3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjer for budsjettpolitikken

Retningslinjene for den økonomiske politikken innebærer at petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av utenlandsdelen av Statens pensjonsfond, anslått til 4 pst. Budsjettpolitikken er dermed gitt en mellomlangsiktig forankring. Samtidig understreker retningslinjene at hensynet til en stabil økonomisk utvikling skal tillegges betydelig vekt i den løpende utformingen av budsjettpolitikken. Retningslinjene er nærmere beskrevet i boks 3.1.

Bruken av petroleumsinntekter har de siste årene vært klart høyere enn forventet realavkastning av utenlandsdelen av Statens pensjonsfond. Dette må ses i sammenheng med at både internasjonal og norsk økonomi gikk inn i en lavkonjunktur omtrent samtidig med at de nye budsjettpolitiske retningslinjene ble innført. I denne situasjonen var det behov for etterspørselsimpulser fra finanspolitikken.

Aktiviteten i norsk økonomi er nå høy, og arbeidsmarkedet strammes raskt til, jf. omtale i kapittel 2 i denne meldingen. I denne situasjonen må budsjettpolitikken støtte opp under pengepolitikken, ved at det holdes igjen på bruken av petroleumsinntekter. I motsatt fall økes faren for ytterligere styrking av kronen, med klare negative konsekvenser for lønnsomhet og aktivitet i de delene av næringslivet som møter konkurranse fra utlandet.

Budsjettpolitikken må også ses i et langsiktig perspektiv. Handlingsregelen legger opp betydelig sparing på statens hånd. Denne sparingen er nødvendig – men ikke tilstrekkelig – for å kunne møte den framtidige veksten i pensjonsutgifter og andre aldersrelaterte utgifter knyttet til helse og omsorg. Med fortsatt god vekst i fondskapitalen vil det i en situasjon med høy aktivitet i norsk økonomi være i tråd med handlingsregelen om bruken av petroleumsinntekter i noen år ligger under den forventede realavkastningen av Statens pensjonsfond – Utland. Dette ville også redusere behovet for vanskelige omdisponeringer når veksten i aldersrelaterte utgifter senere setter inn.

3.1.2 Budsjett og regnskap for 2005

Statsregnskapet for 2005, som ble lagt fram for Stortinget 28. april, viser et oljekorrigert underskudd på 64,8 mrd. kroner. Dette er 9,6 mrd. kroner lavere enn anslått ved salderingen av budsjettet høsten 2004. Skatte- og avgiftsinntektene ble 1,6 mrd. kroner høyere enn anslått, mens netto renteutgifter ble 0,4 mrd. kroner høyere. Øvrige utgifter og inntekter bidro samlet til å redusere underskuddet med 8,4 mrd. kroner i forhold til saldert budsjett, noe som bl.a. må ses i sammenheng med vesentlig lavere utgifter til sykepenger og andre sykdomsrelaterte stønadsordninger i folketrygden. Høyere utbytteinntekter bidro også til å redusere det oljekorrigerte underskuddet.

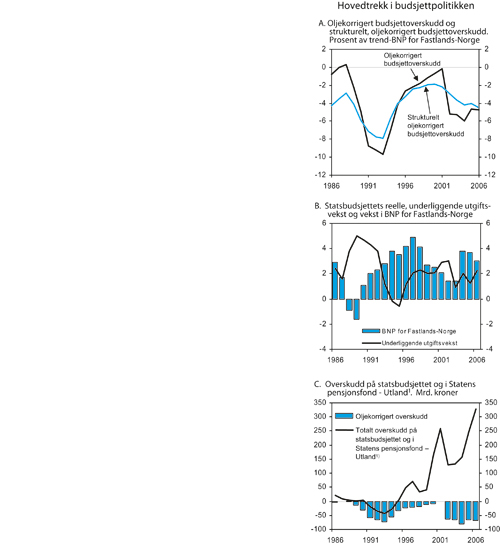

Mens det oljekorrigerte underskuddet, slik det anslås i nysaldert budsjett, bestemmer hvor mye penger som overføres fra Statens pensjonsfond – Utland til Statsbudsjettet, er det strukturelle, oljekorrigerte underskuddet et mål på den underliggende bruken av petroleumsinntekter. Det strukturelle, oljekorrigerte underskuddet for 2005 anslås nå til 56,0 mrd. kroner. Dette er 10,4 mrd. kroner lavere enn lagt til grunn ved salderingen av statsbudsjettet. Anslaget er nedjustert med vel 6 mrd. kroner siden tilleggsproposisjonen til Statsbudsjettet 2006 og med vel 7 mrd. kroner siden nysalderingen for 2005. Målt i forhold til trend-BNP for fastlandsøkonomien anslås det strukturelle, oljekorrigerte underskuddet i 2005 til 4,0 pst., en svak reduksjon i forhold til 2004, jf. tabell 3.1. Et strukturelt, oljekorrigert underskudd på 56,0 mrd. kroner innebærer at den underliggende bruken av petroleumsinntekter i 2005 lå 15,5 mrd. kroner over forventet realavkastning av Statens pensjonsfond – Utland. Forskjellen mellom det oljekorrigerte og det strukturelle, oljekorrigerte underskuddet på 8,8 mrd. kroner må bl.a. ses i lys av at overføringene fra Norges Bank og netto renteinntekter lå under sine normalnivåer i 2005, jf. boks 3.2.

Den reelle, underliggende veksten i statsbudsjettets utgifter fra 2004 til 2005 ble om lag 1 pst., jf. figur 3.1. Dette er noe lavere enn lagt til grunn i Nasjonalbudsjettet 2005.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken (handlingsregelen), som et flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond – Utland.1

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen sikrer viktige hensyn i budsjettpolitikken:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Statens inntekter fra petroleumsvirksomheten plasseres i Statens pensjonsfond – Utland, mens det over tid er den forventede realavkastningen av fondet – anslått til 4 pst. av fondskapitalen ved inngangen til budsjettåret – som skal brukes. Dermed får kortsiktige endringer i oljeprisen lite å si for budsjettpolitikken.

Retningslinjene legger til rette for en jevn innfasing av petroleumsinntekter over tid. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte budsjettunderskuddet og ikke det faktiske oljekorrigerte underskuddet. På den måten reduseres faren for at budsjettpolitikken skal bidra til å forsterke konjunktursvingningene i norsk økonomi. Dersom en skulle ta sikte på å la det oljekorrigerte budsjettunderskuddet følge utviklingen i forventet avkastning av Statens pensjonsfond – Utland, måtte en stramme til politikken i nedgangstider eller dersom inntektene av andre grunner var tilfeldig lave, mens en kunne senke skattene

eller øke utgiftene ekstra i oppgangstider eller når inntektene var tilfeldig høye. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og for store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. Dette bidrar til stabile forventninger, bl.a. i valutamarkedet. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken.

Retningslinjene sikrer at petroleumsformuen også kommer framtidige generasjoner til gode. Dagens høye innbetalinger fra petroleumsvirksomheten kan ikke betraktes som inntekter i vanlig forstand. Olje og gass er ikke-fornybare ressurser, og innbetalingene til staten har langt på vei et motstykke i en reduksjon i statens petroleumsformue. Siden det er forventet realavkastning som skal brukes, innebærer handlingsregelen at fondskapitalen ikke tappes over tid.

I tillegg åpner handlingsregelen for at en i perioder med høy ledighet kan bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt kan det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

1 Statens petroleumsfond skiftet navn til Statens pensjonsfond – Utland den 1. januar 2006.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Det oljekorrigerte budsjettunderskuddet, slik det anslås i nysaldert budsjett, bestemmer hvor mye penger som faktisk må overføres fra utenlandsdelen av Statens pensjonsfond til Statsbudsjettet. Budsjettunderskuddet påvirkes imidlertid av en rekke tilfeldige forhold. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. En rekke andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Blant annet gjelder dette statens renteinntekter og renteutgifter og overføringer fra Norges Bank. Størrelsen av underskuddet kan også bli påvirket av regnskapsmessige endringer.

Ved vurderingen av innretningen av finanspolitikken er det behov for et mål på den underliggende bruken av oljeinntekter over statsbudsjettet, der en har korrigert for virkninger av konjunkturutviklingen mv. Det strukturelle, oljekorrigerte budsjettunderskuddet er et slikt mål. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner, jf. tabell 3.1:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at skattegrunnlagene avviker fra sine trendnivåer. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen.

Det korrigeres for forskjellen mellom anslåtte normalnivåer for overføringene fra Norges Bank og statens renteinntekter og renteutgifter og de faktiske overførings- og rentestrømmene. Fra og med 2002 og noen år framover blir det som ledd i en økning av Norges Banks egenkapital ikke overført midler fra banken til statsbudsjettet.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen. Den regnskapsmessige korreksjonen for 2006 er i hovedsak knyttet til det forsikringstekniske oppgjøret med Posten i forbindelse med at Posten trekker seg ut av Statens pensjonskasse, jf. kapittel 1542 post 22 på statsbudsjettet for 2006.

Også en rekke andre land bruker utviklingen i den strukturelle budsjettbalansen som utgangspunkt for vurderinger av finanspolitikken. I tillegg offentliggjør OECD og EU jevnlig standardiserte anslag for det strukturelle budsjettunderskuddet i medlemslandene. Disse anslagene er basert på mer aggregerte beregninger enn Finansdepartementets opplegg for Norge og korrigerer bare unntaksvis for andre forhold enn svingninger i den økonomiske aktiviteten. Det metodiske grunnlaget for å aktivitetskorrigere budsjettbalansen er imidlertid svært likt det som benyttes i Norge.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

| 2003 | 2004 | 2005 | 2006 | |

|---|---|---|---|---|

| Oljekorrigert underskudd på statsbudsjettet | 66150 | 79246 | 64763 | 68849 |

| – Overføringer fra Norges Bank. Avvik fra beregnet trendnivå | 4685 | 4878 | 5080 | 5280 |

| – Netto renteinntekter. Avvik fra beregnet trendnivå | 1873 | 3764 | 2135 | 1890 |

| – Særskilte regnskapsforhold | 830 | 654 | 35 | 1663 |

| – Aktivitetskorrigeringer | 12831 | 14899 | 1550 | -5875 |

| = Strukturelt, oljekorrigert budsjettunderskudd | 45930 | 55051 | 55963 | 65891 |

| Målt i prosent av trend-BNP for Fastlands-Norge | 3,7 | 4,2 | 4,0 | 4,5 |

| Endring fra året før i prosentpoeng1 | 0,7 | 0,5 | -0,1 | 0,5 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond – Utland. Mrd. kroner

| Regnskap | Anslag | ||

|---|---|---|---|

| 2004 | 2005 | 2006 | |

| Totale inntekter | 746,4 | 860,8 | 962,9 |

| 1 Inntekter fra petroleumsvirksomhet | 222,1 | 297,0 | 372,2 |

| 1.1 Skatter og avgifter | 118,1 | 168,8 | 209,9 |

| 1.2 Andre petroleumsinntekter | 103,9 | 128,2 | 162,3 |

| 2 Inntekter utenom petroleumsinntekter | 524,3 | 563,8 | 590,7 |

| 2.1 Skatter og avgifter fra Fastlands-Norge | 480,0 | 517,9 | 544,1 |

| 2.2 Andre inntekter | 44,3 | 45,9 | 46,6 |

| Totale utgifter | 622,2 | 650,1 | 683,0 |

| 1 Utgifter til petroleumsvirksomhet | 18,7 | 21,4 | 23,5 |

| 2 Utgifter utenom petroleumsvirksomhet | 603,6 | 628,6 | 659,5 |

| Overskudd på statsbudsjettet før overføring til Statens pensjonsfond – Utland1 | 124,2 | 210,8 | 279,8 |

| – Netto kontantstrøm fra petroleumsvirksomheten | 203,4 | 275,5 | 348,7 |

| = Oljekorrigert overskudd | -79,2 | -64,8 | -68,8 |

| + Overført fra Statens pensjonsfond – Utland1 | 80,7 | 70,6 | 68,8 |

| = Overskudd på statsbudsjettet | 1,5 | 5,8 | 0,0 |

| + Netto avsatt i Statens pensjonsfond – Utland1 | 122,7 | 205,0 | 279,8 |

| + Rente- og utbytteinntekter mv. i Statens pensjonsfond – Utland1 | 33,3 | 36,9 | 47,2 |

| = Samlet overskudd på statsbudsjettet og i Statens pensjonsfond – Utland1 | 157,4 | 247,6 | 327,0 |

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

Kilde: Finansdepartementet.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2005. Endringer fra saldert budsjett til regnskap. Mill. kroner

| 1 Saldert budsjett | 2 Endring | 3=1+2 Nysaldertbudsjett | 4 Endring | 5=3+4 Regnskap | 6=5 – 1 Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 557 423 | -429 | 556 993 | 6 851 | 563 845 | 6 422 |

| Skatter og avgifter fra Fastlands-Norge | 516 320 | -1 000 | 515 320 | 2 622 | 517 941 | 1 622 |

| Renteinntekter | 12 154 | -1 111 | 11 042 | 386 | 11 428 | -725 |

| Overføringer fra Norges Bank | 0 | 0 | 0 | 0 | 0 | 0 |

| Andre inntekter | 28 949 | 1 682 | 30 631 | 3 844 | 34 475 | 5 526 |

| B Utgifter utenom petroleumsvirksomhet | 631 765 | -4 178 | 627 586 | 1 021 | 628 608 | -3 157 |

| Renteutgifter | 16 085 | -233 | 15 851 | -76 | 15 776 | -309 |

| Dagpenger | 9 655 | 113 | 9 768 | -125 | 9 643 | -12 |

| Andre utgifter | 606 025 | -4 058 | 601 967 | 1 222 | 603 189 | -2 836 |

| C Oljekorrigert overskudd (A-B) | -74 342 | 3 749 | -70 593 | 5 830 | -64 763 | 9 579 |

| D Kontantstrøm fra petroleums- virksomheten | 204 477 | 78 535 | 283 012 | -7 469 | 275 544 | 71 067 |

| E Avsetning i Statens pensjonsfond – Utland1 | 130 135 | 82 284 | 212 419 | -7 469 | 204 951 | 74 816 |

| F Overskudd før lånetransaksjoner (C+D-E) | 0 | 0 | 0 | 5 830 | 5 830 | 5 830 |

| G Rente- og utbytteinntekter mv. i Statens pensjonsfond – Utland1 | 39 600 | 1 300 | 40 900 | -4 034 | 36 866 | -2 734 |

| H Samlet overskudd på statsbudsjettet og Statens pensjonsfond – Utland1 (E+F+G) | 169 735 | 83 584 | 253 319 | -5 673 | 247 647 | 77 912 |

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland. Det nye navnet er benyttet i tabellen.

Kilde: Finansdepartementet.

Statens netto kontantstrøm fra petroleumsvirksomheten ble i 2005 vesentlig høyere enn anslått. Dette bidro til at det samlede overskuddet på statsregnskapet og i Statens pensjonsfond – Utland ble 247,6 mrd. kroner, jf. tabell 3.2 og 3.3. Dette er nesten 78 mrd. kroner mer enn lagt til grunn i saldert budsjett. Fra 2004 til 2005 økte overskuddet i statsbudsjettet og Statens pensjonsfond – Utland med vel 90 mrd. kroner. Inntektene fra petroleumsvirksomheten økte med vel 72 mrd. kroner, rente- og utbytteinntekter i Statens pensjonsfond – Utland økte med 3,6 mrd. kroner og det oljekorrigerte underskuddet ble redusert med 14,5 mrd. kroner.

Figur 3.1 Hovedtrekk i budsjettpolitikken

1 Totalt overskudd på statsbudsjettet og i Statens Petroleumsfond før 2006.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Markedsverdien av kapitalen i Statens pensjonsfond – Utland utgjorde 1390,1 mrd. kroner ved utgangen av 2005. Fra 2004 til 2005 økte verdien med 378,6 mrd. kroner. Av denne økningen bidro inntekter fra statens salg av aksjer i Statoil med 12,5 mrd. kroner.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2006

I tilleggsnummeret til Statsbudsjettet 2006 ble det strukturelle, oljekorrigerte underskuddet i 2006 anslått til 65,9 mrd. kroner. Dette var vel 13 mrd. kroner mer enn anslaget for forventet realavkastning av utenlandsdelen av Statens pensjonsfond. Stortingets saldering av budsjettet for 2006 innebar ingen endring i det strukturelle, oljekorrigerte underskuddet sammenliknet med Regjeringens budsjettforslag.

Ny informasjon om utviklingen i norsk økonomi og innbetalt skatt hittil i år tilsier at de strukturelle skatte- og avgiftsinntektene mv. fra Fastlands-Norge kan bli 2,5 mrd. kroner høyere i 2006 enn anslått i saldert budsjett. Utenom anslagsendringer for skatter og avgifter er øvrige inntekter oppjustert med om lag 1,8 mrd. kroner, i hovedsak som følge av økte utbytteinntekter fra børsnoterte selskaper. På den annen side anslås utgiftene under folketrygden å bli 1,5 mrd. kroner høyere enn i saldert budsjett, først og fremst på grunn av høyere anslått sykefravær.

Både den økonomiske situasjonen, og det at bruken av petroleumsinntekter fortsatt ligger betydelig over den forventede fondsavkastningen, tilsier tilbakeholdenhet i budsjettpolitikken. Regjeringen har på denne bakgrunn lagt vekt på at revisjonen av 2006-budsjettet skal holdes innenfor den rammen for bruk av petroleumsinntekter som ble lagt ved salderingen av budsjettet. Innenfor denne rammen har Regjeringen funnet rom for noen viktige prioriteringer. Det foreslås bl.a. å reversere egenandelen for fysioterapibehandling og å øke omfanget av arbeidsmarkedstiltak for yrkeshemmede. Videre økes bevilgningene til utbygging av nye barnehageplasser, til samferdsel, bredbåndsutbygging, digitale læremidler, miljøtiltak og kriminalomsorg. Det foreslås også nye tilskudd til utbedringer etter flom og uvær på Vestlandet og i Trønderlag. Samlet sett økes utgiftene utenom folketrygden med 2,8 mrd. kroner, hvorav 0,6 mrd. kroner er fremmet for Stortinget tidligere i år. Det vises til nærmere omtale i St.prp. nr. 66 (2005 – 2006) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2006.

Hovedtrekkene i Regjeringens forslag i revidert budsjett for 2006 er:

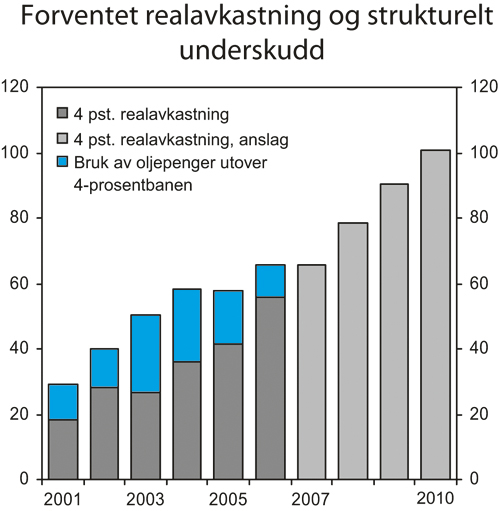

Et strukturelt, oljekorrigert budsjettunderskudd på 65,9 mrd. kroner, som er det samme som i Nasjonalbudsjettet 2006 og i tilleggsnummeret til Statsbudsjettet 2006. Merbruken av petroleumsinntekter i forhold til forventet realavkastning av fondskapitalen anslås til vel 10 mrd. kroner, jf. figur 3.2, som er om lag 3 mrd. kroner lavere enn anslått i tilleggsnummeret til Statsbudsjett 2006.

Det strukturelle, oljekorrigerte underskuddet anslås å øke med vel 8 mrd. 2006-kroner fra 2005 til 2006. Målt som andel av trend-BNP for fastlandsøkonomien øker det strukturelle, oljekorrigerte underskuddet med 0,5 prosent-poeng. Dette må imidlertid ses i sammenheng med at nye regnskapstall innebærer at det strukturelle, oljekorrigerte underskuddet for 2005 er nedjustert.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til om lag 2 pst. fra 2005 til 2006. Anslaget er oppjustert med i underkant av prosentpoeng sammenliknet med tilleggsnummeret til Statsbudsjettet 2006.

Det reviderte budsjettforslaget innebærer en reell vekst i kommunenes samlede inntekter fra 2005 til 2006 på 3,1 pst., eller 7,1 mrd. kroner, regnet i forhold til regnskap for 2005.

Det oljekorrigerte budsjettunderskuddet i 2006 anslås til 68,8 mrd. kroner, mot 70,8 mrd. kroner i tilleggsnummeret til Statsbudsjettet 2006, jf. tabell 3.4. Med en netto kontantstrøm fra petroleumsvirksomheten på i underkant av 349 mrd. kroner i 2006 blir nettoavsetningen til utenlandsdelen av Statens pensjonsfond om lag 280 mrd. kroner, etter at overføringen til statsbudsjettet på 68,8 mrd. kroner er trukket fra. Samlet overskudd på statsbudsjettet og i Statens pensjonsfond – Utland anslås til 327 mrd. kroner i 2006.

Tabell 3.4 Statsbudsjettets inntekter og utgifter i 2006. Endringer fra Tilleggsnummeret og saldert budsjett til Revidert nasjonalbudsjett. Mill. kroner

| 1 Tilleggsnummer | 2 Endring | 3=1+2 Saldert budsjett | 4 Endring | 5=3+4 Revidert nasjonal-budsjett | |

|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 585 558 | 0 | 585 558 | 5 127 | 590 685 |

| Skatter og avgifter fra Fastlands-Norge | 541 650 | 0 | 541 650 | 2 412 | 544 062 |

| Renteinntekter | 12 567 | 0 | 12 567 | 859 | 13 426 |

| Overføringer fra Norges Bank | 0 | 0 | 0 | 0 | 0 |

| Andre inntekter | 31 341 | 0 | 31 341 | 1 855 | 33 196 |

| B Utgifter utenom petroleumsvirksomhet | 656 353 | 0 | 656 353 | 3 180 | 659 533 |

| Renteutgifter | 18 100 | 0 | 18 100 | -109 | 17 991 |

| Dagpenger | 8 718 | 0 | 8 718 | -980 | 7 738 |

| Andre utgifter | 629 535 | 0 | 629 535 | 4269 | 633 804 |

| C Oljekorrigert overskudd (A-B) | -70 795 | 0 | -70 795 | 1 946 | -68 849 |

| D Kontantstrøm fra petroleumsvirksomheten | 327 939 | 0 | 327 939 | 20 739 | 348 678 |

| E Avsetning til Statens pensjonsfond – Utland1 | 257 144 | 0 | 257 144 | 22 685 | 279 829 |

| F Rente- og utbytteinntekter mv. i Statens pensjonsfond – Utland1 | 59 300 | 0 | 59 300 | -12 100 | 47 200 |

| G Samlet overskudd på statsbudsjettet og Statens pensjonsfond- Utland1 | 316 444 | 0 | 316 444 | 10 585 | 327 029 |

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

Kilde: Finansdepartementet.

Figur 3.2 Forventet realavkastning av Statens pensjonsfond – Utland og strukturelt, oljekorrigert underskudd

Kilde: Finansdepartementet.

Tabell 3.5 viser anslag for utviklingen i Statens pensjonsfond – Utland i 2006 og 2007. Anslagene er basert på de forutsetninger om utviklingen i statens netto kontantstrøm som ligger til grunn for denne meldingen, jf. omtale i avsnitt 2.3. Videre er det beregningsteknisk lagt til grunn samme strukturelle underskudd i 2007 som i 2006, målt i faste 2006-kroner. Med dette utgangspunktet kan nettoavsetningen til Statens pensjonsfond – Utland anslås til 295 mrd. kroner i 2007.

Tabell 3.5 Inntekter og utgifter i Statens pensjonsfond – Utland. Mrd. kroner1

| Regnskap | Anslag på regnskap | ||||

|---|---|---|---|---|---|

| 2004 | 2005 | 2006 | 20072 | ||

| Inntekter | 236,7 | 312,4 | 395,9 | 432,3 | |

| – Netto kontantstrøm fra petroleumsvirksomhet | 203,4 | 275,5 | 348,7 | 362,0 | |

| – Renteinntekter og utbytte mv. | 33,3 | 36,9 | 47,2 | 70,3 | |

| Utgifter | 80,7 | 70,6 | 68,8 | 67,0 | |

| – Overføring til statskassen | 80,7 | 70,6 | 68,8 | 67,0 | |

| Overskudd i Statens pensjonsfond – Utland | 155,9 | 241,8 | 327,0 | 365,3 | |

| Markedsverdien av fondet pr. 31. desember | 1 011,5 | 1 390,1 | 1 706,7 | 2 108,4 | |

| Memo: Netto avsetning fra statsbudsjettet | 122,7 | 205,0 | 279,8 | 295,0 |

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

2 Teknisk framskriving basert på samme strukturelle, oljekorrigerte budsjettunderskudd i 2007 som i 2006, målt i fast 2006-priser.

Kilde: Finansdepartementet.

3.1.4 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden

Statens pensjonsfond ble opprettet ved lov av 21. desember 2005 nr. 123 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med fondet er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter, jf. Ot.prp. nr. 2 (2005 – 2006).

Pensjonskommisjonens forslag om å opprette Statens pensjonsfond tok utgangspunkt i beregninger som viste et betydelig langsiktig innstramningsbehov i offentlige finanser. Spesielt trakk kommisjonen fram at statens utgifter til pensjoner, helse og omsorg vil stige kraftig i årene framover, mens petroleumsinntektene om noen år vil falle markert. Pensjonskommisjonen pekte derfor på at staten må bygge opp betydelige økonomiske reserver i årene framover for å unngå en sterk økning i den finansielle belastningen for de yrkesaktive eller nedprioritering av andre velferdsoppgaver, jf. nærmere omtale i avsnitt 3.1.7.

Pensjonskommisjonen understreket i sin rapport at etableringen av et pensjonsfond i seg selv ikke gjør pensjonssystemet mer bærekraftig. Kommisjonen mente imidlertid at et pensjonsfond ville kunne gjøre det lettere å få oppslutning om en langsiktig forsvarlig finanspolitikk, der det settes til side tilstrekkelige midler i årene framover. På denne bakgrunnen gikk Pensjonskommisjonen inn for å etablere Statens pensjonsfond, basert på Statens petroleumsfond og Folketrygdfondet.

I St.meld. nr. 12 (2004 – 2005) Pensjonsreform – trygghet for pensjonenegikk Regjeringen Bondevik II inn for at utviklingen i Pensjonsfondet og statens pensjonsforpliktelser i folketrygden skulle rapporteres til Stortinget i de årlige budsjettdokumentene. På den måten vil det framgå at pensjonsforpliktelsene i betydelig grad overstiger verdien av Pensjonsfondet, selv om alle oljeinntektene settes i fondet. Både i Pensjonskommisjonens rapport og i Pensjonsmeldingen fra Regjeringen Bondevik II understrekes det imidlertid at pensjonsfondet skal være et generelt fond som bidrar til finansiering av statsbudsjettet, og at pensjonene i folketrygden fortsatt skal finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling. Dette har Stortinget sluttet seg til, jf. Innst. S. nr. 195 (2004 – 2005).

I Nasjonalbudsjettet 2006 ble alderspensjons-forpliktelsene, dvs. verdien av allerede opparbeidede rettigheter til framtidige alderspensjonsutbetalinger i folketrygden, anslått til vel 3700 mrd. kroner ved utgangen av 2005. Folketrygdens forpliktelser til alderspensjoner anslås å øke med 230 mrd. kroner i 2006 til i underkant av 3950 mrd. kroner ved utgangen av året. Anslagene ovenfor er basert på dagens pensjonssystem og middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra 2002. Statistisk sentralbyrå publiserte i desember 2005 nye befolkningsframskrivinger. Det har også blitt foretatt enkelte endringer i regelverket i folketrygden som vil ha betydning for de beregnede alderspensjonsforpliktelsene. Disse endringene vil bli innarbeidet når beregningene oppdateres til Nasjonalbudsjettet 2007.

Tabell 3.6 Statens pensjonsfond og statens forpliktelser til alderspensjoner i folketrygden. Mrd. kroner og prosent av trend-BNP for Fastlands-Norge ved utgangen av året

| 2004 | 2005 | 2006 | |

|---|---|---|---|

| Mrd. kroner | |||

| Folketrygdens forpliktelser til alderspensjoner1 | 3505 | 3718 | 3948 |

| Markedsverdien av Statens pensjonsfond2 | 1085 | 1473 | 1806 |

| Prosent av trend-BNP for Fastlands-Norge | |||

| Folketrygdens forpliktelser til alderspensjoner1 | 265,0 | 267,4 | 270,3 |

| Markedsverdien av Statens pensjonsfond2 | 82,0 | 106,0 | 123,6 |

| Memo | |||

| Statens pensjonsfond som andel av folketrygdens forpliktelser til alderspensjon (prosent) | 31,0 | 39,6 | 45,7 |

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser.

2 Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning for Statens petroleumsfond og Folketrygdfondet. I tabellen er det også vist tall for 2004 og 2005, basert på utviklingen i de to fondene. Beholdningstallene er regnet ekskl. Folketrygdfondets kontolån til staten.

Kilde: Finansdepartementet.

Kapitalen i Statens pensjonsfond er langt mindre enn statens forpliktelser knyttet til folketrygdens alderspensjon. Markedsverdien av den samlede kapitalen i Statens pensjonsfond utgjorde 1473 mrd. kroner ved inngangen til 2006, jf. tabell 3.6. Statens pensjonsfond – Norges plasseringer av kontolån til staten er her holdt utenom. Den samlede fondskapitalen anslås å øke med vel 330 mrd. kroner i løpet av 2006, til over 1800 mrd. kroner.

Dagens høye inntekter fra petroleumsvirksomheten innebærer at kapitalen i Pensjonsfondet nå øker svært raskt, og noe raskere enn pensjonsforpliktelsene i folketrygden. Inntektene fra petroleumsvirksomheten vil imidlertid avta etter hvert, og dette vil trekke veksten i fondskapitalen ned. Samtidig vil pensjonsforpliktelsene med dagens pensjonssystem fortsette å øke sterkt framover, jf. figur 3.3.

Figur 3.3 Statens pensjonsfond og statens alders-pensjonsforpliktelser i folketrygden. Mrd. 2005-kroner

Kilde: Finansdepartementet.

I de aller fleste OECD-land vil andelen pensjonister i befolkningen øke betydelig i årene framover. En stor og økende andel av befolkningen i disse landene vil dermed ha alderspensjoner fra private eller offentlige ordninger som sin viktigste inntektskilde. I Norge har folketrygden, og dermed staten, et hovedansvar for alderspensjoner. Siden folketrygdens løpende utgifter til alderspensjoner finansieres over de årlige statsbudsjettene må bærekraften i det norske pensjonssystemet vurderes i sammenheng med utsiktene for offentlige finanser samlet sett.

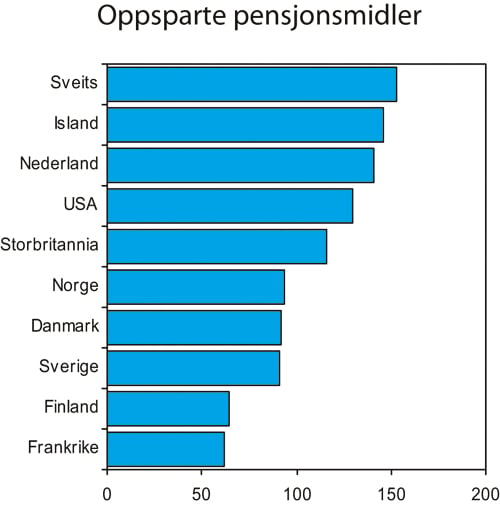

Figur 3.4 Pensjonsfond knyttet til individuelle og kollektive ordninger, inkludert statlige finansierte ordninger. Prosent av BNP ved utgangen av 2004

Kilde: OECD.

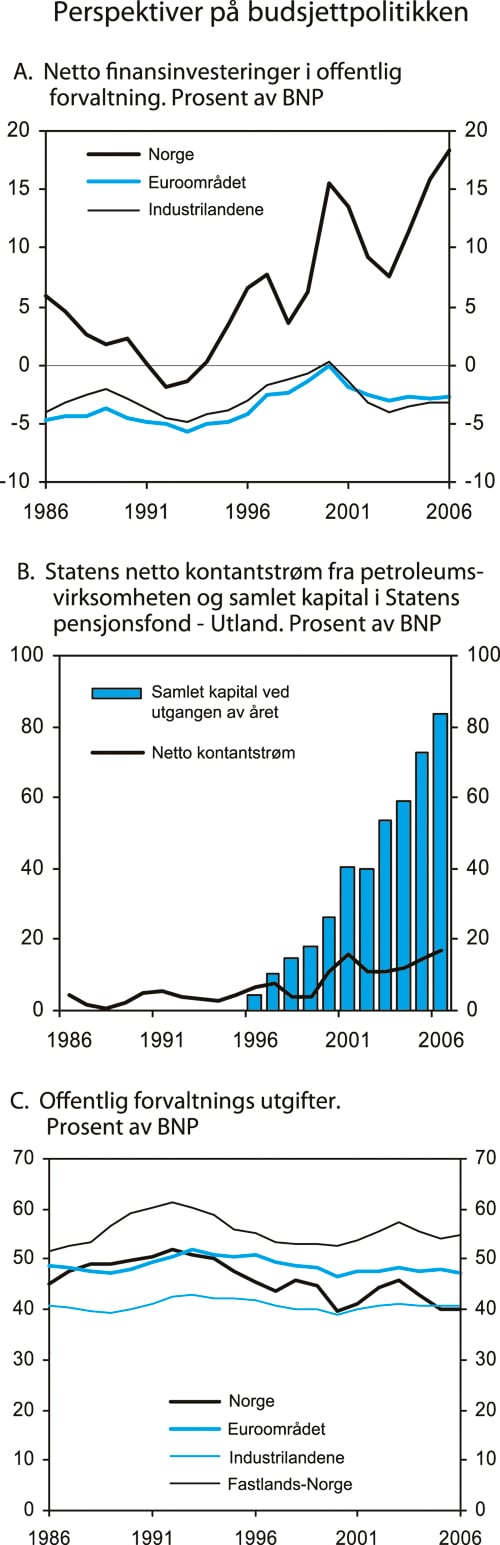

Figur 3.5 Perspektiver på budsjettpolitikken

Kilde: Statistisk sentralbyrå, OECD og Finansdepartementet.

I mange OECD-land er det bygget opp fond for å understøtte framtidige pensjonsutbetalinger. Disse fondene er i all hovedsak knyttet til individuelle ordninger eller kollektive ordninger i arbeidslivet, mens pensjonsordninger der staten har ansvaret for finansieringen i liten grad er basert på fondering. Den betydelige oppbyggingen av kapital som nå skjer i Statens pensjonsfond, er således spesiell i OECD-sammenheng. Selv om Statens pensjonsfond ikke er øremerket til pensjoner, vil overføringer fra fondet til statsbudsjettet bidra til å dempe presset mot statens finanser når veksten i utgiftene knyttet til en aldrende befolkning for alvor setter inn. Jo større fondet og overføringene er, desto større andel av statens øvrige inntekter vil kunne brukes til å finansiere andre prioriterte oppgaver.

Ifølge OECDs Global Pension Statistics Project var de oppsparte pensjonsmidlene i Norge ved utgangen av 2004 samlet sett på linje med oppsparte pensjonsmidler i Danmark og Sverige, målt som andel av BNP, men klart lavere enn i Sveits, Island, Nederland, USA og Storbritannia, jf. figur 3.4. Tallene inkluderer både private og offentlige pensjonsfond, og for Norge Statens petroleumsfond og Folketrygdfondet. Bakgrunnstallene fra OECD viser at den statlige fondskapitalen i Norge er stor sammenliknet med offentlige pensjonsfond i andre land, men at innslaget av private fond i Norge er forholdsvis lavt. Sammenlikningen ovenfor må brukes med varsomhet. Blant annet gir tallene ikke i seg selv informasjon om bærekraften i ulike lands pensjonssystemer eller om de ytelsene som framtidige pensjonister kan vente å motta. Oppstillingen fra OECD understreker likevel at også andre OECD land har satt av betydelige midler til framtidige pensjoner, særlig gjennom private ordninger.

3.1.5 Utviklingen i offentlige finanser

Tabell 3.7 viser utviklingen i offentlig forvaltnings budsjettoverskudd (netto finansinvesteringer) basert på definisjonene i nasjonalregnskapet. Netto finansinvesteringer tilsvarer overskuddsbegrepet som benyttes i Maastricht-kriteriene for offentlige finanser. I tillegg til statsbudsjettet og Statens pensjonsfond omfatter dette overskuddsbegrepet andre stats- og trygderegnskaper. Videre inngår kommuneforvaltningen som et eget forvaltningsnivå.

Statsforvaltningens samlede netto finansinvesteringer anslås å øke fra 306,4 mrd. kroner i 2005 til 373,5 mrd. kroner i 2006. Økningen skyldes i hovedsak en økning i overskuddet i Statens pensjonsfond – Utland og må ses i sammenheng med høye oljepriser. Målt ved netto finansinvesteringene falt underskuddet i kommuneforvaltningen fra drøyt 10 mrd. kroner i 2004 til drøyt 3 mrd. kroner i 2005. Reduksjonen må ses i sammenheng med høy realvekst i inntektene og moderat vekst i kommunal sysselsetting i 2005. For 2006 anslås underskuddet i kommunene å falle ytterligere til nær null.

De samlede netto finansinvesteringene i offentlig forvaltning anslås å øke fra 303,5 mrd. kroner i 2005 til om lag 375 mrd. kroner i 2006. Målt som andel av BNP anslås det samlede budsjettoverskuddet for offentlig forvaltning å øke fra 15,9 pst. i 2005 til 18,4 pst. i 2006. Dette er klart over gjennomsnittet for den siste 20-årsperioden, jf. figur 3.5A.

Offentlig forvaltnings nettofordringer, med-regnet kapitalen i Pensjonsfondet og kapitalinnskudd i statlig forretningsdrift, anslås til om lag 2035 mrd. kroner ved utgangen av 2006. Nettofordringene er om lag på størrelse med anslått BNP i 2006. Som følge av det høye nivået på statens netto kontantstrøm fra petroleumsvirksomheten har denne andelen økt raskt de siste årene, jf. figur 3.5B.

Tabell 3.7 Netto finansinvesteringer i offentlig forvaltning. Mill. kroner og pst. av BNP

| 2004 | 2005 | 2006 | |

|---|---|---|---|

| A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 203 551 | 306 382 | 373 481 |

| Statsbudsjettets overskudd | 1 481 | 5 830 | 0 |

| Overskudd i Statens pensjonsfond – Utland1 | 155 935 | 241 817 | 327 029 |

| Overskudd i andre stats- og trygderegnskap | 4 276 | 8 897 | 11 744 |

| Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 | 38 867 | 41 370 | 27 115 |

| Kapitalinnskudd i forretningsdriften | 2 992 | 8 468 | 7 592 |

| B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | -7 984 | -2 843 | 1 543 |

| Kommuneforvaltningens overskudd, bokført verdi | -10 207 | -3 061 | -298 |

| Påløpte, men ikke bokførte kommuneskatter | 2 223 | 218 | 1 841 |

| C. Offentlig forvaltnings finansinvesteringer (A+B) | 195 567 | 303 539 | 375 024 |

| Målt som andel av BNP | 11,4 | 15,9 | 18,4 |

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

2 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I figur 3.5C sammenliknes utviklingen i offentlige utgifter i Norge med utviklingen i euroområdet og landene i OECD-området. Det framgår av figuren at de offentlige utgiftene i Norge sank fra 1992 til 1999, både som andel av BNP og som andel av BNP for Fastlands-Norge. Som følge av forholdsvis lav vekst i fastlandsøkonomien og økende offentlige utgifter steg utgiftsandelen til 57,3 pst. i 2003 regnet i forhold til fastlands-BNP. Etter dette ble utgiftsandelen igjen redusert til 54,1 pst. i 2005. For 2006 anslås utgiftene nå til 54,8 pst. av fastlands-BNP.

Målt som andel av BNP har utgiftsnivået for offentlig forvaltning i Norge de siste årene vært noe lavere enn gjennomsnittet for EU-landene, men mer på linje med gjennomsnittet for landene i OECD-området. Relativt lave utgiftsnivåer i land som USA og Japan bidrar til å trekke gjennomsnittet for OECD-området ned. Ved sammenlikning av nivået på offentlige utgifter må en imidlertid ta hensyn til at arbeidsdelingen mellom offentlig og privat sektor varierer fra land til land. I tillegg har de enkelte landene ulik praksis med hensyn til beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruken av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for offentlige utgifter og inntekter.

3.1.6 Handlingsrommet i finanspolitikken fram mot 2010

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av følgende forhold:

Utviklingen i skattegrunnlagene i fastlands-økonomien.

Bindinger på utgifts- og inntektssiden fra tidligere vedtak.

Forskjellen mellom prisutviklingen for utgiftene på statsbudsjettet og prisveksten for skattegrunnlagene.

Bruken av petroleumsinntekter.

Statens skatteinntekter øker trendmessig over tid som følge av vekst i fastlandsøkonomien og dermed i skattegrunnlagene. For de nærmeste årene anslås trendveksten i fastlandsøkonomien til vel 2 pst. pr. år. Under forutsetning av at skattegrunnlagene om lag følger den trendmessige aktivitetsveksten i fastlandsøkonomien kan den underliggende realveksten i skatteinntektene anslås til 10–12 mrd. kroner pr. år i årene framover. Som forklart i boks 3.2, kan utviklingen i skattegrunnlagene fra ett år til det neste avvike fra den underliggende veksttakten i økonomien som følge av bl.a. konjunktur-bevegelser. Slike forhold søker en å korrigere for ved beregningen av det strukturelle budsjettunderskuddet.

Tabell 3.8 Statens Pensjonsfond – Utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og pst. av trend-BNP for Fastlands-Norge

| Løpende priser | Faste 2006-priser | ||||||

|---|---|---|---|---|---|---|---|

| Statens pensjonsfond – Utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | Strukturelt, oljekorrigert underskudd, pst. av trend-BNP for Fastlands-Norge | |

| 2001 | 386,6 | – | 24,5 | – | 29,1 | – | 2,2 |

| 2002 | 619,3 | 24,8 | 35,4 | 28,2 | 40,2 | 12,0 | 3,0 |

| 2003 | 604,6 | 24,2 | 45,9 | 26,5 | 50,3 | 23,8 | 3,7 |

| 2004 | 847,1 | 33,9 | 55,1 | 36,0 | 58,4 | 22,5 | 4,2 |

| 2005 | 1011,5 | 40,5 | 56,0 | 41,7 | 57,6 | 16,0 | 4,0 |

| 2006 | 1390,1 | 55,6 | 65,9 | 55,6 | 65,9 | 10,3 | 4,5 |

| 2007 | 1706,7 | 68,3 | – | 65,9 | – | – | – |

| 2008 | 2108,4 | 84,3 | – | 78,5 | – | – | – |

| 2009 | 2514,8 | 100,6 | – | 90,3 | – | – | – |

| 2010 | 2911,4 | 116,5 | – | 100,8 | – | – | – |

1 I framskrivingen av fondskapitalen er det beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I Gul bok 2006 ble det presentert budsjett-framskrivinger for perioden 2007 – 2009 som bl.a. viste at utviklingen innenfor etablerte statlige velferdsordninger isolert sett trekker i retning av betydelig økning i utgiftene på statsbudsjettet de nærmeste årene.

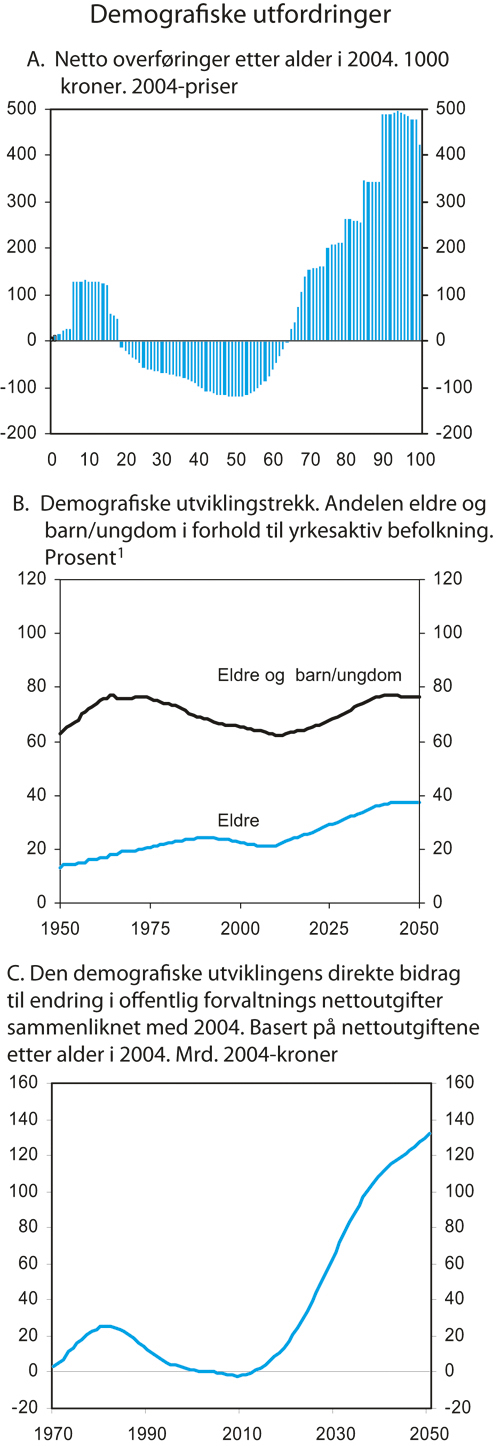

Figur 3.6 Demografiske utfordringer

1 Eldre omfatter personer som er 67 år og over, barn og ungdom er personer som er under 20 år, mens de yrkesaktive omfatter aldersgruppen 20 – 60 år.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Lønn utgjør en betydelig utgiftspost på statsbudsjettet. I tillegg blir mange poster under folketrygden regulert med utgangspunkt i lønnsutviklingen. Skattegrunnlagene påvirkes også av lønnsveksten, men ikke i like stor grad som statens utgifter. Prisveksten for statsbudsjettets utgifter blir derfor normalt høyere enn prisveksten for skattegrunnlagene. Ved en videreføring av dagens aktivitetsnivå vil denne merprisveksten for offentlige utgifter (deflatoreffekten) i gjennomsnitt legge beslag på 1 – 2 mrd. kroner av handlingsrommet i budsjettpolitikken i årene framover, og mer enn dette dersom lønnsveksten blir høyere i offentlig sektor enn i resten av økonomien.

Anslagene i denne meldingen innebærer rask vekst i kapitalen i utenlandsdelen av Statens pensjonsfond de nærmeste årene. Den sterke veksten i fondskapitalen bidrar til at forventet realavkastning av kapitalen i utenlandsdelen av Statens pensjonsfond anslås å øke med vel 11 mrd. 2006-kroner årlig fra 2007 til 2010, jf. tabell 3.8. Det er imidlertid stor usikkerhet om utviklingen i fondskapitalen. Siden tidlig på 1970-tallet har det vært flere markerte endringer i oljeprisen. De store oljeprisfallene i 1986 og 1998 kom uventet på de aller fleste. Tilsvarende var det en rekke aktører i oljemarkedet som antok at det lave prisnivået i 1998 ville holde seg i lang tid framover. Det er også usikkerhet om hvordan finansmarkedene, og dermed avkastningen i Statens pensjonsfond – Utland, vil utvikle seg.

Den faktiske bruken av oljeinntekter må tilpasses konjunktursituasjonen og ta hensyn til de betydelige langsiktige utfordringene for offentlige finanser. Med fortsatt god vekst i fondskapitalen vil det i en situasjon med høy aktivitet i norsk økonomi være i tråd med handlingsregelen om bruken av petroleumsinntekter i noen år ligger under den forventede realavkastningen av Statens pensjonsfond – Utland. Dette ville også redusere behovet for vanskelige omdisponeringer når veksten i aldersrelaterte utgifter senere setter inn.

3.1.7 Langsiktige utfordringer i finanspolitikken

På lang sikt står vi overfor store utfordringer i finanspolitikken, både som følge av at befolkningen eldes og som følge av forventninger om en videre utbygging av velferdsordningene. Eldre har et høyere forbruk av offentlig finansierte velferdstjenester og mottar større kontantoverføringer enn gjennomsnittet av befolkningen, mens de yrkesaktive er netto bidragsytere, jf. figur 3.6A. Endringer i befolkningens alderssammensetning kan dermed få stor betydning for offentlige finanser.

Siden midten av 1960-tallet har det blitt flere personer i yrkesaktiv alder i forhold til antall barn, unge og eldre, jf. figur 3.6B. Sett fra et statsfinansielt ståsted har den demografiske utviklingen dermed vært gunstig de siste 40 årene. Dette vil endre seg i tiårene som kommer. Antall eldre ventes å øke fra i overkant av 20 pr. 100 personer i yrkesaktiv alder i dag til nær 40 i 2050. Med videreføring av dagens pensjonssystem vil dermed folketrygdens utgifter til alders-, uføre- og etterlattepensjoner kunne øke fra i underkant av 10 pst. av verdiskapingen i fastlandsøkonomien i dag til 20 pst. i 2050. Aldringen av befolkningen vil også påvirke andre offentlige inntekts- og utgiftsposter. En videreføring av dagens dekningsgrad og ressursbruk pr. bruker vil kreve en markant økning i ressursinnsatsen innenfor offentlige helse- og omsorgstjenester.

Befolkningsutviklingens betydning for offentlige finanser er illustrert i figur 3.6C. Siden tidlig på 1980-tallet har endringer i befolkningssammensetningen isolert sett bidratt til å redusere nivået på offentlige nettoutgifter med vel 25 mrd. kroner, målt i 2004-priser. Dersom offentlige nettooverføringer etter alder videreføres på samme nivå som i 2004, vil de årlige nettoutgiftene øke med i overkant av 30 mrd. kroner pr. tiår fra 2010 til 2050. Dette illustrerer de betydelige utfordringene en står overfor i finanspolitikken på noe lengre sikt. Disse utfordringene er ikke forbigående, jf. at økt levealder fører til en varig økning i offentlige utgifter.

Beregninger i Regjeringen Bondevik IIs Perspektivmelding (St.meld. nr. 8 (2004 – 2005)) indikerte at sysselsettingen i kommuner og statlige helseforetak måtte øke med om lag 75 pst. fram mot 2060 for å opprettholde dagens dekningsgrad og ressursinnsats pr. bruker, jf. figur 3.7. Det var da lagt til grunn uendret helsetilstand på alle alderstrinn. Dersom helsetilstanden blant de aller eldste bedres når forventet levealder øker, vil veksten i det framtidige ressursbehovet bli noe mindre. På den annen side har ressursbruken i offentlig sektor de siste tiårene økt langt sterkere enn det som isolert sett følger av befolkningsutviklingen. Framskrivingene i Perspektivmeldingen er i denne forstand basert på meget forsiktige forutsetninger om utviklingen i ressursbruken i offentlig finansiert tjenesteproduksjon.

Fortsatt produktivitetsvekst på linje med utviklingen de siste 30 – 40 årene og om lag uendret arbeidsinnsats pr. innbygger innebærer at verdiskapingen i fastlandsøkonomien om lag vil dobles fram mot 2050 (målt pr. innbygger). I tillegg gir også olje- og gassressursene et bidrag til inntekts- og forbruksnivået.

Samtidig innebærer en videreføring av pensjonssystemet og andre velferdsordninger at en større andel av verdiskapingen må omfordeles over statsbudsjettet. I Perspektivmeldingen ble det samlede inndekningsbehovet for offentlig sektor anslått til 5 pst. av BNP for Fastlands-Norge i 2050 og 8 pst. i 2060. I budsjettframskrivingen ble det lagt til grunn at dagens pensjonssystem og andre velferdsordninger videreføres, samtidig som bruken av petroleumsinntekter ble forutsatt å følge den forventede realavkastningen av Statens pensjonsfond – Utland (tidligere Statens petroleumsfond). Målt i forhold til 2005-nivået på BNP for Fastlands-Norge, tilsvarer 8 pst. om lag 110 mrd. kroner.

Figur 3.7 Timeverksutvikling i kommunal forvaltning og spesialisthelsetjenesten. Indeks 1988=100

1 Timeverksutvikling ved uendret dekningsgrad og ressursinnsats.

2 Anslått timeverksutvikling ved dekningsgrad og ressursinnsats pr. bruker om i 1988.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

I denne meldingen legges det til grunn at olje- og gassprisene vil holde seg på et høyere nivå i årene framover enn tidligere forutsatt, jf. omtale i kapittel 2. Isolert sett vil en prisutvikling på linje med anslagene i denne meldingen bidra til å styrke de offentlige finansene tilsvarende 1 pst. av BNP for Fastlands-Norge i 2050 når en også tar hensyn til nye anslag for utviklingen i driftsutgiftene i petroleumsvirksomheten. Dette forutsetter imidlertid at en ikke benytter den ekstra handlefrihet de neste 5–10 årene til å øke standarder eller dekningsgrader i offentlig finansierte velferdsordninger, der utgiftene vil øke med en aldrende befolkning.

Samtidig anslås skatte- og avgiftsnivået ved starten av beregningsperioden litt lavere nå enn da Perspektivmeldingen ble utarbeidet. Dette må ses i lys av den usikkerheten som knytter seg til foreløpige regnskapstall. Når en tar hensyn til dette, kan offentlig sektors inndekningsbehov fram til 2050 anslås til om lag 5 pst. av BNP for Fastlands-Norge.

Langsiktige framskrivinger av offentlige finanser er usikre og svært følsomme for de forutsetningene som gjøres. I Perspektivmeldingen ble det på denne bakgrunnen presentert beregninger under alternative forutsetninger om bl.a. oljepris, rente og arbeidsinnsats. Disse beregningene viste at utviklingen i arbeidstilbudet er av særlig stor betydning for offentlige finanser.

Virkningen på offentlige finanser vil være særlig gunstige dersom en kan få til en økning i arbeidstilbudet gjennom en høyere gjennomsnittlig pensjoneringsalder. Gjennomføringen av en pensjonsreform innenfor om lag de samme økonomiske rammene som i forslaget fra Pensjonskommisjonen, vil derfor være et viktig skritt i retning av en økonomisk politikk som er opprettholdbar på lang sikt. Regjeringen følger opp stortingsforliket fra 26. mai 2005, der prinsippene for en pensjonsreform ble vedtatt. En omlegging av alderspensjonssystemet vil imidlertid ikke være tilstrekkelig til å lukke det anslåtte gapet mellom statens utgifter og inntekter. Det vil derfor være nødvendig med ytterligere reformer som bygger opp under langsiktig bærekraft i statsfinansene.

3.2 Nærmere om kommuneforvaltningens økonomi

3.2.1 Sentrale utviklingstrekk

Kommunesektoren står for en stor del av produksjonen av de offentlig finansierte velferdstjenestene i Norge. Aktiviteten i kommunesektoren har økt betydelig gjennom flere tiår, både gjennom forbedringer av eksisterende tjenestetilbud og i form av mer omfattende oppgaver. De siste årene er det blant annet satset sterkt på barnehageutbygging, samtidig som det er blitt gjennomført omfattende reformer i grunnskolen og i videregående utdanning. Reformen for psykisk utviklingshemmede og eldresatsingen har også krevd store ressurser.

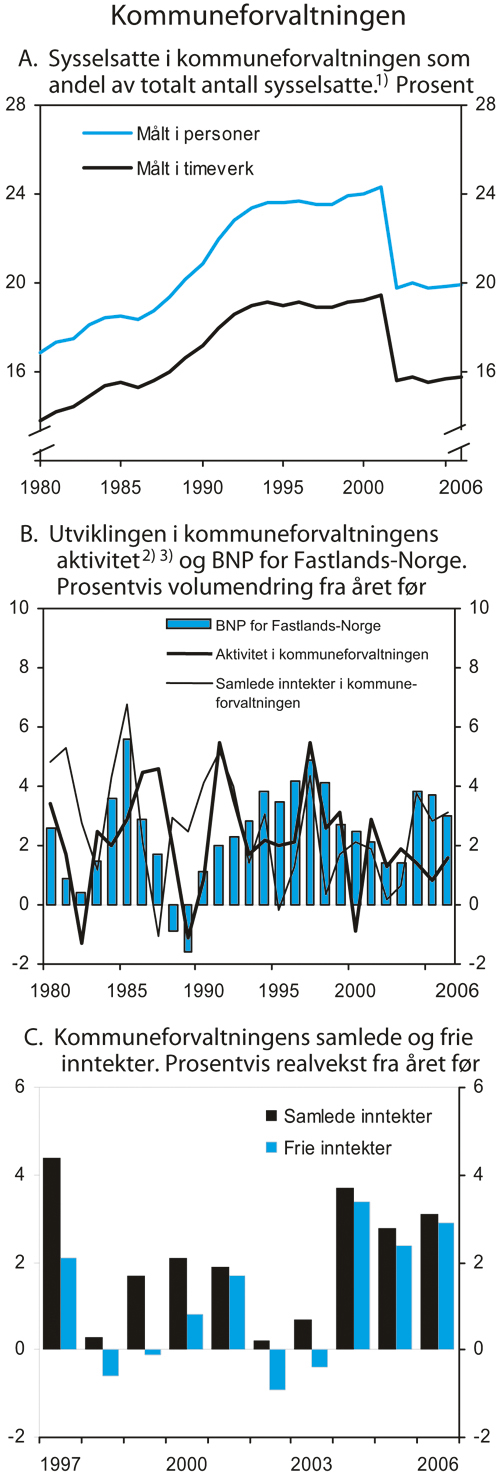

Størrelsen på kommunesektoren innebærer at utviklingen i sektoren er av stor betydning for den samlede utviklingen i norsk økonomi. Kommunesektorens inntekter utgjør drøyt 17 pst. av Fastlands-Norges BNP, mens sysselsettingen i sektoren utgjør om lag 16 pst. av samlet antall utførte timeverk i Norge. Målt i personer er kommunesektorens andel av samlet sysselsetting enda større, noe som skyldes at en relativt stor andel av de kommuneansatte jobber deltid, jf. figur 3.8A.

Figur 3.8 Kommuneforvaltningen

1 Spesialisthelsetjenesten ble overført fra fylkeskommunene til staten i 2002.

2 Aktiviteten måles som et vektet snitt av sysselsetting målt i timeverk, produktinnsats og brutto realinvesteringer.

3 Reviderte tall for offentlige finanser tyder på noe lavere sysselsetting og aktivitet i kommunene i 2005 enn anslått i de foreløpige nasjonalregnskapstallene fra Statistisk sentralbyrå. Reviderte nasjonalregnskapstall for 2005 vil bli publisert i juni 2006.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den økonomiske virksomheten i kommune-sektoren styres i første rekke gjennom de inntektsrammene som Stortinget fastsetter, jf. boks 3.3. Kommunene må derfor tilpasse utgiftene til inntektene innenfor de lover og regler som gjelder for de ulike kommunale tjenesteområdene og innenfor det regelverket som gjelder for den kommunale økonomiforvaltningen.

Inntektsveksten i kommunesektoren var høy i 2004 og 2005, etter flere år med relativt lav vekst siden slutten av 1990-tallet, jf. figur 3.8B. Ifølge foreløpige regnskapstall økte sektorens samlede inntekter reelt med 6 mrd. kroner fra 2004 til 2005, tilsvarende 2,8 pst. Kommunesektorens frie inntekter økte reelt med 3,7 mrd. kroner, tilsvarende 2,4 pst. Anslagene er noe høyere enn i tilleggsnummeret til Statsbudsjettet 2006, bl.a. som følge av at kommunesektorens inntekter fra skatt på inntekt og formue i 2005 ble om lag 0,6 mrd. kroner høyere enn anslått. Også inntektene fra eiendomsskatt ble høyere enn anslått. På den annen side ble øremerkede statlige overføringer til kommunene om lag 0,3 mrd. kroner lavere enn lagt til grunn i Nasjonalbudsjettet 2006 og tilleggsnummeret til Statsbudsjettet 2006.

De siste par årene har aktiviteten i kommunesektoren økt forholdsvis moderat, og klart svakere enn inntektene. Det må ses i sammenheng med at sektoren hadde behov for å styrke den økonomiske balansen etter at aktivitetsveksten hadde vært høyere enn inntektsveksten i mesteparten av den foregående tiårsperioden. Samtidig med at den økonomiske balansen er forbedret, har kommunene de siste par årene fortsatt utbyggingen av barnehager. I grunnskolen og pleie- og omsorgssektoren har tjenestetilbudet i 2005 vokst om lag i takt med antall elever og antall eldre. Fylkeskommunene har opprettholdt dekningsgraden for 16 – 18-åringer i videregående opplæring i en situasjon hvor antall elever har økt kraftig. Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) uttaler i sin rapport fra april 2006 at den økonomiske balansen i kommunesektoren er styrket og barnehagetilbudet bygd ut i 2005, samtidig som tjenestetilbudet på andre sentrale velferdsområder er opprettholdt.

Mens både inntektene og aktiviteten i kommunesektoren jevnt over vokste sterkere enn BNP for Fastlands-Norge på 1980-tallet og begynnelsen av 1990-tallet, har inntekts- og aktivitetsveksten stort sett vært lavere enn den økonomiske veksten i fastlandsøkonomien siden 1993, jf. figur 3.8C. Målt som andel av BNP har likevel kommunesektorens inntekter og konsum holdt seg på et forholdsvis stabilt nivå, når det justeres for overføringen av sykehusene til staten. Dette skyldes bl.a. at lønn utgjør en stor del av kommunesektorens utgifter, og at prisveksten på kommunale utgifter (deflatoren) derfor gjennomgående har vært høyere enn for fastlands-BNP.

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi bruker netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultat for kommunesektoren over tid i gjennomsnitt være om lag 3 pst. av driftsinntektene for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Boks 3.3 Inntektssystemet for kommunesektoren

Dagens inntektssystem for kommunene og fylkeskommunene ble innført i 1986. Om lag 50 større og mindre tilskudd ble da slått sammen til sektorvise rammetilskudd, kombinert med et generelt tilskudd. De sektorvise rammetilskuddene er siden slått sammen til ett tilskudd. Systemet har også gjennomgått flere andre endringer, men prinsippet om rammestyring har ligget fast. Mesteparten av kommunesektorens inntekter gis derfor som frie midler, jf. figur 3.9. De frie midlene består dels av skatteinntekter og dels av rammetilskudd fra staten. I tillegg mottar kommunene øremerkede tilskudd fra staten. Soria Moria-erklæringen understreker at øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale prioriteringsområder i en oppstartsfase, eller finansiering av oppgaver som få kommuner har ansvar for. Kommunesektoren har også inntekter fra bl.a. gebyrer og tilskudd fra staten under momskompensasjonsordningen.

Rammestyring innebærer at den økonomiske virksomheten i kommunesektoren i hovedsak styres gjennom de inntektsrammene som Stortinget fastsetter. Staten har et ansvar for å sørge for at det er samsvar mellom oppgavene kommunesektoren pålegges og ressursene som stilles til rådighet. Prioriteringer innenfor rammene er opp til kommunene og fylkeskommunene, men de må holde seg innenfor de lover og regler som gjelder for de ulike kommunale ansvarsområdene og for den kommunale økonomiforvaltningen. Innenfor disse rammene skal kommunene og fylkeskommunen gi et best mulig tjenestetilbud til sine innbyggere, bruke midlene på en effektiv måte, tilpasse utgiftene til inntektene og ha god kontroll med utgiftene.

Figur 3.9 Kommunesektorens inntekter. 2006

1 Rammetilskuddet inkluderer om lag 5,0 mrd. kroner knyttet til tilbakeføring av selskapsskatt.

Kilde: Finansdepartementet.

For kommunesektoren som helhet ble netto driftsresultat styrket fra 2,2 pst. av driftsinntektene i 2004 til 3,9 pst. i 2005. Fylkeskommunene hadde et netto driftsresultat på 4,0 pst. av inntektene i 2005, som er en svak nedgang fra 2004. Kommunene hadde et netto driftsresultat på 3,9 pst. av inntektene i 2005, som er en betydelig forbedring fra året før. Bedringen skyldes dels den økte inntektsveksten, dels lavere aktivitetsvekst enn årene før.

Kommuneforvaltningens underskudd før lånetransaksjoner økte fra slutten av 1990-tallet fram til 2003, da det utgjorde drøyt 7 pst. av de samlede inntektene. De siste to årene har utviklingen snudd, og i 2005 var underskuddet 1,2 pst. av de samlede inntektene. Perioden med høye underskudd må ses i sammenheng både med svake driftsresultater og med høye investeringer blant annet knyttet til grunnskolereformen og eldresatsingen. De høye investeringsutgiftene slo ut i høyere underskudd i investeringsperioden, mens størstedelen av de statlige overføringene til dekning av disse utgiftene ble tilført kommunene over en lengre tidsperiode.

3.2.2 Kommuneforvaltningens inntekter og utgifter i 2006

Kommuneopplegget i tilleggsnummeret til Statsbudsjettet 2006 innebar en anslått realvekst i kommunesektorens samlede inntekter på 6,3 mrd. kroner i 2006, tilsvarende 2 pst., regnet fra anslag på regnskap for 2005. De frie inntektene ble anslått å øke reelt med 4,8 mrd. kroner, tilsvarende 3 pst., regnet fra anslag på regnskap for 2005.

Etter at tilleggsnummeret ble lagt fram er anslaget for kommunesektorens inntekter fra skatt på inntekt og formue i 2006 oppjustert med 800 mill. kroner, bl.a. basert på statistikk for skatteinngangen hittil i 2006. Samtidig tilsier ny informasjon at prisveksten på kommunale kjøp av varer og tjenester kan bli noe høyere enn lagt til grunn i tilleggsnummeret, særlig som følge av økte energipriser. Den anslåtte prisveksten for kommunal tjenesteyting er oppjustert med 0,2 prosentpoeng til 3 pst. Høyere prisvekst bidrar isolert sett til å redusere realveksten i kommunesektorens inntekter fra 2005 til 2006 med knapt 500 mill. kroner. Forslagene i Revidert nasjonalbudsjett 2006 innebærer økte øremerkede bevilgninger til kommunene på om lag 700 mill. kroner. Dette er i hovedsak knyttet til flere barnehageplasser i 2005 og en oppjustering av måltallet for nye plasser i 2006.

Alt i alt kan den reelle veksten i kommunesektorens samlede inntekter fra 2005 til 2006 nå anslås til om lag 7,1 mrd. kroner, tilsvarende 3,1 pst. Kommunesektorens frie inntekter anslås å øke med om lag 4,7 mrd. kroner i 2006, tilsvarende 2,9 pst. Inntektsveksten i 2006 anslås dermed klart høyere enn i fjor høst. Som nevnt er nettoeffekten av høyere skatteinntekter og lavere øremerkede tilskudd enn anslått i tilleggsnummeret til Statsbudsjettet 2006 en klar oppjustering av inntektsnivået i 2005. Det innebærer at inntekts nivået i 2006 er justert opp enda mer enn det som isolert sett følger av oppjusteringen av inntekts veksten fra 2005 til 2006 .

I denne meldingen er det også foreslått enkelte endringer i skattereglene som har virkning på skattegrunnlagene for kommunesektoren. Det foreslås blant annet å gi selvstendige næringsdrivende adgang til pensjonssparing med skattefradrag. Samtidig foreslås det innstramminger i skattefavorisering av individuelle pensjonsavtaler. Virkningene for kommunesektoren av regelverksendringene er isolert sett beregnet til å øke skatteinntektene med 30 mill. kroner til kommunene og 7 mill. kroner til fylkeskommunene. Rammetilskuddene til kommuner og fylkeskommuner foreslås redusert med henholdsvis 30 og 7 mill. kroner for å nøytralisere virkningen av disse regelverksendringene.

Merverdiavgiftskompensasjon for kommunene

I tilleggsnummeret til Statsbudsjettet 2006 ble det uttalt at det er behov for en ny vurdering av hvordan merverdiavgiftskompensasjonsordningen for kommunene fungerer. En slik vurdering vil omfatte både den gamle, begrensede ordningen og den nye, generelle ordningen fra 2004, jf. nærmere omtale i avsnitt 3.8. Regjeringen vil komme tilbake med en bredere gjennomgang av ordningen i statsbudsjettet for 2007.

Oppfølging av inntektssystemutvalget

Inntektssystemutvalget overleverte sin utredning NOU 2005: 18 Fordeling, forenkling, forbedring – Inntektssystemet for kommuner og fylkeskommunerhøsten 2005. Utredningen har vært på høring. Regjeringen arbeider med å vurdere de omfattende forslagene som behandles i utredningen, med sikte på å fremme et samlet forslag til nytt inntektssystem for kommunene i Kommuneproposisjonen 2009.

3.3 Pengepolitikken

Retningslinjene for pengepolitikken ble fastsatt i forskrift av 29. mars 2001, jf. boks 3.4. Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste gjennom lav og stabil inflasjon. Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med dette rettes inn mot en årsvekst i konsumprisene som over tid er nær 2 pst. I St.meld. nr. 29 (2000 – 2001) står det at det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/- ett prosentpoeng rundt målet. Dersom prisstigningen i en periode avviker vesentlig fra målet, skal Norges Bank sette renten med sikte på at konsumprisveksten gradvis bringes tilbake til målet, slik at en unngår unødige svingninger i produksjon og sysselsetting.

Forskriften etablerer et fleksibelt inflasjonsmål for pengepolitikken, der hensynet til lav og stabil inflasjon på kort og mellomlang sikt skal veies opp mot hensynet til stabilitet i produksjon og sysselsetting. Pengepolitikken har dermed en klar rolle i stabiliseringspolitikken. Budsjett- og pengepolitikken må virke sammen for å nå målet om en stabil utvikling i norsk økonomi. I utøvelsen av pengepolitikken skal Norges Bank være framoverskuende og ta tilbørlig hensyn til usikkerheten knyttet til makroøkonomiske anslag og vurderinger. I rentesettingen skal det tas hensyn til at det kan ta tid før politikkendringer får effekt, og man bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

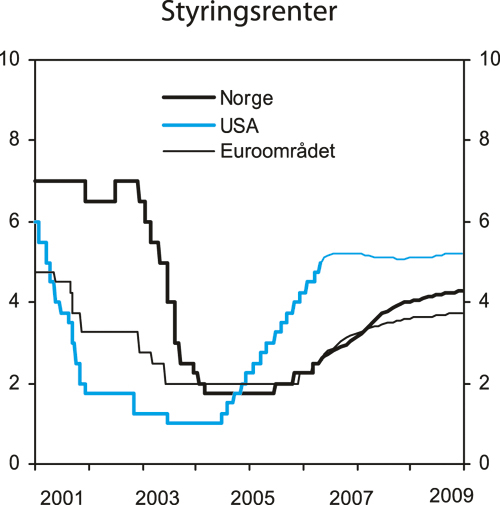

Figur 3.10 Styringsrenter og markedets forventede styringsrenter1 basert på implisitte terminrenter. Prosent

1 Det er trukket prosentpoeng fra terminrentene for å få et uttrykk for markedets forventede styringsrenter.

Kilde: Norges Bank, ECB, Fed., Reuters og Finansdepartementet.

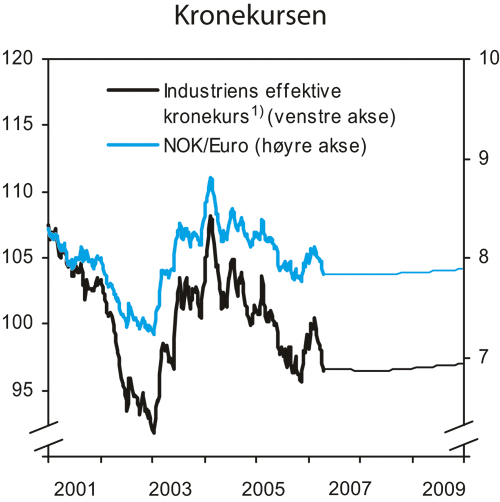

Norsk økonomi har vokst sterkt i nesten tre år. Siden andre halvår i fjor har sysselsettingen økt markert. På tross av den sterke økonomiske veksten er den underliggende prisveksten fortsatt lav. Kronen styrket seg noe gjennom fjoråret. Dette har bl.a. sammenheng med den sterke økonomiske veksten og den kraftige økningen i oljeprisen. Utviklingen i priser, renter og valuta er nærmere omtalt i kapittel 2.

Departementet gir hvert år en vurdering av Norges Banks utøvelse av pengepolitikken i kredittmeldingen. I Kredittmeldinga 2005, som ble lagt fram 7. april i år, skriver departementet bl.a. følgende om utøvelsen av pengepolitikken i 2005:

Figur 3.11 Kronekursen (spot) og anslag basert på terminvalutakurser

1 Indeks. 1990=100.

Kilde: Norges Bank, Reuters og Finansdepartementet.

«Prisstigninga i 2005 låg under målet som er gitt i forskrifta for pengepolitikken. Den låge inflasjonen var ikkje eit teikn på svak økonomisk utvikling. Den låge renta gav sterke vekstimpulsar til norsk økonomi i fjor, og vil framleis gi vekstimpulsar til den økonomiske utviklinga. Det er venta at den høge veksten held fram. Arbeidsløysa fell raskt og nærmar seg eit nivå som i tidlegare oppgangsperiodar har gitt tiltakande vekst i lønnene. Pengepolitikken skal i tråd med retningslinjene vere framoverretta. I utøvinga av pengepolitikken i 2005 har Noregs Banks avvege omsynet til å bringe inflasjonen mot 2,5 prosent mot risikoen for at veksten i produksjonen etter kvart kan bli for sterk. Dette har ført til at Noregs Bank i fjor sette opp renta med til saman 0,5 prosentpoeng. Etter ei samla vurdering har departementet ingen vesentlege merknader til Noregs Banks skjønnsutøving i rentesetjinga i 2005.»

Boks 3.4 Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

Hittil i år har styringsrenten blitt satt opp én gang, med prosentpoeng til 2,5 pst. på rentemøtet 16. mars. Dagens situasjon, med utsikter til fortsatt svak prisvekst på tross av sterk vekst i produksjon og sysselsetting, gir store utfordringer for pengepolitikken. I rentesettingen må Norges Bank veie hensynet til å bringe prisveksten opp mot målet mot hensynet til å redusere faren for overoppheting av økonomien. Konsumprisene justert for avgiftsendringer og uten energivarer, som er et mål på den underliggende prisveksten, er i denne meldingen anslått å øke med 1 pst. i år. Også de neste årene ventes prisveksten å bli moderat. Dette må ses i sammenheng med utsiktene til at kronen vil holde seg sterk, forventninger om fortsatt lav prisvekst på importerte konsumvarer og moderat lønnsvekst. Den lave prisveksten er ikke et tegn på svak utvikling i norsk økonomi. Arbeidsmarkedet er i rask bedring, og den registrerte ledigheten er nær et nivå som tidligere har gitt klart tiltakende lønnsvekst. Risikoen for at det etter hvert oppstår flaskehalser i økonomien har økt. Norges Banks vurderinger i Inflasjonsrapport 1/06 er at styringsrenten gradvis – i små og ikke hyppige skritt – bringes opp mot et mer normalt nivå. En slik renteutvikling gir etter Norges Banks syn en god avveiing mellom de ulike hensynene pengepolitikken skal ta.

Terminrentene fra slutten av april, som er lagt til grunn i denne meldingen, er i tråd med Norges Banks renteprognose for de nærmeste årene. De innebærer at styringsrenten vil bli hevet gradvis med ytterligere prosentpoeng gjennom året. Til neste år ventes ytterligere økning i renten, men i noe mer moderat tempo, jf. figur 3.10. I likhet med rentene hos flere viktige handelspartnere, som bl.a. Sverige, Danmark og landene i euroområdet, er norske renter langsomt på vei oppover fra et historisk sett svært lavt nivå.

3.4 Statens pensjonsfond

3.4.1 Bakgrunn

Statens pensjonsfond ble opprettet ved lov 21. desember 2005 nr. 123 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med Statens pensjonsfond er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og å underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. De løpende innbetalingene fra petroleumsvirksomheten har en annen karakter enn statens øvrige inntekter, ettersom de delvis har sitt motstykke i en reduksjon av statens petroleumsformue. De budsjettpolitiske retningslinjene ivaretar petroleumsinntektenes spesielle karakter og sikter mot at olje- og gassinntektene også skal komme framtidige generasjoner til gode. I lys av at pensjonsutgiftene i folketrygden vil øke sterkt gjennom de neste tiårene er en betydelig fondsoppbygging i årene framover nødvendig for å unngå å skyve store byrder over på kommende generasjoner, jf. avsnitt 3.1.4. I Ot.prp. nr. 2 (2005 – 2006) ble det lagt til grunn at Statens pensjonsfond skal etableres på en slik måte at statens finansielle sparing opprettholdes.

Statens pensjonsfond består av Statens pensjonsfond – Utland og Statens pensjonsfond – Norge. Utenlandsdelen er anbrakt som innskudd på konto i Norges Bank, mens innenlandsdelen er anbrakt som et kapitalinnskudd i Folketrygdfondet.

Finansdepartementet er i pensjonsfondsloven gitt i oppgave å forvalte fondet. Den operative forvaltningen av Statens pensjonsfond – Utland er delegert til Norges Bank, mens Statens pensjonsfond – Norge forvaltes av Folketrygdfondet. Avkastningen av Pensjonsfondet blir fullt ut bestemt av Norges Banks og Folketrygdfondets plasseringer. Statens pensjonsfond har ikke eget styre eller egen administrasjon.

Inntekter i Pensjonsfondet – Utland er kontantstrømmen fra petroleumsvirksomheten som blir overført fra statsbudsjettet, avkastningen av fondets formue og netto finanstransaksjoner knyttet til petroleumsvirksomheten. Inntekter i Pensjonsfondet – Norge er avkastningen av de forvaltede midlene. Midlene i Statens pensjonsfond kan bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Overføringen dekker det oljekorrigerte budsjettunderskuddet. Avsetningen av fondsmidler inngår således i en helhetlig budsjettprosess, slik at fondsoppbygging gjenspeiler faktiske overskudd på statsbudsjettet. På denne måten bidrar Pensjonsfondet – Utland til å synliggjøre statens bruk av petroleumsinntekter. Retningslinjene for budsjettpolitikken (handlingsregelen) innebærer at det strukturelle, oljekorrigerte budsjettunderskuddet over tid skal svare til forventet realavkastning av kapitalen i utenlandsdelen av Statens pensjonsfond. Avkastningen på midlene i Statens pensjonsfond – Norge overføres ikke til statskassen, men legges løpende til denne delen av fondet.

Det er en klar arbeidsdeling mellom de to delene av Pensjonsfondet ved at Pensjonsfondet – Utland i sin helhet investeres i utlandet, mens Pensjonsfondet – Norge i hovedsak plasseres innenlands.

3.4.2 Statens pensjonsfond – Utland

3.4.2.1 Hovedlinjer i forvaltningen

Oppbyggingen av kapital i Pensjonsfondet – Utland er for en vesentlig del omgjøring av olje- og gassressurser i Nordsjøen til finansielle fordringer utenfor Norge. Innbetalingene fra petroleumssektoren varierer mye, bl.a. i takt med svingninger i oljeprisen. Pensjonsfondet og handlingsregelen for budsjettpolitikken legger imidlertid til rette for at bruken av inntektene er forutsigbar og frikoblet fra de løpende inntektsstrømmene. På denne måten skjermes statsbudsjettet og fastlandsøkonomien fra virkninger av svingninger i oljeprisen. Samtidig unngår en å tære på formuen i fondet, slik at petroleumsinntektene kan bidra til å opprettholde velferden også for kommende generasjoner. Mens kapitalen i fondet bare kan brukes én gang, kan avkastningen finansiere et varig høyere nivå på statens utgifter. Dette setter Norge i en gunstig stilling sammenliknet med andre land.

Ved at en stor del av petroleumsinntektene investeres i utlandet, bidrar Pensjonsfondet – Utland til en kapitalutgang som motvirker en stor og varierende valutainngang fra petroleumssektoren. Kapitalutgangen gjennom fondet bidrar til å stabilisere kronekursen og til å opprettholde en variert næringsstruktur som kan legge grunnlag for en balansert utvikling i norsk økonomi. Det ligger således viktige stabiliserings- og pengepolitiske hensyn bak handlingsregelen og fondsmekanismen.

Finansdepartementets valg av investerings-strategi er avgjørende for forventet avkastning av fondets midler og for hvor stor risiko som er knyttet til investeringene. Særlig viktig er valget av vekter for geografiske regioner og aktivaklasser. Strategien er nedfelt i en referanseportefølje satt sammen av aksje- og obligasjonsindekser fra mange land. Det benyttes indekser fra leverandørene FTSE og Lehman Brothers for henholdsvis aksjer og obligasjoner. Disse indeksene inneholder representative utvalg av verdipapirer, og utviklingen til indeksene reflekterer i stor grad markedsutviklingen i landene. Avkastningen av fondet vil i stor grad følge markedsutviklingen i de verdipapirene som inngår i referanseporteføljen.

Norges Bank er ansvarlig for den operative forvaltningen av Statens pensjonsfond – Utland på vegne av Finansdepartementet. Forvaltningen er regulert av forskrift av 22. desember 2005 nr. 1725, retningslinjer med utfyllende bestemmelser og en forvaltningsavtale mellom Finansdepartementet og Norges Bank. Disse dokumentene er tilgjengelige på departementets internettsider (www.odin.dep.no/fin).

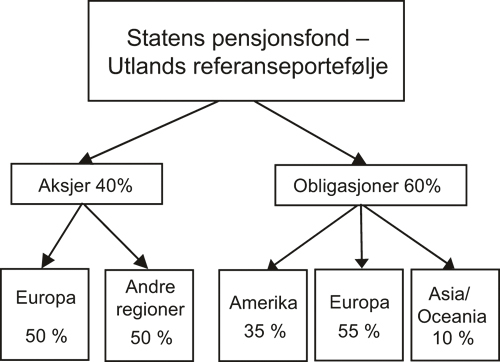

Forskriften for forvaltningen av Statens pensjonsfond – Utland angir bl.a. hvor og i hvilke typer verdipapirer fondet kan investere. Ifølge forskriften skal 50–70 pst. av fondets portefølje investeres i rentebærende verdipapirer og 30–50 pst. i aksjer. Investeringene i aksjeporteføljen har fra 2003 vært fordelt på valutaer og markeder med 40–60 pst. i Europa og resten i øvrige regioner. Obligasjonsporteføljen har vært plassert med 45–65 pst. i Europa, 25–45 pst. i Amerika og Midt-Østen/Afrika og 0–20 pst. i Asia og Oceania. Referanseporteføljens aksjeandel og regionfordeling tilsvarer midtpunktene i de intervallene som er angitt i forskriften. Sammensetningen av referanseporteføljen framgår av figur 3.12. Referanseporteføljens fordeling mellom land innenfor hovedregionene bestemmes av størrelsen på markedene i de enkelte landene. Departementet har besluttet enkelte endringer i referanseporteføljens fordeling på regioner, jf. omtale i 3.4.2.5.

Figur 3.12 Region- og aktivafordelingen i referanseporteføljen for Statens pensjonsfond – Utland. Sammensetningen innenfor hver region bestemmes av markedsvektene mellom land

Kilde: Finansdepartementet.

Referanseporteføljen benyttes som et risikostyringsverktøy ved at det er definert en ramme for hva som aksepteres av avvik mellom de faktiske investeringene og referanseporteføljen (differanseporteføljen). Avviket måles ved standardavviket til avkastningen av differanseporteføljen, som omtales som relativ volatilitet. Finansdepartementet har fastsatt rammen for avvik til 1,5 prosentpoeng relativ volatilitet. Over tid, og noe forenklet, betyr det at forskjellen mellom avkastningen i Pensjonsfondet – Utland og fondets referanseportefølje i to av tre år ikke vil være mer enn 1,5 prosentpoeng.

Fondets investeringsunivers definerer hvilke investeringer som er tillatt, og favner videre enn referanseporteføljen. Investeringsuniverset for Statens pensjonsfond – Utland inneholder blant annet flere selskaper og land enn referanseporteføljen. Det er også tillatt å benytte flere finansielle instrumenter enn de som inngår i referanseporteføljen. Ved å investere i aktiva og instrumenter utenfor referanseporteføljen trekker Norges Bank på rammen for relativ volatilitet.

Risikorammen gir Norges Bank noe rom til å drive aktiv forvaltning for å oppnå en meravkastning i forhold til referanseporteføljen. En sammenlikning over tid av fondets faktiske avkastning med avkastningen av referanseporteføljen viser hvilken meravkastning Norges Bank har skapt.

Det har vært bred politisk enighet om investeringsstrategien til Pensjonsfondet – Utland. Fondet skal forvaltes på en forsvarlig måte, hvor siktemålet er høy avkastning innenfor moderat risiko. Midlene vil bidra til å sikre grunnlaget for framtidige pensjoner og andre velferdsoppgaver. Dette kan best oppnås ved at fondet opptrer som en finansiell investor. Eierandelene i enkeltselskaper er små, og fondet plasseres slik at det gir en avkastning på linje med bredt sammensatte aksje- og obligasjonsindekser i land med velutviklet selskaps-, børs- og verdipapirlovgivning.

Finansdepartementet benytter seg av råd fra Norges Bank i arbeidet med fondets investeringstrategi. Det er inngått en egen avtale med Norges Bank om rådgiving vedrørende strategivalg for utenlandsdelen av Pensjonsfondet. Departementet har også oppnevnt et råd for investeringsstrategi (Strategirådet) som bistår departementet i arbeidet med den langsiktige, overordnede investeringsstrategien.

Finansdepartementet opprettet i 2004 Etikkrådet, som gir departementet anbefalinger om utelukkelse av selskaper i henhold til etiske retningslinjer for Pensjonsfondet – Utland.

3.4.2.2 Forvaltningen i 2005

Statens pensjonsfond – Utland utgjorde 1 390,1 mrd. kroner ved utgangen av 2005, jf. St.meld. nr. 3 (2005–2006) Statsrekneskapen 2005. Dette er en økning på 378,6 mrd. kroner siden utgangen av 2004. Av denne økningen var 221,3 mrd. kroner tilførsel av ny kapital fra statsbudsjettet. Resten av økningen skyldes positiv avkastning i de aksje- og obligasjonsmarkeder der fondet er investert og en svekkelse av den norske kronen i forhold til de valutaer fondet er investert i.

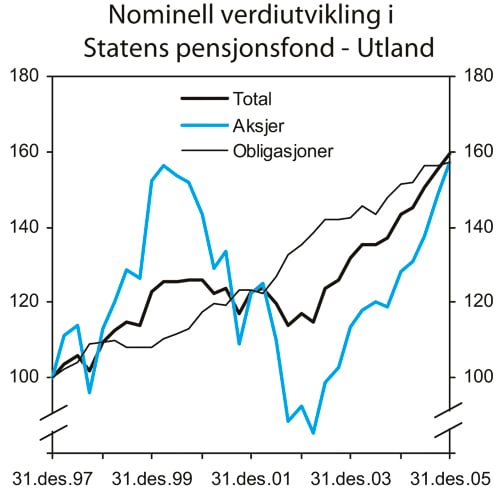

Avkastningen av fondet i 2005 var 11,1 pst. målt i utenlandsk valuta, når avkastningen i enkeltvalutaer vektes sammen i samsvar med fondets referanseportefølje. Målt i norske kroner var avkastningen 14,3 pst. Forskjellen mellom de to avkastningstallene reflekterer at den norske kronen i perioden svekket seg i verdi i forhold til fondets valutakurv. Det er avkastningen i internasjonal valuta som er relevant når en skal måle utviklingen i fondets internasjonale kjøpekraft. Norges Bank har beregnet gjennomsnittlig årlig realavkastning, dvs. avkastning etter fradrag for forvaltningskostnader og justert for prisstigning, til 4,5 pst. i perioden 1997–2005. Avkastningen i 2005 betyr mye i denne beregningen. I perioden 1997 – 2004 var gjennomsnittlig årlig realavkastning 4.0 pst. Den nominelle verdiutviklingen i fondets delporteføljer siden inngangen til 1998 er illustrert i figur 3.13. Figuren viser indeksert akkumulert avkastning, men tar ikke hensyn til effekter av at ny kapital i fondet tilføres den aktivaklassen som har falt mest i pris.

Verdien av Statens pensjonsfond – Utland anslås i denne meldingen å vokse til i overkant av 1700 mrd. kroner ved utgangen av 2006. En har i dette anslaget lagt til grunn fondskapitalen i april, en årlig realavkastning i utenlandsk valuta på 4 pst. for resten av året, samt en utvikling i verdien av norske kroner i samsvar med terminvalutakursene. Netto overføring fra statskassen til Statens pensjonsfond – Utland i løpet av 2006 er anslått til 279,8 mrd. kroner. Det vises til avsnitt 2.3 og 3.1 for en nærmere omtale av oljeprisforutsetninger og anslag på statens netto kontantstrøm fra petroleumsvirksomheten.

Avkastningen av Statens pensjonsfond – Utland avhenger i stor grad av markedsutviklingen i den referanseporteføljen som Finansdepartementet har fastsatt. I forvaltningen av fondet har Norges Bank anledning til å avvike fra referanseporteføljen innenfor en risikoramme. Bidraget fra denne aktive forvaltningen måles løpende ved at fondets verdiutvikling sammenliknes med utviklingen i referanseporteføljen. I 2005 var fondets avkastning 1,10 prosentpoeng høyere enn referanseporteføljens avkastning. Fra begynnelsen av 1998 og fram til utgangen av 2005 har den gjennomsnittlige årlige meravkastningen vært på 0,52 prosentpoeng. Regnet i kroner tilsvarer dette 26,3 mrd. kroner.

Norges Banks bidrag til fondets avkastning kan alternativt måles som netto verdiskaping ved aktiv forvaltning. Dette er et uttrykk for hvor mye merverdi som er skapt i forvaltningen sammenlignet med et alternativ der hele porteføljen forvaltes passivt (indeksforvaltning). Ved beregning av netto verdiskaping tas det hensyn til at også ren indeksforvaltning ville ha medført noen transaksjons- og forvaltningskostnader. Videre korrigeres det for ekstra forvaltningskostnader ved aktiv forvaltning og for inntekter fra utlån av verdipapirer som ville ha kommet også ved passiv forvaltning. Norges Banks verdiskaping ved aktiv forvaltning var i 2005 1,05 prosentpoeng. Som gjennomsnitt over perioden 1998–2005, var bidraget 0,48 prosentpoeng.