2 De økonomiske utsiktene

2.1 Norsk økonomi

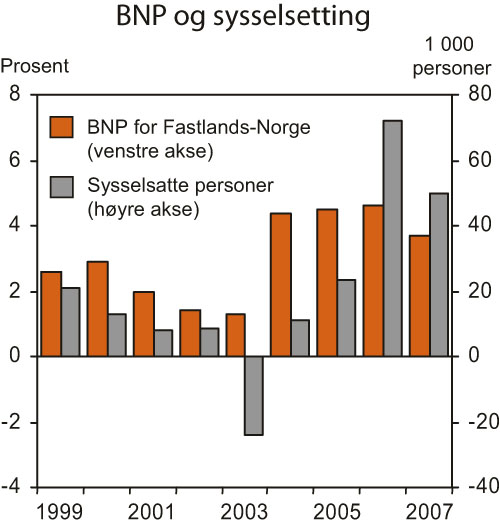

Norsk økonomi er inne i en sterk høykonjunktur. Veksten i BNP for Fastlands-Norge har vært om lag 4½ pst. de siste tre årene. Lave renter og sterk inntektsvekst har understøttet en markert oppgang i husholdningenes etterspørsel. Samtidig har god lønnsomhet og høy kapasitetsutnyttelse bidratt til markert vekst i fastlandsbedriftenes investeringer. En kraftig økning i oljeinvesteringene har også trukket innenlandsk etterspørsel opp. Den vedvarende, høye veksten har gitt seg utslag i et stramt arbeidsmarked og klare presstendenser i norsk økonomi. Arbeidsledigheten har ikke vært lavere siden slutten av 1980-tallet. Stadig flere bedrifter melder om problemer med å skaffe kvalifisert arbeidskraft, og lønnsveksten har tatt seg opp.

Figur 2.1 BNP for Fastlands-Norge og sysselsatte personer. Endring fra året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

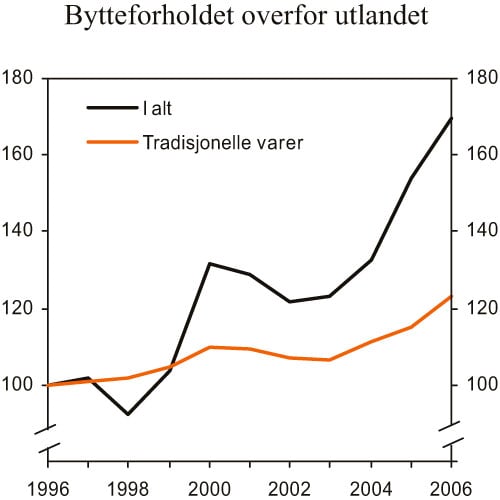

Norge har så langt kommet meget godt ut av den nye runden med økt integrasjon i verdensøkonomien som skjøt fart etter Kinas inntreden i WTO. Vårt bytteforhold overfor utlandet, dvs. forholdet mellom eksport- og importpriser, er betydelig bedret de seneste årene. Høy vekst i etterspørselen har gitt økte priser på råolje og andre viktige norske eksportprodukter som metaller og raffinerte oljeprodukter. Samtidig har prisene på mange av de varene og tjenestene vi importerer falt. Denne utviklingen har gitt grunnlag for sterk vekst i kjøpekraften for arbeidstakere, samtidig som bedriftenes lønnsomhet har vært god, jf. boks 2.3.

Figur 2.2 Bytteforholdet overfor utlandet.1 Indeks. 1996=100

1 Bytteforholdet overfor utlandet måles ved forholdet mellom eksport- og importpriser.

Kilde: Statistisk sentralbyrå.

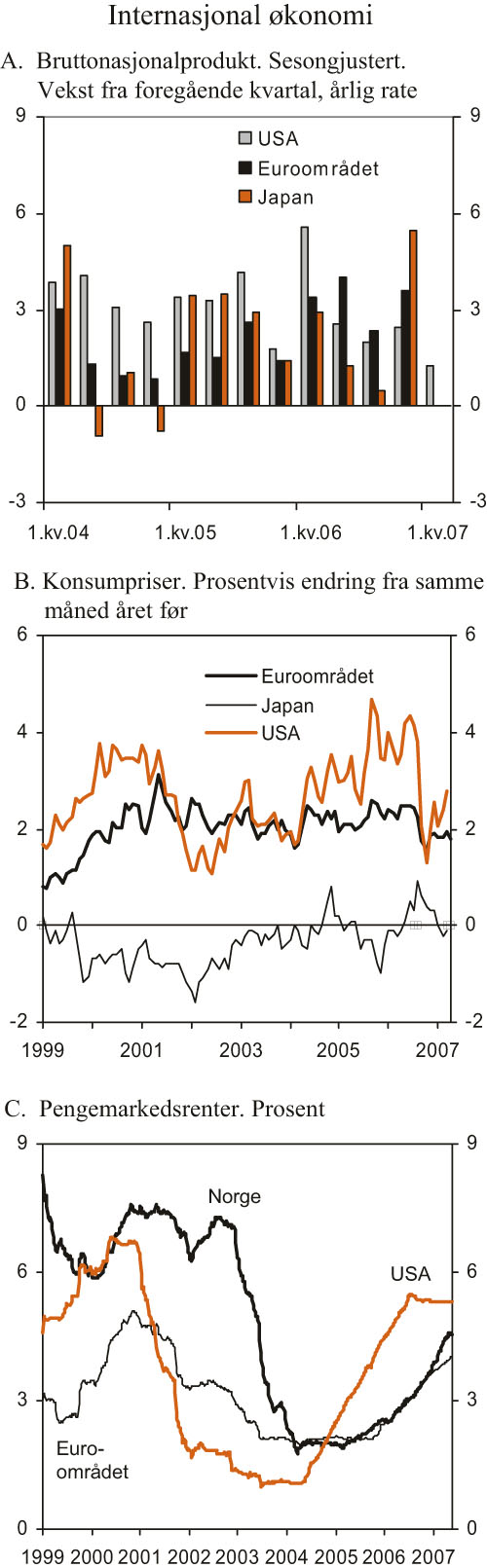

Veksten i verdensøkonomien har vært sterk de siste årene. Også framover legges det til grunn solid vekst internasjonalt. I USA bidrar det svake boligmarkedet til at veksten i år blir noe svakere enn i fjor. I euroområdet og Japan ventes imidlertid veksten å holde seg oppe. I Kina, India og andre framvoksende økonomier er den økonomiske veksten fortsatt høy. Alt i alt legges det til grunn at BNP-veksten hos Norges handelspartnere avtar fra 3¾ pst. i fjor til 3¼ pst. i år. Veksten i verdensøkonomien samlet antas å avta fra om lag 5½ pst. i fjor til litt under 5 pst. i år, jf. nærmere omtale i avsnitt 2.4.

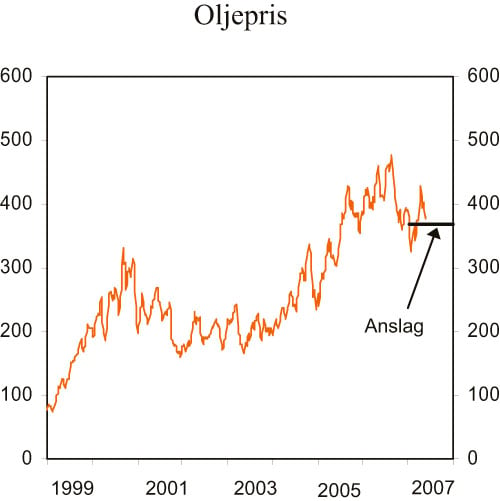

I tillegg til høy etterspørsel, har politisk uro i enkelte oljeproduserende land bidratt til høy pris på råolje den senere tiden. Uroen har også gitt betydelige svingninger i oljeprisen. Gjennomsnittlig oljepris for årets fire første måneder var 60 USD eller om lag 370 kroner pr. fat. Til sammenlikning var gjennomsnittlig oljepris 412 kroner pr. fat i fjor. I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 370 kroner pr. fat i 2007, jf. nærmere omtale i avsnitt 2.3.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis endring fra året før

| Mrd. kroner 20061 | 2006 | 2007 | |

|---|---|---|---|

| Faste 2004-priser: | |||

| Privat konsum | 873,3 | 4,3 | 4,0 |

| Offentlig konsum | 415,0 | 2,2 | 3,1 |

| Bruttoinvesteringer i fast kapital | 404,1 | 8,9 | 6,1 |

| Oljeutvinning og rørtransport | 99,7 | 9,1 | 5,0 |

| Bedrifter i Fastlands-Norge | 137,3 | 10,5 | 7,5 |

| Boliginvesteringer | 91,9 | 6,4 | 5,0 |

| Etterspørsel fra Fastlands-Norge | 1 575,5 | 4,5 | 4,3 |

| Eksport | 997,0 | 1,5 | 1,5 |

| Herav: Råolje og naturgass | 496,2 | -5,4 | -3,6 |

| Tradisjonelle varer | 271,7 | 6,5 | 4,8 |

| Import | 613,9 | 9,1 | 5,9 |

| Herav: Tradisjonelle varer | 404,3 | 10,6 | 6,0 |

| Bruttonasjonalprodukt | 2 148,0 | 2,9 | 2,5 |

| Herav: Fastlands-Norge | 1 563,1 | 4,6 | 3,7 |

| Fastlands-Norge uten el. | 1 513,2 | 5,0 | 3,8 |

| Andre nøkkeltall: | |||

| Sysselsetting, personer | .. | 3,1 | 2,1 |

| Arbeidsledighetsrate, AKU (nivå) | .. | 3,4 | 2,5 |

| Årslønn | .. | 4,1 | 4¾ |

| Konsumprisindeksen (KPI) | .. | 2,3 | ¾ |

| KPI-JAE2 | .. | 0,8 | 1½ |

| Oljepris, kroner pr. fat | .. | 412 | 370 |

| Driftsbalansen (pst. av BNP) | .. | 16,7 | 12,9 |

| Husholdningenes sparing, pst. av disponibel inntekt | .. | 1,4 | 1,8 |

1 Foreløpige nasjonalregnskapstall.

2 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Sterk vekst i innenlandsk etterspørsel og i internasjonal økonomi bidrar til økt produksjon i fastlandsbedriftene, og en rekke bedrifter ser ut til å nærme seg kapasitetsgrenser. Kapasitetsproblemer trekker isolert sett ned vekstutsiktene for fastlandsbedriftene på kort sikt, men kan også bidra til at investeringsetterspørselen holdes oppe. Husholdningenes etterspørsel øker markert, og både det private konsumet og boliginvesteringene har utviklet seg sterkere enn ventet. Anslagene for investeringene i petroleumssektoren er oppjustert siden Nasjonalbudsjettet 2007. Alt i alt anslås BNP-veksten i fastlandsøkonomien til 3,7 pst. i år, ¾ prosentpoeng høyere enn lagt til grunn i Nasjonalbudsjettet 2007. Anslagene innebærer at 2007 blir det fjerde året på rad med vekst klart over trend. Dermed forsterkes høykonjunkturen ytterligere. I boks 2.2 er endringer i anslagene fra Nasjonalbudsjettet 2007 til denne meldingen omtalt nærmere.

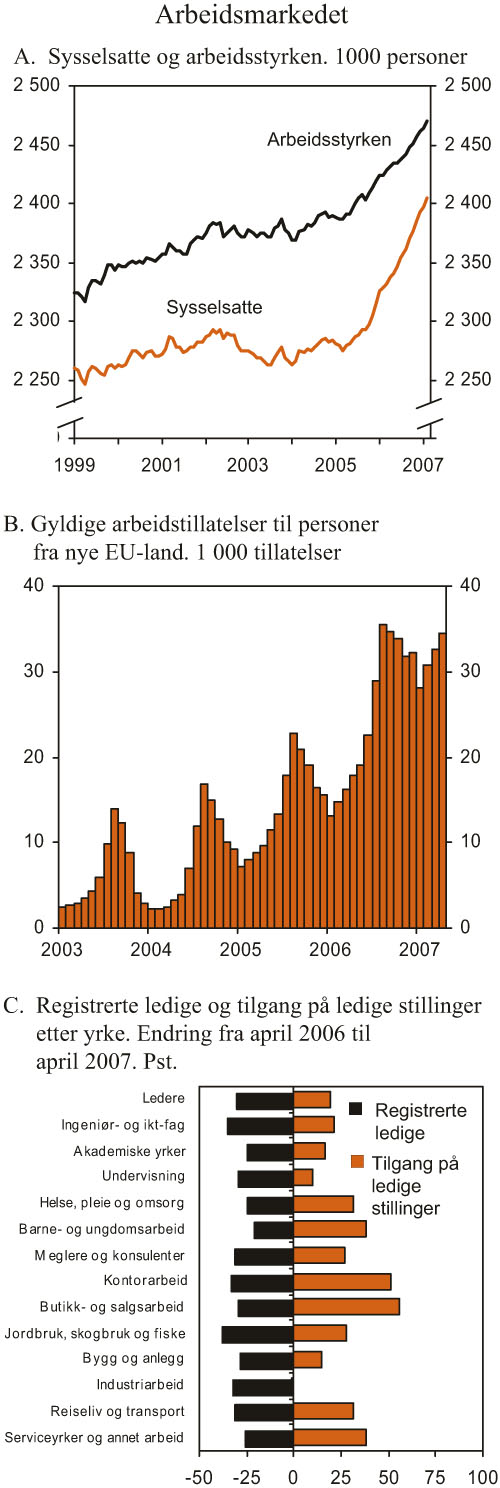

Arbeidsmarkedet har strammet seg kraftig til gjennom det siste året. Høy arbeidsinnvandring – særlig fra nye EØS-land – har bidratt til å avhjelpe presstendenser så langt i denne oppgangskonjunkturen, men det knytter seg usikkerhet til hvor stor tilstrømming vi kan vente fra disse landene i tiden framover. Den demografiske utviklingen trekker i retning av gradvis svakere underliggende vekst i den norske arbeidsstyrken. Samtidig ser det ut til at konjunkturoppgangen har bidratt til å dempe avgangen fra arbeidsstyrken de siste årene. Samlet sett anslås det i denne meldingen en vekst i arbeidsstyrken på 30 000 personer fra 2006 til 2007.

Figur 2.3 Spotpris for Brent Blend. Kroner pr. fat

Kilde: Reuters EcoWin og Finansdepartementet.

Sysselsettingen økte med hele 72 000 personer fra 2005 til 2006. Målt i antall personer er dette den største økningen i et år som er registrert i Norge. Sysselsettingen øker nå i de fleste næringer. Veksten har vært særlig høy innen bygge- og anleggsnæringen og i de delene av industrien som leverer investeringsvarer til petroleums- og skipsfartsnæringene. Også innen forretningsmessig tjenesteyting har sysselsettingsveksten vært markert. Videre har høyere inntekter i kommunesektoren bidratt til en klar oppgang i sysselsettingen også her. Det anslås i denne meldingen at sysselsettingen vil øke med 50 000 personer i 2007, mot 30 000 i Nasjonalbudsjettet 2007.

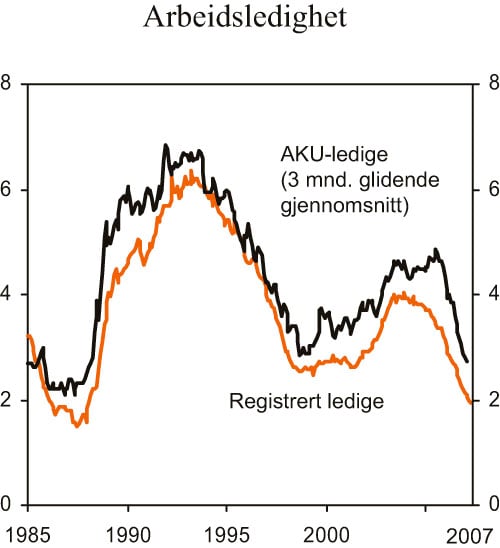

Den høye sysselsettingsveksten har etter hvert også gitt en betydelig nedgang i arbeidsledigheten. Ifølge Statistisk sentralbyrås arbeidskraftundersøkelse (AKU) var ledigheten i 1. kvartal i år 2,7 pst. av arbeidsstyrken, sesongjustert. Rommet for videre nedgang i ledigheten er nå begrenset. Fortsatt sterk etterspørsel etter arbeidskraft og videre nedgang i den registrerte ledigheten i april i år tyder imidlertid på at AKU-ledigheten vil avta ytterligere noe den nærmeste tiden. I denne meldingen anslås AKU-ledigheten til 2,5 pst. av arbeidsstyrken som gjennomsnitt for 2007. Arbeidsmarkedet er nærmere omtalt i avsnitt 2.2.

Etterspørselen etter arbeidskraft er høy, og mangel på kvalifisert arbeidskraft synes i økende grad å være en begrensende faktor for videre økning i produksjonen. Tilstrammingen i arbeidsmarkedet bidro til at lønnsveksten tok seg opp i annet halvår i fjor. Ifølge Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) økte årslønnsveksten for alle grupper sett under ett fra 3,3 pst. i 2005 til 4,1 pst. i 2006.

Figur 2.4 Arbeidsledighet. Prosent av arbeidsstyrken

Kilde: NAV og Statistisk sentralbyrå.

Årets inntektsoppgjør er et mellomoppgjør. Oppgjørene innen flere områder er nå avsluttet. Avtalene som NHO og HSH har inngått med bl.a. LO og YS har rammer på 4½ pst. årslønnsvekst fra 2006 til 2007. I staten og kommunesektoren har oppgjørene en økonomisk ramme på 4,8 – 4,9 pst. På bakgrunn av resultatene fra de gjennomførte oppgjørene, anslås den gjennomsnittlige årslønnsveksten i 2007 til 4¾ pst. i denne meldingen. Anslaget forutsetter bl.a. at lønnsveksten for grupper som får sin lønn basert på lokale forhandlinger blir om lag på linje med resultatene i de avsluttede oppgjørene. Lønnsveksten hos våre viktigste handelspartnere anslås til vel 3 pst. i år, ¼ prosentpoeng høyere enn gjennomsnittet for de siste fire årene. Lønnsanslagene innebærer dermed en fortsatt svekkelse av den kostnadsmessige konkurranseevnen.

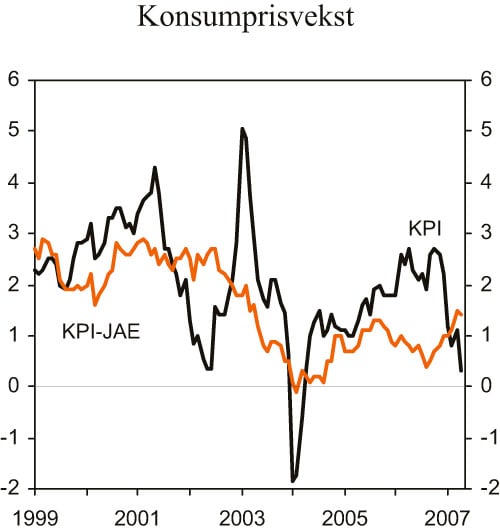

Prisstigningen er fortsatt lavere enn inflasjonsmålet, bl.a. som følge av prisfall på mange importerte konsumvarer. Konsumprisene (KPI) økte med 2,3 pst. fra 2005 til 2006, mens veksten i konsumprisene justert for avgiftsendringer og utenom energivarer (KPI-JAE) var 0,8 pst. I inneværende år har imidlertid tolvmånedersveksten i KPI avtatt markert, i hovedsak som følge av lavere elektrisitetspriser. I april var konsumprisene 0,3 pst. høyere enn på samme tid i fjor. Tolvmånedersveksten i KPI-JAE har derimot tatt seg noe opp så langt i år. I april var KPI-JAE 1,4 pst. høyere enn i samme periode i fjor. For 2007 er det i denne meldingen lagt til grunn at KPI og KPI-JAE vil øke med henholdsvis ¾ pst. og 1½ pst. Anslaget for veksten i KPI er nedjustert med 1 prosentpoeng sammenliknet med anslaget i Nasjonalbudsjettet 2007. Nedjusteringen må særlig ses i lys av at elektrisitetsprisene nå ser ut til å bli betydelig lavere i år enn lagt til grunn i fjor høst. Veksten i KPI-JAE forventes å ta seg noe opp fra 2006 til 2007, bl.a. på bakgrunn av økt lønnsvekst.

Figur 2.5 Konsumprisvekst totalt (KPI) og justert for avgiftsendringer og utenom energivarer (KPI-JAE). Prosentvis endring fra samme måned året før

Kilde: Statistisk sentralbyrå og Finansdepartementet.

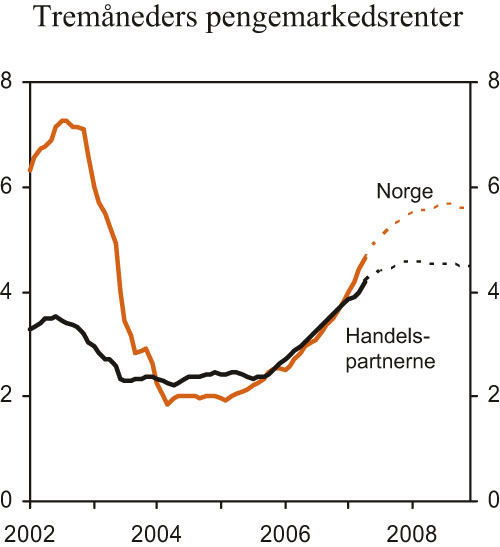

Ved utgangen av 2006 var Norges Banks styringsrente 3½ pst. Så langt i år har Norges Bank økt renten videre til 4 pst. Styringsrenten er dermed hevet med i alt 2¼ prosentpoeng siden sommeren 2005. I denne meldingen er det lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kom til uttrykk i terminrentene i slutten av april, jf. boks 2.1. Dette innebærer at tremåneders pengemarkedsrente vil ta seg opp med ¾-1 prosentpoeng fram mot utgangen av året. Hos våre viktigste handelspartnere ventes tremåneders pengemarkedsrente til sammenlikning å øke med ¼-½ prosentpoeng i samme periode.

Målt ved konkurransekursindeksen svekket kronen seg med ½ pst. i fjor. I denne meldingen er det lagt til grunn at den effektive kronekursen vil utvikle seg i tråd med valutakursene slik disse ble priset i terminmarkedet i slutten av april. Det innebærer at kronekursen som gjennomsnitt for inneværende år vil være noe svakere enn i fjor. Flere forhold kan påvirke den videre utviklingen i kronekursen. Det knytter seg bl.a. usikkerhet til hvordan kronekursen påvirkes dersom rentedifferansen overfor utlandet øker framover.

Tabell 2.1 oppsummerer de makroøkonomiske anslagene for 2007. Nedenfor gis en mer detaljert gjennomgang av forutsetningene som anslagene bygger på.

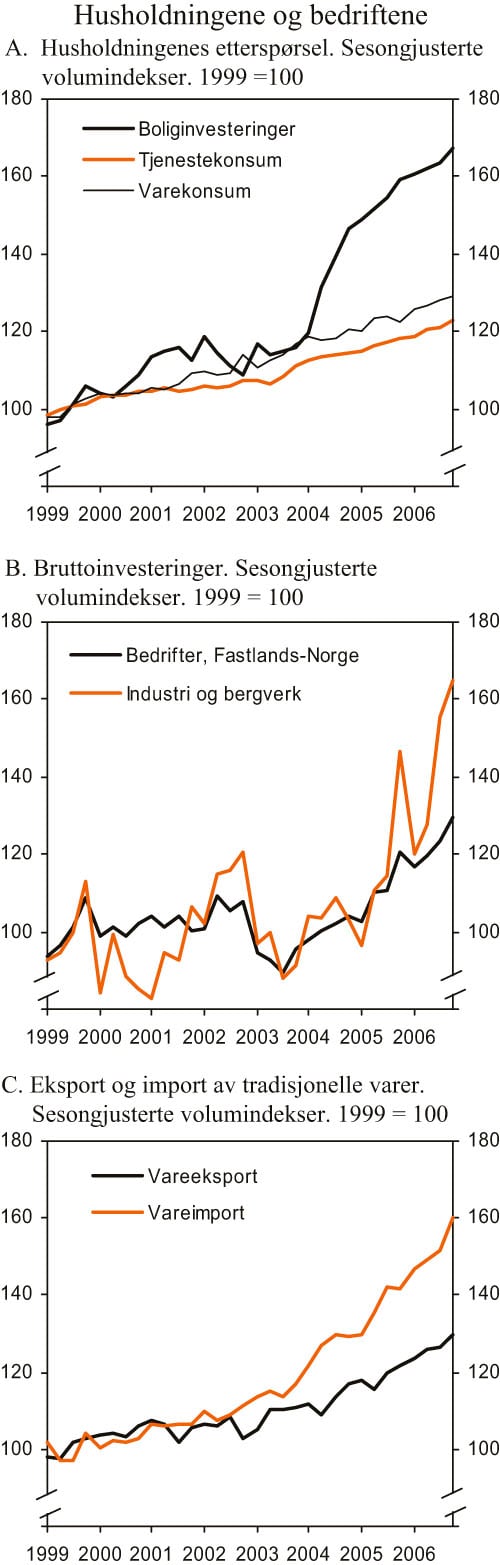

Veksten i husholdningenes etterspørsel holder seg høy. Det private forbruket økte med 4,3 pst. i fjor. Sterk vekst i varekonsumet tyder på at oppgangen har fortsatt så langt i år. Økt sysselsetting, høyere lønnsvekst og lav prisstigning vil trolig gi en svært høy realinntektsvekst i år. Dette trekker i retning av sterk forbruksvekst også framover. Høyere renter trekker imidlertid i motsatt retning. Samlet sett anslås det private konsumet å øke med 4,0 pst. i 2007.

I fjor steg boligprisene med 15 pst. Det ble igangsatt i overkant av 33 000 nye boliger, nesten 10 000 flere enn gjennomsnittet for de siste ti årene. Samlet sett økte boliginvesteringene med 6,4 pst. fra 2005 til 2006. Byggeaktiviteten har fortsatt å øke i inneværende år, til tross for svært høy kapasitetsutnytting i byggebransjen, sterk vekst i byggekostnadene og et høyt nivå på boliginvesteringene i utgangspunktet. Så langt i år har nivået på igangsettingen av nye boliger ligget om lag 10 pst. over gjennomsnittet for fjoråret. Boliginvesteringene anslås i denne meldingen å øke med 5 pst. i år.

Husholdningenes bruttogjeld øker fortsatt raskere enn inntektene. Husholdningenes gjeldsbelastning, dvs. bruttogjeld som andel av disponibel inntekt, nådde om lag 200 pst. i 4. kvartal i fjor. Også husholdningenes fordringer har økt markert de siste årene, og deres samlede finansielle stilling er fortsatt god.

Basert på bl.a. opplysninger innrapportert av selskapene ventes investeringene i petroleumsvirksomheten å øke med 5 pst. i 2007. Oppjusteringen siden Nasjonalbudsjettet 2007, da petroleumsinvesteringene ble anslått å falle med 2,5 pst., skyldes både kostnadsøkninger, økt kompleksitet i nye og pågående prosjekter og boring av flere produksjons- og letebrønner. Det vises til avsnitt 2.3 for nærmere omtale.

Boks 2.1 Renteframskrivinger

I denne meldingen er det beregningsteknisk lagt til grunn at de korte rentene utvikler seg i samsvar med de implisitte terminrentene beregnet på grunnlag av avkastningskurven i penge- og obligasjonsmarkedene i slutten av april.

De implisitte terminrentene for både inneværende og neste år har steget etter at Nasjonalbudsjettet 2007 ble lagt fram. Terminrentekurven viser et forløp der tremåneders pengemarkedsrenten går opp fra 4,5 pst. i april til 5,4 pst. ved utgangen av inneværende år, jf. figur 2.6. Til neste år ventes en videre, svak økning i pengemarkedsrenten.

Tremåneders pengemarkedsrente i Norge er nå om lag ½ prosentpoeng høyere enn gjennomsnittet av tilsvarende renter hos våre viktigste handelspartnere. Terminrentene tilsier at denne differansen vil stige til nær 1 prosentpoeng ved utgangen av inneværende år.

Figur 2.6 Teknisk framskriving av tremåneders pengemarkedsrenter. Faktisk utvikling og implisitte terminrenter. Prosent

Kilde: Norges Bank, Reuters EcoWin, Reuters og Finansdepartementet.

Investeringene i bedriftene i Fastlands-Norge økte ifølge foreløpige nasjonalregnskapstall med 10,5 pst. fra 2005 til 2006, med særlig sterk økning i industrien og i enkelte tjenesteytende næringer. Flere forhold trekker i retning av fortsatt oppgang i bedriftsinvesteringene. Statistisk sentralbyrås konjunkturbarometer for 1. kvartal 2007 viser at kapasitetsutnyttingen i industrien er på sitt høyeste nivå på 20 år. Dette kan trekke i retning av fortsatt investeringsvekst. Samtidig gir høy kredittvekst og god lønnsomhet i foretakene et godt finansielt utgangspunkt for oppkjøp og investeringer. I tillegg indikerer Statistisk sentralbyrås investeringstelling for 1. kvartal 2007 et klart høyere nivå på industriinvesteringene i år enn i fjor. Samlet sett legges det i denne meldingen til grunn en vekst i bedriftsinvesteringene på 7,5 pst. i år.

Prisene på eksport og import av tradisjonelle varer økte i fjor med hhv. 11,1 og 4,1 pst. Eksportvolumet av tradisjonelle varer økte med 6,5 pst. fra 2005 til 2006, ifølge foreløpige nasjonalregnskapstall. Det var særlig eksporten av raffinerte oljeprodukter og verkstedsprodukter som bidro til veksten. Eksporten av tjenester, bl.a. finans- og forretningstjenester, økte også markert i fjor. Det ventes fortsatt solid vekst i verdensøkonomien, og Statistisk sentralbyrås konjunkturbarometer for 1. kvartal 2007 viser at bedriftslederne i flere viktige eksportnæringer vurderer utsiktene på kort sikt som meget gode. Kapasitetsproblemer i enkelte eksportnæringer kan imidlertid begrense mulighetene for videre vekst. Samlet sett anslås eksporten av tradisjonelle varer å øke med 4,8 pst. i år. Et fall i eksporten av råolje og naturgass i fjor bidro til at eksporten i alt bare økte med 1,5 pst. Nedgangen i eksporten av råolje og naturgass ventes å fortsette i inneværende år. Det trekker den samlede eksportveksten i 2007 ned, til 1,5 pst.

Boks 2.2 Faktorer bak endringene i de makroøkonomiske anslagene

Veksten i fastlandsøkonomien i fjor ble klart høyere enn ventet. Foreløpige nasjonalregnskapstall viser nå at BNP for Fastlands-Norge økte med hele 4,6 pst. fra 2005 til 2006. Til sammenlikning ble veksten anslått til 2,5 pst. i Tilleggsnummeret til St.prp. nr. 1 (2005 – 2006) (TN06) som ble lagt fram høsten 2005. En rekke forhold bidro til den høyere veksten. Oppgangen i verdensøkonomien ble klart sterkere enn ventet, noe som trakk opp aktiviteten i de eksportrettede næringene. Også investeringene i fastlandsbedriftene og oljeinvesteringene økte mer enn ventet. Videre bidro bl.a. høyere inntektsvekst til at husholdningenes konsum vokste klart mer enn anslått. Den høye aktivitetsoppgangen i økonomien gjenspeilte seg i en markert bedring i arbeidsmarkedet. Sysselsettingsveksten var i fjor hele 3,1 pst., mot anslått 1 pst. i TN06. Arbeidsledigheten kom ned i 3,4 pst., mot anslått 4,1 pst. Det stramme arbeidsmarkedet resulterte videre i at lønnsveksten ble høyere enn lagt til grunn. Konsumprisene (KPI) ble høyere enn anslått som følge av sterkere vekst i elektrisitetsprisene. Høyere oljepriser enn lagt til grunn bidro til å øke overskuddet på statsbudsjettet.

Også i år ligger det an til at veksten i fastlandsøkonomien vil bli sterkere enn tidligere lagt til grunn. Anslaget for veksten i BNP for Fastlands-Norge i 2007 er oppjustert fra 2,9 pst. i Nasjonalbudsjettet 2007 (NB07) til 3,7 pst. i denne meldingen. Oppjusteringen har bl.a. sammenheng med at utviklingen i husholdningenes etterspørsel har vært sterkere enn ventet. Privat konsum anslås nå å øke med 4 pst. i 2007, 1 prosentpoeng mer enn lagt til grunn i NB07. Samtidig anslås veksten i boliginvesteringene til 5 pst. nå, mens det i NB07 var lagt til grunn nullvekst. Etter framleggelsen av NB07 har arbeidsmarkedet strammet seg raskere til enn tidligere ventet, med svært sterk sysselsettingsvekst og raskt fall i arbeidsledigheten. Høy lønnsomhet i bedriftene taler for fortsatt sterk vekst i bedriftsinvesteringene i år, og anslaget oppjusteres fra 6,1 pst. til 7,5 pst. Sammen med en oppjustering av oljeinvesteringene, bidrar også dette til høyere vekstutsikter i år. Veksten i konsumprisene (KPI) i år er i denne meldingen nedjustert med hele 1 prosentpoeng, til ¾ pst. Det er i hovedsak det sterke fallet i elektrisitetsprisene mot slutten av 2006 og i begynnelsen av inneværende år som trekker anslaget for KPI-veksten ned.

Tabell 2.2 Finansdepartementets anslag for 2006 og 2007 på ulike tidspunkter. Prosentvis endring fra året før

| 2006 | 2007 | |||

|---|---|---|---|---|

| TN061 | Regnskap | NB071 | RNB071 | |

| Handelspartnerne: | ||||

| BNP | 2,4 | 3,7 | 2,8 | 3,2 |

| Konsumpriser | 1,8 | 1,9 | 2,1 | 1,9 |

| Arbeidsledighet, nivå | 6,4 | 6,2 | 5,9 | 5,8 |

| Norge: | ||||

| BNP Fastlands-Norge | 2,5 | 4,6 | 2,9 | 3,7 |

| BNP Fastlands-Norge utenom elektrisitet | 2,7 | 5,0 | 3,0 | 3,8 |

| Sysselsatte personer | 1,0 | 3,1 | 1,3 | 2,1 |

| Arbeidsledighetsprosent (AKU), nivå | 4,1 | 3,4 | 3¼ | 2,5 |

| Årslønn | 3½ | 4,1 | 4½ | 4¾ |

| Konsumprisindeksen (KPI) | 1¾ | 2,3 | 1¾ | ¾ |

| KPI-JAE2 . | 1½ | 0,8 | 1½ | 1½ |

| Oljepris (kroner), nivå | 350 | 412 | 390 | 370 |

| Statsbudsjettet: | ||||

| Overskudd (mrd. kroner)3, nivå | 316,4 | 375,5 | 386,6 | 338,3 |

| Underliggende, reell utgiftsvekst | 1½ | 1 | 2¾ | 3¾ |

| Strukturelt, oljekorrigert underskudd (nivå)4 | 4,6 | 3,8 | 4,6 | 4,3 |

1 Tilleggsnummeret til St.prp. nr. 1 (2005 – 2006) (TN06), Nasjonalbudsjettet 2007 (NB07) og Revidert nasjonalbudsjett 2007 (RNB07).

2 Konsumprisindeksen justert for avgiftsendringer og utenom energivarer.

3 Inklusive Statens pensjonsfond.

4 Prosent av trend-BNP for Fastlands-Norge.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Importvolumet av tradisjonelle varer økte med hele 10,6 pst. fra 2005 til 2006, etter høy vekst også i 2004 og 2005. Totalt steg importen med 9,1 pst. i fjor. Den sterke importveksten de siste årene må ses i sammenheng med økt innenlandsk etterspørsel og de svært høye petroleumsinvesteringene, som har en stor importandel. I denne meldingen legges det til grunn at veksten i importen også i år blir relativt høy, men at veksttakten dempes fra i fjor.

Figur 2.7 Husholdningene og bedriftene

Kilde: Statistisk sentralbyrå.

Høye inntekter fra petroleumssektoren har bidratt til betydelige overskudd i driftsregnskapet overfor utlandet de siste årene. I 2006 var overskuddet på 359 mrd. kroner, tilsvarende 16,7 pst. av BNP. I år anslås overskuddet i driftsregnskapet til 280 mrd. kroner, eller 12,9 pst. av BNP.

I denne meldingen er det lagt til grunn at høykonjunkturen fortsetter i inneværende år. Norsk økonomi står imidlertid i økende grad overfor kapasitetsproblemer og knapphet på arbeidskraft. I en slik situasjon øker usikkerheten om den videre økonomiske utviklingen. Det kan ikke utelukkes at kapasitetsbegrensningene blir mer markert enn antatt og at veksten i fastlandsøkonomien derfor blir lavere enn lagt til grunn. På den annen side kan vekstevnen overraske på oppsiden også framover, ved at sterk produktivitetsvekst og høy arbeidsinnvandring kan bidra til at veksten i fastlandsøkonomien blir høyere enn anslått.

2.2 Nærmere om utviklingen i arbeidsmarkedet og tilgangen på arbeidskraft

Arbeidsmarkedet har strammet seg kraftig til det siste året. Sysselsettingen har økt markert, og arbeidsledigheten er på sitt laveste nivå på nærmere 20 år. Til tross for høy arbeidsinnvandring melder nå stadig flere bedrifter om problemer med å skaffe kvalifisert arbeidskraft. Kortsiktig arbeidsinnvandring har i denne oppgangskonjunkturen bidratt til å avhjelpe presstendenser i økonomien. Etterspørselen etter arbeidskraft er fortsatt høy. Utviklingen i arbeidsmarkedet framover vil i stor grad avhenge av i hvilken grad det lar seg gjøre å mobilisere ytterligere arbeidskraftsreserver, både gjennom arbeidsinnvandring og fra grupper som i dag står utenfor arbeidsmarkedet.

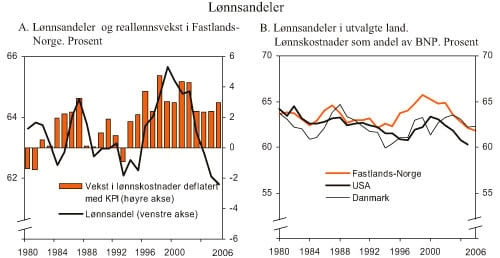

Boks 2.3 Hva skjer med lønnsandelen?

Lønnsandelen viser hvor stor andel av verdiskapingen som tilfaller arbeidstakerne og måles gjerne ved forholdet mellom lønnskostnader og BNP. Historisk sett har lønnsandelen i Norge svingt med konjunkturene rundt et relativt stabilt nivå. I perioder med nedgangskonjunktur og stigende arbeidsledighet har gjerne veksten i lønningene falt og lønnsandelen avtatt. En slik utvikling så en bl.a. på begynnelsen av 1990-tallet. Da veksten i norsk økonomi tok seg opp igjen utover på 1900-tallet og arbeidsledigheten avtok, steg både lønnsveksten og lønnsandelen igjen. Etter flere år med svært høy lønnsvekst nådde lønnsandelen et rekordhøyt nivå i 1999, jf. figur 2.8A. Deretter gikk norsk økonomi inn i en periode med svakere vekst, og lønnsandelen begynte å synke. I motsetning til tidligere, har nedgangen i lønnsandelen fortsatt i den pågående konjunkturoppgangen, og lønnsandelen lå litt lavere i 2005 enn i 1980.

Også i USA synes lønnsandelen å ha vært relativt stabil over tid, men med en svakt fallende tendens, jf. figur 2.8B. Som Norge hadde USA oppgang i lønnsandelen på slutten av 1990-tallet, etterfulgt av et klart fall. I USA har nedgangen sammenfalt med en periode med svært lav reallønnsvekst, til tross for markert oppgang i økonomien. En slik utvikling har vært enda tydeligere i Japan og en del europeiske land. I siste World Economic Outlook peker IMF på økt globalisering, og særlig Kinas og Indias inntreden i verdensøkonomien, som en viktig forklaring på den observerte nedgangen i lønnsandelen. Sterk vekst i produksjonen i Kina, India og enkelte andre lavkostland kan ha gitt et press nedover på lønningene innenfor en del næringer i i-landene, med fallende lønnsandel som resultat. Det er imidlertid ikke alle land som har opplevd en nedgang i lønnsandelene de siste årene. Et eksempel på dette er Danmark, der lønnsandelen har vært relativt stabil, samtidig som reallønnsveksten har vært solid. Dette kan ha sammenheng med at danske bedrifter i mindre grad er i direkte konkurranse med bedrifter fra Kina og India enn det som er tilfelle for bedrifter i USA og en del land i euroområdet.

Direkte konkurranse med kinesiske og indiske bedrifter har trolig heller ikke betydd mye for utviklingen i lønnsandelen i Norge. Den sterke produksjonsveksten i Kina og India har imidlertid bidratt til en markert bedring i Norges bytteforhold i handelen med utlandet. Sterk vekst i etterspørselen fra Kina og andre framvoksende økonomier har gitt betydelig oppgang i prisene på flere viktige norske eksportprodukter. Samtidig har økt import fra lavkostland bidratt til nedgang i prisene på importerte konsumvarer, noe som har bidratt til merkbar bedring i arbeidstakernes kjøpekraft. Når produktivitetsveksten i tillegg har vært god, har dette gitt grunnlag for sterk vekst både i bedriftenes overskudd og i reallønnene, selv om økt arbeidsinnvandring fra de nye EØS-landene de siste årene i noen grad har bidratt til å dempe lønnsveksten i noen næringer. Norge har dermed kommet svært godt ut av den nye runden med økt integrasjon i verdensøkonomien.

Figur 2.8 Lønnsandeler

Kilde: IMF, Danmarks statistik, Statistisk sentralbyrå og Finansdepartementet.

Bedringen i arbeidsmarkedet har bidratt til sterk vekst i tilbudet av arbeidskraft. Etter omslaget i økonomien i 2003 har arbeidsstyrken (summen av sysselsatte og arbeidsledige) økt med om lag 100 000 personer. Dette er klart mer enn det som følger av endringer i befolkningens sammensetning og størrelse. Ifølge AKU økte arbeidsstyrken med 39 000 personer fra 2005 til 2006. Etter at veksten i arbeidsstyrken så ut til å stoppe opp våren 2006, har den tatt seg markert opp igjen den siste tiden. I 1. kvartal i år var det 14 000 flere personer i arbeidsstyrken enn i 4. kvartal i fjor og 42 000 flere enn i samme periode ett år tidligere. Økningen har vært særlig sterk for personer over 55 år, og størst blant de eldste i denne gruppen. Dette skyldes bl.a. at det har kommet inn årskull som er større enn det som har gått ut, og som samtidig har en høyere yrkesdeltakelse.

Figur 2.9 Arbeidsmarkedet

Kilde: Statistisk sentralbyrå, NAV og Utlendingsdirektoratet.

Yrkesdeltakelsen, målt som andelen av befolkningen mellom 15 og 74 år som er i arbeidsstyrken, utgjør nå 72,0 pst. Dette er om lag på linje med toppnivået fra 2001 dersom man korrigerer for endringer i alderssammensetningen av arbeidsstyrken. Målt på denne måten er yrkesdeltakelsen imidlertid fortsatt noe lavere enn i 1998. Befolkningen utenfor arbeidsstyrken består i dag i større grad enn tidligere av uføre- og tidligpensjonerte. Dette er grupper der det erfaringsmessig er relativt få som kommer tilbake til arbeidslivet. Det er derfor viktig å forebygge utstrømming til ulike trygdeordninger, samtidig som man må benytte den gode situasjonen i arbeidsmarkedet til å søke å få trygdede inn i arbeidsstyrken igjen. Sysselsettingspolitikken er nærmere omtalt i avsnitt 3.6.

Samtidig med den sterke økningen i arbeidsstyrken fra personer bosatt i Norge, har det vært en betydelig kortsiktig arbeidsinnvandring til Norge fra de nye EØS-landene. Denne innvandringen har bidratt til å avhjelpe presset i arbeidsmarkedet, særlig i bygge- og anleggsnæringen, men også i andre næringer. I 2006 utstedte Utlendingsdirektoratet i alt 54 800 midlertidige arbeidstillatelser til personer fra de nye medlemslandene i EU, en økning på nær 50 pst. fra 2005. Den sterke veksten fortsatte gjennom 1. kvartal i år. De klart fleste av arbeidstillatelsene ble utstedt til personer fra Polen, Litauen og Latvia. Arbeidstillatelsene har gradvis fått lengre gjennomsnittlig varighet, samtidig som en økende andel av tillatelsene er fornyelser. I tillegg til individuelle arbeidssøkere har også omfanget av selvstendig næringsdrivende og personer ansatt av utenlandske underentreprenører fra de nye medlemslandene som arbeider i Norge på korttidsoppdrag, økt.

Boks 2.4 Sysselsettingsstatistikk

Sysselsetting dekkes i flere av statistikkene til Statistisk sentralbyrå. For å regnes som sysselsatt, er det krav om at en person har utført inntektsgivende arbeid av minst én times varighet i en gitt referanseuke. Vernepliktige og personer som var fraværende fra arbeid på grunn av sykdom, permisjon, ferie o.l. i referanseuken, regnes også som sysselsatte. De ulike statistikkene har imidlertid noe ulike definisjoner av hvem man måler sysselsetting blant, og vil derfor avvike noe fra hverandre. Et hovedskille mellom de ulike statistikkene er om man måler sysselsetting blant personer som er bosatt i Norge eller blant personer som arbeider i innenlandske bedrifter.1,2

Arbeidskraftundersøkelsen(AKU) er en spørreundersøkelse basert på et utvalg av personer mellom 15 – 74 år som er registrert i det sentrale folkeregisteret. For å komme med i folkeregisteret er hovedregelen at man må oppholde seg, eller planlegge å oppholde seg, minst seks måneder i landet. AKU fanger derfor i liten grad opp personer som arbeider på korttidsoppdrag i Norge.

I den registerbaserte sysselsettingsstatistikken benyttes samme avgrensning som i AKU for hvilke personer statistikken dekker. Datagrunnlaget er bl.a. NAVs arbeidsgiver- og arbeidstakerregister, lønns- og trekkoppgaveregisteret og registre fra Sentralskattekontoret for utenlandssaker. SSB har på bakgrunn av den registerbaserte sysselsettingsstatistikken utarbeidet statistikk også over sysselsatte og arbeidsledige på korttidsopphold i Norge. Denne statistikken fanger bl.a. opp personer som pendler til jobb i Norge eller i Nordsjøen, og personer fra Norden eller de nye EØS-landene som følger med sin arbeidsgiver på korttidsoppdrag i Norge. Tallene omfatter foreløpig ikke selvstendig næringsdrivende eller sjøfolk fra land utenfor EØS-området.

Arbeidskraftregnskapet er en del av nasjonalregnskapet (NR). Både AKU og den registerbaserte sysselsettingsstatistikken inngår som grunnlag for arbeidskraftregnskapet, sammen med annen økonomisk statistikk. NR er ment å dekke all sysselsetting i innenlandske bedrifter, uavhengig av om den sysselsatte er bosatt i Norge eller ikke. Dermed skal bl.a. utenlandsboende sjøfolk på norske skip og plattformer og personer som pendler til jobb i Norge være medregnet. Personer på korttidsopphold i Norge regnes med dersom de er ansatt i en innenlandsk bedrift. Verdien av arbeidsinnsatsen til personer som er ansatt i en utenlandsk bedrift på oppdrag som varer under 12 måneder, defineres i NR som import av tjenester, og disse personene skal ikke inngå i sysselsettingstallene. Arbeidskraftregnskapet er, på bakgrunn av registerbasert sysselsettings- og inntektsstatistikk, videreutviklet den siste tiden for bedre å fange opp kortsiktig arbeidsinnvandring.

Ved utgangen av 2006 var det totalt 2 362 000 sysselsatte i Norge i henhold til AKU, mens det i henhold til NR var sysselsatt 2 419 000 personer. Fra 2005 til 2006 økte sysselsettingen med 65 000 personer i henhold til AKU og 72 000 personer totalt ifølge NR. At veksten i nasjonalregnskapstallene er noe sterkere enn i AKU-tallene har bl.a. sammenheng med den sterke veksten i den kortsiktige arbeidsinnvandringen til Norge.

1 De ulike prinsippene som anvendes i AKU og nasjonalregnskapet følger av internasjonale anbefalinger om måling av sysselsetting for de to statistikkene.

2 For å regnes som innenlandsk, må en bedrift forvente å drive produksjon i Norge i minst 12 måneder.

Det er usikkert hvor stor tilstrømming av arbeidsinnvandrere fra de nye EØS-landene vi kan vente framover. Konjunktursituasjonen er i klar bedring i flere av disse landene og i Europa forøvrig. Dette kan føre til at personer fra de nye EØS-landene i mindre grad enn tidligere reiser ut av landet for å finne arbeid, samtidig som Norge trolig vil oppleve økt konkurranse om de som drar utenlands. Erfaringer, bl.a. fra det felles nordiske arbeidsmarkedet, tilsier dessuten at mange arbeidstakere reiser hjem når konjunktursituasjonen bedres i hjemlandet eller forverres i Norge. Vi venter likevel at fortsatt arbeidsinnvandring fra de nye medlemslandene vil bidra til å avhjelpe presset i det norske arbeidsmarkedet også i 2007.

I denne meldingen legges det til grunn en vekst i arbeidsstyrken på 30 000 personer fra 2006 til 2007. Anslaget innebærer at veksten gjennom 2007 vil bli svakere enn i 2006.

Sysselsettingen har økt markert de siste to årene. Ifølge nasjonalregnskapet økte sysselsettingen med 23 000 personer fra 2004 til 2005 og med hele 72 000 personer fra 2005 til 2006. Veksten i 2006 var den høyeste på 20 år, og målt i antall personer var det den største økningen som er registrert i Norge. Det er stor gjennomstrømning i arbeidsmarkedet, og det er derfor klart flere som har kommet i arbeid enn nettoøkningen i sysselsettingen viser. Ifølge AKU var det sysselsatt 81 000 flere personer i 4. kvartal 2006 enn det var ett år tidligere. I 4. kvartal 2006 var det imidlertid 224 000 personer sysselsatt, ifølge AKU, som ikke var sysselsatt ett år tidligere. Innvandring og andre endringer i befolkningssammensetningen forklarer 24 000 personer av denne veksten, mens 200 000 personer som ble sysselsatt i perioden kom fra andre statuser, herav om lag halvparten fra utdanning, en fjerdedel fra arbeidsledighet og om lag 10 pst. fra uføre-, tidlig- eller alderspensjon. I samme periode gikk 144 000 personer ut av sysselsetting. Av disse gikk bare 13 000 personer til arbeidsledighet, mens de resterende gikk ut av arbeidsstyrken.

Tabell 2.3 Hovedtall for utviklingen på arbeidsmarkedet. Prosentvis endring fra året før

| Nivå 2006 | Årlig gj.snitt 1997 – 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |||

|---|---|---|---|---|---|---|---|---|---|---|

| Etterspørsel etter arbeidskraft: | ||||||||||

| Utførte timeverk. Mill. | 3 403 | 0,8 | -0,7 | -2,1 | 1,8 | 1,3 | 2,1 | 2,0 | ||

| Gjennomsnittlig arbeidstid, timer pr. år | 1 407 | -0,8 | -1,1 | -1,1 | 1,3 | 0,3 | -1,0 | -0,1 | ||

| Sysselsetting, 1000 personer | 2 419 | 1,5 | 0,4 | -1,0 | 0,5 | 1,0 | 3,1 | 2,1 | ||

| Tilgang på arbeidskraft: | ||||||||||

| Befolkning 16 – 74 år, 1000 personer | 3 398 | 0,4 | 0,6 | 0,7 | 0,8 | 0,9 | 0,9 | 0,9 | ||

| Arbeidsstyrken, 1000 personer3 | 2 446 | 1,1 | 0,7 | -0,1 | 0,3 | 0,8 | 1,6 | 1,2 | ||

| Nivå: | ||||||||||

| Yrkesdeltakelse (16 – 74 år)1,3 | 73,2 | 73,5 | 72,9 | 72,6 | 72,4 | 72,0 | 72,2 | |||

| Yrkesdeltakelse (16 – 64 år)1,3 | 80,5 | 80,3 | 79,3 | 79,1 | 78,9 | … | … | |||

| AKU-ledige2, 3 | 3,5 | 3,9 | 4,5 | 4,5 | 4,6 | 3,4 | 2,5 | |||

| Registrerte arbeidsledige2,4 | 2,8 | 3,2 | 3,9 | 3,8 | 3,5 | 2,6 | 1,9 | |||

1 Arbeidsstyrken i pst. av befolkningen i yrkesaktiv alder.

2 I prosent av arbeidsstyrken.

3 Brudd i serien i 2006.

4 Brudd i serien i 1999. For årene 1997 – 1998 er det beregnet tall som er i samsvar med omleggingen.

Kilde: Statistisk sentralbyrå, NAV og Finansdepartementet.

Veksten i sysselsettingen har i denne oppgangskonjunkturen vært særlig sterk innen bygge- og anleggsnæringen, forretningsmessig tjenesteyting og i deler av industrien. Økningen i sysselsettingen innen forretningsmessig tjenesteyting har utgjort mer enn en fjerdedel av den samlede veksten i sysselsettingen det siste året, mens offentlig sektor har stått for i underkant av en fjerdedel. Forretningmessig tjenesteyting omfatter imidlertid også personer som har fått arbeid gjennom et bemannings- eller vikarbyrå, men som arbeider innen andre næringer. Det er i hovedsak kommunal sektor som har bidratt til oppgangen i offentlig sektor.

I nasjonalregnskapstallene legger SSB til grunn at det var 47 000 personer av de sysselsatte i 2006 som var i landet på korttidsopphold, og at nye innvandrere og personer på korttidsopphold utgjorde 15 – 25 pst. av den samlede sysselsettingsveksten det siste året. Den sterke arbeidsinnvandringen har bidratt til et høyere aktivitetsnivå og trolig også til høyere sysselsetting blant nordmenn.

Figur 2.10 Petroleumsproduksjon og statens inntekter fra petroleumsvirksomheten

Kilde: Olje- og energidepartementet og Finansdepartementet.

Det er fortsatt høy etterspørsel etter arbeidskraft. I april i år var tilgangen på ledige stillinger annonsert i media 28 pst. høyere enn ett år tidligere. Dette tallet er trolig noe lavere enn den reelle økningen i etterspørselen etter arbeidskraft, ettersom stadig flere bedrifter søker etter medarbeidere gjennom annonser på internett eller gjennom bemanningsbyråer. Forholdet mellom beholdningen av registrert arbeidsledige og beholdningen av utlyste stillinger nærmer seg nå et historisk lavt nivå. Ved utgangen av april var det bare 1,8 helt ledige arbeidssøkere per ledige stilling, noe som er mer enn en halvering fra samme tid i fjor. Vi må tilbake til høykonjunkturen på 1980-tallet for å finne tilsvarende lave forholdstall. Stramheten i arbeidsmarkedet illustreres også av at hele 62 pst. av bedriftene i Norges Banks regionale nettverk i marsrunden meldte at de vil ha problemer med å møte en etterspørselsvekst, og 53 pst. av bedriftene meldte at tilgangen på arbeidskraft vil begrense produksjonen dersom etterspørselen tiltar. I mars i fjor var de tilsvarende tallene henholdsvis 49 og 39 pst.

Sysselsettingen anslås nå å øke med 50 000 personer i gjennomsnitt fra 2006 til 2007. Det er 20 000 flere enn lagt til grunn i Nasjonalbudsjettet 2007. Anslaget innebærer likevel at veksten gjennom 2007 vil bli svakere enn gjennom 2006.

Utviklingen i timeverkene viste lenge i denne konjunkturoppgangen en langt sterkere utvikling enn personsysselsettingen. Dette hadde bl.a. sammenheng med at sykefraværet falt klart gjennom 2004 og inn i 2005. Etter 2005 har imidlertid det samlede sykefraværet tatt seg noe opp igjen. Ifølge Statistisk sentralbyrå var det samlede sykefraværet i 2006 om lag 3½ pst. høyere enn året før. Veksten i sykefraværet har imidlertid vært avtakende gjennom de siste kvartalene.

Det stramme arbeidsmarkedet kan innebære at et økt behov for arbeidskraft framover også vil slå ut i økninger i den gjennomsnittlige arbeidstiden. Dette kan skje gjennom økte stillingsbrøker eller mer bruk av overtid. Ifølge AKU anså 116 000 personer seg som undersysselsatt i 1. kvartal i år. Dette er om lag uendret fra ett år tidligere. Antall personer på lang deltid (30 – 36 timer per uke) har imidlertid økt i forhold til antall personer på kort deltid (inntil 30 timer per uke), og det potensielle arbeidstilbudet fra de undersysselsatte er klart mindre enn det var for ett år siden. Dette tyder på at de undersysselsatte nå gjennomsnittlig er nærmere den stillingsbrøken de ønsker seg enn på samme tid i fjor. Timeverkene anslås i denne meldingen å øke med 2,0 pst. fra 2006 til 2007. Sammen med en økning i sysselsettingen innebærer dette en svak økning i den gjennomsnittlige arbeidstiden gjennom 2007.

Den høye etterspørselen etter arbeidskraft har også gitt seg utslag i en raskt synkende arbeidsledighet. Ifølge AKU utgjorde arbeidsledigheten 3,4 pst. av arbeidsstyrken i 2006, svarende til 83 000 personer. Nedgangen i ledigheten har fortsatt inn i 2007. I 1. kvartal i år var AKU-ledigheten falt til 2,7 pst. av arbeidsstyrken. Fortsatt god veksttakt i sysselsettingen og høy etterspørsel etter arbeidskraft ventes å bidra til en viss videre nedgang i AKU-ledigheten framover. Tall for registrerte ledige fra NAV viser dessuten fortsatt nedgang i april. Gitt det lave nivået på ledigheten, er rommet for en videre nedgang i ledigheten begrenset.

I 2006 var det i gjennomsnitt 62 900 registrert helt ledige personer, svarende til 2,6 pst. av arbeidsstyrken. Ved utgangen av april i år var det registrert 47 300 helt ledige ved arbeidskontorene, eller 2,0 pst. av arbeidsstyrken. Det er 19 300 færre enn ett år tidligere. Sesongjusterte tall viser at antall helt ledige personer har falt med vel 1 100 i gjennomsnitt per måned i perioden januar-april, og den sesongjusterte ledigheten utgjør nå 1,9 pst. av arbeidsstyrken.

I denne meldingen legges det til grunn en AKU-ledighet på 2,5 pst. som gjennomsnitt for inneværende år. Dette er ¾ prosentpoeng lavere enn anslått i Nasjonalbudsjettet 2007. Den registrerte ledigheten anslås til 48 000 personer som gjennomsnitt i 2007, svarende til 1,9 pst. av arbeidsstyrken.

2.3 Petroleumsvirksomheten

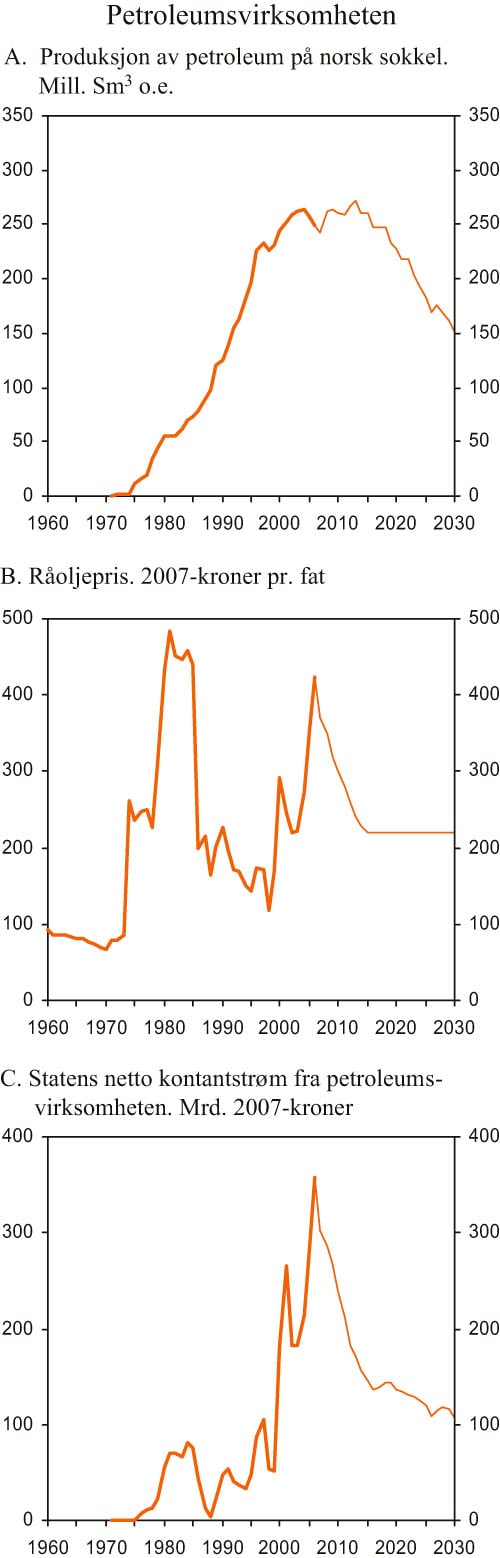

Gjennomsnittlig oljepris for årets fire første måneder var 60 USD, eller om lag 370 kroner pr. fat. Til sammenlikning var gjennomsnittlig oljepris 412 kroner pr. fat i 2006. Oljeprisen falt noe i januar, for så å øke markert fram mot april. Den 30. april var oljeprisen på 66,6 USD. Prisen på råolje er fortsatt relativt høy, men noe lavere enn på samme tidspunkt i fjor. Prisutviklingen hittil i år må bl.a. ses i sammenheng med den spente situasjonen i Midt-Østen og usikkerhet knyttet til oljeleveranser fra Nigeria.

I futuresmarkedet for råolje ble det 30. april 2007 betalt 68,2 USD pr. fat råolje for levering i juli i år og 70,4 USD for levering i desember. I denne meldingen legges det til grunn en gjennomsnittlig oljepris på 370 kroner pr. fat i år, noe som er en nedjustering på 20 kroner pr. fat fra Nasjonalbudsjettet 2007, jf. figur 2.10B. Som i Nasjonalbudsjettet 2007 legges det til grunn at oljeprisen gradvis faller til et langsiktig nivå på 220 2007-kroner pr. fat i 2015. Forventet gasspris for 2007 og 2008 er også noe redusert, som følge av nedjustert anslag for oljepris, samt reduserte spotmarkedspriser på gass.

Oljedirektoratet anslår at totale utvinnbare ressurser på norsk sokkel pr. 31. desember 2006 var 13,1 mrd. standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Av dette er om lag 35 pst. produsert, mens reserver som er vedtatt eller godkjent for utbygging, utgjør 28 pst.

Petroleumsproduksjonen på norsk sokkel utgjorde ifølge Oljedirektoratet 249 mill. Sm3 o.e. i 2006, jf. figur 2.10A. For 2007 ventes det at samlet produksjon vil falle med om lag 2 pst. Det er en reduksjon i produksjon av olje (inkl. NGL) som trekker ned den samlede produksjonen framover, mens produksjon av gass forventes å øke både i inneværende år og i årene framover. Anslagene for total petroleumsproduksjon i 2007 er redusert med om lag 9 pst. i forhold til anslagene som lå til grunn i Nasjonalbudsjettet 2007. Reduksjonen skyldes bl.a. at forsinkelser i boreprogrammer fører til forskyvninger i produksjonen.

Figur 2.11 Bruttoinvesteringer i oljeutvinning og rørtransport. Mrd. 2004-kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

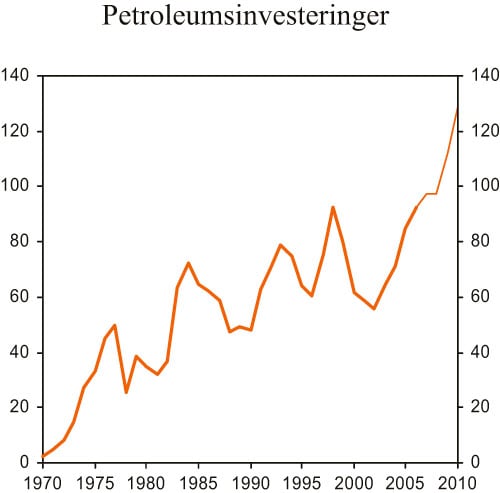

Ifølge foreløpige nasjonalregnskapstall utgjorde investeringene i oljeutvinning og rørtransport om lag 100 mrd. kroner i 2006, jf. figur 2.11. Basert på opplysninger innrapportert av selskapene anslås petroleumsinvesteringene å øke med 5 pst. i 2007. For 2008 ventes det ingen endring i nivået på petroleumsinvesteringene, mens det for 2009 og 2010 ventes en økning på 15 pst. pr. år. De nye tallene innebærer at investeringsanslagene de nærmeste årene er justert opp etter at Nasjonalbudsjettet 2007 ble lagt fram. Spesielt for perioden 2010 – 2015 er investeringsanslagene nå økt betydelig, både i eksisterende og nye prosjekter. Det skyldes bl.a. at anslaget for antall letebrønner har økt, men gjennomsnittlig anslått kostnad pr. brønn er også høyere enn det som lå til grunn for Nasjonalbudsjettet 2007.

I forhold til Nasjonalbudsjettet 2007 er også anslagene for driftskostnader økt for årene framover. Økningen skyldes flere forhold, bl.a. forlenget levetid på flere felt og økte kostnader i forbindelse med vedlikehold, både som følge av mer omfattende vedlikehold og som følge av modifikasjoner. Videre har omlegging av arealavgiften medført økte kostnader.

Samlet sett er kostnadene knyttet til investeringer og drift betydelig oppjustert siden Nasjonalbudsjettet 2007. Samtidig er anslagene for oljepris og petroleumsproduksjon redusert. Disse endringene innebærer lavere anslag for eksportinntekter, kontantstrømmen til staten fra petroleumsvirksomheten, og nåverdien av petroleumsformuen.

Statens netto kontantstrømfra petroleumsvirksomheten i 2007 anslås til om lag 300 mrd. kroner. Av dette utgjør betalte skatter og avgifter om lag 184 mrd. kroner, mens inntekter fra SDØE utgjør om lag 103 mrd. kroner. I tillegg kommer utbetalt aksjeutbytte på om lag 14 mrd. kroner. Anslaget for statens netto kontantstrøm i 2007 er om lag 60 mrd. kroner lavere enn anslaget i Nasjonalbudsjettet 2007.

Verdien av petroleumsformuen, definert som nåverdien av netto kontantstrøm fra petroleumsvirksomheten fra og med 2007, anslås på usikkert grunnlag til om lag 3 500 mrd. 2007-kroner. Statens andel av formuen anslås til om lag 3 260 mrd. 2007-kroner. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningen av formuen. Som følge av innarbeiding av de nye anslagene for kostnader knyttet til investering og drift som omtalt ovenfor, er formuesanslaget redusert med om lag 660 mrd. 2007-kroner sammenliknet med anslaget i Nasjonalbudsjettet 2007. Statens andel er redusert med om lag 400 mrd. 2007-kroner. Realavkastningen, eller permanentinntekten, av petroleumsformuen er beregnet til om lag 140 mrd. 2007-kroner. Av dette utgjør statens andel om lag 130 mrd. kroner. Avkastningen av kapitalen i Statens pensjonsfond – Utland kommer i tillegg. Ved utgangen av 2006 utgjorde den samlede kapitalen i fondet 1 783 mrd. kroner, noe som gir en forventet realavkastning på 71,3 mrd. kroner i 2007.

Verdien av eksportenfra petroleumssektoren anslås til om lag 439 mrd. kroner i 2007, mot om lag 515 mrd. kroner i Nasjonalbudsjettet 2007. Eksportverdien neste år anslås til om lag 455 mrd. kroner, om lag 69 mrd. kroner lavere enn anslått i Nasjonalbudsjettet 2007.

Tabell 2.4 Anslåtte hovedtall for petroleumsvirksomheten

| 2006 | 2007 | 2008 | 2011 | Virkning av en endring i oljeprisen på 10 kroner i 2007 | |

|---|---|---|---|---|---|

| Forutsetninger: | |||||

| Råoljepris, kroner pr. fat | 412 | 370 | 358 | 307 | |

| Råoljepris, 2007-kroner pr. fat | 424 | 370 | 350 | 280 | |

| Produksjon, mill. Sm3 o.e | 249 | 243 | 262 | 258 | |

| – Råolje og NGL | 161 | 150 | 153 | 140 | |

| – Naturgass | 88 | 93 | 109 | 118 | |

| Mrd. 2007-kroner: | |||||

| Eksportverdi1 | 509 | 439 | 455 | 391 | 7,3 |

| Påløpte skatter og avgifter2 | 222 | 171 | 181 | 121 | 6,3 |

| Betalte skatter og avgifter2 | 217 | 184 | 176 | 130 | 3,1 |

| Netto inntekt SDØE | 126 | 103 | 100 | 89 | 2,9 |

| Statens netto kontantstrøm3 | 355 | 301 | 292 | 233 | 6,0 |

| Investeringer i oljevirksomheten, mrd. 2004-kroner | 93 | 97 | 97 | 109 |

1 Råolje, naturgass, NGL og rørtransport.

2 Ordinær skatt på inntekt og formue, særskatt, produksjonsavgift, arealavgift og CO2-avgift.

3 Summen av betalte skatter og avgifter, netto innbetalinger fra Statens direkte økonomiske engasjement (SDØE) i petroleumsvirksomheten og betalt aksjeutbytte fra Statoil.

Kilde: Statistisk sentralbyrå, Olje- og energidepartementet og Finansdepartementet.

2.4 Internasjonal økonomi

Oppgangen i verdensøkonomien de siste årene har vært den kraftigste siden begynnelsen av 1970-tallet. Sterk vekst i en rekke framvoksende økonomier, og økt deltakelse i det internasjonale vare- og tjenestebyttet fra disse, har bidratt til oppgangen. Også i år ventes det solid vekst internasjonalt. I Kina, India og andre framvoksende økonomier er veksten fortsatt høy, og euroområdet og Japan opplever nå vekstrater i overkant av trend. I USA svekkes imidlertid veksten av fallende boliginvesteringer. BNP-veksten hos Norges handelspartnere anslås å avta fra 3,7 pst. i fjor til 3,2 pst. i år. Anslaget for 2007 er likevel oppjustert med ½ prosentpoeng siden Nasjonalbudsjettet 2007. Oppjusteringen skyldes at utsiktene for Norden og euroområdet har styrket seg. For verdensøkonomien samlet anslås det at BNP-veksten avtar fra 5,4 pst. i fjor til 4,9 pst. i år.

Sterk vekst over tid, høy kapasitetsutnytting og flere midlertidige effekter har bidratt til at prisene har tiltatt noe den siste tiden, særlig i USA og Storbritannia. I de nordiske landene har prisstigningen så langt vært moderat, men høyere aktivitet og økt kapasitetsutnytting vil trolig føre til høyere prisvekst framover. Også i euroområdet er prisveksten moderat. I Japan er det fortsatt meget lav prisvekst. Alt i alt legges det til grunn at konsumprisveksten hos Norges handelspartnerne holder seg i underkant av 2 pst. i år.

Det økonomiske oppsvinget har bidratt til en betydelig bedring i arbeidsmarkedet i en rekke land, særlig i Europa. Hos Norges handelspartnerne falt arbeidsledigheten samlet fra 6,8 pst. i 2005 til 6,2 pst. i fjor. Fortsatt sterk vekst ventes å bidra til at arbeidsledigheten avtar videre til 5,8 pst. i år.

Rentene internasjonalt har gjennomgående blitt satt opp gjennom det siste halvåret. Den europeiske sentralbanken (ESB) har siden september 2006 hevet renten med ytterligere ¾ prosentpoeng til 3¾ pst., og signaler fra ESB tyder på ytterligere renteøkninger framover. Også i Storbritannia og Sverige har sentralbankene hevet styringsrenten det siste halvåret, til henholdsvis 5½ pst. og 3¼ pst. Sentralbanken i USA har holdt styringsrenten uendret på 5¼ pst. siden i fjor sommer. Den japanske sentralbanken forlot nullrentepolitikken sommeren 2006 da den hevet renten til ½ pst. Banken hevet renten med ytterligere ½ prosentpoeng i februar i år.

Rentene på obligasjoner med lang løpetid har vært historisk lave de siste årene, noe som har støttet opp under den økonomiske veksten. Økte styringsrenter den senere tiden har bidratt til en viss oppgang også i de langsiktige rentene internasjonalt. Nivåene er imidlertid fortsatt lave.

Amerikanske dollar har svekket seg det siste halve året, særlig mot euro og britiske pund. Dette har trolig bl.a. sammenheng med forventninger blant markedsaktører om at renten vil bli satt ned i USA framover, samtidig som det forventes innstramminger i pengepolitikken i andre land.

I USA har den økonomiske veksten vist tegn til avmatning det siste året, bl.a. som følge av den store usikkerheten som har preget det amerikanske boligmarkedet. Boligprisene har flatet ut, omsetningstiden for brukte boliger har steget markert og boliginvesteringene har falt kraftig. I andre deler av økonomien har aktiviteten likevel holdt seg godt oppe, og arbeidsmarkedet er fortsatt stramt. Avkjølingen i boligmarkedet og avtakende vekst i amerikansk økonomi ventes etter hvert å slå ut i økt arbeidsledighet og bidra til å dempe veksten i husholdningenes etterspørsel. De fleste observatører antar imidlertid at aktiviteten tar seg opp igjen mot slutten av året, etter hvert som de negative impulsene fra boligmarkedet avtar. I denne meldingen legges det til grunn en BNP-vekst i amerikansk økonomi på 2,1 pst. i år.

Etter flere år med svak økonomisk utvikling tok veksten i euroområdet seg markert opp i fjor. BNP økte med 2,7 pst. fra 2005 til 2006, som er den sterkeste veksten på seks år. Oppgangen drives i hovedsak av sterk vekst i investeringene og eksporten, men også av tiltagende innenlandsk etterspørsel. Optimismen i industrien og næringslivet er høy, og husholdningenes tiltro til det økonomiske utviklingen begynner endelig å ta seg opp. Oppsvinget har ført til høy sysselsettingsvekst og en markert nedgang i arbeidsledigheten. Husholdningenes disponible inntekt har likevel bare økt moderat, blant annet som følge av relativt lav lønnsvekst. Framover ventes lønnsveksten å ta seg noe opp, og sammen med en ytterligere nedgang i arbeidsledigheten vil dette trolig bidra til sterkere vekst i husholdningenes etterspørsel. Økt rente, sterkere eurokurs og noe svakere vekst internasjonalt trekker i motsatt retning. Samlet sett legges det til grunn en BNP-vekst i euroområdet på 2,6 pst. i år. Noe lavere oljepris og en sterkere euro ventes å bidra til at konsumprisveksten avtar til 1,9 pst.

Figur 2.12 Internasjonal økonomi

Kilde: Reuters EcoWin og Norges Bank.

I Storbritannia økte BNP med 2,7 pst. i fjor, noe mer enn året før. Innenlandsk etterspørsel har vært den viktigste vekstdriveren. God lønnsomhet og optimisme i næringslivet har bidratt til et markert oppsving i investeringene. Veksten i husholdningenes etterspørsel har vært noe mer moderat, men har tatt seg litt opp. I denne meldingen er det lagt til grunn en BNP-vekst i Storbritannia på 2,7 pst. i år. Den siste tiden har konsumprisveksten økt betydelig og ligger nå klart over sentralbankens inflasjonsmål. Dette skyldes i noen utstrekning forhold av midlertidig karakter, og prisveksten ventes derfor å dempes noe framover.

I Sverige økte BNP med hele 4,4 pst. i fjor. Det var kraftig vekst i eksporten og investeringene, og raskt økende sysselsetting har ført til en markert økning i husholdningenes etterspørsel. En viss avdemping av veksten internasjonalt vil ventelig dempe eksportveksten framover. I denne meldingen legges det til grunn at BNP-veksten avtar til 3,6 pst. i år. Prisveksten er fortsatt lav som følge av sterk produktivitetsvekst og lav importert inflasjon. Fortsatt vekst over trend vil imidlertid kunne medføre høyere prisstigning framover. Det anslås i denne meldingen at prisveksten øker fra 1,4 pst. i fjor til 1,8 pst. i år.

I Danmark økte BNP med 3,3 pst. i fjor. Både privat forbruk, investeringene og eksporten økte markert. Den sterke veksten i husholdningenes etterspørsel har blant annet vært drevet av høy vekst i disponible realinntekter, fortsatt lave renter og en kraftig stigning i boligprisene. Sysselsettingen har økt, og ledigheten har gått ytterligere ned. Mangelen på arbeidskraft er nå tydelig i flere sektorer, særlig i bygge- og anleggsbransjen og i industrien. Høyere rente, et svakere boligmarked og lavere eksport forventes å dempe BNP-veksten til 2,4 pst. i år. Konsumprisveksten anslås å holde seg i underkant av 2 pst.

I Japan fortsatte den moderate oppgangen i fjor. BNP-veksten avtok noe midtveis i året, men tok seg opp igjen mot slutten. Det er i hovedsak eksporten og bedriftsinvesteringene som har bidratt til veksten de siste årene. Økt aktivitet har også ført til en klar bedring i arbeidsmarkedet, og arbeidsledigheten er nå på et lavt nivå. Det private forbruket utvikler seg imidlertid svakt som følge av moderat vekst i lønningene. Stemningsindikatorer tyder på at veksten i Japan vil holde seg noe over trend også framover, og det anslås nå en BNP-vekst på 2,3 pst. i år. Oppgangen har imidlertid ikke bidratt til noen vesentlig økning i prisene, og ulike mål på prisvekst kan tyde på at perioden med deflasjon enda ikke er over.

I de nye EU-landeneøkte BNP markert i fjor. For de ti landene som ble medlem i EU i 2004, steg BNP samlet sett med om lag 6 pst. Veksten var særlig sterk i de tre baltiske landene og i Tsjekkia og Slovakia. Samtidig tok BNP-veksten i Polen seg opp til nær 6 pst. Eksporten har vært den viktigste kilden til vekst i disse landene, godt hjulpet av oppgangen i euroområdet. Arbeidsmarkedet er i klar bedring, og både næringslivet og husholdningene ser optimistisk på framtiden. Også i Romania og Bulgaria, som ble medlem av EU i 1. januar i år, har veksten vært sterk det siste året.

Mange land utenfor OECD, særlig enkelte asiatiske land, har hatt meget sterk vekst gjennom flere år. I Kina økte BNP med 10,7 pst. i fjor. Foreløpige nasjonalregnskapstall viser at veksten fortsatte i samme takt i 1. kvartal i år, da både industriproduksjon, investeringer og detaljhandel økte med tosifrede vekstrater. Veksten i Kina er særlig drevet av sterk oppgang i investeringer og eksport. Kinesiske myndigheter har innført en rekke tiltak for å dempe investeringsveksten og redusere risikoen for overoppheting av økonomien. Tiltakene synes imidlertid å ha hatt en begrenset effekt, og det ventes en BNP-vekst på 10 pst. i år. I India var BNP-veksten 9,3 pst. i fjor. Sterk innenlandsk etterspørsel og betydelig tjenesteeksport har bidratt til den høye veksten. Det ventes sterk vekst også i år. Russland har opplevd vekstrater på over 6 pst. de siste tre årene. De offentlige finansene har blitt styrket som følge av høye oljepriser, og det er innført reformer som har bedret økonomiens virkemåte. Det ventes at veksten holder seg over 6 pst. også i år. Høy vekst i prisene på råvarer og god tilgang på kapital har bidratt til at en rekke land i Afrika og Latin-Amerika har hatt en positiv utvikling den siste tiden.

Tabell 2.5 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

| Årlig gj.snitt 2003 – 2005 | 2006 | 2007 | |

|---|---|---|---|

| Bruttonasjonalprodukt: | |||

| Handelspartnerne1 | 2,5 | 3,7 | 3,2 |

| Euroområdet | 1,3 | 2,7 | 2,6 |

| USA | 3,2 | 3,3 | 2,1 |

| Japan | 2,0 | 2,2 | 2,3 |

| Konsumpriser: | |||

| Handelspartnerne1 | 1,7 | 1,9 | 1,9 |

| Euroområdet | 2,2 | 2,2 | 1,9 |

| USA | 2,8 | 3,2 | 2,1 |

| Japan | -0,3 | 0,2 | 0,1 |

| Arbeidsledighet2: | |||

| Handelspartnerne1 | 6,8 | 6,2 | 5,8 |

| Euroområdet | 8,7 | 7,9 | 7,3 |

| USA | 5,5 | 4,6 | 4,7 |

| Japan | 4,8 | 4,1 | 3,9 |

1 Norges 25 viktigste handelspartnere.

2 I prosent av arbeidsstyrken.

Kilde: OECD, IMF, Eurostat, nasjonale statistikkbyråer og Finansdepartementet.

Usikkerheten rundt anslagene for internasjonal økonomi synes mer balansert enn for et halvt år siden. Det er imidlertid fortsatt usikkerhet knyttet til bl.a. følgende forhold:

Nedgangen i boligmarkedet i USA kan bli mer markert og gi større negative ringvirkninger enn lagt til grunn. Overskuddstilbudet av boliger er høyt, og utsatte deler av boliglånsmarkedet opplever økt mislighold.

Finansmarkedene synes mer sårbare enn tidligere. Dette skyldes en kombinasjon av høy verdistigning og lav risikoprising i aksjemarkedene. Markerte justeringer i aksjekursene vil kunne få negative ettervirkninger for realøkonomien i flere land, særlig i framvoksende økonomier.

Høy kapasitetsutnytting i flere land vil kunne bidra til at inflasjonspresset tiltar, særlig ved et nytt oppsving i oljeprisen. Strammere pengepolitikk vil kunne medføre lavere vekst enn lagt til grunn.

De globale handelsubalansene er fortsatt betydelige. En brå og ukontrollert korreksjon, for eksempel i form av store valutakursendringer, vil kunne få negative konsekvenser for verdensøkonomien. Risikoen for et slikt utfall synes imidlertid å ha avtatt noe det siste halvåret, bl.a. som følge av at det amerikanske handelsunderskuddet viser tegn til å stabilisere seg.

På den positive siden kan oppgangen i euroområdet og i framvoksende økonomier bli sterkere enn ventet. Strukturendringer i euroområdet kan ha bedret vekstevnen og fleksibiliteten i økonomien, og i både Europa og Asia er det et potensial for høyere forbruksvekst enn man har sett hittil.

På litt lengre sikt kan tegn til økende proteksjonisme gi grunnlag for bekymring. Dersom det internasjonale handelssamarbeidet svekkes, for eksempel ved at en ikke kommer til enighet i den pågående Doha-runden i Verdens handelsorganisasjon (WTO), vil vekstpotensialet i mange land reduseres.