3 Den økonomiske politikken

3.1 Virkemidler i den økonomiske politikken

Regjeringen vil føre en økonomisk politikk som legger til rette for høy sysselsetting, stabil økonomisk vekst og som sikrer bærekraften i offentlige velferdsordninger. De ulike delene av den økonomiske politikken må virke sammen for å nå disse målene.

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for jevn og gradvis økning i bruken av petroleumsinntekter, om lag i takt med utviklingen i forventet realavkastning i Statens pensjonsfond – Utland. Samtidig understreker retningslinjene at hensynet til en stabil økonomisk utvikling skal tillegges betydelig vekt i den løpende utformingen av budsjettpolitikken. Budsjettpolitikken er nærmere omtalt i avsnitt 3.2.

Budsjettpolitikken må også ses i et langsiktig perspektiv. Til tross for dagens overskudd i offentlige budsjetter innebærer en aldrende befolkning store utfordringer i budsjettpolitikken på litt lengre sikt. Dette er nærmere behandlet i avsnitt 3.3.

Kommunesektoren har ansvar for mange viktige velferdsoppgaver. Den økonomiske virksomheten i kommunesektoren styres i første rekke gjennom de inntektsrammene Stortinget fastsetter. Kommuneforvaltningens økonomi omtales i avsnitt 3.4.

Pengepolitikkenslangsiktige oppgave er å gi økonomien et nominelt anker, ved å sikte mot stabilitet i den norske krones verdi, nasjonalt og i forhold til våre handelspartnere. Den operative gjennomføringen av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Pengepolitikken har dermed en klar rolle i å stabilisere den økonomiske utviklingen. Budsjett- og pengepolitikken må virke sammen for å bidra til en stabil utvikling i norsk økonomi. Pengepolitikken er omtalt i avsnitt 3.5.

Det er veksten i fastlandsøkonomien som betyr mest for velferdsutviklingen i Norge. Selv om petroleumsinntektene setter Norge i en gunstig situasjon sammenliknet med mange andre land, kan disse inntektene over tid kun gi et begrenset bidrag til vår samlede velferd. Skal vi videreføre en god utvikling, må vi som andre land gjennomføre nødvendige reformer for å sikre at arbeids- og næringslivet fungerer godt. En viktig forutsetning er at det legges til rette for økt arbeidstilbud.

Sysselsettingspolitikken må derfor innrettes slik at den bidrar til at flest mulig deltar i arbeidslivet og til at arbeidskraften finner anvendelse der det er størst behov for den. Et økt arbeidstilbud vil også gi et vesentlig bidrag til å møte de langsiktige budsjettutfordringene knyttet til en aldrende befolkning. Sysselsettingspolitikken omtales i avsnitt 3.6.

Et velfungerende arbeidsmarked vil bidra til at arbeidsledigheten holdes lav og yrkesdeltakelsen høy. Et hovedformål med det inntektspolitiske samarbeidet er å bidra til at kostnadsveksten i Norge ikke kommer ut av kurs i forhold til utviklingen hos våre handelspartnere. Selve gjennomføringen av inntektsoppgjørene er partenes ansvar. Inntektspolitikken omtales i avsnitt 3.7.

Regjeringens skatte- og avgiftspolitikk skal sikre inntekter til fellesskapet, bidra til rettferdig fordeling og et bedre miljø, og dessuten understøtte god ressursbruk og sysselsetting i hele landet. Hovedtrekkene i skatte- og avgiftsopplegget for 2007 ble omtalt i kapittel 4 i Nasjonalbudsjettet 2007. Skatte- og avgiftspolitikken bør som hovedregel ligge fast gjennom året. Regjeringen fremmer derfor kun forslag om enkelte mindre endringer i skatte- og avgiftsreglene i forbindelse med revisjonen av 2007-budsjettet. Forslagene er omtalt i avsnitt 3.8 i denne meldingen.

Som en del av pensjonsforliket mellom de tre regjeringspartiene og Høyre, Kristelig Folkeparti og Venstre var det enighet om å opprette en ny individuell pensjonsordning, jf. avsnitt 3.9.

Norge skal være et foregangsland i arbeidet med bærekraftig utvikling. Klimaendringene er den største miljøutfordringen verdenssamfunnet står overfor. Regjeringens arbeid med klimapolitikk omtales i avsnitt 3.10.

3.2 Budsjettpolitikken

3.2.1 Retningslinjene for budsjettpolitikken og de budsjettpolitiske utfordringene

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Retningslinjene innebærer at varierende innbetalinger fra petroleumsvirksomheten til staten i sin helhet inntektsføres i Statens pensjonsfond – Utland, mens uttaket over tid skal svare til forventet realavkastning av fondet, anslått til 4 pst. Bruken av petroleumsinntekter frikobles på denne måten fra svingninger i oljeproduksjon, oljepris og årlig fondsavkastning.

Boks 3.1 Retningslinjer for budsjettpolitikken

Regjeringen Stoltenberg I la i St.meld. nr. 29 (2000 – 2001) fram følgende retningslinjer for budsjettpolitikken, som et stort flertall i Stortinget sluttet seg til:

Petroleumsinntektene fases gradvis inn i økonomien, om lag i takt med utviklingen i forventet realavkastning av Statens pensjonsfond – Utland.1

Det legges vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Handlingsregelen legger til rette for en stabil utvikling i norsk økonomi både på kort og lang sikt:

Statsbudsjettet skjermes fra virkningene av svingninger i petroleumspriser. Statens inntekter fra petroleumsvirksomheten plasseres i Statens pensjonsfond – Utland, mens det over tid er forventet realavkastning – anslått til 4 pst. av fondet ved inngangen til enkelte budsjettår – som skal brukes. Dermed får kortsiktige endringer i olje- og gasspriser lite å si for budsjettpolitikken, samtidig som petroleumsformuen også kommer framtidige generasjoner til gode.

Retningslinjene legger til rette for en jevn innfasing av petroleumsinntekter over tid. Bruken av petroleumsinntekter måles ved det strukturelle, oljekorrigerte budsjettunderskuddet og ikke det faktiske oljekorrigerte underskuddet. På den måten reduseres faren for at budsjettpolitikken skal bidra til å forsterke konjunktursvingningene i norsk økonomi, fordi budsjettets utgiftsside isoleres fra konjunkturmessige svingninger i skatteinntektene. Ved store endringer i fondskapitalen, eller i forhold som påvirker det strukturelle, oljekorrigerte underskuddet, skal konsekvensene for bruken av petroleumsinntekter jevnes ut over flere år. En jevn innfasing av petroleumsinntektene bidrar til å redusere faren for brå og store omstillinger mellom konkurranseutsatte og skjermede næringer.

Handlingsregelen bidrar til forutsigbarhet om bruken av petroleumsinntekter i norsk økonomi. På den måten støtter rammeverket for finanspolitikken opp under pengepolitikken og legger et grunnlag for stabile forventninger om innfasingen av oljepenger, bl.a. i valutamarkedet.

Hensynet til en stabil økonomisk utvikling tillegges betydelig vekt. Handlingsregelen åpner for at en i perioder med høy ledighet kan bruke mer enn forventet realavkastning av fondskapitalen for å stimulere produksjon og sysselsetting. Motsatt vil det være behov for å holde igjen i finanspolitikken i perioder med høy aktivitet i økonomien.

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

Handlingsregelen bidrar til forutsigbarhet om finanspolitikken. I tillegg til en gradvis innfasing over tid legger retningslinjene vekt på at bruken av petroleumsinntekter det enkelte år må tilpasses konjunktursituasjonen, jf. boks 3.1. På denne måten støtter finanspolitikken opp under pengepolitikken og legger til rette for en stabil utvikling i norsk økonomi.

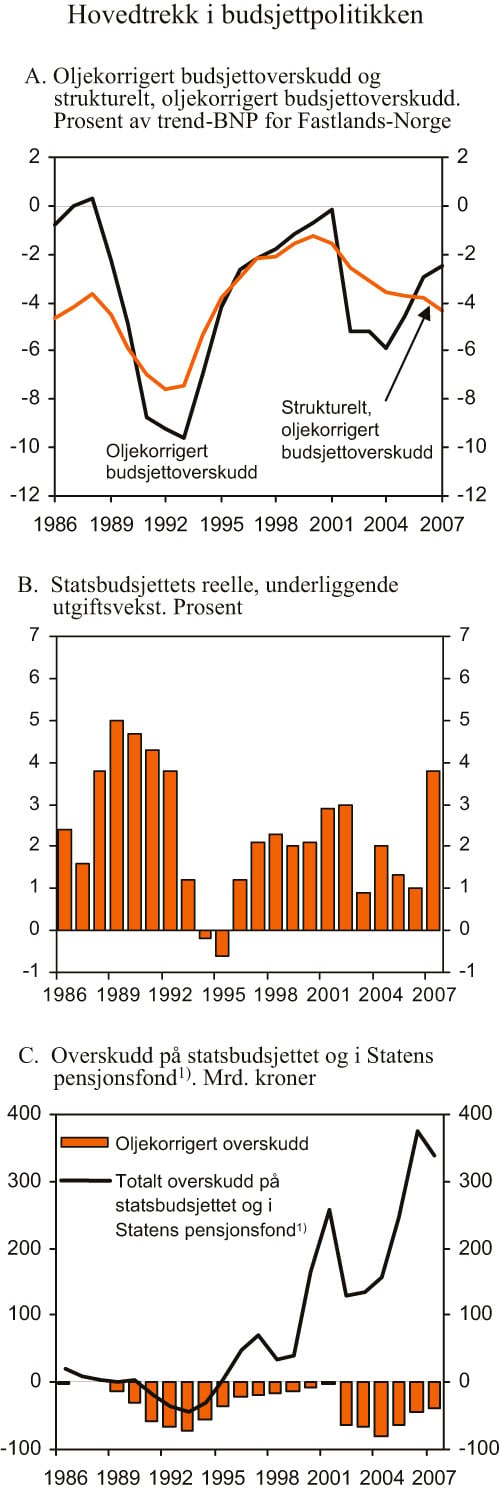

Etter at handlingsregelen ble innført har bruken av petroleumsinntekter de fleste årene vært klart høyere enn den forventede realavkastningen av utenlandsdelen av Statens pensjonsfond. Dette må ses i sammenheng med at både internasjonal og norsk økonomi gikk inn i en lavkonjunktur i 2001. Samtidig som fondet i noen år vokste langsommere enn forventet, var det i denne situasjonen behov for å bruke statsbudsjettet til å stimulere etterspørselen etter varer og tjenester. I 2003 svarte bruken av oljepenger til 6,5 pst. av kapitalen i Statens pensjonsfond – Utland. Deretter har aktiviteten i norsk økonomi tatt seg opp, og merbruken av petroleumsinntekter er redusert. I 2006 var bruken av oljepenger om lag på linje med forventet realavkasning anslått til 4 pst. av fondskapitalen. I dagens situasjon med rask økning i fondskapitalen og sterk vekst i norsk økonomi er det i tråd med handlingsregelen om bruken av petroleumsinntekter i noen år ligger under 4-prosentbanen.

Boks 3.2 Det strukturelle, oljekorrigerte budsjettunderskuddet

Det oljekorrigerte budsjettunderskuddet påvirkes ikke bare av budsjettpolitikken, men også av konjunktursituasjonen og enkelte andre forhold. For eksempel er skatteinntektene forbigående lave i en lavkonjunktur, mens utgiftene til arbeidsledighetstrygd er høye. I en høykonjunktur er det omvendt. Andre inntekts- og utgiftsposter kan også variere betydelig fra år til år uten at det er uttrykk for strukturelle endringer i budsjettet. Dette gjelder bl.a. statens renteinntekter og renteutgifter og overføringene fra Norges Bank. I tillegg kan det oljekorrigerte underskuddet påvirkes av regnskapsmessige forhold.

Handlingsregelen for finanspolitikken knytter forventet realavkastning av Statens pensjonsfond – Utland opp mot detstrukturelle, oljekorrigerte budsjettunderskuddet. Dette underskuddet er et mål på den underliggende bruken av petroleumsinntekter over statsbudsjettet, der en har korrigert for bl.a. virkninger av konjunkturutviklingen. For å komme fra det oljekorrigerte til det strukturelle, oljekorrigerte budsjettunderskuddet gjøres følgende korreksjoner:

For å justere den oljekorrigerte budsjettbalansen for virkningen av at konjunkturene avviker fra en normalsituasjon, beregnes budsjettvirkningene av at skattegrunnlagene avviker fra sine trendnivåer. Videre tas det hensyn til at også utbetalingen av ledighetstrygd avhenger av konjunktursituasjonen. De beregnede aktivitetskorreksjonene for 2006 og 2007 i tabell 3.1 reflekterer at norsk økonomi nå er inne i en kraftig høykonjunktur. I lavkonjunkturen tidligere i dette tiåret var også konjunkturkorreksjonene store, men da med motsatt fortegn.

Det korrigeres for forskjellen mellom de faktiske nivåene på statens renteinntekter og renteutgifter og overføringene fra Norges Bank og de anslåtte normalnivåene på disse rente- og overføringsstrømmene. Fra og med 2002 og noen år framover blir det som ledd i en økning av Norges Banks egenkapital ikke overført midler fra banken til statsbudsjettet. Utviklingen i rentekorreksjonen fra 2006 til 2007 må ses i sammenheng med at de kontolånene Statens pensjonsfond – Norge hadde gitt til staten ble nedskrevet ved utgangen av 2006, noe som isolert sett bidrar til å redusere renteutgiftene over statsbudsjettet med 5,8 mrd. kroner i 2007.

Det korrigeres for regnskapsmessige omlegginger og for endringer i funksjonsfordelingen mellom stat og kommune som ikke påvirker den underliggende utviklingen i budsjettbalansen.

Også en rekke andre land bruker et mål på den strukturelle budsjettbalansen som utgangspunkt for vurderinger av finanspolitikken. I tillegg offentliggjør OECD og EU jevnlig standardiserte anslag for medlemslandenes strukturelle budsjettunderskudd. Disse anslagene er basert på mer aggregerte beregninger enn Finansdepartementets opplegg for Norge. Det metodiske grunnlaget for å aktivitetskorrigere budsjettbalansen er imidlertid svært likt det som benyttes i Norge.

Tabell 3.1 Det strukturelle, oljekorrigerte budsjettunderskuddet. Mill. kroner

| 2004 | 2005 | 2006 | 2007 | |

|---|---|---|---|---|

| Oljekorrigert underskudd på statsbudsjettet | 79 246 | 64 763 | 44 002 | 38 793 |

| – Overføringer fra Norges Bank. Avvik fra beregnet trendnivå | 4 878 | 5 080 | 5 280 | 5 640 |

| – Netto renteinntekter. Avvik fra beregnet trendnivå | 3 885 | 2 136 | 7 588 | -5 476 |

| – Særskilte regnskapsforhold | 654 | 35 | -1 948 | 280 |

| – Aktivitetskorrigeringer | 21 778 | 5 409 | -23 002 | -29 467 |

| = Strukturelt, oljekorrigert budsjettunderskudd | 48 051 | 52 103 | 56 084 | 67 815 |

| Målt i prosent av trend-BNP for Fastlands-Norge | 3,6 | 3,7 | 3,8 | 4,3 |

| Endring fra året før i prosentpoeng1) | 0,5 | 0,1 | 0,1 | 0,6 |

1 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator på budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. I motsetning til de modellberegningene som presenteres i nasjonalbudsjettene, tar denne indikatoren ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Figur 3.1 Hovedtrekk i budsjettpolitikken

1 Overskudd på statsbudsjettet og i Statens petroleumsfond før 2006.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Om få år vil befolkningsutviklingen legge et økende press på offentlige finanser. De langsiktige budsjettframskrivingene i Nasjonalbudsjettet 2007 viste at det med en videreføring av dagens dekningsgrader og ressursbruk pr. bruker i offentlig finansierte ordninger etter hvert vil oppstå et betydelig inndekningsbehov i offentlige finanser, selv med en forholdsvis høy oljepris og en pensjonsreform i tråd med pensjonsforlikets rammer. Ved å vise tilbakeholdenhet i bruken av oljepenger i de nærmeste årene bygges det opp reserver i Statens pensjonsfond som vil gi grunnlag for høyere løpende inntekter, når de aldersrelaterte utgiftene for alvor begynner å stige noen år fram i tid.

3.2.2 Gjennomføringen av budsjettpolitikken i 2006

I statsregnskapet for 2006, som ble lagt fram for Stortinget 27. april, anslås det strukturelle, oljekorrigerte underskuddet til 56,1 mrd. kroner (tilsvarende 58,2 mrd. 2007-kroner). I forhold til nysaldert budsjett for 2006 er anslaget redusert med 6,4 mrd. kroner. Nedjusteringen skyldes dels at nivået på de strukturelle skatte- og avgiftsinntektene er oppjustert med 1,8 mrd. kroner. Samtidig bidro lavere utgifter netto til å redusere underskuddet med 4,6 mrd. kroner.

Kapitalen i Statens pensjonsfond – Utland utgjorde vel 1 390 mrd. kroner ved inngangen til 2006. Forventet realavkastning for 2006 – anslått til 4 pst. av kapitalen i fondet ved inngangen til året utgjør dermed 55,6 mrd. kroner. Det strukturelle, oljekorrigerte underskuddet i 2006 på 56,1 mrd. kroner var således om lag på linje med forventet avkastning av fondskapitalen.

I nysaldert budsjett for 2006 ble den reelle, underliggende veksten i statsbudsjettets utgifter anslått til 2 pst. Med utgangspunkt i statsregnskapet for 2006 er utgiftsveksten nå beregnet til 1 pst., jf. figur 3.1, dvs. en nedjustering med ett prosentpoeng. Nedjusteringen er bl.a. knyttet til lavere utgifter i statsregnskapet enn i nysaldert budsjett, samt noe sterkere pris- og lønnsvekst i 2006 enn tidligere lagt til grunn.

Mens det strukturelle underskuddet er et mål på den underliggende bruken av petroleumsinntekter, jf. boks 3.2, bestemmer det oljekorrigerte underskuddet (slik det anslås i nysaldert budsjett) hvor mye penger som faktisk skal overføres fra utenlandsdelen av Statens pensjonsfond til statsbudsjettet det enkelte år. Statsregnskapet for 2006 viser et oljekorrigert underskudd på 44,0 mrd. kroner. Dette er 13,4 mrd. kroner lavere enn anslått i nysaldert budsjett. I tillegg til at statsregnskapet viser lavere utgifter (netto 4,6 mrd. kroner) enn anslått, ble også de faktiske skatte- og avgiftsinntektene 8,6 mrd. kroner høyere enn anslått i nysaldert budsjett. Om lag 4/5 av denne veksten anslås å være knyttet til den sterke konjunkturoppgangen i norsk økonomi, bl.a. kan statistikk basert på momsoppgaver tyde på at den høy momsinngang på slutten av fjoråret er knyttet til høy aktivitet i bygge- og anleggsbransjen. Også innbetalt arbeidsgiveravgift økte kraftig mot slutten av fjoråret, noe som må ses i sammenheng med sterk vekst i sysselsettingen.

Tabell 3.2 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. kroner

| Regnskap | Anslag | ||

|---|---|---|---|

| 2005 | 2006 | 2007 | |

| Totale inntekter | 860,8 | 994,9 | 979,3 |

| 1 Inntekter fra petroleumsvirksomhet | 297,0 | 376,6 | 322,7 |

| 1.1 Skatter og avgifter | 168,8 | 217,3 | 183,9 |

| 1.2 Andre petroleumsinntekter | 128,2 | 159,3 | 138,8 |

| 2 Inntekter utenom petroleumsinntekter | 563,8 | 618,3 | 656,6 |

| 2.1 Skatter og avgifter fra Fastlands-Norge | 517,9 | 562,5 | 601,8 |

| 2.2 Andre inntekter | 45,9 | 55,9 | 54,8 |

| Totale utgifter | 650,1 | 683,5 | 716,7 |

| 1 Utgifter til petroleumsvirksomhet | 21,4 | 21,2 | 21,3 |

| 2 Utgifter utenom petroleumsvirksomhet | 628,6 | 662,3 | 695,4 |

| Overskudd på statsbudsjettet før overføring til Statens pensjonsfond – Utland | 210,8 | 311,4 | 262,6 |

| – Netto kontantstrøm fra petroleumsvirksomheten | 275,5 | 355,4 | 301,4 |

| = Oljekorrigert overskudd | -64,8 | -44,0 | -38,8 |

| + Overført fra Statens pensjonsfond – Utland | 70,6 | 57,4 | 38,8 |

| = Overskudd på statsbudsjettet | 5,8 | 13,4 | 0,0 |

| + Netto avsatt i Statens pensjonsfond – Utland | 205,0 | 298,0 | 262,6 |

| + Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 36,9 | 64,1 | 75,7 |

| = Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 247,6 | 375,5 | 338,3 |

| Memo: | |||

| Markedsverdien av Statens pensjonsfond – Utland2 | 1390 | 1783 | 2160 |

| Markedsverdien av Statens pensjonsfond2,3 | 1473 | 1890 | 2273 |

1 Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning for Statens petroleumsfond og Folketrygdfondet. For 2005 viser tabellen kun til det tidligere Statens petroleumsfond.

2 Ved utgangen av året.

3 Inkluderer kapitalen i Folketrygdfondet for 2005. Beholdningstallene er regnet ekskl. Folketrygdfondets kontolån til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Sammenliknet med det opprinnelige anslaget i Nasjonalbudsjettet 2006 og i saldert budsjett for 2006 er anslaget for det strukturelle, oljekorrigerte underskuddet i 2006 redusert med 9,8 mrd. kroner. Det oljekorrigerte underskuddet ble 26,8 mrd. kroner lavere enn opprinnelig anslått. At det oljekorrigerte underskuddet falt mer enn det strukturelle, oljekorrigerte underskuddet også for hele året sett under ett må igjen ses i lys av at konjunkturutviklingen bidro til at skatter og avgifter fra fastlandsøkonomien økte kraftig i 2006, jf. omtalen av momsinngangen over.

Statens netto kontantstrøm fra petroleumsvirksomheten ble høyere i 2006 enn opprinnelig anslått. Sammen med lavere oljekorrigert underskudd bidro dette til at det samlede overskuddet i statsregnskapet og i Statens pensjonsfond ble 375,5 mrd. kroner i 2006, jf. tabell 3.2. Overskuddet i statsregnskapet og i Statens pensjonsfond – Utland ble 50,6 mrd. kroner høyere enn anslått i saldert budsjett, jf. tabell 3.3.

Kapitalen i utenlandsdelen av Statens pensjonsfond utgjorde knapt 1 783 mrd. kroner ved utgangen av fjoråret. Dette er nesten 393 mrd. kroner mer enn ved inngangen til året og 27 mrd. kroner mer enn anslått i Nasjonalbudsjettet 2007. Den samlede kapitalen i Statens pensjonsfond, der også kapitalen i Statens pensjonsfond – Norge er inkludert, utgjorde 1 890 mrd. kroner ved utgangen av 2006.

Tabell 3.3 Statsbudsjettets inntekter og utgifter i 2006. Endringer fra saldert budsjett til regnskap. Mill. kroner

| 1 Saldert budsjett | 2 Endring | 3=1+2 Nysaldert budsjett | 4 Endring | 5=3+4 Regnskap | 6=5 – 1 Memo: Endring fra saldert budsjett | |

|---|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 585 558 | 22 247 | 607 805 | 10 540 | 618 344 | 32 786 |

| Skatter og avgifter fra Fastlands-Norge | 541 650 | 12 215 | 553 865 | 8 594 | 562 459 | 20 809 |

| Renteinntekter | 12 567 | 939 | 13 506 | 392 | 13 898 | 1 331 |

| Overføringer fra Norges Bank | 0 | 0 | 0 | 0 | 0 | 0 |

| Andre inntekter | 31 341 | 9 093 | 40 434 | 1 553 | 41 987 | 10 646 |

| B Utgifter utenom petroleumsvirksomhet | 656 353 | 8 824 | 665 177 | -2 831 | 662 346 | 5 993 |

| Renteutgifter | 18 100 | 7 837 | 25 937 | -1 656 | 24 280 | 6 181 |

| Dagpenger | 8 718 | -2 380 | 6 338 | -148 | 6 190 | -2 528 |

| Andre utgifter | 629 535 | 3 367 | 632 902 | -1 026 | 631 876 | 2 341 |

| C Oljekorrigert overskudd (A–B) | -70 795 | 13 423 | -57 372 | 13 370 | -44 002 | 26 793 |

| D Kontantstrøm fra petroleumsvirksomheten | 327 939 | 29 980 | 357 919 | -2 542 | 355 377 | 27 438 |

| E Avsetning i Statens pensjonsfond – Utland | 257 144 | 43 403 | 300 547 | -2 542 | 298 005 | 40 861 |

| F Overskudd før lånetransaksjoner (C+D–E) | 0 | 0 | 0 | 13 370 | 13 370 | 13 370 |

| G Rente- og utbytteinntekter mv. i Statens pensjonsfond – Utland | 59 300 | -10 300 | 49 000 | 6 709 | 55 709 | -3 591 |

| H Samlet overskudd på statsbudsjettet og Statens pensjonsfond – Utland (E+F+G) | 316 444 | 33 103 | 349 547 | 17 537 | 367 084 | 50 640 |

Kilde: Finansdepartementet.

3.2.3 Statsbudsjettet og Statens pensjonsfond i 2007

I saldert budsjett for 2007 ble det strukturelle, oljekorrigerte underskuddet i 2007 anslått til 71,0 mrd. kroner. Bruken av oljeinntekter ble anslått å øke med 5,9 mrd. 2007-kroner fra 2006 til 2007, tilsvarende en økning på 0,3 prosentpoeng målt som andel av verdiskapingen i fastlandsøkonomien. Makroøkonomiske modellberegninger indikerte at budsjettopplegget ga en stimulans til økonomien i samme størrelsesorden.

Kombinert med regnskapstallene for 2006 tilsier ny informasjon om utviklingen i norsk økonomi og innbetalt skatt hittil i år at de strukturelle skatte- og avgiftsinntektene mv. fra Fastlands-Norge kan bli 2,5 mrd. kroner høyere i 2007 enn anslått i saldert budsjett. I tillegg er anslaget for øvrige inntekter oppjustert med om lag 2,1 mrd. kroner, bl.a. som følge av økte utbytteinntekter fra børsnoterte selskaper, mens anslaget for utgifter under regelstyrte ordninger mv. er netto redusert med om lag 1,2 mrd. kroner.

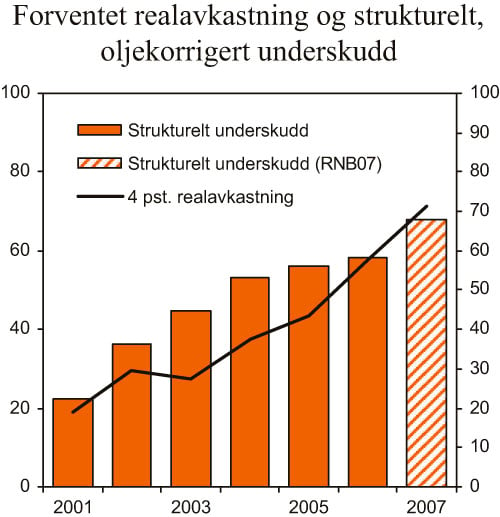

Norsk økonomi har nå vokst sterkt i fire år, og konjunkturoppgangen ventes å fortsette. Sysselsettingen er kommet opp på et meget høyt nivå, og arbeidsledigheten har ikke vært lavere på 20 år. Tiltakende mangel på arbeidskraft gir fare for at lønnsveksten kan komme opp på et nivå som ikke er bærekraftig over tid. I denne situasjonen har Regjeringen valgt å benytte en betydelig del av det økte handlingsrommet som følger av nye anslag for inntekter og regelstyrte utgifter til å bringe det strukturelle, oljekorrigerte underskuddet under 4-prosentbanen for bruk av oljeinntekter. I tråd med dette foreslår Regjeringen endringer i budsjettet som bidrar til å redusere det strukturelle underskuddet med 3,2 mrd. kroner, fra 71,0 mrd. kroner i saldert budsjett til 67,8 mrd. kroner. Bruken av oljeinntekter i 2007 vil dermed være om lag 3,5 mrd. kroner lavere enn forventet realavkastning av Statens pensjonsfond – Utland, anslått til 71,3 mrd. kroner.

Tabell 3.4 Statsbudsjettets inntekter og utgifter i 2007. Endringer fra Nasjonalbudsjettet til saldert budsjett og Revidert nasjonalbudsjett. Mill. kroner

| 1 Nasjonalbudsjett | 2 Endring | 3=1+2 Saldert budsjett | 4 Endring | 5=3+4 Revidert nasjonal-budsjett | |

|---|---|---|---|---|---|

| A Inntekter utenom petroleumsinntekter | 635 862 | 5 789 | 641 651 | 14 924 | 656 575 |

| Skatter og avgifter fra Fastlands-Norge | 583 869 | 5 755 | 589 624 | 12 179 | 601 803 |

| Renteinntekter | 17 183 | 0 | 17 183 | 636 | 17 819 |

| Overføringer fra Norges Bank | 0 | 0 | 0 | 0 | 0 |

| Andre inntekter | 34 811 | 33 | 34 844 | 2 109 | 36 953 |

| B Utgifter utenom petroleumsvirksomhet | 692 904 | 2 889 | 695 793 | -425 | 695 368 |

| Renteutgifter | 16 064 | 0 | 16 064 | -2 | 16 062 |

| Dagpenger | 6 877 | 0 | 6 877 | -2 137 | 4 740 |

| Andre utgifter | 669 963 | 2 889 | 672 852 | 1 714 | 674 566 |

| C Oljekorrigert overskudd (A–B) | -57 042 | 2 900 | -54 142 | 15 349 | -38 793 |

| D Kontantstrøm fra petroleumsvirksomheten | 364 893 | 0 | 364 893 | -63 488 | 301 405 |

| E Avsetning til Statens pensjonsfond – Utland | 307 851 | 2 900 | 310 751 | -48 139 | 262 612 |

| F Rente- og utbytteinntekter mv. i Statens pensjonsfond | 78 700 | 0 | 78 700 | -3 000 | 75 700 |

| G Samlet overskudd på statsbudsjettet og Statens pensjonsfond | 386 551 | 2 900 | 389 451 | -51 139 | 338 312 |

Kilde: Finansdepartementet.

Revisjonen av 2007-budsjettet innebærer at bruken av oljepenger kommer ned på et nivå tilsvarende 3,8 pst. av kapitalen i Statens pensjonsfond – Utland. Det ligger dermed an til at 2007 blir det første året etter innføringen av handlingsregelen der bruken av oljeinntekter blir lavere enn 4-prosentbanen. En slik mer forsiktig bruk av oljeinntekter i en høykonjunktur er i overensstemmelse med handlingsregelen for budsjettpolitikken, og må også ses i sammenheng med at det strukturelle underskuddet økte til et nivå langt over fondsavkastningen gjennom lavkonjunkturen tidlig i dette tiåret.

Innenfor denne rammen har Regjeringen funnet rom for noen viktige prioriteringer. Det foreslås økte bevilgninger til barnevern, gratis frukt og grønt i skolen og opplæring for voksne innvandrere. Miljøinnsatsen styrkes på en rekke områder, bl.a. ved økte bevilgninger til kollektivtransport og tiltak for økt bruk av biodrivstoff. Det foreslås også økte bevilgninger til samferdsel og kommunikasjon, bl.a. til rassikring av tunneler og økte midler til bredbånd. Det vises til nærmere omtale i St.prp. nr. 69 (2006 – 2007) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2007.

Figur 3.2 Forventet realavkastning av Statens pensjonsfond – Utland og strukturelt, oljekorrigert underskudd. Mrd. 2007-kroner

Kilde: Finansdepartementet.

Hovedtrekkene i Regjeringens forslag til revidert budsjett for 2007 er:

Et strukturelt, oljekorrigert budsjettunderskudd på 67,8 mrd. kroner, som er 3,5 mrd. kroner under forventet fondsavkastning, jf. figur 3.2. Målt som andel av kapitalen i Statens pensjonsfond Utland ved inngangen til året utgjør dette 3,8 pst.

Det strukturelle, oljekorrigerte underskuddet utgjør 4,3 pst. av trend-BNP for Fastlands-Norge. Fordi anslaget for underskuddet i 2006 er betydelig redusert, tilsvarer dette en økning på 0,6 prosentpoeng fra året før.

Den reelle, underliggende veksten i statsbudsjettets utgifter anslås til 3¾ pst. fra 2006 til 2007. Dette er ¾ prosentpoeng mer enn i tilleggsnummeret til Statsbudsjettet 2007 og saldert budsjett. Oppjusteringen av utgiftsveksten skyldes i hovedsak at utgiftene i statsregnskapet for 2006 ble lavere enn anslått i Nasjonalbudsjettet 2007.

Anslaget for kommunesektorens inntekter i 2007 er oppjustert med 1,3 mrd. kroner sammenliknet med saldert budsjett. Den reelle veksten i kommunenes samlede inntekter fra 2006 til 2007 anslås til 0,5 pst., eller knapt 1,3 mrd. kroner, regnet i forhold til regnskap for 2006.

Det oljekorrigerte budsjettunderskuddet i 2007 anslås til 38,8 mrd. kroner, en nedjustering med 15,3 mrd. kroner i forhold til saldert budsjett, jf. tabell 3.4. Med en netto kontantstrøm fra petroleumsvirksomheten på vel 301 mrd. kroner blir nettoavsetningen til utenlandsdelen av Statens pensjonsfond i underkant av 263 mrd. kroner. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten er nedjustert med 63,5 mrd. kroner sammenliknet med saldert budsjett. Nedjusteringen må ses i sammenheng med at anslaget for oljeprisen er satt ned med 20 kroner pr. fat til 370 kroner, samtidig som anslaget for petroleumsproduksjonen er redusert med vel 9 pst. I tillegg anslås kostnader og investeringer i petroleumsvirksomheten nå høyere enn opprinnelig lagt til grunn. Innbetalte oljeskatter i 2007, knyttet til 2. termin for 2006, er også lavere enn ventet. Samlet overskudd på statsbudsjettet og i Statens pensjonsfond anslås til om lag 338 mrd. kroner i 2007.

Tabell 3.5 Inntekter og utgifter i Statens pensjonsfond – Utland. Mrd. kroner1

| Regnskap | Anslag | ||

|---|---|---|---|

| 2005 | 2006 | 2007 | |

| Inntekter | 312,4 | 411,1 | 373,7 |

| – Netto kontantstrøm fra petroleumsvirksomhet | 275,5 | 355,4 | 301,4 |

| – Renteinntekter og utbytte mv. | 36,9 | 55,7 | 72,3 |

| Utgifter | 70,6 | 57,4 | 38,8 |

| – Overføring til statskassen | 70,6 | 57,4 | 38,8 |

| Overskudd i Statens pensjonsfond – Utland | 241,8 | 353,7 | 334,9 |

| Memo: Netto avsetning fra statsbudsjettet | 205,0 | 298,0 | 262,6 |

1 Statens petroleumsfond skiftet 1. januar 2006 navn til Statens pensjonsfond – Utland.

Kilde: Finansdepartementet.

3.2.4 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden

Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning over det som tidligere var Statens petroleumsfond og Folketrygdfondet. Formålet med fondet er å understøtte statlig sparing for finansiering av folketrygdens pensjonsutgifter og underbygge langsiktige hensyn ved anvendelse av statens petroleumsinntekter. Forvaltningen av Statens Pensjonsfond er nærmere omtalt i St.meld. nr. 24 (2006 – 2007).

Som følge av en aldrende befolkning vil utgiftene til pensjoner, helse og omsorg stige kraftig i årene framover, mens petroleumsinntektene om noen år vil falle markert. Staten må derfor bygge opp betydelige økonomiske reserver for å unngå en for sterk økning i den finansielle belastningen for de yrkesaktive eller kraftig nedprioritering av andre velferdsoppgaver, jf. nærmere omtale i avsnitt 3.3.

Etableringen av et pensjonsfond gjør ikke i seg selv pensjonssystemet mer bærekraftig, og pensjonene i folketrygden vil fortsatt finansieres løpende over statsbudsjettet etter hvert som de kommer til utbetaling (såkalt «pay-as-you-go»). Bærekraften i pensjonssystemet må derfor ses i sammenheng med bærekraften i offentlige finanser samlet.

Alderspensjonsforpliktelsene – som er lik verdien av allerede opparbeidede rettigheter til framtidige alderspensjonsutbetalinger i folketrygden – anslås til nesten 3 900 mrd. kroner ved utgangen av 2006. Forpliktelsene anslås å øke med vel 300 mrd. kroner i 2007 til nesten 4 200 mrd. kroner, jf. tabell 3.6. Dette er litt høyere enn anslaget i Nasjonalbudsjettet 2007, noe som må ses i sammenheng med at anslaget for årslønnsveksten i 2006 og 2007 er noe oppjustert. Anslagene er basert på dagens pensjonssystem og middelalternativet i Statistisk sentralbyrås befolkningsframskriving fra 2005.

Tabell 3.6 Statens pensjonsfond og statens forpliktelser til alderspensjoner i folketrygden. Mrd. kroner og prosent av BNP Fastlands-Norge ved utgangen av året

| 2005 | 2006 | 2007 | |

|---|---|---|---|

| Mrd. kroner | |||

| Statens forpliktelser til alderspensjoner fra folketrygden1 | 3645 | 3874 | 4184 |

| Markedsverdien av Statens pensjonsfond2 | 1473 | 1890 | 2273 |

| Prosent av fastlands-BNP | |||

| Statens forpliktelser til alderspensjoner fra folketrygden1 | 252,1 | 247,8 | 252,9 |

| Markedsverdien av Statens pensjonsfond2 | 101,9 | 120,9 | 137,4 |

| Memo | |||

| Statens pensjonsfond som andel av Statens forpliktelser til alderspensjoner i folketrygden (prosent) | 40,4 | 48,8 | 54,3 |

1 Nåverdien av allerede opptjente rettigheter til framtidige alderspensjonsutbetalinger fra folketrygden. Det er lagt til grunn en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst. Høyere reallønnsvekst eller lavere realrente vil innebære økte pensjonsforpliktelser. Anslaget omfatter ikke pensjonister bosatt i utlandet, eller folketrygdens forpliktelser til uføre- og etterlattepensjoner.

2 Statens pensjonsfond ble opprettet 1. januar 2006 som en overbygning for Statens petroleumsfond og Folketrygdfondet. I tabellen er det også vist tall for 2005 basert på utviklingen i de to fondene. Fondskapitalen er regnet utenom Folketrygdfondets kontolån til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

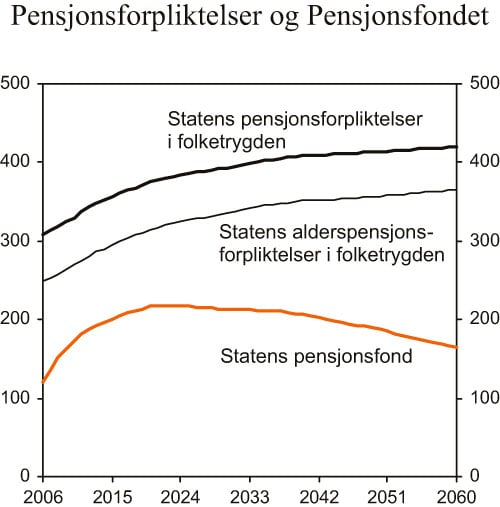

Som følge av høye petroleumsinntekter øker kapitalen i Statens pensjonsfond i øyeblikket raskere enn folketrygdens forpliktelser til alderspensjon. Markedsverdien av den samlede kapitalen i Statens pensjonsfond anslås til 2 273 mrd. kroner ved utgangen av 2007, hvorav om lag 2 160 mrd. kroner er plassert i utenlandsdelen og 113 mrd. kroner i Statens pensjonsfond – Norge. Statens pensjonsfond anslås å utgjøre vel 54 pst. av folketrygdens alderspensjonsforpliktelser ved utgangen av 2007, mot knapt 49 pst. ved utgangen av 2006. Pensjonsfondet ventes å øke noe sterkere enn alderspensjonsforpliktelsene også i de nærmeste årene framover. Etter hvert vil imidlertid inntektene fra petroleumsvirksomheten avta, samtidig som pensjonsforpliktelsene med dagens pensjonssystem vil fortsette å øke sterkt, jf. figur 3.3.

Figur 3.3 Statens pensjonsfond og statens pensjonsforpliktelser i folketrygden.1 Prosent av BNP for Fastlands-Norge

1 Statens pensjonsforpliktelser i folketrygden inkluderer rettigheter til alders-, uføre- og etterlattepensjoner. Nåverdien av framtidige pensjonsutbetalinger er beregnet med utgangspunkt i en gjennomsnittlig årlig reallønnsvekst på 2 pst. og en realrente på 4 pst.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

De opparbeidede alderspensjonsrettighetene er langt større enn kapitalen i Statens pensjonsfond. I tillegg kommer opparbeidede rettigheter til uføre- og etterlattepensjoner i folketrygden på om lag 1 000 mrd. kroner ved utgangen av 2007. Statens samlede pensjonsforpliktelser i folketrygden er dermed mer enn dobbelt så store som kapitalen i Statens pensjonsfond. De samlede pensjonsforpliktelsene i folketrygden anslås å øke med om lag 370 mrd. kroner i løpet av 2007, som er mer enn det anslåtte overskuddet i statsbudsjettet og Statens pensjonsfond.

Tabell 3.7 Statens Pensjonsfond – Utland, forventet realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent av trend-BNP for Fastlands-Norge

| Løpende priser | Faste 2007-priser | Strukturelt underskudd | ||||||

|---|---|---|---|---|---|---|---|---|

| Statens pensjonsfond – Utland ved inngangen til året1 | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Forventet avkastning (4 pst. av fondskapitalen) | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | I pst. av trend-BNP for Fastlands-Norge | I pst. av fondskapitalen | |

| 2001 | 386,6 | - | 18,1 | - | 22,4 | - | 1,6 | 4,7 |

| 2002 | 619,3 | 24,8 | 30,7 | 29,4 | 36,4 | 7,0 | 2,5 | 5,0 |

| 2003 | 604,6 | 24,2 | 39,1 | 27,6 | 44,6 | 17,0 | 3,1 | 6,5 |

| 2004 | 847,1 | 33,9 | 48,1 | 37,5 | 53,1 | 15,7 | 3,6 | 5,7 |

| 2005 | 1011,5 | 40,5 | 52,1 | 43,5 | 56,0 | 12,5 | 3,7 | 5,2 |

| 2006 | 1390,1 | 55,6 | 56,1 | 57,7 | 58,2 | 0,5 | 3,8 | 4,0 |

| 2007 | 1782,8 | 71,3 | 67,8 | 71,3 | 67,8 | -3,5 | 4,3 | 3,8 |

| 2008 | 2160,0 | 86,4 | - | 82,9 | - | - | - | - |

| 2009 | 2504,4 | 100,2 | - | 92,8 | - | - | - | - |

| 2010 | 2856,4 | 114,3 | - | 102,1 | - | - | - | - |

1 I framskrivingen av fondskapitalen er det beregningsteknisk forutsatt et årlig uttak fra fondet svarende til 4 pst. av fondskapitalen ved inngangen til året.

Kilde: Finansdepartementet.

En pensjonsreform i tråd med forliket i Stortinget vil redusere alderspensjonsforpliktelsene i folketrygden i forhold til gjeldende system. På usikkert grunnlag anslås det at forslagene i St.meld. nr. 5 (2006 – 2007) isolert sett vil kunne redusere folketrygdens utgifter til alderspensjoner, målt i antall grunnbeløp, med om lag 12 pst. i 2050. Det er da bl.a. forutsatt at ordningen med levealdersjustering av ytelsene (delingstall) gjøres gjeldende for alle alderstrygdede i folketrygden, også de som har vært uføretrygdede.

Beregninger av folketrygdens forpliktelser til alderspensjoner er svært følsomme for forutsetninger om framtidig lønnsvekst (G-regulering) og rentesats. Høyere lønnsvekst gir høyere framtidige pensjonsutbetalinger og dermed høyere pensjonsforpliktelser. Samtidig vil en lavere rentesats øke den neddiskonterte verdien av pensjonsforpliktelsene. Dette kan forstås som at en i dag ville måtte ha en større rentebærende fondskapital for å dekke de framtidige pensjonsutbetalingene.

Det er betydelig usikkerhet knyttet til lønnsvekst og renteutviklingen på lang sikt. Anslagene ovenfor er basert på en forskjell mellom rentesats og lønnsvekst – en såkalt nettorente – på 2 pst. Med en antatt nettorente på 1,5 pst. vil anslaget for alderspensjons-forpliktelsene øke med om lag 10 pst. Tilsvarende vil en antatt nettorente på 2,5 pst. innebære at anslaget for alderspensjonsforpliktelsene reduseres med om lag 10 pst.

3.2.5 Budsjettpolitikken på mellomlang sikt

Over tid bestemmes handlingsrommet i budsjettpolitikken i hovedsak av utviklingen i skattegrunnlagene i fastlandsøkonomien, bindinger på utgifts- og inntektssiden fra tidligere vedtak og utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland.

Gitt strukturen i skatte- og avgiftssystemet øker skatte- og avgiftsinntektene over tid som følge av vekst i skattegrunnlagene. For de nærmeste årene anslås den underliggende veksten i skattegrunnlagene å styrke budsjettet med 8–10 mrd. kroner pr. år. Det er da tatt hensyn til at stigende reallønninger trekker i retning av at prisveksten for statsbudsjettets utgifter er høyere enn prisveksten for skattegrunnlagene. Som forklart i boks 3.2, kan utviklingen i skattegrunnlagene fra ett år til det neste avvike fra den underliggende veksttakten i økonomien som følge av bl.a. konjunkturbevegelser. Slike forhold søker en å korrigere for ved beregningen av det strukturelle, oljekorrigerte budsjettunderskuddet.

Figur 3.4 Forventet realavkastning av Statens pensjonsfond – Utland i prosent av BNP Fastlands-Norge. Gjennomsnittlig årlig endring

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Utviklingen innenfor etablerte velferdsordninger trekker isolert sett i retning av betydelig vekst i utgiftene på statsbudsjettet i årene framover. Dette er bl.a. et resultat av folketrygdens regelverk. I Gul bok for 2007 ble veksten i utgiftene under regelstyrte ordninger mv. anslått til nesten 6 mrd. kroner fra 2007 til 2008. Samtidig ble det i Gul bok anslått at nedgangen i utbytteinntekter og andre inntekter utenom skatter isolert sett vil svekke inntektssiden i budsjettet med om lag 1,4 mrd. kroner fra 2007 til 2008. For 2009 og 2010 anslås bindinger på utgiftssiden å trekke utgiftene opp med ytterligere 4 – 5 mrd. kroner årlig.

I framskrivingene ovenfor er det lagt til grunn uendret aktivitet i offentlig tjenesteproduksjon. Nye bevilgninger knyttet til økt aktivitet som følge av endringer i befolkningssammensetningen og oppfølging av varslede satsinger, herunder igangsatte opptrappingsplaner, er ikke regnet med i framskrivingene. Ved vurderingen av handlingsrommet må det også tas hensyn til at usikkerheten i anslagene øker jo lengre fram i tid en går.

Ifølge retningslinjene for budsjettpolitikken skal bruken av petroleumsinntekter over tid følge utviklingen i forventet realavkastning av kapitalen i Statens pensjonsfond – Utland. Anslagene i denne meldingen innebærer at den raske veksten i fondskapitalen de siste årene vil fortsette noen år til, jf. tabell 3.7. Som en følge av dette anslås forventet realavkastning av Statens pensjonsfond – Utland å øke med drøyt 10 mrd. 2007-kroner i gjennomsnitt pr. år i treårsperioden fra 2007 til 2010.

Den anslåtte utviklingen i fondskapitalen i årene framover er imidlertid usikker og avhenger bl.a. av utviklingen i oljeprisen. Siden tidlig på 1970-tallet har det vært flere markerte endringer i prisnivået på olje. De store oljeprisfallene i 1986 og 1998 kom uventet på de aller fleste. Tilsvarende var det en rekke aktører i oljemarkedet som antok at det lave prisnivået i 1998 ville holde seg i lang tid framover. Det er også usikkert hvordan finansmarkedene, og dermed avkastningen i Statens pensjonsfond – Utland, vil utvikle seg. Som vist i tabell 3.7 falt fondets markedsverdi fra inngangen av 2002 til inngangen av 2003, til tross for netto tilførsel fra statsbudsjettet på 116 mrd. kroner i 2002.

Den faktiske bruken av oljeinntekter må tilpasses konjunktursituasjonen og ta hensyn til de betydelige langsiktige utfordringene for offentlige finanser. En opptrapping i bruken av petroleumsinntekter i årene framover som mekanisk følger forventet fondsavkastning vil gi sterke vekstimpulser i en periode med lite ledige ressurser i norsk økonomi. Impulsene fra finanspolitikken vil også bli klart sterkere enn gjennomsnittet for perioden 2001 – 2006 og langt sterkere enn den forventede veksten i fondsavkastningen fra 2010 til 2020, jf. figur 3.4. Å følge 4-prosentbanen mekanisk vil dermed kunne gi en mindre jevn innfasing av oljepenger enn det en så for seg da handlingsregelen ble innført i 2001.

Med fortsatt sterk vekst i fondskapitalen vil det i en situasjon med høy aktivitet i norsk økonomi være i tråd med handlingsregelen om bruken av petroleumsinntekter i noen år øker langsommere enn den forventede realavkastningen av Statens pensjonsfond – Utland. Det vil også redusere behovet for vanskelige omdisponeringer når veksten i aldersrelaterte utgifter snart setter inn.

3.3 Utviklingstrekk i offentlige finanser

3.3.1 Utviklingen i offentlige finanser de siste årene

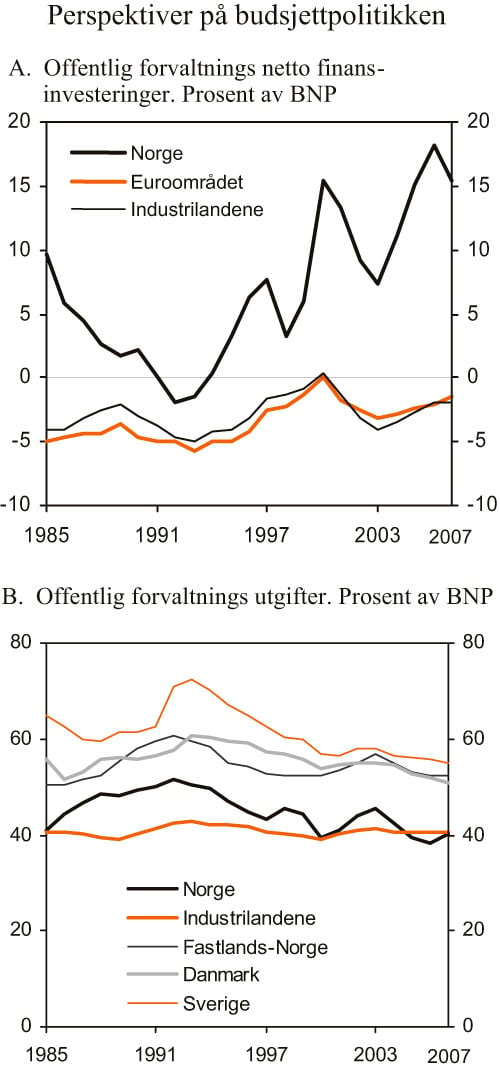

Netto finansinvesteringer i offentlig forvaltning gir et uttrykk for over-/underskudd på statens og kommunenes budsjetter og er en sentral størrelse i EUs Maastricht-kriterier og ved internasjonale sammenlikninger av utviklingen i offentlige finanser. Høye petroleumsinntekter har bidratt til store overskudd i de offentlige finansene i Norge de siste 10 – 15 årene. For 2007 anslås netto finansinvesteringer i offentlig forvaltning til 336 mrd. kroner, jf. tabell 3.8. Målt som andel av BNP anslås netto finansinvesteringene i offentlig forvaltning til 15,5 pst. i 2007. Selv om dette er lavere enn i 2006, er netto finansinvesteringene klart over gjennomsnittet for de siste 20 årene, jf. figur 3.5A. Det svært høye nivået på netto finansinvesteringene de siste årene må ses i sammenheng med rask uttapping av olje- og gassressursene og høye oljepriser. Som det framgår av figur 3.5A, skiller Norges situasjon seg sterkt både fra industrilandene sett under ett og fra landene i euroområdet, som gjennomgående har hatt negative netto finansinvesteringer i offentlig forvaltning de siste 20 årene.

Figur 3.5 Perspektiver på budsjettpolitikken

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

Offentlig forvaltnings nettofordringer, medregnet kapitalen i Pensjonsfondet og kapitalinnskudd i statlig forretningsdrift, anslås til om lag 2 500 mrd. kroner ved utgangen av 2007, som tilsvarer vel 115 pst. av BNP. Som følge av det høye nivået på statens netto kontantstrøm fra petroleumsvirksomheten, har denne andelen økt raskt de siste årene.

I tillegg til statsbudsjettet omfatter offentlig forvaltning andre stats- og trygderegnskaper og kommuneforvaltningen. Mesteparten av overskuddet i offentlig forvaltning kan føres tilbake til utviklingen i statsforvaltningen, der høye oljepriser bidrar til store overskudd i Statens pensjonsfond. For kommunesektoren har høy inntektsvekst og uventet høy vekst i skatteinntektene i 2005 og 2006 bidratt til en økning i netto finansinvesteringene etter til dels betydelige underskudd i perioden 1998 – 2004.

Målt som andel av BNP for Fastlands-Norge er de offentlige utgiftene i Norge om lag på linje med nivået fra midten av 1980-tallet, jf. figur 3.5B. Det er et visst konjunkturmønster i utgiftsandelen, med høyere nivåer under lavkonjunkturene tidlig på 1990-tallet og rett etter tusenårsskiftet. Målt som andel av BNP i alt har de offentlige utgiftene i Norge avtatt betydelig de siste årene. Dette må ses i sammenheng med at økte inntekter fra petroleumsvirksomheten har gitt sterkere vekst i BNP enn i BNP for Fastlands-Norge.

Offentlige utgifter i Norge er om lag på samme nivå som i Danmark og Sverige, når utgiftene i Norge måles som andel av fastlands-BNP. Målt som andel av BNP i alt er utgiftene lavere og på linje med gjennomsnittet for industrilandene. Relativt lave utgifter i land som USA og Japan bidrar til å trekke ned gjennomsnittet for industrilandene.

Direkte sammenlikninger av nivået på offentlige utgifter i ulike land kan være vanskelig. Dette skyldes bl.a. at de enkelte land har ulik praksis med hensyn til beskatning av pensjoner og andre overføringer. Landene baserer seg også i ulik grad på bruk av skattefradrag (skatteutgifter) som et alternativ til offentlige overføringer. Slike forskjeller påvirker bruttotallene for både offentlige utgifter og inntekter. I tillegg må eventuelle forskjeller ses i sammenheng med at arbeidsdelingen mellom offentlig og privat sektor varierer fra land til land.

For Norge gir petroleumsvirksomheten et ekstraordinært bidrag til BNP, og en tilsvarende lavere offentlig utgiftsandel. Dagens høye inntekter fra petroleumsvirksomheten er imidlertid basert på uttapping av en ikke-fornybar naturressurs. Over tid vil disse inntektene gradvis avta og til slutt falle helt bort. På den annen side overvurderes den offentlige utgiftsandelen i Norge når offentlige utgifter måles som andel av BNP for Fastlands-Norge. Dette skyldes at de ressursene som nå benyttes i petroleumsvirksomheten har en alternativ anvendelse i norsk fastlandsøkonomi. I tillegg gir oppbyggingen av kapital i Statens pensjonsfond et varig bidrag til finansiering av offentlige utgifter utover inntektene fra fastlandsøkonomien.

Tabell 3.8 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

| 2005 | 2006 | 2007 | |

|---|---|---|---|

| A. Netto finansinvesteringer i statsforvaltningen, påløpt verdi | 293 583 | 386 468 | 338 327 |

| Statsbudsjettets overskudd | 5 830 | 13 370 | 0 |

| Overskudd i Statens pensjonsfond1 | 241 817 | 362 144 | 338 312 |

| Overskudd i andre stats- og trygderegnskap1 | 6 018 | -8 896 | -2 499 |

| Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 | 31 444 | 14 382 | -2 852 |

| Kapitalinnskudd i forretningsdriften3 | 8 473 | 5 469 | 5 365 |

| B. Netto finansinvesteringer i kommuneforvaltningen, påløpt verdi | 2 029 | 4 398 | -2 689 |

| Kommuneforvaltningens overskudd, bokført verdi | -3 300 | 1 480 | -2 499 |

| Påløpte, men ikke bokførte kommuneskatter | 5 329 | 2 918 | -190 |

| C. Offentlig forvaltnings finansinvesteringer (A+B) | 295 612 | 390 866 | 335 638 |

| Målt som andel av BNP | 15,2 | 18,2 | 15,5 |

1 For 2005 er Statens pensjonsfond – Norge (daværende Folketrygdfondet) medregnet i andre stats- og trygderegnskaper.

2 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter.

3 Kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

3.3.2 Langsiktige utfordringer i finans-politikken

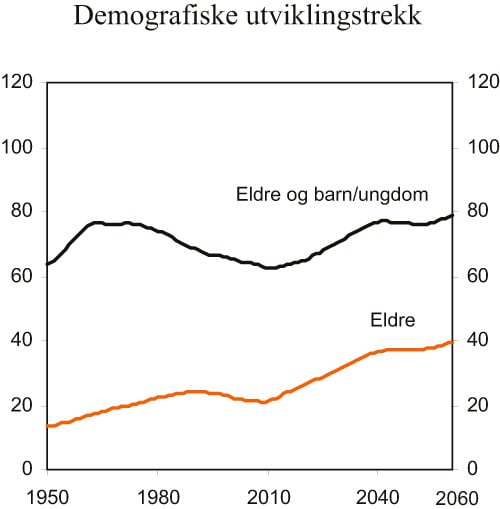

Gjennom de siste 50 årene har det vært sterk vekst i det offentlige tjenestetilbudet innen utdanning, helse og omsorg. Samtidig er det gjennom folketrygden etablert et omfattende system for inntektssikring i alderdommen og ved arbeidsledighet, sykdom og uførhet mv. Eldre og unge er de viktigste mottakerne av offentlig finansierte velferdstjenester og overføringer, mens den yrkesaktive delen av befolkningen står for det meste av finansieringen. Endringer i befolkningens alderssammensetning kan dermed ha stor betydning for utviklingen i offentlige finanser. De siste tiårene har andelen unge og eldre i befolkningen avtatt i forhold til befolkningen i yrkesaktiv alder, jf. figur 3.6. I denne perioden har den demografiske utviklingen dermed isolert sett bidratt til å dempe kostnadene ved de offentlige velferdsordningene.

Den statsfinansielt gunstige demografiske utviklingen vil snart snu, og fram mot 2060 vil det bli nesten dobbelt så mange alderspensjonister pr. person i yrkesaktiv alder som det er i dag. Aldringen av befolkningen vil ikke bare påvirke alderspensjonsutgiftene, men også utgiftene til helse og omsorg. En gradvis eldre arbeidsstyrke trekker også isolert sett i retning av en fortsatt økning i antall uførepensjonister.

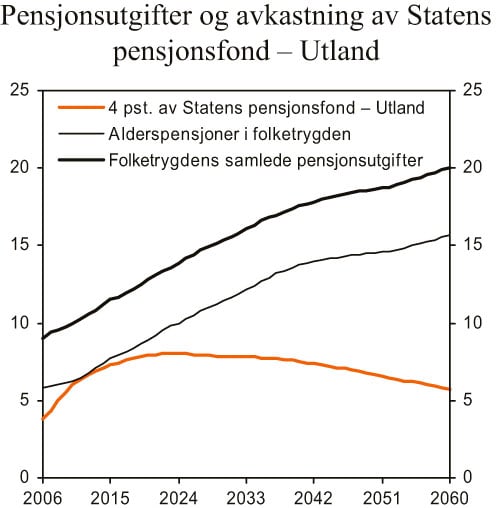

Samtidig som aldringen av befolkningen stiller finanspolitikken overfor store utfordringer, vil bidraget til finansieringen av offentlige velferdsordninger fra oppsparte og framtidige petroleumsinntekter være relativt beskjedent i et langsiktig perspektiv. Dette illustreres i figur 3.7, som viser at dagens pensjonssystem vil gi en vedvarende og betydelig økning i pensjonsutgiftene fram mot 2060, mens avkastningen av Statens pensjonsfond – Utland om noen år vil avta målt som andel av verdiskapingen i fastlandsøkonomien.

I Nasjonalbudsjettet 2007 ble det anslått et langsiktig inndekningbehov for offentlig forvaltning tilsvarende 4½ pst. av fastlands-BNP i 2050 og 7¼ pst. i 2060. Inndekningsbehovet gir uttrykk for hvor mye inntektene må økes eller utgiftene reduseres for å sikre balanse i offentlige budsjetter under forutsetning av at bruken av oljeinntekter følger handlingsregelen for budsjettpolitikken. Anslaget var videre basert på beregningstekniske forutsetninger om videreføring av dagens folketrygd og øvrige velferdsordninger og om uendret arbeidsmarkedstilknytning for ulike grupper i befolkningen. Dette innebærer at beregningene av inndekningsbehovet ikke tar hensyn til at en økning i skatte- og avgiftsnivået for å balansere offentlige budsjetter kan ha en negativ effekt på arbeidstilbudet.

Figur 3.6 Antall eldre (67 år og over) og barn og unge (under 20 år) i forhold til antall personer i yrkesaktiv alder (20 – 66 år). Prosent

Kilde: Statistisk sentralbyrå.

Den relativt kraftige økningen i det beregnede inndekningsbehovet fra 2050 til 2060 skyldes en ytterligere økning i andelen eldre i befolkningen og dels at realavkastningen av Statens pensjonsfond – Utland som nevnt ovenfor vil avta målt som andel av BNP for Fastlands-Norge. Fondsavkastningen vil dermed finansiere en gradvis mindre andel av de offentlige utgiftene.

Framskrivningene antyder at det innenfor de rammene handlingsregelen setter for bruk av oljeinntekter, kan være rom for å øke utgiftene eller redusere skattenivået tilsvarende rundt 4 pst. av verdiskapingen i fastlandsøkonomien fram mot 2020. Ved en slik utforming av budsjettpolitikken vil imidlertid utfordringene i offentlige budsjetter i 2020 framstå som tilsvarende større.

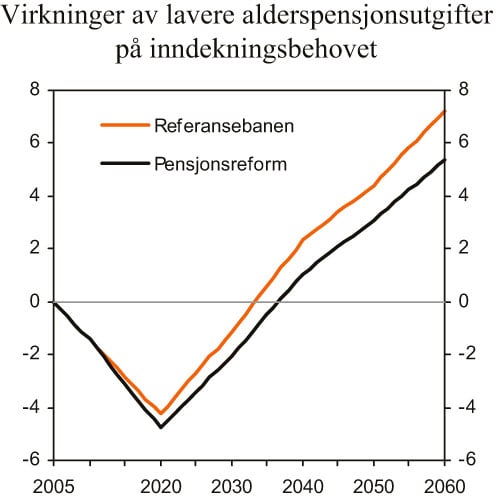

Folketrygdens utgifter til alderspensjon er under dagens pensjonssystem anslått å øke fra 6 pst. av BNP for Fastlands-Norge i 2005 til 15 pst. i 2050. En pensjonsreform i tråd med pensjonsforliket i Stortinget innebærer at pensjonsutgiftene, målt i antall grunnbeløp, vil bli redusert med om lag 12 pst. i 2050 sammenliknet med utgiftsnivået ved en videreføring av dagens pensjonssystem. Virkningene av denne utgiftsreduksjonen på offentlig forvaltnings udekkede inndekningsbehov er illustrert i figur 3.8.

Gjennom en reduksjon i inndekningsbehovet gir pensjonsreformen et viktig bidrag til bærekraften i offentlige finanser. Pensjonskommisjonens reformforslag innebærer videre at utgiftene til alderspensjon vil stabilisere seg som andel av BNP for Fastlands-Norge etter 2050, mens utgiftene med dagens system vil fortsette å øke som andel av verdiskapingen i fastlandsøkonomien dersom levealderen fortsetter å stige. Pensjonsreformens bidrag til lavere offentlige utgifter er likevel ikke tilstrekkelig til å sikre bærekraftige offentlige finanser på lang sikt. Dette skyldes at aldringen av befolkningen vil bidra til høy utgiftsvekst innenfor bl.a. helse og omsorg.

Figur 3.7 Pensjonsutbetalinger i folketrygden og avkastning av Statens pensjonsfond – Utland. Prosent av BNP for Fastlands-Norge

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Virkningen av pensjonsreformen på pensjonsutgiftene vil i liten grad avhenge av om pensjonsreformen slår ut i økt pensjoneringsalder. Dette skyldes at den årlige pensjonen justeres ut fra valg av pensjoneringstidspunkt (delingstall). En økning i arbeidstilbudet vil likevel forsterke de gunstige effektene av pensjonsreformen på offentlige finanser, fordi skattegrunnlagene øker. Statistisk sentralbyrå har anslått at pensjonsreformen vil kunne øke arbeidstilbudet med opp mot 10 pst. i 2050. Det knytter seg imidlertid betydelig usikkerhet til dette anslaget.

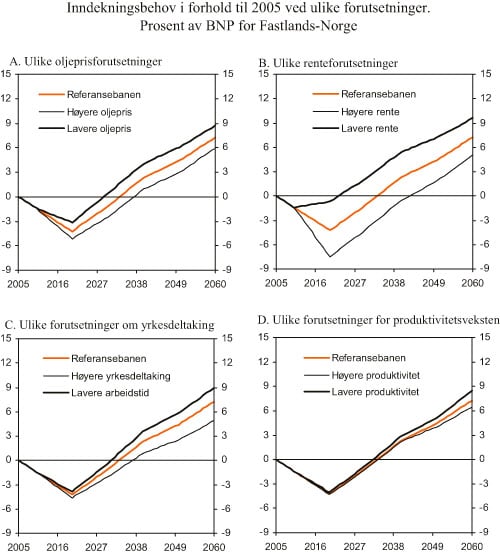

Figur 3.9 illustrerer betydningen av alternative forløp for arbeidstilbudet, oljepriser, produktivitet og rentenivå for det beregnede inndekningsbehovet.

Figur 3.8 Virkninger av lavere alderspensjonsutgifter på inndekningsbehovet i offentlige finanser. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Det er stor usikkerhet knyttet til utviklingen i oljeprisen i årene framover. Dersom oljeprisen blir liggende 50 2007-kroner høyere enn lagt til grunn i beregningene vil inndekningsbehovet reduseres tilsvarende 1½ pst. av fastlands-BNP i 2050. Dersom oljeprisen skulle bli liggende 50 2007-kroner lavere enn lagt til grunn, vil finansieringsbehovet øke tilsvarende.

Oppbyggingen av Statens petroleumsfond – Utland innebærer at utviklingen i internasjonale finansmarkeder er av stor betydning for bærekraften i offentlige finanser. Med en varig økning i internasjonalt rentenivå og forventet realavkastning av fondskapitalen fra 4 pst. til 5 pst. reduseres inndekningssbehovet med 2½ pst. av BNP for Fastlands-Norge i 2050. Med en tilsvarende reduksjon i realavkastningen øker inndekningsbehovet i 2050 med 2¾ pst. av BNP for Fastlands-Norge.

Ifølge siste befolkningsframskrivinger fra Statistisk sentralbyrå vil innvandrere fra land utenfor EU og Nord-Amerika gradvis utgjøre en større andel av befolkningen. Denne innvandrergruppen har i gjennomsnitt lavere yrkesdeltaking enn befolkningen for øvrig. En beregningsteknisk forutsetning om at yrkesdeltakingen for de enkelte befolkningsgruppene videreføres på dagens nivå innebærer dermed avtakende yrkesdeltaking for befolkningen i yrkesaktiv alder sett under ett. Dersom en lykkes med en ytterligere arbeidsmarkedsmobilisering slik at yrkesdeltakingen innenfor de enkelte aldersgruppeneopprettholdes på dagens nivå, vil arbeidsstyrken øke med 4 pst. i 2050 i forhold til nivået i referansebanen. Dette vil isolert sett bidra til å redusere inndekningsbehovet tilsvarende 2 pst. av BNP for Fastlands-Norge.

Budsjettframskrivingen er basert på at den observerte nedgangen i gjennomsnittlig arbeidstid de siste tiårene stopper opp. Dersom vi også i årene framover velger å ta ut deler av inntektsveksten i form av økt fritid, vil nedgangen i gjennomsnittlig arbeidstid kunne fortsette. En reduksjon i gjennomsnittlig arbeidstid på i underkant av 0,1 pst. årlig vil for eksempel øke inndekningsbehovet tilsvarende 1¼ pst. av BNP for Fastlands-Norge i 2050. Til sammenlikning var gjennomsnittlig årlig reduksjon i arbeidstiden 0,4 pst. gjennom perioden 1990 – 2006. En tilsvarende årlig reduksjon i arbeidstiden fram mot 2050 vil redusere arbeidstilbudet med 17 pst. i forhold til nivået i referansebanen.

De makroøkonomiske framskrivingene tar utgangspunkt i at produktivitetsveksten i privat sektor vil ligge noe lavere gjennom de neste 50 årene enn i de siste 35 årene. Den anslåtte produktivitetsveksten er likevel tilstrekkelig til at verdiskapingen i fastlandsøkonomien målt pr. innbygger vil bli mer enn doblet gjennom de neste 50 årene. Dette gir økte skatteinntekter, men også økte offentlige utgifter til bl.a. lønn og overføringer. Endringer i den årlige produktivitetsveksten, målt ved total faktorproduktivitet, gir et relativt beskjedent utslag på finansieringsbehovet. Hvis den årlige produktivitetsveksten blir ½ prosentpoeng høyere enn lagt til grunn, blir den akkumulerte produktivitetsveksten fram mot 2050 på i overkant av 20 pst. Det vil bidra til å redusere finansieringsbehovet tilsvarende ½ pst. av BNP for Fastlands-Norge. En tilsvarende lavere produktivitetsvekst fram mot 2050 bidrar ifølge modellberegningene til å øke finansieringsbehovet med ¾ pst. av BNP for Fastlands-Norge. Pensjonsreformen innebærer mindre innslag av lønnsindeksering av pensjonsutgiftene og vil isolert sett bidra til at endringer i produktivitetsveksten i større grad slår ut i finansieringsbehovet.

Beregningene ovenfor viser at konklusjonen om et betydelig og økende finansieringsbehov er forholdsvis robust overfor alternative forutsetninger om oljepris, rentenivå, produktivitet og arbeidstilbud. Med fortsatt vekst i fastlandsøkonomien, vil den relative betydningen av oljeinntekter og avkastningen av Statens Pensjonsfond — Utland avta på lang sikt. Dette illustreres ved at virkningene på finansieringsbehovet av endringer i oljepriser og forventet avkastning av Statens Pensjonsfond—Utland beregnes å bli lavere i 2060 enn i 2050, mens virkningene på inndekningsbehovet av endringer i arbeidstilbudet beregnes å bli større i 2060 enn i 2050.

Figur 3.9 Inndekningsbehov ved ulike forutsetninger om utviklingen i oljepris, rente, arbeidstilbud og produktivitet. Prosent av BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Mens oljepriser og internasjonalt rentenivå bestemmes globalt, kan arbeidstilbudet påvirkes av den økonomiske politikken i Norge. Sysselsetting av personer som ellers ville motta alderspensjon eller andre offentlige overføringer, vil ha særlig gunstig virkning på offentlige finanser, siden det vil bidra til både lavere overføringer og høyere skatteinntekter. Det er derfor viktig at reformer i ulike velferdsordninger gjennomføres slik at de stimulerer til økt arbeidsinnsats.

3.4 Nærmere om kommune-forvaltningens økonomi

3.4.1 Sentrale utviklingstrekk

Regjeringen vil styrke de sentrale velferdstjenestene gjennom gode fellesskapsløsninger. Kommunesektoren har det overordnede ansvaret for mange av disse oppgavene, og skal levere tjenester av høy kvalitet, tilpasset innbyggernes behov. Den økonomiske virksomheten i kommunesektoren styres i hovedsak gjennom de inntektsrammene som Stortinget fastsetter i forbindelse med de årlige statsbudsjettene. Mesteparten av inntektene gis som frie midler, jf. boks 3.3. Kommuner og fylkeskommuner har selv ansvar for å tilpasse sin ressursbruk og tjenesteyting til de fastsatte inntektsrammene, gitt gjeldende lover og regelverk, herunder kommunelovens krav om balanse mellom inntekter og utgifter. De må foreta nødvendige prioriteringer mellom de ulike oppgavene og utnytte ressursene effektivt. Samtidig har staten ansvar for at det er samsvar mellom de oppgaver som kommunesektoren pålegges og de ressurser som er tilgjengelig.

Boks 3.3 Inntektssystemet for kommunesektoren

Dagens inntektssystem for kommunene og fylkeskommunene ble innført i 1986. Om lag 50 større og mindre tilskudd ble da slått sammen til sektorvise rammetilskudd, kombinert med et generelt tilskudd. De sektorvise rammetilskuddene er siden slått sammen til ett tilskudd. Systemet har også gjennomgått flere andre endringer, men prinsippet om rammestyring har ligget fast.

Kommunesektorens samlede inntekter i 2007 anslås til om lag 260 mrd. kroner. I underkant av 70 pst. gis som frie midler, jf. figur 3.10. De frie midlene består dels av skatteinntekter og dels av rammetilskudd fra staten. I tillegg mottar kommunene øremerkede tilskudd fra staten. Regjeringen mener finansiering gjennom øremerkede tilskudd som hovedregel skal være forbeholdt viktige nasjonale satsingsområder i en oppstartsfase eller finansiering av oppgaver som få kommuner har ansvar for. Kommunesektoren har også inntekter fra bl.a. gebyrer og tilskudd fra staten under momskompensasjonsordningen.

Figur 3.10 Kommunesektorens inntekter. 2007

1 Rammetilskuddet inkluderer drøyt 5,0 mrd. kroner knyttet til tilbakeføring av selskapsskatt.

Kilde: Finansdepartementet.

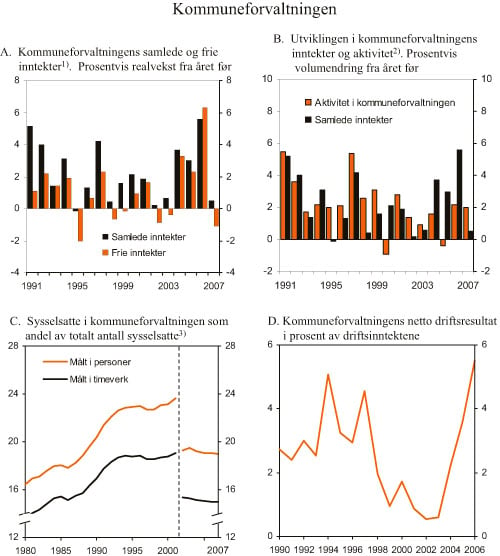

Etter flere år med relativt lav vekst, tok inntektsveksten i kommunesektoren seg markert opp i 2004 og 2005, jf. figur 3.11A. I 2006 var veksten i både samlede og frie inntekter den høyeste på 20 år. Ifølge foreløpige regnskapstall økte sektorens samlede inntekter reelt med 12,8 mrd. kroner fra 2005 til 2006, tilsvarende 5,6 pst. De frie inntektene økte reelt med 10,3 mrd. kroner, tilsvarende 6,3 pst. Den svært høye inntektsveksten må ses i sammenheng med en kraftig satsing på kommunesektoren i budsjettopplegget for 2006, samt at skatteveksten gjennom 2006 ble betydelig sterkere enn lagt til grunn. Kommunesektorens skatteinntekter ble vel 6 mrd. kroner høyere i 2006 enn anslått i Revidert nasjonalbudsjett 2006.

Foreløpige regnskapstall for 2006 viser at veksten i både samlede og frie inntekter ble noe høyere enn anslagene i St.prp. nr. 1 Tillegg nr. 4 (2006 – 2007) (tilleggsnummeret). Oppjusteringen skyldes at både kommunesektorens inntekter fra skatt på inntekt og formue og øremerkede bevilgninger til kommuneposter ble høyere enn anslått.

Aktiviteten i kommunesektoren har økt betydelig gjennom flere tiår, både som følge av forbedringer av eksisterende tjenestetilbud og i form av nye tjenester og oppgaver. De siste årene er det bl.a. satset sterkt på barnehageutbygging, samtidig som det er gjennomført omfattende reformer i grunnskolen og videregående utdanning. Reformen for psykisk utviklingshemmede og eldresatsingen har også krevd store ressurser. Siden 2004 har imidlertid aktiviteten i sektoren utviklet seg klart svakere enn inntektene, jf. figur 3.11B. Det må ses i sammenheng med at sektoren hadde behov for å styrke driftsresultatet etter at aktivitetsveksten hadde vært høyere enn inntektsveksten gjennom mesteparten av den foregående tiårsperioden. I tillegg ble inntektsveksten uventet sterk i 2006. Aktivitetsveksten tok seg opp i fjor, til 2,2 pst. Dette er i overkant av den gjennomsnittlige veksten de siste ti årene. Ifølge foreløpige nasjonalregnskapstall økte antall utførte timeverk med 1,6 pst. i fjor, produktinnsatsen økte med 2,4 pst. og realinvesteringene økte med 5,0 pst.

Målt som andel av Fastlands-Norges BNP har kommunesektorens inntekter og konsum holdt seg på et forholdsvis stabilt nivå de siste 15 årene, når det justeres for overføringen av sykehusene til staten. Kommunesektorens inntekter utgjør drøyt 17 pst. av Fastlands-Norges BNP, mens sysselsettingen i sektoren utgjør om lag 15 pst. av samlet antall utførte timeverk i Norge. Målt i personer er kommunesektorens andel av samlet sysselsetting enda større, noe som skyldes at en relativt stor andel av de kommuneansatte jobber deltid, jf. figur 3.11C.

Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) bruker netto driftsresultat som hovedindikator for økonomisk balanse i kommunesektoren. Netto driftsresultat uttrykker hvor mye kommunene og fylkeskommunene kan disponere til avsetninger og investeringer etter at driftsutgifter, renter og avdrag er betalt. Ifølge TBU bør netto driftsresultat for kommunesektoren over tid i gjennomsnitt være om lag 3 pst. av driftsinntektene for at sektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer.

Netto driftsresultat for kommunesektoren som helhet har tatt seg markert opp de siste årene og anslås på basis av foreløpige regnskapstall til 5,5 pst. av inntektene i 2006, jf. figur 3.11D. Det svært høye netto driftsresulatet må ses i sammenheng med den uventet høye skatteinngangen i 2006. I 2004 og 2005 utgjorde netto driftsresultatet henholdsvis 2,2 pst. og 3,6 pst. av driftsinntektene, som var klart høyere enn nivået i perioden 1999 til 2003. Netto driftsresultat for kommunene utenom Oslo anslås til 5,2 pst. av driftsinntektene i 2006. For fylkeskommunene anslås netto driftsresultatet til 5,3 pst., mens Oslos netto driftsresultat anslås til 8,0 pst.

Bedringen i kommuneøkonomien de siste årene gjenspeiles i Register om betinget godkjenning og kontroll (ROBEK). ROBEK er et register over kommuner og fylkeskommuner som har økonomisk ubalanse og derfor må ha godkjenning fra Kommunal- og regionaldepartementet for å kunne foreta gyldige vedtak om låneopptak eller langsiktige leieavtaler. Registeret ble innført i 2001, og i andre semester 2004 nådde antallet registrerte kommuner et toppunkt med 119 registrerte kommuner. Ved utgangen av april i år var det registrert 72 kommuner, og antallet ventes å falle ytterligere etter hvert som regnskapene for 2006 blir godkjent.

Kommuneforvaltningens underskudd før lånetransaksjoner økte fra slutten av 1990-tallet fram til 2003, da det utgjorde drøyt 7 pst. av de samlede inntektene. De siste tre årene har utviklingen snudd, og underskuddet i 2005 på 1,3 pst. ble i 2006 snudd til et overskudd tilsvarende 0,5 pst. av de samlede inntektene. De høye underskuddene i årene rundt årtusenskiftet må ses i sammenheng både med svake driftsresultater og med høye investeringer bl.a. knyttet til grunnskolereformen og eldresatsingen. De høye investeringsutgiftene bidro isolert sett til å øke underskuddene i investeringsperioden, mens størstedelen av de statlige overføringene til dekning av disse utgiftene blir tilført kommunene over en lengre tidsperiode.

3.4.2 Kommuneforvaltningens inntekter og utgifter i 2007

Som følge av at veksten i kommunesektorens skatteinntekter gjennom 2006 ble vesentlig høyere enn forutsatt, innebar kommuneopplegget i tilleggsnummeret at inntektsveksten i 2007 ville bli forholdsvis svak regnet i forhold til regnskap for 2006. Regnet i forhold til anslag på regnskap i 2006 innebar kommuneopplegget for 2007 en reell vekst i samlede inntekter på drøyt 0,9 mrd. kroner eller knapt 0,4 pst. De frie inntektene ble anslått redusert med reelt 2,0 mrd. kroner eller 1,1 pst. fra 2006 til 2007.

På bakgrunn av skatteinngangen hittil i år er anslaget for kommunesektorens skatteinntekter i 2007 oppjustert med 0,9 mrd. kroner. I tillegg innebærer Regjeringens forslag til revisjon av 2007-budsjettet økte øremerkede bevilgninger til barnehager og andre kommuneposter med vel 0,6 mrd. kroner. Denne økningen er bl.a. knyttet til at det ble etablert flere barnehageplasser enn ventet i 2006, samt at måltallet for nye plasser i 2007 er oppjustert. Anslaget for kostnadsveksten i kommunene fra 2006 til 2007 er oppjustert fra 3,5 pst. til 3,6 pst. Økningen skyldes høyere lønnsvekst i kommunesektoren enn lagt til grunn i tilleggsnummeret, mens utviklingen i energiprisene, særlig elektrisitet, trekker i motsatt retning. Økt kostnadsvekst trekker den reelle inntektsveksten fra 2006 til 2007 ned med drøyt 0,2 mrd. kroner.

Figur 3.11 Kommuneforvaltningen

1 Korrigert for oppgaveendringer, innlemminger mv.

2 Aktiviteten i kommunesektoren måles som et vektet snitt av sysselsetting, produktinnsats og investeringer.

3 Reduksjonen i kommunal sysselsetting fra 2001 til 2002 skyldes overføringen av spesialisthelsetjenesten fra fylkeskommunene til staten.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Overnevnte endringer innebærer at det reelle inntektsnivået i 2007 anslås 1,3 mrd. kroner høyere enn i tilleggsnummeret. Den reelle veksten i kommunesektorens samlede inntekter fra 2006 til 2007 anslås til knapt 1,3 mrd. kroner, tilsvarende 0,5 pst. Det er om lag 0,3 mrd. kroner høyere enn anslått i tilleggsnummeret. Anslått nivå på kommunesektorens frie inntekter i 2007 er økt med 0,7 mrd. kroner. Økte anslag for skatteinntektene trekker opp, mens økt deflator trekker litt ned. Veksten i de frie inntektene i 2007 er imidlertid om lag uendret. Årsaken til at veksten er justert opp mindre enn nivået både for samlede og frie inntekter, er at inntektsnivået i 2006 ble høyere enn lagt til grunn i tilleggsnummeret.

Boks 3.4 Retningslinjer for pengepolitikken

Pengepolitikkens langsiktige oppgave er å gi økonomien et nominelt ankerfeste. Lav og stabil inflasjon er viktig for en god økonomisk utvikling. Forskriften etablerer en fleksibel inflasjonsstyring for pengepolitikken. På kort og mellomlang sikt må pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting. Det vil ofte være samsvar mellom hensynet til å stabilisere prisstigningen og hensynet til stabil utvikling i produksjon og sysselsetting. Dersom konflikt oppstår, vil en i skjønnsutøvelsen i pengepolitikken måtte foreta en avveiing mellom disse to hensynene.

Forskrift om pengepolitikken

Fastsatt ved kronprinsregentens resolusjon 29. mars 2001 med hjemmel i sentralbankloven § 2 tredje ledd og § 4 annet ledd

I

§ 1.

Pengepolitikken skal sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi, herunder også bidra til stabile forventninger om valutakursutviklingen. Pengepolitikken skal samtidig understøtte finanspolitikken ved å bidra til å stabilisere utviklingen i produksjon og sysselsetting.

Norges Bank forestår den operative gjennomføringen av pengepolitikken.

Norges Banks operative gjennomføring av pengepolitikken skal i samsvar med første ledd rettes inn mot lav og stabil inflasjon. Det operative målet for pengepolitikken skal være en årsvekst i konsumprisene som over tid er nær 2,5 pst.

Det skal i utgangspunktet ikke tas hensyn til direkte effekter på konsumprisene som skyldes endringer i rentenivået, skatter, avgifter og særskilte, midlertidige forstyrrelser.

§ 2.

Norges Bank skal jevnlig offentliggjøre de vurderingene som ligger til grunn for den operative gjennomføringen av pengepolitikken.

§ 3.

Den norske krones internasjonale verdi fastlegges på grunnlag av kursene i valutamarkedet.

§ 4.

Norges Bank gir på statens vegne de meddelelser om kursordningen som følger av deltagelse i Det internasjonale valutafond, jf. lov om Norges Bank og pengevesenet § 25 første ledd.

II

Denne forskrift trer i kraft straks. Samtidig oppheves forskrift av 6. mai 1994 nr. 0331 om den norske krones kursordning.

Den ekstraordinært sterke veksten i skatteinntekter i 2006 betyr at det kan være hensiktsmessig å se 2006 og 2007 under ett. Den reelle veksten i samlede inntekter fra 2005 til 2007 anslås til 6,1 pst., mens den reelle veksten i frie inntekter anslås til 5,1 pst. Målt i 2007-priser tilsvarer dette en reell vekst i samlede inntekter på 14,5 mrd. kroner og en reell vekst i frie inntekter på 8,7 mrd. kroner.

Merverdiavgiftskompensasjon for kommunene mv.

Fra 1. januar 2004 ble det innført en generell ordning med kompensasjon for merverdiavgift til kommunesektoren. Ordningen ble finansiert ved trekk i rammetilskuddet til kommunesektoren. I Kommuneproposisjonen 2008 presenterer Regjeringen som tidligere varslet en gjennomgang av ordningen. Det foreslås ingen større endringer i den generelle merverdiavgiftskompensasjonsordningen for kommunesektoren, men det foreslås enkelte mindre justeringer, jf. nærmere omtale i Kommuneproposisjonen 2008.

3.5 Pengepolitikken

Retningslinjene for pengepolitikken ble fastsatt i forskrift av 29. mars 2001 og etablerer et regime for fleksibel inflasjonsstyring for pengepolitikken i Norge, jf. boks 3.4. I tråd med forskriften skal pengepolitikken sikte mot stabilitet i den norske krones nasjonale og internasjonale verdi. Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Av forskriften følger det at pengepolitikken skal bidra til å stabilisere utviklingen i produksjon og sysselsetting og til stabile forventninger om valutakursutviklingen. Det forventes at konsumprisveksten som en hovedregel vil ligge innenfor et intervall på +/– 1 prosentpoeng rundt målet for prisstigningen. I St.meld. nr. 29 (2000 – 2001) står det at Norges Banks rentesetting skal være framoverskuende og ta tilbørlig hensyn til usikkerheten rundt makroøkonomiske anslag og vurderinger. Den skal ta hensyn til at det kan ta tid før politikkendringer får effekt, og den bør se bort fra forstyrrelser av midlertidig karakter som ikke vurderes å påvirke den underliggende pris- og kostnadsveksten.

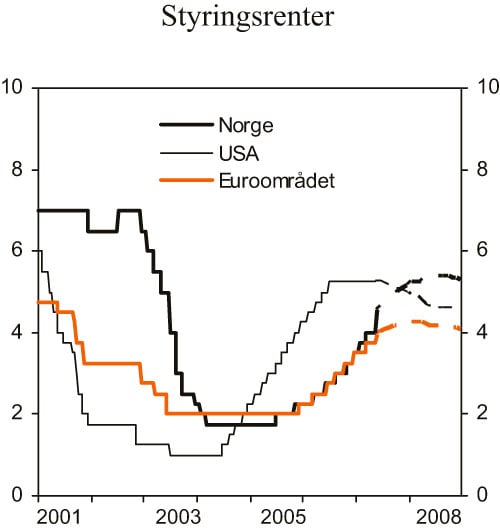

Figur 3.12 Styringsrenter og markedets forventede styringsrenter1 basert på implisitte terminrenter. Prosent

1 Det er trukket ¼ prosentpoeng fra terminrentene for å få et uttrykk for markedets forventede styringsrenter.

Kilde: Norges Bank, Den europeiske sentralbanken, Federal Reserve, Reuters EcoWin, Reuters og Finansdepartementet.

Norges Bank fastsetter styringsrenten med sikte på å stabilisere inflasjonen nær inflasjonsmålet på mellomlang sikt. Ved utgangen av 2006 var Norges Banks styringsrente 3½ pst. Så langt i år har Norges Bank økt renten videre til 4 pst., etter renteøkninger på ¼ prosentpoeng på rentemøtene i januar og mars. Styringsrenten er dermed hevet med i alt 2¼ prosentpoeng siden sommeren 2005. I Pengepolitisk rapport 1/07 fra mars uttalte hovedstyret at «Styringsrenten bør ligge i intervallet 4 – 5 prosent i perioden fram til neste rapport legges fram 27. juni, betinget av at den økonomiske utviklingen blir om lag som anslått.»

Hovedstyrets vurdering er at renten vil økes gradvis, slik at styret kan vurdere virkningene av renteendringer og annen ny informasjon om den økonomiske utviklingen. Norges Banks rentebane i Pengepolitisk rapport indikerer en styringsrente på om lag 5 pst. ved utgangen av 2007 og vel 5¼ pst. ved utgangen av 2008. Terminrentene fra slutten av april, som er lagt til grunn i denne meldingen, er om lag i tråd med Norges Banks renteprognose det nærmeste året. Terminrentene indikerer forventninger om at styringsrenten vil bli hevet gradvis med ytterligere vel 1 prosentpoeng gjennom inneværende år. Til neste år ventes en videre svak økning i renten.

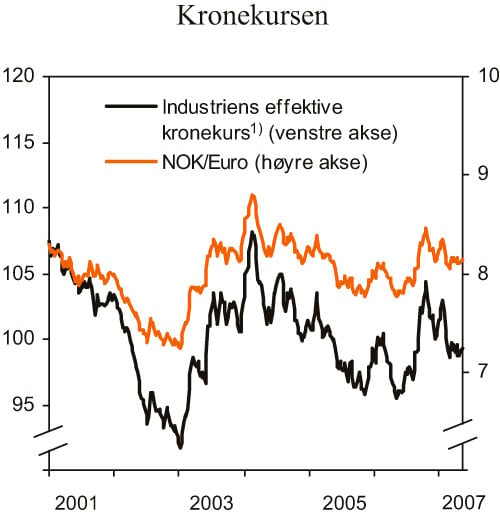

Figur 3.13 Kronekursen

1 Indeks. 1990=100

Kilde: Norges Bank og Reuters EcoWin.

Den amerikanske sentralbanken har holdt styringsrenten uendret siden sommeren 2006. Den europeiske sentralbanken har siden høsten 2005 hevet renten syv ganger, med til sammen 1¾ prosentpoeng. Styringsrentene i USA og euroområdet er nå henholdsvis 5¼ og 3¾ pst. Markedsaktørene forventer at renten vil bli satt ned i USA utover høsten, mens det i euroområdet forventes at renten økes ytterligere utover i 2007, jf. figur 3.12. Også noe fram i tid forventer markedsaktørene en noe høyere rente i Norge enn hos våre handelspartnere.

Målt ved konkurransekursindeksen svekket kronen seg med ½ pst. i fjor. I denne meldingen er det lagt til grunn at den effektive kronekursen vil utvikle seg i tråd med valutakursene slik disse ble priset i terminmarkedet i slutten av april. Det innebærer at kronekursen som gjennomsnitt for inneværende år vil være noe svakere enn i fjor.

Norsk økonomi har vokst sterkt i nærmere fire år. Sysselsettingen har økt markert, og arbeidsledigheten er nede på et nivå vi ikke har sett siden en kort periode av annen halvdel av 1980-tallet. Det er utsikter til at veksten i fastlandsøkonomien blir liggende klart over trendveksten også i år, jf. omtale i kapittel 2. Samtidig ligger prisveksten fortsatt under målet gitt i forskriften for pengepolitikken, særlig som følge av negative prisimpulser fra importerte konsumvarer. Denne utviklingen innebærer utfordringer for Norges Bank i utøvelsen av pengepolitikken. Departementet gir hvert år en vurdering av Norges Banks utøvelse av pengepolitikken i kredittmeldingen. I Kredittmeldinga 2006, som ble lagt fram 30. mars i år, skriver departementet bl.a. følgende om pengepolitikken:

«Den underliggjande prisstiginga i 2006 var låg og vesentleg lågare enn inflasjonsmålet. Den låge inflasjonen var ikkje eit teikn på svak økonomisk utvikling, men i særleg grad eit resultat av prisfall på importerte forbruksvarer og auka konkurranse i ein del produktmarknader. Det synest generelt å vere tillit til inflasjonsmålet. Noregs Bank har anslått at prisstiginga vil kome nær 2,5 prosent frå 2008.»

3.6 Sysselsettingspolitikken

En viktig utfordring for den økonomiske politikken er å sikre et høyt arbeidskraftpotensial, og et hovedmål for Regjeringen er å legge til rette for et inkluderende arbeidsliv der alle kan delta. På kort sikt er en aktiv politikk for å styrke arbeidskrafttilgangen viktig for å møte den sterke etterspørselen etter arbeidskraft. På lengre sikt er en slik politikk påkrevd for å møte forventet lavere vekst i arbeidsstyrken som følge av aldringen i befolkningen.

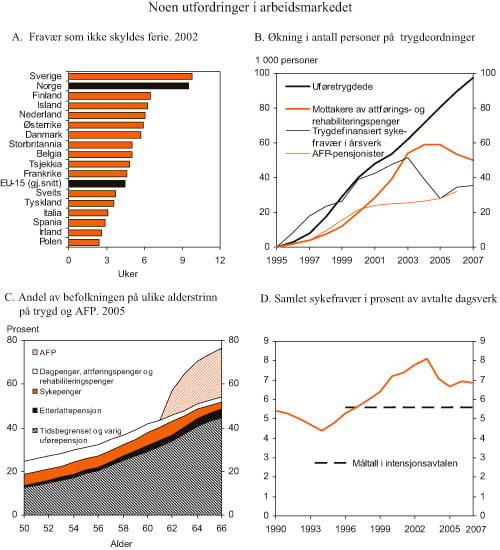

Den sterke veksten i sysselsettingen de siste par årene har ført til et stramt arbeidsmarked, med mangel på arbeidskraft i stadig flere sektorer. Arbeidsledigheten har falt markert og er nå på et historisk lavt nivå. Samtidig er om lag en femdel av befolkningen i yrkesaktiv alder på ulike helserelaterte trygdeordninger eller AFP. Det er en krevende utfordring å snu tendensen til at en stadig større andel av befolkningen blir tidligpensjonert eller ufør. De gode mulighetene til å få jobb bidrar til at grupper i utkanten av arbeidsmarkedet nå får anledning til å komme inn i arbeidslivet. For at den samlede arbeidskrafttilgangen skal øke må sysselsettingspolitikken rettes inn mot å få flere i arbeid og samtidig hindre at personer faller ut av arbeidslivet. NAV-reformen har dette som siktemål.

Yrkesdeltakelsen i Norge er høy i internasjonal sammenheng, særlig for kvinner og eldre. Antall arbeidede timer pr. sysselsatt er imidlertid lavt sammenliknet med andre land. Dette trekker isolert sett arbeidstilbudet ned. Den lave arbeidstiden i Norge må til en viss grad ses i sammenheng med høy andel deltidsarbeid. I tillegg bidrar høyt sykefravær sammen med bl.a. godt utbygde permisjonsordninger, til at Norge har høyere fravær enn andre europeiske land, jf. figur 3.14A. Blant annet er fødselspermisjonen lengre i Norge. Det bidrar til å redusere antall arbeidede timer, men er også en viktig forutsetning for den høye yrkesdeltakelsen blant kvinner.

Antall personer i yrkesaktiv alder på ulike helserelaterte trygdeordninger og AFP fortsetter å øke. Over 480 000 personer mottok AFP, uføretrygd, rehabiliterings- eller attføringspenger ved utgangen av 1. kvartal 2007. Det er vel 7 100 flere personer enn på samme tid i fjor. Antallet på disse ordningene har økt med 60 pst. siden 1995, jf. figur 3.14B.

Ved utgangen av 1. kvartal 2007 var det registrert nesten 330 000 mottakere av uførestønader. Antallet uføre økte med 7 400 personer fra 1. kvartal 2006 til 1. kvartal 2007. I 2006 utgjorde antall uføre 11 pst. av befolkningen i yrkesaktiv alder, nesten 3 prosentpoeng mer enn i 1995. Både en markert befolkningsvekst i de eldste aldersgruppene og økte uføretilbøyeligheter har bidratt til dette. Uføreandelen har økt i nesten alle aldersgrupper siden 1995, med den sterkeste veksten blant de yngste aldersgruppene.