4 Norskehavets betydning for næringer og samfunn

4.1 Verdiskaping innenfor ulike næringer knyttet til Norskehavet

4.1.1 Fiskerier, havbruk og trygg sjømat

I århundrer har fiskeri vært en sentral del av inntektsgrunnlaget og kulturen langs kysten. Norge er i dag en av verdens største eksportører av sjømat fra villfiskerier og akvakultur, og en betydelig leverandør av teknologi- og kunnskapsbaserte tjenester. Statistikken viser at eksport av norsk sjømat økte i 2008, og alene utgjorde 39,1 milliarder kroner/2,3 millioner tonn. 1 Sysselsettingen i sektoren har hatt en fallende trend frem til 2006, men ser deretter ut til å ha flatet ut og stabilisert seg. En viktig årsak til suksessen, og et kriterium for fremtidig vekst, er at vi forvalter naturressursene bærekraftig og opprettholder rene og produktive havområder.

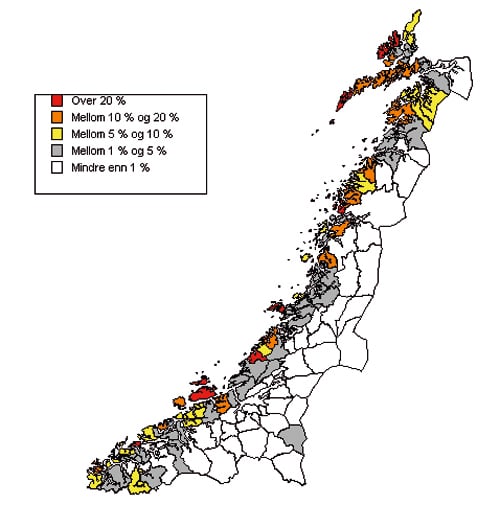

For flere mindre tettsteder langs kysten av Norskehavet er marin sektor den viktigste næringen med tanke på bosetting og sysselsetting, jf. figur 4.1. Sektoren i bred forstand omfatter fiskeri- og havbruksnæringa, alt fra fangst og oppdrett til industri og eksportvirksomhet, samt marin tjeneste- og leverandørindustri.

Figur 4.1 Sysselsatte i fiske og fangst, fiskeoppdrett og fiskeforedling i 2007 som andel av totalsysselssettingen i kommunene i Møre og Romsdal, Sør-Trøndelag, Nord-Trøndelag og Nordland

Kilde: Kommunal- og regionaldepartementet basert på tall fra Statistisk sentralbyrå

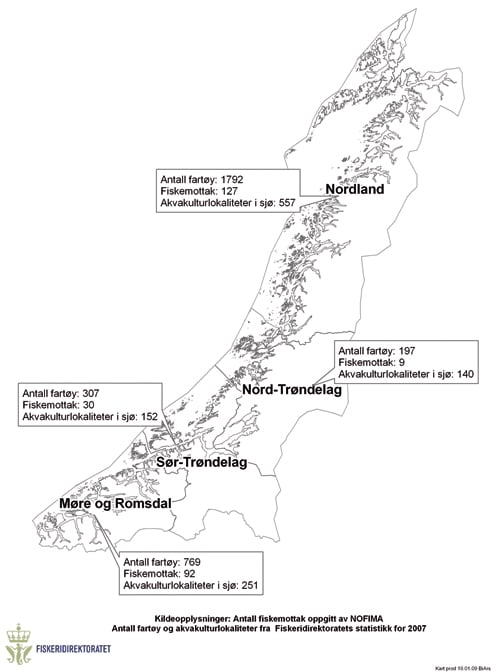

De fire fylkene som grenser til Norskehavet har en betydelig andel av Norges totale aktivitet i sektoren. I 2007 hadde om lag 44 % av fartøyene hjemmehørende adresse i disse fire fylkene. Figur 4.2 viser en oversikt over antall fartøy, mottak og lokaliteter i Møre og Romsdal, Sør-Trøndelag, Nord-Trøndelag og Nordland.

Figur 4.2 Fartøy, fiskemottak og akvakulturlokaliteter i fylkene ved Norskehavet i 2007

Kilde: Fiskeridirektoratet

Av de fire fylkene nærmest Norskehavet er det Møre og Romsdal og Nordland som har flest sysselsatte i næringen.

Tabell 4.1 Sysselsetting i fiskeflåten, oppdrett og fiskeindustri fordelt på fylke i 2007

| Møre og Romsdal | Sør-Trøndelag | Nord-Trøndelag | Nordland | Sum | |

|---|---|---|---|---|---|

| Fiskeflåten | 2 723 | 509 | 318 | 3 183 | 6 733 |

| Oppdrett | 647 | 410 | 347 | 727 | 2 131 |

| Fiskeindustri | 2 084 | 979 | 352 | 2 246 | 5 661 |

| Sum | 5 454 | 1 898 | 1 017 | 6 156 | 14 525 |

Kilde: Statistisk sentralbyrå

Betydningen av fiskeri og havbruksnæringen – ringvirkninger

En ringvirkningsanalyse utført i 2008 viser til at den totale betydningen av fiskeri- og havbruksnæringen i Norge samlet sett utgjorde 43 375 årsverk i 2006. 2 Næringen ga et bidrag til brutto nasjonalprodukt (BNP) på 38,9 milliarder kroner og hadde en produksjonsverdi på 101,7 milliarder kroner. 3 Den totale betydningen utgjør dermed om lag 1,8 % av både Norges totale BNP og alle sysselsatte.

Kjernevirksomheten (fangst, oppdrett, fiskeforedling og grossist) sysselsatte 22 600 heltids årsverk. Kjernevirksomheten i hele landet ga et bidrag til BNP på 23 milliarder kroner og en produksjonsverdi på 63 milliarder kroner. I tillegg til denne aktiviteten ga fiskeri- og havbruksnæringen ringvirkninger i det øvrige næringslivet tilsvarende 20 600 årsverk, et bidrag til BNP på 15,9 milliarder kroner og en produksjonsverdi på 38,7 milliarder. Dette fordeler seg omtrent likt mellom direkte leveransevirkninger hos underleverandører og indirekte virkninger i næringslivet for øvrig.

Totalt skapte fangstleddet i 2006 ca. 13 200 årsverk, herav ca. 9700 i kjerneaktiviteten. Oppdrettleddet sysselsetter totalt omtrent 12 500 årsverk, hvorav ca. 27 % er årsverk i kjerneaktiviteten, mens resten er ringvirkninger. Innen fiskeforedling er det totalt ca. 12 400 årsverk, herav 8 200 i kjernevirksomheten.

Totalt er bidraget til BNP fra fangstleddet ca. 10,8 milliarder kroner i 2006, herav ca. 7 700 fra selve kjerneaktiviteten i flåteleddet. Oppdrettsleddet bidrag til BNP i 2006 er ca. 13,8 milliarder kroner, hvorav ca. 7,3 milliarder fra virksomhet knyttet til avl, settefisk og matfisk.

Foredlingsleddets bidrag til BNP var 10,2 milliarder. Grossistleddets bidrag til BNP var på 3,1 milliarder kroner i 2006.

Boks 4.1 Lovund – «kjerringa mot strømmen»

Mens flere småsamfunn langs kysten sliter med fraflytting og nedleggelser har Lovund gått motsatt vei. Lovund er en liten øy ytterst på Helgelandskysten som siden 1970 har doblet innbyggertallet. I 2007 var om lag 390 bosatt på øya. Gjennomsnittsalderen er under 30 år og barnehagekapasiteten er utvidet de senere årene. Utholdene ildsjeler og oppdrettsvirksomhet er viktige stikkord når grunnlaget for denne utviklingen skal beskrives. Næringen er svært strukturert og sammen med stor viljestyrke og lokalpatriotisme har dette bidratt til at den har klart seg godt gjennom konjunkturene. Flere moderne bedrifter med tilknytning til havbruksnæringen er bygd opp i løpet av de siste par tiårene. På øya slaktes fisk fra oppdrettere i et stort område. Fisken pakkes i isoporkasser produsert lokalt og lastes på paller som er snekret på stedet. Fisk eksporteres til ulike deler av verden. Fiskeværet blir regnet som en perle på Helgelandskysten med sin flotte natur og sine severdigheter.

Omdømmerisiko

Norsk sjømatnæring har bygd opp et positivt omdømme knyttet til de kalde og rene norske farvann, og norsk sjømat markedsføres som sunn, trygg og god i over tjue viktige sjømatmarkeder. En forutsetning for en fortsatt god utvikling er at vi forvalter naturressursene bærekraftig og opprettholder rene og produktive havområder.

Undersøkelser utført i 2008 viser at konsumenter i de viktigste markedene for norsk fisk legger stor vekt på trygg og sikker mat. Ulike typer av forurensning i havet og i kystsonen vil kunne føre til at det blir stilt spørsmål om fisk fra Norskehavet er trygt til bruk som mat og råvare til fôr. En eventuell ulykke knyttet til utslipp av olje, radioaktivt avfall eller forurensning av andre fremmedstoffer fra petroleumsvirksomhet, skipstrafikk eller andre hendelser kan true det gode omdømmet til norsk sjømat. Langtransportert forurensning kan også bidra til påvirkning av nivåene av miljøgifter i fisken. For en del miljøgifter skal det kun en liten økning til før dette kan gi utslag i både reelle mattrygghetsproblemer og svekke omdømmet. Andre faktorer som er helt eller delvis knyttet til havbruksnæringens drift, som for eksempel sykdom og rømming, er også sentrale for fremtidig utvikling av næringen. For å trygge sjømaten i Europa, er det satt felles grenseverdier for en rekke miljøgifter i EU/EØS. Å kartlegge og dokumentere tilstand på norske villfiskbestander i forhold til disse grenseverdiene og trygg sjømat er viktig, både ute i markedene og her hjemme. Slike undersøkelser er omfattende og ressurskrevende, og for å få et tiltrekkelig datagrunnlag er det de senere årene satt i gang store basisundersøkelser på de kommersielt viktigste artene.

4.1.2 Petroleumsvirksomhet og vindkraft

Petroleumsressurser i Norskehavet

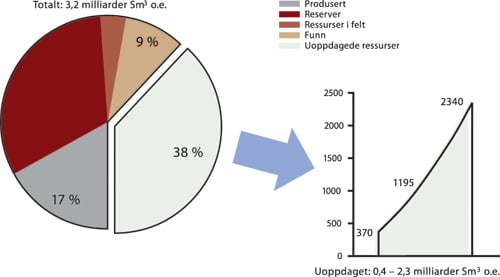

I Norskehavet er det påvist i alt 2,0 milliarder standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Av dette er 0,6 milliarder Sm3 o.e. produsert. Gjenværende utvinnbare reserver utgjør om lag 1,0 milliard Sm3 o.e., hvorav 66 % er gass. 0,4 milliarder Sm3 o.e. er betingede ressurser og funn. Petroleumsproduksjonen i Norskehavet var i 2008 på til sammen 64 millioner Sm3 o.e. Det er gjort ni nye funn, hovedsakelig gassfunn, i Norskehavet i 2008. Estimatet for uoppdagede ressurser i Norskehavet har en forventningsverdi på 1,2 milliarder Sm3 o.e. Oljedirektoratet anslår at de totale oppdagede og uoppdagede petroleumsressursene på norsk kontinentalsokkel utgjør om lag 13 milliarder standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Ressurser er her et samlebegrep for teknisk utvinnbare petroleumsmengder. Regnskapet omfatter alle ressursene på norsk kontinentalsokkel, også de områdene som i dag ikke er åpnet for petroleumsvirksomhet. Omstridt område i Barentshavet og kontinentalsokkelen rundt Jan Mayen er ikke inkludert i ressursgrunnlaget.

Figur 4.3 viser fordeling av ressursanslag for Norskehavet, inkludert usikkerhetsspenn for uoppdagede ressurser

Kilde: Oljedirektoratet

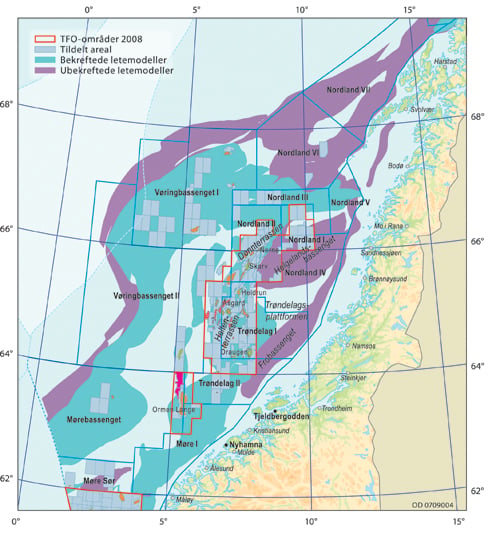

I Norskehavet har de relativt grunne områdene på Trøndelagsplattformen, Haltenterrassen, Dønnterrassen samt området langs Mørekysten fra 1979 gradvis blitt åpnet for petroleumsvirksomhet. Første letebrønn ble boret i 1980 og første funn ble gjort på Haltenterrassen i 1981. Dypvannsområdene i Møre- og Vøringbassenget åpnet for petroleumsvirksomhet i 1994. Det er frem til 2009 boret 166 undersøkelsesbrønner i Norskehavet. Estimatet for gjenværende reserver har økt det siste året fordi reservene i flere av feltene i Norskehavet har økt.

Halten- og Dønnterrassen utenfor Trøndelag og Nordland er det området hvor aktiviteten har vært størst. De fleste funn og nesten alle utbygde felt ligger her. Oljefeltet Draugen var det første feltet i Norskehavet som ble vedtatt utbygd. Produksjonen startet i 1993. Den tidlige letehistorien var konsentrert om olje, mens interessen for leting etter gass har økt etter at det er etablert infrastruktur for transport av gass. Halten- og Dønnerterassen er det mest modne området, men er også det området hvor de største gjenværende uoppdagede ressursene forventes å ligge.

Store deler av området i Vøring- og Mørebassenget har vanndyp på mer enn 1000 meter, noe som hemmet petroleumsvirksomheten i den første perioden. I denne regionen har forventningen til funn av gass vært stor. I den østlige delen av Mørebassenget ble gassfunnet Ormen Lange påvist i 1997.

Leteboring i dypvannsområdene har i hovedsak bidratt med gassressurser. De vestligste delene av dypvannsområdene har vært lite undersøkt og ressursberegningene er derfor meget usikre.

På Mørekysten er det gjort små funn av petroleum. Det er antatt at det kan gjøres ytterligere små til middels store funn ikke så langt fra land langs kysten av Møre og Romsdal og nordligste del av Sogn og Fjordane.

Leteaktiviteten i de mer kystnære områdene kalt Frobassenget utenfor Nord-Trøndelag og Helgelandsbassenget utenfor Nordland har til nå ligget på et meget lavt nivå. I fremtiden er det kanskje mulig å utvinne gass fra kullførende bergarter i de mer kystnære delene av Trøndelagsplattformen.

Figur 4.4 Oversikt over letemodeller og petroleumsvirksomhet i Norskehavet

Kilde: Oljedirektoratet

I fremtiden kan det forventes små til middels store olje- eller gassfunn på Trøndelagsplattformen (særlig Haltenterrassen). I Vøringbassenget og Mørebassenget er det fremdeles muligheter for å gjøre store gassfunn.

Sokkelen rundt Jan Mayen representerer en helt ny leteprovins hvor en i dag har begrenset kunnskap om de geologiske forhold. Det er behov for å samle inn mer seismikk samt foreta grunne kjerneboringer for å undersøke hvilke muligheter som foreligger. Områdene med muligheter for petroleumsressurser strekker seg inn i Islands farvann, hvor islandske myndigheter nå har lyst ut blokker.

Næringsvirksomhet knyttet til petroleum

Petroleumsvirksomheten er i dag en etablert industri i Norskehavet, med betydelige samfunnsmessige konsekvenser på nasjonalt og regionalt nivå. Virksomheten er vurdert som samfunnsmessig meget lønnsom. Salgsverdien av petroleumsforekomstene i Norskehavet var på om lag 125 milliarder 2006-kroner for 2007, og samlet sysselsetting som følge av petroleumsvirksomheten er beregnet til om lag 25 000 årsverk i 2007.

Boks 4.2 Regionale ringvirkninger av petroleumsrettet virksomhet i Møre og Romsdal

Ettersom tildeling av areal på norsk kontinentalsokkel gradvis har beveget seg lenger nord, ser man at de lokale og regionale ringvirkningene også gjør seg mer gjeldende.

Møreforskning Molde kartla i 2006 sysselsettingsaktiviteten innen petroleumsrettet virksomhet og anslo sysselsettingen til totalt 25 700 årsverk i Møre og Romsdal. Den maritime næringsklyngen utgjorde den største delen av produserte årsverk; 11500. Denne næringen har vokst frem fra tidlig på 1970-tallet til en internasjonal næring og har nå en eksportandel på 70 %. Den maritime næringen er i dag i mindre grad avhengig av norsk sokkel og karakteriseres som en svært innovativ næring.

Det er over 100 bedrifter med vesentlige leveranser til denne sektoren. Den petroleumsrelaterte omsetningen for disse bedriftene var på om lag 3,6 milliarder kroner i 2008, hvilket utgjør en vekst på 53 % siden 2005. Sysselsettingen har i samme periode økt med 85 %, til 2130 årsverk. Den totale sysselsettingseffekten av petroleumsrelatert virksomhet i Kristiansundsregionen er i 2008 beregnet til i overkant av 3500 årsverk. Det tilsvarende tallet var 2000 årsverk i 2005.

Figur 4.5 Ormen Lange

Kilde: StatoilHydro (Foto: Eilev Leren, StatoilHydro)

De siste årene er det særlig leverandører av tekniske tjenester som har kommet til, og disse har gitt sterk vekst i kompetansebaserte arbeidsplasser.

Utbyggingen av Ormen Lange-feltet i Norskehavet er blant de største og mest krevende industriprosjektene som har vært gjennomført i Norge. Gassen fra Ormen Lange-feltet ca. 100 kilometer nordvest av Mørekysten blir ført i land gjennom to flerfase rørledninger til Nyhamna på øya Gossen i Aukra kommune i Møre og Romsdal fylke. Gassen blir prosessert for eksport gjennom Langeled – en 1200 kilometer lang transportrørledning til sørøst for Leeds i England. Rørledningssystemet er verdens største gassrørledning til havs. Feltet startet produksjonen 1. oktober 2007 og vil kunne dekke inntil 20 % av Storbritannias gassbehov i opptil 40 år.

Møreforskning har beregnet kontraktsverdien av Ormen Lange til 38 milliarder kroner. Videre viser beregningene at den norske andelen var på 70 %, hvorav regionen Midt-Norge sto for 11,5 %. Verdien på kontrakter som gikk til regionen i utbyggingsfasen var på 3,2 milliarder norske kroner, langt over det som var forventet i konsekvensutredningen. I analysene beregnes de totale ringvirkningseffektene i tillegg til de lokale kontraktstildelingene til 400 millioner kroner. Møreforskning vektlegger dessuten at utbyggingen har bidratt til å løfte kompetansen hos lokale leverandører.

Inntektene fra virksomheten i Norskehavet i perioden frem til 2025 er beregnet til 2240 milliarder kroner, med en netto kontantstrøm på 1370 milliarder kroner. Dette innebærer en årlig netto kontantstrøm på mellom 50 og 100 milliarder kroner. Petroleumsvirksomheten på norsk sokkel har bidratt til å bygge opp en stor petroleumsrettet leverandørindustri som sysselsetter mange. Norsk sokkel er et viktig marked for denne næringen, og en viktig arena hvor oljeselskaper og leverandørnæringen kan utvikle nye teknologier som kan selges på det internasjonale markedet. Nyinvesteringer i petroleumsaktiviteten i Norskehavet kan stimulere verdiskapingen og sysselsettingen for petroleumsrettet leverandørindustri og for norsk økonomi for øvrig.

Petroleumsvirksomheten i Norskehavet forventes å skape 25 000–40 000 årsverk på landsbasis hvert år i perioden 2007–2025. Dette omfatter virkninger både i direkte sysselsetting hos leverandørbedriftene og indirekte sysselsetting hos bedriftenes underleverandører, og deres videre konsum. På regionalt nivå er de årlige sysselsettingsvirkningene beregnet til 4000 årsverk per år i gjennomsnitt og noe økende gjennom perioden. Det er viktig å legge til rette for positive lokale og regionale ringvirkninger i form av arbeidsplasser, kompetanse, leverandørvirksomhet og aktivitet også ved fremtidige utbygginger.

Beregninger av de samfunnsmessige virkningene av petroleumsvirksomheten i Norskehavet viser norske vare- og tjenesteleveranser på 283 milliarder 2006-kroner i perioden 2007–2025. Nasjonale leveranser er forventet å være henholdsvis 60 % av totalinvesteringene (herav 6 % regionale) og 88 % av drifts- og vedlikeholdsmarkedet (herav 30 % regionale). Dette reflekterer at norsk offshorerettet næringsliv er meget konkurransedyktig, og antas også å være det i tiden fremover. Drift er således den viktigste fasen for regionalt næringsliv, mens investeringene i virksomheten i Norskehavet er meget viktig for å opprettholde relevant service- og leverandørindustri ellers i landet.

Næringsvirksomhet knyttet til vindkraftproduksjon

Vindkraft er en bransje i sterk vekst internasjonalt. De siste 10 årene har installert vindkraftkapasitet globalt økt med nærmere 30 % årlig. Vindkraftanlegg er i dag i all hovedsak plassert på land.

Utbygging av vindkraft til havs er vesentlig mer kostbart og teknisk komplisert enn utbygging på land. Begrenset tilgang på egnede arealer på land er en viktig årsak til at det forventes en økning i utbygging til havs. De tekniske og kostnadsmessige utfordringene kan i noen grad oppveies ved at vindforholdene er bedre på havet, og ved at vindturbiner i fremtiden kan bygges større enn på land.

Per i dag er eksisterende og planlagte vindkraftanlegg på havet for det meste basert på bunnfaste installasjoner på grunt vann, det vil si typisk havdyp på 10–30 meter og inntil om lag 50 meter. Mulighetene for å utnytte vindenergi til havs øker dersom det kan utbygges anlegg på større havdyp. Ikke minst gjelder dette for norske havområder. Det teoretiske potensialet for utbygging av offshore vindkraft ned mot 60 meter i norske havområder er beregnet til om lag 800 TWh/år. Det teoretiske vindkraftpotensialet for havdyp fra 60 til 300 meter er anslått til om lag 13000 TWh/år. En fremtidig utbygging i områder med store dyp forutsetter at det utvikles pålitelig og konkurransedyktig flytende vindkraftteknologi. Det er per i dag usikkert når slik teknologi vil kunne være utviklet i tilstrekkelig grad. I fremtidsbildet er det lagt til grunn at det ikke foretas storskala utbygging av vindkraft på dypt vann i planperioden. Av samme grunner er det i fremtidsbildet forutsatt at det ikke er sannsynlig med storskala utbygging av bølgekraft i planperioden.

Det er også en rekke andre faktorer som påvirker hvor og i hvilket omfang det kan bli aktuelt med utbygging av storskala offshore vindkraft i norske havområder. Vindforholdene, behovet for utbygging av infrastruktur for overføring av kraften til land og nettkapasiteten på land er noen kritiske faktorer. I fremtidsbildet er det gjort overordnede vurderinger av disse forholdene. Innen planområdet antas eventuell utbygging utenfor Midt-Norge som mest aktuell. Det er i dette området det kan etableres bunnfaste vindkraftanlegg uten at det er nødvendig å bygge nye store overføringslinjer på land. Utbygging lengre nord antas å være mindre sannsynlig innen planperioden. Dels fordi nettkapasiteten er begrenset og dels fordi det antas å være rom for betydelig utbygging av fornybar energi på land med akseptable virkninger for miljø og andre samfunnsinteresser.

Det er et betydelig potensial for industriell utvikling knyttet til vindkraft til lands og til havs i regionen rundt Norskehavet, særlig i Midt-Norge. I tillegg til meget gode vindressurser har regionen et næringsliv med et høyt innslag av bedrifter rettet inn mot maritim og olje- og gassindustrien. Kompetansen fra disse næringene vil være overførbar til vindkraftindustrien. Ved utbygging av vindkraft til havs er det for eksempel behov for å designe og bygge spesialiserte fartøy for montering og vedlikehold av vindmøller. I regionen er det også virksomhet som produserer vindkraftteknologi, og ved SINTEF er det etablert to forskningssentra med mål om å utvikle ny teknologi for vindkraft til havs. Leverandørnettverk for olje og gass (LOG) utvikler i dag nettverk innen vindkraftindustrien, blant annet som følge av etterspørsel fra vindkraftutbyggere.

4.1.3 Skipsfart

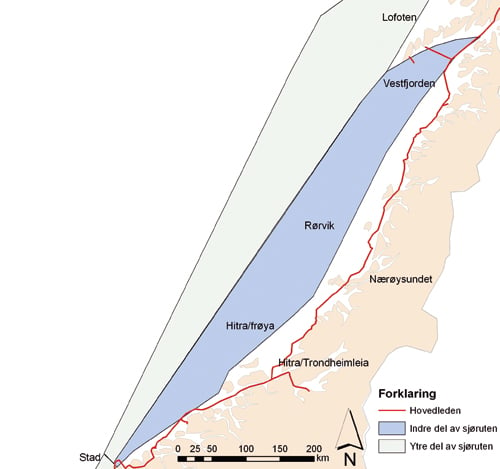

Sjøtransport er generelt mer miljøvennlig og sikrere enn veitransport. Regjeringen arbeider for at mer transport skal overføres fra vei til sjø. Skipstrafikk i forvaltningsområdet er blant annet knyttet til den økonomiske aktiviteten i området. Omfanget av denne skipstrafikken styres av bosettings- og næringsstrukturen i området innenfor og nord for forvaltningsplanområdet. Skipsfarten har alltid hatt en avgjørende betydning for bosettingen langs kysten, både for distribusjon av varer, transport av passasjerer og som sysselsetting/næringsgrunnlag i seg selv. I Norskehavet er det store variasjoner i trafikkmengden. Særlig områdene langs Norskekysten mellom Røst og Stad skiller seg ut med relativt høy trafikktetthet, og sammenlignet med trafikken som følger kysten blir trafikken i resten av Norskehavet lav.

Figur 4.6 Illustrasjonen viser skipstrafikken i oktober 2008 basert på AIS-data

Kilde: Kystverket

I 2006 passerte om lag 18 300 fartøy ved Stad, inklusive fiskefartøy. Lasteskip utgjør 59 % av trafikken og tankskip utgjør 17 %. Hele 20 % av tankskipene er store tankskip over 50 000 bruttotonn (BT).

Skipstrafikken endres i takt med den generelle økonomiske utviklingen i Norge og i verden for øvrig. Økt petroleumsaktivitet nordvest i Russland, i Norskehavet og i Barentshavet vil bidra til vekst i skipstrafikken gjennom Norskehavet. Betydelig økonomisk vekst frem til 2008 har dessuten ført til økt aktivitet i sjøtransporten og i maritim industri.

Antall anløp i noen utvalgte større havner gir også et bilde av trafikken i området. Skip som skal laste eller losse i de norske havnene ved Norskehavet seiler normalt i hovedleden eller indre sjørute. Dette gjelder både skip som kommer fra sør og nord. Det er størst skipsaktivitet på strekket nord til Trondheim. Et større antall skip følger hovedleden sammenlignet med indre sjørute.

Tabell 4.2 Tabellen angir antall anløp til de største havnene som berører forvaltningsplanområdet

| Havn | Anløp i 2007 |

|---|---|

| Ålesundregionenens havnevesen | 3 662 |

| Molde og Romsdal Havn IKS | 2 381 |

| Kristiansund og Nordmøre Havn IKS | 5 571 |

| Trondheimsfjorden Interkommunale Havn IKS | 1 584 |

| Indre Trondheimsfjord Havnevesen IKS | 929 |

| Brønnøy Havn KF | 455 |

| Mo i Rana Havn KF | 1 139 |

| Bodø Havn KF | 1 706 |

| Narvik Havn KF | 585 |

| Tromsø Havn KF | 2 048 |

| TOTALT | 20 060 |

Kilde: Statistisk sentralbyrå

Lasteskip utgjør hovedandelen (67 %) av trafikken i hovedleden, hvor det meste er mindre fartøy under 5 000 BT. Hurtigruten, andre passasjerfartøy, ferger og cruiseskip i hovedleden utgjør ca. 18 % av trafikken her, mot 2 % i den indre delen av sjøruten. Hurtigruten utgjør brorparten av passeringene i de aktuelle størrelseskategoriene for passasjerfartøy. Ser man bort fra passasjerskip er det få fartøy over 10 000 BT som seiler i hovedleden ved Rørvik.

Lasteskip utgjør hovedandelen (83 %) av trafikken i den indre delen av sjøruten, de fleste mellom 1 000 og 5 000 BT. I motsetning til hovedleden utgjør de minste fartøyene (< 1 000 BT) en ubetydelig andel av trafikken i indre del av sjøruten.

Den ytre delen av sjøruten trafikkeres i hovedsak av lasteskip og tankskip som passerer området. Nordgående trafikk i den ytre delen av sjøruten passerer relativt nært Stad i sør og sprer seg utover mot Lofoten og Vesterålen. Fartøy med anløp i Russland står for om lag halvparten av den totale trafikkmengden, og det er lasteskip og tankskip som dominerer. Tankskipene med anløp i Russland er generelt store, de fleste er over 25 000 BT.

Gjennom IMO har Norge fått etablert rutetiltak utenfor kysten av Nord-Norge på strekningen Vardø–Røst fra 1. juli 2007. Disse består av en serie trafikkseparasjonssystemer forbundet med anbefalte ruter. Systemet gjelder for tankskip av alle størrelser og lasteskip på mer enn 5000 BT i internasjonal fart. Tiltakene har endret seilingsmønsteret for en betydelig del av skipene som nå må planlegge sin seilas i forhold til trafikkseparasjonssystemet. Skip som kommer fra Nordsjøen på vei til Barentshavet passerer Stad nær kysten for så å legge kursen mot trafikkseparasjonssystemet ved Røst.

Boks 4.3 Seilingsmønster og trafikkbelastning

Skipstrafikken i forvaltningsplanområdet kan deles inn i fire hovedtrafikkstrømmer:

Trafikk i hovedleden langs kysten

I Norskehavet går hovedleden både i skjermet og uskjermet farvann. Hovedleden ligger i indre farvann.

Trafikk i åpent hav langs fastlandskysten, som ikke går i led

Denne trafikkstrømmen blir også kalt trafikk i sjøruten. Sjøruten kan deles inn i indre og ytre del på bakgrunn av om trafikken seiler langs kysten, innenfor eller utenfor en tenkt linje trukket opp mellom Stad og Røst.

Havgående ruter

Dette er trafikk som ikke seiler langs kysten, gjerne oversjøisk trafikk.

Offshoretrafikk

Offshoretrafikken skiller seg fra annen trafikk ved at dem krysser hovedstrømmen av trafikk i sjøruten.

Figur 4.7 Figuren viser hovedleden, samt indre og ytre del av sjøruten

Kilde: Kystverket

Havgående ruter er de ruter som trafikkerer området utenfor den ytre sjøruten, og i liten grad seiler parallelt med Norskekysten. De havgående rutene dekker et stort område med relativt lavt trafikkvolum. Ved hjelp av COAST-databasen ble det identifisert nesten 800 fartøy per år som seiler i denne delen av Norskehavet. Denne trafikken består av skip til og fra Svalbard, og mellom Island og havner nord for Mo i Rana. Trafikk fra havner på vestkysten av England seiler vest for Shetland og enten til havner i Russland og Nord-Norge, samt oljeinstallasjonene i Norskehavet. Dette utgjør en svært liten del av den totale trafikkmengden i forvaltningsplanområdet.

Det er nå ti olje- og gassfelt i produksjon i Norskehavet. Gass transporteres ut av området i rørledning, mens oljetransporten fra feltene skjer med tankskip. Petroleumsinstallasjonene er avhengig av jevnlige forsyninger fra land. Skip fra hovedforsyningsbasene seiler derfor i faste ruter til feltene. Det er to hovedforsyningsbaser for Norskehavet; Kristiansund og Sandnessjøen. Totalt er det omlag 600 seilaser med forsyninger til installasjonene per år. Disse krysser trafikken som går nord-sør. Oljevirksomheten genererer også skyttetankertrafikk. I 2006 seilte det 238 råoljelaster fra installasjonene i Norskehavet.

Bevegelsen til fiskefartøyene i forvaltningsplanområdet er avhengig av hvor det fiskes, hva slags fisk det fiskes etter og når tid på året et fiske pågår. Mye av aktiviteten fra den mindre fiskeflåten vil naturlig nok dreie seg om fiske innenfor rimelig avstand fra nærmeste naturlige havn hvor fisken kan omsettes. For den havgående fiskeflåten vil deres aktivitet være mer tilfeldig med hensyn til leveringssted da de har en vesentlig større aksjonsradius enn den mindre fiskeflåten. Fra august og ut året vil aktiviteten av norske og utenlandske fiskefartøyer til og fra sildefeltene i norsk økonomisk sone være størst fra havområdene og bankene vest og nordvest av Troms, Lofoten og Vesterålen. I januar måned vil aktiviteten endre seg med at silda starter på gytevandring sørover mot Mørebankene. Fisket avsluttes på Mørebankene i slutten av februar eller senest medio mars. Generelt vil trafikken fra dette fiskeriet i stor grad gå til og fra mottaksanleggene i Værøy, Svolvær, Lødingen, Bodø, Træna, Uthaug i Trøndelag, Ellingsøy, Harøysund og Måløy, men også til fiskemottaksanlegg sør og nord for forvaltningsplanområdet. I perioden januar til slutten av april vil det være stor trafikk av trålere og konvensjonelle fiskefartøyer i trafikk til og fra fiskefeltene og mellom fiskefeltene. I denne perioden forventes det størst aktivitet vest av Lofoten og Vesterålen, Øst-Lofoten, på Haltenbanken og Mørebankene. Generelt for hele året antas trafikken av fiskefartøyer å være størst til og fra Mørebankene. En vil ellers ha sporadisk trafikk til og fra andre fiskefelt i forvaltningsplanområdet, både kystnært og til havs.

Næringsvirksomhet knyttet til skipsfarten

Norge er i dag verdens femte største skipsfartsnasjon. Den norske handelsflåten besto i 2007 av 1314 skip hvorav 746 skip var registrert i Norsk Ordinært Skipsregister (NOR). 4

Da skipsfart er en internasjonal næring, er det vanskelig å knytte skipsfartsaktiviteten direkte til maritim aktivitet i fylkene tilhørende forvaltningsplanområet. Det kan likevel anslås at ca. 70 % av tonnasjen som til enhver tid befinner seg i norske farvann er norskeid. 5

Fremveksten av handelsflåten har parallelt ført til en fremvekst av landbasert maritim industri. Mange steder langs kysten har hatt naturlige forhold egnet for å legge til rette for verftsvirksomhet, som i lang tid har dominert denne industrien.

Norsk skipsfart opererer i de fleste skipsfartsmarkeder, og er blant annet verdensledende innen flere offshoremarkeder, som rigg og supply.

Petroleumsvirksomheten er en kilde til innovasjon og motivasjon for de landbaserte maritime næringene. Skipsverftene utfører byggeoppdrag for offshore både på fartøy og installasjoner. Dette gjelder også underleverandører til verftene, tjenesteleverandører og annen virksomhet relatert til skipsbygging. Dette er en viktig del av det vi kaller den maritime klynge som omfatter bedrifter i hele landet, med grupper av ulike segmenter i ulike landsdeler.

De maritime næringer er som mange andre næringer utsatt for makroøkonomiske svingninger og etter mange år med konjunkturoppgang har de maritime næringene hatt sterk vekst. Et unntak her er verftsindustrien som til tross for gode tider har hatt relativt svak lønnsomhet. Uroen i finansmarkedene vil føre til at mange bedrifter får dårligere kår og at omstillinger og nedskjæringer vil bli en realitet i løpet av 2009 og 2010.

Den maritime sektoren i Møre og Romsdal er stor og omfatter både verft, tjenesteytere, utstyrsprodusenter og redere, i alt rundt 170 bedrifter. Bedriftene omsetter for omtrent 25 milliarder kroner i året og sysselsetter direkte 13 000 mennesker. Sektoren er i stor grad rettet mot offshorevirksomhet. Det er tett samspill mellom de ulike delene av sektoren, og mange av verftene og utstyrsprodusentene leverer til lokale rederier. Det tette samspillet bidrar til høy innovasjonsgrad og høykvalitetsprodukter, noe som igjen er med på å gjøre sektoren internasjonalt ledende innen sitt felt.

En undersøkelse gjennomført av konsulentselskapet Menon viser at verdiskapingen fra maritim sektor i Møre og Romsdal i 2005 var på drøyt 8 milliarder kroner. Av dette kom 40 % fra rederiene, 34 % fra utstyrprodusentene, 18 % fra verftene og 8 % fra tjenesteytere. 6

I trøndelagsfylkene er det ifølge Maritim verdiskapingsbok for 2007 særlig Norges teknisk-vitenskaplige universitet (NTNU) og forskningsinstituttet MARINTEK ved SINTEF som er de sentrale maritime aktørene. Verftsindustrien og offshorebransjen benytter MARINTEKs kompetanse og havlaboratorier ved utprøving av nye fartøyer. Dette gjelder både norske og utenlandske aktører. Nærings- og handelsdepartementet har gitt tilsagn til et forprosjekt (8 millioner kroner) for neste generasjons forsknings- og laboratoriesenter (Den tredje Bølgen). Det er 180 maritime bedrifter i Trøndelag, og den maritime verdiskapingen er jevnt fordelt mellom de fire hovedgruppene utstyrsprodusenter, verft, rederier og tjenesteyting.

Den maritime næringen i Nord-Norge preges av fiskerier, og fiskebåtredere utgjør den største gruppen aktører målt i verdiskaping. Utstyrsleverandører og maritim tjenesteyting står begge for 23 % av den maritime verdiskapingen for 2006, rederier står for 47 % av verdiskapingen mens verftsindustrien står for 7 %. 7 Den største enkeltaktøren i sjøtransportnæringen er Hurtigruten ASA med en omsetning på 3,8 milliarder kroner i 2007. 8

I Regjeringens maritime strategi «stø kurs» er regjeringens mål at norsk skipsfart skal være et mer miljøvennlig og konkurransedyktig alternativ til veitransporten slik at mer gods kan fraktes med skip. Strategien omfatter fem hovedområder som favner om internasjonalt arbeid, rammevilkår, kompetanse, miljøfokus og nærskipsfart. Strategien har 54 tiltakspunkter som det skal rapporteres på våren 2009. Miljø er et av de maritime forsknings- og innovasjonsområder som har særlig høy prioritet.

4.1.4 Turisme

Den flotte naturen langs og utenfor kysten vår trekker allerede mye turister til Norge. Reiselivet i forvaltningsplanområdet er basert på et naturmiljø – en rik ressurs som det ikke er lett å måle i kroner og øre på samme måte som for andre næringer. Levende kystsamfunn og spektakulær natur er attraksjonen og derved grunnlaget for verdiskaping i reiselivsnæringen knyttet til et rent og rikt havområde. Turister trekkes til området for å fiske, spise sjømat og for å observere sjøpattedyr og fugleliv. Hurtigruten som går langs kysten av Norge er blant våre sterkeste merkenavn i utlandet, og ruten i seg selv er en opplevelse som er kåret til «Verdens vakreste sjøreise». Havområdene og deres miljøverdier er avgjørende for reiselivsnæringen i kystsonen.

Reiselivsnæringen er en fellesbetegnelse på bransjer der salget til reisende utgjør en betydelig andel av produksjonen. Transport-, overnattings-, serverings- og formidlingsbedrifter samt aktører som tilbyr ulike former for attraksjoner og aktiviteter er alle deler av reiselivsnæringen.

Reiseliv er en næring i sterk vekst, både i Norge og internasjonalt. Få land har en like lang og variert kystlinje som Norge. Kysten og fjordene representerer et stort potensial i reiselivssammenheng. En satsing på reiseliv kan bidra til utviklingen av kystsamfunnene og skape nye, interessante arbeidsplasser som kan stoppe eller begrense den nedgangen i folketallet som mange kystkommuner sliter med.

Kysten er en viktig del av både regjeringens strategi for reiselivsnæringen som ble lansert i desember 2007 og av Innovasjon Norges merkevarestrategi. Kysten og kystkultur er ett av fyrtårnene i Innovasjon Norges markedsføring av Norge som reisemål. Trafikken av sportsfiskere til Norge har økt enormt de siste årene. Det er anslått at utenlandske sportsfiskere legger igjen mer enn 3 milliarder kroner per år i Norge. Innovasjon Norge startet derfor i 2007 et eget sjøfiskeprosjekt med økt markedsinnsats og målrettede tiltak på markedet. En slik satsing må imidlertid også vurderes opp mot konsekvensene av økt beskatning av fiskeressursene. Sportsfiske står for en ikke-ubetydelig høsting av kystnære bestander. Det er for øvrig redskapsbegrensninger for utenlandske turistfiskere, som kun tillates å bruke handsnøre og fiskestang. Denne innsatsen vil gi virkninger også for reiselivsnæringen i kystsonen i planområdet sammen med andre satsinger som for eksempel utbyggingen av nasjonale turistveger og tiltakene i regjeringens handlingsplan for kystkultur. Fem av i alt 18 nasjonale turistveger som er eller planlegges bygget ut befinner seg i planområdet (Andøya, Lofoten, Helgelandskysten Nord, Helgelandskysten Sør og Atlanterhavsvegen). Ett av hovedtiltakene i handlingsplanen for kystkultur er å oppnå økt kunnskap og engasjement for kystens kulturhistorie, kombinert med kystens kulturarv som ressurs for reiseliv og annen verdiskaping.

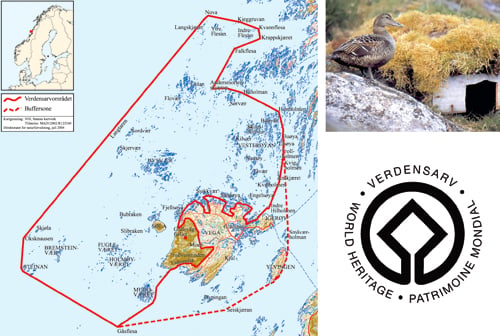

Boks 4.4 Vegaøyan verdensarvområde

Vegaøyan på Helgelandskysten i Nordland ble innskrevet på UNESCOs verdensarvliste (FNs konvensjon for vern av verdens kultur- og naturarv) i 2004.

Vegaøyan er innskrevet på verdensarvlisten som et levende kulturlandskap, et landskap som på beste måte viser arven etter fiskerbondens bruk av et enestående rikt naturområde. Innenfor Vegaøyan verdensarvområde er 22 % av arealet vernet etter naturvernloven (ett landskapsvernområde, fire naturreservater og fire fuglefredningsområder). For det øvrige arealet er plan- og bygningsloven det viktigste lovverk for vern av miljøverdiene. Innenfor området er også to vedtaksfredninger etter kulturminneloven.

Det 1037 km2 store kulturlandskapet omfatter øyer, holmer, skjær og sjø. Cirka 970 km2 av arealet er sjø. Det har vært drevet fiske, jordbruk og fangst i området de siste ti tusen årene.

Gjennom middelalderen og frem til i dag har sanking av egg og dun fra de ville ærfuglene vært en viktig del av næringsgrunnlaget på Helgelandskysten. Denne bærekraftige duntradisjonen er særlig fremhevet i begrunnelsen for hvorfor Vegaøyan er en del av verdensarven.

Verdensarvkonvensjonen inneholder ingen klare forpliktelser til områdevern, men innebærer generelt at partene skal identifisere og bevare sin kultur- og naturarv (artikkel 3 og 5). Konvensjonen sier lite om hvilken rettslig beskyttelse verdensarvområdene skal ha etter nasjonal lovgivning, men «Operational Guidelines for the Implementation of the World Heritage Convention» stiller opp flere kriterier for at områder kan bli ført opp på verdensarvlisten. Disse går blant annet ut på at områdene skal ha tilfredsstillende og langvarig beskyttelse basert på lover, forskrifter, institusjoner og/eller tradisjoner. Dette innebærer at tiltak som iverksettes etter nasjonal lovgivning skal danne grunnlag for et velfungerende forvaltningsregime som sikrer bevaring av de universelle kvalitetene og sikrer at disse blir vernet mot utvikling og endringer som kan ha negativ virkning på områdene.

Videre er det er krav at det foreligger en forvaltningsplan for områdene.

De norske verdensarvområdene skal utvikles som fyrtårn for den beste praksisen innen natur- og kulturminneforvaltning. Det forutsettes et strengt forvaltningsregime for områder innskrevet på verdensarvlisten. For Vegaøyan verdensarvområde er det utarbeidet en forvaltningsplan for perioden 2005 – 2010. Store deler av sjøområdene er gruntvannsområder med stort artsmangfold som gir opphav til store biologiske og økonomiske ressurser. Innskrivingsvedtaket anbefaler for øvrig at statsparten vurderer å utvide verdensarvområdet – eller buffersonen – slik at det også omfatter øyer og havområder i nord og nordøst.

Figur 4.8 Vegaøyan verdensarvområde

Kilde: Miljøverndepartementet

4.2 Befolkning, sysselsetting og verdiskaping i Norskehavsfylkene

4.2.1 Befolkning og bosetting

Møre og Romsdal hadde per 1.1.2007 en befolkning på vel 245 000, hvorav godt over halvparten av befolkningen bosatt i kystsonen. Fylket har hatt en lang periode med jevn befolkningsmessig vekst, med størst vekst i kystsonen på Sunnmøre. I Møre og Romsdal foregår mye av verdiskapingen i kystsonen. Tradisjonelt har virksomheten i kystsonen vært nært knyttet til Norskehavet, med fiskeri og skipsfart som dominerende næringer. I dag er også andre næringer en drivkraft i kystsonens næringsutvikling. På Sunnmøre er det for eksempel en stor maritim sektor. Verkstedproduksjon og skipsbygging er i dag en større drivkraft til næringsutvikling enn fiskeriene. Den maritime klyngen på Møre er verdensledende innenfor utvikling, bygging og drift av avanserte fartøyer innen oljenæringen. Det er også petroleumsrelatert virksomhet på land i fylket, som for eksempel metanolfabrikken på Tjeldbergodden og prosessanlegget for gassfeltet Ormen Lange på Nyhamna.

Sør-Trøndelag hadde per 1.1.2007 en samlet befolkning på nær 279 000 mennesker, og er et fylke i befolkningsmessig vekst. Befolkningen i Sør-Trøndelag er i stor grad konsentrert i de fem kommunene i trondheimsområdet, som i dag har hele 72 % av fylkets befolkning. Kystsonen i Sør-Trøndelag har en langt mindre befolkning, rundt 24 000 mennesker fordelt på åtte kommuner. Samlet utgjør dette noe under 9 % av befolkningen i Sør-Trøndelag. Befolkningsveksten i fylket har også vært sterkt sentrert om Trondheimsområdet.Nord-Trøndelag hadde per 1.1.2007 en samlet befolkning på vel 129 000 mennesker. Befolkningen i Nord-Trøndelag er i stor grad konsentrert inne i landet, i flatbygdene øst for Trondheimsfjorden, ikke i kystsonen. Kystsonen har i dag en befolkning på vel 11 500 mennesker fordelt på fem kommuner, noe som kun utgjør 9 % av befolkningen i fylket.

Sør-Trøndelag og Nord-Trøndelag er, i motsetning til Møre og Romsdal, ikke utpregete kystfylker. I Sør-Trøndelag er nærmest all vekst i fylket knyttet til områdene rundt Trondheim, både for befolkning, verdiskaping og sysselsetting. Fiske og fangst står for en liten andel av verdiskapingen i fylket, og det er lite petroleumsaktivitet i Sør-Trøndelag. I Nord-Trøndelag bor folk i all hovedsak i flatbygdene øst for Trondheimsfjorden, og ikke langs kysten. Fylket er ikke noe utpreget fiskerifylke, og fiskeoppdrett er en langt viktigere næring i fylket enn de tradisjonelle fiskeriene. I Stjørdal er landbaserte funksjoner til petroleumsvirksomheten lokalisert. I Trøndelag er det stor maritim forskningsaktivitet gjennom NTNU og MARINTEK.

Nordland fylke hadde per 1.1.2007 en befolkning på vel 235 000 innbyggere, etter mer enn 20 år med befolkningsmessig tilbakegang. De siste 10 årene har fylket hatt en befolkningsnedgang på nær 5 000 mennesker per år. Det er bare kystsonen i Salten med Bodø kommune som har hatt vekst i befolkningen de siste 20 årene. Ute på øyene og i små kystkommuner som mangler et større sentra går folketallet betydelig tilbake. Rundt 60 % av befolkningen i Nordland er i dag bosatt i kystsonen. I Nordland bor og arbeider hovedtyngden av befolkningen i kystsonen. Bodø er det klart største vekstområdet i fylket. Nordland er det største fylket i Norge på fiskeoppdrett og det nest største ilandføringsfylket for fisk. Dette gir store ringvirkninger til andre næringer i Nordland. Særlig gjelder dette fiskeforedlingsindustrien og servicebedrifter til fiskeflåten, men også lakseslakteri, fôrfabrikker og utstyrsleverandører til foredlingsvirksomhet. Det er i dag ikke stor petroleumsrelatert virksomhet i Nordland, men det utføres noen forsynings-/helikoptertjenester til Norskehavet fra Sandnessjøen/Brønnøysund.

4.2.2 Sysselsetting

Når det gjelder sysselsetting relatert til petroleumsvirksomheten på kontinentalsokkelen viser tabellen bare hvor mange bosatte i de fire fylkene som er sysselsatte innenfor utvinning av råolje og naturgass.

Sammenligner vi de fire fylkene som grenser til Norskehavet ser vi at det i 4. kvartal 2007 var flest sysselsatte i Sør-Trøndelag, etterfulgt av Møre og Romsdal, Nordland og Nord-Trøndelag. De fleste er sysselsatt innenfor tjenesteytende næringer. Dette er på linje med det ser vi ser på nasjonalt nivå. Ifølge SSB var det en vekst i sysselsettingen i alle de fire fylkene i sekundær og tertiærnæringene fra 2006 til 2007 på om lag 3 %. Det var reduksjon i sysselsettingen innenfor primærnæringene i Møre og Romsdal og Nordland. I Nord-Trøndelag var det sysselsettingen i primærnæringene uendret, mens det var en vekst på om lag 1,5 % i Sør-Trøndelag.

Tabell 4.3 viser at det var 130 681 sysselsatte personer i Møre og Romsdal i 2007. Møre og Romsdal har høy sysselsetting innenfor industri og bergverk. Hele 18 % av de sysselsatte arbeidet innenfor denne næringen. På landsbasis arbeidet om lag 10 % i industri og bergverk på det samme tidspunkt. Om lag like mange arbeidet innenfor helse og sosialtjenester som i industri og bergverk. Varehandel, hotell og restaurantvirksomhet stod for 17 % av sysselsettingen. Flere var sysselsatt innenfor fiske, fangst og fiskeoppdrett enn landsgjennomsnittet på samme tidspunkt. Ser vi på endringer fra 2006 til 2007 gikk sysselsettingen ned med 3 % i primærnæringene og økt med 4 % i sekundær og tertiærnæringene.

Tabell 4.3 Sysselsatte personer etter bosted per 4. kvartal 2007, etter fylke og næring

| Møre og Romsdal | Sør-Trøndelag | Nord-Trøndelag | Nordland | |

|---|---|---|---|---|

| Totalt | 130 681 | 150 041 | 66 166 | 118 384 |

| Jordbruk og skogbruk | 3 804 | 4 806 | 5 257 | 3 669 |

| Fiske, fangst og fiskeoppdrett | 2 986 | 901 | 523 | 3 503 |

| Utvinning av råolje og naturgass | 1 465 | 1 656 | 442 | 626 |

| Industri og bergverksdrift | 23 885 | 14 335 | 8 382 | 11 826 |

| Kraft- og vannforsyning | 1 091 | 1 101 | 672 | 1 261 |

| Bygge- og anleggsvirksomhet | 9 047 | 11 743 | 5 485 | 9 048 |

| Varehandel, hotell- og restaurantvirksomhet | 22 076 | 25 976 | 10 583 | 19 328 |

| Transport og kommunikasjon | 10 363 | 8 546 | 3 975 | 9 296 |

| Finansiell tjenesteyting | 1 928 | 3 054 | 644 | 1 361 |

| Forretningsmessig tjenesteyting, eiendomsdrift | 9 201 | 18 812 | 4 479 | 7 745 |

| Off.adm. og forsvar, sosialforsikr. | 6 315 | 8 887 | 4 240 | 9 809 |

| Undervisning | 9 344 | 14 721 | 5 641 | 10 540 |

| Helse- og sosialtjenester | 24 692 | 29 176 | 13 533 | 25 803 |

| Andre sosiale og personlig tjenester | 3 973 | 5 845 | 2 073 | 4 178 |

| Uoppgitt | 511 | 482 | 237 | 391 |

I Sør-Trøndelag var det 150 041 sysselsatte personer i 2007. Helse- og sosialtjenester sysselsatte 19 % og varehandel, hotell og restaurantvirksomhet 17 %. Sammenlignet med de andre fylkene skiller Sør-Trøndelag seg ut med relativt mange sysselsatte innenfor foretningsmessig tjenesteyting (13 %). Næringer som sysselsatt om lag 10 % av de sysselsatte i fylket var industri og undervisning. Ser vi på endringer fra 4. kvartal 2006. til 4. kvartal 2007 økte ifølge SSB sysselsettingen i både primær, sekundær og tertiærnæringene med henholdsvis 1,5 og 4 %.

I Nord-Trøndelag var det 66 166 sysselsatte personer i 2007. Også i dette fylket var mange sysselsatte i helse- og sosialtjenester (20 %) og varehandel, hotell og restaurantvirksomhet(16 %). 13 % arbeidet i industri og bergverk. Andelen sysselsatte innenfor jordbruk, skogbruk og fiske (9 %) var om lag tre ganger så høy som landsgjennomsnittet (3 %) i disse næringene. Sysselsettingen i sekundær- og tertiærnæringene økte med 5 % fra 2006 til 2007.

I Nordland var det 118 384 sysselsatte personer i 2007. Flest sysselsatte finner vi innenfor helse- og sosialtjenester (22 %) og varehandel, hotell og restaurantvirksomhet (16 %). Industrien sysselsatte 10 %, og fiske, fangst og oppdrett sto for 3 % av sysselsettingen. Nordland har en høy andel sysselsatte innenfor offentlig administrasjon og forsvar, sosialforsikring (8 %) sammenlignet med landsgjennomsnittet (4 %). Nordland hadde også relativt høy sysselsetting innenfor fiske, fangst og oppdrett (3 %) i forhold til landsgjennomsnittet (0,6 %). Ser vi på utviklingen fra 2006 til 2007 var det en reduksjon i sysselsettingen innenfor primærnæringene på 3 % og vekst i sekundær- og tertiærnæringene på henholdsvis 6 og 3 %.

4.2.3 Verdiskaping

Bruttoprodukt brukes gjerne som mål på verdiskaping. Bruttoprodukt er definert som forskjellen mellom verdien av alt som produseres av varer og tjenester (produksjonsverdi) og den vare- og tjenesteinnsats som trengs for å produsere dette (produktinnsats).

Verdiskapingen på kontinentalsokkelen er ikke med i oversikten fordi petroleumsinntektene kanaliseres direkte til staten. Verdiskapingen i fylkene innen utvinning av råolje og naturgass skyldes skatteinntekter fra landanlegg/hovedkontor mv.

Tabell 4.4 viser at bruttoproduktet for Møre og Romsdal var i 2005 på 58 936 mill. kroner. Bruttonasjonalprodukt (BNP) per sysselsatt var på 589 788 kroner. Til sammenligning var landsgjennomsnittet 618 674 kroner. Industrien er en stor næring i Møre og Romsdal. Ser vi nærmere på bruttoproduktet fra industrien finner vi at verkstedindustrien stod for om lag 22 %, nærings- og nytelsesmiddelindustrien 16 %, bygging av skip mv. 14 %, møbelindustri og annen industri 14 %. Kjemiske råvarer og metallindustrien stod videre for om lag hhv. 10 og 12 %. Fiske, fangst og fiskeoppdrett omfatter blant annet hav og kystfiske, foredling om bord i fangstfartøyer og fiskeoppdrett. Selv om fiske, fangst og oppdrett utgjør en relativ liten andel av verdiskapingen i fylket (5 %), sto fylket for om lag 24 % av den samlede verdiskapingen totalt i næringen på landsbasis.

Tabell 4.4 Bruttoprodukt etter fylke og næring i 2005, basisverdi. Millioner kroner.

| Møre og Romsdal | Sør-Trøndelag | Nord-Trøndelag | Nordland | |

|---|---|---|---|---|

| Totalt | 58 936 | 70 812 | 24 888 | 51 993 |

| Jordbruk og skogbruk | 671 | 717 | 969 | 544 |

| Fiske, fangst og fiskeoppdrett | 3 035 | 445 | 305 | 2 483 |

| Utvinning av råolje og naturgass, inkl. tjenester | 103 | 470 | 254 | 0 |

| Industri og bergverksdrift | 14 677 | 7 904 | 3 695 | 6 735 |

| Kraft og vannforsyning | 2 785 | 2 110 | 748 | 4 251 |

| Bygge- og anleggsvirksomhet | 3 426 | 5 008 | 1 673 | 3 455 |

| Varehandel, hotell og restaurantvirksomhet | 5 738 | 9 605 | 2 541 | 4 772 |

| Utenriks sjøfart | 310 | 51 | 11 | 15 |

| Transport, post og telekommunikasjon | 2 564 | 3 863 | 2 341 | 3 025 |

| Finansiell tjenesteyting | 1 964 | 4 195 | 567 | 1 498 |

| Forretningsmessig tjenesteyting og boligtjenester | 8 178 | 14 239 | 3 258 | 7 163 |

| Offentlig administrasjon og forsvar | 2 632 | 4 147 | 1 719 | 4 577 |

| Undervisning | 3 606 | 6 333 | 2 119 | 3 946 |

| Helse- og sosialtjenester | 7 571 | 8 947 | 3 853 | 7 781 |

| Andre sosiale og personlige tjenester | 1 676 | 2 777 | 837 | 1 747 |

Kilde: Statistisk sentralbyrå

Bruttoproduktet for Sør-Trøndelag var i 2005 på 70 812 mill. kroner. Bruttonasjonalprodukt per sysselsatt var på 586 549 kroner. De næringene som bidro mest til verdiskapingen i Sør-Trøndelag var foretningsmessig tjenesteyting og boligtjenester (20 %), helse og sosialtjenester (13 %), varehandel, hotell og restaurantvirksomhet (14 %), industri og bergverk (11 %) og undervisning (9 %). De ulike næringenes bidrag til verdiskapingen i fylket ligner i stor grad på den fordelingen man finner mellom næringene på nasjonalt nivå.

Bruttoproduktet for Nord-Trøndelag var i 2005 på 24 888 mill. kroner. Bruttonasjonalprodukt per sysselsatt var på 499 046 kroner, som er betydelig lavere enn landsgjennomsnittet. De fem næringene som bidrar mest til verdiskapingen i Nord-Trøndelag, er helse- og sosialtjenester (15 %), industri og bergverk (15 %), foretningsmessig tjenesteyting og boligtjenester (13 %), varehandel, hotell og restaurantvirksomhet (10 %) og undervisning (9 %).

Bruttoproduktet for Nordland var i 2005 på 51 993 mill. kroner. Bruttonasjonalprodukt per sysselsatt var på 542 083 kroner. De næringene som stod for den største andelen av verdiskapingen i Nordland i 2004, var helse og sosialtjenester (15 %), industri og bergverk (13 %), foretningsmessig tjenesteyting og boligtjenester (14 %) og varehandel, hotell og restaurantvirksomhet (9 %). Verdiskapingen innenfor fiske, fangst og fiskeoppdrett i Nordland utgjorde 20 % av den nasjonale verdiskapingen i næringen.

Fotnoter

Statistikken er hentet fra Eksportutvalget for fisk (EFF) og SSB.

SINTEF fiskeri og havbruk AS 2008 gjennomførte i 2008 en ringvirkningsanalyse av betydningen av fiskeri- og havbruksnæringen i 2006.

Bruk av data på fylkesnivå om verdiskaping fra marin sektor kan være misvisende. Verdiskapningen registreres ofte på selskaper som har adresser en annen plass enn der produksjonen og hovedaktiviteten foregår. Det benyttes derfor totaltall for hele landet.

Kilde: Statistisk sentralbyrå

Kilde: Det Norske Veritas rapport Nr. 2007 – 1651

Kilde: Maritim verdiskapingsbok 2007

Kilde: Maritim verdiskapingsbok 2007.

Kilde Kvartalsrapport hurtigruten 25/8 – 08