2 Plan for virksomheten 2016–2018 (§10-plan)

2 Innledning

Styret i Avinor AS utarbeider hvert år en plan for selskapets samlede virksomhet i henhold til vedtektenes §10. Foreliggende plandokument har hovedfokus på perioden 2016–2018, men et lengre perspektiv legges til grunn på flere områder.

Styret vil med denne planen gi en overordnet redegjørelse for resultater Avinor har oppnådd, synliggjøre de utfordringer og muligheter konsernet ser fremover og redegjøre for konsernets mål og strategier. Minst hvert fjerde år danner Avinors §10-plan grunnlag for Samferdselsdepartementets stortingsmelding om selskapet, heretter kalt eiermeldingen. Siste eiermelding ble behandlet i Stortinget i 2012, jfr. Meld. St. 38 (2012–2013). Ny eiermelding forventes fremlagt for Stortinget i 2016.

Avinors samfunnsoppdrag er å eie, drive og utvikle et landsomfattende nett av lufthavner for sivil sektor, og en samlet flysikringstjeneste for sivil og militær sektor. Virksomheten skal drives på en sikker, effektiv og miljøvennlig måte, den skal sikre god tilgang for alle grupper reisende, og selskapet skal levere tilfredsstillende avkastning på investert kapital.

For mer detaljert omtale vises det til Avinors års- og samfunnsansvarsrapport 2015.

2.1 Fakta om Avinor

2.1.1 Resultater 2014 og 2015

2.1.1.1 Flysikkerhet

Sikkerhet har høyeste prioritet. Det var ingen luftfartsulykker med personskader i norsk luftfart verken i 2014 eller i 2015, der Avinor var medvirkende part. Alle hendelser av en viss alvorlighetsgrad følges opp i henhold til nasjonalt regelverk.

Arbeid med flysikkerhet er en integrert del i selskapets kvalitetsstyring. Sikkerhetsnivået følges opp kontinuerlig, og nødvendige tiltak iverksettes. Avinor har de siste tre årene gjennomført flere store prosjekter for å få på plass et helhetlig og prosessorientert styringssystem, samt et nytt verktøy for avvikshåndtering.

I 2014 fastsatte EU-kommisjonen et nytt regelverk for sertifisering, utforming og drift av lufthavner. Regelverket innebærer en harmonisering av kravene i EU/EØS-området. Alle Avinors lufthavner skal være sertifisert etter nytt EU-regelverk innen utgangen av 2017. Sertifiseringen medfører blant annet omfattende krav til dokumentasjon, organisering og rapportering.

2.1.1.2 Trafikkutvikling

I 2014 økte trafikken over Avinors lufthavner med 2,7 prosent. Trafikken innenlands økte med 1,7 prosent, utenlandstrafikken økte 4,4 prosent, mens offshoretrafikken gikk ned 1,5 prosent. Veksten avtok sterkt mot slutten av 2014.

Som følge av nedgang i konjunkturene innenfor olje og gass, gikk trafikken innenlands inkludert offshore helikopter ned i 2015 i forhold til 2014. Dette har særlig hatt konsekvenser for lufthavnene på Vestlandet. Innenlandstrafikken ble totalt sett redusert med 1,0 prosent, mens utenlandstrafikken økte med 1,5 prosent. Offshoretrafikken gikk ned 11,7 prosent. Samlet reiste det 50,0 millioner passasjer over Avinors lufthavner i 2015, en reduksjon på 0,2 prosent fra året før.

Antall overflyginger i norsk luftrom hvor fly er på vei til og fra destinasjoner utenfor Norge, har økt betydelig de senere år. Fra 2013 til 2014 vokste denne trafikken med 9,8 prosent, mens økningen i 2015 er på 6,1 prosent.

2.1.1.3 Punktlighet og regularitet

Avinors punktlighets- og regularitetsmål er på henholdsvis 88 og 98 prosent. I tillegg til værmessige forhold, avhenger måloppnåelsen av samspillet mellom lufthavner, flyselskaper og ytere av lufthavnrelaterte tjenester. Resultater for de senere år fremgår av tabell 1.

Tabell 2.1 Punktlighet og regularitet på Avinors lufthavner

2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|

Punktlighet | 87,0 | 85,7 | 89,6 | 88,3 |

Regularitet | 98,4 | 98,1 | 98,9 | 98,1 |

Etter en nedgang fra 2012 til 2013, viser tabellen en klar bedring i 2014 og 2015. Resultatene er bedre enn selskapets målsettinger.

Fly- og handlingselskapenes andel av forsinkelsene har gått noe ned, og ligger nå på om lag 70 prosent. Lufthavnenes andel har vært på 13–14 prosent de senere år.

Disse resultatene er blant det beste på verdensbasis, og viser et meget godt bidrag fra alle aktørene.

2.1.1.4 Ytre miljø

Avinors konsernovergripende miljømål er at selskapet skal forbedre egen miljøprestasjon og være en drivkraft i miljøarbeidet i luftfarten, nasjonalt og internasjonalt. Klimagassutslipp, fly- og helikopterstøy, utslipp til vann og grunn, samt biologisk mangfold er viktige miljøaspekter for Avinor. En rekke tiltak og prosjekter ble gjennomført innen disse områdene i 2014 og 2015. Alle Avinors lufthavner har oppdaterte flystøysonekart og gyldige utslippstillatelser. Det er særlig fokus på grunnforurensing med fluoriserte forbindelser tidligere brukt i brannslukkemidler (PFAS1). Klimagassutslippene fra egen virksomhet er redusert, og selskapets prosjekt for å utvikle biodrivstoff for norsk luftfart fremheves. Biojetdrivstoff tilbys nå til alle flyselskaper ved Oslo lufthavn, som den første større lufthavnen i verden.

2.1.1.5 Økonomi og finans

Tallene fra tilsvarende rapporteringsperiode året før er oppgitt i parentes.

Konsernets driftsinntekter i 2015 utgjorde 11 989 mill. kr (10 671 mill. kr) med et resultat etter skatt på 2 449 mill. kr (1 399 mill. kr). Økningen i driftsinntekter og resultat etter skatt skyldtes i hovedsak gevinst ved salg av eiendom.

Konsernets resultatutvikling i perioden 2012–2015 er analysert i nedenstående tabell.

Tabell 2.2 Konsernets resultatutvikling i perioden 2012–2015

Endring 2014–15 | ||||||

|---|---|---|---|---|---|---|

MNOK | 2012A | 2013A | 2014A | 2015A | MNOK | Prosent |

Brutto driftsinntekter | 9 152 | 9 978 | 10 671 | 10 723 | 52 | 0,5 % |

Varekostnader og refunderbare kostnader | -143 | -169 | -199 | -272 | -74 | |

Netto driftsinntekter | 9 010 | 9 809 | 10 473 | 10 451 | -22 | -0,2 % |

Driftskostnader | -5 915 | -6 556 | -6 854 | -6 735 | 119 | -1,7 % |

EBITDA drift | 3 094 | 3 252 | 3 619 | 3 716 | 98 | 2,7 % |

EBITDA-margin drift | 34,3 % | 33,2 % | 34,6 % | 35,6 % | ||

Prosjektkostnader Terminal 2 | -176 | -259 | -416 | -248 | 168 | |

EBITDA etter prosjektkostnader | 2 918 | 2 993 | 3 203 | 3 468 | 265 | 8,3 % |

EBITDA-margin etter prosjektkostnader | 32,4 % | 30,5 % | 30,6 % | 33,2 % | ||

Avskrivninger | -1 336 | -1 374 | -1 340 | -1 459 | -119 | 8,9 % |

Planendring pensjon | - | - | 448 | - | -448 | |

Salgsgevinst eiendom | - | - | - | 1 266 | 1 266 | |

Verdiendringer finansielle derivater | -20 | 0 | -6 | -43 | -37 | |

Driftsresultat / EBIT | 1 562 | 1 620 | 2 305 | 3 233 | 927 | 40,2 % |

EBIT-margin | 17,3 % | 16,5 % | 22,0 % | 30,9 % | ||

Netto finansresultat | -356 | -346 | -369 | -329 | 40 | |

Resultat før skatt | 1 206 | 1 274 | 1 937 | 2 904 | 967 | 49,9 % |

Skattekostnad | -352 | -383 | -538 | -455 | 83 | |

Resultat etter skatt | 855 | 891 | 1 399 | 2 449 | 1 050 | 75,1 % |

Antall passasjerer, 1000 | 46 511 | 48 799 | 50 109 | 50 025 | -0,2 % | |

Netto driftsinntekt per passasjer | kr 194 | kr 201 | kr 209 | kr 209 | kr -0,1 | 0,0 % |

Driftskostnad per passasjer | kr 127 | kr 134 | kr 137 | kr 135 | kr -2,2 | -1,6 % |

Underliggende driftsinntekter, justert for salgsgevinster og andre poster, ble redusert med 0,2 prosent i 2015. Driftsinntekt per passasjer var på samme nivå som året før. En reduksjon i trafikkinntekter per passasjer på 0,8 prosent ble kompensert av økte salgs- og leieinntekter. Innenfor lufthavn-virksomheten utgjorde salgs- og leieinntekter 54 prosent av samlede driftsinntekter.

Underliggende driftskostnader i 2015 (eksklusive varekostnader, resultatført andel av utbyggingsprosjektet på Oslo Lufthavn, verdiendringer og pensjonplanendringer) utgjorde 6 735 mill. kr (6 854 mill. kr). Reduksjon fra året før skyldes i hovedsak reduserte prosjektkostnader, konsulentkostnader, pensjonskostnader og kostnader relatert til reparasjon og vedlikehold. Bortfallet av den differensierte arbeidsgiveravgiften fra 1. juli 2014 har medført økte kostnader for Avinors virksomhet i distriktene. Effekten utgjør på årsbasis omlag 40 mill. kr.

Konsernets moderniseringsprogram innfridde med god margin målet på 150 mill. kr i effektivisering og kostnadsbesparelser i 2015. Målsatt kostnadsbesparelse samlet sett er 600 mill. kr per år fra 2018 og akkumulert 1 500 mill. kr over perioden 2015–20182.

Det er i 2015 kostnadsført (før avskrivninger) 248 mill. kr (416 mill. kr) knyttet til merkostnader for å opprettholde god drift og effektiv trafikkavvikling parallelt med utbygging for Terminal 2-prosjektet ved Oslo Lufthavn.

Samlede av- og nedskrivninger i 2015 utgjorde 1 459 mill. kr (1 340 mill. kr). Økningen skyldes at flere anlegg under utførelse er ferdigstilt og tatt i bruk. Meravskrivninger knyttet til utbyggings-prosjektet ved Oslo lufthavn, utgjorde 66 mill. kr (65 mill. kr).

Konsernets netto finansresultat i 2015 var minus 329 mill. kr (minus 369 mill. kr). Redusert rentenivå og økt omfang av balanseførte rentekostnader knyttet til utbyggingsprosjekter har motvirket effekten av økt rentebærende gjeld.

Skattekostnaden i 2015 utgjorde 455 mill. kr (538 mill. kr). Gevinst ved salg av eiendom gjennom salg av aksjer er fritatt for skatt.

Konsernets balanse per 31. desember 2015 utgjorde 38 785 mill. kr (33 737 mill. kr) med en egenkapitalandel på 38,2 prosent (36,2 prosent). Avkastning på investert kapital ble 9,3 prosent (6,4 prosent). Konsernets egenkapitalandel og avkastning på investert kapital ble styrket i 2015 som følge av salg av eiendom og reduserte pensjonsforpliktelser.

Konsernets kapitalstruktur i perioden 2012 – 2015 er analysert i nedenstående tabell:

Tabell 2.3 Konsernets kapitalstruktur i perioden 2012–2015

Endring 2014–15 | ||||||

|---|---|---|---|---|---|---|

MNOK | 2012A | 2013A | 2014A | 2015A | MNOK | Prosent |

Sum eiendeler | 28109 | 29911 | 33737 | 38785 | 5 049 | 15,0 % |

Egenkapital | 10357 | 11969 | 12223 | 14832 | 2 609 | 21,3 % |

Netto rentebærende gjeld | 9872 | 12061 | 14358 | 16823 | 2 465 | 17,2 % |

Egenkapitalprosent | 36,8 % | 40,0 % | 36,2 % | 38,2 % | ||

EK/EK+netto renteb.gjeld | 51,2 % | 49,8 % | 46,0 % | 46,9 % | ||

Netto renteb.gjeld/EBITDA | 3,4 | 4,0 | 4,5 | 4,9 | ||

Avkastning på sysselsatt kapital | 5,0 % | 6,4 % | 9,3 % | |||

Avkastning på egenkapital | 8,0 % | 11,6 % | 18,1 % | |||

Konsernet hadde i 2015 en kontantstrøm før utbetalt utbytte og endring av gjeld på minus 1 226 mill. kr (minus 1 648 mill. kr). Utbetalt utbytte utgjorde 500 mill. kr (445 mill. kr). For å styrke konsernets egenkapitalandel i en periode med høye investeringer, er maksimalt utbytte satt til 500 mill. kr per år for regnskapsårene 2014, 2015, 2016 og 2017.

For å legge til rette for gode lånevilkår gjennom bruk av det internasjonale kapitalmarkedet i tillegg til det norske, ble konsernet tatt opp til kredittvurdering av Standard & Poor’s og Moody’s i 2013. For å holde konsernets finansieringskostnader så lave som mulig, legges det stor vekt på å beholde god kredittverdighet og konkurransedyktig finansieringsevne. Rating-informasjon fra Standard & Poor’s og Moody’s er tilgjengelig på Avinors hjemmeside.

Avinor etablerte i 2013 et Euro Medium Term Note Program (EMTN-program) som legger til rette for fleksibel og effektiv utstedelse av nye obligasjonslån i det norske eller internasjonale kapitalmarkedet. Avinors obligasjonslån er etter dette notert på Luxembourg børs og/eller Oslo Børs. Informasjon om EMTN-programmet er tilgjengelig på Avinors hjemmeside.

2.1.1.6 Nordisk og europeisk benchmarking

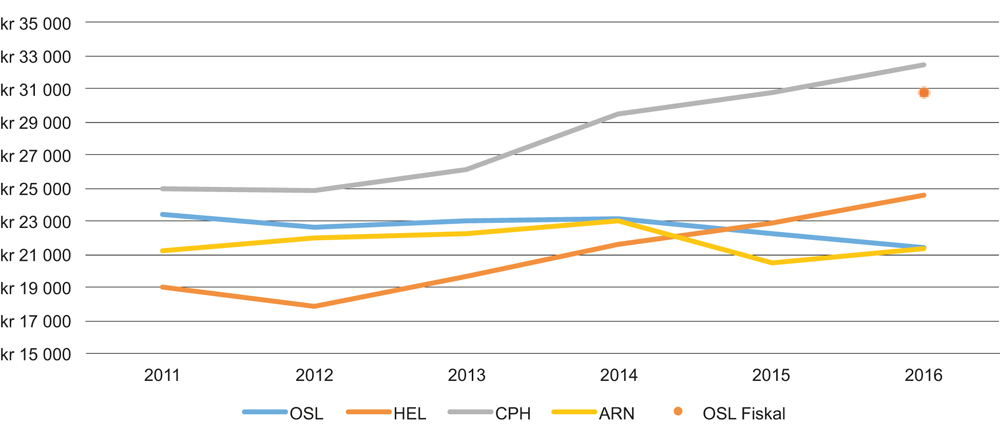

Avinor kommer godt ut når lufthavnavgiftene på fire nordiske lufthavner sammenlignes. Figur 2.1 viser at Oslo lufthavn har hatt en god utvikling, og at avgiften er blandt de laveste i Norden.

Basert på Stortingets vedtak 15. desember 2015 er det nylig gjennomført en høring av en ny flypassasjeravgift for norsk luftfart. Figur 2.1 viser konsekvensene av å innføre en slik avgift. Oslo lufthavn vil med den nye avgiften komme nest dårligst ut av de fire hovedflyplassene.

Figur 2.1 Utvikling i lufthavnavgifter1 for en Boeing 737–800 ved de nordiske hovedstedene

1 Inkludert start-, passasjer, security, TNC, CUTE, og administrative avgifter. Ikke inkludert støy og miljøavgifter ved CPH, ARN og HEL

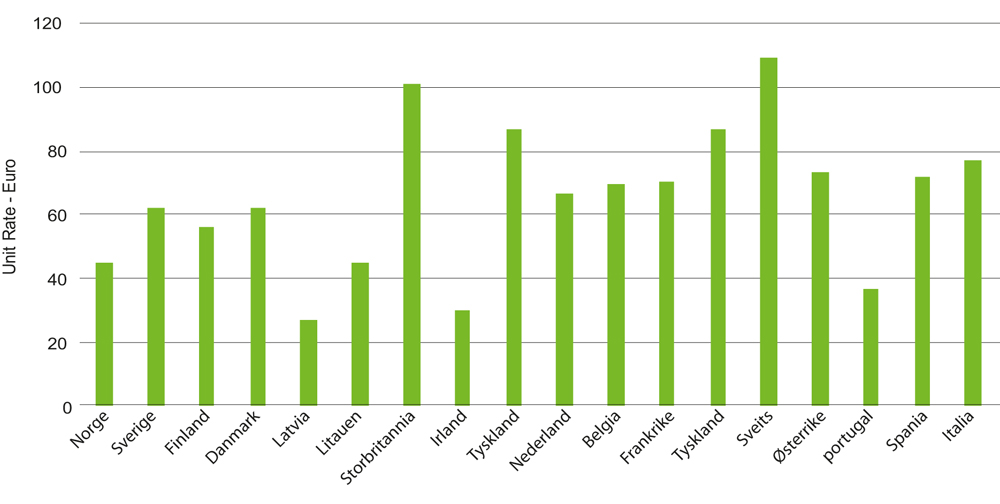

Innen flysikring har Avinor lykkes godt med å holde avgiftene til flyselskapene nede på underveisområdet. Effektive drifts- og luftromskonsepter, trafikkøkning og kosteffektiviseringstiltak har bidratt til dette. Figur 2.2 viser at Avinor både har lavest pris i Norden og underveisavgiften (unit rate) er også blant de laveste i Europa.

Figur 2.2 «Unit rate» i underveistrafikken (2016-prognose) for noen utvalgte land i Europa

2.1.2 Sentrale utviklingsprosjekter og initiativ

Infrastruktur/kapasitet: Utvidelse av terminalen og ny pir nord på Oslo lufthavn, Gardermoen (T2) og ny terminal på Bergen lufthavn, Flesland (T3) utvikles i henhold til plan både med hensyn til kostnad og fremdrift. Det gjennomføres en meget krevende utbygging samtidig med sikker og stabil drift hvor kundene kun i svært liten grad blir negativt berørt.

Connecting Norway: En forenklet løsning for passasjerer som kommer fra utlandet med innsjekket bagasje og skal reise videre med fly i Norge. Avinor følger opp ønsket fra eier om å finne en god løsning i samarbeid med tollmyndigheter og politi. Målet er å gjøre ordningen permanent. I prøveperioden er det Avinor som dekker kostnadene til toll og politi, noe som avsluttes når ordningen blir permanent.

Avinor samarbeider med Kongsberg Gruppen og Indra om utvikling av teknologi for fjernstyrte tårntjenester.

Avinor samarbeider med norsk industri om utvikling av selvkjørende brøytekjøretøy til bruk på lufthavner og andre lukkede områder.

Avinor har bidratt til at det innenfor luftfarten er lagt et godt grunnlag for omsetning av biojetdrivstoff. Fra tidlig 2016 har Oslo lufthavn tilbudt bærekraftig biojetdrivstoff til alle flyselskap.

Moderniseringsprogrammet ble startet opp i 2014. Målsetningen er å modernisere og effektivisere virksomheten. Gjennom økt produktivitet vil selskapet bedre konkurransekraften og bidra aktivt til å møte bransjens og eiers forventninger til omstilling. Effektivisering er også nødvendig for å sikre selskapets evne til å løse samfunnsoppdraget innenfor en selvfinansierende ramme.

Estland, Finland, Latvia og Norge har dannet North European Functional Airspace Block (NEFAB) for å understøtte kravene knyttet til EUs planer for Single European Sky (SES). I luftromsblokken samarbeider leverandørene av flysikringstjenester tett med den svensk-danske luftromsblokken, et samarbeid som har resultert i etablering av såkalt «Free Route Airspace» i november 2015. Tiltaket åpner for at flyginger kan planlegges og gjennomføres langs mer direkte ruter innenfor det aktuelle luftrommet, noe som forventes å gi en drivstoffbesparelse for flyselskapene på 10 000 tonn, tilsvarende mer enn 30 000 tonn CO2 og en redusert kostnad på 7 mrd. euro i året.

Avinor har etter sommeren 2014 foretatt en rekke endringer i sine Duty Free butikker for å gjøre disse mer kundevennlige. Norske alkoholpolitiske rammer gjelder for alle lufthavner i Avinor.

For å redusere den opplevde belastningen knyttet til sikkerhetskontroll, har Avinor investert betydelig i nye, forbedrede løsninger på lufthavnene ved Oslo, Stavanger, Bergen, Trondheim, Ålesund og Bodø. Videre gjennomføres systematisk kursing av selskapets ansatte og ansatte hos relevante samarbeidspartnere. Som eksempel kan det vises til Oslo lufthavn hvor resultatet for sommeren 2015 viser en gjennomsnittlig ventetid i sikkerhetskontrollen på to minutter.

For å bedre reiseopplevelsen vil samtlige av Avinors lufthavner tilrettelegge for gratis drikkevann fra fontene etter sikkerhetskontrollen innen utgangen av 2016.

Avinor tar en aktiv rolle for å hjelpe barnefamilier til en sømløs reise gjennom god informasjon på Avinors nettsider. Tilbud og fasiliteter spesielt tilpasset barnefamilier er godt synlige og lette å finne ved hjelp av figurene Felix & Fiona. Satsingen har blitt godt mottatt. Barn i alle aldre får en god og trygg reiseopplevelse, og kjenner igjen elementer de har sett før. Våre samarbeidspartnere deltar ved å merke sine tilpassede produkter, som for eksempel barnemenyer, på samme måte.

På Avinors lufthavner er det de siste årene installert flere tusen ladepunkter for mobilt utstyr til fri bruk for passasjerene.

Ladeinfrastruktur til elbiler bygges ut på Avinors lufthavner. Oslo lufthavn hadde 265 ladepunkter ved utgangen av 2015. Tilsammen har Avinors lufthavner over 350 ladestasjoner for elbil.

Figur 2.3

Figur 2.4

2.2 Luftfartens samfunnsnytte

Mobilitet og effektiv transport er sentralt for samfunnsutviklingen og et viktig bidrag til velferd og økonomisk vekst. Norsk luftfart bidrar til regionforsterking og gir næringslivet i byer og distrikter rask tilgang til nasjonale og internasjonale kontakter og markeder. Dette er avgjørende for landets og regionenes konkurransekraft og er viktig for økt verdiskaping og sysselsetting. Avinor legger til rette for at dette er mulig over hele landet. I EU-kommisjonens nye luftfartsstrategi3, legges betydelig vekt på luftfartens store betydning for økonomisk vekst og konkurransekraft i EU.

I Norge gjør store avstander og spredt bosetting at flytransport er avgjørende for distriktene, konkurransekraft og næringsliv. Alternativer til flytransport er ofte utilstrekkelige på grunn av lange avstander og krevende forhold på vinterstid. To tredjedeler av befolkningen har tilgang til en lufthavn innenfor én times reisevei. På Vestlandet og i Nord-Norge har to tredjedeler av innbyggerne tilgang til en lufthavn innenfor en halv-times reisevei. Selv om det blir stadig bedre veistandard og kjøretøyene blir sikrere, viser statistikk at kommersiell flytransport har en betydelig lavere ulykkesrisiko enn vegtransport. Luftfarten er i dag en av forutsetningene for at vi kan opprettholde vår desentraliserte nærings- og bosettingsstruktur. Bosatte i Distrikts-Norge bruker svært ofte fly på innenlandsreiser.

Luftfarten er også sentral for landets turisme, både for å bringe turister til innfallsporten Oslo lufthavn, Gardermoen og videre til populære turistdestinasjoner. Flytransport er også en forutsetning for landsomfattende kultur- og sportsaktiviteter, et desentralisert utdanningssystem og legger til rette for effektiv spesialisering og produksjon i helsesektoren, samt høy beredskap. Flytransport er også viktig for frakt av fersk sjømat til et internasjonalt marked. Dette markedet øker og transportbehovet er betydelig. Avinor vurderer derfor en utbygging av cargotilbudet, med fokus på å legge til rette for eksport av ferskvarer.

I januar 2015 la Avinor fram en rapport om luftfartens samfunnsnytte. Den viser blant annet at:

det sysselsettes 30 000 direkte og 60 000 når ringvirkninger inkluderes

en fjerdedel av alle yrkesreiser er generert av olje- og gassektoren

det ble foretatt 700 000 helikopterreiser offshore i 2014

omfanget av ambulanseflyginger og pasientreiser er betydelig og luftfarten er avgjørende for at helsesektoren i hele Norge skal fungere tilfredsstillende

luftfarten står for to tredjedeler av veksten i innkommende turisme

næringslivet vurderer flytilbudet som avgjørende for bedriftenes utvikling

Oslo lufthavn, som et sterkt knutepunkt med interkontinentale ruter leder til økonomisk vekst og nyetableringer, dette er avgjørende for å være attraktiv internasjonalt

Avinors investeringer i økt lufthavnkapasitet har høy samfunnsøkonomisk nytte

En studie fra Airports Council International Europe (ACI)4 viser at luftfarten er en viktig tjenesteyter for næringsliv og reisende publikum. Studien viser også den sentrale betydning luftfart har som sentral driver for økonomisk og sosial vekst og fremgang. Europeiske lufthavner sysselsetter 12,3 millioner personer og bidrar med 4,1 prosent av det samlede europeiske BNP.

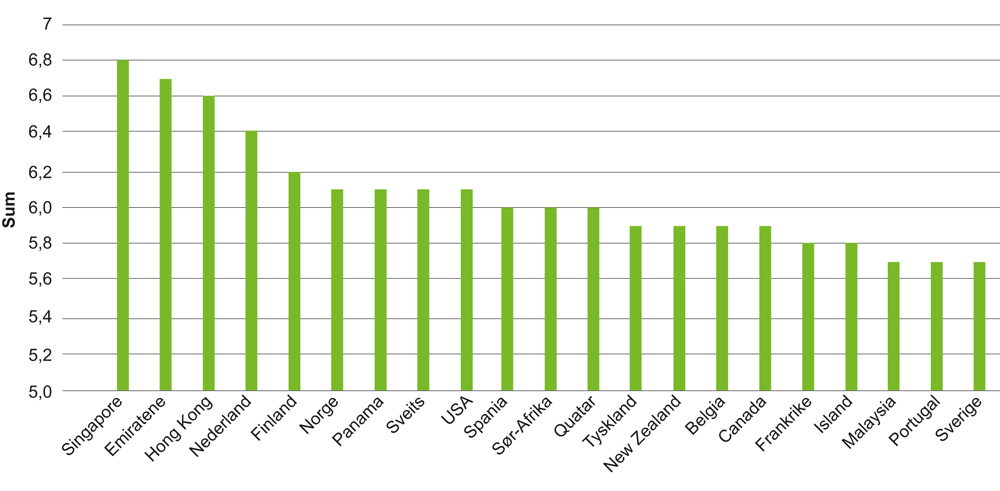

I flere internasjonale benchmarking-studier kommer Avinor meget godt ut på lufthavn- og flysikringsområdet. Gjennom langsiktig satsing på infrastrukturen på norske lufthavner ligger Norge nå i verdenstoppen når det gjelder kvaliteten på luftfartens infrastruktur (se figur 2.5).

Figur 2.5 Rangering av land med høyest kvalitet på luftfartens infrastruktur 2013–2014

Kjelde: World Economic Forum – The Global Competiveness Report 2014/2015

2.3 Internasjonale utviklingstrekk

Internasjonal luftfart er i endring: større konkurranse, fremvekst av lavpris-selskaper, nye forretningsmodeller og økende etterspørsel etter flyreiser. Samtidig er bransjen påvirket av mange faktorer utenfor bransjens egen kontroll; konjunkturer, oljepris, internasjonal politikk, økt terrortrussel, vær, regulatoriske forhold og generell økonomisk utvikling.

Gjennom å tilby raske, grensekryssende forbindelser er luftfarten særlig viktig for utvikling av et internasjonalt næringsliv og derved en viktig forutsetning for globaliseringen. I de kommende år forventes en utvikling der globaliseringen vil prege samfunnet i enda sterkere grad enn i dag.

For norsk luftfart er en av konsekvensene fortsatt vekst i utenlandstrafikken, spesielt interkontinental flytrafikk. I ferie- og fritidsmarkedet går utviklingen i retning av stadig lengre reiser, og en sterk vekst i den interkontinentale trafikken. Økt kjøpekraft i Asia underbygger en slik utvikling. I mange land skaper befolkningsmigrasjon stigende etterspørsel etter flyreiser.

Flysikkerheten i kommersiell europeisk luftfart forsetter å være ledende i global sammenheng. Ulykkesraten de siste årene har ligget stabilt rundt én ulykke med fatalt utfall per 10 millioner flygninger. I 2015 var det ingen fatale ulykker med kommersielle jetfly. Med vekst i internasjonal luftfart er det også særskilt fokus på utvikling av nye systemer og metoder for å kontinuerlig forbedre sikkerhetsnivået i bransjen.

Miljø- og klimaspørsmål vil få stadig større betydning. Omfattende tiltak må iverksettes for å nå klimamålene. Presset vil øke på gjennomføring av økonomiske og administrative tiltak som begrenser flytrafikken og reduserer sektorens negative miljøpåvirkning. Lavere forbruk av fossilt drivstoff vil i økende grad bli et konkurranseelement for alle aktører som leverer standardisert teknologi og tjenester, både til luftfart og andre bransjer. Endringer i klimaet med høyere temperaturer og mer nedbør, vil kreve økt fokus på klimatilpasning.

Fortsatt vekst i europeisk luftfart skaper et press på kapasiteten ved de store lufthavnene.5 Flere lufthavner planlegger å øke kapasiteten ved å bygge nye rullebaner. Slike planer møter ofte motstand, både med hensyn til arealbruk, klima- og miljøpåvirkninger. For luftfartsbransjen er det derfor avgjørende å bedre miljøprestasjonen og synliggjøre samfunnsnytten for at kapasitetsøkende investeringer kan bli realisert. Situasjonen i Europa står i sterk kontrast til situasjonen i andre deler av verden, spesielt Midtøsten og Asia, hvor bygging av mer kapasitet er en ønsket løsning, som myndighetene har støttet både politisk og finansielt.

Sterk vekst hos en rekke flyselskap i Tyrkia, Midtøsten og Asia har ført til økt konkurranse mellom lufthavner i disse regionene og de store europeiske lufthavnene, og mellom lufthavner i Europa. Dette innebærer en betydelig utfordring for europeisk luftfart og fremtvinger krav til større kostnadseffektivitet i driften av både lufthavner og luftrom. Dette inkluderer optimalisering av driftskonsepter, konkurranseutsetting av deler av virksomhetene og utnyttelse av ny teknologi og automatisering.

Lavkostselskaper som tradisjonelt har operert på mindre lufthavner og betjent disse med punkt til punkt ruter etablerer seg i stadig større grad på store lufthavner. Dette synes å gi positive virkninger på disse lufthavnene, hvor lavkostselskapene bidrar med økt trafikk. For de etablerte nettverks-selskapene betyr dette at det stilles krav til økt kostnadsfokus og økt produktivitet. Flyselskap med nye forretningsmodeller utfordrer utviklingen innen europeisk luftfart. Norwegian er et eksempel på dette. Opprettelse av baser i flere land gjør det også mulig for flyselskapene å bli mer konkurransedyktige ved å utnytte fly og mannskap mer effektivt, samtidig som det gjør det mulig å velge ulike vilkår for registrering av fly, arbeidsvilkår, forsikring og finansiering. Utviklingen mot mindre fly med lang rekkevidde og lave driftskostnader muliggjør punkt-til-punkt langdistanseruter også fra lufthavner som ikke tidligere har hatt slike tilbud. Dette kan redusere betydningen av knutepunktslufthavner i fremtiden.

I Europa er det etablert en rekke ulike eierskapsmodeller for lufthavner. Det er en fremvekst av investormiljøer og lufthavnkonsern som er aktive i markedet med ulike innfallsvinkler og forretningskonsepter. Store globale investeringsfond er også inne på eiersiden i flere europeiske lufthavner og i økende grad melder asiatiske investorer sin interesse på eiersiden. Dette gjelder også for flyselskapene, og EUs regler om eierskap og kontroll6 vil utfordres i tiden fremover.

En internasjonal trend blant store lufthavner er utvikling av Airport City-konsepter (utvikling av områdene på og i nærheten av lufthavnen). Ved å ta ut potensialet som ligger i lufthavnenes attraktivitet, kan eiendom nær passasjerterminalene skape betydelige inntekter gjennom utvikling og utleie av arealer til for eksempel kontorer, hoteller, handelssentre og logistikksentre. Dette gjør seg gjeldende både for lufthavnene som arealeier, men også for eiere av areal i tilknytning til lufthavnene. Utviklingen går i retning av at ytterligere eiendomsutvikling skjer både i samarbeid med lufthavnene (delt eierskap), utenom lufthavnenes regi, i randsonen til Airport City og langs korridorene mellom lufthavnen og nærmeste store by.

Teknologiutvikling vil føre til store endringer i forhold til hvordan arbeidsoppgavene utføres i dag. Det vil kreve kontinuerlig omstilling og utvikling av ny kompetanse. Nettverksløsninger for deling av informasjon, fjernstyring ved hjelp av kamera- og sensorteknologi, førerløse kjøretøy, bruk av droner og roboter samt automatisering av arbeidsprosesser tas i bruk på lufthavner og i flysikringstjenesten.

Mer innovasjon, økt konkurranseevne, økonomisk vekst, og bedre tilgang på private og offentlige tjenester er de overordnede målene med EUs strategi for et digitalt indre marked. Det vil kreve en rekke tiltak og tilpasning av nasjonale regelverk på områder som blant annet opphavsrett, kommunikasjonsteknologi, e-handel, sikkerhet og personvern. Luftfartsbransjen vil bli berørt på flere områder, må være forberedt på endringene, og evne å dra nytte av det digitale fellesmarkedet.

Delingsøkonomien, som understøttes av digitale plattformer, utvikles raskt og utfordrer den tradisjonelle forbruksøkonomien på en rekke områder. EU har merket seg utfordringene denne økonomien medfører og har tatt inn problemstillingene i sin strategi for et digitalt indre marked med sikte på mulig innføring av regulatoriske tiltak.

Den negative utviklingen av det globale trusselbildet i perioden etter år 2000 forventes å bli møtt med stadig strengere krav og tiltak. Det er derfor et tydelig fokus på å utvikle teknologi som øker effektiviteten og reduserer ulempene for passasjerer som følger av sikkerhetskontroll. Økt bruk av biometriske data til identifisering av personer7 samt bakgrunnssjekk av andre elektroniske spor vil også være aktuelt. Eventuelle tiltak må ta nødvendige personvernhensyn. Cyber-angrep er identifisert som en trussel for luftfarten. Datasystemer knyttet til flysikring, lufthavner og flyselskap er avhengige av datanettverk og kan derved være utsatt for angrep. Slike angrep kan medføre betydelige driftsforstyrrelser med påfølgende strukturelle, sikkerhetspolitiske og økonomiske konsekvenser. Trusselen på dette området mot flysikkerheten anses per i dag å være begrenset, og det finnes flere alternative systemer for å unnvike sikkerhetsrisikoer. EU arbeider for å identifisere tiltak som reduserer sårbarhet knyttet til cyber-angrep.

Kapasiteten i luftrommet og på lufthavnene skal økes for å håndtere fremtidig trafikkvekst. Etablering av et felleseuropeisk luftrom gjennom Single European Sky (SES), hvor luftrommet organiseres i funksjonelle luftromsblokker i stedet for langs nasjonale grenser, har som mål å effektivisere trafikkavviklingen, øke luftromskapasiteten og bedre flysikkerheten. SES understøttes av utvikling og finansiering av ny teknologi i forsknings- og utviklingsprogrammet SESAR8 og obligatorisk plan for samtidig implementering i Europa. EU har etablert egne finansieringsmekanismer som skal sikre gjennomføring. Det er viktig at norske aktørers tilgang til slike finansieringsløsninger sikres slik at de kan konkurrere i fremtidige løsninger på konkurransenøytrale vilkår.

Samarbeidet i North European Free Route Airspace Block (NEFAB) fortsetter i tråd med føringer gitt av Stortinget i 2012. Det første hovedmålet om etablering av Free Route Airspace i NEFAB ble gjennomført i november 2015. I medhold av målsettingen har NEFAB-landene også samarbeidet med den dansk-svenske luftromsblokken om et felles konsept for gjennomføring av flygninger i Free Route Airspace over de to luftromsblokkene. Det er forventet at brukerne vil kunne oppnå gevinster i form av kortere flystrekninger, mindre drivstoffbruk, lavere totale driftskostnader, samt reduserte klimagassutslipp.

Luftfart er en utpreget internasjonal bransje som er regulert gjennom internasjonale konvensjoner, avtaler, regler og standarder. Norsk luftrom og norske lufthavner er således en del av et internasjonalt nettverk. Samarbeid med våre naboland, Europa / EU og den globale luftfartsorganisasjonen ICAO9 spiller derfor en viktig rolle. For norsk luftfart er utviklingen i EU avgjørende. Så godt som alt regelverk på området utvikles i EU og innarbeides i norsk rett gjennom EØS-avtalen. EU kommisjonen presenterte sin nye luftfartsstrategi 7. desember 2015. Den understøtter kommisjonens overordnede strategi som fokuserer på iverksetting av tiltak for økonomisk vekst og arbeid. Strategien inkluder tiltak som skal styrke europeisk luftfarts konkurranseevne, gi bedre forbindelser for de reisende, redusere kapasitetsutfordringer ved europeiske lufthavner og fremme innovasjon. Sammen med strategien har kommisjonen lagt frem et forslag til revisjon av regelverket for flysikkerhet som inkluderer en utvidet rolle for EASA innen områdene ytre miljø og Security10.

Figur 2.6

2.4 Avinors mål og strategier

Avinors samfunnsoppdrag er å eie, drive og utvikle et landsomfattende nett av lufthavner for sivil sektor, og en samlet flysikringstjeneste for sivil og militær sektor. Virksomheten skal drives på en sikker, effektiv og miljøvennlig måte. Dette krever en fortløpende utvikling av selskapet i samsvar med endringer i omgivelsene. Avinor effektiviserer driften og forretningsvirksomheten kontinuerlig. Selskapets virksomhet skal optimaliseres i samsvar med regjeringens krav om en mer helhetlig og effektiv samlet transportsektor. Det er iverksatt flere store aktiviteter og prosjekter for å øke kundenytten.

Avinors strategiske plan for 2014–2020 har fire overordnede målsettinger:

SAMFUNN: Avinor skal bidra til å styrke landets og regionenes konkurransekraft og samtidig ta et aktivt ansvar for de miljømessige og samfunnsmessige konsekvensene av virksomheten.

KUNDE: Avinor skal levere gode tjenester med høy sikkerhet, driftsstabilitet og effektivitet.

ØKONOMI: Avinor skal sikre en tilfredsstillende avkastning på investert kapital, samt sikre virksomhetens investerings- og finansieringsevne gjennom en balansert kapitalstruktur.

MENNESKER, LÆRING OG UTVIKLING: Avinor skal være et sterkt og samlet konsern med kunden i fokus.

Gjennom konsernets moderniseringsprogram er målsettingen å effektivisere drift, administrasjon og ledelse, redusere veksten i kostnadene og dermed bidra til økt produktivitet og konkurransekraft.

Avinor dokumenterer sitt arbeid med samfunnsansvar i årsrapporter. Den tidligere separate rapporten om samfunnsansvar utgis fra og med 2015 sammen med konsernets finansielle årsrapport. Selskapets arbeid med samfunnsansvar bygger på OECDs retningslinjer for ansvarlig næringsliv, samt de forventninger som stilles til samfunnsansvar i Avinors vedtekter og i regnskapsloven. Avinor sluttet seg i 2014 til UN Global Compact, og rapporterer i henhold til prinsippene i Global Reporting Initiative (G4/Core).

2.4.1 Samfunn

2.4.1.1 Strategier for å bidra til en styrket nasjonal og regional konkurransekraft

Luftfartens betydning for Norge øker. Globalisering, økt innvandring, strukturen i helsesektoren og ønsket næringsutvikling krever gode kontaktmuligheter og godt rutetilbud. Luftfart forventes fortsatt å være den dominerende reisemåte på lengre strekninger innenlands og til/fra utlandet. Vekst i befolkning og økonomi fører til behov for økt kapasitet på lufthavnene. Avinor må legge til rette for denne utviklingen og samtidig balansere mot risiko for at antatt vekst uteblir. Luftfart har stor betydning for landets og regionenes konkurransekraft. Lufthavner er logistiske knutepunkt til omverden og arbeidsplasskonsentrasjoner i seg selv. De spiller også en sentral rolle i regionenes markedsføring og attraktivitetsbygging.

Avinor skal være en aktiv bidragsyter i samfunns- og næringsutviklingen. I samarbeid med lokalt næringsliv og myndigheter deltar Avinor i forskjellige utviklingsinitiativ. Et eksempel er «Nordområde-strategien» som ble utviklet våren 2014 og som planlegges oppdatert i løpet av 2016. Det er også i økende grad tatt i bruk masterplaner/lufthavnplaner med bred involvering av og samordning med lokale og regionale aktører og planprosesser.

Avinor legger stor vekt på internasjonalt engasjement og deltar aktivt i relevante fora og prosesser for å sikre norske interesser både innenfor EU og globalt. Særlig viktig er dette for å påvirke regelverksutvikling og standardisering på områder med stor betydning for norsk luftfart. Det bør være en klar målsetning for norske luftfartsmyndigheter å sikre standardiserte og harmoniserte krav innenfor EU/EØS-området og at det i størst mulig grad søkes å unngå nasjonale fortolkninger som resulterer i nasjonale særløsninger.

2.4.1.2 Avinors bidrag til reduksjon av luftfartens klimagassutslipp

Luftfartsbransjen i Norge erkjenner sektorens miljøutfordringer og vil bidra til en utvikling der utslippene ikke øker. For å nå nasjonale klimamål og internasjonale forpliktelser må utslippene i mange sektorer, også i luftfart, reduseres de neste årene. Klimagassutslippene per passasjerkilometer i flytrafikken er kraftig redusert de senere år. Men på grunn av trafikkveksten har de samlede klimagassutslippene fra fly- og helikoptertrafikken i og fra Norge likevel økt. Arbeidet med å redusere klimagassutslippene fra norsk luftfart, også utenfor selskapets egen kontroll, har høy prioritet i Avinor.

Klimagassutslippene fra all innenriks sivil luftfart tilsvarte ifølge Statistisk Sentralbyrå (SSB) i 2014 (siste offisielle tall) 2,4 prosent av samlede innenriks utslipp (1,27 av totalt 53,2 millioner tonn). Det er disse utslippene som er omfattet av Kyotoprotokollen. I tillegg kommer klimagassutslipp fra utenrikstrafikken, det vil si fra norske lufthavner til første destinasjon i utlandet, som i 2014 var 1,52 millioner tonn CO2-ekvivalenter. Med denne beregningsmetoden bidrar luftfarten totalt med ca. 5 prosent av de norske klimagassutslippene. I tillegg kommer effekten av at store deler av utslippene finner sted i høye luftlag. Dette gir en tilleggseffekt som ifølge CICERO11 kan tilsvare en faktor på 1,2–1,8.

Det er særlig to tiltak som kan bidra betydelig til reduksjon av utslippene fra luftfart; innfasing av biojetdrivstoff og fornying av flyflåter. Biodrivstoff ble i 2009 sertifisert for bruk i sivil luftfart. Drivstoffet kan importeres eller produseres i Norge basert på norsk biomasse – skogsavfall på kort sikt, og mikroalger, tang og tare på lengre sikt. Avinor besluttet i 2013 å bidra med inntil 100 mill. kr over en 10-års periode, til utvikling og tiltak som kan resultere i industriell produksjon i Norge. Avinor er i dag internasjonalt ledende i å initiere bruk av biodrivstoff i luftfarten. Fra januar 2016 ble Oslo Lufthavn verdens første internasjonale knutepunktlufthavn som tilbyr biojetdrivstoff til alle flyselskaper. Avinor ligger også langt fremme i å optimalisere bruk av luftrommet og dermed redusere flyenes drivstofforbruk og klimagassutslipp samtidig som kapasiteten økes.

SAS og Norwegian fornyer fortløpende sine flåter. Mer energieffektive motorer, forbedret aerodynamikk, lavere vekt og flere seter medfører eksempelvis at de nye Boeing 737-flyene har cirka 30 prosent lavere drivstofforbruk og klimagassutslipp per sete enn forrige generasjons fly. Fra 2016 skal flytypen A320neo og Boeing 737 MAX fases inn. Det vil gi ytterligere cirka 15 prosent reduksjon.

Norsk innenriks luftfart er som et av få land i verden ilagt CO2-avgift. I 2016 utgjør denne 1,08 kr per liter jet fuel, eller 423 kr per tonn CO2 (pluss 10 prosent mva). Siden 2012 har sivil luftfart internt i EU/EØS også vært del av EUs kvoteregime, på linje med energi og industri. Flyginger internt i Norge og utenriks flyginger mellom Norge og andre EU/EØS-land er altså omfattet. EUs målsetting er at utslippene i kvotepliktig sektor skal være 43 prosent lavere i 2030 enn de var i 2005. Når EU trolig setter ned omfanget av tilgjengelige kvoter frem mot 2030, vil dette øke kvoteprisene og på sikt føre til høyere kostnader for norsk luftfart. En samlet vurdering av luftfartsbransjens utslippsreduksjon må ta hensyn til måloppnåelsen i kvotehandelssystemet, og effekten av biodrivstoff og utslippsreduserende tiltak i flyflåten.

2.4.1.3 Private aktører på Avinors lufthavner

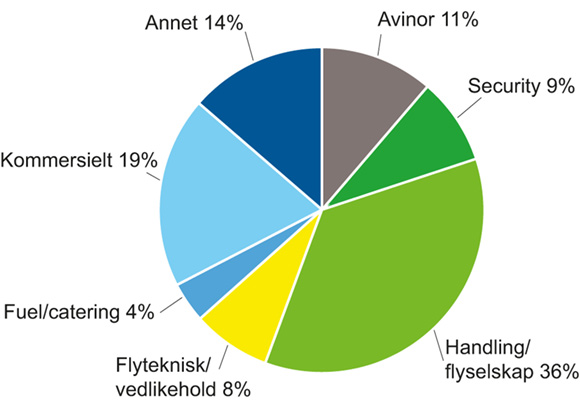

I de senere år har norsk luftfart gjennomgått store endringer. Ved årsskiftet 2013/2014 var den samlede sysselsetting på Avinors lufthavner nær 30 000. Figur 2.7 viser hvorledes disse fordeler seg på ulike grupper.

Figur 2.7 Direkte sysselsetting ved Avinors lufthavner fordelt på ulike grupper

I tillegg til ansatte i Avinor, er sysselsettingen i figuren gruppert som følger:

Security: Ansatte innen sikkerhetskontroll. Virksomheten utføres i dag i all hovedsak av private aktører

Handling/flyselskap: Flyselskapsansatte og ansatte innen handlingtjenester og flyfrakt

Flyteknisk/vedlikehold: Ansatte innen flyteknisk og flyvedlikehold

Fuel/catering: Ansatte innen drivstoff til fly og flycatering

Kommersiell: Ansatte innen varehandel, Duty Free, servering, kiosk, hotell, parkering og bilutleie

Annet: Ansatte innen renholdstjenester, offentlig ansatte (toll og politi) og tilbringertransport

Gruppen Avinor-ansatte utgjør 11 prosent, og representerer således en relativt beskjeden andel av den samlede sysselsettingen på lufthavnene. Denne andelen hadde vært høyere dersom Avinor hadde valgt en strategi for tjenester på linje med land som for eksempel Sverige og Tyskland hvor handlingtjeneste også utføres av lufthavnoperatøren.

Stortinget har bedt Regjeringen12 foreta en gjennomgang av hvordan det kan legges til rette for ytterligere økt deltagelse fra private aktører når det gjelder drift av Avinors mindre lufthavner. Avinor vil legge til rette for økt bruk av private aktører gjennom konkurranseutsetting når dette gir en større effektiviseringsgevinst enn andre alternativ, samtidig som flysikkerhet, kvalitet og HMS ivaretas på et tilfredsstillende nivå. I forbindelse med at Avinor har overtatt ansvaret for plass-, brann- og redningstjenesten fra Forsvaret på Bodø lufthavn er det valgt å inngå avtale med en privat aktør for leveranse av disse tjenestene på lufthavnen. Gjennom konsernets moderniseringsprogram utredes flere alternative driftsmodeller som innebærer bruk av private aktører.

Figur 2.8

Illustrasjon: NORDIC

2.4.1.4 Strategisk eiendomsutvikling

Lufthavner er særdeles viktige knutepunkt for samfunnet og derfor verdifulle lokaliseringsalternativ for å etablere næringsvirksomhet. Internasjonalt ser vi at lufthavner utvikler seg som handels-, næring- og opplevelsessentre, både i terminalen, i forbindelse med terminalen og i de nærliggende områdene. I Sverige utvikler Stockholm lufthavn, Arlanda aktivt egen eiendom og eiendom eid av andre aktører. Dette skjer med støtte fra eier, lokale og regionale næringsinteresser, vertskommunen og Stockholm by. Satsingen begrunnes med styrking av konkurransekraften for lufthavnen, regionen og Sverige som nasjon. Slik lufthavnutvikling er det naturlig å legge til rette for også ved de største lufthavnene i Norge. Utviklingen vil skje i et nært samarbeid med lokale planmyndigheter og aktuelle næringsinteresser. For øvrig vil lokalisering av arbeidsplasser og næringsaktivitet rundt sentrale trafikknutepunkter, som lufthavner med god kollektivdekning, medvirke til mer miljøvennlig transport og øke samfunnsnytten av kollektiv infrastruktur.

For å styrke grunnlaget for ivaretakelse av samfunnsoppdraget vil Avinor legge til rette for verdiutvikling av eksisterende eiendommer og over tid realisere de som ligger utenfor de langsiktige masterplanene for operativ kjernedrift. Det meste av Avinors eiendomsmasse på landsiden er råtomter og lite egnet for realisasjon til vederlag som avspeiler underliggende verdier. Avinor vil derfor skape verdier for samfunnet gjennom å legge til rette for en markedstilpasset og trinnvis verdiutvikling over tid. Realisering av eiendommer foretas når de er mer utviklet og vederlag nærmere de underliggende verdier kan oppnås. Utviklingsvirksomheten vil tilrettelegges på en måte som ikke belaster konsernets finansielle stilling. For å redusere behov for bruk av konsernets finansielle midler ønsker Avinor å legge til rette for samarbeid med private aktører gjennom delt eierskap og ulike modeller for eierandel eller andre samarbeidsformer der dette er formålstjenlig. Slikt samarbeid vil bidra til å styrke grunnlaget for både lufthavnutvikling og regional næringsutvikling.

Konsernets råtomter representerer verdier for eier og samfunnet, men det er vesentlig at de utvikles over tid. Eksempelvis antas de næringstomter som er mest aktuelle for utvikling ved de fire største lufthavnene å utgjøre om lag 1 100 mål med et utbyggingspotensiale på om lag 900 000 kvadratmeter bruttoareal. Salg av råtomter gir liten verdi, mens et ferdigutviklet prosjekt med leietagere gir mest verdi. Næringstomtenes verdi, vil om de utvikles i takt med markedets etterspørsel, stige i takt med klargjøring av råtomt via reguleringsplaner, akkvisisjon av leietagere, prosjektering av bygg, inngåelse av leiekontrakter og helt frem til inngåelse av entrepriser og bygging. En av konsernets eiendommer, Hotell Radisson Blu Gardermoen ble solgt for omlag 1,6 mrd. kr i 2015, med en regnskapsmessig gevinst på omlag 1,3 mrd. kr. Realiseringen av eiendommen er et ledd i styrkingen av Avinors egenkapital i tråd med Samferdselsdepartementets løsning hvor utbytte oppad ble begrenset til 500 mill. kr for årene 2015–2017 for å sikre finansiering av bygging av ny terminal på Flesland. Salget dokumenterer at det er grunnlag for at det kan utvikles betydelige merverdier innenfor eiendom som senere også kan realiseres til bruk til framtidige investeringer.

2.4.1.5 Fokusområder i Nasjonal transportplan 2018–2029

I arbeidet med Nasjonal transportplan (NTP) for 2018–2029 er kapasitet ved de store lufthavnene og lufthavnstruktur de viktigste temaene for Avinor. Oslo lufthavn, Gardermoen (Oslo lufthavn) har en sentral rolle som et nasjonalt og internasjonalt luftfartsknutepunkt. Denne funksjonen er avgjørende viktig for norsk næringsliv generelt, og for luftfarten spesielt. Oslo lufthavn har to parallelle rullebaner som kan utvikles til en kapasitet på om lag 90 bevegelser per time for sommertrafikk, og om lag 85 for vintertrafikk etter at alle mulige tiltak med dagens infrastruktur er utnyttet, som for eksempel hurtigavkjøringer, økt terminalkapasitet og bedre taksebaner. Disse grensene nås rundt 2030. Da forventes om lag 35 millioner passasjerer i året. Prognosene legger lave vekstrater til grunn sammenliknet med veksten på 2000-tallet. Oslo lufthavn bidrar til sysselsetting, inklusive ringvirkninger, av 25 000 mennesker. Dette tallet forventes å dobles mot 2050.

Sandefjord lufthavn, Torp og Moss lufthavn, Rygge har noe ledig kapasitet innenfor sitt trafikkgrunnlag. Disse lufthavnene kan imidlertid ikke fylle knutepunktfunksjonen som er helt vesentlig for landet, regionene og norske luftfartsaktører. En tredje rullebane på Oslo lufthavn er vurdert til å være svært samfunnsøkonomisk lønnsom. Klimagassutslippene som følge av en tredje rullebane må sees i forhold til alternativene til utbygging, og opp mot forventninger om teknologisk utvikling og innfasing av biojetdrivstoff.

Som underlag for NTP 2018–2019 er det utarbeidet en rapport, inklusive klimaberegninger, om tredje rullebane på Oslo lufthavn. Det er viktig med en politisk prinsippavklaring senest i NTP 2018–2029 dersom plan- og utbyggingstiltak skal kunne fullføres før 2030. Transportetatene og Avinor anbefaler derfor at Stortinget ved sin behandling av NTP 2018–2029 slutter seg til et vedtak slik at Avinor kan igangsette utbygging av tredje rullebane når behovet oppstår, og at østre alternativ velges.

En tredje rullebane vil også utløse behov for utvidet kapasitet på andre områder, som tilbringerkapasitet, terminalløsning, flyfrakt og overnattingskapasitet.

I Bergen vil en ny terminal bli ferdigstilt høsten 2017. Prognoser tilsier at det rundt 2040 kan bli nødvendig med en rullebane 2. For å ivareta lufthavnens betydning for regionen på lang sikt er det viktig å sikre arealer for en ny rullebane. I Stavanger utvides og oppjusteres terminalen og pågående byggetrinn ferdigstilles i 2018. I Trondheim gjennomføres en mer trinnvis terminalutvikling.

Avinor publiserte i mai 2015 en analyse av lufthavnstrukturen for lokale lufthavner med følgende konklusjoner:

Lokale lufthavner har stor betydning for befolkning og næringsliv.

Ingen lufthavner foreslås nedlagt i neste fireårsperiode.

Forutsetningen er at kostnadene reduseres med 100–150 mill. kr innen 2019.

Resultatene fra omstillingstiltak vil, sammen med nye vegtiltak danne grunnlag for ny vurdering i 2019.

Analysen omfatter 17 lufthavner. Lufthavnene i Nordland og Fagernes lufthavn, Leirin inngår ikke denne analysen da de er omfattet av tidligere prosesser.

Avinor har utarbeidet konsesjonssøknad for en ny lufthavn ved Mo i Rana basert på flytyper som trafikkerer større lufthavner. Søknaden viser en totalkostnad på 2,25 mrd. kr og ble oversendt Luftfartstilsynet i desember 2015. Urbanet Analyse har på oppdrag fra Samferdselsdepartementet gjennomført en regional analyse av konsekvensene ved en eventuell endring i lufthavnstrukturen på Helgeland. Beslutningen om eventuell bygging av en slik lufthavn er politisk. Avinor legger til grunn at både Mo i Rana lufthavn, Røssvoll og Mosjøen lufthavn, Kjærstad legges ned dersom det bygges ny lufthavn i Mo i Rana. Departementet har også bedt Avinor om å gjennomføre utredningsarbeidet om mulighetene for å etablere nye lufthavner ved Hammerfest og i Lofoten. Avinor har pågående en vurdering av de værmessige forutsetningene for å bygge en lufthavn på Gimsøy som erstatning for lufthavnene Leknes og Svolvær, og vil legge fram sin anbefaling når tilstrekkelig dokumentasjon foreligger. Denne forventes å foreligge i løpet av første halvår 2016. De tekniske og operative vurderingene vedrørende Hammerfest forventes å foreligge innen utgangen av 2016.

Avinor har fått i oppdrag å utrede de samfunnsmessige konsekvensene av en ny lufthavn i Bodø, lokalisert om lag 1 kilometer lengre sør på Bodøhalvøya. Transportetatene og Avinor anbefaler ny lufthavn og legger til grunn at salg av arealer som gjøres tilgjengelige etter flyttingen bidrar vesentlig til finansieringen. Det er videre en forutsetning at forurensningssituasjonen blir avklart og at Forsvaret som grunneier og forurensningsansvarlig må dekke alle tilhørende kostnader.

I samsvar med Meld. St. 38 (2012–2013) legges det til grunn at finansiering av nye lufthavner som er omtalt i NTP 2014–2023 vil bli gjenstand for en egen vurdering når dette blir aktuelt, samt at Avinor vil bli tilført midler for å kunne gjennomføre disse investeringene f. eks. gjennom å øke egenkapitalen til selskapet13.

Narvik lufthavn legges ned 31. mars 2017 i samsvar med Regjerningens innstilling, jfr. Prop. 117 S (2011–2012).

Når det gjelder den videre driften av Fagernes lufthavn, Leirin legger Avinor til grunn Regjeringens innstilling i Prop. 19 S (2015–2016). Dette innebærer at Avinor vil drive lufthavnen i den forfatning den har i dag, som en ren charterlufthavn, men ikke lenger enn til 1. januar 2019. Dette forutsetter dispensasjon fra Luftfartstilsynet. Samferdselsdepartementet vil at lokalt næringsliv dekker deler av Avinors kostnader fra 2017, og halvparten av Avinors kostnader fra 2018.

Figur 2.9

2.4.2 Kundene

2.4.2.1 Utvikling av kommersiell virksomhet på lufthavnene

Avinor har to primærkunder: flyselskapene og passasjerene. For begge kundegruppene er det helt sentralt at Avinor lykkes med sin kommersielle satsing. For flyselskapene, som har vært og er i en presset økonomisk situasjon, betyr kommersielle inntekter at lufthavnavgiftene kan holdes på et moderat nivå. For passasjerene er et velutviklet og tilpasset kommersielt tilbud en naturlig og etterspurt del av reisen.

Avinors kommersielle inntekter har de siste årene økt som andel av samlede inntekter. Denne tendensen forventes å fortsette, noe som er i tråd med trenden ved større internasjonale lufthavner.

Lufthavnene forventes å ta et helhetlig ansvar for passasjerenes reiseopplevelse. I de kommersielle arealene endrer Avinor fokus fra å være en passiv gårdeier til å være aktiv tilrettelegger for de reisendes behov og ønsker. Passasjerenes tilfredshet med lufthavnene måles og følges opp regelmessig, og den kommersielle satsingen skal oppfattes som kundevennlig, balansert og som en positiv del av reiseopplevelsen. De kommersielle aktørenes prisutvikling følges opp gjennom prissammenligninger, revisjoner og ved sanksjonsmuligheter innbakt i avtaletekst. De kapasitetsutvidelser som gjennomføres ved en rekke av Avinors lufthavner legger til rette for den forventede veksten i antall passasjerer og økt kommersiell aktivitet på lufthavnene. De tre største utvidelsene; nye terminaler ved Oslo lufthavn, Gardermoen, Bergen lufthavn, Flesland og Stavanger lufthavn, Sola innebærer en økning på henholdsvis 100, 100 og 60 prosent av dagens kommersielle arealer. De nye arealene på Oslo lufthavn og Bergen lufthavn åpnes i 2017 og på Stavanger lufthavn i 2018.

De tilbudskonkurransene Avinor har gjennomført høsten 2015, viser at det er sterk konkurranse blant norske og utenlandske aktører innenfor butikk, servering og service om å etablere seg på de store norske lufthavnene. Det sikrer et godt og variert tilbud til kundene og bekrefter lufthavnenes kommersielle attraktivitet. For å sikre en balansert, men økende verdiskaping fra det kommersielle området, legger konsernet stor vekt på å profesjonalisere virksomheten. Gjennom tett samarbeid med private aktører, organisatoriske tilpasninger og sterk oppmerksomhet på erfaringsoverføring og beste praksis, skal den kunnskap og kompetanse som er utviklet ved Oslo lufthavn og de øvrige større lufthavnene effektivt overføres til de mindre. Tilsvarende vil standarder for arealdisponering, utforming og design/arkitektur gjøres konsernovergripende.

Gjennom forsterket anvendelse av kundeinnsikt og kundetilfredshetsundersøkelser, skal kundedialogen profesjonaliseres ytterligere. På teknologisiden tilrettelegges det for relasjonsbygging gjennom digitale medier. Ny vekst vil komme gjennom videreutvikling av eksisterende produkter og tjenester. Delingsøkonomien utfordrer tradisjonelle former for tilbringertjeneste og bilutleie, men er også tilstede på andre områder. Det forventes at denne type aktivitet vil søke å etablere seg i stadig større grad på lufthavnene.

Omsetning av avgiftsfrie varer er et viktig bidrag til finansieringen av Avinors landsdekkende lufthavnnett. Ordningen, særlig knyttet til salg av tobakk og alkohol, skaper debatt og engasjement. Avinor forholder seg til de myndighetspålagte regler for salg og markedsføring av avgiftsfrie varer. Selskapet ønsker å velge samarbeidspartnere basert på ordinær konkurranse innen alle områder, inkludert Duty Free-området.

Dersom denne ordningen faller bort eller begrenses, vil det måtte vurderes alternative finansieringskilder for lufthavndrift og investeringer. Det mest nærliggende er å innføre statlig kjøp på de mindre lufthavnene eller øke lufthavnavgiftene. Alternativt kan kostnadene reduseres gjennom en reduksjon i dagens lufthavntilbud. En økning i avgiftene vil forverre norsk luftfarts konkurransekraft internasjonalt og det må forventes at flytrafikken i noen grad dreies vekk fra Norge til konkurrerende lufthavner i utlandet. Innenriks vil en slik avgiftsøkning spesielt ramme tynne ruter i distriktene, og eventuelle reduksjoner i rutetilbud kan medføre at ledig flykapasitet blir omdisponert til ruter utenfor Norge.

Dersom Duty Free-ordningen opphører ved landets flyplasser uten å endre kvoteordninger, kan det forventes at store deler av alkoholomsetningen ved flyplasser vil flyttes til salg om bord på utenlandsruter, med dertil økning i drivstofforbruk og utslipp av klimagasser, eller til salg ved avreiselufthavn i utlandet eller andre utsalgssteder utenlands, også her med negative konsekvenser for drivstofforbruk og utslipp av klimagasser.

2.4.2.2 Trafikkutvikling

De sentrale drivkreftene for trafikkvekst i luftfarten er økonomisk utvikling og befolkningsvekst. Bransjen har de siste par år erfart en lavere trafikkvekst enn forventet, noe som i betydelig grad er knyttet til den negative utviklingen innen olje- og gassrelatert industri.

Tilbudet av innenlandsruter i Norge er allerede godt utviklet og det er først og fremst et bedre tilbud av utenlandsruter som vil kunne gi landet økt konkurransekraft. Avinor ønsker å ta i bruk pris-incentiver for å legge til rette for videre trafikkutvikling mot utlandet.

Fra 2005 til 2015 har utenlandstrafikken på OSL vokst fra 8,1 mill. passasjerer til 13,7 mill. passasjerer (+69 prosent), mens utenlandstrafikken på de tre store lufthavner økte fra 2,3 millioner til 5,0 millioner passasjerer (+118 prosent).

Interkontinentale ruter er et viktig vekstområde for passasjertrafikk ved Avinors største lufthavner. Flytrafikk til land utenfor EU forutsetter en bilateral avtale mellom de berørte statene, en såkalt Air Services Agreement. EU forhandler slike avtaler på vegne av medlemsstatene, men disse avtalene omfattes ikke av EØS-avtalen. Norge må derfor forhandle separate avtaler.

EU mener det er viktig å styrke konkurransekraften til europeiske flyselskap ved å øke innsatsen mot inngåelse av stadig flere luftfartsavtaler. EUs luftfartsstrategi for perioden 2016–19 har konkrete ambisjoner knyttet til enkelte land og forhandlinger med Japan og Kina er allerede i gang. For å ivareta norske flyoperatørers vekststrategi knyttet til interkontinentale ruter og for å forhindre tap av deres konkurransekraft i forhold til EU er det derfor viktig at norske myndigheter følger EUs arbeid med nye luftfartsavtaler tett og inngår bilaterale avtaler på vegne av Norge. Avinor anser norske myndigheters prioritering av slik avtaler å være et viktig element for å sikre konkurransedyktige vilkår for norsk luftfart, og ønsker derfor et nært samarbeide med departementet på dette området.

Flyfrakt får økende betydning. Oslo Lufthavn er et viktig knutepunkt, og hovedmengden av flyfrakt i Norge er innom hovedflyplassen. Det går vel 100 000 tonn hvert år inn og ut av Norge med lastebil på veg til eller fra en større europeisk lufthavn for videre transport med fly til destinasjoner utenfor Europa. Dette tilsier at potensialet for mer flyfrakt til/fra Norge er betydelig.

Det viktigste tiltaket for mer flyfrakt til/fra Norge og bedre flyutnyttelse er opprettelsen av nye direkte interkontinentale ruteforbindelser fra Oslo Lufthavn. Gjennom utnyttelse av ledig lastekapasitet på passasjerfly oppnås mer effektiv og miljøvennlig transport. Nye ruter gir norske eksportører tilgang til flere eksportmuligheter og derved tilgang til flere markeder.

Avinor ønsker å videreutvikle Oslo lufthavn som et nasjonalt og internasjonalt knutepunkt med sammenhengende rutenett mellom innland og utland. Interkontinentale ruter er et viktig vekstområde og Oslo lufthavn konkurrerer med andre nordiske lufthavner om å tiltrekke seg ruter og utvikle et sterkt knutepunkt. I tillegg er det nødvendig å utvikle utenlandsruter fra andre større lufthavner der etterspørsel og lønnsomhet tilsier det. For de fleste lufthavner i Norge vil Oslo lufthavn være en helt avgjørende port mot utlandet.

2.4.2.3 Samfunnspålagte oppgaver

Avinor er gitt i oppdrag å eie, drive og utvikle et landsomfattende nett av lufthavner for den sivile sektoren og en samlet flysikringstjeneste for den sivil og militære luftfart.

I tillegg til samfunnsoppdraget har Avinor flere samfunnspålagte oppgaver i tråd med de mål som er satt for selskapet. Et utvalg av disse oppgavene ble definert som samfunnspålagte i siste eiermelding, men også andre oppgaver av mer sektormessig eller kortsiktig karakter faller naturlig inn under betegnelsen. Oppgavene bør vurderes i lys av overordnede effektiviseringskrav og utvikling av konkurranse på enkelte tjenesteområder. I flere tilfeller er det vanskelig å finne den presise grensen mellom samfunnspålagte oppgaver og samfunnsoppdraget. En inndeling av de samfunnspålagte oppgavene kan imidlertid være:

Oppgaver som direkte følger av eiermeldinger som planlegging, utredning, forskning og utvikling, ambulanseberedskap, tilrettelegging for tilbringertransport, bidrag til redningstjenesten og drift av kart- og kunngjøringstjenesten.

Sektorpolitiske oppgaver av ulik karakter som for eksempel NTP, enkelte relasjoner til Forsvaret m.m.

Tjenester som er knyttet til Avinors monopolrolle, men som også eventuelle konkurrenter er avhengig av, som for eksempel nettverkstjenester og radardata, opplæring av flygeledere osv.

Tjenester som ytes til ikke-kommersielle aktører som for eksempel allmennflyging.

Andre oppgaver.

Det er viktig å synliggjøre de samfunnspålagte oppgavene ut fra følgende hensyn:

konkurranse

benchmarking

forutsigbarhet

Formålet med å synliggjøre kostnadene ved de ulike samfunnspålagte oppgaver er at det kan tas hensyn til disse ved konkurranse og benchmarking. For Avinor Flysikring er dette svært viktig i lys av mulig konkurranse på tårntjenester, men også for lufthavnvirksomheten har slike kostnader stor betydning.

I forrige eiermelding ble det fremført at Avinor hadde en lavere effektivitet enn andre sammenlignbare virksomheter. Det er mulig at denne effektivitetsforskjellen delvis skyldes at Avinor er belastet med høyere kostnader som følge av samfunnspålagte oppgaver. Avinor Flysikring kan sannsynligvis ikke bli konkurransedyktig med disse kostnadene.

En synliggjøring av de samfunnspålagte oppgavene er også viktig for å skape mest mulig forutsigbare og relevante rammer for selskapets virksomhet. Det er en risiko for at uklarhet fører til økte kostnader og uproduktive grensesnittdiskusjoner. Et potensiale for kostnadsreduksjoner kan også synliggjøres.

Det er usikkerhet knyttet til beregningen av kostnadene. Det er også usikkerhet knyttet til om elementer av kostnadene vil bli dekket av andre aktører i en konkurransesituasjon. Dette vil i tilfelle også kunne påvirke størrelsen på kostnadene.

Nedenfor vises en kort oversikt over de viktigste samfunnspålagte oppgavene:

Oppgaver knyttet til lufthavndrift

Beredskap og utvidet åpningstid for ambulansetjenester og opplæring innen brann- og redningstjeneste er vurdert å koste om lag 160 mill. kr per år. Av dette utgjør beredskap for ambulanse om lag 150 mill. kr per år. I samarbeide med helsetjenesten er det identifisert en mulig innsparing knyttet til ambulansetjenesten på 35 mill. kr i året.

Figur 2.10

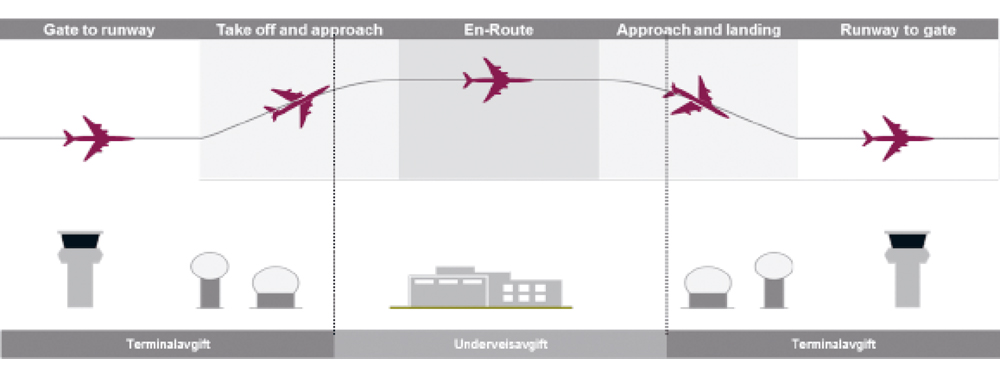

Oppgaver knyttet til flysikringstjenester

Opplæring av flygeledere og betjenter til flygeinformasjonstjeneste (AFIS), militær flysikringstjeneste (underveis), flyværtjeneste (allmennflyging), kunngjøringstjenester og myndighetsrelatert internasjonal flysikringsdeltagelse er vurdert å koste 145–180 mill. kr per år. Kostnader for nettverkstjenester og overvåkningsdata er foreløpig ikke beregnet, men deler av dette bør inkluderes dersom andre aktører ikke skal betale for disse i en konkurransesituasjon. Eurocontrol-avgift (80 mill. kr) er ikke medregnet.

Oppgaver knyttet til allmennflyging (GA) og luftsport

Lufthavnene og flysikringstjenesten bidrar med betydelige leveranser til allmennflyging og luftsport. Dette inkluderer sivile flyskoler. Skolene påfører Avinor tilleggskostnader i størrelsesorden 10–15 mill. kr per år til flysikringstjeneste. I tillegg fører et høyt antall flybevelgelser ved de sivile flyskolene lokalisert til Forsvarets lufthavner til at kostnadsdelingen mellom Avinor og Forsvaret påvirkes i Avinors disfavør. Når det gjelder Avinors kostnader knyttet til allmennflyging og luftsport har disse ikke vært mulige å kvantifisere da aktiviteten er tett integrert med annen trafikk, samtidig som aktørene kan operere på eget ansvar utenfor åpningstid på de fleste av Avinors lufthavner. Aktiviteten genererer imidlertid begrensede inntekter for selskapet.

Oppgaver pålagt gjennom eiermeldinger m.m.

Planlegging og utredning (NTP i hovedsak), forskning og utvikling (inkl. nasjonale reisevane-undersøkelser), statistikk (for alle lufthavner i Norge) og samfunnssikkerhet og beredskap ligger i denne kategorien. Den største utgiften er knyttet til utredninger, med om lag 10–30 mill. kr per år.

Assistansetjeneste

Kostnadene til assistansetjeneste var om lag 80 mill. kr i 2015. Imidlertid åpner ordningen for at den finansieres gjennom en egen «service fee» per passasjer. Det er derfor mulig at en konkurrent får dekket sine kostnader. Avinor søkte i 2009 Samferdselsdepartementet å få dekket kostnadene gjennom et påslag i startavgiften, men det ble ikke tatt inn i avgiftsregulativet.

Øvrige forhold

I tillegg bør det gjøres en vurdering av om enkelte sektoroppgaver slik som innflygingstjenester (TMA-tjenester) fra Avinor Flysikring og overtagelse av enkelte oppgaver som følger av Forsvarets omstrukturering, også bør kategoriseres som samfunnspålagte oppgaver. Avinor har således merket seg at tingretten i saken om Farris TMA uttalte at Avinors tjenester i denne sammenheng må betraktes som en del av samfunnsoppdraget og at Avinor ikke kan kreve egen betaling for disse. Avinors kostnader knyttet til Farris TMA er i størrelsesorden 30 mill. kr. Tingrettens dom er anket av Avinor.

Avinor vurderer at de samlede kostnadene for oppgaver under denne kategorien, i tillegg til ikke beregnede kostnader for oppgaver under de øvrige kategorier nevnt ovenfor, skjønnsmessig kan fastsettes til om lag 50–100 mill. kr.

De samlede kostnadene for alle samfunnspålagte oppgaver under ett anslås å være i størrelsesorden 5–600 mill. kr per år, jf. Tabell 2.4.

Tabell 2.4 Samlede kostnader samfunnspålagte oppgaver

Kategori oppgaver | Kostnad per år (mill. kr) |

|---|---|

Oppgaver knyttet til lufthavndrift | 160–180 |

Oppgaver knyttet til flysikringstjenester | 145–180 |

Oppgaver knyttet til allmennflyging (GA) og luftsport | 10–15 |

Oppgaver pålagt gjennom eiermeldinger m.m. | 10–30 |

Assistansetjeneste | 80 |

Øvrige forhold | 50–100 |

2.4.3 Økonomi og finans

2.4.3.1 Finansiell virksomhetsplan

Finansiell virksomhetsplan i Avinor er et sentralt planleggingsverktøy for å sette rammer for kortsiktig finansiell planlegging og initiering/periodisering av investeringsprosjekter. Planen benyttes også til å beregne virksomhetens kapital- og finansieringsbehov. I den finansielle planleggingen legges til grunn konsernets strategi og mål kombinert med beste skjønnsmessige estimater og prognoser for inntekts- og kostnadsdrivere. Det legges utstrakt vekt på eksterne datakilder som Transportøkonomisk institutt, Statistisk sentralbyrå, bransjeorganisasjoner og kapitalmarkedet.

Følgende premisser ligger til grunn for konsernets finansielle planlegging:

Virksomhetens løpende drift skal forsvare bokførte verdier, det vil si at konsernet finansielt sett ikke settes i en nedskrivningsposisjon som setter soliditet, lånebetingelser og egenkapital under press.

Konsernets bokførte egenkapital skal ikke underskride 40 prosent av summen av bokført egenkapital og netto rentebærende gjeld.

Utbytte skal være 50 prosent av konsernets resultat etter skatt. For regnskapsårene 2014, 2015, 2016 og 2017 er årlig utbytte begrenset oppad til 500 millioner kroner.

Virksomheten skal drives uten statlige investeringstilskudd eller offentlige kjøp.

Gjeldende lufthavnstruktur (eksisterende lufthavner) og finansielle rammebetingelser.

I det etterfølgende beskrives konsernets siste beste prognose per mars 2016, samt sentrale finansielle risikoer. I tillegg til siste beste prognose, vedlikeholder konsernet også et «lav-scenario» med identifisering av mulig nødvendige tiltak for å opprettholde en finansielt forsvarlig drift. For en samlet beskrivelse av virksomhetens finansielle risikobilde, henvises til konsernets års- og samfunnsansvarsrapport for 2015.

2.4.3.2 Resultatutvikling

Basert på eksterne prognoser og egne beregninger, forventes en gjennomsnittlig årlig vekst i flytrafikken i nivå to til tre prosent i perioden 2017–2021, men samfunnsøkonomisk usikkerhet kan påvirke bildet. Økte kommersielle inntekter og ytterligere effektivisering på kostnadssiden vil styrke underliggende driftsmargin og konsernets resultat etter skatt.

Netto driftsinntekter øker i gjennomsnitt 6,0 prosent per år. Veksten er drevet av økt trafikkvolum og økte salgs- og leieinntekter, spesielt etter at kapasitetsprosjektene på Gardermoen og Flesland er ferdigstilt i 2017. Det legges fortsatt opp til at Avinor skal ha konkurransedyktige betingelser overfor flyselskapene og brukerne av norsk luftrom.

Konsernets viderefører arbeidet med kostnadseffektivisering. Underliggende driftskostnad per passasjer vil ha en årlig realreduksjon de kommende årene.

2.4.3.3 Prosjektinvesteringer

Samlet prosjektinvesteringsbehov i perioden 2016–2021 utgjør i nivå 27–28 mrd. kr.

Pågående kapasitetsøkning på Oslo lufthavn, Gardermoen og Bergen lufthavn, Flesland sluttføres i 2017, men prosjektkostnadene til de to prosjektene er høye i både 2016 og 2017. Det er behov for økt «non-Schengen kapasitet» på Gardermoen når eksisterende byggeprosjekt er ferdig. Terminalkapasiteten på Stavanger lufthavn, Sola utvides løpende med planlagt ferdigstillelse i 2018. Det er behov for videre kapasitetsutvidelse på Trondheim lufthavn, Værnes fra og med 2018, og terminalen ved Tromsø lufthavn er også planlagt utvidet i perioden. Schengen-samarbeidet diskuteres i EU. En endring vil kunne påføre lufthavner som omfattes av Schengen-samarbeidet betydelige investeringskostnader og en mer kompleks passasjerhåndtering.

Flysikringstjenesten skal investere i ny systemplattform for underveistjenesten basert på EUs funksjonalitetskrav. Investeringen representerer et teknologiskifte og skal sikre at Avinor når sin langsiktige målsetting om halvering av enhetskostnadene for underveistjenesten. Videre investeres det i et teknologiskifte innen tårntjenester ved at fjernstyrt tårnteknologi og nødvendig oppgradering av overvåknings- og kommunikasjonsutstyr implementeres i kommende femårsperiode.

Det legges til grunn at finansiering av investeringer knyttet til nye foreslåtte lufthavner i Nasjonal transportplan og eventuell flytting av Bodø lufthavn vil bli gjenstand for egen vurdering når dette er aktuelt.

2.4.3.4 Kontantstrøm og finansiering

På grunn av fortsatt høye investeringer forventes en negativ kontantstrøm før opptak av ny gjeld de neste fem årene. I samsvar med retningslinje fra eier, er det lagt til grunn et maksimalt utbytte på 500 mill. kr per år for regnskapsårene 2015, 2016 og 2017.

Rentebærende gjeld er beregnet å øke til nærmere 26 mrd. kr ved utgangen av 2020. Utover kontantstrøm fra løpende drift, har konsernet et finansieringsbehov (inklusive avdrag på eksisterende gjeld) i nivå 17,5 mrd. kr i perioden 2016–2021.

Avinor har rating AA- (Standard & Poor’s) og A1 (Moody’s) Det er et styringsmål at konsernets credit rating ikke skal være lavere enn A (Standard & Poor’s) og A2 (Moody’s). Dette for å sikre langsiktig finansiering til gode priser.

2.4.3.5 Finansiell risiko

Trafikkvolum

I konsernets finansielle planlegging legges blant annet prognoser fra Transportøkonomisk institutt (TØI) til grunn. Et års utflating av trafikken (null vekst) i 2017 for deretter tilbake til planlagt/forutsatt trafikkvekst, ville gitt et samlet inntektsbortfall i nivå 1,6 mrd. kr i perioden 2017–2021. TØIs «lav-alternativ» i hele planperioden ville gitt et samlet inntektsbortfall i nivå 5,6 mrd. kr.

Regjeringens har fremsatt forslag om å innføre en fiskal passasjeravgift på 80 kr per avreist passasjer med virkning fra 1. april 2016, senere utsatt til 1. juni 2016. For innenlandstrafikk kommer moms i tillegg. En slik avgift estimeres til å gi en inntekt til staten på om lag 1,5 mrd. kr for 2016 (april-desember). For Avinor forventes det på sikt en reduksjon i etterspørsel som tilsier reduksjon i antall passasjerer på om lag 1,6 millioner sammenlignet med prognoser (1,2 mill. færre innlands, og 0,4 mill. færre passasjerer på utlands ruter). En slik reduksjon i trafikk er estimert til å gi en reduksjon i resultat på om lag 240 mill. kr årlig.

Luftfartsavgifter

Konsernets driftsinntekter fra luftfartsavgifter utgjør i nivå 5,3 mrd. kr per år. Luftfartsavgiftene er basert på definerte prestasjonskrav eller myndighetsreguleringer. Konsernet opererer under et «single-till»-prinsipp der salgs- og leieinntekter fra kommersielle aktiviteter bidrar til finansieringen av den operative driften. Den faktiske reguleringen av luftfartsavgiftene, samt usikkerhet knyttet til inntekter fra konsernets kommersielle aktivitet, representerer en finansiell usikkerhet for konsernet.

Kommersielle inntekter

Konsernets driftsinntekter fra kommersielle aktiviteter utgjør i nivå 5,5 mrd. kr per år. I konsernets finansielle planlegging er det lagt til grunn uendrede rammebetingelser for kommersielle tjenester og produkter til flypassasjerene. Det vises for øvrig til kap. 4.2.1 vedrørende Duty Free ordningen. I forbindelse med ferdigstillelse av kapasitetsprosjektene på Oslo lufthavn og Bergen lufthavn, Flesland i 2017, er det lagt til grunn økt kommersiell inntjening på lufthavnene.

Prosjektinvesteringer

Prosjektinvesteringer er alltid beheftet med usikkerhet. For pågående prosjekter legges til grunn siste beste estimat for sannsynlig sluttprognose, og for store prosjekter gjennomføres det jevnlige usikkerhetsanalyser som grunnlag for vurdering. For fremtidige prosjektinvesteringer estimeres prosjektene ut fra erfaringstall samt at det utføres en skjønnsmessig vurdering av usikkerhetsspenn på porteføljenivå.

Pensjonsforpliktelser

Gjeldende bokført pensjonsforpliktelse legger til grunn en diskonteringsrente på 2,7 prosent. En reduksjon i diskonteringsrenten på ett prosentpoeng gir en endring i forpliktelsen i nivå 1,5 mrd. kr som engangseffekt.

2.4.3.6 Produktivitet og effektivitet – Avinors moderniseringsprogram

For å møte fremtidens utfordringer besluttet konsernet i årsskiftet 2013–2014 å etablere et moderniseringsprogram. Programmet ble operasjonalisert i 2014. Målsetningen er å modernisere virksomheten, effektivisere driften, synliggjøre luftfartens betydning og redusere veksten i driftskostnader. Gjennom økt produktivitet vil selskapet bedre konkurransekraften og bidra aktivt til å møte bransjens og eiers forventninger til en omstilling i Avinor. Effektivisering er også nødvendig for å sikre selskapets evne til å løse samfunnsoppdraget innenfor en selvfinansierende ramme.

Avinor har satt seg ambisiøse mål knyttet til effektivisering de neste årene. Målet er 600 mill. kr i reduserte årlige driftskostnader fra og med 201814, samt en samlet kostnadsreduksjon på i alt 1,5 mrd. kr i perioden 2015–2018. Forventet gevinstuttak pr år (mill. kr) er som vist i Tabell 2.5.

Tabell 2.5 Forventet gevinstuttak per år (mill. kr) i Avinors moderniseringsprogram (tall i løpende nominelle kroner)

2015 | 2016 | 2017 | 2018 | Totalt |

|---|---|---|---|---|

150 | 300 | 450 | 600 | 1 500 |

For 2015 var målet 150 mill. kr, mens resultatet ble 194 mill. kr.

I implementeringen av programmet ser selskapet på ulike modeller for lufthavndrift. Ulike samarbeidsmodeller med lokale myndigheter og næringslivsaktører blir vurdert. Dette vurderes også i NTP-utredningen om ny lufthavnstruktur. Videre er det vedtatt reduksjoner i stab- og støttefunksjoner.

Moderniseringsprogrammet er starten på en kontinuerlig prosess hvor økt produktivitet og effektivitet får tydelig fokus i alle deler av virksomheten, men med en etablert målsetning for årene 2015–2018.

Gjennom innovative driftskonsepter og bruk av ny teknologi vil en rekke oppgaver i større grad automatiseres. Eksempler på dette er utvikling og implementering av fjernstyrte tårn, automatisering av tjenester til passasjerene og innføring av ny overvåkingsteknologi (ADS-B15).

Gjennom moderniseringsprogrammet utredes også en rekke andre konsepter og tiltak:

Konkurranseutsette / outsource hele eller deler av driften ved en eller flere lufthavner

Insourcing / stordriftsfordeler – øket produktivitet

Automatisering / fjernstyring hvor dette kan gi en effektiviseringsgevinst

Utvikle ytelsesbasert styring ved bruk av KPI’er og intern benchmarking

Samhandling med kunder

Avinor vil velge de løsninger som best støtter opp under Avinors samfunnsoppdrag og som sikrer selskapets fremtidige konkurransekraft.

2.4.4 Organisasjon og ansatte

Luftfarten er i kontinuerlig endring og Avinor må utvikle seg i takt med dette. Konsernets målopp-nåelse er avhengig av godt lederskap og kompetente medarbeidere. Dette stiller store krav til utvikling av mennesker og organisasjon. Avinor arbeider systematisk med utvikling av ledere og medarbeidere i en sikkerhets-, kunde- og endringsorientert kultur.

Konsernet ser endrede behov knyttet til fremtidens kompetansekrav. Teknologiutvikling, innovasjon og nye forretningsmodeller krever at konsernet kontinuerlig møter disse behovene. Avinor har et godt samarbeid med sentrale forsknings- og utdanningsinstitusjoner og med de ansatte og deres foreninger.

Avinor har nulltoleranse for diskriminering med bakgrunn i kjønn, etnisitet, religion, nedsatt funksjonsevne, politisk syn, medlemskap i arbeidstakerorganisasjoner, seksuell orientering eller alder. Virksomhetens art medfører at det er utfordrende å rekruttere kvinner til flere av de operasjonelle enhetene. Kvinneandelen blant fast ansatte i konsernet i 2015 var 22,5 prosent. Til tross for at det lenge har vært et uttalt mål å øke kvinneandelen i konsernet, har kvinneandelen holdt seg tilnærmet konstant de siste fem år. Implementeringene av vår strategi for inkludering og likestilling starter i 2016 med konkrete aktiviteter knyttet til kjønn, alder, etnisitet og funksjonshindring. Disse aktivitetene skal blant annet sikre en kvinneandel i 2020 på 25,2 prosent. Avinor har 3 kvinner og 9 menn i konsernledelsen. Konsernstyret består av 5 kvinner og 5 menn.

Som følge av Moderniseringsprogrammet gjennomfører Avinor nødvendige omstillinger med bred involvering av organisasjonene, vernetjenesten og medarbeidere.

Konsernet ønsker å være en viktig aktør for nye generasjoner av arbeidstakere. Avinor har flere lufthavner som tilbyr lærlingeplasser. Vi skal øke antallet lærlinger og praksisplasser høsten 2016.

Figur 2.11

2.5 Forholdet til Forsvaret

Avinor har et velfungerende operativt samarbeid med Forsvaret på lufthavn- og flysikringsområdet.

Avinor og Forsvaret har i flere år søkt å få etablert en effektiv ansvarsdeling og et system for betaling av tjenester. Prosessen har vært meget utfordrende og tvister har i flere tilfeller endt i rettsapparatet.

I eksisterende samarbeidsavtale fastslås det at den som har driftsansvaret også skal eie infrastruktur og at det økonomiske oppgjøret mellom partene skal baseres på kosteffektivitet og en dimensjonering av tjenester som svarer ut behovet.

Forsvaret har imidlertid hittil ikke sluttet seg til en salgsprosess på lufthavner hvor Avinor er eneste/dominerende leverandør av tjenester. Dette gjelder hovedsakelig Flesland, Værnes og også Bodø etter vedtak om flytting av kampflybase til Ørland. Forhandlingene vedrørende tre militære lufthavner (Bodø, Bardufoss og Andøya) ble brutt av Forsvaret den 21. september 2015.

I oktober 2015 forelå innstilling fra Forsvarssjefens fagmilitære råd. Anbefalingene her innebærer betydelig restrukturering av den militære aktiviteten på de ulike lufthavnene, herunder en nedleggelse av Andøya flystasjon. Avinor vil delta aktivt i realiseringen av de tiltak som blir vedtatt. Avinor har i sin offisielle uttalelse til Forsvarssjefens fagmilitære råd16 redegjort for en rekke mulige konsekvenser for kostnadsfordelingen mellom selskapet og Forsvaret og for sivil luftfart. Avinor har i den samme uttalelsen understreket viktigheten av at dersom omorganiseringer i Forsvaret medfører endringer i selskapets ansvarsområde eller et høyere kostnadsnivå for Avinor og sivil luftfart, er det nødvendig å vurdere hvordan dette kompenseres gjennom endrede rammebetingelser for selskapet.

Ovennevnte prosesser har synliggjort flere prinsipielle utfordringer:

Dersom Avinor skal få etablert/videreført en effektiv virksomhet med nødvendig forutsigbarhet på lufthavnene må selskapet ha et totalansvar, inkludert eiendomsrett til infrastrukturen.