7 Finansielle forhold

Dette kapittelet presenterer verdivurderinga av Avinor AS som blei utførd av PricewaterhouseCoopers AS (PwC) våren 2016. Rapporten frå PwC dannar òg grunnlaget for omtalen av avkastningsmålet for selskapet, oppnådd avkastning og utbytepolitikken. Vidare drøftar kapitlet rammene for finansieringsmodellen til selskapet.

7.1 Verdivurdering

På oppdrag frå Samferdselsdepartementet gjennomførde PwC våren 2016 ei verdivurdering av Avinor AS. Rapporten er tilgjengeleg på heimesida til Samferdselsdepartementet.

Verdivurderinga gir eit overslag over marknadsverdien til selskapet, medrekna dotterselskap. PwC har teke utgangspunkt i dei langsiktige inntekts- og kostnadsprognosane til Avinor frå 2016 til 2031, slik dei går fram av den finansielle verksemdsplanen til selskapet for den same perioden. PwC har etter eiga vurdering justert inntektene noko ned og kostnadene noko opp. Verdien av selskapet er rekna ut på grunnlag av den neddiskonterte verdien av framtidige kontantstraumar. PwC har lagt til grunn avkastningsmålet (referanseavkastning) på 4,7 pst. for Avinor Flysikring AS og 5,1 pst. for resten av Avinor AS (jf. avsnitt 7.2). Selskapsverdien blei estimert til 36,7 mrd. kr. Justert for netto gjeld i konsernet på 16,1 mrd. kr, i tillegg til andre justeringar på –0,2 mrd. kr, blei eigenkapitalverdien til Avinor fastsett til 20,3 mrd. kr.

Verdien av dei ulike delane av Avinor-konsernet varierer nokså mykje, jf. tabell 7.1. Dei fire største lufthamnene går med bedriftsøkonomisk overskot og gir positive bidrag til totalverdien av konsernet. Særleg blir det forventa at Oslo lufthamn også i tida framover skal gi eit vesentleg overskot og eit dominerande bidrag til selskapsverdien. Dei regionale lufthamnene blir drivne med bedriftsøkonomisk underskot og dreg den samla verdien av selskapet i negativ retning. Avinor Flysikring og eigedomsdivisjonen gir svakt positive bidrag, mens stabsdivisjonen, som er ein rein støttefunksjon utan eigne inntekter, gir eit negativt bidrag.

Tabell 7.1 Marknadsverdi av eigenkapitalen i Avinor-konsernet etter driftssegment, 2015. Milliarder kroner.

Divisjon | Verdi |

|---|---|

Oslo lufthamn | 42,1 |

Bergen lufthamn | 7,5 |

Stavanger lufthamn | 7,2 |

Trondheim lufthamn | 4,9 |

Regionale lufthamner | -22,0 |

Flysikring | 1,2 |

Eigedom | 2,0 |

Stab | -6,2 |

Selskapsverdi | 36,7 |

Netto gjeld | 16,1 |

Andre justeringar | -0,2 |

Eigenkapitalverdi | 20,3 |

Kjelde: PricewaterhouseCoopers AS

7.2 Avkastningsmål for Avinor

Avkastingsmålet blir nytta for å vurdere avkastninga på den kapitalen som er investert i eit selskap. Avkastningsmålet skal reflektere den avkastninga eigaren ville ha oppnådd over tid dersom kapitalen var blitt investert i andre selskap med tilsvarande systematiske risikoar. Avkastninga til selskapet samanlikna med avkastningsmålet er ein indikasjon på om det blir drive effektivt. Kapitalavkastninga i Avinor er avhengig av rammevilkår fastsette av styresmaktene, mellom anna samfunnsoppdraget, samfunnsoppgåvene, rammene for luftfartsavgiftene og reglane for avgiftsfritt sal. Det må takast omsyn til slike faktorar når ein samanliknar avkastninga med avkastningsmålet.

I den førre stortingsmeldinga om Avinor, jf. Meld. St. 38 (2012–2013), blei det fastsett eit avkastningsmål for den investerte totalkapitalen (Weighted average cost of capital – WACC) i Avinor-konsernet på 6,1 pst. Avkastningsmålet for Avinor Flysikring blei sett til 5,5 pst. og avkastningsmålet for anna verksemd i Avinor til 6,1 pst. Avkastningsmåla blei sette på grunnlag av ein analyse gjord av Deloitte AS hausten 2011.

Som ein del av verdivurderinga av Avinor AS, jf. det som er sagt ovanfor, har PwC vurdert avkastningsmålet. PwC tilrår å redusere avkastningsmålet til 5,1 pst. for konsernet samla sett. Tilrådd avkastningsmål for Avinor Flysikring AS er 4,7 pst., og for andre lufthamntenester, som utgjer 97 pst. av dei varige driftsmidlane, er det tilrådde avkastningsmålet det same som for konsernet samla, altså 5,1 pst. Tabell 7.2 syner nye avkastningsmål for eigenkapitalen og totalkapitalen for Avinor Flysikring, andre lufthamntenester og Avinor samla. Samferdselsdepartementet vil leggje desse avkastningsmåla til grunn i tida framover.

Tabell 7.2 Avkastningsmål for Avinor Flysikring, andre lufthamntenester og Avinor samla. Prosent.

Avinor Flysikring | Andre lufthamntenester | Samla | |

|---|---|---|---|

Totalkapitalen (WACC) | 4,7 | 5,1 | 5,1 |

Eigenkapitalen | 8,1 | 9,0 | 9,0 |

Det er nedgangen i rentenivå som er hovudårsaka til at avkastningsmålet for Avinor blir justert ned frå 6,1 pst. til 5,1 pst.

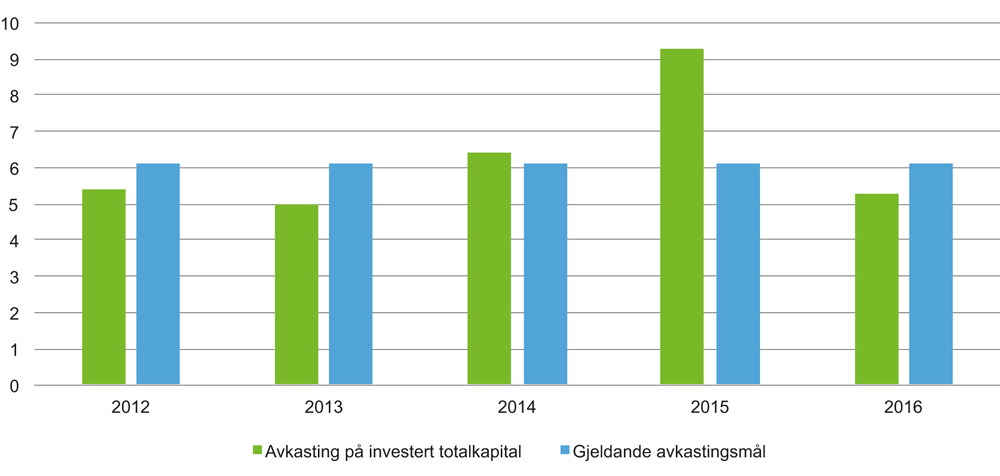

Figur 7.1 viser utviklinga i den bokførde avkastninga på investert totalkapital for åra 2012–2016, slik dette er rapportert i årsrekneskapane til Avinor, og avkastningsmålet i den same perioden. Avkastninga i 2015 er prega av inntektene frå salet av hotellet Radisson Blu ved Oslo lufthamn. Også i 2014 var avkastninga på investert kapital høgare enn avkastningsmålet. Avkastninga var høgare enn det nye avkastningsmålet på 5,1 pst. også i 2012 og 2016, og om lag på dette nivå i 2013.

Figur 7.1 Utvikling i bokførd avkastning på investert kapital 2012–2016. Prosent.

PwC forventar ei relativt låg bokførd kapitalavkastning i 2017 som følgje av moderat inntektsvekst og framleis høge investeringar, særleg i samband med terminalprosjekta ved Oslo lufthamn og Bergen lufthamn. Deretter minkar investeringsnivået, samstundes som det er forventa ein vekst i inntektene, og frå tidleg i 2020-åra forventar PwC ein auke i bokførd avkastning på den investerte kapitalen.

7.3 Samferdselsdepartementet sin langsiktige utbyteforventning

Gjennom utbyte tek eigaren ut avkastning på kapitalen som er skoten inn i selskapet.

Den langsiktige forventninga til Samferdselsdepartementet til utbyte er eit verkemiddel for å stimulere til effektiv drift ved at leiinga får sjå at eigenkapitalen har ein kostnad. Utbyteforventninga bør normalt liggje fast gjennom fleire år, men samstundes vere fleksibel nok til å kunne endrast dersom situasjonen til selskapet endrar seg vesentleg.

I den førre eigarmeldinga, jf. Meld. St. 38 (2012–2013) / Innst. 492 S (2012–2013), blei utbytemodellen for Avinor AS frå tidlegare år vidareførd. Modellen fastsette eit utbyte på 50 pst. av årsresultatet etter skatt. I 2014 slutta Stortinget seg til ein ny utbytemodell for selskapet, der det for rekneskapsåra 2014–2017 blir teke utbyte på 50 pst. for resultat opp til 1 mrd. kr, og det ikkje blir teke utbyte for resultat som overstig dette beløpet (jf. Prop. 97 S (2013–2014) / Innst. 255 S (2013–2014)). Dette inneber i praksis at det blir sett eit tak på utbytet på 500 mill. kr for desse rekneskapsåra. Bakgrunnen for endringa var å gi Avinor betre insentiv til å drive kostnadseffektivt. Som ein del av avtalen mellom regjeringspartia og Kristeleg Folkeparti og Venstre om statsbudsjettet for 2017 blei det vedteke å auke utbytet frå Avinor med 50 mill. kr for rekneskapsåret 2016, jf. Innst. 5 S (2016–2017).

Departementet legg til grunn ein utbytepolitikk frå og med rekneskapsåret 2018, der utbytet utgjer 50 pst. av overskotet i Avinor-konsernet etter skatt. Dersom utviklinga i selskapet sine inntekter blir svakare enn medrekna, må Avinor tilpasse investeringsplanane etter dette.

7.4 Finansiering av Avinor

Avgiftsfritt sal

Avgiftsfritt sal fungerer som ein subsidie til lufthamnverksemda ved at staten gir avkall på avgiftsinntekter. I prinsippet kunne norske lufthamner alternativt vore finansierte ved tilskot over statsbudsjettet eller auka lufthamnavgifter. Inntekta frå avgiftsfritt sal, og den prosentdelen dette utgjer av inntektene til Avinor, har vore stigande sidan 2006 då ordninga med avgiftsfritt sal ved innreise frå utlandet blei innførd. I 2015 utgjorde inntektene frå avgiftsfritt sal 2,5 mrd. kr, som svarte til 27 pst. av dei samla inntektene til selskapet frå lufthamnverksemda. Inntektene frå avgiftsfritt sal er dermed i monaleg grad medverkande til at Avinor kan utføre samfunnsoppdraget sitt og dei samfunnspålagde oppgåvene utan offentlege tilskot. Vidare bidrar inntektene til at lufthamnavgiftene kan liggje lågare enn kostnadene ved å drive alle lufthamnene i nettverket til Avinor.

Ved behandlinga av Dokument 8:83 S (2013–2014) 20. november 2014 gjorde Stortinget dette oppmodingsvedtaket (vedtak 71), jf. Innst. 63 S (2014–2015): «Stortinget ber regjeringen legge fram en helhetlig utredning av taxfree-ordningen i inneværende stortingsperiode, inkludert en gjennomgang av de sosialpolitiske perspektivene.»

Regjeringa si utgreiing av ordninga med avgiftsfritt sal (taxfree-ordninga) er presentert i Prop. 1 LS (2016–2017) Skatter, avgifter og toll. Her er det vurdert provenymessige, miljømessige og sosialpolitiske konsekvensar av ordninga, i tillegg til det bidraget ordninga gir til finansieringa av lufthamnnettet. Det blir konkludert med at regjeringa, etter ei samla vurdering, ikkje legg opp til å endre ordninga.

Ved behandlinga av Prop. 1 LS (2016–2017), jf. Innst. 3 S (2016–2017), 12. desember 2016 gjorde Stortinget dette oppmodingsvedtaket (vedtak 307): «Stortinget ber regjeringen legge frem en sak for Stortinget der det vurderes alle konsekvenser av og nødvendige lovendringer for at Vinmonopolet skal overta taxfree-salget av alkohol ved norske flyplasser ved utløp av gjeldende anbudsperioder.»

Ei slik endring vil kunne påverke inntektene til Avinor negativt. Å synleggjere eventuelle konsekvensar for dei kommersielle inntektene til Avinor, og dermed for finansieringa av selskapet, er ein sentral del av den utgreiinga som no er i gang.

Investeringar og eigenkapitaldel

Samferdselsdepartementet legg opp til at Avinor-konsernet skal vere sjølvfinansierande. Selskapet sine investeringar skal finansierast ved hjelp av tilbakehalde overskot frå drifta og lån på den private marknaden. Av § 11 i vedtektene går det fram at Avinor ikkje kan låne meir enn at eigenkapitalen, målt i prosent av eigenkapitalen pluss bokførd, renteberande langsiktig gjeld, er minst 40 pst. Vidare skal den regulære drifta av verksemda forsvare bokførde verdiar, dvs. at konsernet finansielt sett ikkje blir sett i ein nedskrivingsposisjon som set soliditeten, lånevilkåra og eigenkapitalen under press.

I samsvar med § 10-planen kjem investeringsnivået i Avinor til å vere høgt også i tida framover, og Avinor forventar at det blir ein negativ kontantstraum før opptak av ny gjeld i dei neste fem åra. Avinor har berekna at selskapet sin eigenkapitaldelen vil liggje over det vedtektsfesta kravet til eigenkapitaldel på 40 pst. i heile perioden. Avinor har lagt til grunn at utbytet frå og med rekneskapsåret 2018 skal vere 50 pst. av årsresultatet etter skatt.

I verdivurderinga av Avinor har PwC etter eigne vurderingar rekna med ei noko svakare utvikling i driftsoverskotet enn det Avinor gjer, og reknar med at eigenkapitaldelen kjem til å liggje under det vedtektsfesta kravet i 2019 og 2020, med høvesvis 39,6 pst. og 39,8 pst. Samferdselsdepartementet legg til grunn at dersom inntektsutviklinga blir svakare enn Avinor reknar med, må selskapet tilpasse investeringsplanane til den faktiske inntektsutviklinga.