3 Den økonomiske politikken

Norge har en sterk økonomi og gode statsfinanser sammenlignet med de fleste land i verden og har alle muligheter for å komme gjennom utfordrende tider. En økonomisk politikk som står seg over tid, vil likevel kreve vanskelige valg og prioriteringer på veien, også for Norge. Vi er en liten, åpen økonomi som påvirkes av utviklingen i verdensøkonomien. Det har kommet tydelig til syne når prisveksten både ute og her hjemme har økt. Den innenlandske konjunktursituasjonen påvirkes likevel også av den økonomiske politikken som føres her hjemme. Finans-, penge- og sysselsettingspolitikken og det inntektspolitiske samarbeidet påvirker utviklingen i priser, lønninger, sysselsetting og aktivitetsnivået i økonomien. Det er en lang tradisjon for at de ulike politikkområdene trekker i samme retning.

3.1 Budsjettpolitikken

Fortsatt høy prisstigning er nå den største utfordringen i stabiliseringspolitikken. Det er pengepolitikken som har hovedansvaret for å få ned inflasjonen. Samtidig er det viktig at finanspolitikken og pengepolitikken spiller på lag, se boks 3.2. Målet med regjeringens politikk er å bevare det gode utgangspunktet i norsk økonomi, å holde arbeidsledigheten lav og sysselsettingen høy, samtidig som prisveksten dempes. Hvis ikke finanspolitikken og lønnsdannelsen bidrar i den nødvendige stabiliseringen, vil renten måtte økes mer og bli liggende høyt lenger. Et høyere rentenivå vil være krevende for mange husholdninger og bedrifter.

3.1.1 Innretningen av budsjettpolitikken i 2024

Med regjeringens forslag til statsbudsjett for 2024 anslås bruken av fondsmidler, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, til 409,8 mrd. 2024-kroner, se tabell 3.1. Målt i prosent av trend-BNP for Fastlands-Norge har bruken av fondsmidler økt de siste årene og anslås til 10,3 pst. i 2024, se figur 3.1. Det innebærer en endring fra året før, også kalt budsjettimpuls, på 0,4 prosentpoeng, se figur 3.2. Budsjettimpulsen gir uttrykk for endring i den underliggende bruken av fondsmidler og er en indikator for endringer i finanspolitikken. Med budsjettforslaget anslås fondsuttaket til 2,7 pst., se figur 3.3 og tabell 3.4.

Figur 3.1 Strukturelt oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Figur 3.2 Strukturelt oljekorrigert budsjettunderskudd, i prosent av trend-BNP for Fastlands-Norge. Endring fra året før (budsjettimpuls)

Kilde: Finansdepartementet.

Figur 3.3 Strukturelt oljekorrigert budsjettunderskudd. Prosent av Statens pensjonsfond utland

Kilde: Finansdepartementet.

Handlingsregelen sier at den økonomiske situasjonen skal tillegges stor vekt, se også beskrivelsen av det finanspolitiske rammeverket i boks 3.1. Perioder med høy prisvekst og stramt arbeidsmarked er ikke egnede tidspunkter for en budsjettpolitikk som samlet stimulerer økonomien. Når det nå ventes fortsatt høyt aktivitetsnivå og press i norsk økonomi, selv om det er noe avtakende, taler det for å holde igjen i bruken av fondsmidler.

Det strukturelle oljekorrigerte budsjettunderskuddet måler den underliggende bruken av fondsmidler, men budsjettets effekt på økonomien avhenger av samlet pengebruk over budsjettet og sammensetningen av inntekter og utgifter. For eksempel avhenger budsjettets virkning på økonomien av at skatter, avgifter og ledighetstrygd endres automatisk med den økonomiske situasjonen («automatiske stabilisatorer»). Slike effekter er ikke inkludert i beregningen av det strukturelle underskuddet.

For å analysere budsjettets virkning på økonomien benytter Finansdepartementet de makroøkonomiske modellene KVARTS og NORA. Det gir beregninger som hensyntar automatiske stabilisatorer og endringer i budsjettet for hele offentlig forvaltning. Disse vil også ta hensyn til at ulike budsjettposter har ulik virkning på økonomien. Beregningene tilsier at budsjettforslaget for 2024 isolert virker om lag nøytralt på aktivitetsnivået i fastlandsøkonomien neste år. Offentlige utgifter vokser litt mindre enn trendveksten i økonomien, som isolert sett virker litt innstrammende. Inntektssiden vokser også mindre enn trendveksten i økonomien, blant annet som følge av lavere inntekter fra kraftsektoren, men ifølge beregningene stimulerer det økonomien i liten grad, se boks 3.3 for mer detaljer. Mange budsjettendringer påvirker økonomien med et tidsetterslep, og ser man på budsjettene for årene 2022–2024 samlet sett, er virkningen på aktiviteten i norsk økonomi neste år moderat ekspansiv ifølge modellberegningene.

I budsjettforslaget er det lagt til grunn en fondsverdi ved inngangen til 2024 på 15 300 mrd. kroner, se figur 3.4. Anslaget er basert på fondsverdien etter første halvår 2023, fremskrevet med forventet realavkastning. Markedsverdien av fondet har løftet seg betydelig den siste tiden, i hovedsak som følge av økte aksjeverdier, men også fordi kronen har svekket seg. Anslagene i denne meldingen innebærer at fondet vil stige med nær 3 000 mrd. kroner gjennom 2023, noe som isolert sett bidrar til å redusere bruken av fondsmidler som andel av fondet med 0,6 prosentenheter. Skulle fondet falle mye i verdi framover, kan fondsuttaket bli høyere enn den langsiktige rettesnoren.

Figur 3.4 Markedsverdien av Statens pensjonsfond utland.1 Mrd. kroner

1 For 2023 vises markedsverdi per første halvår. Nominell avkastning er fratrukket forvaltningskostnader.

Kilder: Norges Bank Investment Management og Finansdepartementet.

Fondets størrelse og økende betydning for finansiering av velferdsstaten tilsier at finanspolitikken er mer sårbar for varige fall i fondsverdien enn tidligere. Bruken av fondsmidler er anslått å dekke over 20 pst. av utgiftene på statsbudsjettet i 2024. Det er klart høyere enn årene før koronapandemien og andelen har doblet seg siden 2012, se figur 3.5.

Figur 3.5 Bruken av fondsmidler som andel av utgifter i statsbudsjettet.1 Prosent

1 Utgifter utenom petroleumsvirksomhet.

Kilde: Finansdepartementet.

For å unngå at bruken av fondsmidler i seg selv blir en kime til ustabilitet i økonomien, bør ikke store endringer i fondsverdien umiddelbart gi store endringer i bruken av fondsmidler. Det ligger i handlingsregelen at endringer i bruken i stedet tilpasses over flere år for gi stabile velferdstjenester og rammebetingelser, og ikke bidra til brå opp- og nedgangsperioder i økonomien, se boks 3.1. Fondsuttaket kan imidlertid ha en tendens til lettere å øke når fondet stiger i verdi, enn det har til å reduseres hvis fondet faller i verdi. I tillegg finnes det en risiko for at store tilbakeslag i økonomien vil kreve ekstraordinære finanspolitiske tiltak, som under pandemien. Det gir i snitt et høyere fondsuttak, siden de ikke motsvares av tilsvarende i oppgangsperioder. Videre tilsier erfaring at selv om mange ekstraordinære tiltak vil fases ut i tråd med at situasjonen bedres, vil noen av tiltakene kunne bli mer langvarige. Enten fordi det ikke er ønskelig å avslutte tiltakene raskt eller fordi det er politisk krevende å avslutte dem. Samlet kan disse trekkene ved det politiske systemet, økonomien og finanspolitikken føre til en risiko for merforbruk. For å følge handlingsregelen over tid bør bruken av fondsmidler i normale tider derfor ligge godt under 3 pst. En analyse som forsøker å tallfeste virkningen av disse faktorene er vist i boks 3.4.

Tabell 3.1 Den strukturelle oljekorrigerte budsjettbalansen1. Mrd. kroner

2022 | 2023 | 2024 | ||

|---|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 282,7 | 290,5 | 336,5 | |

+ | Netto renter og overføringer fra Norges Bank. Avvik fra trend | 0,2 | 11,8 | 26,1 |

+ | Særskilte regnskapsforhold | -23,0 | -8,9 | -4,4 |

+ | Skatter og ledighetstrygd. 2 Avvik fra trend | 78,7 | 78,9 | 51,7 |

= | Strukturelt oljekorrigert budsjettunderskudd | 338,6 | 372,3 | 409,8 |

Målt i prosent av trend-BNP for Fastlands-Norge | 9,5 | 9,9 | 10,3 | |

Endring fra året før i prosentpoeng (budsjettindikator)2, 3 | -1,1 | 0,4 | 0,4 | |

Memo: | ||||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 297,6 | 327,8 | 359,1 | |

Strukturelt underskudd medregnet formuesinntekter | 41,0 | 44,5 | 50,7 | |

Målt i prosent av trend-BNP for Fastlands-Norge | 1,1 | 1,2 | 1,3 | |

1 Se vedlegg 1 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til skattereformen.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

Den faktiske overføringen fra Statens pensjonsfond utland til statsbudsjettet, det oljekorrigerte budsjettunderskuddet, anslås til 336,5 mrd. kroner i 2024. Se også omtale av det oljekorrigerte budsjettunderskuddet i boks 3.1.

Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond anslås til 856,3 mrd. kroner i 2024 og tilsvarer 21,6 pst. av trend-BNP for Fastlands-Norge, se figur 3.6 og tabell 3.2. Størrelsen gjenspeiler anslått høye inntekter fra petroleumsvirksomheten. Netto fondsavsetning, dvs. netto kontantstrøm fra petroleumsvirksomheten fratrukket overføringen til statsbudsjettet, anslås til 495,7 mrd. kroner i 2024. Til sammenligning var det oljekorrigerte underskuddet i gjennomsnitt større enn statens netto kontantstrøm fra petroleumsvirksomheten i perioden 2016–2021.

Figur 3.6 Samlet overskudd i statsbudsjettet og Statens pensjonsfond. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Utgifter i offentlig forvaltning, det vil si statsforvaltningen og kommuneforvaltningen sett under ett, kom for første gang over 60 pst. av trend-BNP for Fastlands-Norge i 2020, se figur 3.7. Med budsjettforslaget i denne meldingen anslås andelen til 61,9 pst. i 2024. Statsbudsjettets underliggende utgiftsvekst målt i faste priser anslås til 0,7 pst. i 2024, se figur 3.8 og tabell 3.3.

Figur 3.7 Utgifter i offentlig forvaltning.1 Prosent av trend-BNP for Fastlands-Norge

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Figur 3.8 Statsbudsjettets reelle, underliggende utgiftsvekst. Prosentvis endring fra året før

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

2022 | 2023 | 2024 | ||

|---|---|---|---|---|

Totale inntekter | 2 668,4 | 2 408,7 | 2 387,3 | |

1 | Inntekter fra petroleumsvirksomhet | 1 313,6 | 930,1 | 858,2 |

1.1 Skatter og avgifter | 720,9 | 605,6 | 491,6 | |

1.2 Andre petroleumsinntekter | 592,7 | 324,5 | 366,6 | |

2 | Inntekter utenom petroleumsinntekter | 1 354,8 | 1 478,5 | 1 520,1 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 240,7 | 1 352,4 | 1 380,4 | |

2.2 Andre inntekter | 114,2 | 126,2 | 139,8 | |

Totale utgifter | 1 665,9 | 1 796,0 | 1 882,6 | |

1 | Utgifter til petroleumsvirksomhet | 28,4 | 27,0 | 26,0 |

2 | Utgifter utenom petroleumsvirksomhet | 1 637,6 | 1 769,0 | 1 856,6 |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 1 002,5 | 612,7 | 495,7 | |

- | Netto kontantstrøm fra petroleumsvirksomheten | 1 285,2 | 903,1 | 832,2 |

= | Oljekorrigert overskudd | -282,7 | -290,5 | -336,5 |

+ | Overført fra Statens pensjonsfond utland | 309,9 | 290,5 | 336,5 |

= | Overskudd på statsbudsjettet | 27,1 | 0,0 | 0,0 |

+ | Netto avsatt i Statens pensjonsfond utland | 975,3 | 612,7 | 495,7 |

+ | Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 279,3 | 328,9 | 360,6 |

= | Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 1 281,8 | 941,6 | 856,3 |

Memo: | ||||

Rente- og utbytteinntekter mv. i Statens pensjonsfond utland | 267,4 | 312,7 | 344,0 | |

Markedsverdien av Statens pensjonsfond utland2 | 12 355 | 12 413 | 15 300 | |

Markedsverdien av Statens pensjonsfond2 | 12 688 | 12 732 | 15 637 | |

Folketrygdens forpliktelser til alderspensjoner2,3 | 9 621 | 10 175 | 10 861 | |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilder: Finansdepartementet og Statistisk sentralbyrå.

Tabell 3.3 Statsbudsjettets underliggende utgifter1. Anslag i mrd. kroner og prosentvis endring

2023 | 2024 | ||

|---|---|---|---|

Statsbudsjettets utgifter | 1 796,0 | 1 882,6 | |

- | Statlig petroleumsvirksomhet | 27,0 | 26,0 |

- | Dagpenger til arbeidsledige | 10,8 | 12,9 |

- | Renteutgifter | 11,4 | 13,6 |

= | Utgifter utenom petroleumsvirksomhet, dagpenger til arbeidsledige og renteutgifter | 1 746,8 | 1 830,1 |

- | Flyktninger i Norge finansiert over bistandsrammen | 4,7 | 3,8 |

+ | Korreksjon for pensjonspremier mv. helseforetak | -1,2 | 1,2 |

= | Underliggende utgifter | 1 740,9 | 1 827,6 |

Verdiendring i pst. | 5,0 | ||

Prisendring i pst. | 4,2 | ||

Volumendring i pst. | 0,7 | ||

1 Ved beregning av den underliggende utgiftsveksten holdes statsbudsjettets utgifter til statlig petroleumsvirksomhet, renter og dagpenger til arbeidsledige utenfor. For å gjøre utgiftene sammenliknbare over tid er det på vanlig måte korrigert for ekstraordinære endringer og enkelte regnskapsmessige forhold.

Kilde: Finansdepartementet.

Tabell 3.4 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2024-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst. banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 16,7 | - | 37,6 | - | 1,4 | 4,3 | ||

2002 | 619,3 | - | 32,3 | - | 69,5 | - | 2,5 | 5,2 | ||

2003 | 604,6 | - | 36,0 | - | 74,6 | - | 2,7 | 6,0 | ||

2004 | 847,1 | - | 42,1 | - | 84,7 | - | 2,9 | 5,0 | ||

2005 | 1 011,5 | - | 44,3 | - | 86,4 | - | 2,9 | 4,4 | ||

2006 | 1 390,1 | - | 43,0 | - | 81,1 | - | 2,6 | 3,1 | ||

2007 | 1 782,8 | - | 42,5 | - | 76,5 | - | 2,5 | 2,4 | ||

2008 | 2 018,5 | - | 51,2 | - | 86,8 | - | 2,8 | 2,5 | ||

2009 | 2 279,6 | - | 90,4 | - | 147,6 | - | 4,6 | 4,0 | ||

2010 | 2 642,0 | - | 101,1 | - | 159,3 | - | 4,9 | 3,8 | ||

2011 | 3 080,9 | - | 88,2 | - | 134,2 | - | 4,1 | 2,9 | ||

2012 | 3 307,9 | - | 107,1 | - | 157,8 | - | 4,7 | 3,2 | ||

2013 | 3 824,5 | - | 121,1 | - | 172,6 | - | 5,1 | 3,2 | ||

2014 | 5 032,4 | - | 144,0 | - | 199,3 | - | 5,8 | 2,9 | ||

2015 | 6 430,6 | - | 167,9 | - | 227,0 | - | 6,5 | 2,6 | ||

2016 | 7 460,8 | - | 199,5 | - | 263,4 | - | 7,4 | 2,7 | ||

2017 | 7 509,9 | - | 213,0 | - | 275,4 | - | 7,6 | 2,8 | ||

2018 | 8 484,1 | 254,5 | 212,9 | 319,8 | 267,5 | -52,3 | 7,2 | 2,5 | ||

2019 | 8 243,4 | 247,3 | 241,1 | 301,7 | 294,1 | -7,5 | 7,8 | 2,9 | ||

2020 | 10 086,2 | 302,6 | 374,1 | 363,7 | 449,7 | 86,0 | 11,6 | 3,7 | ||

2021 | 10 907,1 | 327,2 | 358,0 | 377,4 | 412,9 | 35,5 | 10,5 | 3,3 | ||

2022 | 12 355,2 | 370,7 | 338,6 | 404,5 | 369,5 | -35,0 | 9,5 | 2,7 | ||

2023 | 12 413,5 | 372,4 | 372,3 | 388,0 | 387,9 | -0,1 | 9,9 | 3,0 | ||

2024 | 15 300,0 | 459,0 | 409,8 | 459,0 | 409,8 | -49,2 | 10,3 | 2,7 | ||

1 Anslaget er basert på fondsverdien etter første halvår 2023, fremskrevet med forventet realavkastning.

Kilde: Finansdepartementet.

3.1.2 Oppdaterte tall for budsjettpolitikken i 2023

Bruken av fondsmidler i 2023 anslås nå til 372,3 mrd. kroner, målt ved det strukturelle oljekorrigerte budsjettunderskuddet. Det har vært omfattende endringer i anslaget for bruken av fondsmidler siden Stortinget vedtok budsjettet i desember 2022 (Saldert budsjett 2023), se tabell 3.5. I Revidert nasjonalbudsjett 2023 (RNB23) økte bruken av fondsmidler særlig som følge av konsekvensene av krigen i Ukraina og høyere lønns- og prisvekst enn lagt til grunn i fjor høst. Anslaget for strukturelt underskudd er lite endret siden RNB23. Anslaget for lønns- og prisveksten i 2023 er nå litt lavere enn det som lå til grunn for lønns- og priskompensasjonen i RNB23. Det tilsier at mottakere av midler over statsbudsjettet i sum trolig blir overkompensert for kostnadsveksten i 2023.

Tabell 3.5 Nøkkeltall i budsjettet for 2023. Anslag gitt på ulike tidspunkt.1 Mrd. kroner

Saldert | Endring | RNB23 | Endring | NB24 | ||

|---|---|---|---|---|---|---|

Oljekorrigert underskudd | 256,9 | 45,7 | 302,6 | -12,1 | 290,5 | |

Strukturelt oljekorrigert underskudd | 316,6 | 57,5 | 374,1 | -1,8 | 372,3 | |

Prosent av trend-BNP Fastlands-Norge | 8,8 | 1,2 | 10,0 | -0,1 | 9,9 | |

Prosent av fondskapitalen | 2,5 | 0,5 | 3,0 | 0,0 | 3,0 | |

Budsjettimpuls (prosentenheter)2 | -0,6 | 1,0 | 0,5 | -0,1 | 0,4 | |

Reell, underliggende utgiftsvekst (prosent) | 1,7 | -0,1 | 1,6 | 0,7 | 2,3 | |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond3 | 1 415,4 | -366,4 | 1 048,9 | -107,3 | 941,6 | |

1 Saldert budsjett 2023 vedtatt høsten 2022 (Saldert), vedtatt Revidert nasjonalbudsjett 2023 etter stortingsbehandlingen av RNB23 i juni 2023 (RNB23) og Nasjonalbudsjettet 2024 (NB24).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

3 Inkludert Statens pensjonsfond utland og Statens pensjonsfond Norge.

Kilde: Finansdepartementet.

Som følge av den økte bruken av fondsmidler i RNB23 økte også budsjettimpulsen for inneværende år. Budsjettimpulsen anslås nå til 0,4 pst. i 2023, opp fra et anslag på -0,6 pst. i Saldert budsjett 2023.

Bruken av fondsmidler i 2023 anslås til 3,0 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til året, det samme som i RNB23. Det oljekorrigerte budsjettunderskuddet anslås til 290,5 mrd. kroner.

Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i 2023 er nedjustert siden RNB23, til 903,1 mrd. kroner. Nedjusteringen skyldes særlig lavere anslag på gassprisen. Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond, som inkluderer rente- og utbytteinntekter fra Statens pensjonsfond utland og Statens pensjonsfond Norge og kontantstrømmen fra petroleumsvirksomheten, er dermed også nedjustert, og anslås nå til 941,6 mrd. kroner i 2023, en del lavere enn i RNB23. Det tilsvarer nær 25 pst. av BNP for Fastlands-Norge.

3.1.3 Budsjettpolitikken fremover

Finansdepartementet presenterer analyser av bærekraften i finanspolitikken i perspektivmeldingene, som publiseres om lag hvert fjerde år. Siste perspektivmelding ble lagt frem i februar 2021. Neste perspektivmelding skal etter planen legges frem våren 2024.

Tidligere beregninger, blant annet i Perspektivmeldingen 2021, har vist at inntektene på statsbudsjettet er ventet å vokse mindre i perioden frem mot 2030. Anslagene indikerte både at petroleumsinntektene etter hvert vil avta, og at veksten i sysselsetting og produktivitet vil være lavere enn i foregående tiårsperiode. Dette gir svakere vekst i skatteinngangen, samtidig som en økende andel eldre vil innebære økte utgifter til pensjoner, helse og omsorg. Med en bruk av fondsmidler i tråd med handlingsregelen viste beregningene at handlingsrommet i inneværende tiår vil reduseres og være på størrelse med utgiftsveksten som anslås å følge fra økte demografidrevne kostnader i kommuner og helseforetak. Ser man lengre frem enn 2030, vil utfordringene med økende utgifter som følge av en aldrende befolkning tilta. Til tross for en periode med svært høye gasspriser i 2022 og betydelig oppgang i fondsverdien i år, er det grunn til å tro at det blir klart mindre rom for økt bruk av fondsmidler i årene fremover enn vi har vent oss til de siste 20 årene.

Politiske målsettinger, som blant annet kommer til uttrykk i intensjonserklæringer, stortingsmeldinger og flertallsmerknader i Stortinget, legger betydelige føringer på fremtidige budsjetter. Oppfølging av langtidsplanen for forsvarssektoren er et eksempel på et høyt prioritert område med politiske bindinger. I tillegg kan uforutsette hendelser kreve store utgifter over statsbudsjettet. Finanskrisen (2009), oljeprisfallet (2014), koronapandemien (2020) og krigen i Ukraina er eksempler på dette.

Den geopolitiske situasjonen, en mer fragmentert verden, klimapolitikk og klimatilpasning vil gi behov for økte utgifter eller endrede prioriteringer fremover. I tillegg kan disse utviklingstrendene endre internasjonale rammebetingelser og føre til høyere priser for varer Norge importerer.

Bærekraften i offentlige finanser avhenger videre av utviklingen i fondsverdien og kontantstrømmen fra petroleumsvirksomheten. Fondsverdien har de siste årene utviklet seg gunstigere enn tidligere lagt til grunn, noe som vil påvirke nye beregninger av inndekningsbehovet. Usikkerheten om fondsverdien fremover er stor, både på grunn av stor usikkerhet om utviklingen i internasjonale finansmarkeder og på grunn av betydelig usikkerhet om statens kontantstrøm fra petroleumsvirksomhet fremover.

3.1.4 Det økonomiske opplegget for kommunesektoren

Kommunesektoren har blant annet ansvaret for barnehager, grunnskole, videregående skole og helse- og omsorgstjenester. Som følge av det omfattende ansvaret forvalter kommunesektoren en betydelig del av landets økonomiske ressurser og står for en vesentlig del av landets økonomiske aktivitet. Størrelsen på kommunesektoren innebærer at sektorens samlede ressursbruk har stor virkning på helheten i økonomien.

Siden kommunesektoren utgjør en så stor andel av offentlig sektor, er det nødvendig med et godt samsvar mellom utviklingen i kommuneøkonomien og den overordnede økonomiske politikken. Slikt samsvar sikres gjennom fastsettelse av inntektsrammer for sektoren. Den makroøkonomiske styringen av kommunesektoren er en viktig del av finanspolitikken, både av hensyn til stabilitet i økonomien som helhet og i kommunenes økonomi, se boks 3.6.

De viktigste kommunale inntektene er frie inntekter, som omfatter lokale skatteinntekter og rammetilskudd fra staten. Frie inntekter utgjør om lag 70 pst. av kommunesektorens inntekter og fordeles gjennom inntektssystemet for sektoren. Frie inntekter legger til rette for at kommunen kan foreta prioriteringer og tilby tjenester i tråd med lokale behov. De øvrige inntektene i kommuneopplegget er først og fremst øremerkede tilskudd fra staten, gebyrer og brukerbetalinger. Kommunene har også enkelte inntekter som ikke regnes med i kommuneopplegget, herunder kompensasjon for mva., enkelte tilskudd til flyktninger o.l., inntekter fra konsesjonsavgifter og konsesjonskraft samt inntekter fra Havbruksfondet.

Kommuneøkonomien er solid. Over flere år har sektoren hatt høyere vekst i frie inntekter og større handlingsrom enn forutsatt i de fremlagte budsjettene. Det har bidratt til at kommunene har bygget opp betydelige sparefond (disposisjonsfond).

Siden Kommuneproposisjonen 2024 ble lagt frem i vår har det kommet en del ny informasjon som har betydning for utviklingen i kommuneøkonomien fremover. Anslått prisvekst på kommunal tjenesteyting (kommunal deflator) er nedjustert, mens anslaget på merkostnader til pensjon i 2024 har økt. I tillegg anslås merskatteveksten i år å bli høyere enn lagt til grunn i RNB23.

Regjeringens budsjettforslag for 2024

Regjeringens budsjettforslag for 2024 gir en realvekst i kommunesektorens frie inntekter på om lag 6,4 mrd. kroner. Det legges opp til at den foreslåtte veksten i frie inntekter fordeles med 5,1 mrd. kroner til kommunene og 1,3 mrd. kroner til fylkeskommunene. De frie inntektene utgjør 504 mrd. kroner i 2024, se omtale i Prop. 1 S (2023-2024) for Kommunal- og distriktsdepartementet.

Regjeringens forslag til vekst i de frie inntektene er høyere enn intervallet som ble signalisert i Kommuneproposisjonen 2024, og dekker merkostnadene til demografi og pensjon. Siden Kommuneproposisjonen 2024 er de anslåtte merkostnadene til pensjon økt med 0,8 mrd. kroner til 2,0 mrd. kroner. Anslaget på merkostnader til demografi er uendret på 3,9 mrd. kroner. En vekst i frie inntekter på om lag 6,4 mrd. kroner gir derfor kommunesektoren et handlingsrom på om lag 0,5 mrd. kroner før satsinger innenfor veksten.

Innenfor veksten i frie inntekter begrunnes 150 mill. kroner til kommunene til satsing på rus og psykisk helse samt 100 mill. kroner til kommunene som taper mest på at modellen for gradert basiskriterium ikke avvikles fra og med 2024. I tillegg begrunnes 40 mill. kroner til kommunene med helsestasjons- og skolehelsetjeneste. Av den signaliserte veksten til fylkeskommunene er 300 mill. kroner begrunnet med omlegging av inntektssystemet. Utover merkostnader til demografi og pensjon samt satsinger innenfor veksten får kommunesektoren et negativt handlingsrom på 50 mill. kroner, se tabell 3.6.

Tabell 3.6 Økning i kommunesektorens handlingsrom i 2024. Mrd. Kroner

Vekst i frie inntekter1 | 6,44 | |

- | Merkostnader til demografi | 3,9 |

- | Merkostnader til pensjon | 2,0 |

- | Satsinger innenfor veksten i frie inntekter2 | 0,59 |

= | Handlingsrom. | -0,05 |

1 Vekst i frie inntekter etter at det er tatt hensyn til bortfall av inntekter fra eiendomsskatt i forbindelse med utfasing av «maskinskatten» tilsvarende 75,3 mill. kroner.

2 Innenfor handlingsrommet ligger det inne en satsing på 150 mill. kroner til psykisk helse og rus, 300 mill. kroner begrunnet med omlegging av inntektssystemet for fylkeskommunene og 100 mill. kroner til kommuner som taper på at modellen for gradert basiskriterium ikke avvikles fra og med 2024. I tillegg begrunnes 40 mill. kroner til kommunene med helsestasjons- og skolehelsetjeneste.

Kilder: Kommunal- og distriktsdepartementet og Finansdepartementet.

Det pågår et betydelig arbeid i kommunesektoren for å omstille, utvikle og forbedre tjenesteproduksjonen, med sikte på å frigjøre ressurser slik at innbyggerne kan få flere og bedre tjenester. Det gjør at det kommunale tjenestetilbudet kan styrkes ut over det som følger av inntektsveksten. Analyser fra Senter for økonomisk forskning (SØF), gjennomført på vegne av Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU), tyder på at det er et betydelig potensial for en ressursbesparende omstilling i sektoren. Med en antagelse om en bedre ressursutnyttelse i kommunesektoren tilsvarende 0,5 pst. av driftsinntektene, vil det frigjøre om lag 1,7 mrd. kroner.

Kommunal deflator for 2023 anslås nå lavere enn til RNB23, tilsvarende 3,2 mrd. kroner. Det frigjorte handlingsrommet fra lavere kostnader i år videreføres fremover, og vil styrke kommuneøkonomien også neste år.

Tabell 3.7 viser realveksten i kommunesektorens inntekter i 2024 målt ift. anslått nivå. Ved beregning av realveksten er det lagt til grunn en kommunal deflator på 4,3 pst. fra 2023 til 2024.

Veksten i kommunesektorens samlede inntekter regnet fra anslått nivå på inntektene i 2023 etter Stortingets behandling av RNB23 anslås til 13,1 mrd. kroner, mens de frie inntektene anslås å øke med om lag 6,4 mrd. kroner. Inkludert anslaget på merkostnader til pensjon anslås veksten i samlede og frie inntekter 2 mrd. kroner lavere. Midlertidige bevilgninger holdes utenom beregningsgrunnlaget.

Siden RNB23 er skatteanslaget for 2023 oppjustert. Ekstrainntektene sektoren får som følger av dette, medfører isolert sett lavere inntektsvekst fra 2023 til 2024, selv med uendret inntektsanslag for 2024. Basert på oppdatert anslag på regnskap for 2023 anslås veksten i samlede inntekter å øke med 8,8 mrd. kroner i 2024, mens de frie inntektene anslås å øke med 2,2 mrd. kroner.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2024.1 Mrd. Kroner.

Målt ift. anslått nivå for 2023 i: | |||

|---|---|---|---|

Revidert nasjonalbudsjett 2023 | Nasjonalbudsjettet 2024 | ||

Samlede inntekter | 13,1 (11,1) | 8,8 (6,8) | |

Herav: | |||

Frie inntekter | 6,4 (4,4) | 2,2 (0,2) | |

Øremerkede tilskudd mv. | 6,2 | 6,2 | |

Gebyrer mv.2 | 0,5 | 0,5 | |

1 Tall i parentes er veksten i samlede og frie inntekter fratrukket anslag på merkostnader til pensjon.

2 Midlertidige endringer i gebyrinntektene i forbindelse med virusutbruddet er holdt utenfor den beregnede veksten i gebyrene. Det er konsistent med at kompensasjonen for svikt i gebyrinntektene er holdt utenfor.

Kilde: Finansdepartementet.

Grunnrenteskatt på havbruk

Som omtalt i Prop. 78 LS (2022–2023) skal minst halvparten av bruttoprovenyet fra grunnrenteskatten på havbruk fordeles til kommunesektoren. Bruttoprovenyet fra grunnrenteskatten på havbruk anslås nå til om lag 5 mrd. kroner påløpt i 2023, se omtale i Prop. 1 LS (2023–2024) Skatter og avgifter 2024. Kommunene får inntekter fra havbruksvirksomheten gjennom flere mekanismer. Vertskommuner og -fylker får inntekter fra produksjonsavgiften, som ble økt til 90 øre per kg fra 1. juli 2023. Samtidig er vertskommunenes og -fylkenes andel av inntektene fra salg av ny tillatelseskapasitet økt fra 40 til 55 pst.

I tillegg la regjeringen opp til å gi en ekstra bevilgning i år der grunnrenten er høy, fordelt til kommunene etter kostnadsnøkkelen i rammetilskuddet og til fylkeskommunene. Regjeringen foreslår at den ekstra bevilgningen delfinansierer tiltak på barnehageområdet. Tiltakene innebærer at maksprisen i barnehage reduseres til 2 000 kroner per måned i hele landet og til 1 500 kroner i kommuner i sentralitetssone 5 og 6 fra 1. august neste år. Midlene til barnehagetiltakene foreslås plassert på kommunenes rammetilskudd.

Maksimalskattørene og kommunesektorens skatteinntekter

Skatt på alminnelig inntekt fra personlige skattytere deles mellom staten og kommunesektoren. Fordelingen bestemmes ved at det i statsbudsjettet fastsettes maksimalsatser på skattørene, som er prosentsatsene for skatten på alminnelig inntekt som går til kommunene og fylkeskommunene. Beregningen av skatteandelen tar utgangspunkt i at alle kommuner og fylkeskommuner benytter seg av maksimalsats for skattøren, slik at de selv bærer kostnadene dersom de velger å sette skattesatsene lavere enn maksimalsatsene.

I Kommuneproposisjonen 2024 ble det signalisert at skattørene for 2024 skal fastsettes ut fra et mål om at skatteinntektene for kommunesektoren skal utgjøre 40 pst. av de samlede inntektene, i tråd med praksis siden 2011.

Den kommunale skattøren foreslås redusert fra 11,15 pst. i 2023 til 10,95 pst. i 2024. Den fylkeskommunale skattøren foreslås redusert fra 2,45 til 2,35 pst. Nedjustering av skatteøren må blant annet ses i sammenheng med en relativt høy forventet vekst i lønnssummene og i reguleringen av pensjonsinntekter. Det forventes også noe høyere tilleggsforskudd i 2024 grunnet høy forventet vekst i utliknede skatter i 2023.

Kommunesektorens inntekter fra skatt på inntekt og formue anslås med dette opplegget å utgjøre 504 mrd. kroner i 2024, noe som tilsvarer en nominell økning på om lag 4,8 pst. fra 2023.

Utviklingen i kommuneøkonomien

Den økonomiske situasjonen i kommunesektoren er solid. Over flere år har kommunesektoren hatt høyere vekst i frie inntekter og større handlingsrom enn forutsatt i de fremlagte budsjettene. Det er særlig høyere skatteinntekter enn ventet som har bidratt til det. Sett bort fra endringer i realveksten som skyldes økte inntekter året før, har realveksten i frie inntekter i gjennomsnitt vært 8,0 mrd. 2023-kroner høyere enn anslått i saldert budsjett i perioden 2015 til 2023, se figur 3.9.1 Figuren viser bidraget til endring i realveksten i frie inntekter fordelt på merskattevekst, endret kommunal deflator, merkostnader til demografi og endringer i rammetilskuddet gjennom året. I de siste årene har høyere kostnadsvekst enn ventet bidratt til å trekke ned realveksten, men dette har blitt mer enn motsvart av høyere inntektsvekst. For 2023 tilsier anslagene at realveksten blir 8,0 mrd. høyere enn ventet i saldert budsjett, med oppdatert informasjon om 2022.

Figur 3.9 Merinntekter og mindreutgifter i kommuneopplegget. Avvik mellom anslag i saldert budsjett og oppdaterte tall på skatteinntekter, kommunal deflator1, merkostnader til demografi2 og rammetilskudd3. Mrd. 2023-kroner

1 Anslaget på merkostnader til pensjon er hensyntatt i anslått kostnadsvekst i saldert budsjett. I endelige tall inngår faktiske pensjonskostnader i kostnadsveksten gjennom kommunal deflator.

2 Avvikene for demografikostnadene som finansieres av de frie inntektene i årene 2014–2017 er anslått til 75 pst. av avvikene for de totale merkostnadene til demografi slik de er anslått i TBU.

3 Nedtrekket på 12,1 mrd. i rammetilskuddet i 2022 er ikke inkludert og inngår heller ikke i merskatteveksten.

Kilder: Kommunal- og distriktsdepartementet, Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) og Finansdepartementet.

Siden 2015 har netto driftsresultat for kommunesektoren i hovedsak ligget over Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) sitt anbefalte nivå på 2 pst. av driftsinntektene. De gode driftsresultatene for sektoren som helhet har bidratt til at mange kommuner har kunnet spare betydelige midler i disposisjonsfond. For sektoren som helhet utgjorde disposisjonsfondene nær 100 mrd. kroner ved utgangen av 2022. Det tilsvarer nær 15 pst. av driftsinntektene, som er det høyeste nivået noen gang, se figur 3.10.

Figur 3.10 Netto driftsresultat og disposisjonsfond i kommunesektoren som andel av brutto driftsinntekter.1 2005 til 2022

1 Tallene er korrigert for endringen i regnskapsføringen, slik at de er sammenlignbare.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Siden 2015 har disposisjonsfondene økt mer enn veksten i frie inntekter, korrigert for oppgaveendringer, engangsoverføringer mv., og merkostnader til demografi, se figur 3.11. Økningen i disposisjonsfondene var særlig stor i 2021 og 2022, noe som trolig har sammenheng med at skatteinngangen disse årene ble betydelig høyere enn lagt til grunn i budsjettene. Det er variasjoner i størrelsen på disposisjonsfondene mellom kommunene, men de fleste har relativt store disposisjonsfond. Fondene gjør sektoren samlet sett godt rustet til å håndtere usikkerhet og uforutsette hendelser. Disposisjonsfondene gir også rom for å redusere gjeldsopptak eller foreta investeringer, og gir dermed sektoren mulighet til å skaffe seg handlingsrom for nye satsinger utover det som følger av veksten i frie inntekter i årene fremover.

Figur 3.11 Utvikling i disposisjonsfond og frie inntekter.1 Mrd. 2023-kroner. 2015 til 2022

1 Korrigert for oppgaveendringer, engangsoverføringer mv., og merkostnader til demografi..

Kilder: Statistisk sentralbyrå og Finansdepartementet.

God kommuneøkonomi gjenspeiles i flere indikatorer. Antall kommuner registrert i ROBEK2 har ligget lavt i historisk sammenheng over lang tid, og ved utgangen av august i år var det tolv kommuner i registeret, ned fra 49 kommuner i 2015, se figur 3.12. Basert på regnskapstall for 2022 ventes det at antallet kommuner i registeret vil gå ytterligere ned i løpet av 2023.

Figur 3.12 Antall kommuner i ROBEK.1 2000 til mai 2023

1 Alle tall er per 31. desember i det respektive år, med unntak av 1. januar 2001, da registeret ble opprettet, og 28. august 2023.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Investeringsnivået i kommunesektoren er forholdsvis høyt etter noen år med sterk investeringsvekst. Høye realinvesteringer gjenspeiles i et underskudd før lånetransaksjoner (negative nettofinansinvesteringer) og økt gjeld i sektoren, se figur 3.13. I 2022 utgjorde netto gjeld utenom avsetning til fremtidige pensjonsutgifter 47 pst. av driftsinntektene. Et høyt gjeldsnivå gjør isolert sett kommunesektorens økonomi mer sårbar for renteøkninger, men effekten vil delvis motsvares av økte inntekter fra sektorens rentebærende plasseringer (bankinnskudd og plasseringer i sertifikat- og obligasjonsmarkedet). Kommunesektoren kan benytte fondsmidler til å øke egenfinansieringen av investeringene.

Figur 3.13 Nettofinansinvesteringer og nettogjeld1 i kommunesektoren. Prosent av inntekter. 2005 til 2022

1 Netto gjeld utenom arbeidsgivers pensjonsreserver.

Kilder: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Utviklingen i realinntektene i 2023

I Saldert budsjett 2023 la regjeringen opp til en vekst i frie inntekter på 2,6 mrd. kroner i 2023, fra nivået signalisert i Revidert nasjonalbudsjett 2022. Med oppdatert informasjon om merskattevekst i 2022 tilsa det en realnedgang i frie inntekter på 0,1 mrd. kroner, se tabell 3.8. Inntektsnivået i 2022 ble vesentlig høyere enn ventet i Saldert budsjett 2023, hovedsakelig grunnet uventet sterk merskattevekst i siste halvdel av 2022. Med oppdatert informasjon om inntektsnivået i 2022 tilsa anslagene for veksten i Saldert budsjett 2023 en nedgang i realveksten på 12,0 mrd. kroner. I RNB23 ble kommunal deflator oppjustert fra 3,7 pst. til 5,2 pst. På bakgrunn av dette vedtok Stortinget under behandlingen av RNB23 å øke rammetilskuddet til kommunesektoren med 3,2 mrd. kroner. Dette var 600 mill. kroner mer enn det anslått kostnadsvekst fratrukket anslått merskattevekst skulle tilsi, og ble fordelt slik at kommuner med lavere skatteinngang per innbygger fikk en større andel enn innbyggertallet skulle tilsi.

Siden RNB23 har det kommet ny informasjon som viser at kommunesektoren kommer vesentlig bedre ut i 2023 enn ventet. Høyere skatteinngang og lavere kostnadsvekst tilsier samlet sett at kommunesektoren får 7,3 mrd. kroner mer i 2023 enn tiltenkt i RNB23, der lavere kostnader tilsvarende 3,2 mrd. kroner er varig.

Oppdaterte anslag viser en realnedgang på 4,0 mrd. kroner i de frie inntektene. Dette tilsvarer en oppjustering av realveksten i de frie inntektene på 7,3 mrd. kroner siden RNB23. Samlet sett er nivået på frie inntekter 8,0 mrd. kroner høyere enn lagt til grunn i Saldert budsjett 2023.

Nivået på de frie inntektene er fortsatt høyt og om lag på linje med nivået før pandemien, se figur 3.14. Frie inntekter var særlig høye i årene 2020 og 2021, blant annet som følge av betydelige overføringer til sektoren for å dekke utgifter ifm. pandemien. Korrigert for oppgaveendringer og engangsoverføringer mv. var frie inntekter høye i 2021 og 2022, som følge av betydelig merskattevekst. Også i 2023 og 2024 anslås frie inntekter justert for oppgaveendringer og engangsoverføringer mv. å være høyere enn i årene før pandemien. Justeres det også for merkostnader til demografi, som anslås å være særlig høye i år og neste år, anslås nivået på frie inntekter i 2023 og 2024 noe lavere enn årene før pandemien.

Figur 3.14 Utvikling i frie inntekter med korreksjoner.1,2 Mrd. 2024-kroner. 2015 til 2024

1 Den grå linjen er korrigert for oppgaveendringer, engangsoverføringer mv.

2 Den røde linjen er i tillegg justert for merkostnader til demografi. Det er i tillegg justert for pensjon i 2023 og 2024. Historisk inngår merkostnader til pensjon i kostnadsveksten.

Kilder: Kommunal- og distriktsdepartementet og Finansdepartementet.

Tabell 3.8 Kommunesektorens inntekter i 2022 og 2023.1 Anslag på ulike tidspunkt. Nivå og realvekst fra året før i mrd. kroner og prosent

Samlede inntekter | Frie inntekter | |||

|---|---|---|---|---|

Mrd. kroner | Pst. | Mrd. kroner | Pst. | |

| 2022 (2022-kroner) | ||||

Nasjonalbudsjettet 2022 | -2,2 | -0,4 | -4,0 | -0,9 |

Tilleggsproposisjon | 1,3 | 0,2 | -1,5 | -0,3 |

Saldert budsjett 2022 (inkl. budsjettavtalen) | 2,6 | 0,4 | -1,4 | -0,3 |

Revidert budsjett 20222 | -3,3 | -0,5 | -8,9 | -1,9 |

Nasjonalbudsjettet 2023 | -7,4 | -1,2 | -13,3 | -2,9 |

Revidert nasjonalbudsjett 2023 | -4,8 | -0,8 | -8,4 | -1,8 |

Anslag nå | -3,6 | -0,6 | -8,4 | -1,8 |

| 2023 (2023-kroner) | ||||

Nasjonalbudsjettet 2023 | 2,5 | 0,4 | -0,1 | 0,0 |

Saldert budsjett 2023 (inkl. budsjettavtalen) | 3,4 | 0,6 | -0,1 | 0,0 |

Revidert nasjonalbudsjett 2023 | -8,0 | -1,3 | -11,6 | -2,4 |

Anslag nå3 | -0,1 | 0,0 | -4,0 | -0,8 |

Memo 2023 (2023-kroner): | ||||

Målt ift. anslag på regnskap 2022 i Revidert nasjonalbudsjett 2022: | ||||

Nasjonalbudsjettet 2023 | 5,2 | 0,9 | 2,6 | 0,6 |

Saldert budsjett 2023 (inkl. budsjettavtalen) | 6,1 | 1,0 | 2,6 | 0,6 |

Målt ift. regnskap for 2022: | ||||

Saldert budsjett 2023 (inkl. budsjettavtalen) | -12,0 | |||

1 Midlertidige tiltak, slik som koronatiltakene, er korrigert ut av veksten.

2 Inkludert virkningene av forliket om RNB22 mellom regjeringspartiene og SV.

3 Endringen fra Revidert nasjonalbudsjett 2023 inkluderer en oppjustering av veksten på 320 mill. kroner som ved en inkurie var utelatt i vekstberegningen i revidert budsjett.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

3.1.5 Utviklingen i offentlige finanser

Overskuddet i offentlig forvaltning måles i nasjonalregnskapet ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning3 til om lag 889 mrd. kroner i 2024. Det tilsvarer 16,8 pst. av BNP, se tabell 3.9. For 2023 er netto finansinvesteringer i offentlig forvaltning anslått til om lag 727 mrd. kroner, tilsvarende 14,6 pst. av BNP.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har i lang tid hatt negative nettofinansinvesteringer, hvilket innebærer at kommunesektorens nettogjeld har økt.

Tabell 3.9 Nettofinansinvesteringer i offentlig forvaltning.1 Mrd. kroner og prosent av BNP

2022 | 2023 | 2024 | |||

|---|---|---|---|---|---|

A. | Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 1 507,5 | 759,8 | 930,0 | |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 1 281,8 | 941,6 | 856,3 | ||

Oljekorrigert overskudd på statsbudsjettet | -282,7 | -290,5 | -336,5 | ||

Netto kontantstrøm fra petroleumsvirksomheten | 1 285,2 | 903,1 | 832,2 | ||

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 279,3 | 328,9 | 360,6 | ||

Overskudd i andre stats- og trygderegnskap | -8,1 | -13,2 | -9,4 | ||

Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 | 233,8 | -168,6 | 83,1 | ||

B. | Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -47,5 | -32,4 | -40,7 | |

Kommuneforvaltningens overskudd, bokført verdi | -19,6 | -39,5 | -41,6 | ||

C. | Offentlig forvaltnings nettofinansinvesteringer (A+B) | 1 460,0 | 727,4 | 889,3 | |

Målt som andel av BNP | 26,2 | 14,6 | 16,8 | ||

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

2 Tabellen er basert på nasjonalregnskapets definisjoner, som benytter påløpte størrelser. Dette innebærer blant annet stor forskjell mellom 2022 og 2023 som skyldes at påløpte skatter og avgifter fra etterskuddspliktige, herunder petroleumsskatter, er betydelig høyere enn bokførte størrelser i 2022, noe som må ses i sammenheng med høye priser på strøm og gass. Dette reverseres i 2023. For 2024 anslås igjen påløpte petroleumsskatter og etterskuddsskatter fra Fastlands-Norge høyere enn bokførte verdier.

Kilder: Statistisk sentralbyrå og Finansdepartementet.

En mye brukt indikator for budsjettbalanse i europeiske land er nettofinansinvesteringer i prosent av BNP. Landene i OECD og euroområdet har i gjennomsnitt hatt et visst underskudd i offentlige budsjetter, se figur 3.15. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 3,1 pst. av BNP i 2024.

Figur 3.15 Offentlig forvaltnings nettofinansinvesteringer. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD-landene, men om lag på linje med Sverige og Danmark, målt som andel av landets verdiskaping, se figur 3.16. Andelen skatte- og avgiftsinntekter vil variere noe avhengig av blant annet i hvilken grad pensjoner er et offentlig ansvar og om offentlige pensjons- og trygdeutbetalinger er skattepliktige.

Figur 3.16 Offentlige skatte- og avgiftsinntekter. Prosent av BNP

Kilder: Finansdepartementet, Finansdepartementet (Sverige), Finansministeriet (Danmark) og OECD.

Nivået på offentlige utgifter som andel av BNP er høyt i Norge sammenlignet med Sverige, Danmark, gjennomsnittet i OECD-landene og euroområdet. I likhet med andre land økte norske offentlige utgifter som andel av verdiskapingen under koronapandemien. I 2024 anslås utgiftsandelen å være 61,7 pst. av BNP for Fastlands-Norge, om lag uendret fra 2023, men høyere enn i årene før pandemien, se figur 3.17. Høyere utgifter trekker andelen opp, mens høyere verdiskaping isolert sett trekker andelen ned.

Figur 3.17 Utgifter i offentlig forvaltning. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Offentlige utgifter består av konsum, overføringer og realinvesteringer. Offentlig konsum i Norge har ligget på et høyere nivå som andel av verdiskapingen enn i andre europeiske land de senere årene, se figur 3.18, og utviklingen følger utviklingen i offentlige utgifter.

Figur 3.18 Offentlig konsum. Prosent av BNP

Kilde: Finansdepartementet og OECD.

Offentlig forvaltnings bruttoinvesteringer i realkapital, det vil si den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg, har også økt. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre OECD-land. Figur 3.19 sammenligner offentlig forvaltnings bruttoinvesteringer i fast realkapital som andel av BNP for Fastlands-Norge med andelene i Sverige og Danmark.

Figur 3.19 Offentlig forvaltnings bruttoinvesteringer i realkapital. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Utviklingen i offentlig sektors nettofordringer avhenger av det løpende over- eller underskuddet og av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel på aksjer og obligasjoner. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 18 430 mrd. kroner ved utgangen av 2024 eller 348,1 pst. av BNP, se figur 3.20. Det aller meste av dette er kapital i Statens pensjonsfond.

Figur 3.20 Offentlig forvaltnings nettofordringer. Prosent av BNP

Kilder: Finansdepartementet og OECD.

Svært få OECD-land har positive nettofordringer i offentlig forvaltning. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer, dvs. nettogjeld, tilsvarende 67 pst. av BNP i 2024. Nettogjelden økte kraftig i 2020 og 2021 som følge av høye offentlig underskudd under pandemien.

Boks 3.1 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

Et viktig formål med det finanspolitiske rammeverket er å omgjøre en midlertidig inntektsstrøm fra utvinning av petroleumsressursene til en varig inntektskilde. Det gjøres ved at inntektene fra petroleumsvirksomheten avsettes i Statens pensjonsfond utland (SPU), og at vi over tid bare bruker den forventede realavkastningen fra fondet over statsbudsjettet.

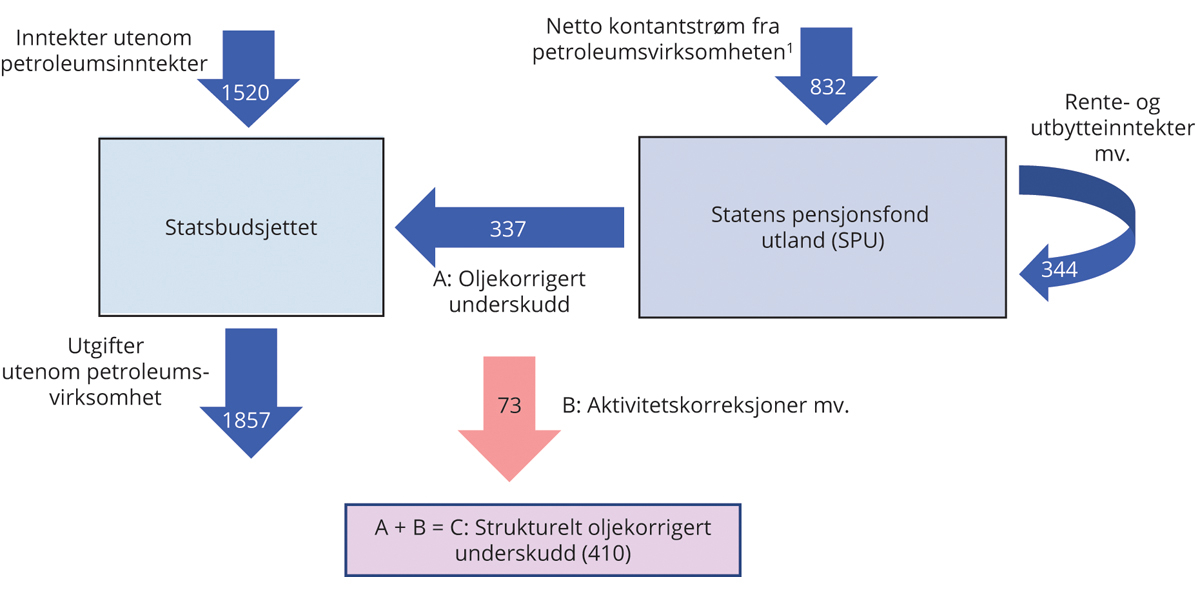

Hvordan petroleumsformuen spares i SPU og innfases i økonomien er hjemlet i lov om Statens pensjonsfond. Loven sikrer at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet overføres fra statsbudsjettet til SPU, og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Rente- og utbytteinntekter fra fondsforvaltningen inntektsføres direkte i fondet. Overføringen fra fondet tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, som vedtas av Stortinget i forbindelse med behandlingen av statsbudsjettet, se figur 3.21.

Figur 3.21 Kontantstrømmene mellom statsbudsjettet og SPU. Tall fra Nasjonalbudsjettet 2024. Mrd. kroner

1 Statens inntekter fra petroleumsvirksomheten inngår i statsbudsjettet før netto kontantstrøm fra petroleumsvirksomheten overføres til SPU, men dette er forenklet i illustrasjonen.

Kilde: Finansdepartementet.

Handlingsregelen

Handlingsregelen har siden 2001 gitt en retningslinje for bruken av fondsmidler:

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det skal legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Hensyn og avveiinger ved praktisering av handlingsregelen

Handlingsregelen sier at fondsmidlene skal brukes på en måte som gir en god fordeling mellom generasjonene, og som legger til rette for en stabil utvikling i norsk økonomi. I vurderingen av bruken av fondsmidler må disse hensynene veies mot hverandre.

På den ene siden må bruk av fondsmidler i dag avveies mot hensynet til at formuen også skal kunne brukes i fremtiden. Selv om dette gjerne kalles en generasjonsmessig fordeling av fondsmidlene, innebærer det også at den nålevende generasjonen skal ha midler å bruke i fremtiden. Handlingsregelen legger til rette for at realverdien av fondet opprettholdes. En bruk som bevarer realverdien av fondet, vil balansere bruken av fondsmidler i dag og i fremtiden. En godt balansert fordeling av midlene mellom generasjoner bidrar også til stabilitet i økonomien på lang sikt.

På den annen side tilsier hensynet til en stabil økonomisk utvikling fra ett år til det neste at konjunktursituasjonen tillegges stor vekt i vurderingen av bruken av fondsmidler. Det legges også vekt på å unngå at bruken av fondsmidler i seg selv blir en kime til ustabilitet i økonomien. Det siste tilsier at særskilt store endringer i fondsverdien ikke umiddelbart bør gi store endringer i bruken av fondsmidler, men at endringer i bruken tilpasses over flere år for å unngå å skape ustabile rammebetingelser og bidra til brå opp- og nedgangsperioder i økonomien.

Handlingsregelen knytter bruken av fondsmidler over tid til forventet realavkastning av fondet, som per i dag er anslått til 3 pst. For å oppnå dette er det i nasjonalbudsjettene de siste årene vist til at uttaket i normalår, som vil være de fleste år, bør ligge godt under 3 pst. Det knytter seg til behovet for å ha ekstra sparing som kan tæres på ved store tilbakeslag i økonomien eller store fall i fondsverdien, og vi kan dermed unngå vanskelige tilpasninger med store kutt i budsjettutgiftene eller betydelige økninger i skattene, se boks 3.4 for nærmere drøfting.

Handlingsregelen har ført til nye problemstillinger etter hvert som fondet har fått større betydning for statsbudsjettet og økonomien. I tillegg kan det fremover ikke lenger ventes at et fall i fondsverdien vil motvirkes av tilførsel av midler til fondet fra petroleumsvirksomheten.

Retningslinjen for bruk av fondsmidler er fleksibel. Det er nødvendig med betydelig grad av skjønnsutøvelse i praktiseringen av handlingsregelen for å gjøre gode avveiinger mellom hensynene og å oppfylle intensjonen med regelen.

Det strukturelle oljekorrigerte budsjettunderskuddet og automatiske stabilisatorer

Bruken av fondsmidler måles normalt med det strukturelle oljekorrigerte budsjettunderskuddet, som er det oljekorrigerte budsjettunderskuddet korrigert for konjunktursvingninger og andre tilfeldige svingninger i enkelte inntekts- og utgiftsposter, såkalt aktivitetskorrigering. Se vedlegg 1 for nærmere beskrivelse.

I en høykonjunktur er normalt skatte- og avgiftsinntektene høye og utgiftene til arbeidsledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Ved at bruken av fondsmidler knyttes til det strukturelle underskuddet, virker finanspolitikken automatisk ekspansivt i nedgangstider og innstrammende i oppgangstider. Slik bidrar finanspolitikken til å stabilisere den økonomiske utviklingen. Slike virkninger av finanspolitikken kalles automatiske stabilisatorer og kan være betydelige ved store konjunkturutslag.

Fondsmidlene inngår i en helhetlig budsjettprosess

Ifølge loven om Statens pensjonsfond kan fondsmidlene bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget. Det sikrer åpenhet rundt bruken av fondets midler ved at de inngår og synliggjøres i statsbudsjettet og statsregnskapet. Midlene fra fondet inngår på den måten i en helhetlig budsjettprosess og blir ikke øremerket spesielle formål. Det hindrer at fondet blir en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Lov om Statens pensjonsfond sier også at så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra, og ikke ved låneopptak.

Boks 3.2 Finans- og pengepolitikken bør spille på lag

Store svingninger i produksjon og sysselsetting påfører husholdninger store kostnader og gjør det vanskeligere å planlegge. Det er følgelig et mål i den økonomiske politikken å søke å jevne ut de økonomiske svingningene og unngå sterke høy- eller lavkonjunkturer.

I stabiliseringspolitikken har Norges Bank fått et delegert ansvar for pengepolitikken, mens Stortinget, etter fremlegg fra regjeringen, beslutter finanspolitikken. Partene i arbeidslivet kan gjennom et godt fungerende arbeidsmarked og ansvarlige lønnsoppgjør bidra til varig lav arbeidsledighet og høy sysselsetting sammenlignet med andre land.

En av de viktigste oppgavene for stabiliseringspolitikken er å opprettholde en stabil og høy sysselsetting, slik at folk har en jobb å gå til. En forutsetning for å klare det over tid er lav og stabil inflasjon.

Det er pengepolitikken som er best egnet, og som har fått oppgaven med å styre inflasjonen. Gjennom å endre styringsrenten, kan Norges Bank påvirke kronekursen og den samlede etterspørselen etter varer og tjenester. Økt rente vil alt annet likt gjøre det mer attraktivt å kjøpe norske kroner og styrke valutakursen. Det vil også føre til utsatte eller nedskalerte investeringsplaner, og redusere husholdningenes disponible inntekt og forbruk. Det gir med tiden lavere inflasjon. Å variere rentenivået er i utgangspunktet et effektivt tiltak, siden renteendringer kan besluttes på kort varsel, påvirker bredt og i mange tilfeller kan virke relativt raskt på økonomien.

Finanspolitikken virker også gjennom å påvirke etterspørselen etter varer og tjenester, men skal håndtere et bredere sett med mål og har et mer finmasket sett av virkemidler. Handlingsregelen for bruk av fondsmidler definerer en langsiktig rettesnor for finanspolitikken, men sier også at det skal legges stor vekt på å jevne ut svingninger i økonomien, se boks 3.1.

Det er samtidig flere grunner som taler for at det kan være krevende å bruke finanspolitikken veldig aktivt i stabiliseringspolitikken:

Implementeringstid: Det tar ofte lang tid fra et finanspolitisk tiltak blir utredet og besluttet, til det får konkrete effekter i økonomien. Et eksempel vil være statlige investeringsprosjekter. Det finnes imidlertid unntak, f.eks. justering av kontantoverføringer i allerede etablerte ordninger.

Hensynet til stabile og forutsigbare velferdstjenester og rammebetingelser: Store deler av statsbudsjettet er nødvendige utgifter for å ha et godt og velfungerende velferdssystem. Det er ikke ønskelig å variere tjenestetilbudet som en del av stabiliseringspolitikken. I tillegg avhenger mange økonomiske beslutninger av generelle rammebetingelser, herunder skattesystemet. Det er enklere å planlegge når disse er forutsigbare. Under normale omstendigheter vil endringer i rammebetingelsene sjeldent være egnet som en del av stabiliseringspolitikken.

Asymmetri i finanspolitikken: Det er generelt enklere politisk å gjennomføre skattelettelser enn -skjerpelser, og tilsvarende enklere å gjennomføre utgiftsøkninger enn -kutt. Aktiv bruk av finanspolitikken i stabiliseringspolitikken forutsetter at økt pengebruk som gjennomføres for å løfte etterspørselen etter varer og tjenester, raskt bringes ned igjen når konjunkturene bedres. Det kan i praksis være vanskelig, og det er risiko for at budsjettunderskuddet vokser over tid dersom finanspolitikken har en sentral rolle i stabiliseringspolitikken.

I lys av disse begrensningene vil det i perioder med moderate konjunkturbevegelser være naturlig at pengepolitikken tar mesteparten av ansvaret i stabiliseringspolitikken. Finanspolitikkens viktigste bidrag vil da være gjennom de automatiske stabilisatorene, dvs. de innebygde egenskapene ved budsjettet som bidrar til å jevne ut svingninger i økonomien. Dette omfatter særlig skatte- og avgiftssystemet og arbeidsledighetstrygden.

Ved store konjunkturbevegelser kan det likevel være nødvendig for finanspolitikken å støtte opp under pengepolitikken med aktive tiltak. I dype nedgangsperioder vil det kunne skje at styringsrenten når sin effektive nedre grense nær null, slik at pengepolitikken ikke klarer å være tilstrekkelig ekspansiv. I tillegg, når det er fare for at en nedgangsperiode blir langvarig, kan det være nødvendig å bruke aktiv finanspolitikk for å stimulere aktiviteten, både for å unngå at ledigheten får feste på et høyt nivå og fordi lange perioder med svært lave renter kan få uheldige effekter på risikotaking og finansiell stabilitet. I tillegg kan finanspolitikken virke raskt og effektivt når det er behov for å tilføre husholdningene inntekter, slik som under pandemien. Finanspolitikken bør i slike situasjoner forsøke å stimulere økonomien utover bidraget fra de automatiske stabilisatorene. Finans- og pengepolitikken bør da trekke i samme retning.

Også i sterke konjunkturoppganger eller i perioder med svært høy prisvekst, som nå, bør finanspolitikken og pengepolitikken spille på lag. Det er også anbefalingen fra både det internasjonale valutafondet (IMF) og OECD.1 Store renteøkninger kan være svært krevende å håndtere for mange med høy gjeld, og hensynet til fordeling og finansiell stabilitet kan sette grenser for hvor store renteøkninger som er ønskelige. For å begrense behovet for kraftige rentehevinger bør finanspolitikken i slike situasjoner ikke forsterke behovet for renteoppgang ved å bidra til å øke aktiviteten i økonomien. Regjeringen har vektlagt dette hensynet i budsjettene for både i år og neste år. Samtidig må finanspolitikken avhjelpe byrdene ved høy prisstigning for særlig utsatte grupper. Det er dessuten viktig å opprettholde stabile og forutsigbare offentlige velferdstjenester og andre oppgaver som sikkerhet og beredskap, og det er ikke ønskelig å kutte i disse som en del av stabiliseringspolitikken.

1 Se IMF Fiscal Monitor, April 2023 og OECD Economic Outlook, June 2023. IMF skriver blant annet: «Fiscal policy can and should support monetary policy in bringing inflation back to target in a timely manner».

Boks 3.3 Aktivitetsvirkninger av finanspolitikken i 2022–2025

Når man skal vurdere hvordan et budsjettopplegg påvirker den økonomiske aktiviteten i økonomien, må det tas hensyn til at ulike inntekter og utgifter har forskjellig virkning på aktiviteten. For å gjøre dette bruker Finansdepartementet de makroøkonomiske modellene KVARTS og NORA.1

Modellberegningene viser at regjeringens forslag til budsjett for 2024 virker om lag nøytralt på aktivitetsnivået i økonomien i budsjettåret, se tabell 3.10 og 3.11. Offentlige inntekter vokser mindre enn trendveksten i økonomien, blant annet som følge av lavere inntekter fra kraftsektoren. Det bidrar til et større budsjettunderskudd som andel av trenden til fastlands-BNP, men stimulerer økonomien i liten grad. Offentlige utgifter samlet sett vokser litt mindre enn trendveksten i økonomien, som isolert sett virker litt innstrammende. Samlet er dermed den målte aktivitetseffekten av budsjettforslaget for neste år nær nøytral. Det står i kontrast til budsjettimpulsen, altså endringen i det strukturelle oljekorrigerte underskuddet som andel av trendveksten i økonomien, som er positiv. Budsjettimpulsen er en enkel måte å sette endringen i bruken av fondsmidler i perspektiv, som andel av verdiskapingen i Fastlands-Norge, men den måler først og fremst hvordan den strukturelle balansen i statsbudsjettet utvikler seg når vi korrigerer for aktivitetsvirkninger og andre midlertidige forhold. I budsjetteffektberegningene tas det hensyn til effektene av slike såkalte automatiske stabilisatorer i budsjettet, dvs. at utgiftene til ledighetstrygd øker og skatteinntektene faller i en lavkonjunktur og motsatt i en høykonjunktur. I tillegg ses det på inntekts- og utgiftsposter (påløpt) for hele offentlig forvaltning.

Tabell 3.10 Budsjettvirkninger på fastlands-BNP ifølge KVARTS. Prosent

Virkninger på fastlands-BNP1 | ||||

|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | |

Budsjettopplegget for 2022 | 0,5 | 0,3 | 0,3 | 0,2 |

Budsjettopplegget for 2023 | 0,3 | 0,4 | 0,5 | |

Budsjettopplegget for 2024 | 0,0 | 0,0 | ||

2022–2024 samlet2 | 0,5 | 0,6 | 0,6 | 0,7 |

Tabell 3.11 Budsjettvirkninger på fastlands-BNP ifølge NORA. Prosent

Virkninger på fastlands-BNP1 | ||||

|---|---|---|---|---|

2022 | 2023 | 2024 | 2025 | |

Budsjettopplegget for 2022 | 0,3 | 0,1 | 0,1 | 0,0 |

Budsjettopplegget for 2023 | 0,3 | 0,2 | 0,2 | |

Budsjettopplegget for 2024 | 0,1 | 0,1 | ||

2022–2024 samlet2 | 0,3 | 0,4 | 0,4 | 0,3 |

1 Virkningen på den økonomiske aktiviteten tar utgangspunkt i hvordan ulike inntekts- og utgiftsposter (påløpt) for hele offentlig forvaltning utvikler seg sammenliknet med trendveksten i økonomien. Avviket fra referansebanen kombineres med finanspolitiske multiplikatorer. Multiplikatorene er basert på modellene og beskriver i hvor stor grad endringer i ulike utgifts- og inntektsposter påvirker den økonomiske aktiviteten. Det tas hensyn til effektene av de såkalte automatiske stabilisatorene i budsjettet, dvs. at utgiftene til ledighetstrygd øker og skatteinntektene faller i en lavkonjunktur og motsatt i en høykonjunktur.

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Kilde: Finansdepartementet.

Finanspolitikken i ett enkelt år vil virke med et tidsetterslepet tidsetterslep, og får derfor effekter også i påfølgende år. Modellberegningene viser at finanspolitikken for 2022 og 2023 bidrar til å trekke opp aktivtetsnivået også i 2024. Finanspolitikken for årene 2022–2024 bidrar samlet sett til å trekke opp aktivitetsnivået neste år med 0,4–0,6 pst.

På lik linje med at finanspolitikken i tidligere år har virkning på økonomien neste år, vil også regjeringens forslag til budsjett for 2024 ha virkning på aktiviteten i økonomien i årene etter budsjettåret. Også for 2025 anslås budsjettopplegget for 2024 å virke om lag nøytralt på aktivitetsnivået. Det er da beregningsteknisk lagt til grunn at offentlige inntekter og utgifter vokser i takt med trend-BNP i 2025. Inkluderer man de ekspansive virkningene fra finanspolitikken i de to foregående årene (2022 og 2023), tyder modellberegningene på at det isolerte bidraget fra finanspolitikken i perioden 2022–2024 trekker opp fastlands-BNP i 2025 med 0,3–0,7 pst.

1 KVARTS er en makroøkonometrisk modell estimert på norske data (i hovedsak tidsserier fra kvartalsvis nasjonalregnskapsstatistikk), jf. blant annet vedlegg C i Bjertnæs, G., Brasch T. von, Cappelen, Å., Holmøy, E., Slettebø, O., Sletten, P. og Zhulanova, J. (2021) Covid 19, tapt verdiskaping og finanspolitikkens rolle. Statistisk sentralbyrå. Rapporter 2021/13, for en oversikt over modellegenskaper og finanspolitiske multiplikatorer. NORA er en dynamisk stokastisk generell likevektsmodell som er tallfestet på norske data, men ikke estimert, med særlig fokus på å analysere virkninger av finanspolitikk, jf. NORA – A Microfounded Model for Fiscal Policy Analysis in Norway, tilgjengelig på regjeringens nettsider. Det er jevnt over større tregheter i KVARTS enn i NORA slik at virkningene av endringer i finanspolitikken i større grad øker eller holder seg oppe i KVARTS sammenlignet med NORA. Begge modellene vedlikeholdes og videreutvikles av Statistisk sentralbyrå.

Boks 3.4 Asymmetriske hensyn i praktiseringen av handlingsregelen

Ifølge handlingsregelen for bruk av fondsmidler skal bruken over tid følge den forventede realavkastningen av Statens pensjonsfond utland (SPU), se boks 3.1 Det finanspolitiske rammeverket.

Fondet er nå nesten fire ganger så stort som den årlige verdien av produksjonen i fastlandsøkonomien. Fondets størrelse og økte betydning for finansiering av velferdsstaten tilsier at finanspolitikken er mer sårbar for varige fall i fondsverdien enn tidligere. I nasjonalbudsjettene de siste årene er det vist til at for å følge handlingsregelen over tid, og samtidig unngå vanskelige tilpasninger med store kutt i budsjettutgiftene eller betydelig økning i skattene i etterkant av store fall i fondsverdien, bør bruken av fondsmidler i normale tider ligge godt under 3 pst.

Et liknende behov oppstår som følge av at økonomien periodevis går gjennom store og brå nedgangsperioder. Det kan være finansielle kriser, kraftig oljeprisfall, pandemi, eller krig og kriser i våre nærområder som utløser kraftige tilbakeslag. Disse episodene motsvares normalt ikke av tilsvarende store og brå oppgangsperioder. Når slike kraftige nedgangsperioder inntreffer, er det ofte ønskelig å føre en ekspansiv finanspolitikk for å dempe utslagene i økonomisk aktivitet og sysselsetting. Det gir en svekkelse av budsjettbalansen som ikke kan forventes å motsvares av en automatisk styrking når krisen tar slutt. I tillegg kan det ta tid å fase ut kriseutgifter siden det kan ha vært innført tiltak det ikke er ønskelig å reversere raskt, fordi det vil innebære brå nedbemanning i offentlig sektor eller å avslutte prosjekter før de er ferdigstilte.

Kriser er asymmetriske i sin natur. Tilsvarende er kostnaden ved store tilpasninger i budsjettet asymmetrisk; det er mer politisk krevende å foreta store utgiftskutt eller skatteøkninger enn å gjennomføre tilsvarende store utgiftsøkninger eller skatteletter.

I denne boksen presenteres en enkel modellanalyse som tallfester hvilket fondsuttak i normale tider som, når økonomien står overfor slike asymmetrier, likevel sikrer at handlingsregelen følges over tid. Denne «asymmetribufferen» vil avhenge av hvor ofte kriser inntreffer, hvor mye bruken av fondsmidler øker i krisetider og hvor krevende det er å kutte i utgifter eller øke skattene i etterkant av at fondsuttaket har vært høyt. Analysen finner at fondsuttaket bør være om lag 2,7 pst. i normale tider, når man legger til grunn at det er mer krevende å redusere høyt fondsuttak i etterkant av kriser eller fondsfall enn det er å øke uttaket. Størrelsen på bufferen avhenger av mulighetene for og viljen til å tilpasse finanspolitikken. Jo raskere man klarer å fase ut midlertidig store underskudd på statsbudsjettet, jo nærmere forventet realavkastning kan bruken av fondsmidler være i normale tider.

En modell for bruk av fondsmidler over tid

Analysen gjennomføres med en makrofinansmodell utviklet av Finansdepartementet.1 Det er en empirisk basert modell som simulerer utviklingen i bl.a. olje- og gassprisen, det internasjonale aksjemarkedet og konjunktursituasjonen i Norge. Utover disse sammenhengene må uttaket fra fondet spesifiseres.2 For å gjøre modellen enkel ses det bort fra konkrete beslutninger om offentlige utgifter samt skatter og avgifter. I stedet modelleres det faktiske fondsuttaket direkte, altså det oljekorrigerte underskuddet. Det er nyttig å dele opp fondsuttaket på følgende måte:

Strukturell pengebruk er sammensatt av den underliggende bruken av fondsmidler, som er drevet av markedsverdien til fondet, og diskresjonær motkonjunkturpolitikk, som er drevet av arbeidsledighet og kriser. Det antas at underliggende pengebruk tilpasser seg endringer i fondsverdien over noe tid, men samtidig at det er lettere å øke pengebruken enn å redusere den. Motkonjunkturpolitikken vil være asymmetrisk i sin natur, ettersom store kriser ikke motsvares av tilsvarende kraftige oppgangskonjunkturer. Men også denne pengebruken kan antas å være ytterligere asymmetrisk ved at man raskt øker pengebruken ved en nedgangskonjunktur eller krise, mens man bruker noe tid på å redusere pengebruken når konjunktursituasjonen bedres.

Automatiske stabilisatorer beskriver effektene på budsjettbalansen som følger av hvordan skatteinntektene og utgiftene til arbeidsledighetstrygd varierer med konjunktursituasjonen. Det er i modellen fanget opp ved at underskuddet varierer med arbeidsledigheten og kriser. Også de automatiske stabilisatorene vil være asymmetriske i sin natur, ettersom store kriser ikke motsvares av tilsvarende kraftige oppgangskonjunkturer. Økt pengebruk som følger av de automatiske stabilisatorene antas å reverseres umiddelbart når situasjonen bedres.

Den underliggende pengebruken beveger seg gradvis rundt et uttak tilsvarende

For å tallfeste parameterne som styrer bruken av fondsmidler innenfor denne modellen, har vi sett på utviklingen i fondsverdi og bruken av fondsmidler i Norge i perioden 2004 til 2024. Flere av parameterne kan tallfestes basert på disse dataene, men det er vanskelig å oppnå presise estimater med såpass få observasjoner. Det er også krevende å tallfeste hvor tregt pengebruken vil tilpasse seg et fall i fondsverdien eller hvor raskt den vil reverseres etter en krise. Både under finanskrisen og pandemien var fondsverdien betydelig høyere ut av krisen, slik at pengebruken ikke nødvendigvis måtte reverseres tilbake til før-krisenivå. I beregningene vil vi derfor bygge opp resultatene med ulike antagelser for å vise viktigheten av ulike kanaler.

Modellsimuleringer

Ved hjelp av simuleringer på denne modellen kan det anslås hvilken uttaksprosent i normale tider,

Simuleringene viser hvordan asymmetribufferen har bakgrunn i tre forhold:

Kriser er i sin natur asymmetriske. I modellen oppstår kriser omtrent hvert tiende år. Det antas at den motsykliske politikken under kriser tilsvarer 4 pst. av BNP. Det fører til behov for en asymmetribuffer, selv hvis vi antar at bruken av fondsmidler ellers varierer symmetrisk rundt den normale uttaksprosenten. Sjeldne, men regelmessige kriser øker den gjennomsnittlige uttaksprosenten. Denne faktoren taler isolert sett for at man i normale tider legger til grunn en asymmetribuffer på om lag 0,1 prosentenheter, se første stolpe i figur 3.22.3

Asymmetrisk tilpasning til endret fondsverdi. Det er vanskeligere å redusere den underliggende pengebruken enn det er å øke den. Dette gir en ny kilde til asymmetri. Legger vi dette sammen med effekten av at kriser kan oppstå, øker asymmetribufferen til 0,2 prosentenheter, se andre stolpe i figur 3.22.

Treg utfasing av motkonjunkturpolitikk. Det tar lengre tid før midlertidig store underskudd pga. kriser eller øvrige konjunkturbevegelser reverseres enn det tar å øke underskuddene når krisen oppstår. Det utvider den politiske asymmetrien fra forrige punkt til å dekke både underskudd som følger underliggende pengebruk og diskresjonær motkonjunkturpolitikk. Denne faktoren bidrar til å løfte asymmetribufferen ytterligere, til 0,3 prosentenheter.

Virkningen av kriseutgifter og treg tilpasning forsterker hverandre. Forklaringen er enkel: Treg tilpasning betyr mindre når det sjeldent er store underskudd. Og kriseutgifter betyr mindre når de kan reverseres raskt. Kombineres store kriseutgifter med treg reversering, kan det få betydelig effekt på asymmetribufferen.

Figur 3.22 Asymmetribuffer. Prosentenheter.

Kilde: Finansdepartementet.

Betydning for praktisering av handlingsregelen

Handlingsregelen sier at bruken av fondsmidler over tid skal følge den forventede realavkastningen. Asymmetriske trekk ved økonomien og finanspolitikken tilsier imidlertid at det i normale tider er nødvendig å sikte mot et fondsuttak som innebærer en «asymmetribuffer» for å kompensere for et merforbruk som oppstår i perioder med store underskudd. Simuleringene viser at fondsuttaket i normale tider bør være 0,3 prosentenheter lavere enn forventet realavkastning når man legger til grunn at det er vanskelig å justere fondsuttaket raskt ned igjen etter at det er økt kraftig. Det tilsier å sikte mot en uttaksprosent på 2,7 pst. i normale tider. Anslaget avhenger av hvordan modellen er tallfestet, og andre antagelser kunne gitt både større og mindre buffer.

Størrelsen på bufferen avhenger av evnen og viljen til å tilpasse finanspolitikken. Jo raskere man klarer å fase ut midlertidig store underskudd på statsbudsjettet, desto nærmere forventet realavkastning kan bruken av fondsmidler være i normale tider. Samtidig er det ikke alltid et mål å reversere utgifter raskt – det kan være gode grunner til å unngå f.eks. brå nedbemanning i offentlig sektor eller avslutning av ikke-fullførte prosjekter. Å sikte mot en uttaksprosent som inneholder en asymmetribuffer tilrettelegger for å ta slike hensyn.

1 Analysen vil bli dokumentert i en kommende artikkel i serien Finansdepartementets arbeidsnotat. Makrofinansmodellen tar utgangspunkt i en estimert VAR-modell, som inneholder mange utenlandske makroøkonomiske og finansielle variabler samt den norske konjunktursyklusen modellert gjennom arbeidsledighet. For å belyse utviklingen i uttaksprosenten utvides VAR-modellen med antagelser om hvordan fondsuttaket utvikler seg.

2 De konkrete antagelsene om hvordan bruken av fondsmidler utvikler seg er som følger. Underliggende pengebruk følger en asymmetrisk variant av den velkjente Tobin-regelen som legger en del vekt på forventet realavkastning, men også tar hensyn til tidligere nivå på underliggende pengebruk. Asymmetrien oppstår ved at tidligere perioders pengebruk vektlegges mer når pengebruken er på vei ned enn når den er på vei opp. Motkonjunkturpolitikken er avhengig av konjunktursituasjon målt med arbeidsledighet og hvorvidt kriser oppstår. Asymmetrisk tilpasning er modellert ved motkonjunkturpolitikken fases ut tregt etter at konjunktursituasjonen har endret seg. Automatiske stabilisatorer avhenger bare av gjeldende konjunktursituasjon.

3 Det kan bemerkes at vi ville fått en asymmetribuffer selv uten kriseutgiftene, som følge av de automatiske stabilisatorene og den symmetriske tregheten i strukturell pengebruk. Disse effektene er imidlertid svært små og den impliserte bufferen nær null.

Boks 3.5 Virkninger av svakere krone på norsk økonomi

Det siste året har kronekursen svekket seg markert mot valutaene til våre handelspartnere. For å analysere de ulike virkningene av svakere kronekurs på norsk økonomi bruker vi den makroøkonomiske modellen NORA. Den viser at svekket kronekurs kan gi en stor stimulans til eksporten, mens investeringer og privat forbruk blir lavere. Samlet aktivitetsnivå påvirkes lite i modellen, men effekten avhenger blant annet av den pengepolitiske responsen. Svak krone løfter også inflasjonen og, gjennom økt lønnsomhet i konkurranseutsatt sektor, lønnsveksten. De offentlige finansene bedres på kort sikt når kronen er svak. Det skyldes at den innenlandske kjøpekraften til Statens pensjonsfond utland (SPU) midlertidig øker når kronen svekkes. I tillegg løfter skatteinntektene seg som følge av midlertidig høy lønnsomhet i eksportsektoren.

Kronekursen påvirker norsk økonomi på ulike måter

Det siste året har kronekursen svekket seg markert mot valutaene til våre handelspartnere. Det påvirker norsk økonomi på ulike måter, blant annet:

høyere eksport fordi konkurranseevnen bedres ved at norske varer og tjenester blir billigere målt i utenlandsk valuta,

høyere konsumprisvekst og dermed svakere kjøpekraftutvikling og svakere utvikling i privat forbruk,

høyere lønnsvekst fordi svakere kronekurs gjør at lønnsevnen bedres i industrien, som tradisjonelt er frontfaget i lønnsoppgjørene,

høyere rente fordi inflasjonen øker og Norges Bank styrer etter et inflasjonsmål,

økt verdi av pensjonsfondet regnet i kroner, og dermed en høyere bane for forventet fondsavkastning. Svakere kronekurs vil også påvirke handlingsrommet i finanspolitikken gjennom effekten det har på makroøkonomiske størrelser som inflasjon, utenrikshandel, sysselsetting og lønnsvekst, som igjen har konsekvenser for offentlige finanser.

I sum vil svakere kronekurs påvirke så godt som alle økonomiske størrelser i norsk økonomi. For å belyse dette nærmere har vi i denne boksen benyttet den makroøkonomiske modellen NORA1. Det er en generell likevektsmodell som tar hensyn til aktørenes adferd og forventninger. I modellen avhenger aktørenes tilpasning av hvor varig kronesvekkelsen ventes å være. Effektene vil være svake dersom det ventes at svekkelsen er kortvarig og forbigående, mens de forsterkes om svekkelsen er vedvarende.

I analysen antar vi at kronekursen svekkes umiddelbart med 10 pst. som følge av en økning i risikopremien på norske kroner, se tabell 3.12. Det kan for eksempel skje hvis økt usikkerhet hos investorer i det internasjonale finansmarkedet gjør at de trekker seg ut av norske kroner. Svekkelsen er relativt vedvarende, og kursen er etter to år fremdeles om lag 5 pst. svakere.

Økt eksport, men lavere konsum og investeringer