2 Økonomisk ulikhet og lavinntekt i Norge i et internasjonalt perspektiv

2.1 Innledning

Vedvarende økonomisk vekst gjennom de siste 150 årene har løftet inntektene per innbygger i Norge til et høyt nivå. Gjennom de første to tredjedelene av denne perioden var ulikheten i fordelingen av løpende inntekt om lag like høy i Norge som i andre vestlige land. Økt utdanning, høy arbeidsdeltakelse, bedre samspill mellom partene i arbeidsmarkedet, utbyggingen av velferdssamfunnet og utformingen av skattesystemet har bidratt til en vesentlig jevnere fordeling av nettoinntektene i tiden etter annen verdenskrig. Siden midten av 1980-tallet har blant annet endringer i teknologi og i internasjonal arbeidsdeling bidratt til at inntektsfordelingen igjen er blitt noe skjevere i mange industriland, også i Norge.1 Norge er likevel fortsatt blant landene i verden med lavest ulikhet og høyest levestandard.

Fordeling av inntekt har betydning for den enkeltes levekår, men levekår og livskvalitet må vurderes langs flere dimensjoner enn de rent økonomiske. Helse, utdanning, jobbkvalitet, deltakelse i samfunnet og tilgang til sosiale nettverk mv. spiller en viktig rolle for den enkeltes livskvalitet. OECD har undersøkt og kartlagt variasjoner i livskvalitet i medlemslandene. Noe forenklet viser OECDs undersøkelse at befolkningene opplever større livskvalitet når forskjellene mellom innbyggerne ikke er for store. Norge er et av landene som kombinerer høye nivåer av livskvalitet med liten ulikhet. OECDs kartlegging viser samtidig at livskvalitet henger sammen med tilgangen til økonomiske ressurser, men også at det ikke er noen én-til-én sammenheng.

Gjennom de siste 30 årene har medianinntekten før skatt reelt økt med 60 prosent i Norge. Selv om den sterke veksten i inntektene har kommet hele befolkningen til gode, er lønns-, kapital- og næringsinntekter noe mer ulikt fordelt enn tidligere.

Også demografisk utvikling påvirker den målte ulikheten. De siste tiårene har vi fått et betydelig tilskudd til befolkningen gjennom innvandring. Både nivået på og oppgangen i ulikhet er lavere for befolkningen utenom innvandrere enn for totalbefolkningen. At en økende andel personer bor alene, har trolig også økt den målte inntektsulikheten noe, blant annet fordi et større innslag av slike husholdninger innebærer mindre deling av inntekt mellom personer. At minstepensjonene har økt, har isolert sett bidratt til å redusere ulikheten noe.

Formue utgjør en viktig del av husholdningenes økonomiske ressurser. Formue er en kilde til inntekt og en viktig forsikring ved uventede hendelser. Bolig utgjør rundt 70 prosent av husholdningenes bruttoformue. Resten utgjøres i hovedsak av bankinnskudd, aksjer og andre fordringer. Som i andre land er formue skjevere fordelt enn inntekt i Norge, og inntektene fra formue er skjevere fordelt enn lønnsinntekter. Lønnsinntektene kan betraktes som avkastning av humankapital. De fleste bygger opp humankapital tidlig i livet, mens formue, slik den måles, i større grad er resultat av sparing gjennom livet og av arv. Ulikheten i fordelingen av formue har økt noe gjennom de siste 20 årene. Sterk oppgang i aksjekurser og boligpriser har bidratt til at oppgangen har vært sterkest i annen halvdel av denne perioden.

Overføringer og skatter er viktige fordelingspolitiske virkemidler, og bidraget til omfordeling er betydelig. Omfordelingsbidraget fra skatter og overføringer har holdt seg relativt stabilt i Norge de siste 30 årene, også etter reformer som har bidratt til et mer effektivt skattesystem. Skatter og avgifter er også den viktigste kilden til finansiering av universelle, offentlige helse- og utdanningstjenester. Verdien av slike tjenester dekkes ikke av de vanlige målene for inntektsulikhet. Norge har høye utgifter til offentlige tjenester sammenlignet med mange andre OECD-land. Det offentlige tjenestetilbudet virker utjevnende, og bidrar til å redusere andelen som lever med vedvarende lavinntekt (se nærmere omtale i punkt 2.4.3).

I enkelte OECD-land er det en tendens til at gode og dårlige levekår hoper seg opp hos enkeltgrupper. For eksempel er levekårsproblemer i form av dårlig helse, svak arbeidsmarkedstilknytning og lav utdanning ofte forbundet med lav inntekt. Tendensen til slik opphoping er svakere i Norge og de andre skandinaviske landene enn i øvrige OECD-land. Forekomsten av vedvarende lavinntekt er også relativt liten i Norge, og personer med lavinntekt har et høyere inntektsnivå i Norge enn i mange andre land. Et godt utbygd offentlig tjenestetilbud innenfor utdanning, omsorg og helse gir ytelser som tilfaller alle. Dette bidrar til utjevning og høyere forbruksmuligheter for et gitt inntektsnivå og til å redusere betydningen av familiebakgrunn for levekår som voksen.

Hvordan man vurderer et gitt nivå av ulikhet i fordelingen av løpende inntekt vil blant annet avhenge av om det er de samme personene, husholdningene eller familiene som befinner seg på de enkelte plassene i inntektsfordelingen over tid, eller om det er stor inntektsmobilitet gjennom livsløp og mellom generasjoner. For de fleste stiger arbeidsinntekten med yrkeserfaringen, samtidig som studenter og alderspensjonister gjennomgående har lavere inntekt enn yrkesaktive. Slike livssyklusvariasjoner kan gi betydelige utslag i vanlige mål for ulikhet i løpende inntekt, også i land der det ikke er så store forskjeller mellom de enkeltes inntekter summert over hele livsløpet.

En særlig interesse knytter seg til inntektsmobiliteten mellom generasjoner, fordi denne sier noe om hvor like mulighetene er i et samfunn. Graden av slik mobilitet varierer mellom land, og organiseringen og finansieringen av utdanningssystemet forklarer en del av forskjellene. Analyser viser at tendensen til at inntektsulikhet går i arv er svakere i Norge enn i mange andre land. En av grunnene til dette kan være at utdanning er gratis i Norge. Det styrker alles mulighet til å tilegne seg kunnskap og ferdigheter som kan gi grunnlag for inntekter og livskvalitet hele livet.

2.2 Livskvalitet

Inntekt og tilgang til økonomiske ressurser er viktige forutsetninger for en høy livskvalitet, men er ikke de eneste forholdene som har betydning for hvordan den enkelte har det. Livskvalitet og levestandard handler også om velferdens ikke-materielle sider, som helse, utdanning, sosiale relasjoner, personlig trygghet og tilfredshet med livet. I kjølvannet av en rapport fra den franske kommisjonen for måling av økonomiske resultater og sosial fremgang fra 2009,2 har blant annet OECD utviklet et bredt rammeverk for å måle livskvalitet, se boks 2.1. Nedenfor oppsummeres noen av funnene fra OECDs studier.

Boks 2.1 OECDs rammeverk for måling av livskvalitet

OECD har etablert et rammeverk for å måle nivå og ulikhet i livskvalitet i enkeltland. Rammeverket ble første gang presentert i rapporten How’s Life? fra 2011, og de valgte dimensjonene er blant annet basert på anbefalingene fra Stiglitz, Sen og Fitoussis’ rapport fra 2009 samt medlemslandenes nasjonale statistiske byråer.

I OECDs rammeverk er livskvalitet operasjonalisert langs 11 dimensjoner. Rammeverket måler både den materielle velferden og den ikke-materielle velferden. Dimensjonene som sier noe om velferdens ikke-materielle sider, er helse, utdanning, ferdigheter, sosialt nettverk, samfunnsengasjement, balanse mellom arbeid og fritid, personlig trygghet og subjektivt opplevd livskvalitet. Også indikatorer for fysiske miljøfaktorer inngår og vil kunne påvirkes av oppgradering av fysiske omgivelser i utsatte områder. Dimensjonene som sier noe om den materielle velferden er inntekt, formue, boligstandard og arbeidstilknytning.

Langs hver dimensjon presenterer OECD gjennomsnittsresultater for hvert enkelt land. OECD gir også informasjon om hvor store forskjeller det er rundt gjennomsnittet innad i landene og om det er tendenser til opphoping av gode og dårlige levekår.

Indikatorene er nærmere omtalt i OECDs rapport How’s life? 2017.1

1 OECD (2018). How’s life? 2017: Measuring well-being. OECD Publishing, Paris. https://doi.org/10.1787/how_life-2017-en.

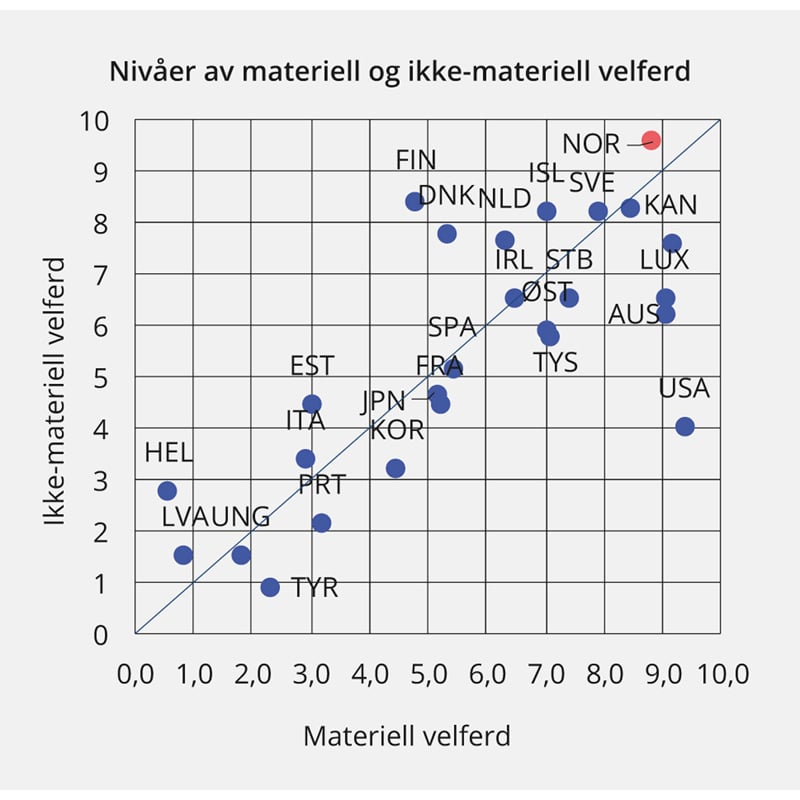

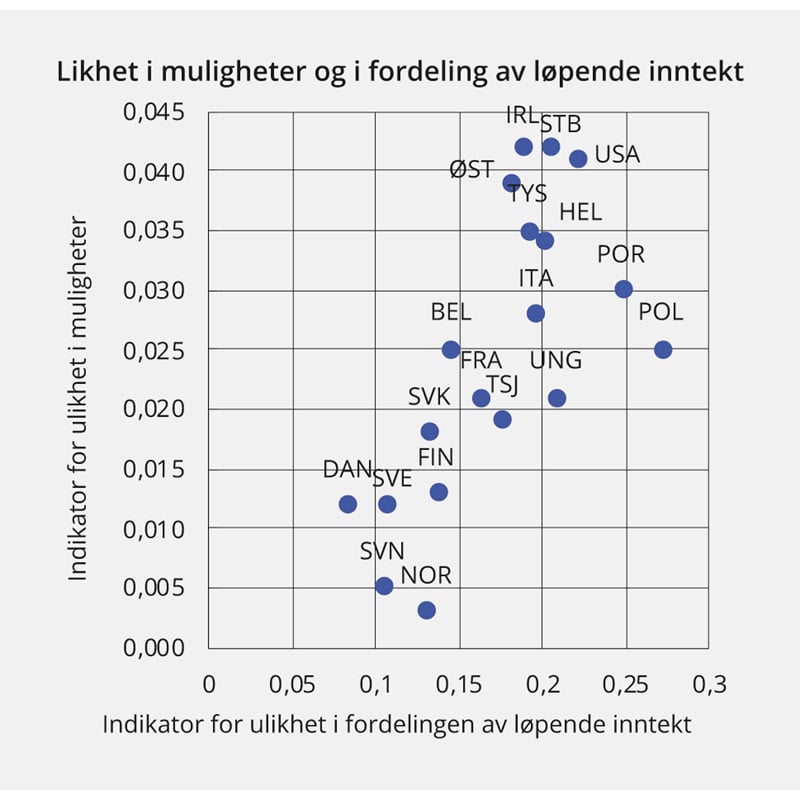

Figur 2.1 vekter sammen de ulike OECD-landenes resultater langs dimensjoner som måler materiell velferd (horisontal akse) og dimensjoner som måler ikke-materiell velferd (vertikal akse). Resultatene vises på en skala fra 1 (lav velferd) til 10 (høy velferd). Den diagonale linjen indikerer hvor landene ville vært plassert dersom det var perfekt samsvar mellom deres resultater langs materielle og ikke-materielle velferdsdimensjoner. Land som ligger over denne linjen, skårer relativt bedre langs dimensjoner for ikke-økonomisk velferd, mens land som ligger under skårer relativt bedre langs materielle velferdsdimensjoner. Figuren viser at Norge og de andre nordiske landene skårer høyt både på mål for materiell velferd og på mål for ikke-materiell velferd. Det samme gjelder for Nederland, Sveits, Canada og New Zealand.

Figur 2.1 Samvariasjon mellom ikke-materiell velferd og materiell velferd

Kilde: OECD (2018). How’s life? 2017.

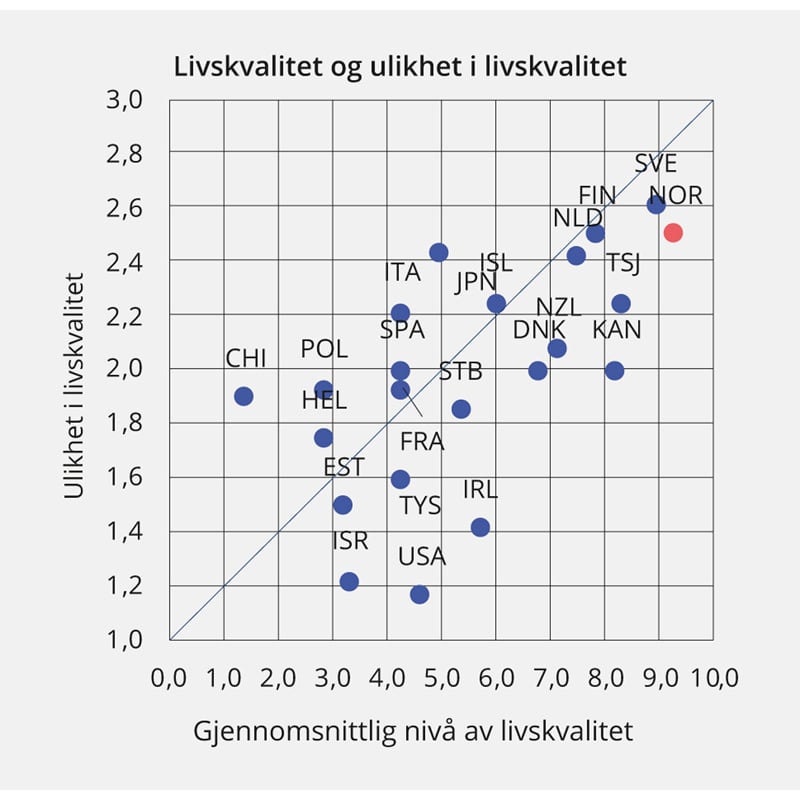

For hvert land beregner OECD også enkle mål for ulikhet i fordelingen av de anvendte indikatorene for inntekt og formue, arbeidstilknytning, balanse mellom arbeid og fritid, helse, utdanning, samfunnsengasjement og opplevd livskvalitet. Figur 2.2 viser landenes aggregerte resultater langs disse dimensjonene. Den horisontale aksen viser gjennomsnittlig nivå av livskvalitet for de enkelte landene. Den vertikale aksen viser om ulikheten i livskvalitet er stor (tall ned mot 1) eller liten (tall opp mot 3). Figuren antyder at høy gjennomsnittlig livskvalitet går sammen med lav ulikhet i livskvalitet og at Sveits, Nederland, Finland, Sverige og Norge kombinerer høye gjennomsnittsnivåer med lav ulikhet. Sverige og Norge kommer ut helt på topp. Norge kommer litt foran Sverige for gjennomsnittlig nivå og Sverige litt foran Norge for ulikhet i resultat rundt de ulike gjennomsnittene.

OECD gjengir også informasjon som viser at det er en tydelig samvariasjon mellom samleindikatoren for ulikhet i livskvalitet, vist langs den vertikale aksen i figur 2.2, og Gini-indeksen for ulikhet i fordelingen av netto inntekt. Lave verdier for Gini-indeksen (lav ulikhet i inntekt) går sammen med lav gjennomsnittlig ulikhet i indikatorene for livskvalitet.

Figur 2.2 Samvariasjonen mellom livskvalitet og ulikhet i livskvalitet1

1 Gjennomsnittsresultat øker med tallverdien langs den horisontale aksen og ulikheten avtar med tallverdien langs den vertikale aksen

Kilde: OECD 2018. How’s life? 2017.

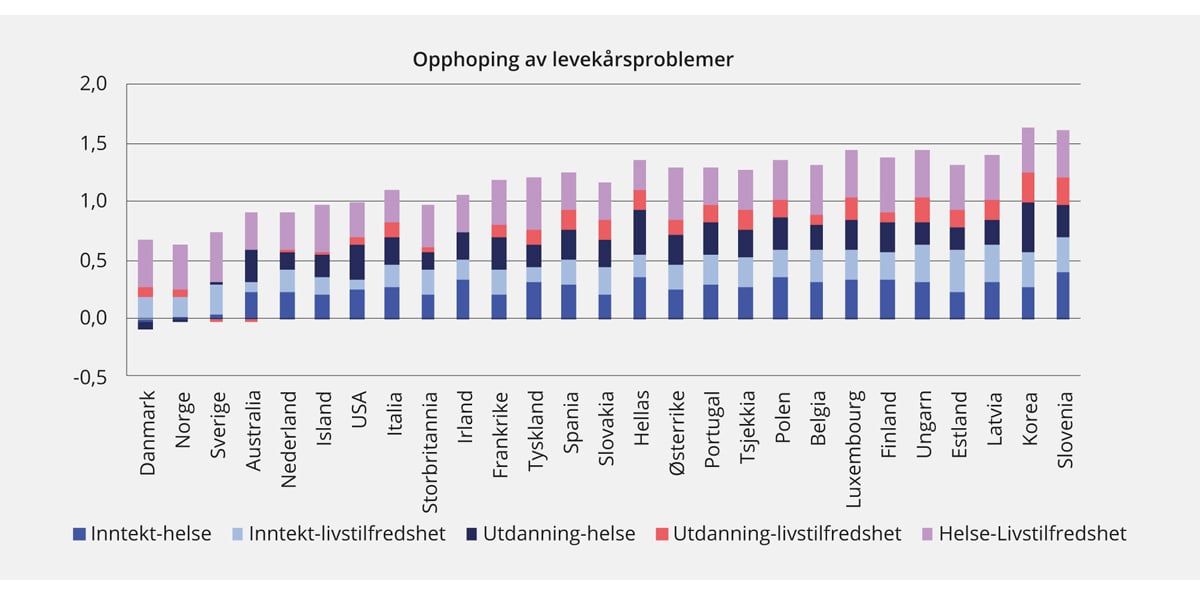

Langs fire dimensjoner har OECD også vurdert hvorvidt det er tendens til opphoping av gode og dårlige levekår innenfor befolkningen i det enkelte land. Indikatorene som er lagt til grunn er selvrapportert livskvalitet, selvrapportert helse, antall år med utdanning og disponibel husholdningsinntekt. Opphopingen er målt ved samvariasjonen mellom de fire livskvalitetsdimensjonene, se boks 2.2.

Boks 2.2 Hvordan OECD måler opphoping av levekår

OECD har beregnet en summarisk indikator for opphoping av levekår med utgangspunkt i samvariasjonen mellom noen sentrale livskvalitetsdimensjoner. Samvariasjonen er målt ved (partielle) korrelasjonskoeffisienter som har verdi mellom -1 og +1. Positiv korrelasjonskoeffisient for to dimensjoner betyr at når den ene har høy (lav) verdi, er det en tendens til at den andre har det samme. Dersom for eksempel korrelasjonskoeffisienten for utdanning og helse er positiv, innebærer det at et høyt utdanningsnivå ofte går sammen med god helse. Negativ korrelasjonskoeffisient innebærer at høy verdi for én dimensjon tenderer til å gå sammen med lav verdi for den andre. Eksempelvis vil en negativ korrelasjonskoeffisient for utdanning og helse indikere at et høyt utdanningsnivå ofte går sammen med dårlig helse. Jo nærmere én (minus én) korrelasjonskoeffisienten ligger, desto sterkere er tendensen til positiv (negativ) samvariasjon. En korrelasjonskoeffisient nær null innebærer at det er lite systematikk i samvariasjonen mellom to dimensjoner.

Figur 2.3 viser at det gjennomgående er positiv samvariasjon mellom de fire dimensjonene i alle land. Unntaket er dimensjonen inntekt og utdanningslengde og dimensjonen inntekt og selvrapportert helse for Danmark, Sverige og Norge, der samvariasjonen er nær null og endog svakt negativ for Danmarks del. I figur 2.3 er landene sortert etter hvor stor summen av de ulike korrelasjonskoeffisientene er, og dette kan betraktes som et tentativt mål for opphoping av levekårsproblemer. Figuren antyder at tendensene til opphoping er lave i Danmark, Sverige og Norge, og at tendensen til opphoping generelt er mindre i de gamle medlemslandene i OECD enn i de landene som sluttet seg til OECD etter 1990.

Figur 2.3 Opphoping av levekårsproblemer målt ved samvariasjon mellom sentrale dimensjoner av livskvalitet. 2013

Kilde: OECD 2018. How’s life? 2017.

Som OECD har også Verdensbanken utviklet et mål for livskvalitet. Verdensbanken tar utgangspunkt i et spørsmål om hvor høyt opp på en stige med 11 trinn et utvalg av befolkningen i de enkelte land vil plassere sin egen livskvalitet. Ser vi på gjennomsnittlig rangering i Verdensbankens siste fem rapporter, kommer Norge ut som nummer to av de over 150 landene som det gis tall for, rett bak Danmark. Sveits, Island og Finland kommer på de neste tre plassene. Ser vi på den siste rapporten for seg, ligger Finland på førsteplass og Norge på annen.

2.3 Utviklingen i inntektsulikhet

2.3.1 Utviklingen i inntektsfordelingen

OECDs rammeverk illustrerer at inntekt er en sentral levekårskomponent. Over tid bestemmes den enkelte husholdnings forbruksmuligheter i betydelig grad av utviklingen i inntektene etter skatt. De viktigste kildene til inntekt er arbeid, kapital (formue) og overføringer. Forbruksmulighetene kan imidlertid også påvirkes av forhold som ikke nødvendigvis fanges opp i inntektsstatistikken, som forbruket av tjenester fra egen bolig, naturalytelser, (ubetalt) arbeid i hjemmet og gratis eller subsidierte offentlige tjenester, se boks 2.3.

Boks 2.3 Inntektsbegreper og inntektsstatistikk

I fordelingsanalyser er det vanlig å skille mellom markedsinntekt og disponibel inntekt (nettoinntekt). Markedsinntekten består av lønns-, kapital- og næringsinntekter, det vil si de inntektene som opptjenes i den løpende produksjonen. Lønnsinntekt omfatter kontantlønn, honorarer og andre godtgjørelser, sykepenger, fødsels- og adopsjonspenger, skattepliktige naturalytelser og lønnsinntekten til eventuelle barn under 13 år. Kapitalinntekter omfatter inntekter som renteinntekter, aksjeutbytte, realisasjonsgevinster. Næringsinntekt er inntekt fra egen næringsvirksomhet for eksempel i primærnæringer, bygg- og anlegg, varehandel, transport og andre tjenesteytende næringer. Disponibel inntekt, også omtalt som nettoinntekt, er summen av markedsinntekter og overføringer fratrukket skatt.

I Norge er inntektsstatistikken basert på ligningsopplysninger, mens mange andre land henter slik informasjon fra spørreundersøkelser. Ligningstall dekker alle inntektstakere, men omfanget av opplysninger er avhengig av skattesystemets avgrensinger. Spørreundersøkelser er normalt basert på et utvalg av befolkningen og kan være preget av underrapportering og systematisk frafall. Ved begge kildene er måleproblemene størst for kapital- og næringsinntekter.

En fullstendig analyse av inntektsfordelingen burde i prinsippet inkludere alle tilkomster som kan gi grunnlag for forbruk. Ubetalt arbeid i hjemmet, ulike naturalytelser og urealiserte gevinster gir forbruksmuligheter på linje med registrert inntekt fra arbeid eller kapital, men er utelatt fra de fleste analyser av inntektsfordeling. Det samme gjelder verdien av fritid. Også selveid bolig gir avkastning i form av nytten ved å bo i den, ofte omtalt som de tjenestene boligen yter. Verdien av disse tjenestene kan for eksempel måles med hva man ville fått i kontantinntekt dersom man leide ut boligen.

Dersom markedsinntekt eller disponibel inntekt legges til grunn for fordelingsanalyser, fanges ikke verdien av offentlige tjenester opp. I Norge nyter familiene godt av gratis eller subsidierte offentlige tjenester som utdanning, helse, barnehager og eldreomsorg. Det er stor forskjell på å ha en gitt kontantinntekt i et land der slike tjenester er gratis, og å ha den samme inntekten i et land der slike tjenester må kjøpes i det private markedet. Verdien av offentlige tjenester utgjør en større andel av inntekten for personer med lav inntekt enn for personer med høy inntekt. Offentlig finansierte velferdstjenester kan dermed bidra til å redusere forskjellene i levekår. Det er derfor viktig også å se på betydningen av slike tjenester ved vurdering av levestandard og inntektsfordeling, se avsnitt 2.4.

I analyser av inntektsfordelingen brukes gjerne disponibel inntekt for en husholdning som utgangspunkt for å vurdere de enkelte medlemmenes økonomiske situasjon. For å kunne sammenligne inntekten til husholdninger med ulik størrelse og sammensetning benyttes ekvivalensskalaer. Slike skalaer sikter mot å fange opp hvordan de økonomiske behovene varierer med antallet husholdsmedlemmer og deres alder. De legger vanligvis til grunn at det er stordriftsfordeler ved å leve sammen i et hushold, og at det er billigere å dekke konsumbehovene til barn enn til voksne. I norsk sammenheng benyttes ofte EUs ekvivalensskala, der første voksne får en vekt lik 1, de neste voksne en vekt lik 0,5 hver, mens hvert barn får vekt lik 0,3. Når en benytter ekvivalensskalaer, forutsetter en at husholdningsinntekt korrigert for stordriftsfordeler i konsumet blir fordelt likt på husholdningsmedlemmene.

For å beskrive ulikhet i fordelingen av inntekt benyttes ofte Gini-koeffisienten. Gini-koeffisienten er et mål for hvordan inntekt eller andre ressurser er fordelt på personer eller husholdninger. Koeffisienten tar verdier mellom null og én. Den er lik null dersom alle personer eller husholdninger disponerer like mye ressurser. Den er lik én dersom alle ressursene disponeres av én person eller husholdning, se nærmere omtale i boks 2.4.

Ved å sammenligne Gini-koeffisienter for ulike år ser vi hvordan fordelingen av inntekt utvikler seg over tid. Sammenligninger av utviklingen i inntektsfordelingen mellom ulike land gir et utgangspunkt for å vurdere om utviklingen i Norge er en del av et bredere internasjonalt mønster, eller om utviklingen i større grad må betraktes som resultat av hjemlige forhold.

Boks 2.4 Om Gini-koeffisienten som mål på ulikhet

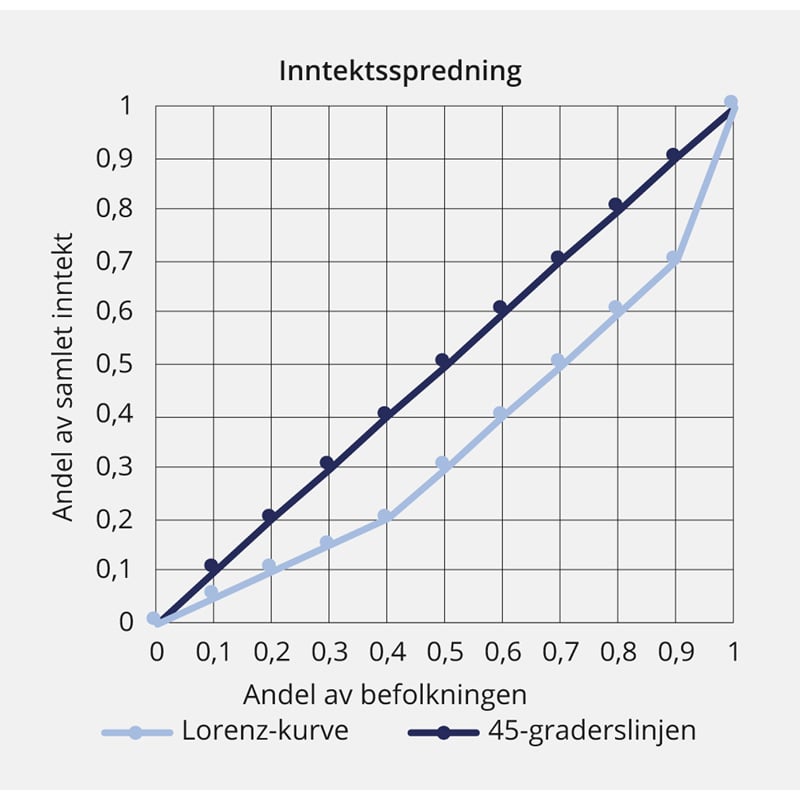

Gini-koeffisienten kan avledes fra Lorenz-kurven, som viser hvor stor andel av samlet inntekt som tilfaller en gitt andel av befolkningen når befolkningen er ordnet etter stigende inntekt. Figur 2.4 viser Lorenz-kurven for inntekt etter overføringer og skatt for Norge i 2016. Den horisontale aksen viser andeler av befolkningen rangert etter inntekt, her målt i tideler (desiler). På den vertikale aksen måles prosent av samlet inntekt. Dersom man velger et punkt langs den horisontale aksen, for eksempel 0,1, vil det tilhørende punktet på Lorenz-kurven vise hvor stor andel av samlet inntekt som tilfaller de fattigste 10 prosent av befolkningen. I et samfunn der alle har lik inntekt, vil Lorenz-kurven falle sammen med den rette 45-graderslinjen i figur 2.4 (likhetslinjen). De fattigste 10 prosent får da 10 prosent av inntekten, de fattigste 25 prosent får 25 prosent av inntekten. Jo lenger unna Lorenz-kurven 45-graderslinjen ligger, desto mer ulik er inntektsfordelingen.

Gini-koeffisienten kan regnes ut som forholdet mellom arealet mellom Lorenz-kurven og likhetslinjen, og arealet under likhetslinjen. Når Lorenz-kurven faller sammen med likhetslinjen er dette forholdstallet lik null. Dersom all inntekt tilfaller én person, vil forholdstallet være likt 1. Ofte brukes en Gini-indeks for å utrykke Gini-koeffisienten i prosent. For eksempel har de fleste OECD-land i 2016 (eller seneste tilgjengelige år) en Gini-koeffisient på mellom 0,25 og 0,35, som tilsvarer en Gini-indeks på mellom 25 prosent og 35 prosent.

Gini-koeffisienten kan beregnes som halvparten av den gjennomsnittlige forskjellen i inntekt mellom alle mulige par av inntektsmottakere i befolkningen dividert med gjennomsnittlig inntekt for alle inntektsmottakere. Det gir grunnlag for følgende tolkning av Gini-koeffisienten. Anta at man velger ut to inntektsmottakere ved tilfeldig trekning. Da vil Gini-koeffisienten multiplisert med to være lik forventet forskjell mellom inntektene til de to inntektsmottakerne, regnet som andel av gjennomsnittsinntekten. En Gini-koeffisient på 25 prosent innebærer dermed at forventet forskjell i inntekt mellom to tilfeldige valgte inntektsmottakere tilsvarer 50 prosent av gjennomsnittsinntekten i samfunnet.

Gini-koeffisienten kan brukes på mange ulike (inntekts)størrelser, og hva en kan lese ut om fordeling avhenger av hvilke størrelser en tar utgangspunkt i. For en helhetlig beskrivelse kan det være nødvendig ikke bare å se hen til inntekt, men også til fordelingen av helse, utdanning, deltakelse mv.

Figur 2.4 Lorenz-kurve for Norge. 2016

Kilde: Finansdepartementet.

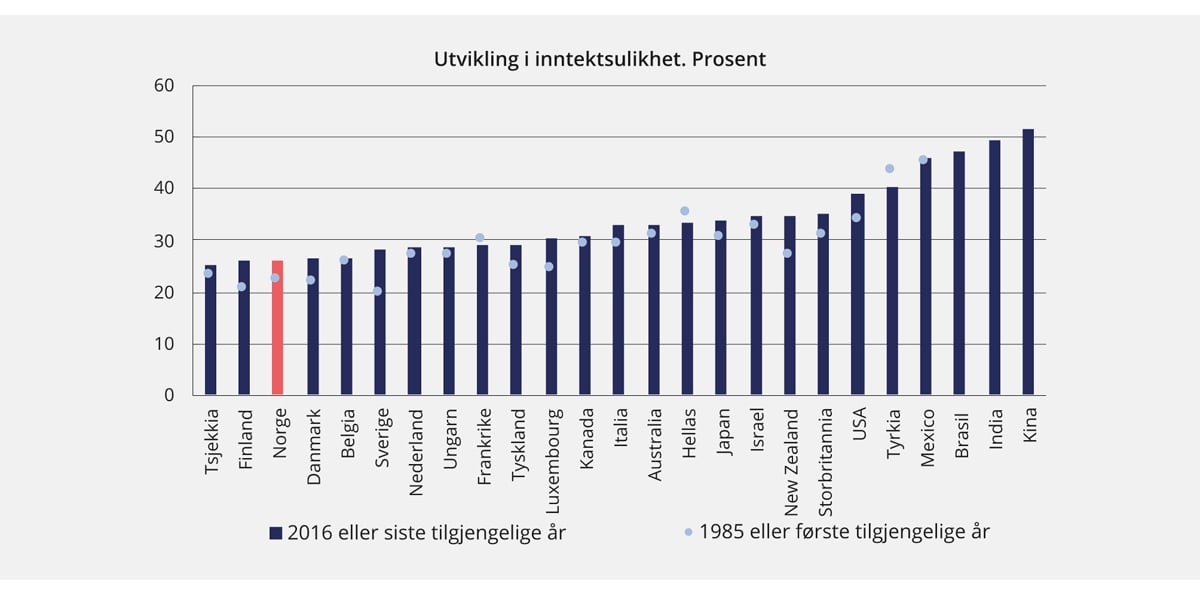

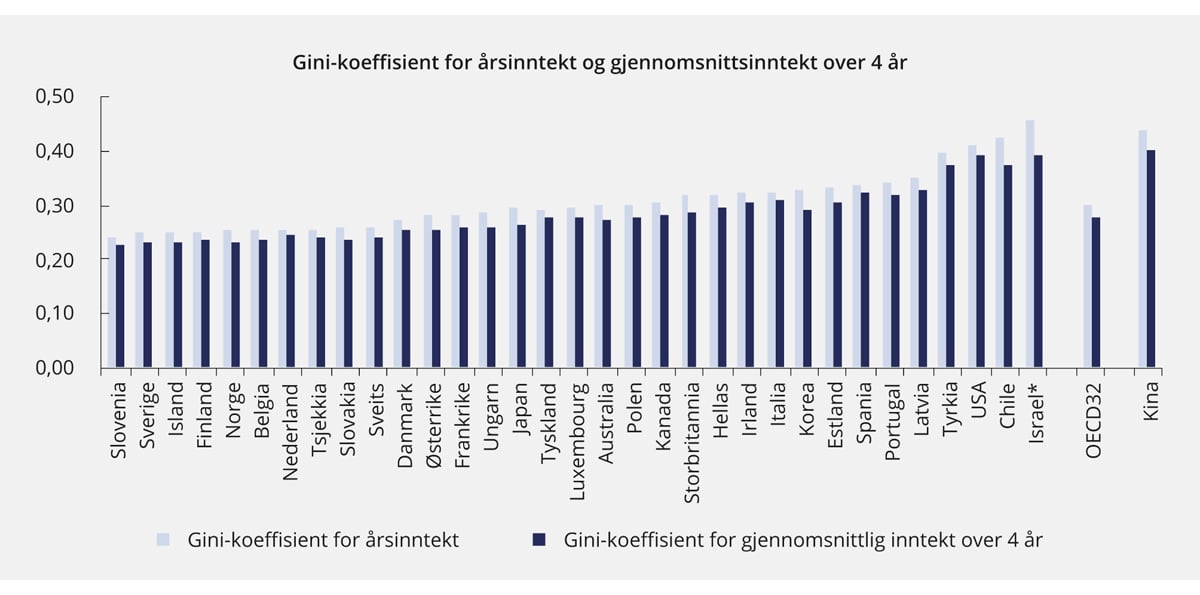

Figur 2.5 viser Gini-indeksen for disponibel husholdningsinntekt i 1985 og 2016 for et utvalg land i og utenfor OECD. I 19 av de 22 OECD-landene som dekkes av figuren, har ulikheten i fordelingen av inntekt økt gjennom de siste 30 årene. Sammenligner vi de nordiske landene, ser vi at økningen i ulikhet har vært noe mindre i Danmark og Norge enn i Finland og Sverige. Ulikheten i inntektsfordelingen fremstår nå som litt større i Sverige enn i de tre nabolandene. Kina, India, Brasil og Mexico skiller seg ut med særlig høy ulikhet i inntekt etter skatt og overføringer.

Figur 2.5 Gini-indeks for inntekt etter skatt. 19851 og 2016 eller siste tilgjengelige år. OECD-skala

1 For en del land er Gini-indeksen fra et år rundt 1985 brukt. For enkelte land er verdien fra et noe senere tidspunkt. (Tsjekkia (1992), Ungarn (1991) og Australia (1995)). Inntektsdefinisjonen kan variere mellom land og mellom år.

Kilde: OECD.

Figuren illustrerer videre at ulikheten i fordelingen av inntekt etter skatt er relativt lav i Norge sett i et internasjonalt perspektiv. Hvis vi ser på alle de 37 OECD-landene, er det fire som har noe lavere Gini-indeks enn Norge. I tillegg til Tsjekkia og Finland som er med i figuren, gjelder dette Slovenia og Slovakia. 32 av OECD-landene har dermed (til dels betydelig) mer ulik fordeling av inntekt enn i Norge. Statistisk sentralbyrå har nylig publisert tall for Gini-indeksen for Norge for 2017, som viser samme resultat som tallene for 2016.

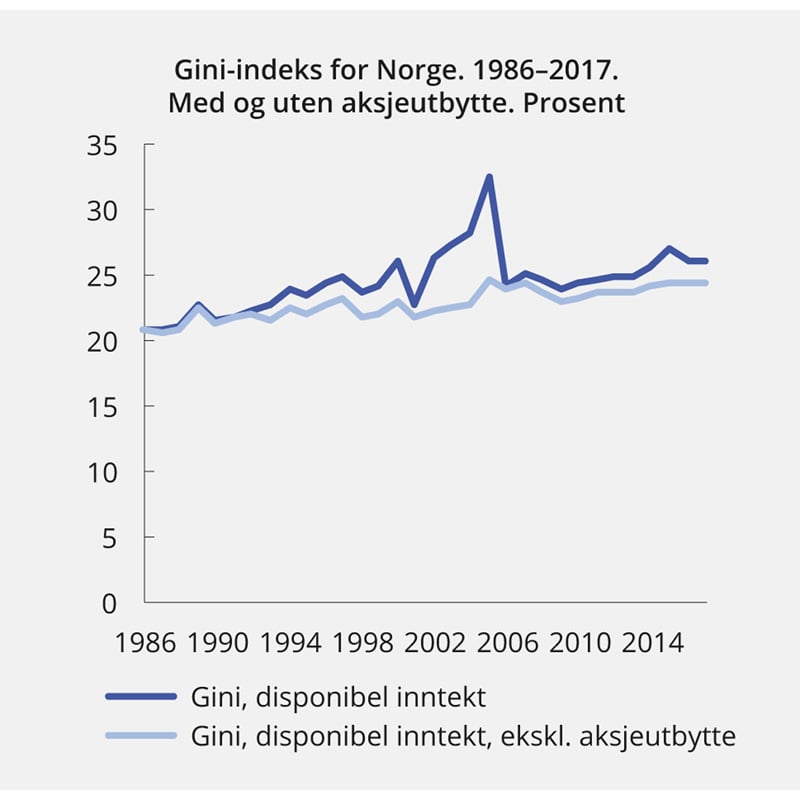

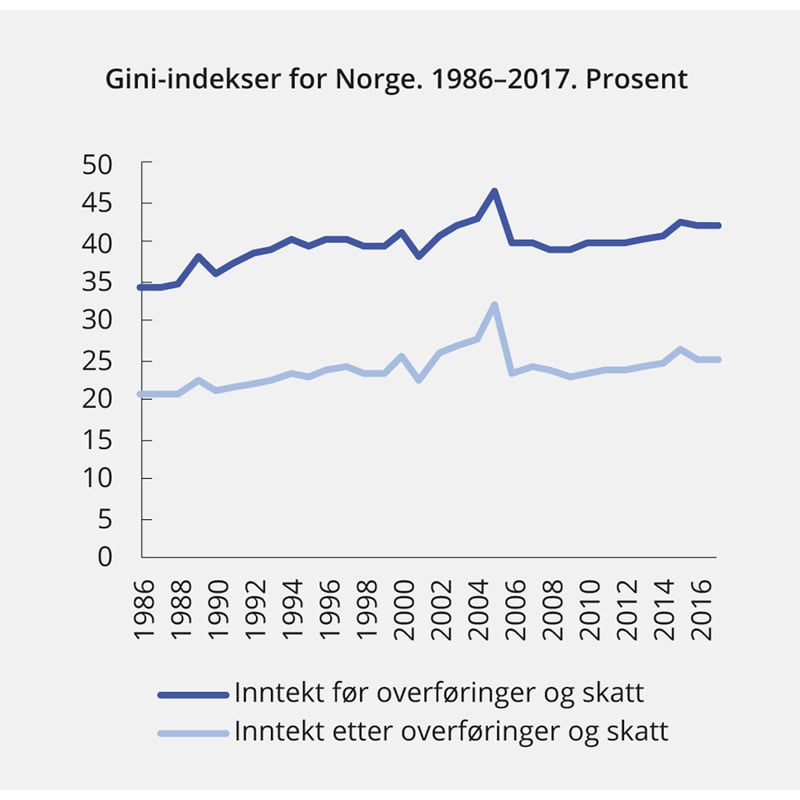

Figur 2.6 viser utviklingen i Gini-indeksen for disponibel husholdningsinntekt for Norge fra 1986 til 2017. Det fremgår av figuren at det var en sterk oppgang i Gini-indeksen for disponibel inntekt frem mot 2005, etterfulgt av en kraftig nedgang. En lignende, men svakere tendens er synlig rundt 2015. Det er nærliggende å se disse svingningene som resultater av tilpasninger til endringer i den skattemessige behandlingen av utbytte, som ga sterke insentiver til å ta ut utbytte i 2005 og 2015. Flytting av kapital fra selskap til eier gir utslag i Gini-koeffisienten for inntekt, til tross for at slik kapitalflytting ikke har en innvirkning på den reelle inntekts- og formuesfordelingen. Når utbetalingene av utbytte ikke tas med, har inntektsfordelingen vært langt mer stabil, men også i dette tilfellet indikerer Gini-indeksen at ulikheten har steget gjennom perioden. Vi ser også at begge seriene viser noen mindre svingninger fra år til år, trolig knyttet til konjunkturbevegelser og andre tilfeldige forhold.

Store svingninger i utbetaling av utbytte gjør at Gini-indeksen for inntekt etter skatt, slik denne anslås ved skatteligningen, ikke gir et fullgodt bilde av utviklingen i ulikhet fra et år til det neste. For å fange opp den underliggende utviklingen burde en ideelt sett både ta hensyn til utbetalt og tilbakeholdt utbytte ved beregning av inntektstallene. I Statistisk sentralbyrå arbeides det med et prosjekt som kaster mer lys over dette spørsmålet for Norges del, ved at en forsøker å tilordne tilbakeholdt overskudd til eierne av bedriftene. Foreløpige tall for Gini-indeks for dette justerte inntektsbegrepet viser høyere Gini-indeks enn SSBs ordinære serie for hele beregningsperioden 2001 til 2016. Forskjellen mellom den justerte serien og de ordinære tallene fra SSB øker fra 4 prosentenheter i 2002 til 13 prosentenheter i 2007. For årene etter 2007 ligger den justerte Gini-indeksen om lag 7 prosentenheter over de ordinære tallene, dvs. rundt 32 pst.3 Det foreligger ikke tilvarende justerte tall for andre land, og dermed heller ikke grunnlag for å avgjøre i hvilken grad inkludering av anslag for tilbakeholdt utbytte endrer slike sammenligninger mellom land som bl.a. er vist i figur 2.5.

Figur 2.6 Utviklingen i Gini-indeks for Norge 1986–2017. Med og uten aksjeutbytte

Kilde: Statistisk sentralbyrå.

Utviklingen i fordelingen av inntekt nasjonalt og internasjonalt de siste 30 årene må ses i lys av at endringene for OECD-landene gjennomgående måles fra et historisk sett lavt nivå, se nærmere omtale i kapittel 7. Det fremgår der at tiden etter midten av 1800-tallet markerer seg som en periode med betydelig og vedvarende økonomisk vekst i mange land og etter hvert også med en markant utjevning av økonomiske og sosiale forskjeller. For Norges del er de samlede inntektene, målt ved brutto nasjonalprodukt per innbygger, 20-doblet gjennom disse 150 årene. Både målt ved brutto nasjonalprodukt per innbygger og forbruk per innbygger, er Norge i dag blant de mest velstående landene i verden, og velstanden er jevnt fordelt.

2.3.2 Utviklingen i realinntekter

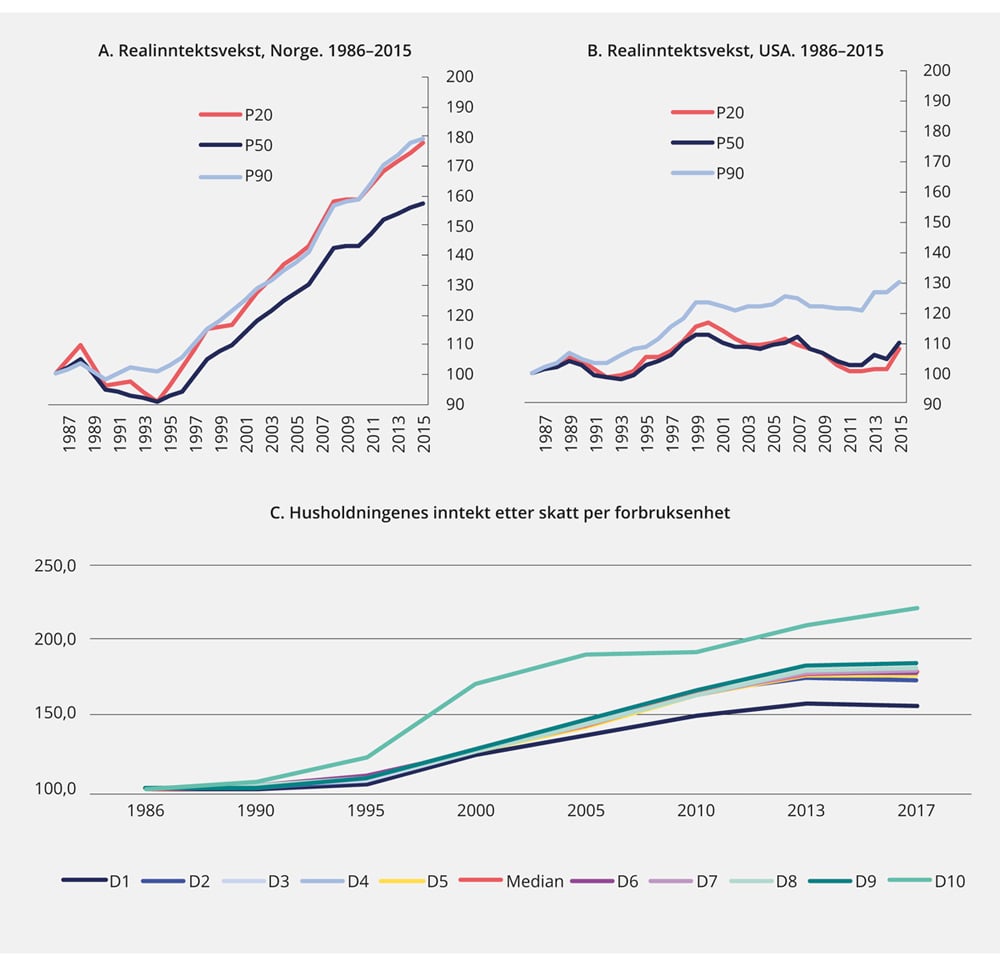

Figur 2.7 viser utviklingen i realinntekt før skatt per husholdning i Norge i de siste 30 årene. Det fremgår at veksten har vært svært høy og relativt stabil i hele perioden etter at vi tidlig på 1990-tallet kom ut av vår hjemlige finanskrise, med noen konjunkturelle variasjoner. Figuren fanger bare opp utviklingen i det første året etter oljeprisfallet i 2014. Ser vi de siste fire årene under ett, har realinntektsveksten vært svak. Utviklingen i norsk økonomi peker nå oppover, og både Norges Bank og Statistisk sentralbyrå venter vekst i reallønningene de neste tre årene.

Den sterke og relativt jevne realinntektsveksten frem til oljeprisfallet gjør seg gjeldende både for grupper med relativt lav og relativt høy inntekt. Fra 1986 til 2015 har veksten i realinntekter for den rikeste tidelen av befolkningen (her målt ved grenseverdien P90) og de to tidelene med lavest inntekt (her målt ved grenseverdien P20) vært om lag like sterk. Veksten i P90 har vært om lag 80 prosent, mens veksten i P20 har vært om lag 78 prosent.

Realveksten i medianinntekten (P50) har vært noe svakere enn for øvrige grupper. Det henger trolig sammen med at mange barnefamilier har en inntekt som ligger rundt medianinntekten, og at realverdien av kontantytelser som barnetrygd mv. til barnefamilier, har blitt redusert. Ved vurdering av levestandarden til denne gruppen, må det blant annet også tas hensyn til verdien av et økende barnehagetilbud, som ikke fanges opp av disse tallene. I perioden som dekkes av figuren har barnehagedekningen økt fra om lag 28 prosent, til om lag 90 prosent.

Forskjellene i realinntektsveksten mellom ulike inntektsgrupper har vært klart mindre i Norge enn i USA, sett i forhold til hvor sterk den samlede inntektsveksten har vært. I USA økte realinntekten per husholdning kun med om lag 10 prosent for medianinntekten og 8 prosent for P20 fra 1986 til 2015. Høyinntektsgruppene er de eneste gruppene som har hatt en tydelig vekst i realinntektene i denne perioden. Realinntekten til P90 har økt med om lag 30 prosent. Sterkere vekst i realinntektene i Norge enn i USA skyldes dels at produktivitetsveksten har vært litt høyere hos oss, og dels at den betydelige bedringen i forholdet mellom prisen på det vi eksporterer og det vi importerer (bytteforholdet overfor utlandet) har løftet Norges disponible realinntekt utover det produktivitetsveksten har gitt grunnlag for. Forskjeller i utviklingen i husholdningenes størrelse og sammensetning kan også ha spilt inn, se avsnitt 2.4.2.

Figur 2.7 Vekst i realinntekt før skatt for ulike posisjoner i inntektsfordelingen. 1986–2015. Indeks. 1986=100

Kilde: Statistisk sentralbyrå og US Census Bureau.

Også etter skatt har realinntektene i Norge økt sterkt siden midten av 1980-tallet. Fra 1986 til 2017 økte medianinntekten justert for husholdningenes størrelse og sammensetning med 78 prosent, mens gjennomsnittsinntekten etter skatt for 1. og 10. desil økte med henholdsvis 56 og 122 prosent. Innenfor laveste desil var inntektsutviklingen gjennomgående svakere for gruppene med lavest inntekt, mens det var motsatt innenfor øverste desil. Dette har bidratt til oppgangen i Gini-indeksen.

2.3.3 Utviklingen i fordeling av formue

Formue utgjør en viktig del av husholdningenes økonomiske ressurser. Formue er en kilde til inntekt og en viktig forsikring ved uventede hendelser. Formue og gjeld kan påvirke forbruksmuligheter uten at det fanges direkte opp i inntektsstatistikken. Enkelte kan ha lav inntekt, men leve godt ved å tære på en høy formue. Motsatt kan for eksempel unge ha forholdsvis høy inntekt, men samtidig store lån, slik at en merkbar del av inntekten må brukes til å betjene gjeld. Slike grupper kan dermed ha dårligere løpende forbruksmuligheter enn personer med lavere inntekter, men med nedbetalt bolig eller penger i banken.

I Norge bygger kunnskapen om nivået på og fordelingen av formue på ligningsopplysninger. De skattemessige verdiene skal i utgangspunktet tilsvare markedsverdier. Det er imidlertid mange formuesobjekter som verdsettes til dels langt under markedsverdier. Flere formuesobjekter, for eksempel bolig, næringseiendom og fra 2017 aksjer og driftsmidler, er omfattet av verdsettelsesrabatter som reduserer den skattemessige verdien. En rekke andre formuesobjekter, for eksempel landbrukseiendom og ikke-børsnoterte aksjer, er verdsatt lavt også uten formelle verdsettelsesrabatter. Til forskjell fra boligformue og bankinnskudd, som også kan være former for pensjonskapital, er verdien av pensjonsrettighetene til arbeidstakerne ikke pålagt formuesskatt og inngår ikke i dagens statistikkgrunnlag for formue. Slike forhold trekker i retning av at skattestatistikken undervurderer samlet nettoformue.

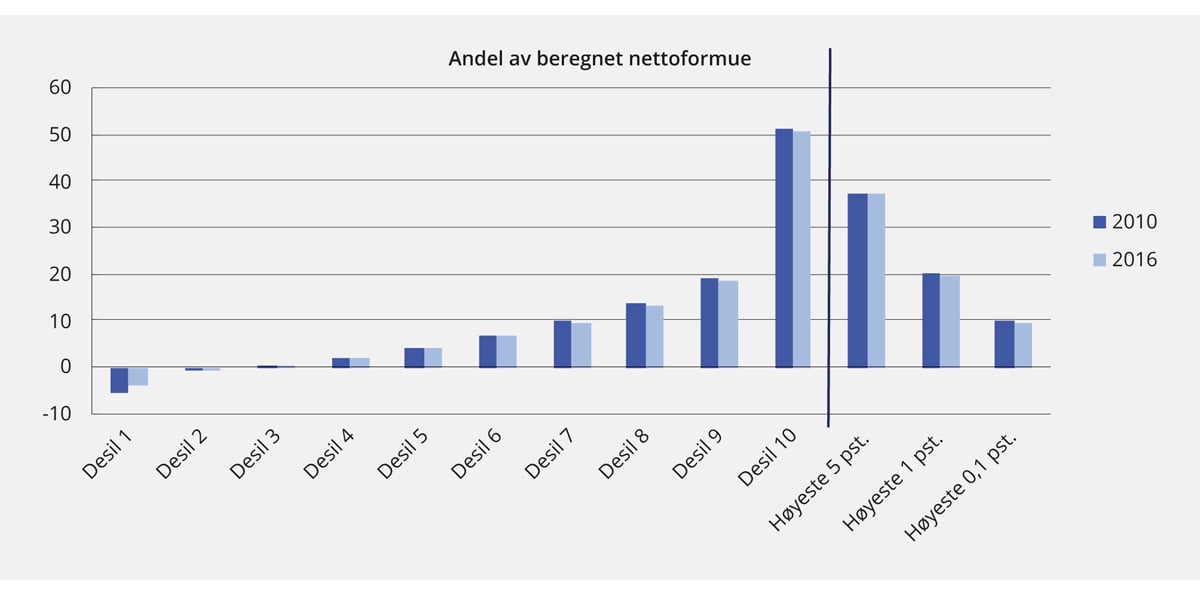

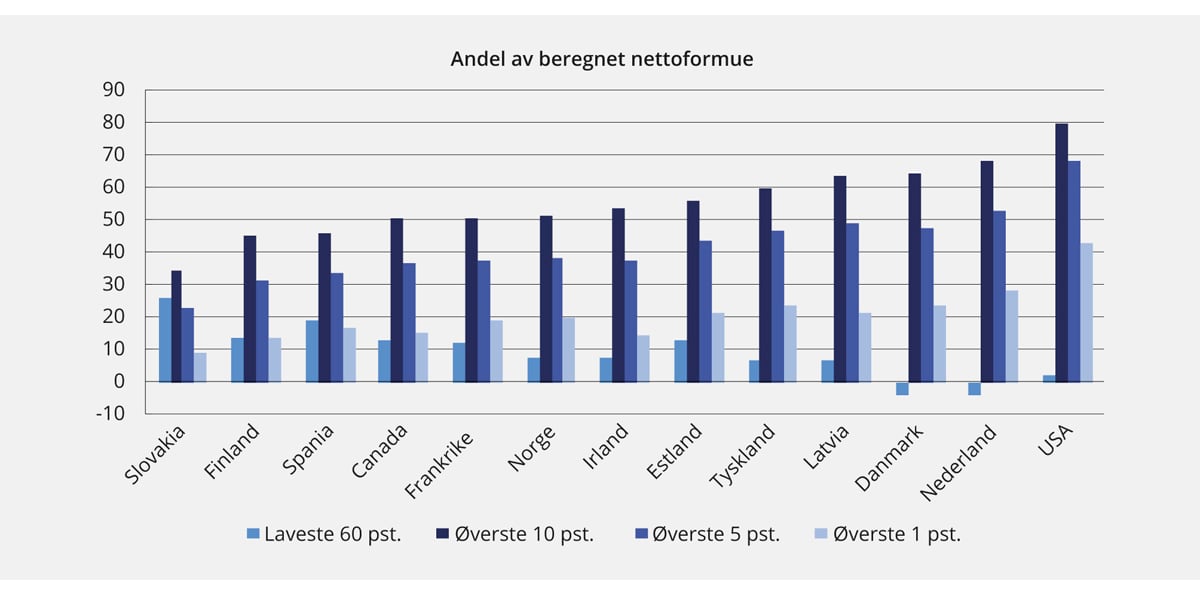

Beregnet nettoformue er formuesverdier uten verdsettelsesrabatter. Beregnet nettoformue for norske husholdninger utgjorde nærmere 6 000 milliarder kroner i 2016, om lag 2 200 milliarder kroner mer enn i 2010. Figur 2.8 viser formuesfordelingen i Norge for årene 2010 og 2016.4 De to første stolpene viser hvor stor andel av samlet beregnet nettoformue som tilfalt den minst formuende tidelen av befolkningen i hvert av de to årene. Til høyre i figuren angis hvor stor andel av samlet beregnet nettoformue som tilfalt de 5 prosent, 1 prosent og 0,1 prosent av befolkningen som har høyest formue i de samme to årene. De 10 prosent mest formuende eide om lag 50 prosent av formuen i Norge i 2016. De 5 prosent mest formuende eide om lag 37 prosent, mens de 1 prosent mest formuende eide om lag 19 prosent. Til sammenligning eide de 60 prosent minst formuende om lag 7 prosent av samlet beregnet nettoformue i Norge.

Figur 2.8 Andel av beregnet nettoformue. 2010 og 2016

Kilde: Statistisk sentralbyrå.

Figuren peker i retning av nokså beskjedne endringer i perioden. Mer detaljerte beregninger fra Statistisk sentralbyrå viser imidlertid at Gini-indeksen for formue økte fra 68 prosent i 2010 til 72 prosent i 2016.5 Gini-indeksen økte om lag tilsvarende fra 2007 til 2010, etter å ha ligget mer stabilt gjennom det foregående tiåret. Den samme analysen viser også at fordelingen av boligformue bidrar til å trekke ulikheten i samlet formue noe ned, selv om også boligformue er mer ulikt fordelt enn inntekt.

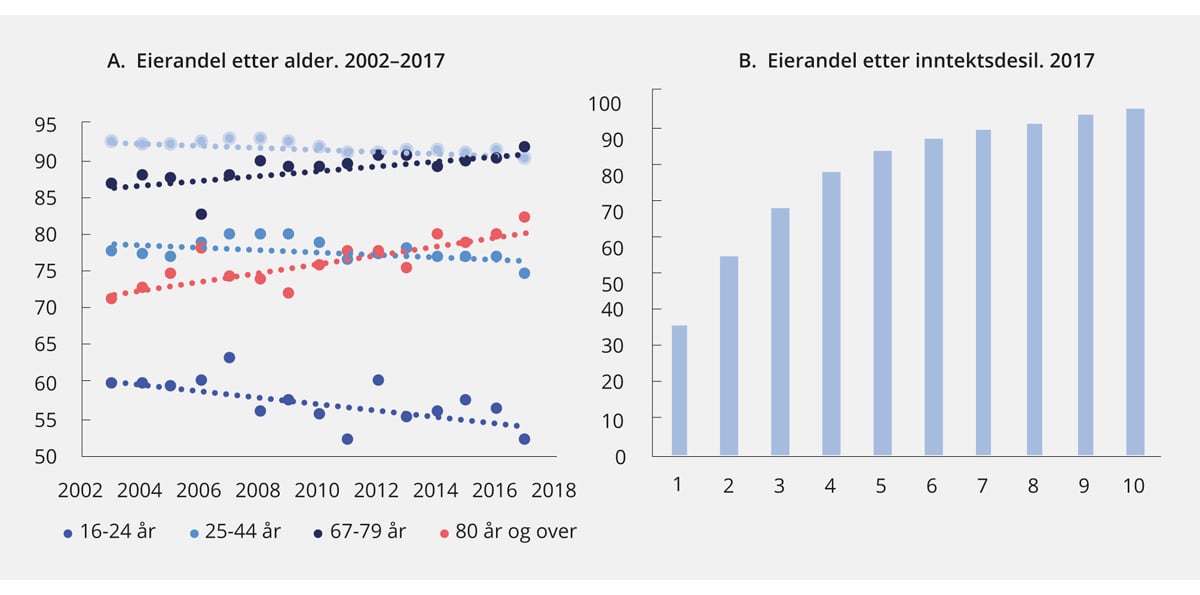

Boligformue utgjør rundt 70 prosent av norske husholdningers samlede formue. Som omtalt i avsnitt 2.5.3 er eierandelen i Norge høy og øker med inntektsnivået. I 2017 var eierandelen om lag 90 prosent blant den tidelen av befolkningen som har høyest inntekt, mens den var i overkant av 30 prosent blant den tidelen som har lavest inntekt.

I Norge, som i de fleste andre land, er formue skjevere fordelt enn inntekt (både før skatt og etter overføringer og skatt). En viktig grunn til dette er at humankapitalen, det vil si verdien av den enkeltes evne til å arbeide, ikke er med i formuestallene. Samtidig utgjør arbeidsinntekten, som er avkastningen av denne formuen, den klart største delen av nasjonalinntekten. Arbeidsinntekt er mye jevnere fordelt enn kapitalinntekt. Alderseffekter bidrar også til at real- og finanskapital er skjevere fordelt enn humankapital. De fleste bygger opp humankapital tidlig i livet, mens finanskapitalen i større grad er et resultat av sparing gjennom livet og av arv.

Også andre forskjeller mellom behandlingen av formuesposter og avkastningen av formuesposter spiller inn. Gjeld trekkes fra ved beregning av netto formue, men renter på gjeld trekkes ikke fra ved beregning av inntekt etter skatt. Videre regnes verdien av egen bolig med i formuestallene, mens inntektene fra selveidbolig, det vil si avkastningen som boligen gir i form av nytten av å bo i den, ikke er med i inntektstallene, se boks 2.3. Fordelingsutvalget6 anslo i 2009 at Gini-indeksen for inntekt etter skatt ville øke med om lag 1,5 prosentenheter dersom beregnet inntekt av egen bolig ble tatt med i inntektstallene. Dette samsvarer med tidligere studier fra Statistisk sentralbyrå.7

Det finnes flere land hvor fordelingen av formue er langt skjevere enn i Norge. Figur 2.9 viser hvor stor andel av samlet nettoformue som tilfaller de 10 prosent, 5 prosent og 1 prosent mest formuende, og de 60 prosent minst formuende i ulike OECD-land. USA skiller seg klart ut som det landet med mest ujevn formuesfordeling, hvor nærmere 70 prosent av samlet formue tilfaller de 5 prosent mest formuende. Når vi måler på denne måten er også Danmark blant landene med skjevere fordeling enn Norge, mens Finland, Canada og Frankrike har en jevnere fordeling. Skjevheten i formuesfordelingen i USA har tiltatt forholdsvis mye de senere årene. Fra 2010 til 2016 har andelen formue som ble eid av de 10 prosent, 5 prosent og 1 prosent mest formuende steget med henholdsvis 3,7 prosent, 7,2 prosent og 13,7 prosent.

Figur 2.9 Andel av nettoformue for utvalgte OECD-land. 2014 eller seneste tilgjengelige år1

1 For de fleste landene i figuren er tallene for året 2014. Det gjelder blant annet for Norge og forklarer at de avviker noe fra tallene som ligger til grunn for figur 2.8 som er for året 2016.

Kilde: OECD.

Ved sammenligning av formuesfordeling mellom land tas det vanligvis ikke hensyn til at det kan være store forskjeller mellom landenes offentlige nettoformue. I 2014 hadde åtte av OECDs medlemsland offentlige netto fordringer, mens 21 land hadde netto gjeld. Norge skiller seg ut med netto fordringer i offentlig forvaltning tilsvarende nærmere 250 prosent av brutto nasjonalprodukt. Dernest fulgte Finland med 53 prosent. Med unntak av Estland hadde offentlig forvaltning i de andre landene netto gjeld, med Spania og USA på topp, begge med netto gjeld tilsvarende 81 prosent av brutto nasjonalprodukt.8 Selv om en kan tenke seg flere måter å fordele «eierskapet» til offentlig nettoformue på innbyggerne, er det vanskelig å tenke seg at noen av disse fordelingene er like skjeve som fordelingen av privat formue. Ut fra dette kan en argumentere for at en gitt skjevhet i fordelingen av privat formue isolert sett overvurderer ulikheten i samlet formue i et land der det offentlige har betydelige netto fordringer, sammenlignet med land der det offentlige har (betydelig) netto gjeld.9

Boks 2.5 Betydningen av arv

Arv gir opphav til formue og påvirker dermed levekårene. I Norge ble arveavgiften fjernet fra 2014. Den vanlige begrunnelsen for arveavgift er langt på vei den samme som for formuesskatten, altså at den bidrar til skatteinntektene og til at samlet skattlegging kan fordeles på flere skattegrunnlag. Bakgrunnen for å avvikle arveavgiften var et ønske om å lette likviditetsbelastningen ved generasjonsskifte i familiebedrifter og ved overføring av familieeiendommer. Et annet siktemål var forenkling for skattyterne ved at de ikke lenger skulle måtte forholde seg til et omfattende og komplisert arveavgiftsregelverk.

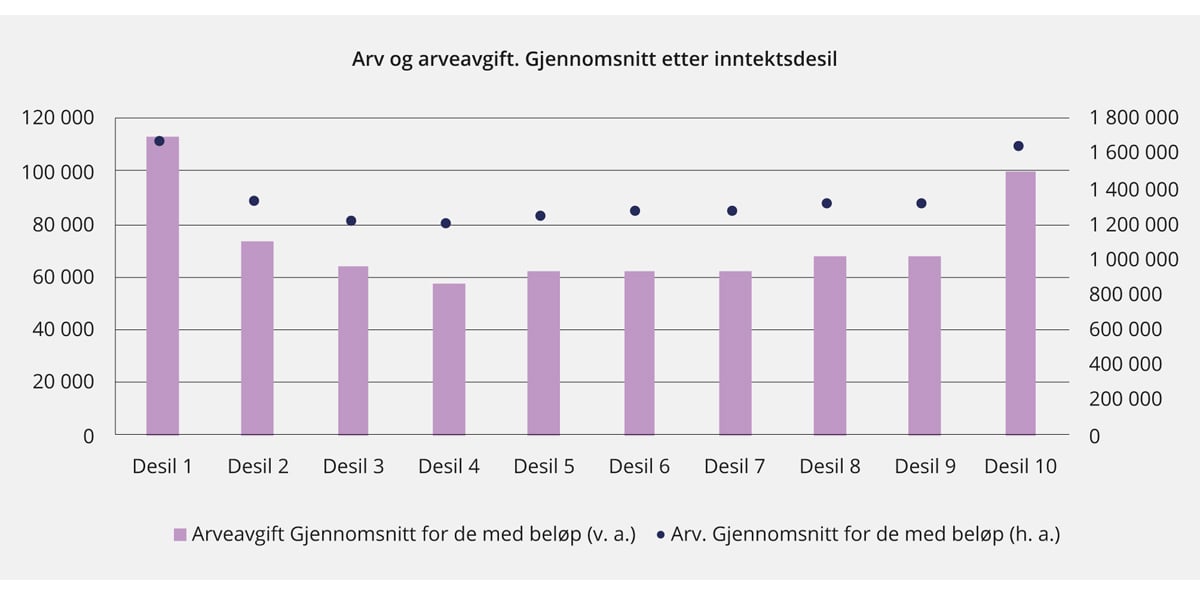

Arveavgiften slik den var utformet hadde flere svakheter. For det første var avgiften preget av at verdsettingen av mottatte formuesobjekter i mange tilfeller ikke reflekterte de reelle verdiene. Dette gjaldt særlig verdsettingen av ikke-børsnoterte aksjer. Videre var det forholdsvis gode muligheter til å tilpasse seg reglene, slik at man unngikk avgift på hele eller deler av arven. Slik arveavgiften var utformet, var den ikke et kraftfullt virkemiddel for omfordeling. I 2011 utgjorde avgift på arv og gaver under 0,2 prosent av påløpte skatter og avgifter utenom oljeskatter. Gjennomsnittlig arveavgift i kroner var grovt sett ganske lik for personer som betalte arveavgift, uavhengig av hvilken inntektsdesil de tilhørte i befolkningen.

Figur 2.10 viser gjennomsnittlig registrert arv (høyre akse) og gjennomsnittlig betalt arveavgift (venstre akse) fordelt på inntektsdesiler (husholdningsinntekt) i 2011. Gjennomsnittlig arveavgift utgjorde i grove trekk mellom 5 og 7 prosent av gjennomsnittlig registrert arv i alle desilene. Fjerning av arveavgiften i 2014 ga isolert sett de største lettelsene for høyinntektsgruppene. Målt i forhold til inntekten var derimot arveavgiften høyest blant arv- og gavemottakere i lavinntektsgruppene. Dette tyder på at personer i høyinntektsgruppene i større grad enn personer i lavinntektsgruppene mottok verdier som reelt sett ikke ble ilagt arveavgift etter full verdi. De fikk dermed en lavere effektiv arveavgiftssats. Det gjaldt for eksempel for aksjer i ikke-børsnoterte selskaper og verdifullt innbo. Dette er eiendeler som det er krevende å verdsette til markedsverdi.

Samtidig med at arveavgiften ble avviklet, ble reglene for fastsettelse av inngangsverdier på formuesobjekter endret. Det bidrar til høyere inntektsbeskatning i mange tilfeller. Det er rimelig å anta at skatteskjerpelsen var større for høyinntektsgruppene enn for lavinntektsgruppene.

Figur 2.10 Gjennomsnittlig arv og gjennomsnittlig arveavgift, etter inntektsdesiler. 2011

Kilde: Statistisk sentralbyrå.

2.4 Faktorer bak utviklingen i inntektsfordelingen i Norge de siste 30 årene

I en moderne økonomi bestemmes størrelsen på og fordelingen av inntekt og formue i et samspill mellom mange faktorer sentrert rundt markedene for arbeid, kapital og varer og tjenester. Teknologi, utdanningsnivå, befolkningens deltakelse i arbeidslivet og produksjonskapitalens størrelse og sammensetning virker sammen med skatte- og overføringssystemet innenfor rammer gitt av samfunnsinstitusjoner, lover og regler for ulike markeder. Endringer i befolkningssammensetningen kan også spille inn.

Som det fremgår nedenfor, har en noe mindre jevn fordeling av både lønns- og kapitalinntekter bidratt til en gradvis økning i Gini-indeksen for husholdningsinntekt i Norge gjennom de siste 30 årene. Endringer i familiemønstre og økt innvandring ser ut til å ha trukket i samme retning, men virkningen av dette er vanskeligere å anslå eksakt. Både skatte- og overføringssystemet bidrar til omfordeling, og deres samlede bidrag til utjevning har vært relativt stabilt gjennom perioden.

2.4.1 Utviklingen i størrelsen på og fordelingen av ulike inntektsarter

I perioden 1986–2016 økte Gini-indeksen for personer i privathusholdninger med om lag 4,5 prosentenheter, når studenter holdes utenom. Denne endringen kan dekomponeres i bidrag fra utviklingen i ulike inntektskomponenter, se boks 2.6. Statistisk sentralbyrå har beregnet bidragene fra lønns-, kapital- og næringsinntekter samt overføringer og skatt. Som omtalt i boksen er det mulig å skille mellom bidrag fra endringer i de ulike inntektsartenes andel av samlet inntekt og bidrag fra endringer i fordelingen av de enkelte inntektskomponentene på inntektsmottakerne.

Boks 2.6 Dekomponering av Gini-indeksen

Gini-indeksen kan beregnes som arealet mellom to kurver, Lorenz-kurven og likhetslinjen, i prosent av hele arealet under likhetslinjen, se boks 2.4. Som omtalt der, viser Lorenz-kurven hvor stor andel av samlet netto inntekt som tilfaller en gitt andel av inntektsmottakerne, når disse sorteres etter stigende inntekt. Det er vanlig å skille mellom ulike typer av inntekt, for eksempel lønnsinntekt, kapitalinntekt, næringsinntekt og overføringer. Nettoinntekten utgjør summen av de ulike inntektskomponentene fratrukket skatt.

Det er mulig å konstruere Lorenz-kurver for hver enkelt inntektskomponent. Det krever at inntektsmottakerne sorteres etter størrelsen på den relevante inntektskomponenten, for eksempel lønn. Rekkefølgen på inntektsmottakerne vil normalt avhenge av hvilken inntektskomponent en ser på. For å unngå slik resortering kan en se på hvor stor andel av samlet lønnsinntekt (eller en annen delinntekt) som tilfaller en bestemt andel av inntektstakerne, når disse sorteres etter stigende nettoinntekt. En kurve som beskriver hvordan denne inntektsandelen utvikler seg med stigende nettoinntekt, kalles en konsentrasjonskurve, og kan vises i samme diagram som Lorenz-kurven. Som for Lorenz-kurven kan en for hver delinntekt beregne arealet mellom konsentrasjonskurven og likhetslinjen i prosent av hele arealet under likhetslinjen. Disse forholdstallene omtales som konsentrasjonsindekser. Det kan vises at Gini-indeksen er lik en vektet sum av de tilhørende konsentrasjonsindeksene, der vektene er lik de enkelte inntektskomponentenes andel av netto inntekt. Med fem inntektskomponenter har vi dermed at:

G = A1×K1+ A2×K2 +A3×K3+A4×K4+A5×K5

der G er Gini-indeksen, Ai er den i-ende inntektskomponentens andel av netto inntekten, Ki er konsentrasjonsindeksen til den i-ende inntektskomponenten. Hvis en av komponentene er skatt, vil denne inngå med negativt fortegn i formelen over.

Bidraget fra den enkelte inntektsarten til samlet ulikhet målt ved Gini-indeksen er lik Aj×Kj, det vil si den tilhørende inntektsandelen multiplisert med konsentrasjonsindeksen. Hvis en inntektskomponent er helt likt fordelt på alle som mottar (netto) inntekt, er den tilhørende konsentrasjonsindeksen lik null, se omtalen av Gini-indeksen i boks 2.4. I et slikt tilfelle blir også bidraget fra inntektskomponenten til Gini-indeksen null. Dette innebærer at bidraget fra en inntektskomponent til Gini-indeksen regnes relativt til en hypotetisk situasjon der denne inntekten er likt fordelt på alle inntektsmottakerne. En (jevnt fordelt) økning av en slik inntektskomponent vil redusere betydningen av de andre inntektskomponentene og dermed trekke Gini-koeffisienten nærmere null, altså redusere ulikheten.

Dekomponeringen skiller ikke mellom direkte effekter og samspillseffekter. For eksempel kan endringer i skatter og overføringer påvirke arbeidstilbudet. Slike adferdsvirkninger vil fanges opp som bidrag fra endring i lønnsinntekt, ikke som resultat av endring i skatt eller overføringer. Tilsvarende vil endring i lønnsinntekten som følge av endret inntektsfordeling mellom eiere og lønnstakere, kunne påvirke samlet skatt, men dekomponeringen skiller ikke mellom ulike grunner til endringer i skattene.

I praksis brukes det også andre tilnærminger for å anslå betydningen av ulike inntektskomponenter til samlet ulikhet. For eksempel bruker OECD forskjellen mellom Gini-indeksen før skatt og overføringer og Gini-indeksen til inntekt etter skatt og overføringer (nettoinntekt) som en indikator for hvor omfordelende skatte- og overføringssystemet er.1 Dette er en grovmasket tilnærming, som ikke entydig lar seg generalisere til en situasjon med flere inntektskomponenter, blant annet fordi resultatet da vil avhenge av i hvilken rekkefølge en behandler de ulike inntektskomponentene. Det gjelder ikke for den dekomponeringen som omtales her. Shorrocs (1982) viste at en kan stille rimelige konsistens- og symmetrikrav til en dekomponering av Gini-indeksen som utelukker alle andre dekomponeringer enn den som er omtalt her.2

1 OECD (2018). Opportunities for all: A framework for policy action on inclusive growth, OECD Publishing, Paris; Causa, O. & Hermansen, M. (2017). Income redistribution through taxes and transfers across OECD countries. OECD Economic Department Working papers no. 1453, OECD Publishing, Paris.

2 Shorrocks A.F. (1982) Inequality decomposition by factor components. Econometrica, 50(1), 193-211.

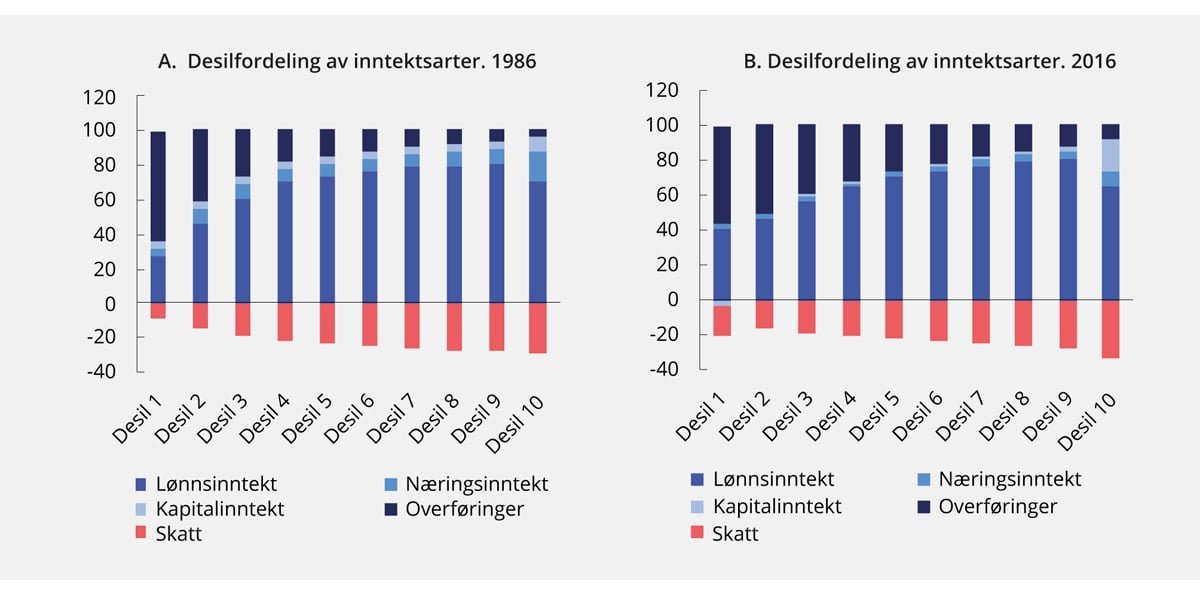

Figur 2.11 viser fordelingen av lønnsinntekt, næringsinntekt, kapitalinntekt, overføringer og skatt (vist som negative tall) som andel av bruttoinntekt før skatt per forbruksenhet i 1986 og 2016. Inntektsmottakerne er sortert etter størrelsen på nettoinntekt. Første søyle i hver figur viser hvor stor andel de ulike inntektskomponentene utgjorde for den tidelen av forbruksenhetene som hadde lavest inntekt, den neste søylen for den tidelen som hadde nest lavest inntekt, og tilsvarende for de neste søylene. Figuren illustrerer blant annet at stønader utgjør en fallende andel av inntektene og skatter (gjennomgående) en økende andel av inntektene, etter hvert som inntekten øker. Lønn utgjør en stigende andel av inntekten opp til niende desil, men en noe lavere andel i tiende desil. Kapitalinntektenes andel øker med samlet inntekt og betyr mest for den tidelen av befolkningen som har de høyeste nettoinntektene. Figuren viser videre at overføringer betydde mindre og lønn mer i de lave inntektsdesilene i 2016 enn i 1990, og at næringsinntekt betydde mindre i 2016 enn i 1990 i alle desiler.

Figur 2.11 Fordelingen av bruttoinntektene på ulike typer inntekt for den enkelte desil1

1 Inntektsmottakerne er sortert etter størrelsen på nettoinntekt (inntekt etter skatt), mens betydningen av inntektskomponentene er illustrert ved inntekt før skatt. Studenthushold er holdt utenom.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

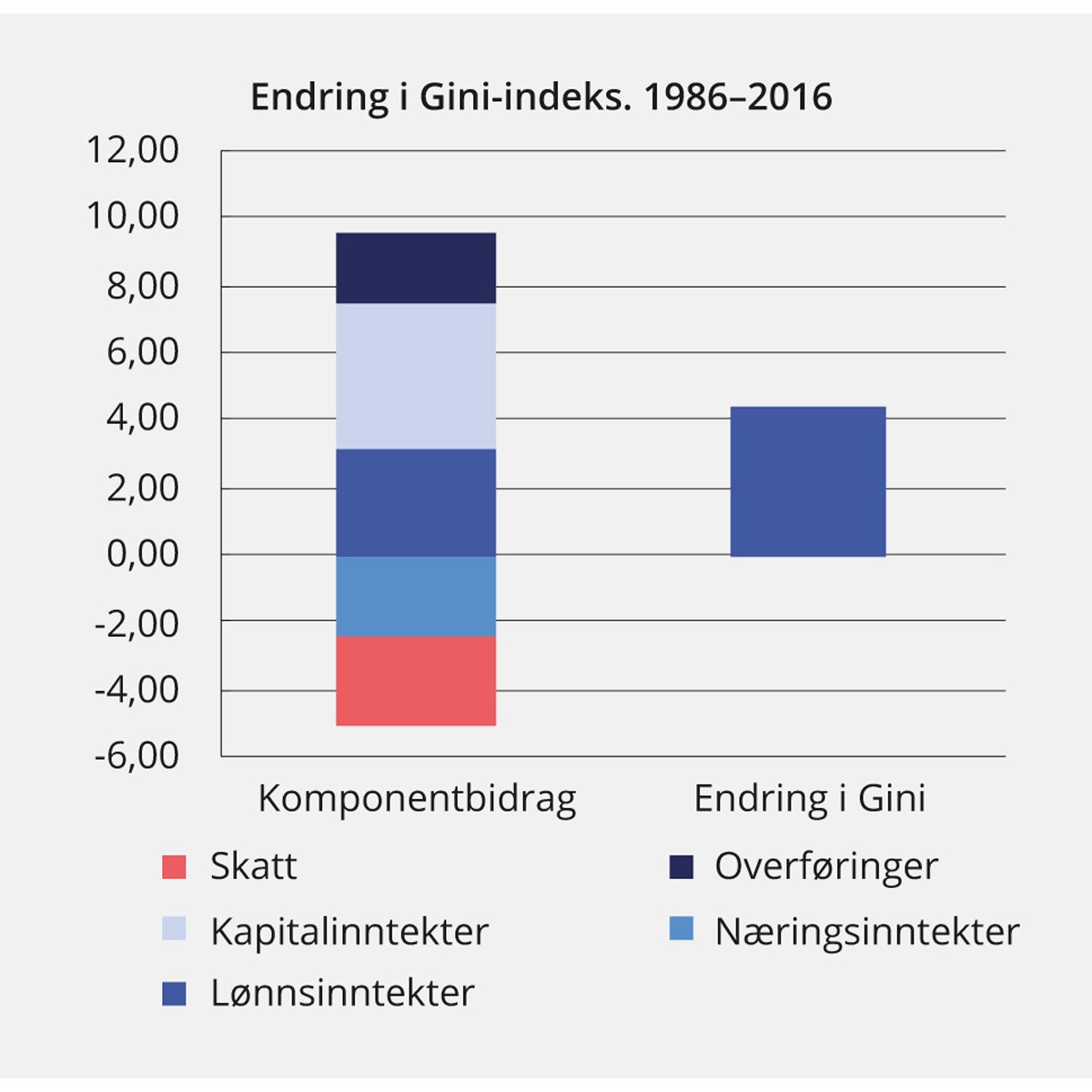

Figur 2.12 viser hvordan endringer i størrelsesfordelingen mellom de ulike inntektskomponentene og endringer i fordelingen av de enkelte komponentene på husholdningene samlet har bidratt til endringer i Gini-indeksen for disponibel inntekt fra 1986 til 2016. Som det fremgår av figuren bidrar utviklingen i lønn isolert sett til å løfte Gini-indeksen med 3,1 prosentenheter. Utviklingen drives av at lønnsinntektene fordeles noe mindre jevnt på inntektsmottakerne i 2016 enn i 1986. En liten nedgang i lønningenes andel av nettoinntekt trekker litt i motsatt retning, fordi lønn er mer ulikt fordelt på befolkningen enn samlet inntekt etter skatt.10

Figur 2.12 illustrer også at utviklingen for kapitalinntektene isolert sett har bidratt til å trekke Gini-indeksen opp med om lag 4,3 prosentenheter. Nesten hele dette bidraget skyldes at kapitalinntekter fordeles mindre jevnt enn før. Utviklingen i næringsinntekt har isolert sett bidratt til å trekke Gini-indeksen ned med 2,4 prosentenheter. Dette bidraget skyldes i sin helhet at næringsinntektenes andel av samlet inntekt har gått ned over tid, i det denne nedgangen mer enn oppveier effekten av at gjenværende næringsinntekt fordeles mindre jevnt i 2016 enn i 1986. Som nærmere omtalt i avsnitt 2.4.4, bidrar både skatter og overføringer til at nettoinntekten er jevnere fordelt over inntektsmottakerne enn bruttoinntekten. En sammenligning av forholdene i 2016 med forholdene i 1986 viser videre at en jevnere fordeling av stønadene (som innebærer at de virker noe mindre utjevnende enn tidligere) isolert sett bidrar til å trekke Gini-indeksen opp med 2,1 prosentenheter gjennom perioden. Utviklingen i skattene bidrar isolert sett til lavere ulikhet, og trekker Gini-indeksen ned med 2,7 prosentenheter. Tallene innebærer at utviklingen i stønader og skatter om lag motvirker hverandre, og samlet gir de dermed om lag samme bidrag til omfordeling i 2016 som de gjorde i 1986.

Figuren illustrerer at alle inntektskomponentene har gitt synlige, men til dels motvirkende bidrag til endringen i Gini-indeksen fra 1986 til 2016. Beregningen bak figuren gir imidlertid ikke et endelig svar på hvorfor ulikheten i fordelingen av inntekt har økt gjennom de siste 30 årene. I tillegg til de forholdene som er nevnt i boks 2.6, spiller endringer i sammensetningen av husholdningene inn. Som omtalt i boks 2.3 legges det ved beregningen av Gini-indeksen til grunn at alle medlemmene i en husholdning tilordnes samme nettoinntekt. Samtidig tas det hensyn til stordriftsfordeler i husholdningene og at barn gjennomgående trenger noe mindre inntekt enn voksne for å opprettholde et gitt konsumnivå. Hvilken betydning den enkelte persons inntekt får i slike beregninger, avhenger dermed av hvilke andre personer vedkommende lever sammen med. For eksempel kan et bidrag fra utviklingen i lønnsinntektene som øker Gini-indeksen, blant annet skyldes samspillet med andre inntekter, at lønningene fordeles skjevere på lønnsmottakerne enn før, eller at det over tid har vært en økende tendens til at høytlønte bor sammen med høytlønte og lavtlønte med lavtlønte (sortering), se nærmere omtale i avsnitt 2.4.2. Også andre demografiske endringer kan spille inn, herunder innvandring og om det er systematikk i endringen i barnetall over inntektsgrupper.

Figur 2.12 Beregnet bidrag til endring i Gini-indeksen fra 1986 til 20161

1 I figuren er bidrag fra endring i fordeling innenfor en inntektskomponent slått sammen med bidrag fra endring i denne artens andel av samlet husholdningsinntekt. Studenthusholdninger er holdt utenom.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

2.4.2 Demografiske endringer

Inntektene varierer mellom ulike befolkningsgrupper. Endringer i befolkningens sammensetning kan dermed gi utslag i Gini-indeksen. Konsekvensene av demografiske endringer kan i noen grad belyses ved å sammenligne Gini-indeksen for hele befolkningen med Gini-indeksen når en relevant gruppe av personer holdes utenom.

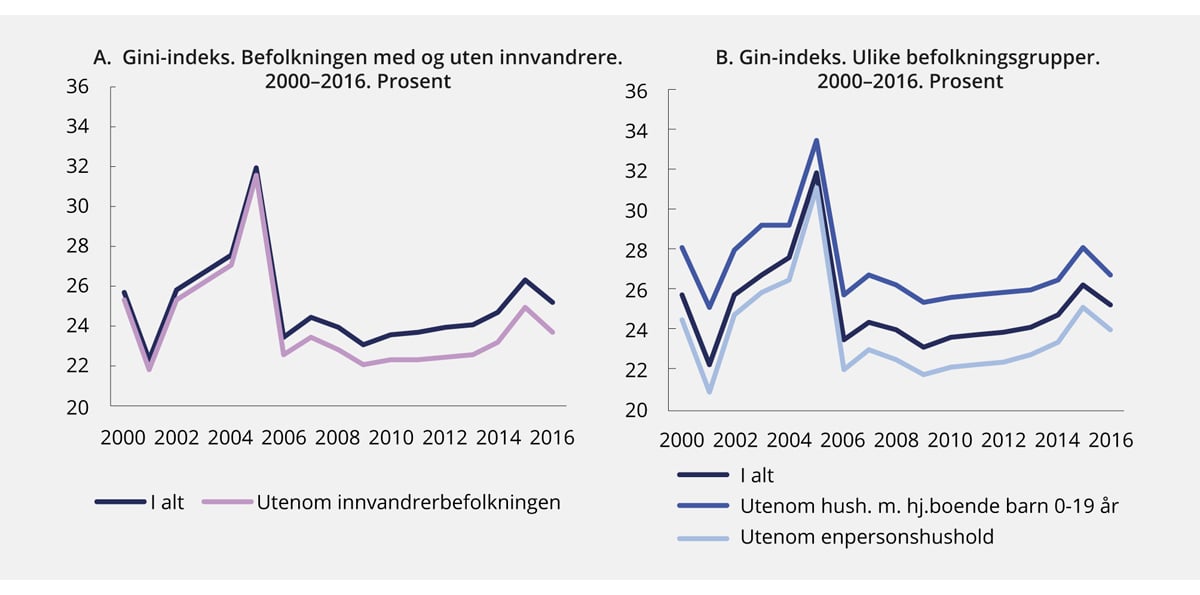

De siste 25–30 årene har Norge fått et kraftig befolkningstilskudd gjennom innvandring. Tilskuddet har vært særlig sterkt i etterkant av EU-utvidelsen i 2004. Som omtalt i punkt 2.5 er innvandrere overrepresentert i gruppen med vedvarende lavinntekt. Figur 2.13 A viser utviklingen i Gini-indeksen i perioden 2000–2016 for hele befolkningen sett under ett og for befolkningen eksklusive personer med innvandrerbakgrunn.11 Figuren viser for det første at gjennom hele perioden er ulikheten i inntekt lavere for befolkningen utenom innvandrerbefolkningen enn for befolkningen sett under ett. I 2016 var Gini-indeksen for personer i privathusholdninger 25,2 prosent, når studenter holdes utenom. Tallet reduseres til 23,8 prosent dersom også innvandrerbefolkningen holdes utenom.

For det andre viser figuren at innvandringen har bidratt til å trekke inntektsulikheten litt opp de siste årene. For å redusere betydningen av tilpasningene til endringer i skattesystemet (som omtalt i punkt 2.3.1), er det nærliggende å rette oppmerksomheten mot perioden 2006–2016, som også er en periode med særlig rask oppgang i innvandrerbefolkningen. I denne perioden økte innvandrerbefolkningen fra om lag 8,3 til om lag 16,3 prosent av samlet befolkning. Gini-indeksen for befolkningen som helhet økte med 1,7 prosentenheter. Oppgangen reduseres til 1,1 prosentenheter dersom innvandrerbefolkningen holdes utenfor. Bidraget til økt økonomisk ulikhet fra endringene i innvandrerbefolkningen gjennom denne perioden skyldes både at inntektsforskjellene mellom denne gruppen og den øvrige befolkningen har økt og at inntektsulikheten innad i innvandrergruppen er blitt større. Sammenligningen tar ikke hensyn til at inntektene for ulike grupper av majoritetsbefolkningen kunne ha utviklet seg annerledes dersom innvandrerbefolkningen ikke hadde økt.

Figur 2.13 Gini-indeks for inntekt etter skatt for ulike befolkningsgrupper. Privathusholdninger utenom studenthusholdninger. 2000–2016

Kilde: Statistisk sentralbyrå.

Endringer i husholdningenes størrelse og sammensetning kan gi utslag i Gini-indeksen. Over tid har antall husholdninger med én voksen økt i de fleste OECD-land. Det må ses i sammenheng med at det er blitt flere eldre og at kvinners økonomiske uavhengighet er styrket. Enpersonshusholdninger gir mindre deling av inntekt mellom personer enn husholdninger bestående av flere personer. Et økt omfang av slike husholdninger kan derfor gi økt ulikhet. Som det fremgår av Figur 2.13 B var inntektsulikheten målt ved Gini-indeksen lavere for befolkningen utenom enpersonshushold enn for befolkningen medregnet slike hushold gjennom hele perioden fra 2000 til 2016, men forskjellen var nokså stabil.12 Samtidig var nivåene på Gini-indeksen litt lavere i 2016 enn i 2000. Det kan tilsi at økt innslag av enpersonshusholdninger ikke har bidratt til å trekke ulikheten opp etter århundreskiftet. I 2009 anslo fordelingsutvalget imidlertid at om lag 20 prosent av økningen i Gini-indeksen fra 1986 til 2006 kan forklares med endringer i husholdningssammensetningen, når studenter holder utenom.

Av figur 2.13 B fremgår det videre at Gini-indeksen er høyere for befolkningen utenom husholdninger med hjemmeboende barn enn for husholdninger i alt, og at forskjellen har avtatt gjennom perioden. Med utgangspunkt i en annen metodisk tilnærming argumenterer Pareliussen og Robling13 for at endret husholdningssammensetning, herunder økt omfang av enpersonshusholdning og husholdninger med par uten barn, isolert sett har bidratt til å trekke inntektsulikheten i Norge opp. Deres analyser tar for seg perioden 1995 til 2013.

Alderspensjonister og andre trygdede har gjennomgående lavere inntekt enn yrkesaktive. For perioden 2000–2016 var økningen i Gini-indeksen inklusive pensjonister og trygdede mindre enn økningen i Gini-indeksen for befolkningen eksklusive pensjonister og trygdede. Det er nærliggende å se dette i sammenheng med at minstepensjonistene er blitt løftet over tid, noe som har bidratt til å redusere inntektsulikheten i befolkningen sett under ett.

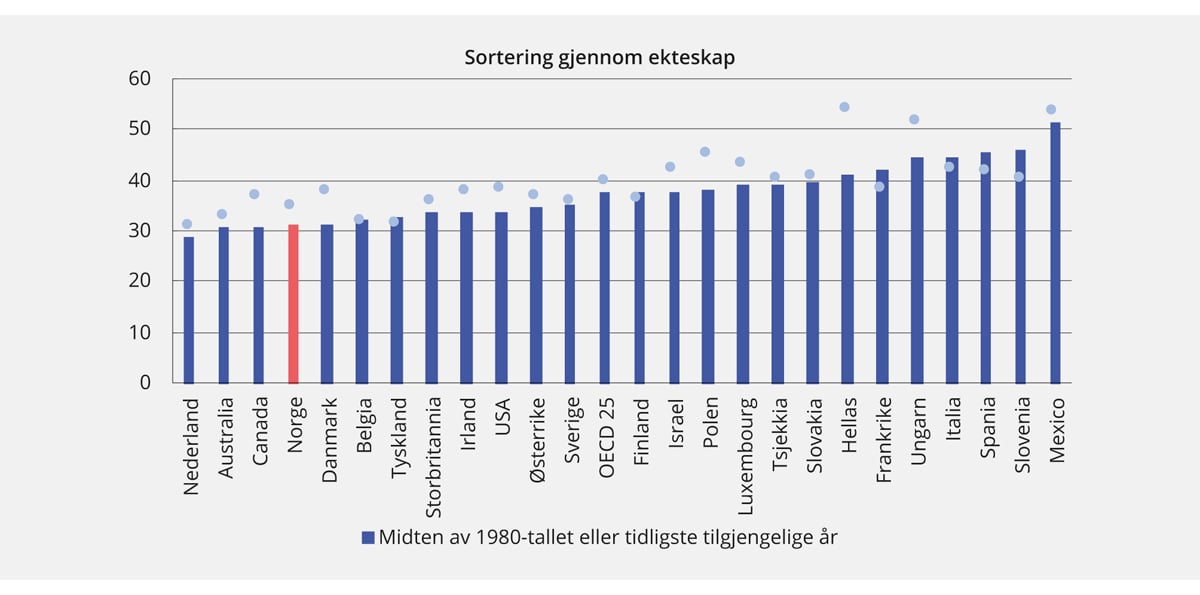

Kvinners inntreden i arbeidsmarkedet har bidratt til en betydelig oppgang i yrkesdeltakelsen i Norge siden 1970-tallet, se kapittel 3. I de fleste land har oppgangen i yrkesaktiviteten blant kvinner bidratt til lavere ulikhet. Den samlede virkningen på ulikhet av kvinnenes inntog i arbeidsmarkedet avhenger imidlertid også av om kvinner med lav (høy) lønn er gift eller samboende med personer som også har lav (høy) lønn. Figur 2.14 viser anslåtte sannsynligheter for at en lønnstaker i en bestemt lønnsdesil vil gifte seg eller inngå langsiktig partnerskap med en person i samme eller tilgrensende lønnsdesil. I gjennomsnitt for OECD-landene bor nærmere to av fem lønnstakere sammen med en person som tilhører samme eller tilgrensende lønnsdesil. Figuren viser at slik sortering gjennom ekteskap er blitt mer utbredt i de aller fleste OECD-land siden midten av 1980-tallet, herunder også i Norge. Økningen har vært sterkest i Hellas, Ungarn, Polen, Danmark og Canada. Sammenlignet med andre OECD-land er tendensen til sortering gjennom giftemål forholdsvis liten i Norge, og den har økt mindre enn i mange andre land.

I forbindelse med Fordelingsutvalgets rapport anslo Statistisk sentralbyrå hvordan inntektsfordelingen blant husholdninger med barn ville sett ut i 2006 dersom yrkesdeltakelsen hadde vært som i 1986. Disse beregningene viste at økt yrkesdeltakelse blant kvinner synes å ha bidratt til å jevne ut inntektsfordelingen målt ved Gini-indeksen. Også Pareliussen og Robling argumenterer for at kvinners yrkesdeltakelse har bidratt til å redusere ulikheten i den perioden de studerer (1995–2013), selv om økt omfang av sortering gjennom giftemål trekker i motsatt retning i deres materiale.

Figur 2.14 Andel av lønnstakere i en lønnsdesil med partner i samme eller tilgrensende lønnsdesil.1 Prosent

1 Data omfatter ektepar og samboerpar der begge partnere er lønnsmottakere og i alderen 25–64 år.

Kilde: OECD.

2.4.3 Betydningen av skatter, overføringer og offentlig tjenesteyting

Skatter og avgifter er den viktigste kilden til finansiering av helse-, undervisnings- og omsorgstjenester samt alderspensjon og andre ordninger for inntektssikring under folketrygden. Både overføringene og tjenestene har stor betydning for konsummuligheter og sosial mobilitet. I tillegg skjer det en direkte omfordeling via skattene, blant annet fordi skatten på personinntekt er progressiv. Også avgifter på forbruk og forurensende aktiviteter vil normalt påvirke fordelingen av inntekt og forbruksmuligheter. Skatter og avgifter påvirker også fordelingen av inntekter indirekte, fordi de kan endre insentivene til arbeid, sparing og risikotaking. For å opprettholde et lavt ulikhetsnivå er det helt sentralt at alle som kan jobbe jobber. Et godt utformet skattesystem bør gi insentiver til å jobbe. Et komplisert og lite konsekvent skattesystem med mange fradrag og særbestemmelser kan invitere til at det brukes mye ressurser på skattetilpasning, med virkning både på hva samfunnet får igjen for samlet ressursbruk og på fordelingen av det samlede resultatet. Også utformingen av stønadsordningene kan ha stor betydning for insentivene til å arbeide, og dermed for inntektsfordelingen både før og etter skatt og overføringer, se nærmere omtale i kapittel 3.

Skattesystemet har klare begrensninger som fordelingspolitisk virkemiddel. For det første er det en stor gruppe av de med lavest inntekt som ikke betaler skatt. For det andre har skattlegging kostnader i form av redusert arbeidsinnsats og vridning mellom priser og produksjonskostnader for varer og tjenester. Disse kostnadene må veies opp mot de fordelingsmessige fordelene av for eksempel et mer progressivt skattesystem. For det tredje setter internasjonal skattekonkurranse grenser for hvor høyt skattenivået kan være, uten at skattegrunnlagene undergraves.

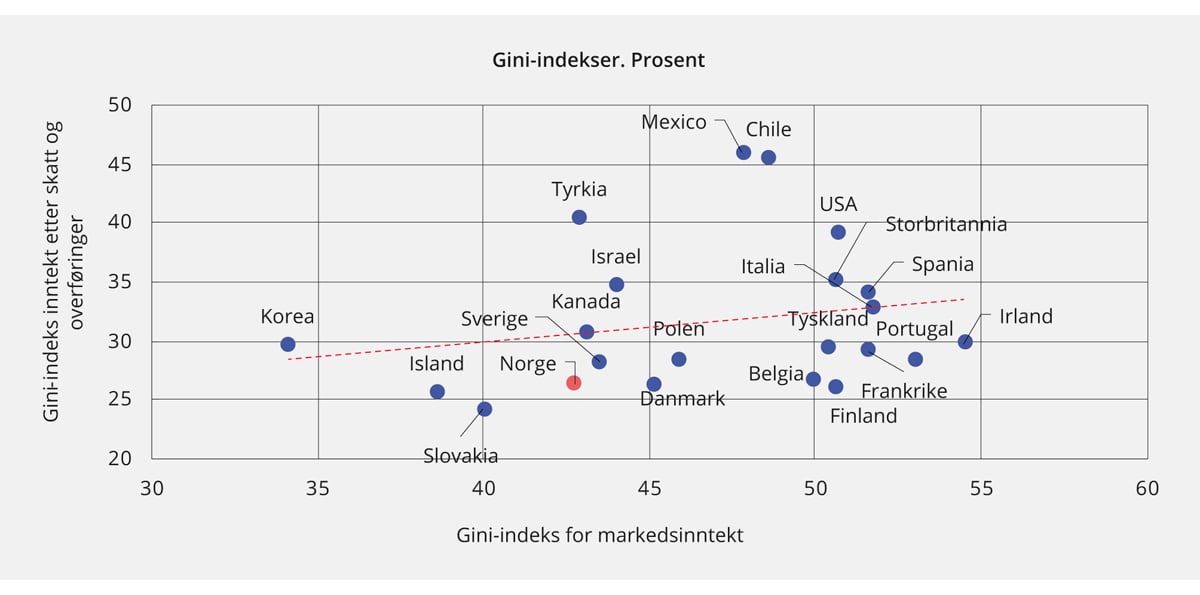

Som i de fleste andre OECD-land bidrar skatter og overføringer i Norge til betydelig utjevning av inntektsforskjeller. Ifølge OECD bidro skatter og overføringer til at Gini-indeksen for netto inntekt i 2016 i gjennomsnitt lå vel 25 prosent lavere i OECD-landene enn Gini-indeksen til markedsinntektene, se figur 2.15. Den stiplede linjen i figuren illustrerer at det er en positiv samvariasjon mellom ulikhet etter skatt og overføringer og ulikhet i markedsinntekt (inntekt for skatt og overføringer). Figuren illustrerer også at den målte omfordelingen gjennomgående øker med ulikhet i inntekt før skatt. Norge er et av landene der ulikheten i markedsinntekt er lavest. I 2016 var det bare Sør-Korea, Slovakia og Island av landene i figuren som hadde lavere ulikhet i markedsinntekt enn Norge. I Norge lå Gini-indeksen for nettoinntekt nærmere 40 prosent lavere enn Gini-indeksen for markedsinntekt. Det er flere land der forskjellen mellom Gini-indeksen før og etter overføringer og skatter er større enn dette, men det er land der også ulikheten i fordelingen av markedsinntekt er (til dels betydelig) større enn i Norge. Blant landene i figuren er det bare Island og Slovakia som har lavere ulikhet i inntekt etter skatt og overføringer enn Norge.

Figur 2.15 Gini-indeks for markedsinntekt og for inntekt etter overføringer og skatt.1 Prosent. 1986–2017

1 Ekvivalentinntekt per forbruksenhet (EU-skala) utenom studenter.

Kilde: Statistisk sentralbyrå.

Som omtalt i avsnitt 2.4.2 har det samlede bidraget til omfordeling fra overføringer og skatt vært relativt stabilt i Norge gjennom de siste 30 årene, målt ved det samlede bidraget til endring i Gini-indeksen for nettoinntekt gjennom perioden. Et liknende bilde illustreres i figur 2.16 som viser utviklingen i Gini-indeksen for markedsinntekt og for disponibel inntekt etter overføringer og skatt for Norge i perioden 1986 til 2016. Dette avviker fra utviklingen i en del andre OECD-land, der skatte- og overføringssystemet har blitt mindre omfordelende siden midten av 1990-tallet og dermed i mindre grad har kunnet kompensere for ulikheter i markedsinntekten. Denne utviklingen skyldes i hovedsak innstramminger i overføringssystemene. På skattesiden har det også vært en trend i retning av at de maksimale satsene for skattlegging av personlige inntekter har blitt satt ned. Samtidig har skattene i mange land også blitt redusert for lavere inntekter.14

Figur 2.16 Gini-indeks for markedsinntekter og for inntekt etter overføringer og skatt. Ekvivalentinntekt.1 2016 eller seneste tilgjengelige år. Prosent

1 Ekvivalentinntekt (OECD-skala).

Kilde: OECD.

Norge er ett av få land som har formuesskatt. Skatten utgjør nå rundt 14 mrd. kroner, eller rundt 1 pst. av alle skatter og avgifter utenom oljeskatter. Formuesskatten gjør det mindre lønnsomt å spare, og dagens skjevheter i verdsettelsen av ulike formuesobjekter (primærboliger verdsettes særlig lavt) kan vri investeringer bort fra næringsvirksomhet og over til bolig. Den kan også øke kapitalkostnadene for bedrifter som er avhengige av norsk egenkapital for å finansiere sine investeringer og dermed føre til at investeringer som er lønnsomme for samfunnet og gir arbeidsplasser, ikke gjennomføres. Regjeringen vil senke det totale skatte- og avgiftsnivået, herunder fortsette nedtrappingen av formuesskatten på næringskapital.

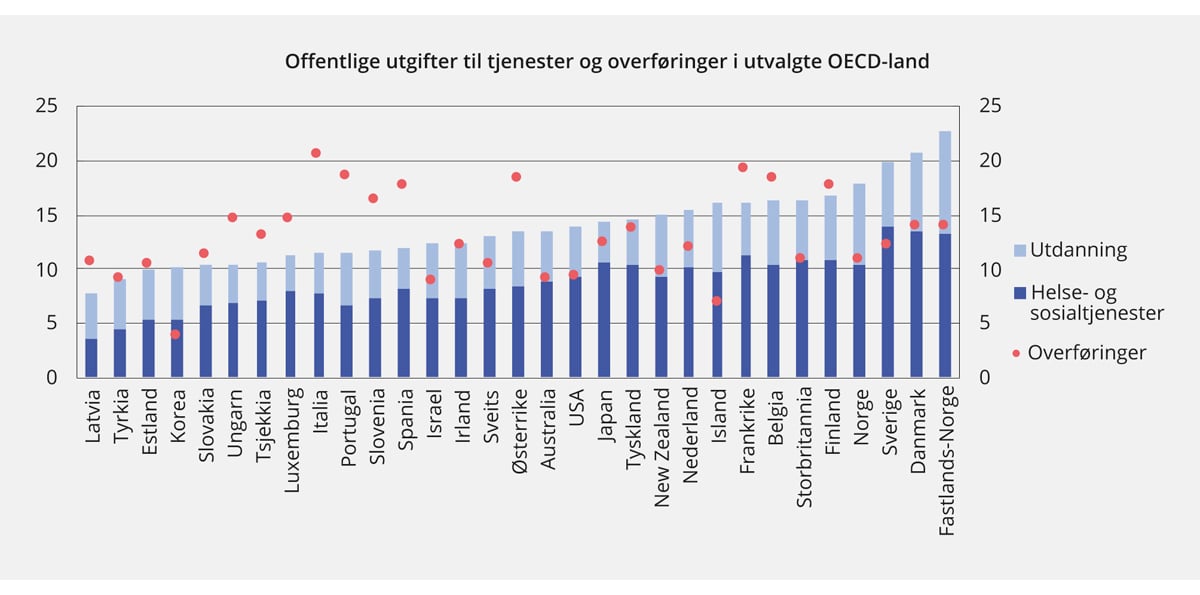

Forbruksmulighetene til den enkelte husholdning påvirkes ikke bare av inntekt etter skatt, men også av tilbudet og bruken av offentlig finansierte velferdstjenester. Barnehage, utdanning, helsetjenester og eldreomsorg er blant tjenestene de aller fleste benytter seg av. Figur 2.17 viser at Norge sammen med de andre skandinaviske landene har høye utgifter til slike tjenester sammenlignet med de øvrige OECD-landene. Figuren viser også at utgiftene til offentlige tjenester i Norge er klart høyere enn utgiftene til direkte overføringer.

Figur 2.17 Offentlige utgifter til helse- og sosialtjenester, utdanning og overføringer i OECD-land som andel av BNP.1 2013

1 Offentlige utgifter til helse- og sosialtjenester samt overføringer dekker ytelser i forbindelse med alderdom, gjenlevende, uføre, helse, familie, barnehage, aktive arbeidsmarkedsprogrammer, arbeidsledighet, boligstøtte og andre sosiale områder. Utdanning omfatter grunnskole til høyere utdanning inkl. doktorgradsnivå (ISCED 1–8).

Kilde: OECD og Finansdepartementet.

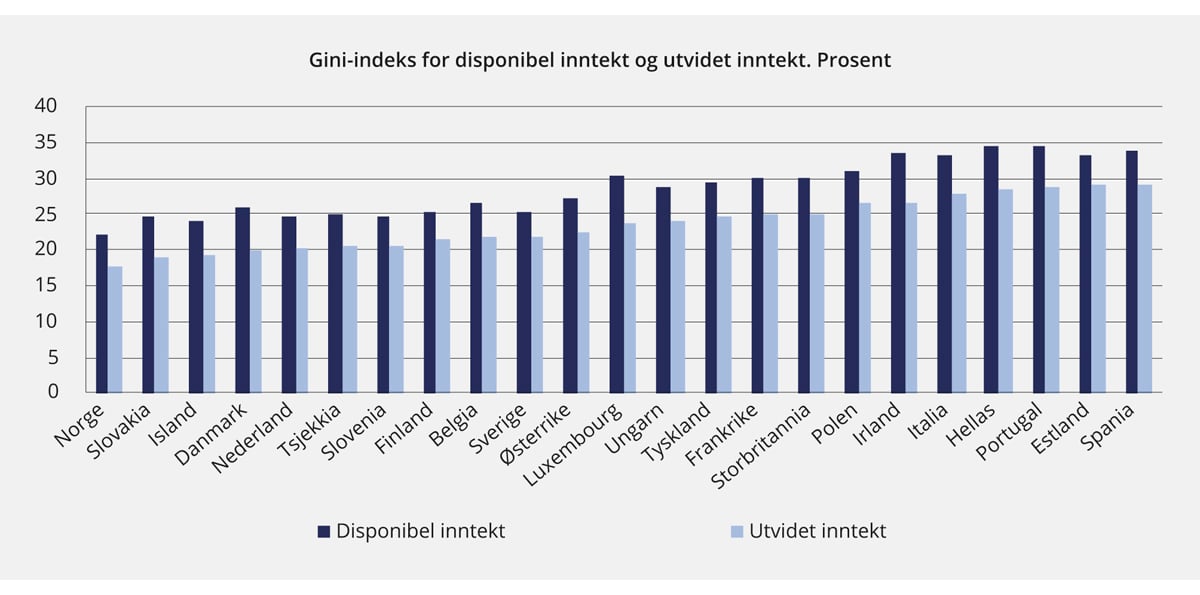

Gratis eller subsidierte offentlige tjenester utgjør en betydelig andel av husholdningenes samlede «kjøpekraft». Norske forskere har studert hva dette betyr for inntektsfordelingen.15 De tjenestene som dekkes i disse studiene er barnehager/førskole, grunnskole og videregående skole, primærhelsetjenesten og omsorg for eldre og funksjonshemmede.

Figur 2.18 viser Gini-indeksen for disponibel inntekt slik den beregnes av Eurostat og Gini-indeksen for utvidet inntekt (disponibel husholdningsinntekt inklusivt verdien av et utvalg av offentlige tjenester) for et utvalg europeiske land. Figuren viser at Norge i 2012 hadde den laveste ulikheten i disponibel inntekt slik den måles i denne undersøkelsen, tett fulgt av andre små europeiske land.16 Det fremgår videre at det offentlige tjenestetilbudet bidrar til å redusere den økonomiske ulikheten i alle landene som inngår i undersøkelsen. Rekkefølgen mellom lendene endres derimot ikke mye. Også målt ved det utvidede inntektsbegrepet var Norge det landet med lavest økonomisk ulikhet i undersøkelsesåret. For landene sett under ett reduseres ulikheten med 18 prosent når verdien av de offentlige tjenestene tas med. For Norge var reduksjonen 20 prosent. Reduksjonen var størst for Slovakia, der tallet var nærmere 24 prosent. Forskerne har også beregnet tall for 2015 for noe færre land. Også i 2015 lå Norge lavest på begge målene, av de landene som er med. Begge Gini-indeksene var høyre i 2015 enn i 2012. Dette må ses i lys av høye uttak av utbytter i 2015, som omtalt i avsnitt 2.3.1. Det var noen endringer i rekkefølge mellom de andre landene i figuren. Det kan skyldes faktiske endringer i ulikhet, men kan også være en følge av at tallene er basert på en utvalgsundersøkelse.

Figur 2.18 Gini-indeks for disponibel inntekt og utvidet inntekt1 i utvalgte europeiske land. 2009.2 Prosent

1 Inkluderer verdien av helsetjenester, varig pleie, utdanning og andre offentlige tilbud for barn.

2 Ekvivalentinntekt. Disponibel inntekt etter EU-skalaen, og utvidet inntekt etter behovsjustert EU-skala.

3 Aaberge, R., Langøren, A., & P. Lindgren (2016). The distributional impact of public services. I Atkinson, A.B., Guido, A.-C. & Marlier, E. (Eds.), Monitoring social Europe, Chapter 8, Luxembourg, Publications Office of the European Union, 2016.

Kilde: Aaberge, R. m.fl. (2016)3 .

2.5 Lavinntekt, fattigdom og vanskeligstilte på boligmarkedet

2.5.1 Lavinntekt

Fattigdom i absolutt forstand, det vil si sult og mangel på husvære og andre nødvendighetsgoder, er lite utbredt i Norge. I Norge handler fattigdom eller lavinntekt i større grad om manglende muligheter til å delta i samfunnet på lik linje med andre. Det å ha en inntekt og levestandard som ligger betydelig lavere enn den generelle levestandarden i samfunnet, reduserer mulighetene for sosial deltakelse og et fullverdig liv. Omfanget av lavinntekt kan måles på flere måter, herunder ved hvor stor andel av befolkningen som har inntekt under en bestemt andel av medianinntekten, se boks 2.7. Norge har ingen fastsatt lavinntektsgrense, og OECDs og EUs grenser brukes ofte når omfanget av lavinntekt skal kartlegges. OECD opererer med en lavinntektsgrense på 50 prosent av medianinntekten, mens EU bruker 60 prosent av medianinntekten som grense. I fortsettelsen benyttes EUs mål, dersom ikke annet er oppgitt.

Boks 2.7 Definisjon og måling av lavinntekt og risiko for sosialt utenforskap

En lavinntektsgrense kan fastsettes med utgangspunkt i en absolutt eller relativ tilnærming. En absolutt tilnærming tar utgangspunkt i det beløpet som kreves for å skaffe seg et utvalg av basisvarer, blant annet klær, husvære samt matvarer som anses som ernæringsmessig nødvendige. Med en slik tilnærming vil lavinntektsgrensen kun justeres hvert år for prisstigning. Forskjellen mellom levestandarden til lavinntektshusholdninger og den typiske husholdningen vil øke i takt med eventuell vekst i median- eller gjennomsnittsinntekten.

En relativ tilnærming til måling av lavinntekt benytter vanligvis en bestemt prosentandel av det generelle inntektsnivået i landet som referanse for hva som skal regnes som lavinntekt. Denne tilnærmingen tar hensyn til at det kreves større økonomiske ressurser for å kunne delta på en verdig måte i samfunnslivet i et rikt land enn i et mindre rikt land.

Langvarig lavinntekt øker risikoen for levekårsproblemer. For i noen grad å fange opp dette, er det vanlig å se på inntekten gjennom flere år, for eksempel de siste tre. Eurostat publiserer tall der en husholdning regnes for å leve med vedvarende lavinntekt dersom inntekten er lavere enn 60 prosent av medianinntekten i målingsåret, samt i to av de tre foregående årene. Norge opererer med en strengere definisjon, hvor det holder at inntekten som gjennomsnitt over de tre siste årene ligger under en lavinntektsgrense (for eksempel 60 prosent av medianinntekten).

Relative lavinntektsmål kan være følsomme for konjunkturutviklingen. I oppgangstider får flere bedre økonomi, fordi flere får arbeid. Samtidig vil medianinntekten også gjerne øke i oppgangstider. I så fall blir også lavinntektsgrensen høyere. Dette kan dempe eller helt motvirke den første effekten.

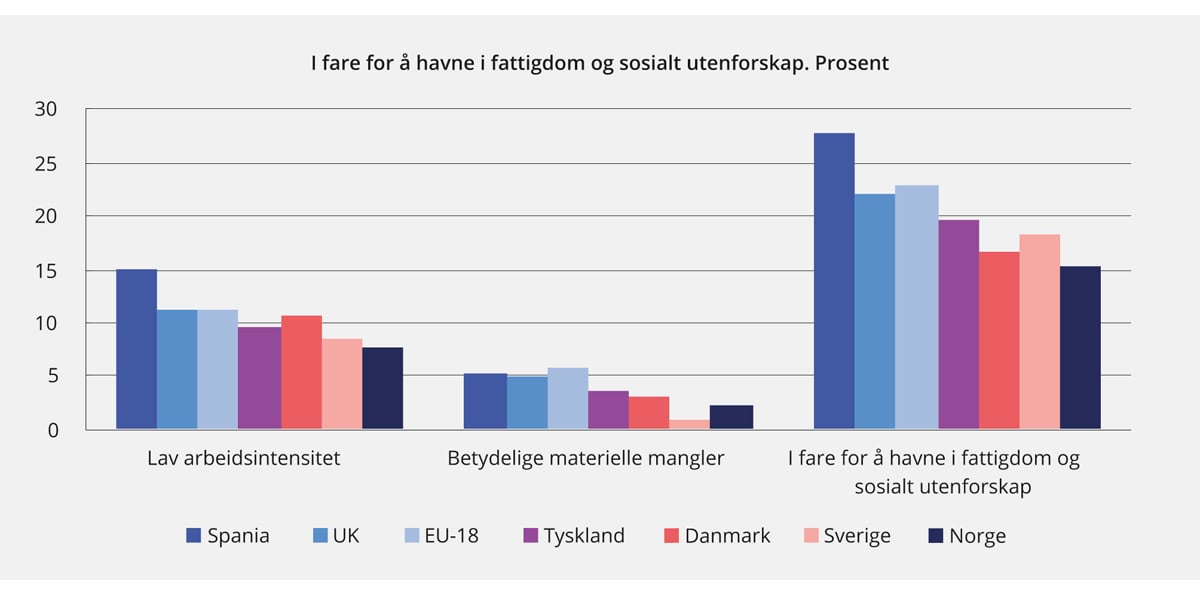

Lavinntektsmål er forenklede indikatorer for sammensatte utfordringer. De sier verken noe om årsaker, konsekvenser eller risiko. Eurostat har utviklet en indikator for risiko for fattigdom og sosial ekskludering (at risk of poverty or social exclusion, AROPE) som dekker flere levekårsfaktorer, se figur 2.19. Indikatoren fanger både opp de som bor i husholdninger med lavinntekt, de som tilhører husholdninger med lav arbeidsintensitet og de som av økonomiske grunner har betydelige materielle mangler. Ifølge AROPE-indikatoren har knappe 15 prosent av befolkningen i Norge risiko for å havne i fattigdom eller å bli ekskluderte, mot 23 prosent i Euroområdet. Kun Island har en lavere andel risikoutsatte i befolkningen enn Norge.

Figur 2.19 Andel av befolkningen i fare for å havne i fattigdom og sosialt utenforskap. 2015. Prosent

Kilde: Eurostat.

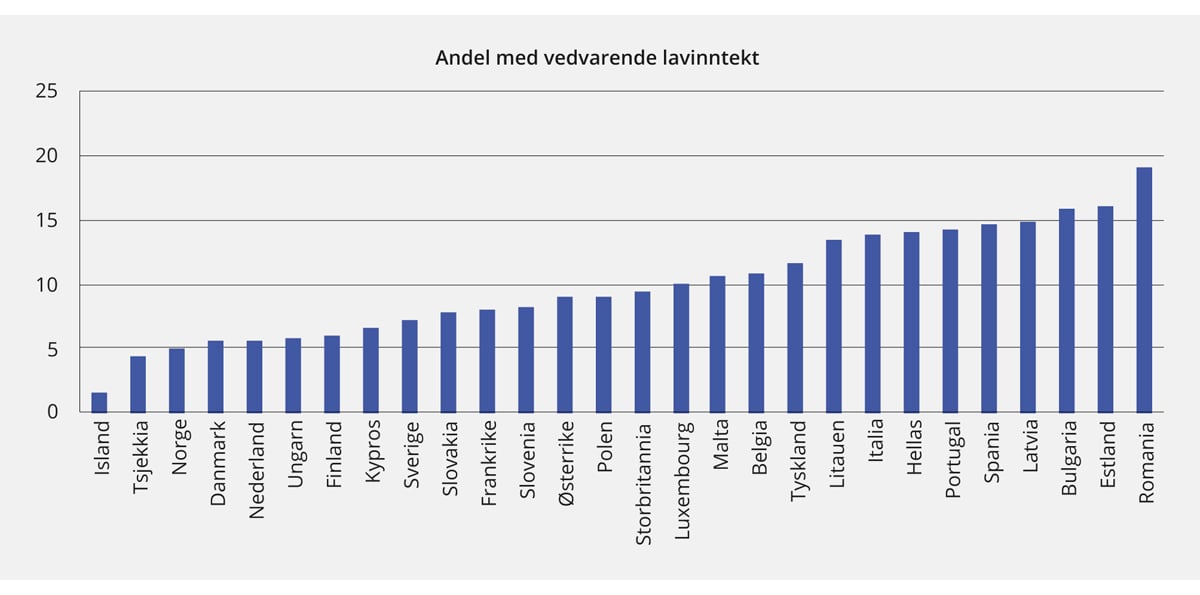

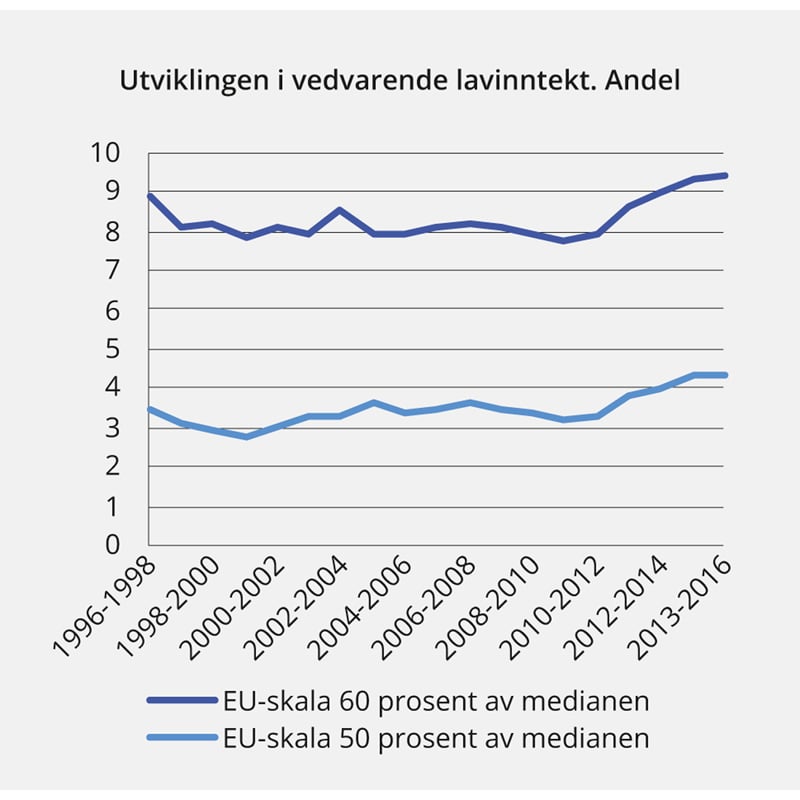

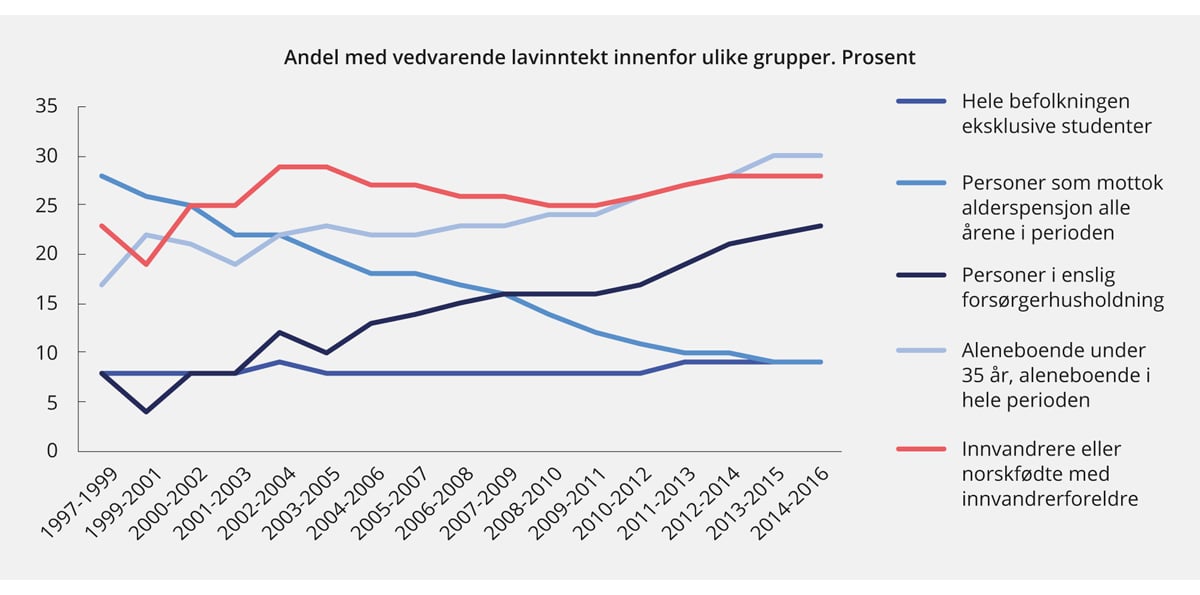

Forekomsten av vedvarende lavinntekt er relativt beskjeden i Norge og i de andre nordiske landene, se figur 2.20. Figuren viser andel med vedvarende lavinntekt i ulike europeiske land i 2014, regnet etter EUs definisjon og EUs ekvivalensskala. Figur 2.21 viser at andelen med vedvarende lavinntekt i Norge har vært relativt stabil over det meste av perioden 1996–2015, målt ved både 50 og 60 prosent av medianinntekten. Det er imidlertid en viss oppgang i tallene mot slutten av perioden. Samtidig har sammensetningen av gruppen med vedvarende lavinntekt endret seg over tid, se figur 2.22.

Figur 2.20 Andel med vedvarende lavinntekt i ulike europeiske land.1 2017 eller seneste tilgjengelige år. 60 prosent av medianinntekt.

1 Vedvarende lavinntekt er definert som antall personer med inntekt lavere enn 60 prosent av medianinntekten i inneværende år og i to av de tre foregående årene.

Kilde: Eurostat

Figur 2.21 Andelen personer i Norge med vedvarende lavinntekt.1,2 1996–2015. 50 og 60 prosent av medianinntekten

1 Alle personer eksklusive studenter. Studenter er definert som personer som bor alene siste året i perioden og som mottar studielån. Regnet etter EUs ekvivalensskala.

2 Vedvarende lavinntekt er definert som inntekt lavere enn 60 prosent av medianinntekten som gjennomsnitt over de tre siste årene.

Kilde: Statistisk sentralbyrå.

Figur 2.22 Andel som lever i vedvarende lavinntekt for ulike befolkningsgrupper. 1997–2016. Prosent

Kilde: Statistisk sentralbyrå.

I 2016 utgjorde 50 prosent av medianinntekten 172 000 kroner for en aleneboende i Norge, mens 60 prosent av medianinntekten utgjorde 215 300 kroner. Mens 11 prosent av inntektsmottakerne hadde inntekt under denne grensen i 2016, halveres andelen hvis vi regner i forhold til den prisjusterte grensen for 2005. Dette illustrerer noe av forskjellen mellom absolutte og relative mål ved vurdering av lavinntekt.

Målt i kjøpekraft er lavinntektsgrensen høyere i Norge enn i de fleste andre land. Som omtalt i avsnitt 2.4 gir også det offentlige tjenestetilbudet et betydelig tilskudd til levestandarden for mange brukere. Dette gjelder ikke minst for personer som lever med lav inntekt. For eksempel vil verdien av offentlige tjenester innenfor skole, barnehage og helsevesen ha stor betydning for økonomien til barnefamilier og barns levekår. Det er lagt frem flere studier der en har forsøkt å ta hensyn til verdien av offentlige tjenester ved målingen av lavinntekt, se omtale i avsnitt 2.4.3. Hovedbildet fra slike studier er at verdien av offentlige tjenester er om lag fordelingsmessig nøytral, men at offentlige tjenester likevel bidrar til inntektsutjevning fordi de relativt til inntekt betyr mest for personer med lave inntekter. I en studie fra 2017 anslo Aaberge m.fl. at andelen som lever i lavinntekt i Norge nærmere halveres dersom verdien av kommunale tjenester regnes med.17

Opptrapping av minstepensjonen har ført til at det er færre eldre i gruppen. Andelen alderspensjonister med vedvarende lavinntekt har gått ned fra i underkant av 30 prosent på slutten av 1990-tallet til i underkant av 10 prosent i perioden 2014–2016. Høy innvandring og svakere arbeidstilknytning blant innvandrere enn for gjennomsnittet av befolkningen har bidratt til at antallet husholdninger med lavinntekt likevel har holdt seg oppe. Personer med innvandrerbakgrunn er overrepresentert i gruppen med vedvarende lavinntekt. Andelen med vedvarende lavinntekt blant innvandrere reduseres imidlertid betraktelig med økt botid, uavhengig av landbakgrunn. Blant arbeidsinnvandrere er andelen med vedvarende lavinntekt lavere enn for innvandrere ellers, men høyere enn for majoritetsbefolkningen. Enslige under 35 år og personer i enslig forsørgerhushold er overrepresentert i gruppen med vedvarende lavinntekt. Forekomsten av lavinntekt i disse gruppene har økt de siste årene.

For personer i yrkesaktiv alder er det nær sammenheng mellom vedvarende lavinntekt og det å stå utenfor arbeidslivet over flere år. Av personer som var i alderen 25 til 65 år og som hadde tilhørt en husholdning uten noen yrkestilknyttede i en treårsperiode, hadde halvparten vedvarende lavinntekt i 2014. Andelen med vedvarende lavinntekt blant alle personer i samme aldersgruppe var 8 prosent. Dette innebærer at de uten yrkestilknytning hadde om lag 5 ganger større risiko for å ha vedvarende lavinntekt. Personer med sporadisk yrkestilknytning har også betydelig risiko for å havne i en situasjon med vedvarende lavinntekt. Dersom en tilhører en husholdning der minst ett medlem har en stabil tilknytning til arbeidslivet, blir derimot sannsynligheten for å ha vedvarende lavinntekt sterkt redusert. Dette understreker hvor viktig deltakelse i arbeidsmarkedet er for levekår.

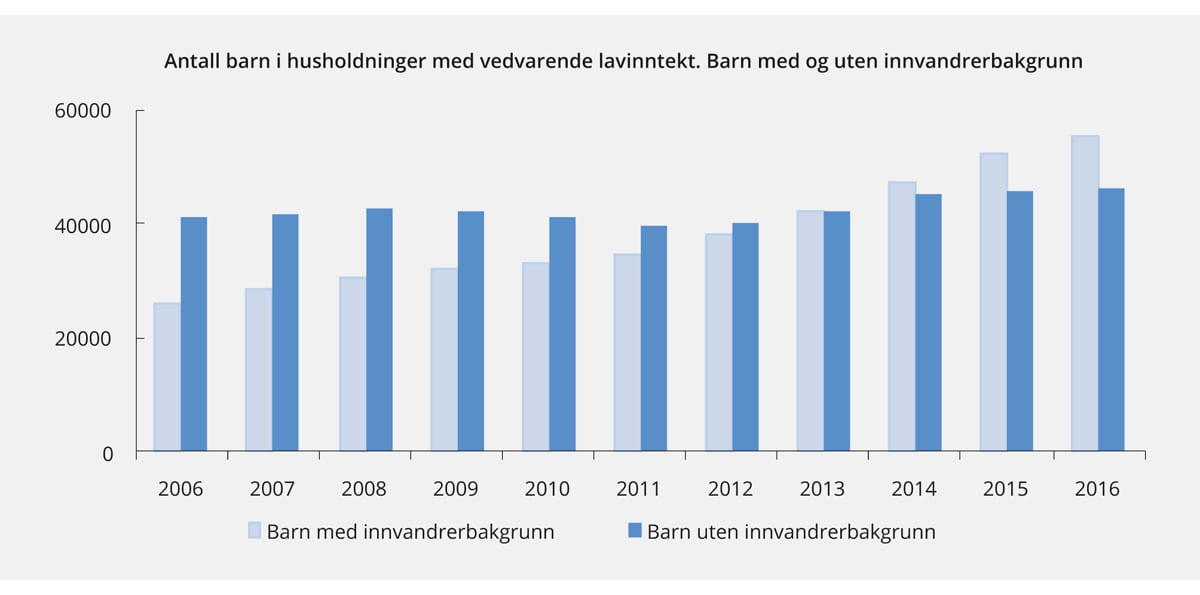

Figur 2.23 viser antall barn, med og uten innvandrerbakgrunn, som bor i husholdninger med vedvarende lavinntekt. Etter EUs lavinntektsmål var det vel 101 000 barn under 18 år som levde med vedvarende lavinntekt i 2016. Dette utgjorde 10,3 prosent av alle barn, mot 4 prosent i 2000 og 7 prosent i 2006. Antall barn med innvandrerbakgrunn som lever med lavinntekt økte fra vel 26 000 i 2006 til vel 55 000 i 2016. Til sammenligning var det i samme periode en økning fra vel 41 000 til vel 46 000 for den øvrige befolkningen. Et fellestrekk er at flere barn i lavinntektsgruppen kun har én forsørger. Det fremgår av figur 2.22 at andelen personer med lavinntekt som lever i enslig forsørgerhusholdning, er mer enn tredoblet fra perioden rundt århundreskiftet og frem til nå.

Figur 2.23 Antall barn i husholdninger med vedvarende lavinntekt. Barn med og uten innvandrerbakgrunn. 2006–2016

Kilde: Statistisk sentralbyrå.

2.5.2 Oppvekst i familie med lavinntekt

Familienes økonomiske situasjon kan ha betydning for barns oppvekstsvilkår og deres muligheter senere i livet. Rapporten Muligheter og hindringer for barn i lavinntektsfamilier18oppsummerer norsk og internasjonal forskning om konsekvenser av oppvekst i lavinntektsfamilier. Rapporten fastslår at det er en sammenheng mellom det å vokse opp i familier med lavinntekt og senere utfordringer. Sammenhengene er imidlertid gjennomgående svake, og det er ikke slik at en stor andel av barn i lavinntektsfamilier opplever materielle og sosiale mangler i Norge. Rapporten viser til en del forskning som sannsynliggjør sammenhenger mellom økonomiske problemer i husholdet og for eksempel autoritær og inkonsekvent foreldreatferd. Barn og unge fra lavinntektsfamilier har i mindre grad enn andre en nær venn og de er mindre populære blant jevnaldrende. Forskning viser også at det er en viss sammenheng mellom ulike mål på familiens økonomiske ressurser og sannsynlighet for å være utsatt for mobbing. Videre har barn og unge som vokser opp i lavinntektsfamilier i Norge, dårligere helse enn barn og unge som ikke vokser opp i lavinntektsfamilier. De har også omtrent dobbelt så høyt skolefravær på grunn av sykdom som andre barn og unge.

En studie fra NOVA viser at unge fra familier med dårlig råd har større risiko for å bli utsatt for vold enn andre unge. Henholdsvis 17 og 20 prosent av unge i slike familier oppgav at de hadde vært utsatt for grov vold fra mor eller far – mot henholdsvis 9 og 12 prosent i familier med middels god råd, og henholdsvis 5 og 5 prosent i familier med god råd.19 Også andre former for levekårsutfordringer er assosiert med økt risiko for voldsutsatthet blant barn og ungdom. Andelene som har vært utsatt for grov vold, er betraktelig høyere dersom foreldrene er arbeidsledige eller uføre eller familien bor i kommunal bolig, enn i totalutvalget. Vold og overgrep mot barn kan forårsake angst, depresjon, og atferdsvansker, rusmisbruk og personlighetsforstyrrelser – problemer som ofte vedvarer i voksen alder.20 Vold kan føre til at individer blir uføretrygdet, får utsatt sin utdannelse og kommer senere inn i arbeidslivet.21 Dermed forringer den utsattes livsutsikter og muligheter, se også avsnitt 2.6.3.

Statistisk sentralbyrå har publisert flere studier om bosted og samvær som blant annet illustrerer at økonomi har betydning for kontakten mellom fedre og barn etter samlivsbrudd. Studiene viser blant annet at 12 prosent av samværsfedre ikke har samvær med barna en vanlig måned, mens 3 prosent verken har månedlig eller annen kontakt med barna. Det fremgår videre at det først og fremst er samværsfedre med lav utdanning, fedre som står utenfor arbeidsmarkedet eller ikke arbeider full tid, eller fedre med lav inntekt, dårlig økonomi eller dårlig helse som har lite samvær med barna sine.22

2.5.3 Boforhold og vanskeligstilte i boligmarkedet

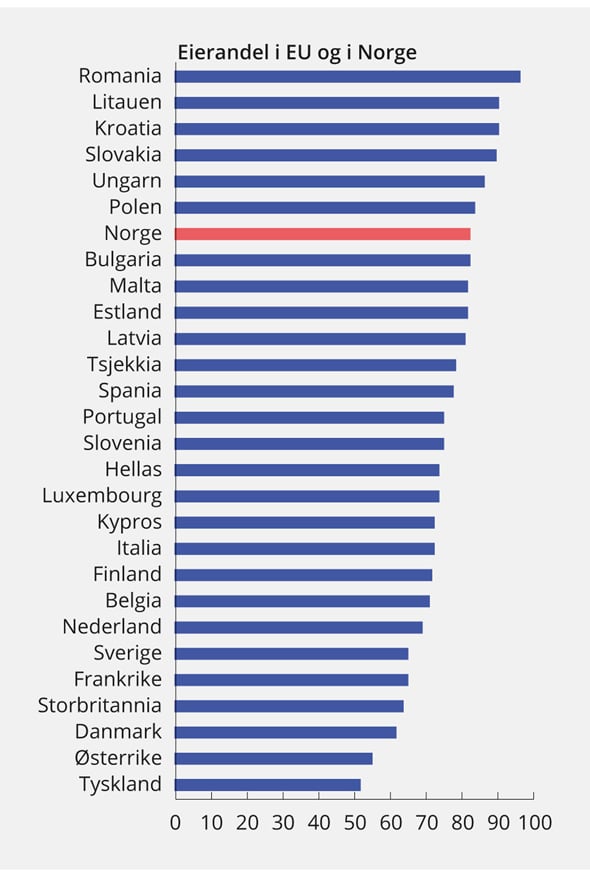

De fleste i Norge bor godt og trygt. Boliger og bomiljøer er generelt av god kvalitet. Nær seks av ti bor i enebolig, og gjennomsnittlig boligareal er større enn i mange andre land. I 2017 oppgav ni av ti at de bodde romslig.23 Mer enn 80 prosent av personer over 16 år bor i en bolig eid av husholdet, og eierandelen totalt har vært relativt stabil de siste tretti årene. I de 27 landene som dekkes av figur 2.24 er det bare 6 land som har en større andel eiere enn i Norge.

Figur 2.24 Andel som bor i en bolig som eies av en i husholdningen. EU og Norge. 2016 og 2017

Kilde: Statistisk sentralbyrå og Statista. Statista.com. Home ownership rate in Europe.

Høy eierandel innebærer en spredning av makt. Boligeiere har i større grad enn leietakere både reell og opplevd innflytelse over egen bosituasjon. At en høy andel bor i eid bolig bidrar også til at boligmassen tas vare på og vedlikeholdes. En selveid bolig gir forutsigbarhet om boligen, men ikke nødvendigvis om kostnadene ved å bo. Det første boligkjøpet er en investering som vanligvis lånefinansieres og tidspunkt for kjøp vil påvirke rentebelastningen over mange år. Utviklingen i boligpriser og lånevilkår kan dermed ha stor betydning for fordelingen av konsummuligheter mellom husholdninger. Nedgang i boligprisene over flere år bidro for eksempel til at enkelte husholdninger som kjøpte bolig på slutten av 1980-tallet, mistet hele egenkapitalen sin. Siden omslaget tidlig på 1990-tallet har boligprisene gjennomgående steget raskere enn husholdningenes inntekt. Dette må blant annet ses i sammenheng med at lånerentene etter hvert har kommet ned på historisk sett svært lave nivåer, slik at det har blitt mulig å betjene større lån.