12 Dei faktiske økonomiske rammene til NRK

12.1 Utviklinga i NRKs inntekter

12.1.1 Inntektsutviklinga til NRK

I seks av dei siste ti åra (alle år bortsett frå 2006, 2011, 2014 og 2015) har lisensnivået auka i tråd med løns- og prisutviklinga eller meir, grunna særlege satsingar og investeringar. I tiårsperioden 2006 til 2015 har avgifta per lisens dessutan auka med totalt 35 pst. Til samanlikning auka KPI i same periode (januar 2006 til januar 2015) med 19 pst. Tilveksten av lisensbetalarar var på om lag 200 000 i perioden 2006 til 2014. Dette førte til at dei samla inntektene til NRK har auka med om lag 48 pst. sidan 2006. Verdien av 200 000 lisensbetalarar svarar i 2015 til om lag 500 mill. kroner brutto.1

Dette har alt i alt gjort at NRK i den føregåande tiårsperioden har hatt ein stor vekst i inntekter. Auken i inntekter har medverka til at NRK i same perioden har gjennomført omfattande digitalisering av produksjon og distribusjonsnett, monaleg utviding av innhald (kanalar og publisert volum) og satsing på nettet, blant anna:

Digitalisering av distribusjon og parallell analog og digital distribusjon av radio og fjernsyn

Styrking av distriktskontora og utspeling av HDTV-innhald frå distriktskontora

Digitale arkiv, digital filbasert produksjon, utvikling av nettspelarar

Utviding av innhald til tre TV-kanalar, nettsatsing og digitale radiokanalar

Oppgradering av tryggleik og beredskap

Inntektsauken har dessutan sett NRK i stand til å handtere stor kostnadsauke blant anna på område som pensjon og kjøp av senderettar. NRK identifiserer sjølv, blant anna i lisensbrevet for 2015, behov for å rasjonalisere og nedbemanne i åra som kjem, og har alt byrja ein slik prosess.

12.1.2 Fordeling av NRKs kostnader på medium, sjanger og verksemdsområde

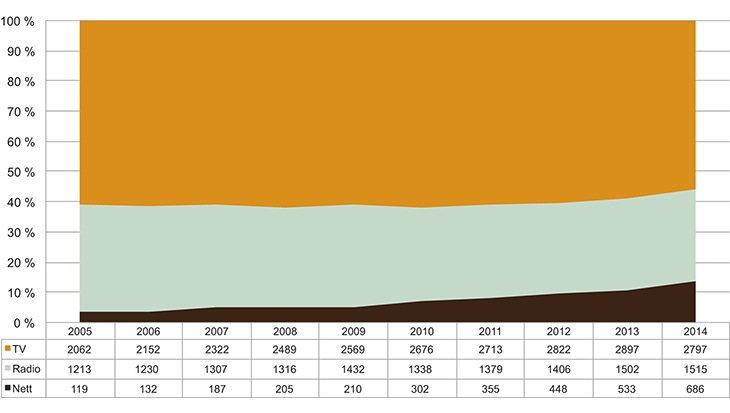

Over tid har NRK nytta ein større del av inntektene til å gjere innhald tilgjengeleg på nett. Figur 12.1 viser at kostnadene til nett aukar relativt sett meir enn kostnadene til TV og radio. Medan utgiftene til nett har auka frå 4 pst. i 2005 til 14 pst. i 2014, har TV og radio i same perioden opplevd ein reduksjon frå høvesvis 61 til 56 pst. og 36 til 30 pst. av totalkostnadene. Denne utviklinga må sjåast i samanheng med at Stortinget i 2007 endra oppdraget til NRK til å femne om nye medietenester, den teknologiske utviklinga og endringane i medievanar i befolkninga.

Figur 12.1 Fordeling av NRKs kostnader per medium 2005–2014 (mill. kroner)

Figur 12.2 viser fordelinga av kostnader på ulike sjangrar i perioden 2005–2014. Alle sjangrar har vakse målt i kroner. Nyheiter, aktualitetar og distriktskontor tek meir enn ein tredjedel av kostnadene, eit nivå som har vore nokså stabilt i heile perioden. Sjangrane barn, underhaldning og fakta har vakse monaleg meir enn veksten i totale kostnader i perioden, medan sjangrar som musikk/kultur, drama og sport har hatt ein vekst som er monaleg lågare enn totalkostnadene.

Figur 12.2 Fordeling av NRKs kostnader på sjanger 2005–2014 (i mill. kroner)

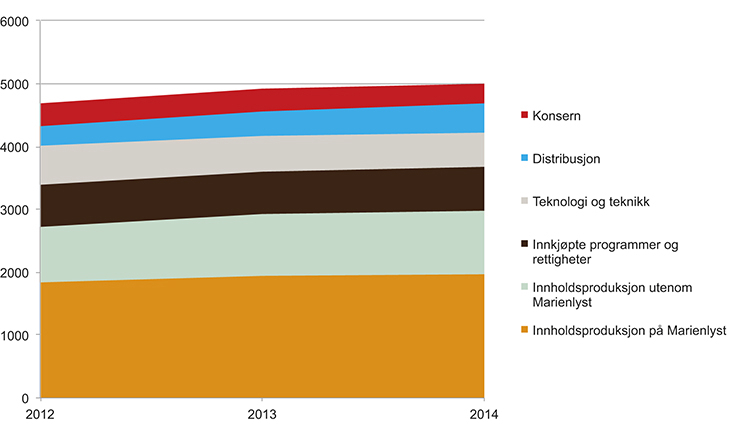

Figur 12.3 viser kostnader fordelte på verksemdsområde i treårsperioden 2012–2014.2 Distribusjonskostnadene viser ein ekstraordinær auke som følgje av at DAB-nettet vart ferdigbygt i perioden. Dersom ein ser bort frå dette, viser tala ein klår prioritering av innhaldsproduksjon framfor teknologi og teknikk, konsern og i nokon grad innkjøpte program. Figur 12.3 Fordeling av kostnader på verksemdsområde 2012–2014 (i mill. kroner)

12.1.3 NRKs vs utanlandske allmennkringkastarar

Den europeiske kringkastingsunionen publiserer kvart år ein rapport om inntektsutviklinga til allmennkringkastarane i EBU-området (Europa og einskilde land i Kaukasus og dessutan Marokko og Tyrkia). I 2014-rapporten går det fram at inntektene til allmennkringkastarane frå offentlege kjelder i perioden 2008–2013 auka i snitt med 10,2 pst. i 31 av 42 marknader som undersøkinga omfattar. Til samanlikning var NRKs inntektsvekst i same perioden om lag 30 pst. I EU-landa samla var veksten negativ i 2012–2013 (-4,4 pst.), noko som ifølgje EBU kan indikere at finansiering av allmennkringkastarar i mange vesteuropeiske land kan ha nådd ei metting, medan det sentrale og austlege Europa er prega av vekst og ekspansjon. Tala ovanfor skjuler vel å merke kraftig auke og reduksjonar i somme land. Tala seier truleg vel så mykje om økonomiske konjunkturar som om styremaktenes vilje til å stramme inn eller styrkje økonomien til allmennkringkastarane.

EBU-rapporten dokumenterer at den relative delen av allmennkringkastaranes inntekter som stammar frå det offentlege, har auka monaleg, frå 72 til 79 pst. i perioden 2008 til 2013, medan andre inntektskjelder er tilsvarande reduserte. Dette kjem primært av ein markant reduksjon i reklameinntekter, dels som følgje av svikt i reklamemarknaden, dels som følgje av at styremaktene i nokre land har stramma inn allmennkringkastaranes høve til å selje reklame.

I Norden og Nord-Europa elles er det vanleg at lisensnivået blir fastsett for fleire år om gongen eller at inntektene blir knytte til ein indeks, slik at kringkastarane i større grad kan føreseie inntektene sine. Sverige, Danmark, Finland og England har alle vedteke grenser for eller fryst allmennkringkastaranes inntektsvekst:

I Sverige har Riksdagen for perioden 2014–2019 vedteke at inntektene til SR, SVT og UR skal auke med 2 pst. kvart år i perioden selskapa har sendeløyve (sändningstillstånd). Riksdagen kan i tillegg løyve midlar frå eventuelt overskot som lisensbetalarane har betalt til statskassa (Rundradiokontot).

I Finland fastset Riksdagen nivået på inntektene til YLE i ei eiga lov som har som formål å sikre finansieringa av allmennkringkastaren YLE.3 Av lova går det fram at inntektene til YLE i 2013 skal vere 500 mill. euro, og at talet skal indeksjusterast kvart år, dels i samsvar med auke i KPI (1/3) og dels på grunnlag av lønsvekst (2/3). I 2014 endra Riksdagen denne lova slik at indeksreguleringa for 2015 i praksis vart oppheva. Styremaktene grunngav vedtaket med «vanskelege økonomiske tider».

I Danmark fastset Kulturministeren lisensnivået i samråd med Folketingets finanskomité (i samsvar med den såkalla medieavtala). Gjeldande medieavtale (2015–2018)4 inneber at lisensen på grunnlag av 2014-nivå blir regulert i samsvar med utviklinga av KPI kvart år i avtaleperioden. Avtala stipulerer i tillegg eit eingongs produktivitetskutt for 2015 på 2 pst. Eventuelt meirproveny frå lisensen utover KPI-justering skal etter avtala fordelast med 50 pst. til DR og 50 pst. til dei andre mottakarane. Eit eventuelt mindreproveny fører til reduksjon av inntektene til DR.

I Storbritannia fastset kulturministeren nivået på kringkastingsavgifta med heimel i lov, etter forhandlingar mellom styremaktene og BBC. Lisensen har sidan 2012 vore fryst til £ 145,5 fram til utgangen av noverande charterperiode i 2016, dvs. i praksis 31. mars 2017.

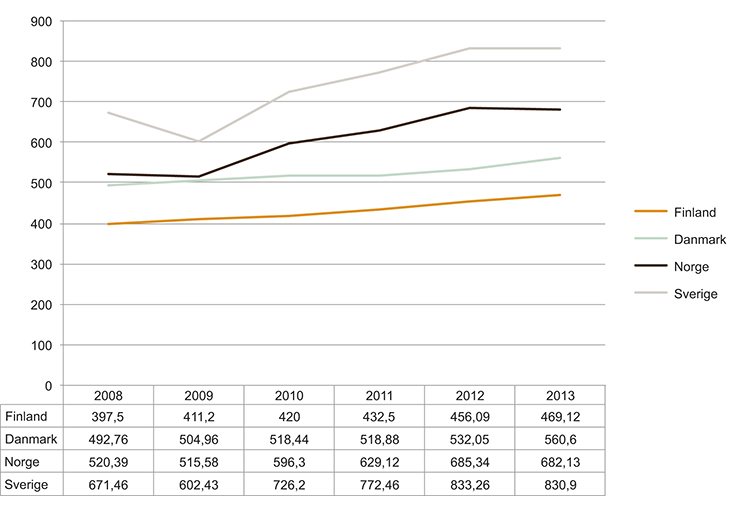

Figur 12.4 Lisensinntekter i nordiske land 2008–2013 (i mill. Euro)

Kjelde: EBU: Funding of Public Service Media 2014

Målt i prosent har NRK i perioden 2008–2013 hatt ein høgare auke av inntektene enn dei nordiske og britiske allmennkringkastarane.5

12.1.4 Inntektene til NRK samanlikna med den økonomiske utviklinga hjå kommersielle konkurrentar i Noreg

Ei samanlikning av dei økonomiske rammene til NRK med den økonomiske utviklinga til NRKs konkurrentar kan vere relevant.

Medietilsynet har i fleire år utarbeidd rapportar om den økonomiske utviklinga i norsk dagspresse og kringkasting.Rapportane viser at desse delane av mediebransjen samla sett har vore svært lønsame i mange år.

Annonsemarknaden er utsett for konjunkturar, og det er grunnleggjande store skilnader mellom ulike grupper medium. Medan omsetninga av TV-reklame har stige kvart år dei siste åra, er annonseomsetninga til dagspressa redusert med om lag 25 pst. på fire år. Marknaden for radioreklame har halde seg relativt stabil, medan nettannonseringsmarknaden har stige kraftig. I 2014 kom store delar av auken i reklameomsetning på nett frå omsetning på mobile plattformer og nett-tv.

Den viktigaste inntektskjelda til norsk dagspresse og kommersiell kringkasting er reklame- og annonseinntekter. For avisene spelar brukarbetaling ei nesten like viktig rolle, mens dette fyrst dei seinare åra har begynt å spele ei rolle for dei kommersielle TV-selskapa. For TV-selskapa er derimot inntekter frå distributørane vorte stadig viktigare. Til dømes utgjorde distribusjonsinntekter og brukarbetaling 38 pst. av inntektene til TV 2 i 2013.

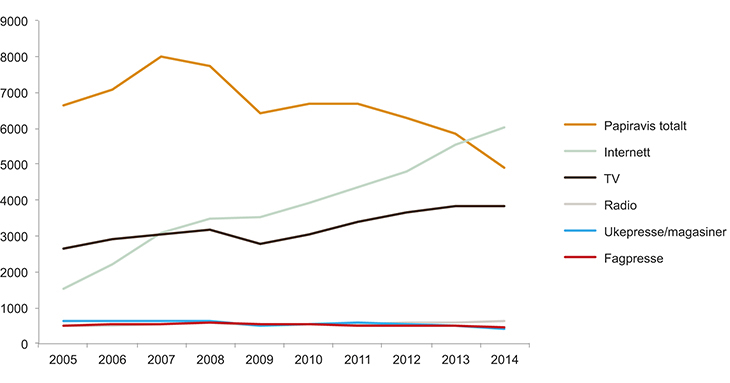

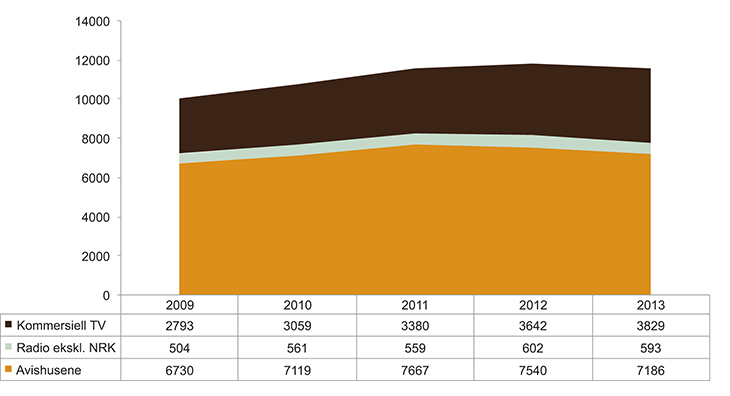

Figur 12.5 og 12.6 viser utviklinga i reklameinntekter for ulike media. Etter finanskrisa i 2008 og 2009 har reklameinntektene auka for både kringkastarar og dagspressa. I 2011 var reklame- og annonseinntektene tilbake på same nivå som før finanskrisa. I 2012 og 2013 sank reklameinntektene til dagspressa, mens kringkastaranes reklameinntekter heldt fram med å auke.

Figur 12.5 Netto reklameomsetning i norske medium 2005–2014 (mill. NOK)

Merk: Papiravis inkluderer innstikk og gratisaviser; Internett inkluderer mellom anna nettaviser, web-TV og mobil, men ikkje sosiale medium. Søkeordannonsering er inkludert.

Kjelde: IRM/medienorge (omarbeidd)

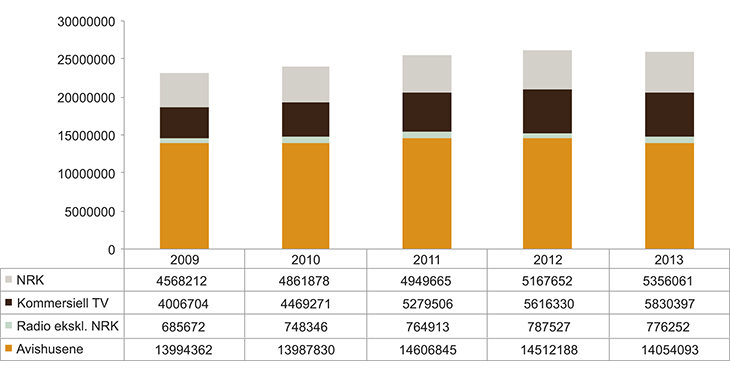

Figur 12.6 Reklameinntektene til norske mediebedrifter 2009–2013 (mill. NOK)

Kjelde: Medietilsynet, IRM/medienorge

Figur 12.7 viser at driftsinntektene i dagspresse og kommersiell kringkasting (utan NRK) auka frå 18,7 mrd. i 2009 til 20,7 mrd. i 2013, ein auke på 11 pst. , men at den frå 2012 til 2013 sank med om lag 255 mill. kroner.

Figur 12.7 Driftsinntektene til norske mediebedrifter 2009–2013

Frå 2011 er inntekter frå nettavisene til VG, Dagbladet og Dagens Næringsliv inkludert i driftsinntektene til dagspressa. Omsetninga i desse nettavisene sto for 368 mill. kroner av driftsinntektene i 2011. Inntektene i kommersielt fjernsyn omfattar ikkje betal-TV-kanalar utanom TV 2 sine.

Kjelde: Medietilsynet (omarbeidd) og selskapa

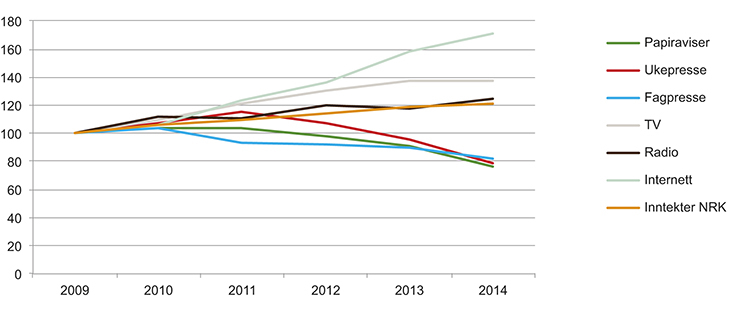

Figur 12.8 viser utviklinga i reklameinntekter per medium i høve til NRKs inntekter. Figuren viser vekst i reklameomsetning i dei ulike gruppene av elektroniske medium (med unntak av radio), medan trykt presse opplever sterk tilbakegang. Med atterhald om at denne figuren ikkje tek med driftsinntekter frå brukarbetaling, tyder figuren på at reklamefinansierte media opplever til dels svært ulike økonomiske føresetnader, avhengig av kva annonsemarknad dei primært opererer i.

Figur 12.8 Indeks for reklameinntekter per medium og NRKs inntekter (2009 = 100)

Papiravis inkluderer innstikk og gratisaviser; Internett inkluderer mellom anna nettaviser, søkeordannonsering, web-TV og mobil, men ikkje sosiale media.

Kjelde: IRM/medieinorge (omarbeidd)

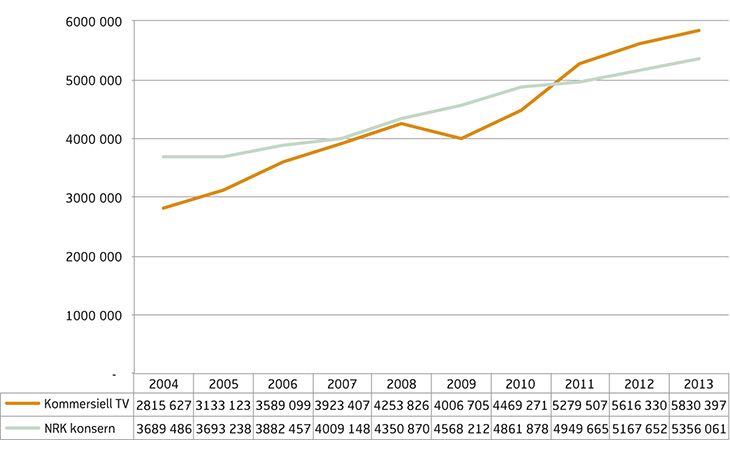

Ei samanlikning mellom NRK sine konserninntekter og driftsinntektene til dei kommersielle fjernsynskanalane, jf. figur 12.9, viser at inntektene har utvikla seg etter måten likt. Unnataket er åra kor finanskrisa slo inn for dei kommersielle media. Figur 12.9 Driftsinntekter NRK og kommersielle tv-kanalar 2004–2013 (i 1000) Inntektene for kommersielle TV-kanalar omfattar nasjonalt og lokalt nivå. NRK sine inntekter gjeld konsernet NRK. Kjelde: Medietilsynet (omarbeidd) og selskapa

12.2 NRKs marknadsposisjon

Det kan i ei viss utstrekning vere relevant å vurdere korleis konkurransen over tid har påverka marknadsposisjonen til NRK og dei andre norske mediehusa.

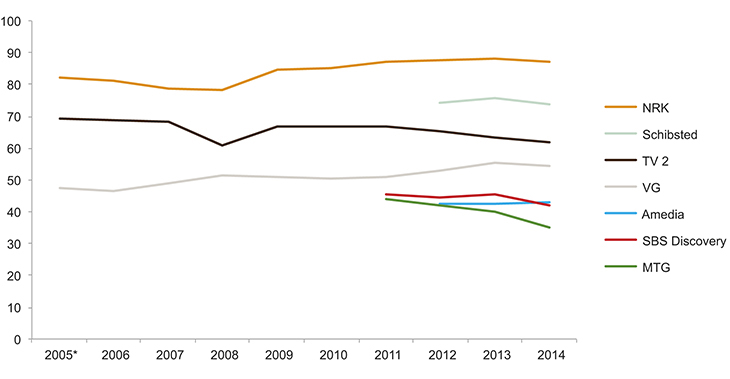

Figur 12.10 viser tal for samla prosentvis dekning (kor mange som har vore innom eitt eller fleire av innhaldstilboda frå eit medium) for NRK og andre store mediehus og konsern. Figuren viser at dekning i denne tiårsperioden har lege overraskande stabilt.

Figur 12.10 Dagleg dekning for mediehus og konsern 2005–2014 (i pst.)

Amedia sine tal inkluderer heile dekninga for Nettavisen, sjølv om konsernet berre eig halvparten av selskapet. Yr er med for NRK frå 2007. 2005 dekkjer berre to siste kvartal.

Kjelde: TNS Gallup Forbruker & Media (medienorge/omarbeidd)

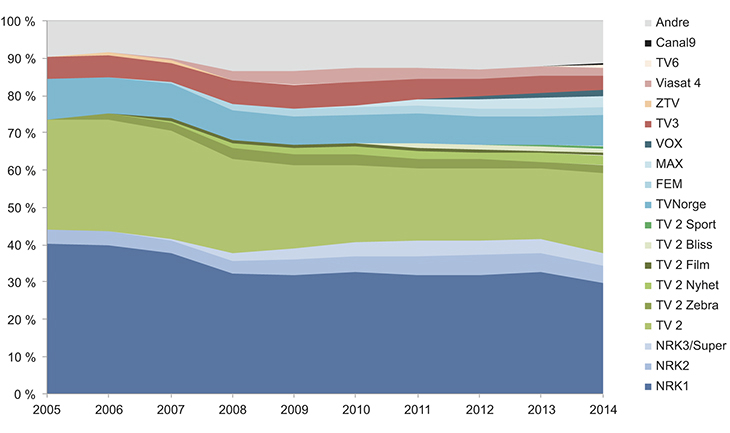

Dersom ein ser på utviklinga i marknadsdelar (dvs. kor stor del av den totale sjåinga/lyttinga kanalane har), viser tala for fjernsyn, jf. figur 12.11, at digitaliseringa, som førte til at mange kanalar vart tilgjengelege for heile befolkninga, skjerpte konkurransen. Samstundes lanserte dei norske TV-husa mange nye nisjekanalar. Sjåartala etter digitaliseringa syner at særleg SBS Discovery fekk ein auke, medan TV 2 mista marknadsdelar. NRK og MTG sine kanalar gjekk fyrst fram, men mista etter kvart delar. Likevel er NRK framleis størst, trass i at posisjonen i marknaden er noko svekt.

Figur 12.11 TV-kanalanes – marknadsdelar 2005–2014 (i pst.)

Kjelde: TNS Gallup/medienorge

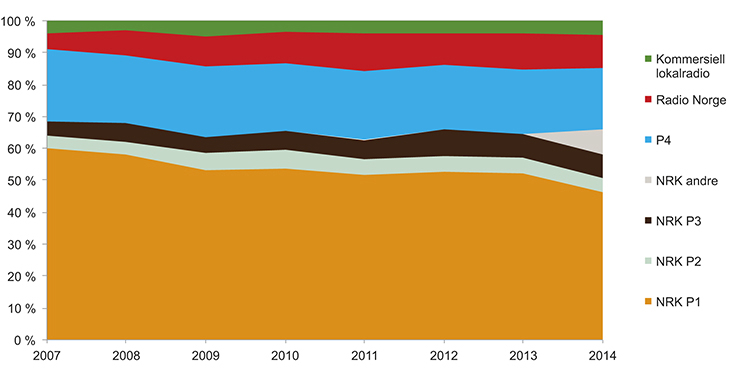

Figur 12.12 viser at marknadsdelane på radio har halde seg relativt stabilt dei siste 8 åra.

Figur 12.12 Radio – marknadsdelar 2007–2014 (i pst.)

Kjelde: TNS Gallup/medienorge

Trass i at konkurransen i bransjen har auka, viser historiske tal for radio og fjernsyn relativt stabile marknadsdelar over tid. Endringar i medievanane til folk vil truleg innebere at konsumet over tid vil flytte seg frå tradisjonelle lineære media over på plattformer som tilbyr innhald på førespurnad. Framveksten av strøyming og sosiale media o.a. inneber at norske TV-kanalar konkurrerer direkte med globale aktørar som Netflix, HBO, Google og Facebook på heimemarknaden, jf. omtala av desse tendensane i kapittel 3. I den grad kommersielle aktørar tapar inntekter, vil konkurransen ramme dei hardast, men også NRK risikerer svekt marknadsposisjon. Det er liten tvil om at konkurransen på nye plattformer er skjerpt fordi globale aktørar i mykje større grad enn tidlegare konkurrerer om merksemda til eit norsk publikum og reklameinntektene på den norske marknaden. Her er det lite data og tidsseriar som kan seie noko om marknadsdelar og konkurranse over tid.

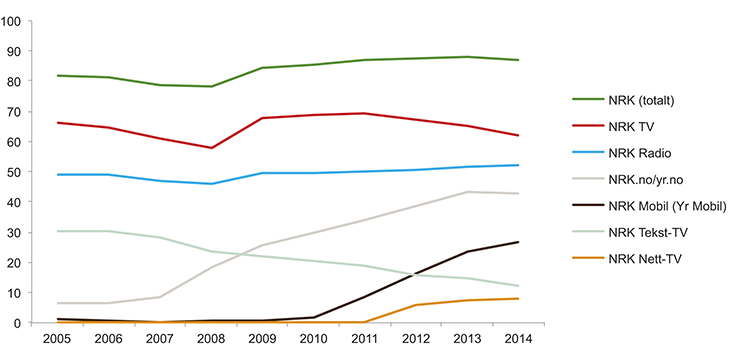

Som figur 12.13 viser, er den totale dekninga til NRK stabilt høg. På dei tradisjonelle media auka dekninga til NRK på radio, men gjekk markant tilbake på fjernsyn i 2014. På mobil, og nett-TV aukar NRKs dekning.6

Tal for dekninga totalt sett og marknadsdelar på radio, TV og nett peikar i retning av at inntektene til NRK har vore tilstrekkelege til å halde oppe ein sterk marknadsposisjon.

Figur 12.13 Dagleg dekning for NRK totalt og fordelt på ulike plattformer 2007–2014 (i pst.)

Frå og med 2014 er dei fleste av NRKs DAB-kanaler (NRK andre) inkludert i undersøkinga. NRK andre inkluderer NRK P1+, NRK P13, NRK Sport, NRK Klassisk, NRK Mp3 og NRK Alltid Nyheter. P1+ står for litt over halvparten av marknadsdelen til «NRK andre».

Kjelde: TNS Gallup/medienorge

12.3 Oppslutnad om lisensen blant folk

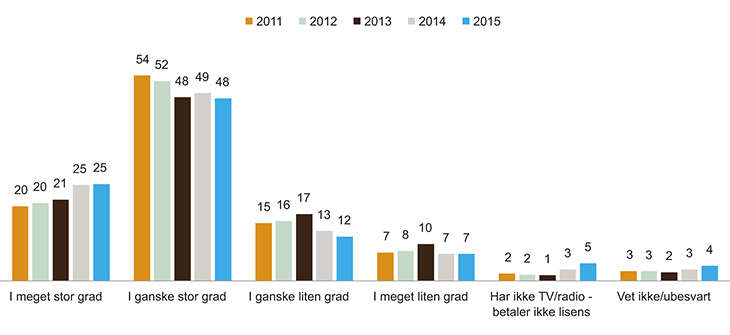

Ifølgje EBU er det ingen som betalar meir i kringkastingsavgift per husstand enn nordmenn. Samtidig er prosentdelen tjuvtittarar blant dei lågaste i Europa, og oppslutninga om lisensen i befolkninga er stabilt høg, jf. figur 12.14 som Figur 12.14 I kva grad meiner du at NRK gjev deg valuta for lisenspengane? (Pst.) Spørsmålet som NRK stiller er: «Tenk på hele tilbudet til NRK under ett, dvs. alt som sendes på NRK Radio og TV, NRK tekst-TV og alt innholdet som ligger på NRKs nettsider. I hvilken grad mener du at NRK gir deg valuta for lisenspengene?» Kjelde: NRK Profilundersøkelse 2015

Sjølv om inntektene til NRK har vakse mykje dei siste ti åra, har oppslutninga om lisensen blant folk halde seg høg, og toppmålingane for kor nøgde folk har vore (2010 og 2013) har kome etter to av dei høgaste nominelle aukane av lisensnivået.

12.4 Pågåande innsparings- og effektiviseringstiltak i NRK

NRKs årlege rapport om effektiv drift gjer greie for femårsperioden fram til og med siste reviderte rekneskap, og skal seie noko om utviklinga innanfor effektivitet i selskapet. NRK rapporterer her i tråd med eit standardisert rapporteringsopplegg om utviklinga i sentrale kostnader, produktivitetsutvikling og oppslutnad blant folk. Rapporten inneheld dessutan selskapets vurdering av eigen effektivitet, resultat av gjennomførte effektiviseringstiltak og vurdering av behovet for å gjennomføre eventuelle nye effektiviseringstiltak.

I rapporten frå 2015 (som rapporterer om utviklinga 2010–2014) vurderer NRK effektiviteten i selskapet som god og at den er betra sidan 2010.

NRK-rapporten viser at selskapet har gjennomført fleire større og mindre effektiviseringstiltak som blant anna har vore med på å vri ressursar frå støttefunksjonar til produksjon av innhald.

I 2014 og 2015 er NRKs økonomiske rammer reduserte samanlikna med 2013. NRK opplyser at selskapet i 2014 reduserte med 46 årsverk og effektiviserte verksemda elles med ein effekt som svarar til heile pris- og lønsveksten. Dei totale lønskostnadene i NRK var per desember 2014 om lag på same nivå som i desember 2013 trass i ein lønsvekst på 3,6 pst. I 2014 tok NRK ut ein stor del av mannskapsreduksjonen blant førebels tilsette. I 2015 vil NRK redusere talet på faste tilsette i tillegg til ytterlegare reduksjon mellom førebels tilsette. Målet for NRK totalt er å redusere bemanningen med om lag 300 årsverk innan utgangen av 2015. Det er vidare eit uttala mål at nedbemanninga i minst mogleg grad skal ramme programinnhaldet. NRKs eigen statistikk viser at mykje av nedbemanninga i 2014 vart teken ut primært i yrkesgrupper knytte til administrasjon, arkiv/ bibliotek/forsking, men også innanfor redaksjon og produksjon har NRK gjennomført nedbemanning.

12.5 Departementets vurdering

Oppsummert viser drøftinga i dette kapitlet at NRK har hatt stor vekst i inntekter dei siste ti åra. Veksten i inntekter har vore høgare enn tilsvarande vekst i trykt presse og blant utanlandske allmennkringkastarar, men ikkje sterkare enn dei riksdekkjande, kommersielle kringkastarane. NRK har i nokon grad forsvart marknadsposisjonen sin, og eit stort fleirtal i folket finn at lisensen gjev god valuta for pengane.

NRKs økonomiske rammer må i nokon grad stå i høve til NRK sitt allmennkringkastingsoppdrag. Konklusjonane i meldinga knytte til omfanget av allmennkringkastaroppdraget til NRK inneber i praksis korkje innsnevring eller utviding av oppdraget. Dette tyder at allmennkringkastingsoppdraget isolert sett ikkje er ein grunn til å endre nivået på NRKs inntekter. Departementet vil samstundes understreke at allmennkringkastingsoppdraget til NRK i nokon grad er «elastisk» i den forstand at NRK kan velje å leggje større eller mindre vekt på dei ulike delane av oppdraget. Dei faktiske økonomiske rammene heng vel så mykje saman med kva ambisjonsnivå samfunnet har for NRKs tilbod, som med korleis det formelle oppdraget er utforma. Styremaktene kan dermed velje å redusere dei økonomiske rammene for NRK utan å justere det formelle samfunnsoppdraget.

Av omsyn til konkurransen i marknaden kan heller ikkje dei økonomiske rammene til NRK vere heilt lausrivne frå dei økonomiske tilhøva i bransjen. Samstundes kan det heller ikkje vere slik at dei økonomiske rammene til NRK slavisk skal følgje konjunkturane i bransjen. Det vil vere ei utfordring berre å finne ein praktikabel normal for kva dei generelle konjunkturane i bransjen er, når nokre media har økonomiske utfordringar medan andre opplever oppgangstider.

Det kan og vere uheldig om NRK veks år for år, medan andre media må stramme inn. Nokre kommentatorar har til dømes peikt på at det kan vere eit demokratisk problem om ein stadig større del av norske journalistar er tilsette i NRK. Samstundes har ein allmennkringkastar til oppgåve å korrigere ein svikt i marknaden gjennom å tilby noko som marknaden elles ikkje produserer. Dette kan tilseie at det er enda viktigare å halde ved lag ein sterk allmennkringkastar dersom norske media snevrar inn det redaksjonelle tilbodet sitt.

På grunnlag av desse vurderingane legg departementet til grunn at den økonomiske situasjonen blant konkurrentane til NRK må takast med i vurderinga når dei faktiske økonomiske rammene til NRK blir fastlagde. Det sentrale omsynet må vere at lisensen blir fastsett på eit nivå som i størst mogleg grad sikrar folk eit balansert (offentleg og privat) medietilbod.

Departementet konstaterer at økonomien til NRK fram til i dag ikkje har vore til hinder for å halde oppe eit mangfald av kommersielle media – både kringkastarar og dagspresse. Utviklinga på mediefeltet er prega av dramatiske endringar i medievanar og press mot etablerte forretningsmodellar. Dette skapar utfordringar for aktørar som blir finansierte i marknaden. Det inneber at styremaktene bør vere merksame på korleis verksemda til NRK påverkar føresetnadane for drifta til dei kommersielle aktørane. Departementet vil difor med jamne mellomrom vurdere korleis dei faktiske økonomiske rammene til NRK – og verksemda til allmennkringkastaren – kan tenkjast å påverke det totale tilbodet til folk. Departementet viser til rapporten frå SNF om dei konkurransemessige verknadene av nokre utvalde NRK-tenester (jf. vedlegg 2 til meldinga) som døme på ei slik vurdering.

Departementet legg vidare til grunn at det er viktig å stille krav til at NRK driv kostnadseffektivt. NRK må rekne med at selskapet framover må drive stadig meir effektivt. Det tyder at selskapet ikkje kan vente full kompensasjon for auka kostnader.

Boks 12.1 Departementets konklusjon om dei faktiske økonomiske rammene til NRK

Ved fastsetjing av dei økonomiske rammene for NRK vil departementet med jamne mellomrom mellom anna vurdere kva ambisjonsnivå ein bør ha for allmennkringkastingstilbodet, og korleis omfanget av verksemda til NRK påverkar kommersielle media og det totale medietilbodet til folk.

Departementet vil stille auka krav til effektivisering av drifta i NRK.

Fotnotar

Det er likevel viktig å merke seg at fleire betalarar samstundes tyder fleire «dårlege betalarar». Bruttotalet blir svekt fordi NRK får auka kostnader med innkrevjing i form av drift av Lisensavdelinga, til Statens innkrevingssentral og tap på fordringar.

NRK har ikkje tal frå før 2012.

http://www.finlex.fi/sv/laki/ajantasa/1998/19980745

http://kum.dk/fileadmin/KUM/Documents/Kulturpolitik/medier/Medieaftalen/Medieaftale_2014/ Medieaftale_af_26__juni_2014endelig1.pdf

I dei nordiske landa står offentlege inntekter for minst 95 pst. av inntektene til allmennkringkastarane. Tala kan difor truleg samanliknast med omsyn til vekst.

Ein stor del av veksten på nett kjem frå yr.no, som vart inkludert i NRK-tala frå 2007. Yr Mobil vart inkludert frå 2011. På nett har yr.no om lag like mange unike brukarar som nrk.no. Dersom ein trekte ut yr.no, ville dekninga til NRK totalt også vore lågare.