7 Klimaendringer, finansmarkeder og finansiell stabilitet

Trude Myklebust og Mirella E. Wassiluk, 22. november 2018

Sammendrag

Klimaendringer og tiltak mot klimaendringer påvirker vilkårene for og risikoen ved økonomisk virksomhet. Denne artikkelen drøfter på hvilken måte dette kan innvirke på målsettingen om finansiell stabilitet og velfungerende markeder. Artikkelen tar utgangspunkt i det finansielle systems rolle i økonomien og konstaterer at finansiell stabilitet er en forutsetning for en velfungerende økonomi i et bredere perspektiv. Deretter diskuteres klimarelaterte risikofaktorers mulige innvirkning på finansiell stabilitet i lys av nyere litteratur samt markedsbaserte og regulatoriske tiltak på området. Den endelige effekten av klimarisiko på finansiell stabilitet er usikker og det vil kunne ha stor innvirkning hvilken tidshorisont som legges til grunn. Det synes imidlertid som om klimarelaterte risikofaktorer har potensiale til å utgjøre en systemrisiko i det finansielle system. På grunn av de alvorlige konsekvensene som kan følge av en utløst systemkrise er det viktig å forstå denne risikoen så godt som mulig. Det samme gjelder betydningen klimarisiko kan ha for finansmarkedenes evne til å bidra til en hensiktsmessig allokering av samfunnets ressurser på kort og lang sikt. Artikkelen understreker viktigheten av at både private og offentlige beslutningstakere bør skaffe seg kunnskap om og bygge opp beredskap når det gjelder å følge med på den internasjonale utviklingen på dette området.

7.1 Innledning

Denne artikkelen diskuterer om og eventuelt hvordan klimaendringer kan påvirke finansmarkedsrelaterte forhold, med særlig vekt på finansiell stabilitet. Bakgrunnen er at klimarisikoutvalgets mandat på flere steder stiller spørsmål knyttet til klimarelatert risiko og innvirkning på finansmarkedene. Utvalget er bl.a. bedt om å identifisere antatt viktige globale, risikofaktorer knyttet til klima og vurdere deres betydning for finansiell stabilitet. Utvalget skal også vurdere eventuell metodikk for at private og offentlige virksomheter, herunder finansinstitusjoner, skal få et faglig grunnlag for å kunne analysere og håndtere klimarisiko på best mulig måte. Denne artikkelen går gjennom en rekke forhold som har betydning for spørsmålene som er stilt i mandatet, med sikte på å tjene som bakgrunn for utvalgets diskusjoner knyttet til klimarisiko i finansmarkedene.

I 2006 ble den såkalte Stern-rapporten1 avgitt til den britiske regjeringen. Rapporten førte til en kraftig øket oppmerksomhet om klimaendringenes negative innvirkning på verdensøkonomien, og omtalte bl.a. klimaendringer som «the greatest and widest-ranging market failure ever seen». I de senere årene har det i økende grad blitt stilt spørsmål ved hvordan klimaendringer kan påvirke virksomheten i finansmarkedene.

Fokuset på forholdet mellom klimaendringer og finansmarkeder føyer seg inn i en trend hvor bærekraftspørsmål generelt har kommet høyere opp på agendaen for aktørene i finansmarkedene. For forsikringssektoren har dette bl.a. vært drevet av økte tap som følge av naturkatastrofer, noe som har ledet til både bransjeinitiativer og regulatoriske initiativer. 2 På investorsiden har utviklingen særlig vært drevet frem av store institusjonelle investorer, bl.a. gjennom agendaen om ansvarlige investeringer. Norske investorer, herunder Statens pensjonsfond utland (SPU) og Statens pensjonsfond Norge (SPN) har deltatt i denne utviklingen, noe som har gitt flere konkrete utslag når det gjelder strategi og virkemidler. For banker og andre långivere har det blitt utviklet verktøy som the Equator Principles,3 og banker og finansinstitusjoner er også aktive når det gjelder utvikling av nye produkter som for eksempel grønne obligasjoner. Oslo Børs har som første børs i verden opprettet en egen liste for grønne obligasjoner. 4

I den senere tid har spørsmål om klimaendringers innvirkning på finansmarkedene også blitt tatt opp i arbeidet til institusjoner og myndigheter som har politikkutforming og regulering av finansmarkedene som formål. Det er særlig to temaer som har vært viktige i denne sammenheng. For det første, mer og bedre informasjonsgivning om klimarelevante forhold i selskapers rapportering og kommunikasjon, og for det andre, spørsmålet om mulig innvirkning av klimarelaterte forhold på det overordnede regulatoriske målet om å sørge for finansiell stabilitet. Dette har resultert i nye initiativer som på sikt vil kunne føre med seg endringer i finansinstitusjonenes tilpasning og finanssektorens rammevilkår. Et nylig eksempel på denne utviklingen er de såkalte TCFD-anbefalingene som er utarbeidet av en ekspertgruppe nedsatt av the Financial Stability Board (under G20) og som allerede har fått stor betydning i diskusjonen. Et annet eksempel er EUs handlingsplan for bærekraftig finans. 5

For å forstå hvordan klimarisiko virker inn på finansmarkedene og hvilken samfunnsmessig betydning dette kan ha, må man forstå hvordan finansmarkedene fungerer, hvilket formål de er ment å spille i økonomien og hvordan de er regulert. I kapittel 2 beskrives det finansielle system og de roller og oppgaver dette systemet har i en markedsøkonomi. Viktige forutsetninger for at disse oppgavene skal kunne løses tilfredsstillende gjennomgås, herunder kjente risikofaktorer som truer det finansielle systems funksjonsmåte. Finansiell stabilitet er en grunnforutsetning for at det finansielle system skal virke tilfredsstillende og har lenge vært en viktig prioritet for regulerende myndigheter. Artikkelen tar for seg ulike definisjoner av finansiell stabilitet, og forklarer hvordan finansiell stabilitet på flere vis kan bli utfordret av kontekstspesifikke risikofaktorer. Viktig her er begrepet systemrisiko som er velkjent i finansmarkedssammenheng og betegner hvordan problemer i én del av systemet raskt kan bre seg og skape alvorlige forstyrrelser i andre deler av systemet. Artikkelen beskriver deretter de viktigste trekkene ved regulering av det finansielle system, med særlig vekt på reguleringsstrategiene som angår finansiell stabilitet.

Artikkelen går deretter i kapittel 3 over til å behandle spørsmålet om i hvilken grad klimaendringer kan påvirke finansiell stabilitet. Artikkelen gjennomgår nyere forskning og beskriver fremvoksende oppfatninger i det regulatoriske miljøet så vel som blant finansmarkedsaktører og deres organisasjoner med sikte på å identifisere gjennom hvilke kanaler klimarisiko kan påvirke finansiell stabilitet og hvordan en slik påvirkning eventuelt kan komme til å slå ut. Også andre klimarelaterte trusler mot det finansielle systems funksjoner omtales, særlig med tanke på om det kan foreligge feilprising av finansielle aktiva, noe som vil være uheldig for en god allokering av kapital til ulike formål. Til sist gir artikkelen i kapittel 4 en beskrivelse av nye politikktiltak, forslag til reguleringer og andre initiativer som kan få betydning for hvordan klimarisiko vil bli behandlet i finansmarkedssammenheng i framtiden.

7.2 Noen utgangspunkter – finansiell stabilitet og velfungerende markeder

7.2.1 Innledning

Finansiell stabilitet er et begrep som både betegner et grunnleggende formål med myndighetenes regulering av og tilsyn med finansiell sektor, men som også er et uttrykk for en faktisk tilstand som i større eller mindre grad er tilstede. Finansiell stabilitet er en grunnforutsetning for en velfungerende markedsøkonomi, samtidig som fravær av finansiell stabilitet kan ha svært alvorlige skadefølger, bl.a. i form av finanskriser.

Begrepet finansiell stabilitet har eksistert lenge, men det er enighet i litteraturen om at det ikke er noe ensartet begrep og det finnes en rekke ulike tolkninger og måter det anvendes på.6 Med virkning fra 2017 har en definisjon blitt lovfestet i finansforetaksloven § 1-1 hvor det heter: «Med finansiell stabilitet menes at det finansielle systemet er robust nok til å motta og utbetale innskudd og andre tilbakebetalingspliktige midler fra allmennheten, formidle finansiering, utføre betalinger og omfordele risiko på en tilfredsstillende måte.» Denne måten å forstå finansiell stabilitet på er knyttet til funksjonene som det finansielle systemet forutsettes å skulle utføre i økonomien, se nærmere om dette nedenfor. Et kjennetegn ved finanskriser er nettopp at disse funksjonene stopper opp eller hindres i vesentlig grad.

Årsakene til at finansiell ustabilitet kan oppstå er som vi skal se nedenfor mange og sammensatte, men i sin kjerne består slike problemer av en oppbygging av finansiell risiko som utløses og leder til soliditets – eller likviditetsproblemer hos en eller flere markedsaktører og deretter sprer seg ukontrollert i det finansielle system.

Historien viser mange eksempler på at problemer i finansforetak og finansmarkeder kan komme ut av kontroll.7, 8 Internasjonalt er børskrakket i USA i 1929 vel kjent. Utover 1900-tallet har det vært en rekke større og mindre finanskriser, bl.a. i Latin-Amerika (1980-tallet), den amerikanske «Savings & Loan»-krisen (1989 – 90), bankkrise i Norge, Sverige og Finland (tidlig 1990-tall), Asia-krisen (sent 1990-tall), «dotcom»-boblen (2001) og den verdensomspennende finanskrisen i 2007 – 2008.

De fleste finansielle kriser i Norge og internasjonalt har oppstått etter perioder med sterk vekst i formuespriser og rask oppbygging av gjeld. Dette kan føre til oppbygging av finansielle bobler som kjennetegnes av at prisene stiger raskt uten at dette reflekterer endringer i den underliggende verdi.9 Erfaringer viser at slike finansielle ubalanser kan bygge seg opp over mange år, og kan strekke seg over flere konjunktursykler, bl.a. som følge av kredittdrevet spekulasjon i oppgangsfaser. Endrede forhold eller endrede forventninger hos markedsaktørene kan føre til at boblen sprekker, med et brått prisfall til følge, noe som kan føre til konkurser og mislighold av lån med påfølgende problemer for banker og andre finansielle foretak. I slike tilfeller kan systemrisiko utløses, det vil si at problemene raskt kan spre seg i det finansielle system, noe som i sterk grad kan forverre effektene av et slikt «boom-bust»-scenario som nettopp er beskrevet. Systemrisiko og mekanismene som leder til smitte av finansielle problemer i det finansielle system beskrives nedenfor i punkt 2.3.

Når finansielle ubalanser utløses, kan samspillet mellom finanssystemet og resten av økonomien gi kraftige forstyrrelser og dype økonomiske tilbakeslag. Det er en sterk gjensidig avhengighet mellom realøkonomien og det finansielle systemet.10 Problemer i finanssektoren har negative konsekvenser for realøkonomien, og problemer i realøkonomien har negative virkninger for finanssektoren.

Norges bankkrise tidlig på 1990-tallet er et eksempel på en gjeldsdrevet krise. Krisen viste at en periode med kraftig utlånsvekst følges av svakere resultater i bankene på grunn av større tap på utlån, verdipapirer og egne eiendommer, og svekkede renteinntekter som følge av flere misligholdte engasjementer.11

I nyere tid har den internasjonale finanskrisen som startet i 2007 vist hvor sårbare bankene er for forstyrrelser i kapitalmarkedene, at tillitssvikt i bankmarkedet kan spre seg raskt og at problemer i banksektoren kan ha svært negative konsekvenser for eiere, kundene og staten.12 Tradisjonelt har problemer knyttet til finansiell stabilitet vært mest assosiert med banksektoren, men denne krisen rammet også i stor grad verdipapirmarkedene og forsikringsselskapene.13

Skadevirkningene av den internasjonale finanskrisen har vært svært store og gjør seg fortsatt gjeldende i mange lands økonomier. De mest åpenbare skadevirkningene er av økonomisk karakter, men det er også dokumentert andre og mer overaskende følger av finanskriser, for eksempel fremvekst av høyrepopulistiske politiske strømninger.14

Finansielle kriser krever stor innsats fra myndighetene både når det gjelder å begrense utviklingen, men også bidra til oppryddingen etterpå. For eksempel er det estimert at finanskrisen i 2008 påførte USA et tap tilsvarende et helt års produksjon.15 I tillegg er det langtidseffekter i form av økt offentlig gjeld, økning i sentralbankenes balanser som følge av støttetiltak overfor markedene samt fortsatt behov for offentlig inngripen i markedene lenge etter krisen. Det europeiske rådet for systemrisiko (ESRB) har offentliggjort en database over finansielle kriser i europeiske land fra 1970 og fram til i dag. Datasettet dekker 50 systemiske kriser, og viser bl.a. at tiden det tar før en normal tilstand er gjenopprettet synes å være lenger for de krisene som nylig har vært enn for krisene på 80- og 90-tallet (s. 18 – 19).

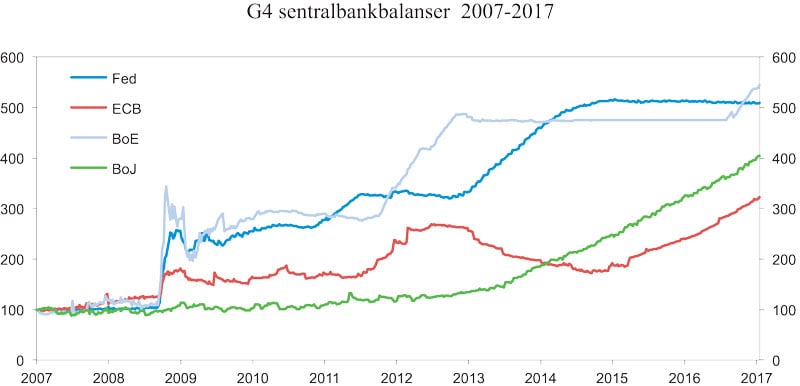

Figur 7.1 Sentralbankenes stimulanser: effekter på balansen

Kilde: NOU 2017: 13 Ny Sentralbanklov. Organiseringen av Norges Bank og Statens pensjonsfond utland/Bloomberg

Finansmarkedene var gjenstand for omfattende regulering også i perioden før finanskrisen ble utløst i 2007. Slik sett representerer krisen en viktig illustrasjon av fenomener som er vel kjent i både teori og praksis: ustabilitet er en iboende egenskap ved finansielle systemer, det er vanskelig på forhånd å vite eksakt hva som kan være en utløsende risikofaktor, og selv med kraftig inngripen fra tilsynsmyndigheter og andre myndighetsorganer er det krevende å stanse utviklingen når krisen først har blitt utløst.

7.2.2 Det finansielle systems oppbygging og funksjoner

Bakgrunnen for at finansiell stabilitet er så høyt prioritert på myndighetenes agenda, er den viktige rollen det finansielle system spiller i moderne markedsøkonomier. 16 I motsetning til i planøkonomier hvor det forutsettes at staten virker som en sentral planlegger som styrer ressursbruken, bygger markedsøkonomier på et utgangspunkt om at koordineringen av produksjonsfaktorer og fordelingen av ressurser og goder i samfunnet skjer gjennom ulike markeder. Det finansielle system spiller en viktig rolle i denne prosessen.

Boks 7.1 Det finansielle system

Det finansielle system består av finansforetak (bl.a. banker og forsikringsselskap), markeder for ulike typer finansielle instrumenter (herunder børser og regulerte markedsplasser) og finansiell infrastruktur.1 Med finansiell infrastruktur menes bl.a. systemer for betaling, rettsvern og oppgjør. En bred definisjon vil også omfatte det omkringliggende institusjonelle rammeverket, bl.a. lover og regler og en rekke nasjonale og internasjonale organisasjoner som har ansvaret for ulike forhold knyttet til det finansielle system. Særlig viktig her er tilsynsfunksjonene, som utføres av bl.a. finanstilsynsmyndigheter og sentralbanker.2

I dagligtale brukes ofte «finansmarkedene» som en litt upresis betegnelse når det egentlig refereres til det finansielle system som sådan.

1 Se definisjonen i Europaparlaments- og rådsforordning (EU) nr. 1092/2010 av 24. november 2010 om makrotilsyn med finanssystemet i Den europeiske union og om opprettelse av et europeisk råd for systemrisiko (2018/EØS/4/01) (ESRB-forordningen) artikkel 2 b)

2 Padoa-Schioppa, Regulating Finance, 110.

Det er allment akseptert at et velfungerende finansielt system er en viktig forutsetning for øvrig økonomisk aktivitet.17 Dette er begrunnet i funksjonene som systemet tilrettelegger for – allokering av økonomiske ressurser mellom ulike formål og i ulike tidshorisonter, under usikkerhet. 18 Disse funksjonene ivaretas ved at det finansielle system gir muligheter for å kanalisere sparing til investeringer, håndtere og omfordele risiko samt overvåke investeringer. Dessuten skapes det likviditet, reduserte transaksjonskostnader og mulighet for betalingsformidling. 19 Disse funksjonene skjer dels gjennom finansforetakene og dels gjennom finansmarkedene direkte. Banker yter kreditt, tar imot innskudd og formidler betalinger. Forsikringsselskaper avlaster kundene for risiko og tilbyr mulighet til langsiktig sparing gjennom kontrakter for livs- og pensjonsforsikring. Fremmed- og egenkapitalmarkedene legger til rette for lånetransaksjoner og innhenting av egenkapital samt verdsetting av finansielle instrumenter som skjer ved markedets prising i første- og annenhåndsmarkedet. Dette kan uttrykkes som at det finansielle system gir anledning til å transformere løpetid, størrelse og risiko. I en ideell tilstand bidrar disse transformasjonsfunksjonene og prisdannelsen som skjer gjennom markedsaktørenes transaksjoner til en effektiv allokering av kapital og ressurser i samfunnet.

Et slikt ønskelig resultat avhenger av at det finansielle system fungerer som det skal. Dette er viktig for den enkelte markedsaktør, men er også av helt avgjørende betydning på et samfunnsmessig nivå. 20 Imidlertid er det en rekke risikofaktorer som truer funksjonene til det finansielle system. Det er heller ikke nødvendigvis samsvar mellom preferansene og incentivene til den enkelte markedsdeltaker og hva som er et ønskelig samfunnsmessig resultat. Dette kan resultere i markedssvikt, noe som er en del av forklaringen bak at reguleringen av finansmarkedsområdet er svært omfattende.

7.2.3 Risikofaktorer og markedssvikt

Markedssvikt er et begrep som stammer fra økonomisk teori og betegner en situasjon der markedskreftene ikke på egen hånd gir den best mulige bruken av ressursene i et samfunn, eller med andre ord ikke fører til en effektiv ressursallokering. Det kan være flere årsaker til markedssvikt, og hvilke som gjør seg mest gjeldende varierer mellom ulike typer markeder. Padoa-Schioppa peker på to hovedtyper av svikt i finansielle markeder.21 For det første problemer for investorer og innskytere med å overvåke hvordan finansforetakene forvalter deres penger, noe som kan medføre for stor risikotaking og illojal atferd, og for det andre, faren for kjedereaksjoner som fører til spredning av finansielle problemer mellom institusjoner og markeder. Det førstnevnte settet av problemer er særlig knyttet til informasjonsasymmetrier og såkalte prinsipal-/agentproblemer.

Med informasjonsasymmetri mener man at informasjon av betydning for en transaksjon er ujevnt fordelt mellom partene i transaksjonen. Dette kan forekomme i alle typer markeder, men er fremtredende i finansmarkedene. Dette skyldes bl.a. at tjenestene og produktene er mer komplekse og mindre gjennomsiktige enn varer og andre tjenester hvor det er lettere for brukerne å vurdere kvaliteten. I tillegg til de problemene som dette kan medføre for den enkelte, kan det føre til problemer for markedsfunksjonaliteten. Akerlof 22 viste hvordan informasjonsproblemer kan ødelegge hele markedet eller krympe det til et negativt utvalg av varer med lav kvalitet – også kalt ugunstig utvalg («adverse selection»).23 Dette gjelder også for tilbyderne av finansielle tjenester. Forsikringsmarkedet er et kjent eksempel på problemer med asymmetrisk informasjon og utvalgsskjevheter, ved at forsikringstakere med høy risiko kan holde dette skjult for forsikringsselskapet. Innenfor bank- og utlånsvirksomhet møter man på utfordringer med å skille mellom prosjekter med høy og lav risiko og mellom gode og dårlige betalere.

Med prinsipal-/agentproblemer menes situasjoner der en som skal utføre et oppdrag for en annen (agenten) prioriterer sine egne interesser i stedet for interessene til den han handler på vegne av (prinsipalen). Dette forutsetter at det foreligger en situasjon der det ikke er fullt ut sammenfall mellom interessene til partene, med andre ord en interessekonflikt. En kan ha prinsipal-/agentproblemer i mange ulike typer forhold, eksempelvis mellom arbeidsgiver og arbeidstaker eller i kontrakter som gjelder kjøp av tjenester. Prinsipal-/agentproblemer er vel kjent i finansmarkedssammenheng, og kan for eksempel oppstå mellom en kapitaleier og kapitalforvalter eller mellom selger og kjøper av finansielle produkter. Grunner til at det kan oppstå interessekonflikter i slike forhold er bl.a. uheldig utformede incentivstrukturer eller ulike preferanser, for eksempel knyttet til tidshorisont, hos prinsipal og agent.24 Informasjonsasymmetrier kan forsterke prinsipal-/agentproblemer fordi det blir vanskeligere for prinsipalen å overvåke agentens handlinger.

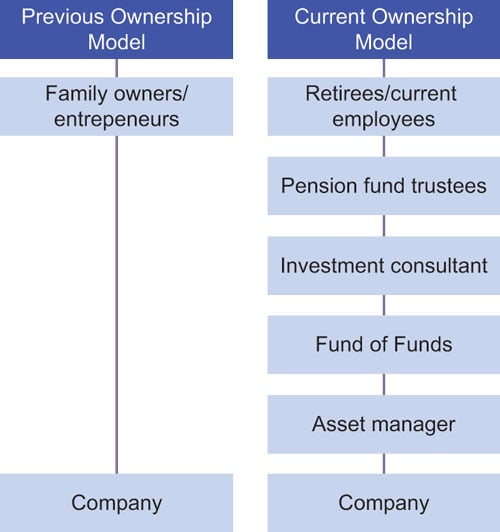

I de senere år har endringer i internasjonale markedsstrukturer ført til at antallet mellommenn involvert i kapitalmarkedenes virksomhet har økt.25 Dette har med flere utviklingstrekk å gjøre. De tradisjonelle bransjeskillene i finansmarkedene er mindre tydelige enn før,26 bankene engasjerer seg mer i aktiviteter som tradisjonelt har vært forbundet med verdipapirmarkedet 27 og at mer av samfunnets sparing er overlatt til ulike typer institusjonelle investorer.28 I tillegg har størrelsen av finansmarkedene relativt til den øvrige økonomien økt.29 Denne utviklingen har også ført til at modellene for kapitalforvaltning har endret seg, som illustrert av økningen i antallet medvirkende mellommenn i figur 7.2 gjengitt nedenfor.30 Det har blitt hevdet at prinsipal-/agentproblemer har fått større omfang de senere år på grunn av utviklingen i retning av flere ledd i kjeden av finansielle tjenesteytere, særlig i kapitalforvaltningssammenheng. Figuren nedenfor illustrerer denne utviklingen og viser stilisert hvordan modellen har endret seg når det gjelder eierskap i selskaper.

Figur 7.2

Kilde: Governance for Owners/OECD.

Et annet viktig særtrekk ved det finansielle system er tendensen til for høy risikotaking («excessive risk taking»).31 Økt risikotaking innebærer økt forventet avkastning fordi investorene får en høyere kompensasjon for risiko, også kalt risikopremien. 32 Imidlertid øker også tapsrisikoen. Forskjellige forhold kan innebære at nedsiderisikoen tillegges mindre vekt og gi incentiver til økt risikotaking. Dersom det er snakk om en bank kan antagelsen om at banken vil bli reddet av myndighetene (jf. nedenfor) i tilfelle finansielle problemer gjøre at man tar for stor risiko, likeledes dersom administrasjonens incentiver er utformet slik at kortsiktige gevinster gir større uttelling enn å ta hensyn til langsiktig risiko.33 Også andre finansielle aktører som for eksempel porteføljeforvaltere kan ha incentivstrukturer som oppmuntrer til økt risikotaking.34 Slike mekanismer kan føre til at det finansielle system på et aggregert plan har høyere finansiell risiko enn det som er samfunnsmessig ønskelig, og kan også innebære et prinsipal-/agentproblem fordi bankaksjonærene, evt. den endelige eieren av forvaltningskapitalen, er utsatt for større risiko enn det vedkommende reelt sett er tjent med. Overdreven risikotaking kan også følge av atferdsøkonomiske årsaker.35

Den andre hovedtypen av markedssvikt som er nevnt innledningsvis knytter seg til det som omtales som systemrisiko. Med dette menes risikoen for kjedereaksjoner som fører til at finansielle problemer i én institusjon eller del av det finansielle system sprer seg til og skaper problemer også i andre deler av systemet. Slike dominoeffekter av soliditets- og/eller likviditetsproblemer kan i verste fall utvikle seg til finansiell ustabilitet og finanskrise, noe historien som nevnt viser mange eksempler på. Det europeiske rådet for systemrisiko (ESRB) har offentliggjort en database som viser at det siden 1970 har vært 50 systemiske kriser i EU/Norge og 43 andre episoder med alvorlig finansielt stress.36

Systemrisikoaspektet ved det finansielle systemet er velkjent, i den grad at man snakker om en innebygd egenskap37 ved systemet. Begrepet systemrisiko er behandlet i omfattende akademisk litteratur, bl.a. innenfor økonomiske og juridiske fag og, i stadig økende grad innenfor fag som fysikk, computer science, nettverksteori osv.38 Likevel er det fortsatt mange uklarheter forbundet med både karakteren av risikoen og innholdet av begrepet.39 I likhet med det som gjelder for begrepet finansiell stabilitet, er større definisjonsmessig klarhet skapt i den senere tid gjennom nye reguleringer, jf. for eksempel ESRB-forordningen art. 2 c):

«systemrisiko» en risiko for forstyrrelse av finanssystemet som kan få alvorlige negative følger for det indre marked og realøkonomien. Alle typer av finansformidlere, -markeder og -infrastrukturer kan til en viss grad potensielt være systemviktige.»

Det er flere særtrekk ved det finansielle system som bidrar til å forklare hvordan systemrisiko oppstår. For det første er det nettopp det faktum at det er et system – aktørene forholder seg til hverandre og påvirkes av hverandre gjennom nettverk av komplekse forbindelser som bl.a. betalingssystemer, pengemarkeder, derivatkontrakter og andre kontraktsmessige forpliktelser. Goodhart fremhever hvordan dette er annerledes enn andre grupper av enkeltinstitusjoner i samme sektor – vi snakker for eksempel ikke om bilindustrisystemer eller restaurantsystemer på samme måte.40 Nettverksaspektet er en viktig forklaringsfaktor bak smitteeffekten når det gjelder finansielle problemer.41 Andre omstendigheter som øker systemrisikoen er det forhold at banker ofte har innlån med kort løpetid, men illikvide utlån og engasjementer med lang løpetid. 42

Spredningen av problemer kan skyldes direkte tap, for eksempel ved at eiendeler i finansforetaks balanse faller i verdi eller sviktende inntekter på grunn av låntageres mislighold. Slike verdifall kan få ringvirkninger, for eksempel ved at det utløses mislighold av finansielle kontrakter som er knyttet til disse formuesverdiene, noe som igjen kan føre til ytterligere verdifall. Smitten kan også være indirekte, for eksempel ved at nedbelåning hos én bank gjennomføres ved salg av verdipapirer, som kan gi prisfall og redusere verdien på verdipapirbeholdningen hos andre banker. Systemet kan dessuten bli sårbart av såkalt flokkatferd. For eksempel kan dette oppstå dersom bankene gir lån til de samme gruppene av låntakere og plasserer kapital i de samme typene av verdipapirer, noe som gjør at de blir sårbare for de samme forstyrrelsene. 43 Tap eller prisfall i enkeltmarkeder kan gi utfordringer for mange banker samtidig, og de kan se seg nødt til å reagere på samme måte: stramme inn på utlån eller selge unna verdipapirer. Det kan forverre situasjonen for bankene og markedene sett under ett. Soliditetsproblemer kan føre til behov for å redusere balansen ved å kvitte seg med eiendeler eller på andre måter overføre risiko for å komme i overensstemmelse med soliditetsregelverket (se omtale i kapittel 2.5 nedenfor). Dette kan føre til fall i slike eiendelers verdi som i neste runde kan føre til nye prisfall. Fordi banker og andre finansielle foretak er tett knyttet sammen gjennom felles deltakelse i oppgjørssystemer, betalingssystemer og en mengde finansielle kontrakter som ovenfor nevnt, kan spredning av finansielle problemer skje svært raskt.

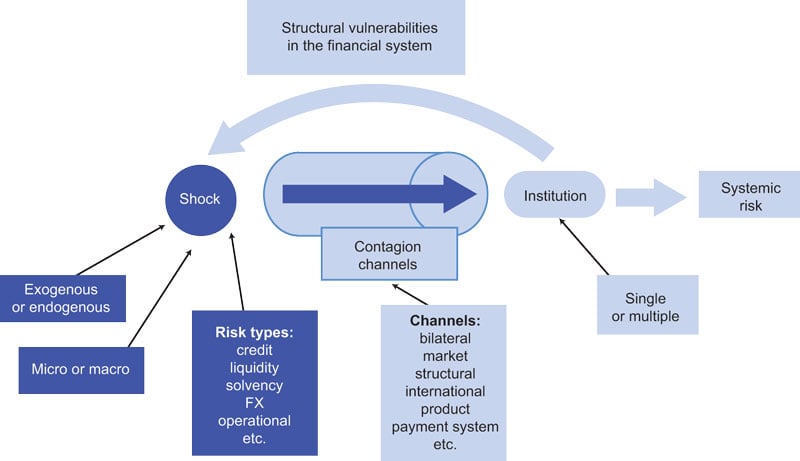

Figur 7.3 Modell av systemrisiko

Kilde: Pawel Smaga «The Concept of systemic risk».

Uavhengig av slike reelle tap som nettopp er nevnt, kan systemeffekter også skyldes at det brer seg en generell oppfatning av at det er problemer under oppseiling, noe som gjør at markedsaktørene mister tilliten til at verdiene deres er trygge. En konsekvens av dette er at alle ønsker å sikre sine verdier samtidig, og dermed tar sine midler ut av markedet. Denne mekanismen ses bl.a. ved såkalt «bank run», hvor innskyterne vil forsøke å komme først i køen for å ut sine innskudd samtidig. På grunn av vanskelighetene hos innskytere og investorer med hensyn til å vurdere den enkelte institusjons soliditet kan slike «runs» også komme til å gjelde institusjoner som i utgangspunktet ikke har finansielle problemer.44 Slik kan en generell tillitsmangel få en selvoppfyllende effekt ved at også i utgangspunktet solide institusjoner plutselig befinner seg i en situasjon med finansielle problemer.45 Dette kan være et eksempel på et endogent sjokk som nevnt i figuren over. Hvis dette utvikler seg til å gjelde mange nok institusjoner kan det ende med fullstendig likviditetstørke og et finansielt system som går i stå, noe som har alvorlige følger og gjerne krever inngripen fra myndighetene for å bevare finansiell stabilitet.

En nyere utvikling i forståelsen av finansiell systemrisiko som særlig har skutt fart etter den internasjonale finanskrisen er å anvende synsmåter og metoder fra kompleksitetsteori for å bedømme systemrisiko. 4647 Ved å bruke nettverksmodeller og såkalt agentbasert modellering har forskere kommet fram til at både usikkerhet og utfallsrom er større enn man hittil har lagt til grunn når det gjelder finansiell systemrisiko. 48 Kompleksitetsteori legger vekt på andre egenskaper ved det finansielle system enn det som hittil har vært mest fremtredende blant praktikere og akademikere som har arbeidet med finansiell stabilitet.49 Dette gjelder bl.a. en større oppmerksomhet om såkalt endogen utvikling innenfor systemet som følge av samhandlingen mellom aktører med ulike preferanser og forventninger.50 Dette innebærer bl.a. at det ikke behøver å foreligge et eksogent sjokk for at systemet kan utvikle seg i ustabil retning – dette kan utløses av aktørenes egne tilpasninger og samhandlinger.51 Fordi graden av smitterisiko er avhengig av så mange variabler,52 med innbyrdes sammenhenger og potensielle tilbakekoblingseffekter, er det svært vanskelig å fremstille denne risikoen i et komplekst system med tradisjonelle modeller.53 Det vil si at boksen helt til høyre i figuren ovenfor («Systemic risk») ikke kan ses på et sluttresultat, men snarere et potensielt startpunkt for nye, kaskadelignende effekter. Disse effektene kan være preget av brå endringer og ikke-lineær utvikling, som også kan gå svært raskt når et «tipping point» først er nådd. Dette synet får også betydning for hva som vil være en hensiktsmessig tilnærming til finansiell regulering.54

I teorien er det vanlig å anse systemrisiko som en eksternalitet som utgjør en trussel mot finansiell stabilitet.55 Eksternaliteter er i faglitteraturen definert som samfunnsøkonomiske kostnader eller gevinster ved produksjon eller konsum uten at det fanges opp i et marked (gjennom priser).56 Slike ringvirkninger fanges ikke opp i prisen fordi de ikke vektlegges av beslutningstagerne – de forblir med andre ord eksterne for dem. I finansmarkedene oppstår eksternaliteten ved at markedsaktørene i for liten grad tar i betraktning systemeffektene av virksomheten de driver og nettverkseffektene i systemet.57 Dette er en form for markedssvikt, noe som danner et rasjonale for regulering i likhet med de andre formene for markedssvikt som omtales ovenfor. I neste avsnitt skal vi se nærmere på reguleringen av finansielle markeder, med særlig vekt på reguleringen av finansiell stabilitet som bakgrunn for diskusjonen om klimarelaterte risikofaktorers betydning for dette.

7.2.4 Regulering og andre myndighetstiltak

Finansiell sektor er et av samfunnets mest regulerte virksomhetsområder. 58 Begrunnelsen for dette er to-sidig; på den ene siden ønsket om å få finansmarkedene til å fungere best mulig slik at fordelene for den øvrige økonomien kan realiseres, og på den andre side ønsket å om å unngå skadelige og kostbare finansielle kriser. I det følgende omtales dette området som finansmarkedsrett, i tråd med vanlig terminologi. Dette omfatter reguleringen av bl.a. banker og andre finansinstitusjoner, forsikringsselskaper og pensjonstilbydere, samt børs- og verdipapirretten.

Sett fra et juridisk perspektiv er finansmarkedsrett et uhyre komplekst rettsområde. Som utgangspunkt er det et offentligrettslig rettsområde, det vil si et område hvor staten griper inn overfor private parters rettigheter og plikter og bestemmer over deres organisering og virksomhet. Imidlertid har det også et sterkt innslag av privatrettslige regler, det vil for eksempel si regler som regulerer forholdet mellom institusjonene og deres kunder. Denne todelingen medfører at reguleringen dels håndheves av Finanstilsynet og Norges Bank og dels av de alminnelige domstolene og Finansklagenemnda (eksempelvis sakene om strukturerte spareprodukter). Mange lovbrudd er straffebelagt, det vil si at også politi og påtalemyndighet trer i funksjon ved mistanke om lovbrudd. Lovenes utforming skiller seg fra det som er vanlig i norsk lovtradisjon, både i omfang og detaljeringsgrad. Dette har i stor grad med EU-påvirkningen å gjøre.

I dag bygger norske finansmarkedsregler i hovedsak på EØS-regler som svarer til EUs regelverk på finansmarkedsområdet, samt andre internasjonale regler. I perioden etter andre verdenskrig kan utviklingen i reguleringen på finansmarkedsområdet deles inn i fire hovedfaser:

Fram til midten av 1980-tallet var reguleringen i Norge, i likhet med i mange andre land, preget av strenge, kvantitative regler for tilbudet av kreditt. Finanskriser forekom i liten grad i dette regimet. 59

På 1980-tallet ble finansmarkedene i stor grad deregulert og politisk detaljstyring ble erstattet av markedsmekanismer. Samtidig ble det innført en omfattende norsk finansregulering ved vedtagelsen av finansieringsvirksomhetsloven (1988) og forsikringsvirksomhetsloven (1988).60 Ny verdipapirregulering ble også fastsatt gjennom verdipapirhandelloven (1985) og børsloven (1988).61 På grunn av det store omfanget av den nye lovgivningen både i Norge og internasjonalt er det blitt hevdet at det snarere er naturlig å snakke om en «reregulering» enn en deregulering.62

De siste 20 årene har stadig flere EU/EØS-regler blitt gjennomført i norsk lovgivning. EU-lovgivningen bygger på en grunntanke om harmoniserte rettsregler som grunnlag for en størst mulig integrasjon av de europeiske finansmarkedene. Direktivene gir åpning for et visst handlingsrom som Norge har utnyttet ved at vi på noen områder har strengere regler. 63 Bl.a. har Norge fastsatt strengere regler enn det som følger av EUs minstekrav i reglene om kapitalkrav. Dette er begrunnet i hensynet til finansiell stabilitet.64

Den internasjonale finanskrisen i 2008 – 2009 avdekket svakheter i reguleringen i mange land, og det har i kjølvannet av krisen blitt gjennomført et omfattende internasjonalt arbeid for å styrke finansmarkedsreguleringen. Dette reguleringsarbeidet pågår fortsatt. En nyvinning i denne sammenheng er det nye europeiske tilsynssystemet hvor også Norge deltar. 65 Et viktig utviklingstrekk har vært en sterkere vektlegging av risiko på systemnivå som følge av en erkjennelse av at reguleringens tidligere hovedfokus på enkeltinstitusjoners stabilitet ikke var tilstrekkelig for å demme opp for finanskrisen. Det innebærer at såkalt makrotilsyn («macroprudential») har blitt mer fremherskende, selv om det er viktig å være klar over at dette har vært en del av den regulatoriske agendaen i flere tiår. Det har blitt mer fokus på systemviktige institusjoner (SIFI) i reguleringen. Videre har Det europeiske rådet for systemrisiko (ESRB) blitt opprettet med ansvar for å overvåke systemrisikoen i hele det finansielle system i Europa, bl.a. under hensyntagen til makroøkonomisk utvikling. 66

En kritikk som ofte reises mot finansmarkedsreguleringen er at den fremstår som «reaktiv» i betydningen at det ofte er kriser som utløser regulatorisk endring, og at dette medfører at nye tiltak ofte blir innrettet mot å håndtere nettopp den type av problemer som antas å ha vært driverne i den aktuelle krisen.67 Et særpreg ved finansmarkedsområdet er at graden av innovasjon er stor, og siden produktene og tjenestene i stor grad består av kontrakter som relativt enkelt kan tilpasses nye omstendigheter, ser man gjerne at innovasjonen kan ta form av det som omtales som regelverksarbitrasje, det vil si tilpasninger som skjer med sikte å gå klar av regulering.68 Dette innebærer en vedvarende utfordring for regulatorer og tilsynsmyndigheter og kan gjøre det vanskelig å nå målet om å hindre oppbyggingen av for stor risikotaking fordi risikoen stadig tar nye former.

Finansreguleringen må ses i sammenheng med andre statlige virkemidler som også påvirker finansmarkedenes og deres aktører. Dette gjelder særlig pengepolitikken,69 ved at en lavere rente bl.a. kan øke etterspørselen etter kreditt og påvirke bankenes risikotaking.70 Også skattepolitikken kan ha innvirkning på virksomheten i finansmarkedene. Bl.a. er skattefavorisering av pensjonssparing en måte staten forsøker å stimulere til økt sparing gjennom finansmarkedene, og dette påvirker både tilbudet og utformingen av spareordninger fordi regelverket stiller vilkår for skattefavorisering.71 Finanspolitikken kan komme inn i bildet dersom det i en krisesituasjon kreves ekstraordinær stimulans av økonomien.72

Det underliggende rasjonale som finansmarkedslovgivningen bygger på er i hovedsak hentet fra økonomisk teori. Dette gjelder bl.a. formålet med reguleringen, oppfatningen av hvordan finansmarkedene rent faktisk fungerer og oppfatningen av hvordan ulike regulatoriske virkemidler virker inn på markedsfunksjonaliteten.73 Reguleringen blir på denne bakgrunn i seg selv en viktig del av den institusjonelle løsningen som markedet representerer. 74 Knutsen omtaler det slik:

«(…) Markeder er ikke noen «spontan» og «naturlig» foreteelse. Stat og institusjoner kommer forut for markeder, og gir de spilleregler som skal til for at, i vårt tilfelle finansmarkedene, i det hele tatt skal fungere som markeder. (…) Uten uformelle eller formelle institusjoner, det vil si «rules of the game», ville markedene ha kollapset i et anarkistisk kaos. (…)»

En overordnet målsetting med finansmarkedsreguleringen angis gjerne å være et «effektivt» finansielt system som skal bidra til å kanalisere kreditt og egenkapital til produktive formål.75 Hva som skal regnes som «effektivt» er sjelden utdypet i lovforarbeidene. I litteraturen skilles det mellom flere former for effektivitet, bl.a. allokeringsmessig effektivitet, informasjonsmessig effektivitet og til tider også alminnelig kostnadseffektivitet. I litteraturen brukes som regel terminologien «efficiency» eller «effisiens» i stedet for effektivitet. 76 Armour et al beskriver allokeringsmessig effisiens på en måte som synes å ligge nær opp til Pareto-optimalitet, i den forstand at et resultat er effektivt når det ikke finnes alternative anvendelsesmåter av en ressurs som vil stille noen i en bedre posisjon uten samtidig å forverre posisjonen for andre. I denne vurderingen ligger det også et tidsaspekt til grunn ettersom en av finansmarkedenes oppgaver er å allokere ressurser langs en tidsdimensjon.77 Imidlertid brukes begrepet ofte også i betydningen informasjonsmessig effisiens, som har et annet betydningsinnhold. Informasjonsmessig effisiens er et begrep som er knyttet til handel i markedene for verdipapirer og andre finansielle eiendeler. I motsetning til fysiske eiendeler er det vanskelig for investorene direkte å vurdere kvaliteten på formuesgodet, fordi verdien er knyttet til en fremtidig forventet kontantstrøm i stedet for til fysiske egenskaper som kan observeres. Slik sett fungerer prisene som dannes i annenhåndsmarkedet som et estimat på nåverdien av eiendelen, gitt de rådende omstendigheter. Siden prisen er basert på forventninger til fremtiden, vil prisene endre seg når omstendigheter som er relevante for prisingen endrer seg. Informasjonsmessig effisiens er et uttrykk for hvor raskt og presist markedsprisene responderer på ny tilgjengelig informasjon, og brukes gjerne som et mål på markedskvaliteten.78 Informasjonsmessig effisiente markeder er et viktig reguleringsmål av flere årsaker, bl.a. fordi det bidrar til mer likvide markeder og bedrer investorenes mulighet til å overvåke selskapene de er investert i.

Finansmarkedenes evne til å levere allokeringsmessig effisiens er utsatt for utfordringer i form av markedssvikt, som beskrevet ovenfor i avsnitt 2.3. Holden påpeker at forskjellen mellom bedriftsøkonomisk og samfunnsøkonomisk lønnsomhet ser ut til å være særlig stor innen finansmarkedene. 79 I tillegg er det ikke gitt at fordelingsvirkningene er gunstige sett fra et samfunnsmessig perspektiv.80 Det er også viktig å være klar over at graden av informasjonsmessig effisiens ikke nødvendigvis gir et godt svar på om finansmarkedene er allokeringsmessig effisiente. At et marked er informasjonsmessig effisient er positivt i den forstand at det kan redusere markedssvikt som følger av informasjonsasymmetri. Imidlertid responderer prisene ikke bare på fundamentale forhold, men også på forventninger om andre investorers tilpasning.81 I tillegg kan prisdannelsen være preget av prinsipal-/agentproblemer, det vil for eksempel si at prisene gjenspeiler agentens (formentlig kortere) tidshorisont som i et bredere allokeringsperspektiv kanskje ikke er optimalt. Videre kan det legges til grunn at markedsprisene bare reflekterer den informasjonen som er relevant for beslutningstageren, det vil si at informasjon om uheldige eksternaliteter som følger av et investeringsformål antagelig vil få liten uttelling i prisen med mindre det er troverdig at den ansvarlige vil bli tvunget til å ta kostnaden, for eksempel gjennom erstatningsutbetalinger, bøter el.l.

Den økonomisk-teoretiske bakgrunnen for finansmarkedslovgivningen som er skissert ovenfor medfører at den hovedsakelige regulatoriske strategien for å nå det overordnede hovedmålet – et velfungerende og effektivt finansielt system – går ut på å korrigere ulike former for markedssvikt.

I finansmarkedssammenheng er det spesielt markedssvikt som følge av asymmetrisk informasjon, prinsipal-/agentproblemer og eksternaliteter som har motivert regulering. Disse er omtalt ovenfor i 2.3. Tiltak som i utgangspunktet reduserer risikotaking, som innskytergaranti og sentralbankenes rolle som «lender of last resort» kan i seg selv skape ny markedssvikt i form av adferdsrisiko, også omtalt som «moral hazard». Adferdsrisiko kan forekomme når aktører skjermes fra å ta den fulle konsekvens av sine egne handlinger. Dette kan føre til at markedsdisiplinen svekkes. For eksempel kan antagelser om at staten vil yte støtte overfor banker med finansielle problemer føre til for stor risikotaking fra bankens side. Slike uheldige virkninger kan motvirkes gjennom andre tiltak, som å innføre tilsyn og reguleringer som begrenser risikotakingen, jf. nedenfor. Ett fenomen som i den senere tid har blitt omtalt som en markedssvikt er kortsiktighet i finansielle markeder. Haldane og Davies argumenter for at kortsiktighet i finansmarkedene fører til for lave investeringer i langsiktige investeringsprosjekter, herunder infrastrukturinvesteringer og teknologi som vil ha høy samfunnsmessig avkastning.82 Dette resonnementet er nært beslektet med den engelske sentralbanksjef Mark Carneys omtale av klimarelatert risiko som en «tragedy of horizons», jf. nærmere omtale nedenfor i avsnitt 3.1.

Ettersom det overordnede formålet med regulering som er beskrevet ovenfor forfølges gjennom regulering av mange ulike typer av foretak som driver svært ulikeartet virksomhet, har finansmarkedsretten en rekke delmål som gjør seg gjeldende innenfor de konkrete reguleringsområdene. Armour et al har sammenfattet følgende seks formål:

Investorbeskyttelse

Forbrukerbeskyttelse

Finansiell stabilitet

Velfungerende markeder for finansielle eiendeler

Konkurransehensyn

Bekjempelse av finansiell kriminalitet (som hvitvasking, skattekriminalitet, «fraud»)83

Mange av disse formålene har det til felles at de er egnet til å styrke tilliten til finansmarkedene. Tillit til markedsfunksjonen er et nødvendig premiss for å sørge for både deltagelse og stabilitet i markedene:

«Myndighetenes begrunnelse i dag for nødvendigheten av å regulere finansmarkedene har tillit som grunnleggende premiss. De samfunnsøkonomiske funksjonene som tilligger finansmarkedene kan ikke virkeliggjøres uten at alle markedsaktørene har tillit til hele markedets virkemåte. Tilliten er avhengig av at alle deltagerne i markedet har tro på at informasjonen er lik for alle, at partene opptrer ærlig og at eiendomsretten til verdipapirene alltid er uomtvistelig. Muligheten for tillitssvikt begrunnes i dag særlig av argumenter hentet fra teorien om informasjonsasymmetri.»84

Reguleringens utgangspunkt er sektorvis regulering, det vil si ordnet i henhold til hvilken type institusjon den retter seg mot. Hovedinndelingene er bank- og finansieringsvirksomhet, forsikring og pensjoner samt børs- og verdipapirrett. Fra gammelt av var det tydelige bransjeskiller hvor institusjonene hadde klare begrensninger på hvilken type virksomhet de kunne drive. Bransjeskillene har med årene blitt utvisket som følge av adgang til økt tjenestespekter, økt adgang til egenhandel og dannelse av komplekse konserner og konglomerater. Dagens lover har likevel fortsatt de samme inndelingene som utgangspunktet for lovgivningen. Imidlertid er det en del regler som er tverrgående, uavhengig av bransjen, for eksempel reglene om tilsyn, og kapitaldekningsreglene som vi skal se på nedenfor.

Selv om innholdet i lovene varierer mye basert på hvilken virksomhet som reguleres kan man identifisere noen hovedelementer av regulering som går igjen på tvers av sektorene. De viktigste regeltypene er adgangsbegrensning (konsesjon), regler om organisering (krav til styrende organer, startkapital, konsernregler), virksomhetsregler, kapitalforhold, regler om krisehåndtering og regler om avvikling av institusjoner.

Hva slags regulering som nærmere gjelder for de ulike institusjonstypene varierer med virksomhetsområdet og hvilke spesielle utfordringer den enkelte bransje eller type institusjon er utsatt for. I forsikring er for eksempel løpende krav til virksomheten konsentrert om solvens-regler, risikoavsetninger og kapitalforvaltning. I bank er det konsentrert om soliditetsregler, bl.a. kapitalkrav og andre regler som skal reflektere risiko og likviditetskrav. I børs- og verdipapirretten er det regler om investorbeskyttelse, adferdsregler og behandling av informasjon og informasjonsgiving som er mest fremtredende.

7.2.5 Nærmere om reguleringen av finansiell stabilitet

Som ovenfor nevnt er finansiell stabilitet et overordnet reguleringsformål i finansmarkedsretten. Det legges derfor stor vekt på å fremme soliditet, likviditet og god adferd gjennom offentlig regulering og myndighetstilsyn. Mange av regeltypene som er nevnt ovenfor vil på ulikt vis støtte opp om formålet om å sikre finansiell stabilitet.85 For eksempel tar reglene om organisering sikte på å bidra til god foretaksstyring og tillit til institusjonene. Det finnes regler om virksomhetsbegrensninger, regler om største engasjement med enkeltkunde, regler om at godtgjørelsesordninger skal være i samsvar med foretakets langsiktige risikotoleranse, regler om separasjon av risiko internt i konserner og en mengde andre regler som på ulikt vis vil påvirke risikotakingen i foretakene. I Norge er arbeidet med tilsyn og overvåking av finansiell stabilitet delt mellom Finanstilsynet og Norges Bank. Internasjonalt er arbeidet organisert i det europeiske tilsynssystemet (ESFS) som samarbeider med de nasjonale tilsynsmyndighetene etter nærmere fastsatte regler. Internasjonale organisasjoner som IMF spiller også en viktig rolle i denne sammenheng.

Her skal vi se nærmere på den regeltypen som mest direkte tar sikte på å regulere soliditeten i foretakene og dermed motvirke finansiell ustabilitet, nemlig kapitaldekningsregelverket. Krav om ansvarlig kapital bidrar til finansiell stabilitet på flere måter, bl.a. ved å tjene som en buffer til vern for innskytere og kreditorer, indirekte begrense omfanget av foretakenes engasjementer med stor risiko og stimulere til en prising overfor foretakenes kunder som reflekterer risikoen i plasseringen.86

Kapital- og soliditetskrav gjelder bl.a. for banker og andre finansforetak, forsikringsforetak og verdipapirforetak.87 Kravene bygger på Baselkomiteens internasjonale standarder som er gjort gjeldende for Norge gjennom EU-regelverket (CRD IV).

Finansforetak er utsatt for ulike typer finansiell og ikke-finansiell risiko. Det følger av finansforetaksloven § 13-6 at et foretak til enhver tid skal ha ansvarlig kapital som er forsvarlig ut fra risikoen ved og omfanget av den virksomhet som institusjonen driver. Ved vurderingen av risiko knyttet til virksomheten og samlet risikoeksponering skal det tas hensyn til kredittrisiko, likviditetsrisiko, finansieringsrisiko, forsikringsrisiko, markeds- og valutarisiko, operasjonell risiko, systemrisiko og annen risiko knyttet til de enkelte virksomhetsområdene. Foretaket skal til enhver tid ha en ansvarlig kapital som utgjør minst åtte prosent av beregningsgrunnlaget for kredittrisiko, markedsrisiko og operasjonell risiko.

Kredittrisiko er risikoen for at banker eller andre finansforetak ikke mottar betaling i samsvar med avtale, og at långiver blir påført tap som følge av dette. Denne typen risiko varierer fra foretak til foretak, bl.a. fordi finansforetakene stiller ulike krav til låntakers soliditet. Likviditetsrisiko betegner risiko knyttet til forskjell i løpetid mellom bankenes aktiva og passiva, som følge av at bankene ofte finansierer langsiktige utlån med kortsiktige innskudd. Som ovenfor omtalt kan slik risiko også ha innvirkning på systemrisiko. Markedsrisiko er risiko for økonomisk tap (eller gevinst) på finansielle eiendeler som aksjer, obligasjoner og valuta, som følge av endret verdsetting i markedene. Finansforetak plasserer midler i verdipapirmarkedene, og resultatene deres blir derfor påvirket av kursendringer. Mens banker i avgrenset grad er utsatte for markedsrisiko, er forsikringsforetakene mye mer utsatt, fordi store deler av forvaltningskapitalen er plassert i verdipapirer. Markedsrisiko kan således påvirke finansiell stabilitet gjennom store tap på verdipapirporteføljer.

Operasjonell risiko er av Baselkomiteen definert som «risikoen for tap som kommer fra utilstrekkelige eller sviktende interne prosesser, svikt hos mennesker og i systemer eller eksterne hendelser». Det kan gjelde mangelfulle prosedyrer, feil i IT-system, regelbrudd, bedrageri, brann og terrorangrep eller liknende. Operasjonell risiko kan føre til eller forsterke kreditt- eller likviditetsrisiko. Operasjonell risiko er en svært sammensatt risikokategori, og omfatter blant annet juridisk risiko. Renommérisiko er også et element av operasjonell risiko, som er knyttet til at en hendelse kan få følger for virksomhetens rykte, som igjen kan få innvirkning på muligheten til å drive forretninger i fremtiden.

Systemrisiko er også omfattet av regelverket. Det vises til det som er sagt om systemrisiko ovenfor. Etter finanskrisen er det innført et særskilt virkemiddel som skal redusere prosyklikalitet i det finansielle systemet i form av en tidsvarierende kapitalbuffer.

Kapitalkravsreglene er bygget opp av tre såkalte pilarer. Pilar I definerer de generelle minstekravene til ansvarlig kapital og bufferkrav. Pilar II omhandler tilsynsprosessen på enkeltinstitusjonsnivå og er en sentral del av Finanstilsynets tilsyn med finansinstitusjonene. Pilar III inneholder regler om offentliggjøring av informasjon som skal bidra til styrket markedsdisiplin, bl.a. om kapitalstruktur, kapitaldekning, risikoprofil og godtgjøringsordninger.

Kapitalkravet og den faktiske kapitaldekningen er uttrykt som en brøk. Telleren består av egenkapital og tilleggskapital. Nevneren i brøken (beregningsgrunnlaget) utgjør eiendelene i balansen, samt forpliktelser utenom balansen, justert ut fra en risikovekting som skal gjenspeile beregnet risiko for den enkelte type eiendel eller forpliktelse.

Effekten av kapitalkrav vil blant annet avhenge av hvilken nevner som brukes ved beregningen av kapitaldekningen. Beregningsgrunnlaget (nevneren) skal som nevnt reflektere den risikoen banken tar. Lavere beregnet risiko på utlån innebærer lavere risikovekt, og dermed lavere beregningsgrunnlag (nevner). Jo mindre nevneren er, jo høyere blir kapitaldekningen i prosent. For gitt mengde kapital blir kapitaldekningen høyere i prosent desto mindre nevneren er.

Bankene kan beregne minstekrav for beregningsgrunnlaget etter enten en standardmetode eller basert på interne beregninger (IRB-metoden). For standardmetoden er risikovektene fastsatt i regelverket. Adgangen til å bruke IRB-modeller har gitt bankene mulighet til mer avansert risikostyring, og beregne risikovektene selv. Bankene må ha tillatelse fra Finanstilsynet til å benytte IRB-metoden og regelverket stiller omfattende krav til data, estimeringsmetode og validering av modellene. Store banker benytter seg i betydelig grad av IRB-modeller. IRB-modeller har imidlertid sine begrensninger. Bankene må anvende modeller som følger av regelverket og disse er tilbakeskuende. Mye kan derfor tilsi at det først er etter en nedgangskonjunktur eller en krise at man trolig kan finne et realistisk nivå på risikovektene basert på historiske data. Videre kreves det at modellene vedlikeholdes og løpende tar hensyn til økonomisk risiko og den generelle økonomiske situasjonen. Mange undersøkelser har vist at bruk av IRB-modeller gir vesentlig lavere risikovekter og beregningsgrunnlag enn bruk av standardmetoden på de samme utlånene, og at risikoen i sammenliknbare porteføljer ofte vurderes ulikt av de bankene som bruker modeller. Dette er blant annet omtalt i en rapport fra en nordisk arbeidsgruppe om Basel III/CRD IV, jf. rapportens kapittel 4.3 om risikovekter i interne beregningsmodeller.

Et særlig spørsmål er om kapitaldekningsregelverket er følsomt for klimarisiko. I utgangspunktet kan man tenke at risikokategoriene som Basel III regelverket (og dermed EU-regelverket og de norske reglene) bygger på skal fange opp relevant risiko uavhengig av hva som er driveren for risikoen. Spørsmålet er drøftet generelt når det gjelder bærekraftsrelaterte faktorer av Kern Alexander i rapporten «Stability and Sustainability in Banking Reform». Han konkluderer med at miljømessige risikofaktorer er lite vektlagt i finansinstitusjonenes og tilsynsmyndighetenes praktisering av kapitaldekningsreglene. Han begrunner dette bl.a. med at verken Baselkomiteen eller nasjonale tilsynsmyndigheter tradisjonelt har hatt fokus på miljømessige risikofaktorer, noe som kan føre til at slike risikoer overses i en materialitetsvurdering. Når det gjelder IRB-metoden og IRB-bankenes beregningsgrunnlag, vil modellenes tilbakeskuende karakter kunne skape utfordringer i forhold til risikoformer som er nye og dårlig forstått, som for eksempel klimarelatert risiko. Dette forsterkes når det gjelder risiko hvor datagrunnlaget er dårlig. Forhold som påpekt gir grunn til å frykte at både standard-modellen og IRB-modellene slik de fungerer i dag, trolig ikke tar hensyn til klimarisiko eller systemrisiko i finansmarkedene.

Et særlig spørsmål er hvilken betydning bruk av IRB-modeller vil få for bankenes øvrige virksomhet når det gjelder vurdering av klimarelatert risiko. Det følger av kapitalkravsforskriften at institusjoner som bruker IRB-metode skal bruke alle elementer i institusjonens system også i sin overvåking, risikokontroll og kapitalallokering (det såkalte anvendelseskravet). I den grad IRB-metoden ikke tar høyde for klimarisiko og systemrisiko som ovenfor nevnt, vil dette dermed også spille inn på institusjonens prosesser knyttet til innvilgelse av kreditt og styring av kredittrisiko. Dette vil kunne være problematisk av flere grunner. Å utføre kredittvurderinger er en del av bankenes kjernevirksomhet og bankene skal etter regelverket styre sin egen risiko, men anvendelseskravet kan føre til at egne risikovurderinger ikke fullt ut får gjennomslag overfor risikovektingen som følger av IRB-modellen. Så lenge det regulatoriske regelverket for kapitalkrav ikke tar høyde for klimarisiko, vil det være viktig at banker gjennom egne risikovurderinger og risikostyring tar høyde for klimarisiko som vil kunne bygges opp på aktivasiden. Usikkerheten rundt IRB-modeller og beregning av risikovekter tilsier at det kan være fornuftig å kombinere modeller basert på historiske data med fremtidige vurderinger av finansiell og ikke-finansiell risiko, herunder klimarisiko. I Kern Alexanders rapport som ovenfor nevnt tas det bl.a. til orde for å benytte seg av regimet i Pilar III til å kreve framoverskuende rapportering om systematiske miljørisikofaktorer. Dette ville i tilfelle passe på karakteren av klimarelatert risiko, og være godt i samsvar med nyere tenkning på området, bl.a. TCFD-rammeverket.

7.3 I hvilken grad kan klimarisiko utgjøre en trussel mot finansiell stabilitet og velfungerende markeder?

7.3.1 Innledning

Som nevnt innledningsvis har forholdet mellom klimaendringer og finansmarkeder vært et fokus for endel finansmarkedsaktører lengre enn det som har vært tilfelle for regulerende myndigheter. Når det gjelder norske aktører har store institusjonelle investorer som Statens pensjonsfond utland, Storebrand og KLP hatt klimarettede strategier i flere år. Statens pensjonsfond utland var tidlig ute i så måte og tok i 2009 initiativet til et større investorsamarbeid som bestilte en utredning som så på mulig påvirkning av ulike klimascenarier for strategisk allokering.88 Statens pensjonsfond utland har siden 2009 hatt et forventningsdokument om porteføljeselskapenes forhold til klimautfordringer. Organisasjonen Principles for Responsible Investment (PRI) som er en interesseorganisasjon for ansvarlig investeringsvirksomhet har spilt en viktig rolle i utviklingen av agendaen for ansvarlig investeringspraksis, sammen med FN-organene UNEP FI og UN Global Compact.89 Bl.a. har PRI utviklet en terminologi som etter hvert har fått stor utbredelse, også utenfor sine medlemmer. «ESG-forhold» er et begrep som betegner Environmental, Social and Governance-hensyn, og det er en uttalt målsetting for medlemmene å integrere slike hensyn i investeringsvirksomheten. Som vi skal se er denne terminologien i ferd med å få innpass også i den regulatoriske agendaen. ESG-terminologien dekker klimarelaterte forhold, men også en rekke andre temaer som artsmangfold, forurensningsskader, avskoging og overfiske (samt temaer under Social og Governance).90

Myndighetenes oppmerksomhet omkring klimaendringer og finansiell stabilitet er relativt ny. I 2013 advarte IMFs leder Christine Lagarde om at finansiell stabilitet ville bli negativt påvirket på middels og mellomlang sikt dersom man ikke klarer å adressere klimaendringer på en adekvat måte. 91 Den britiske sentralbanksjefens Mark Carneys tale i Lloyds of London 29. september 2015 «Breaking the tragedy of the horizon – climate change and financial stability» har hatt stor betydning for diskusjonen. Carneys hovedpoeng var at de største negative konsekvensene av klimaendringer vil inntreffe utenfor de tidshorisonter finansmarkedene, sentralbankene og politiske beslutningstagere vanligvis arbeider under. Dette vil kunne ha som konsekvens at klimarisiko blir undervurdert i en slik grad at det vil være for sent å håndtere det når det eventuelt viser seg at klimaendringer har utviklet seg til en trussel mot finansiell stabilitet.

7.3.2 Gjennom hvilke kanaler kan klimarisiko påvirke finansiell stabilitet?

Risiko forbundet med klimaendringer kan ta mange former, og ha mange kilder. For en omfattende litteraturstudie, se Hjort (2016). For kartlegging og fremstilling av ulike klimarelaterte risikofaktorer som er relevante i finansmarkedssammenheng, kan man tenke seg flere alternative metoder. Når det gjelder innvirkningen på finansiell stabilitet ville en mulighet være å ta utgangspunkt i de risikokategoriene som allerede benyttes i soliditetsreguleringen, jf. omtale ovenfor i punkt 2.4, og vurdere hvordan klimarisiko kan påvirke gjennom disse kanalene. Her velger vi å benytte oss av en inndeling som har blitt utviklet de siste årene og som har fått gjennomslag hos flere organisasjoner som arbeider med disse problemstillingene, bl.a. Bank of England, den nederlandske sentralbanken og Financial Stability Boards TCFD-gruppe. Under denne tilnærmingsmåten skiller man mellom fysisk risiko og såkalt overgangsrisiko. En tredje kategori som noen ganger refereres til som en selvstendig kategori og noen ganger som en underkategori av overgangsrisiko er ansvarsrisiko (også omtalt som søksmålsrisiko).

Et spørsmål er hvordan risikoen som utledes etter den nevnte inndelingen føyer seg inn rammeverket for vurdering og regulering av risiko som finnes i dagens finansmarkedsregulering. Er det eksisterende rammeverket sensitivt for klimarelaterte risikofaktorer og kan det forventes at nivået av klimarelatert risiko vil håndteres på en hensiktsmessig måte innenfor eksisterende regulering?

Fysisk risiko

Fysisk risiko er betegnelsen på risiko og tap som oppstår som en direkte følge av klimarelaterte hendelser. Det kan skilles mellom akutt og kronisk risiko (TCFD). Akutt risiko gjelder for eksempel ekstremvær, mens kronisk risiko er mer langsiktige endringer i værmønstre som kan føre til for eksempel tørke eller havnivåheving. Relevansen for finansmarkedene er gjennom økte tap og dårligere lønnsomhet hos lånekunder, forsikringskunder og lavere avkastning i verdipapirmarkedene. Tilstrekkelig store tap som følge av fysisk risiko kan føre til kollaps av finansinstitusjoner og nettverkseffekter og felles eksponering mot samme risikofaktorer kan utløse finansiell ustabilitet.

Den totale kostnaden (forsikrede og uforsikrede) av naturkatastrofer i 2017 er beregnet til 340 milliarder dollar, som er det nest høyeste årlige tapet som er registrert hittil, og er i hovedsak drevet av klima-relaterte begivenheter som orkaner og andre former for ekstremvær. Tap lokalisert i Nord-Amerika utgjorde omlag 83 pst. av dette. De totale tapene som følge av orkaner i 2017 beløp seg til nesten fem ganger gjennomsnittet av tapene i årene 2000 til 2016. Tapene som følge av skogbranner var de høyeste noensinne registrert i et enkelt år. 92 Fremtidig tapsutvikling har sammenheng med hva som blir utviklingen når det gjelder temperaturøkning – jo større temperaturøkningen blir, jo større må det antas at tapene som følger av fysiske hendelser blir. Tapene vil fordeles ulikt mellom områder og regioner, og vil påvirkes av ulike forhold som bl.a. befolkningstetthet i områdene som rammes. I et arbeidsnotat fra Bank of England vises det til at klimarelaterte hendelser som tørke, flom, stormer og stigende havnivå kan føre til nedgang i tilbudet av varer eller produktivitetssjokk noe som kan føre til økt inflasjonspress.93 Slike virkninger av fysisk risiko vil også kunne spille inn på finansmarkedene.

Overgangsrisiko

Overgangsrisiko er et begrep som brukes for å beskrive risiko som er knyttet til mulige endringer i priser på finansielle eiendeler som følge av overgangen til et lavutslippssamfunn. Det er altså ikke risikoen for at det ikke skal være mulig å oppnå de politisk fastsatte målene om å begrense den globale oppvarmingen det er tale om, men risikoen for uheldige utviklinger i det finansielle system som kan følge av at eiendeler som finnes i finansielle foretaks porteføljer eller balanser kan falle i verdi ved overgangen til en lavutslippsøkonomi. 94 Begrepet er relativt nytt i klimasammenheng,95 men har raskt fått utbredelse i den offentlige diskusjonen. Begrepet har mange likstrekk med et annet begrep som har vært gjenstand for debatt noe lenger, nemlig «stranded assets». Litteraturen om stranded assets i klimasammenheng er bl.a. knyttet til begrepet «karbonbudsjett», som leder til at en del karbonrelaterte energiressurser må forbli ubrukte dersom målene om å begrense global oppvarming skal oppnås. For en fremstilling av flere sider av dette, se Caldecot (2016). Dette betyr at finansielle eiendeler knyttet til for eksempel karbonbasert energiproduksjon og energikrevende virksomheter vil kunne bli negativt påvirket av politikktiltak som begrenser utnyttelsen og aktiviteten. Selv om begrepet overgangsrisiko har klare forbindelser til begrepet «stranded assets» og bygger på til dels samme tankegods, synes det som begrepet overgangsrisiko brukes i en videre forstand i det det tar opp i seg at også andre sektorer kan bli påvirket av overgangen til et lavutslippssamfunn.

Den underliggende forutsetning for at det skal være meningsfullt å snakke om begrepet stranded assets i forbindelse med overgangsrisiko er at finansmarkedene for øyeblikket feilpriser visse eiendeler. 96 Dette vil i tilfelle kunne sammenlignes med en finansiell «boble», slik man kjenner fra andre sammenhenger som for eksempel eiendomsmarkedet. En slik eventuell feilprising kan innebære en systemrisiko som kan true finansiell stabilitet. Videre vil det kunne hemme vekst og i tillegg ha uheldig innvirkning på de samfunnsmessige målene om å dreie investeringene over fra klimaskadelig til mer klimavennlige formål.97

Om det foreligger en feilprising i finansielle markeder er et forhold som først vil vise seg når en korreksjon eventuelt inntrer. Det er derfor ikke på forhånd mulig å si med sikkerhet om det er tilfelle i dag når det gjelder prising av klimasensitive eiendeler. I følge en undersøkelse gjennomført av den nederlandske sentralbanken blant 28 finansinstitusjoner mente så og si alle spurte at overgangsrisiko per i dag ikke er fullt priset inn.98 Generelt kan årsakene til markedssvikt som nevnt ovenfor i punkt 2.3 spille inn. Andre og mer spesifikke årsaker knyttet til finansmarkeder og klimaendringer er behandlet i nyere litteratur. Thomä og Chenet99 peker på hyperbolsk diskontering som forklaring på at langsiktige fremtidige negative konsekvenser av klimaendringer tillegges lite vekt og at tilsvarende kan gjelde for forventet fremtidig avkastning av mer klimavennlige investeringer. Et annet poeng som nevnes er at siden gevinster og tap av klimasensitive investeringer kan materialisere seg i ulike tidsdimensjoner, kan prinsipal-/agentproblemer medføre at kapitalforvaltere «eksternaliserer» klimarisikoen som følger av deres investeringsbeslutninger til kapitaleierne som presumptivt har en lenger tidshorisont, mens de selv tar del i avkastningen som kommer i et kortere perspektiv. Thomä og Chenet refererer også til skillet mellom risiko og usikkerhet som bl.a. er fremhevet bl.a. av Knight, Keynes og Minsky. Herbert Simon anvendte denne distinksjonen til å vise at når det ikke er mulig å legge en sannsynlighetsfordeling til grunn, er det heller ikke mulig å forsikre seg mot alle mulige utfall. Dette gjør at man i beslutningsprosessen faller tilbake på såkalte «heuristics», eller tommelfingerregler. Utfallet vil være at i situasjoner som samtidig er preget av både risiko og usikkerhet kan investorer være forhindret fra å treffe optimale beslutninger. Dette kan være tilfellet for klimaendringers vedkommende hvor det er svært vanskelig å belegge de ulike potensielle utfallene med noen grad av sannsynlighet da de er svært komplekse, beheftet med usikre forutsetninger og liten grad av datatilgang. Silver peker på at for mange porteføljeforvaltere innebærer risikobegrepet en betegnelse på i hvilken grad porteføljen avviker fra den benchmark de blir målt mot, noe som gjør at dette blir førende for risikotakingen.100 Det finnes også mer konkrete studier, bl.a. Hong et al som konkluderer med at prisene på aksjer knyttet til selskaper i matvarebransjen underreagerer på klimarisiko. 101 Generell informasjonsmangel omkring klimaendringer og hva dette vil kunne føre til nevnes av mange som en faktor som vanskeliggjør gode beslutninger.

Både Bank of England102 og ESRB103 peker på at overgangsrisiko vil kunne bli vesentlig mer alvorlig for finansiell stabilitet i et scenario hvor endringene kommer sent og brått, i stedet for å skje gradvis og mens kostnadene ennå er mer håndterbare.

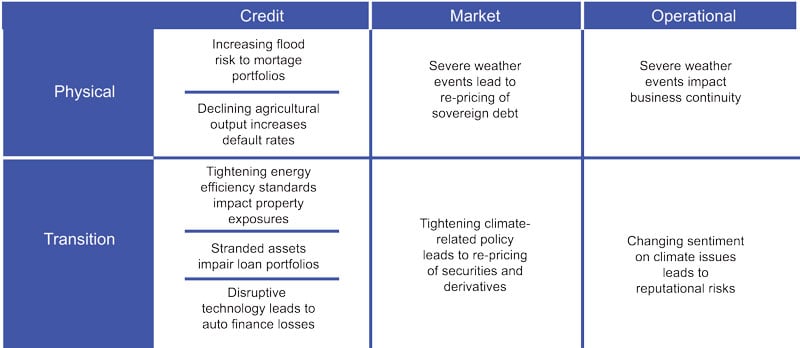

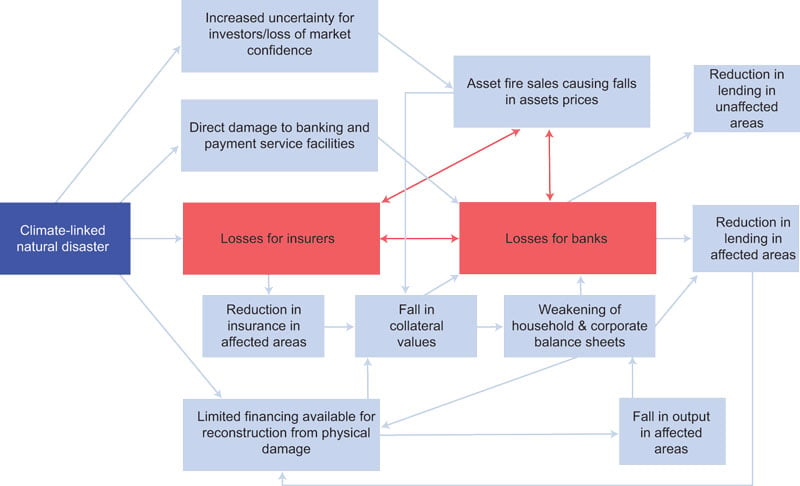

Figur 7.4 viser hvordan Bank of England mener at fysisk risiko og overgangsrisiko kan gjøre seg gjeldende, i dette tilfellet i banksektoren.

Figur 7.4 Eksempler på klimarelatert risiko for banker

Kilde: Bank of England, Transition in thinking: The impact of climate change on the UK banking sector.

Ansvarsrisiko og erstatningskrav

Klimaendringene kan medføre mulig rettslig ansvar for klimarelaterte skader, herunder søksmålsrisiko og erstatningskrav knyttet til klimagassutslipp. I følge Columbia University sin database har antallet klimarelaterte søksmål per november 2018 tilsammen oversteget 1 370 saker på global basis.

Det er knyttet stor usikkerhet til denne formen for risiko. Når det gjelder selve omfanget av tap som kan tenkes søkt erstattet er det svært vanskelig å si hvordan dette vil utvikle seg i fremtiden ettersom omfanget av klimarelaterte skader vil avhenge av hvordan klimaendringene utvikler seg over tid. Ansvarsrisiko er et uttrykk for usikkerhet om hvem som i siste instans vil måtte bære tapene som oppstår, altså et spørsmål om omfordeling av de økonomiske byrdene som følger av klimaendringene (Allen, 2003). Dette vil avhenge av svært forskjelligartede juridiske vurderinger, for eksempel tolkningen av inngåtte forsikringskontrakter eller anvendelsen av erstatningsrettslige regler. Slike regler varierer mellom land, og inneholder ofte skjønnsmessige vurderinger hvor domstolenes tolkning kan endre seg over tid med endrede samfunnsforhold. Det er derfor svært vanskelig å si noe generelt om i hvilken grad slike søksmål vil føre fram. Historien viser eksempler på sakskomplekser som kan ha visse likhetstrekk i den forstand at det dreier seg om tap som følger av lovlig virksomhet hvor erkjennelsen av skadevirkningene har vokst gradvis fram, for eksempel asbestsaker og tobakkskadesaker. Mange av disse sakene kom ikke til avgjørelse i rettssystemet fordi det ble inngått forlik underveis, og førte på den måten til en kompensasjon av de skadelidte (og et tilsvarende tap for de ansvarlige).

Som risiko for finansmarkedene betraktet kan en tenke seg at i den grad slik risiko materialiserer seg, vil det i størst omfang gå ut over verdien av selskaper som har hatt stor inntjening fra karbonbasert energiproduksjon eller annen karbonintensiv virksomhet. Langsiktige ansvarsforsikringer er et annet område som har blitt nevnt, hvor beregningen av forsikringsselskapenes premier og avsetninger vil kunne vise seg utilstrekkelig med tanke på utbetalingene de etterhvert blir forpliktet til.

Ansvar kan også tenkes gjort gjeldende mot stater og offentlige myndigheter. For Norges vedkommende er dette diskutert i utredningens kapittel 5, samt brev fra Rettsavdelingen i Utenriksdepartementet som følger som eget vedlegg til utvalgets rapport.

7.3.3 Klimarisiko i ulike finansielle institusjoner og markeder

Klimarisiko i forsikringssektoren

Forsikringsselskapene var blant de første finansielle aktørene som begynte å arbeide med forholdet mellom sin forretningsmodell og virkningen av uheldige miljømessige påvirkninger. Dette er ikke unaturlig ettersom endringer i skaderater som følger av miljøets påvirkning får direkte følger for på utbetalingene under forsikringene.104

Forsikringsselskapene er utsatt for klimarisiko både gjennom de forsikringene de tilbyr og i sin rolle som kapitalforvaltere. Forsikringsselskapene og deres tjenester utgjør en svært viktig komponent i det finansielle system. Muligheten til å håndtere, avlaste og prise risiko er en kjernefunksjon i det finansielle system og en forutsetning for mye annen økonomiske virksomhet. Dersom denne funksjonen svekkes kan det ha svært alvorlige konsekvenser på kort og lang sikt.

Når det gjelder den forsikringsrelaterte risikoen, er det først og fremst fysisk risiko som er relevant. I et notat skrevet av The International Association of Insurance Supervisors og Sustainable Insurance Forum er det opplyst at 2017 er det året som hittil har hatt størst utbetalinger av forsikrede skader, med over 138 milliarder dollar.105 I notatet heter det at økende frekvens og alvorlighetsgrad av klimarelaterte ekstremværhendelser kan lede til potensielt vesentlig økning i utbetalinger. Selv om årlig reprising av skadeforsikringskontrakter i kombinasjon med diversifikasjonsmuligheter og gjenforsikring kan redusere risikoen for store forsikringstilbydere, kan fremtidig klimapåvirkning være ikke-lineær og det nevnes at hendelser som er beregnet å skulle opptre kun én gang hvert hundrede år, kan plutselig vise seg å opptre flere ganger per år. Kunnskapsmangel og usikkerhet med tanke på hvordan klimaendringer vil slå ut i modellering av katastroferisiko vil kunne lede til at risikoen for en større katastrofehendelse ikke er tatt høyde for i premier og reserver, noe som kan true soliditeten hos selskapene. I følge rapporten vil uheldige virkninger kunne oppstå også når det gjelder livsforsikring, landbruksforsikring, reassuranse og i særdeleshet sjøforsikring.

Forsikringsselskapene kan beskytte seg mot risiko ved å ta større premier som sikrer deres soliditet. Imidlertid kan en respons på øket risiko eller større usikkerhet være at noen verdier ikke lenger vil være mulig å forsikre, enten fordi forsikringsbransjen ikke ser seg tjent med å tilby dette eller fordi det blir for kostbart. Korrekt prising av klimarisiko i forsikringer er i utgangspunktet positivt fordi det kan motivere til bedre tilpasninger hos kundene og dermed mindre sårbarhet for klimaendringer. På den annen side kan det ha uheldige effekter med manglende mulighet til forsikringsdekning, bl.a. i form av prisfall på allerede eksisterende formuesverdier som ikke lenger kan forsikres og hvor tilpasning er vanskelig. Hvis det for eksempel er snakk om eiendom som inngår som pant i bankenes balanser kan det være uheldig for bankenes soliditet og videre kan det ha negativ påvirkning på bankenes evne til å tilby nye lån. 106 Den nederlandske sentralbanken har utviklet stresstester for klimarisiko i forsikringssektoren, men dette er foreløpig ikke utbredt tilsynspraksis.107

Forsikringsselskaper er også store kapitalforvaltere som forvalter ulike former for kapital relatert til forsikringsvirksomheten. Dette gjelder for eksempel kapital tilknyttet langsiktige livs- og pensjonsforsikringer og avsetninger knyttet til skadeforsikring. På denne bakgrunn er forsikringsselskapene på samme måte som andre investorer i verdipapirmarkedene (jf. nedenfor) eksponert for overgangsrisiko. For forsikringsselskapene kan potensielle uheldige effekter av overgangsrisiko på porteføljen ha følgeeffekter ved at deres evne til å betale ut forsikringskrav kan bli svekket, noe som igjen kan ha skadelige effekter både for den enkelte forsikrede og i verste fall i et systemrisikoperspektiv.

Klimarisiko i bankene

For bankene og finanssektoren vil store klimaendringer på kort tid kunne gi utfordringer på institusjonsnivå, og også representere en risiko for finansiell ustabilitet. Bankene vil være eksponert for fysisk risiko dersom de har eiendeler i sine balanser som er utsatt for slik risiko uten å være forsikret. Som påpekt av Andreas Dombret i Bundesbank vil det si at i den grad forsikringsselskaper slutter å forsikre klimarelatert risiko, vil den samme risikoen kunne dukke opp som tap eller høyere risiko for bankene i stedet, for eksempel i form av lavere verdi på pantene. Lavere panteverdier vil begrense bankenes mulighet til utlån på grunn av kapitaldekningsregelverket. Dette vil kunne begrense tilgangen på kreditt, feks til gjenoppbyggingskostnader etter naturkatastrofer. Dette vil igjen kunne påvirke veksttakten. Garmaise og Moskowitz108 har vist at katastroferisiko, bl.a. knyttet til orkaner, reduserer bankers lånefinansiering av risikoutsatt fast eiendom med ca 20 pst. Bankene vil også være utsatt for overgangsrisiko knyttet til finansielle eiendeler som blir gjenstand for en brå reprising.

I september 2018 offentliggjorde Bank of England en rapport hvor de ser på innvirkningen av klimaendringer for den britiske banksektoren. Rapporten ser på hvordan fysisk risiko og overgangsrisiko kan manifestere seg i økt kredittrisiko, markedsrisiko eller operasjonell risiko for bankene. Rapporten peker bl.a. på hvordan særlige kjennetegn ved fysisk risiko og overgangsrisiko gir opphav til finansiell risiko fra klimaendringer som til sammen representerer unike utfordringer, se tabellen nedenfor. For norske forhold, se Norges Banks Staff Memo nr. 6, 2018, ‘Teknologiutvikling og klimatiltak kan påvirke bankenes kredittrisiko’ med særlig vekt på oljenæringen.

Element | Description |

|---|---|

Far-reaching in breadth and magnitude | The financial risks from physical and transition risk factors are relevants to multiple lines of business, sectors and geographies. Their full impact on the financial system may therefore be larger than for other types of risks, and is potentially non-linear, correlated and irreversible. |

| Uncertain and extended time horizons | The time horizons over which financial risks may be realised are uncertain, and their full impact may crystallise outside of many current business planning horizons (tragedy of the horizon). Using past data may not be a good predictor of future risks. |

| Foreseeable nature | While the exact outcomes is uncertain, there is high degree of certainty that financial risks from some combination of physical and transition factors will occur. |

| Dependency on short-term actions | The magnitude of future impact will, at least in part, be determined by the actions taken today. This includes actions by governments, financial marked participants and a range of other actors. |

Kilde: Bank of England, Transition in thinking: The impact of climate change on the UK banking sector.

Klimarisiko hos investorer, verdipapirforetak og kapitalforvaltere

Verdipapirmarkedene kan være eksponert mot både fysisk risiko og overgangsrisiko. Værrelaterte hendelser kan senke verdien av finansielle eiendeler som aksjer og obligasjoner, på grunn av skader og lavere avkastning på underliggende verdier. Bank of England påpeker at fysisk risiko også kan påvirke prisen på statsgjeld109 utstedt av stater som er utsatt for fysiske klimaeffekter som for eksempel skader på infrastruktur, eller negativ innvirkning på økonomisk vekst, sysselsetting og inflasjon.110 Når det gjelder overgangsrisiko kan for eksempel endrede reguleringer eller overgang til ny teknologi medføre reprising av eiendeler knyttet til karbonintensiv virksomhet.

Verdipapirmarkedene spiller en avgjørende rolle i det finansielle system bl.a. gjennom at prisene som dannes ved kjøp og salg av verdipapirer får betydning for hvilke prosjekter som får finansiering. Markedets bidrag til allokering av kapital som er gunstig for både investorer og samfunnet for øvrig er avhengig av at informasjonen som tilflyter markedsaktørene gir grunnlag for gode investeringsbeslutninger. Dette er utgangspunktet for at reguleringen av verdipapirmarkedene er svært fokusert på både å frembringe og håndtere informasjon. Verdipapirreguleringen inneholder regler om informasjonsgivning både ved transaksjoner i første- og annenhåndsmarkedet gjennom reglene om prospektkrav, reglene om periodisk og løpende informasjonsplikt, samt flaggeregler. Regnskapslovens regler danner utgangspunktet for mye av rapporteringen. Atferdsreglene i verdipapirhandelloven, bl.a. om innsideinformasjon og markedsmanipulasjon omhandler også informasjonsgivning.

I verdipapirmarkedene kan feilprising av finansielle eiendeler ha uheldige effekter på porteføljer og dermed også avkastning til de endelige kapitaleierne. I den grad risikokategoriene gjennomgått ovenfor ikke er reflektert i prisen kan det i verste fall også medføre økt systemrisiko ettersom det er antatt at kapitalforvaltere også under gitte omstendigheter kan representere en systemviktig institusjon.111 Dersom negative eksternaliteter i form av klimaendringer rammer markedene på en systematisk måte kan risikohåndtering i form diversifisering av porteføljer virke mindre effektivt.112