4 Håndtering av soliditets- og solvenssvikt i forsikringssektoren

4.1 Innledning

Fremstillingen ovenfor i avsnittene 3.1 og 3.2 viser et klart behov for en grundig gjennomgang av reglene i finansforetaksloven kapittel 21 avsnittene II og III om offentlig administrasjon av forsikrings- og pensjonsforetak. Ved offentlig administrasjon oppstår det en god del spørsmål som ikke adresseres i eller lar seg besvare ut fra gjeldende regler, selv med de endringer som Finansdepartementet har foreslått i finansforetaksloven §§ 21-19 og 21-20, jf. avsnitt 3.3 foran.

En gjennomgang av regelverket bør også dekke behovet for tilpasninger i bestemmelsene om tidligtiltak ved soliditetssvikt i finansforetaksloven kapittel 21 avsnitt I. Selv om et regelverk om soliditets- og solvenssvikt naturlig nok vil ha fokus på tiltak og vurderinger etter at svikt har oppstått, viser EUs arbeid med krisehåndteringsdirektivet og Banklovkommisjonens arbeid i NOU 2016: 23 at forebyggende tiltak vil ha en viktig plass i et slikt regelverk. Dette har blant annet gitt seg utslag i krav til beredskapsplan og krisetiltaksplan for det enkelte foretak i lovutkastet §§ 20-6 til 20-10 i NOU 2016: 23. EIOPA legger i sitt høringsnotat av 2. desember 2016 til grunn at foretak og nasjonale myndigheter også bør kartlegge og vurdere mulige situasjoner som kan medføre finansiell stress eller vanskeligheter, se avsnitt 3.4.3.2 foran. Dette omfatter planer om gjenopprettings- og krisetiltak og vurdering av gjennomførbarheten av de foreslåtte tiltak. Slike beredskapstiltak er tatt inn i lovutkastet og vurdert nærmere i avsnitt 4.4 nedenfor. Det vises også til merknadene i avsnitt 7.3 nedenfor.

Banklovkommisjonen har i den sammenheng lagt vekt på at slike beredskapstiltak – for å være effektive – må baseres på en riktig vurdering av den forsikringsrisiko som foretaket har påtatt seg til enhver tid. Så lenge det ikke foreligger EU-rettslige krav til nasjonal lovgivning på dette området, kan det på et mer fritt grunnlag vurderes omfang av plankrav og hvilke ressurser som skal brukes til å etablere og kontrollere slike planer sett i forhold til den effekt de antas å gi.

4.2 Ulikheter i krisehåndtering av bank og forsikring

De grunnleggende hensyn ved utformingen av et regelverk om offentlig administrasjon og krisehåndtering av bank og forsikrings- og pensjonsforetak, er langt på vei de samme. Under en insolvensbehandling ved offentlig administrasjon vil man i første omgang kunne ha hovedfokus på om, og i hvilken utstrekning, foretakets virksomhet kan og bør bli videreført for derved så vidt mulig å ivareta interessene til foretakets kunder og andre samfunnsøkonomiske interesser. Dette til forskjell fra vanlig konkurs som har hovedfokus på å få til en ordnet avvikling av virksomheten med engangsoppgjør til kreditorene. Dersom man går nærmere inn på virkningene for kunder, kreditorer og samfunnet for øvrig av offentlig administrasjon av henholdsvis en bank og et forsikrings- eller pensjonsforetak, vil man imidlertid se at hensyn som gjør seg gjeldende ved, og utslagene av, offentlig administrasjon av en bank og et forsikrings- eller pensjonsforetak vil være forskjellige på viktige punkter.

For det første vil tidsaspektet i bank og forsikring være forskjellig. I banksektoren vil det være helt sentralt ved krisehåndteringen at hensynet til bankenes samfunnsmessige viktige betalings- og kredittfunksjoner og kundenes behov for tilgang til sine innskudd blir ivaretatt på en god måte. Uten en rask og effektiv krisehåndtering vil skadevirkningene for kundene og samfunnet som sådan kunne bli vesentlige, og dette skaper et betydelig tidspress ved krisehåndtering av en bank.

Ved offentlig administrasjon av et forsikrings- eller pensjonsforetak vil ikke tidspresset være det samme. Med unntak av utbetaling av løpende pensjoner og et begrenset omfang av alminnelig gjeld vil det ikke være snakk om stansing av løpende betalingsstrømmer. Hoveddelen av forvaltningskapitalen og gjelden i disse foretakene vil være knyttet til fremtidige forpliktelser og ikke forfalte krav. Dette gir et større tidsmessig rom for vurdering av løsninger som kan sikre videre virksomhet i foretaket eller ved overdragelse av porteføljer og virksomhet til annet foretak. Tilsvarende, dersom man ikke får til en videreføring eller overdragelse av virksomheten og det dermed må foretas en avvikling av foretaket, vil en forsvarlig avvikling av et forsikrings- eller pensjonsforetak normalt bli en mer komplisert og tidkrevende operasjon enn avvikling av en bank. Fremtidige utbetalingsforpliktelser og risiko for ukjente forpliktelser vil medføre at endelig avvikling først kan foretas når forpliktelsene er verdiberegnet og gjort opp eller risikoen er opphørt.

For det andre, stans i virksomheten som følge av offentlig administrasjon vil berøre ulike grupper i en bank og i et forsikrings- eller pensjonsforetak. I en bank vil ulike grupper forretningskreditorer måtte dekke tap som overstiger eiernes kapital og foretakets ansvarlige kapital for øvrig. Andre vanlige bankkunder vil stort sett være vernet ved at slike kreditorer må bære tap før alminnelige innskudd eller som følge av den garantiordning som gjelder for bankinnskudd. I forsikrings- og pensjonsforetak derimot vil tap som overstiger foretakets egenkapital og øvrig ansvarlig kapital, ramme forsikringskundene, se nedenfor. Dessuten vil offentlig administrasjon av forsikring- eller pensjonsforetak normalt medføre begrensninger i forsikringsdekningen eller bortfall av løpende kontrakter.

En følge av virksomhetsbegrensningsreglene for forsikrings- og pensjonsforetak i finansforetaksloven § 13-1, er at slike foretak som regel vil ha lite annen gjeld enn forsikringsforpliktelser. Det vil dermed være få andre kreditorer som kan bære tap før forsikringsforpliktelsene. Innenfor livsforsikring er det heller ingen garantiordning som kan gå inn å sikre dekning av kunders krav mot foretaket. I skadeforsikring har man Garantiordningen for skadeforsikring, men denne dekker ikke alle krav fullt ut. Dette gjør at risikoen for tap for de alminnelige forsikrings- og pensjonskunder er langt større dersom et forsikrings- eller pensjonsforetak settes under offentlig administrasjon enn risikoen for tap for alminnelige bankkunder ved administrasjon i en bank. Krav som følger av forsikrings- og pensjonsavtaler er riktignok sikret ved en fortrinnsrett til dekning før andre kreditorer, men vi kan ikke uten videre gå ut fra at omfanget av administrasjonsboets midler alltid vil være tilstrekkelige til å gi full dekning til fortrinnsberettigede krav.

Disse forhold medfører at betydningen av så vel tidligtiltak som tiltak under krisehåndtering som kan sikre videre virksomhet ved soliditets- eller solvenssvikt i foretaket, vil være større på forsikrings- og pensjonsområdet enn i forhold til banker og kredittforetak. Nedenfor i avsnitt 4.3.1 er det gått særlig inn på tidligtiltakenes rolle i forsikring som følge av at en offentlig administrasjon uunngåelig vil måtte få meget alvorlige virkninger for forsikringskundene, særlig for kollektive og individuelle pensjonsforsikringer.

Tilnærmingsmåten ved utformingen av et regelverk om tidligtiltak og offentlig administrasjon for forsikrings- og pensjonsforetak vil følgelig måtte tilpasses forskjellene når det gjelder virkningene av offentlig administrasjon for foretak i henholdsvis bank- og forsikringssektoren. I gjeldende regelverk i finansforetaksloven kapittel 21 som i hovedsak er felles for banker og forsikringsforetak, er det imidlertid kun tatt hensyn til dette ved enkelte særregler for forsikrings- og pensjonsforetak. For banker og kredittforetak, samt morselskap i finansielle konsern, vil dette regelverket nå bli avløst ved ny samlet lovgivning tilpasset de krav til nasjonal lovgivning som følger av EUs direktiv om myndighetsstyrt krisehåndtering av slike foretak (direktiv 2014/59/EU). Krisehåndteringsdirektivet gjelder imidlertid ikke for forsikrings- og pensjonsforetak, og adresserer heller ikke viktige spørsmål som vil oppstå ved en krisehåndtering av slike foretak. Det foreligger således fortsatt behov for en samlet gjennomgang og vurdering av behovet for et nytt samlet regelverk om tidligtiltak og krisehåndtering av forsikrings- og pensjonsforetak som prinsipielt er utformet som frittstående i forhold til det nye lovverket for foretak innenfor banksektoren og de særlige hensyn som dette lovverket skal ivareta. Dette er imidlertid ikke til hinder for at en ved utformingen av ny lovgivning for forsikrings- og pensjonssektoren, lovteknisk og på andre måter, også søker veiledning i det nye lovverket for banksektoren, jf. avsnittene 2.2.2 og 3.5 foran.

En samlet gjennomgang og vurdering av lovgivningsbehovet når det gjelder tidligtiltak og myndighetsstyrt krisehåndtering av forsikrings- og pensjonsforetak må ta utgangspunkt i en analyse og vurdering av de særlige forhold som knytter seg til forsikrings- og pensjonsvirksomhet, og hvilken betydning slike særtrekk vil ha i denne sammenheng, se nedenfor i avsnitt 4.3. Særtrekkene vil kunne være til dels avvikende avhengig blant annet av om det dreier seg om livs- eller skadeforsikringsvirksomhet, og et regelverk vil måtte tilpasses dette. Videre er det behov for en vurdering av hvilke alternative tiltak som kan tenkes brukt for å bringe en forsikringsvirksomhet på rett kjøl igjen dersom et foretak kommer i økonomiske problemer, og for en vurdering av mulig effektivitet av ulike tidligtiltak og hvilke av disse tiltakene man ønsker å ta inn i et lovverk. En slik gjennomgang er gjort nedenfor i avsnitt 4.4. En vurdering av hvilke tiltak under krisehåndtering som vil være aktuelle og nødvendige for et forsikrings- eller pensjonsforetak, er inntatt i avsnitt 4.5 nedenfor. Det er i den sammenheng særlig lagt vekt på videreføring av forsikrings- og pensjonsvirksomhet og sikring og fordeling av gjenværende verdier mellom kundene på en rettferdig og forutberegnelig måte.

Dersom man skal lykkes i å løse økonomiske vanskeligheter på et tidlig tidspunkt vil det også i forhold til forsikrings- og pensjonsforetak være helt sentralt at det foreligger oversikt over foretakets økonomiske situasjon basert på nøkterne og objektive vurderinger. Som følge av særlige egenskaper ved ulike typer av forsikrings- og pensjonsrettigheter vil dette by på særlige utfordringer. I tillegg til regler om de konkrete tiltak på tidligtiltaksnivå eller krisehåndteringsnivå, er det derfor behov for å adressere vurderings- og verdsettelsesspørsmål som en del av et nytt regelverk, se nedenfor i avsnittene 4.4.3.5 og 4.5.4.4.

4.3 Utgangspunkter for forsikring

4.3.1 Tidligtiltakenes rolle

Som nevnt foran i avsnitt 4.2 vil fordringsstrukturen i forsikrings- og pensjonsforetak i stor grad være dominert av forsikringsforpliktelsene som følge av virksomhetsbegrensningsreglene i finansforetaksloven §§ 13-1 og 13-2. Andre forpliktelser vil både i antall og størrelse spille en underordnet rolle. Dette medfører at dersom foretakets midler ikke er tilstrekkelige til å dekke forsikringsforpliktelsene ved en insolvensbehandling i form av en offentlig administrasjon, vil det være forsikringsforpliktelsene som må bære konsekvensene av dette gjennom nedskrivning av fordringenes nåverdi. På forsikringsområdet er det ikke etablert fondsbaserte garantiordninger som vil kunne gå inn å garantere at visse typer krav får full dekning, se nedenfor i avsnitt 4.3.4. En løsning før krisehåndtering ved offentlig administrasjon vil derfor være viktig for forsikrings- og pensjonsforetak dersom forsikringskravene skal kunne gis full dekning.

I tillegg har forsikringsforpliktelser egenskaper som gjør at det er en betydelig risiko for at en gjennomføring av en insolvensbehandling ved en offentlig administrasjon kan strekke seg ut i tid. Eksempel på dette er administrasjonen av Star Forsikring AS som tok 16 år å gjennomføre. Disse egenskapene er for det første at utbetalingsansvar er knyttet til inntreden av et forsikringstilfelle. Selv om dette forsikringstilfellet inntrer innenfor forsikringstiden kan følgene av forsikringstilfellet for en del typer forsikringer vise seg først etter lang tid og dermed få vesentlig betydning for omfanget av forsikringsansvaret. Det vil si at det kan gå lang tid fra en erstatningsutløsende hendelse til sykdommen eller skaden som følge av denne viser seg. En offentlig administrasjon vil ikke kunne avsluttes før det ikke lenger foreligger risiko for at det kan oppdages skade eller sykdom som er grunnlag for utbetalingsansvar for forsikringsforetaket, med mindre man får andre forsikringsforetak til å overta dette ansvaret.

For det andre, dersom det dreier seg om et livsforsikrings- eller pensjonsforetak, vil ikke forpliktelser i form av krav på fremtidig utbetaling av pensjon, kunne bringes til opphør gjennom en engangsutbetaling av et kapitalbeløp. Dette er pensjonsrettigheter som skal utbetales ved inntreden av en bestemt alder eller ved inntrådt uførhet eller lignende. Utbetalingene skal videre i stor grad skje løpende som en tidsbestemt eller livsvarig ytelse. Slike løpende og fremtidige utbetalinger kan ikke gjøres om til et kontantbeløp som kan utbetales som en engangssum. Dette innebærer at man ved en krisehåndtering må sikre de fremtidige forpliktelsene enten ved videreføring av foretaket eller i andre rettssubjekter som kan forestå forvaltning av rettighetene og administrere den fremtidige utbetaling. En krisehåndtering må derfor ofte føre til at nåverdien av forsikringsforpliktelsene blir sikret gjennom overdragelse til ett eller flere andre forsikrings- eller pensjonsforetak, eller gjennom opprettelse av et foretak i form av et forvaltningsforetak eller broforetak eller lignende som kan sikre rettighetene frem til de er ferdig utbetalt eller de flyttes til annet forsikrings- eller pensjonsforetak. En opprettelse av nytt foretak for å sikre rettighetene vil – om man ikke klarer å skaffe ansvarlig kapital fra andre ressurser – medføre at forsikringsforpliktelsene også må bidra med midler i denne sammenheng gjennom nedskrivning. Det vil av denne grunn derfor være viktig for forsikringsforpliktelsene at man klarer å finne en løsning før offentlig administrasjon må åpnes, herunder for at forsikringsforpliktelsene ikke skal utsettes for den risiko og uro som muligheten for nedskrivning av kravene innebærer.

Samlet sett gjør disse forholdene at foretaket selv og myndighetene bør ha til disposisjon et bredt spekter av tiltak som kan tas i bruk i en tidlig fase og gjøre det mulig å avhjelpe ulike typer svekkelser av soliditet og økonomi av mer alvorlig karakter i et forsikrings- eller pensjonsforetak, jf. lovutkastet §§ 21-11 til 21-17. Dette er verktøy og tiltak med det formål at virksomheten kan drives videre i det aktuelle foretaket eller et annet eksisterende foretak og at man ikke skal trenge å gjennomføre en myndighetsstyrt krisehåndtering av foretaket. Det bør legges vekt på at foretaket selv og dets styrende organer blir trukket aktivt med i arbeidet med utformingen av egnede tiltak. Det konkrete valg av hvilke tiltak som skal iverksettes i det enkelte tilfelle må bero på foretakets eget skjønn eller tilsynsmyndighetenes forvaltningsskjønn ut fra hvor alvorlig situasjonen i foretaket er, mulighet for innhenting av kapital, virksomhetens art osv. Forvaltningsskjønnet må selvfølgelig baseres på at det er en viss forholdsmessighet mellom når et tiltak kan iverksettes med hensyn til situasjonens alvorlighet og de virkninger tiltaket vil ha for eiere, kapitalinnskytere og andre, se lovutkastet § 21-4 første ledd.

Det sentrale for et regelverk om tidligtiltak for forsikrings- og pensjonsforetak er etter Banklovkommisjonens vurdering, at det åpner for tidligtiltak som kan brukes på og tilpasses ulike typer forsikrings- og pensjonsforetak og ulike problemer og situasjoner. Dette innebærer at det ikke kan fastsettes i regelverket noen bestemt rekkefølge for de tiltak som kan iverksettes. Det kan heller ikke kreves at alle tidligtiltak skal være utprøvd før en eventuell krisehåndtering iverksettes. Dette vil helt og holdent bero på hvor akutt situasjonen har oppstått og hvor alvorlig den er. EIOPA har i sitt høringsnotat av 2. desember 2016 lagt til grunn at tidligtiltak forutsetter utvikling av vilkår og en liste for aktuelle tidligtiltak, og har anbefalt at man unngår harde kvantitative vilkår knyttet til tidligtiltak og i stedet fokuserer på kvalitative vilkår og gir tilsynsmyndighetene rom for forvaltningsskjønn, se avsnitt 3.4.3.2 foran. Det legges også der til grunn at valg av tiltak bør bero på forvaltningsskjønn og utøvelse av et forholdsmessighetsprinsipp.

I finansforetaksloven kapittel 14 er det ved gjennomføringen av Solvens II-direktivet (2009/138/EF) i norsk rett, fastsatt en del regler som gir Finanstilsynet plikt og adgang til å treffe pålegg om iverksettelse av tiltak i foretak som ikke oppfyller solvenskapitalkravet eller minstekapitalkravet, se finansforetaksloven §§ 14-13 og 14-14 og avsnitt 3.1.3 foran. Dette omfatter blant annet krav om at foretaket skal fremlegge plan for hva som skal gjøres for at foretaket igjen skal oppfylle kapitalkravene. Dersom dette ikke lykkes og foretaket ikke oppfyller minstekapitalkravet, skal Finanstilsynet tilbakekalle foretakets konsesjon. Et regelverk om tidligtiltak i krisesituasjoner vil supplere reglene i finansforetaksloven kapittel 14.

For det første bør reglene om tidligtiltak ha fokus på at det foreligger en vanskelig økonomisk eller soliditetsmessig situasjon uavhengig av hva som er årsaken til dette. EIOPA har i sitt notat lagt vekt på at det bør skje en utvikling og supplering av Solvens II-regelverket ved tidligtiltak som vil gi tilsynsmyndighetene mulighet til å reagere før det foreligger brudd på solvenskravene og før situasjonen utvikler seg til en trussel mot fortsatt drift i foretaket. Banklovkommisjonen er enig i denne tilnærmingsmåten.

For det annet, reglene i finansforetaksloven kapittel 14 knytter seg først og fremst til situasjoner der det er oppstått manglende oppfyllelse av kapitalkravene eller andre økonomiske problemer. Reglene om tilsynsmessig oppfølging i finansforetaksloven §§ 14-13 og 14-14 er i all hovedsak påleggshjemler knyttet til styrking av solvenskapitalen eller risikostyring og internkontroll knyttet til solvenskapitalsystemet. I finansforetaksloven §§ 14-13 og 14-14 vil den tilsynsmessige oppfølgingen i verste fall ende opp i at konsesjonen trekkes tilbake dersom det ikke lykkes å få oppfylt kapitalkravene, det vil si dersom ulike pålegg om blant annet økning av forsikringstekniske avsetninger, endring av risikoparametere ved beregning av forsikringsrisiko, endring av risikostyring og internkontroll, samt gjenopprettingsplan ikke fører til at foretaket igjen oppfyller kapitalkravene. Etter finansforetaksloven § 14-14 første ledd vil Finanstilsynet kunne gå noe bredere ut med innholdet i sine pålegg ved at det blant annet kan pålegge endringer og begrensninger i foretakets virksomhet og andre nødvendige tiltak dersom solvenskapitalkravet eller minstekapitalkravet ikke er oppfylt eller det foreligger risiko for slik underoppfyllelse. Hele veien har imidlertid disse reglene og påleggshjemlene fokus på oppfyllelse av solvenskravene og ikke på virksomheten i sin helhet. Gjeldende regelverk om tidligtiltak som kommer til anvendelse ved soliditets- og solvenssvikt i forsikringsforetak er gitt et mye bredere nedslagsfelt. Lovutkastets forslag til regler om tidligtiltak bygger på disse reglene. Dette regelverket vil således ikke være knyttet til kapitalkravene spesielt, men vil være knyttet til foretakenes økonomiske stilling, risikoeksponering og andre forhold som generelt er av betydning som grunnlag for videre virksomhet. Som det fremgår av lovutkastet § 21-14 er imidlertid bestemmelsene der ikke til hinder for at Finanstilsynet også gir pålegg etter finansforetaksloven §§ 14-13 eller 14-14 dersom vilkårene for slike pålegg er oppfylt. Tapsnivået som Solvens II-kravene er kalibrert for, er viktig, men adresserer ikke de situasjonene som reglene om tidligtiltak er ment å håndtere. Dette må sees i sammenheng med de særlige krav til foretakenes solvenskapital under Solvens II-regelverket.

Når økonomiske problemer oppstår er det ikke først og fremst kapitalkravene som vil være problemet. Det er heller selve tilgangen til og tilførselen av ytterligere kapital for å kunne drive virksomheten videre som vil ligge bak problemene. Oppfyllelse av solvenskravene utgjør i en slik sammenheng ingen garanti for at et foretak ikke vil kunne bli nødt til å innstille virksomheten eller vil bli insolvent, men utgjør i større grad terskelverdier for når tilsynsmyndighetene skal innta en mer aktiv rolle i forhold til foretaket. Et bredere nedslagsfelt vil også kunne omfatte forhold der det er sviktende tillit til styre og ledelse i et foretak som i sin tur gir grunnlag for frykt for foretakets soliditet og risiko for ikke å kunne drive virksomheten videre. Mens reglene i finansforetaksloven kapitlene 13 og 14 er tilpasset en situasjon med hva som kan beskrives som alminnelige virksomhetskrav ved ordinær virksomhet i et forsikringsforetak, vil reglene om tidligtiltak først være aktuelle ved en situasjon hvor man ser risiko for at virksomheten ikke vil kunne drives videre selv om solvenskravene er oppfylt. For pensjonsforetak er situasjonen ikke helt den samme fordi finansforetaksloven kapittel 14 ikke gjelder for pensjonsforetak, jf. finansforetaksloven § 14-16.

En annen vesentlig forskjell mellom solvensregelverket i finansforetaksloven og tidligtiltaksregler er at brudd på kapitalkravene i finansforetaksloven kapittel 14 i verste fall kan resultere i tilbaketrekning av konsesjonen. Uten konsesjon vil foretaket måtte innstille og avvikle sin virksomhet. Tidligtiltak har derimot som formål at foretaket skal kunne sikre videre drift av sin virksomhet på forsvarlig grunnlag. Disse reglene kommer dermed inn på et tidligere tidspunkt enn brudd på lovkravene i finansforetaksloven kapitlene 13 og 14.

I tillegg er det en klar forskjell mellom disse regelsettene med hensyn til oppfølging og tilgjengelige verktøy. Den tilsynsmessige oppfølgingen i finansforetaksloven §§ 14-13 og 14-14 er i all hovedsak basert på at Finanstilsynet kan eller skal treffe pålegg om for eksempel økning av avsetninger eller tilføring av ansvarlig kapital eller at foretaket skal rette opp forholdene dersom solvenskapitalkravet eller minstekapitalkravet ikke er oppfylt. Tidligtiltaksreglene i gjeldende rett har fokus på at sikringen av videre virksomhet på forsvarlig grunnlag skal skje gjennom et samarbeid og samråd mellom foretaket og tilsynsmyndighetene. Lovutkastet i denne utredningen bygger som nevnt videre på disse reglene og i tillegg er det foreslått beredskapstiltak som skal legge grunnlag for et slikt samarbeid mellom foretak og tilsynsmyndighet dersom det skulle bli nødvendig.

Dersom foretakene og myndighetene skal ha en rimelig mulighet til å sikre videre virksomhet i et foretak i tilfelle solvensvansker, og dermed kunne unngå at foretaket kommer i en situasjon der forsikringstakere, sikrede og andre kundegrupper kan bli påført tap, er det Banklovkommisjonens oppfatning at påleggshjemlene i solvensreglene i finansforetaksloven §§ 14-13 og 14-14 ikke vil være tilstrekkelige. Det er og vil være et behov både for foretak og myndigheter til å ha et regelverk tilgjengelig for iverksettelse av godt gjennomtenkte tiltak på et tidspunkt da tiltak i seg selv ikke vil skape vesentlige reaksjoner i markedet. Etter Banklovkommisjonens vurdering vil et regelverk om tidligtiltak være av særlig betydning og viktighet på forsikrings- og pensjonsområdet uavhengig av regler om tilsynsmessig oppfølging ved brudd på krav til solvenskapital.

4.3.2 Forholdet til forsikringskontrakter og utbetalinger

4.3.2.1 Forsikringsforpliktelser i ulike faser

I forsikring vil forholdet til forsikrings- og pensjonsforpliktelsene stå sentralt både ved gjennomføring av tidligtiltak og ved offentlig administrasjon, som følge av sin dominerende rolle i forhold til andre forpliktelser og som følge av sin spesielle art. Forsikringsforpliktelsene i et forsikringsforetak vil til enhver tid bestå av blant annet forsikringskrav som allerede er oppstått ved inntrådte forsikringstilfeller. Forsikringskravet trenger ikke nødvendigvis være kjent for den erstatningsberettigede eller forsikringsforetaket. Det avgjørende her vil være at forsikringstilfellet som kan danne grunnlag for erstatningsmessige forsikringskrav, er inntrådt. I forhold til en del forsikringer som for eksempel yrkesskadeforsikring og uføreforsikring, kan det gå opp til mange år fra forsikringstilfellet anses inntrådt og sykdom eller skade som følge av forsikringstilfellet viser seg. Videre vil man ha forsikringsforpliktelser som er kjent, men som enten ikke er meldt til forsikringsforetaket ennå eller som er meldt, men som ikke er ferdig oppgjort, se NOU 2008: 20 Skadeforsikringsselskapenes virksomhet avsnitt 3.3.3.

For livsforsikrings- og pensjonsforetak vil forpliktelsene i hovedsak bestå av opptjent rett til pensjon i henhold til avtaler inngått på det aktuelle tidspunktet, for eksempel rett til pensjon opptjent av arbeidstakere i henhold til kollektiv pensjonsavtale, og rettigheter utgått fra slike avtaler. I tillegg vil livsforsikringsforetak og pensjonskasser kunne ha årlige forpliktelser knyttet til avsetninger til oppbyggingen av pensjonskapitalen frem til utbetaling av pensjonsrettighetene er ferdig. Dette medfører at det både kan være kortsiktige og langsiktige forpliktelser for forsikringsforetaket knyttet til den enkelte kontrakt.

4.3.2.2 Forsikringstid og premieinnbetaling

Et forsikringsforetak vil på et gitt tidspunkt ha en portefølje av løpende kontrakter med ansvarsperioder eller forsikringstid som først løper ut på et senere tidspunkt. Skade- og livsforsikringskontrakter er som regel basert på forskuddsbetalt årspremie og en ansvarsperiode (forsikringstid) på ett år, jf. forsikringsvirksomhetsloven §§ 3-6 og 7-7. Et vedtak om iverksettelse av tidligtiltak eller om offentlig administrasjon vil i seg selv ikke medføre at løpende forsikringskontrakter opphører eller bortfaller. Avhengig av vedtakstidspunktet vil en større eller en mindre del av ansvarsperioden etter de enkelte kontrakter fortsatt gjenstå. Etter sitt innhold vil derfor tidligtiltak eller offentlig administrasjon til dels også måtte omfatte forsikringskrav og forpliktelser som vil oppstå på grunn av forhold som inntrer etter vedtak om iverksettelse av tiltak eller offentlig administrasjon, men før ansvarsperioden eller forsikringstiden utløper. Det dreier seg således ikke om forpliktelser i henhold til nye eller fornyede kontrakter inngått etter et vedtak om offentlig administrasjon, og derfor heller ikke om massekrav oppstått som følge av handlinger knyttet til behandlingen av et administrasjonsbo.

I hvilken utstrekning forsikringsansvar i henhold til løpende kontrakter som baserer seg på forhold etter et vedtak om offentlig administrasjon, men som påløper før utløpet av forsikringenes ansvarsperiode (forsikringstiden), skal omfattes av en insolvensbehandling vil bero på flere forhold. Et selvsagt vilkår er at forpliktelsen må være oppstått innenfor forsikringskontraktens ansvarsperiode (forsikringstiden), fordi forsikringsforetaket vil være uten ansvar for forsikringstilfelle eller forhold som inntrer deretter. At dette vilkåret er oppfylt er imidlertid ikke nok. I en del tilfelle kan det forhold at foretaket er satt under administrasjon, av ulike grunner føre til at forsikringskontrakter eller forsikringsansvaret avbrytes eller opphører før ansvarsperioden (forsikringstiden) er utløpt, fordi forsikringstakerne ikke føler seg trygge på hvilken forsikringsdekning som deretter vil foreligge, og benytter sin rett til å avbryte forsikringen, for eksempel etter forsikringsavtaleloven §§ 3-6 eller 12-3.

4.3.2.3 Opphør av skadeforsikringer og risikoforsikringer

For skadeforsikring er det i finansforetaksloven § 21-19 første ledd fastsatt særskilt at alle skadeforsikringsavtaler opphører tre måneder etter vedtak om offentlig administrasjon, og at administrasjonsstyret så tidlig som mulig skal gi forsikringstakere og sikrede skriftlig underretning om når forsikringen vil opphøre. Denne regelen er viktig for forsikringstakeren dersom forsikringstiden - og dermed forsikringsdekningen – først utløper på et senere tidspunkt enn tre måneder etter vedtaket om offentlig administrasjon, fordi da vil bare forsikringstilfeller som inntrer innenfor tremånedersperioden være omfattet av forsikringsansvaret. Forsikringstakeren har til gjengjeld en periode på tre måneder, med mindre forsikringstiden utløper før dette, til å skaffe seg fortsatt forsikringsdekning i annet forsikringsforetak. En slik regel om automatisk opphør etter tre måneder av løpende forsikringsavtaler bidrar også effektivt til å begrense omfanget av fremtidige forsikringsforpliktelser som vil omfattes av en offentlig administrasjon. For øvrig innebærer disse forhold at offentlig administrasjon av et skadeforsikringsforetak normalt vil føre til at skadeforsikringsporteføljen oftest faller bort kort tid etter vedtaket om offentlig administrasjon og at foretaket må avvikles, i stedet for at virksomheten i form av løpende forsikringsforhold kan overdras til et annet forsikringsforetak eller lignende. Dette begrenser således mulighetene for å videreføre virksomheten i foretaket dersom offentlige interesser skulle tilsi dette.

I februar 2017 ble det gjennomført en lovendring som fastsetter at det for risikoforsikringer som gir rett til utbetaling ved forsikredes død eller uførhet, skal gjelde en tilsvarende tre måneders opphørsfrist som for skadeforsikring, se Prop. 18 L (2016–2017) og Innst. 160 L (2016–2017), samt avsnitt 3.3.3 foran. Slike kontrakter kan være individuell livsforsikring eller basert på «gruppeforsikringer», men forekommer i stor grad også som forsikringer knyttet til kollektive alderspensjonsordninger som ved et medlems uførhet eller død skal gi erstatning til medlemmets eller sikredes etterlatte. Slike risikoforsikringer omfattes også av opphørsbestemmelsen slik at forsikringsdekningen vil opphøre senest tre måneder etter vedtak om offentlig administrasjon. Dersom premieberegningsperioden utløper før dette vil opphør skje før tremånedersfristen er utløpt.

Uførepensjon etter de nye reglene i tjenestepensjonsloven kapittel 8, vil med mindre annet er fastsatt, også være et risikobasert produkt der dekningen bare gjelder i en tidsavgrenset periode på ett år av gangen. Etter forsikringsperioden er utløpt, opphører uføredekningen med mindre avtalen fornyes og arbeidstaker fortsatt er medlem av pensjonsordningen. Også for slike risikoforsikringer skal den opphørsfrist på tre måneder etter vedtak om offentlig administrasjon som ved lovvedtak i februar 2017 ble inntatt i finansforetaksloven § 21-19 fjerde ledd, komme til anvendelse, se Prop. 18 L (2016–2017) og Innst. 160 L (2016–2017). Tjenestepensjonsloven kapittel 8 åpner imidlertid for at det kan avtales at rett til uførepensjon skal opptjenes årlig og at denne opptjente retten skal bestå ved opphør av arbeidsforholdet eller pensjonsordningen, jf. tjenestepensjonsloven § 8-1 fjerde ledd. Opphørsfristen på tre måneder skal da ikke gjelde. I stedet vil opphørsregelen i lovutkastet § 21-28 komme til anvendelse, se nedenfor i avsnitt 4.5.4.3. Dersom arbeidstakeren ved opphøret av arbeidsforholdet eller pensjonsordningen har mer enn tre års medlemstid i pensjonsordningen, skal retten til uførepensjon opptjent ved opphøret sikres ved utstedelse av pensjonsbevis. Blir arbeidstakeren senere ufør, betyr dette at den rett til uførepensjon som pensjonsbeviset gir, kan uttas etter gjeldende regler frem til arbeidstakeren fyller 67 år.

4.3.2.4 Opphør av pensjonsordninger og andre livsforsikringer

For pensjonsordninger og andre livsforsikringer må det skilles mellom et opphør av dekningen som følger av pensjonsordningen eller avtalen og den påfølgende avvikling av pensjonsordningen. Opphøret av kontrakten gjelder stans i den opptjening av rett til pensjon som følger av pensjonsordningen. Avviklingen gjelder hvordan de allerede opptjente rettigheter skal sikres etter opphøret av pensjonsordningen, se nedenfor i avsnitt 4.3.2.5.

For pensjonsordninger og andre pensjonsforsikringer er det i gjeldende lovgivning ikke fastsatt noen tilsvarende regel om automatisk opphør etter vedtak om offentlig administrasjon, slik det er gjort for skade- og risikoforsikringer. Forsikringsansvaret etter pensjonsforsikringskontrakter er videre sjelden tidsbegrenset ved uttrykkelige bestemmelser om forsikringstid eller ansvarsperiode. I prinsippet løper forsikringen etter en pensjonsforsikringskontrakt inntil den blir oppsagt av forsikringstakeren. Forsikringsforetak kan bringe sitt ansvar til opphør etter reglene om forsinket betaling av premie (forsikringsavtaleloven § 14-2, jf. § 19-6 annet ledd), men for øvrig er forsikringsforetakets rett til å få avsluttet en kontrakt meget begrenset. Praktisk sett er likevel ansvarsperioden i løpende livsforsikringskontrakter normalt begrenset til ett år. Også livsforsikringskontraker er som nevnt ovenfor i avsnitt 4.3.2.2, basert på forskuddsbetaling av årspremie for en ansvarsperiode på ett år, jf. forsikringsvirksomhetsloven § 3-6 annet ledd som fastsetter at premien for løpende livsforsikringer skal beregnes for ett år av gangen og betales forskuddsvis hvert år, med mindre det er avtalt terminvis innbetaling i løpet av året. En insolvensbehandling vil innebære at forsikringsforetaket ikke lenger kan inngå nye avtaler eller fornye eksisterende kontrakter, jf. finansforetaksloven § 21-18 første ledd og lovutkastet § 21-25 første ledd bokstav c). Betaling av ny årspremie for å opprettholde en forsikring må, i motsetning til terminbetalinger av tidligere beregnet årspremie, betraktes som en fornyelse av en kontrakt. Foretakets ansvar vil derfor normalt omfatte forpliktelser som begrunnes i forhold inntrådt innenfor den periode som dekkes av fastsatt årspremie forut for vedtaket om offentlige administrasjon.

Offentlig administrasjon av forsikrings- eller pensjonsforetak medfører at tilsvarende spørsmål om opphør av pensjonsopptjening og sikring av opptjent pensjon også oppstår i forhold til innskuddsbaserte pensjonsordninger. Dette gjelder uavhengig av om det dreier seg om pensjonsordninger med forsikringselement som regnes som livsforsikring, eller pensjonsordninger uten forsikringselement. Også slike pensjonsordninger er basert på årlig forskuddsbetaling av pensjonsinnskudd og i tilfelle tilleggspremie.

Inntil utløpet av premie- eller innskuddsbetalingsperioden vil rettighetshavere fortsette å opptjene rettigheter i samsvar med pensjonsordningenes regelverk eller forsikringsavtalens vilkår for så vidt opptjeningen skjer innenfor rammen av gjeldende årspremie. Opptjeningen av slike rettigheter stanser ikke som følge av et vedtak om offentlig administrasjon. En opptjening av pensjonsrettigheter etter tidspunktet for vedtak om offentlig administrasjon medfører imidlertid ikke at disse rettighetene anses som massegjeld oppstått etter åpningen av offentlig administrasjon. Dette fordi at rettighetene og foretakets forpliktelser er basert på pensjonsordninger og forsikringsavtaler som er inngått før vedtaket om offentlig administrasjon. Pensjonsrettigheter opptjent etter åpning av offentlig administrasjon vil derfor inngå i administrasjonsboet som dividendeforpliktelser med fortrinnsrett på samme måte som andre forsikringsforpliktelser opptjent før vedtaket om offentlig administrasjon.

Dette innebærer også at disse forpliktelsene kan bli gjenstand for nedskrivning ved gjennomføring av krisetiltak eller ved en avvikling av foretaket, og den enkelte rettighetshaver vil dermed rettslig sett ikke være sikret full pensjonsopptjening etter et vedtak om offentlig administrasjon. Pensjonsopptjening etter vedtaket om offentlig administrasjon, men innenfor den periode som dekkes av den forskuddsbetalte årlige premie eller innskudd, vil kunne bli nedskrevet eller bare gi grunnlag for et dividendekrav. Arbeidsrettslig vil dette kunne stille arbeidsgiveren overfor vanskelige valg. En arbeidsgiver har adgang til å bringe pensjonsordningen til opphør og avvikling etter regler fastsatt i tjenestepensjonslovgivningen. Det oppstår derfor også spørsmål om arbeidsgiver i slike tilfeller har en plikt – for eksempel etter krav fra arbeidstakerne – til å tegne ny pensjonsordning for arbeidstakerne så raskt som mulig i et annet forsikringsforetak etter at det er truffet et vedtak om offentlig administrasjon, for å sikre arbeidstakerne full etterfølgende pensjonsopptjening, eller om arbeidsgiver faktisk kan anvende tiden frem til premie- og innskuddsbetalingsperiodens utløp til å områ seg med hensyn til hvor og hvordan ny pensjonsordning for foretaket bør etableres og utformes. Dette spørsmålet har hittil ikke vært gjenstand for noen rettslig prøving, men reelle hensyn tilsier at arbeidsgiver må få noe tid til å områ seg i en slik situasjon, men at det samtidig må påligge arbeidsgiver en aktivitetsplikt i en slik situasjon for å begrense skadevirkningene på arbeidstakernes hånd. Det er derfor i lovutkastet § 21-28 foreslått at pensjonsordninger, kollektive og individuelle, skal opphøre senest seks måneder etter vedtaket om offentlig administrasjon, se nærmere i avsnitt 4.5.4.3 nedenfor.

4.3.2.5 Opptjente pensjonsrettigheter

1) Opphøret av forsikringsdekningen innenfor pensjonsforsikringer og innskuddsbaserte pensjonsordninger berører bare muligheten for videre opptjening av rett til pensjon. De rettigheter som allerede er opptjent vil fortsatt bestå som en forpliktelse som omfattes av bobehandlingen. Dette innebærer imidlertid ikke at pensjonsytelser som er opptjent, men som ennå ikke er utbetalt, også kan kreves utbetalt etter at det er truffet et vedtak om offentlig administrasjon. Opptjente pensjonsrettigheter i kollektive eller individuelle pensjonsordninger (herunder rettigheter basert på fripoliser, pensjonsbevis og pensjonskapitalbevis), vil først kunne komme til utbetaling i samsvar med det regelverk som gjelder for det enkelte pensjonsprodukt, se blant annet foretakspensjonsloven, innskuddspensjonsloven og tjenestepensjonsloven. For alderspensjon vil dette normalt si at utbetaling tidligst kan skje ved fylte 62 år. Dette medfører, som allerede nevnt, at man ved en offentlig administrasjon må finne en måte enten å overdra pensjonsforpliktelsene til et annet forsikringsforetak eller at det må finnes andre måter å sikre forpliktelsene videre på.

I dagens regler er det lagt opp til at avviklingen av pensjonsordningen skal skje ved at det utstedes fripoliser, pensjonsbevis eller pensjonskapitalbevis i samsvar med regelverket for den enkelte pensjonsordning. Det etableres dermed individuelle kontrakter mellom den enkelte rettighetshaver og forsikringsforetaket under offentlig administrasjon, som reflekterer opptjent rett til pensjon og som ikke lengre er en del av den pensjonsordning som er opphørt. Et viktig spørsmål gjelder omfanget av de midler om skal knyttes til det bevis for opptjent pensjon som dermed utstedes. Dette vil bero på kontant- eller nåverdien av pensjonsrettighetene beregnet på utstedelsestidspunktet.

Ved beregningen av kontant- eller nåverdien av pensjonsfordringer må det imidlertid tas hensyn til forskjeller mellom de ulike typene av pensjonsordninger når det gjelder i hvilken grad det knytter seg rente- og dødelighetsrisiko eller annen forsikringsrisiko til pensjonsforpliktelser i henhold til pensjonsordningene. Dersom slik risiko materialiserer seg, kan det føre til at pensjonsforpliktelsen faller bort eller reduseres. Slik risiko er typisk for foretakspensjonsordninger og pensjonsordninger etter tjenestepensjonsloven. Forskjeller i risiko knyttet til pensjonsordninger etter foretakspensjonsloven og etter tjenestepensjonsloven vil imidlertid også være av betydning. Ulikheter i avkastnings- og dødelighetsrisiko mellom pensjonsordninger av samme type, for eksempel foretakspensjonsordninger, vil dessuten være relevante. Når det gjelder beregningen av de verdier som skal knyttes til den enkelte fripolise, pensjonsbevis og pensjonskapitalbevis, vises det til drøftelsene nedenfor i avsnitt 4.5.4.

2) Etter gjeldende rett kan fripoliser, pensjonsbevis og pensjonskapitalbevis utstedt til sikring av opptjente pensjonsrettighetene ved opphøret av pensjonsordningene etter vedtaket om offentlig administrasjon – sammen med slike pensjonsbevis utstedt før vedtaket om offentlig administrasjon – overdras til et annet forsikrings- eller pensjonsforetak eller sikres ved etablering av et gjensidig foretak som skal overta livsforsikringsbestanden, jf. finansforetaksloven § 21-20. Disse reglene fremstår imidlertid som sterkt foreldede i forhold til dagens markeds- og selskapsstruktur og i forhold til hvilke løsninger som i den sammenheng fremstår som praktisk gjennomførbare. Dette blant annet fordi gjensidige foretak i liten grad anvendes som selskapsform i forsikring. Med mange kunder som er spredt over et stort fysisk område fremstår også dette som tungvint. Det bør derfor vurderes andre løsninger for sikring av disse rettighetene dersom en overdragelse til annet forsikrings- eller pensjonsforetak ikke lykkes, se nedenfor i avsnitt 4.5.4.

For å øke mulighetene for overdragelse av forsikringsporteføljen til ett eller flere andre livsforsikringsforetak, og dermed mulighetene for å slippe og måtte avslutte administrasjonen ved etablering av et gjensidig foretak, er det nå i finansforetaksloven § 21-20 uttrykkelig åpnes for at administrasjonsstyret kan bestemme av fripoliser skal omdannes til fripoliser med investeringsvalg, se Prop. 18 L (2016–2017) og Innst. 160 L (2016–2017), samt avsnitt 3.3.1 foran. Kombinert med mulighetene for nedskrivning av ytelsene ved en overdragelse, vil dette innebære at disse kontraktene ikke bare kan nedskrives, men også at deler av den risiko som forsikringsforetaket har overtatt i form av avkastningsrisiko, og muligens dødelighetsrisiko, blir overført til fripoliseinnehaverne. Dette vil legge bedre til rette for overdragelse av fripolisene. På den annen side vil fripoliseinnehaveren få rett til hele det overskudd som kontraktens kapital eventuelt genererer. Dette er fulgt opp i lovutkastet § 21-33 fjerde ledd, se avsnitt 4.5.4.5.

4.3.2.6 Løpende utbetalinger

Også løpende pensjonsutbetalinger vil være omfattet av et vedtak om offentlig administrasjon. Dette innebærer at det må utstedes fripoliser, pensjonsbevis eller pensjonskapitalbevis for pensjonsutbetalinger som skjer fra pensjonsordninger ved opphøret av disse pensjonsordningene, se avsnitt 4.3.2.4 foran. Et resultat av en offentlig administrasjon vil kunne bli at pensjonen blir lavere som resultat av en forholdsmessig nedskrivning av forsikringsforpliktelsene.

Det er imidlertid ikke slik at pensjonsutbetalinger som løper når vedtaket om offentlig administrasjon treffes, fortsatt uten videre vil kunne utbetales etter dette tidspunktet. Finansforetaksloven § 21-12 første ledd bokstav d) fastsetter at utbetaling til innskytere og andre fordringshavere ikke kan finne sted uten Finanstilsynets godkjenning. For bankkunder vil Bankenes sikringsfond og garantien for innskudd inntil to millioner kroner her komme inn å avhjelpe de problemene stans i utbetaling skaper ved at garanterte innskudd skal gjøres tilgjengelig for kundene innen en uke etter vedtaket om offentlig administrasjon i en bank, jf. finansforetaksloven § 19-10 første ledd. Noen slik garantiordning finnes ikke for livsforsikrings- og pensjonsforetak, se nedenfor i avsnitt 4.3.4. En stansing av løpende pensjonsutbetalinger vil kunne få store konsekvenser for pensjonistene, da pensjonen for mange utgjør en sentral del av inntekten til dekning av løpende levekostnader. Dette vil selvfølgelig være et viktig forhold ved en vurdering hos Finanstilsynet om videre utbetaling skal godkjennes i form av full eller delvis utbetaling. Behov for nærmere regler om slik vurdering bør eventuelt fastsettes i forskrift. Hvis den offentlige administrasjonen av foretaket fører til at pensjonsordningen opphører etter seks måneder, vil rett til opptjent pensjon og videre utbetaling bli sikret ved utstedelse av fripolise, pensjonsbevis eller pensjonskapitalbevis, jf. lovutkastet § 21-28 fjerde ledd. Rett til løpende pensjon forut for dette tidspunkt, vil imidlertid være et dividendekrav i administrasjonsboet.

I skadeforsikring utbetales normalt erstatning i form av engangsbeløp som utgjør hele erstatningssummen. Også her vil utbetalingsforbudet være til hinder for en erstatningsutbetaling etter vedtaket om offentlig administrasjon, med mindre Finanstilsynet godkjenner dette. Tidspresset her vil imidlertid i de fleste tilfeller ikke være så stort som ved løpende pensjonsutbetalinger.

4.3.3 Forsikringsforpliktelsenes fortrinnsrett

1) Etter gjeldende rett har forsikrings- og pensjonskrav fortrinnsrett ved offentlig administrasjon av et forsikrings- eller pensjonsforetak. Det følger av finansforetaksloven § 21-18 annet ledd at fordringer av forsikrings- og pensjonsavtaler knyttet til direkte forsikring, herunder renter, skal dekkes før andre fordringer, unntatt massefordringer. Fortrinnsretten innebærer et unntak fra dekningslovens prioritetsregler i kapittel 9, som for øvrig er gitt tilsvarende anvendelse ved offentlig administrasjon etter finansforetaksloven § 21-12 første ledd bokstav e). Forsikrings- og pensjonsfordringer som omfattes av bobehandlingen har en fortrinnsrett til dekning av administrasjonsboets midler før andre dividendekrav i boet uavhengig av hvilken prioritet disse er gitt i dekningsloven kapittel 9. I tillegg til hovedregelen i finansforetaksloven § 21-18 annet ledd reguleres omfanget av fortrinnsretten for «livsforsikringsfordringer» ved en særlig bestemmelse i loven § 21-18 tredje ledd.

Reglene om fortrinnsrett til dekning i finansforetaksloven § 21-18 annet ledd gjelder generelt for forsikrings- og pensjonsforetak, herunder for krav i henhold til innskuddsbaserte pensjonsordninger med forsikringselement som regnes som livsforsikring. For pensjonsforetak gjelder fortrinnsretten også for krav etter pensjonsordninger som ikke regnes som livsforsikring, jf. finansforetaksloven § 21-17.

Så lenge det ikke innenfor livsforsikring, pensjonsavtaler og skadeforsikring foreligger fondsbaserte garantiordninger (se nedenfor i avsnitt 4.3.4) som dekker forpliktelsene fullt ut, er fortrinnsretten helt sentral for å sikre tillit og forutsigbarhet for forsikringskundene, rettighetshavere, sikrede og andre tredjeparter innenfor forsikringsbransjen. Fortrinnsretten vil i utgangspunktet først spille en rolle når det er åpnet offentlig administrasjon som kan resultere i krisehåndtering og tiltak som innebærer en nedskrivning av forpliktelsene i forbindelse med videreføring av virksomheten eller overdragelse av virksomheten til ett eller flere andre forsikringsforetak, samt ved avvikling av foretaket der forpliktelsene nedskrives før oppgjør eller overføring til annet foretak. Det er flere tiltak, både tidligtiltak og tiltak som kan treffes etter vedtak om åpning av offentlig administrasjon som ikke vil innebære nedskrivning av foretakets forsikringsforpliktelser og som dermed ikke vil aktualisere fortrinnsretten direkte. Fortrinnsretten vil imidlertid kunne ha en indirekte innvirkning på hvilket spillerom man vil ha ved tidligtiltak. Man vil for eksempel søke å unngå iverksettelse av tidligtiltak som vil redusere forsikringsforpliktelsenes muligheter for dekning ved en senere offentlig administrasjon dersom situasjonen er slik at behovet for offentlig administrasjon ikke er usannsynlig. For Banklovkommisjonen fremstår det som uaktuelt å innsnevre forsikrings- og pensjonsfordringenes fortrinnsrett til dekning ved offentlig administrasjon, se lovutkastet § 21-26 og kapittel 5 nedenfor.

Forsikringsdirektivet (2009/138/EF (Solvens II)) artikkel 275 inneholder et krav om at myndighetene skal påse at forsikringskrav, herunder ristorno, skal ha bedre prioritet enn andre krav. Denne prioriteringen kan imidlertid enten skje ved at forsikringskravene etter dekning av massekrav, gis prioritet til dekning i alle aktiva som tilsvarer de forsikringsmessige avsetninger, herunder eiendeler i kollektiv- og investeringsvalgporteføljen, eller ved at forsikringskravene gis prioritet til dekning i samtlige aktiva i foretakets administrasjonsbo (kollektiv-, investeringsvalgs- og selskapsportefølje), eventuelt etter krav fra arbeidstakere, skattemyndigheter, sosiale sikringsordninger og tinglige rettigheter, jf. forsikringsdirektivet artikkel 276.

Spørsmålet om forsikringskravenes fortrinnsrett til dekning i foretakets formuesmasse ble vurdert av Finansdepartementet i Ot.prp. nr. 42 (1986–1987) Om lov om forsikringsvirksomhet, avsnitt VII, punkt 2.3.5. Departementet konkluderte der med at forsikringskravene skal ha fortrinnsrett (nest etter massekrav) til dekning i samtlige aktiva i administrasjonsboet, herunder også eiendeler tilsvarende selskapsformuen. Det er trygghetshensynet, som er så grunnleggende i all livsforsikringsvirksomhet, som tilsier dette. Når det gjelder ansattes lønnskrav, viste departementet til lov 14. desember 1973 nr. 61 om statsgaranti for lønnskrav ved konkurs mv. Banklovkommisjonen ser ikke grunn til eller grunnlag for å gjøre endringer i denne vurderingen, se lovutkastet § 21-26.

2) Dersom spørsmålet om nedskrivning av forsikrings- og pensjonsforpliktelser skulle bli aktuelt ved offentlig administrasjon, vil dette reise flere problemstillinger knyttet til omfanget og forholdet mellom forpliktelsene som gjeldende lovgivning ikke løser. Bestemmelsen om fortrinnsrett til dekning i finansforetaksloven § 21-18 annet ledd gjelder etter finansforetaksloven § 21-17 annet punktum både for livsforsikringsforetak og pensjonsforetak. I livsforsikringsforetak gjelder således fortrinnsretten ikke bare for livsforsikringsavtaler og pensjonsordninger som er livsforsikring, men også for innskuddsbaserte pensjonsordninger med tilstrekkelig forsikringselement som blir «regnet» som livsforsikring. Ved offentlig administrasjon av livsforsikringsforetak vil således også fordringer som følger av foretakets innskuddspensjonsordninger, ha fortrinnsrett til dekning i administrasjonsboet, og fordringer utgått fra ytelsesbaserte og innskuddsbaserte pensjonsordninger i foretaket vil derfor ha samme fortrinnsrett til dekning. Videre, i pensjonsforetak som driver virksomhet basert på pensjonsavtaler uten forsikringselement, vil krav som følger av pensjonsavtalene ha tilsvarende fortrinnsrett til dekning i foretakets formuesmasse.

Høringsuttalelsene til departementets høringsnotat av 19. august 2016, jf. Prop. 18 L (2016–2017), viser imidlertid at flere høringsinstanser tar til orde for at kontrakter bør ha en særskilt fortrinnsrett til dekning i de av foretakets aktiva som er knyttet til den enkelte kundes investeringsvalgportefølje, se ovenfor i avsnitt 3.3.2. Dette vil i tilfelle utgjøre en konkursrettslig separatistrett, som innebærer at slike kunder får en særlig rett til dekning i bestemte aktiva i boet og som vanskelig lar seg forene med alminnelig konkursrettslige prinsipper. En slik ordning reiser en rekke spørsmålsstillinger som er nærmere vurdert nedenfor i kapittel 5.

3) Uavhengig av hvilke typer av forsikrings- og pensjonsforpliktelsen det gjelder, vil det som nevnt ovenfor i avsnitt 4.3.2.5 for fordringer med fortrinnsrett ved offentlig administrasjon, være behov for en beløpsmessig beregning av de enkelte fordringers nåverdi. Verdsetting av den enkelte fordring vil være av betydning for forholdet mellom ulike fordringer med fortrinnsrett, og for hvilke midler som eventuelt blir tilbake for å dekke dividendekrav uten fortrinnsrett. Dessuten vil beregningen av fortrinnsretten for det enkelte krav være utgangspunkt for en eventuell forholdsmessig nedskrivning av forsikringsfordringene. I dag er det ingen regler om beregning av omfanget av det enkelte kravs fortrinnsrett i lovgivningen.

Banklovkommisjonen legger til grunn at et nytt regelverk bør avklare hvordan nåverdier skal beregnes i tilfelle vedtak om offentlig administrasjon for ulike typer av fordringer mot forsikringsforetaket og administrasjonsboet. Dette er nærmere drøftet i avsnitt 4.5.4.3 nedenfor.

4.3.4 Ingen fondsbaserte garantiordninger i forsikring

Ved krisehåndtering av banker vil garantiordningen i Bankenes Sikringsfond sikre kunders bankinnskudd for beløp inntil to millioner kroner per innskyter. Dette er en fondsbasert ordning finansiert gjennom innbetaling av bidrag fra banker. Det vises til NOU 2016: 23 kapitlene 8 til 10 for en nærmere beskrivelse av dagens ordning og forslag til hvordan denne ordningen bør utformes i fremtiden for å gjennomføre EUs innskuddsgarantidirektiv (2014/49/EU). Formålet med Bankenes Sikringsfond er å sikre innskuddsforpliktelsene til medlemmene, jf. finansforetaksloven § 19-3. Sikringsfondet kan imidlertid også yte støttetiltak for å sikre at medlemsbanker kan oppfylle sine forpliktelser eller videreføre virksomheten, jf. finansforetaksloven § 19-11. Slik støtte kan ytes samtidig med tidligtiltak i samsvar med finansforetaksloven kapittel 21 avsnitt I.

På forsikrings- og pensjonsområdet finnes ingen tilsvarende fondsbaserte garantiordninger verken for livsforsikrings- og pensjonsforetak eller for skadeforsikringsforetak. For direkte skadeforsikring er det imidlertid etablert en innkallingsbasert garantiordning, se finansforetaksloven kapittel 20. Finansiering av ordningen skjer gjennom avsetninger i det enkelte medlemsforetak i ordningen som sikring av medlemmenes mulige ansvar overfor garantiordningen. Garantiordningen kan kalle inn kapital fra medlemmene når det inntrer ansvar for garantiordningen som følge av at det er utløst krav som er dekket av garantiordningen.

I finansforetaksloven § 20-6 første ledd er det lagt til grunn at det er opp til styret i Garantiordningen for skadeforsikring å avgjøre hvordan garantiordningens midler skal nyttes for å hindre eller redusere tap for sikrede eller skadet tredjeperson. Denne ordlyden gir i utgangspunktet også rom for at garantiordningen skulle kunne innkalle og bruke midler til støtte ved tidligtiltak før det åpnes offentlig administrasjon. Imidlertid har både Finansdepartementet og garantiordningens styre lagt til grunn at ordningen utelukkende skal ha som formål å dekke direkte skadeforsikringskrav fra sikrede og skadet tredjemann, se Ot.prp. nr. 58 (2004–2005) avsnitt 4.5.4. Denne forståelsen ble lagt til grunn for å sikre at ordningen – uten å komme i strid med EØS-avtalen – kunne omfatte medlemsplikt for filialer av skadeforsikringsforetak med hovedsete i EØS-området. Usikkerheten om et filialmedlemskap i den norske garantiordningen overhodet kunne gi grunnlag for støtte til et soliditetstruet foretak med hovedsete i annen EØS-stat, skyldtes artikkel 45 nr. 2 i tidligere tredje skadeforsikringsdirektiv (nå artikkel 189 i Solvens II-direktivet) som fastsetter følgende:

«Participation in national guarantee schemes

Host Member States may require non-life insurance undertakings to join and participate, on the same terms as non-life insurance undertakings authorized in their territories, in any scheme designed to guarantee the payment of insurance claims to insured persons and injured third parties».

Dette medfører at det nå – verken innenfor livsforsikring eller skadeforsikring – finnes ordninger som kan bidra til finansiering av tidligtiltak som kan sikre videre virksomhet i et foretak ut over privat eller offentlig støtte. Når det heller ikke foreligger noe krisefond som kan bidra til støttetiltak ved gjennomføring av en offentlig administrasjon, medfører dette at forsikringsforpliktelsene er særlig eksponert for en risiko for tap og nedskrivning. Dette bidrar til at det er ennå viktigere i forsikring å komme inn tidlig i en mulig soliditetskrise og på et tidspunkt der det forhåpentligvis er mulig å få på plass privat kapitalløsning, overdragelse eller lignende.

4.4 Tidigtiltak for å gjenopprette soliditet

4.4.1 Gjeldssanering og kapitaltilførsel

Dersom det oppstår tvil med hensyn til et foretaks evne til å drive virksomheten videre, vil det som utgangspunkt foreligge to alternativer for å rette opp dette. Enten må foretaket tilføres ny kapital, eller så må det skje en sanering av foretakets gjeld og risiko slik at passivasiden i balansen reduseres og bringes i samsvar med omfanget av foretakets gjenværende aktiva. Kapital kan skaffes ved at det skytes ny kapital inn i foretaket og/eller ved at ansvarlig kapital eller andre fordringer i foretaket omdannes til egenkapital eller nedskrives for å legge til rette for tilførsel av ny kapital.

I de tilfeller det allerede er oppstått økonomiske utfordringer vil det i markedet generelt og hos de som allerede er eiere eller kreditorer i et foretak, ofte være en viss motvilje mot å gå inn med ny frisk kapital med mindre ansvarlig kapital og annen gjeld enn forsikringsforpliktelser samtidig nedskrives eller konverteres. Før en offentlig administrasjon vil slike tiltak måtte utformes i forståelse med eller etter forhandlinger med foretakets styrende organer og kreditorer. En strategi for å løse problemene gjennom utelukkende eller i hovedsak å basere seg på innhenting av ny kapital i markedet, vil derfor normalt ikke lykkes med mindre man er i en helt innledende fase der de økonomiske problemene fremstår som midlertidige. Investering av ny kapital når man er i tvil om grunnlaget for videre drift i et foretak, vil dessuten vanskelig kunne lykkes uten at det gjennomføres i en kombinasjon med andre tiltak for å øke tilliten til at foretaket kan snu situasjonen. Dette kan for eksempel være endringer i styre og ledelse, redusert risikoeksponering eller aktivitetsnivå og lignende.

Dersom det ikke lykkes å etablere et grunnlag for videre virksomhet i foretaket gjennom innhenting av kapital, vil foretaket være avhengig av å sette i verk tiltak som i stedet innebærer sanering av eksisterende gjeld eller risiko. For et forsikringsforetak vil imidlertid reduksjon av gjeld uten å berøre forsikringsforpliktelsene innebære forholdsvis liten økonomisk endring. Virksomhetsbegrensningsreglene (finansforetaksloven §§ 13-1 og 13-2) gjør at forsikringsforetakene normalt vil ha lite annen gjeld enn forsikringsforpliktelser og eventuelle likviditetslån og ansvarlig lånekapital. Forsikringsforpliktelsene vil imidlertid kunne reduseres gjennom salg av forsikringsportefølje, men et salg av en portefølje som har en netto merverdi, vil samtidig redusere foretakets fremtidige inntektsevne og dermed dets gjenværende verdi. Risikoreduksjon i et forsikringsforetak kan videre skje ved endring av kapitalforvaltningen eller av den forsikringsrisiko som foretaket påtar seg ved nytegning eller fornyelse av kontrakter i form av endret premietariffering eller beregningsgrunnlag. En reduksjon av forsikringsrisiko knyttet til eksisterende forsikringsforpliktelser vil være mer krevende. Endringer i foretakets dødelighets- og renteforutsetninger vil først vise en effekt over tid, og fremstår ikke som et effektivt risikoreduserende verktøy i en tidlig fase med økonomiske vanskeligheter.

4.4.2 Videreføring av tidligtiltak

4.4.2.1 Hovedprinsipper

Gjeldende regler om tidligtiltak i finansforetaksloven kapittel 21 er basert på at foretaket selv skal sende melding til Finanstilsynet dersom det er grunn til å frykte at foretaket ikke vil kunne oppfylle sine forpliktelser etter hvert som de forfaller, at foretaket ikke vil kunne oppfylle minstekravene til ansvarlig kapital eller andre soliditets- og sikkerhetskrav eller dersom det er inntrådt forhold som kan medføre alvorlig tillitssvikt eller tap som vesentlig vil svekke eller true soliditeten, jf. finansforetaksloven § 21-1. Dersom hverken styret, daglig ledelse eller revisor oppfyller sin meldeplikt kan Finanstilsynet iverksette vurderinger i henhold til bestemmelsene om tidligtiltak dersom de har grunn til å tro at vilkårene for meldeplikt er oppfylt, jf. finansforetaksloven § 21-2 første ledd.

Videre tiltak er basert på et samråd mellom foretaket og Finanstilsynet for å få klarlagt og vurdert tiltak for å avhjelpe de økonomiske problemene som foretaket kan komme i og sikre et betryggende grunnlag for videre virksomhet. Utgangspunktet er at det er opp til foretaket å få gjennomført de tiltak som konkretiseres under samrådet. Først dersom foretaket ikke viser evne eller vilje til å gjennomføre de tiltak som Finanstilsynet mener er riktige og nødvendige er det aktuelt for Finanstilsynet treffe pålegg om ulike tiltak. De aktuelle tiltakene omfatter blant annet utarbeidelse av statusoppgjør og innkalling til generalforsamling for blant annet å vurdere grunnlaget for videre virksomhet i foretaket, gjennomføre endringer i styre og ledelse, samt nedsetting og nytegning av egenkapital og nedsetting av ansvarlig lånekapital.

I finansforetaksloven er det ikke fastsatt særlige regler om tidligtiltak knyttet til forsikrings- eller pensjonsforetak. Samtlige av de tidligtiltak som fremgår av dagens regler, kan imidlertid være relevante tiltak også for forsikrings- og pensjonsforetak, og vil i hovedsak utgjøre et godt verktøy for å motvirke at soliditetssvikt utvikler seg til solvenskrise. Etter Banklovkommisjonens oppfatning er det imidlertid behov for en viss utbygging og tilpasning av gjeldende regelverk til de særlige forhold som gjelder forsikrings- og pensjonsforetak.

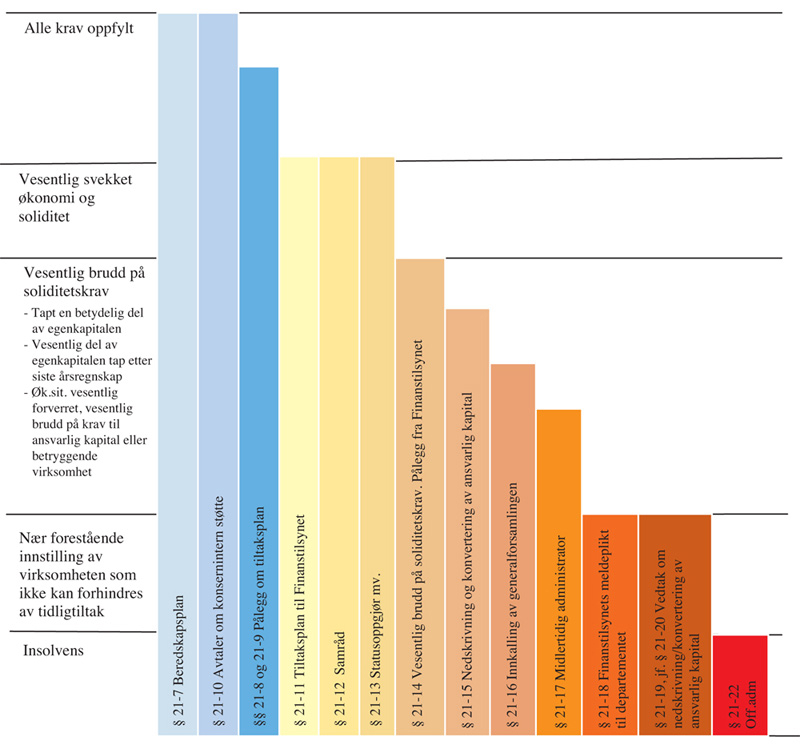

Bestemmelsene om tidligtiltak er i lovutkastet – på samme måte som reglene i finansforetaksloven kapittel 21 – bygget opp slik at de danner et hierarki i forhold til hvor inngripende de vil være i forhold til foretaket, og vilkårene for å benytte de ulike tiltakene gjenspeiler også dette. Lovutkastet avsnitt III med tidligtiltak knytter seg til fire stadier med soliditetssvikt: 1) Hvor foretakets finansielle stilling og soliditet må antas vesentlig svekket, 2) hvor det foreligger markert brudd på soliditetskrav og betryggende virksomhet, 3) hvor foretaket i nær fremtid må ventes å bli nødt til å innstille virksomheten som følge av forhold som vanskelig kan avverges ved ordinære tidligtiltak, og 4) hvor foretaket vanskelig kan unngå å måtte innstille virksomheten, med mindre det foretas nedskrivning og konvertering av ansvarlig kapitalinstrumenter, herunder ulike former for ansvarlig lånekapital.

I lovutkastet skilles det således mellom ulike myndighetsbeføyelser ut fra inngrepets karakter i forhold til eiere og eventuelt kunder, og beføyelsene er derfor koblet opp mot hvor vesentlige eller markerte problemene i foretaket er. Ved svekket soliditet i et foretak følger det av lovutkastet §§ 21-11 til 21-13 at det kan treffes tiltak som ikke eller i liten grad vil berøre foretakets eiere og kunder. Lovutkastet §§ 21-14 til 21-17 medfører inngrep som vil berøre foretaket og eiere på en mer direkte måte, og det legges derfor opp til aktiv medvirkning fra foretaket og dets eiere. Vilkårene for bruk av disse tiltakene er knyttet til vesentlige eller markerte brudd på krav til avsetninger, kapital eller betryggende virksomhet. Først om ingen av disse tiltakene vil nytte åpner lovutkastet §§ 21-19 og 21-20 for direkte inngrep mot eiernes kapital, og som følge av alvorligheten i slike inngrep er myndighetsbeføyelsen lagt til myndigheten. Lovutkastet § 21-18 gir Finanstilsynet meldeplikt dersom det må antas at et foretak som følge av sin økonomiske stilling er eller må ventes i nær fremtid å bli nødt til å innstille virksomheten, og at det ikke er rimelig utsikt til at dette kan forhindres ved tidligtiltak etter lovutkastet §§ 21-12 til 21-17 og andre private støttetiltak, eller ved tilsynstiltak. Dette vil omfatte en vurdering av om nedskrivning eller konvertering av ansvarlig kapital etter lovutkastet §§ 21-19 og 21-20 kan legge til rette for videre virksomhet, og i tilfelle om foretaket bør settes under offentlig administrasjon.

4.4.2.2 Tiltaksplan og samråd

Meldeplikten ved betalingsvansker mv. i finansforetaksloven § 21-1 er i lovutkastet § 21-11 erstattet av en plikt for foretaket til i slike tilfelle selv å utarbeide en tiltaksplan som skal sendes Finanstilsynet. Tiltaksplanen skal danne grunnlag for iverksettelse av tiltak etter samråd mellom foretaket og Finanstilsynet, jf. lovutkastet § 21-12. Dette vil være den samme type tiltaksplan som Finanstilsynet kan pålegge at et foretak skal utarbeide etter lovutkastet § 21-8, jf. § 21-9. Til forskjell fra disse bestemmelsene er det i lovutkastet § 21-11 lagt til grunn at det her i utgangspunktet er foretaket som skal iverksette dette arbeidet på eget initiativ. Dette er knyttet til at det foreligger klarere indikasjoner på solvensvansker enn hva som er tilfelle i lovutkastet § 21-8, se merknadene til denne paragrafen i avsnitt 7.3 nedenfor.

Tiltaksplan skal utarbeides dersom foretaket må anta at foretakets stilling er eller vil bli vesentlig svekket som følge av vesentlige endringer i dets økonomiske stilling og risikoeksponering, eller vesentlige endringer i dets evne til å oppfylle forsikringsforpliktelser eller Finanstilsynets stresstester og opptrappingsplaner. Det kan således foreligge behov for tiltaksplan også i situasjoner hvor det ennå ikke foreligger direkte brudd på lovfastsatte soliditetskrav.

Som et nytt beredskapstiltak kreves det i lovutkastet § 21-7 som en hovedregel at alle forsikrings- og pensjonsforetak skal ha en beredskapsplan som angir hvilke tiltak foretaket kan sette i verk i tilfelle det skulle oppstå ulike forhold som kan svekke foretakets stilling og soliditet. Departementet kan unnta enkeltforetak eller grupper av foretak fra denne plikten, se merknader til lovutkastet § 21-7 i avsnitt 7.3 nedenfor. Et foretaks beredskapsplan vil i tilfelle av soliditetssvikt gi et godt utgangspunkt for utformingen av en tiltaksplan etter lovutkastet § 21-11, men det er ikke noen forutsetning for utarbeidelse av tiltaksplan at det har vært utarbeidet beredskapsplan. Til forskjell fra beredskapsplanen, skal det imidlertid i tiltaksplanen tas utgangspunkt i den konkrete finansielle stilling som foretaket er oppe i, og ikke i tenkte og mulige utfordringer som en beredskapsplan vil ha som utgangspunkt. Tiltaksplanene skal derfor også inneholde en kartlegging av hvilke tiltak som etter foretakets vurdering er nødvendig for å gjenopprette eller sikre betryggende soliditet i foretaket.

I lovutkastet § 21-12 foreslår Banklovkommisjonen at tiltaksplanen skal utgjøre et utgangspunkt og grunnlag for et samarbeid mellom foretaket og Finanstilsynet for å kartlegge, vurdere og så vidt mulig bli enige om hvilke tiltak som bør iverksettes av foretaket for å få gjenopprettet sin soliditet. Aktuelle tiltak vil kunne være blant annet endring i styre og ledelse, endringer i virksomhet, strategi eller risikoeksponering, overdragelse eller avvikling av virksomhet, opptrappingsplaner og tilførsel av ny kapital eller likviditet, jf. lovutkastet § 21-12 første ledd. Dersom foretaket og Finanstilsynet ikke blir enige om tiltak som Finanstilsynet mener er nødvendige og tilstrekkelige til å sikre den videre virksomheten i foretaket på en betryggende måte, vil Finanstilsynet kunne treffe pålegg om andre tidligtiltak, jf. lovutkastet § 21-12 tredje ledd. Dette vil kunne omfatte pålegg om vilkår og retningslinjer for videre virksomhet, krav om endring av styre og ledelse og tidligtiltak som følger av lovutkastet avsnitt III for øvrig dersom vilkårene for dette er tilstede.

Finanstilsynet vil selvfølgelig i tillegg til, og uavhengig av, dette kunne bruke myndighet og pålegg som tilsynet er gitt i samsvar med annen finanslovgivning.

4.4.2.3 Statusoppgjør

Et statusoppgjør vil være et nøkkelelement for videre håndtering av en alvorlig økonomisk svikt. Statusoppgjøret vil gi et øyeblikksbilde av foretakets finansielle stilling, og vil i tilfeller av tidligtiltak i hovedsak dekke det samme behov som en verdsettelse av eiendeler og forpliktelser etter reglene i lovutkastet § 20-22 i NOU 2016: 23 og lovutkastet § 21-21 her i tilfeller av myndighetsstyrt krisehåndtering. Statusoppgjøret vil blant annet avklare om og i hvilken grad egenkapital og eventuelt annen ansvarlig kapital er tapt. Det vil også gi et bedre grunnlag for både foretaket og Finanstilsynet til å vurdere om det er nødvendig og grunnlag for å iverksette ytterligere tiltak for å sikre videre virksomhet i foretaket. Gjeldende bestemmelser i finansforetaksloven § 21-3 om plikt til å utarbeide statusoppgjør er derfor i hovedsak videreført i lovutkastet §§ 21-12 tredje ledd bokstav c) og 21-13 første ledd. Tilsvarende bestemmelse er tatt inn for banker og kredittforetak i lovutkastet § 20-14 første ledd i NOU 2016: 23.

Banklovkommisjonen legger til grunn at det er foretaket som skal sørge for å få utarbeidet statusoppgjøret, noe som normalt forutsetter medvirkning av foretakets revisor. For å sikre kvaliteten på dette arbeidet åpner både gjeldende lov og lovutkastet også for at Finanstilsynet kan kreve at foretakets revisor skal bistås av andre revisorer eller sakkyndige personer. Selv om dette vil kunne påføre foretaket en kostnad, er det svært viktig av statusoppgjøret gir et riktig bilde av foretakets stilling. Dette vil være avgjørende for iverksettelse av eventuelle ytterligere tiltak og dermed muligheten for å forhindre at forsikringstakere og andre fordringshavere kan bli påført tap gjennom en eventuelt etterfølgende offentlig administrasjon av foretaket som følge av at man ikke lykkes å treffe riktige tidligtiltak i tide. Et statusoppgjør vil nødvendigvis måtte bero på en del vurderinger, og i tilknytning til slike vil bistand fra andre sakkyndige kunne være et effektivt virkemiddel.

Det vises for øvrig til merknadene til lovutkastet § 21-13 i avsnitt 7.4 nedenfor.

4.4.2.4 Innkalling av generalforsamlingen

Etter finansforetaksloven § 21-4 er styret pålagt en plikt til å innkalle generalforsamlingen dersom statusoppgjøret viser at en betydelig del av egenkapitalen er tap etter utarbeidelse av siste årsregnskap eller at mer enn 25 prosent av aksjekapital er tapt. Generalforsamlingen skal ta stilling til videre drift i foretaket, overdragelse av virksomhet eller avvikling. Generalforsamlingens vedtak kan også være nødvendig for å endre sammensetning i styre, innhenting av ny kapital og nedskrivning av eksisterende kapital. Dersom styret ikke selv innkaller generalforsamlingen, kan Finanstilsynet gjøre dette med kortere frist enn det som følger av foretakets vedtekter, jf. finansforetaksloven § 21-2 annet ledd bokstav a).

Generalforsamlingen vil gjennomgående ha en viktig rolle ved avklaring av om soliditetssvikt i foretaket kan bli avverget ved kapitaltilførsel og andre private støttetiltak, samt om foretakets virksomhet kan videreføres på betryggende grunnlag. En innkalling av generalforsamlingen vil derfor være viktig for å avklare kapitalbehovet og sørge for kapitaltilførsel som kan danne grunnlag for videre virksomhet i foretak, samt å vurdere om og i hvilken utstrekning virksomheten bør videreføres. Lovutkastet § 21-16 viderefører derfor styrets plikt til å innkalle generalforsamlingen dersom en vesentlig del av egenkapitalen etter siste årsregnskap er gått tapt eller dersom Finanstilsynet treffer pålegg om dette. Grunnlag for generalforsamlingens vurdering og vedtak vil være statusoppgjøret og redegjørelse fra styret med forslag til tiltak, jf. lovutkastet § 21-16 annet ledd. Generalforsamlingen kan treffe vedtak om videre drift med flertall som ved vedtektsendringer, jf. lovutkastet § 21-16 tredje ledd. Dette krever i så fall en etterfølgende godkjennelse av Finanstilsynet. Alternativt kan generalforsamlingen med alminnelig flertall vedta en overdragelse av virksomheten til ett eller flere andre forsikringsforetak. Dersom det ikke lykkes generalforsamlingen å treffe vedtak om videre virksomhet eller overdragelse av virksomheten, skal Finanstilsynet sørge for at virksomheten avvikles, eller dersom foretaket er insolvent, sende melding til departementet om at foretaket bør settes under offentlig administrasjon, jf. lovutkastet § 21-16 fjerde ledd.

Det vises til merknadene til lovutkastet § 21-16 i avsnitt 7.4 nedenfor.

4.4.2.5 Nedskrivning og konvertering av ansvarlig kapital

Gjeldende lovgivning har bestemmelser om foretakets plikter når det gjelder nedskrivning og tilførsel av eierkapital og annen ansvarlig kapital i finansforetaksloven §§ 21-5 og 21-6. Nedskrivning av aksjekapital er knyttet til at statusoppgjøret viser at det foreligger tap som innebærer at kun 25 prosent eller mindre av aksjekapitalen er i behold. Finansforetaksloven §§ 21-5 og 21-6 omfatter bare nedskrivning og nevner ikke konvertering av ansvarlig lånekapital til egenkapital. For ansvarlig lånekapital er hovedvilkåret for nedskrivning at kapitalen må benyttes til å dekke tap og dermed må anses som tapt.

Nedskrivningen av foretakets aksjekapital eller eierandelskapital skal vedtas av generalforsamlingen etter forslag fra styret, jf. finansforetaksloven § 21-4. Dersom slikt vedtak ikke treffes, kan departementet beslutte å gi pålegg om at det skal treffes vedtak om nedskrivning, jf. finansforetaksloven § 21-5 annet ledd første punktum. Nedskrivningen skal omfatte den eierkapital som i henhold til statusoppgjøret er tapt. Som følge av forutsetningen om at kapitalen må anses tapt i forhold til statusoppgjøret, vil et pålegg om dette ikke kunne vurderes som et uforholdsmessig inngrep i forhold til kapitalinnskyterne på et slikt stadium i prosessen. En beslutning fra departementet om nedskrivning av eierkapital, kan også følges opp med et pålegg om at eierkapital skal forhøyes ved nytegning av kapital dersom dette er nødvendig for å sikre videre forsvarlig drift i foretaket, jf. finansforetaksloven § 21-5 annet ledd annet punktum.

Ansvarlig lånekapital skal vedtas nedskrevet av generalforsamlingen dersom revidert statusoppgjør viser at en vesentlig del av denne kapitalen er tapt, jf. finansforetaksloven § 21-6. Dekningslovens prioritetsregler innebærer at slik nedskrivning normalt forutsetter at all eierkapital er tapt, og for øvrig vil den innbyrdes prioritet mellom ulike former for ansvarlig lånekapital måtte legges til grunn.

Lovutkastet § 21-15 viderefører i hovedsak reglene i finansforetaksloven §§ 21-5 og 21-6. Hovedregelen er at nedskrivningsadgangen bare gjelder i forhold til eierkapital eller ansvarlig lånekapital som må benyttes til å dekke tap og derfor må anses som tapt i henhold til regnskapsmessige prinsipper. Prioritetsrekkefølgen mellom ulike kapitalformer følger nå direkte av ordlyden i lovutkastet § 21-15. På samme måte som etter gjeldende regler, vil pålegg om nedskrivning av egenkapitalen kunne kombineres med pålegg om nytegning (kapitalforhøyelse) av egenkapital. I motsetning til finansforetaksloven §§ 21-5 og 21-6 omfatter lovutkastet § 21-15 ikke bare nedskrivning, men også konvertering av ansvarlig lånekapital til egenkapital. Et slikt pålegg skal treffes av Finanstilsynet, jf. § lovutkastet § 21-15 første ledd annet punktum.

Bestemmelsene i lovutkastet § 21-15 er utformet i samsvar med den særlige inndeling av ansvarlig kapital i forsikringsforetak som nå følger av Solvens II-reglene i finansforetaksloven § 14-9 annet ledd. Disse reglene avviker således fra den inndeling av ansvarlig kapital som gjelder for bank og kredittforetak.

Finansforetaksloven § 14-9 annet ledd om ansvarlig kapital i forsikringsforetak skiller mellom basiskapital som består av egenkapital og ansvarlig lånekapital, og supplerende kapital som er annen kapital enn basiskapital og som foretaket har rett til å innkalle til dekning av tap. Egenkapitalen som tilsvarer differansen mellom eiendeler og forpliktelser, regnes alltid som basiskapital, og omfatter både opptjent og innbetalt egenkapital som alltid kan benyttes til å dekke tap under løpende drift. Etter lovutkastet § 21-15 første ledd kan egenkapitalen kreves nedskrevet i den utstrekning den etter statusoppgjøret må anses som tapt. For opptjent egenkapital kan nedskrivning gjennomføres ved en regnskapsmessig disposisjon, men for vedtektsbestemt aksje- eller eierandelskapital vil lovgivningens regler om kapitalnedsettelse til dekning av tap måtte følges, og gjennomføringen skjer ved vedtak av generalforsamlingen med flertall som ved vedtektsendring.

Uavhengig av skillet mellom basiskapital og supplerende kapital i finansforetaksloven § 14-9, fremgår det av forskrift 25. august 2015 nr. 999 om gjennomføring av Solvens II-direktivet (Solvens II-forskriften) § 6 at det skal skilles mellom:

Kapital som kan benyttes til eller innbetales etter påkrav for å dekke ethvert tap til enhver tid.

Kapital som ved avvikling kan benyttes til å dekke tap og som ikke skal tilbakebetales før alle andre krav er dekket, herunder krav som følger av forsikrings- og gjenforsikringsavtaler.

Dette skillet vil få betydning i forhold til foretakets ansvarlige lånekapital som, avhengig av lånevilkårene, kan tenkes klassifisert som så vel basiskapital som supplerende kapital. Dette gjelder både ansvarlig lånekapital med og uten fastsatt løpetid.

Ansvarlig lånekapital vil normalt være innbetalt til foretaket. I forhold til lovutkastet § 21-15 om nedskrivning av ansvarlig lånekapital og konvertering til egenkapital under løpende drift, er det imidlertid ikke avgjørende om kapitalen er innbetalt eller må kreves innbetalt. Det avgjørende er derimot om det dreier seg om ansvarlig lånekapital som foretaket kan benytte til å dekke tap under løpende drift eller bare tap ved avvikling av foretaket. Ansvarlig lånekapital som bare kan benyttes til dekning av tap ved avvikling av foretaket etter at foretaket er satt under offentlig administrasjon, er derfor ikke relevant i forhold til reglene i lovutkastet § 21-15. Dette er lagt til grunn ved utformingen av reglene om konvertering av ansvarlig lånekapital til egenkapital og om nedskrivning av ansvarlig lånekapital som må anses tapt. En forutsetning for slike tiltak som tidligtiltak er at lånekapitalen kan benyttes til dekning av foretakets tap under løpende drift.

Etter alminnelige prioritetsregler vil ikke slik nedskrivning av ansvarlig lånekapital kunne foretas før foretakets egenkapital, opptjent og innbetalt, er nedskrevet fullt ut. Dessuten må det tas hensyn til at foretakets ansvarlige lånekapital kan bygge på ulike avtaler, og at den innbyrdes prioritet etter bestemmelsene i låneavtalene skal legges til grunn ved nedskrivningen, jf. lovutkastet § 21-15 tredje ledd og finansforetaksloven § 11-2 annet ledd.

Lovutkastet gir således regler om forholdet mellom foretaket og eierne av foretakets eierkapital og ansvarlige lånekapital, og om forholdet mellom de ulike eiere av ansvarlig kapital i foretaket. Dette er regler om hvem av dem som skal bære oppstått tap, og i tilfelle medvirke ved ny kapitaltilførsel i tilfeller hvor det er behov for nedskrivning av kapital for å dekke tap eller tilførsel av ny kapital, herunder ved konvertering av ansvarlig lånekapital, for å unngå at foretaket blir nødt til å innstille virksomheten.