3 Særavgifter, merverdiavgift og toll

3.1 Direkte og indirekte skatter

Med skatter menes vanligvis overføringer fra det private til det offentlige uten noen konkret motytelse. Etter Grunnloven § 75 bokstav a må skatter, herunder avgifter, vedtas av Stortinget for ett år av gangen gjennom de årlige skatte- og avgiftsvedtakene (plenarvedtakene). Dette innebærer at vedtakene må gjentas årlig, noe som skiller dem fra lovvedtak som gjelder inntil de blir endret. Skatter og avgifter som vedtas i medhold av nevnte bestemmelse går inn i statskassen uten noen form for øremerking.

Skatter kan være direkte eller indirekte. Hvem som i realiteten ender opp med å bære kostnaden ved de direkte eller indirekte skattene, er et spørsmål som blant annet vil avhenge av tilbud og etterspørsel i de enkelte markedene.

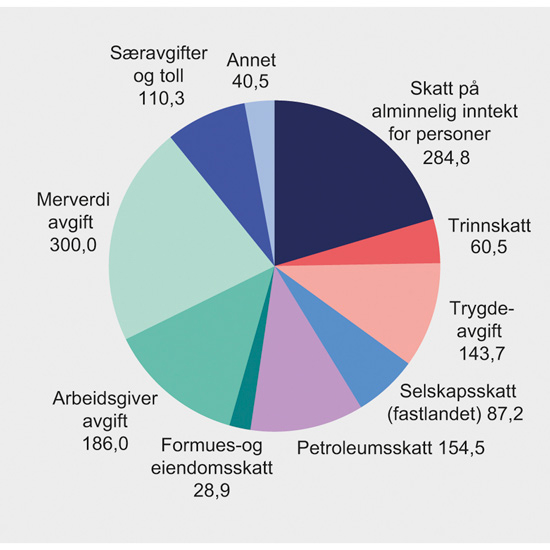

Direkte skatter omfatter blant annet inntektsskatt for personer og bedrifter, arbeidsgiveravgift, formuesskatt og eiendomsskatt. Indirekte skatter omfatter merverdiavgift, særavgifter og toll. Figur 3.1 gir en oversikt over samlede skatter og avgifter fordelt på hovedgrupper. De samlede skatte- og avgiftsinntektene er anslått til 1 396 mrd. kroner i 2018. Figuren viser at de største skatteinntektene kommer fra skatt på alminnelig inntekt for personer, merverdiavgift og arbeidsgiveravgift. Indirekte skatter utgjør 30 pst. av samlede skatter og avgifter. Merverdiavgiften utgjør 21 pst. av samlede skatter og avgifter, mens særavgiftene samlet utgjør åtte pst. Sjokolade- og sukkervarer og alkoholfrie drikkevarer står for om lag fem pst. av særavgiftene (fremgår ikke av figuren). Toll har forholdsvis liten betydning for statens inntekter. Figur 3.1 Påløpte skatter og avgifter. Anslag for 2018. Mrd. kroner Kilde: Finansdepartementet

3.2 Prinsipper for fiskal beskatning

Skatter og avgifter kan ha flere formål. Et av disse er å finansiere offentlig sektors virksomhet, noe som inkluderer både offentlig konsum og investeringer, samt overføringer til privat sektor. I tillegg brukes skatte- og avgiftssystemet til å bidra til en jevnere inntektsfordeling enn det som genereres fra markedet. Bruk av skatter og avgifter fører imidlertid til at konsumenter og produsenter står overfor andre priser enn det de ellers ville ha gjort, og de tilpasser seg på en annen måte. Skatter som gir dette utfallet kalles gjerne for vridende skatter. Under vridende skatter og avgifter reflekterer ikke prisene lenger de samfunnsøkonomiske kostnadene, dvs. alle kostnader som produksjon og konsum av et gode medfører – ikke bare de privatøkonomiske, noe som gir et samfunnsøkonomisk tap. Det er imidlertid tilfeller hvor skatter og avgifter er effektivitetsfremmende, dvs. at de gir en samfunnsøkonomisk gevinst. Dette gjelder når aktørene ikke står overfor de samfunnsøkonomisk riktige prisene, noe som for eksempel er tilfelle hvis den privatøkonomiske kostnaden er lavere enn den samfunnsøkonomiske. Et eksempel på dette er miljøforurensning hvor den som forurenser ikke belastes for kostnadene man påfører andre, eller sigarettrøyking hvor man utsetter andre for passiv røyking. Slike kostnader kalles gjerne for negative eksterne effekter. Eksterne effekter av skadelig konsum omtales i punkt 3.3.1.

Det er viktig at skattesystemet er utformet med utgangspunktet i noen grunnleggende prinsipper for at ressursene i samfunnet utnyttes mest mulig effektivt. Dette kan oppnås ved å først benytte skatter og avgifter som bidrar til bedre ressursbruk (for eksempel riktig utformede miljøavgifter). Deretter benytte nøytrale skatter som ikke påvirker valgene mellom produsenter og forbrukere (for eksempel riktig utformede grunnrenteskatter). Skatter og avgifter som er ment å være effektivitetsfremmende eller nøytrale vil sjelden være nok til å finansiere offentlig sektors utgifter. Det vil derfor være nødvendig å innføre skatter og avgifter som gir et samfunnsøkonomisk effektivitetstap, men som likevel vil være gunstig da de vil kunne finansiere tjenester som ikke ville blitt produsert av private aktører i den skalaen man ønsker, eller vil gi en bedre inntektsfordeling. Slike skatter og avgifter kalles ofte for fiskale da hensikten er å skaffe penger i statskassen. For å redusere effektivitetstapet er det viktig å utforme de fiskale skattene og avgiftene slik at de gir minst mulig endringer i konsumenters og produsenters tilpasning. Dette innebærer færrest mulig vridninger.

Økonomisk teori har følgende prinsipper for å redusere effektivitetstapet ved fiskale skatter og avgifter, (se også NOU 2007: 8 En vurdering av særavgiftene punkt 5.1 til 5.3 for en nærmere gjennomgang av utforming av optimale skattesystemer):

Det bør brukes brede og generelle skattegrunnlag og lave avgiftssatser. Er skattegrunnlaget bredt vil det være behov for lavere skattesatser enn om bare et utvalg av varer og tjenester beskattes. Effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen, og et bredt utvalg vil derfor være gunstig. I tillegg vil også vridningen mellom varer og tjenester bli mindre hvis et stort antall varer og tjenester behandles likt.

De høyeste skattene bør legges der de har minst mulig virkning på aktørenes tilpasning, dvs. der tilbud og etterspørsel endres lite som følge av prisendringer.

Skattesystemet bør i minst mulig grad påvirke selve produksjonen av varer og tjenester. Skattene og avgiftene bør derfor legges på sluttproduktet og ikke på bedrifters kjøp av innsatsfaktorer.

Det første prinsippet om at skattegrunnlaget bør være bredest mulig, trekker i retning av en generell avgift på alle varer og tjenester. I de fleste land er det innført en salgsavgift som for eksempel merverdiavgiften, som beregnes ved omsetning av de fleste varer og tjenester.

Det kan være vanskelig å finne varer og tjenester som tilfredsstiller det andre prinsippet, nemlig at tilbud og etterspørsel skal endres lite etter at man har lagt på skattene og avgiftene. Hvis dette er tilfelle, kalles tilbudet og etterspørselen for prisuelastisk, se punkt 13.1.1. For konsumvarer er det tilfellet hvis konsumentene i liten grad endrer sitt forbruk når prisen endres. Dersom forbrukeren skal reagere lite på prisen bør det være få alternative varer å bytte til, dvs. få andre varer som gjør den samme nytten. Noen nødvendighetsvarer kan tilfredsstille dette kravet. Det kan for eksempel være vanskelig å redusere bleieforbruket til småbarnsfamilier selv om prisen på bleier går opp. Det kan også være vanskelig å redusere bilkjøring i områder med liten kollektivtrafikk selv om bensinprisene øker. Noen luksusgoder vil også kunne være prisuelastiske. En høy pris kan signalisere eksklusivitet, og for noen varer, som for eksempel luksusbiler, vil derfor en økt pris neppe ha stor betydning for etterspørselen.

Det siste prinsippet innebærer at man ikke skal ha vridninger i produksjonen, bare i etterspørselen. Ved å legge vridende avgifter på produksjonsfaktorer, ville man fått en vridning både i produksjon og etterspørsel. En vridning i bruk av innsatsfaktorer vil påvirke prisingen av disse og dermed også produsenter av andre varer. Merk imidlertid at avgiftslegging av innsatsfaktorer vil være effektivitetsfremmende hvis disse innsatsfaktorene gir negative eksterne effekter. Et eksempel på slike innsatsfaktorer er fossile brensler.

3.3 Begrunnelse for helserelaterte avgifter

Det kan være flere begrunnelser for å bruke ulike virkemidler i helsepolitikken. Nedenfor vil vi se nærmere på begrunnelser for avgifter og vil i hovedsak støtte oss på samfunnsøkonomisk teori. Omtalen baserer seg i stor grad på Røgeberg (2007 og 2012).

Samfunnsøkonomisk teori bygger på prinsippet om konsumentsuverenitet og utviste preferanser. Dette betyr at individet selv er suverent til å vite hva det ønsker seg, og hvordan det skal oppnå best mulig velferd. Dette viser individet gjennom sine handlinger som kjøp av varer og tjenester. Det skal derfor gode grunner til for at det offentlige skal kunne påvirke individenes valg. Paternalistisk motiverte inngrep ved at man mener at individet selv tar dårlige valg og har dårlig smak, har derfor fått liten støtte innen den samfunnsøkonomiske tradisjonen. Det finnes grunner til å regulere bruken av visse produkter gjennom påbud og forbud, som for eksempel bruk av narkotiske stoffer, røyking innendørs etc., men disse skal vi ikke komme nærmere inn på her. Dette punktet tar for seg begrunnelser for avgifter, noe som vil regulere størrelsen på konsumet, men ikke forby det.

Prinsippet om konsumentsuverenitet bygger på en modell for konsumentatferd hvor konsumentene har full informasjon, blant annet om produktet det konsumerer og virkningene av det, der individet danner seg et best mulig bilde av hvordan rammene for valg blir i fremtiden. I tillegg kjenner det sine egne preferanser både nå og i fremtiden, og det tar valg som er i samsvar med disse, dvs. at individet ikke angrer på valg. Individet skal også ta de fulle konsekvensene av sine valg, for eksempel i form av helsekostnader. Hvis noen av disse forutsetningene ikke er oppfylt, kan det være behov for reguleringer. Et eksempel kan være manglende informasjon om skadevirkninger av et produkt. Hvis en konsument ikke vet at et høyt sukkerkonsum kan føre til overvekt og fedme, vil vedkommende ha et annet forbruk enn det som er optimalt, for eksempel ved at det konsumeres mer enn vedkommende ellers ville ha gjort. En avgift kan derfor redusere forbruket til det nivået konsumenten ville valgt ved full informasjon. Det er imidlertid vanskelig å vite hvordan konsumenten ville ha reagert ved full informasjon, noe som kan trekke i retning av bruk av andre virkemidler.

I punkt 3.3.1 og 3.3.2 nedenfor redegjøres det for andre begrunnelser for avgifter (eksternaliteter og internaliteter).

Hvor effektive helserelaterte avgifter vil være, avhenger av en rekke faktorer; blant annet i hvor stor grad en avgift skyves over i prisen til konsumentene, hvordan konsumentene reagerer på endring i prisen og hvilken langsiktig helseeffekt konsumentens reaksjon eventuelt gir. Dette er problemstillinger som blir diskutert i kapittel 13.

3.3.1 Eksternaliteter

Når konsumet eller handlingene til et individ påvirker andre individer, kalles dette i samfunnsøkonomien for en eksternalitet. Det finnes både positive og negative eksternaliteter. En positiv eksternalitet kan være at man lærer av andres handlinger. Et eksempel er bedrifters teknologiutvikling som også andre bedrifter kan ha glede av. En negativ eksternalitet kan være miljøforurensing eller røyking som påvirker andre negativt. Hvis det eksisterer eksternaliteter betyr det at individet ikke har valgt det nivået av goder som er mest mulig gunstig for samfunnet, og vi får et effektivitetstap. Avgifter og subsidier vil kunne korrigere for eksternaliteter ved at konsumenten dermed tar inn over seg de kostnader eller gevinster de påfører andre ved sitt konsum eller handlinger. En tobakksavgift som priser den ulempen andre påføres av tobakksrøyk, vil kunne føre til at røykeren røyker mindre. Røykeren vil likevel ikke slutte å røyke da vedkommende verdsetter røyking opp til ett visst nivå høyere enn kostnadene ved å røyke (inkludert ulempen som påføres andre).

Når det gjelder sukkerholdige produkter, vil et høyt forbruk være skadelig for helsen først og fremst gjennom økt overvekt og fedme, og de helseplager det medfører. I utgangspunktet gir ikke dette grunn til å regulere konsumet ut fra økonomisk teori hvis konsumenten kjenner til risikoen, men likevel velger å fortsette konsumet. Det er først når konsumet går ut over andre at det kan være grunner til å regulere det. Den viktigste negative eksternaliteten som følge av stort sukkerkonsum er belastningen det påfører offentlige budsjetter. Økte helseutgifter, sykefravær og for eksempel uførepensjon belaster budsjettene, og dette må tas inn igjen gjennom skattlegging. Et høyt sukkerkonsum vil dermed gi økte skatter, noe som også de med et moderat forbruk av sukker er med på å betale.

Et sentralt poeng som har betydning for den finansielle belastningen som påføres andre gjennom skatteseddelen, er at dårligere helse også som regel medfører lavere levealder og dermed lavere fremtidige pensjonsutgifter og helse- og omsorgsutgifter. Dette skal komme til fratrekk i en beregning av den finansielle belastningen som sukkerkonsumet medfører. Å trekke fra slike kostnader kan høres ut som en kynisk antagelse, men hvis dette ikke tas hensyn til i avgiftsnivået, vil forbrukerne av sukkervarene belastes for mer enn de påfører andre gjennom skatteseddelen, noe som vil gi et effektivitetstap. En riktig satt avgift skal være aktuarisk rettferdig – man skal betale i gjennomsnitt inn til det offentlige det man i gjennomsnitt tar ut ekstra over livsløpet grunnet sitt sukkerforbruk.

Et annet poeng er at hvis avgiften får konsumentene til å gjøre andre skadelige eller uønskede handlinger kan det være et argument for å redusere den. Slike grunner kan være at man isteden handler de samme produktene i illegale markeder eller at grensehandelen og netthandelen i utlandet øker slik at effekten av avgiften blir liten.

Det er også viktig å huske at det er overforbruk – og ikke normalt konsum – av usunne næringsmidler som gir eksterne effekter. Hvorvidt konsumet gir helseskader gjennom for eksempel fedme, avhenger av det generelle aktivitetsnivået og energiinntaket. Det er dermed bare konsum over et visst nivå som kan gi eksterne effekter. Dette er i motsetning til en del miljøeksternaliteter som for eksempel CO2, hvor alle utslippsenhetene gir den samme eksternaliteten. Konsekvensen av at den eksterne effekten varierer mellom forskjellige forbrukere, er at en uniform avgift som ilegges alt forbruk av en vare også vil påvirke konsum som ikke gir eksternaliteter. Konsumenter som ilegges en avgift selv om forbruket deres ikke gir noen eksterne effekter, vil bli påført et velferdstap. Hvis avgiftsprovenyet deles ut igjen, for eksempel ved en lump-sum fordeling, vil det til en viss grad kompensere dem som rammes unødig av avgiften.

3.3.2 Internaliteter

En annen begrunnelse for regulering av atferd tar utgangspunkt i brudd på antagelsene om velinformerte og rasjonelle konsumenter som er nevnt i innledningen til punkt 3.3, nemlig at konsumentene kjenner sine egne preferanser både nå og i fremtiden, og at de tar valg som er i samsvar med disse. Dersom man kjenner sine egne preferanser, angrer man ikke på valgene man tar. Men hvis disse forutsetningene ikke er oppfylt, vil handlingene dine i dag har negativ innvirkning på deg i fremtiden som du ikke evner å ta hensyn til. Dette kalles for internaliteter i den atferdsøkonomiske litteraturen. Slike internaliteter kan for eksempel føre til at man spiser for mye sjokolade og sukkervarer, og angrer på det senere, med mulige helseproblemer som resultat. Barn og ungdom under 18 år er et eksempel på dette, idet denne gruppen har et forholdsmessig høyt forbruk av sjokolade- og sukkervarer og alkoholfrie drikkevarer. Disse kan ikke betraktes som rasjonelle konsumenter som kan vurdere langtidskonsekvensene av eget forbruk.

Internaliteter kan begrunne reguleringer som for eksempel avgifter, men det er ikke alltid avgifter vil være den beste måte å regulere på. Et eksempel på et område hvor avgifter kan virke er hvis man har svak viljestyrke og dermed kjøper en del ting på impuls. Vi lar oss friste av nuet i større grad enn vi selv ønsker. I faglitteraturen kalles dette for hyperbolsk diskontering. I slike tilfeller vil en avgift på de helseskadelige varene føre til at man ikke så lett faller for fristelsen, og den kan derfor hjelpe folk med svak viljestyrke. På den annen side vil alle andre konsumenter som ikke i like stor grad strever med svak viljestyrke også betale avgiften, selv om de ikke trenger den til å styre sitt konsum, og disse vil dermed konsumere mindre av disse varene enn de ville foretrukket. Tilsvarende som diskutert under punktet om eksternaliteter, gir dette et velferdstap for forbrukere som klarer å styre sitt konsum. Et alternativ til avgifter for slike «fristelsesvarer» kan være å gjøre tiltak som å fjerne godteri og søtsaker fra områder rundt kassene i butikkene, eller fra områder man må gå gjennom for å komme til kassen. Andre tiltak kan være reklameforbud og anonyme produktpakker som for sigaretter, eller salg kun på steder som man bevisst må oppsøke, som Vinmonopolet for kjøp av vin og brennevin.

Noen helseskadelige produkter er avhengighetsdannende. Dette betyr at individer mister kontroll over konsumbeslutningen og konsumerer godet selv om man ikke har stor glede av det. I slike tilfeller vil en avgift bare øke byrden ved at de i tillegg til å være avhengig av godet også må betale mer for det. En mulighet for å bøte på dette kan være å samtidig redusere avgiftene på produkter som kan anses som substitutter, men som ikke gir den samme skadelige helseeffekten. Et eksempel kan være økt avgiftsnivå på sigaretter og redusert avgiftsnivå på snus.

Konsum av noen goder kan være avhengig av sosial påvirkning. Mennesker påvirkes av hva andre rundt seg gjør og det kan dannes normer og sedvaner. Tobakk, alkohol, godteri og brus kan alle være eksempler på usunne goder hvor konsumet påvirkes av slike normer og sedvaner som kan låse grupper eller samfunn inn i situasjoner de ville være tjent med å komme ut av. I slike tilfeller kan reguleringer gi dyttet som skal til for at man havner i en annen likevekt med mindre konsum. Nyborg og Rege (2003) viser for eksempel til hvordan røykeloven virket på en måte som fikk holdningene til røyking til å endre seg. Avgifter kan også kunne virke i samme retning.

Et siste poeng er at hvis konsumentene er klar over at det er internaliteter som følge av deres konsum, så vil de være interessert i virkemidler som korrigerer dette da det vil gi dem større velferd over tid. Det kan for eksempel være årsaken til at flere røykere ønsket innstramninger av røykeloven velkommen.

3.4 Særavgifter

3.4.1 Generelt

Som omtalt i punkt 3.1 anses særavgiftene i hovedsak som indirekte skatter. Avgiftene vedtas av Stortinget for ett år av gangen. Særavgiftene anses i første rekke å være fiskale, men de kan også ha andre formål, for eksempel hensynet til helse eller miljø.

Det skal betales særavgifter av nærmere angitte varer og tjenester. Særavgifter oppkreves i ett ledd, i motsetning til merverdiavgiften som i utgangspunktet skal beregnes ved omsetning av alle varer og tjenester og i alle omsetningsledd, se punkt 3.5.

Særavgifter skal beregnes både ved innenlandsk produksjon og ved innførsel (import). Dette medfører at alt innenlandsk forbruk av varen eller tjenesten blir avgiftsbelagt og at importerte og innenlandskproduserte produkter behandles likt avgiftsmessig.

Særavgiftene er basert på egenfastsetting, dvs. at avgiftssubjektene (produsentene og importørene) skal beregne, fastsette og innbetale korrekt avgift. Myndighetenes kontroll med avgiftsberegningen skjer på stikkprøvebasis i ettertid. Dersom det avdekkes at det er beregnet og betalt for lite avgift, kan det bli fattet vedtak om endring.

3.4.2 Nærmere om særavgiftsregelverket

I Stortingets årlige avgiftsvedtak angis hvilke varer og tjenester som er avgiftspliktige med hvilken sats og hvilke bruksområder som er fritatt for avgift.

De nærmere regler om avgiftsgrunnlag, -beregning og -fritak mv. er fastsatt i ulike forskrifter. I tillegg til å være hjemlet i Stortingets avgiftsvedtak, er forskriftene hjemlet i tre lover; særavgiftsloven, motorkjøretøy- og båtavgiftsloven og dokumentavgiftsloven.

Lovene er i hovedsak korte fullmaktslover som gir forvaltningen myndighet til å fastsette nærmere regler om avgrensning av avgiftsplikten, avgiftsgrunnlag og -beregning og vilkår for fritak. For særavgifter som er hjemlet i særavgiftsloven, er forskriftsbestemmelsene samlet i særavgiftsforskriften. Særavgiftene på sjokolade- og sukkervarer mv. og alkoholfrie drikkevarer er regulert i forskriften kapittel 3–17 og 3–4.

Skatteforvaltningsloven er en felles forvaltningslov for en rekke skatter og avgifter, herunder særavgifter. Skatteforvaltningsloven inneholder blant annet alminnelige saksbehandlingsregler, regler om opplysningsplikt, regler om fastsetting og kontroll, klage og sanksjoner ved overtredelse av regelverket, herunder administrative reaksjoner (tilleggsskatt) og straff.

Skattebetalingsloven har bestemmelser om forfall og innbetaling av særavgifter til staten, renteberegning og sikkerhetsstillelse.

Det er skatteetaten som har ansvaret for særavgiftene, både når det gjelder forvaltning av regelverket, veiledning og kontroll. Ved innførsel av varer utfører tollmyndighetene kontroll som en del av den ordinære grensekontrollen.

3.4.3 Særavgiftsgrupper, herunder vareavgifter

Det er særavgifter på varer og tjenester av ulik karakter. Avhengig av hvordan avgiftene er bygget opp og hvilke forhold som utløser avgiftsplikt, kan de deles inn i fire hovedgrupper:

Vareavgifter – kjennetegnes ved at avgiftsplikten oppstår ved innførsel og produksjon av nærmere definerte varer. Særavgiftene på sjokolade- og sukkervarer mv. og alkoholfrie drikkevarer er i denne kategorien.

Utskrivningsavgifter – skrives ut (faktureres) direkte til eier uten at de er foranlediget av en bestemt handling fra avgiftssubjektets side og kun på grunnlag av at vedkommende er eier av det avgiftspliktige objektet på et bestemt tidspunkt. Dette gjelder vektårsavgiften og den tidligere årsavgiften.

Registreringsavgifter – avgiftsplikten utløses ved en bestemt registrering. Registrering av kjøretøy i motorvognregisteret utløser for eksempel plikt til å betale engangsavgift, mens tinglysing av hjemmelsoverføring til fast eiendom utløser plikt til å betale dokumentavgift.

Utslippsavgifter – legges på et nærmere bestemt miljøskadelig utslipp, og avgiftsplikten oppstår ved selve utslippet, for eksempel avgift på utslipp av NOX.

I tillegg er det enkelte andre særavgifter som ikke passer inn i noen av disse kategoriene, for eksempel flypassasjeravgiften som beregnes per passasjer ved avgang fra norsk lufthavn.

3.4.4 Avgiftssubjektene – rapportering og innbetaling av særavgifter

For vareavgiftene, herunder særavgiftene på sjokolade- og sukkervarer mv. og alkoholfrie drikkevarer, oppstår avgiftsplikten ved innførsel og produksjon av nærmere definerte varer. Det er den som importerer og produserer de avgiftspliktige varene som er avgiftssubjekter og skal beregne, rapportere og innbetale avgiften til staten.

Virksomheter som skal starte med produksjon av særavgiftspliktige varer har som hovedregel plikt til å registrere seg for den aktuelle særavgiften. For importører er utgangspunktet at de kan velge å registrere seg, mens importører av alkoholholdige drikkevarer og teknisk etanol er registreringspliktige. For virksomheter som er registrert, oppstår avgiftsplikten ved uttak fra virksomhetens godkjente lager. Importører som ikke er registrert må betale avgift ved importen.

De fleste særavgifter – og alle vareavgiftene – er basert på egenfastsetting, se punkt 3.4.1. For registrerte virksomheter innebærer dette at virksomhetene må levere løpende skattemeldinger for særavgifter. For vareavgiftene skal det leveres skattemelding hver måned. Avgiften forfaller til innbetaling den 18. i påfølgende måned.

Særavgifter inngår som hovedregel i beregningsgrunnlaget for merverdiavgiften, se punkt 3.5.

3.4.5 NOU 2007: 8 En vurdering av særavgiftene

Finansdepartementet satt ned et utvalg den 1. desember 2006 som skulle vurdere hvordan særavgiftene ivaretok målene om å skaffe staten inntekter på en best mulig måte, og korrigere for eksterne kostnader. Utvalget skulle også vurdere hvordan de ulike særavgiftene påvirket rammebetingelsene for næringslivet og fordelingen av reell kjøpekraft.

Utvalget anbefalte at avgiften på sjokolade- og sukkervarer, avgiften på alkoholfrie drikkevarer og avgiften på sukker ble erstattet med en generell avgift på sukker i mat- og drikkevarer. Utvalget så for seg at en slik avgift kunne utformes på to måter; enten som en gradert avgift etter sukkerinnholdet i varen eller ved at sukker ble avgiftslagt som innsatsfaktoren i produksjonen.

En gradert avgift innebærer at varen avgiftslegges etter antall gram tilsatt sukker. For at dette skulle kunne gjennomføres, påpekte utvalget at mengde tilsatt sukker enten måtte fremgå ved merking av varen eller at det måtte gis tilleggsinformasjon fra den avgiftspliktige. Utvalget konstaterte at det dagjeldende merkeregelverket ikke var tilstrekkelig som grunnlag for en gradert sukkeravgift. Å innføre en avgift basert på særskilte deklarasjoner med tilleggsinformasjon var et spørsmål som eventuelt måtte vurderes nærmere etter EØS-avtalen.

Sukker som benyttes til ervervsmessig produksjon er fritatt for avgift. Utvalget vurdert om sukker som innsatsfaktor kunne avgiftslegges. Utvalgets utgangspunkt var at den avgiftspliktige virksomheten i så fall måtte føre et produksjonsregnskap over sukker benyttet i produksjonen og som ble deklarert til myndighetene. For utenlandske produsenter ville dette ikke være mulig, siden norske myndigheter ikke har jurisdiksjon til å utøve kontroll i utlandet. Alternativet var da at de utenlandske produsentene deklarerte sukker som innsatsfaktor, men dette ville medført EØS-rettslige problemstillinger. En slik løsning ble derfor ikke anbefalt.

Utvalget vurderte også andre virkemidler enn særavgifter, herunder merverdiavgift. Utvalget konkluderte med at høyere merverdiavgift på usunne matvarer generelt ville gi et effektivitetstap i forhold til et system med en generell sats. Dette ville ha store administrative kostnader sammenlignet med en løsning innen særavgiftssystemet. Særavgiftene oppkreves kun i ett ledd, mens merverdiavgiften oppkreves i alle ledd. Høyere merverdiavgift på usunne varer ville etter utvalgets oppfatning også være et lite treffsikkert virkemiddel med mindre det opereres med ulike satser for ulike varegrupper. Utvalget mente også at det kunne være naturlig å tilpasse landbrukspolitiske virkemidler til ernæringspolitiske formål, og anbefalte at priselementene i landbrukspolitikken ble gjort til gjenstand for en ernæringspolitisk vurdering.

Utvalget konkluderte dermed slik:

«En generell sukkeravgift

Utvalget anbefaler at avgiften på sjokolade- og sukkervarer, avgiften på alkoholfrie drikkevarer og avgiften på sukker erstattes med en mer generell avgift på sukker i mat- og drikkevarer. En riktig utformet sukkeravgift bør graderes etter sukker pr. gram i mat- og drikkevarer, men utvalget ser at det vil være betydelige administrative problemer knyttet til innføring av en slik avgift med dagens regelverk. En gradert sukkeravgift på importerte produkter kan være problematisk i forhold til EØS-avtalen. Utvalget mener at dagens merkeregler må endres før en gradert sukkeravgift kan innføres.

Utvalget anbefaler at avgiftene på sjokolade- og sukkervarer, alkoholfrie drikkevarer og sukkeravgiften beholdes i en begrenset periode frem til disse avgiftene kan erstattes av en generell avgift på sukker. Hvilke produkter som bør omfattes av en slik avgift må utredes nærmere. Det må også utredes hvilke avgrensninger som vil være hensiktsmessige, og hvor store administrative konsekvenser en slik avgift vil ha.

Som omtalt ovenfor forutsetter en effektiv skattlegging etter sukkerinnhold nye krav til varedeklarasjoner. Dersom en generell sukkeravgift ikke lar seg innføre, mener utvalget at avgiften på sjokolade- og sukkervarer bør avvikles. Forslaget bygger på at dagens avgrensning av avgiften på sjokolade- og sukkervarer kan virke uheldig og bidra til tilpasningsproblemer. Hvis en generell sukkeravgift ikke kommer på plass, mener utvalget at avgiften på alkoholfrie drikkevarer og dagens sukkeravgift (som omfatter sukker til husholdningsbruk) bør opprettholdes. Det store sukkerinntaket blant ungdom skyldes særlig høyt konsum av sukkerholdige alkoholfrie drikkevarer. Et flertall i utvalget peker på at også sukkerfri brus har negative effekter.

Medlemmene Hersoug og Monsvold1 mener at avgiften på sjokolade- og sukkervarer bør avvikles så snart som mulig, og uavhengig av utredningen av en generell avgift på sukker. Disse medlemmene mener også at drikkevarer uten sukker bør fritas fra avgiften på alkoholfrie drikkevarer.

Avgifter kan være et av flere virkemidler for å stimulere til et sunnere kosthold. Lavere merverdiavgift på sunn mat og høyere merverdiavgift på usunne produkter er blitt foreslått som virkemidler for å fremme et sunnere kosthold. Et samlet utvalg vil peke på at et differensiert merverdiavgiftssystem vil gi et effektivitetstap i forhold til et system med en generell sats, og at en differensiering innenfor merverdiavgiftssystemet vil ha store administrative kostnader. Utvalget mener at redusert merverdiavgift på mat- og alkoholfrie drikkevarer er et lite egnet virkemiddel for å fremme et sunnere kosthold.

Landbruksstøtten, gjennom prisregulering og tollvern, bidrar til å øke prisene på rene, sunne matvarer som kjøtt, fisk, frukt og grønnsaker, så vel som mindre sunne produkter med relativt høyt innhold av mettede fettsyrer. I stedet for å benytte særavgifter på jordbruksbaserte matvarer, anbefaler utvalget at priselementene i landbrukspolitikken gjøres til gjenstand for en ernæringspolitisk vurdering.»

3.4.6 Særavgifter i EU

I EU er visse særavgifter harmoniserte i den forstand at medlemslandene er forpliktet til å avgiftslegge visse produkter samt at avgiften skal ha et visst minimumsnivå, se punkt 8.6. Formålet med harmoniseringen er å sikre at EUs indre marked fungerer. Harmoniseringen gjelder energiprodukter og elektrisitet, alkohol, og tobakk. Medlemslandene kan velge å avgiftslegge andre typer produkter. Det er i utgangspunktet opp til medlemslandene å fastsette hvilke produkter som skal avgiftslegges, men avgiften må utformes slik at den er i samsvar med reglene om statsstøtte, se kapittel 8.

3.5 Merverdiavgift

3.5.1 Generelt

I tillegg til at det skal betales særavgift på sjokolade- og sukkervarer og alkoholfrie drikkevarer, skal det beregnes merverdiavgift ved omsetning mv. av disse varene. Særavgifter inngår i beregningsgrunnlaget for merverdiavgiften.

Merverdiavgiften er en generell avgift på innenlandsk forbruk av varer og tjenester, og vedtas av Stortinget for ett år av gangen. På samme måte som særavgiftene er merverdiavgiften basert på egenfastsetting, se punkt 3.4.1.

Det skal beregnes merverdiavgift ved omsetning, innførsel og ved uttak av varer og tjenester fra avgiftspliktig virksomhet. Merverdiavgiftens formål er rent fiskalt. Formålet tilsier dermed at merverdiavgift beregnes med én generell avgiftssats ved omsetning av alle varer og tjenester. Den nærmere regulering av avgiftsplikten finnes i merverdiavgiftsloven og merverdiavgiftsforskriften.

Den generelle merverdiavgiftssatsen er 25 pst. Det er en redusert sats på 15 pst. for næringsmidler. Det er videre en lav sats på tolv pst. for enkelte typer tjenester som for eksempel persontransport, overnattingstjenester, adgang til kino, museer, fornøyelsesparker og opplevelsessentre.

Virksomheter med omsetning og uttak som omfattes av merverdiavgiftsloven plikter å registrere seg i Merverdiavgiftsregisteret når omsetningen og uttaket overstiger 50 000 kroner over en periode på tolv måneder. Registreringsplikten gjelder også utenlandske virksomheter som har omsetning i Norge. Registrerte virksomheter kan fradragsføre merverdiavgift ved anskaffelse av varer og tjenester som er til bruk i den registrerte virksomheten. Fradragsretten gir avgiftsmessig nøytralitet ved omsetning mellom registrerte næringsdrivende.

Enkelte varer og tjenester er unntatt fra merverdiavgiftsloven, dvs. at det ikke skal beregnes merverdiavgift ved omsetningen mv. og at det ikke gis rett til fradrag for merverdiavgift på anskaffelser til virksomheten. Eksempler på dette er helsetjenester, undervisningstjenester, finansielle tjenester og visse tjenester innen kunst, kultur og idrett.

En del varer og tjenester er fritatt for merverdiavgift, såkalt nullsats. Dette innebærer at det ikke skal beregnes merverdiavgift ved omsetningen mv., men at den avgiftspliktige har fradragsrett for merverdiavgift på varer og tjenester som anskaffes til bruk i virksomheten. Eksempler på dette er elbiler, papiraviser, elektroniske nyhetstjenester og eksport av varer.

3.5.2 Nærmere om redusert avgiftssats på næringsmidler

Som et ledd i Merverdiavgiftsreformen 2001 ble det innført redusert sats for næringsmidler på tolv pst. fra 1. juli 2001. Avgiftssatsen ble redusert til elleve pst. fra 1. januar 2005. Satsen ble økt til 13 pst. fra 1. januar 2006, 14 pst. fra 1. januar 2007 og 15 pst. fra 1. januar 2012.

Ved økningene i 2006 (St.prp. nr. 1 (2005–2006) Skatte-, avgifts- og tollvedtak punkt 3.2.3) og 2007 (St.prp. nr. 1 (2006–2007) Skatte-, avgifts- og tollvedtak punkt 3.2.2) ble det vist til at reduksjonen av avgiftssatsen på næringsmidler til tolv prosent i 2001 umiddelbart førte til at prisene på matvarer til forbruker ble redusert om lag tilsvarende, men at matvareprisene økte mer enn SSBs konsumprisindeks (KPI) fra juli 2001 til desember 2014. Det ble lagt til grunn at tallene kan tyde på at om lag to tredeler av halveringen av avgiftssatsen på næringsmidler tilfalt konsumentene. Det ble videre lagt til grunn at det er lite trolig at hele avgiftsøkningene i 2006 og 2007 ville slå ut i økte matvarepriser.

Som næringsmidler anses enhver mat- og drikkevare som er bestemt til å konsumeres av mennesker, med unntak av legemidler, tobakksvarer, alkoholholdige drikkevarer og vann fra vannverk som avgiftsberegnes med alminnelig avgiftssats. Mat- og drikkevarer som omsettes som en del av en serveringstjeneste, for eksempel på restauranter, skal også avgiftsberegnes med alminnelig avgiftssats. Såkalt take away anses ikke som del av en serveringstjeneste, og omfattes av redusert sats.

3.5.3 Ekspertgruppe – enklere merverdiavgift

Finansdepartementet satt 18. januar 2019 ned en ekspertgruppe som skal vurdere om merverdiavgiften kan utformes enklere og med færre avgiftssatser enn i dag. Ekspertgruppen skal blant annet vurdere om det kan være ulike hensyn som kan begrunne reduserte satser i merverdiavgiften, for eksempel fordelingshensyn, folkehelse eller miljø. Ekspertgruppen skal også vurdere om differensiering av merverdiavgiften er egnet for å ivareta slike hensyn eller om det finnes andre virkemidler som kan være mer målrettet.

Fristen for ekspertgruppens rapport er 15. mai 2019.

3.6 Toll

3.6.1 Generelt

Tollovens bestemmelser om tollbehandling mv. kommer til anvendelse ved innførsel av sjokolade- og sukkervarer og alkoholfrie drikkevarer.

Norges nasjonale regler om toll er underlagt folkerettslige forpliktelser dels på bilateralt og multilateralt nivå, herunder WTO-avtalen som dekker de mange avtaler som er inngått under Generalavtalen om toll og handel som Norge sluttet seg til i 1947.

Toll er en avgift som ilegges ved innførsel av (fysiske) varer til Norge. Tollsatsene for de ulike varer er tatt inn i tolltariffen og vedtas av Stortinget for ett år av gangen, jf. Grunnloven § 75 bokstav a. På samme måte som for særavgiftene og merverdiavgiften er toll basert på egenfastsetting, se punkt 3.4.1.

For industrivarer er det i dag toll kun på enkelte klær og andre tekstilvarer som håndklær, duker og gardiner. Tollsatsene er fra 5,6 til 10,7 pst. av tollverdien. Videre er det toll på en rekke landbruksvarer. Det er høyest tollsats på viktige landbruksvarer som også produseres i Norge, for eksempel storfekjøtt og melkeprodukter. På landbruksvarer som ikke produseres i Norge er det normalt ikke toll, for eksempel sitrusfrukter, bananer og ris. Landbruksdirektoratet kan sette ned tollsatsene på enkelte landbruksvarer i bestemte perioder avhengig av blant annet vekstsesong i Norge.

For en rekke varer er det gitt tollfrihet i henhold til preferanseavtaler mv. EØS-avtalens protokoll 3 om gjensidige tollpreferanser ved handel av bearbeidede landbruksvarer regulerer tollen på flere av de produktene som omfattes av avgiftene på sjokolade- og sukkervarer og alkoholfrie drikkevarer. Protokoll 3 er omtalt nærmere i boks 8.1. Det er i tillegg toll på flere typer frukt- og grønnsaksafter.

3.6.2 Tolltariffen – klassifisering av varer

I tolltariffen beskrives og klassifiseres alle varer. Tolltariffen består av 97 kapitler der kapittel 16–24 omhandler tilberedte næringsmidler mv., herunder sukker og sukkervarer (kapittel 17), kakao og sjokolade (kapittel 18), frukt- og grønnsakssafter (kapittel 20) og drikkevarer (kapittel 22). Melk inngår i kapittel 4.

Enkelte særavgifter knytter avgiftsplikten til bestemte varenummer i tolltariffen. Dette gjelder blant annet avgiftene på sjokolade- og sukkervarer, alkohol, teknisk etanol og smøreolje.

Tolltariffen er utformet i overensstemmelse med det harmoniserte system for beskrivelse og koding av varer (den såkalte HS-nomenklaturen). HS-nomenklaturen er per 1. september 2018 tiltrådt av 156 land samt EU. Mer enn 98 pst. av verdenshandelen blir kodet i overensstemmelse med HS-nomenklaturen. HS-nomenklaturen oppdateres hvert femte år, sist 1. januar 2017.

Et varenummer i tolltariffen består av åtte sifre. De seks første inngår i Det harmoniserte system og er derfor obligatoriske for alle land som benytter systemet. De fire første sifrene kalles for posisjon. Tilhørende tekst i tolltariffen kalles for posisjonstekst. De to neste sifrene kalles for underposisjon. Det syvende sifferet i et varenummer avspeiler vanligvis nasjonale tolloppdelinger/-satser. Det åttende sifferet benyttes til å dekke nasjonale, statistiske behov, samt for eksempel Landbruk- og matdepartementets, Utenriksdepartementets, Klima- og miljødepartementets, Mattilsynets og Legemiddelverkets interesser når det gjelder inn- og utførselsreguleringen. I noen tilfeller blir det åttende sifferet benyttet til å skille ut avgifts- og gebyrbelagte varer.

Klassifisering av varer foretas etter en fortolkning av de regler som finnes i HS-nomenklaturen, for eksempel alminnelige fortolkningsregler, noter, posisjonstekster mv. I tillegg er det gitt kommentarer til HS-nomenklaturen og klassifiseringsuttalelser av HS-komiteen.

Tolltariffen kunngjøres som forskrift. Finansdepartementet har fullmakt til å innarbeide nye tariffoppdelinger eller endre gjeldende oppdelinger dersom endringene verken har nevneverdig betydning for statens inntekter eller har næringsmessige eller handelspolitiske konsekvenser. Myndigheten er delegert til Tolldirektoratet.

EUs tolltariff, Den Kombinerte Nomenklatur (KN), er også basert på HS-nomenklaturen. Den kombinerte nomenklatur består av åtte siffer, der de seks første er identiske med HS-nomenklaturen. EU har i tillegg bygget på den kombinerte nomenklaturen med en arbeidstolltariff (TARIC), som gir informasjon om handelspolitikk og tarifftiltak som gjelder for bestemte varer i EU. TARIC består av ti siffer, den åttesifrede koden i den kombinerte nomenklaturen og i tillegg to siffer (TARIC-underposisjoner).2