Referansen hentes automatisk fra siden og kan mangle informasjon eller inneholde feil.

På denne typen side hentes ikke forfatter, år og utgiver automatisk, så du må legge det inn selv for at referansen skal være komplett.

2.1 Overordnet om demografisk utvikling og helsetjenestene

2.1.1 Aldrende befolkning og sykdomsbyrde mot 2050

Framskrivinger av forventet levealder og sykdom i Norge viser at en aldrende befolkning vil være den enkeltfaktoren som i størst grad øker sykdomsbyrden og helsetjenestebruken de neste tiårene (Folkehelseinstituttet, 2022). Folkehelseinstituttet (FHI) viser til at forventet levealder ventes å fortsatt øke fram mot 2050. Dette vil gi en endring i alderssammensetningen, særlig i distriktene.

Ifølge framskrivingene vil viktige helseutfordringer i 2050 i all hovedsak være de samme som i dag. Dødelighet og sykelighet vil øke totalt sett, hovedsakelig fordi flere i befolkningen blir eldre. Kroniske sykdommer vil fortsatt være viktige årsaker til helsetap, helsetjenestebruk, sykefravær og uførhet.

2.1.2 Behovet for helsetjenester og helsepersonell, inkludert kostnadsutvikling

Bruken av helsetjenester øker vesentlig med alderen. I følge FHIs framskrivinger vil aldersgruppen over 70 år stå for nesten all forventet økning i bruk av offentlige helsetjenester fram mot 2040, herunder fastlege- og polikliniske tjenester, og innleggelse i sykehus. Det forventes også en betydelig økning i antall brukere av kommunale helse- og omsorgstjenester, fra ca. 350 000 i dag til omkring en halv million i 2040.

Framskrivinger av befolkningen under 70 år viser en moderat økning eller svak nedgang. Tilsvarende forventes det kun en moderat økning eller svak nedgang i helsetjenestebruk i denne delen av befolkningen. Siden de under 70 år er langt flere enn de over 70 år, bruker denne gruppen totalt sett mest helsetjenester (Folkehelseinstituttet, 2022).

En aldrende befolkning er den viktigste driveren for et klart økt behov for helsepersonell de neste tiårene (Hjemås et al., 2019), gitt at helse- og omsorgstjenester skal gis på samme måte og relativt sett samme omfang som i dag. Parallelt har man for leger, sykepleiere og helsefagarbeidere blitt avhengig av innvandrere med denne utdanningen, og vi har ikke bygget opp tilstrekkelig utdanningskapasitet i Norge, selv om konsekvensene av den demografiske utviklingen har vært kjent over tid. Det er også forventet et økt underskudd av andre grupper av helsepersonell, som vernepleiere, ergoterapeuter og jordmødre.

Utover alder, er det store forskjeller i sykdomsbyrde og helsetjenestebruk mellom ulike sosiodemografiske grupper, definert etter eksempelvis inntekt, utdanningsnivå og innvandrerbakgrunn (Dahl et al., 2022)(Spilker et al., 2017). Innbyggernes helsekompetanse og digitale kompetanse er preget av store forskjeller. Endret bruk av helsetjenesten, ved at den friske delen av befolkningen legger beslag på en større del av helsetjenestens ressurser, kan være en mulig utfordring framover.

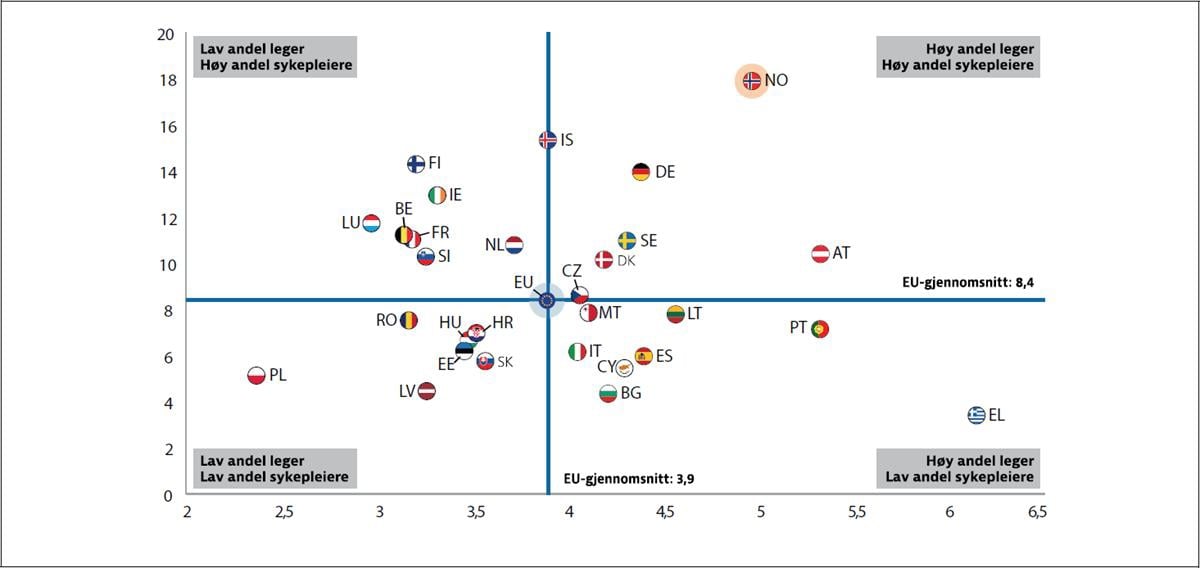

Norge er allerede i verdenstoppen når det gjelder antall helsepersonell per innbygger, og har den fjerde høyeste legedekningen i OECD (OECD, 2021). Når vi ser på den samlede lege- og sykepleiedekningen per land i EU og EØS-området, ligger Norge øverst (figur 2-1)(European Observatory, 2021). Framskrivinger viser behov for en klar økning i antall helsepersonell fram mot 2040 (Cappelen et al., 2020), gitt at oppgavene skal løses på samme måte som i dag.

Figur 2.1: Praktiserende leger og sykepleiere per 1 000 innbyggere i EU/EØS-landene, 2019

Kilde: Eurostat Database (data for 2019 eller nærmeste år). Figuren er hentet fra State of the Health in the EU. Norge. Landhelseprofil. European Observatory, 2021.

Kunnskapsgrunnlaget i Helsepersonellkommisjonenes rapport (NOU 2023: 4) viser at andelen av den yrkesaktive befolkningen som jobber i helse- og omsorgssektoren er tredoblet de siste 40 årene, til 15 prosent i 2021 (Helse- og omsorgsdepartementet, 2023c). I henhold til framskrivingene SSB har utført for kommisjonen vil behovet for helsepersonell i den kommunale helse- og omsorgstjenesten øke med omkring 100 000 årsverk fra 2019 til 2040. Parallelt framskrives et fallende antall personer i yrkesaktiv alder de neste 20 årene (Holmøy et al., 2023).

2.2 Innbyggerperspektivet

Allmennlegetjenesten er for, og skal betjene, alle landets innbyggere. Allmennlegetjenesten, herunder fastlegetjenesten, er en sentral del av de kommunale helse- og omsorgstjenestene, og en viktig inngangsport til spesialisthelsetjenesten. Fastlegen er derfor grunnleggende for innbyggernes tilgang til helsetjenester når de har behov for det. Som en del av utvalgets arbeid er det sentralt å belyse innbyggernes tilgang til og bruk av fastlegetjenesten, og konsekvenser for innbyggere som står på fastlegelister uten fast lege.

Innbyggerperspektivet inkluderer også bekrivelse av pasientens situasjon og erfaringer og framskrivinger av fastlegebehovet fram mot 2040.

2.2.1 Innbyggernes tilgang til fastlege i by og land

Tilgang til fastlege omhandler flere faktorer; inkludert antall aktive fastleger i forhold til antall innbyggere, ledige listeplasser, og tiden legen har tilgjengelig til pasientrettet arbeid. Dette delkapittelet omhandler antall fastleger per innbygger, geografisk fordeling av fastleger og antall konsultasjoner hos fastlege per innbygger.

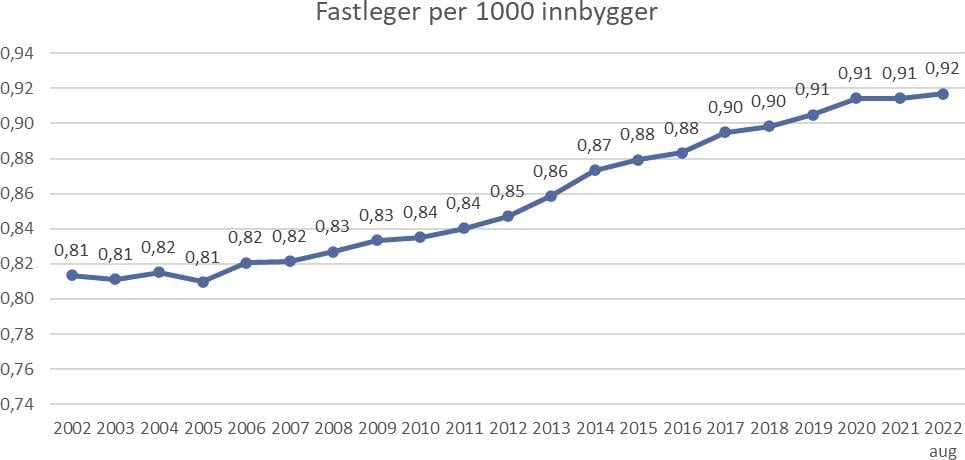

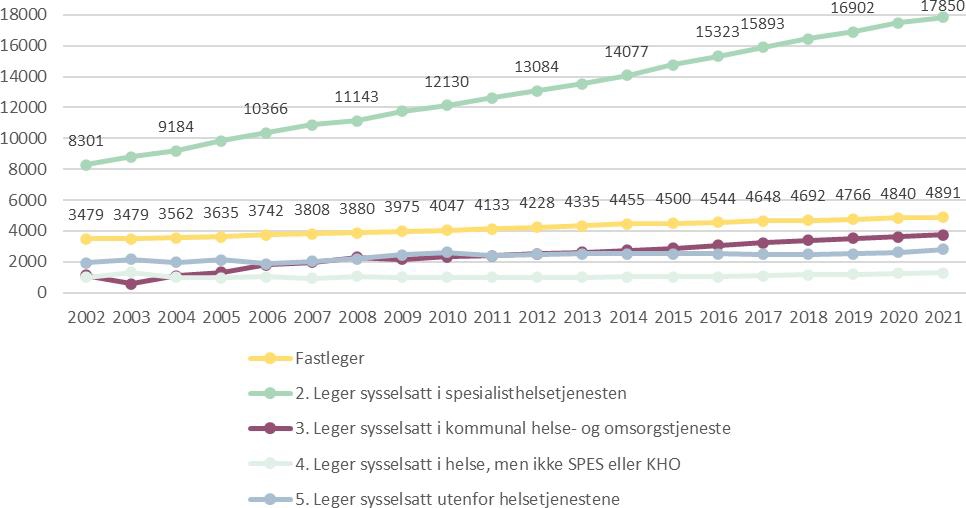

Per august 2022 var det totalt 5003 fastleger i landets fastlegekorps. Fastlegeordningen har hatt en økning på 1300 fastleger på 20 år, fra 3703 fastleger i 2002. Det har vært en liten, jevn stigning i antall fastleger per 1000 innbygger, fra 0,81 fastleger i 2002 til 0,92 fastleger per 1000 innbyggere i 2022 (figur 2-2) (Helsedirektoratet, 2023a).

Figur 2.2: Antall fastleger per 1000 innbygger

Kilde: FLO og SSB, 2002-2022.

For å kunne si noe om innbyggernes tilgang til fastlege i ulike deler av landet kan vi se på geografisk fordeling av legene. 11 prosent av landets fastleger har sin fastlegepraksis i kommuner med under 5000 innbyggere, samtidig som dette utgjør halvparten av landets kommuner. Fordeling av antall fastleger etter innbyggertall i kommunen viser at det er høyest antall fastleger per 1000 innbyggere i kommuner med lavest antall innbyggere, og at andelen fastleger per innbygger faller med stigende antall innbyggere i kommunen. Per 2022 har kommuner med 2000 innbyggere eller mindre rundt 1,6 fastleger per 1000 innbyggere, mot rundt 0,95 fastleger i kommuner med mellom 10 000–49 999 innbyggere, og 0,8 fastleger per 1000 innbyggere i kommuner med mer enn 50 000 innbyggere (Helsedirektoratet, 2022c).

Omfanget av, og utviklingsmønsteret i, rekruttering og avgang av leger til fastlegeordninger har innvirkning på innbyggernes tilgang til allmennlege. FHI har undersøkt utviklingen i flyten av fastleger inn og ut av ordningen fra 2002 til 2020 (Skyrud et al., 2023). Datakilder er registerdata fra fastlegeordningen (FLO) og konsultasjoner i primærhelsetjenesten, Kontroll og Utbetaling av Helserefusjoner (KUHR). De finner at på linje med totalantallet av fastleger er det en gradvis økning av både rekrutteringer og avganger per år gjennom de siste 20 årene. Utviklingen i aldersfordelingen blant fastleger som er rekruttert, har vært stabil gjennom hele perioden. Det er flest under 40 år som rekrutteres til ordningen, men samtidig er også hver fjerde avgang leger i denne aldersgruppen. Rekruttering og avgang skjer i størst grad i mindre befolkningsrike kommuner i distrikt, og det er samtidig større årlig variasjon.

Blant legene som slutter som fastlege, er gjennomsnittstiden i fastlegeordningen høyest i Oslo (6,4 år) og i de mest sentrale og folkerike kommunene. Fastlegene med kortest tid i fastlegeordningen er i de nordligste fylkene og i de minst sentrale og minst folkerike kommunene (tabell 2-1).

Tabell 2.1 Gjennomsnittlig tid i fastlegeordningen før avgang

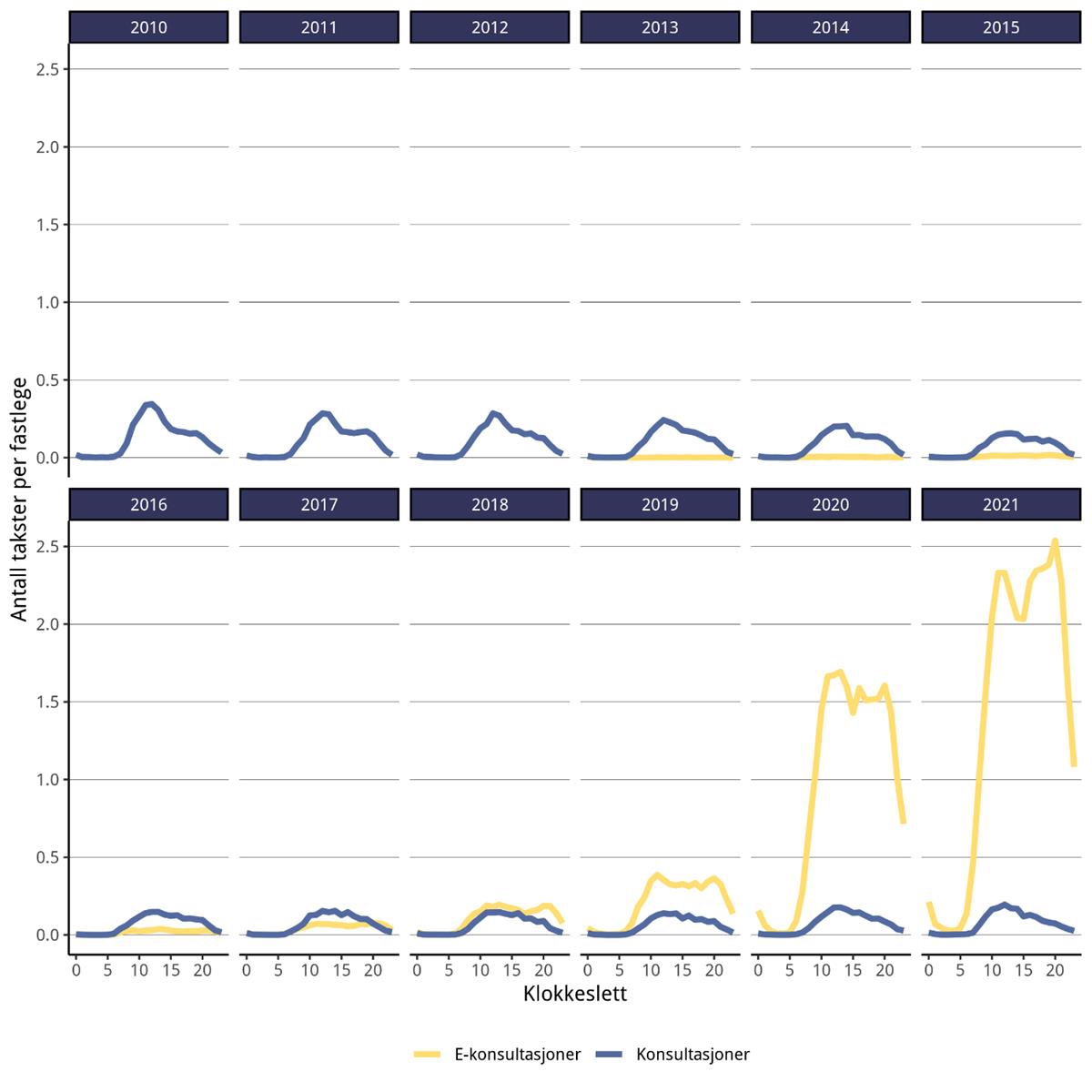

Innbyggerne har flere konsultasjoner med fastlege nå enn tidligere, men kontakten skjer i større grad som e-konsultasjon og i mindre grad ved fysisk oppmøte på legekontoret. Antall konsultasjoner hos fastlege har gått opp fra 2017 til 2021, mens konsultasjoner hos legevakt i absolutte tall var omtrent uendret i samme periode (Helsedirektoratet, 2022c). Parallelt med økning i antall konsultasjoner har det vært en forskyvning fra fysiske konsultasjoner til e-konsultasjoner; fysiske konsultasjoner hos fastlege har gått ned med 16 prosent, mens e-konsultasjoner har hatt en eksplosiv vekst (4600 prosent). For fastlegene har den totale konsultasjonsraten økt fra 273 konsultasjoner per 1000 innbyggere til 304 konsultasjoner per 1000 innbyggere i samme periode.

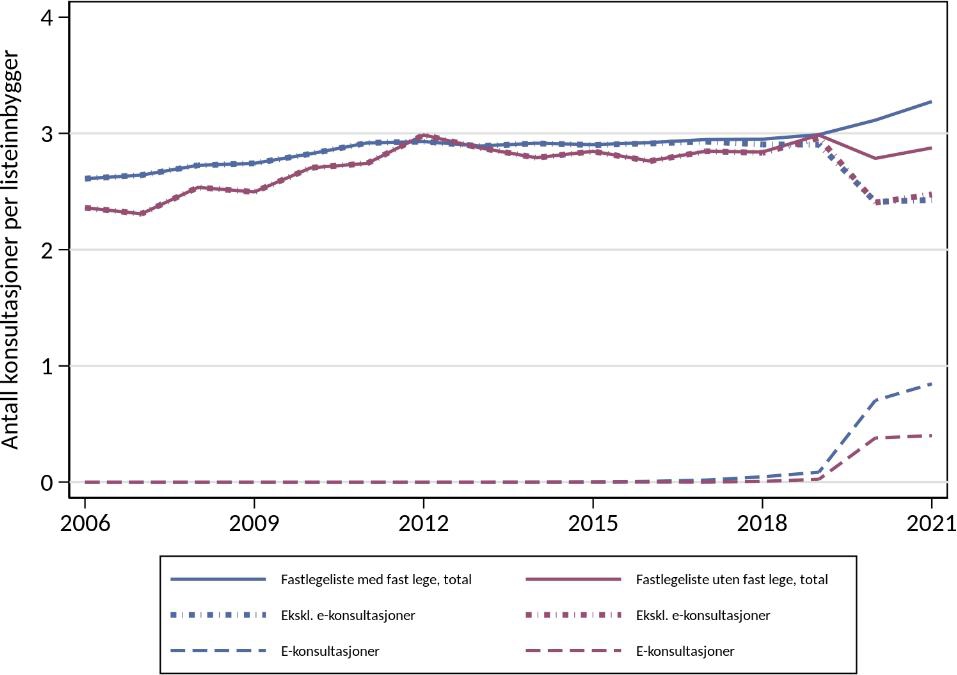

FHI har sett på bruk av fastlegetjenester og antall konsultasjoner, og sammenlignet listeinnbyggere som står på liste med og uten fastlege fra 2006 til 2021 (Deliac et al., 2023). Alle analyser er basert på registerdata fra fastlegeordningen (FLO) og konsultasjoner i primærhelsetjenesten, Kontroll og Utbetaling av Helserefusjoner (KUHR). Antall konsultasjoner per listeinnbygger øker over tid for begge grupper (figur 2-3). For innbyggere på liste med fast lege øker antall konsultasjoner per listeinnbygger fra omtrent 2,6 til rundt 3,3 i perioden 2016–2021, mens listeinnbyggere på liste uten fastlege har økt noe mindre, fra 2,4 til 2,9 konsultasjoner. Økningen skyldes utelukkende e-konsultasjoner, for begge grupper. Økningen i e-konsultasjoner begynner i 2019, men skyter fart i 2020 og sammenfaller med pandemien. Tilsvarende ser Helsedirektoratet at enkle kontakter i form av elektronisk kontakt har økt de siste årene, mens enkle kontakter som brev og telefon har gått ned (Helsedirektoratet, 2022c).

Figur 2.3: Antall konsultasjoner per listeinnbygger, lister med og uten fastlege

Merknad: inkluderte takster er 2AD, 2AE, 2AF, 2AK, 2AEK. Takster for leger i Primærhelseteam er 074A, 074AE, 74B, 074BE. Gjennomsnittlig antall konsultasjoner per listeinnbygger, totalt og e-konsultasjoner. Kilde: KUHR og FLO, 2006 til 2021.

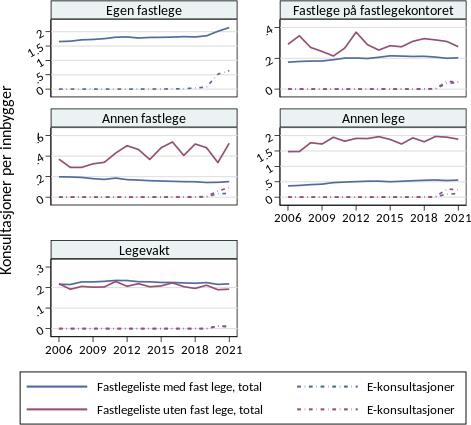

FHI har også undersøkt gjennomsnittlig antall konsultasjoner per listeinnbygger ved å se på flere kategorier av allmennleger. Allmennleger er delt opp i fem kategorier; egen fastlege, fastlege på fastlegekontoret hvor listeinnbygger har sin listetilhørighet, annen fastlege på annet fastlegekontor, annen lege, og lege i legevakt. Annen lege er definert som allmennlege som utfører konsultasjoner, men som ikke står registrert med egen fastlegeliste i fastlegeordningen.

Figur 2-4 viser gjennomsnittlig antall konsultasjoner per listeinnbygger med og uten fastlege. Antall konsultasjoner er splittet ut fra hvem som har utført den, egen fastlege, en annen fastlege på samme legekontor, annen fastlege og legevaktslege.

Figur 2.4: Antall konsultasjoner per listeinnbygger, fordelt etter legekategori, med og uten fastlege

Merknad: Gjennomsnittlig antall konsultasjoner per listeinnbygger, med og uten fastlege. Kilde: KUHR og FLO, fra 2006 til 2020.

Resultatene viser at listeinnbyggere med fastlege hadde flere konsultasjoner hos egen fastlege i 2021 enn tidligere år. Det kan skyldes økning i e-konsultasjoner, og sammenfaller også med koronapandemien. Listeinnbyggere uten fastlege har nærmest likt, men minimalt færre konsultasjoner (0,01) hos legevakt sammenlignet med innbyggere på fastlegelister med fastlege i 2021. Listeinnbyggere uten fastlege har flere konsultasjoner per innbygger med annen fastlege på fastlegekontoret, annen fastlege og annen lege, sammenlignet med listeinnbyggere med fastlege. Når man ser nærmere på hvilke leger innbyggere på fastlegeliste uten fastlege bruker, går innbyggerne mest til annen lege1 (allmennlege som ikke har egen fastlegehjemmel), med omtrent 1,5 konsultasjoner per innbygger i 2021, mot omtrent 0,5 konsultasjoner hos annen fastlege og 0,3 konsultasjoner hos fastlegekollega på fastlegekontoret (Deliac et al., 2023).

2.2.2 Ventetid til konsultasjon/tilgjengelighet

Hvor lang tid innbyggerne må vente på time hos fastlegen ved behov for helsehjelp er et viktig mål for tilgjengelighet. Å se på utviklingen i ventetid er sentralt for å vurdere hvordan utfordringene i fastlegeordningen oppleves for innbyggerne. Med ventetid menes tiden fra pasienten kontakter legekontoret til konsultasjonen finner sted.

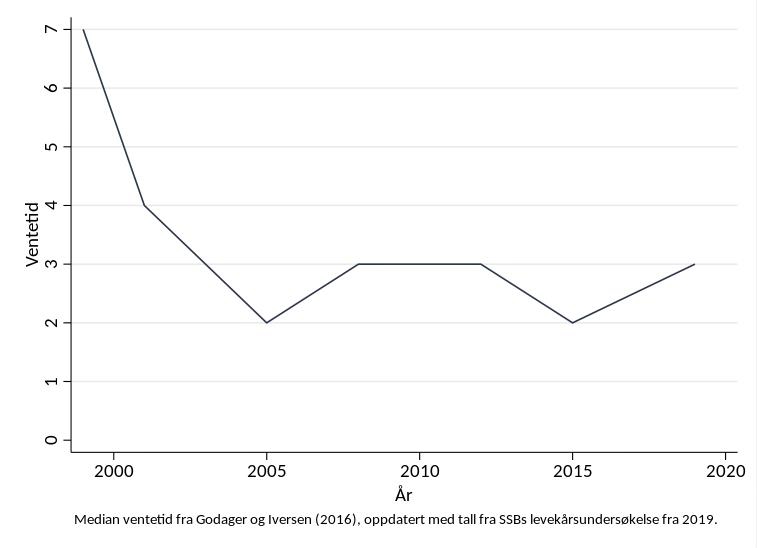

Når man ser på utviklingen over tid, sees en nedgang i gjennomsnittlig ventetid fra før innføring av fastlegeordningen. SSB gjennomfører levekårsundersøkelser om helse for et stort representativt utvalg av den norske befolkningen med noen års mellomrom, og respondenter som hadde bestilt time hos allmennlege de siste 12 måneder blir spurt om hvor lenge de måtte vente. Godager og Iversen (2016) (Godager et al., 2016) har undersøkt utvikling i median ventetid fram til siste tilgjengelig år (2015). De fant en nedgang i median ventetid fra 7 dager i 1999 til 2 dager i 2005, og deretter har median ventetid holdt seg mellom 2 og 3 dager. FHI har oppdatert tallene for ekspertutvalget for den siste tilgjengelige undersøkelsen fra SSB fra 2019, og finner at median ventetid da var 3 dager (figur 2-5). Godager og Iversen (2016) finner også at andelen av pasientene som fikk time samme dag, har økt fra 3 prosent i 1999 til 25 prosent i 2015, og FHI finner 24 prosent i 2019. I 2015 fikk 50 prosent av alle som kontaktet fastlege for konsultasjon time innen to dager (FHI finner 49 prosent i 2019), en økning fra omtrent en av tre i 1999. For årene 2001 og 2003 er spørsmålsformuleringen begrenset til allmennpraktiserende lege, og time ved legevakt omfattes trolig ikke. For øvrige år er legevakt inkludert.

Figur 2.5: Utvikling i median ventetid på time hos fastlegen 1999–2019

Merknad: Median ventetid fra Godager og Iversen (2016), oppdatert med tall fra SSBs levekårsundersøkelse fra 2019.Kilde: SSB, 1999-2019.

I UiO sin undersøkelse ser det ikke ut til å være noen klar sammenheng mellom antall ledige listeplasser og ventetid, verken på kommunenivå eller legenivå. De fant ingen tendens til kortere ventetid i kommuner med flere enn 50 ledige listeplasser per tusen innbyggere enn i andre kommuner. Tilsvarene hadde fastleger med mer enn 100 ledige listeplasser ikke kortere ventetid enn fastleger med fulle lister. Når man sammenlignet

listelengde, hadde fastleger med lange lister (mer enn 2000 listeinnbyggere) noe lengre ventetid enn de med kortere lister, men mindre ventetid enn fastleger med mindre enn 1000 listeinnbyggere. Fastleger med færre enn 1000 listeinnbyggere er ofte i distrikt, og har færre kurative dager per uke, som kan medføre mer ventetid.

FHI har analysert data i timebestillingsystemet til fastleger fra helsenorge.no. Dataene omfatter de aller fleste fastleger og innbyggere i Norge i 2022, men dataene er ikke komplette, da det finnes noen leger som ikke benytter systemet og noen pasienter som ikke er registrert på helsenorge.no. Resultatene må derfor tolkes med varsomhet (se notat fra FHI for detaljer) (Gjefsen, 2023).

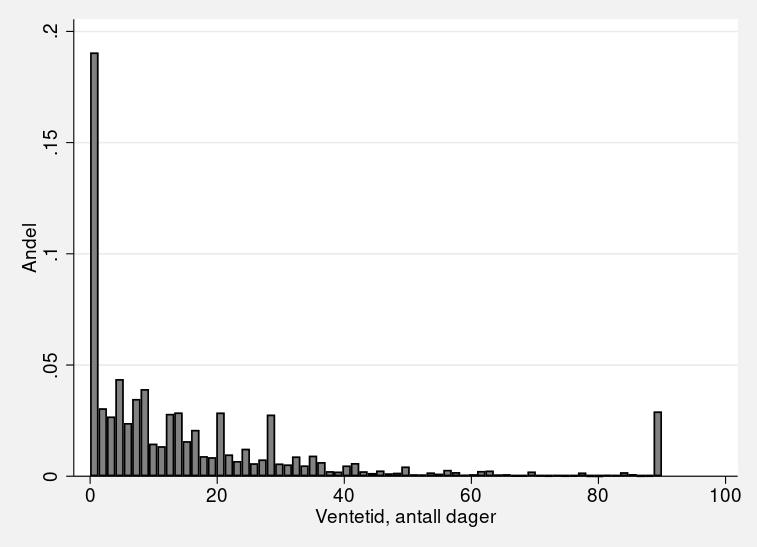

Dataene gjør det mulig å beregne antall dager fra timen ble bestilt til berammet konsultasjon. Dette er ikke noe ideelt mål på ventetid, særlig fordi rutinekonsultasjoner ofte berammes i lang tid på forhånd. Dataene skiller heller ikke mellom «vanlig time» og «hastetime». Men for konsultasjoner med kort tid siden bestillingen, antas det at slike data likevel kan indikere ventetid. Tallene viser at 18 prosent av alle timer var bestilt samme dag, og 30 prosent inntil tre dager i forkant, se figur 2-6. Median bestillingstid var 9 dager. Tallene viser klar opphopning ved 7, 14, 21 og særlig 28 dager, som kan indikere bestilling av rutinekontroller. FHI har også beregnet median tid fra bestilling til time per lege. Den varierte betydelig mellom legene. Halvparten av legene hadde median bestillingstid på mindre enn 5 dager.

Figur 2.6: Dager mellom timebestillingsdato og konsultasjonsdato, 2022

Merknad: Basert på data fra NHN. Inkluderte leger har mer enn 100 bestillinger i 2022. Dataene omfatter kun timeavtaler, og ikke e-konsultasjoner. Imidlertid kan timeavtalen både utføres fysisk og som videokonsultasjon. Dataene inkluderer også ø-konsultasjoner og rutinekontroller. Se notat fra FHI for flere detaljer om utvalget.

Tidligere har FHI gjennomført to spørreundersøkelser om pasientenes erfaringer med tilgjengeligheten til fastlegetjenester, en i 2018 og en i 2021 (Iversen et al., 2019) (Norman et al., 2022). I alt ble pasienter (2029 i 2018, 7912 i 2021) som nylig hadde vært hos fastleger (utvalg 4760 i 2018, 18 861 i 2021) spurt om sine erfaringer. Tilgjengelighet er indikatoren med dårligst skår i brukererfaringsundersøkelsen blant fastlegepasienter i 2021, og omfatter både ventetid til å få time og på venterommet. Ventetid på venterommet har forbedret seg, mens ventetid til å få time raskt har hatt en negativ utvikling, og er signifikant dårligere i 2021 enn i 2018. Undersøkelsen i 2021 ble gjennomført i pandemien, som kan ha påvirket ventetid til time grunnet strengere siling av pasienter til konsultasjon. Resultater på enkeltspørsmål viser at mer enn to av tre pasienter får time samme eller påfølgende dag ved behov for time raskt, mens i underkant av hver fjerde må vente mer enn to dager. Når time hos fastlege ikke haster, sier 59 prosent at det er vanlig å vente mellom 0–7 dager. Øvrige 41 prosent oppgir at det er vanlig å vente mer enn en uke når behovet for helsehjelp ikke er akutt, mot 36 prosent i 2018. Når FHI ser på sammenhengen mellom pasientens skår på tilgjengelighet og kjennetegn ved fastlegen og fastlegekontoret, har kvinnelige leger, leger i større praksiser (fem leger eller flere), spesialister i allmennmedisin, samt leger med næringsdrift bedre tilgjengelighet.

2.2.3 Listeinnbyggere og lister med og uten fastlege

Helsedirektoratet publiserer per nå ikke jevnlig statistikk over antall innbyggere på venteliste for å bytte fastlege eller hvor lenge de har ventet. Ekspertutvalget har mottatt foreløpige tall fra Helsedirektoratet som tyder på at antall innbyggere på venteliste, og hvor lenge de har ventet, har gått en del opp siden 2017. Ifølge beregningene står i dag over 300 000 innbyggere på venteliste for å bytte fastlege.2

På bestilling fra ekspertutvalget har FHI utført analyser for utviklingen i antall og andel av listeinnbyggere på fastlegeliste med og uten fastlege (Deliac et al., 2023). Datakilde er registerdata fra fastlegeordningen (FLO) og konsultasjoner i primærhelsetjenesten, Kontroll og Utbetaling av Helserefusjoner (KUHR).

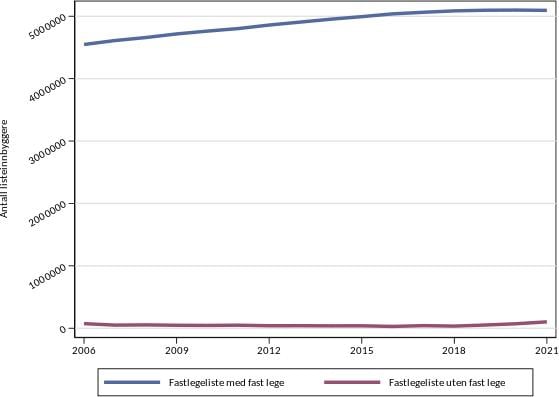

I 2021 var 2 prosent av listeinnbyggerne på fastlegeliste uten fastlege, mot 1,4 prosent i 2020, og 1,6 i 2006 (figur 2-7). Antall innbyggere på liste uten fastlege har sunket noe i starten av perioden, etterfulgt av en relativt lang stabil periode, og så en økning de to siste årene. Helsedirektoratets statusrapport fra 2. tertial 2022 viser at per mai 2022 stod totalt 3,2 prosent av listeinnbyggerne, 176 921, på liste uten fastlege (Helsedirektoratet, 2022i). Per mars 2023 var det 217 104 innbyggere i Norge uten fastlege, og disse utgjør 4 prosent av befolkningen (Helsedirektoratet, 2023d).

Figur 2.7: Antall listeinnbyggere med og uten fastlege, 2006-2021

Merknad: Datagrunnlag inneholder ikke siste tilgjengelige oppdatering av totalt antall listeinnbyggere. Kilde: FLO, 2006–2020.

Andelen som er på fastlegeliste uten fastlege fordeler seg jevnt over kjønn og alder, men det er stor geografisk variasjon. Per 31. desember 2020 hadde Nordland, Troms og Finnmark, Innlandet og Møre og Romsdal høyest andel, mens Oslo og Viken hadde lavest. Det er også høyest andel listeinnbyggere uten fastlege i de minst folkerike kommunene, sammenlignet med de mest sentrale og folkerike kommunene. Se nærmere omtale i kapittel 2.4.5.2. Oppsummert er det et økende antall personer på fastlegelister uten fastlege totalt i landet, mens andelen personer er stabil (Deliac et al., 2023).

2.2.4 Kontinuitet og konsultasjoner blant innbyggere med og uten fastlege

Sentralt for innføringen av fastlegeordningen i 2001 var å styrke kontinuiteten i lege-pasientforholdet. Økning i antall innbyggere uten fastlege skaper bekymring for om kontinuiteten er truet, og hvilke konsekvenser det har for innbyggerne. Det finnes noe statistikk på varigheten av fastlegeavtaler, men det gir ikke informasjon om hvilken lege hver pasient faktisk har benyttet (Helsedirektoratet, 2023c). FHI har, på oppdrag fra ekspertutvalget, undersøkt utviklingen i kontinuitet i lege–pasientforhold ved å se på den legen pasienten faktisk har brukt, fra 2010 til og med 2021. Alle analyser er basert på registerdata fra fastlegeordningen (FLO) og konsultasjoner i primærhelsetjenesten, Kontroll og Utbetaling av Helserefusjoner (KUHR) (Deliac et al., 2023).

For å belyse kontinuitet har FHI definert ulike indikatorer, hvorav de to mest sentrale beskrives her. Først belyses hvor stor andel av konsultasjonene som er hos egen fastlege over tid. Dette kan ikke måles for personer som står på en liste uten fastlege, men disse listeinnbyggerne kan likevel ha et mer eller mindre kontinuerlig forhold til én allmennlege. FHI beregner derfor også andelen konsultasjoner hos listeinnbyggerens mest brukte lege, og beskriver utviklingen i denne over tid, både for personer på liste med og uten tilknyttet fastlege.

2.2.4.1 Andel konsultasjoner hos egen fastlege

Listeinnbyggere på fastlegeliste med fastlege kan ha sine konsultasjoner hos egen fastlege, men også hos andre allmennleger. Det kan blant annet skyldes kollegial fraværsdekning, som innebærer at kolleger dekker for fastlegen som er fraværende grunnet kommunale allmennlegeoppgaver på sykehjem eller helsestasjon, ferie, sykdom eller sykt barn, eller LIS1-lege som henter pasienter fra fastlegene i legekontoret.

Om andelen konsultasjoner hos egen fastlege er synkende over tid, kan det innebære at listeinnbyggeren møter flere ulike leger i dag enn tidligere. Det kan indikere et mindre kontinuerlig forhold mellom lege og pasient. Første indikator omhandler kun kontinuitet for listeinnbyggere på fastlegeliste med fastlege, siden listeinnbyggere uten fastlege ikke kan ha konsultasjoner hos egen fastlege.

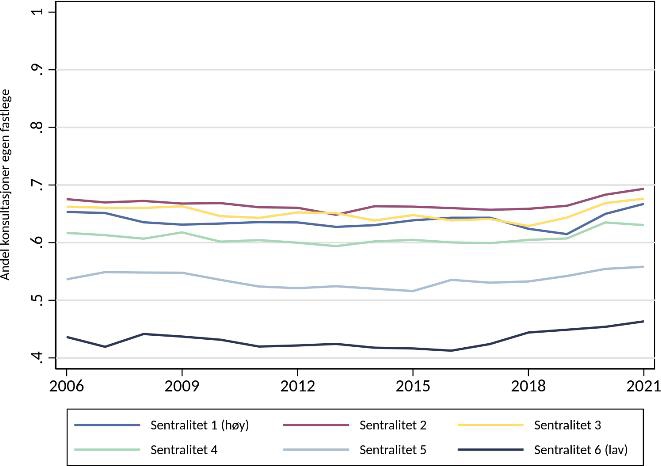

Figur 2-8 a og b viser henholdsvis hvor stor andel av konsultasjoner listeinnbyggere har med egen fastlege totalt, og etter sentralitet. Sentralitet er basert på SSBs sentralitetsmål, med skala fra 1 (mest sentralt) til 6 (minst sentralt).

Figur 2.8 a: Andel konsultasjoner hos egen fastlege, totalt

Merknad: Som andel av totale konsultasjoner. Kilde: FLO og KUHR, 2006-2021.

Figur 2-8 b: Andel konsultasjoner hos egen fastlege, etter sentralitet

Merknad: Som andel av totale konsultasjoner per sentralitetsklasse. Kilde: FLO og KUHR, 2006-2021.

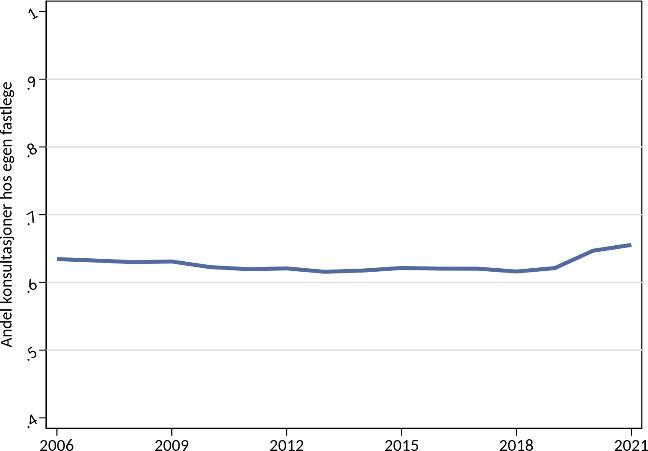

Andelen konsultasjoner hos egen fastlege har vært relativt stabil over tid, fra 63 prosent i 2006 til 65 prosent i 2021 (figur 2-8a). Fordelt etter sentralitet sees fortsatt den stabile utviklingen, men med forholdsvis store forskjeller mellom sentralitetsklassene (figur 2-8b). I 2021 var andelen konsultasjoner hos egen fastlege lavest i de to minst sentrale klassene, med 46 prosent og 56 prosent. Andelen konsultasjoner hos egen fastlege var høyest i den nest mest sentrale klassen, nærmere 70 prosent (sentralitetsklasse 2)(Deliac et al., 2023).

2.2.4.2 Andel konsultasjoner hos mest brukte lege

Innbyggere som har sine konsultasjoner hos flere ulike allmennleger, vil ha et mindre kontinuerlig forhold til hver av disse legene enn dersom de møter samme lege på tvers av konsultasjonene. Dette gjelder både for innbyggere med fastlege, og innbyggere uten fastlege. Mest brukte lege defineres som den legen den enkelte innbygger har hatt flest konsultasjoner med i løpet av en gitt periode.

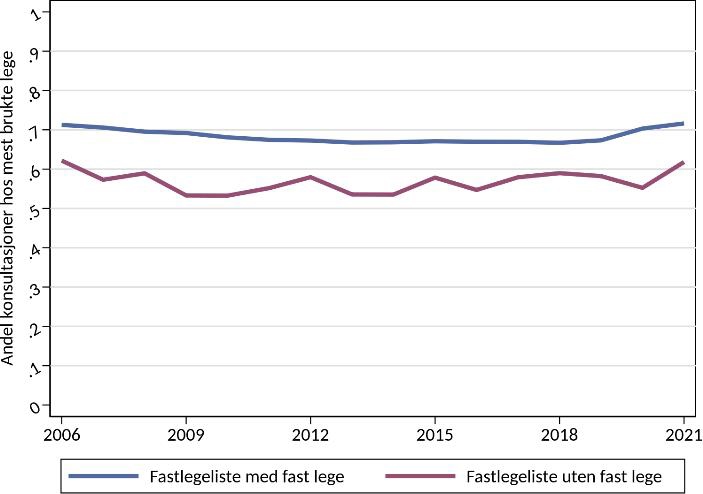

Figur 2-9 viser utviklingen i andelen konsultasjoner hos mest brukte lege over tid, for listeinnbyggere på fastlegeliste med og uten fastlege.

Figur 2.9: Utvikling i andel konsultasjoner hos mest brukte lege, totalt

Merknad: Som andel av totale konsultasjoner. Kilde: FLO og KUHR, 2006–2021.

Figur 2-9 viser en gjennomgående stabil utvikling, men listeinnbyggere på fastlegeliste med fastlege har en høyere andel konsultasjoner hos mest brukte lege. I 2021 hadde disse listeinnbyggerne mer enn 72 prosent av sine konsultasjoner hos mest brukte lege, mot 62 prosent for listeinnbyggere på fastlegeliste uten fastlege. Dette er tilnærmet på samme nivå som i 2006 for begge grupper av listeinnbyggere.

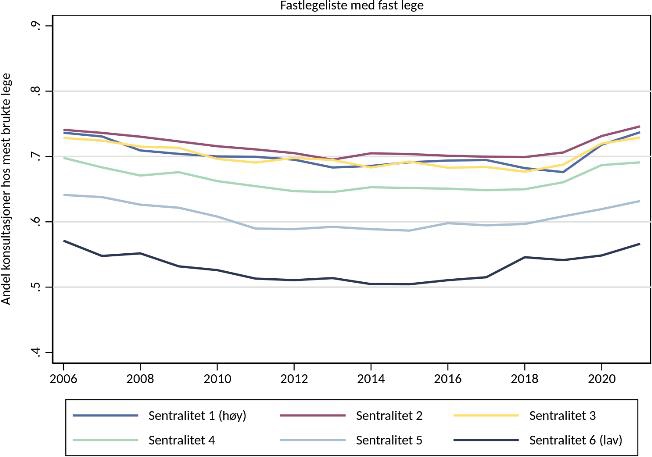

Figur 2-10 a og b viser utviklingen i andel konsultasjoner hos mest brukte lege etter sentralitetsklasse.

Figur 2.10 a: Utvikling i andel konsultasjoner hos mest brukte lege, med fastlege

Merknad: Som andel av totale konsultasjoner per sentralitetsklasse. Kilde: FLO og KUHR.

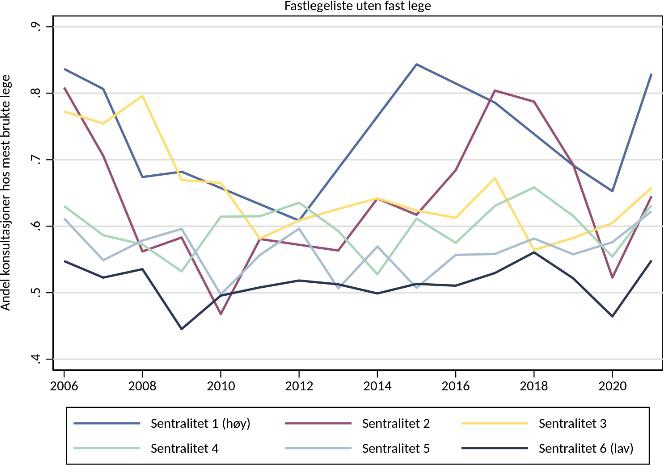

Figur 2-10 b: Utvikling i andel konsultasjoner hos mest brukte lege, uten fastlege

Merknad: Som andel av totale konsultasjoner per sentralitetsklasse. Kilde: FLO og KUHR

Figurene 2-10 a og b viser at listeinnbyggere i de mest sentrale områdene har den høyeste andelen konsultasjoner hos mest brukte lege, og listeinnbyggere i de minst sentrale områdene den laveste andelen. Det er tilsvarende trend både for listeinnbyggere på liste med og uten fastlege. For samtlige klasser viser figur 2-10 b en marginal økning av andelen konsultasjoner hos mest brukte lege de siste tre årene.

Når FHI ser på hvor mange ulike leger den enkelte listeinnbygger møter, er bildet forholdsvis likt. Resultatene indikerer at begge grupper av listeinnbyggere møter like mange ulike leger i dag som i 2006, men også at listeinnbyggere på fastlegelister uten fastlege møter flere ulike leger ved sine konsultasjoner enn listeinnbyggere på lister med fastlege. Resultatene indikerer også at listeinnbyggere som bor i mindre sentrale kommuner har sine konsultasjoner spredd på flere ulike leger, enn personer som bor i mer sentrale kommuner.

Forskerne oppsummerer at flere av resultatene viser liten endring over tid, som antall konsultasjoner per listeinnbygger (figur 2-3), andel konsultasjoner hos egen fastlege (figur 2-8), og andel konsultasjoner hos mest brukte lege (figur 2-9). Gjennomgående for resultatene er at listeinnbyggere på fastlegeliste med fastlege har flere konsultasjoner enn listeinnbyggere på fastlegelister uten fastlege. Forskjellen er i stor grad relatert til e-konsultasjoner, siden tilgang til e-konsultasjon er knyttet til egen fastlege.

For de to kontinuitetsindikatorene, skiller analysen mellom listeinnbyggere på liste med og uten fastlege. Listeinnbyggere på fastlegeliste med fastlege har høy og stabil andel konsultasjoner hos egen fastlege, hos mest brukte lege, og møter i tillegg få ulike leger i løpet av et år. Det er små endringer i dette bildet over tid.

Listeinnbyggere på fastlegeliste uten fastlege har høy og stabil andel konsultasjoner hos «annen lege», og noe lavere, men fremdeles relativ høy og stabil, andel konsultasjoner hos mest brukte lege. Det har i tillegg vært en økning i denne andelen de siste årene. Til slutt viser resultatene at disse listeinnbyggerne også møter få, men noe flere ulike leger enn listeinnbyggerne med fastlege. Dette har ikke endret seg over tid.

FHIs analyser viser stor geografisk variasjon. Variasjonen sees både i andelen listeinnbyggere på fastlegelister uten fastlege, i antall konsultasjoner, og i analyser av kontinuitetsindikatorene. Noen av analysene viser at personer som bor i mindre sentrale områder oftere er på fastlegelister uten tilknyttet fastlege. Disse personene besøker samme lege over tid i mindre grad enn andre (Deliac et al., 2023).

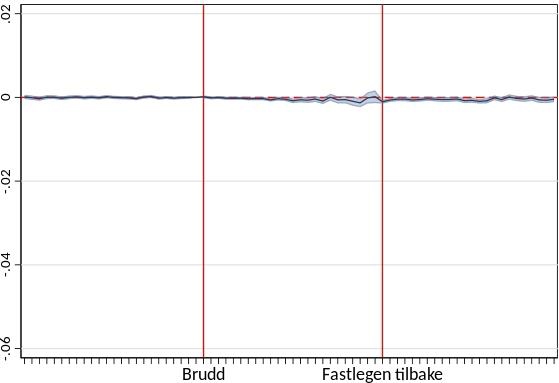

Boks 2.1 Helsetjenestebruk etter brudd i kontinuitet i listeinnbygger–fastlegerelasjonen

FHI har utført analyser som beskriver hvordan helsetjenestebruken til listeinnbyggerne blir påvirket av et brudd på kontinuitet i listeinnbygger–fastlegerelasjonen (Grøsland et al., 2023). Brudd i kontinuitet kan være en følge av at fastlegen for eksempel blir syk eller har permisjon. Tidligere studier som viser sammenheng mellom kontinuitet og helsetjenestebruk, finner at lav kontinuitet er assosiert med økt sannsynlighet for sykehusinnleggelser, bruk av legevakt og død (Hansen et al., 2013) (Barker et al., 2017). En registerstudie fra 2021 (Skarshaug et al., 2021) fant at plutselig brudd i fastlegerelasjonen, som sykdom hos fastlegen eller at fastlegen sluttet i sin stilling, medførte lavere bruk av fastlegetjenesten i alle aldersgrupper, samt økt bruk av legevakt utenfor normal arbeidstid. For personer over 65 år økte også risikoen for akuttinnleggelse i sykehus.

Kontinuitet er målt ved å se på andelen av konsultasjonene som er hos listeinnbyggernes egen fastlege. Både konsultasjoner i fastlegeordningen og konsultasjoner på legevakt er inkludert, samt akutte polikliniske henvendelser og akutte døgninnleggelser. Analysene undersøker brudd i kontinuitet både relatert til at fastlegen i perioder bruker vikarer i stedet for å ha størstedelen av konsultasjonene med sine listeinnbyggere selv, og varighet på kommunens avtaler med fastlegen. Datakilder er registerdata fra fastlegeordningen (FLO), KUHR, og Norsk pasientregister (NPR).

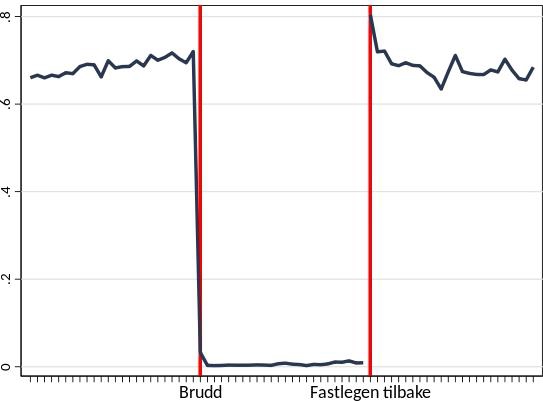

For fastlegelister hvor den samme fastlegen kommer tilbake, har listeinnbyggernes egen fastlege 80 prosent av konsultasjonene den første måneden etter at listeinnbygger–fastlegerelasjonen er gjenopprettet. Konsultasjonene stabiliserer seg på rundt 65–75 prosent i de påfølgende månedene

Andel konsultasjoner hos egen fastlege før, under og etter et brudd på kontinuitet

Merknad: Y-aksen viser andel av totalt antall konsultasjoner innbyggere har hos sin egen fastlege hver måned. X-aksen følger fastlegelister som har et brudd (som definert over) i inntil 24 måneder før et brudd, inntil 24 måneder under et brudd, samt i inntil 24 måneder etter fastlegen har kommet tilbake. Kilde: FLO og KUHR fra 2016–2020

I årene 2016–2020 var det totalt 957 fastlegelister og 925 228 tilhørende listeinnbyggere som hadde brudd på kontinuitet mellom fastlege og listeinnbygger. I en gitt måned var det brudd på kontinuitet med fastlegen på mellom 4–5 prosent av alle fastlegelister.

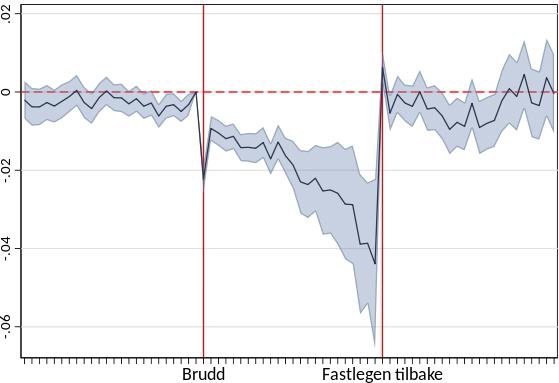

Figuren på neste side viser endring i månedlig antall konsultasjoner/innleggelser før og under et brudd på kontinuitet mellom fastlege og pasient, samt etter at kontinuiteten er gjenopprettet når fastlegen kommer tilbake.

Effekt av å miste fastlege og få fastlegen tilbake på gjennomsnittlig antall konsultasjoner/innleggelser

A) Konsultasjoner i fastlegeordningen

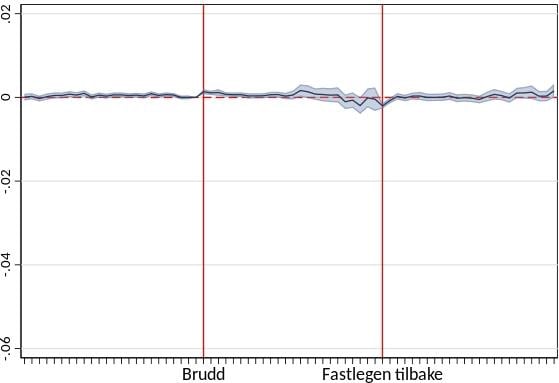

B) Konsultasjoner hos legevakt

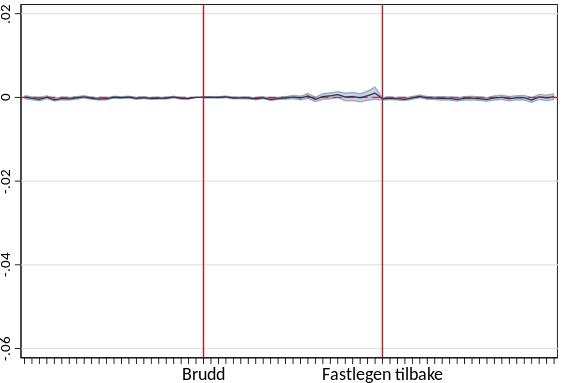

C) Akutte polikliniske kontakter

D) Akutte døgninnleggelser

Merknad: Event-studie av hvordan kontinuitet i fastlege–pasient forhold påvirker helsetjenestebruk. Figuren viser estimater med 95 prosent konfidens intervall. Den avhengige variabelen er gjennomsnittlig antall konsultasjoner/innleggelser per måned, hvor måneden før bruddet på kontinuitet er referanse. Modellen kontrollerer for kalendermåned faste effekter for å justere bort eventuelle endringer i helsetjenestebruk over tid. Standardfeilen er klynget på fastlegeliste-nivå for å ta hensyn til at helsetjenestebruken til innbyggere på en fastlegeliste er korrelert over tid. Kilde: FLO og KUHR fra 2016–2020.

I figur A viser FHI at brudd i fastlegerelasjonen fører til en reduksjon i månedlige antall konsultasjoner hos fastlege som tilsvarer mellom 4–17 prosent. Når fastlegen kommer tilbake, er antall konsultasjoner på samme nivå som før bruddet. Det er indikasjon på en økning av antall konsultasjoner hos legevakt for alle aldersgrupper (figur B), men forskerne påpeker manglende robusthet for resultatet og at det derfor ikke kan tillegges vekt. De konkluderer med ingen sterke effekter på bruk av legevakt. Det er ingen signifikante endringer i akutte polikliniske henvendelser (Figur C), men det er en liten nedgang i akutte døgninnleggelser (Figur D).

Brudd i kontinuitet kan også forstås som varighet på den enkelte fastlegeavtale. Helsedirektoratet publiserer indikator for geografisk variasjon på kommunens avtaler med fastlegen. Avtalevarighet har tidligere blitt brukt som mål på kontinuitet for pasienten, men har noen klare svakheter siden målet ikke knyttes til listeinnbyggeren, men til avtalen som kan betjenes av flere ulike leger og vikarer. FHI har, med utgangspunkt i indikatoren, kun sett på fastlegeavtaler som opphørte i 2020. De fant stor geografisk variasjon for både andelen avtaler som opphørte og i gjennomsnittlig avtalevarighet. I de minst sentrale områdene (sentralitetsklasse 6) opphørte rundt 14 prosent av fastlegeavtalene i 2020. Gjennomsnittlig varighet på fastlegeavtalene var 4 år. Til sammenligning opphørte 5 prosent av fastlegeavtalene i de mest sentrale områdene (sentralitetsklasse 1) i 2020, med en gjennomsnittlig avtalevarighet på nærmere 13 år.

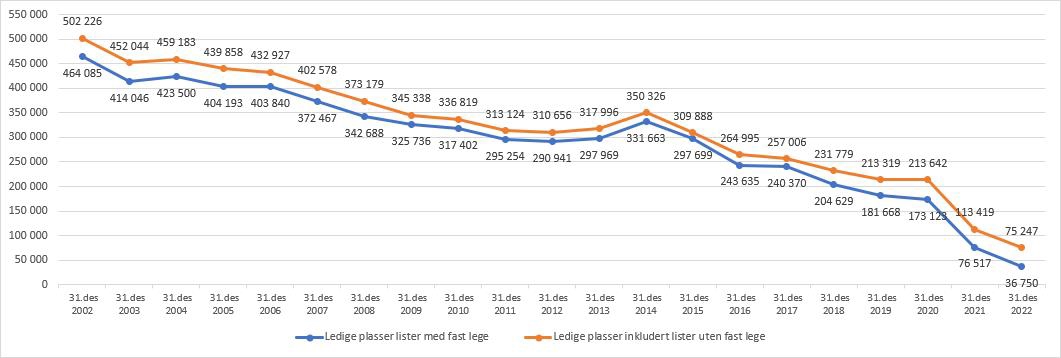

2.2.5 Åpne fastlegelister

Ledige plasser på fastlegelistene i en kommune gjenspeiler områdets fastlegekapasitet, og har innvirkning på innbyggernes mulighet til å bytte fastlege eller få ny fastlege om legen slutter eller blir fraværende. Listetaket, antall listeplasser på en liste, har blitt redusert de siste årene, og det har vært en betydelig nedgang i antall ledige listeplasser. Helsedirektoratets statusrapport for 2. tertial 2022 viser at nedgang i gjennomsnittlig listelengde skjer samtidig med nedgang i gjennomsnittlig listetak (Helsedirektoratet, 2022i). Gjennomsnittlig listetak er redusert med 63 plasser, mens gjennomsnittlig listelengde er redusert med 36 plasser siden 1. tertial 2020, som gir en differanse nasjonalt på 18 plasser. Om man kun ser på lister med fastlege er differansen nesten halvert, til 10 plasser. Det innebærer en kraftig reduksjon fra 2020, hvor tilsvarende tall var på henholdsvis 45 og 40 plasser.

Figur 2-13 viser utvikling i ledige listeplasser for lister med og uten fastlege for perioden 2002 til utgangen av 2022, totalt for hele landet.

Figur 2-13: Utvikling i ledige listeplasser for lister med og uten fastlege, 2002 – 2022

Kilde: FLO, 2002 – 1.tertial 2023.

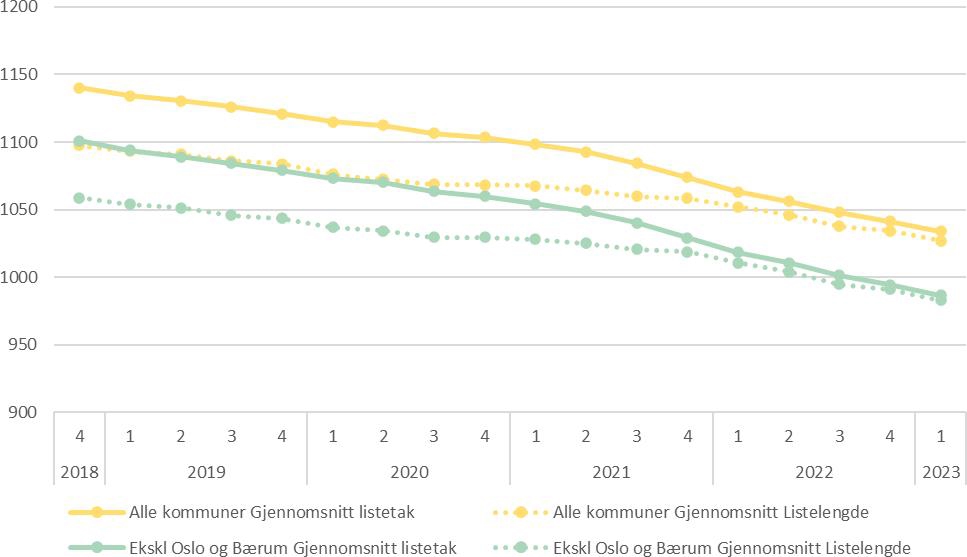

Figur 2-14 viser utvikling i gjennomsnittlig listelengde og listetak for lister med og uten fastlege for årene 2018 til 1. tertial 2023, og det vises også når Oslo og Bærum er ekskludert.

Figur 2-14: Utvikling i gjennomsnittlig listelengde og listetak, med og uten Oslo og Bærum, 2018 – 1. tertial 2023

Kilde: FLO, 4. tertial 2018 – 1.tertial 2023.

Reduksjonen i listetak og listelengde påvirker det totale antallet listeplasser i fastlegeordningen. Både folkerike og mindre folkerike kommuner har fått færre antall ledige plasser på liste med fast lege de siste to årene. Årsaksforholdene varierer med kommunestørrelsen. Mens mindre folkerike kommuner har høyere andel lister uten fast lege, har befolkningsrike kommuner svært høyt listebelegg. Grovt sett ser det ut til at mangel på fastlegekapasitet i mindre folkerike kommuner primært er relatert til ubesatte lister, mens en i folkerike kommuner ikke har kapasitet til å bytte fastlege eller ta inn nye innbyggere.

Nedgangen i antall ledige listeplasser med fastlege er størst i de mest befolkede kommunene, på nasjonalt nivå kun fem ledige plasser per 1000 listeinnbyggere. I kommuner med 10 000–49 999 innbyggere var det per mars 2023, samlet sett, ingen ledige plasser. En større andel av de store kommunene har underkapasitet og det står flere innbyggere på lister enn det er planlagt for (listetaket). I august 2022 hadde nærmere hver tredje kommune flere innbyggere på listene enn det var planlagt gjennom avtalt listetak (30 prosent av kommunene for lister med fast lege, 33 prosent inkludert lister uten fast lege).

2.2.6 Kvalitet

Brukererfaringer benyttes som mål på kvalitet i tjenesten. Som tidligere beskrevet, har FHI gjennomført to brukerundersøkelser om pasienterfaringer med fastlegen og fastlegekontoret, i2018/2019 og i 2020/2021, på oppdrag fra Helse- og omsorgsdepartementet. Fra 2022 har pasienterfaringer med fastlegekontoret inngått som en indikator i Nasjonalt kvalitetsindikatorsystemet. Kvalitetsindikatorer er statistikk som brukes for å belyse kvalitet i helsetjenesten, direkte i helsetjenestens kvalitetsforbedringsarbeid og som informasjon til pasienter og befolkningen ellers (Helsedirektoratet, 2021b).

I undersøkelsen fra 2019oppgir mange brukere at de er fornøyde med fastlegen, men det er et forbedringsbehov særlig knyttet til at fastlegen ikke har nok tid. Mange som har hatt behov for hjemmebesøk eller tolk, har ikke fått tilbud om dette. Andre forbedringsområder er informasjon om bruk og bivirkninger av medisiner, og at pasienter får skrevet ut medisinlister ved endringer i medisinering. Ønsker for framtidens fastlegetilbud gjenspeiler erfaringene (Iversen et al., 2019).

Brukerundersøkelsen for 2021/2022 viser at tilgjengelighet til fastlegen er indikatoren der pasientene gir dårligst skår. I kvalitative kommentarer trekker pasientene fram viktigheten av kontinuitet, og at det er særlig krevende å møte mange ulike vikarer for egen fastlege. Det er fortsatt slik at pasienter med dårlig egenvurdert fysisk og psykisk helse rapporterer dårligere erfaringer med fastlegen og fastlegekontoret enn andre (Norman et al., 2022). Tilgjengelighet og ventetid beskrives nærmere i kapittel 2.2.2.

Det er begrenset med data og forskning som belyser kvalitet i fastlegetjenesten. Etter ekspertutvalgets vurdering er dette et viktig kunnskapshull og et selvstendig punkt i utfordringsbildet for allmennlegetjenesten.

Boks 2.2 Fastlegebehovet i tiden framover

Hvor mange fastleger det vil være behov for i tiden framover avhenger av en rekke faktorer, som den demografiske utviklingen, sykelighet i befolkningen og innbyggernes helsetjenestebruk. Den framtidige fastlegebruken er igjen relatert til ulike forhold, som tilbud og tilgang til tjenesten, teknologisk utvikling og politiske prioriteringer.

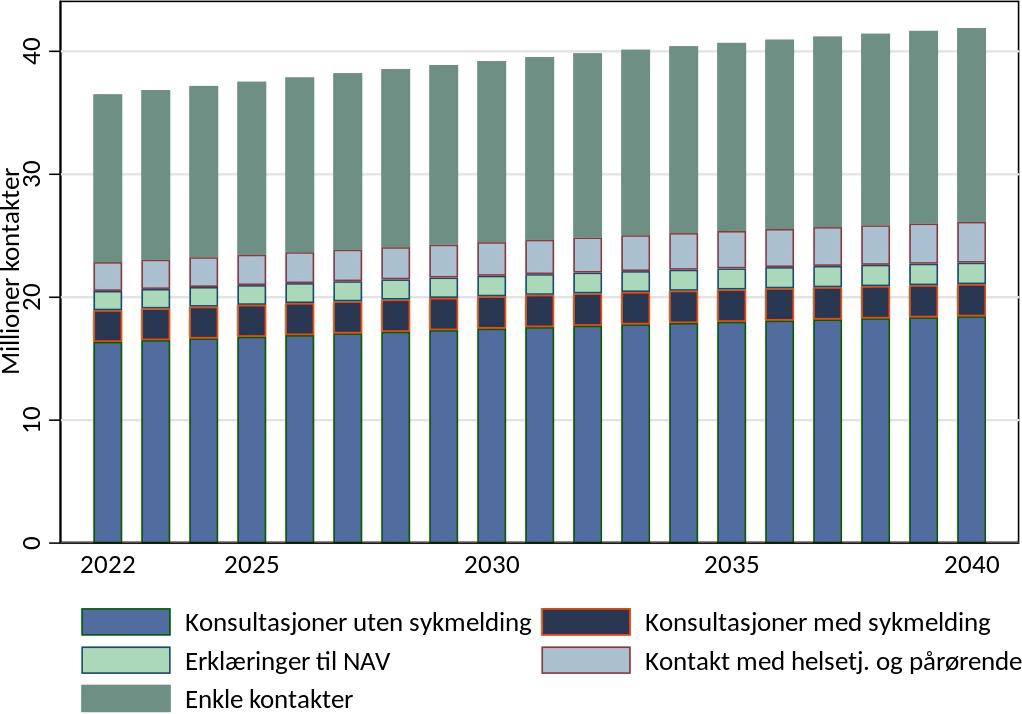

FHI har utarbeidet framskrivinger av hvor mange fastleger det vil bli behov for fram mot 2040, basert på SSBs befolkningsframskrivinger og observert fastlegebruk for ulike aldersgrupper (Gjefsen, 2023a). Det er også utarbeidet en alternativ beregning, basert på økning av årlige fastlegekonsultasjoner blant de eldste.

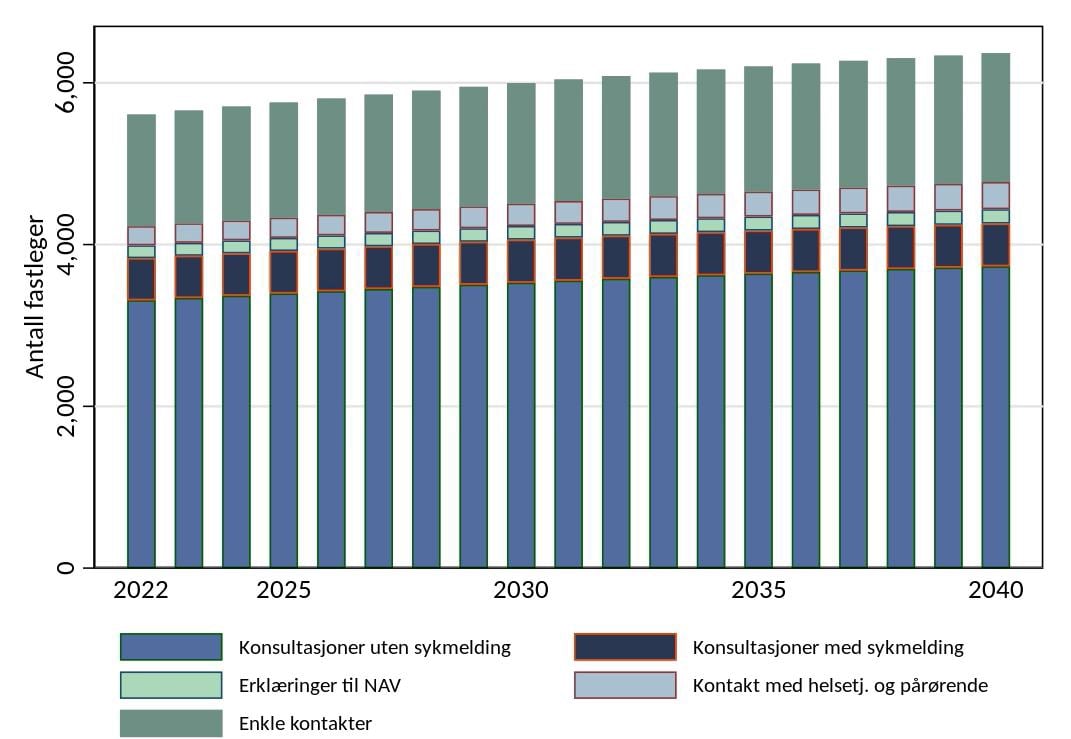

Framskriving av fastlegebruk er basert på dagens fastlegebruk per innbygger, kombinert med befolkningsframskrivingene fra SSB fra 2022. Figuren under viser framskriving av fastlegebruk fram mot 2040, fordelt på fem kontaktkategorier. Konsultasjoner uten sykmelding er den største kategorien også i framskrivingene, etterfulgt av enkle kontakter. Det framskrives en reduksjon i sykmeldinger og erklæringer til NAV fram mot 2040, på grunn av reduksjon i andel av befolkningen i yrkesaktiv alder, fra 9,3 prosent i 2022 til 8,3 prosent i 2040. Tilsvarende framskrives en økning i kategorien kommunikasjon med helsetjenesten og pårørende, grunnet økning av antallet eldre i befolkningen, fra 8,5 prosent til 10,5 prosent i 2040. Det framskrives størst bruk av disse tjenestene i de eldste aldersklassene.

Framskrivinger av fastlegebruk i millioner kontakter

Merknad: Basert på observert bruk av kontakttyper i 2021–2022 og SSBs befolkningsframskrivinger.

Den forventede økningen i fastlegebruk legges til grunn for å framskrive hvor mange fastleger som er nødvendig for å dekke innbyggernes behov. Videre forutsetter forskerne i referansescenariet at fastlegene i gjennomsnitt bruker like mye tid på kontakter framover i tid som gjennomsnittsfastlegen i 2022.

Figuren under viser framskriving av antall fastleger fram mot 2040. Framskrivingene viser behov for betydelig økt antall fastleger framover. I 2040 er det behov for 5 780 fastleger, sammenlignet med 5 088 i 2022. Det tilsvarer en økning på omtrent 14 prosent gjennom perioden, og innebærer en økning på om lag 38 fastleger i året.

Det er imidlertid svært tvilsomt at utviklingen vil bli slik, og framskrivingene er derfor bare illustrasjoner av mulige utviklingsbaner/scenarier. Framskrivingene har ikke tatt hensyn til at fastlegene kan ha et ønske om kortere fastlegelister og lavere arbeidsbelastning enn de har i dag, eller høyere forventninger i befolkningen til hva fastlegen kan hjelpe til med, og eventuelle udekte behov.

Framskrivinger av antall fastleger

Merknad: Antall fastleger basert på gjennomsnittlig antall kontakter per fastlege i 2022. Basert på KUHR fra november 2021–oktober 2022.

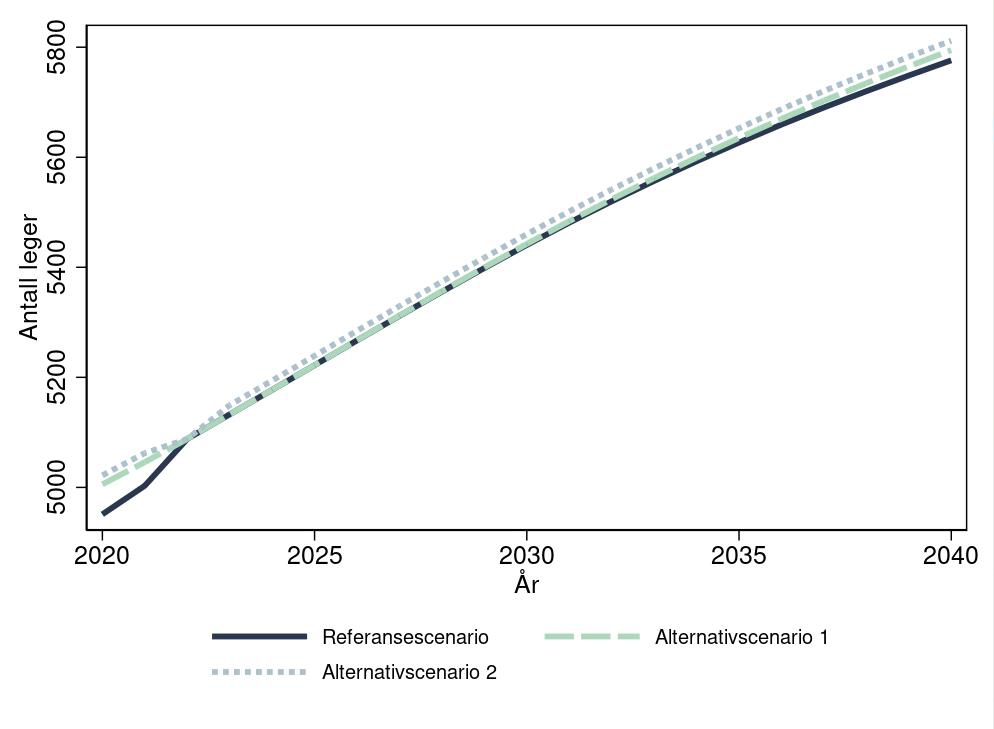

FHI har utarbeidet en alternativ beregning, og sett på økt behov for helsetjenester blant de eldste, gitt tendensen at eldre blir boende hjemme lengre i tiden framover. I analysene over er det lagt til grunn en nedgang i konsultasjoner hos fastlegen fra 85 års alder, blant annet fordi flere bor på sykehjem. Dette kalles referansescenarioet. Framskrivingene er gjort for to alternative scenario: 1: De som er eldre enn 85 år har samme bruk av fastlegekonsultasjoner som 85-åringer, og 2: Bruk av fastlegekonsultasjoner etter 85 år følger utviklingen i aldersgruppen 80-85 år, med gjennomsnittlig årlig økning mellom 80 og 85 år.

Figuren under viser utviklingen/framskrivingen av behovet for antall fastleger de neste årene, basert på de tre scenariene.

Framskrivinger av antall fastleger med ulike forutsetninger for fastlegebruk blant de eldste

Merknad: Referansescenario er basert på observerte kontakter hos fastlegen for alle. Alternativscenario 1 viser fastlegebruk dersom personer eldre enn 85 år har like mange konsultasjoner som 85-åringer. Alternativscenario 2 viser fastlegebruk ved økende konsultasjonsfrekvens etter 85 år tilsvarende økningen mellom 80 og 85.

Resultatene viser at økt andel hjemmeboende ikke har noen stor betydning for behovet for antall fastleger. Forskjellen i fastlegebruk gir i 2040 behov for 20 flere fastleger for alternativscenario 1, og cirka 35 flere fastleger for alternativscenario 2. Det er kun endret bruk av fastlege for personer over 85 år. På tross av økning i denne aldersgruppen framover vil det fremdeles være en relativt liten befolkningsgruppe, og noe økt fastlegebruk i denne gruppen gir dermed relativt begrenset utslag for den totale fastlegebruken.

2.3 Fastlegenes situasjon

Kapittelet inneholder kunnskapsgrunnlag som gjelder fastlegens perspektiv, og beskriver utviklingen i fastlegenes situasjon over tid, inkludert fastlegens arbeidsoppgaver, arbeidstid, konsultasjonslengde og inntekt. Resultater vises på tvers av fylker, kommunestørrelse og kommunens sentralitet, samt andre forhold knyttet til fastlegene og fastlegeordningen. Samtlige resultater viser utvikling over tid.

2.3.1 Hvem er fastlegen – utvikling over tid

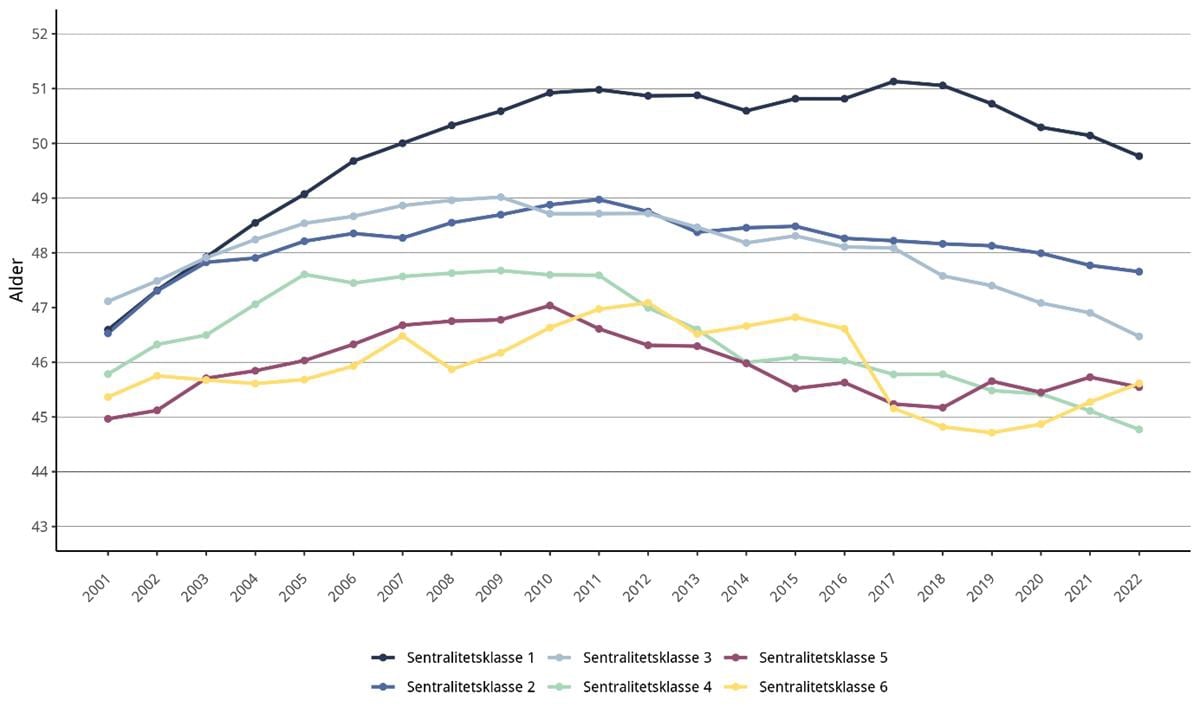

FHI har undersøkt utviklingen i situasjonen for fastlegene over tid og finner at det er endringer i en rekke forhold. Dagens fastleger er i snitt yngre, er i større grad ansatt med fastlønnsavtale, har kortere fastlegelister og jobber på fastlegekontor sammen med flere andre allmennleger, sammenlignet med for 10 år siden. Fastlegenes gjennomsnittsalder steg fra 2001 til 2011, til 48,6 år, og har deretter falt jevnt, til 46,9 år i 2022 (figur 2-15). Andelen kvinner i fastlegekorpset har økt, fra 30 prosent ved oppstart i 2001 til nær 50 prosent i 2022 (Skyrud et al., 2023).

Det er store geografiske forskjeller blant fastlegene. Sammenlignet med landsgjennomsnittet, er fastleger i de minst befolkede kommunene i distrikt yngre, har lavere listetak og er ansatt med fastlønnsavtale. Fastlegene i Oslo og Viken har den høyeste gjennomsnittsalderen (henholdsvis 50,5 og 47,5 år), mens den er lavest i Troms og Finnmark (44,8 år). Nær tre av fire fastleger i mindre befolkningsrike kommuner er ansatt, mot 5 prosent og mindre i mer sentrale strøk. En større andel av fastleger uten spesialisering er ansatt, i underkant av en av tre, mot omtrent en av 10 med spesialisering. Det er trolig slik at en stor andel av ikke-spesialistene er under spesialisering i fastlønnede ALIS-stillinger. Antall fastleger per fastlegekontor er høyest i Troms og Finnmark og lavest i Viken (6,2 vs. 4,1), men det sees ikke noe tydelig mønster for kontorstørrelsen etter sentralitet eller befolkningsstørrelse. To av tre (64 prosent) fastleger var spesialister i allmennmedisin ved utgangen av 2022 (Helsedirektoratet, 2022i).

Figur 2-15: Utvikling i fastlegenes gjennomsnittsalder per sentralitetsklasse, 2001 til 2022

Kilde: FLO, 2001-2022.

2.3.2 Fastlegenes inntekt og takstsystemet

2.3.2.1 Utvikling i fastlegenes inntekt over tid

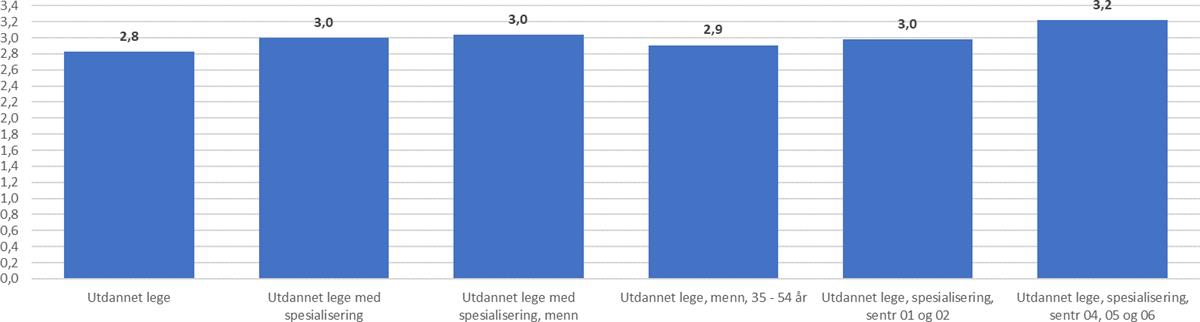

SSB har, på oppdrag fra ekspertutvalget, undersøkt utviklingen i inntekt for fastleger og andre leger etter hovedarbeidssteder/næringsform (Claus et al., 2023b). Ifølge SSBs helsepersonellstatistikk var det 20 000 utdannede leger i Norge i 2007, og i 2019 var antallet økt til 30 000. I samme tidsperiode hadde legene en årlig nominell økning i gjennomsnittlig yrkesinntekt på 2,8 prosent. Det er liten variasjon i denne prosenten i ulike grupper av leger (figur 2-16).

Figur 2-16: Utdannet lege, årlig nominell endring i yrkesinntekt 2007–2019, ulike delpopulasjoner

Merknad: Sentralitet 01 og 02 omfatter leger som jobber i de mest sentrale kommunene. Sentralitet 04, 05 og 06 omfatter leger som jobber i de minst sentrale kommunene.Kilde: SSBs helsepersonellstatistikk.

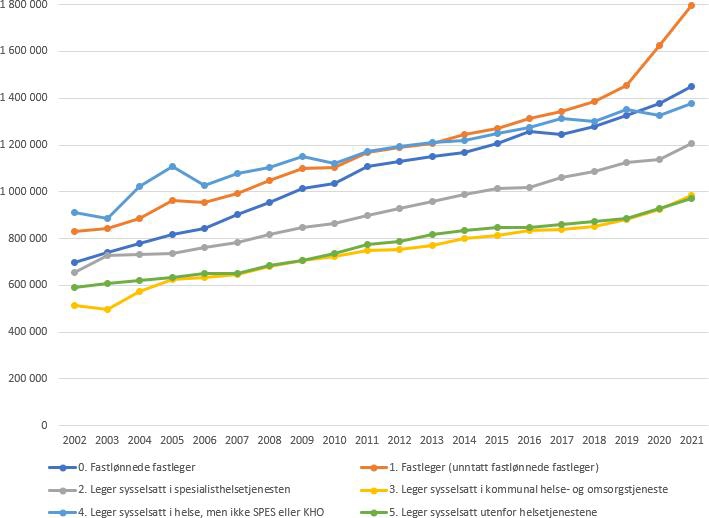

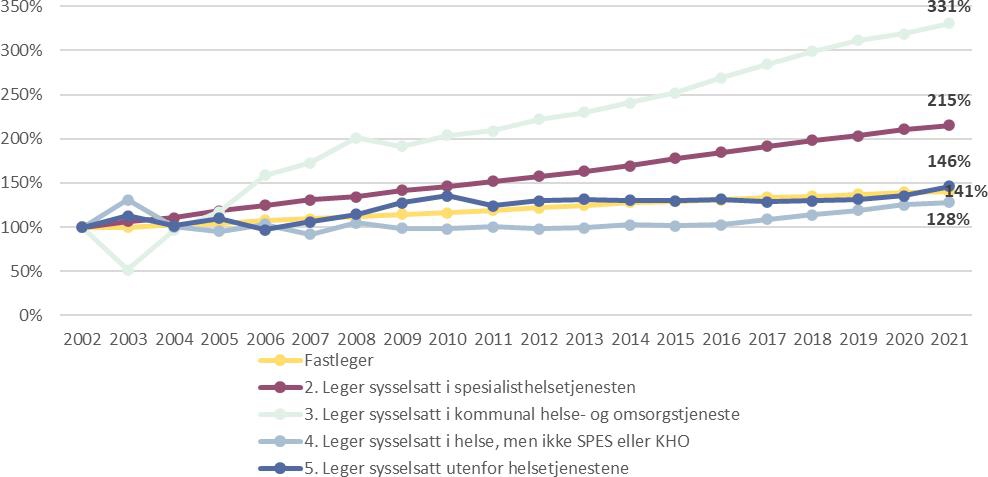

I videre analyse har SSB skilt mellom seks ulike grupper med leger; fastleger unntatt fastlønnede fastleger, fastlønnede fastleger, leger i spesialisthelsetjenesten, leger i kommunal helse- og omsorgstjeneste,leger sysselsatt i helse – men ikke inkludert i øvrige grupper, og leger sysselsatt utenfor helsetjenesten. Gruppen fastleger unntatt fastlønnede fastleger er næringsdrivende med stykkprisfinansiert inntjening, i motsetning til øvrige legegrupper, som er fastlønnede. Noen fastlønnede fastleger har bonus i tillegg til fastlønn.

Figur 2-17 viser utvikling i gjennomsnittlig inntekt for samtlige seks grupper i perioden 2002–2021. Utviklingen i inntekt for fastlegene skiller seg ut under pandemiårene 2020 og 2021.

Figur 2-17: Gjennomsnittlig yrkesinntekt for personer utdannet som leger

Merknad: Yrkesinntekt er summen av lønnsinntekter og netto næringsinntekter i løpet av kalenderåret. Kilde: SSB, Inntektsstatistikken, 2002–2021.

Boks 2.3 Om fastlegenes inntektsutvikling

Statistisk sentralbyrå (SSB) har publisert flere rapporter om fastlegenes inntekt (SSB 2022). I 2020 var gjennomsnittlig bruttoinntekt 1,7 millioner kroner. Bruttoinntekten omfatter alle typer skattemessige inntekter oppgitt i skattemeldingen, inkludert skattemessig overskudd fra næringsvirksomhet. Det betyr at en rekke kostnader ved fastlegenes drift er trukket fra, men også at inntekter som ikke trenger å ha noe med fastlegeaktiviteten å gjøre inngår.

Leger med færre enn 750 innbyggere på listen hadde en gjennomsnittlig bruttoinntekt på 1,4 millioner kroner, mens bruttoinntekten til en fastlege med 1500 eller flere innbyggere på listen var 2,3 millioner kroner. Kvinnelige fastleger hadde nesten 400 000 kroner lavere bruttoinntekt enn mannlige. Fastleger yngre enn 30 år hadde en gjennomsnittlig bruttoinntekt på 1,2 millioner kroner, mens fastleger over 66 år lå godt over 2 millioner kroner.

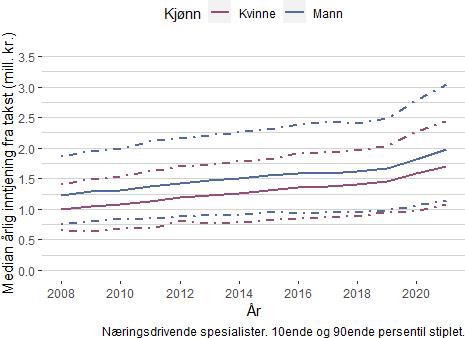

2.3.2.2 Kjønnsforskjeller i inntjening fra takster

FHI har undersøkt kjønnsforskjeller i inntjening fra takstbruk blant fastleger. Datakilder er KUHR og FLO, for perioden 2008–2021.

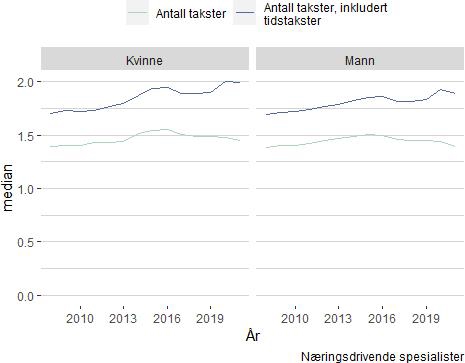

Figur 2-18 viser total inntjening fra takster, for næringsdrivende spesialister. Kvinnelige fastleger har lavere inntjening enn mannlige fastleger, 23 prosent lavere i 2008, og 16 prosent lavere enn mannlige kolleger i 2021 (Hoff et al., 2023).

Figur 2-18: Total inntjening fra takst for næringsdrivende spesialister etter kjønn

Merknad: Linjen angir median og prikkene angir 75te og 25te persentil. Kilde: KUHR og FLO, 2008-2021.

Noe av forskjellen i inntjening kan tilskrives at mannlige leger har flere arbeidstimer per år enn kvinnelige leger. Når timelønn beregnes for faktiske arbeidsdager i normal arbeidstid, blir forskjellene noe mindre. Timelønnen til kvinnelige leger lå 10 prosent under mannlige leger i 2008, og 5–6 prosent mindre i 2020/2021. Kjønnsforskjellene er høyere blant ikke-spesialister enn spesialister, og er konsistent over aldersgrupper.

Ulikhet i inntjening mellom kjønn kan også forklares med at menn har kortere konsultasjonstid, og dermed kan gjennomføre flere konsultasjoner per time. En ytterligere årsak er at menn vesentlig oftere bruker takster med høyere inntjening.

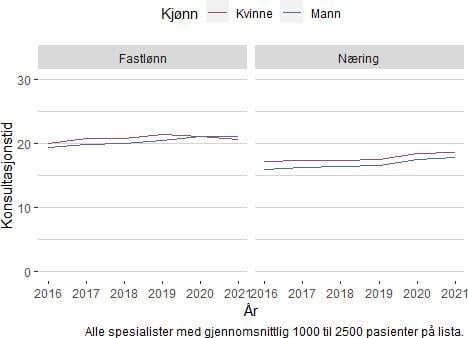

Figur 2-19 viser kjønnsforskjeller i median konsultasjonstid for vanlige konsultasjoner for næringsdrivende og fastlønnede spesialister i perioden 2016–2021.

Figur 2-19: Utvikling i konsultasjonstid (2AD), fordelt på avlønningsform og kjønn

Merknad: Kontorkonsultasjoner på dagtid, takstkode 2AD. Alle spesialister med gjennomsnittlig 1000 til 2500 listelengde er inkludert. Kilde: KUHR og FLO, 2016–2021.

Ansatte spesialister med fastlønnsavtale har høyere median konsultasjonstid, sammenlignet med næringsdrivende spesialister. Det er også mindre kjønnsforskjeller i konsultasjonstid mellom ansatte fastleger, og forskjellen i konsultasjonstid mellom mannlige og kvinnelige ansatte leger blir borte de siste årene. Dette er til forskjell fra de næringsdrivende fastlegene, hvor kjønnsforskjellene også holder seg relativt konsistent over aldersgrupper. FHI har også undersøkt sammenheng mellom legens alder og median konsultasjonstid, men finner ikke noen sterk korrelasjon.

2.3.2.3 Aktivitetsbasert finansiering og bruk av tidstakst

Aktivitetsbasert finansiering er et av flere virkemidler for å opprettholde og styre ønsket aktivitet i fastlegetjenesten. Flere studier finner at fastlegenes aktivitet responderer på endring i takstrefusjonene. Brekke et al. (Brekke et al., 2015) finner for eksempel at økt betaling for konsultasjoner i et lite vindu rundt tidspunktet der allmennlegen går fra å ikke være spesialist til å bli spesialist, med tilhørende høyere takster per konsultasjon, øker antall konsultasjoner og reduserer tids- og aktivitetstakster knyttet til hver konsultasjon. Legene har altså mindre aktivitet per konsultasjon, og fordi tidsvinduet som studeres er så lite, er det ingen grunn til å tro at dette kan tilskrives at legene blir mer erfarne og effektive, eller tar mindre kurs, akkurat idet de går fra allmennlege til spesialist.

Siden den aktivitetsbaserte finansieringen stimulerer til høy aktivitet, vil det være økonomisk lønnsomt for fastlegen med flere og kortere konsultasjoner. FHI finner at fastlegenes gjennomsnittlige konsultasjonstid for vanlige pasientkonsultasjoner er negativt korrelert med legens årlige inntjening og timelønn (Hoff et al., 2023). Sammenhengen er sterkere for spesialister i allmennmedisin enn for ikke-spesialister.

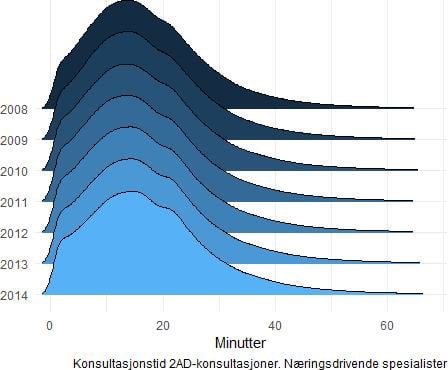

Samtidig som takstsystemet gir insentiv til kortere konsultasjoner, belønnes også lengre konsultasjoner gjennom tidstaksten (2CD). Tidstaksten kan benyttes når konsultasjonen varer i over 20 minutter, og taksten kan repeteres hvert påbegynte kvarter. I perioden 2008–2010 ble det åpnet for å kombinere tidstakst med noen flere takster, og disse takstenes honorarer ble justert ned.

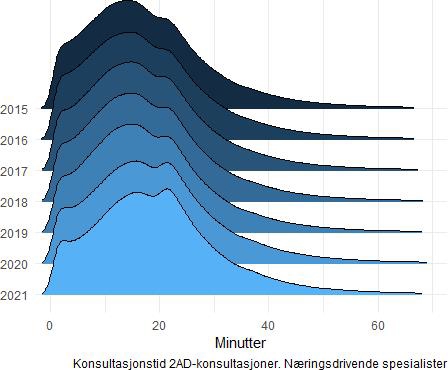

FHI har undersøkt konsultasjonstid for konsultasjoner, fordelt på næringsdrivende og ansatte fastleger. Til forskjell fra forventet tilnærmet jevn fordeling av konsultasjonstidene rundt median- eller gjennomsnittverdi, sees en to-puklet fordeling for de næringsdrivende fastlegene. Det sees én topp rundt 15 minutter, og ytterligere en topp rundt 21 minutter. Denne tendensen er forsterket gjennom tidsperioden fra 2008 til 2021 (figur 2-20 og 2-21). Forskerne påpeker at det er færre konsultasjoner som varer 17–19 minutter enn hva man kan forvente, som indikerer at konsultasjoner forlenges i tid når det nærmer seg 20 minutter.

Blant de ansatte fastlegene sees det ikke en tilsvarende to-puklet form (se nærmere omtale i forfatternes publikasjon).

Merknad: Inkluderer 2AD konsultasjoner blant næringsdrivende spesialister. Kilde: KUHR og FLO, 2015-2021.

2.3.3 Utvikling i fastlegens listelengde

I dette delkapittelet presenteres resultater for fastlegenes listelengde, både gjennomsnittlig listelengde per fastlege og summen av antall listeinnbyggere (total listelengde). Arbeidet er utført av FHI, på oppdrag fra ekspertutvalget, og datakilder er FLO og KUHR i perioden 2002 til 2022 (Skyrud et al., 2023).

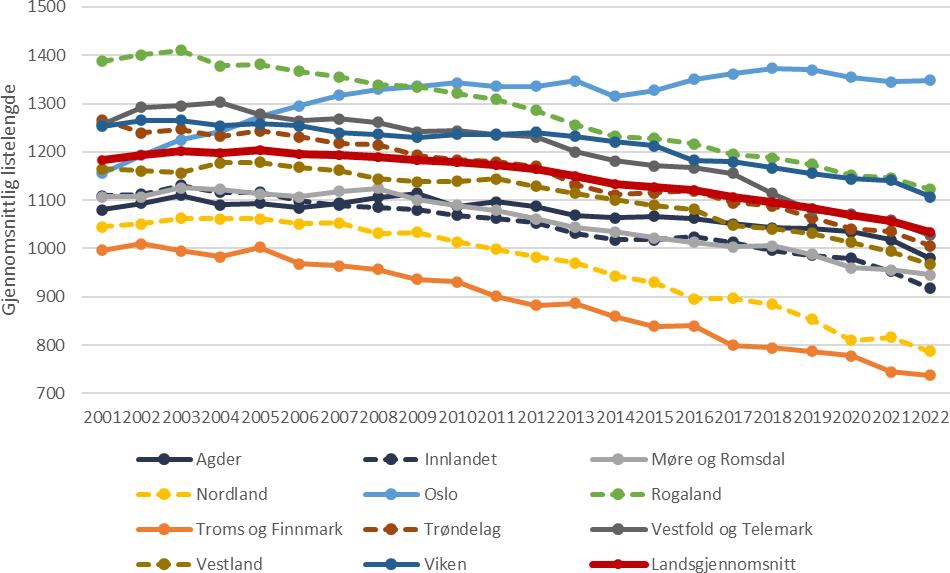

Etter en topp i gjennomsnittlig listelengde per fastlege i 2005, ses en jevn nedgang i listelengden fram til 2022 i alle fylker, med unntak av Oslo. Oslo skiller seg fra de øvrige fylkene ved å ha en økning i gjennomsnittlige listelengde fram til 2010, og at listelengden deretter har stabilisert seg på et relativt høyt nivå, med omtrent 1350 listeinnbyggere per liste (figur 2-22.

Listelengde varier også etter sentralitet og befolkningsstørrelse. Gjennomsnittlig listelengde er størst i de mest folkerike og sentrale kommunene (1236, 1294), og kortest i de minst folkerike og sentrale kommunene (606, 607).

Figur 2-22: Utviklingen i gjennomsnittlig listelengde per fastlege, per fylke og for landet totalt

Kilde: FLO, 2001 – 2022.

Parallelt med fallende listelengde nasjonalt sees en økning i totalt antall listeinnbyggere på liste med fastlege fram til 2019. Etter 2019 ses en mindre nedgang i dette antallet. Flesteparten av fylkene har hatt en årlig vekst i antall listeinnbyggere på liste med fastlege gjennom de siste 20 årene siden fastlegeordningens oppstart. For noen fylker sees en negativ trend for årene 2021 og 2022; Rogaland, Troms og Finnmark, Vestfold og Telemark og Vestland, og tilsvarende sees i middels sentrale og befolkningsrike kommuner. De minst befolkede kommunene ser ikke en tilsvarende reduksjon i antall listeinnbyggere på liste med fast lege.

2.3.4 Utvikling i fastlegens arbeidsmengde over tid

Fastlegene har over tid gitt uttrykk for økende arbeidsbelastning, og at stadig flere jobber lengre dager og i økende grad på kvelder og i helger. De siste årene er det utført flere spørreundersøkelser blant fastleger, med selvrapportering av arbeidstimer. Som en del av evalueringen av Handlingsplan for allmennlegetjenesten, ba Oslo Economics og Universitet i Oslo (UiO) fastleger om å rapportere gjennomsnittlig antall arbeidstimer per uke, i 2021 (Oslo Economics, 2022). Fastlegenes anslag viste en median på 55 arbeidstimer per uke, inkludert legevaktarbeid. Når all form for legevaktarbeid ekskluderes, er median antall arbeidstimer 50 timer.

Noe lavere median totalt antall arbeidstimer per uker, 50 timer, ble rapportert av fastlegene i Fastlegeevaluering av EY og Vista analyse i 2019 (EY og Vista Analyse, 2019). Tidsbruksundersøkelsen samme år kartla fastlegers arbeidstid og fant et høyt antall arbeidstimer per lege. Det er tidligere påpekt usikkerhet rundt hvordan respondentene har registrert timer og kategoriseringen av disse (Ekspertgruppe legevakt, 2021). Trepartssamarbeidet har konkludert med at tallmaterialet ikke egner seg for å fastslå faktiske arbeidstider, men partene er enige om at rapporten viser en økning i fastlegenes arbeidstid (Staten, 2019).

SSB undersøkte i 2018 hva økningen i fastlegenes oppgaver over tid kan bety for belastningen for den enkelte lege. Mens fastlegenes gjennomsnittlige listelengde gikk ned med 6 prosent i årene 2010–2017, var veksten i antall konsultasjoner per innbygger på 4,5 prosent. Det pekes på at den økte arbeidsmengden i perioden ikke kan forklares av kun flere konsultasjoner. SSB konkluderer med at resultatene støtter at veksten i fastlegenes arbeidsbelastning overgår tilgjengelige legeressurser de siste årene, men ikke i så stor grad som arbeidstidsundersøkelsene i samme periode oppgir (Texmon, 2018).

På oppdrag fra ekspertutvalget har FHI undersøkt endringer i fastlegens arbeidsmengde over tid (Hoff et al., 2023). For å belyse arbeidsmengde er det sett på utvikling i antall arbeidstimer per uke, antall arbeidsdager per år, og antall pasientkontakter og konsultasjoner. Datakildene er Kontroll og utbetaling av helserefusjoner (KUHR) og Fastlegeregisteret (FLO) i perioden 2008 til 2021.

2.3.4.1 Utvikling i antall arbeidstimer per uke

Ukentlig arbeidstid for den enkelte fastlege er beregnet ved antall unike timer i løpet av et år hvor legen har registrert minst én takst med fastlege- eller legevaktsarbeid. Alle takster som er registrert som fastlegearbeid og legevaktsarbeid er inkludert.3 Aktivitet utført av vikarer, som utgjør totalt 15 prosent av aktiviteten, er ikke inkludert

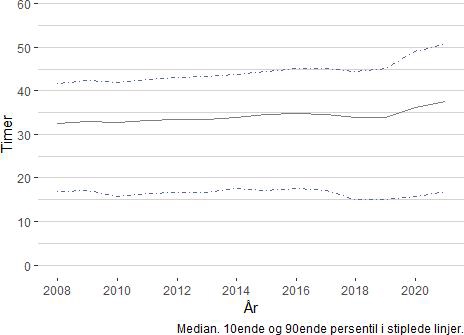

Figur 2-23 viser utvikling i median antall arbeidstimer per uke med minst én takst per time med fastlege- eller legevaktsarbeid for alle fastleger i årene 2008 til 2021. Deltid er inkludert. Antall arbeidstimer per uke øker med én time i årene 2008 til 2019, fra 33 timer (median) til 34 timer, med en ytterligere økning til 37 timer i 2021. Det er stor variasjon mellom fastlegene. De 10 prosent av fastlegene som jobber minst, jobber under 17 timer i uka, mens de 10 prosentene som jobber mest, jobber over 50 timer i uka.

Figur 2-23: Median antall klokketimer per uke der fastlegen har registrert refusjonsaktivitet med fastlege eller legevaktsarbeid, persentiler, 2008–2021

Merknad: Basert på antall unike timer i løpet av ett år hvor legen har registrert minst én takst med fastlege- eller legevaktsarbeid. Inkluderer alle takster som er registrert som fastlegearbeid og legevaktsarbeid. Regningskort med rollen Fastlege eller Legevakt inngår i analysen. Aktivitet utført av vikarer er ekskludert. 10ende og 90ende persentil i stiplede linjer. Kilde: KUHR og FLO, 2008-2021.

2.3.4.2 Utvikling i antall arbeidsdager per år

Antall arbeidsdager er estimert på to måter: alle dager med jobb, der minst én kontakt regnes som en arbeidsdag, og kurative arbeidsdager, som er definert ved minst fem fysiske konsultasjoner (2ad) på en dag. Legevaktsarbeid er ekskludert.4 Eventuelle allmennlegeoppgaver i kommunen inngår heller ikke, siden analysen kun omfatter takstbart arbeid.

Et årsverk består vanligvis av 230 arbeidsdager. Figur 2-24 viser et jevnt antall arbeidsdager i perioden før 2020, for begge beregningsmetoder. Når alle dager med minst én takst telles, er estimert antall arbeidsdager i året 240 dager (median) i årene fra 2008 til 2019. Antall arbeidsdager øker til 250 fra 2019 til 2021. Når antall kurative dager telles, sees en tilsvarende jevn utvikling i samme tidsperiode, med rundt 160 arbeidsdager i året (median). Men fra 2020 synker antall arbeidsdager, en motsatt utvikling gjennom pandemiperioden, enn når alle dager med minst én kontakt telles. I samme periode øker bruken av e-konsultasjoner betydelig. Forskerne peker på at det er usikkert om endringen i antall arbeidsdager skyldes en midlertidig endring, relatert til pandemien, eller en varig endring, men at det mest sannsynlig kan knyttes til digitale løsninger som gjør at legene kan jobbe hjemmefra og dermed fordele arbeidet over flere dager.

Figur 2-24: Antall dager i året (median) der fastlegen har minst en kontakt eller minst fem fysiske konsultasjoner

Merknad: Inkluderer alle takster som er registrert som fastlegearbeid. Kun regningskort med rollen Fastleger er inkludert. Legevaktarbeid er ekskludert. Kilde: KUHR og FLO, 2008-2021.

2.3.4.3 Utvikling i antall pasientkontakter per fastlege

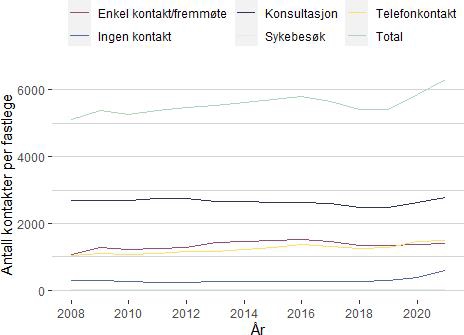

Figur 2-25 viser utviklingen i gjennomsnittlig antall kontakter per fastlege fordelt på kontakttypene enkelt kontakt/frammøte, ingen kontakt, sykebesøk, telefonkontakt, konsultasjoner, inkludert e-konsultasjoner. Ingen kontakt betyr at regningskortet er registrert uten noen kontakttakst.5 Legevaktarbeid er ikke inkludert.6 Det er en økning i antall årlige kontakter, fra 5115 kontakter i 2008 til 6302 kontakter per fastlege i 2021.

FHI peker på at økningen i kontakter kan indikere at fastlegenes totale arbeidsmengde har økt. Samtidig varierer arbeidsmengden per kontakt mellom kontakttype, og det er ulikt hvor mye tid og ressurser fastlegene bruker for hver takst. Alle kontakttypene har økt gjennom perioden, men med noe ulikt mønster. Kontakttypene Telefonkontakt og Enkel kontakt har økt jevnt i hele tidsperioden, mens Ingen kontakt og Konsultasjon kun har økt de siste to årene.

Figur 2-25: Gjennomsnittlig antall kontakter over år per fastlege, per kontakttype

Kilde: KUHR og FLO, 2008-2021.

Konsultasjon utgjør 45 prosent av det totale antall pasientkontakter. Over år har antallet vanlig pasientkonsultasjoner (2AD) blitt redusert. Samtidig har antallet e-konsultasjoner økt, og utgjorde omtrent 25 prosent av alle konsultasjoner i 2020 og 2021.

Vanlige konsultasjoner har vært den dominerende konsultasjonstypen på dagtid, men har sunket gradvis fra 2688 konsultasjoner i 2008, med et markant fall til under to tusen konsultasjoner i 2020 og 2021. Det har vært en samtidig økning i e-konsultasjoner på dagtid, rundt 600 konsultasjoner, etter 2019. Det er også en økning i mer enn 100 e-konsultasjon på kveld i 2021.

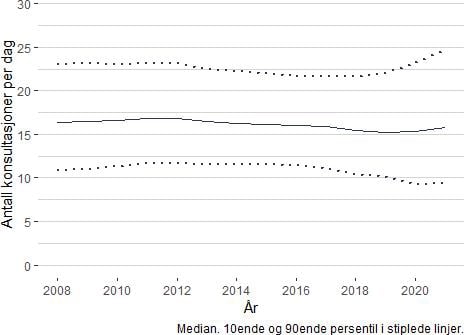

Figur 2-26 viser antall konsultasjoner, både vanlige og e-konsultasjoner, på arbeidsdager med mer enn fem vanlige konsultasjoner, definert som kurative dager.

Figur 2-26: Antall konsultasjoner per kurativ dag (arbeidsdag med minst fem 2AD) over år, median

Merknad: Median. 10ende og 90ende persentil i stiplede linjer. Kurativ dag er definert som minst fem 2AD konsultasjoner. Kilde: KUHR og FLO, 2008-2021.

Fastlegene har mellom 15 og 16 konsultasjoner (median) per kurativ dag (arbeidsdag med minst fem 2AD). Det er imidlertid stor variasjon mellom fastlegene, fra median 10 konsultasjoner blant de 10 prosent som har færrest konsultasjoner, til median 24 konsultasjoner per kurativ dag for de 10 prosentene som har flest konsultasjoner. Resultatet er relativt samsvarende med det forskerne finner for antall kontakter ved bruk av aktivitetsdata fra NHN, omtrent 13-14 kontakter i 2022 (Gjefsen, 2023).

Figuren viser også at det er liten endring i median fra 2008 til 2021, men at det er blitt større variasjon mellom legene de siste årene. Økt variasjon i antall konsultasjoner per kurativ dag kan ha sammenheng med at noen leger bruker e-konsultasjoner i større omfang.

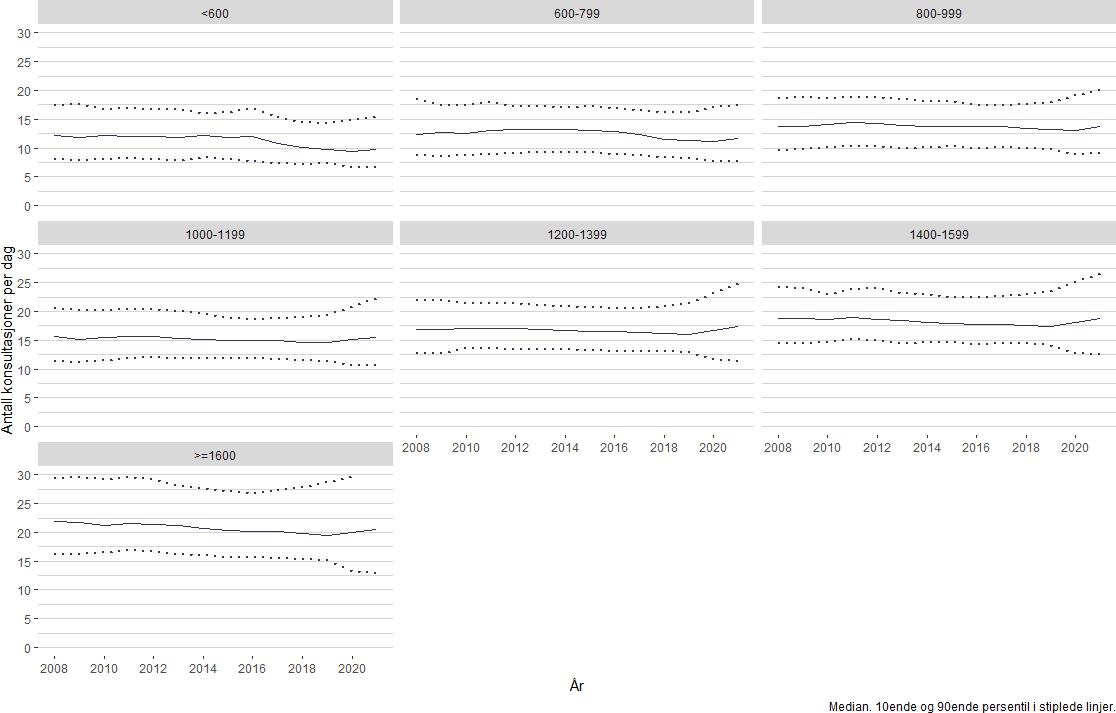

Figur 2-27 viser antall konsultasjoner på kurative dager (minst fem 2AD) etter syv ulike listelengder. Det er relativt lik utvikling og nivå på antall konsultasjoner for de ulike listelengdene, med unntak av de over 1600.

Figur 2-27: antall konsultasjoner per kurativ dag (arbeidsdag med minst fem 2AD) etter ulik listelengde, i persentiler over år

Merknad: Median. 10ende og 90ende persentil i stiplede linjer. Kurativ dag er definert som minst fem 2AD konsultasjoner. Kilde: KUHR og FLO, 2008-2021.

Oppsummert finner FHI en median arbeidstid på 40 timer i 2021, for fastleger som jobber fulltid, med stor variasjon mellom legene. Trenden er en økning i arbeidstid gjennom perioden, og nesten hele økningen skjer under pandemien (fra 35 timer i 2008 til 36 timer i 2019, og videre til 40 timer i 2021).

Analysemetoden som er brukt her fanger kun opp fastlegens aktiviteter som kan takstes, og arbeid utenfor fastlege- og legevaktsarbeid, som arbeid på helsestasjon, sykehjem eller som kommunelege, telles ikke. Samtidig er det sannsynlig at analysemetoden som er valgt overestimerer arbeid på kveld og helg, siden en takst telles som en arbeidstime. Forskerne setter overestimering i sammenheng med økt bruk av e-konsultasjoner, og mulighet for hjemmearbeid og taksting utenfor normal arbeidstid.

Tall utvalget har fått fra Helsedirektoratet (KUHR) viser at næringsdrivende leger hadde om lag en halv konsultasjon mer per listeinnbygger enn ansatte leger i 2022, se tabell 2-2.

Tabell 2.2 Antall konsultasjoner per listeinnbygger i løpet av 2022, fordelt på ulike konsultasjonstyper

Gjennomsnittlig antall konsultasjoner per listeinnbygger per år

2ad

2ak

2ae

2aek

Totalt

Ansatt

2,10

0,00

0,39

0,01

2,51

Næringsdrift

2,27

0,01

0,64

0,16

3,07

Merknad: 2ad er kontorkonsultasjon på dagtid, 2ak er på kveldstid. 2ae er e-konsultasjon (video, tekstlig eller telefon) på dagtid, 2aek er kveldstid. Kilde: KUHR.

2.3.5 Innholdet i konsultasjoner og utvikling over tid

For å undersøke utvikling i innholdet i fastlegenes konsultasjoner har FHI sett på fire ulike faktorer og endringer i disse over tid; konsultasjonsvarighet, antall takster brukt per konsultasjon, aldersgrupper, og diagnosekategorier.

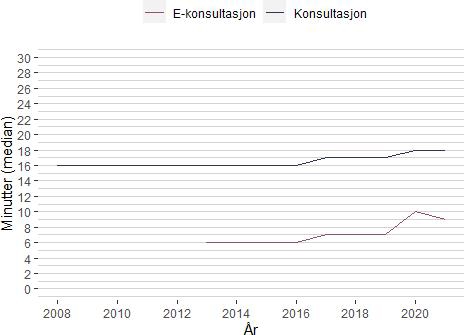

2.3.5.1 Utvikling i konsultasjonsvarighet

Konsultasjonstid undersøkes for vanlig konsultasjoner og e-konsultasjoner. Vanlige konsultasjoner utgjør omtrent 45 prosent av fastlegenes aktivitet, og majoriteten av denne aktiviteten skjer på dagtid mellom kl. 08.00 og 15.00. E-konsultasjoner har økt i omfang de siste årene, og utgjorde cirka 25 prosent av alle konsultasjoner i 2020 og 2021, mot en til tre prosent i 2019. 80 prosent av e-konsultasjonene skjer på dagtid, og 20 prosent på kveldstid.

Figur 2-28 viser utviklingen i konsultasjonstid for vanlige konsultasjoner og e-konsultasjoner. Totalt for perioden 2008–2021 har konsultasjonstiden for vanlige konsultasjoner økt med to minutter. Konsultasjonstiden var stabil fra 2008–2016, og økte deretter med ett minutt i 2017 og igjen i 2020. Tid til e-konsultasjon økte fra 2019 til 2020, knyttet til endring i e-konsultasjonsform. Før 2020 var alle e-konsultasjoner per tekst/e-post, men i 2020, samtidig med at pandemien inntreffer, ble mange av disse erstattet med video og telefon. Videosamtale er ofte mer tidkrevende enn svar per e-post.

Figur 2-28: Utvikling i median konsultasjonstid 2AD og 2AE

Merknad: 2AD er kontorkonsultasjon på dagtid. 2AE er e-konsultasjon (video, tekstlig eller telefon) på dagtid. Kilde: KUHR og FLO, 2008-2021.

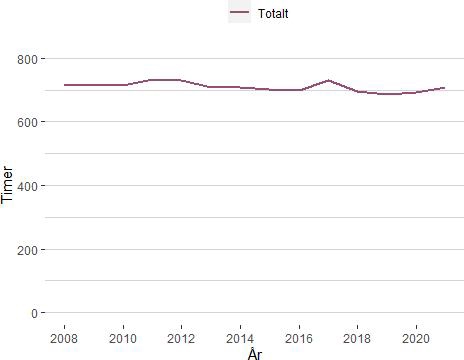

Når vi ser på gjennomsnittlig antall timer fastlegene bruker på alle konsultasjoner, både vanlig og e-konsultasjoner, er den totale tiden stabil på rundt 700 timer i året i hele tidsperioden (figur 2-29).

Årsaken til at den totale tidsbruken ikke er økt, er fordi e-konsultasjoner tar omtrent halvparten så lang tid som vanlige konsultasjoner, og e-konsultasjoner i noen grad erstatter vanlige konsultasjoner.

Figur 2-29: Gjennomsnittlig antall timer brukt på konsultasjoner og e-konsultasjoner over året, 2008-2021

Merknad: Inkluderer fysiske konsultasjoner og e-konsultasjoner, dagtid og kveldstid. Takstkoder 2ad, 2ae, 2ak og 2aek. Kilde: KUHR og FLO, 2008-2021

2.3.5.2 Utvikling i konsultasjonstid for noen typer konsultasjoner

Utviklingen i varighet av konsultasjoner for henholdsvis vanlige konsultasjoner, samtaleterapi og samtale med pårørende er undersøkt. I løpet av tidsperioden har det blitt mulig å kombinere taksten samtaleterapi med tidstakst, og det er en økning i varighet av konsultasjoner etter endringen. Til sammenligning er det ikke gjort tilsvarende endring for taksten samtale med pårørende, kombinert med bruk av tidstakst, og det er ingen tilsvarende økning i konsultasjonsvarighet for denne konsultasjonstypen.

Utvikling i konsultasjonstid er også undersøkt for sykmeldingskonsultasjoner, vanlig sykmelding (L1) og ved utfylling av utdypende opplysninger ved gitt tidspunkt i et sykmeldingsforløp (L4). Konsultasjonstiden for disse konsultasjoner er relativt stabil, og skiller seg ikke i vesentlig grad fra utviklingen i konsultasjonstid ellers.

FHI har videre undersøkt trend i takstbruken over år for fire ulike L-takster,7 etter finansieringsmodell for fastlege. Gjennomgående bruker næringsdrivende fastleger disse takstene hyppigere per innbygger på listen enn ansatte leger med fastlønn. En mulig forklaring er at seleksjonseffekter gir ulik demografi i listepopulasjonen til fastlønnede og næringsdrivende fastleger. Imidlertid påpeker FHI at fastlønn er vanligere i distriktene, hvor sykmeldingsnivået normalt er høyere. Forskerne vurderer at det er en årsakssammenheng mellom finansieringsmodell og sykmeldingspraksis, på linje med tidligere forskning fra Frischsenteret (Markussen et al., 2017), som også anslo en 3–4 prosents reduksjon i sykmeldingsfraværet om samtlige fastleger var fastlønnet.

2.3.5.3 Antall takster per konsultasjon

Det ser ut til at antallet takster per konsultasjon er stabilt i perioden 2008–2021. Når tidstakster inkluderes i tellingen, har det vært en mindre økning i antallet takster per konsultasjon.

Figur 2-30 viser antall takster per konsultasjon over år for kvinnelige og mannlige næringsdrivende spesialister. Det kan se ut til at kvinner takster noe mer per konsultasjon sammenlignet med menn, spesielt når tidstakster inkluderes, på linje med at kvinner har noe lengre konsultasjoner.

Figur 2-30: Antall takster per 2AD konsultasjon (median)

Merknad: Inkluderer alle takster. Takstkoder for spesialist og doktorgradstillegg er ekskludert. Spesialister identifiseres ved bruk av Fastlegeregisteret. Kun aktivitet inkludert fra regningskort med rollen Fastlege inngår i analysen. Kilde: KUHR og FLO, 2008-2021.

2.3.5.4 Endringer i pasientgrupper

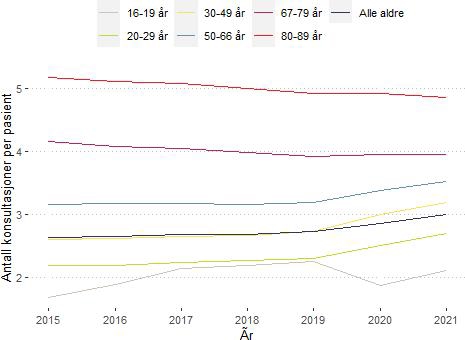

For å undersøke utviklingen i fastlegenes arbeid er det også sett på hvilke pasientgrupper som går til fastlegene, og om det har vært endringer over tid i aldersgrupper og diagnosegrupper. Figur 2-31 viser antall konsultasjoner per person per år, fordelt på aldersgrupper i perioden 2015–2021. Aldersgruppene 0–5 år, 6–15 år og 90 år eller eldre er ikke inkludert i figuren.

Figur 2-31: Antall konsultasjoner per pasient, fordelt på aldersgrupper over år, 2015–2021

Merknad: Aldersgruppene 0–5 år, 6–15 år og 90 år eller eldre er ikke inkludert. Kilde: SSB, 2015-2021.

Personer fra de eldre aldersgruppene har flest konsultasjoner per år. Imidlertid er det relativt sett en nedgang i konsultasjoner fra 2015 til 2021 blant de eldste (67–79 år og 80–89 år). Voksne i yrkesaktiv alder har hatt et stabilt nivå i perioden fram til 2019, mens det er en økning i kontakter i 2020 og 2021, som kan henge sammen med økt bruk av e-konsultasjoner. Blant personer i videregående skole alder (16–19 år) øker antall konsultasjoner i perioden 2016–2019, samtidig med innføring av fraværsgrensen i videregående opplæring, etterfulgt av et fall i antall konsultasjoner i 2020, når fraværsgrensen på grunn av pandemien ble midlertidig opphevet.

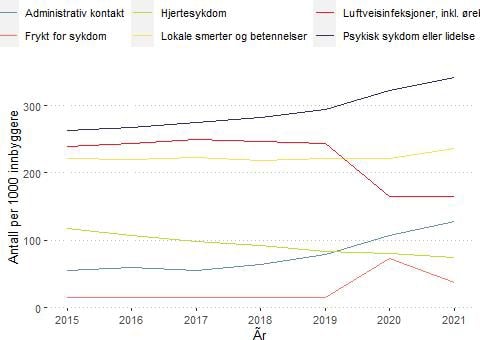

Figur 2-32 viser utvikling i et utvalg av diagnosekategorier over tid. Den mest brukte diagnosekategorien er Psykisk sykdom eller lidelse, og antallet konsultasjoner med slike diagnoser har økt i hele tidsperioden. Det sees også en jevn økning i konsultasjonstypen Administrativ kontakt. Figuren viser også en økning i Frykt for sykdom, samtidig som Luftveisinfeksjoner faller, i 2020, da Covid-pandemien inntreffer.

Figur 2-32: Antall konsultasjoner per 1000 innbyggere, fordelt på utvalgte diagnosekategorier over år

Kilde: SSB, 2015-2021.

Resultatene om fastlegenes arbeidshverdag viser en økning i alle kontakttyper, som kan tyde på at fastlegene har fått mer å gjøre. Samtidig har økningen i antall konsultasjoner i 2020 og 2021 ikke en tilsvarende økning i total tid brukt på konsultasjoner. Årsaken er at en del vanlige konsultasjoner er blitt erstattet med e-konsultasjoner, som har halvparten så lang varighet som fysiske konsultasjoner.

Konsultasjonstiden for vanlige konsultasjoner har økt med i gjennomsnitt to minutter fra 2008 til 2021. Dette kan knyttes til en seleksjonseffekt, ved at mer tidkrevende henvendelser ivaretas på vanlige, fysiske konsultasjoner, mens enkle problemstillinger i større grad løses ved e-konsultasjon.

2.3.6 Utvikling i arbeid utenfor vanlig arbeidstid

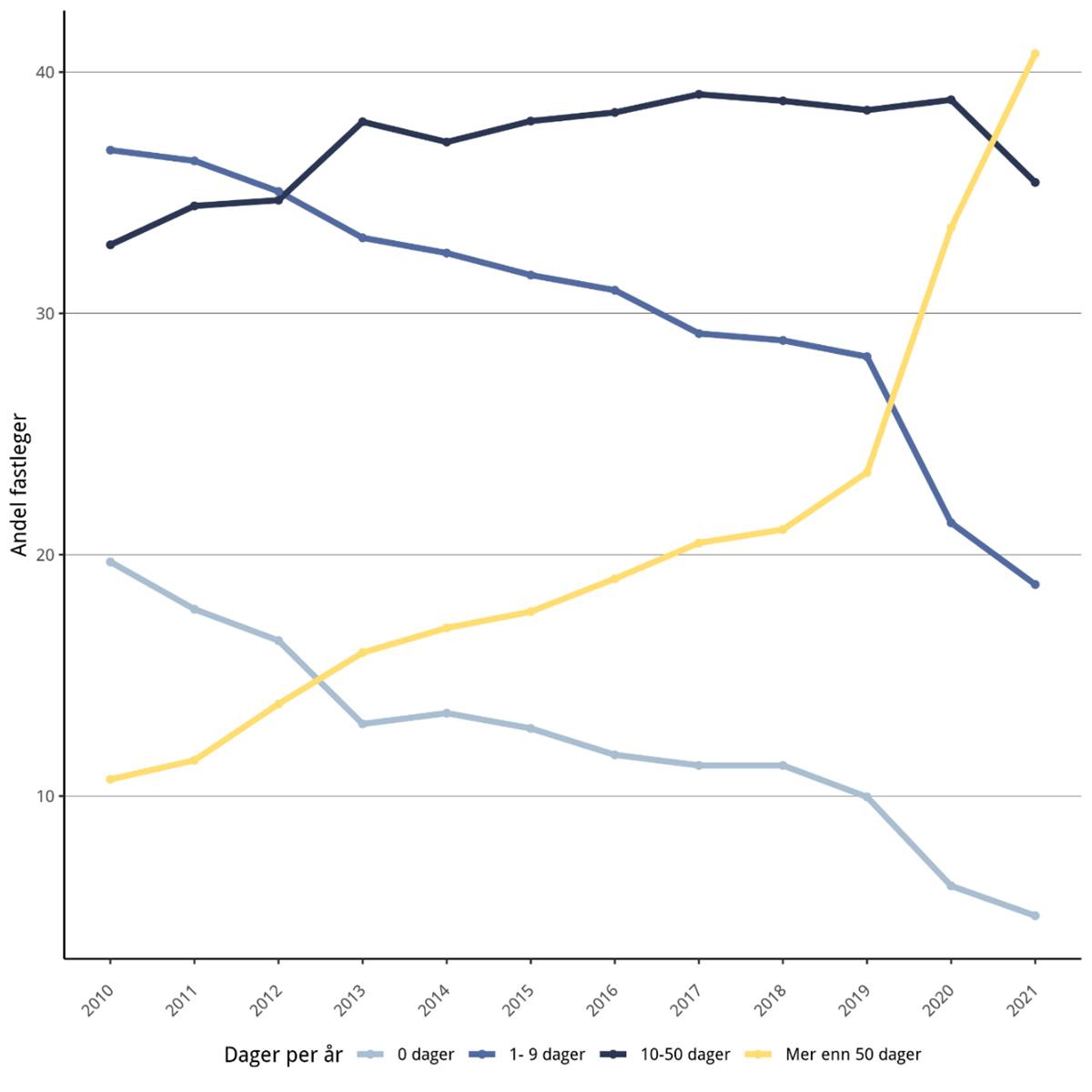

På bestilling fra ekspertutvalget, har FHI undersøkt utviklingen i fastlegenes arbeid utenfor normal arbeidstid, basert på fastlegenes registrering av takster i KUHR (Skyrud et al., 2023). Utenfor normal arbeidstid er her definert til å være mellom kl. 17.00 og 07.00 på hverdager eller i helgene (alle tidspunkt). Legevaktsarbeid er ekskludert.8 De finner at det har vært en gradvis økning i antall takster per lege per år. Økningen innen normal arbeidstid er marginal, mens det har vært en dobling i antall takster utført i tidsrommet kl. 17–18 på hverdager, fra 60 til 120 takster per lege per år. Det har vært en tilsvarende utvikling i antall takster per fastlege i helger, og økningen er større enn på hverdager, spesielt fra 2019.

Det har vært en markant økning i e-konsultasjoner, på hverdager, men spesielt i helg, etter 2020. Det er en særlig økning i antall e-konsultasjoner fra 2021, mens vanlige fysiske konsultasjoner i helgene har falt gradvis og stabilisert seg på et relativt lavt nivå.

Figur 2-33 Viser utviklingen i antall vanlige konsultasjoner eller e-konsultasjoner for den enkelte fastlege per klokketime i perioden 2010–2021 i helg.

Figur 2-33: Antall vanlige konsultasjoner eller e-konsultasjoner per fastlege per klokketime for årene 2010–2021 i helgene

Merknad: Inkluderer kun fastlegearbeid, definert som praksistyper/oppgjørskoder fastlege eller fastlønnet og spesifikke fastlegearbeid takstkoder i KUHR. Inkluderte takstkoder er: 2ae, 2aek, 2ad, 11ad, 11ak. Kilde: KUHR og FLO, 2010-2021.

Figur 2-34 viser andelen av fastleger med antall dager med arbeid utenfor normal arbeidstid i løpet av ett år. Dager med arbeid utenfor normal arbeidstid er definert som minimum tre spesifikke takster i perioden kl. 17.00 til 06.59 på hverdager eller i helgene.

Det har vært en jevn økning i andelen fastleger som jobber minst en arbeidsdag utenfor normal arbeidstid og i antall dager med kvelds- og helgearbeid, i perioden 2010–2021. 80 prosent av fastlegene jobbet utenfor normal arbeidstid i 2010, mot 95 prosent av fastlegene i 2021. Samtidig er det en tredobling av gjennomsnittlig antall dager med arbeid utenfor normal arbeidstid, fra 23,6 dager til 60 dager i samme periode.

Figur 2-34: Andel fastleger etter antall dager med arbeid utenfor normal arbeidstid (17–07) i løpet av et år

Merknad: Dager med arbeid utenfor normal arbeidstid er definert som minimum tre spesifikke takster i perioden kl. 17.00-06.59 på hverdager eller i helgene. Inkluderer kun fastlegearbeid, definert som praksistyper/oppgjørskoder fastlege eller fastlønnet og spesifikke fastlegearbeid takstkoder i KUHR. Kilde: FLO og KUHR, 2010-2021.

Fra 2010 til 2021 har andelen fastleger som bare har 1–9 dager i året der de jobber etter kl. 17, falt fra 37 til 19 prosent, mens andelen fastleger som jobber 10 til 50 dager etter kl. 17. har vært ganske stabil. Det er en særlig stor øking i andelen fastleger som jobber mer enn 50 dager i året etter kl. 17, fra omtrent 10 prosent til 40 prosent. Også blant fastlegevikarer øker andelen som jobber etter kl. 17, men økningen i antall dager i året har ikke vært like stor som blant fastlegene.

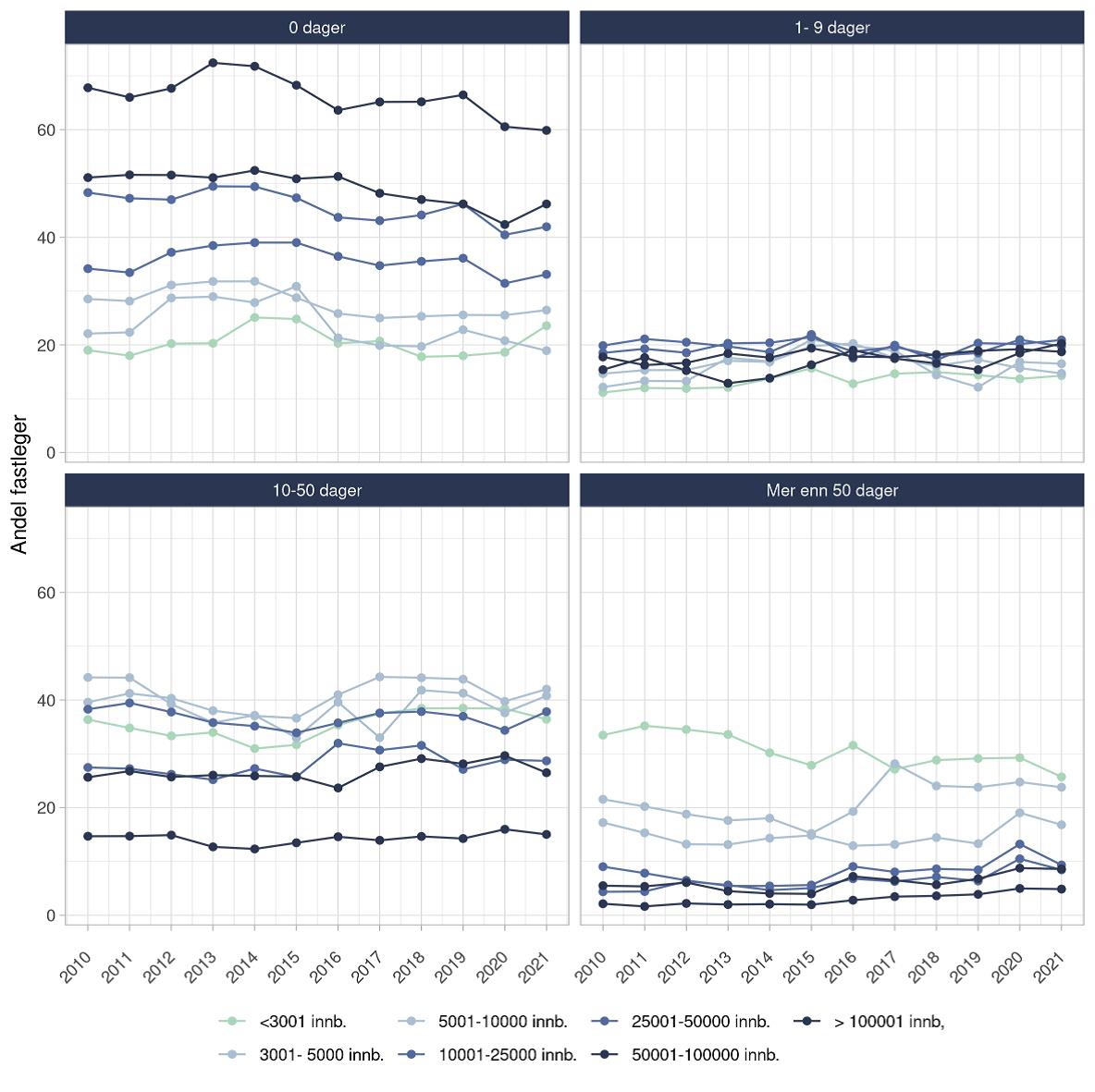

Oppsummert viser resultatene at andelen fastleger som jobber mer enn 50 dager utenfor normal arbeidstid (kl. 17–07) øker mest i de største og mest sentrale kommunene, blant mannlige leger over 60 år, spesialister i allmennmedisin, fastleger med næringsdrift og fastleger med listelengde på over 1000 listepasienter (Skyrud et al., 2023).

2.3.7 Fastlegers deltakelse i legevakt

FHI har sett på fastlegers deltakelse i legevakt ved å måle aktivitet ved registrerte oppgjørskoder for legevaktsarbeid. Andelen fastleger som jobber legevakt har økt fra 50 prosent i 2010 til i underkant av 60 prosent i 2021. I samme periode har det vært en økning i antall dager både med fastlegearbeid og legevaktarbeid. Fastlegearbeidet har økt med 24 dager, til i snitt 237 dager i året, og legevaktsarbeid har økt med tre dager, til i snitt 31 dager i året.

Av fastlegene som inngår i legevaktordningen, er det stor variasjon i antall dager de jobber legevakt, hvor fastleger i distriktskommuner har et større antall dager med legevaktarbeid enn fastleger i folkerike kommuner i sentrale strøk (figur 2-35). Det er en liten tendens til nedgang i andelen fastleger i de minst folkerike kommunene som jobber mye legevakt (>50 vakter), fra to av tre til tre av fire (Skyrud et al., 2023).

Figur 2-35: Andel fastleger som jobber legevakt etter kommunestørrelse

Merknad: Inkluderer aktivitet ved registrerte oppgjørskoder for legevaktsarbeid.Kilde: KUHR og FLO

2.3.8 Belastning og stress blant fastleger

Flere undersøkelser har over tid rapportert at fastleger opplever en mer krevende arbeidshverdag og større arbeidsbelastning. Oslo Economics og UiO har, som en del av evalueringen av Handlingsplan for allmennlegetjenesten, utført spørreundersøkelse og intervju blant fastleger. Fire av fem av fastlegene i spørreundersøkelsen oppga for stor arbeidsbelastning (Oslo Economics, 2022). Tilsvarende viste en spørreundersøkelse blant fastleger i Fastlegeevaluering av EY og Vista fra 2019 at fastlegene opplever at arbeidsbelastningen har økt betraktelig de siste årene, og beskriver at arbeidssituasjonen er uhåndterbar. Nærmere ni av 10 fastleger i spørreundersøkelsen hadde forsøkt å ta ned arbeidsbelastningen, ved å blant annet ha mindre legevaktarbeid, kortere listelengde og redusere andre allmennlegeoppgaver i kommunen (EY og Vista Analyse, 2019).

I Commonwealth Fund sin internasjonale undersøkelse blant allmennleger i 2019 er norske allmennleger mindre fornøyd med den daglige arbeidsmengden sammenlignet med snittet av de andre landene. Samtidig oppga de norske allmennlegene høyere jobbtilfredshet og at helsevesenet fungerer bedre enn snittet i de andre landene (Skudal et al., 2019).

I Commonwealth Funds undersøkelse blant leger i primærhelsetjenesten i 10 høyinntekstland i 2022 rapporterte majoriteten av legene økt arbeidsmengde siden oppstart av pandemien (Munira Z. Gunja et al., 2022). Leger under 55 år hadde større risiko for å oppleve stress og følelsesmessig ubehag eller utbrenthet. Disse legene oppgav i større grad å gi helsehjelp av dårligere kvalitet enn før pandemien. I samtlige land rapporterte minimum hver tredje lege under 55 år at deres jobb var «veldig stressende» eller «ekstremt stressende».

2.3.9 Hvor blir legene av når de slutter som fastlege?

SSB har undersøkt hva leger som slutter som fastlege gjør, etter at de avslutter sin fastlegestilling (Claus et al., 2023a). Datamaterialet er hentet fra fastlegeregisteret og sysselsettingsregisteret, og omfatter totalt 1364 leger som sluttet som fastlege i løpet av femårsperioden 2017–2021.

Nær halvparten (46 prosent) av legene er sysselsatt innen kommunal helse- og omsorgstjeneste to år etter at de sluttet som fastlege, mens i overkant av hver femte (22 prosent) er sysselsatt i spesialisthelsetjenesten. To prosent av legene jobber innenfor andre helsetjenester. 14 prosent av legene jobber utenfor helsetjenesten to år etter at de avsluttet sin fastlegestilling, flesteparten av disse innen offentlig administrasjon. Det er en viss tendens til sentralisering blant legene som slutter som fastlege, og en større andel av legene bytter arbeidssted fra lite sentrale kommuner til mer sentrale kommuner, enn motsatt.

2.4 Kommunenes perspektiv