14 Effektiv drift og overskotsfordeling

14.1 Innleiing

Det overordna temaet i dette kapittelet er regulering knytt til generering og fordeling av overskot til samfunnsnyttig og humanitært arbeid, idrett og kultur. Som vi har gjort greie for tidlegare, er generering av overskot til gode formål eit underordna mål i pengespelpolitikken. Krav til og mål om effektiv drift på pengespelområdet må derfor sjåast i lys av dei sosialpolitiske måla på området. Det set òg visse grenser for korleis ein kan regulere krava til effektiv drift.

For dei private lotteria er overskotsfordelinga regulert i ulike forskrifter. Overskotsmottakarane er dei humanitære og samfunnsnyttige organisasjonane som har dei enkelte lotteriløyva. I Norsk Tipping er det ulike mekanismar som regulerer korleis inntekter og overskot blir fordelte mellom ulike formål. Den meste sentrale mekanismen er den såkalla tippenøkkelen, som overskotet til selskapet blir fordelt etter. Først går 6,4 prosent til helse- og rehabiliteringsformål. Deretter blir resten av overskotet fordelt med 64 prosent til idrettsformål, 18 prosent til kulturformål og 18 prosent til samfunnsnyttige eller humanitære organisasjonar som ikkje er tilknytte Noregs idrettsforbund og olympiske og paralympiske komité. Overskot frå Belago-terminalane til Norsk Tipping går i hovudsak ikkje inn i tippenøkkelen, men blir fordelt til dei organisasjonane som den aktuelle bingoentreprenøren har avtale med. Gjennom grasrotdelen kan spelarane sjølve bestemme kva for eit formål dei ønskjer å støtte, uavhengig av tippenøkkelen. Ein del lag og organisasjonar får òg midlar gjennom sponsoravtalane til Norsk Tipping, og det er òg utanfor det som er regulert av tippenøkkelen. Både grasrotregelverket og Norsk Tipping sin praksis med sponsing blir drøfta nærmare i dette kapittelet.

14.2 Krav til effektiv drift for Norsk Tipping

14.2.1 Overordna

Samtidig som det overordna formålet til Norsk Tipping er å sikre at pengespel blir haldne i trygge former under offentleg kontroll, skal det gjennom rasjonell drift leggjast til rette for at overskotet frå spela kan gå til samfunnsnyttig eller humanitært arbeid, idrett og kultur. Desse måla er nedfelte i pengespellova § 1 og i Norsk Tipping sine vedtekter § 2, og dei går òg fram av eigarskapsmeldinga.

Innanfor rammene som dei sosialpolitiske omsyna set, er det altså eit krav at ein gjennom å drive selskapet på ein effektiv måte sikrar eit så stort overskot til dei gode formåla som mogleg. I tillegg til krava til effektivitet som følgjer av pengespellova og selskapsvedtektene, følgjer det ytterlegare krav til effektivitet av statens eigarstyringsprinsipp og reglement for økonomistyring i staten. Som eigar skal staten sørgje for at måla med eigarskap i selskapa blir nådde. Styring, oppfølging og kontroll skal tilpassast eigenarten til det enkelte selskapet.

Nedanfor vil departementet drøfte korleis målet om effektiv drift kan tilpassast eigenarten til Norsk Tipping.

14.2.2 Historikk

Kulturdepartementet innførte i 2012 krav om årleg rapportering på effektiv drift frå Norsk Tipping. Rapportane skulle innehalde ei samanstilling av selskapet sine kostnader med netto spelinntekter (spelinnsats minus premiar) og det samla overskotet til gode formål. Frå 2013 blei rapporteringa utvida til også å omfatte utviklinga i sentrale kostnadsparametrar og referansemåling mot samanliknbare utanlandske spelselskap. Det blei samtidig varsla om at departementet med jamne mellomrom ville utføre meir omfattande eksterne gjennomgangar av effektiviteten i selskapet.

Riksrevisjonen har likevel etterlyst klarare mål for effektivitet. I Riksrevisjonens Dokument 3:2 (2014–2015) om Riksrevisjonens kontroll med forvaltinga av statlege selskap blir ei undersøking av drift, økonomistyring og eigaroppfølging av Norsk Tipping AS for 2013 omtalt. Her hadde Riksrevisjonen følgjande hovudfunn:

Norsk Tipping bidreg til at målet om ansvarleg spel blir nådd.

Norsk Tipping har ikkje nok informasjon til å følgje opp om selskapet har effektiv drift.

Kulturdepartementet har ikkje etablert god målstyring av Norsk Tipping.

Riksrevisjonen tilrådde at Kulturdepartementet

etablerer ei tydeleg målstyring av Norsk Tipping ved å ha klare mål og krav til effektiv drift og følgje opp måloppnåinga på dette området

sørgjer for at det blir utarbeidd berekningar av kostnader knytte til ansvarleg spel og sektorpolitisk måloppnåing, slik at det blir mogleg å følgje opp om selskapet har effektiv drift eller ikkje. Det kan bidra til at måla om ansvarlegheit og effektiv drift ikkje kjem i konflikt med kvarandre.

vidareutviklar krava til rapportering på effektiv drift, slik at rapporteringa gir godt nok grunnlag til å vurdere om selskapet har effektiv drift

Kontroll- og konstitusjonskomiteen hadde følgjande merknader i Innst. 179 S (2014–2015):

«Komiteen merker seg at Riksrevisjonen oppfatter at Norsk Tipping bidrar til at målet om ansvarlig spill nås.

Komiteen finner det lite tilfredsstillende at Norsk Tipping ikke har tilstrekkelig informasjon til å følge opp om selskapet har effektiv drift.

Komiteen merker seg at gjennomførte benchmarkingundersøkelser indikerer at selskapet kan ha et effektiviseringspotensial sammenliknet med tilsvarende selskaper i blant annet Finland og Danmark.

Komiteen finner det problematisk at kulturdepartementet ikke har etablert god målstyring av Norsk Tipping, og deler Riksrevisjonens mening om at klare mål knyttet til effektiv drift ville medført at det ikke var uklarhet om hvorvidt det eksisterer et resultatmål for selskapet.

Komiteen viser ellers til Riksrevisjonens anbefalinger, og slutter seg til disse.»

14.2.3 Kulturdepartementet si oppfølging av effektiviteten til Norsk Tipping

Kulturdepartementet har på bakgrunn av tilrådingane til Riksrevisjonen utarbeidd nye og meir omfattande krav til Norsk Tipping si rapportering på effektiv drift. I samråd med Norsk Tipping er det utarbeidd måleindikatorar for kostnader knytte til ansvarlegheitstiltaka til selskapet. Selskapet skal rapportere på kostnader som kan relaterast direkte til ansvarlegheitstiltak. Tanken er å vurdere om det er mogleg å setje konkrete mål for effektivitet til selskapet.

Per i dag rapporterer Norsk Tipping årleg på mellom anna

forholdet mellom totale kostnader og netto speleinntekter

forholdet mellom kostnader for alle produktkategoriar og netto speleinntekter for kvar produktkategori

utviklinga i sentrale kostnadsparametrar – direkte kostnader knytte til ansvarlegheitstiltak skal synleggjerast særleg

gjennomførte og planlagde effektiviseringstiltak og berekna effekt av desse

I tillegg skal selskapet samanlikne og rapportere utviklinga i mellom anna inntekter, formålsdel eller tilsvarande og sentrale kostnadsparametrar med nordiske og europeiske spelselskap i den grad slik informasjon er tilgjengeleg, og kommentere avvikande utviklingstrekk.

Dei første rapportane etter at det blei innført utvida krav til rapportering, blei utarbeidde i 2016. Ved generalforsamlinga til Norsk Tipping i 2016 blei den fyrste rapporten behandla. Generalforsamlinga fant at rapporten om effektiv drift viste ei betydeleg vekst i sentrale kostnadsposter over dei siste fem åra, og at dette illustrerte viktigheita av at administrasjonen og styret i selskapet fokuserer på effektivisering. Generalforsamlinga bad om at det blir utarbeidd konkrete effektiviseringsmål for drifta av selskapet som kan bli behandla på generalforsamlinga i 2017.

14.2.4 Departementet si vurdering

Effektiv og rasjonell drift av Norsk Tipping er eit vedtektsfesta mål for selskapet. Det følgjer av eigarskapspolitikken til regjeringa at statseigde selskap skal bli drivne på ein kostnadseffektiv måte. Etter departementet sine interne retningslinjer for eigarstyring har departemenetet plikt til å følgje opp at Norsk Tipping nytter ressurser effektiv i tråd med rammer og formål. Ved sida av regelmessig rapportering frå selskapet følgjer departementet opp effektiviteten i styringsmøte mv.

I det følgjande skal det vurderast korleis ein best mogleg kan måle effektivitet for ei bedrift som Norsk Tipping, og om den noverande oppfølginga av effektiviteten til Norsk Tipping er formålstenleg.

Figur 14.1 Overskotet frå Norsk Tipping går mellom anna til å støtte ulike idrettslag

Foto: Vidar Alfarnes.

Riksrevisjonen etterlyser klare mål for og krav til effektiv drift. Samtidig påpeiker Riksrevisjonen at kostnadsprosent åleine ikkje er noko godt mål på effektiv drift for Norsk Tipping. Målinga av effektivitet må tilpassast eigenarten til selskapet.

Effektiviteten til selskapet vil alltid vere påverka av det overordna ansvarlegheitsmålet. Skjerpa ansvarlegheitskrav vil ofte vere knytt til både auka kostnader og større inntektstap. Det er heller ikkje nødvendigvis dei mest kostnadseffektive spela som gir størst kanaliseringseffekt og sosialpolitisk måloppnåing på sikt. Samfunnsoppdraget til Norsk Tipping gjennomsyrar store delar av forretningsdrifta, og ein kan ikkje i alle tilfelle skilje klart mellom ansvarlegheitstiltak og den underliggjande drifta av selskapet.

Vi viser mellom anna til at Norsk Tipping i dei seinare åra har innført fleire spel som er viktige for å sikre ei effektiv kanalisering av spelarar. For det første vil innføringa av slike spel i seg sjølv vere ein del av samfunnsoppdraget til Norsk Tipping all den tid dei er nødvendige for å kanalisere spelarar frå uregulerte aktørar. Vidare er fleire av desse spela dyre å drifte og svekkjer dermed effektiviteten til selskapet målt etter forholdet mellom ressursbruk og inntening. Det kan likevel ikkje i seg sjølv bli tolka som eit uttrykk for at selskapet driv mindre effektivt.

Innføringa av universelle tapsgrenser er eit anna døme på tiltak som vil medføre lågare inntekter for Norsk Tipping. Departementet reknar likevel dette tiltaket som ein effektiv og nødvendig måte å motverke uheldig speleåtferd på og dermed vareta hovudmålsetjinga til selskapet.

Dersom ein innfører eit regime for måling av effektivitet som ikkje er tilstrekkeleg tilpassa eigenarta til Norsk Tipping, er det ein risiko for at ein gir selskapet eit insentiv til å la vere å innføre kostnadskrevjande, men sosialpolitisk nødvendige spel. Selskapet kan òg bli tilbakehalde med å innføre nye ansvarlegheitstiltak som kan svekkje innteninga. Norsk Tipping sitt mål om å tilby ansvarlege spel og kanalisere spelarar til tilboda sine er hovudmålet for selskapsverksemda og bør vere startpunktet for ei vurdering av om selskapet blir drive på ønskt måte.

Departementet meiner at den noverande rapporteringsordninga med ei dels kvantitativ, dels kvalitativ rapportering frå selskapet fungerer godt og gir godt nok grunnlag for å vurdere effektiviteten i selskapet. Departementet skal vurdere og følgje opp rapportane.

Departementet legg til grunn at den mest formålstenlege måten å følgje opp effektiviteten i selskapet på er å vidareutvikle dagens ordning med årlege rapportar på dei parametrane som er beskrivne ovanfor. Eigarstyringa av Norsk Tipping må bli utvikla dynamisk, og selskapet rapporterer per i dag på følgjande:

forholdet mellom totale kostnader og netto speleinntekter

forholdet mellom kostnader for alle produktkategoriar og netto speleinntekter for kvar produktkategori

utviklinga i sentrale kostnadsparametrar – direkte kostnader knytte til ansvarlegheitstiltak skal synleggjerast særleg

gjennomførte og planlagde effektiviseringstiltak og berekna effekt av desse

referansemålingar på dei nemnte parametrane mot samanliknbare nordiske og europeiske spelselskap.

Slik kan departementet følgje med på utviklinga i selskapsdrifta og overvake om selskapet effektivt varetek dei sektorpolitiske måla eller ikkje. Departementet vurderer det slik at dette vil gjere det mogleg for selskapet å oppnå god målstyring. Rapportane bør både bestå av kvantitative målingar og ei kvalitativ vurdering av målingane. Departementet vil halde fram med å vidareutvikle rapporteringskrava og er i dialog med Norsk Tipping om dette. Rapporteringssystemet til Norsk Tipping bør med jamne mellomrom evaluerast av ein ekstern aktør.

Boks 14.1 Departementet sin konklusjon om krav til effektiv drift for Norsk Tipping

Kulturdepartementet si eigarstyring av Norsk Tipping er tilpassa eigenarta til selskapet.

Departementet har, og skal framleis vidareutvikle målstyringa av Norsk Tipping for å sikre effektiv drift av selskapet. Oppfølginga er basert på både kvalitative og kvantitative vurderingar. På denne måten kan departementet følgje opp i kva grad selskapet har effektiv drift samtidig som målet om ansvarleg spel blir nådd.

14.3 Sponsorverksemda til Norsk Tipping

14.3.1 Bakgrunn

Norsk Tipping har dei siste åra brukt over 100 millionar kroner årleg på sponsoravtalar og samarbeidsavtalar.1 Meir enn to tredelar av sponsormidlane går til strategiske avtalar med norsk idrett. Dette er avtalar som i hovudsak er direkte relaterte til spela til Norsk Tipping. Ein av dei største sponsoravtalane til Norsk Tipping er med Norsk Fotballforbund. Norsk Tipping har vidare sponsoravtalar med store idrettsforbund som Håndballforbundet, Ishockeyforbundet, Noregs idrettsforbund, NSF Langrenn og NSF Hopp i tillegg til kulturformål som Norsk kulturskoleråd, Palmesus-festivalen, by:Larm og Den Norske Turistforening. Norsk Tipping sponsar òg fleire lokale lag og arrangement.

Per i dag er det berre gitt overordna føringar frå departementet når det gjeld sponsoravtalane til Norsk Tipping. I protokollen frå generalforsamlinga i 2010 sa dåverande statsråd Huitfeldt at

«[j]eg registrer at selskapet har vedtatt nye retningslinjer for selskapets sponsorstrategi. Det er viktig at selskapets bruk av midler til sponsing er basert på forretningsmessige vurderinger og ikke på kjennskap og vennskap».

Departementet har òg gitt generelle retningslinjer for marknadsføring for Norsk Tipping som regulerer innhaldet i og omfanget av marknadsføringa.

Gjennom sponsoravtalane gir Norsk Tipping midlar til ulike formål. Desse midlane blir ikkje fordelte gjennom tippenøkkelen, men gjennom dei enkelte avtalane. Enkelte har reist spørsmålet om Norsk Tipping i større grad bør leggje fordelingspolitiske vurderingar til grunn når dei inngår sponsoravtalar, for å unngå at ein i realiteten får ei vriding av fordelinga til gode formål.2

14.3.2 Departementet si vurdering

Sponsoravtalar er eitt av verktøya Norsk Tipping har for å byggje merkevare og styrkje omdømmet til selskapet, og kan samanliknast med andre former for marknadsføring. Ved å inngå sponsoravtalar kan Norsk Tipping vere synlege på arenaer som selskapet støttar også gjennom fordeling av overskot, og dermed synleggjere verdiane deira og at dei er til stades som ein aktiv samfunnsaktør. Marknadsføring av eit attraktivt speltilbod, også ved å synleggjere selskapet gjennom sponsoravtalar, er ein sentral føresetnad for å kanalisere spelarar inn i tilbodet til Norsk Tipping.

Utgangspunktet til departementet er at det går eit klart rettsleg skilje mellom sponsoravtalar som reelt sett er overskotsdisposisjonar, og sponsoravtalar som har reint forretningsmessige formål. Sponsoravtalar som reelt sett er overskotsdisposisjonar, er ikkje i samsvar med pengespellova § 10, som gir ei uttømmande regulering av overskotsdisposisjonane til selskapet. Departementet meiner derfor at selskapet, innanfor rammene til dei sosialpolitiske måla, bør inngå avtalar om sponsing berre av forretningsmessige omsyn. Det vil i størst grad sikre at selskapet når det sosialpolitiske hovudformålet sitt.

Departementet meiner vidare at ein generelt sett bør vere varsam med å detaljstyre sponsorverksemda til selskapet. Utover den generelle føringa frå generalforsamlinga i 2010 blir sponsorverksemda i dag regulert av retningslinjer for marknadsføring, krav til effektiv drift mv. Departementet legg vidare til grunn at ein bør ha ei klar ansvarsfordeling mellom høvesvis departementet som eigar og styret og dagleg leiar. Dersom departementet som eigar legg opp til ei for detaljert styring, kan det medføre at det politiske ansvaret til statsråden blir større enn det selskapsorganiseringa føreset. Det gjeld i særleg grad for Norsk Tipping, som opererer i ein svært hurtig skiftande marknad. Departementet meiner at selskapsleiinga står nærmast til å gjere dei forretningsmessige vurderingane som er nødvendige for å inngå innbringande sponsoravtalar, og at det på denne bakgrunnen ikkje bør utarbeidast noko særskilt regelverk for sponsorverksemda i Norsk Tipping.

Selskapet må derfor inngå alle avtalar om profilering av selskapet, også sponsoravtalar, med tanke på kva som i størst grad vil sikre ei god sosialpolitisk måloppnåing, og samtidig halde seg innanfor retningslinjene for marknadsføring av Norsk Tipping. Selskapet bør gjennom internkontrollen sikre at sponsorverksemda er basert på forretningsmessige omsyn.

Boks 14.2 Departementet sin konklusjon om sponsorverksemda til Norsk Tipping

Norsk Tipping si sponsorverksemd skal vere basert på forretningsmessige vurderingar og sikre så god sosialpolitisk måloppnåing som mogleg.

14.4 Grasrotdelen

14.4.1 Bakgrunn

Grasrotordninga blei innført i 2009. Meir om historikken til ordninga går fram av kapittel 2. Grasrotdelen er ei ordning som gjer at spelarar hos Norsk Tipping kan gi 5 prosent av spelinnsatsen direkte til eit lag eller ei foreining. Grasrotdelen gjeld for alle spela til Norsk Tipping bortsett frå fysiske Flax-lodd og Belago. For spela Multix og Instaspill er grasrotdelen 10 prosent av spelinnsatsen etter frådrag for gevinstar.

Ordninga er heimla i pengespellova § 10, der det går fram at

«[e]n andel av innsatsbeløpet til spill som omfattes av denne loven, kan etter beslutning fra den enkelte spiller og etter nærmere regler fastsatt av Kongen fordeles direkte til en enhet som er registrert i frivillighetsregisteret, og som driver aktivitet på lokalt nivå.»

14.4.2 Formål

Formålet med ordninga er å fremje frivillig, allmennyttig verksemd på lokalt eller regionalt nivå. Ordninga blei innført for å gjere speltilbodet til Norsk Tipping meir attraktivt samanlikna med internasjonale spelaktørar som tilbyr pengespel via Internett utan norsk løyve. Grasrotdelen gjer det tydeleg for spelarane at dei ved å delta i spela til Norsk Tipping støttar organisasjonane og foreiningane som får midlar frå speleinntektene. Eit mål for grasrotordninga var at ho skulle gjennomførast med så lite byråkrati og administrasjon som mogleg for organisasjonane, og utan strenge krav til rapportering. Eit anna sentralt poeng var at spelarane sjølve innanfor visse rammer skulle få velje kva formål deira prosentdel skulle gå til. Innretninga er omtalt slik i Ot.prp. nr. 11 (2008–2009):

«Departementet ønsker ikke å etablere en ordning som krever omfattende administrasjon og vurderinger for å fastsette hvilke registrerte formål som skal kunne få grasrotandel. Gjennom opplysningene som finnes om enhetene i frivillighetsregisteret, vil den enkelte spiller selv kunne vurdere om enheten spilleren ønsker å gi sin grasrotandel til, representerer en aktivitet eller et formål spilleren ønsker å støtte.»3

14.4.3 Omfang

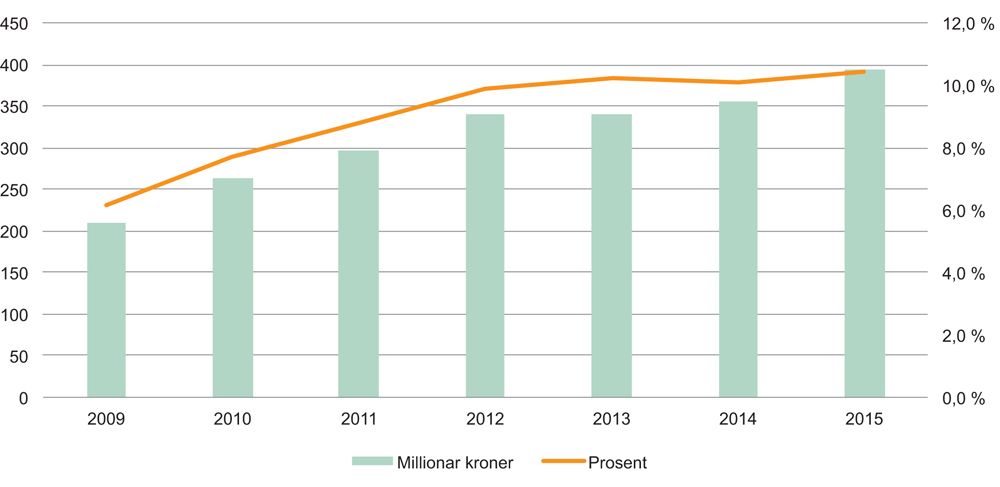

Sidan starten har grasrotdelen fordelt over 2 milliardar kroner til ulike formål. Berre i 2015 blei nesten 400 millionar kroner fordelte gjennom grasrotdelen. Over ein million av kundane til Norsk Tipping har valt ein organisasjon som skal få prosentdelen deira. Grasrotordninga har stadig auka i omfang sidan lanseringa i 2009. Frå å fordele midlar tilsvarande om lag 6,2 prosent av tippenøkkelen i 2009 (210,9 millionar kroner) fordelte ordninga over 10,4 prosent av tippenøkkelen i 2015 (394,8 millionar kroner).

Grasrotdelen som prosentdel av den samla overskotsfordelinga har altså auka vesentleg dei siste åra, og vil truleg auke meir i åra som kjem. Dersom alle spelarane til Norsk Tipping registrerer seg for ordninga, vil det bli nesten dobbelt så mange spelarar. Så det er rom for stor vekst.

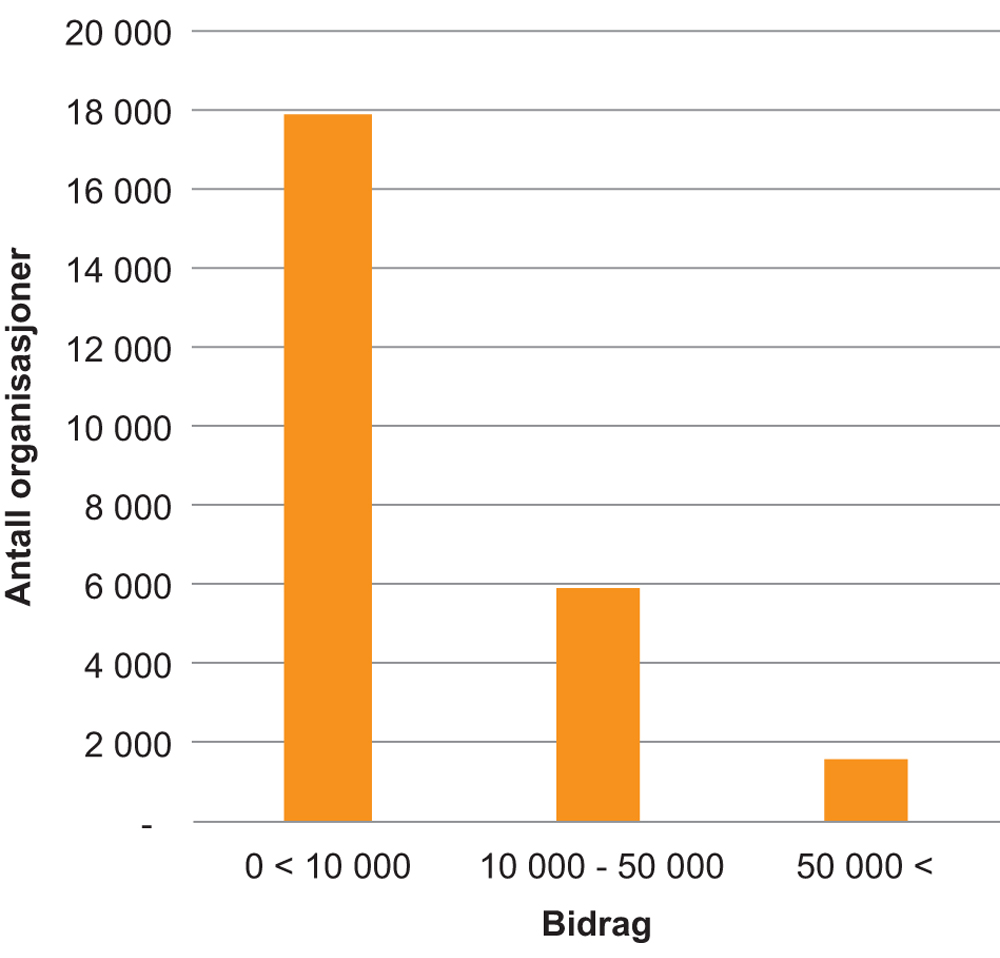

Talet på grasrotmottakarar aukar stadig. I 2015 var det over 28 000 lag og foreiningar som fekk midlar frå grasrotdelen. Vålerenga fotballklubb har i fleire år vore den største grasrotmottakaren. I 2015 fekk dei nesten 3 millionar kroner. Figur 14.2 viser likevel at grasrotdelen i hovudsak kjem små lag og foreiningar til gode, i tråd med intensjonen bak ordninga. Størsteparten av einingane som deltek i ordninga mottar mindre enn 10 000 kroner.

Figur 14.2 Grasrotandelen – overskotsfordeling i kroner og storleik som prosentdel av tippenøkkelen

Figur 14.3 Beløpsstorleik

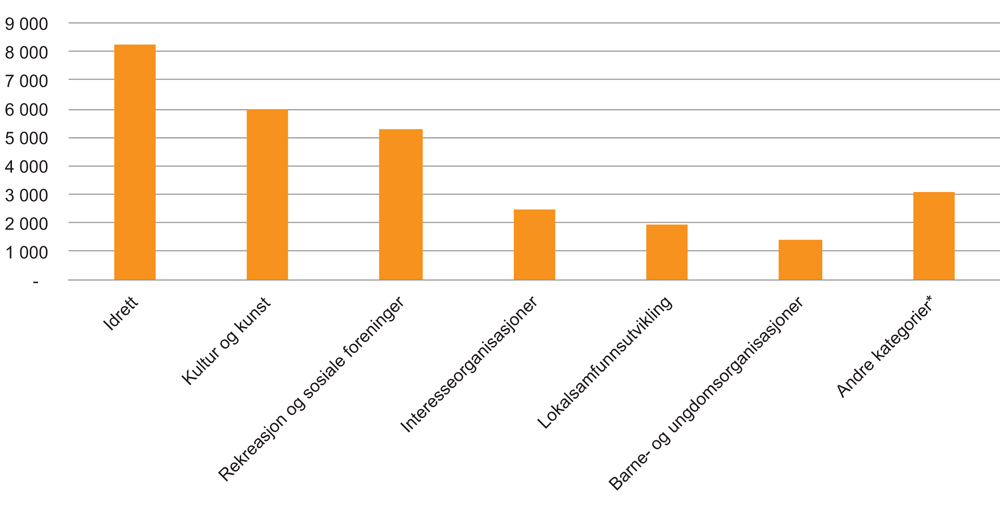

Figur 14.4 viser at dei fleste mottakarane er registrert i kategorien Idrett, fylgt av Kunst og Kultur og Rekreasjon og sosiale foreninger.4

Figur 14.4 Organisasjoner fordelt på kategorier i Frivillighetsregisteret

14.4.4 Forvaltning og tilsyn med ordninga

Grasrotdelen blei innført som ei lavterskelordning. Det skulle vere enkelt for lokale lag å ta del i ordninga, og den skulle vere ubyråkratisk. Samtidig oppstod det utfordringar med enkelthøve av misbruk av ordninga. Mellom anna kom det fram at nokre einingar fekk grasrotmidlar utan at dei hadde eit allmennyttig formål, eller at einingar var oppretta berre for å motta pengar frå grasrotdelen, og bestod av ei lukka krets av personer utan alminnelig medlemstilgang.

Departementet har derfor endra forskrifta om grasrotdelen to gonger sidan den trådde i kraft i 2009. I 2011 justerte departementet forskrifta for å unngå at «enheter som det er grunn til å tro er opprettet hovedsakelig med det formål å motta grasrotmidler» kunne ta del i ordninga.5 Meir omfattande endringar trådde i kraft 1. juli 2013.6 Med denne endringa blei formålet med grasrotdelen fastsett i § 1: «Formålet med grasrotandelen er å fremme frivillig, allmennyttig virksomhet på lokalt eller regionalt nivå. Med allmennyttig menes at enhetens virksomhet må ivareta allmenne samfunnsinteresser og være tilgjengelig for et bredt spekter av mennesker, jf. forskrift om grasrotandel.» Formålsparagrafen har bidrege til at det har blitt vanskelegare å etablere ein organisasjon berre for å få grasrotmidlar. I tillegg blei det klarare definert kven som ikkje har rett til å få midlar frå grasrotandelen, mellom anna lukka kretsar, jf. § 5 første ledd. Lotteritilsynet blei gitt tilsynsmyndigheit med ordninga og sanksjonsapparatet blei styrkt.

14.4.5 Departementet si vurdering

14.4.5.1 Overordna

Departementet vurderer at ordninga i all hovudsak fungerer godt. Departementet meiner at grasrotdelen har ein demokratiserande funksjon ved at det er spelarane sjølve som innanfor visse rammer bestemmer kva for lokale lag og foreiningar som skal få midlar. Ordninga bidreg til å synleggjere at Norsk Tipping støttar gode formål. Vidare bidreg ordninga med overskotsmidlar direkte til lokale og regionale lag og foreiningar.

På den andre sida kan det innvendast at det ikkje nødvendigvis er dei lokale laga og foreiningane med flest sympatisørar som treng overskotsmidlane mest. Samtidig er dette ein nødvendig konsekvens av at ordninga er demokratisk – ein må akseptere at spelarane sjølve bestemmer kven som skal få deira del.

Departementet meiner derfor at det samla sett er flest argument for å vidareføre dagens ordning med ein demokratisk innretta fordelingsmekanisme.

14.4.5.2 Prosentsats

Grasrotdelen byggjer kundelojalitet og gir god reklame for selskapet. Ordninga er populær blant spelarane, og har truleg ein effekt på både rekruttering og kundelojalitet hos Norsk Tipping. På denne måten styrkjer ordninga kanaliseringseffekten til Norsk Tipping og bidreg til at selskapet når dei sosialpolitiske måla. Det er grunn til å tru at også det underordna målet om overskot til samfunnsnyttige og humanitære formål, idrett og kultur blir styrkt.

Departementet ser det som positivt at frie midlar blir fordelte gjennom ei demokratisk ordning, og at støtta går direkte til eitt stort tal lokale lag og foreiningar, utan strenge rapporteringskrav. Dette bidreg til at organisasjonane kan bruke meir tid på aktivitetar og mindre på administrasjon. Det er positivt for Norsk Tipping sin kanaliseringseffekt å gjere det synleg at tippeoverskotet har stor betyding for ulike delar av lokalsamfunna. Det bidreg òg til å markere skilnaden mellom Norsk Tipping og dei uregulerte aktørane på marknaden.

Etter ei samla vurdering meiner departementet at prosentsatsen bør bli auka frå 5 prosent til 7 prosent av bruttoinnsatsen, og frå 10 prosent til 14 prosent for Multix og Instaspill.

14.4.5.3 Regelverk

Grasrotdelen er ei ubyråkratisk ordning for organisasjonane som deltek. Det skal vere ei lågterskelordning der det ikkje blir stilt krav om at organisasjonane må tilfredsstille omfattande registrerings- og rapporteringskrav for å bli grasrotmottakarar. Dette er òg i tråd med den politiske plattforma til regjeringa, der det går fram at «[r]egjeringen vil bygge sin politikk på frihet og tillit til […] frivilligheten. Grasrotordningen bidrar til frivillig sektors autonomi og uavhengighet. Samtidig gjør ordningens utforming det tydelig for spillerne at deres bidrag går direkte til det valgte formålet». Ei ordning der det ikkje blir stilt strenge krav til registrering og rapportering, medfører likevel at det vil vere ein viss risiko for misbruk. Innføring av eit strengare regime for grasrotdelsmottakarane som er uråd å misbruke, lèt seg vanskeleg kombinere med målet om at ordninga skal vere lett tilgjengeleg og ubyråkratisk.

Det er blitt avdekt relativt få misbrukssaker i ordninga. Det varierer kor alvorlege sakene er. Til saman gjeld det nokre titals lag og foreiningar i åra som er gått sidan ordninga blei oppretta. Dette må ein sjå i lys av at grasrotdelen kvart år betaler ut midlar til ca. 28 000 ulike organisasjonar. Omfanget av misbruk er med andre ord svært avgrensa, og departementet vurderer det slik at ordninga samla sett verkar å fungere godt.

Regelverket for grasrotdelen er òg ved fleire høve blitt stramma inn for å sikre at omfanget av misbruk er så lågt som mogleg, samtidig som ein unngår å byråkratisere ordninga og gjere henne mindre tilgjengeleg for organisasjonane. Ytterlegare justeringar av regelverket for å forbetre systemet blir gjorde når det synest formålstenleg.

Departementet meiner etter dette at ordninga bør vidareførast som ei ubyråkratisk ordning med avgrensa registrerings- og rapporteringskrav.

Boks 14.3 Departementet sin konklusjon om grasrotandelen

Grasrotdelen er ei populær ordning som bør vidareførast i tråd med det gjeldande regelverket. Departementet vil sende på høyring forslag om at prosentsatsen blir auka frå 5 prosent til 7 prosent av spelinnsatsen. For spela Multix og Instaspill vil departementet foreslå at prosentsatsen blir auka frå 10 prosent til 14 prosent av spelinnsatsen etter frådrag for premiar. Ordninga bør framleis vere ubyråkratisk.

14.5 Krav til effektiv drift for private lotteri

14.5.1 Bakgrunn

Det går fram av formålsføresegna i lotterilova § 1 at eit mål med lova er å sikre at overskot frå private lotteri skal kunne vere ei god inntektskjelde for formål:

«[…] samtidig som det legges til rette for at lotterier kan være en god inntektskilde for samfunnsnyttig og humanitært arbeid.»

I eit representantforslag om ein ansvarleg og solidarisk spelpolitikk er eit av forslaga at Stortinget skal be

«[…] regjeringen vurdere et tak for administrasjons- og markedsføringsutgifter i det norske spillmarkedet. Dette bør gjøres for å sikre at overskudd fra spill i sin helhet går til frivillige og humanitære formål».7

I dag eksisterer det for ulike krav til formålsdel for private lotteri i lotteriforskrifta §§ 6 og 7, bingoforskrifta § 18, skrapeloddforskrifta § 4b og forskrift om lotteri på norske ruteskip § 8. Hovudformålet med desse føresegnene er å sikre at lotteri ikkje skal bli ei kjelde til omfattande privat forteneste, eit omsyn som både EU- og EFTA-domstolen har anerkjent. I tillegg er det grenser for kor store marknadsføringsutgifter lotteri med løyve etter §§ 6 og 7 i lotteriforskrifta kan ha. Denne grensa er grunngitt i sosialpolitiske omsyn.

I Kulturdepartementet sitt høyringsbrev om endringar i lotteriforskrifta datert 15. oktober 2014 blir krav til formålsdel grunngitt slik:

«Hovedformålet med bestemmelsen er å sikre at lotterier ikke skal bli en kilde til omfattende privat profitt. Et underordnet formål er å sikre at denne typen lotterier drives på en effektiv måte slik at en så stor andel som mulig av lotteriets overskudd går til samfunnsnyttige og humanitære formål.»

Det er dermed ingen direkte krav til effektivitet for private lotteri. Kravet til formålsdel, som er meint å redusere omfanget av privat forteneste i lotterisektoren, stiller likevel indirekte krav til at private lotteri må drive effektivt.

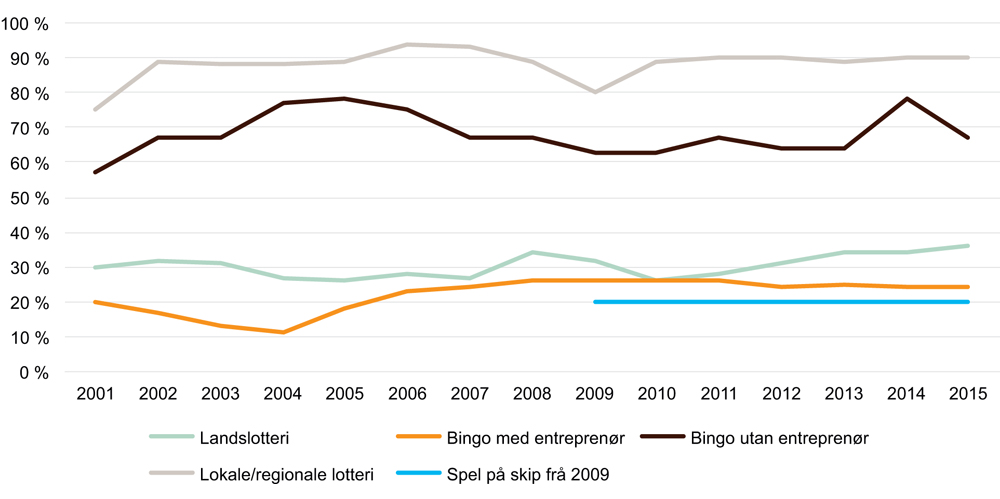

Formålsdelen for ulike kategoriar private spel har dei seinare åra halde seg relativt stabil:

Som det går fram av figur 14.58, er det lotteri med stort innslag av frivillig innsats – bingo utan entreprenør og lokale og regionale lotteri – som gir høgast prosentdel av netto omsetning. Det verkar naturleg sidan desse lotteria òg blir rekna for å ha dei lågaste driftskostnadene.

Figur 14.5 Formålsdel netto omsetning – ulike private lotteri

Kjelde: «Årsstatistikk – Norske pengespel».

Lotteria som blir haldne med profesjonell hjelp – landslotteri og bingo med entreprenør – har lågare formålsdel, 11–26 prosent for bingo med entreprenør og 26–34 prosent for landslotteria. Til samanlikning hadde Norsk Tipping ein formålsdel på 63 prosent i 2014.

Ser vi på utviklinga over tid, har formålsdelen i nokre av desse lotteria auka svakt i perioden 2001 til 2014, mellom anna som følgje av regulatoriske krav.

14.5.2 Departementet si vurdering

Spørsmålet som blir drøfta i dette avsnittet, er om det er behov for krav til effektivitet eller eit tak på administrasjonskostnader for private spel som er regulerte av lotterilova, og om myndigheitene har EØS-rettsleg tilgang til å fastsetje slike krav.

Sidan pengespel og lotteri fell inn under EØS-avtalen sine reglar om fri flyt av tenester og etableringsretten, må alle restriksjonar i høvet til å tilby pengespel- og lotteritenester vere grunngitte i allmenne omsyn og vere eigna til og nødvendige for å oppnå formålet. Som nemnt ovanfor har EFTA-domstolen slått fast at

«[e]t ønske om å finansiere veldedig eller allmennyttig virksomhet […] ikke i seg selv anses som en saklig begrunnelse for restriksjoner på fri bevegelighet. Slik finansiering får ikke utgjøre den virkelige begrunnelsen for den restriktive politikken som føres, men bare en gunstig sidevirkning.»9

Dette danner rammene for hvilke krav man har anledning til å stille til effektivitet for private lotterier.

Departementet kan ikkje sjå at det finst konkrete haldepunkt for å seie at private lotteri blir drivne ineffektivt i dag. Som det går fram ovanfor, har formålsdelen for dei private lotteria auka noko i perioden 2001 til 2014. Samtidig kan det tenkjast at den teknologiske utviklinga sidan 2001 burde ha ført til større auke i formålsdelen som følgje av billegare distribusjon og digitalisering av ulike speltilbod. Ein kan likevel ikkje sjå at utviklinga gjer det nødvendig å justere kravet til formålsdel eller gjere andre særskilde reguleringar av effektivitetskrava.

Vidare står dei ulike organisasjonane i utgangspunktet fritt til å velje lotterientreprenør for lotteriet sitt. Storleiken på formålsdelen vil nødvendigvis vere eit utslagsgivande moment i den avgjerda. Entreprenørane har derfor ei eigeninteresse i å drive effektivt for å komme inn på marknaden.

Den private lotterimarknaden omfattar mange aktørar som driv svært forskjellige lotteri i ulik storleiksorden. Enkelte lotteriformer, til dømes bingo med entreprenør, vil nødvendigvis ha lønnsutgifter og utgifter i samband med investering i og vedlikehald av teknisk utstyr, men for lokale lotteri som blir drivne på frivillig basis, er driftskostnadene svært avgrensa. Krava som kan stillast til effektivitet, vil nødvendigvis variere i svært stor grad for dei ulike aktørane. Det medfører at det ville vere utfordrande å skulle innføre generelle krav til effektiv drift som kan nyttast på alle desse formene for lotteri.

Samla sett meiner departementet at det verkar å vere lite behov for å innføre krav til effektivitet for private lotteri, og at ei slik regulering ville vere svært utfordrande å utforme og handheve.

Boks 14.4 Departementet sin konklusjon om krav til effektiv drift for private lotteri

Det blir ikkje innført særskilde effektivitetskrav for private lotteri.

Fotnotar

137 millionar kroner i 2014, 119 millionar kroner i 2015

Innstilling 340 S (2009–2010) frå kontroll- og konstitusjonskomiteen om Riksrevisjonens utvida revisjon av Norsk Tipping AS

Ot.prp. nr. 11 (2008–2009) Om lov om endringer i pengespilloven m.m. (grasrotandel), avsnitt 4.2

Det er 14 ulike kategoriar i Frivilligheitsregisteret (ICNPO), som speglar organisasjonens aktivitetsområder.

Forskrift 17. desember 2010 nr. 1670 om endring i forskrift 27. februar 2009 nr. 238 om grasrotandel.

Forskrift 19. april 2013 nr. 388 om endring i forskrift 27. februar 2009 nr. 238 om grasrotandel.

Dokument 8: 102 S (2014–2015) Representantforslag om en ansvarlig og solidarisk spillpolitikk.

Formålsdel som prosent av omsetning etter fråtrekk for gevinstar, spel på skip og statlege spel er ikkje med i tabellen.

Sak E-3/06, Ladbrokes, premiss 46