5 Om oppdrettsnæringen

Boks 5.1

Norge har store naturlige fortrinn for oppdrett av laks og ørret i sjø. Veksttakten i verdiskapingen fra norsk havbruksnæring har vært svært sterk sammenlignet med øvrig industri og økonomien som helhet. Også i absolutte tall kommer oppdrettsnæringen godt ut sammenlignet med andre næringer.

Innføringen av systemet med maksimalt tillatt biomasse (MTB) fra 1. januar 2005 medførte en stor økning i produksjonskapasiteten. Stående biomasse har imidlertid vokst langt raskere enn tildelt MTB i løpet av den siste tiårsperioden.

Økning i produksjonskapasiteten kan etter dagens regelverk skje gjennom tildeling av nye tillatelser eller gjennom økt kapasitet (MTB) på eksisterende tillatelser. En historisk gjennomgang viser at tildelingen av økt produksjonskapasitet har skjedd med ujevne mellomrom og på vilkår som varierer fra gang til gang.

Siden tildelingsrundene fra 2009 har miljøhensyn vært viktige, og det er nå politisk enighet om at vekst i oppdrettsnæringen må være miljømessig bærekraftig.

Den norske oppdrettsnæringen har siden starten på 1970-tallet gjennomgått en formidabel utvikling, hvor produksjon og verdiskaping er blitt mangedoblet i prosessen. Norge har store naturlige fortrinn for oppdrett av laks og ørret i sjø. Dette er en svært effektiv form for proteinproduksjon målt ved flere parametre.

Oppdrettsnæringen er arealeffektiv. Fiskeridirektoratets kartfestede oversikt over flytende sjøanlegg viser at dagens om lag 950 godkjente lokaliteter beslaglegger i størrelsesorden 80 km2 (fysisk arealbeslag inkl ferdselsforbudssone). Denne beregningen innbefatter alle klarerte lokaliteter til matfiskoppdrett av laks, ørret og regnbueørret (inklusive alle tillatelser til særlige formål). Til sammenligning er Norges kystareal innenfor grunnlinjen ca 90.000 km2. Gitt at om lag 1/3 av lokalitetene til enhver tid er brakklagt, betyr dette at det i gjennomsnitt produseres i overkant av 15 000 tonn laks og ørret per kvadratkilometer beslaglagt overflateareal.

Laks er et effektivt husdyr. Fôrfaktoren i lakseoppdrett er lav sammenlignet med oppdrett av for eksempel kylling, svin, sau og storfe. Laks utnytter også energi og protein fra fôret mer effektivt enn andre husdyr. Laksen skiller seg fra landdyrene ved at den er kaldblodig og dermed ikke trenger å bruke energi på å holde seg varm, samtidig som den ikke trenger å kjempe mot tyngdekraften for å holde seg oppreist. Ca. 30 prosent av protein som laksen spiser lagres i laksens spiselige del. Tilsvarende lagres 18, 13 og to prosent av spist protein hos henholdsvis kylling, svin og sau. I tillegg gir laksen en høy andel spiselig kjøtt. Samlet sett får vi mer mat igjen for å bruke knappe fôrressurser til oppdrett av laks enn til mye annen kjøttproduksjon. Det betyr også at laksens konkurransekraft styrkes ved økende knapphet og økende priser på viktige fôrråvarer, fordi laksen bruker relativt mindre fôr enn konkurrerende proteinkilder. Produksjon av laks gir i tillegg vesentlig lavere utslipp av drivhusgasser enn kjøttproduksjon på land.

5.1 Pris, kostnad og driftsmargin

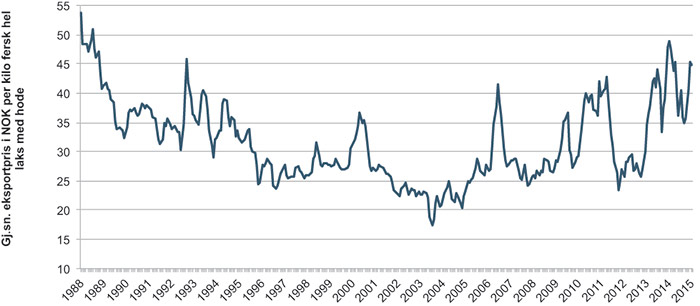

Det aller meste av norsk laks eksporteres, og i overkant av 80 prosent av laksen eksporteres som fersk hel laks med hode. Gjennomsnittlig eksportpris på fersk hel laks med hode endte i 2014 på 41,01 kroner per kilo. I løpende priser må vi tilbake til 1988 for å finne et år med høyere priser. Den gangen endte gjennomsnittsprisen for året på 46,44 kroner per kilo. I 2014-kroner tilsvarer dette 82,67 kroner per kilo.

Lakseprisen utviser store svingninger fra år til år (fig. 5.1). Så sent som i 2012 var gjennomsnittlig eksportpris på 27,62 kroner per kilo. Den laveste gjennomsnittsprisen for et år, som så langt er registrert, er 21,02 kroner per kilo fra 2003. Gjennomsnittsprisen for ett år skjuler i tillegg store svingninger innenfor det enkelte år, hvor det ikke er uvanlig med en variasjon på 10 – 15 kroner. I 2014 var lakseprisen på sitt høyeste med over 50 kroner i starten av året. Senere falt den til omkring 32 kroner på høsten, før den igjen steg til over 45 kroner mot slutten av året.

Figur 5.1 Utvikling i eksportpris

Gjennomsnittlig eksportpris på månedsbasis i kroner (løpende priser) for fersk hel laks med hode, januar 1988 til og med januar 2015.

Kilde: Norges sjømatråd

Sammenlignet med andre proteinkilder er laks priset relativt høyt i de fleste markeder. Laks har likevel kontinuerlig styrket sin konkurransesituasjon i forhold til andre proteinkilder som storfe, svin og spesielt kylling over de siste tiårene. Selv om laks har økt i pris, har prisøkningen på andre proteinkilder vært høyere, og laks har derfor blitt relativt billigere.

Eksportprisen på fersk hel laks utviste en fallende trend frem til 2003. Siden den gang har eksportprisen hatt en oppadgående trend, noe som kan indikere at etterspørselen har vokst raskere enn utbudet i perioden.

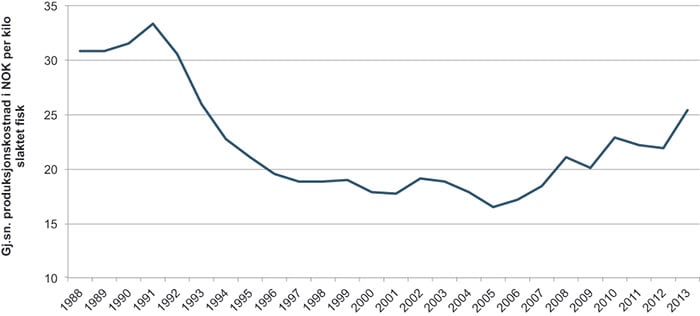

Produksjonskostnaden var sterkt fallende frem til midten av 1990-tallet, noe som i høy grad skyldtes innovasjoner på en rekke områder som blant annet genetikk, fiskefôr, fôringsutstyr, vaksiner, informasjonsteknologi og merder1. I 2005 nådde produksjonskostnadene bunnen med 16,50 kroner per kilo (nominell verdi, medregnet frakt- og slaktekostnad på omkring 2,50 kroner per kilo). Siden 2005 har imidlertid trenden snudd, og produksjonskostnaden har, med unntak av i enkelte år, vært økende (fig. 5.2). I 2013 endte produksjonskostnaden på 25,33 kroner per kilo, og trolig økte den ytterligere i 2014. Det er viktig å bemerke at dette er gjennomsnittstall, og at det er til dels stor spredning mellom selskaper og mellom regioner.

Figur 5.2 Utvikling i produksjonskostnad

Gjennomsnittlig produksjonskostnad per år i kroner (løpende priser), 1988 – 2013. Produksjonskostnad består av smoltkostnad, fôrkostnad, forsikringskostnad, lønnskostnad, kalk. avskrivninger, annen driftskostnad, netto finanskostnad, samt kostnader forbundet med slakt og frakt.

Kilde: Fiskeridirektoratet

Hovedårsaken til at produksjonskostnaden har vært stigende siden 2005 er økte priser på viktige innsatsfaktorer i fôret. Kostnader knyttet til fôr utgjør over halvparten av produksjonskostnaden. Fôrkostnaden var fallende frem til 2005, men har siden økt. En annen viktig årsak til økt produksjonskostnad er økte kostnader knyttet til vedlikehold av utstyr, samt kostnader forbundet med fiskehelse og miljø.

Fiskeridirektoratets lønnsomhetsundersøkelse for 2013 viste en økning i annen driftskostnad fra 3,26 kroner per kilo til 5,58 kroner per kilo. Vedlikehold og utstyr utgjorde 27 prosent av annen driftskostnad, mens fiskehelse og miljø sto for ca. 18 prosent, tilsvarende én krone per solgt fisk. Med et slaktet kvantum på ca. 1,3 millioner tonn, betyr det at driftsrelaterte kostnader til fiskehelse og miljø var på omkring 1,3 milliarder kroner i 2013. Kvartalstall fra børsnoterte oppdrettsselskaper i starten av 2015 indikerer at kostnader forbundet med forebygging og behandling av lakselus siden har økt ytterligere, og nå kan utgjøre opp mot 5 kroner per kilo i enkelte regioner.

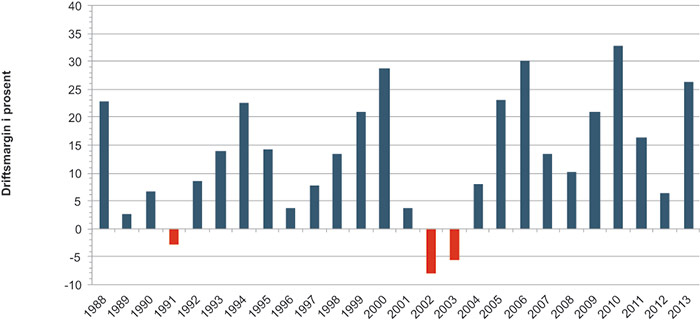

Driftsmarginen i norsk lakseoppdrett endte i 2013 på 26,4 prosent, noe som var den fjerde høyeste driftsmarginen siden 1988 (fig 5.3). Den høyeste driftsmarginen ble registrert i 2010, med 32,9 prosent. I perioden fra 1988 – 2013 er det kun tre ganger at driftsmarginen har vært negativ – i 1991, 2002 og 2003.

Figur 5.3 Utvikling i driftsmargin

Gjennomsnittlig driftsmargin 1988 – 2013. Driftsmargin = (Driftsresultat*100)/Driftsinntekt.

Kilde: Fiskeridirektoratet

Den negative driftsmarginen i 1991 skyldtes en kombinasjon av overproduksjon og at Norge etter dumpinganklager ble ilagt en straffetoll på 26,9 prosent på fersk hel laks til USA. Bortfallet av det amerikanske markedet – som den gangen utgjorde en stor andel av kundegrunnlaget for norske eksportører – ble forsøkt løst ved innfrysing av fisk, som senere måtte selges med store tap. Tapene var så store at Fiskeoppdretternes Salgslag, og flere oppdrettsselskaper, gikk konkurs. Straffetollen på fersk hel laks til USA ble fjernet først i januar 2012. De negative driftsmarginene i 2002 og 2003 skyldtes på ny overproduksjon etter noen veldig gode år, og i likhet med i 1991 gikk mange oppdrettere konkurs. For hele perioden 1988 – 2013 har likevel gjennomsnittlig driftsmargin vært på 13,1 prosent. I årene 2005 – 2013 var gjennomsnittlig driftsmargin på 20 prosent.

5.2 Verdiskaping og sysselsetting

Verdiskapingen i oppdrettsnæringen varierer sterkt fra år til år i takt med svingninger i lakseprisene. Målt i bidrag til BNP var verdiskapingen i verdikjede havbruk på ca. 8,41 milliarder kroner i 20122. Dette tallet inkluderer ikke ringvirkninger. Den høyeste direkte verdiskapingen fra verdikjede havbruk som så langt er målt er 15,3 milliarder kroner i 2010. Det foreligger ennå ikke tall for 2013 og 2014, men det kan legges til grunn en økning i verdiskapingen grunnet betydelig økte priser. Imidlertid har også produksjonskostnaden økt, noe som trekker i negativ retning.

Verdiskapingen fra verdikjede havbruk fordeles langs hele kysten hvor det drives oppdrett. I 2010 var verdiskapingen fra de primære produksjonsaktivitetene innen havbruk fordelt med 4,4 milliarder kroner i Nord-Norge (Finnmark, Troms og Nordland), 4,0 milliarder kroner i Midt-Norge (Nord-Trøndelag, Sør-Trøndelag og Møre og Romsdal), 3,7 milliarder kroner på Vestlandet (Sogn og Fjordane, Hordaland og Rogaland) og 1 milliard kroner i resten av landet.

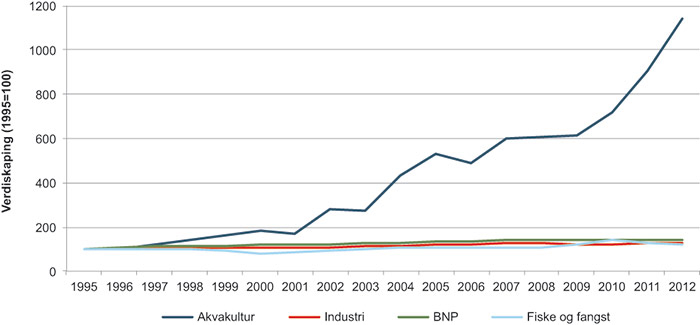

Veksttakten i verdiskapingen i oppdrettsnæringen har vært svært sterk, både relativt til den nasjonale økonomien og til industrien for øvrig (fig 5.4). I årene 1995 til 2012 var den gjennomsnittlige årlige veksten i verdiskapingen for akvakultur på hele 15,4 prosent. Til sammenligning var den årlige veksten i verdiskapingen for landet som helhet og for industrien på henholdsvis 2,2 og 1,5 prosent.

Figur 5.4 Utvikling i verdiskaping i akvakultur, øvrig industri og Norge som helhet

Bruttoprodukt akvakultur, bruttoprodukt industri og BNP i markedsverdi (alle størrelser i faste 2005-priser).

Kilde: Nasjonalregnskapet, SSB

Også i absolutte tall kommer oppdrettsnæringen svært godt ut sammenlignet med andre næringer. Bidrag til BNP per årsverk i oppdrettsnæringen er godt over gjennomsnittet i Fastlands-Norge. I 2010, et år med relativt høye priser, hadde oppdrettsnæringen en verdiskaping per årsverk, målt ved bidrag til BNP per årsverk, på 2,7 millioner kroner. I 2012 var derimot verdiskapingen per årsverk på 968 000 kroner. Gjennomsnittet for Fastlands-Norge var i 2010 og 2012 på henholdsvis 781 000 kroner og 831 000 kroner.

Den direkte sysselsettingen i verdikjede havbruk var i 2013 på 9 621 årsverk3. Sysselsettingen fordeler seg på 4 317 årsverk innen slakteri, videreforedling og salg, 4 133 årsverk innen matfiskleddet, 691 årsverk tilknyttet settefiskleddet, 385 årsverk tilknyttet administrasjon og 105 årsverk tilknyttet stamfiskleddet. Sysselsettingen tilknyttet oppdrettsnæringen har vært økende over mange år, men har samtidig økt betydelig mindre enn produksjonen. I tillegg til direkte arbeidsplasser, skapes det mange arbeidsplasser innen blant annet transporttjenester og utvikling og produksjon av fôr og utstyr.

Figur 5.5 Videreforedling av laks

Kilde: NFD

5.3 Produksjon

Norge er verdens største produsent og eksportør av atlantisk laks. Det er kun et fåtall steder i verden at sjøtemperaturer, strømforhold med mer muliggjør effektiv produksjon av laks i sjø. Chile er nest største produsentnasjon, fulgt av Storbritannia og Canada. Land som Færøyene, Australia, USA, Irland, Russland og Island har også en viss produksjon av laks.

Verdens samlede produksjon av atlantisk laks var i 2005 på 1 252 000 tonn, hvor Norge hadde en andel på 46 prosent. I 2014 hadde verdens produksjon økt til 2 219 000 tonn, hvor Norges andel var på 54 prosent. Norges andel toppet seg med 65 prosent i 2010, som følge av at produksjonen i Chile falt fra over 400 000 tonn i 2008 til 130 000 etter utbrudd av sykdommen ILA (infeksiøs lakseanemi). Chiles produksjon av atlantisk laks har siden vokst raskt, og i 2014 produserte Chile 172 000 tonn mer atlantisk laks enn på den forrige toppen i 2008.

Fra 2005 til 2014 er det Norge som har hatt den største veksten i produksjonen av atlantisk laks med 622 000 tonn, tilsvarende en økning på 108 prosent. Chile har økt med 190 000 tonn, tilsvarende 49 prosent. Av de største produsentlandene er det Færøyene som har hatt den største relative veksten med 488 prosent. I det fjerde største produsentlandet, Canada, har imidlertid produksjonen gått litt tilbake i perioden. Samlet sett har verdens produksjon av atlantisk laks økt med 967 000 tonn, eller 77 prosent, i perioden fra 2005 til 2014, tilsvarende en årlig vekst på ca. 6,5 prosent.

Tabell 5.1 Global produksjon av atlantisk laks.

| 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014E |

|---|---|---|---|---|---|---|---|---|---|---|

Norge | 574 | 599 | 723 | 741 | 856 | 945 | 1 006 | 1 183 | 1 144 | 1 196 |

Chile | 385 | 369 | 356 | 403 | 239 | 130 | 221 | 364 | 468 | 575 |

UK | 120 | 127 | 135 | 137 | 144 | 143 | 155 | 159 | 158 | 172 |

Canada | 108 | 115 | 110 | 122 | 122 | 122 | 120 | 137 | 115 | 105 |

Færøyene | 17 | 12 | 19 | 37 | 47 | 42 | 56 | 70 | 73 | 83 |

Australia | 18 | 19 | 24 | 26 | 32 | 33 | 36 | 40 | 39 | 39 |

USA | 10 | 10 | 12 | 17 | 16 | 18 | 18 | 20 | 20 | 20 |

Irland | 12 | 15 | 15 | 11 | 15 | 18 | 16 | 16 | 11 | 12 |

Island | 7 | 4 | 2 | 1 | 1 | 1 | 1 | 3 | 3 | 4 |

Andre | 1 | 1 | 2 | 1 | 3 | 4 | 5 | 8 | 11 | 13 |

Totalt | 1 252 | 1 271 | 1 398 | 1 496 | 1 475 | 1 456 | 1 634 | 2 000 | 2 042 | 2 219 |

Produksjonstall i 1000 tonn wfe (whole fish equivalent), fra 2005 – 2014E (hvor E indikerer estimat). Russland inngår i Andre.

Kilde: Kontali analyse

Mye taler for at det kan bli vanskelig å opprettholde vekstraten i det globale utbudet av atlantisk laks i de nærmeste årene. Det er klare begrensninger for både hvor mye og hvor raskt produksjonen vil kunne vokse utenfor Norges grenser. Begrensningene varierer fra land til land, men manglende tilgang på areal er en utfordring som viser seg flere steder. Dette er også årsaken til at det største potensialet for vekst trolig ligger i Norge, hvor tettheten av oppdrettsanlegg er lav. Chile har arealer som er godt egnet for lakseoppdrett lenger sør i landet, men grunnet manglende infrastruktur er disse arealene mer krevende å ta i bruk. Canada har også store tilgjengelig arealer, men av ulike grunner har utnyttelsen så langt vært begrenset. Med fortsatt høy lønnsomhet innen oppdrett av laks og ørret vil vi kunne se forsøk med lakseoppdrett i områder med mindre optimale produksjonsforhold.

I tillegg til atlantisk laks, produseres det på verdensbasis en viss mengde stillehavslaks. Produksjonen har økt fra 148 000 tonn i 2005 til 183 000 tonn i 2014. Chile er største produsent med 149 000 tonn, mens New Zealand (17 tonn), Japan (13 tonn) og Canada (4 tonn) også har en viss produksjon av stillehavslaks. I Norge drives det ikke oppdrett av stillehavslaks.

I tillegg til oppdrettet laksefisk, fiskes det årlig betydelige mengder villaks på verdensbasis. I 2014 ble det totalt fisket ca. 814 000 tonn villaks, hvorav 327 000 tonn i USA, 320 000 tonn i Russland, 141 000 tonn i Japan og 26 000 tonn i Canada. Til sammenligning var den samlede fangsten av villaks fra sjø- og elvefisket i Norge på 475 tonn i 2013. Det ble i tillegg fisket henholdsvis 4 og 46 tonn sjørøye og sjøørrett. Globalt har de årlige fangstene av villaks de siste ti årene variert mellom 801 000 tonn (2005) og 1 126 000 tonn (2009).

Tabell 5.2 Fylkesvis fordeling av produksjon av laks i Norge.

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 |

|---|---|---|---|---|---|---|---|

Finnmark | 20 208 | 31 837 | 29 891 | 51 249 | 56 178 | 86 168 | 89 734 |

Troms | 82 419 | 85 179 | 101 077 | 106 679 | 104 770 | 138 674 | 134 483 |

Nordland | 143 165 | 139 281 | 152 240 | 191 316 | 217 345 | 230 144 | 234 503 |

Nord-Trøndelag | 73 565 | 64 462 | 75 674 | 80 162 | 80 803 | 121 526 | 92 651 |

Sør-Trøndelag | 97 891 | 95 613 | 112 249 | 107 325 | 146 085 | 141 316 | 133 716 |

Møre og Romsdal | 88 311 | 87 147 | 110 563 | 111 683 | 127 120 | 118 000 | 128 337 |

Sogn og Fjordane | 63 883 | 55 090 | 67 321 | 78 220 | 94 063 | 96 029 | 102 132 |

Hordaland | 108 779 | 115 888 | 139 412 | 136 972 | 156 419 | 203 525 | 160 524 |

Rogaland | 54 390 | 52 162 | 62 192 | 64 336 | 69 054 | 82 732 | 76 872 |

Øvrige fylker | 11 513 | 10 595 | 11 688 | 11 596 | 13 032 | 13 980 | 15 372 |

Totalt | 744 125 | 737 254 | 862 305 | 939 536 | 1 064 868 | 1 232 095 | 1 168 324 |

Solgt mengde av laks i tonn (rund vekt) 2007 – 2013. Tallene skiller seg noe fra tabell 5.1 grunnet differanse mellom solgt og produsert fisk.

Kilde: Fiskeridirektoratet

Det største fylket for oppdrett av laks i Norge er Nordland, hvor det i 2013 ble produsert 234 503 tonn laks (tall for 2014 er ennå ikke tilgjengelig). Hordaland er nest største fylke, fulgt av Troms som i 2013 passerte Sør-Trøndelag. Nordland var også fylket med størst absolutt vekst i produksjonen i perioden 2007 – 2013, med en økning på 91 337 tonn. Den klart største relative veksten i perioden fant sted i Finnmark, hvor produksjonen økte fra 20 208 tonn til 89 734 tonn, tilsvarende en økning på nesten 450 prosent. Den kraftige økningen i Finnmark skyldes både flere runder med tildeling av nye tillatelser, økt maksimalt tillatt biomasse (MTB) på eksisterende tillatelser i 2011, og ikke minst bedre utnyttelse av allerede tildelt produksjonskapasitet. De nordligste fylkene, særlig Finnmark, har lenge hatt en lavere utnyttelsesgrad enn resten av landet. Selv om differansen er minkende, vil de to nordligste fylkene trolig fortsette å ha en noe lavere utnyttelse enn de øvrige fylkene grunnet ugunstige lys- og temperaturforhold. Produksjonen i Trøndelagsfylkene økte mindre enn i de andre fylkene fra 2005 til 2013, noe som blant annet har sammenheng med at tildelt MTB her allerede var høyt utnyttet sammenlignet med i de fleste andre fylker.

Toppåret for ørretproduksjonen var 2008 da det ble produsert 85 467 tonn regnbueørret. Deretter har produksjonen av ørret variert mellom 55 000 tonn og 75 000 tonn. Det store fylket for ørretproduksjon er Hordaland, som de siste årene har stått for ca. halvparten av all ørretproduksjon i Norge. Møre og Romsdal og Sogn og Fjordane har vekslet på å være det nest største fylket.

5.4 Produksjonskapasitet

Det var per 1. februar 2015 tildelt totalt 974 kommersielle matfisktillatelser til oppdrett av laks, ørret og regnbueørret i Norge. Dette inkluderer 27 tillatelser til oppdrett i ferskvann, samt 14 av de 15 grønne tillatelsene som ble tildelt i lukket budrunde i 2014 (én tillatelse er ennå ikke lokalisert). Flest matfisktillatelser er tildelt i Nordland, fulgt av Hordaland, Møre og Romsdal og Troms. De fleste tillatelser har en størrelse på 780 tonn, med unntak av i Troms og Finnmark hvor ordinær størrelse er 945 tonn, og enkelte tillatelser med andre avgrensninger.

Totalt tildelt MTB til kommersielle matfisktillatelser og forskningstillatelser i sjø var per 1. februar 2015 på 842 733 tonn. Dette er den maksimale vekten av fisken som til enhver tid kan være stående i oppdrettsmerder i Norge. Den midlertidige MTB-økningen på henholdsvis seks og 20 prosent for laks og ørret fra 21. august 2014 til og med 31. mars 2015 er ikke inkludert i dette tallet. MTB-regimet er nærmere beskrevet under punkt 5.8.

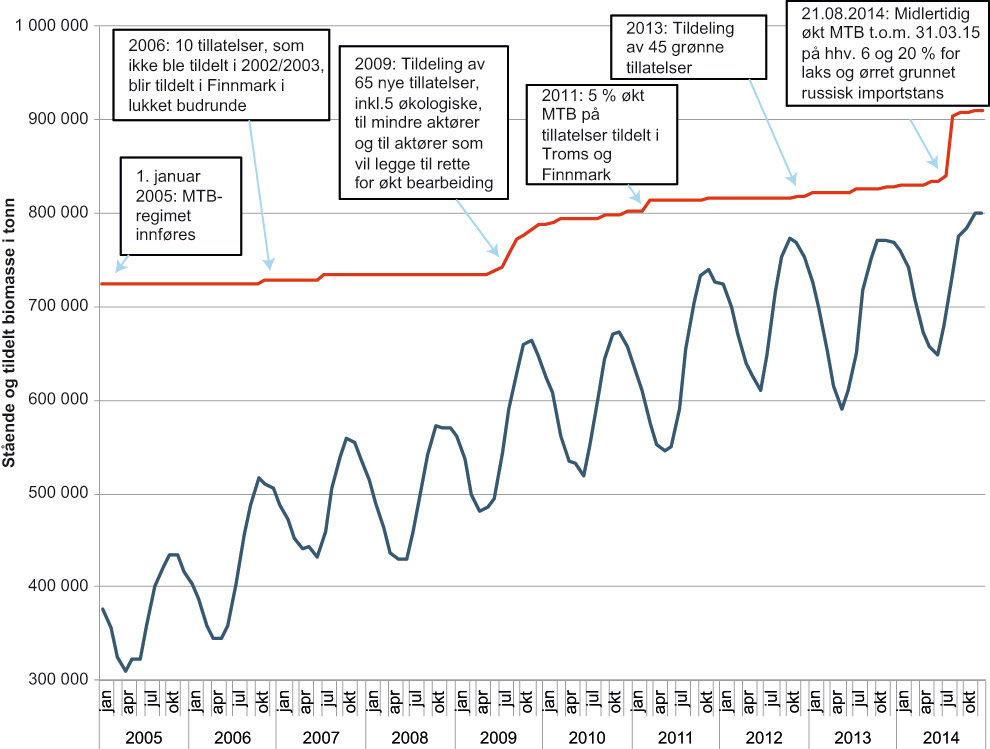

Figur 5.6 Utvikling i tildelt og stående konsesjonsbiomasse av laks og ørret

Blå linje viser stående biomasse i sjø ved utgangen av hver måned mellom 1.1.2005 og 31.12.2014. Rød linje viser tildelt biomasse til enhver tid, basert på registreringstidspunkt for tillatelser i akvakulturregisteret per 1. februar 2015. Rød linje er noe underestimert, ettersom dagens register ikke inkluderer tillatelser som tidligere har vært i bruk, men som nå er utløpt. Midlertidig økt MTB på hhv. 6 og 20 prosent for laks og ørret fra 21.08.14 t.o.m. 31.03.15 er beregnet skjønnsmessig.

Kilde: Stående biomasse er hentet fra Fiskeridirektoratet. Tildelt MTB er NFDs egne beregninger.

Innføringen av MTB-regimet i 2005 medførte en stor økning av produksjonskapasiteten for norske oppdrettere. Det var derfor først i 2011/2012 at mange oppdrettere begynte å få utfordringer med taket for tildelt biomasse i den beste tilvekstperioden på høsten. Figur 5.6 viser tydelig at stående biomasse har vokst raskere enn tildelt biomasse over den siste tiårsperioden. Figuren viser også den klare sesongprofilen i produksjonen av laks. I periodene av året med lave sjøtemperaturer og lav tilvekst, er utslaktingen høyere enn tilveksten, med det resultat at biomassen bygges ned. I periodene av året med høyere sjøtemperaturer er derimot tilveksten høyere enn utslaktingen, og biomassen øker. En tilsvarende graf for utvikling i stående biomasse i Chile ville vist langt mindre variasjoner i stående biomasse gjennom året grunnet mer stabile sjøtemperaturer og tilvekst. Figur 5.6 viser utvikling i biomasse for hele Norge. Mange selskaper, og enkelte regioner, ligger imidlertid tett oppunder taket for tildelt MTB hele året.

Norske oppdrettere har fortsatt rom for å øke produksjonen med kapasiteten som er tildelt. Kontali analyse anslo i 2013 at dagens tildelte kapasitet gir et produksjonspotensial for laks og ørret på 1 375 000 tonn på sikt4, tilsvarende en økning på ca. 8 prosent fra 2014. Anslaget er beheftet med stor usikkerhet, og er sensitivt med hensyn til aktørenes strategier og vilje til tilpasninger for å utnytte kapasiteten optimalt. Anslaget er ikke en øvre teoretisk grense, men legger til grunn en sannsynlig tilpasning til dagens regime. Videre kan for eksempel svingninger i sjøtemperaturer gi høyere produksjon i enkeltår.

Det er stor forskjell i hvor mange tonn laks de enkelte aktørene klarer å produsere per tillatelse. Dersom alle oppnår like høy produksjon per tillatelse som de ti beste selskapene gjorde i snitt mellom årene 2010 – 2012, anslår Kontali analyse at produksjonen med dagens tildelte kapasitet kan komme opp i 1,5 millioner tonn. Hvor mye som produseres per tillatelse avhenger av mange forhold, herunder oppdretters dyktighet og kvaliteten på lokalitetene tilknyttet tillatelsen.

5.5 Markeder

I 2014 eksporterte Norge laks og ørret for henholdsvis 43,8 og 2,4 milliarder kroner. Eksportverdien for laks var tidenes høyeste og en forbedring på 10 prosent fra den tidligere bestenoteringen i 2013. I produktvekt ble det eksportert ca. 1 million tonn laks og 50 500 tonn ørret. Norsk laks og ørret ble i 2014 eksportert til nøyaktig 100 markeder over hele verden.

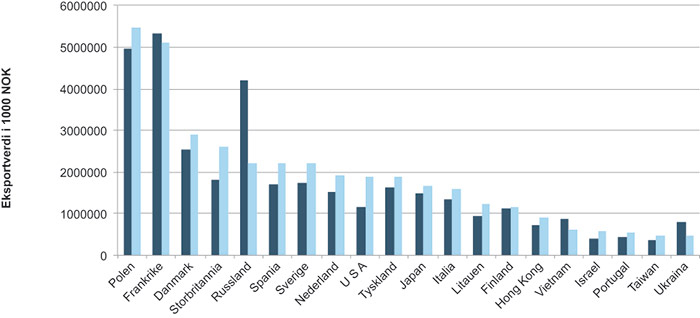

Polen var det viktigste markedet for norsk laks i 2014, målt ved direkteeksport (fig. 5.7). Dersom det tas hensyn til at mye av eksporten til land som Polen og Danmark reeksporteres, er det trolig Tyskland som er Norges viktigste laksemarked. Etter Polen fulgte Frankrike, Danmark og Storbritannia, hvor sistnevnte hadde den sterkeste absolutte veksten i 2014 med 793 millioner kroner. Av de største markedene var det USA som hadde den sterkeste relative veksten med 64 prosent.

Figur 5.7 Eksportmarkeder for laks

Eksportmarkeder for laks i 2014 i eksportverdi, 1000 kroner. 2013 (blå søyler) og 2014 (lyseblå søyler).

Kilde: Norges sjømatråd

Russland endte året som femte viktigste laksemarked, til tross for importforbudet som ble innført med umiddelbar virkning fra 7. august 2014. I 2013 gikk 11 prosent av norsk laks i eksportverdi til Russland, mens andelen for ørreten var 45 prosent. Russland var fortsatt klart største marked for ørret ved slutten av 2014, med Hviterussland, Japan og Polen på de neste plassene.

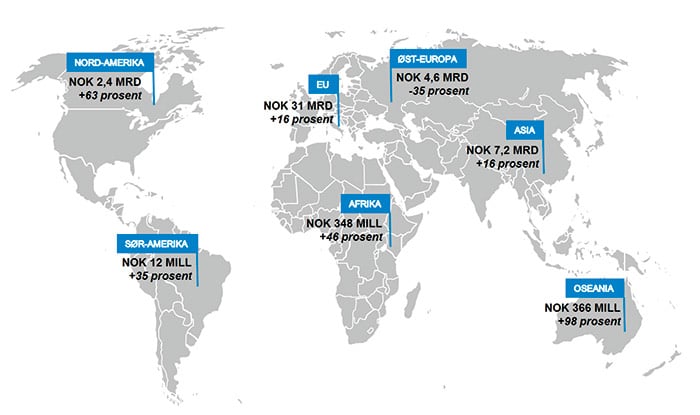

EU er det viktigste markedet for norsk laks. EUs andel av eksportverdien var nedadgående fra 2006 til 2012, men de to siste årene er trenden reversert. Det russiske importforbudet var en sterkt medvirkende årsak til dette i 2014. Figur 5.8 Eksport av laks og regnbueørret i 2014 fordelt på regioner og økning fra 2013 Andel av eksportverdi i 1000 NOK fordelt på regioner. Kilde: Norges sjømatråd

Av geografiske årsaker vil EU fortsette å være det viktigste markedet for norsk sjømat. Etterspørselen etter norsk laks og ørret er imidlertid økende over hele verden, og det åpner seg stadig nye muligheter for norske aktører.

5.6 Struktur i oppdrettsnæringen

Oppdrettsnæringen har de siste tiårene gjennomgått en betydelig omstrukturering, hvor færre og større enheter preger utviklingen i alle ledd. For settefisk er tallet på både tillatelser og selskaper redusert med over 40 prosent siden år 2000. I matfiskproduksjonen har antall tillatelser økt med over 20 prosent, mens antall selskaper er halvert.

Det finnes i dag omkring 100 selskaper i norsk lakse- og ørretoppdrettsnæring, som igjen eies av ca. 80 aktører. Den største aktøren eier ca. 23 prosent av tillatelsene, de fem største aktørene i overkant av 50 prosent, mens de 10 største aktørene til sammen kontrollerer rundt to tredjedeler av den tildelte biomassen. I tillegg har flere av de største aktørene eierandeler under 50 prosent i andre selskaper med tillatelser.

Eierstrukturen i norsk oppdrettsnæring består av en miks mellom store børsnoterte selskaper, og små familieeide selskaper. Sammenlignet med den nest største produsentnasjonen Chile, har Norge et stort antall aktører. I de øvrige lakseproduserende landene er det to-tre aktører som står for det meste av produksjonen.

Med eierkonsentrasjon og rasjonalisering har også lokalitetene det produseres på blitt betydelig færre. De siste ti årene er antallet lokaliteter for kommersielle tillatelser redusert fra 1 500 til under 1 000. I praksis er i underkant av 600 lokaliteter i drift til enhver tid, ettersom lokaliteter av helse- og miljøhensyn rutinemessig brakklegges i perioder mellom slakting og utsett.

Leverandørindustrien spiller en særlig viktig rolle i oppdrettsnæringen. Oppdrettsselskapene kjøper sentrale innsatsfaktorer som rogn og fôr, og et bredt spekter av utstyr og tjenester fra ulike leverandører. Leverandørselskapene har også avgjørende betydning for innovasjonsaktiviteten i oppdrettsnæringen, både fordi mye av utstyrsutviklingen foregår i disse selskapene, men også på grunn av spredning av kunnskap om beste praksis og ny teknologi når leverandørselskaper betjener mange produsenter. Leverandørindustrien i oppdrettsnæringen er i sterk vekst, men i takt med at bransjen modnes skjer også en viss konsolidering i næringen, blant annet for serviceselskaper.

5.7 Om tillatelse og avgrensning av denne

Akvakultur er en tillatelsesbasert næring, som beskrevet i kapittel 4.1. Tillatelser tildeles normalt løpende etter søknad, men tillatelse til kommersiell produksjon av matfisk av laks, ørret og regnbueørret i sjøvann er antallsbegrenset, det vil si at de tildeles når departementet bestemmer det. Dette skyldes at det er stor etterspørsel etter slike tillatelser, og myndighetene har derfor kontrollert vekst av hensyn til blant annet miljø og marked. I kapittel 6 vil vi drøfte hvilke hensyn som bør tas når produksjonskapasiteten (summen av alle tillatelser) i oppdrettsnæringen skal bestemmes i fremtiden.

Hovedkomponentene i en tillatelse fremgår av akvakulturloven § 5, første ledd, og består av rett til produksjon 1) av bestemte arter i et bestemt omfang (populært omtalt som selskapsnivå eller tillatelsesnivå); og 2) på bestemte lokaliteter (lokalitetsnivå). I denne meldingen brukes ordet «tillatelse» kun om selskapsnivå/tillatelsesnivå. Dette for å skille mellom forvaltning på selskapsnivå/tillatelsesnivå og forvaltning på lokalitetsnivå.

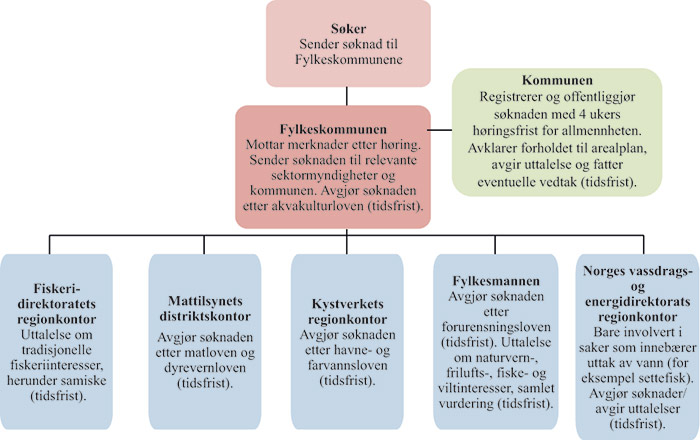

Det normale vil være at tillatelse til produksjon av bestemt art på bestemt lokalitet tilstås i samme vedtak. Disse elementene av tillatelsen kan imidlertid også tildeles på forskjellig tidspunkt og i ulike vedtak. For de antallsbegrensede tillatelsene av matfisk av laks, ørret og regnbueørret i sjøvann er dette normen. Dette innebærer at en først tar stilling til hvilke søkere som skal få tilsagn om tillatelse. Ved utvelgelse av søknader i konkurranse, vil disse tilsagnene gjelde personvalget (enten dette er en fysisk eller juridisk person). Tilsagnene er enkeltvedtak med klagerett. Slike tilsagn gir ikke rett til drift. Dette gjelder selv om geografiske hensyn som lokalisering kan utgjøre deler av vurderingen av om tilsagn skal gis. Deretter behandler koordinerende myndighet, pr. i dag fylkeskommunen, søknaden om klarering av lokalitet. En innehaver av en tillatelse til lakseoppdrett kan knytte inntil fire lokaliteter til hver tillatelse. Dersom oppdretter ønsker å drive med mer enn én tillatelse per lokalitet, kan samtlige av disse tillatelsene være klarert for maksimalt de seks samme lokalitetene. Det er først når lokaliteten er klarert og eventuelt øvrige vilkår i tilsagnet er oppfylt, at det ved utstedelse av tillatelsesdokumentet fattes vedtak som gir rett til drift. Det er likevel å anse som én tillatelse ettersom virksomheten bare kan utøves når man kan produsere en bestemt art på en bestemt lokalitet. En illustrasjon av søknadsprosessen for en lokalitet for laks og ørret er gitt i figur 5.9.

Figur 5.9 Søknadsprosess for lokalitet til akvakultur

Kilde: Nærings- og fiskeridepartementet

Hver enkelt tillatelse er avgrenset i Maksimal Tillatt Biomasse (MTB) på to nivåer. MTB-regimet ble innført 1. januar 2005 og erstattet i sin tid et system basert på begrensning gjennom merdvolum. Samtidig med innføringen av MTB ble også et særskilt produksjonsbegrensende virkemiddel, fôrkvoter, avskaffet. MTB-regimet kan imidlertid også i fremtiden suppleres med slike virkemidler dersom myndighetene skulle finne det ønskelig og nødvendig, jf. akvakulturloven § 7. MTB-systemet var ved innføring tiltenkt å ligge fast over tid for å sikre forutsigbarhet i etterlevelse og forvaltning for henholdsvis næring og myndigheter. Systemet innebærer at innehaveren ikke på noe tidspunkt kan ha en stående biomasse (antall kilo levende fisk i sjøvann) som overstiger MTB på selskapsnivå (se boks 5.2). På hver lokalitet (der fisken produseres) kan biomassen ikke overstige den enkelte lokalitets fastsatte MTB. Mens omfanget av biomassen et selskap kan inneha først og fremst er avhengig av type og antall tillatelser, er begrensninger på lokalitetsnivå først og fremst avhengig av lokalitetens (miljømessige) bæreevne og muligheten for å ivareta oppdrettsfiskens helse og velferd. Mattilsynet fører tilsyn med fiskehelse og -velferd på alle oppdrettsanlegg og kan i tråd med gjeldende regelverk fatte vedtak som påvirker mulighet for vekst på enkeltlokaliteter og i enkelte soner. Fiskeridirektoratet fører tilsyn med at blant annet tekniske krav, og begrensninger for biomasse og utslipp overholdes.

Boks 5.2 Utdrag fra akvakulturdriftsforskriften § 47

Biomassen per akvakulturtillatelse skal ikke overstige den maksimalt tillatte biomassen som følger av tillatelsen.

Summen av biomasse i tillatelser tildelt innenfor samme art og tilhørende samme person innenfor en av Fiskeridirektoratets regioner utgjør ett biomassetak. Ved kontroll av maksimalt tillatt biomasse hos den enkelte innehaver av tillatelse, legges biomassetaket til grunn. Ved samdrift vil den enkelte innehavers ideelle andel av biomassen på lokaliteten inngå i biomasseberegningen i forhold til biomassetaket.

Biomassen på en lokalitet skal ikke overstige den maksimalt tillatte biomassen som er klarert for lokaliteten i henhold til tillatelsen.

Lokalitetens bæreevne vurderes opp mot blant annet fiskehelse, -velferd og miljø. Disse hensynene ivaretas gjennom fylkeskommunenes og sektormyndighetenes tillatelser, og er basert på forundersøkelser som igjen gir grunnlag for fastsettelse av lokalitetens MTB. For eksempel er utslippstillatelsen fra fylkesmannen basert på søkers søknad om MTB på lokalitetsnivå. Videre må hva som er forsvarlig beredskap i forbindelse med for eksempel rømming og sanitetsutslakting, destruksjon eller håndtering av større mengder dødfisk vurderes ut fra hvor stor biomasse det er tillatt å ha på lokaliteten.

5.8 Kort historisk tilbakeblikk – økning av produksjonskapasiteten i lakse- og ørretoppdrett

Økning i produksjonskapasiteten kan etter dagens regelverk skje gjennom tildeling av nye tillatelser eller gjennom økt kapasitet (MTB) på eksisterende tillatelser. Fra og med 2002 er det blitt tatt vederlag for nye tillatelser og i 2009 ble akvakulturloven endret slik at det kan tas vederlag for økt kapasitet på eksisterende tillatelser.

Nye tillatelser til laks og ørret tildeles normalt i såkalte tildelingsrunder. Dette vil si at et begrenset antall tillatelser blir lyst ut på bestemte kriterier. Da interessen for laks- og ørrettillatelser har vært større enn antallet utlyste tillatelser, har søkerne måtte konkurrere om tillatelsene. Myndighetene har i hovedsak tildelt tillatelsene på bakgrunn av en tradisjonell søkerkonkurranse. Dette vil si at de søkere som anses best å oppfylle tildelingskriteriene er blitt tildelt tillatelse.

Boks 5.3 Økninger i produksjonskapasiteten før år 2000

1973 Midlertidig lov om fiskeoppdrett fastsatt, det fantes da 287 anlegg

1975 Restriksjoner på etablering av oppdrettsanlegg blir innført (5 000 m3 mot 8 000 m3 tidligere)

1973 Mellom 1973 og 1977 blir det tildelt 91 tillatelser

1977 Det innføres konsesjonsstopp

1981 Det tildeles 50 tillatelser à 3 000 m3

1984 Det tildeles 100 tillatelser à 5 000 m3 og anlegg mindre enn 3 000 m3 fikk utvide

1985 150 tillatelser à 8 000 m3

1989 30 tillatelser à 12 000 m3 tildeles i Troms og Finnmark

Mellom 1989 og 2002 ble det ikke tildelt nye tillatelser. Det har siden år 2000 vært avholdt tre tildelingsrunder, samt at det i 2006 ble tildelt ti tillatelser i Finnmark som ikke ble tildelt i 2002- og 2003-rundene.

I 2002 ble det utlyst 41 tillatelser, hvorav to ble tildelt for å styrke det lulesamiske samfunnet i Musken i Tysfjord kommune. Ved tildelingen av de øvrige 39 tillatelsene, som var fordelt geografisk etter fylke, skulle det blant annet legges vekt på i hvilken grad den omsøkte virksomheten ville bidra til å realisere det potensial som ligger i oppdrettsnæringen som helhet; søkers eksisterende eller planlagte økonomiske aktivitet i regionen, herunder integrasjon med annen næringsvirksomhet; og hvorvidt søker var nyetablerer eller mindre aktør i næringen. Kvinner ble oppfordret til å søke, og vederlaget for tillatelsene var satt til 5 millioner kroner, med unntak for kommunene Kvænangen og Karlsøy i Nord-Troms og Finnmark, der prisen var 4 millioner kroner.

I 2003 ble det utlyst totalt 60 geografisk fordelte tillatelser. Tallet inkluderer ti tillatelser som ikke ble tildelt i Finnmark i 2002. Vederlaget var satt til 5 millioner kroner, med unntak for tiltakssonen i Nord-Troms og Finnmark, der vederlaget var satt til 4 millioner kroner. Ved tildelingen skulle det legges vekt på styrking av oppdrettsnæringens innovasjonsevne; søkers planlagte økonomiske integrasjon med øvrig næringsvirksomhet i regionen; og at den omsøkte virksomhet var planlagt lokalisert til områder der det er tilrettelagt for oppdrettsvirksomhet.

Fra 1. januar 2005 ble MTB-regimet innført. Overgangen til nytt tillatelsessystem, samt avviklingen av produksjonsregulering med fôrkvoter, ga oppdretterne mulighet til å øke produksjonen med om lag 30 prosent.

I 2006 ble de ti tillatelsene i Finnmark, som ikke ble tildelt i 2002 og 2003, tildelt i en lukket budrunde i samme fylke. Samtlige tillatelser ble da tildelt, og vederlagene varierte mellom 50 000 og om lag 3 millioner kroner.

I 2009 ble det tildelt totalt 65 tillatelser mot et vederlag på 3 millioner kroner i Finnmark og 8 millioner kroner i resten av landet. Fem av tillatelsene var forbeholdt aktører som ville drive økologisk. Ved tildelingen skulle det legges vekt på om søker var en mindre aktør i næringen; og om søker ville legge til rette for økt bearbeiding med sikte på økonomisk integrasjon i kystdistriktene i Norge. Videre skulle det «Innanfor PD-sona på Vestlandet … leggjast vekt på om nytt løyve vil bli nytta på ein slik måte at den samla drifta til selskapet etter tildelinga vil stå fram som meir berekraftig i nedkjempinga av PD».

I 2011 fikk oppdrettere i Troms og Finnmark tilbud om øke kapasiteten på sine tillatelser med 5 prosent mot et vederlag på 500 000 kroner i Troms og 150 000 kroner i Finnmark.

I 2013 ble det utlyst 45 nye grønne tillatelser, hvorav 10 tillatelser hver i Troms og Finnmark, og hvor halvparten av tillatelsene i de to nordligste fylkene var forbeholdt små aktører. De øvrige 25 tillatelsene ble tildelt uten at det på forhånd var fastsatt noen begrensning på hvor tillatelsene kunne etableres. Femten av tillatelsene som ikke på forhånd var bundet til en region ble tildelt i en lukket budrunde med prekvalifisering. De resterende 30 tillatelsene ble tildelt til en fastpris på 10 millioner kroner. Felles for alle tillatelsene var at den som vant frem måtte forplikte seg til å ta i bruk teknologiske eller driftsmessige løsninger som bidrar til å redusere utfordringene med lakselus eller rømming. For ti av tillatelsene som ble tildelt uten geografisk binding, måtte utfordringene reduseres vesentlig. For å vinne frem i konkurransen i Troms og Finnmark og i den lukkede budrunden ble det også satt som vilkår at én eksisterende tillatelse også måtte drives etter de samme vilkårene som den nye «grønne» tillatelsen.

Det er nå besluttet at oppdrettere over hele landet kan få en økning i MTB på sine tillatelser med fem prosent mot et vederlag på 1 million kroner. Vilkåret er at man holder et lakselusnivå på maksimalt 0,1 kjønnsmodne hunnlus per fisk med maksimalt to medikamentelle behandlinger per produksjonssyklus. Gjennomsnittet gjelder for hele tillatelsen og ikke bare økningen på 5 %. Oppdrettere som takker ja til tilbudet kan vente med å ta i bruk kapasitetsøkningen og betale vederlaget frem til 1. desember 2016. Forslaget var på allmenn høring fra 1. oktober 2014. Det er tatt forbehold for Stortingets aksept av de budsjettmessige konsekvenser av forslaget.

5.9 Gjeldende regime for kapasitetsøkning i norsk lakse- og ørretoppdrett

Antallsbegrensningen av tillatelsene innebærer at det er et politisk valg når det skal gjennomføres en tildelingsrunde. Den historiske gjennomgangen ovenfor viser at tildelingen av økt produksjonskapasitet skjer med ujevne mellomrom og på vilkår som varierer fra gang til gang, blant annet fordi man har ønsket å oppnå ulike mål i tildelingsrundene i tillegg til å legge til rette for vekst.

Forut for tildelingsrundene har ulike hensyn blitt vurdert. Riksrevisjonen skrev i sin undersøkelse av havbruksforvaltningen (2012) at forut for tildelingsrunden i 2002 ble miljøhensyn i liten grad vurdert, og tildelingsrunden var i all hovedsak styrt av statlige økonomiske hensyn. I 2003 ble det tildelt ytterligere 50 nye tillatelser, som også ble styrt av statlige provenyhensyn.5 Miljøspørsmål ble heller ikke realitetsbehandlet i tildelingen i 2003. Siden tildelingsrundene fra 2009 har miljøhensyn vært viktige, og det er nå politisk enighet om at vekst i oppdrettsnæringen må være miljømessig bærekraftig.

I 2007 utga Stoltenberg II-regjeringen en strategi for en konkurransedyktig norsk havbruksnæring og i 2009 en strategi for en miljømessig bærekraftig havbruksnæring. I forbindelse med tildelingsrunden i 2009 og kapasitetsøkningen i 2011 ble det derfor innhentet faglige råd fra fagetater som Fiskeridirektoratet, Mattilsynet, Miljødirektoratet, Havforskningsinstituttet, Veterinærinstituttet og Norsk institutt for naturforskning (NINA) om og i hvilke geografiske områder det ville være forsvarlig å tillate vekst. De faglige rådene har så blitt vurdert av regjeringen før det ble besluttet å tildele nye tillatelser eller øke kapasiteten. Det ble innhentet faglige råd også forut for tildelingsrunden i 2013. Forut for forslaget i 2014 om kapasitetsøkning ble det ikke innhentet faglige råd. Dette hadde sin bakgrunn i den særskilte innretningen på kapasitetsøkningen, hvor aksept av tilbudet vil kunne redusere miljøpåvirkningen.

Fotnoter

Asche,F, K.Roll & R.Tveterås (2012). FOU, innovasjon og produktivitetsvekst i havbruk. Magma 1/2012.

Sandberg, M. G., K. Henriksen, S. Aspaas, H. Bull-Berg & U. Johansen (2014). Verdiskaping og sysselsetting i norsk sjømatnæring – en ringvirkningsanalyse med fokus på 2012. SINTEF Fiskeri og havbruk AS, 2014, A26088.

Rapport 49/2014, Nofima, Tromsø.

Produksjonsreguleringer i havbruk – Tilleggsutredning rullerende gjennomsnittlig MTB. Kontali analyse/Sintef fiskeri og havbruk. Rapport til Fiskeri- og kystdepartementet (2013).

Riksrevisjonens rapport 3:9 (2011–2012) Riksrevisjonens undersøkelse av havbruksforvaltningen s. 74.