2 De økonomiske utsiktene

2.1 Norsk økonomi

Veksten i norsk økonomi ser ut til å bli noe lavere i år enn lagt til grunn i Nasjonalbudsjettet i fjor høst. Prisene på olje og gass har vært lavere enn forutsatt. Det preger aktiviteten i petroleumsrettet virksomhet, og arbeidsledigheten har steget videre på Sør- og Vestlandet. Samtidig er utviklingen mer positiv i andre regioner og næringer.

Den økonomiske politikken har lagt godt til rette for at veksten vil ta seg opp igjen. En ekspansiv finanspolitikk bidrar til høyere aktivitet og sysselsetting. Renten er satt videre ned, og konkurranseevnen er kraftig forbedret som følge av svakere kronekurs. Lønnsomheten i næringslivet styrkes også gjennom moderate lønnsoppgjør.

Flere forhold påvirker vurderingen av den økonomiske utviklingen:

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før

Mrd. kroner | ||||

|---|---|---|---|---|

20151 | 2015 | 2016 | 2017 | |

Privat konsum | 1 335,6 | 2,0 | 1,0 | 1,7 |

Offentlig konsum | 727,3 | 1,8 | 3,0 | 2,0 |

Bruttoinvesteringer i fast kapital | 728,8 | -4,0 | -1,8 | 1,9 |

Herav: Oljeutvinning og rørtransport | 190,4 | -14,7 | -14,0 | -8,0 |

Bedrifter i Fastlands-Norge | 225,7 | -2,8 | 0,3 | 4,9 |

Boliger | 158,1 | 1,6 | 4,2 | 3,4 |

Offentlig forvaltning | 153,0 | 3,2 | 3,9 | 6,1 |

Etterspørsel fra Fastlands-Norge2 | 2 599,6 | 1,6 | 1,9 | 2,4 |

Eksport | 1 162,8 | 2,3 | -0,9 | 1,2 |

Herav: Råolje og naturgass | 450,0 | 0,9 | -4,0 | -1,4 |

Tradisjonelle varer | 374,4 | 5,5 | 3,1 | 4,2 |

Tjenester utenom olje og utenriks sjøfart | 227,0 | 4,7 | 3,7 | 4,7 |

Import | 982,0 | 0,6 | 0,8 | 3,0 |

Herav: Tradisjonelle varer | 583,9 | 1,7 | 1,5 | 3,3 |

Bruttonasjonalprodukt | 3 140,8 | 1,6 | 0,1 | 1,1 |

Herav: Fastlands-Norge | 2 610,7 | 1,0 | 1,0 | 1,7 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 0,6 | 0,2 | 0,7 | |

Arbeidsledighetsrate, AKU (nivå) | 4,4 | 4,7 | 4,6 | |

Arbeidsledighetsrate, registrert (nivå) | 3,0 | 3,2 | 3,3 | |

Årslønnsvekst | 2,8 | 2,4 | 2,8 | |

Konsumprisvekst (KPI) | 2,1 | 2,8 | 2,1 | |

Vekst i KPI-JAE | 2,7 | 2,8 | 2,2 | |

Råoljepris, kroner pr. fat3 | 430 | 346 | 396 | |

Tremåneders pengemarkedsrente, pst.4 | 1,3 | 0,9 | 0,8 | |

Importveid kursindeks, årlig vekst i pst.5 | 9,4 | 2,4 | -0,1 | |

1 Foreløpige nasjonalregnskapstall i løpende priser.

2 Utenom lagerendring.

3 Nivå i løpende priser.

4 Beregningsteknisk forutsetning basert på terminpriser i april.

5 Positivt tall angir svakere krone.

Kilde: Arbeids- og velferdsdirektoratet, Macrobond, Reuters, Statistisk sentralbyrå og Finansdepartementet.

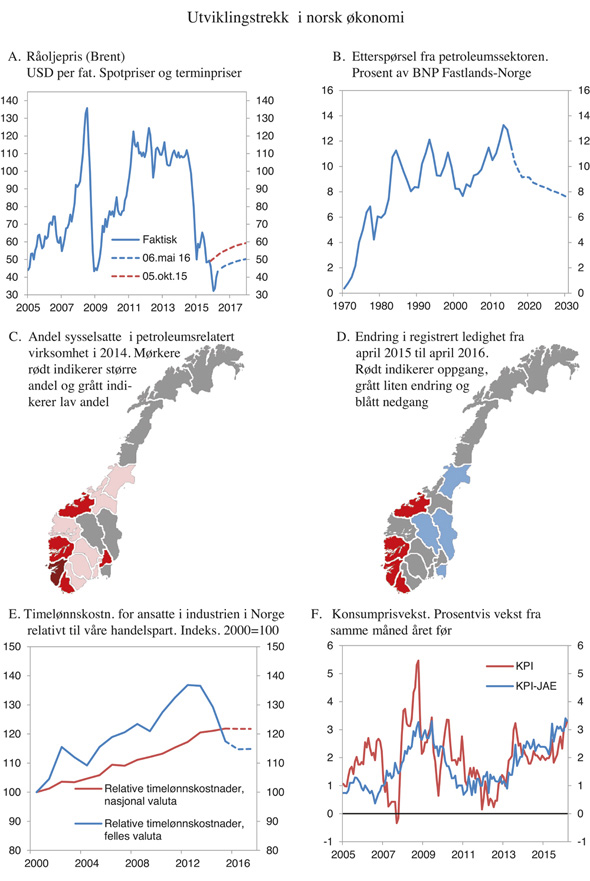

Utviklingen i oljeprisen har vært svakere enn lagt til grunn i fjor høst, men den har tatt seg litt opp de siste to månedene, se figur 2.1A. Samtaler mellom flere OPEC-land og Russland om å begrense veksten i produksjonen har påvirket oljeprisen den siste tiden. Prisene i terminmarkedet tyder på at oljeprisen kan ta seg videre opp, men likevel holde seg lavere enn lagt til grunn i Nasjonalbudsjettet. Også prisen på norsk eksport av gass ventes å bli klart lavere i år enn anslått i fjor høst.

Lavere olje- og gasspriser vil trolig gi mindre etterspørsel etter varer og tjenesterfra petroleumsnæringen enn lagt til grunn i fjor høst. Lavere priser gjør at oljeselskapene må kutte kostnader, og inntektene for leverandørene faller. Dersom prisene på olje og gass skulle bli liggende lave lenge, kan fallet i petroleumsinvesteringene bli sterkere enn det som nå ventes. Etterspørselen fra petroleumsnæringen er vist i figur 2.1B.

Veksten hos Norges handelspartnere tok seg litt opp i fjor som følge av sterkere vekst i OECD-landene og ventes å holde seg rundt fjorårets nivå både i år og neste år. Hovedbildet er litt svakere enn lagt til grunn i Nasjonalbudsjettet. Den moderate økonomiske oppgangen i euroområdet ventes å fortsette, og den sterke utviklingen i svensk økonomi ventes å vare ved. Den europeiske sentralbanken har utvidet sine ekspansive tiltak, og Sveriges Riksbank fører også en svært ekspansiv pengepolitikk. Svak utvikling i eksportmarkedene, sterk dollar, lav vekst i foretakenes investeringer og lave lønnstillegg tilsier at veksten i amerikansk økonomi vil bli lavere i år enn i fjor. I Kina er veksten fortsatt relativt høy, selv om den har avtatt noe. Kinesiske myndigheter fører ekspansiv budsjett- og pengepolitikk. Russland og Brasil er hardt rammet av lave råvarepriser. Det er betydelig usikkerhet om den videre utviklingen i Kina og andre fremvoksende økonomier. Situasjonen i Midtøsten, flyktningstrømmen til Europa, samt folkeavstemningen om Storbritannias EU-medlemskap bidrar også til usikkerhet.

Internasjonale børsindekser har hentet seg noe inn siden midten av februar, etter å ha falt kraftig på nyåret. Uroen i finansmarkedene må ses i sammenheng med usikkerhet om utsiktene for internasjonal økonomi. Europeiske bankaksjer er blitt særlig berørt, trolig som følge av nedjusterte vekstutsikter og ny oppmerksomhet om bankenes balanser og misligholdte lån. Flere fremvoksende økonomier har opplevd kapitalutgang og sterk svekkelse av sine valutaer.

Lavere priser på olje og andre råvarer har til nå ikke løftet veksten i verdensøkonomien like mye som tidligere anslått. I mange eksportland har fallet i inntekter ført til kraftige innstramminger i offentlige budsjetter. I importlandene har de positive etterspørselsvirkningene så langt vært mindre enn tidligere lagt til grunn. I tillegg har husholdninger og offentlig sektor i mange land benyttet anledningen til å redusere gjeld og styrke budsjettene. Se nærmere omtale av internasjonal økonomi i kapittel 2.4.

Her hjemme løftes den økonomiske veksten av at den økonomiske politikken virker kraftig på aktiviteten i økonomien. Norges Bank satte i mars styringsrenten ned til rekordlave 0,5 pst. og varslet videre reduksjon. Kronekursen har vært nokså stabil siden i fjor høst, på et svakere nivå enn lagt til grunn i Nasjonalbudsjettet, men har styrket seg noe den siste tiden. Kronen er nå nesten 20 pst. svakere enn ved inngangen til 2013.

Svakere krone har bidratt til å trekke konsumprisveksten opp den siste tiden, se figur 2.1F. Konsumprisveksten har hittil i år vært høyere enn ventet, og den anslås nå til 2,8 pst. for året samlet.

Lønnsveksten er på vei ned. I årets lønnsoppgjør kom partene i frontfaget til enighet innenfor en ramme på 2,4 pst. for årslønnsveksten, etter en samlet lønnsvekst i fjor på 2,8 pst. Inntektspolitikken og lønnsoppgjøret er nærmere omtalt i kapittel 3.4.2.

Svak krone og moderat lønnsvekst styrker konkurranseevnen til norsk næringsliv, se figur 2.1E. Det kan ta tid før det slår ut i høyere aktivitet, dels fordi bedriftene er usikre på utviklingen, og dels fordi bedrifter har sikret seg mot store bevegelser i kronekursen. Likevel har bedret konkurranseevne allerede bidratt til at norske leverandører har vunnet en stor andel av oppdragene knyttet til utbyggingen av Johan Sverdrup. Eksportvolumet fra fastlandsøkonomien har også økt, tross fallende etterspørsel fra internasjonal petroleumsvirksomhet. Flere konkurranseutsatte bedrifter har meldt at en svak krone har gitt bedret lønnsomhet. Spørreundersøkelser viser at eksportrettede selskaper som leverer til andre markeder enn petroleumsindustrien planlegger høyere investeringer fremover.

Husholdningenes etterspørsel etter varer og tjenester har fortsatt å vokse. Samtidig svarer forbrukerne i undersøkelser at de det siste året er blitt mer pessimistiske i sine vurderinger av de økonomiske utsiktene. Sammen med reallønnsnedgang peker det mot svak vekst i konsumet i år, selv om lave renter og skattelettelser isolert sett trekker i motsatt retning. Boligprisveksten tok seg likevel opp igjen i mars og april, men med store geografiske forskjeller. Det siste året har boligprisene steget med 10,5 pst. i Oslo, mens de har falt med 7,2 pst. i Stavanger.

Arbeidsledigheten har holdt seg nokså stabil siden i fjor høst, etter en markert økning fra sommeren 2014. Sør- og Vestlandet har opplevd en klar forverring av arbeidsmarkedet siden oljeprisen begynte å falle, mens utviklingen i resten av landet har vært klart bedre, se figur 2.1C og D. Spørreundersøkelser og utviklingen i permitterings- og oppsigelsesvarsler peker i retning av en økning i ledigheten fremover, særlig for petroleumstilknyttede virksomheter. Det legges til grunn at arbeidsledigheten vil stige noe gjennom 2016.

Sysselsettingsveksten var nokså svak gjennom fjoråret. Oppsigelser i petroleumsrelaterte næringer bidro til et fall i sysselsettingen på Sør- og Vestlandet. Samtidig økte antall sysselsatte i andre deler av landet. Tall for Arbeidskraftundersøkelsen (AKU) for 1. kvartal trekker i retning av fortsatt vekst i samlet sysselsetting. Avdempingen i økonomien har bidratt til lavere netto arbeidsinnvandring. Se nærmere omtale av arbeidsmarkedet i kapittel 2.2.

Figur 2.1 Utviklingstrekk i norsk økonomi

Kilde: Arbeids- og velferdsdirektoratet, Det tekniske beregningsutvalget for inntektsoppgjørene, ICE, Macrobond, Statistisk sentralbyrå og Finansdepartementet.

Samlet legges det til grunn at veksten i fastlandsøkonomien i år blir på linje med veksten i fjor, for så å tilta. Fallet i oljeprisen gjennom vinteren bidrar til at oppgangen trolig forskyves, og også i 2017 antas veksten å være noe svakere enn trendveksten i økonomien. Det negative bidraget fra petroleumsinvesteringene ventes å bli mindre fremover, og det ventes også at oppgang i fastlandsindustriens investeringer etter hvert vil bidra til å trekke opp aktiviteten i norsk økonomi.

Samtidig kan det ta noe tid før bedret lønnsomhet i konkurranseutsatte næringer og den ekspansive finans- og pengepolitikken slår ut i økt aktivitet. For utdyping av effekter av lavere petroleumsinvesteringer og svakere kronekurs, se boks 2.2. Den videre utviklingen i norsk økonomi påvirkes av hvilken vei prisene på olje og gass går og hvordan husholdninger og bedrifter reagerer på endringer i petroleumspriser og ledighet. Husholdningenes sparing er høy, og investeringsnivået i bedriftene er nokså lavt. Begge deler innebærer isolert sett at etterspørselen etter varer og tjenester kan øke mer enn vi nå ser for oss. På den annen side er det en risiko for at tilbakeslaget på Sør- og Vestlandet blir dypere og sprer seg til øvrige deler av norsk økonomi. Gjelden blant norske husholdninger er kommet opp på et høyt nivå, og de er blitt mer sårbare ved et inntektsbortfall. Vurderinger av finansiell stabilitet er omtalt i kapittel 2.3.

2.2 Arbeidsmarkedet

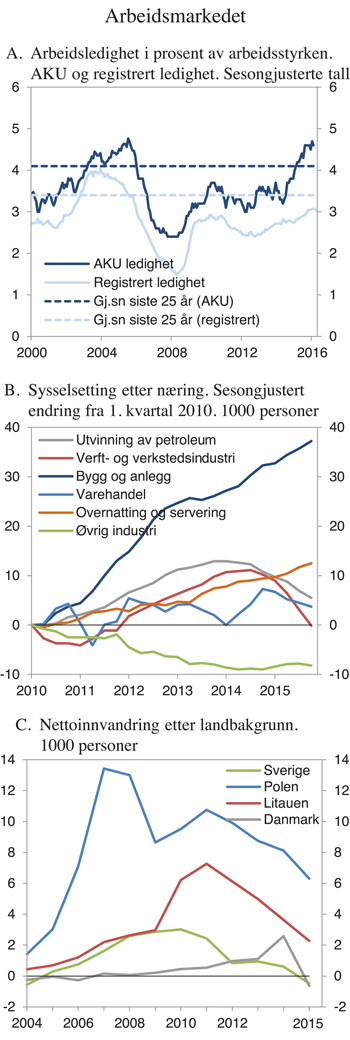

Sør- og Vestlandet har opplevd en klar forverring av arbeidsmarkedet etter at oljeprisen begynte å falle sommeren 2014. Arbeidsledigheten registrert ved NAV-kontorene har økt betydelig i fylker med sterk tilknytning til petroleumsnæringen. Hittil er andre deler av landet i mindre grad blitt påvirket. Figur 2.1D viser de store regionale forskjellene i ledighetsutviklingen.

Arbeidsledigheten for landet samlet sett har vært nokså stabil den siste tiden, etter at den begynte å øke markert fra sommeren 2014, se figur 2.2A. Justert for normale sesongsvingninger har AKU-ledigheten vært på 4,6 pst. av arbeidsstyrken de siste tre kvartalene, mens den registrerte ledigheten har ligget rundt 3 pst. Det er nå i underkant av 10 000 flere helt ledige ved NAV-kontorene enn da oljeprisen begynte å falle. AKU-ledigheten har samtidig vokst med over tre ganger så mange, og over det siste året har forskjellen mellom de to ledighetsmålene vært større enn normalt, se boks 2.1. Noe av oppgangen i AKU-ledigheten skyldes unge som ønsker jobb, men som ikke melder seg som ledige hos NAV fordi de ikke har dagpengerettigheter. For øvrig er det i hovedsak menn og personer med yrkesbakgrunn som ingeniør eller industriarbeider som har mistet jobben i ledighetsoppgangen. Spørreundersøkelser og utviklingen i permitterings- og oppsigelsesvarsler peker i retning av en videre økning i ledigheten fremover, særlig for virksomheter tilknyttet petroleumsnæringen.

Figur 2.2 Arbeidsmarkedet

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet

Oppsigelsene i petroleumsrelaterte næringer bidro til svak sysselsettingsvekst gjennom fjoråret, og i 4. kvartal viste nasjonalregnskapet en nedgang i samlet sysselsetting. Samtidig økte antall jobber i flere næringer, blant annet bygg og anlegg og overnatting og servering, se figur 2.2B. Hittil i år kan tall fra AKU peke i retning av vekst i samlet sysselsetting, selv om sysselsettingen i markedsrettet virksomhet ventes å avta i løpet av året.

Til tross for lavere vekst i etterspørselen etter arbeidskraft, fortsatte tilstrømmingen til arbeidsstyrken gjennom fjoråret og inn i 2016. En variabel tilstrømming av ungdom har også satt sitt preg på utviklingen og bidratt til at AKU-ledigheten i enkelte måneder har vist uventet store økninger, som ikke er kommet til syne i den registrerte ledigheten. Tidligere erfaringer har vist at ungdom typisk går fra arbeidsmarkedet til utdanning når arbeidsmarkedet svekkes, slik vi så tegn til i fjor høst. Så langt i år er det tegn til ny tilstrømming av unge. Arbeidsstyrken blant unge er likevel ikke høyere enn for ett år siden, mens arbeidsstyrken samlet har vokst på linje med årene før.

Arbeidsinnvandring har bidratt til stor fleksibilitet i arbeidsstyrken gjennom det siste tiåret. Nettoinnvandringen avtok klart i fjor etter sterk vekst i flere år, men er fortsatt høy. Det er nå netto utvandring til Sverige og Danmark, som vist i figur 2.2C. Anslagene i denne meldingen bygger på at arbeidsinnvandringen fortsetter å avta fremover, så lenge veksten i norsk økonomi er forholdsvis moderat. Utviklingen og utsiktene for arbeidsmarkedet er oppsummert i tabell 2.2.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2015 | Årlig gj.snitt 2009–2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||

Utførte timeverk, mill. | 0,6 | 1,5 | 0,6 | 0,4 | 0,0 | |

Sysselsetting, 1000 personer 1 | 2 759 | 0,7 | 1,1 | 0,6 | 0,2 | 0,7 |

Tilgang på arbeidskraft: | ||||||

Befolkning 15–74 år, 1000 personer | 3 896 | 1,6 | 1,4 | 1,2 | … | … |

Arbeidsstyrken, 1000 personer 2 | 2 772 | 0,9 | 1,1 | 1,4 | 0,6 | 0,6 |

Nivå: | ||||||

Yrkesandel (15–74 år) 3 | 71,8 | 71,0 | 71,1 | 70,6 | 70,1 | |

Yrkesandel (15–64 år) 3 | 78,4 | 78,1 | 78,4 | … | … | |

AKU-ledige | 3,4 | 3,5 | 4,4 | 4,7 | 4,6 | |

Registrerte arbeidsledige | 2,7 | 2,8 | 3,0 | 3,2 | 3,3 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

Kilde: Arbeids- og velferdsdirektoratet, Statistisk sentralbyrå og Finansdepartementet.

2.3 Vurderinger av finansiell stabilitet

Finansinstitusjonene og kapitalmarkedene

De internasjonale finansmarkedene var preget av uro i begynnelsen av året. Det var store svingninger i aksje- og obligasjonsmarkedene, og de viktigste aksjemarkedene falt betydelig. Europeiske bankaksjer og kredittforsikringer ble særlig berørt. Uroen kan blant annet knyttes til usikkerhet om utsiktene for internasjonal økonomi. De siste to månedene har uroen og markedsbevegelsene avtatt.

Det internasjonale valutafondet (IMF) har pekt på at strukturelle problemer i banksektoren i de tradisjonelle industrilandene, herunder svake forretningsmodeller, setter press på bankenes lønnsomhet og egenkapitalavkastningen1. Misligholdte lån, lav lønnsomhet og for svak egenkapital har redusert verdsettingen av mange europeiske banker. Utfordringer med lav egenkapital og dårlig lønnsomhet ble spesielt synlig under markedsuroen i vinter. Banker med lav egenkapital er særlig utsatt for reaksjoner i markedet i urolige tider.

Norske finansinstitusjoner har de seneste årene hatt gode resultater og høy inntjening. Særlig i bankene har inntektene og lønnsomheten økt mye. Den gode resultatutviklingen de siste årene har bidratt til at bankene har kunnet styrke soliditeten i tråd med den planlagte oppbyggingen av kapital. Sammenliknet med andre europeiske banker er lønnsomheten i norske banker svært god.

For livsforsikringsselskaper er kombinasjonen av garanterte ytelser, økt levealder og vedvarende lave renter utfordrende. Innføring av nye soliditetsregler gjør at selskapene over tid blir underlagt kapitalkrav som bedre gjenspeiler den risikoen de står overfor.

En nærmere omtale av finansiell stabilitet og utviklingen i norske finansinstitusjoner og finansmarkedene ble gitt i Finansmarkedsmeldingen 2015.

Gjeld og boligpriser

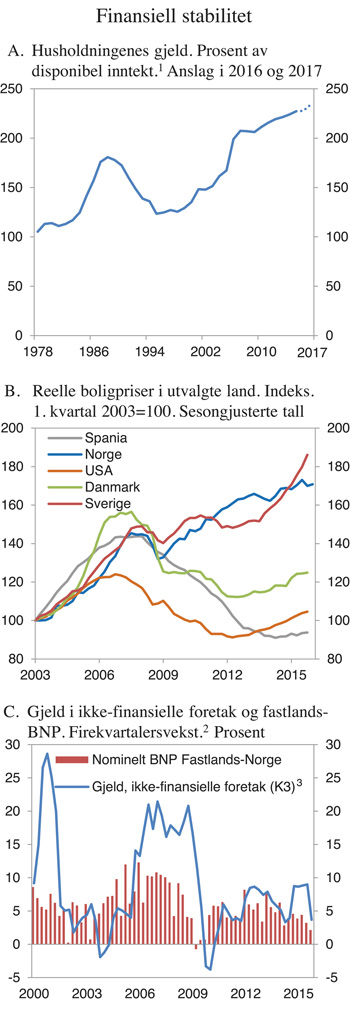

Den høye gjelden blant norske husholdninger utgjør en betydelig sårbarhet for det finansielle systemet i Norge. Husholdningenes gjeldsvekst har riktignok avtatt det siste året, men er fortsatt høyere enn veksten i deres disponible inntekt. Samtidig er utlånsrentene på boliglån kommet videre ned i vår. Som andel av inntekt er gjelden aldri blitt målt høyere. Norske husholdninger har nå i gjennomsnitt en gjeld som er mer enn to ganger deres disponible inntekt, se figur 2.3A, og mange husholdninger har en gjeld som er langt større. Hvis disse husholdningene skulle oppleve bortfall av inntekt, vil de måtte stramme betydelig inn på konsumet eller selge boligen for å kunne betjene gjelden. Høy sårbarhet i husholdningene kan bidra til å utløse og forsterke et tilbakeslag i norsk økonomi.

Etter å ha avtatt gjennom høsten og vinteren har veksten i boligprisene tatt seg opp i vår, men med store regionale forskjeller. Boligprisene har vokst mye siden årtusenskiftet, se figur 2.3B. Nivået på boligprisene er høyt. Det har sammenheng med sterk inntekts- og befolkningsvekst, lave renter og lett tilgang på lån i bankene. Også forventinger om videre prisvekst kan ha bidratt til å trekke opp boligprisene. Samtidig har knapphet på tomter og svak produktivitetsvekst i byggenæringen bidratt til å trekke opp kostnadene ved å bygge nytt. Noe av kostnadsøkningen kan ha blitt veltet over i prisene. Kravene til utforming og regulering av nye boliger har gitt økte kostnader og trolig også svekket konkurransen i byggenæringen. Regjeringen har derfor gjennomført forenklinger i disse kravene. Ytterligere forenklinger vurderes.

Figur 2.3 Finansiell stabilitet

1 Brutto gjeld i prosent av disponibel inntekt.

2 Beregning basert på kredittbeholdning ved utgangen av kvartalet.

3 Sum K2 og utenlandsgjeld for ikke-finansielle foretak i Fastlands-Norge.

Kilde: Statistisk sentralbyrå, Macrobond og Finansdepartementet.

Veksten i den samlede gjelden til ikke-finansielle foretak avtok mot slutten av fjoråret, men den er fortsatt høyere enn veksten i fastlandsøkonomien, se figur 2.3C. De siste årene har bankenes utlån til næringslivet gått opp, mens veksten i obligasjonslån til de store foretakene har gått ned. Risikopåslagene på nye obligasjonslån steg i andre halvår i fjor, både for foretak med høy og lav kredittvurdering. Påslagene er særlig høye for foretak med lav kredittvurdering innen olje- og gassrelaterte næringer, som ikke har utstedt obligasjoner siden sommeren 2015.

2.4 Internasjonal økonomi

Åtte år etter utbruddet av den globale finanskrisen er veksten i internasjonal økonomi fremdeles svak. Mange land preges fortsatt av ubalansene som bygget seg opp i forkant av og under krisen. Veksten har avtatt i fremvoksende økonomier, samtidig som oppgangen i euroområdet fortsatt er moderat. Også i USA bremset veksten opp mot slutten av fjoråret. Samlet sett var den globale veksten i 2015 den svakeste siden kriseåret 2009, til tross for svært ekspansiv pengepolitikk i mange OECD-land. Nedgangen i oljeprisen har heller ikke løftet veksten slik som ventet. Verdenshandelen vokser saktere enn utviklingen i verdens BNP normalt skulle tilsi. I de tradisjonelle industrilandene dempes den økonomiske veksten fortsatt av høy gjeld i både privat og offentlig sektor, demografiske forhold, svak vekst i investeringene og svak utvikling i produktiviteten.

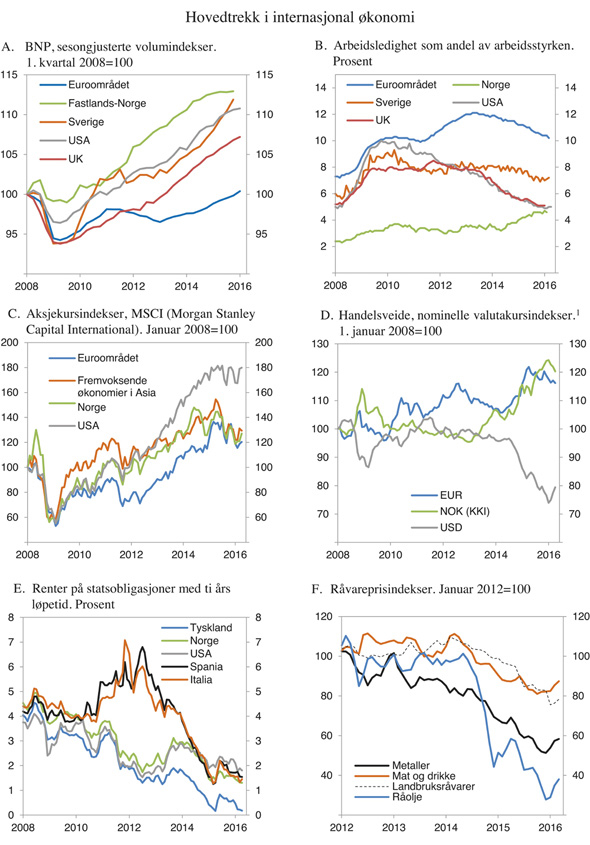

Sterkere vekst i Sverige og enkelte andre europeiske land som vi handler mye med førte likevel til at veksten i BNP hos Norges handelspartnere tok seg litt opp i fjor, se tabell 2.3. Veksten hos handelspartnerne anslås nå til rundt 2¼ pst. både i år og neste år.

I euroområdet ventes den moderate oppgangen å fortsette. Lave renter, lav oljepris og en viss finanspolitisk impuls understøtter veksten, mens svak eksportetterspørsel vil dempe den.

I USA har sterk vekst i sysselsetting, oppgang i boligprisene og lave bensinpriser løftet husholdningenes kjøpekraft det siste året. Fremover ventes lavere gjeldsbelastning i privat sektor og bedring i boligmarkedet å understøtte veksten i BNP. Svak utvikling i eksportmarkedene, sterk dollar og lav vekst i foretakenes investeringer tilsier at veksten likevel vil bli noe lavere i år enn i fjor.

I Sverige ventes ekspansiv pengepolitikk, oppgang i boliginvesteringene og økt offentlig etterspørsel etter varer og tjenester, blant annet som følge av flyktningkrisen, å bidra til at den sterke utviklingen i BNP varer ved.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2013 | 2014 | 2015 | 2016 | 2017 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 1,3 | 2,2 | 2,4 | 2,2 | 2,3 |

Euroområdet | -0,3 | 0,9 | 1,6 | 1,6 | 1,7 |

USA | 1,5 | 2,4 | 2,4 | 2,0 | 2,3 |

Sverige | 1,2 | 2,4 | 3,8 | 3,5 | 2,8 |

Japan | 1,4 | 0,0 | 0,5 | 0,8 | 0,2 |

Kina | 7,7 | 7,3 | 6,9 | 6,3 | 6,0 |

Konsumpriser: | |||||

Handelspartnerne2 | 1,8 | 1,2 | 0,9 | 1,0 | 1,7 |

Euroområdet | 1,4 | 0,4 | 0,0 | 0,2 | 1,0 |

USA | 1,5 | 1,6 | 0,1 | 1,1 | 2,0 |

Sverige | 0,9 | 0,5 | 0,9 | 1,3 | 2,0 |

Japan | 0,4 | 2,7 | 0,8 | 0,0 | 1,2 |

Arbeidsledighet3: | |||||

Handelspartnerne2 | 7,9 | 7,4 | 6,9 | 6,6 | 6,4 |

Euroområdet | 11,9 | 11,5 | 10,8 | 10,2 | 9,7 |

USA | 7,4 | 6,2 | 5,3 | 4,9 | 4,8 |

Sverige | 8,0 | 7,9 | 7,4 | 6,8 | 6,5 |

Japan | 4,0 | 3,6 | 3,4 | 3,3 | 3,3 |

Memo: | |||||

BNP-vekst i verdensøkonomien4 | 3,3 | 3,4 | 3,1 | 3,1 | 3,5 |

Herav: | |||||

Fremvoksende økonomier | 4,9 | 4,6 | 4,0 | 4,0 | 4,5 |

OECD-området | 1,2 | 1,9 | 2,0 | 1,9 | 2,0 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Sammenveid ved hjelp av kjøpekraftspariteter (PPP).

Kilde: OECD, IMF, Eurostat, nasjonale kilder og Finansdepartementet.

Mens fremvoksende økonomier fremdeles bidrar mest til veksten i verdensøkonomien, har veksten i disse økonomiene sett under ett avtatt hvert år siden 2010. I Kina er veksten fremdeles relativt høy ifølge offisielle tall. Ekspansiv finans- og pengepolitikk bidrar til dette. Tiltakende vekst i tjenesteproduksjonen har motvirket fallende vekst i industriproduksjonen. Veksten i investeringer ventes å fortsette å falle i tråd med behovet for å redusere tilbudsoverskudd og overkapasitet, blant annet i eiendomsmarkedet og i produksjonen av kull, stål og sement. Lavere investeringsvekst vil dempe veksten i importen. Høy vekst i inntektene og positiv utvikling i arbeidsmarkedet ventes å løfte husholdningenes forbruk på kort sikt. Avtakende importvekst i Kina har virket negativt inn på flere av landets handelspartnere, særlig i Asia, og har bidratt til å presse ned prisene på råvarer. Det har ført til betydelig svakere utvikling blant råvareeksporterende land i hele verden. BNP i Russland og Brasil har falt kraftig det siste året. I India har lave råvarepriser derimot gitt store bytteforholdsgevinster, økt husholdningenes kjøpekraft og styrket offentlige finanser.

Lavere priser på olje og andre råvarer har til nå ikke løftet veksten i verdensøkonomien like mye som tidligere anslått. I mange eksportland har fallet i inntekter ført til kraftig innstramming i offentlige budsjetter. I importlandene har de positive virkningene på etterspørselen etter varer og tjenester så langt vært mindre enn mange hadde regnet med. Det skyldes kraftig fall i energiinvesteringene og at husholdninger og offentlig sektor har benyttet anledningen til å redusere gjeld og styrke budsjettene. Mens lave oljepriser en stund ble forklart med økt produksjon av olje og slik sett ansett som et tilbudssidesjokk isolert til oljemarkedet, tyder den generelle nedgangen i råvarepriser det siste året på svak etterspørselsvekst i verdensøkonomien, se figur 2.4F.

Arbeidsmarkedet er i bedring flere steder. I euroområdet har ledigheten falt gradvis de siste tre årene, men er fremdeles klart høyere enn før finanskrisen, se figur 2.4B. Det er store forskjeller mellom landene. I Tyskland har ledigheten falt til rekordlave nivåer, mens den er rundt 10 pst. i Frankrike og Italia og over 20 pst. i Spania og Hellas. Høy ledighet over tid innebærer en fare for at mange har mistet fotfeste i arbeidsmarkedet. I USA og Storbritannia er veksten i sysselsettingen sterk, og ledigheten har gått betydelig ned. I USA har dette skjedd samtidig som yrkesdeltakelsen har falt markert siden finanskrisen. Kun halvparten av fallet i yrkesdeltakelsen kan forklares med endringer i alderssammensetningen i befolkningen, noe som kan bety at mange i arbeidsdyktig alder har trukket seg ut av arbeidsmarkedet.

Figur 2.4 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdi betyr svakere valuta.

Kilde: Macrobond.

Til tross for fallende arbeidsledighet i OECD-området de siste tre årene, er lønnsveksten fremdeles lav. For Norges handelspartnere sett under ett anslår OECD lønnsveksten til rundt 2 pst. i 2015, mot gjennomsnittlig årsvekst på drøyt 3 pst. i tiåret før finanskrisen.

Nedgang i råvareprisene bidro til at konsumprisveksten i de tradisjonelle industrilandene i 2015 var den laveste siden finanskrisen. Utenom energi- og matvarer har veksten i konsumprisene tatt seg noe opp det siste året. I euroområdet, Sverige og Japan ventes den ekspansive pengepolitikken å løfte veksten i konsumprisene noe i tiden fremover. I USA kan et strammere arbeidsmarked bidra til det samme. For Norges handelspartnere anslås veksten i konsumprisene i år å holde seg rundt fjorårets nivå på knapt 1 pst. Neste år ventes prisveksten å bli om lag 1¾ pst.

Pengepolitikken er fortsatt svært ekspansiv i store deler av OECD-området, med styringsrenter nær null, eller endog negative. Den europeiske sentralbanken (ESB) har siden i mars i fjor gjennomført omfattende kjøp av statsobligasjoner i euroområdet med sikte på å holde også de langsiktige rentene lave. I mars i år valgte ESB å utvide de månedlige verdipapirkjøpene. Styringsrenten ble satt ned til null og innskuddsrenten til -0,40 pst. ESB har varslet at den vil fortsette med verdipapirkjøpene til og med 1. kvartal 2017, eller lenger dersom konsumprisveksten fortsatt ikke nærmer seg ESBs mål om inflasjon opp mot 2 pst. på mellomlang sikt. Også Sveriges Riksbank og sentralbanken i Japan har omfattende programmer for kjøp av statsobligasjoner. Riksbanken har redusert styringsrenten til -0,50 pst. og dessuten uttalt at den er rede til å intervenere i valutamarkedet dersom den svenske kronen blir for sterk. Også i Danmark og Sveits er styringsrenten negativ. Den amerikanske sentralbanken hevet derimot sitt intervall for styringsrenten fra 0–0,25 pst. til 0,25–0,50 pst. i desember. Rentehevingen var den første siden 2006.

Det var betydelig uro i finansmarkedene ved inngangen til året. Usikkerhet om Kina og myndighetenes evne til å håndtere en eventuell brå nedgang i veksten, samt bekymringer om manglende handlingsrom i den økonomiske politikken i OECD-landene, medvirket trolig til uroen. Europeiske bankaksjer ble særlig berørt, noe som må ses på bakgrunn av nedjusterte vekstutsikter og ny oppmerksomhet om bankenes balanser og omfanget av misligholdte lån. Internasjonale børsindekser har hentet seg noe inn igjen siden midten av februar, se figur 2.4C. Flere fremvoksende økonomier har opplevd kapitalutgang og betydelig svekkelse av sine valutaer det siste året. Særlig for oljeeksporterende land er det blitt dyrere for stater og bedrifter å hente kapital i internasjonale markeder. Usikkerhet i markedene, samt endringer i pengepolitikken, har ført til økt etterspørsel etter tyske, japanske, britiske og amerikanske statsobligasjoner. Statsrentene i disse landene har falt markert siden i fjor høst, se figur 2.4E.

ESBs pengepolitiske tiltak har bidratt til videre nedgang i bankenes utlånsrenter det siste året. Mens husholdninger og bedrifter i søreuropeiske euroland fremdeles står overfor høyere renter på lån enn tyske og franske foretak, har differansen minket. Veksten i kreditt er fremdeles negativ i noen søreuropeiske land, noe som gjenspeiler usikkerhet om den økonomiske utviklingen og at mange av bankene i disse landene har lav egenkapital og betydelige innslag av dårlige lån på sine balanser.

De siste årene har stram finanspolitikk i de tradisjonelle industrilandene brakt underskuddene på offentlige budsjetter betydelig ned. Svak økonomisk vekst og lav inflasjon gjør det likevel vanskelig for landene å redusere gjeldsnivået målt som andel av BNP. I fremvoksende økonomier økte underskuddene i offentlige budsjetter kraftig i fjor. Målt som andel av BNP har ikke underskuddene vært større siden 1990-tallet. Lave råvarepriser har redusert de offentlige inntektene i råvareeksporterende land. Også kapitalutgang og mindre etterspørsel etter landenes statspapirer i internasjonale markeder har gjort situasjonen mer krevende. Flere fremvoksende økonomier vil måtte stramme inn offentlige budsjetter i tiden fremover.

For tradisjonelle industriland sett under ett ventes nøytral finanspolitikk i 2016. For USA anslår IMF at finanspolitikken vil være på den ekspansive siden i år og nøytral neste år, etter flere år med innstramminger i budsjettene. I Japan og Storbritannia ventes derimot innstrammingene å fortsette. For euroområdet sett under ett ventes finanspolitikken å bli svakt ekspansiv i år. De fleste euroland har lagt det meste av budsjettinnstrammingene bak seg. Landene ligger likevel langt unna kravet i EUs stabilitets- og vekstpakt om en bruttogjeld i offentlig forvaltning som maksimalt tilsvarer 60 pst. av BNP. EUs regler krever derfor at gjeldsgraden bygges videre ned fremover. Det høye gjeldsnivået begrenser fortsatt landenes handlefrihet i finanspolitikken.

Risikoen for en svakere utvikling enn lagt til grunn synes større nå enn i fjor høst. Viktige usikkerhetsmomenter er:

Finansiell stabilitet i fremvoksende økonomier. Privat sektors gjeld er høy i flere av landene. Kapitalutgang og svakere valutakurser i fremvoksende økonomier har forverret bedriftenes evne til å betjene utenlandsgjeld. Samtidig har underskuddene i offentlige finanser økt. Dersom internasjonale investorers risikovurderinger forverres, vil det kunne bidra til uro i finansmarkedene og finansiell ustabilitet i flere fremvoksende økonomier. Land med stor utenlandsgjeld, underskudd på driftsbalansen overfor utlandet og ubalanser i egen økonomi er særlig utsatt.

Utviklingen i Kina. Gjeldsnivået i privat sektor er høyt. Bedriftenes overskudd har falt de seneste årene, og det er overkapasitet i mange næringer. Mange selskaper vil slite med å betjene sin gjeld på sikt. Lavere etterspørselsvekst i Kina vil kunne gi store negative virkninger for landets handelspartnere, spesielt i Asia, og bidra til svak utvikling i prisen på olje og andre råvarer. En brå nedgang i veksten i Kina kan også føre til fornyet uro i internasjonale finansmarkeder.

Uro i internasjonale finansmarkeder. Ny uro i finansmarkedene kan svekke tillitten til den økonomiske utviklingen og gjøre det vanskeligere for offentlige og private aktører å hente kapital. Det vil kunne dempe bedriftenes investeringer. I land der husholdninger har en vesentlig andel av formuen i aksjer vil også privat konsum kunne påvirkes negativt av lavere aksjekurser.

Folkeavstemningen om Storbritannias medlemskap i EU. Dersom Storbritannia velger å forlate EU, kan det føre med seg en periode med usikkerhet om Storbritannias politiske og økonomiske tilknytning til EU og Det indre marked. Denne usikkerheten kan svekke tilliten til britisk og europeisk økonomi, bidra til uro i finansmarkedene og holde investeringene tilbake.

Geopolitisk uro. En eventuell eskalering av væpnede konflikter i Ukraina, Midtøsten eller Afrika kan virke negativt inn på internasjonal økonomi. Bortsett fra litt mer ekspansiv finanspolitikk i enkelte europeiske land, ventes flyktningkrisen å ha nokså liten samfunnsøkonomisk effekt i Europa på kort sikt. På lengre sikt kan kostnadene bli betydelige om ikke flykningene integreres godt i arbeidsmarkedene.

2.5 Petroleumssektoren

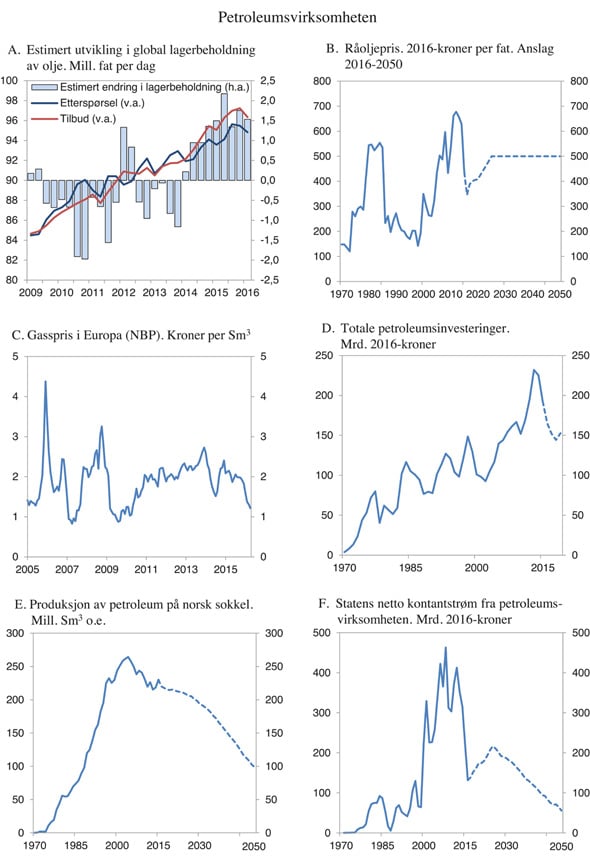

Oljeprisen har utviklet seg svakere enn lagt til grunn i Nasjonalbudsjettet. Nedgangen i oljeprisen fortsatte mot slutten av fjoråret og inn i januar, og oljeprisnoteringen i begynnelsen av året var i underkant av 30 dollar per fat. Siden har oljeprisen økt noe til rundt 45 dollar per fat i begynnelsen av mai, se figur 2.1A. Nivået er fortsatt lavt i et historisk perspektiv. De siste 20 årene har gjennomsnittlig realoljepris vært om lag 65 dollar per fat.

Fallet i oljeprisen må ses i sammenheng med at tilbudet av olje har økt betydelig. Produksjonen av skiferolje i USA steg markert i perioden 2011–2014, men veksten stoppet opp i fjor. Produksjonen i OPEC har fortsatt å øke, særlig i Saudi-Arabia og Irak, og også i Iran etter at sanksjonene mot landet ble opphevet i januar i år. Svakere økonomisk vekst i fremvoksende økonomier har bidratt til å trekke ned prisene på flere råvarer de siste to årene, se figur 2.4F. Veksten i det globale konsumet av olje økte likevel betydelig fra 2014 til 2015, men ikke nok til å møte det økte tilbudet av olje. Lagrene av olje fortsatte derfor å stige gjennom 2015, se figur 2.5A.

Fremover er det ventet fortsatt vekst i etterspørselen etter olje. Det internasjonale energibyrået (IEA) anslår nedgang i produksjonen av olje utenfor OPEC den nærmeste tiden, noe som vil redusere ubalansen mellom produksjon og forbruk. I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen tar seg opp fremover i tråd med prisene i terminmarkedet slik de ble notert i april. Videre er det lagt til grunn at oljeprisen øker gradvis til 500 kroner per fat (målt i faste 2016-priser) fra og med 2025, se figur 2.5B.

Det er stor usikkerhet om utviklingen i oljeprisen fremover. De siste årene har vist at prisene kan svinge raskt. Den videre utviklingen vil blant annet avhenge av veksten i verdensøkonomien, tilpasningen hos store produsenter og den teknologiske utviklingen.

Prisen på norsk gasseksport har falt siden i fjor høst, se figur 2.5C. En relativt mild vinter førte til lav etterspørsel etter gass til oppvarming, og lagrene i Europa har økt. Samtidig har tilbudet av flytende naturgass (LNG) i Europa økt som følge av lavere etterspørsel fra Asia og økt produksjon i USA og Australia. Gasseksporten til Europa fra Norge og Russland har vært høy. Fallet i oljeprisen påvirker også det europeiske gassmarkedet, siden en betydelig andel av gassen som selges i Europa fortsatt selges på oljeindekserte kontrakter.

I denne meldingen er det beregningsteknisk lagt til grunn et fall i den gjennomsnittlige prisen på norsk gasseksport fra 2,0 kroner per Sm3 i 2015 til 1,7 kroner i år og 1,8 kroner i 2017 (målt i faste 2016-kroner). Anslagene er justert ned med rundt 20 pst. siden Nasjonalbudsjettet. Fra og med 2018 legges det til grunn en gasspris i underkant av 2 kroner per Sm3. Usikkerheten er stor. Fremover vil blant annet styrken i den økonomiske veksten, prisutviklingen for andre energikilder, tilgangen på LNG og energi- og klimapolitikken kunne påvirke prisene.

Fallet i prisene på olje og gass har ført til et markert lavere aktivitetsnivå i petroleumsnæringen både internasjonalt og på norsk sokkel. Etter flere år med sterk kostnadsvekst reduserer selskapene kostnader og øker produktiviteten. Petroleumsinvesteringene på norsk sokkel falt med rundt 15 pst. i fjor. I denne meldingen er det lagt til grunn at petroleumsinvesteringene vil falle videre i årene 2016–2018, se figur 2.5D. Investeringene i sektoren vil likevel fortsatt ligge på et nokså høyt nivå historisk sett, men de vil falle målt mot størrelsen på fastlandsøkonomien. Etter 2018 anslås investeringene å stabilisere seg.

Figur 2.5 Petroleumsvirksomheten

Kilde: IEA Oil Market Report (april), Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Investeringsanslagene er justert noe ned siden Nasjonalbudsjettet. Enkelte prosjekter er blitt utsatt siden i fjor høst, mens andre er blitt billigere. Pågående investeringer på felt i drift og utbygging av nye felt, deriblant Johan Sverdrup-feltet som ble påbegynt i fjor, bidrar til å dempe fallet. Utviklingen i olje- og gassmarkedet gir stor usikkerhet i investeringsanslagene, også på kort sikt. Samtidig bidrar økt kostnadsfokus og effektiviseringstiltak til at prosjekter kan bli lønnsomme med lavere olje- og gasspriser enn før.

Produksjonen av petroleum økte i fjor. Oppgangen var størst for gass, som hadde den høyeste produksjonen noensinne. Den samlede petroleumsproduksjonen var i fjor likevel om lag 13 pst. lavere enn toppnivået i 2004, og oljeproduksjonen var 50 pst. lavere enn da den nådde toppen i 2000. Ved årsskiftet var det 82 felt i produksjon på norsk sokkel. Av disse ligger 65 felt i Nordsjøen, 16 i Norskehavet og ett i Barentshavet. I løpet av 2015 ble fire nye felt satt i produksjon, og ytterligere ni felt var under utbygging ved årsskiftet. I fremskrivingene er produksjonen av petroleum stabil frem til midten av 2020-tallet, før den gradvis avtar, som vist i figur 2.5E.

De feltene som allerede er bygget ut på norsk sokkel har god lønnsomhet også med dagens lavere oljepriser, og de bidrar fortsatt med store inntekter til fellesskapet. Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 132 mrd. kroner i 2016, se figur 2.5F. Av dette utgjør nettoinntektene fra SDØE 45 pst., mens skatter og avgifter utgjør 43 pst. Anslaget for statens netto kontantstrøm i år er justert ned med vel 72 mrd. kroner siden Nasjonalbudsjettet. For 2017 anslås statens netto kontantstrøm til 141 mrd. kroner, 58 mrd. lavere enn anslått i Nasjonalbudsjettet.

Totalformuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra petroleumsvirksomheten fra og med 2016, kan anslås til i overkant av 3 500 mrd. 2016-kroner. I tråd med tidligere praksis er det lagt til grunn en realrente på 4 pst. i beregningene av formuen. Formuesanslaget er basert på forutsetningene om produksjon, priser og kostnader som er lagt til grunn i denne meldingen. Dersom oljeprisen fra og med 2016 blir 100 kroner lavere enn lagt til grunn, og gassprisen samtidig reduseres prosentvis like mye, kan formuen anslås til 1 650 mrd. 2016-kroner. En tilsvarende virkningsberegning der oljeprisen blir 100 kroner høyere enn lagt til grunn, gir en anslått formue på vel 5 450 mrd. 2016-kroner. Det er da teknisk lagt til grunn at verken kostnader eller produksjon endres som følge av endrede petroleumspriser, selv om det erfaringsmessig normalt er en positiv sammenheng mellom petroleumspriser, kostnader og produksjon. Beregningene er også betinget av at de anslåtte, lønnsomme ressursene i Oljedirektoratets ressursregnskap fullt ut utvinnes.

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås i denne meldingen til vel 3 100 mrd. 2016-kroner. Det gir grunnlag for en permanentinntekt fra olje- og gassvirksomheten på rundt 140 mrd. kroner. Dette kommer i tillegg til avkastningen av den allerede opptjente kapitalen i Statens pensjonsfond utland.

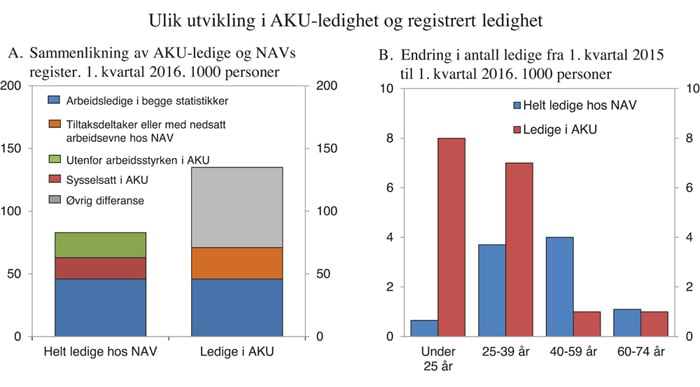

Boks 2.1 Ulik utvikling i AKU-ledighet og registrert ledighet

Arbeidsledigheten har økt siden 2014. De to statistikkene for arbeidsledighet har vist ulik utvikling i denne perioden. Siden oljeprisen begynte å falle har antall arbeidsledige registrert ved NAV-kontorene steget med i underkant av 10 000 personer, mens økningen ifølge Arbeidskraftundersøkelsen (AKU) har vært tre ganger så stor.

Selv om de to statistikkene i stor grad definerer arbeidsledighet likt, skiller de seg fra hverandre metodisk og tjener dels ulike formål. AKU er en spørreundersøkelse som retter seg mot et utvalg av befolkningen, og den er bygd opp etter retningslinjer som gjør at resultatene kan sammenliknes mellom land. Som utvalgsundersøkelse er den forbundet med stor grad av usikkerhet. Registrert ledighet er hentet fra NAVs register og er en fulltelling. For å motta dagpenger og/eller annen oppfølging fra NAV-kontorene, for eksempel arbeidsmarkedstiltak, må man registrere seg som ledig annenhver uke.

I grove trekk har de to ledighetsmålene fulgt hverandre over konjunkturene, se figur 2.2A. Som gjennomsnitt over de siste 15 årene utgjør registrert ledighet om lag 80 pst. av AKU-ledigheten. Mye av nivåforskjellen mellom de to målene er knyttet til ungdom og andre nykommere på arbeidsmarkedet, som ikke har krav på dagpenger, og som dermed har lave insentiver til å registrere seg som arbeidssøkere hos NAV. Denne forskjellen kan også føre til ulik utvikling over konjunkturene. Ungdom og personer med svakere tilknytning til arbeidsmarkedet har større problemer med å komme i jobb, og de er mer utsatt for å miste jobben når arbeidsmarkedet svekkes.

Forskjellen mellom de to statistikkene er nå større enn normalt. Det kan dels føres tilbake til ulik utvikling i ledigheten blant unge. Halvparten av oppgangen i AKU-ledigheten det siste året var i aldersgruppen 15–24 år, se figur 2.6B. Samtidig har det bare vært en beskjeden økning i antallet ledige ungdommer hos NAV. Veksten blant unge AKU-ledige skyldes at flere søker jobb mens de er i utdanning eller i skole. De fleste i denne gruppen oppgir at de søker deltidsarbeid. Samtidig har antall personer på tiltak økt det siste året. Det kan ha bidratt til å dempe utviklingen i den registrerte ledigheten. Personer på tiltak defineres ikke som ledige av NAV, men kan likevel svare at de er ledige i AKU.

SSB analyserer jevnlig i hvor stor grad de to ledighetsmålene overlapper hverandre. Figur 2.6A viser at bare 46 000 personer ble kategorisert som arbeidsledige i begge statistikker i 1. kvartal 2016, det vil si om lag 1/3 av de AKU-ledige og i overkant av halvparten av de som hadde registrert seg ved arbeidskontorene i denne perioden. En del AKU-ledige er registrert hos NAV under andre kategorier enn helt arbeidsledig, for eksempel som tiltaksdeltaker eller med nedsatt arbeidsevne. Motsatt kan registrerte ledige svare slik at de blir definert som sysselsatt eller utenfor arbeidsstyrken i AKU. Blant annet defineres permitterte som sysselsatte i AKU de første tre månedene, mens NAV definerer permitterte som ledige. Overlappet mellom de to ledighetsmålene kan derfor endres når det skjer større endringer i permitteringer og tiltaksnivå.

Figur 2.6 Ulik utvikling i AKU og registrert ledighet

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

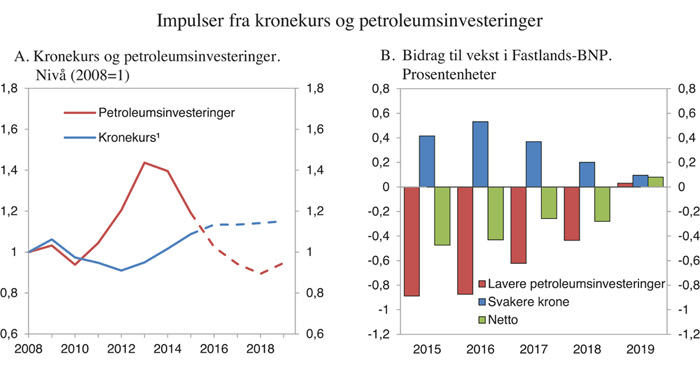

Boks 2.2 Betydningen for aktiviteten i Fastlands-Norge av lavere petroleumsinvesteringer og svakere kronekurs

Petroleumsvirksomheten påvirker aktiviteten i fastlandsøkonomien, både gjennom bruken av olje- og fondsinntekter over statsbudsjettet og gjennom petroleumssektorens etterspørsel etter varer og tjenester fra andre næringer. Denne etterspørselen har vært en viktig driver for utviklingen i norsk økonomi helt siden oljevirksomheten startet på begynnelsen av 1970-tallet. I takt med nedgangen i oljeprisen har investeringene i sektoren falt de to siste årene. Samtidig har den norske kronen svekket seg markert. I denne meldingen er det lagt til grunn at petroleumsinvesteringene faller videre fram mot 2018. Kronen anslås å svekke seg i 2016, for så å holde seg relativt stabil, se figur 2.7A.

Beregninger på den makroøkonomiske modellen MODAG viser at kronesvekkelsen gir ekspansive impulser som et stykke på vei, men ikke fullt ut, motvirker de kontraktive virkningene av lavere petroleumsinvesteringer på norsk sokkel. Samlet sett reduseres nivået på fastlands-BNP med 1,3 pst. i 2019 som følge av utviklingen i petroleumsinvesteringer og kronekurs siden 2014. Det samlede bidraget til veksten i fastlands-BNP fra lavere petroleumsinvesteringer og en svakere krone blir mindre over tid, dels fordi de positive effektene av svakere kronekurs virker med et tidsetterslep, og dels fordi fallet i petroleumsinvesteringene avtar, se figur 2.7B.

Beregningene viser at nedgangen i petroleumsinvesteringene raskt fører til redusert økonomisk aktivitet i petroleumsrettede virksomheter. Det gir gradvis ringvirkninger til andre deler av økonomien, noe som forsterker og forlenger det negative bidraget. Bortfallet av etterspørsel fra petroleumssektoren bidrar til å redusere veksten i BNP for Fastlands-Norge med om lag 0,9 prosentenheter både i 2015 og 2016. Deretter dempes det negative bidraget til veksten.

Svakere krone bedrer konkurranseevnen og bidrar til å trekke opp eksporten, men tilpasningen tar tid. Aktiviteten i konkurranseutsatte næringer fortsetter derfor å øke også etter at valutakursen stabiliserer seg på et svakere nivå. De ekspansive virkningene forsterkes av en gradvis økning i foretakenes lønnsomhet og realinvesteringer. Samtidig gir svakere krone også høyere konsumprisvekst, som trekker ned husholdningenes realinntekter og bidrar til lavere privat forbruk. Det demper de positive virkningene av kronesvekkelsen. Svekkelsen av kronekursen bidrar i beregningen til å øke veksten i BNP for Fastlands-Norge med om lag 0,4 prosentenheter i 2015 og 0,5 prosentenheter i 2016.

Beregningene legger til grunn at innretningen av penge- og finanspolitikken i det alternative forløpet for valutakurs og petroleumsinvesteringer er som beskrevet i kapittel 3 i denne meldingen. Det er således ikke tatt hensyn til at virkningen av lavere petroleumsinvesteringer også dempes av lavere rentenivå og mer ekspansiv finanspolitikk, mens virkningene som kommer gjennom automatiske stabilisatorer inngår i beregningene.

Figur 2.7 Impulser fra kronekurs og petroleumsinvesteringer

¹ NOK/EUR.

Kilde: Finansdepartementet.

Fotnoter

Global Financial Stability Report 2016, IMF.