3 Den økonomiske politikken

3.1 Budsjettpolitikken

3.1.1 Retningslinjene for budsjettpolitikken

Regjeringen legger handlingsregelen til grunn for budsjettpolitikken. Handlingsregelen er en plan for gradvis å fase petroleumsinntektene inn i norsk økonomi. Statens netto kontantstrøm fra petroleumsvirksomheten settes i sin helhet til side i Statens pensjonsfond utland sammen med avkastningen fra fondets eiendeler, mens det gjøres et uttak fra fondet for å dekke det oljekorrigerte underskuddet på statsbudsjettet. Over tid skal underskuddet følge den forventede realavkastningen av fondet. For det enkelte år skal bruken av fondsinntekter tilpasses konjunktursituasjonen i økonomien. Regjeringens mål er å vri den økte bruken av fondsinntekter i retning av investeringer i kunnskap og infrastruktur, samt vekstfremmende skattelettelser.

Det kraftige fallet i oljeprisen har mer enn halvert statens inntekter fra petroleumsvirksomheten fra 2014 til 2016. Det er i utfordrende tider som nå at gevinstene ved vårt finanspolitiske rammeverk fullt ut kommer til syne. Mens de aller fleste andre oljeeksporterende land har måttet stramme inn i offentlige budsjetter etter fallet i oljeprisen, kan vi bruke finanspolitikken for å støtte opp under aktivitet og sysselsetting. Med unntak for finanskriseåret 2009 og i 2002 er budsjettet for 2016 det mest ekspansive så lenge handlingsregelen har ligget til grunn for finanspolitikken.

Den økonomiske veksten ser ut til å bli noe svakere enn lagt til grunn i fjor høst, men med tydelige regionale forskjeller. Regjeringen foreslår derfor nye målrettede tiltak for å motvirke arbeidsledighet i områder som er særlig hardt rammet, se boks 3.1. Det foreslås samtidig økt innsats til integrering.

Boks 3.1 Offensive tiltak mot ledighet

Regjeringen har som mål å sikre høy sysselsetting og lav arbeidsledighet. Sør- og Vestlandet rammes hardt av oljeprisfallet, og arbeidsledigheten i regionen har økt markert. I andre deler av landet har utviklingen vært klart mer positiv, med nedgang eller liten endring i ledigheten det siste året. Den økonomiske politikken innebærer samlet sett en kraftfull innsats i en krevende konjunktursituasjon:

Svakere krone bidrar til ny vekst i konkurranseutsatt næringsliv, mens lav rente og ekspansiv finanspolitikk trekker opp veksten i innenlandsk etterspørsel.

Budsjettet for 2016 gir en sterk satsing på arbeid, aktivitet og omstilling. Samlet sett gir budsjettet en etterspørselsimpuls rettet mot fastlandsøkonomien på 1,1 pst. av trend-BNP for fastlands-Norge, opp fra anslått 0,7 pst. i fjor høst. Med unntak for finanskriseåret 2009 og i 2002, er budsjettet for 2016 det mest ekspansive så lenge handlingsregelen har ligget til grunn for finanspolitikken.

Tiltakspakken som ble vedtatt i fjor høst, støtter opp under sysselsetting i områder som er særlig rammet av lavere oljepris. I revidert budsjett foreslår Regjeringen nye, målrettede tiltak rettet mot Sør- og Vestlandet på 900 mill. kroner. Blant annet foreslås det økte midler til kommunalt vedlikehold, vedlikehold og investeringer i veg og bane, vedlikehold av sykehusbygg og satsing på grønn skipsfart.

Flere av investeringsprosjektene som ligger inne i statsbudsjettet innebærer også økt aktivitet på Sør- og Vestlandet. Dette gjelder blant annet utbyggingen av E18 Tvedestrand-Arendal, anleggsstart for prosjektet E18 Varoddbrua og fase 2 av barne- og ungdomssenteret ved Haukeland universitetssykehus. Helse Stavanger har valgt konsept for nytt sykehus i Stavanger og arbeider med detaljplanlegging av dette nå. Regjeringen vil ta stilling til utbyggingsprosjektet i forslag til statsbudsjett for 2017. Det pågår også ekstern kvalitetssikring (KS2) av prosjektet E39 Rogfast i Rogaland, som omfatter kryssing av Boknafjorden og Kvitsøyfjorden nord for Stavanger med undersjøisk tunnel. Det vil også snarlig settes i gang felles kvalitetssikring (KS2) av to store jernbaneprosjekter på Vossebanen, Ulriken tunnel og strekningen Bergen stasjon – Fløien.

De strukturelle utfordringene norsk økonomi står overfor, krever langsiktige tiltak som kan øke produktiviteten og vekstevnen i økonomien. En enstemmig finanskomité pekte i 2001 på at skatte- og avgiftspolitikken og satsing på infrastruktur, utdanning og forskning er viktig for å få en mer velfungerende økonomi. Disse områdene er høyt prioritert i budsjettet for 2016.

Skal vi opprettholde om lag den samme veksten i levestandard som vi har vent oss til gjennom de siste 40 årene, må produktiviteten vokse raskere enn i de senere årene. Det krever målrettede reformer i offentlig forvaltning og resten av økonomien. Dette arbeidet er godt i gang, blant annet gjennom Produktivitetskommisjonens to rapporter. I Revidert nasjonalbudsjett gis en særskilt omtale av hvordan Regjeringen følger opp rådene fra Produktivitetskommisjonen og OECD. På en rekke områder har Regjeringen allerede gjennomført eller er i ferd med å gjennomføre reformer som vil styrke vekstevnen i norsk økonomi. Skattereform, kommunereform, regionreform av statlig sektor, samferdselsreform og digitalisering av offentlig sektor er eksempler på reformer som vil gi økt produktivitet i både privat og offentlig sektor over tid, og bidra til å redusere byråkrati og frigjøre ressurser for tjenesteproduksjon i offentlig sektor.

Pengepolitikken er vår første forsvarslinje i møte med svake konjunkturer, men det er bred enighet om at også finanspolitikken skal brukes aktivt for å motvirke en oppgang i arbeidsledigheten. Samtidig må finanspolitkken støtte opp under nødvendige omstillinger i norsk økonomi. Lavere vekstimpulser fra norsk sokkel er en varig, strukturell endring. Hovedsvaret kan ikke være kortsiktige tiltak eller en omfattende utbygging av en allerede stor offentlig sektor. Statens viktigste rolle er nå å bidra til at arbeidskraft raskt kan flyttes fra oljerelaterte næringer til annen konkurranseutsatt virksomhet, og ikke til offentlig sektor. Bedret konkurranseevne gir det viktigste bidraget til omstilling i norsk økonomi. En for rask oppgang i bruken av penger over statsbudsjettet kan sette bedringen i konkurranseevnen på spill. Vi må også være forberedt på at de nødvendige tilpasningene i økonomien vil ta noe tid.

Selv om rammeverket vårt skjermer norsk økonomi fra kortsiktige svingninger i oljeprisen, innebærer en lavere oljepris at Norge som nasjon og staten er blitt fattigere. Det gjelder særlig dersom oljeprisen blir liggende lav over en lengre periode. Over tid vil mindre avsetninger i fondet gi lavere fondskapital. Samtidig innebærer lave renter internasjonalt at utsiktene for realavkastningen i fondet i årene fremover er svekket. Vi må være forberedt på at realavkastningen de neste 10–15 årene trolig vil bli lavere enn 4 pst. Den årlige bruken av fondsmidler må tilpasses konjunktursituasjonen, samtidig som det må tas hensyn til forventninger om svakere fondsavkastning og at en aldrende befolkning vil øke utgiftene i statsbudsjettet fremover.

Utsikter til lav realavkastning de nærmeste 10–15 årene ble også pekt på av Thøgersen-utvalget, som et av flere forhold som tilsier en mer gradvis innfasing av oljeinntekter i årene fremover enn i perioden fra 2001 og fram til i dag. Kapittel 3.6 oppsummerer hovedkonklusjonene i Thøgersenutvalgets rapport samt høringsuttalelsene.

Regjeringen vil i forbindelse med perspektivmeldingen, som legges fram våren 2017, komme tilbake med en nærmere vurdering av anbefalingene fra Thøgersen-utvalget. Vurderingen vil da også kunne bygge på anbefalingene fra Mork-utvalget som i oktober skal gi råd om aksjeandelen i Statens pensjonsfond utland.

Som følge av det kraftige fallet i oljeinntektene ligger det for første gang an til en netto overføring fra fondet til statsbudsjettet i år. En slik overføring er i tråd med det rammeverket som er etablert for bruk av olje- og fondsinntekter, se boks 3.2.

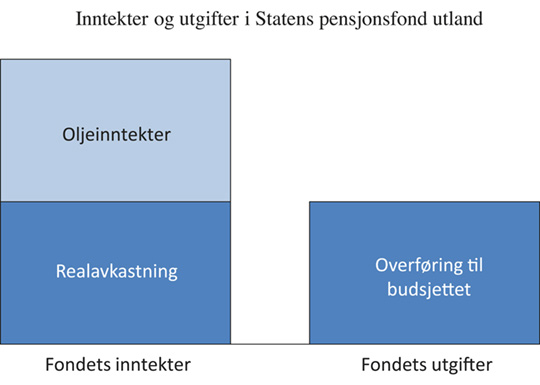

Boks 3.2 Inntekter og utgifter i Statens pensjonsfond utland

Da Statens petroleumsfond ble opprettet i 1990, besluttet Stortinget at statens inntekter fra petroleumsvirksomheten i sin helhet skal overføres fra statsbudsjettet til fondet. Videre ble det bestemt at det eneste uttaket fra fondet skulle være en overføring tilbake til budsjettet for å dekke det oljekorrigerte underskuddet, slik dette anslås i nysalderingen. Fondets avkastning inntektsføres direkte i fondet.

Handlingsregelen for finanspolitikken, som Stortinget sluttet seg til i 2001, fastlegger at bruken av fondsmidler over tid skal svare til forventet realavkastning av kapitalen. Fondet vil dermed vokse i realverdi fra år til år så lenge summen av oljeinntekter og realavkastning er større enn det oljekorrigerte underskuddet, se figur 3.1. Et viktig formål med det finanspolitiske rammeverket har nettopp vært å skjerme statsbudsjettet fra brå svingninger i oljeinntektene og samtidig ta vare på oljeformuen til fremtidige generasjoner.

I praksis er det forskjellen mellom statens oljeinntekter og det oljekorrigerte underskuddet som hvert år overføres mellom fondet og statsbudsjettet. Fra 1996 og fram til i fjor var statens oljeinntekter større enn det oljekorrigerte underskuddet. Dermed var det en netto overføring fra statsbudsjettet til fondet. For 2016 ligger det an til å bli omvendt – det vil være en netto overføring fra fondet til statsbudsjettet fordi statens inntekter fra oljevirksomheten har falt kraftig som følge av fallet i oljeprisen. Et slikt netto uttak betyr ikke at vi tærer på fondskapitalen. Så lenge det oljekorrigerte underskuddet på budsjettet over tid ikke overstiger realavkastningen i fondet, vil fondskapitalen vokse med statens oljeinntekter, for deretter å stabilisere seg målt i faste kroner. Så langt under denne regjeringen har uttaket i gjennomsnitt tilsvart 2,8 pst. av fondets verdi, som er under den forventede realavkastningen av fondet.

Som følge av svingninger i internasjonale finansmarkeder og i kronekursen, vil markedsverdien av fondet likevel kunne avta fra et år til det neste. For eksempel anslås markedsverdien av fondet lavere ved utgangen av 2016 enn ved inngangen til året, noe som skyldes svak utvikling i internasjonale finansmarkeder og en styrking av kronekursen siden nyttår.

Figur 3.1 Inntekter og utgifter i Statens pensjonsfond utland

Kilde: Finansdepartementet.

3.1.2 Gjennomføringen av budsjettpolitikken i 2015

Statsregnskapet for 2015 viste et oljekorrigert underskudd på 185 mrd. kroner. Det var knapt 1 mrd. kroner lavere enn i nysaldert budsjett, men nesten 6 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2016. Økningen siden Nasjonalbudsjettet skyldtes lavere skatte- og avgiftsinntekter, mens noe høyere inntekter utenom skatt trakk i motsatt retning. Utviklingen i skatteinngangen må ses i sammnenheng med svak vekst i norsk økonomi.

Anslaget for strukturelt, oljekorrigert underskudd i 2015 er om lag uendret siden Nasjonalbudsjettet 2016 på 167,2 mrd. kroner, se tabell 3.1. Anslaget for strukturelle skatte- og avgiftsinntekter mv. er satt ned med 3,7 mrd. kroner, men dette motvirkes langt på vei av økning i andre inntekter.

Tabell 3.1 Nøkkeltall for budsjettets stilling. Anslag for 2015 gitt på ulike tidspunkt1. Mrd. Kroner

Saldert | Endring i forbindelse med: | Statsregnskap | ||||

|---|---|---|---|---|---|---|

RNB15 | NB16 | Nysaldert | Regnskap | |||

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 308,0 | -73,4 | -3,4 | 4,3 | -10,5 | 225,0 |

Oljekorrigert underskudd | 174,2 | 6,7 | -1,3 | 6,5 | -0,8 | 185,3 |

Strukturelt, oljekorrigert underskudd | 163,7 | 5,1 | -1,6 | 1,1 | -1,1 | 167,2 |

Forventet fondsavkastning (4 %-banen) | 221,8 | 35,4 | 0,0 | 0,0 | 0,0 | 257,2 |

Avstand til 4-prosentbanen | -58,1 | -30,3 | -1,6 | 1,1 | -1,1 | -90,0 |

Memo: | ||||||

Budsjettimpuls (prosentenheter)2 | 0,6 | 0,0 | -0,1 | 0,0 | 0,0 | 0,5 |

Uttak fra fondet (prosent) | 3,0 | -0,4 | 0,0 | 0,0 | 0,0 | 2,6 |

Reell, underliggende utgiftsvekst (prosent) | 2,5 | 0,3 | -0,2 | 0,1 | 0,1 | 2,8 |

1 Saldert 2015 (saldert), Revidert nasjonalbudsjett 2015 (RNB15), Nasjonalbudsjettet 2016 (NB2016), Stortingets vedtak om ny saldering av statsbudsjettet 2015 (nysaldert) og Statsrekneskapen 2015 (regnskap).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Det strukturelle, oljekorrigerte underskuddet i 2015 tilsvarte 2,6 pst. av kapitalen i Statens pensjonsfond utland ved inngangen til fjoråret. Underskuddet var 90 mrd. kroner mindre enn den fastsatte rettesnoren på 4 pst. av kapitalen i fondet. Budsjettimpulsen, dvs. endringen i det strukturelle, oljekorrigerte underskudde målt som andel av trend-BNP for Fastlands-Norge, anslås til 0,5 prosentenheter, det samme som anslått i fjor høst.

Den reelle, underliggende veksten i statsbudsjettets utgifter i 2015 anslås til 2,8 pst., opp fra 2,6 pst. i Nasjonalbudsjettet 2016. Det er lavere enn gjennomsnittet siden handlingsregelen ble vedtatt, som har vært 2,2 pst. Målt i løpende kroner var den underliggende veksten i statsbudsjettets utgifter 5,3 pst. i 2015.

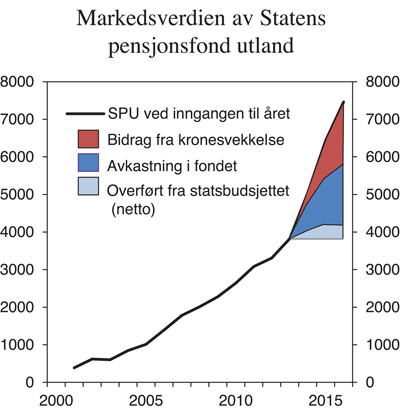

Markedsverdien av SPU økte med 1 030 mrd. kroner i 2015, og er nesten doblet i verdi i løpet av de siste tre årene, se figur 3.2. Om lag halvparten av økningen skyldtes svekkelsen av kronen, mens det øvrige skyldtes nettotilførsel fra statsbudsjettet til fondet og avkastningen på fondskapitalen.

Figur 3.2 Markedsverdien av Statens pensjonsfond utland. Mrd. kroner

Kilde: Norges Bank og Finansdepartementet.

3.1.3 Statsbudsjettet og Statens pensjonsfond i 2016

Det strukturelle, oljekorrigerte underskuddet i 2016 anslås til 205,6 mrd. kroner. Det er 10,4 mrd. kroner høyere enn anslått i saldert budsjett. Anslaget for strukturelle skatte- og avgiftsinntekter i 2016 er satt ned med vel 5 mrd. kroner siden i høst. Nedjusteringen er større enn for 2015, dels fordi anslaget for årslønnsveksten i 2016 er redusert, og dels fordi iverksettelsen av flypassasjeravgiften er utsatt fra 1. april til 1. juni. I tillegg er utgiftene satt opp og inntektene (utenom skatter og avgifter) satt ned slik at balansen svekkes med ytterligere drøyt 5 mrd. kroner siden saldert budsjett. Blant annet bidrar høyere kostnader ved bosetting av flyktninger til å øke utgiftene på statsbudsjettet.

Målt som andel av trend-BNP for Fastlands-Norge har det strukturelle, oljekorrigerte underskuddet økt fra 1,4 pst. i 2001 til 7,5 pst. i 2016. Det økte underskuddet har en motpost i økte formuesinntekter fra pensjonsfondet. I tillegg har staten fortsatt betydelige inntekter fra oljevirksomheten, som i sin helhet settes til side i fondet. Dette illustrerer nettopp at det norske rammeverket med fondet og handlingsregelen gir en forsvarlig formuesforvaltning over tid, se boks 3.3.

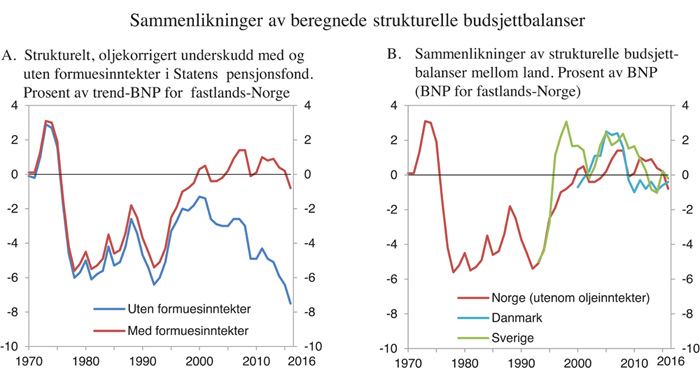

Boks 3.3 Sammenlikninger av strukturell budsjettbalanse mellom land

Både Norge og en rekke andre land benytter beregninger av en såkalt strukturell budsjettbalanse som en sentral indikator i budsjettarbeidet. Hensikten er først og fremst å korrigere budsjettbalansen for virkninger av konjunkturene. I tillegg korrigeres det ofte for regnskapsmessige omlegginger.

De norske beregningene skiller seg fra andre lands beregninger ved at viktige statlige inntektsposter er holdt utenom. Årsaken er at det strukturelle, oljekorrigerte underskuddet i Norge benyttes som et mål på bruken av olje- og fondsinntekter. Derfor inkluderes verken statens nettoinntekter fra oljevirksomheten eller avkastningen i fondet.

Den blå linjen i figur 3.3A viser utviklingen i den strukturelle, oljekorrigerte budsjettbalansen siden 1970. Som det fremgår av figuren, har det strukturelle oljekorrigerte underskuddet på statsbudsjettet vokst jevnt siden handlingsregelen ble innført i 2001, og underskuddet er nå også høyere enn på slutten av 1970-tallet og på 1980-tallet. Det er likevel en viktig forskjell, nemlig at underskuddet i dag finansieres med inntekter fra fondet.

I sammenligninger med andre lands strukturelle budsjettbalanser må det tas hensyn til alle statens inntekter og utgifter, herunder statens formuesinntekter i fondet. Som den røde linjen i figur 3.3B viser, er det strukturelle underskuddet medregnet disse formuesinntektene på linje med beregnede strukturelle underskudd i Danmark og Sverige. Regnet på denne måten er det strukturelle underskuddet i Norge nå langt lavere enn på 1980- og 1990-tallet. I tillegg har staten fortsatt betydelige inntekter fra oljevirksomheten, som i sin helhet settes til side i fondet. Dette illustrerer nettopp at det norske rammeverket med fondet og handlingsregelen gir en forsvarlig formuesforvaltning over tid.

I nasjonalregnskapet og offentlige budsjetter regnes ikke endringer i verdsettingen av eiendeler (såkalte omvurderinger) som inntekt. Denne delen av avkastningen inngår dermed ikke i de bokførte inntektene i fondet og således heller ikke i det underskuddet som er vist ved den røde linjen i figurene. Over tid vil økt verdi på fondets eiendeler kunne utgjøre en betydelig del av fondets samlede avkastning. Det strukturelle underskuddet medregnet formuesinntekter i fondet kan dermed vise et visst underskudd uten at en over tid tærer på den formuen som er plassert i fondet.

Figur 3.3 Sammenlikninger av beregnede strukturelle budsjettbalanser

Kilde: Det danske Finansministeriet, det svenske Finansdepartementet og Finansdepartementet.

Budsjettimpulsen, målt ved endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge, anslås til 1,1 prosentenhet, opp fra 0,7 prosentenheter i saldert budsjett, se tabell 3.2. Vel en tredel av oppjusteringen skyldes engangsinntekter i 2015, mens det resterende i hovedsak kan tilskrives økte utgifter og reduserte inntekter i 2016.

Tabell 3.2 Nøkkeltall for budsjettets stilling. Anslag for 2016 gitt på ulike tidspunkt.1 Mrd. Kroner

NB16 | Endring | Saldert | Endring | RNB16 | |

|---|---|---|---|---|---|

Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 205,9 | -1,2 | 204,7 | -87,5 | 117,2 |

Oljekorrigert underskudd | 207,8 | 1,2 | 209,0 | 6,9 | 215,9 |

Strukturelt, oljekorrigert underskudd | 194,0 | 1,2 | 195,2 | 10,4 | 205,6 |

Forventet realavkastning (4 %-banen) | 281,0 | 0,0 | 281,0 | 17,4 | 298,4 |

Avstand til 4-prosentbanen | -87,0 | 1,2 | -85,8 | -7,0 | -92,8 |

Memo: | |||||

Budsjettimpuls (prosentenheter)2 | 0,7 | 0,0 | 0,7 | 0,4 | 1,1 |

Uttak fra fondet (prosent) | 2,8 | 0,0 | 2,8 | 0,0 | 2,8 |

Reell, underliggende utgiftsvekst (prosent) | 2,6 | 0,6 | 3,2 | 0,3 | 3,5 |

1 Nasjonalbudsjettet 2016 (NB16), Saldert budsjett for 2016 vedtatt av Stortinget høsten 2015 (saldert) og Revidert nasjonalbudsjett 2016 (RNB16).

2 Endring i strukturelt, oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt.

Kilde: Finansdepartementet.

Det oljekorrigerte underskuddet i 2016 anslås til 215,9 mrd. kroner, som er 6,9 mrd. kroner høyere enn i saldert budsjett. Oppjusteringen er mindre enn for det strukturelle, oljekorrigerte underskuddet, noe som må ses i sammenheng med at anslaget for overføringen fra Norges Bank til statsbudsjettet er satt opp med nesten 12 mrd. kroner som følge av at svakere krone har økt bankens egenkapital.

Statsbudsjettets reelle, underliggende utgiftsvekst i 2016 anslås til 3,5 pst., som er 0,3 prosentenheter høyere enn i saldert budsjett. Den nominelle, underliggende utgiftsveksten anslås til 6,0 pst.

Olje- og gassinntektene ligger an til å bli vesentlig lavere enn anslått i fjor høst. Anslaget for statens netto kontantstrøm fra petroleumsvirksomheten i år er satt ned fra 204 mrd. kroner i saldert budsjett til 132 mrd. kroner, se tabell 3.3. Nettoavsetningen i Statens pensjonsfond utland anslås dermed til -84 mrd. kroner. Det har hele tiden ligget i rammeverket for en opprettholdbar finanspolitikk at nettoavsetningene kunne svinge, særlig ved et kraftig fall i oljeprisen, og at nettoavsetningene etter hvert skulle bli negative. Et av formålene med handlingsregelen er nettopp å skille opptjening og bruk av oljeinntekter. Det årlige uttaket skal bestemmes av forventet realavkastning av den formuen vi allerede har spart i fondet, og ikke av de løpende oljeinntektene. Etter hvert som vi pumper opp ressursene og omgjør dem til finansiell formue, vil de løpende oljeinntektene gradvis avta og inntektene fra finansformuen øke.

Tabell 3.3 Hovedtall på statsbudsjettet og i Statens pensjonsfond. Mrd. Kroner

Regnskap | Anslag | |||

|---|---|---|---|---|

2014 | 2015 | 2016 | ||

Totale inntekter | 1 278,8 | 1 227,4 | 1 174,9 | |

1 Inntekter fra petroleumsvirksomhet | 347,0 | 247,2 | 161,7 | |

Skatter og avgifter | 176,2 | 110,2 | 56,8 | |

Andre petroleumsinntekter | 170,9 | 137,1 | 104,9 | |

2 Inntekter utenom petroleumsvirksomhet | 931,7 | 980,2 | 1 013,2 | |

Skatter og avgifter fra Fastlands-Norge | 868,2 | 892,6 | 919,4 | |

Andre inntekter | 63,6 | 87,6 | 93,8 | |

Totale utgifter | 1 127,1 | 1 194,5 | 1 259,1 | |

1 Utgifter til petroleumsvirksomhet | 35,4 | 29,0 | 30,0 | |

2 Utgifter utenom petroleumsvirksomhet | 1 091,7 | 1 165,5 | 1 229,1 | |

Overskudd på statsbudsjettet før overføring til Statens pensjonsfond utland | 151,7 | 32,9 | -84,2 | |

– Netto kontantstrøm fra petroleumsvirksomheten | 311,7 | 218,3 | 131,7 | |

= Oljekorrigert overskudd | -160,0 | -185,3 | -215,9 | |

+ Overført fra Statens pensjonsfond utland | 156,2 | 186,1 | 215,9 | |

= Overskudd på statsbudsjettet | -3,8 | 0,8 | 0,0 | |

+ Netto avsatt i Statens pensjonsfond utland | 155,5 | 32,2 | -84,2 | |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond | 160,1 | 192,0 | 201,5 | |

= Samlet overskudd på statsbudsjettet og i Statens pensjonsfond | 311,7 | 225,0 | 117,2 | |

Memo: | ||||

Markedsverdien av Statens pensjonsfond utland1 | 6 431 | 7 461 | 7 150 | |

Markedsverdien av Statens pensjonsfond1 | 6 616 | 7 659 | 7 361 | |

1 Ved utgangen av året.

Kilde: Finansdepartementet.

Tabell 3.4 Den strukturelle, oljekorrigerte budsjettbalansen. Mill. kroner1

2014 | 2015 | 2016 | |

|---|---|---|---|

Oljekorrigert underskudd på statsbudsjettet | 160 008 | 185 312 | 215 911 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend2 | -8 285 | 713 | 17 981 |

+ Særskilte regnskapsforhold | 0 | -2 100 | 0 |

+ Skatter og ledighetstrygd. Avvik fra trend | -4 358 | -16 682 | -28 245 |

= Strukturelt, oljekorrigert budsjettunderskudd | 147 365 | 167 242 | 205 647 |

Målt i prosent av trend-BNP for Fastlands-Norge | 5,9 | 6,4 | 7,5 |

Endring fra året før i prosentenheter (budsjettimpuls)3 | 0,7 | 0,5 | 1,1 |

1 Se vedlegg i Nasjonalbudsjettet 2016 for nærmere beskrivelse av finansdepartementets beregninger av strukturell, oljekorrigert budsjettbalanse.

2 Det beregnes separate trender for statens netto renteinntekter og overføringene fra Norges Bank.

3 Endringen i det strukturelle, oljekorrigerte underskuddet som andel av trend-BNP for Fastlands-Norge brukes som en summarisk indikator for budsjettets virkning på økonomien. Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

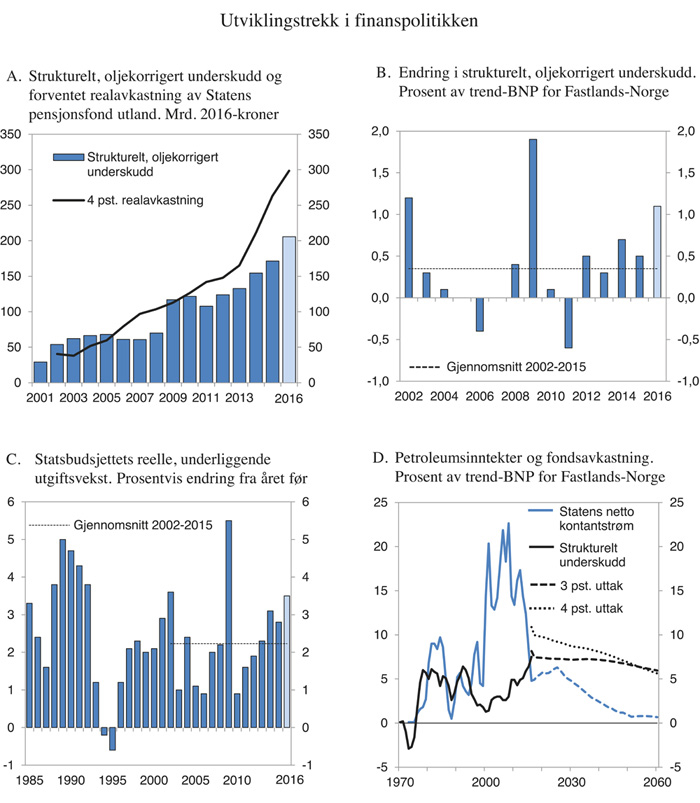

Det samlede overskuddet på statsbudsjettet og i Statens pensjonsfond anslås til 117 mrd. kroner i 2016.

Figur 3.4 Utviklingstrekk i finanspolitikken

Kilde: Finansdepartementet.

Ifølge tall fra statsregnskapet1 var verdien av Statens pensjonsfond utland 7 461 mrd. kroner ved inngangen til året, 435 mrd. kroner høyere enn lagt til grunn i Nasjonalbudsjettet 2016. Oppgangen mot slutten av fjoråret skyldtes først og fremst svakere krone. Ved nyttår snudde utviklingen, og sammen med nedgang i internasjonale aksjemarkeder bidro en noe sterkere krone til et kraftig fall i fondsverdien i årets to første måneder. Etter det har fondsverdien igjen hentet seg noe inn, og har den siste tiden ligget på om lag 7 000 mrd. kroner. Fondsverdien anslås til 7 150 mrd. kroner ved utgangen av 2016, som er lavere enn ved inngangen til året. Svingningene illustrerer at utviklingen i markedsverdien av fondet er usikker.

3.1.4 Budsjettpolitikken på mellomlang og lang sikt

Handlingsrommet i budsjettpolitikken følger over tid i hovedsak tre forhold; utviklingen i skatteinntektene fra fastlandsøkonomien, bindinger på budsjettets utgiftsside og den forventede realavkastningen av kapitalen i Statens pensjonsfond utland.

Den underliggende årlige realveksten i skatte- og avgiftsinntektene anslås til vel 16 mrd. 2016-kroner. Det er litt lavere enn tidligere anslått og må ses i sammenheng med at anslaget for trendveksten i norsk økonomi er nedjustert. Norsk økonomi har vært gjennom en lang periode med sterk vekst som delvis har vært drevet av økende etterspørsel fra petroleumsvirksomheten. I årene fremover kan vi ikke vente det samme sterke vekstbidraget til fastlandsøkonomien fra norsk sokkel.

Utgifter knyttet til befolkningsutviklingen vil legge beslag på det meste av veksten i skatteinntektene i årene fremover. Utgiftene i folketrygden anslås å stige med knapt 11 mrd. 2016-kroner i gjennomsnitt per år de nærmeste årene med uendret regelverk, og det er særlig utgiftene til alderspensjon som øker. Befolkningsutviklingen vil også øke utgiftene i kommunene og helseforetakene med anslagsvis om lag 4 mrd. kroner årlig ved videreføring av dagens standard- og dekningsgrader og før en tar hensyn til at produksjonen kan bli mer effektiv og at befolkningens helse forbedres.

Den økte tilstrømmingen av asylsøkere vil gi økte utgifter i offentlige budsjetter også etter 2016. Asylsøkerne skal tas imot, innkvarteres og, for de som får oppholdstillatelse, bosettes og integreres i det norske samfunnet. Etter en kraftig økning i antall asylankomster til Norge i fjor, har det kommet relativt få så langt i år. De fire første månedene i år har det kommet 1 185 personer som har søkt om asyl. Usikkerheten om den videre utviklingen er stor, og beregningsgruppen for utlendingsforvaltningen legger til grunn et årsanslag for 2016 på 25 000 asylankomster. Dersom det legges til grunn en prognose for ankomster på 25 000 i både 2016 og 2017, kan det på usikkert grunnlag anslås at utgiftene til innvandring og integrering øker med om lag 4,8 mrd. kroner i 2017, til om lag 28,5 mrd. kroner.

På sikt er god integrering i arbeidsmarkedet avgjørende for det offentliges nettokostnader ved innvandring. Beregninger fra Statistisk sentralbyrå viser at det er betydelige nettokostnader i flere tiår fremover knyttet til innvandrere med lav sysselsetting og dermed høyere mottak av stønader og lavere skatteinnbetalinger. Det understreker hvor viktig det er at innvandrere som kommer, raskt deltar i arbeidsmarkedet.

Bruken av olje- og fondsinntekter har økt markert siden 2001 og blitt en stadig viktigere finansieringskilde i de årlige statsbudsjettene. Om lag hver åttende krone som brukes over offentlige budsjetter i 2016 vil hentes fra Statens pensjonsfond utland. Uttaket fra fondet utgjør 39 000 kroner per innbygger. På grunn av den sterke veksten i fondskapitalen de siste tre årene er likevel uttaket fra fondet godt under 4 pst. av fondskapitalen.

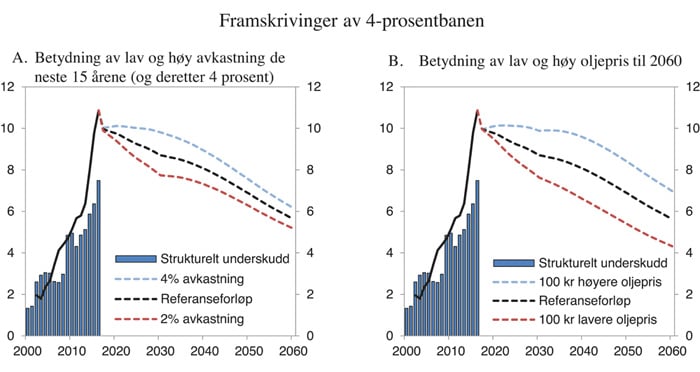

I årene fremover er veksten i fondskapitalen ventet å avta. Målt som andel av verdiskapingen i fastlandsøkonomien, vil også 4-prosentbanen mest sannsynlig gå ned, se referansebanen i figur 3.5A.

Figur 3.5 Framskrivinger av 4-prosentbanen. Prosent av trend-BNP for Fastlands-Norge1

1 I referanseforløpet er det for årene etter 2016 beregningsteknisk forutsatt en årlig realavkastning på 3 pst. de nærmeste 15 årene og deretter 4 pst. Videre er det lagt til grunn en budsjettimpuls på linje med gjennomsnittet siden 2001 til uttaket fra fondet er tilbake på 4-prosentbanen.

Kilde: Finansdepartementet.

Thøgersen-utvalget viser til at rentenivået ute trolig vil holde seg lavt en god stund. Utsiktene for realavkastningen i Statens pensjonsfond utland de neste 10–15 årene er således svekket. Den årlige oljepengebruken må tilpasses konjunktursituasjonen, samtidig som det må tas hensyn til svakere utsikter for fondsavkastning og at en aldrende befolkning vil øke utgiftene i statsbudsjettet fremover.

Tabell 3.5 Statens pensjonsfond utland, 4 prosent realavkastning og strukturelt, oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2016-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 4 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | 4 pst. av fondskapitalen | Strukturelt, oljekorrigert budsjettunderskudd | Avvik fra 4 pst. banen | Pst. av trend-BNP for FastlandsNorge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 17,1 | - | 29,2 | - | 1,4 | - | ||

2002 | 619,3 | 24,8 | 33,0 | 40,5 | 53,9 | 13,4 | 2,6 | 5,3 | ||

2003 | 604,6 | 24,2 | 39,5 | 38,0 | 62,1 | 24,1 | 2,9 | 6,5 | ||

2004 | 847,1 | 33,9 | 43,7 | 51,7 | 66,6 | 14,9 | 3,0 | 5,2 | ||

2005 | 1 011,5 | 40,5 | 46,1 | 59,8 | 68,1 | 8,3 | 3,0 | 4,6 | ||

2006 | 1 390,1 | 55,6 | 42,7 | 79,4 | 61,0 | -18,5 | 2,6 | 3,1 | ||

2007 | 1 782,8 | 71,3 | 44,6 | 97,2 | 60,8 | -36,4 | 2,6 | 2,5 | ||

2008 | 2 018,5 | 80,7 | 54,6 | 103,7 | 70,1 | -33,6 | 3,0 | 2,7 | ||

2009 | 2 279,6 | 91,2 | 94,5 | 112,8 | 116,9 | 4,0 | 4,9 | 4,1 | ||

2010 | 2 642,0 | 105,7 | 101,9 | 126,2 | 121,7 | -4,5 | 4,9 | 3,9 | ||

2011 | 3 080,9 | 123,2 | 93,6 | 142,0 | 107,9 | -34,1 | 4,3 | 3,0 | ||

2012 | 3 307,9 | 132,3 | 110,9 | 147,7 | 123,8 | -23,9 | 4,9 | 3,4 | ||

2013 | 3 824,5 | 153,0 | 122,9 | 165,2 | 132,8 | -32,4 | 5,1 | 3,2 | ||

2014 | 5 032,4 | 201,3 | 147,4 | 211,0 | 154,5 | -56,5 | 5,9 | 2,9 | ||

2015 | 6 430,6 | 257,2 | 167,2 | 263,5 | 171,3 | -92,2 | 6,4 | 2,6 | ||

2016 | 7 460,8 | 298,4 | 205,6 | 298,4 | 205,6 | -92,8 | 7,5 | 2,8 | ||

2017 | 7 150,0 | 286,0 | - | 278,9 | - | - | - | - | ||

2018 | 7 403,5 | 296,1 | - | 281,3 | - | - | - | - | ||

2019 | 7 675,6 | 307,0 | - | 283,2 | - | - | - | - | ||

2020 | 7 953,2 | 318,1 | - | 284,9 | - | - | - | - | ||

1 I framskrivingen av fondskapitalen er det for årene etter 2016 beregningsteknisk lagt til grunn en gradvis økning i uttaket fra fondet, målt som andel av trend-BNP for Fastlands-Norge, svarende til gjennomsnittet siden 2001, inntil uttaket er tilbake på 4-prosentbanen.

Kilde: Finansdepartementet.

Tabell 3.6 Nettofinansinvesteringer i offentlig forvaltning. Mill. kroner og prosent av BNP

2014 | 2015 | 2016 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | 298 451 | 201 311 | 116 908 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | 311 743 | 224 953 | 117 226 |

Oljekorrigert overskudd på statsbudsjettet | -160 008 | -185 312 | -215 911 |

Netto kontantstrøm fra petroleumsvirksomheten | 311 667 | 218 256 | 131 687 |

Rente- og utbytteinntekter i Statens pensjonsfond | 160 085 | 192 008 | 201 450 |

Overskudd i andre stats- og trygderegnskap | - 1 602 | 238 | -141 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet1 | -11 691 | -23 880 | -177 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -23 176 | -19 849 | -13 993 |

Kommuneforvaltningens overskudd, bokført verdi | -24 618 | -20 616 | -19 506 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | 275 275 | 181 462 | 102 916 |

Målt som andel av BNP | 8,7 | 5,8 | 3,3 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Den store usikkerheten i anslagene for fondsverdien og 4-prosentbanen taler også for å gå forsiktig fram i innfasingen av fondsinntektene. Erfaringer viser at anslagene kan endre seg betydelig på kort tid og at endringene kan gå begge veier. Særlig kan svingninger i kronens verdi komme brått og gi store utslag i 4-prosentbanen, slik vi har sett de siste årene. Ved å legge opp til en gradvis innfasing av fondsmidlene, reduseres risikoen for en brå omlegging av finanspolitikken lenger fram.

Figur 3.5 viser betydningen av ulike forutsetninger om avkastning og oljepris. I referansebanen er det beregningsteknisk lagt til grunn en realavkastning i fondet på 3 pst. de neste 15 årene og deretter 4 pst., og en oljepris på 500 norske kroner per fat fra 2025. Som det fremgår av figur 3.5A, vil realavkastningen fondet oppnår i årene fremover være vesentlig for handlingsrommet i budsjettpolitikken på mellomlang og lang sikt. Figur 3.5B viser at forutsetningene om 100 kroner opp eller ned på oljeprisen også har stor betydning for det fremtidige handlingsrommet i finanspolitikken.

Det er også knyttet usikkerhet til nivået på det strukturelle budsjettunderskuddet. Dersom veksten i norsk økonomi skulle bli vesentlig svakere enn lagt til grunn, kan underskuddet bli oppjustert. Beregninger viser at underskuddet målt som andel av trend-BNP for Fastlands-Norge vil kunne bli oppjustert med over 1 prosentenhet i 2016, dersom det skulle bli nullvekst i sysselsettingen i årene fremover. Det svarer til situasjonen fra tilbakeslaget på slutten av 1980- og begynnelsen av 1990-tallet. Også usikkerhet om størrelsen på det strukturelle underskuddet tilsier forsiktig i bruken av olje- og fondsinntekter fremover.

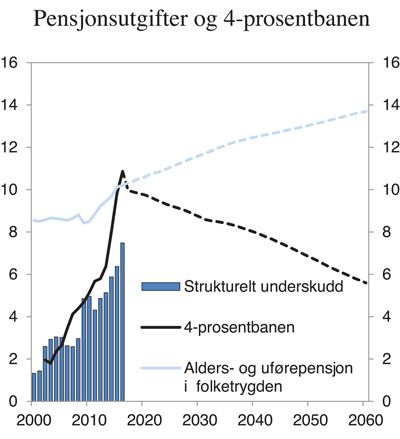

På lengre sikt står vi overfor betydelige utfordringer i budsjettpolitikken som følge av en aldrende befolkning. De siste par tiårene har befolkningsutviklingen i Norge vært forholdsvis gunstig for offentlige finanser, men utviklingen har nå snudd. Etter å ha falt jevnt siden tidlig på 1990-tallet, begynte antall eldre (67 år og over) å øke i 2010 målt som andel av befolkningen i yrkesaktiv alder. Den utviklingen vil fortsette i tiårene fremover og medføre markert økte utgifter til pensjoner, helse og omsorg. Sparingen i Statens pensjonsfond vil gjøre det lettere å møte disse utgiftene, men som vist i figur 3.6 ligger det an til at finansieringsbidraget fra fondet vil avta målt som andel av trend-BNP for Fastlands-Norge. Finansieringsbidraget vil heller ikke på langt nær være tilstrekkelige til å dekke fremtidige pensjonsforpliktelser. I tillegg medfører aldringen av befolkningen økte utgifter til helse og omsorg. Både økningen i aldersrelaterte utgifter og pensjonsfondets begrensede bidrag var kjent da handlingsregelen ble introdusert i 2001. Det vil i liten grad være mulig å dekke opp de økte utgiftene som følger med aldring av befolkningen, ved økt sparing i dag. Aldringen må først og fremst møtes med reformer som gjør offentlige finanser mer robuste overfor aldringen, spesielt tiltak som øker arbeidstilbudet og fremmer økt produktivitet i offentlig sektor.

Figur 3.6 Strukturelt, oljekorrigert underskudd, 4-prosentbanen og alders- og uførepensjoner i folketrygden. Prosent av trend-BNP Fastlands-Norge

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Regjeringen vil legge frem en stortingsmelding om langsiktige perspektiver for norsk økonomi tidlig i 2017. Perspektivmeldingen vil vektlegge analyser av fremtidige rammebetingelser for norsk økonomi og betydningen av disse for politiske beslutninger de nærmeste årene. Utfordringene knyttet til statsfinansielle konsekvenser av aldringen av befolkningen, behovet for omstilling og produktivitetsvekst, konsekvenser av gradvis nedgang i petroleumsutvinningen og oljeprisendringer, samt økt migrasjon vil være sentrale. Behovet for å mobilisere arbeidskraft og andre strategier for å møte de langsiktige utfordringene vil bli drøftet. Regjeringen vil i forbindelse med perspektivmeldingen komme tilbake med en vurdering av anbefalingene fra Thøgersenutvalget. Vurderingen vil da også kunne bygge på anbefalingene fra Mork-utvalget som i oktober skal gi råd om aksjeandelen i Statens pensjonsfond utland.

Figur 3.7 Utviklingstrekk i offentlig forvaltning

Kilde: Finansdepartementet, OECD og Statistisk sentralbyrå.

3.1.5 Utvikling i offentlige finanser de siste årene

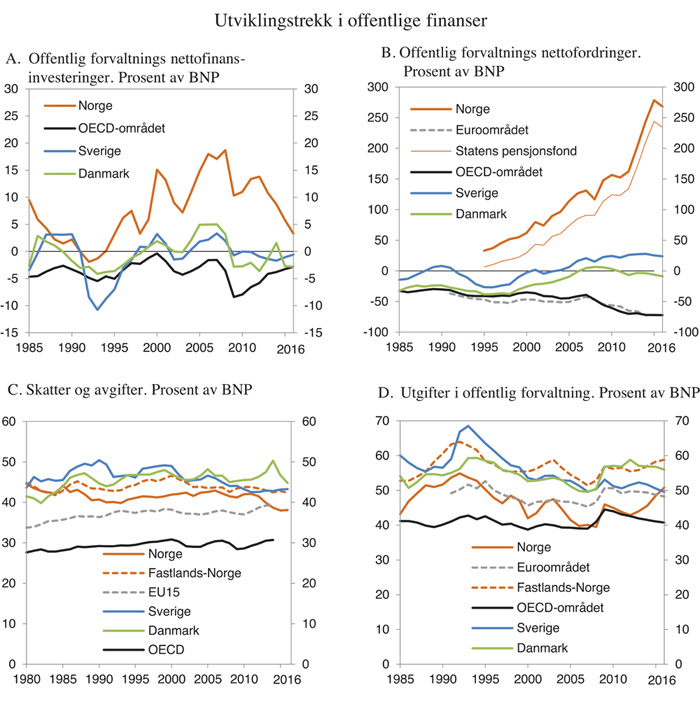

For 2016 anslås nettofinansinvesteringene i offentlig forvaltning – for stats- og kommuneforvaltningen sett under ett – til 103 mrd. kroner eller 3,3 pst. av BNP, se tabell 3.6. Nettofinansinvesteringene har avtatt de siste årene som følge av en nedgang i oljeinntektene. Overskuddet i offentlig forvaltning er om lag like høyt som det gjennomsnittlige nivået på 1980- og 1990-tallet, og fortsatt klart høyere enn i andre land, se figur 3.7A. OECD anslår at medlemslandene i 2016 vil ha underskudd i offentlig forvaltning tilsvarende 2,5 pst. av BNP. Det er litt mindre enn i fjor og vesentlig mindre enn på toppen i 2009.

Utviklingen i offentlig sektors nettofordringer avhenger ikke bare av det løpende over- eller underskuddet, men også av endringer i markedsverdien på beholdningen av utestående fordringer og gjeld, som for eksempel aksjekursgevinster. Medregnet kapitalen i Statens pensjonsfond og kapitalinnskudd i statlig forretningsdrift anslås offentlig forvaltnings nettofordringer til om lag 8 430 mrd. kroner ved utgangen av 2016 eller 268 pst. av BNP, se figur 3.7B. For OECD-landene sett under ett anslås offentlig forvaltning å ha negative nettofordringer tilsvarende nær 72 pst. av BNP. Ved siden av Norge er det kun fem OECD-land der offentlig forvaltning har positive nettofordringer, blant dem Sverige og Finland.

Skatte- og avgiftsnivået i fastlandsøkonomien har avtatt noe de siste 15 årene, og er på linje med nivået i Sverige og noe lavere enn i Danmark, se figur 3.7C. De samlede offentlige utgiftene i Norge anslås å tilsvare i underkant av 59 pst. av BNP for Fastlands-Norge i 2016. Det er om lag samme nivå som i Danmark, og noe høyere enn i Sverige og euroområdet se figur 3.7D.

Sammensetningen av offentlige utgifter har endret seg over tid. Offentlig forvaltnings bruttoinvesteringer i realkapital – den delen av offentlige utgifter som går til å bygge veier, jernbane og offentlige bygg – har økt. Det er i tråd med regjeringens mål om å vri den økte bruken av fondsinntekter i retning av blant annet infrastruktur. Andelen er nå godt over gjennomsnittet for de siste 25 årene. Nivået på offentlige bruttoinvesteringer i realkapital har i lang tid ligget høyere i Norge enn i mange andre industriland. Forskjellen har økt etter 2009 siden flere land har redusert investeringene i realkapital for å styrke offentlige budsjetter.

3.2 Kommuneforvaltningens økonomi

3.2.1 Sentrale utviklingstrekk

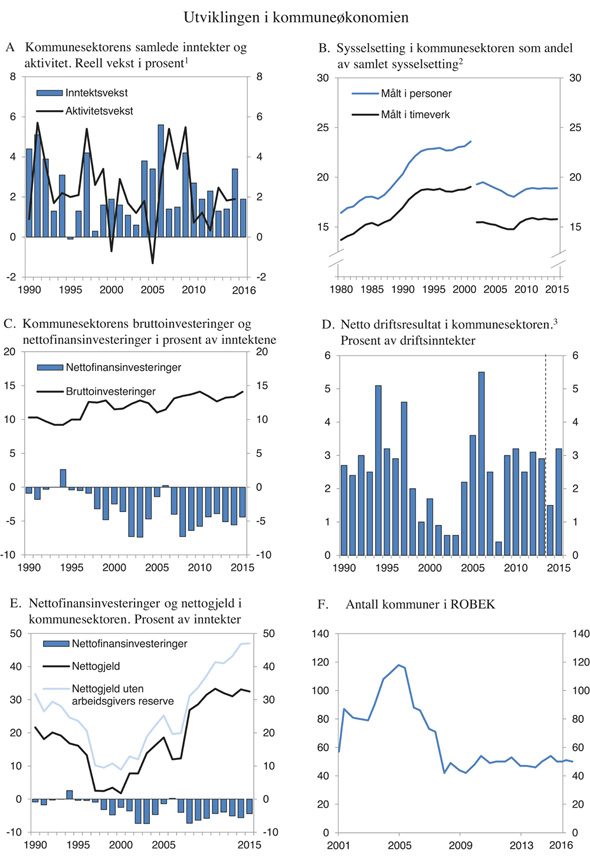

Inntektsveksten i kommunesektoren ble i 2015 betydelig høyere enn anslått i fjor høst. Realveksten i kommunesektorens samlede inntekter anslås nå til 14,0 mrd. kroner. Det er 5,1 mrd. kroner mer enn lagt til grunn i Nasjonalbudsjettet 2016. Oppjusteringen skyldes først og fremst at kommunesektorens skatteinntekter ble høyere enn lagt til grunn. Inntektene fra skatt på alminnelig inntekt og formue ble 2,4 mrd. kroner høyere enn anslått i nasjonalbudsjettet i fjor høst, mens inntektene fra eiendomsskatt mv. ble 1,3 mrd. kroner høyere. Kommunesektorens inntekter fra gebyrer ble 0,5 mrd. kroner høyere enn anslått. De øremerkede overføringene ble derimot knapt 0,3 mrd. kroner lavere enn forventet. I tillegg bidrar innarbeiding av regnskapstall for sektorens pensjonskostnader til at den kommunale deflatoren (kostnadsveksten) er satt ned fra 2,9 til 2,6 pst. Isolert sett trekker det opp realveksten i inntektene med 1,2 mrd. kroner. Realveksten i kommunesektorens frie inntekter i fjor anslås til 10,7 mrd. kroner, som er 4,6 mrd. kroner høyere enn anslått i Nasjonalbudsjettet 2016.

For tiårsperioden 2006–2015 sett under ett, kan den gjennomsnittlige realveksten i kommunesektorens samlede inntekter anslås til 2,6 pst. per år. Til sammenlikning var den gjennomsnittlige årlige realinntektsveksten 2,3 pst. i perioden 1990–2005. Inntektsveksten i den siste tiårsperioden må ses i sammenheng med sterk befolkningsvekst som følge av økt arbeidsinnvandring etter utvidelsen av EU i 2004. Det har gitt større skatteinntekter til stat og kommune, men også økt behovet for offentlige tjenester og utbygging av infrastruktur.

Arbeidsinnsatsen i kommunesektoren utgjorde i fjor i underkant av 16 pst. av samlet antall utførte timeverk. Målt i antall sysselsatte personer er kommunesektorens andel noe høyere på grunn av relativ høy andel deltidsstillinger. Målt i forhold til totalt antall sysselsatte har den kommunale sysselsettingen vært forholdsvis stabil de siste årene, se figur 3.8B. De siste fire årene har sysselsettingen i kommuneforvaltningen økt med rundt 1 pst. i gjennomsnitt per år. Fra 2014 til 2015 økte antall sysselsatte personer i kommuneforvaltningen med 3 600 personer eller 0,7 pst. Antall årsverk økte om lag tilsvarende.

Realinvesteringene i kommunesektoren ligger på et høyt nivå målt som andel av inntektene, se figur 3.8C. Etter sesongjustert svak utvikling i investeringene i de to første kvartalene i fjor, var det en betydelig vekst i bruttoinvesteringene i kommunesektoren i andre halvår. Fra 2014 til 2015 økte realinvesteringene reelt med 6,7 pst.

Foreløpige tall fra KOSTRA viser et netto driftsresultat for sektoren sett under ett på 3,2 pst. av inntektene i 2015, se figur 3.8D. Det er om lag 1¾ prosentpoeng høyere enn i 2014. Netto driftsresultatet anslås til 3,0 pst. for kommunene og 4,6 pst. for fylkeskommunene. For kommunene var netto driftsresultatet noe mer gunstig enn det nivået Tekniske beregningsutvalg for kommunal og fylkeskommunal økonomi (TBU) har anbefalt som en norm. Det må ses i sammenheng med at skatteinngangen ble høyere enn ventet i andre halvår i fjor. TBU anbefaler at netto driftsresultatet for kommunesektoren som helhet over tid bør utgjøre 2 pst. av inntektene for at kommunesektoren skal sitte igjen med tilstrekkelige midler til avsetninger og investeringer. For kommunene (inklusive Oslo) anbefaler utvalget at netto driftsresultatet bør utgjøre 1¾ pst. av inntektene, mens det for fylkeskommunene bør utgjøre 4 pst. av inntektene.

Figur 3.8 Inntekts- og aktivitetsutvikling i kommunesektoren

1 Tallene er korrigert for forvaltningsreformen i 2010.

2 Reduksjon i kommunal sysselsetting fra 2001 til 2002 skyldes overføring av spesialisthelsetjenesten fra fylkeskommunen til staten.

3 Endringer i regningskapsregler for føring av momskompensasjon knyttet til investeringer trekker ned netto driftsresultatet fra 2013 til 2014. Fra 2014 oppgis konserntall, mens det for tidligere år er oppgitt tall for kommunekassene.

Kilde: Finansdepartementet, Kommunal- og moderniseringsdepartementet og Statistisk sentralbyrå.

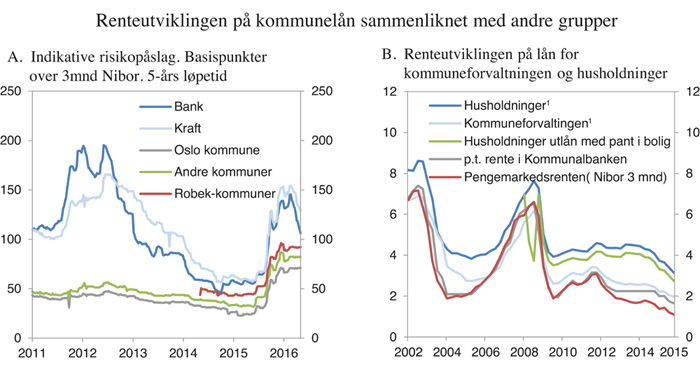

Boks 3.4 Renteutviklingen på lån i kommunesektoren

Kommunesektorens renteeksponerte gjeld har økt betydelig de siste 10–15 årene. Samtidig har lav rente bidratt til å dempe rentebelastningen. Det er viktig at kommuner og fylkeskommuner tar høyde for at markedsrentene kan svinge og at rentenivået etter hvert vil normaliseres fra dagens svært lave nivå.

Gjennom høsten i fjor økte risikopåslaget i sertifikat- og obligasjonsmarkedet både for norske kommuner og for andre låntakere, se figur 3.9A. En tilsvarende oppgang ble observert også i en rekke andre land og har trolig sammenheng med økt usikkerhet internasjonalt og generelt høyere prising av risiko. Fra 2008 til 2015 har andelen av kommunesektorens gjeld som er blitt tatt opp i sertifikat- og obligasjonsmarkedet økt fra 13 til 29 pst., samtidig som den samlede renteeksponerte gjelden har økt. Et økt risikopåslag i sertifikat- og obligasjonsmarkedet har derfor større betydning for kommunesektoren enn tidligere.

De lånerentene kommunesektoren står overfor, avhenger også av utviklingen i pengemarkedsrenten (Nibor). Denne renten følger i stor grad utviklingen i Norges Banks styringsrente. Pengemarkedsrenten falt gjennom høsten i fjor, og er nå på et historisk lavt nivå. Renten kommunesektoren og husholdningene betaler på lån i banker og kredittforetak, har også avtatt, se figur 3.9B. Den variable renten i Kommunalbanken, såkalt p.t. rente, var ved utgangen av 2015 på 1,65 pst. Nedgangen i pengemarkedsrenten har bidratt til å dempe virkningene av økte risikopåslag for kommunene i sertifikat- og obligasjonsmarkedet slik at rentenivået for kommunene er om lag uendret det siste året.

Den samlede langsiktige gjelden i kommunesektoren utgjorde vel 440 mrd. kroner ved utgangen av 2015. Det inkluderer også lån som er benyttet til utlån og ubrukte lånemidler, lån knyttet til tjenester der avdrag og rente finansieres gjennom økte kommunale gebyrer og lån som staten dekker rentekostnader på. Kommunesektoren har også diverse bankinnskudd og plasseringer. Den samlede netto rentebelastende gjelden for kommunesektoren ved utgangen av 2015 kan anslås til om lag 160 mrd. kroner.

Kommunesektoren har betydelige pensjonsmidler plassert i fond. Ved utgangen av 2015 utgjorde pensjonsmidlene vel 420 mrd. kroner. En oppgang i rentenivået, også på mer langsiktige plasseringer, vil øke avkastningen på de oppsparte pensjonsmidler i sektoren.

Figur 3.9 Renteutviklingen på kommunelån sammenliknet med lån til andre grupper

1 Utlån fra banker og kredittforetak.

Kilde: Nordic Bond Pricing, Norges Bank og Statistisk sentralbyrå.

Ved beregning av netto driftsresultat er det de beregnede pensjonskostnadene, og ikke de løpende pensjonspremiene, som inngår. De betalte pensjonspremiene har over flere år vært høyere enn de regnskapsførte pensjonskostnadene. Det har gitt et økende akkumulert premieavvik i sektorens balanse. Premieavvik skal bygges ned over maksimalt 7 år (15 år for avvik som oppsto før 2011 og 10 år for avvik som oppsto i perioden 2011 til 2014), og kostnadsføres i regnskapene med samme nominelle beløp hvert år. Pensjonspremiene var høyere enn pensjonskostnadene også i 2015. Det akkumulerte premieavviket avtok likevel fordi kostnadsføringen av tidligere års premieavvik i 2015 var høyere enn premieavvik som oppstod i 2015. Ved utgangen av 2015 var det akkumulerte premieavviket 30 mrd. kroner.

Kommunesektorens nettofinansinvesteringer fremkommer som samlede inntekter minus samlede utgifter. I de samlede utgiftene er utgifter til realinvesteringer medregnet, mens lån og avdrag er holdt utenom. Netto finansinvesteringer i kommunesektoren anslås til om lag -20,6 mrd. kroner i 2015, tilsvarende -4,4 pst. av inntektene. I 2014 tilsvarte netto finansinvesteringene -5,6 pst. av inntektene. De store negative netto finansinvesteringene skyldes ikke svake netto driftsresultater, men må ses i sammenheng med høye realinvesteringer i sektoren

Til tross for negative nettofinansinvesteringer avtok kommunesektorens nettogjeld noe fra 2014 til 2015, målt som andel av inntektene i sektoren. Ved utgangen av året kan nettogjelden anslås å utgjøre om lag 33 pst. av inntektene, som er om lag som ved utgangen av 2010. Utflatingende siste årene skyldes økte reserver i kollektive avtaler i livselskaper og kommunale pensjonskasser. Utenom disse reservene har nettogjelden økt betydelig også de siste årene og utgjorde 47 pst. av inntektene ved utgangen av 2015, se figur 3.8E.

Ikke alle lån belaster kommuneøkonomien. En del lån er knyttet til gebyrbelagte tjenester, der økte avdrag og renteutgifter finansieres gjennom økte kommunale gebyrer. I tillegg dekker staten rentekostnader og noen avdrag på investeringer i skoler, kirker, sykehjem og transporttiltak i fylkene. Samtidig er enkelte av sektorens fordringer rentebærende. Den delen av kommunesektorens nettogjeld som antas å være eksponert ved renteendring, anslås til om lag 34 pst. av inntektene. Det er det samme som i 2014, men 22 prosentenheter høyere enn for ti år siden. Gjeldsgraden varierer betydelig fra kommune til kommune. Basert på siste rapporterte tall for de enkelte kommunene, hadde ti kommuner en netto renteeksponert gjeld som var høyere enn 100 pst. av driftsinntektene, og 128 kommuner hadde en renteeksponert gjeld som er høyere enn 50 pst. av inntektene. Av disse er 25 kommuner registret i ROBEK.

Antall kommuner i ROBEK (Register om betinget godkjenning og kontroll) har ligget på rundt 50 kommuner siden slutten av 2007 etter å ha falt fra i underkant av 120 registrerte kommuner i andre halvår 2004. I begynnelsen av mai i år var det 50 kommuner og ingen fylkeskommuner i registeret.

3.2.2 Kommuneforvaltningens inntekter i 2016

Realveksten i kommunesektorens samlede inntekter i 2016 ble i Nasjonalbudsjettet i fjor høst anslått til 7,3 mrd. kroner. Realveksten i de frie inntektene ble anslått til 4,7 mrd. kroner. Tilleggsnummeret om økte asylankomster og budsjettavtalen i Stortinget økte realveksten i kommunesektorens samlede inntekter i 2016 med 1,3 mrd. kroner, mens veksten i de frie inntektene var uendret.

Ny informasjon om kommuneøkonomien i 2015 påvirker anslagene for både nivået på sektorens inntekter i 2016 og realveksten i inntektene fra 2015 til 2016. Hovedbildet er at nivået i 2016 nå anslås høyere, men at de høye skatteinntektene i 2015 gjør at veksten i 2016 samtidig trekkes ned.

Kommunesektorens inntekter fra eiendomsskatt og gebyrer ble i fjor høyere enn anslått, og de høyere nivåene er videreført i anslagene for 2016. Anslaget for lønnsveksten i 2016 er nedjustert fra 2,7 pst. til 2,4 pst. Det bidrar til lavere kostnadsvekst i sektoren. En oppjustering av konsumprisveksten fra 2,5 pst. til 2,8 pst. trekker i motsatt retning. Samlet sett er kostnadsdeflatoren nedjustert med 0,1 prosentenhet, noe som isolert sett øker den reelle inntektsveksten i 2016 med vel 0,4 mrd. kroner. Skatteanslaget for 2016 er oppjustert med 0,7 mrd. kroner sammenliknet med Nasjonalbudsjettet. Det er mindre enn oppjusteringen i 2015.

Tabell 3.7 Realvekst i kommunesektorens inntekter i 2016. Anslag på ulike tidspunkt. Faste priser og prosentvis vekst

Samlede inntekter | Frie inntekter | ||||

|---|---|---|---|---|---|

Mrd. kroner | Prosent | Mrd. kroner | Prosent | ||

Målt fra anslag på regnskap for 2015: | |||||

Nasjonalbudsjettet 2016 | 7,3 | 1,7 | 4,7 | 1,4 | |

Saldert budsjett 2016 | 8,7 | 2,0 | 4,7 | 1,4 | |

Revidert nasjonalbudsjett 2016 | 8,3 | 1,9 | 3,4 | 1,0 | |

Memo: Inntektsvekst i 2015: | |||||

Nasjonalbudsjettet 2016 | 9,0 | 2,2 | 6,1 | 1,9 | |

Revidert nasjonalbudsjett 2016 | 14,0 | 3,4 | 10,7 | 3,3 | |

Kilde: Finansdepartementet.

Regjeringen foreslår i forbindelse med revidert budsjett å øke overføringene til kommunene med vel 3 mrd. kroner. Av dette er 2,5 mrd. kroner øremerkede tilskudd til flyktninger og asylsøkere. I tråd med etablert praksis holdes disse bevilgningene utenom kommuneopplegget. For å styrke tiltakene mot økt ledighet foreslås det 250 mill. kroner til et engangstilskudd til kommunalt vedlikehold på Sør- og Vestlandet. Dette tilskuddet kommer i tillegg til veksten i kommunesektorens samlede inntekter. De øvrige økte overføringene er blant annet vederlag til kommunene for salg av oppdrettstillatelser.

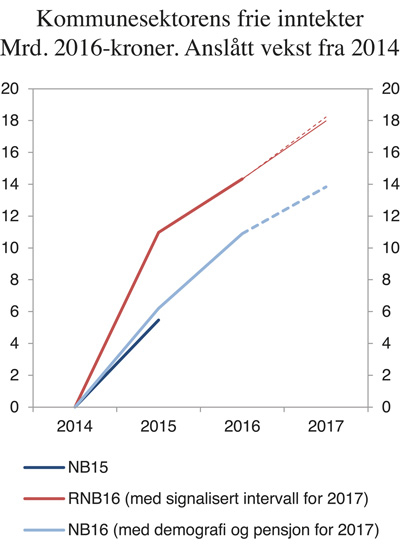

Samlet sett anslås nivået på både samlede og frie inntekter i 2016 høyere enn lagt til grunn i fjor høst, se figur 3.10. Realveksten i kommunesektorens samlede inntekter er derimot justert ned fra 8,7 mrd. kroner i saldert budsjett til 8,3 mrd. kroner nå. Anslaget for realveksten i de frie inntektene er justert ned med 1,4 mrd. kroner, til 3,4 mrd. kroner.

Figur 3.10 Kommunesektorens frie inntekter. Mrd. 2016 kroner. Anslått vekst fra 2014

Kilde: Finansdepartementet og Statistisk sentralbyrå

I Kommuneproposisjonen 2017 varsler Regjeringen en realvekst i kommunesektorens samlede inntekter i 2017 på mellom 3¼ og 4 mrd. kroner. Det legges opp til at de frie inntektene øker med mellom 3¾ og 4 mrd. kroner. Innenfor veksten i de frie inntektene er 0,3 mrd. kroner begrunnet med satsing på rusfeltet. Regjeringen vil i forbindelse med statsbudsjettet vurdere satsinger innenfor veksten i frie inntekter til habilitering/rehabilitering og opprustning av fylkesveier.

Regjeringen har klare forventninger til at det også i kommunesektoren arbeides kontinuerlig med å forenkle, fornye og forbedre tjenestene. Dersom kommunesektoren setter et effektiviseringskrav til egen virksomhet på 0,5 pst., tilsvarer det 1,2 mrd. kroner i 2017 som kan brukes til styrking av tjenestene i tillegg til det som følger av inntektsveksten. Beregningsgrunnlaget er den delen av de frie inntektene utenom eiendomsskatt som går til å dekke driftsutgiftene. Driftsutgifter utgjør om lag 70 pst. av samlede utgifter og beregningsgrunnlaget for effektivitetskravet er derfor 70 pst. av de frie inntektene utenom eiendomsskatt. Gitt en effektivisering i sektoren i denne størrelsesorden vil en vekst i frie inntekter på 3¾-4 mrd. kroner øke kommunesektorens handlingsrom med 1¾-2 mrd. kroner utover merkostnader til demografi og pensjon, samt satsing på rusfeltet, se tabell 3.8.

3.3 Pengepolitikken

Norges Banks operative gjennomføring av pengepolitikken skal rettes inn mot lav og stabil inflasjon, definert som en årsvekst i konsumprisene som over tid er nær 2,5 pst. Inflasjonsmålet er fremoverskuende. På kort og mellomlang sikt skal pengepolitikken veie hensynet til lav og stabil inflasjon mot hensynet til stabilitet i produksjon og sysselsetting.

Tabell 3.8 Økning i kommunesektorens handlingsrom i 2017 med og uten effektiviseringskrav på 0,5 pst. Mrd. Kroner

2017 | |

|---|---|

Vekst i frie inntekter | 3¾–4 |

– Merkostnader til demografi | -2,1 |

– Merkostnader til pensjon | -0,9 |

– Satsinger innenfor veksten i frie inntekter | -0,3 |

Økt handlingsrom uten effektiviseringskrav | ½–¾ |

+ Effektiviseringskrav på 0,5 pst. | 1,2 |

Økt handlingsrom med effektiviseringskrav på 0,5 pst. | 1¾–2 |

Kilde: Kommunal- og regionaldepartementet og Finansdepartementet.

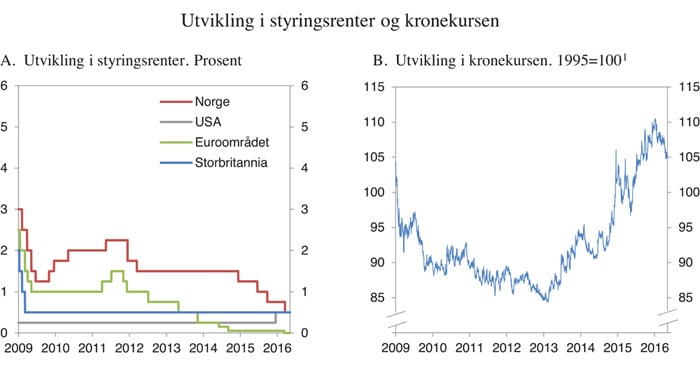

Pengepolitikken er førstelinjeforsvaret for å møte svakere vekst i økonomien. Renten kan endres raskt ved endringer i de økonomiske utsiktene. På rentemøtet i mars i år satte Norges Bank ned styringsrenten med 0,25 prosentenheter til 0,50 pst. Norges Bank pekte bl.a. på at utsiktene for norsk økonomi var noe svekket og at arbeidsledigheten ventes å stige. Styringsrenten i Norge har aldri tidligere vært så lav som den er nå. Ifølge Norges Banks rentebane vil styringsrenten avta videre til om lag ¼ pst. ved utgangen av 2016 og holdes rundt dette nivået før den settes litt opp i 2018 og 2019.

Utlånsrentene til husholdninger og foretak i Norge er blitt satt gradvis ned de siste kvartalene. Ifølge SSBs rentestatistikk var den gjennomsnittlige renten på lån med pant i bolig til husholdningene i 4. kvartal i fjor rundt 1¼ prosentenhet lavere enn sommeren 2014. Også bankenes rentemarginer, målt som forskjellen mellom utlånsrentene og rentene i pengemarkedet, gikk litt ned i samme periode, fra et høyt nivå.

Pengepolitikken påvirker norsk økonomi gjennom renten og indirekte også gjennom kronekursen. De lave rentene ute spiller inn på Norges Banks avveiinger i rentesettingen. Kronen har svekket seg markert siden sommeren 2013. Utviklingen i kronen påvirker både inflasjonen og realøkonomien. Svekkelsen av kronen bidrar til høyere vekst i konsumprisene og bedret lønnsomhet for de konkurranseutsatte delene av norsk næringsliv. Renten er også en av flere faktorer som påvirker boligpriser og opptak av kreditt. Norges Bank søker i gjennomføringen av pengepolitikken også å dempe faren for at finansielle ubalanser bygger seg opp.

Det er i denne meldingen teknisk lagt til grunn at pengemarkedsrentene vil utvikle seg i tråd med markedsaktørenes forventninger, slik disse kommer til uttrykk i terminrentene. Det innebærer en gjennomsnittlig tremåneders pengemarkedsrente på 0,9 pst. i 2016 og 0,8 pst. i 2017. Det er videre lagt til grunn at kronen vil svekke seg med 2,4 pst. i år, målt ved endringen i den importveide kursindeksen.

Renten på norske statsobligasjoner med ti års løpetid var i begynnelsen av mai på 1,4 pst. Dette er svært lavt i et historisk perspektiv. Den lave renten må ses i sammenheng med lave lange renter ute og at norske statsobligasjoner anses å være en investering med lav risiko.

I april 2014 ble det nedsatt et offentlig utvalg som skal vurdere en modernisering av sentralbankloven. Utvalget skal avgi sin rapport innen april 2017. Parallelt med utvalgets arbeid vil departementet vurdere behovet for modernisering av forskriften for pengepolitikken.

Figur 3.11 Utvikling i styringsrenter og kronekurs

Kilde: Macrobond.

3.4 Sysselsettings- og inntektspolitikken

3.4.1 Sysselsettingspolitikken

Høy sysselsetting og lav arbeidsledighet står sentralt i Regjeringens økonomiske politikk. Et fleksibelt arbeidsmarked med god mobilitet og som raskt tilpasser seg endringer i etterspørselen etter arbeidskraft, er særlig viktig når deler av norsk økonomi er i en omstilling. Gode arbeidsinsentiver er avgjørende for å nå målet om høy sysselsetting. Skattesystemet og trygdeordningene må være utformet slik at det lønner seg å jobbe.

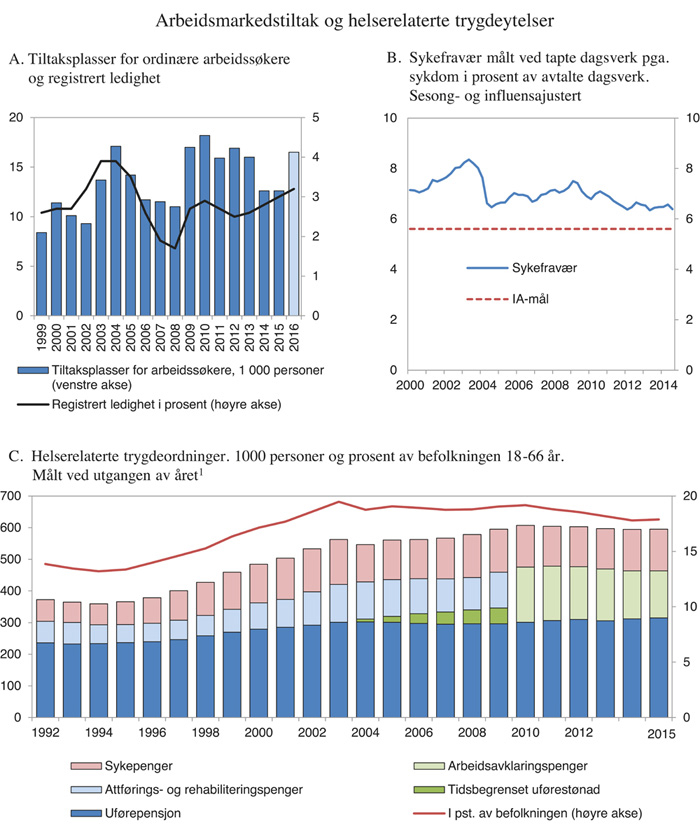

Arbeidsmarkedstiltak brukes for å styrke den enkeltes muligheter i arbeidsmarkedet og bidra til aktivitet, særlig når arbeidsledigheten øker, se figur 3.12A. I 2015 ble det gjennomført i gjennomsnitt 69 800 tiltaksplasser fordelt på 12 600 plasser til arbeidssøkere og 57 200 plasser til personer med nedsatt arbeidsevne. Tiltaksnivået ble økt mye fra 2015 til 2016. I saldert budsjett for 2016 er det lagt opp til henholdsvis 16 000 og 57 900 plasser for arbeidssøkere og personer med nedsatt arbeidsevne, inkl. varig tilrettelagt arbeid.

Figur 3.12 Arbeidsmarkedstiltak og helserelaterte trygdeytelser

1 Samme person kan være registrert på flere ytelser i samme år. Det innebærer at summen av antall mottakere av helserelaterte trygdeordninger er større enn antall personer som mottar en eller flere ytelser. Sykepenger i 2015 er basert på registrerte mottakere i 1. halvår og anslåtte mottakere i 2. halvår.

Kilde: NAV, Statistisk sentralbyrå og Finansdepartementet.

Utsiktene for arbeidsmarkedet fremstår nå noe svakere enn i Nasjonalbudsjettet i fjor høst, se avsnitt 2.4. Det er fortsatt store forskjeller i arbeidsledigheten geografisk og mellom bransjer. Bruken av arbeidsmarkedstiltak har derfor økt særlig på Sør- og Vestlandet det siste året. NAV har fleksibilitet til å vri tiltaksbruken ytterlige mot geografiske områder der det er mest behov for arbeidsrettet bistand om det skulle bli nødvendig.

Mange nye arbeidsledige har kompetanse som er etterspurt i andre regioner og bransjer, og disse bør stimuleres til jobbsøking og egenaktivitet fremfor å delta på arbeidsmarkedstiltak. En ny analyse fra NAV viser at en høyere andel av arbeidsledige ingeniører med bakgrunn fra petroleumsyrkene kommer tilbake i jobb enn andre arbeidssøkere, selv om de i gjennomsnitt har gått noe lenger ledige. Det er først og fremst langtidsledige, innvandrere fra land utenfor EØS-området og ungdom som er prioritert ved tildeling av tiltak.

Alt i alt foreslår Regjeringen i denne meldingen at arbeidsmarkedstiltakene trappes opp med 1 000 nye plasser for arbeidssøkere i andre halvår i år. Samlet blir tiltaksnivået 74 400 plasser i gjennomsnitt for 2016.

Dagpenger under permittering er et virkemiddel for å hjelpe bedrifter og arbeidstakere gjennom en midlertidig periode med etterspørselsbortfall og mangel på oppdrag. Regelverket kan tilpasses konjunkturutviklingen slik det ble gjort senest i fjor. Bildet er likevel sammensatt. Mens mange virksomheter står overfor varige endringer i etterspørselen etter sine produkter og tjenester, er lavere aktivitet mer en følge av normal konjunkturnedgang for andre. Det er viktig at ordningen kan gi bedrifter mulighet til å holde på kompetent arbeidskraft gjennom en periode med midlertidige innskrenkninger. Regjeringen foreslår å utvide permitteringsperioden til 52 uker. Det er godt i tråd med ønsker fra partene i arbeidslivet. Samtidig må ordningen ikke bidra til å hindre en nødvendig omstilling og god mobilitet i arbeidsmarkedet. Økt arbeidsgiverbetaling i permitteringsordningen vil kunne dempe slike uheldige virkninger, og det foreslås å innføre en ny periode med lønnsplikt i 5 dager etter 30 uker med dagpenger, som etterfølges av en forlenget dagpengeperiode på 19 uker. Endringene foreslås gjennomført med virkning fra 1. juli 2016.

Regjeringen har nylig fremmet forslag til Stortinget om enkelte endringer i dagpengeregelverket. Hensikten er å gjøre det lettere å kombinere dagpenger med utdanning og bedre mulighetene for å etablere egen næringsvirksomhet med dagpenger. Tiltakene retter seg blant annet mot personer som er blitt arbeidsledige og som med de foreslåtte endringene unngår å måtte avslutte påbegynt videreutdanning. Hovedregelen er likevel at dagpenger ikke skal kombineres med ordinær utdanning.

Regjeringen tar videre sikte på å avvikle ettårsgrensen for å motta dagpenger under opplæring i norsk og samfunnskunnskap. Dette gjør at innvandrere som er registrert som arbeidssøkere og som trenger litt mer tid, får muligheten til å fullføre norskopplæringen. Opplæring i norsk og samfunnskunnskap er særlig viktig for å kunne integreres i det norske arbeidsmarkedet.

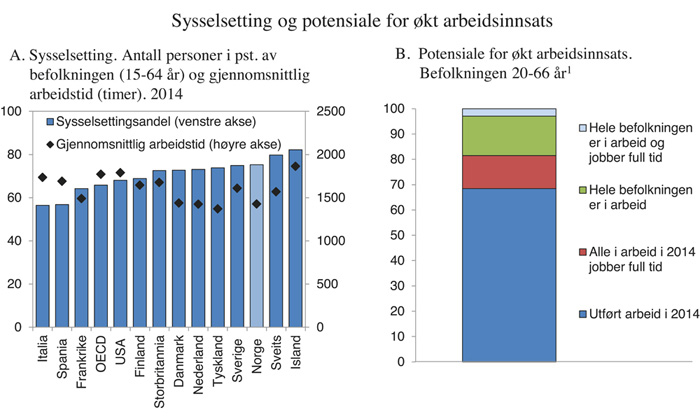

Nærmere om potensialet for å øke arbeidsstyrken

Andelen av befolkningen som deltar i arbeidslivet i Norge er høy, men gjennomsnittlig arbeidstid er lavere enn gjennomsnittet i OECD. En forholdsvis stor andel av dem som står utenfor arbeidslivet mottar en helserelatert trygdeytelse som følge av sykdom eller nedsatt arbeidsevne. Det er derfor et potensial for å øke arbeidstilbudet, se boks 3.5. Både Produktivitetskommisjonen og OECD peker på viktigheten av å opprettholde en høy og kompetent arbeidsstyrke og gir konkrete tilrådinger for å lykkes med det, se nærmere omtale i kapittel 5.3. Anbefalingene er i hovedsak godt i tråd med Regjeringens egne vurderinger og tiltak.

Ved utgangen av 2015 utgjorde andelen som mottar en trygdeytelse, om lag 18 pst. av befolkningen i yrkesaktiv alder, se figur 3.12C. I overkant av halvparten, eller om lag 315 000 personer, mottok uføretrygd, og andelen er høyere enn i de fleste andre OECD-land. En del mottakere har likevel graderte ytelser eller jobber deltid og har dermed et arbeidsforhold. Et av formålene med uførereformen fra 2015 var å gjøre det enklere å kombinere uføretrygd og arbeid for dem som ønsker og har mulighet til det.

Ved utgangen av 2015 var det samtidig registrert om lag 148 500 mottakere av arbeidsavklaringspenger. De fleste av disse er registrert med nedsatt arbeidsevne og en del deltar på arbeidsrettede arbeidsmarkedstiltak, se ovenfor. Normalt blir om lag halvparten av mottakerne i ordningen i over to år, og ordningen er den vanligste inngangsporten til uførepensjon. I 2015 gjaldt det fire av fem nye uføre.

Boks 3.5 Potensial for økt arbeidsinnsats

Yrkesdeltakelsen i Norge ligger høyt sammenliknet med de fleste andre OECD-land. Om lag 75 pst. av befolkningen mellom 15 og 64 år var sysselsatt i 2014, se figur 3.13A. Samtidig har ikke sysselsettingsraten tatt seg opp like mye igjen etter finanskrisen som i mange andre land. Det må ses i sammenheng med at yrkesdeltakelsen var svært høy i 2008 etter en langvarig konjunkturoppgang og fallet i oljeprisen og lavere vekstimpulser fra petroleumssektoren de seneste år.

Nordmenn jobber i gjennomsnitt færre arbeidstimer enn i mange andre land. I 2014 var antallet utførte timeverk per sysselsatt om lag som i Tyskland og Danmark, men lavere enn gjennomsnittet i OECD.

Yrkesdeltakelsen varierer mellom ulike grupper. Det er blant kvinner, eldre (55–64 år) og unge (15–24 år) at sysselsettingen er relativ høy i Norge, mens blant menn i aldersgruppen 25–54 år er den lavere enn OECD-gjennomsnittet. Blant arbeidsinnvandrere er yrkesdeltakelsen på linje med befolkningen for øvrig, mens den for andre innvandringsgrupper er betydelig lavere.

Figur 3.13B illustrerer hvor mye den faktiske tilpasningen i og utenfor arbeidslivet i 2014 avviker fra en situasjon der alle i befolkningen mellom 20 og 66 år er i arbeid og arbeider hele årsverk, dvs. at ingen er arbeidsledige, syke, uføre eller under utdanning, men alle jobber full tid. Dette er av åpenbare grunner ikke mulig, men kan likevel belyse hvor potensialet for å øke arbeidsinnsatsen er størst.

Figuren viser at det tenkte potensialet ved enten å øke sysselsettingen eller å øke arbeidstiden er omtrent like stort. En sysselsatt person jobbet i gjennomsnitt vel 1 400 timer i 2014, mens et fullt årsverk utgjør drøyt 1 700 timer. Antall timeverk kan økes ved at det legges til rette for mer heltidsarbeid. Fra 1. juli 2015 er det foretatt endringer i arbeidstidsbestemmelsene som nettopp skal gi større fleksibilitet i reguleringen av arbeidstiden. I tillegg har Regjeringen mottatt Arbeidstidsutvalgets utredning som går enda lenger i denne retningen. Utredningen er sendt på høring med frist i juli 2016.

Aktivisering av de som står utenfor arbeidsstyrken fordi de mottar en helserelatert ytelse og økt inkludering av innvandrere i arbeidsmarkedet vil øke antall sysselsatte personer. Produktivitetskommisjonen fremhever i sin andre rapport (NOU 2016: 3) at det viktigste verktøyet for å få flest mulig godt integrert i arbeidsmarkedet er at arbeidstakere har en kompetanse som er etterspurt, se kapittel 5.3. I Meld. St. 16 (2015–2016) Fra utenforskap til ny sjanse. Samordnet innsats for voksnes læring fremmes det forslag om utvidet adgang for arbeidssøkere til opplæring og utdanning. Regjeringen vil i løpet av mai legge fram en stortingsmelding som følger opp Vågeng-utvalget, bl.a. med forslag om tiltak for at flere skal komme i arbeid og at NAV-kontorene skal få større handlingsfrihet til å tilpasse tjenestene til brukernes behov.

Figur 3.13 Sysselsetting og potensiale for økt arbeidsinnsats

1 Gjennomsnittlig arbeidstid per sysselsatt var om lag 1 400 timer i 2014, mens et helt årsverk (dvs. «full tid») utgjør om lag 1 700 timer i året.

Kilde: OECD, Statistisk sentralbyrå og Finansdepartementet.

Langvarig sykefravær er for mange første skritt mot å falle ut av arbeidslivet permanent. Nesten halvparten av det samlede sykefraværet skyldes fravær som varer over seks måneder. Å opprettholde kontakt med arbeidslivet under lengre helserelaterte fravær har betydning for å komme tilbake i jobb. Graderte sykemeldinger som hovednorm er derfor vektlagt sterkere, blant annet i IA-avtalen. De siste årene har sykefraværet holdt seg relativt stabilt, se figur 3.12B. Publiserte tall for det legemeldte sykefraværet tyder på at det også var slik gjennom 2015. Et nytt registergrunnlag for arbeidsmarkedsstatistikk i SSB har riktignok redusert statistikkomfanget og økt usikkerheten i tallene i en overgangsperiode. Både OECD og Produktivitetskommisjonen anbefaler en bredere gjennomgang av sykelønnsordningen for å styrke insentivene både for arbeidstakere og arbeidsgivere til å få ned sykefraværet, se kapittel 5.3.

Arbeidsmarkedstilknytningen varierer både etter alder, utdanning og kjønn. Enkelte innvandrergrupper har særlig lav deltakelse. Integrering av innvandrere i arbeidsmarkedet er viktig, ikke minst for bærekraften i offentlig finanser. Den store tilstrømmingen av asylsøkere den siste tiden gjør dette ekstra krevende, men understreker betydningen av at vi lykkes på dette området. Regjeringen har igangsatt et bredt basert arbeid for å styrke integrering av innvandrere, og legger frem en stortingsmelding om integrering, Meld. St. 30 (2015–2016), 11. mai.

3.4.2 Det inntektspolitiske samarbeidet

Ansvaret for gjennomføringen av lønnsoppgjørene ligger på partene i arbeidslivet. Inntektsoppgjørene er lagt opp slik at sentrale tariffområder i konkurranseutsatt sektor forhandler først. Formålet er å holde lønnsveksten innenfor rammer konkurranseutsatt virksomhet kan leve med over tid.

Det inntektspolitiske samarbeidet bidrar til at myndighetene og partene i arbeidslivet har en felles forståelse av den økonomiske situasjonen og av hvilke utfordringer norsk økonomi står overfor. Regjeringens kontaktutvalg og Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) er viktige møtepunkter for å bygge en slik felles forståelse av den økonomiske situasjonen og utfordringene fremover. Myndighetene har ansvaret for at lover og regler legger til rette for et velfungerende og fleksibelt arbeidsmarked.

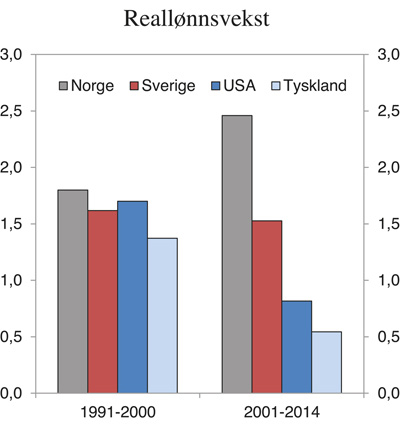

Lønnsveksten har gått ned de siste årene. Ifølge TBU avtok veksten i gjennomsnittlig årslønn fra 3,1 pst. i 2014 til 2,8 pst. i 2015. Reallønnsveksten avtok fra 1,1 pst. til 0,7 pst.

Svekkelsen av kronen og lavere lønnsvekst har gitt en klar bedring av den kostnadsmessige konkurranseevnen, men kostnadsnivået i Norge ligger fortsatt klart høyere enn hos våre handelspartnere. I Holden III-utvalget konkluderte partene med at lønnstakerne trolig må godta en vesentlig svakere utvikling i kjøpekraften i en situasjon med kraftig fall i oljeprisen og svak utvikling i verdensøkonomien.

Etter at Holden III-utvalget la fram sin rapport i 2013 har to nye utviklingstrekk særlig betydning for den norske lønnsdannelsen, nemlig fallet i oljeprisen og tilstrømmingen av asylsøkere til Europa. Regjeringen har nylig oppnevnt et partssammensatt offentlig utvalg under ledelse av forsker Ådne Cappelen for å vurdere utfordringer for lønnsdannelsen i lys av disse nye utviklingstrekkene. Utvalget skal legge fram sin innstilling innen 20. september.

Årets lønnsoppgjør er et hovedoppgjør. Fellesforbundet og Norsk industri kom til enighet etter mekling. På bakgrunn av vurderinger gjort av NHO, i forståelse med LO, anslås årslønnsveksten i industrien samlet i NHO-området til 2,4 pst. i 2016. I andre oppgjør som er forhandlet ferdig i privat sektor, har partene gjennomgående kommet til enighet innenfor rammen til industrien. I offentlig sektor har oppgjøret i kommunene endt med samme ramme for årslønnsveksten som i frontfaget. Staten har kommet til enighet med Akademikerne om en ny hovedtariffavtale innenfor en ramme som gir samme årslønnsvekst som i frontfaget, mens det fortsatt er mekling mellom staten og de tre øvrige hovedsammenslutningene med frist 25. mai.

På bakgrunn av resultatene fra de gjennomførte oppgjørene anslås årslønnsveksten til 2,4 pst. i år. Med en anslått vekst i konsumprisene på 2,8 pst. innebærer dette negativ reallønnsvekst i 2016. Nedgangen kommer etter en lang periode der reallønnsveksten i Norge har vært langt høyere enn i andre land, se figur 3.14.

Figur 3.14 Gjennomsnittlig årlig vekst i reallønninger1. Prosent

1 Årslønnsveksten er beregnet av OECD. For Norge avviker tallene fra tilsvarende beregninger fra TBU.

Kilde: OECD.

3.5 Klimapolitikken

Parisavtalen

Globale utslipp av klimagasser er om lag doblet siden 1990. Høy økonomisk vekst har ført til raskt voksende utslipp i fremvoksende økonomier og utviklingsland og disse landene står i dag for rundt to tredeler av verdens utslipp. OECD anslår at en videreføring av dagens utviklingslinjer vil løfte de globale utslippene av klimagasser med om lag 60 pst. frem mot 2050 og at denne veksten i hovedsak vil komme i utviklingsland og fremvoksende økonomier. Ifølge FNs klimapanel må samlede utslipp av klimagasser reduseres med 40–70 pst. fra 2010 til 2050 for å nå et togradersmål. Da må klimapolitikken legges om globalt.

På klimakonferansen i Paris i desember 2015 ble partene til klimakonvensjonen enig om en global klimaavtale. Parisavtalen markerer et vendepunkt for internasjonalt samarbeid på klimaområdet. Hovedformålet med avtalen er å styrke verdens innsats mot klimaendringene slik at den gjennomsnittlige temperaturøkningen kan holdes godt under 2 °C sammenliknet med før-industrielt nivå, og å tilstrebe og begrense temperaturøkningen til 1,5 °C. For å oppnå dette, setter avtalen opp et kollektivt utslippsmål hvor partene tar sikte på at de globale klimagassutslippene skal nå toppunktet snarest mulig og at de deretter reduseres raskt, slik at det blir balanse mellom menneskeskapte utslipp og opptak av klimagasser i andre halvdel av dette århundret (klimanøytralitet).

Parisavtalen er ikke tidsbegrenset og er den første klimaavtalen som etablerer juridisk bindende forpliktelser for alle parter om at de skal ha nasjonalt fastsatte bidrag. Partene må oppdatere eller fornye sine bidrag hvert femte år i tråd med avtalens krav og prinsippene om at nye bidrag vil utgjøre en progresjon og høyest mulig ambisjon. De nasjonalt fastsatte bidragene skal inkludere utslippsreduksjoner, men kan i tillegg også inneholde andre tiltak som klimafinansiering og klimatilpasning. Partene er ikke juridisk bundet til å gjennomføre bidragene, men er forpliktet til å gjennomføre nasjonale tiltak for å følge opp de nasjonalt fastsatte bidragene. Avtalen legger til rette for samarbeid mellom land om gjennomføringen av bidragene, for eksempel i form av overføring av utslippsreduksjoner. Gjennom et rapporteringssystem skal alle parter gi informasjon om utslipp og opptak av klimagasser (nasjonalt regnskap) og informasjon om gjennomføring og oppnåelse av sine nasjonalt fastsatte utslippsbidrag. Avtalen oppfordrer partene til å formulere og melde inn langsiktige lavutslippsstrategier.

I motsetning til Kyotoprotokollen, som kun har tallfestede utslippsforpliktelser for de land som på 1990-tallet ble klassifisert som industriland, forplikter Parisavtalen alle land til å ha nasjonalt fastsatte bidrag for utslippsreduksjoner. Avtalen myker dermed opp det rigide skillet mellom industriland og utviklingsland. Det er likevel en viss differensiering i avtalen. Det forventes at industriland setter absolutte utslippsmål for hele økonomien, mens øvrige land kun oppfordres til over tid å bevege seg i retning av absolutte utslippsmål. Avtalen pålegger også industriland en plikt til å bistå utviklingsland med klimafinansiering.

Partene fastsetter selv sine bidrag og ambisjonsnivået for bidragene. Det er derfor usikkert om de nasjonalt fastsatte bidragene over tid blir ambisiøse nok til at avtalens langsiktige temperaturmål nås.

Hittil har 188 land, som står for nær hele verdens klimagassutslipp, meldt inn sine foreløpige nasjonale bidrag. Ifølge FNs klimapanel er bidragene anslått å kunne gi utslipp i 2030 i størrelsesorden 55 mrd. tonn CO2-ekvivalenter. Dette er en økning fra dagens nivå og langt fra tilstrekkelig til å være på en togradersbane. En slik bane fordrer globale utslipp på om lag 40 mrd. tonn i 2030. Klimapanelet har blitt bedt om å utrede mulige utslippsbaner i tråd med en global temperaturøkning på 1,5 grader, og skal komme med en rapport om dette i løpet av 2017.

Fremover skal det være regelmessige gjennomganger av partenes felles fremgang i retning av å oppfylle formålet med avtalen og å nå de kollektive målene for reduksjon av klimagassutslipp, tilpasning og støtte. Når partene melder inn sine nasjonalt fastsatte bidrag, skal de se hen til gjennomgangene. Videre vil bidraget utgjøre en progresjon i forhold til det gjeldende bidraget og utgjøre hver parts høyest mulige ambisjon. Dette er viktige prinsipper som legger rammene for å øke de nasjonalt fastsatte bidragene over tid i pakt med formålet med avtalen.

178 land har hittil underskrevet avtalen, men det er uvisst når kriteriene for ikrafttredelse vil være oppfylt. Parisavtalen trer i kraft når 55 land som representerer minst 55 pst. av utslippene har ratifisert den. Regjeringen har fremmet en proposisjon om samtykke til ratifikasjon av avtalen, se Prop. 115 S (2015–2016) Samtykke til ratifikasjon av Parisavtalen. Proposisjonen inneholder en gjennomgang av avtalens bestemmelser.

Norges innspill til den nye klimaavtalen

I Norges innspill til den nye klimaavtalen står det at vi vil påta oss en betinget forpliktelse om å redusere utslippene av klimagasser med minst 40 pst. i 2030 sammenliknet med nivået i 1990. Det er i tråd med anslagene fra FNs klimapanel for hva som kreves for å nå et togradersmål, og det tilsvarer EUs forpliktelse. Norge er i dialog med EU om en avtale om felles oppfyllelse av klimaforpliktelsen.

En felles oppfyllelse innebærer at alle bedrifter i kvotepliktig sektor, uansett om de kommer fra Norge eller fra et EU-land, i fellesskap bidrar til utslippsreduksjoner på 43 pst. sammenliknet med nivået i 2005. I ikke-kvotepliktig sektor er målet å redusere samlede utslipp med 30 pst. i forhold til 2005. Hvert land vil få et reduksjonsmål som ligger mellom 0 og 40 pst. avhengig av BNP per innbygger og kostnader ved klimatiltak. Norges høye BNP tilsier et måltall i øvre del av intervallet, mens høye kostnader ved klimatiltak tilsier et lavere mål. EU legger opp til intern fleksibilitet i gjennomføringen av utslippsreduksjoner i ikke-kvotepliktig sektor. Det forutsettes at Norge vil ha samme fleksibilitet som den EU ender opp med for sine medlemsland. Europakommisjonen vil legge fram forslag til mål i ikke-kvotepliktig sektor for medlemslandene i EU og regler for fleksibilitet i løpet av sommeren 2016. Størst mulig fleksibilitet vil være både i Norge og EUs interesse når målet er mest mulig kostnadseffektiv gjennomføring. Regjeringen arbeider for at Norges mål for utslippsreduksjoner i ikke-kvotepliktig sektor fastsettes på samme grunnlag som for EU-landene, og i størst mulig grad parallelt med EU-landene. Endelig avtale mellom Norge og EU forventes først i 2017/2018, etter at regelverket i EU er vedtatt. Norge følger regelverksutviklingen nøye og gir innspill der dette er relevant.

Dersom forhandlingene med EU ikke fører fram, vil målet om minst 40 pst. reduksjon i 2030 sammenliknet med utslippsnivået i 1990 være Norges utslippsforpliktelse. Målet er betinget av tilgang på internasjonale fleksible mekanismer i den nye klimaavtalen og en godskriving av vår deltakelse i EUs kvotesystem som bidrag til å oppfylle forpliktelsen. I Meld. St. 13 (2014–2015) varslet Regjeringen at Stortinget i en slik situasjon senere konsulteres om fastsetting av et nasjonalt mål for ikke-kvotepliktig sektor.

Tiltak for å redusere utslipp av klimagasser

Norge fører en ambisiøs klimapolitikk. Sektorovergripende økonomiske virkemidler i form av avgifter og deltakelse i det europeiske kvotesystemet er hovedvirkemidlene. Over 80 pst. av klimagassutslippene i Norge er dekket av kvoteplikt og/eller CO2-avgift. CO2-avgift ble foreslått av Regjeringen Syse allerede i 1990 og innført året etter. Som et tillegg til kvoter og avgifter brukes direkte regulering, standarder, avtaler og subsidier til utslippsreduserende tiltak. Satsing på forskning og utvikling er også viktig.