4 Skatte- og avgiftspolitikken

4.1 Endringer i skatte- og avgiftsreglene

Skatte- og avgiftsreglene bør som hovedregel ligge fast gjennom året. Regjeringen foreslår derfor kun et begrenset antall endringer i forbindelse med Revidert nasjonalbudsjett 2016. I hovedsak er det endringer som av særlige grunner bør iverksettes i 2016 eller avklares i vår. Følgende endringer i skatte- og avgiftsreglene har provenyvirkning for 2016:

Iverksettelsen av flypassasjeravgiften blir utsatt til 1. juni 2016. Utsettelsen er anslått å gi et provenytap på om lag 250 mill. kroner påløpt og bokført i 2016.

Skattebegrensingsregelen blir tilpasset trinnskatten. Tilpasningen er anslått å gi et provenytap på om lag 14 mill. kroner påløpt og 7 mill. kroner bokført i 2016.

Forslagene til endringer i skatte- og avgiftsopplegget innebærer en samlet reduksjon i provenyet på om lag 264 mill. kroner påløpt og om lag 257 mill. kroner bokført i 2016 sammenlignet med saldert budsjett for 2016.

Regjeringen foreslår også enkelte andre regelendringer på skatte- og avgiftsområdet:

Uttak av næringsmiddel som blir levert uten vederlag til veldedig formål, blir fritatt fra merverdiavgift.

Det blir innført en refusjonsordning for naturgass brukt som supplement til biogass.

Omfanget av varer som er omfattet av ITA-avtalen som forplikter Norge til å avvikle toll på informasjonsteknologivarer, blir utvidet.

Lån fra deltakerlignede selskaper til personlig deltaker blir skattlagt på tilsvarende måte som utbytte.

Presiseringer i skattereglene for verdipapirfond.

Overgangsordninga for beskatning av skog som fra 2016 ikke lenger regnes som skogbruk, blir endret slik at skogeier kan velge å føre gjennomsnittsunderheng på gevinst- og tapskonto.

Produktavgifta til folketrygden for fiskeri-, hval- og selfangstnæringa reduseres fra 2,7 til 2,5 pst. fra og med 1. juli 2016.

Kommunene får adgang til å frita fritidseiendommer fra eiendomsskatt.

Kommunene må benytte laveste skattesats på to promille for boliger og fritidsboliger første året det blir skrevet ut eiendomsskatt på slik eiendom.

Virkningstidspunktet for de nye avskrivingsreglene for vindkraft blir utsatt til 19. juni 2015.

Arbeidsgivere som foretar lønnstrekk for å dekke skatten til arbeidstakere på Svalbard, skal betale skatten seks ganger i året i stedet for to.

Det blir gjort klart at forskuddstrekkordningen for lønn skal gjelde for alle ytelser som blir skattlagt som lønn. Tidspunktet for når det kan gis fritak fra forskuddstrekk i pensjoner mv. blir endret. I beregningsgrunnlaget for forskuddstrekk skal det gjøres fradrag for pensjonsinnskudd til utenlandske pensjonsordninger.

Det foretas enkelte presiseringer og opprettinger i lovtekst. Blant annet får noen lover på skatte- og avgiftsområdet offisielle korttitler.

I dette kapittelet omtales følgende saker:

Omtale av den generelle ordningen med merverdiavgiftskompensasjon for kommunesektoren.

I forbindelse med budsjettet for 2017 vil det bli foreslått en midlertidig og avgrenset ordning med utsatt formuesskatt for eiere av virksomheter som går med regnskapsmessig underskudd. Det tas sikte på at ordningen skal gjelde fra og med inntektsåret 2016.

Status for støtte til ENØK-tiltak i private husholdninger.

For nærmere omtale av skatte- og avgiftssaker vises det til Prop. 121 LS (2015–2016) Endringar i skatte-, avgifts- og tollovgivinga.

4.2 Om den generelle ordningen med merverdiavgiftskompensasjon for kommunesektoren

4.2.1 Innledning

Som en del av enigheten om statsbudsjettet for 2016, ba Stortinget regjeringen vurdere om «dagens regelverk og tolkningspraksis når det gjelder momskompensasjon og avgrensing for utleieboliger er hensiktsmessig og godt nok samordnet med tanke på å sikre like konkurransevilkår for offentlige og private utleiere, som leier ut til vanskeligstilte på boligmarkedet», jf. anmodningsvedtak 23. november 2015 nr. 30. Det er også andre aktuelle problemstillinger ved avgrensningen av ordningen.

Det er tidligere varslet at Finansdepartementet i Revidert nasjonalbudsjett 2016 har tatt sikte på å legge frem for Stortinget en omtale av kompensasjonsordningen som beskriver hva som er formålet med ordningen og på hvilke områder dagens avgrensninger er satt under press, jf. finansminister Siv Jensens brev 19. april 2016 til Stortingets finanskomite om Dokument 8:54 S (2015–2016) Representantforslag om momskompensasjon for internatskoler. Det er knyttet til dels omfattende problemstillinger til noen av dagens grenser. Dette gjelder særlig på området for oppføring av boliger til sosiale formål og forholdet til statsstøtteforbudet i EØS-avtalen. Regjeringen vil derfor komme tilbake med en nærmere gjennomgang i statsbudsjettet for 2017, hvor problemstillingene knyttet til kulturhus og boliger for sosiale formål omtales særskilt. Nedenfor gis en kort beskrivelse av regjeringens arbeid på de ulike områdene.

4.2.2 Kort om gjeldende innretning av kompensasjonsordningen

Statlig og kommunal forvaltning er i utgangspunktet utenfor merverdiavgiftssystemet og har dermed ikke fradragsrett for inngående merverdiavgift på anskaffelsene. Dermed blir kommuner og fylkeskommuner belastet med merverdiavgift ved kjøp fra andre, noe som gir et økonomisk insentiv til egenproduksjon av tjenestene (uten avgift). Merverdiavgiften kan dermed være et hinder for å kjøpe tjenester fra andre.

Den generelle kompensasjonsordningen for kommunesektoren er hjemlet i lov 12. desember 2003 nr. 108 om merverdiavgift for kommuner, fylkeskommuner mv. (merverdiavgiftskompensa-sjonsloven). Loven trekker grenser blant annet for hvilke subjekter som omfattes av ordningen og på hvilke vilkår kompensasjon gis.

Formålet med kompensasjonsordningen er som nevnt å gjøre at merverdiavgiften blir nøytral mellom kommunal egenproduksjon og kommunenes kjøp av tjenester fra andre. Ordningen er finansiert av kommunene ved at de statlige overføringene ble redusert tilsvarende omfanget av merverdiavgiftspliktige kjøp da den ble innført. Ordningen er ingen støtteordning for kommunene.

Kompensasjonsordningen kan medføre nye konkurransevridninger mellom kommunale og private virksomheter ved produksjon av merverdiavgiftsunntatte tjenester, som f.eks. helse, kultur og undervisning. På slike områder hvor det ikke er merverdiavgiftsplikt, har private virksomheter ikke fradragsrett for inngående merverdiavgift.

I merverdiavgiftskompensasjonsloven er konkurransevridningene overfor private virksomheter løst på ulike måter. På områder der kommunene i størst grad antas å være i konkurranse med private aktører, er også private og ideelle virksomheter tatt inn i ordningen. Dette er avgrenset til private og ideelle virksomheter som produserer helse-, sosial- eller undervisningstjenester som er lovpålagte for kommune eller fylkeskommunene. Etter forarbeidene til loven og forvaltningspraksis er dette forstått som et vilkår om at mottakeren må ha et rettskrav på tjenesten. For at ordningen skulle være provenynøytral for staten, ble de private kompensasjonsberettigede så langt det var mulig trukket i statlige overføringer. Det er kun virksomheter som er omfattet av kompensasjonsloven. Den konkurransevridning som tilsiktes korrigert, er mellom aktører på tilbudssiden. Borettslag og sameier faller dermed utenfor ordningen.

En annen regel for å sikre like konkurransevilkår mellom det offentlige og private er at det etter loven ikke foreligger rett til kompensasjon i tilfeller hvor kommunene selger eller leier ut bygg, anlegg eller annen fast eiendom til andre mot vederlag. Begrunnelsen er at oppføring av bygg for salg eller utleie som hovedregel ikke gir rett til fradrag for inngående merverdiavgift. Dersom kommunene hadde fått kompensasjon her, ville kommunene kunne få en betydelig konkurransefordel sammenliknet med private ved salg eller utleie av fast eiendom. Det gis likevel kompensasjon for merverdiavgift på anskaffelser til oppføring og drift av boliger med helse- og sosialformål.

En tredje viktig begrensning ligger i at det etter kompensasjonsloven ikke kan gis kompensasjon til kommuner når de driver økonomisk aktivitet som kan være i konkurranse med virksomheter som ikke er kompensasjonsberettigete.

4.2.3 Nærmere om enkelte problemstillinger

Private skolers internatdel

Elever på privatskoler kan ha rettskrav på undervisningsdelen, men elevene har ikke rettskrav på internatdelen. Regjeringen ønsker å utvide kompensasjonsordningen til også å omfatte privatskolers anskaffelser til oppføring og drift av internatdelen i de tilfeller hvor bo- og undervisningstilbudet fremstår som koordinert og samlet, det vil si som et nødvendig hele. Regjeringen har igangsatt et arbeid med dette og vil fremme et forslag om en slik utvidelse i forbindelse med statsbudsjettet for 2017. Tilbud om elevovernatting i eller i tilknytning til skole som ikke er en integrert del av undervisningstilbudet vil fortsatt være utenfor kompensasjonsordningen. Utvidelsen krever endringer i kompensasjonsloven. Regjeringen vurderer nå hvordan et forslag mest hensiktsmessig kan avgrenses. Det må blant annet ikke skapes konkurransevridninger mot kommunale eller fylkeskommunale skoler eller mot vanlige tilbud fra private tilbydere om overnatting til elever/studenter. Drives det avgiftspliktig virksomhet i internatdelen, kan det heller ikke gis kompensasjon for anskaffelser til denne delen. Det samme gjelder dersom internatdelen selges eller leies ut. Videre må det vurderes om kompensasjon til private skolers internatdel kan føre til statsstøtteproblemstillinger.

Utleie av boliger på helse- og sosialområdet

Som en del av enigheten om statsbudsjettet for 2016 har Stortinget i anmodningsvedtak nr. 30, bedt regjeringen vurdere om kompensasjonsordningen «er hensiktsmessig og godt nok samordnet med tanke på å sikre like konkurransevilkår for offentlige og private utleiere, som leier ut til vanskeligstilte på boligmarkedet.»

Hovedregelen er at kommuner ikke får kompensasjon når de selger eller leier ut bygg, anlegg eller annen fast eiendom til andre mot vederlag. Kompensasjon gis etter dagens regelverk kun for anskaffelser knyttet til oppføring og drift av boliger for helse- eller sosialformål. Det kreves at boligene er særskilt tilrettelagte for slike formål. Det er fast forvaltningspraksis å forstå dette som institusjonslignede tilbud. Private virksomheter omfattes dersom anskaffelsen skjer som ledd i utførelsen av en lovpålagt oppgave som nevnt over. For all annen boligbygging i kommunal eller privat regi gis det ikke kompensasjon for merverdiavgift. For eksempel gis det ikke kompensasjon for anskaffelser til oppføring og drift av vanlige boliger som leies ut til beboere med særskilte behov på helse- og sosialområdet.

Regjeringen er opptatt av et godt samarbeid mellom offentlige og private virksomheter når det gjelder drift av helse- og omsorgstjenester. I Sundvollen-erklæringen er det derfor tatt inn et punkt om å inkludere borettslag og sameier, som samarbeider med kommunene om drift av helse- og omsorgstjenester, i kompensasjonsordningen. Ønsket om å sikre fleksibilitet på dette området og bidra til god ressursbruk for samfunnet totalt sett, må imidlertid veies opp mot hva som er for- målet med kompensasjonsordningen, og at ordningen skal være mest mulig effektiv og forutsigbar. Det foreligger ikke problemer med egenregi i form av oppføring av bygg for helse- og sosiale formål. Nye konkurransevridninger mot annen boligbygging/drift av boliger kan også oppstå. Regjeringen vil komme tilbake til saken i forbindelse med statsbudsjettet for 2017.

Konkurransebegrensningsregelen

En stor del av kommunal virksomhet angår kjerneområdet for kommunenes forpliktelser. På merverdiavgiftsunntatte områder, eksempelvis innenfor kultur, kan imidlertid kommunene operere på et marked hvor det også finnes private tilbydere. Private virksomhetene har på slike tjenesteområder verken fradragsrett for inngående merverdiavgift eller rett til kompensasjon. Etter merverdiavgiftskompensasjonsloven gis derfor ikke kompensasjon til kommuner når de har økonomisk aktivitet som kan være i konkurranse med virksomheter som ikke er kompensasjonsberettigete. Denne konkurransebegrensningsregelen kom inn i loven i 2008 som følge av at ESA konkluderte med at deler av ordningen var i strid med statsstøtteregelverket og førte til at den ulovlige støtten måtte tilbakebetales.

Konkurransebegrensningsregelen reiser spesielle problemstillinger, spesielt siden regelen har sin bakgrunn i EØS-avtalens statsstøtteregelverk. Regjeringens utgangspunkt er at kommunal virksomhet og privat virksomhet som konkurrerer på samme marked skal behandles likt. Det er igangsatt et arbeid med nærmere å undersøke hvilket handlingsrom som foreligger uten at det påvirker konkurranseforholdene. Regjeringen vil komme tilbake med sin vurdering av de ulike problemstillingene, og eventuelle forslag til å utnytte et mulig EØS-rettslig handlingsrom, i forbindelse med statsbudsjettet for 2017.

4.3 Midlertidig ordning med utsatt formuesskatt for eiere av virksomheter som går med regnskapsmessig underskudd

Regjeringen ønsker å styrke det norske, private eierskapet. Formuesskatten kan gjøre det vanskeligere å holde virksomhet under norsk eierskap. Den rammer bare norske eiere. Formuesskatten kan også skape likviditetsutfordringer for eierne. Videre svekker den insentivene til å spare, og den skjeve verdsettingen av ulike formuesobjekter vrir investeringene fra næringsvirksomhet til bolig.

Dette er bakgrunnen for at regjeringen siden 2013 har redusert formuesskatten med netto om lag 4,7 milliarder kroner. Formuesskattesatsen er senket fra 1,1 pst. til 0,85 pst., og bunnfradraget er økt fra 870 000 kroner til 1,4 millioner kroner. Samtidig er verdsettingsrabatten for sekundærbolig og næringseiendom redusert fra 50 pst. til 20 pst. Lavere formuesskattesats og jevnere verdsetting gjør at norsk kapital i større grad kan bli kanalisert mot næringsvirksomhet.

Regjeringen varslet i Skattemeldingen at den vil fortsette nedtrappingen av formuesskatten, og at det skal vurderes om lettelsene kan innrettes mer målrettet mot næringsrelatert kapital. Skattemeldingen behandles nå i Stortinget.

I lys av dagens økonomiske situasjon ønsker regjeringen å gjennomføre ytterligere tiltak rettet mot norske eiere. Formuesskatten er spesielt utfordrende i krevende tider fordi den må betales uavhengig av om bedriften går med overskudd eller underskudd. Mange virksomheter opplever nå en periode med manglede etterspørsel og bortfall av oppdrag. Dette vil føre til underskudd i mange virksomheters regnskap. Eiere kan likevel måtte ta ut utbytte fra disse virksomhetene for å betale formuesskatt. Selv om kapitaltilgangen generelt er god i norsk næringsliv, kan det være segmenter av virksomheter som har vanskelig for å finne finansiering til å opprettholde aktiviteten.

Regjeringen ønsker å gi en midlertidig likviditetshjelp til eierne av slike virksomheter, slik at de ikke trenger å ta kapital ut av virksomheten for å betale formuesskatt. Det vises også til finanskomitéens innstilling om Skattemeldingen hvor et flertall ber regjeringen vurdere hvordan midlertidige likviditetsproblemer for eiere og bedrifter eventuelt kan avhjelpes uten at det skapes en omgåelsesesmulighet for formuesskatten. Regjeringen vil i forbindelse med budsjettet for 2017 komme tilbake med et forslag til en midlertidig og avgrenset ordning med utsatt formuesskatt for eiere av virksomheter som går med regnskapsmessig underskudd. Det legges vekt på at ordningen skal utformes på en praktikabel og mest mulig målrettet måte. Det tas sikte på at ordningen skal gjelde fra og med inntektsåret 2016.

4.4 Status for støtte til ENØK-tiltak i private husholdninger

Det vises til anmodningsvedtak av 3. desember 2015 – vedtak nr. 81, se Innst. 2 S (2015–2016):

«Stortinget ber regjeringen opplyse om ordningen med rettighetsbasert tilskudd/skattefradrag for ENØK-tiltak og gi en status i revidert nasjonalbudsjett 2016 for hvilke tiltak som er/blir iverksatt for å få utnyttet rammen til denne ordningen.»

Med bakgrunn i Stortingets behandling av budsjettet for 2015, se Innst. 9 S (2013–2014) og vedtak nr. 269 av 12. desember 2013, lanserte Enova den rettighetsbaserte tilskuddsordningen Enovatilskuddet i januar 2015. Rammen for satsingen var at Enova skulle utforme ordningen med sikte på at støtten til private husholdninger skulle bli om lag 250 mill. kroner. Fra 2016 kan huseierne velge å få støtten som skattefradrag, se punkt 5.10 i Prop. 1 LS (2015–2016) Skatter, avgifter og toll 2016.

Enovatilskuddet skal motivere private husholdninger til å øke investeringene i faglig godt begrunnede enøk-tiltak, og det er lagt stor vekt på å gjøre søkeportalen for ordningen enkel og brukervennlig. Enova har gjennomført brukerundersøkelser som viser en høy grad av tilfredshet blant brukere av ordningen.

Ved lanseringen av ordningen i 2015 var det 12 tiltak som kunne få støtte:

Energirådgiving

Luft-vann varmepumpe

Væske-vann varmepumpe

Avtrekksvarmepumpe

Fjerning av oljekjel og tank

Fjerning av oljekamin og tank

Bio-ovn med vannkappe

Biokjel

Solfanger

Varmestyringssystem

Varmegjenvinning av gråvann

El-produksjon

Tiltakene kan kombineres slik at det er mulig å få støtte til flere tiltak for en og samme bolig.

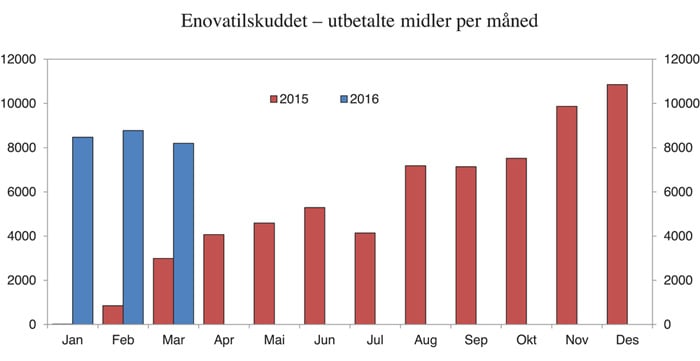

For å øke oppslutningen inkluderte Enova to nye tiltak i ordningen i juni 2015 – støtte til balansert ventilasjon og til vannbåren varme. I tillegg ble støttesatsen for fjerning av oljekamin og -tank økt. Interessen for Enovatilskuddet var stigende gjennom 2015, se figur 4.1.

Figur 4.1 Enovatilskuddet – utbetalte midler per måned. Tusen kroner

Kilde: Enova og Olje- og energidepartementet.

Samlet utbetalt støtte i 2015 var om lag 65 mill. kroner. Gjennomsnittlig støtte under ordningen var 2,7 kroner per kWh. Dette er mer enn dobbelt så høyt som gjennomsnittet for Enovas ordninger i 2015, som var på 1,16 kroner per kWh eksklusive ny energi- og klimateknologi.

For søknadsbaserte ordninger får Enova en tidlig indikasjon på hvor stor interesse det er for et program i markedet. Med en rettighetsbasert ordning, som Enovastilskuddet, kan boligeierne ferdigstille prosjektene før de kontakter Enova, og Enova får derfor først i etterkant vite hvor mange som har benyttet seg av tilbudet. Det kan gå opp mot ett år fra et prosjekt er påbegynt til Enova får krav om utbetaling.

Enova har iverksatt flere tiltak for å øke utnyttelsen av rammen for tilskuddsordningen. Det blir lagt stor vekt på markedsføring av ordningen mot husholdninger gjennom flere kanaler, fra sosiale medier via aviser til direkte rådgivning gjennom «Enova svarer». En særlig mulighet for markedsføring er etablert fra 2016 ved at det ble mulig å få tilskuddet tilbakebetalt som en del av skatteoppgjøret, se punkt 5.10 i Prop. 1 LS (2015–2016) Skatter, avgifter og toll 2016. Informasjon om Enovatilskuddet vil komme sammen med øvrig informasjon om selvangivelsen for 2016.

Fra januar 2016 inkluderte Enova tilskudd for oppgradering av bygningskroppen til listen over støtteberettigede tiltak. Husholdninger kan få mellom 100 000 og 150 000 kroner i støtte til oppgradering til TEK 101, lavenergi- og passivhusnivå. Dette kan kombineres med andre tiltak under ordningen.

Bruken av Enovatilskuddet økte gjennom 2015. Det har aldri tidligere blitt tildelt støtte til så mange energiprosjekter i boligsegmentet i løpet av ett år. Utbetalingen fra januar til mars 2016 var også betydelig høyere enn de tilsvarende månedene i 2015. Enova følger utviklingen tett og vurderer fortløpende behovet for nye tiltak.

Fotnoter

TEK 10-nivå er de krav som stilles til nye bygg i gjeldende byggtekniske forskrift.