3 Den økonomiske politikken

Norsk økonomi er i en høykonjunktur med lav ledighet og tiltakende lønns- og prisvekst. I en høykonjunktur bør den økonomiske politikken strammes inn. Norges Bank har økt renten og anslår videre renteoppgang fremover. Regjeringen legger stor vekt på en trygg økonomisk styring. De ekstraordinære utgiftene som følger av situasjonen vi nå står i, må prioriteres innenfor en samlet ansvarlig økonomisk ramme. Det er viktig av hensynet til norsk økonomi. Økt offentlig pengebruk i en situasjon med høy aktivitet i økonomien og mangel på tilgjengelige ressurser, kan forsterke presset på priser og lønninger og dermed legge en større del av ansvaret for å stramme inn i den økonomiske politikken på pengepolitikken. En ansvarlig økonomisk politikk er også viktig for å bevare bærekraften i statsfinansene over tid.

3.1 Budsjettpolitikken

Budsjettpolitikken skal legge til rette for en balansert utvikling i norsk økonomi, både på kort og lang sikt. Handlingsregelen gir en langsiktig rettesnor for bærekraftig bruk av midlene i Statens pensjonsfond utland, og legger opp til en bruk av fondsmidler som over tid skal være om lag i takt med den forventede realavkastningen av fondet, anslått til 3 pst. På kort sikt skal bruken av fondsmidlene tilpasses situasjonen i økonomien og jevne ut svingninger i etterspørselen etter varer og tjenester. Rammeverket for finanspolitikken er beskrevet i boks 3.1 og 3.2.

3.1.1 Innretning av budsjettet i 2022

I regjeringens tilleggsproposisjon om statsbudsjettet i fjor høst var det planlagt at de ekstraordinære økonomiske koronatiltakene i all hovedsak skulle fases ut i 2021, noe som ville innebære en nedtrapping av den høye oljepengebruken fra pandemien. Da omikronbølgen slo inn mot slutten av fjoråret og strenge smitteverntiltak måtte gjeninnføres, ble det likevel behov for å forlenge økonomiske koronatiltak inn i første halvår i år. Sammen med budsjettendringene som er foreslått og vedtatt hittil i år knyttet til høye strømpriser og krig i Ukraina, ligger oljepengebruken an til å bli høyere enn planlagt i fjor høst. Forslagene er hver for seg godt begrunnet, men kommer samtidig med at økonomien er i høykonjunktur.

Siden Saldert budsjett 2022 har det vært foreslått og vedtatt ekstraordinære tiltak for om lag 60 mrd. kroner, med 24,7 mrd. kroner til midlertidige koronatiltak, 20,5 mrd. kroner til strømstøtte og 14,4 mrd. kroner til styrking av den sivile og militære beredskapen og for å kunne ta imot et stort antall personer på flukt fra Ukraina. For å unngå at finanspolitikken skal bidra til å øke presset i økonomien, har regjeringen lagt vekt på å finne inndekning for de økte utgiftene, uten å gjennomføre velferdskutt eller store skatte- og avgiftsøkninger. For mange utgiftsposter er det igangsatt aktivitet, og det er krevende å ta utgiftene ned midt i et budsjettår. Regjeringen har likevel tatt aktive grep som har bedret budsjettet med 17,5 mrd. kroner. Rammetilskuddet til kommunesektoren er satt ned med 11,5 mrd. kroner, siden kommunesektoren har forbigående høye og uventede skatteinntekter i 2022 som skyldes ekstraordinært høye aksjeutbytter mot slutten av fjoråret. Videre er andre utgifter redusert med om lag 2 mrd. kroner, og det er funnet inndekning for 4 mrd. kroner ved å omprioritere innenfor bistandsrammen. Det er ikke gjort endringer i skatte- og avgiftsreglene for å dekke inn økte utgifter. Slike endringer er praktisk krevende å gjennomføre midt i et budsjettår, og bør vurderes helhetlig i de ordinære budsjettrundene.

Også andre anslagsendringer har bidratt til å bedre budsjettet siden det ble lagt frem i fjor høst, som for eksempel at anslaget for strukturelle skatteinntekter mv. er oppjustert med 11,2 mrd. kroner, at anslaget for statens utbytteinntekter er oppjustert med 7,8 mrd. kroner og at anslagene for økonomiske støttetiltak fra pandemien er nedjustert. I motsatt retning trekker en oppjustering i anslaget for utgiftene i folketrygden på 10,2 mrd. kroner, som isolert sett svekker budsjettbalansen.

Staten mottar store inntekter fra strømproduksjonen når strømprisene er høye, herunder økte skatteinntekter fra kraftselskapene og økte utbytter fra Statkraft, men en stor del av disse inntektene betales etterskuddsvis. Som følge av forventinger om noe høyere strømpriser over tid, er det nå lagt til grunn et varig høyere nivå på skatteinntektene fra kraftselskapene. Sammen med andre justeringer bidrar det til oppjusteringen av anslaget på strukturelle skatteinntekter mv. på 11,2 mrd. kroner, som omtalt over. Dermed er utgiftene til regjeringens strømstøtteordning delvis motsvart av økte inntekter som følge av høyere strømpriser i den strukturelle budsjettbalansen.

Tabell 3.1 Den strukturelle oljekorrigerte budsjettbalansen.1 Mill. kroner

2019 | 2020 | 2021 | 2022 | |

|---|---|---|---|---|

Oljekorrigert underskudd i statsbudsjettet | 227 623 | 370 525 | 368 969 | 303 391 |

+ Netto renter og overføringer fra Norges Bank. Avvik fra trend | 6 513 | 8 936 | 981 | 586 |

+ Særskilte regnskapsforhold | 6 099 | 2 000 | -4 987 | 2 690 |

+ Skatter og ledighetstrygd.2 Avvik fra trend | -16 463 | -20 382 | -10 578 | 45 520 |

= Strukturelt oljekorrigert budsjettunderskudd | 223 772 | 361 080 | 354 385 | 352 186 |

Målt i prosent av trend-BNP for Fastlands-Norge | 7,3 | 11,4 | 10,8 | 10,3 |

Endring fra året før i prosentenheter (budsjettindikator)3 | 0,4 | 4,1 | -0,6 | -0,5 |

Memo: | ||||

Formuesinntekter i Statens pensjonsfond. Anslått trend | 229 277 | 244 635 | 267 811 | 290 438 |

Strukturelt underskudd medregnet formuesinntekter | -5 505 | 116 444 | 86 574 | 61 749 |

Målt i prosent av trend-BNP for Fastlands-Norge | -0,2 | 3,7 | 2,6 | 1,8 |

1 Se vedlegg 1 i Nasjonalbudsjettet 2021 for nærmere beskrivelse av hvordan det strukturelle oljekorrigerte underskuddet beregnes.

2 Korreksjonene er påvirket av tilpasninger til endringer i skattereglene.

3 Positive tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

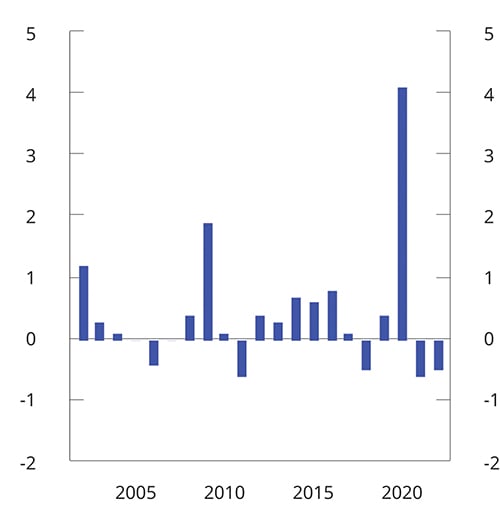

Samlet sett anslås oljepengebruken, målt ved denstrukturelle, oljekorrigerte budsjettbalansen, i 2022 til 352 mrd. kroner, se tabell 3.1 og figur 3.1. Det er om lag 30 mrd. kroner mindre enn slik det så ut før revidert nasjonalbudsjett, men fortsatt om lag 30 mrd. kroner mer enn anslått i regjeringens tilleggsproposisjon fra i fjor høst. For 2022 anslås oljepengebruken å utgjøre 10,3 pst. av verdiskapingen i fastlandsøkonomien, en økning fra 7,3 pst. før pandemien.

Budsjettimpulsen i 2022 anslås til -0,5 pst., målt ved endringen i det strukturelle oljekorrigerte budsjettunderskuddet som andel av trend-BNP for Fastlands-Norge. I regjeringens opprinnelige budsjettopplegg for 2022 var impulsen anslått til -2,6 pst. Litt under halvparten av endringen skyldes høyere oljepengebruk i 2022, og litt over halvparten skyldes lavere oljepengebruk i 2021, jf. omtale i kap. 3.1.2. Samlet sett ligger oljepengebruken i 2022 anslagsvis rundt 108 mrd. kroner høyere enn i 2019 (målt i faste 2022-kroner) selv om en stor andel av de midlertidige økonomiske koronatiltakene er trappet ned. Koronatiltak som vil belaste budsjettet første halvår 2022 vil i hovedsak ikke bli videreført i fremtidige budsjetter.

Tabell 3.2 Hovedtall i statsbudsjettet og Statens pensjonsfond. Mrd. kroner

Regnskap | Anslag | |||

|---|---|---|---|---|

2019 | 2020 | 2021 | 2022 | |

Totale inntekter | 1 407,4 | 1 288,8 | 1 502,7 | 2 267,6 |

1 Inntekter fra petroleumsvirksomhet | 283,2 | 134,4 | 312,2 | 960,0 |

1.1 Skatter og avgifter | 140,4 | 35,4 | 91,8 | 544,4 |

1.2 Andre petroleumsinntekter | 142,9 | 99,0 | 220,4 | 415,6 |

2 Inntekter utenom petroleumsinntekter | 1 124,2 | 1 154,4 | 1 190,5 | 1 307,6 |

2.1 Skatter og avgifter fra Fastlands-Norge | 1 030,9 | 1 054,2 | 1 099,5 | 1 203,2 |

2.2 Andre inntekter | 93,3 | 100,2 | 91,0 | 104,4 |

Totale utgifter | 1 378,1 | 1 552,5 | 1 584,2 | 1 638,0 |

1 Utgifter til petroleumsvirksomhet | 26,3 | 27,6 | 24,7 | 27,0 |

2 Utgifter utenom petroleumsvirksomhet | 1 351,8 | 1 524,9 | 1 559,4 | 1 611,0 |

Overskudd i statsbudsjettet før overføring til Statens pensjonsfond utland | 29,3 | -263,7 | -81,5 | 629,6 |

– Netto kontantstrøm fra petroleumsvirksomheten | 256,9 | 106,8 | 287,5 | 933,0 |

= Oljekorrigert overskudd | -227,6 | -370,5 | -369,0 | -303,4 |

+ Overført fra Statens pensjonsfond utland | 228,6 | 417,4 | 390,1 | 303,4 |

= Overskudd i statsbudsjettet | 0,9 | 46,9 | 21,1 | 0,0 |

+ Netto avsatt i Statens pensjonsfond utland | 28,4 | -310,6 | -102,6 | 629,6 |

+ Rente- og utbytteinntekter mv. i Statens pensjonsfond1 | 247,5 | 224,5 | 223,7 | 245,2 |

= Samlet overskudd i statsbudsjettet og Statens pensjonsfond1 | 276,7 | -39,2 | 142,2 | 874,8 |

Memo: | ||||

Markedsverdien av Statens pensjonsfond utland2 | 8 243 | 10 086 | 10 907 | 12 340 |

Markedsverdien av Statens pensjonsfond2 | 8 483 | 10 355 | 11 199 | 12 673 |

Folketrygdens forpliktelser til alderspensjoner2,3 | 8 722 | 8 941 | 9 201 | 9 634 |

1 Inneholder ikke kursgevinster eller -tap.

2 Ved inngangen til året.

3 Nåverdien av allerede opptjente rettigheter til fremtidige alderspensjonsutbetalinger i folketrygden.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Selv om det strukturelle oljekorrigerte underskuddet normalt omtales som bruken av fondsmidler, er det det oljekorrigerte underskuddet som utgjør det faktiske uttaket fra Statens pensjonsfond utland, jf. omtalen i boks 3.1. Det oljekorrigerte underskuddet anslås til 303 mrd. kroner i 2022.

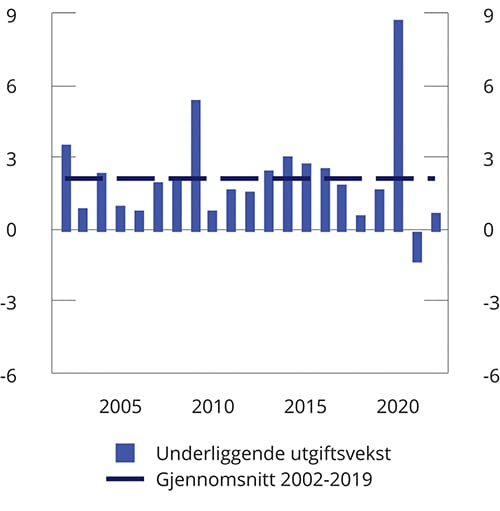

Statsbudsjettets underliggende reelle utgiftsvekst i 2022 anslås til 0,8 pst., mot et anslag på -3,2 pst. i Saldert budsjett.

Statens netto kontantstrøm fra petroleumsvirksomheten er anslått til 933 mrd. kroner i 2022, opp fra et anslag på 277 mrd. kroner i fjor høst. Oppjusteringene skyldes særlig de høye nivåene på gassprisene, men også høye oljepriser.

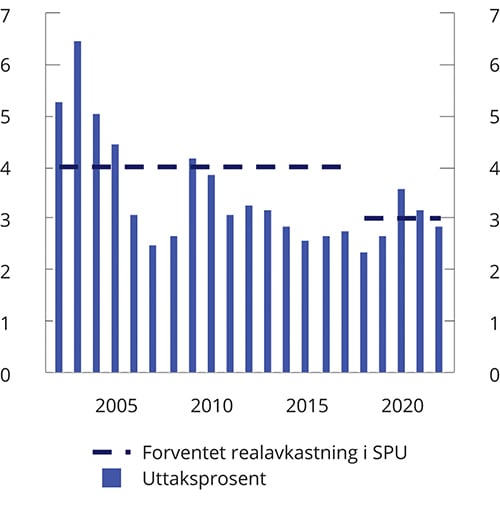

Statens pensjonsfond utland (SPU) var 12 340 mrd. kroner ved inngangen til 2022, om lag som lagt til grunn i regjeringens budsjettforslag. Mens høye olje- og gasspriser innebærer økte inntekter fra petroleumsvirksomheten, har uroen i internasjonale finansmarkeder hittil i år redusert verdien av SPU, og det er en risiko for at markedsverdien av fondet kan falle videre. Bruken av oljepenger i 2022 anslås å utgjøre 2,9 pst. av kapitalen i fondet ved inngangen til året, opp fra anslått 2,6 pst. i fjor høst.

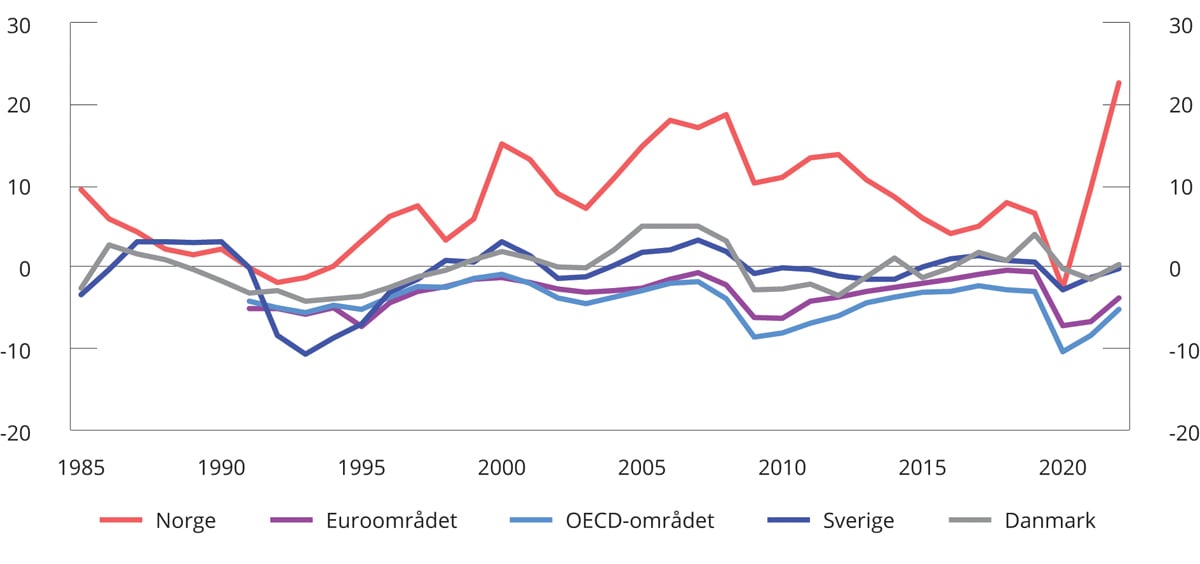

Figur 3.1 Strukturelt oljekorrigert budsjettunderskudd. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

Figur 3.2 Budsjettimpuls

Kilde: Finansdepartementet.

Figur 3.3 Strukturelt oljekorrigert budsjettunderskudd. Prosent av Statens pensjonsfond utland

Kilde: Finansdepartementet.

Figur 3.4 Samlet overskudd i statsbudsjettet og Statens pensjonsfond. Prosent av trend-BNP for Fastlands-Norge

Kilde: Finansdepartementet.

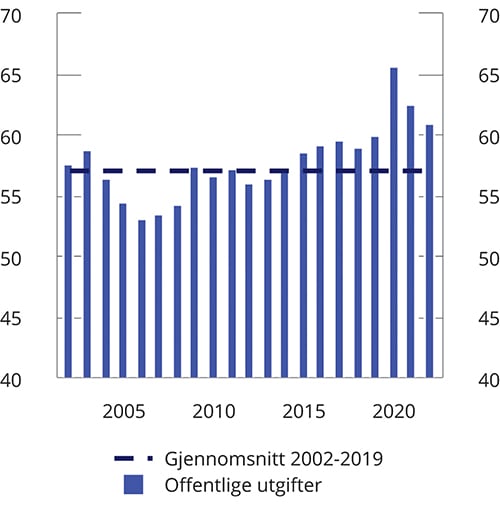

Figur 3.5 Utgifter i offentlig forvaltning. Prosent av BNP for Fastlands-Norge

1 Statsforvaltningen utgjør sammen med kommuneforvaltningen offentlig forvaltning.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Figur 3.6 Statsbudsjettets reelle, underliggende utgiftsvekst. Prosentvis endring fra året før

Kilde: Finansdepartementet og Statistisk sentralbyrå.

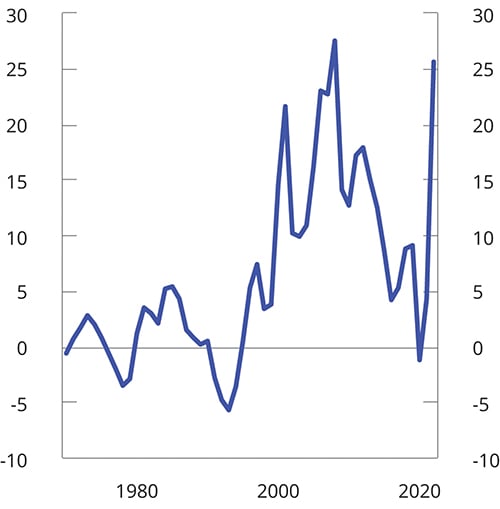

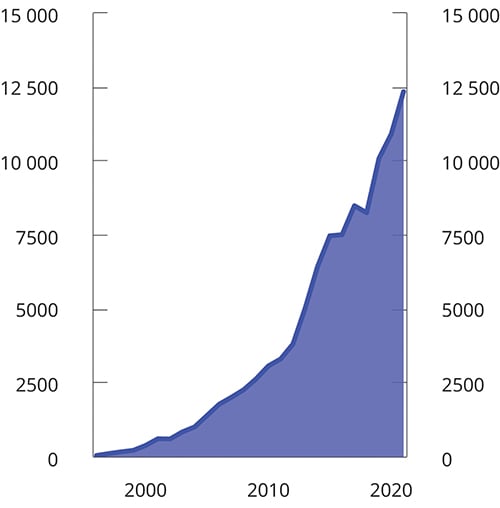

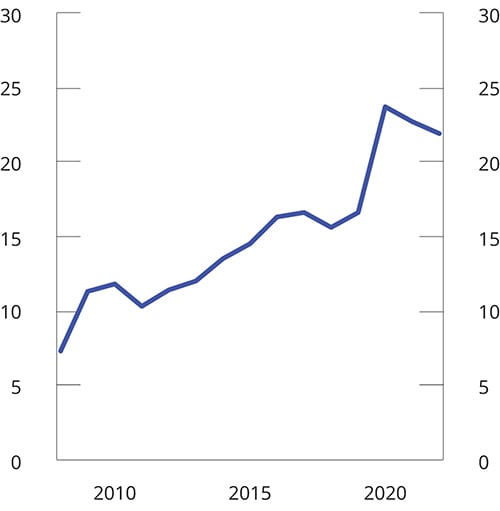

De oppsparte midlene i SPU har gitt Norge økonomisk handlefrihet til å håndtere de ulike krisene som har oppstått de siste årene. Fondsverdien er nå mer enn tre ganger så stor som verdiskapingen i fastlandsøkonomien, og fondsinntektene har blitt en viktigere finansieringskilde for statsbudsjettet enn tidligere. Figur 3.7 viser verdiøkningen siden fondet ble etablert. Før koronapandemien dekket uttaket fra fondet drøyt 15 pst. av utgiftene på statsbudsjettet, mens det anslås at om lag 20 pst. av utgiftene i år dekkes av bruk av fondsmidler, se figur 3.8.

Med et anslått oljekorrigert underskudd på 303 mrd. kroner og en netto kontantstrøm fra petroleumsvirksomheten på 933 mrd. kroner, anslås en netto overføring fra statsbudsjettet til SPU på 630 mrd. kroner i 2022, se tabell 3.2. Det samlede overskuddet i statsbudsjettet og SPU anslås til 875 mrd. kroner i 2022, som tilsvarer om lag 26 pst. av trend-BNP for Fastlands-Norge. I 2020 var det et samlet underskudd i statsbudsjettet og SPU. Endringene er således store på kort tid.

De siste årene har noen utgifter vært ekstraordinære og midlertidige, mens andre utgiftsposter kan ventes å øke på mer varig basis, som for eksempel utgifter til beredskap og forsvar. Bærekraftige statsfinanser fordrer at det finnes inndekning for økte utgifter, og at krisetiltak ikke gir varig høyere utgiftsnivå i offentlig sektor.

Figur 3.7 Markedsverdien av Statens pensjonsfond utland. Mrd. kroner

Kilde: Norges Bank Investment Management og Finansdepartementet.

Figur 3.8 Bruken av fondsmidler som andel av utgifter i statsbudsjettet.1 Prosent

1 Utgifter utenom petroleumsvirksomhet.

Kilde: Norges Bank Investment Management og Finansdepartementet.

Frem mot høstens statsbudsjett vil regjeringen gjennomgå planene for byggeprosjekter i statlig sivil sektor. Disse investeringene har økt over flere år og er nå kommet opp på et høyt nivå. Enkelte prosjekter er særlig store og kostbare, samtidig som samfunnsnytten ofte er mindre enn kostnadene. Investeringene må innrettes mer nøkternt fremover, også i lys av at handlingsrommet i finanspolitikken gjør det krevende å finansiere alle prosjektene som nå er under planlegging. Det er samtidig utfordringer med kostnadskontroll og kostnadsøkninger. I en situasjon med press i arbeidsmarkedet og kraftige prisøkninger på innsatsfaktorer, bl.a. som følge av krigen i Ukraina, kan staten bidra til å avlaste presset i markedet ved å redusere egen aktivitet. Som et første skritt av en bredere gjennomgang vil regjeringen redusere omfanget av flere statlige byggeprosjekter, se omtale i proposisjonen med tilleggsbevilgninger og omprioriteringer ifb. RNB. Frem mot høstens statsbudsjett vil regjeringen også gjennomgå planene for samferdselsinvesteringer. Målet er å redusere kostnadene til slike prosjekter, få bedre kostnadskontroll og unngå ytterligere press i norsk økonomi.

Det er flere hensyn som må vektlegges i vurderingen av innretningen av finanspolitikken, herunder hensynet til en stabil økonomisk utvikling og hensynet til at formuen skal komme både nåværende og fremtidige generasjoner til gode, se nærmere drøfting om hensyn og avveiinger ved bruk av fondsmidler i boks 3.2. I vurderingen av hvor mye oljepenger som skal brukes i det enkelte budsjettår, tillegges situasjonen i norsk økonomi stor vekt, og det legges mindre vekt på kortsiktige endringer i fondsverdien. Mer varige endringer i fondsverdien vil derimot påvirke det langsiktige finansieringsbidraget vi kan vente å få fra SPU.

Finanspolitikken må ta høyde for et langvarig fall i fondsverdien. De siste årene har fondsverdien økt raskt, og mer enn den forventede realavkastningen. Det er lite sannsynlig at dette fortsetter, og hittil i år har vi sett et markert fall i fondsverdien. Vi må være forberedt på at fondsverdien kan falle videre når vi er inne i en periode der sentralbankene varsler økte styringsrenter, og inflasjonen er høy. Når overføringer fra fondet til statsbudsjettet finansierer så mye som over 20 pst. av statens utgifter, vil også et mulig fall i fondsverdien bli mer krevende å håndtere. Både hensynet til stabilitet i norsk økonomi, et mulig videre fall i fondsverdien og hensynet til at fondsuttaket skal deles over generasjoner, taler for forsiktighet i bruken av fondsmidler. Rådgivende utvalg for finanspolitiske analyser har belyst denne problemstillingen i sin første rapport, fra februar 2022, se boks 3.3 om utvalgets vurderinger og Finansdepartementets videre oppfølging.

Tabell 3.3 Nøkkeltall i budsjettet for 2021. Anslag gitt på ulike tidspunkt. 1 Mrd. kroner

Saldert | RNB21 | NB22 | Nysaldert | Regnskap | |

|---|---|---|---|---|---|

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | -63,0 | -63,7 | -23,3 | 111,9 | 142,2 |

Oljekorrigert underskudd | 396,6 | 427,0 | 412,8 | 390,1 | 369,0 |

Strukturelt oljekorrigert underskudd | 344,6 | 408,5 | 397,2 | 380,5 | 354,3 |

Prosent av trend-BNP Fastlands-Norge | 10,4 | 12,5 | 12,1 | 11,6 | 10,8 |

Prosent av fondskapitalen | 3,3 | 3,7 | 3,6 | 3,5 | 3,2 |

Memo: | |||||

Budsjettindikator (prosentenheter)2 | -2,0 | 0,8 | 0,6 | 0,1 | -0,6 |

Reell, underliggende utgiftsvekst (prosent) | -3,1 | 1,9 | 1,0 | 0,5 | -1,3 |

1 Saldert budsjett 2021 vedtatt høsten 2020 (Saldert), vedtatt Revidert nasjonalbudsjett 2021 etter stortingsbehandlingen av RNB21, Nasjonalbudsjettet 2022 (NB22), Stortingets vedtak om ny saldering av Statsbudsjettet 2021 (nysaldert) og Statsrekneskapen 2021 (regnskap).

2 Endring i strukturelt oljekorrigert budsjettunderskudd målt som andel av trend-BNP for Fastlands-Norge. Positivt tall indikerer at budsjettet virker ekspansivt. Indikatoren tar ikke hensyn til at ulike inntekts- og utgiftsposter kan ha ulik betydning for aktiviteten i økonomien.

Kilde: Finansdepartementet.

3.1.2 Oppdaterte tall for budsjettet i 2021

Gjennom pandemien har det vært betydelige revisjoner i anslagene for de finanspolitiske indikatorene. Svekkelsen av budsjettbalansen i 2021 anslås nå mindre enn i fjor høst, se tabell 3.3. Bruken av oljepenger, målt ved detstrukturelle oljekorrigerte underskuddet, er nedjustert med 43 mrd. kroner til 354,3 mrd. kroner i 2021. Inntektene har vist seg å bli høyere enn tidligere anslått og utgiftene lavere. Målt som andel av verdiskapingen i fastlandsøkonomien anslås oljepengebruken i 2021 nå til 10,8 pst. i 2021, ned fra et anslag på 12,1 pst. i fjor høst. Budsjettimpulsen i 2021 beregnes nå til -0,6 pst., ned fra anslått 0,6 pst. i Nasjonalbudsjettet 2022.

Den faktiske overføringen fra Statens pensjonsfond utland, det oljekorrigerte budsjettunderskuddet, endte på 369 mrd. kroner. Dette er også lavere enn ventet i fjor høst.

3.1.3 Utviklingen i offentlige finanser de siste årene

Overskuddet i offentlig forvaltning måles i nasjonalregnskapet ved nettofinansinvesteringene. For Norge anslås nettofinansinvesteringene i offentlig forvaltning1 til om lag 1 021 mrd. kroner i 2022. Det tilsvarer 22,6 pst. av BNP, se tabell 3.4. I 2021 var netto finansinvesteringer i offentlig forvaltning på om lag 401 mrd. kroner.

Utviklingen i overskuddet i offentlig forvaltning påvirkes i stor grad av inntektene fra petroleumsvirksomheten og rente- og utbytteinntektene i Statens pensjonsfond. Utenom disse inntektene har staten i nyere tid hatt et underskudd. I tråd med lov om Statens pensjonsfond dekkes dette underskuddet av en overføring fra Statens pensjonsfond utland til statsbudsjettet. Også kommuneforvaltningen har hatt negative nettofinansinvesteringer de siste årene. Det skyldes hovedsakelig høye bruttorealinvesteringer.

Tabell 3.4 Nettofinansinvesteringer i offentlig forvaltning.1 Mill. kroner og prosent av BNP

2020 | 2021 | 2022 | |

|---|---|---|---|

A. Nettofinansinvesteringer i statsforvaltningen, påløpt verdi | -66 070 | 396 901 | 1 083 535 |

Samlet overskudd i statsbudsjettet og Statens pensjonsfond | -39 191 | 142 209 | 874 803 |

Oljekorrigert overskudd på statsbudsjettet | -370 525 | -368 969 | -303 391 |

Netto kontantstrøm fra petroleumsvirksomheten | 106 825 | 287 513 | 933 001 |

Rente- og utbytteinntekter mv. i Statens pensjonsfond | 224 510 | 223 665 | 245 193 |

Overskudd i andre stats- og trygderegnskap | 22 143 | 5 995 | 8 686 |

Definisjonsforskjell statsregnskapet/nasjonalregnskapet2 | -49 022 | 248 697 | 200 046 |

B. Nettofinansinvesteringer i kommuneforvaltningen, påløpt verdi | -22 145 | 3 627 | -62 133 |

Kommuneforvaltningens overskudd, bokført verdi | -24 830 | -16 240 | -40 699 |

C. Offentlig forvaltnings nettofinansinvesteringer (A+B) | -88 215 | 400 527 | 1 021 403 |

Målt som andel av BNP | -2,6 | 9,7 | 22,6 |

1 Inkluderer statsforvaltningens påløpte, men ikke bokførte skatter, bl.a. knyttet til petroleumsvirksomhet. Det er videre korrigert for at kapitalinnskudd i forretningsdrift, herunder statlig petroleumsvirksomhet, regnes som finansinvesteringer i nasjonalregnskapet.

2 Tabellen er basert på nasjonalregnskapets definisjoner som benytter påløpte størrelser. Forskjellen i 2020 og 2021 skyldes at påløpte skatter og avgifter, herunder petroleumsskatter, er betydelig lavere enn bokførte størrelser i 2020 og dette reverseres i 2021.

Kilde: Statistisk sentralbyrå og Finansdepartementet.

En mye brukt indikator for budsjettbalanse i europeiske land er netto finansinvesteringer i prosent av BNP. Landene i OECD og euroområdet har i gjennomsnitt hatt et visst underskudd i offentlige budsjetter. OECD anslår at medlemslandene samlet vil ha underskudd i offentlig forvaltning tilsvarende 5,2 pst. av BNP i 2022.

Figur 3.9 Offentlig forvaltnings nettofinansinvesteringer. Prosent av BNP

Kilde: Finansdepartementet og OECD.

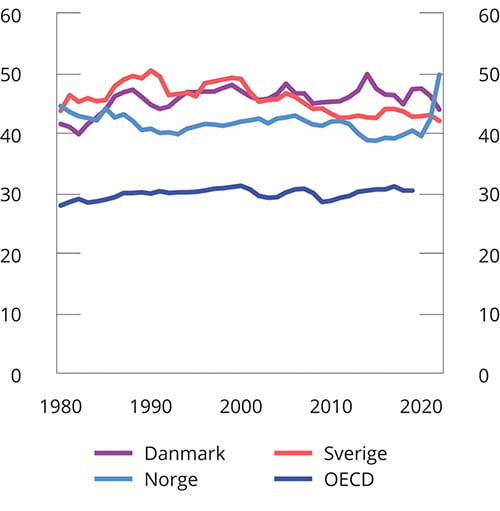

Norge har et skatte- og avgiftsnivå som er høyere enn gjennomsnittet i OECD, men som historisk har vært lavere enn flere av de nordiske landene målt som andel av landets verdiskaping, se figur 3.10. Andelen skatte- og avgiftsinntekter vil variere noe avhengig av blant annet i hvilken grad offentlige pensjons- og trygdeutbetalinger er skattepliktige.

Figur 3.10 Offentlige skatte- og avgiftsinntekter. Prosent av BNP

Kilde: Finansdepartementet, Finansdepartementet (Sverige), Finansministeriet og OECD.

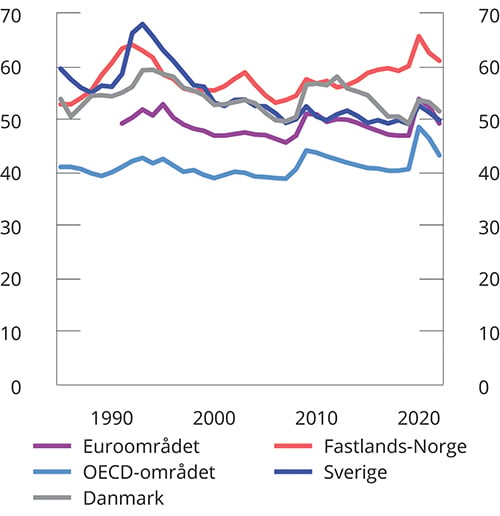

Figur 3.11 Utgifter i offentlig forvaltning. Prosent av BNP

Kilde: Finansdepartementet og OECD.

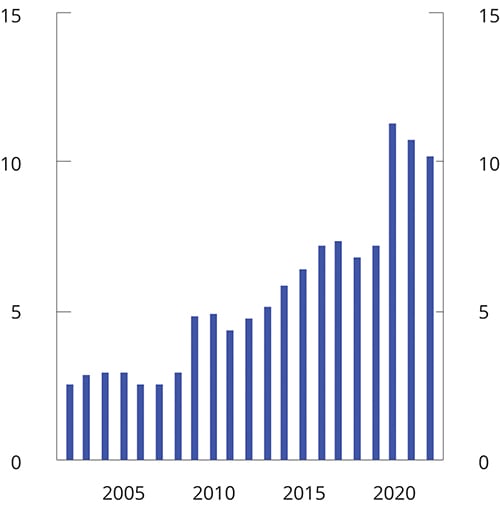

Tabell 3.5 Statens pensjonsfond utland, 3 prosent realavkastning og strukturelt oljekorrigert budsjettunderskudd. Mrd. kroner og prosent

Løpende priser | Faste 2022-priser | Strukturelt underskudd | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

Statens pensjonsfond utland ved inngangen til året1 | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | 3 pst. av fondskapitalen | Strukturelt oljekorrigert budsjettunderskudd | Avvik fra 3 pst.-banen | Pst. av trend-BNP for Fastlands-Norge | Pst. av fondskapitalen | |||

2001 | 386,6 | - | 17,1 | - | 34,3 | 3,2 | 1,4 | 4,4 | ||

2002 | 619,3 | - | 32,9 | - | 63,4 | 15,7 | 2,6 | 5,3 | ||

2003 | 604,6 | - | 39,4 | - | 72,9 | 28,1 | 2,9 | 6,5 | ||

2004 | 847,1 | - | 43,5 | - | 78,2 | 17,3 | 3,0 | 5,1 | ||

2005 | 1 011,5 | - | 45,9 | - | 80,1 | 9,5 | 3,0 | 4,5 | ||

2006 | 1 390,1 | - | 42,7 | - | 71,9 | -21,8 | 2,6 | 3,1 | ||

2007 | 1 782,8 | - | 44,9 | - | 72,2 | -42,5 | 2,6 | 2,5 | ||

2008 | 2 018,5 | - | 55,1 | - | 83,5 | -38,8 | 3,0 | 2,7 | ||

2009 | 2 279,6 | - | 95,2 | - | 139,0 | 5,9 | 4,9 | 4,2 | ||

2010 | 2 642,0 | - | 103,1 | - | 145,3 | -3,6 | 5,0 | 3,9 | ||

2011 | 3 080,9 | - | 95,8 | - | 130,2 | -37,3 | 4,4 | 3,1 | ||

2012 | 3 307,9 | - | 110,6 | - | 145,6 | -28,6 | 4,8 | 3,3 | ||

2013 | 3 824,5 | - | 123,8 | - | 157,8 | -37,1 | 5,2 | 3,2 | ||

2014 | 5 032,4 | - | 147,0 | - | 181,8 | -67,2 | 5,9 | 2,9 | ||

2015 | 6 430,6 | - | 169,2 | - | 204,6 | -106,4 | 6,5 | 2,6 | ||

2016 | 7 460,8 | - | 198,0 | - | 233,7 | -118,5 | 7,3 | 2,7 | ||

2017 | 7 509,9 | - | 208,1 | - | 240,6 | -106,6 | 7,4 | 2,8 | ||

2018 | 8 484,1 | 254,5 | 202,6 | 285,9 | 227,6 | -58,3 | 6,9 | 2,4 | ||

2019 | 8 243,4 | 247,3 | 223,8 | 269,7 | 244,0 | -25,7 | 7,3 | 2,7 | ||

2020 | 10 086,2 | 302,6 | 361,1 | 325,1 | 388,0 | 62,9 | 11,4 | 3,6 | ||

2021 | 10 907,1 | 327,2 | 354,4 | 337,6 | 365,6 | 28,0 | 10,8 | 3,2 | ||

2022 | 12 340,1 | 370,2 | 352,2 | 370,2 | 352,2 | -18,0 | 10,3 | 2,9 | ||

1 I fremskrivingen av fondskapitalen etter 2021 er det beregningsteknisk lagt til grunn en årlig realavkastning på 3 pst. og at strukturelt underskudd tilpasses denne banen.

Kilde: Finansdepartementet.

Fra 2019 til 2021 økte norske offentlige utgifter som andel av fastlands-BNP fra 60 pst. til om lag 62,5 pst. Økningen skyldes både økte offentlige utgifter og redusert verdiskaping i fastlandsøkonomien. Lavere utgifter og høyere verdiskaping gjør at offentlig utgifter som andel av BNP er ventet å avta til 61,0 pst. av BNP for Fastlands-Norge i 2022, se figur 3.11.

Boks 3.1 Det finanspolitiske rammeverket

I likhet med de fleste andre land har Norge et finanspolitisk rammeverk som stiller krav til budsjettets balanse. Rammeverket i Norge er i tillegg tilpasset den spesielle situasjonen vi har med store, midlertidige petroleumsinntekter og store fondsinntekter.

Hensikten med vårt finanspolitiske rammeverk er å omgjøre petroleumsressursene til en varig inntektskilde for det norske folk. Det gjøres ved at inntektene fra petroleumsvirksomheten ikke brukes løpende over statsbudsjettet, men spares i Statens pensjonsfond utland (SPU), og at vi over tid bare bruker realavkastningen fra fondet over statsbudsjettet.

Hvordan petroleumsformuen spares i SPU og innfases i økonomien, er hjemlet i lov om Statens pensjonsfond. Loven sikrer at statens netto kontantstrøm fra petroleumsvirksomheten i sin helhet overføres fra statsbudsjettet til SPU og at midlene i fondet bare kan overføres til statsbudsjettet etter vedtak i Stortinget. Fondets avkastning inntektsføres direkte i fondet.

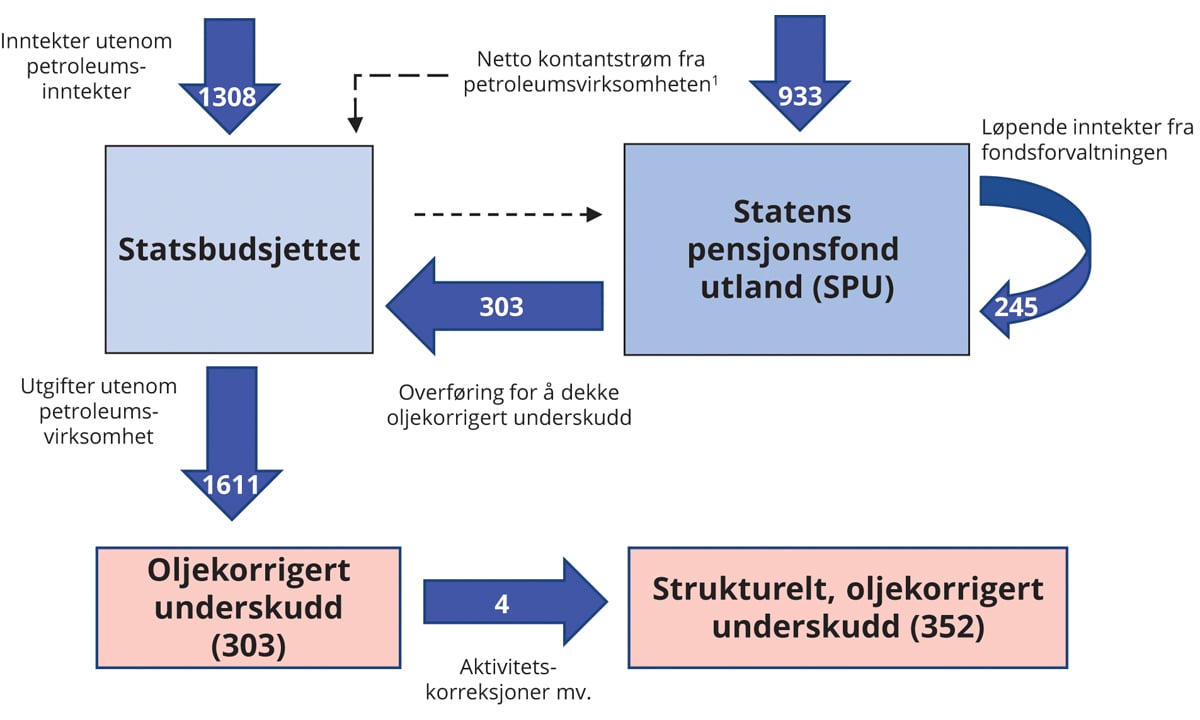

Overføringen tilsvarer det oljekorrigerte underskuddet på statsbudsjettet, som vedtas av Stortinget i forbindelse med behandlingen av statsbudsjettet, se figur 3.12.

Figur 3.12 Kontantstrømmene mellom statsbudsjettet og SPU. Tall fra Revidert nasjonalbudsjett 2022. Mrd. kroner

1 Statens inntekter fra petroleumsvirksomhet inngår i statsbudsjettet før netto kontantstrøm fra petroleumsvirksomheten overføres til SPU, illustrert ved de stiplede linjene, men dette er forenklet i illustrasjonen.

Kilde: Finansdepartementet.

Handlingsregelen har siden 2001 gitt en retningslinje for uttak fra fondet:

Bruken av fondsmidler skal over tid følge den forventede realavkastningen av Statens pensjonsfond utland.

Det skal legges stor vekt på å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

Forventet realavkastning er anslått til 3 pst. Handlingsregelen legger til rette for at realverdien av fondet opprettholdes, til nytte for både nålevende og fremtidige generasjoner.

Det finanspolitiske rammeverket bidrar til å skjerme statsbudsjettet fra kortsiktige svingninger i petroleumsinntektene, og gir handlefrihet i finanspolitikken til å motvirke økonomiske tilbakeslag. Avveiingene i finanspolitikken er drøftet i boks 3.2.

Det strukturelle underskuddet og automatiske stabilisatorer

Handlingsregelen og «bruken av oljepenger» knyttes til det det strukturelle oljekorrigerte budsjettunderskuddet, og ikke det oljekorrigerte. Det legger til rette for at de automatiske stabilisatorene i budsjettet får virke. I en høykonjunktur er skatte- og avgiftsinntektene høye og utgiftene til ledighetstrygd lave, mens det er motsatt i en lavkonjunktur. I det strukturelle underskuddet på statsbudsjettet korrigeres det for slike konjunkturmessige forhold. Det gjør at finanspolitikken automatisk får virke ekspansivt i nedgangstider og innstrammende i oppgangstider, slik at finanspolitikken bidrar til å stabilisere den økonomiske utviklingen. Virkningene av de automatiske stabilisatorene kan være betydelig. Forskjellen mellom det oljekorrigerte og det strukturelle oljekorrigerte budsjettunderskuddet er de automatiske stabilisatorene, samt noen mer tekniske og regnskapsmessige forhold, se boks 3.1 i Meld. St. 1 (2021–2022) og Vedlegg 1 side 195 i Nasjonalbudsjettet 2022 for nærmere beskrivelse.

Hvordan kan oljepengene brukes?

Bestemmelsen i loven om Statens pensjonsfond om at fondsmidlene bare anvendes til en beløpsmessig overføring til statsbudsjettet etter vedtak i Stortinget sikrer åpenhet rundt beslutninger og bruken av fondets midler, ved at de inngår og synliggjøres i statsbudsjettet og statsregnskapet. Det sikrer at midlene fra fondet inngår i en helhetlig budsjettprosess og ikke øremerkes spesielle formål, og hindrer at fondet skal bli en alternativ finansieringskilde for utgifter som ikke når opp i den ordinære budsjettprosessen. Så lenge det er midler i fondet, skal et underskudd i statsbudsjettet dekkes ved overføringer derfra, og ikke ved låneopptak, jf. lov om Statens pensjonsfond.

Midlene i fondet plasseres utelukkende i utlandet som en finansiell investering med sikte på høyest mulig avkastning over tid, innenfor en moderat risiko. At inntektene plasseres i utlandet, legger til rette for forutsigbarhet i markedet for norske kroner. Det hindrer at fondsoppbyggingen i seg selv blir en kilde til ustabilitet i norsk økonomi.

Siden handlingsregelen ble etablert i 2001, har sterk vekst i fondskapitalen gitt rom for en betydelig økning i bruken av midler fra fondet. Med rammeverket har vi lykkes i å frikoble opptjeningen av petroleumsinntektene fra bruken av dem.

Boks 3.2 Hensyn og avveiinger ved bruk av fondsmidler

Intensjonen bak handlingsregelen har ligget fast siden 2001: vi bevarer formuen og bruker avkastningen. Slik kommer formuen både nåværende og fremtidige generasjoner til gode.

Handlingsregelen uttrykker at bruken av fondsmidler over tid skal følge den forventede realavkastningen av SPU, anslått til 3 pst. Dersom en skulle brukt 3 pst. av fondet i det enkelte år, ville endringer i fondsverdien fra ett år til det neste gitt utslag i budsjettene og økonomien. I det enkelte år skal bruken av fondsmidler tilpasses den økonomiske situasjonen slik at finanspolitikken kan bidra til å jevne ut svingninger i økonomien for å sikre god kapasitetsutnyttelse og lav arbeidsledighet.

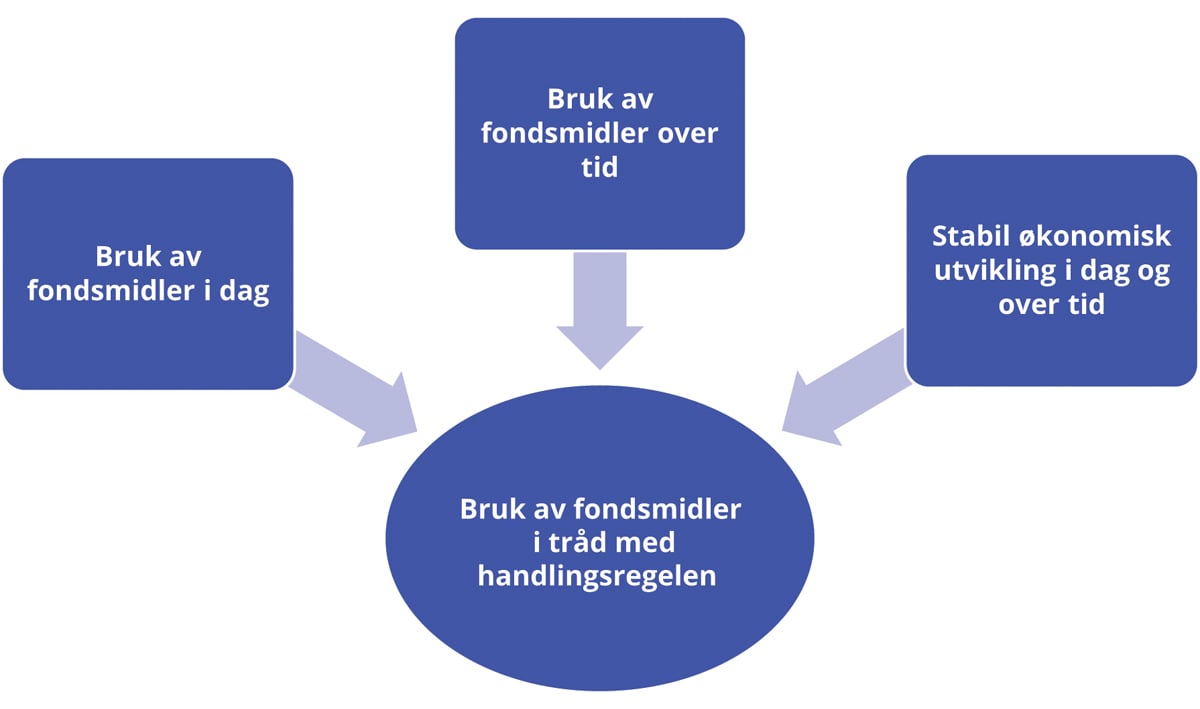

Fondsmidlene skal brukes på en måte som gir en god avveiing mellom bruk i dag og bruk over tid, og som legger til rette for en stabil utvikling i norsk økonomi. I vurderingen av bruken av fondsmidler må disse tre hensynene veies mot hverandre, illustrert i figur 3.13. Bruk av fondsmidler i dag må avveies mot hensynet til at formuen også skal kunne brukes i fremtiden. En bruk som bevarer realverdien av fondet, vil balansere disse hensynene. Samtidig må bruken av fondsmidler tilpasses slik at vi får en mest mulig stabil utvikling i norsk økonomi, både i det enkelte år og over tid. Konjunktursituasjonen tillegges derfor stor vekt i vurderingen av pengebruken fra ett år til det neste. Hensynet til en stabil utvikling innebærer også at særskilt store endringer i fondsverdien eller det strukturelle oljekorrigerte underskuddet må fordeles over flere år for å unngå en brå innstramming som vil kunne skape ustabilitet i økonomien.

Figur 3.13 Hensyn som må avveies ved fastsettelsen av bruk av fondsmidler

Kilde: Finansdepartementet.

Avveiingene mellom de tre hensynene er blitt mer krevende etter hvert som fondet har fått større betydning for offentlige budsjetter og økonomien. I takt med at petroleumsressurser er hentet opp av bakken og omplassert i finansiell formue, har svingninger i petroleumspriser fått mindre å si for statens inntekter. Endringer i markedsverdien av SPU har fått gradvis større betydning. Fondet er nå over tre ganger så stort som fastlandsøkonomien. Uttaket fra fondet utgjør rundt 10 pst. av fastlandsøkonomien og finansierer om lag 20 pst. av statens utgifter. Samtidig er fondsverdien en usikker størrelse. Bare siden årsskiftet til utgangen av april har avkastningen av referanseindeksen til SPU vært -10 prosent målt i lokal valuta. Fondets økende betydning for finansiering av velferdsstaten gjør oss mer sårbare for varige fall i fondsverdien. Når fremtidige petroleumsinntekter etter hvert forventes å bli mindre, er det mindre sannsynlig at et fall i fondsverdien vil oppveies av påfyll av petroleumsinntekter, slik vi har opplevd tidligere. Rådgivende utvalg for finanspolitiske analyser var også opptatt av dette i sin første uttalelse om vurderingen av langsiktig bærekraft i statsfinansene, se omtale i boks 3.3.1

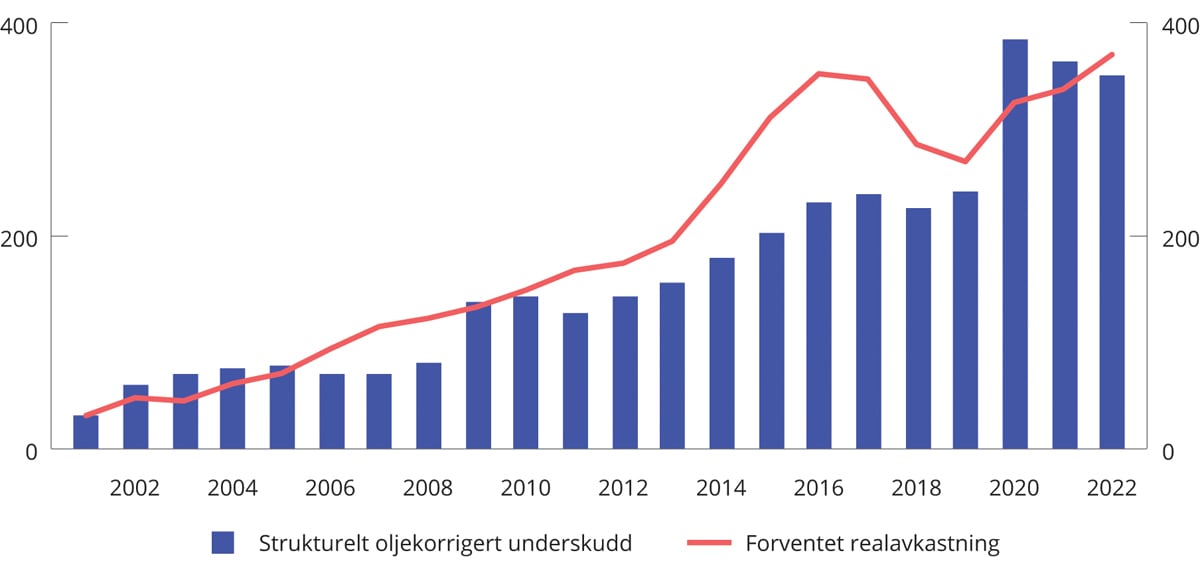

I praksis har bruken av fondsmidler eller «oljepenger», målt ved det strukturelle oljekorrigerte underskuddet, i det enkelte år avveket fra den forventede realavkastningen, se figur 3.14. I praktiseringen av handlingsregelen og avveiingen mellom de ulike hensynene er det nødvendig med betydelig grad av skjønnsutøvelse.

1 Se også Uttalelse 2022 fra Rådgivende utvalg for finanspolitiske analyser, 3. februar 2022.

Figur 3.14 Historisk utvikling i strukturelt oljekorrigert budsjettunderskudd og den langsiktige rettesnoren.1 Mrd. 2022-kroner

1 I 2001 var anslaget på forventet realavkastning 4 prosent. Fra og med nasjonalbudsjettet for 2018, lagt frem i oktober 2017, ble anslaget nedjustert til 3 prosent.

Kilde: Finansdepartementet.

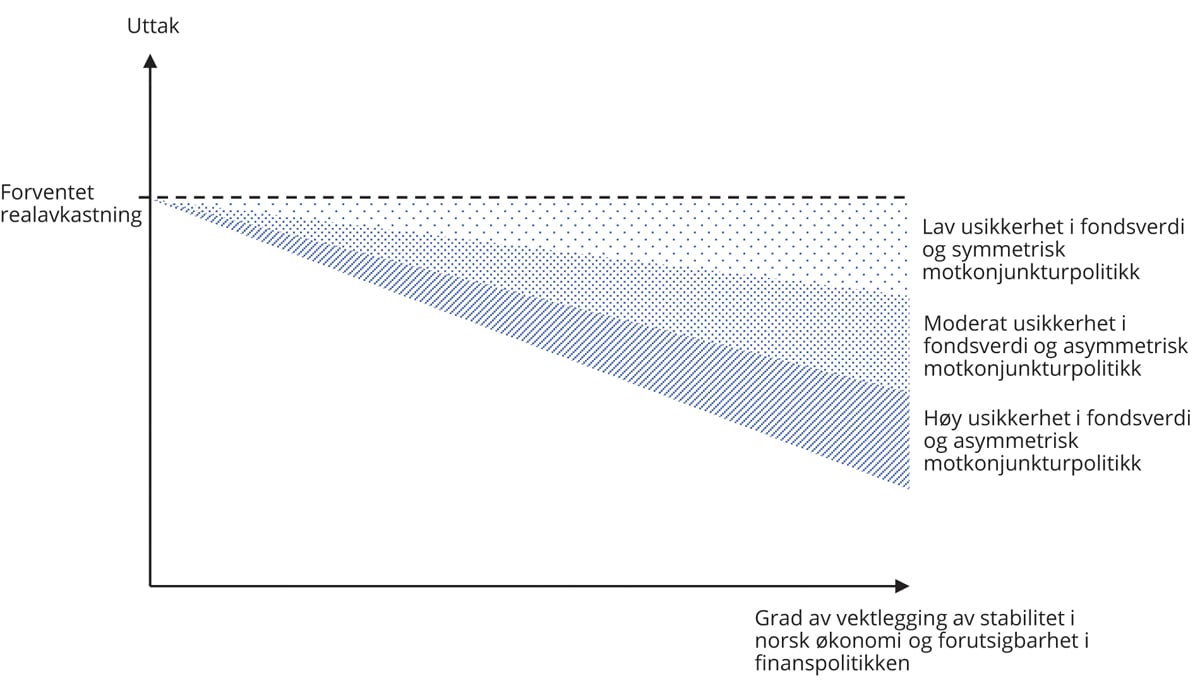

I Perspektivmeldingen 20212 ble det vist til at uttaket i normalår, som vil være de fleste år, bør ligge under 3 pst. for at fondsuttaket over tid skal være 3 pst. Å bruke litt mindre enn forventet realavkastning i normale tider, vil gi en ekstra sparing som kan tæres på dersom fondet skulle falle i verdi. Det vil gjøre det mulig å gradvis tilpasse bruken til en lavere fondsverdi. En gradvis tilpasning av uttaket gir isolert sett et høyere uttak enn forventet realavkastning over en periode, men denne merbruken vil da kunne motsvares av den ekstra sparingen i normale tider slik at bruken over tid kan tilsvare forventet realavkastning av fondet. I Perspektivmeldingen 2021 og i Nasjonalbudsjettet 2022 ble usikkerheten om utviklingen i fondsverdien fremover ivaretatt i de langsiktige fremskrivingene ved å ta utgangspunkt i en verdi på fondet som lå litt lavere enn markedsverdien. Rådgivende utvalg for finanspolitiske analyser pekte på at en rettesnor basert på et beregnet bærekraftig nivå på kontantstrømmen til fondet også vil være en metode for å redusere usikkerheten knyttet til endringer i markedsverdien.

Erfaringer har vist at det generelt kan være vanskeligere å redusere pengebruken på statsbudsjettet enn å øke den. En finanspolitikk som ikke er symmetrisk over konjunktursykelen vil alt annet likt tære på fondsverdien over tid. Med en ekstra sparing i normale tider vil det kunne gjøres et større uttak fra fondet ved store tilbakeslag i økonomien. For eksempel har vi hatt større handlefrihet i møte med koronapandemien fordi bruken av fondsmidler i årene før krisen lå under den forventede avkastningen av fondet.

I Figur 3.15 illustreres disse drivkreftene i et stilisert diagram. En måte å ivareta hensynene til opprettholdbare uttak i dag og i fremtiden, samt en stabil utvikling i økonomien, er å la fondsuttaket ligge under den den forventede realavkastningen i normale tider. Figuren viser også hvordan denne avveiingen avhenger av usikkerhet i fondsverdien og hvordan motkonjunkturpolitikken føres. Jo større usikkerhet det er om utviklingen i fondsverdien og jo mer asymmetri det er i motkonjunkturpolitikken, desto lavere bør fondsuttaket være i en normal konjunktursituasjon. Det forsterkes jo større vekt man legger på stabilitet i økonomien og forutsigbarhet i finanspolitikken. Det vil også være andre usikkerhetsmomenter som trekker i retning av å være forsiktig i pengebruken i normale tider.

2 Meld. St. 14 (2020–2021) Perspektivmeldingen 2021.

Figur 3.15 Stilisert illustrasjon av hvordan nivået på fondsuttaket i en normal konjunktursituasjon påvirkes av usikkerhet i fondsverdien, hvilken motkonjunkturpolitikk det er ønskelig å utføre og hvor stor vekt man legger på grad av stabilitet i norsk økonomi og forutsigbarhet i finanspolitikken

Kilde: Finansdepartementet.

Det er mer enn 20 år siden handlingsregelen ble introdusert. Selv om store endringer har skjedd siden den gang, så har retningslinjen tjent oss godt. Den er enkel å forstå, og det er bred politisk oppslutning om den. Rammeverket for finanspolitikken og lov om Statens pensjonsfond har bidratt til at vi har verdens største statlige fond, som gir oss muligheter få andre land er forunt og som er en viktig støtdemper i norsk økonomi.

Handlingsregelen staker ut en kurs for bruk av petroleumsformuen. Hvordan handlingsregelen best kan operasjonaliseres, har vært diskutert og debattert så lenge retningslinjen har vært praktisert, bl.a. av Thøgersen-utvalget (2015)3 og nylig Rådgivende utvalg for finanspolitiske analyser.

Departementet arbeider løpende med vurderinger av bærekraften i statsfinansene. Det er viktig med en bred og solid forankring om det rammeverket finanspolitikken skal basere seg på i fremtiden. Retningslinjen for bruk av fondsmidler er et politisk styringsverktøy som skal forankre hensynene og de avveiingene som gjøres ved bruk av fondsmidler over tid.

3 Se NOU 2015: 9 Finanspolitikk i en oljeøkonomi.

Boks 3.3 Uttalelse fra Rådgivende utvalg for finanspolitiske analyser

Rådgivende utvalg for finanspolitiske analyser (tidligere Modell- og metodeutvalget) har siden 2011 gitt råd til Finansdepartementet i modell- og metodemessige spørsmål knyttet til makroøkonomi og finanspolitikk. Sommeren 2021 ble utvalgets mandat utvidet til å også å gi faglige vurderinger og råd om langsiktig bærekraft i statsfinansene og om finanspolitikken er forenelig med slike hensyn. Utvalget skal ifølge mandatet gi en årlig, kort uttalelse om disse vurderingene. Utvalgets navn ble også endret til Rådgivende utvalg for finanspolitiske analyser. Utvalget la frem sin uttalelse med en vurdering av den langsiktige bærekraften i statsfinansene 3. februar 2022. Nedenfor oppsummeres noen av utvalgets vurderinger og tilrådninger på disse områdene.

Om bærekraften i statsfinansene og fremtidig inndekningsbehov

Utvalget trekker frem at Norge har håndtert petroleumsinntektene på en meget god måte, slik at den norske stat er i en «usedvanlig gunstig finansiell posisjon», men bemerker at Norge har et betydelig inndekningsbehov fram mot 2060, jf. beregninger presentert i Perspektivmeldingen 2021. Utvalget fremhever at et fremtidig inndekningsbehov ikke betyr at politikken så langt har vært feilslått, men påpeker at politikken fremover må innrettes slik at det er liten risiko for at vi kommer i en situasjon der finanspolitikken ikke er bærekraftig, og det blir behov for omfattende innstramninger. Utvalget fremhever viktigheten av et effektivt skattesystem og peker på at det er rom for forbedringer i sysselsettingspolitikken.

Om finanspolitikken i 2020–2022

Ifølge utvalget var det effektivt og fordelingsmessig fornuftig å ha omfattende økonomiske tiltak for å bekjempe pandemien og dempe belastningen for husholdninger og bedrifter. Et viktig prinsipp for slike krisetiltak er at de er midlertidige. Det er en risiko at støttetiltakene kan ha skapt forventninger om tilsvarende støttetiltak under mindre alvorlige kriser i fremtiden.

Utvalget trekker også frem at pengebruken utenom de økonomiske pandemitiltakene har økt raskere under pandemiårene enn i tiden før. Utvalget bemerker at dette står i kontrast til det stramme handlingsrommet fremover. Samtidig etterlyser utvalget mer informasjon om pengebruken.

I forhandlingene på Stortinget etter Nasjonalbudsjettet 2022 ble det bedt om et oppdatert anslag på utbytte fra Statkraft, som ga 2,3 mrd. kroner i økte midler. Utvalget påpeker at det kan være problematisk å selektivt velge enkelte anslag som oppdateres når andre anslag ikke oppdateres.

Utvalget skriver at petroleumsskatteloven vedtatt av Stortinget sommeren 2020 (oljeskattepakken) medfører økonomiske insentiver til å gjennomføre prosjekter som både er samfunnsøkonomisk ulønnsomme og gir et finansielt tap for staten. Utvalget tilråder at oljeskattepakken fases ut så raskt som mulig.

Strømtiltakene som er innført, har ifølge utvalget en intuitiv appell, men peker på en annen mulig innretning der støtten gis uavhengig av strømforbruket, slik at man i større grad opprettholder insentivene til å spare strøm.

Om handlingsregelen og oljefondets sårbarhet

Utvalget peker at oljepengebruken utgjør en større del av finansieringen av statsbudsjettet enn tidligere, og at det er usikkerhet om fremtidige petroleumsinntekter. Det er risiko knyttet til både dagens anslag for fondets realavkastning (3 pst.) og muligheten for store, vedvarende fall i fondsverdien.

Utvalget peker på at det er mulig å håndtere denne risikoen på ulike måter. En mulighet er å ha en sikkerhetsmargin i anslaget på forventet realavkastning eller eventuelt å bygge opp en buffer, som kan brukes dersom fondet skulle falle kraftig i verdi. En annen mulighet er å beregne oljepengebruken på bakgrunn av et bærekraftig nivå på fondets kontantstrøm (renteinntekter, utbytte mv.). Det er også mulig å redusere aksjeandelen.

Utvalget peker på at en investor med uendelig horisont ikke bør tilpasse seg endringer i fondsverdien som avspeiler lavere avkastningskrav (renter), og at en retningslinje basert på et beregnet bærekraftig nivå på kontantstrømmen til fondet vil være mer stabil enn en retningslinje basert på fondets markedsverdi. Utvalgsflertallet trekker samtidig frem flere utfordringer med en eventuell slik omlegging og tilrår at det bør gjennomføres en faglig utredning.

Departementets oppfølging

Utvalgets uttalelse, som ble overlevert til finansministeren 3. februar, drøfter problemstillinger for norsk økonomi og utfordringer i finanspolitikken. Det er viktig med en bred og solid forankring om rammeverket for finanspolitikken. Utvalgets rapport gir et bidrag i denne sammenhengen. Departementet vil i Nasjonalbudsjettet 2023 ta sikte på å gi en nærmere analyse av en kontantstrømregel og ulike alternativer i lys av de hensynene som ligger til grunn for handlingsregelen, jf. boks 3.2. Handlingsregelen ble introdusert i 2001 og har tjent oss godt. Det er bred politisk oppslutning om intensjonen bak handlingsregelen om at formuen skal komme både nåværende og fremtidige generasjoner til gode. Eventuelle justeringer i operasjonaliseringen av regelen må vurderes grundig.

På enkelte av de punktene utvalget tar opp, har det allerede skjedd endringer:

I Prop. 88 LS (2021–2022) foreslår regjeringen en omlegging av de ordinære reglene i særskatten til en kontantstrømskatt. Regjeringen vil i tråd med anmodningsvedtak nr. 687 i stortingssesjonen 2019–2020 komme tilbake til Stortinget i 2023 med en evaluering av bl.a. lokale, regionale og netto nasjonale ringvirkninger/sysselsetting ved nye prosjekter som omfattes av de midlertidige reglene.

Strømstøtteordningen ble innført for å hjelpe husholdninger med å håndtere rekordhøye strømpriser. Stortinget har vedtatt at den midlertidige ordningen skal videreføres til og med mars 2023. Samtidig arbeider regjeringen med langsiktige tiltak som skal gi trygghet for norske strømkunder. I tilleggsmeldingen til Energimeldingen (Meld. St. 11 (2021–2022)) varslet regjeringen at situasjonen i kraftmarkedet vil følges opp langs tre spor: Umiddelbare tiltak for å avhjelpe årets situasjon, en grundig gjennomgang av årsaker og risiko for liknende situasjoner med forslag til tiltak og et arbeid med å sikre en langsiktig utvikling i kraftforsyningen i tråd med regjeringens politiske mål.

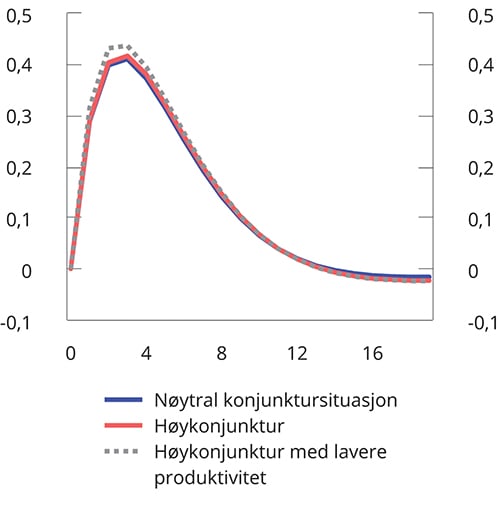

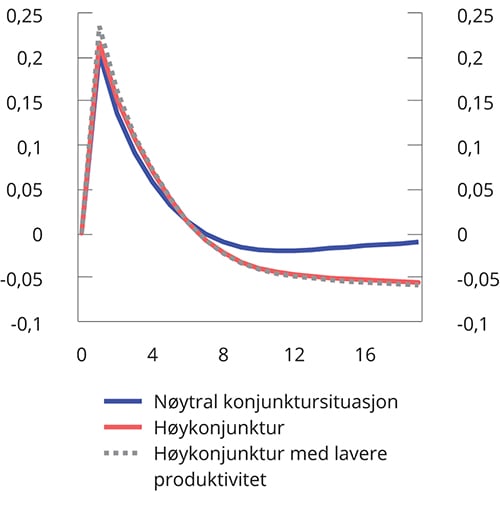

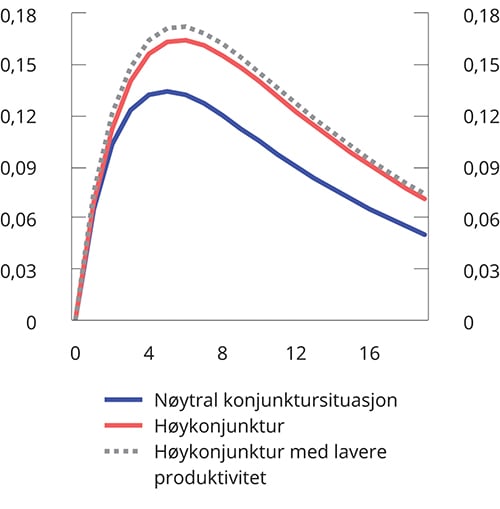

Boks 3.4 Effekten av ekspansiv finanspolitikk i en høykonjunktur

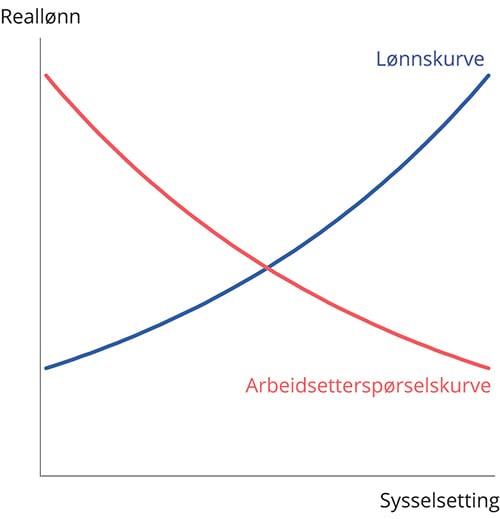

Figur 3.16 Lønnsdannelsen i NORA. Reallønnen settes i skjæringspunktet mellom en lønnskurve og etterspørselskurven etter arbeidskraft

Kilde: Finansdepartementet.

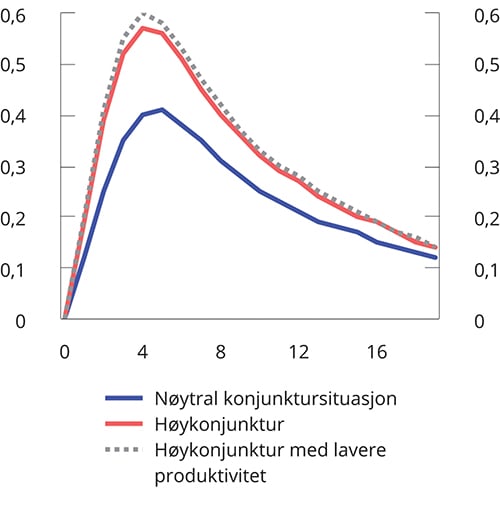

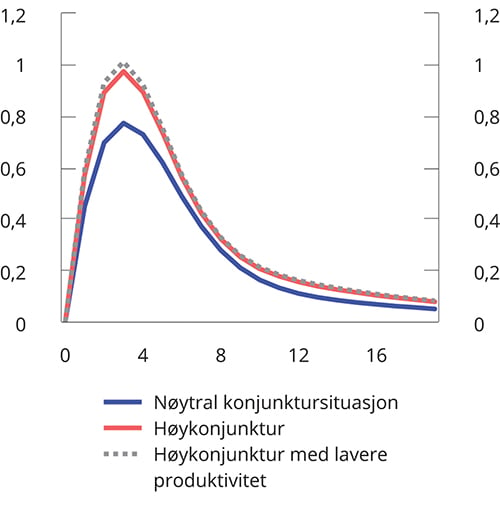

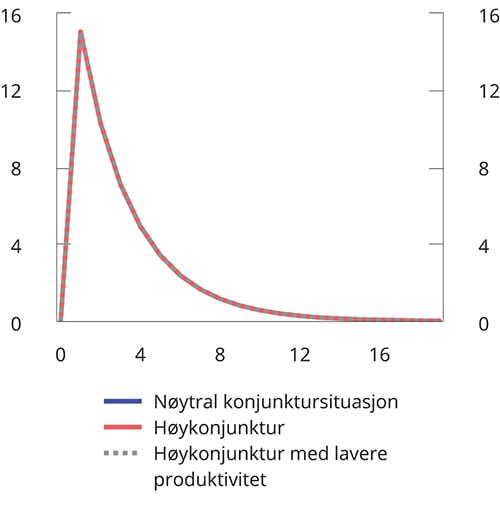

Finanspolitikken påvirker norsk økonomi og bidrar til å øke eller dempe den økonomiske aktiviteten. Samtidig virker finanspolitikken i et samspill med økonomien, og effekten av finanspolitikken kan avhenge av den økonomiske situasjonen. I en lavkonjunktur med lav kapasitetsutnytting og mye ledige ressurser kan en ekspansiv finanspolitikk bidra til å øke etterspørselen og sysselsettingen, uten at lønns- og prisveksten blir for sterk. I en høykonjunktur med høy kapasitetsutnytting og lite ledige ressurser vil en ekspansiv finanspolitikk bidra til å øke etterspørselspresset i økonomien, samtidig som det er mindre mulighet for vekst i sysselsettingen. I en slik situasjon kan den ekspansive politikken i større grad slå ut i økt lønnsvekst, enn hva som ville vært tilfelle i en mer normal, eller i en svakere, konjunktursituasjon. Økt etterspørsel og økte lønninger vil samtidig bidra til økte priser. I en situasjon med høy kapasitetsutnyttelse kan i tillegg produktiviteten falle noe dersom man skal øke kapasiteten ytterligere, og det kan gi enda raskere prisvekst. Både aktivitetsveksten og den økte inflasjonen tilsier at renta må settes opp, slik at en økning i realrenten kan stabilisere økonomien. Det vil dempe veksten i økonomien, og dempe effekten av finanspolitikken i en høykonjunktur.1

Det er krevende å tallfeste den isolerte effekten av en endring i finanspolitikken over konjunktursykelen. Den makroøkonomiske modellen NORA2 kan brukes til å belyse effekten av finanspolitikken i ulike konjunktursituasjoner. I NORA fastsettes lønningene i forhandlinger mellom en fagforening og konkurranseutsatt sektor. Arbeidstakernes forhandlingsmakt øker når arbeidsledigheten går ned. I en situasjon der arbeidsledigheten i utgangspunktet er lav og det er knapphet på arbeidskraft, vil forhandlingsmakten til arbeidstakerne bli særlig sterk, se figur 3.16 (lønnskurven er konveks). Økt etterspørsel i en slik situasjon vil dermed gi en sterkere lønnsvekst sammenlignet med en normal situasjon.

Virkningene av en ekspansiv finanspolitikk i NORA i en normalsituasjon (blå linjer) og i en høykonjunktur (røde linjer) er vist i figur 3.17–3.22.3 De grå linjene illustrerer effektene av å anta at produktiviteten avtar noe dersom produksjonen skal økes ytterligere når kapasitetsutnyttingen allerede er høy.4 I denne analysen defineres ekspansiv finanspolitikk som økt offentlig kjøp av varer og tjenester (økt produktinnsats), se figur 3.20. Økt kjøp av varer og tjenester finansieres med økt oljepengebruk. Den økte pengebruken vil også føre til at priser på alle andre offentlige utgifter øker, samt at skattegrunnlaget påvirkes. I analysen legges det til grunn at budsjettunderskuddet ikke kan øke utover den direkte økningen i oljepengebruken, som følger av økte kjøp av varer og tjenester. Indirekte effekter på statens inntekter og utgifter, som følger av blant annet endrede priser og lønninger, er antatt dekket inn via endrede overføringer til husholdningene.

1 Flere empiriske studier finner at den finanspolitiske multiplikatoren er motsyklisk, dvs. at den er høyere i en nedgangs- eller lavkonjunktur og lavere i en oppgangs- eller høykonjunktur, se f.eks. Auerback og Gorodnichenko (2012), «Measuring the output responses to fiscal policy», American Economic Journal: Economic Policy, 4(2):1-27, og Berge, De Ridder og Pfajfar (2021), «When is the fiscal multiplier high? A comparison of four business cycle phases», European Economic Review, Elsevier, vol. 138(C). Aursland, Frankovic, Birol og Saxegaard (2020) «State-dependent fiscal multipliers in NORA – A DSGE model for fiscal policy analysis in Norway», Economic Modelling, Elsevier, vol. 93(C), p. 321-353 finner at multiplikatoren er større i nedgangskonjunktur pga. av lønnsrigiditeter og fordi renten når sin nedre grense.

2 NORA (NORwegian fiscal policy Analysis model) er en makroøkonomisk modell som kan brukes til å analysere hvordan finanspolitikken påvirker sentrale makroøkonomiske størrelser på mellomlang sikt. Modellen er foreløpig kalibrert og det arbeides med å tallfeste modellen på norske data.

3 Normalsituasjon er gitt ved modellens langsiktige likevekt. Analysen av effekten i en høykonjunktur tar utgangspunkt i en situasjon med høy produksjon og sysselsetting, generert av et sjokk til husholdningenes konsumpreferanser. Endringene er beregnet fra modellens langsiktige likevekt.

4 I beregningene er det antatt at total faktorproduktivitet samvarierer med utviklingen i sysselsettingen. Når sysselsettingen er på sitt høyeste, er produktiviteten 0,1 pst. lavere enn utgangspunktet.

I modellen vil økt offentlig etterspørsel gi økt produksjon og sysselsetting. Høyere sysselsetting og lavere ledighet øker fagforeningens forhandlingsmakt og gir økt lønnsvekst. I scenarioet med en høykonjunktur, hvor ledigheten allerede er lav, øker lønnsveksten mer enn i en normalsituasjon. Som beskrevet over, vil sterkere etterspørsel og høyere lønninger føre til økt inflasjon og høyere rente. Figurene viser at både inflasjonen og renta øker mer dersom økonomien er i en høykonjunktur, og enda noe mer dersom det antas at produktiviteten også avtar når sysselsettingen øker.

Høyere lønninger bidrar til økte lønnsutgifter for det offentlige, mens det øker skatteinntektene fra skatt på lønnsinntekt. Lavere overskudd i bedriftene gir lavere selskapsskatt, og sammen med økte priser på offentlig innkjøp og investeringer gir det samlet sett en svekkelse av budsjettbalansen. I analysen er det antatt dekket inn via reduserte overføringer til husholdningene. Budsjettbalansen svekkes mer i en høykonjunktur, som tilsier et større fall i overføringer til husholdningene.

Økt sysselsetting og reallønnsvekst bidrar til økt kjøpekraft i husholdningene, og konsumet øker det første året. Økt rente og lavere overføringer fra det offentlige reduserer imidlertid konsumet på noe sikt, og konsumet blir lavere enn det var før økningen i offentlig etterspørsel. Nedgangen i konsumet på sikt er markert sterkere i en høykonjunktur sammenlignet med i en normalsituasjon.

Det er stor usikkerhet knyttet til tallfestingen av effektene.

Figur 3.17 Sysselsettingsandel. Endring i prosentenheter. Kvartal

Kilde: Finansdepartementet.

Figur 3.18 Reallønn. Prosentvis endring. Kvartal

Kilde: Finansdepartementet.

Figur 3.19 Nominell rente. Endring i prosentenheter. Kvartal

Kilde: Finansdepartementet.

Figur 3.20 Offentlig konsum. Prosentvis endring. Kvartal

Kilde: Finansdepartementet.

Figur 3.21 Privat konsum. Prosentvis endring. Kvartal

Kilde: Finansdepartementet.

Figur 3.22 Inflasjon (årlig). Endring i prosentenheter. Kvartal

Kilde: Finansdepartementet.

Boks 3.5 Aktivitetsvirkninger av finanspolitikken 2020-2022

Endringen i det strukturelle oljekorrigerte budsjettunderskuddet som andel av verdiskapningen i fastlandsøkonomien måler om bruken av oljepenger vokser raskere eller saktere enn trendveksten i økonomien.

I det strukturelle oljekorrigerte budsjettunderskuddet er det sett bort fra automatiske stabilisatorer, dvs. at utgiftene til ledighetstrygd øker og skatteinntektene faller i en lavkonjunktur, og motsatt. Ved vurderinger av finanspolitikkens samlede virkning på aktivitetsnivået i økonomien bør også effektene av de automatiske stabilisatorene i budsjettet inkluderes. Det må videre tas høyde for at endringer i ulike offentlige inntekter og utgifter kan ha ulike virkninger på aktivitetsnivået, og at finanspolitikken i et enkelt år har effekt på økonomien over flere år.

Tabell 3.6 og 3.7 oppsummerer resultater fra budsjetteffektberegninger på de makroøkonomiske modellene KVARTS og NORA.1 KVARTS, som er estimert på norske data, er departementets prognosemodell. NORA er en modell for finanspolitiske analyser som foreløpig er kalibrert, men ikke estimert. Det er jevnt over større tregheter i KVARTS enn i NORA, som gjør at førsteårseffektene av endringer i finanspolitikken er sterkest i sistnevnte, mens virkningene er større over tid i KVARTS.

Beregningene viser utslagene på fastlands-BNP av budsjettimpulser målt ved hvordan veksten i offentlige inntekter og utgifter avviker fra trendveksten i økonomien. Den samlede virkningen av finanspolitikken på aktivitetsnivået er beregnet ved hjelp av de finanspolitiske multiplikatorene i de to modellene.

Beregningene indikerer at finanspolitikken i perioden 2020–2022 samlet sett bidrar til å trekke opp aktivitetsnivået i 2022 med 0,3 pst. ifølge NORA og 0,9 pst. ifølge KVARTS.2

Budsjettimpulsen var svært høy i 2020. Det er i all hovedsak knyttet til store overføringer til husholdninger og bedrifter dette året, og betydelig utslag i automatiske stabilisatorer.3 Det gir ifølge KVARTS og NORA relativt begrensede effekter på etterspørsel og produksjon i 2020, mens effekten blir sterkere i de to påfølgende årene.

Budsjettimpulsen er negativ i 2021. Ifølge KVARTS-beregningen virker finanspolitikken i 2021 likevel positivt på aktvitetsnivået samme år. Det skyldes at budsjetteffektberegningene tar høyde for at ulike utgifter og inntekter virker forskjellig, og over tid. Det er en negativ virkning av økte skatte- og avgiftsinntekter, men virkningen er relativt svak det første året og vil bli sterkere i 2022. Positive impulser fra offentlig konsum, som har en høyere og mer umiddelbar effekt på aktivitetsnivået, vil derfor dominere i 2021. I NORA, som har raskere gjennomslag, vil virkningen av finanspolitikken i 2021 på aktivitetsnivået i 2021 være nøytralt.

Verken i KVARTS- eller NORA-beregningene er det tatt hensyn til at overføringer til arbeidsledige i stor grad er erstatning for tapt lønn, og derfor i mindre grad vil bli spart sammenliknet med hvordan husholdningssektoren i gjennomsnitt tilpasser seg ved inntektsøkninger. Dersom det forutsettes at overføringene til husholdningene (i første rekke dagpenger) gir umiddelbar økning i det private forbruket, fremskyndes den ekspansive effekten, og finanspolitikken virker raskere på aktiviteten. Målt samlet over de tre årene blir likevel den finanspolitiske effekten om lag den samme som vist i tabell 3.6 og tabell 3.7, fordi finanspolitikken da har mindre virkning de neste årene.

1 For en oversikt over modellegenskaper og finanspolitiske multiplikatorer i KVARTS, se blant annet vedlegg C i Bjertnæs, G., Brasch T. von, Cappelen, Å., Holmøy, E., Slettebø, O., Sletten, P. og Zhu\lanova, J. (2021) Covid 19, tapt verdiskaping og finanspolitikkens rolle, Statistisk sentralbyrå, Rapporter 2021/13. Modellen NORA er dokumentert i artikkelen NORA – A Microfounded Model for Fiscal Policy Analysis in Norway, som er tilgjengelig på regjeringens nettsider.

2 For begge modellene er dette noe høyere enn i tilsvarende beregninger i NB22, jf. at de finanspoliske impulsene som omfattes av budsjetteffektberegningene nå er større for de tre årene sett under ett sammenliknet med impulsene som lå til grunn for beregningene i NB22. I beregningene er det ikke tatt hensyn til at veksten i skatt på utbytte i 2021 ser ut til å bli høyere sammenlignet med foreløpige inntektsregnskapstall fra SSB.

3 Modellsammenhengene som er benyttet i beregningene, bygger på historiske erfaringer som på mange måter kan ha blitt satt ut av spill under pandemien. Beregningene fanger ikke opp hvordan de ekstraordinære krisetiltakene kan ha bidratt til at konkurser unngås og til at sysselsettingen normaliseres på vei ut av pandemien. Aktivitetsvirkninger av oljeskattepakken fra juni 2020 er heller ikke inkludert i beregningene.

Tabell 3.6 Budsjettvirkninger på fastlands-BNP ifølge KVARTS. Prosent

Budsjettimpuls1 | Virkninger på fastlands-BNP | |||

|---|---|---|---|---|

2020 | 2021 | 2022 | ||

Budsjettimpuls 2020 | 3,2 | 0,1 | 0,6 | 1,0 |

Budsjettimpuls 2021 | -1,5 | 0,3 | 0,0 | |

Budsjettimpuls 2022 | -0,5 | -0,1 | ||

Samlet 2020, 2021 og 20222 | 1,2 | 0,1 | 0,8 | 0,9 |

Kilde: Finansdepartementet.

Tabell 3.7 Budsjettvirkninger på fastlands-BNP ifølge NORA. Prosent

Budsjettimpuls1 | Virkninger på fastlands-BNP | |||

|---|---|---|---|---|

2020 | 2021 | 2022 | ||

Budsjettimpuls 2020 | 3,2 | 0,4 | 0,5 | 0,6 |

Budsjettimpuls 2021 | -1,5 | 0,0 | -0,3 | |

Budsjettimpuls 2022 | -0,5 | -0,1 | ||

Samlet 2020, 2021 og 20222 | 1,2 | 0,4 | 0,5 | 0,3 |

1 Budsjettimpulsene i tabellen skiller seg fra den tradisjonelle «budsjettimpulsen» målt ved endringer i strukturelt oljekorrigert underskudd, blant annet fordi de automatiske stabilisatorene inkluderes.

2 På grunn av avrundinger kan summering av enkeltelementene ovenfor avvike fra summen presentert i denne raden.

Kilde: Finansdepartementet.

3.2 Kommuneforvaltningens økonomi

3.2.1 Utviklingen i kommuneøkonomien

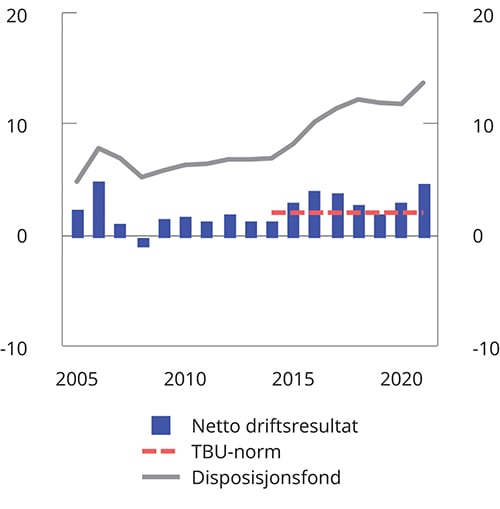

Kommunesektoren er i en god økonomisk situasjon. Høyere inntektsvekst og lavere utgifter enn ventet i budsjettene over flere år har bidratt til gode driftsresultat og oppbygging av betydelige sparefond (disposisjonsfond2).

Foreløpige regnskapstall for 2021 viser et netto driftsresultat på 4,7 pst. for sektoren som helhet, det sterkeste siden 2006 og godt over anbefalingen fra Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU), se figur 3.23.3 For kommunene anslås resultatet til 4,3 pst. og for fylkeskommunene anslås det til 7,4 pst. Det er variasjon på tvers av kommuner og fylkeskommuner. Rundt 12 pst. av kommunene hadde negativt driftsresultat i 2021, en nedgang fra 18 pst. året før, mens samtlige fylkeskommuner hadde et positivt netto driftsresultat.

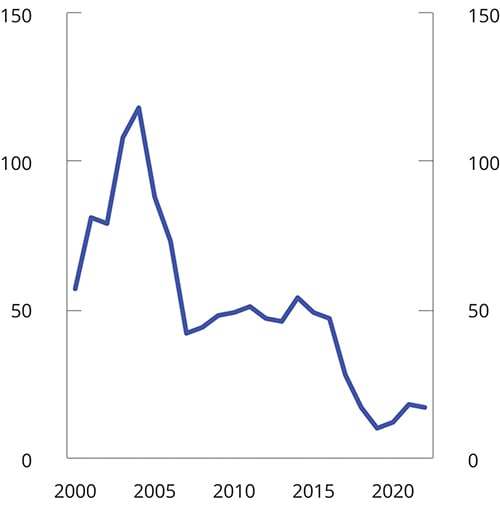

God kommuneøkonomi de senere årene gjenspeiles i flere økonomiske indikatorer, se figur 3.23–3.28. Antall kommuner i Register om betinget godkjenning og kontroll (ROBEK) har ligget lavt i historisk sammenheng over lengre tid, og ved inngangen til mai i år var det 17 kommuner i registeret, se figur 3.24. Foreløpige regnskapstall for 2021 tyder på det vil bli færre kommuner i registeret i løpet av året.

Figur 3.23 Netto driftsresultat og disposisjonsfond i kommunesektoren.1 Prosent av driftsinntekter

1 F.o.m. 2014 ble merverdiavgiftskompensasjon fra investeringer ikke lenger inntektsført i driftsregnskapet, og TBUs anbefaling f.o.m. 2014 er 2 pst. for sektoren samlet. Tallene er korrigert for endringen i regnskapsføringen, slik at de er sammenliknbare.

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Figur 3.24 Antall kommuner i ROBEK1

1 Alle tall er per 31. desember i det respektive år, med unntak av 1. januar 2001 da registeret ble opprettet og 1. mai 2022.

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

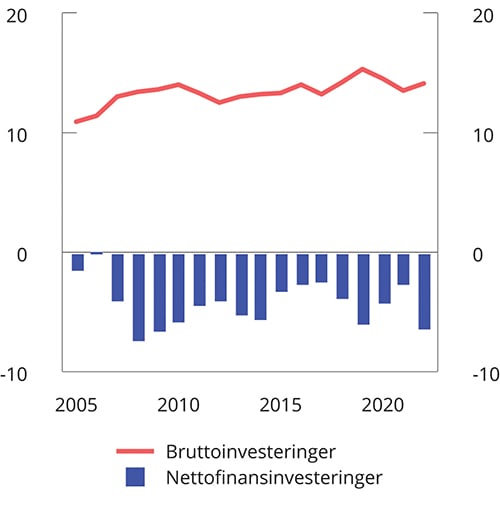

Investeringsnivået i kommunesektoren er forholdsvis høyt etter noen år med sterk investeringsvekst før pandemien. Høye realinvesteringer gjenspeiles i et underskudd før lånetransaksjoner (negative nettofinansinvesteringer). Under pandemien falt investeringene, som bidro til en nedgang i dette underskuddet. Høy investeringsvekst i årene før pandemien har også bidratt til at sektorens gjeldsnivå har økt over tid.

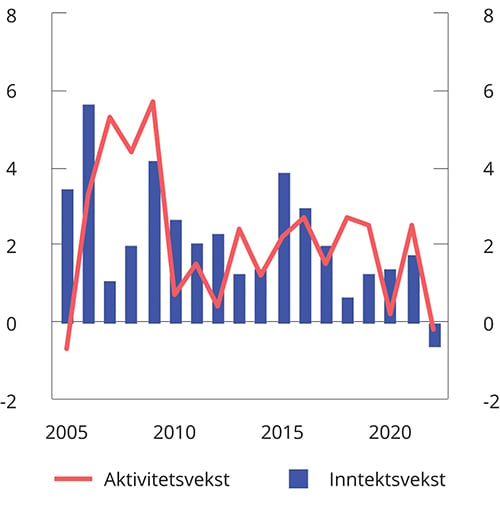

Figur 3.25 Kommunesektorens samlede inntekter og aktivitet. Reell vekst i prosent1

1 Tallene er korrigert for større oppgaveoverføringer.

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Figur 3.26 Sysselsetting i kommunesektoren som andel av samlet sysselsetting. Prosent

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

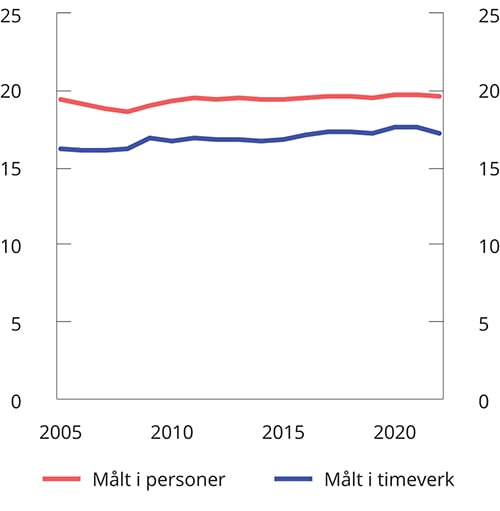

Som andel av samlet sysselsetting har sysselsettingen i kommunene vært stabil over lengre tid. Siden en relativt stor andel av kommuneansatte jobber deltid, er kommunesektorens andel av den totale sysselsettingen noe større målt i personer enn i timeverk.

Figur 3.27 Kommunesektorens bruttoinvesteringer og nettofinansinvesteringer. Prosent av inntekter

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

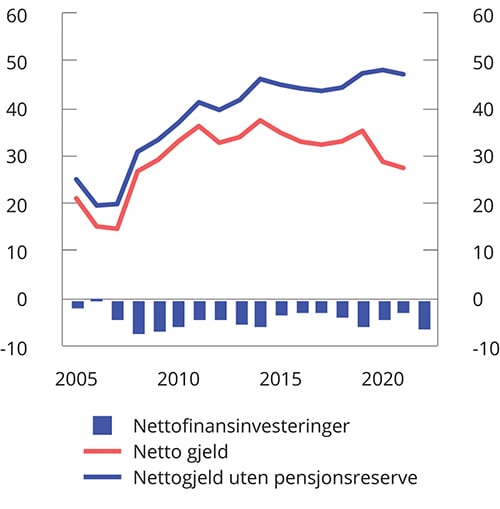

Figur 3.28 Nettofinansinvesteringer og nettogjeld i kommunesektoren. Prosent av inntekter

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet og Statistisk sentralbyrå.

Etter en svak aktivitetsvekst i pandemiens første år (2020) tok den samlede aktiviteten i kommunesektoren seg opp igjen med en beregnet vekst på 2,5 pst. i 2021, på nivå med årene før pandemien. Fjorårets vekst var i stor grad drevet av vekst i produktkjøp og utførte timeverk, mens investeringsnivået isolert sett trakk ned.

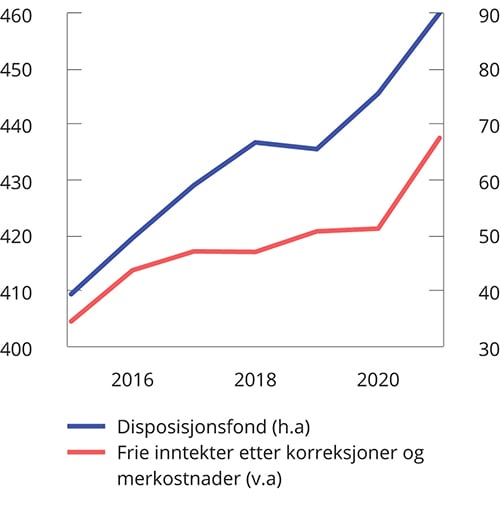

Siden 2015 har netto driftsresultat for sektoren, med unntak av i ett år, ligget godt over TBUs anbefaling, noe som har bidratt til at kommunene har spart betydelige midler i disposisjonsfond, se figur 3.23. Ved utgangen av 2021 utgjorde disposisjonsfondene om lag 87 mrd. kroner, tilsvarende 13,7 pst. av driftsinntektene. I perioden 2015 til 2021 har disposisjonsfondene økt mer enn veksten i frie inntekter korrigert for oppgaveendringer mv. og merkostnader til pensjon og demografi, se figur 3.29. Økningen i disposisjonsfondene er særlig stor i 2021, som trolig har sammenheng med at skatteinngangen ble betydelig høyere enn lagt til grunn i budsjettene.

Figur 3.29 Disposisjonsfond og frie inntekter korrigert for oppgaveendringer mv. og midlertidige tiltak samt økte merkostnader til demografi og pensjon. Mrd. 2022-kroner

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Det er variasjoner i størrelsen på disposisjonsfondene mellom kommunene. Færre enn 1 av 10 kommuner hadde ved utgangen av 2021 et disposisjonsfond som utgjorde mindre enn 2,5 pst. av brutto driftsinntekter, mens 8 av 10 kommuner hadde et fond som utgjorde 6 pst. eller mer av brutto driftsinntekter.4 Kommunene har disposisjonsfond for å kunne håndtere uforutsatte utgifter, inntektssvikt og usikkerhet generelt, og hva som er et rimelig nivå på fondene varierer fra kommune til kommune blant annet avhengig av den økonomiske situasjonen i kommunen. En analyse fra Menon og Telemarksforskning tilsier at et minimumsnivå på disposisjonsfondene for de fleste kommuner bør ligge mellom 2,5 til 6 pst.5

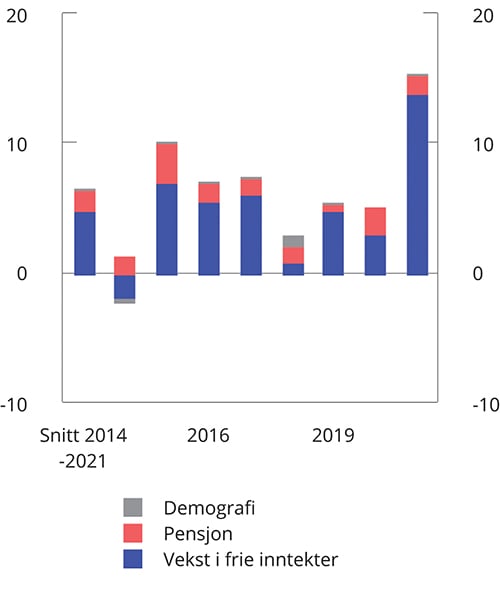

Realveksten i kommunesektorens frie inntekter har blitt betydelig sterkere enn ventet flere år på rad, godt løftet av høy skattevekst. Merkostnadene til pensjon og demografi er samtidig blitt lavere enn ventet i samme periode. Samlet har høy inntektsvekst og lav kostnadsvekst bidratt til å styrke kommuneøkonomien med i gjennomsnitt 6,7 mrd. 2022-kroner per år i perioden 2014–2021 sammenlignet med det som lå til grunn i de opprinnelige budsjettene, se figur 3.30. Til sammenligning er det i samme periode i gjennomsnitt anslått et årlig handlingsrom på 0,6 mrd. 2022-kroner, utenom satsinger begrunnet innenfor veksten i frie inntekter, ved fremleggelse av de årlige budsjettene.

Figur 3.30 Merinntekter og mindreutgifter i mrd. 2022-kroner. Avvik mellom anslag i saldert budsjett og oppdaterte tall for realveksten i frie inntekter1 2, merkostnader til demografi3 og pensjon

1 Korrigert for midlertidige tiltak og oppgaveendringer.

2 Endringer i skatt, rammetilskudd og kommunal deflator fanges opp i endringer i realveksten i frie inntekter.

3 Avvikene for demografikostnadene som finansieres av de frie inntektene i årene 2014–2017 er anslått til 75 pst. av avvikene for de totale merkostnadene til demografi slik de er anslått av TBU.

Kilde: Kommunal- og distriktsdepartementet, Finansdepartementet og TBU.

Veksten i frie inntekter i 2021 og 2022

I 2021 ble realveksten i kommunesektorens inntekter uvanlig høy. Anslaget for inntektsveksten ble oppjustert til hver budsjettstasjon. Frie inntekter økte med 15,2 mrd. kroner i 2021. Til sammenligning ble det i det opprinnelige budsjettet for 2021 anslått at sektoren skulle øke sine inntekter med 1,6 mrd. kroner, dvs. en uforutsett økning på 13,6 mrd. kroner. Samlede inntekter anslås å ha økt med 10,5 mrd. kroner i 2021, mot 1,3 mrd. kroner i det opprinnelige budsjettopplegget. Samlede inntekter består av frie inntekter, øremerkede tilskudd, gebyrer og andre inntekter. Kostnadsveksten i kommunesektoren var 4,3 pst. i 2021, mens den ble anslått til 3,3 pst. i Nasjonalbudsjettet 2022.

Oppjusteringen av de frie inntektene i 2021 skyldes at skatteinngangen ble høyere enn ventet. Det må ses i sammenheng med raskere bedring i arbeidsmarkedet enn ventet, samt trolig også noe ekstra innbetalt forskuddsskatt som følge av tilpasninger til skatteskjerpelsen på utbytte mv. (økt oppjusteringsfaktor) fra 1.1.2022.

Også i 2022 ventes inntektene i kommunesektoren å bli høye. Kommunene fikk tilført ekstra midler i regjeringens tilleggsproposisjon i fjor høst, som la opp til et betydelig økt handlingsrom i kommuneøkonomien i 2022 sammenlignet med foregående år.

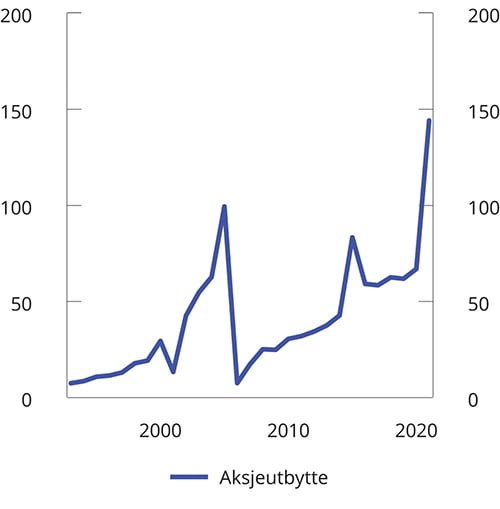

Tilpasning til skjerpelsen i utbyttebeskatningen påvirker også skatteinntektene i 2022, ettersom en betydelig del av denne skatten først innbetales i år. Anslaget for skatt på inntekt og formue i 2022 er blitt oppjustert med 21 mrd. kroner siden saldert budsjett. Anslagsvis 14–16 mrd. kroner av økningen skyldes en markert økning i utbetalte utbytter til personlige skattytere i 2021, se figur 3.31. De ekstraordinære skatteinntektene fra utbytter mv. er midlertidig og kommer etter et år med uvanlig og uventet høy merskattevekst som bidro til de sterkeste driftsresultatene i kommunesektoren på 15 år. De ekstraordinære skatteinntektene kommer også i en situasjon der norsk økonomi er i høykonjunktur. For å unngå at den samlede offentlige pengebruken blir for høy gitt den økonomiske situasjonen, foreslår regjeringen at 11,5 mrd. kroner av merinntekten fra tilpasningen til endret utbytteskatt skal tilfalle staten gjennom reduksjon i rammetilskuddet.

Figur 3.31 Aksjeutbytte bosatte personer 17 år og eldre. Tall for 2021 er foreløpige tall for skattepliktig utbytte. Mrd. kroner

Kilde: Statistisk sentralbyrå og Skatteetaten.

Utbyttene er skjevt fordelt mellom kommunene. Inntektsutjevningssystemet bidrar til at alle kommunene får ta del i skatteinntektene. For å sikre en mest mulig jevn fordeling av merinntekten etter nedtrekket av rammetilskuddet foreslår regjeringen at reduksjonen i rammetilskuddet fordeles slik at de kommunene som har høyest skatteinntekt fra utbytter mv. etter inntektsutjevning, også får det største nedtrekket. Regjeringen foreslår at 25 pst. av nedtrekket gjøres per innbygger og 75 pst. gjøres etter en fordeling av beregnet bruttogevinst etter skatteutjevning basert på utbyttetall for 2021. Det bidrar til at nedtrekket i stor grad speiler gevinsten av de økte skatteinntektene, se nærmere omtale i Kommuneproposisjonen 2023. Hvis det senere viser seg at nedtrekket er større enn merinntekten etter utjevning for enkeltkommuner, vil regjeringen sørge for at de blir kompensert i etterkant.

Samtidig med at skatteinntektene har økt siden Saldert budsjett 2022, har også kostnadene økt mer enn ventet. Kostnadsveksten for 2022 anslås nå til 3,7 pst, en økning fra 2,5 pst. i NB22. Denne oppjusteringen tilsvarer anslagsvis 5,4 mrd. kroner.

Samlet sett anslås de frie inntektene nå 4,1 mrd. kroner høyere enn i Saldert budsjett, når merinntekten fra økte skatter er inkludert og nedtrekket i rammen og økt kostnadsvekst er tatt høyde for.

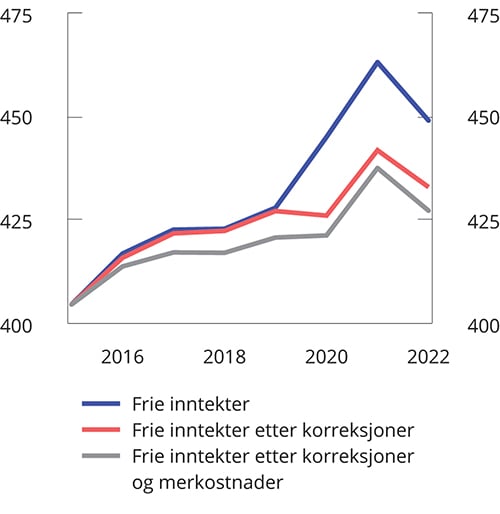

Den uventede sterke merskatteveksten i siste halvdel av 2021 gjør at realinntekten i 2022 vil falle fra 2021, på tross av at inntektene i 2022 ventes å være på et historisk høyt nivå, se figur 3.32. Anslag for realveksten i kommunesektorens inntekter i 2022, når det er tatt hensyn til oppgaveoverføringer og ekstrabevilgninger til korona mv., viser en reduksjon i de frie inntektene på 8,9 mrd. kroner sammenlignet med det ekstraordinært høye nivået i 2021. Sammenliknet med 2019 er det reelle inntektsnivået (frie inntekter etter korreksjoner) i 2022 nær 6 mrd. kroner høyere.

Figur 3.32 Utviklingen i frie inntekter og utviklingen korrigert for oppgaveendringer mv. og midlertidige tiltak samt merkostnader til demografi og pensjon. Mrd. 2022-kroner

Kilde: Finansdepartementet.

De varierende skatteinntektene skaper uforutsigbarhet for kommuneøkonomien, og ved store tilpasninger slik som i 2021 og 2022, vil også kommunenes inntektsutvikling, og mulighet for aktivitet, i mindre grad være samstemt med statsbudsjettet og økonomien for øvrig.

3.2.2 Økonomiske konsekvenser av koronapandemien

Kommunesektoren har vært viktig i håndteringen av koronapandemien, og pandemien har hatt stor innvirkning på kommuneøkonomien de siste årene. Gjennom pandemien har sektoren blitt tilført ekstra midler for å legge til rette for håndtering av pandemien samtidig som et godt tjenestetilbud ble opprettholdt. Det ble tidlig i pandemien opprettet en arbeidsgruppe med representanter fra berørte departementer og KS for å gi faglige vurderinger av de økonomiske konsekvensene av koronautbruddet for kommunesektoren.

På bakgrunn av tall fra arbeidsgruppen som har kartlagt de økonomiske konsekvensene av pandemien for kommunesektoren, anslås det at sektoren samlet sett ble kompensert med 2,0 mrd. kroner ut over de beregnede virkningene av virusutbruddet i 2020. Sluttrapporten for 2021 ble levert 1. april i år, og i rapporten anslår arbeidsgruppen konsekvensene av pandemien for 2021 til om lag 16,1 mrd. kroner for kommunesektoren som helhet. Sektorens kompensasjon for merutgifter og mindreinntekter (regnet utenom skatteinntekter) for 2021 summerer seg til 15,8 mrd. kroner i 2021 og 2022 og er bevilget over rammetilskuddet. I tillegg ble det bevilget et særskilt og varig tillegg på 1,9 mrd. kroner i 2021-budsjettet som kompensasjon for den reelle skattesvikten gjennom 2020. Når en ser de to første årene i pandemien under ett, er sektoren kompensert ut over de anslåtte virkningene av pandemien. Den sterke merskatteveksten i 2021 er ikke inkludert i arbeidsgruppens anslag for de økonomiske virkningene av pandemien, og tilfaller derfor kommunesektoren i tillegg til kompensasjonen.

Arbeidsgruppen har fått forlenget sitt mandat, slik at den også vil kartlegge de økonomiske konsekvensene av pandemien for kommunesektoren for første halvår 2022. Som varslet i kommuneproposisjonen for 2023 forlenges ikke mandatet ut over dette. For 2022 er det til nå bevilget om lag 2,3 mrd. kroner i kompensasjon for merutgifter og mindreinntekter ifb. pandemien over kommunenes og fylkeskommunenes rammetilskudd. I Prop. 115 S (2021–2022) Tilleggsbevilgninger og omprioriteringer i statsbudsjettet 2022 foreslås det i tillegg at kommunene kompenseres med 200 mill. kroner for TISK-beredskap i andre halvår. Regjeringen vil se på helheten i kompensasjonen til kommunene i forbindelse med nysalderingen av 2022 budsjettet.

3.2.3 Regjeringens forslag til kommuneopplegg for 2023

Regjeringens forslag til kommuneopplegg for 2023 legger grunnlaget for en fortsatt styrking av det kommunale tjenestetilbudet.

I Kommuneproposisjonen 2023 varsler regjeringen en realvekst i kommunesektorens frie inntekter i 2023 på mellom 1,8 og 2,3 mrd. kroner. Inntektsveksten for det kommende året anslås fra nivået på kommunesektorens inntekter slik det anslås i revidert nasjonalbudsjett, korrigert for oppgaveendringer mv. og midlertidige tiltak, blant annet knyttet til koronapandemien. I tillegg har regjeringen besluttet at den midlertidige merinntekten fra økt utbytteskatt på 14 mrd. kroner trekkes fra. Nedtrekket i rammetilskuddet på 11,5 mrd. kroner anses også som et midlertidig forhold som det, i tråd med normal praksis, vil bli korrigert for i grunnlaget for inntektsveksten neste år.

Den signaliserte veksten i kommunesektorens frie inntekter gir sektoren handlingsrom til å styrke tjenestetilbudet i tillegg til å dekke sektorens anslåtte merkostnader til pensjon og demografi. Merkostnader til demografi som belaster de frie inntektene er anslått til 1,4 mrd. kroner i 2023, mens det anslås nullvekst i kommunesektorens merkostnader til pensjon. Anslagene er beheftet med usikkerhet, og det vil foreligge oppdaterte anslag til fremleggelsen av statsbudsjettet for 2023, blant annet basert på ny informasjon fra Statistisk sentralbyrås oppdaterte befolkningsfremskrivinger som legges frem i juni i år.

Det pågår et betydelig omstillings- og effektiviseringsarbeid i kommunesektoren for å frigjøre ressurser slik at innbyggerne kan få flere og bedre tjenester. Effektivisering gjør at det kommunale tjenestetilbudet kan styrkes ut over det som følger av inntektsveksten og analyse fra Senter for økonomisk forskning (SØF) gjennomført på vegne av Det tekniske beregningsutvalget for kommunal og fylkeskommunal økonomi (TBU) tyder på at det er et vesentlig potensial for en mer effektiv ressursbruk i sektoren.

For nærmere omtale av regjeringens politikk for kommunesektoren vises det til Kommuneproposisjonen 2023.

3.3 Pengepolitikken

Norges Bank har ansvar for den operative gjennomføringen av pengepolitikken, etter retningslinjer fastsatt av Kongen i statsråd. Det operative målet for pengepolitikken er en årsvekst i konsumprisene som over tid er nær 2 pst. Inflasjonsstyringen skal være fremoverskuende og fleksibel, slik at den kan bidra til høy og stabil produksjon og sysselsetting samt til å motvirke oppbygging av finansielle ubalanser.

Banken er alene om ansvaret for inflasjonsstyring, mens den har et delansvar for de to andre oppgavene, sammen med politiske myndigheter og Finanstilsynet. Pengepolitikken kan ikke ha et hovedansvar for nivået på produksjon og sysselsetting, men bidrar ved å motvirke at lavkonjunkturer blir dype og langvarige. Over tid er nivået på produksjon og sysselsetting avhengig av velfungerende lønnsdannelse, gode rammevilkår for arbeidsmarkedet og en finanspolitikk som fremmer vekst og stabilitet. Videre legger regulering og tilsyn overfor finanssektoren grunnlaget for å sikre finansiell stabilitet. Pengepolitikken kan bidra ved å søke å motvirke oppbygging av finansielle ubalanser og dermed redusere risikoen for kraftige tilbakeslag i økonomien frem i tid.

Gjennom 2021 endret de økonomiske utsiktene seg betydelig, både hjemme og ute. Aktiviteten tok seg kraftig opp, og arbeidsmarkedet ble stadig strammere. Høy etterspørsel og flaskehalser i varehandelen og arbeidsmarkedet ga økt prispress på mange varer. Utviklingen har ført til at flere sentralbanker har begynt å stramme inn pengepolitikken og varslet videre innstramminger fremover.

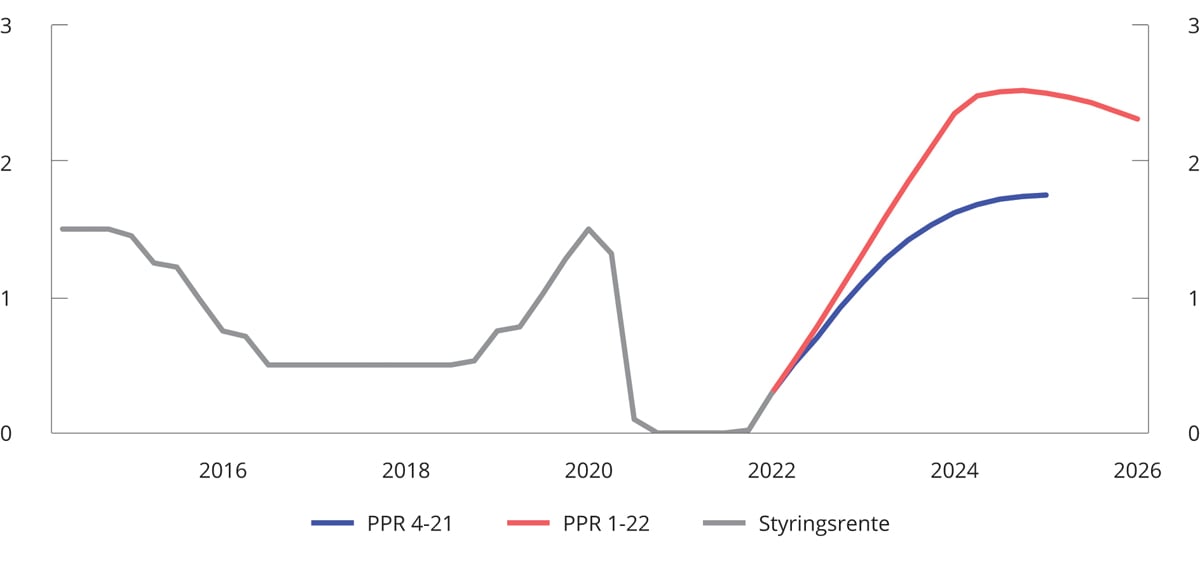

Norges Bank hevet renten første gang i september 2021, til 0,25 pst. Styringsrenten hadde da vært 0 pst. siden våren 2020. Siden har banken hevet renten ytterligere to ganger, og styringsrenten er nå 0,75 pst. Prognosene for styringsrenten frem i tid (rentebanen) har blitt justert opp i flere omganger, senest med en betydelig oppjustering i Pengepolitisk Rapport 1/22 i mars, se figur 3.33. Rentebanen signaliserer nå en videre renteheving i juni og at styringsrenten når en topp på 2,5 pst. ved utgangen av 2023 dersom den økonomiske utviklingen blir som Norges Bank har lagt til grunn. En styringsrente på 2,5 pst. er høyere enn nivået banken anslår som et nøytralt nivå på styringsrenten. Norges Banks komité for pengepolitikk og finansiell stabilitet begrunner rentehevingene med hensynet til å stabilisere inflasjonen rundt målet på noe sikt. Usikkerhet om den økonomiske utviklingen og hvordan husholdningene vil tilpasse seg et høyere rentenivå, tilsier ifølge Norges Bank at renten bør økes gradvis.

Figur 3.33 Prognoser for styringsrenten i ulike pengepolitiske rapporter. Prosent

Kilde: Norges Bank.

På rentemøtet 4. mai holdt Norges Bank styringsrenten uendret. Banken la ikke frem nye prognoser på dette rentemøtet, men i de pengepolitiske vurderingene viste komiteen for pengepolitikk og finansiell stabilitet til den stigende prisveksten internasjonalt, og skrev at de er opptatt av risikoen for at lønns- og prisveksten skyter fart her hjemme. Komiteen gjentok at slik den nå vurderer utsiktene og risikobildet, vil renten mest sannsynlig bli hevet videre i juni.

3.4 Finansiell stabilitet og makroregulering

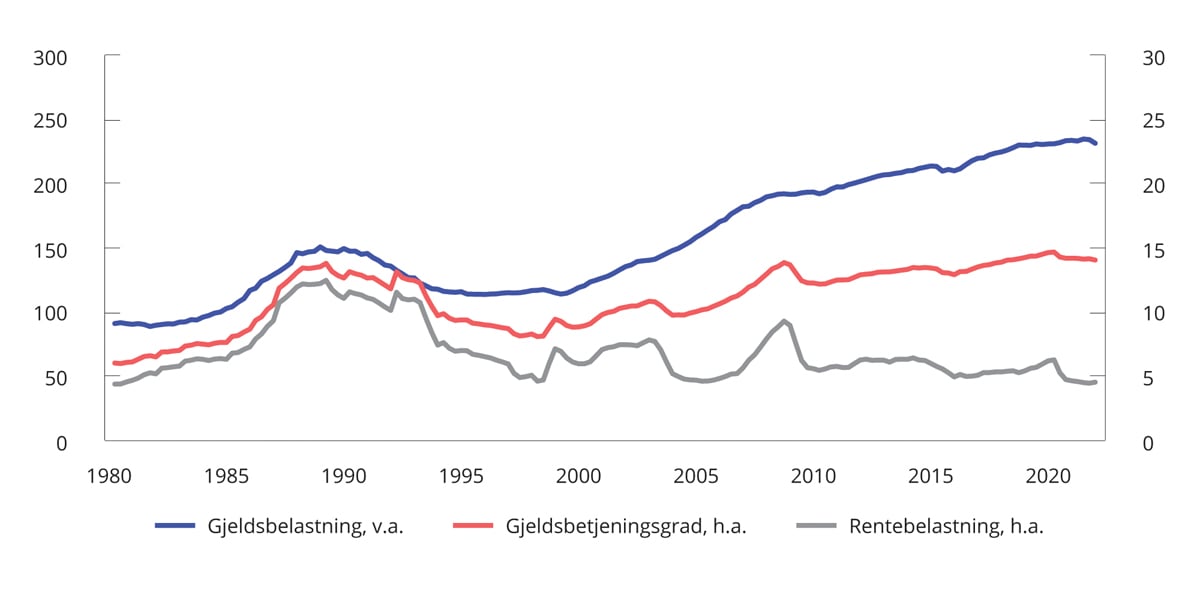

Husholdningenes gjeld har over flere år vokst raskere enn husholdningenes inntekter, og høy gjeld i husholdningene og høye eiendomspriser er de største sårbarhetene i det norske finansielle systemet. Den høye gjelden gjør at en svært stor andel av husholdningenes inntekter går til å betjene renter og avdrag, til tross for lave utlånsrenter, se figur 3.34. Andelen vil trolig øke fremover, etter hvert som boliglånsrentene settes opp. De fleste husholdninger bør ha tatt høyde for disse renteøkningene, gitt det lave rentenivået, og bankene skal ha tatt høyde for det når de innvilger lån.

Figur 3.34 Husholdningenes gjeldsbelastning1, rentebelastning2 og gjeldsbetjeningsgrad.3 Prosent

1 Lånegjeld som andel av disponibel inntekt,

2 Renteutgifter som andel av disponibel inntekt og renteutgifter

3 Renteutgifter og anslått avdrag på lånegjelden som andel av disponibel inntekt og renteutgifter

Kilde: Norges Bank.

Både gjeld og formue er ujevnt fordelt mellom husholdningene. Mens de yngste aldersgruppene har det meste av gjelden, har de eldre en større andel av formuen. Husholdninger med høy gjeld og begrensede oppsparte midler er spesielt sårbare for økt rente, boligprisfall og bortfall av inntekter. Andelen husholdninger med høy gjeldsgrad har økt de siste årene. Samtidig økte husholdningenes sparing kraftig under pandemien. Selv om flere opplevde inntektsbortfall, førte reduserte forbruksmuligheter og lavere rente til mer sparing hos mange. Bankinnskudd utgjør en betydelig del av dette, og bankinnskuddene økte for alle aldersgrupper i 2020.

Husholdningenes gjeldsvekst tiltok noe i den første perioden av pandemien da det var høy aktivitet og prisvekst i boligmarkedet, men har avtatt det siste året.

Utviklingen i husholdningenes gjeld og prisutviklingen i boligmarkedet henger tett sammen og kan gjensidig forsterke hverandre. Høyere boligpriser gir økt boligformue, som gir mulighet til å ta opp mer lån med pant i bolig. Dersom boligprisveksten vedvarer og gjelden fortsetter å stige, kan finansielle ubalanser bygge seg opp. Så langt i år har boligprisene steget markert, etter at veksten var nokså lav gjennom fjoråret. Se også avsnitt 2.4.

Næringseiendomsprisene er høye og utgjør også en betydelig sårbarhet i det norske finansielle systemet. Bankene har betydelige utlån til næringseiendomsmarkedet, som historisk er den næringen som har gitt de største tapene. Samtidig er bankenes tapsrisiko blitt redusert de siste årene ved at bankene har stilt høyere krav til egenkapital for utlån med pant i næringseiendom. Næringseiendomsmarkedet har i liten grad vært direkte berørt av pandemien. Prisene falt noe i starten av pandemien, men fallet ble raskt etterfulgt av kraftig oppgang. Gjennom høsten i fjor flatet prisene ut. Fremover kan potensielt varige endringer i form av mer hjemmekontor, redusert reisevirksomhet og økt netthandel bidra til nedgang i etterspørselen og prisene i næringseiendomsmarkedet. Ifølge Norges Bank er det foreløpig ikke tegn til at strukturelle endringer har ført til en markert reduksjon i etterspørselen etter kontorareal.