4 Hovedtrekk i skatte- og avgiftspolitikken

4.1 Endringer i skatte- og avgiftsreglene

I dette reviderte budsjettet foreslår regjeringen enkelte endringer i skatte- og avgiftsreglene. Følgende forslag til endringer i skatte- og avgiftsreglene har provenyvirkning for 2022:

Å øke formuesskattesatsen for upersonlige skattytere fra 0,15 til 0,25 pst. Det tilsvarer økningen i den statlige formuesskattesatsen som Stortinget vedtok for personlige skattytere for 2022. Upersonlige skattytere, som sparebanker, samvirkeforetak og enkelte stiftelser, er formuesskattepliktige til staten, men ikke til kommunene. Forslaget anslås å øke provenyet med om lag 180 mill. kroner påløpt i 2022. Hele provenyet bokføres i 2023.

I tillegg endres budsjetteringen som følge av utsatt iverksetting av fritak for elavgift for egenprodusert fornybar kraft. Utsettingen vil gi et merproveny på om lag 6 mill. kroner påløpt og 4 mill. kroner bokført i 2022. Budsjetteringen endres også som følge av utsatt iverksetting av omregistreringsavgift for elbiler. Det var budsjettert med innføring 1. januar 2022, men omregistreringsavgift ble først innført 1. mai 2022. Provenytapet er anslått til om lag 25 mill. kroner påløpt og bokført i 2022.

Samlet anslås nye forslag til endringer i skatter og avgifter å gi et merproveny på om lag 160 mill. kroner påløpt i 2022 sammenlignet med saldert budsjett for 2022. Den bokførte virkningen av forslagene er et provenytap på om lag 20 mill. kroner i 2022. Helårsvirkningen av forslagene er et merproveny på 180 mill. kroner.

I tillegg kommer virkningen av forslag til skatte- og avgiftsendringer som er vedtatt av Stortinget etter saldert budsjett for 2022. Dette gjelder utsatt gjeninnføring av flypassasjeravgiften og ny midlertidig ordning for utsettelse av skatter og avgifter. Smittespredningen av omikron-varianten og smitteverntiltak som ble innført i desember 2021, hadde konsekvenser for luftfarten. Derfor ble flypassasjeravgiften i januar 2022 opphevet også for flyginger i perioden 1. januar–30. juni 2022. Det gir et provenytap på om lag 880 mill. kroner påløpt og bokført i 2022. Den nye utsettelsesordningen for skatte- og avgiftskrav som forfalt i perioden 1. januar 2022–31. mars 2022, ble anslått å gi et provenytap på om lag 200 mill. kroner påløpt og bokført i 2022. Inkludert utsatt gjeninnføring av flypassasjeravgiften og den nye midlertidige utsettelsesordningen reduseres dermed skatte- og avgiftsinntektene med om lag 900 mill. kroner påløpt og 1 100 mill. kroner bokført i 2022 sammenlignet med saldert budsjett.

Regjeringen foreslår også enkelte andre endringer på skatte- og avgiftsområdet:

Den utsatte iverksettingen av lovendringen om merverdiavgiftsplikt for naprapati og osteopati videreføres frem til 1. januar 2023.

Innføring av en egen avgiftsgruppe i engangsavgiften for personbiler som er tilpasset og blir benyttet til transport av rullestolbrukere.

Videre foreslår regjeringen enkelte endringer som ikke gjelder skatt og avgift:

Endring i folkeregisterloven om registrering av fødselsdato for EØS-borgere.

Endring i reglene i skattebetalingsloven om blant annet frist ved klage over pålegg og tvangsmulkt.

Fullmakt fra Stortinget til å innføre tolltiltak mot Russland.

Endringer i regelverket for arbeidsavklaringspenger i folketrygdloven.

I tillegg gis det en omtale av følgende saker:

Eiendomsskatt på grunn under kraftnett.

Differensiert tvangsmulkt – anmodningsvedtak nr. 176 (2020–2021).

I dette kapittelet omtales følgende saker:

Skattlegging av store flernasjonale konsern – innføring av Inclusive Frameworks to-pilarløsning.

Inntekter fra grunnrenteskatt for vannkraft.

Omlegging av støtte til kjøp av elbiler.

Tiltak for økt andel elbiler i leasing- og varebilmarkedet – anmodningsvedtak nr. 35 punkt 13 (2021–2022).

Veibruksavgift på biodrivstoff – anmodningsvedtak nr. 35 punkt 9 (2021–2022).

Overgangsordningen ved avviklingen av 350-kronersgrensen og innføringen av VOEC-ordningen.

For nærmere omtale av skatte- og avgiftssaker vises det til Prop. 114 LS (2021–2022) Endringar i skatte-, avgifts- og tollovgivninga m.m. og folketrygdloven (arbeidsavklaringspengar m.m.).

4.2 Skattlegging av store flernasjonale konsern – innføring av Inclusive Frameworks to-pilarløsning

Globaliseringen og digitaliseringen har ført til at flernasjonale konsern stadig styrker sin dominans på det globale markedet. Den teknologiske utviklingen har bidratt til fremvekst av nye forretningsmodeller, og har i økende grad gjort det mulig for selskap å betjene markeder uten fysisk tilstedeværelse. Dette setter press på det eksisterende internasjonale skatterammeverket, som ble utarbeidet i en tid da selskapene hadde sterkere geografisk tilhørighet til landene de drev aktivitet i. Utfordringene reiser skattemessige problemstillinger som berører mange land, og de krever omforente globale løsninger.

Utfordringene med internasjonale skattetilpasninger og skadelig skattekonkurranse har lenge stått høyt på den politiske dagsorden i Norge og internasjonalt. I perioden 2013 til 2015 gjennomførte medlemslandene i OECD og G20 BEPS-prosjektet (Base Erosion and Profit Shifting Project). Her ble det oppnådd enighet om en rekke tiltak mot overskuddsflytting og uthuling av skattegrunnlaget. I 2016 opprettet OECD og G20 forumet «Inclusive Framework on BEPS» (Inclusive Framework) for å følge opp tiltaksplanen. Dette er et samarbeidsorgan som i dag består av 141 medlemsland og -jurisdiksjoner.

En sentral del av BEPS-prosjektet gjaldt hvordan digitalisering har endret måten virksomhet utøves på i den globale økonomien. Digitalisering av økonomien forsterker utfordringene med skattlegging av store flernasjonale konsern, og reiser flere utfordringer enn overskuddsflytting. Det var derfor enighet blant G20- og OECD-landene som deltok i BEPS-prosjektet, om behovet for å reformere de internasjonale reglene for skattlegging av den digitaliserte økonomien og sikre balanserte og stabile langsiktige løsninger. Arbeidet har fortsatt som en forlenget del av BEPS-samarbeidet, innenfor rammen av Inclusive Framework. Målet er å komme fram til en konsensusbasert og langsiktig internasjonal skatteløsning, som sikrer rettferdige og stabile vilkår.

8. oktober 2021 kom medlemslandene i Inclusive Framework til en politisk enighet om endringer i prinsippene for internasjonal skattlegging. Erklæringen «Statement on a Two-Pillar Solution to Address the Tax Challenges Arising From the Digitalisation of the Economy» beskriver rammene for og hovedelementene i en internasjonal reform for skattlegging av store flernasjonale konsern. 137 av de 141 medlemslandene i Inclusive Framework har per i dag sluttet seg til erklæringen.

Løsningen det er enighet om, består av to hoveddeler omtalt som «pilarer».

Den første delen (pilar 1) dreier seg om hvordan rett til skattlegging av selskapsoverskudd skal fordeles mellom land. Den politiske erklæringen innebærer en omfordeling av skattegrunnlag slik at markedsstaters skattegrunnlag øker noe. I hovedtrekk skal omfordelingen gjennomføres ved at de største og mest lønnsomme flernasjonale konsernene skal skattlegges for en del av sitt globale overskudd i de markedene hvor de har inntjening, uavhengig av fysisk tilstedeværelse i markedet. Ordningen skal omfatte konsern med global omsetning over 20 mrd. euro og lønnsomhetsgrad over 10 pst. som andel av omsetningen. Det innebærer at om lag 120 av de største konsernene i verden vil bli omfattet av pilar 1.

Den andre delen (pilar 2) handler om minimumsskattlegging av store flernasjonale konsern. For disse skal det etableres et minimum effektivt skattenivå på minst 15 pst. Hensikten er å redusere skattekonkurransen mellom land, og dempe insentivene til internasjonal skatteplanlegging og overskuddsflytting. Reglene skal omfatte konsern med en omsetning på mer enn 750 mill. euro. Det samsvarer med omsetningsterskelen i reglene for land-for-land-rapportering til skattemyndighetene.

Etter at Inclusive Framework ble enig om rammene for og hovedelementene i to-pilarløsningen, har det vært arbeidet videre med utfyllende innhold og tekniske løsninger for de to pilarene. Dette arbeidet skjer i arbeidsgrupper under Inclusive Framework. Begge pilarene forutsetter at det enkelte land utformer regelverk som er i tråd med de omforente løsningene. For å sikre ensartede regler, er det i den politiske erklæringen lagt til grunn at det skal utarbeides modellregler. For å gjennomføre pilar 1 må det også inngås en multilateral konvensjon.

I henhold til erklæringen fra oktober 2021 skal hoveddelen av reglene i pilar 1 tas inn i nasjonal lovgivning i løpet av 2022 og ha virkning fra 2023. Det arbeides fortsatt med modellregler for pilar 1. OECD har siden februar i år fortløpende sendt ut utkast til modellregler for de ulike elementene i regelverket på høring, men det gjenstår fortsatt arbeid før modellreglene kan ferdigstilles. Videre forutsetter gjennomføringen av regelverket et omfattende internasjonalt samarbeid. Det må også utvikles tekniske løsninger for dette som en del av implementeringen.

Modellreglene vil danne utgangspunktet for den norske reguleringen av pilar 1. Når pilar 1 kan innføres i nasjonal lovgivning, herunder om det er praktisk mulig å følge tidsplanen med innføring fra 2023, avhenger derfor av fremdriften i arbeidet med modellregler og de tekniske løsningene for det internasjonale samarbeidet. Departementet vil komme tilbake til utformingen av norske regler når modellregler og et administrativt rammeverk for pilar 1 er tilstrekkelig avklart.

For pilar 2 gir erklæringen medlemslandene større fleksibilitet med hensyn til innføring av reglene og tidspunktet for innføring. Medlemslandene i Inclusive Framework er ikke forpliktet til å innføre pilar 2, men de som gjør det, må utforme regelverket i tråd med løsningene som utvikles av Inclusive Framework. Medlemslandene må også akseptere at andre land praktiserer regelverket. Videre fremgår det at hovedregelen i pilar 2 bør innføres med effekt fra 2023.

Modellreglene til pilar 2 ble ferdigstilt og offentliggjort i desember 2021. Dette er et stort og komplisert regelverk som må tilpasses norsk lovgivning. Det kreves derfor et omfattende regelverksarbeid. Inclusive Framework arbeider også med et rammeverk for den administrative gjennomføringen og praktiseringen av reglene. Det er forutsatt at dette arbeidet skal være ferdig innen utgangen av 2022.

Det er kommet signaler fra mange av medlemslandene i Inclusive Framework om at det vil være vanskelig å få på plass nasjonale regelverk tidsnok til at reglene kan virke fra 2023. I EU foreslo EU-kommisjonen i desember 2021 et direktiv for innføring av pilar 2 i EU-landene. I det opprinnelige utkastet var det foreslått at medlemslandene måtte innføre reglene fra og med 2023. Etter press fra flere medlemsland har det franske formannskapet utarbeidet et kompromissforslag der fristen for å ta inn reglene i nasjonal rett er satt til 31. desember 2023.

Kompleksiteten i regelverket og usikkerheten rundt den administrative gjennomføringen gjør at det også for Norge nærmer seg en grense for hva som realistisk sett kan innføres i 2023. Det vil være svært krevende å skulle innføre Pilar 2 fra 2023. Etter departementets syn bør målsettingen være å innføre regelverket fra 2024. I tråd med dette tar departementet sikte på å fremme et høringsnotat med utkast til regler i løpet av våren 2023.

4.3 Inntekter fra grunnrenteskatt for vannkraft

I svar på spørsmål til skriftlig besvarelse nr. 1497 fra stortingsrepresentant Sofie Marhaug av 16. mars 2022 svarte finansministeren at statens inntekter fra grunnrenteskatt for 2022 vil avhenge av hvordan kraftprisene utvikler seg, og at departementet tar sikte på å komme tilbake til dette i forbindelse med Revidert nasjonalbudsjett 2022.

Inntektene fra grunnrenteskatt på vannkraft anslås til 17,2 mrd. kroner påløpt i 2021 og i størrelsesorden 25 mrd. kroner påløpt i 2022. Inntektene bokføres året etter. Provenyanslaget for 2021 er basert på gjennomsnittlig systempris på om lag 63 øre per kWh. I provenyanslaget for 2022 er det lagt til grunn en gjennomsnittlig systempris på om lag 89 øre per kWh. Anslaget er basert på historiske kraftpriser og terminpriser per 28. mars 2022. Det understrekes at anslaget er usikkert og blant annet vil avhenge av hvordan kraftprisene faktisk utvikler seg.

4.4 Omlegging av støtte til kjøp av elbiler

Regjeringen vil i statsbudsjettet for 2023 foreslå å erstatte merverdiavgiftsfritaket for elbiler med en tilskuddsordning. Tilskuddsordningen skal speile et merverdiavgiftsfritak for kjøpsbeløp opp til 500 000 kroner. Dette vil gjøre at normale elbiler ikke vil endre pris, mens dyre elbiler kan få en prisøkning som følge av en normalisering av avgiftsleggingen.

I forbindelse med Nasjonal transportplan 2018–2029 sluttet Stortinget seg til en rekke måltall for nullutslippskjøretøy, herunder at alle nye personbiler skal være nullutslippskjøretøy i 2025. Forutsetninger om forbedringer av teknologisk modenhet ligger til grunn for måltallet. Dette måltallet er senere videreført. Regjeringspartiene har i Hurdalsplattformen uttalt at «Regjeringen vil (…) gjøre det attraktivt å velge lav- og nullutslippskjøretøy med mål om at 100 prosent av nye personbiler er fossilfrie innen utgangen av 2025.»

Vi er på god vei til å nå måltallet for personbiler. I 2021 var 64,5 pst. av alle nye personbiler elbiler, og andelen har økt til 80,5 pst. i de fire første månedene i 2022. Det betyr at støtte til kjøp av elbiler er i ferd med å bli en generell støtte til kjøp av personbil. Det vil innebære at staten subsidierer kjøp av personbiler fremfor annet forbruk, herunder mer miljøvennlig transport som kollektivtransport og sykkel. Et slik system er verken økonomisk eller miljømessig bærekraftig. Støtten til kjøp av elbiler må over tid trappes ned.

I Prop. 1 LS (2021–2022) Skatter, avgifter og toll 2022 ble skatteutgiften for merverdiavgiftsfritaket for elbiler anslått til 11,3 mrd. kroner og den samlede skattefordelen for elbiler ble anslått til 30 mrd. kroner. Transportøkonomisk institutt (TØI) har beregnet at den implisitte karbonprisen for personbiler i Norge var minst 11 200 kroner i 2020 når man legger sammen alle CO2-differensierte avgifts- og tilskuddsordninger.

Støtten som gis gjennom dagens merverdiavgiftsfritak avhenger av bilenes omsetningsverdi. Dermed er det de dyre bilene som mottar mest støtte. For eksempel er støtten 400 000 kroner for en sportsbil til 1,6 mill. kroner, mens den bare er 100 000 kroner for en familiebil til 400 000 kroner. Regjeringspartiene har i Hurdalsplattformen varslet at «Regjeringen vil (…) sørge for en rettferdig klimapolitikk ved at det betales merverdiavgift på beløpet over 600 000 kroner ved kjøp av nye elbiler». Forslaget beskrevet i Hurdalsplattformen innebærer at det innføres merverdiavgift for kjøpsbeløp over 600 000 kroner, og at beløpet over den verdien omfattes av generell sats i merverdiavgiften på 25 pst. Det sier ikke noe om videre fritak fra merverdiavgift, men åpner for et «bunnfradrag» i beregningsgrunnlaget for merverdiavgiften for elbiler. Det ville være et helt nytt element i merverdiavgiftavgiften, og vil være prinsipielt uheldig og praktisk krevende. Det er allerede et press på merverdiavgiftssystemet for unntak, fritak og reduserte satser. Å innføre et bunnfradrag åpner for en ny måte å støtte forbruket av enkelte vare- eller tjenestegrupper, og det kan legge ytterligere press på merverdiavgiftssystemet, med risiko for at denne viktige finansieringskilden for staten svekkes. Et bunnfradrag vil innebære tekniske utfordringer og vil komplisere administrasjonen av merverdiavgiftssystemet. Hvis beregningsgrunnlaget varierer mye mellom ulike varer og tjenester, vil avgiften bli uhåndterlig for de næringsdrivende og myndighetene.

I stedet for å innføre et «bunnfradrag» i merverdiavgiften, vil regjeringen følge opp Hurdalsplattformens intensjon ved å foreslå å erstatte dagens merverdiavgiftsfritak med en tilskuddsordning med et tak. Siden man ikke startet opp utfasingen av fritaket i 2022-budsjettet, vil regjeringen foreslå å justere ned støtten noe mer enn varslet i Hurdalsplattformen ved å redusere støttenivået for elbiler som koster over 500 000 kroner. Det tas sikte på å fastsette tilskuddet til 20 pst. av kjøpsprisen (inkludert merverdiavgift), begrenset oppad til 125 000 kroner per bil, som tilsvarer et tak for merverdiavgiftsfritaket på 500 000 kroner. Det vil si at omleggingen ikke vil gjøre det dyrere å kjøpe elbiler som i dag koster inntil 500 000 kroner, mens det vil koste noe mer å kjøpe elbiler som i dag koster over 500 000 kroner. Vanlige elbiler får dermed ikke endret pris1. Tabell 4.1 viser mulig kostnadsøkning ved omleggingen for elbiler i ulike prisklasser. Det er forutsatt full overveltning av avgiften i pris. Om avgiftsøkningen ikke veltes fullt ut over i priser kan kostnadsøkningen bli mindre.

Tabell 4.1 Kostnadsøkning ved omlegging av støtten til kjøp av elbiler

Pris på elbil i dag (ekskl. mva.) | Pris på elbil inkl. 25 pst. mva. | Tilskudd | Nettokostnad | Økning i kostnad, kroner | Økning i kostnad, pst. | |

|---|---|---|---|---|---|---|

300 000 | 375 000 | 75 000 | 300 000 | – | – | |

400 000 | 500 000 | 100 000 | 400 000 | – | – | |

500 000 | 625 000 | 125 000 | 500 000 | – | – | |

600 000 | 750 000 | 125 000 | 625 000 | 25 000 | 4,2 | |

700 000 | 875 000 | 125 000 | 750 000 | 50 000 | 7,1 | |

800 000 | 1 000 000 | 125 000 | 875 000 | 75 000 | 9,4 | |

900 000 | 1 125 000 | 125 000 | 1 000 000 | 100 000 | 11,1 | |

1 000 000 | 1 250 000 | 125 000 | 1 125 000 | 125 000 | 12,5 |

Kilde: Finansdepartementet.

Det er flere fordeler ved å velge en tilskuddsordning fremfor et begrenset merverdiavgiftsfritak. Elbiler blir over tid mer konkurransedyktige, og en tilskuddsordning kan lettere gjøres målrettet og over tid tilpasses slik at en unngår høyere støttenivå enn nødvendig for å nå målet om elbilandel. Da vil det også være enklere å treffe et støttenivå som ESA finner akseptabelt når ordningen må nedskaleres og renotifiseres i fremtiden. En tilskuddsordning gjør det også mer synlig hvor mye staten bruker på å stimulere til elbilkjøp. Det må forventes at tilskuddet kommer kunden til gode uten at prisene ellers øker.

Andelen elbiler er høyere ved privatkjøp enn ved leasing. Omleggingen av merverdiavgiftsfritaket ses i sammenheng med oppfølgingen av anmodningsvedtak nr. 35 punkt 13 (2021–2022) jf. punkt 4.5, hvor departementet vil utrede endringer i merverdiavgiftsreglene for blant annet leasing av personkjøretøy. Siktemålet med denne utredningen er å fjerne skattefordelen som blant annet har bidratt til høyere andel fossilbiler i leasingmarkedet. Samlet sett vil disse to grepene kunne bidra til økt elbilandel i leasingmarkedet.

En tilskuddsordning gjøres regelstyrt og med satser vedtatt av Stortinget. Det tas sikte på at de tekniske løsningene ved tilskuddsordningen administreres av Enova. Regjeringen vil vurdere den konkrete utformingen av tilskuddsordningen nærmere frem mot fremleggelsen av statsbudsjettet for 2023. Herunder må det vurderes hvordan blant annet leasing av biler skal håndteres i ordningen. Håndteringen av leasing må også ses i sammenheng med en mulig omlegging av merverdiavgiftsreglene for næringsdrivendes anskaffelse av kjøretøy, jf. punkt 4.5 nedenfor. Hensikten er at omleggingen ikke skal gjøre det dyrere å lease elbiler som i dag koster under 500 000 kroner.

Gjeldende merverdiavgiftsfritak for kjøp av elbiler er godkjent av EFTAs overvåkningsorgan (ESA) ut 2022. Det betyr at tilskuddsordningen må notifiseres til og være godkjent av ESA før 1. januar 2023. Finansdepartementet vil sette i gang en prosess mot ESA for å få tiltaket godkjent fra 2023.

4.5 Tiltak for økt andel elbiler i leasing- og varebilmarkedet – anmodningsvedtak nr. 35 punkt 13 (2021–2022)

I behandlingen av statsbudsjettet for 2022 fattet Stortinget 2. desember 2021 følgende anmodningsvedtak:

Vedtak 35 punkt 13: «Stortinget ber regjeringen i revidert nasjonalbudsjett 2022 foreslå tiltak for å øke elbilandelen i leasingmarkedet og innenfor varebilmarkedet, herunder konkrete forslag som vil ha umiddelbar effekt i 2022, for å hindre at disse markedene blir en barriere for å nå målet om at alle nye personbiler og lette varebiler i 2025 skal være nullutslippsbiler. Utredningen skal se på fjerning av skattefordeler til biler med utslipp i leasingmarkedet, støtteordninger til el-varebiler, og CO2-komponenten i engangsavgiften for nyttekjøretøyer med forbrenningsmotor, den skal videre se på om det kan gjøres grep i støtteordningene til el-bil som kan gi næringsdrivende styrkede og mer like fordeler som privatpersoner».

Som en del av utredningen det bes om i vedtaket, skal en vurdere å fjerne skattefordelene til biler med utslipp i leasingmarkedet. Departementet har lagt til grunn at det med dette siktes til merverdiavgiften og den avgiftsmessige behandlingen av leie- og leasingbiler.

Merverdiavgiften er en generell avgift på forbruk. Næringsdrivende skal beregne merverdiavgift ved omsetning av varer og tjenester, men de kan trekke fra merverdiavgift på alle anskaffelser til bruk i sin virksomhet. For personkjøretøy er det gjort unntak fra det generelle utgangspunktet om rett til fradrag for inngående merverdiavgift. Unntaket for personbiler gjelder ikke for næringsdrivende som driver med persontransport og yrkesmessig utleie av personkjøretøy, som kan fradragsføre merverdiavgiften på personkjøretøy. Yrkesmessig utleie av personkjøretøy omfatter både kortidsutleie (bilutleie) og leasing. Ved utleie av personkjøretøy skal det beregnes merverdiavgift på leievederlagene under leie/leasingperioden.

For å hindre at næringsdrivende kan sluse bilkjøp gjennom leasing/utleiebiler og inn i bruktbilmarkedet for å unngå merverdiavgift, er det innført en bindingstid. Fradragsført merverdiavgift må tilbakeføres dersom personbilen selges før det har gått 48 måneder etter at kjøretøyet ble registrert.

Den særegne fradragsretten for næringsdrivende som driver persontransport eller leasing/bilutleie, gjør at merverdiavgiftsbelastningen ofte vil være lavere ved leasing enn kjøp. Systemet favoriserer særlig leasing av kjøretøy med lav eller ingen engangsavgift – typisk ladbare hybridbiler. Dette har sammenheng med at engangsavgiften ikke inngår i beregningsgrunnlaget for merverdiavgiften, slik at fordelen av fradragsretten blir forholdsmessig større for disse bilene.

Omsetning og leasing av elbiler er fritatt for merverdiavgift. Merverdiavgiftsreglene er dermed nøytrale i valget mellom kjøp og leasing av nullutslippsbiler. For øvrige biler kan skjevheten i merverdiavgiftssystemet bidra til at flere velger å lease fremfor å kjøpe. Ved å stramme inn fordelen som blant annet leasingbiler har i dag, forventes elbilandelen blant biler som leases, å gå opp.

Regjeringen varsler at den fra 2023 vil erstatte merverdiavgiftsfritaket for elbiler med en tilskuddsordning, jf. punkt 4.4. Dermed vil også elbiler bli omfattet av de ordinære merverdiavgiftsreglene som gjelder for persontransport, leasing og utleie, og elbiler og fossilbiler vil likebehandles. Når merverdiavgiftsreglene favoriserer leasing, må elbiltilskuddet i leasingtilfellene tilpasses for at omleggingen ikke skal innebære at insentivet til leasing av elbiler framfor kjøp øker, noe som vil gi et betydelig provenytap. Slik differensiering i tilskuddet kan bli krevende, og en risikerer å overkompensere elbiler som leases. Mer nøytrale merverdiavgiftsregler vil dermed gjøre det enklere å utforme tilskuddsordningen for elbiler.

Endringer i merverdiavgiften krever lovendring, og et eventuelt forslag må sendes på høring. Det er derfor ikke mulig å gjøre endringer i merverdiavgiften allerede til Revidert nasjonalbudsjett 2022. Departementet vil utrede nøytral merverdiavgift for leasing mv., og et forslag til regelendringer vil bli sendt på høring. Siktemålet er å fjerne skattefordelen som det er vist til i anmodningsvedtaket. Som en del av utredningen vil regjeringen se på muligheten for å ha ulike regler for biler til bruk i persontransport og yrkesmessig utleie.

I anmodningsvedtaket er regjeringen også bedt om å legge fram forslag i Revidert nasjonalbudsjett 2022 som øker elbilandelen i varebilmarkedet. Regjeringen er blant annet bedt om å utrede økt støtte til elektriske varebiler og økt CO2-komponent i engangsavgiften for varebiler.

Støtteordningen for elektriske varebiler ligger under Enova. Enova er gitt betydelig faglig frihet til å utforme ordninger slik at målene deres oppnås mest mulig effektivt. Den faglige friheten innebærer at Klima- og miljødepartementet ikke gir detaljerte føringer for programmer eller støttesatser, herunder elvarebilordningen. Det er dermed i utgangspunktet ikke anledning til å pålegge Enova å øke støtten til elvarebiler. Dersom det er ønskelig å få Enova til å bruke mer penger på elvarebiler, må det skje gjennom en økt bevilgning til Enova øremerket støtte til elvarebiler. Regjeringen vil ikke gjøre dette, ettersom øremerking og detaljstyring vil gjøre Enova mindre fleksibel og vil føre til mindre effektiv måloppnåelse. Det kan også skape uheldig presedens for detaljert øremerking, noe som på sikt kan undergrave effektiviteten i virkemidlet Enova.

Engangsavgiften har hovedsakelig vært fiskalt begrunnet, og det er uheldig å pålegge næringsdrivende fiskale avgifter på innsatsfaktorer. Fiskale avgiftene bør legges på sluttforbruket av varer og tjenester fremfor bedriftens kjøp av produserte innsatsfaktorer. Dette viser seg i engangsavgiften ved at næringskjøretøy delvis skjermes. Det betales for eksempel ikke engangsavgift for lastebiler og store busser. Varebiler og minibusser står i en mellomstilling mellom næringskjøretøy og privatbiler. For disse kjøretøyene utgjør engangsavgiften en andel av personbilavgiften, som er ment å reflektere fordelingen mellom privat bruk og kjøring i næring.

Samtidig har engangsavgiften også vært begrunnet i å stimulere til en mer miljøvennlig bilpark. Å øke CO2-komponenten i engangsavgiften for varebiler vil styrke insentivene til å velge biler med lave CO2-utslipp. Imidlertid ble CO2-komponenten for varebiler økt i 2022-budsjettet slik at satsene utgjør om lag 30 pst. av tilsvarende satser for personbiler. Endringer i engangsavgiften bør i utgangspunktet gjøres i statsbudsjettet. Det gir mer forutsigbarhet for de næringsdrivende og bilkjøperne.

Å øke engangsavgiften for varebiler ytterligere kan gi uheldige tilpasninger og mindre effektiv produksjon. Økt avgift på varebiler kan derfor føre til en uheldig vridning av godstransport over på lastebiler som ikke har engangsavgift. En avgiftsmessig favorisering av varebiler med lave utslipp og lav lasteevne vil også kunne lede til at transportene deles opp slik at samlet transport blir mindre rasjonell. Teknologiutviklingen har kommet kortere i varebilsegmentet enn tilfellet er for personbiler, og for en stor del av næringslivet mangler reelle lavutslippsalternativer. Økte avgifter på varebiler kan derfor innebære en generell skatteskjerpelse for den norske transportsektoren, som i begrenset grad motsvares av utslippsreduksjoner fra sektoren. Av den grunn vil ikke regjeringen foreslå å øke engangsavgiften for varebiler i Revidert nasjonalbudsjett 2022.

Anmodningsvedtak nr. 35 punkt 13 (2021–2022) anses med dette som fulgt opp.

4.6 Veibruksavgift på biodrivstoff – anmodningsvedtak nr. 35 punkt 9 (2021–2022)

I behandlingen av statsbudsjettet for 2022 fattet Stortinget 2. desember 2021 følgende anmodningsvedtak:

Vedtak 35 punkt 9: «Stortinget ber regjeringen utarbeide forslag om fritak for veibruksavgift for drivstoffblandinger med 100 prosent avansert biodrivstoff og melde tilbake til Stortinget i forbindelse med revidert nasjonalbudsjett 2022.»

Innblanding av biodrivstoff i fossilt drivstoff bidrar til umiddelbare utslippskutt og er en nødvendig del av løsningen for å nå Norges klimaforpliktelser. Avansert biodrivstoff er basert på rest- og biprodukter og bidrar ikke til risiko for avskoging slik som konvensjonelt biodrivstoff kan gjøre.

Veibruksavgiften skal prise eksterne kostnader ved veitrafikken utover utslipp av CO2, som prises gjennom CO2-avgiften på mineralske produkter. Veibruksavgiften skal gi brukerne av kjøretøy et økonomisk insentiv til å ta hensyn til de ulempene kjøringen påfører andre i form av ulykker, kø, støy, veislitasje samt helse- og miljøskadelige utslipp (utenom utslipp av CO2). Dette er kostnader som er uavhengig av hvilket drivstoff som benyttes. Et fritak for veibruksavgift for rent avansert biodrivstoff vil derfor være i strid med formålet med veibruksavgiften.

Regelteknisk vil anmodningsvedtaket måtte gjennomføres ved at det tas inn et fritak for bioetanol og biodiesel i avgiftsvedtaket, avgrenset til drivstoff som består av utelukkende biomasse og som anses som avansert etter reglene i produktforskriften. Den nærmere gjennomføringen vil måtte skje i forskrift.

Et fritak for rent avansert biodrivstoff kan avgiftsteknisk ikke gjennomføres innenfor gjeldende avgifts- og distribusjonssystem. Andel biodrivstoff i en drivstoffblanding fastsettes normalt etter et massebalansesystem, jf. særavgiftsforskriften og produktforskriften § 3-10. Dette betyr at det er andelen biodrivstoffsertifikater tilordnet drivstoffet som legges til grunn for avgiftsberegningen, ikke den fysiske andelen biodrivstoff i drivstoffet. Massebalansesystemet gir omsetter stor frihet til å velge hvilket drivstoff biodrivstoffsertifikatene skal tilordnes. Dermed kan en drivstoffblanding for avgiftsformål anses som rent avansert biodrivstoff, selv om drivstoffblandingen fysisk inneholder betydelige mengder konvensjonelt biodrivstoff og/eller mineralolje. Det er dermed ikke mulig å kombinere dagens massebalansesystem med et avgiftsregelverk hvor den fysiske andelen biodrivstoff i en drivstoffblanding er avgjørende for avgiftsplikten.

En omlegging av rapporteringen på drivstoffavgiften vil kunne få store og utilsiktede konsekvenser som det er vanskelig å se rekkevidden av. Det er også usikkert hvordan dette eventuelt kan reguleres.

Miljødirektoratets konsekvensutredning av omsetningskrav for biodrivstoff fra januar 2022, viser at det rimeligste avanserte biodrivstoffet (FAME, del B) har en internasjonal produktpris som er om lag 9 kroner høyere per liter enn fossilt drivstoff. Til sammenlikning er de samlede avgifter på mineralolje til veibruk i 2022 på 5,57 kroner per liter. Et fullt avgiftsfritak vil ikke være tilstrekkelig til å gjøre det økonomisk lønnsomt å benytte rent avansert biodrivstoff, men mange aktører ønsker å bruke biodrivstoff for å redusere egne utslipp og dermed oppnå egne klimamål selv om det er mer kostbart.

Norge har et omsetningskrav for biodrivstoff til veitransport. Hovedkravet innebærer at de som selger drivstoff (omsettere), må sørge for at 24,5 prosent av drivstoffet de omsetter til veitrafikk i 2021 er biodrivstoff (inkludert dobbelttelling av avansert biodrivstoff). Det er i tillegg et delkrav om at minimum 9 prosent av alt drivstoff skal være avansert biodrivstoff. Omsetningskravet sikrer dermed en fysisk omsetning av biodrivstoff som minimum ligger i intervallet 12,25 til 15,5 volumprosent. Omsetningen av avansert biodrivstoff i Norge er i første rekke et resultat av omsetningskravet.

EØS-avtalens statsstøtteregelverk begrenser muligheten for dobbel virkemiddelbruk ved å kombinere omsetningskrav for biodrivstoff med avgiftslempninger for det samme drivstoffet. Norsk virkemiddelapparat må holde seg innenfor EØS-avtalens regler for offentlig støtte.

I Sverige er rene og høyinnblandede biodrivstoff fritatt for avgift, mens biodrivstoff som blandes inn i fossilt drivstoff, er avgiftspliktig. Fritatt biodrivstoff kan ikke benyttes til å oppfylle den svenske «reduksjonsplikten» (tilsvarer det norske omsetningskravet). Overført til norske forhold innebærer det at eventuelle fritak eller lempninger for biodrivstoff må motsvares av tilsvarende endringer i omsetningskravet. Dersom det avgiftsfritatte rene avanserte biodrivstoff ikke lenger kan brukes til å oppfylle omsetningskravet, vil det ikke være økonomisk grunnlag for å omsette rent avansert biodrivstoff. Omsetningen av biodrivstoff vil i så fall begrenses til det biodrivstoffet som blandes inn i fossilt drivstoff

Den svenske regjeringen fremmet 27. desember 2021 forslag om å innføre avgifter også på rene og høyinnblandede biodrivstoff, men samtidig inkludere rene og høyinnblandede biodrivstoff i reduksjonsplikten (omsetningskravet). Lovendringene foreslås med virkning fra 1. januar 2023. Forslaget begrunnes med at det sannsynligvis ikke vil være mulig å få godkjent en forlengelse av gjeldende system når kommisjonens godkjennelse utløper 31. desember 2022. Den svenske regjeringen varslet 14. februar 2022 at den likevel vil søke Kommisjonen om avgiftsfritak for rene og høyinnblandede biodrivstoff. Bakgrunnen er at den svenske regjeringen mener at endringene i miljøstøtteretningslinjene bør styrke Sveriges muligheter til å beholde avgiftsfritaket for høyinnblandet biodrivstoff i sin nåværende form, dvs. avgiftsfritak for høyinnblandet og rent biodrivstoff kombinert med at slikt drivstoff ikke er omfattet av reduksjonsplikten (omsetningskravet). Den videre prosessen mellom Sverige og Kommisjonen vil kunne bidra til å avklare handlingsrommet for støtte til biodrivstoff. Regjeringen vil følge med på den videre regelverksutformingen i Sverige. Ingen av de alternativene som nå er aktuelle i Sverige, innebærer dobbelt virkemiddelbruk slik som anmodningsvedtak nr. 35 punkt 9 implisitt legger opp til.

På bakgrunn av redegjørelsen over mener regjeringen at det ikke bør fremmes forslag om fritak for veibruksavgift for drivstoffblandinger med rent avansert biodrivstoff. I kombinasjon med eksisterende omsetningskrav vil dette trolig ville innebære ulovlig statsstøtte i henhold til EØS-avtalen.

På vegne av Klima- og miljødepartementet har Miljødirektoratet sendt et forslag om innføring av omsetningskrav for ikke-veigående maskiner og en økning av gjeldende omsetningskrav for veitrafikk på høring. I forbindelse med høring har det kommet flere innspill fra aktører som ønsker et system utenfor omsetningskravet, slik at deres kjøp av biodrivstoff vil bidra til nasjonale utslippskutt utover det som følger av omsetningskravet. Man kunne sett for seg at et avgiftsfritak ble avgrenset til å gjelde rent avansert biodrivstoff omsatt under et slikt system. Miljødirektoratet anbefaler imidlertid ikke å lage et slikt system. Biodrivstoff er en knapp ressurs globalt sett, og omsetningskrav er et styringseffektivt virkemiddel som gjør det mulig å holde kontroll på samlet importert volum på tvers av transportsegmenter. Miljødirektoratet peker på risikoen for at man binder seg til langsiktige kjøretøyløsninger basert på flytende biodrivstoff, som kan forsinke omstillingen av transportsektoren. Offentlige anskaffelser bør primært rettes mot nullutslippsløsninger der det i dag ikke er moden nok teknologi framfor å fremme etablerte løsninger. Regjeringen mener derfor at det heller ikke bør fremmes forslag om fritak for veibruksavgift for rent avansert biodrivstoff utenfor omsetningskravet.

Aktører som ønsker at deres kjøp av biodrivstoff ikke skal telles opp mot omsetningskravet, har mulighet til å avtale med omsetter at det aktuelle volumet holdes utenfor omsetningskravet. Deres kjøp av biodrivstoff, og tilhørende klimaeffekt, vil da komme i tillegg til omsetningskravet. Flere aktører har pekt på at man i veilederen fra DFØ og Miljødirektoratet for offentlige anskaffelser ikke premierer biodrivstoff på grunn av omsetningskravet. Klima- og miljødepartementet er kjent med at disse aktørene derfor ønsker at veiledningsmaterialet presiserer denne muligheten.

Anmodningsvedtak nr. 35 punkt 9 (2021–2022) anses fulgt opp gjennom denne redegjørelsen.

4.7 Overgangsordningen ved avviklingen av 350-kronersgrensen og innføringen av VOEC-ordningen

4.7.1 Bakgrunn

I 2020 ble 350-kronersgrensen for toll- og avgiftsfri innførsel avviklet. For næringsmidler, restriksjonsbelagte varer og varer som ilegges særavgifter, ble 350-kronersgrensen avviklet 1. januar 2020. Avgifter og eventuell toll oppkreves som et ledd i tolldeklareringen av varen. I praksis håndterer speditøren tollbehandlingen mot et administrasjonsgebyr.

For alle andre varer ble 350-kronersgrensen avviklet 1. april 2020. For slike varer med verdi under 3 000 kroner som selges til forbrukere i Norge, er plikten til å beregne og betale merverdiavgift lagt på tilbyderen av varen. Det vil si at merverdiavgiften skal inkluderes i salgsprisen, og at den utenlandske tilbyderen skal registrere seg for merverdiavgift. De utenlandske tilbyderne kan registrere seg i den forenklede VOEC-ordningen (VOEC – VAT On E-Commerce).

I og med at avgiften er oppkrevet ved salgstransaksjonen, skal det ikke beregnes merverdiavgift ved innførselen av varen. Når merverdiavgiften for en vare oppkreves gjennom VOEC-ordningen, er varen unntatt fra deklareringsplikt ved innførselen. Dette bidrar til en effektiv innførsel av varene uten høye administrasjonsgebyrer for forbrukerne. Deklareringsunntaket forutsetter at det gis informasjon til tollmyndighetene om tilbyderens unike identifikasjonsnummer (VOEC-nummeret). Dette informasjonskravet omtales gjerne som «merking» av forsendelsene. Aktørene er i dag gitt relativt stor grad av frihet med hensyn til hvordan merkingen skal skje. Det innebærer at merkingen kan skje via digital kommunikasjon eller fysisk på forsendelsen. Årsaken til at det ikke er stilt konkrete krav til hvordan merkingen skal skje, er at departementet har villet gi aktørene muligheten til å merke forsendelsene på den måten som passer best til aktørenes allerede etablerte systemer og prosedyrer.

Varer som etter sin art faller inn under VOEC-ordningen, men som likevel ikke håndteres i VOEC-ordningen, skal i utgangspunktet deklareres på grensen med oppkreving av merverdiavgift og eventuell toll. Oppkreving via tolldeklarasjonen sikrer at det blir oppkrevet merverdiavgift og eventuell toll også der merverdiavgiften ikke blir betalt via VOEC-ordningen.

I Innst. 4 L (2019–2020) ba Stortinget regjeringen om å utforme en overgangsordning i forbindelse med avviklingen av 350-kronersgrensen og innføringen av VOEC-ordningen. Bakgrunnen var at speditørene fryktet at det i en startfase ville ankomme et stort antall forsendelser som ikke var merket med et VOEC-nummer. Bekymringen knyttet seg primært til at speditørene ikke ville være i stand til å håndtere deklareringen av et stort antall varer med verdi under 350 kroner, som før 2020 kunne innføres toll- og avgiftsfritt og også uten å måtte deklareres.

For å følge opp Stortingets innstilling, ble det innført en overgangsordning med et midlertidig unntak fra deklareringsplikten for andre varer enn næringsmidler, restriksjonsbelagte varer og varer som ilegges særavgifter, med verdi under 350 kroner. Det midlertidige deklareringsunntaket gjelder følgelig for varer som etter sin art omfattes av tilbydernes avgifts- og registreringsplikt. Denne delen av overgangsordningen gjelder fortsatt. I praksis innebærer deklareringsunntaket at det fremdeles kommer varer til landet med verdi under 350 kroner som det ikke betales merverdiavgift av. Departementet understreker at tilbydernes avgifts- og registreringsplikt også gjelder for varer med verdi under 350 kroner, og at disse pliktene kontrolleres målrettet mot tilbyderne, både de som er registrert i VOEC-ordningen og de som ikke er registrert i ordningen.

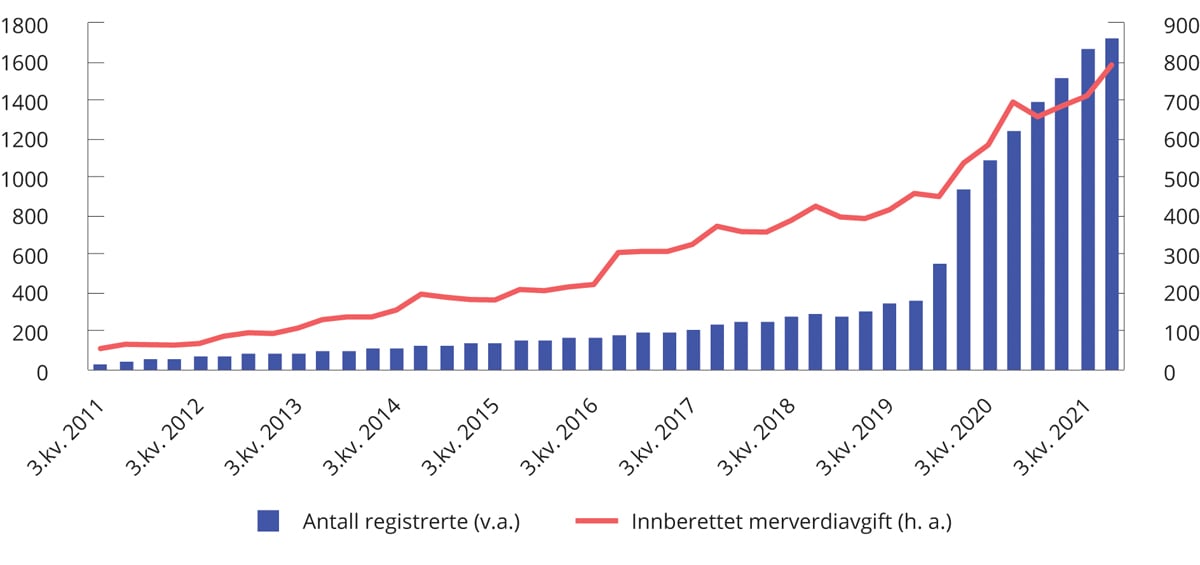

Figur 4.1 viser utviklingen i totalt antall registrerte tilbydere fra den forenklede ordningen for beregning og betaling av merverdiavgift for elektroniske tjenester (VOES) ble iverksatt i 2011. Antallet registrerte tilbydere økte betydelig etter at VOEC-ordningen ble innført i andre kvartal 2020. I perioden fra innføringen av VOEC-ordningen og ut 2021 økte antallet registrerte med i underkant av 1 200, slik at det totalt i VOEC-ordningen var registrert 1 728 tilbydere per 31. desember 2021. Figuren viser også innberettet merverdiavgift per kvartal. Ifølge tilbydernes innberetning utgjorde merverdiavgift bare for varer 178 mill. kroner i fjerde kvartal 2021, en økning på 40 mill. kroner fra samme kvartal året før. Disse tallene for varer inngår i de samlede innberettede beløpene i figuren. I tillegg betales det merverdiavgift som ledd i deklareringen når det innføres varer med verdi på 350–3 000 kroner der merverdiavgiften ikke er oppkrevd ved salgstransaksjonen og innbetalt via VOEC-ordningen, for eksempel der forsendelsen kommer fra en uregistrert tilbyder. For slik innførsel foreligger det ikke tilgjengelige provenytall.

Figur 4.1 Utviklingen i totalt antall registrerte i VOES (3. kvartal 2011 – 1. kvartal 2020) og VOEC (2. kvartal 2020 – 4. kvartal 2021), samt innberettet merverdiavgiftsbeløp per kvartal. Antall registrerte og mill. kroner. 3. kvartal 2011 – 4. kvartal 2021

Kilde: Skattedirektoratet.

I Prop. 1 LS (2021–2022) Skatter, avgifter og toll 2022 punkt 24.2 viste departementet til at før det midlertidige deklareringsunntaket kan avvikles, må det være etablert prosedyrer for deklarering og oppkreving av merverdiavgift og eventuell toll som aktørene vil være i stand til å håndtere, og uten at det påløper høye administrasjonsgebyrer for forbrukerne. Departementet opplyste at en sammen med Skatteetaten og Tolletaten arbeidet med å få på plass løsninger som sikrer avgiftsinnbetaling for alle varer som innføres til Norge, samtidig som varene leveres raskt, effektivt og med lave gebyrer for forbrukerne.

4.7.2 Vurderinger

Overordnet om VOEC-ordningen og den subsidiære oppkrevingen av merverdiavgift

I forbindelse med arbeidet med å avvikle det midlertidige deklareringsunntaket, har departementet vurdert også enkelte mer overordnede spørsmål ved VOEC-ordningen, som blant annet om registrering av tilbyderen skal være obligatorisk eller valgfri, hvorvidt en skal ha en subsidiær avgiftsoppkreving der tilbyderen ikke oppkrever merverdiavgift eller om en utelukkende skal ha oppkreving via tilbyderen, og hvilke forenklinger som bør gjelde. Departementet har blant annet sett hen til EUs system (IOSS) på den ene siden og Australia og New Zealands systemer på den andre siden.

I EU er IOSS-ordningen valgfri. Det vil si at tilbyderne kan velge å unnlate å registrere seg og heller la merverdiavgiften bli oppkrevet som et ledd i tolldeklareringen av varen. EU har innført forenklingstiltak for den alternative avgiftsoppkrevingen (såkalte «Special Arrangements»). Disse retter seg mot speditørene, og går ut på at forbrukeren betaler merverdiavgiften til speditøren, som igjen innbetaler merverdiavgiften i månedlige avgiftsoppgjør. EU har også innført en generell deklareringsplikt for alle lavverdivarer. Det vil si at det skal leveres en tolldeklarasjon også ved innførselen av varer der tilbyderen har registrert seg for merverdiavgift og oppkrevet avgiften ved salgstransaksjonen (IOSS-ordningen). Informasjonen om at merverdiavgiften er betalt ved salgstransaksjonen, skal gis i tolldeklarasjonen i form av tilbyderens unike identifikasjonsnummer (IOSS-nummeret). EU har innført en forenklet tolldeklarasjon (H7) med færre dataelementer enn i en ordinær deklarasjon.

Australia og New Zealand har valgt en annen tilnærming, ved å satse utelukkende på registrering av tilbyderne. Disse landene har altså ingen subsidiær oppkreving av merverdiavgift. Det innebærer at det ikke blir oppkrevet merverdiavgift ved kjøp og innførsel av varer fra tilbydere som har omsetning under terskelen for registreringsplikt. Landene har også valgt å konsentrere seg om de større tilbyderne, med relativt høye omsetningsterskler for å komme inn under registreringsplikten (henholdsvis 75 000 australske dollar (om lag 500 000 kroner) og 60 000 New Zealand dollar (om lag 360 000 kroner)).

Departementet bemerker at EUs system sikrer oppkreving av merverdiavgift på alle varer som importeres. Samtidig fremstår EUs system som administrativt mer byrdefullt, idet det gjelder en generell deklareringsplikt for alle varer. Det er også en fare for dobbeltbeskatning. Australia og New Zealands systemer fremstår derimot enklere for aktørene og uten fare for dobbeltbeskatning, i og med at de ikke har en subsidiær oppkreving av merverdiavgift. På den andre siden innebærer systemene at det innføres varer til forbruk i henholdsvis Australia og New Zealand som ikke fanges opp til beskatning i de respektive landene.

I Norge har vi valgt en mellomløsning der registrering er obligatorisk dersom tilbyderens avgiftspliktige omsetning overstiger 50 000 kroner i løpet av en tolvmånedersperiode. Tilbyderregistrering og -oppkreving er dermed ment å være den modellen alle tilbydere med en viss omsetning til Norge skal benytte. Samtidig har vi subsidiær oppkreving via tolldeklarasjonen dersom forsendelsen ikke er merket med et VOEC-nummer. Til forskjell fra EUs system er varene som er korrekt merket med et VOEC-nummer, unntatt fra deklareringsplikten. Dette er ment å legge til rette for en rask og effektiv vareflyt med lave administrasjonsgebyrer for forbrukerne, og skal dermed også gi tilbyderne et insentiv til å registrere seg og etterleve pliktene.

Departementet mener på det nåværende tidspunktet at vår modell bør videreføres. Når det midlertidige deklareringsunntaket avvikles, vil denne modellen bidra til en generell oppkreving av merverdiavgift ved innførsel av varer til Norge, inkludert varene med verdi under 350 kroner. Videre legger den forenklede VOEC-ordningen til rette for enkel administrasjon og etterlevelse for de utenlandske tilbyderne. Deklareringsunntaket for VOEC-varer hindrer fordyrende prosedyrer ved innførselen. I sum mener departementet at modellen balanserer hensynene til proveny, konkurransenøytralitet og administrative kostnader på en god måte.

Departementet vil løpende vurdere mulige forbedringer av dagens modell. I dette arbeidet vil departementet fortsette å se hen til utviklingen internasjonalt, herunder i EU. Et av spørsmålene som vil bli vurdert, er om Norge på sikt bør etablere en plikt til å levere en forenklet tolldeklarasjon også for VOEC-varene. Departementet vil bemerke at innføringen av en slik absolutt deklareringsplikt for alle lavverdivarer synes å medføre en økt arbeidsmengde for speditørene, med en tilhørende fare for økte kostnader for forbrukerne i form av administrasjonsgebyrer. Det tilsier at en bør være varsom med å innføre et slikt krav, og at en bør observere utviklingen i EU over tid før en eventuelt gjør endringer. Når det gjelder EUs forenklede tolldeklarasjon, så vil en innføring av denne kreve rutine- og systemendringer både hos de næringsdrivende og tollmyndighetene. En innføring vil derfor kreve systemutvikling mv. Kostnadene med dette må avveies mot fordelene ved å innføre en slik forenklet tolldeklarasjon. Foreløpig vurderer departementet at det ikke er hensiktsmessig å kopiere EUs forenklede tolldeklarasjon.

Om avviklingen av det midlertidige deklareringsunntaket

Departementet bemerker at VOEC-ordningen ble innført i løpet av kort tid, og at Norge var det første landet i Europa som innførte en slik modell for varer med lav verdi. Overgangsordningen har bidratt til at innføringen av VOEC-ordningen har blitt godt mottatt. Overgangsordningen forhindrer at det hoper seg opp med varer med lav verdi som må fortolles. Den reduserer også risikoen for dobbeltbeskatning som ellers kunne ha oppstått der merverdiavgift blir oppkrevet og betalt ved salget i nettbutikken, men forsendelsen ikke er tilstrekkelig merket med tilbyderens VOEC-nummer.

Samtidig innebærer det midlertidige deklareringsunntaket at det fremdeles kommer varer til landet med verdi under 350 kroner som det ikke betales merverdiavgift av. Deklareringsunntaket er følgelig en konkurranseulempe både for tilbyderne som er etablert i Norge, og for de mange utenlandske tilbyderne som etterlever plikten til å beregne og oppkreve norsk merverdiavgift av sine salg til forbrukere i Norge. Departementet mener derfor at det midlertidige deklareringsunntaket bør avvikles så snart som mulig. Tolletaten og Skatteetaten har gjennom høsten 2021 og vinteren 2022 vurdert når og hvordan dette kan gjøres. I denne prosessen har de innhentet innspill fra flere av speditørene og de avgiftspliktige e-handelsplattformene.

Før en kan avvikle det midlertidige deklareringsunntaket, må en etter departementets mening være trygg på at aktørene vil være i stand til å håndtere deklareringen av varer med verdi under 350 kroner som ikke er korrekt merket med et VOEC-nummer. Dersom dette volumet er for stort, risikerer en pakkekøer, høye administrasjonsgebyrer og dobbeltbeskatning. Informasjon fra Tolletaten viser at andelen korrekt merkede VOEC-forsendelser fremdeles er på et nivå som tilsier at en avvikling av deklareringsunntaket vil gi en fare for de nevnte negative effektene. Tolletaten og Skatteetaten har blant annet på denne bakgrunnen advart mot å avvikle deklareringsunntaket for raskt og uten at avviklingen er godt forberedt. Etatene har anbefalt at det gjøres enkelte tiltak for å legge til rette for en avvikling av deklareringsunntaket. Tiltakene er særlig innrettet mot å styrke etterlevelsen av VOEC-ordningen, slik at en får en økt andel lavverdivarer som er korrekt håndtert i ordningen, herunder at forsendelsene er korrekt merket med et VOEC-nummer.

Departementet mener derfor at en bør gjøre tiltak for å bidra til å øke andelen korrekt merkede forsendelser. Et tiltak som både Tolletaten og speditørene har fremhevet, er å stramme inn og konkretisere kravene til merkingen av VOEC-nummeret. Særlig har det vært fremhevet at et skjerpet krav til digital merking vil kunne øke etterlevelsen blant viktige aktører i logistikkjeden, og at dette vil bidra til å øke merkeandelen. Departementet understreker også viktigheten av å videreføre og styrke informasjons- og kontrollarbeidet mot de utenlandske tilbyderne for å øke etterlevelsen. Skatteetaten utarbeider nå en ny kontrollstrategi for dette segmentet. Det pågår også et arbeid i regi av OECD som vurderer hvordan man kan styrke kontrollen av de avgifts- og registreringspliktige tilbyderne. Dette er aktører som ikke er etablert i det landet som har beskatningsretten. Norge vil følge dette arbeidet nøye og delta aktivt.

Et neste spørsmål er hvordan merverdiavgift og eventuell toll skal oppkreves for varene som ikke håndteres i VOEC-ordningen. Departementet mener det bør skje som et ledd i tolldeklareringen av varen. Departementet har ikke identifisert alternative oppkrevingsmekanismer frikoblet fra tolldeklareringen som fremstår som bedre og enklere. Det er også en fordel at oppkrevingen av avgifter og toll som et ledd i tolldeklareringen, er godt kjent for aktørene. For varer med verdi mellom 350 og 3 000 kroner som innføres til privatpersoner, gjelder det i dag en samlefortollingsordning. Samlefortollingsordningen er ment for store transportselskaper med et høyt antall vareforsendelser. Samlefortolling er en forenklet prosedyre blant annet ved at speditørene kan levere en samlet deklarasjon én gang per dag for alle varer til privatpersoner mellom 350 og 3 000 kroner, samt at det er færre krav til informasjon enn i en ordinær deklarasjon. Departementet mener at samlefortollingsordningen bør utvides til å omfatte også varer med verdi under 350 kroner.

Selv om samlefortolling er en forenklet deklarasjonsprosedyre, ønsker departementet å vurdere ytterligere forenklinger for å legge til rette for en effektiv vareflyt med lave gebyrer for forbrukerne. Et eksempel på et forenklingsgrep er å endre speditørenes innbetaling av merverdiavgift fra dagsoppgjør til månedsoppgjør, på samme måte som i EUs Special Arrangements. Dette vil blant annet gi en enklere og mer fleksibel håndtering av varereturer og refusjonskrav.

Departementet vil sende på høring forslag til regelendringer for å øke andelen av korrekt merkede VOEC-forsendelser og forenkle deklareringsprosessen for varene som ikke er merket med et VOEC-nummer. I sum vil disse tiltakene legge til rette for at det midlertidige deklareringsunntaket for varer med verdi under 350 kroner kan avvikles.

Det nærmere tidspunktet for avvikling av deklareringsunntaket vil bli angitt i forbindelse med høringsprosessen, men avviklingen vil skje så snart som mulig og senest i løpet av 2023. Både etatene, tilbyderne og speditørene har fremhevet at det er viktig at næringslivet får tid til å forberede seg på det økte volumet som må deklareres når overgangsordningen avvikles. Departementet deler denne oppfatningen. Det vil derfor bli lagt opp til et visst tidsrom fra avviklingen vedtas og til avviklingen trer i kraft, slik at aktørene får tid til å gjøre de nødvendige tilpasningene i sine systemer og rutiner.

Fotnoter

I rapporten «Bilavgiftenes klimaeffekt» beregnet Transportøkonomisk institutt (TØI) at gjennomsnittlig pris for en elbil var 418 000 kroner i 2019.