3 Dagens Distrikts-Norge

Norge er et langstrakt land i Europas periferi. Det skiller seg ut i europeisk målestokk med en svært lang kystlinje og ved at mye av landarealet er fjell og vidder. Dette gir store avstander mellom regionale arbeidsmarkeder.

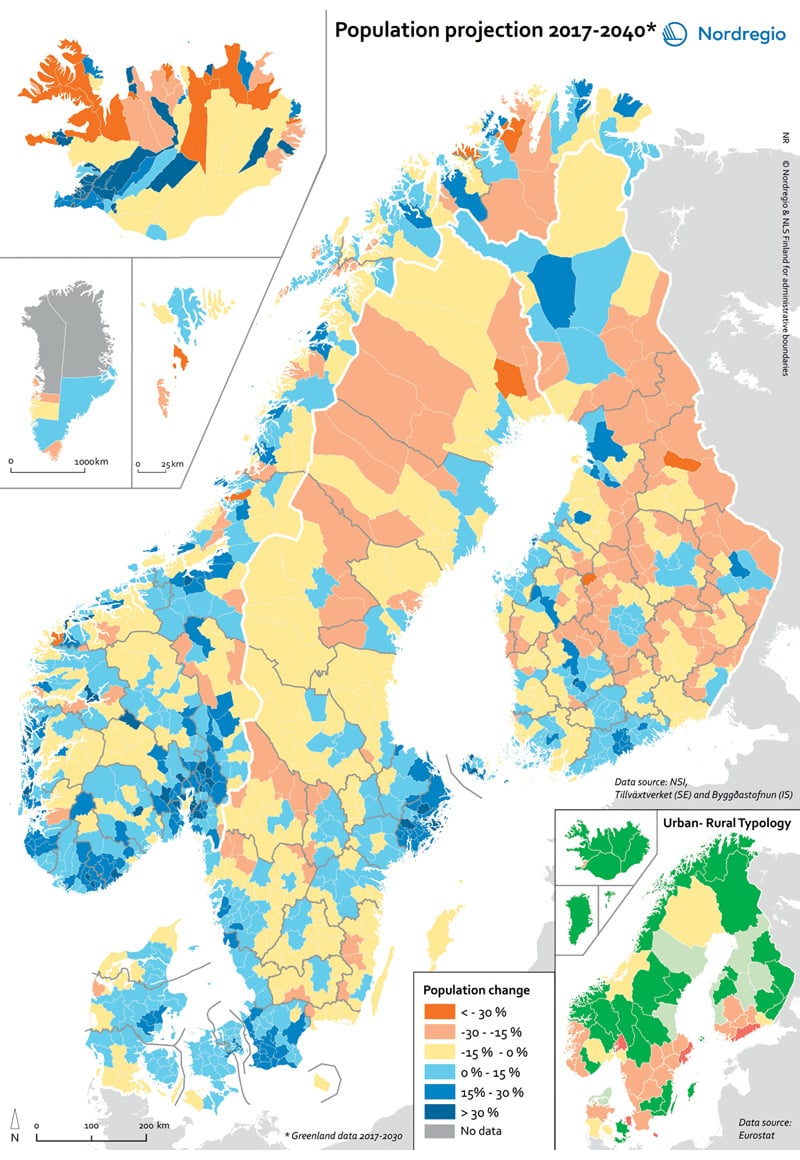

Figur 3.2 viser befolkningsframskrivinger i Norden i perioden 2017–2040, der SSBs framskrivninger fra 2018 inngår som tallgrunnlag. De blå feltene markerer områder med antatt befolkningsvekst. Kartet synliggjør at det norske bosettingsmønsteret er relativt unikt også i Norden. Det kan forstås som et uttrykk for at økonomisk aktivitet i Norge er mer distribuert enn i våre naboland.

3.1 Distriktskommunenes kjennetegn

Distriktskommuner kjennetegnes ved at de har lite arbeidsmarked og liten tilgang til private tjenester, eller lang reiseavstand til større arbeidsmarkeder og tjenester. Næringslivet i distriktene vil ha lengre avstand til sine markeder og ha færre leverandører, finansinstitusjoner og kompetansemiljø lokalt enn næringsliv i mer sentrale områder.

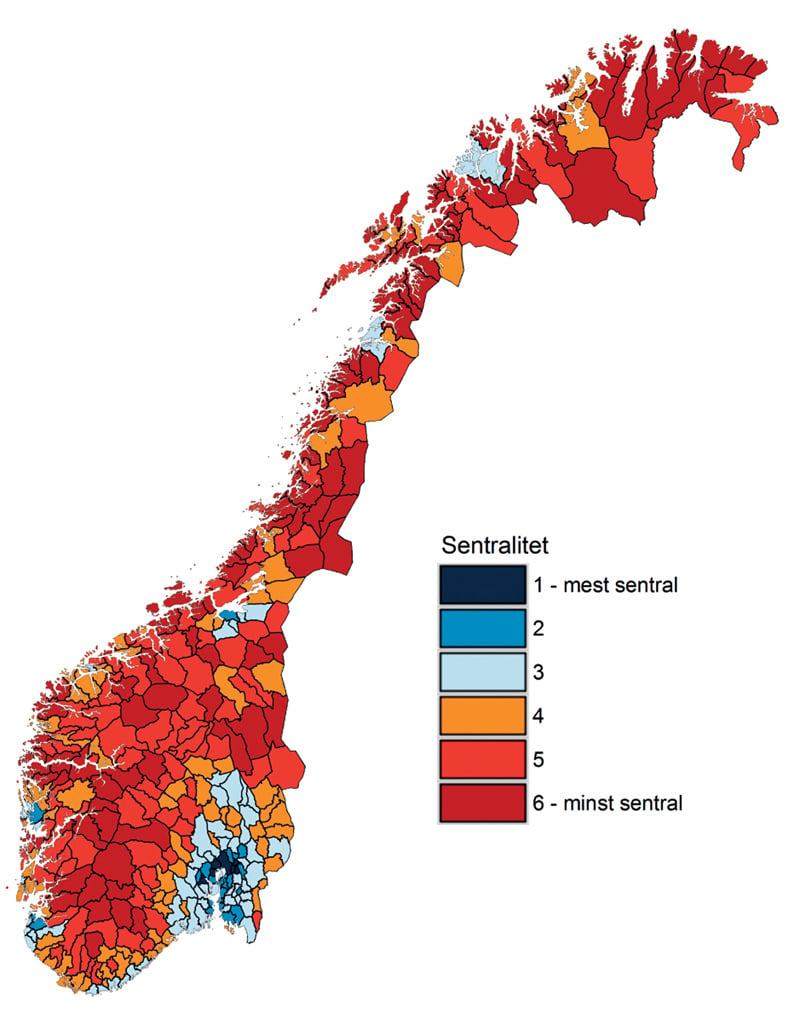

I SSBs sentralitetsindeks fra 2017 blir alle kommuner rangert etter befolkningens tilgang til arbeidsplasser og private og offentlige tjenester.1 Indeksen gir et oppdatert og presist bilde av bosettingsmønster og arbeidsplass- og tjenestekonsentrasjoner i Norge.

I figur 3.1 er sentralitetsindeksen fordelt på seks kategorier. Begrepet «distrikt» brukes i denne meldingen i hovedsak om områder der kommunene har lav sentralitet (nivå 5 og 6). Disse områdene inkluderer 238 kommuner og omfatter 72 prosent av arealet, 56 prosent av kommunene, men bare 14 prosent av innbyggerne. Fra 2020 vil kommunesammenslåinger redusere antall kommuner noe, men fremdeles vil det være om lag 205 kommuner plassert i de to minst sentrale gruppene.

Denne meldingen legger særlig vekt på de to minst sentrale gruppene, men også på dynamikken mellom disse områdene og mer sentrale områder. Høyere utdanningsinstitusjoner ligger for eksempel oftest i områder med sentralitet 4 eller høyere (jf. kapittel 7), men spiller samtidig en viktig rolle for kompetansetilførsel i områder med lav sentralitet. De tre minst sentrale gruppene omfatter 90 prosent av arealet, 78 prosent av kommunene og 30 prosent av innbyggerne i landet.

Figur 3.1 Kommuner etter sentralitet

Kilde: SSB (2017a). Kart: KMD

Figur 3.2 Befolkningsframskrivinger i Norden 2017–2040

Kilde: Grunfelder et al. (2018)

3.2 Distriktskommuner og bo- og arbeidsmarkedsregioner

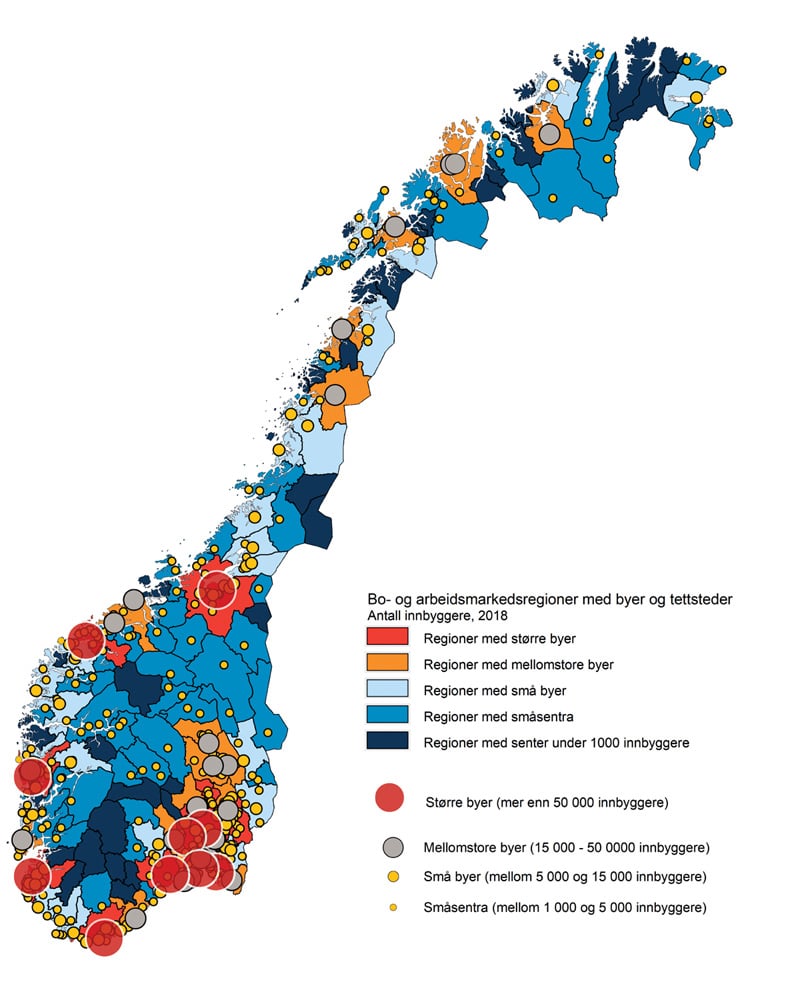

Med implementering av regionreformen i 2020 vil alle landets fylker, med unntak av Oslo, inkludere områder med lav sentralitet (kommuner med sentralitet 5 og 6). Disse inngår i ulike typer funksjonelle og administrative regioner. Begrepet bo- og arbeidsmarkedsregioner (BA-regioner) brukes ofte som en kategorisering av slike funksjonelle regioner. En BA-region avgrenses ut fra hvor folk bor og arbeider. I en BA-region er det en stor andel av innbyggerne som ikke trenger å flytte eller bruke vesentlig tid på å reise for å arbeide. I praksis vil slike regioner være overlappende. Likevel blir den enkelte kommune kun plassert i én BA-region.

Kommunal- og moderniseringsdepartementet har nylig fått gjennomført en oppdatering av grensene for de norske BA-regionene, med utgangspunkt i kommunestrukturen slik den vil fremstå fra 1.1.2020. Oppdateringen gir 159 bo- og arbeidsmarkedsregioner i Norge, jf. figur 3.3. Distriktskommunene fordeler seg mellom to grupper: de som utgjør sitt eget arbeidsmarked og de som inngår i større arbeidsmarkeder med sine nabokommuner. Halvparten av BA-regionene består av kun én kommune (78 kommuner). Dette er i all hovedsak mindre sentrale kommuner (sentralitet 5 og 6), preget av store avstander og/eller øyer. Over halvparten av kommunene som utgjør sin egen BA-region ligger i Nord-Norge.

To tredjedeler av de mindre sentrale kommunene per 1.1.2020 vil inngå i større arbeidsmarkeder. Særlig de distriktskommunene som deler arbeidsmarked med nabokommuner vil ofte inkludere ett eller flere funksjonelle sentra. Også innad i den enkelte kommune vil det kunne være flere lokale sentra. Disse utgjør viktige tyngdepunkt i kommunen og/eller regionen.

Figur 3.3 Bo- og arbeidsmarkedsregioner etter størrelse på største by eller senter i regionen

BA-regionene er basert på kommunestrukturen fra 2020, men kartet er basert på gjeldende kommunegrenser. Dette gir tydeligst utslag i at hele Snillfjord i kartet er lagt inn i nye Orkland kommune, mens hele Tysfjord er lagt inn i Hamarøy kommune.

By- og senterstørrelsen er baset på SSBs tettstedsdefinisjon. I noen tilfeller er det som vanligvis oppfattes som by splittet opp i flere tettsteder, og byen vil dermed få et lavere innbyggerantall i største tettsted. Dette gjelder for eksempel Tromsø by som er splittet opp i flere tettsteder.

Kilde: TØI (2019). Kart: KMD.

Det finnes også en rekke andre måter å definere regioner, både internt i fylket og på tvers av fylkesgrenser. Andre former for regioninndelinger kan være naturgeografiske regioner, historiske regioner og næringsregioner. I tillegg har vi regioninndeling for differensiering av distriktspolitiske virkemidler og statistiske regioner. Staten er også organisert i ulike administrative regioner på ulike sektorområder.

3.3 Befolkningsutvikling i distriktene

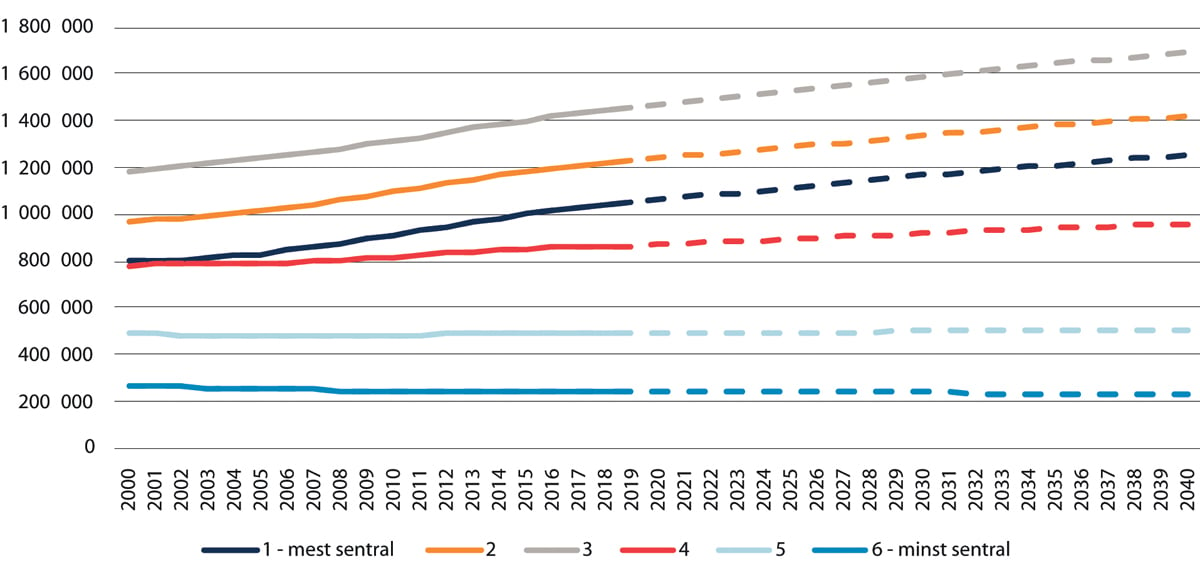

Debatten om distriktene handler ofte om fraflytting. Dette er til dels en unyansert framstilling. Det vil med stor sannsynlighet fortsatt være spredt bosetting i Norge i overskuelig framtid, men med en svak nedgang på sentralitet 6, jf. Figur 3.4. Med SSBs hovedalternativ anslås det at det vil bo i underkant av 740 000 personer i områder med lav sentralitet (5 og 6) i 2040 (beregninger KMD).

Figur 3.4 Folketall etter sentralitet. Faktisk utvikling 2000–2019 og framskrivinger (SSBs hovedalternativ) 2019–2040

Kilde: SSB. Beregninger: KMD.

Figuren kan til dels forklares med en trend som kan kalles desentral sentralisering. Det betyr at en større andel av befolkningen også i mindre sentrale kommuner bor i tettsteder og distriktssentra. Fra 2000 til 2018 økte andelen av befolkningen som bor i tettsteder fra 77 til 82 prosent. Tilsvarende vekst finner vi også for kommuner på sentralitet 3–6. Det skyldes at veksten i kommunene i hovedsak skjer i de rundt tusen byene og tettstedene som finnes i Norge. En studie av befolkningsutvikling i de nordiske landene viser også en utvikling der befolkningen blir konsentrert til kommunesenteret (Stjernberg and Penje 2019). Likevel er det fremdeles kun 37 prosent av befolkningen på laveste sentralitetsnivå som bor i tettsteder.

Det innenlandske flyttetapet i de minst sentrale kommunene er like fullt markant, selv om dette er blitt redusert etter 2006. Generelt har de minst sentrale kommunene fødselsunderskudd (færre fødte enn døde) og netto innenlandsk utflytting (flere flytter fra enn til kommunen). Det finnes både mindre sentrale kommuner som har vekst i folketallet og de som har markert nedgang. Det er likevel flest kommuner med nedgang i folketallet2.

Boks 3.1 Eksemplet Alvdal

Det er til dels store forskjeller mellom distriktskommuner, både når det gjelder befolkningsutvikling og næringsutvikling. Alvdal kan likevel tjene som eksempel på en typisk innlandsdistriktskommune på sentralitet 5. Kommunen har 2 400 innbyggere og ligger nord i Hedmark. Kommunen har hatt god vekst i næringslivet de siste fem årene, særlig drevet av en stor bygge- og anleggsektor. Dette har ført til økt sysselsetting. Samtidig har befolkningen hatt en svak reduksjon i samme periode. Dette gir et stramt arbeidsmarked med lav ledighet og høyt sysselsettingsnivå.

I likhet med andre distriktskommuner, har en blanding av arbeidsinnvandring og bosetting av asylsøkere og flyktninger gitt et positivt bidrag til befolkningsutviklingen. I motsetning til andre distriktskommuner, har Alvdal også tiltrukket seg innvandrere fra andre kommuner.

Som andre distriktskommuner opplever Alvdal en aldring av befolkningen, men denne har vært mindre enn for andre distriktskommuner. Forsørgerbyrden er også fremskrevet å være mindre, godt hjulpet av en høy sysselsetting og dermed utnyttelse av den tilgjengelige arbeidskraften.

Kilde: Kommunal- og moderniseringsdepartementet

Boks 3.2 Befolkningsutvikling i samiske områder

Fordi det ikke finnes noe datagrunnlag for å lage individbasert statistikk om samer i Norge, har Statistisk sentralbyrå (SSB) laget en samisk statistikk som er geografisk basert. Der er de samiske bosettingsområdene avgrenset til virkeområdet for Sametingets tilskuddsordninger til næringsutvikling (STN). Hovedargumentet for å velge akkurat dette området, er at det omfatter lokalsamfunn som vurderes som betydningsfulle for å bevare og videreutvikle samisk kultur og næringsliv. Samtidig disponerer Sametinget særskilte virkemidler for dette området. Per i dag omfatter STN-området 21 hele kommuner og deler av ti kommuner.

SSB gir annethvert år ut publikasjonen Samisk statistikk. Publikasjonen sier noe om den demografiske utviklingen i STN-området (av SSB ofte omtalt som de samiske områdene). Etter langvarig nedgang viser SSB (2018c) at innbyggertallet fra 2011 har stabilisert seg på rundt 55 600. I disse områdene er det betydelig flere eldre enn i landet samlet sett, og innvandring ser ut til å være den viktigste forklaringsvariabelen for opprettholdelse av folketallet. Antallet innvandrere og norskfødte med innvandrerbakgrunn har doblet seg siden 2011.

Telemarksforsking har laget scenarier for utviklingen i samisk område fram til 2030 (Vareide 2017). En forventet nedgang i antall barnefødsler vil gi lavere befolkningsvekst i hele landet, også i samiske områder. Befolkningsutviklingen i samiske områder i de tre første kvartalene av 2017 viser allerede en negativ trend. Hvis disse trendene ikke snur, vil det ifølge Telemarksforsking bli nedgang i folketallet, med mindre de samiske kommunene greier å skape positiv attraktivitet for næringsliv og bosetting.

I 2007 ble det opprettet en analysegruppe for samisk statistikk. Formålet med analysegruppa var å styrke faktagrunnlaget for vurderinger og beslutninger i konsultasjoner mellom statlige myndigheter og Sametinget. Analysegruppa skulle bruke SSBs statistikk som grunnlag for sine analyser. Analysegruppa har gitt ut til sammen 11 publikasjoner under navnet Samiske tall forteller. Her finnes det mer informasjon om demografiske trekk i de samiske områdene.

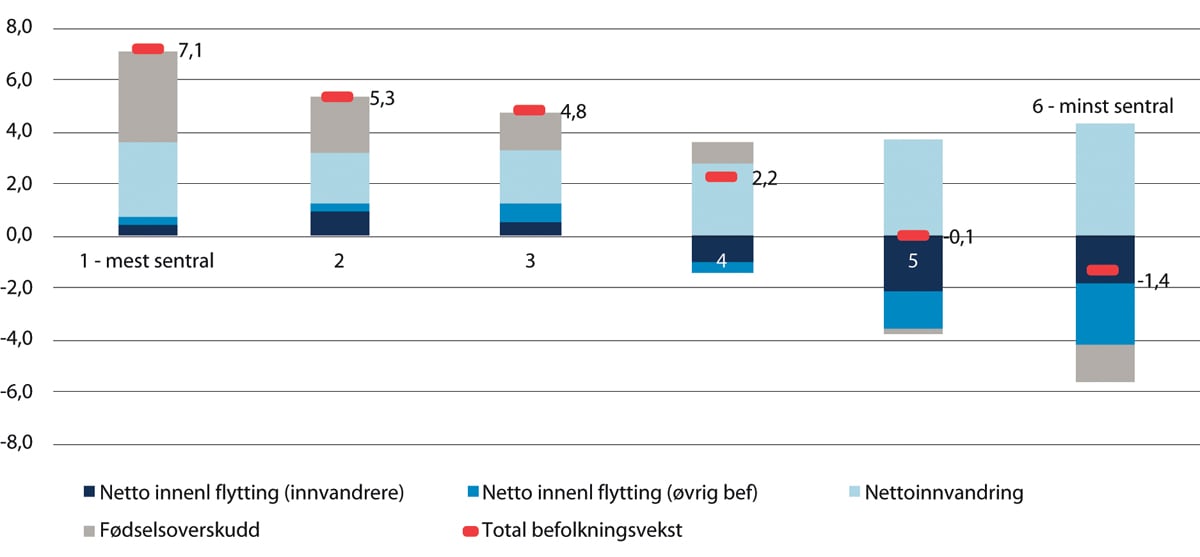

Det betyr at befolkningsveksten skjer først og fremst i sentrale områder (sentralitet 1 og 2), hovedsakelig på grunn av fødselsoverskudd og innvandring, jf. figur 2.5. Det er verdt å merke seg at den innenlandske flyttingen til disse områdene i sum er relativt liten. Mange unge flytter til storbyer i forbindelse med studier og jobb, og etablerer seg siden i omlandskommunene til storbyene eller i mellomstore byregioner (sentralitet 3). Mye av den innenlandske flyttingen er også relatert til innvandrerbefolkningen.

Figur 3.5 viser at befolkningsveksten i størst grad skjer i byene. Selv om det er regionale forskjeller, er veksten først og fremst relatert til fødselsoverskudd og innvandring. Den viser også at det er i omlandskommuner til storbyene og mellomstore byregioner (sentralitet 2 og 3) at det er den innenlandske flyttingen som driver befolkningsveksten. Befolkningsutviklingen i distriktene har i stor grad vært avhengig av nettoinnvandring i perioden 2013–2018 for befolkningsvekst.

Figur 3.5 Befolkningsutvikling etter sentralitet 2014–2019. Antall per 100 av middelfolkemengden1

1 Middelfolkemengde er gjennomsnittet av befolkningen i periodens start og periodens slutt. Middelfolkemengde brukes ved beregning av rater, slik som tallene i figuren.

Kilde: SSB. Beregninger: KMD.

Tallene for nettoflytting skjuler at det er store brutto flyttestrømmer som går både til og fra de mindre sentrale kommunene. I Nord-Norge er dette spesielt tydelig. Her opplever mindre sentrale kommuner stor tilflytting fra sentrale kommuner i landsdelen samtidig som det går en stor strøm andre veien. Fra Nord-Norge går også en betydelig del av flyttingen til sentrale kommuner i Sør-Norge, men det er i mindre grad flytting motsatt vei.

De siste ti årene har folketallsveksten vært høy som følge av høy innvandring, og de minst sentrale kommunene (sentralitet 5 og 6) har hatt den høyeste nettoinnvandringen i forhold til folketallet. Etter en periode med svært høy befolkningsvekst, preges nå alle sentralitetsnivåer av lavere befolkningsvekst. Veksten i 2018 var den svakeste siden 2004. Dette skyldes særlig at innvandringen fra Norden og Øst-Europa har blitt redusert siden toppen i 2012. Samtidig har utvandringen fra Norge økt, som følge av at arbeidsinnvandrere flytter hjem.

SSB (2018a) forutsetter i befolkningsframskrivingene en lavere innvandring fram mot 2030, først og fremst som følge av forventet lavere innvandring fra Øst-Europa. Lavere innvandring fører til at flere kommuner får nedgang i folketallet, og dette gjelder spesielt de minst sentrale kommunene. Da innvandringen var på det høyeste i 2012, hadde over halvparten av de minst sentrale kommunene folketallsvekst, og i to tredjedeler av disse kommunene var veksten avhengig av innvandring. Størstedelen av disse kommunene har i 2018 hatt nedgang i folketallet. Over tid har det også blitt gradvis økende forskjeller mellom sentrale og usentrale kommuner når det gjelder fødselsoverskudd. En ung befolkning i storbyene gir et stort fødselsoverskudd, mens de minst sentrale kommunene i landet samlet sett har fødselsunderskudd (jf. figur 3.5). Nettotilflytting av unge voksne til storbyene over tid har ført til at en stadig større andel av barna fødes i disse områdene. At barnekullene nå er overrepresentert i sentrale områder fra fødselen av, har en sterkere betydning for sentralisering enn flyttestrømmer (Sørlie 2006).

Redusert innvandring og fallende fødselstall betyr at det i mindre sentrale områder av landet er flere kommuner som har utfordringer knyttet til nedgang i folketallet enn tidligere. Etter 2009 har fruktbarheten i Norge falt hvert eneste år og var i 2018 på rekordlave 1,56 barn per kvinne. Dette har sammenheng med at stadig flere kvinner utsetter å få sitt første barn, og at andelen kvinner som får tre eller flere barn, har sunket. Fødselstallene har sunket i både sentrale områder og i distriktene. Fødselsunderskuddet i mindre sentrale områder (sentralitet 5 og 6) har imidlertid vært økende over tid, grunnet aldrende befolkning og lavere fødselstall.

Svak befolkningsutvikling i mindre sentrale områder og vekst i sentrale strøk henger også sammen med arbeidsplassutvikling. Næringslivet i de mest sentrale kommunene har over lengre tid vært konsentrert til bransjer som vokser, mens deler av næringslivet i distriktskommuner i større grad har vært konsentrert til bransjer med nedgang i sysselsettingen. Dette har sammenheng med en generell strukturendring i næringslivet med effektivisering i og overgang fra primærnæringer og industri til tjenesteytende næringer lokalisert i byer. Næringslivet i sentrale strøk drar også nytte av at befolkningsveksten er større. Det gir gradvis større etterspørsel og vekst i den delen av næringslivet som har et lokalt marked (Vareide m.fl. 2018).

3.4 Aldrende befolkning og mangel på arbeidskraft

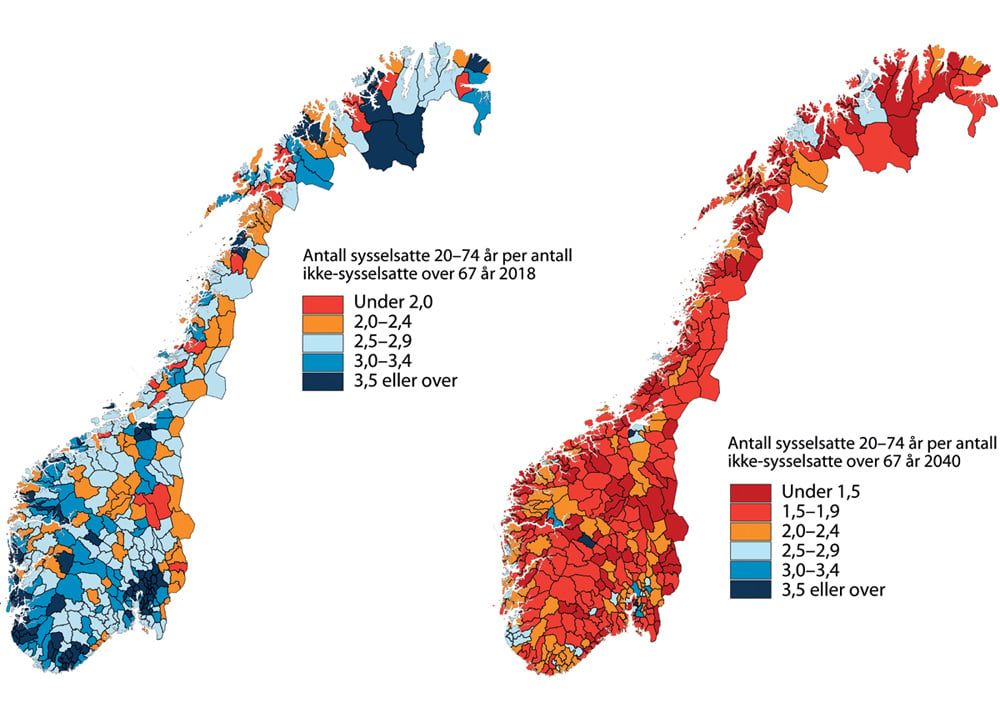

Befolkningen i Norge har vært i kraftig vekst de siste tiårene, men Statistisk sentralbyrå forventer lavere vekst framover. Lavere innvandring og fruktbarhet gjør at aldringen av befolkningen vil bli sterkere enn tidligere antatt. Økt andel eldre rammer særlig Distrikts-Norge og vil forsterke utfordringen med knapphet på arbeidskraft, både i privat og offentlig sektor, jf. kapittel 7. I 2040 vil mer enn hver tredje innbygger i en del distriktskommuner ha passert 70 år. Flere distriktskommuner opplever allerede økende forsørgerbyrde eller svakere aldersbæreevne.

Aldersbæreevnen beregnes gjerne ved å se på forholdet mellom befolkningen i yrkesaktiv alder (20–66 år) og den eldre delen av befolkningen (over 67 år). Men selv om sysselsettingsandelen i Norge er relativt høy (se også neste avsnitt), er en fjerdedel i alderen 20–66 år ikke i arbeid. Samtidig er også en sjettedel mellom 67 og 74 år sysselsatt. Når en tar hensyn til dette i beregningen av aldersbæreevnen, var det i Norge i 2018 3,5 sysselsatte personer (i alderen 20–74 år) per pensjonist (ikke-sysselsatte personer over 67 år). De minst sentrale kommunene i landet og kommuner med under 3000 innbyggere har betydelig lavere aldersbæreevne, med kun 2,5 sysselsatte per pensjonist. I 2040 vil det være 2,2 sysselsatte per pensjonist for landet som helhet og 1,7 sysselsatte per pensjonist i de mindre sentrale kommunene (sentralitet 5 og 6), gitt de forutsetningene som fremgår i note til Figur 3.6.

Figur 3.6 Antall sysselsatte 20–74 år per pensjonist 67 år eller eldre. 2018 (faktisk) og 2040 (framskrevet)

Aldersfordelingen i befolkningen framkommer gjennom hovedalternativet i SSBs befolkningsframskriving (2018a). Antall sysselsatte er beregnet ved å bruke framskrevet befolkning på ulike aldersgrupper og samme sysselsettingsandel som i 2017 for aldersgruppene 20–24 år, 25–39 år, 40–54 år, 55–66 år og 67–74 år.

Kilde: SSBs befolkningsframskrivinger (hovedalternativet) og registerbasert sysselsetting. Beregninger: KMD.

Aldringen i Distrikts-Norge vil likevel være mindre enn i mange europeiske regioner. En del finske kommuner vil ha like mange personer over 65 år som i aldergruppen 15–64 år allerede i 2030 (Grunfelder et al. 2018).

Nedgangen i antall personer i yrkesaktiv alder i forhold til antall pensjonister kan bli en utfordring, særlig for personellsituasjonen i helse- og omsorgssektoren og for verdiskaping og velferdsutvikling i distriktskommuner. Allerede i dag er det vedvarende mangel på kvalifisert arbeidskraft i helse- og omsorgsektoren, grunnskolelærere, IKT-arbeidere og fagarbeidere til bygg og anlegg (NOU 2018: 3).

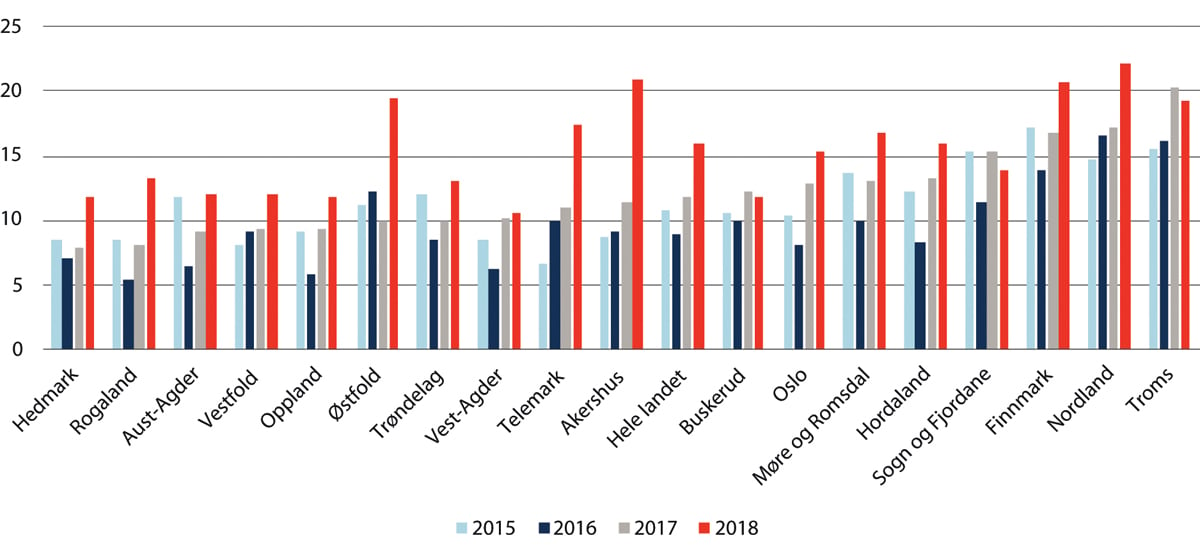

Over flere år har virksomheter rapportert om mangel på arbeidskraft med relevant kompetanse. I NHOs Kompetansebarometer for 2018 svarte 6 av 10 bedrifter at de har et udekket behov for kompetanse. Denne andelen har vært relativt stabil de siste fem årene. NAVs bedriftsundersøkelse for 2019 viser at andelen virksomheter som har mislyktes i å rekruttere arbeidskraft, eller som har måttet ansette noen med annen eller lavere kompetanse, har økt mellom 2018 og 2019. I NAVs regioninndeling er det nå i vestre Viken, Oslo, Troms3 og Nordland at vi finner den høyeste andelen virksomheter som oppgir å ha hatt rekrutteringsvansker de siste tre månedene. Rekrutteringsproblemene er minst i Agder, Trøndelag og Innlandet. De siste årenes nedgangstider i oljebransjen preger ikke lenger arbeidsmarkedet i like stor grad, og der Rogaland hadde den laveste andelen virksomheter med rekrutteringsproblemer for to år siden, så ligger fylket nå omtrent på landsgjennomsnittet. Målt i antall personer, er mangelen på arbeidskraft høyest i Oslo, mens Stramhetsindikatoren viser at mangelen er høyest i Nordland og Troms4. Sammenliknet med for ett år siden har mangelen økt i alle fylker/regioner, bortsett fra Trøndelag som har en liten nedgang. Ser vi på utviklingen over tid mellom årene 2015–2018 så er det særlig virksomheter i de nordnorske fylkene som har rapportert om en vedvarende mangel på kompetanse, jf. Figur 3.7. NAV har endret regioninndelingen i 2019-undersøkelsen og vises derfor ikke i denne figuren.

Figur 3.7 Andel virksomheter som har mislyktes i å rekruttere arbeidskraft eller måttet ansette noen med annen/lavere formell kompetanse. 2015–2018. Prosent

Kilde: Navs bedriftsundersøkelser 2015–2018. Bearbeiding: KMD

Kompetansebehovsutvalget mener at regionale forskjeller i rekruttering kan henge sammen med begrenset mobilitet, små arbeidsmarkeder og at potensielle kandidater ikke søker en stilling på grunn av små fagmiljøer (NOU 2018: 2). Mangel på egnede boliger kan også være hemmende for tilflytting og bosetting (Vareide m.fl. 2018), og dermed for rekruttering av stabil arbeidskraft.

Selv om Norge har en høy sysselsettingsandel sammenlignet med andre europeiske land, er en fjerdedel i alderen 20–66 år ikke i arbeid. Distriktskommuner har i gjennomsnitt like høye sysselsettingsandeler som mer sentrale kommuner, men det er forskjeller mellom landsdelene. I fylkene på Østlandet og i Agder og Rogaland har mindre sentrale kommuner høyere sysselsettingsandeler enn byregionene. I Nord-Norge har derimot mindre sentrale kommune lavere sysselsettingsandeler enn byene.

En stor andel av de som er utenfor arbeidslivet er uføretrygdede. Uføreandelen har vært stabil det siste tiåret for landet sett under ett, men har økt noe de siste par årene i mesteparten av fylkene. Unntaket er Troms og Finnmark, som har hatt nedgang. Uføretrygdmottakere domineres av de eldre aldersgruppene, og det er en tydelig sammenheng mellom et fylkes uføreandel og andelen av befolkningen over 55 år.

Norge har – på linje med mange andre vesteuropeiske land – også en høy andel sysselsatte som arbeider deltid, særlig blant kvinner (35 prosent av kvinnene og 11 prosent av mennene mellom 20–66 år jobber deltid). Andelen som jobber deltid er høyere i mindre sentrale kommuner (sentralitet 5 og 6). Her jobber 45 prosent av kvinnene deltid, mens i Osloregionen (sentralitet 1) er andelen kun 24 prosent. En forklaring på mer deltidsarbeid i distriktsområder kan være knyttet til grad av kjønnsbalanse i næringsstrukturen og utdanningsnivå. Kvinner med grunn- eller videregående utdanning jobber i større grad deltid, sammenlignet med kvinner med høyere utdanning. Andelen kvinner som jobber deltid øker, og andelen med høyere utdanning synker, jo mindre sentral kommunen er. Utdanningsnivået påvirker i mindre grad menns deltidsarbeid, og her ser vi også små regionale forskjeller. Mindre sentrale kommuner har også ofte en mer kjønnssegregert næringsstruktur, der graden av henholdsvis kvinne- eller mannsdominans innen næringer med en generell dominans av det ene eller andre kjønnet er høyere enn for mer sentrale kommuner. Dette fenomenet henger også tydelig sammen med kommunenes deltidsandel for kvinner.

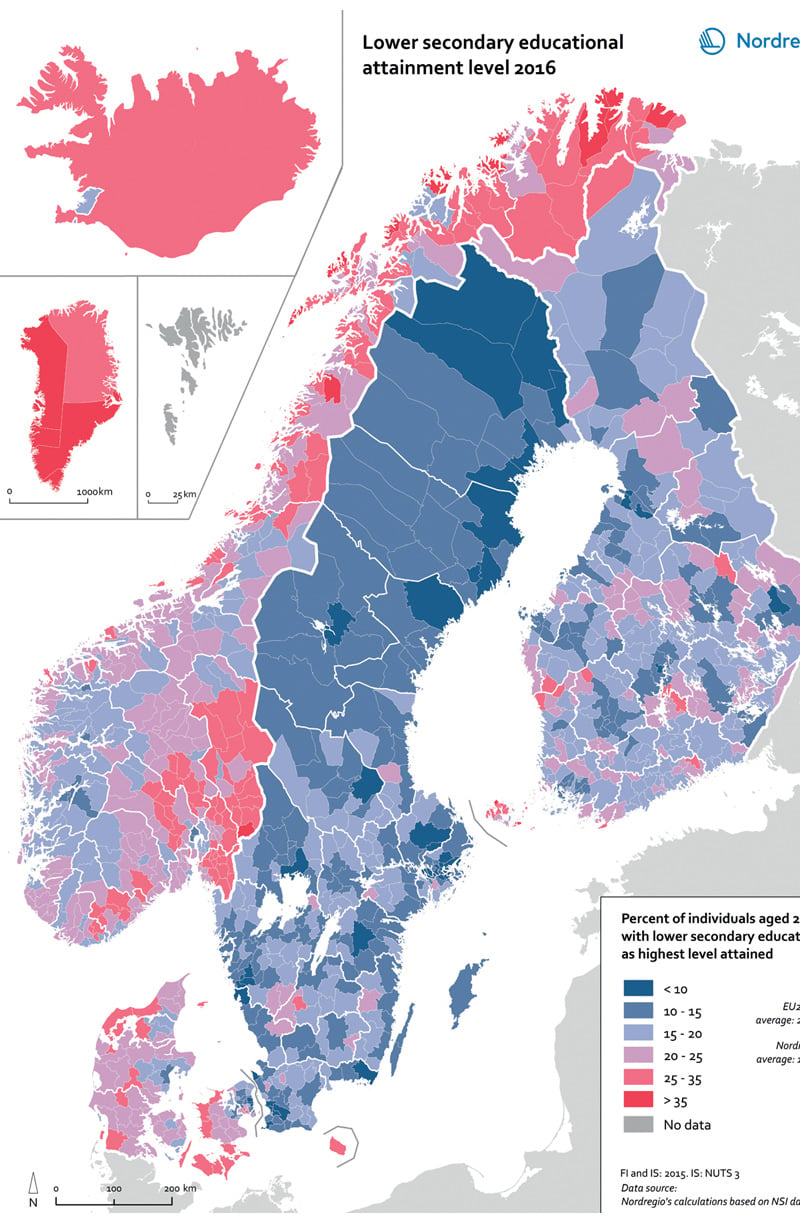

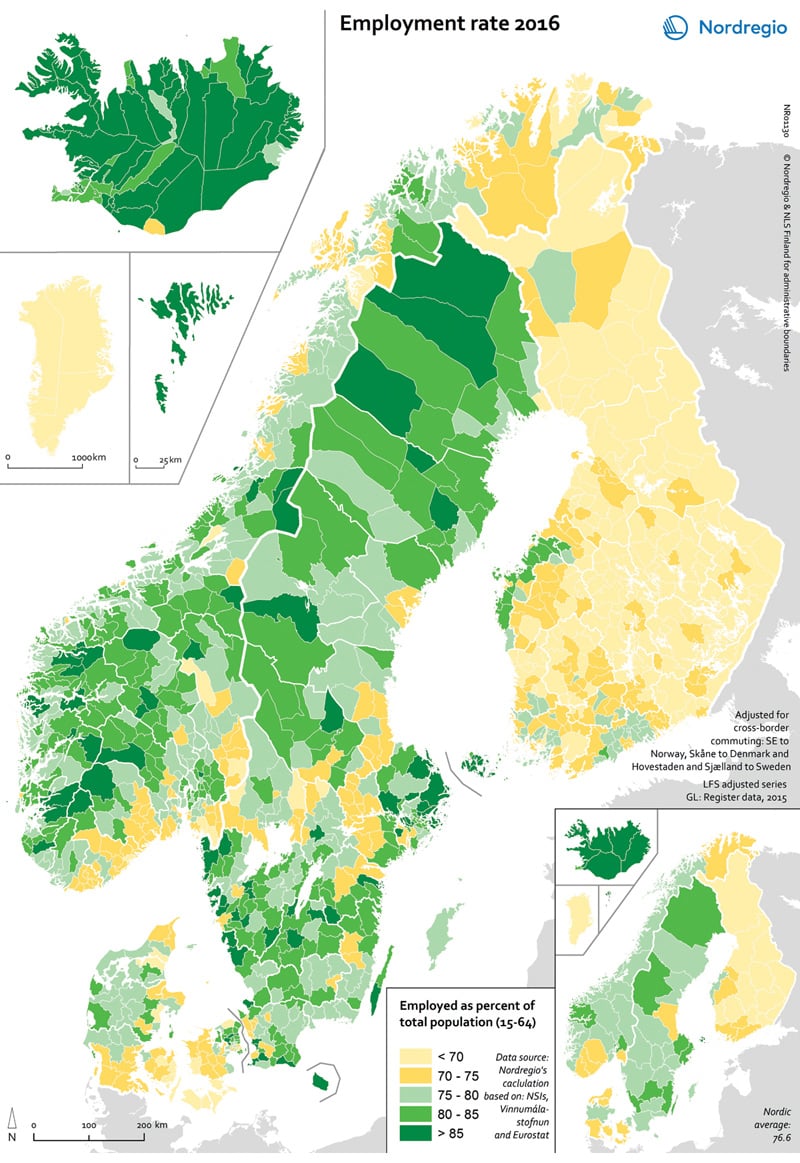

Figur 3.8 viser andelen av befolkningen med kun grunnskole. Figur 3.9 viser sysselsettingsandelen av befolkningen for kommuner i de nordiske landene. Det er en tendens til at kommuner hvor en høy andel av befolkningen kun har grunnskole også har en lavere sysselsettingsandel. I Norge finnes slike kommuner på Østlandet inn mot svenskegrensen og ned mot Sørlandet, og i mindre sentrale kommuner i Nord-Norge, spesielt i Finnmark. Tendensen er imidlertid ikke entydig, og man finner også eksempler på kommuner hvor mange kun har grunnskole, men hvor sysselsettingen likevel er høy. Dette reflekterer regionale og lokale ulikheter i næringsstruktur og næringers ulike krav til formell kompetanse. Vi ser også at en rekke mindre sentrale kommuner i Sverige og Finland har lave andeler med personer med kun grunnskole, og i Sverige har de samme kommunene høye sysselsettingsandeler. Finland har generelt lavere sysselsettingsandeler enn de øvrige nordiske landene.

Figur 3.8 Andel av befolkningen (25–64 år) med kun grunnskole

Kilde: State of the Nordic Region 2018 (Grunfelder et al. 2018).

Figur 3.9 Sysselsettingsandel av befolkningen (15–64) i nordiske regioner i 2016

Kilde: State of the Nordic Region 2018 (Grunfelder et al. 2018).

Etter å ha falt siden 2008 har sysselsettingsandelen for gruppen 15–74 år økt det siste året. Sysselsettingsandelen påvirkes av flere forhold, og på kort sikt spiller konjunktursituasjonen en særlig viktig rolle. Sysselsettingsandelen i aldersgruppen 15–74 år har økt siden årsskiftet 2017/2018, etter å ha avtatt i flere år. Både i kjølvannet av finanskrisen og etter oljeprisfallet i 2014 dempet etterspørselen etter arbeidskraft seg og sysselsettingsandelen ble redusert. Over tid påvirkes samlet sysselsettingsandel også av demografiske endringer. Flere eldre i arbeidsdyktig alder har siden midten av forrige tiår trukket ned den samlede sysselsettingsandelen. Innvandrere har i gjennomsnitt lavere deltakelse i arbeidslivet enn majoritetsbefolkningen og beregninger viser at innvandringen de siste ti årene også har bidratt til å trekke sysselsettingsandelen noe ned (SSB 2019b). De siste ti årene er det blitt vesentlig flere personer i aldersgruppen mellom 67 og 74 år. Det har trukket ned sysselsettingsandelen i aldersgruppen 15–74 år, fordi arbeidstakere over 66 år jobber klart mindre enn yngre arbeidstakere. Samtidig har sysselsettingen blant eldre økt etter årtusenskiftet. Pensjonsreformens innføring i 2011 har også bidratt positivt til yrkesaktiviteten blant eldre, ikke minst i aldersgruppen 62–66 år (SSBb 2017).

Vi har gode framskrivninger som slår fast at andelen eldre i befolkningen vil øke. Særlig mindre sentrale kommuner vil få en lav andel av befolkningen i yrkesaktiv alder. Det skyldes en langvarig utvikling med svak befolkningsvekst og utflytting. Økt tilflytting kan dempe, men ikke løse utfordringen. Denne problembeskrivelsen har vært kjent i lang tid. Offentlige utredninger har til nå i liten grad adressert hvordan utfordringene i distriktene kan møtes. Vi har i liten grad kunnskap om hvordan økt andel eldre og færre i yrkesaktiv alder vil påvirke mindre lokalsamfunn i praksis. Et sentralt spørsmål er hvilke løsninger som må settes i verk for at lokalsamfunnene skal være bærekraftige, og kommune og stat kan levere gode og likeverdige tjenester, særlig innen pleie- og omsorgstjenesten, men også innen andre deler av offentlig sektor. Dette må også sees i sammenheng med utviklingen i privat sektor i de samme geografiske områdene. Regjeringen vil derfor sette ned et offentlig utvalg som skal utrede demografiutfordringene i distriktene.

Det er mange problemstillinger som følger av demografiutfordringer i distriktene. Utvalget bør i tillegg til å tegne et overordnet bilde, gå nærmere inn på et begrenset antall problemstillinger og sektorer. Dette kan dreie seg om å møte demografiutfordringer i omsorgsektoren og spesialisthelsetjenesten, private og offentlige virksomheters evne til innovasjon, fornying og digitalisering, og innsats for å rekruttere og vedlikeholde kompetanse i både privat og offentlig sektor i distriktene. Her vil utdanningskapasitet, desentralisering og distriktsvennlig utdanningstilbud inngå som sentrale problemstillinger.

Aldringen i mange europeiske regioner er enda sterkere enn i Norge. Det gjør det også mulig å innhente kunnskap om hvordan aldringen påvirker europeiske lokalsamfunn og hvilke løsninger som er utviklet i andre land.

Fotnoter

Tjenestene som inkluderes er ulike typer detaljhandel, tjenester knyttet til kjøretøy, restauranter, reiseliv og transport, tjenester knyttet til finans og eiendom, tjenester knyttet til forretningsdrift, undervisningstjenester, helsetjenester, sosialtjenester, idrett, treningstilbud og opplevelser, kulturtilbud, utleie og reparasjon av utstyr, personlig tjenesteyting, spesialiserte offentlige tjenester. Tjenester som er lovpålagt at skal finnes i alle kommuner er ikke tatt med.

149 kommuner på sentralitet 5 og 6 har hatt nedgang i folketallet, 88 har hatt vekst i perioden 2013–2018. 56 kommuner har hatt mer enn 1 prosent vekst, mens 116 har hatt mer enn en prosent nedgang.

Finnmark hadde så lav svarsprosent at NAV har valgt å ikke oppgi fylkestall. Svarene er likevel tatt med i landstallene.

Stramhetsindikatoren er forholdstallet mellom mangelen på arbeidskraft og ønsket sysselsetting, hvor ønsket sysselsetting er lik den faktiske sysselsettingen pluss mangelen. Stramhetsindikatoren uttrykker dermed hvor stor andel av den ønskede sysselsettingen den estimerte mangelen utgjør.