11 Evaluering av etisk forvaltning: metode, resultat og kostnader

Av Ole Gjølberg1 og Thore Johnsen2

Del I: Innledende betraktninger 1

1. Socially Responsible Investments (SRI) 2

Gjennom 1980- og 90-årene vokste det fram en diskusjon og et engasjement rundt de etiske, samfunns- og miljømessige sidene ved finansinvesteringer og forvaltning av porteføljer. Betegnelser som SRI (Socially Responsible Investments) og CSR (Corporate Social Responsibility) ble etablert, og et voksende antall porteføljer har de siste årene presentert seg som SRI-fond. Samtidig er det utviklet et antall SRI-indekser som er sammensatt med utgangspunkt i ulike definisjoner av virksomhetenes antatte, erklærte eller dokumenterte praksis i forhold til etikk, miljø, sosiale spørsmål, helse, menneskerettigheter m.v. Disse fondene og indeksene avviker i varierende grad fra sine konvensjonelle slektninger. Noen fond eller indekser representerer forholdsvis små avvik fra fond eller indekser som ikke definerer seg innenfor SRI-klassen. For andre fond eller indekser kan man finne ganske betydelige avvik mht. hvilke virksomheter det er investert i, vurdert ut fra bransjesammensetning, størrelse på selskapene i porteføljen, samt deres geografiske lokalisering.

For mange fondsforvaltere er etikk, samfunnsansvar og miljøspørsmål blitt en del av agendaen, enten fordi man selv ønsker å legge slike vurderinger inn i sin forvaltning, eller fordi man presses til det av investorer eller myndigheter. I England har man pålagt pensjonsforvalterne å redegjøre for sin tilnærming til SRI-problemstillinger 3 , og for tiden diskuterer man der lovgivning som innebærer at alle virksomheter i en viss utstrekning må rapportere om de etiske, sosiale og miljømessige sidene ved sin virksomhet utover de forholdsvis knappe kommentarene som finnes i bl.a. norsk lovgivning om egenvurdering av påvirkning på indre og ytre miljø i noen få linjer i årsberetningen 4 . Siden ca. 1980 har man i mange land sett en sterk vekst i fond som ut fra ulike kriterier definerer seg som SRI-fond. 5

Diskusjonen rundt sosialt ansvarlige virksomheter og CSR/SRI-investeringer har generert en litteratur hvor resultatene fra slike investeringer analyseres, og det foreligger en rekke studier av mulige sammenhenger mellom økonomisk resultat og etisk, sosial og miljømessig atferd på foretaksnivå. Vi skal i denne rapporten først redegjøre for hvordan man generelt evaluerer resultater fra sparing i fond. Deretter vil vi ta for oss den etter hvert ganske store litteraturen som analyserer SRI-resultater. Vi vil i den forbindelse ta opp grunnleggende metodiske spørsmål. Dette vil vi bl.a. gjøre gjennom å etterprøve eller oppdatere foreliggende resultater med nyere data for på den måten å tegne et bilde av hvor robuste konklusjonene i litteraturen basert på data fra (særlig) 1980- og 90-årene er. Til slutt vil vi drøfte spørsmålet om det ligger merkostnader forbundet med selve forvaltningen av SRI-fond utover det som forvaltningen av konvensjonelle fond koster.

Studier av SRI-resultater («performance») står overfor tre hovedproblem. Det første er problemet forbundet med å måle performance . Hvordan veier man sammen avkastning og risiko og hva måler man dette opp imot? Dette drøfter vi grundig i del II i denne rapporten, hvor vi redegjør for metodiske problem knyttet til evaluering av porteføljeforvaltning generelt, samtidig som vi fokuserer på problem knyttet til aktiv forvaltning av porteføljer der forvalteren pålegges bestemte krav i forhold til sammensetningen av porteføljen.

Mange sammenligninger mellom SRI- og konvensjonelle investeringer nøyer seg med å se på avkastning, uavhengig av risiko. Dette er ingen tilfredsstillende metode. I de mer seriøse studiene av SRI-fond og –indekser anvendes imidlertid standard mål og metoder for beregning av risikojustert avkastning, og vi vil konsentrere vår oppmerksomhet om denne delen av litteraturen. Samtidig er det åpenbare problem knyttet til valg av målestokk for SRI-fond, i den utstrekning disse er vesentlig annerledes bygd opp mht. land, bransjer, selskapsstørrelse osv. enn vanlige etablerte «benchmarks». Konklusjoner fra evalueringer av SRI-fond vil ofte være svært følsomme for hvilken målestokk man velger 6 . Dette vil vi drøfte nærmere i del III, der vi bl.a. foretar en ganske omfattende gjennomgang av foreliggende litteratur hvor SRI-fond evalueres.

Det andre hovedproblemet i evaluering av SRI-fond dreier seg om hvordan man skal operasjonalisere eller måle og sammenligne etiske, sosiale og miljømessige standarder. Innenfor klassen av SRI-fond finnes det svært ulike kriterier på hva som skal være de etiske, sosiale osv. standardene som skal legges til grunn ved investeringsvalgene. SRI-fond er derfor innbyrdes svært ulike, og følgelig er det vanskelig å sammenligne avkastning og risiko på tvers av fond innenfor SRI-klassen. Vi skal i denne studien ikke forsøke å gruppere SRI-fond ut fra en form for etisk eller sosial skala. Isteden vil vi ganske enkelt si at fond eller indekser som benevner seg selv om etiske, sosialt ansvarlige e.l. per definisjon tilhører SRI-klassen. 7

Det tredje problemet dreier seg om representativitet . Når resultatene fra et SRI-fond måles opp mot en ikke-SRI-basert standard, kan man da egentlig trekke generelle konklusjoner basert på et erfaringsmateriale for en kort og ganske spesiell periode? Er resultater fra SRI-utvalg representative utover den perioden data er hentet fra? I mange av de foreliggende studiene er man opptatt av dette, og mange studier sier ganske klart at konklusjonene som trekkes, lett kan være et resultat av det spesielle utvalget (sammensetning og observasjonsperiode) som ligger til grunn for analysen. Vi skal i vår gjennomgang av den internasjonale litteraturen i del III gå nærmere inn på dette – bl.a. ved å oppdatere studiene med nyere data. På den måten vil man kunne danne seg et inntrykk av hvorvidt resultatene fra den tidlige litteraturen er basert på utvalgstilfeldigheter eller hvorvidt de synes å være robuste utover det foreliggende utvalget.

Rapporten er organisert som følger: I kapittel 2 tar vi opp enkelte prinsipielle spørsmål knyttet til det å etablere seleksjonskriterier knyttet til bl.a. etikk. Drøftingen representerer ikke noe forsøk på å avklare problem knyttet til det å utforme konkrete beslutningsregler. Isteden vil vi peke på hvilke prinsipielle effekter ulike typer beslutningsregler kan ha på utfallet mht. avkastning og risiko for porteføljen som forvaltes. Det å gjøre etiske valg – eller å la være å gjøre slike valg, vil som regel ha en kostnad. Milton Friedman’s berømte utsagn om at bedriftenes sosiale ansvar ligger i å tjene penger, kan lett finne sin motsats i utsagn som nærmest setter en uendelig høy kostnad på enhver handling som ikke ligger innenfor ens egen definisjon av hva som er etisk eller miljømessig riktig. I utgangspunktet ligger det et etisk imperativ i det å forvalte fond, nemlig å sørge for at de som sparer i dag, oppnår en tilfredsstillende pensjon eller inntekt i framtiden 8 . I forhold til etiske, miljømessige eller andre viktige spørsmål vil en forvalter da ofte stå overfor svært vanskelige avveiningsproblemer. I noen tilfeller vil man føle seg på trygg grunn når man som forvalter av sin eiers penger sier at uansett hva kostnaden måtte være, så investerer vi ikke i virksomheter som driver med X. Dette vil være greit dersom man er helt sikker på at X er noe som eieren uansett ikke ønsker å plassere sine sparepenger i, for eksempel virksomheter som bryter fundamentalt med menneskerettigheter, driver med aktiviteter som ligger på eller over grensen til kriminell virksomhet. Litt vanskeligere blir det med en gang man beveger seg over i virksomheter som driver juridisk sett lovlig virksomhet. Også her vil det kunne etableres regler som en forvalter føler seg rimelig trygg på at i hvert fall et flertall av eierne ikke ønsker å investere. Virksomheter i Sør Afrika (under apartheid), eller i diktaturer som Burma og Nord Korea vil det trolig være bred konsensus om å holde seg unna. Men graden av enighet begynner trolig raskt å avta når man blir bedt om å vurdere for eksempel farmasivirksomheter, selskaper som driver med bioteknologi, kjemisk industri og lignende. Det hjelper lite å definere bort seleksjonsproblemet gjennom å usynliggjøre det, for eksempel ved å melde seg ut av aksjemarkedet og plassere all sin sparing i obligasjoner eller i likvider (bankinnskudd). For en etisk bevisst fondssparer, vil det neppe være noen god løsning å overlate til banker eller obligasjonsutstedere hvordan sparepengene skal brukes 9 .

Kapittel 3–8 drøfter generelle metodespørsmål knyttet til det å evaluere fondsforvaltning, samt hvordan spesielle krav til forvaltningen vil påvirke hvordan man kan evaluere et fonds avkastning. Etter noen innledende metodiske betraktninger i kapittel 3, følger i kapittel 4 og 5 en gjennomgang av standard mål som anvendes i beregning og evaluering av risikojustert avkastning. Deretter drøfter vi spørsmålet om risikoen for avkastningsavvik mellom ulike indekser (kapittel 6) og videre spørsmålet om – eller i hvilken utstrekning – vi kan ha tillit til historiske risikojusterte avkastningsmål (kapittel 7). Metodedrøftingen oppsummeres i kapittel 8.

Kapittel 9 innleder vår gjennomgang av litteraturen. Først drøftes prinsipielt dette å foreta investeringsbeslutninger samtidig som man skal representere sine eieres etiske, sosiale eller miljøpolitiske preferanser. Videre tar vi i kapittel 10 opp spørsmålet om hvorvidt etiske eller andre seleksjonsregler i det hele tatt setter effektive beskrankninger på porteføljevalgene. Noen studier hevder at så ikke er tilfellet, dvs. at man både kan gjøre det godt finansielt og etisk – samtidig, fordi det rett og slett er slik at de etiske, sosialt ansvarlige selskapene også er de selskapene som gjør det best rent økonomisk. I så fall er det egentlig ikke behov for noen regler om etisk seleksjon. Rasjonelle porteføljeforvaltere vil helt på egen hånd og uten slike regler uansett velge bort de uetiske, ikke-sosiale, miljøsynderne osv. I kapittel 11 går vi så inn på mer spesifikke analyser av SRI-performance publisert de siste 20–25 årene. I tre underkapitler går vi gjennom en ganske omfattende mengde studier av hhv. enkelt-selskaper, SRI-fond og SRI-indekser. Deretter følger vi opp disse studiene i kapittel 12, hvor vi oppdaterer analysene fra 1990-tallet med nyere data. Dette representerer selvsagt ingen komplett oppdatering av foreliggende studier. Snarere er vårt poeng å få fram hvor følsomme resultatene er for utvalg, både mht. investeringsobjekter og tidsperiode. Kapittel 13 oppsummerer vår litteraturgjennomgang og våre analyser av SRI-performance.

Kapittel 14 innleder drøftingen av forvaltningskostnader knyttet til SRI-fond, dvs. kostnader utover eventuelle avvik i risikojustert avkastning. Forvaltningskostnadene kan deles i to komponenter. Den første dreier seg om administrasjonskostnader knyttet til det å følge opp de strategier og retningslinjene som eierne har vedtatt. Enkelt sagt: Hvilke forvaltningshonorarer må man regne med dersom man skal ha en aktiv forvaltning med spesielle retningslinjer, for eksempel knyttet til sosiale, etiske eller miljømessige parametere? Den andre komponenten i forvaltningskostnadene dreier seg om transaksjonskostnadene, dvs. hvilke kostnader som oppstår i forbindelse med det å drive aktiv forvaltning av et SRI-fond og risikostyring, for eksempel gjennom å ta posisjoner i futuresmarkedene.

Vi har valgt å knytte drøftingen av den første komponenten, dvs. de administrative forvaltningskostnadene, til tre ulike investeringsstrategier og oppfølgingen av disse tre strategiene: Negativ seleksjon (kapittel 16), positiv seleksjon (kapittel 17) og aktivistisk seleksjon (kapittel 18). Den andre komponenten, dvs. transaksjonskostnader knyttet til risikostyring m.v. avhenger av korrelasjoner mellom det som er et fonds målestokk («benchmark») og de instrumentene som man kan benytte i sin aktive risikostyring. Veldig enkelt forklart: Dersom man ønsker å styre risikoen knyttet til den porteføljen som skal forvaltes, kan man gjøre dette gjennom å ta posisjoner over kortere eller lengre tid i for eksempel futuresmarkedet. Dersom dette futuresmarkedet er sterkt korrelert med den målestokken («benchmark») som fondets resultater måles opp imot, så vil mye av fondets risiko kunne fjernes og transaksjonskostnadene blir lave. Motsatt vil en lav korrelasjon mellom fondets målestokk og risikostyrings-instrumentet medføre høye transaksjonskostnader. Dette er temaet for kapittel 19, hvor vi ser på sammenhengene mellom en aktuell SRI-målestokk (Domini-indeksen) og en indeks som omsettes i futuresmarkedet (S&P 500). Kapittel 20 konkluderer drøftingen av forvaltningskostnader.

2. Etikk som valgparameter

Det er svært mange utfordringer forbundet med det å foreta investeringer med utgangspunkt i en eller annen miljømessig, sosial eller etisk evaluering. Som regel finnes det ingen enkle fasitsvar. Derimot kan det etableres retningslinjer for hvordan man håndterer disse utfordringene. Et enkelt – og lettvint – utgangspunkt kan være å velge ut (definere) enkelte konkrete virksomheter eller virksomhetsområder som man ikke ønsker å investere i. I praksis vil dette ofte være virksomheter engasjert i våpenindustrien, eller kanskje enda mer spesifikt; virksomheter som produserer spesielle typer av våpen (for eksempel klasebomber). Likeledes vil man finne eksempler på at alle virksomheter i bestemte land defineres som ikke-akseptable, uansett hva disse virksomhetene produserer. Det faktum at virksomheten er lokalisert i et land hvor grunnleggende menneskerettigheter brytes, eller som er i krig, kan være en begrunnelse for å velge bort virksomheter i disse landene fra investeringsuniverset.

Enkelte fond eller indekser legger ambisjonsnivået der. I mange tilfelle vil dette kunne innebære at disse fondene eller indeksene i meget liten utstrekning avviker fra fond eller indekser som ikke gjennomfører tilsvarende seleksjon. Tobakksindustrien eller enkeltselskaper i helt spesielle land betyr totalt sett temmelig lite i den store sammenheng. Det å velge bort disse vil dermed ofte ha marginal betydning på porteføljesammensetningen, med mindre avkastningen i for eksempel tobakksindustrien samvarierer på en slik måte med andre virksomheter at det å utelate virksomheter som produserer eller distribuerer tobakk, gir helt spesielle porteføljeeffekter 10 . Det å utelukke selskap fra, for eksempel, Burma eller andre små og spesielle land, vil likeledes som regel ha beskjedne totaleffekter. Man kan dermed i mange tilfelle si at SRI-fond av denne typen trolig har en større betydning for investors eller forvalters samvittighet enn for hans finansielle resultater.

Et motsatt utgangspunkt er at man vurderer etikk, miljøstandarder osv. i forhold til hvert eneste potensielle selskap i fondet eller indeksen. Som påpekt i flere studier (se for eksempel Tørres, 2002) kan man da lett møte store avgrensnings- og avveiningsproblemer. Hvor går grensen mellom etisk akseptable og etisk uakseptable regimer? Hvor mye forurensning skal kunne aksepteres før man utelukker en trefordelingsbedrift i porteføljen? Er miljøsynder absolutte eller relative, – er det for eksempel verre at en kjemisk bedrift i den vestlige verden sender ut X tonn med CO2 enn at en kjemisk virksomhet i Kina sender ut den samme mengden (eller mer)? I praksis ender man her ofte opp med forutinntatte holdninger til bransjer og land: Man definerer bredt virksomheter innen bioteknologi, olje- og gassvirksomheter som miljømessig problematiske, og man reduserer investeringene i land X og Y fordi man mener å vite at i disse landene er det generelt mye korrupsjon og dårlige miljøstandarder. Motsatt forhåndsdefinerer man for eksempel IT-bransjen og virksomheter innen miljøteknologi og helseproduksjon, gjerne i spesielle land, som utvalgte og «rene» i investeringssammenheng.

En tredje tilnærming er mer pragmatisk: Man velger ut selskaper som synes å ta miljøspørsmål, menneskerettigheter osv. alvorlig og som forsøker å forholde seg på en positiv og aktiv måte til slike temaer. En slik tilnærming innebærer at man langt på vei velger konvensjonelt mht. bransjer, land og virksomheter, men samtidig forsøker å plukke de virksomhetene som synes å være «best i klassen», det være seg innenfor oljeindustrien, bioteknologi eller andre bransjer som de mer puristiske allerede i utgangspunktet vil velge bort.

Vi skal i denne rapporten ikke gjøre noe forsøk på å gjennomgå litteraturen som omhandler problemer knyttet til det å etablere SRI-standarder. Vi vil heller ikke forsøke å evaluere grader av etisk eller sosialt ansvar når vi gjennomgår resultatene (fra litteraturen, så vel som egne empiriske resultater) for SRI-fond eller -indekser. Vi vil imidlertid ta opp det problemet som ligger i at SRI-indekser og -fond er innbyrdes temmelig forskjellige mht. sammensetning og at det kan medføre en forskjell i forventet performance hvorvidt man anvender en positiv eller strengt negativ seleksjonspolitikk. Med det første forstår vi utvalg på grunnlag av «beste-i-klassen» kriterier, med det andre seleksjon ut fra kriterier av typen «vi skal ikke ha med selskaper fra X (bransje), Y (land) osv.» Som vi skal komme tilbake til i kapittel 19, vil de ulike SRI-strategiene dessuten kunne medføre betydelige forskjeller i forvaltningskostnader.

Del II: Evaluering av fond og indekser: Metode

3. Innledende betraktninger

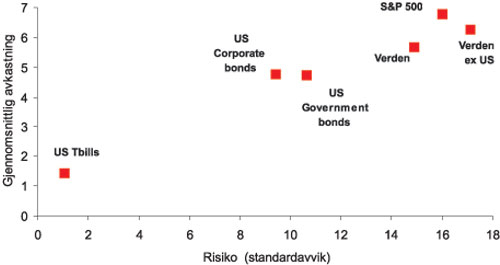

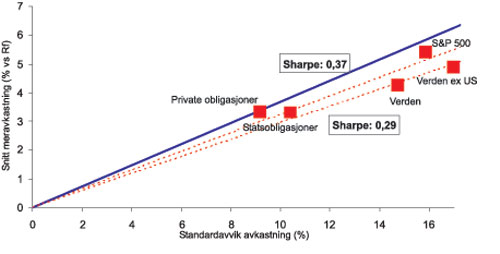

Kapitalforvaltning er et spørsmål om balansering av avkastning mot risiko. Hovedregelen er at større avkastning også fordrer større risiko. Dette illustreres i figur 11.1 for en dollarbasert investor for perioden 1970–2002. Figuren viser sammenhengen mellom gjennomsnittlig realavkastning og risiko for de brede aktivaklassene «pengemarkedet» (dvs. korte statssertifikater; «t-bills»), «lange obligasjoner» (stat og private), «amerikanske aksjer» (S&P 500) og «internasjonale aksjer» (verdensporteføljen med og uten USA) 11 .

Figur 11.1 US dollar investor 1970–2002 (realavkastning i %)

Obligasjoner og aksjer ga i denne perioden en betydelig meravkastning i forhold til pengemarkedet, henholdsvis ca +3 % og +5 %, men hadde samtidig en vesentlig større avkastningsvariasjon, målt ved standardavviket for avkastningen. Standardavviket for obligasjoner og aksjer var således ca 10 % og 16 %, sammenlignet med kun ca 1 % for pengemarkedet. Detaljerte tall finnes i tabell 11.1 på neste side, som også viser hvordan avkastning og risiko mellom aktivaklassene har variert over delperioder.

Tabell 11.1 Dollarbasert investor 1970–2002; realavkastning (månedlige tall; annualisert)

| Obligasjoner | Aksjer | |||||||

|---|---|---|---|---|---|---|---|---|

| Tbills | Stat | Privat | USA | Verden | EAFE1 | |||

| 1970–2002 | Avkastning | 1,5 | 4,9 | 4,9 | 7,0 | 6,5 | 5,9 | |

| Risiko | 1,0 | 10,6 | 9,4 | 16,0 | 17,1 | 14,9 | ||

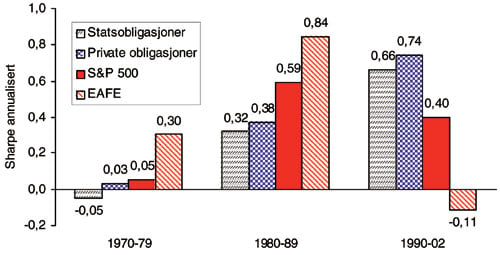

| Sharpe2 | 0,32 | 0,36 | 0,35 | 0,29 | 0,29 | |||

| 1970–79 | Avkastning | -1,0 | -1,4 | -0,7 | -0,1 | 3,8 | 0,6 | |

| Risiko | 0,9 | 8,4 | 8,4 | 16,1 | 15,9 | 14,3 | ||

| Sharpe | -0,05 | 0,03 | 0,05 | 0,30 | 0,11 | |||

| 1980–89 | Avkastning | 3,6 | 8,2 | 8,4 | 13,4 | 18,6 | 15,4 | |

| Risiko | 1,0 | 14,4 | 12,7 | 16,5 | 17,8 | 14,9 | ||

| Sharpe | 0,32 | 0,38 | 0,59 | 0,84 | 0,79 | |||

| 1990–99 | Avkastning | 1,9 | 6,1 | 5,5 | 15,9 | 5,8 | 9,9 | |

| Risiko | 0,7 | 8,3 | 6,5 | 13,6 | 17,3 | 14,2 | ||

| Sharpe | 0,50 | 0,54 | 1,02 | 0,23 | 0,56 | |||

| 2000–02 | Avkastning | 1,2 | 11,7 | 10,7 | -15,2 | -18,0 | -17,3 | |

| Risiko | 1,0 | 8,8 | 6,8 | 18,7 | 16,2 | 16,9 | ||

| Sharpe | 1,19 | 1,40 | -0,88 | -1,18 | -1,09 | |||

1 EAFE = Europe + Australia + Far East. Verdensindeksene fra MSCI, og USA fra Ibbotson Associates.

2 Sharpe = (Avkastning – avkastning Tbills)/Risiko

Figuren og tabellen viser at avkastning ikke har vært perfekt korrelert med risiko. Større avkastning i perioden har ikke nødvendigvis krevd større risiko. Dette gjelder f.eks. mellom de to obligasjonsklassene. Private obligasjoner ga samme avkastning som statsobligasjoner, men med mindre risiko. Tabell 11.1 viser at dette faktisk også gjaldt innenfor alle del-perioder mellom 1970 og 2002. Tilsvarende ga amerikanske aksjer både høyere avkastning og lavere risiko enn internasjonale aksjer (eksklusive USA). Her fikk vår dollarbaserte investor tilsynelatende både i pose og sekk ved å holde seg «hjemme». En nærmere studie av tallene i tabell 11.1 viser at dette er knyttet til en enkelt del-periode, nemlig «go-go» årene på 1990-tallet. Både gjennom 1970- og 1980-tallet dominerte internasjonale aksjer, med høyere avkastning og lavere risiko.

Forholdet mellom avkastning og risiko er åpenbart ikke så enkelt som hovedregelen ovenfor tilsier. Større risiko vil ikke nødvendigvis gi høyere avkastning. For det første beskriver regelen sammenhengen mellom forventede størrelser (ex ante), mens vårt datamateriale beskriver hva som faktisk skjedde i ettertid (ex post). Regelen er avledet av en forutsetning om rasjonelle, risikoaverse investorer, og at en markedslikevekt innebærer at mer risikable plasseringsalternativer må kompensere investorene med en høyere forventet avkastning. Hva som så faktisk skjer, vil også være påvirket av uventede begivenheter, dvs. tilfeldigheter, konjunkturelle variasjoner og mer permanente strukturelle endringer.

For det andre innebærer diversifikasjon innenfor – og på tvers av – aktivaklasser at ikke all risiko kan forventes kompensert med større avkastning. Rasjonelle investorer vil holde brede, veldiversifiserte porteføljer, hvor særrisiko knyttet til bestemte selskaper, bransjer, land og regioner er eliminert. I figur 11.1 og tabellen ser vi således at vår dollarinvestor hadde oppnådd en bedre kombinasjon mellom avkastning og risiko ved å kombinere EAFE 12 med USA. Dette hadde riktignok gitt lavere avkastning enn den internasjonale porteføljen alene, men også vesentlig lavere risiko. Nettoeffekten hadde faktisk vært en bedring, som angitt ved det såkalte Sharpe-forholdet i tabellen (tredje linje for hver periode). Sharpe gir forholdet mellom avkastning (utover pengemarkedet) og risiko, og som vi skal komme nærmere tilbake til nedenfor: dess større tall, dess bedre.

For det tredje gir standardavviket ikke nødvendigvis en fullgod beskrivelse av avkastningsrisikoen for en plassering. Bruk av standardavvik alene forutsetter at utfallsrommet for avkastningstallene er symmetrisk fordelt rundt gjennomsnittlig eller forventet avkastning. Dette er normalt en god beskrivelse for veldiversifiserte, brede aksjeporteføljer, men er mer problematisk for bl.a. porteføljer bestående av private obligasjoner (kredittobligasjoner). Her vil investorenes risikoforventninger også være preget av såkalt nedside skjevhet i utfallsrommet, dvs. en liten sannsynlighet for spesielt store tap. Vi skal i det etterfølgende kalle dette for «mannen bak døra»–risiko . Denne risikoen vil spesielt kunne materialisere seg i dårlige tider, hvor også investors andre investeringsporteføljer gir dårlig avkastning. Investor vil derfor kreve spesiell avkastningskompensasjon for denne risikoen, – i tillegg til kompensasjonen for vanlig standardavviksrisiko.

Sammenligninger av historiske avkastnings- og risikotall vil ofte få problem ved håndtering av slik risiko. Risikoen reflekterer sjeldne begivenheter, som ofte ikke har materialisert seg i den bestemte tidsserien. Dette betyr at mens risikotillegget er innbakt i beregnet historisk avkastning, er risikoen ikke reflektert i beregnet risiko for perioden. Dette er i litteraturen også omtalt som «peso-risiko», et uttrykk som ble etablert i en periode da «alle» forventet at den meksikanske peso skulle devalueres. I en lang periode la markedsaktørene inn en stor devalueringsrisikopremie for pesoen, og i en lang periode tok aktørene feil i den betydning at det ikke ble noen devaluering. Inntil de på ett tidspunkt plutselig fikk rett! Slike forhold kan forklare hvorfor private obligasjoner fremstår som mer fordelaktige enn statsobligasjoner i figur 11.1. «Mannen bak døra»-nedrisiko er på samme måte viktig ved vurdering av udiversifiserte porteføljer, herunder også porteføljer underlagt etiske restriksjoner. Dette skal vi komme nærmere tilbake til i kapittel 6.

De følgende 4 kapitler vil diskutere bl.a. betydningen av disse tre avvikene fra hovedregelen om avkastning og risiko:

betydningen av risikodiversifikasjon (kapittel 4 og 5)

betydningen av nedsiderisiko (kapittel 6)

hva forteller egentlig historiske avkastningstall (kapittel 7)

I kapittel 4 vil vi ellers introdusere det mer prinsipielle grunnlaget for tre velkjente mål for risikojustert avkastning for et fond eller en portefølje, Sharpe, og Treynor og Informasjonsraten. De tre risikojusterte målene har samme formelle struktur, men har ulike anvendelsesmuligheter. Alle måler fondets differanseavkastning relativt til en benchmark-plassering, og setter gjennomsnittlig verdi i forhold til risikoen. Forskjellen går delvis på valget av benchmark: Risikofri benchmark for Sharpe og Treynor, og en risikabel benchmark for Informasjonsraten – og derfor det vanlige begrepsmessige skillet mellom absolutt og relativ avkastningsmåling , og delvis på definisjonen av risikoen. Treynor justerer risikoen for korrelasjonen med markedsporteføljen, dvs. basis risikabel benchmark.

Vi har allerede møtt Sharpe-forholdet. Dette er et overordnet mål ved sammenligning mellom veldiversifiserte porteføljer, som diskutert i resten av dette kapittelet. Treynor og det relaterte målet, alfa, er mikronivå mål som kan benyttes ved sammenligning av udiversifiserte porteføljer, innenfor en større, veldiversifisert investorportefølje. Dette gjøres i kapittel 5, etter en presentasjon av den såkalte Kapitalverdimodellen (CAPM). Kapittel 6 introduserer Informasjonsraten, som er det dominerende risikojusterte avkastningsmålet i moderne forvaltning. Her måles avkastning og risiko relativt til en referanseindeks («benchmark») innenfor et kundemandat. Kapittel 7 ser på betydningen av ulike målefeil i historiske avkastnings- og risikotall; kan vi egentlig stole på disse tallene? Kapittel 8 gir så en oppsummering. Denne del II av rapporten introduserer poenger, problemstillinger og avkastningsdata som vil prege den følgende del III.

4. Standard mål i evaluering av risikojustert avkastning

Generelt

En forskjell i gjennomsnittlig avkastning mellom fond, eller mellom et fond og en indeks, kan skyldes:

forskjell i risiko,

flaks eller uflaks (tilfeldigheter utenfor forvalters kontroll), eller

dyktighet, eller udyktighet (kvalitetsforskjell).

Vanligvis er forklaringen en kombinasjon av dette. Spørsmålet er derfor hvor mye som gjenstår som en kvalitetsforskjell, etter at vi har fjernet effekten av risiko og tilfeldigheter. Dette kapittelet og det neste kapittel 5 vil være opptatt av justering for risikoforskjeller, mens kapittel 6 vil diskutere justering for tilfeldigheter.

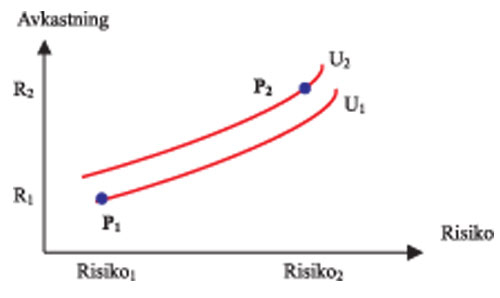

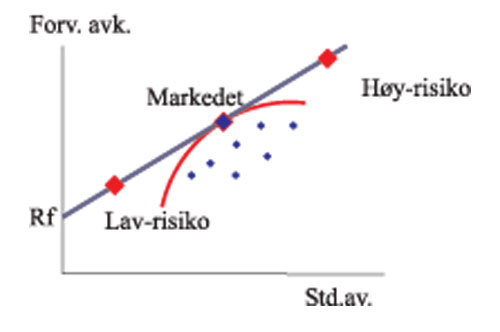

Risikojustering av avkastning representerer et klassisk og omfattende problemområde i finansiell økonomi, og har vært viktig motivasjon for mye teoretisk og empirisk forskning. Dette gjelder f.eks. utviklingen av den såkalte Kapitalverdimodellen (CAPM), og senere varianter av denne. Det prinsipielle grunnlaget for de risikojusterte avkastningsmålene som vi vil benytte i dette og etterfølgende kapittel, kan illustreres ved figur 11.2.

Figur 11.2 Risikopreferanser og porteføljevalg

De to punktene P1 og P2 angir to porteføljer eller indekser med klart forskjellige avkastningsprofiler, hhv lav avkastning og risiko, og høy avkastning og risiko. Avkastning og risiko er målt absolutt, eller som differanseavkastning i forhold til en referanseportefølje . De tradisjonelle, risikojusterte avkastningsmålene i dette kapitlet benytter en risikofri plassering som referanseportefølje (normalt pengemarkedet), mens de nyere målene i kapittel 5 benytter en risikabel referanseportefølje, f.eks. en aksje- eller en obligasjonsindeks. Tolkningen av figuren er uansett den samme (med en viss reservasjon, jf. kapittel 6).

En risikoavers investor ønsker plasseringsalternativer som ligger mest mulig nordvest i figuren, dvs. å oppnå maksimal avkastning for et gitt risikonivå, eller (ekvivalent) lavest mulig risiko for et gitt avkastningsnivå. Investors avkastnings-/risikopreferanser er representert ved de to krummede, såkalte indifferenskurvene i diagrammet. Hver kurve angir kombinasjoner av avkastning og risiko mellom hvilke investor er indifferent. Risikoaversjon betyr at investor ønsker å bevege seg til høyest mulig indifferenskurve. Kurvene har positiv helning, siden investor krever en høyere avkastning dersom risikoen økes, eller omvendt, at investor aksepterer en lavere avkastning dersom risikoen reduseres. Kurvene er konvekst krummet fordi investor antas å kreve større avkastningskompensasjon dess høyere risikonivået allerede er. Dette er en standard antagelse i litteraturen, for eksempel at investor er opptatt av variansrisiko.

I et alt-eller-intet valg mellom kun de to risikable porteføljene P1 og P2 i figuren, vil en investor med de angitte preferansene velge portefølje P2 med høy avkastning og risiko, siden indifferenskurven gjennom denne porteføljen ligger høyere enn kurven gjennom P1 . Det er allikevel enkelt å se at en mer risikoavers investor (med brattere og mer krummede indifferenskurver) vil kunne reversere dette valget. Et alt-eller-intet valg mellom risikable avkastningsprofiler vil derfor avhenge av investors bestemte risikoholdning.

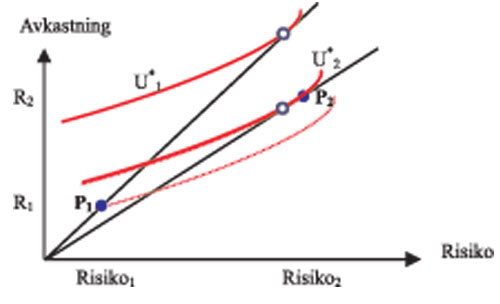

Valgproblemet forenkles betydelig dersom investor tillates å kombinere hver av porteføljene med en plassering eller et «short salg» av referanseporteføljen (et lån). Dette betyr at investor kan skalere ned eller opp både porteføljens avkastning og risiko, som illustrert ved strålene fra origo gjennom porteføljene i figur 11.3.

Figur 11.3 Portefølje + risikofri plassering/lån

Kombinasjonene av den enkelte portefølje og referanseporteføljen vil ligge på strålene fra origo til porteføljen. Dette er enklest å innse når referanseporteføljen er det risikofrie alternativet. La oss derfor anta at investor plasserer f.eks. 60 % i pengemarkedet og 40 % i portefølje P2 . Investors risiko og gjennomsnittlige meravkastning vil da være kun 60 % andel av hhv. risikoen og meravkastningen for P2. Linjestykket mellom P2 og origo gir kombinasjoner med positive andeler (0 %–100 % i P2), og resten i pengemarkedet. På linjestykket til høyre for P2 vil investor «short selge» referanseporteføljen (låne), i den grad dette er tillatt.

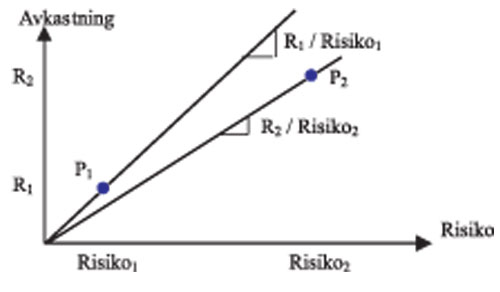

Dette betyr at vi kan rangere risiko-avkastningkombinasjoner uavhengig av investors grad av risikoaversjon. Rangeringskriteriet vil være forholdstallet

,

Figur .1

som svarer til helningen på strålene gjennom respektive punkter i figur 11.4.

Figur 11.4 Høyere avkastning/risikoforhold tillater bedre porteføljevalg

I vårt eksempel vil derfor alle (risikoaverse) investorer foretrekke lavrisikoalternativet P1 , siden dette tilbyr et langt høyere forholdstall mellom avkastning og risiko (relativt til referanseporteføljen). I tradisjonell porteføljevurdering benyttes derfor de to alternative forholdstallene Sharpe og Treynor:

.

Figur .2

Figur .3

Figur .4

står her for gjennomsnittlig avkastning til porteføljen, mens Rf står for risikofri avkastning, s er standardavviket til porteføljens avkastning, mens b er porteføljens systematiske risiko. Begge forholdstallene bruker differanseavkastning i forhold til det risikofrie alternativet. Dette gir samme gjennomsnittlige differanseavkastning (– Rf) i telleren, mens risikomålet i nevneren er forskjellig. Sharpe-forholdet er det dominerende målet i tradisjonell avkastningsvurdering, og benytter standardavviket for porteføljens avkastning som risikomål (egentlig standardavviket til differanseavkastningen, men dette gir tilnærmet samme standardavvik). Sharpe forutsetter at porteføljen er investors eneste risikable plassering og er dermed et makronivåmål for investor.

Figur .5

Treynor-forholdet tillater at investor også holder andre risikable plasseringer, og da slik at samlet risikabel portefølje er veldiversifisert, dvs. at den kopierer den såkalte «markedsporteføljen». Her måles derfor porteføljens risiko relativt til risikabel referanseportefølje (markedsporteføljen) ved den såkalte betarisikoen . Treynor brukes svært sjelden i praksis, men er et teoretisk viktig mål, og gir oss dessuten det sentrale alfamålet for risikojustert avkastning. Vi vil forklare dette nærmere nedenfor i forbindelse med diversifikasjon.

Sharpe anvendt for vår dollarinvestor

Figur 11.5 illustrerer bruken av Sharpe-forholdet på de brede, amerikanske og internasjonale indeksene i figur 11.1 og tabell 11.1. Som ventet, dominerte private obligasjoner for hele perioden 1970–2002, med et Sharpe-forhold på 0,37. Dette er beregnet i tredje linje i tabell 11.1 som:

.

Figur .6

Figur 11.5 Sharpe-rater for US dollar investor 1970–2002 (realavkastning)

Figur 11.6 Sharpe-rater for dollarinvestor 1970–2002

Investorene fikk en avkastningskompensasjon på 0,37 % pr 1 % standardavviks-risiko. 13 I denne perioden hadde lavarisiko alternativet (private obligasjoner) størst Sharpe-forhold (0,37), mens høyrisiko alternativet (internasjonale aksjer, eks USA) hadde minst Sharpe (0,29). Figur 11.6 viser at private obligasjoner gjorde det, relativt sett, spesielt godt i siste delen av perioden (1990–2002).

Eksempelberegninger for et etisk fond (Domini)

Tabell 11.2 illustrerer beregningen av enkelte statistiske mål for to fond/indekser. Første tallkolonne gir månedlige avkastningstall for 1999 for det eldste, amerikanske etiske aksjefondet Domini Ethical Fund 14 . Fondet sammenlignes med tilsvarende månedstall for den viktigste amerikanske aksjeindeksen S&P 500, en verdiveiet indeks av de 500 mest verdifulle børsselskapene.

Tabellen bekrefter at 1999 var et svært godt år for aksjer. Dette vises ved veksttallene i nederste delen av tabellen, to første linjer. 100 kroner investert i Domini i januar 1999 ville ha vokst til 121,8 kroner ved slutten av året, eller med 21,8 %. Dette gir en gjennomsnittlig vekst på 1,66 % pr måned (1,2181/12 -1). Risikofri månedlig vekst var kun 0,44 %, mens veksten var 1,60 % for S&P 500. De to neste linjene viser at gjennomsnittlig avkastning var noe høyere enn veksten, dvs. månedlig 1,74 % mot 1,66 %, eller annualisert 23,0 % avkastning (1,017412 -1) mot 21,8 % vekst. Vi kommer tilbake til en sammenligning av disse to alternative målene på historisk avkastning (vekst versus snittavkastning), og vil i det følgende bruke det aritmetiske avkastningssnittet.

Tabell 11.2 Domini vs S&P 500 for 1999

| Månedlig avkastning | R – Rf | |||||||

|---|---|---|---|---|---|---|---|---|

| Domini | S&P | Rf | Domini | S&P | ||||

| jan | 6,20 | 4,18 | 0,43 | 5,76 | 3,75 | |||

| feb | -4,48 | -3,11 | 0,39 | -4,87 | -3,49 | |||

| mar | 3,24 | 4,00 | 0,42 | 2,82 | 3,58 | |||

| apr | 2,41 | 3,87 | 0,40 | 2,00 | 3,47 | |||

| mai | -2,25 | -2,36 | 0,42 | -2,67 | -2,78 | |||

| jun | 6,34 | 5,55 | 0,40 | 5,94 | 5,15 | |||

| jul | -2,95 | -3,12 | 0,43 | -3,38 | -3,55 | |||

| aug | -0,29 | -0,49 | 0,45 | -0,74 | -0,94 | |||

| sep | -3,21 | -2,74 | 0,44 | -3,66 | -3,19 | |||

| okt | 6,70 | 6,33 | 0,48 | 6,23 | 5,85 | |||

| nov | 3,74 | 2,03 | 0,48 | 3,26 | 1,55 | |||

| des | 5,42 | 5,89 | 0,51 | 4,91 | 5,38 | |||

| A. Vekst (geometrisk snitt) | ||||||||

| mnd | 1,66 | 1,60 | 0,44 | (P00 /P99 )1/12 -1 | ||||

| år | 21,8 | 21,0 | 5,4 | P00 /P99 -1 | ||||

| B. Snitt avkastning (aritmetisk) | ||||||||

| mnd | 1,74 | 1,67 | 0,44 | 1,30 | 1,23 | |||

| år | 23,0 | 22,0 | 5,4 | 16,8 | 15,8 | (1+mnd)12 | ||

| C. Standardavvik | ||||||||

| mnd | 4,17 | 3,78 | 0,04 | 4,15 | 3,77 | |||

| år | 14,4 | 13,1 | 0,1 | 14,4 | 13,1 | mnd x [kvadratroten av 12] | ||

| D. Diff-avk / diff-risiko | ||||||||

| mnd | 0,31 | 0,33 | ||||||

| år | 1,17 | 1,21 | ||||||

Del C av tabellen viser at Domini hadde en noe større avkastningsvariasjon enn S&P. Månedlig standardavvik var 4,17 % for Domini mot 3,78 % for S&P.

De to siste kolonnene i tabellen måler porteføljenes meravkastning i forhold til det risikofrie alternativet (1 måneds statssertifikater), som gir Sharpe-forholdene i del D. Domini hadde en større gjennomsnittlig meravkastning enn S&P, men variasjonen var relativt sett enda større. S&P hadde derfor et marginalt høyere Sharpe-forhold 1,21 mot 1,17 for Domini. Vi har benyttet et årlig Sharpe-forhold, etter annualisering av både gjennomsnittlig avkastning og risiko.

Det er viktig å notere at årlige Sharpe-tall er betydelig høyere enn de tilsvarende månedstallene. Forholdet er tilnærmet [kvadratroten av 12], dvs. kvadratroten av antall måneder i året, som også gjelder for Treynor-forholdet og Informasjonsraten som skal drøftes nedenfor. Dette skyldes at gjennomsnittlig avkastning annualiseres (tilnærmet) med 12-ganger, mens standardavviket kun økes med [kvadratroten av 12]. Dette 15 er en sentral innsikt ved vurdering av avkastningsforholdet mellom investeringsperioder av ulik lengde, og ved vurdering av statistisk signifikans av ulike risikojusterte avkastningstall, jf. kapittel 7. Bemerk også at standardavvikene for meravkastning (relativt til risikofri plassering) er ganske nøyaktig lik standardavvikene for absolutt avkastning (siden det er en svært liten månedlig variasjon i risikofri rente).

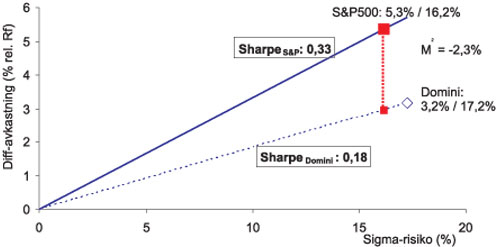

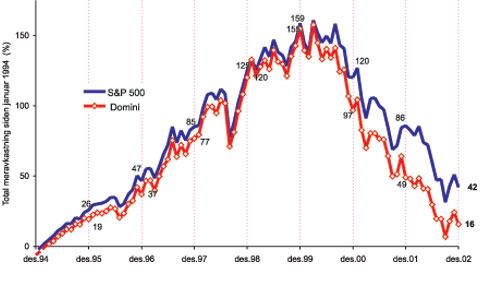

Figur 11.7 sammenligner forholdet mellom Sharpe for Domini og S&P for hele perioden 1994–2002 (Domini-fondet ble startet først i 1994). Vi ser at referanseporteføljen S&P 500 hadde både vesentlig større meravkastning (5,3 % vs 3,3 %) og mindre risiko (16,2 % vs 17,8). S&P hadde derfor en nesten dobbelt så høy Sharpe som Domini.

Figur 11.7 Sharpe for Domini og S&P 500 1994–2002 (annualisert)

I figur 11.7 vises også det såkalte M2 -målet 16 . Sharpe er et ubenevnt forholdstall, og ikke umiddelbart forståelig. I tillegg har Sharpe-forholdet for en portefølje ingen selvstendig informasjonsverdi. Informasjon om for eksempel forvaltningskvalitet må utledes av en sammenligning med andre porteføljer eller med en referanseindeks. Sharpe forteller kun hvorvidt man slo det risikofrie alternativet, og i så fall hvilken kompensasjon investor fikk pr risikoenhet.

M2 gjør en direkte sammenligning med Sharpe for en referanseportefølje (normalt markedsporteføljen), og produserer et mål på risikojustert meravkastning i forhold til referanseporteføljen. Dette kalles alternativt « Risk Adjusted Performance », eller RAP, og kan direkte sammenlignes med alfamålet som diskuteres i kapittel 5. M2 er ganske enkelt lik forskjellen i Sharpe-rater multiplisert med referanseindeksens risiko. M2 er positiv hvis porteføljen har høyere Sharpe enn referanseporteføljen, og er større jo større Sharpe-forskjellen er. I figur 11.7 har vi beregnet Dominis M2 (annualisert) for 1999 til –2,3 % relativt til S&P 500. Dette er produktet av den lavere Sharpe for Domini (-0,15) og risikonivået for referanseindeksen S&P 500 (16,2 %).

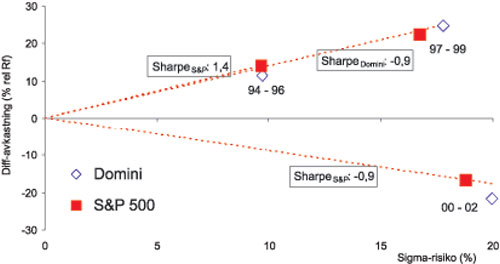

Figur 11.8 viser at Domini tapte i forhold til referanseporteføljen både i første og siste 3-års periode (1994–96 og 2000–02), men slo S&P marginalt i oppgangsperioden 1997–99. Dette kommer vi for øvrig tilbake til i del III av rapporten.

Figur 11.8 Variasjon i Sharpe for 3-års perioder (annualisert)

Større avkastningsvariabilitet reduserer langsiktig, forventet vekst

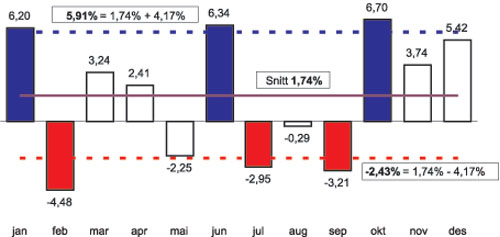

Standardavviket kvadrert (=variansen) måler gjennomsnittlig kvadrerte avvik fra avkastningssnittet. Som et eksempel benytter vi igjen tall for Domini fra 1999 som følger (jf. avkastningstallene i tabell 11.2 ovenfor):

Std.avvik2 = (6,20–1.74)2 + (–4,48–1,74)2 + ...+(5,42–1,74)2 = 4.172

jan feb ... des

Forutsatt rimelig normalfordelte avkastningstall, vil månedlig avkastning ligge utenfor intervallet +/-1 standardavviket (rundt snitt avkastning) i kun 4 av 12 måneder (ca 1/3 av alle utfall). Figur 11.9 viser at så mange som halvparten av Dominis avkastningstall lå utenfor et slikt intervall. 17

Figur 11.9 Månedlig % variasjon Domini Ethical

Tabell 11.3 nedenfor gjentar nedre delen av tidligere tabell 11.2. Vi er interessert i betydningen av forskjellen mellom de to avkastningsberegningene i tabellen, dvs. forskjellen mellom gjennomsnittlig vekst i porteføljeverdi (første to linjer i tabellen; geometrisk snitt avkastning) og det enkle aritmetiske avkastningsgjennomsnittet. Vi ser at verdiveksten er betydelig lavere enn gjennomsnittlig avkastning. For de annualiserte tallene tapes hhv. 1,2 % og 1,0 % for Domini og S&P 500.

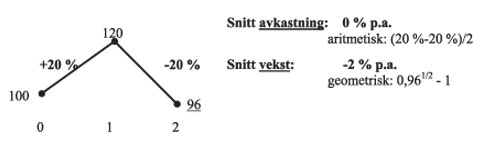

Verdiveksten taper i forhold til gjennomsnittlig avkastning som følge av variabiliteten i månedlige avkastningstall, og tapet er større jo større denne variabiliteten er . Dette er forskjellen mellom et geometrisk og et aritmetisk, enkelt gjennomsnitt, som illustrert i figur 11.10. Her er avkastningen 20 % første år, og -20 % andre året (rekkefølgen av tap og gevinst er uten betydning). Gjennomsnittlig årlig avkastning er 0 % (aritmetisk snitt), mens årlig vekst er -2 %. For å oppnå en verdivekst lik gjennomsnittlig avkastning må investert beløp holdes konstant (uttak av gevinster og påfyll for tap).

Tabell 11.3 Domini vs S&P 500 for 1999

| Månedlig avkastning | R – Rf | |||||||

|---|---|---|---|---|---|---|---|---|

| Domini | S&P | Rf | Domini | S&P | ||||

| A. Vekst (geometrisk snitt) | ||||||||

| mnd | 1,66 | 1,60 | 0,44 | (P00 /P99 )1/12 -1 | ||||

| år | 21,8 | 21,0 | 5,4 | P00 /P99 -1 | ||||

| B. Snitt avkastning (aritmetisk) | ||||||||

| mnd | 1,74 | 1,67 | 0,44 | 1,30 | 1,23 | |||

| år | 23,0 | 22,0 | 5,4 | 16,8 | 15,8 | (1+mnd)12 | ||

| C. Standardavvik | ||||||||

| mnd | 4,17 | 3,78 | 0,04 | 4,15 | 3,77 | |||

| år | 14,4 | 13,1 | 0,1 | 14,4 | 13,1 | mnd x [kvadratroten av 12] | ||

Figur 11.10 Aritmetisk vs geometrisk snitt

Risikotapet i verdiveksten vil være større jo større variasjonen i avkastningstallene er, målt ved standardavvik. Dersom årlig avkastning i figur 11.10 varierte mellom +/- 10 %, ville snittvekst være -0,5 % (sluttverdi 99). En halvering av variabiliteten reduserer veksttapet med . En passiv, langsiktig investor taper m.a.o. kapitalvekst dess mer volatil porteføljen er, f.eks. som følge av mindre diversifisering. At risiko koster i form av lavere vekst er viktig, siden denne kostnaden kommer i tillegg til at økt risiko i seg selv er uønsket for investor (jf. risikojustert avkastning nedenfor), og siden etiske restriksjoner på forvaltningen nødvendigvis innebærer redusert diversifisering av en portefølje.

Tabell 11.4 Domini vs S&P 500, 1994–2002

| Månedlig avkastning | R – Rf | |||||||

|---|---|---|---|---|---|---|---|---|

| Domini | S&P | Rf | Domini | S&P | ||||

| Vekst (geometrisk snitt) | ||||||||

| mnd | 0,55 | 0,74 | 0,42 | (P02 /P93 )1/108 -1 | ||||

| år | 6,8 | 9,3 | 5,1 | P02 /P93 )1/9 -1 | ||||

| Snitt avkastning (aritmetisk) | ||||||||

| mnd | 0,68 | 0,85 | 0,42 | 0,26 | 0,44 | |||

| år | 8,4 | 10,7 | 5,1 | 3,2 | 5,3 | (1+mnd)12 | ||

| Standardavvik | ||||||||

| mnd | 5,00 | 4,69 | 0,12 | 4,98 | 4,67 | |||

| år | 17,3 | 16,2 | 0,4 | 17,2 | 16,2 | mnd x [kvadratroten av 12] | ||

| Diff-avk / diff-risiko | ||||||||

| mnd | 0,05 | 0,09 | ||||||

| år | 0,18 | 0,33 | ||||||

Betydning av mindre diversifisering illustreres ved en sammenligning mellom Domini og S&P i tabell 11.3. Siste to linjer i tabellen viser at Domini hadde en noe større variasjon enn S&P, med standardavvik for månedlig avkastning på hhv 4,17 % og 3,78 %. Videre ser vi samme effekt i tabell 11.4, som beregner avkastning og risiko for hele perioden 1994–2002. Her har risikotapene for kapitalveksten økt til hhv. 1,6 % for Domini og 1,4 % for S&P 500. 18

5. Risikodiversifikasjon og CAPM

Porteføljeanalyse og risikodiversifikasjon

Sharpe eller M2 som mål på risikojustert avkastning forutsetter at dette er investors eneste risikable investeringer, eventuelt at andre investeringer er perfekt korrelerte. Investors investeringsvalg er antatt å være begrenset til kombinasjoner av fondet og en risikofri plassering, hvor valget bestemmes av investors grad av risikoaversjon. Dersom investor vurderer en kombinasjon med andre risikable investeringer, må vi ta hensyn til forskjeller i risikoprofiler og korrelasjoner mellom investeringene. F.eks. i figur 11.1 ovenfor vil en investor vurdere en kombinasjon av amerikanske og internasjonale aksjer, snarere en hvert alternativ for seg. Videre vil investor kanskje vurdere valget av en aksjeportefølje i lys også av at deler av formuen er plassert i obligasjoner. I det foregående talleksemplet, hvor vi sammenlignet Domini og S&P 500, kan det tilsvarende være et spørsmål om både-og, snarere enn enten-eller, f.eks. at kun deler av formuen plasseres i det etiske fondet, mens resten går i referanseindeksen.

Kombinasjoner av risikable porteføljer vil normalt tilby et bedre forhold mellom avkastning og risiko, dvs. en høyere Sharpe. Det kan således godt være at et fond med relativt lavt Sharpe-forhold allikevel er interessant fordi fondet har spesielt lav risiko og/eller korrelasjon i forhold til investors formuesportefølje.

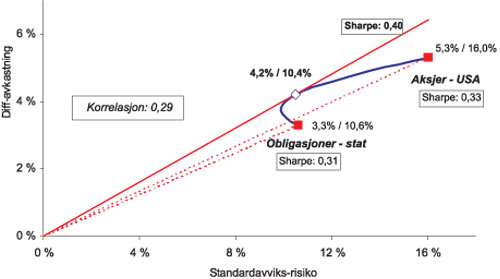

Dette illustreres i figur 11.11, hvor vi har gjort en enkel (Markowitz) porteføljeanalyse der vi kombinerer amerikanske aksjer (S&P 500) med lange statsobligasjoner. Vi har benyttet gjennomsnittlig avkastning, risiko og korrelasjon som beregnet fra månedlige avkastningstall for hele perioden 1970–2002 (jf. også tabell 11.1). Aksjer hadde en marginalt høyere Sharpe (0,33 vs 0,31). Når man tar hensyn til den svært lave korrelasjonen (0,29) mellom aksjer og obligasjoner, blir allikevel obligasjoner overvektet i den optimale blandingen (57 % obligasjoner og 43 % aksjer). Den optimale blandingen maksimerer Sharpe, og vi ser at dette produserer et betydelig høyere Sharpe-forhold på 0,40.

Figur 11.11 Optimal kombinasjon av aksjer og obligasjoner

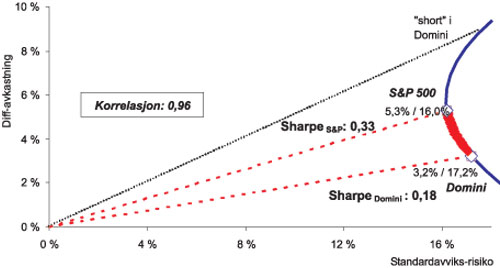

I figur 11.12 tester vi samme mulighet i forholdet mellom S&P 500 og Domini, basert på tallene fra perioden 1994–2002 i tabell 11.4. S&P 500 hadde en Sharpe nær det dobbelte av Domini, men kanskje kunne Domini tilby en interessant diversifikasjonsmulighet? Dette var imidlertid overhodet ikke tilfelle, hvilket klart fremgår av figur 11.12. Kun «short» posisjoner i Domini inngår i de effisiente porteføljeblandingene, dvs. langs den positivt stigende delen av porteføljefronten. Figuren viser hvordan dette hadde økt porteføljens Sharpe, i forhold til en 100 % investering i S&P 500. Årsaken til dette er Dominis svært lave Sharpe, sammen med høy risiko og en høy korrelasjon på 0,96. Som det vil fremgå av diskusjonen i del III, har for øvrig Dominis avkastning snarere blitt relativt dårligere enn bedre i de siste tre årene.

Figur 11.12 Diversifikasjon mellom Domini og S&P 500?

CAPM: Alfa og Treynor

Effisient porteføljediversifikasjon er relativt enkelt når man kun har to, eller noen få plasseringsalternativer. Problemet akselererer i kompleksitet med antallet porteføljer eller verdipapirer, og dette gjelder i særdeleshet antall avkastningsparametre som må estimeres og vurderes. Vi bør ha en oppfatning om avkastning og risiko for hvert alternativ, og vi trenger korrelasjoner mellom hvert par av alternativer. Med 10 alternativer trengs 65 tall (herav 45 korrelasjoner), og dette eksploderer til 5.150 tall ved 100 alternativer (herav 4.950 korrelasjoner). Tallene bør reflektere investors forventninger for en fremtidig periode, som kun i begrenset (og uklar) grad vil tilsvare historiske erfaringer og beregninger. Når vi så vet at metoden er meget følsom overfor variasjoner i inputdata (spesielt gjennomsnittlig avkastning), er det klart at man ser etter enklere alternativer.

Samtidig vil nok mange investorer eller forvaltere innrømme at de faktisk ikke har noen spesielt god oppfatning om fremtidige avkastningsforhold, og i hvert fall ikke i forhold til rådende «markedsforventninger».

Kapitalverdimodellen eller CAPM («Capital Asset Pricing Model») er derfor svært nyttig. Modellens hovedbudskap er nettopp: «If you can’t beat them, then join them.» Glem forsøket på selvstendige analyser og vurderinger, og kjøp heller markedsporteføljen. Modellen gir dessuten en viss indikasjon på hvordan man eventuelt kan justere denne porteføljen for avvikende oppfatninger om bestemte plasseringer. 19

CAPM tar utgangpunkt i en sentral egenskap ved et optimalt porteføljevalg, at dersom investor også har et risikofritt alternativ, vil blandingen av de risikable alternativene være uavhengig av hans risikopreferanser . Dette er allerede illustrert i figur 11.3 ovenfor, dvs. at man bør velge en risikabel portefølje med maksimal Sharpe-rate, og så skalere porteføljens risikonivå til det ønskede ved risikofri plassering (lavere risiko) eller lån (høyere risiko). Investorer med like forventninger om alternativenes avkastning og risiko vil derfor velge samme blanding av de risikable porteføljene, uavhengig av forskjeller i deres risikopreferanser. Dette forutsetter at investeringsalternativene har relativt symmetriske avkastningsfordelinger (f.eks. normalfordelte), og at investorene har tilsvarende «symmetriske» risikopreferanser, dvs. som kun avhenger av formuens gjennomsnittlige avkastning og risiko. 20

Dersom alle investorer har (omtrent) samme forventninger, må deres felles blanding av de risikable alternativene tilsvare den aggregerte markedsblandingen, den såkalte markedsporteføljen (en internasjonal eller nasjonal, bred børsindeks). Dette er hovedbudskapet i CAPM, som er illustrert i figur 11.13.

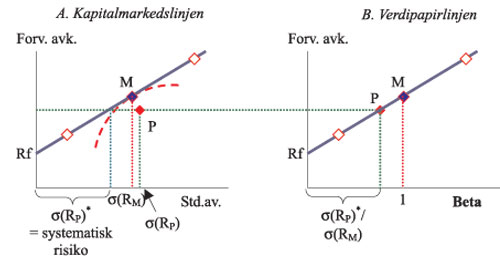

Figur 11.13 CAPM og kapitalmarkedslinjen

Hver av de små prikkene i figuren representerer et risikabelt investeringsalternativ, og den krummede kurven gir avkastning og risiko for effisiente blandinger (maks avkastning for hvert risikonivå, eller ekvivalent, minimum risiko for hvert avkastningsnivå). Den effisiente risikable blandingen med maksimal Sharpe-rate finnes i tangeringspunktet mellom denne kurven og en stråle fra det risikofrie alternativet (Rf).

Alle investorer med felles «markedsforventninger» vil holde markedsporteføljen i kombinasjon med det risikofrie alternativet. Forskjeller i risikopreferanser vil kun bestemme blandingsforholdet mellom markedsporteføljen og det risikofrie alternativet. Figuren illustrerer det endelige valget for en relativt risikoavers investor («lav risiko») i forhold til en mer dristig investor («høy risiko»).

Disse porteføljene ligger langs kapitalallokeringslinjen gjennom markedsporteføljen, og har samme (maksimale) Sharpe. Linjen kalles kapitalmarkedslinjen, og gir alle optimale porteføljer for passive investorer med «markedsforventninger». Porteføljenes avkastning er perfekt korrelert med markedsporteføljens avkastning. Porteføljene er perfekt diversifiserte relativt til markedsporteføljen, og har kun markedsrisiko, eller såkalt systematisk risiko. Alle andre porteføljer eller verdipapirer ligger under kapitalmarkedslinjen, f.eks. portefølje P i figur 11.14.A. Denne plasseringen har større risiko enn en portefølje på kapitalmarkedslinjen med samme avkastning (horisontalt, til venstre), eller lavere avkastning enn en portefølje med samme risiko (vertikalt, over).

Figur 11.14 Kapitalmarkeds- og verdipapirlinjen

En passiv investor vil holde P kun som en del av markedsporteføljen. Diversifikasjon eliminerer effekten av ukorrelert avkastningsvariasjon mot markedsporteføljen. Den gjenværende, systematiske risikoen er derfor lik porteføljens totale risiko s(RP ) justert ned med korrelasjonen mellom porteføljens og markedsporteføljen avkastning, jf. telleren i følgende uttrykk.

(1)

Figur .7

Justert risiko s(RP )* settes i forhold til markedsporteføljens risiko s(RM ), og gir det velkjente betarisikomålet. Overgangen fra total risiko til justert betarisiko illustreres ved overgangen fra figur 11.14.A til figur 11.14.B. Dette gir oss verdipapirlinjen, som inneholder alle risikable plasseringer, enten på eller under kapitalmarkedslinjen i figur 11.14.A. Verdipapirlinjen beskriver det enkle CAPM-budskapet at alle plasseringer er likeverdige for passive investorer, som holder markedsporteføljen.

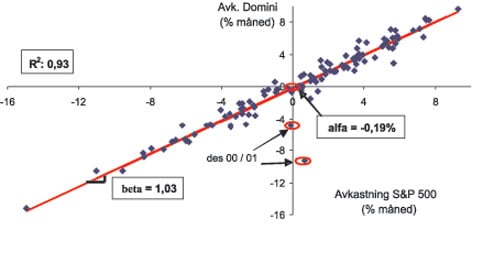

Figur 11.15 Regresjon Domini mot S&P 500 månedlig 1994–2002

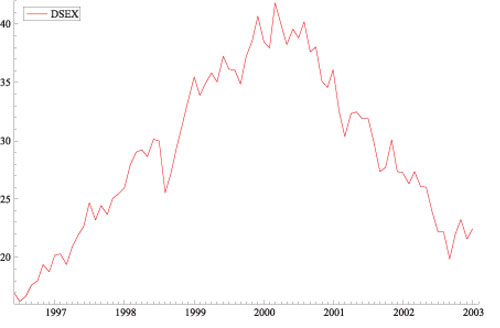

Definisjonen (1) av betakoeffisienten tilsvarer helningskoeffisienten i en lineær regresjon mellom porteføljens og markedsporteføljens avkastning. Figur 11.15 illustrerer beregningen av beta for Domini for perioden 1994–2002, målt relativt til S&P 500 (betraktet for illustrasjonens skyld som markedsporteføljen for det amerikanske aksjemarkedet). Vi bruker månedlige tall for meravkastning over risikofri rente, og hvert punkt i figuren gir et sammenhørende månedstall for S&P 500 (horisontalt) og Domini (vertikalt). Vi ser de ekstreme kursutslagene for Domini i desember 2000 og 2001, jf. figurene 11.20–11.22 nedenfor.

Regresjonen i figur 11.15 benytter den såkalte markedsmodellen

(2) RP – RF = alfa + beta · (RM – RF ) + e,

hvor restleddet e pr definisjon er ukorrelert med markedsporteføljens meravkastning, og har null gjennomsnittlig verdi. Dette reflekterer fondets usystematiske avkastningsvariasjon. Konstantleddet alfa skal være null under CAPM, og kan ellers oppfattes som gjennomsnittlig verdi for fondets usystematiske avkastningsvariasjon.

Figur 11.15 viser at Dominis beta i perioden er marginalt høyere (1,03) enn representativ betaverdi 1,0 for markedet. Dette betyr at Dominis systematiske avkastningsvariasjon (dvs. korrelert med markedsporteføljens variasjon) har gjennomsnittlig hatt noe større utslag enn for markedsporteføljen.

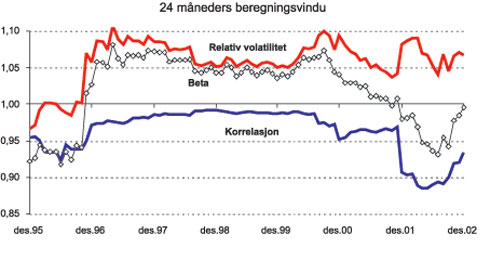

Figur 11.16 Beta for Domini, korrelasjon og relativ volatilitet 1994–2002

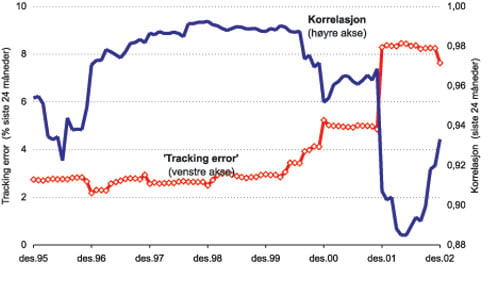

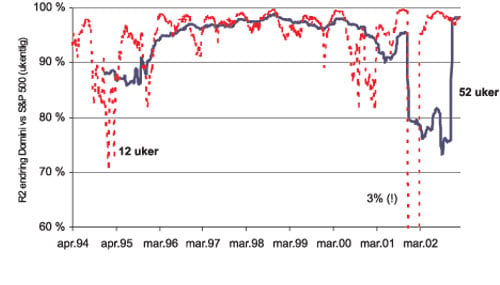

Figur 11.16 viser hvordan den mer kortsiktige betaverdien har variert over perioden, og hvordan nivå og variasjon kan dekomponeres i fondets relative volatilitet s(RP )/s(RM ) og korrelasjon i forhold til markedsporteføljen, jf. betaformel (1). Figuren viser at Dominis avkastningsvariasjon har vært relativt stabilt høyere enn indeksens variasjon. Unntaket er de første årene, som nok reflekterer forhold ved fondets oppstart, og som også preger korrelasjonen. Korrelasjonen er ellers stabil høy frem til årsskiftet 1999/2000, og faller så dramatisk. Her dominerer fondets manglende diversifikasjon og usystematiske risiko, og dessverre nettopp i en periode med ellers store tap for investorene, jf. også figurene 11.20–11.22 i kapittel 6.

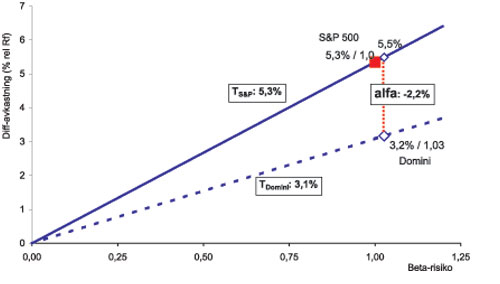

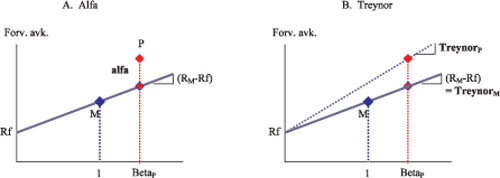

Regresjonsanalysen i figur 11.15 viser at Domini har hatt en månedlig alfa på -0,19 % i løpet av de 9 årene 1994–2002, eller -2,2 % annualisert, jf. figur 11.17 og tabell 11.5 nedenfor. Dette forteller at Domini har hatt en vesentlig risikojustert mindreavkastning i forhold til andre, representative aksjefond. I kapittel 7 gjør vi en statistisk signifikanstest av Dominis alfa.

Figur 11.17 nedenfor viser Dominis alfa i forhold til periodens verdipapirlinje. 21 Verdipapirlinjen går gjennom S&P 500, og helningen er lik indeksens meravkastning 5,3 % annualisert, i forhold til risikofri plassering (markedspremien eller «equity premium»). Den prikkede linjen gjennom Domini har helning 3,1 %, som tilsvarer fondets Treynor-forhold:

,

Figur .8

dvs. meravkastning skalert ned til representativ betaverdi 1,0. Alfa måler den vertikale avstanden mellom de to linjene, i forhold til Dominis betarisiko.

Figur 11.17 Alfa og Treynor for Domini 1994–2002

Figur 11.18 Variasjon i alfa og Treynor for 3-års perioder

AlfaDomini = (RDomini – Rf) – b·(RM – Rf)

= 3,2 % – 1,03 · 5,3 % = – 2,2 %.

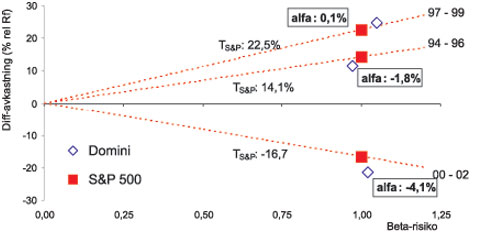

Dette er analogt med definisjonen av M2 , ved justering for total risiko, og bruk av kapitalmarkedslinjen. Det er også en annen, mer subtil forskjell mellom alfa og M2 . Alfa måler risikojustert meravkastning relativt til fondets (beta-) risiko, mens M2 måler relativt til referanseindeksens risikonivå. Bruk av referanseindeksens risikonivå er nok mer relevant ved vurdering av forvaltningsresultater, men her er valget mer et spørsmål om konvensjon og smak. 22 Figur 11.18 viser variasjonen i Dominis annualiserte alfa og posisjon i forhold til verdipapirlinjen for treårs perioder. Vi ser at Domini hadde en (marginal) positiv alfa 0,1 % kun i den «nye økonomi» perioden 1997–1999. Figur 11.19 nedenfor viser ellers det generelle forholdet mellom Treynor og alfa.

Figur 11.19 Alfa og Treynor for portefølje

6. Spesielt om risikoen for avkastningsavvik mellom indekser

De absolutte avkastningsmålene Sharpe og Treynor

Sharpe og Treynor fremstår som interessante risikojusterte avkastningsmål for et fond eller en indeks. Begge mål gir forholdet mellom meravkastning og risiko for fondet, målt relativt til periodens risikofrie alternativ. Meravkastningen er den samme, og forskjellen mellom målene går kun på definisjonen av risiko. Sharpe bruker fondets totale risiko, og forutsetter at dette er investors eneste risikable plassering ( makronivå for investor ). Treynor forutsetter at fondet holdes som del av en bred, veldiversifisert portefølje, dvs. som kopierer markedsporteføljen. Total risiko er derfor justert for diversifiserbar risiko ( mikronivå for investor ).

Verken Sharpe eller (spesielt) Treynor er allikevel særlig benyttet i praksis, jf. f.eks. Simons (1998). Det er flere grunner til dette, f.eks. at dette er absolutte mål, som sammenligner med det risikofrie alternativet. Investor er ofte mer interessert i en direkte sammenligning med en risikabel referanseindeks. Det passive alternativet. M2 og alfa kan derfor gjøre bedre nytte, men heller ikke disse målene er særlig brukt i praksis.

Den manglende bruk av CAPM-målene Treynor og alfa kan også ha en mer fundamental forklaring. Disse målene forutsetter at investor totalt sett holder markedsporteføljen, slik at fondets usystematiske risiko er irrelevant. Denne forutsetningen vil aldri være tilfredsstilt i praksis. Dette ville bety at fondet selv er identisk med markedsporteføljen (dvs. null alfa), eller at fondets skjevhet i forhold til markedsportefølje er et speilbilde av netto skjevhet for andre plasseringer (dvs. null alfa for totalporteføljen). 23 Aktiv (og passiv) forvaltning vil i praksis pådra investor diversifiserbar risiko, og dette fjerner grunnlaget for bruken av CAPM-målene Treynor eller alfa (alene).

Informasjonsraten

Moderne forvaltning er preget av bevisste avvik fra perfekt indeksering, både for delporteføljer og for investors samlede portefølje. Dette kan være motivert ut fra ønsket om å spare transaksjonskostnader, og innebærer at også en indeksforvalter vil avvike fra referanseindeksen. Mer vanlig er avvik begrunnet ut fra troen på verdiskapning fra aktiv forvaltning, at «tilting» i favør av bestemte selskaper, bransjer eller sektorer kan generere risikojustert meravkastning. Dette er som veddemål mot markedet. Det er derfor viktig at veddemålene er mest mulig ukorrelerte innenfor, og på tvers av delporteføljer. Positivt korrelerte veddemål vil virke risikoforsterkende, mens negativ korrelasjon vil kunne ødelegge forventet total verdiskapning (jf. speilbildeskjevheter ovenfor).

Korrelasjonen fokuserer på den usystematiske risikoen i veddemålene, siden skjevheter i veddemålenes betarisiko kan justeres på totalt porteføljenivå. 24 Idealet i moderne forvaltning er derfor løpende å gjøre et meget stort antall ukorrelerte (og verdiskapende) veddemål, for å eliminere usystematisk risiko for totalporteføljen. Dette idealet er umulig å realisere i praksis, fordi antallet verdiskapende og uavhengige veddemål er begrenset. Investors totalportefølje vil derfor ha usystematisk risiko. Sharpe og M2 er fortsatt relevante mål, men i praksis dominerer informasjonsraten (IR):

.

Figur .9

Telleren er fondets gjennomsnittlige differanseavkastning i forhold til en referanseindeks eller markedsporteføljen, og nevneren er standardavviket for differanseavkastningen, også kalt «trackingfeilen» («tracking error»).

En omskriving av markedsmodellen (2) ovenfor gir følgende uttrykk for periodevis differanseavkastning

(3) RP – RM = alfa + (beta – 1) · (RM – RF ) + e.

Differanseavkastningen har to klart forskjellige komponenter:

usystematisk avkastning: Porteføljen er tiltet i favør av «underprisede» verdipapirer på bekostning av «overprisede» (såkalt «stock picking»), og har gitt differanseavkastningen (alfa + e),

systematisk avkastning: Denne tiltingen, eller bruk av derivater («gearing») eller risikofri plassering har gjort at porteføljen er mer eller mindre markedseksponert enn en nøytral portefølje (beta <> 1), (såkalt taktisk allokering eller «markedstiming»).

Dersom relasjon (3) brukes i definisjonen av IR, får vi uttrykket:

(4) . 25

Figur .10

Dette gir to spesialtilfeller:

(i) kun usystematisk differanseavkastning (beta = 1)

.

Figur .11

(ii) Kun systematisk differanseavkastning (beta <> 1 og alfa = e = 0)

.

Figur .12

Første tilfelle beskriver den vanlige oppfatningen av formålet ved aktiv forvaltning. Informasjonsraten er i så fall en slags risikojustert meravkastning: Forvalters alfa satt i forhold til usystematisk risiko. Dette er den opprinnelige tolkningen av informasjonsraten, jf. Treynor & Black (1973) og Goodwin (1998), at den kan gi informasjon om forvalters evne til å identifisere feilprisede aksjer. Det andre spesialtilfellet har en helt annen tolkning, at forvalter utnytter (bevisst eller ubevisst) markedsporteføljens meravkastning i perioden – en slags taktisk allokering. Betatilting vil normalt være irrelevant ved vurdering av forvalters kvalitet, og vil enten bli nøytralisert av omvendt tilting i andre delporteføljer, eller i prinsippet bli justert på aggregert nivå.

Informasjonsraten vil normalt reflektere en kombinasjon av begge effekter. Informasjonsraten vil øke med porteføljens betaverdi hvis markedspremien er positiv (begynner å falle først for svært høye betaverdier), og omvendt dersom markedspremien er negativ. 26 Dette betyr at man bør være forsiktig ved tolkningen av informasjonsratens verdi. En spesielt høy informasjonsrate kan reflektere god forvaltningskvalitet, men kan også være resultatet av en høy porteføljebeta og positiv markedspremie (eller lav beta og negativ markedspremie). En negativ informasjonsrate kan omvendt reflektere dårlig forvaltningskvalitet, men kan også være resultatet av en høy porteføljebeta og negativ markedspremie (eller lav beta og positiv markedspremie).

Tabell 11.5 Domini vs S&P 500 for 1999

| Månedlig avkastning | R – Rf | Domini – S&P | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Domini | S&P | Rf | Domini | S&P | ||||||

| jan | 6,20 | 4,18 | 0,43 | 5,76 | 3,75 | 2,01 | ||||

| feb | -4,48 | -3,11 | 0,39 | -4,87 | -3,49 | -1,37 | ||||

| mar | 3,24 | 4,00 | 0,42 | 2,82 | 3,58 | -0,76 | ||||

| apr | 2,41 | 3,87 | 0,40 | 2,00 | 3,47 | -1,47 | ||||

| mai | -2,25 | -2,36 | 0,42 | -2,67 | -2,78 | 0,11 | ||||

| jun | 6,34 | 5,55 | 0,40 | 5,94 | 5,15 | 0,79 | ||||

| jul | -2,95 | -3,12 | 0,43 | -3,38 | -3,55 | 0,17 | ||||

| aug | -0,29 | -0,49 | 0,45 | -0,74 | -0,94 | 0,20 | ||||

| sep | -3,21 | -2,74 | 0,44 | -3,66 | -3,19 | -0,47 | ||||

| okt | 6,70 | 6,33 | 0,48 | 6,23 | 5,85 | 0,38 | ||||

| nov | 3,74 | 2,03 | 0,48 | 3,26 | 1,55 | 1,71 | ||||

| des | 5,42 | 5,89 | 0,51 | 4,91 | 5,38 | -0,47 | ||||

| B. Snitt avkastning (aritmetisk) | ||||||||||

| mnd | 1,74 | 1,67 | 0,44 | 1,30 | 1,23 | 0,07 | ||||

| år | 23,0 | 22,0 | 5,4 | 16,8 | 15,8 | 1,0 | ||||

| C. Standardavvik | ||||||||||

| mnd | 4,17 | 3,78 | 0,04 | 4,15 | 3,77 | 1,08 | ||||

| år | 14,4 | 13,1 | 0,1 | 14,4 | 13,1 | 3,7 | ||||

| D. Diff-avk / diff-risiko | Sharpe | IR | ||||||||

| mnd | 0,31 | 0,33 | 0,06 | |||||||

| år | 1,17 | 1,21 | 0,26 | |||||||

| Korrelasjon | 0,97 | |||||||||

| Beta | 1,07 | |||||||||

| Alfa – år | -0,1 | |||||||||

Dominis informasjonsrate for 1999 viser at dette er en reell problemstilling, jf. siste kolonne tabell 11.5.

Domini hadde en gjennomsnittlig meravkastning 1,0 % p.a. i forhold til S&P 500, og en trackingfeil på 3,7 %. Annualisert informasjonsrate var derfor +0,26. Dette indikerer aktiv verdiskapning, men Dominis negative alfa gir det motsatte signalet, jf. annualisert alfa -0,1 % i siste linje i tabellen. Forklaringen ligger i kombinasjonen av Dominis høye betaverdi (1,07) og en svært høy markedspremie (15,8 %). Dette ga et systematisk avkastningsbidrag på hele 1,1 % til Dominis gjennomsnittlige differanseavkastning (1,0 %):

(beta – 1) · ( – Rf) = 0,07 · 15,8 % = + 1,1 %.

Figur .13

Tabell 11.6 viser dekomponeringen av Dominis gjennomsnittlige differanseavkastning i 1999. Andre linje gir en tilsvarende dekomponering av Dominis trackingfeil på 3,7 % i usystematisk risiko 3,6 % og systematisk avviksrisiko 0,9 %: 27

s(RP – RM )2 = s(e)2 + (beta – 1)2 · s(RM – Rf)2

= 3,62 + 0,072 · 13,12

= 3,62 + 0,92 = 3,72

Tabell 11.6 Dominis avkastningsavvik vs S&P 500 for 1999

| (% annualisert) | |||

|---|---|---|---|

| Usystematisk | Systematisk | Sum | |

| Diff.-avkastning | -0,1 % | 1,1 % | 1,0 % |

| Diff.-risiko | 3,6 % | 0,9 % | 3,7 % |

| Avk./risiko | -0,02 | 1,27 | 0,26 |

| Appraisal ratio | Sharpe marked | IR |

Denne dekomponeringen forteller at den etiske tiltingen av Domini i forhold til referanseindeksen S&P 500 produserte en betydelig (aktiv) usystematisk risiko i 1999, og at dette også ga et alfatap. Tiltingen resulterte i en relativt høy beta for fondet, som ga et passivt avkastningsbidrag på 1,1 %. Det er grunn til å tro at betaskjevheten skyldes en oppvekting av høy-beta aksjer (fra den «nye økonomien») på bekostning av aksjer med normal eller lav beta (fra den «gamle økonomien»), jf. diskusjonen i del III av rapporten.

Tabell 11.7 Dominis avkastningsavvik vs S&P 500 1994-2002

| (% annualisert) | |||

|---|---|---|---|

| Usystematisk | Systematisk | Sum | |

| Diff.-avkastning | -2,2 % | 0,1 % | -2,1 % |

| Diff.-risiko | 4,7 % | 0,4 % | 4,7 % |

| Avk./risiko | -0,47 | 0,33 | -0,44 |

| Appraisal ratio | Sharpe marked | IR |

En dekomponering for hele perioden 1994–2002 gir et langt mer negativt inntrykk av resultatet av Dominis etiske tilting, jf. tabell 11.7 og de underliggende tallene i tabell 11.8. Investorene fikk en usystematisk (aktiv) risiko på 4,7 %, og de fikk dessuten et alfatap på hele 2,2 %. Dette ville gitt en annualisert IR på -0,47. Dominis beta var 1,03 (jf. figur 11.17), som ga marginale passive bidrag til differanseavkastning og -risiko:

(beta – 1) · ( – Rf) = 0,03 · 5,3 % = + 0,1 %,

Figur .14

(beta – 1) · s(RM – RF ) = 0,03 · 16,2 % = + 0,4 %,

jf. markedstall i tabell 11.8 (avrundede tall). Dette ga kun en marginal forbedring i Dominis informasjonsrate til –0,44.

Tabell 11.8 Domini vs S&P 500 1994–2002

| R – Rf | Domini – S&P | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Domini | S&P | Rf | Domini | S&P | |||||||

| Snitt avkastning (aritmetisk) | |||||||||||

| mnd | 0,68 | 0,85 | 0,42 | 0,26 | 0,44 | -0,17 | |||||

| år | 8,4 | 10,7 | 5,1 | 3,2 | 5,3 | -2,1 | |||||

| Standardavvik | |||||||||||

| mnd | 5,00 | 4,69 | 0,12 | 4,98 | 4,67 | 1,37 | |||||

| år | 17,3 | 16,2 | 0,4 | 17,2 | 16,2 | 4,7 | |||||

| Diff-avk/diff-risiko | Sharpe | Sharpe | IR | ||||||||

| mnd | 0,05 | 0,09 | -0,13 | ||||||||

| år | 0,18 | 0,33 | -0,44 | ||||||||

| Korrelasjon | 0,93 | ||||||||||

| Beta | 1,03 | ||||||||||

| Alfa | mnd | -0,19 | |||||||||

| år | -2,2 | ||||||||||

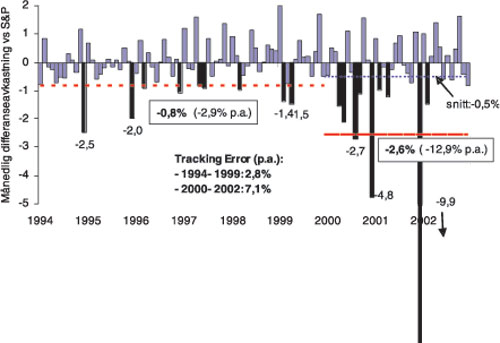

Vi skal forsøke å tolke den statistiske betydningen av Dominis negative IR-verdi i kapittel 7. I hvilken grad var Dominis mindreavkastning i forhold til indeksen S&P 500 et resultat av tilfeldigheter, eller var det et mer strukturelt avvik som også kan forventes for fremtidige perioder? Figurene 11.20–11.22 nedenfor forteller oss at mesteparten av mindreavkastningen og den store trackingfeilen skyldes avkastningsforskjeller i løpet av de siste tre årene 2000–2002. Dette bekreftes av en dekomponering av Dominis informasjonsrate for 3-års periodene 1994–1996, 1997–1999 og 2000–2002 i tabell 11.9, hvor de negative resultatene for første delperiode muligens kan forklares ved «oppstarts-problemer». Domini slo referanseindeksen i løpet av aksjemarkedets jubelperiode 1997–1999, og vi ser at investorene her også fikk alfakompensasjon får den aktive, usystematiske risikoen. Forholdet mellom Domini og referanseindeksen endrer karakter rundt årsskiftet 1999/2000. Trackingfeilen mer enn fordobles til 7,1 %, som reflekteres ved en langt lavere korrelasjon i figur 11.22. Tabell 11.9 viser det samtidige, nærmest dramatiske alfa-tapet på hele 5,9 %. Justert for et marginalt beta-avvik, har perioden en informasjonsrate på -0,81. Dette konjunkturelle sjokket for Domini vil være et viktig tema i den følgende del III av rapporten.

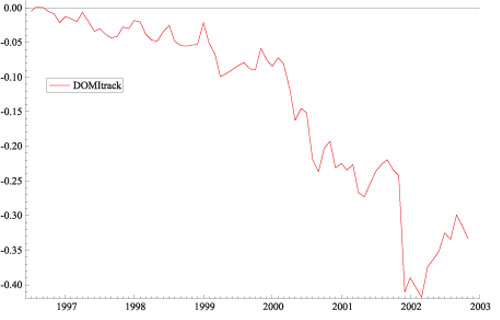

Figur 11.20 Prosent kumulert differanseavkastning Domini vs S&P 500, 1994–2002

Figur 11.21 Månedlige avvik mellom Domini og S&P 500, 1994–2002

Figur 11.22 Trackingfeil og korrelasjon Domini 1994–2002 (24 måneders vindu)

Tabell 11.9 Dominis avkastningsavvik vs S&P 500, 3-års perioder

| (% annualisert) | ||||

|---|---|---|---|---|

| Beta | Usystematisk | Systematisk | Sum | |

| 1994–1996 | ||||

| Diff.-avkastning | -1,9 % | -0,4 % | -2,2 % | |

| Diff.-risiko | 2,5 % | -0,3 % | 2,5 % | |

| Avkastning/risiko | 0,97 | -0,74 | 1,46 | -0,88 |

| 1997–1999 | ||||

| Diff.-avkastning | 0,8 % | 1,1 % | 1,9 % | |

| Diff.-risiko | 2,8 % | 0,8 % | 2,9 % | |

| Avkastning/risiko | 1,05 | 0,29 | 1,34 | 0,66 |

| 2000–2002 | ||||

| Diff.-avkastning | -5,9 % | 0,1 % | -5,8 % | |

| Diff.-risiko | 7,1 % | -0,1 % | 7,1 % | |

| Avkastning/risiko | 0,99 | -0,83 | -0,89 | -0,81 |

| Appraisal ratio | Sharpe marked | IR |

La oss avslutningsvis notere at informasjonsraten har fått en dominerende plass i moderne forvaltning, og spesielt innenfor institusjonell forvaltning. Her brukes informasjonsraten sammen med trackingfeilen bl.a. for å fordele og kontrollere avkastningsrisikoen for de ulike delene av en større portefølje (del-mandater). Informasjonsraten for ulike forvaltere kan fortelle noe om deres evne til å skape meravkastning ved aktiv forvaltning, sett i forhold til den ekstra risikoen de dermed påfører investor. Det kan vises at investors totale risikoramme (dvs. akseptabel trackingfeil for totalporteføljen) bør fordeles mellom forvalterne i forhold til deres relative informasjonsrater, etter justering for passive betaeffekter. Dette forutsetter ukorrelert aktiv (usystematisk) risiko på tvers av forvalterne. I så fall virker fordelingsregelen intuitivt rimelig, siden alfa-bidraget fra den enkelte forvalter er lik produktet av IR og trackingfeilen.

Minst tre reservasjoner er viktige i forbindelse med den utbredte bruken av informasjonsraten og trackingfeil i moderne forvaltning. For det første, selv om en forvalters informasjonsrate har vært spesielt god historisk, er det langt fra sikkert at dette vil gjelde også i fremtiden. Dette er et spørsmål om statistisk signifikans av historiske avkastningstall (jf. kapittel 7), og det er et spørsmål om fremtidig stabilitet i forvalters organisasjon, systemer og metoder, jf. også Goodwin (1998). Et tilhørende problem er hvorvidt en forvalters IR er stabil overfor variasjoner i tildelt risikoramme (trackingfeil). Vil en god IR også gjelde ved en større risikoramme? Her, som ellers i økonomien er det grunnlag for å frykte fallende marginalutbytte. I så fall er våre prinsipielle betraktninger rundt figurene 11.2–11.4 i kapittel 4 ikke gyldige for informasjonsraten, dvs. at vi kan ikke sammenligne forholdstall mellom gjennomsnittlig avkastning og risiko. Vår diskusjon av statistisk signifikans av estimerte avkastningssnitt i det følgende kapittel 7 vil heller ikke være gyldig (siden t-verdiene vil variere med risikonivået).

For det andre, kan vi egentlig være sikre på at aktive, usystematiske risikoer forblir (rimelig) ukorrelerte på tvers av de ulike forvalterne? Dette er et problem spesielt i perioder med store markedsrystelser, hvor korrelasjoner har en tendens til å øke på tvers av ulike porteføljer (evt. falle, jf. Domini vs S&P 500 fra årsskiftet 1999/2000). Dette vil i så fall kunne gi en aggregering av forvalternes aktive risikoer, snarere enn en diversifikasjon, og det nettopp i en periode hvor investor er spesielt avhengig av god risikokontroll.

For det tredje har vi det mer fundamentale spørsmål om en maksimering av informasjonsrater faktisk vil gi investor et bedre forhold mellom total avkastning og risiko. Dette har vært betydelig studert i akademisk forskning, f.eks. Admathi & Pfleiderer (1997) og Jorion (2002). Konklusjonene er relativt negative. Det kan enkelt vises at en positiv IR vil kunne redusere porteføljens Sharperate, men dette krever en relativt liten IR i forhold til indeksens Sharpe, og en stor trackingfeil. En viktigere innvending er at forvalternes ensidige fokus på delporteføljers trackingfeil vil kunne forhindre en utnyttelse av interessante diversifikasjonsmuligheter på tvers av porteføljene. Risikoen for suboptimalisering ved bruk av informasjonsraten og trackingfeil for delporteføljer (isteden for en integrert optimalisering ved bruk av Sharpe og totalrisiko), må ellers veies opp mot sannsynlige effektivitetsgevinster fra desentralisert forvaltning.

7. Kan vi ha tillit til historiske risikojusterte avkastningsmål?

Også for forvaltning gjelder regelen om at «én svale gir ingen sommer». La oss således anta at vi har målt en meravkastning for en bestemt portefølje i forhold til en relevant benchmark (risikabel eller risikofri). Hvor mye kan vi stole på den beregnede meravkastning, som uttrykk for en «sann» verdiskapning også i fremtiden? For å besvare dette spørsmålet, må i hvert fall følgende tre mulige feilkilder vurderes:

Hva med en eventuell risikoforskjell mellom porteføljen og benchmark?

Er beregningsutvalget stort nok for å kunne si noe om statistisk signifikans?

Er resultatet statistisk stabilt, dvs. kan vi være sikre på at den historiske (signifikante) forskjellen også vil gjelde i fremtiden?

Vi har allerede tatt for oss første problemstilling, og vil her diskutere problem 2, hvordan justere for flaks/uflaks eller tilfeldigheter i risikojustert differanseavkastningen. Det siste stabilitetsproblemet vil bli diskutert i del III, og figurene 11.21–11.22 indikerer at dette kan være et viktig problem. Som vanlig i statistisk estimering, vil vi forsøke å kontrollere for flaksfaktoren ved å ha et tilstrekkelig antall (uavhengige) observasjoner, og vi ledes til den velkjente t-testen, for eksempel for gjennomsnittlig differanseavkastning mellom fondet og referanseindeksen (eller markedsporteføljen) i forhold til en nullhypotese om ingen gjennomsnittlig differanseavkastning:

(5)

Figur .15

.

Figur .16

Estimert standardfeil er lik standardavviket for gjennomsnittlig differanseavkastning, målt over gjentatte observasjonsperioder. Dersom de enkelte avkastningsavvikene er ukorrelerte og stasjonært fordelte, vil standardavviket for gjennomsnittlig differanseavkastning være lik standardavviket for hver observasjon dividert med kvadratroten av antall observasjoner N.

Det interessante ved formel (5) er at det siste leddet i uttrykket for t-verdien er identisk med definisjonen ovenfor av informasjonsraten, bortsett fra justeringen i telleren for antall observasjoner. Dette gir oss derfor følgende nyttige sammenheng mellom t-verdien for gjennomsnittlig differanseavkastning og informasjonsraten:

(6) ,

Figur .17

Dersom vi isteden benytter Sharperaten, vil en tilsvarende testing av estimatet bli mer komplisert, fordi vi må beregne t-verdien for forskjellen mellom fondets og referanseindeksens Sharperater. Den enkle, direkte sammenhengen mellom informasjonsraten og en testverdi for fondets gjennomsnittlig differanseavkastning kan derfor sies å være en ytterligere fordel ved informasjonsraten.

Vi vil illustrere denne signifikanstesten på Dominis differanseavkastning og informasjons-rate relativt S&P 500 for de 9 årene 1994–2002, jf. siste kolonne i tabell 11.6 ovenfor. La oss starte med den månedlige IR (–0,13), siden dette tillater en enkel definisjon av antall observasjoner, dvs. N = 108 (9*12). Dette gir t-verdi –1,3:

t-verdiDomini,mnd = –0,13 · [kvadratroten av 180] = –1,3,

som vil være t-fordelt med 107 frihetsgrader (N-1). T-tabellen gir en sannsynlighet på ca 9 % for å observere denne verdien, eller lavere, gitt en nullhypotese at sann gjennomsnittlig differanseavkastning er null (her ville normalfordelingen produsert omtrent samme svar, gitt det relativt store antall observasjoner). For praktiske formål er dette sannsynligvis en tilfredsstillende statistisk signifikans. I så fall kan vi konkludere at Domininis dårlige differanseavkastning ikke var en tilfeldighet.

En mer kritisk test ville kreve en sannsynlighet minst 5 % for å forkaste nullhypotesen feilaktig. Dette innebærer en kritisk t-verdi på ca –1,65, eller en månedlig informasjons-rate på –0,16, eller lavere:

(7) .

Figur .18

Figur .19

Det er fristende isteden å bruke den annualiserte IR-verdien på –0,44 (jf. tabell 11.6), for å beregne t-verdien ved formel (6), men opprettholde forutsetningen om N=108 observasjoner (som jo er det faktiske observasjonsgrunnlaget). Dette ville gi en t-verdi på hele -4,6, som indikerer en nærmest sikker signifikant mindreavkastning.

Dette må være galt. En enkel konvertering av IR (annualisering) har åpenbart ikke forbedret vår statistiske informasjon om Dominis avkastning. Bruk av annualisert IR bør derfor gi oss samme konfidenssannsynlighet. Dette blir da også resultatet når vi bruker korrekt N=9 år i formel (6):

t-verdiDomini,år = –0,44 · [kvadratroten av 9] = –1,3.

Antallet frihetsgrader for t-fordelingen er derimot avhengig av antall observasjoner, dvs. fortsatt 107 frihetsgrader (108 månedsobservasjoner-1). Dette gir oss derfor den samme konfidenssannsynligheten 9 % som ovenfor.

Parameteren N i formel (6) er derfor lik observasjonsperiodens lengde dividert med periodelengden benyttet for informasjonsraten, mens t-fordelingens frihetsgrader er lik antall observasjoner (minus 1). Begge regler følger av en manipulering av månedlig t-verdi: 28

Figur .20

Figur .21

Figur .22

Figur .23