6 Utviklingstrekk i mediebransjen

De siste 20 årene har vært preget av store endringer i medieindustrien, på grunn av teknologiske, økonomiske, politiske og kulturelle faktorer. Selv om mange av endringene har utgangspunkt i de samme faktorene, har de slått forskjellig ut i de ulike delene av mediebransjen. Med utgangspunkt i de fem konkurransekreftene som er beskrevet i Porters klassiske modell for bransjeanalyse,1 drøfter dette kapitlet hvilke strukturelle faktorer som ligger til grunn for lønnsomhetsutviklingen i ulike deler av den norske mediebransjen i perioden 2000 til 2009. Perioden utgjør det første tiåret siden årtusenskiftet, og har vært en viktig konsolideringsperiode for mediebransjen der tendenser først synlig på 1990-tallet, har etablert seg og satt spor. Perioden har også vært preget av flere store endringstendenser; digitalisering av produksjons-, distribusjons- og mottakerutstyr, allmenngjøring av nye medieplattformer og fremveksten av en rekke nye medietjenester, for å nevne noen.2

I kapitlet ser vi at de ulike delmarkedene har til dels ulike forutsetninger for lønnsomhet: Mens avisbransjen først og fremst er utfordret av såkalte substitutter (erstattelige produkter), er radiobransjen foreløpig preget av stabilitet, mens fjernsynsbransjen er utfordret av nyetablering og forsterket konkurranse blant dagens konkurrenter. I nettmarkedet møtes aktører som representerer substituerbare produkter fra ulike bransjer, som direkte konkurrenter. Høy konkurranse som følge av lav etableringsterskel, stadig nye substitutter, lav lojalitet fra kunder, samt leverandører av betalingsløsninger med stor markedsmakt, gjør at fortjenesten går mot null for de fleste aktørene. Samtidig er det en sterk tendens til at markedslederne oppnår en mer dominerende stilling og får bedre lønnsomhet enn det vi kjenner fra tradisjonelle mediemarkeder, spesielt gjennom rene kommersielle eller teknologibaserte satsinger, mens situasjonen er den motsatte for de øvrige aktører. Overfloden på tilbudssiden fører altså til både fragmentering og polarisering på samme tid.

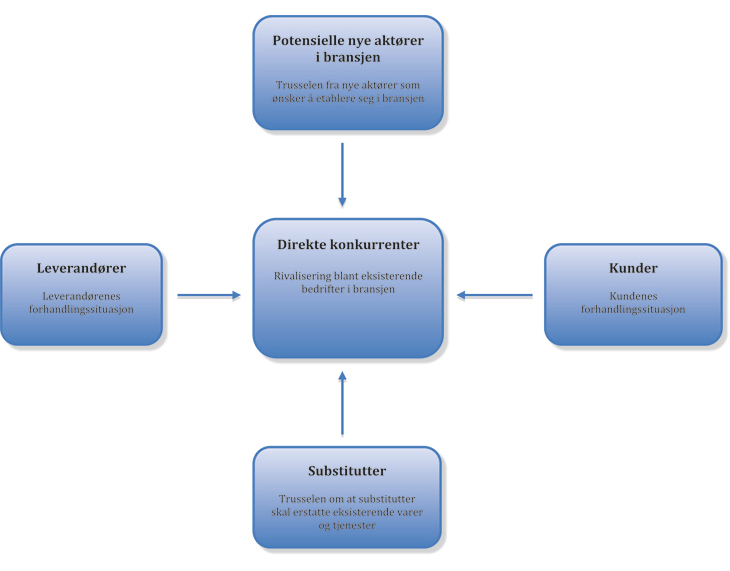

6.1 Porters modell for bransjeanalyser

Michael Porters modell for bransjeanalyse kan betegnes som en strategisk analysemodell av eksterne faktorer. Hovedelementet i modellen er fem faktorer Porter mener kan forklare en bedrifts konkurranseevne og dynamikken i industrien bedriften opererer i. Modellen analyserer dermed strukturelle faktorer som ligger til grunn for lønnsomhetsutviklingen i ulike bransjer eller delbransjer (se figur 6.1).

Figur 6.1 Porters fem konkurransekrefter

Kilde: Porter (2008).

Den første faktoren i Porters modell angår den direkte konkurransen i det relevante markedet, altså konkurransen mellom dagens direkte konkurrenter. Med direkte konkurrenter menes her konkurrerende bedrifter som tilbyr det samme tilbudet, og som dermed bidrar til industririvalisering.

Den andre konkurransekraften er knyttet til kunder og kundenes forhandlingskraft. Denne faktoren sier noe om hvem som bestemmer i forholdet mellom kunde og tilbyder. Kundenes forhandlingskraft avhenger både av hvor mange kunder som er i et marked, og av hvor mange tilbud kundene har å velge mellom. I mediebransjen er det to typer kunder: mediebrukere og annonsører.

Den tredje konkurransekraften er knyttet til leverandører og leverandørenes forhandlingssituasjon. Dette kan i mediebransjen være for eksempel leverandører av trykkeri- eller distribusjonstjenester. Også leverandører kan på visse betingelser presse overskuddet ned i en bransje. I praksis skjer dette ved trusler om å sette opp prisene eller redusere kvaliteten på de varene og tjenestene som leveres.

Den fjerde konkurransekraften er knyttet til potensielle nye aktører i bransjen og den trussel etableringen av nye aktører medbringer for de etablerte aktører i bransjen. Muligheten for nyetablering i en bransje avhenger i stor grad av hvilke etableringshindre som finnes i bransjen.

Den siste konkurransekraften Porter trekker frem i sin modell er knyttet til det han kaller substitutter. Med substitutter menes i denne sammenheng et produkt som kommer fra en annen bransje, men som kan tilfredsstille tilsvarende behov. Eksempler Porter selv trekker frem er videokonferanse som et substitutt for reise, plastikk som et substitutt for aluminium, og e-post som et substitutt for brevpost. For mediebransjen innebærer substitutter at andre produkter tilfredsstiller tilsvarende behov som mediene i dag dekker hos publikum og annonsørene.

6.2 Tosidig marked

Mediene påvirkers i stor grad av at de opererer i et tosidig marked. Det betyr at de betjener to kundegrupper samtidig; mediebrukerne og annonsørene. Tosidigheten innebærer at mediene i sin forretningsmodell må se begge kundegruppenes behov og adferd i sammenheng. I noen tilfeller har mediebrukerne og annonsørene ensartede behov, i andre tilfeller ikke.

Forretningsmodellen som kombinerer mediebrukere og annonsører har eksistert siden avisenes vokste frem som det første massemediet for om lag 150 år siden. Avisenes tradisjonelle forretningsmodell bygger på koblingen av nyheter og annonser, kombinert med effektiv distribusjon. På den ene siden tilbyr avisene nyheter og annet redaksjonelt innhold som trekker lesere. På den andre siden tilbyr avisene spalteplass til næringsliv, offentlige myndigheter og privatpersoner som har behov for å meddele budskap av forskjellig art. I tillegg til denne effektive koblingen av lesere og annonsører har det i de fleste avismarkedene utviklet seg noe som i praksis ligner et distribusjonsmonopol. Tradisjonelt har det eksistert få gode alternative distribusjonsmetoder for denne typen informasjon, og de markedsledende avisene har kunnet generere solide overskudd ved å utnytte denne markedsstrukturen.

Medier som opererer i markeder med to kundegrupper, kan hente inntekter fra begge kundegruppene, og når inntektene fra den ene påvirkers av den andre kundegruppen, vil dette påvirke hvordan medieaktøren velger å prissette sine produkter. Det er for eksempel en klar sammenheng mellom verdien av å annonsere ut fra antall brukere av et medieprodukt. Med mange brukere vil det være mer interessant å annonsere. Reklamefinansierte fjernsynskanaler og nettaviser gir for eksempel gratis tilgang for å sikre et høyt antall brukere som annonseringen kan rettes mot. Tradisjonelle papiraviser er også avhengig av annonseinntekter i tillegg til betaling fra brukerne. For slike medier kan det være forretningsmessig lønnsomt å ha lavere brukerpriser enn ellers for å få høye lesertall som igjen gir høyere annonseinntekter. Når annonsemarkedet er viktig, vil det være lønnsomt å sette en lav brukerpris. Dette gjør at slike medieaktører i prissettingen må ta hensyn til både marked og etterspørsel på begge markedene. I henhold til økonomisk teori vil den optimale strukturen for prisings i tosidige markeder kjennetegnes av at den marginale innteksteffekten er lik i begge markeder. Med dette menes at prisen vil justeres til det punktet der en prisendring i det ene markedet vil ha like stor virkning på plattformens fortjeneste, som en prisendring i det andre markedet. Derfor vil aktøren sette en lavere pris enn ellers i den mest prisfølsomme av de to kundegruppene, for å øke pris og etterspørsel i det andre markedet.3

Mediebrukerne og annonsørene er altså gjensidig avhengig av hverandre, men forholdet mellom dem er ikke entydig. For annonsørenes del er nytteeffekten ganske klar: Jo flere av mediebrukerne innenfor målgruppen som blir eksponert for budskapet deres, desto større påvirkningskraft får annonsen. Når det gjelder mediebrukernes holdning til annonser, er bildet mer sammensatt, og varierer blant annet etter mengde og hvilket medium det er snakk om. Undersøkelser viser for eksempel at avislesere ofte er likegyldige eller positive til annonser, mens TV-seere generelt er mer negative til TV-reklame.4 Ofte vil annonsenes relevans også spille inn på mediebrukernes holdning til dem, i tillegg til at det naturlig nok finnes individuelle forskjeller i holdninger til reklame.

Fortsatt er koblingen av mediebrukere og annonsører en sentral forretningsmodell innen avis, radio og fjernsyn. I tråd med fremveksten av digitale og nettbaserte medier er imidlertid forretningsmodellen blitt utfordret, både ved at brukervanene er i endring og at annonsemarkedet forandrer seg.

6.2.1 Utviklingstrekk i brukermarkedet

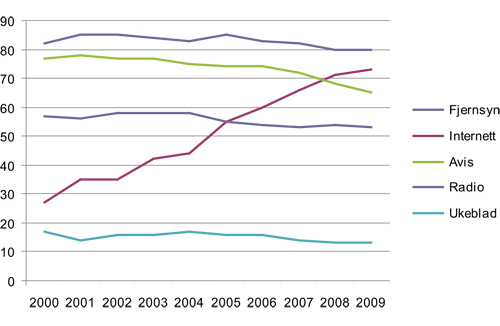

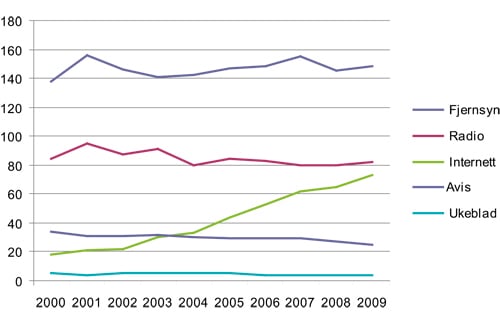

Figur 6.2 gir en oversikt over andel mennesker som har brukt ulike medier i løpet av en gjennomsnittsdag, mens figur 6.3 gir en oversikt over tid brukt på de ulike mediene i løpet av en gjennomsnittsdag.5

Figur 6.2 Andel som har brukt ulike medier en gjennomsnittsdag, 2000 til 2009 (i prosent)

Kilde: SSB (2010).

Figur 6.3 Tid brukt på ulike medier en gjennomsnittsdag, 2000 til 2009 (i minutter)

Kilde: SSB (2010).

Særlig tre tendenser kan leses ut fra de to tabellene. For det første er det tydelig at nye mediekanaler kommer inn og konkurrerer om publikums tidsbruk. Internettbruken har økt markant fra 2000 til 2009, både målt i antall brukere (fra 27 prosent av befolkningen til 73 prosent) og i tid (fra 18 minutter til 73 minutter). Via Internett kan publikum i større utstrekning enn tidligere styre hva slags innhold de vil fylle tiden sin med, og ikke minst når de vil benytte seg av tilbudet. Særlig avisbransjen ser ut til å merke denne konkurransen. For avisbransjen var 2009 det niende året på rad med opplagsnedgang, og nedgangen i 2009 var den sterkeste til da.6 Nedgangen var særlig sterk for løssalgsavisene VG og Dagbladet som opplevde en samlet nedgang på 9,8 prosent i 2009.7

På samme tid som nye mediekanaler kommer til, er det tydelig at det tar tid å endre etablerte brukervaner. Den andre hovedtendensen er derfor at tradisjonelle massemedier fortsatt står sterkt blant norske mediebrukere. Som de to tabellene viser, bruker fortsatt store deler av befolkningen de tradisjonelle mediene (avis, radio, TV) daglig. De to tabellene viser imidlertid også at det er forskjeller mellom ulike medier; mens radiolytting og TV-seing har forholdt seg relativt stabilt i den analyserte perioden, har avislesing gått ned (fra 77 prosent til 65 prosent).

I forlengelse av de to øvrige tendensene er en tredje tendens at samlet mediebruk har økt, særlig regnet i antall minutter brukt på ulike medier en gjennomsnittsdag. Dersom vi ser på tid brukt på avislesing, radiolytting, TV-seing og internettbruk samlet, har tiden økt fra 274 minutter i 2000 til 328 minutter i 2009.8 Det er som skissert særlig internettbruken som har økt, og som dermed kommer i tillegg til øvrig mediebruk.

6.2.2 Utviklingstrekk i annonsemarkedet

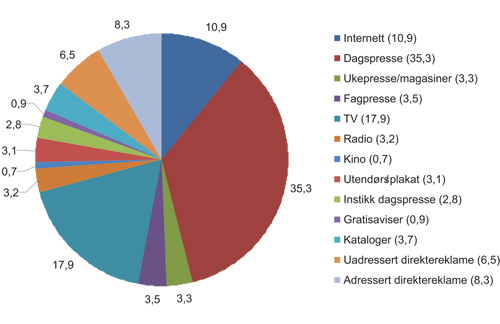

Figur 6.4 gir en oversikt over rapporterte totale nettotall fra bransjen for 2009, mens tabell 6.1 gir en oversikt over det norske annonsemarkedet fordelt etter mediekanal i perioden 2000 til 2009, slik det tar form gjennom omsetning hos de store mediebyråene.9

Figur 6.4 Rapporterte totale netto annonsetall fra bransjen, 2009 (i prosent)

Kilde: www.irm-media.no.

Tabell 6.1 Annonsemarkedet fordelt etter mediekanal, 2000 til 2009 (i prosent)

Mediegruppe | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

|---|---|---|---|---|---|---|---|---|---|---|

Dagspresse | 43 | 42 | 39 | 39 | 39 | 36 | 34 | 33 | 31 | 30 |

Ukepresse/-magasin | 8 | 9 | 9 | 9 | 8 | 7 | 6 | 6 | 5 | 4 |

Fagpresse | 2 | 2 | 2 | 2 | 2 | 1 | 2 | 1 | 1 | 1 |

Sum trykte medier | 53 | 53 | 50 | 49 | 48 | 45 | 41 | 40 | 37 | 35 |

TV | 33 | 34 | 37 | 36 | 35 | 35 | 34 | 32 | 31 | 31 |

Radio | 5 | 5 | 4 | 4 | 5 | 5 | 4 | 4 | 4 | 4 |

Internett | 2 | 2 | 2 | 3 | 4 | 5 | 9 | 11 | 12 | 13 |

Sum elektroniske medier | 41 | 40 | 43 | 44 | 44 | 46 | 47 | 46 | 47 | 48 |

Kino | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

Utendørs/trafikk-reklame | 3 | 3 | 4 | 4 | 4 | 4 | 4 | 4 | 5 | 5 |

Direktereklame | - | - | - | - | - | 3 | 6 | 8 | 9 | 10 |

Andre medier | 2 | 2 | 2 | 2 | 2 | 1 | 1 | 1 | 2 | 2 |

Total medieomsetning (prosent) | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Total medieomsetning (millioner kroner, nominell verdi) | 5334 | 5155 | 4809 | 5044 | 5291 | 5885 | 6572 | 7386 | 7871 | 6709 |

Kilde: Mediebedriftenes Interesseorganisasjon (MiO), Medienorge.no.

Særlig fire tendenser kan leses ut fra tabellen. For det første illustrerer tabellen godt at annonsemarkedet er konjunkturavhengig. I motsetning til brukervaner som tross alt er relativt stabile, avhenger annonsemarkedet av andre markedsforhold for øvrig. Dersom vi ser på antall kroner brukt på annonsering i Norge fra 2000 til 2009, ser vi at beløpet varierer fra 4 809 millioner i bunnåret 2002 til 7 871 millioner i toppåret 2008, det vil si en differanse på hele 3 062 millioner.

Den andre hovedtendensen som kan lese ut fra tabellen, er at nye mediekanaler kommer inn og konkurrerer om annonsekronene. Særlig har internettannonsering økt markant i den analyserte perioden, fra 2 prosent i 2000 til 13 prosent i 2009, en økning som i nominelle kroner utgjør en forskjell på hele 768 millioner kroner.10

Samtidig er det ikke slik at internettannonsering har tatt over markedet fra de etablerte annonseringskanaler. En tredje hovedtendens er nemlig at tradisjonelle massemedier fortsatt står sterkt som annonsekanaler. Gjennomgangen over viser imidlertid at det er forskjeller mellom ulike medier, og igjen er det avisene som kommer dårligst ut. Mens annonsetallene for radio og TV opplevde en lav nedgang fra henholdsvis 5 til 4 prosent og 33 til 31 prosent, gikk avisannonsering ned fra 43 til 30 prosent i den analyserte perioden.

Denne tendensen motvirkes imidlertid av en fjerde tendens, nemlig at det totale annonsemarkedet har økt i perioden (fra 5 334 millioner i 2000 til 6 709 millioner i 2009). For papiravisenes del er den reelle nedgangen derfor en nedgang fra 2 290 millioner i 2000 til 2 006 millioner i 2009, det vil si en differanse på 284 millioner.11 Det er imidlertid viktig å merke seg at statistikken fra MiO i hovedsak dekker merkevareannonsering, og dermed i liten grad avdekker avisenes inntektstap som følge av at rubrikkannonsering i stor grad har migrert fra papir til nett.

Med utgangspunkt i Porters modell for bransjeanalyse og utviklingstendensene i medienes to markeder, vil resten av kapitlet gi en nærmere redegjørelse av henholdsvis avisbransjen, radiobransjen, fjernsynsbransjen og bransjen for nettmedier.

6.3 Avisbransjen

Avisbransjen er en gammel bransje som i Norge kan spores tilbake til 1763 og førsteutgivelsen av Norges Intelligentz-Seddeler. Siden den gang har avismarkedet naturlig nok forandret seg mye. Ser vi på utviklingen av avisbransjen siden etterkrigstiden og frem til i dag, har denne perioden vært preget av store omveltninger, som avpolitisering av pressesystemet, overgangen til et mer markedsorientert – men også mer uavhengig og profesjonalisert – pressesystem, popularisering og konserndannelse.12 Også den analyserte perioden fra 2000 til 2009 bærer preg av store endringer for avisbransjen.

6.3.1 Direkte konkurrenter

Dersom vi starter med å se på den direkte konkurransen i avisbransjen, finner vi at konkurranseforholdene er nokså forskjellige for ulike avistyper. I 2009 ble det gitt ut 225 aviser på 185 steder i Norge.13 Fem utgiversteder hadde det man vanligvis tenker på som aviskonkurranse, det vil si to eller flere konkurrerende dagsaviser. Ni steder hadde konkurranse mellom en dagsavis og en betalt fådagersavis, og seks steder hadde to konkurrerende fådagersaviser.14 I noen markeder er altså konkurransen hard, i andre markeder er den ikke så hard.

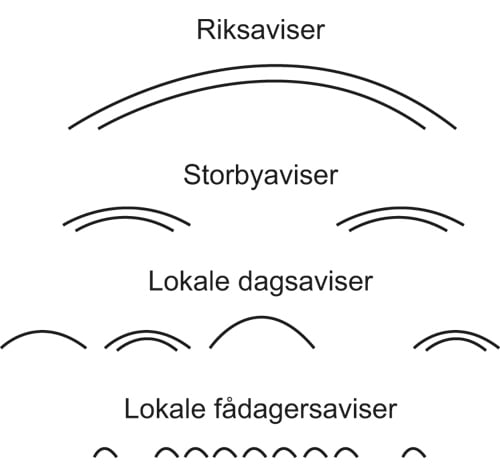

Den såkalte paraplymodellen beskriver situasjonen. Modellen stammer opprinnelig fra amerikansk avisforskning,15 og skiller mellom fire geografiske nivåer: Et nasjonalt nivå, et nivå for landsdelsaviser eller storbyaviser, et nivå for lokale dagsaviser og et nivå for helt lokale fådagersaviser (såkalt superlokale aviser). Figur 6.5 gir en modifisert versjon av paraplymodellen, tilpasset norske forhold av medieforsker Sigurd Høst. Figuren tar blant hensyn til at det i Norge finnes konkurrerende nummer en- og nummer to-aviser som dekker samme område. Dette er markert med doble buer. Det er også en del «hull» i strukturen, som symboliserer at bestemte områder mangler enten en lokal dagsavis eller en superlokal fådagersavis.

Figur 6.5 Paraplymodellen tilpasset norsk avisbransje

Kilde: Høst og Severinsson (1997).

Av figur 5 går det frem at de lokale dagsavisene kan inngå i fire forskjellige lokale konkurranseforhold. For det første tradisjonell dagsaviskonkurranse. I modellen er den angitt ved doble buer, der de minste og tynneste buene representerer nummer to-avisene. For det andre kan de lokale dagsavisene inngå i konkurranse med en superlokal fådagersavis. Mange lokale dagsaviser har én eller flere helt lokale aviser som dekker deler av deres distrikt. På grunn av veksten for lokale fådagersaviser er denne formen for konkurranse blitt stadig mer utbredt.16 For det tredje kan de lokale dagsavisene inngå i konkurranse med en stor distrikts-, region- eller storbyavis. Mens konkurransen med mer lokale aviser er konkurranse «nedover» i henhold til paraplymodellen, er dette konkurranse «oppover». De lokale dagsavisene kan også inngå i det som gjerne kalles «grensekrig», det vil si konkurranse med samme type avis med et annet utgiversted. Slik konkurranse blir ofte tatt svært alvorlig av avisene selv, som tradisjonelt har ønsket å utvide sitt eget distrikt og hindre at naboavisen gjør det samme. Erfaringen er vanligvis at grensene mellom avisdistriktene er svært stabile, og hvis det skjer forskyvninger, vil det oftere skyldes endringer i det lokale handels- og kommunikasjonsmønsteret enn avisenes egen innsats.

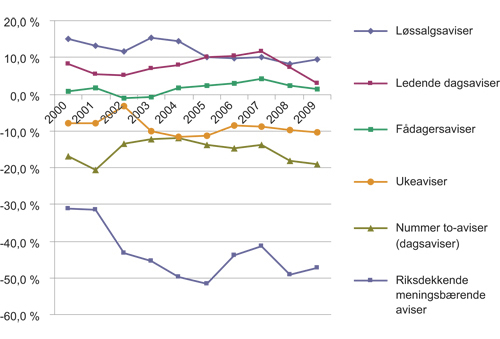

Ulike konkurranseforhold påvirker forutsetningene for fortjeneste. Figur 6.6 gir en oversikt over driftsmarginen til ulike avistyper i perioden 2000 til 2009.17 Som figuren illustrerer, er driftsmarginen relativt god for løssalgsavisene og de ledende dagsavisene, mens den er dårligst for riksspredte meningsbærende aviser, nummer to-aviser og ukeaviser.

Figur 6.6 Driftsmargin etter avistype (før eventuell produksjonsstøtte), 2000 til 2009 (i prosent)

Kilde: Medietilsynet.

6.3.2 Kundenes forhandlingsmakt

Kundenes forhandlingskraft er i avisbransjen et spørsmål som både omfatter annonsørene og avisleserne. I begge tilfeller handler dette om pris, der annonsørene og avisleserne på hver sin side ønsker å betale minst mulig for avistilbudet.

Annonsørenes forhandlingskraft styrkes både av sentralisering og organisering. Som følge av økt kjededannelse i handelen og dermed økt sentralisering av annonsebeslutninger, svekkes samtidig avisenes forhandlingsposisjon. Profesjonelle annonsører bruker dessuten i stor grad mediebyråer for å forhandle med mediene. Siden mediebyråene representerer mange annonsører, er de i stand til å presse annonseprisene ned. Avisene på sin side organiserer annonsesamkjøringer.18 For nettverk av lokalaviser innebærer dette en mulighet for å kunne konkurrere med riksmedia om annonsekampanjer. Ulempene for lokalavisene er at annonseprisen de oppnår gjennom samkjøringer er lavere enn ved tradisjonelt direktesalg til lokale annonsører. Grunnen er at samkjøringene må konkurrere med nasjonale medier som tradisjonelt har lavere kontaktpriser, i tillegg til at annonsørene ikke vil betale for dobbeltdekning der flere aviser i en samkjøring når samme leser med annonsen.

Leserne sentraliserer ikke sine kjøp på samme måte som annonsørene, og siden de fleste lokalmarkeder har en dominerende avis, vil lesernes forhandlingskraft være relativt lav. Priselastisitet i avismarkedet har vist seg å være lav på kort sikt, og det er en tendens til at avisene følger hverandre i prisdannelsen.19 Priskrig mellom aviser er derfor ikke vanlig i det norske avismarkedet, og opplagsreglene som blant annet ligger til grunn for både annonsørbeslutninger og beregning av pressestøtte, er utformet på en måte som hindrer større aviser i å praktisere opportunistisk prisdumping i randsonene. Oppsummert kan vi si at avislesernes forhandlingskraft er relativt lav i avisbransjen, mens annonsørene styrker sin posisjon.

6.3.3 Leverandørenes forhandlingsmakt

I avisbransjen er spørsmålet om leverandørenes forhandlingskraft først og fremst et spørsmål om trykking og distribusjon, to virksomheter som er preget av høye faste kostnader. Avisbransjen har historisk hatt et nært forhold til trykkeriene; de første avisene ble etablert av boktrykkere som jo nettopp kontrollerte produksjonsapparatet. Også i moderne tid har kontroll og eierskap over trykkeriene stått sentralt for avishusene, der den etablerte modellen har vært at avishusene alene eller i felleskap med andre avishus og konsern eier trykkeriene. Bakgrunnen har gjerne vært at avishusene ved å eie trykkeriene både opprettholder en direkte linje til sluttbrukeren, samtidig som de kan kontrollere pris og regularitet. Et nyere eksempel er Schibsted, som i 1999 åpnet Schibsted Trykk AS. Trykkeriet trykker i dag Schibsted-konsernets aviser (Aftenposten, Aften Aften og VG), i tillegg til Dagsavisen og trykksaker for andre eksterne kunder. Mediebedriftenes Landsforening kjøpte tidligere avispapir på vegne av alle norske aviser, og oppnådde dermed en forhandlingsposisjon som gjorde det mulig å oppnå lav pris og god kvalitet for alle aviser. Schibsted Trykk gikk ut fra 1.1.2006. Fra 1.1.2011 går Bergens Tidende, Fædrelandsvennen og Stavanger Aftenblad ut av det felles innkjøpssamarbeidet.

Oppsummert kan leverandørenes forhandlingskraft for store deler av avisbransjen betegnes som lav. For aviser uten kontroll over trykk og distribusjon er situasjonen imidlertid en helt annen. De riksspredte meningsbærende avisene er i denne kategorien. I forbindelse med etableringen av Media Norge, påpekte også Konkurransetilsynet at Dagbladet ville komme i et sterkere avhengighetsforhold til sin hovedkonkurrent som følge av Media Norges evne til å begrense eller fjerne konkurrenters adgang til en nødvendig innsatsfaktor.20

6.3.4 Potensielle nye aktører i bransjen

Som følge av avisenes strategiske kontroll over tykking og distribusjon, har det tradisjonelt vært høye barrierer for nye aktører som ønsker å etablere nye aviser i markedet. Unntaket har vært de superlokale fådagersavisene som kan trykkes utenfor avisfabrikkene og postdistribueres. Dette kan være et mindre hinder i dag som en følge av at det normalt vil være kapasitet nok i eksisterende virksomheter som har profesjonalisert trykk- og distribusjonstjenestene, og tilbyr disse i markedet.

Tabell 6.2 gir en oversikt over antallet aviser etter type i den analyserte perioden fra 2000 til 2009. Som tabellen viser kom det ingen nye løssalgsaviser, storbyaviser eller nummer to-aviser i de store byene i perioden. I det hele tatt gikk antallet dagsaviser ned i perioden, mens det var økning i antall fådagersaviser. Oppsummert kan vi derfor si at også konkurransen fra nye aktører i bransjen betegnes som lav, særlig i markedet for dagsaviser.

Tabell 6.2 Antall aviser etter type, 2000 til 2009

Type avis | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | Endring |

|---|---|---|---|---|---|---|---|---|---|---|---|

Løssalgsaviser | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | - |

Storbyaviser | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | 4 | - |

Nummer to-aviser, store byer | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | - |

Riksspredte meningsbærende aviser | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 6 | 8 | 8 | +2 |

Lokale dagsaviser, ledende | 59 | 58 | 57 | 56 | 56 | 56 | 56 | 56 | 56 | 56 | -3 |

Lokale dagsaviser, nummer to | 6 | 4 | 5 | 2 | 2 | 2 | 2 | 2 | 2 | 2 | -4 |

Lokale 2-/3 -dagersaviser | 75 | 76 | 76 | 79 | 79 | 80 | 79 | 79 | 81 | 81 | +6 |

Lokale ukeaviser | 48 | 48 | 50 | 54 | 57 | 57 | 62 | 62 | 63 | 61 | +13 |

Nasjonale fådagersaviser | 15 | 16 | 16 | 16 | 16 | 15 | 14 | 13 | 8 | 7 | -8 |

Aftenposten Aften | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | - |

Dagsaviser totalt | 81 | 78 | 76 | 74 | 75 | 74 | 74 | 74 | 76 | 75 | -6 |

Fådagersaviser totalt | 138 | 140 | 142 | 149 | 152 | 152 | 155 | 154 | 152 | 150 | +12 |

Alle avistyper | 219 | 218 | 218 | 223 | 226 | 226 | 229 | 228 | 228 | 225 | +6 |

Kilde: Medienorge.no, basert på Høst (2010b).

6.3.5 Substitutter

Den siste faktoren i Porters modell for bransjeanalyse, er substitutter. Fordi avisbransjen opererer i et tosidig marked, snakker vi her både om substitutter som kan tilfredsstille lesernes nyhetsbehov og substitutter som kan tilfredsstille annonsørenes behov for å nå potensielle kunder.

Avisbransjen har et motstridende forhold til et substitutt som de selv aktivt har utviklet, nemlig nettavisene. De første nettavisene ble i Norge opprettet i 1995 og sprang alle ut fra eksisterende papiraviser. I 1996 ble Nettavisen etablert, som et særnorsk fenomen uten forankring i en eksisterende papiravis. Etableringen av Nettavisen varslet avisbransjen om at også andre aktører fant nyheter på nettet interessant, og førte til at norske aviser satset tidligere og tyngre på nettet enn det som var vanlig for papiraviser i mange andre land.21 På slutten av 1990-tallet og begynnelsen av 2000-tallet begynte norske aviser dessuten å presentere utvalgte nyhetssaker for mobilt mottak. I 2010 ble avisenes nett- og mobilsatsningsatsinger videreført gjennom ulike tiltak for å utvikle innhold for mottak på digitale leserbrett, deriblant til Apples iPad.

Kombinasjonen av høy pris på papirutgaven og gratistilbud for nett og mobil har bidratt til å forsterke papiravisenes utfordringer. Substituttproblematikken er imidlertid forskjellig for ulike aviskategorier. Allmenne løssalgsaviser ser ut til å være sterkest rammet av gratissubstitutter på nye plattformer, mens de små lokalavisene i vesentlig mindre grad er utfordret. Hovedsakelig skyldes dette at lokalavisene i stor grad har et unikt innhold.

I annonsemarkedet er det særlig tre typer av substitutter som utfordrer papiravisene. Den første er knyttet til rubrikkannonser på nettet. Rubrikkannonser har historisk vært en viktig inntektskilde for avisene, og forflytningen av rubrikkannonser fra papir til nett har derfor vært dramatisk for papiravisene. Schibsted og regionavisene har lyktes med å håndtere endringen i det norske markedet gjennom etableringen av Finn.no, men tilsvarende satsinger fra øvrige aviseiere har ikke lyktes. Selv om Finn.no er blitt en dominerende rubrikkannonseringsaktør både i det nasjonale og i mange lokale markeder med isolert sett gode resultater, har overgangen til nett gitt et betydelig inntektsbortfall også for Schibsted. Stilling ledig er den mest lønnsomme rubrikkategorien som fortsatt er tilbake i papiravisene, og denne kompenserte for nedgang i de fleste øvrige annonsekategorier og skapte rekordresultat i mange aviser i 2008. Finanskrisen første imidlertid til stopp i stillingsmarkedet i 2009, noe som rammet svært mange aviser hardt.

I tillegg til forflytning av rubrikkannonser fra papir til nett, har nett- og utendørsreklame vært de raskest voksende substituttene til merkevareannonsering i trykte medier de siste ti årene. Også her lider papiravisene av at annonsørene finner nye kanaler for sine annonser. Ett lyspunkt for avisene er imidlertid at deres største annonsørgruppe, dagligvarekjedene, så langt ikke i nevneverdig grad har tatt i bruk nettet som kommunikasjonskanal.

Konkurransen fra nettprodukter har ikke bare betydd en overflytting av annonsekroner, men også nye forventninger til dokumentasjon av annonsenes virkning. Dette har ført til en utvikling mot mer detaljert dokumentasjon fra avisbransjen, noe som i sterkere grad avdekker hvilke deler av avisproduktene som ikke har kommersiell appell, og som igjen legger premisser for utviklingen av det redaksjonelle innholdet.

En tredje substitutt for avisbransjen er gratisaviser, som gjennom fulldekning i sine nedslagsfelt, utfordrer de tradisjonelle avisene, særlig i annonsemarkedet. I en lang periode ble utgivere av gratisaviser holdt utenfor Norske Avisers Landsforbund (forløperen til Mediebedriftenes Landsforening), men i den senere tid ser vi at også tradisjonelle avisutgivere etablerer gratisaviser for å styrke sine annonsesamkjøringer.

For å oppsummere er det tydelig at forutsetningene for fortjeneste i avisbransjen mer enn noe annet utfordres av substitutter, og da først og fremst annonse- og nyhetstjenester på nettet. Presset fra substitutter i lesermarkedet rammer i størst grad de store allmenne avisene. Annonseprisene presses av både opplagsnedgang og substitutter i nye medier med vesentlig lavere annonsepriser.

6.4 Radiobransjen

I likhet med avisbransjen har også radiobransjen lange røtter i Norge. NRK ble etablert som radioselskap i 1933, og beholdt sin monopolsituasjon som riksdekkende radioselskap helt til 1993, da P4 ble etablert som en kommersiell riksdekkende kanal med allmennkringkastingsforpliktelser. Også den analyserte perioden fra 2000 til 2009 bærer preg av endringer i radiomarkedet, ikke minst som følge av at Radio Norge (tidligere Kanal 24 og Kanal 4) i 2004 fikk konsesjon til å starte sine sendinger som riksdekkende kommersiell kanal med allmennkringkastingsforpliktelser.

6.4.1 Direkte konkurrenter

Den direkte konkurransen i radiomarkedet er i stor grad preget av regulering gjennom et statlig konsesjonssystem. De siste årene har det skjedd større endringer i lokalradiomarkedet på bakgrunn av konsesjonssystemet, der noen aktører har mistet sin konsesjon.

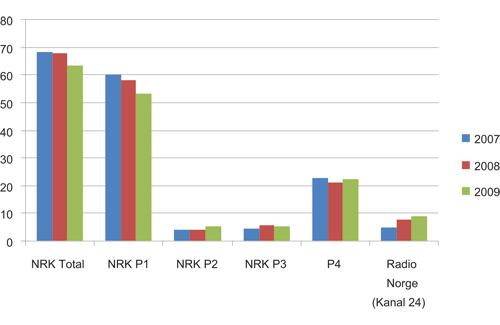

I 2009 eksisterte det fem riksdekkende radiokanaler (NRK P1, NRK P2, NRK P3, P4 og Radio Norge), 16 regionale kanaler og om lag 250 lokale kanaler.22 Det eksisterer kun to riksdekkende reklamefinansierte kanaler, P4 og Radio Norge, begge regulert ved konsesjonsavtaler. Figur 6.7 viser fordelingen av de fem riksdekkende radiokanalenes markedsandeler (målt ved andel av total lyttetid) i perioden 2007 til 2009.23

Figur 6.7 Nasjonale radiokanalers markedsandeler, 2007 – 2009 (i prosent)

Kilde: TNS Gallup PPM, medienorge.no.

I mars 2008 overtok SBS Radio AS eierskapet til daværende Kanal 24. I april samme år endret stasjonen navn, profil og sendeskjema. Den nye kanalen fikk navnet Radio Norge. Bortsett fra Radio Norges vekst er dagens bransjespesifikke konkurransesituasjon i all hovedsak preget av stabilitet. I lokalmarkedet forventes det at etableringen av lokalradiokjeder fra P4 og Radio Metro vil føre til økt konkurranse.

6.4.2 Kundenes forhandlingsmakt

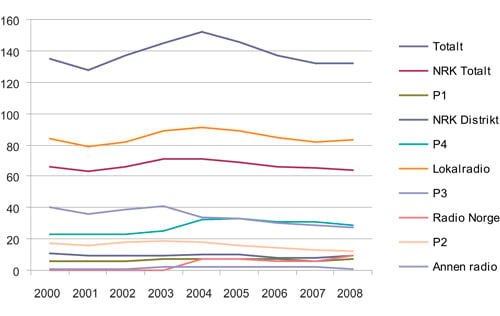

I radiobransjen er kundenes forhandlingsmakt er spørsmål som omfatter både annonser og radiolyttere. I begge markedene har radiokanalenes oppslutning vist seg å være ganske robust. Figur 6.8 gir en oversikt over radiokanalenes lyttertid i den analyserte perioden.

Figur 6.8 Oversikt over radiokanalenes lyttertid, 2000 – 2009 (i minutter)

Kilde: TNS Gallup, medienorge.no.

En mulig forklaring på de stabile lyttertallene – og dermed også annonseringstallene – et at radiomediet dekker et særegent behov og at substituttene derfor ikke oppfattes som nære. For eksempel egner radio seg spesielt godt når brukerne er i bevegelse eller holder på med andre aktiviteter samtidig. Situasjonen vil trolig endre seg når distribusjonen av radio en gang i fremtiden blir heldigitalisert, og flere radiokanaler vil kjempe om de samme lytterne og annonsørene.

6.4.3 Leverandørenes forhandlingsmakt

Radio distribueres i dag både analogt og digitalt, hvorav førstnevnte er klart størst i omfang. Den analoge distribusjonen skjer i all hovedsak gjennom FM-nettet. Radiofrekvensene er et knapphetsgode, og tilgangen er som nevnt regulert gjennom et konsesjonssystem. Kanaler med konsesjon kan velge å sende signalene selv eller benytte en distributør. Per i dag er Telenor-eide Norkring dominerende som distributør. Mange lokalradioer velger å sende selv, mens større kanaler benytter Norkrings nett. Deler av driften til Norkring er regulert, blant annet er selskapet pålagt å sende allmennkringkasternes signaler. Om lag 80 prosent av Norges befolkning har i dag tilgang til digitale signaler fra DAB-nettet i tillegg til de analoge sendingene. Dette nettet er også konsesjonsbelagt. På grunn av lav penetrasjon av DAB-mottakere blant lytterne har Norkring hatt problemer med å selge ledig kapasitet.

En digital teknologi som øker betydelig i omfang, er streaming av nettradio. Lytterne benytter både stasjonære og mobile løsninger. NRK har blant annet lansert gratis applikasjoner som gjør det mulig å lytte til NRKs radiotilbud ved hjelp av smarttelefoner. I tillegg foregår mye av den digitale radiolyttingen via digital-TV.

6.4.4 Potensielle nye aktører i bransjen

I og med at radiomarkedet er regulert gjennom konsesjoner, har det vært høye etableringshindre i markedet. Nye radiostasjoner har vært avhengig av å få en konsesjon for å kunne etablere seg i markedet, og kun to slike konsesjoner eksisterer for det riksdekkende kommersielle radiomarkedet. DAB-nettet gir adgang til noen flere riksdekkende kanaler, men overgangen til et digitalt radionett har foreløpig gått langsomt. Etableringshindringene vil trolig bli lave når radiokanalene etter hvert kan nå lytterne gjennom forskjellige digitale plattformer, og konkurransen fra nye aktører kan forventes å øke.

6.4.5 Substitutter

Radiobransjen har flere potensielle substitutter. For det første finnes det ulike nettradiokanaler som representerer en mulig substitutt for radiobransjen. Det kreves ingen konsesjon for å etablere en nettradiokanal, og generelt er det lave etableringshindre forbundet med å opprette tilbud på nettet. Foreløpig er imidlertid nettradiomarkedet hovedsakelig preget av tilbud fra eksisterende radiokanaler, og nettradio utgjør per dags dato ikke et betydelig substitutt.

Videre representerer podkasting et mulig substitutt. Podkasting av radioprogrammer innebærer at hele sendinger overføres fra radiostasjonens servere til brukerens datamaskin eller mobiltelefon i form av en datafil. Brukerne kan abonnere på podkaster slik at de mottar programmene etter hvert som de blir tilgjengelige. NRK tilbyr mange av radioprogrammene sine som podkaster. I 2009 oppga 16 prosent at de ukentlig eller oftere lastet ned en podkast.24 Også markedet for podkasting er imidlertid foreløpig preget av de etablerte radioaktørene og deres tilbud som er gjort tilgjengelig for en ny plattform.

Et tredje substitutt er tjenester som tilbyr streaming av musikk, som for eksempel Spotify eller Wimp. Brukerne av disse musikktjenestene kan få tilgang til store bibliotek av musikk, spillelister og kataloger, som kan brukes på ulike avspillere. Tjenestene finansieres hovedsakelig gjennom reklame eller ved at brukerne betaler en abonnementsavgift.

6.5 Fjernsynsbransjen

NRK Fjernsynet ble offisielt åpnet i Norge i 1960. Siden den gang har fjernsynsbransjen forandret seg radikalt. Utviklingen sorteres gjerne i ulike faser fra monopolfasen til flerkanalfasen og fragmenteringsfasen. Ulike typer kanaler har preget de ulike fasene; fra allmennkringkastingskanalene i monopolfasen, til kommersielle kanaler i flerkanalfasen og nisjekanaler i dagens fragmenteringsfase.25 Også den analyserte perioden fra 2000 til 2009 bærer preg av store endringstendenser.

6.5.1 Direkte konkurrenter

Digitalisering av TV-bransjen har fått store følger for TV-kanalenes interne konkurransesituasjon. Overgangen fra analog til digital distribusjon har ført til omfattende endringer i fjernsynsvirksomhetenes hverdag, ikke minst gjelder dette overgangen til et digitalt bakkenett for fjernsyn. Det analoge bakkenettet la klare begrensninger på hvor mange TV-kanaler som kunne sendes, og kun NRK1 og TV 2 var å regne som riksdekkende. For TV 2s del betydde dette en klar annonseringsfordel, noe som ble gitt TV 2 i bytte mot at kanalen skulle tilfredsstille ulike allmennkringkastingsforpliktelser.

Lanseringen av det digitale bakkenettet for fjernsyn i 2007 endret konkurranseforholdene mellom de etablerte fjernsynskanalene på to måter. For det første ved at de to kommersielle kanalene TV 3 og TVNorge fikk økt sin dekningsgrad betraktelig – og dermed begynte å konkurrere med TV 2 i det riksdekkende TV-annonseringsmarkedet. Og for det andre ved at det digitale bakkenettet åpnet for et høyere antall kanaler. I tiden før og etter åpningen av det digitale bakkenettet lanserte etablerte TV-selskaper en rekke nisjekanaler rettet mot bestemte målgrupper.

Digitaliseringen førte samtidig til at en sentral del av inntektsmodellen til lokal-tv kollapset. TV Norge kjøpte tidligere analog distribusjon og nyhetsinnslag fra disse stasjonene. Med digital distribusjon og nedleggelse av nyhetssendingene fikk TV Norge redusert sine kostnader, samtidig som de lokale tv-stasjonene mistet en vesentlig inntektskilde. Halvparten av lokal-tv-kanalene ble lagt ned i 2008 og 2009.

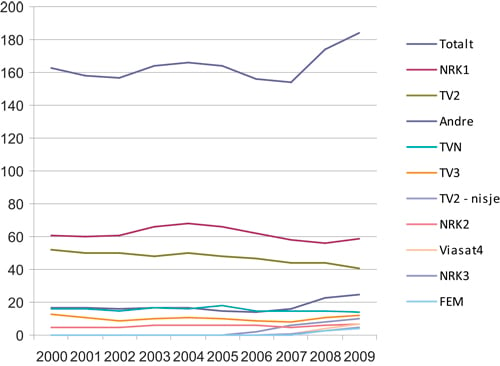

Figur 6.9 gir en oversikt over de store TV-kanalenes seertid i den analyserte perioden. Som tabellen viser har NRK1 og TV 2 opplevd en svak nedgang i perioden, til fordel for andre kanaler. Som figuren viser har imidlertid bruken av NRK og TV 2s søsterkanaler (NRK3/Super, TV 2 Zebra, TV 2 Nyhetskanalen, TV 2 Filmkanalen, TV 2 Sport) økt. Hovedkanalene mister altså hovedsakelig TV-seere til egne nisjekanaler.

Figur 6.9 De store TV-kanalenes seertid, 2000 – 2009 (i minutter)

Kilde: TNS Gallup, medienorge.no.

6.5.2 Kundenes forhandlingsmakt

Diskusjonen ovenfor viser at de etablerte TV-kanalene, og delvis TV-bransjen som helhet, har fått sin egen posisjon svekket i forholdet til seerne og annonsørene de siste årene. Bildet er imidlertid mer sammensatt enn som så.

Brede kanaler som NRK1 og TV 2 har mistet noen seere og fått sine markedsposisjoner svekket. Hvis man derimot samler seertallene til virksomhetenes enkeltkanaler, er utviklingen vesentlig bedre. Opprettelsen av egne nisjekanaler har medført kannibalisering, men samtidig har NRK og TV 2 begrenset tapet til andre aktører. TV-virksomhetene til NRK og TV 2 har fortsatt en sterk posisjon blant publikum.

Figur 6.9 viste at den totale TV-seingen har økt de siste årene. Det økte tilbudet – særlig i nisjekanaler – er åpenbart en viktig forklaringsvariabel for veksten. Økningen i nisjetilbudet har også medført en økning i antall betalingskanaler. Når TV-kanalene blir tilpasset slik at de kan tilby til dels eksklusivt innhold for avgrensede målgrupper, er dette gjort for å øke publikums villighet til å betale for innholdet. Den nye digitale teknologien har dessuten gjort betalingsløsningene for TV-innhold enklere og mer fleksible. I flere land, som for eksempel Storbritannia, Frankrike og Sverige, har nå inntektene fra betal-TV gått forbi reklameinntektene.26 Betal-TV øker også sin betydning i Norge. Det sterke fokuset på såkalt premiuminnhold, som for eksempel fotballsendinger, er et tydelig tegn på dette. Det samme er TV 2s overgang til å bli en betal-TV-kanal.

6.5.3 Leverandørenes forhandlingsmakt

Distribusjonen av fjernsyn frem til forbrukerne skjer hovedsakelig på fire måter: via satellitt, kabel, bakkenett og bredbånd. I tillegg kan TV distribueres over mobile nett, men dette er ikke særlig utbredt. Snart er samtlige av disse plattformene heldigitale. Digital distribusjon innebærer for det første at distribusjonskostnaden per kanal reduseres. For det andre blir det teknisk mulig for flere TV-kanaler å nå ut til hele befolkningen. Konsesjonsvilkårene til NTV, som er selskapet som fikk konsesjon til å bygge ut og drifte det digitale bakkenettet for fjernsyn, sikrer hele befolkningen tilgang til et digitalt fjernsynstilbud på minst én plattform, først og fremst via det digitale bakkenettet. Dette nettet åpnet etappevis i løpet av 2007 og 2008.

TV-stasjonene kan nå altså velge mellom flere leverandører og plattformer. Konkurransen mellom distributørene er dermed blitt hardere. I tillegg har digitaliseringen redusert de reelle kostnadene knyttet til distribusjon. Begge disse endringene kommer TV-kanalene til gode. Dette betyr imidlertid ikke at distributørene har mistet sin makt. For det første gir ulike nett ulik grad av dekningsgrad, og en kanal som ønsker å kalle seg riksdekkede, må derfor være tilstede på det digitale bakkenettet. En annen vesentlig faktor er knyttet til hvilken «pakke» kanalene blir gruppert i, der distributørenes grunnpakke helt klart er den mest fordelaktige. De etablerte kringkasterne med brede hovedkanaler står sterkere i disse forhandlingene enn andre aktører som ønsker å etablere nye kanaler.

Produksjonen av audiovisuelt innhold er også blitt digitalisert. Den viktigste følgen av dette er at produksjonskostnadene er blitt lavere, og at terskelen for å starte egen produksjon av innhold aldri har vært lavere. De fleste TV-stasjoner både produserer og kjøper inn audiovisuelt innhold. Den nye digitale teknologien har derfor styrket posisjonen til stasjonene.

6.5.4 Potensielle nye aktører i bransjen

Overgangen til digital distribusjon har redusert etableringshindringene i kringkastingsbransjen, først og fremst ved at TV-bransjen nå er fulldigitalisert. Det har derfor aldri vært så mange aktører som kjemper om de samme TV-annonsørene som i dag. Fra 2000 til 2009 økte antallet norske TV-kanaler fra seks til 16.27

Etableringsiveren ser ut til å ha stagnert noe, selv om ytterligere to kanaler ble lansert i 2010.28 Overgangen til digital distribusjonsteknologi åpnet altså for nyetablering i bransjen, selv om mange av de nye kanalene ble lansert av etablerte TV-institusjoner.

6.5.5 Substitutter

TV-seere har tilgang til flere substitutter. Blant annet dekker TV-kanaler og radiostasjoner i en del tilfeller det samme behovet hos mediebrukerne, og kjemper således om oppmerksomheten til de samme mediebrukerne. Videre har trykte medier alltid vært en konkurrent til kringkastingsmediene. Internettmediene er relativt nye i markedet, men utgjør en stadig større trussel.

Tilbudet av nett-TV vokser raskt. Bruken er også blitt omfattende; nesten 2,1 millioner nordmenn så nett-TV månedlig eller oftere i 2009.29 Ofte tilbyr fjernsynsstasjonene egne sendinger på nettet. Dette medfører naturligvis en del kannibalisering, men det er viktig for kanalene å posisjonere seg i nettmarkedet.

NRKs nett-TV tilbyr gratis streaming av programmer fra NRKs store arkiv. Dette er selskapet forpliktet til gjennom NRK-plakaten. Sumo er TV 2s nett-TV-tjeneste. Noe av Sumos innhold er fritt tilgjengelig, men i hovedsak er det en betalingstjeneste. Sumo tilbyr TV 2s betalingskanaler og tidligere sendte programmer, som kanalen har senderettigheter til. I tillegg tilbyr Sumo eksklusive sportssendinger. Ved å skille ut sportssendingene på denne måten utnytter TV 2 den store betalingsvilligheten som eksisterer blant seerne i markedet.

Aviser tilbyr også nett-TV. Sendingene utfyller ofte nettavisenes nyhetssaker, men i tillegg tilbys det kortere underholdningsklipp. Den største globale aktøren i nett-TV-markedet er YouTube. Nettstedet er reklamefinansiert og eies nå av Google. Det tilbyr et enormt utvalg av brukergenerert videoinnhold. Blant annet finner man filmklipp, TV-klipp og musikkvideoer, men også innhold skapt av amatører. Det er generelt lav teknisk kvalitet på klippene. Tjenesten viser dermed at lyd- og billedkvalitet ikke nødvendigvis er avgjørende for denne typen mediebruk. Samtidig er det liten tvil om at tekniske problemer med nettoverføring og serverkapasitet begrenser bruken av nett-TV på generell basis. Den slags problemer vil høyst sannsynlig forsvinne etter hvert som teknologien videreutvikles.

TV-kanaler, ikke minst filmkanaler, merker konkurransen fra andre filmleverandører; å kjøpe filmer og TV-serier på DVD og blu-ray er ikke særlig kostbart lenger. TV-distributører tilbyr filmer ved bruk av digitale dekodere. På Internett eksisterer også forskjellige leverandører av klikkefilm – både reklamefinansierte og betalingstjenester.

TV-kanalene og radiostasjonene kjemper delvis om de samme annonsørene. Begge mediene har muligheten til å nå mange brukere på én gang. Reklameplassen kan derfor være kostbar. Ofte er brukerne ganske uensartet, og målretting er således lite effektivt. Lokalradio og lokal-TV egner seg imidlertid for geografisk segmentering. Som diskutert ovenfor er TV-markedet i ferd med å bli mer fragmentert og nisjepreget. Det åpner også for at annonsørene i større grad kan segmentere markedene og målrette reklamen. PVR-teknologien som gjør at seerne kan spole over reklame, kan bidra til å svekke TV-kanalenes posisjon i forhold til andre medier blant annonsørene. Utstyr som muliggjør opptak av TV-programmer har for så vidt vært tilgjengelig i markedet helt siden VHS-spillerne kom på 80-talet, men PVR-ene er mye mer brukervennlige enn forgjengerne.

Nettmedier blir stadig viktigere substitutter for kringkastingsmediene. På nettet står annonsørene fritt til å velge reklamens form. De kan velge alt fra teksttunge, informative reklamer til audiovisuelle reklamer som spiller på seernes følelser. Nettets største ulempe i forhold til kringkastingsmediene er at nedslagsfeltet generelt er mindre.

6.6 Bransjen for nettmedier

Frem til nå har kapitlet omfattet en analyse av tre tradisjonsrike mediebransjer med røtter innen massekommunikasjon og massemedier. I kapitlet vil det nå bli redegjort for sentrale utviklingstrekk i et relativt nytt marked og en nyere bransje, nemlig bransjen for nettmedier. Teknologien for Internett ble utviklet allerede på 1970-tallet, men som kommersiell bransje har Internett en kortere historie. I Norge ble Internett først opprettet som en kommersiell arena på midten av 1990-tallet.30 Siden den gang har Internett utviklet seg radikalt, og en rekke nye tjenester har kommet til. I internettbransjen selv har man av og til brukt begrepet web 2.0 for å signalisere «den nye webben» der brukerne produserer stadig mer av innholdet, som noe radikalt annerledes enn web 1.0.31

På Internett møtes ulike medier og aktører; nettet preges av tilbud fra både etablerte mediebedrifter med røtter innen presse, radio og fjernsyn, fra internasjonale medieaktører og fra nye nettselskaper, som Google, YouTube og Facebook. Fordi tilbudet på nettet er så enormt, vil vi i denne analysen fokusere på nettprodukter som har tilsvarende formål og funksjon som de tradisjonelle mediene (presse og kringkasting), som driver formidling av nyheter, aktualitet og samfunnsdebatt, og som har ansvarlig redaktør. Denne avgrensningen innebærer at avisenes nettutgaver (inkludert deres nett-TV-tilbud), samt nyhetstilbudet til NRK og TV 2 på nettet, er en del av samme internettbransje. For enkelhets skyld bruker vi samlebetegnelsen nettaviser så fremt ikke en nærmere presisering er nødvendig i den gitte sammenhengen.

6.6.1 Direkte konkurrenter

Bransjen for nettmedier er preget av en intens konkurranse om lesere og annonsører. Etablerte papiraviser var som allerede skissert raske med å opprette et tilbud på nettet. Også TV-kanalene har imidlertid vært tidlig ute med å lansere egne nettsider. NRK lanserte for eksempel sin nettside allerede i 1995. I år 2000 eksisterte det 156 nettaviser med utspring fra en papiravis (ikke inkludert gratisaviser). Antallet steg til 226 i 2008.32 I tillegg til papiravisene og kringkasternes inntog er det blitt etablert rene nettaviser, slik som Nettavisen.

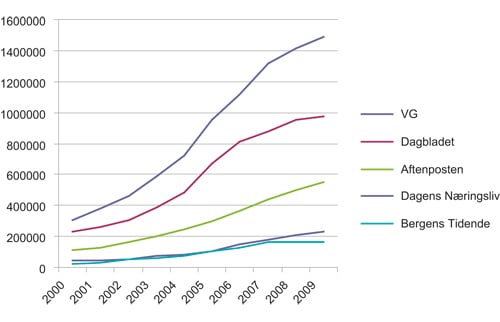

Som skissert tidligere har bruken av Internett økt radikalt i den analyserte perioden, og dette gjelder også for bruk av nettaviser. Ifølge TNS Gallup leste 40 prosent av befolkningen i 2009 en nettavis en gjennomsnittsdag, mot 10 prosent i 2001. Figur 6.10 viser veksten hos et utvalg store norske nettaviser målt i gjennomsnittlige daglige lesertall for perioden 2000 til 2009.33

Figur 6.10 Gjennomsnittlig daglig lesertall for utvalgte norske nettaviser, 2000 til 2009

Kilde: TNS Gallup, medienorge.no.

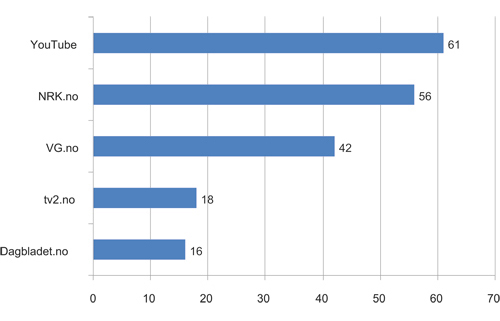

Bruken av nett-TV er også omfattende. Nesten 2,1 millioner så nett-TV månedlig eller oftere i 2009.34 Det er folk i alderen mellom 15 og 39 år som ser nett-TV mest. Figur 6.11 gir en oversikt over de mest populære nett-TV-tjenestene. Som tabellen viser er YouTube og NRK.no de mest populære nett-TV-tjenestene. I tillegg har TV-tilbudet på VG.no også en stor brukermasse.

Figur 6.11 Foretrukket nettsted for å se nett-TV, 2009 (i prosent)

Kilde: Synovate/NRK Analyse.

Tabell 6.3 viser en oversikt over de 20 mest besøkte norske nettstedene i 2009. Det er verdt å understreke at vi her snakker om norske nettsteder, og ikke nettsteder generelt. Rangeringen bygger på antall unike brukere i løpet av én uke. Blant de ti øverste på listen er det fem nettaviser (inkludert NRK.no). VG Nett har klart flest lesere med om lag 2,8 millioner unike brukere per uke. Likevel er Dagbladet.no en god nummer to med sine om lag 1,8 millioner brukere. Plass nummer fem innehar Aftenposten.no med om lag 0,9 million brukere.

Tabell 6.3 Oversikt over de 20 mest besøkte norske nettstedene, 2009

Nettsted | Brukere (1000) | |

|---|---|---|

1 | VG Nett | 2 828 |

2 | MSN | 2 053 |

3 | Dagbladet.no | 1 768 |

4 | Startsiden | 1 764 |

5 | Finn.no | 1 508 |

6 | NRK.no | 1 366 |

7 | Gule sider | 1 285 |

8 | Nettavisen | 1 036 |

9 | Aftenposten.no | 944 |

10 | SOL | 894 |

11 | Kvasir | 798 |

12 | Sesam | 625 |

13 | Kjendis.no | 546 |

14 | E24.no | 540 |

15 | ABC Nyheter | 516 |

16 | Klikk.no | 472 |

17 | Seher.no | 468 |

18 | DinSide.no | 458 |

19 | TV 2.no | 447 |

20 | Opplysningen 1881 | 425 |

Kilde: TNS Gallup/Medienorge.no.

Brukertallene viser at det er relativt stor forskjell mellom å være nummer én og nummer to på lista. Dette kan skyldes sterke nettverkseffekter35, som forsterker tendensen til at «the winner takes it all». Denne teorien innebærer at brukerne vil foretrekke markedslederen fordi størrelse i seg selv er en sentral verdi. Markedet for rubrikkannonser på nettet og FINN.no er et eksempel på markeder der en slik markedsdynamikk er sentral.

Selv om Dagbladet ikke er så mye mindre enn VG på nett enn på papir, er det i stor grad de samme leserne som dekkes av de to nettavisene. Det betyr at en annonsør i stor grad kan nå både VG og Dagbladets nettbrukere ved bare å annonsere på vg.no. Siden annonseinntekter er den dominerende inntektsmodellen for nettaviser, vil VG dermed kunne oppnå en helt annen lønnsomhet enn konkurrenter som har høy dobbeltdekning. NRK.no fungerer på den ene siden som en nettavis med kontinuerlig oppdatering av nyhetsbildet. På den andre siden er det en plattform for bruk av NRKs nett-TV og nettradio og genererer mye trafikk gjennom disse tjenestene. NRK bruker også radio- og TV-opptak aktivt i nettavis-delen og gjør den således mer attraktiv. NRK har inntil nylig hatt reklame på nettet og på denne måten konkurrert med de andre aktørene om annonsekronene på nettet. Blant annet på grunn av dette har NRK fått mye kritikk fra andre aktører i bransjen. I mars 2010 besluttet NRKs styre å stoppe med slik reklame. Flere nettaviser bruker retten til å sitere andre avisers saker flittig (se kapittel 5). Ved å lage et sammendrag av saker som andre aviser har brukt mye ressurser på å lage, vil den siterende nettavisen kunne tilby innhold uten at det krever noen særlige kostnader. Flere aktører er blitt beskyldt for å utnytte systemet og bedrive såkalt «stofftyveri» eller «klipp og lim-journalistikk».

Lesernes preferanser for aviser varierer i stor grad – for eksempel etter stofftype, geografisk orientering, dybde i sakene og politiske holdninger. Nettaviser kan dekke etterspørselen etter mer nisjepreget innhold. Når det gjelder papiraviser er distribusjonen ofte en begrensende faktor for å dekke de mer spesielle behovene. Aviser har som kjent kort holdbarhetsdato. Ikke minst utenlandske aviser nyter nå godt av nettets hastighet.

Produksjonsstøtten gir ikke økonomisk incentiv til å bruke ressurser på andre publiseringsplattformer enn papir. Siden fordelingen av produksjonsstøtte bygger på godkjent papiropplag, opplever disse avisene dobbelt virkning når eksisterende lesere flytter fra papir til nett. Både opplagsinntekter og produksjonsstøtte faller bort. Siden disse avisene ofte også har svake posisjoner i annonsemarkedet, må den totale utbredelsen av produktet øke betydelig for at inntekter fra nettannonser skal kunne kompensere for inntektsbortfallet som følge av en svekket posisjon på papir.36

6.6.2 Kundenes forhandlingsmakt

Nettavisene har i all hovedsak vært gratis tilgjengelig for leserne siden de ble lansert. Det har vært noen forsøk på å kreve betaling av brukerne, men disse har stort sett vært mislykkede. Flere hevder at avisenes gratistilbud på nettet har vært sentrale i etableringen av en slags «gratiskultur» på nettet og at denne har ødelagt betalingsvilligheten for nettavisene. Denne påstanden blir imidlertid imøtegått av andre som viser til at iboende egenskaper ved nettmarkedet skaper denne prissettingen; det er små etableringshindre, og svært mange aktører kjemper om leserne. Videre er det lett å delvis kopiere hverandres produkter og lage nettaviser til lave kostnader.

Det er likevel stor aktivitet i alle avishus for å utvikle betalbare tjenester i nettmarkedet. Utviklingen av lesebretteknologi er et område som vies mye oppmerksomhet. Særlig har lanseringen av iPad skapt ny optimisme i bransjen. Mange mener at denne plattformen vil bedre leseropplevelsen betraktelig i forhold til tradisjonelle datamaskiner og at leserne derfor vil være villige til å betale for journalistikk tilpasset slike lesebrett.

Nisjeavisene har så langt vært unntaket når det gjelder brukerbetaling på nettet. For eksempel krever store internasjonale næringslivsaviser som Wall Street Journal og Financial Times betaling av leserne sine på nettet. En forklaring på at de lyktes med dette, er at det finnes få nære substitutter. I tillegg kan innholdet deres være svært verdifullt for leserne. Eksempelvis er god tilgang til informasjon av grunnleggende betydning i finansmarkedene.

Alle bransjeanalysene som hittil er presentert, viser at annonsørene har styrket sin posisjon overfor mediene. Det samme gjelder for nettavisene. Annonsørene har mange muligheter til å nå potensielle kunder. Flere av disse er nære substitutter til nettavisene. Det finnes imidlertid noen ledende nettaviser som til en viss grad kan bruke sin ledende markedsposisjon overfor annonsørene.

6.6.3 Leverandørenes forhandlingsmakt

Nettavisene benytter nyhetsbyråene som leverandører av blant annet standardisert nyhetsinnhold. Som tidligere nevnt har aldri tilbudet av medieinnhold vært så stort som i dag. Dette innebærer et press nedover når det gjelder prisingen av innholdet, ikke minst det standardiserte innholdet. På den andre siden er krysseierskapet i mediebransjen stort, og mange avishus er medeiere i nyhetsbyråene. Dette fører til at transaksjonene mellom nettavisene og nyhetsbyråene i stor grad er et null-sum-spill.

Kostnaden for distribusjon av nettaviser er relativt lav. Dette er annerledes innenfor lukkede systemer for lesebrett. Amazon har til nå krevd en solid andel av omsetningen av nettaviser gjennom Kindle. Tilsvarende tar Apple seg svært godt betalt for distribusjonen til iPad-plattformen. Det er imidlertid rimelig å anta at konkurransen i lesebrettmarkedet vil bli hardere etter hvert slik at leverandørene mister noe forhandlingsmakt og at prisene som en følge, vil falle.

6.6.4 Potensielle nye aktører i bransjen

Tradisjonelt har det krevd store investeringer å etablere nye virksomheter i mediemarkedene. For eksempel er en papiravis avhengig av å ha tilgang til et trykkeri og et distribusjonsnett, eventuelt en avtale med Posten. Denne typen aktiviteter innebærer høye faste kostnader og gjerne lite fleksibilitet. En slik kostnadsstruktur skaper store etableringshindre. Dette er ikke tilfellet for nettavisene, som har neglisjerbare distribusjonskostnader. Nettavisen er et historisk eksempel på dette.

Selv om det er lett å etablere seg, er det likevel ikke lett å nå frem til publikum. Mange kjemper om oppmerksomheten. En nykommer som står utenfor de større konsernnettverkene har en klar konkurranseulempe. Med andre ord opplever nyetablerte uavhengige aviser fortsatt et distribusjonshinder, men nå i en annen form. Store aktører som Schibsted drar nytte av sitt eierskap i mange aviser i distribusjonen på nettet. Gjennom redaksjonell distribusjon kan nye tjenester raskt oppnå store markedsandeler. En slik strategi har vært avgjørende i etableringen av økonominettstedet E24, som i 2006 ble opprettet gjennom et samarbeid mellom Aftenposten og VG, etter mønster av et tilsvarende samarbeid mellom Svenska Dagbladet og Aftonbladet. Både det norske og svenske økonominettstedet ble på kort tid markedsledere i sine segmenter.

Som følge av omstilling og nedbemanning i amerikanske nyhetsmedier, har det oppstått en ny type seriøse nettaviser som er finansiert gjennom donasjoner fra lesere og ideelle organisasjoner. Eksempler på slike aktører er ProPublica og Spot.Us. I Norge har vi imidlertid ikke noen tradisjon for store, filantropiske organisasjoner finansiert av velstående privatpersoner eller bedrifter.

6.6.5 Substitutter

Tradisjonelle medier er substitutter for både mediebrukere og annonsører. Konkurranseflaten mellom disse og nettavisene er imidlertid allerede diskutert i de foregående bransjeanalysene.

En annen viktig konkurrent til nettavisene er nyhetssamlere som Google Nyheter. Den samler nyhetssaker fra forskjellige nettaviser og plasserer dem i ulike kategorier, blant annet utenriks, innenriks, næringsliv, sport og underholdning. På én måte er Google Nyheter gunstig for nettavisene ved at den genererer trafikk til sidene deres. Men dette veier på ingen måte opp for det tapet de lider når leserne bruker Google Nyheter som utgangspunkt for avislesing, i stedet for deres egne nettsteder.

Bloggosfæren vokser stadig. Det finnes knapt et emne som ikke blir grundig behandlet i én eller flere blogger. Ved å følge blogger med forskjellige temaer kan brukerne få dekket deler av sitt behov for både seriøs tematikk og mer underholdningsorientert stoff. Dette krever imidlertid innsats fra brukerne, som til en viss grad må fungere som redaktører når de velger ut bloggene de ønsker å følge.

Andre sosiale medier, som Facebook og Twitter, kan også delvis fungere som substitutter for nettavisene. Blant annet er det mange brukere som benytter disse som diskusjonsforum for forskjellige temaer. Spesielt er det mange mediefolk som debatterer aktivt på Twitter. Brukerne av sosiale medier kan i stor grad styre hvem de ønsker å interagere med. I nettavisene kan man gjerne ikke gjøre det, og det er derfor ofte mer støy i disse forumene. Videre legges det ofte ut lenker til diverse saker i de sosiale mediene. I likhet med papiravisene møter nettavisene sterk konkurranse fra FINN og tilsvarende tjenester i kampen om annonsørenes budsjetter. Bannerannonsering på nettavisene kan ofte treffe mange lesere, men FINN muliggjør større grad av målretting.

6.7 Oppsummering

Bransjeanalysen viser at konkurransesituasjonen ikke er den samme for de ulike delmarkedene vi har analysert. For avisbransjen er det særlig substituttene som utgjør den største utfordringen. Papiravisenes to hovedprodukter – nyheter og annonser – blir utfordret ved at nye aktører har begynt å formidle det samme. Presset fra substitutter er særlig sterkt i lesermarkedet, og i størst grad for allmenne riksaviser. En svakere posisjon i lesermarkedet vil på sikt også svekke avisenes posisjon i annonsemarkedet, da disse to markedene henger tett sammen. Som følge av substitutter i nye medier, med gratis innhold og vesentlig lavere annonsepriser, vil prisene i avisbransjen presses ned.

Bransjeanalysen viser dessuten at når det gjelder lønnsomhet, er det store forskjeller innad i bransjen. Løssalgsaviser, ledende dagsaviser og fådagersaviser hadde i den analyserte perioden fra 2000 – 2009 samlet sett driftsoverskudd, mens ukeavisene, nummer to-avisene og riksspredte meningsbærende aviser gikk med et samlet driftsunderskudd.

Når det gjelder kringkastingsbransjen, er også den preget av substitutter, først og fremst radio- og TV-lignende tjenester på nettet. Den tydeligste endringen er imidlertid ikke trusselen fra substitutter, men fra økt nyetablering i bransjen som følge av digitaliseringen. Særlig innen TV-bransjen har en rekke nye TV-kanaler kommet til, ikke minst i forlengelsen av lanseringen av det digitale bakkenettet. Som en følge av et økt antall kanaler, er kanalene generelt blitt mer målgruppeorientert, rettet mot spesifikke nisjer. Fragmenteringen har svekket posisjonen til de ledende TV-kanalene både i seer- og annonsemarkedene, selv om TV-selskapene som står bak, har klart å opprettholde sin totale dekning gjennom å etablere porteføljer av kanaler. For lokal-TV-bransjen har digitaliseringsprosessen fått langt flere negative følger, og forretningsmodellen for lokal-TV har langt på vei kollapset som følge av digitaliseringen.

I nettmarkedet møtes aktører som representerer substitutter fra ulike bransjer, som direkte konkurrenter. Høy konkurranse som følge av lav etableringsterskel, stadig nye substitutter, lav lojalitet fra kunder, samt stor markedsmakt hos leverandører av betalingsløsninger, gjør at fortjenesten går mot null for de fleste aktørene. Det er en sterk tendens til at markedslederne oppnår en mer dominerende stilling og får bedre lønnsomhet enn det vi kjenner fra tradisjonelle mediekanaler, spesielt gjennom rene kommersielle eller teknologibaserte satsinger, mens situasjonen er den motsatte for øvrige aktører. Overfloden på tilbudssiden fører altså til både fragmentering og polarisering på samme tid.

Tabell 6.4 gir en oversikt over henholdsvis avisbransjen, kringkastingsbransjen og bransjen for nettmedier, analysert etter Porters fem konkurransefaktorer.

Tabell 6.4 Delmarkeder i norsk mediebransje analysert etter Porters bransjemodell

Bransje | Marked | Konkurranse | Kunder | Leverandører | Nyetablering | Substitutt |

|---|---|---|---|---|---|---|

Avis | Publikum | Lav | Lav | Lav | Høy terskel | Høy |

Annonse | Lav | Økende | Økende | |||

TV | Publikum | Høy | Høy | Lavere | Lavere terskel | Økende |

Annonse | Økende | Økende | Økende | |||

Radio | Publikum | Økende | Høy | Høy | Høy terskel | Økende |

Annonse | Økende | Økende | Lav | |||

Nett | Publikum | Høy | Høy | Lav | Lav terskel | Høy |

Annonse | Høy | Høy | Høy |

Fotnoter

Michael E. Porter (1979) «How Competitive Forces Shape Strategy», Harvard Business Review, Mars/April 1979. Se også Michael E. Porter (1987) «From Competitive Advantage to Corporate Strategy», Harvard Business Review, mai/juni 1987, Michael E. Porter (2008) «The Five Competitive Forces That Shape Strategy», Harvard Business Review, januar 2008.

Flere av dagens sentrale medietjenester har en relativt kort historie. Google ble for eksempel først lansert i 1998, det sosiale nettsamfunnet Facebook i 2004, videodelingsnettstedet YouTube i 2005, og mikrobloggtjenesten Twitter i 2006.

J. C. Rochet og J. Tirole (2002) «Cooperation Among Competitors: Some Economics of Payment Card Associations», RAND Journal of Economics, vol. 33; 549-570, J. C. Rochet og J. Tirole (2006) «Two-sided markets: a progress report», RAND Journal of Economics, vol. 35; 645–667.

Randi Lavik (2009) «Noen reklamer ergrer mer enn andre. SIFO-survey hurtigstatistikk 2009». Prosjektnotat nr. 9-2009. Oslo: SIFO.

SSBs statistikk for internettbruk inkluderer all bruk, det vil si både hjemme, på arbeid, skole og andre steder, samt alle typer gjøremål (alt fra e-post til å se nett-TV). Statistikken bygger på en representativ spørreundersøkelse om mediebruk.

Høst, Sigurd (2010b) Avisåret 2009. Volda: Høgskulen i Volda.

Høst (2010b).

Kilde: www.medienorge.no

MiOs tall dekker ikke hele annonseomsetningen, men omsetningen hos de største mediebyråene. Tallene antas å representere rundt 65 prosent av medienes totale reklamemarked i Norge. Tallene dekker heller ikke internasjonale annonseomsetningstall. Tabellen er likevel fruktbar fordi den kan leses relasjonelt og vise utvikling over tid.

Internettannonsering i 2000 utgjorde 97 millioner kroner mot 865 millioner kroner i 2009. Kilde: www.medienorge.no

Kilde: www.medienorge.no

Hans Fredrik Dahl og Guri Hjeltnes (red.) (2010) Norsk Presses Historie 1660–2010. Bind 3. Imperiet vakler 1945-2010. Oslo: Universitetsforlaget. Se også Svennik Høyer (1995) Pressen mellom teknologi og samfunn. Norske og internasjonale perspektiver på pressehistorien fra Gutenberg til vår tid. Oslo: Universitetsforlaget.

Høst (2010b).

Høst (2010b).

J.N Rosse og J. Dertouzos (1978) «Economic Issues in Mass Communication». Foredrag for Federal Trade Commission Media Symposium, Washington, D.C.

Johann Roppen (1993) Journalistikk i bygdeaviser. Ein innhaldsanalyse av Møre, Møre-Nytt, Vest-Avisa og Sulaposten 1965–1990. Volda: Møre og Romsdal distriktshøgskule.

Driftsmargin er et mål som indikerer driftsresultatets andel av driftsinntektene.

Rolf Høyer (red.) (1998) Det trykte ord – likhet for loven? Om konkurransesituasjonen mellom aviser og ukeblader. Sandvika: Senter for medieøkonomi BI.

Konkurransetilsynet (2007) Vedtak V2007-13 – Media Norge ASA – Aftenposten AS – Bergens Tidende AS – Fædrelandsvennen AS – Fædrelandsvennens Trykkeri AS – Stavanger Aftenblad ASA – Konkurranselove § 16 – Inngrep mot foretakssammenslutning, av 11. juni 2007.

Arne H. Krumsvik (2006) «What Is the Strategic Role of Online Newspapers?», Nordicom Reveiw, vol. 27:2; 285–297.

I 2009 kunne lyttere motta 18 kanaler via DAB-nettet, hvorav seks kanaler kun ble distribuert digitalt (DAB-nettet, digital-TV, Internett). Dette var NRK Super, NRK Gull, NRK Jazz, NRK Folkemusikk og NRK Båtvær. Kilde: www.digitalradio.no

Radiokanalenes offisielle lyttertid måles av TNS Gallups PMM-undersøkelse, en elektronisk undersøkelse av radiolytting ved hjelp av et «Portable People Meter». PMM-målingene startet i 2006, og de første offisielle tallene er derfor fra 2007. Se for øvrig figur 8 for oversikt over lyttertall i den analyserte perioden.

Andelen gjelder både for radio- og TV-podkast. Kilde: Synovate/NRK Analyse.

Gunn Sara Enli, Hallvard Moe, Vilde Schanke Sundet og Trine Syvertsen (2010) Tv – en innføring. Oslo: Universitetsforlaget.

St.meld. nr. 30 (2006–2007).

De 16 norske TV-kanalene i 2009 var: NRK1, NRK2, NRK3/Super, TV 2, TV 2 Zebra, TV 2 Filmkanalen, TV 2 Nyhetskanalen, TV 2 Sport, TV3, Viasat 4, Viasat Sport, Viasat Fotball, TVNorge, Fem, MTV Norge, Frikanalen. Kilde: www.medienorge.no

De to nye norske TV-kanalene i 2010 er Max og TV 2 Bliss.

Kilde: Synovate/NRK Analyse.

Hendrik Spilker (2005) Den store oppdragelsen: Utviklingen av kommersielle internettjenester i Norge ca 1997-2003. Doktorgradsavhandling, NTNU.

Tim O’Reilly (2005) «What Is Web 2.0? Design Patterns and Business Models for the Next Generation of Software», O’Reilly Network, 30. september 2005.

Sigurd Høst (2009) Avisåret 2008. Høgskulen i Volda.

I 2009 var de fem mest leste nettavisene målt i daglige lesertall ifølge TNS Gallup VG, Dagbladet, Aftenposten, Nettavisen og E24. Nettavisen og E24 mangler imidlertid tall for den analyserte perioden, og lesertall for de to neste på lista, Dagens Næringsliv og Bergens Tidende, er derfor inkludert isteden.

Kilde: Synovate/NRK Analyse.

Carl Shapiro og Hal R. Varian (1999) Information Rules. A Strategic Guide to the Network Economy. Boston, Mass.: Harvard Business School Press.

Nettavisundersøkelsen viser også at brukere av nummer to-aviser gjennomgående er mindre fornøyde med deres nettutgaver enn brukere av nettstedene tilhørende nummer en‐ og aleneaviser. Det er heller ingen ting som tyder på at økt satsing på nett vil øke bruken av papirutgavene, til tross for at dette er en målsetting for mange norske medieledere.