6 Fastlandsbaserte konkurranseutsatte næringer og lønnskostnadsandeler

6.1 Lønnskostnadsandeler i fastlandsbaserte konkurranseutsatte næringer

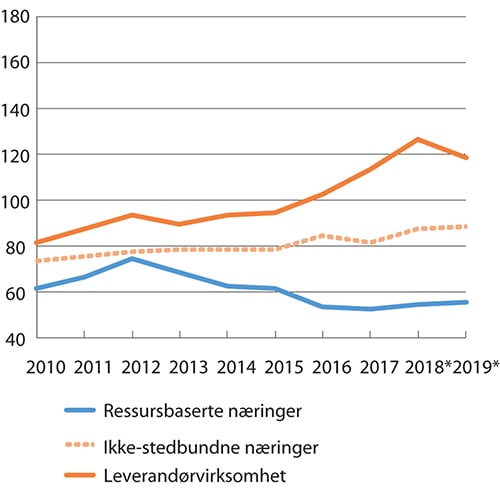

Driftsresultatet for fastlandsbaserte konkurranseutsatte næringer1 samlet var i overkant av 47 milliarder kroner i 2019, mot 46 milliarder i 2018. Dette driftsresulatatet kan fordeles på ressursbaserte næringer, leverandørvirksomhet og ikke-stedbundne næringer.

De ressursbaserte næringene hadde ifølge foreløpige tall et driftsresultat på nærmere 48 milliarder kroner i 2019, hvilket er litt svakere enn de to foregående årene, men godt over resultatet for årene 2010–2016. Det understrekes at det er betydelig usikkerhet i de første anslagene for driftsresultat i nasjonalregnskapet, og disse tallene normalt endres når informasjon fra foretaksregnskap innarbeides.

Leverandørvirksomhet har hatt et negativt driftsresultat etter 2016. De siste tre årene er det hovedsakelig tjenester i tilknytning til oljevirksomheten som har bidratt til dette. I 2019 er det foreløpig beregnet et negativt driftsresultatet 10,9 milliarder kroner som er en bedring fra 2018. Både i 2018 og 2019 hadde leverandørindustrien positivt driftsresultat.

Ikke-stedbundne næringer hadde et driftsresultat på om lag 9,3 milliarder kroner i 2019 mot 10,1 milliarder i 2018. Reduksjonen skyldes hovedsakelig negativt driftsresultat i oljeraffinering mens det var en klar bedring for gummivare-, plast- og mineralproduktindustri.

Tabell 6.1 Driftsresultat fastlandsbaserte konkurranseutsatte næringer1. Milliarder kroner

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018* | 2019* | |

|---|---|---|---|---|---|---|---|---|---|---|

Fastlandsbaserte konkurranseutsatte næringer: | 59,0 | 50,0 | 39,4 | 48,3 | 52,8 | 55,1 | 57,6 | 58,7 | 46,2 | 46,7 |

Ressursbaserte næringer | 26,8 | 22,4 | 16,2 | 21,5 | 28,6 | 31,5 | 46,7 | 50,7 | 48,9 | 48,3 |

Leverandørvirksomhet | 11,5 | 8,0 | 4,7 | 8,7 | 4,9 | 4,2 | -1,3 | -7,1 | -12,8 | -10,9 |

Ikke-stedbundne næringer | 20,6 | 19,6 | 18,5 | 18,1 | 19,2 | 19,4 | 12,2 | 15,1 | 10,1 | 9,3 |

1 I 2019 var det en revisjon av nasjonalregnskapets tallserier bakover i tid (hovedrevisjon). Revisjonen omfatte i hovedsak innarbeiding av ny informasjon fra a-ordningen. Det endret lønnskostnadene litt og med motsvarende endring for driftsresultatet. Faktorinntekten for år før 2016 var tilnærmet uendret.

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

Lønnskostnadsandelen i fastlandsbaserte konkurranseutsatte næringer er illustrert i figur 6.1. Ressursbaserte næringer hadde en oppgang i lønnskostnadsandelen fra 54,4 prosent i 2018 til 56,0 prosent i 2019. Lønnskostnadsandelen falt gradvis fra 2012 til 2017, men har økt svakt de siste to årene. Det var lavere driftsresultat i produksjon av metaller som i hovedsak bidro til at lønnskostnadsandelen gikk opp. Også driftsresultatet i fiske, fangst og akvakultur falt noe fra 2018 til 2019 etter flere år med høye driftsresultat. Fiske, akvakultur og skogbruk består ellers i stor grad av selvstendig næringsdrivende, noe som medfører at lønnskostnadsandelen samlet for ressursbaserte næringer er relativt sett lav sammenliknet med de andre gruppene.

Figur 6.1 Lønnskostnader i prosent av faktorinntekt, fastlandsbaserte konkurranseutsatte næringer

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

Lønnskostnadsandelen i leverandørvirksomhet har på grunn av negative driftsresultat ligget over 100 prosent etter 2016, men bedret seg i 2019 og er foreløpig beregnet til 118,7 prosent.

Lønnskostnadsandelen i ikke-stedbundne næringer økte fra 87,4 prosent i 2018 til 88,9 prosent i 2019. Gjennomsnittet i femårsperioden 2015–2019 var 84,2 prosent, mens den var 76,7 i den foregående 5-årsperioden.

Industri

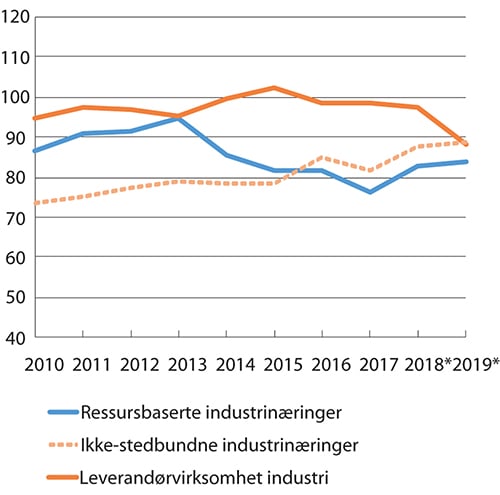

Fastlandbasert konkurranseutsatt industri hadde et driftsresultat på 23,1 milliarder kroner i 2019, mot 20,5 milliarder i 2018, jf. tabell 6.2. Driftsresultatet i ressursbaserte industrinæringer lå i 2019 på 9,4 milliarder kroner, mot 9,7 milliarder i 2018. Produksjon av metaller og trelast hadde lavere driftsresultat i 2019 enn i 2018, mens næringsmiddelindustrien og produksjon av papir og papirvarer økte sitt resultat.

Tabell 6.2 Driftsresultat fastlandsbasert konkurranseutsatt industri. Milliarder kroner

2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018* | 2019* | |

|---|---|---|---|---|---|---|---|---|---|---|

Fastlandsbaserte konkurranseutsatte industri1 | 27,9 | 24,2 | 23,0 | 21,9 | 26,2 | 27,9 | 22,1 | 29,6 | 20,5 | 23,1 |

Ressursbaserte industrinæringer | 5,6 | 3,8 | 3,6 | 2,1 | 6,8 | 9,4 | 9,5 | 14,0 | 9,7 | 9,4 |

Leverandørvirksomhet industri | 1,6 | 0,8 | 1,0 | 1,8 | 0,1 | -0,8 | 0,4 | 0,5 | 0,7 | 4,5 |

Ikke-stedbundne industrinæringer | 20,6 | 19,6 | 18,5 | 18,1 | 19,2 | 19,4 | 12,2 | 15,1 | 10,1 | 9,3 |

* Foreløpige tall.

1 Fastlandsbasert konkurranseutsatt industri omfatter alle industrinæringer utenom næringen Trykking og reproduksjon av innspilte opptak. For oversikt over næringene i aggregatet, se boks 6.1.

Kilde: Statistisk sentralbyrå.

Driftsresultatet i leverandørindustri er foreløpig beregnet til 4,5 milliarder kroner i 2019, noe som er det høyeste driftsresultatet som er observert de siste 10 årene. Grunnen er en positiv utvikling i verft- og transportmiddelindustri. Ikke-stedbunden industri er det samme aggregatet som ikke-stedbundne næringer. Driftsresultatet for disse næringene samlet var 9,3 milliarder i 2019 mot 10,1 milliarder i 2018.

Boks 6.1 Fastlandsbaserte konkurranseutsatte næringer

Konkurranseutsatte næringer er definert som næringer der summen av eksportandel av bruttoproduktet i næringen lagt sammen med importandel av konsum av produkter i næringen overstiger 50 prosent. De konkurranseutsatte næringene er inndelt i ressursbaserte næringer, leverandørvirksomhet og ikke-stedbundne næringer. Ressursbaserte næringer er definert ved at de er avhengige av naturressurser til produksjon, leverandørvirksomhet begrenset ved at de leverer mye til petroleumsvirksomhet innenlands og utenlands, og ikke-stedbundne næringer er konkurranseutsatte næringer som ikke er avhengige av norske naturressurser. Inndelingen består av følgende næringer:

Fastlandsbaserte konkurranseutsatte næringer | Fastlandsbasert konkurranseutsatt industri | |

|---|---|---|

Ressursbaserte næringer: | ||

Utvinning av råolje og naturgass | ||

Bergverksdrift | X | |

Fiske, fangst og akvakultur | X | |

Skogbruk | X | |

Trelast- og trevareindustri, unntatt møbler | X | X |

Produksjon av metaller | X | X |

Produksjon av papir og papirvarer | X | X |

Nærings-, drikkevare- og tobakksindustri | X | X |

Leverandørvirksomhet: | ||

Rørtransport | ||

Tjenester tilknyttet utvinning av råolje og naturgass | X | |

Reparasjon og installasjon av maskiner og utstyr | X | X |

Verftsindustri og annen transportmiddelindustri | X | X |

Ikke-stedbundne næringer: | ||

Utenriks sjøfart | ||

Oljeraffinering, kjemisk og farmasøytisk industri | X | X |

Produksjon av metallvarer, elektrisk utstyr og maskiner | X | X |

Tekstil-, beklednings- og lærvareindustri | X | X |

Gummivare- og plastindustri, mineralproduktindustri | X | X |

Produksjon møbler og annen industriproduksjon | X | X |

Kilde: NOU 2013: 13 Lønnsdannelsen og utfordringer for norsk økonomi.

Figur 6.2 viser lønnskostnadsandelen til fastlandsbasert konkurranseutsatt industri. Lønnskostnadsandelen i ressursbaserte industrinæringer var 83,7 prosent i 2019, opp fra 82,7 prosent i 2018. Gjennomsnittet for 2015–2019 var 81,2 prosent.

Industrigruppene i leverandørvirksomhet hadde en lønnskostnadsandel på 88,2 prosent i 2019, mot 97,6 prosent i 2018. Gjennomsnittet de 5 siste årene, fra 2015 til 2019, var 97,0 prosent.

Figur 6.2 Lønnskostnader i prosent av faktorinntekt for fastlandsbasert konkurranseutsatt industri

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

Lønnskostnadsandeler med og uten selvstendiges arbeidsinntekt

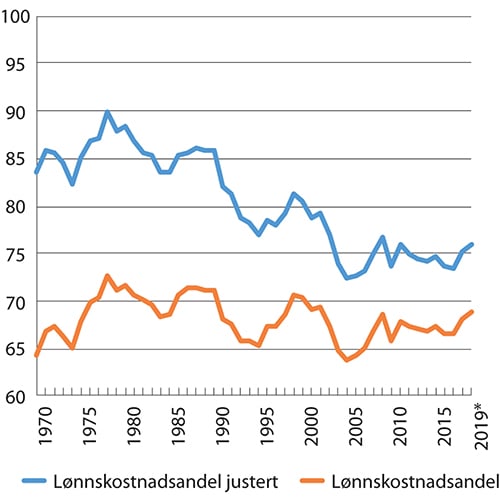

Lønnskostnadsandelene som presenteres i kapittel 6 og tidligere i dette vedlegget viser arbeidstakernes lønnskostnader regnet som andel av faktorinntekt (summen av driftsresultat og lønnskostnader). Faktorinntekten er altså den inntekten som tilfaller produksjonsfaktorene arbeidskraft og kapital. De selvstendiges avlønning av arbeidsinnsats er en del av driftsresultatet og regnes ikke som lønnskostnad.

I figurene 6.3 og 6.4 sammenliknes de tradisjonelle lønnskostnadsandelene med andeler der selvstendiges arbeidsinnsats er lagt til lønnskostnadene, henholdsvis for markedsrettet virksomhet i Fastlands-Norge og industri. De selvstendiges arbeidsinntekt er avregnet til gjennomsnittlig lønnsnivå i de respektive områdene.

Figur 6.3 Lønnskostnadsandeler og lønnskostnadsandeler inkludert selvstendiges arbeidsinntekt. Markedsrettet virksomhet Fastlands-Norge

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

Figur 6.4 Lønnskostnadsandeler og lønnskostnadsandeler inkludert selvstendiges arbeidsinntekt. Industri

* Foreløpige tall.

Kilde: Statistisk sentralbyrå.

Figurene viser at lønnskostnadsandelen, inklusive selvstendiges anslåtte lønnskostnader, for Fastlands-Norge har nærmet seg tradisjonell lønnskostnadsandel over tid. I 1970 var den justerte andelen 83,6 prosent, noe som var 19,2 prosentpoeng over den tradisjonelle, mens den i 2012 var 75,0 prosent og 7,6 prosentpoeng over den tradisjonelle. Siden har den justerte lønnskostnadsandelen konvergert ytterligere mot den tradisjonelle og har siden 2017 ligget stabilt rundt 7 prosentpoeng over. Den justerte lønnskostnadsandelen var 75,9 prosent i 2019. Utviklingen fra 1970 kan forklares med at i 1970 var 18 prosent av de sysselsatte selvstendig næringsdrivende, mens fra 2012 utgjør de selvstendige i underkant av 6 prosent. Reduksjonen i antall selvstendige har vært spesielt stor for primærnæringene, men antallet er også redusert i varehandel og industri.

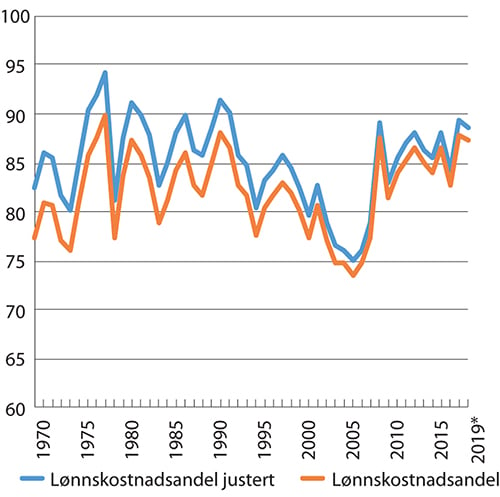

Figur 6.4 viser justert og tradisjonell lønnskostnadsandel for industrivirksomheter. Avviket mellom de to andelene falt fra 5,3 prosentpoeng i 1970 til 2,2 prosentpoeng i 2000. Gjennomsnittlig forskjell på de to lønnskostnadsandelene de siste 20 årene har ligget på 1,6 prosentpoeng. Lønnskostnadsandelen i industrien inklusive selvstendiges arbeidsinntekt er beregnet til 88,7 prosent i 2019.

6.2 Virkning av skatteplanlegging på lønnskostnadsandeler

I nasjonalregnskapet beregnes lønnskostnadsandeler gå følgende måte:

1. Bruttoprodukt = produksjon – produktinnsats

2. Driftsresultat (netto) = bruttoprodukt – netto produksjonsavgifter (næring) – kapitalslit – lønnskostnader

3. Faktorinntekt (netto) = driftsresultat (netto) + lønnskostnader

4. Lønnskostnadsandelen = Lønnskostnader/faktorinntekt = lønnskostnader/(bruttoprodukt – netto produksjonsavgifter – kapitalslit)

Som det framgår av (4) er lønnskostnadsandelen hovedsakelig påvirket av bruttoproduktet i tillegg til netto produksjonsavgifter og kapitalslit. Kilden for netto produksjonsavgifter er detaljert informasjon fra stats- og kommuneregnskapet, men der man i noen grad må gjøre forutsetninger for å fordele på næring. Kapitalslitet er konvensjonelt bestemt (PIM-metode) basert på historiske investeringer og avskrivingsprofil. Avskrivingsprofilen er ulik for ulike investeringsarter.

Kilder for bruttoproduktberegningene

For de aller fleste næringene som industri, bygg og anlegg, energi og næringslivstjenester, er kilden den såkalte strukturstatistikken til SSB.

Strukturstatistikken bygger på regnskapsdata, eller nærmere bestemt «alminnelig næringsoppgave» slik den er levert til Skatteetaten. I næringsoppgaven klassifiseres inntektene etter om de er salgsinntekter eller finansinntekter mv. Kun salgsinntekt inngår i produksjonen. På samme måte hentes vare- og tjenestekostnader (driftskostnader) fra næringsoppgaven. Noen av disse vare- og tjenestekostnadene, blant annet det som kan knyttes til kjøp av software eller forskning og utvikling, omklassifiseres fra driftskostnad til investeringskostnad. Finanskostnader (for eksempel rentekostnad) regnes ikke som en driftskostnad, noe som betyr at ingen finanstransaksjoner påvirker bruttoproduktet.

Personalkostnader finnes også i næringsoppgaven og noe av disse kostnadene omklassifiseres til produktinnsats (for eksempel arbeidstøy). Etter introduksjon av a-ordningen, hentes lønnskostnadene direkte fra registeret, men vurderes opp mot personalkostnadene i næringsoppgaven.

Hva skjer ved skattetilpasning?

I den økonomiske litteraturen trekkes tre former for skattetilpasning, eller «profit shifting», ofte fram:

1. Internprising: multinasjonale selskaper kan benytte internprising på en slik måte at datterselskap i et høy-skatteland kan selge sine varer (eksportere) til «mor» i et lav-skatteland til en lav pris og samtidig kjøpe innsatsfaktorer (importere) fra «mor» til en høy pris. Begge deler vil redusere driftsresultatet.

2. Lokalisering av intellektuell kapital: selskaper kan lokalisere eierskap til intellektuell kapital (varemerke, patenter, logoer, FOU-kapital mv.) i lav-skatteland. Disse selskapene vil normalt kreve (store) royalty fra sine tilknyttede selskaper i høy-skatteland. Slike «betalinger» behandles som en driftskostnad i nasjonalregnskapet og vil redusere driftsresultatet.

3. Belåning: selskaper i høyskatteland kan låne penger (til relativt høye renter) fra tilknyttede selskaper i lav-skatteland.

Internprising og lokalisering av intellektuell kapital kan skape utfordringer for bruttoproduktberegningene. Målrettet internprising for å unngå skatt betyr at produksjonen i et høy-skatteland blir verdsatt lavere enn den ellers ville og bruttoproduktet blir lavere enn uten denne type tilpasning. Tilsvarende gjelder for tilpasset lokalisering av den intellektuelle kapitalen. Her er konsekvensen at selskaper i høykostnadsland får «blåst» opp sine driftskostnader og med lavere bruttoprodukt som konsekvens. Disse to formene for skattetilpasning vil altså føre til at lønnskostnadsandelen i et høy-skatteland er høyere enn i et lav-skatteland.

Når det gjelder belåning (3), påvirker dette finanskostnader/finansinntekter. Som nevnt over inngår ikke finansstrømmer i beregningene av produksjon eller produktinnsats og dermed påvirkes heller ikke bruttoproduktet og lønnskostnadsandelene i dette tilfellet.

Irland blir ofte nevnt som et land der man i stor grad lokaliserer intellektuell kapital. Beregninger av lønnskostnadsandeler for industrien i Irland bekrefter at andelen er lav sammenliknet med Norge, og den har gått gradvis ned fra en topp i 2008 på 37 prosent til i underkant av 20 prosent etter 2015 (kilde: OECD). I Norge har til sammenlikning industriens lønnskostnadsandel variert rundt 85 prosent etter 2009.

I internasjonal litteratur, se bl.a. Tørsløv, Wier og Zuckman (januar 2020), blir det framhevet at statistikk for utenlandskontrollerte datterselskaper, viser at datterselskaper av multinasjonale selskaper har høyere profittrate (og da lavere lønnskostnadsandel) enn lokale selskaper i et lav-skatte land. Og motsatt er multinasjonale datterselskaper mindre lønnsomme (har høyere lønnskostnadsandel) enn de lokale i et høy-skatteland.

Hva med Norge?

I følge statistikken for utenlandske datterselskap i Norge fantes det i underkant av 8000 utenlandskontrollerte foretak i 2017. Det tilsvarte 2,7 prosent av alle foretak. I industrien var 632 selskaper, tilsvarende 3,7 prosent av alle industriforetak, under utenlandskontrollert eierskap. De utenlandskontrollerte foretakene er store og blant annet i industrien stod de for 34 prosent av den samlede bearbeidingsverdien. Innen området oljeraffinering, kjemisk og farmasøytisk industri er utenlandskontrollerte selskaper dominerende. I 2017 bidro de med 67 prosent av bearbeidingsverdien selv om det bare utgjør 20 prosent av foretakene. Tilsvarende kontrollerte utenlandske eiere litt under 5 prosent av alle IT-foretak, men nærmere 40 prosent av bearbeidingsverdien.

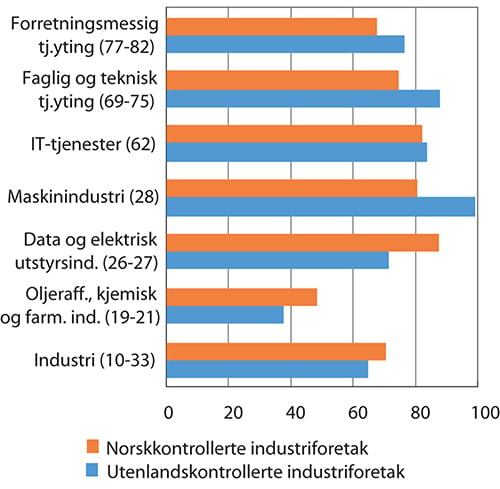

Bearbeidingsverdien slik den er beregnet i statistikken for utenlandske datterselskap er tilnærmet lik begrepet bruttoprodukt i nasjonalregnskapet. I figur 1 gis en oversikt over lønnskostnadene regnet som andel av bearbeidingsverdien, for industri samlet, for utvalgte industriområder og for noen tjenesteområder

Det framgår at de utenlandskontrollerte industriforetakene i gjennomsnitt hadde lavere andel lønnskostnader sammenliknet med norskkontrollerte (i underkant av 6 prosentpoeng i 2017). Det samme gjelder lønnskostnadsandelen i gruppen oljeraffinering, kjemisk og farmasøytisk industri. Her var andel i 2017 nærmere 11 prosentpoeng lavere i utenlandskontrollerte foretak. Også for data og elektronisk utstyrsindustri der utenlandskontrollerte selskap bidro med vel halvparten av verdiskapingen, var lønnskostnadsandelen lavere enn i de norskkontrollerte. Samtidig framgår det at i maskinindustri der de utenlandskontrollerte selskapene også bidro med om lag halvparten av verdiskapingen, var lønnskostnadsandelen i de utenlandskontrollerte klart høyere enn i de norskkontrollerte. Det må understrekes at for maskinindustrien var dette er et unntaksår og som snitt for årene 2007–2017 var andelen i de utenlandskontrollerte foretakene 12 prosentpoeng lavere enn i de norskkontrollerte. For IT-tjenester der 3 prosent av foretakene er utenlandskontrollerte, men dekker bortimot 40 prosent av omsetningen, var lønnskostnadsandelene uavhengig av eierskap. Faglig og teknisk tjenesteyting samt forretningsmessig tjenesteyting, som begge er områder med få men store utenlandskontrollerte selskap, var lønnskostnadsandelen høyest i de utenlandskontrollerte.

Figur 6.5 Lønnskostnader i prosent av bearbeidingsverdi. Utvalgte næringsområder. 2017

Kilde: Statistisk sentralbyrå (Utenlandske datterselskap i Norge).

Fotnoter

Jf. NOU 2013:13 Lønnsdannelsen og utfordringer for norsk økonomi. Se definisjon i boks 6.1.