4 Makroøkonomisk utvikling

Internasjonal økonomi

Koronapandemien har ført til det sterkeste tilbakeslaget i verdensøkonomien i nyere tid. I mange land stanset deler av økonomien nærmest helt opp i mars. Dette kapittelet fokuserer på den seneste utviklingen og utsiktene på kort sikt. For en mer detaljert gjennomgang av fjorårets økonomiske utvikling se utvalgets foreløpige rapport foran inntektsoppgjørene, publisert 17. februar.

Koronaviruset har spredt seg raskt. Sykdommen (covid-19) har tatt over 400 000 liv og satt helsevesenets kapasitet på prøve i mange land. Over hele verden har myndigheter sett seg nødt til å innføre smitteverntiltak som i praksis har stengt ned store deler av økonomien. Til tross for at sykdomsutbruddet hadde begrenset omfang fram til mars, falt globalt BNP med 3,0 prosent i første kvartal. Alt tyder på at nedgangen blir sterkere i andre kvartal. OECD anslår i Economic Outlook et BNP-fall fra første til andre kvartal på nesten 10 prosent.

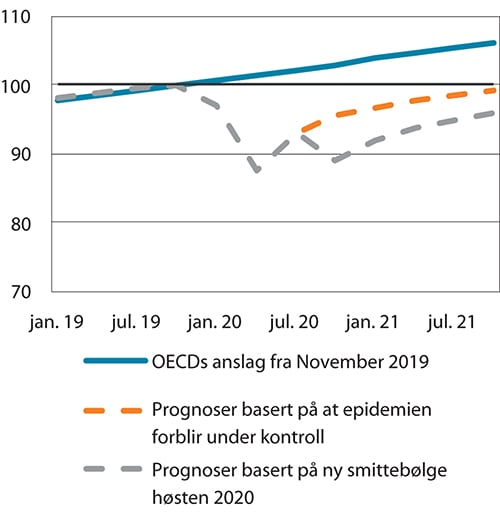

De siste ukene har antallet dødsfall og sykehusinnleggelser på grunn av covid-19 falt hos mange av våre handelspartnere. Myndigheter har dermed kunnet lette på smitteverntiltakene. Deler av den økonomiske aktiviteten kan komme raskt tilbake når bedrifter igjen står fritt til å produsere varer og tjenester. Samtidig kan økt usikkerhet for både husholdninger og bedrifter holde veksten nede også i tiden etter at de mer inngripende tiltakene er opphevet. OECD anslår en global vekst på 6 prosent i tredje kvartal. Forutsatt at smitten kan holdes under kontroll gjennom høsten, anslår OECD knappe 3 prosent vekst i fjerde kvartal. OECDs prognoser tilsier at fallet fortsatt ikke vil være hentet inn igjen før ved utgangen av 2021, selv om epidemien forblir under kontroll.

De internasjonale anslagene er svært usikre. Vi vet ikke hvordan bedrifter og husholdninger vil velge å tilpasse seg inntektssvikt og mer usikre utsikter. Det er usikkert hvor mye de smittetiltakene som fortsatt ikke avvikles, vil påvirke veksten. Evnen til raske omstillinger har erfaringsmessig variert mye mellom land, og det er vanskelig å anslå hvor raskt den økonomiske aktiviteten i ulike land vil hente seg inn igjen. Det kan også komme et nytt, omfattende smitteutbrudd. I OECDs siste Economic Outlook legges det fram to alternative scenarioer, en prognose basert på at epidemien forblir under kontroll fram til det kommer en vaksine og en prognose basert på at det kommer et nytt smitteutbrudd, med nye nedstengninger i oktober/november.

Våre handelspartnere rammes tungt av den økonomiske nedgangen. OECDs to alternative prognoser tilsier fall i BNP i år på henholdsvis 7,5 og 9,3 prosent.

For euroområdet, der enkelte land ble svært hardt rammet av pandemien, anslår OECD et fall på henholdsvis 9,1 prosent i 2020 dersom smitten holdes nede og på 11,5 prosent dersom det kommer en nye smittebølge. For Sverige anslår organisasjonen et fall i BNP i 2020 på henholdsvis 6,7 og 7,8 prosent i de to scenarioene, og for USA en nedgangen på henholdsvis 7,3 og 8,5 prosent. Storbritannia er også hardt rammet av epidemien, og aktiviteten anslås i de to scenarioene å falle med henholdsvis 11,5 og 14 prosent i 2020.

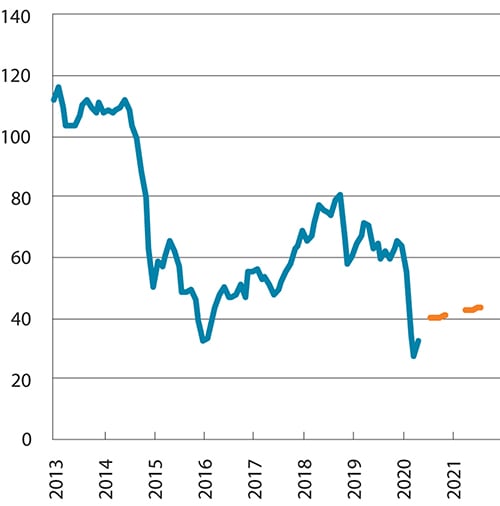

Oljeprisen falt markert sammen med at den økonomiske aktiviteten bremset opp. Etter stort sett å ha svingt i et leie mellom 60 og 70 dollar per fat i 2019, falt oljeprisen til rundt 55 dollar per fat i starten av februar, for deretter å komme ned på 20 dollar fatet i april. Oljeprisen har tatt seg opp igjen til 40 dollar fatet i begynnelsen av juni.

Alle Norges viktige handelspartnere har innført omfattende finans- og pengepolitiske tiltak for å holde økonomien i gang, begrense konkurser og sikre livsopphold for innbyggere som ikke har mulighet til å jobbe under pandemien.

Norsk økonomi

Situasjonen og utsiktene for norsk økonomi har på kort tid endret seg fullstendig. Dette skyldes i hovedsak nedstengningen av økonomisk virksomhet, adferdsendringer som følge av smitteforløpet, lavere internasjonal etterspørsel og lavere oljepris.

BNP Fastlands-Norge falt 4,7 prosent fra mars til april, justert for normale sesongsvingninger. Det følger etter et fall på 6,9 prosent fra februar til mars, og BNP Fastlands-Norge var dermed 11,3 prosent lavere i april enn i februar.

Aktivitetsfallet siden februar er ujevnt fordelt mellom næringer. Den største nedgangen har kommet i bransjer hvor smittevernhensyn har ført til innstilling av aktivitet. Flere tjenestenæringer er spesielt rammet.

Flere indikatorer peker i retning av at den økonomiske aktiviteten har tatt seg opp fra midten av april og i mai.

Den registrerte arbeidsledigheten hos NAV økte fra 3,8 prosent i midten av mars til 15,4 prosent i starten av april, i hovedsak som følge av permitteringer. Siden slutten av april har permitteringer gått ned igjen, og antall arbeidssøkere som andel av arbeidsstyrken utgjorde i midten av juni 10,8 prosent, hvorav 3,7 prosent er delvis ledige permitterte og 2,4 prosent er helt ledige permitterte.

Kvartalsvis nasjonalregnskap viser nullvekst i antall sysselsatte personer i 1. kvartal 2020 relativt til 4. kvartal 2019. Ettersom permitterte regnes som sysselsatte med midlertidig fravær i opptil 3 måneder fanger ikke denne statistikken opp omfanget av permitteringene som fant sted fra midten av mars.

Derimot viser månedsstatistikk fra Arbeidskraftsundersøkelsen et fall i antall sysselsatte til stede på jobb og antall utførte ukesverk fra februar til april.

Tall fra a-ordningen viser en reduksjon i antall arbeidsforhold i april relativt til april i fjor på 2,4 prosent, hvor reduksjonen var sterkest innen overnattings- og serveringsvirksomhet og personlig tjenesteyting på henholdsvis 13,8 og 7,2 prosent.

Styringsrenten ble satt ned til 0 prosent 7. mai. Ifølge rentebanen til Norges Bank og prognosen til Statistisk sentralbyrå vil styringsrenten forbli på 0 prosent i hele 2020.

Det har skjedd store endringer i finanspolitikken under koronakrisen. Summen av tiltakspakkene har medført at budsjettindikatoren, som er et mål på ekspansiviteten i finanspolitikken, anslås til 5,3 prosent i 2020. Til sammenlikning var denne størrelsen 1,9 prosent under finanskrisen i 2009.

Statistisk sentralbyrå, Norges Bank og Finansdepartementet anslår et fall i BNP Fastlands-Norge på rundt 3–4 prosent i 2020, mens flere andre prognosemiljøer anslår en noe større nedgang. Disse anslagene er basert på at aktiviteten tar seg opp gjennom resten av året, og er betinget på at smitten holdes på et lavt nivå. Likevel vil nivået ved utgangen av 2020 være betydelig lavere enn ved inngangen til året.

Norges Bank, Finansdepartementet og Statistisk sentralbyrå anslår at samlet sysselsetting faller i området 1,0 til 1,8 prosent i 2020.

Usikkerheten rundt utviklingen i norsk økonomi framover er uvanlig stor og knytter seg blant annet til smitteforløpet og varigheten av smitteverntiltakene. Flere prognosemiljøer har skissert alternative scenarier for den videre utviklingen som medfører et betydelig større fall.

4.1 Internasjonal økonomi

Det verdensomspennende utbruddet av koronavirus har endret situasjonen i verdensøkonomien fullstendig siden februar. Deler av økonomien stoppet helt opp i flertallet av land, uavhengig av det økonomiske utgangspunktet. Dette kapittelet fokuserer på den seneste utviklingen og utsiktene på kort sikt. Se utvalgets foreløpige rapport foran inntektsoppgjørene publisert 17. februar for en mer detaljert gjennomgang av fjorårets økonomiske utvikling.

4.1.1 Utviklingen i internasjonal økonomi i den senere tid

Verdensøkonomien er sterkt preget av pandemien. OECD la i juni fram to alternative forløp for den internasjonale økonomien som gir henholdsvis 6 og 7,6 prosent nedgang i global økonomi, avhengig av om epidemien blir slått varig tilbake i første halvår, eller om det kommer en ny smittebølge på høsten.

Verdensøkonomien falt med 3 prosent i første kvartal i år, og anslås å falle med nær 10 prosent i andre kvartal. I løpet av april begynte smitten å komme under kontroll i Europa, og etter hvert falt også antallet syke i amerikanske storbyer. Etter hvert som smitteverntiltakene lettes på og økonomien åpnes opp, kommer mye av produksjonen i gang igjen. I tredje kvartal anslår OECD en global vekst på 6 prosent. Forutsatt at det ikke kommer en ny smittebølge, anslår OECD at global økonomi vil fortsette å vokse med nær 3 prosent i fjerde kvartal, se figur 4.1.

Figur 4.1 Anslag på globalt BNP. Kvartalsforløp. Indeks 4. kv. 2019=100

Kilde: OECD.

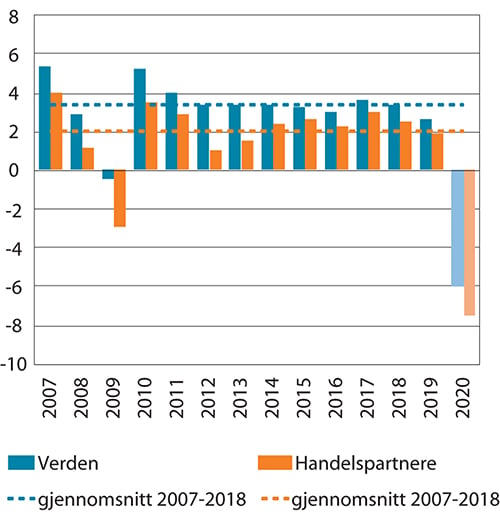

Figur 4.2 Vekst i BNP for verden og Norges 25 viktigste handelspartnere1

1 BNP-veksten hos Norges 25 viktigste handelspartnere er beregnet med vekter som er basert på tall for eksport av tradisjonelle varer, se tabell 4.2. Sammenvektede anslag for 2020. Anslag er basert på OECDs prognoser for fortsatt kontrollert smitteforløp.

Kilde: OECD og Beregningsutvalget.

BNP har falt betydelig i både industriland og i framvoksende økonomier som følge av pandemien. Nær alle land ventes å oppleve fall i BNP for året under ett. Dette skiller dagens situasjon fra for eksempel finanskrisen i 2008/2009, da framvoksende økonomier fortsatte å vokse. OECDs anslag tilsier at det samlede fallet blir vesentlig dypere enn under den globale finanskrisen. Størrelsen på fallet er imidlertid vanskelig å anslå. OECD peker spesielt på at usikkerheten knyttet til pandemiens videre forløp gjør det vanskelig å vurdere den økonomiske utviklingen.

Pandemien og de økonomiske konsekvensene har vist seg mer omfattende enn ventet da sykdommen først bredte seg. I april anslo IMF et fall i verdensøkonomien på 3 prosent og fall på 6 prosent hos handelspartnerne. OECDs anslag fra juni gir et fall på 7,5 prosent hos handelspartnerne og et fall i global økonomi på 6 prosent dersom smitten forblir under kontroll i andre halvår. Til sammenlikning falt BNP i verdensøkonomien med ½ prosent under den globale finanskrisen i 2009, mens BNP hos våre handelspartnere falt med 3 prosent.

Den økonomiske veksten hadde allerede avtatt noe i 2018 og 2019. Klart svakere vekst i euroområdet og Sverige trakk ned, men også i USA og Kina avtok veksten. Svak utvikling i investeringene kan tyde på at usikkerhet rundt utviklingen i internasjonal handel bidro til nedgangen. I 2019 var veksten nær gjennomsnittet for den forutgående tiårsperioden.

Tabell 4.1 Internasjonale hovedtall. Prosentvis endring fra året før

Bruttonasjonalprodukt | Konsumprisindeksen | Arbeidsledighet (nivå) | ||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2018 | 2019* | 2020 | 2019 | 2020 | 2019 | 2020 | ||||||||||

IMF1 | OECD2 | OECD3 | CF4 | OECD2 | OECD3 | CF | OECD2 | OECD3 | CF | |||||||

Euroområdet | 1,9 | 1,2 | -7,5 | -9,1 | -11,5 | -8,7 | 1,2 | 0,4 | 0,4 | 0,3 | 7,6 | 9,8 | 10,3 | 9,6 | ||

Tyskland | 1,5 | 0,6 | -7,0 | -6,6 | -8,8 | -6,5 | 1,4 | 0,8 | 0,8 | 0,6 | 3,2 | 4,5 | 4,6 | - | ||

Frankrike | 1,7 | 1,3 | -7,2 | -11,4 | -14,1 | -9,7 | 1,3 | 0,4 | 0,4 | 0,3 | 8,4 | 11,0 | 11,3 | 10,2 | ||

Spania | 2,4 | 2,0 | -8,0 | -11,1 | -14,4 | -9,8 | 0,8 | 0 | -0,2 | -0,2 | 14,1 | 19,2 | 20,1 | - | ||

Italia | 0,8 | 0,3 | -9,1 | -11,3 | -14,0 | -10,7 | 0,6 | -0,1 | -0,2 | -0,1 | 9,9 | 10,1 | 10,7 | 11,6 | ||

Sverige | 2,2 | 1,2 | -6,8 | -6,7 | -7,8 | -5,8 | 1,8 | 0,3 | 0,2 | 0,3 | 6,8 | 10,0 | 10,6 | - | ||

Storbritannia | 1,3 | 1,4 | -6,5 | -11,5 | -14,0 | -9,0 | 1,8 | 0,7 | 0,6 | 0,9 | 3,8 | 9,1 | 10,4 | 7,4 | ||

USA | 2,9 | 2,3 | -5,9 | -7,3 | -8,5 | -5,6 | 1,8 | 1,4 | 1,4 | 0,8 | 3,7 | 11,3 | 12,9 | 9,8 | ||

Japan | 0,3 | 0,7 | -5,2 | -6,0 | -7,3 | -5,3 | 0,5 | -0,3 | -0,3 | -0,3 | 2,4 | 3,2 | 3,4 | 3,1 | ||

Kina | 6,8 | 6,1 | 1,2 | -2,6 | -3,7 | 1,4 | 2,9 | 3,8 | 4,0 | 2,9 | - | - | - | - | ||

Norges handelspartnere5 | 2,5 | 1,9 | - 6,0 | -7,5 | -9,3 | -6,0 | 1,8 | 1,0 | 1,0 | 1,0 | 5,3 | 7,9 | 8,7 | - | ||

1 IMF World Economic Outlook, april 2020.

2 OECD Economic Outlook 107 (juni 2020). Forløpet som betegnes som «single hit».

3 OECD Economic Outlook 107 (juni 2020). Forløpet som betegnes som «double hit».

4 Consensus Forecasts, juni 2020. For øst-europeiske land er Consensus Forecasts mai 2020 brukt.

5 OECD gir ikke anslag for Taiwan og Singapore. Her er anslag fra Consensus Forecasts juni-rapport brukt i handelspartneraggregatet. Consensus Forecasts gir kun arbeidsledighetsanslag for et mindre utvalg av land, og det er derfor ikke laget handelspartneraggregat for denne størrelsen.

Kilde: IMF, OECD, Consensus Forecasts og Beregningsutvalget.

Tabell 4.2 Norges 25 viktigste handelspartnere målt ved eksportvekter1 (tradisjonell vareeksport). Prosent

Vekt | Vekt | ||

|---|---|---|---|

Nederland | 12,1 | Sør-Korea | 2,4 |

Sverige | 11,3 | Finland | 1,9 |

Storbritannia | 10,1 | Tyrkia | 1,6 |

USA | 8,8 | Canada | 1,5 |

Tyskland | 8,3 | Singapore | 1,4 |

Danmark | 8,1 | Brasil | 1,0 |

Kina | 6,3 | Litauen | 1,2 |

Polen | 4,7 | Sveits | 0,7 |

Frankrike | 4,0 | Russland | 0,7 |

Belgia | 3,9 | Tsjekkia | 0,5 |

Spania | 3,3 | Taiwan | 0,5 |

Japan | 2,7 | Estland | 0,4 |

Italia | 2,4 |

1 BNP-veksten hos Norges handelspartnere er vektet sammen med eksportvekter fra 2019, som er basert på handelsstatistikk fra SSB for eksport av tradisjonelle varer til ulike land. Det avviker fra konkurransevektene som brukes i kapittel 5, der både omfanget av eksport og import inngår i vektgrunnlaget, se omtale i boks 5.1. Forskjellen skyldes at utvalget i dette kapittelet ønsker å fange opp utviklingen i de norske eksportmarkedene, mens kapittel 5 presenterer tall som skal reflektere utviklingen i konkurranseflaten til norsk næringsliv i eksport- og hjemmemarkedet.

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

Penge- og finanspolitikk

Sentralbanker i både industriland og framvoksende økonomier har tatt i bruk de pengepolitiske virkemidlene de har tilgjengelig for å holde økonomien i gang og sikre tilstrekkelig likviditet. Den amerikanske sentralbanken (Fed) satte i mars ned renten i to omganger, med til sammen 1,5 prosentpoeng. Den amerikanske styringsrenten er nå i intervallet 0 til ¼ prosent. Fed har også utvidet rammen for programmet for verdipapiroppkjøp ved å beslutte at sentralbanken ikke lenger har en øvre ramme for kjøp av verdipapirer, men kommer til å kjøpe så mye som den anser nødvendig. Den europeiske sentralbanken (ESB) har opprettholdt styringsrenten på 0 prosent. ESB opprettet i mars et nytt oppkjøpsprogram, Pandemic Emergency Purchase Programme, som etter en utvidelse i juni er på 1 350 mrd. euro. Oppkjøpene kommer i tillegg til det ordinære oppkjøpsprogrammet som var etablert før koronakrisen, på 20 mrd. euro per måned og en økt midlertidig ramme på 120 mrd. euro til utgangen av året. Til sammen tilsvarer utvidelsene av oppkjøpsprogrammene 12,3 prosent av euroområdets samlede BNP. Sveriges Riksbank har holdt renten på 0 og utvidet rammen for verdipapirkjøp til 300 mrd. SEK. Bank of England reduserte styringsrenten i to omganger i løpet av mars, med til sammen 0,65 prosentpoeng, til 0,1 prosent.

Flere sentralbanker, herunder ESB, Fed, Bank of England og den svenske Riksbanken har også utarbeidet nye eller gjenopprettet tidligere låneordninger med sikte på å nå små og mellomstore bedrifter, som normalt ikke finansierer seg i obligasjonsmarkedet. Fed har for første gang siden 1930-tallet åpnet for direkte utlån til bedrifter. Mange aktører utenfor USA er avhengig av tilgang på dollar for å gjøre opp internasjonal virksomhet. Fed har utvidet eksisterende og åpnet nye dollarlikviditetsordninger med andre lands sentralbanker, blant annet Norges Bank.

Det har blitt innført omfattende finanspolitiske tiltak for å begrense de helsemessige og økonomiske konsekvensene av virusutbruddet. IMF anslo i mai de diskresjonære budsjettiltakene i G20-landene til 4,5 prosent av BNP. For verden sett under ett anslås diskresjonære budsjettiltak å utgjøre omkring 4 400 mrd. amerikanske dollar. I tillegg kommer 4 600 mrd. dollar i lån, kapitalinnskudd og garantier.

OECD anslår en betydelig økning i offentlig gjeld som følge av omfattende støttetiltak og virkningen av automatiske stabilisatorer. I scenariet med ny smittebølge til høsten ventes offentlig gjeld for medianlandet i OECD å øke med nesten 15 prosent av BNP i 2020 og utgjøre 87 prosent av BNP i 2021. Det er store forskjeller mellom land, og stor usikkerhet knyttet til anslaget, fordi den økonomiske utviklingen, bruken av støttetiltak og realiseringen av betingede forpliktelser som eksempelvis statlige lånegarantier er usikker. I mange land utgjør store, statlige lånegarantiprogrammer den største andelen av offentlig stimulans. Eksempelvis utgjør ulike lånegarantiprogrammer 15 prosent av BNP for Storbritannia og 25 prosent av BNP for Tyskland.

Internasjonale markeder

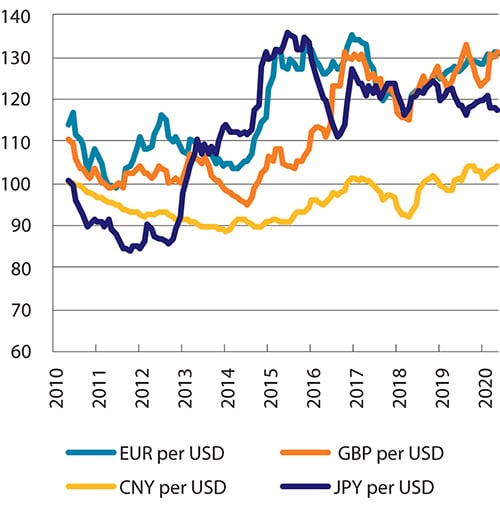

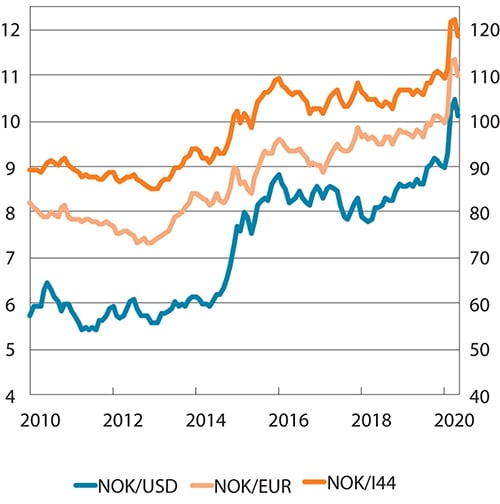

Pandemi-utbruddet førte til kraftig uro i finansmarkedene. Indikatorer som måler volatilitet i markedene steg til svært høye nivåer. Samtidig økte etterspørselen etter verdipapirer med lav risiko, og rentene på statsobligasjoner falt i land som anses som sikre. Også valutamarkedene var preget av store fluktuasjoner. I perioder med stor usikkerhet og markedsuro trekker flere investorer seg til store valutaer, som amerikanske dollar, og kronen svekket seg kraftig. Betydelig tilførsel av likviditet fra sentralbankene bidro til å roe markedene og til at påslagene i pengemarkedene kom klart ned. Kronen styrket også seg betydelig, og kom tilbake på nivåer fra før virusutbruddet, før den falt litt igjen.

Fram til utbruddet bidro sterkere økonomisk utvikling i USA enn i Europa til at dollaren over noen år etter 2014 styrket seg mot euro og britiske pund. Også japanske yen har svekket seg betydelig mot dollar de siste ti årene.

Figur 4.3 Valutakurser. Nasjonal valuta mot USD i utvalgte land. Månedsgjennomsnitt. Indeks, januar 2010 = 100. Stigende kurve betyr svekket valuta

Kilde: Macrobond.

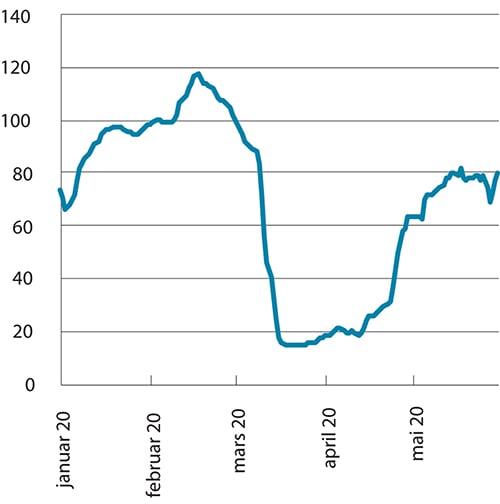

Oljeprisen falt markant sammen med at den økonomiske aktiviteten bremset opp. Også uenighet mellom OPEC og Russland om produksjonsbegrensninger påvirket oljeprisen negativt. OPEC, Russland og 10 andre produsentland (OPEC+) ble 12. april enige om et produksjonskutt. Norge annonserte 29. april kutt i produksjonen på norsk sokkel.

Figur 4.4 Utviklingen i oljepris og terminpriser framover. Terminpriser fra 3. juni. Månedsgjennomsnitt. Brent Blend, USD/fat

Kilde: Macrobond og ICE.

Etter å stort sett ha svingt i et leie mellom 60 og 70 dollar per fat gjennom 2019, falt oljeprisen til rundt 55 dollar per fat i starten av februar, for deretter å komme ned i 20 dollar per fat mot slutten av april. Oljeprisen har tatt seg opp igjen til rundt 40 dollar fatet i begynnelsen av juni.

4.1.2 Utsiktene for Norges handelspartnere i 2020

BNP hos Norges 25 viktigste handelspartnere anslås på bakgrunn av OECDs to alternative forløp for pandemien, som innebærer fall på henholdsvis 7,5 og 9,3 prosent i 2020. I det første forløpet legger OECD til grunn at pandemien fortsetter å avta mot sommeren og forblir under kontroll. I det andre forløpet legger OECD til grunn at det kommer et nytt smitteutbrudd høsten 2020 og at det blir nødvendig å gjeninnføre om lag halvparten av den nedstengningen vi har sett i vår.

Under omtales kort anslagene for 2020 i en del viktige handelspartnerland og store økonomier, se også tabell 4.1 for tall.

I euroområdet ventes BNP å falle med 9,1 prosent i 2020, gitt at smitten forblir lav framover. Dersom det skulle komme en ny smittebølge til høsten, anslås BNP å falle med 11,5 prosent, se tabell 4.1. En rekke land i euroområdet ble hardt rammet av pandemien, og det ble innført strenge smitteverntiltak i store deler av valutaområdet. Epidemien fikk først fotfeste i Nord-Italia og spredte seg i valutaområdet i begynnelsen av mars. I første kvartal falt BNP i euroområdet med 3,8 prosent, og OECD anslår et fall på 15 prosent i andre kvartal. Det ser nå ut til at smitten har kommet under kontroll i Europa, og landene i euroområdet startet i ulik takt å lette på smitteverntiltakene i mai. Aktiviteten ventes å ta seg opp igjen, og OECD anslår en vekst på 11 prosent i tredje kvartal. Siden landene i valutaområdet innførte svært ulike smitteverntiltak, er også veien til gjenåpning svært ulik. I mange land er det fortsatt store begrensninger. Arbeidsledigheten ventes å stige til rundt 10 prosent i begge OECDs prognoser, se tabell 4.1.

I USA ventes BNP å falle med 7,3 prosent i 2020, forutsatt at virusutbruddet forblir under kontroll gjennom høsten. Skulle det komme et nytt smitteutbrudd, anslår OECD fallet til 8,5 prosent. Pandemien bredte seg noe senere i USA, men landet ble etter hvert hardt rammet, spesielt i enkelte storbyer. Med unntak av i noen delstater med mer spredt bosetning og mindre folketall, ble det innført strenge smitteverntiltak over hele USA. BNP falt med 1,3 prosent i første kvartal, og OECD anslår et videre fall på 12 ½ prosent i andre kvartal. Også i USA er det planlagt og iverksatt lettelser i smitteverntiltakene, som gir grunnlag for at økonomien skal ta seg opp igjen. OECDs prognoser tilsier en vekst på rundt 4 ½ prosent i tredje kvartal. Arbeidsledigheten har steget meget raskt, fra 3,5 prosent i februar til 14,7 prosent i april. Mai-tallene viser en moderat nedgang i antallet ledige. For året under ett anslår OECD en ledighet på 11,3 prosent og 12,9 prosent, avhengig av om smitten forblir under kontroll eller tiltar.

For Storbritannia anslås et fall i BNP på 11,5 prosent i 2020 under et forløp med fortsatt kontroll på virusutbruddet og et fall på 14 prosent dersom smitten tiltar igjen i høst. Landet har vært blant de hardest rammede av pandemien i Europa. Myndighetene innførte svært omfattende tiltak, men med noe senere oppstart enn andre land i Europa. Fra 23. mars gjaldt omfattende begrensninger. I mai og juni har flere tiltak blitt lettet på. BNP falt med 2,0 prosent i første kvartal og anslås av OECD å falle videre med 19 prosent i andre kvartal, men ventes å stige med 7,5 prosent i tredje kvartal. Arbeidsledigheten er ventet å stige fra 3,8 prosent i 2019 til mellom 9,1 og 10,4 prosent i 2020.

I Sverige ventes aktiviteten å avta med henholdsvis 6,7 prosent i 2020 under forløpet med kontrollert smitte og 7,8 prosent med et nytt smitteutbrudd i høst. Svenske myndigheter har oppfordret til å ta smittevernhensyn, men har i noe mindre grad innført direkte forbud. I første kvartal steg BNP med 0,1 prosent. I Danmark ventes BNP å falle med henholdsvis 5,8 og 7,1 prosent ifølge OECDs to ulike prognoser.

I Japan anslås økonomien å falle med 6 prosent gitt at smitten forblir under kontroll gjennom året og falle med 7,3 prosent dersom smitten tiltar igjen. Japan registrerte de første tilfellene av covid-19 allerede i januar, men fram til mars var utbruddet moderat. Det ble innført strenge smitteverntiltak, først i spesielt rammede regioner, men senere nasjonalt. Japans vekst var ventet å få et positivt bidrag fra finanspolitisk stimulans fra OL-arrangementet. OL er blitt utsatt til 2021.

I Kina ventes BNP å falle med henholdsvis 2,6 og 3,7 prosent i de to forløpene til OECD. Virusutbruddet starter i Hubei-provinsen, og denne delen av Kina ble i praksis stengt helt ned ved i begynnelsen av året. I tillegg ble det innført nasjonale tiltak. I første kvartal falt kinesisk BNP med 10 prosent. I Kina hadde sykdomsutbruddet allerede begynt å avta i mars, og smitteverntiltakene ble lettet på.

Også framvoksende økonomier rammes hardt. Pandemien brer seg til stadig flere framvoksende økonomier, og mange har begrenset kapasitet i helsevesenet. De oljeproduserende økonomiene rammes i tillegg av det negative oljesjokket. I Brasil, Russland, Sør-Afrika og Mexico anslås BNP å falle med mellom 7 og 8 prosent i det forløpet til OECD som baserer seg på at smitten forblir under kontroll, og mellom 8 og 9 prosent i forløpet som legger til grunn et nytt smitteutbrudd i høst.

Usikkerheten i anslagene

De internasjonale anslagene er svært usikre. Smitteverntiltak av dette omfanget er nytt, og vi kan i mindre grad trekke på tidligere erfaringer for å forutsi hvordan økonomien vil reagere. Denne usikkerheten kommer i tillegg til at selve epidemiens videre forløp er usikkert.

Et sentralt usikkerhetsmoment er hvor raskt økonomiene vil ta seg opp igjen etter hvert som smitteverntiltakene trappes ned. Endret adferd hos konsumenter og produsenter kan holde tilbake veksten også i tiden etter at de mer inngripende tiltakene er opphevet. Økt usikkerhet kan føre til at husholdninger og bedrifter utsetter større innkjøp og investeringer.

De fleste land har fortsatt mange begrensninger som påvirker hvordan tjenester kan leveres og varer produseres. Bedrifter og næringer kan ha ulike muligheter for og kostnader knyttet til å tilpasse seg disse reguleringene, som kan være alt fra reisebegrensninger til regler om antall kunder i et lokale. Dette vil trolig påvirke regioner ulikt, avhengig av nærings- og bedriftssammensetning.

Noen bedrifter vil også måtte legge ned varig som en følge av pandemien, og noen næringer kan svekkes over lang tid. Dette betyr at en del arbeidstakere må finne seg nytt arbeid i andre næringer og yrker. Evnen til raske omstillinger har erfaringsmessig variert mye mellom land, og det er vanskelig å anslå hvor raskt ulike lands økonomi vil hente seg inn igjen.

Myndigheter verden over har innført penge- og finanspolitiske tiltak som skal bidra til at økonomien kommer seg opp igjen når smitteverntiltakene lettes på, men det er vanskelig å forutsi hvor treffsikre og effektive tiltakene vil være. I mange land kan det bli vanskelig å finansiere slike tiltak over tid, og noen land kan bli nødt til å redusere på innsatsen over tid. Dette kan særlig bli et problem dersom det kommer flere virusutbrudd.

De nødvendige tiltakene som myndigheter har gjennomført, er i de aller fleste land finansiert ved økt gjeldsoppbygging. Dette kommer på toppen av allerede høy offentlig gjeld i en del land. Spesielt har enkelte framvoksende økonomier allerede en utfordrende gjeldsbyrde. Over tid har det også bygget seg opp høye gjeldsnivåer i privat sektor. Høye gjeldsnivåer kan gjøre det finansielle systemet sårbart. Dersom mange får problemer med å betjene gjelden samtidig, kan det svekke den finansielle stabiliteten og gi et langvarig tilbakeslag internasjonalt.

Økende handelsbarrierer har trolig bidratt til at veksten internasjonalt var på vei ned før pandemien inntraff. Konfliktnivået i internasjonalt handelssamarbeid ser heller ut til å ha tiltatt enn avtatt og utgjør en trussel mot en gjenopphenting av den globale økonomien. Det er også usikkerhet knyttet til Storbritannias uavklarte handelsforhold til EU når overgangsperioden etter Brexit avsluttes ved utgangen av året.

Risikobildet er i hovedsak på nedsiden med større risiko for at veksten skal bli lavere enn anslått, men den store usikkerheten tilsier også at anslagene kan være for pessimistiske. Gjenåpningen av økonomiene kan gå raskere og mer friksjonsfritt enn antatt. Siden husholdninger ikke har hatt mulighet til å kjøpe de varene og tjenestene de ønsker, kan det være større etterspørsel enn lagt til grunn. Dersom det kommer nye metoder for å behandle covid-19 eller begrense smitten, kan også etterspørselen ta seg raskere opp enn ventet.

Veksten hos Norges handelspartnere i 2019 ble om lag som anslagene det ble referert til i fjorårets TBU-rapport. Utbruddet av covid-19 gir et brudd i den økonomiske utviklingen som ikke var ventet av noen av de store internasjonale analysemiljøene. Forventningene til økonomisk utvikling i år ligger langt under tidligere anslag.

4.2 Norsk økonomi

Nedstengingen av økonomisk virksomhet i mars som følge av koronaviruset har ingen historiske paralleller. Den skiller seg fra tidligere konjunkturelle tilbakeslag og finansielle kriser ved at deler av det økonomiske livet er blitt innstilt etter råd eller pålegg fra helsemyndighetene, eller fordi befolkningen søker å verne seg mot sykdom. Koronaviruset treffer norsk økonomi også gjennom lavere etterspørsel fra våre handelspartnere og lavere oljepris. Lavere etterspørsel internasjonalt går i første rekke utover eksportrettet industri, mens lavere oljepris fører til reduserte petroleumsinvesteringer og lavere etterspørsel mot leverandørindustrien. I tillegg har det vært store utslag i priser på handelsvarer, i kronekursen og i aksjemarkedet.

4.2.1 Den senere tids makroøkonomiske utvikling

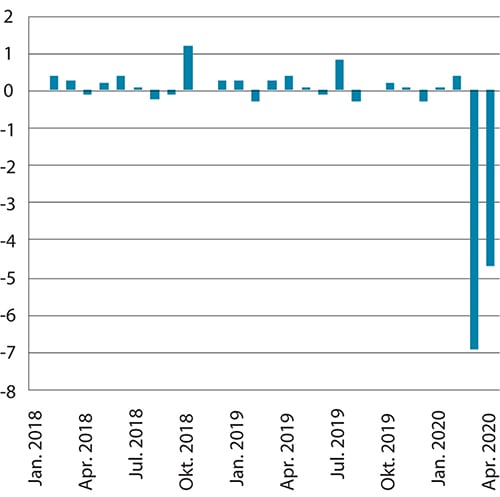

Utsiktene for norsk økonomi har på kort tid endret seg fullstendig. Utbruddet av koronaviruset og de påfølgende smitteverntiltakene har medført et enormt produksjonsfall i norsk økonomi fra midten av mars. BNP Fastlands-Norge falt 4,7 prosent fra mars til april, justert for normale sesongsvingninger. Det følger etter et fall på 6,9 prosent fra februar til mars, og BNP Fastlands-Norge var dermed 11,3 prosent lavere i april enn i februar.

Fallet i BNP Fastlands-Norge er ujevnt fordelt mellom næringer, se figur 4.6. Det største fallet har kommet i bransjer der smittevernhensyn har ført til innstilling av aktivitet. Flere tjenestenæringer er spesielt rammet. Kultur, underholdning og annen tjenesteyting, samt overnattings- og serveringsnæringen falt rundt drøye 40 prosent i april. Transport utenom utenriks sjøfart har også falt sterkt. Forretningsmessig tjenesteyting falt også markert i april og her finner vi blant annet utleie av arbeidskraft, leasing, reisebyråer og reisearrangører, som alle er påvirket av både redusert aktivitet i andre næringer og redusert etterspørsel fra husholdninger.

Figur 4.5 Bruttonasjonalprodukt Fastlands-Norge. Faste 2017-priser. Måned. Prosentvis volumendring fra foregående periode

Kilde: Statistisk sentralbyrå.

Helse- og omsorgstjenester, som også inkluderer barnehager, falt i både mars og april. Denne næringen trekker alene ned veksten i Fastlands-BNP med 2,5 prosentenheter fra februar til april. Utviklingen i næringsområdet må ses i sammenheng med smitteverntiltakene, og hvordan disse har påvirket aktiviteten i barnehager og i helsevesenet. Barnehagene åpnet i annen halvdel av april, men var fortsatt ikke i full drift ved utgangen av måneden. Sykehusene har måttet utsette et stort antall avtaler for å frigjøre kapasitet. Tall fra Helsedirektoratet viser at antall planlagte døgnopphold i helseforetakene gikk ned med 44 prosent fra april 2019 til april 2020. Tannleger hadde en nedgang i antall pasienter på 69 prosent i samme periode. Fastleger og private avtalespesialister har hatt betydelig nedgang i omsetning, mens de fleste psykologer med driftsavtale har hatt tilnærmet ordinær drift ved å øke bruken av e-konsultasjoner. Andre tjenestenæringer, som for eksempel varehandel og faglig, vitenskapelig og teknisk tjenesteyting, opplevde stort sett et noe mindre fall i april enn i mars. Aktiviteten i varehandelen gikk ned med 2,1 prosent fra mars til april og preges fortsatt av nedgang i andre næringer, som gir redusert engroshandel. Tjenester tilknyttet olje- og gassutvinning falt i både mars og april. Flere store aktører i næringen melder om store nedbemanninger som resultat av lavere etterspørsel fra utvinningsnæringen. Bruttoproduktet i industri og bergverk falt med 2,9 prosent i april etter en nedgang på 4,1 prosent i mars. I Næringslivets økonomibarometer (NØB) for andre kvartal, oppga i underkant av 40 prosent av medlemsbedriftene at markedssituasjonen er dårlig, noe som indikerer en markert produksjonsnedgang blant NHOs medlemsbedrifter.1

Figur 4.6 Bruttoprodukt i faste 2017-priser, utvalgte næringer. Prosentvis volumendring fra foregående måned

Kilde: Statistisk sentralbyrå.

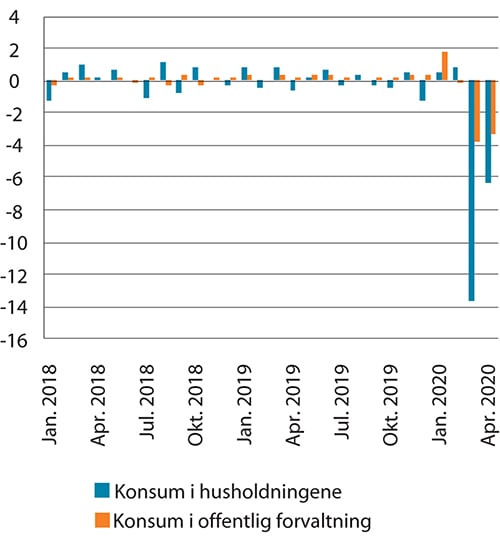

Husholdningenes konsum fortsatte å falle i april, etter en nedgang på 13,7 prosent i mars. Samlet falt konsumet i husholdningene 6,4 prosent i april, til tross for en økning i varekonsumet. Husholdningenes konsum ble særlig trukket ned av lavere kjøp av tjenester og forbruk i utlandet. Dette gjenspeiler utviklingen i tjenesteproduksjonen, som forble stengt eller regulert av smitteverntiltak. Varekonsumet økte 2,5 prosent i april, etter et fall på 4,2 prosent i mars. Dermed ble nedgangen i mars delvis hentet inn i april. Konsumet i offentlig forvaltning falt 3,3 prosent fra mars til april. Det er en noe mindre nedgang enn fra februar til mars. Nedgangen skyldes lavere aktivitet på sykehus, i barnehager og i kulturinstitusjoner.

Bruttoinvesteringene i fast realkapital falt svakt med 0,3 prosent i april etter en nedgang på 1,7 prosent i mars. Informasjonsgrunnlaget for investeringene er begrenset, og tallene fra nasjonalregnskapet er derfor usikre.

Figur 4.7 Konsum i husholdningene og offentlig forvaltning. Faste 2017-priser. Måned. Prosentvis volumendring fra foregående periode

Kilde: Statistisk sentralbyrå.

Samlet eksport falt med 6,0 prosent fra mars til april. Som for mars er det tjenestene, og spesielt utlendingers konsum i Norge som bidro mest til nedgangen. Dette henger sammen med reisebegrensningene som følge av koronautbruddet. Fallet fortsatte i april, siden reisebegrensningene gjaldt i hele april mot om lag halvparten av mars. Eksporten av tradisjonelle varer falt 4,3 prosent, blant annet trukket ned av fall i eksporten av raffinerte petroleumsprodukter. Råoljeeksporten trakk i motsatt retning og økte for tredje måned på rad.

Import av varer og tjenester falt 8,2 prosent i april. Størst var fallet i nordmenns konsum i utlandet som følge av redusert reisetrafikk. Importen av tradisjonelle varer falt også, blant annet trukket ned av lav import av maskiner og utstyr, motoriserte kjøretøy og biler.

Figur 4.8 Norske renter

1 Utlånsrenten viser rammelånsrente med pant i bolig.

Kilde: Norges Bank og Statistisk sentralbyrå.

Det har vært stor variasjon i boligprisene siden mars. Ifølge den månedlige boligprisstatistikken til Eiendom Norge falt boligprisene sesongjustert med 1,5 prosent i mars etter tilsvarende prisvekst samlet sett gjennom januar og februar. Vi må tilbake til finanskrisen i 2008/2009 for å finne liknende eller større boligprisfall i en enkelt måned. Boligprisene falt videre i april med 0,2 prosent, før de igjen økte med 1,4 prosent i mai. Dette er den sterkeste oppgangen i en mai måned i boligprisstatistikkens historie. Selv med denne økningen er ikke boligprisene mer enn 2,5 prosent høyere enn i mai for et år siden og fremdeles 0,3 prosent under nivået fra februar 2020. Samtidig gikk salget av nye boliger, ifølge Boligprodusentenes Forening, ned med hele 47 prosent i mars og 45 prosent i april sett i forhold til de samme månedene i fjor. Denne utviklingen i nyboligsalget kom etter svake salgstall også i januar og februar. Utviklingen i nyboligmarkedet kan skyldes at husholdningene er usikre på den videre økonomiske utviklingen. I tillegg er omsetningstiden lenger enn på samme tid i fjor.

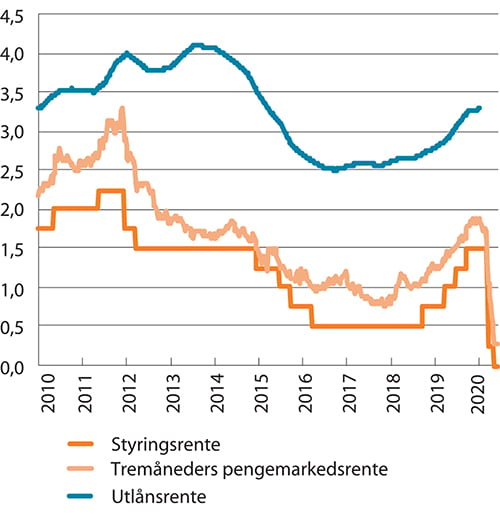

I løpet av knappe to måneder har Norges Bank satt ned styringsrenten tre ganger med til sammen 1,5 prosentenheter til 0 prosent. De to første kuttene i midten av mars skjedde på ekstraordinære rentemøter. I forbindelse med det siste av disse møtene begrunnet Norges Bank rentekuttet blant annet med at «Lavere lånekostnader på eksisterende og nye lån vil kunne gjøre det enklere for norske bedrifter å komme seg gjennom en krevende tid.» Det siste rentekuttet, i mai, var på 0,25 prosentpoeng. Samtidig signaliserte sentralbanken at de ikke så for seg at styringsrenten ville bli satt ytterligere ned.

Pengemarkedsrenten har etter hvert fulgt styringsrenten, og tremåneders pengemarkedsrente var i midten av juni på 0,4 prosent. Utlånsrentene har også blitt kraftig redusert og gjennomslaget i disse rentene fra endringen i pengemarkedsrenten har vært raskere enn det som er normalt. I tillegg til lavere rente, er det vedtatt flere tiltak for å redusere lånekostnadene og bidra til å opprettholde aktivitet gjennom nye utlån til virksomheter. Den midlertidige støtteordningen for virksomheter med vesentlig inntektsbortfall i forbindelse med koronakrisen innebærer at disse blant annet kan få dekket deler av sine netto rentekostnader. Ordningen gjelder foreløpig ut mai, men er foreslått forlenget ut august. Det er vedtatt en statsgaranti for nye utlån til virksomheter. Videre er egenkapitalkravet for bankene redusert, noe som gjør at de ikke trenger å være så restriktive med lån til usikre prosjekter.

Figur 4.9 Kronekurser

Kilde: Norges Bank.

Kronen svekket seg kraftig i siste halvdel av mars og Norges Bank grep inn med støttekjøp av kronen. En god del av svekkelsen er siden reversert, men likevel er kronen svak sett i et historisk perspektiv. I midten av juni koster en euro 10,7 kroner, mens dollaren prises til 9,6 kroner.

Det er innført kraftfulle tiltak i finanspolitikken under koronakrisen. Regjeringen har siden 12. mars lagt frem flere bevilgnings- og lovproposisjoner som sammen med de påfølgende vedtakene i Stortinget har økt utgiftene over statsbudsjettet vesentlig. Det er innført skatte- og avgiftslettelser, kombinert med utsatte frister for betaling av merverdiavgift og arbeidsgiveravgift. I tillegg er det vedtatt nye låne- og garantiordninger. I slutten av mai ble det lagt frem ytterligere pakker for å stimulere til videre økt aktivitet i enkelte næringer. Dette inkluderer blant annet lønnsstøtte for virksomheter som tar egne permitterte tilbake i jobb, tiltak for å holde aktiviteten oppe i byggebransjen, ulike tiltak for kultur og idrett, tilskuddsordning for reiselivet, tiltak rettet mot sesongvirksomheter og tiltak rettet mot verftsnæringen. I saldert budsjett for 2020 ble bruken av oljeinntekter, målt ved det strukturelle oljekorrigerte underskuddet, beregnet til om lag 244 milliarder kroner. Nå anslås bruken av oljeinntekter til nær 425 milliarder kroner, eller i overkant av 13 prosent av trend-BNP for Fastlands-Norge. Budsjettimpulsen, som er et enkelt mål på budsjettets virkning på etterspørselen i økonomien, anslås til 5,3 prosent. Til sammenligning var denne størrelsen 1,9 prosent under finanskrisen i 2009. Når en måler bruken av oljeinntekter ser en bort fra forhold som svinger med den økonomiske situasjonen. For eksempel er utgiftene til dagpenger høye og skatte- og avgiftsinntektene lave i en lavkonjunktur. Budsjettvirkningene av slike «automatiske stabilisatorer» er betydelige ved økonomiske tilbakeslag. Det faktiske uttaket fra Statens pensjonsfond utland (oljefondet), målt ved det oljekorrigerte underskuddet, er derfor høyere enn det vi måler som den underliggende bruken av oljeinntekter. Det oljekorrigerte underskuddet anslås nå til nær 485 mrd. kroner. Det samlede overskuddet i statsbudsjettet og Statens pensjonsfond i 2020 anslås til et underskudd på 110 mrd. kroner, mot et anslått overskudd på 255 mrd. kroner i saldert budsjett for 2020. Oljefondet var i midten av juni rundt 10 200 milliarder kroner. Dette er om lag samme verdi som fondet hadde ved inngangen til 2020. Det må ses i sammenheng med at den betydelige kronesvekkelsen har motvirket kursfallet i finansmarkedene. Bruken av oljeinntekter i 2020 anslås til 4,2 prosent av fondskapitalen ved inngangen til året.

Figur 4.10 Verdi av korttransaksjoner via BankAxept for hotell, reiseliv og personlig tjenesteyting. 1. januar–30. mai 2020. Syv dagers glidende gjennomsnitt, 1. mars = 100

Kilde: BankAxept/Vipps.

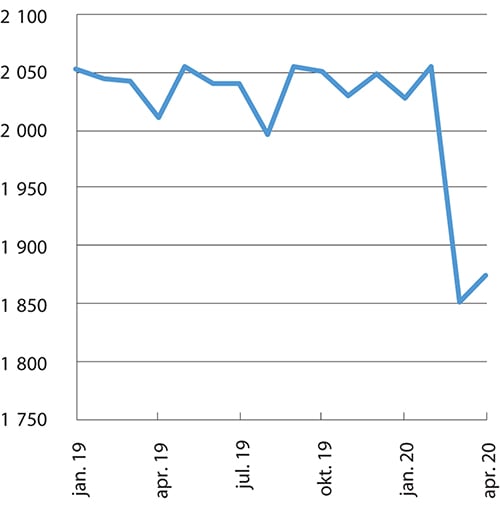

Det foreligger enkelte løpende indikatorer som tyder på at den økonomiske aktiviteten har tatt seg opp gjennom mai. Den registrerte arbeidsledigheten er på vei ned. Fra 10. mars til 31. mars økte antall registrert arbeidsledige (helt ledige) hos NAV, som også inkluderer permitterte, fra om lag 65 000 til om lag 300 000. Antallet har deretter avtatt gradvis. Ved utgangen av april var antall ledige redusert til 269 000 og antall ledige falt videre til 151 500 16. juni. I tillegg viser daglige tall for betaling med bankkort (BankAxept) en oppgang i kjøp av tjenester siden midten av april, men nivået var i mai fremdeles ikke tilbake på nivået fra februar, se figur 4.10. Det økte varekonsumet kan bære bud om at sparingen i kjølvannet av smittevernstiltakene vil reduseres i takt med at smittevernstiltakene lettes. Fallet i samlet konsum i 1. kvartal i år medførte en økning i spareraten på nær 3 prosentenheter til i underkant av 13 prosent i samme periode.

4.2.2 Koronapandemien og arbeidsmarkedet

Kapittelet fokuserer på den seneste utviklingen i arbeidsmarkedet. For en mer detaljert gjennomgang av situasjonen i arbeidsmarkedet til og med januar 2020, se utvalgets foreløpige rapport foran inntektsoppgjørene, publisert 17. februar.

Arbeidsledighet

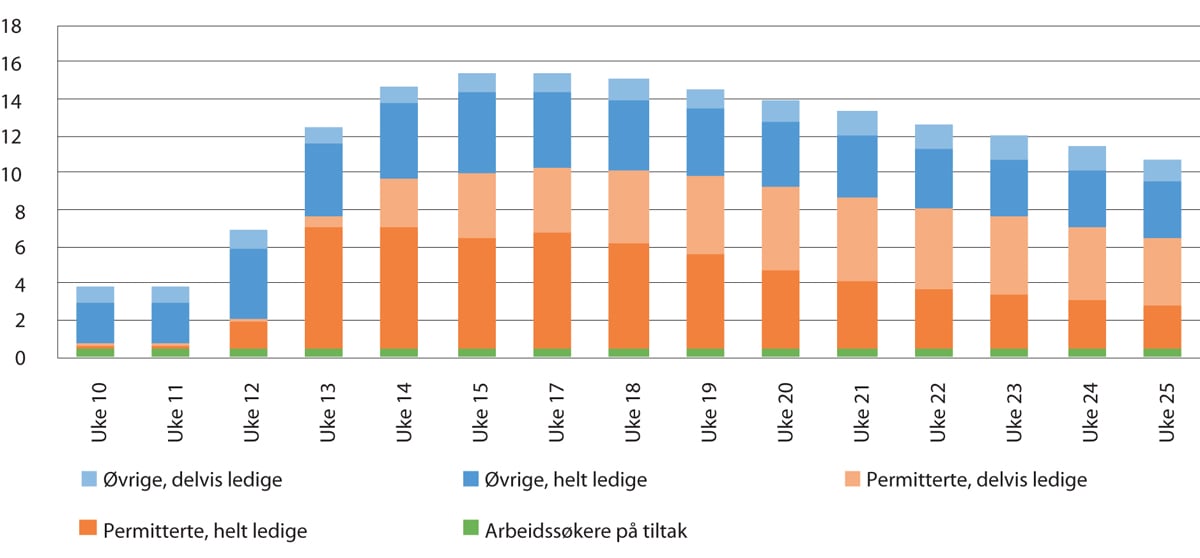

I den foreløpige rapporten fra TBU i februar var det norske arbeidsmarkedet preget av lav arbeidsledighet, hvor registrert helt ledige personer og personer på tiltak utgjorde 2,7 prosent av arbeidsstyrken i gjennomsnitt i 4. kvartal 2019 – det laveste nivået i årene etter finanskrisen. Fra 12. mars og utover fikk de iverksatte smitteverntiltakene umiddelbare konsekvenser. I tillegg kan de midlertidige utvidelsene i permitteringsordningen ha bidratt til at virksomheter har permittert raskere og i større omfang enn med de ordinære reglene som innebar større kostnader ved permittering og en lavere kompensasjonsgrad.23 Dette kommer tydeligst fram i en økning i antall søknader om dagpenger hos NAV, og en påfølgende stor økning i den registrerte arbeidsledigheten hos NAV. Antall helt ledige toppet seg i uke 14. Da var litt over 300 000 personer registrert helt ledige. Det var 151 500 personer registrert som helt ledig 16. juni. Dette utgjør 5,4 prosent av arbeidsstyrken. 141 100 personer var da registrert som delvis ledige, noe som utgjør 5,0 prosent av arbeidsstyrken. Det er en økning fra 3,5 prosent i slutten av mars.

Figur 4.11 Helt ledige permitterte, delvis ledige permitterte, øvrige delvis ledige, øvrige helt ledige og arbeidssøkere på tiltak. Uke 10–uke 25. I prosentandel av arbeidsstyrken

Kilde: NAV.

Utviklingen må ses i sammenheng med at tilstrømningen av nye ledige er kommet ned, samt at flere har kommet tilbake til delvis arbeid og kunne gå over fra å være helt permittert til å være delvis permittert.4 12 100 personer var registrert som arbeidssøkere på tiltak 16. juni, som utgjør 0,4 prosent av arbeidsstyrken. Totalt var 172 500 personer permittert 16. juni, hvorav 66 700 var helt ledige, 105 500 delvis ledige og 300 på tiltak.5 Totalt utgjør permitterte om lag 56 prosent av alle registrerte arbeidssøkere nå, mot 65 prosent i uke 18. Figur 4.11 viser utviklingen i andelen ledige og arbeidssøkere på tiltak fra uke 10 til uke 25.

Det er spesielt innenfor reiseliv og transport at den registrerte arbeidsledigheten har økt, med 14,5 prosent av arbeidsstyrken registrert som helt ledige, se tabell 4.3. Andelen av arbeidsstyrken som er helt ledige innen butikk- og salgsarbeid ligger på 6,9 prosent, det samme som i serviceyrker og annet arbeid.

Tabell 4.3 Helt ledig eller delvis ledig, etter yrke. Per 16. juni 2020. I prosentandel av arbeidsstyrken

Helt ledig | Delvis ledig | |

|---|---|---|

I alt | 5,4 | 5,0 |

Ledere | 6,9 | 11,9 |

Ingeniør- og IKT-fag | 2,8 | 3,1 |

Undervisning | 1,4 | 1,3 |

Akademiske yrker | 1,8 | 1,7 |

Helse, pleie og omsorg | 1,5 | 1,7 |

Barne- og ungdomsarbeid | 3,9 | 3,8 |

Meglere og konsulenter | 3,0 | 3,5 |

Kontorarbeid | 7,9 | 6,5 |

Butikk- og salgsarbeid | 6,9 | 8,2 |

Jordbruk, skogbruk og fiske | 2,4 | 1,2 |

Bygg og anlegg | 6,2 | 4,0 |

Industriarbeid | 7,4 | 6,3 |

Reiseliv og transport | 14,5 | 11,4 |

Serviceyrker og annet arbeid | 6,9 | 7,4 |

Kilde: NAV.

4,9 prosent av kvinner er registrert som helt ledige, og den tilsvarende andelen for menn er 5,7 prosent. Andelen helt ledige er høyest for aldersgruppen 20–24 år for både kvinner og menn (henholdsvis 6,9 og 7,9 prosent), og faller med alder for begge kjønn.

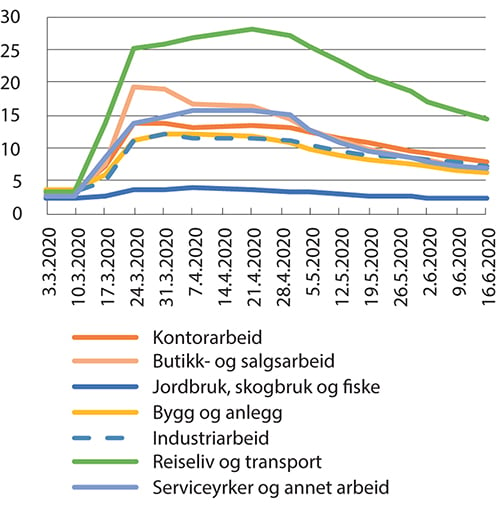

Det er store variasjoner i utviklingen over tid i andelen helt ledige på tvers av de største yrkesgruppene, vist i figur 4.12.

Figur 4.12 Helt ledige, etter yrke. I prosentandel av arbeidsstyrken

Kilde: NAV.

I Arbeidskraftsundersøkelsen (AKU) for 1. kvartal 2020 er arbeidsledigheten 3,5 prosent for kvinner og 3,8 prosent for menn. Årsaken til at arbeidsledigheten i AKU er lavere enn NAV-arbeidsledigheten er at heltidspermitterte i AKU registreres som sysselsatte (med midlertidig fravær) inntil permitteringen har vart i 3 måneder. Det er kun hvis arbeidsledigheten varer utover 3 måneder at dette gjenspeiles i AKU-tall, noe som først vil kunne skje ved publiseringen i august.6 Dermed vil heller ikke de store endringene i permitteringer siden mars gjenspeiles i økt AKU-arbeidsledighet i månedsstatistikken fra AKU ennå.7

I en studie av dagpengesøknader hos NAV i perioden fra 1. mars til 7. april finner Bratsberg m.fl. (2020) at risikoen for permittering eller oppsigelse er høyere jo lavere utdanning, inntekt og sosial klassebakgrunn en lønnstaker har.8 De finner videre at den sosiale profilen (gradienten) «er til stede enten vi måler sosial og økonomisk bakgrunn med basis i utdanning, egen inntektshistorie, foreldrenes inntektsrang, eller egen timelønn» (s. 41). En senere oppdatering av artikkelen, med data fram til og med 19. april, finner i stor grad den samme sosiale gradienten i risikoen for permittering eller oppsigelse for lønnstakere, men noe bredere basert. I tillegg finner de at selv når man sammenlikner lønnstakere innad i samme foretak og yrke er sannsynligheten for å søke på dagpenger større jo lavere utdanning, ansiennitet og timelønn en lønnstaker har.9

Sysselsetting og sysselsettingsraten

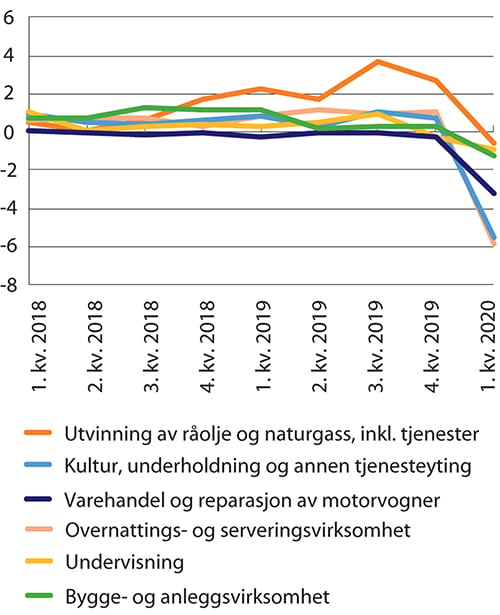

Kvartalsvis nasjonalregnskap (KNR) viser nullvekst i sysselsatte personer (lønnstakere og selvstendige) fra 4. kvartal 2019 til 1. kvartal 2020, justert for sesongvariasjoner.10 I industrien har sysselsettingen i 1. kvartal 2020 vært flat eller noe nedadgående. Innen utvinning av råolje og naturgass er det en vekst på 0,6 prosent, mens sysselsettingen innen tjenester tilknyttet utvinning av råolje og naturgass har fortsatt å øke men med en redusert veksttakt. I bygge- og anleggsvirksomhet er veksten moderat på 0,5 prosent, mens det i varehandel og reparasjon av motorvogner er en reduksjon på 0,4 prosent. Den prosentvise veksten i sysselsatte personer etter næring, justert for sesongvariasjoner, er vist i tabell 4.4.

Tabell 4.4 Sysselsatte personer etter næring. Lønnstakere og selvstendige. Sesongjustert. Prosentvis endring fra foregående periode

2018 | 2019 | 19:1 | 19:2 | 19:3 | 19:4 | 20:1 | |

|---|---|---|---|---|---|---|---|

I alt | 1,6 | 1,6 | 0,5 | 0,4 | 0,2 | 0,1 | 0,0 |

Jordbruk og skogbruk | -2,2 | -1,5 | -1,1 | -0,1 | 0,1 | -0,9 | -1,2 |

Fiske, fangst og akvakultur | 5,9 | 5,7 | 2,3 | 1,1 | 1,6 | 0,2 | 4,2 |

Bergverksdrift | 3,2 | 0,7 | -0,6 | 0,2 | 1,6 | 0,3 | 1,1 |

Utvinning av råolje og naturgass, inkl. tjenester | 0,5 | 7,3 | 2,4 | 1,7 | 2,8 | 2,6 | 1,0 |

Utvinning av råolje og naturgass | -0,5 | 1,6 | 0,8 | 0,3 | 0,9 | 0,4 | 0,6 |

Tjenester tilknyttet utvinning av råolje og naturgass | 1,3 | 12,1 | 3,8 | 2,7 | 4,4 | 4,3 | 1,4 |

Industri | 1,1 | 2,2 | 0,7 | 0,9 | -0,2 | -0,1 | 0,1 |

Elektrisitets-, gass- og varmtvannsforsyning | -0,5 | 1,2 | 0,2 | 0,6 | 0,5 | -0,2 | 0,4 |

Vannforsyning, avløp og renovasjon | 5,1 | 3,5 | 0,5 | 1,3 | 0,7 | 0,8 | 0,5 |

Bygge- og anleggsvirksomhet | 3,9 | 3,5 | 1,1 | 0,5 | 0,4 | 0,3 | 0,5 |

Varehandel og reparasjon av motorvogner | 0,0 | -0,6 | -0,5 | 0,1 | -0,2 | -0,2 | -0,4 |

Transport utenom utenriks sjøfart | 1,0 | 0,9 | 0,0 | 0,3 | 0,6 | -0,3 | 0,4 |

Post og distribusjonsvirksomhet | -4,1 | -4,0 | -0,9 | -1,7 | -1,1 | 1,1 | -2,1 |

Overnattings- og serveringsvirksomhet | 2,3 | 2,5 | 0,8 | 0,8 | 0,4 | 0,5 | -1,5 |

Informasjon og kommunikasjon | 3,5 | 5,1 | 2,1 | 1,3 | 1,1 | 0,5 | -2,3 |

Finansierings- og forsikringsvirksomhet | -0,4 | 1,7 | 0,5 | 0,3 | 0,4 | 0,6 | 0,5 |

Faglig, vitenskapelig og teknisk tjenesteyting | 4,2 | 3,6 | 0,7 | 0,9 | 0,5 | 0,4 | 0,6 |

Forretningsmessig tjenesteyting | 5,6 | 2,9 | 0,6 | 0,8 | -0,2 | -0,4 | 0,7 |

Offentlig administrasjon og forsvar | 0,9 | 0,4 | 0,0 | 0,1 | -0,2 | 0,2 | 1,2 |

Undervisning | 1,7 | 1,6 | 0,6 | 0,3 | 0,5 | 0,3 | -0,2 |

Helse- og omsorgstjenester | 1,1 | 1,0 | 0,5 | 0,2 | 0,0 | 0,1 | 0,0 |

Kultur, underholdning og annen tjenesteyting | 2,2 | 1,9 | 0,6 | 0,1 | 0,9 | 0,4 | -1,2 |

Kilde: Statistisk sentralbyrå, nasjonalregnskapet.

Sysselsettingsraten (sysselsatte som andel av befolkningen mellom 15 og 74 år) falt fra 67,9 prosent i 4. kvartal 2019 til 67,7 prosent i 1. kvartal 2020 basert på tall fra AKU. Nedgangen fant sted hos både kvinner og menn. For menn skyldes dette en økning i andelen utenfor arbeidsstyrken, mens det for kvinner skyldes en økning i andelen arbeidsledige.

Sysselsetting og antall arbeidsforhold – månedsstatistikk11

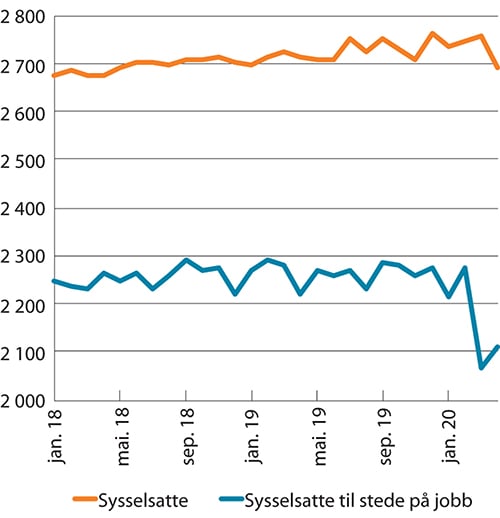

I månedstallene for mars fra AKU finner man ingen stor endring i den sesongjusterte sysselsettingen fra februar til mars, mens det er et fall fra februar til april på om lag 63 000.12 Derimot er det en stor reduksjon i antall sysselsatte til stede på jobb i referanseuken (sesongjustert) fra februar til mars 2020 på om lag 208 000, se figur 4.13. Noe av denne reduksjonen ble tatt inn igjen fra mars til april, med en økning på litt over 42 000 sysselsatte til stede på jobb i referanseuken. Noe av det sistnevnte kan skyldes at mange valgte å jobbe i påsken som følge av forbud mot utenlandsreiser og det såkalte «hytteforbudet».

Figur 4.13 Sysselsatte og sysselsatte til stede på jobb. Sesongjustert. Antall (1 000)

Kilde: Statistisk sentralbyrå, AKU.

Månedsstatistikken basert på a-ordningen viser en nedgang i antall arbeidsforhold på 2,4 prosent i april 2020 sammenliknet med samme måned året før, se tabell 4.5. I denne statistikken er midlertidig fraværende (herunder permitterte) regnet som sysselsatte inntil permitteringen har vart mer enn 3 måneder. Om jobber hvor vedkommende er permittert holdes utenfor er reduksjonen i antall jobber fra april 2019 til april 2020 på om lag 9–10 prosent.13

Tabell 4.5 Antall jobber (arbeidsforhold) etter næring. Lønnstakere. Prosentvis endring fra samme måned året før

Mars 2020 | April 2020 | |

|---|---|---|

Alle næringer | 0,8 | -2,4 |

Jordbruk, skogbruk og fiske | 2,9 | 0,3 |

Bergverksdrift og utvinning | 8,2 | 5,9 |

Industri | 0,0 | -2,4 |

Elektrisitet, vann og renovasjon | 2,3 | 1,2 |

Bygge- og anleggsvirksomhet | 1,1 | -0,6 |

Varehandel, reparasjon av motorvogner | -0,8 | -4,3 |

Transport og lagring | 0,6 | -4,3 |

Overnattings- og serveringsvirksomhet | 0,6 | -13,8 |

Informasjon og kommunikasjon | 4,4 | 2,6 |

Finansiering og forsikring | 1,3 | 1,6 |

Teknisk tjenesteyting, eiendomsdrift | 1,8 | -1,2 |

Forretningsmessig tjenesteyting | -1,4 | -6,6 |

Off. adm., forsvar, sosialforsikring | 0,9 | -0,7 |

Undervisning | 0,8 | -2,2 |

Helse- og sosialtjenester | 0,6 | -0,5 |

Personlig tjenesteyting | 1,0 | -7,2 |

Kilde: Statistisk sentralbyrå, registerbasert statistikk.

Reduksjonen er størst innen overnattings- og serveringsvirksomhet og personlig tjenesteyting, på henholdsvis 13,8 og 7,2 prosent. Sistnevnte næring omfatter frisører og andre virksomheter knyttet til kroppspleie, samt kultur- og underholdningsvirksomhet. Reduksjonen i antall jobber fra april 2019 til april 2020 var bredt basert, med unntak av bergverksdrift og utvinning (herunder utvinning av råolje og naturgass) hvor det var en økning på 5,9 prosent.

Endringen i antall jobber fra april 2019 til april 2020 rammet menn og kvinner forskjellig, og hadde en klar aldersprofil hvor den største reduksjonen var blant de yngste og eldste lønnstakerne, jf. tabell 4.6. Reduksjonen i antall jobber var størst hos kvinner på 2,6 prosent, mens det tilsvarende tallet for menn var 2,1 prosent. Reduksjonen i antall jobber var størst for personer under 25 år og personer 67 år eller eldre, med en nedgang på 7,1 prosent for begge grupper. Innad i disse to aldersgruppene var reduksjonen størst for kvinner, på henholdsvis 8,2 og 8,6 prosent.

Tabell 4.6 Antall jobber (arbeidsforhold) etter alder og kjønn. Lønnstakere. Prosentvis endring fra april 2019 til april 2020

Begge kjønn | Kvinner | Menn | |

|---|---|---|---|

Alle | -2,4 | -2,6 | -2,1 |

Under 25 år | -7,1 | -8,2 | -5,9 |

25–39 år | -1,8 | -1,5 | -2,0 |

40–54 år | -2,0 | -2,0 | -1,9 |

55–66 år | -0,1 | -0,8 | 0,5 |

67 år og eldre | -7,1 | -8,6 | -6,1 |

Kilde: Statistisk sentralbyrå, registerbasert statistikk.

Utførte timeverk og utførte ukeverk

I KNR falt antall utførte timeverk (lønnstakere og selvstendige) med 2,3 prosent fra 4. kvartal 2019 til 1. kvartal 2020, justert for sesongvariasjoner. Statistikken over utførte timeverk fra KNR vil, i motsetning til sysselsettingsstatistikken fra KNR, fange opp at permitterte ikke jobber. Nedgangen er bredt basert, med en nedgang i de aller fleste næringer. I industrien falt antall utførte timeverk med 1,3 prosent i 1. kvartal 2020 relativt til 4. kvartal 2019. Innen varehandel og reparasjon av motorvogner og overnattings- og serveringsvirksomhet falt antall utførte timeverk med henholdsvis 3,2 prosent og 5,9 prosent.14 I kultur, underholdning og annen tjenesteyting er fallet på 5,5 prosent, som i likhet med overnattings- og serveringsvirksomhet var gjenstand for strenge smittevernregler. For utvinning av råolje og naturgass (inklusive tjenester) var det en reduksjon på 0,6 prosent i 1. kvartal, som utgjorde et betydelig brudd med veksttakten i de foregående kvartalene. Utviklingen i utførte timeverk på tvers av utvalgte store næringer er vist i figur 4.14.

Figur 4.14 Utførte timeverk. Lønnstakere og selvstendige. Sesongjustert. Prosentvis endring fra foregående periode

Kilde: Statistisk sentralbyrå, nasjonalregnskapet.

Tilsvarende finner man i AKU at andelen som var midlertidig borte (fra jobb) hele referanseuken i 1. kvartal 2020 økte relativt til 1. kvartal 2019, med en tilhørende reduksjon i antall utførte ukeverk.15 At smitteverntiltakene i størst grad har påvirket antall utførte timeverk og ikke sysselsetting kommer klart fram gjennom AKU-statistikken om antall utførte ukeverk (sesongjustert) måned for måned, se figur 4.15. Fra februar til mars 2020 falt antall utførte ukeverk med litt over 200 000, mens det tok seg noe inn igjen fra mars til april med en økning på om lag 23 000 ukeverk.

Figur 4.15 Utførte ukeverk (à 37,5 timer). Lønnstakere og selvstendige. Sesongjustert. Antall (1 000)

Kilde: Statistisk sentralbyrå, AKU.

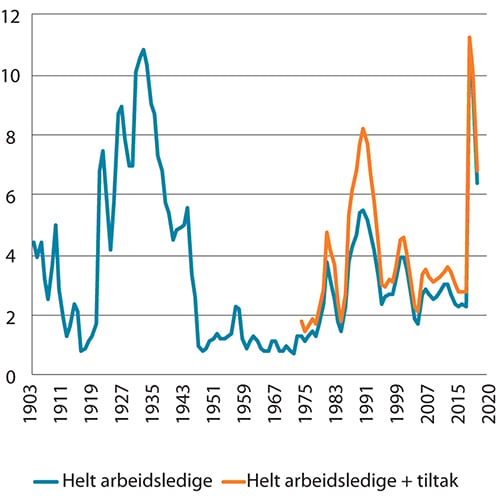

Samlet har koronakrisen medført store utslag i arbeidsmarkedet, men det er ikke alle statistikker som fanger opp disse utslagene. Fra 10. mars til 31. mars økte antall registrert arbeidsledige (helt ledige) hos NAV fra om lag 65 000 til om lag 300 000. Dette er den høyeste andelen helt ledige som har vært registrert siden 1933, se figur 4.16. Antallet har deretter avtatt gradvis, men per 16. juni er fortsatt 5,4 prosent av arbeidsstyrken registrert som helt ledige og 5,0 prosent registrert som delvis ledige. Av alle registrerte arbeidssøkere utgjør permitterte arbeidssøkere nå om lag 56 prosent. Som følge av at permitterte er registrert som sysselsatte med midlertidig fravær inntil 3 måneder av permitteringen, er det ingen markant økning i AKU-ledigheten i 1. kvartal og heller ingen store endringer i KNR-statistikken om sysselsatte personer i 1. kvartal. Dermot viser månedsstatistikk fra AKU at antall sysselsatte til stede på jobb falt fra februar til april, og månedsstatistikk basert på a-ordningen viser en reduksjon i antall arbeidsforhold i april relativt til samme måned året før på 2,4 prosent. I tråd med nedgangen i antall sysselsatte til stede på jobb falt også antall utførte ukeverk (basert på AKU) fra februar til april. Selv om det ikke er store endringer i KNR-tall over sysselsetting, viser KNR et stort fall i antall utførte timeverk i 1. kvartal grunnet permitteringer i forbindelse med de iverksatte smitteverntiltakene.

Figur 4.16 Registrerte arbeidsledige. Helt ledige og helt ledige og arbeidssøkere på tiltak. Prosent av arbeidsstyrken

1 Data for perioden 1948–2020 (mai) er basert på historisk statistikk fra NAV, mens data 1903–1947 er basert på flere datakilder dokumentert i Nymoen (2017).

Kilde: Nymoen (2017), NAV.

4.2.3 Utsiktene for 2020

Det er meget stor usikkerhet om utsiktene for 2020 og mange prognosemiljøer har publisert flere scenarier for utviklingen i norsk økonomi basert på ulike antagelser om det videre smitteforløpet av koronaviruset. Basert på en antagelse om at smitten holdes nede anslår Norges Bank, Statistisk sentralbyrå og Finansdepartementet et fall i BNP Fastlands-Norge rundt 3–4 prosent i 2020, mens flere andre prognosemiljøer anslår en noe større nedgang. For eksempel anslo OECD 10. juni at BNP Fastlands-Norge reduseres med 7 prosent i 2020 såfremt det ikke kommer en ny smittebølge. Norges Bank anslo 18. juni at fallet i BNP blir på 3,5 prosent. Finansdepartementet anslo nedgangen til 4,0 prosent i Revidert Nasjonalbudsjett, publisert 12 mai. Statistisk sentralbyrå anslo nedgangen til 3,9 prosent i prognosene publisert 5. juni. Avviket i anslagene mellom Norges Bank på den ene siden og Finansdepartementet og SSB på den andre er noe større enn tallene ovenfor indikerer. Mens SSB og Finansdepartementet lager anslag på BNP Fastlands-Norge uten noen form for justering, er Norges Banks anslag basert på virkedagsjusterte tall. I 2020 er det tre ekstra virkedager og prognosene er derfor ikke direkte sammenliknbare. SSB har anslått at de tre ekstra virkedagene i 2020 bidrar til å løfte BNP Fastlands-Norge rundt 0,5 prosent og anslaget fra Norges Bank impliserer dermed en vekst i BNP Fastlands-Norge (uten noen form for virkedagsjustering) på rundt 3,0 prosent. Selv om aktiviteten ventes å ta seg opp resten av året vil nivået ved utgangen av 2020 fremdeles være betydelig lavere enn ved inngangen til 2020, basert på disse anslagene.

Styringsrenten ble satt ned til 0 prosent 7. mai. Ifølge rentebanen til Norges Bank og prognosen til SSB vil renten forbli på 0 prosent i hele 2020. Både Norges Bank og SSB anslår en gjennomsnittlig pengemarkedsrente på 0,7 prosent, mens Finansdepartementet la til grunn en pengemarkedsrente på 0,9 prosent i sine siste prognoser.

Petroleumsinvesteringene ventes å falle i 2020, men det er relativ stor forskjell i anslagene. Mens Finansdepartementet venter et fall på 9 prosent venter SSB og Norges Bank et fall på 3 til 4 prosent i 2020. SSBs og Norges Banks prognoser ble lagt fram etter at de siste anslagene fra petroleumsvirksomhetene ble publisert 4. juni. Investeringsanslaget fra virksomhetene indikerte et nominelt fall på rundt 2 prosent.

Det kraftige tilbakeslaget i norsk og internasjonal økonomi har medført at de fleste prognosemiljøer har nedjustert anslagene for årslønnsveksten for inneværende år, men det er likevel en markert forskjell i de ulike anslagene. Mens Finansdepartementet anslår en vekst i årslønnen på 1,5 prosent, anslår SSB en vekst på 2,2 prosent. Norges Bank anslår at årslønnen vil stige med 1,9 prosent. Store utskiftninger blant de sysselsatte bidrar til usikkerheten rundt utviklingen framover. Det gjennomsnittlige lønnsnivået kan trekkes opp av at det har vært store nedbemanninger i næringer der lønnsnivået er lavt. Samtidig har det store omfanget av permitteringer i 2020 betydning for den målte lønnsveksten. I nasjonalregnskapet vil ikke permitteringer inntil 3 måneder og annet midlertidig fravær påvirke gjennomsnittlig årslønn, mens permitteringer utover 3 måneder vil påvirke beregningene (se boks 2.1 i vedlegg 2).

Sysselsettingen ventes å reduseres i 2020. Anslagene fra Finansdepartementet, SSB og Norges Bank tilsier et fall mellom 1,0 og 1,8 prosent. Både Finansdepartementet og Statistisk sentralbyrå anslår at arbeidsledigheten vil bli 5,1 prosent målt ved AKU. Som beskrevet over blir de som har vært helt permittert i inntil 3 måneder regnet som sysselsatte med midlertidig fravær i AKU, og som arbeidsledige deretter. Det betyr at de som ble permittert i forbindelse med utbredelsen av korona i mars tidligst kan bli registrert som arbeidsledige i Arbeidskraftundersøkelsen for juni som publiseres i august, se Køber og Lien (2020).16 Dette er i motsetning til i tallene for den registerbaserte ledigheten hvor de permitterte regnes som arbeidsledige umiddelbart. Norges Bank anslår at den registrerte ledighetsraten vil være 5,0 prosent som årsgjennomsnitt i 2020. Den høye arbeidsledigheten kan medføre at flere trekker seg ut av arbeidsstyrken, noe som vil bidra til et lavere produksjonspotensial. Det er foreløpig et åpent spørsmål i hvilken grad koronakrisen vil medføre langvarige effekter på arbeidsmarkedet, såkalte hystereseeffekter.

Kronekursen har i de siste 4 til 5 årene svingt rundt et vesentlig svakere nivå enn tidligere på 2000-tallet. I prognosene til Finansdepartementet, Norges Bank og SSB legges det til grunn at kronen som årsgjennomsnitt vil svekke seg i 2020. SSB baserer seg på uendrete nominelle valutakurser i prognosene fra prognosetidspunktet, noe som innebærer en svekkelse av kronekursen på 7,8 prosent. Beregningsutvalget har lagt til grunn for prisprognosen at den importveide kronekursen vil svekke seg fra 2019 til 2020 med 7,9 prosent, jf. kapittel 3. Valutakursen betyr mye for inflasjonen, jf. kapittel 3.2. Flere aktører virker å være relativt samstemte når det gjelder anslaget på inflasjon. SSB anslår at inflasjonen vil være 1,2 prosent i 2020, det samme som utvalget, mens Finansdepartementet anslår en vekst på 1,0 prosent. Anslaget fra Consensus Forecasts er 1,0 prosent. Norges Bank anslår at inflasjonen blir 1,6 prosent i 2020. De relativt lave anslagene på inflasjonen må sees i sammenheng med lave energipriser. Det er stor usikkerhet knyttet til prisutviklingen samt hvordan prisene faktisk vil måles i KPI som følge av koronakrisen (se kapittel 3).

Usikkerheten rundt utviklingen i norsk økonomi er uvanlig stor, og knytter seg først og fremst til smitteforløpet og varigheten av smitteverntiltakene. En eventuell oppblomstring av viruset, enten i Norge eller i utlandet, vil kunne føre til nye tilbakeslag for norsk økonomi. Samtidig er handlingsrommet i pengepolitikken nå i stor grad brukt opp siden styringsrenten er 0 prosent. Selv om sentralbanken ikke har utelukket at renten kan bli satt ytterligere ned, har de vært tydelige på at de er usikre på nettogevinsten av negative renter. Som følge av det manglende pengepolitiske handlingsrommet kan norsk økonomi sies å være uvanlig sårbar for nye forstyrrelser. Ifølge beregninger til Norges Bank fra mai og OECD i juni vil et tilbakeslag med en ny smittebølge kunne medføre et samlet fall i BNP Fastlands-Norge på nesten 9 prosent i 2020.

Tabell 4.7 Utviklingen i noen makroøkonomiske hovedstørrelser. Prosentvis endring fra året før der ikke annet framgår

2018* | 2019* | 2020 | ||||

|---|---|---|---|---|---|---|

Regnskap | Regnskap | SSB1 | NB2 | FIN3 | CF4 | |

5. juni | 18. juni | 12. mai | 8. juni | |||

Konsum i husholdninger og ideelle organisasjoner | 1,9 | 1,5 | -6,0 | -5,2 | -8,5 | -7,9 |

Konsum i offentlig forvaltning | 1,4 | 1,7 | 3,3 | .. | 3,2 | .. |

Bruttoinvesteringer fast kapital i alt | 2,8 | 6,1 | -7,6 | .. | 2,7 | -11,6 |

Utvinning og rørtransport | 1,9 | 12,8 | -3,5 | -4,0 | .. | .. |

Fastlandsnæringer | 6,8 | 5,6 | -16,3 | -14,3 | .. | .. |

Offentlig forvaltning | 7,5 | 7,5 | 2,7 | .. | 2,7 | .. |

Boliger | -6,2 | -0,9 | -9,7 | -9,4 | .. | .. |

Eksport | -0,2 | 1,5 | -4,7 | .. | .. | .. |

Tradisjonelle varer | 2,0 | 4,9 | -5,8 | .. | .. | .. |

Import | 1,9 | 5,2 | -10,7 | -9,1 | .. | .. |

Tradisjonelle varer | 3,2 | 5,7 | -8,6 | .. | .. | .. |

Bruttonasjonalprodukt | 1,3 | 1,2 | -2,9 | .. | -2,0 | .. |

Fastlands-Norge | 2,2 | 2,3 | -3,9 | -3,55 | -4,0 | -6,2 |

Sysselsatte personer | 1,6 | 1,6 | -1,5 | -1,8 | -1,0 | .. |

Utførte timeverk, Fastlands-Norge | 1,8 | 1,8 | -1,4 | .. | .. | .. |

Arbeidsledighetsrate -AKU (nivå) | 3,8 | 3,7 | 5,1 | .. | 5,1 | .. |

Årslønn | 2,8 | 3,5 | 2,2 | 1,9 | 1,5 | 2,4 |

Konsumprisindeksen | 2,7 | 2,2 | 1,2 | 1,6 | 1,0 | 1,0 |

Driftsbalansen, mrd. kroner | 252 | 140 | 142 | .. | .. | 122 |

Disponibel realinntekt i husholdningene | 1,5 | 3,0 | 0,3 | .. | .. | .. |

Pengemarkedsrente (nivå) | 1,1 | 1,6 | 0,7 | 0,7 | 0,9 | .. |

Importveid kronekurs6 | 0,1 | 2,9 | 7,8 | 7,9 | 10,1 | .. |

Utlånsrente, rammelån(nivå)7 | 2,7 | 3,0 | 2,4 | .. | .. | .. |

Råoljepris8 i kroner (nivå) | 583 | 564 | 375 | .. | 331 | .. |

Kreditt til hush. (K2) 9 | 5,9 | 5,0 | .. | 4,0 | .. | .. |

SOBU / Trend BNP-FN3,10 | 7,6 | 8,0 | .. | .. | 13,313 | .. |

SOBU / SPU3,11 | 2,7 | 3,0 | .. | .. | 4,213 | .. |

Boligpris12 | 1,4 | 2,5 | -1,0 | 2,7 | .. | .. |

Memo: | ||||||

Sysselsettingsrate | 67,5 | 67,8 | .. | .. | .. | .. |

* Foreløpige tall.

1 Kilde: Statistisk sentralbyrå. Konjunkturtendensene publisert 5. juni 2020.

2 Kilde: Norges Bank. Pengepolitisk rapport 2/2020, publisert 18. juni 2020.

3 Kilde: Revidert nasjonalbudsjett 2020.

4 Kilde: Consensus Forecasts. Gjennomsnitt av flere prognoseaktører per 8. juni 2020.

5 Anslag på virkedagsjusterte tall for BNP Fastlands-Norge. Det er tre ekstra virkedager i 2020.

6 Positivt tall innebærer svekket krone.

7 Gjennomsnitt for året. Rammelån med pant i bolig.

8 Brent Blend.

9 Historisk angis 12-måneders vekst fra desember mens anslaget til Norges Bank er beregnet som firekvartalersveksten ved utgangen av året.

10 Strukturelt, oljekorrigert underskudd beregnet som pst. av trend-BNP for Fastlands-Norge.

11 Strukturelt, oljekorrigert underskudd beregnet som pst. av kapitalen i Statens pensjonsfond utland ved inngangen til året.

12 Kilde: SSBs boligprisstatistikk

13 Kilde: Forslag til Stortingsvedtak Prop. 127S, tilråding fra Finansdepartementet 29. mai 2020.

Kilde: Statistisk sentralbyrå, Norges Bank, Finansdepartementet, Beregningsutvalget og Consensus Forecasts.

Fotnoter

Dataene fra NØB finnes her: https://www.nho.no/tema/okonomisk-politikk-og-analyse/okonomibarometeret/.

Se rapport fra ekspertgruppe på oppdrag for Finansdepartementet: Covid-19 – Analyse av økonomiske tiltak, insentiver for vekst og omstilling. https://www.regjeringen.no/contentassets/5be3089013d34ad0abf953f2f88ff343/covid-19--analyse-av--okonomiske-tiltak-insentiver-for-vekst-og-omstilling-26.-mai-20202.pdf

Se boks 2.1 i vedlegg 2 om konsekvenser av permitteringer for beregningen av gjennomsnittlig årslønn.

Det skyldes også i en viss grad en økning i meldekort som sendes inn til NAV ved førstegangsregistrering hvor personen har jobbet delvis de siste to uker før registrering. Dermed blir vedkommende registrert som delvis ledig, og ikke helt ledig.

Permitterte omfatter registrerte arbeidssøkere som enten har fått innvilget dagpenger under permittering eller som har søkt om dagpenger under permittering og ikke fått avslag. For søknader og avslag vurderes siste dagpengesøknad de siste 6 måneder før statistikktidspunkt. Det vil si at hvis person har søkt om ordinære dagpenger etter søknad om dagpenger under permittering så er person ikke lenger permittert.

Se Køber, T. og Lien, H. (2020). Forskjellen på arbeidsledige og permitterte i statistikken. https://www.ssb.no/arbeid-og-lonn/artikler-og-publikasjoner/forskjellen-pa-arbeidsledige-og-permitterte-i-statistikken.

Se Hamre, J. I., Lien, H. og Sandvik. O. (2020). Nedgang i sysselsettingen. https://www.ssb.no/arbeid-og-lonn/artikler-og-publikasjoner/nedgang-i-sysselsettingen.

Se Bratsberg, B., Eielsen, G., Markussen, S., Raaum, O., Røed, K. og Vigtel, T. C. (2020): «Koronakrisens første uker – hvem tok støyten i arbeidsmarkedet?», Samfunnsøkonomen 2, 41-50.

Se Alstadsæter, A., Bratsberg, B., Eielsen, G., Kopczuk, W., Markussen, S., Raaum, O. og Røed, K. (2020): «The First Weeks of the Coronavirus Crisis: Who Got Hit, When and Why? Evidence from Norway», NBER Working Paper No. 27131.

Merk at KNR, i tillegg til at permitteringer inntil 3 måneder er registret som midlertidig fravær, er basert på gjennomsnittet over kvartalet, som gjør at effekten av smitteverntiltak i midten av mars ikke slår fullt ut i sysselsettingstallene for 1. kvartal 2020.

Disse månedsstatistikkene er såkalte «eksperimentelle» statistikker basert på første versjon av tallene (a-ordningen) eller et mindre utvalg enn vanlig (AKU). Dette betyr at statistikkene er enten beheftet med mer usikkerhet enn vanlig, eller at det fortsatt er uavklart hvordan de skal inngå som ordinære produkter. Også populasjonsavgrensinger, endringstall og nivåtall i statistikkene vil avvike fra den vanlige kvartalsstatistikken.

Se Hamre, J. I, Lien, H. og Sandvik. O. (2020). Nedgang i sysselsettingen. https://www.ssb.no/arbeid-og-lonn/artikler-og-publikasjoner/nedgang-i-sysselsettingen.

Se Berge, C. og Horgen, E. (2020). Bråbrems i utbetalt lønn. https://www.ssb.no/arbeid-og-lonn/artikler-og-publikasjoner/brabrems-i-utbetalt-lonn.

Antall timeverk som bortfalt på grunn av permitteringer er beregnet på næringsnivå ved å koble NAV-data om permittering (basert på en anslått permitteringsandel (prosent av avtalt tid som skal bortfalle) på 80 prosent i både hovedjobb og eventuelle bijobber arbeidstakeren hadde ved permittering) og innrapporterte sykemeldinger til a-ordningsdata. Dermed finner man samme mønster i utviklingen i timeverk på tvers av næringer som i NAVs registrerte arbeidsledighet.

Se Sundt, C. (2020). Færre utførte ukeverk. https://www.ssb.no/arbeid-og-lonn/artikler-og- publikasjoner/faerre-utforte-ukeverk.

Se Køber, T. og Lien, H. (2020). Forskjellen på arbeidsledige og permitterte i statistikken. https://www.ssb.no/arbeid-og-lonn/artikler-og-publikasjoner/forskjellen-pa-arbeidsledige-og-permitterte-i-statistikken