7 Naturrisiko på nasjonalt nivå

Vurdering og analyse av naturrisiko på nasjonalt nivå favner både nasjonale og internasjonale forhold. Norge er en liten åpen økonomi, og vår velferd er tuftet på et omfattende økonomisk, kulturelt og politisk samkvem med verden rundt oss. Vår velferd og økonomi avhenger både av naturen og naturpolitikken i Norge, og i verden for øvrig.

Norges avhengighet av og påvirkning på natur inkluderer varer og tjenester vi importerer fra andre land, og som vi som eksporterer. Naturen har ingen landegrenser, og endringer i norsk natur kan skje gjennom påvirkninger fra andre land. Dette gjelder ikke minst marint, blant annet gjennom spredning av invaderende fremmede arter og miljøgifter og annen forurensning.

Naturrisiko på nasjonalt nivå følger av samlet naturrisiko i de enkelte sektorer og næringer. I tillegg vil sektorenes og næringenes naturrisiko samspille med andre risikofaktorer som samfunnet står overfor. For ikke å undervurdere naturrisiko på nasjonalt nivå er det viktig å vurdere forhold utover det som framkommer gjennom en analyse av de enkelte sektorene og næringene.

Potensielt kan virkninger av naturrisiko som følge av ulike typer av sjokk eller hendelser, også gjennom verdikjeder, gi systemiske virkninger, og forsterke risiko. Vurdering av naturrelatert systemrisiko er derfor særlig viktig på nasjonalt nivå. Endringer i økosystemer og samfunnssystemer kan spres og forsterkes gjennom kjedereaksjoner eller smitte, og skape negative konsekvenser i stor skala, herunder for finansiell stabilitet.

Omtalen og vurderingene i dette kapitlet bygger på kapittel 4, blant annet med hensyn til begrepsbruk og metodikk. Mange av momentene som diskuteres i dette kapitlet vil også være relevante for aktører og virksomheter i offentlig og privat sektor.

I kapittel 7.1 forklares hva utvalget mener bør være perspektivet i analyser av naturrisiko på nasjonalt nivå. Utvalget ser på potensielle negative konsekvenser for økonomien og finansiell stabilitet, og for befolkningens velferd utover det som fanges opp i økonomiske indikatorer. Utvalget legger til grunn at det nasjonale nivået ligger på tvers av og over næringer og sektorer. Det er noen glidende overganger mot kapittel 8 om hvordan offentlige aktører i Norge håndterer og analyserer naturrisiko.

I kapittel 4.3 har vi introdusert metodiske tilnærminger som er utviklet for å identifisere og vurdere naturrisiko på et aktørnivå. Omtalen så blant annet på hovedbegrepene som blir brukt av Organisasjonen for økonomisk samarbeid og utvikling (OECD1) og Network for Greening the Financial System (NGFS2). Vi gjør tilsvarende for nasjonalt nivå i kapittel 7.2. Vi ser blant annet nærmere på rammeverkene som er utviklet av OECD og NGFS for analyser av naturrisiko for økonomiske og finansielle forhold, spesielt for finanstilsyn og sentralbanker.

Naturrisiko og finansiell stabilitet ser vi nærmere på i kapittel 7.3. I kapittel 7.4 presenteres utvalgets vurderinger av hva som kan være vesentlige aspekter ved naturrisiko for nasjonalt nivå, og i kapittel 7.5 utvalgets vurderinger for nasjonalt nivå.

7.1 Tre aspekter på nasjonalt nivå – velferd, økonomi og finans

Utvalget har et bredt perspektiv på hvilke negative konsekvenser tap av natur og samfunnets respons på tap av natur kan utløse. Det betyr at vi ikke bare ser på potensielle negative konsekvenser på økonomien og finansiell stabilitet, men også for befolkningens velferd og naturens bidrag til mennesker – utover det som fanges opp i økonomiske måltall. Befolkningens velferd avhenger av mange andre forhold utover privat og offentlig forbruk, forhold som ikke fanges opp av tradisjonelle vurderinger av økonomien og økonomiske hovedindikatorer. Videre inngår naturens bidrag til mennesker bare i bruttonasjonalproduktet (BNP) når de har form av å være et produkt som omsettes i et marked, så som fisk eller tømmer, eller inngår som sentralt bidrag til en annen vare eller tjeneste som omsettes i markedet. For eksempel er norsk natur en viktig ressurs for reiselivsnæringen. Bidraget fra naturen inngår i verdiskapningen i denne næringen og fanges i prinsippet opp i BNP, men størrelsen på bidraget synes ikke.3

Nasjonalregnskapet synliggjør slik sett ikke sentrale sider ved naturens bidrag til den statistikkførte økonomiske aktiviteten, og heller ikke bidraget til befolkningens velferd i vid forstand. Regnskapet viser heller ikke i hvilken grad produksjon og forbruk skjer på bekostning av naturgrunnlaget.4 Tilgang til naturopplevelser, stillhet og ro, frisk luft og rent vann er viktige eksempler på forhold som ikke blir regnskapsført. Tap av slike goder utgjør i seg selv et velferdstap, selv om det ikke kommer til uttrykk gjennom BNP. I neste omgang kan dette føre til redusert helse, og dermed til økte helseutgifter og lavere arbeidsproduktivitet. Dette vil slå ut på størrelser i nasjonalregnskapet, mens altså luft- og vannkvalitet, og natur i seg selv, faller utenfor. Det innebærer at om vi hadde kjent til kapitalverdiene av natur, hadde det likevel bare gitt oss delvis informasjon om naturens betydning for befolkningens velferd.

Spørsmålet om relevans på nasjonalt nivå blir dermed et bredere spørsmål om naturtap eller omstilling for å møte naturtapet utgjør en risiko for vesentlige utslag i befolkningens velferd, på kort eller lang sikt. Utvalget ser på tre aspekter av naturrisiko på nasjonalt nivå. Disse aspektene kan illustreres som i figur 7.1, men er både sammenkoblet og overlapper hverandre.

Figur 7.1 Perspektiver på naturrisiko på nasjonalt nivå.

Figuren illustrerer de tre aspektene som legges til grunn i utvalgets vurderinger av naturrisiko på nasjonalt nivå: samfunnets behov og befolkningens velferd, norsk økonomi og finansiell stabilitet.

Illustrasjon: Konsisa

Kilde: Naturrisikoutvalget

7.2 Tilnærminger og utfordringer for vurdering av naturrisiko på nasjonalt nivå

7.2.1 Om rammeverk for vurdering på nasjonalt nivå

Framstilling, analyse og substansvurderinger av risiko forutsetter metoder og rammeverk. I kapittel 4.3 presenterte utvalget noen rammeverk for beskrivelse og vurdering av naturrisiko, i hovedsak laget for aktørnivå. Gjennomgang av internasjonale kilder viser at det er gjort atskillig mindre metodeutvikling og analyser av naturrisiko på nasjonalt nivå, enn for aktører. Det er gjort noe arbeid på metodeutvikling og analyser på mer aggregert nivå, spesielt av OECD, NGFS og Koalisjonen av finansministre for klimatiltak.5 Dette er primært rettet mot økonomiske og finansielle forhold, spesielt for finanstilsyn og sentralbanker. Når det gjelder analyse av naturrisiko for befolkningens velferd mer bredt, er det så langt utvalget kan se foreløpig ikke gjort noe vesentlig.

Rammeverkene til OECD og NGFS er i stor grad bygd opp på samme måten som de fem metodiske hovedtrinnene utvalget pekte på i kapittel 4. Analysen blir imidlertid nødvendigvis noe annerledes fordi perspektivet er på et «overordnet» samfunnsnivå, og fordi risikoen vurderes for økonomien som helhet. En viktig dimensjon blir derfor å se på det både OECD og NGFS kaller overføringskanaler (transmission channels) for risiko.

De tre tilnærmingene legger stor vekt på at sammenhengene mellom den økonomiske risikoen, på makro- eller mikronivå, og finansiell risiko, er komplekse. Risiko sprer seg fra næringer med sterk direkte avhengighet eller påvirkning på natur, til andre næringer gjennom smitteeffekter og verdikjeder. Naturrisiko i produksjonssektorer kan spre seg til finanssektoren, og mekanismer innad i finanssektoren kan også skape smitteeffekter. Vurdering av hvilken samlet effekt dette har på nasjonalt nivå byr på metodiske utfordringer.

Hvis naturrisikoen er usystematisk fordelt mellom næringer og sektorer, kan det hende effektene utlikner hverandre, slik at utslaget på makronivå blir lite merkbart. Hvis den er systematisk, slik at de samme risikofaktorene påvirker mange og viktige sektorer i samme retning, kan det imidlertid oppstå samspillseffekter som gir uventet store utslag på makronivå og i finanssektoren.

NGFS påpeker at den systemiske dimensjonen må ivaretas spesielt når man ellers tar en sektorbasert tilnærming, for å unngå en underestimering av samlet risiko.6 De peker på at indirekte avhengighet gjennom verdikjeder er av særlig betydning. NGFS peker på flere supplerende tilnærminger som kan reflektere gjenstående usikkerhet og manglende data. Dette inkluderer framtidsvurderinger gjennom blant annet scenarioanalyser, vurderinger av økosystemvirkninger som kan forsterke hverandre i tid og rom, og vurderinger av koblingene mellom klima og natur.

Naturpanelets globale vitenskapelige utredninger er et viktig utgangspunkt for å kunne vurdere status og utvikling i naturen, og for å kunne analysere naturrisiko nasjonalt. Vitenskapelige økosystemutredninger kan også gjøres på nasjonalt nivå, og flere land har gjort dette etter modell fra Naturpanelets prosesser.7 Norge har så langt ikke igangsatt noen slik samlet utredning.8

7.2.2 OECDs rammeverk for vurdering av naturrisiko

OECD har gjennomgått eksisterende tilnærminger, og utviklet et rammeverk som er myntet på økonomiske og finansielle forhold, spesielt for finansielle tilsynsmyndigheter og sentralbanker.9

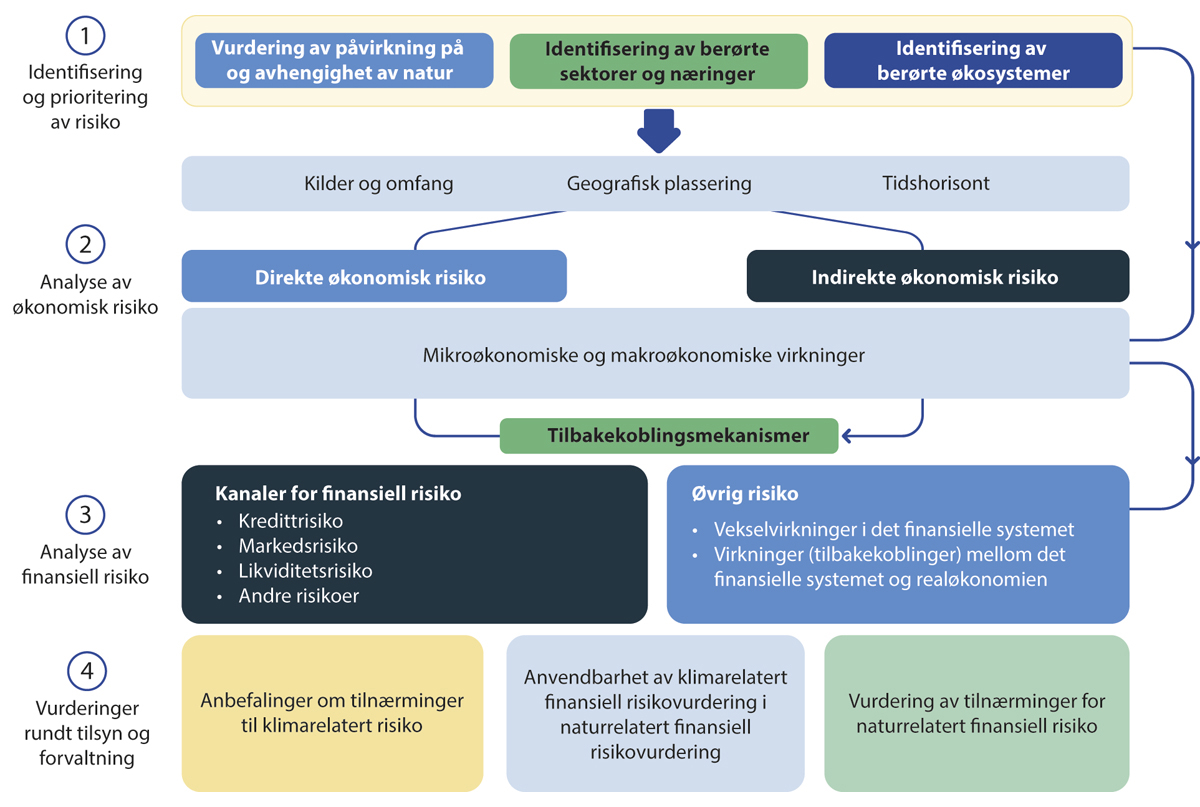

De fire stegene i rammeverket skal hjelpe myndighetene til å identifisere og prioritere, konseptualisere og vurdere naturrelatert nasjonal økonomisk og finansiell risiko. Rammeverket for en slik analyse fra myndighetsperspektivet består av fire hovedtrinn, som illustrert i figur 7.2 og forklart i teksten under.

Figur 7.2 OECDs metodiske rammeverk for vurdering av økonomiske og finansielle forhold, spesielt for finanstilsyn og sentralbanker

Figuren viser trinnene i OECDs metodiske rammeverk for finanstilsyn og sentralbanker og hvilke forhold som vurderes i de ulike trinnene.

Illustrasjon: Konsis

Kilde: OECD (2023b)

OECDs rapport inneholder også veiledning med blant annet konkrete spørsmål knyttet til de fire trinnene. OECD ser på søksmålsrisiko som koblet både til fysisk risiko og til overgangsrisiko. Anbefalingene tar eksplisitt hensyn til koblinger til klimaendringer og klimarisiko, og til annen miljørelatert risiko, inkludert for vann.

OECDs trinn 1: Identifisering og prioritering av naturrisiko

Første trinn er rettet mot å identifisere hva som er vesentlig naturrisiko for økonomien og det finansielle systemet. Det er en trestegs tilnærming. Først innebærer det å identifisere i hvilken grad det finansielle systemet har koblinger til økonomisk aktivitet, gjennom vurdering av avhengighet av og påvirkning på natur. Basert på dette prioriteres de næringer og sektorer som kan bli mest berørt. Virkningene i de geografiske områder som framstår mest vesentlig må også vurderes, både i landet og gjennom verdikjeder. Videre identifisere hvilke økosystemer som kan representere en kilde til finansiell risiko. Her er tre aspekter av betydning, nåværende og forventet utvikling i økosystemene, deres geografiske plassering, og økosystemenes funksjon og sammenkobling til naturens bidrag til mennesker.

OECDs trinn 2: Analyse av økonomisk risiko

Andre trinn handler om å konseptualisere de identifiserte direkte og indirekte økonomiske virkningene, som kan oppstå som følge av fysisk risiko eller overgangsrisiko. Det innebærer å finne ut hvordan den økonomiske risikoen oppstår, de økonomiske virkingene og mulige kanaler for spredning til andre deler av det økonomiske systemet.

Naturrisiko kan overføres direkte eller indirekte gjennom makro- og mikroøkonomiske virkninger. Direkte økonomiske virkninger er kvantifiserbare endringer i produksjon eller distribusjon av varer og tjenester i sektorer med direkte avhengighet av natur. Slike endringer kan påvirke tilgjengelighet, kvalitet og pris forskjellig. Aktører med direkte avhengighet av natur vil ha begrenset med mulighet til å tilpasse seg endringer i naturen, og substitusjonsmulighetene kan innebære store kostnader.

Indirekte økonomiske virkninger er kvantifiserbare endringer i produksjon og konsum i verdikjeder, som følger av virkninger i en økonomisk sektor. Endringer i kvantitet eller kvalitet i disse verdikjedene kan påvirke tilgjengelighet og kvalitet, og gi ulik prising. For disse sektorene er graden av substituerbarhet en særlig viktig vurdering. Mens kunnskap om og kjennskap til overføringskanaler for naturrisiko ikke er så utviklet som for klimarisiko, viser nyere forskning til at naturrelaterte virkninger likevel kan være betydelige.10

Hvor den økonomiske risikoen har sitt utgangspunkt handler om både risikokilder og omfang (både i naturen og i samfunnet), geografisk lokalisering (nasjonalt og i andre land, både direkte og indirekte), og tidshorisonten (kort, medium eller lang sikt), inkludert tilleggsfaktorer som kan utspille seg over tid. OECD peker på scenarioer som et nyttig verktøy for å se på hvordan disse forholdene kan utvikle seg.

Hvordan den økonomiske risikoen kan slå ut, både direkte og indirekte, innebærer en vurdering av potensielle makroøkonomiske og mikroøkonomiske virkninger. Av mikroøkonomiske virkninger nevnes blant annet tapte inntekter, økte finansieringskostnader, redusert verdi på eiendeler og kapital (stranded assets), begrensninger på arealbruk, prissvingninger for råvarer og forstyrrelser i verdikjeder. Av makroøkonomiske virkninger nevnes blant annet strukturelle endringer, svekkede offentlige finanser, endringer i produktivitet, sosioøkonomiske endringer, inflasjon og påvirkning av handels- og kapitalstrømmer.

Økonomisk risikospredning (propagation) handler om hvorvidt sjokk eller hendelser kan smitte på tvers av sektorer og økonomiske system, inkludert effekter som tilbakekoblingsmekanismer og smitteeffekter mellom sektorer. OECD omtaler slike effekter som spredning på tvers av sektorer, som fører til en større effekt på økonomien. Slike virkninger kan forsterke hverandre, og føre til spredning til andre deler av økonomien, og således øke risikoen. For eksempel kan tap i jordbrukssektoren spre seg til tekstilindustrien, som er avhengig av flere råmaterialer for å produsere tekstiler.

OECDs trinn 3: Analyse av finansiell risikoanalyse

I det tredje trinnet i OECDs rammeverk vurderes finansiell risiko. Her tar OECD et bredere perspektiv enn det som snevert angår finansiell stabilitet, som vi ser nærmere på i kapittel 7.3. I dette trinnet ser OECD på kanaler for naturrelatert finansiell risiko, inkludert kredittrisiko, markedsrisiko, likviditetsrisiko, forsikringsrelatert risiko og operasjonell risiko, inkludert sammenhenger i finanssystemet og koblinger mellom finanssystemet og realøkonomien. De påpeker at naturrisiko kan introdusere nye risikoformer i finanssystemet, og at de kan forsterke klimarisiko.

OECD gir også en oversikt over hvordan risiko kan «smitte» (risk contagion) innenfor det finansielle systemet, og ser på mulige uheldige samvirkninger mellom finanssektoren og realøkonomien. Hvis virksomheter og sektorer som er finansiert av finanssektoren, typisk banker, utsettes for økonomiske tap og/eller konkurs på grunn av sin avhengighet av, påvirkning på, eller eksponering mot naturen, inkludert aktuell overgangsrisiko, kan dette akkumuleres opp til å utsette finanssektoren for tapsrisiko. I tillegg til direkte tap kan dette ha konsekvenser både for finansieringskostnader og kapitaltilgang. Bevissthet om slike samlevirkninger synliggjør for finansmyndigheter hvordan naturrisiko kan forplante seg gjennom finanssystemet, og føre til ytterligere forsterkning av risiko for realøkonomien.

OECDs trinn 4: Vurderinger rundt tilsyn og forvaltning

I trinn fire har OECD forslag til vurderinger som kan gjøres av tilsyn og forvaltning. Det å bruke eksisterende tilnærminger til klimarisiko kan være nyttig. Et viktig forhold er at å starte opp med vurderinger kan påskynde identifisering av naturrelatert risiko som det finansielle systemet er eksponert for. Innhenting av data derfor er sentralt, samt tilgjengeliggjøring av nåværende tilstand i økosystemer. Etablering av felles definisjoner, global koordinering og samarbeid mot felles rapporteringssystemer, bruk av allerede tilgjengelige tilnærminger og rammeverk, og engasjement fra tilsyn og forvaltning for å dele beste praksis, er andre råd. Scenarioanalyse og stresstesting nevnes også. De ulike vurderinger som kan gjøres, er sortert i kategoriene kort, mellomlang og lang sikt.

7.2.3 NGFS’ rammeverk for vurdering av naturrisiko

NGFS publiserte i september 2023 en rapport som presenterer et konseptuelt rammeverk som skal være retningsgivende for sentralbanker og tilsynsmyndigheter.11 Det konseptuelle rammeverket inneholder følgende tre faser:

Første fase består i å identifisere kilder til fysisk naturrisiko og overgangsrisiko. Prioritering kan ta utgangspunkt i kartlegging av berørte sektorer og berørte økosystemer, supplert med scenarioanalyse for å gå fra en statisk betraktning til en framoverskuende. Det er viktig å ikke bare se på direkte risiko, men også hvordan risikoen kan bevege seg gjennom verdikjeder og via andre kanaler.

Andre fase består i å vurdere økonomisk risiko, både på mikro- og makronivå. Det kan finnes mekanismer for gjensidig forsterking mellom de to nivåene. En nøkkel til å avdekke naturrisiko er å se på hvilke substitusjonsmuligheter berørte aktører har.

Tredje fase består i å vurdere risiko for, fra og innenfor finanssystemet. En viktig faktor er faren for smitteeffekter innenfor finanssektoren.

De tre fasene har klare likhetstrekk med de fire stegene i OECDs metodikk, TNFDs LEAP-tilnærming og de fem metodiske hovedtrinnene utvalget pekte på i kapittel 4.3.

NGFS peker på at eksempler på mikroøkonomiske virkninger kan være ødeleggelse av kapital («stranded assets»), prisendringer i råvarer, endringer i produksjonsprosesser og verdikjeder, forflytning og tilpasning av virksomheter og prising av eksternaliteter. Makroøkonomiske virkninger kan være endringer i pris, produktivitet, kapital(kostnader), samfunnsøkonomiske virkninger gjennom preferanser, økende ulikhet, migrasjon eller konflikter, handels- og kapitalflyt og offentlige finanser.

NGFS publiserte i desember 2023 et sett med anbefalinger knyttet til utvikling av scenarioer for vurdering av naturrisiko.12 Utvalget har ikke hatt mulighet til å se nærmere på dette.

7.2.4 Vurderinger fra Koalisjonen av finansministre for klimatiltak

Koalisjonen av finansministre for klimatiltak har ikke utviklet noe eget rammeverk for vurdering av naturrisiko, men i en rapport konkretiseres det hvordan ulike overføringskanaler for naturrisiko kan påvirke myndighetenes økonomiske handlingsrom negativt.13 I rapporten trekker de fram følgende mulige utfall:

Reduserte skatteinntekter, som følge av reduserte inntekter i husholdninger og redusert profitt fra virksomheter og finansielle institusjoner.

Ødeleggelse av offentlig infrastruktur, økt behov for ny infrastruktur, økte utbetalinger på grunn av katastrofer.

Økt behov for velferdsutbetalinger som følge av arbeidsledighet knyttet til sektorvirkninger av naturtap.

Økt behov for å investere i naturrestaurering for å motvirke konsekvensene av naturtap, og forebygge videre tap gjennom tilbakevirkningsmekanismer.

Fallende profitt for statlig eid virksomhet, gjennom lavere eller mer variable utbytter.

Behov for myndighetsgaranti for statlig eide og private virksomheter, slik staten hadde gjennom COVID-19-pandemien.

Inflasjonspress på grunn av økte vare- og matpriser, verdikjedeforstyrrelser og høyere kostnader ved produksjon av økosystemavhengige varer.

Lavere økonomisk utvikling som følge av politisk ustabilitet eller konflikt som følge av økende mat- eller varepriser.

Lavere eksportvolum og høyere importbehov vil påvirke driftsbalanser og valutakurser, og internasjonale kapitalstrømmer kan flyttes.

Økt innenlandsk kredittrisiko som følge av naturtap, som potensielt resulterer i høyere renter på statsgjeld, og bekymring/usikkerhet om bærekraftighet i kredittvurderinger knyttet til tap av natur, og sektorvis, makroøkonomisk, handelsmessig eller politisk stabilitet.

Finansministerkoalisjonen peker, som OECD og NGFS, også på bredere samfunnsmessige endringer som potensielle virkninger av naturrisiko, blant annet endrede konsummønstre, migrasjon, konflikt nasjonalt og globalt som kan gi virkninger nasjonalt, konflikter og utfordringer knyttet til sysselsetting, arbeidsledighet og arbeidsmarkeder og virkninger på internasjonal handel, valutakurs og kapitalstrømmer.

I rapporten fra finansministerkoalisjonen omtales noen mulige variabler og indikatorer det kan være relevant å ta utgangspunkt i for å vurdere naturrisiko. Dette inkluderer grad av substituerbarhet for essensielle økosystemtjenester, grad av resiliens, reduksjon i BNP, endret produktivitet i viktige sektorer, brå prisendringer, strukturelle endringer og tilbudssjokk.

Rapporten fra finansministerkoalisjonen viser til at mens det er konsensus om at økende lokale virkninger kan gi risiko på nasjonalt eller globalt nivå, er tidshorisontene, de eksakte overføringskanalene og bredere implikasjoner fortsatt uklare. Se koalisjonens anbefalinger for håndtering av naturrisiko i boks 7.1.

Boks 7.1 Anbefalinger for å håndtere naturrisiko fra koalisjonen av finansministre for klimahandling

I rapporten fra 2022 om naturrisiko peker finansministerkoalisjonen på politiske grep finansdepartementer kan benytte for å håndtere naturrisiko (avhengig av landets situasjon):

utvikle og benytte verdsetting, målesystemer og verktøy for beslutningsstøtte (for eksempel gjennom å implementere eller støtte utviklingen av naturkapitalregnskap), utvikle alternativer til BNP og utvikle scenarioer for naturtap.

bidra til at insentiver er konsistente med bærekraftige praksiser (for eksempel ved å vurdere og øke bevissthet om natur-relaterte risiko assosiert med skadelige subsidier, støtte anbefalinger om å fase ut slike subsidier og ved å støtte integrering av verdien av natur inn i beslutningsprosesser gjennom skattegrep med miljøeffekt, omsettbare kvoter og betaling for økosystemtjenester, og løsninger for sirkulær økonomi.)

integrere naturrelaterte risiko og muligheter inn i de sektorene som utgjør det største presset på naturen (for eksempel gjennom natur-smart planlegging og integrert forvaltning av landskap og marine landskap og støtte til naturbaserte løsninger).

mobilisere finansiering for natur (både gjennom å gjøre finans grønnere, og gjennom å finansiere grønne initiativ) gjennom å identifisere investeringer som bærekraftige, rammeverk eller strategi for finanssektoren som hensyntar natur og klima, natur-rapportering fra både private og offentlige virksomheter, nasjonale naturinvesteringsplaner, investering i globale offentlige goder, regional tilgang til obligasjonsmarkeder, nye finansieringsmodeller, innovative finansielle instrumenter og inkubatorer eller akseleratorer.

Kilde: Power, Dunz og Gavryliuk (2022).

7.2.5 Nasjonalformuestilnærmingen

Et lands nasjonalformue består av ulike kapitaltyper som til sammen gir et uttrykk for landets evne til å skape velferd for sine innbyggere. Den bygde kapitalen, eller realkapitalen, består av produksjonsutstyr og infrastruktur. Human- og sosialkapitalen er arbeidsstyrken med dens ferdigheter, sammen med tillit, livskvalitet og andre faktorer som påvirker befolkningens produktivitet og velferd. Finanskapitalen er landets netto tilgodehavende i utlandet.14 Natur- og miljøkapitalen består av levende og ikke-levende naturressurser og økosystemer.

Verdien av de fire kapitaltypene beregnes med ulike metoder, men i prinsippet skal verdien tilsvare nåverdien av all forventet framtidig avkastning. I praksis er det imidlertid viktige deler av nasjonalformuen som ikke verdiberegnes og fanges opp i nasjonalregnskapet. Markedsomsatte økosystemtjenester og naturressurser inngår. Økosystemene, med sine regulerende, understøttende og kulturelle bidrag (tjenester), inngår imidlertid ikke. Det innebærer at sentrale verdier fra naturen ikke inngår i nasjonalformuen, slik den blir beregnet i dag.

Nasjonalformuestilnærmingen illustrerer hvordan løpende inntekt og velferd avhenger av tilgang og kvalitet på arbeidskraft, produsert kapital og naturgrunnlag. Klimarisikoutvalget valgte nasjonalformuen og dens komponenter som inngang for å vurdere klimarisiko for den norske økonomien. Som det framgår av Boks 7.2 får nasjonalformuestilnæringen i Klimarisikoutvalgets rapport fram hvordan økonomien er utsatt for dramatiske, klimautløste globale prosesser. Et slikt resonnement kan være relevant også for naturrisiko.

Økosystemene og naturmangfoldet, som er i kjernen av utvalgets mandat, er imidlertid fraværende i tilgjengelige beregninger av nasjonalformuen. Dette er enda mer kritisk for natur enn for klimarelaterte problemstillinger, og gjør det lite fruktbart å vurdere naturrisiko på nasjonalt nivå gjennom en nasjonalformuestilnærming.

Boks 7.2 Klimarisikoutvalget brukte en nasjonalformuetilnærming

Klimarisikoutvalget valgte en nasjonalformuetilnærming, som de fant egnet for et overordnet og langsiktig perspektiv på klimarisikoen for norsk økonomi. Klimarisikoutvalgets gjennomgang er i hovedsak kvalitativ. Et hovedpoeng er at norsk økonomi, isolert sett, er godt rustet til å håndtere fysisk klimarisiko og overgangsrisiko. Den største trusselen er knyttet til at store klimaendringer kan få drastiske globale konsekvenser som slår inn i den norske økonomien. Den generelle produktiviteten og produktivitetsveksten kan bli påvirket, og med det våre framtidige konsummuligheter og verdien av humankapitalen og realkapitalen. Humankapitalens verdi kan også bli påvirket dersom klimaendringene utløser store migrasjonsstrømmer. Klimaendringene kan videre føre til at deler av realkapitalen opplever økt kapitalslit og vedlikeholdsbehov.

Klimarisikoutvalget pekte på at næringer som utnytter knappe naturressurser kan høste grunnrente, og at grunnrenten er særlig stor i petroleumssektoren. En stram global klimapolitikk vil redusere verdien av de gjenværende olje- og gassressursene. Til gjengjeld kan stram klimapolitikk og økt nedbør føre til at verdien av vannkraftressursene øker. Men ved en rask nedbygging av olje- og gassproduksjonen vil ikke arbeidskraft og realkapital kunne relokaliseres til sektorer med like god avkastning. Redusert petroleumsformue vil også kunne få virkninger på human- og realkapitalen i resten av økonomien.

Norges finansformue, inkludert Statens pensjonsfond utland, er eksponert for klimarisiko. Fondets investeringer er spredt over et stort antall selskaper, og avkastningen vil stort sett følge nivået i verdensøkonomien. Klimarisikoutvalget pekte på at de samme klimarelaterte risikofaktorene som påvirker veksten i verden derfor vil være relevante risikofaktorer også for Statens pensjonsfond utland. Et slikt resonnement vil også være gyldig i forhold til globalt naturtap og tilhørende naturrisiko for fondet.

Klimarisikoutvalget påpeker videre at tallet på klimarelaterte søksmål øker, og at risikoen for erstatningssøksmål øker med omfanget av klimarelaterte skader.

Nasjonalformuetilnærmingen gir i mindre grad informasjon om risikobildet for enkeltaktører. Klimarisikoutvalget drøfter imidlertid spesielt enkelte næringer som kan antas å være særskilt eksponert for klimarisiko, så som landbruk, fiskeri og fiskeoppdrett – i tillegg til petroleums- og vannkraftsektoren.

Kilde: NOU 2018: 17

7.2.6 Tverrgående utfordringer knyttet til naturrisikovurderinger på nasjonalt nivå

Gjennomgangen av de ulike tilnærmingene over viser at det er en rekke forhold som kan gi seg utslag på nasjonalt nivå, som ikke kan fanges opp gjennom sektor- og næringsanalyse alene. Hvis naturrisikoen er usystematisk fordelt mellom næringer og sektorer, kan et mulig utfall være at de økonomiske effektene utlikner hverandre, slik at utslaget på makronivå blir lite merkbart. Hvis den derimot er systematisk og korrelert, slik at de samme risikofaktorene påvirker mange og viktige sektorer i samme retning, kan det oppstå uheldige samspillseffekter som gir uventet store utslag på makronivå og for finansiell stabilitet.

Klimarisikoutvalget pekte på at fysisk klimarisiko vil være systematisk ved at endringene gjennomgående vil ramme alle regioner og land negativt. Mulighetene for å redusere denne risikoen gjennom ulike former for risikodeling, er begrenset. Samtidig pekte de på at klimarelatert overgangsrisiko er usystematisk, ved at den trekker i ulike retninger for ulike aktører. For naturrisiko er bildet sammenlignbart, men mer sammensatt. Noen av endringene i naturen skjer over hele kloden og påvirker alle negativt. Samtidig er det variasjoner i utviklingstrekkene mellom regioner, land og steder, og mellom naturtyper og over tid. Det vil derfor være elementer av både systematisk fysisk naturrisiko der mulighetene for å redusere risikoen gjennom risikodeling er begrenset, og usystematisk fysisk naturrisiko der en slik mulighet for risikodeling er større. Konsekvensene av endrede rammebetingelser vil variere sterkt mellom ulike aktører og land og vil i større grad være usystematisk.

Gjennomgangen over viser at tilbakekoblingsmekanismer (se for eksempel trinn 2 i OECDs metodiske rammeverk omtalt over i økonomien og samfunnet er en særlig utfordring for vurdering av naturrisiko på nasjonalt nivå. Kapittel 6 viste at naturrisiko gjennom verdikjeder et sentralt for konkrete næringer og sektorer, og gjennomgangen over viser at verdikjeder kan spille en særlig viktig rolle for vurdering av naturrisiko på nasjonalt nivå. Under følger en gjennomgang av en del andre tverrgående utfordringer knyttet til naturrisiko på nasjonalt nivå.

Samspill mellom naturtap, forurensning og klimaendringer og mellom miljøkriser og andre samfunnskriser

Naturtap og klimaendringer er dypt sammenkoblet og gjensidig forsterkende, og henger tett sammen med forurensning og miljøproblemer knyttet til vann, matproduksjon og helse.15 Dette kan, sammen med helt andre typer av sjokk og større hendelser, som for eksempel krig, migrasjon, økende ulikheter og større demografiske endringer, både samvirke med og forsterke naturrisiko. I en FN-rapport om sammenhenger mellom dramatiske risikovirkninger og vippepunkter fra oktober 2023 blir det for eksempel pekt på samvirkninger mellom akselererende naturtap, uttømming av grunnvann, smelting av isbreer i fjellet, avfall i verdensrommet, ulevelig hete og manglende muligheter for forsikring.16 Dette tilsier at spesifikke virkninger av naturtap på økonomien ikke kan bli vurdert isolert.

Ifølge World Economic Forums to siste globale risikorapporter vil det neste tiåret være preget av miljø- og samfunnskriser, drevet av underliggende geopolitiske og økonomiske trender.17 Rapporten, som er basert på spørreundersøkelser til ledende næringslivsledere, viser at klima- og miljørisikoer er i kjernen av globale risikooppfatninger de neste 10 årene. Samtidig anses disse risikoene som de vi er minst forberedt på. Tap av naturmangfold og økosystemkollaps blir sett på som en av de globale risikoene som i løpet av det neste tiåret raskest vil forverre seg. I rapporten for 2024 står fire miljørisikoer på topp blant risikoene som anses som mest sentrale for de neste 10 årene.18

Rapporten fra 2023 finner også at samvirkninger mellom tap av natur, forurensning, forbruk av naturressurser, klimaendringer og samfunnsøkonomiske drivere vil «utgjøre en farlig blanding». Gitt at mer enn halvparten av den globale verdiskapningen er estimert å være moderat til stor grad av avhengighet av natur, vil kollaps av økosystemer ha enorme økonomiske og samfunnsmessige konsekvenser. Rapporten viser for eksempel til at det vil det kan forventes økende strid om arealer, hvor hensynet til økosystemer skal balanseres mot behovet for utbygging av fornybar energi og utbygging til andre samfunnstjenlige formål.

Graden av substituerbarhet for essensielle bidrag fra naturen

Et sentralt spørsmål er om og eventuelt hvilke alternativer som finnes dersom natur blir så forringet eller ødelagt at de ikke lenger yter de essensielle naturgodene de normalt bidrar med. Selv om natur kan være i stand til å regenerere seg selv eller restaureres med tiltak, er det ofte snakk om prosesser som tar svært lang tid, og substitusjonsmulighetene vil trolig være begrensede.19

Substituerbarhet er relevant for alle typer bidrag fra naturen, men er kanskje særlig relevant for reduksjon eller bortfall av naturens regulerende kapasitet. Dette kan følge blant annet av stor utnyttelse av naturens materielle bidrag (forsynende økosystemtjenester), for eksempel høsting, og av stor negativ påvirkning på økosystemene, for eksempel klimaendringer og forurensning.

NGFS peker på at det er to ulike dimensjoner av substituerbarhet av betydning – geografisk substituerbarhet og teknologisk substituerbarhet. I en situasjon med et stort omfang av forringede bidrag fra naturen kan dette medføre store kostnader i form av endring av produksjonsprosesser, eller at man må flytte virksomheten. Sektorer som er indirekte berørt kan ha større mulighet for å tilpasse seg eller substituere, dersom alternativer finnes. Dette kan være særlig relevant for primærnæringene og deres verdikjeder, for eksempel ved tap av høstbare fiskestammer.

Teknologisk substituerbarhet handler om hvorvidt det finnes alternative teknologier som kan erstatte bidraget fra naturen. Pollinering er et eksempel, hvor man kan tenke seg dette blir utført mekanisk, men dette vil ikke kunne erstatte alle de bidragene insekter har i naturen. Tilgjengelighet av slik type teknologi (eller andre alternativer) har avgjørende betydning for de potensielle økonomiske virkningene. Standard makroøkonomiske modeller antar ofte rask tilpasning til ny likevekt og stor substituerbarhet mellom innsatsfaktorer. Ved integrering av natur i slike modeller må det vurderes kritisk hvilken grad av substituerbarhet som kan antas for natur og naturens bidrag til mennesker.

Tidsaspektet blir særlig viktig, en kan tenke seg at det på kort sikt er vanskelig å tilpasse seg, mens alternative teknologier kan utvikle seg på lengre sikt. Dersom tålegrenser overskrides og det er snakk om mer betydelig naturforringelse, vil tilpasningsmulighetene være mer begrenset, og kostnadene dermed kunne være betydelige. Det er særlig viktig at nasjonale myndigheter vurderer substitusjonsmuligheter for kritiske samfunnsbehov som dekkes av sektorer med en avhengighet av natur.

Økosystemenes natur – samspill, regimeskift og tidsforsinkelser

Som beskrevet i kapittel 3, er økosystemene komplekse og deres funksjon og evne til å levere bidrag er avhengig av en rekke faktorer. Effektene av endringer og når de vil inntreffe er derfor også vanskelig å forutsi. Å kjenne til tilstand i naturen per i dag, er derfor ikke tilstrekkelig. Vurdering av naturrisiko må ivareta både korte, mellomlange og lange tidshorisonter. Sannsynligheten for at virkningene av naturtap vil oppstå på mellomlang til lengre sikt er stor, men mer kortsiktige tidshorisonter kan også være aktuelle. Myndigheter må forstå de relevante tidsrammene for når risiko kan bli vesentlig, forstå driverne for naturtap, og lage anslag for hvordan utviklingen i naturen kan bli på kort, mellomlang og lengre sikt, og forstå hvordan framtidig tilstand i naturen vil avgjøre naturens kapasitet til å yte bidrag til mennesket. Slike anslag, for eksempel som del av framtidsbilder eller scenarioer, er derfor viktige brikker i vurdering av naturrisiko.

Økosystemer opererer ikke isolert, men interagerer i komplekse samspill og noen ganger på uforutsigbare måter. Å analysere disse økosystemene isolert, kan dermed føre til en underestimering av potensielle økonomiske virkninger.

Såkalte regimeskift, med mer eller mindre permanente endringer i økosystemenes funksjon og struktur, har åpenbart betydning for om og hvordan naturens bidrag til mennesker kan ytes. Begrepet viser til substansielle, brå, uventede og varige endringer, som kan oppstå på land, i vann eller i marine økosystemer. Korallrev kan nevnes som et eksempel. Levende korallrev kan bli til algebegrodd korallrev der selve korallene er døde. Et annet er sterkt modifiserte vannforekomster, som skifter karakter fra rennende vann til stillestående vann, som for eksempel kan være forbundet med oppdemming ved vassdragsregulering. Et enkeltstående regimeskift20 kan forsterke driverne for andre skift, noe som kan øke risikoen for gjennomgripende regimeendringer.

Invaderende fremmede arter er eksempel på en påvirkning som kan gi store virkninger både for naturen og for berørte næringer og befolkningen. Utfordringer med fremmede arter kan også forsterkes av klimaendringer og andre påvirkningsfaktorer. I Naturpanelets globale rapport om fremmede arter estimeres kostnader på 423 milliarder dollar (et kvart oljefond) i året, og dette har blitt firedoblet hvert tiår siden 1970.21 Estimatet er et grovt underestimat, da kun direkte økonomiske kostnader er med, samt at mange regioner er underrapportert.

Hensyn til tidsforsinkelser i politisk respons og i effekter av tiltak

I vurderinger på nasjonalt nivå vil det være krevende å ta hensyn til tidsforsinkelser og dynamikken rundt samfunnets respons. Det kan gjelde blant annet tidsdimensjoner rundt politisk respons, adferd hos aktører i påvente av politisk respons og faktiske effekter i naturen som følge av nye virkemidler og tiltak. Se også Boks 7.3 om moralsk hasard og horisontens tragedie.

Boks 7.3 Moralsk hasard og Horisontens tragedie

Naturrisiko kan bli systemisk ved at enkeltaktører kan spekulere i at myndighetene ordner opp og bærer mye av byrdene når problemene ved naturtap kommer, og at de dermed som enkeltaktører handler mindre bærekraftig enn det som er forenelig med naturens grenser. Dette omtales av Nicolas Stern og Joseph Stiglitz som kollektiv «moralsk hasard».1 De peker på at når det er store og korrelerte samfunnstap, så er det en høy sannsynlighet for at slike tap vil bli dekket av myndighetene, samtidig som mulige overskudd til aktører som bidrar til problemet beholdes av aktørene selv.

Koalisjonen av finansministre for klimatiltak peker i sin rapport på at naturtap og de finansielle tapene som følger av naturrisiko, kan ventes å være nettopp store og korrelerte, særlig i lys av hvordan klimaendringer og naturtap bidrar gjensidig og negativt på hverandre.2 Det kan da være situasjoner der virksomheter ser at myndighetenes kostnader ved å gripe inn og redde sentrale selskaper og sektorer («bailout») etter en krise, er mindre enn de samfunnsmessige kostnadene ved å la være og la dem gå konkurs. En slik antakelse kan føre til at selskapene inngår i det man kan kalle kollektiv moralsk hasard, som gir seg utslag i produksjonsmønstre hos selskapene som ikke er bærekraftige, eller større risikotaking fra finansforetak, enn man ellers ville sett. Det forutsetter også en tro på at myndighetene faktisk har ressurser og andre forutsetninger til å håndtere slike utfall.

Den politiske dynamikken og beslutningssituasjonen nasjonale myndigheter inngår i, kan påvirke hvordan responsen på naturrisiko blir, og dermed hvilken form for overgangsrisiko aktørene i økonomien, og samfunnet samlet sett, står overfor. Koalisjonen av finansministre peker på horisontens tragedie,3 med blant annet kapasitetsbegrensninger i å håndtere regelendringer, nødvendig utredning og regelhåndheving, avveininger mellom nytte og kost på kort og lang sikt, som kilder som kan begrense nødvendig politisk håndtering av naturrisiko på nasjonalt nivå.4

Et komplekst samspill av ulike faktorer avgjør risikoen samfunnet står ovenfor. Naturens bidrag har historisk vært en viktig kilde til resiliens i møte med andre svingninger. For eksempel har kysten i alle år vært en kilde til fisk og mat for befolkningen, som har vært tilgjengelig også i dårlige tider. Når naturen svikter, vil dermed samfunnet være mindre robust i møte med annen risiko. Det samme gjelder den andre veien. Når samfunnet for øvrig er ustabilt, blir konsekvensene av forringelse av natur større enn de ellers ville blitt. Et historisk eksempel kan illustrere dette. På 1930-tallet opplevede midtvesten i USA en periode med lang tørke og store sandstormer som reduserte avlingene dramatisk, den såkalte «dust bowl». Dette var en økologisk katastrofe med enorme økonomiske konsekvenser hadde bygd seg opp over mange tiår, og som i ettertid har vist seg å være ekspansjon av en form for landbruk som var lite bærekraftig i disse geografiske områdene. Dette ga dramatiske menneskelige konsekvenser, som blant annet er beskrevet i John Steinbecks roman «Vredens druer», og disse ble forsterket kraftig av at USA samtidig var inne i den store depresjonen etter den finansielle krisen i 1929. De to krisene forsterket også hvor store konsekvensene ble for befolkningen.5

1 Stern og Stiglitz (2021).

2 Power, Dunz og Gavryliuk (2022).

3 Begrepet «horisontens tragedie» (the tragedy of the horizon) ble presentert i en tale fra den tidligere britiske sentralbanksjefen Mark Carney i 2015 om klimaendringer og finansiell stabilitet, se omtale i kapittel 4.

4 Power, Dunz og Gavryliuk (2022).

5 Cook, Miller og Seager (2009) og Hornbeck (2012).

Påvirkning gjennom internasjonal handel og verdikjeder

Gjennom handel og internasjonale verdikjeder vil et land påvirkes av tap av natur og endringer i rammevilkår i andre land. Norge er en liten, åpen økonomi, som har mange verdikjede-koblinger internasjonalt. I norsk kontekst er landbruk og akvakultur og tilhørende verdikjeder eksempler på næringer som kan oppleve konsekvenser som følge av endret tilgang og pris på råvarer til produksjonsprosesser. Se mer om dette i kapittel 7.4, under omtale av avhengighet av internasjonal handel og verdikjeder.

Virkninger på regionalt og lokalt nivå

Det kan være forhold hvor naturrisiko slår ut spesielt for noen regioner eller lokale områder, for eksempel i fylker eller kommuner. Regionale/lokale forskjeller kan ha stor betydning, fordi naturrisiko kan variere stort mellom regioner, både på grunn av ulik næringsstruktur og ulik utvikling i økosystemene. Det kan for eksempel være naturrisiko som for nasjonal verdiskaping er liten eller moderat, men der virkningene treffer flere sektorer i ett eller noen få områder, og på den måten blir mer rammet enn nasjonale gjennomsnittstall kan få fram. Selv om de økonomiske effektene da primært er lokale, kan slike virkninger likevel ha nasjonal betydning. Urfolksnæringer er et eksempel som er geografisk lokalisert til deler av landet, men som er av nasjonal betydning ut fra andre kriterier enn dets bidrag til økonomisk verdiskaping. Lokale økonomiske effekter kan være viktig for politiske målsettinger som for eksempel at det skal være bosetting i hele landet.

Selv om noen næringer har begrenset betydning for verdiskaping og sysselsetting nasjonalt, kan de ha stor betydning lokalt. Det gjelder for eksempel hyttebygging. Sektoren står overfor overgangsrisiko fordi det kan komme nye regler og rammevilkår knyttet til arealendringene og miljøpåvirkningene som hyttebygging forårsaker, som næringen ikke nødvendigvis er forberedt på.

Sårbarhet og tilpasningsevne påvirker naturrisiko på nasjonalt nivå

Tap av natur kan ramme ulikt, og evnen til å tilpasse seg endringer er ulik på tvers av land. I den såkalte «ND-gain-indeksen» er det forsøkt å estimere et lands utsatthet eller sårbarhet overfor klimaendringer, og evnen et land har til å tilpasse seg22. Indeksen ser på hvor utsatt et land er for klimaendringer ved å se på eksponering mot og følsomhet for følger av klimaendringene. Tilpasningsevnen vurderes etter evnen landet har til å utnytte investeringer og gjøre dem til virkemidler for tilpasning. Norge synes i denne analysen av klimaendringer å være mindre sårbar og mer tilpasningsdyktig enn de fleste andre land. Utvalget har ikke funnet tilsvarende indeks for forhold som biodiversitetstap. Indeksen er likevel relevant for vurdering av sårbarhet og tilpasningsevne relatert til naturrisiko på grunn av koblingen mellom klimaendringer og naturtap.

7.2.7 Noen konkrete eksempler på naturrisikovurderinger på nasjonale nivåer

Den økende oppmerksomheten om tap av natur som kilde til økonomisk og finansiell risiko, har ført med seg nye initiativer for å forstå, konseptualisere og vurdere slik risiko. Dette gjelder både utvikling av metodikk og relevante tilnærminger og konkrete vurderinger for noen land. Flere rapporter har gjort vurderinger av hvor utsatt finansielle systemer er overfor naturtap, se omtale lenger ned. De fleste av disse er tidlige og utforskende studier. Rapportene identifiserer at tap av natur kan ha vesentlig betydning for økonomien og for finansssektoren, og prøver videre å forstå eksponeringen landene kan være utsatt for.

Sentralbanker og finansmyndigheter vurderer i stadig større grad naturrelatert risiko som relevant for sine ansvarsområder.23 Som vi så over har NGFS laget et eget rammeverk for vurdering av naturrisiko og finansielle forhold, de har gjennom sine prinsipper anerkjent at naturrelatert risiko kan ha vesentlige makroøkonomiske og finansielle virkninger, og de har opprettet en egen Task-force on Nature-related Risks.24

Flere sentralbanker har tatt initiativ for å vurdere egen finansiell naturrisiko. Den europeiske sentralbanken har gjort en analyse som viser til at rundt 72 prosent av virksomhetene i euro-området er sterkt avhengig av økosystemene, og hvor vesentlige tap av funksjonalitet i økosystemene kan føre til kritiske økonomiske problemer for disse virksomhetene.25 De finner også at 75 prosent av banklån til selskaper i euro-sonen er gitt til selskaper med sterk avhengighet av minst en økosystemtjeneste. De foreløpige konklusjonene av analysen er at Europas økonomi er sterkt avhengig av økosystemtjenester, og at risiko relatert til vesentlige tap av funksjonalitet i økosystemene kan spre seg til det finansielle systemet, og potensielt utløse finansiell ustabilitet.

Den franske sentralbanken (Banque de France) har undersøkt sammenhengen mellom tap av naturmangfold og finansiell ustabilitet.26 Banque de France finner blant annet at 42 prosent av sikkerheten i utlån fra franske finansielle institusjoner kommer fra aktører som er sterkt eller veldig sterkt avhengig av en eller flere økosystemtjenester.

I Nederland har sentralbanken og PBL Nederlands Environmental Assessment Agency sammen gjennomført en studie som konkluderer med at den nederlandske finanssektoren er utsatt for risiko som følge av tap av naturmangfold.27

Den malaysiske sentralbanken (Bank Negara Malaysia), har som en del av sitt mandat å fremme penge- og finansiell stabilitet som leder til bærekraftig vekst i malaysisk økonomi, og har derfor en interesse i å bedre forstå naturrelatert finansiell risiko. I en rapport28 er det vurdert hvor utsatt bankene er for sektorer og regioner som er svært sårbare for naturrelatert risiko. Også denne rapporten viser til at data og metode for å vurdere naturrisiko er begrenset, slik at studien i seg selv er utforskende. Studien ser blant annet på scenarioer hvor forringede økosystemer som følge av overforbruk av ressurser, forurensning og byspredning, er avgjørende risikofaktorer.

7.3 Nærmere om naturrisiko og finansiell stabilitet

Det er et økende fokus på rollen som finansielle myndigheter har i å løfte betydningen av natur, og betydningen av naturrisiko for finansiell stabilitet. Her går vi nærmere inn på og beskriver hvorfor og hvordan naturrisiko vil kunne ha betydning for finansiell stabilitet.

7.3.1 Hva er finansiell stabilitet?

Stabil tilgang til finansielle tjenester er en forutsetning for at moderne økonomier skal fungere godt. Det finansielle systemet gir personer og bedrifter forutsigbare muligheter til å låne og spare, gjennomføre betalinger og håndtere risiko.

Finansiell stabilitet innebærer at det finansielle systemet er robust overfor forstyrrelser og bidrar til stabil økonomisk utvikling. Dersom en eller flere risikoer i det finansielle systemet blir tilstrekkelig store, kan det oppstå systemrisiko (se for øvrig også omtale av systemrisiko i kap. 4, samt utvalgets definisjon i kapittel 4.4). Norges Bank omtaler systemrisiko som fare for at det finansielle systemet ikke kan utføre sine funksjoner og dermed kan være en trussel mot finansiell stabilitet, og utløser eller forsterker alvorlige realøkonomiske tilbakeslag.29Definisjonen er i tråd med Det europeiske rådet for systemrisiko (ESRB) sin definisjon. Finansiell stabilitet er et sentralt formål med lovregulering av finansmarkedene, og systemrisiko har fått en mer sentral plass i vurdering av dette etter finanskrisen. I finansforetaksloven § 1-1 framgår det at formålet med loven er å bidra til finansiell stabilitet, og at finansiell stabilitet innebærer at det finansielle systemet er robust. Også på verdipapirområdet er felleseuropeisk regelverk begrunnet ved at overdreven risikotaking kan føre til systemiske problemer.30 Etter finanskrisen er systemrisiko og finansiell stabilitet tatt direkte inn i formålsangivelsene også for verdipapirlovgivningen.

De samfunnsmessige kostnadene ved uro og kriser i finansmarkedene kan være store og langvarige, og det finansielle systemet er derfor underlagt mer regulering og tilsyn av myndighetene enn de fleste andre sektorer i økonomien. Målet er å sikre at systemet er stabilt og effektivt. Ansvaret for finansiell stabilitet er i Norge delt mellom Finansdepartementet, Finanstilsynet og Norges Bank. Finansdepartementet har ansvaret for å fremme forslag om lovgivning for det finansielle systemet, mens Finanstilsynet har hovedansvaret for å føre tilsyn med at virksomhetene i det finansielle systemet driver i samsvar med de lover og regler som gjelder. Norges Bank har en sentral rolle i, og ansvar for, betalingssystemet og kan i finansielle kriser bidra hvis det er mangel på likviditet, ved å låne ut penger til bankene mot godkjente sikkerheter.

Finansdepartementet redegjør for arbeidet med finansiell stabilitet i den årlige finansmarkedsmeldingen. Norges Bank og Finanstilsynet legger frem egne rapporter om finansiell stabilitet to ganger i året. De senere årene har klima- og naturrelatert risiko blitt viet stadig mer oppmerksomhet i myndighetenes redegjørelser om finansiell stabilitet, drevet fram av økende oppmerksomhet i internasjonale fag- og politikkmiljøer om hvordan slik risiko kan påvirke aktørene i det finansielle systemet og finansiell stabilitet. Finansiell stabilitet har vært et element i den metodiske utviklingen av naturrisikotilnærmingen de senere årene, jf. omtale i kapittel 4.

NGFS er en sentral aktør i utviklingen av kunnskap om hvordan klima- og naturrisiko kan påvirke finansmarkedene, og hvordan myndighetene kan bidra til at risikoen håndteres. Her deltar både Norges Bank og Finanstilsynet. NGFS uttalte i mars 2022 at risikoen for tap av natur kan ha betydelige makroøkonomiske implikasjoner, og at dersom man unnlater å ta hensyn til, redusere eller tilpasse seg til konsekvensene av tap av natur, vil det være en kilde til risiko for finansinstitusjoner og for finansiell stabilitet.31

Australian Conservation Fundation har skrevet en rapport om Australias avhengighet av naturen for velstand og økonomi, hvor de finner at omtrent halvparten av Australias økonomi har moderat til veldig høy avhengighet av natur. De peker på at sektorer med svært stor avhengighet av natur, inkludert primærnæringene og avfalls- og vanntjenester, bidrar til rundt 16 prosent av landets BNP. De finner også at selv sektorer med en lavere direkte avhengighet av natur fortsatt avhenger av natur gjennom verdikjeder, og at både arbeidere og forbrukere avhenger av ren luft og rent vann, næring, helse og et stabilt klima.32

Boks 7.4 Sentralbanker, pengepolitikk og naturrisiko

Gjennom utførelsen av pengepolitikken eksponeres sentralbanker for naturrisiko gjennom to typer av operasjoner; utlån og kjøp av eiendeler (verdipapirer, typisk obligasjoner). Når sentralbanker gir lån til finansinstitusjoner, eksponeres sentralbankene indirekte for naturrisiko gjennom naturrisikoeksponeringen til verdipapirer som finansinstitusjonene har stilt som sikkerhet for lånet. Når sentralbanker kjøper verdipapirer som ledd i gjennomføringen av pengepolitikken, eksponeres de direkte for naturrisikoen gjennom verdipapirer de holder på balansen.

Utførelsen av pengepolitikken kan også indirekte påvirke naturen. Når en finansiell eiendel blir kjøpt eller akseptert som sikkerhet av en sentralbank, går prisen på eiendelen opp. Dette gir insentiver for finansinstitusjoner til å utstede flere slike eiendeler, og å tilby finansiering til de tilhørende foretakene på bedre betingelser. Gjennom å bestemme hvilke eiendeler de kjøper og aksepterer som sikkerhet, påvirker sentralbanker dermed indirekte finansieringskostnadene til ulike økonomiske aktiviteter.

Naturrisiko vil også være relevant for sentralbankers vurderinger av de makroøkonomiske størrelsene som ligger til grunn for pengepolitikken. Det vil for eksempel kunne være sammenheng mellom tap av natur og inflasjon. Både ekstreme hendelser knyttet til tap av natur og tiltak for å redusere tap av natur, kan påvirke prisen på varer og tjenester hvor råvarer er en innsatsfaktor. Også myndigheters respons på naturrelaterte hendelser, for eksempel gjennom finansiell støtte, kan påvirke etterspørselen i økonomien. For sentralbanker vil det derfor være verdifullt å kunne analysere hvordan utvikling i naturen, miljøreguleringer og markeds- og myndighetsresponser nasjonalt og internasjonalt vil kunne påvirke økonomien.

En av hovedanbefalingene fra en arbeidsgruppe satt ned av NGFS og forskningsnettverket INSPIRE er at sentralbanker bør vurdere hvordan deres virksomhet bør gjennomføres i lys av tap av natur.1 Ett av tiltakene arbeidsgruppen skisserer, er at sentralbanker, avhengig av mandat, kan vurdere om hensynet til natur kan integreres i utførelse av pengepolitikken, herunder gjennom å redusere sentralbankenes eksponering mot naturrisiko eller å gi insentiver til naturpositive investeringer.

1 NGFS (2022b).

Kilde: NGFS-INSPIRE (2022)

7.3.2 Hvordan kan naturrisiko ha betydning for finansiell stabilitet?

Det er to hovedkanaler for hvordan naturrisiko kan påvirke finansiell stabilitet, tilsvarende som for påvirkninger på økonomien, fysisk risiko og overgangsrisiko.

Som klimarisiko er ikke naturrisiko en separat form for risiko i finansmarkedene, men tar form av ulike typer finansiell risiko som kredittrisiko, markedsrisiko, operasjonell risiko og forsikringsrisiko.

Virksomheter som er avhengige av natur kan påvirkes negativt av tap av natur gjennom redusert omfang eller svekket kvalitet av naturens bidrag. Avhengigheten kan gjøre selskapers forretningsmodeller sårbare, noe som igjen kan redusere verdien, lønnsomheten og gjeldsbetjeningsevnen til selskapene, og føre til økt kreditt- og markedsrisiko for finansforetak som har utlån til, eller investert i, slike virksomheter.33 Nye reguleringer og virkemidler og endrede rammebetingelser i overgangen til et samfunn som tar mer hensyn til, og reduserer eller stopper, tapet av natur, er kilder til overgangsrisiko. På den ene siden vil dette kunne hindre tap av natur og dermed redusere fysisk risiko i realøkonomien og finansforetakene som finansierer disse. Det vil også kunne svekke gjeldsbetjeningsevnen til foretak som påvirker naturen negativt ved at deres framtidige inntjening faller, noe som vil gi økt kredittrisiko for banker og obligasjonseiere. Finansforetakenes aksjeinvesteringer i slike foretak vil også kunne falle i verdi. Tilsvarende vil kapitaltilgangen for virksomhetene kunne svekkes. Finansforetak som finansierer eller investerer i selskaper som påvirker naturen negativt, vil også være utsatt for omdømmerisiko.

Den franske sentralbanken og Den internasjonale oppgjørsbanken (BIS) peker i en større rapport om klimaendring, sentralbanker og finansiell stabilitet på, at klimarisiko innebærer en sannsynlighet for at ekstreme utfall/hendelser (fysisk risiko) kan sette finansinstitusjoner i situasjoner hvor de kanskje ikke har tilstrekkelig kapital til å absorbere klimarelaterte tap. Det kan igjen føre til at finansielle institusjoners eksponering for fysisk risiko kan trigge smitteeffekter og verdifall/nedsettelser som kan forplante seg i det finansielle systemet.34 Hvorvidt dette vil være tilfelle for naturrisiko, er vanskelig å si, men ikke utenkelig. Samtidig vil overgangsrisiko kunne føre til ulike utfall. Man kan tenke seg en «for» rask overgang til streng regulering, men hvorvidt dette vil kunne lede til finansiell ustabilitet, er uvisst. Generelt kan rask innstramming i regulering skape eller forsterke finansielle problemer i kredittmarkeder, og brå skift i investeringer fra «grå» til «grønn» aktivitet for å redusere risiko hos eiere, gi «stranded assets».

Dersom naturtapet fortsetter, men endringer i politikk for å ta vare på natur skjer på en forutsigbar måte og tidlig nok, bør finansforetakene i utgangspunktet gradvis kunne tilpasse sine porteføljer. Om de fysiske risikoene utspiller seg tidligere enn forventet, eller rammevilkår endres brått og uventet (overgangsrisiko), kan det gi tap i bankene, fall i verdien av investeringsporteføljer og større utbetalinger fra forsikringsforetakene. Om konsekvensene blir tilstrekkelig store, kan det potensielt påvirke det finansielle systemets virkemåte, noe som igjen kan forsterke de makroøkonomiske konsekvensene. Overvåking og tiltak mot eventuelle systemvirkninger av naturrelatert risiko er en oppgave for myndighetene.

7.3.3 Hva er status og forventet utvikling for vurdering av naturrisiko og finansiell stabilitet

Tilsyn med hvordan finansforetakene håndterer bærekraftsrisiko generelt, og klimarisiko spesielt, har de siste årene blitt en integrert del av tilsynsmyndigheters oppfølging av foretak under tilsyn. Vurderinger av bærekraftsrisiko inngår i Finanstilsynets praksis for vurderinger av finansforetakenes samlede risikonivå og kapitalbehov (SREP)35, og bærekraftsrisiko var tema under alle Finanstilsynets ordinære tilsyn av banker og forsikringsforetak i 2022.36 Finanstilsynet viser til at det så langt ikke er gjort tilsyn hvor naturrisiko har vært et spesifikt tema, men at dette prinsipielt sett inngår i begrepet «bærekraftsrisiko». Både i Norge og internasjonalt er erfaringene at stadig flere banker og forsikringsforetak gjør vurderinger av hvordan de er eksponert for naturrisiko, og at bankene utnytter erfaringer fra arbeidet med å vurdere eksponeringer for klimarisiko.37

Tilgang til relevant og sammenlignbar informasjon om natur er en forutsetning for at aktørene i finansmarkedene skal kunne vurdere og prise inn selskapers naturavhengighet og -påvirkning i sine investerings- og utlånsprosesser. I den grad tap av natur kan være en systemisk risiko i finansmarkedene, kan mangelfull rapportering fra selskaper om naturrelaterte forhold ha betydelige implikasjoner for finansmarkedene. Relevant og sammenlignbar informasjon fra selskaper er også en forutsetning for å ivareta sentrale hensyn bak finansmarkedsreguleringen, som målet om rettferdige, effektive og gjennomsiktige verdipapirmarkeder. God, og detaljert rapportering er også viktig for å kunne føre tilsyn med soliditeten til banker og forsikringsforetak.38 Internasjonalt er det iverksatt flere prosesser for å forbedre rapporteringen om naturrelaterte forhold spesielt, se mer om dette i kapittel 9.

Arbeidet med å vurdere i hvilken grad naturrisiko utgjør en risiko for finansinstitusjoner, og gjennom hvilke kanaler tap av natur kan påvirke finansiell stabilitet, er fortsatt i en startfase internasjonalt. Som nevnt over har man i flere land begynt å kartlegge i hvilken grad finansinstitusjoner er eksponert for naturrisiko. Den europeiske sentralbanken finner for eksempel at låneporteføljene kan bli betydelig påvirket hvis naturtapet fortsetter langs dagens trend, med større sårbarhet i noen regioner og sektorer.39 Norske myndigheter har ikke gjort tilsvarende kartlegginger av norsk finanssektors eksponering mot sektorer og foretak som kan være særlig utsatte for naturrisiko.40

Kartleggingene utført i andre land indikerer at finansforetakene samlet sett har betydelig eksponering mot selskaper som kan være utsatt for naturrisiko. Størstedelen av eksponeringene som finansinstitusjoner har er gjennom lån, ikke egenkapital. Det vil beskytte långiver i de tilfellene der virksomhetene får problemer på grunn av naturrisikohendelser, fordi lånene har prioritet og vanligvis sikkerhet. Samtidig vil verdien av det som er stilt som sikkerhet for lånet kunne påvirkes negativt av naturrisikohendelsen som gir virksomheten problemer. Som vi har vist over er det først nylig arbeidet har startet med å utvikle metoder for å oversette finansforetakenes eksponering mot selskaper som er avhengig av naturen, til finansiell risiko for de enkelte finansforetakene, og vurdere hvordan tap av natur kan påvirke finansiell stabilitet. Det er derfor vanskelig på nåværende tidspunkt å konkludere på i hvilken grad naturrisiko utgjør en risiko for finansiell stabilitet.

Norske banker og forsikringsforetak er gjennomgående solide, og eksisterende kapital- og likviditetsbuffere gjør at finansforetakene i utgangspunktet bør være godt rustet til å tåle forstyrrelser.

Usikkerhet om naturrisiko kan isolert sett tilsi en vurdering av økte buffere.Dette vil måtte være begrunnet i en føre-var-strategi, der man anerkjenner at det er en ikke neglisjerbar mulighet for at naturrisiko kan representere en stor risiko, som ikke er hensyntatt i dagens buffer-krav. Fordelen ved en slik økning vil måtte avveies mot de samfunnsøkonomiske kostnadene slike buffer-krav har, og vil måtte utredes nærmere. De siste fem årene har vi hatt en global pandemi og krig i Ukraina – med store innvirkninger på verdikjeder og råvaremarkeder – uten å ha fått dramatiske utslag på finansiell stabilitet. Store og uventede hendelser som global pandemi og krig er imidlertid ikke nødvendigvis sammenlignbare med naturrisiko når det gjelder fare for finansiell stabilitet. I tillegg ser vi at samspillet mellom flere ulike risikoer kan svekke økonomiens robusthet. Med økt sannsynlighet for negative hendelser som følge av naturrisiko, øker også sannsynligheten for at flere kriser vil inntreffe samtidig.

Eventuelle endringer i soliditetsregelverket for norske banker og forsikringsforetak for å ta hensyn til naturrisiko vil komme gjennom endringer i felleseuropeisk regelverk. Den europeiske banktilsynsmyndigheten (EBA) la i oktober 2023 fram en rapport med vurderinger av hvordan miljømessig og sosial risiko bør tas hensyn til i soliditetsregelverket for banker og andre kredittinstitusjoner.41 I rapporten peker EBA på at miljømessig og sosial risiko endrer risikoprofilen i banksektoren og forventes å bli mer framtredende over tid, og at det derfor er behov for å forbedre rammeverket for å ta hensyn til endringene i risikodrivere. I arbeidet med rapporten har EBA vurdert om det bør introduseres særskilt risikovekting av enkelte engasjementer i form av rabatter eller påslag for å ta hensyn til miljømessig og sosial risiko.

Etter EBAs vurdering er målrettede endringer i dagens rammeverk mer hensiktsmessig enn å innføre slike rabatter eller påslag. Selv om det er noen bevis for at miljømessige og sosiale faktorer kan påvirke risikoen banker er eksponert for, mener EBA at mer omfattende endringer i soliditetsregelverket først bør være aktuelt når det er etablert klare koblinger mellom miljømessige og sosiale faktorer og finansiell risiko. På kort sikt anbefaler EBA blant annet at miljørisiko inkluderes i stresstester for å vurdere kapitalkrav for markedsrisiko, og at miljømessige faktorer hensyntas i vurderinger av verdien av eiendom som er stilt som pant for utlån. På lengre sikt anbefaler EBA blant annet at det vurderes hvorvidt scenarioanalyser kan forbedre de framoverskuende elementene i soliditetsregelverket.

Den europeiske forsikrings- og pensjonstilsynsmyndigheten (EIOPA) sendte i 2022 på høring et notat om håndteringen av bærekraftsrisiko i soliditetsregelverket for forsikringsforetak. Etter EIOPAs vurdering kan bærekraftsrisiko i utgangspunktet håndteres innenfor dagens rammeverk, og eksisterende verktøy for å måle og redusere risiko er i stor grad overførbare til bærekraftsrisiko. EIOPA peker samtidig på at manglende datagrunnlag gjør det utfordrende å analysere i hvilken grad bærekraftsrisiko påvirker forsikringsforetakenes soliditet.

7.4 Vesentlige aspekter ved naturrisiko på nasjonalt nivå

I dette delkapittelet vil utvalget gjennomgå hvordan naturrisiko vil kunne slå ut på nasjonalt nivå. Utgangspunktet for denne gjennomgangen er hvordan sektorer og næringer i Norge er eksponert for naturrisiko som følge av avhengighet av og påvirkning på natur, og utviklingen i naturen nasjonalt og globalt. Dette er omtalt i kapittel 3 og 6. I tillegg vil utvalget peke på at virkninger i ulike næringer kan være korrelerte, aggregerte og samvirkende, og dermed gi andre og større effekter på nasjonalt nivå. Videre er det enkelte særlige risikoer som kan materialisere seg på nasjonalt nivå. Dette vil for eksempel gjelde nasjonal beredskap, finansiell stabilitet, matforsyning, (god) miljøtilstand og andre viktige områder som statlige myndigheter har ansvaret for. Rammeverkene og tilnærmingene vi har omtalt tidligere i dette kapittelet, gir oss et utgangspunkt for slike vurderinger. I tillegg har utvalget identifisert noen ytterligere formål og hensyn av stor betydning sett fra et nasjonalt perspektiv, hvor naturrisiko kan få stor betydning for måloppnåelse.

I kapittel 6 ble ulike kilder til naturrisiko vurdert for en rekke næringer i Norge. Slike vurderinger på næringsnivå kan danne grunnlaget for en mer samlet vurdering av naturrisikoen på nasjonalt nivå. Noen spørsmål som kan vurderes er følgende:

Vil høy eller moderat risiko i et framtidsbilde i en stor og viktig sektor i seg selv kunne ha betydning på nasjonalt nivå?

Vil høy eller moderat risiko i flere sektorer i samme framtidsbilde, samlet sett gi naturrisiko på nasjonalt nivå gjennom sin samlede virkning, også når enkeltsektorene som utsettes er små?

Vil høy eller moderat risiko i flere sektorer i samme framtidsbilde innebære at man bør undersøke om det kan være samspillseffekter mellom sektorene som gjør at samlet virkning i samfunnet blir større enn bare summen av direkte virkninger i de enkelte sektorene?

Er det særlig stor usikkerhet om situasjonen eller framtidig utvikling på noen områder?

Er det særlig krevende tidsdimensjoner langs noen akser, inkludert utfall av konsekvensene i naturen og usikkerhet om når disse inntreffer, og mellom politiske beslutninger, iverksatte tiltak og faktiske eller forventede utfall?

Under gjør utvalget noen betraktninger om hva som kan ha betydning for naturrisiko i Norge. Utvalget har ikke funnet spesifikke metoder for å kvantifisere risiko på aggregert nivå, og har derfor ikke grunnlag for å angi størrelsesorden på virkninger i ulike størrelser i økonomien. Utvalget gir derfor bare noen kvalitative drøftinger av dette. Flere av problemstillingene kan også være relevante for konkrete aktører og virksomheter.

Mulighet for å erstatte natur og naturens bidrag nasjonalt og globalt

I kapittel 3 så vi på naturens betydning for samfunnet og hvordan den er selve grunnlaget for mye av vår velferd og økonomi. Kapittelet viser at det er et vesentlig tap av natur globalt, og at for eksempel klimaendringer og endret arealbruk er to sentrale påvirkningsfaktorer for tap av natur også i Norge. Kapittel 6 viste at flere næringer i Norge, som blant annet primærnæringene, er utsatt for fysisk naturrisiko. Flere næringer i Norge har høy avhengighet av og påvirker natur i andre land, og kan derfor være utsatt for fysisk- og overgangsrisiko gjennom sine verdikjeder. For særlig viktige samfunnsbehov som matproduksjon og tilknyttede verdikjeder (se også omtale i Boks 7.5), bør derfor myndighetene vurdere hva som er aktuelle muligheter for substituerbarhet. Se også omtale i kapittel 7.2.6.

Et eksempel som kan illustrere problemstillinger rundt endring i økosystemene og muligheten for å erstatte natur og naturens bidrag, er den negative utviklingen i naturtilstanden i Oslofjorden. Oslofjordens natur bidrar med både materielle bidrag til mennesker (for eksempel fisk og reker), regulerende bidrag (for eksempel karbonlagring og rensing og opptak av næringsstoffer fra avløp og avrenning) og ikke-materielle naturbidrag (for eksempel friluftsliv og rekreasjon).42 Fortsatt forringelse av økosystemene i Oslofjorden vil kunne bety at mange av disse bidragene fra naturen ikke kan erstattes for befolkningen som berøres, eller at det vil være svært kostbart å finne en erstatning. Velferdsgevinstene av å ha god tilstand i Oslofjorden kan knyttes til en stor andel av den norske befolkningen.

Naturbasert og høstingsbasert friluftsliv, som jakt og fiske, er andre eksempler på naturens bidrag som kan ha varierende grad av mulighet for å kunne bli erstattet, ved tap eller endringer i naturen. I jaktåret 2022–2023 var det 134 100 aktive jegere. Verdien av jakt kan knyttes både til verdien av jaktutbytte og til rekreasjonsverdier som deltakelse i en sosial arena, naturopplevelser og spenning, og fysisk og psykisk helse. For mange vil redusert mulighet til jakt eller fiske kunne ha stor negativ effekt på velferd, særlig dersom det ikke er gode substitusjonsmuligheter.

Norge står overfor en ikke-neglisjerbar risiko for et scenario med en naturkrise med potensielt sett alvorlige negative samfunnskonsekvenser. Denne risikoen vil trolig forverres i tiden framover, dersom ikke tap av natur stanses og reverseres. Større hendelser eller endringer i naturen i verden kan enten direkte (som følge av for eksempel skogbranner eller tørke), eller gjennom samfunnets respons på dette (i form av for eksempel migrasjonsstrømmer), gi negative samfunnskonsekvenser. Slike konsekvenser kan for eksempel være mindre stabile verdikjeder, mindre stabil tilgang til viktige innsatsfaktorer, politisk og sikkerhetsmessig ustabilitet internasjonalt som kan gi sammenbrudd i staters evne til å ta vare på befolkningens velferd og viktige samfunnsstrukturer. Dette vil, sammen med risikofaktorer som oppstår i Norge, kunne gi negative virkninger nasjonalt på flere måter, som: tapte inntekter, økte finansieringskostnader, redusert verdi på eiendeler og kapital, begrensninger på arealbruk, prissvingninger for råvarer og forstyrrelser i verdikjeder, svekkede offentlige finanser, endringer i produktivitet, sosioøkonomiske endringer, inflasjon og påvirkning av handels- og kapitalstrømmer.

Norges sårbarhet og tilpasningsevne

En analyse av naturrisiko for Norge vil måtte vurdere i hvilken grad Norge er rustet og har evne til å håndtere eventuelt store sjokk eller omfattende kronisk risiko som kan utspille seg over lengre tid. Norge kan vurderes å være mer tilpasningsdyktige og mindre sårbare enn mange andre land. Til tross for at Norge er et ressurssterkt land som i utgangspunktet vurderes å være mindre sårbart og mere tilpasningsdyktig enn mange andre land, er vi også et naturressursavhengig land, i og med at mye av det vi produserer og har inntekter fra, er forbundet med natur.

Totalberedskapskommisjonen (2023) drøfter det helhetlige risiko-, sårbarhets- og trusselbildet med utgangspunkt i fire faktorer som treffer Norge bredt: Stormaktsrivalisering, teknologisk utvikling, klimaendringene og demografiske endringer.43 Disse faktorene er utgangspunktet for kommisjonens vurdering av den samlede beredskapen i Norge i et perspektiv på 10 til 20 år. Kommisjonen peker på at utviklingen i utfordringsbildet gjør at vi må ta høyde for flere langvarige og mer sammensatte hendelser og kriser. Den viser også til at klimaendringene og andre utviklingstrekk kan føre til at forutsetningen om velfungerende internasjonale handelssystemer blir utfordret. Tilbudssvikt av korn og internasjonal militær konflikt som påvirker Norge, nevnes som to aktuelle trusler mot forsyningssikkerheten for for eksempel mat.44

Tap av natur og forringelse av naturen bidrag til mennesker (økosystemtjenestene) både globalt og nasjonalt kan være et element i ulike typer sammensatte hendelser og kriser. Konsekvenser og «sjokk» knyttet til tap av natur kan også utspille seg på en annen måte enn kriser vi kjenner fra før, og gi virkninger over et mye lengre tidsperspektiv. Dette kan dermed gi andre effekter i økonomien og samfunnet enn det vi kjenner fra tidligere. Med stor evne til tilpasning og omstilling, vil konsekvensene av negative endringer i natur og samfunn kunne bli mindre for økonomi og velferd i Norge. Naturrisikoen kan med andre ord da bli redusert. Tilsvarende vil det trekke naturrisikoen for Norge opp hvis endringene i natur og samfunn som kan komme, enten er av en slik art at konsekvensene er uforutsigbare og svært usikre, eller evnen til tilpasning og omstilling likevel er mindre enn forventet.

Verdiskaping og sysselsetting i primærnæringene og tilhørende verdikjeder

Kapittel 6 viste at primærnæringene, som jordbruk, skogbruk, fiske og reindrift, er næringer som er særlig utsatt for risiko knyttet til endringer i naturen i Norge. Også andre næringer og sektorer kan bli berørt av tap og forringelse av natur i Norge. Det kan blant annet følge av endringer i ulike økosystemer som kan svekke naturens evne til å gi regulerende bidrag blant annet i møtet med klimaendringer.

Vi kan illustrere med et eksempel hvordan naturrisiko for én næring kan få betydning på nasjonalt nivå. Fiske og fangst er en viktig næring for Norge. Det er en distriktsbasert næring, med stor og viktig betydning for lokalsamfunn mange steder i Norge. Næringen er svært avhengig av økosystemer i god tilstand, og endringer i disse systemene kan påvirke næringen. Økende grad av forringede marine økosystemer på grunn av klimaendringer eller andre påvirkninger kan gi reduserte høstbare bestander, og således gi store negative konsekvenser for næringen. Forflytning av arter kan påvirke hva som blir lønnsomt og mulig å høste, og hva som blir den beste teknologien (fangstutstyr) å ha for dagens fiskere, samt skape stor usikkerhet rundt framtidige fiskemuligheter for flåten. Nedgående kvoter og et endret fangstmønster vil også kunne føre til usikkerhet og negativ påvirkning på landindustrien. Det er vanskelig å si noe om hvordan reduserte bestander/fiske kan gi utslag i økonomien eller i velferd på nasjonalt nivå, det vil blant annet avhenge av graden av forringelse av økosystemet og størrelsen på reduksjon i bestander. I et scenario med vedvarende tap av natur og økt global klimaendring, vil det kunne gi store konsekvenser for høstbare marine levende ressurser, og dermed påvirke sysselsetting og verdiskaping i særlige regioner eller områder. En slik utvikling kan også gi en kraftig reduksjon av mat fra fiskeriene. Dette kan riktignok bidra til økte priser på fisk, men tapet av fiske kan likevel bli større enn det økte inntekter som følge av høyere priser kan gi.

Ved bærekraftig forvaltning av fiskerinæringen, vil både fysisk risiko og overgangsrisiko reduseres, og verdiskapning i mindre grad bli påvirket. Trolig vil ikke næringen bidra med et økende bidrag til BNP på lengre sikt på grunn av økt fiske, da fiskebestandene per i dag i stor grad er utnyttet eller overutnyttet. Det kan være variasjoner i landing av fisk som gjør at dette kan svinge, og det kan også utvikles nye næringsmuligheter.

Ivaretakelse av naturgrunnlaget for samisk kultur og næring

Internasjonale avtaler og dommer i norsk Høyesterett har nedfelt at samene som folk og urfolk har en egen kultur, eget samfunnsliv og egne språk, og at samenes rettigheter beskyttes i internasjonale konvensjoner om menneskerettigheter og om urfolks rettigheter. Dette setter prinsipielle og folkerettslige rammer for utøvelsen av samiske næringer. Samisk tradisjonell kunnskap (árbevirolaš máhtu/ árbediehtu) har en spesiell status som urfolkskunnskap, som det også knytter seg internasjonale forpliktelser til.

Kapittel 6 viste at reindrift og andre samiske tradisjonelle næringer står overfor både fysisk naturrisiko og overgangsrisiko, og at det er en rekke utviklingstrekk som svekker næringene både i seg selv og som grunnlag for samisk kultur. Dette tilsier at overordnede myndigheter bør ha et særlig blikk på naturrisiko for samiske tradisjonelle næringer, og på Norges muligheter til å opprettholde sine mål og forpliktelser knyttet til samisk næring og kultur.

Arealbruksendringer og begrensninger på arealbruk

Vi så i kapittel 6 at næringer og sektorer i Norge er eksponert for overgangsrisiko. Overgangsrisikoen kan være betydelig i flere sektorer. Det inkluderer blant annet for næringer som er arealkrevende eller bruker areal med stor klima- og miljøverdi. Dette gjelder mange av de næringene og sektorene vi har sett på, som jordbruk, skogbruk, bergverk og utvinning, kraftproduksjon og nett, bygg og anlegg, næring og hyttebygging og samferdselsinfrastruktur. Det kan også påvirke sektorer vi ikke har sett på spesielt, inkludert Forsvaret og deres behov for øvingsområder og infrastruktur. Strengere rammebetingelser for arealbruk kan påvirke både eksisterende virksomhet og nye arealintensive næringer, som for eksempel datasentre og batterifabrikker.

Klimautvalget 2050 peker på at verden skal håndtere to store, sammenkoblede kriser samtidig: klimaendringer og tap av natur. I håndteringen av begge krisene er arealpolitikken et viktig virkemiddel. Arealene til lands, i kystsonen og til havs dekker mange funksjoner og behov. Både den kommunale og statlige forvaltningen av arealene må derfor ta utgangpunkt i at arealer er en begrenset ressurs, blant annet for å unngå tap av verdiene arealene har for klima og natur. Dette krever mer helhetlig planlegging.

Naturrisiko knyttet til kritiske samfunnsbehov

Flere rapporter peker på hvordan matproduksjon kan bli påvirket av endringer i naturen og i rammebetingelser, og tegner ulike bilder av mulige framtidige utfall. Se boks 7.5 for omtale av matproduksjon som samfunnsbehov. Vann- og avløpssektoren er et annet eksempel på en sektor som er direkte avhengig av norsk natur. Tilgjengelige og rene vannkilder er en viktig forutsetning for en god og trygg vannforsyning, både til husholdninger og til industri.

Naturens regulerende tjenester har betydning for kritiske samfunnsbehov gjennom at våtmarker og vassdrag kan bidra til blant annet å dempe flom, og at skog og vegetasjon kan begrense konsekvensene av ras og skred. To miljøfaktorer som kan trekke i samme retning, er klimaendringer som gir varmere, våtere og villere vær, og dermed øker sannsynligheten for blant annet styrtregn, ras og skred, og tap og forringelse av ulike økosystemer som svekker naturens evne til å begrense skadene. Dette innebærer at svært mange næringer og sektorer – og samfunnet for øvrig – kan bli rammet av fysisk naturrisiko gjennom økt skade på infrastruktur og bygninger.

Boks 7.5 Med samfunnets behov som utgangspunkt – mat som eksempel