2 Bakgrunn

2.1 Innledning

Garanterte pensjonsprodukter er kontrakter der den forsikrede har krav på en gitt årlig pensjonsytelse fra uttakstidspunktet. Slike pensjonsprodukter omfatter blant annet kommunale tjenestepensjonsordninger, private ytelsesbaserte tjenestepensjonsordninger og fripoliser. Fripoliser er bevis på opptjent pensjon for personer som fratrer private ytelsesordninger før utbetaling.

Pensjonsytelsene i private ytelsesordninger finansieres gjennom årlige premieinnbetalinger fra arbeidsgiver, årlig avkastning fra kapitalforvaltningen og dødelighetsarv.1 Pensjonsleverandørene bestemmer hvordan pensjonsmidlene forvaltes, siden de er ansvarlige for å tilføre garantert avkastning hvert år. Avkastningsoverskudd, altså avkastning ut over avkastningsgarantien, skal tildeles kundene. Det kan skje direkte, via fond som benyttes til å øke ytelsene eller finansiere fremtidige premier, eller indirekte, ved avsetning i bufferfond som benyttes dersom avkastningen i fremtidige år er lavere enn avkastningsgarantien. Tilleggsavsetninger er et kundefordelt bufferfond for realisert avkastningsoverskudd, mens kursreguleringsfondet er et felles bufferfond bestående av urealiserte kursgevinster for alle leverandørens kontrakter. Tilleggsavsetningene kan bare dekke avkastningsunderskudd ned til 0 prosent, mens det ikke er noen slik begrensning for kursreguleringsfondet. Dersom bufferfondene ikke kan dekke hele avkastningsunderskuddet, må pensjonsleverandøren dekke det fra sin egenkapital. Pensjonsleverandøren kan imidlertid kreve en årlig premie fra arbeidsgiver for å dekke denne risikoen (rentegarantipremie).

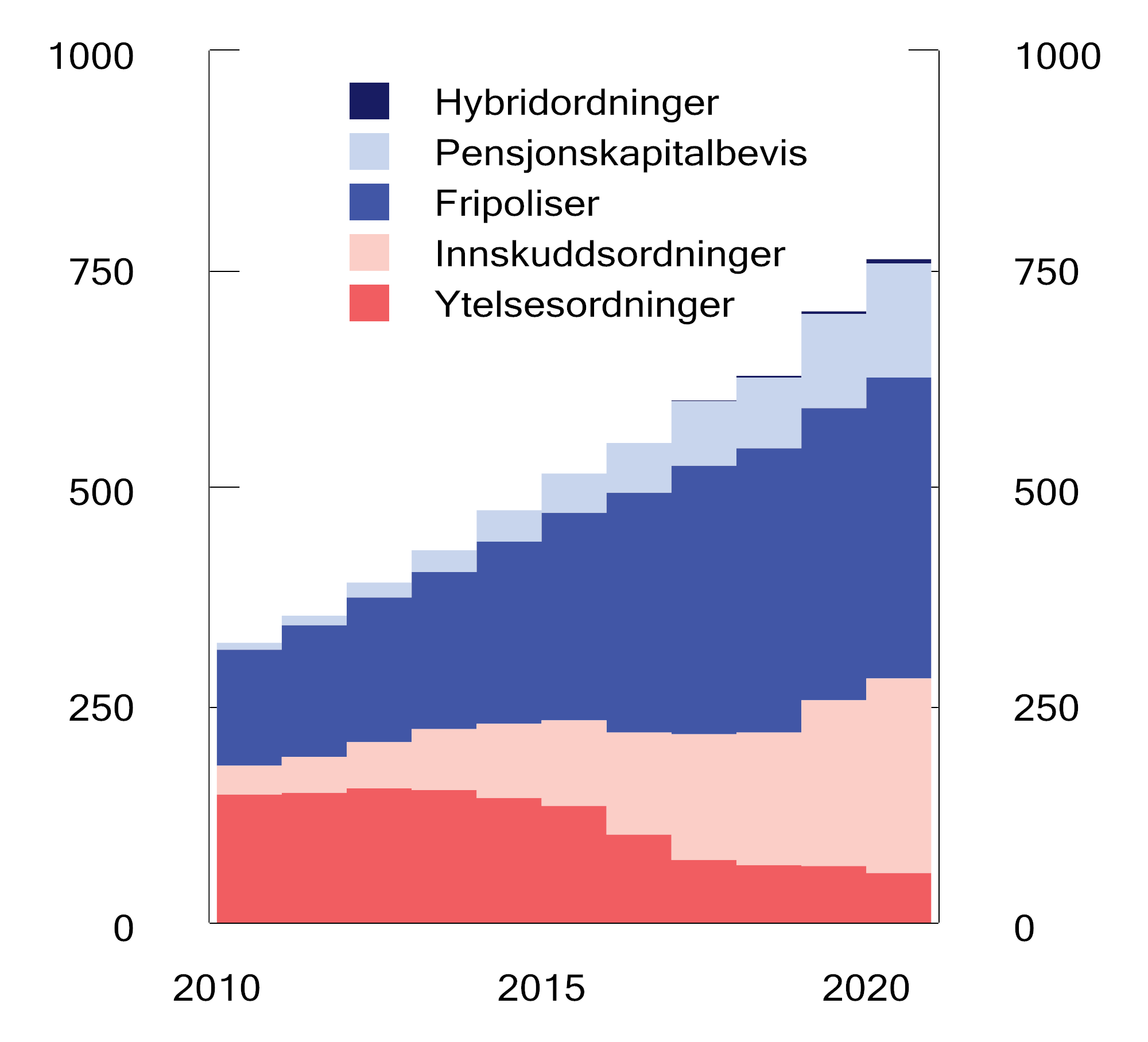

Figur 2.1 Forvaltningskapital i private tjenestepensjonsordninger. Mrd. kroner

Kilde: Finans Norge

Det er få aktive ytelsesordninger igjen i privat sektor, da slike ordninger i stor grad er lukket eller avviklet og erstattet av innskuddsbaserte tjenestepensjonsordninger, og nye foretak oppretter også hovedsakelig innskuddsordninger. Som følge av dette har antall fripoliser økt kraftig de siste årene, og det meste av forvaltningskapitalen knyttet til garanterte produkter i privat sektor ligger nå i fripoliser, jf. figur 2.1. For fripoliser gjelder mye av det samme regelverket som for ytelsesordninger, men det er viktige forskjeller. I aktive ytelsesordninger er arbeidsgiver forpliktet til å betale inn oppreguleringspremier dersom de ansattes lønn øker, og rentegarantipremier, mens det ikke er tilfelle for fripoliser. Avkastningsoverskudd tilknyttet fripoliser som ikke avsettes i bufferfond, skal fordeles mellom kunden og pensjonsleverandøren, slik at leverandøren har rett på inntil 20 prosent. Kundenes andel av avkastningsoverskuddet benyttes til å øke ytelsene.

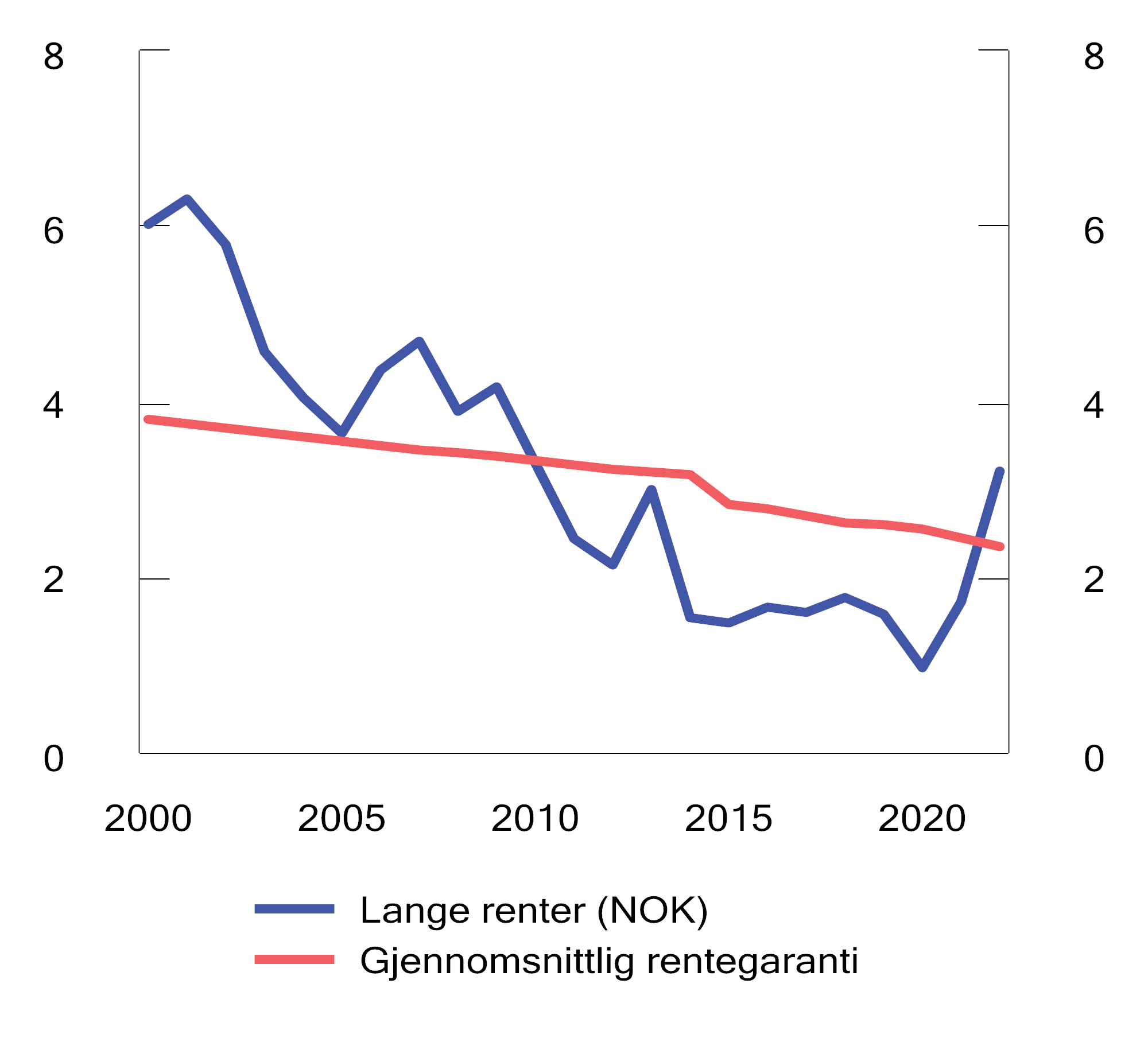

Figur 2.2 Gjennomsnittlig rentegaranti i norske livsforsikringsforetak og renten på 10-årig norsk statsobligasjon

Kilde: Finanstilsynet

Frem til 2011 var markedsrentene høyere enn gjennomsnittlige avkastningsgarantier, se figur 2.2. Dette ga godt rom for å oppnå avkastningsoverskudd. Sammen med fallende markedsrenter har nivået på avkastningsgarantiene over tid blitt redusert, men siden reduksjon av avkastningsgarantien kun gjelder ny opptjening, har gjennomsnittlig avkastningsgaranti falt saktere enn markedsrentene. Av denne grunn har det vært krevende for pensjonsleverandørene å oppnå meravkastning som kan øke ytelsene fra fripolisene. Samtidig har pensjonsleverandørene nokså svake insentiver til å ta risiko i forvaltningen av fripolisemidlene, da de hovedsakelig bærer nedsiderisikoen og kun har en begrenset del av oppsiden. Videre har den lave lønnsomheten på kontraktene gjort at det har vært lite attraktivt for leverandører å motta nye kunder, slik at flyttemarkedet for garanterte pensjonsprodukter har vært svært begrenset.

2.2 Arbeidsgruppens rapport og Finanstilsynets høringsnotat

Finansdepartementet satte i november 2017 ned en arbeidsgruppe som skulle se nærmere på problemstillinger knyttet til garanterte pensjonsprodukter med særlig vekt på eventuelle endringer som kunne være til kundenes fordel. Arbeidsgrupperapporten ble i 2019 fulgt opp av et høringsnotat med forslag til regelverksendringer utarbeidet av Finanstilsynet. Både arbeidsgrupperapporten og høringsnotatet var på ordinær høring i 2020, jf. avsnitt 2.3.

Arbeidsgruppen bestod av deltakere fra daværende Arbeids- og sosialdepartementet, Finansdepartementet og Finanstilsynet. I tillegg ble det opprettet en referansegruppe bestående av deltakere fra Akademikerne, Arbeidsgiverforeningen Spekter, Finans Norge, Forbrukerrådet, Hovedorganisasjonen Virke, Landsorganisasjonen i Norge, Næringslivets Hovedorganisasjon, Pensjonskasseforeningen, Unio og YS. Det ble holdt tre møter med referansegruppen.

Arbeidsgruppen hadde i oppdrag å:

beskrive forvaltningen av kapital knyttet til garanterte ytelser i livsforsikringsforetak og pensjonskasser, med vekt på å få belyst hvordan midlene er forvaltet, hvilken avkastning det har vært på midlene, hvordan avkastningen er fordelt, og hvordan risikoen ved forvaltningen av midlene har vært fordelt mellom kunde og leverandør,

vurdere om det er mulig å gjøre endringer i virksomhetsregelverket som klart er til kundenes fordel, herunder bl.a. regelverket for beregning av verdiutviklingen på kundens midler, fordeling av overskudd mellom pensjonsleverandør og kunde, fond for risikoutjevning (kursreguleringsfond og tilleggsavsetninger) og flytting av pensjonsmidler,

vurdere om eventuelle regelendringer kan bidra til et mer velfungerende flyttemarked for garanterte pensjonsprodukter,

vurdere erfaringene og eventuelle mulige regelendringer med muligheten for å konvertere fripoliser til fripoliser med investeringsvalg, og

redegjøre for økonomiske og administrative konsekvenser av de alternativene som utredes, herunder for pensjonsleverandører, kunder (arbeidsgivere med kollektive ordninger og individuelle rettighetshavere) og det offentlige, for virkningen på konkurransen i markedet og for soliditeten i pensjonsinnretningene.

Arbeidsgruppen leverte sin rapport 28. september 2018. Finanstilsynet fikk deretter i januar 2019 i oppdrag å utarbeide et utkast til nødvendige lov- og forskriftsendringer, samt et utkast til høringsnotat, basert på regelverksskissene i arbeidsgruppens rapport. Finanstilsynet ble samtidig bedt om å vurdere hvilke av regelverksendringene som burde gjennomføres.

Finanstilsynets høringsnotat omfattet to typer av endringer i regelverket for garanterte pensjonsprodukter. Den ene typen endringer var utvidelser i kundenes valgmuligheter, der det bl.a. ble foreslått å åpne for at pensjonsleverandører kan kompensere fripoliseinnehavere for å si fra seg sin garanterte ytelse i bytte mot investeringsvalg for pensjonsmidlene, samt å åpne for raskere utbetaling av små fripoliser. Disse forslagene ble fulgt opp i Prop. 223 L (2020–2021) Endringer i pensjonslovgivningen mv. (pensjon fra første krone og dag, garanterte pensjonsprodukter). Den andre typen endringer gjaldt virksomhetsreglene for pensjonsleverandørene, der formålet var å øke forventet avkastning for kundene uten å rokke ved de eksisterende garantiene. Disse forslagene følges opp i denne proposisjonen.

2.3 Høring

Finansdepartementet sendte arbeidsgrupperapporten, sammen med høringsnotatet fra Finanstilsynet, på høring 6. januar 2020. Høringsfristen ble satt til 4. april 2020. Vedlagt høringen var også innspill til regelverk fra Pensjonistforbundet. Høringsbrevet ble sendt til følgende instanser:

Alle departementene

Arbeids- og velferdsdirektoratet

Brønnøysundregistrene

Datatilsynet

Direktoratet for økonomistyring

Finansmarkedsfondet

Norges Forskningsråd

Finanstilsynet

Folketrygdfondet

Forbrukerombudet

Forbrukerrådet

Høgskolen på Vestlandet

Konkurransetilsynet

Likestillings- og diskrimineringsombudet

Lotteri- og stiftelsestilsynet

Norges Bank

Norges Handelshøyskole

Regelrådet

Regjeringsadvokaten

Riksadvokaten

Riksrevisjonen

Skattedirektoratet

Statens pensjonskasse

Statistisk sentralbyrå

Stortingets ombudsmann for forvaltningen

Universitetet i Agder

Universitetet i Bergen

Universitetet i Oslo

Universitetet i Sørøst-Norge

Universitetet i Tromsø

ØKOKRIM

Akademikerne

Aksjonærforeningen i Norge

AktuarKonsulenters Forum

Arbeidsgiverforeningen Spekter

Bankenes sikringsfond

Bedriftsforbundet

Caritas Norge

Changemaker

Coop Norge SA

Deloitte AS

Den Norske Advokatforening

Den Norske Aktuarforening

Den norske Revisorforening

Econa

Eiendomsmeglerforetakenes Forening

Energi Norge

EVRY

Felleskjøpet Agri SA

Finans Norge

Finansforbundet

Finansieringsselskapenes Forening

Forum for Utvikling og Miljø

Handelshøyskolen BI

Handelshøyskolen i Bodø

Havtrygd Gjensidig Forsikring

Hovedorganisasjonen Virke

Huseiernes Landsforbund

Industri Energi

Initiativ for etisk handel

Juridisk rådgivning for kvinner

Knowledge Group AS

Kommunalbanken Norge

KPMG AS

KS

Landsorganisasjonen i Norge

Nasdaq Oslo ASA

Nasdaq Clearing Oslo

Nordic Association of Electricity Traders (NAET)

Nordic Trustee

Norges Bitcoin- og Blockchainforening

Norges Bondelag

Norges Eiendomsmeglerforbund

Norges Ingeniør- og teknologorganisasjon

Norges Interne Revisorers Forening (NIRF)

Norges Juristforbund

Norges Kommunerevisorforbund

Norges Rederiforbund

Norges Røde Kors

Norges Skogeierforbund

Norges Takseringsforbund

Norsk Bergindustri

Norsk Crowdfunding Forening

Norsk Hydro ASA

Norsk Journalistlag

Norsk Kapitalforvalterforening

Norsk Landbrukssamvirke

Norsk olje og gass

Norsk Presseforbund

Norsk Redaktørforbund

Norsk Sjøoffisersforbund

Norsk Venturekapitalforening

Norsk Øko-Forum

Norske Boligbyggelags Landsforbund

Norske Finansanalytikeres Forening

Norske Forsikringsmegleres Forening

Norske Kredittopplysningsbyråers Forening

NOS Clearing ASA

NTL-Skatt

Næringslivets Hovedorganisasjon

Oslo Børs

Oslosenteret

Pensjonistforbundet

Pensjonskasseforeningen

Personskadeforbundet LTN

Plan Norge

Publish What You Pay Norway

Redd Barna

Regnskap Norge

Skattebetalerforeningen

Skatterevisorenes Forening

Småbedriftsforbundet

Sparebankforeningen i Norge

Statoil Norge AS

Storebrand

Støttekomiteen for Vest-Sahara

The Nordic Association of Marine Insurers (Cefor)

Tilsynsrådet for Advokatvirksomhet

Unio

Verdipapirfondenes forening

Verdipapirforetakenes Forbund

Verdipapirsentralen

Virke Inkasso

Yara International ASA

Yrkesorganisasjonenes Sentralforbund

Økonomiforbundet

Følgende instanser har avgitt realitetsmerknader til høringen:

Akademikerne

Coop Pensjonistforening Oslo

Den Norske Aktuarforening

Finans Norge

Forbrukerrådet

KS

Kommunal Landspensjonskasse

LO Norge

Norges Ingeniør- og Teknologorganisasjon (NITO)

Norges Bank

Norsk Hydro ASA

Norske Forsikringsmegleres Forening

Næringslivets Hovedorganisasjon

Pensjonistforbundet

Pensjonskasseforeningen

Regelrådet

Skattedirektoratet

Statistisk sentralbyrå

YS

Virke

2.4 Regelverks- og markedsutvikling etter høringen

Regelverket for forvaltningen av garanterte pensjonsprodukter er på noen punkter endret siden høringen i 2020. Prop. 223 L (2020–2021) Endringer i pensjonslovgivningen mv. (pensjon fra første krone og dag, garanterte pensjonsprodukter) omfattet som nevnt forslag om enkelte utvidelser i kundenes valgmuligheter. Det ble også foreslått en hjemmel for Finansdepartementet til i forskrift å åpne for mer fleksibilitet i leverandørenes valg om hvorvidt avkastning ut over avkastningsgarantiene skal tildeles kontrakten som overskudd eller settes av til tilleggsavsetninger. Hjemmelen ble i februar 2022 fulgt opp med forskriftsendringer som gir mer fleksibilitet, samtidig som det ble gitt krav om at fleksibiliteten ikke skal brukes på en måte som fører til urimelig forskjellsbehandling eller interessekonflikter mellom kunder og kundegrupper eller mellom kunder og leverandøren. Ut over dette er det ikke gjort vesentlige endringer i regelverket for bufferfond for private garanterte pensjonsprodukter.

Etter forslag fra finanskomiteen ble det under Stortingets behandling av Prop. 223 L (2020–2021) for kommunale ordninger vedtatt å slå sammen tilleggsavsetninger og kontraktens andel av kursreguleringsfondet til ett kontraktsfordelt bufferfond. Dette bufferfondet kan fritt brukes til å dekke manglende avkastning, inkludert negativ avkastning, og har ingen øvre grense på størrelse. For private ytelsesordninger og fripoliser gjelder fortsatt systemet med kontraktsfordelte tilleggsavsetninger og kollektivt kursreguleringsfond.

Siden arbeidsgrupperapporten om regelverket for garanterte pensjonsprodukter ble avgitt, har rentenivået og inflasjonen økt betydelig. Fra mars 2022 har markedsrentene (representert ved 10-årig norsk statsobligasjon) vært høyere enn gjennomsnittlige avkastningsgarantier (som var om lag 2,5 prosent ved utgangen av 2021), jf. figur 2.2. Nivået på avkastningsgarantiene varierer imidlertid mellom ulike produkter, og typisk slik at fripoliser har høyere garantier enn f.eks. kommunale pensjonsordninger, der det fortsatt skjer ny opptjening.

Fotnoter

Dødelighetsarv er restbeløpet etter medlemmer som dør. Dette fordeles på forsikringskollektivet.