4 Skatte- og avgiftspolitikken

4.1 Endringer i skatte- og avgiftsreglene

Skatte- og avgiftsreglene bør som hovedregel ligge fast gjennom året. Regjeringen foreslår derfor kun et begrenset antall endringer i forbindelse med Revidert nasjonalbudsjett 2015. I hovedsak er det endringer som av særlige grunner bør iverksettes i 2015 eller avklares i vår. Følgende endringer i skatte- og avgiftsreglene har provenyvirkning for 2015:

Overgangsreglene for uføre utvides slik at skattefradraget kompenserer nedgang i inntekt etter skatt over 4 000 kroner. Forskriften blir endret med virkning fra inntektsåret 2015. Endringen er anslått å gi et provenytap på om lag 70 mill. kroner påløpt og 56 mill. kroner bokført i 2015.

Vedtaket om miljøavgift på plastposer og papirposer oppheves. Forslaget gir et provenytap på om lag 1 mrd. kroner påløpt og bokført i 2015.

Vedtaket om veibruksavgift på naturgass og LPG oppheves. Forslaget gir et provenytap på om lag 45 mill. kroner påløpt og 38 mill. kroner bokført i 2015.

Stortingets anmodningsvedtak fra behandlingen av budsjettet for 2015 om avgiftslettelser for biodrivstoff følges ikke opp i Revidert nasjonalbudsjett 2015. Økningen i omsetningspåbudet fra 3,5 pst. til 5,5 pst. blir notifisert til ESA, men iverksettes ikke fra 1. juli 2015. Dette gir et samlet merproveny på om lag 305 mill. kroner påløpt og 255 mill. kroner bokført i 2015.

CO2-avgiften på autodiesel økes med 0,46 kroner per liter, mens veibruksavgiften på autodiesel reduseres tilsvarende fra 1. juli 2015. Samtidig reduseres veibruksavgiften på biodiesel med 0,23 kroner per liter. Forslaget er anslått å gi et provenytap på om lag 25 mill. kroner påløpt og 21 mill. kroner bokført i 2015.

CO2-avgiften på gass økes med 0,15 kroner per Sm3 for naturgass og med 0,22 kroner per kg for LPG fra 1. juli 2015. Forslaget er anslått å gi et merproveny på om lag 16 mill. kroner påløpt og 13 mill. kroner bokført i 2015 når kompensasjoner på utgiftssiden er trukket fra.

Det innføres fritak i CO2-avgiften på naturgass og LPG for innhold av hydrogen i gassen fra 1. juli 2015. Forslaget gir et provenytap på om lag 5,5 mill. kroner påløpt og 4,5 mill. kroner bokført i 2015.

Avgiften på elektrisk kraft økes med 0,5 øre per kWh fra 1. juli 2015. Forslaget er anslått å gi et merproveny på om lag 150 mill. kroner påløpt og 75 mill. kroner bokført i 2015.

Merverdiavgiftsfritaket for leasing av elbiler og omsetning av batterier til elbiler iverksettes fra 1. juli 2015. Forslaget er anslått å gi et provenytap på om lag 40 mill. kroner påløpt og 25 mill. kroner bokført i 2015.

De foreslåtte endringene i skatte- og avgiftsopplegget innebærer et samlet provenytap på om lag 715 mill. kroner påløpt og om lag 800 mill. kroner bokført i 2015 sammenlignet med saldert budsjett for 2015.

Regjeringen foreslår også enkelte andre endringer på skatte- og avgiftsområdet:

Unntaksbestemmelsen i grunnrenteskatten for industriens egenproduksjon endres med virkning fra og med inntektsåret 2016.

Vindkraftanlegg avskrives med 20 pst. årlig over fem år. Nødvendige lovendringer trer i kraft etter at ESA har godkjent ordningen.

Det gis fradrag for innbetalinger til utenlandske pensjonsordninger med virkning fra og med inntektsåret 2015.

Adgangen til å gi forskrifter om konserninterne overføringer over landegrensene utvides med virkning fra og med inntektsåret 2015.

Ordningen med oljeskattenemnd ved ligningen av petroleumsselskapene i første instans fjernes, og oppgaven overføres til Oljeskattekontoret. Endringen får virkning fra og med 1. juli 2015.

Forvaltningen av særavgifter for registrerte særavgiftspliktige virksomheter overføres fra Toll- og avgiftsetaten til Skatteetaten fra 1. januar 2016.

Innkrevingen av toll, særavgifter og merverdiavgift overføres fra tollregionene til skattekontoret fra 1. januar 2016.

Faglig ansvar for dokumentavgiften og behandling av klagesaker overføres fra Toll- og avgiftsdirektoratet til Skatteetaten fra 2016.

Skatteoppkreverfunksjonen overføres fra kommunene til skatteetaten med virkning fra 1. januar 2016.

Opplysninger om individuelle pensjonsavtaler etter skatteloven, individuelle pensjonsavtaler etter lov om individuell pensjonsordning og engangsutbetalinger etter innskuddspensjonsloven skal rapporteres etter ordningen i a-opplysningsloven. Endringen får virkning fra 1. januar 2016.

Nytt regelverk der det blir stilt krav til kassasystemer blir innført fra 2017.

For nærmere omtale av skatte- og avgiftssaker vises det til Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga.

4.2 Helhetlig gjennomgang av kjøretøy- og drivstoffavgiftene

4.2.1 Innledning og sammendrag

Regjeringen har tidligere varslet en helhetlig gjennomgang av bilavgiftene i Revidert nasjonalbudsjett 2015. Målsettingen med gjennomgangen er å stimulere til en nyere, sikrere og mer miljøvennlig bilpark. I avtalen med Kristelig Folkeparti og Venstre om 2015-budsjettet inngikk det at partiene i fellesskap skulle legge fram en omforent avtale om framtidens bil- og drivstoffavgifter. Regjeringen fremmer nå forslag om prinsipper og retning for fremtidens bilavgifter. Dette forslaget tar utgangspunkt i enigheten mellom regjeringspartiene, Kristelig Folkeparti og Venstre som ble presentert 6. mai. Omtalen varsler en retning for videre bilavgiftspolitikk og gir dermed forutsigbarhet over tid.

Det legges opp til å endre engangsavgiften over tid. Effektkomponenten skal fases ut og vektkomponenten reduseres. CO2-komponenten skal økes og være progressiv, og vurderes i sammenheng med endringene i vekt- og effektkomponentene. NOX-komponenten skal beholdes og økes.

Dagens unntak for alternative drivstoff evalueres i 2020. Over tid er det et mål at alle fossile drivstoff skal ilegges veibruksavgift gradert etter energiinnhold. CO2-avgiften bør over tid innrettes slik at CO2-utslipp fra fossile drivstoff prises likt per tonn CO2.

Dagens fordeler for nullutslippsbiler må over tid fases ut. Det legges opp til at avgiftsfordelene for nullutslippsbiler skal beholdes ut 2017, men deretter gradvis fases ut. Årsavgift innføres med halv sats fra 2018 og med full sats fra 2020. Det vurderes å erstatte fritaket for merverdiavgift for elbiler med en tilskuddsordning som gradvis trappes ned. Fritaket for engangsavgift forlenges til 2020. Det settes i gang en prosess som gir kommuner større frihet og innflytelse over de øvrige fordeler for nullutslippsbiler som kjøring i kollektivfelt, gratis parkering og gratis tilgang til lading.

4.2.2 Prinsipper og hensyn ved utformingen av bilavgiftene

Prinsipper for et godt avgiftssystem tilsier at bilavgiftene bør utformes slik at de både korrigerer for eksterne virkninger og gir staten inntekter. Bilavgiftene bør ta hensyn til kostnadene bilbruken påfører samfunnet, i form av blant annet ulykker, kø og utslipp til luft. Dermed vil bilbrukerne ta hensyn til disse kostnadene i sine valg, og atferden endres slik at ressursbruken i økonomien bedres. Når behovet for inntekter til staten fra bilavgiftene overstiger inntektene fra prising av eksterne kostnader, bør det dekkes gjennom avgifter som utformes slik at de i minst mulig grad hindrer effektiv utnyttelse av samfunnets ressurser. Fiskale avgifter bør derfor utformes slik at atferden til privatpersoner og bedrifter i minst mulig grad endres. Videre er det normalt mer hemmende å skattlegge innsatsfaktorer i produksjonen av varer og tjenester, enn å skattlegge endelig forbruk av varer og tjenester. Kjøretøy som er en innsatsfaktor i produksjonen av varer og tjenester, bør derfor ikke ilegges fiskale avgifter.

Et effektivt og robust avgiftssystem bør ha færrest mulig unntaks-, fritaks-, og refusjonsordninger. Særregler for bestemte typer teknologi er uheldig, og teknologinøytralitet bør derfor være et mål for utformingen av avgiftene over tid. Ved at avgiftssystemet priser de eksterne kostnadene, gis forbrukerne insentiver til å velge biler med mer klima- og miljøvennlig teknologi som gir lave utslipp. Støtte til klimavennlig teknologi bør gjøres ved å stimulere til lavere CO2-utslipp generelt, og ikke enkelte teknologier spesielt. Støtte til teknologier som over tid viser seg ikke å være levedyktige, gir feilinvesteringer og samfunnsøkonomisk tap.

Avgiftssystemet for kjøretøy og drivstoff bør utformes slik at det gir forutsigbarhet og langsiktighet for blant annet bileierne og bilbransjen. Når utformingen av avgiftene følger prinsippene nevnt ovenfor, og når disse ligger fast over tid, vil de legge grunnlaget for et stabilt og robust avgiftssystem. Det må være rom for å gjøre nødvendige endringer i avgiftene ved behov, men større endringer bør skje over noe tid og varsles i forkant. Store endringer på kort sikt kan blant annet gi kraftige utslag i markedet for bruktbiler og påvirke restverdier for eksisterende leasingavtaler. Dette tilsier at endringer bør være forutsigbare og fases gradvis inn over tid.

Kostnadene ved å administrere avgiftene bør holdes på et lavt nivå. Avgiftene må derfor baseres på opplysninger som enkelt kan framskaffes og kontrolleres. Avgiftene bør også utformes på en enkel og robust måte som sikrer inntekter til staten, bidrar til forutsigbarhet og gir små muligheter for tilpasninger. Tilpasninger til avgiftene påfører samfunnet økonomisk tap. Eventuelle kompensasjoner for uønskede eller urimelige utslag bør være midlertidige, skje på utgiftssiden av budsjettet og være i samsvar med Norges internasjonale forpliktelser. For å bringe reglene i overensstemmelse med EØS-avtalen, har det vært nødvendig å endre engangsavgiften flere ganger. Dette har komplisert regelverket og gitt økte administrative kostnader. Tilpasninger til EØS-avtalen vil kunne medføre behov for ytterligere endringer i framtiden.

Transportsektoren er en av de store kildene til utslipp innenlands. Bilavgiftene skal bidra til å forsterke klima- og miljømålene fra klimaforliket og at Norges klimamål for 2030 nås.

4.2.3 Dagens skatter og avgifter på kjøp, eie og bruk av bil

Særavgiftene består av bruksavhengige avgifter (veibruksavgift og CO2-avgift) og bruksuavhengige avgifter (engangsavgift, årsavgift, vektårsavgift og omregistreringsavgift). De bruksavhengige avgiftene ilegges drivstoffet og skal prise kostnadene som bilbruken påfører samfunnet, for eksempel ulykker og utslipp til luft. Avgiftene bidrar også med inntekter til staten. De bruksuavhengige avgiftene ilegges kjøretøyene og er i hovedsak begrunnet med å skaffe mer inntekter til staten. Nedenfor gis en beskrivelse av hver enkelt av dagens avgifter samt firmabilbeskatningen. Deretter omtales enkelte gebyrer innenfor veitrafikkområdet. For en nærmere beskrivelse av skatte- og avgiftssystemet vises det til Prop. 1 LS (2014–2015) Skatter, avgifter og toll 2015.

Tabell 4.1 Veibruksavgifter på drivstoff. Per 1. januar 2015

Drivstoff | Avgiftssats 2015, kroner per l/kg/Sm3 | Energiinnhold, MJ per l/kg/Sm3 | Avgiftssats, kroner per energienhet MJ |

|---|---|---|---|

Bensin | 4,87 | 32,5 | 0,15 |

Mineraloljebasert diesel | 3,82 | 36,2 | 0,11 |

Biodiesel1 | 1,91/3,82 | 33 | 0,06/0,12 |

Etanol2 | 0/4,87 | 21 | 0/0,23 |

LPG (kg) | 0 | 46,1 | 0 |

Naturgass (Sm3) | 0 | 39,7 | 0 |

Elektrisitet | 0 | - | 0 |

1 Biodiesel som oppfyller bærekraftskriteriene, ilegges redusert veibruksavgift. Annen biodiesel ilegges samme sats som svovelfri mineralolje.

2 Etanol i blandinger der bensin utgjør hovedbestanddelen, ilegges veibruksavgift på bensin. Annen etanol avgiftslegges ikke.

Kilde: Statistisk sentralbyrå, EUs direktiv 2009/28/EF (fornybardirektivet) vedlegg 3 og Finansdepartementet.

Veibruksavgift på drivstoff

I tillegg til å skaffe staten inntekter, har veibruksavgiftene til hensikt å stille brukeren overfor de eksterne kostnadene som kjøring på vei medfører. Dette er i tråd med prinsippet om at forurenser skal betale, og begrenser de uønskede effektene som bruk av kjøretøy medfører. Utslipp av CO2 prises særskilt gjennom CO2-avgiften, jf. omtale i eget punkt nedenfor.

I dag er bensin, mineraloljebasert diesel, biodiesel og delvis etanol ilagt veibruksavgifter. Tabell 4.1 viser dagens veibruksavgifter på drivstoff, energiinnhold i drivstoffet og avgiftssats per energienhet. Tabellen inneholder også enkelte drivstoff som ikke er omfattet av avgiftene. Det framgår av tabellen at avgiftsnivået målt i kroner per energienhet varierer betydelig mellom ulike drivstoff. For eksempel har mineraloljebasert diesel betydelig lavere avgift per energienhet enn bensin. Dette skyldes både at veibruksavgiften på autodiesel er lavere enn for bensin og at autodiesel har et høyere energiinnhold. Avgiftssatsene i veibruksavgiften på drivstoff ble holdt nominelt uendret fra 2014 til 2015.

I veibruksavgiftene skilles det mellom svovelfri (under 10 ppm svovel), lavsvovlet (under 50 ppm svovel) og annen autodiesel eller bensin. Avgiftsdifferensieringen har ført til en fullstendig overgang til svovelfri bensin og autodiesel.

Som følge av avtalen med Kristelig Folkeparti og Venstre om budsjettet for 2015, fattet Stortinget et anmodningsvedtak der regjeringen ble bedt om å fremme forslag om å frita biodiesel fra veibruksavgift og innføre halv veibruksavgift på lavinnblandet bioetanol i Revidert nasjonalbudsjett 2015. I anmodningsvedtaket ble det bedt om at det i arbeidet med endringene tas særlig hensyn til de avgiftstekniske, EØS-rettslige, miljømessige og økonomiske konsekvensene av endringene. Anmodningsvedtaket ses i sammenheng med Stortingets vedtak om å øke omsetningspåbudet for biodrivstoff fra 3,5 til 5,5 pst., som også var en del av budsjettforliket. Etter en nærmere vurdering av EØS-konsekvensene er anmodningsvedtaket ikke fulgt opp i Revidert nasjonalbudsjett 2015, men det foreslås å redusere veibruksavgiften på mineralolje (autodiesel) og biodiesel. Det vises til nærmere omtale i Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga.

Som følge av budsjettavtalen vedtok Stortinget å innføre veibruksavgift på naturgass og LPG med virkning fra den tid departementet bestemmer. Regjeringen vil komme med et forslag til veibruksavgift på naturgass og LPG i budsjettet for 2016 hvor en så langt det er praktisk mulig søker å skjerme gass som ikke benyttes til veibruk. Det vises til omtale i Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga.

Veibruksavgiften på bensin omfatter bensin og blandinger der bensin er hovedbestanddelen. Dette gjelder også etanol som blandes inn, forutsatt at bensin utgjør hovedbestanddelen. Det gis fritak for blant annet bensin som anvendes i fly, til tekniske og medisinske formål, i tilknytning til utnyttelse av naturforekomster i havområdene utenfor norsk territorialgrense samt i båter og snøscootere i veiløse strøk.

Veibruksavgiften på autodiesel omfatter i dag mineralolje- og biobasert autodiesel til framdrift av motorvogn. Som mineralolje til framdrift av motorvogn anses all mineralolje som ikke er merket på det tidspunktet avgiftsplikten oppstår. Merket olje kan benyttes i enkelte motorvogner, herunder traktorer, anleggsmaskiner og motorredskaper. Slik olje er ikke ilagt veibruksavgift på autodiesel, men ilegges grunnavgift på mineralolje. Biodiesel som oppfyller bærekraftskriteriene, ilegges redusert veibruksavgift. Annen biodiesel ilegges samme sats som svovelfri mineralolje. Biodiesel som benyttes til andre formål enn drivstoff, er ikke omfattet av veibruksavgift på autodiesel.

CO2-avgift

CO2-avgiften på mineralske produkter omfatter i dag mineralolje, bensin, naturgass og LPG. CO2-avgiften på utslipp fra petroleumsvirksomheten er hjemlet i et eget stortingsvedtak og omtales ikke nærmere her. Avgiftenes formål er å bidra til kostnadseffektive reduksjoner av utslipp av klimagassen CO2.

CO2-avgiften har en rekke fritak og reduserte satser. De fleste fritakene omfatter imidlertid anvendelser utenom veitransport og er derfor ikke omtalt her. Det gis i tillegg fritak for andel biodiesel i mineralolje, bioetanol i bensin og biogass i naturgass og LPG.

Tabell 4.2 CO2-avgiftssatser per 1. januar 2015

Kr per l/Sm3/kg | Kr per tonn CO2 | |

|---|---|---|

Bensin | 0,95 | 410 |

Mineralolje | ||

– lettolje | 0,90 | 338 |

– tungolje | 0,90 | 287 |

– mineralolje ilagt veibruksavgift | 0,63 | 237 |

– mineralolje til innenriks luftfart | 1,05 | 412 |

– redusert sats lettolje | 0,31 | 116 |

– redusert sats tungolje | 0,31 | 99 |

– mineralolje til fiske og fangst i nære farvann | 0,27 | 101 |

Innenlandsk bruk av gass | ||

– naturgass | 0,67 | 337 |

– LPG | 1,01 | 337 |

– redusert sats naturgass | 0,05 | 25 |

Kontinentalsokkelen | ||

– lettolje | 1,00 | 376 |

– tungolje | 1,00 | 319 |

– naturgass | 1,00 | 427 |

Kilde: Statistisk sentralbyrå og Finansdepartementet.

Bensin er ilagt en betydelig høyere CO2-avgift enn autodiesel. Marginale eksterne kostnader ved utslipp av klimagasser er lik uavhengig av kilde. CO2-avgiftene på drivstoff bør ses i sammenheng med CO2-avgiftene på øvrige energiprodukter. Satsene i CO2-avgiften varierer betydelig mellom ulike produkter og anvendelser, jf. tabell 4.2. Fra 2014 ble de generelle satsene i CO2-avgiften på mineralolje og gass økt med om lag 100 kroner per tonn CO2. Det ble da innført et skille i CO2-avgiften mellom mineralolje til veibruk og annen mineralolje. Mineralolje som ilegges veibruksavgift på autodiesel, ble holdt utenfor avgiftsøkningen.

Regjeringen foreslår å øke CO2-avgiften på autodiesel ilagt veibruksavgift og naturgass og LPG slik at de tilsvarer CO2-avgiften på bensin i kroner per tonn CO2 fra 1. juli 2015. Forslaget bidrar til å jevne ut satsene i CO2-avgiften og er i tråd med målsettingen om at CO2-avgiften på sikt bør innrettes slik at den priser CO2-utslipp fra fossile drivstoff likt i kroner per tonn CO2. Det vises til omtale i Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga.

Engangsavgift

Engangsavgiftens hovedformål er å skaffe staten inntekter. Ved utforming av avgiften tas det også hensyn til miljø og sikkerhet. I tillegg er det lagt vekt på fordelingshensyn og at kostnadene ved å administrere avgiften holdes lavest mulig. Engangsavgiften for personbiler beregnes på grunnlag av kjøretøyenes egenvekt, CO2-utslipp, NOX-utslipp og motoreffekt. For kjøretøy som ikke har oppgitt CO2-utslipp, beregnes avgiften på grunnlag av slagvolum. Dette gjelder i første rekke eldre bruktimporterte kjøretøy.

Engangsavgiften betales ved førstegangsregistrering i det sentrale motorvognregisteret. Kjøretøyene er delt inn i ni avgiftsgrupper med til dels ulike satser og/eller beregningsgrunnlag. Avgiftsberegningen skjer på bakgrunn av data fra motorvognregisteret, som igjen er hentet fra typegodkjenningen.

For motorvogner som benytter stempeldrevet forbrenningsmotor i kombinasjon med elektrisk motor (hybridbiler) til framdrift, inngår verken effekten knyttet til den elektriske motoren eller vekten av elektromoren og batteripakken i avgiftsgrunnlaget for engangsavgiften. For vektdelen gis det et sjablongfradrag på 10 pst. av bilens vekt for ordinære hybridbiler, mens ladbare hybridbiler får et fradrag på 26 pst.

Flere kjøretøy er fritatt fra engangsavgiften. Motorvogner som bare bruker elektrisitet til framdrift, herunder motorvogner hvor elektrisiteten er produsert i brenselceller, er fritatt for avgift. Motorvogner med forbrenningsmotor som kan benytte hydrogen som drivstoff, er fritatt fra avgiften, og motorvogner som kan benytte etanol som drivstoff gis et fradrag i engangsavgiften på 10 000 kroner.

Typiske næringskjøretøy skjermes helt eller delvis fra engangsavgiften. Det betales for eksempel ikke engangsavgift for større lastebiler og busser lengre enn 6 meter og med mer enn 17 sitteplasser. I tillegg er ambulanser, begravelsesbiler mv. også fritatt for engangsavgift. Kjøretøy som hovedsakelig er egnet for bruk i næring, men som også kan benyttes som alternativ til personbiler, betaler en prosentandel av engangsavgiften for personbiler. Dette gjelder særlig varebiler, drosjer og minibusser. Det høye nivået på engangsavgiften skaper en del uheldige tilpasninger, særlig ved at det kan være lønnsomt å anskaffe typiske næringskjøretøy til privat bruk. Dette har ført til at avgrensninger og definisjoner i avgiften har blitt endret flere ganger.

For de fleste kjøretøy skal det i tillegg til engangsavgiften svares en særskilt vrakpantavgift. Denne kreves inn sammen med engangsavgiften, og går inn i statskassen uten øremerking. Vrakpantavgiften er på 2 400 kroner i 2015. Ved levering av kjøretøy til vraking utbetales en vrakpant, som for 2015 er på 3 000 kroner per kjøretøy.

Gjennomsnittlig engangsavgift for nye personbiler som er ilagt avgift, var i 2014 på om lag 105 000 kroner per bil. Elbiler er fritatt for engangsavgift, og dermed ikke inkludert i tallene. Tar en hensyn til elbilene, blir gjennomsnittlig engangsavgift for alle nye personbiler i 2014 om lag 95 000 kroner.

Årsavgift

Hovedformålet med årsavgiften er å skaffe staten inntekter. Avgiften er også delvis gitt en miljøbegrunnelse ved at dieselbiler uten fabrikkmontert partikkelfilter ilegges en høyere sats enn andre kjøretøy. Årsavgiften pålegges en rekke ulike kjøretøy med tillatt totalvekt inntil 7 500 kg. Avgiften omfatter ulike avgiftsgrupper med ulik sats, avhengig av kjøretøytype. Med virkning fra 1. januar 2015 ble årsavgiften for campingtilhengere fjernet. Gruppene i 2015 er (satser for 2015 i parentes):

Personbiler, varebiler, campingbiler, minibusser, kombinerte biler, lastebiler, trekkbiler med tillatt totalvekt fra og med 3 500 kg og årsprøvekjennemerker for kjøretøy (3 565 kroner per år for dieselbiler uten fabrikkmontert partikkelfilter og 3 060 kroner per år for øvrige kjøretøy).

Motorsykler (1 875 kroner per år).

Traktorer, mopeder, veterankjøretøy, elbiler mv. (435 kroner per år).

Årsavgiften skrives ut en gang i året med forfall 20. mars. Det er den enkelte bileier som er ansvarlig for innbetaling av avgiften. Årsavgiften skiller seg dermed fra de tradisjonelle vareavgiftene, hvor avgiftsplikten er lagt på importør-/produsentleddet, og hvor den avgiftspliktige vil kunne velte avgiftsbelastningen over på sine avtagere.

Vektårsavgift

Vektårsavgiften består av en vektgradert årsavgift og en miljødifferensiert årsavgift. Avgiften omfatter alle kjøretøy og kombinasjoner av kjøretøy med tillatt totalvekt på 7 500 kg og over.

Den vektgraderte årsavgiften er gradert etter kjøretøyets totalvekt, fjæringssystem og antall aksler. Denne graderingen er utformet slik at det tas hensyn til veislitasje. Strukturen i vektdelen følger et EU-direktiv, men dagens satser er høyere enn EUs minstesatser.

Den miljødifferensierte årsavgiften graderes etter kjøretøyets totalvekt og etter hvilke utslippskrav kjøretøyene oppfyller. Utslippskravene følger kjøretøyforskriftens EURO-klassifisering som stiller krav til maksimalt utslipp av blant annet nitrogendioksider og partikler. Miljødelen er ment å dekke miljø- og helsekostnader ved lokale utslipp fra tyngre kjøretøy. Kostnadene varierer med blant annet hvor langt, hvor og når det kjøres. Det er ikke mulig å ta hensyn til den faktiske bruken av kjøretøyet i avgiften.

Omregistreringsavgift

Omsetning av brukte kjøretøy er unntatt fra merverdiavgift. Det skal i stedet betales omregistreringsavgift når kjøretøyet omregistreres på ny eier. Omregistreringsavgiften er en fiskal avgift. Kjøretøyene som omfattes av avgiften er delt inn i fire grupper. Avgiften er gradert etter alder og vekt. Omregistreringsavgiften er utformet slik at den høyeste avgiften legges på nye kjøretøy med høy egenvekt. Satsene i omregistreringsavgiften er redusert de siste årene. Særlig er avgiften for typiske næringskjøretøy, som lastebiler og varebiler, og tilhengere redusert kraftig. Omregistreringsavgiften for kjøretøy med tillatt totalvekt over 7 500 kg ble fjernet fra 1. januar 2014. Avgiften ble redusert med i gjennomsnitt 35 pst. reelt fra 2015 gjennom forenklinger i satsstrukturen og reduserte satser.

Omregistreringsavgiften er en særnorsk avgift, og ingen andre land det er naturlig å sammenlikne seg med har en tilsvarende avgift. I EU inngår i stedet omsetning av brukte kjøretøy i merverdiavgiftssystemet. I 2006–2007 ble det vurdert å oppheve merverdiavgiftsunntaket for omsetning av brukte kjøretøy i Norge, og å erstatte dagens omregistreringsavgift med en lav og flat avgift. Det ble imidlertid konkludert med at det var lite hensiktsmessig å gå videre med et slikt forslag.

Firmabilbeskatning

Arbeidstakere som har mulighet til å benytte arbeidsgivers bil til privat bruk, oppnår en økonomisk fordel. Denne fordelen bør beskattes på linje med direkte lønn og øvrige fordeler. Fastsettelsen av fordelen skjer etter sjablongregler. Fordel ved privat bruk av firmabil skal fastsettes basert på et beregningsgrunnlag med utgangspunkt i bilens listepris i Norge som ny på tidspunktet for førstegangsregistrering. Det beløpet som framkommer når listeprisen er multiplisert med de fastsatte prosentsatsene, skal omfatte all fordel ved den private bruken, herunder arbeidsreiser og besøksreiser for pendlere.

Standardregelen for fastsetting av fordel ved privat bruk gjelder både for arbeidstakers bruk av arbeidsgivers bil, og bruk av egen yrkesbil (herunder næringsbil). Reglene for fastsetting av fordel ved privat bruk gjelder i utgangspunktet for alle biltyper, uavhengig av om bilen er egnet til privat bruk. Dette omfatter personbiler, elbiler, varebiler, kombinerte biler, bobiler, busser, lastebiler mv.

Beregningsgrunnlaget for standardtillegg for privat bruk av bil settes som hovedregel til:

100 pst. av listepris som ny hvis yrkeskjøringen i året er 40 000 km eller mindre

75 pst. av listepris som ny hvis yrkeskjøringen i året overstiger 40 000 km

50 pst. av listepris for elbiler uavhengig av yrkeskjøringens lengde i året.

Som elbil regnes motorvogn som bare bruker elektrisk kraft som framdrift, herunder bil hvor elektrisiteten er produsert i brenselceller. Som elbil regnes ikke bil hvor batteri under kjøring kan tilføres strøm ved bruk av forbrenningsmotor (hybridbil).

Beregningsgrunnlagene ovenfor reduseres med 25 pst. hvis bilen er 3 år eller eldre per 1. januar i inntektsåret.

I overkant av 65 000 personer ble fordelsbeskattet for fri bil i 2013. Totalt innberettet beløp var om lag 5,5 mrd. kroner. Gjennomsnittlig innberettet beløp var 84 100 kroner.

Gebyr og brukerbetaling

Gebyrer eller sektoravgifter har, i motsetning til de fiskale avgiftene, et begrenset statsfinansielt formål. Med gebyr menes betaling for en klart definert offentlig ytelse eller myndighetshandling, enten den er statlig eller kommunal, og som utføres overfor betaleren.

Sektoravgift er en avgift som med hjemmel i lov blir fastsatt og forvaltet av de ulike fagdepartementene, og er dermed i likhet med gebyrene, gitt delegert myndighet. Sektoravgiftene skal normalt finansiere bestemte tiltak, og har derfor et slektskap med gebyrene. Sektoravgiftene er øremerket til å finansiere utgifter til bestemte formål på statsbudsjettet. Oftest dreier det seg om fellestiltak overfor en næring, som gjennom avgiften betales av næringen selv. Sektoravgiftene skiller seg fra gebyrene primært ved at de ikke skal være betaling for en klart definert offentlig myndighetshandling. For begge ordningene gjelder at de ikke skal overstige kostnadene ved det ordningen er ment å finansiere.

Stortinget kan også delegere beskatningsmyndighet til kommunene og fylkeskommunene. Slik delegering må skje i formell lovs form. Nedenfor gis en oversikt over ulike former for brukerbetaling.

Etter vegtrafikkloven § 13 sjette ledd kan en kommune med samtykke fra Samferdselsdepartementet innføre et gebyr for bruk av piggdekk i nærmere fastsatt område (piggdekkgebyr).

Etter veglova § 27, kan Samferdelsdepartementet med samtykke fra Stortinget fastsette at det skal kreves bompenger på offentlig vei. Hovedformålet med innkreving av bompenger på offentlig vei er å finansiere infrastrukturtiltak i transportsystemet. Hovedregelen er at planlagt bompengeperiode for enkeltprosjekt skal være maksimum 15 år.

Bompenger er en form for brukerbetaling der bilistene betaler for goder som framkommelighet og sikkerhet. Kravet om sammenheng mellom nytte og betaling er et viktig prinsipp som skal ligge til grunn for bompengeinnkreving. Det innebærer at de som betaler bompenger skal ha nytte av veiprosjektet som bompengene finansierer. Likeledes må de som har nytte av prosjektet være med å betale. Det stilles ikke samme direkte krav til sammenheng mellom nytte og betaling for bomringer rundt byer. Det følger av at disse ordningene består av flere prosjekt som har innvirkning på hele transportinfrastrukturen i byområdet, og som til sammen bidrar til økt framkommelighet. Bruk av bompenger for å styrke kollektivtrafikken avlaster veinettet og kommer bilistene til gode gjennom økt framkommelighet.

Bompengetakstene kan til en viss grad tidsdifferensieres i perioder med høy rushtrafikk. Videre kan bompengetakstene brukes som et midlertidig trafikkregulerende tiltak i tidsbegrensede perioder med høy luftforurensning i byer. Begge tilfeller krever lokalpolitisk tilslutning.

Samferdselsdepartementet har delegert takstmyndighet for bompengesaker til Vegdirektoratet. Ved fastsetting av takster må Vegdirektoratet ta hensyn til trafikkavvisningen som følger av bompengeinnkreving.

Vegtrafikkloven § 7a gir hjemmel for å ta i bruk veiprising (køprising), som trafikkregulerende virkemiddel, der trafikantene må betale et beløp for å benytte bestemte deler av veinettet til bestemte tider. Det er utarbeidet utfyllende forskrifter av 25. oktober 2011 til bestemmelsen.

Et vedtak om køprising krever samtykke fra Stortinget. Det fremgår også at nettoinntektene skal fordeles mellom staten og berørte kommuner og fylkeskommuner, og at de skal nyttes til transportformål i det berørte området, herunder kollektivtransport, trafikksikkerhetstiltak og miljøtiltak.

Køprising og bompenger har flere likhetstrekk, spesielt når det gjelder rutinene for innkreving. Men formålene er så ulike at de to ordningene ikke kan gjelde ved siden av hverandre innenfor samme byområde. Køprising er et trafikkregulerende virkemiddel, mens dagens bompengeordning har som hovedformål å finansiere spesifikke veiprosjekter, og også til kollektivformål og veivedlikehold.

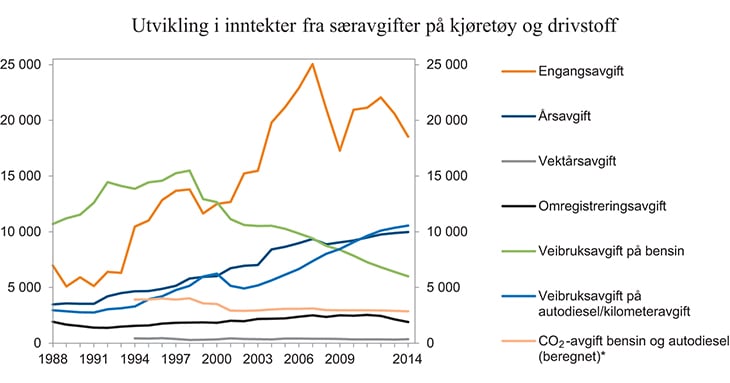

Utvikling i inntektene fra bilavgifter

Inntektene fra bilavgiftene var i 2014 på om lag 50 mrd. kroner. Inntektene fra bilavgiftene er om lag doblet i perioden 1988 til 2014. Figur 4.1 viser utviklingen i inntektene fra de ulike avgiftene i perioden 1988 til 2014. Det framgår at inntektene fra engangsavgiften og årsavgiften er nesten tredoblet i perioden. Inntektene fra omregistreringsavgiften er om lag uendret, mens inntektene fra veibruksavgiften på bensin er redusert. Reduksjonen har sammenheng med overgangen fra bensin- til dieselbiler. Denne overgangen kan også forklare deler av den kraftige økningen i inntektene fra veibruksavgiften på autodiesel.

4.2.4 Eksterne kostnader ved veitrafikk

Innledning

Økonomisk teori tilsier at prisen hver trafikant står overfor når de beslutter om, når, hvor og hvor langt de skal kjøre, skal avspeile den samfunnsøkonomiske kostnaden som kjøringen medfører. Kostnader som påføres andre trafikanter eller samfunnet som helhet, men som føreren ikke uten videre tar hensyn til, kalles eksterne kostnader. For at slike eksterne kostnader skal bli tatt hensyn til, må de enten inngå i de prisene som trafikanten står overfor ved bruk av vei eller ivaretas ved hjelp av andre virkemidler.

Figur 4.1 Inntekter fra særavgifter på kjøretøy og drivstoff i perioden 1988 til 2014. Mill. kroner i 2014-priser

* Mangler data tilbake til 1988. CO2-avgiften er beregnet tilbake til 1994.

Kilde: Finansdepartementet.

Eksterne kostnader ved veitrafikk er hovedsakelig knyttet til ulykker, kø, støy, veislitasje og helse- og miljøskadelige utslipp. I tillegg til å skaffe staten inntekter, har veibruksavgiftene til hensikt å prise disse eksterne kostnadene. Veibruksavgiftene bør derfor i prinsippet settes lik de marginale eksterne kostnadene som kjøringen medfører. Hvis avgiftene settes for lavt, vil ikke bilbrukerne ta hensyn til alle kostnadene de påfører samfunnet under kjøring. Det bidrar til at det kjøres mer enn hva som er optimalt, med tilhørende samfunnsøkonomisk tap. Tilsvarende kan for høye avgifter bidra til at det kjøres mindre enn hva som er optimalt, som også vil gi samfunnsøkonomisk tap.

Anslag på marginale eksterne kostnader ved veitrafikk

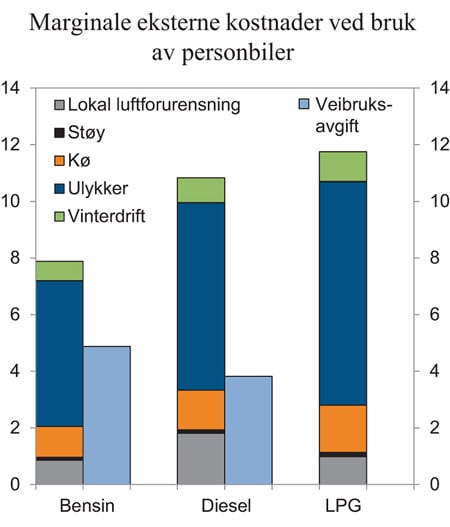

Transportøkonomisk institutt (TØI) har på oppdrag fra Finansdepartementet, Samferdselsdepartementet og Klima- og miljødepartementet oppdatert beregninger av marginale eksterne kostnader ved veitrafikk i Norge1.

TØI har vurdert og gitt anslag på marginale eksterne kostnader ved veitrafikk i form av lokal luftforurensning, støy, ulykker, kø, slitasje på infrastruktur og vinterdrift (salting). I tillegg har TØI vurdert barriereeffekter, andre helseeffekter og natur- og landskapseffekter. Ifølge TØI er disse kostnadene svært usikre, og er derfor ikke medregnet i anslaget på marginale eksterne kostnader. Marginale eksterne kostnader ved utslipp av klimagasser er lik uavhengig av kilde, og har dermed vært utenfor prosjektet.

Figur 4.2 Marginale eksterne kostnader ved bruk av personbiler og veibruksavgift på drivstoff. Klimagassutslipp er ikke medregnet. Kroner per enhet drivstoff i 2014-priser

Kostnadene er oppgitt i kroner per liter for bensin og diesel og i kroner per kg for LPG.

Kilde: Transportøkonomisk institutt, Statistisk sentralbyrå og Finansdepartementet.

TØI har anslått marginale eksterne kostnader ved bruk av autodiesel, bensin, komprimert naturgass (CNG), LPG og elektrisitet. Kostnadene er oppgitt i kroner per enhet drivstoff og kroner per kilometer. Det er skilt mellom ulike typer kjøretøy og ulike vektklasser. For dieseldrevne kjøretøy er det også skilt mellom ulike euroklasser. Anslagene skiller også mellom kjøring i store og små tettsteder og utenfor tettbygde strøk. Anslagene for elbiler er på grunn av begrenset tilgang på data ikke differensiert på et like detaljert nivå. Det er ikke beregnet marginale eksterne kostnader ved bruk av biodrivstoff. Det er imidlertid gjort et forsøk på å anslå forskjellen i marginale eksterne kostnader ved lokal luftforurensning ved bruk av biodrivstoff i busser sammenliknet med dieseldrevne busser. Anslagene indikerer at bruk av biodiesel gir noe høyere marginale eksterne kostnader per kilometer i form av lokal luftforurensning enn bruk av mineraloljebasert autodiesel. Motsatt gir bruk av biogass noe lavere kostnader i form av lokal luftforurensning. Ulykkesrisiko, kø, veislitasje, støy og vinterdrift (salting) varierer i liten grad med type drivstoff for en gitt kjørelengde. Det er derfor grunn til å anta at disse marginale eksterne kostnadene vil være på om lag samme nivå som tilsvarende fossile drivstoff når en korrigerer for ulikt energiinnhold i drivstoffet.

Ifølge TØIs anslag er de marginale eksterne kostnadene i form av lokal luftforurensning, støy, kø, ulykker, veislitasje og vinterdrift ved bruk av bensin- og dieseldrevne personbiler betydelig høyere enn nivået på veibruksavgiftene på drivstoff når man ser på landsgjennomsnittet, jf. figur 4.2. Dette gjelder særlig for autodiesel. De marginale eksterne kostnadene ved bruk av dieseldrevne personbiler er høyere enn ved bruk av bensindrevne personbiler. Tyngre kjøretøy medfører høyere marginale eksterne kostnader, også i kroner per liter drivstoff.

De marginale eksterne kostnadene varierer betydelig mellom ulike områder. Kostnadene er høyest i store tettsteder, noe lavere i mindre tettsteder og lavest utenfor tettbygde strøk.

4.2.5 Rammebetingelser

Utformingen av bilavgiftene er begrenset av avtaler og vedtatte planer. Norge har forpliktet seg til å overholde en rekke avtaler, som EØS-avtalen og flere EU-direktiver. Videre har Stortinget behandlet planer som påvirker mulige innretninger av bilavgiftene, som Nasjonal transportplan (NTP) og klimaforliket. Disse rammebetingelsene for utforming av bilavgiftene er nærmere omtalt nedenfor.

EØS-avtalen – Norges formelle handlingsrom i avgiftspolitikken

EUs skattepolitikk er ikke omfattet av EØS-avtalen, og de enkelte EFTA-medlemmer står derfor i utgangspunktet fritt til å utforme sine skatter og avgifter, så lenge tiltakene ikke strider mot EØS-avtalens regler om fri bevegelse av varer, personer, tjenester og kapital, eller statsstøtteregelverket. På enkelte områder er norsk regelverk endret fordi de tidligere bestemmelser har blitt vurdert å være i strid med EØS-avtalen. Dette gjelder for eksempel beregningsmåte for fastsettelsen av engangsavgift på bruktimporterte kjøretøy, reglene om midlertidig innførsel og bruk av utenlandsk registrert motorvogn i Norge samt spørsmålet om adgangen for utenlandske aktører til å tilby leasingbiler på det norske markedet.

Bestemmelsene om statsstøtte finnes i EØS-avtalen artikkel 61–64. Støttebegrepet tolkes vidt og omfatter i utgangspunktet alle økonomiske fordeler som tildeles et foretak eller en sektor gjennom statlige midler, herunder økonomiske fordeler i form av fritak fra generelle avgifter. Det er seks vilkår som alle må være oppfylt for at noe skal anses som offentlig støtte i henhold til denne artikkelen: 1) Støtten må innebære en økonomisk fordel for mottakeren, 2) støtten må være gitt av staten eller av statsmidler i enhver form, 3) mottaker av støtte må drive økonomisk aktivitet (foretaksbegrepet), 4) støtten må begunstige enkelte foretak eller produksjonen av enkelte varer eller tjenester (selektivitet), 5) støtten må vri konkurransen eller true med å vri konkurransen og 6) støtten må være egnet til å påvirke samhandelen mellom EØS-landene. Avgiftsfritak som følger av skatte- og avgiftssystemets grunnleggende logikk anses ikke som statsstøtte, og må derfor heller ikke notifiseres.

Miljøretningslinjene åpner for at statsstøtte kan godkjennes som lovlig. EU har utarbeidet miljøstøtteretningslinjer som angir rammene for kommisjonens skjønnsmargin ved godkjenning av støtte til miljøformål. Retningslinjene er også gjort gjeldende under EØS-avtalen.

Grunnforutsetningen for å gi støtte til beskyttelse av miljøet er at støtten har en stimulanseffekt, at den er nødvendig for å rette opp en veldefinert markedssvikt og at den er proporsjonal. Miljøretningslinjene forutsetter at støtte til biodrivstoff bare kan kompensere for merkostnadene med å produsere drivstoffet sammenlignet med tilsvarende fossilt drivstoff.

Hvor det akseptable støttenivået ligger, må undersøkes konkret. For biodrivstoff kan erfaringer fra Sverige gi noe informasjon om hva som kan anses som forenlig støtte. Etter påtrykk fra kommisjonen ble den svenske energiskatten på diesel endret fra 1. januar 2015. Den reduserte satsen for andelen biodiesel i mineralolje med mer enn 5 pst. innblanding ble da redusert fra 100 til 44 pst. fradrag, og fra 84 til 8 pst. fradrag for mineralolje med mindre enn 5 pst. innblanding av biodiesel.

Miljøstøtteretningslinjene regulerer også adgangen til å kombinere støtte gjennom reduserte avgiftssatser med omsetningspåbud. Det framgår av kapittel 3.3 «Aid to energy from renewable sources» at det ikke er forenlig med det indre marked å gi støtte til biodrivstoff som er underlagt omsetningspåbud, med mindre den aktuelle medlemsstaten kan bevise at støtten er begrenset til bærekraftige biodrivstoff som er for dyre til å lanseres på markedet dersom det kun eksisterer omsetningspåbud.

Det følger også eksplisitt av EUs nye gruppeunntaksforordning fra 2014, artikkel 44 nr. 4 (dansk versjon) at «Det må ikke ydes støtte til biobrændstoffer, som er omfattet af en forsynings- eller iblandingspligt». Det kan nevnes at den svenske Riksdagen vedtok å innføre omsetningspåbud for biodrivstoff i forbindelse med budsjettet for 2014. Under henvisning til manglende godkjenning fra kommisjonen, måtte vedtaket reverseres.

EU-direktiver

Det er også enkelte EU-direktiver som kan ha betydning for utforming av kjøretøy- og drivstoffavgifter i Norge. Enkelte av disse er omtalt nedenfor.

Energiskattedirektivet: EU har et felles rammeverk for energibeskatning av energiprodukter og elektrisk kraft gjennom energiskattedirektivet (direktiv 2003/96/EF) fra 27. oktober 2003. Direktivet er ikke en del av EØS-avtalen, men har likevel stor betydning ved at EFTAs overvåkningsorgan (ESA) ser hen til direktivet når de vurderer om våre avgiftsfritak er i tråd med EØS-avtalens statsstøtteregelverk. Direktivet utgjør dermed en sentral rammebetingelse for utforming av nye regler om avgifter på drivstoff.

Eurovignettdirektivet er betegnelsen på Europaparlamentets- og rådsdirektiv 1999/62/EF om betaling for bruk av tunge lastebiler på visse typer infrastruktur. Direktivet er senere revidert gjennom 2006/38/EF og 2011/76/EF. Det siste direktivet er foreløpig ikke gjort gjeldende for Norge.

Skatte- og avgiftspolitikken omfattes ikke av EØS-avtalen, og reglene om avgifter i Eurovignettdirektivet gjelder i utgangspunktet ikke for Norge. Ved inngåelsen av EØS-avtalen forpliktet imidlertid Norge seg til ikke å gå under EUs minimumssatser. Vektårsavgiften ble i den forbindelse lagt om i tråd med satser og struktur som følger av Eurovignettdirektivet. Vektkomponenten i vektårsavgiften ligger i dag mellom 20–30 pst. over minstesatsene i Eurovignettdirektivet.

Det følger av Eurovignettdirektivets artikkel 5 at de avgifter som omfattes av direktivet bare kan pålegges kjøretøy som er registrert i det aktuelle landets motorvognregister. Det er følgelig ikke anledning for et medlemsland å belaste kjøretøy registrert i andre medlemsland med egne avgifter. Reglene om brukerbetaling for tilgang til veinettet og bompenger følger av direktivets kapittel 3. Norge er bundet av disse reglene gjennom EØS-avtalen. Reglene i kapittel 3 er begrenset til å gjelde TEN T-nettverket. For Norge vil det si E6, E18, E16, E39 og RV23. I EU har en del land gått sammen og etablert en felles vignettordning. Norge deltar ikke i vignettordningen og har heller ikke etablert egne brukerbetalingsordninger. For Norge har derfor kapittel 3 i dag først og fremst betydning for de norske bompengeordningene.

Fornybardirektivet (2009/28/EC) etablerer et felles rammeverk for å fremme produksjon og bruk av fornybare energikilder. Direktivet fastsetter blant annet et mål for medlemslandene og Norge om 10 pst. fornybar energi i transportsektoren i 2020. Direktivet inneholder også bestemmelser med bærekraftskriterier og rapporteringskrav for biodrivstoff og andre flytende biobrensler. Likelydende bestemmelser er også tatt inn i det reviderte drivstoffkvalitetsdirektivet, jf. nedenfor.

Revidert drivstoffkvalitetsdirektiv (2009/30/EC) ble vedtatt av Europarådet i 2009 og er vurdert som EØS-relevant. Drivstoffkvalitetsdirektivet har tidligere bare omhandlet tekniske krav til drivstoffets innhold. Det reviderte direktivet innebærer også en forpliktelse for leverandører av drivstoff om 6 pst. reduksjon av drivstoffets klimagassutslipp per energienhet i et livsløpsperspektiv innen utgangen av 2020.

Nærmere om biodrivstoff og bærekraftskriterier

Fornybardirektivet og drivstoffkvalitetsdirektivet inneholder likelydende bestemmelser om biodrivstoff og bærekraft, men bestemmelsene har ulikt virkeområde i de to direktivene.

Bestemmelsene omfatter flere bærekraftskriterier og rapporteringskrav. Bærekraftskriteriene gjelder blant annet netto besparelse i klimagassutslipp sammenlignet med fossilt drivstoff og restriksjoner på uttak fra områder med høyt biologisk mangfold eller høy karbonbinding. Kriteriene må være oppfylt for at biodrivstoff og flytende biobrensler kan telle med til direktivenes formål. I henhold til fornybardirektivet må kriteriene også være oppfylt for alle biodrivstoff og flytende biobrensler for at de skal kunne telle med til oppfyllelse av nasjonale omsetningskrav eller være gjenstand for nasjonale økonomiske støtteordninger. Den reduserte satsen i veibruksavgiften for biodiesel anses som en økonomisk støtteordning etter fornybardirektivet. Som en følge av dette ble det fra 1. januar 2014 innført krav om oppfyllelse av bærekraftskriteriene for den reduserte satsen i veibruksavgiften. Tilsvarende krav er også innført for oppfyllelse av omsetningspåbudet for biodrivstoff.

Nasjonal transportplan (NTP)

Nasjonal transportplan (2014–2023) ble lagt fram av regjeringen Stoltenberg II. Her fremmes et overordnet mål for transportpolitikken: Å tilby et effektivt, tilgjengelig, sikkert og miljøvennlig transportsystem som dekker samfunnets behov for transport og fremmer regional utvikling.

I meldingen pekes det blant annet på at et framtidsrettet transportsystem er fleksibelt og utnytter de enkelte transportformenes fortrinn og legger til rette for best mulig samspill mellom dem. Videre pekes det på at avgiftspolitikken skal følge opp klimaforliket ved å styrke miljø- og framkommelighetstiltak på transportområdet. I tillegg kan flere av trafikksikkerhetsmålene styrkes med riktig avgiftspolitikk. Det skal tilrettelegges for miljøvennlig transport, og arealplanlegging som reduserer transportbehovet, er nødvendig. I meldingen blir det fremmet et mål om at veksten i persontransporten i storbyområdene skal tas av kollektivtransport, sykkel og gange.

I meldingen angis at et transportpolitisk hovedmål for miljø er å begrense klimagassutslipp, redusere miljøskadelige virkninger av transport, samt bidra til å oppfylle nasjonale mål og Norges internasjonale forpliktelser på helse- og miljøområdet.

Klima og lokale utslipp

I juni 2012 ble Meld. St. 21 (2011–2012) Norsk klimapolitikk (klimameldingen) behandlet i Stortinget. I Innst. 390 S (2011–2012) Innstilling til Stortinget fra energi- og miljøkomiteen framgår punkter flertallet er enig om. Dette kalles klimaforliket. Det er to punkter som omhandler kjøretøy- og drivstoffavgiftene:

«VII

Stortinget legger til grunn at drivstoffavgiftene fortsatt skal bidra til å redusere de nasjonale utslippene, blant annet gjennom langsiktige og forutsigbare rammevilkår for miljøvennlig drivstoff, jf. Innst. 3 S (2011–2012). Bilavgiftene skal blant annet brukes til å bidra til en mer miljø- og klimavennlig bilpark, ved at nullutslippsbiler, plug-in-hybrider og andre miljøvennlige biler kommer bedre ut enn tilsvarende biler med fossilt drivstoff. Avgiftene skal ytterligere vektlegge klimaegenskaper og lokal forurensning.

VIII

Dagens avgiftsfordeler for kjøp og bruk av rene nullutslippsbiler videreføres ut neste stortingsperiode (2017), så fremt antall rene nullutslippsbiler ikke overstiger 50 000. Andre virkemidler for å fremme nullutslippsbiler, slik som fritak fra bom- og fergeavgift, tilgang til kollektivfelt og gratis parkering, må sees i sammenheng med trafikkutviklingen i de store byene. I beslutninger om disse virkemidlene må lokale myndigheters synspunkter veie tungt.»

Regjeringen vil at avgiftene skal bidra til at klima- og miljømålene fra klimaforliket skal forsterkes, og at Norges klimamål skal nås. I innstillingen til Stortinget fra energi- og miljøkomiteen (Innst. 390 S (2011–2012)) står det at «Flertallet har merket seg at regjeringen har et mål om at gjennomsnittlig utslipp fra nye personbiler i 2020 ikke skal overstige et gjennomsnitt på 85 g CO2/km».

Et mål med regjeringens omlegging av bilavgiftene er å stimulere til at målet om utslipp på 85 gram CO2 per km fra nye personbiler kan oppnås innen 2020.

Ny utslippsforpliktelse for 2030

Norge legger opp til å påta seg en forpliktelse om å redusere klimagassutslipp med minst 40 pst. i 2030 sammenlignet med 1990, jf. Meld. St. 13 (2014–2015) og Innst. 211 S (2014–2015). Det tas sikte på en felles oppfyllelse av klimaforpliktelsen med EU. En avtale med EU vil innebære at det fastsettes et nasjonalt utslippsmål for ikke-kvotepliktig sektor der transportsektoren inngår. Utslippsmålet for ikke-kvotepliktig sektor, og hvor stor andel av målet som må gjennomføres i Norge, vil ikke bli klart før forhandlingene med EU er sluttført.

Krav til maksimale utslipp av NOX og partikler

Det er felles krav i EU og EØS-området for maksimale utslipp av blant annet NOX og partikler (EURO-krav). Kravene er strengere for bensinbiler enn for dieselbiler. Nye utslippskrav, EURO 6, fører til nesten like krav til maksimalt utslipp av NOX fra nye diesel- og bensinbiler. Disse kravene fases inn fram mot 2016.

4.2.6 Utviklingstrekk og perspektiver framover

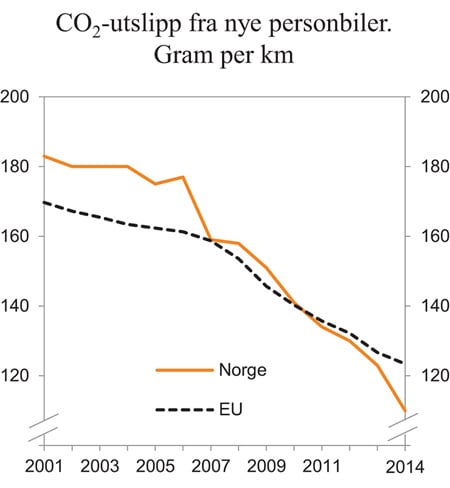

Fra 1. januar 2007 ble engangsavgiften lagt om slik at CO2-utslipp erstattet motorvolum som en av avgiftskomponentene i engangsavgiften. Etter omleggingen har gjennomsnittlig CO2-utslipp fra nye personbiler falt fra 177 gram per km i 2006 til 110 gram per km i 2014. Utviklingen i utslipp fra nye personbiler i Norge sammenlignet med i EU fra 2001 til 2014 framgår av figur 4.3. Gjennomsnittlig CO2-utslipp for førstegangsregistrerte nye personbiler utgjorde 99 gram CO2 per km i første tertial 2015, en nedgang på 11 gram CO2 per km fra samme periode i fjor.

En analyse foretatt av Vista Analyse2 indikerer at noe over halvparten av nedgangen i CO2-utslipp fra nye personbiler i årene 2006 til 2011 kan forklares med endringene i engangsavgiften. Vista Analyse påpeker at det trolig er begrenset hvor lenge denne endringen kan fortsette. Årsaken er at mange av bilkjøperne først vil bestemme seg for et bilsegment og deretter velge varianter innenfor dette segmentet. Nedgangen de siste par årene skyldes i stor grad økt salg av elbiler.

EU har også en politikk for å bidra til lavere utslipp fra nye biler. Det er blant annet krav til bilprodusentene om gjennomsnittlig CO2-utslipp fra biler produsert i EU på maksimalt 130 gram CO2 per km innen 2015.

Figur 4.3 Utvikling i årlig gjennomsnittlig CO2-utslipp fra nye personbiler i Norge og EU. 2001 til 2014. Gram CO2 per km

Kilde: Det europeiske miljøbyrået og Opplysningsrådet for Veitrafikken.

Produsenter som ikke når kravene, må betale fastsatte straffegebyr. Et mål om 95 gram CO2 per km iverksettes i to steg fra 2020 til 2021. Lavutslippsbiler teller som mer enn én bil, men denne fordelen fases gradvis ut fram til og med 2022, slik at det reelle kravet til produsentene gradvis skjerpes til 95 gram CO2 per km i 2023. EU har også et mål som begrenser gjennomsnittlig CO2-utslipp fra nye varebiler til 147 gram CO2 per km innen 2020. Bilindustrien står fritt til å velge hvordan kravene oppfylles. I beregningen av gjennomsnittlig CO2-utslipp gis nullutslippskjøretøy høyere vekt.

Ifølge Vegdirektoratet peker utviklingen i kjøretøyteknologi i retning av mindre, mer avanserte motorer kombinert med andre tiltak som optimaliserer drivstofforbruket. I tillegg ser det ut til at mange produsenter vil tilby utgaver av sine modeller som kombinerer el- og forbrenningsmotor (ladbare og ikke-ladbare hybdridbiler). Volummodellene i EU vil imidlertid trolig være biler med stadig mer effektive forbrenningsmotorer. Markedet for elbiler er begrenset i EU, og elbiler vil mest sannsynlig fortsatt være relativt dyre i forhold til biler med forbrenningsmotor i flere år framover. Videre er det kommet et svært begrenset antall modeller av hydrogendrevne brenselcellekjøretøy på markedet, men utbredelsen av slike kjøretøy i tiden framover er usikker.

Diesel er det dominerende drivstoffet for tunge kjøretøy. Enkelte flåtekjøretøy har tatt i bruk natur- og biogass, men utover dette er det ifølge Vegdirektoratet lite som tyder på en stor dreining i retning av alternative drivstoff de nærmeste årene. Det vil komme enkelte tunge hybridkjøretøy, men det er vanskelig å anslå hvor utbredt dette blir. Utviklingen av tunge hydrogendrevne brenselcellekjøretøy er usikker.

Et viktig bidrag til redusert CO2-utslipp blant nye biler er økt salg av elbiler og hybridbiler. I Norge selges det mange elbiler og ordinære hybridbiler, men relativt få ladbare hybridbiler og hydrogenbiler. Hybridbilene har ikke merverdiavgiftsfritak slik som elbiler, men får som regel lav engangsavgift som følge av lave utslipp, en redusert vektkomponent og effektkomponent.

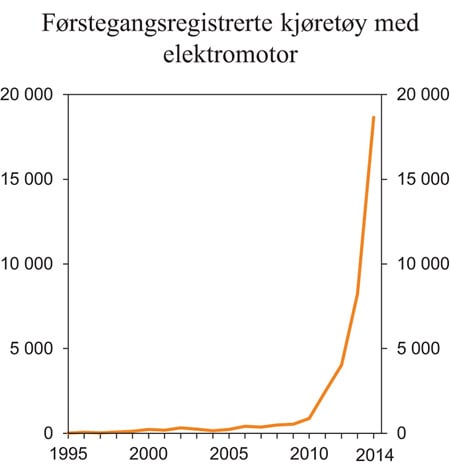

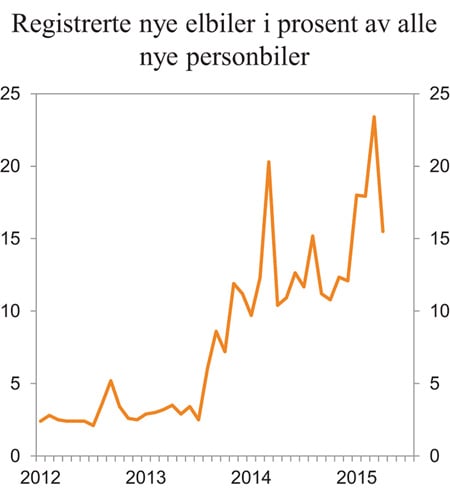

Figurene 4.4 og 4.5 viser henholdsvis utviklingen i antall solgte elbiler fra 1995 til 2014 og elbiler som andel av nye solgte personbiler i perioden januar 2012 til april 2015. I perioden januar til april i 2015 ble det registrert om lag 9 200 nye personbiler med elektromotor. Det utgjør 19 pst. av alle nye personbiler i perioden. Dette er en kraftig økning fra samme periode i 2014, hvor elbiler utgjorde 13,5 pst. av alle nye personbiler. Ved utgangen av april 2015 var det totalt i underkant av 52 000 elbiler, inkludert personbiler, varebiler og MC-biler, i Norge.

Figur 4.4 Antall førstegangsregistrerte nye kjøretøy med elektromotor. 1995–2014

Kilde: Opplysningsrådet for Veitrafikken og Statens vegvesen.

Figur 4.5 Registrerte nye elbiler i prosent av alle nye personbiler. Januar 2012 til april 2015

Kilde: Opplysningsrådet for Veitrafikken.

Det høye elbilsalget i Norge sammenlignet med andre land skyldes at det er gitt sterke insentiver til å velge elbil gjennom mange avgifts- og bruksfordeler. Videre har den teknologiske utviklingen i de senere årene ført til flere nye bilmodeller på markedet som er mer sammenlignbare med tradisjonelle bensin- og dieselbiler med hensyn til komfort, ytelse og sikkerhet og som dermed har en bredere publikumsappell. For den enkelte må fordelene ved å eie og bruke elbil, som for eksempel tilgang til kollektivfeltet og gratis bompasseringer, veies opp mot ulempene ved elbiler, slik som kortere rekkevidde, usikker bruktbilverdi, begrenset modellutvalg og ladetilgang. Mulighet til å kjøre i kollektivfeltet og gratis bompasseringer har antakelig vært en viktig årsak til at mange har anskaffet elbil. De fleste elbilene er registrert i eller rundt de største byene.

Økt antall elbiler gir utfordringer for framkommelighet i kollektivfeltene. Inntektene i bompengeprosjektene undergraves også i økende grad. Videre taper kommunene inntekter ved at elbilene parkerer gratis på offentlige parkeringsplasser. I tillegg til å svekke kommunenes inntekter kan gratis parkering i byområder også bidra til unødig kjøring med elbil.

Flere faktorer vil påvirke den videre utviklingen i sammensetningen av nybilsalget, som teknologiutvikling, markeds- og konkurranseforhold samt hvor lenge kjøps- og bruksfordeler videreføres.

Gjennom initiativet «Electric Vehicle Initiative» under «Clean Energy Ministerial» har flere land, deriblant USA og Kina, gått sammen om et felles mål om 20 mill. elektriske biler innen 2020. Det vil bidra til at utviklingen av elbilteknologiene vil fortsette. Elektriske biler defineres i dette initiativet som enten elbiler, ladbare hybridbiler eller hydrogenbiler (brenselcellebiler). Batteriteknologi har vært sentralt for utviklingen av elbiler. Batteriteknologi har lenge vært en barriere både på grunn av vekt, lav rekkevidde og høye kostnader. Rekkevidden for elbiler har økt fordi utviklingen av batterier har tiltatt de siste årene. Etter oppstart av masseproduksjon av elbiler har kostnadene gått kraftig ned.

Fordelene for elbiler skal kompensere for at bilene er dyrere i innkjøp og for den teknologiske risikoen forbundet med et slikt kjøp, blant annet på grunn av usikker batterilevetid. Elbilene har imidlertid blitt billigere og bedre i tillegg til at batterienes rekkevidde øker. Elbiler har også svært lave driftskostnader sammenlignet med ordinære biler. Behovet for subsidier er derfor mindre enn før. Elbilenes betydelige kjøps- og bruksfordeler innebærer at framtidig utfasing av disse kan påvirke salgsutviklingen.

Vista Analyse har på oppdrag av Finansdepartementet utarbeidet en rapport som ser på utvikling og trender i nybilsalg og bilavgifter3. I rapporten sammenlignes blant annet CO2-utslipp fra nybilparken i Norge med tilsvarende utslipp i EU. Sammenligningen viser at utslippene i Norge gikk mer ned enn i EU fra 2007 til 2008 og fra 2012 til 2014. Fallet fra 2006 hadde bakgrunn i omleggingen av engangsavgiften, med innføring av CO2-komponenten. Fallet fra 2012 til 2014 forklares med sterk vekst i elbilsalget i Norge.

Videre har Vista Analyse beregnet ulike scenarier for det framtidige bilsalget der drivstoffsammensetningen varierer mellom alternativene. I disse scenariene er det forutsatt uendret virkemiddelbruk, altså videreføring av dagens kjøps- og bruksfordeler for null- og lavutslippsbiler. I scenariene varierer gjennomsnittlig beregnet CO2-utslipp fra nybilsalget i 2020 fra 64 til 97 gram CO2 per km. Resultatene forutsetter fortsatt effektivisering av diesel- og bensinbiler, flere hybridbiler på tilbudssiden og et fortsatt høyt elbilsalg. Scenariet hvor utslippene reduseres til 64 gram CO2 per km forutsetter at elbilenes rekkevidde utvides og flere modeller lanseres. Vista Analyse vurderer dette som lite realistisk fram mot 2020. Videre bemerker Vista Analyse at det synes å være større etterspørsel etter ladbare hybrider enn det er tilbud. De mener at dersom flere modeller kommer på markedet og bidrar til økt konkurranse, kan hybrider få en salgsutvikling tilsvarende som for elbiler. Et scenario med gjennomsnittlig utslipp på 90 gram CO2 per km i 2020, er basert på at antall elbiler framskrives i tråd med trenden de siste årene, noe som gir en elbilandel i 2020 på 20 pst., og at antall hybridbiler dobles fra observert nivå i 2014. I scenariet med det høyeste utslippet i 2020, på 97 gram CO2 per km, er det forutsatt at elbiler og hybridbiler i 2020 har en tilsvarende andel av nybilsalget som observert ved utgangen av februar 2015.

En utvikling i tråd med analysene fra Vista Analyse vil medføre at provenyet fra engangsavgiften reduseres med i størrelsesorden 9 til 12 mrd. 2014-kroner i 2020 sammenlignet med 18,5 mrd. kroner i 2014. Mer drivstoffeffektive biler vil også bidra til lavere inntekter fra drivstoffavgiftene. Ettersom det tar tid å skifte ut bilparken, vil ikke endringene i drivstoffavgiftene komme like raskt som i engangsavgiften, men de vil tilta etter hvert som bilparken skiftes ut.

4.2.7 Innspill fra eksterne aktører

I arbeidet med den helhetlige gjennomgangen av bilavgiftene har departementet fått en rekke innspill fra eksterne aktører. Generelt synes det å være enighet om at endringer i bilavgiftene bør stimulere til en nyere, sikrere og mer miljøvennlig bilpark. Videre er mange opptatt av behovet for forutsigbare rammebetingelser, noe som tilsier at avgiftsendringer bør gjennomføres gradvis over flere år. Enkelte vektlegger også at avgiftssystemet bør være teknologinøytralt. Det synes dessuten å være bred enighet om at dagens avgiftsfordeler for lav- og nullutslippsbiler ikke bør avvikles ennå. En rekke organisasjoner foreslår i tillegg ytterligere tiltak for å fremme bruk av biodrivstoff og kjøp av miljøvennlige kjøretøy.

Nedenfor gis et sammendrag av endringsforslagene i de eksterne innspillene. Det er mange detaljer i bilavgiftssystemet og innspillene er sprikende. Departementet gjør derfor oppmerksom på at omtalene i dette avsnittet er en oppsummering og ikke en uttømmende oversikt over alle innspill som er kommet inn.

Det har kommet innspill fra bransjeorganisasjoner som Bilimportørenes Landsforening (BIL), Norges Automobil-Forbund (NAF), Norges Bilbransjeforbund (NBF) og Opplysningsrådet for Veitrafikken (OFV). De fleste av disse organisasjoneneforeslår at NOX-komponenten og effektkomponenten fjernes, og at vektkomponenten reduseres. Samtidig mener de at CO2-komponenten skal videreføres. Det er også enighet om at engangsavgiften bør reduseres over tid. BIL, NAF og NBF ønsker i tillegg at vrakpanten økes. Videre mener NAF at årsavgiften bør fjernes på sikt, mens NBF tar til orde for å redusere omregistreringsavgiften. Det pekes også på at veibruksavgiftene skal prise de eksterne kostnadene ved veitrafikk, og at disse avgiftene bør baseres på energiinnhold.

For lav- og nullutslippsbiler er ikke anbefalingene fra bransjeorganisasjonene entydige. BIL mener at det burde ilegges avgift på nullutslippsbiler fra 2017 eller ved 50 000 kjøretøy, mens NAF og NBF ønsker at de viktigste særfordelene for elbiler beholdes lenger. Det tas også til orde for ytterligere lettelse for hybridbiler, og i den forbindelse pekes det spesielt på at vektfradraget for hybrider kan økes. Departementet gjør oppmerksom på at innspillet om hybrider kom i august 2014. Med virkning fra 1. januar 2015 ble vektfradraget for ladbare hybrider økt fra 15 pst. til 26 pst.

Også i innspillene fra bilbransjen er det enighet om at effektkomponenten i engangsavgiften kan reduseres eller fjernes for alle kjøretøy. Volvo Car Norway AS foreslår imidlertid en mer moderat endring i effektkomponenten, ved at den kun fjernes for kjøretøy med CO2-utslipp under 85 gram CO2 per km. Det vises til at forslaget kan gjøres provenynøytralt ved å øke CO2-komponenten for kjøretøy med utslipp over 105 gram CO2 per km, alternativt ved å øke drivstoffavgiftene. Toyota Norge AS ønsker større vekt på CO2-komponenten.

Synet på hvordan ladbare hybrider bør avgiftslegges er sprikende blant innspillende fra bilbransjen. Harald A. Møller AS tar til orde for at ladbare hybrider bør gis noen av de samme fordelene som elbiler har, som for eksempel halv firmabilbeskatning. I motsetning til dette, mener Toyota Norge AS at ytterligere fordeler for ladbare hybrider bør unngås.

Blant øvrige næringslivsorganisasjoner og arbeidsgiverorganisasjoner, viser Næringslivets Hovedorganisasjon (NHO) og Norsk Petroleumsinstitutt (NP) til at dagens veibruksavgifter ikke er treffsikre, spesielt i byene, og argumenterer for at det på sikt bør innføres elektronisk veiprising. Elektronisk veiprising skal sikre at bilistene står overfor de samfunnsøkonomiske kostnadene som bilkjøring forårsaker, ved at satsene varierer med egenskaper ved kjøretøyet (som EURO-klasse og vekt) og hvor og når bilen kjører. NHO tar til orde for at både årsavgiften og vektårsavgiften innarbeides i et fremtidig system med elektronisk veiprising. Inntil veiprising er på plass mener NHO at miljøtillegget for eldre dieselbiler i årsavgiften bør fjernes og at EUs minimumskrav bør legges til grunn i vektårsavgiften. Samme organisasjon argumenterer også for at veibruksavgiften på autodiesel beholdes på dagens nivå og at merkostnadene ved bykjøring dekkes inn ved køprising. Videre mener de CO2-avgiften bør tilsvare den internasjonale kvoteprisen.

Ingen av nærings- eller arbeidsgiverorganisasjonene tar til orde for å avvikle avgiftsfordelene for lav- og nullutslippsbiler nå. Det påpekes fra enkelte at avgiftsfordelene for miljøvennlige drivstoff kun bør gis i en overgangsperiode og at alle drivstoff bør likebehandles i fremtiden. Det argumenteres også for å fjerne veibruksavgiften på bærekraftig biodrivstoff og at det gis fullt avgiftsfritak for annengenerasjons biodrivstoff.

Det har også kommet innspill fra miljøorganisasjoner og andre interesseorganisasjoner. De som uttaler seg om engangsavgift, er stort sett enige om at effekt- og vektkomponenten kan fjernes, mens CO2-komponenten vektlegges sterkere. Norges Astma- og Allergiforbund mener fortsatt økninger av NOx-komponenten i engangsavgiften er et viktig virkemiddel for å få en framtidig bilpark med lave lokale utslipp. American Car Club of Norway ønsker å redusere engangsavgiften betydelig, og i tillegg å fjerne årsavgiften for veteranbiler.

Det er betydelig enighet blant disse organisasjonene om at avgiftsfordelene for lav- og nullutslippsbiler bør beholdes. Videre fremmer de en rekke forskjellige forslag til endringer i avgiftssystemet for å stimulere til økt bruk av biodrivstoff og kjøp av miljøvennlige kjøretøy. For drivstoff foreslås blant annet økt omsetningspåbud, økt CO2-avgift, innføring av veibruksavgift på fossil gass, redusert avgift på biodrivstoff og fritak for veibruksavgift for annengenerasjons biodrivstoff. Norsk Elbilforening påpeker i tillegg at det er behov for sterkere insentiver til å velge null- og lavutslippsbiler som næringskjøretøy og at varebiler og drosjer bør ilegges samme CO2-komponent som personbiler. Andre ønsker fritak for årsavgift for elbiler og hybrider, bortfall av bompenger på lastebiler som går på biodrivstoff, hydrogen eller elektrisitet og differensiering av bompenger etter EURO-klasser.

Det har i tillegg kommet innspill fra en forskningsinstitusjon (Norsk institutt for luftforskning (NILU)). For å forbedre luftkvaliteten i byene mener NILU at null- eller lavutslippskjøretøy bør ha lave avgifter. Kjøretøy med høye utslipp bør ha vesentlig høyere avgifter. Videre mener de avgiften på diesel bør være lik eller høyere enn avgiften på bensin, siden dieselbiler har langt høyere NO2-utslipp enn tilsvarende bensinbiler. De mener også det er viktig med fortsatt sterk favorisering av nullutslippsbiler, og i tillegg bør det gis sterk favorisering til person- og varebiler med svært lave utslipp, som ladbare hybridbiler.

4.2.8 Anmodningsvedtak om bærekraftskriterier som grunnlag for unntak fra veibruksavgift på drivstoff

Som følge av avtalen med Kristelig Folkeparti og Venstre om Revidert nasjonalbudsjett 2014 fattet Stortinget følgende anmodningsvedtak (vedtak nr. 589 av 20. juni 2014, jf. Innst. 128 S (2014–2015)):

«Stortinget ber regjeringen i forbindelse med den varslede gjennomgangen av bilavgifter vurdere endring av veibruksavgiften, slik at unntak for denne kun gis for drivstoff og drivstoffblandinger som oppfyller bærekraftkriteriene i EUs fornybardirektiv.»

I dag er bensin, mineralolje, biodiesel og etanol og bioetanol i blandinger hvor bensin utgjør hovedbestanddelen, omfattet av veibruksavgiften. Annet drivstoff, som LPG, naturgass, biogass, hydrogen, hytan og elektrisitet, er ikke omfattet av avgiften. I CO2-avgiften gis det fritak for andel biodiesel, bioetanol og biogass i det avgiftspliktige produktet. I avtalen med Kristelig Folkeparti og Venstre om budsjettet for 2015 fattet Stortinget et anmodningsvedtak om lettelser for biodrivstoff i veibruksavgiftene, og det ble vedtatt å innføre veibruksavgift på naturgass og LPG med virkning fra det tidspunkt departementet bestemmer. Det vises til omtale i Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga. Den videre omtalen tar utgangspunkt i gjeldende regelverk.

Det er grunn til å anta at alt biodrivstoff som omsettes i Norge, oppfyller bærekraftskriteriene. Det skyldes først og fremst at omsetningspåbudet for biodrivstoff stiller krav om at bærekraftskriteriene skal være oppfylt. I tillegg kreves det at kriteriene må være oppfylt dersom en skal oppnå den reduserte satsen i veibruksavgiften på biodiesel. Bærekraftskriteriene synes derfor å være ivaretatt uten at det stilles eksplisitte krav om at disse skal være oppfylt for at drivstoff eller blandinger av disse ikke skal ilegges veibruksavgifter.

Innføring av bærekraftskriteriene som vilkår for unntak vil reise flere problemstillinger. Dersom det skal stilles krav om at produktet skal oppfylle bærekraftskriteriene for å oppnå unntak eller fritak for avgift, forutsetter det at produktene blir omfattet av avgiftens virkeområde. Et slikt skille er allerede innarbeidet for biodiesel. Utover biodiesel og lavinnblandet bioetanol er ingen fornybare drivstoff i dag omfattet av veibruksavgiften. I så fall måtte virkeområdet for veibruksavgiften utvides slik at alternative drivstoff som ikke oppfyller bærekraftskriteriene, blir omfattet av avgiften, herunder naturgass og LPG. Det vises til omtalen av veibruksavgift på naturgass og LPG, jf. Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga.

EØS-avtalens statsstøtteregelverk kan begrense mulighetene for å innføre fritak eller reduserte satser fra en generell veibruksavgift. Det er derfor usikkert om en ny, generell avgift med unntak for produkter som oppfyller bærekraftskriteriene, vil være i samsvar med EØS-avtalen.

Etter en samlet vurdering vil regjeringen ikke fremme forslag om å innarbeide bærekraftskriterier som grunnlag for unntak for veibruksavgift på drivstoff.

4.2.9 Regjeringens vurderinger av framtidig utforming av bilavgiftene

Veibruksavgifter

I tillegg til å skaffe staten inntekter, har veibruksavgiftene til hensikt å stille brukeren overfor de eksterne kostnadene som kjøring på vei medfører, som ulykker, kø, støy, lokal forurensning og veislitasje. Disse kostnadene varierer i liten grad mellom ulike drivstoff.

I dag er bensin, mineralolje, biodiesel og delvis etanol og bioetanol omfattet av veibruksavgiften på drivstoff. Annet drivstoff, som LPG, naturgass, biogass, hydrogen, hytan og elektrisitet, er ikke omfattet av avgiften. Av Sundvolden-erklæringen framgår det at dagens fritak for alternative drivstoff skal beholdes til 2020. Biodiesel ilegges redusert veibruksavgift, mens etanol bare er delvis omfattet av veibruksavgiften. Autodiesel ilegges en betydelig lavere veibruksavgift per energienhet enn bensin. Dette skyldes både at veibruksavgiften på autodiesel er lavere i kroner per liter og at autodiesel har et høyere energiinnhold. Avgiftsmessig forskjellsbehandling mellom ulike drivstoff gir vridninger eksempelvis ved at det bidrar til økt salg av diesel på bekostning av bensin. Dagens og vedtatte unntak for alternative drivstofftyper evalueres i 2020. Unntakene vurderes opp mot måloppnåelse av klimamålet i 2030. Målsettingen på sikt er at alle fossile drivstoff ilegges veibruksavgift gradert etter energiinnholdet i drivstoffet.

Et prinsipp for et godt avgiftssystem er at avgiftene skal dekke de faktiske eksterne kostnadene som påføres samfunnet. Beregninger fra Transportøkonomisk institutt (TØI) viser at de marginale eksterne kostnadene ved veitrafikk i gjennomsnitt er høyere enn dagens veibruksavgifter. Enkelte av de eksterne kostnadene kan imidlertid til en viss grad være priset gjennom andre virkemidler.

Som omtalt vil regjeringen komme tilbake i 2016-budsjettet med et forslag om veibrukavgift på naturgass og LPG. Et slikt forslag vil være i tråd med at flere drivstoff ilegges veibrukavgifter. Det vises til omtale i Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga.

CO2-avgift på drivstoff

Bensin er ilagt en betydelig høyere CO2-avgift enn autodiesel, noe som gir en lite kostnadseffektiv klimapolitikk. Reduksjoner i utslipp av klimagasser ved bruk av biodrivstoff ivaretas i utgangspunktet gjennom fritaket for CO2-avgift. CO2-avgiften bør på sikt innrettes slik at den priser CO2-utslipp fra fossile drivstoff likt i kroner per tonn CO2. I tråd med dette foreslår regjeringen å øke CO2-avgiften på autodiesel ilagt veibruksavgift og naturgass og LPG om lag til nivå med bensin i kroner per tonn CO2. Det vises til omtale i Prop. 120 LS (2014–2015) Endringar i skatte-, avgifts- og tollovgivinga.

Engangsavgift

Regjeringen ønsker at engangsavgiften legges om slik at den stimulerer sterkere til klima- og miljøvennlige valg, og til at målet om et gjennomsnittlig CO2-utslipp fra nye personbiler på 85 gram CO2 per km oppnås innen 2020, jf. klimaforliket. Videre skal personbiltransporten bidra til at Norges klimamål for 2030 nås. Det er også et viktig hensyn at endringene i engangsavgiften fases inn gradvis fra og med 2016, og at det søkes å unngå urimelige utslag for enkeltmodeller. Videre skal det legges vekt på enkelhet og forutsigbarhet i systemet. De prinsippene som legges til grunn for endringer i engangsavgiften for personbiler, bør også fungere som rettesnor for øvrige kjøretøygrupper og unntak så langt det er hensiktsmessig og mulig.

Engangsavgiften skaper vridninger i forbruket, både bort fra kjøp av bil og over mot anskaffelser av mindre biler. Kjøretøyene det stimuleres til å anskaffe har andre egenskaper, som for eksempel størrelse og motorytelse, enn de kjøre-tøyene som ville blitt valgt uten disse stimulansene fra avgiftssystemet. Det innebærer et velferdstap at avgiften gjør at mange bilkjøpere trolig velger andre biler enn de ellers ville gjort. Tapet må veies opp mot gevinsten i form av lavere utslipp. Det bør være et hensyn ved utformingen av avgiften at den innrettes slik at forbrukernes valgfrihet økes. Høyt avgiftsnivå gir også utfordringer med avgrensninger og omgåelser.

Det er relativt enkelt å omgå effektkomponenten ved ulovlig endring av motorens effekt etter registrering. Det er ikke tilsvarende muligheter og motiv til å endre bilens vekt eller utslipp. Motoreffekt er derfor ansett som det minst egnede av de fire avgiftsgrunnlagene i engangsavgiften. Effektkomponenten har en fordelingseffekt ved at den bidrar til høyere avgift på store biler. Særavgiftsutvalget (NOU 2007: 8) påpekte imidlertid at fordelingshensyn bør ivaretas gjennom det direkte skattesystemet. De øvrige komponentene i avgiften vil dessuten fortsatt være progressivt utformet. På denne bakgrunn bør effektkomponenten fases ut over tid.

Vektkomponenten tar hensyn til at tyngre kjøretøy jevnt over bidrar til mer veislitasje og svevestøv enn mindre kjøretøy. Vektkomponenten ivaretar også til en viss grad sikkerhet siden tyngre kjøretøy forårsaker mer skade i kollisjoner enn lettere biler. Hovedformålet med engangsavgiften er imidlertid å skaffe staten inntekter, og en fordel med vektkomponenten er at den er vanskelig å manipulere og derfor er egnet til å bidra til å opprettholde inntektene fra engangsavgiften. Mens inntektene fra CO2-komponenten vil gå ned etter hvert som CO2-utslippene reduseres, er det grunn til å forvente at vektkomponenten vil være et mer stabilt avgiftsgrunnlag. Det legges opp til at vektkomponenten i engangsavgiften beholdes, men at nivået kan reduseres.

Innføring av CO2-komponent i 2007, samt senere endringer i komponenten, har bidratt til en betydelig reduksjon av CO2-utslippene fra nye personbiler ved at salget endres i retning av biler med lavere utslipp. I utgangspunktet bør CO2-utslipp prises gjennom drivstoffavgifter og ikke engangsavgiften, som f.eks. påpekt av særavgiftsutvalget (NOU 2007: 8). Dersom en antar at bilkjøperne ikke legger tilstrekkelig vekt på framtidige drivstoffkostnader når de kjøper ny bil, kan imidlertid CO2-komponenten i engangsavgiften bidra til at eksterne kostnader ved CO2-utslipp prises på en bedre måte. Ved omlegging av engangsavgiften skal CO2-komponenten økes, være progressiv og vurderes i sammenheng med en utfasing av effektkomponenten og reduksjon av vektkomponenten.

NOX-komponenten i engangsavgiften skal bidra til at det velges biler med lavere NOX-utslipp. Satsen er basert på et anslag over miljø- og helsekostnadene ved NOX-utslipp, men undersøkelser viser at de faktiske utslippene av NOX er høyere enn verdiene som oppgis i typegodkjenningen, og som beregningen av engangsavgiften er basert på. Satsen i NOX-komponenten for personbiler ble økt både i 2013 og 2014 med bakgrunn i at helse- og miljøkostnadene ved NOX-utslipp kunne være vesentlig høyere enn NOX-komponenten i engangsavgiften. Det er i hovedsak dieselbilene som har høye utslipp av NOX. Lokal forurensning er særlig en utfordring i byene, hvor helsekostnadene ved utslipp kan bli betydelig høyere enn satsen for NOX-utslipp i engangsavgiften tilsier. For å motivere til at bilene med lave NOX-utslipp fortsatt velges, bør NOX-komponenten beholdes og økes.

Mer vekt på CO2-komponenten, sammen med fjerning av effektkomponenten og reduksjon av vektkomponenten, vil bidra til å dreie kjøp i retning av biler med lavere utslipp. Endringene forventes å medføre noe lavere inntekter fra engangsavgiften over tid i takt med lavere utslipp fra bilparken. Lavere gjennomsnittlig engangsavgift medfører sannsynligvis økt nybilsalg og lavere alder på bilparken. Dette kan bidra til en mer miljøvennlig og trafikksikker bilpark. Det forutsetter at de nye bilene er mer miljøvennlige og trafikksikre enn de eldre bilene som blir skiftet ut. Alderen på bilparken i Norge er høy sammenlignet med de fleste andre land. En lavere engangsavgift vil være et viktig virkemiddel for å få ned alderen på bilparken og dermed nå målet om en nyere, sikrere og mer miljøvennlig bilpark.

Engangsavgiften har også flere særregler for å støtte enkelte teknologier (elbiler, hybridbiler, hydrogenbiler og E85-biler). Støtte til for eksempel klimavennlig teknologi bør i utgangspunktet gjøres ved å stimulere til lave CO2-utslipp generelt, og ikke enkelte teknologier spesielt. Ved utforming av framtidens bilavgifter er derfor teknologinøytralitet en målsetting for utforming av avgiftene. Det tilsier at særregler for enkelte utvalgte teknologier bør fjernes over tid.

For hybridbiler inngår verken effekten knyttet til den elektriske motoren eller vekten av elektromotoren og batteripakken i avgiftsgrunnlaget. Med virkning fra 2015 ble fradraget i vektkomponenten for ladbare hybrider økt fra 15 pst. til 26 pst. Fradraget i vektkomponenten er uavhengig av rekkevidden til elektromotoren i det enkelte kjøretøy. Departementet vil fram mot 2016-budsjettet vurdere om avgiftssystemet bør premiere ladbare hybrider med lang elektrisk rekkevidde ytterligere og hvordan dette eventuelt kan gjøres.

Vrakpantavgiften inngår i engangsavgiften. Vrakpanten som utbetales ved levering av kjøretøy til godkjente oppsamlingsplasser, er på 3 000 kroner. Utbetaling av vrakpant er finansiert ved vrakpantavgift på 2 400 kroner. Avgiften skal gi inntekter som over tid balanseres mot utbetalingene av vrakpant. Vrakpantavgiften underbygger dermed prinsippet om at det er en panteordning. Vrakpantavgiften endres ikke, men tilskuddet for vraking kan vurderes økt.

Årsavgift

Forslag til omlegging fra årsavgift til forsikringsavgift er sendt på offentlig høring. Dette er i hovedsak en teknisk omlegging, hvor forsikringsselskapene blir oppkrever av avgiften overfor bileier i stedet for avgiftsmyndighetene. Omleggingen vil blant annet gjøre avgiften mer fleksibel, ved at bileier kan betale avgiften i flere terminer i året og ikke ilegges avgift i perioder av året hvor bilen ikke er forsikret. Omleggingen skal ikke være til hinder for eventuelle framtidige endringer i utformingen av avgiften, men det bør ikke foreslås endringer i avgiften i omleggingsperioden.

Omregistreringsavgift

Omsetning av brukte kjøretøy er fritatt for merverdiavgift. I stedet betales en omregistreringsavgift når bilen registreres på ny eier. Omregistreringsavgiften er en uheldig avgift som gir et mindre effektivt bruktbilmarked samtidig som den gir konkurransevridning i favør av biler som bruktimporteres. Avgiften ble redusert betydelig i 2015-budsjettet.

Vektårsavgift og veiprising for tunge kjøretøy