2 De økonomiske utsiktene

2.1 Norsk økonomi

Norsk økonomi har reist seg etter tilbakeslaget fra 2014, og veksten er solid. Bedringen i arbeidsmarkedet fortsetter. Stadig flere får jobb, og arbeidsledigheten har falt. Den registrerte ledigheten ligger under gjennomsnittet for de siste 20 årene.

Bildet er nå et helt annet enn for to-tre år siden, da næringer og regioner eksponert mot oljenæringen opplevde et krevende tilbakeslag. Veksten har fått feste i hele landet, og de regionale forskjellene i ledigheten blir stadig mindre. Samlet sett ser veksten i norsk økonomi ut til å bli som anslått i nasjonalbudsjettet, mens bedringen i arbeidsmarkedet er kommet raskere enn ventet.

Den økonomiske politikken, med en historisk lav styringsrente, ekspansiv finanspolitikk og lavere lønnsvekst, bidro til at konjunkturnedgangen etter oljeprisfallet ble moderat. I år og neste år anslås veksten i fastlandsøkonomien å ligge høyere enn sitt historiske gjennomsnitt. Kapasitetsutnyttelsen vil med det øke og ligge nær et normalt nivå neste år.

Oppgangen er bredt basert. Høyere kjøpekraft i husholdningene og bedring ute bidrar til større etterspørsel mot norske bedrifter. Med økt aktivitet øker behovet for ny produksjonskapasitet, og investeringene er ventet å ta seg opp både i fastlandsbedriftene og på norsk sokkel. Samtidig vil boliginvesteringene, som bidro betydelig til å holde veksten i norsk økonomi oppe da petroleumsinvesteringene falt, trolig gå noe ned.

De økonomiske utsiktene tilsier en normalisering av finanspolitikken, etter flere år med kraftig vekst i bruken av oljeinntekter. I denne meldingen anslås endringen i det strukturelle, oljekorrigerte budsjettunderskuddet til under 0,1 pst. av trend-BNP for Fastlands-Norge i 2018. Som anslått i nasjonalbudsjettet virker finanspolitikken dermed om lag nøytralt på økonomien i 2018. Budsjettpolitikken er nærmere omtalt i kapittel 3.1.

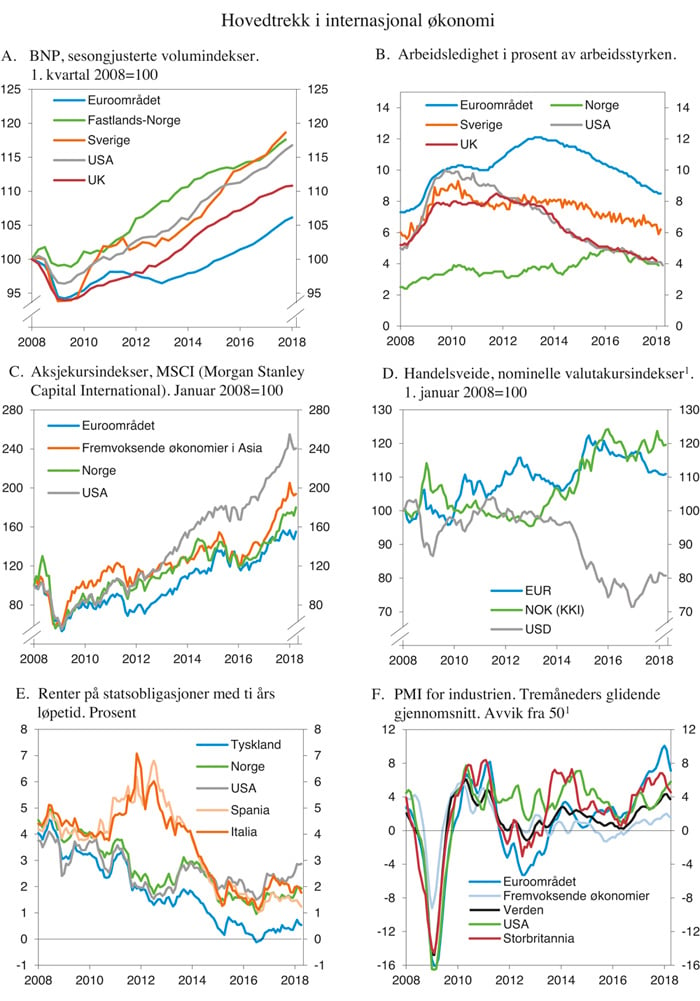

Hos Norges handelspartnere har den økonomiske veksten tatt seg opp og ligger nå klart over gjennomsnittet for de siste ti årene. Oppgangen er godt hjulpet av ekspansiv økonomisk politikk og høyere investeringer. I Sverige, som er vår viktigste handelspartner, avtok veksten litt i fjor, men den er fortsatt forholdsvis høy. Også i euroområdet, USA og fremvoksende økonomier har veksten tatt seg opp. På tross av litt svakere tall for 1. kvartal i år har bedringen ute vært større enn ventet, og sammenlignet med nasjonalbudsjettet er anslaget for veksten i BNP hos våre handelspartnere justert opp både for i år og neste år. Internasjonal økonomi er nærmere omtalt i kapittel 2.2.

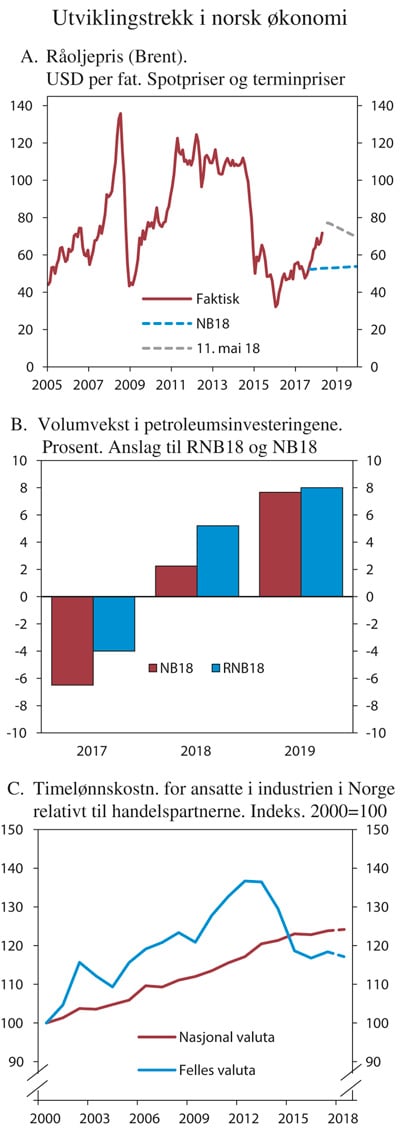

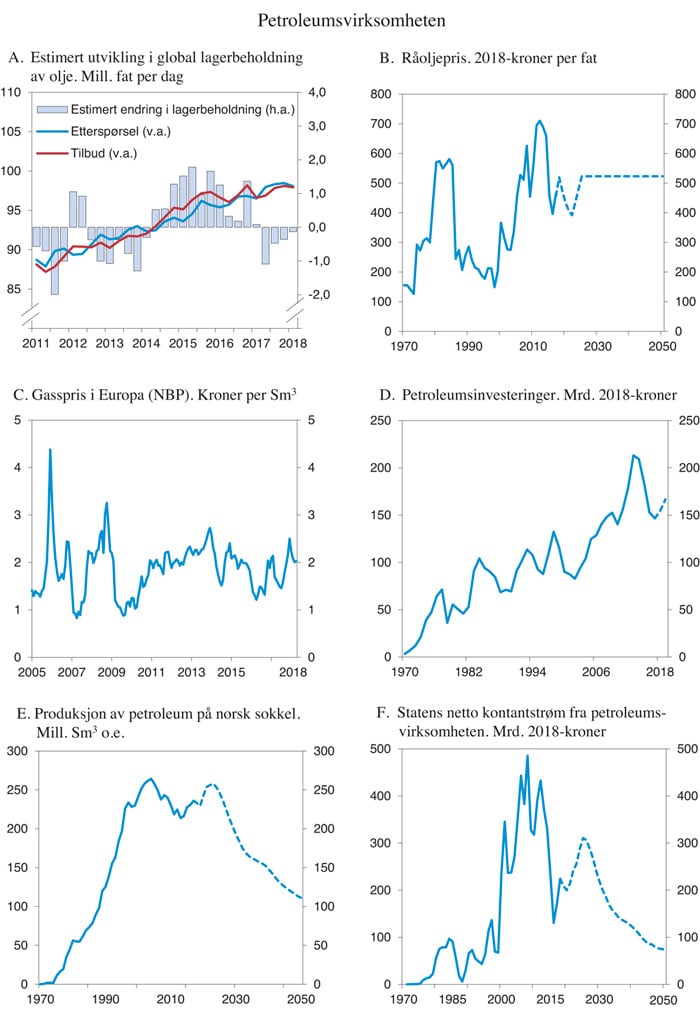

Oljeprisen har steget markert siden i fjor høst. I tillegg til høyere etterspørsel, har konflikten i Syria, uro i land som Iran og Venezuela og forlengelse av produksjonskuttene i OPEC påvirket oljemarkedet. Utviklingen i markedet for fremtidige leveranser av olje tyder på en viss nedgang i prisene i løpet av i år og neste år. Prisforventningene er likevel markert høyere enn i nasjonalbudsjettet, se figur 2.1A. Gassprisene i Europa har også steget. Frem mot 2020 ventes de å gå litt ned igjen, blant annet som følge av økt tilbud av flytende naturgass.

Petroleumsinvesteringene er ventet å øke i år, etter å ha falt kraftig de siste årene. Høyere oljepris og kostnadskutt er viktige grunner til at oljeselskapene planlegger å investere mer. Oppgangen ser ut til å bli større enn anslått i nasjonalbudsjettet, se figur 2.1B. Petroleumssektoren er nærmere omtalt i kapittel 2.3.

Konkurranseevnen til norsk næringsliv er betydelig bedret. Svakere krone har bidratt til å redusere forskjellene mellom kostnadsnivået i Norge og utlandet, se figur 2.1C. Eksport og investeringer er ventet å ta seg videre opp fremover, etter hvert som den styrkede konkurranseevnen får virke og etterspørselen etter varer og tjenester øker ute.

Tabell 2.1 Hovedtall for norsk økonomi. Prosentvis volumendring fra året før1

Mrd. kroner2 | ||||

|---|---|---|---|---|

2017 | 2017 | 2018 | 2019 | |

Privat konsum | 1 474,7 | 2,3 | 2,6 | 2,9 |

Offentlig konsum | 790,6 | 2,0 | 1,4 | .. |

Bruttoinvesteringer i fast kapital | 784,2 | 3,5 | 3,3 | 3,4 |

Herav: Oljeutvinning og rørtransport | 149,5 | -4,0 | 5,2 | 8,0 |

Bedrifter i Fastlands-Norge | 255,3 | 5,1 | 8,8 | 5,4 |

Boliger | 203,4 | 7,1 | -5,2 | -1,7 |

Offentlig forvaltning | 178,6 | 5,8 | 1,6 | .. |

Etterspørsel fra Fastlands-Norge3 | 2 902,6 | 3,0 | 2,2 | 2,3 |

Eksport | 1 148,2 | 0,8 | 2,5 | 2,2 |

Herav: Råolje og naturgass | 441,8 | 1,9 | -2,3 | -3,0 |

Varer utenom olje og gass | 381,5 | 2,2 | 4,6 | 4,9 |

Tjenester utenom olje, gass og utenriks sjøfart | 224,9 | -2,2 | 9,1 | 6,8 |

Import | 1 082,2 | 2,2 | 4,0 | 3,8 |

Bruttonasjonalprodukt | 3 279,4 | 1,8 | 1,9 | 1,9 |

Herav: Fastlands-Norge | 2 803,8 | 1,8 | 2,5 | 2,6 |

Andre nøkkeltall: | ||||

Sysselsetting, personer | 1,1 | 1,3 | 1,1 | |

Arbeidsledighetsrate, AKU (nivå) | 4,2 | 3,8 | 3,7 | |

Arbeidsledighetsrate, registrert (nivå)4 | 2,7 | 2,3 | 2,2 | |

Årslønnsvekst | 2,3 | 2,8 | .. | |

Konsumprisvekst (KPI) | 1,8 | 2,1 | 1,7 | |

Vekst i KPI-JAE | 1,4 | 1,6 | 2,0 | |

Råoljepris, kroner pr. fat (løpende priser) | 445 | 519 | 484 | |

Tremåneders pengemarkedsrente, pst.5 | 0,9 | 1,1 | 1,4 | |

Importveid kronekurs, årlig endring i pst.6 | -0,8 | 0,9 | 1,0 |

1 Der ikke annet er angitt.

2 Foreløpige nasjonalregnskapstall i 2017-priser.

3 Utenom lagerendring.

4 Målt som andel av arbeidsstyrken i AKU.

5 Beregningsteknisk forutsetning basert på terminpriser i mai.

6 Positivt tall angir svakere krone.

Kilde: ICE, Macrobond, Reuters, Nav, Statistisk sentralbyrå, Norges Bank og Finansdepartementet.

Bedriftene venter høyere produksjon og investeringer, ifølge Norges Banks regionale nettverk. For første gang etter oljeprisfallet melder også oljeleverandørene i nettverket om vekst i produksjonen. Flere stemningsindikatorer vitner om optimisme i næringslivet. Nasjonalregnskapet viser at fastlandsforetakenes investeringer økte både i 2016 og 2017, etter å ha falt de tre foregående årene. I denne meldingen er foretakenes investeringer ventet å stige nokså mye i år og neste år, og mer enn anslått i nasjonalbudsjettet. Ved utgangen av 2019 anslås fastlandsforetakenes investeringer å ligge nær toppnivået fra før finanskrisen.

Figur 2.1 Utviklingstrekk i norsk økonomi

Kilde: Det tekniske beregningsutvalget for inntektsoppgjørene, ICE, Macrobond og Finansdepartementet.

Økt kjøpekraft og større optimisme blant husholdningene ventes å trekke opp veksten i det private forbruket i år og neste år, men mindre enn anslått i fjor høst. Det har sammenheng med at konsumprisveksten i år anslås høyere og lønnsveksten litt lavere enn i nasjonalbudsjettet. I tillegg var utviklingen i varekonsumet i 1. kvartal svakere enn ventet. Husholdningenes konsum ventes å vokse raskere enn deres inntekter, noe som vil bidra til at spareraten går ned fremover.

I april kom NHO til enighet med LO og YS i hovedtariffoppgjøret for privat sektor. Rammen for årslønnsveksten i industrien i NHO-området (frontfaget) ble 2,8 pst. I andre oppgjør som er forhandlet ferdig, har partene gjennomgående kommet til enighet innenfor rammen for frontfaget. Anslagene i denne meldingen innebærer at lønningene i år stiger mer enn konsumprisene, slik at reallønningene øker. Inntektspolitikken er nærmere omtalt i avsnitt 3.5.2.

Veksten i konsumprisene ser ut til å bli høyere i år enn anslått i nasjonalbudsjettet. Det har sammenheng med en markert økning i elektrisitetsprisene som følge av en kald vinter og mindre vann enn normalt i vannmagasinene i Norge. Neste år ventes lavere energipriser å trekke ned inflasjonen. Samtidig kan tiltakende kapasitetsutnyttelse bidra til høyere underliggende inflasjon.

Boliginvesteringene har vokst kraftig de siste årene og er for første gang på lenge større enn oljeinvesteringene. Fremover ventes de å gå ned, blant annet som følge av lavere befolkningsvekst og at boligprisene falt gjennom fjoråret. Igangsettingen av nye boliger har gått gradvis ned siden i fjor sommer og anslås i denne meldingen til rundt 31 500 enheter i år, mot 38 000 enheter i nasjonalbudsjettet. Det vil bidra til lavere boliginvesteringer i år enn lagt til grunn i fjor høst.

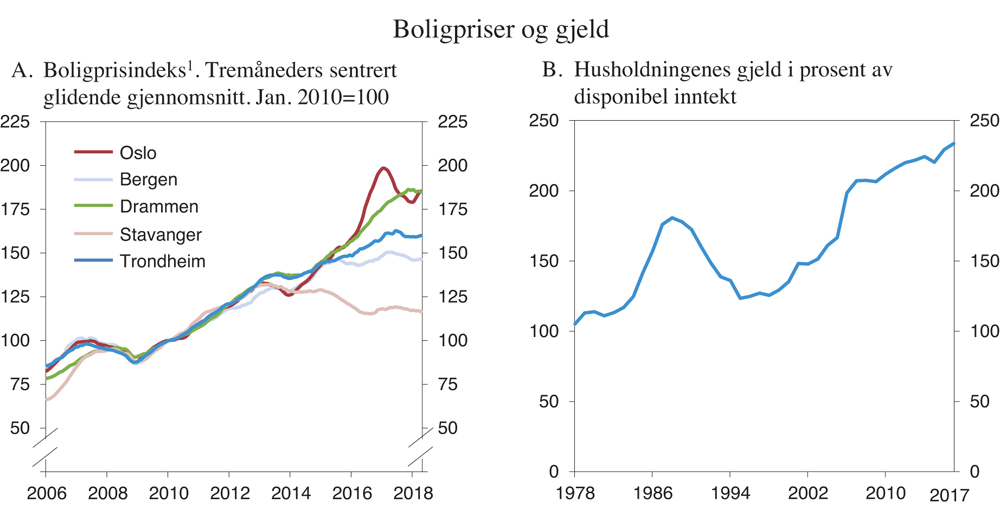

Etter flere år med kraftig oppgang falt boligprisene gjennom fjoråret. De siste månedene har boligprisene steget igjen. Oppgangen har vært særlig markert i Oslo, mens utviklingen i andre store byer har vært mer moderat, se figur 2.2A. På landsbasis var boligprisene i april omtrent tilbake på toppnivået fra april i fjor. I Oslo er prisene fortsatt noe lavere enn sitt høyeste nivå.

Figur 2.2 Boligpriser og gjeld

1 Sesongjustert av Finansdepartementet.

Kilde: Eiendom Norge, Eiendomsverdi, Finn.no, Statistisk sentralbyrå og Finansdepartementet.

Gjeldsveksten i husholdningssektoren har lenge vært rundt 6,5 pst. De siste månedene har gjeldsveksten avtatt litt, men gjelden vokser likevel fortsatt langt raskere enn inntektene. I dag har norske husholdninger i gjennomsnitt en gjeld som er mer enn dobbelt så stor som deres disponible inntekt, se figur 2.2B. Den vedvarende oppgangen i gjeldsbelastningen er et tegn på at finansielle ubalanser har bygget seg opp og at husholdningene er sårbare, se omtale i kapittel 3.4.

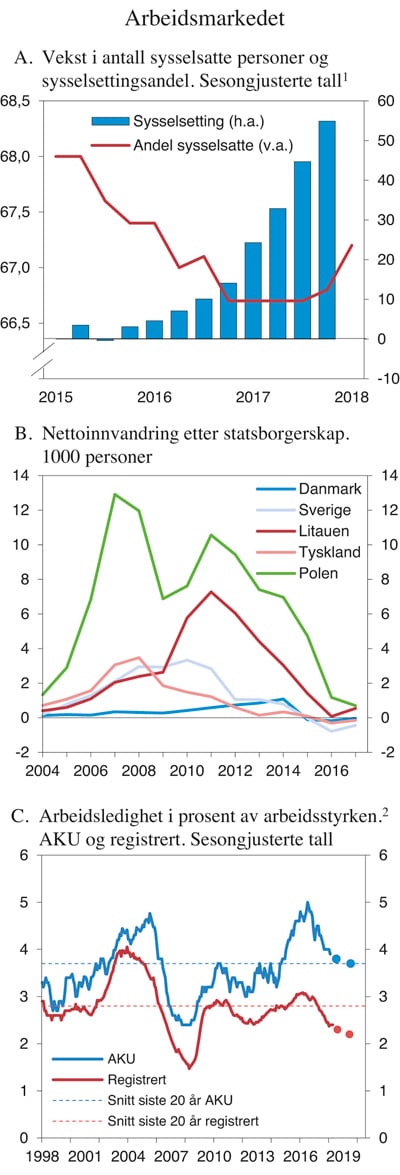

Utviklingen i arbeidsmarkedet er god. Stadig flere kommer i jobb. Veksten i sysselsettingen har tatt seg markert opp etter svak utvikling i 2015 og 2016, se figur 2.3A. I fjor økte sysselsettingen med 29 000 personer, ifølge nasjonalregnskapet. Oppgangen var mer enn fire ganger så stor som i 2016. Arbeidskraftundersøkelsen (AKU) fra Statistisk sentralbyrå (SSB) viser at sysselsettingen har fortsatt å stige i 2018. Det bekreftes av tall for antall arbeidsforhold. I 1. kvartal i år var det registrert over 50 000 flere jobber enn i tilsvarende kvartal i fjor.

Den økte etterspørselen etter arbeidskraft er bredt basert på tvers av næringer, med sterk vekst i blant annet bygg og anlegg og privat og kommunal tjenesteyting. I petroleumsrelatert virksomhet stoppet sysselsettingen å falle i fjor, etter to år med nedgang.

Figur 2.3 Arbeidsmarkedet

1 Den røde linjen viser sysselsatte i prosent av befolkningen i aldersgruppen 15–74 år og baserer seg på AKU. De blå søylene viser akkumulert vekst i antall sysselsatte siden 1. kvartal 2015 ( i 1000 personer) i nasjonalregnskapet.

2 Anslag for 2018 og 2019.

Kilde: Statistisk sentralbyrå, Nav og Finansdepartementet.

Sysselsettingsandelen, som viser hvor stor andel av befolkningen i yrkesaktiv alder som jobber, tok seg opp i 1. kvartal etter å ha holdt seg stabil gjennom fjoråret. I kjølvannet av finanskrisen falt sysselsettingsandelen i mange avanserte økonomier. De siste årene har den tatt seg opp igjen i store deler av Europa, mens den gikk ned i Norge frem til 2016, blant annet som følge av konjunkturnedgangen etter oljeprisfallet. For noen år siden var det bare Island og Sveits som hadde en høyere andel sysselsatte enn Norge. Nå er sysselsettingsandelen også høyere i andre land i Europa, blant annet Sverige og Tyskland, men det er fortsatt en stor andel av befolkningen i Norge som jobber sammenlignet med mange europeiske land.

Aldringen av befolkningen har trukket ned sysselsettingsandelen i Norge. Beregninger fra SSB viser at endringer i aldersstrukturen har redusert andelen sysselsatte i aldersgruppen 20–74 år med om lag 0,2 prosentenheter i gjennomsnitt per år de siste ti årene. Samtidig har det vært en nedgang i andelen sysselsatte menn i den mest yrkesaktive alderen i denne perioden. Nedgangen har dels konjunkturelle årsaker, men bildet er sammensatt, og andelen uføre har økt blant 30- og 40-åringer.

Utsiktene for norsk økonomi tilsier at etterspørselen etter arbeidskraft vil fortsette å øke. I denne meldingen anslås en vekst i sysselsettingen på 1,3 pst. i år. Det er noe sterkere enn lagt til grunn i nasjonalbudsjettet i fjor høst. Bedringen i arbeidsmarkedet kan tilsi at sysselsettingsandelen vil øke noe i år og neste år.

Arbeidsinnvandring har bidratt til stor fleksibilitet i arbeidsstyrken i årene etter EU-utvidelsen i 2004. Etter flere år med høy vekst har nettoinnvandringen gått markert ned siden 2014. I fjor var det vel 20 000 flere personer som flyttet til Norge enn som forlot landet, mot nærmere 40 000 i 2014. Det er særlig innvandringen fra øst-europeiske EU-land som har gått ned, se figur 2.3B. I 2017 utgjorde nettoinnvandringen fra disse landene 2 000 personer, om lag 13 000 færre enn i 2014. Også i andre europeiske land har innvandringen avtatt, og både Danmark og Sverige hadde større utflytting enn innflytting i fjor. Samtidig har antallet utlendinger på korttidsopphold i Norge, særlig østeuropeere, fortsatt å øke de siste årene. Større etterspørsel etter arbeidskraft og høyere lønnsnivå i Norge enn i andre europeiske land kan tilsi at arbeidsinnvandringen etter hvert vil ta seg opp igjen. På den annen side vil bedre økonomiske tider i Europa kunne dempe arbeidsinnvandringen til Norge.

Tabell 2.2 Utviklingen i arbeidsmarkedet. Prosentvis endring fra året før

Nivå 2017 | Årlig gj.snitt 2011–2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|---|

Etterspørsel etter arbeidskraft: | ||||||

Utførte timeverk, mill. | 1,2 | 0,7 | 0,3 | 1,0 | 1,2 | |

Sysselsetting, 1000 personer1 | 2 793 | 1,3 | 0,2 | 1,1 | 1,3 | 1,1 |

Tilgang på arbeidskraft: | ||||||

Befolkning 15–74 år, 1000 personer | 3 966 | 1,5 | 1,0 | 0,8 | 0,7 | 0,8 |

Arbeidsstyrken, 1000 personer2 | 2 763 | 1,2 | 0,2 | -0,2 | 0,9 | 1,1 |

Nivå: | ||||||

Yrkesdeltakelse (15–74 år)3 | 71,2 | 70,4 | 69,7 | 69,8 | 69,9 | |

AKU-ledige | 3,7 | 4,7 | 4,2 | 3,8 | 3,7 | |

Gjennomsnitt siste 20 år | 3,7 | |||||

Registrerte arbeidsledige4 | 2,7 | 3,0 | 2,7 | 2,3 | 2,2 | |

Gjennomsnitt siste 20 år | 2,8 |

1 Sysselsatte personer ifølge nasjonalregnskapet. Tilsvarer bosatte og ikke-bosatte personer som er sysselsatt i innenlandsk produksjonsvirksomhet.

2 Arbeidsstyrken ifølge AKU. Tilsvarer summen av antall sysselsatte og arbeidsledige personer bosatt i Norge. Ikke-bosatte lønnstakere sysselsatt i innenlandsk produksjonsvirksomhet inngår ikke i dette målet.

3 Tilsvarer arbeidsstyrken i prosent av befolkningen i aldersgruppen.

4 Målt som prosent av arbeidsstyrken i AKU.

Kilde: Nav, Statistisk sentralbyrå og Finansdepartementet.

Nedgangen i arbeidsledigheten har vært større enn anslått i fjor høst. AKU-ledigheten har avtatt gjennom det siste halvåret og utgjorde 3,9 pst. av arbeidsstyrken i 1. kvartal i år, sesongjustert, se figur 2.3C. Det er én prosentenhet lavere enn vinteren 2016, da den var på sitt høyeste etter oljeprisfallet. Det har også vært en betydelig nedgang i den registrerte ledigheten ved Nav-kontorene. Ved utgangen av april utgjorde den registrerte ledigheten 2,4 pst. av arbeidsstyrken, sesongjustert, og det var da registrert 11 400 færre helt ledige personer enn på samme tidspunkt i fjor. Det er også blitt færre arbeidssøkere som deltar på arbeidsmarkedstiltak det siste året. Fra april i fjor til april i år gikk summen av helt ledige og personer på tiltak ned med om lag 13 000 personer. Også nedgangen i antall permitterte personer det siste året tyder på at arbeidsmarkedet er i bedring.

I denne meldingen er det lagt til grunn at arbeidsledigheten vil fortsette å falle i år. AKU-ledigheten anslås til 3,8 pst. av arbeidsstyrken i år, mens anslaget for den registrerte ledigheten er 2,3 pst., se tabell 2.2. Det innebærer at arbeidsledigheten vil ligge tre fjerdedels til én prosentenhet lavere enn i 2016, målt ved begge kildene til arbeidsledighetstall.

Den registrerte arbeidsledigheten har avtatt i alle fylker det siste året, også når antall personer på arbeidsmarkedstiltak regnes med. Nedgangen har vært markert i yrker og regioner som ble rammet av fallet i oljeprisen. Antall arbeidsledige med bakgrunn fra ingeniør- og IKT-fag har avtatt betydelig det siste året. Ledigheten har også gått mye ned i flere andre yrkesgrupper, blant annet innen industriarbeid og bygge- og anleggsarbeid.

AKU-tall for strømmer i arbeidsmarkedet viser at det ble færre nye arbeidsledige i løpet av 2017 enn året før, og nedgangen skyldtes at færre gikk fra arbeid til ledighet. Det kan tyde på at færre blir sagt opp eller ikke får fornyet sine kontrakter. Utviklingen blir bekreftet av Navs tall, der tilstrømmingen av nye arbeidsledige nådde en topp ved årsskiftet 2015/2016, for så å gå ned.

Med færre nye arbeidsledige de siste par årene er det også gradvis blitt færre langtidsledige. Ved utgangen av april i år var det registrert om lag 32 000 arbeidsledige personer som hadde vært arbeidssøkere eller registrert med annen status hos Nav i mer enn 26 uker. Det er 7 200 færre enn i april i fjor, noe som forklarer mer enn halvparten av nedgangen i den registrerte ledigheten i denne perioden.

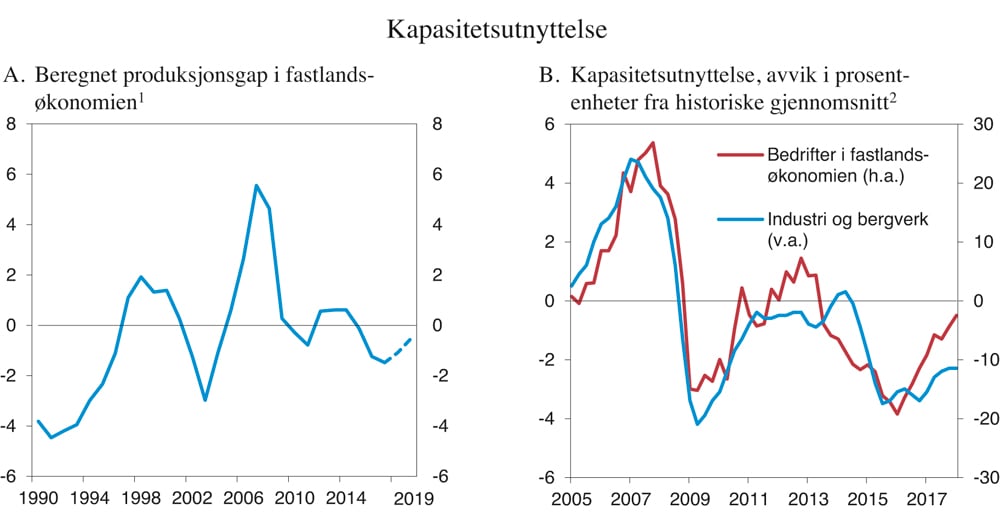

Kapasitetsutnyttelsen i norsk økonomi har tatt seg opp og nærmer seg et normalt nivå. Produksjonsgapet viser forskjellen mellom faktisk produksjon i fastlandsøkonomien og en beregnet historisk trend, og gir et forenklet bilde av omfanget av ledige ressurser i økonomien. Produksjonsgapet er ventet å lukkes innen utgangen av neste år, se figur 2.4A. Andre indikatorer støtter dette bildet. Det siste året har en stadig større andel av bedriftene i Norges Banks regionale nettverk svart at de utnytter kapasiteten fullt ut, og andelen nærmer seg sitt historiske gjennomsnitt, se figur 2.4B. At arbeidsledigheten har gått betydelig ned siden 2016, kan tyde på at ressursutnyttelsen i arbeidsmarkedet har økt. Den registrerte ledigheten er allerede lavere enn gjennomsnittet for de siste 20 årene. Samtidig viser SSBs konjunkturbarometer fortsatt ledige ressurser i industrien.

Figur 2.4 Kapasitetsutnyttelse

1 Estimert ved hjelp av Hodrick-Prescott-filter. Lambda=400.

2 Den blå linjen er basert på tall fra SSBs konjunkturbarometer og viser gjennomsnittlig kapasitetsutnyttelsesgrad i industrien, angitt som avvik i prosentenheter fra gjennomsnittet for perioden 1990–2017. Den røde linjen er basert på tall fra Norges Banks regionale nettverk, og viser andel bedrifter i fastlandsøkonomien som svarer at de har full kapasitetsutnyttelse, angitt som avvik i prosentenheter fra gjennomsnittet for perioden 2005–2017.

Kilde: Norges Bank, Statistisk sentralbyrå og Finansdepartementet.

Anslag for utviklingen fremover er alltid usikre. Norsk økonomi kan bli stilt overfor betydelige utfordringer hvis tendensen til økt proteksjonisme internasjonalt skulle føre til vesentlig høyere handelshindre. Som en liten åpen økonomi er Norge særlig avhengig av åpne og velfungerende internasjonale markeder.

I motsatt retning for den økonomiske veksten kan for eksempel høyere oljepriser kombinert med lavere kostnader ved utbygging av nye prosjekter på norsk sokkel, føre til at petroleumsinvesteringene skyter mer fart enn anslått i denne meldingen.

Husholdningens finansielle stilling utgjør en risiko som kan dempe veksten. Gjelden har lenge steget mer enn inntektene, og sårbarheten har gradvis økt. Med høy gjeldsbelastning kan husholdninger måtte stramme inn på forbruket ved høyere rente eller dersom boligprisene skulle falle markert.

2.2 Internasjonal økonomi

Verdensøkonomien tok seg mer opp enn ventet gjennom andre halvdel av 2017, godt hjulpet av oppsving i investeringer og internasjonale handelsstrømmer. På årsbasis var veksten i fjor den høyeste siden 2011. Arbeidsledigheten i avanserte økonomier har falt, i enkelte land til historisk lave nivåer. Oppgangen er bredt basert og ventes å fortsette i år og neste år, drevet blant annet av lave renter og en svært ekspansiv finanspolitikk i USA. Hos våre viktigste handelspartnere er veksttakten nå godt over gjennomsnittet for de siste ti årene.

På kort sikt er sannsynligheten om lag like stor for at veksten blir lavere enn anslått, som at den blir høyere. På noe lengre sikt er det imidlertid større fare for at veksten ute vil bli svakere enn anslått. Pengepolitikken, som har vært svært ekspansiv siden finanskrisen, vil trolig bli strammet inn etter hvert som økonomiene når full ressursutnyttelse. I mange land har gjeldsveksten vært høy i både privat og offentlig sektor. Høyere renter vil dempe konsum og investeringer og begrense handlingsrommet i finanspolitikken. I land med høy statsgjeld vil behovet for å bygge ned gjeld begrense handlingsrommet ytterligere. IMF peker på at enkelte midlertidige elementer i den amerikanske skattereformen vil kunne ha en dempende effekt på global vekst på mellomlang sikt. I Kina er veksten ventet å avta gradvis som følge av redusert kredittvekst og finanspolitisk stimulans. Samtidig vil svak produktivitetsvekst og aldrende befolkning dempe veksten i avanserte økonomier på mellomlang sikt. For Storbritannia og mange andre av våre viktigste handelspartnere utgjør brexit fortsatt en betydelig usikkerhet.

Tabell 2.3 Hovedtall for internasjonal økonomi. Prosentvis endring fra året før

2015 | 2016 | 2017 | 2018 | 2019 | |

|---|---|---|---|---|---|

Bruttonasjonalprodukt: | |||||

Handelspartnerne1 | 2,9 | 2,2 | 2,8 | 2,8 | 2,4 |

Euroområdet | 2,1 | 1,8 | 2,4 | 2,4 | 1,9 |

USA | 2,9 | 1,5 | 2,3 | 2,9 | 2,7 |

Storbritannia | 2,3 | 1,9 | 1,8 | 1,6 | 1,5 |

Sverige | 4,5 | 3,2 | 2,4 | 2,7 | 2,2 |

Japan | 1,1 | 0,9 | 1,7 | 1,2 | 0,9 |

Kina | 6,9 | 6,7 | 6,9 | 6,6 | 6,4 |

Konsumpriser: | |||||

Handelspartnerne2 | 0,9 | 1,0 | 1,9 | 2,0 | 2,1 |

Euroområdet | 0,0 | 0,2 | 1,5 | 1,5 | 1,6 |

USA | 0,1 | 1,3 | 2,1 | 2,5 | 2,4 |

Sverige5 | 0,9 | 1,4 | 2,0 | 1,9 | 1,9 |

Japan | 0,8 | -0,1 | 0,5 | 1,1 | 1,1 |

Arbeidsledighet:3 | |||||

Handelspartnerne2 | 7,0 | 6,5 | 5,9 | 5,5 | 5,4 |

Euroområdet | 10,9 | 10,1 | 9,1 | 8,4 | 8,1 |

USA | 5,3 | 4,9 | 4,4 | 3,9 | 3,5 |

Sverige | 7,4 | 6,9 | 6,7 | 6,3 | 6,3 |

Japan | 3,4 | 3,1 | 2,9 | 2,9 | 2,9 |

Memo: | |||||

BNP-vekst i verdensøkonomien4 | 3,5 | 3,2 | 3,8 | 3,9 | 3,9 |

Herav: | |||||

Fremvoksende økonomier | 4,3 | 4,4 | 4,8 | 5,0 | 5,1 |

OECD-området | 2,5 | 1,8 | 2,5 | 2,6 | 2,3 |

1 Norges 25 viktigste handelspartnere sammenveid med andeler av norsk eksport av tradisjonelle varer.

2 Norges 25 viktigste handelspartnere sammenveid med konkurranseevnevekter fra OECD.

3 I prosent av arbeidsstyrken.

4 Sammenveid med vekter basert på kjøpekraftspariteter (PPP) i stedet for markedsbaserte valutakurser.

5 KPIF, KPI justert for effekt av renteendringer på husholdningenes boliglånsutgifter.

Kilde: OECD, IMF, Eurostat, nasjonale kilder og Finansdepartementet.

Figur 2.5 Hovedtrekk i internasjonal økonomi

1 Indeksene er utarbeidet av de lokale sentralbankene og metoden varierer noe. EUR og USD er invertert. Høyere verdier betyr svakere valuta.

2 PMI Manufacturing (Purchasing Manager Index) er en forventningsindikator basert på spørreundersøkelse blant innkjøpssjefer i industriselskaper. Verdier over 50 indikerer vekst i produksjonen.

Kilde: Macrobond og Markit Economics

Faren for mer innadvendt politikk og tiltakende handelsbarrierer har økt. I vinter besluttet USA å innføre økt toll på stål og aluminium. Senere har den amerikanske administrasjonen lagt frem forslag om flere handelshemmende tiltak, og andre land har varslet mottiltak. Det er likevel usikkert hvor omfattende tiltak som faktisk vil bli gjennomført. Om resultatet blir vesentlig høyere handelshindre, vil det gi klare negative effekter for internasjonal økonomi. På kort sikt kan veksten dempes av høyere importpriser og økt usikkerhet, som trolig vil trekke ned husholdningenes forbruk og investeringene i berørte sektorer. På lengre sikt vil produktivitetsveksten svekkes som følge av både dårligere ressursutnyttelse på tvers av land og redusert teknologispredning mellom land. Se nærmere omtale i boks 2.2.

Hos Norges handelspartnere var BNP-veksten 2,8 pst. i 2017. Den anslås å fortsette i samme takt i år, for deretter å dempes til 2,4 pst. neste år, se tabell 2.2. I forhold til Nasjonalbudsjettet 2018 er anslaget for handelspartnerne oppjustert med hele 0,4 prosentenheter for 2018 og 0,2 prosentenheter for 2019.

Veksten i euroområdet styrket seg markert gjennom fjoråret og ventes å holde seg godt oppe i år. Anslagene er oppjustert med så mye som 0,5 prosentenheter for i år og 0,4 prosentenheter neste år sammenlignet med Nasjonalbudsjettet 2018. Konsumet har tatt seg opp, og tillitsindikatorer er på historisk høye nivåer. Investeringene har også tatt seg opp, og eksportveksten har vært god. De siste månedene har flere tillitsindikatorer kommet noe ned igjen, og foreløpige nasjonalregnskapstall viser mer moderat vekst i 1. kvartal 2018. Det har skapt en viss usikkerhet om styrken i oppgangen. Midlertidige faktorer, som uvanlig kulde og streik, har trolig påvirket tallene, og veksten ventes å ta seg opp igjen fra 2. kvartal. Slik anslagene nå står, ventes veksten å dempes gradvis fra utgangen av året. En nokså lav produktivitetsvekst og en økende andel eldre vil trolig begrense veksten på mellomlang sikt.

Etter langvarig bedring i arbeidsmarkedet i et flertall av eurolandene, er sysselsettingsraten nå høyere enn før finanskrisen. Antallet timeverk har steget mindre enn antallet sysselsatte personer, blant annet på grunn av mer deltidsarbeid. For euroområdet sett under ett har arbeidsledigheten falt mye og er nå 8,5 pst. Nivået er fortsatt noe høyere enn før den globale finanskrisen, se figur 2.6B, og det er store forskjeller mellom landene. I Tyskland har ledigheten falt til rekordlave nivåer, mens den fremdeles ligger nær 10 pst. i Frankrike og Italia, over 15 pst. i Spania og over 20 pst. i Hellas. Lønnsveksten er lav, og trolig er det fortsatt tilstrekkelig ledig kapasitet i økonomien til at inflasjonspresset vil være moderat også fremover. Pengepolitikken er fortsatt ekspansiv, mens finanspolitikken i sum for valutaområdet er tilnærmet nøytral.

I USA tok den økonomiske veksten seg opp i 2017, trukket opp av god konsumvekst og økte investeringer. Arbeidsledigheten falt videre gjennom fjoråret og har de siste månedene stabilisert seg rundt 4 pst., som er det laveste ledighetsnivået på 17 år. Lønnsveksten har tatt seg noe opp, og husholdningenes kjøpekraft er styrket. Sysselsettingsraten øker i et moderat tempo og har siden finanskrisen steget langt mindre enn det arbeidsledighetsraten har falt. Arbeidsstyrken har gått ned de siste ti årene, og nedgangen kan bare delvis forklares med endringer i alderssammensetningen i befolkningen. Det kan bety at mange i arbeidsdyktig alder har trukket seg ut eller er blitt skjøvet ut av arbeidsmarkedet.

Skattereformen som trådte i kraft i år, er anslått å gi USA en sterk finanspolitisk stimulans i år og neste år. Kongressens vedtak om budsjettrammer innebærer ytterligere stimulans. Til sammen kan dette gi en impuls på rundt 2 pst. av BNP i sum over disse to årene. Dette kommer etter en lang oppgangsperiode, der USA ser ut til å nærme seg full kapasitetsutnyttelse. På kort sikt vil den finanspolitiske impulsen øke veksten, men den kan samtidig føre til overoppheting og større fare for tilbakeslag på noe lengre sikt. Veksten i priser og lønninger ventes å ta seg opp og føre til at sentralbanken strammer ytterligere inn i pengepolitikken. I tillegg har en del av tiltakene i skattereformen midlertidig effekt. IMF anslår at vekststimulansen fra skattereformen vil avta fra 2020, og har nedjustert anslagene for amerikansk økonomi for noen år fra og med 2022. Kjerneinflasjonen er fortsatt under målet på 2 pst., men har tatt seg noe opp med den økte etterspørselen. De kunngjorte handelstiltakene vil ikke ha stor makroøkonomisk virkning for USA fordi handel med utlandet utgjør en mindre del av samlet BNP. Dersom handelskonflikten eskalerer og fører til en vesentlig mer proteksjonistisk handelspolitikk globalt, vil det likevel ha en negativ effekt på veksten fremover, også i USA.

Veksten i britisk økonomi var moderat i 2017, og litt svakere enn året før. Inflasjonen har ligget over målet på 2 pst., blant annet drevet av svakere pund og høyere energipriser. Arbeidsledigheten er historisk lav. Lønnsveksten har likevel ikke tatt seg opp, og med høy prisvekst har reallønningene gått ned og svekket konsumveksten. Det svakere pundet ser ikke ut til å ha løftet nettoeksporten vesentlig. Den britiske sentralbanken har begynt normaliseringen av pengepolitikken, og rentene har økt. Usikkerhet rundt utmeldelsesprosessen fra EU trekker vekstutsiktene ned. Alle aktuelle løsninger ser foreløpig ut til å gi større handelshindre overfor EU- og EØS-land, med svakere vekstutsikter på mellomlang sikt som resultat.

Veksten i svensk økonomi er fortsatt sterk, selv om den var lavere i 2017 enn i de foregående årene. Dersom det justeres for færre virkedager, var veksten fortsatt høyere enn gjennomsnittet for de siste 20 årene. Sterk investeringsvekst, drevet av blant annet høye boliginvesteringer, trakk BNP-veksten opp. Økt vekst i privat konsum trakk også opp BNP-veksten i fjor, mens veksten i offentlig konsum falt noe tilbake som følge av mindre utgifter til nyankomne flyktninger enn året før. Til tross for full kapasitetsutnyttelse og lav ledighet har lønnsveksten holdt seg lav. Inflasjonen var i snitt nær målet på 2 pst. i 2017. Pengepolitikken er fortsatt svært ekspansiv. Arbeidsledigheten har gått ned til litt over 6 pst. Bedrifter melder samtidig om begrensninger knyttet til tilgang på arbeidskraft. Årsaken kan være at det er mindre samsvar mellom ledige personer og ledige jobber enn tidligere. Etter flere år med sterk vekst falt boligprisene mot slutten av fjoråret, for så å ta seg litt opp igjen ved inngangen til 2018. Faren for et større fall i boligprisene, med negative virkninger for boliginvesteringene og privat forbruk, er en risiko for svensk økonomi, særlig etter hvert som rentenivået økes.

Veksten i fremvoksende økonomier tok seg opp i 2017, blant annet drevet av sterkere privat konsum. I Kina og India bidro også nettoeksporten til veksten i BNP, og hos flere fremvoksende råvareeksportører tok investeringsveksten seg opp. Det er ventet at veksten i fremvoksende økonomier tar seg videre opp fremover, drevet av utviklingen i Asia. Veksten i kinesisk økonomi ble sterkere enn ventet mot slutten av fjoråret og holdt seg oppe i første kvartal i år. I Kina og noen av de andre fremvoksende økonomiene utgjør høy og økende gjeld i privat sektor en betydelig risiko. Det gjør disse landene sårbare for renteøkninger. I Kina er det satt i gang et arbeid for å begrense risikoen, blant annet gjennom bedre å regulere kredittinstitusjoner som ikke er ordinære banker. I denne meldingen legges det til grunn at den sterke BNP-veksten i Kina gradvis vil dempes etter hvert som kredittveksten avtar og finanspolitikken strammes inn. Se tabell 2.3.

Arbeidsmarkedet er i bedring i OECD-området. Så langt har den lave arbeidsledigheten i liten grad slått ut i økt lønnsvekst. Det er likevel tegn til at lønnsveksten så smått begynner å ta seg opp i flere land, særlig i USA. For Norges handelspartnere sett under ett gir anslag fra OECD en lønnsvekst på 2,7 pst. i år og 2,9 pst. neste år, opp fra 2 pst. i 2017.

Konsumprisveksten har likevel økt i avanserte økonomier, særlig på grunn av vekst i energipriser, jf. tabell 2.3. Ser en bort fra energi og matvarer, holdt prisveksten seg moderat gjennom 2017, men har så langt i år gått noe opp. Det er ventet at inflasjonen vil ta seg litt opp i OECD-området, etter hvert som strammere arbeidsmarkeder gir tiltakende lønnsvekst. For Norges handelspartnere anslås konsumprisveksten til 2 pst. i år og 2,1 pst. neste år.

Pengepolitikken er fortsatt svært ekspansiv i store deler av OECD-området. Landene som har kommet lengst i konjunkturoppgangen, har startet en gradvis normalisering av pengepolitikken. Sentralbanken i USA har allerede hevet styringsrenten seks ganger siden desember 2015 og begynt å redusere sin store beholdning av verdipapirer. Sentralbanken har gitt signaler om at den fremover venter å øke renten ytterligere. Den europeiske sentralbanken har trappet ned de månedlige kjøpene av verdipapirer, men ikke hevet renten. Bank of England har hevet styringsrenten én gang etter at den ble senket siste gang i august 2016. Sveriges Riksbank har ennå ikke hevet styringsrenten, som i likhet med styringsrentene i Danmark, Sveits og Japan fortsatt er negativ. Ifølge IMF vil det fortsatt være behov for ekspansiv pengepolitikk i blant annet Euroområdet og Japan. I andre land, som USA og Storbritannia, anbefales en gradvis innstramming. I USA kan behovet for innstramming bli større som følge av den svært ekspansive finanspolitikken.

De avanserte økonomiene førte i store trekk en nøytral finanspolitikk i 2017. I enkelte land, blant annet USA og Japan, var finanspolitikken mer ekspansiv. De siste fem årene er underskuddene på offentlige budsjetter blitt betydelig redusert som følge av en kombinasjon av politiske tiltak, bedret konjunktursituasjon og lave renteutgifter. Gjeldsnivåene er likevel høye og kan begrense det finanspolitiske handlingsrommet. For 2018 og 2019 ventes en moderat ekspansiv finanspolitikk i avanserte økonomier sett under ett, der sterkt ekspansiv politikk i USA trekker gjennomsnittet opp. Gjelden i offentlig sektor målt som andel av BNP, er ventet å falle marginalt frem til 2023. Fremvoksende økonomier strammet noe inn i finanspolitikken i 2017, noe som må ses i sammenheng med bedret budsjettbalanse i mange råvareeksporterende land.

Internasjonale finansmarkeder har hittil i år vært preget av større svingninger enn i 2017. Etter oppgang gjennom 2016 og 2017 falt aksjekursene i mange land gjennom de første månedene av 2018, se figur 2.5C. USA hadde i begynnelsen av februar i år sitt største daglige kursfall siden 2008. I det siste har aksjekursene hentet seg noe inn igjen. Pengemarkedsrentene var nokså stabile gjennom fjoråret og har i flere land økt litt så langt i år. Også for lengre løpetider er rentenivået internasjonalt fremdeles svært lavt og gjenspeiler at markedsaktørene ikke venter særlig sterk økonomisk vekst i årene fremover. De siste månedene har de langsiktige rentene likevel økt noe i flere land, særlig i USA. Kursen på amerikanske dollar svekket seg gjennom 2017 og inn i 2018, til tross for tiltakende økonomisk vekst og stigende renter. I det siste har dollaren styrket seg noe igjen. Euroen har styrket seg det siste året. Mer positive økonomiske utsikter og forventninger om høyere renter har trolig bidratt til styrkingen. Det britiske pundet, som svekket seg markert etter brexit-avstemningen, har styrket seg litt i det siste.

Økt global etterspørsel har bidratt til høyere priser på olje og andre råvarer, se omtale av petroleumssektoren i kapittel 2.3.

Utviklingen ute er usikker, spesielt hvis en ser lengre frem enn 6–12 måneder. Noen viktige momenter er:

Oppgangen i avanserte økonomier har vært kraftigere enn ventet. Selv om anslagene er oppjustert, kan oppgangen bli sterkere og vare lenger enn lagt til grunn, blant annet som følge av mer ledig kapasitet i arbeidsmarkedene enn antatt. Det nylige oppsvinget i investeringene kan også bidra til sterkere BNP-vekst fremover via høyere produksjonskapasitet og produktivitetsvekst. Hvis produksjonskapasiteten og arbeidstilbudet ikke tar seg opp, kan vi få en mer klassisk høykonjunktur med sterk vekst i en periode, etterfulgt av et tilbakeslag.

Tilgangen på kreditt, som nå er svært god, kan bli strammet kraftig til etter hvert som pengepolitikken normaliseres. Det kan blottstille sårbarheter som har bygget seg opp gjennom mange år med svært ekspansiv pengepolitikk og lave renter. Høy gjeldsbelastning hos husholdninger og bedrifter gjør dem sårbare for økte lånekostnader. Høy gjeld i offentlig sektor begrenser samtidig handlingsrommet for finanspolitikken i mange land. En raskere normalisering av pengepolitikken enn lagt til grunn, eller en kraftigere reaksjon på denne i markedet, vil kunne trekke ned veksten hos våre handelspartnere.

Det er spesielt i USA at faren for en kraftigere eller raskere innstramming i de finansielle forholdene er stor, enten gjennom lavere tilgang til kreditt eller høyere renter. En slik utvikling kan utløses av at markedsaktørene endrer sine forventninger til styringsrenten fremover, for eksempel som følge av tegn til tiltakende lønns- og prisvekst. Gjennom de internasjonale finansmarkedene kan det få virkninger også for andre land i form av økte renter og større risikopremier.

Faren for økt proteksjonisme og mer innadvendt politikk har tiltatt. Mange land har ikke klart å fordele gevinstene fra handel, åpnere finansmarkeder og bruk av ny teknologi i befolkningen. Det kan føre til økende motstand mot globalisering. Samtidig vil den svært ekspansive finanspolitikken i USA, på tampen av en lang oppgangskonjunktur, øke underskuddet på driftsbalansen. Større handelsubalanser vil kunne forsterke de proteksjonistiske tendensene. Handelstiltakene som USA har kunngjort, og mottiltakene varslet av Kina og andre, gir grunn til bekymring. Så langt er nye tiltak relativt begrensede, se boks 2.2. Om resultatet blir vesentlig høyere handelshindre, vil det gi klare negative effekter for internasjonal økonomi.

Ubalanser i Kina. Gjeldsnivået i privat sektor er høyt, og bedriftenes overskudd har falt de siste årene. Samtidig er det overkapasitet og overinvesteringer i enkelte næringer. Kinas omlegging mot en mer tjenesteproduserende økonomi kan vise seg mer ujevn enn myndighetene ønsker seg, noe som kan gi lavere etterspørselsvekst i Kina og ha ringvirkninger til resten av verden.

2.3 Petroleumssektoren

Oljeprisen har steget markert siden i fjor sommer, se figur 2.1A. Økt aktivitet i internasjonal økonomi har bidratt til sterk vekst i etterspørselen etter olje. Selv om oljeproduksjonen i USA har tatt seg opp det siste året, har andre forhold vært med på å begrense det globale tilbudet. OPEC og andre produsentland har i stor grad holdt seg til avtalen om å redusere oljeproduksjonen. Uro i Midtøsten og Venezuela har også bidratt til prisoppgangen.

Prisutviklingen fremover vil blant annet avhenge av produksjonsutviklingen i OPEC. Videre er det usikkerhet knyttet til utviklingen i produksjonen hos store oljeprodusenter hvor det er politisk uro, som Libya, Nigeria og Venezuela. Flere analysemiljøer venter at produksjonen i USA vil øke videre i år, men kapasitetsbegrensninger og behov for investeringer i rørinfrastruktur kan begrense veksten. Med økt aktivitet i verdensøkonomien ventes etterspørselen etter olje å ta seg videre opp.

Oljeprisen har den siste tiden ligget rundt 75 dollar per fat. Det er om lag 25 dollar høyere enn for ett år siden, men nesten 35 dollar lavere enn før oljeprisnedgangen begynte i juni 2014. En svekkelse av kronen mot dollar siden sommeren 2014 har bidratt til at oljeprisen målt i kroner nesten er tilbake på nivået før prisfallet. I denne meldingen er det beregningsteknisk lagt til grunn at oljeprisen vil utvikle seg i tråd med prisene i terminmarkedet i begynnelsen av april. Det innebærer at oljeprisen vil avta noe de nærmeste årene, se figur 2.6B. Fra og med 2025 er det lagt til grunn en oljepris på 523 kroner per fat (målt i faste 2018-kroner). Med dollarkurs per medio mai tilsvarer det rundt 65 dollar per fat.

Etter å ha falt i fire år på rad fra 2013 til 2016, økte spotprisen på gass i Europa i 2017, se figur 2.6C. Høye priser på kull og lav tilgang på kjernekraft og vannkraft førte til økt etterspørsel etter gass i kraftsektoren. Så langt i 2018 har gassprisen i gjennomsnitt vært høyere enn i 2017, blant annet som følge av en kald vinter i Europa med tilhørende høy gassetterspørsel og lavere gasslagre.

For norsk gasseksport er det i denne meldingen lagt til grunn at den gjennomsnittlige prisen vil gå opp fra rundt 1,7 kroner per Sm3 i 2017 til nærmere 1,8 kroner i 2018 (faste 2018-priser). Neste år ventes økt tilgang på flytende naturgass (LNG) i Europa å bidra til en nedgang i gassprisen til i underkant av 1,5 kroner per Sm3 (faste 2018-priser). Fra og med 2025 er det lagt til grunn en langsiktig pris på 1,9 kroner per Sm3.

Figur 2.6 Petroleumsvirksomheten

Kilde: IEA, Macrobond, Statistisk sentralbyrå, Olje- og energidepartementet, Oljedirektoratet og Finansdepartementet.

Petroleumsinvesteringene ser ut til å bli høyere de nærmeste årene enn tidligere ventet. Det må ses i sammenheng med betydelige kostnadskutt ved nye utbygginger, samtidig som oljeprisen har økt. Tall fra Olje- og energidepartementet viser at investeringene trolig vil vokse både i år og neste år, etter å ha falt med omtrent 30 pst. fra 2013 til 2017, målt i faste priser, se figur 2.6D. Petroleumsinvesteringene er likevel ventet å være lavere enn før oljeprisfallet. Også SSBs investeringstelling tyder på at petroleumsinvesteringene vil ta seg opp i år. Kostnadskutt og effektivisering gjør at de fleste prosjektene som er planlagt på norsk sokkel vil være lønnsomme også med klart lavere olje- og gasspriser enn i dag.

Produksjonen av petroleum på norsk sokkel økte i 2017 for fjerde året på rad, se figur 2.6E. Mens oljeproduksjonen var noe lavere enn i 2016, ble det satt ny rekord i produksjonen av gass. Av de 85 feltene som er i produksjon på norsk sokkel, ligger 66 i Nordsjøen, 17 i Norskehavet og to i Barentshavet. Samtidig er 19 prosjekter under utbygging, herunder Johan Sverdrup og Johan Castberg. Produksjonen av petroleum på norsk sokkel ventes å gå litt ned de neste par årene, før den stiger til et nivå nær toppnivået fra 2004 i 2023. Deretter anslås produksjonen å gå gradvis ned. Produksjonen de nærmeste årene ser ut til å bli noe høyere enn tidligere ventet.

Statens netto kontantstrøm fra petroleumsvirksomheten anslås til 224 mrd. kroner i 2018, se figur 2.6F. Av dette utgjør nettoinntektene fra Statens direkte økonomiske engasjement (SDØE) 50 pst., skatter og avgifter 44 pst. og utbytte fra Statoil 6 pst. Anslaget for statens netto kontantstrøm for i år er justert opp med 41,3 mrd. kroner siden Nasjonalbudsjettet 2018. Oppjusteringen må ses i sammenheng med høyere anslag for priser og produksjon.

Statens netto kontantstrøm varierer mye med prisene på olje og gass. En virkningsberegning tilsier at en økning i oljeprisen i 2018 på 10 kroner øker statens netto kontantstrøm med 4,4 mrd. kroner. Med lavere oljepris anslås virkningen å bli den samme, men med motsatt fortegn. I beregningen er produksjon og kostnader holdt uendret. Videre er det forutsatt at gassprisen endres prosentvis like mye som oljeprisen, men med et tidsetterslep, slik at halvparten av endringen kommer året etter.

Den samlede formuen i petroleumsvirksomheten, definert som nåverdien av fremtidig årlig kontantstrøm fra virksomheten fra og med 2018, kan anslås til knapt 5 100 mrd. 2018-kroner. Det er lagt til grunn en realrente på 3 pst. i beregningen av formuen. Formuesanslaget bygger på forutsetningene om produksjon, priser og kostnader som er lagt til grunn i denne meldingen. Anslaget på den samlede formuen i petroleumsvirksomheten er oppjustert med om lag 600 mrd. 2018-kroner siden Nasjonalbudsjettet 2018. Oppjusteringen må ses i sammenheng med at Oljedirektoratet i mars la frem et oppdatert ressursregnskap som viste at ressursene på norsk sokkel var om lag 15 pst. høyere enn tidligere lagt til grunn. Det må ses i sammenheng med oppjusterte anslag for uoppdagede ressurser i Barentshavet.

Statens del av formuen, definert som nåverdien av statens netto kontantstrøm fra petroleumsvirksomheten, anslås til i overkant av 4 200 mrd. 2018-kroner. Det gir grunnlag for en permanentinntekt på nesten 130 mrd. kroner per år utover avkastningen på kapitalen som allerede er opptjent i Statens pensjonsfond utland.

Boks 2.1 Produktiviteten vokser raskere

Økt produktivitet betyr at knappe ressurser utnyttes bedre. Det fremtidige nivået på verdiskapingen per innbygger avhenger av hvor raskt produktiviteten stiger. Gevinstene fra mer effektive produksjons- og organisasjonsformer tilfaller i utgangspunktet delvis forbrukerne, gjennom lavere priser, og delvis arbeidstakere og kapitaleiere, gjennom høyere lønninger og økt kapitalavkastning.

Produktiviteten i Norge er høy, men de siste ti årene har veksten vært lav. Det har sammenheng med finanskrisen og oljeprisfallet, men også strukturelle forhold kan ha spilt inn. Utviklingen er ikke særnorsk. I årene 2006–2017 steg produktiviteten i Fastlands-Norge i samme takt som i Sverige, USA og Tyskland.

Veksten i produktiviteten tok seg opp i fjor og var den høyeste siden 2013. I industrien var veksten høy. Tidlig i en konjunkturoppgang, som norsk økonomi nå er inne i, vil gjerne produktiviteten øke. Det skyldes at næringslivet kan utnytte arbeidskraft og andre produksjonsfaktorer bedre når etterspørselen øker. I tillegg investerer bedrifter i ny produksjonskapital når den økonomiske aktiviteten tiltar og de møter kapasitetsskranker. Mer og nyere kapital kan trekke opp produktiviteten. Nå viser flere indikatorer optimisme i næringslivet, og bedriftene planlegger å investere mer.

Anslagene i denne meldingen innebærer at veksten i produktiviteten i fastlandsøkonomien forsterkes fra 2017 til 2018. Noe av oppgangen er trolig et resultat av at konjunkturoppgangen fortsetter. Det er derfor usikkert om økningen varsler at veksten i produktiviteten vil tilta mer varig. Et viktig spørsmål, som diskuteres i den fagøkonomiske debatten, er i hvilken grad digitalisering og robotisering etter hvert vil gi positive utslag i produktivitetstallene.

Høy produktivitet forutsetter at ressursene blir brukt der de kaster mest av seg. Da er det avgjørende med konkurranse og velfungerende produkt- og arbeidsmarkeder, og at enkeltnæringer ikke får store særfordeler. Produktivitetsutviklingen avhenger av teknologiske fremskritt. Et lite land kan ikke ha ambisjoner om å drive teknologifronten fremover på egenhånd, men er avhengig av å kunne ta til seg nye ideer utenfra og bruke teknologi som er utviklet i utlandet. For å få til det, må vi legge til rette for internasjonal handel og kunnskapsdeling over landegrensene. Videre må befolkningen ha kompetansen som kreves for å utvikle og anvende teknologi og nye arbeidsformer. Andre institusjonelle forhold har også betydning. I Norge har tariffbestemte minstelønninger og en relativt sammenpresset lønnsstruktur bidratt til høy produktivitet, blant annet fordi det gir bedriftene insentiver til å få mye ut av arbeidskraften. Samtidig er produktivitet ikke et overordnet mål, men et middel for økt velferd.

Regjeringen har over flere år tatt grep for økt produktivitet og bedre utnyttelse av ressursene:

Bedre infrastruktur og satsning på forskning og utdanning kan legge til rette for innovasjon og økt produktivitet. Regjeringen har prioritert disse områdene.

Regjeringen har lagt til rette for at det skal lønne seg å jobbe og investere. Formuesbeskatningen er blitt endret, og skattesatsen på alminnelig inntekt er redusert fra 28 til 23 pst.

Regjeringen har gjennomført forenklinger for næringslivet, for eksempel i bygge- og anleggsnæringen og i regelverket for offentlige anskaffelser.

Regjeringen effektiviserer offentlig sektor. Gjennom reformer av politiet, høyere utdanning og kommunesektoren ønsker regjeringen å legge til rette for bedre og mer kostnadseffektive tjenester til befolkningen. Avbyråkratiserings- og effektiviseringsreformen (ABE-reformen) reduserer driftsutgifter bevilget over statsbudsjettet med 0,5 pst. årlig. Formålet er å gi insentiver til mer effektiv statlig drift og skape rom for prioriteringer i statsbudsjettet.

Digitalisering av offentlig sektor er en viktig del av effektiviseringen. Regjeringen har gjennomført en rekke digitaliseringsprosjekter i stat og kommune de siste årene, for å fornye, forenkle og forbedre. Ett eksempel er A-ordningen, der rapporteringen om lønn, pensjon og andre ytelser samles i én månedlig melding fra virksomhetene, mot tidligere fem skjemaer til tre ulike etater. Et annet eksempel er digital postkasse for innbyggerne, innført av Difi, som reduserer tid og kostnader ved postgang.

Regjeringen har lagt frem forslag for Stortinget om å følge opp en rekke av forslagene fra produktivitetskommisjonen. Kommisjonen ble nedsatt i 2014 og la frem flere forslag til tiltak basert på en analyse av årsakene til den svake utviklingen i produktiviteten.

Boks 2.2 Amerikansk proteksjonisme og verdien av internasjonal handel

I mars i år besluttet president Trump å innføre ekstra tollsatser på import av stål og aluminium på henholdsvis 25 og 10 pst. Tiltakene begrunnes med at importen har et omfang og er av en art som truer USAs nasjonale sikkerhet. USA har inngått bilaterale forhandlinger med utvalgte land om unntak fra tollen. Så langt har Sør-Korea, Australia, Argentina og Brasil fått permanente unntak. Canada, Mexico og EU har fått forlenget sine midlertidige unntak frem til 1. juni i år. Japan, Norge og flere andre har så langt ikke fått unntak. I tillegg annonserte Trump i mars omfattende tiltak rettet direkte mot Kina, begrunnet med at kinesisk praksis knyttet til immaterielle rettigheter bryter med amerikansk lovgivning. Disse vil ramme kinesiske bedrifters mulighet for å eksportere til og investere i det amerikanske markedet.

Reaksjonene internasjonalt har vært sterke. Kina har svart med økt toll på amerikanske varer tilsvarende verdien på eksporten av stål og aluminium til USA, samt signalisert mottiltak av samme omfang dersom de særkinesiske handelsbarrierene iverksettes. EU vurderer også mottiltak, samt tiltak for å beskytte eget marked mot eksport omdirigert fra det amerikanske markedet. Mens EU er Norges viktigste eksportmarked for stål og aluminium, rammes mindre enn 0,2 pst. av vår eksport av disse varene direkte av USAs tiltak. Fra norsk side har regjeringen overfor USA understreket betydningen av at regelverket i Verdens handelsorganisasjon (WTO) etterleves, og at Norge likebehandles med andre land. Dersom vilkårene USA setter for å få permanente unntak fra tiltakene inkluderer såkalte frivillige eksportbegrensninger, er det i strid med WTO-regelverket.

Diskusjonen etterlater et inntrykk av at eksport er et overordnet mål med internasjonal handel. Men ifølge økonomisk teori ligger velferdsgevinstene ved handel snarere i de varene og tjenestene vi importerer og som forbrukerne har nytte av. Handel gir oss tilgang til varer og tjenester som vi ønsker, og som vi ikke kan eller er kostbare å produsere selv. I et slikt perspektiv vil handelsreaksjoner som tar sikte på å begrense egen import, først og fremst påføre skade til egen økonomi. Gjennom handel får bedrifter og husholdninger tilgang til et større og rimeligere utvalg av varer og tjenester som gjør at egne produksjonsressurser kan brukes til annen produksjon med høyere avkastning. Større markeder, skarpere konkurranse og ny teknologi leder over tid arbeidskraft og investeringer inn i virksomhet med høyere produktivitet. Det øker lønnsevne og avkastning og gir velstandsløft.

At USA velger å innføre restriksjoner på import til eget land vil i første rekke ramme amerikanske foretak og husholdninger, men det vil i utgangspunktet ikke ramme Norges mulighet til å fortsette å importere varer og tjenester fra resten av verden. At andre land velger å begrense egne muligheter for import gir følgelig ingen samfunnsøkonomisk begrunnelse for at vi skulle svare med å avskjære oss selv fra den nytten vi har av import.

Økonomisk teori indikerer også at importrestriksjoner ikke er godt egnet til å redusere et handelsunderskudd. Balansen i utenriksøkonomien bestemmes av innenlandsk sparing. Dersom et land bruker mer varer og tjenester enn det produserer, må det overskytende dekkes gjennom import. Handelsbarrierer vil kunne redusere brutto handelsstrømmer, men ikke handelsunderskuddet med mindre sparingen øker.

Den ekspansive finanspolitikken i USA innebærer at offentlig sektor må låne mer fremover. Dersom ikke privat sektor kompenserer for dette ved å spare mer, vil underskuddet i utenriksøkonomien øke snarere enn falle.

Overordnede prinsipper og spilleregler for internasjonal handel reguleres av WTO. For små åpne økonomier som Norge, er et velfungerende, regelbasert multilateralt handelssystem avgjørende. En eskalering av handelsrestriksjonene internasjonalt vil kunne ha negative konsekvenser for norsk økonomi, gjennom svekkelse av den økonomiske veksten internasjonalt og dårligere vilkår for eksport og investeringer ute. Det er norsk praksis ikke å benytte seg av restriktive handelstiltak, både fordi det ikke er i norsk interesse å bidra til økt friksjon i globalt handelssamarbeid og fordi økte importbarrierer ville legge ekstra sten til byrden for norsk økonomi.