4 Skatte- og avgiftspolitikken

4.1 Endringer i skatte- og avgiftsreglene

Det vedtatte skatte- og avgiftsopplegget bør som hovedregel ligge fast gjennom året. I dette reviderte budsjettet foreslår regjeringen noen endringer i skatte- og avgiftsreglene. Følgende forslag til endringer i skatte- og avgiftsreglene har provenyvirkning for 2018:

Fritak i engangsavgiften, og fradragsrett for merverdiavgift for anskaffelser, drift og vedlikehold av snøscootere og terrenggående motorsykler med fire hjul som benyttes i reindriftsnæringen. Endringen trer i kraft når departementet bestemmer. Stortinget vedtok fritaket i statsbudsjettet for 2018 og det ble budsjettert med 30 mill. kroner påløpt og 25 mill. kroner bokført for ordningen. Forutsatt at endringen trer i kraft fra 1. juli 2018 innebærer det en provenyøkning på om lag 10 mill. kroner påløpt og bokført sammenlignet med saldert budsjett for 2018.

Alkoholavgiften på øl med over 3,7 til og med 4,7 volumprosent alkohol fra småbryggerier blir redusert. Avgiftsreduksjon innebærer lavere avgiftssatser ved omsetting av inntil 200 000 liter øl. Regjeringen foreslår iverksetting fra den tid departementet bestemmer. Forutsatt at endringen trer i kraft fra 1. juli er provenytapet anslått til 8 mill. kroner påløpt og 7 mill. kroner bokført i 2018.

De foreslåtte endringene i skatte- og avgiftsopplegget innebærer en provenyøkning på 2 mill. kroner påløpt og 3 mill. kroner bokført i 2018 sammenlignet med saldert budsjett for 2018.

Regjeringen foreslår også enkelte andre endringer på skatte- og avgiftsområdet:

Reglene for skattlegging av naturalytelser skaper uklarhet og er ikke gode nok. Det er bred enighet om at dette gjør det krevende å etterleve og håndheve regelverket, både for arbeidsgivere, arbeidstakere og skattemyndighetene. Forslag til forbedringer av reglene for den skattemessige behandlingen av naturalytelser har vært på høring, og regjeringen foreslår nå forbedringer av disse. Reglene gis virkning fra 2019.

Det innføres fra 2019 en forenklet beskatningsordning (kildeskatt) for utenlandske arbeidstakere på midlertidig opphold. Formålet med ordningen er å gi enklere regler for denne gruppen (bruttoskatt uten fradrag) og samtidig bidra til riktigere beskatning etter reglene.

Overgangsreglene for aksjesparekonto endres slik at negative inngangsverdier skattlegges i forbindelse med overføring av aksjer til aksjesparekonto.

Endring av regel om oppjustering av gevinst ved gavesalg av aksjer.

Det blir unntak fra justeringsplikten i merverdiavgiftsloven for overdragelse av kommunale vann- og avløpsanlegg som ledd i kommunesammenslåinger og -delinger.

Enkelte lovendringer for å sikre fortsatt tilgang til taushetsbelagte opplysninger fra Folkeregisteret.

Endring for å sikre fortsatt mulighet til å tildele nytt fødselsnummer i forbindelse med anonyme spedbarnsadopsjoner.

Ikke-prinsipielle klagesaker av lav verdi, klager over tvangsmulkt og overtredelsesgebyr etter a-opplysningsloven og klager over skattebegrensning ved liten skatteevne overføres fra Skatteklagenemnda til Skattedirektoratet for å redusere sakstilfanget og saksbehandlingstiden i Skatteklagenemnda og sekretariatet.

Det foretas enkelte presiseringer og opprettinger i lovtekst.

I tillegg gis det en omtale av følgende saker:

Fritak for merverdiavgift på elektroniske nyhetstjenester.

Dokumentasjonskrav for redusert kildeskatt på utbytte til utenlandske aksjonærer.

Engangsavgift, ny kjøresyklus og ladbare hybridbiler.

Veibruksavgift på naturgass.

For nærmere omtale av skatte- og avgiftssaker vises det til Prop. 86 LS (2017–2018) Endringar i skatte-, avgifts- og tollovgivinga.

I dette kapittelet omtales følgende sak:

Utredning og ev. forslag om en grunnrente- skatt på havbruk som vil omfatte laks, ørret og regnbueørret, med innføring i 2020.

4.2 Grunnrenteskatt i havbrukssektoren

Stortingsrepresentanter fra SV har i Dokument 8: 192 S (2017–2018) fremmet forslag for Stortinget om å be regjeringen å utrede og legge frem forslag om en avgift per kilo produsert fisk fra oppdrettsanlegg (produksjonsavgift). Det vises også til brev av 30. april 2018 fra fiskeriministeren til næringskomiteen som svar på forslaget. Selv om det oppnås gode resultater i havbruksnæringen, vil det vil være svært uheldig for næringen at det innføres en ny, lønnsomhetsuavhengig avgift. Regjeringen vil i stedet utrede og eventuelt foreslå en grunnrenteskatt på havbruk med innføring i 2020.

En eksportavgift på ubearbeidet oppdrettsfisk ble vurdert og ikke foreslått innført av regjeringen i Prop. 1 LS (2017–2018) Skatter, avgifter og toll 2018. Begrunnelsen var blant annet at en eksportavgift på ubearbeidet oppdrettsfisk innebærer en rekke økonomiske utfordringer. Mange av svakhetene ved en eksportavgift gjør seg også gjeldende for en produksjonsavgift som skissert i representantforslaget. Avgiften må betales uavhengig av lønnsomhet og kan gjøre produksjon og investeringer ulønnsomme. En bruttoavgift vil bryte med prinsippene for et vekstfremmende skattesystem.

En avgift per kilo produsert fisk vil ikke avhenge av lønnsomheten i virksomheten. En avgift vil derfor ikke virke nøytralt på drifts- og investeringsbeslutninger i oppdrettssektoren. Ressurser som er lønnsomme å utnytte for samfunnet, kan da bli ulønnsomme for private aktører. De negative virkningene av en produksjonsavgift vil være særlig store når lønnsomheten er marginal eller negativ siden avgiften skal betales selv om det er underskudd.

I Prop. 1 LS (2017–2018) Skatter, avgifter og toll 2018 ble det pekt på at dersom en ønsker å trekke inn deler av meravkastningen i oppdrettsnæringen, vil en form for ressursrenteskatt, eksempelvis slik en har på kraftanlegg, være et bedre alternativ enn en bruttoavgift. Grunnrente er et særlig godt skattegrunnlag. I motsetning til de fleste andre skatter og avgifter vil en nøytral grunnrenteskatt ikke ha skadelige virkninger på økonomien. Prosjekter som er lønnsomme før grunnrenteskatt, vil også være lønnsomme etter grunnrenteskatt.

Havbrukskonsesjoner utstedes av staten og gir beskyttet rett til næringsutøvelse. Konsesjonene gir opphav til en ekstraordinær avkastning (grunnrente). En andel av grunnrenten bør derfor tilfalle fellesskapet. Det er kun i de siste årene at det har vært betalt markedspris på havbrukskonsesjoner. Frem til 2002 ble havbrukskonsesjoner tildelt gratis, mens det i perioden 2002 til 2012 som hovedregel ble betalt et relativt beskjedent vederlag.

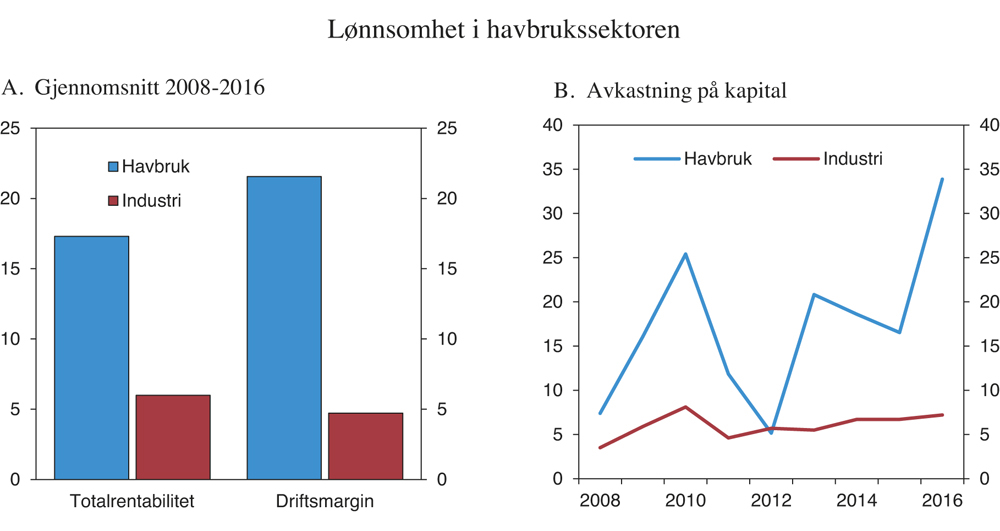

Lønnsomheten i havbruksnæringen har vært svært god i flere år, se figur 4.1. Gjennomsnittlig avkastning på kapitalen (totalrentabilitet) var hele 17,3 pst. i perioden 2008 til 2016. For industrien var den i samme periode 6 pst. Gjennomsnittlig driftsmargin i havbrukssektoren var i den samme perioden på 22 pst., mens den for industrien var på 5 pst., se figur 4.1.A. Figur 4.1.B viser at selv om avkastningen i havbrukssektoren har variert mye over tid har den stort sett ligget over avkastningen i industrien.

Figur 4.1 Lønnsomhet i havbrukssektoren

Kilde: Statistisk sentralbyrå og Fiskeridirektoratet.

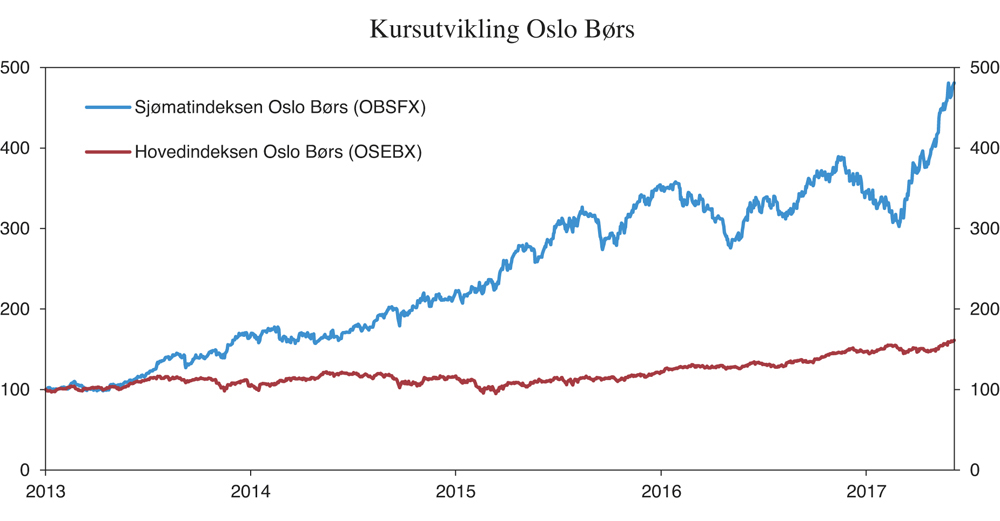

Verdien av sjømatselskapene (OSBFX) på Oslo Børs var på om lag 230 mrd. kroner per 7. mai 2018. OSBFX-indeksen inneholder selskaper som opererer innenfor sjømatsektoren, og omfatter også oppdrettsselskaper uten eierandeler i norsk konsesjonsmasse. Selskapene med eierandeler i norsk konsesjonsmasse utgjør om lag 90 pst. av markedsverdien av selskapene på indeksen. Verdien er mer enn firedoblet på fire år, se figur 4.2.

Figur 4.2 Kursutvikling for sjømatseskaper på Oslo Børs (OBSFX) sammenlignet med hovedindeksen (OSEBX)

Kilde: Oslo Børs.

Nærings- og fiskeridepartementet skal avholde en auksjon for å tildele nye konsesjoner i havbrukssektoren, se høringsnotat av 8. mars 2018. En velfungerende auksjon vil bidra til at store deler av grunnrenten fra de nye konsesjonene tilfaller fellesskapet. De nye konsesjonene i den pågående tildelingsrunden utgjør imidlertid bare om lag 2–3 pst. av den samlede konsesjonsmengden i havbrukssektoren.

For eksisterende konsesjoner er grunnrenten i svært liten grad hentet inn. En overskuddsbasert grunnrenteskatt vil innebære at fellesskapet får en andel av grunnrenten også i eksisterende konsesjoner.

Reduksjonen i skattesatsen på overskudd fra 28 pst. til 23 pst. har vært godt begrunnet for næringslivet generelt. For næringer som utnytter knappe ressurser, gir satsreduksjonen tvert om et ytterligere argument for å beskatte meravkastningen.

I regjeringens politiske plattform, Jeløya-plattformen, understrekes det at naturressurser bør beskattes slik at overskuddet tilfaller fellesskapet, samtidig som selskapene kan utvinne lønnsomme ressurser. Inntekter fra grunnrenteskatt vil gi rom for vekstfremmende skattelettelser.

Regjeringen ønsker å gi informasjon om vesentlige forhold som kan antas å være av betydning for budgivere i auksjonen. Regjeringen vil på denne bakgrunn informere om at den vil utrede og eventuelt foreslå en grunnrenteskatt på havbruk som vil omfatte laks, ørret og regnbueørret med innføring i 2020. En slik skatt er for tiden under utredning, uten at et detaljert forslag er utarbeidet ennå.

Så langt baserer Finansdepartementet sin utredning på modellen for grunnrenteskatt på vannkraft, med følgende hovedelementer:

Grunnrenteskatt på havbruk tilpasses havbrukets særpreg.

Skattegrunnlaget fastsettes med basis i bruttoinntekter fratrukket kostnader som har tilknytning til produksjonen av oppdrettsfisk.

Det gis fradrag for driftskostnader og skattemessige avskrivninger av driftsmidler knyttet til produksjonen av oppdrettsfisk.

Det gis ikke fradrag for faktiske renteutgifter, men en friinntekt. Friinntektsgrunnlaget er skattemessig verdi av avskrivbare driftsmidler, som multiplisert med en rente utgjør friinntekten.

Auksjonsbeløpet i den forestående auksjonen inngår i grunnlaget for friinntekt. Det innebærer at det gis fradrag over tid for auksjonsbeløpet i grunnlaget for grunnrenteskatten og begrenser grunnrenteskattens virkning på den kommende auksjonen.

Det er ikke tatt stilling til hvilken skattesats som skal benyttes.

Det gjøres oppmerksom på at dette er status på det nåværende tidspunkt, og at dette ikke hindrer at man vil vurdere andre inntektsskattemodeller basert på anerkjente prinsipper for grunnrentebeskatning eller at Stortinget vil komme til en annen konklusjon når regjeringen senere eventuelt fremmer lovforslag om innføring av en grunnrenteskatt i 2020.