3 Økonomi og marked

3.1 Innledning

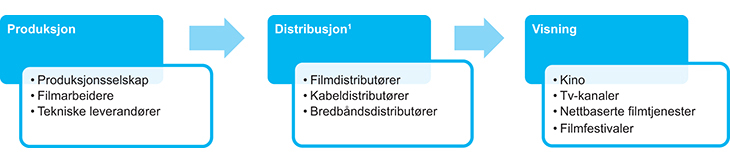

Det digitale markedet utfordrer eksisterende forretningsmodeller og inntektsstrømmene i den norske filmbransjen. Figur 3.1 illustrerer verdikjeden i filmbransjen, fra produksjons- til formidlingsleddet. Økonomien i de ulike verdileddene er avgjørende for hvilke filmer og serier som blir produsert og formidlet til publikum.

Ved å kartlegge økonomien i produksjons-, distribusjons- og visningsleddet, gir kap. 3 en vurdering av om norsk filmbransje er rustet for det digitale markedet.

Figur 3.1 Verdikjeden i norsk filmbransje

1 I distribusjonsleddet inngår alle aktører som bidrar til at film- og serieproduksjoner når sine visningsvinduer.

Kapitlet bygger i stor grad på tallmaterial og analyser fra utredningen ideas2evidence1 har utført om økonomi og pengestrømmer i norsk filmbransje. På bestilling fra Kulturdepartementet har ideas2evidence i tillegg innhentet regnskaps- og selskapstall for 2013 som ikke var tilgjengelig ved utarbeidelse av hovedrapporten2.

Fordi det til enhver tid vil eksistere inaktive produksjonsselskaper, dvs. registrerte produksjonsselskaper som ikke produserer film- eller tv-innhold, er det vanskelig å definere hvilke selskaper som er aktive i den profesjonelle produksjonsbransjen. Ideas2evidence avgrenser produksjonsbransjen til produksjonsselskaper organisert som aksjeselskaper som har produsert film eller tv-innhold i løpet av de siste årene. Dette innebærer bl.a. en avgrensing mot produksjonsselskaper organisert som enkeltmannsforetak. Enhver avgrensing av den profesjonelle filmbransjen vil innebære at innsamlet data avviker noe fra virkeligheten. Datagrunnlaget gir likevel en god indikasjon på den økonomiske utviklingen over tid.

Kapitlet trekker også fram resultater fra Menons rapport Som du ser meg3 i den grad det er relevant. Rapporten er utarbeidet på oppdrag fra Virke Produsentforeningen som et supplement til ideas2evidence sin rapport med det formål å belyse økonomiske og strukturelle forskjeller mellom produksjonsselskaper med ulikt aktivitetsnivå. I rapporten skilles det mellom ledende og ikke-ledende produksjonsselskaper. I definisjonen ledende produksjonsselskaper inngår de femten produksjonsselskapene med høyest filmproduksjonsaktivitet4 i perioden 2008 til 2013. 35 produksjonsselskaper blir definert som ikke-ledende produksjonsselskaper. Menon-rapporten bidrar til å nyansere bildet av strukturen og økonomien i produksjonsbransjen.

Norsk filmbransje preges i stor grad av de samme strukturelle og økonomiske utfordringene som den danske og svenske filmbransjen. Der det er mulig sammenlikner dette kapitlet derfor med resultater fra Deloittes to studier om den danske produksjonsbransjen56, og Boston Consulting Groups utredning av svensk filmbransje7.

3.2 Produksjonsbransjen

Produksjonsselskapene har det overordnede ansvaret for gjennomføring og ferdigstilling av en filmproduksjon. Dette innebærer å sette sammen et produksjonslag, avklare rettigheter, finansiere prosjektet og sikre distribusjon. Den digitale utviklingen har ført til at også post-produksjonstjenester har blitt en stadig viktigere del av produksjonsprosessen de seinere årene. Postproduksjon er i hovedsak arbeid som utføres i etterkant av filminnspillingen, herunder bl.a. klipping, fargekorrigering, lydspor, visuelle effekter mv.

En vesentlig del av sysselsettingen i produksjonsbransjen er innleid arbeidskraft. Dette innebærer en høy utveksling av arbeidsressurser på tvers av prosjekter og produksjonsselskaper. Til tross for at arbeidsressursene overlapper noe, er det i noen grad mulig å dele produksjonsselskapene inn i ulike kategorier ut fra hvilken sjanger de jobber mest med.

Ideas2evidence har inndelt produksjonsselskapene i tv-, dokumentar- og spillefilmselskaper, med utgangspunkt i hvilke av de tre filmformatene som genererer den største inntektsstrømmen til det enkelte selskap.

3.2.1 Antall virksomheter og ansatte i produksjonsbransjen

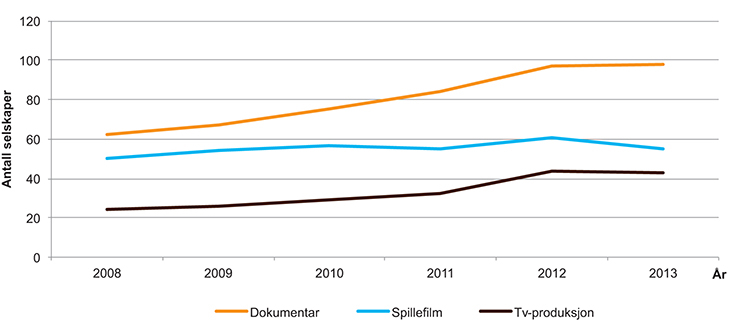

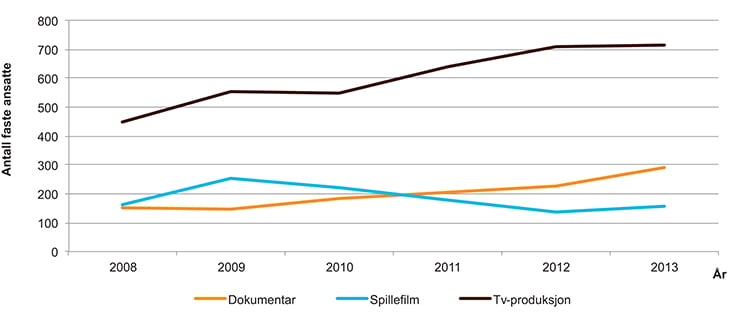

Rapporten fra ideas2evidence tyder på at det har vært en betydelig vekst i antall selskaper og fast ansatte som driver med film- og tv-produksjon i perioden 2008 til 2013. Dette har sannsynligvis styrket konkurransen mellom produksjonsselskapene om distribusjon, finansiering og publikum. Figurene 3.2 og 3.3 illustrerer utviklingen av antall selskaper og faste årsverk i film- og tv-produksjonsbransjen i perioden fra 2008 til 2013. Som følge av at en stor andel av arbeidskraften er innleid, vil den totale sysselsettingen i produksjonsbransjen være langt høyere enn det som framgår av figur 3.3. Ifølge tall fra ideas2evidence sysselsatte norske uavhengige produksjonsselskaper, registrert som aksjeselskaper, til sammen 2700 faste og innleide årsverk i 2013.

Figur 3.2 viser at dokumentarbransjen er en bransje i sterk vekst. Den teknologiske utviklingen har redusert kostnadene ved filmproduksjon og dermed senket etableringsbarrierene til produksjonsbransjen. Dette forklarer sannsynligvis noe av den veksten som er observert i dokumentarbransjen de siste årene. Til tross for sterk vekst i antall selskaper og fast ansatte de siste årene framstår den samlede dokumentarbransjen likevel som fragmentert med mange små produksjonsselskaper.

Figur 3.2 Utviklingen over antall virksomheter i tv- og filmproduksjonsbransjen 2008–2013

Kilde: ideas2evidence

Som vist i figur 3.2 holder antall spillefilmproduksjonsselskaper seg på et relativt stabilt nivå gjennom hele perioden. Antall fast ansatte i spillefilmselskaper har variert mer fra år til år, men totalt sett er det omtrent like mange fast ansatte i spillefilmselskaper i 2008 som i 2013, jf. figur 3.3. I Danmark står de 25 spillefilmselskapene som har mottatt tilskudd fra Det Danske Filminstitut (DFI) i perioden 2008 til 2011 for 400 fulltidsansatte. Til sammenlikning framstår den norske spillefilmbransjen som lite konsolidert.

Menons utredning viser imidlertid at det eksisterer tydelige forskjeller mellom ledende og ikke-ledende produksjonsselskaper både når det gjelder struktur og produksjonsaktivitet. Ifølge utredningen har ledende produksjonsselskaper en høyere og mer stabil sysselsetting over tid sammenliknet med andre produksjonsselskaper. Videre viser utredningen at ledende produksjonsselskaper har produsert hele 67 pst. av de norske filmene med kinopremiere i perioden 2008 til 2013. Dette tilsier at spillefilmbransjen er noe mer konsolidert enn det som framgår dersom man ser alle spillefilmprodusentene under ett.

Figur 3.3 viser at det er tv-produksjonsbransjen som har generert den største sysselsettingsveksten i perioden 2008 til 2013. Størrelsen på tv-produksjonsselskapene varierer imidlertid noe. Om lag halvparten av tv-produksjonsselskapene har en til tre fast ansatte, mens om lag en fjerdedel av disse selskapene har flere enn 20 fast ansatte. Selv om det finnes flere små tv-produksjonsselskaper, kjennetegnes den samlede tv-produksjonsbransjen av en mer konsolidert bransjestruktur med færre og større selskaper, sammenliknet med de to andre produksjonsbransjene.

Figur 3.3 Utviklingen over antall fast ansatte i tv- og filmproduksjonsbransjen 2008–2013

Kilde: ideas2evidence

Ifølge ideas2evidence er det problematisk at den norske produksjonsbransjen i stor grad er fragmentert, med en tilvekst av mange små selskaper de seinere årene. Selv om en tilvekst av produksjonsselskaper kan være viktig for innovasjon og utvikling er det vanskelig for små selskaper å ha tilstrekkelig med ressurser og kompetanse på det økonomiske-, juridiske- og strategiske feltet. Dette utfordrer trolig selskapenes muligheter til å posisjonere seg i det internasjonale digitale markedet på sikt. En bærekraftig filmnæring forutsetter at produksjonsselskapene retter fokuset mot hvordan selskapet kan sikre realisering av gode filmprosjekter på sikt, framfor kun å fokusere på pågående prosjekt(er)8.

3.2.2 Omsetning og lønnsomhet

Omsetning og lønnsomhet gir en indikasjon på selskapets økonomiske robusthet og risikoprofil, og kan være utslagsgivende for tilgangen til privat kapital i selskapene og deres filmprosjekter. I tillegg sier økonomitallene noe om produksjonsselskapenes mulighet til å investere i utvikling og produksjon av egne prosjekter.

Omsetningen i filmproduksjonsbransjen har vokst med over 50 pst. i perioden 2008 til 2013, og i 2013 omsatte den samlede norske tv- og filmbransjen for om lag 2,5 mrd. kroner. Figur 3.4 viser utviklingen i omsetningsnivået for de ulike produksjonsselskapene i perioden. Tv-produsentene har drevet fram den største omsetningsveksten, mens dokumentarprodusentene oppnår den høyeste relative veksten. Omsetningen i spillefilmbransjen vokser jevnt fram til 2011 og faller kraftig tilbake i 2012, før den tar seg opp igjen i 2013.

Figur 3.4 Utvikling i omsetningsnivå 2008–2013 (i mill. kroner)

Kilde: ideas2evidence

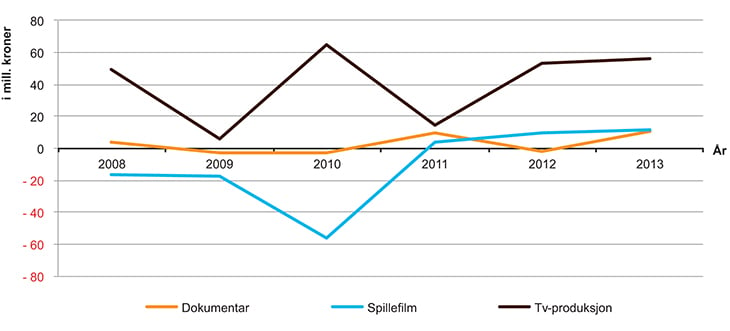

Som illustrert i figur 3.5 oppnår tv-, spillefilm-, og dokumentarbransjen svært ulik lønnsomhetsutvikling i perioden 2008 til 2012. Mens den samlede tv-produksjonsbransjen går med overskudd hvert år, svinger lønnsomheten til spillefilmprodusentene fra et samlet underskudd i årene 2008 til 2010, til et mindre overskudd i perioden 2011 til 2013. Lønnsomheten for dokumentarbransjen stabiliserer seg rundt null, og har noen år med et mindre underskudd og noen år med et lavere overskudd.

Figur 3.5 Samlet årsresultat 2008–2013 (i mill. kroner)

Kilde: ideas2evidence

Den samlede tv-produksjonsbransjen oppnår et overskudd hvert år i den angitte perioden, men figur 3.5 viser at det er store svingninger i lønnsomheten fra et år til et annet. Ifølge ideas2evidence går et betydelig antall tv-produksjonsselskaper med underskudd i perioden 2008 til 2012. Et større samlet overskudd i 2008 og 2010 tyder likevel på at tv-produksjonsbransjen samlet sett er lønnsom, og at flere tv-produksjonsselskaper har hatt muligheten til å opparbeide seg egenkapital i den angitte perioden.

Utviklingen i den norske og danske dokumentarbransjen er svært lik, med en samlet fortjenestemargin som ligger rundt null i årene 2008 til 2013. Ifølge ideas2evidence går om lag halvparten av norske dokumentarprodusenter med underskudd i årene 2009 til 2013. Dette tilsier at en stor andel av produsentene ikke har en bærekraftig økonomi. Det er imidlertid flere selskaper som går med 20 pst. eller mer i overskudd. Evnen til å bygge opp egenkapital og tiltrekke seg private investorer varierer følgelig betydelig fra et produksjonsselskap til et annet.

Spillefilmprodusentene har totalt sett forbedret lønnsomheten i perioden 2008 til 2012. Med unntak av 2011 går likevel over halvparten av produksjonsselskapene med underskudd hvert år. Samlet sett framstår dermed spillefilmbransjen som lite solid økonomisk. Ideas2evidence sine analyser tyder på at det spesielt er produksjonsselskaper med kun én fast ansatt som går med underskudd. Samtidig er det flere av selskapene som går med et overskudd på 20 pst. eller mer. Dette tilsier at i likhet med dokumentarselskapene varierer evnen til å bygge opp egenkapital og tiltrekke seg private investorer betydelig mellom de ulike spillefilmselskapene.

Ideas2evidence konkluderer med at den norske produksjonsbransjen preges av lite økonomisk robuste selskaper. Konsekvensene av dette er at produksjonsselskapene har begrenset med opparbeidet kapital, som kan investeres i nye filmprosjekter, noe som på sikt begrenser produksjonsselskapenes eierandel i seinere filmprosjekter. En annen konsekvens av denne forretningsmodellen er at produksjonsselskapene innretter virksomheten mot å tjene penger på selve produksjonsaktiviteten, framfor å tjene penger på filmenes suksess i markedet. Dette reduserer selskapets risiko forbundet med produksjonen, men begrenser også produksjonsselskapenes mulighet til å akkumulere inntekter fra filmprosjekter som går godt i markedet. Forretningsmodellen gjør at selskapene er avhengige av å holde produksjonsaktiviteten i gang, noe som kan gi insentiver for å maksimere produksjonsbudsjettene, øke antallet produksjoner, eller skyve filmprosjektet inn i produksjon på et tidligere stadium i utviklingsprosessen. Resultatet kan være at filmer som ikke skulle vært produsert realiseres, eller at filmer settes i produksjon før de er tilstrekkelig utviklet, noe som igjen kan ha en negativ konsekvens for filmenes kvalitet og inntjeningsevne på sikt.

3.3 Finansiering av norsk film- og tv-produksjon

Tabell 3.1 viser en oversikt over hvordan spillefilm-, dokumentar- og tv-innhold har blitt finansiert de siste par årene, basert på produsentenes svar på en spørreundersøkelse utført av ideas2evidence9. Tallene er vektet med utgangspunkt i selskapets omsetning for å oppnå en estimert fordeling av den samlede finansieringen i markedet.

Tabell 3.1 Oversikt over de viktigste finansieringskildene i norsk film- og tv-produksjon (estimater basert på spørreundersøkelse)

Spillefilm | Dokumentarfilm | Tv-produksjon | |

|---|---|---|---|

Produsksjonsselskapenes egenkapital | 7,7 % | 9,8 % | 1,3 % |

Lån | 3,8 % | 0,1 % | 0,0 % |

Regionale fond | 4,7 % | 1,2 % | 1,0 % |

Direkte investeringer | 9,6 % | 0,7 % | 0,3 % |

Minimumsgaranti distributør | 14,2 % | 0,3 % | 7,8 % |

Kommersielle tv-kanaler – visningsrettigheter | 0,9 % | 21,3 % | 76,3 % |

NRK – visningsrettigheter | 6,6 % | 21,5 % | 10,1 % |

Annet forhåndssalg av visningsretter | 2,7 % | 3,9 % | 0,1 % |

Privat støtte | 1,7 % | 3,7 % | 0,4 % |

Støtte fra internasjonale kilder | 4,9 % | 2,8 % | 0,1 % |

Annen norsk offentlig støtte | 4,2 % | 13,5 % | 0,9 % |

Produksjonstilskudd fra NFI | 39,1 % | 21,2 % | 1,7 % |

Kilde: ideas2evidence (2014)

Som følge av at tabell 3.1 kun oppgir de finansieringsmidlene som er tilgjengelig ved produksjonsstart og under produksjonsprosessen, inngår ikke etterhåndstilskuddet i «Produksjonstilskudd fra NFI». Etterhåndstilskuddet, som utbetales etter at filmen selges i markedet, er også en del av Norsk filminstitutts (NFIs) produksjonstilskudd, jf. kap. 5, og bidrar til at NFIs tilskuddsandel i realiteten er langt høyere enn det som framgår av tabell 3.1, jf. også omtale under 3.3.2.

For samtlige formater kan produksjonsmidlene deles opp i produksjonsselskapenes egenkapital og lån, norske offentlige tilskudd, private investeringer og internasjonal finansiering. I tillegg kommer privat støtte, som er midler fra private aktører som gis uten krav om tilbakebetaling.

3.3.1 Produksjonsselskapenes egenkapital og lån

Produksjonsselskapenes egenkapitalandel varierer fra en samlet andel på 1,3 pst. i tv-produksjoner til 9,8 pst. i dokumentarproduksjoner. Årsaken til at egenkapital- og låneandelen i tv-produksjoner er noe lavere enn i spillefilm- og dokumentarproduksjoner, er at tv-produksjonsselskapene i større grad produserer innhold på bestilling fra eksterne oppdragsgivere, f.eks. tv-selskapet. Tv-produksjonsselskapene tar dermed lavere risiko i sine produksjonsprosjekter sammenliknet med spillefilm- og dokumentarselskapene.

Egenkapitalen består ofte av kreditter på arbeid og bruk av utstyr. Produksjonsselskapet holdes også ansvarlig for å tilbakebetale eventuelle lån som tas opp for å finansiere produksjonen. Flere av produksjonsselskapene oppgir i spørreundersøkelsen at finansiering ved hjelp av lån har blitt viktigere de siste årene.

For økonomisk solide produksjonsselskaper vil det også være mulig å gå inn med investeringskapital. En høyere egenkapitalandel gir produsenten bedre rettigheter til inntektsstrømmene som genereres når filmen selges. Dermed øker sannsynligheten for at produsenten sitter igjen med en avkastning som overgår produksjonshonoraret. Samtidig innebærer en høyere egenkapitalandel at produsenten påtar seg større risiko og får et større tap dersom filmen går med underskudd.

3.3.2 Norsk offentlig tilskuddsandel

I norsk offentlig tilskuddsandel inngår tilskudd fra NFI og andre offentlige virksomheter.

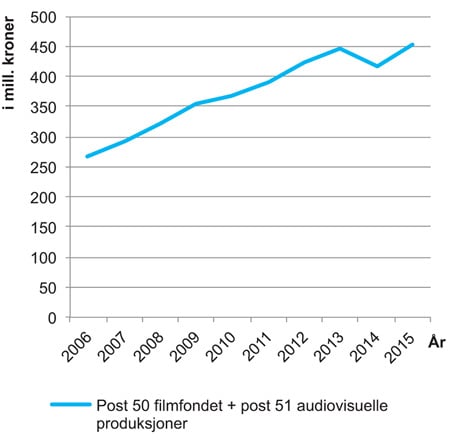

NFI forvalter de statlige tilskuddsordningene for audiovisuelle produksjoner og legger i stor grad rammebetingelsene for offentlige tilskudd til norske filmer og serier. I 2015 var bevilgningene over postene 50 og 51 på statsbudsjettet 452,2 mill. kroner. Figur 3.6 viser utviklingen i bevilgningene over statsbudsjettet post 50 og 51 i perioden 2006 til 201510.

Figur 3.6 Utviklingen i filmfondet 2006–2015 (i mill. kroner)

Kilde: NFI

Tabell 3.2 viser den prosentvise fordelingen av fondsmidler på de ulike formatene kinofilm, kortfilm, dokumentar, serier og dataspill i årene 2009 til 2014. Kinofilm utgjør den største posten gjennom hele perioden. Utviklingen viser imidlertid over tid at andelen av fondsmidlene som går til kinofilm har gått ned i løpet av perioden, med unntak for 2014. Oppgangen i 2014 har sammenheng med at det var mange kinofilmer med premiere dette året, og det ble derfor utbetalt mer etterhåndstilskudd enn vanlig.

Samtidig har dramaserier vært spesielt prioritert i perioden, og andelen som går til tv-drama økte fra fem pst. i 2009 til elleve pst. i 2013. I 2013 ble det gitt 47,5 mill. kroner i tilskudd til tv-drama, mens det ble gitt 16,3 mill. kroner i 2009 – noe som tilsvarer en vekst på 190 pst. på fem år. På grunn av en midlertidig løsning på budsjettutfordringen som oppsto da etterhåndstilskuddet ble høyere enn forventet i 2014, gikk andelen fondsmidler til tv-drama ned til 2 pst. Det er imidlertid ikke ønskelig med en nedprioritering av tv-drama, og i 2015 er det satt av 55,3 mill. kroner til tv-drama, noe som er det høyeste tilskuddsbeløpet til tv-drama noensinne.

Andelen fondsmidler som går til dokumentarfilm har økt fra 6 til 10 pst., mens andelen til kortfilm har ligget stabilt på mellom 4 og 6 pst. av den totale tilskuddspotten i hele perioden.

Tabell 3.2 Prosentvis fordeling av fondsmidler på format 2009–2014

2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

|---|---|---|---|---|---|---|

Kinofilm | 81 % | 79 % | 75 % | 74 % | 68 % | 79 % |

Kortfilm | 6 % | 6 % | 5 % | 5 % | 6 % | 4 % |

Dokumentar | 6 % | 7 % | 10 % | 9 % | 10 % | 10 % |

Tv-drama | 5 % | 5 % | 7 % | 8 % | 11 % | 2 % |

Dataspill | 2 % | 3 % | 3 % | 4 % | 5 % | 5 % |

Kilde: NFI

Det framgår av tabell 3.1 at tilskudd fra NFI og andre offentlige virksomheter kun utgjør en marginal del av finansieringen av norske tv-produksjoner, til tross for at 7 til 11 pst. av fondsmidlene går til serier i perioden 2011 til 2013, jf. tabell 3.2. Dette kommer av at annen tv-underholdning, som generer en stor andel av inntektene til tv-produksjonsselskapene, ikke er berettiget til å motta tilskudd fra NFI. En utredning om statlige tilskudd til serier viser at dersom man kun ser på finansieringen av norsk tv-drama, utgjør midler fra NFI om lag 13 pst. av produksjonskostnadene til tv-drama i perioden 2008 til 201311.

Dokumentar- og spillefilmprosjekt mottar betydelig mer i norske offentlige tilskudd. Offentlig tilskudd utgjør hhv. 43 og 34 pst. av produksjonsbudsjettene til spillefilm- og dokumentarproduksjoner.

Lanserings- og etterhåndstilskuddsordningene bidrar til at NFIs tilskuddsandel, og dermed den offentlige tilskuddsandelen, er vesentlig høyere enn det som framgår av tabell 3.1. Lanseringstilskuddet er et søknadsbasert tilskudd som tildeles i forkant av lansering i markedet, mens etterhåndstilskuddet er en automatisk tilskuddsordning som tildeles kinofilmer som oppnår minimum 10 000 besøkende på kino12. Figur 3.7 illustrerer fordelingen av offentlige tilskudd ved produksjonsstart og etter lansering av filmen i markedet for de ulike formatene.

Figur 3.7 Offentlig støtteandel ved produksjonsstart og etter lanserings- og etterhåndstilskudd, årlig gjennomsnitt for årene 2011–2013 (i pst.)

Kilde: ideas2evidence

I figur 3.7 skilles det mellom spillefilm som mottar støtte gjennom markedsordningen og spillefilm som mottar støtte gjennom konsulentordningen. De ulike tilskuddsordningene er nærmere omtalt i kap. 5.

Som vist i figur 3.7 øker den offentlige støtteandelen i norske filmproduksjoner betraktelig etter at filmen lanseres og selges i markedet. Ikke overraskende er det filmer som har mottatt forhåndstilskudd fra NFI som oppnår den høyeste offentlige finansieringsandelen ved produksjonsstart. Samtidig framgår det av figur 3.7 at filmer uten forhåndstilskudd fra NFI samlet sett også mottar betydelige beløp i offentlig tilskudd.

Selv om lanseringstilskudd og etterhåndstilskudd ikke er tilgjengelig ved produksjonsstart, vil potensialet for å oppnå etterhåndstilskudd være en avgjørende faktor for investorer, ved at det reduserer risikoen forbundet med å investere i filmen.

Ideas2evidence finner at gjennomsnittlig offentlig tilskuddsandel per spillefilm har gått ned i perioden 2008 til 2013, fra et gjennomsnitt på 65 pst. i perioden 2008 til 2010, til et gjennomsnitt på 54 pst. i perioden 2011 til 2013. Ifølge ideas2evidence skyldes den reduserte tilskuddsandelen først og fremst økningen i antall filmer som har blitt produsert uten forhåndstilskudd fra NFI, men det ser også ut til at overgangen til ordningen med etterhåndstilskudd i 2010 har medvirket til redusert gjennomsnittlig offentlig tilskuddsandel.

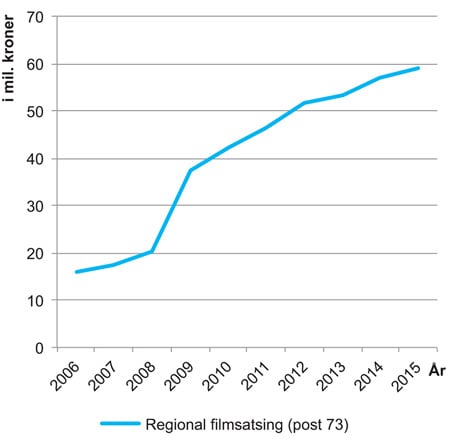

I tillegg til at NFI har et nasjonalt ansvar for filmpolitikken, er det opprettet regionale filmsentre og filmfond. De regionale filmsentrene og filmfondene som vokste fram på 2000-tallet etter initiativ fra lokale aktører, har blitt en del av den nasjonale filmpolitikken. Figur 3.8 viser utviklingen i statlige bevilgninger til regionale filmsentre og filmfond i perioden 2006 til 2014. I 2014 var bevilgningene på om lag 57 mill. kroner. Midlene ble fordelt med vel 46 mill. kroner til åtte filmsentre og 11 mill. kroner til fem filmfond. Det har vært en økning i bevilgningen over post 73 fra 26,7 mill. kroner i 2008 til 57 mill. kroner i 2014, tilsvarende en vekst på 113 pst. Bevilgningene i 2014 utgjør likevel kun 14 pst. av alle midler til filmformål. Kap. 7 gir en grundigere omtale av de regionale filmvirksomhetene.

Figur 3.8 Utviklingen i bevilgninger til regionale filmvirksomheter 2006–2014 (i mill. kroner)

3.3.3 Private investeringer

I private investeringer inngår både salg av visningsrettigheter og direkte investeringer. Direkte investeringer defineres som investeringer med krav om tilbakebetaling fra filmens genererte inntektsstrømmer. Norske distributører og tv-selskaper har tradisjonelt sett utgjort de viktigste private investorene i norsk film- og tv-produksjon. Utviklingen av nye distribusjons- og visningsvinduer i det digitale markedet gir imidlertid gode muligheter for at også andre aktører kan bidra til finansieringen av norske filmer og serier i framtiden, jf. omtale av nye finansieringsmodeller i kap. 1.

I Sverige og Danmark reguleres tv-selskapenes investeringer i nasjonale film- og tv-produksjoner gjennom flerårige filmavtaler. Ifølge ideas2evidence er svenske tv-kanaler forpliktet til å bruke til sammen 66,6 mill. svenske kroner hvert år til kjøp av visningsrettigheter, samproduksjoner o.l. I Danmark er de to allmennkringkasterne DR og TV2 forpliktet til å bidra med 53 mill. danske kroner hvert år til kjøp av visningsrettigheter13. I tillegg er de svenske tv-kanalene pålagt å betale et årlig bidrag til Svenska Filminstitutet. Det svenske kulturdepartementet har imidlertid foreslått at staten bør ta det fulle ansvaret for finansiering av svensk film i tiden framover for å sikre teknologinøytralitet, større langsiktighet og bedre kvalitet. Som en følge av dette opphører den svenske filmavtalen fra og med 2017.

I Norge har TV 2 vært pålagt å betale et årlig vederlag til Filmfondet som en del av konsesjonsvilkårene for allmennkringkastingsavtalen mellom Kulturdepartementet og TV 2. For 2015 utgjør TV 2s vederlag til Filmfondet 10,7 mill. kroner. Med unntak av TV 2-vederlaget er det ingen statlige føringer på norske tv-selskapers investeringer i norske filmer og serier.

Som det framgår av tabell 3.1 utgjør forhåndssalg til norske tv-selskaper den viktigste finansieringskilden for dokumentar- og tv-produksjonsselskaper. Forhåndssalget til norske tv-kanaler dekker inn henholdsvis om lag 86 pst. og 42 pst. av de samlede produksjonskostnadene til norske tv- og dokumentarproduksjoner. Ved forhåndssalg overføres risikoen til tv-selskapene. Det framgår av tabell 3.1 at for tv-produksjoner er de kommersielle tv-selskapene en langt viktigere finansieringskilde enn NRK. For dokumentarproduksjoner er NRK og kommersielle tv-selskaper omtrent like viktige. I forbindelse med den kommende stortingsmeldingen om allmennkringkasting har departementet mottatt flere innspill, bl.a. fra Virke Produsentforeningen, som foreslår at departementet bør stille krav om at NRK må kjøpe mer innhold fra eksterne produsenter, med det formål å styrke de uavhengige produsentene. Departementet vil vurdere behovet for å stille krav til NRKs kjøp av eksterne produksjoner i allmennkringkastingsmeldingen.

For spillefilmproduksjon utgjør minimumsgarantien fra distributør den viktigste private finansieringskilden. Minimumsgaranti (MG) er en forskuttering av framtidige inntekter i ett eller flere definerte markeder som beregnes ut fra forventninger om salgstall. Forhåndssalg til NRK utgjør også en betydelig finansieringskilde, mens forhåndssalg av visningsrettigheter til kommersielle tv-selskaper er av liten betydning for spillefilmproduksjon.

Direkte private investeringer, i form av at investorene kjøper seg rettigheter til filmens inntekter, er også en viktig finansieringskilde for norske spillefilmer. Det er først og fremst distribusjons- og tv-selskaper som velger å investere i filmprosjekter. Direkte investeringer kommer i tillegg til eventuell minimumsgaranti og kjøp av visningsrettigheter.

Ideas2evidence finner at de regionale filmfondene i perioden 2011 til 2013 i gjennomsnitt har fått tilført 2,66 kroner i regionale investeringer for hver krone tildelt fra staten14. Regionale investeringer kan imidlertid omfatte både offentlige midler fra regionale myndigheter og privat kapital. De seinere årene kan det se ut til at de regionale filmfondene har klart å øke mobiliseringen av privat kapital, og i perioden 2011 til 2013 kommer i underkant av 20 pst. av de regionale midlene fra private kilder.

Det er få finansielle investorer som investerer i norsk film. Dette henger trolig sammen med at film blir ansett som et høyrisikoprosjekt hvor forespeilet avkastning ikke forsvarer risikoen. Det har også vært hevdet at kompliserte tilbakebetalingsplaner og omstendelige offentlige tilskuddsordninger motvirker en tilvekst av private investorer.

3.3.4 Internasjonale finansieringskilder

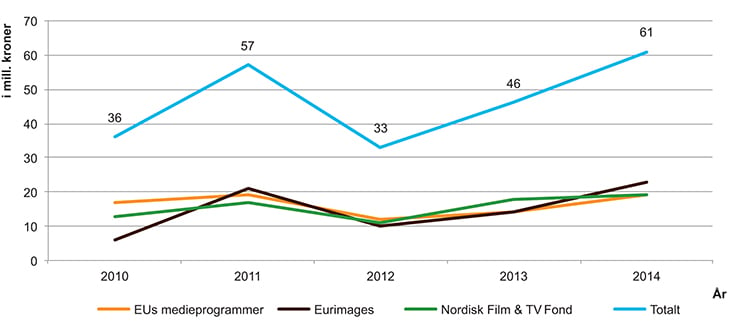

Det er først og fremst midler fra overnasjonale program som Kreativt Europa, Eurimages og Nordisk Film & TV Fond, som utgjør de viktigste internasjonale finansieringskildene. I tillegg mottar norske produksjoner offentlige tilskudd fra andre land, bl.a. i forbindelse med samproduksjoner.

De seinere årene har man også observert en tendens til at stadig flere europeiske land innfører insentivordninger for å trekke til seg utenlandske film- og tv-produksjoner. Dette har trolig ført til økt offentlig tilskuddsandel fra utlandet til norske filmprosjekter, og bidratt til at flere norske filmprosjekter spilles inn helt eller delvis i utlandet. Som omtalt i kap. 6, medfører flytting av norske filmproduksjoner til utlandet både muligheter og utfordringer for den norske produksjonsbransjen.

Som illustrert i figur 3.9, mottar norsk filmbransje også betydelige tilskudd fra de overnasjonale programmene som Norge deltar i. Tilskudd fra overnasjonale programmer til norske mottakere har til sammen utgjort mellom 40 og 60 mill. kroner per år i perioden 2010 til 2014.

Figur 3.9 Samlet oversikt over tildelinger fra overnasjonale program til norske mottakere 2010–2014 (i mill. kroner)1

1 I støtte til norske mottakere inngår bevilgninger til norske produsenter, distributører og bransjetiltak. Tilskudd til filmkulturelle tiltak som bl.a. Nordisk Film & TV Fond gir tilskudd til hvert år, inngår ikke i beregningen av tilskudd til norske mottakere i figur 3.9. Tilskudd fra Kreativt Europa og Eurimages er omregnet fra EUR til NOK ved å ta utgangspunkt i årlig gjennomsnittlig valutakurs.

Kilde: NFI og Nordisk Film & TV Fond

Kreativt Europa

Kreativt Europa er EUs nyeste program som gir tilskudd til den audiovisuelle og kulturelle sektoren i Europa. Programmet trådte i kraft i 2014, og er slått sammen av de tidligere EU-programmene på kultur- og mediefeltet; MEDIA, MEDIA Mundus og Kultur.

Produsenter kan, som under MEDIA-programmet, søke tilskudd til utvikling av produksjoner ment for visning på kino, tv eller digitale visningsplattformer. I tillegg kan de søke toppfinansiering av tv-produksjoner med internasjonalt potensial som distribueres av minst tre kringkastingsselskaper fra ulike deltakerland. En ny ordning under Kreativt Europa tildeler også tilskudd til internasjonale samproduksjonsfond, som støtter samproduksjoner mellom europeiske og ikke-europeiske produsenter.

I tillegg til å gi tilskudd til produsenter, gir Kreativt Europa også betydelige tilskudd til distributører og salgsagenter for å sikre en større sirkulasjon av europeiske filmer på tvers av landegrensene. Blant annet kan distributører og salgsagenter søke om automatisk tilskudd basert på filmens salgsresultat i ulike europeiske land. Dette er en viktig ordning som stimulerer til at flere filmer fra Europa formidles til det norske publikum, og at norske filmer når ut til et bredere europeisk publikum. Som et ledd i å støtte opp om nye distribusjonsformer og plattformer har Kreativt Europa også opprettet en ny ordning som gir tilskudd til digitale visningsvinduer som fremmer europeisk innhold.

Kreativt Europa gir også tilskudd til bransje- og publikumsfremmende tiltak. Det er imidlertid få norske arrangementer som har mottatt tilskudd gjennom denne ordningen.

I perioden 2010 til 2014 har norske mottakere til sammen mottatt om lag 81 mill. kroner fra EUs medieprogram, mens Kulturdepartementets utgifter til programmet har vært om lag 126 mill. kroner.

Eurimages

Eurimages ble opprettet av Europarådet i 1998. Formålet er å finansiere europeiske spillefilmer, animasjonsfilmer og kreative dokumentarer, som produseres i samarbeid mellom to eller flere medlemsland. Tilskudd fra Eurimages gis som toppfinansiering og utgjør som regel mellom 10 og 15 pst. av totale produksjonskostnader. For å søke tilskudd stilles det bl.a. krav til at det må være minst to uavhengige samprodusenter fra Europarådets medlemsland, og at minst 50 pst. av finansieringen i hvert av samproduksjonslandene må kunne dokumenteres på søknadstidspunktet.

Antall norske søknader og tilskudd fra fondet har variert fra år til år, men i gjennomsnitt ble det gitt tilskudd til om lag fem filmer per år i perioden 2010 til 2014. Dette er dobbelt så mye som i perioden 2005 til 2009 der det i gjennomsnitt ble gitt tilskudd til 2,6 filmer i året. En viktig forklaring til denne økningen er at 2014 var det beste året for norske søkere til Eurimages noensinne. Totalt mottok norske søkere 2,73 mill. euro i 2014, tilsvarende om lag 9 pst. av fondets samlede budsjett.

I perioden 2010 til 2014 har norske mottakere til sammen mottatt om lag 74 mill. kroner fra Eurimages, mens Kulturdepartementets utgifter til programmet har vært om lag 18 mill. kroner.

Boks 3.1 Norsk dokumentar setter internasjonal dagsorden

Figur 3.10 Drone

Foto: Flimmerfilm AS

Dokumentarfilmen Drone, regissert av Tonje Hessen Schei, plasserer publikum ansikt til ansikt med ofrene for de amerikanske droneangrepene i Waziristan og de unge amerikanske dronepilotene som sitter i USA, og som ved hjelp av joysticks dreper mennesker på den andre siden av kloden. Filmen kommer med avslørende informasjon og stiller, med utgangspunkt i dagens situasjon, kritiske spørsmål om framtidens krigføring. Filmen er kontroversiell og har vakt debatt hos internasjonale medier som BBC, The Guardian og Huffington Post. Dokumentaren har vunnet en rekke priser, blant annet filmfredsprisen Cinema for Peace Award som ble delt ut under filmfestivalen i Berlin i 2015.

Drone er et eksempel på en norsk dokumentarfilm som har blitt til ved hjelp av en rekke finansieringskilder, både nasjonale og internasjonale. Sammensettingen av finansieringskilder fra flere land er et uttrykk for en internasjonal interesse for et viktig og samfunnskritisk prosjekt, men også en trend som viser en økende internasjonal interesse for norsk dokumentarfilm generelt. At det internasjonale markedet får øynene opp for norsk dokumentarfilm gjør det enklere å skaffe internasjonal finansiering. Og internasjonal finansiering skaper videre en økt interesse for norsk dokumentarfilm. Dette er en heldig spiraleffekt, som både bidrar til en mer mangfoldig finansiering og en bredere distribusjon av filmene. Norsk dokumentarfilm lages ikke lenger bare for et norsk publikum, men setter dagorden internasjonalt.

Nordisk Film & TV Fond

Nordisk Film & TV Fond ble opprettet i 1990 av Nordisk råd, med det formål å promotere nordiske audiovisuelle produksjoner av høy kvalitet. Fondet finansieres av de nordiske kulturdepartementene, de nordiske filminstituttene og nordiske tv-selskaper.

Nordisk Film & TV Fond tilbyr utviklingsmidler og toppfinansiering til nordiske spillefilmer, tv-fiksjon og -serier og kreative dokumentarer av høy kvalitet. For å kvalifisere til produksjonstilskudd stilles det bl.a. krav til at prosjektet må være egnet for kinovisning, tv-visning eller andre former for distribusjon, og ha et tilfredsstillende publikums- og markedspotensial i de nordiske landene. Fondet gir også tilskudd til distribusjon av nordiske filmer som har blitt godt mottatt i sine hjemland.

I perioden 2010 til 2014 har norske mottakere til sammen mottatt om lag 78 mill. kroner fra Nordisk Film & TV Fond, mens Kulturdepartementets utgifter har vært om lag 39 mill. kroner.

3.4 Prosjektøkonomien til kinofilmene

For å ha en positiv prosjektøkonomi må markedsinntektene og tilskuddsmidlene overstige filmens produksjonskostnader.

Studier av den skandinaviske filmbransjen tyder på at det er vanskelig å oppnå et overskudd på skandinaviske filmprosjekter. Ifølge Boston Consulting Group er om lag 78 pst. av svenske kinofilmer ulønnsomme15, mens Deloitte anslår at 14 av 19 danske konsulent- og markedsfilmer gikk med underskudd i 201116.

Dette viser at det er høy risiko forbundet med å investere i film. Risikoen kan imidlertid forsvares ved at det er muligheter til å tjene gode penger på å investere i film dersom filmen blir en suksess17. For å analysere filmbransjens bærekraftighet er det derfor mer interessant å se på totaløkonomien i de norske filmprosjektene, framfor hvor stor andel av filmene som går med overskudd.

3.4.1 Norske filmers lønnsomhet

Ettersom produsenter ikke lenger er forpliktet til å levere komplette inntektsrapporter etter forskriftsendringen 2010, er det vanskelig å beregne inntekter og lønnsomhet for de ulike filmprosjektene. Ideas2evidence har estimert inntektsgrunnlaget i filmbransjen ved å ta utgangspunkt i hva produsentene har svart på en spørreundersøkelse om hvordan inntektene fordeler seg på de ulike salgskanalene.

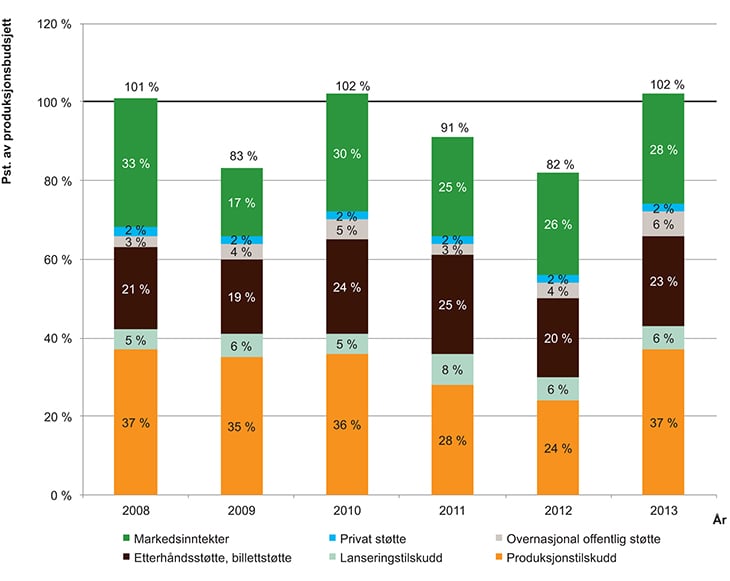

I 2013 utgjorde markedsinntektene for norsk kinofilm om lag 130 mill. kroner. Produksjonskostnadene for 2013 er, basert på NFI-godkjente kalkyler, beregnet til om lag 410 mill. kroner. Dette tilsier at markedsinntektene kun dekker inn i underkant av en tredjedel av kostnadene. Mange filmer overskrider produksjonsbudsjettene, noe som tyder på at de reelle kostnadene er høyere og lønnsomheten dermed enda lavere. Offentlige tilskudd, som i gjennomsnitt utgjør om lag 54 pst. av produksjonsbudsjettene i perioden 2011 til 2013, er dermed av vesentlig betydning for norsk filmproduksjon.

Som vist i figur 3.11, går den samlede prosjektøkonomien til kinofilm med 9 til 18 pst. underskudd i årene 2009, 2011 og 2012, til tross for betydelige offentlige tilskudd. Dette tilsier at i likhet med svenske og danske filmer, går en stor andel av de norske filmene med underskudd. Man ser imidlertid at på tross av et større inntektsfall fra dvd- og blu-ray-markedet i perioden 2008 til 2013, går den samlede prosjektøkonomien i balanse eller med et lite overskudd i årene 2008, 2010 og 2013.

Figur 3.11 Samlet oversikt over de ulike tilskudds- og inntektskomponentenes andel av kostnadene til den samlede kinoproduksjonen etter premiereår (i pst.)

Kilde: ideas2evidence

Menon finner tydelige forskjeller i prosjektøkonomien for ledende og ikke-ledende produksjonsselskaper. For hele perioden oppnår ledende produksjonsselskaper i snitt et samlet overskudd på sine filmprosjekter, mens gjennomsnittlig avkastning på produksjoner utført av ikke-ledende produksjonsselskaper er negativ. Det kan dermed se ut til at det er mindre risiko forbundet med å investere i et filmprosjekt som gjennomføres av et ledende selskap. To mulige forklaringer er at ledende produksjonsselskaper i gjennomsnitt mottar mer forhånds- og etterhåndstilskudd fra NFI, og at filmer produsert av de ledende produksjonsselskapene, samlet sett, oppnår høyere markedsinntekter.

3.4.2 Er noen filmer mer lønnsomme enn andre?

Som illustrert i figur 3.12 finner ideas2evidence at enkelte trekk ved norske filmer ser ut til å påvirke filmens lønnsomhet. Mens konsulent- og dokumentarfilm går med et underskudd på henholdsvis 14 og 11 pst. i perioden 2011 til 2013, går markeds- og barnefilm med et overskudd på henholdsvis 28 og 27 pst. i den samme perioden.

Figur 3.12 Samlet oversikt over de ulike støtte- og inntektskomponentenes andel av kostnadene for ulike filmer, årlig gjennomsnitt for 2011–2013 (i pst.)

Kilde: ideas2evidence

Filmer med tilskudd fra konsulent-, markeds- og dokumentarfilmordningene oppnår en norsk offentlig tilskuddsandel på om lag 64 pst. av budsjetterte produksjonskostnader. Dette tilsier at forskjellene i prosjektøkonomien for forhåndsstøttet film ikke kan tilskrives ulikt offentlig tilskuddsnivå. Markedsinntektene er derimot mer enn tre ganger høyere for markeds- og barnefilmer sammenlignet med konsulent- og dokumentarfilmer. Den tydelige differansen i markedsinntektene mellom de ulike formatene kan forklares ved at markeds- og barnefilmer er rettet mot og tilrettelagt for å treffe en bredere publikumsgruppe, mens konsulent- og dokumentarfilmer ofte rettes mot en smalere målgruppe. Risikoen forbundet med å produsere og investere i konsulent- og dokumentarfilmer ser dermed ut til å være langt høyere enn risikoen forbundet med å investere i markeds- og barnefilmer.

Av figur 3.12 framgår det at det er størst risiko forbundet med å investere i film som ikke har mottatt forhåndstilskudd fra NFI. Til tross for dette har man sett en betraktelig økning i slike filmer de siste årene. Det er ønskelig at det produseres film også utenfor NFIs tilskuddssystem. Tallene indikerer imidlertid at innretningen av ordningen med etterhåndstilskudd har medvirket til at det produseres flere norske kinofilmer enn det er publikumsgrunnlag for i det norske markedet. Konsekvensen er at filmene kannibaliserer hverandres inntjeningspotensial.

3.5 Filmdistributørene

Distributøren avgjør, i samråd med produsenten, hvordan filmen skal lanseres og distribueres i markedet. Målet med distribusjonen er å optimalisere filmens markedsinntekter, noe som innebærer å jobbe med markedsføring og salg av visningsrettigheter til tilpassede visningsvinduer.

3.5.1 Strukturen i distribusjonsbransjen

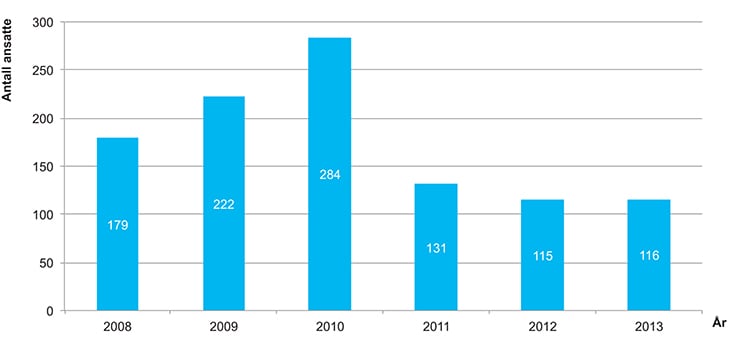

Med utgangspunkt i virksomheter som har distribuert norskproduserte filmer med kinopremiere i perioden 2008 til 2014, registrerer ideas2evidence at det eksisterer 14 selskaper som distribuerer norsk film i Norge. Distribusjonsbransjen framstår dermed som langt mer konsolidert enn produksjonsbransjen. De to største norske distribusjonsselskapene SF Norge og Nordisk Film Distribusjon er begge avdelinger i større nordiske medieselskaper. Filmdistributørene importerer og distribuerer også utenlandsk film til Norge, og noen få har avtaler med amerikanske studioer.

Figur 3.13 viser at antall fast ansatte i den samlede distribusjonsbransjen for kinofilm har gått kraftig ned de siste årene, fra 284 fast ansatte i 2010 til 116 fast ansatte i 2013. Dette skyldes i stor grad en kraftig nedbemanning i SF Norge, som i 2010 stod for to tredjedeler av sysselsettingen i distribusjonsbransjen. De siste årene har imidlertid sysselsettingen holdt seg på et stabilt nivå.

Figur 3.13 Antall ansatte i distribusjonsselskaper 2008–2013

Kilde: ideas2evidence

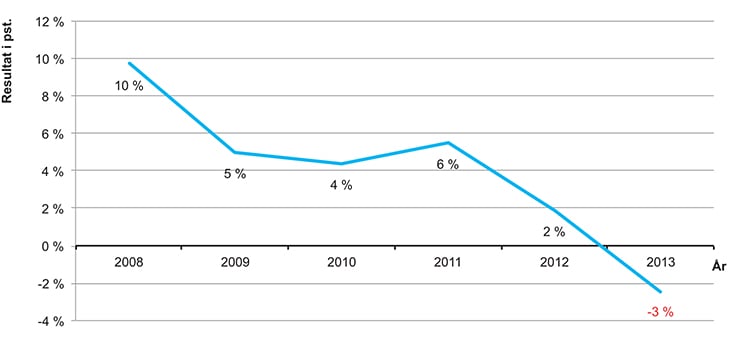

3.5.2 Økonomien i distribusjonsbransjen

Distribusjonsbransjen har tradisjonelt sett hatt et høyere og mer stabilt lønnsomhetsnivå enn filmproduksjonsbransjen. Figur 3.14 viser imidlertid at lønnsomheten i distributørbransjen har endret seg vesentlig de seinere årene. Som det framgår av figuren, går samlet lønnsomhet kraftig ned i perioden 2008 til 2013, fra et solid overskudd i 2008 til et underskudd i 2013. Den svenske filmbransjen har opplevd en liknende utvikling der den svenske distribusjonsbransjen gikk fra et samlet solid overskudd i årene 2004 til 2010 til et underskudd i 201218.

Figur 3.14 Aggregert årsresultat i distribusjonsbransjen 2008–2013 (i pst.)

Kilde: ideas2evidence

Hovedårsaken til lønnsomhetsnedgangen er redusert omsetning i bransjen som følge av at inntektene fra dvd og blu-ray har falt betraktelig de siste årene. I tillegg har distributørenes andel av inntektene i vinduene etter kino gått ned. Mens distributørene tidligere kunne beholde mellom 60 og 75 pst. av inntektene fra dvd og blu-ray, beholder de nå vanligvis mellom 40 og 60 pst. av inntektene fra strømmetjenester. Dette reflekterer i stor grad at det er mindre arbeidskrevende å produsere og distribuere digitale kopier enn fysiske, og er også en del av forklaringen på reduksjonen i antall ansatte hos filmdistributørene. Oppgavene og inntektene til de norske filmdistributørene utfordres også av at de store, internasjonale abonnementsbaserte strømmetjenestene foretrekker å forhandle med store distributører, eller salgsagenter, som kan tilby et stort antall filmer i samme avtale.

Vesentlig dårligere inntjening i dvd-markedet og en foreløpig lav inntjening fra de nye visningsvinduene, har ført til at distributørene totalt sett har redusert sine investeringer i norsk film. Dette rammer først og fremst distribusjon av kunstnerisk ambisiøse og smale filmer. For å sikre distribusjon av egne filmer har eiere av enkelte produksjonsselskaper valgt å opprette et eget distribusjonsselskap. Dette innebærer en form for vertikal integrasjon av verdikjeden. For at en slik vertikal integrasjon skal være økonomisk lønnsom, må endringen tilføre en merverdi utover den samlede verdien av et ikke-integrert produksjons- og distribusjonsledd. En suksessfull vertikal integrasjon forutsetter dermed at produksjonsselskapet har den nødvendige kompetansen, kapasiteten og viljen til å markedsføre og selge filmen til sitt publikum. For filmer som ellers ikke ville blitt distribuert er det sannsynlig at etablering av et eget distribusjonsselskap tilfører en merverdi. Det er imidlertid uheldig med en fragmentering av den norske filmdistribusjonsbransjen i et stadig mer konsolidert, internasjonalt marked. En annen problemstilling knyttet til at eiere av produksjonsselskaper etablerer egne distribusjonsselskaper, er beregning av etterhåndstilskuddet. Departementet kommer tilbake til denne problemstillingen i kap. 5.

3.6 Visning

Også i visningsleddet har det skjedd store endringer de siste årene. Dvd- og blu-ray-markedet, som tidligere var det viktigste visningsvinduet etter kino, er i ferd med å forsvinne, mens antall internettbaserte filmtjenester har økt betydelig. Økonomien i visningsleddet er avgjørende for aktørenes mulighet til å investere i, og formidle, norsk og utenlandsk innhold.

3.6.1 Kinoene

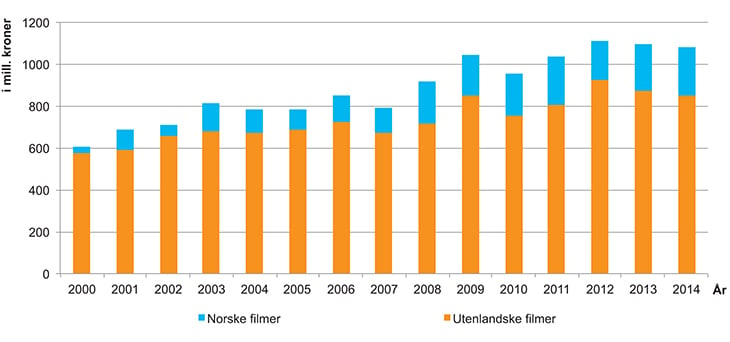

Ifølge ideas2evidence utgjør inntektene fra kinosalg i Norge om lag 50 pst. av kinofilmens totale salgsinntekter i 2013, mens inntekter fra kinosalg i utlandet utgjør om lag 15 pst.19 Samtidig viser det seg at filmer som gjør det bra på kino også har en tendens til å bli populære i andre vinduer, mens filmer som ikke har suksess på kino sjelden klarer å veie opp for dette i de etterfølgende markedene. Kinovisningsvinduet har dermed stor betydning for norske filmers økonomi.

Framveksten av nye internettbaserte visningsvinduer og nye bruksmønstre har ført til usikkerhet om hva som skjer med kinobesøket i framtiden. Besøkstallene for kino i Norge er imidlertid stabile, og andelen besøk på norske filmer har gått opp fra 16,4 pst. i 2007 til 24,4 pst. i 2014. Som det framgår av figur 3.15 har kinoene, til tross for stabile besøkstall, opplevd en vesentlig økning i billettinntektene de femten siste årene, fra en årlig omsetning på om lag 600 mill. kroner i 2000, til en årlig omsetning på om lag 1 mrd. kroner de seinere årene. I tillegg til billettinntektene utgjør inntekter fra kioskdrift og reklameinntekter to viktige inntektskilder for kinoene. Utover oversikt over billettinntekter foreligger det ikke tall på samlede økonomiske resultater i kinomarkedet, men det virker rimelig å anta at utviklingen av disse to inntektskildene i stor grad følger utviklingen av billettinntektene.20.

Figur 3.15 Inntekter fra kinobillettsalg 2000–2014 (i mill. kroner)

Kilde: Film & Kinos årbøker

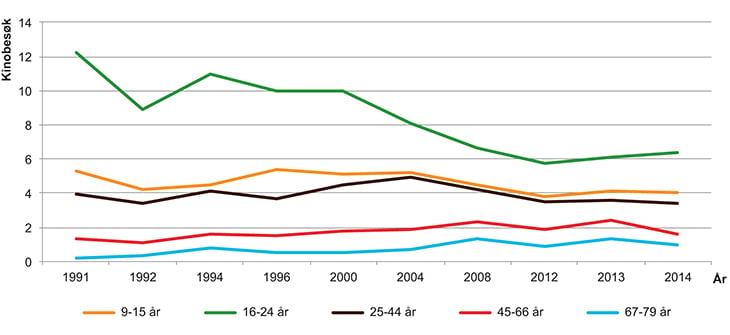

Som det framgår av figur 3.16 er det de yngre aldersgruppene som tradisjonelt sett har vært de viktigste kinogjengerne. Ifølge Norsk Mediebarometer 2014 gikk besøket blant ungdom og unge voksne merkbart ned på 2000-tallet, men det har flatet ut igjen de seinere årene. Fra 2012 ser det ut til at trenden har snudd, og i figur 3.16 kan man observere en vekst i gjennomsnittlig kinobesøk blant ungdom og yngre voksne, spesielt i aldersgruppen 16–24 år. Det framgår også av figur 3.16 at de mellom 67 og 79 år går mer på kino enn tidligere.

For kinoåret 2014 var tre av de fem mest sette filmene på norske kinoer norske barnefilmer21. Til sammen utgjorde besøket på de norske barnefilmene som hadde premiere på kino om lag 15 pst. av det totale besøket på norske kinoer i 2014. Dette var et ekstraordinært år for norsk barnefilm, men tallene indikerer likevel at det er stor etterspørsel etter kinofilmer for de yngste.

Figur 3.16 Gjennomsnittlig antall kinobesøk i året fordelt på aldersgrupper 1991–2014

Kilde: Norsk Mediebarometer 2014

I løpet av 2011 ble alle landets kinoer digitalisert. De overordnede politiske målene for digitaliseringen var blant annet å sikre den desentraliserte kinostrukturen i landet, herunder å sikre bedre økonomiske vilkår og ferskere og mer variert innhold på de små kinoene. Kinobesøket i Norge økte med 5,8 pst. fra 2010 til 2011, og en del av økningen skyldtes trolig digitaliseringen22. Det var særlig de små og mellomstore kinoene som kom styrket ut av digitaliseringen. En av de tydeligste konsekvensene av digitaliseringen er reduksjonen i tid fra nasjonal til lokal premiere. Men mens små kinoer har hatt en kraftig vekst som følge av digitaliseringen, har ikke de store kinoene hatt noen vesentlig besøkseffekt.

Da kinoene i Norge ble digitalisert ble det avtalt at en del av utgiftene til digitaliseringen skulle finansieres gjennom at distributørene betalte en VPF-avgift (Virtual Print Fee) ved oppsetting av filmer på norske kinoer. Størrelsen på VPF-avgiften tar utgangspunkt i en beregningsmodell basert på antall visninger per kino. VPF-modellen viste seg å ha utilsiktede konsekvenser. For det første ved at modellen sikrer tilgang på flere kommersielle storfilmer, mens filmer med en mer begrenset målgruppe ble mindre tilgjengelig for de små og mellomstore kinoene. Dette svekket i realiteten små kinoers mulighet til å bestemme over sitt visningsrepertoar, og publikums mulighet til å se disse filmene på kino. Videre medførte det at filmene ikke fikk utnyttet sitt inntjenings- og publikumspotensial.

Film & Kino innførte i 2010 en tilskuddsordning med oppsettingsstøtte som skulle motvirke de uheldige effektene av VPF-modellen. Denne tilskuddsordningen ble avviklet f.o.m. 1. januar 2014, som følge av Film & Kinos økonomiske situasjon. Flere har uttrykt bekymring for at distribusjonen av filmer rettet mot et smalere publikum igjen vil bli rammet. Departementet viser til at VPF-avtalen ble justert 1. oktober 2014 for å ta høyde for dette, ved å redusere oppsettingsavgiften for de første visningene på kino. Videre viser departementet til at VPF-avgiften sannsynligvis blir avviklet våren 2017, som følge av at kinoutstyret da ventes å være ferdig nedbetalt23.

3.6.2 Filmfestivaler

Filmfestivalene supplerer kinotilbudet ved at de formidler en større bredde av filmsjangre og format av norske og utenlandske filmer til det norske publikum, enn det som blir vist gjennom det ordinære kinotilbudet. Festivalene genererer betydelige økonomiske verdier i den regionen de arrangeres og beriker regionens kulturliv. På nasjonalt nivå bidrar filmfestivalene bl.a. til at filmsjangre og formater utfordres og utvikles, at en større andel av befolkningen får tilgang til kvalitetsfilm og at viktige samfunnsforhold settes på dagsorden.

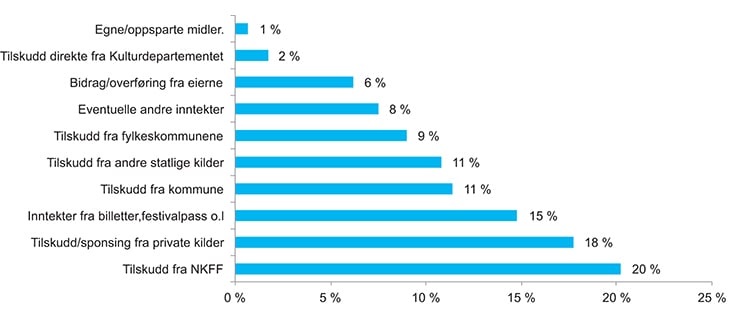

Ifølge en kartlegging av filmfestivalene i 201324 utgjør salg av billetter og festivalpass i gjennomsnitt kun 15 pst. av filmfestivalenes totale inntekter. De fleste filmfestivalene er derfor avhengige av ekstern finansiering. Som det framgår av figur 3.17, er filmfestivalene dyktige til å innhente kapital fra regionale myndigheter og privat kapital fra andre aktører som ser nytten av filmfestivaler. Samtidig er også de offentlige midlene som bevilges fra Norsk kino- og filmfond (NKFF) av stor betydning.

Figur 3.17 Finansiering av norske filmfestivaler (i pst.)

Kilde: ideas2evidence (2013)

Film & Kino har siden 2008 hatt ansvaret for tildeling av tilskudd til norske filmfestivaler. Tilskuddene finansieres over Norsk kino- og filmfond, som forvaltes av Film & Kino. På grunn av nedgang i inntekter til fondet har Film & Kino redusert støtten til filmfestivalene de siste årene, og i budsjettet for 2016 foreslår Film & Kino å kutte hele tilskuddet til norske filmfestivaler. Dette omtales nærmere i kap. 8.

Ifølge ideas2evidence gikk flertallet av filmfestivalene (16 av 21) i balanse eller med overskudd i 2012. Bare tre filmfestivaler hadde et overskudd som oversteg 6 pst. av driftsutgiftene. Filmfestivalene oppgir at det er svært vanskelig å erstatte offentlige midler med andre finansieringskilder. Et flertall av filmfestivalene oppgir at et kutt i festivaltilskuddet på kort sikt vil medføre et redusert filmtilbud, redusert stab og et redusert tilbud av bransjearrangementer. Fire av filmfestivalene oppgir at et bortfall av statlige tilskudd sannsynligvis vil føre til at de må legge ned25.

3.6.3 Tv-kanalene i det norske markedet

For norske dokumentarer og serier utgjør norske tv-kanaler fortsatt det viktigste visningsvinduet. Omvendt kan man også si at norske dokumentarer og dramaserier er viktige for tv-selskapenes seeroppslutning. Flere norske dramaserier, bl.a. Halvbroren og Kampen om tungtvannet, har oppnådd over 1 million seere på enkelte episodevisninger. Norske tv-selskaper har selv uttalt at norsk kvalitetsdrama kan utgjøre et konkurransefortrinn overfor utenlandske tilbydere.

Samtidig er utvikling og produksjon av originale serier forbundet med langt større risiko og kostnader sammenliknet med kjøp av rettigheter til kjente underholdningsprogram. Økonomien i tv-selskapene er dermed avgjørende for selskapenes evne til å påta seg risikoen og kostnadene forbundet med å utvikle og finansiere norske film- og serieproduksjoner i framtiden.

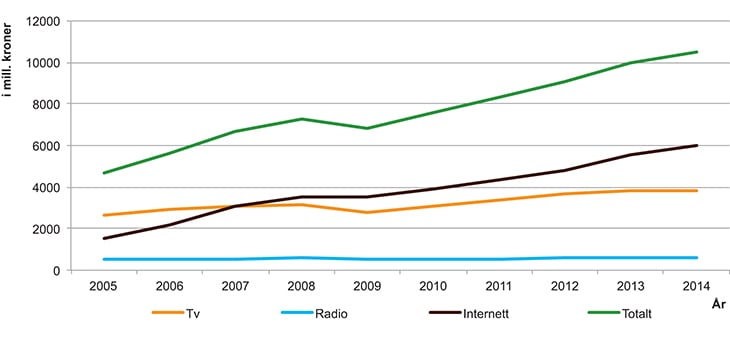

For de kommersielle tv-selskapene utgjør inntekter fra reklamevisning den viktigste inntektskilden. Ifølge tall fra IRM/medienorge, som er presentert i figur 3.18, økte reklameinntektene for de kommersielle norske tv-selskapene med om lag 0,8 mrd. kroner i perioden 2010 til 2014. Det er imidlertid Internett som har opplevd den største økningen i reklameinntekter de siste årene, og det er fare for at reklameinntektene i økende grad flyttes fra tv til Internett.

Figur 3.18 Netto reklameomsetning for elektroniske medier 2005–2014 (i mill. kroner)1

1 Statistikken bygger på innrapportering fra medieaktørene og viser annonsørenes faktiske reklameinvesteringer i ulike medier, etter at rabatter er trukket fra. Tall for Internett inkluderer nettaviser, mobile plattformer og søkeordannonsering på Google. Annonsering i sosiale medier er ikke (om mulig) med i statistikken.

Kilde: IRM/medienorge

Utviklingen i reklameinntektene er nært knyttet til seertall. Tv-kanalene når fortsatt ut til om lag 74 pst. av den norske befolkningen daglig, men tall fra Norsk mediebarometer 2014 viser at i de seinere årene har den daglige tv-seingen gått noe ned. Størst nedgang i tv-seingen har det vært i aldersgruppen 16 til 24 år26. Dette skyldes sannsynligvis at stadig flere benytter seg av nettbaserte tjenester, herunder bl.a. strømmetjenester, sosiale medier m.m., framfor å se på lineær tv.

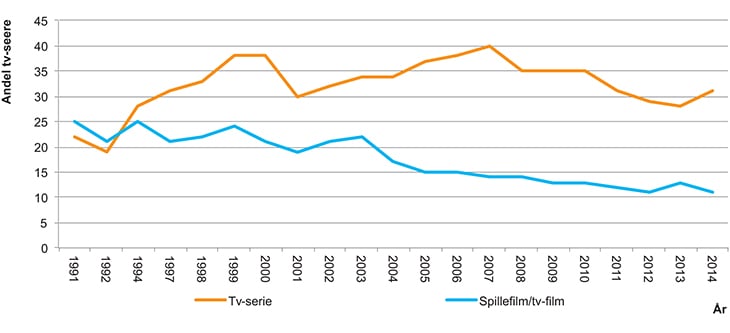

Som vist i figur 3.19 har tv-kanalene i flere år hatt fallende seertall på visninger av film. Utviklingen har trolig sammenheng med økt tilgjengelighet av film på andre plattformer, og at publikum i større grad ser ut til å foretrekke serier framfor den klassiske langfilmen. Tv-selskapene har tradisjonelt vært en viktig bidragsyter for realiseringen av spillefilm gjennom forhåndskjøp av visningsrettigheter. Hvis færre seere velger å se film på tv kan det også bli mindre interessant for tv-selskapene å bidra med finansiering.

Figur 3.19 Andel tv-seere som har sett serier og spillefilm på tv en gjennomsnittsdag 1991–2014 (i pst.).

Kilde: Norsk mediebarometer 2014

For å imøtekomme utviklingstendensene har flere norske tv-selskaper valgt å tilgjengeliggjøre tv-innhold på Internett gjennom egne strømmetjenester. Disse tjenestene skiller seg noe fra de internasjonale strømmetjenestene ved at de tilbyr det meste av tv-innhold, og at de i enkelte tilfeller tilbyr direktesending på nett, f.eks. ved sportssendinger. Opprettelsen av andre formidlingskanaler gir tv-selskapene nye insentiver til å kjøpe visningsrettigheter til norske filmer og serier. Som vi vil se nærmere på under 3.7.3, innebærer utviklingstendensen enkelte utfordringer knyttet til rettighetsavklaring.

3.6.4 Abonnementsbaserte strømmetjenester

Den største endringen på visningssiden er at abonnementsbaserte strømmetjenester har blitt et av de viktigste visningsvinduene for film og serier. Likevel finnes det lite tallmateriale over økonomien til disse visningsvinduene. Analysebyrået GfK har på oppdrag fra Film & Kino forsøkt å estimere totalomsetningen til nettbaserte tv- og filmtjenester gjennom å spørre den norske befolkningen om deres digitale vaner når det gjelder kjøp av film. Ifølge undersøkelsen har omsetningen til nettbaserte tjenester som tar betalt for salg, strømming eller leie av filminnhold, gått fra å være nærmest ikke-eksisterende i 2008 til å utgjøre om lag 1,6 mrd. kroner i 201427. Nesten halvparten av husholdningene (46 pst.) oppga at de har en abonnementsløsning. De abonnementsbaserte strømmetjenestene står for om lag 70 pst. av den totale omsetningen for nettbaserte tjenester i 2014. Abonnementsbaserte strømmetjenester ser dermed ut til å vært en sentral driver av omsetningsveksten i de nettbaserte filmtjenestene.

Abonnementstjenestene tilbyr en katalog av filmer, drama- og dokumentarserier, som brukerne kan se når de vil og hvor de vil, så lenge de har internettilgang. Telenors Comoyo var en av de første abonnementsbaserte strømmetjenestene i det norske markedet. Comoyo ble avviklet høsten 2013 som følge av at internasjonal konkurranse presset ned markedsprisene til et nivå der Comoyo ikke lenger hadde råd til å kjøpe innhold av tilstrekkelig kvalitet.

Netflix etablerte seg i det norske markedet høsten 2012 og er i dag den største leverandøren av abonnementstjenester i Norge. Andelen av befolkningen (15 år og eldre med internettilgang) som oppga at de brukte Netflix minst en gang i uken økte fra 14 pst. i desember 2012 til 26 pst. i fjerde kvartal 201428. Alt tyder derfor på at Netflix har oppnådd en betydelig omsetning i det norske markedet.

Som nevnt ovenfor har enkelte tv-selskaper etablert egne abonnementstjenester på Internett for å møte etterspørselen i markedet. Av de nordiske abonnementstjenestene ble Viaplay og TV 2 Sumo brukt mest i andre kvartal 2014. Det er imidlertid NRKs nett-tv, som ifølge TNS Gallup/ medienorge har en daglig og ukentlig bruksrate på høyde med Netflix, som har flest brukere av de skandinaviske tv-tjenestene på nett.

3.7 Fra et fysisk til et digitalt filmmarked

Den digitale utviklingen har endret bruksmønstret og pengestrømmene i film- og tv-markedet. Samtlige ledd i verdikjeden utfordres av økt konkurranse på visningssiden, noe som påvirker økonomien, eierskapet og forretningsmodellene i filmbransjen. Imidlertid har nye visningsvinduer muliggjort tilgjengeliggjøring av norske filmer og serier til et større publikum både i Norge og internasjonalt.

3.7.1 Endrede inntektsstrømmer

Utviklingen av nye visningsvinduer og -plattformer har bidratt til økt etterspørsel etter audiovisuelt innhold. Dette øker inntjeningspotensialet for både norske og utenlandske innholdsprodusenter. Samtidig har utviklingen bidratt til at publikum til enhver tid kan velge mellom et større tilbud av filmer og serier. Dette innebærer en fare for at enkelte filmer og serier «drukner» i det store innholdstilbudet, noe som medfører at de verken får utnyttet sitt inntjenings- eller publikumspotensial.

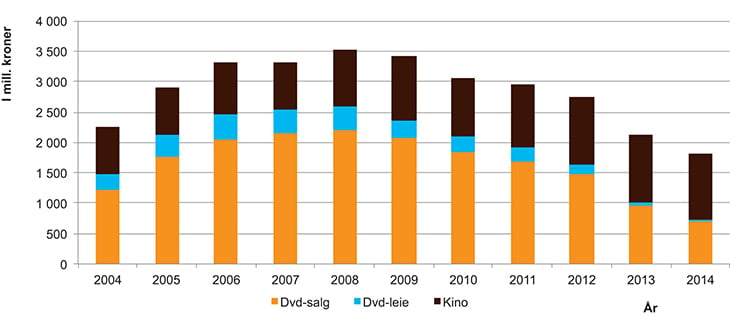

I likhet med det europeiske filmmarkedet har overgangen til det digitale markedet påvirket inntektsstrømmene i det norske filmmarkedet29. Figur 3.20 viser utviklingen av inntektene fra billettsalg på kino, salg og leie av dvd og blu-ray i perioden 2004 til 2014. Mens inntektene fra billettsalg på kino har holdt seg relativt stabile over en lengre periode, har inntektene fra dvd og blu-ray gått kraftig ned fra toppåret i 2008. I perioden 2008 til 2014 gikk dvd-salget i Norge ned med om lag 60 til 70 pst., mens leie av dvd ble redusert til under 4 pst. av volumet i 2008. Salget av dvd og blu-ray har tradisjonelt utgjort den viktigste inntektskilden for produsentene og distributørene ved siden av kinomarkedet, og inntektsfallet har derfor preget økonomien i produksjons- og distribusjonsbransjen.

Figur 3.20 Inntektsutviklingen i dvd-, blu-ray og kinomarkedet 2008–2014 (i mill. kroner)1

1 Dvd- og blu-ray-tallene er noe usikre, spesielt noen år tilbake, men antas likevel å gi et ganske riktig bilde over utviklingen. Tallene viser omsetning til forbruker. Alle tall er inkludert merverdiavgift. Kinoenes omsetning tar kun utgangspunkt i billettinntektene.

Kilde: Film & Kino

Film & Kinos spørreundersøkelse om nettbaserte film- og tv-tjenester tyder imidlertid på at framveksten av dette i stadig større grad kompenserer for inntektstapet i det fysiske markedet. De lovlige nettbaserte filmtjenestene deles inn slik 30:

Digital kjøpefilm innebærer at kunden kjøper nedlasting av film for permanent eie, f.eks. iTunes, Xbox Video. Også kalt EST (Electronic Sell Through).

Digital leiefilm via Internett eller kabeltjenester innebærer at kunden betaler for strømming av enkeltfilmer for en avgrenset periode, f.eks. ViaPlay, Get, Altibox, Plejmo. Også kalt T-VOD (Transactional video-on-demand).

Abonnementsbaserte strømmetjenester innebærer at kunden betaler en fast sum for en avgrenset periode og får tilgang til en katalog av filmer og serier over Internett, f.eks. Netflix, TV 2 Sumo, ViaPlay. Også kalt S-VOD (Subscriptional video-on-demand).

Estimatene fra spørreundersøkelsen tyder på at den totale omsetningen i filmmarkedet i 2014 ligger på omtrent samme nivå som i 2009. Det er imidlertid en bred oppfatning i den norske filmbransjen at en lavere andel av pengestrømmene som genereres i de nye visningsvinduene går tilbake til produksjons- og distribusjonsleddet sammenliknet med inntektene fra salg og leie av dvd- og blu-ray. Dette er trolig en viktig årsak til at nye norske filmer i liten grad tilbys på de abonnementsbaserte strømmetjenestene, jf. 3.7.2.

3.7.2 Tilgjengeliggjøring av norsk film

Den digitale utviklingen utfordrer den tradisjonelle modellen for distribusjon av film. Norsk publikum er langt fremme når det gjelder bruk av ny teknologi, og forventer rask tilgang til de nyeste filmene og seriene på de plattformene de foretrekker. Som det framgår av figur 3.21, tar det ofte lang tid fra kinopremiere til filmen tilgjengeliggjøres på de mest populære visningsvinduene på hjemmemarkedet (abonnementsbaserte strømmetjenester). Dette er problematisk av flere grunner. Sammen med kollapsen i dvd-markedet innebærer dette at nye norske filmer i mindre grad enn før er tilgjengelige for hjemmepublikummet. Dette kan øke sannsynligheten for at konsumentene tar i bruk ulovlige fildelingstjenester, og har negative konsekvenser både for filmens inntjeningspotensial og publikums tilgang til norske filmer.

Figur 3.21 Utnyttelseshierarkiet for visningsrettighetene til kinofilm

En mulig årsak til at norske filmer i mindre grad er tilgjengelig for publikum på abonnementsbaserte strømmetjenester er, som nevnt ovenfor, at produsentene og distributørene mener at salg av visningsrettigheter til strømmetjenester gir liten uttelling for de totale inntektsstrømmene. Av den grunn blir det viktigere å utnytte potensialet i de øvrige visningsvinduene fullt ut før filmen eventuelt selges og tilgjengeliggjøres på en strømmetjeneste.

En mulig underliggende årsak til lav betalingsvilje for norsk innhold i strømmetjenester er at dette markedet domineres av store internasjonale aktører som Netflix og HBO Nordic. Internasjonale aktører vil i større grad ha interesse av å investere i og kjøpe film- og serieinnhold, som kan nå bredt ut i verden. Dette setter filmprodusenter og distributører av norske filmer i en vanskelig forhandlingsposisjon, og det medfører at flere filmer ikke når sitt publikum i hjemmemarkedet. Med en husstandsdekning på om lag 30 pst.31 vil strømmetjenester som Netflix ha stor påvirkning på prissettingen i det digitale markedet. De vil i stor grad kunne bestemme hvilke filmer og serier som tilbys det norske publikum. At internasjonale selskaper fungerer som portvoktere på hjemmefilmmarkedet, går særlig ut over kunstnerisk ambisiøse filmer rettet mot et smalere publikum. Markedskonsentrasjonen har også den uheldige konsekvensen at publikum legger igjen pengene sine hos utenlandske aktører, og ikke hos dem som finansierer produksjonen av nye norske filmer og serier.

Utviklingstendensen mot at stadig flere norske aktører etablerer seg i de digitale visningsvinduene kan bidra til økt tilgjengeliggjøring av norske filmer og serier. Som det framgår av kap. 4, har norske filmer og serier opparbeidet seg en solid posisjon hos det norske publikum de seinere årene, og en satsing på norsk film- og serieinnhold kan dermed utgjøre et fortrinn for de norske/nordiske formidlingsaktørene i konkurransen mot de internasjonale aktørene.

3.7.3 Opphavsrettighetene

Det er statens rolle å sørge for en balansert regulering av opphavsretten. Åndsverkloven skal ivareta rettighetshavernes interesser og samtidig sikre samfunnets interesse i god tilgang til åndsverk, bl.a. i forbindelse med undervisning, i bibliotek og gjennom adgang til privatbrukskopiering. Teknologisk utvikling og endrede brukervaner kan føre til at balansen i loven forskyves i praksis.

Utgangspunktet er at den som skaper et åndsverk har rettighetene til å utnytte verket. Opphavsmannens enerett er regulert i åndsverkloven kap. 1. Eneretten inkluderer de økonomiske rettighetene til eksemplarframstilling og tilgjengeliggjøring av verk for allmennheten. Opphavsrettens ikke-økonomiske del – de såkalte ideelle rettighetene – inkluderer en rett til å bli navngitt og til at verket skal behandles med respekt. De økonomiske rettighetene kan overdras til andre, og det er full avtalefrihet på opphavsrettens område.

Film- og tv-produksjoner er ofte sammensatt av en rekke ulike åndsverk og vernede prestasjoner. Manusforfattere, regissører, filmfotografer, skuespillere og komponister er noen eksempler på mulige rettighetshavere til en film- eller tv-produksjon. Ofte er rettighetene til alle som er med på å skape filmen overdratt til produsenten. Det nærmere innholdet i de enkelte avtalene hvor rettigheter overdras fra for eksempel en skuespiller eller en manusforfatter til en produsent, kan variere.

Et kjent problem ved det digitale filmmarkedet er at dersom det tar lang tid fra kinovisning før en film blir gjort tilgjengelig på lovlige strømmetjenester, øker risikoen for at et utålmodig publikum tar i bruk ulovlige strømme- eller nedlastingstjenester for å se filmen. I Norge og andre vestlige land er de uautoriserte kanalene først og fremst internettbaserte, som for eksempel Pirate Bay, Popcorn Time og andre ulovlige fildelingsnettverk32.

Den digitale utviklingen har også gjort det mulig å spre eldre filmarv til et nytt publikum. Opphavsrettslige avtaler skal ikke tolkes utvidende, jf. spesialitetsprinsippet i åndsverkloven § 39a. Ny bruk av verket som ikke er med i den opprinnelige avtalen må ofte forhandles på nytt med rettighetshaverne, eksempelvis strømming av eldre materiale. Dersom rettighetshavere ikke kan finnes, vil eventuelt de foreslåtte reglene om bruk av hitteverk i åndsverkloven kunne benyttes til å klarere nye digitale bruksmåter, jf. Prop. 69 L (2014–2015) kap. 5.

I Prop. 69 L (2014–2015) foreslås det også å utvide avtalelisenssystemet ved innføring av generell avtalelisens. Avtalelisens er en ordning i åndsverkloven, som forenkler rettighetsklarering. Utgangspunktet etter loven er at rettigheter klareres enten med den enkelte rettighetshaver, eller organisasjoner som representerer rettighetshavere. Men i noen tilfeller kan det være vanskelig å klarere rettigheter til en bestemt bruk, blant annet fordi det kan være uklare rettighetsforhold eller rettighetshavere som ikke representeres av organisasjonene. I slike tilfeller kan avtalelisens være et godt verktøy. Ordningen gjør det mulig å klarere alle rettigheter på bestemte bruksområder ved å inngå avtale med en rettighetshaverorganisasjon, som er godkjent av Kulturdepartementet. I dag er avtalelisens begrenset til bruk på områder som er definert i loven. Nå foreslås mulighetene for bruk av avtalelisens utvidet slik at den kan benyttes generelt på nye områder og på nye former for bruk.

Det vil i hovedsak være opp til aktørene å finne ut hvordan de vil bruke denne muligheten for forenklet klarering. Generell avtalelisens kan bidra til at audiovisuelle produksjoner m.m. kan brukes på nye måter, og dermed gir brukerne større fleksibilitet i tilgangen til slikt materiale.

Opphavsretten utfordres av det pågående teknologiskiftet i distribusjon av filmer og serier. Rettighetshavere til film og tv-produksjoner er en uensartet gruppe med til dels ulike interesser og ulikt styrkeforhold i forhandlinger. Forhandlinger med kommersielle aktører innen film- og tv-produksjon oppleves for enkelte grupper som mer og mer krevende. Departementet har mottatt innspill, bl.a. fra Kunstnernettverket, om at det bør vurderes å innføre tiltak for å styrke kunstneres rettigheter i forhandlinger. Det har blitt argumentert for at åndsverkloven bør inneholde en særskilt presisering av kunstneres rett til vederlag. Departementet følger utviklingen nøye og vil vurdere en slik presisering i forbindelse med den pågående revisjonen av åndsverkloven.

Utgangspunktet etter åndsverkloven er at rettighetshavere må gi samtykke til bruk av, eller har krav på vederlag for sekundærbruk av sine åndsverk. Vederlag til rettighetshavere for videresending i kabel er regulert i EU-direktiv og i åndsverkloven. I dag formidles kringkastingssendinger i stor grad ved bruk av annen teknologi enn tidligere. Mye av sekundærbruken skjer dessuten i form av tv-seeres bruk av film- og tv-produksjoner på forespørsel. Utviklingen er den samme over hele Europa, og i Nederland er det fremmet et lovforslag som inneholder et ufravikelig krav om rimelig vederlag til rettighetshavere, slik at rettighetshaverne ikke skal komme dårligere ut på grunn av utviklingen. Departementet vurderer behovet for klarere regulering i forbindelse med revisjonen av åndsverkloven.

Kommisjonen la 6. mai 2015 fram en strategi for utviklingen av det digitale indre markedet (A Digital Single Market Strategy for Europe). Et av tiltakene er reform av opphavsrettsreglene slik at det skal bli enklere for brukere i hele EU å få nettbasert tilgang til audiovisuelle produksjoner. EU-kommisjonen understreker at tiltakene også skal ivareta interessene til den audiovisuelle sektoren.

3.8 Oppsummering

At vi har store og økonomisk solide produksjonsselskaper, er av stor betydning for produksjonsaktiviteten, sysselsettingen og økonomien i norsk filmbransje.

I det digitale markedet er det enda viktigere enn tidligere at det eksisterer økonomisk solide produksjonsselskaper med kapasitet og kompetanse til å posisjonere norsk film i det internasjonale markedet.

Selv om det eksisterer store produksjonsselskaper med høyt aktivitetsnivå, preges spillefilm- og dokumentarbransjen av mange små og økonomisk svake selskaper.

En utfordring med små selskaper er at disse ofte har begrenset mulighet til å knytte til seg den nødvendige formelle kompetansen som kreves for virksomhetsstyring. Dette er særlig problematisk i overgangen fra det fysiske til det digitale markedet, hvor det er behov for å utarbeide nye forretningsmodeller og strategier.

En problemstilling knyttet til økonomisk svake produksjonsselskaper er at selskapene vil ha få midler til disposisjon i utviklingsfasen av et prosjekt. Dette kan føre til at filmprosjekter skyves inn i produksjon før prosjektet er godt nok utviklet, noe som igjen kan påvirke filmens kvalitet og inntjeningsmuligheter.

Kinoene står foreløpig sterkt i det digitale markedet. En økt tendens mot at yngre aldersgrupper går mindre på kino enn før, tyder imidlertid på at også kinoene står overfor framtidige utfordringer.

Tv-selskapene utfordres av at stadig mer mediebruk skjer på nett. Flere norske tv-selskaper har etablert egne strømmetjenester for tv-innhold for å svare på dette.

Forbrukernes forventninger og behov ivaretas ikke av eksisterende forretningsmodeller for distribusjon av kinofilm.

Dominansen av internasjonale aktører på strømmetjenestemarkedet utfordrer finansiering, produksjon og distribusjon av norsk film. Utfordringen er spesielt stor for filmer rettet mot et smalt publikum.

For å sikre at norske filmer og serier når ut til sitt publikum er det behov for at forretningsmodellene i den norske filmbransjen tilpasses det digitale markedet.

Fragmenteringen av den norske filmdistribusjonsbransjen kan føre til svekket forhandlingsmakt overfor store, internasjonale visningsaktører.

Nettoeksport av produksjonsaktiviteter til utlandet fører til at aktivitetsnivået i den norske filmbransjen reduseres, noe som på sikt kan utfordre økonomien i den norske filmbransjen og kvaliteten på norske filmproduksjoner.

Opphavsretten utfordres av det pågående teknologiskiftet i distribusjon av filmer og serier.

Fotnoter

Ideas2evidence (2014) Åpen framtid.

Komplette selskaps- og regnskapstall for 2014 er ikke tilgjengelig før 1. juni 2015.

Menon (2014) Som du ser meg – supplerende kartlegging og analyse av filmbransjen.

Målt ut fra summen av produksjons- og lanseringsbudsjettene for de filmene selskapene produserte.

Deloitte (2014) Sundhetstilstanden i dansk dokumentarfilmproduktion.

Deloitte (2013) Sundhetstilstanden i dansk spillefilmsproduktion.

Boston Consulting Group (2013) Svensk Filmnäring - utveckling, utmaningar og möjligheter.

Olsberg SPI (2012) Building sustainable film businesses: the challenges for industry and government. An independent research report sponsored by Film i Väst, PACT and the Swedish Institute.

Seks av de største tv-produksjonsselskapene svarte ikke på ideas2evidence’ spørreundersøkelse. Det er sannsynlig at dette kan ha påvirket fordelingen av oppgitte finansieringskilder for tv-produsentene.

Noe av økningen på post 50 i 2015 skyldes tekniske endringer. Det har tidligere vært bevilget tilskudd som forvaltes av NFI under postene 50, 71 og 78. F.o.m. 2015 samles de fleste tilskudd som forvaltes av NFI under post 50.

Ideas2evidence (2014) Om ordningen med tilskudd til tv-drama – analyser og diskusjon.

Se nærmere omtale av NFIs tilskuddsordninger i kap. 5.

Ideas2evidence (2014).

Ideas2evidence (2014) Oppdatering av nøkkeltall for de regionale filmfondene .

Boston Consulting Group (2013) Svensk Filmnäring – utveckling, utmaningar og möjligheter.

Deloitte (2013) Sundhetstilstanden i dansk spillefilmsproduktion.

Menon (2014) Som du ser meg – supplerende kartlegging og analyse av filmbransjen.

Boston Consulting Group (2013) Svensk Filmnäring – utveckling, utmaningar og möjligheter.

Ideas2evidence (2014).

Årsaken til manglende tilgang på økonomitall for kinoene er at stadig flere kinoer har blitt privateide og at stadig flere kinoer inngår i kommunale kulturhus.

Film & Kino (2015) Årbok 2014.

Film & Kino (2012) Årbok 2011.

Film & Kino (2015) Årsmelding 2014 .

Ideas2evidence (2013) Hodet over vannet.

Spørreundersøkelse utført av ideas2evidence ifm. rapporten Hodet over vannet (2013).

SSB (2015) Norsk Mediebarometer 2014.

Film & Kino (2015) Filmopplevelser for 3,4 milliarder.

TNS Gallup/medienorge.

International Video Federation (2014) European video: the industry overview.

Film & Kino (2013) Nettbaserte filmtjenester overtar.

Film & Kino (2015) Filmopplevelser for 3,4 milliarder.

Handelshøyskolen BI (2012) Digitalt kulturkonsum. En norsk studie.