11 Økonomiske og administrative konsekvenser

11.1 Innledning

I dette kapitlet vurderer utvalget de økonomiske og administrative konsekvensene av forslagene i kapitlene 6-10. Utvalgsarbeidet har ikke gitt grunnlag for å fange opp den fulle bredden av økonomiske og administrative konsekvenser. Dette er delvis fordi utvalget ikke i detalj har vurdert utforming og implementering av alle forslag.

Utvalgets hovedmodell for økonomiske rammebetingelser er en kombinasjon av flere ulike forslag som presenteres i ulike kapitler:

En kommunal stønadsordning for ordinære fosterhjem.

Rett til inntektskompensasjon ved permisjon den første perioden etter at barnet har flyttet inn, hvor varigheten er differensiert etter barnets alder.

Frikjøp etter den første perioden knyttes til tiltak eller oppfølging som ikke er forenlige med at fosterforeldrene er i (fullt) arbeid.

Før det foreligger en konkretisert modell for rammebetingelser, kan det ikke gis en fullstendig oversikt over de økonomiske konsekvensene av reformen. Både nivået for stønaden og utformingen av en ordning for inntektskompensasjon den første tiden av fosterhjemsoppdraget må konkretiseres. Utvalget har likevel valgt å redegjøre for økonomiske konsekvenser av å innføre en reform for økonomiske ytelser til fosterforeldre, avhengig av noen forutsetninger og alternative utforminger.

Flere av utvalgets forslag vil påvirke kommunenes og barnevernstjenestenes arbeidsmetoder og organisering. Disse virkningene er omtalt under administrative konsekvenser.

Utvalgets samlede forslag gir økte utgifter for det offentlige. Forslagene har ulik innretning, og kostnadssiden ved dem er utredet i ulik grad. Utvalget har utformet ulike provenynøytrale alternativer for den delen av forslagene som omhandler en omlegging av godtgjøringen til fosterforeldre. I tillegg til omleggingen av godtgjøringen foreslår utvalget at kommunen skal kompensere fosterforeldre for tap av tjenestepensjon. Kostnaden ved dette er anslått. Når det gjelder utvalgets øvrige forslag, kan mange av disse innebære kostnader for det offentlige, men det vil være et spenn i hvor kostnadskrevende de er. Graden av ambisjoner og hvor mye det satses i de årlige budsjettene, vil avgjøre disse kostnadene.

Utvalget vil imidlertid påpeke at utgiftene det offentlige påføres på kort sikt, vil motvirkes av innsparinger på lang sikt som følge av at unge får en bedre overgang til voksenlivet og får bedre forutsetninger for å meste sitt voksne liv. Dette kan gi positive innvirkninger på helse- og sosialutgifter og øke sannsynligheten for at tidligere barnevernsbarn kommer i arbeid. De positive virkningene på lang sikt er viktige å ta med i betraktning i tillegg til de kortsiktige kostnadene.

11.2 Virkninger av en reform for de økonomiske ytelsene for fosterforeldre

11.2.1 Skattefri stønad og inntektskompensasjon i starten av fosterhjemsoppdraget

Utvalget presenterer i punkt 11.2.2 en mulig provenynøytral omlegging av de økonomiske rammebetingelsene for fosterforeldre.

Omleggingen fra dagens system til utvalgets modell vil påvirke inntekter og utgifter for det offentlige på flere måter. Disse virkningene er vanskelige å anslå.

En ny kommunal skattefri fosterhjemsstønad er ment å erstatte dagens veiledende sats for arbeidsgodtgjøring, som fastsettes av KS. Fosterhjem som ikke er frikjøpt, skal i utvalgets modell motta stønaden og ikke arbeidsgodtgjøring. Frikøpte fosterhjem vil få stønaden i tillegg til kompensasjon for tapt arbeidsinntekt. Innføring av stønaden vil isolert sett gi økte utgifter til kommunene fordi den vil omfatte flere enn de som i dag får arbeidsgodtgjøring etter KS’ veiledende sats. Siden stønaden gjøres skattefri, kan imidlertid nivået på stønaden settes lavere enn dagens veiledende sats for arbeidsgodtgjøring. Dette trekker i retning av lavere kommunale utgifter. Staten vil imidlertid tape skatteinntekter som følge av at den nye stønaden er skattefri. En skattefri stønad vil i motsetning til dagens arbeidsgodtgjøring ikke medføre krav om arbeidsgiveravgift. Bortfall av arbeidsgiveravgift vil gi reduserte utgifter til kommunen, men samtidig tapte avgiftsinntekter for staten.

Den nye fosterhjemstønaden vil være en separat ordning med et eget regelsett og eget navn, og således skilles klart fra eventuell pensjonsgivende godtgjøring som følge av frikjøp. Omleggingen vil ikke innebære noen større endringer for Arbeids- og velferdsetaten.

Innføring av en ny, lovfestet stønad vil gi oppstartskostnader til utvikling og implementering av nytt regelverk, eventuelle rapporterings- eller søknadssystemer samt utbetalingsløsninger. Samtidig vil kommunene som følge av redusert behov for forhandlinger spare tid og ressurser på sikt når stønaden erstatter arbeidsgodtgjøring for mange ordinære fosterhjem. Innføring av en rettighetsfestet stønad gir muligheter for automatisk og regelstyrt utbetaling, noe som kan gi administrative besparelser.

De fleste barnevernstjenester dekker i dag tapt arbeidsinntekt for fosterforeldre som frikjøpes den første tiden barnet bor i fosterhjem. Det kan likevel forventes at antallet som frikjøpes i starten av et fosterhjemsoppdrag, vil øke noe som følge av en rettighetsfestet inntektskompensasjon i denne perioden. Utvalgets forslag innebærer imidlertid også at det innføres en ordning med et tydelig sluttpunkt. Frikjøp ut over dette må begrunnes særskilt og knyttes til tiltak rettet mot barnet. Dette kan trekke i retning av at utgiftene for kommunene begrenses. Virkningene av å innføre en rett til inntektskompensasjon er dermed usikker. Den vil også blant annet avhenge av hvilken kompensasjonsgrad som velges i ordningen.

Utvalgets forslag vil medføre større krav til oppfølgingen av fosterhjem. Det kan på den ene siden gi høyere kostnader til ulike tiltak som settes inn i fosterhjemmene, men på den andre siden føre til at behovet for frikjøp etter den første perioden reduseres.

Når det gjelder frikjøp vil økt standardisering redusere behovet for forhandlinger mellom fosterforeldre og barneverntjeneste, og frigjøre tid og ressurser. Dette gir midler som kan benyttes til andre formål.

11.2.2 Alternative utforminger av utvalgets modell for godtgjøring

I kapittel 9 foreslår utvalget at fosterhjemsstønaden knyttes til grunnbeløpet i folketrygden. Dermed vil stønaden oppreguleres som følge av det årlige trygdeoppgjøret.

Utvalget har vist fire eksempelberegninger av hvordan en omlegging vil virke (alternativene A–D). Beregningene tar utgangspunkt i noen forutsetninger:

Det legges til grunn ett år inntektskompensasjon for barn fra 0–2 år, 9 måneder for barn fra 3 til 5 år, et halvt år fra og med 6 år til og med 15 år og tre måneders inntektskompensasjon fra 16 til 18 år.

Det er antatt at kommunene vil benytte samme kompensasjonsnivå og tak på ytelsen som i den rettighetsfestede ordningen når de frikjøper fosterforeldre ut over den første perioden.

Disse forutsetningene skal ikke forstås som forslag fra utvalget.

Tall fra Vista Analyse viser at 44 prosent av fosterhjemmene er frikjøpt i dag, og at 40 prosent av de frikjøpte har vært frikjøpt i mer enn ett år. Dette kan indikere at totalt 17,6 prosent (40 prosent av 44 prosent) har behov for frikjøp etter det første året. Hvor mange som vil bli frikjøpt ut over den første perioden i den nye modellen, vil avhenge av hvor stram den nye permisjonsordningen blir og hvordan frikjøp ut over den første perioden reguleres. Nedenfor er det vist hvordan utvalgets modell slår ut dersom henholdsvis 15 og 10 prosent av fosterhjemmene blir frikjøpt etter den første perioden.

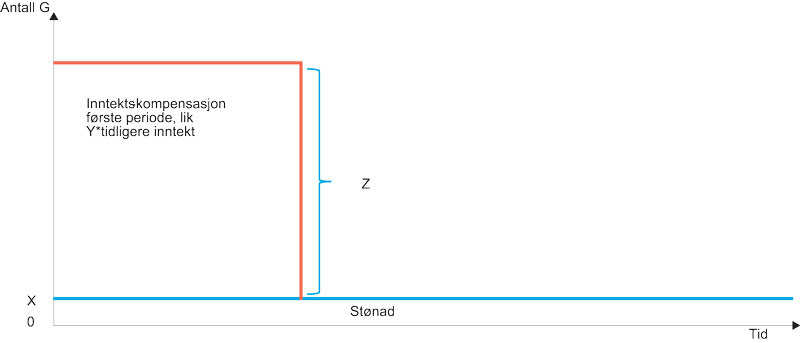

Beregningene krever at det gjøres valg for følgende tre størrelser: den skattefrie stønaden (x), kompensasjonsnivået ved permisjon fra jobb den første perioden (y) og den øvre grensen for utbetaling under denne perioden (z), se figur 11.1.

Figur 11.1 Utvalgets modell: En stønad som varer hele fosterhjemsforløpet og rettighetsfestet inntektskompensasjon den første tiden som fosterhjem.

Kilde: Fosterhjemsutvalget

For å illustrere virkningene av ulike valg for de tre størrelsene har utvalget tatt utgangspunkt i dagens veiledende sats for arbeidsgodtgjøring for fosterforeldre og satser og kompensasjonsgrader i andre ordninger. Foreldrepengeordningen er mest aktuell.

KS’ veiledende sats for arbeidsgodtgjøring for 2018 er 97 860 kroner. En reduksjon ned til om lag 61 000 kroner, eller 63 prosent av G, kombinert med at den er skattefri, virker nøytralt i den forstand at fosterforeldre i gjennomsnitt kommer ut med uendret nettoinntekt.

Kompensasjonsgraden i foreldrepengeordningen er 80 prosent dersom man velger å ha permisjon i 59 uker, og 100 prosent dersom man tar permisjon i 49 uker. Det er et tak på ytelsen på 6 G.

I beregningene er utvalgets modell sammenlignet med «dagens system». Som det fremgår i kapittel 8, er det svært ulikt hvordan fosterhjem i dag kompenseres ved frikjøp. Som sammenligningsgrunnlag har vi likevel valgt å bruke det som ser ut til å være mest vanlig:

Tidligere inntekt kompenseres fullt ut opp til 6 G.

Når fosterforeldre frikjøpes, får de kompensasjon for bortfalt tidligere inntekt i stedet for (og ikke i tillegg til) KS’ veiledende sats for arbeidsgodtgjøring.

Beregningene som følger i alternativ A-D er basert på opplysninger om hva frikjøpte fosterforeldre mottar av arbeidsgodtgjøring i dag, hvor mange som er frikjøpt i heltid og deltid, og hvor lenge de er frikjøpt. 1 Det er også benyttet tall for fosterforeldres bruttoinntekter.2 I anslagene på kostnadene ved å gi rett til inntektskompensasjon den første tiden av fosterhjemsoppdraget, differensiert etter barnets alder, er det også benyttet tall for hvor gamle barna er når de kommer i fosterhjem første gang.3 Det er sett hen til hvor mange nye barn som antas å flytte i fosterhjem hvert år. Dette er basert på antallet omsorgsovertakelser årlig og forholdet mellom barn som bor i fosterhjem som følge av omsorgsovertakelse og som følge av hjelpetiltak. Utvalget har anslått at en ny permisjonsordning vil gjelde om lag 1 150 fosterhjem per år.

Beregningene tar utgangspunkt i at det er ett barn per fosterhjem.

Siden fosterhjemsgodtgjøring i dag oftest betales til fostermor, er virkningene beregnet ved hjelp av opplysninger om fostermødres inntektsforhold, der vi har slike opplysninger.

Beregninger av endrede skatteinntekter til staten gjøres ved å sammenligne skatteinntektene fra de aktuelle skattyterne før og etter omleggingen, slik disse faktisk ville blitt beregnet ut fra personenes samlede inntekter, fradrag mv. Utvalgets forslag omfatter flere endringer som påvirker skattbar inntekt. Dette gjelder både innføring av en ny skattefri stønad og fastsetting av et gitt kompensasjonsnivå og en øvre grense for ytelsen til frikjøpte. Noe av besparelsen for kommunene dersom kompensasjonsnivået til frikjøpte settes ned, motvirkes av at skattegrunnlaget og dermed skatteinngangen fra disse personene blir lavere. Beregningene av skatteendringer er utført ut fra skjønnsmessige forutsetninger og må derfor tolkes med varsomhet.

Noe av skattetapet for staten av omleggingene som presenteres her, hentes inn ved at fremtidige trygde- og pensjonsutgifter reduseres. Disse innsparingene vil komme gradvis, og full effekt antas å inntre først i 2095.4 Innsparingen i alderspensjonsutgiftene av en modell der dagens veiledende sats for arbeidsgodtgjøring erstattes av en skattefri og ikke pensjonsgivende stønad, er beregnet til om lag 75 mill. kroner per år når virkningene av omleggingen har fått full effekt. Innsparingene i trygdeordningene som følge av redusert beregningsgrunnlag vil beløpe seg til 45 mill. kroner per år. Denne besparelsen vil også komme gradvis. Redusert avkorting vil gi økte utgifter for staten på om lag 15 mill. kroner per år.5 Besparelsene i fremtidige trygde- og pensjonsutbetalinger er ikke inkludert i provenyberegningene tatt inn i alternativene A-D under.

Alternativ A: De som bare har KS-sats i dag, holdes uberørt (x=0,63, y=0,8, z=5,37)

I dette alternativet settes stønaden slik at de som bare har KS’ veiledende sats i dag, holdes uberørt i gjennomsnitt. Summen av fosterhjemsstønad og maksimal inntektskompensasjon er 6 G. Inntekten etter skatt under frikjøp første år i henholdsvis ny modell og dagens system er vist i figur 11.2.

Figur 11.2 Inntekt etter skatt i ny modell (alternativ A) og dagens system ved frikjøp første år, etter tidligere inntekt.

Kilde: Fosterhjemsutvalget

Eksempelberegningen tar utgangspunkt i en person som blir fosterforelder for et barn under 2 år og dermed er hjemme hele det første året.

I alternativ A blir tidligere inntekt kompensert med 80 prosent. Til gjengjeld får alle fosterhjem en skattefri stønad på 0,63 G. På lave inntektsnivåer er 0,63 G mer enn 20 prosent av tidligere inntekt, og disse fosterhjemmene kommer bedre ut. Det anslås at om lag 30 prosent av fostermødrene har en inntekt opp til 400 000 kroner. På noe høyere inntektsnivåer utgjør 20 prosent av tidligere inntekt mer enn fosterhjemsstønaden på 0,63 G. Fosterforeldre i midten av inntektsfordelingen får derfor en liten innstramming sammenlignet med dagens system. Det anslås at drøyt halvparten av fostermødrene befinner seg i inntektsgruppene mellom 500 000 og 700 000 kroner.

Summen av den øvre grensen for kompensasjon for tidligere inntekt i den nye modellen og fosterhjemsstønaden er lik som den øvre grensen i dagens system (6 G). I den nye modellen får fosterforeldrene noe av inntekten i form av en skattefri stønad. I dagens system blir hele inntekten skattlagt. Fosterforeldre som hadde en slik inntekt før de ble fosterforeldre at de når opp til taket i ordningene, kommer derfor noe bedre ut i alternativ A enn i dag. På usikkert grunnlag anslås det at i underkant av 20 prosent av fostermødrene har bruttoinntekt over om lag 700 000 kroner.

Dagens frikjøpsordning anslås å koste om lag 980 mill. kroner per år. En ordning som gir betaling ved permisjon den første perioden som beskrevet i alternativ A, anslås å koste om lag 280 mill. kroner. Omlegging til en skattefri stønad som går til alle fosterhjem, gir imidlertid en merutgift, inkludert tapte skatteinntekter, på samlet sett 120 mill. kroner. Totalt sett er det da om lag 580 mill. kroner igjen til andre oppfølgingstiltak, eventuelt «frikjøp etter den første perioden», i et provenynøytralt alternativ. Dette gir rom for at en gruppe som utgjør 15 prosent av fosterforeldre er frikjøpt i 15 måneder etter den rettighetsfestede perioden, eventuelt at en gruppe som utgjør 10 prosent er frikjøpt i knappe to år ekstra. Disse tallene gjelder innenfor et provenynøytralt alternativ.

I og med at frikjøp etter utløpet av den rettighetsfestede perioden ikke blir regulert i modellen, er det ikke mulig å trekke noen endelige konklusjoner om hvordan en provenynøytral pakke må se ut. Utvalget antar imidlertid at alternativ A, kombinert med tydelige føringer for frikjøp etter den første perioden, ikke vil virke ekspansivt på offentlige utgifter. Avhengig av hvor stramme føringene for frikjøp etter den første perioden blir, kan det også være rom for å se på modeller med høyere fosterhjemsstønad, høyere kompensasjonsnivå eller høyere øvre grense for inntektskompensasjon. Dette er vist i alternativene B-D. Høyere nivå på én eller flere av disse størrelsene gir mindre handlingsrom for kommunene når det gjelder frikjøp etter utløpet av den rettighetsfestede ordningen i en provenynøytral modell.

Alternativ B: Høyere kompensasjonsnivå (x=0,63, y=1, z=5,37)

I alternativ B er kostnaden ved å innføre en stønad tilsvarende som i alternativ A, om lag 120 mill. kroner. I dette alternativet kompenseres tidligere inntekt fullt ut, og man får i tillegg en skattefri stønad. Dermed gir denne modellen mer enn dagens system til fosterforeldre med lav og middels inntekt. Kostnaden ved å innføre en rettighetsfestet ordning for inntektskompensasjon ved permisjon den første perioden blir også høyere enn i alternativ A, og anslås her til 300 mill. kroner. I alternativ B er det dermed 560 mill. kroner igjen til frikjøp etter den første perioden i et provenynøytralt opplegg. Det tilsvarer om lag 13 måneder ekstra frikjøp i full tid dersom vi legger til grunn at 15 prosent trenger frikjøp etter den første perioden. Reduseres gruppen til 10 prosent av fosterforeldrene, er det rom for at de er hjemme om lag ett år og 8 måneder ekstra.

Figur 11.3 Inntekt etter skatt i henholdsvis ny modell (alternativ B) og dagens system ved frikjøp første år, etter tidligere inntekt.

Kilde: Fosterhjemsutvalget

Forskjellen i kostnaden ved permisjonsordningen i alternativ A og B er på 20 mill. kroner. Forskjellen kan synes lav tatt i betraktning at kompensasjonsgraden i alternativ B er 100 prosent, mot 80 prosent i alternativ A. Det må sees i sammenheng med at en del fosterforeldre uansett tjener mer enn den øvre grensen i ordningen. For disse personene virker alternativ A og B likt. I tillegg blir skatteinngangen til det offentlige høyere ved en kompensasjonsgrad på 100 prosent, som i alternativ B, enn ved en kompensasjonsgrad på 80 prosent. Dette trekker kostnadene for det offentlige ved alternativ B noe ned.

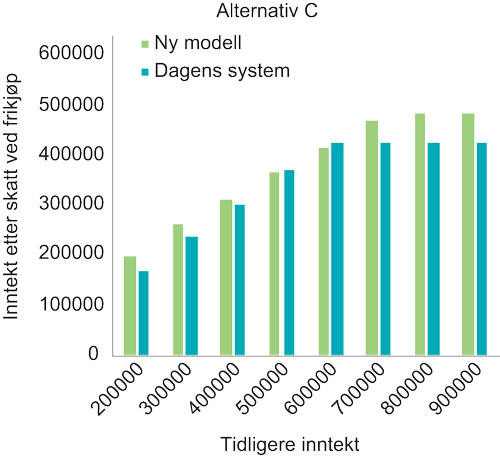

Alternativ C: Høyere øvre grense (x=0,63, y=0,8, z=6)

I alternativ C gis det rom for et noe høyere tak på ytelsen ved frikjøp. Likevel er kostnaden ved ordningen med rettighetsfestet inntektskompensasjon om lag den samme som i alternativ A, 280 mill. kroner. Kostnaden ved å innføre en stønad er lik som under alternativ A og B.

Figur 11.4 Inntekt etter skatt i henholdsvis ny modell (alternativ C) og dagens system ved frikjøp første år, etter tidligere inntekt.

Kilde: Fosterhjemsutvalget

Alternativ C gir noe mer igjen til høytlønte under permisjonen.

Alternativ C gir om lag 580 mill. kroner igjen til frikjøp etter den første perioden, i et provenynøytralt opplegg. Dette tilsvarer om lag 15 måneder frikjøp i full tid for en gruppe som utgjør 15 prosent av fosterforeldrene. Hvis 10 prosent blir frikjøpt etter den første perioden, øker lengden de kan være hjemme til i underkant av to år (22 måneder).

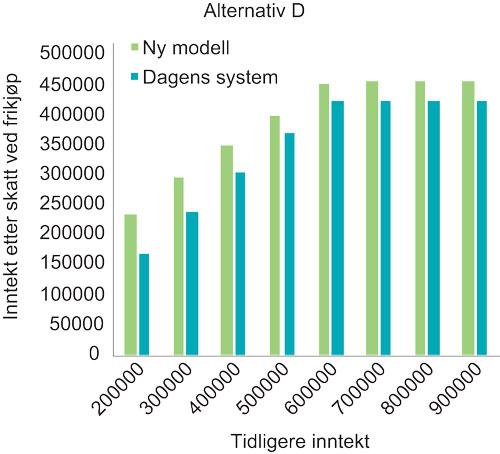

Alternativ D: Høyere fosterhjemsstønad (x=1, y=0,8, z=5)

En fosterhjemsstønad på 1 G, som i dette alternativet, er anslått å gi en merkostnad på om lag 430 mill. kroner inkludert skattefritak.

Figur 11.5 Inntekt etter skatt i henholdsvis ny modell (alternativ D) og dagens system ved frikjøp første år, etter tidligere inntekt.

Kilde: Fosterhjemsutvalget

Kostnaden ved en ordning for betalt permisjon fra jobb den første perioden av fosterhjemsoppdraget anslås i alternativ D til om lag 280 mill. kroner. I dette alternativet er den øvre grensen for kompensasjon av tidligere inntekt lavere, slik at flere fosterforeldre når opp til taket i ordningen. Alternativ D gir om lag 270 mill. kroner igjen til frikjøp etter den første perioden i et provenynøytralt opplegg. Det tilsvarer om lag 7 måneder ekstra frikjøp for en gruppe som utgjør 15 prosent og 11 måneder for en gruppe som utgjør 10 prosent.

11.3 Økonomiske konsekvenser av utvalgets øvrige forslag

11.3.1 Økonomiske konsekvenser for kommunene

Utvalget foreslår å innføre en samordningsplikt i komuneloven, samt utpeke en instans eller opprette en egen funksjon som skal ha ansvar for å koordinere hjelpetjenester til barn og unge. Kommunen har allerede i dag en plikt til å samordne ulike kommunale tjenester. Forslaget innebærer derfor i utgangspunktet ingen nye oppgaver for kommunene, men utdyper hvordan samarbeidet og koordineringen skal skje. I beste fall kan en slik koordinerende funksjon effektivisere det arbeidet kommunene allerede gjør på dette området. Det kan dessuten frigjøre ressurser til andre formål i barnevernstjenesten. I praksis er det også mange fosterfamilier som koordinerer de ulike tjenestene som skal hjelpe barnet og familien. En fast koordinator kan til en viss grad avlaste fosterfamiliene for denne jobben. Utvalget legger til grunn at forslaget vil føre til bedre ressursutnyttelse i kommunen, og at barna i større grad får den oppfølgingen de har behov for fra de ulike tjenestene. Vista-undersøkelsen viser at 53 prosent av barnevernstjenestene har en fast kontaktperson til sine fosterhjem, som skal samordne bistanden fra både barnevernstjenesten og andre tjenester i kommunen.6 En del kommuner har derfor allerede i dag funksjoner som delvis tilsvarer forslaget. Kostnadene ved å utvide ansvarsområdet til disse kontaktpersonene eller å opprette en koordineringsfunksjon vil avhenge av hvordan kommunen har organisert koordineringsansvaret tidligere og hvordan man organiserer det fremover.

Forslaget om å utvikle en oversikt over tilgjengelige tiltak i kommunen vurderes ikke å ha vesentlig økonomiske konsekvenser for kommunene.

Kommunen skal etablere lokale løsninger for tilgjengelighet utenfor kontortid. Dette kan for eksempel være forskjøvet arbeidstid eller vaktordninger, som i de fleste tilfeller vil innebære økte lønnsutgifter for kommunen. I tillegg skal barnevernstjenesten utarbeide en plan for hva som kan gjøres dersom en kritisk situasjon oppstår utenfor kontortid. Dette kan innebære en annen måte å jobbe på, og vil ikke i seg selv føre til ekstra kostnader. Bruk av systematisk risikovurdering og plan for hvordan kriser kan løses, vil tvert imot kunne bidra til å effektivisere arbeidet og redusere kostnadene på sikt.

Utvalget foreslår at kommunene skal utvikle og etablere miljøer med spisskompetanse på fosterhjemsområdet som skal sikre at barn, fosterfamilier og foreldre får tilgang til spesialisert veiledning. Oppbygging av slik kompetanse vil føre til økte kostnader for kommunene. Lokale spisskompetansemiljø vil gi økt tilgjengelighet og i større grad kunne gi tilpasset veiledning når barn, fosterfamilier og foreldre har behov. Det antas at deler av veiledningskompetansen som allerede er i kommunene, vil inngå i et slikt spisskompetansemiljø. Et slikt miljø kan også redusere behovet for å kjøpe spesialisert veiledningskompetanse fra private aktører.

Forslaget om at ettervernstiltak for dem som hadde tiltak ved fylte 18 år, når som helst innen fylte 23 år kan opprettes, gjenopprettes eller endres, vil tydeliggjøre at unge opp til 23 år skal kunne få tiltak i barnevernet. Dette kan føre til at noen unge vil få tiltak i barnevernet lenger enn i dag, og kan føre til økte utgifter for kommunene.

Utvalget anslår at det å innføre kompensasjon for tap av tjenestepensjon for frikjøpte ordinære fosterhjem gir en kostnadsøkning på om lag 185 mill. kroner. Anslaget tar utgangspunkt i fosterhjem som er frikjøpt i minst halv tid, og skiller ikke mellom frikjøp under den rettighetsfestede perioden og frikjøp etter dette. Utvalget antar at innføring av en slik ordning vil utløse krav om at tilskuddene til kommunene fra staten økes tilsvarende.

Forslaget om å opprette et konfliktløsningsorgan som kan bidra til å avklare spørsmål barnevernstjenesten og fosterforeldre er uenige om, vil føre til utgifter for kommunene dersom det skal organiseres i kommunal regi.

11.3.2 Økonomiske konsekvenser for staten

Utvalget foreslår å innføre nye lover, endringer i lover og utarbeidelse av nye forskrifter. Det vil gi økt ressursbruk til regelverksutvikling i en oppstartsperiode.

Forslaget om å inkludere alle arbeidsprosesser i hele fosterhjemsforløpet i kvalitetssystemet som er under utvikling, vil ikke i seg selv føre til vesentlige økonomiske eller administrative konsekvenser for Bufdir.

Utvalget foreslår at det etableres tverrfaglige forskningsprogrammer i regi av Norges forskningsråd, med sikte på å øke kunnskapen om fosterhjemsomsorgen. Forslaget vil gi økte kostnader for staten.

Forslaget om å utvikle og etablere et oppfølgingsprogram for foreldre som gis etter at barnet har flyttet, vil føre til økte utgifter for Bufetat.

Forslaget om at det åpnes for at fosterforeldre skal ha noe videre unntak fra kravene til å være reell arbeidssøker, kan føre til at flere fosterforeldre får rett til dagpenger. Utvalget vurderer kostnaden ved dette som svært begrenset.

Forslaget om å opprette et konfliktløsningsorgan som kan bidra til å avklare spørsmål barnevernstjenesten og fosterforeldre er uenige om, vil føre til utgifter for staten dersom det skal organiseres i statlig regi. Hvor høye utgiftene blir, kan i noen grad avhenge av hvilket organ som tildeles oppgaven.

11.4 Administrative konsekvenser

Flere av utvalgets forslag vil gi administrative konsekvenser. Det gjelder blant annet utvikling og implementering av nytt regelverk og nye rutiner og arbeidsmetoder. Utvalget legger til grunn at gode prosesser og god oppfølging av barnet og fosterfamiliene vil bidra til effektivitet og bedre tjenester.

Endringer i rutiner og regelverk vil blant annet innebære informasjonsarbeid rettet mot fosterforeldre og barnevernstjenester, endring av søknadsskjemaer, saksbehandlingsrutiner, rundskriv og lignende. Forslagene skiller seg fra dagens praksis og gjeldende regler, og det må planlegges og gjennomføres opplæring av barnevernsansatte. Det forventes at det i en overgangsperiode vil bli en del merarbeid i forbindelse med reforhandlinger av avtaler og overgang til nye arbeidsmetoder og systemer.

11.5 Forslag som medfører endringer i lov og forskrift

Det innføres en skattefri og ikke pensjonsgivende stønad til alle fosterhjem.

Det innføres en rett til inntektskompensasjon ved permisjon den første perioden etter at barnet har flyttet inn.

Det utarbeides en forskrift om bruk av individuell plan i barnevernet.

Det innføres en plikt for kommunen til alltid å vurdere om barnet kan flytte i fosterhjem i egen kommune, eller nær egen kommune.

Det presiseres i barnevernloven at ettervernstiltak for dem som hadde tiltak før fylte 18 år, når som helst innen fylte 23 år kan opprettes, gjenopprettes eller endres, basert på en helhetsvurdering av den unges behov.

Fosterforeldre gis uttalerett i saker om flytting av et barn etter barnevernloven § 4-17.

Det innføres en plikt i kommuneloven til å sikre koordinerte kommunale tjenester til personer med behov for langvarige og koordinerte tiltak. Kommunen bør utpeke en instans eller opprette en egen funksjon som skal ha ansvaret for å koordinere hjelpetjenester til barn og unge.

Kravene i fosterhjemsforskriften om antall oppfølgingsbesøk erstattes av faglige standarder for god kvalitet i fosterhjemsarbeidet.

11.6 Forslag til endringer i fosterhjemsavtalen

Fosterhjemsavtalen skal inneholde en plan for konkret oppfølging, som brukes aktivt og evalueres jevnlig.

Det tas inn i fosterhjemsavtalen en plikt for barnevernstjenesten til å samarbeide med fosterforeldrene.

Fosterhjemsavtalen (standardavtalen) oppdateres løpende.

Det skal gis en adgang til at godtgjøring til dekning av tapt inntekt ved frikjøp i særlig tilfeller kan forlenges ved oppsigelse av fosterhjemsavtalen.

Fotnoter

Opplysninger fra Vista Analyse (2018): Kommunenes tilbud til sine fosterhjem. Et kunnskapsgrunnlag for Fosterhjemsutvalget, VA-rapport 2018/10

Opplysninger fra Synovate (2010): Undersøkelse blant fosterforeldre 2010, oppjustert med lønnsveksten siden 2010.

Disse opplysningene er spesialbestilt fra SSB og er basert på barnevernsstatistikken.

Innsparingene i utbetalinger til trygd og pensjon kommer gradvis ettersom fosterforeldre i løpet av yrkeslivet får noe mindre utbetalt i dagpenger og andre trygder, og senere ved at utbetalingene til alderspensjon blir noe redusert. Det antas i beregningen at fosterforeldre er i alderen 25–66 år. Full innsparingseffekt kommer først når alle som starter fosterhjemsoppdrag i dag, antas å være ute av beholdningen av alderspensjonister.

Utvalgets anslag basert på beregninger fra Arbeids- og velferdsetaten.

Vista Analyse (2018): Kommunenes tilbud til sine fosterhjem. Et kunnskapsgrunnlag for Fosterhjemsutvalget, VA-rapport 2018/10, s. 68