8 Skattesystemets innvirkning på kapitaltilgangen

8.1 Innledning

Skatt påvirker lønnsomheten ved ulike investeringer og insentivene til å spare og kan derfor påvirke kapitaltilgangen til norske virksomheter. Utvalget skal i henhold til mandatet vurdere hvordan beskatningen av norske eiere påvirker næringslivets tilgang til kapital. Utvalget oppfatter ikke mandatet som en full gjennomgang av den norske kapitalbeskatningen, og har derfor valgt ut de elementene som vurderes som mest relevante i forbindelse med næringslivets kapitaltilgang. Gjennomgangen er i hovedsak begrenset til selskapsskatt, skatt på kapitalavkastning og skatt på kapitalbeholdninger. I tillegg omtales beskatning av stiftelser og noen andre ordninger spesielt.

8.2 Skattesystemet

8.2.1 Prinsipper for effektiv beskatning

Skattesystemets hovedoppgaver er å finansiere offentlig virksomhet og overføringer, påvirke inntektsfordelingen mellom personer og fremme effektiv ressursbruk. Utformingen av skatte- og avgiftssystemet bør bidra til at disse hovedmålene oppnås mest mulig effektivt. De fleste former for skatt medfører samfunnsøkonomiske kostnader ved at de fører til at den prisen som en kjøper må betale for en vare eller tjeneste, er høyere enn de reelle (samfunnsøkonomiske) kostnadene ved å tilby/produsere denne varen eller tjenesten. Denne differansen (skattekilen) bidrar til at arbeidskraft, kapital og naturressurser påvirkes av skatter og avgifter og ikke bare styres av samfunnsøkonomisk lønnsomhet. Ressursene blir dermed utnyttet mindre effektivt enn om de ikke ble skattlagt.

Med utgangspunkt i økonomisk teori, kan man utlede noen generelle retningslinjer for hvordan skatter og avgifter bør utformes for å holde de samfunnsøkonomiske kostnadene så lave som mulig:

Det bør være høyere skattesatser i de markedene der tilbud eller etterspørsel påvirkes lite av skatten, enn i markeder der påvirkningen er stor.

Det er bedre å ha moderate skattesatser på flere ulike og relativt brede skattegrunnlag enn å ha høye skattesatser på få og smale skattegrunnlag. Det skyldes at effektivitetstapet ved beskatning øker mer enn proporsjonalt med skattesatsen.

Skatter og avgifter bør i minst mulig grad påvirke produksjonsbeslutningene. Det vil si at produksjonen bør innrettes slik at den samlede verdiskapingen blir størst mulig for en gitt tilgang på innsatsfaktorer.

Den første retningslinjen kan forklare hvorfor det kan være fornuftig å ha lavere skatt på kapital enn på arbeid, siden vi må anta at kapital er mer mobil over landegrensene enn arbeidskraft. Videre kan retningslinjen tale for at det bør være høyere avgifter på enkelte varer og tjenester enn på andre. Den andre retningslinjen kan være et argument for å unngå for mange særordninger i skattesystemet som innsnevrer skattegrunnlaget, og for at man bør ha brede skattegrunnlag. Den tredje retningslinjen innebærer blant annet at man bør legge stor vekt på nøytralitet i kapitalbeskatningen. Det vil bidra til at den samfunnsøkonomiske avkastningen av investeringene (verdiskapingen) blir høyere.

8.2.2 Det norske skattesystemet

Norge har i store trekk et godt skattesystem. Skattereformene i 1992 og 2006 bidro til bredere skattegrunnlag og mer ensartet beskatning av ulike kapitalinntekter. Ved oppfølgingen av Skatteutvalgets rapport har egenskapene ved 1992-reformen blitt videreført og skattesystemet har også blitt bedre tilpasset den internasjonale utviklingen.

Utvalgets vurderinger av det norske skattesystemet

En effektiv og nøytral beskatning er på overordnet nivå det viktigste, også for næringslivets kapitaltilgang. Det er viktig at også virkningene på næringslivets kapitaltilgang vektlegges i vurderingene av beskatningens vridningseffekter og andre uheldige utslag.

8.3 Kapitalbeskatning

8.3.1 Oversikt over den norske kapitalbeskatningen

Den norske kapitalbeskatningen består av skatt på selskapenes overskudd, skatt på personlige kapitalinntekter og skatt på kapitalbeholdning.

Skatt på selskaper

Skattesatsen for norske selskaper er i 2018 på 23 prosent av alminnelig inntekt, definert som samlede inntekter fratrukket utgifter i tilknytning til næringsvirksomheten, herunder skattemessige avskrivninger og renteutgifter. Underskudd kan fremføres uten renter og trekkes fra mot senere overskudd. Ved opphør av næring, oppløsning og konkurs kan underskudd, oppstått i det året næringen opphører, tilbakeføres til de to foregående årene. Fritaksmetoden skal hindre at inntekt blir beskattet flere ganger i selskapskjeder. Fritaksmetoden innebærer at selskaper som hovedregel unntas fra skatt på utbytte og gevinst på aksjer, samtidig som det ikke gis fradragsrett for tilsvarende tap. Sammen med aksjonærmodellen bidrar fritaksmetoden til at inntekt beskattes én gang i selskapssektoren. Det utlignes ikke formuesskatt på selskaper, men beskatning av selskapsformue skjer på eierens/deltakerens hånd.

Skatt på avkastningen av kapital

Kapitalinntekter beskattes som alminnelig inntekt med samme skattesats for personer og selskaper. Den generelle beskatningen av kapitalinntekter (og aksjeinntekter innenfor skjermingsfradraget) er forholdsvis lav i Norge. Alminnelig inntekt er et nettogrunnlag, hvilket innebærer at også alle fradrag inngår i alminnelig inntekt med samme sats. Dette gir symmetri i kapitalinntektsbeskatningen. For mer om beskatningen av aksjeinntekter, se avsnitt 8.3.4.

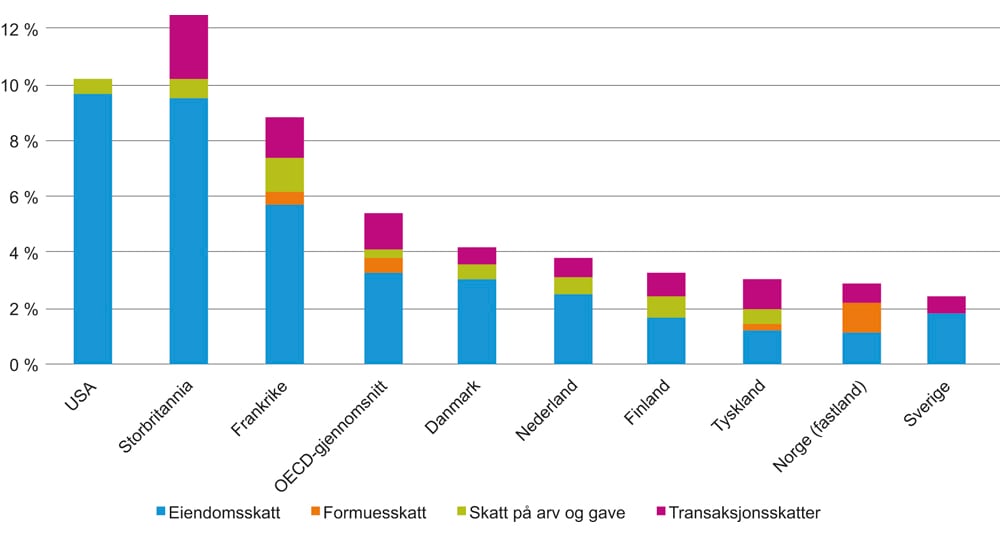

Skatt på kapitalbeholdning

Skatt på kapitalbeholdning består av ulike skatteformer, blant annet formuesskatt, eiendomsskatt, dokumentavgift og skatt på arv og gave. Figur 8.1 viser inntekter fra ulike skatter på kapitalbeholdning i prosent av samlede skatte- og avgiftsinntekter i utvalgte land i 2015.

Figur 8.1 Inntekter fra ulike skatter på kapitalbeholdning og kapitaltransaksjoner1 som andel av samlede skatte- og avgiftsinntekter i utvalgte land. Prosent. 20152.

1 For Norge inngår dokumentavgift i tillegg til eiendomsskatt og formueskatt. I statsbudsjettet for 2018 anslås provenyet fra dokumentavgiften til 9 milliarder kroner for 2017, mens eiendoms- og formuesskatten anslås til henholdsvis 13 og 14 milliarder kroner.

2 OECD-gjennomsnitt er for 2014.

Kilde: OECD

Selv om Norge er et av få land som har en skatt på netto formuesbeholdning, er den samlede skatten på kapitalbeholdning og kapitaltransaksjoner relativt lav i Norge i forhold til sammenlignbare land. Flere sammenlignbare land har også vesentlig høyere samlet skatt på kapitalbeholdning enn Norge. Det skyldes særlig høyere eiendomsskatt i andre land. Mange andre land har også arveavgift, som ble avviklet i Norge i 2014. I Norge utgjorde skatt på kapitalbeholdning i underkant av 3 prosent av samlede skatte- og avgiftsinntekter fra Fastlands-Norge, mot over 5 prosent av samlede skatte- og avgiftsinntekter i OECD-landene samlet (uvektet gjennomsnitt).

8.3.2 Selskapsskatt

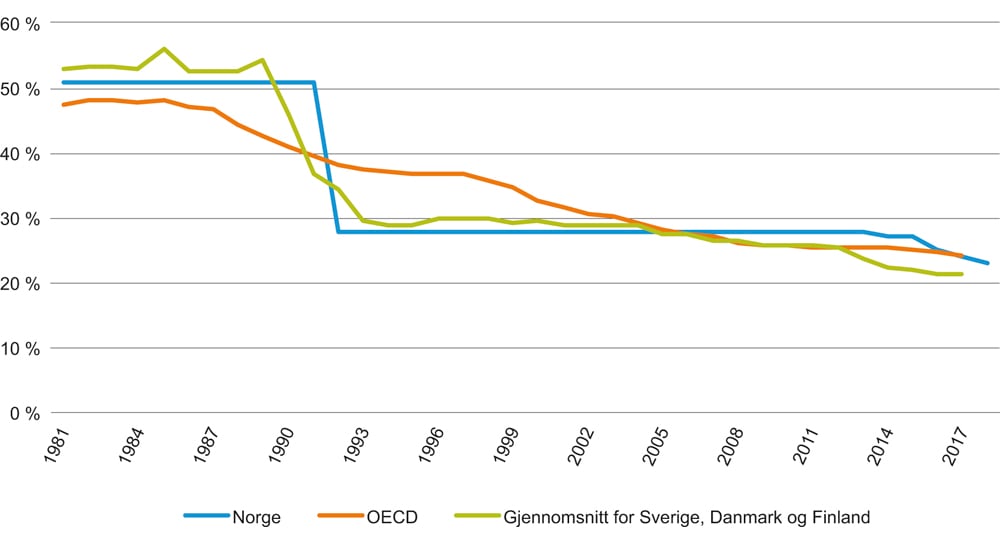

Selskapsskattesatsen i Norge på alminnelig inntekt var uendret på 28 prosent fra 1992 til 2013, mens den internasjonale trenden var reduserte satser. Figur 8.2 viser utviklingen i formelle selskapsskattesatser.

Figur 8.2 Formelle selskapsskattesatser i utvalgte land. Prosent. 1981–2018.

Kilde: OECD og Finansdepartementet

Blant annet på bakgrunn av den den internasjonale utviklingen i selskapsskattesatsen ble Skatteutvalget satt ned. Utvalget pekte på at selskapsskatten i Norge er høy i internasjonal sammenheng og foreslo å redusere den til 20 prosent. På grunn av koblingene mellom selskaps- og personskatten ble det samtidig foreslått å redusere den alminnelige skatten for personer tilsvarende. Utvalget la vekt på at skattesystemet, sammen med øvrige rammebetingelser, skal kunne konkurrere om investeringer og virksomhet i et internasjonalt marked.1

I 2016 ble det inngått et forlik på Stortinget om en skattereform. Enigheten innebar at et bredt flertall i Stortinget var for at satsen i alminnelig inntekt for selskap og personer skulle reduseres til 23 prosent innen 2018 og at ytterligere reduksjoner skal vurderes i lys av utviklingen internasjonalt.

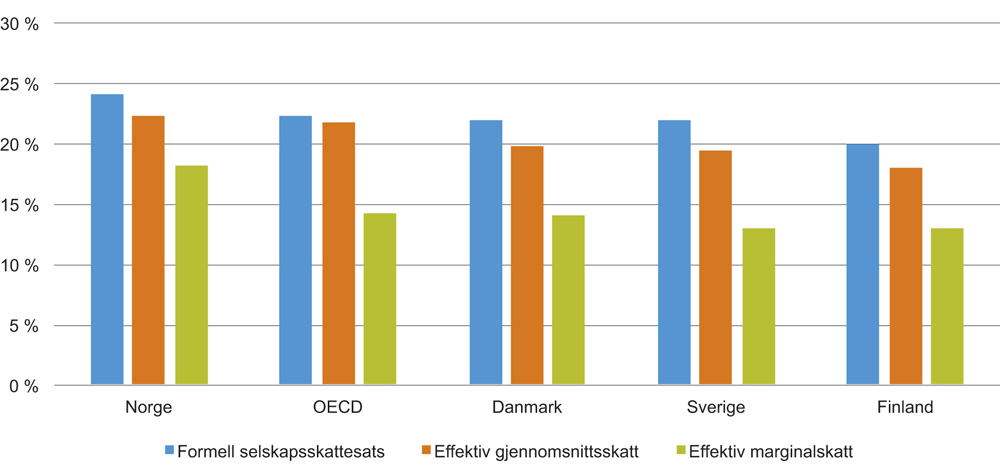

Den samlede skattebelastningen blir ikke nødvendigvis lavest i land med lav formell skattesats. En må også ta hensyn til avskrivningssatser og andre trekk ved skattegrunnlaget for å vurdere hvordan selskapsskatten påvirker avkastningen på en investering. Effektive skattesatser tar hensyn til slike forhold. Figur 8.3 viser effektive marginale og gjennomsnittlige skattesatser for selskapsbeskatning i OECD og de nordiske landene. Slike effektive skattesatser tar utgangspunkt i en tenkt investering og beregner effektiv skatt ut fra forutsetninger om rente, inflasjon og egenskaper ved skattegrunnlagene i ulike land, som avskrivninger og så videre. Den effektive gjennomsnittlige skattesatsen (EATR) er egnet til å si noe om den samlede beskatningen av et prosjekt som går med overskudd, utover det som er en normal forrentning av kapitalen. Denne indikatoren er særlig viktig i vurderingen av hvor internasjonale virksomheter velger å lokalisere aktivitetene sine. Den effektive marginale skattesatsen (EMTR) viser skatten på en marginal investering, som kan tolkes som skatten på siste krone investert, og hvor avkastningen akkurat dekker kapitalkostnaden. Effektive marginale skatterater brukes gjerne for å analysere hvorvidt det er lønnsomt med økte investeringer på et gitt sted.

Figur 8.3 Formelle og effektive selskapsskattesatser i utvalgte land. Prosent. 2017.

Kilde: Oxford University Centre for Business Taxation

De effektive skattesatsene har blitt redusert de siste årene som følge av reduserte formelle selskapsskattesatser. Effektiv gjennomsnittlig skattesats i Norge er på nivå med gjennomsnittet i OECD, mens den effektive marginale skattesatsen er noe høyere i Norge. I forhold til våre nordiske naboland er både den formelle og de effektive skattesatsene noe høyere i Norge.2 Det må presiseres at enhver beregning av effektive skattesatser baserer seg på forenklede forutsetninger. I sammenligninger mellom land vil man som regel kun klare å ta hensyn til de mest sentrale skattereglene i ulike land, som formell skattesats og avskrivningssatser. Det må også gjøres en rekke forutsetninger om rentenivåer og så videre. Dette gjør effektive skatterater egnet til å sammenligne egenskaper til ulike skattesystemer mellom land, men lite egnet til å for eksempel si noe om skattenivået i et land isolert.

Ved sin behandling av skattereform høsten 2016 tok Stortinget utgangspunkt i Skatteutvalgets vektlegging av at skattesystemet, sammen med øvrige rammebetingelser, skal kunne konkurrere om investeringer og virksomheter i et internasjonalt marked.

Selskapskattens favorisering av gjeldsfinansiering

Den norske selskapsskatten favoriserer gjeldsfinansiering fremfor egenkapitalfinansiering. Kostnaden ved å finansiere investeringene med gjeld (rentekostnaden) er fradragsberettiget i selskapene, mens kostnaden ved å finansiere investeringene med egenkapital (alternativkostnaden ved å binde egenkapital) ikke kan fradragsføres. Det gjør at selskapsskatten isolert sett øker kapitalkostnaden, altså avkastningen som investeringen må gi, før selskapsskatt, for at den skal bli sett på som lønnsom, for investeringer som finansieres med egenkapital. Samtidig kan det nominelle rentefradraget føre til at selskapsskatten, isolert sett, reduserer kapitalkostnaden for investeringer som finansieres med gjeld.

Skattleggingen av gjeld og egenkapital på investors hånd kan i utgangspunktet også påvirke kapitalkostnaden. Tanken bak skattereformen i 1992 var at den skattemessige favoriseringen av gjeld på selskapsnivå ble motsvart av at renteinntekter ble beskattet på investornivå, mens utbytte var skattefritt, slik at dette ble nøytralt når man så selskap og investor samlet. For en åpen økonomi med frie kapitalbevegelser kan man imidlertid legge til grunn at investors krav til avkastning, etter selskapsskatt, er gitt i det internasjonale kapitalmarkedet, både for gjeld og egenkapital. Under slike forutsetninger er investerings- og sparebeslutninger separert, og beskatningen av norske personlige skattytere påvirker ikke selskapenes finansieringskostnader. Da kan man anta at selskapsskatten har størst innvirkning på kapitalkostnaden, og at skattleggingen hos den enkelte investor ikke har like stor betydning.

Isolert sett medfører den skattemessige favoriseringen av gjeld på selskapets hånd at selskapene blir stimulert til å øke sin gjeldsgrad. Når gjeldsgraden i et selskap øker, vil gjerne långiveren kreve mer av selskapet for å yte lånet. Det henger sammen med at det for långiveren vil være mer risikabelt å yte lån, når låntakeren er mindre solid. Selskapets økte lånekostnader vil, sammen med økt gjeldsgrad, øke selskapets finansieringskostnader før skatt, det vil si det beløpet selskapet må betale til sine investorer for å finansiere investeringene gitt den gjeldsgraden selskapet velger. Økningen i finansieringskostnadene, før skatt, kan blant annet reflektere at selskapene påtar seg en høyere konkursrisiko enn de ellers ville gjort. Det internasjonale pengefondet (IMF) har blant flere, pekt på at skattemessig favorisering av gjeld er uheldig ut fra målet om finansiell stabilitet.

Figur 8.4 Ikke-finansielle selskapers gjeld som andel av driftsresultat i utvalgte land. Prosent. 2015.

Kilde: OECD

Ulik behandling av gjeld og egenkapital på selskapets hånd kan bidra til at selskapsskatten slår annerledes ut for selskap som har fri tilgang på både gjeld og egenkapital enn for selskap som må finansieres med egenkapital. Nystartede selskap eller selskap som investerer i innovative aktiviteter som ikke gir pantbare eiendeler, kan særlig være avhengige av å bli finansiert med egenkapital. Gjeldsfavoriseringen på selskapets hånd kan bidra til å øke kapitalkostnaden for slike investeringer sammenlignet med kapitalkostnaden for andre investeringer. Investeringssammensetningen kan dermed bli påvirket. Videre kan flernasjonale selskaper ha lavere finansieringskostnader enn nasjonale selskaper, siden de kan bruke intern gjeld mellom land i stedet for egenkapital.

Skatteutvalget viser at gjeldsgraden i gjennomsnitt for alle norske selskaper er 4–5 prosentpoeng høyere enn det som ville vært optimalt med finansieringsnøytralitet, og at dette leder til et effektivitetstap som tilsvarer 2–3 prosent av samlet selskapsskatt.3

Skatteutvalget har en grundig gjennomgang av ulike modeller som kan rette opp denne skjevheten i selskapsskatten. I hovedsak dreier dette seg om modeller som gir fradrag for finansieringskostnadene ved egenkapital (ACE-modeller) eller ved å nekte fradrag for finansieringskostnader ved gjeld (CBIT-modeller). Utvalget fant at en ACE-modell er svært godt egnet til å skape nøytralitet mellom ulike finansieringskilder. Modellen har også andre fordeler, blant annet at insentivene til å drive skattetilpasning gjennom tynn kapitalisering svekkes og at investeringsinsentivene styrkes. Utvalget fant ikke at en CBIT hadde tilsvarende fordelaktige egenskaper. Utvalget valgte likevel å prioritere et forslag om å redusere selskapsskatten til 20 prosent, blant annet med en begrunnelse om at modellen kan være komplisert å integrere med personbeskatningen.

Utvalgets vurderinger av selskapsskatten

En lavere formell skattesats vil redusere kapitalkostnadene ved vurdering av investeringsprosjekter i Norge. Dette er positivt for næringslivets tilgang til kapital, og utvalget legger til grunn at regjeringen følger opp enigheten i Stortinget om å vurdere ytterligere reduksjoner i skattesatsen på alminnelig inntekt dersom utviklingen internasjonalt skulle tilsi det.

Den skattemessige favoriseringen av gjeld fremfor egenkapital som finansieringskilde, stimulerer til høyere gjeldsgrad i selskapene og vrir konkurransen i disfavør av selskaper som har dårlig tilgang til annen finansiering enn egenkapital. Redusert skattesats og begrensninger i rentefradraget demper effekten av dette, men det er likevel fortsatt en sterk favorisering av gjeld.

Utvalgets anbefaling

Det bør vurderes endringer for i større grad å likebehandle gjeld og egenkapital i selskapsskatten.

8.3.3 Formuesskatt

Om formuesskatten

Norge er et av relativt få OECD-land som har skatt på nettobeholdningen av formue. I 2018 er det bare Frankrike, Norge, Spania og Sveits av OECD-landene som har formuesskatt, mot 12 land i 1990. I Frankrikes reformprogram for 2017–2022 er formuesskatten vedtatt avskaffet og erstattet med en eiendomsskatt. Mange land har imidlertid andre former for beskatning av kapitalbeholdning, som skatt på arv og gaver eller eiendomsskatt (jf. figur 8.1). I tillegg har behovet for å styrke statenes inntekter etter finanskrisen, samt økt kunnskap om og bekymring for fordelingen av formue i befolkningen, ført til økt interesse for formuesskatt i en del OECD-land.4

Den norske formuesskatten utlignes i 2018 på personlige skattytere med 0,85 prosent av skattepliktig nettoformue, det vil si bruttoformue fratrukket gjeld, over et bunnfradrag på 1 480 000 kroner (2 960 000 kroner for ektepar). Den skattemessige verdien av formueseiendelene skal i utgangspunktet være markedsverdi. Mange eiendeler verdsettes til dels svært forskjellig fra antatt markedsverdi, og det er egne verdsettelsesrabatter for bolig, aksjer og driftsmidler. Visse eiendeler, som forretningsverdi (goodwill) og egenutviklede immaterielle rettigheter i unoterte selskaper og fremtidige pensjonsrettigheter, er helt unntatt fra formuesskatt. I tillegg vil verdianslagene vanligvis ikke være oppdaterte på samme måte som for markedsprisede eiendeler, noe som vil skape treghet i samvariasjonen mellom skattemessige og faktiske verdier.

Formuesskatten er blitt endret en rekke ganger, senest i 2018 som følge av enigheten om skattereform på Stortinget. Tabell 8.1 viser gjeldende verdsettelse av ulike kategorier i formuesskattegrunnlaget, som andel av anslått markedsverdi, eller brutto formuesverdi før verdsettelsesrabatt der det ikke er noe objektivt grunnlag for å anslå markedsverdi (for eksempel ikke-børsnoterte aksjer og en rekke driftsmidler).

Tabell 8.1 Oversikt over verdsetting av ulike formuesobjekter for formuesskatten i 2018.

Formuesobjekt | Aksjer/ driftsmidler | Næringseiendom | Bolig, primær | Bolig, sekundær | Fritidseiendom | Bankinnskudd/ annen gjeld |

|---|---|---|---|---|---|---|

Verdsetting eiendel1 | 80 pst. | 80 pst. | 25 pst. | 90 pst. | Maks 30 pst.2 | 100 pst. |

Verdsetting gjeld3 | 80 pst. | 80 pst. | 100 pst. | 90 pst. | 100 pst. | 100 pst. |

1 I prosent av anslått markedsverdi eller brutto formuesverdi før verdsettelsesrabatt, der det ikke er grunnlag for å anslå markedsverdi.

2 Ved førstegangstaksering av nyoppførte fritidsboliger skal formuesverdien verken overstige 30 prosent av eiendommens kostpris inkludert grunn eller 30 prosent av eiendommens markedsverdi. På grunn av manglende oppjustering av formuesverdier i perioder med prisvekst på fritidseiendom, har mange eldre fritidsboliger svært lave formuesverdier.

3 For å likebehandle eiendeler og gjeld skattemessig, reduseres tilordnet gjeld til objektet med tilsvarende sats som eventuell verdsettelsesrabatt. Dette gjelder imidlertid ikke for primærbolig og tilordnet gjeld.

Kilde: Finansdepartementet

I tillegg til verdsettelsesrabatter kan det være systematiske avvik mellom skattemessige verdier og markedsverdier. Å måle avvik mellom skattemessige verdier og markedsverdier er krevende, og det knytter seg betydelig usikkerhet til anslagene. Skatteutvalget gjorde en grundig gjennomgang av dette, for å vurdere avskrivningssystemet, og fant at særlig enkelte eiendeler som goodwill, skip med videre, fly med videre og bygg og anlegg har lave skattemessige verdier. Stort sett fant skatteutvalget at avskrivningssatsene treffer godt i det norske skattesystemet.5 Gobel og Hestdal (2015) anslår imidlertid i en studie av 133 selskaper som var registrert på den såkalte OTC-listen i perioden 2007–2014, at den reelle verdsettelsesrabatten for unoterte aksjer er om lag to tredjedeler i gjennomsnitt. Det er store variasjoner i forholdet mellom ligningsverdi og markedsverdi blant de ulike OTC-registrerte selskapene, men studien indikerer at unoterte selskap i gjennomsnitt verdsettes betydelig lavere enn markedsverdi.6

Formuesskattens begrunnelse

Formuesskatten er hovedsakelig fordelingsmessig begrunnet. Formue er svært skjevt fordelt i befolkningen og fordelingen av formue er vesentlig mer konsentrert enn fordelingen av inntekt. Andelen finansiell formue er også betydelig høyere for dem med høy inntekt og formue enn dem med lav inntekt og formue.7

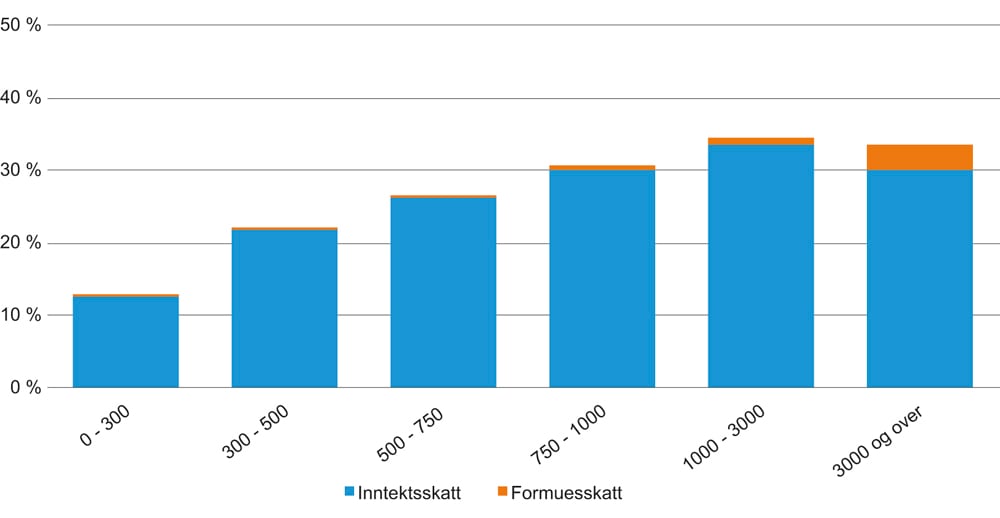

Et såkalt dualt inntektsskattesystem som det norske, er kjennetegnet ved en lav og flat skattesats på kapitalinntekter. Dette gir en særlig fordelingsmessig begrunnelse for å skattlegge beholdningen av kapital ved at det bidrar til progressivitet i skattesystemet. De fleste land skattlegger alle typer inntekter etter en felles progressiv satsstruktur, noe som ikke gir samme behov for å skattlegge formue, for å sikre progressivitet. Etter skattereformen i 2006 ble det innført skatt på personers aksjeinntekter, utover det som tilsvarer en risikofri alternativavkastning (skjermingsfradraget). Dette innebærer at det i dag er en progressiv beskatning av aksjeinntekter, og Skatteutvalget som utredet skattereformen i 2006, mente dette i noen grad ville kompensere for fordelingseffekten av å avvikle formuesskatten.8 Figur 8.5 viser skatt som andel av bruttoinntekt i ulike intervaller. Figuren viser at skattesystemet fra og med 2017 er regressivt når inntekten overstiger 3 millioner kroner, også når formuesskatten er inkludert.

Figur 8.5 Skatt som andel av bruttoinntekt. Alle skattytere fordelt i ulike intervaller for bruttoinntekt. Tall i tusen kroner. Prosent. 2015.

Kilde: Finansdepartementet

En annen begrunnelse for beskatning av formue er at man kan skattlegge såkalt ikke-pekuniær avkastning, altså fordeler som oppnås med stor formue (for eksempel sosial status, makt og innflytelse, opplevelser knyttet til smykker, kunst, verdien av konsum av formuesobjekter som bil, båt, hytte eller lignende). En ren inntektsbeskatning fanger ikke opp slike fordeler og vil kunne vri formuesplasseringen i retning av objekter med lav pengemessig avkastning og høy ikke-pekuniær formuesavkastning.

En tredje begrunnelse for formuesskatten er at den avlaster andre skatteformer, slik at beskatningen kan fordeles på flere skattegrunnlag. Dette kan bidra til å unngå konsentrert beskatning av enkelte skattegrunnlag med høye satser, og dermed redusere det samlede effektivitetstapet skattesystemet påfører økonomien. Dette forutsetter imidlertid at formuesskatten ikke er utformet slik at de økonomiske skadevirkningene av denne skatten er høyere enn for andre skatter. Forutsetningene for dette diskuteres nærmere nedenfor.

Prinsipielle sider ved formuesskatten

Det er vanskelig å konkludere entydig om hvorvidt beskatning av netto formuesbeholdning samlet sett har positive eller negative effektivitetsvirkninger, sammenlignet med andre skatter. Stort sett alle skatter har negative virkninger på økonomien, når de vurderes isolert. Et unntak kan være skatter som ilegges for å korrigere markedssvikt, for eksempel miljøskatter. Det er derfor nødvendig å vurdere effekten av ulike skatter i forhold til hverandre, gitt at beskatningen samlet skal tilfredsstille politisk bestemte krav til skatteinntekter og fordelingsvirkninger. Nedenfor gjennomgås argumentene for og mot formuesskatten.

Argumenter for formuesskatt

Formuesskatt kan bidra til effektiv formuesforvaltning. Et argument for å ha skatt på formue er at det er en skatt på formuens potensielle avkastning. Under visse forutsetninger om effektive markeder for formuesgjenstander vil markedsverdien representere formuesverdiens avkastningspotensial, altså den avkastningen formuesgjenstanden vil ha i sin beste anvendelse. Dersom formuesanvendelsen gir en lavere avkastning enn dette, kan det være et uttrykk for ineffektiv formuesforvaltning. Skatt på realisert avkastning vil i motsetning til skatt på potensiell avkastning gi et insentiv til slik ineffektiv forvaltning, fordi den effektive skattesatsen blir lavere.9 Guvenen m.fl. (2017) viser at en reform som erstatter en ordinær inntektsbeskatning med formuesskatt, kan gi økt produktivitet og økonomisk vekst, fordi skattebyrden flyttes over på mindre produktive entreprenører. Argumentet hviler på en betingelse om at formuesskatten er nøytralt utformet, med hensyn til verdsettingen av de ulike formuesobjektene, og at markedsverdiene er observerbare.10 En innvending mot dette argumentet er at en inntektsskatt kan utformes som en skatt på renprofitt, hvor den såkalte normalavkastningen unntas fra beskatning. Et slikt system vil være nøytralt og uten effektivitetstap, fordi en slik skatt ikke øker avkastningskravet til å investere. Den norske aksjonærmodellen med skjermingsfradraget er utformet etter dette prinsippet.

Formuesskatt kan motvirke innelåsning. En riktig utformet formuesskatt er også en skatt på verdistigningen av formuesobjektet. Et problem med en realisasjonsbasert inntektsskatt er at verdistigning ikke skattlegges før ved realisasjon. Det gir insentiv til å utsette realisasjonen, og dermed beskatningen, selv om avkastningen av kapitalen kan være høyere i alternative anvendelser. Dersom alle objekter i formuesskattegrunnlaget inngår med fulle markedsverdier, vil formuesskatten fungere som en løpende skatt på urealiserte gevinster, slik at tidspunktet for realisering ikke spiller noen skattemessig rolle.

Formuesskatt kan lette skattemyndighetenes kontrolloppgaver. En vesentlig administrativ oppgave for skattemyndighetene er kontroll med inntektsopplysninger. Feilaktige inntektsopplysninger er en trussel mot skattesystemets legitimitet. Det svekker både effektiviteten og fordelingsegenskapene til skattesystemet. Registrering av formue for skatteformål kan avhjelpe dette, fordi registrering av bevegelser i formuen kan gi en indikasjon på om alle inntekter er oppgitt til beskatning.

Formuesskatten er residensbasert. For å sikre at investeringer foretas der avkastningen er størst før skatt, er det norske skattesystemet basert på residensprinsippet. Det innebærer at norske skattytere (også selskaper) skal skattlegges tilsvarende norsk skattenivå, uansett hvor i verden inntekten opptjenes. Residensprinsippet er enklere å gjennomføre for personer enn for selskaper. For selskaper er man avhengig av krediteringsmetoder for utenlandsk betalt skatt, for å unngå internasjonal dobbeltbeskatning, siden alle land ilegger selskapsskatt også av utenlandskeide selskaper. I Norge har vi gått over til en unntaksmetode (fritaksmetoden) for selskapsinntekter opptjent i EØS-land og på visse vilkår utenfor EØS. Dette tilsier at Norge de facto benytter kildeprinsippet og ikke residensprinsippet for slike inntekter. I tillegg er selskapsbeskatning i seg selv krevende, som følge av stadig økende kapitalmobilitet og skattekonkurranse mellom land. En generell trend internasjonalt, for å styrke residensprinsippet, er derfor å flytte kapitalbeskatningen bort fra selskaper og over på personlige skattytere. Dette kan gjøres ved å redusere selskapsskatten og øke beskatningen av personlige kapitalinntekter og formue.

Fordelen med residensprinsippet er blant annet basert på at kapital regnes som mer mobil over landegrensene enn fysiske personer. Det er god grunn til anta at dette stemmer. Likevel er det utvilsomt slik at enkelte svært formuende personer vil velge å flytte fra landet for å unngå formuesskatt. Det kan påvirke sammensetningen av utenlandsk og norsk eierskap i Norge, dersom eieren også flytter sin kapital ut av Norge. Det kan være uheldig, dersom det medfører at det ikke er den eieren som har størst eierskapsfortrinn til et gitt selskap som blir eier. Det er imidlertid uklart i hvilken grad dette skjer som følge av formuesskatt. I enkelte tilfeller kan det også være utenlandske eiere som vil ha størst eierskapsfortrinn. Det kan også være utfordrende å kontrollere at formue i utlandet ikke holdes skjult for norske skattemyndigheter. Dette omtales nærmere nedenfor.

Argumenter mot formuesskatt

Formuesskatten kan påvirke risikotakingen. En formuesskatt basert på markedsverdier, virker nøytralt med hensyn til risiko og vil ikke føre til økt avkastningskrav hos en risikoavers investor.11 En symmetrisk inntektsskatt vil derimot virke risikoavlastende, fordi staten bærer en del av risikoen for investeringen gjennom tapsfradraget. For en risikoavers investor vil dermed inntektsskatten bidra til å redusert risiko ved investeringer i risikable prosjekter. Dette kan være en ønskelig egenskap ved skattleggingen dersom man legger til grunn at staten er bedre rustet til å ta risiko enn private investorer, fordi staten har et veldiversifisert eierskap til alle investeringsprosjekter gjennom skattesystemet. I dette perspektivet kan en inntektsskatt være å foretrekke fremfor en formuesskatt. Dersom formuesskatten i tillegg er basert på bokførte regnskapsverdier og ikke markedsverdier, kan formuesskatten gi økt risiko og dermed økt avkastningskrav, for eksempel ved investeringer i unotert næringsvirksomhet.12 På en annen side vil slike investeringer som regel ha en verdsetting som ligger betydelig under markedsverdien av eiendelene, noe som kan redusere effekten av økt risiko.13 Den lave verdsettingen av aksjer i unoterte selskaper kan virke som et hinder for børsnotering, fordi formuesverdiene av aksjene for formuesskatteformål gjerne vil stige kraftig når de verdsettes til markedsverdier.

En alternativ utforming av formuesskatten kan være å basere den på endringer i formuens markedsverdi i stedet for netto formuesbeholdning, en såkalt mark-to-market-skatt på verdistigning.14 En slik skatt vil gi fullt tapsfradrag for reduksjon i markedsverdien av formuen når det går dårlig, og dermed ha de samme risikoegenskapene som en symmetrisk inntektsskatt. En slik skatt vil i tillegg være nøytral med hensyn til tidspunkt for realisasjon, i motsetning til en realisasjonsbasert inntektsskatt. Utfordringen vil likevel være å anslå årlig oppdaterte markedsverdier av ulike eiendeler.

Formuesskatten kan påvirke sparingen. Alle personlige kapitalskatter påvirker sparebeslutningene, og i prinsippet er det ikke forskjell på skatt på formue og andre skatter på kapitalinntekter. Det som i praksis skiller formuesskatten fra andre inntektsskatter er at den effektive skatten kan bli svært høy, særlig når realavkastningen er lav. Et individ vil spare, hvis den økonomiske kompensasjonen ved å utsette konsum er høyere enn individets realavkastningskrav. Dersom avkastningen også avspeiler den samfunnsøkonomiske avkastningen av sparingen, får vi et samfunnsøkonomisk optimalt omfang av sparing. Dersom skatten reduserer sparingen, kan nivået på samlet sparing bli lavere enn det som er samfunnsøkonomisk optimalt.

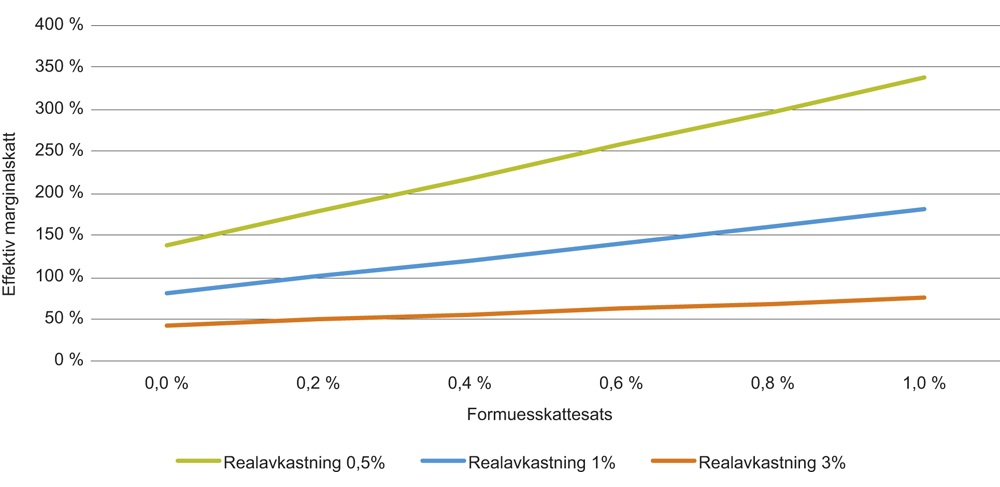

Figur 8.6 Effektiv marginal skattesats på bankinnskudd på y-aksen med ulike formuesskattesatser på x-aksen. Det forutsettes inflasjon på 2,5 prosent og en skattesats på alminnelig inntekt på 23 prosent.

Kilde: Finansdepartementet

Skatt på sparing reduserer spareavkastningen. Dersom dette fører til at avkastningen på sparingen ikke lenger tilfredsstiller sparerens realavkastningskrav, vris valget mellom konsum i dag og sparing til fremtidig konsum (den såkalte substitusjonseffekten). Effekten avhenger imidlertid også av effekten skatten har på samlet konsummulighet (den såkalte inntektseffekten). Fordi skatten i seg selv reduserer muligheten for konsum i fremtiden, vil dette isolert sett gi insentiv til å øke sparingen for å opprettholde ønsket nivå på fremtidig konsum. Selv om effekten av skatt på sparing ikke er entydig, er det grunn til å tro at en formuesskatt i sum har en negativ effekt på sparingen, særlig når den effektive skattesatsen blir svært høy. Empiriske studier viser likevel at effekten er relativt moderat.15

Verdsettingsreglene i den norske formuesskatten påvirker også sammensetningen av sparingen. Svært store forskjeller i verdsettingen16 av ulike formuesobjekter bidrar til å vri sparesammensetningen bort fra det som ville vært samfunnsøkonomisk optimalt i en situasjon med nøytral eller ingen beskatning. Selv om formuesskatten i prinsippet kan utformes nøytralt, er dette i praksis det største effektivitetsproblemet med den norske formuesskatten slik den er utformet.

Formuesskatten kan påvirke investeringene. Formue beskattes som nevnt ovenfor etter residensprinsippet. Det innebærer at formuesskatten i prinsippet ikke påvirker en norsk investors beslutning om å investere i Norge eller i utlandet. Utenlandske investorer i Norge er ikke berørt av formuesskatten. Spørsmålet er da om formuesskattens effekt på sparebeslutningene også får betydning for investeringene. Det finnes det ikke et enkelt og entydig svar på. I prinsippet kan man si at med perfekt kapitalmobilitet mellom land, vil spare- og investeringsbeslutninger være helt uavhengige, og omvendt: Dersom et land er helt isolert, vil spare- og investeringsbeslutninger være helt sammenfallende. Spørsmålet blir da i hvilken grad det eksisterer lønnsomme prosjekter i Norge som er avhengig av egenkapital fra norske personlige investorer for å bli realisert. Det er rimelig å anta at vi i Norge ikke befinner oss i noen av ekstremløsningene ovenfor, og at formuesskatten dermed kan forventes å ha en viss effekt på investeringene, i det minste i noen sektorer eller for noen bedrifter. Ikke minst viser en del økonomisk litteratur at investorer ofte har en tendens til å investere i sitt eget hjemland (home bias). Skatteutvalget fra 2014 konkluderer med at formuesskatten bare i begrenset grad virker inn på investeringsomfanget i Norge, men at den kan ha betydning for bedrifter som ikke kan henvende seg til et internasjonalt kapitalmarked.17 Hansson (2010) konkluderer i en studie av 20 OECD-land over 20 år med at formuesskatt reduserer økonomisk vekst gjennom reduserte investeringer, men at effekten er svært liten.18

Den skjeve verdsettingen av formuesobjekter kan også påvirke sammensetningen av realkapital, i den grad sparebeslutninger og investeringsbeslutninger er sammenfallende.

Formuesskatten kan gi likviditetsproblemer. Siden formuesskatten ikke er basert på en underliggende inntektsstrøm, kan den påløpe selv om skattyteren er uten likvide midler til å betale den med. Dersom skattyteren også står overfor restriksjoner i kredittmarkedet kan man bli nødt til å realisere deler av formuen for å betale formuesskatten. Dette kan innebære et effektivitetstap dersom den realiserte kapitalen får en alternativ anvendelse med lavere avkastning. Det kan også oppleves som mer byrdefullt eller urimelig for skattyter å måtte realisere formue eller ta opp lån for å betale skatt, enn at skatten utlignes på en realisert inntektsstrøm. En måte å motvirke likviditetsutfordringen på, kan være å omgjøre skatteforpliktelsen til et (rentebærende) lån fra staten. En midlertidig ordning med mulighet for utsettelse av formuesskatten ble innført i 2016. Denne ordningen har vært lite brukt. Studier på norske data gir også en indikasjon på at likviditetsutfordringer som følge av formuesskatten, ikke er et stort hinder for bedriftenes kapitaltilgang.19

Formuesskatten kan gi store administrative kostnader. Argumentene for en formuesskatt som er beskrevet ovenfor, avhenger kritisk av to ting. Det ene er at verdifastsettelsen baseres på markedsverdier og er uten unntak og verdsettingsrabatter. Det andre er at all formue faktisk kommer til beskatning og ikke for eksempel skjules i utlandet. Dersom disse forutsetningene ikke i tilstrekkelig grad er oppfylt, vil både effektivtetsegenskapene og fordelingsegenskapene til formuesskatten bli dårligere.

For en del eiendeler som omsettes sjelden, eksisterer det ikke oppdaterte markedspriser. Selv om det eksisterer ulike tekniske metoder for å fastsette indikative verdier der det ikke foreligger markedsverdier (for eksempel av eiendeler i unoterte selskaper og immaterielle eiendeler20), kan disse være både teknisk og administrativt krevende å benytte. I tillegg er det innført betydelige verdsettelsesrabatter for enkelte objekter, særlig primærbolig og fritidseiendom, som er politisk svært krevende å fjerne. Disse utfordringene gjør at formuesskattegrunnlaget i dag er svært skjevt og til dels svært forskjellig fra markedsverdier for en del objekter.

Finansiell formue er svært mobil. Selv om alle norske skattytere er skattepliktig for all formue plassert i utlandet, er det grunn til tro at det også finnes skjulte formuer i utlandet som er eid av norske personer. Zucman (2015) finner at trolig mer enn 8 prosent av verdens samlede finansformue er skjult i skatteparadiser, og det er rimelig å legge til at personer i land med formuesskatt har sterkere insentiver til å skjule formue i utlandet.21 Seim (2017) finner i en studie av den tidligere svenske formuesskatten at elastisiteten av formuesskatt på sparing er relativt liten, og at den i det vesentligste skyldes skatteunngåelse og ikke virkninger på spareatferden.22

Det er gjort et omfattende internasjonalt arbeid for å bedre informasjonsutvekslingen mellom land, og per 2017 har alle OECD- og G20-land inngått avtale om EIOR (Exchange of Information On Request). De fleste skatteparadisene har også sluttet seg til dette avtalenettverket. Dette innebærer at kontrolloppgaven trolig vil bli lettere når det gjelder å avdekke skjulte utenlandsformuer.

Utvalgets vurderinger av formuesskatten

Det er vanskelig på rent skatteteoretisk grunnlag å avgjøre om formuesskatten er mer uheldig eller er til større hinder for næringslivets kapitaltilgang enn andre personskatter på kapital. Utvalget ser likevel flere problematiske sider ved formuesskatten fra et kapitaltilgangsperspektiv. Den relative betydningen av formuesskatten blir dessuten høyere ved et lavt rentenivå. Renten på bankinnskudd og obligasjoner med relativt lav risiko er nå på et nivå hvor det er negativ realavkastning etter skatt, slik at løpende avkastning i mange tilfeller ikke kan finansiere betaling av formuesskatt.

For at formuesskatten ikke skal ha store negative virkninger for investeringer, risikotaking og kapitaltilgang, er det avgjørende at grunnlaget så langt som mulig er basert på markedsverdier, uten unntak eller rabatter, slik at satsene kan være lave. Selv om det er gjort noen endringer i formuesskatten i oppfølgingen av skatteforliket, er grunnlaget i formuesskatten fortsatt svært skjevt og avviker til dels betydelig fra oppdaterte markedsverdier for enkelte aktiva. Utvalget tror imidlertid ikke det er realistisk at grunnlagene i formuesskatten vil blir gjort ensartet og basert på markedsverdier. I Frankrike er ønsket om å stimulere mer produktive investeringer sentralt i skattereformen som innebærer fjerning av formuesskatten. Frankrike har vært et av de få gjenværende landene i OECD med slik skatt foruten Norge.

For det andre er utvalget bekymret for effekten av formuesskatten for bedrifter og eiere med svak likviditet. Utvalget anerkjenner at hensynet til utjevning kan tale for å skattlegge store formuer, uavhengig av inntektsstrømmen. Men dersom utviklingen av bedrifter som kan forventes å bli lønnsomme i fremtiden, forhindres av at eiere med svak likviditet må betale formuesskatt, kan formuesskatten ha betydelige negative effekter. Det er, etter utvalgets mening, ikke et tilstrekkelig godt argument at formuesskatten kan betales med lån eller andre finansieringskilder, da dette ikke nødvendigvis er tilgjengelig for eierne. Dette gjelder ikke minst for eiere av virksomheter hvor fremtidig lønnsomhet er beheftet med betydelig usikkerhet. Dersom lån skulle være tilgjengelig, vil den økte gjelden kunne øke risikoen forbundet med investeringen til et nivå som gjør investeringen forventningsmessig ulønnsom.

For det tredje er utvalget bekymret for at formuesskatten kan påvirke sammensetningen av utenlandsk og norsk eierskap i Norge ved at den kan medvirke til at kapitalsterke privatpersoner flytter fra Norge. Det kan være uheldig dersom det medfører at norske selskaper ikke får eiere med størst mulig eierskapsfortrinn. Det argumenteres ofte for at det er en fordel med eiere med lokal tilknytning. Et skattesystem som fortrenger eller demotiverer norsk eierskap og kapitaltilgang, er uansett uheldig.

Norsk beskatning, og især formuesskatt, oppgis som en viktig årsak til at flere eiere av store finansielle og industrielle formuer har forlatt Norge. Dette har lagt grunnlaget for en forholdsvis sterk norsk «investorklynge» i for eksempel London og Zürich. Dette vil også kunne gjøre det mer attraktivt for andre å flytte etter. Ytterligere investeringer i norsk næringsliv antas over tid å synke fra formuende som har forlatt Norge. Ønsket om å unngå utflytting av industrielt eierskap og beslutningsmyndighet synes å ha stått sentralt i avviklingen av formuesskatten i andre land, blant annet i Sverige, som har lang tradisjon i langsiktig industrielt eierskap.

Dersom det for eksempel av provenyhensyn ikke er rom for en avvikling av formuesskatten, bør det tilstrebes endringer som gir så like grunnlag og så lav sats som mulig. Dette er i tråd med forslaget til Skatteutvalget (2014). Utvalget har fått Statistisk sentralbyrå til å regne på to ulike utforminger av en provenynøytral omlegging av formuesskatten, hvor eiendelene verdsettes til henholdsvis 80 og 50 prosent av gjeldende ligningsverdier. Provenyanslagene er regnet i forhold til skattereglene for 2018.

I alternativ 1 settes alle eiendeler og all gjeld til 80 prosent av ligningsverdi. En slik omlegging gir isolert sett et økt proveny på om lag 2,4 milliarder kroner. Dersom bunnfradraget holdes uendret på 1 480 000 kroner, gir dette rom for en satsreduksjon på 0,4 prosentpoeng, fra 0,85 prosent til 0,45 prosent.

I alternativ 2 settes alle eiendeler og all gjeld til 50 prosent av ligningsverdi. Grunnlagsendringen i dette alternativet gir isolert sett et redusert proveny på om lag 2 milliarder kroner. For å unngå økning satsen, reduseres bunnfradraget med 290 000 til 1 190 000 kroner, slik at alternativet blir provenynøytralt.

Utvalgets anbefalinger

Ut fra et kapitaltilgangsperspektiv har formuesskatten negative effekter. På denne bakgrunn anbefaler utvalget at formuesskatten avvikles og eventuelt erstattes med andre skatter, som kan ha mindre negative effekter på næringslivets kapitaltilgang, og samtidig ivaretar hensyn til utjevning og en rimelig fordeling av skattebyrden, for eksempel eiendomsskatt. En slik skattlegging blir mer i tråd med andre OECD-land. En avvikling av formuesskatten vil innebære et provenytap på om lag 14 milliarder kroner.

Dersom man likevel velger å beholde formuesskatten, mener utvalget subsidiært at verdsetting av formuesobjekter må gjøres langt mer ensartet, slik at den relative ulempen i beskatningen av andre formuesobjekter enn primærbolig fjernes. Gjeldsfradraget på enkelteiendeler bør også begrenses til eiendelens verdi i formueskatteberegningen. Eventuelt økt proveny som følge av et markedsverdibasert skattegrunnlag bør brukes til å sette ned skattesatsen.

8.3.4 Skatt på aksjeinntekter

Utbytte og gevinster på aksjer til personer skattlegges etter aksjonærmodellen. Utbytte utover skjermingsfradraget skattlegges som alminnelig inntekt på eierens hånd. Selskapsaksjonærer er i hovedsak fritatt for utbytteskatt gjennom fritaksmetoden.

Skjermingsfradraget beregnes i utgangspunktet som aksjens kostpris multiplisert med en skjermingsrente. Skjermingsrenten skal gjenspeile renten etter skatt på en risikofri investering. Det er dermed avkastning utover det man kan oppnå ved en alternativ, risikofri plassering av kapitalen, som ilegges utbytteskatt. Dersom utbyttet er lavere enn skjermingsfradraget, legges det ubenyttede skjermingsfradraget til skjermingsgrunnlaget for neste år. Ubenyttet skjermingsfradrag følger den enkelte aksje og kan ikke trekkes fra i inntekter fra andre aksjer. Ved realisasjon av aksjer vil gevinst være skattepliktig som alminnelig inntekt og tap være fradragsberettiget i alminnelig inntekt. Eventuell ubenyttet skjerming kan trekkes fra i gevinst. Er ubenyttet skjerming større enn gevinsten, går resten av det ubenyttede skjermingsfradraget tapt.

I en åpen økonomi med perfekt kapitalmobilitet kan man tenke seg at en norsk utbytteskatt ikke vil påvirke de marginale finansieringskostnadene til norske selskaper, fordi det vil være tilgjengelig kapital fra utenlandske investorer som ikke rammes av utbytteskatten. I så fall vil utbytteskatten i første rekke påvirke eiersammensetningen. Imidlertid er deler av selskapssektoren ikke så integrert i internasjonale finansmarkeder at de kan oppnå finansiering der.23 En utbytteskatt uten skjerming kan dermed føre til vridninger innenfor den delen av selskapssektoren som ikke har tilgang på internasjonal finansiering.

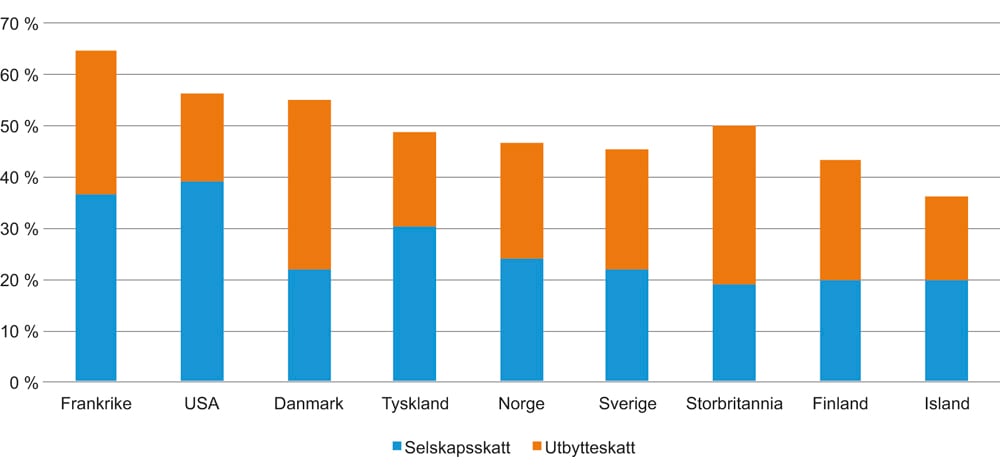

Figur 8.7 viser samlet formell skattesats på utbytte i Norge sammenlignet med utvalgte land.

Figur 8.7 Samlet skattesats på utbytte i utvalgte OECD-land. 2017.

Kilde: OECD

For aksjonærer består den samlede beskatningen av inntekt som opptjenes i selskapene av selskapsskatt og utbytteskatt. Siden 2006-reformen har det vært et mål at marginalskatten på utbytte inklusive selskapsskatt ikke skal være vesentlig lavere enn den maksimale marginalskatten på lønn inklusiv arbeidsgiveravgift. Hvis marginalskatten for eierinntekter er lavere enn marginalskatten for lønnsinntekter, vil enkeltpersoner kunne spare skatt ved å omdanne arbeidsinntekt til eierinntekt (inntektsskifting) i eget selskap.

Som vist i figur 8.6 kan den samlede effektive marginalskatten på kapitalinntekt øke betraktelig om man også regner med formuesskatten. I St.meld. nr. 29 (2003–2004) ble det lagt opp til at formuesskatten skulle avvikles på sikt, som en følge av innføring av utbytteskatt. Dette ble senere endret av Stoltenberg I-regjeringen. Dette innebærer at den effektive skattesatsen på aksjeinntekter i Norge kan bli svært høy sammenlignet med andre land, og kan bidra til en favorisering av utenlandske eiere på bekostningen av norske.

Skatteutvalget vurderte at forslaget om redusert selskapsskattesats gjorde det nødvendig å øke skatten på eierinntekter (utbytter, gevinster med mer utover skjermingsfradraget) for å unngå at motivet til inntektsskifting øker. Utvalgets flertall foreslo derfor at skatten på norsk eiers hånd settes slik at marginalskatten på eierinntekt inklusiv selskapsskatt blir om lag den samme som maksimal marginalskatt på lønn inklusiv arbeidsgiveravgift.24

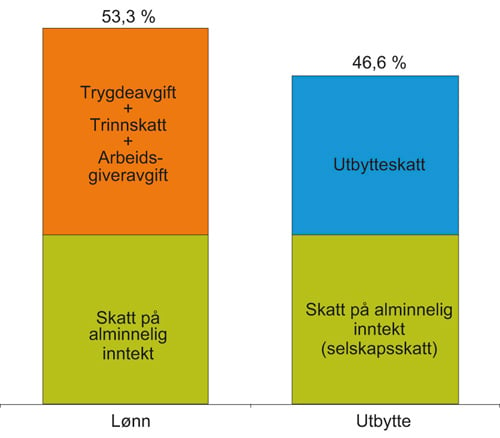

I regjeringens skattemelding, Meld. St. 4 (2015–2016), og i den brede enigheten på Stortinget om skattereform, er det lagt til grunn at samlet marginalskatt på utbytte skal holdes om lag på dagens nivå. I skattemeldingen ble det blant annet vist til at økt utbytteskatt kan øke motivet til å omgå skatten og til å flytte ut av Norge.25 Figur 8.8 viser ut fra skattesatsene i 2017 at utbytteskatten har blitt fastsatt slik at marginalskatten på eierinntekt er noe lavere enn høyeste marginalskatt på lønn.

Figur 8.8 Høyeste marginalskattesatser på arbeidsinntekter og eierinntekter. Prosent. 2017.

Kilde: Finansdepartementet

Utvalgets vurderinger av skatt på aksjeinntekter

Utvalget viser til at samlet skattesats på utbytte ikke avviker vesentlig fra våre naboland, men at formuesskatten medfører at den samlede skatten på risikoinvesteringer i næringslivet blir høyere enn i våre naboland. Med utvalgets forslag vil formuesskatten på kapitalinvesteringer fjernes.

8.3.5 Eiendomsskatt og annen boligbeskatning

Fast eiendom er generelt lavt beskattet i Norge i forhold til sammenlignbare land, jf. figur 8.1. Ved fremleggelsen av statsbudsjettet for 2018 anslo Finansdepartementet den samlede netto skatteutgiften knyttet til bolig og fritidseiendom til om lag 34 milliarder kroner i 2017. Skatteutgift er et uttrykk for hva det offentlige taper som følge av at ulike skattytere eller ulike typer aktiviteter skattlegges mer lempelig enn det som følger av det generelle regelverket. Dette er et statisk anslag som ikke tar hensyn til at ved høyere skattlegging ville investeringene i disse formålene trolig bli redusert.

Den kommunale eiendomsskatten

Det er opp til den enkelte kommune å skrive ut eiendomsskatt. Inntektene fra eiendomsskatten tilfaller kommunen. Eiendomsskatten er en objektskatt, som blant annet betyr at det ikke blir tatt hensyn til gjeld med mer. Eiendomsskattesatsen skal være mellom 1 og 7 promille av eiendomsskattegrunnlaget og kan økes med 1 promille i året. Kommunene som innfører eiendomsskatt, har stor frihet i innretningen av skatten og kan velge mellom ulike utskrivningsalternativer (for eksempel bare næringseiendom, verk og bruk eller for all eiendom i hele kommunen). Utgangspunktet er at eiendomsskattetakstene skal tilsvare omsetningsverdi, men kommunene kan benytte en reduksjonsfaktor ved verdsetting av alle eiendomsskattepliktige eiendommer. I tillegg kan kommunene fastsette et årlig bunnfradrag (fast kronebeløp) for bolig og fritidseiendom. Det samlede provenyet fra eiendomsskatten anslås til om lag 13 milliarder kroner i 2017, hvorav drøyt halvparten kommer fra boliger og fritidsboliger. 366 kommuner skrev ut eiendomsskatt i 2017. Samlet sett medfører dette at det kan være store forskjeller i beskatningen av fast eiendom fra kommune til kommune, og at eiendomsskatten også kan oppleves som lite forutsigbar.

Annen boligbeskatning

Egen bolig eller fritidsbolig gir konsummuligheter over tid, som i økonomisk forstand regnes som en ikke-pengemessig inntekt. Frem til 2005 ble denne fordelen skattlagt. I dag er fordelen ved bruk av egen bolig skattefri. Konsum av boligtjenester er ilagt merverdiavgift ved oppføring av boligen, gjennom merverdiavgift på materialer og håndverkstjenester med mer. Gevinst ved salg av fast eiendom er i utgangspunktet skattepliktig som alminnelig inntekt. Salg av egen bolig (primærbolig) er likevel fritatt for skatt, hvis eieren har eid boligen mer enn ett år før salget og har brukt den som bolig i minst ett av de to siste årene. Tilsvarende er tap bare fradragsberettiget, dersom gevinsten ville vært skattepliktig. De fleste boliggevinster vil derfor være skattefrie. Tilsvarende regler gjelder for fritidsbolig, men der er eierkravet fem år, og brukskravet er fem av de siste åtte årene. Det gjelder også særlig gunstige regler for utleie av egen bolig. Til tross for den mangelfulle inntektsbeskatningen av egen bolig og fritidsbolig, gis det ubegrenset fradrag for gjeldsrenter på boliglån. I tillegg er det rabatt i formuesskatten i verdsettelse av egen bolig og fritidseiendommer, se avsnitt 8.3.3 om formuesskatt.

Ved tinglysing av hjemmelsoverdragelse av fast eiendom i grunnboken skal det betales dokumentavgift. Avgiften utgjør 2,5 prosent av omsetningsverdien. Dokumentavgiften omfatter alle typer eiendommer, altså bolig-, fritids- og næringseiendommer, med unntak av boretter i borettslag og aksjeleiligheter. Dokumentavgiften er fiskalt begrunnet og har ingen sammenheng med kostnadene ved tinglysingen av eiendom.

Utvalgets vurderinger av eiendomsbeskatningen

Både Skaugeutvalget (NOU 2003: 9) og Skatteutvalget (NOU 2014: 13) mente fast eiendom er et godt skattegrunnlag, og at eiendomsskatten burde videreføres som en del av det norske skattesystemet. Dette begrunnes blant annet med at empiriske studier fra OECD tyder på at en tradisjonell selskapsskatt og personlige inntektsskatter har de største negative virkningene, mens eiendomsskatt og konsumskatter (avgifter) virker mindre hemmende på økonomisk vekst. Dette henger blant annet sammen med at fast eiendom regnes som immobilt, og at tilbudet av eiendom er lite elastisk.

Utvalget slutter seg til disse vurderingene og mener det er gode grunner til å trappe ned favoriseringen av bolig og fritidseiendom. Utvalget vil særlig peke på at det er problematisk med til dels store forskjeller i utformingen av eiendomsskatt fra kommune til kommune, siden dette kan påvirke regionale investeringer og kapitaltilgang på tross av hensynet til kommunalt selvstyre på dette området.

Utvalgets anbefaling

Det bør gjennomføres en reform av eiendomsbeskatningen for å sikre en mer helhetlig utforming og større forutsigbarhet, og for å forhindre uheldig vridning i den regionale kapitaltilgangen. Det bør fastsettes nasjonale retningslinjer for å få en mest mulig konsistent verdsettelse av eiendommer på tvers av kommunegrensene. Det bør også vurderes å redusere kommunenes fleksibilitet i utformingen av eiendomsskatten, eventuelt om man skal gå over til en statlig eiendomsskatt.

8.3.6 Beskatning av stiftelser

Stiftelser og deres rolle og utforming

En stiftelse etableres ved at den som oppretter den, eller andre stiller en formuesverdi selvstendig til rådighet for et bestemt formål. Formålet kan være av ideell, humanitær, sosial, utdanningsmessig eller økonomisk art. Det som skiller stiftelsesformen fra andre foretaksformer er at den ikke har eiere. Den eier seg selv. Stiftelser har derfor for eksempel ikke aksjeeiere eller medlemmer med forventning om økonomisk avkastning i form av utbytte eller lignende. Stiftelsens kapital og avkastningen av denne skal benyttes til å etterleve formålet, som kan være alt fra pengeutdelinger til allmennyttige formål til investeringer med sikte på økonomisk gevinst. Stiftelser reguleres av stiftelsesloven, og ifølge denne er styret stiftelsens øverste organ, og forvaltningen av stiftelsen hører under styret.

Antallet stiftelser har i de siste årene vært synkende, fra om lag 9000 i 2007 til under 7000 i 2017. Med tanke på at det er over 500 000 foretak i Norge, er antallet stiftelser lite. Likevel besitter de relativt mye egenkapital. Stiftelsenes totale bokførte egenkapital har økt betraktelig de seneste årene, fra om lag 43 milliarder kroner i 2005 til rundt 160 milliarder kroner i 2016.26 Utviklingen går med andre ord i retning av færre, men kapitalmessig større stiftelser. I lys av at stiftelser eier betydelige verdier, vil den skattemessige behandlingen av disse ha betydning for hvordan de opptrer som investorer i kapitalmarkedene.

Tabell 8.2 Oversikt over stiftelsers egenkapital

Egenkapital i millioner kroner | Antall stiftelser |

|---|---|

< 1 | 2 931 |

1–5 | 2 276 |

5–10 | 610 |

10–50 | 662 |

> 50 | 237 |

Kilde: Stiftelsestilsynet, Stiftelsesregisteret. Hentet 12. januar 2018 fra http://lottstift.no/stiftelsesregisteret

Stiftelsesformen har eksistert i lengre tid. De første norske stiftelsene, blant dem Oslo Katedralskole og Trondheim hospital, ble etablert allerede på 1100- og 1200-tallet. Historisk sett har stiftelsene spilt en betydelig rolle som bidragsyter til samfunnet, både gjennom utdelinger av penger til allmennyttige formål og ved å ta på seg oppgaver som det offentlige tidligere ikke tok ansvar for. Illustrativt har norske stiftelser lang tradisjon for blant annet å tilby husly og andre tjenester for ubemidlede eller utsatte grupper, som fattige, prostituerte eller syke. I dag har vi en velferdsstat som større grad enn tidligere tar seg av disse oppgavene. Selv om mange stiftelser fortsatt utfører slike oppgaver, har stiftelsenes rolle som velferdsaktør blitt mindre viktig i moderne tid. Stiftelser kan likevel være viktige for å finansiere formål som av ulike grunner ikke fanges opp i ordinære prioriteringsprosesser. I dag har stiftelsene svært ulike størrelser og arbeider for mange ulike formål, og de driver også næringsvirksomhet.

Samlet rapporterte norske stiftelser at de delte ut om lag 4 milliarder kroner i 2014.27 Mesteparten av midlene går til forskningssektoren, men også kultur, utdanning og sosiale formål mottar betydelige beløp fra norske stiftelser.

Stiftelser og forvaltning av kapital

I utgangspunktet skal en stiftelse ha et evighetsperspektiv. Det vil blant annet si at den skal forvalte de verdiene og den kapitalen den har til rådighet på en slik måte at formålet ivaretas, men samtidig slik at driften kan fortsette i overskuelig fremtid. I stiftelsesloven § 18 er dette formulert som et krav til at kapitalen skal forvaltes på en «forsvarlig måte», slik at det tas hensyn til både sikkerheten og mulighetene for å oppnå tilfredsstillende avkastning. Det innebærer for eksempel at en pengeutdelende stiftelse normalt ikke har anledning til å dele ut høyere beløp enn det den har av inntekter.

At stiftelser ikke har eiere innebærer at ansvaret for å ivareta denne plikten til forsvarlig kapitalforvaltning påhviler styret, som er stiftelsenes øverste organ. Styret må sørge for at stiftelsens verdier forvaltes både forsvarlig og effektivt, slik at stiftelsens evighetsperspektiv kan ivaretas. Denne oppgaven forutsetter at styret besitter den nødvendige kompetansen til både kapitalforvaltning og ivaretakelse av stiftelsens formål.

Det er altså sentralt for stiftelser hvordan midlene forvaltes. Dette har blant annet direkte innvirkning på hvor mye stiftelsen kan dele ut til sitt formål. Plikten til forsvarlig kapitalforvaltning innebærer at styret må gjøre løpende vurderinger av plasseringen av midler. Dette gjelder uavhengig av stiftelsens art, formål og størrelsen på kapitalen. Hva som i et konkret tilfelle vil være forsvarlig kapitalforvaltning, vil kunne variere med størrelsen på en stiftelses kapital, og hvilke formuesverdier denne kapitalen består av. Ansvaret for forsvarlig kapitalforvaltning vil derfor kunne strekke seg lenger for en stiftelse med mye kapital enn for en stiftelse med mindre. Hvor ressurskrevende forvaltningsoppgaven er, vil derfor normalt øke i takt med kapitalens størrelse. I lys av at vi får flere kapitalmessig store stiftelser, har denne problemstillingen blitt stadig mer aktuell. Dette skyldes også at rentenivået i dag er svært lavt, slik at det er mer krevende å oppnå tilfredsstillende avkastning enn tidligere.

At stiftelsene skal forvalte sin kapital på en forsvarlig måte, sier likevel i utgangspunktet ingenting om hvordan forvaltningen konkret skal utføres. For enkelte stiftelser vil investering i fond være i samsvar med plikten, mens det for andre vil kunne være forsvarlig å investere i håndfaste formuesobjekter som kunst eller eiendom.

Stiftelsene, og særlig de pengeutdelende stiftelsene som skal basere seg på finansiell avkastning, investerer i hovedsak i kontanter og i liten grad i verdipapirer. Dette kan være uheldig både for stiftelsenes avkastning og potensiell kapitaltilgang til næringslivet.

I følge innleverte regnskap til Regnskapsregisteret var de gjennomsnittlige andelene av stiftelsenes investeringer i kontanter og verdipapirer på henholdsvis 50,1 og 12,1 prosent. For de pengeutdelende stiftelsene28 var de tilsvarende tallene 70,5 og 23,6 prosent. Grunnet de store forskjellene i stiftelsenes størrelse og virksomhet, kan det imidlertid mer interessant å se hen til medianen i statistikken. Denne viser nemlig at medianstiftelsen, både for stiftelsene samlet sett og for kun de pengeutdelende, ikke har investeringer i verdipapirer i det hele tatt. Medianstiftelsen i kategorien pengeutdelende har hele sin egenkapital investert i kontanter.29

Evighetsperspektivet til stiftelsene innebærer at stiftelser kan stå i en særstilling når det gjelder muligheten til å investere langsiktig. Dette skyldes blant annet at det er ikke mulig at en stiftelse kan bli kjøpt opp, eller at private eiere kommer med ønsker om utbytte. Så lenge styrets investeringsstrategi regnes som forsvarlig i lys av formålet, er det normalt heller ikke grunn til at andre, som for eksempel Stiftelsestilsynet, overprøver styrets investeringsbeslutninger. I et kapitalmarkedsperspektiv kan derfor stiftelser representere langsiktige og tålmodige investorer i risikable bedrifter der andre investorer er underlagt mer kortsiktige resultatkrav.

Samtidig har stiftelsesformen også ulemper. Friheten til å ta langsiktig risiko kan også misbrukes til å gjøre uforsvarlige kapitalplasseringer. Stiftelsenes evighetsperspektiv kan medføre at kapital låses inn til bestemte formål, uavhengig av om omgivelsene endrer seg. Dersom dette får et stort omfang, kan det virke sementerende på kapitalallokeringen i økonomien. At stiftelsene slipper å konkurrere om kapital med andre investeringsmuligheter og at det mangler eiere med privatøkonomiske insentiver, kan også bidra til mindre press innad i stiftelsen med hensyn til effektiv ressursbruk og høyest mulig avkastning av kapitalen.

Beskatning av stiftelser

Stiftelser er i utgangspunktet underlagt skattelovens regler om beskatning av kapital- og virksomhetsinntekter. Samtidig har stiftelser er rekke unntaksregler.

Skatteloven

I utgangspunktet er alle kapital- og virksomhetsinntekter skattepliktige. Dette følger av skatteloven § 5-1. Videre følger det av skatteloven § 2-2 første ledd bokstav h at stiftelser er egne skattesubjekter. Dette innebærer at alle inntekter som skriver seg fra stiftelsers næringsvirksomhet i utgangspunktet er skattepliktige. Det samme gjelder for inntekter fra stiftelsens kapital, slik som bankinnskudd, utbytte og gevinst på aksjer. Når det gjelder formuesskatt, er stiftelser i utgangspunktet pliktig til å svare formuesskatt med 0,15 prosent for formue over 1 480 000 kroner.

Fritaksmetoden

Etter skatteloven § 2-38 første ledd bokstav f er imidlertid stiftelser omfattet av den såkalte fritaksmetoden. Dette innebærer at stiftelser i stor grad er fritatt for skatt på blant annet aksjeutbytte og gevinst ved realisasjon av aksjer. Fritaksmetoden gjelder i utgangspunktet også investeringer i aksjer og lignende i utenlandske selskaper. For inntekter som skriver seg fra investeringer i selskaper hjemmehørende utenfor EØS-området gjelder fritaket imidlertid bare dersom investoren de siste to årene sammenhengende både har eid minst 10 prosent av aksjene i selskapet og hatt minst 10 prosent av stemmene på selskapets generalforsamling. Dette betyr at brede globale verdipapirporteføljer ikke faller inn under fritaksmetoden for den delen som er utenfor EØS-området.

Fritaksmetoden gir neppe noen vridning av det marginale investeringsvalget, forutsatt at utbytteskatten er tilnærmet nøytral. Derimot kan det tenkes at fritaksmetoden kan påvirke valg av organisasjonsform, siden fritaksmetoden reduserer gjennomsnittsskatten ved valg av stiftelser som organisasjonsform, sammenlignet med andre organisasjonsformer som har personlige eiere som er skattepliktig for utbytte. I et bredere perspektiv er det neppe ønskelig med bestemmelser som oppfattes å insentivere etableringen av skattefrie stiftelser, hvis det er et relevant alternativ med skattlagt virksomhet, der staten selv skal bestemme hvilke samfunnsmessige formål disse skatteinntektene skal gå til. På den annen side er det vanskelig å tenke seg at fritaksmetoden skal ha avgjørende betydning for beslutninger om å opprette og legge kapital inn i stiftelser, siden dette betyr å oppgi eierskapet av kapitalen.

Gevinster og tap knyttet til andre verdipapirer enn de som er omfattet av fritaksmetoden er fortsatt i utgangspunktet henholdsvis skattepliktige og fradragsberettigede. Dette vil for eksempel gjelde avkastning av obligasjoner og derivater som ikke har aksjer eller grunnfondsbevis som underliggende objekt.

Unntak fra skatteplikt

Sammenslutninger som ikke har erverv til formål er i utgangspunktet skattefrie. Dette følger av skatteloven § 2-32. Det vil si at stiftelser med et slikt formål, i utgangspunktet ikke pålegges verken inntekts- eller formuesskatt. Hvorvidt en sammenslutning anses som ikke-ervervsmessig eller ikke, avhenger av en helhetsvurdering. Etter det utvalget forstår, mener flere av stiftelsesaktørene at spørsmålet om skatteplikt, tidvis både er komplisert og uklart. Dette gjelder både for stiftelsen som helhet og for kapitalforvaltningen separat.

For det første er det ikke opplagt hva som skal til for at en stiftelse skal anses for å ha et formål som er ikke-ervervsmessig. Flere stiftelser har for eksempel delte formål, hvor kun én del vil anses som ikke-ervervsmessig. Dette kan for eksempel gjelde stiftelser som har som formål både å dele ut penger til ett eller flere allmennyttige formål og samtidig skal ivareta eierskap i ett eller flere underliggende operative datterselskap. Selv om formålsangivelsen normalt vil gi en pekepinn på hva som er en stiftelses hovedformål, er dette ikke avgjørende ved den vurderingen som skal gjøres. I henhold til rettspraksis30 og Skatteetatens Skatte-ABC for 2017 er en sammenslutnings hovedformål nemlig den eller de delene av aktiviteten som står for over 50 prosent av driften.31 Hva som til enhver tid vil være en stiftelses hovedformål vil derfor kunne variere, ut fra blant annet faktisk aktivitet, størrelsen på utdelinger, og omfang og aktivitet i investeringer.

For det andre vil en stiftelse med et hovedformål som omfattes av unntaket, likevel være delvis skattepliktig, dersom den driver økonomisk virksomhet som ikke realiserer det ikke-ervervsmessige formålet. Slik økonomisk virksomhet er skattepliktig, uavhengig av organisasjonsform. Dette kan typisk være aktivitet som å foreta investeringer og kapitalplasseringer med sikte på å oppnå en økonomisk avkastning, som for eksempel benyttes til finansiering av det ikke-ervervsmessige formålet. I henhold til Skatteetatens praksis kan stiftelser med et ikke-ervervsmessig formål foreta såkalt passiv kapitalforvaltning, uten at dette leder til skatteplikt. Hvorvidt en kapitalforvaltning er aktiv eller passiv beror også på en helhetsvurdering, hvor flere forhold vektlegges. Ved vurderingen ser skattemyndighetene tradisjonelt blant annet på hyppigheten og størrelsen på en stiftelses investeringer, og i hvilken grad investeringene er egnet til og ment å gi kortsiktig økonomisk gevinst.

Uavhengig av graden av aktivitet, vil økonomisk aktivitet med omsetning under visse beløpsgrenser likevel være fritatt for skatteplikt. I utgangspunktet er denne terskelen på 70 000 kroner, men for veldedige og allmennyttige institusjoner og organisasjoner er terskelen 140 000 kroner.

Kapitalkostnaden ved en investering kan defineres ved investeringens alternativavkastning, altså den avkastning investoren må avstå fra ved å binde kapital. For at skattereglene skal virke nøytralt på investeringsvalgene er det nødvendig at alternativavkastningen skattlegges med samme sats som avkastningen av den investeringen som foretas. Det relevante er ikke om det samlede skattenivået er lavere for stiftelser enn for andre aktører, men om kapitalavkastningen har den samme beskatningen i alle anvendelser. Skattefritaket for passive investeringer øker alternativkostnaden (finanseringskostnaden) for stiftelsers investeringer i risikable aktiva som faller utenfor skattefritaket, slik at lønnsomhetskravet til investeringen påvirkes. Dette kan føre til vridninger i investeringsvalgene i favør av passive investeringer og at investeringer som ville vært lønnsomme med like skattesatser blir ulønnsomme.

Forholdet mellom stiftelsesloven og skatteloven

Som det går frem ovenfor, har alle stiftelser en plikt til å foreta løpende vurderinger av kapitalforvaltningen sin for å oppnå en tilfredsstillende avkastning, samtidig som risikoen for tap ikke blir for høy. Dette tilsier at stiftelsene, uavhengig av formål, bør ha et bevisst forhold til kapitalforvaltningen. Stiftelsene kan dermed havne i en situasjon der kravet til forsvarlig kapitalforvaltning tilsier en aktiv forvaltning av stiftelsens verdier. Skattelovens regel om skattefritak for stiftelser med ikke-ervervsmessige formål og regelen om skatteplikt på økonomisk aktivitet, kan imidlertid utgjøre et insentiv som trekker i motsatt retning. Stiftelsene som omfattes av unntaket på bakgrunn av sitt formål, forblir nemlig bare skattefrie dersom kapitalforvaltningen ikke sees som ervervsmessig virksomhet. Stiftelser vil altså kunne måtte velge mellom å følge stiftelseslovens skjønnsmessige regel om plikt til forsvarlig kapitalforvaltning og å fortsette med mindre aktiv plassering for å forbli skattefrie. Slik utvalget forstår det gjeldende regelverket og stiftelsessektoren, utgjør regelsettene i de to lovene derfor en utfordring for stiftelsene.

Utvalgets vurderinger av stiftelser

Utvalget ser at stiftelser og stiftelsesformen har sin naturlige plass i samfunnet og i norsk næringsliv, som en av flere organisasjonsformer. Mange stiftelser gjør viktig samfunnsnyttig arbeid. Fra et kapitaltilgangsperspektiv kan stiftelser, etter utvalgets syn, også spille en langsiktig og stabiliserende rolle i et bredt og allsidig kapitalmarked. Samtidig er det etter utvalgets vurdering også flere negative sider ved stiftelsesformen. Blant annet kan stiftelsesformen, på grunn av et bortimot uangripelig formål definert ved etableringen, bidra til innlåsing av kapital rettet mot et formål som senere kan være uhensiktsmessig og svært vanskelig å endre.

Stiftelsene forvalter mye kapital. Ut fra et kapitaltilgangsperspektiv, bør det etter utvalgets syn åpnes for at denne kapitalen i større grad investeres i risikokapital til næringsvirksomhet. Dette vil trolig være hensiktsmessig både samfunnsøkonomisk og for stiftelsene selv.

Med henvisning til det som er skrevet over om at spørsmålet om skatteplikt oppleves komplisert og uklart, synes det etter utvalgets vurdering som at dagens regelverk for beskatning av stiftelser kan virke hemmende for ønsket om en best mulig forvaltning av stiftelsens midler. I tillegg kan uklarheter i regelverket bidra til en uhensiktsmessig ressursbruk både hos stiftelsene og hos skattemyndighetene.

Dette gjelder i hovedsak vurderingen av hva som til enhver tid er en stiftelses hovedformål, hvilke formål som omfattes av skatteunntaket, samt forståelsen av når en stiftelses kapitalforvaltning anses som skattepliktig økonomisk virksomhet. For stiftelser som driver økonomisk aktivitet, kan det være krevende å avgrense hvilke deler av virksomheten som er omfattet av skattefritaket, og hvilke som medfører skatteplikt. Dersom den skattepliktige delen på et gitt tidspunkt blir så omfangsrik at den overstiger 50 prosent av aktiviteten i stiftelsen, vil dette også innebære at stiftelsen blir skattepliktig for hele sin virksomhet, også den ikke-ervervsmessige delen. Etter utvalgets vurdering er denne usikkerheten om skattemessige forhold uheldig.

I tillegg til skattereglene kommer forholdet til stiftelseslovens regler om forsvarlig kapitalforvaltning, og den omstendighet at bestemmelsene i de to lovene oppleves å trekke i hver sin retning. Etter utvalgets vurdering bør det ikke gis insentiver til at stiftelsers kapitalforvaltning blir for forsiktig, og i ytterste konsekvens i strid med forsvarlighetskravet i stiftelsesloven, for å forbli skattefrie.

Når det gjelder skillet mellom aktiv og passiv kapitalforvaltning, og dettes betydning for henholdsvis skatteplikt og skattefritak, mener utvalget at det blir galt, dersom antall handler benyttes som kriterium for aktiv kapitalforvaltning. Tilsvarende vil et kriterium knyttet til kortsiktig avkastning bli galt for stiftelser som driver hyppige utdelinger i stort omfang, og derfor er avhengig av høy løpende realisert avkastning. Det blir heller ikke rimelig å skille mellom forvaltning som skjer med stiftelsens egne ressurser og forvaltning som er satt bort til andre, siden dette kun er alternative organisasjonsformer. Et relevant moment, kan etter utvalgets syn være hvilke ressurser som settes inn i forvaltningen, målt mot kapitalens størrelse. Store relative forvaltningskostnader bør etter utvalgets syn tilsi at det dreier seg om skattepliktig økonomisk virksomhet.

Oppsummeringsvis mener utvalget det er uheldig at skattesystemet skaper vridninger i stiftelsenes kapitalforvaltning som gjør at kapitalallokeringen ikke blir så god som den kunne blitt. Dette vil også begrense stiftelsers mulighet til å realisere samfunnsnyttige formål på en effektiv måte. Særlig gjelder dette dersom stiftelsene ved å innrette seg i henhold til skattelovens bestemmelser for å unngå skatteplikt opptrer i strid med stiftelseslovens regler om kapitalforvaltning. I tillegg er den langsiktige kapitalen i stiftelsene en potensiell kilde til risikokapital i næringslivet.

Utvalget mener derfor at det bør utredes en likere skattemessig behandling av stiftelsene, uavhengig av hvordan kapitalen forvaltes. Det bør i denne forbindelse også vurderes hvordan stiftelsenes allmennyttige bidrag kan hensyntas ved skattleggingen. Ut fra et utvidet kapitaltilgangsperspektiv, mener utvalget at det ikke er ønskelig å ha særlige skattemessige eller andre insentiver til å velge stiftelse som selskapsform. Det er samtidig behov for å klargjøre rammene for den skattemessige behandlingen av stiftelsers kapitalforvaltning. Likere skattemessig behandling, vil mest sannsynlig innebære at dagens skattefritak vil innskrenkes. Dersom det ikke anses hensiktsmessig med en slik løsning, bør regelverk og praksis klargjøres overfor stiftelsene, slik at usikkerhet rundt skattleggingen som følge av ulik kapitalforvaltning reduseres.

Utvalgets anbefaling

Det bør utredes en likere skattemessig behandling av stiftelsene, herunder hvordan stiftelsenes allmennyttige bidrag kan ivaretas, uavhengig av hvordan kapitalen forvaltes. Ut fra et kapitaltilgangsperspektiv bør det ikke gis særlige skattemessige insentiver eller være andre fordeler eller ulemper ved å velge stiftelse som selskapsform, og utredningen bør også se på dette. Det er samtidig behov for å klargjøre rammene for den skattemessige behandlingen av stiftelsers kapitalforvaltning.

8.4 Andre skatterelaterte tema

8.4.1 Opsjoner i arbeidsforhold

Opsjonsordninger innebærer at ansatte får rett til å tegne aksjer i selskapet på et nærmere angitt fremtidig tidspunkt til en fastsatt kurs, som for eksempel kan være anslått markedsverdi av aksjene på tildelingstidspunktet. Vedkommende får dermed en direkte økonomisk interesse i at verdien av selskapets aksjer utvikler seg så godt som mulig.

Opsjoner kan være et verktøy for eiere av virksomheter til å motivere ansatte, tiltrekke seg og holde på ansatte og gi dem medeierskap i virksomheten. Opsjoner gir mulighet til å dele eierskap og verdiskaping også med ansatte som kommer inn i selskapet etter etablering. For små og nyetablerte virksomheter kan opsjoner også bidra til å redusere deres likviditets- og kapitalbehov, ved at ansatte kan få opsjoner i stedet for kontant lønn eller å måtte kjøpe aksjer i selskapet direkte. Opsjoner kan fungere som et verktøy for å konkurrere med større, etablerte virksomheter om kompetent arbeidskraft. Samtidig er en god innretning av opsjonsordninger krevende, særlig på grunn av utfordringer med verdsettelse og faktisk sammenheng mellom innsats og verdiskaping. Skattebehandling som gjør opsjonsordninger særlig lønnsomme, kan gi uheldige vridninger.

Dagens skatteregler

Utgangspunktet er at opsjoner beskattes ved tildeling. Det er imidlertid innført særregler for opsjoner i arbeidsforhold, som innebærer at ansatte som har mottatt opsjoner i arbeidsforhold først vil betale skatt når de innløser opsjonen.32 Når opsjonen utøves (innløses), regnes gevinsten som fordel vunnet ved arbeid og beskattes som annen lønn for arbeidstaker. Skattepliktig gevinst på opsjonen (fordelen) beregnes som differansen mellom aksjens omsetningsverdi og innløsningsprisen, fratrukket eventuell kostpris for opsjonen. Arbeidsgiver plikter å betale arbeidsgiveravgift av fordelen for den ansatte på innløsningstidspunktet.

Ny ordning for beskatning av opsjoner i arbeidsforhold i små og nyetablerte virksomheter

Stortinget vedtok i statsbudsjettet for 2018 en ny og begrenset ordning for beskatning av opsjoner i arbeidsforhold, hvor skatt på opsjonsgevinsten kan utsettes og gevinsten i stedet skattlegges når aksjene man kjøper ved opsjonsinnløsningen, realiseres.33 Ordningen er avgrenset til å gjelde for ansatte i aksjeselskap som er seks år eller yngre, som har ti ansatte eller færre (årsverk), og som har driftsinntekter og balansesum på 16 millioner kroner eller mindre. Opsjonsfordelen den enkelte kan oppnå under ordningen, kan maksimalt være på 500 000 kroner i løpet av ansettelsesforholdet. Ordningen begrenses til personer som tiltrer stilling i selskapet fra 1. januar 2018 eller senere, og den ansattes eierandel kan være maksimalt 5 prosent. Det stilles i tillegg krav til ansattes arbeidstid i selskapet, og at den ansatte må sitte med opsjonen i minst tre år før den innløses. Opsjonen må innløses innen ti år etter tildeling. Ordningen trådte i kraft 1. januar 2018. Ordningen har en anslått provenyeffekt på 280 millioner kroner påløpt i 2018.

Hensikten med denne nye, særskilte beskatningsordningen er å lette eventuelle likviditetsutfordringer for små, nyetablerte virksomheter og deres ansatte og bidra til at disse kan tilby en mer konkurransedyktig avlønning. Samtidig ønsker man å redusere omfanget av skattemessige tilpasninger, og vilkårene i ordningen må sees i lys av dette.

Utvalgets vurderinger av opsjoner i arbeidsforhold

Opsjoner benyttes i stort omfang i tidligfase- og vekstselskaper internasjonalt. De kan gi gode insentiver, bidra til å tiltrekke seg kompetent arbeidskraft, legge til rette for medeierskap og bidra til mindre kapitalbehov. I tillegg kan bevisst bruk av opsjoner i perioder der et selskap har begrenset likviditet til lønnskostnader, innrettet i samarbeid med de ansatte, føre til at mulige fremtidige gevinster gir mer felles organisasjonsmessig motivasjon i dag.

Vurderinger av samlede provenyeffekter av en utvidelse bør reflektere at utsatt skatt ikke nødvendigvis er et provenytap på sikt, men i stor grad en utsatt skatteinnbetaling og at ordningen dessuten kan bidra til økt omstilling og verdiskaping i norsk økonomi. Beregningene av de økonomiske konsekvensene bør også ta hensyn til mulige dynamiske effekter av ordningen over tid.

Utvalget ser på gunstigere regler for beskatning av opsjoner i arbeidsforhold som positivt. Den nye ordningen har imidlertid etter utvalgets oppfatning for store begrensninger til at den vil kunne fungere etter hensikten.

Utvalgets anbefaling

Utvalget anbefaler at ordningen for utsatt beskatning av opsjonsfordeler i arbeidsforhold bør gjøres vesentlig mer attraktiv, for å fremme omstilling og vekst i norsk næringsliv, og for å sikre den kompetansen som trengs for å utvikle norske vekstbedrifter.

8.4.2 Aksjesparekonto

I 2017 ble det innført en ordning hvor personlige skattytere kan opprette en aksjesparekonto. Innskudd på kontoen kan benyttes til å investere i børsnoterte aksjer, børsnoterte egenkapitalbevis og aksjefond. Gevinst ved salg av verdipapirer på kontoen skattlegges ikke i forbindelse med salget, men først når midlene tas ut av kontoen. Dette gjør det enklere og mer fleksibelt å investere i aksjer og aksjefond, og det legger til rette for at flere vil kunne investere i børsnoterte selskaper.