5 Tjenester fra havet – havnæringene

Norge er rikt på naturressurser og vi har en lang tradisjon for å forvalte disse ressursene i et langsiktig perspektiv til det beste for samfunnet. Havnæringene har stor betydning for verdiskapingen i Norge, og havet er en viktig næringsvei for mange kystsamfunn. Noen av landets mest innovative bedrifter, arbeidsplasser og kunnskapsmiljøer har sitt utspring i bosettingen langs kysten og bruk av havet. Det nære samarbeidet mellom bedrifter, arbeidstakere og myndighetene, har spilt en viktig rolle i den historiske utviklingen av Norge som havnasjon.

Mulighetene for fremtidig vekst og nye arbeidsplasser er stor for næringer som har verden som marked. Havet vil i overskuelig fremtid være en av Norges viktigste kilder til arbeidsplasser, verdiskaping og velferd i hele landet, og kan samtidig bidra til å løse miljø- og klimautfordringene verden står overfor. Regjeringen legger vekt på at havets ressurser er viktige for nasjonal verdiskaping og at utnytting av naturressurser skal gi positive ringvirkninger i lokalsamfunnene.

Faglig forum har som del av det faglige grunnlaget for forvaltningsplanene innhentet fylkesfordelte tall for verdiskaping og sysselsetting i de fire sektorene sjømat, petroleum, sjøfart og turisme, fra Statistisk sentralbyrå (SSB), jf. tabell 5.1 og 5.2. I etterkant av sammenstilling av kunnskapsgrunnlaget har SSB revidert tallgrunnlaget og levert oppdaterte tall for 2010 og 2016 for de fire sektorene. SSB har også levert nasjonale tall for 2010, 2016 og 2019, med unntak av tall i 2019 for Reiselivssektoren.

Tabell 5.1 Sammenstilling av verdiskaping i de fire havbaserte næringene nasjonalt og i forvaltningsplanområdene. Bruttoprodukt oppgitt i mrd. kroner (i løpende priser).

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

|---|---|---|---|---|---|---|---|---|---|

Næringer | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Sjømat | 11,9 | 21,4 | 12,3 | 20,3 | 8,9 | 16,8 | 33,1 | 57,9 | 64,7 |

Petroleum | 21,2 | 25,3 | 143,9 | 112,0 | 431,4 | 341,1 | 596,6 | 478,5 | 566,8 |

Sjøfart | 1,3 | 1,0 | 4,1 | 4,6 | 26,7 | 35,0 | 32,2 | 40,7 | 39,8 |

Turisme1 | 2,4 | 3,7 | 2,5 | 4,0 | 9,6 | 14,2 | 32,2 | 45,4 | - |

Sum | 36,8 | 51,4 | 162,8 | 140,9 | 476,6 | 407,1 | 694,1 | 622,5 | 671,3 |

1 Tall for turisme ikke tilgjengelig for 2019

Kilde: SSB

Tabell 5.2 Sammenstilling av sysselsetting i de fire havbaserte næringene nasjonalt og i forvaltningsplanområdene. Sysselsatte oppgitt i 1000 personer.

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

|---|---|---|---|---|---|---|---|---|---|

Næringer | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Sjømat | 9,4 | 11,3 | 8,4 | 8,5 | 7,1 | 8,0 | 24,9 | 28,0 | 30,7 |

Petroleum | 13,7 | 14,5 | 25,8 | 25,8 | 73,8 | 74,3 | 113,4 | 114,6 | 110,0 |

Sjøfart | 1,7 | 2,9 | 5,7 | 4,4 | 20,4 | 25,2 | 27,8 | 32,5 | 32,0 |

Turisme1 | 4,8 | 6,1 | 4,8 | 7,1 | 17,1 | 21,0 | 74,2 | 88,4 | - |

Sum | 29,6 | 34,8 | 44,7 | 45,8 | 118,4 | 128,5 | 166,1 | 263,5 | 172,7 |

1 Tall for turisme ikke tilgjengelig for 2019

Kilde: SSB

Tallene beskriver verdiskaping og sysselsetting i kjernevirksomhetene til disse sektorene samt de største bidragsyterne i den direkte leverandørindustrien til sektorene. Tallene inkluderer eksport knyttet til kjernevirksomheten, men ikke til leverandørvirksomheten. Det er ikke beregnet fullstendige ringvirkninger.

Mulighetene for blå vekst er store. OECD anslår at den globale havøkonomien vil dobles innen 2030 sammenlignet med 2010 og samtidig ha vokst til totalt 40 mill. arbeidsplasser. Verdens befolkning vil bli nærmere 10 mrd. innen 2050, og stadig flere får styrket kjøpekraft. Det vil bety at behovet for mat, energi, varer og tjenester vil øke. Det er potensiale for videre vekst i havnæringene i Norge, så vel som nye fremvoksende havnæringer.

Det ligger store muligheter i grønn omstilling i havnæringene, nasjonalt og internasjonalt. Både eksisterende og nye næringer vil være en del av dette. Vindkraft til havs, karbonfangst og -lagring under havbunnen, og grønn skipsfart er noen av områdene der Norge har store muligheter, og hvor en god havforvaltning kan gi drahjelp. Regjeringen presenterte i 2019, som oppfølging av strategien for grønn konkurransekraft, bl.a. en egen handlingsplan for grønn skipsfart.

5.1 Matproduksjon fra havet

Norge har en stor og lønnsom fiskeri- og havbruksnæring som samlet høster og produserer mer enn 3 millioner tonn sjømat årlig. Det aller meste eksporteres, og Norges sjømatproduksjon er dermed viktig langt utover våre grenser. I 2019 eksporterte Norge sjømat for 107,3 milliarder kroner.

5.1.1 Status og fremskrivning for aktivitet

Fiskeri, fangst og annen høsting er basert på de viltlevende marine ressursene. Rettighetene til de viltlevende marine ressursene ligger til fellesskapet i Norge og skal forvaltes på en bærekraftig og samfunnsøkonomisk måte som sikrer det tilhørende genetiske materialet og bidrar til å sikre sysselsetting og bosetting i kystsamfunnene. Om ressursene forvaltes kunnskaps- og økosystembasert vil ressursene fortsette å bidra til å nå disse målene, gitt at rammebetingelsene tillater det.

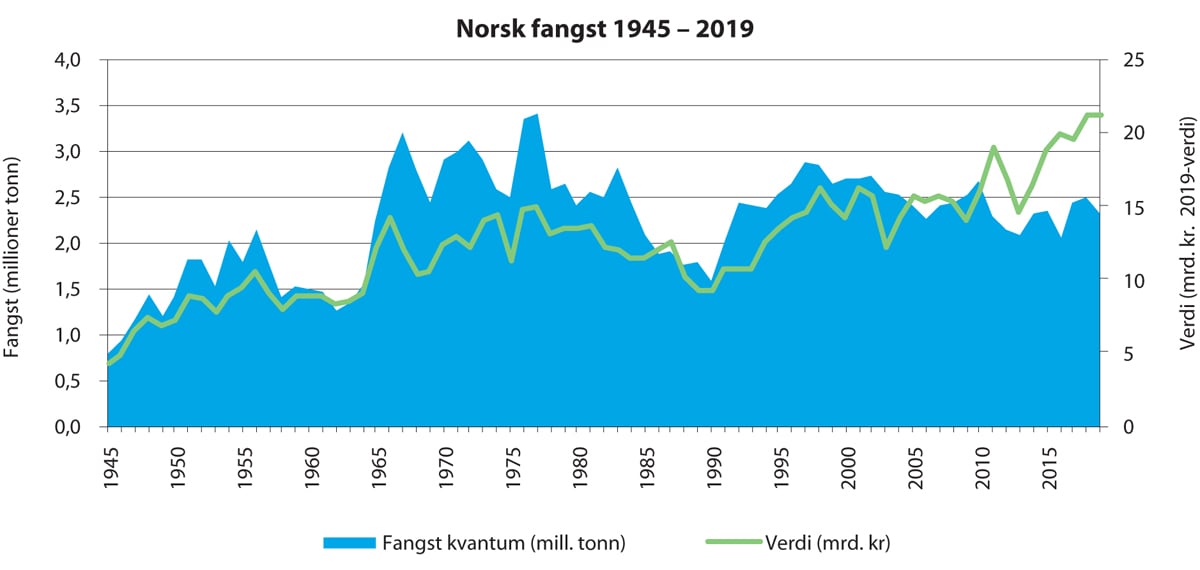

Fangst fra norske fartøy på landsbasis var 2,7 millioner tonn i 2010 og 2,2 millioner tonn i 2016. Nedgangen skyldes i hovedsak reduksjon i fangst av norsk vårgytende sild og lodde i forvaltningsplanområdet Barentshavet–Lofoten. Samtidig har fangst av torsk økt fra omkring 280 000 tonn til 400 000 tonn. Økningen i torskefangstene har bidratt til en forbedring i verdiskapingen fra 2010 til 2016.

Figur 5.1 Norsk fangst av havfanget fisk 1945–2019. Figuren viser kvantum (blått felt) og førstehåndsverdi (grønn linje).

Kilde: Fiskeridirektoratet

Over tid har det vært en kraftig nedgang i antall fartøy. Fra 41 000 fartøy i 1960 til i overkant av 17 000 i 1990. Siden 2010 har reduksjonen vært liten og de siste årene nærmest konstant med en liten økning blant annet grunnet fangst av leppefisk. Det har samtidig vært en effektivisering i fiskeriene slik at fangst per fisker i dag er i størrelsesorden 20 ganger mer enn i 1945.

Endringer i havet påvirker fiskebestandene og fiskeriene. Dette gir endringer i fangst, forvaltning og fordeling av bestandene med andre land. På grunn av klimaendringer og andre påvirkningsfaktorer kan vi vente oss større endringer i fiskebestandenes størrelser og utbredelse i årene som kommer, med påfølgende utfordringer for fiskeriene og forvaltningen.

Fisket etter nordøstarktisk torsk er fremdeles Norges viktigste fiskeri og bestanden er bærekraftig forvaltet. Utfordringer som klimaendringer og havforsuring kan imidlertid påvirke den nordøstarktiske torsken fremover. Videre er tilstanden for fjord- og kysttorskbestandene i nord en utfordring.

I Nordsjøen–Skagerrak er det totale volumet av fangst av de viktigste artene stabilt i perioden 2010–2017. De viktigste artene er makrell, sild, tobis, øyepål og reke. Fangst av makrell er redusert fra 129 068 tonn i 2010 til 51 910 tonn i 2017. Også for øyepål er det en reduksjon (fra 65 634 tonn til 21 357 tonn) samtidig er det en økning i landet kvantum av sild og tobis.

Gjennom noen år er det observert at sentrale fiskebestander trekker nordover. Endring i utbredelse av makrell er et eksempel hvor fisket var viktig i Nordsjøen men i senere år er hovedtyngden av makrellfisket flyttet nordover til Norskehavet.

Hummer omfattes med stor interesse langs kysten, spesielt på Sørlandet. På grunn av nedgangen i bestanden er det iverksatt strenge regler for fiske, men dette har ikke alene vært nok for å få en bedring av status for bestanden. Fiskeridirektoratet inviterte i 2014 kommuner til å arbeide frem forslag til fredningsområder for hummer. Det er opprettet 41 områder, men det er likevel behov for ytterligere fredningsområder for å styrke hummerbestanden. Fiskeridirektoratets invitasjon til kommuner om å ta initiativ til lokale prosesser er derfor fortsatt gjeldende og målet er et fredningsområde i hver kommune. Det er flere lokale prosesser i gang allerede og antallet områder vil øke fremover.

I Skagerrak er trålfisket etter reke et av de viktigste fiskeriene.

I Norskehavet var fangst av de viktigste artene 531 802 tonn i 2013 og 678 803 tonn i 2017. De viktigste artene i Norskehavet er sild, makrell, sei og torsk. Både i 2013 og i 2017 var sild den arten hvor det var størst landet kvantum, henholdsvis 219 758 tonn og 231 653 tonn. Økningen i landet kvantum skyldes i hovedsak en kraftig økning av kvantum for makrell (31 928 i 2013 og 167 747 i 2017).

Nordøstarktisk torsk fiskes i dag i store deler av Norskehavet og Barentshavet. Dersom det blir en endring i mere nordlig og østlig utbredelse kan Norskehavet bli mindre viktig for torskefisket.

I Barentshavet–Lofoten har det vært en kraftig reduksjon i landing av de viktigste fiskebestandene fra 2010 til 2016. De viktigste artene i Barentshavet er torsk, hyse sild og lodde. Reduksjonen skyldes i hovedsak reduksjon av landet kvantum av sild og lodde. Lodde er en art som har varierende bestand og i 2016 var det ingen kvote for lodde. Samtidig har landing av torsk gått noe opp fra 239 247 tonn i 2010 til 346 361 tonn i 2016.

Økende havtemperatur og større innstrømming av atlantisk vann er hovedårsak til mer nordlig utbredelse av fiskebestandene. Det er sannsynlig at tyngdepunktet for viktige norske fiskerier vil bli mer nordlig og østlig i kommende år. På grunn av issmelting er det grunn til å anta at nye områder som tidligere har vært utilgjengelig vil bli tilgjengelig for fiskeri. Det blir viktig å gjøre konkrete vurderinger av hvilke områder som kan åpnes for fiskeri og hvor det av hensyn til sårbare og verdifulle områder ikke bør åpnes for fiskeri.

Kongekrabbe er et fiskeri som bare pågår i Barentshavet. Dagens forvaltning av kongekrabbe er todelt. Grensen for todelingen går midt i Nordkapp kommune ved 26 °Ø. Det er kvoteregulert høsting øst for grensen, og fritt fiske vest for denne grensen, hvor målet er å begrense spredning vestover. Målet for den norske kongekrabbeforvaltningen er å opprettholde et område for kommersiell fangst for blant annet å avhjelpe den delen av næringen som er mest utsatt for interaksjon med kongekrabben, samtidig som det iverksettes tiltak for å begrense videre spredning av kongekrabbe. Forvaltningen av kongekrabbe skal baseres på kunnskapsgrunnlaget om kongekrabbens påvirkning på økosystemet og realistiske muligheter for å begrense spredningen.

Fangst av leppefisk foregår i alle forvaltningsplanområdene. Leppefisk brukes til kontroll av lakselus i lakseoppdrett. Fangsten av leppefisk har økt betraktelig senere år og hatt stor påvirkning på lokale bestander. Det er innført reguleringer av dette fisket, herunder kvoter og begrenset adgang.

Tarehøsting er en aktivitet der høstingsteknologien og forvaltningen har utviklet seg lite i de senere årene. Tarehøsting pågår i Nordsjøen og i Norskehavet. Det er interesseutfordringer knyttet til forholdet mellom taren som høstbar ressurs og tarens rolle som produsent av økosystemtjenester og habitat.

Omfanget av norsk hvalfangst har ligget stabilt på i overkant av 400 vågehval årlig. Fangsten pågår i alle forvaltningsplanområdene.

Havbruk i kystsonen er utenfor forvaltningsplanområdet, men er en del av helheten ved at næringen er avhengig av gode miljøforhold i havet og selv kan påvirke havmiljøet.

5.1.2 Potensiell vekst i produksjon av mat fra havet – nye muligheter

Fangst av snøkrabbe

Ut fra dagens kunnskap er det ikke potensial for å øke uttaket fra de ville fiskeressursene som vi allerede fisker på, med unntak av snøkrabbe. Bestandene utnyttes stort sett maksimalt allerede, men det kan være rom for å målrette fisket mer mot optimal fiskestørrelse.

Siden snøkrabbe ble registrert for første gang ved Gåsbanken i Barentshavet i 1996, har arten spredd seg nord og vestover i Barentshavet og finnes i alle egnede leveområder på norsk sokkel. Bestanden har potensial til å vokse seg stor og kan ha stor innvirkning på bestander av andre bunndyr. Det er foreløpig ikke registrert at snøkrabbe eller høsting av snøkrabbe har negative effekter på fiskeressurser.

Norske fartøy startet fangst av snøkrabbe i 2012. For 2020 er det fastsatt en kvote på 4500 tonn i norsk sone som har en førstehåndsverdi på omkring 400 millioner kroner. Det er foreløpig bare en del av norsk sokkel vest for Smutthullet som er av interesse for kommersielt fiske av snøkrabbe. Bestanden har økt betydelig siden 2010, men det er stor usikkerhet knyttet til produksjon og bæreevne. På sikt kan snøkrabbe bli en ressurs på linje med andre viktige bestander, men hvilke områder som vil oppnå fangstbare tettheter er avhengig av faktorer som dyp, temperatur og tilgjengelig mat. Teinefiske etter snøkrabbe kan også medføre arealkonflikter med annen redskapsbruk, for eksempel reketråling.

Snøkrabbe har enkelte likhetstrekk med kongekrabbe, men skiller seg fra kongekrabbe da det er uvisst om snøkrabbe er en fremmed art (innført av mennesker) eller om den har vandret naturlig. Kongekrabbe holder seg ved kysten, mens det er lite trolig at snøkrabbe vil etablere seg ved kysten av fastlands-Norge.

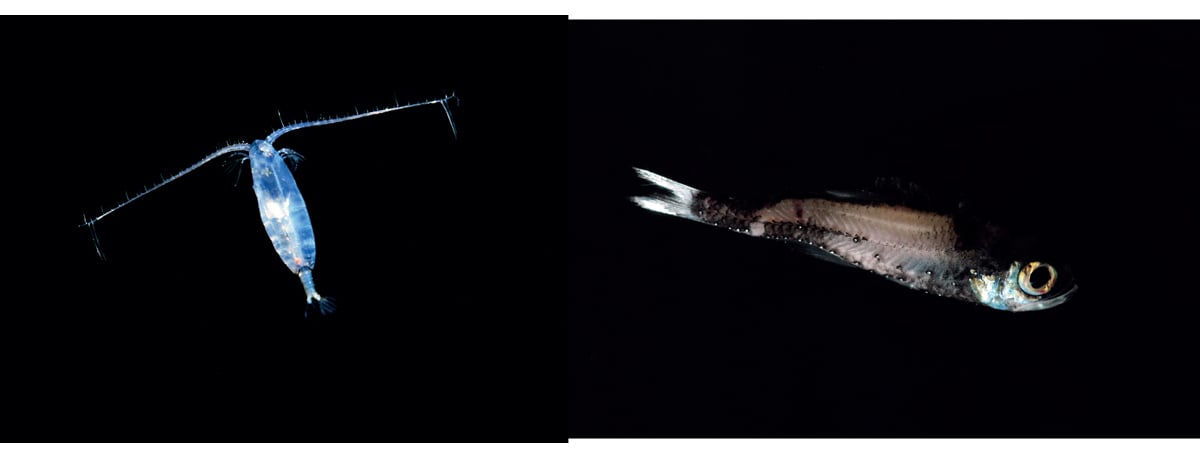

Figur 5.2 Hoppekrepsen raudåte (venstre); og lysprikkfisk, som er en mesopelagisk fisk (høyre).

Foto: Erling Svensen (venstre); Havforskningsinstituttet (høyre)

Høsting av raudåte og mesopelagiske arter

Høsting av raudåte og mesopelagiske arter, altså høsting på lavere trofisk nivå enn det som hittil har foregått, vil kunne øke betraktelig fremover. Siden 2003 har det vært drevet høsting av raudåte i medhold av en forsøkstillatelse. I 2018 var fangstkvantumet på i overkant av 1300 tonn, noe som er nær en dobling sammenlignet med 2017. Høstingen fremover vil bli drevet i henhold til den vedtatte forvaltningsplanen. Det er nå delt ut konsesjoner for fiske etter raudåte og det er fastsatt kvote. Raudåta finnes i alle forvaltningsplanområdene, men i hovedsak Norskehavet.

Når det gjelder mesopelagiske arter pågår det mye utviklingsarbeid og det ligger et mulig stort potensial i dette. Mesopelagiske arter er en samlebetegnelse på en rekke arter som lever på mellom 200 og 1000 meters dybde i vannsøylen. Norske fartøy har i begrenset grad høstet mesopelagiske arter frem til nå, men det er interesse fra næringen for å starte høsting av denne ressursen. Utviklingen er i gang, og 2019 var det første året med et fangstkvantum av et visst omfang fra norske fartøy.

For både raudåte og mesopelagiske arter gjenstår mye arbeid dersom det store potensialet til disse høstingsaktivitetene skal bli realisert i form av nye lønnsomme fiskerier. Det er uklart i hvilken grad høsting i stor skala av raudåte og mesopelagiske arter vil bli realisert. Dette er det flere årsaker til. Disse ressursene på lavere trofisk nivå utgjør enorme biomasser, således er det teoretiske potensialet for aktivitet og verdiskaping stort. Disse ressursene kan ha mange anvendelser, fôr til oppdrettsnæringen vil være helt sentralt. For å realisere høstingspotensialet av både raudåte og mesopelagiske arter vil kunnskapsutvikling innen en rekke områder være nødvendig, det vil si bedre biologisk kunnskap og utvikling av fangstteknologi og fangstprosessering.

For lavtrofiske bunnlevende ressurser, slik som sjøpølse og muslinger er det også et utviklingspotensiale, men kunnskapsgrunnlaget om potensialet, økosystemeffektene og mattrygghet må styrkes. Videre er det behov for en føre-var tilnærming til alle nye høstingsformer, og behov for mer kunnskap om miljøeffektene av aktiviteten og virkningen på næringskjedene.

Havbruk til havs

Havbruk er kultivering av marine organismer og består av både arter som krever fôr (fôrkrevende) og fôruavhengig produksjon, og kan foregå i åpne og lukkede anlegg, kystnært og offshore. Eksisterende havbruk består i hovedsak av fôrkrevende laksefisk.

Det foregår en vesentlig teknologisk innovasjon med tanke på morgendagens produksjon av laks og regnbueørret. Denne næringen kan endres mye i kommende år, særlig gjennom havbruk til havs. Regjeringen har gjennom ordningen med utviklingstillatelser, lagt til rette for utvikling av ny havbruksteknologi, herunder teknologi som egner seg bedre for virksomhet på mer eksponerte lokaliteter. Det er lite trolig at havbruk til havs vil erstatte dagens akvakulturvirksomhet, men heller komme i tillegg til dagens mer kystnære akvakulturproduksjon.

Det er fra regjeringens side iverksatt et arbeid for å bedre legge til rette for havbruk til havs. Dette omfatter blant annet regelverksutvikling, lokalitetsavklaring av områder, presisering av regelverk knyttet til arbeidsmiljø, sikkerhet og beredskap, samt registrering og mulig pantsetting av akvakulturinstallasjoner. Arealspørsmål knyttet til havbruk til havs er nærmere omtalt i kapittel 7.

Boks 5.1 Dyrking av tare

Interessen for dyrking av tare har vært stor og vedvarende siden 2012. Nærings- og fiskeridepartementet har gitt tilsagn til akvakultur av makroalger til i underkant av 50 ulike selskaper fordelt på mer enn 80 lokaliteter, fra Rogaland til Finnmark. I tillegg er flere søknader til behandling. Kompetanse til å gi tillatelse til akvakultur av vannlevende planter ble 1. juni 2019 overført til fylkeskommunene. Dermed er det nå samme forvaltningsorgan som tildeler alle ordinære akvakulturtillatelser.

Det er først og fremst artene sukkertare og butare som dyrkes i Norge i dag, men det er gitt akvakulturtillateser til i overkant av 30 ulike arter av makroalger.

Figur 5.3 Produksjon av sukkertare (til venstre). Kimplanter av butare på tau (til høyre).

Foto: Seaweed AS v/Audun Oddekalv (venstre); Silje Forbord/ SINTEF Ocean (høyre)

Tare har vid anvendelse i en rekke produkter som mat, fôr, farmasi, biokjemikalier, plast, biodrivstoff, gjødsel og plantevernmidler. Det som dyrkes i Norge i dag går først og fremst til humant konsum til restauranter og helsekostprodukter. Dyrking av tare kan blant annet bidra positivt miljømessig ved å 1) erstatte produkter laget av fossile råstoff, 2) erstatte fôrproteiner fra opprinnelige regnskogsområder og 3) bidra til resirkulering av næringsstoffer fra fiskeoppdrett (IMTA, Integrert MultiTrofisk Akvakultur).

Industriell taredyrking vil kreve betydelige arealer, kan skape nye arealkonflikter og muligens nye miljøutfordringer. Arealkonflikter løses først og fremst gjennom god planlegging. Det er også utfordringer knyttet til mattrygghet, som for eksempel høyt innhold av jod i enkelte av tareartene. Mattilsynet og Havforskningsinstituttet arbeider med å skaffe mer kunnskap om trygg bruk av alger og algeprodukter.

Dyrking av tare er fortsatt på forsknings- og utviklingsstadiet. Tilbakemeldinger fra de som er i gang med dyrking av sukkertare er at de får til å dyrke denne. Det er imidlertid mye som må løses før man kan få lønnsomhet i dette, både knyttet til biologi, dokumentasjon av mattrygghet og utstyrsutvikling, samt produktutvikling og marked. Taredyrkerne har samlet seg i ulike nettverk for å dele kunnskap og erfaringer. I 2018 ble det ifølge Fiskeridirektoratets statistikk dyrket ca. 170 tonn, primært sukkertare.

Oppdrett av andre arter

Det var gitt tillatelse til oppdrett av makroalger på 47 lokaliteter i Norge per november 2017. Det samlede planlagte arealbeslaget var på 4650 dekar. Flere aktører ønsker å se denne produksjonen i sammenheng med lakseoppdrett, da for eksempel sukkertare kan nyttiggjøre seg av løste næringsstoffer fra lakseproduksjonen. Det er gitt flere forskningstillatelser for å undersøke dette nærmere. Dyrking av makroalger er relativt arealkrevende. Det er vanskelig å anslå fremtidig verdiskaping og sysselsetting forbundet med denne næringsaktiviteten.

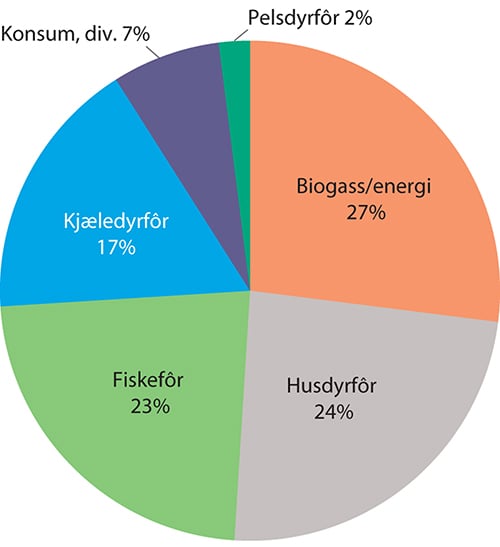

Figur 5.4 Bruksområder for restråstoff fra fisk og skalldyr til ulike kilder .

Kilde: Barentswatch (Kontali og SINTEF)

Det er et stort potensial for havbruk med organismer som ikke krever fôr slik som muslinger og tare. For å skalere dette opp er det behov for mer kunnskap om blant annet mattrygghet, miljøkonsekvenser, teknologi og lønnsomhet.

Annet potensial for havbruk inkluderer sjøpølser som kan spise avfall fra annen type akvakultur, havbeite av stedegne arter og oppfôring av villfangede dyr som for eksempel kråkebolle.

Bruk av restråstoff

I følge SINTEF sin analyse fra 2016 produserer fiskeri- og havbrukssektoren i størrelsesorden 914 000 tonn restråstoff av en råstoffbase på 3,3 millioner tonn fisk og skalldyr. Omtrent 75 prosent utnyttes (689 000 tonn) og anvendes som ingredienser (olje, proteiner, tilskudd/premikser) i fôr til fisk, husdyr, pelsdyr og kjæledyr eller som produkter til humant konsum (sjømatprodukter, tran og ekstrakter). Fra pelagisk sektor og havbruk er utnyttelsesgraden høy, men i hvitfisksektoren er det store uutnyttede kvanta. Også for skalldyr kan utnyttelsen bli bedre.

Pelagisk sektor har potensial for å levere enda større mengder restråstoff i Norge dersom fisken hadde blitt solgt som filet og ikke eksportert som rund fisk som det er mye av i dag. Gitt eksisterende mengder fisk, kan man legge til grunn et uutnyttet potensial for restråstoff i størrelsesorden 210–230 000 tonn fra hvitfisk per år. Dette kan i hovedsak knyttes til fiske i forvaltningsplanområdet Barentshavet–Lofoten. Dersom en som et regneeksempel legger til grunn at dette kan gi et utbytte på fem prosent fiskemel og en pris på mel på ti kroner per kilo, vil dette utgjøre en verdi på 100 millioner kroner. Dette er råstoff som først og fremst vil kunne brukes i produksjonen av fiskefôr. I tillegg kommer restråstoff som kan benyttes innenlands dersom man i større grad eksporterer pelagisk fisk som filet.

5.1.3 Verdiskaping og sysselsetting

I Norge har fiske vært en forutsetning for en utbredt bosetting langs landets lange kystlinje. Norske havområder har vært rike på fisk, som også i moderne tid er en viktig naturressurs. I de senere tiårene har også fiskeoppdrett vokst frem som en næring av stor økonomisk betydning. Akvakultur er svært utbredt fra Sør-Vestlandet og nordover, mens det er marginalt med akvakultur på Sørlandskysten. I tillegg er fiskeforedling en betydelig næring. Fiskeforedlingsbedriftene er lokalisert langs kysten, i nærhet til leveransene fra fiske og fra oppdrett.

Sjømatsektoren i de tre forvaltningsplanområdene genererte en verdiskaping på totalt 57,9 milliarder kroner og sysselsatte 28 000 personer i 2016 (tabell 5.3 og 5.4). De tre største næringene i sjømatsektoren, fiske og fangst, akvakultur og fiskeforedling, økte alle fra 2010 til 2016. Dette skyldes i hovedsak økt kvote av torsk og prisoppgang både for villfisk og for oppdrettsfisk. De nasjonale tallene for både verdiskaping og sysselsetning indikerer også en videre økning fra 2016 til 2019.

Tabell 5.3 Verdiskaping i sjømatsektoren i forvaltningsplanområdene.

Bruttoprodukt oppgitt i mrd. kroner (løpende priser) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

Næringsvirksomhet | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Fiske og Fangst | 5,1 | 8,6 | 2,1 | 3,0 | 2,1 | 2,9 | 9,2 | 14,0 | 15,7 |

Akvakultur | 3,0 | 7,5 | 6,3 | 12,2 | 4,0 | 9,7 | 13,2 | 29,4 | 31,1 |

Fiskeforedling | 2,3 | 3,3 | 2,4 | 3,2 | 1,7 | 2,7 | 6,4 | 9,2 | 12,1 |

Produksjon av rå fiskeoljer og fett | 0,2 | 0,0 | 0,1 | 0,0 | 0,1 | 0,0 | 0,3 | 0,0 | 0,0 |

Engroshandel med fisk, skalldyr og bløtdyr | 0,6 | 0,8 | 0,6 | 0,8 | 0,4 | 0,6 | 1,6 | 2,2 | 2,5 |

Sum kjernevirksomhet | 11,1 | 20,2 | 11,4 | 19,2 | 8,3 | 15,9 | 30,8 | 54,8 | 61,5 |

Leverandørvirksomhet | 0,8 | 1,2 | 0,9 | 1,1 | 0,6 | 0,9 | 2,3 | 3,1 | 3,2 |

Sum kjerne- og leverandørvirksomhet | 11,9 | 21,4 | 12,3 | 20,3 | 8,9 | 16,8 | 33,1 | 57,9 | 64,7 |

Kilde: SSB

Tabell 5.4 Sysselsetting i sjømatsektoren i forvaltningsplanområdene.

Sysselsetting oppgitt i 1000 personer | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

Næringsvirksomhet | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Fiske og Fangst | 2,6 | 3,1 | 1,0 | 1,1 | 1,1 | 1,1 | 4,7 | 5,0 | 5,5 |

Akvakultur | 1,2 | 1,5 | 2,4 | 2,9 | 1,8 | 2,6 | 5,5 | 7,0 | 9,0 |

Fiskeforedling | 3,7 | 4,6 | 3,4 | 3,2 | 2,9 | 3,0 | 10,0 | 11,1 | 11,5 |

Produksjon av rå fiskeoljer og fett | 0,3 | 0,2 | 0,1 | 0,1 | 0,1 | 0,1 | 0,5 | 0,3 | 0,3 |

Engroshandel med fisk, skalldyr og bløtdyr | 0,7 | 0,6 | 0,6 | 0,4 | 0,5 | 0,4 | 1,9 | 1,5 | 1,6 |

Sum kjernevirksomhet | 8,5 | 10,0 | 7,6 | 7,6 | 6,4 | 7,1 | 22,5 | 24,8 | 27,8 |

Leverandørvirksomhet | 0,9 | 1,3 | 0,8 | 0,9 | 0,7 | 0,9 | 2,4 | 3,2 | 2,9 |

Sum kjerne- og leverandørvirksomhet | 9,4 | 11,3 | 8,4 | 8,5 | 7,1 | 8,0 | 24,9 | 28,0 | 30,7 |

Kilde: SSB

I Nordsjøen–Skagerrak var verdiskapingen i sjømatsektoren 16,7 milliarder kroner i 2016, fordelt på 15,9 milliarder kroner på kjernevirksomheten, der akvakultur er dominerende, og 0,8 milliarder kroner på leverandørvirksomheten. Verdiskapingen i Nordsjøen–Skagerrak utgjør 29 prosent av verdiskapingen i hele landet i sjømatsektoren (tabell 5.3).

I Nordsjøen–Skagerrak var 9300 sysselsatt i sjømatsektoren i 2016, hvorav 8500 i kjernevirksomheten og 800 i leverandørvirksomheten. Sysselsettingen i forvaltningsplanområdet Nordsjøen–Skagerrak utgjorde 27 prosent av total sysselsetting i sjømatsektoren (tabell 5.4).

I Norskehavet var verdiskapingen 20,1 milliarder kroner i 2016, fordelt på 19,2 milliarder kroner på kjernevirksomheten og 0,9 milliarder kroner på leverandørvirksomheten. Verdiskapingen i Norskehavet utgjør 35 prosent av verdiskapingen i hele landet i sjømatsektoren (tabell 5.3). Sjømatsektoren sysselsatte i hele Norge 33 800 personer i 2016. Av dette var 31 000 sysselsatt i kjernevirksomheten og 2800 sysselsatt i leverandørvirksomheten (tabell 5.4).

I Barentshavet–Lofoten var verdiskapingen i sjømatsektoren på 12,0 milliarder kroner i 2010 og 21,3 milliarder kroner i 2016. Det er gitt anslag på hvor mye av den samlede verdiskapingen fra leverandørnæringene som kan tilskrives Barentshavet– Lofoten, basert på den beregnede andelen for kjernevirksomheten. I 2010 utgjorde dette 0,8 milliarder kroner, mens leverandørvirksomhetens bidrag til verdiskapingen var økt til 1,0 milliarder kroner i 2016.

Samlet var det i sjømatsektoren i forvaltningsplanområdet 12 600 sysselsatte i 2010 og 15 100 sysselsatte i 2016, med andre ord en økning i antall sysselsatte på nærmere 20 prosent. Dette skyldes i hovedsak den økte aktiviteten innenfor torskefisket som følge av økte torskekvoter.

5.1.4 Status og fremskrivning av miljøpåvirkning

Fiskeriaktivitet har stor påvirkning på økosystemene gjennom høsting av målartene, bunnpåvirkning, utilsiktet bifangst og forsøpling. Den største påvirkningen skyldes først og fremst at en betydelig andel av de beskattede årsklassene av de kommersielle fiskebestandene fjernes hvert år.

De store kommersielle bestandene i norske farvann er stort sett i god forfatning. Fiskeriforvaltningen har lagt rammer for fisket som har fungert for å opprettholde bærekraftig høsting av de store kommersielle bestandene i Norskehavet og Barentshavet. Samtidig eksisterer det enkelte unntak. Blant de mindre bestandene er norsk kysttorsk og vanlig uer fortsatt i dårlig forfatning. Vanlig uer er vurdert til å være sterkt truet på norsk rødliste fra 2015, og har hatt en negativ bestandsutvikling siden 1990-tallet. Gytebestanden er fremdeles under et føre-var-nivå. Det er derfor ikke lenger tillatt med et direktefiske.

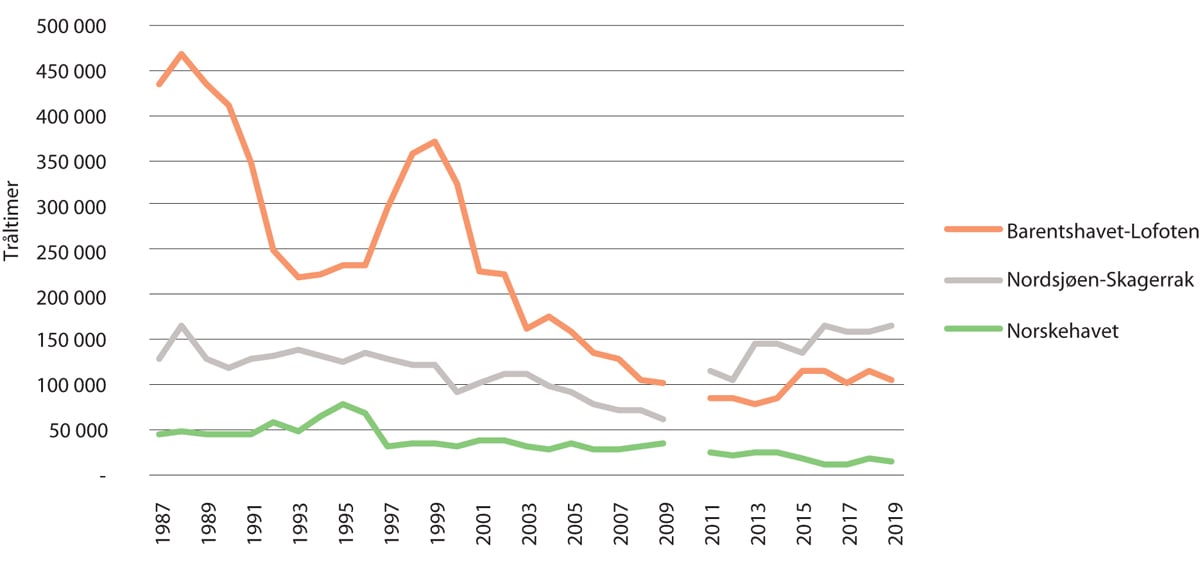

Figur 5.5 Antall tråltimer i fisket med bunntrål i havområdene. Data mangler for 2010 grunnet overgang til elektronisk fangstdagbok.

Kilde: Fiskeridirektoratet

Uttaket av målartene påvirker også økosystemet indirekte gjennom påvirkning på næringskjeden. Dette kan ha påvirkning både på predasjonstrykk på enkelte arter, mattilgang for andre og konkurransesituasjon for noen andre. Derfor har Norge forpliktet seg til en økosystembasert tilnærming til fiskeriforvaltning.

Det er generelt en utfordring at det er mindre grad av kontroll med fritidsfiske og turistfiske i norske farvann.

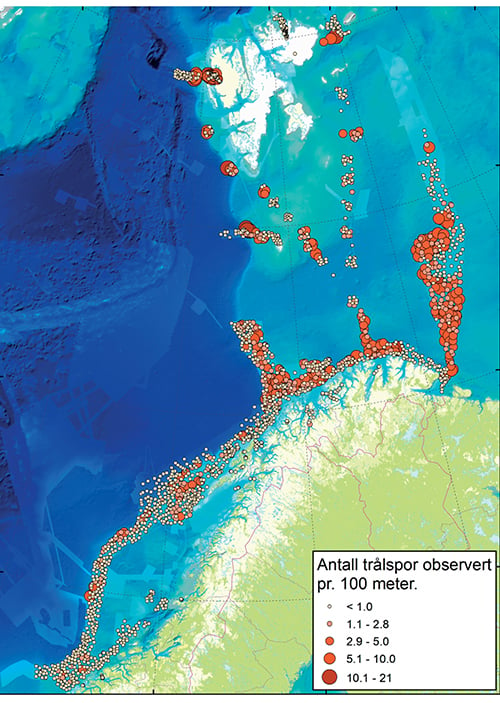

Figur 5.6 Antall trålspor observert per 100 meter.

Kilde: Mareano

Utilsiktet bifangst

Utilsiktet bifangst kan påvirke både sjøfugl, sjøpattedyr og bunndyr som koraller og svamp, avhengig av hvilke redskap som benyttes. I Barentshavet er konsekvense av bifangst for sjøfugl vurdert til å være mellom ingen og middels, avhengig av fiskeredskap og hvilken gruppe sjøfugl som ble vurdert. Bifangst av noen nordlige selarter har merkbare, men små konsekvenser på bestandsnivået. Utover dette er nivået på blant annet bifangst av nise i garn usikkert. I Norskehavet vurderes den begrensede beskatningen av vanlig uer gjennom bifangst som for høy.

Tiltakene mot bifangst i norske fiskerier er rettet mot å unngå uønsket bifangst som undermåls fisk eller yngel. Det er en målsetning at fisken skal beskyttes slik at den blir gytemoden og bidrar til reproduksjon av bestanden. De viktigste tiltakene for å oppnå dette er stenging av fiskefelt dersom innblandingen av småfisk er for høy, krav til maskevidde i garn og trål, samt påbud om sorteringsrist i trål.

En potensiell fremtidig utfordring ved høsting av raudåte og mesopelagiske arter er bifangst av egg, larver og fiskeyngel.

Bunntråling

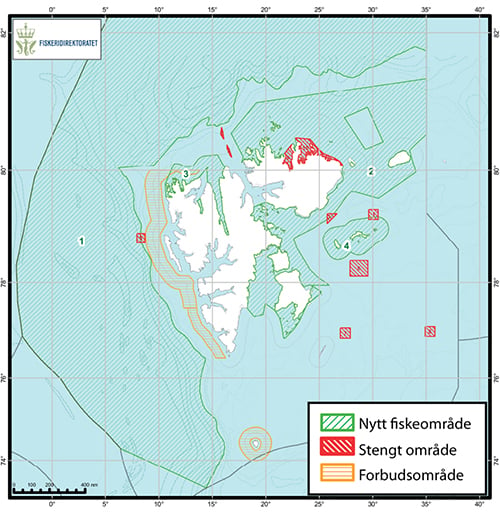

Det har i senere år vært mye oppmerksomhet på spesielt trålfisket sin påvirkning på bunnøkosystemene. I Barentshavet ble fysisk påvirkning fra bunntråling samlet sett vurdert til å ha liten konsekvens for bunndyrsamfunn, men middels konsekvens for områder som ofte blir overtrålt. Både gjennom direkte og indirekte tiltak er bunnpåvirkningen fra trål vesentlig redusert gjennom de siste 15–20 årene. Det er generelt forbudt å ødelegge koraller. 20 korallrev er vernet og merket i forskrift, det vil si at all bunntråling er forbudt i disse korallrevområdene. Det er innført sterke restriksjoner på å kunne begynne nye fiskerier med bunntrål i dyphavsområder og i 2019 ble det vedtatt nye regler som regulerer fiskeriene med bunnredskap i det nordlige Barentshavet og områdene rundt Svalbard. 10 områder er helt stengt for fiske og det kan ikke startes fiske i områder som ikke har vært fisket tidligere uten forutgående kartlegging, (figur 5.7).

Figur 5.7 Områder stengt for fiske ved Svalbard .

Kilde: Fiskeridirektoratet

Marin forsøpling

Store deler av avfallet funnet i norske havområder kommer fra fiskeri- og havbrukssektoren, som redegjort for i kapittel 3. Avfallet bidrar til plastforurensning, skader på marine dyr og økt dødelighet for marine dyr, blant annet gjennom spøkelsesfiske. Tapte redskap er også et problem for gjennomføring av fiskeriaktivitet. Det er viktig å håndtere dette problemet for å sikre sektorens samlede bærekraft, og Fiskeridirektoratet gjennomfører årlige tokt for å hente opp tapt fiskeredskap. Det er forbudt å kaste ut alle former for avfall fra norske fiskefartøy og flere tiltak er satt inn. I den senere tid har dette arbeidet også i større grad blitt rettet mot fritidsfisket som er omfattende langs deler av kysten, spesielt i sør der tapte hummerteiner er blitt et problem. Kravet om å sette inn tråd som råtner fort i vann kan effektivt begrense spøkelsesfisket dersom alle etterlever kravet, men forsøplingsutfordringen er der fortsatt. Aktsomhet blant alle fiskere, både yrkes- og fritidsfiskere er en nøkkel til å begrense tapsomfanget videre.

Undervannsstøy og annen påvirkning

Fiskebåter bidrar til undervannsstøy, som følge av motorstøy, fremdrift (kavitasjon) og bruk av redskaper (for eksempel bunntrål). I tillegg vil bruk av ekkolodd og sonar bidra til støynivået i havet, og vil kunne ha direkte påvirkning på blant annet sjøpattedyr. Se ellers omtale av støy og utslipp til luft i kapittelet om skipstrafikk.

Det forekommer også utslipp av organisk (nedbrytbart) avfall fra fiskeflåten, først og fremst avskjær og biprodukter. Organisk avfall som dumpes av fiskefartøy på havet representerer ikke et miljøproblem i havområdene. Den langsiktige tendensen er imidlertid at stadig større andeler av restråstoffet utnyttes.

Påvirkning fra havbruk

Dagens havbruksaktivitet foregår kystnært og faller således utenfor tiltaksområdet for forvaltningsplanen. Havbruk er imidlertid en stor næringsaktivitet i våre havområder, og på sikt kan deler av havbruksaktiviteten få sin plassering betydelig lenger ute enn dagens lokalisering i skjermede farvann. I dag er spredning av lakselus, men også rømming og genetisk påvirkning på villfiskbestander, avfall som næringssalter og organisk stoff, samt utslipp av miljøgifter inkludert kobber og avlusningsmidler aktuelle påvirkningsfaktorer i nærheten av havbruksanlegg. Samtidig har dagens havbruksnæring et stort fôrbehov med miljøkonsekvenser og konsekvenser for global mattilgang.

Miljøutfordringene ved havbruk til havs forventes i utgangspunktet å være de samme som ved kystnært havbruk, men det vil også kunne oppstå nye arealutfordringer mot de tradisjonelle fiskeriene, skipstrafikk, havvind og nye problemstillinger knyttet til miljøverdier. Omfanget av miljøutfordringer vil blant annet avhenge av valg av teknologi og driftsform.

Når det gjelder hensynet til ytre miljø er det behov for mer kunnskap om vandringsruter og oppholds-/beiteområder i havet for viktige arter av villfisk. Det bør også utvikles overvåkingsmetodikk for miljøbelastning tilpasset lokaliteter i havet, for biologisk mangfold, organisk belastning og miljøgifter.

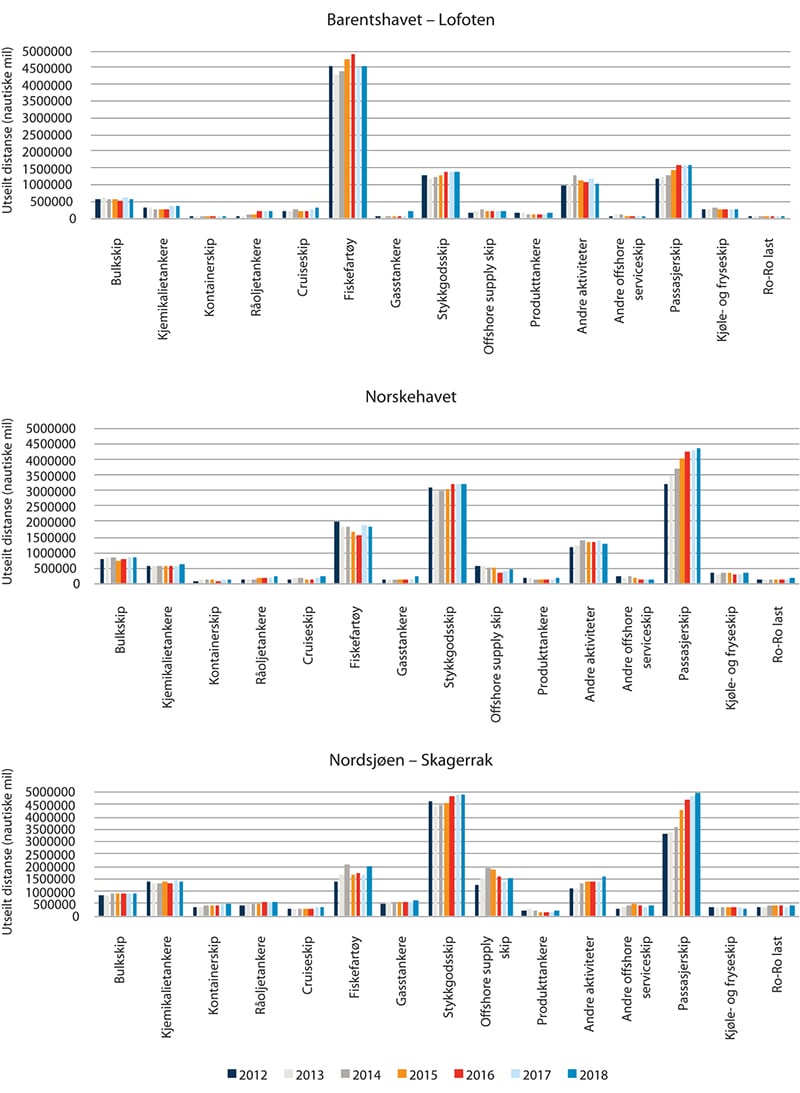

Figur 5.8 Utseilt distanse for ulike fartøyskategorier i perioden 2011–2017 for alle de tre havområdene.

Kilde: Kystverket

5.2 Sjøtransport

5.2.1 Status og fremskrivning for aktivitet

Skipstrafikken i alle de tre forvaltningsplanområdene har økt moderat fra år til år i perioden 2011–2017. Utviklingen viser en langsiktig trend som henger sammen med økningen i samfunnets transportbehov, som igjen følger økonomisk utvikling og globalisering av økonomien. Ser man på kortere tidsperioder, kan markedsmessige svingninger føre til endringer innenfor enkelte fartøyskategorier.

Omfanget av skipstrafikk og trafikktettheten varierer betydelig mellom de tre havområdene. I 2016 hadde Nordsjøen 45 prosent av totalt utseilt distanse, mens Norskehavet hadde 30 prosent og Barentshavet 25 prosent. Området Barentshavet–Lofoten er nesten seks ganger så stort som Nordsjøen og Skagerrak, men har bare om lag halvparten av den utseilte distansen. Denne fordelingen av skipstrafikk mellom havområdene har vært relativt stabil over tid.

Det er forventet en økning av skipstrafikken på 41 prosent totalt i de norske havområdene frem mot 2040. Antatt prosentvis økning er størst i Norskehavet (49 prosent), deretter Nordsjøen–Skagerrak (43 prosent), og Barentshavet–Lofoten (ca. 30 prosent).

Innføringen av trafikkseparasjonssystemer og anbefalte seilingsleder langs kysten har bidratt til å flytte skipstrafikk ut fra kysten, separere motgående trafikkstrømmer og etablere et fast seilingsmønster.

Nordsjøen–Skagerrak er et område med omfattende skipstrafikk. Trafikken befinner seg i hele området. Det er viktige trafikkstrømmer i kystnære områder. Passasjerskip og stykkgodsskip er de største fartøyskategoriene (over halvparten av total utseilt distanse i 2017). Passasjerskip har hatt størst økning siden 2011.

En betydelig andel av utseilt distanse i Norskehavet er av skip innenfor grunnlinjen. Samtidig ser vi tydelig resultatene av de nye rutetiltakene som ble innført i 2011.

Barentshavet–Lofoten skiller seg ut ved at fiskeriaktiviteten står for en vesentlig større andel av skipstrafikken enn i de andre norske havområdene. Utseilt distanse for fiskebåter er lengre i Barentshavet enn i Nordsjøen–Skagerrak og Norskehavet til sammen. Man ser også en økning i internasjonal trafikk gjennom de nordligste havområdene våre. Nær halvparten av skipstrafikken (utenom fiskefartøyene) i Barentshavet og havområdene utenfor Lofoten, følger anbefalte seilingsruter. Over 80 prosent av de største skipene og nesten alle tankskip følger disse seilingsrutene. Dette øker sikkerheten og reduserer sannsynligheten for uhell.

Boks 5.2 Førerløse elektriske lastefartøy

Asko planlegger å bygge to autonome lastefartøy (sjødroner) til å krysse Oslofjorden mellom Moss og Holmestrand elektrisk og utslippsfritt fra 2024. Sjødronene vil gjøre overfarten, manøvrere og fortøye uten bemanning. Operasjonen vil være overvåket og kunne styres fra et fjernovervåkingssenter. Sjødronene vil daglig kunne skipe 128 Euro-traller i hver retning over Oslofjorden, og erstatte 150 daglige trailerturer mellom Østfold og Vestfold. Sjødronene medfører en reduksjon av energiforbruket på 11,0 GWt per år i full produksjon på grunn av kortere kjøredistanse og at sjødronene er mer energieffektive enn alternative lastebiler. I tillegg konverteres 8,3 GWt fra diesel til elektrisk kraft. Årlig klimaresultat er 5095 tonn redusert CO2 og veitransporten kan reduseres med opp mot 2,2 millioner kilometer per år. Prosjektet har fått 119 mill. kroner i investeringsstøtte fra Enova.

Figur 5.9 Autonomt lastefartøy

Kilde: Asko

Automatisering og autonom kystseilas

Skipsfarten vil i økende grad preges av automatiserte og etter hvert autonome fartøy. Mer autonome skip vil sannsynligvis ha flere positive klima- og miljøeffekter. En hovedgevinst er bedre energieffektivitet og optimalisering av driften. Autonome, ubemannede skip kan også bygges med mer aero- og hydrodynamisk design som gir redusert vind- og vannmotstand. I kombinasjon vil disse faktorene bidra til at autonome skip kan få svært høy energieffektivitet og redusert forbruk av drivstoff. Dermed kan flere skip for eksempel elektrifiseres, og skipene vil kunne operere lengre distanser på elektrisk fremdrift.

Regjeringen har gjennom flere år lagt til rette for teknologiutvikling og bruk av automatisering på skip. Enova har støttet bygging av det autonome elektriske lasteskipet Yara Birkeland med 133 millioner kroner og tildelte nylig 119 millioner kroner til ASKOs sjødrone (tekstboks 5.2).

Havne- og farvannsloven ble i 2019 endret slik at det nå åpnes for autonom kystseilas uten bruk av los. Nasjonalt deltar Sjøfartsdirektoratet i alle aktuelle nasjonale prosjekter med autonome skip som krever sertifisering av fartøyet. Sjøfartsdirektoratet og Kystverket er viktige samarbeidspartnere for næringsaktørene.

Nordøstpassasjen og den nordlige sjørute

Det reduserte isdekket i Arktis har i noen grad åpnet opp for skipstrafikk mellom Atlanterhavet og Stillehavet, både nord for Canada gjennom Nordvestpassasjen og nord for Russland gjennom Nordøstpassasjen og den nordlige sjørute. Det er utsiktene til kostnadsbesparelser som motiverer redere til å vurdere Nordøstpassasjen. Potensielt er det snakk om 15–20 dager i redusert seilingstid og opp mot to tredjedels reduksjon i seilingsdistanse. Det er hovedsakelig lasteskip som har trafikkert gjennom Arktis, men også noen cruiseskip.

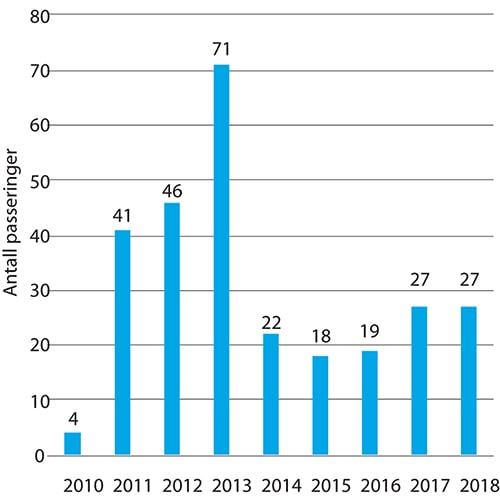

Utviklingen i antall skipspasseringer via den nordlige sjørute, jf. figur 5.10, viser at det fremdeles er usikkerhet knyttet til nordøstpassasjens rolle i skipsfarten mellom Atlanterhavet og Stillehavet både på kort og lengre sikt.

Figur 5.10 Antall passeringer gjennom den nordlige sjørute i perioden 2010–2018.

Kilde: Kystverket

5.2.2 Verdiskaping og sysselsetting

I det faglige grunnlaget for forvaltningsplanene er det for sjøfartsektoren beregnet verdiskaping og sysselsetting for det enkelte forvaltningsplanområde, jf. tabellene 5.5 og 5.6. Tallene viser at tyngdepunktet i verdiskaping og sysselsetting i sektoren er knyttet til Nordsjøen–Skagerrak, mens Barentshavet–Lofoten står for den miste andelen. Det er usikkert hvilken betydning antatt økning i skipstrafikk i de nordlige havområdene vil få for verdiskaping og sysselsetting i den nordlige landsdelen.

Tabell 5.5 Verdiskaping i sjøfartsektoren i forvaltingsplanområdene.

Bruttoprodukt oppgitt i mrd. kroner (løpende priser) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

Næringsvirksomhet | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Utenriks sjøfart med gods | 0,1 | 0,10 | 1,2 | 1,4 | 18,8 | 24,3 | 20,1 | 25,8 | 24,7 |

Innenriks sjøfart med gods, slepebåter | 0,4 | 0,5 | 0,5 | 1,2 | 0,9 | 1,8 | 1,8 | 3,6 | 3,1 |

Innenlands kysruter | 0,5 | 0,1 | 0,8 | 0,2 | 1,3 | 0,4 | 2,6 | 0,6 | 0,4 |

Sum kjernevirksomhet | 1,0 | 0,7 | 2,5 | 2,8 | 21,0 | 26,5 | 24,5 | 30,1 | 28,2 |

Sum leverandørvirksomhet | 0,3 | 0,3 | 1,6 | 1,8 | 5,7 | 8,5 | 7,7 | 10,6 | 11,6 |

Sum kjerne- og leverandørvirksomhet | 1,3 | 1,0 | 4,1 | 4,6 | 26,7 | 35,0 | 32,2 | 40,7 | 39,8 |

Kilde: SSB

Tabell 5.6 Sysselsetting i sjøfartsektoren i forvaltingsplanområdene.

Sysselsatte oppgitt i 1000 personer | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

Næringsvirksomhet | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Utenriks sjøfart med gods | 0,1 | 0,2 | 0,8 | 1,3 | 12,6 | 17,3 | 13,5 | 18,8 | 18,2 |

Innenriks sjøfart med gods, slepebåter | 0,2 | 0,6 | 0,8 | 0,5 | 1,1 | 1,1 | 2,1 | 2,2 | 2,4 |

Innenlands kysruter | 1,0 | 1,6 | 2,5 | 1,4 | 2,7 | 3,3 | 6,2 | 6,4 | 6,4 |

Sum kjernevirksomhet | 1,3 | 2,5 | 4,2 | 3,2 | 16,3 | 21,8 | 21,8 | 27,5 | 27,0 |

Sum leverandørvirksomhet | 0,4 | 0,4 | 1,5 | 1,2 | 4,1 | 3,4 | 6,0 | 5,0 | 5,0 |

Sum kjerne- og leverandørvirksomhet | 1,7 | 2,9 | 5,7 | 4,4 | 20,4 | 25,2 | 27,8 | 32,5 | 32,0 |

Kilde: SSB

Den samlede norske maritime næringen er internasjonalt ledende og består av rederier, maritime tjenester, verft og utstyrsleverandører. Maritim næring har stor betydning for bosetting, verdiskaping og sysselsetting, særlig i distriktene. Vi finner maritimt næringsliv og sterke næringsklynger langs hele kysten. Næringen er i stor grad spesialisert innenfor høyteknologiske markedssegmenter.

I følge Maritim Verdiskapingsrapport sysselsatte den maritime næringen rundt 85 000 personer i 2018 og skapte verdier for til sammen 142 milliarder kroner. I 2018 bidro den maritime næringen til 8 prosent av verdiskapingen i Norge, og 17 prosent av samlet norsk eksport.

Norge er i en global særklasse når det gjelder bruk av null- og lavutslippsteknologi i maritim sektor. Grønn skipsfart åpner nye muligheter for norsk maritim næring. Menon Economics la høsten 2019 frem en rapport om grønn verdiskaping i norsk maritim næring. Ifølge Menon var den grønne omsetningen i maritim næring i 2018 på om lag 28 milliarder kroner. I tillegg foretok norsk maritim næring investeringer for i overkant av 5 milliarder kroner. Både omsetning og investeringer har blitt mangedoblet siste år. Som følge av at FNs sjøfartsorganisasjon (IMO) i 2018 satte et mål om at klimagassutslippene fra internasjonal skipsfart skal halveres innen 2050, vil både grønn omsetning og grønne investeringer måtte øke betydelig i årene som kommer. Norske næringsaktører leverer allerede null- og lavutslippsteknologi på verdensmarkedet.

5.2.3 Status og fremskrivning av miljøpåvirkning

Det har vært en økning i utslipp til luft fra skipstrafikk i de tre havområdene i perioden 2011–2017. En dreining mot større skip kan delvis forklare hvorfor veksten i utslippene er større enn veksten i utseilt distanse i perioden. Andre forklaringer kan være at gjennomsnittshastigheten for skip, særlig store skip, har økt de siste årene.

Basert på aktivitetsdata (AIS) er klimagassutslippene fra innenriks skipsfart beregnet til 4,8 millioner tonn i 2017, noe som innebærer en viss økning de siste årene. SSB har, basert på tall for salg av drivstoff i Norge registrert til bruk i innenriks skipsfart, estimert utslippene fra innenriks sjøfart og fiske til 2,95 millioner tonn CO2-ekvivalenter i 2017. Tallene fra SSB inngår i det nasjonale utslippsregnskapet som ligger til grunn for norske klimaforpliktelser.

Det er ventet at klimafotavtrykket per utført tonnkilometer fra skipsfarten vil bli lavere i årene som kommer. Dette skyldes blant annet skjerpede utslippskrav og politiske målsetninger for å oppfylle klimaforpliktelsene våre. Regjeringens ambisjon er å halvere utslippene fra innenriks sjøtransport og fiske innen 2030.

Cruisetrafikken medfører betydelige utslipp til luft av blant annet nitrogenoksider (NOx) og svoveloksider (SOx) som har negativ påvirkning på lokal luftkvalitet. For verdensarvfjordene er det fra vinteren 2019 innført strengere krav til utslipp fra skip, både til luft og sjø.

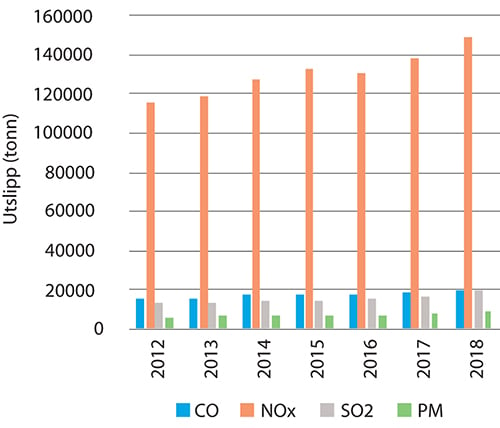

Figur 5.11 Utslipp til luft fra skipsfart i havområdene av partikler (PM), svoveldioksid (SO2), karbonmonoksid (CO) og nitrogenoksider (NOx) .

Kilde: Kystverket

Innføring og spredning av skadelige fremmede organismer via ballastvann eller begroing på skipsskrog (biofouling) utgjør en av de alvorligste økologiske truslene i fjorder og hav.

Ballastkonvensjonen som trådte i kraft i september 2017 er et meget viktig redskap for å forhindre spredning av fremmede arter fra internasjonal skipsfart. I følge konvensjonen må skip nå håndtere ballastvannet sitt slik at potensielt skadelige organismer blir fjernet eller uskadeliggjort før ballastvannet slippes ut.

Det finnes i dag ikke bindende nasjonale eller internasjonale krav som skal forhindre eller begrense overføring av skadelige organismer på grunn av begroing på skip. IMO har imidlertid utviklet frivillige retningslinjer for kontroll og håndtering av skipsbegroing for å minimere overføring av fremmede akvatiske arter. Retningslinjene har et globalt virkeområde.

Skipsstøy er den mest utbredte kilden til lavfrekvent støy til det marine miljø. Støynivåene og frekvensinnholdet vil variere avhengig av størrelsen på skipene, hastigheten og typen fremdrift. De største skipene har høyest kildenivå og lavest frekvens.

Langvarige måleserier viser at det i enkelte områder har vært mer enn en dobling av bakgrunnsstøyen hvert tiår de siste 30–40 årene. Økningen i kommersiell skipstrafikk er sannsynligvis hovedårsaken til dette. Økt bakgrunnsstøy vil kunne gi økt fysiologisk stress, i tillegg til at dyrenes egen evne til å kommunisere med hverandre, finne mat og orientere seg maskeres. Internasjonale studier viser at støy fra skipstrafikk også kan påvirke adferden til marine dyr og organismer. Det er lite sannsynlig at skipsstøy medfører direkte skader på fisk og sjøpattedyr.

5.3 Petroleumsvirksomhet

Petroleumsvirksomheten er Norges største næring målt i verdiskaping, statlige inntekter, investeringer og eksportverdi. Virksomheten er en viktig bidragsyter til å finansiere velferdsstaten. Næringen sysselsetter og bidrar til aktivitet over hele landet og den stimulerer til positiv nærings-, teknologi-, og samfunnsutvikling over hele landet. Ressursregnskapet indikerer at etter 50 år med petroleumsvirksomhet på norsk sokkel er om lag halvparten av de totale petroleumsressursene produsert, relativt sett mer av oljeressursene enn gassressursene.

5.3.1 Status og fremskrivning for aktivitet

Ved inngangen til 2020 var det 87 felt i produksjon på norsk sokkel: 66 i Nordsjøen, 19 i Norskehavet og to i Barentshavet. Produksjonen i 2019 var på 214 millioner standard kubikkmeter oljeekvivalenter (Sm3 o.e.). Oppstart av Johan Sverdrup-feltet gjør at produksjonen vil øke de nærmeste årene.

Ved inngangen til 2020 var det om lag 85 funn som vurderes bygget ut. De fleste av disse er små og vil bygges ut med havbunnsinnretninger knyttet til eksisterende infrastruktur. Samtidig er selv små utbyggingsprosjekter på sokkelen ansett som store industriprosjekter hvis disse er gjennomført på land. Selvstendige utbyggingsløsninger planlegges for de største funnene, men også flere mindre funn kan gjennom samordnede utbyggingsløsninger etablere ny infrastruktur.

Aktivitetsnivået på norsk sokkel innen leting, utbygging og drift er høyt og ventes å holde seg høyt i årene fremover. På lengre sikt vil antallet og størrelsen på nye funn og utbygginger og hvor raskt produksjonen fra eksisterende felt faller som følge av at de tømmes ut, være avgjørende for produksjons- og aktivitetsnivået. I tillegg vil det fremtidige prisnivået ha betydning. De fleste eksisterende felt er robuste også i forhold til en situasjon der etterspørselen synker og oljeprisen går inn i et lavere prisleie. Norsk produksjon er en relativt sett rimelig måte å bringe ny produksjon til markedet på og nye funn kan forventes å være lønnsomme også i en slik situasjon.

Det er et stort potensial for å øke utvinningen på mange av feltene i drift utover det som er planlagt i dag. Siden 2000 er det gjennomført en rekke tiltak på felt i drift for å øke utvinningen. Dette har økt reservene betydelig.

Nordsjøen står for størst produksjon på norsk sokkel, og det er fortsatt et betydelig ressurspotensial i havområdet. Nordsjøen vil fortsette å bidra til høy verdiskaping i mange år fremover. I den nordlige delen av Norskehavet er det etablert ny gassinfrastruktur med Aasta Hansteen-feltet i produksjon fra 2018 og den tilknyttede Polarled-rørledningen. Utbyggingen legger til rette for andre nye utbygginger og leteaktivitet i denne delen av Norskehavet.

Det har vært drevet petroleumsvirksomhet i Barentshavet sør siden 1979, og havområdet er en viktig petroleumsprovins. Det er per i dag to felt i produksjon i Barentshavet: Snøhvit og Goliat. Gassfeltet Snøhvit kom i produksjon i 2007. Gassen transporteres fra feltet i rørledning til landanlegget på Melkøya for prosessering, nedkjøling og transport med skip til markedet. Høsten 2019 ble den tusende lasten med flytende naturgass sendt fra LNG-anlegget. Goliat kom i produksjon i 2016 og representerer en milepæl som det første oljefeltet og den første innretningen over havoverflaten i Barentshavet.

Det tredje feltet i Barentshavet blir Johan Castberg-feltet som er under utbygging og etter planen kommer i produksjon i 2022. Feltet er det hittil største oljefeltet som er funnet i Barentshavet, og består av de tre funnene Skrugard, Havis og Drivis. Plan for utbygging og drift (PUD) ble godkjent i juni 2018. Ved utbygginger i Barentshavet håndteres de naturgitte forholdene i dette havområdet som kulde og ising av innretninger. Det har pågått petroleumsvirksomhet i nord i flere land i flere tiår. I Oljedirektoratets rapport «Petroleumsvirksomhet i nordområdene» (2019) gis det en gjennomgang av dette. Det vises også til omtale av petroleumsvirksomhet i nord i Prop. 114 S (2014–2015) Norges største industriprosjekt – utbygging og drift av Johan Sverdrup-feltet med status for olje- og gassvirksomheten.

Det er også gjort nye funn i Barentshavet som oljeselskapene arbeider med mulige utbyggingsløsninger for med sikte på investeringsbeslutning. Wisting-funnet, som per i dag er det største funnet på norsk sokkel som ikke er bygget ut, er i planleggingsfasen.

Det er stor interesse fra selskapene for konsesjonsrundene på norsk sokkel. I den siste konsesjonsrunden (TFO 2019) ble det tilbudt 69 utvinningstillatelser på norsk sokkel, fordelt på 33 i Nordsjøen, 23 i Norskehavet og 13 i Barentshavet. 19 ulike selskaper ble tilbudt operatørskap.

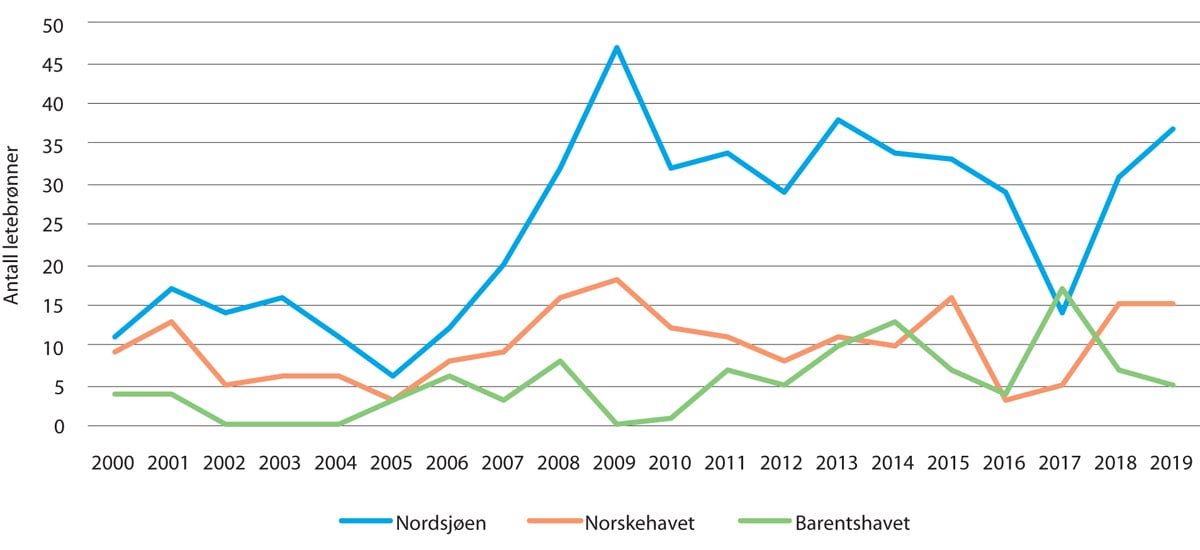

Figur 5.12 Samlet oversikt over letebrønner i perioden 2010–2019 for havområdene .

Kilde: Oljedirektoratet

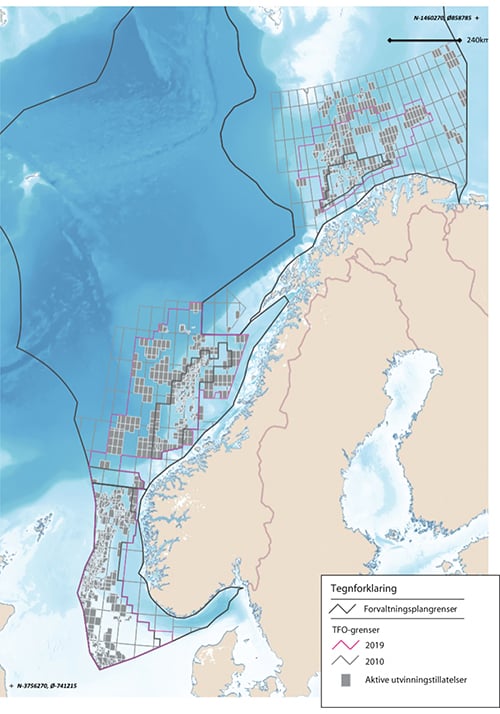

Figur 5.13 Kart over aktive utvinningstillatelser og utvikling i areal omfattet av TFO-ordningen. TFO 2010 og 2019 er vist i kartet.

Kilde: Oljedirektoratet/Arealverktøyet

Leteaktiviteten på norsk sokkel har variert gjennom årene, samtidig har leteaktiviteten holdt seg på et stabilt høyt nivå de senere år. Siden 2010 har det i gjennomsnitt blitt boret i underkant av 50 letebrønner på norsk sokkel hvert år. Det er i Nordsjøen hvor antall letebrønner er størst, men i 2017 var det for første gang flere letebrønner i Barentshavet enn i Nordsjøen. 17 letebrønner ble boret i Barentshavet det året, mens det i året før ble boret fem og i 2018 ble boret syv letebrønner. I 2019 ble det påbegynt 57 letebrønner og gjort 17 funn på norsk sokkel. Samlet estimat for funnene antas rundt 70 millioner Sm3 o.e.

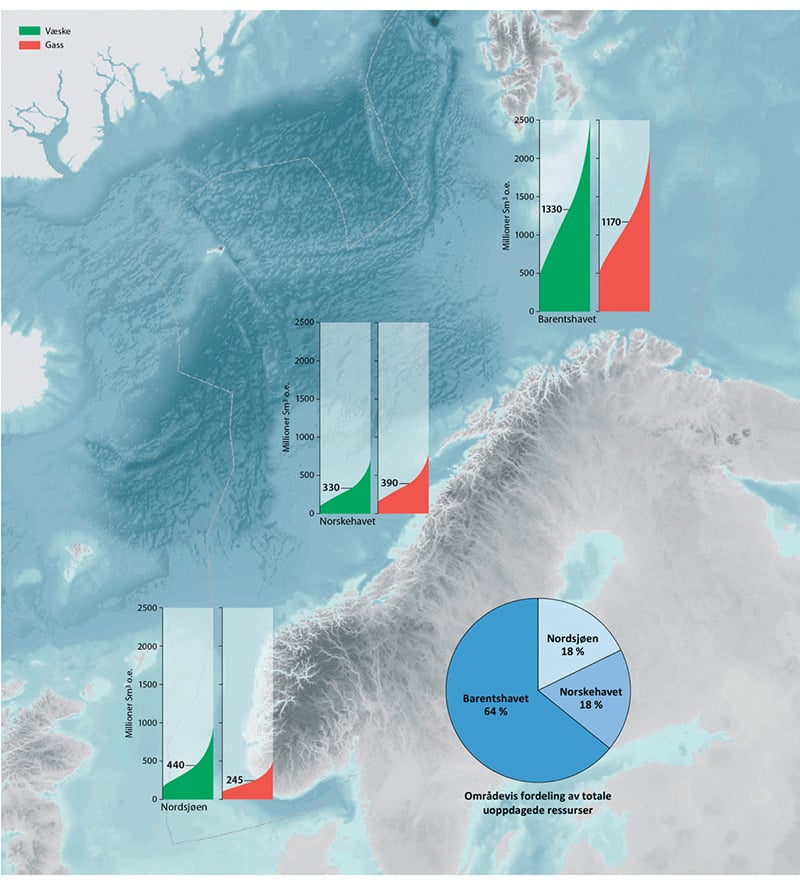

Det er store gjenværende olje- og gassressurser på norsk sokkel. Feltene på norsk sokkel dekker i dag 2–3 prosent av verdens etterspørsel etter olje og gass. Oljedirektoratet anslår at de totale oppdagede og uoppdagede petroleumsressursene på norsk kontinentalsokkel utgjør 15,7 milliarder standard kubikkmeter oljeekvivalenter (Sm3 o.e.) per 31.12.2018. Ressursene her er et samlebegrep for teknisk utvinnbare petroleumsmengder. Estimatet for uoppdagede ressurser er på nærmere 4000 millioner Sm3 o.e., noe som tilsvarer om lag 40 Johan Castberg-felt. Oljedirektoratet forventer at om lag en tredjedel av de uoppdagede ressursene ligger i Nordsjøen og Norskehavet, mens to tredjedeler befinner seg i Barentshavet. Kunnskapen om særlig Barentshavet er begrenset, og det er derfor størst usikkerhet om ressursmengdene der. De kan være mindre, men også vesentlig større enn den forventningsverdi Oljedirektoratet nå har anslått. Regnskapet omfatter alle ressursene på norsk kontinentalsokkel, også de områder som i dag ikke er åpnet for petroleumsvirksomhet.

Figur 5.14 Ressursestimat for norsk sokkel .

Kilde: Oljedirektoratet

Kunnskap er en forutsetning for forsvarlig ressursforvaltning. I områder som ikke er åpnet for petroleumsvirksomhet er det bare myndighetene som har anledning til å samle inn data og kartlegge området. Som en del av et mangeårig arbeid med kunnskapsinnhenting i nordområdene, har Oljedirektoratet samlet inn seismikk i Barentshavet nord som vil gi viktig informasjon om geologien i Barentshavet og kunne gi bedre kunnskap om ressursgrunnlaget. Uoppdagede ressurser på norsk kontinentalsokkel representerer potensielt store verdier for det norske samfunn.

For 2019 ble bevilgningen til geologisk kartlegging økt med 50 millioner kroner for å fortsette kunnskapsinnhentingen gjennom videre kartlegging av petroleumsressursene i Barentshavet nord. Dette var en videreføring av arbeidet med geologisk kartlegging som Oljedirektoratet har utført de senere år for å frembringe ny og bedre kunnskap om geologien i Barentshavet. Mer kunnskap om petroleumsressurser avhenger av innsamling av ytterligere geologiske data. Nyere og bedre data gir myndighetene bedre forståelse av petroleumssystemene i sin helhet. Dette er viktig både for god ressursforvaltning og for å ivareta nasjonale økonomiske interesser ved grenseoverskridende forekomster.

Nærmere om reguleringen av aktiviteten

Petroleumsvirksomhet foregår i de områder som er åpnet av Stortinget innenfor de områdespesifikke rammer som følger av forvaltningsplanene for havområdene. De områdespesifikke rammene for petroleumsvirksomhet fremgår i kapittel 9.2.4.

Gjennom to likestilte konsesjonsrunder tildeles areal for petroleumsvirksomheten. I nummererte konsesjonsrunder tildeles nytt areal i umodne områder normalt hvert annet år. I mer modne områder, med bedre kjent geologi og nærhet til eksisterende og planlagt infrastruktur for produksjon og transport, tildeles arealer årlig gjennom ordningen med tildeling i forhåndsdefinerte områder (TFO). Tildeling av areal er en omfattende prosess. Før utlysning er det en offentlig høring om arealet som foreslås å inngå i en konsesjonsrunde. Etter at høringsuttalelsene er vurdert, besluttes det hvilke områder som bør utlyses med eventuelle vilkår. Etter søknadsfristens utløp, vurdering og forhandlinger med selskapene, fatter regjeringen beslutning om hvilket areal som skal tildeles med arbeidsprogram.

TFO ordningen skal videreføres på norsk sokkel. TFO-ordningen omfatter områder som har vært åpnet siden 1994 og en betydelig del har vært tilgjengelig for petroleumsvirksomhet siden 1965. Et bærende premiss med TFO-ordningen er at området utvides etter hvert som norsk sokkel utforskes, og at det er forutsigbarhet om at arealet som er inkludert i TFO-området ikke tas ut. Dette er viktig for effektiviteten av TFO-ordningen. Alle områder som er åpnet for petroleumsvirksomhet, kan lyses ut i nummererte konsesjonsrunder eller inkluderes i det forhåndsdefinerte området. Hvilke områder som inngår i de forskjellige rundene er styrt av petroleumsfaglige vurderinger av områdenes modenhet, og særlig av behovet for stegvis leting og utnyttelse av tidskritiske ressurser.

Forutsigbare rammebetingelser er viktige for petroleumsnæringen, og regjeringen vil fortsatt legge til rette for lønnsom produksjon av olje og gass, blant annet gjennom forutsigbare rammevilkår, herunder videreføre dagens praksis med jevnlige konsesjonsrunder på norsk sokkel for å gi næringen tilgang til nytt leteareal. For å opprettholde sysselsetting, verdiskaping og statlige inntekter over tid, trengs det regelmessige store og små funn.

Størstedelen av norsk sokkel har vært åpen for leteaktivitet i flere tiår. Selv om det finnes unntak, gjøres store funn oftest i en tidlig utforskningsfase. For å øke sannsynligheten for å gjøre store, drivverdige funn er det derfor viktig å utforske områder, og at det gjøres mens kompetansen er til stede.

I petroleumsvirksomheten stilles det strenge krav til helse, miljø og sikkerhet, herunder også ivaretakelse av det ytre miljø. Det kreves myndighetstillatelse for aktivitet i alle faser av virksomheten, inkludert ved leteboring, utbygging, drift og disponering. Dette omfatter blant annet tillatelse til virksomhet etter forurensningsloven og samtykke etter HMS-regelverket. Regelverkene innebærer at kravene blir strengere når virksomheten forgår i områder med særlige sikkerhets- og miljømessige utfordringer. Det legges stor vekt på å sikre god sameksistens med andre næringer.

Regjering og Storting kan beslutte at det kan stilles vilkår og sette begrensninger for aktivitet knyttet til et geografisk område. Vilkår og begrensninger vil fremgå av utlysningen av en konsesjonsrunde og nedfelles i utvinningstillatelsene. Tidsbegrensninger for hvilke deler av året seismiske undersøkelser og leteboring i oljeførende lag tillates, er begge arealbaserte tiltak som benyttes overfor petroleumsvirksomheten, se også kapittel 9. Formålet med disse målrettede reguleringene er å unngå risiko for skade på miljøet i tidsrom hvor naturressursene kan være særlig sårbare, for eksempel under gytevandring eller gyting, samt hekkeperioder for sjøfugl, samtidig som petroleumsvirksomheten kan gjennomføres. Ved hjelp av arealbaserte tiltak som tidsbegrensninger for leteboringer legges det til rette for verdiskaping samtidig som viktige miljøhensyn blir ivaretatt. Det stilles også krav om at rettighetshaverne skal foreta nødvendig kartlegging av havbunnen og sikre at eventuelle forekomster av korallrev og andre verdifulle bunnsamfunn, herunder viktige tobishabitater, ikke skades av petroleumsaktiviteten.

Boks 5.3 Utbygging av Johan Castberg-feltet

Castberg-feltet blir den tredje feltutbyggingen i Barentshavet og ligger om lag 240 km nordvest for Hammerfest. Ved planlagt oppstart blir Castberg-feltet verdens nordligste utbygging til havs, men de operasjonelle utfordringene på Castberg-feltet er ikke vesentlig annerledes enn lengre sør på norsk sokkel. Nye operasjonelle element som må tas hensyn til er polare lavtrykk, utfordringer knyttet til beredskap som følge av store avstander og mulighet for drivende havis i ekstremår. Hensynet til dette er ivaretatt i utbyggingsløsningen. Produksjonsskipets bærende konstruksjon og forankringssystem er designet for å kunne håndtere eventuell drivende havis. Statistisk er det estimert at drivis ved Castberg-feltet vil opptre en gang per 10 000 år. Det skal etableres et overvåkingssystem der isforholdene overvåkes kontinuerlig. Dersom drivende havis opptrer om lag 60 km nord for produksjonsskipet (73°N) og er varslet å bevege seg videre sørover, vil produksjonen stanses og ikke gjenopptas før det igjen er tilstrekkelig avstand.

5.3.2 Verdiskaping og sysselsetting

Hovedmålet i regjeringens petroleumspolitikk er å legge til rette for lønnsom produksjon av olje og gass i et langsiktig perspektiv. Forutsigbare rammebetingelser er viktige for petroleumsnæringen, og regjeringen vil derfor videreføre dagens praksis med jevnlige konsesjonsrunder på norsk sokkel for å gi næringen tilgang til nytt leteareal. For å opprettholde sysselsetting, verdiskaping og statlige inntekter fra petroleumsvirksomheten, er det nødvendig at det regelmessig gjøres store og små lønnsomme funn.

En stor andel av verdiskapingen i sektoren tilfaller den norske stat, slik at den kommer hele samfunnet til gode. Olje- og gassnæringen spiller en nøkkelrolle i norsk økonomi, og vil fortsatt bidra i betydelig grad til finansieringen av det norske velferdssamfunnet.

Petroleumsressursene på norsk sokkel har lagt grunnlaget for utviklingen av en betydelig olje- og gassnæring i Norge. Næringen består av oljeselskaper, leverandørindustri og petroleumsrettede forsknings- og utdanningsinstitusjoner. Samlet står disse for en betydelig del av norsk verdiskaping og generer arbeidsplasser over hele landet.

Petroleumsvirksomheten i havområdene bidro i 2019 med 566,8 milliarder kroner til BNP, jf. tabell 5.7. Det meste av oljen og gassen som produseres, selges til utlandet og gir betydelige eksportinntekter. I 2018 stod petroleumssektoren for 17 prosent av all verdiskaping i landet og utgjorde om lag 43 prosent av eksportinntektene. Petroleumssektoren står videre for om lag 20 prosent av statens inntekter og om lag 20 prosent av Norges totale investeringer. Verdiskaping per direkte sysselsatt i petroleumsnæringen i 2018 var om lag 25 millioner kroner mot om lag 1 millioner kroner for fastlandsøkonomien samlet. I 2019 var det sysselsatt 110 000 personer tilknyttet forvaltningsplanområdene som inkluderer kjernevirksomhetene samt de største bidragsyterne i den direkte leverandørindustrien til sektorene, men ikke inkludert fullstendige ringvirkninger, jf. tabell 5.8. På landsbasis kan det knyttes en samlet sysselsetting på om lag 139 900 personer spredt over hele landet for 2018. Dette utgjør om lag 5,1 prosent av den samlede sysselsettingen i 2018. I tillegg kommer om lag 70 000 sysselsatte som er direkte eller indirekte knyttet til oljeleverandørbedriftenes eksportvirksomhet. Samlet kan derfor over 210 000 arbeidsplasser knyttes direkte og indirekte til aktiviteten i petroleumsnæringen. Dette inkluderer aktiviteten på norsk sokkel og til eksportmarkedene.

Tabell 5.7 Verdiskaping i petroleumssektoren i forvaltningsplanområdene. Tallene inkluderer ikke verdiskaping knyttet til leverandørindustriens eksport.

Bruttoprodukt oppgitt i mrd. kroner (i løpende priser) | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

Næringsvirksomhet | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Sum kjernevirksomhet | 19,0 | 21,9 | 128,5 | 96,8 | 385,2 | 294,8 | 532,8 | 413,6 | 497,2 |

Leverandørvirksomhet | 2,2 | 3,4 | 15,4 | 15,2 | 46,2 | 46,3 | 63,8 | 64,9 | 69,6 |

Sum kjerne- og leverandørvirksomhet | 21,2 | 25,3 | 143,9 | 112,0 | 431,4 | 341,1 | 596,6 | 478,5 | 566,8 |

Kilde: SSB

Tabell 5.8 Sysselsetting i petroleumssektoren i forvaltningsplanområdene. Tallene inkluderer ikke sysselsetting knyttet til leverandørindustriens eksport.

Sysselsatte oppgitt i 1000 personer | |||||||||

|---|---|---|---|---|---|---|---|---|---|

Barentshavet–Lofoten | Norskehavet | Nordsjøen–Skagerrak | Nasjonalt | ||||||

Næringsvirksomhet | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2010 | 2016 | 2019 |

Sum kjernevirksomhet | 6,6 | 6,9 | 12,3 | 12,2 | 35,2 | 35,2 | 54,1 | 54,3 | 55,6 |

Leverandørvirksomhet | 7,1 | 7,6 | 13,5 | 13,6 | 38,6 | 39,1 | 59,3 | 60,3 | 54,4 |

Sum kjerne- og leverandørvirksomhet | 13,7 | 14,5 | 25,8 | 25,8 | 73,8 | 74,3 | 113,4 | 114,6 | 110,0 |

Kilde: SSB

Norsk sokkel er i dag et av verdens største offshoremarkeder, og viktig for utviklingen av norsk leverandørindustri. Oljeselskapene, oljeleverandørene og verdikjedeeffektene av disse sysselsetter personer over hele landet.

Aktiviteten på norsk sokkel gir store muligheter for en positiv videreutvikling av norsk leverandørindustri med positive produktivitetseffekter på annen fastlandsindustri. Nyere forskning (Bjørnland, Thorsrud og Torvik, 2019) viser at innsatsen knyttet til utforskning og utvinning av petroleum gir positive læringseffekter, ikke bare mellom leverandørbedrifter innenfor næringen, men likeså mellom bedrifter i petroleumsnæringen og andre deler av økonomien. Leverandørindustrien er dermed en vekstmotor og kilde til inntektsgenerering for hele økonomien. Slik sett bidrar samspillet mellom leverandørindustrien og den tradisjonelle konkurranseutsatte fastlandsindustrien til en bredere, mer robust og kunnskapsrik næringsstruktur. Dette vil bidra til levedyktige og kunnskapsbaserte arbeidsplasser over hele landet.

Boks 5.4 Ringvirkninger i nord av petroleumsvirksomheten

I tråd med den politiske målsettingen er petroleumsvirksomheten til havs synlig også på land, både nasjonalt og regionalt. Aasta Hansteen-feltet nord i Norskehavet kom i produksjon i 2018. Operatøren Equinor har lagt driftsorganisasjonen til Harstad, forsyningsbasen til Sandnessjøen og helikopterbasen til Brønnøysund. Selv om understellet og plattformdekket til Hansteen-plattformen ble bygget i utlandet, er de nordnorske leveransene i utbyggingsfasen betydelige. De utgjorde ved utgangen av 2018 i overkant av 1 mrd. kroner ifølge en studie fra Kunnskapsparken Bodø. Industribedrifter i Mo i Rana, Sandnessjøen og Bodø har blant annet levert sugeankrene som holder Aasta Hansteen på plass, bunnrammene til undervannsanlegget og branndørene på plattformen. I driftsfasen er geografisk nærhet et særlig konkurransefortrinn for leverandører. Sysselsettingseffekten av Aasta Hansteen blir størst tilknyttet basevirksomheten på Helgeland, men også annen industri, varehandel, hotell- og restaurantvirksomhet og forretningsmessig tjenesteyting vil merke at Aasta Hansteen-feltet produserer gass 30 mil vest for Bodø.

Lengre nord, i Barentshavet, ventes Johan Castberg å starte produksjonen i 2022. Så langt i utbyggingsfasen har blant annet flere av bunnrammene og flammebommen til det flytende produksjons- og lagerskipet (FPSO) blitt produsert i Sandnessjøen. Til sammen er det beregnet regionale sysselsettingsvirkninger i utbyggingsfasen av Castberg på oppunder 1750 regionale årsverk, hvorav i overkant av 700 årsverk i Nord-Troms og Finnmark. I driftsfasen ventes om lag 470 regionale årsverk i et normalt driftsår, hvorav 265 årsverk i Nord-Troms og Finnmark. Castbergs driftsorganisasjon legges til Harstad, der driftskompetansen dermed blir ytterligere styrket. Utbyggingen av Castberg gir allerede økt aktivitet på Polarbase i Hammerfest og legger grunnlaget for ytterligere etablering av leverandørselskaper på basen og i byen. Hammerfest er et tydelig bilde på at aktiviteten til havs gir sysselsetting, befolkningsvekst og inntekter på land. Fra før av forsynes også Snøhvit, Goliat og leteriggene som opererer i Barentshavet herfra.

5.3.3 Status og fremskrivning for miljøpåvirkning

Petroleumsvirksomheten kan påvirke miljøet gjennom driftsutslipp til sjø og luft, undervannstøy fra seismiske undersøkelser og fysisk påvirkning på havbunnen. Det har vært få større utslipp av råolje på norsk sokkel, og det har ikke vært uhellsutslipp av olje på norsk sokkel som har nådd kysten i løpet av de mer enn 50 årene med aktivitet. Det er ikke påvist skade på havmiljøet som følge av de akuttutslipp som har skjedd i perioden. Akutte utslipp omtales nærmere i kapittel 6. Hensynet til ytre miljø har alltid vært en integrert del av forvaltningen av olje- og gassressursene og blir ivaretatt i alle faser av virksomheten, fra leting, utbygging og drift til avslutning av felt. Næringen er underlagt strenge rammer og vilkår for utslipp både til luft og sjø.

Driftsutslipp i petroleumsvirksomheten er utslipp som omfattes av utslippstillatelser. Disse gis og følges opp av Miljødirektoratet. Petroleumstilsynet har ansvar for å følge opp selskapenes arbeid med å forebygge akutte utslipp til sjø. Akutte utslipp omfattes ikke av utslippstillatelser, og er konsekvenser av uønskede hendelser. Miljøpåvirkninger fra driftsutslipp fra petroleumsvirksomhet i Barentshavet er i dag ubetydelig, som i 2011. Utslippsmengden av kjemikalier og borekaks til sjø og utslipp til luft følger i hovedsak boreaktiviteten. Miljøpåvirkning kan forekomme skulle større akuttutslipp av olje komme til å skje. Historiske data tilsier at sannsynligheten for dette er meget lav. Fremover ventes det noe økt aktivitet fra petroleumsvirksomhet og skipsfart i planområdet og økt menneskelig aktivitet generelt.

Operasjonelle utslipp til sjø av kjemikalier og olje

Utslippene av kjemikalier til sjø følger hovedsakelig boreaktiviteten og produsert vann der boring gir de høyeste utslippsmengdene. Det største utslippet av olje under normal drift kommer fra produsert vann. Utslippene til sjø er omfattet av nullutslippsmålet for olje og miljøfarlige stoffer til sjø fra petroleumsvirksomheten. Nullutslippsmålet for petroleumsvirksomheten ble etablert i St.meld. nr. 58 (1996–1997) Miljøvernpolitikk for en bærekraftig utvikling. Målet gjelder for operasjonelle utslipp av olje, tilsatte kjemikalier og naturlig forekommende stoffer i produsert vann, inkludert radioaktive stoffer. Målet er at utslipp av miljøfarlige tilsatte kjemikalier (svart og rød kategori) skal stanses og at utslipp av naturlig forekommende stoffer skal stanses eller minimeres. For olje og andre stoffer er målet ingen utslipp eller minimering av utslipp som kan gi miljøskade. Målet er gjengitt i sin helhet i melding om oppdatering av forvaltningsplanen for Norskehavet fra 2017.

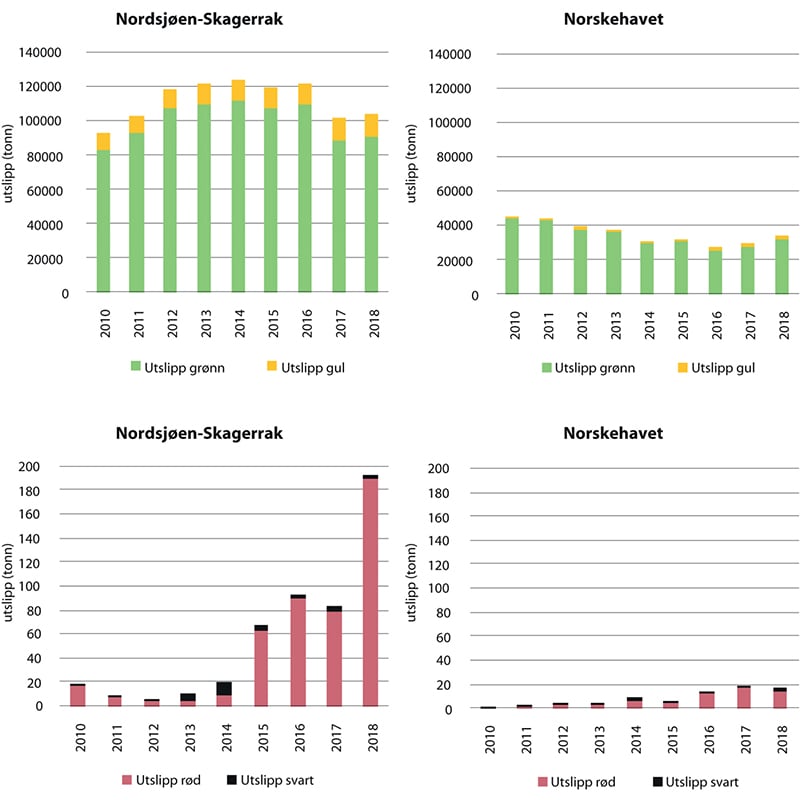

Utslippene av olje og kjemikalier i Norskehavet og Nordsjøen varierer fra år til år som følge av boreaktiviteten. Det har vært en økning i utslippene av kjemikalier i rød og svart kategori i havområdene, blant annet fordi noen kjemikalier har endret fargekategori. De totale utslippene av kjemikalier domineres av bore- og brønnkjemikalier.

Figur 5.15 Utvikling i utslipp av tilsatte kjemikalier til havområdene fordelt på fargekategorier (grønn, gul, rød, svart).

Kilde: Miljødirektoratet

Utslippene av produsert vann i Nordsjøen og Norskehavet har variert siden forrige faggrunnlag, men utslippene er noe lavere i 2017 enn i 2012. Feltene i Nordsjøen sto for 88 prosent av de totale utslippene av produsert vann og olje på norsk sokkel i 2017. Utslippene i Barentshavet er små sammenlignet med sokkelen for øvrig som følge av begrenset aktivitet og kun to produserende felt. Hovedmengden av utslippene til sjø i Barentshavet er knyttet til boreaktiviteten, og består for det meste av vannbasert borevæske i grønn kategori og borekaks. Utslippene av kjemikalier i Barentshavet har økt siden forrige faggrunnlag som følge av økt boreaktivitet i området.

Som ved forrige faggrunnlag er produsert vann kun sluppet ut fra landanlegget på Melkøya. Gitt at utslippene av produsert vann i Barentshavet vil fortsette å være små også fremover, er det liten grunn til å forvente konsekvenser.

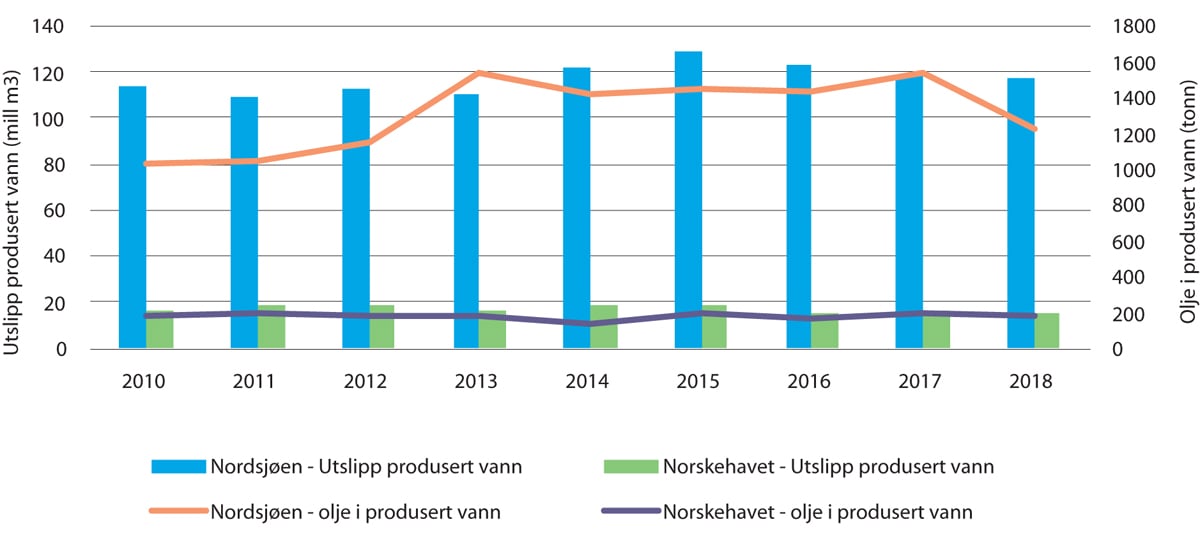

Figur 5.16 Utvikling av utslippene av produsert vann, inkludert oljen som følger med, i havområdene fra 2010–2019 .

Kilde: Miljødirektoratet

I 2010 ble det vurdert at nullutslippsmålet for miljøfarlige tilsatte kjemikalier var nådd. Både rapporterte utslipp av miljøfarlige tilsatte kjemikalier, naturlig forekommende stoffer, inkludert dispergert olje, og naturlig forekommende radioaktive stoffer har totalt sett økt siden 2010. Det har medført at nullutslippsmålet for petroleumsvirksomheten er lengre unna målsetningen om nullutslipp enn antatt i 2010. Miljødirektoratet anbefaler derfor å fortsette arbeidet med å redusere utslipp av miljøfarlige kjemikalier, men viser også til at det vil være vanskelig å oppnå nullutslipp særlig fordi det er bruksområder hvor de miljøfarlige egenskapene til kjemikaliene er nødvendige for funksjonen.

Boks 5.5 Utslippsreduksjon i petroleumsvirksomheten

Utslippene av klimagasser fra olje- og gassutvinningen utgjorde i 2018 14 millioner tonn CO2-ekvivalenter. Dette utgjør 27 prosent av de nasjonale utslippene. Hovedvirkemidlet for å begrense utslippene av klimagasser fra petroleumsvirksomheten er økonomisk; kvoteplikt og CO2-avgift. CO2-utslipp fra petroleumssektoren har vært omfattet av det europeiske kvotesystemet for klimagasser siden 2008, og vært pålagt CO2-avgift siden 1991. Dette gjør at selskapene til enhver tid har egeninteresse av å gjennomføre tiltak for å redusere sine utslipp. I Norges innrapportering til FNs klimakonvensjon er det anslått at CO2-avgiften og kvoteplikten bidrar til gjennomføring av tiltak som reduserer CO2-utslippene på sokkelen med nesten syv millioner tonn i 2020. Selskapene har gjennomført mange tiltak på innretninger og landanlegg som blant annet installering av mer effektive gassturbiner, energieffektivisering, løsninger med kraft fra land og CO2-lagring.

Oppdatert kunnskapsstatus om miljøeffekter viser at det fortsatt er usikkerhet knyttet til mulighet for økologiske effekter av produsert vann. Dette tilsier at arbeidet med å redusere utslipp av produsert vann i alle havområdene fortsatt er viktig. Gjennom forskningsprogrammet PROOFNY er det vist at komponenter i produsert vann kan forårsake en rekke negative effekter for enkeltindivider av fisk og virvelløse dyr. Det er imidlertid konkludert med at potensialet for miljøskade fra produsert vann er moderat, og at de konsentrasjonene som har gitt effekter normalt ikke forekommer lengre fra utslippspunktene enn i størrelsesorden én km. For Barentshavet antas imidlertid konsekvensene av utslipp av olje og kjemikalier til sjø å være små, gitt de lave utslippsmengdene grunnet reinjisering. Det er fortsatt uklart hvilken betydning utslippene totalt sett har for økologien i områdene.

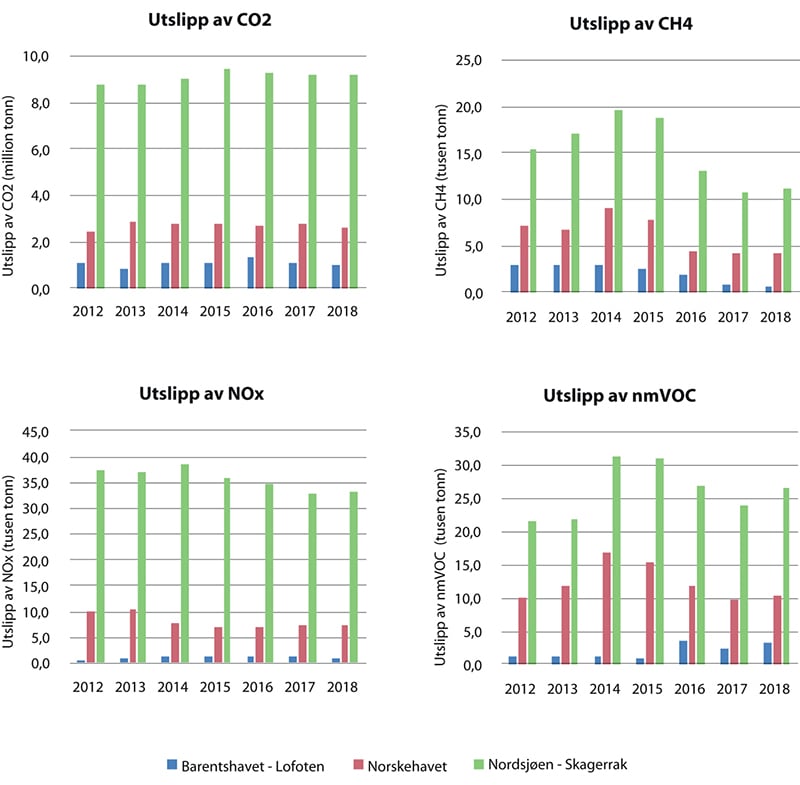

Utslipp til luft

De største utslippene til luft fra petroleumsinstallasjonene på sokkelen er CO2, NOX, CH4 og nmVOC. Utslipp av CO2 og NOx stammer i hovedsak fra kraftgenerering med gassturbiner og motorer, mens de største utslippene av metan og flyktige forbindelser kommer fra lasting og lossing av olje.

I Norskehavet og Nordsjøen er utslippene av CO2 og NOx til luft relativt stabile, og hovedmengden av utslippene kommer fra kraftturbiner på de faste installasjonene. Det er også utslipp til luft fra leteboringene i de ulike havområdene, blant annet fra brønntester. Utslippene til luft fra aktivitet i forvaltningsplanområdet er vurdert å ha små direkte konsekvenser i området. Utslippene kan bidra til forsuring lokalt.

Aktiviteten i Barentshavet er økende, men utslippene til luft er fortsatt begrenset i forhold til i Nordsjøen og Norskehavet.

Figur 5.17 Samlet utslipp til luft av CO2, NOX, CH4 (metan) og nmVOC (flyktige organiske forbindelser) for 2012–2018 .

Kilde: Miljødirektoratet

Hovedvirkemidlet for å begrense utslippene av klimagasser fra petroleumsvirksomheten er økonomisk; kvoteplikt og CO2-avgift. Disse gjør at selskapene til enhver tid har egeninteresse av å gjennomføre tiltak for å redusere sine utslipp. I Norges innrapportering til FNs klimakonvensjon er det anslått at CO2-avgiften og kvoteplikten bidrar til gjennomføring av tiltak som vil redusere CO2-utslippene på sokkelen med nesten syv millioner tonn i 2020. Samlet sett har dette bidratt til at norske utslipp i gjennomsnitt er vesentlig lavere pr. produsert enhet enn gjennomsnittet for oljeproduserende land.

Fysisk påvirkning

Petroleumsvirksomheten kan påvirke sårbar bunnfauna som koraller og svamper blant annet ved nedslamming av borekaks. Legging av ankerkjettinger, rørledninger, kabler og plassering av andre installasjoner kan også skade koraller og annen bunnfauna. Petroleumsvirksomheten er derfor pålagt å kartlegge eventuelle forekomster av korallrev og andre verdifulle bunnsamfunn som kan bli berørt ved petroleumsaktivitet, og å sikre at eventuelle forekomster ikke skades av petroleumsaktiviteten. Undersøkelser etter boring har så langt vist at den fysiske og biologiske forstyrrelsen fra deponert borekaks er av avgrenset karakter og et lokalt fenomen. Rask restitusjon etter påvirkning av borekaks betinger at de artene og naturtypene som rammes raskt kan reetablere seg, og at borekakset ikke endrer habitatet. Flere arter av koraller og svamp er saktevoksende og vil bruke lang tid på å reetablere seg. Derfor er de ekstra sårbare for denne typen påvirkning.

I Barentshavet er det få faste installasjoner som påvirker bunnfaunaen, bortsett fra rørledninger og bunnrammer knyttet til Snøhvit og Goliat. Flere av disse ligger i eller ved Tromsøflaket i områder med mye svamp. Leteaktiviteten er dominerende i havområdet. Der det er tette forekomster av svamp, kan det være utfordrende å unngå å berøre enkeltindivider, men bruk av dynamisk posisjonering kan være aktuelt der det er mulig for å unngå skade fra ankrene.

Det er etablert gode systemer for å ivareta korallrev og andre verdifulle bunnsamfunn gjennom de generelle vilkårene som stilles i konsesjonsrundene, gjennom krav i HMS-regelverket og eventuelle vilkår i tillatelsene til virksomhet etter forurensningsloven. Selskapene foretar nødvendig kartlegging av eventuelle forekomster av korallrev og andre verdifulle bunnsamfunn, og skal sikre at disse ikke skades av petroleumsaktiviteten. Konsekvensbildet fremover vil være avhengig av omfang av leteaktivitet og utbygging i områder med sårbare arter og naturtyper, og i hvilken grad det er mulig å gjennomføre tiltak for å unngå å skade viktige forekomster. Der det er tette forekomster av for eksempel svamp kan det være vanskeligere å finne områder å lede borekaks til slik at påvirkning og skade unngås. Det er betydelig usikkerhet knyttet til den økologiske betydningen av slik skade og verdien av de enkelte forekomster. Det har ikke vært aktivitet i de store korallrevene i Norskehavet, men det er korallforekomster over store deler av Norskehavet også der aktivitet pågår. Ved aktivitet i korallområder er det gjort tiltak for å unngå eksponering i stor grad. I noen tilfeller har man akseptert at enkelte mindre forekomster vil kunne bli skadet, uten at dette ble ansett å medføre betydelig påvirkning på arten og/eller naturtypen.

Seismikk

Seismiske undersøkelser gjennomføres for å vurdere potensialet for forekomster av petroleumsressurser og er en forutsetning for petroleumsvirksomheten. Kartlegging av geologien under havbunnen gjøres ved hjelp av lydsignaler. Disse generes av luftkilder som gir en lydpuls, og det er trykkbølger eller partikkelbevegelser i vannet som kan høres av fisk og sjøpattedyr.