Del 1

Hvorfor staten eier

2 Historisk forløp

Næringsvirksomhet initiert av staten, næringsvirksomhet overtatt av staten og egenproduksjon av varer og tjenester er bakgrunnen for statens direkte eierskap i selskaper i dag.

Næringsvirksomhet initiert av staten

Politisk mål om industriutbygging, samfunnssikkerhet og beredskap og eierskap til naturressurser har vært de primære motivene for statens engasjement i ny næringsvirksomhet.

I årene etter andre verdenskrig etablerte mange europeiske stater næringsvirksomhet. Kapitalmarkedet både internasjonalt og nasjonalt var strengt regulert, og tilgangen på privat kapital var begrenset. I Norge bidro staten med kapital for å få en politisk ønsket industriutbygging. Statens rolle fra 1940- til 1960-tallet i selskaper som blant annet Årdal og Sunndal Verk, Norsk Jernverk, Norsk Koksverk og SAS kan sees i lys av dette. Da utvinning av olje og gass på norsk sokkel startet på 1970-tallet, var det en klar politisk ambisjon om å bygge opp en norsk oljeindustri og sikre kontroll med de betydelige ressursene. I 1972 ble Den norske stats oljeselskap (senere Statoil og Equinor) opprettet. Det daværende Industridepartementet fremhevet1 både at dette ville gi bedre muligheter for å ivareta eierskap til oljeressursene og at det kunne «spille en sentral rolle i å virkeliggjøre statens politikk i etableringen av et integrert norsk oljemiljø».

Hensyn til samfunnssikkerhet og beredskap har vært en annen begrunnelse for statlig eierskap. Staten drev egenproduksjon av forsvarsmateriell gjennom Kongsberg Våpenfabrikk, Horten Verft og Raufoss Ammunisjonsfabrikker. Disse virksomhetene ble opprettet på 1800-tallet og var underlagt Forsvaret, og ble i 1947 skilt ut som egne selskaper. Selskapene gikk etter hvert også inn i annen industriproduksjon. Staten har videreført eierskapet til ammunisjonsvirksomheten gjennom Nammo, og til produksjon av annet militært materiell gjennom Kongsberg Gruppen. Horten Verft gikk konkurs i 1987.

Boks 2.1 Equinor – 50 år med industriutvikling

Equinor er et internasjonalt teknologi- og energiselskap hvor hovedaktiviteten er produksjon av olje og gass. Selskapet har også nedstrømsvirksomhet og aktivitet innenfor fornybar energi, herunder vindkraft til havs og solenergi. Selskapet er en stor selger av råolje, kondensat og naturgass på global basis.

Equinor ble opprettet som et heleid selskap av staten i 1972 under navnet Den norske stats oljeselskap AS og fyller 50 år i 2022. Petroleumsressursene på norsk sokkel gir grunnlag for å skape store verdier for fellesskapet, og Equinor har andeler i mange tillatelser på norsk sokkel. Selskapet ble børsnotert i 2001. Equinor har siden opprettelsen blitt en sentral aktør i norsk petroleumsvirksomhet og har bidratt betydelig til utviklingen av Norge til et moderne industriland. I dag er Norge en av verdens mest produktive petroleumsprodusenter, som også har vist seg velegnet for utvikling av teknologi for olje- og gassvirksomhet til havs.

Equinor markedsfører og selger statens olje og gass fra SDØE-porteføljen sammen med egne volumer, en oppgave som ble vedtektsfestet i forkant av selskapets børsnotering i 2001. I 2007 ble selskapet slått sammen med Norsk Hydros olje- og gassdivisjon.

Equinor har i 2022 utarbeidet en plan for energiomstilling i selskapet. Planen beskriver Equinors strategi for overgangen til et bredere energiselskap, med fortsatt vesentlig petroleumsvirksomhet, men med økende vekt på fornybar energi og lavkarbonløsninger. Planen bygger på konsernets overordnede strategi med tre pilarer: En optimalisert olje- og gassportefølje, lønnsom vekst innenfor fornybar energi og nye markedsmuligheter innenfor lavkarbonløsninger. Selskapet har blant annet ambisjoner om å øke investeringsandelen som går til fornybar energi og lavkarbonløsninger fra 4 prosent i 2020 til 50 prosent i 2030. Selskapet sikter mot å oppnå netto null utslipp av klimagasser i 2050.

Kilde: Equinor og Statens eierrapport for 2021.

Staten har hatt ulike virkemidler for å kanalisere kapital til næringslivet. Allerede før andre verdenskrig ble det opprettet statlige låneordninger som Noregs Småbruk- og Bustadbank, Fiskarbanken og Industribanken. Etter krigen kom flere andre til, og flere av låneordningene ble i 1992 samlet i Statens nærings- og distriktsutviklingsfond. I 2003 ble dette slått sammen med andre næringsrettede institusjoner, ved opprettelsen av Innovasjon Norge, som staten eier sammen med fylkeskommunene. Kredittmarkedene ble gradvis liberalisert på 1980-tallet, men på flere områder har staten sett behov for å understøtte kapitaltilgangen til nyetablerte selskaper eller bestemte bransjer. Det var blant annet bakgrunnen for opprettelsen av Argentum Fondsinvesteringer, Investinor og Nysnø Klimainvesteringer.

Næringsvirksomhet overtatt av staten

Staten overtok en stor eierandel i Norsk Hydro etter andre verdenskrig. Yara International ble skilt ut fra Norsk Hydro i 2004.

Under bankkrisen på 1990-tallet overtok staten også aksjene i en rekke norske banker som følge av at staten gikk inn med ny kapital for å sette bankene i stand til å drive videre. Staten fikk dermed eierskap til store deler av det norske bankvesenet. Bankene ble senere privatisert, men staten har beholdt en eierandel i DNB Bank.

Egenproduksjon av varer og tjenester

Staten har drevet egenproduksjon av varer og tjenester, som har blitt skilt ut i egne selskaper.

På bakgrunn av Hermansenutvalgets innstilling2 ble flere statlige forvaltningsorganer på 1990- og 2000-tallet gitt økt operasjonell selvstendighet. En rekke statlige forvaltningsbedrifter ble også omdannet til selskaper. Dette skjedde gjerne samtidig med regulatoriske reformer som la til rette for at nye markeder kunne etableres. Eksempler på dette er omdanningene på 1990-tallet av Statskraftverkene til Statkraft og Statnett samt Televerket til Telenor. Staten har også senere omdannet egenproduksjon til selskaper, slik som med Entra i 2000 og Mesta i 2003.

Fra 2000-tallet er det gjennomført flere store reformer som har ført til etablering av selskaper der staten har sektorpolitiske mål. Ett eksempel er etableringen av helseforetakene, da staten overtok spesialisthelsetjenesten fra fylkeskommunene og la den inn i selskaper med større operasjonell selvstendighet. En rekke selskaper er også etablert innenfor samferdselssektoren. Blant annet ble Avinor omdannet fra forvaltningsbedriften Luftfartsverket, hoveddelen av Bane NOR ble skilt ut fra det tidligere Jernbaneverket og Nye Veier overtok enkelte utbyggingsoppgaver fra Statens vegvesen. Jernbanereformen førte til at det ble opprettet flere selskaper med direkte statlig eierandel i 2017 ved at Entur, Mantena og Norske tog ble skilt ut fra det daværende NSB-konsernet (nå Vygruppen). Regjeringen har varslet at den vil gjennomgå organiseringen og selskapsstrukturen i jernbanesektoren, for å bidra til en enklere hverdag for de reisende, og slik at jernbanen kan øke sin konkurransekraft opp mot andre transportformer. Dersom gjennomgangen innebærer endringer i statens begrunnelse for eierskapet eller statens mål som eier for ett eller flere av selskapene innenfor jernbanesektoren, vil regjeringen komme tilbake til Stortinget om dette.

Utvikling i omfanget og utøvelsen av det statlige eierskapet

Dagens statlige eierskap er et resultat av pragmatiske valg i en rekke enkeltsaker. Etter krigen og inn på 1970- og 1980-tallet fikk ofte hensyn som nasjonal produksjon, sysselsetting og regional utvikling mer vekt i styringen av selskaper enn hensynet til effektiv drift og lønnsomhet. Videre tilførte staten kapital for å redde selskaper fra kriser og dekket betydelig økonomiske tap. Nødvendig effektivisering og omstilling ble utsatt eller ikke gjennomført. Dette bidro til svak kommersiell orientering i selskapenes styre og ledelse og redusert verdiskaping for selskapene og staten.3

Boks 2.2 Mo industripark

Den 10. juli 1946 vedtok Stortinget at det skulle bygges et norsk jernverk for å gjøre Norge mer selvforsynt med stål etter krigen. Byggingen av jernverket tok ni år og driften ved Norsk Jernverk startet i april 1955. Frem til 1975 steg verdens stålproduksjon jevnt og i takt med den økonomiske veksten, men fra midten av 1970-tallet avtok etterspørselen etter stål. Det ble etter hvert klart at driften ved Norsk Jernverk ikke var lønnsom og måtte avvikles, og i 1988 vedtok Stortinget å avvikle statens eierskap i Norsk Jernverk, som ledd i en omfattende omstilling av den statseide industrien i Mo i Rana. Stortinget bevilget totalt 983 millioner til omstrukturering av jernverket. Mo Industripark AS overtok det meste av bygningsmassen etter omstillingen i perioden 1989-1992. Med utspring i det tidligere statlige jernverket har industriparken i dag over 100 bedrifter som sysselsetter om lag 2 600 ansatte. Det foreligger også investeringsbeslutninger på flere milliarder kroner som vil skape nye arbeidsplasser og store eksportinntekter. Mo Industripark er et eksempel på omstilling i samfunn som tidligere var mer ensidig avhengig av en hjørnesteinsbedrift.

Kilde: Mo Industripark AS (Årsmelding 2020 og internettside).

Internasjonalt reduserte mange land sitt statlige eierskap på 1980- og 1990-tallet. I Norge skjedde ikke dette i samme omfang, noe som blant annet skyldtes at Norge ikke hadde det samme behovet for å redusere statsgjeld som flere andre land. Selskaper med statlig eierandel var imidlertid ikke skjermet fra strukturelle endringer i denne perioden, og eksempelvis ble omstillingen og nedtrappingen ved Norsk Jernverk i Mo i Rana vedtatt av Stortinget i 1988.4

Basert på tidligere erfaringer med blant annet svak kommersiell orientering og redusert verdiskaping ble det tatt flere grep for å styrke den norske stats eierutøvelse fra slutten av 1990-tallet. Fremleggelsen av den første eierskapsmeldingen i 2002, som ga en samlet politikk for statens eierskap basert på allment aksepterte eierstyringsprinsipper, bør sees i sammenheng med behovet for at eierbeslutninger tas på et solid faglig grunnlag, at det er stor grad av åpenhet om eierskapet og at staten ikke opptrer vilkårlig.5 De sentrale rammene for statens eierutøvelse og skillet mellom statens rolle som eier og øvrige roller, er videreført av skiftende regjeringer.

I senere tid har staten jevnlig tatt stilling til om den fortsatt skal eie selskaper og i så tilfelle med hvilken eierandel. På 2000-tallet har det vært flere endringer i det statlige eierskapet.6 I enkelte selskaper har staten redusert sitt eierskap, eksempelvis ved børsnotering av Telenor og Equinor. I flere andre kommersielle selskaper har staten solgt seg helt ut, som for eksempel i Arcus, BaneTele, Cermaq, SAS, Veterinærmedisinsk Oppdragssenter, Entra og Ambita. Samtidig har staten også bidratt med blant annet ny egenkapital i enkelte selskaper, for å støtte opp om selskapers utvikling, som for eksempel i Kongsberg Gruppen.7 Videre har omlegginger i statens virkemiddelbruk ført til at begrunnelser for eierskapet og statens mål som eier i noen selskaper har blitt justert.

3 Samfunnsutvikling og trender

En rekke utviklingstrekk og trender påvirker hvordan norske næringslivsaktører innretter sin virksomhet. De samme utviklingstrekkene og trendene vil også kunne ha konsekvenser for hvordan statens eierutøvelse bør innrettes. Blant disse utviklingstrekkene er økte forventninger i samfunnet til hvordan selskaper og andre aktører kan bidra for å løse store samfunnsutfordringer. Klimaendringer, energiomstilling, internasjonal uro, økende ulikhet, urbanisering og konsekvenser av koronapandemien har blant annet preget samfunnsutviklingen de senere årene, samtidig som digitalisering og utvikling av ny teknologi fremdeles er vesentlige faktorer. Samtidig vil også makroøkonomiske endringer, utviklingen i kapitalmarkedet og demografiske endringer kunne påvirke selskapene i større eller mindre grad. Investorer, kunder, ansatte og samfunnet ellers uttrykker også forventninger til at selskaper balanserer økonomiske, sosiale og miljømessige hensyn, slik at avkastning over tid oppnås innenfor bærekraftige rammer. Tillit fra selskapenes interessenter fremstår som en vesentlig konkurranseparameter.

Hvordan selskaper tilpasser seg endringer i omverdenen og forventninger fra interessenter påvirker selskapenes mulighet og evne til verdiskaping. Utviklingen og behovet for kontinuerlig videreutvikling av virksomhetenes ambisjoner, mål og strategier stiller større krav til styrenes arbeid. Kompetente eiere og styrer, som evner å forstå selskapenes situasjon, utfordringer og muligheter, kan påvirke selskapenes mulighet til å realisere sitt potensial for verdiskaping.

Staten som eier er opptatt av at selskapene med statlig eierandel oppnår høyest mulig avkastning over tid innenfor bærekraftige rammer eller bærekraftig og mest mulig effektiv sektorpolitisk måloppnåelse, se kapittel 5. God måloppnåelse tilsier at selskapene er lønnsomme og bærekraftige, samt gis tilstrekkelig handlingsrom for å tilpasse seg endrede omgivelser og håndtere endringer i risiko. Dette reflekteres i videreutviklingen av statens forventninger til selskapene (kapittel 11) og hvordan staten utøver sitt eierskap (kapittel 12).

Globalisering i revers og internasjonal uro

Økt internasjonal handel har over flere år gitt norske selskaper tilgang til større markeder, skjerpet konkurranse og tilgang til ideer, ny teknologi, kapital og innsatsfaktorer. Næringslivets evne til omstilling har vært vesentlig for effektiv ressursallokering og derav økonomisk vekst. De senere år har imidlertid bevegelsen mot en mer globalisert verden avtatt, med proteksjonistiske tiltak i flere land og økt rivalisering mellom stormakter. Det globale økonomiske tyngdepunktet har blitt forskjøvet mot sør og øst. Kina, India og andre fremvoksende økonomier blir stadig mer avgjørende for verdenshandelen, og fremveksten av Kina som en økonomisk stormakt har endret den geopolitiske balansen.8

Russlands angrepskrig mot Ukraina og sanksjonene mot Russland påvirker verdens og norsk økonomi og næringsliv. Handelen mellom de berørte landene og resten av verden reduseres. Russlands krigføring har også skapt økt usikkerhet på en rekke områder. Dette kan svekke tilliten hos forbrukere og selskaper, som igjen kan redusere forbruk og investeringer.

Koronapandemien de siste årene har også bidratt til store utfordringer i globale forsyningslinjer, og kan ha bidratt til å forsterke proteksjonistiske tendenser. Prisene på en rekke råvarer påvirkes også av situasjonen, noe som har medvirket til økt inflasjon globalt og høyere rentenivåer.

Proteksjonismen som vokser frem internasjonalt påvirker Norge, som er en liten, åpen økonomi. Integrering i verdensøkonomien av land med stor tilgang på arbeidskraft, som Kina og India, har sammen med teknologiutviklingen lagt et press på lønnsnivået i store deler av den vestlige verden. De positive gevinstene av internasjonal handel og teknologisk utvikling har ikke blitt jevnt fordelt i befolkningen i disse landene. Norge tjener på forpliktende samarbeid, som internasjonalt innebærer regelbaserte fremfor maktbaserte relasjoner. Den sterke globale økonomiske veksten, spesielt i Asia, de siste 20-30 årene har bidratt til sterk energietterspørsel og i lengre perioder gitt høye olje- og gasspriser med betydning for norsk økonomi.

Norge er blant landene med lavest ulikhet, men som i de fleste andre land har inntektsulikheten økt de siste 30 årene. Sterkere konsentrasjon av kapitalinntekter, en noe skjevere fordeling av lønnsinntekter og endringer i demografien er forhold som har bidratt til skjevere fordeling av inntektene.9 Studier som benytter et mer fullstendig mål for inntekt10 enn i offisiell statistikk, angir et vesentlig høyere nivå på inntektsulikhet og fordeling av skattebyrde i Norge. Dette skyldes både den store andelen av bruttoinntektene som tilfaller topp 1-prosent med høyest inntekt og at skatte- og avgiftsprosenten blant topp 1-prosenten er sterkt fallende med økt inntekt.11 Internasjonale megatrender som globalisering og digitalisering har også betydning for inntektsfordelingen. Blir den økonomiske ulikheten for stor kan det skape utfordringer. Stor økonomisk ulikhet kan for eksempel forringe enkeltes muligheter, skape sosial uro og svekke tilliten mellom folk og til viktige samfunnsinstitusjoner.12 Økt ulikhet kan også være skadelig for den økonomiske veksten for land på lang sikt.13

Boks 3.1 Den norske modellen

De nordiske landene kjennetegnes ved at arbeidslivets parter, regjering, nasjonalforsamling og viktige institusjoner samarbeider for å bidra til et bærekraftig velferdssamfunn. I Norge refereres denne måten å samarbeide på som den norske modellen. Sentrale trekk ved modellen er økonomisk styring, offentlig velferdspolitikk, sterke parter i arbeidslivet og et organisert arbeidsliv. Dette skal sammen bidra til økonomisk vekst, sysselsetting, koordinert lønnsdannelse, universelle velferdsordninger og samarbeid mellom partene i arbeidslivet. Modellen har bidratt til å kombinere effektivitet og likhet.

En sentral del av den norske modellen er trepartssamarbeidet mellom partene i arbeidslivet (organisasjonene som representerer arbeidsgiverne og arbeidstakerne) og staten om arbeidslivsspørsmål, inkludert lønnsdannelsen. Gjennom en koordinert lønnsdannelse skal partene bidra til at næringslivet ikke får et kostnadsnivå som gjør det krevende å konkurrere internasjonalt. En koordinert lønnsdannelse bidrar også til en lønnsutvikling som bevarer små forskjeller og gir mindre ulikhet.

Kilde: Hva er den norske modellen (NHO), Den norske modellen (LO), Den nordiske modellen (FAFO).

Klimaendringer og tap av naturmangfold

Klimaendringene er blant de største globale utfordringene i vår tid. Mange merker allerede de negative konsekvensene av global oppvarming, men de største kostnadene og konsekvensene ligger fortsatt noen tiår frem i tid. Denne tidsprofilen skiller klimaendringene fra andre mer umiddelbare utfordringer, og gjør problemet særlig krevende å håndtere.14

Parisavtalens mål om å begrense temperaturøkningen innebærer at verdens utslipp av CO2 skal ned til netto null i 2050. En ordnet og tilstrekkelig rask omstilling som følger et slikt scenario kan bidra til lavere risiko og kostnader for selskaper og samfunnet for øvrig sammenlignet med andre scenarioer. Over tid vil klimapolitikken føre til at etterspørselen i sterkere grad vris mot varer og tjenester med lave klimagassutslipp, og den vil også forsterke insentivene til innovasjon av utslippsreduserende teknologi og utvikling av nye forretningsmodeller og markeder. Energiomstilling og overgang til en mer sirkulær økonomi er eksempler på utvikling som kan påvirke om et selskap vil lykkes med å skape verdier på lang sikt.

Gjennom Parisavtalen har Norge forpliktet seg til å redusere utslippene av klimagasser med minst 50 og opp mot 55 prosent innen 2030 sammenlignet med 1990. Klimamålet er nedfelt i klimaloven og skal oppnås i samarbeid med EU. Som et delmål på veien mot netto nullutslipp og lavutslippssamfunnet har regjeringen satt et omstillingsmål for hele økonomien i 2030. Dette er i regjeringsplattformen formulert som et mål om å kutte norske utslipp med 55 prosent sammenliknet med 1990. Det innebærer at regjeringen har et nasjonalt mål om å omstille både kvotepliktig og ikke-kvotepliktig sektor. Hensikten er at hele det norske næringslivet skal omstille seg i retning lavutslippssamfunnet.

Manglende gjennomføring og koordinering av klimatiltak globalt kan blant annet lede til økt konfliktnivå som handelskriger, endrede migrasjonsmønstre, uro i energimarkedene og knapphet på innsatsfaktorer. Samtidig har også klimatiltak bidratt til motstand i flere land og lokalsamfunn. I Norge er det konflikter knyttet til utbygging av vindkraft og innføring av klimabaserte avgifter. Klimaendringer og økt konfliktnivå vil gi økt risiko for selskaper, både direkte og indirekte. En forutsigbar og gradvis strammere klimapolitikk kan gi mindre klimarisiko for selskaper.

Naturmangfold reduseres raskere enn noen gang tidligere i menneskehetens historie. Menneskelig aktivitet har medført at 75 prosent av naturmiljøet på land er endret og at over 85 prosent av verdens våtmarksområder er tapt. Disse endringene har alvorlige konsekvenser for 66 prosent av det marine miljøet.15 Det internasjonale naturpanelet (IPBES) anslår at halvparten av verdens brutto nasjonalprodukt er helt eller delvis avhengig av naturens tjenester, og at landforringelser koster verden mer enn ti prosent av bruttoproduktet årlig.

Selv om tilstanden i norske økosystemer samlet sett er relativt god sammenlignet med ellers i verden, har også Norge utfordringer. Både globalt og i Norge er arealinngrep og arealbruksendringer den viktigste påvirkningsfaktoren på økosystemene og naturmangfold.

Det er tydelig sammenheng mellom klima- og naturmangfoldutfordringene. Klimaendringer blir gradvis en vesentlig forklaringsfaktor bak tapet av naturmangfold. Samtidig er økosystemene store lagre av karbon, og et godt bevart naturmangfold er viktig for klimatilpasning for å gjøre naturen og samfunnet mer robuste mot klimaendringer. Naturbaserte løsninger som er bra for både klima og natur, er derfor avgjørende for å redusere utslipp og styrke samfunnets evne til å tilpasse seg klimaendringer.

For tiden forhandles det om et nytt globalt rammeverk for natur under konvensjonen om biologisk mangfold, Biodiversitetskonvensjonen.16 Norge arbeider for at rammeverket skal inneholde konkrete og ambisiøse mål for vern og bærekraftig bruk av naturmangfoldet, og en ny mekanisme for bedre gjennomføring av målene. Strammere reguleringer utgjør en omstillingsrisiko og bør tas høyde for av selskaper som i vesentlig grad er avhengige av naturgrunnlaget.

Økte forventninger til bærekraft, ansvarlig virksomhet og rapportering

For å bidra til en bærekraftig utvikling i verden vedtok FNs generalforsamling i 2015 nye bærekraftsmål frem mot 2030. 2030-agendaen er verdens handlingsplan for bærekraftig utvikling. 2030-agendaen er konkretisert gjennom 17 bærekraftsmål og 169 delmål. Målene berører de fleste samfunnsområder. Her sees miljø, økonomi og sosial utvikling i sammenheng. Målene har fått globalt gjennomslag som felles referanse og rammeverk. Bærekraftsmålene tilsier felles innsats fra myndigheter, sivilsamfunn, akademia og selskaper. Næringslivet er avgjørende for å nå bærekraftsmålene, og målene kan være et rammeverk for selskaper for å møte forventninger fra samfunnet. Bærekraftsmålene utgjør det politiske hovedsporet for å løse vår tids største nasjonale og globale utfordringer. Meld. St. 40 (2020–2021) Mål med mening — Norges handlingsplan for å nå bærekraftsmålene innen 2030, ble behandlet i Stortinget våren 2022, jf. Innst. 218 S (2021–2022).

Selskaper forventes i økende grad å redusere negative eksterne effekter som virksomheten har på mennesker, samfunn og miljø. Internasjonale normgivende retningslinjer og prinsipper som FNs veiledende prinsipper for næringsliv og menneskerettigheter og OECDs retningslinjer for flernasjonale selskaper, bidrar til en felles forståelse av hva selskaper forventes å gjøre. Utviklingen har imidlertid gått sakte, og det har derfor de siste årene vært en økt rettsliggjøring på området. Flere land, inkludert Norge, har innført lovregulering om ansvarlig næringsliv, som er relevant for selskaper med internasjonal virksomhet eller globale leverandørkjeder. Ett eksempel på dette er den norske åpenhetsloven, som trådte i kraft 1. juli 2022. Den skal fremme virksomheters respekt for grunnleggende menneskerettigheter og anstendige arbeidsforhold, og sikre allmennheten tilgang til informasjon.17 Loven pålegger selskaper av en viss størrelse å gjennomføre aktsomhetsvurderinger samt informasjonsplikt om selskapets arbeid med aktsomhetsvurderinger. Se mer om åpenhetsloven i kapittel 11.2. Det utredes også lovregler i en rekke andre land på området, i tillegg til at Europakommisjonen nylig har lagt frem forslag til et direktiv om tilbørlig aktsomhet for bærekraft i selskaper.

Mange selskaper opererer globalt, mens skatteregler er nasjonale og ikke nødvendigvis harmonisert mellom land. Dette kan gi risiko for å uthule ulike lands skattegrunnlag og åpne for flytting av overskudd til jurisdiksjoner med lav skatt. Parallelt bidrar digitalisering av økonomien til at det ikke lenger er like åpenbart hvilket land som har rett til å skattlegge flernasjonale selskaper. Utfordringene med å skattlegge flernasjonale selskaper er problemstillinger som mange land står overfor og som krever internasjonale løsninger. Internasjonalt skattesamarbeid har i de senere årene gitt betydelige resultater, inkludert omfattende informasjonsdeling mellom land.18 Selskapers skattemessige adferd og skattepolicy er derfor et område som har fått økt oppmerksomhet.

Det er en økt forventning i samfunnet om at selskaper skal skape verdier på en bærekraftig måte. Flere investorer som betegner seg som ansvarlige integrerer hensynet til mennesker, samfunn, klima og miljø i investeringsvirksomheten. Mange investorer, forbrukere, medarbeidere og andre interessenter har økte forventninger til at selskaper bidrar til å løse samfunnets økonomiske, sosiale og miljømessige utfordringer. Flere internasjonale investorer har blant annet etterlyst at selskaper tydeligere definerer sin rolle ut over det å skape aksjonærverdier, med henvisning til at dette henger tett sammen med selskapets mulighet til å levere produkter som samfunnet etterspør, rekruttere engasjerte medarbeidere og skape verdier over tid. Flere aktører har tatt ulike initiativer for å definere hva som utgjør bærekraftige investeringer og hvordan dette kan rapporteres på.

EU la i 2019 frem en strategi for grønn giv (European Green Deal) som skal gi et mer bærekraftig og konkurransedyktig næringsliv i Europa. Målet er klimanøytralitet i 2050, og 55 prosent kutt i klimagassutslipp innen 2030 sammenlignet mot 1990-nivå. Som del av strategien har EU lansert regelverkspakken «Klar for 55» («Fit for 55») med forslag til endringer av mange av EUs direktiver og forordninger på klima-, transport- og energiområdet. I EU har det de siste årene blitt vedtatt, eller foreslått, flere regelverksendringer med formål om å legge til rette for at kapitalmarkedene i større grad finansierer bærekraftige prosjekter og aktiviteter. Et sentralt tiltak er klassifiseringssystemet for bærekraftig økonomisk aktivitet (taksonomien). Taksonomiforordningen etablerer kriterier for hva som kan regnes som bærekraftige aktiviteter med bidrag til å nå EUs miljømål. Forordningen innebærer at store selskaper årlig skal rapportere i hvilken grad de driver eller finansierer aktiviteter som oppfyller disse kriteriene. Systemet skal bidra til å forhindre «grønnvasking» og være et verktøy for å gjøre det enklere for investorer å vurdere om investeringer er i tråd med langsiktige europeiske klima- og miljømål og gi selskaper insentiver til omstilling.

Et annet tiltak i EUs arbeid med bærekraftig finans er nye krav til bærekraftsrapportering. I juni 2022 ble det oppnådd foreløpig politisk enighet mellom Europaparlamentet og Det europeiske råd om et nytt direktiv om selskapers bærekraftsrapportering («Corporate Sustainability Reporting Directive», CSRD). Direktivet erstatter EUs direktiv om ikke-finansiell rapportering (NFRD) og endrer flere EU-direktiver på regnskap-, rapportering- og revisjonsområdet. I direktivet blir rapporteringsplikten betydelig utvidet til å gjelde alle foretak som regnes som store etter EU-definisjonen og alle børsnoterte selskap med unntak av såkalte mikroforetak.19 Rapporteringskravene innføres trinnvis. Formålet med direktivet er å forbedre selskapers bærekraftsrapportering og derigjennom legge til rette for omstilling i tråd med EUs grønne giv. Direktivet skal utfylles av rapporteringsstandarder.

Regelverksendringer som følge av «Klar for 55» og EUs strategier for bærekraftig finans vil få betydning for norske selskaper og norsk næringsliv.

Digitalisering og store teknologiskift

Den teknologiske utviklingen med økt digitalisering skaper gjennomgripende endringer i økonomi og samfunn. Ny teknologi og digitalt drevet innovasjon medfører at maskiner i stadig større omfang kan utføre arbeidsoppgaver mer pålitelig og til lavere kostnad enn mennesker, og dermed erstatte arbeidskraft. Det blir samtidig utviklet nye varer og tjenester med tilhørende arbeidsoppgaver som trenger annen type arbeidskraft. Denne utviklingen forventes å fortsette i et raskt tempo, og vil nødvendiggjøre omstillinger i arbeidslivet. Skal selskapene forbli konkurransedyktige over tid forutsetter det videreutvikling og fornying av ansattes kompetanse i takt med teknologiutvikling, innovasjon og nye arbeidsmåter.

Teknologier som blant annet avanserte roboter og kunstig intelligens kan redusere behovet for fysisk handel og investeringer i tradisjonelle driftsmidler. Teknologiske endringer gir muligheter for økt verdiskaping, men medfører også endret risiko som selskaper bør forholde seg til. Eksempler på sistnevnte kan være kortere levetid for varer og tjenester, enkeltselskapers økende dominans, personvernutfordringer, cyber-kriminalitet og behov for raske endringer i forretningsmodeller. Den raske teknologiutviklingen medfører at selskapene jevnlig bør vurdere hvilken strategisk retning som kan gi størst sannsynlighet for fremtidig verdiskaping. I enkelte situasjoner kan det være mest lønnsomt å være tidlig ute, mens det i andre sammenhenger kan være fornuftig å se an utviklingen.

Digitalisering har gjort det enklere for selskaper å selge direkte til kunder i andre land uten å etablere seg fysisk i landet. Dette har gitt økt konkurranse i en rekke bransjer, og forsterket enkelte konkurransemessige utfordringer. Stordriftsfordeler og nettverkseffekter har blant annet gitt høy markedsandel for noen få store, globale selskaper. Dette har som nevnt også ført til økt oppmerksomhet om skattlegging av slike selskaper, fordi slike selskaper ikke alltid betaler skatt der inntjeningen skjer noe som kan bidra til konkurransevridende effekter.

Samfunnssikkerhet, herunder cybersikkerhet, påvirkes både av utviklingen i vårt eget samfunn og av globale utviklingstrekk. Det er de siste årene blitt en økt bevissthet rundt utenlandske investeringer og hvordan enkelte stater bruker slike og andre økonomiske virkemidler til å oppnå strategiske og politiske mål på bekostning av andre staters nasjonale sikkerhetsinteresser. Digitalisering av samfunnet skaper nye løsninger, men også avhengigheter og sårbarheter som går på tvers av sektorer, ansvarsområder og landegrenser og som påvirker selskaper. Kritiske samfunnsfunksjoner som energiforsyning, elektronisk kommunikasjon og finansielle tjenester er avhengig av lange, digitale verdikjeder, som skaper sårbarheter, men også selskaper i andre sektorer bør ha betydelig oppmerksomhet med hensyn til cybersikkerhet.

Teknologisk utvikling er mer enn digitalisering. Det skjer blant annet også mye på energiområdet innenfor blant annet havvind og sol, karbonfangst og -lagring, og innenfor batteriteknologi. Det kan utvikle seg et teknologisk kappløp mellom stormaktene for å sikre seg den dominerende posisjonen på enkelte teknologiske områder som antas å kunne få stor betydning for verdiskapingen og forhold knyttet til samfunnssikkerhet.

Makroøkonomi og utviklingen i kapitalmarkedet

Koronapandemien har utløst omfattende og ekspansive penge- og finanspolitiske tiltak globalt, og statsgjelden er høy i flere land. Mange sentralbanker har økt styringsrenten, og det er for tiden økende inflasjon og økt risiko for stagflasjon. Obligasjonsrentene har vært lave lenge, men er nå stigende. Makroøkonomiske drivere kan endre seg raskt og det er derfor usikkert hvordan pengepolitikken vil utvikle seg fremover.

Den makroøkonomiske utviklingen og utviklingen i kapitalmarkedene påvirker selskapenes kapitalkostnad, både kostnaden ved gjeld og egenkapital. Det er krevende å bedømme langsiktig realrente, markedsrisikopremie, selskapenes systematiske risiko og optimal kapitalstruktur. I selskapenes strategiske utvikling, vil kapitalallokering, investeringer og kapitalkostnader være sentrale variabler ved vurdering av inntjeningsutsiktene. Et komplisert spørsmål er hvordan bærekraftforhold påvirker kapitalkostnaden for selskapet totalt sett eller for de enkelte forretningsområdene. Dette er sentrale spørsmål for selskapenes eiere og styrer.

Demografiske endringer

Befolkningsutvikling, migrasjon, urbanisering, aldring av befolkningen, lave fødselstall i Vesten, endrede holdninger og livsmønstre mellom generasjoner og folkehelse er sentrale aspekter i samfunnsutviklingen.

Globalt forventes en fortsatt befolkningsvekst som kan vesentlig forsterke klimautfordringene og en rekke andre utfordringer. I deler av den vestlige verden er det imidlertid forventet at befolkningstallet skal synke. Fortsatt urbanisering kan endre den politiske maktbalansen mellom by og land.

Klimaendringer, regionale konflikter og motsetningsforhold, kriger og økonomisk utvikling utløser ofte migrasjon. Dersom klimautfordringene ikke løses og havnivåene stiger, vil flere steder i verden kunne bli ubeboelige. Når den økonomiske velstanden når et visst nivå, vil flere ha økonomiske midler til å forflytte seg. Integrasjon av mennesker med ulik bakgrunn og kultur kan være krevende og skape nye utfordringer, samtidig som mangfold er positivt og kan skape muligheter.

Mange land opplever en endret befolkningssammensetning også gjennom en aldrende befolkning. Det innebærer økt behov for tjenester til eldre, noe som kan komme til å kreve mye av samfunnets ressurser. Økt levealder gir også økte muligheter for å nyttiggjøre seg ressursene eldre mennesker besitter.

Yngre generasjoner lever og arbeider på nye måter. Digital teknologi betyr mer for hverdagen. Disse generasjonene kan også ha andre forventninger til innhold i arbeidet, balansen mellom arbeid og fritid, samt likestilling og bærekraft.

Selskapene kan oppleve en kamp om å tiltrekke seg og beholde talenter. Innholdet i arbeid, kompetanseutvikling og etterutdanning vil stå sentralt. Fleksibilitet i arbeidsmåter kan også bli en attraktiv fordel, og koronapandemien har vist at hjemmekontor blir viktigere for mange arbeidstakere.

Konsekvenser for statens eierutøvelse

Staten følger opp ovennevnte utviklingstrekk i eierdialogen med selskapene og søker å forstå hvordan endringer i omverdenen påvirker selskapene og hvordan selskapene arbeider for å holde seg orientert og hensynta dette i sin virksomhet. Det er også vesentlig for staten å forstå om utviklingstrekkene tilsier en endring av risikoen som selskapene er eksponert for, og om selskapene håndterer dette på en hensiktsmessig måte.

Samfunnsutviklingen er reflektert i statens mål som eier hvor hensynet til bærekraft er tydeligere integrert, se kapittel 5. Statens forventninger til selskapene er også videreutviklet for å bedre reflektere utviklingstrekkene, og særlig hensyn som omfatter områdene ambisjoner, mål og strategier (kapittel 11.1), ansvarlig virksomhet (kapittel 11.2), menneskerettigheter og anstendige arbeidsforhold (kapittel 11.3), klima (kapittel 11.4), naturmangfold og økosystemer (kapittel 11.5), lønn og godtgjørelse (kapittel 11.10), risikostyring (kapittel 11.11) og åpenhet og rapportering (kapittel 11.13) er tydeliggjort i denne meldingen.

4 Begrunnelser for statlig eierskap

Hvorfor staten bør eie direkte i selskaper, hvilke selskaper staten bør eie og med hvor stor eierandel, er sentrale temaer i det statlige eierskapet. Dette beror på en vurdering av om det er behov for og ønske om statlig tiltak på et område for å løse et problem eller en oppgave, og om statlig eierskap er det mest hensiktsmessige tiltaket. Andre aktuelle tiltak kan være regulering, subsidier, skatt, avgifter, tilskudd, offentlige anskaffelser, kjøp av varer og tjenester eller etablering av forvaltningsorganer (statlig virksomheter) mv. Samlet sett vil en vurdering av om det er behov for og ønskelig med tiltak, og hvilke tiltak som er mest egnet, gi svar på om statlig eierskap er hensiktsmessig og hvilken begrunnelse staten har for å eie et selskap.

Åpenhet om hvorfor staten er eier i selskaper kan bidra til bedre forståelse av det statlige eierskapet hos selskapene, konkurrenter, andre aksjeeiere, långivere og øvrige interessenter. I kapittel 4.1 fremgår begrunnelser for når statlig eierskap kan være et hensiktsmessig tiltak.

4.1 Når statlig eierskap kan være et hensiktsmessig tiltak

Som det fremgår av kapittel 2 er det ulike årsaker bak utviklingen av det statlige eierskapet. I tråd med statlige målsettinger har staten over tid økt eller redusert sitt eierskap. Et utgangspunkt for hvorfor staten eier, er at markedet alene ikke alltid gir det beste samfunnsøkonomiske resultatet. I denne meldingen er begrunnelsene for når statlig eierskap kan være et godt tiltak utvidet og videreutviklet. Dette vil også bidra til et styrket nasjonalt eierskap.

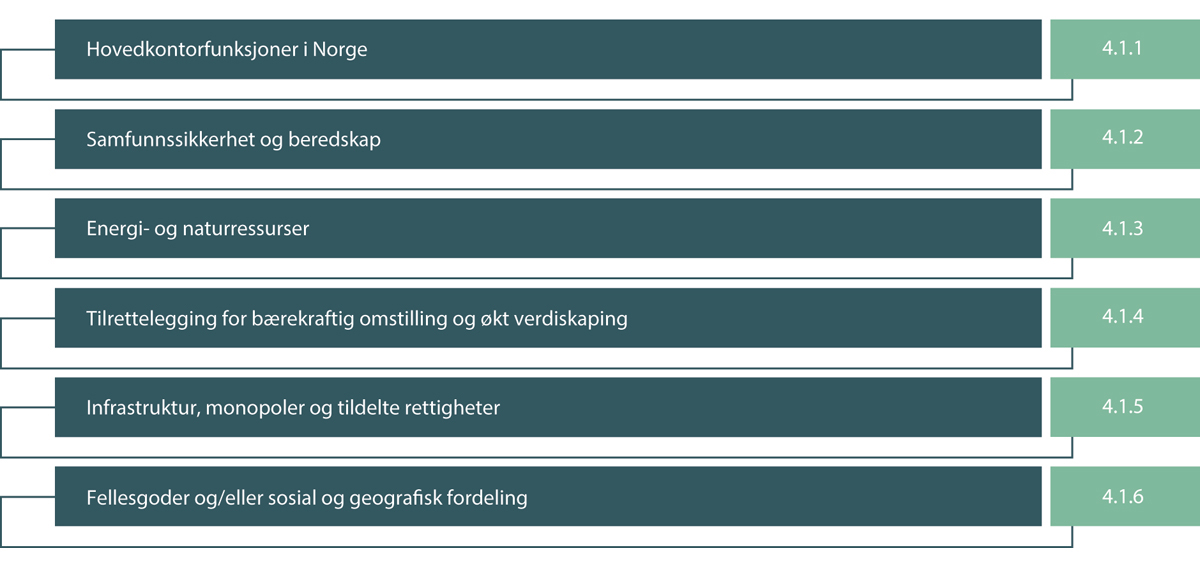

I dette kapitlet redegjøres det for når statlig eierskap kan være et hensiktsmessig tiltak. Begrunnelsene er relevante både for selskapene som primært opererer i konkurranse med andre (kategori 1) og for selskapene som primært ikke opererer i konkurranse med andre (kategori 2). I kapittel 7 fremgår hvorfor staten i dag er eier i hvert av selskapene. For enkelte selskaper kan eierskapet være begrunnet i flere av forholdene omtalt under, se figur 7.1.

Figur 4.1 Begrunnelser for statlig eierskap.

Figur 4.2 Ulike måter for staten å organisere virksomhet, med eksempler.

4.1.1 Hovedkontorfunksjoner i Norge

Hovedkontorfunksjoner til store og internasjonalt ledende selskaper i Norge antas å ha positive virkninger på norsk økonomi, og kan slik bidra til økt samlet verdiskaping for samfunnet. Ofte lokaliseres beslutnings-, spesialist-, forsknings-, strategi- og stabsmiljøer ved hovedkontoret. Dette er funksjoner som ofte krever høy kompetanse. Hovedkontor i Norge kan også bidra til økt etterspørsel etter spesialisert tjenestevirksomhet og bidra til å bygge opp et nettverk av underleverandører og partnere både nasjonalt og internasjonalt. Dette bidrar til samarbeid og kunnskapsoverføring som antas å være positivt for norsk næringsliv og utvikling i hele landet.

Beslutningstageres kunnskap om investeringsmuligheter og rammebetingelser er ofte større i hjemlandet, noe som kan påvirke investeringsbeslutninger. I tillegg kan selskaper med virksomhet i flere land ønske å prioritere sine hjemmemarkeder i perioder med uro og svak vekst internasjonalt, slik det har vært tegn til blant annet i finanssektoren. Slike beslutninger kan potensielt gi positive nasjonale og lokale ringvirkninger, som også kan være positivt for utviklingen i distriktene og bidra til geografisk fordeling.

Et fortsatt langsiktig statlig eierskap i store og internasjonalt ledende selskaper med hovedkontor i Norge kan bidra til å opprettholde og videreutvikle ressurssterke kompetanse- og teknologimiljøer i Norge med betydning for overgangen til et lavutslippssamfunn.

Lokalisering av hovedkontor er ofte historisk betinget, og flytting av hovedkontor skjer sjelden. Eierskifter og fusjoner er imidlertid viktige drivkrefter for hovedkontorendringer. Å beholde statlig eierskap i enkelte selskaper kan derfor være hensiktsmessig for å bidra til å beholde norsk hovedkontor. Det er usikkert hvor stor effekt på norsk økonomi det er fra hovedkontorfunksjoner hos enkeltselskaper. Dersom konsekvensen av statlig eierskap er at selskapet ikke blir organisert på den mest rasjonelle måten, kan det redusere verdien av selskapet. For selskapene hvor statens eierskap er begrunnet med å beholde norsk hovedkontor antas det imidlertid at hovedkontorfunksjoner i Norge har positive effekter for norsk økonomi.

4.1.2 Samfunnssikkerhet og beredskap

Norsk forsvarsindustriell kapasitet innenfor visse teknologiske kompetanseområder er vesentlig for å kunne utvikle forsvarsmateriell tilpasset norske forhold. Tilstrekkelig forsvarsindustriell kapasitet reduserer uønsket avhengighet av andre nasjoner og deres forsvarsindustri. En kompetent forsvarsindustri medfører at Norge også er i stand til å tilby teknologi og løsninger som dekker behov hos våre allierte.

Samfunnsutviklingen og den geopolitiske situasjonen har de siste årene bidratt til økt oppmerksomhet om beredskapshensyn, for eksempel matproduksjon og beredskapslager for smittevernutstyr, vaksiner, legemidler og korn. Det er også økt oppmerksomhet om ivaretagelse av kritiske innsatsfaktorer, produksjon, tjenesteyting og infrastruktur.

Regulering er det primære virkemiddelet for å ivareta hensyn knyttet til nasjonal sikkerhet, samfunnssikkerhet og beredskap. Eksempler på slik regulering er næringsberedskapsloven, kraftberedskapsforskriften, sikkerhetsloven og ekomloven. Statlige overføringer til produsenter, kontraktsinngåelser med private aktører eller andre former for samarbeid med næringslivsaktører administrert og forvaltet gjennom respektive sektordepartement er eksempler på andre virkemidler.

Staten kan i særskilte tilfeller vurdere det som nødvendig å unngå at uønskede interesser kan få tilgang til informasjon, innflytelse på eller kontroll over selskaper som har betydning for nasjonal sikkerhet, samfunnssikkerhet eller beredskap, noe som blant annet kan gjøres ved å underlegge selskapene sikkerhetsloven eller eie en gitt andel i enkelte selskaper.

4.1.3 Energi- og naturressurser

Norge har betydelige energi- og naturressurser. Naturressurser er i stor grad stedbundet og normalt gjenstand for offentlig regulering. Staten vil derfor uavhengig av eierskap ha en viss kontroll med ressursene og kan på ulike måter regulere forvaltningen av dem. Inntekter til fellesskapet fra energi- og naturressurser hentes som hovedregel inn gjennom skatte- og avgiftssystemet. På noen områder benyttes det også auksjoner. Statlig eierskap blir i tillegg brukt for å hente inn en større andel av inntekten fra energi- og naturressursene til felleskapet og for økt kontroll over ressursene, med sikte på langsiktig utvikling til det beste for landet.

4.1.4 Tilrettelegging for bærekraftig omstilling og økt verdiskaping

Det kan være flere barrierer og markedssvikter som hemmer omstilling og verdiskaping i norsk økonomi. Eksempler kan være for lite forskning og innovasjon, få vekstkraftige oppstarts- og tidligfasebedrifter, behov for omstilling til bærekraftig verdiskaping, mangel på investeringskompetanse og svikt i kapitalmarkedene. Enkelte av disse kan motvirkes med direkte statlig engasjement gjennom ulike tiltak, som for eksempel tilskudd, rådgivning, tilrettelegging av infrastruktur og investeringsvirkemidler. I enkelte tilfeller kan statlig eierskap være det mest hensiktsmessige tiltaket. Distriktene kan i større grad enn sentrale områder oppleve barrierer og markedssvikter som hemmer omstilling og verdiskaping. Staten kan både gjennom tilpassede virkemidler og gjennom eierskap bidra til å motvirke slike barrierer og markedssvikter og slik bidra til verdiskaping og ringvirkninger i hele Norge.

4.1.5 Infrastruktur, monopoler og tildelte rettigheter

Å bidra til god nasjonal infrastruktur er en sentral offentlig oppgave. Statlig eierskap kan muliggjøre en samfunnsøkonomisk lønnsom utbygging og drift av infrastruktur. Infrastruktur, monopoler eller monopollignende virksomhet vil normalt kun utgjøre en del av, eller deler av, en verdikjede.

Deler av infrastruktur og tjenesteyting er ofte naturlige monopoler eller har karakter av monopol. Monopollignende infrastruktur er for eksempel vei, jernbane, flyplasser, strømnett og ulike former for fysiske og digitale nettverk. Infrastruktur, monopoler eller monopollignende virksomhet vil normalt kun utgjøre en del av, eller deler av, en verdikjede.

Det er også etablert sosialt begrunnede monopoler for å begrense tilgjengeligheten og forbruket av enkelte produkter, eksempelvis alkoholholdig drikke og pengespill.

Regulering av monopoler kan bidra til et bedre tilbud av varer og tjenester til samfunnet. Det kan være krevende å regulere private monopoler på en tilstrekkelig god måte og derfor kan det i enkelte tilfeller være hensiktsmessig at staten eier slik virksomhet.

For å ivareta ulike samfunnsmessige hensyn i enkelte sektorer har staten tildelt rettigheter til selskaper gjennom lov, avtale, konsesjon eller oppdragsbrev. Noen selskaper med slike rettigheter er naturlige monopoler, har monopolistisk karakter og/eller opererer i markeder som ikke er tilstrekkelig velfungerende. Slike selskaper kan ha betydelig markedsmakt, og statlig eierskap kan i enkelte tilfeller være hensiktsmessig som supplement til regulering.

4.1.6 Fellesgoder og/eller sosial og geografisk fordeling

I enkelte tilfeller vil den samfunnsmessige gevinsten kunne øke ved at staten bidrar til virksomhet eller et bredere tilbud av varer og tjenester enn det som ville oppstått i et fritt marked. Dette gjelder for eksempel innenfor helse, forskning, kultur og bistand/utvikling. Denne type varer og tjenester har ofte karakter av å være fellesgoder hvor det er ønskelig med sosial og geografisk fordeling, og som gir positive ringvirkninger ut over for den enkelte.

Det vesentligste statlige tiltaket for å bidra til et høyere tilbud av fellesgoder og en bedre fordeling er gjennom offentlige finansierte tiltak som tilskuddsordninger, statlige kjøp eller andre bevilgninger over statsbudsjettet. Det er ofte hensiktsmessig at virksomhet som helt, eller i stor grad, er finansiert av staten organiseres som forvaltningsorgan eller eventuelt i et selskap som eies av staten.

4.2 Ulike begrunnelser tilsier ulike eierandeler

Statens begrunnelser for eierskapet ivaretas gjennom å eie en bestemt andel i selskapet, og ofte gjennom bestemmelser i vedtektene. Staten vurderer for hvert selskap hvilken eierandel som er hensiktsmessig for å ivareta statens begrunnelse for eierskapet.

For å bidra til norsk forankring av hovedkontor er det i utgangspunktet nødvendig med en statlig eierandel på over en tredjedel. Det gir negativ kontroll over selskapets vedtekter, inkludert lokalisering av forretningskontor.20

Statlig eierskap begrunnet med samfunnssikkerhet og beredskap tilsier normalt en statlig eierandel på mer enn halvparten. Det bidrar til å hindre at uønskede interesser får aksjemajoritet og dermed innsikt og innflytelse gjennom styreposisjon.

Statlig eierskap er i flere tilfeller begrunnet med ulike hensyn som forutsetter mulighet til å angi bestemmelser om selskapets virksomhet i vedtektene uten å måtte ta hensyn til andre aksjeeiere. I slike tilfeller er det hensiktsmessig at selskapet er heleid av staten.

I alle tilfellene over kan særskilte forhold gjøre at det er relevant med andre eierandeler.

Hvis staten endrer begrunnelsen for eierskapet i et selskap kan det nødvendiggjøre endring i statens eierandel, slik at eierandelen ivaretar begrunnelsen. Endringer i begrunnelsen kan også nødvendiggjøre endringer av selskapets vedtekter.

4.3 Organisering av statens oppgaveløsning i selskap

Statens oppgaveløsning kan organiseres som en del av staten, typisk et forvaltningsorgan, eller som et selvstendig rettssubjekt, typisk en form for selskap, se figur 4.2. Valg av organisering kan være knyttet til hvor tett staten ønsker å styre virksomheten.

Når staten bruker selskapsformen som virkemiddel, gir det andre rammer for styring enn om oppgaven løses av et forvaltningsorgan. I et forvaltningsorgan treffes beslutninger på statens vegne og på statsrådens fullmakt. Statsråden er i utgangspunktet konstitusjonelt og parlamentarisk direkte ansvarlig for alle beslutninger. Et selvstendig rettssubjekt har derimot kompetanse til å treffe beslutninger i eget navn og på eget ansvar. Forholdet mellom staten som eier og et selskap følger av lovgivningen for den aktuelle selskapsformen. De ulike selskapsformene som benyttes for statlig eierskap og de juridiske rammene for disse er beskrevet i kapittel 9.2.21

Selskaper skiller seg fra forvaltningsorganer også på andre måter. Én forskjell er at selskaper vanligvis vil ha inntekter fra salg av varer eller tjenester i et marked, mens de fleste forvaltningsorganer hovedsakelig får sine kostnader dekket av en bevilgning over statsbudsjettet. Når et selskap får inntekter fra staten, er forholdet mellom staten og selskapet organisert som et avtaleforhold eller i form av en oppdragsbestilling fra staten til selskapet, og ikke et forhold mellom et overordnet og underordnet forvaltningsorgan. En annen forskjell er at et selskap må ha sitt eget kapitalgrunnlag, egenkapital og eventuelt fremmedkapital (lån), som finansierer selskapets eiendeler. Ordinære forvaltningsorganer har ikke egenkapital.22 Videre kan et selskap gå konkurs,23 noe forvaltningsorganer, som en del av staten, ikke kan.

En konsekvens av å organisere virksomhet som selskap er større avstand mellom virksomheten og staten. Behov for detaljert politisk styring av en virksomhet tilsier derfor bruk av forvaltningsorgan.

Som følge av redusert styring kan organisering i selskap også gi virksomheten større operasjonell, strategisk og finansiell selvstendighet enn i et forvaltningsorgan. Flere reformer har av den grunn ført til etablering av nye selskaper. Ett eksempel er etableringen av helseforetakene.

Behov for faglig uavhengighet fra politisk styring kan også tilsi at virksomheten bør legges til et selskap. Flere virksomheter som driver kultur- og verdiforvaltning er i lys av dette organisert som selskaper, blant annet flere scenekunstselskaper og Norsk rikskringkasting (NRK). Selskapsformen begrenser adgangen til politisk styring, noe som kan være ønskelig for å tydeliggjøre at beslutninger av faglig, redaksjonell eller kunstnerisk art er uavhengige. Faglig uavhengighet kan også være ønskelig for virksomheter som forvalter tilskudds- eller støtteordninger og som driver forskning og utvikling. I slike tilfeller kan formell uavhengighet motvirke (oppfatning av) uheldig politisk behandling eller innblanding. Det kan blant annet gjøres gjennom å opprette et selskap, som staten har gjort med for eksempel Enova og Simula Research Laboratory. Faglig uavhengighet kan også oppnås med andre organisasjonsformer, slik som NRK som i en periode på 1990-tallet var organisert som en stiftelse. Et annet alternativ er å beholde virksomheten som et forvaltningsorgan, men å lovfeste uavhengighet i bestemte saker, en løsning som blant annet er brukt for universiteter og høyskoler.

Selskapsorganisering benyttes også for virksomheter med enerett til salg til kunder. Et selskap kan mer fleksibelt tilpasse virksomheten etter blant annet kunders behov, men uten krav til avkastning. Det gjelder for eksempel Vinmonopolet og Norsk Tipping, som begge har enerett til å selge produkter hvor folkehelsehensyn tilsier at omsetningen begrenses. Det siste oppnås dels gjennom avgifter og begrensninger på markedsføring, men staten eier i tillegg selskapene for å unngå at private aktørers ønske om avkastning stimulerer til økt salg.

Selskapsorganisering kan ellers være hensiktsmessig dersom virksomheten har innslag av markedsrettet virksomhet, for eksempel ved at den investerer i kommersielle markeder eller tilbyr produkter i et marked i konkurranse med andre. Da vil normalt statsstøtteregelverket i EØS-avtalen legge føringer for finansieringen av denne delen av virksomheten, jf. kapittel 9.4.

Videre kan ønsket om å begrense statens ansvar være et tilleggshensyn når staten organiserer virksomhet som et selvstendig rettssubjekt. Ved å legge en virksomhet i et selskap, er staten i utgangspunktet kun ansvarlig for innskutt kapital i selskapet.

4.4 Andre mulige fordeler og utfordringer ved staten som eier

I kapittel 4.1 fremgår det når statlig eierskap kan være et hensiktsmessig tiltak. Samspillet mellom et omstillingsdyktig, nyskapende og konkurransedyktig næringsliv og en aktivt medvirkende stat er et kjennetegn ved den norske samfunnsmodellen. Norge har lyktes bedre enn mange andre land hvor staten spiller en mer tilbaketrukket rolle.

Som en langsiktig og kapitalsterk eier kan staten gi et vesentlig bidrag til å styrke langsiktig eierskap i Norge. Staten kan alene, eller sammen med andre langsiktige eiere, bidra til stabilitet i eierskapet og arbeide for utvikling av norske selskaper og kompetanse i Norge over tid. Det statlige eierskapet skal forvaltes på en aktiv og profesjonell måte, der langsiktighet, forutsigbarhet og ansvarlighet er kjennetegn ved den statlige eierutøvelsen. Når statlig eierskap utøves på en profesjonell og kompetent måte, kan staten være en god, langsiktig og verdiskapende eier.

Det statlige eierskapet er betydelig og statens begrunnelser for eierskap er ikke motivert ut fra rene kapitalforvaltnings- eller sparehensyn. Dette kan også medføre potensielle utfordringer. For å unngå mulige utfordringer har staten over tid profesjonalisert eierutøvelsen, og den norske stats eierutøvelse høster internasjonal anerkjennelse.24

Nedenfor redegjøres det for mulige utfordringer med statlig eierskap. Staten legger vekt på å håndtere utfordringene best mulig gjennom en god og profesjonell eierutøvelse, jf. meldingens del III.

Flere roller og hensyn som ikke fremmer statens mål som eier

Staten har ulike roller som åpner for mulige rollekonflikter25, hvor det kan oppstå uklarhet om statens andre funksjoner utøves med sikte på å gi fordeler til egne selskaper. Staten har gjennom sine ulike roller mange mål og oppgaver, og må ofte avveie kryssende hensyn når politikk skal settes ut i livet. En aktiv eierutøvelse, dersom den er basert på politiske føringer som ikke fremmer statens mål som eier, kan føre til feilallokering av ressurser i selskapet, ineffektiv drift og svekket konkurranse, og dermed svekke måloppnåelsen og være verdiødeleggende. Det kan også bidra til å svekke tilliten til det norske kapitalmarkedet, der staten gjennom sitt eierskap er en stor aktør.

For å unngå å komme i slike rollekonflikter skiller staten eierfunksjonen fra andre funksjoner som gir rammer for selskapets virksomhet. Siden slutten av 1990-tallet har forvaltningen av statens eierskap i selskapene gradvis blitt styrket og selskaper som primært er i konkurranse med andre er i stor grad samlet i den sentrale eierskapsenheten i Nærings- og fiskeridepartementet. Dette har bidratt til å redusere risikoen for og mistanke om rollekonflikter og styring etter andre mål enn statens mål som eier gjennom eierskapet. Det er vesentlig at det er en klar rolleforståelse og høy bevissthet i departementene om statens ulike roller, og at eierutøvelsen fortsatt innrettes slik at rollekonflikter unngås og statens mål som eier er førende.

Staten utøver samtidig, gjennom sine øvrige roller som blant annet politikkutformer og forvaltningsmyndighet, potensielt stor makt over borgerne. Når staten er en så betydelig eier av selskaper, øker det risikoen for en maktkonsentrasjon på statens hender på bekostning av borgerne.

Forutsetninger for å utøve verdiskapende eierskap

De fleste private eiere med større eierandeler tar en aktiv rolle gjennom styreverv. Som stor eier har staten betydelig innflytelse på valg av styremedlemmer, stiller tydelige forventninger til selskapene og følger opp selskapene gjennom eierdialogen og på generalforsamling. Staten har imidlertid, med bakgrunn i sine ulike roller og for å unngå politisk innblanding i og ansvar for selskapets beslutninger, valgt å avstå fra styredeltakelse.

Fravær av aktiv eierutøvelse kan gi administrasjonsstyrte selskaper som prioriterer andre hensyn enn eiernes interesser.

Tradisjonell eierskapslitteratur tar opp teorier om utfordringer ved delegering av ansvar fra eiere til styret og ledelsen.26 Dette bygger på det såkalte prinsipal-agent-problemet. Problemet oppstår når en agent, for eksempel styret og ledelsen, forvalter verdier og tar beslutninger på vegne av en prinsipal (eieren), men hvor de to aktørenes mål ikke sammenfaller og agenten sitter på relevant informasjon som prinsipalen ikke har. Dette kan bli forsterket ved statlig eierskap som følge av avstanden mellom den reelle eieren (folket), forvalter av eierskapet (departementene) og selskapets styre og ledelse. Statens eierpolitikk og eierutøvelse søker å motvirke prinsipal-agent-problemer, jf. blant annet tydelighet rund statens mål som eier, statens forventninger til selskapene og oppfølgingen av disse, samt statens retningslinjer for lederlønn.

Tilgang til fremmedkapital

Eiendelene til et selskap finansieres normalt gjennom en kombinasjon av egenkapital og gjeld. Når et selskap henter kapital fra markedene, vil prisen på kapitalen reflektere investorenes og långivernes vurdering av selskapets fremtidsutsikter og risiko. Kapitalmarkedet bidrar dermed til at kapitalen allokeres dit den kaster mest av seg hensyntatt risiko.

Det er uheldig hvis det blant långivere er en forventning om at staten som eier implisitt garanterer for selskapene, og vil skyte inn ny kapital dersom lån misligholdes. Selskaper med statlig eierandel vil i tilfelle få lavere finansieringskostnader enn de ellers ville ha fått, noe som kan føre til at ressurser vris bort fra selskaper og sektorer der de ville bidratt til mer avkastning. Staten er derfor tydelig på at den kun er ansvarlig for innskutt kapital i selskaper, på lik linje med eventuelle andre eiere.

For selskaper som primært ikke opererer i konkurranse med andre og som utfører samfunnskritiske oppgaver, kan det noen ganger potensielt være krevende å skape full troverdighet om at staten vil la kreditorer ta kontroll over selskapets eiendeler dersom selskapet får betalingsutfordringer. I den grad markedet priser lån til slike selskaper lavere som følge av dette, kan det på uheldig vis påvirke hvilke investeringer som gjennomføres i selskapet. Dette kan føre til at prosjekter som ikke ville blitt vurdert som lønnsomme med markedsmessige finansieringskostnader, likevel gjennomføres. Selskaper kan da utvide sin virksomhet uten at dette nødvendigvis er samfunnsøkonomisk lønnsomt. For flere selskaper har staten valgt å legge begrensninger på selskapets låneadgang, jf. kapittel 12.4.

5 Statens mål som eier

Staten er en ansvarlig og aktiv eier med et langsiktig perspektiv. Staten er opptatt av at fellesskapets verdier forvaltes på en måte som bidrar til avkastning og som gir tillit hos allmenheten.

Når selskapers måloppnåelse skal vurderes i dag er eiere og andre interessenter i større grad enn tidligere opptatt av hvordan selskapene skaper verdier. Staten er opptatt av at selskapet drives på en ansvarlig måte, som innebærer å opptre etisk forsvarlig og identifisere og håndtere selskapets påvirkning på mennesker, samfunn og miljø. Et selskap vil i utgangspunktet ikke kunne skape avkastning og forbli konkurransedyktig over tid uten at det balanserer økonomiske, sosiale og miljømessige forhold.

5.1 Høyest mulig avkastning over tid innenfor bærekraftige rammer

Statens mål som eier i selskapene som primært opererer i konkurranse med andre er høyest mulig avkastning over tid innenfor bærekraftige rammer. Statens mål skal oppnås innenfor bestemmelser i vedtektene.27

Høyest mulig betyr at avkastningen skal maksimeres ved at selskapet søker høyest mulig verdi av egenkapitalen. Mål om maksimering av avkastning er en forutsetning for god ressursallokering i det enkelte selskap. Selskapet vil i utgangspunktet ikke kunne skape verdier og forbli konkurransedyktig uten at det eies og drives med mål om høyest mulig avkastning innenfor akseptabel risiko. Det er selskapets totale avkastning inklusiv utbytter som legges til grunn for vurderinger av måloppnåelse.

Over tid viser til at staten er en eier med et langsiktig perspektiv og vurderer selskapenes måloppnåelse på kort og lang sikt.

Innenfor bærekraftige rammer forutsetter at selskapene balanserer økonomiske, sosiale og miljømessige forhold på en måte som bidrar til høyest mulig avkastning over tid uten å redusere muligheten for at kommende generasjoner kan få dekket sine behov.

5.2 Bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål

Statens mål som eier i selskapene som primært ikke opererer i konkurranse med andre er bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål. Statens sektorpolitiske mål varierer mellom selskaper og fremgår av kapittel 7.2. For alle selskapene skal målet oppnås bærekraftig og mest mulig effektivt.

Bærekraftig forutsetter at selskapene balanserer økonomiske, sosiale og miljømessige forhold på en måte som bidrar til langsiktig måloppnåelse uten å redusere muligheten for at kommende generasjoner kan få dekket sine behov.

Med mest mulig effektiv oppnåelse av sektorpolitiske mål menes at ressursene allokeres til aktiviteter som både gir høyest mulig sektorpolitisk måloppnåelse og at aktivitetene gjennomføres mest mulig kostnadseffektivt. For eksempel kan dette innebære at selskapet arbeider for mest mulig måloppnåelse med gitte ressurser eller leverer på et gitt mål med minst mulig ressurser innenfor akseptabel risiko.

Tydelig definerte mål er som regel en forutsetning for god ressursallokering i det enkelte selskap. For de fleste selskapene vil det være relevant at det sektorpolitiske målet kan maksimeres.

For de heleide selskapene skal statens begrunnelse for eierskapet og statens sektorpolitiske mål som eier normalt reflekteres i virksomhetsbestemmelsen (formålet) og eventuelle andre bestemmelser i selskapenes vedtekter.28 I de deleide selskapene samarbeider staten med øvrige aksjeeiere om utformingen av selskapets vedtekter. Statens begrunnelse for eierskapet ivaretas gjennom at staten eier en bestemt andel i selskapet og som oftest gjennom bestemmelser i vedtektene.

Enkelte av selskapene kan også ha noe virksomhet i konkurranse med andre. For slik virksomhet har staten normalt mål om høyest mulig avkastning over tid innenfor bærekraftige rammer.29 Her setter også statsstøtteregelverket rammer.30 Se for øvrig kapittel 9.6 om særskilte rammer for selskaper med oppdrag fra staten.

5.3 Kategorisering av selskaper med statlig eierandel

Selskaper i statens portefølje har siden 2006 vært kategorisert basert på statens mål som eier og delvis basert på begrunnelser for eierskapet. I denne meldingen er selskapene plassert i to kategorier basert på statens mål som eier.31 Tidligere var selskapene i dagens kategori 1 inndelt i to kategorier basert på om staten hadde en særskilt begrunnelse for å eie selskapene eller ikke. Regjeringen anser det ikke hensiktsmessig å foreta denne oppsplittingen, da det vesentligste med å kategorisere selskapene er tydelighet om statens mål som eier i selskapene. Denne forenklingen av kategoriseringen innebærer ikke endringer i statens eierutøvelse.

Kategori 1 – mål om høyest mulig avkasting over tid innenfor bærekraftige rammer

I denne kategorien inngår selskapene der staten har mål om høyest mulig avkastning over tid innenfor bærekraftige rammer. Selskapene i denne kategorien opererer primært i konkurranse med andre. Statens begrunnelse for eierskapet i hvert selskap fremgår i kapittel 7.1 og ivaretas gjennom at staten eier en bestemt andel i selskapet og eventuelt gjennom bestemmelser i vedtektene.

Kategori 2 – mål om bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål

I denne kategorien inngår selskapene der statens mål er bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål. Selskapene i denne kategorien opererer primært ikke i konkurranse med andre. Statens begrunnelse for eierskapet og statens mål som eier i hvert selskap fremgår i kapittel 7.2, og ivaretas gjennom at staten eier en bestemt andel i selskapet og som oftest gjennom bestemmelser i vedtektene.

Enkelte av selskapene i kategori 2 kan også ha noe virksomhet i konkurranse med andre. For slik virksomhet har staten normalt mål om høyest mulig avkastning over tid innenfor bærekraftige rammer for denne avgrensede delen av virksomheten, jf. kapittel 5.2.

5.4 Hvorfor staten eier og statens mål som eier vurderes jevnlig32

Jevnlige vurderinger av hvorfor staten eier og statens mål som eier i hvert selskap bidrar til at eierskapet er oppdatert og relevant, og legger til rette for at staten effektivt kan ivareta ulike behov. En slik vurdering gjøres for alle selskapene i statens portefølje i forbindelse med hver eierskapsmelding. Regjeringen legger normalt frem en eierskapsmelding for Stortinget i hver stortingsperiode. Statens eierskap i enkeltselskaper kan også vurderes i andre sammenhenger etter behov.

Utgangspunktet for vurderingene er normalt hvilke behov staten skal ivareta og om statlig eierskap er et egnet tiltak, jf. kapittel 4. Slike vurderinger, og om selskapet primært opererer i konkurranse med andre eller ikke, avgjør hvilket mål staten som eier bør ha og hva som er en hensiktsmessig eierandel. Ovennevnte vurderinger gjøres i utgangspunktet også dersom staten vurderer å opprette et nytt selskap.33

Selskapene som primært opererer i konkurranse med andre

For selskaper som primært opererer i konkurranse med andre vurderer staten hvorvidt det bør gjøres endringer i statens begrunnelse for å være eier i selskapet, eventuelt om eierandelen bør endres. Det vurderes også om statens behov kan ivaretas mer effektivt med andre tiltak.

Eventuelle endringer av begrunnelser for statlig eierskap skjer gjerne over tid, for eksempel som følge av utviklingen og konkurransen i et marked. Det kan derfor være aktuelt å redusere eller øke det statlige eierskapet i eksisterende og nye selskaper.

Selskapene som primært ikke opererer i konkurranse med andre

For selskaper som primært ikke opererer i konkurranse med andre vurderer staten om det fortsatt er behov for et statlig tiltak på området. Staten vurderer også om det fortsatt er hensiktsmessig med et selskap fremfor at virksomheten organiseres som et forvaltningsorgan, alternativt om for eksempel regulering, subsidier, avgifter, offentlig kjøp av varer og tjenester, alene eller i kombinasjon, er mer egnede tiltak.

Fotnoter

St.prp. nr. 113 (1971–72) Om opprettelse av statens oljedirektorat og et statlig oljeselskap m.m

NOU 1989: 5 En bedre organisert stat.

NOU 1989: 5 En bedre organisert stat.

St.prp. nr. 113 (1987–88) Om Rana og Norsk Jernverk AS

St. meld. nr. 22 (2001–2002) Et mindre og bedre eierskap.

Se regjeringens nettsider om statlig eierskap for en oversikt over endringer i statens eierandeler, inkludert etablering av selskaper etter 2000.

Prop. 118 S (2017–2018) Endringer i statsbudsjettet 2018 under Nærings- og fiskeridepartementet (Kongsberg Gruppen ASA – statens deltakelse i fortrinnsrettsemisjon).

Meld. St. 14 (2020–2021) Perspektivmeldingen 2021

Meld. St. 14 (2020–2021) Perspektivmeldingen 2021

Inkludert personlige eieres andel av tilbakeholdte overskudd i private selskaper, verdien av boligtjenester og kapitalgevinster på fast eiendom og verdipapirer (SSB-rapport 2021/33 – Økonomisk ulikhet i Norge i det 21. århundre).

SSB-rapport 2021/33 – Økonomisk ulikhet i Norge i det 21. århundre.

Meld. St. 14 (2020–2021) Perspektivmeldingen 2021.

OECD 2015: In It Together: Why Less Inequality Benefits All.

Klimarisiko og Oljefondet – Håndtering av risiko knyttet til klimaendringer og det grønne skiftet i forvaltningen av Statens pensjonsfond utland (Rapport fra en ekspertgruppe oppnevnt av Finansdepartementet).

Global Assessment Report on Biodiversity and Ecosystem Services (IPBES secretariat).

The Convention on Biological Diversity (cbd.int).

Lov om virksomheters åpenhet og arbeid med grunnleggende menneskerettigheter og anstendige arbeidsforhold (åpenhetsloven).

Meld. St. 14 (2020–2021) Perspektivmeldingen 2021

Meld. St. 12 (2021–2022) Finansmarkedsmeldingen 2022.

Det er ikke i aksjeloven krav om angivelse av hvilken kommune forretningskontoret skal ligge i aksjeselskapers vedtekter. Aksjeloven hadde tidligere et slikt lovkrav.

Noen av selskapene er i offisiell statistikk klassifisert som del av offentlig forvaltning. Statistisk sentralbyrå klassifiserer selskapenes sektortilhørighet ut fra flere kriterier, blant annet om selskapets inntekter i det vesentlige kommer gjennom direkte bevilgninger på statsbudsjettet. Det gjelder for eksempel de regionale helseforetakene, Nye Veier og teatrene. Selskapene er likevel selvstendige rettssubjekter.

I regnskapet til forvaltningsorganer som fører virksomhetsregnskap etter de statlige regnskapsstandardene vil det rent teknisk presenteres en balanse med et egenkapitalelement (statens kapital). Formålet med å presentere et balanseregnskap er blant annet bedre informasjon, oversikt og styring av større investeringer.

Unntak her er helseforetakene, hvor eier hefter ubegrenset for selskapets forpliktelser, se lov av 15. juni 2011 nr. 93 om helseforetak m.m. § 7, og Petoro hvor staten er direkte ansvarlig for forpliktelsene selskapet pådrar seg og hvor konkurs og gjeldsforhandling ikke kan åpnes i selskapet, se lov av 29. november 1996 nr. 72 om petroleumsvirksomhet § 11-3.

Se for eksempel OECD (2018): «Economic Surveys: Norway 2018».

Staten har ansvaret med å regulere markeder, og kan eventuelt også være en stor innkjøper samtidig som staten eier selskaper som deltar i markedet. Staten har også ansvar for å tildele lisenser og konsesjoner, og for ulike enkeltvedtak som avgjør hva et selskap kan og ikke kan foreta seg.

Styret har ansvar for å forvalte selskapet i tråd med selskapsinteressen, innenfor rammene av loven og generalforsamlingsvedtak. Selskapsinteressen handler om hva som er det beste for selskapet som selvstendig rettssubjekt på kort og lang sikt, jf. Prop. 135 L (2018–2019) side 94–95. Selskapsinteressen er som oftest sammenfallende med aksjeeiernes interesser.

Se kapittel 5.4 og 9.3.4.

For særlovselskapene fremgår virksomhet (formål) også av lov.

Når staten opptrer som markedsaktør må den opptre i samsvar med «markedsaktørprinsippet» i EØS-retten. Staten kan ha andre mål enn høyest mulig avkastning over tid innenfor bærekraftige rammer for slike økonomiske aktiviteter, i tilfeller hvor det er hensiktsmessig og i tråd med EØS-regelverket.

Når staten opptrer som markedsaktør må den opptre i samsvar med kravene som EØS-avtalens regler stiller til markedsaktører («markedsaktørprinsippet») for å unngå at investeringen anses som en økonomisk fordel for mottaker i henhold til EØS-avtalen artikkel 61 (1), jf. ESAs retningslinjer om begrepet offentlig støtte (Guidelines on the notion of State aid) av 18. januar 2017 og ytterligere omtale i kapittel 9.4.

Enkelte selskaper er av ulike grunner ikke kategorisert, se kapittel 7.3.

Dette følger av Reglement for økonomistyring i staten, jf. kapittel 9.5.2.

Se for øvrig DIFI (2014): «Fra stat til marked – Veileder om utskilling av virksomhet fra staten» og Instruks om utredning av statlige tiltak (utredningsinstruksen).