Del 3

Hvordan staten eier

8 Staten skal være en aktiv eier

Regjeringen har gjennom statens ti prinsipper for god eierutøvelse tydeliggjort at staten skal være en aktiv og ansvarlig eier med et langsiktig perspektiv, se kapittel 10. Statens eierutøvelse skal bidra til å nå statens mål som eier, enten høyest mulig avkastning over tid innenfor bærekraftige rammer eller bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål, se kapittel 5. Dette skjer gjennom at staten blant annet stiller tydelige forventninger til selskapene, velger kompetente styrer, følger opp selskapene systematisk og stemmer på generalforsamling, se figur 8.1.

Norge anses å ligge langt fremme internasjonalt i utøvelsen av statlig eierskap.1 Det skyldes blant annet at det over tid har vært bred politisk enighet om sentrale rammer og prinsipper for den statlige eierutøvelsen i tråd med allment anerkjente eierstyringsprinsipper. Dette har bidratt til forutsigbarhet for selskapene og kapitalmarkedet, noe som har vært en styrke ved det norske statlige eierskapet.

Figur 8.1 Statens eierutøvelse.

Regjeringen har som ambisjon at utøvelsen av det norske statlige eierskapet skal være i tråd med ledende praksis internasjonalt. Staten skal være en aktiv eier med et langsiktig perspektiv på linje med gode og ansvarlige private eiere. Regjeringen vil fortsatt legge til rette for å videreutvikle og ytterligere profesjonalisere statens eierutøvelse, for å bidra til at fellesskapets verdier forvaltes og videreutvikles best mulig. Statens eierutøvelse bør utføres mest mulig kompetent og konsistent på tvers av departementene. God og enhetlig eierutøvelse styrker tilliten til staten som eier og bidrar til økt måloppnåelse.

8.1 Hvordan staten skal være en aktiv eier

Det aktive eierskapet skal utøves i tråd med selskapslovgivningens ansvars- og rollefordeling mellom staten som eier av selskaper på den ene side og styre og daglig leder på den annen side.2 Selskapslovgivningens rollefordeling danner sammen med statens ti prinsipper for god eierutøvelse rammene for statens eierutøvelse. Staten som eier vil aktivt benytte handlingsrommet innenfor disse rammene på linje med det gode og ansvarlige private eiere gjør. Statlig eierskap skal ikke være en hindring for verdiskapende eierutøvelse. Staten skal blant annet på følgende måte være en aktiv eier innenfor ansvars- og rollefordelingen som selskapslovgivningen bygger på:

Bruk av generalforsamlingen3

Stemmegivning i saker som etter lov skal forelegges eierne: Gjennom stemmegivning på generalforsamling vil staten aktivt bruke sin eiermyndighet i saker som etter lov skal forelegges generalforsamlingen, se kapittel 9.3. Dette gjelder blant annet valg av styre, fastsettelse av styregodtgjørelse, godkjennelse av årsregnskap og eventuelt årsberetning, utdeling av utbytte, valg av revisor, godkjennelse av revisors godtgjørelse, godkjennelse av styrets lederlønnsretningslinjer, rådgivende avstemming over styrets lønnsrapport, endring av vedtekter, kapitalendringer mv. Aktiv bruk av stemmeretten er særlig aktuelt ved svak måloppnåelse i selskapet over tid eller vesentlige avvik fra statens forventninger, men kan også være aktuelt der staten ønsker å gi uttrykk for sitt syn på styrets ambisjoner for selskapet. I disse tilfellene kan staten som eier også bruke stemmeretten til å endre styret eller endre selskapets kapitalstruktur, se kapittel 12.6.

Stemmegivning i saker som styret velger å legge frem for eierne: Generalforsamlingen kan treffe avgjørelser i alle saker som ifølge lov eller vedtekter ikke skal treffes i andre selskapsorgan. Styret vil normalt ikke forelegge saker for generalforsamlingen som styret etter selskapslovgivningen er ansvarlig for. Det kan imidlertid være gode grunner til at styret velger å legge frem saker av vesentlig strategisk betydning for selskapet på generalforsamling. Staten vil bruke stemmeretten i slike saker med mindre sakene er av en slik karakter at de bryter med ansvars- og rollefordelingen mellom eierne og styret som selskapslovgivningen bygger på.

Retten til å få saker behandlet på generalforsamling: Staten vil gjøre bruk av retten som eier til å få saker behandlet på generalforsamling der det er relevant og i tråd med selskapsrettslige prinsipper. Staten vil blant annet kunne be om å få behandle valg av styre (selv om styret ikke står på valg), at styrets retningslinjer for lederlønn forelegges generalforsamlingen på nytt (selv om de ikke er endret), endring av selskapets vedtekter og andre saker av betydning for eier. Staten er imidlertid varsom med å instruere selskaper i enkeltsaker.4 Dette henger sammen med at det undergraver rolle- og ansvarsfordelingen som selskapslovgivningen bygger på, se kapittel 9.3.

Retten til å innkalle til ekstraordinær generalforsamling: Staten vil gjøre bruk av retten som eier til å be styret kalle inn til ekstraordinær generalforsamling der det er relevant og i tråd med selskapsrettslige prinsipper.

Stemmeforklaring: For å tydeliggjøre statens holdninger eller hvilke vurderinger som ligger bak statens stemmegivning vil staten ved behov benytte seg av stemmeforklaring der staten stemmer mot et vedtak, men også der staten stemmer for styrets forslag. Staten vil normalt be om at stemmeforklaringen protokollføres, blant annet av hensyn til åpenhet om statens eierutøvelse.

Valg av styremedlemmer

Styret er ansvarlig for forvaltningen av selskapet. Staten har som regel en stor eierandel og vil gjennom arbeidet med styrevalg ha påvirkningsmulighet på selskapets forvaltning gjennom å bidra til at selskapet får et kompetent og velfungerende styre. Det følger av statens eierpolitikk at alle styrer og styremedlemmer vurderes årlig, uavhengig av om de står på valg. Formålet med vurderingene er blant annet å ta stilling til styrets og det enkelte medlems bidrag til selskapets måloppnåelse og arbeid med statens forventninger, og om styret har riktig kompetanse, se kapittel 12.5. Ved svak måloppnåelse i selskapet over tid eller vesentlige avvik fra statens forventninger vil staten på generalforsamling kunne stemme for å bytte ut hele eller deler av styret.

Regulering i vedtekter

Gjennom selskapets vedtekter legger eierne rammer for styrets forvaltning og daglig leders daglige drift av selskapet. I selskapslovgivningen er det bestemt at enkelte forhold skal være regulert i vedtektene. Lovgivingen er imidlertid ikke til hinder for at også andre forhold kan reguleres i vedtektene med mindre noe annet følger av den enkelte selskapslov. For de fleste unoterte selskapene har staten eksempelvis vedtektsfestet at styret skal legge frem retningslinjer og en årlig rapport for godtgjørelse til ledende personer for generalforsamlingen i tråd med allmennaksjeloven §§ 6-16 a og 6-16 b og tilhørende forskrift. Vedtektsendringer skal vedtas av generalforsamlingen.5 Staten vil ved behov også bruke retten til å foreslå vedtektsendring for generalforsamlingen for å ramme inn selskapets virksomhet i tråd med blant annet statens begrunnelse for eierskapet og mål som eier.

Stille klare forventninger

Styret er ansvarlig for å forvalte selskapet, men staten som eier stiller og følger opp konkrete forventninger til styrene. Gjennom å stille forventninger til styrene bidrar staten til å nå statens mål som eier. Ved at forventningene er konkrete er det tydelig for styrene hva staten som eier er opptatt av. Det er imidlertid opp til styrene å vurdere hvordan selskapene best kan arbeide med de ulike forventningene tilpasset sin virksomhet. Når staten vurderer styrets arbeid og sammensetning vurderes selskapets arbeid med de ulike forventningsområdene og styrets bidrag til dette.

Bruk av eierdialog

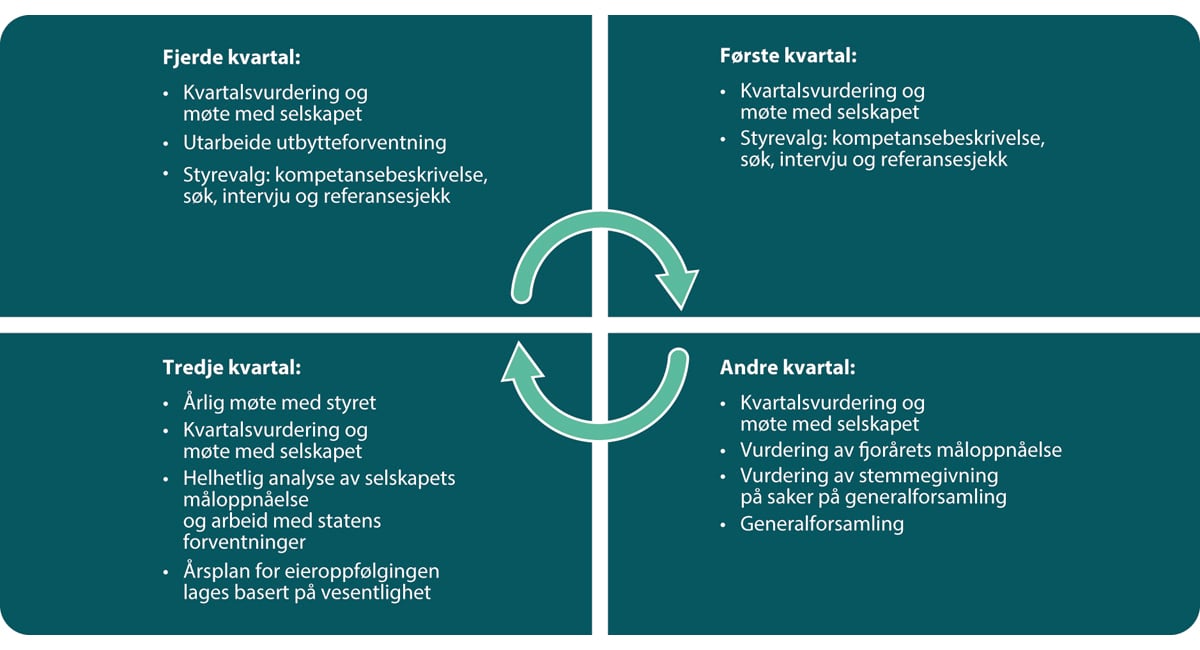

Staten benytter eierdialogen aktivt til å følge opp selskapenes resultater og måloppnåelse, herunder selskapenes arbeid med statens forventninger, og andre aktuelle temaer og saker. Kvartalsmøtene er kjernen i eierdialogen, men staten gjennomfører typisk også andre møter med den daglige ledelsen og styret om særskilte temaer, se kapittel 12.1. I eierdialogen vil staten ta opp forhold, stille spørsmål og formidle synspunkter som selskapsledelsen kan vurdere i tilknytning til sin virksomhet og utvikling. Dette er innspill til selskapsledelsen, og ikke instrukser eller pålegg. Styret skal forvalte selskapet i selskapets og eierfellesskapets interesse, og skal selv foreta konkrete avveininger og beslutninger. Saker som krever tilslutning fra eierne skal behandles på generalforsamling.

I tillegg til kvartalsmøter, møter om særskilte temaer og ad-hoc-møter, vil staten årlig ha et møte med hele styret dersom det vurderes som hensiktsmessig. Som eier har staten slike møter for blant annet å bygge opp under en god dialog med styret, og for å ta opp relevante forventninger og drøfte selskapets måloppnåelse.

Som ledd i den årlige styrevurderingen i selskaper som er heleid av staten vil staten ha møter med alle eiervalgte styremedlemmer og daglig leder. Staten vil tilstrebe også å ha samtaler med styremedlemmer valgt av og blant de ansatte, jf. kapittel 12.5. I selskapene med valgkomité har komiteen denne dialogen.

Staten vil normalt også gjennomføre introduksjonssamtaler med nyvalgte styremedlemmer i selskapene som er heleid av staten. Introduksjonssamtaler bidrar til at styremedlemmene får bedre forståelse for statens begrunnelse for eierskapet og statens mål som eier i det aktuelle selskapet, samt statens forventninger til selskapene.

Tilby kunnskapsdeling gjennom fagsamlinger

Staten har en stor portefølje av selskaper. Staten vil avholde fagsamlinger for selskapene for å bidra til kunnskapsdeling innenfor ulike aktuelle temaer med betydning for selskapenes måloppnåelse.

Støtte til, og eventuell deltakelse i, transaksjoner som bidrar til måloppnåelse

Staten vil vurdere eventuelle initiativer som fremmes fra selskapet og som forventes å bidra til statens mål som eier. Staten skal opptre markedsmessig i dialog om og ved eventuell deltakelse i kapitalforhøyelser eller andre antatt verdiøkende transaksjoner, se kapittel 12.7.

8.2 Staten skal vise åpenhet om sitt eierskap og sin eierutøvelse

Som eier forvalter staten store verdier på vegne av fellesskapet. Åpenhet er avgjørende for at allmennheten, medeiere og potensielle nye aksjeeiere, konkurrenter, långivere og andre skal få innsikt i hvordan staten håndterer eierskapet, blant annet for å kunne evaluere staten som eier, og vurdere om det er rettferdig konkurranse mellom selskapene med og uten statlig eierandel. Åpenhet skaper forutsigbarhet og er viktig for at allmennheten skal ha tillit til at verdiene forvaltes på en god måte. Slik imøtekommes demokratiske hensyn. Som følge av statens omfattende eierskap i Norge, er åpenhet også vesentlig for at investorer skal ha tillit til det norske kapitalmarkedet.6

Siden 2002 er det i hver stortingsperiode lagt frem for Stortinget én melding om statens samlede direkte eierskap i selskaper (eierskapsmelding).

Nærings- og fiskeridepartementet utgir i tillegg årlig Statens eierrapport, som gir en oversikt over og redegjørelse for statens direkte eierskap i selskaper foregående år, se boks 8.1.

Boks 8.1 Statens eierrapport

Statens eierrapport (tidligere kalt Statens eierberetning) er årsrapporten for statens direkte eierskap i selskaper og skal bidra til høy grad av åpenhet. Rapporten gir en oversikt over eierskapets omfang og hovedtall, statens begrunnelse for eierskapet og mål som eier i hvert selskap og informasjon om statens eierutøvelse. I tillegg inneholder rapporten informasjon om hvert enkelt selskap, blant annet om selskapenes mål og måloppnåelse, viktige hendelser i det aktuelle året, økonomisk utvikling og vesentlige nøkkeltall, herunder selskapenes klimagassutslipp. Rapporten inneholder også informasjon om selskapenes rapportering på statens forventninger, samt oversikter over styremedlemmer, godtgjørelse til styret og daglig leder og kjønnsbalansen i styret og ledergruppen. Rapporten publiseres i juni hvert år på regjeringens sider om statlig eierskap (www.eierskap.no).

9 Rettslige og andre sentrale rammeverk for statens eierutøvelse

De rettslige rammene for statens eierutøvelse er først og fremst lagt gjennom konstitusjonelle rammer i Grunnloven og selskapslovgivningens bestemmelser om rollefordelingen mellom eier og selskapets ledelse bestående av styret og den daglig ledelse. I dette kapitlet gis en oversikt over de mest sentrale rammene for statens eierutøvelse som følger av Grunnloven og selskapslovgivningen.7 I tillegg omtales EØS-avtalens bestemmelser om offentlig støtte. Også annen lovgiving som for eksempel forvaltningsloven, offentleglova, verdipapirhandelloven og konkurranseloven stiller rettslige krav til statens eierutøvelse.8 Disse omtales ikke her.

I tillegg til lovgiving, er det flere andre regelverk som er av betydning for statens eierutøvelse. I dette kapittelet omtales regelverk for embetsmenns, stortingsrepresentanters og regjeringsmedlemmers adgang til å inneha styreverv, samt reglement for økonomistyring i staten.

Det gis i dette kapittelet også en omtale av OECDs retningslinjer for eierstyring av selskaper med statlig eierandel9 og Norsk anbefaling om eierstyring og selskapsledelse.

9.1 Konstitusjonelle rammer – regjeringen forvalter statens eierskap10

Etter Grunnloven § 19 er det regjeringen som forvalter statens aksjer i aksje- og allmennaksjeselskaper og eierskap i andre selskapsformer som statsforetak og særlovselskap. Forvaltningen av eierskapet er i henhold til Grunnloven § 12 andre ledd delegert til ulike departementer. Statsrådens forvaltning av eierskapet utøves under konstitusjonelt og parlamentarisk ansvar.

Det følger av Grunnloven § 19 at statsråden må forvalte statens eierskap i selskaper i samsvar med stortingsvedtak som gjelder det enkelte selskap, generelle lovregler og andre stortingsvedtak. Bestemmelsen gir Stortinget en uttrykkelig hjemmel til å instruere regjeringen i saker som angår det statlige eierskapet.

Stortinget står ikke i noe direkte forhold til selskapene med statlig eierandel. Stortingsvedtak som gjelder selskaper hvor staten er eier må vedtas av selskapets generalforsamling for å binde selskapet rettslig, med mindre vedtakene blir gjort i lov.

Grunnloven § 19 gir ikke statsråden myndighet til å endre statens eierandel i selskaper, eksempelvis gjennom kjøp eller salg av aksjer, vedtak om eller deltagelse i kapitalforhøyelser eller støtte til andre transaksjoner som endrer statens eierandel. Slike disposisjoner må ha grunnlag i et stortingsvedtak som gir statsråden fullmakt til dette.

Flere av de børsnoterte selskapene har såkalte tilbakekjøpsprogram der selskapet gis fullmakt til å kjøpe egne aksjer i markedet med sikte på sletting av aksjene. Det er for disse tilfellene etablert et avtaleverk som innebærer at statens eierandel i selskapet ikke endres gjennom tilbakekjøpsprogrammet. I tråd med tidligere eierskapsmeldinger og praksis kan statsråden i disse tilfellene, uten å innhente Stortingets samtykke, støtte at staten medvirker til slike tilbakekjøpsprogram og inngå avtaler i tråd med det etablerte avtaleopplegget under forutsetning av at statens eierandel i selskapet ikke endres som følge av dette.

Stortingets bevilgningsmyndighet etter Grunnloven § 75 (d) innebærer også at det må innhentes samtykke fra Stortinget ved endringer i statens eierandel i et selskap og vedtak om kapitaltilførsler som innebærer utbetalinger for staten.

Selskapene med statlig eierandel vil normalt selv kunne kjøpe og selge aksjer i andre selskaper og kjøpe eller selge deler av virksomheter, når dette er et naturlig ledd i tilpasningen selskapets formålsbestemte virksomhet, uten at Stortingets samtykke er påkrevd. I selskaper hvor staten er eneste aksjeeier må det innhentes samtykke fra Stortinget for beslutninger som i vesentlig grad vil endre statens engasjement eller virksomhetens karakter.11 Når det gjelder selskaper hvor staten er aksjeeier sammen med andre, må spørsmålet om forhåndsdrøftelse i Stortinget gjelde saker som har en slik rekkevidde at de må bringes frem for generalforsamlingen (for eksempel fisjon eller fusjon av virksomhet). Avhengig av statens eierandel i selskapet kan det være nødvendig å legge frem slike saker for Stortinget, men som den klare hovedregel er saker om kjøp og salg av aksjer i andre selskaper, herunder kjøp og salg av datterselskaper, selskapsledelsen ansvar, jf. fotnote 5.

Det er etablert praksis for at regjeringen legger frem for Stortinget statens begrunnelse for eierskapet og statens mål som eier i hvert selskap med direkte statlig eierandel.

Riksrevisjonen fører kontroll med statsrådens (departementets) forvaltning av det statlige eierskapet, og rapporterer til Stortinget om denne. Det nærmere innholdet av Riksrevisjonens kontroll med forvaltningen av statens eierskap i selskaper er fastsatt i Instruks om Riksrevisjonens virksomhet, kapittel 3, selskapskontroll.12

9.2 Selskapsformer benyttet ved statens eierskap

Selskapene med statlig eierandel er organisert i ulike juridiske selskapsformer, se figur 4.2. Felles for selskapsformene som benyttes for det statlige eierskapet er blant annet at de bygger på en klar rollefordeling mellom eier og selskapsledelsen bestående av styret og daglig leder og at forvaltningen av selskapet er styrets ansvar.13 Et annet fellestrekk ved selskapsformene som benyttes for det statlige eierskapet er at statens ansvar som eier er begrenset til innskutt egenkapital i selskapene, og ved det at selskapene kan gå konkurs.14

Selskapene som primært opererer i konkurranse med andre er videre underlagt samme lovgiving som selskaper eid av private.15 Aktuell lovgiving her vil for eksempel være regnskapsloven, revisorloven, konkurranseloven, verdipapirhandelloven, skattelovgivningen og eventuell sektorspesifikk lovgiving. Selskapene som primært ikke opererer i konkurranse med andre er som hovedregel også underlagt slik lovgiving. For enkelte av selskapene kommer også offentleglova og/eller regelverket om offentlige anskaffelser til anvendelse.16

Følgende selskapsformer benyttes for det statlige eierskapet:

Deleide aksje- og allmennaksjeselskap

Alle selskaper staten er deleier i, unntatt Innovasjon Norge, er organisert som aksje- eller allmennaksjeselskap. For disse selskapene gjelder de alminnelige reglene i aksjeloven og allmennaksjeloven.

Statsaksjeselskap17

Statsaksjeselskap er aksjeselskap der staten eier alle aksjene, jf. aksjeloven kapittel 20 II. Flertallet av selskapene som er heleid av staten er organisert som statsaksjeselskaper, uavhengig av statens begrunnelse for eierskapet og statens mål som eier. For disse selskapene gjelder de alminnelige reglene i aksjeloven18 med enkelte særregler som fremgår av aksjeloven §§ 20-4 til 20-7, se kapittel 9.3.2 og 9.3.3.

Statsforetak

Statsforetak er organisert ved lov om statsforetak.19 Statsforetak kan ikke ha andre eiere enn staten. Staten har i dag flere virksomheter organisert etter denne loven. Statsforetakene er i hovedsak regulert på samme måte som statsaksjeselskap, men med noen unntak, se kapittel 9.3.2 og 9.3.3.

Særlovselskap

Betegnelsen særlovselskap dekker en liten, uensartet gruppe selskaper som har til felles at de er regulert av en særskilt selskapslov utformet for den enkelte virksomhet.20 For særlovselskapene er det, med unntak av for Innovasjon Norge, lovfestet at staten skal være eneste eier. En særskilt form for særlovselskap er helseforetakene. Spesialisthelsetjenesten er organisert som regionale helseforetak og helseforetak. De førstnevnte kan bare opprettes og eies av staten, mens de sistnevnte, som utøver helsevirksomhet og støttefunksjoner, bare kan opprettes og eies av de regionale helseforetakene. For særlovselskapene kan det være regler som avviker fra aksjelovens regler om blant annet styrets myndighet i selskapet. Typisk er det for flere av særlovselskapene lagt opp til at konkrete spørsmål skal forelegges eier.

Valg av selskapsform

Flere selskapsformer for selskaper som er heleid av staten gir ulike og ikke-enhetlige rammer for statens eierutøvelse. I OECDs retningslinjer for eierstyring og selskapsledelse av selskaper med statlig eierandel anbefales det forenkling og standardisering av juridiske selskapsformer for selskaper med statlig eierandel.21 Aksjeselskapsformen er en kjent selskapsform, også utenfor Norge. Denne selskapsformen er mest brukt for selskaper med statlig eierandel uavhengig av statens begrunnelse for eierskapet og statens mål som eier. De selskapsrettslige rammene i aksjeloven gir forutberegnelighet rundt statens eierutøvelse for både selskapene, staten og andre interessenter. Andre selskapsformer benyttes der det er godt egnet og det foreligger særskilte begrunnelser, jf. kapittel 9.3.2 og 9.3.3.

9.3 Selskapsrettslige rammer

9.3.1 Statsrådens myndighet i selskapet

Det rettslige grunnlaget for statsrådens eiermyndighet i et aksjeselskap er aksjeloven § 5-1 første ledd som lyder: «Gjennom generalforsamlingen utøver aksjeeierne den øverste myndighet i selskapet». Tilsvarende bestemmelse gjelder for allmennaksjeselskap, statsforetak og for de fleste særlovselskap.22 For statsforetak og enkelte særlovselskap er begrepet «foretaksmøte» benyttet i stedet for «generalforsamling», men realiteten er den samme. I denne meldingen benyttes generalforsamling som betegnelse for begge formene.

Generalforsamlingen kan treffe avgjørelser i saker som ifølge lov eller vedtekter ikke skal treffes i andre selskapsorganer.

Generalforsamlingen skal i henhold til aksjeloven og tilsvarende bestemmelser i de andre selskapslovene blant annet velge styre,23 fastsette styregodtgjørelse, godkjenne årsregnskap og eventuell årsberetning, beslutte utdeling av utbytte,24 velge revisor, godkjenne revisors godtgjørelse, samt vedta kapital- og vedtektsendringer.

Bestemmelsen i aksjeloven § 5-1 innebærer at generalforsamlingen står i et overordningsforhold til styret og kan instruere styret. Dette kan være generelle instrukser eller spesielle instrukser for den enkelte sak. Generalforsamlingens instruksjonsmyndighet er imidlertid ikke ubegrenset. Instrukser som er i strid med lov eller vedtekter skal ikke styret følge. Styrets hovedforpliktelse ligger til selskapet som et selvstendig juridisk subjekt. Innenfor de rammer som ligger i aksjelovenes begrensninger er styret i utgangspunktet forpliktet til å følge generalforsamlingens instrukser.

I selskaper hvor det er flere aksjeeiere stiller aksjelovgivningen krav til beskyttelse av minoritetsaksjonærer. Styret kan ikke instrueres til å treffe vedtak som er i strid med likhetsprinsippet eller aksjonærfellesskapets interesser.25

Staten er varsom med å instruere selskaper i enkeltsaker.26 Dette henger sammen med at det undergraver rolle- og ansvarsfordelingen som selskapslovgivningen bygger på. Statens ansvar som eier er begrenset til innskutt kapital. Styret har etter aksje-/allmennaksjeloven §§ 6-12 ansvaret for den daglige forvaltningen av selskapet. Instrueres styret gjennom generalforsamlingen, kan ansvarsforholdene pulveriseres, og staten kan komme i ansvar. At staten er varsom med å instruere i enkeltsaker må også sees i sammenheng med at selskapsformen er valgt for å gi selskapsledelsen handlefrihet. Selskapslovgivningen bygger på en forutsetning om et tillitsforhold mellom aksjeeiere og selskapets styre. Om aksjeeiere instruerer styret kan det bli oppfattet som at styret ikke har tillit, og kan få som konsekvens at styremedlemmene trekker seg fra vervet. Aktiv bruk av instruksjoner på generalforsamling kan også ha sider mot det parlamentariske og konstitusjonelle ansvaret som kan gjøres gjeldende overfor statsråden, dersom statsråden gjennom generalforsamlingsvedtak treffer beslutninger som normalt ligger hos styret i selskapet.

En annen side av aksjeloven § 5-1 er at statsråden ikke har myndighet i selskapet når ikke generalforsamlingsformen benyttes.27

9.3.2 Selskapets ledelse forvalter selskapet

Aksjeselskapsformen og de andre selskapsformene som benyttes for selskaper med statlig eierandel bygger på en klar rollefordeling mellom selskapets eiere på den ene side og selskapets ledelse bestående av styret og daglig leder på den annen side.

I henhold til aksjeloven § 6-12, og tilsvarende bestemmelser i de andre selskapslovene, hører forvaltningen av selskapet under styret. Det er styrets oppgave å sørge for at selskapets virksomhet er forsvarlig organisert. Styret skal i nødvendig utstrekning fastsette planer og budsjetter for selskapets virksomhet. Styret skal videre holde seg orientert om selskapets økonomiske stilling og påse at dets virksomhet, regnskap og formuesforvaltning er gjenstand for betryggende kontroll.

Styret tilsetter daglig leder.28 Styret skal føre tilsyn med den daglige ledelse og selskapets virksomhet for øvrig. Daglig leder står for den daglige ledelse av selskapets virksomhet, jf. aksje-/allmennaksjeloven §§ 6-14. Det betyr at daglig leder skal følge opp styrets vedtak. Styret og daglig leder skal forvalte og lede selskapet ut fra selskapets og eiernes interesser og i tråd med selskapets vedtekter samt andre generalforsamlingsvedtak. Styret og daglig leder har ansvar for at selskapet drives innenfor gjeldende lover og regler. Styremedlemmene og daglig leder er ved forvaltning av selskapet underlagt et personlig erstatnings- og strafferettslig ansvar slik det fremgår av selskapslovgivningen.

Begrensninger i ledelsens forvaltning av selskaper som er heleid av staten

I selskaper som er heleid av staten er det i lov fastsatt enkelte særregler som begrenser de alminnelige reglene redegjort for over og gir staten som eier utvidet kontroll.29

I statsaksjeselskaper og statsforetak er generalforsamlingen ikke bundet av styrets eller bedriftsforsamlingens utbytteforslag og kan vedta et høyere utbytte enn hva styret eller bedriftsforsamlingen foreslår, jf. aksjeloven § 20-4 nr. 4 og statsforetaksloven § 17.

For statsforetakene er det også lovfestet at saker som antas å være av vesentlig betydning for foretakets formål eller som i vesentlig grad vil endre virksomhetens karakter skal forelegges eier skriftlig før styret treffer beslutning, jf. statsforetaksloven § 23 andre ledd. Det følger også av loven at protokoller fra styremøter skal sendes til departementet som forvalter statens eierskap i statsforetaket, jf. statsforetaksloven § 24 tredje ledd. At styreprotokoll oversendes departementet vil normalt ikke anses tilstrekkelig for å orientere eier om en konkret sak.

For helseforetakene er det i lovgivingen fastsatt særskilte begrensninger i styrets myndighet, se lov om helseforetak §§ 30-34.30 Lovgivning som begrenser styrets myndighet gjelder også for de andre særlovselskapene og enkelte andre selskaper.31

9.3.3 Særregler for selskaper heleid av staten

Det er enkelte særregler i aksjeloven for statsaksjeselskaper, jf. aksjeloven kapittel 20 II. Foruten det som fremkommer i kapittel 9.3.2 om begrensninger i ledelsens forvaltning av selskaper som er heleid av staten, er blant annet en forskjell mellom statsaksjeselskaper og aksjeselskaper som ikke er heleid av staten, at generalforsamlingen velger de aksjonærvalgte medlemmene til styret, selv om selskapet har bedriftsforsamling, jf. aksjeloven § 20-4 nr. 1.32

Videre er det krav til representasjon av begge kjønn i styrene i statsaksjeselskaper og deres heleide datterselskaper, jf. aksjeloven § 20-6. Tilsvarende gjelder for statsforetak, særlovselskaper og allmennaksjeselskaper.33

Det er også særskilte regler knyttet til innkalling og avholdelse av generalforsamling, jf. aksjeloven § 20-5. Det fremgår her blant annet at hvis daglig leder eller et medlem av styret eller bedriftsforsamlingen er uenig i beslutningen som treffes, skal vedkommende kreve sin dissens tilført protokollen. En lignende bestemmelse gjelder også for statsforetak.34

Riksrevisjonen har i tillegg utvidet rett til kontroll med statsrådens forvaltning av statens eierskap i selskaper som er heleid av staten, inkludert rett til varsel om og deltakelse på generalforsamling, jf. aksjeloven § 20-7 og statsforetaksloven § 45.

9.3.4 Statsrådens eiermyndighet påvirkes av eierandelen35

De selskapsrettslige grunnprinsippene og forholdet mellom statsråden og selskapsledelsen er i utgangspunktet uavhengig av statens eierandel. Når staten eier et aksjeselskap sammen med andre vil imidlertid aksjelovens regler som ivaretar enkeltaksjeeiernes interesser ha betydning for statsrådens forhold til og innflytelse over selskapet. Dette medfører at forvaltningen av statens eierskap i slike tilfeller kan bli noe annerledes enn der staten er eneeier.

Når staten eier et selskap sammen med andre, begrenses statsrådens myndighet som følge av blant annet aksjelovgivingens likhetsprinsipp, jf. aksje-/allmennaksjeloven §§ 4-1, og regelen om forbud mot misbruk av generalforsamlingens myndighet, jf. aksje-/allmennaksjeloven §§ 5-21, på lik linje med det som gjelder for øvrige aksjeeiere.36 Misbruksregelen forbyr generalforsamlingen å treffe beslutninger som er egnet til å gi visse aksjeeiere eller andre en urimelig fordel på andre aksjeeieres eller selskapets bekostning. Dette betyr at staten, selv som majoritetsaksjeeier, etter loven ikke kan begunstige seg selv på bekostning av de øvrige aksjeeierne i selskapet. Dette blir særlig relevant dersom staten som eier ønsker å pålegge selskapet oppgaver som ikke er i selskapets interesse. Det er også en rekke andre regler i aksjelovgivingen som ivaretar enkeltaksjeeierne i tillegg til vernet som følger av likhetsprinsippet og misbruksregelen.

I det følgende gis en overordnet oversikt over hva en deleier etter selskapslovgivningen kan påvirke i et selskap ut fra aktuelle eierandeler:

9/10

En eierandel på ni tideler eller mer av aksjekapitalen og en tilsvarende andel av stemmene i et aksjeselskap gir vedkommende majoritetsaksjonær muligheten til å tvangsinnløse de øvrige aksjeeierne i selskapet.37

2/3 – kvalifisert flertall

En eierandel på to tredjedeler eller mer av aksjekapitalen og en tilsvarende andel av stemmene i et aksjeselskap gir kontroll over beslutninger som krever to tredjedels flertall i henhold til aksjelovgivningen. Dette er vedtak som endring av et selskaps vedtekter, fusjon eller fisjon, forhøyelse og nedsettelse av aksjekapitalen, opptak av konvertible lån og omdanning og oppløsning av selskapet.

1/2 – alminnelig flertall

En eierandel på over halvparten av aksjekapitalen og tilsvarende andel av stemmene i et aksjeselskap gir kontroll over beslutninger som krever alminnelig flertall av de avgitte stemmene på generalforsamling. Dette er beslutninger som blant annet godkjenning av årsregnskap, herunder utdeling av utbytte, valg av medlemmer til styret38 eller bedriftsforsamling, styregodtgjørelse, valg av revisor og godkjennelse av revisors godtgjørelse.

1/3 – negativt flertall

En eierandel på over en tredjedel av aksjekapitalen og en tilsvarende andel av stemmene i et aksjeselskap gir negativ kontroll over beslutninger som krever to tredjedelers flertall. Med en slik eierandel kan eier motsette seg endring av vedtektene, endring av selskapets kapital og andre vesentlige beslutninger, jf. avsnittet om to tredjedelers flertall.

9.4 EØS-avtalen – forbud mot statsstøtte

EØS-avtalens bestemmelser er nøytral med hensyn til offentlig og privat eierskap.39 Forbudet mot offentlig støtte i EØS-avtalens artikkel 61 (1) gjelder også selskaper med statlig eierandel. Dette begrenser statens muligheter til å vektlegge ikke-kommersielle hensyn i eierutøvelsen av selskaper som driver økonomisk aktivitet etter EØS-avtalens artikkel 61 (1). Formålet med reglene er å skape like konkurransevilkår.

Seks vilkår må være oppfylt for at et tiltak skal defineres som offentlig støtte, jf. EØS-avtalens artikkel 61 (1): mottaker av støtten må være et foretak og støtten må være gitt av det offentlige, tilgodese enkelte foretak eller produksjonen av enkelte varer eller tjenester, innebære en økonomisk fordel for mottakeren, virke konkurransevridende og kunne påvirke samhandelen mellom EØS-landene.

For å avgjøre om investeringer innebærer en fordel for et foretak og kan utgjøre offentlig støtte etter EØS-avtalens artikkel 61 (1), har EU-domstolen og Europakommisjonen utviklet det såkalte markedsaktørprinsippet40. Dersom det offentlige tilfører kapital på grunnlag av andre hensyn og andre vilkår enn hva en sammenlignbar privat investor antas å ville ha stilt, kan det bety at tilførselen innebærer en økonomisk fordel for det aktuelle selskapet som kan gjøre det til offentlig støtte etter EØS-avtalens artikkel 61 (1), såfremt de andre vilkårene er oppfylt. Dette innebærer at staten må operere i samsvar med markedsaktørprinsippet når staten investerer i et foretak, gitt at alle kriteriene i EØS-avtalens artikkel 61 (1) er oppfylt, for å unngå at en investering blir offentlig støtte.

EFTAs Overvåkingsorgan (ESA) kontrollerer at statsstøtteregelverket overholdes i Norge. Spørsmål om hvorvidt det foreligger statsstøtte kan også prøves av norske domstoler.

9.5 Andre sentrale rammeverk for statens eierutøvelse

9.5.1 Begrensninger i adgang til å inneha styreverv

Til styrer i selskaper, er ikke embets- og tjenestemenn ansatt i et departement eller i annet sentraladministrativt organ som regelmessig behandler saker av vesentlig betydning for selskapet eller vedkommende bransje valgbare. Dette følger av Statens personalhåndbok.41 Formålet med forbudet er å hindre at det oppstår habilitetsproblemer eller at det blir etablert konstellasjoner som svekker tilliten til forvaltningens avgjørelser.

Stortinget har videre vedtatt at stortingsrepresentanter ikke bør velges til verv i selskaper som er underlagt Stortingets kontroll, med mindre det kan forutsettes at representanten ikke stiller til gjenvalg.42 Politisk ledelse kan som utgangspunkt heller ikke beholde eller ta på seg betalte eller ubetalte styreverv.43

Karanteneloven44 inneholder også bestemmelser som åpner for ileggelse av karantene for politikere, embetsmenn og andre statsansatte ved overgang til verv utenfor statsforvaltningen.

9.5.2 Reglement for økonomistyring i staten

«Reglement for økonomistyring i staten»45 har rammer for statens eierutøvelse. Formålet med reglementet er blant annet å påse at statens verdier forvaltes på en effektiv og forsvarlig måte. Det går frem av § 10 i reglementet at:

«Virksomheter som har overordnet ansvar for (…) selvstendige rettssubjekt som staten eier helt eller delvis, skal utarbeide skriftlige retningslinjer om hvordan styrings- og kontrollmyndigheten skal utøves overfor hvert enkelt selskap eller grupper av selskaper. (…)

Staten skal, innenfor gjeldende lover og regler, forvalte sine eierinteresser i samsvar med overordnede prinsipper for god eierstyring med særlig vekt på:

a) at den valgte selskapsform, selskapets vedtekter, finansiering og styresammensetning er hensiktsmessig i forhold til selskapets formål og eierskap

b) at utøvelsen av eierskapet sikrer likebehandling av alle eiere og understøtter en klar fordeling av myndighet og ansvar mellom eiervirksomheten og styret

c) at målene fastsatt for selskapet oppnås

d) at styret fungerer tilfredsstillende

Styring, oppfølging og kontroll samt tilhørende retningslinjer skal tilpasses statens eierandel, selskapets egenart og risiko og vesentlighet.»

Det fremgår videre i § 16 at:

«Alle virksomheter skal sørge for at det gjennomføres evalueringer for å få informasjon om effektivitet, måloppnåelse og resultater innenfor hele eller deler av virksomhetens ansvarsområde og aktiviteter. Evalueringene skal belyse hensiktsmessighet av eksempelvis eierskap, organisering og virkemidler, herunder tilskuddsordninger. Frekvens og omfang av evalueringene skal bestemmes ut fra virksomhetens egenart, risiko og vesentlighet».

Rammene for statens eierutøvelse som redegjort for i denne meldingen er i tråd med ovennevnte.

9.5.3 OECDs retningslinjer for eierstyring av selskaper med statlig eierandel46

OECD har retningslinjer for eierstyring og selskapsledelse av selskaper med statlig eierandel (eierstyringsretningslinjene) og anti-korrupsjon og integritet i selskaper med statlig eierandel (anti-korrupsjonsretningslinjene). Retningslinjene inneholder anbefalinger knyttet til rammevilkår for statlig eierskap og god eierutøvelse av selskaper med statlig eierandel. Retningslinjene er rettet mot myndighetene i medlemslandene, men gir gjennom beskrivelse av god praksis også veiledning til styret og daglig leder i selskaper med statlig eierandel. Retningslinjene kommer til anvendelse på selskaper med statlig eierandel som driver økonomisk aktivitet47, enten utelukkende eller sammen med aktivitet med sektorpolitiske mål.48

Eierstyringsretningslinjene har som formål å (i) profesjonalisere staten som eier, (ii) bidra til at selskaper med statlig eierandel drives like effektivt og med samme grad av åpenhet som veldrevne private selskaper og (iii) bidra til rettferdig konkurranse mellom selskaper med og uten statlig eierandel. Retningslinjene er et supplement til OECDs prinsipper for eierstyring og selskapsledelse.49

Det fremgår av eierstyringsretningslinjene at formålet med statlig eierskap skal være å skape verdier. Retningslinjene inneholder anbefalinger knyttet til følgende hovedtemaer: begrunnelser for statlig eierskap, statens rolle som eier, selskaper med statlig eierandel som opererer i konkurranse med andre, likebehandling av aksjeeiere, ansvarlig virksomhet, åpenhet samt styrets oppgaver og ansvar.

Sentralt i eierstyringsretningslinjene er blant annet anbefalinger knyttet til rammeverk som bidrar til rettferdig konkurranse når selskaper med statlig eierandel driver økonomisk aktivitet. Det fremgår av kommentarene til anbefalingen at når selskaper med statlig eierandel driver økonomisk aktivitet skal dette skje uten urettmessige fordeler eller ulemper sammenlignet med andre selskaper. Den overordnede anbefalingen knyttet til rettferdig konkurranse er utdypet gjennom flere underanbefalinger, inkludert anbefalinger om skille mellom funksjonen som håndterer statens eierrolle og statens andre roller, åpenhet knyttet til kostnads- og inntektsstrukturer for selskaper som kombinerer økonomisk aktivitet og sektorpolitiske formål, at selskapene som hovedregel skal være underlagt samme lovgiving som andre selskaper og finansiering på markedsvilkår.

Anti-korrupsjonsretningslinjene supplerer eierstyringsretningslinjene, ved å gi utfyllende anbefalinger om hvordan medlemslandene kan oppfylle rollen som en aktiv og informert eier på anti-korrupsjons- og integritetsområdet. Anti-korrupsjonsretningslinjene inneholder anbefalinger blant annet knyttet til organisering av det statlige eierskapet og fremme av integritet i medlemslandene, samt hvordan medlemslandene som eier bør følge opp selskapene på området.

Den norske stats eierutøvelse er i all hovedsak i samsvar med anbefalingene i OECDs retningslinjer for eierstyring av selskaper med statlig eierandel.

9.5.4 Norsk anbefaling om eierstyring og selskapsledelse

Norsk utvalg for eierstyring og selskapsledelse (NUES) består av ulike interessegrupper for eiere, utstedere av aksjer og Oslo Børs.50 Utvalget utarbeider og oppdaterer Norsk anbefaling om eierstyring og selskapsledelse. Formålet med anbefalingen er at selskaper som er notert på regulerte markeder i Norge skal ha eierstyring og selskapsledelse som klargjør rollefordelingen mellom aksjeeiere, styret og daglig ledelse ut over det som følger av lovgivingen. Anbefalingen skal bidra til å styrke tilliten til selskapene blant aksjeeiere, i kapitalmarkedet og hos andre interessenter.

Anbefalingen retter seg først og fremst mot selskaper med aksjer notert på regulerte markeder i Norge, men er også relevant for unoterte selskaper. Anbefalingen er i hovedsak rettet mot selskapenes styrer, men flere av anbefalingene er også relevante for eiere. Det gjelder blant annet anbefaling 2 (virksomhet), 3 (selskapskapital og utbytte), 4 (likebehandling av aksjeeiere), 5 (aksjer og omsettelighet), 6 (generalforsamling), 7 (valgkomité), 8 (styret, sammensetning og uavhengighet) og 11 (godtgjørelse til styret). Anbefalingen supplerer statens egne prinsipper for god eierstyring.

9.6 Særskilte rammer for selskaper med oppdrag fra staten

Staten gir oppdrag direkte til flere av selskapene med statlig eierandel. Dette gjelder normalt selskaper i kategori 2, men også i noen tilfeller selskaper i kategori 1. Tildeling av slike oppdrag er knyttet til statens begrunnelse for eierskapet og statens mål som eier. Anledningen til å legge oppdrag direkte til selskaper er regulert i regelverket for offentlige anskaffelser, statsstøtteregelverket, regelverk for økonomistyring i staten og eventuelt særskilt lovregulering av et selskap. For selskapene med oppdrag fra staten vil staten, i tillegg til eierrollen, følge opp selskapene som oppdragsgiver, reguleringsmyndighet og/eller tilsynsmyndighet. I slike tilfeller bør det tydelig fremgå i hvilken rolle staten opptrer, se kapittel 12.8.

Eksempler på oppdrag staten kan gi til selskapene er forvaltning av statlige ordninger, bygging og forvaltning av infrastruktur, leveranse av varer og tjenester samt lovbestemt monopol. Der staten pålegger selskaper oppdrag ledsages dette som hovedregel av økonomisk kompensasjon bevilget over statsbudsjettet eller gjennom andre regulerte inntekter.

Regelverket for økonomistyring i staten kan gi føringer for selskapets utførelse av oppdraget både når det gjelder midler som overføres til selskapet og for eventuelle statlige midler som selskapet forvalter. Staten følger normalt opp oppdrag gjennom oppdrags-/tilskuddsbrev, rapportering og dialog samt eventuelt gjennom mål- og resultatstyringssystem.

Staten kan videre inngå avtale om kjøp av tjenester fra et selskap. Da vil oppdraget og økonomisk kompensasjon normalt reguleres i avtalen. En avtale følges opp gjennom rapportering fra og dialog med selskapet.

Selskaper med oppdrag fra eller avtaler med staten kan brukerfinansieres helt eller delvis. Selskapers rett til å kreve gebyr/avgift for en vare eller tjeneste, eller enerett til et marked (monopol), vedtas av Stortinget.

For enkelte selskaper kan også egne tilsyn følge opp selskapets oppdrag.51

Selskapene som har økonomisk aktivitet i statsstøtterettslig forstand i tillegg til å ha oppdrag eller avtaler finansiert av det offentlige, skal skille disse aktivitetene regnskapsmessig.52 Et slikt skille synliggjør inntekter og kostnader, bidrar til å hindre ulovlig statsstøtte gjennom kryssubsidiering fra ikke-kommersiell til kommersiell aktivitet og muliggjør effektiv oppfølging fra staten som eier og oppdragsgiver/avtalepart.

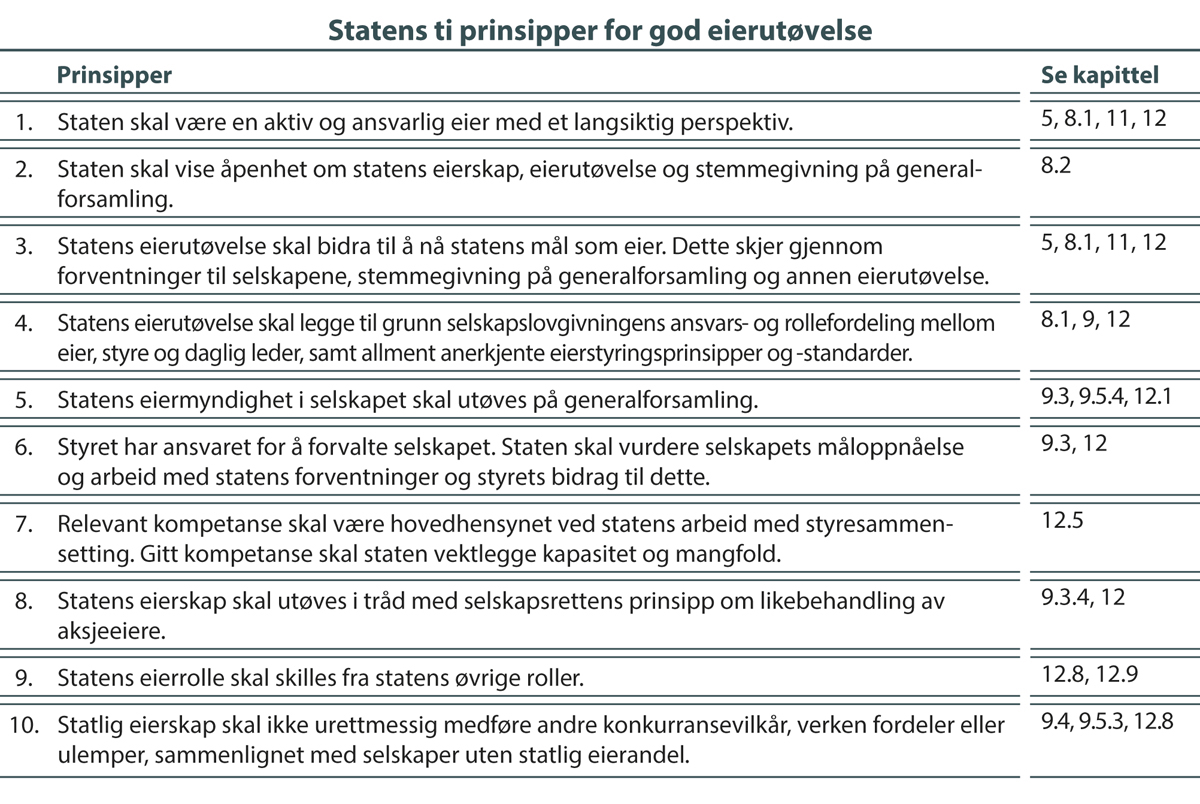

10 Statens ti prinsipper for god eierutøvelse

Det har over tid vært bred politisk enighet om de sentrale rammene for statens eierutøvelse. Dette har gitt forutsigbarhet for selskapene og kapitalmarkedet og er en styrke ved det statlige eierskapet i Norge. De sentrale rammene for statens eierutøvelse er samlet i statens ti prinsipper for god eierutøvelse. Prinsippene, sammen med statens mål som eier, legger grunnlaget for hvordan staten utøver sitt eierskap innenfor rammene som fremgår i kapittel 9.

Regjeringen har i denne meldingen tydeliggjort i prinsipp 1 at staten, i tillegg til å være en ansvarlig eier, skal være en aktiv eier med et langsiktig perspektiv.

Som en ansvarlig eier fremmer staten ansvarlighet i selskapene. Staten er opptatt av at selskapene drives på en ansvarlig måte, som innebærer å opptre etisk forsvarlig og identifisere og håndtere selskapets påvirkning på mennesker, samfunn og miljø.

At staten skal være en aktiv eier innebærer at staten innenfor rammene for den statlige eierutøvelsen skal bidra til selskapenes måloppnåelse. Dette gjør staten gjennom å sette tydelige mål som eier i hvert selskap, stille klare forventninger til selskapene og aktivt følge opp selskapenes måloppnåelse og arbeid med forventningene. Se kapittel 8.1 om hvordan staten er en aktiv eier.

At staten som eier skal ha et langsiktig perspektiv innebærer at staten er opptatt av at selskapene drives slik at de har høy måloppnåelse på kort og lang sikt. Dette er ikke til hinder for at staten er støttende til, eller deltar i, transaksjoner som kan forventes å bidra til å nå statens mål som eier, se kapittel 12.7.

Det er videre presisert i prinsipp 2 at staten skal være åpen om sin stemmegivning på generalforsamling.53 Statens stemmegivning på generalforsamling har normalt vært tilgjengelig for allmenheten gjennom at selskapene publiserer sine protokoller på sine nettsider. Fremover vil staten aktivt offentliggjøre sin stemmegivning med mindre særskilte hensyn tilsier noe annet, eksempelvis dersom offentliggjøring kan skade selskapets interesser.

Prinsippene reflekteres i statens mål som eier, statens forventninger til selskapene, hvordan staten følger opp selskapene, inkludert statens arbeid med styrevalg, samt hvordan staten har organisert oppfølgingen av statens eierskap.

Figur 10.1 Statens ti prinsipper for god eierutøvelse.

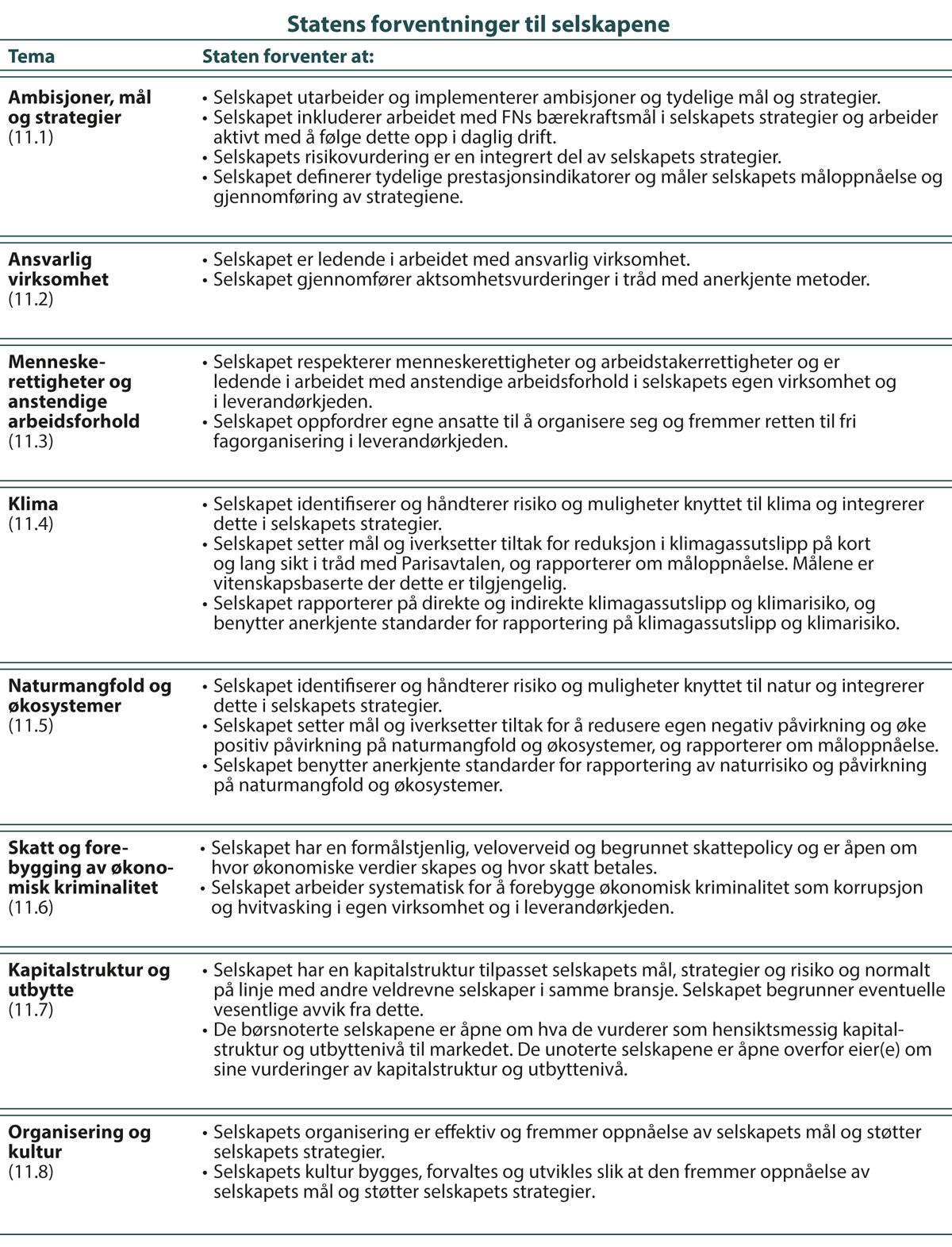

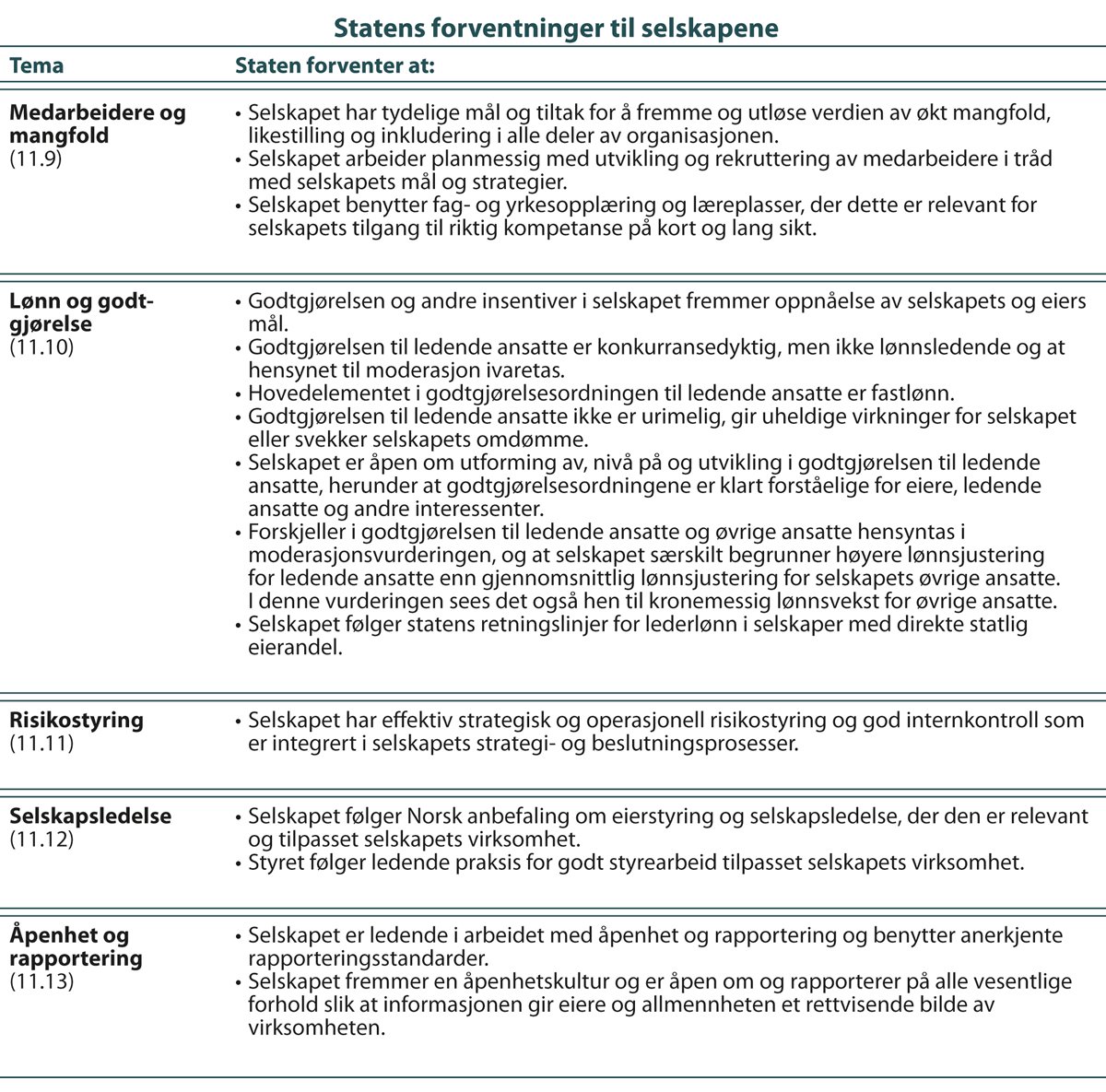

11 Statens forventninger til selskapene

Gjennom å stille tydelige forventninger til selskapene, ønsker staten å være en aktiv eier for å bidra til å nå statens mål som eier. Tydelig kommunikasjon av forventningene bidrar også til åpenhet om hva staten som eier er opptatt av, og vil følge opp, i eierutøvelsen.

Etter selskapslovgivningen er styret ansvarlig for å forvalte selskapet, mens daglig leder står for den daglige ledelsen av selskapets virksomhet. Forventningene stilles fra staten som eier til styrene i selskapene. For selskaper som er organisert som konserner gjelder forventningene hele konsernet.

Flere av statens forventninger er på områder der det konkrete arbeidet normalt blir fulgt opp av selskapets daglige ledelse (kalt ledelsen i dette kapittelet og kapittel 12). Det er imidlertid styrets ansvar å vurdere hvordan selskapet skal vektlegge og arbeide med de ulike forventningene og å følge opp arbeidet. Staten legger til grunn at styret er kjent med statens forventninger.

Forventningene gjelder for alle selskapene om ikke annet er spesifisert. Selskapene er ulike, blant annet når det gjelder størrelse, bransje og internasjonal tilstedeværelse. Selskapenes arbeid innenfor de ulike forventningsområdene bør tilpasses selskapenes egenart, størrelse, risiko og hva som er vesentlig for det enkelte selskap.

Statens forventninger bygger i stor grad på anerkjente retningslinjer, internasjonal god praksis og andre ledende investorers forventninger.

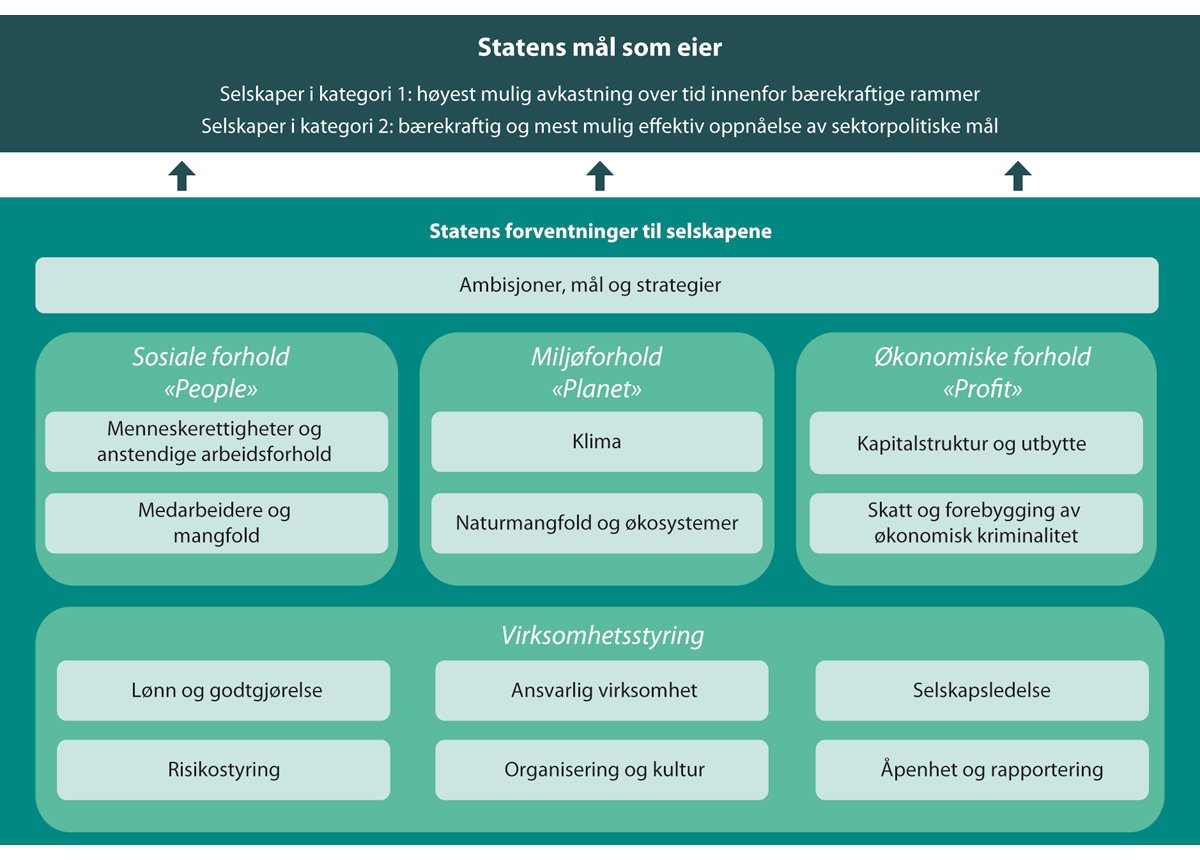

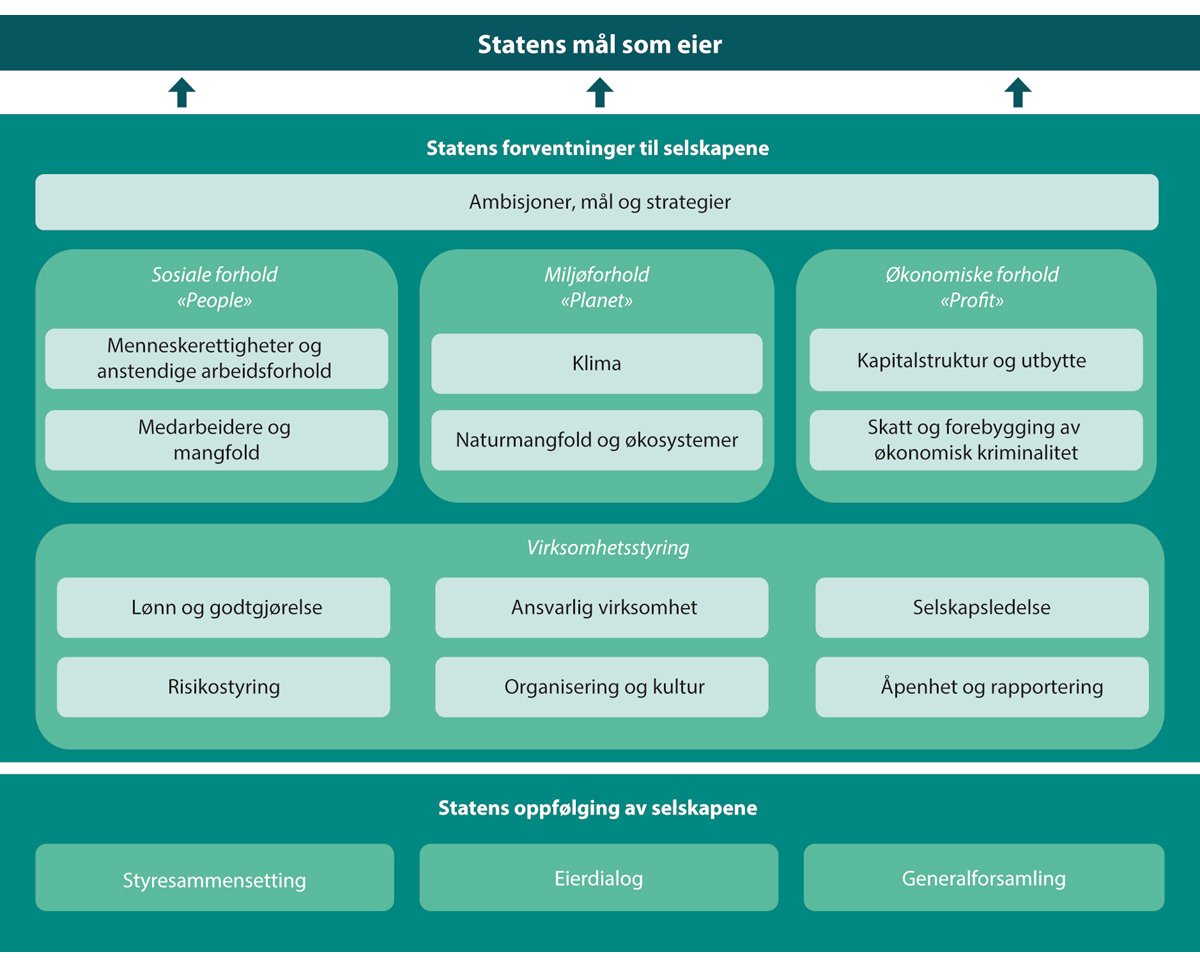

Statens mål som eier er høyest mulig avkastning over tid innenfor bærekraftige rammer for selskapene i kategori 1 og bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål for selskapene i kategori 2. Oppnåelse av statens mål som eier forutsetter at selskapene integrerer økonomiske, sosiale og miljømessige forhold gjennomgående i selskapenes ambisjoner, mål, strategier og virksomhetsstyring, se figur 11.1. Felles for alle statens forventninger er at de skal bidra til oppnåelse av statens mål som eier.

Figur 11.1 Statens forventninger til selskapene strukturert i henhold til økonomiske, sosiale og miljømessige forhold samt virksomhetsstyring.

Statens forventninger til selskapene fremgår i kulepunkter i dette kapittelet. Forventningene er oppsummert i figurene 11.10 og 11.11. Under kulepunktene forklares forventningene nærmere.

I tillegg beskriver dette kapittelet god praksis på utvalgte områder slik det fremgår i egne bokser og figurer. Dette er til inspirasjon for selskapenes arbeid.

11.1 Ambisjoner, mål og strategier

Staten forventer at:

Selskapet utarbeider og implementerer ambisjoner og tydelige mål og strategier.

Selskapet inkluderer arbeidet med FNs bærekraftsmål i selskapets strategier og arbeider aktivt med å følge dette opp i daglig drift.

Selskapets risikovurdering er en integrert del av selskapets strategier.

Selskapet definerer tydelige prestasjonsindikatorer og måler selskapets måloppnåelse og gjennomføring av strategiene.

Ambisjoner, mål og strategier

Staten er opptatt av at selskapene har en ambisjon, det vil si et syn på hensikten ved at selskapet eksisterer, ut over å levere avkastning til eierne. Et selskaps ambisjon beskriver med andre ord selskapets rolle i samfunnet, inkludert hvilken langsiktig nytte selskapet gir sine kunder, lokalsamfunn og andre interessenter. En veldefinert ambisjon kan gi retning til selskapets arbeid med blant annet strategi, kultur og langsiktig kapitalallokering. For selskapene i kategori 2 vil selskapets ambisjon og rolle i samfunnet ofte følge av statens begrunnelse for eierskapet og statens mål som eier.

Staten er opptatt av at styret utarbeider tydelige mål og strategier som viser hvordan selskapet skal skape høyest mulig avkastning over tid innenfor bærekraftige rammer, eller bærekraftig og mest mulig effektiv oppnåelse av sektorpolitiske mål. Dersom et selskap i kategori 2 også har virksomhet i konkurranse med andre er staten opptatt av at det utarbeides separate mål og strategier for den sektorpolitiske virksomheten og den virksomheten som er i konkurranse med andre. Tydelige mål og strategier gir selskapet retning og forventes å bidra til at selskapet prioriterer og allokerer ressurser der bidraget til måloppnåelse er størst. Dette inkluderer hvordan selskapet forstår, beskytter og utvikler sine konkurransefortrinn og verdidrivere både på kort og lang sikt.

For enkelte selskaper kan transaksjoner og andre strukturelle grep være hensiktsmessige for å bidra til å nå statens mål som eier. Staten er opptatt av at styret har et bevisst forhold til og vurderer slike muligheter, og staten vil vurdere eventuelle initiativer som fremmes.54

Styret er ansvarlig for å fastsette ambisjoner, mål og strategier for selskapet, innenfor rammen av vedtektene. Som en langsiktig eier er imidlertid staten opptatt av å ha dialog med selskapet om dette, herunder om hva som underbygger selskapets mål og strategier og hvordan disse operasjonaliseres og følges opp.

Høyest mulig avkastning over tid innenfor bærekraftige rammer eller bærekraftig og mest mulig effektiv sektorpolitisk måloppnåelse forutsetter at selskapet er bærekraftig. Et bærekraftig selskap balanserer økonomiske, sosiale og miljømessige forhold på en måte som bidrar til langsiktig måloppnåelse uten å redusere muligheten for at kommende generasjoner kan få dekket sine behov. Det innebærer blant annet at selskapet identifiserer og håndterer muligheter og risikoer knyttet til bærekraft og integrerer dette i selskapets strategier og virksomhetsstyring ved hjelp av vesentlighetsanalyser.

Risikoer og muligheter knyttet til klimaendringer og naturmangfold er eksempler på verdidrivere som bør identifiseres og håndteres i selskapenes strategiarbeid. Statens konkrete forventninger på disse områdene fremgår i kapittel 11.4 og 11.5.

Evne til omstilling, nyskaping og innovasjon kan være avgjørende for selskapets fremtidige utvikling og måloppnåelse. Gode innovasjonsprosesser, evne til å fange opp og forstå endringer i omgivelsene og hvordan de påvirker virksomheten, samt forskning og utvikling er normalt vesentlig for å understøtte selskapets strategi. Selskapets evne til eksempelvis å utvikle og ta i bruk sirkulære forretningsmodeller og prosesser kan være sentralt for å redusere risiko og øke mulighetene for selskapet i overgangen til et lavutslippssamfunn.

Boks 11.1 Sirkulærøkonomi

Større innslag av sirkulærøkonomi er vesentlig for å nå globale klimamål og ivareta natur, og er for flere selskaper en strategisk vurdering. Utvinningen og bruken av naturressurser har økt kraftig de siste 20 årene og ventes doblet mellom 2015 og 2050.1

Essensen i sirkulærøkonomi er å beholde verdiene i materialer, produkter og ressurser i omløp i økonomien så lenge som praktisk mulig og økonomisk riktig, og returnere dem til verdikjeden etter endt livsløp for blant annet å redusere generering av avfall. Omstilling til en mer sirkulær økonomi fordrer ofte at behov blir dekket på nye måter, at nye og mer bærekraftige produkter og forretningsmodeller blir utviklet og at materialer blir benyttet på nye måter. For mange selskaper er det risiko forbundet med lineære verdikjeder, og omstilling til mer sirkulære verdikjeder kan være nødvendig for fremtidig tilgang til innsatsfaktorer og fortsatt drift. Samtidig kan mer sirkulære prosesser og forretningsmodeller gi kostnadsbesparelser eller skape nye konkurransefortrinn og forretningsmuligheter.

1 FNs internasjonale ressurspanel (International Resource Panel, IRP).

FNs bærekraftsmål

FNs bærekraftsmål er verdens felles plan for en bærekraftig utvikling. Målene, som gjelder til 2030, skal bidra til økonomisk vekst og å utrydde fattigdom, bekjempe ulikhet og stoppe klimaendringene. Bærekraftsmålene tilsier felles innsats fra myndigheter, sivilsamfunn, akademia og selskaper. Mange selskaper har definert et utvalg av målene som sentrale for sin virksomhet. God praksis for selskaper er å benytte bærekraftsmålene som rammeverk for å integrere bærekraft og ansvarlig virksomhet i selskapets strategier. Dette fordrer at selskapet setter seg godt inn i relevante bærekraftsmål og tilhørende delmål, identifiserer hvordan selskapet påvirker og påvirkes av disse i hele verdikjeden og er åpen om dette.

Figur 11.2 FNs bærekraftsmål.

Kilde: FN

Strategisk risikovurdering

Ved utarbeidelse av selskapets mål og strategier er det avgjørende at selskapet utnytter strategiske muligheter, beskytter seg mot trusler og planlegger ut fra risikoevne og -vilje. Risikoevne avhenger blant annet av kompetanse, kapitaltilgang og andre ressurser. Ulike mål og strategier medfører ulike risikoer, og fastsettelse av hvor mye og hvilke typer risikoer selskapet er villig til å ta er en del av styrets strategiarbeid. Staten legger til grunn at selskapets strategier tilpasses slik at de ligger innenfor selskapets risikoevne. I tilfeller med vesentlige strategiske satsinger, for eksempel ved etablering i nye geografiske områder eller i ny eller tilgrensende virksomhet, er det vesentlig å ha oppmerksomhet på hvilke konsekvenser de strategiske valgene vil ha for selskapets risikoprofil og om den avviker fra selskapets risikovilje og evne til å håndtere dette. En bevisst risikovurdering er en integrert del av godt strategiarbeid og kan være vesentlig for selskapets måloppnåelse. Selskapets åpenhet rundt dette er vesentlig for statens eieroppfølging, jf. også kapittel 11.13.

En god risikovurdering inkluderer en vesentlighetsanalyse som følger prinsippet om dobbelt vesentlighet for å få frem vesentlige risiko- og mulighetsområder for selskapet, se figur 11.3. En slik analyse omhandler både risiko for endringer og påvirkning som omverdenen påfører selskapet og risiko som selskapets virksomhet påfører mennesker, samfunn og miljø. Disse risikoene kan ofte være overlappende og godt aktsomhetsarbeid tilsier at begge håndteres. Et selskap som følger med på utviklingen i omgivelsene, definerer sin rolle i samfunnet og forstår interessentene og lokalsamfunnet kan bedre forstå endringer i eksempelvis kundepreferanser, konkurransesituasjon og teknologi, og dermed hva som påvirker risikobildet og mulighetene for måloppnåelse.

Staten har dialog med styret om selskapets risikoprofil og om risikoprofilen er balansert med bakgrunn i statens begrunnelse for eierskapet og statens mål som eier der dette anses relevant.

Figur 11.3 Prinsipp om dobbel vesentlighet i direktiv om ikke-finansiell rapportering

Kilde: Europakommisjonen

Presentasjonsindikatorer og måling av måloppnåelse og gjennomføring av strategiene

Det er avgjørende for oppnåelse av selskapets mål at strategien implementeres i virksomheten på en god måte, for eksempel gjennom handlingsorienterte tiltaksplaner med tydelige milepæler på relevante nivåer i organisasjonen.

Utarbeidelse av relevante prestasjonsindikatorer55 kan bidra til å lede selskapet i riktig retning, til gjennomføring av strategier og til bedre og faktabasert beslutningsgrunnlag. Gode prestasjonsindikatorer gjør at eiere, styre og ledelse kan følge opp selskapets måloppnåelse og tiltak.

Prestasjonsindikatorer defineres for områdene selskapet har identifisert som vesentlige og der selskapet har mål. Innsikten fra indikatorene brukes til faktabaserte beslutninger og for å iverksette tiltak. Staten er opptatt av at de vesentligste prestasjonsindikatorene knyttet til selskapets mål, strategi og tiltaksplaner rapporteres gjennomgående fra organisasjonen til styret og eierne. Det er også relevant at selskapet redegjør for utviklingen i måloppnåelsen over tid.

For at staten, styret og ledelsen skal kunne vurdere måloppnåelse for selskaper i kategori 2 er det vesentlig at disse selskapene utarbeider mål, prestasjonsindikatorer og måltall for både sektorpolitisk måloppnåelse og effektiv drift. Sektorpolitisk måloppnåelse kan være krevende å måle, og det kan være behov for å bruke flere prestasjonsindikatorer, se boks 11.2. Dersom selskaper i kategori 2 også har virksomhet i konkurranse med andre er det vesentlig at det utarbeides separate prestasjonsindikatorer for denne delen av virksomheten. For virksomhet i konkurranse med andre vil det være relevant å implementere avkastningsmål for virksomheten.

Boks 11.2 Mål, strategier og prestasjonsindikatorer for selskaper i kategori 2

Direktoratet for forvaltning og økonomistyring (DFØ) har utviklet en modell for virksomheter som har sektorpolitiske mål kalt resultatkjeden. Denne kan brukes til å beskrive hva som skjer i virksomheten og hva som er resultatene av dette for brukere og samfunnet. Pilene i modellen viser årsakssammenhengene mellom de ulike boksene. Resultatkjeden kan brukes i arbeidet med mål, strategier og prestasjonsindikatorer. Det kan knyttes mål, prestasjonsindikatorer og måltall til de mest vesentlige forholdene i de ulike boksene, som kan danne utgangspunkt for et målhierarki.

Figur 11.4

Kilde: DFØ (2010): Resultatmåling – mål- og resultatstyring i staten.

11.2 Ansvarlig virksomhet

Staten forventer at:

Selskapet er ledende i arbeidet med ansvarlig virksomhet.

Selskapet gjennomfører aktsomhetsvurderinger i tråd med anerkjente metoder.

Ledende i arbeidet med ansvarlig virksomhet

Å være ledende i arbeidet med ansvarlig virksomhet innebærer å opptre etisk forsvarlig og følge til enhver tid beste praksis på området. Det innebærer å ha gode retningslinjer og systemer for å identifisere og håndtere potensielle og faktiske negative konsekvenser selskapets virksomhet påfører mennesker, samfunn og miljø. Dette omfatter både egen virksomhet og leverandørkjeden. Arbeidet forankres i styret og integreres i selskapets mål, strategier og øvrig virksomhetsstyring. Arbeidet med ansvarlig virksomhet tilpasses det enkelte selskaps virksomhet, egenart, risiko og størrelse.

Å være ledende i arbeidet med ansvarlig virksomhet innebærer videre at selskapet følger internasjonalt anerkjente retningslinjer som OECDs retningslinjer for flernasjonale selskaper, FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) samt prinsippene i ILOs kjernekonvensjoner. Det innebærer også å sette mål og gjennomføre tiltak knyttet til ansvarlig virksomhet som er identifisert som vesentlig, samt å være åpen om måloppnåelse og benytte anerkjente rapporteringsstandarder for åpenhet om bærekraft og ansvarlig virksomhet, se kapittel 11.13. Selskaper med staten som eier har stor offentlig interesse, og ansvarlig virksomhet bidrar til å styrke tilliten og legitimiteten til selskapene.

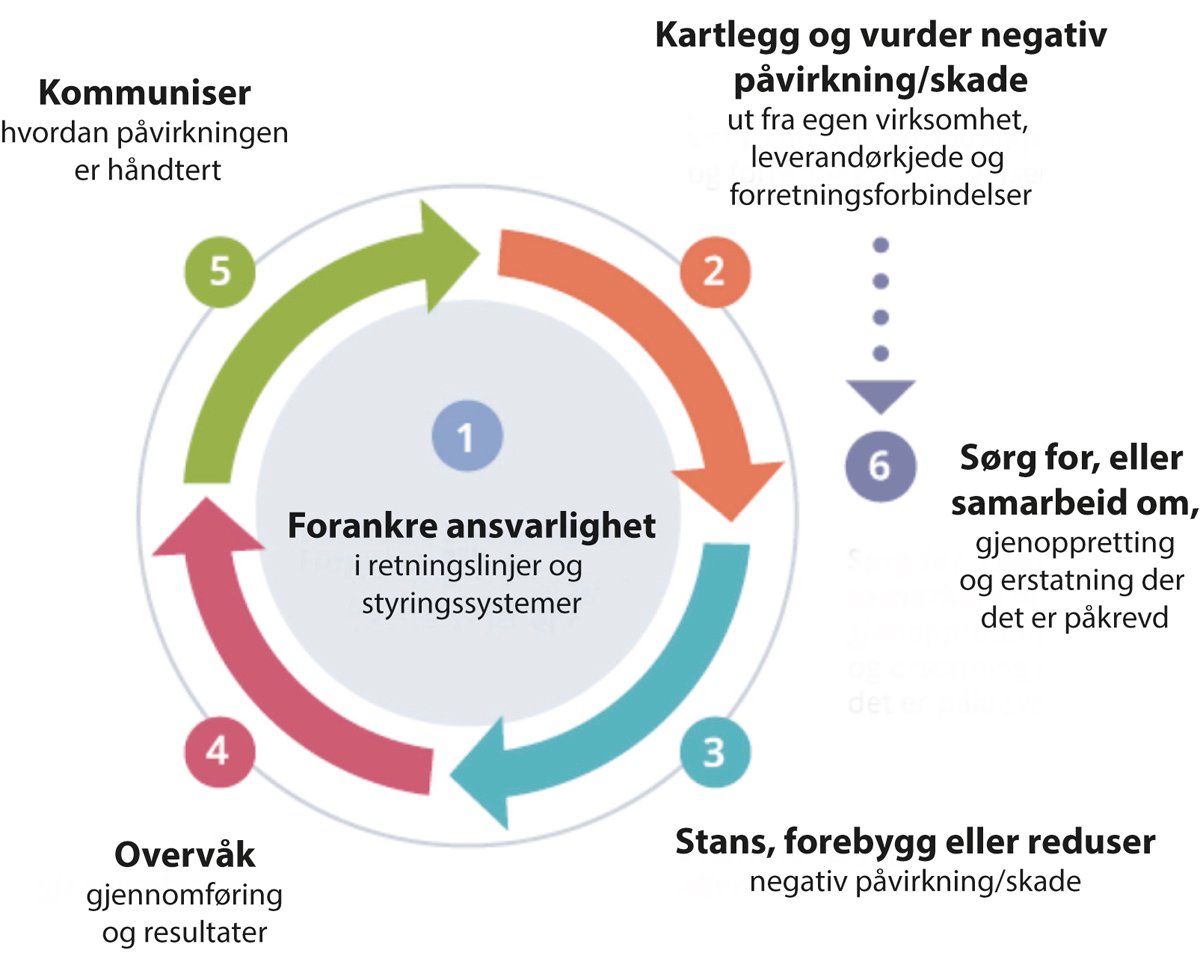

Gjennomføre aktsomhetsvurderinger

Aktsomhetsvurderinger gjennomføres i tråd med FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP) og OECDs aktsomhetsveileder. Dette innebærer å kartlegge, forebygge og begrense, samt redegjøre for hvordan selskapet håndterer faktisk og potensiell negativ påvirkning eller skade av sin virksomhet på mennesker, samfunn og miljø. Aktsomhetsvurderinger omfatter også å ha systemer for å gjenopprette eventuell negativ påvirkning eller skade.

Det er inntatt krav om gjennomføring av aktsomhetsvurderinger i nasjonalt lovverk i en rekke land. Norge har vedtatt Lov om virksomheters åpenhet og arbeid med grunnleggende menneskerettigheter og anstendige arbeidsforhold (åpenhetsloven). Loven pålegger større virksomheter å gjøre aktsomhetsvurderinger knyttet til grunnleggende menneskerettigheter og anstendige arbeidsforhold i egen virksomhet og i leverandørkjeden, og å gi en årlig redegjørelse for dette arbeidet. Loven gjelder uavhengig av hvor selskapet har virksomhet. Europakommisjonen fremmet våren 2022 et direktivforslag som, hvis det blir vedtatt, vil pålegge større selskaper å gjøre aktsomhetsvurderinger med hensyn til både menneskerettigheter og sentrale miljøaspekter.56 Statens forventning om at selskapet gjør aktsomhetsvurderinger i tråd med anerkjente metoder som OECDs aktsomhetsveileder, favner tematisk bredere enn åpenhetslovens virkeområde, da den i tillegg til menneskerettigheter og anstendige arbeidsforhold også omfatter forhold knyttet til blant annet klima og natur samt korrupsjon. OECDs aktsomhetsveileder er oppsummert i figur 11.5.

Aktsomhetsvurderinger er risikobaserte og innebærer prioritering, slik at de antatt mest alvorlige risikoene prioriteres først. Aktsomhetsvurderinger er avhengig av kontekst, som i enkelte tilfeller vil fordre særlig grundige vurderinger. Gode systemer og rutiner er derfor sentralt, herunder for å evaluere og forbedre selskapets aktsomhetsvurderinger. Arbeidet med aktsomhetsvurderinger forankres i styret og integreres i selskapets mål, strategier og retningslinjer.

Aktsomhetsvurderinger forutsetter at selskapet har en meningsfull dialog med interessenter, med særlig vekt på de som er eller kan bli negativt berørt av selskapets virksomhet. Forskjellige interessentgrupper, som eksempelvis barn, kvinner og urfolk, kan ha ulik oppfatning av hvordan de er eller kan bli negativt berørt av selskapets virksomhet. For mange selskaper vil det derfor være relevant å ha særlig oppmerksomhet om disse gruppenes rettigheter i aktsomhetsvurderingene. Se også forventning om menneskerettigheter og anstendige arbeidsforhold i kapittel 11.3.

Figur 11.5 OECDs veileder for aktsomhetsvurderinger .

Kilde: OECDs veileder for aktsomhetsvurderinger.

11.3 Menneskerettigheter og anstendige arbeidsforhold

Staten forventer at:

Selskapet respekterer menneskerettigheter og arbeidstakerrettigheter og er ledende i arbeidet med anstendige arbeidsforhold i selskapets egen virksomhet og i leverandørkjeden.

Selskapet oppfordrer egne ansatte til å organisere seg og fremmer retten til fri fagorganisering i leverandørkjeden.

Respektere menneske- og arbeidstakerrettigheter og være ledende i arbeidet med anstendige arbeidsforhold

Internasjonale menneske- og arbeidstakerrettigheter er forankret i sentrale FN-konvensjoner og ILOs kjernekonvensjoner, se boks 11.3. Hvilke rettigheter som er mest sentrale vil variere for ulike selskaper, og identifiseres gjennom aktsomhetsvurderinger, se kapittel 11.2.

Å respektere menneske- og arbeidstakerrettigheter innebærer at selskapet arbeider i tråd med FNs veiledende prinsipper for næringsliv og menneskerettigheter (UNGP), ILOs kjernekonvensjoner og relevante kapitler i OECDs retningslinjer for flernasjonale selskaper, jf. kapittel 11.2. Dette gjelder både i selskapets egen virksomhet og i hele leverandørkjeden. Større selskaper har lovfestede plikter i henhold til åpenhetsloven.

Videre er staten opptatt av at selskaper som opererer i, handler med eller har forretningsforbindelser tilknyttet konfliktområder,57 utviser respekt for internasjonal humanitærrett58og unngår å bidra til, eller støtte opp under, brudd på disse reglene.Slike tilfeller fordrer særlig grundige aktsomhetsvurderinger.59

Å være ledende i arbeidet for anstendige arbeidsforhold innebærer blant annet å arbeide systematisk med helse, miljø og sikkerhet (HMS) på arbeidsplassen og at arbeidstakere i egen virksomhet og i leverandørkjeden har en lønn å leve av.

Fagorganisering

Retten til å organisere seg og forhandle kollektivt er en sentral del av ILOs kjernekonvensjoner og den norske modellen. Staten er opptatt av at selskapet oppfordrer egne ansatte til å fagorganisere seg, og at selskapet tar med seg respekten for ansatte, fagforeninger og medvirkning ut i sin internasjonale virksomhet og overfor sine forretningsforbindelser. For selskaper med internasjonal virksomhet kan det blant annet innebære å inngå globale rammeavtaler.

Boks 11.3 Menneskerettighets- og ILO-konvensjoner

Menneskerettighetskonvensjoner

FNs menneskerettslige normgrunnlag består av ni sentrale FN-konvensjoner.1 Den internasjonale konvensjonen om sivile og politiske rettigheter og Den internasjonale konvensjonen om økonomiske, sosiale og kulturelle rettigheter utgjør, sammen med Verdenserklæringen om menneskerettigheter, kjernen i de internasjonale menneskerettighetskonvensjonene, og angir den normative standarden selskaper som et minimum bør legge til grunn for sine aktsomhetsvurderinger. Andre sentrale konvensjoner for selskapers arbeid med aktsomhetsvurderinger er blant annet FNs konvensjon om barnets rettigheter, FNs konvensjon om avskaffelse av alle former for diskriminering av kvinner, samt ILO-konvensjon 169 om urfolk og stammefolk i selvstendige stater.

ILOs kjernekonvensjoner

ILOs konvensjoner og anbefalinger setter minstestandarder for arbeidslivet. ILOs ti kjernekonvensjoner utgjør et minimum av rettigheter som skal respekteres i arbeidslivet, og deles inn i fire hovedkategorier: organisasjonsfrihet og rett til kollektive forhandlinger, forbud mot barnearbeid, forbud mot tvangsarbeid og forbud mot diskriminering.

ILOs ti kjernekonvensjoner:

Konvensjon nr. 87 om foreningsfrihet og vern av organisasjonsretten (1948).

Konvensjon nr. 98 om retten til å organisere seg til å føre kollektive forhandlinger (1949).

Konvensjon nr. 29 om tvangsarbeid (1930) og Protokoll til konvensjon nr. 29 om tvangsarbeid (2014).

Konvensjon nr. 105 om avskaffelse av tvangsarbeid (1957).

Konvensjon nr. 138 om minstealder for adgang til sysselsetting (1973).

Konvensjon nr. 182 om forbud mot og umiddelbare tiltak for å avskaffe de verste former for barnearbeid (1999).

Konvensjon nr. 100 om lik lønn for mannlige og kvinnelige arbeidere for arbeid av lik verdi (1951).

Konvensjon nr. 111 om diskriminering i sysselsetting og yrke (1958).

Konvensjon nr. 155 om sikkerhet og helse i arbeidsmiljøet (1981).

Konvensjon nr. 187 om rammeverk til fremme av sikkerhet og helse i arbeidsmiljøet (2006).

1 Se informasjon om FN-konvensjonene (https://www.un.org/en/global-issues/human-rights).

11.4 Klima

Staten forventer at:

Selskapet identifiserer og håndterer risiko og muligheter knyttet til klima og integrerer dette i selskapets strategier.

Selskapet setter mål og iverksetter tiltak for reduksjon i klimagassutslipp på kort og lang sikt i tråd med Parisavtalen, og rapporterer om måloppnåelse. Målene er vitenskapsbaserte der dette er tilgjengelig.

Selskapet rapporterer på direkte og indirekte klimagassutslipp og klimarisiko, og benytter anerkjente standarder for rapportering på klimagassutslipp og klimarisiko.

Identifisere og håndtere risiko og muligheter knyttet til klima

Det er vesentlig for selskapenes fremtidige måloppnåelse at de lykkes i overgangen til et lavutslippssamfunn. Parisavtalens mål om å begrense temperaturøkningen innebærer at verdens utslipp av CO2 skal ned til netto null i 2050. En ordnet og tilstrekkelig rask omstilling i tråd med dette kan bidra til lavere risiko og kostnader for selskapet, eiere og samfunnet for øvrig sammenlignet med andre scenarioer.

Staten er opptatt av at selskapet identifiserer risiko, muligheter og behov for omstilling av sin virksomhet som følge av Parisavtalens mål og integrerer dette i sine strategier. Dette kan innebære å gjennomføre scenarioanalyser for å vurdere klimarisiko og kartlegge selskapets handlingsrom. Som oppfølging av Parisavtalen pågår det regelverksutvikling i Norge og internasjonalt, samt at kravene fra kapitalmarkedene og forventningene fra interessenter til selskapene har økt. At selskapet driver sin virksomhet i tråd med målene i Parisavtalen vil kunne redusere selskapets risiko og kapitalkostnad og bidra til konkurransedyktighet for selskapet over tid. Videre er det store muligheter i overgangen til et lavutslippssamfunn som kan gi konkurransefortrinn for selskaper som satser ambisiøst på å utvikle nye unike løsninger innenfor grønn teknologi. Her, som på andre områder, kan selskapets investeringer i forskning og utvikling spille en sentral rolle.

Boks 11.4 Vitenskapsbaserte klimamål

Oppnåelse av Parisavtalen forutsetter netto null utslipp av CO2 innen 2050. Valg av utslippsbaner frem mot 2050 har imidlertid stor betydning for hvor alvorlige konsekvensene av klimaendringene vil være, og dermed også for selskapets fremtidige måloppnåelse.

Det arbeides internasjonalt med å definere vitenskapsbaserte utslippsbaner for ulike sektorer som gjør det mulig for selskaper å sette utslippsmål som er vitenskapsbasert og i tråd med Parisavtalen. Vitenskapsbaserte klimamål gir troverdighet til selskapers klimaarbeid og forventes i stadig større grad av selskapenes interessenter, inkludert eiere.

Science Based Targets Initiative (SBTi) er i dag blant de fremste miljøene på å definere vitenskapsbaserte utslippsbaner. SBTi har definert utslippsbaner for en rekke bransjer, og utslippsbaner for flere andre bransjer er under utvikling. For selskaper som ikke faller inn under de definerte bransjene er det definert en generisk utslippsbane i tråd med et mål om å begrense global oppvarming til 1,5 grader. SBTis Corporate Net-Zero Standard gir konkret veiledning, kriterier og anbefalinger for å støtte næringslivets forpliktelser til netto null utslipp i tråd med 1,5-gradersmålet.

For å få godkjent klimamål av SBTi må selskapet vise til troverdige planer for utslippskutt frem mot både 2030 og 2050. En sentral del av SBTis metodikk er at selskapet må redusere utslipp fra egen drift (såkalt «scope 1 og 2») og verdikjede (såkalt «scope 3») først, før selskapet kan begynne å nøytralisere utslipp som anses som «uunngåelige» gjennom eksempelvis kjøp av klimakreditter som oppfyller standarder med høy miljøintegritet. Et selskap vil først være klimanøytralt når dets totale klimagassutslipp er redusert i tråd med 1,5-gradersmålet, og deretter at resterende utslipp er nøytralisert ved permanent fjerning av tilsvarende volum fra atmosfæren.

Sette mål og iverksette tiltak for reduksjon i klimagassutslipp

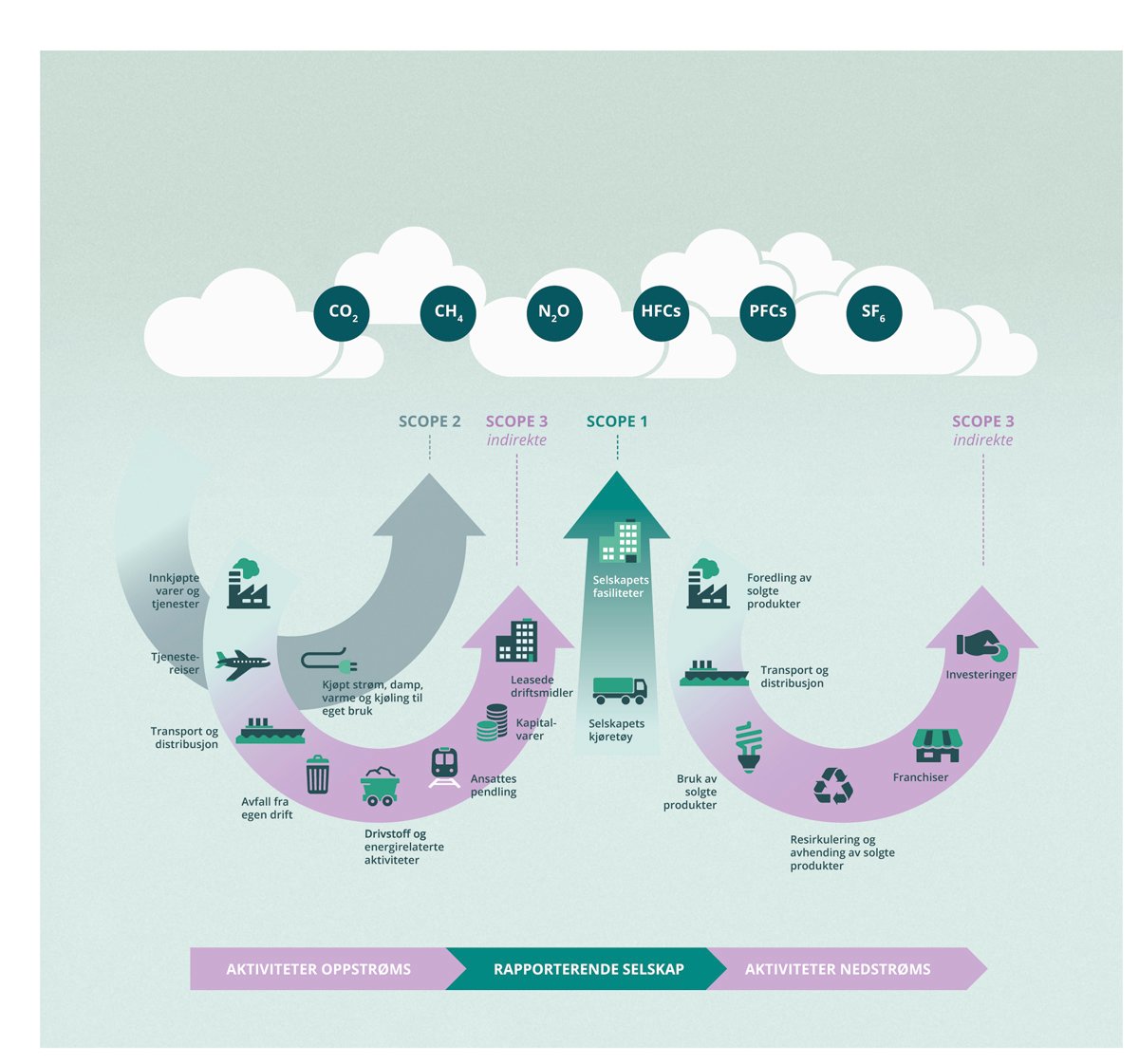

Staten er opptatt av at selskapet setter seg mål på kort og lang sikt i tråd med Parisavtalens mål og at dette følges opp med konkrete handlingsplaner. Der det er tilgjengelig baseres målene for utslippskutt på vitenskapsbaserte metoder. For å kunne sette mål er det sentralt å ha oversikt over selskapets direkte og indirekte klimagassutslipp, se figur 11.6. Mål og handlingsplaner tilpasses det enkelte selskaps virksomhet, egenart, risiko og størrelse.

Rapportering av måloppnåelse, klimagassutslipp og klimarisiko

Staten forventer at selskapet er ledende i arbeidet med åpenhet og rapportering. Dette innebærer at selskapet benytter anerkjente rapporteringsstandarder for å rapportere om risiko, muligheter, mål, klimagassutslipp og måloppnåelse, se også kapittel 11.13. For selskaper som omfattes av EUs foreslåtte rapporteringsdirektiv om bærekraftinformasjon (Corporate Sustainability Reporting Directive, CSRD) vil rapportering på klimagassutslipp og klimarisiko bli lovpålagt. I Norge har Verdipapirlovutvalget fått i mandat å utrede hvordan direktivforslaget skal gjennomføres i norsk rett.

Figur 11.6 Direkte og indirekte klimagassutslipp.

Kilde: GHG Protocol – Technical Guidance for Calculating Scope 3 Emissions.

Boks 11.5 Klimarisiko og -muligheter – TCFD

Arbeidsgruppen Task Force on Climate Related Financial Disclosures (TCFD), ble etablert av G20-landenes Financial Stability Board, for å vurdere finansiell usikkerhet knyttet til klimarisiko. Hensikten var å forbedre informasjonsgrunnlaget for investorer, kreditorer og forsikringstilbydere knyttet til klimaendringenes innvirkning på selskaper. TCFD anbefaler at selskaper rapporterer på følgende fire områder knyttet til klima:1

1. Styrets og ledelsens involvering i vurdering av klimarisiko og -muligheter.

2. Selskapets klimarisiko og -muligheter på kort, mellomlang og lang sikt samt hvordan disse påvirker selskapet, dets strategi og finansielle planlegging, inkludert hvor robust strategien er i ulike klimascenarioer.

3. Hvordan klimarisikoen er identifisert, håndtert og integrert i selskapets øvrige risikostyring.

4. Selskapets klimagassutslipp samt selskapets klimarelaterte indikatorer, mål og resultater.

1 TCFD (2017): «Final Report – Recommendations of the Task Force on Climate-related Financial Disclosures».

11.5 Naturmangfold og økosystemer

Staten forventer at:

Selskapet identifiserer og håndterer risiko og muligheter knyttet til natur og integrerer dette i selskapets strategier.

Selskapet setter mål og iverksetter tiltak for å redusere egen negativ påvirkning og øke positiv påvirkning på naturmangfold og økosystemer, og rapporterer om måloppnåelse.

Selskapet benytter anerkjente standarder for rapportering av naturrisiko og påvirkning på naturmangfold og økosystemer.

Identifisere og håndtere risiko og muligheter knyttet til natur

FNs naturpanel (The Intergovernmental Science-Policy Platform on Biodiversity and Ecosystem Services, IPBES) har dokumentert at menneskelig aktivitet har endret naturen betydelig over hele kloden, og at en rekke økosystemer er truet som en følge av dette. Dette kan få konsekvenser for selskapenes fremtidige måloppnåelse. Ifølge Verdens økonomiske forum (World Economic Forum, WEF) er mer enn halvparten av den globale verdiskapingen moderat eller svært avhengig av natur og økosystemtjenester.60 Staten er opptatt av at selskapet identifiserer og håndterer strategisk og finansiell risiko knyttet til tap av naturmangfold og forringelse av økosystemer. Dette omfatter fysisk naturrisiko, overgangsrisiko og ansvarsrisiko, se boks 11.6 om naturrisiko.

Boks 11.6 Naturrisiko

Naturrisiko i denne konteksten er risikoen for strategiske og finansielle konsekvenser for næringsliv og samfunn knyttet til tap av natur, eller knyttet til overgangen til et samfunn der naturbruken skjer innenfor jordens tålegrenser.1 FNs naturpanel (IPBES) har publisert en rekke utredninger vedrørende naturens tilstand og økosystemtjenester som naturen gir. FNs naturpanel dokumenterte i sin første hovedrapport fra 2019 at over 1 million arter er utrydningstruet, og at tre fjerdedeler av jordens landoverflate allerede er endret som følge av menneskelig aktivitet. Sammen med FNs klimapanel (The Intergovernmental Panel on Climate Change, IPCC) peker FNs naturpanel på sammenhengen mellom klimaendringer og tap av natur og biologisk mangfold. Klimaendringer driver endringer i naturen, og endringer i naturen driver klimaendringer. Som for klimarisiko innebærer naturrisiko både fysisk risiko og overgangs- og ansvarsrisiko.

Fysisk naturrisiko er risikoen knyttet til konsekvensene av fysiske endringer i naturen som følger av menneskelig påvirkning. Tap av natur får direkte og indirekte konsekvenser for næringslivet gjennom eksempelvis råvaremangel eller erosjon som gjør infrastruktur utsatt for skade. Overgangsrisiko innebærer risiko for politiske og markedsmessige endringer eller skjerpede reguleringer som endrer forutsetningene for næringsvirksomhet. Ansvarsrisiko omfatter risiko for mulige søksmål eller erstatningskrav som følge av naturtap selskapet har forårsaket eller medvirket til.2

I forbindelse med oppfølgingen av EUs strategi for bærekraftig finans vil Europakommisjonen utarbeide en rapport om naturrisiko i EU, som vil se på tilnærminger og metoder for å måle slik risiko og skissere mulige tiltak. Regjeringen har også oppnevnt et utvalg om naturrisiko (Naturrisikoutvalget) som skal legge frem en utredning innen 31. desember 2023. Naturrisikoutvalget skal blant annet bidra til å klargjøre begrepet naturrisiko, gjøre det kjent og bidra til en ensartet bruk i norske virksomheter. Utvalget skal også kaste lys over norske næringer og sektorers eksponering for naturrisiko, og vurdere hvordan denne risikoen kan analyseres og fremstilles på nasjonalt nivå.

1 Deloitte og Verdens naturfond (WWF) (2022): Naturavtalen og naturrisiko – Betydning for norsk næringsliv.

2 Verdens økonomiske forum (WEF) og PWC (2020): Nature Risk Rising: Why the Crisis Engulfing Nature Matters for Business and the Economy.

Videre er staten opptatt av at selskapet identifiserer og utnytter muligheter som ligger i et skifte mot mer naturpositive og sirkulære forretningsmodeller, se boks 11.1 om sirkulærøkonomi og boks 11.7 om nauturpositive forretningsmodeller. Også på dette området, som for klima, kan tidlig tilpassing gi konkurransefortrinn. Scenarioanalyser kan være et nyttig verktøy for å vurdere selskapets naturrisiko og kartlegge handlingsalternativer.

Redusere negativ påvirkning og øke positiv påvirkning på naturmangfold og økosystemer

Å identifisere og redusere egen negativ påvirkning på naturmangfold og økosystemer innebærer blant annet å gjennomføre aktsomhetsvurderinger av selskapets påvirkning på natur og økosystemer, utvise åpenhet om egen påvirkning, sette mål og iverksette tiltak for å redusere negativ påvirkning, samt være åpen om måloppnåelse.

Boks 11.7 Naturpositive forretningsmodeller

Naturpositive forretningsmodeller går lenger enn bare å redusere negativ påvirkning på natur ved at de også bidrar til å styrke eller gjenoppbygge økosystemer. Et eksempel er bruk av naturbaserte løsninger, definert av Europakommisjonen som «løsninger som er inspirert og støttet av natur, som er kostnadseffektive samtidig som de har miljømessige, sosiale og økonomiske fordeler».1 Naturbaserte løsninger vil ofte være langt mer kostnadseffektive på sikt enn alternative løsninger, og omfatter eksempelvis grønn infrastruktur og grønne bygg som skal kunne håndtere for eksempel flom og overvann. Innenfor biobaserte næringer (jordbruk, skogbruk og havbruk) kan agroøkologiske driftsmetoder bidra til å ivareta og gjenoppbygge natur.2

1 Europakommisjonen (2018): Nature-based solutions research policy.

2 Deloitte og Verdens naturfond (WWF) (2022): Naturavtalen og naturrisiko – Betydning for norsk næringsliv.