1 Innledning og sammendrag

1.1 Innledning

Statens direkte eierskap omfatter selskapene hvor statens eierskap forvaltes direkte av et departement. Dette utgjør i dag 73 selskaper. Siden 2002 er det i hver stortingsperiode lagt frem for Stortinget én melding om statens samlede direkte eierskap, en såkalt eierskapsmelding. I eierskapsmeldingen redegjør regjeringen for hvorfor staten eier direkte i selskaper, hva staten eier, inkludert hva som er statens begrunnelse for eierskapet og statens mål som eier i hvert selskap, samt hvordan staten utøver sitt eierskap, inkludert statens prinsipper for god eierstyring og statens forventninger til selskapene.

Selskapene med statlig eierandel er en betydningsfull gruppe selskaper i Norge som leverer varer og tjenester som er viktige for samfunnet. Det er i siste instans det norske folk som er eiere av statens eierandel i selskapene. Staten forvalter eierskapet på vegne av fellesskapet. For å ta vare på verdiene må de forvaltes på en profesjonell og ansvarlig måte. Hvis ikke forringes felleskapets verdier. Som følge av statens betydelige eierskap, er profesjonell og forutsigbar forvaltning av eierskapet også av betydning for tilliten til det norske kapitalmarkedet.

Rammene for statens eierutøvelse ligger fast

Rammene for statens eierutøvelse har ligget fast siden tidlig på 2000-tallet. Disse har fungert godt og har bred politisk enighet. Viktige elementer har vært og legges fortsatt til grunn gjennom denne eierskapsmeldingen:

Selskapslovgivningens rollefordeling mellom eier, styret og daglig leder.

Allment anerkjente eierstyringsprinsipper og -standarder.

Eiermyndighet utøves på generalforsamling.

Kompetente styrer.

Tydelig skille mellom statens eierrolle og andre roller.

Rettferdig konkurranse mellom selskaper med og uten statlig eierandel.

Disse rammene gir forutsigbarhet for selskapene og kapitalmarkedet, noe som har vært en forutsetning for at selskapene har kunnet videreutvikle sin virksomhet og skape verdier. Det er ikke noe i dag som tyder på at det er en såkalt statsrabatt for børsnoterte selskaper med statlig eierandel.

I denne eierskapsmeldingen er statens prinsipper for god eierstyring, i tråd med navnet, rendyrket til kun å omhandle statens eierutøvelse. De viktigste rammene og føringene nevnt over er samlet i prinsippene.

Regjeringen vil fortsatt føre en ansvarlig eierpolitikk basert på fastlagte rammer. Med dette som utgangspunkt er eierpolitikken tydeliggjort og videreutviklet. Jevnlig videreutvikling av statens eierpolitikk gjennom eierskapsmeldinger og oppfølging av dette er regjeringens viktigste tiltak for å bidra til at statens eierskap forvaltes godt. Norge skal være internasjonalt ledende på utøvelsen av statlig eierskap.

Begrunnelser for eierskapet og statens mål som eier i hvert selskap er tydeliggjort

Begrunnelsen for eierskapet angir årsaken til at staten har direkte eierskap i det aktuelle selskapet og ivaretas gjennom å eie en bestemt andel i selskapet og som oftest gjennom bestemmelser i vedtektene. Én begrunnelse for statlig eierskap som er tydeliggjort i denne meldingen er hensynet til samfunnssikkerhet og beredskap.

Statens mål som eier søkes oppnådd innenfor bestemmelsene i vedtektene. Staten setter tydelige mål som eier i hvert selskap og gir styret nødvendig frihet og ansvar til å forvalte og videreutvikle selskapet best mulig. Staten bidrar til måloppnåelse gjennom å være en støttende og utfordrende eier.

For selskapene som primært opererer i konkurranse med andre har staten som eier mål om høyest mulig avkastning over tid. Styring basert på et slikt mål fører til god bruk av ressursene i det enkelte selskap og bidrar til at selskapene er lønnsomme og konkurransedyktige og skaper verdier over tid. Dette er en forutsetning for en ansvarlig forvaltning av det norske folks verdier.

For selskapene som primært ikke opererer i konkurranse med andre har staten som eier ulike sektorpolitiske mål, ofte knyttet til et oppdrag de skal løse på vegne av staten. De sektorpolitiske målene skal oppnås mest mulig effektivt.

Høyest mulig avkastning eller mest mulig effektiv oppnåelse av sektorpolitiske mål over tid forutsetter at selskapene er bærekraftige. Dette innebærer at selskapene balanserer økonomiske, sosiale og miljømessige forhold på en måte som bidrar til langsiktig verdiskaping.

Systemet for kategorisering av selskapene er forenklet

Selskapene plasseres i tre kategorier basert på statens mål som eier og om staten har en begrunnelse for eierskapet. Dette er en videreutvikling og forenkling fra tidligere meldinger, for å tydeliggjøre skillet mellom selskapene hvor statens mål som eier er høyest mulig avkastning over tid og selskapene hvor staten har sektorpolitiske mål.

Selskapene som primært opererer i konkurranse med andre, der staten som eier har mål om høyest mulig avkasting over tid, er plassert i kategori 1 og 2. I kategori 1 inngår selskapene hvor staten ikke lenger har en begrunnelse for eierskapet. I kategori 2 inngår selskapene hvor staten har særskilte begrunnelser for eierskapet. Selskapene i kategori 3 opererer primært ikke i konkurranse med andre. For disse selskapene har staten ulike sektorpolitiske mål for hvert selskap, som skal oppnås mest mulig effektivt.

Tidligere var selskapene som staten eide for å beholde norsk hovedkontor plassert i en egen kategori. Det anses ikke lenger som hensiktsmessig å trekke frem kun én begrunnelse for statlig eierskap i systemet for kategorisering. For flere av selskapene staten eier på grunn av norsk hovedkontor har staten også andre begrunnelser for sitt eierskap. Endret kategorisering påvirker ikke statens eierutøvelse i disse selskapene.

Statens mål som eier i 45 selskaper er mest mulig effektiv oppnåelse av sektorpolitiske mål (selskapene i kategori 3). Denne meldingen er gjort mer relevant for selskapene i kategori 3 ved at beskrivelsen av og eksempler på hvordan politikken skal forstås i større grad er rettet mot også disse selskapene.

Statens eierutøvelse skal bidra til bærekraftig verdiskaping

Statens eierutøvelse skal bidra til å nå statens mål som eier. Som en langsiktig og ansvarlig eier bidrar staten til bærekraftig verdiskaping og fremmer ansvarlighet i selskapene. Godt eierskap bidrar til å skape verdier og gode tjenester og produkter til fellesskapet, både i dag og i fremtiden.

Utviklingstrekk i samfunnet, som blant annet globalisering, teknologisk utvikling, klimaendringer og knapphet på ressurser, påvirker selskapene og statens eierutøvelse. Gjennom FNs bærekraftsmål og Paris-avtalen er det satt globale mål for en bærekraftig utvikling. Dette vil berøre de fleste selskapene i statens portefølje. Det er avgjørende for staten at selskapene forblir konkurransedyktige, effektive og relevante på sikt. For å bidra til dette må selskapene gis tilstrekkelig handlingsrom for å tilpasse seg endrede omgivelser. Dette er reflektert i statens forventninger til selskapene.

Statens forventninger til selskapene er videreutviklet og tydeliggjort

Staten har tydelige forventninger til selskapene på en rekke områder. Felles for alle forventningene er at de støtter opp under statens mål som eier om høyest mulig avkastning over tid eller effektiv oppnåelse av sektorpolitiske mål.

Staten forventer blant annet at selskapene har en overordnet plan for bærekraftig verdiskaping. En slik plan forutsetter at selskapet forstår dets drivere for verdiskaping på lang sikt. Dette er vesentlig i lys av aktuelle samfunnsendringer. Et eksempel er klimaendringer og påfølgende risiko og muligheter som selskapene må håndtere. Planen for bærekraftig verdiskaping konkretiseres i tydelige mål og strategier. Staten er også mer tydelig på hva den forventer at selskapene rapporterer på og er åpne om.

Det er fortsatt for få kvinner i toppen av norsk næringsliv. Den lave kvinneandelen betyr at verdifulle ressurser ikke benyttes fullt ut. Regjeringen har en ambisjon om minst 40 prosent av begge kjønn i ledergruppene i statlige selskaper. I Statens eierberetning for 2018 fremgår det at for selskapene med statlig eierandel er det allerede en gjennomsnittlig kvinneandel på 40 prosent i toppledelsen. Andelen varierer imidlertid mellom selskapene og er lavere på ledernivå under toppledelsen. Undersøkelser viser at det er sammenheng mellom mangfold i ledelse og selskapers lønnsomhet og utvikling. Regjeringen har tydelige forventninger til selskapene både når det gjelder mangfold generelt og kjønnsbalanse spesielt. Staten forventer at selskapene har tydelige mål og tiltak for å fremme økt relevant mangfold, inkludert bedre kjønnsbalanse, i selskapet. Vi er avhengig av at selskapene benytter seg av kompetansen fra alle deler av befolkningen.

Det er avgjørende at selskapene med statlig eierandel får rekruttert og beholdt gode ledere. Regjeringen forventer at godtgjørelsen til selskapenes ledende ansatte er konkurransedyktig, men ikke lønnsledende sammenlignet med tilsvarende selskaper og virksomheter. Samtidig har regjeringen en tydelig forventning om at hensynet til moderasjon ivaretas. I denne meldingen har regjeringen styrket forventningene til selskapenes åpenhet om utformingen av, nivået på og utviklingen i godtgjørelsen til ledende ansatte. Dette inkluderer åpenhet om styrets vurderinger av hvordan godtgjørelsen bidrar til selskapets mål, samt ivaretar konkurransedyktighet og moderasjon.

Samfunnet stiller stadig økte krav og forventninger til selskapers arbeid med ansvarlig virksomhet. Selskapene med statlig eierandel har stor offentlig interesse. Ansvarlig virksomhet bidrar til å styrke tilliten og legitimiteten til selskapene. Regjeringen forventer at selskapene er ledende i sitt arbeid med ansvarlig virksomhet. Det innebærer blant annet å identifisere og håndtere vesentlige risikoområder for de som påvirkes av virksomheten, forankre arbeidet i styret, integrere det i selskapets mål, strategi og retningslinjer samt følge internasjonalt anerkjente retningslinjer, prinsipper og konvensjoner.

Selskapers skatteadferd er et område som har fått økt oppmerksomhet. Det pågår et stadig større internasjonalt arbeid mellom ulike land med formål om å hindre uthuling av ulike lands skattegrunnlag og sikre at inntektene skattlegges der verdiskapingen skjer. Regjeringen forventer at selskapene har en offentlig tilgjengelig begrunnet skattepolicy, som redegjør for hovedprinsippene for selskapets skatteadferd.

Regjeringen er opptatt av at styrene leverer på statens mål som eier og tar eierskap til områdene der staten har forventninger. Ved svak måloppnåelse over tid eller vesentlige avvik fra statens forventninger, vurderer staten hvordan dette kan følges opp. Dette skjer først og fremst gjennom eierdialogen og ved behov gjennom beslutninger på generalforsamling.

Regjeringen vil over tid redusere statens eierskap

Regjeringen mener at privat eierskap bør være hovedregelen i norsk næringsliv. Staten bør kun ha eierandeler i selskaper når det er den beste løsningen for å ivareta ulike behov staten har. Staten bør ikke ha større eierandeler i enkeltselskaper enn det som er nødvendig ut fra begrunnelsen for eierskapet. For å bidra til et mer spredt eierskap, ønsker regjeringen over tid å redusere statens eierskap. Regjeringen har fullmakt fra Stortinget til å redusere statens eierskap helt eller delvis i følgende selskaper i kategori 1: Ambita, Baneservice, Entra og Mesta. I statsbudsjettet for 2020 har regjeringen i tillegg bedt Stortinget om fullmakt til helt eller delvis salg, eventuelt avvikling, av GIEK Kredittforsikring.

1.2 Sammendrag

Her gis et sammendrag av meldingens kapittel 2–13.

Hvorfor staten eier

Forløpet til statens eierskap i selskaper kan grovt sett deles i tre: Næringsvirksomhet initiert av staten, eksisterende næringsvirksomhet overtatt av staten og egenproduksjon av varer og tjenester.

Begrunnelser for hvorfor staten er eier i selskaper i dag kan deles i to grupper. Den første gruppen er selskaper som primært opererer i konkurranse med andre. Begrunnelser for statlig eierskap i disse selskapene er blant annet ringvirkninger fra hovedkontorfunksjoner, samfunnssikkerhet og beredskap, markedssvikt i deler av kapitalmarkedet og eierskap til naturressurser. Den andre gruppen omfatter begrunnelser for å organisere statens oppgaveløsning i selskap. Begrunnelser er blant annet å gi virksomheten større operasjonell selvstendighet eller faglig uavhengighet. Disse selskapene opererer primært ikke i konkurranse med andre, og alternativet til statlig eierskap er ofte å organisere virksomheten som forvaltningsorgan.

Regjeringen benytter statlig eierskap når det er et effektivt virkemiddel.

Selv om det i flere tilfeller er gode begrunnelser for at staten er eier i selskaper, medfører statlig eierskap noen særskilte utfordringer. Dette kan være potensielle rollekonflikter mellom statens ulike roller, forsterkede prinsipal-agent-problemer, svakere forutsetninger for å utøve verdiskapende eierskap og uheldig maktkonsentrasjon. Statens eierpolitikk, som fremlagt i denne meldingen, tar sikte på å redusere slike utfordringer og å bidra til best mulig måloppnåelse i det enkelte selskap.

Hva staten eier

Statens direkte eierskap utgjør i dag 73 selskaper. Eierskapet er betydelig både i antall selskaper og verdier. Verdien av statens eierandeler i selskapene hvor statens mål som eier er høyest mulig avkastning over tid var ved utgangen av 2018 beregnet til 833 milliarder kroner. Av dette utgjorde 698 milliarder kroner statens aksjer på Oslo Børs. Statens andel av bokført egenkapital fratrukket minoritetsinteresser i de andre selskapene var ved utgangen av 2018 på 155 milliarder kroner.

Staten vurderer jevnlig begrunnelser for sitt eierskap og mål som eier i hvert selskap, slik at dette er oppdatert og relevant, samt legger til rette for at staten effektivt kan løse ulike oppgaver eller ivareta ulike behov.

Kategorisering av selskapene

Basert på statens mål som eier og hvorvidt staten har en begrunnelse for eierskapet er selskapene delt inn i tre kategorier. Selskapene som primært opererer i konkurranse med andre er i kategori 1 og 2. Selskapene som primært ikke opererer i konkurranse med andre er i kategori 3.

I kategori 1 inngår selskapene der staten har mål om høyest mulig avkastning over tid og hvor staten ikke lenger har en begrunnelse for eierskapet. Regjeringen har en ambisjon om å redusere statens eierskap i disse selskapene.

I kategori 2 inngår selskapene der staten har mål om høyest mulig avkastning over tid, og hvor staten har særskilte begrunnelser for eierskapet. Begrunnelsene for eierskapet i hvert selskap ivaretas gjennom at staten eier en bestemt andel i selskapet og som oftest gjennom bestemmelser i vedtektene.

I kategori 3 inngår selskapene der staten søker mest mulig effektiv oppnåelse av sektorpolitiske mål.

Statens begrunnelse for eierskapet og mål som eier i hvert selskap fremgår i kapittel 6.

Regjeringen vil over tid redusere statens eierskap

Regjeringen vurderer løpende muligheter, tidspunkt og prosess for å kunne redusere statens eierskap i selskapene i kategori 1. Eventuelle reduksjoner i statens eierskap gjennomføres kun dersom det anses å være økonomisk gunstig for staten. Det kan være aktuelt å redusere statens eierskap også i andre selskaper, for eksempel dersom statens begrunnelse for eierskapet i et selskap bortfaller eller dersom statens begrunnelse for eierskapet kan ivaretas gjennom andre eierstrukturer eller virkemidler.

Det kan være aktuelt for staten å etablere nye selskaper, inkludert ved å skille ut statlig virksomhet, dersom det er gode begrunnelser for dette. Regjeringen vil normalt ikke kjøpe aksjer i etablerte selskaper hvor staten i dag ikke er eier.

Hvordan staten eier

Eierutøvelsen skal bidra til å nå statens mål som eier

Regjeringen arbeider for størst mulig samlet verdiskaping innenfor bærekraftige rammer og gode tjenester til befolkningen. Med verdiskaping gjennom statlig eierskap menes her oppnåelse av statens mål som eier, enten høyest mulig avkastning over tid eller mest mulig effektiv oppnåelse av sektorpolitiske mål.

Statens eierutøvelse skal bidra til å nå statens mål som eier. Høyest mulig avkastning eller mest mulig effektiv oppnåelse av sektorpolitiske mål over tid forutsetter at selskapet er bærekraftig. Et bærekraftig selskap balanserer økonomiske, sosiale og miljømessige forhold på en måte som bidrar til langsiktig verdiskaping og slik at dagens behov ivaretas uten å ødelegge muligheten for at kommende generasjoner kan få dekket sine behov. Videre er staten opptatt av at selskapets virksomhet er ansvarlig. Det innebærer å identifisere og håndtere risikoen selskapet påfører mennesker, samfunn og miljø. Hensynet til bærekraft og ansvarlig virksomhet er reflektert i statens forventninger til selskapene og hvordan staten følger opp selskapene.

Statens ti prinsipper for god eierstyring

Prinsippene, sammen med statens mål som eier, legger grunnlaget for hvordan staten utøver sitt eierskap. De sentrale rammene for statens eierutøvelse, som det over tid har vært bred politisk enighet om, er i denne meldingen samlet i statens ti prinsipper for god eierstyring, jf. figur 1.1.

Figur 1.1 Statens ti prinsipper for god eierstyring.

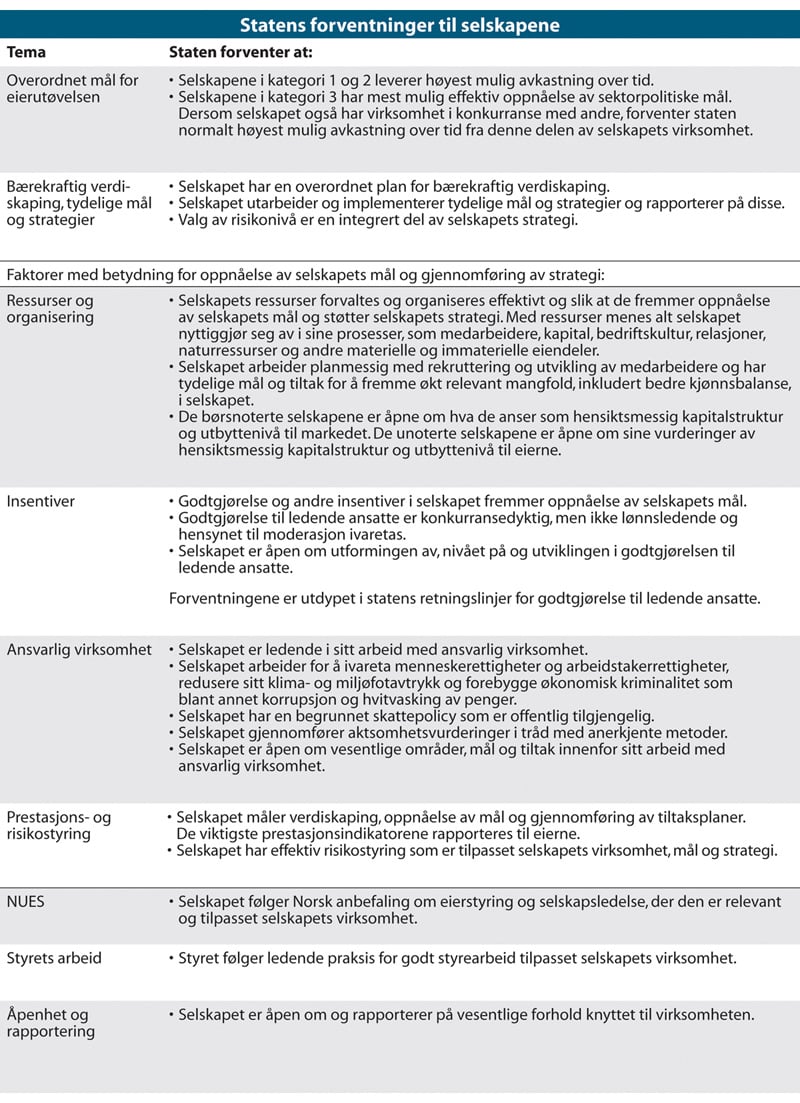

Statens forventninger til selskapene

Som eier har staten tydelige forventninger til selskapene, og ønsker gjennom dette å bidra til å nå statens mål som eier på en bærekraftig og ansvarlig måte.

Selskapenes arbeid på de ulike forventningsområdene bør tilpasses selskapenes egenart, størrelse, risiko og hva som er vesentlig for det enkelte selskap. Forventningene bygger i stor grad på internasjonal god praksis og internasjonalt anerkjente retningslinjer.

Forventningene er oppsummert i figur 1.2 og forklart i kapittel 10. Der er det også gitt eksempler på god praksis på utvalgte områder, som inspirasjon for selskapenes arbeid.

Figur 1.2 Statens forventninger til selskapene.

Styresammensetting og -godtgjørelse som bidrar til måloppnåelse

En av de viktigste oppgavene for staten som eier er å bidra til sammensetting av kompetente og velfungerende styrer, som ivaretar selskapets behov og aksjonærfellesskapets interesser. Staten er ikke representert i styrene.

Relevant kompetanse er det viktigste hensynet ved statens arbeid med styresammensetting. Styret i det enkelte selskap bør samlet sett ha kompetanse ut fra selskapets virksomhet (formål), bransje, muligheter og utfordringer, samt statens mål som eier. Staten vektlegger også kapasitet og mangfold ut fra selskapets egenart.

Godtgjørelse til styrende organer i selskapene besluttes av eiere på generalforsamling, eventuelt av bedriftsforsamlingen. Riktig godtgjørelse kan være avgjørende for å tiltrekke seg og beholde personer med relevant og god kompetanse, og for å bidra til at styremedlemmene bruker tilstrekkelig tid på vervet. I vurderinger av godtgjørelse til styret legger staten vekt på at godtgjørelsen reflekterer styrets ansvar, kompetanse, tidsbruk og virksomhetens kompleksitet, samt at godtgjørelsen ligger på et moderat nivå.

Oppfølging av selskapene skal bidra til å nå statens mål

Statens mål som eier er styrende for eierutøvelsen. Som en ansvarlig eier bidrar staten til bærekraftig verdiskaping og fremmer ansvarlighet i selskapet. I oppfølgingen av selskapet vil staten legge vekt på hva som er vesentlig for måloppnåelse og områder hvor staten best kan bidra til måloppnåelse på kort og lang sikt.

Staten avholder regelmessige møter med selskapet. I kontakten med selskapet kan staten ta opp forhold, stille spørsmål og formidle synspunkter som selskapet kan vurdere i tilknytning til sin virksomhet og utvikling. Dette er innspill til selskapet, og ikke instrukser eller pålegg.

Statens oppfølging av selskapene er strukturert rundt følgende temaer:

Vurdering av måloppnåelse.

Virksomhetsstyring.

Kapitalstruktur og utbytte.

Åpenhet og rapportering.

Styresammensetting.

Statens mål som eier i selskapene i kategori 1 og 2 er høyest mulig avkastning over tid. Når staten vurderer selskapets avkastning over tid, vurderes normalt oppnådd totalavkastning opp mot et beregnet avkastningskrav, sammenlignbare selskaper og eventuelle referanseindekser. Oppnådd totalavkastning og selskapets utsikter drøftes med styret og ledelsen.

Statens mål som eier i selskapene i kategori 3 er mest mulig effektiv oppnåelse av sektorpolitiske mål. Selskapets måloppnåelse og effektivitet vurderes blant annet basert på rapportering fra og eierdialogen med selskapet. Her kan det være relevant å se på sammenlignbare virksomheter, utviklingen i selskapet over tid og andre evalueringer av virksomheten. Oppnådde resultater og selskapets utsikter drøftes med styret og ledelsen.

Staten søker å forstå hvordan ulike forhold innenfor det enkelte selskaps virksomhetsstyring bidrar til bærekraftig måloppnåelse. Temaer og forventninger innenfor virksomhetsstyring inngår i eierdialogen ut fra vesentlighet for måloppnåelse. Utviklingen i selskapets resultater er også sentralt.

Videre fremmer staten en kapitalstruktur som bidrar til effektiv måloppnåelse samt åpenhet og god rapportering hos selskapene.

Ved svak måloppnåelse over tid eller vesentlige avvik fra statens forventninger, vurderer staten hvordan dette kan følges opp. Dette skjer først og fremst gjennom eierdialogen.

Staten er i utgangspunktet positiv til strategiske initiativer og transaksjoner i selskapene som kan forventes å bidra til å nå statens mål som eier.

Skille mellom statens ulike roller og rettferdig konkurranse

Staten har flere roller, eksempelvis som regulerings- og tilsynsmyndighet, oppdragsgiver og eier. For å skape legitimitet til de ulike rollene bør staten være seg bevisst den rollen den til enhver tid opptrer i, og i sin opptreden tydelig skille rollen som eier fra statens øvrige roller. Hensyn som ikke er begrunnet ut fra statens mål som eier skal fremmes ved bruk av andre virkemidler enn statlig eierskap.

Statlig eierskap skal ikke urettmessig medføre andre konkurransevilkår sammenlignet med selskaper uten statlig eierandel.

Organisering av statens eierskapsforvaltning

Den sentrale eierskapsenheten, Eierskapsavdelingen i Nærings- og fiskeridepartementet, er ressurs- og kompetansesenter for statens direkte eierskap for andre departementer og internt i Nærings- og fiskeridepartementet. Statens eierskap i selskapene i kategori 1 og 2 skal forvaltes av den sentrale eierskapsenheten så fremt ikke særskilte hensyn taler for andre løsninger. Statens eierskap i selskapene i kategori 3 forvaltes i dag av relevant sektordepartement, så fremt ikke særskilte hensyn taler for andre løsninger.

Åpenhet om statens eierskap

Staten er åpen om sitt eierskap og sin eierutøvelse, blant annet gjennom eierskapsmeldinger, Statens eierberetning og regjeringens nettsider. Som eier forvalter staten store verdier på vegne av fellesskapet. Åpenhet skaper forutsigbarhet og er viktig for at allmennheten skal ha tillit til at verdiene forvaltes på en god måte. Slik imøtekommes demokratiske hensyn. Som følge av statens omfattende eierskap i Norge, er åpenhet også vesentlig for at investorer skal ha tillit til det norske kapitalmarkedet.