Del 1

Hvorfor staten eier

2 Historisk forløp

Forløpet til statens eierskap i selskaper kan grovt sett deles i tre: Næringsvirksomhet initiert av staten, eksisterende næringsvirksomhet overtatt av staten og egenproduksjon av varer og tjenester.

Næringsvirksomhet initiert av staten

Staten har initiert næringsvirksomhet, dels motivert av industriutbygging, men også av hensyn til samfunnssikkerhet og beredskap eller eierskap til naturressurser.

I årene etter andre verdenskrig etablerte mange europeiske stater næringsvirksomhet. Kapitalmarkedet både internasjonalt og innenlands var strengt regulert, og tilgangen på privat kapital var begrenset. I Norge bidro staten med kapital for å få en politisk ønsket industriutbygging. Statens rolle på 1940- til 1960-tallet i selskaper som blant annet Årdal og Sunndal Verk, Norsk Jernverk, Norsk Koksverk og SAS må sees i lys av dette. Da utvinning av olje og gass på norsk sokkel startet på 1970-tallet, var det en klar politisk ambisjon om å bygge opp en norsk oljeindustri. I 1972 ble Det norske stats oljeselskap opprettet (senere Statoil og Equinor). Det daværende Industridepartementet fremhevet i proposisjonen1 både at dette ville gi bedre muligheter for å ivareta eierskap til oljeressursene og at det kunne «spille en sentral rolle i å virkeliggjøre statens politikk i etableringen av et integrert norsk oljemiljø».

Hensyn til samfunnssikkerhet og beredskap har vært en annen begrunnelse for statlig eierskap. Staten drev egenproduksjon av forsvarsmateriell gjennom Kongsberg Våpenfabrikk, Horten Verft og Raufoss Ammunisjonsfabrikker. Disse virksomhetene ble opprettet på 1800-tallet og var underlagt Forsvaret, og ble i 1947 skilt ut som egne selskaper. Selskapene gikk etter hvert inn i annen industriproduksjon. Staten har videreført eierskapet til ammunisjonsvirksomheten gjennom Nammo, og til produksjon av militært materiell gjennom Kongsberg Gruppen. Horten Verft gikk konkurs i 1987.

Staten har hatt ulike virkemidler for å kanalisere kapital til næringslivet. Allerede før andre verdenskrig ble det opprettet statlige låneordninger som Noregs Småbruk- og Bustadbank, Fiskarbanken og Industribanken. Etter krigen kom flere andre til, og flere av låneordningene ble i 1992 samlet i Statens nærings- og distriktsutviklingsfond. I 2003 ble dette slått sammen med andre næringsrettede institusjoner, ved opprettelsen av Innovasjon Norge som staten eier sammen med fylkeskommunene. Kredittmarkedene ble gradvis liberalisert på 1980-tallet, men på flere områder har staten sett behov for å understøtte kapitaltilgangen til nyetablerte selskaper eller bestemte bransjer. Det var blant annet bakgrunnen for opprettelsen av Argentum Fondsinvesteringer, Investinor og Nysnø Klimainvesteringer på 2000-tallet.

Eksisterende næringsvirksomhet overtatt av staten

Staten overtok en stor eierandel i Norsk Hydro etter andre verdenskrig.

Under bankkrisen på 1990-tallet overtok staten aksjene i en rekke norske banker. På grunn av store tap ble aksjekapitalen i flere banker skrevet ned til null, og staten gikk inn med ny kapital for å sette bankene i stand til å drive videre. Staten fikk dermed eierskap til store deler av det norske bankvesenet. Bankene ble senere privatisert, men staten har beholdt en eierandel i DNB.

Egenproduksjon av varer og tjenester

Staten har drevet egenproduksjon av varer og tjenester, som har blitt skilt ut i egne selskap.

På bakgrunn av Hermansenutvalgets innstilling2 ble flere statlige forvaltningsorganer på 1990- og 2000-tallet gitt økt operasjonell selvstendighet. En rekke statlige forvaltningsbedrifter ble også omdannet til selskaper. Dette skjedde gjerne samtidig med regulatoriske reformer som la til rette for at nye markeder kunne etableres. Eksempler på dette er omdanningen på 1990-tallet av Statskraftverkene til Statkraft og Statnett samt Televerket til Telenor. Staten har også senere omdannet egenproduksjon til selskap, slik som med Entra i 2000 og Mesta i 2003.

Fra 2000-tallet er det gjennomført flere store reformer som har ført til etablering av selskaper der staten har sektorpolitiske mål. Ett eksempel er etableringen av helseforetakene, da staten overtok spesialisthelsetjenesten fra fylkeskommunene og la den inn i selskaper med større operasjonell selvstendighet. En rekke selskaper er også etablert innenfor samferdselssektoren, blant annet ble Avinor omdannet fra forvaltningsorganet Luftfartsverket, hoveddelen av Bane NOR ble skilt ut fra det tidligere Jernbaneverket og nyetablerte Nye Veier overtok noen oppgaver fra Statens vegvesen. Jernbanereformen førte til at flere selskaper ble opprettet under direkte statlig eierskap i 2017 ved at Entur, Mantena og Norske tog ble skilt ut fra det daværende NSB-konsernet (nå Vygruppen). Mantena og Vygruppen driver kommersielt i konkurranse med andre, mens Entur og Norske tog utfører sektorpolitiske oppgaver.

Utvikling i omfanget og utøvelsen av det statlige eierskapet

Flere historikere peker på at dagens omfattende statlige eierskap er et resultat av pragmatiske valg i en rekke enkeltsaker, snarere enn resultatet av en langsiktig plan.3 Etter krigen og inn på 1970–1980-tallet fikk ofte hensyn som nasjonal produksjon, sysselsetting og regional utvikling mer vekt i styringen av selskaper enn hensynet til effektiv drift og lønnsomhet. Videre tilførte staten kapital for å redde selskaper fra kriser og dekket betydelig økonomiske tap. Nødvendig effektivisering og omstilling ble utsatt eller ikke gjennomført. Dette bidro til svak kommersiell orientering i styret og ledelsen og redusert verdiskaping for selskapene og staten.3 Internasjonalt reduserte mange land sitt statlige eierskap på 1980- og 1990-tallet. Dette skjedde ikke i samme omfang i Norge, noe det er flere grunner til. Én av grunnene er at Norge ikke hadde det samme behovet for å redusere statsgjelden som flere andre land.

Det ble imidlertid tatt flere grep for å profesjonalisere den norske stats eierutøvelse fra slutten av 1990-tallet, basert på tidligere kostbare erfaringer. Regjeringen Bondevik II la i 2002 frem den første eierskapsmeldingen som ga en samlet politikk for statens eierskap basert på allment aksepterte eierstyringsprinsipper.4 De sentrale rammene for statens eierutøvelse, inkludert at selskaper som primært opererer i konkurranse med andre skal drives med mål om avkastning og skille mellom statens rolle som eier og øvrige roller, er videreført av skiftende regjeringer. Styring basert på et mål om høyest mulig avkastning over tid i selskaper som primært opererer i konkurranse med andre bidrar til god bruk av ressursene i det enkelte selskap og at selskapene er lønnsomme, forblir konkurransedyktige og skaper verdier over tid. Dette er en forutsetning for en ansvarlig forvaltning av det norske folks verdier.

I senere tid har staten jevnlig tatt stilling til om den fortsatt skal eie selskaper. På 2000-tallet har det vært flere endringer i det statlige eierskapet.5 I enkelte selskaper har staten redusert sitt eierskap, eksempelvis ved børsnotering av Telenor, Equinor og Entra. I flere andre selskaper har staten solgt seg helt ut, som for eksempel i Arcus, BaneTele, Cermaq og SAS. Videre har omlegginger i statens virkemiddelbruk ført til at begrunnelser for eierskapet og statens mål som eier i noen selskaper har blitt justert.

3 Begrunnelser for statlig eierskap

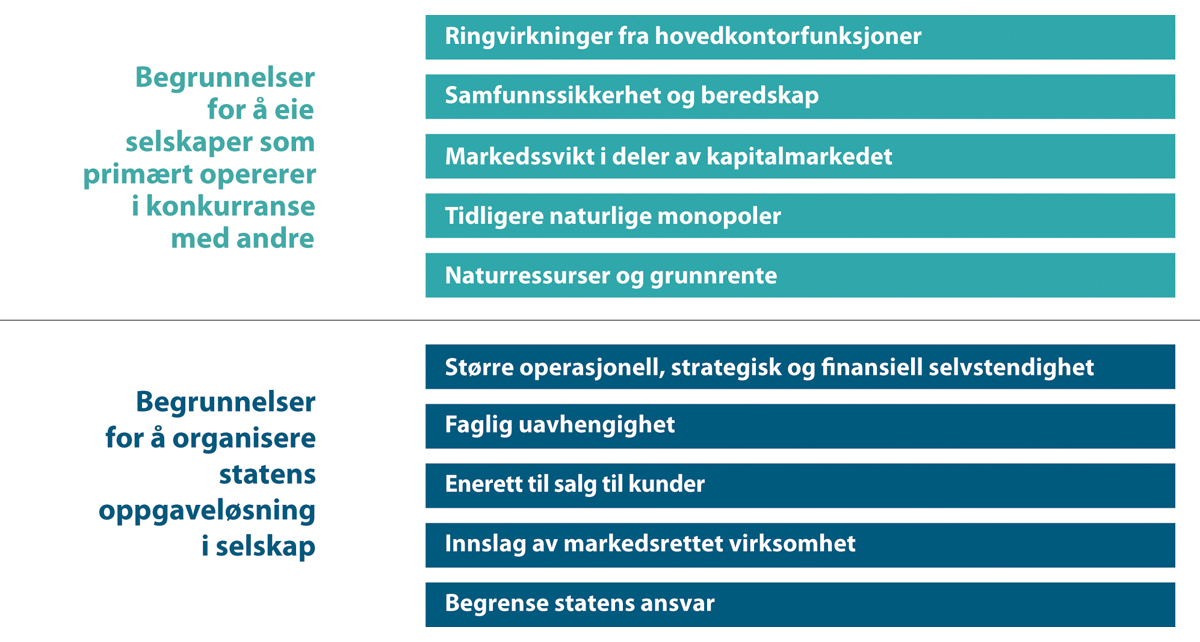

Begrunnelser for hvorfor staten er eier i selskaper i dag kan deles i to grupper. Den første gruppen omfatter begrunnelser for å eie selskaper som primært opererer i konkurranse med andre, jf. kapittel 3.1. Den andre gruppen omfatter begrunnelser for å organisere statens oppgaveløsning i selskap, jf. kapittel 3.2. Disse selskapene opererer primært ikke i konkurranse med andre.

Figur 3.1 Begrunnelser for statlig eierskap.

3.1 Selskaper som primært opererer i konkurranse med andre

Underliggende begrunnelser for statlig eierskap i disse selskapene er vanligvis at staten mener det foreligger en form for markedssvikt, slik at markedsløsningen ikke gir høyest velferd.

I en moderne markedsøkonomi er det markedssvikt på en rekke områder. En sentral oppgave for staten er å begrense virkningen av markedssvikter. I noen tilfeller gjøres det ved at staten i stor grad opphever markedsmekanismene, og i stedet produserer varer og tjenester selv for innbyggerne. I andre tilfeller løses markedssvikt gjennom direkte reguleringer, slik at markedsmekanismene får fungere innenfor gitte rammer. For eksempel pålegges industriselskaper å unngå utslipp, slik at ikke miljøet forurenses. Dette kan kombineres med bruk av skatte- og avgiftssystemet, for eksempel gjennom prising av utslipp.

I noen tilfeller kan det imidlertid være krevende å etablere gode reguleringer. Da kan et alternativt virkemiddel være at staten helt eller delvis eier selskaper som opererer i konkurranse med andre.

I kapittel 6.2 fremgår begrunnelser for statlig eierskap for hvert selskap som primært opererer i konkurranse med andre.

Ringvirkninger fra hovedkontorfunksjoner

Økonomisk virksomhet kan ha ulike eksternaliteter. Dette er virkninger for andre, som ikke omsettes i et marked. En klassisk eksternalitet er forurensing fra en fabrikk, som påfører andre ulemper uten at virksomheten må kompensere noen for det. Slike eksternaliteter søker staten gjerne å korrigere for gjennom direkte reguleringer eller avgifter. Det finnes også positive eksternaliteter.

En spesiell form for eksternalitet er ringvirkninger fra et selskaps hovedkontorfunksjoner. Det er begrenset forskning på effekten av store selskapers hovedkontorplassering. Nedbygging av handelshindre og enklere muligheter for kontakt over landegrensene har ført til at produksjon i økende grad lokaliseres der det er mest økonomisk gunstig, uavhengig av hvor hovedkontoret er lokalisert. Det synes imidlertid rimelig at det finnes noen direkte effekter knyttet til verdiskapingen på hovedkontoret og til etterspørselen etter spesialiserte tjenester.

Flere høykompetente beslutnings-, spesialist- og stabsmiljøer lokaliseres naturlig ved hovedkontoret. Dette kan for eksempel gjelde styring og ledelse av forretningsområder og datterselskaper, samt områder innenfor strategi, transaksjoner, finans, lederutvikling, risikostyring, kontroll og etterlevelse, jus og investorkontakt. Dette gir kompetansebygging ved at spesialister, ledere og potensielle slike kan gis oppgaver og arenaer med større spennvidde. Det bidrar til at det finnes arbeidstakere med spesialisert kompetanse som andre også kan dra nytte av.

Store konsern bidrar ofte til verdiskaping gjennom nettverk av underleverandører. Store selskaper er ofte også etablert i flere nasjonale industri- og teknologiklynger og kan på den måten gi økt samhandling og kompetanseoverføring mellom og internt i klyngene.

Internasjonale aktører, som investeringsbanker, konkurrenter og samarbeidspartnere, henvender seg gjerne til selskapets beslutningstakere som ofte er lokalisert på hovedkontoret. På den måten kan funksjoner ved hovedkontoret bli læringsarenaer for internasjonal kunnskap innenfor bransjer og det internasjonale kapitalmarkedet, som kan spres videre til øvrig næringsliv.

Det er mer usikkert om lokalisering av hovedkontor kan påvirke beslutninger som er vesentlige for selskapets utvikling. Beslutningstageres kunnskap om investeringsmuligheter og rammebetingelser er imidlertid ofte større i hjemlandet, noe som kan påvirke investeringsbeslutninger. I tillegg kan selskaper med virksomhet i flere land ønske å prioritere sine hjemmemarkeder i perioder med uro og svak vekst internasjonalt, slik det har vært tegn til blant annet i finanssektoren. Slike beslutninger kan potensielt gi betydelige ringvirkninger.

Potensielle ringvirkninger fra hovedkontoret vil trolig variere betydelig avhengig av både selskapet og næringsstrukturen i området hovedkontoret er lokalisert. Generelt er det rimelig å anta at det kreves en viss størrelse på selskapet for at hovedkontoret skal ha vesentlige ringvirkninger. Ringvirkningene er trolig også større fra selskaper som konkurrerer i internasjonale markeder, siden slike selskaper gjennomgående har høyere produktivitet enn de som ikke gjør det. I tillegg kan summen av ringvirkninger fra flere store selskapers hovedkontor ha en større verdi enn for hvert selskap isolert sett.

Lokalisering av hovedkontor er ofte historisk betinget, og flytting av hovedkontor skjer sjelden. Eierskifter og fusjoner er imidlertid viktige drivkrefter for hovedkontorendringer. Å beholde statlig eierskap i enkelte selskaper kan derfor være hensiktsmessig for å bidra til å beholde norsk hovedkontor. Dette er ett bidrag til at vesentlig næringsvirksomhet i Norge eies og drives av aktører med sterk tilhørighet til Norge, fremfor gjennom filialer av utenlandske selskaper. Mer generelle bidrag til at norske selskaper beholder hovedkontor og virksomhet i Norge skjer gjennom øvrig næringspolitikk. Det viktigste virkemiddelet er gode generelle rammevilkår for næringslivet.

Det er usikkert hvor store ringvirkninger det er fra hovedkontoret til enkeltselskaper. Selv om positive ringvirkninger i gjennomsnitt eksisterer, er det krevende å anslå om de i et bestemt enkelttilfelle er store nok til å rettferdiggjøre statlig eierskap. Dersom konsekvensen av statlig eierskap er at selskapet ikke blir organisert på den mest rasjonelle måten, kan det redusere verdien av selskapet.

For flere av selskapene med statlig eierandel og særlig for selskapene samlet antas det at ringvirkningene er vesentlige, og regjeringen velger å videreføre eierskapet i en rekke selskaper for å beholde hovedkontorene i Norge.

Samfunnssikkerhet og beredskap

Historisk har samfunnssikkerhet og beredskap vært en del av begrunnelsen for opprettelsen av en norsk forsvarsindustri i statens regi. Norsk forsvarsindustriell kapasitet innenfor viktige teknologiske kompetanseområder er fremdeles vesentlig for å gi forsvarssektoren riktig materiell og kompetanse til rett tid. Dette øker evnen til å ivareta nasjonal sikkerhet på områder der særlige forhold krever spesiell kompetanse. Dersom staten kun hadde basert seg på å kjøpe forsvarsmateriell fra utenlandske leverandører, kunne konsekvensen blitt uønsket avhengighet av andre nasjoner og deres forsvarsindustri, samt at Norge kunne få vanskeligheter med å få dekket sine behov innenfor kritiske områder. For å sikre nasjonalt eierskap over sentrale deler av forsvarsindustrien i Norge, vil staten opprettholde sine eierandeler i Kongsberg Gruppen og Nammo på henholdsvis 50,001 og 50 prosent. Uten statlig eierskap vil det kunne være en risiko for at denne forsvarsindustrielle kapasiteten over tid blir flyttet til utlandet.

Staten kan i særskilte tilfeller se det som nødvendig å unngå at uønskede interesser kan få innflytelse på selskaper som har samfunnssikkerhetsmessig betydning, noe som blant annet kan gjøres ved å inneha en gitt eierandel i visse selskaper. Eksempler på dette er Kongsberg Gruppen og Nammo.

Regulering er og bør imidlertid være det primære virkemiddelet for å ivareta forhold av samfunnssikkerhetsmessig betydning, jf. blant annet sikkerhetsloven, kraftberedskapsforskriften og ekomloven.

Markedssvikt i deler av kapitalmarkedet

Staten har en rekke kapitalvirkemidler, som skal søke å motvirke markedssvikt bestående av for lite kapital til antatt lønnsomme prosjekter. En slik mangel på kapital kan særlig gjelde for selskaper i tidlige faser. Virkemidler kan for eksempel etableres i form av fond, som forvaltes av private investeringsselskaper. Staten eier også selv investeringsselskaper slik som Investinor og Nysnø Klimainvesteringer.

Tidligere naturlige monopoler

På 1800-tallet ble det etablert ny infrastruktur i form av jernbane, telegraf og senere telefon og kraftnett. Slik infrastruktur og slike tjenester var, og dels er, naturlige monopoler som det er krevende å regulere slik at markedsmekanismer gir samfunnsøkonomisk optimal produksjon. I og med at denne infrastrukturen bygger nettverk som kobler sammen enten knutepunkter eller sluttbrukere, vil det typisk bare være plass til én leverandør i hvert marked. Hvis to aktører konkurrerer, vil kundene vanligvis ha interesse av å knytte seg til nettverket med flest brukere. Det største nettverket ender derfor gjerne opp som monopolist, som vil ha mulighet til å hente ut en høyere pris siden det ikke er konkurranse. I flere land var det private aktører som sto for etableringen av disse tjenestene, men i Norge sto staten for utbyggingen.

I dag er det vanligere å regulere slike nettverkstjenester slik at det åpner for konkurranse. Et selskap kan få ansvar for selve infrastrukturen, og pålegges å selge tilgang på like vilkår til andre selskaper som leverer tjenester til sluttbrukerne. Slik har for eksempel eierskap til kraftnettet blitt skilt fra kraftproduksjonen. Dette er senest innført for jernbanen, gjennom jernbanereformen i 2016. Flere av de statlige etatene som historisk drev disse naturlige monopolene er blitt omdannet til selskaper, samtidig som endrede reguleringer har åpnet for konkurranse. Dermed er behovet for statlig eierskap redusert. I en overgangsperiode kan det imidlertid være nødvendig at staten eier selskaper som tidligere har vært monopolister, frem til mer velfungerende markeder har blitt etablert. Det gjelder for eksempel noen av selskapene innenfor jernbanesektoren.

Naturressurser og grunnrente

Næringsdrivende kan få tilgang til en form for grunnrente. Det kan for eksempel gjelde tilgang til naturressurser som olje eller vannkraft. Slik grunnrente gir næringsdrivende større avkastning enn dersom arbeidskraft og kapital ble engasjert i annen produksjon. Dersom grunnrenten beskattes på en hensiktsmessig måte, vil ikke dette påvirke valgene til produsenter eller forbrukere.

I tilfeller der det er ønskelig å inndra grunnrente kan ulike virkemidler benyttes, særlig grunnrenteskatter og auksjoner. Større vannkraftprodusenter er i tillegg underlagt regler om å avgi konsesjonskraft og må betale konsesjonsavgift. I enkelte tilfeller har også statlig eierskap vært brukt som virkemiddel for å sikre råderetten over og i noen grad inntekter fra landets store naturressurser. Statkraft er et eksempel på dette.

Nødvendigheten av statlig eierskap for å oppnå ovennevnte hensyn kan diskuteres, ettersom mye har endret seg siden utnyttelsen av de ulike ressursene startet. Naturressurser er stedbundet. Staten vil derfor uavhengig av eierskap ha en viss kontroll med ressursene og kan på ulike måter regulere forvaltningen av dem, samt sikre seg en rimelig del av avkastningen og grunnrenten fra ressursene gjennom skattesystemet.

3.2 Organisering av statens oppgaveløsning i selskap

Det er en rekke årsaker som kan gi behov for tiltak og oppgaveløsning i statlig regi. I kapittel 6.3 fremgår det for hvert selskap hva som er begrunnelsen for statlige tiltak eller hvilke oppgaver som skal løses gjennom selskapet. Normalt opererer disse selskapene primært ikke i konkurranse med andre, og alternativet til statlig eierskap er ofte at virksomhet organiseres som forvaltningsorgan. Under redegjøres det for hvorfor det kan være hensiktsmessig å organisere slik virksomhet i et selskap. Forskjellene mellom forvaltningsorgan og selskap er nærmere beskrevet i kapittel 3.3.

En begrunnelse for organisering i selskap er ønsket om å gi større operasjonell, strategisk og finansiell selvstendighet enn hva som kan oppnås i et forvaltningsorgan. Flere reformer har av den grunn ført til etablering av nye selskaper. Et eksempel er etableringen av helseforetakene.

I andre tilfeller blir statlig virksomhet lagt til et selvstendig rettssubjekt fordi det er særlige behov for faglig uavhengighet fra politisk styring. Flere virksomheter som driver kultur- og verdiforvaltning er organisert som selskaper, blant annet flere scenekunstselskaper og Norsk rikskringkasting (NRK). Selskapsformen begrenser adgangen til politisk styring, noe som kan være ønskelig for å tydeliggjøre at beslutninger av faglig, redaksjonell eller kunstnerisk art er uavhengige. Slik uavhengighet kan også oppnås med andre organisasjonsformer, og NRK var i en periode på 1990-tallet organisert som en stiftelse. Et annet alternativ er å beholde virksomheten som et forvaltningsorgan, men å lovfeste uavhengighet i bestemte saker, en løsning som er brukt for blant annet universiteter og høyskoler. Staten eier også flere selskaper som driver med forskning og utvikling, blant annet Simula Research Laboratory.

Faglig uavhengighet kan også være ønskelig for virksomheter som forvalter tilskudds- eller støtteordninger. Slike ordninger skal forvaltes i tråd med statens økonomiregelverk, og det skal blant annet foreligge kriterier for tildeling. I noen tilfeller legges ansvaret for å treffe vedtak til en tilskuddsforvalter, med formell uavhengighet, slik at politisk behandling av søknader unngås. Det kan blant annet gjøres gjennom å opprette et selskap, som staten har gjort med for eksempel Enova.

Selskapsorganisering benyttes også for virksomheter med enerett til salg til kunder. Virksomheten organiseres som selskap som kan opptre normalt i markedene, men uten å søke høyest mulig avkastning. Det gjelder for eksempel Vinmonopolet og Norsk Tipping, som begge har enerett til å selge produkter hvor folkehelsehensyn tilsier at omsetningen begrenses. Det siste oppnås dels gjennom høye avgifter og begrensninger på markedsføring, men staten eier i tillegg selskapene slik at et privat profittmotiv ikke skal stimulere til økt salg.

Selskapsorganisering kan også være hensiktsmessig dersom virksomheten har innslag av markedsrettet virksomhet, for eksempel ved at de selger produkter direkte til kunder. Slik virksomhet kan foregå i konkurranse med andre, og da vil normalt statsstøtteregelverket i EØS-avtalen legge føringer for finansieringen av selskapene, jf. kapittel 8.4.

Videre kan ønsket om å begrense statens ansvar være et tilleggshensyn når staten organiserer virksomhet som selvstendig rettssubjekt. Ved å legge virksomhet i et selskap, er staten i utgangspunktet kun ansvarlig for innskutt kapital i selskapet.

3.3 Organisering som selskap påvirker styringen

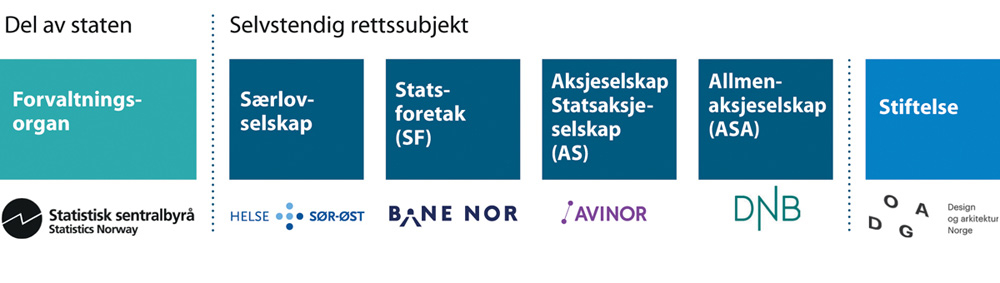

Statens oppgaveløsning kan organiseres som en del av staten, og da gjerne som forvaltningsorgan, eller som et selvstendig rettssubjekt, det vil si en form for selskap eller stiftelse, se figur 3.2. Når staten bruker selskapsformen som virkemiddel gir det andre rammer for styringen enn om oppgaven løses av et forvaltningsorgan. Figur 3.2 Ulike måter for staten å organisere virksomhet, med eksempler.

I et forvaltningsorgan treffes beslutninger på statens vegne, og på statsrådens fullmakt. Statsråden er i utgangspunktet konstitusjonelt og parlamentarisk direkte ansvarlig for alle beslutninger i et forvaltningsorgan. Et selvstendig rettssubjekt har derimot kompetanse til å treffe beslutninger i eget navn og på eget ansvar. Forholdet mellom staten som eier og et selskap følger av lovgivningen for den aktuelle selskapsformen. De ulike selskapsformene som benyttes for statlig eierskap og de juridiske rammene for disse er beskrevet i kapittel 8.2.6

Selskaper skiller seg fra forvaltningsorganer også på andre måter. Én forskjell er at selskaper vanligvis vil ha inntekter fra salg av varer eller tjenester i et marked, mens de fleste forvaltningsorganer får størsteparten av sine kostnader dekket av en bevilgning over statsbudsjettet. Når et selskap får inntekter fra staten, er forholdet mellom staten og selskapet organisert som et avtaleforhold eller i form av en oppdragsbestilling fra staten til selskapet, og ikke et forhold mellom et overordnet og underordnet forvaltningsorgan. En annen forskjell er at et selskap må ha sitt eget kapitalgrunnlag, egenkapital og eventuelt fremmedkapital (lån), som finansierer selskapets eiendeler. Ordinære forvaltningsorganer har ikke egenkapital.7 Videre kan et selskap normalt gå konkurs, noe forvaltningsorganer, som en del av staten, ikke kan.

En konsekvens av å organisere virksomhet som selskap er større avstand mellom virksomheten og departementet. Behov for aktiv politisk styring av en virksomhet tilsier bruk av forvaltningsorgan.

3.4 Mulige utfordringer ved at staten eier selskaper

Staten har andre begrunnelser for sitt eierskap enn private eiere. Selv om statens mål som eier i selskaper som opererer i konkurranse med andre er høyest mulig avkastning over tid, er ikke eierskapet motivert ut fra kapitalforvaltnings- eller sparehensyn. For å unngå mulige utfordringer knyttet til dette har staten over tid profesjonalisert eierutøvelsen. Når statlig eierskap utøves på en profesjonell og kompetent måte, kan staten være en god, langsiktig og verdiskapende eier. Det er samtidig vesentlig å være klar over at statlig eierskap medfører særskilte utfordringer. Regjeringen legger vekt på å håndtere disse best mulig i eierutøvelsen, jf. del III.

En analyse av børsnoterte selskaper i perioden 1989–2007, finner at det ikke er indikasjoner på en «statsrabatt», målt ved en negativ sammenheng mellom lønnsomhet og direkte statlig eierandel, i siste delen av perioden.8 Analysen viser også at selskapene i statens portefølje ikke har hatt noen lavere risikojustert aksjeavkastning i perioden. Statsrabatten i første halvdelen av perioden kan skyldes utfordringer ved statlig eierskap. Det har vært en profesjonalisering av statens eierutøvelse på 2000-tallet som kan ha bidratt til at statsrabatten kun finnes før dette.

Nedenfor redegjøres det for mulige utfordringer med statlig eierskap.

Flere roller

Staten har flere ulike roller. En rollekonflikt kan oppstå når staten både har ansvar for å regulere et marked, eller er en stor kjøper i et marked, og samtidig eier ett av selskapene som deltar i markedet. Staten kan også ha ansvar for å tildele lisenser eller konsesjoner, og for ulike enkeltvedtak som avgjør hva et selskap kan og ikke kan foreta seg. Det åpner for potensielle rollekonflikter, hvor det kan oppstå uklarhet om statens andre funksjoner utøves med sikte på å gi fordeler til egne selskaper. Uklarhet og mistanker om partiskhet kan ha store negative konsekvenser også selv om mistanken viser seg å være ubegrunnet. Dette kan for eksempel innebære at færre aktører etablerer seg i det aktuelle markedet, noe som gir mindre konkurranse enn det ellers ville blitt.

For å unngå å komme i slike rollekonflikter skiller staten eierfunksjonen fra andre funksjoner som gir rammer for selskapets virksomhet. Siden slutten av 1990-tallet har forvaltningen av statens eierskap i selskapene som primært opererer i konkurranse med andre gradvis blitt profesjonalisert og i stor grad samlet i den sentrale eierskapsenheten i Nærings- og fiskeridepartementet. Dette har bidratt til å redusere risikoen for og mistanke om rollekonflikter. Det er vesentlig at det er en klar rolleforståelse og høy bevissthet i departementene om de ulike rollene staten har, og at eierutøvelsen fortsatt innrettes slik at rollekonflikter i størst mulig grad unngås.

Prinsipal-agent-problemet

Tradisjonell eierskapslitteratur tar opp teorier om utfordringer ved delegering av ansvar fra eiere til styret og ledelsen.9 Dette bygger på det såkalte prinsipal-agent-problemet. Problemet oppstår når en agent, for eksempel styret og ledelsen, forvalter verdier og tar beslutninger på vegne av en prinsipal (eieren), men de to aktørenes mål ikke sammenfaller og agenten sitter på relevant informasjon som prinsipalen ikke har. Dette kan bli forsterket ved statlig eierskap som følge av avstanden mellom den reelle eieren (folket), forvalter av eierskapet og selskapets styre og ledelse. For å motvirke prinsipal-agent-problemer, kan prinsipalen forsøke å gi agenten samme insentiver som prinsipalen.

Prinsipal-agent-problemer kan være særskilt krevende å håndtere i selskaper der staten har sektorpolitiske mål. Da er målstrukturen ofte mer kompleks enn ved mål om avkastning, og det blir mer krevende å vurdere måloppnåelse.

Forutsetninger for å utvikle selskaper og utøve verdiskapende eierskap

De fleste private eiere med store eierandeler er representert i selskapets styre og tar en aktiv rolle som eier. Staten har som stor eier betydelig innflytelse på valg av styremedlemmer og stiller tydelige forventninger til selskapene. Staten har imidlertid, med bakgrunn i sine ulike roller og for å unngå politisk innblanding i og ansvar for selskapets beslutninger, valgt å avstå fra muligheten for styredeltakelse.

En hovedtese i faglitteraturen er at staten vil ha svakere insentiver og muligheter enn private eiere til å følge opp selskapsledelsen for å skape økt lønnsomhet og effektivitet. Politikere og embetsverk har ingen personlige rettigheter til kontantstrømmen. Ettersom velgerne heller ikke mottar direkte avkastning, gir ikke denne mekanismen sterke insentiver til å følge opp selskapene like aktivt som mange private investorer har insentiver til.

Passiv eierutøvelse kan gi administrasjonsstyrte selskaper som prioriterer andre hensyn enn eiernes interesser, jf. blant annet prinsipal-agent-problematikken. For eksempel vil ledelsen kunne ønske å lede et stort og synlig selskap eller unngå personlige belastninger ved nedbemanning. I ytterste konsekvens kan passivt eierskap for eksempel medføre at selskapet ekspanderer på en måte som ikke er i eiernes interesse, eller at nødvendige kostnadsbesparelser og strukturelle grep ikke tas.

Staten kan også ha utfordringer med å bygge opp stor grad av industriell kompetanse som grunnlag for eierutøvelsen, blant annet i lys av at staten eier selskaper i en rekke bransjer.

Andre politiske hensyn som ikke fremmer statens mål som eier

Staten har gjennom sine ulike roller mange mål og oppgaver, og må ofte avveie kryssende hensyn når politikk skal settes ut i livet. Dette har historisk vært en utfordring for utøvelsen av godt eierskap. Erfaringer, både fra Norge og andre land, viser at dersom andre hensyn enn statens mål som eier blandes inn i eierutøvelsen, svekker dette måloppnåelsen.

En aktiv eierutøvelse, dersom den er basert på politiske føringer som ikke fremmer statens mål som eier, vil være et like stort eller større problem som passivt eierskap. Styring basert på slike politiske føringer kan innebære uklare insentiver for selskapet, noe som kan påvirke selskapets prioriteringer uheldig. Dette kan føre til feilallokering av ressurser i selskapet, ineffektiv drift og svekket konkurranse. Et selskap har behov for langsiktig planlegging.

Politisk eierstyring som beskrevet over vil være i strid med eierpolitikken slik den er beskrevet i denne og tidligere eierskapsmeldinger.

Selskapsorganisering og demokratisk legitimitet

Selskapsorganisering gir mindre muligheter til å gripe inn i enkeltbeslutninger enn dersom virksomheten organiseres som forvaltningsorgan. Selv om det er mulig å instruere selskapets styre gjennom vedtak på generalforsamling, bør staten være varsom med dette, jf. kapittel 8.3.1.

En konsekvens av selskapsorganisering er at selskapene som løser oppgaver på vegne av staten i noen tilfeller selv må kunne være i stand til å balansere eventuelle kryssende hensyn. Dette kan være krevende, særlig dersom beslutningen gjelder spørsmål som er kontroversielle eller gjenstand for politisk debatt. Legitimiteten til slike beslutninger vil ofte være avhengig av å kunne føres tilbake til et demokratisk valgt organ. Det er derfor avgjørende med presise rammer og sektorpolitiske mål for selskapene.

Tilgang til fremmedkapital

Eiendelene til et selskap finansieres gjennom egenkapital, som eierne har skutt inn eller som selskapet har opptjent, og eventuelt også fremmedkapital i form av lån eller kreditter. Et selskap må selv vurdere hva som er egnet kapitalstruktur for å nå sine mål.

Når et selskap henter kapital fra markedene, vil prisen på kapital reflektere investorenes vurdering av selskapets fremtidsutsikter. Dersom selskapet ikke lykkes med sine planer kan investorene måtte ta tap, og de bør derfor vurdere risikoen ved prosjektet kapitalen skal brukes til. For mer risikable prosjekter, vil prisen på egenkapital og fremmedkapital bli høyere. Kapitalmarkedet bidrar dermed til at kapitalen allokeres dit den kaster mest av seg.

Det er uheldig hvis långivere regner med at staten vil skyte inn ny kapital dersom lån misligholdes, og at selskaper med statlig eierandel dermed får lavere finansieringskostnader enn de ellers ville ha fått. Staten må derfor være tydelig på og opptre som at den kun er ansvarlig for innskutt kapital i selskaper, på lik linje med andre eiere. Dette er særlig avgjørende overfor selskaper som opererer i konkurranse med andre.

For selskaper som ikke opererer i konkurranse med andre og som utfører samfunnskritiske oppgaver, kan det være krevende å skape full troverdighet om at staten vil la kreditorer ta kontroll over eiendelene. I den grad markedet priser lån til slike selskaper lavere som følge av dette, vil det påvirke hvilke investeringer som gjennomføres. Dette kan føre til at prosjekter som ikke ville blitt vurdert som lønnsomme med finansieringskostnadene som et annet selskap ville stå overfor, likevel gjennomføres. Slike selskaper kan da ekspandere sin virksomhet uten at dette nødvendigvis er samfunnsøkonomisk lønnsomt. For flere selskaper som ikke opererer i konkurranse med andre og som utfører samfunnskritiske oppgaver, har staten valgt å legge begrensninger på selskapets låneadgang.10

Maktkonsentrasjon

Staten eier en stor del av den finansielle kapitalen i Norge og omfanget av statens direkte eierskap er betydelig. Staten utøver samtidig, gjennom sine øvrige roller som blant annet politikkutformer og forvaltningsmyndighet, potensielt stor makt over borgerne. Når staten er en så betydelig eier av selskaper, øker det risikoen for en maktkonsentrasjon på statens hender på bekostning av borgerne. Et redusert statlig eierskap vil bidra til større maktspredning. Videre er private initiativ og investeringsvilje drivkraften for utviklingen i økonomien i et demokratisk samfunn. For å bidra til et mer spredt eierskap ønsker regjeringen over tid å redusere statens eierskap.

Fotnoter

St.prp. nr. 113 (1971–72) Om opprettelse av statens oljedirektorat og et statlig oljeselskap m.m.

NOU 1989: 5 En bedre organisert stat.

Se for eksempel Lie, E., Myklebust, E. og Nordvik, H. (2014): «Staten som kapitalist».

St.meld. nr. 22 (2001–2002) Et mindre og bedre eierskap.

Se regjeringens nettsider om statlig eierskap for en oversikt over endringer i statens eierandeler, inkludert etablering av selskaper etter 2000.

Noen av selskapene er i offisiell statistikk klassifisert som del av offentlig forvaltning. Statistisk sentralbyrå klassifiserer selskapenes sektortilhørighet ut fra flere kriterier, blant annet om selskapets inntekter i det vesentlige kommer gjennom direkte bevilgninger på statsbudsjettet. Det gjelder for eksempel de regionale helseforetakene, veiutbyggingsselskapet Nye Veier og de ulike teatrene. Selskapene er likevel selvstendige rettssubjekter.

I regnskapet til forvaltningsorganer som fører virksomhetsregnskap etter de statlige regnskapsstandardene vil det rent teknisk presenteres en balanse med et egenkapitalelement (statens kapital). Formålet med å presentere et balanseregnskap er blant annet bedre informasjon, oversikt og styring av større investeringer.

Ødegaard, B. A. (2009): «Statlig eierskap på Oslo Børs».

Styret har ansvar for å forvalte selskapet i tråd med selskapsinteressen, innenfor rammene av loven og generalforsamlingsvedtak. Selskapsinteressen handler om hva som er det beste for selskapet som selvstendig rettssubjekt på kort og lang sikt, jf. Prop. 135 L (2018–2019) side 94–95. Selskapsinteressen er som oftest sammenfallende med aksjeeiernes interesser.

Jf. kapittel 12.5.3.