5 Utviklingstrekk i boligmarkedet 2000 – 2010

Boligmarkedet har i årene 2000 til 2010 vært preget av en kraftig boligprisvekst. Leieprisene har også økt betydelig. Prisen på brukte boliger har i samme periode steget med til sammen 90 pst. Igangsettingen av nye boliger lå klart over nivået i det foregående tiåret. Det har likevel vært betydelige variasjoner i perioden. Mens det i 2006 ble igangsatt bygging av over 33 000 boliger, var dette tallet redusert til i underkant av 21 000 i 2010.

En beskrivelse av boligmarkedet kan ikke ses løsrevet fra utviklingstrekk på andre områder – og særlig vil den økonomiske utviklingen og konjunktursituasjonen kunne påvirke situasjonen på boligmarkedet. Vedlegget innledes derfor med en kort beskrivelse av den økonomiske utviklingen i det aktuelle tidsrommet.

5.1 Den økonomiske utviklingen

2000 – 2002

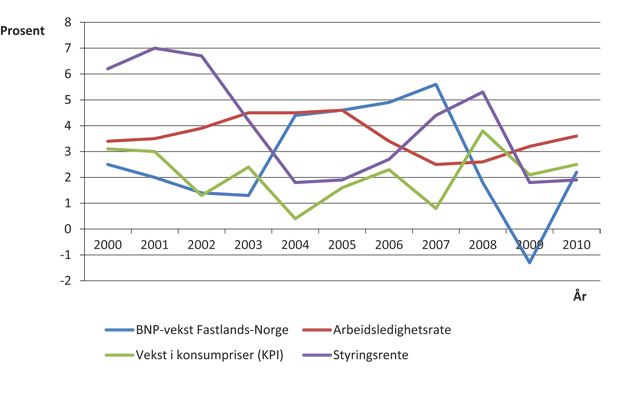

Året 2000 ble et konsolideringsår for norsk økonomi. Det etterfølgende året markerte slutten på fem år med høykonjunktur. Arbeidsmarkedet svekket seg noe gjennom denne perioden. Samtidig avtok prisstigningen, som igjen medførte en høy realrente. Utviklingen i noen av de sentrale økonomiske indikatorene er vist i figur 5.1. I 2002 var norsk økonomi inne i en lavkonjunktur. Lav økonomisk vekst internasjonalt, sammen med en stram pengepolitikk, førte til sterk kronekurs. Det resulterte i en ytterligere forverret situasjon for norsk industri, etter flere år med svekket konkurranseevne på grunn av høy vekst i lønnskostnadene. Dette var viktige faktorer bak den svake veksten. Sysselsettingen falt, og selv om veksten i arbeidsstyrken stoppet opp, steg arbeidsledigheten. Mot slutten av 2002 ble imidlertid pengepolitikken lagt om, rentene ble redusert og kronekursen svekket seg.

Figur 5.1 Utviklingen i noen sentrale økonomiske indikatorer i perioden 2000 – 2010.

Kilde: SSB og Norges Bank

2003 – 2006

Norsk økonomi passerte en konjunkturbunn våren 2003, og etter dette fulgte en markert oppgang. Produksjonsveksten var sterk og arbeidsmarkedet viste tegn til bedring. De viktigste drivkreftene bak dette omslaget i norsk økonomi var den sterke veksten i oljeinvesteringene og den kraftige rentenedgangen gjennom 2003. En ekspansiv penge- og finanspolitikk bidro til høy vekst i husholdningenes konsum og boliginvesteringer.

2006 var tredje år på rad hvor BNP for Fastlands-Norge økte med rundt 4,5 pst. Konjunkturoppgangen slo ut i rekordhøy sysselsettingsvekst. Arbeidsledigheten falt kraftig og var primo 2007 på samme lave nivå som ved forrige konjunkturtopp på slutten av 1990-tallet. Som en respons på aktivitetsveksten satte Norges Bank opp styringsrenta med 2 prosentpoeng i løpet av halvannet år.

2007 – 2010

I 2007 svekket høykonjunkturen seg noe etter gode år, men aktivitetsnivået var fortsatt høyt. Konjunkturoppgangen ble drevet fram av sterk vekst i næringslivets investeringer, god vekst i norske eksportmarkeder og høy vekst i husholdningenes etterspørsel. Således var boligetterspørselen fortsatt meget høy, og boligbyggingen kom nesten opp på toppnivået fra 2006. Konsumet i husholdningene og ideelle organisasjoner økte med hele 6,4 pst. i 2007 – den største årlige økningen siden 1985.

Etter klar nedbremsing av veksten gjennom de tre første kvartaler i 2008, falt BNP Fastlands-Norge fra 3. til 4. kvartal. Det var fall i eksporten av tradisjonelle varer, og etterspørselen fra husholdningene og det fastlandsbaserte næringslivet falt også markert. Aktivitetsnedgangen i Norge ble imidlertid klart dempet av økt etterspørsel fra offentlig sektor og oljevirksomheten. Stortinget vedtok ekstraordinære finanspolitiske tiltak, men økte renter dempet veksten i etterspørselen i 2008. Etter hvert som styrken i nedgangen ble klarere, ble styringsrentene både ute og hjemme satt kraftig ned.

Gjennom de fire siste månedene i 2008 ble norske styringsrenter satt ned med til sammen 2,75 prosentpoeng. Prisen på brukte boliger nådde en topp i 2. kvartal 2008, og deretter kom det et midlertidig fall i boligprisen. Dette bidro til at boligbyggingen falt kraftig.

Fra 2008 til 2009 falt BNP Fastlands-Norge med 1,3 pst. Finanskrisen, som slo inn med full tyngde høsten 2008, bidro til et kraftig fall i internasjonal økonomi. Dette forsterket den norske konjunkturnedgangen. Politiske grep i finansmarkedene og ekspansiv penge- og finanspolitikk begrenset imidlertid nedgangen. Til tross for markert nedgang i antall utførte timeverk, og en litt mindre nedgang i antall sysselsatte, har arbeidsledigheten så langt bare økt moderat.

På bakgrunn av bedrede konjunkturutsikter, satte Norges Bank mot slutten av 2009 opp styringsrenta i to omganger med til sammen 0,5 prosentpoeng. Rentebunnen i pengemarkedet ble dermed passert i begynnelsen av august 2009, da styringsrenta var nede i 1,25 pst. Det markerte fallet i boligprisene andre halvår 2008 ble mer enn gjenopprettet i 2009.

I 2010 har det vært en moderat konjunkturoppgang i annet halvår. Økt innenlands etterspørsel driver oppgangen, mens vekstimpulsene fra utlandet er beskjedne.

5.2 Prisutvikling

5.2.1 Utvikling i pris på brukte boliger

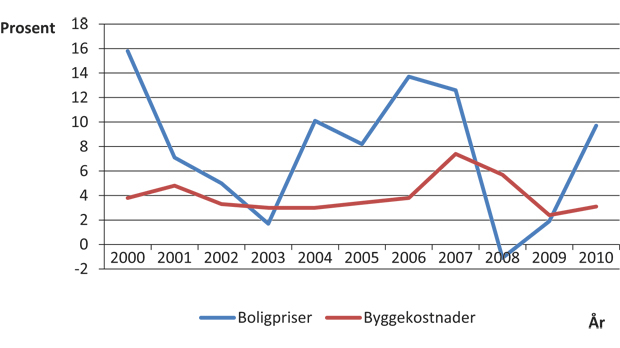

Med unntak av en midlertidig prisnedgang i forbindelse med finanskrisen høsten 2008, har det siste tiåret vært preget av relativt kraftig vekst i boligprisene. Fram til 2008 har boligprisene steget hvert år siden 1993. Prisen på brukte boliger har i perioden 2000 – 2010 steget med til sammen 90 pst.

Figur 5.2 viser utviklingen i gjennomsnittlige boligpriser sammenholdt med utviklingen i byggekostnadene representert ved byggekostnadsindeksen. Figuren viser at den samlede prisveksten har vært tre ganger så høy som økningen i byggekostnadene.

Figur 5.2 Utviklingen i boligpriser og byggekostnader 2000 – 2010. Årlig endring.

Kilde: Statistisk sentralbyrå

Regionalt sett har boligprisveksten vært klart sterkest på Sør-Vestlandet, og da særlig i Stavangerområdet. Det gjelder uansett boligtype. Av boligtypene har prisveksten vært størst for eneboliger. Den har vært litt høyere enn for småhus, mens prisstigningen for blokkleiligheter har ligget noe lavere i de siste årene. Det er særlig en relativt moderat utvikling i prisene på blokkleiligheter i Bergen og Trondheim som har ført til lavest prisvekst for denne boligtypen. Ser vi utviklingen i boligprisene i forhold til boligtyper de siste 10 årene under ett, har imidlertid denne vært relativt lik.

Selv om prisveksten har vært økende over hele landet, er det stor forskjell i prisnivået regioner imellom. Gjennomsnittlige kvadratmeterpriser på brukte boliger var 25 900 kroner i desember 2010, landet sett under ett. I Oslo og Stavanger var prisene vesentlig høyere, henholdsvis kroner 36 600 og kroner 34 000. Akershus, Bergen, Trondheim og Tromsø hadde kvadratmeterpriser på 26 000 til 28 000 kroner. I øvrige deler av landet lå prisene i intervallet 16 000 til 23 000 kroner per kvadratmeter.

5.2.2 Prisutvikling på leiemarkedet

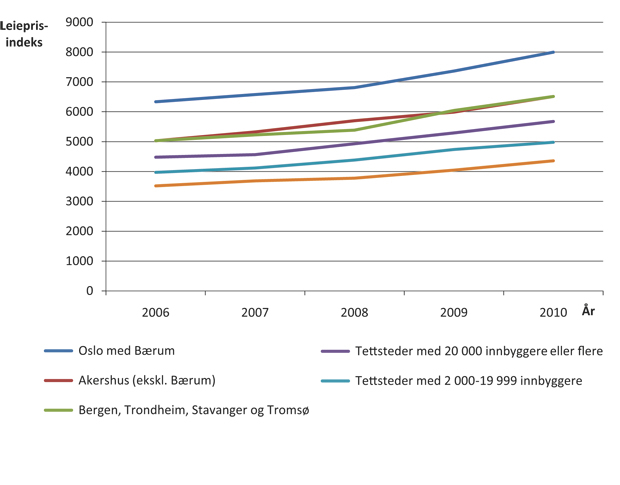

Leiemarkedsundersøkelsen har vært gjennomført av SSB siden 2006. Undersøkelsen viser at leieprisene de siste fem årene har økt for hvert år. I 2010 koster det i snitt 7996 kroner å leie en bolig i Oslo, mot 6335 kroner i 2006. I Bergen, Trondheim, Stavanger og Tromsø er gjennomsnittlig leiepris 6512 kroner. Den gjennomsnittlige leieprisen her var på kroner 5030 fire år tidligere.

Figur 5.3 Utvikling i gjennomsnittlig månedlig leie i tettsteder og byer fra 2006 – 2010.

Kilde: Statistisk sentralbyrå

5.3 Boligbyggingen

5.3.1 Igangsetting av nye boliger

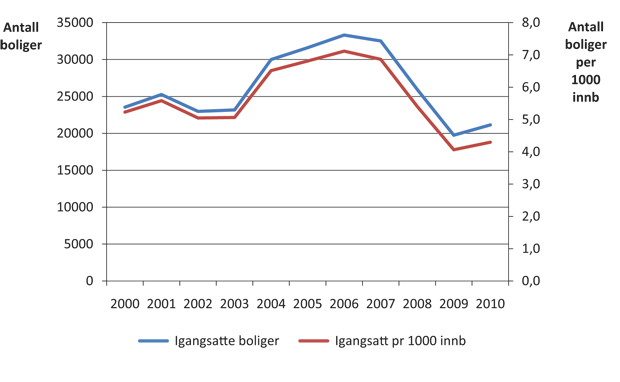

Igangsettingen av nye boliger lå i perioden 2000 – 2010 klart over nivået i det foregående tiåret. Gjennomsnittlig ble det bygget ca. 26 300 boliger årlig. Fra 2000 til 2003 lå boligbyggingen på i underkant av 23 000 til i overkant av 25 000 boliger. Fra 2004 økte boligbyggingen. I årene 2004 til 2007 ble det årlig igangsatt 30 000 – 35 000 boliger, den høyeste aktiviteten siden tidlig på 1980-tallet. Fra 2008 falt byggevirksomheten, og i 2009 ble det registrert igangsatt 19 669 boliger. Dette var første gang siden 1998 at vi fikk et år med byggetall under 20 000 boliger. Fra 2009 til 2010 økte byggingen av nye boliger noe.

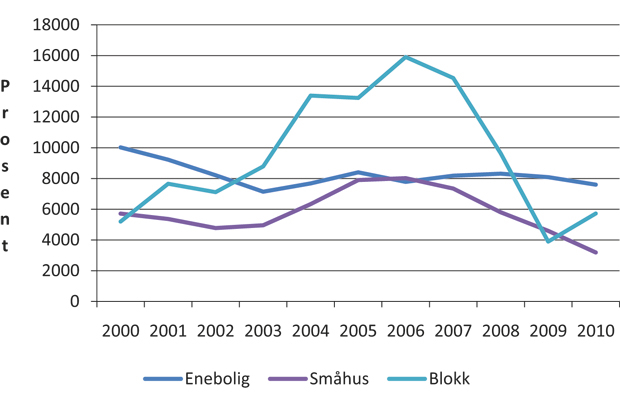

Det er et spesielt trekk ved perioden 2000 – 2010 at det samlet ble igangsatt flere blokkleiligheter enn antall eneboliger. Andelen blokkleiligheter utgjorde vel 37 pst., mens andelen eneboliger var 32 pst. I toppåret 2006 ble det igangsatt bygging av nærmere 16 000 leiligheter i blokk (jf. figur), dvs. nesten 50 pst. av totalt antall igangsatte boliger det året. Det antyder at boligbyggingen midt i dette tiåret var konsentrert til storbyene og øvrige sentrale områder.

Den høye blokkandelen førte til at gjennomsnittlig bruksareal per bolig falt, og gjennomsnittsarealet utgjorde litt i overkant av 100 kvm midt i dette tiåret. I 2009 hadde arealet økt til 127 kvm, og var med dette kommet tilbake til 2000-nivået.

5.3.2 Forholdet mellom pris på brukte boliger og byggekostnadene

I perioden 2004 – 2007 steg boligprisene mer enn økningen i byggekostnadene, jf. figur 5.4. Denne utviklingen bidro til å styrke lønnsomheten ved nybygging og var et viktig insitament for boligprodusentene til å øke boligbyggingen.

Figur 5.4 Igangsatte boliger i Norge i perioden 2000 – 2010.

Kilde: SSB

Siden 1992 har boligene i gjennomsnitt økt mer enn fire ganger i verdi, noe som er langt mer enn de fleste andre varer. Til sammenlikning har konsumprisindeksen steget med 45 pst. i samme periode, mens byggekosnadsindeksen har hatt en økning på 82 pst.

Byggekostnadsindeksen måler prisutviklingen på entreprenørenes innsatsfaktorer i selve boligbyggingen, og reflekterer verken produktivitetsutvikling, prisutviklingen på tomter eller boligprodusentenes fortjenestemargin.

Figur 5.5 Igangsatte boliger etter boligtype i perioden 2000 – 2010.

Kilde: SSB, byggearealstatistikk

5.4 Boutgifter/bokostnader

5.4.1 Utviklingen i boliglånsrenten

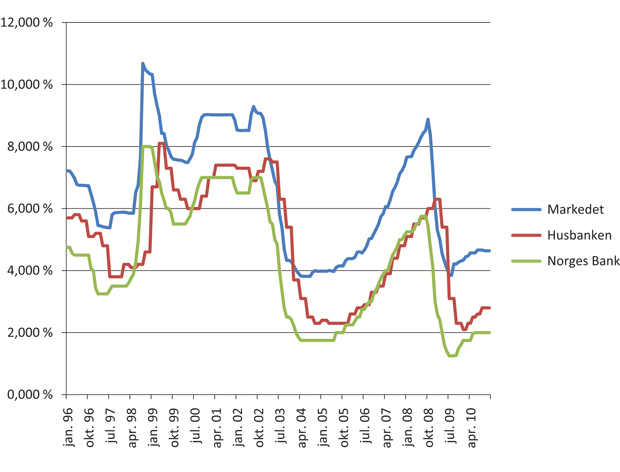

Renteutviklingen forrige tiår preges av et jevnt høyt rentenivå fra sommeren 2000 og ut 2002. Deretter fulgte et kraftig fall i rentene der bunnen ble nådd med en styringsrente på 1,75 pst. i april 2004. Styringsrenten holdt seg på dette nivået frem til juni 2005 da den begynte å stige igjen. Den steg så jevnt fram til september 2008 da finanskrisen gjorde seg gjeldende. I løpet av et år falt styringsrenten så fra 5,75 til 1,25 pst. Fra september 2009 og fram til utgangen av 2010 har renten steget noe og ligger nå på 2,00 pst.

Figur 5.6 Den månedlige utviklingen i Norges Banks foliorente, markedsrenten på boliglån og Husbankens flytende rente.

Kilde: Norges Bank og Husbanken.

5.4.2 Boutgifter og boutgiftsbelastning

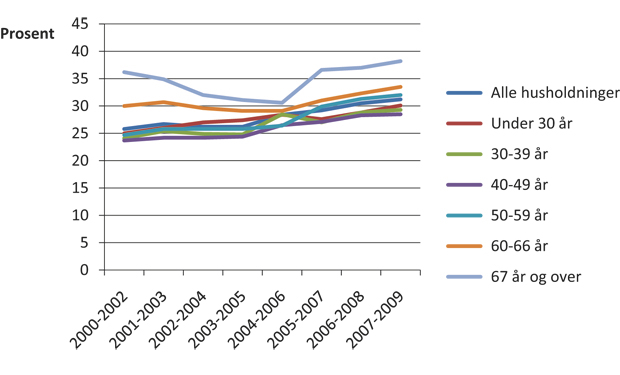

Utgifter til bolig, lys og brensel har i følge Forbruksundersøkelsene fra SSB steget relativt sterkt fra perioden 2000/2002 til 2007/2009 jf. figur 5.7. Denne posten er fortsatt den største utgiftsposten til husholdningene, med over 123 000 kroner i gjennomsnitt per år per husholdning. Dette utgjør 31 pst. av de totale utgiftene.

Figur 5.7 Utgifter til bolig, lys og brensel. Prosent av forbruksutgifter i alt.

Kilde: Statistisk sentralbyrå

5.4.3 Gjeldsgrad i forhold til husholdningsinntekt

I 2008 hadde 273 000 husholdninger en gjeld som var mer enn tre ganger større enn inntekten før skatt. Gjeldsbyrden blant norske husholdninger har økt i de siste årene. Fra 2004 til 2008 har andelen av husholdninger med samlet gjeld høyere enn tre ganger inntekten økt fra 9,1 til 12,9 pst.

Det er de unge husholdningene som har høyest gjeld sett i forhold til samlet husholdningsinntekt. Blant unge par der eldste person er under 30 år, hadde så mange som 25 pst. en gjeld som oversteg tre ganger inntekten i 2008. Fire år tidligere var tilsvarende prosentandel 18 pst.

Blant barnefamiliene er det enslige forsørgere og par med små barn som har den tyngste gjeldsbyrden. Her har mer enn hver femte husholdning en gjeld større enn tre ganger årsinntekten før skatt.