Del 3

Vanskeligstilte på boligmarkedet

6 Vanskeligstilte på boligmarkedet

I dette kapitlet presenteres en analyse av vanskeligstilte på boligmarkedet. Analysen er blant annet basert på statistiske beregninger fra SSB. Beregningene viser at rundt 150 000 personer ikke har en tilfredsstillende bosituasjon. Unge aleneboende er overrepresentert, og langt flere vanskeligstilte leier bolig sammenlignet med den øvrige befolkningen. Mange vanskeligstilte er innvandrere. I tillegg er svak tilknytning til arbeidslivet et av kjennetegnene ved gruppen.

Det finnes en rekke offentlige virkemidler som skal hjelpe vanskeligstilte på boligmarkedet. I dette kapitlet gjennomgås de statlige ordningene bostøtte, startlån og tilskudd til etablering og tilpasning. Virkemidlene er økonomisk behovsprøvde, og virker direkte inn på den enkeltes økonomiske ressurstilgang.

6.1 Hvem er vanskeligstilt på boligmarkedet?

6.1.1 Definisjoner

Begrepet vanskeligstilt på boligmarkedet kan forstås på forskjellige måter, og det kan gjøres ulike tilnærminger til hvem vanskeligstilte er. Innsatsområdene i den sosiale boligpolitikken har i stor grad blitt rettet mot spesifikke målgrupper, slik som bostedsløse, flyktninger, personer med nedsatt funksjonsevne og personer med svak økonomi.

Individuelle utfordringer og behov fanges i begrenset grad opp ved å bruke målgrupper. I den nasjonale strategien mot bostedsløshet, På vei til egen bolig (2005 – 2007), tok målene utgangspunkt i situasjoner framfor målgrupper. Slik ble hindringene til en god og trygg bosituasjon tydeliggjort. Det ble avdekket at manglende rutiner og samarbeid mellom sektorer og forvaltningsnivå førte til at personer ble bostedsløse ved løslatelse fra fengsel og utskrivelse fra institusjon.

Vanskeligstilte på boligmarkedet kan deles inn i tre ulike grupper1:

Personer eller hushold som ikke selv greier å skaffe og/eller opprettholde en tilfredsstillende bosituasjon, og som heller ikke har fått noen form for hjelp. Disse har uløste boligsosiale problemer.

Personer eller hushold som ikke selv greier å skaffe og/eller opprettholde en tilfredsstillende bosituasjon, som har fått hjelp og likevel ikke har kommet seg ut av den vanskelige situasjonen. Disse har delvis løste boligsosiale problemer.

Personer eller hushold som ikke selv greier å skaffe og/eller opprettholde en tilfredsstillende bosituasjon, som har fått tilstrekkelig hjelp og som dermed har har fått løst sitt boligsosiale problem.

Det finnes ingen etablert definisjon av hvem vanskeligstilte på boligmarkedet er. En definisjon bør ta høyde for hvilken situasjon eller posisjon personen eller husstanden har i boligmarkedet. Til grunn for analysen i dette kapitlet brukes følgende definisjon:

Vanskeligstilte på boligmarkedet er personer som ikke har mulighet til å skaffe seg og/eller opprettholde en tilfredsstillende bosituasjon på egen hånd.

Definisjonen inkluderer både personer og husstander som ikke har fått hjelp, og de som har fått hjelp og likevel ikke har kommet seg ut av den vanskelige situasjonen. De som har fått tilstrekkelig hjelp, er ikke inkludert i analysen. Analysen viser med andre ord til situasjonen etter at offentlig hjelp er gitt. Analysen gir indikasjoner på i hvilken grad virkemidlene hjelper de ulike målgruppene.

6.1.2 Hva er en tilfredsstillende bosituasjon?

En tilfredsstillende bosituasjon kjennetegnes ved at man bor godt og trygt. Å bo godt innebærer å ha en bolig som er tilpasset husholdets behov og økonomi. Å bo trygt innebærer at husholdet har et stabilt og forutsigbart tilknytningsforhold til boligen, og at husstanden har tilgang til en fast bolig og ikke står i fare for miste den.

En utilfredsstillende bosituasjon kan kjennetegnes ved følgende indikatorer:

Uegnet bolig eller bomiljø

En uegnet bolig kan ha mangelfulle kvaliteter, som for eksempel fukt og råte. En uegnet bolig, eller bomiljø, kan også bety at det er et misforhold mellom boligens kvaliteter og husstandens behov. For eksempel kan boligen være liten i forhold til antall husstandsmedlemmer eller at den ikke er tilrettelagt for personer med nedsatt funksjonsevne. Et uegnet bomiljø kan være et miljø utsatt for støy- og trafikkplager, eller at forhold i bomiljøet virker truende på velferd og sikkerhet.

Til grunn for analysen i dette kapitlet defineres uegnet bolig som tilfeller der en person eller husstand bor trangt eller i en liten bolig, eller i en bolig med fukt eller råte.2

Står i fare for å miste bolig

Å stå i fare for å miste boligen betyr enten at man er i ferd med å bli kastet ut av en leid bolig eller at boligen må selges eller bli tvangssolgt. I begge tilfellene handler det om personer eller husstander som ikke håndterer de praktiske og/eller økonomiske sidene ved boforholdet.

En indikasjon på om man står i fare for å miste boligen, er når boutgiftene ikke står i et rimelig forhold til husstandens inntekt.

Til grunn for analysen benyttes boutgiftsbelastning som indikator på om man står i fare for å miste boligen eller ei. Høy boutgiftsbelastning defineres som tilfeller der utgifter til husleie, renter og avdrag utgjør 25 pst. eller mer av husstandens totale inntekt etter skatt.3 Denne definisjonen brukes ofte i statistiske analyser, men den fanger ikke opp betydningen av at belastningen avtar jo høyere inntekten er. I analysen sammenholdes indikatoren med lavinntektsgrense, noe som gjør den mer treffsikker.

Høy boutgiftsbelastning kan fortrenge annet viktig konsum og dermed bidra til reduserte levekår. Høy boutgiftsbelastning gir økt sårbarhet ved endringer i husstandens økonomi. Høy boutgiftsbelastning øker således sannsynligheten for at husstanden kan komme i en situasjon hvor boliglånet ikke lenger kan betjenes, eller at husleien ikke kan betales.

Statistikken viser at det er et omvendt proporsjonalt forhold mellom inntekt og boutgiftsbelastning.4 Jo høyere inntekt, jo lavere vil boutgiftsbelastningen som oftest være. Høy boutgiftsbelastning kan imidlertid bare betraktes som et boligsosialt problem dersom husstanden er i en vanskelig situasjon og ikke kan finne rimeligere alternativer i det lokale markedet.

Uten bolig

Personer uten bolig betegnes som bostedsløse. Definisjonen av bostedsløshet er langt bredere enn personer som mangler tak over hodet for kommende natt. Den omfatter også personer som er henvist til akutt eller midlertidig boalternativ. Av de registrerte bostedsløse i Norge står bare 2 pst. helt uten et botilbud. Bostedsløse har blitt kartlagt fire ganger i Norge, jf. kapittel 10.

Til grunn for denne analysen av vanskeligstilte på boligmarkedet benyttes resultatene fra kartleggingen av bostedsløse i 2008.

Det å ha et boligbehov handler om alle aspekter ved en ikke-tilfredsstillende bosituasjon. Boligbehov trenger således ikke alltid indikere mangel på bolig eller mangler ved boligen, men kan vise til behov for bistand til å mestre boforholdet.

6.1.3 Handlingsrom

Begrepet vanskeligstilt kan ikke bare forstås som en egenskap ved husstanden selv, men også som et misforhold mellom boligmarkedet og husstandens ressurser.

«Å være vanskeligstilt på boligmarkedet er ikke en isolert egenskap ved et hushold. Det er heller et slags misforhold knyttet til interaksjonen mellom husholdets ressurser og det markedet hvor de befinner seg.»

Kilde: Viggo Nordvik Strategier i produksjon av boligsosiale tjenester, NOVA Rapport 23/06, side 16.

6.1.3.1 Økonomiske ressurser

Det antas at når husstander med lave inntekter ikke har gode boforhold, så er deres handlingsrom til å skaffe seg dette for lite. Inntekt er et viktig mål på økonomisk evne til å konkurrere og skaffe seg tilfredsstillende boforhold.5 Det finnes ulike måter å tilnærme seg lave inntekter på, blant dem metoder for å vurdere hvor høye inntekter som må til for å ha et rimelig konsum.

I denne analysen tas det utgangspunkt i lavinntekt. Lavinntekt defineres her som inntekt under 60 pst. av den generelle inntektsfordelingen som deler befolkningen i to (medianen).67 Definisjonen har en relativ tilnærming som tar utgangspunkt i fattigdom som et sosialt fenomen, og relaterer den enkeltes inntekt og levekår til den generelle levestandarden i samfunnet.8 Husstandene med de laveste inntektene vil i utgangspunktet ha den laveste etterspørselsevnen, og dermed stille bakerst i køen på boligmarkedet. Analysen sier lite om hvilke boligsosiale behov den enkelte har, og dermed heller ikke noe om hvor vanskeligstilt de er.

En nasjonal lavinntektsgrense som avgrensning for vanskeligstilte på boligmarkedet kan overvurdere omfanget i lokalmarkeder med lave leiepriser eller boligpriser, og tilsvarende undervurdere omfanget i områder med høye priser.9 Siden boligsprisene er høyest i pressområder, og omfanget av vanskeligstilte er høyest i pressområder, vil lavinntektsgrensen trolig føre til en underrapportering. Siden fattigdomsgrenser regnes ut i fra inntekt sammenlignet med resten av befolkningen, vil forhold ved boligmarkedene gi en høyere konsentrasjon av fattigdom i storbyene.10

Også husstandens evne eller mulighet til å skaffe seg høyere inntekter er viktig. Noen husstander kan være i en situasjon hvor de har mulighet til å få høyere inntekt, men velger heller mer fritid.11 I andre tilfeller kan lav inntekt være betinget av livsfase og således være et forbigående fenomen. Dette gjelder for eksempel studenter eller unge i etableringsfasen. Formue og kredittmuligheter er også viktige i det samlede bildet av husholdningenes ressurssituasjon.

6.1.3.2 Ikke-økonomiske ressurser

Ikke-økonomiske ressurser kan være viktige for muligheten til å skaffe seg og opprettholde et godt boforhold. Å opprettholde et boforhold fordrer at man klarer å håndtere egen økonomi, betale regninger i tide og mestre praktiske oppgaver ved boforholdet. Sosial og kulturell kompetanse kan også være viktig. For eksempel vil muligheten på leiemarkedet ikke bare avhenge av at man er en god leier, men også evnen til å signalisere på en troverdig måte at man er det. Evnen til å utnytte sine økonomiske ressurser har også betydning. Noen klarer seg godt med lite, mens andre kan komme langt dårligere ut med samme ressurstilgang.

6.1.3.3 Boligmarkedets betydning for handlingsrommet

Leie- og boligpriser varierer over tid, og fra sted til sted. Et ressursnivå som er tilstrekkelig til å skaffe gode boforhold i ett boligmarked, vil kunne være utilstrekkelig i et annet.

Det at boligmarkedene er ulike betyr at boligsosiale problemer som skyldes dårlig økonomi, vil kunne løses ved at husstanden flytter til et område med lavere priser. Hvorvidt dette skal tas hensyn til i utformingen og dimensjoneringen av boligvirkemidlene, drøftes ikke her.

Et tilstrekkelig ressursnivå for å kunne skaffe seg gode boforhold avhenger ikke bare av hvilket boligmarked husstanden befinner seg i, men også av hvilke disposisjonsformer til bolig som finnes. Leiemarkedet er dominert av små boenheter, og mulighetene for langsiktig leie kan være begrenset. Husstander i eiermarkedet vil i utgangspunktet ha tilgang til et mer variert tilbud, og vil samtidig kunne ha en mer stabil bosituasjon.

Egenskaper ved husstanden kan også påvirke om man kan oppnå et godt boforhold. Store barnefamilier trenger større boliger, og dermed dyrere boliger. Personer med nedsatt funksjonsevne kan ha behov for tilgjengelige boliger som krever ekstra påkostninger.

6.1.4 Den empiriske tilnærmingen

I analysen brukes to grupper for å anslå omfanget av vanskeligstilte:

Personer og husstander som enten har uegnet bolig eller høy boutgiftsbelastning og samtidig har lavinntekt, etter at de eventuelt har mottatt sosialhjelp og/eller bostøtte

Bostedsløse

Levekårsundersøkelsen EU-SILC fra 2009 er lagt til grunn for analysen.12 Paneldata er benyttet i omfangsanalysen der dynamiske aspekter som husholdssammensetning og arbeidsmarkedstilknytning er inkludert. I tillegg er kartleggingen av bostedsløshet i 2008 benyttet.13

Estimatet på omfanget av vanskeligstilte er beheftet med stor usikkerhet. Det største hinderet for mer presise anslag er gode data, og særlig data som følger individene over tid.

En utfordring ved å bruke levekårsdata er at det kan være et større frafall av vanskeligstilte i undersøkelsen enn andre.14 Det kan særlig gjelde personer som på grunn av språkbarrierer ikke forstår hva undersøkelsen dreier seg om, og personer som av ulike grunner ikke ønsker å gi ut opplysninger om seg selv. Skjevt frafall kan føre til at levekårsundersøkelser ikke blir representative for grupper med dårligst levekår. Personer som har hatt dårlige levekår over en lengre periode venner seg gradvis seg til det, og vil slik sett underrapportere problemet.15

Det er tidligere gjort forsøk på å anslå omfanget av vanskeligstilte. Nordvik har ved hjelp av data fra Levekårsundersøkelsen fra 2007 beregnet at 6 % pst. av respondentene har så dårlig økonomi, i tillegg til at de har et sett boligproblemer, at de antas å være potensielt vanskeligstilte.16 I motsetning til analysen som gjøres i dette kapitlet ble ikke økonomiske stønader inkludert i Nordviks analyse. Formålet var å undersøke vanskeligstilte før eventuell boligpolitisk hjelp fra det offentlige.

6.2 Omfang og sammensetning

Antall vanskeligstilte med et fortsatt uløst boligbehov anslås å være om lag 150 000 i 2009.17 Rundt 40 pst. av disse var også vanskeligstilte i henholdsvis 2008 og 2007. Om lag 30 pst. var vanskeligstilte i hele perioden 2007 – 2009.

Nesten tre av fire av de vanskeligstilte på boligmarkedet hadde vedvarende lavinntekt, det vil si at de hadde lavinntekt i perioden 2006 – 2008. Under 10 pst. av de ikke-vanskeligstilte i 2009 hadde vedvarende lavinntekt i samme periode. Det vil si at det er en sterk sammenheng mellom det å ha vedvarende lavinntekt og det å være vanskeligstilt på boligmarkedet.

Rundt 15 pst. av de vanskeligstilte mottok bostøtte og/eller sosialhjelp. Andelen for de ikke-vanskeligstilte var rundt 2 pst. Det er grunn til å tro at betydelig flere av de vanskeligstilte i dag mottar bostøtte. Regelverket for ordningen ble endret fra 1. juli 2009, og effekten av disse endringene er ikke inkludert i datamaterialet som ligger til grunn for beregningene. Det nye regelverket har ført til at flere husstander får bostøtte. Ytelsene til barnefamilier og enslige forsørgere har økt. En evaluering anslår at omleggingen har resultert i 24 000 nye mottakere.18

Analysen viser ikke særlige forskjeller mellom kvinner og menn. Blant bostedsløse er det imidlertid en sterk overvekt av menn, det vil si 73 pst. menn og 27 pst. kvinner.19

6.2.1 Flest aleneboende

Tabell 6.1 Husholdningssammensetning blant vanskeligstilte på boligmarkedet i 2009. Prosent.

Vanskeligstilte | Befolkningen | |

|---|---|---|

Aleneboende 18 – 44 år | 26 | 9 |

Aleneboende 45 – 66 år | 11 | 6 |

Aleneboende 67 år og over | 14 | 7 |

Par uten barn | 18 | 34 |

Par med barn 0 – 17 år | 19 | 29 |

Enslig med barn 0 – 17 år | 4 | 4 |

Andre | 8 | 10 |

Sum | 100 | 100 |

Husstandens sammensetning har betydning for dens økonomiske robusthet. Større husstander har stordriftsfordeler, og husstander med flere arbeidsinntekter er mindre utsatt for konsekvensene av arbeidsledighet. Fattigdomsforskningen viser at en viktig årsak til at personer og hushold får lave inntekter er samlivsbrudd, mens overgangen fra en til to voksne i en husstand ofte er en årsak til at inntekten bedres.20

Tabell 6.1 viser at aleneboende er overrepresenterte blant vanskeligstilte (51 pst.) sammenlignet med befolkning generelt (21 pst.). Det er først og fremst de yngste aleneboende som bidrar til den totale overrepresentasjonen, det vil si personer i aldersgruppen 18 – 44 år. Aleneboende er også sterkt overrepresenterte blant de bostedsløse. Bare 7 pst. av de bostedsløse er gift eller har samboer, mens 71 pst. er enslige og 17 pst. oppgis å være skilt, ha oppløst samboerskap eller er enke/enkemann.21

En stor andel av de nye mottakerne av bostøtte er unge enslige menn med svært lave inntekter.22 Fordi beregningene for analysen er gjort på grunnlag av data fra tiden før det nye regelverket, er det usikkert hvordan bildet ser ut med oppdaterte data.

Andelen enslige forsørgere som er vanskeligstilte på boligmarkedet er den samme som andelen i befolkningen som helhet (rundt 4 pst.). Enslige forsørgere utgjør 16 pst. av husstandene med lavinntekt.23 Det kan bety at de økonomiske støtteordningene treffer gruppen godt. Samtidig gir ikke disse dataene informasjon om alvorlighetsgraden i deres situasjon eller hvilke behov de har.

En av fem vanskeligstilte husstander er par med barn. Andelen er lik i gruppen som har lavinntekt.24 Andelen barnefamilier med lavinntekt ble redusert fra midten av 1980-tallet til rundt år 2000. Fra år 2000 har andelen barnefamilier med lavinntekt økt markant, noe som i all hovedsak er knyttet til innvandring. Utviklingen blir blant annet forklart med innstramming i offentlige stønader.25 Målet for lavinntekt er relativt, og økningen skyldes at husstandene med de laveste inntektene ikke har holdt tritt med gjennomsnitthusholdningen.

Nordvik har foretatt en analyse av lavinntektsfamiliers boforhold.26 Der pekes det på tre ulike mekanismer som ser ut til å påvirke utviklingen i bosituasjonen til familiene. For det første bedrer mange sin økonomi i perioden som undersøkelsen tar utgangspunkt i, og familiene bruker økt ressurstilgang til å bedre sine boforhold. Videre ser det ut som at det finnes en dynamikk i selve livsløpet som leder til at boforholdet forbedres, selv om familienes inntekter er stabilt lave. Til slutt er det en mindre gruppe av familier som ikke har bedring i boforholdet. Nordvik konkluderer med at det må rettes en bolig- og sosialpolitisk innsats mot den sistnevnte gruppen.

6.2.2 De fleste leier bolig

Tabell 6.2 Disposisjonsformer blant vanskeligstilte på boligmarkedet i 2009. Prosent.

Vanskeligstilte | Befolkningen | |

|---|---|---|

Selveier | 20 | 70 |

Eier, borettslag eller boligaksjeselskap | 22 | 13 |

Leier eller disponerer på annen måte | 58 | 18 |

Stabile leiere (2007 – 2009) | 48 | 13 |

Stabile eiere (2007 – 2009) | 36 | 77 |

Det er en klar sammenheng mellom vansker på boligmarkedet og disposisjonsform. Nær 60 pst. av de vanskeligstilte er leiere, sammenlignet med 18 pst. i befolkningen for øvrig. Dels handler dette om at grupper med lavinntekt i mindre grad har tilgang til kreditt og dermed har mindre muligheter til å kjøpe seg bolig. Dels handler det om at tilbudet av leieboliger er mer begrenset, med lavere standard og mindre boliger. 48 pst. av de vanskeligstilte som leier er stabile leiere, det vil si at de har leid bolig i hele perioden 2007 – 2009.

Tabell 6.2 viser også at vanskeligstilte i større grad er eiere av boliger i borettslag eller boligaksjeselskap sammenlignet med resten av befolkningen. Dette er også et av resultatene som kom fram i Nordviks analyse av omfang og sammensetning av vanskeligstilte på boligmarkedet.27 Der vises det til at mange mellomstore byer har boliger i borettslag som fungerer som gjennomgangsboliger. Det vil si at mange bor i en slik bolig inntil de kan kjøpe seg en enebolig.

6.2.3 Mange bor i Oslo

Tabell 6.3 Geografisk fordeling blant vanskeligstilte på boligmarkedet i 2009. Prosent.

Vanskeligstilte | Befolkningen | |

|---|---|---|

Oslo | 25 | 12 |

Akershus, Bergen, Trondheim, Stavanger og Tromsø | 25 | 25 |

Andre tettsteder med 20 000 innb eller mer | 18 | 18 |

Tettsteder med fra 2 000 til 19 999 innb | 18 | 18 |

Tettsteder med opptil 1 999 innb, og spredtbygde strøk | 15 | 30 |

Sum | 100 | 100 |

Tabell 6.3 viser at det er en langt høyere andel av de vanskeligstilte som bor i Oslo enn andelen av i befolkningen generelt. Personer bosatt i små tettsteder og i spredtbygde strøk har mindre sannsynlighet for å være vanskeligstilte.28 Bortsett fra Oslo og små tettsteder viser ikke analysen klare sammenhenger mellom omfang av vanskeligstilte og sentralitet. Det er ingen klar tendens til at problemene avtar eller tiltar når man beveger seg fra tettsteder over 2000 til større byer.

Overrepresentasjonen av vanskeligstilte i Oslo kan ikke forklares ved boligmarkedspress alene. I så fall ville det ha vært større andeler av vanskeligstilte i de øvrige store byene. Et trekk ved Oslo er at mer enn halvparten av husstandene består av aleneboende. Det er større grad av ulikhet og ressursvariasjon blant aleneboende enn andre husstandstyper.29 I tillegg har Oslo et større innslag av innvandrere med landbakgrunn fra Øst-Europa, Asia, Afrika og Latin-Amerika enn andre geografiske områder i landet. Disse gruppene er overrepresentert i den nederste inntektsfordelingen.30

Kartleggingen av bostedsløse viser et noe mer differensiert bilde. Både Oslo og Bergen har en høy andel bostedsløse.31 De fire største byene har flest bostedsløse per 1000 innbyggere. I Oslo er det 2,65 bostedsløse per 1000 innbyggere (1 526 bostedsløse), i Bergen 2,66 (669 bostedsløse), i Trondheim 1,23 (223 bostedsløse) og i Stavanger 1,77 (215 bostedsløse). Per 1000 innbyggere har andelen bostedsløse i disse fire byene blitt redusert for hver kartlegging. Andelen bostedsløse per 1000 innbyggere for hele landet er 2,36.

I samarbeid med flere forsknings- og utredningsinstitusjoner har Husbanken utarbeidet en indikatormodell for boligsosiale problemer i kommunene. Modellen baserer seg på tre hovedindikatorer: vanskeligstilte, boligmarkedet og kommunal aktivitet. Den viser at det er en viss sammenheng mellom kommunestørrelse og graden av boligsosiale utfordringer.

6.2.4 Mange er innvandrere

Personer med bakgrunn fra Asia, Afrika og Sør- og Mellom-Amerika utgjør 4 pst. av befolkningen. Likevel er nesten en av fire vanskeligstilte på boligmarkedet personer med bakgrunn fra disse områdene.

Det store flertallet av bostedsløse (81 pst.) er født i Norge.32 Den nest største gruppen er født i Afrika (7 pst.) fulgt av Asia (5 pst.). Personer fra Norden utenom Norge, Europa og Nord-Amerika utgjør til sammen 4 pst. av de bostedsløse, mens 1 pst. er fra Sør- og Mellom-Amerika.

Innvandreres inntektsfattigdom reduseres betraktelig med økt botid i Norge.33 En viktig forklaring ligger i at innvandrere over tid tilegner seg språk- og kulturkunnskaper, og dermed øker mulighetene for integrasjon i arbeidsmarkedet. Sannsynligheten for inntektsfattigdom reduseres over lengre tid blant enkelte grupper av innvandrere.34 Dette kan blant annet skyldes at disse innvandrergruppene i større grad opplever diskriminering, både på arbeids- og boligmarkedet.

En stadig høyere andel av innvandrerne eier sin egen bolig. I 2005/2006 eide 45 pst. sine egne boliger, 63 pst. hvis andeler i borettslag inkluderes.35 Andelen leietakere blant innvandrere har med andre ord gått ned. Rundt 45 pst. i denne gruppen bor i blokk eller bygård. Selv om andelen er høyere enn for befolkningen som helhet (30 pst.), er tallet forholdsvis lavt med tanke på at innvandrere oftere enn majoritetsbefolkningen bor i Oslo, og oftere har lavere inntekter.36 Den liberale tankesmien Civita reiser spørsmålet hvorvidt nettopp den særnorske bolig- og eierskapsstrukturen kan være med å forklare hvorfor Norge i følge OECD ligger på topp i å integrere barn av innvandrere.

6.2.5 Ustabil tilknytning til arbeidsmarkedet

Veien ut av lavinntekt og fattigdom går hovedsakelig gjennom økt tilknytning til arbeidsmarkedet. Det kan derfor være hensiktsmessig å se nærmere på hvilken tilknytning til arbeid vanskeligstilte på boligmarkedet har.

I analysen er det sett nærmere på yrkesaktive37 og ikke-yrkesaktive38. 43 pst. av de vanskeligstilte oppgir å være yrkesaktive, mens for befolkningen generelt er andelen 62 pst. I gjennomsnitt har de vanskeligstilte som oppgir å være yrkesaktive hatt 9,5 måneder med heltids yrkesaktivitet og 2,5 måneder med deltids yrkesaktivitet. Når det gjelder de ikke-vanskeligstilte som oppgir å ha vært yrkesaktive i samme periode, er fordelingen 9,9 måneder med heltids yrkesaktivitet og 2,1 måneder med deltid. Det er med andre ikke noe spesielt stort innslag av deltid blant de yrkesaktive som er vanskeligstilte på boligmarkedet.

31 pst. av de vanskeligstilte er definert som ikke-yrkesaktive, mens andelen er 24 pst. for befolkningen generelt. Blant ikke-yrkesaktive som er vanskeligstilte var omtrent halvparten alderspensjonister og 13 pst. uførepensjonister. Blant de ikke-vanskeligstilte var 71 pst. alderspensjonister, 19 pst. uførepensjonister og 4 pst. AFP-pensjonister39. Andelen minstepensjonister var høyest blant de vanskeligstilte.

6.3 Betydningen av de statlige virkemidlene

I analysen er vanskeligstilte definert som gruppen som fortsatt har boligsosiale utfordringer, uavhengig av om de har fått hjelp eller ei. Analysen tar med andre ord utgangspunkt i en situasjon der eventuelle offentlige tiltak allerede er iverksatt.

Nedenfor gjennomgås de statlige boligøkonomiske ordningene som er rettet mot enkeltpersoner, det vil si bostøtte, startlån og boligtilskudd til etablering og tilpasning. Ordningene er økonomisk behovsprøvde. Relevante spørsmål er hvor mange som får hjelp, hvilken hjelp de får og hvem som ikke får tilstrekkelig hjelp. Svarene er viktige for å kunne si noe om hvordan virkemidlene kan innrettes for at flere får en tilfredsstillende bosituasjon.

Effekten av bostøtte, startlån og boligtilskudd må forstås i sammenheng med andre tiltak som hjelper vanskeligstilte. Mange trenger oppfølging for å mestre boforholdet sitt. Da er ikke økonomisk hjelp tilstrekkelig. Andre ganger kan økonomisk hjelp, gjennom for eksempel bostøtte, være all den hjelpen som trengs. God måloppnåelse på politikkområdet innebærer derfor en rekke virkemidler og tiltak. I vedlegg 4 finnes en oversikt over virkemidlene.

Det er fortsatt mange som har behov for hjelp. Det kan skyldes flere forhold:

Vanskeligstilte får ikke tilstrekkelig hjelp.

Hjelpen er ikke tilstrekkelig målrettet, slik at den treffer andre enn dem med størst behov.

Det brukes uegnede virkemidler overfor den enkelte.

Virkemidlene forvaltes ikke i sammenheng.

Et presset boligmarked og dårlig kvalitet på boligmassen gjør det vanskelig å sikre tilfredsstillende bosituasjon for alle.

Flere undersøkelser gir indikasjoner på hvilke effekter virkemidlene har. Dette er likevel ikke et konstant bilde. Ikke minst har utviklingen i bolig- og leieprisene betydning for effekten av virkemidlene. Startlån er basert på at låntakeren har betjeningsevne, og potensialet i ordningen er derfor direkte avhengig av utviklingen i boligprisene. Nivået på bostøtte og boligtilskudd justeres ikke automatisk med utviklingen i bolig- og leiepriser. Det vil si at økte bolig- og leiepriser vil svekke effekten av ordningene for en del av de vanskeligstilte.

6.3.1 Bostøtte

Den statlige bostøtten skal sikre husstander med lave inntekter og høye boutgifter en egnet bolig. Bostøtten skal fungere som et sikkerhetsnett i situasjoner der boutgiftene øker og/eller inntekten faller. I tillegg skal den bidra til at mottakerne kan opprettholde en god og trygg bosituasjon til en rimelig boutgiftsbelastning over tid.

Ordningen ble vesentlig endret og styrket betydelig i 2009, først og fremst ved at den åpnet for alle typer husstander, foruten studenter uten barn, militære og sivilt tjenestepliktige. Ytelsene til barnefamilier, enslige forsørgere og andre husstander med flere personer har også økt. Ved tildeling av bostøtte i desember 2010 fikk 122 800 husstander bostøtte, noe som er 20 700 flere enn før omleggingen. Gjennomsnittlig utbetaling av bostøtte per mottaker per måned har siden omleggingen økt med 6 pst. til 2 142 kroner i desember 2010. Den totale bevilgningen for bostøtte i 2011 er på 4 148,5 mill. kroner, inklusive en ekstrautbetaling til bostøttemottakerne som hjelp til å dekke høye strømregningene.

Av de husstandene som fikk bostøtte i desember 2010, var 28 pst. uføre, 24 pst. var eldre, 21 pst. var husstander med midlertidige trygdeytelser og 27 pst. husstander uten trygdeytelser. Økningen har særlig vært stor i de to sistnevnte gruppene, henholdsvis 30 og 40 pst. sammenlignet med samme måned to år før. I disse to gruppene var det personer som tidligere var ekskluderte fra ordningen fordi de ikke mottok trygd, pensjon eller var langtidsmottakere av sosialhjelp. Gruppen eldre har gått ned med 4 pst. Dette skyldes trolig at antallet minstepensjonister er redusert og at reglene for formue er skjerpet.

Tabell 6.4 Hovedtall for utbetaling av bostøtte for desember måned 2008 – 2010

2008 | 2009 | 2010 | Endring 2008 – 2010 | |

|---|---|---|---|---|

Antall husstander som mottok bostøtte | ||||

Alle | 103 251 | 116 617 | 122 811 | 16 % |

Unge uføre | 16 818 | 16 592 | 16 268 | -3 % |

Uføre for øvrig | 15 586 | 17 250 | 18 552 | 16 % |

Eldre | 34 057 | 32 832 | 30 723 | -11 % |

Husstander med midlertidige trygdeytelser | 17 505 | 23 213 | 25 181 | 30 % |

Husstander uten trygdeytelser | 19 285 | 26 730 | 32 087 | 40 % |

Gjennomsnittlig bostøtte per mnd (kr) | ||||

Alle | 1 974 | 2 180 | 2 142 | 8 % |

Unge uføre | 1 588 | 1 757 | 1 721 | 8 % |

Uføre for øvrig | 2 001 | 2 122 | 2 045 | 2 % |

Eldre | 1 699 | 1 801 | 1 765 | 4 % |

Husstander med midlertidige trygdeytelser | 2 170 | 2 397 | 2 251 | 4 % |

Husstander uten trygdeytelser | 2 595 | 2 756 | 2 685 | 3 % |

Gjennomsnittlig boutgift per mnd (kr) | ||||

Alle | 5 407 | 5 633 | 5 801 | 7 % |

Unge uføre | 5 742 | 5 901 | 6 004 | 4 % |

Uføre for øvrig | 5 288 | 5 547 | 5 742 | 8 % |

Eldre | 4 703 | 5 000 | 5 165 | 9 % |

Husstander med midlertidige trygdeytelser | 5 599 | 5 691 | 5 894 | 5 % |

Husstander uten trygdeytelser | 6 279 | 6 252 | 6 268 | 0 % |

Gjennomsnittlig inntekt per år (kr) | ||||

Alle | 120 101 | 129 480 | 133 921 | 10 % |

Unge uføre | 164 960 | 185 762 | 193 714 | 15 % |

Uføre for øvrig | 125 509 | 138 123 | 148 339 | 15 % |

Eldre | 127 702 | 144 804 | 151 582 | 16 % |

Husstander med midlertidige trygdeytelser | 99 859 | 110 220 | 123 479 | 19 % |

Husstander uten trygdeytelser | 81 560 | 86 870 | 86 554 | 6 % |

Tilnærmet alle bostøttemottakere har inntekter under fattigdomsgrensen,40 både før og etter utbetaling av bostøtte.41 Inntektsgrensene, det vil si grensen for hvor høy inntekten kan være for at husstanden kan motta bostøtte, ligger under fattigdomsgrensen. Samtidig kan det å disponere en egen bolig være viktig for mulighetene til å få en stabil tilknytning til arbeidsmarkedet, og kan dermed være en indirekte faktor for å hjelpe husholdninger ut av lavinntekt.

Den øvre grensen for boutgifter som legges til grunn for beregning av bostøtte, kalles for boutgiftstak. Boutgiftstakene varierer noe avhengig av bosted og antall medlemmer i husstanden. Rundt 50 pst. av bostøttemottakerne har boutgifter som er høyere enn boutgiftstaket, og har derfor overskytende boutgifter som ikke blir tatt med i beregningen. Andelen mottakere med boutgifter over taket øker med antall medlemmer i husstanden. Det vil si at barnefamilier får lagt til grunn en mindre andel av boutgiftene sine. I tillegg til at barnefamilier har lave bostøtteutbetalinger, har enslige med svak arbeidsmarkedstilknytning i byer og pressområder lave bostøtteutbetalinger og inntektsgrenser, sett i forhold til kostnadsnivået.42

I tillegg til de boligøkonomiske virkemidlene har enkelte kommuner etablert egne bostøtteordninger, og en betydelig del av sosialhjelpen går til å dekke boutgifter.

6.3.2 Startlån

Startlån er en låneordning for personer som har problemer med å skaffe egenkapital til å etablere seg på boligmarkedet. Husbanken videretildeler midler til startlån til kommunene, men det er kommunene selv som tildeler lånet. Lånet kan gis både til kjøp av bolig og til refinansiering. Lånet kan finansiere hele boligkjøpet eller være topplån der andre gir grunnfinansieringen. Boligen det gis lån til skal være nøktern, egnet og rimelig i forhold til antall beboere og lokalt prisnivå. For personer som ikke har egenkapital kan tilskudd til etablering være aktuelt.

De fleste kommuner tilbyr startlån. Det er opp til den enkelte kommune å vurdere om startlån innvilges og hvor stort lånet blir. Lånets størrelse vil også være avhengig av betalingsevne og eventuell annen gjeld. Lånsøker må kunne klare å betjene løpende bo- og livsoppholdsutgifter over tid. I 2011 er lånerammen til Husbanken på 20 mrd. kroner, der startlånet skal prioriteres foran de andre låneordningene etaten forvalter.

Det gis renter etter ordinære vilkår i Husbanken. Det vil si at renten kan være lavere enn det personer som vurderes som risikoutsatte kan oppnå i private kredittinstitusjoner.

Det har vært en sterk økning i antall utbetalte startlån, fra rundt 6 500 saker ved oppstarten av ordningen i 2003 til over 9 000 saker i 2010. Gjennomsnittskostnaden på boligene og gjennomsnittlig startlån har også økt. I 2003 var gjennomsnittskostnaden på boligene som fikk lån rundt 780 000 kroner, og gjennomsnittlig startlån i underkant av 400 000 kroner. I 2010 var gjennomsnittskostnaden på boligen nesten 1 250 000 kroner, og gjennomsnittlig startlån rundt 580 000 kroner. I tillegg har andelen lånemottakere med inntekt under 300 000 kroner sunket, og andelen mottakere med inntekt over 400 000 kroner steget.

I underkant av 40 pst. av søkerne får avslag, og av disse får rundt 60 pst. avslag på grunn av manglende betjeningsevne. Søkere med forholdsvis lav inntekt og liten yrkesdeltakelse blir prioritert ved tildeling av kombinasjonen startlån og tilskudd til etablering.43 Søkere med forholdsvis høy inntekt og høy yrkesdeltakelse blir prioritert ved tildeling av startlån alene. Det å ha barn, være aleneforelder, leie kommunal bolig eller tilhøre en boligsosial målgruppe, ser ut til å øke sannsynligheten for både å få lån og tilskudd sammenlignet med dem som bare får lån. Søkere som får avslag på grunn av manglende betjeningsevne, skiller seg fra dem som både får lån og tilskudd ved at de har generelt høy yrkesaktivitet og lav gjeld. De er sjeldnere økonomiske vanskeligstilte. Det er dermed et mellomsjikt som får avslag på startlån. Rundt 30 pst. av dem som fikk avslag på grunn av manglende betjeningsevne hadde blitt boligeiere to år etter.44 Det gjelder spesielt de unge, noe som kan tyde på at særlig de har hatt en økonomisk situasjon i endring.

Samtidig opplever kommuner at de får hjulpet for få vanskeligstilte til å kjøpe bolig.45 Særlig gjelder det dem som har så lav og lite forutsigbar inntekt at kommunene anser det som problematisk både å tilby startlån og tilskudd til etablering. Familier og enslige forsørgere med lav inntekt er også blant dem som kommunene mener er vanskelige å hjelpe.

Samlet sett tyder dette på at vanskeligstilte dels får avslag på startlån fordi kommunene ikke anser betjeningsevnen som god nok, og dels fordi de ikke prioriteres innenfor de økonomiske støtteordningene. Det kan også se ut til at mange vanskeligstilte ikke søker om startlån ettersom andelen vanskeligstilte som får avslag på lån er relativt lav.

6.3.3 Tilskudd til etablering og tilpasning

En stor del av omtalen av tilskudd til etablering og tilpasning er hentet fra en evaluering utarbeidet av Asplan Viak og Agenda Kaupang.46

Tilskudd til etablering benyttes stort sett sammen med startlån. Tilskuddet er økonomisk behovsprøvd og tildeles enkeltpersoner for kjøp av bolig.

Kommunene avgjør selv om de ønsker å forvalte ordningen, og Husbanken prioriterer blant søkerkommunene. I perioden 2005 – 2010 har rammene for tilskuddet økt fra 274 mill. kroner til 367 mill. kroner. Samtidig har gjennomsnittlig tilskudd økt fra rundt 150 000 kroner i 2005 til vel 225 000 kroner i 2010. Hvert år får rundt 1500 husstander tilskudd. Nesten alle kommuner med mer enn 10 000 innbyggere videretildelte tilskudd til etablering i 2010, mens bare en av tre av kommuner under 3 000 innbyggere.

Midlene blir ofte brukt som en toppfinansiering når en bolig skal finansieres. Denne toppfinansieringen har avgjørende betydning for dem som mottar tilskuddet. Tilskudd til etablering gis til tidligere bostedsløse, rusmisbrukere, flyktninger, personer med nedsatt funksjonsevne og økonomisk vanskeligstilte. Det er vanskelig å skille mellom de ulike gruppene fordi de i rapporteringen er til dels overlappende. Kommunene oppfatter at ordningen treffer målgruppen rimelig godt, men at enkelte faller utenfor. Husstander som ikke får tilskudd har ofte svært lave inntekter eller lave tidsbegrensede trygdeytelser. Disse gruppene forblir i uegnet bolig eller får et kommunalt tilbud.

Enkelte benytter seg ikke av innvilget tilskudd. Problemet synes å være at de ikke finner en bolig som er egnet eller at boligen er for dyr. Dette er særlig et problem i de større byene med et presset boligmarked.

Flere kommuner opplever at mange av dem som etablerer seg i egen bolig klarer seg bedre enn dem som leier kommunal bolig. Trygghet og forutsigbarhet i boforholdet legger grunnlag for å fungere bedre på andre arenaer.

Tilskuddet er viktig for familier med barn med nedsatt funksjonsevne. For mange av disse ville det ikke ha vært mulig å skaffe seg en egnet bolig uten tilskudd. I slike tilfeller er tilskuddets størrelse forholdsvis stort og gis i kombinasjon med startlån. Tilskuddet gjør det mulig å holde familien samlet, og er i enkelte tilfeller også en alternativ løsning til institusjon.

Tilskudd til tilpasning er en økonomisk behovsprøvd ordning som skal bidra til å gjøre boligen bedre tilpasset behovene til personer med redusert funksjonsevne. Tilskuddet kan bidra til å gjøre det mulig å fortsette å bo i en egnet eid bolig, og gi bedre boforhold i leid bolig.

Kommunene søker Husbanken om å forvalte ordningen, på samme måte som for tilskudd til etablering. Det er nesten 40 flere kommuner som forvalter tilskudd til tilpasning enn til etablering.

Evalueringen viser at kommunene vurderer tilskudd til tilpasning som viktig for å sikre bedre tilpassede boliger for personer med redusert funksjonsevne. Tilskuddet kommer eldre til gode, deretter yngre med redusert funksjonsevne, og til dels også familier med barn med redusert funksjonsevne.

35 pst. av kommunene rapporterer at en del vanskeligstilte faller utenfor ordningen. Noen kommuner oppgir at de ikke kjenner behovet og ikke vet hvem som faller utenfor ordningen. Personer med svært lave inntekter som bor i utleieboliger og personer med stort behov for tilpasning, er blant dem som ser ut til å falle utenfor ordningen.

Evalueringen viser at den største utfordringen med tilskudd til tilpasning er at rammene er for små. Det pekes på at nedadgående rammer særlig er utfordrende i en tid med stadig flere eldre, og der behovet for tilskuddet trolig vil øke sterkt i tiden framover. Det kan også være et behov for å se ordningen i bedre sammenheng med andre tiltak på området, som for eksempel tilskudd til bygging av omsorgsboliger og tilskudd som gis fra NAV til tilpasning og hjelpemidler.

6.3.4 Samspillet mellom virkemidlene

I Riksrevisjonens forvaltningsrevisjon (Dokument nr. 3:8 (2007 – 2008)) av tilbudet til de vanskeligstilte på boligmarkedet, ble det vist til at bostøtte, boligtilskudd og startlån bare i liten grad virket sammen. Selv om det ikke er et mål i seg selv at virkemidlene skal kunne benyttes samtidig, er det et mål at de blir vurdert i sammenheng.

Både tilskudd til etablering, bostøtte og sosialhjelp kan virke sammen med startlån for å bidra til at vanskeligstilte kan skaffe seg og holde på en eid bolig. I underkant av 15 pst. av startlånsmottakerne får i tillegg tilskudd til etablering, mens i underkant av 10 pst. får både tilskudd til etablering og bostøtte. De fleste husstander som mottar startlån kjøper med andre ord bolig uten bostøtte eller etableringstilskudd.

Bostøtten bidrar i begrenset grad til eieretablering. Ordningen har muligens en viktigere funksjon med å sette husstander i stand til å fortsette å eie boligen i perioder med inntektssvikt og/eller økte boutgifter.47 I en undersøkelse om boligkarriere for startlånsmottakere fant NIBR indikasjoner på at bostøtten fungerer som et sikkerhetsnett for dem som både har fått startlån og tilskudd til etablering.48 Dette gjorde seg særlig gjeldende i 2007 da renten og boutgiftene var høye. Da boutgiftene steg mottok hele 45 pst. av denne gruppen bostøtten. Andelen falt til 39 pst. i 2008 da renten gikk ned. Bostøtteandelen lå i underkant av 10 pst. for dem som bare fikk startlån.

En utvidelse av bostøtten for å øke eieretableringen er kostbar og kan være lite målrettet dem som skal inn på eiermarkedet.49 Samtidig indikerer undersøkelser at mange bostøttemottakere som leier bolig har økonomi til å bli boligeiere, og at bostøtten ikke er nødvendig for å kunne klare det.50

6.4 Utvalgets vurderinger

6.4.1 Flere må få en bedre bosituasjon

Det er en sterk sammenheng mellom vanskeligstilte på boligmarkedet og grupper med lavinntekt. Tre av fire av de vanskeligstilte på boligmarkedet har vedvarende lavinntekt, det vil si lavinntekt i en periode over minst tre år. Gruppene som er overrepresentert blant de vanskeligstilte, er også grupper som er overrepresentert blant de med lavinntekt: unge aleneboende, leietakere, mange bor i Oslo og har ustabil yrkestilknytning. I tillegg er innvandrere overrepresentert.

En utilfredsstillende bosituasjon kan være en konsekvens av lavinntekt, men en dårlig bosituasjonen kan også gjøre det vanskelig å bedre inntektssituasjonen. Uten en stabil og forutsigbar bosituasjon er en aktiv deltakelse i samfunnslivet krevende. Dette gjelder også deltakelse i arbeidslivet, noe som er den sikreste veien ut av fattigdommen.

Barnefamilier utgjør en forholdsvis liten andel av de vanskeligstilte. De fleste barnefamilier som har lav inntekt styrker økonomien sin etter relativt kort tid og ressursene brukes til å bedre boforholdene.51 En liten gruppe forblir imidlertid i den vanskelige situasjonen, og mange av disse bor i kommunale boliger.

Utvalget mener at den sosiale boligpolitikken har en rolle i å hjelpe flere lavinntektsfamilier til en bedre bosituasjon. Flere av disse familiene kan eie sin egen bolig i ordinære boområder, jf. kapittel 7 om eierlinja. Dette kan være en god investering for den enkelte families levekår, både på kort og lang sikt. Boligen som ramme for barns oppvekst bør tillegges stor vekt.

Boligpolitiske tiltak står sentralt i arbeidet med å bosette flyktninger. Mange må vente lenge i mottak før de kan bosette seg i en kommune. Mangel på bolig er ofte det største hinderet for rask bosetting. Utvalget mener at bolig ikke bare er viktig i arbeidet med rask bosetting av flyktninger. Bolig er også viktig for å forebygge fattigdom i denne gruppen. Ved at flyktninger raskt får en tilfredsstillende bosituasjon, kan de desto tidligere komme i gang med sin nye hverdag.

6.4.2 De statlige virkemidlene

Startlån, bostøtte og boligtilskudd til etablering og tilpasning er de viktigste boligøkonomiske virkemidlene som tilbys fra statlig hold. Kommunene har fått et stadig større ansvar for forvaltningen av disse. Utvalget mener at dette er en riktig utvikling. Tiltakene bør iverksettes nærmest mulig brukeren.

Mange får hjelp til en bedre situasjon som følge av virkemidlene. Det er usikkert hva omfanget av vanskeligstilte ville ha vært uten dem. Samtidig viser både analysen her, og andre undersøkelser, at mange ikke får tilstrekkelig hjelp. En del av dem som sliter på boligmarkedet har også andre problemer som bare kan løses med innsats fra flere sektorer.

Bostøtten er en målrettet og effektiv ordning for dem med både høye boutgifter og lave inntekter. Press i boligmarkedet innebærer at mange vanskeligstilte sliter med høy boutgiftsbelastning, selv om de mottar bostøtte. Mange vanskeligstilte faller også utenfor bostøtten ettersom inntektsgrensene ligger lavere enn fattigdomsgrensene. Det gjelder særlig barnefamilier.

Det nye regelverket har ført til at flere får hjelp og at mange får økte ytelser. Den primære oppgaven for ordningen er ikke å tette fattigdomsgapet, men å dempe konsekvensene for vanskeligstilte med lavinntekt.52Utvalget mener at omleggingen av ordningen i 2009 var påkrevd. Arbeidet med å forbedre ordningen bør fortsette slik at flere kan få en trygg bosituasjon, enten i leid eller en eid bolig. Utvalget mener at bostøtten særlig bør bli bedre for barnefamilier. Flere barnefamilier bør kunne motta bostøtte og en større andel av deres boutgifter bør legges til grunn for beregningen.

Tabell 6.5 viser andelen husstander med boutgifter over tak fordelt på antall medlemmer i husstanden. Første kolonne viser andelen av bostøttemottakerne med høyere boutgifter enn det som ble lagt til grunn for utbetalingen per desember 2010. Andelen øker med antall husstandsmedlemmer. Utvalget mener at ordningen således ikke ivaretar godt nok behovene til større barnefamilier. Ved å øke taket med 10 000 kroner per person utover første husstandsmedlem, vil flere få dekket en større del av boutgiftene sine. Samtidig vil inntektsgrensene indirekte bli høyere, noe som fører til at flere husstander kan få bostøtte. Med andre ord vil heving av boutgiftstakene både føre til at eksisterende mottakere får økte ytelser, samtidig som at nye mottakere kommer inn i ordningen. Tiltaket har en årlig kostnad på 320 mill. kroner.

I tredje kolonne vises det til andelen med boutgifter over tak når takene er hevet med 20 000 kroner per husstandsmedlem ut over første medlem. Dette vil føre til at langt færre av mottakerne vil ha boutgifter over tak, og til at enda flere vanskeligstilte kommer inn i ordningen. Dette vil ha en årlig kostnad på 550 mill. kroner.

Tabell 6.5 Andelen husstander med boutgifter over tak fordelt på antall medlemmer i husstanden.

Per desember 2010 | Tak øker med 10 000 kr per person ut over første person | Tak øker med 20 000 kr per person ut over første person | |

|---|---|---|---|

Årlig kostnad | 320 mill. kr | 550 mill. kr | |

Antall medlemmer i husstanden | Andel med boutgifter over taket | Andel med boutgifter over taket | Andel med boutgifter over taket |

1 | 44 % | 53 % | 53 % |

2 | 61 % | 54 % | 30 % |

3 | 68 % | 49 % | 15 % |

4 | 73 % | 40 % | 10 % |

5 og flere | 86 % | 49 % | 10 % |

Kilde: Beregninger fra Husbanken

Startlånet hjelper personer og husstander som sliter med å få lån i det private kredittmarkedet til å etablere seg på boligmarkedet. I tillegg gjør lånet at renteutgiftene ikke blir for høye. Utvalget foreslår derfor tiltak for at flere kan bosette seg i eid bolig ved hjelp av blant annet startlån, tilskudd til etablering og bostøtte, jf. kapittel 7 om eierlinja.

Utvalget mener at tilskuddet bør styrkes betraktelig. Tilskuddet er viktig for at flere kan bo hjemme lenger. Å kunne bo i egen bolig er viktig for de fleste, og er ofte også den mest lønnsomme løsningen for det offentlige.

En mer tilgjengelig boligmasse er en forutsetning for å kunne møte utfordringene med flere eldre. I tillegg er hjemmebaserte tjenester en viktig del av Samhandlingsreformen som etter planen skal tre i kraft 2012. Reformen innebærer at kommunenes helse- og omsorgstjenester skal styrkes, og at flere skal kunne motta tjenester i hjemmet framfor på sykehus eller institusjon. Innretningen og forvaltningen av tilskudd til tilpasning bør ses i sammenheng med arbeidet som gjøres på hjelpemiddelområdet. Utvalget er kjent med at Husbanken og NAV har et samarbeid om blant annet om samordningen av virkemidlene.

Utvalget mener at den sosiale boligpolitikken også har en viktig rolle med å sikre like muligheter til samfunnsdeltakelse for alle uavhengig av funksjonsevne. Eksisterende boligmasse er i liten grad tilgjengelig eller tilstrekkelig brukbar for mennesker med nedsatt funksjonsevne. Dette skaper barrierer og virker diskriminerende. I tillegg til at ny plan- og bygningslov skjerper kravene til universell utforming og tilgjengelighet i nye boliger, bygg og uteområder, er det behov for en bred innsats for å øke tilgjengeligheten på det samlede volumet av boliger. Stimulering til etterinstallering av heis, og informasjon til boligeiere om tilgjengelighetstiltak, er en del av dette arbeidet.

Effekten av de boligøkonomiske virkemidlene varierer avhengig av prisene i boligmarkedet, både for leie og eie. I tider med høye priser vil effekten av ordningene være lavere, enn i tider med lave priser. Derfor mener utvalget at ordningene bør justeres mer i tråd med den reelle prisutviklingen enn det som er tilfellet i dag.

God boligpolitikk er god fordelingspolitikk. I tillegg til innretning og økonomiske rammer, påvirker også selve forvaltningen hvilken fordelingseffekt virkemidlene har. Det boligsosiale arbeidet i kommunene er beskrevet i kapittel 11.

6.4.3 Kunnskap om vanskeligstilte og deres boligbehov

Det er behov for mer kunnskap om hvilke mekanismer som gjør at personer blir vanskeligstilte på boligmarkedet. Vanskeligstiltes handlingsrom kan ikke bare forstås ut ifra egenskaper ved individet eller husstanden, men også som et misforhold mellom husstandens ressurser og det markedet de befinner seg i. I arbeidet med bostedsløshet er forebyggingsperspektivet vektlagt. Dette perspektivet bør videreutvikles og i større grad bringes inn i den sosiale boligpolitikken generelt.

Det er behov for mer kunnskap om hvordan vanskeligstilte kommer i slike situasjoner, hvilke behov de har og hva som gjør at de blir værende i eller kommer ut av situasjonen. Det er særlig behov for data som kan følge personer over tid. Utvalget mener at det også er behov for flere evalueringer av hvilke effekter de statlige virkemidlene har for den enkelte mottaker, på kort og lang sikt. I tillegg må det fremskaffes mer kunnskap om sammenhengen mellom virkemidlene, både når det gjelder virkemidlenes innretning, rammer og forvaltning.

6.5 Utvalgets tiltak

6.5.1 En bedre bostøtte for barnefamilier

I dag har i overkant halvparten av bostøttemottakerne høyere boutgifter enn det som inkluderes i beregningen, og andelen øker med antall medlemmer i husstanden. Ved tildeling av bostøtte i mars 2011 hadde 51 pst. av husstandene med én person utgifter over tak, og 86 pst. av husstandene med fem eller flere medlemmer. Utvalget foreslår at boutgiftstaket økes med 10 000 kroner per person ut over første husstandsmedlemmet. Kostnadsanslaget for dette tiltaket er 320 mill. kroner.

Barn med foreldre som ikke bor sammen må være folkeregistrert på én adresse. Det betyr at bare en av foreldrene kan få barnet/barna inkludert i beregningen av bostøtte. Dette oppfattes som urimelig i tilfeller der barn har delt fast bosted, og der en av foreldrene har mye avtalt samvær. Utvalget mener at regelverket må justeres slik at disse barna inkluderes i bostøtteberegningen for begge foreldrene. Utvalget mener at dette er et lite, men viktig tiltak. Tiltaket vil berøre om lag 5 000 husstander og ha en kostnad på om lag 35 mill. kroner.

Utvalget mener at bostøtten er et målrettet og effektivt virkemiddel i kampen mot fattigdom. Endringene i regelverket i 2009 førte til at regelverket ble mer oversiktlig, rettferdig og til at flere får hjelp. Utvalget mener likevel at bostøtten må styrkes ytterligere.

6.5.2 Justering av bostøtten etter bolig- og leieprisutviklingen

Bostøtten justeres ikke med bolig- og leieprisutviklingen. Dersom prisene øker mer enn justeringen av bostøttenivået, blir bostøttens effekt over for vanskeligstilte redusert. Av ulike grunner kan boligmarkedet være både dyrere og mer risikofylt for vanskeligstilte. En bostøtte som i større grad justeres etter bolig- og leieprisutviklingen er ikke minst viktig for leiere. Leiemarkedet domineres av korte kontrakter og det innebærer at utleiere lettere kan justere tidligere inngåtte kontrakter til markedsleie. Det bør samtidig tas hensyn til at prisutviklingen for vanskeligstilte ikke nødvendigvis følger samme mønster som boligmarkedet generelt. Utvalget mener at det bør utredes alternative indekseringsmetoder som kan bidra til å opprettholde bostøttens effekt over tid.

6.5.3 Lik dekningsgrad i bostøtten

Utvalget foreslår at dekningsgraden i den statlige bostøtten blir lik for kommunale og private boliger. Dekningsgraden er andelen av husholdningens boutgifter som overstiger en rimelig egenandel. I dag er dekningen 80 pst. for kommunale boliger og 70 pst. for private boliger. Det gjør at kommunale leiere får høyere bostøtte ved å bli boende i den kommunale boligen enn i en privat bolig med tilsvarende boutgifter. Utvalget foreslår at dekningsgraden settes til 75 pst. i både private og kommunale boliger. Tiltaket vil ha et bevilgningsbehov på 55 mill. kroner.

6.5.4 Styrking av tilskuddet til tilpasning i bolig

Den demografiske utviklingen viser at antall eldre vil øke betraktelig i årene framover. I tillegg til å satse på utbedring og bygging av flere omsorgsboliger og sykehjemsplasser, er det viktig å legge til rette for at flere kan bo lengre hjemme.

Et virkemiddel for å oppnå flere tilgjengelige boliger er tilpasningstilskuddet. Tilskuddet går til enkle grep i hjemmet, slik som å fjerne dørterskler, installere ramper med videre. Tilskuddet er økonomisk behovsprøvd og målrettet dem som trenger det mest. Utvalget foreslår at tilskuddet styrkes med 75 mill. kroner.

7 Eierlinja

Det er stor enighet om at eierlinja har vært, og fremdeles er, en viktig del av den norske boligpolitikken. Fire av fem eier sin egen bolig, noe som er den høyeste eierandelen i Norden, og blant de høyeste i verden. At folk flest eier bolig har også bidratt til høy velstand for et bredere lag av befolkningen. Boligeie gir sterke insentiver til vedlikehold, og er derfor medvirkende til at standarden i boligmassen er svært høy.

Boligeiere nyter godt av en gunstig boligbeskatning, og subsidieres indirekte med om lag 55 mrd. kroner i året.53 Det har vært en sterk boligprisvekst de siste 15 årene, noe som har gitt en solid formuesoppbygging for store deler av befolkningen. Fordi eie er så gunstig, er de fleste innom leiemarkedet bare for en kortere periode. Leiemarkedet er ofte preget av dyrere, små og dårligere boliger.54 Husstander i eiemarkedet har større valgfrihet til å velge en bolig tilpasset deres behov.

Boligeie kan bidra til økt selvrespekt og nærmere tilknytning til lokalsamfunnet. Eie kan også gi bedre sosial integrasjon av sårbare grupper, og således være til fordel både for vanskeligstilte og andre.55 Eie kan derfor bidra til å bekjempe fattigdom og motvirke marginalisering.

Vanskeligstilte kan være særlig utsatt for risiko ved boligeie. I dette kapitlet argumenteres det likevel for økt boligeie for denne gruppen.

7.1 Fordeler og ulemper med boligeie

7.1.1 Rimeligere å eie

Det er mange argumenter for at flere bør få mulighet til å eie, og slik strekke eierlinja ytterligere. Ett viktig argument er at det normalt er rimeligere å eie. Skattereglene favoriserer eie, men selv uten disse skattefordelene kan det være rimeligere å eie.

De fleste leier ut for å tjene penger. Dette gjelder ikke minst stabile utleiere som er i markedet over tid.56 En del av husleien vil derfor gå med på å dekke utleiers profitt. Det er stor gjennomgang i leiemarkedet. Hyppig annonsering, mange visninger og eventuell tomgang gir kostnader for utleier. Dette vil som regel reflekteres i husleien. Noe paradoksalt kan det sies at fordi det er så mange som ønsker korte leieforhold må utleiere ta hensyn til dette når husleien fastsettes. Det gjør det mindre attraktivt for personer som ønsker mer langsiktig leie. Dette igjen øker dominansen av leiere med kort planleggingshorisont, og kan således virke selvforsterkende. I tillegg må vanskeligstilte ofte betale høyere husleie enn andre.57

Folk flest øker sitt boligkonsum når inntektene øker. Dermed er det en sammenheng mellom utviklingen i boligpriser og lønn over tid. Boligeie gjør det derfor mulig å ta del i den generelle verdiutviklingen. En boligeier vil også bygge opp egenkapital gjennom avdragsbetalinger på boliglån. I tillegg vil inflasjon bidra til å bygge opp egenkapital, da den reduserer realverdien av boliglånet. Oppbygging av egenkapital vil danne grunnlag for videre boligkarriere, og vil gjøre lavinntektsgrupper mer robuste til å håndtere uforutsette hendelser.

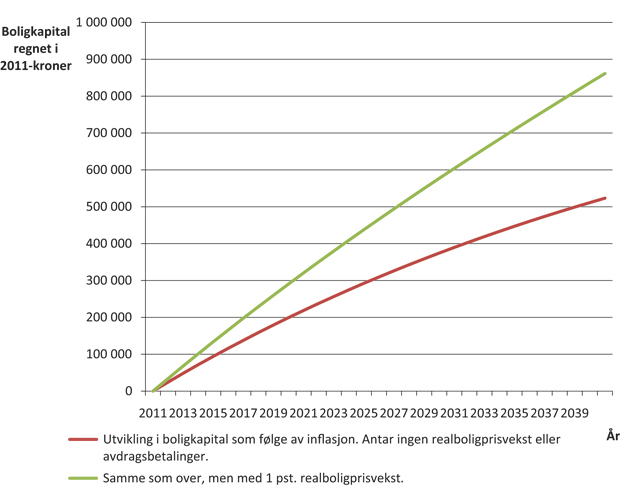

Figur 7.1 Oppbygging av egenkapital i bolig over tid uten avdragsbetalinger.

Figur 7.1 viser at selv uten realboligprisvekst og avdragsbetalinger, vil det skje en betydelig oppbygging av egenkapital på grunn av inflasjon. Eksemplet tar utgangspunkt i en bolig som fullfinansieres med lån til 1 mill. kroner. For enkelhets skyld er det antatt at inflasjonen er konstant, og lik Norges Banks inflasjonsmål på 2,5 pst. For å rendyrke den effekten inflasjon har på oppbygging av egenkapital antas det at låntaker ikke betaler avdrag. Boliglånets nominelle verdi er dermed konstant. I første scenario er boligprisveksten lik inflasjonen, slik at realboligprisveksten er null (rød linje). Over en 30-årsperiode vil egenkapitalen ha summert seg opp til et beløp på drøye 500 000 kroner i 2011-kroner. I løpende kroner vil boligens verdi etter 30 år være på 2,1 mill. kroner, mens den nominelle verdien av boliglånet fortsatt er 1 mill. kroner. Antas en realprisvekst på 1 pst. (grønn linje), vil egenkapitalen ha økt til nær 900 000 kroner i 2011-kroner.

7.1.2 Stabile og trygge boforhold

Mulighetene for stabile og trygge boforhold er større i eiemarkedet. En stor del av utleierne er personer som mer eller mindre tilfeldig eier en ekstrabolig. Mange vil med jevne mellomrom vurdere å avvikle sitt virke som utleier, enten for å ta boligen i bruk selv eller for å selge den. Hvis utleiere foretrekker korte, tidsbestemte leiekontrakter, vil det svekke muligheten til å finne stabile og trygge boforhold i det private leiemarkedet.

7.1.3 Sosiale gevinster

Å eie bolig kan gi bedre sosial integrasjon.58 Dette kan skape større engasjement og deltakelse i et bomiljø, noe som også kommer naboene til gode. Å leie i lengre perioder i et land hvor eie er normen, kan bidra til ytterligere stigmatisering.

7.1.4 Bedre og rimeligere vedlikehold

Når beboer og eier er samme person brukes gjerne boligen på en måte som minimerer slitasje og vedlikeholdskostnader.59 Utleier vil kreve kompensasjon for et forventet høyere nivå på vedlikeholdskostnadene. En eier som utfører vedlikeholdsarbeid selv vil kunne gjøre dette skattefritt, og det vil dermed kunne være rimeligere enn det arbeidet som gjøres av håndverkere. Boligeiere vil med andre ord ha kunne ha lavere drifts- og vedlikeholdskostnader.

En boligeier kan i større grad enn en leier ta beslutninger om når nødvendige vedlikeholds- eller rehabiliteringsprosjekter skal gjennomføres. En boligeier kan dermed bedre tilpasse vedlikehold, inntekter og andre kostnader enn en leier. Leiere må til en viss grad betale for det vedlikeholdet utleier har fattet beslutning om. I borettslag og eierseksjonssameier må et mindretall akseptere flertallets beslutninger om eventuelle rehabiliteringer med videre, men like fullt er det eierne som avgjør.

7.1.5 Ulemper ved boligeie

Det er ikke uten risiko å være boligeier. Dette ble sist tydelig under finanskrisen i 2008 hvor flere land opplevde store boligprisfall og mange tvangssalg. Vanskeligstilte har ofte mindre økonomiske marginer og kan derfor være særskilt utsatt for denne risikoen.

Transaksjonskostnadene ved kjøp og salg av bolig er høye, og er blitt anslått til 5 pst. av kjøpesummen.60 For personer i en uavklart situasjon, eksempelvis når det gjelder studier, jobb eller familie, kan det lønne seg å leie for en kortere periode. For vanskeligstilte med en uavklart livssituasjon kan det ofte være mest hensiktsmessig å leie over en lengre periode.

Vanskeligstilte har ofte mindre økonomisk handlingsrom, noe som kan medføre at det ikke er mulig å vedlikeholde boligen i ønsket grad. Dette står ikke nødvendigvis i motsetning til argumentet i avsnitt 7.1.4 over.

7.2 Utfordringer med å få flere vanskeligstilte i eid bolig

Det er spesielt tre terskler som gjør seg gjeldende for vanskeligstilte ved kjøp av bolig: økonomi-, kompetanse- og tilgjengelighetstersklene. Disse gjelder også ved etablering i leid bolig, men spesielt økonomiterskelen er viktig ved etablering i eid bolig. I tillegg til disse tersklene kan vanskeligstilte være mer utsatt for den risiko boligeie i seg selv innebærer.

7.2.1 Økonomiterskelen

For at en bank skal innvilge lån må lånsøker ha betjeningsevne.61 Over årene har boligprisene økt kraftig og er i dag på et historisk høyt nivå. Høyere boligpriser vil isolert sett bety at terskelen inn i eiemarkedet blir høyere.

Det er likevel i perioder med høy boligprisvekst at grupper med lave inntekter kommer inn i eiemarkedet.62 En forklaring er at boligprisene er særlig følsomme for variasjoner i etterspørselen fra marginale grupper. Boligprisene stiger ikke av seg selv, men påvirkes av etterspørselen og er altså høye fordi det er lett å etablere seg. En annen forklaring kan være at når forventet boligprisvekst er høy, vil bankene i større grad bli fristet til å redusere kravene til lånsøkernes økonomiske evne.63 Dersom flere lån misligholdes, taper likevel ikke bankene fordi boligens panteverdi holder seg. Svakhetene ved en slik utlånspraksis viser seg først når boligprisene faller.

Dersom det må antas at lånsøker ikke har tilstrekkelig økonomisk evne, eller det er andre forhold på lånsøkers side som tilsier at man bør avstå fra å gi lån, plikter finansinstitusjonen å fraråde låneopptak. Over halvparten av husstandene som fikk boligen sin tvangssolgt i 2008, hadde større gjeld enn hva som var tilrådelig ut fra husstandens inntektsnivå.64

Det var på denne bakgrunn Finanstilsynet i 2010 innførte skjerpede retningslinjer for bankenes utlånspraksis.65 I henhold til retningslinjene bør samlet gjeld etter innvilgelse normalt ikke overstige tre ganger samlet bruttoinntekt. Dersom rentenivået er lavt vil dette isolert sett tilsi at husstanden kan betjene større gjeld med samme inntekt. Finanstilsynet anbefaler at det i vurderingen av betjeningsevne tas høyde for at renten kan øke betydelig fra det aktuelle rentenivået. Reduksjoner i korte renter bør derfor i utgangpunktet ikke påvirke bankenes krav til betjeningsevne.

Finanstilsynet anbefaler også at låntaker finansierer minst 10 pst. av kjøpesummen med egne midler. Formelt sett gjelder ikke retningslinjene startlånet, men hensynet bak retningslinjene er ikke mindre relevant for startlånets målgruppe. Nettopp fordi det ikke stilles krav om egenkapital for å få startlån har vanskeligstilte større mulighet til å kjøpe seg bolig.

7.2.2 Kompetanseterskelen

For enkelte kan det å disponere egen økonomi være en stor utfordring.66 Da er det ikke tilstrekkelig med gunstige låne- og tilskuddsordninger alene. En del har behov for oppfølging for å kunne eie en bolig, inkludert assistanse i forbindelse med kjøp av bolig, rådgiving om vedlikehold og støtte til håndtering av egen økonomi.

Det å kjøpe bolig er en stor investering som krever kunnskap og kompetanse. Er ikke Husbankens og kommunenes ordninger godt nok kjent, hjelper det lite at ordningene er gode.

7.2.3 Tilgjengelighetsterskelen

Mange har behov for tilrettelagte boliger, men bare 10 pst. av boligmassen har i dag full tilgjengelighet. Disse gruppene har færre boliger å velge blant, og det kan derfor være behov for å gjøre tilpasninger i eksisterende boligmasse. I den grad den enkelte må finansiere tilpasningen selv, kan terskelen inn i eiemarkedet være særlig høy for akkurat denne gruppen.

7.3 Risiko ved boligeie

Vanskeligstilte som eier bolig er utsatt for ulike former for risiko. De som kommer inn i boligmarkedet på en konjunkturtopp med høy boliggjeld er spesielt utsatt. De har større sannsynlighet for å komme i en situasjon hvor de økonomiske forutsetningene for boligeie ikke lenger er tilstede. Dette kalles betjeningsrisiko. De har også risiko for tap dersom de blir tvunget til å selge boligen. Dette kalles betinget tapsrisiko. Den betingede tapsrisikoen kan være størst der den økonomiske terskelen inn i eiemarkedet er lavest.

Vanskeligstilte kan være mer utsatt for betjeningsrisiko fordi lavere inntekt gir mindre økonomisk handlingsrom til å håndtere uforutsette utgifter eller inntektstap. Betjeningsrisiko handler ikke bare om inntektsnivået, men også om inntektssvingninger. Husstander med stabil, men lav inntekt er mindre utsatte for slike svingninger. Dette kan eksempelvis være mottakere av trygdeytelser. Lav inntekt behøver ikke være et problem i seg selv dersom det er et rimelig samsvar mellom inntektsnivå og gjeldsgrad.

De ulike formene for risiko må sees i sammenheng. Så lenge boligprisveksten er høy vil den betingede tapsrisikoen som oftest være lav. I perioder med høy prisvekst vil vanskeligstilte boligeiere være lite tapseksponerte selv om betjeningsrisikoen ellers er høy. Derfor ønsker ofte bankene å redusere utlånskravene når det er gode utsikter i boligmarkedet.67 Siden den betingede tapsrisikoen er konjunkturavhengig vil ofte vanskeligstiltes risikoutsatthet først bli synlig når boligmarkedet snur, jf. finanskrisen i 2008.

Det er ikke bare ved boligeie man påtar seg risiko. Også det å leie bolig er beheftet med økonomisk risiko. Risikoen ved leie kan være særlig stor i det norske leiemarkedet. Dette henger sammen med at muligheten til å skaffe en leiebolig som tilfredsstiller boligbehovet over livsløpet er begrenset, jf. kapittel 8 om det private leiemarkedet. De fleste husstander vil derfor på et eller annet tidspunkt ha behov å kjøpe den boligen de trenger. Hvis det er en positiv sammenheng mellom prisen på den boligen man kan kjøpe nå og den boligen man i framtiden trenger å kjøpe, vil risikoen over livsløpet reduseres ved å kjøpe bolig tidlig. Det å eie bolig kan derfor være en forsikring mot høye priser ved framtidige kjøp. Boligeie er også en forsikring mot framtidig høye leiepriser.68 På grunn av mange korte kontrakter og stor utskifting av leiere kan husleien lett tilpasses til markedspris. Dette er en risiko ved leie, og kan særlig være et problem for vanskeligstilte, som sannsynligvis vil ha mindre tilgang til tidsubestemte kontrakter.69 Den risiko som boligeie innebærer for vanskeligstilte bør derfor ses i sammenheng med den risiko de ville blitt utsatt for i leiemarkedet.

7.4 Mulige strategier for å bosette flere i eid bolig

I kapittel 7.1 er det pekt på mange fordeler ved å strekke boligpolitikkens eierlinje langt inn i gruppen av vanskeligstilte boligsøkere. Husbanken anbefaler at kommunene bruker en kalkulasjonsrente på 7 pst. i beregningen av betjeningsevne på startlånet. Med dagens boligprisnivå og kalkulasjonsrente på 7 pst. vil mange vanskeligstilte ha mulighet til å bli boligeiere.70 Blant bostøttemottakere, altså husstander med lav inntekt og høy boutgiftsbelastning, anslås det at 37 pst. av leierne i det private leiemarkedet og 53 pst. av kommunale leiere kan bli boligeiere. Samlet utgjør dette rundt 33 000 personer. Anslaget er en øvre grense, og det er ikke tatt med mulig gjeld. Simuleringen viser likevel at det er et stort potensial for økt etablering i eid bolig blant dem som i dag leier bolig.

Boks 7.1 Eierskapspotensialet til vanskeligstilte i boligmarkedet

NOVA har foretatt beregninger av eierskapspotensialet til vanskeligstilte i boligmarkedet. Beregningene tar utgangspunkt i leiere som mottok bostøtte i 2010. For å beregne eierskapspotensialet tas det utgangspunkt i startlånet. Beregninger baserer seg på en kalkulasjonsrente på 7 prosent og løpetid på 30 år. Beregningene legger til grunn kjøp av bolig i den delen av kommunen med de laveste boligprisene. Rapporten inneholder viktige og overraskende funn:

Andelen vanskeligstilte som kan bli boligeiere er høy: anslagsvis 37 pst. av ikke-kommunale leiere og 53 pst. av kommunale leiere har økonomisk kapasitet til å eie bolig. Blant kommunale leiere er det beregnet at 44 pst. av leierne som kan eie har over 4 000 kroner i likviditetsoverskudd på budsjettet hver måned. Anslagene for kommunale leiere synes derfor å være særlig robuste.

Resultatene varierer etter geografisk område, men mønsteret er noe ulikt for ikke-kommunale og kommunale leiere. For førstnevnte peker Trøndelag og Nord-Norge utenom Tromsø seg ut som områdene med høyest eiepotensial, der rundt 45 pst. kan bli boligeiere. Stavanger og Kristiansand har lavest eiepotensial med 19 pst. For kommunale leiere er det mindre geografisk variasjon.

Nær alle vil fortsatt motta bostøtte etter boligkjøp, men flertallet er ikke avhengig av bostøtte for å ha mulighet til å eie

Forskjellene er mer markerte for de ulike demografiske gruppene. Eiepotensialet er klart høyest blant aleneboende 51 – 66 år med 64 pst. for ikke-kommunale leiere, og hele 77 pst. for kommunale leiere. For de yngre aleneboende er eiepotensialet 29 pst. for ikke-kommunale leiere, og 58 pst. for kommunale leiere. For enslige forsørgere er det også svært høye andeler som har potensial for boligeie: 52 pst. av ikke-kommunale leiere og 37 pst. av kommunale leiere. For barnefamilier og andre er det forholdsvis beskjedne tall der eiepotensialet beregnes til mellom 5 og 10 pst. av leierne både for ikke-kommunale og kommunale leiere. Forklaringen på det lave anslaget blant vanskeligstilte barnefamilier er at bostøtte i liten grad fanger opp fattige barnefamilier.

Effekten av å tildele tilskudd tilsvarende 10 pst. av boligprisen medfører en økning på 5 prosentpoeng i eiepotensialet for ikke-kommunale leiere, og 4 prosentpoeng for kommunale leiere. Når boligtilskuddet økes til 20 pst. blir eiepotensialet 9 og 7 prosentpoeng høyere for henholdsvis ikke-kommunale leiere og kommunale leiere. Effekten av dagens fastrente på 4,5 pst. på boliglånet er den samme som for et boligtilskudd på 20 pst.

Kilde: Aarland, K. (2011).

Det er ulike strategier som kan benyttes for å få flere i eid bolig. Dette er tiltak som senker terskelen inn i eiemarkedet og/eller tiltak som sikrer at boligeie blir et trygt alternativ. Dette gjelder også tiltak som tjenesteoppfølging i eid bolig og at det tas høyde for ulike former for markedsrisiko. Ved å senke økonomiterskelen blir boligkjøp mulig for flere. Boligkjøper kan bli mer utsatt for risiko gjennom slike tiltak, men også mindre utsatt. Dette avhenger av hvilket tiltak som vurderes. Å øke risikoeksponeringen for vanskeligstilte på boligmarkedet er ikke en ønsket strategi. Derfor må tiltak som øker risikoen sees i sammenheng med tiltak som demper den. Slike strategier presenteres i kapittel 7.5.

I tillegg til de strategiene som presenteres her vil ulike former for oppfølgingstjenester i bolig være en forutsetning for mange for å bli boligeier. Det bidrar til å redusere kompetanseterskelen. I kapittel 6 om vanskeligstilte på boligmarkedet omtales tiltak som bidrar til å redusere tilgjengelighetsterskelen.

De mulige strategiene under gjelder for leiere av privat og kommunal bolig, så vel som bostedsløse. Det er gjennom kommunen det må ytes bistand for å komme inn i eid bolig for vanskeligstilte på boligmarkedet. Anslaget på at over 50 pst. av leierne i kommunale boliger har potensial for å bli boligeiere indikerer at kommunene har mye å hente gjennom en mer målrettet satsing på å etablere vanskeligstilte i eid bolig. Ålesund og Malvik er eksempler på kommuner som arbeider for å øke gjennomstrømningen i kommunale boliger, jf. kapittel 9.2.

7.4.1 Boligtilskudd

Boligtilskudd til etablering skal bidra til at grupper med svak økonomi skal kunne skaffe seg en nøktern og hensiktsmessig bolig, jf. kapittel 6. Tilskuddet er det mest direkte tiltaket for å senke terskelen inn i eiemarkedet for vanskeligstilte. Med boligtilskuddet kan kommunen tilpasse boligprisen til den enkeltes økonomi. Et tilskudd på 20 pst. av kjøpesummen er det samme som 20 pst. lavere boligpris. Økt boligtilskudd vil derfor være et treffsikkert tiltak for å få flere vanskeligstilte inn i eiemarkedet.

Tilskuddet reduserer samtidig risikoeksponeringen. Siden boligtilskuddet avskrives over 20 år, bygges boligkapitalen gradvis opp. I den første fasen, når boligkapitalen ennå er lav, kan det i enkelte tilfeller være behov for andre virkemidler som reduserer risiko.

Boligtilskuddet er i dag sterkt behovsprøvd og det er få husstander som får store tilskudd. For at boligtilskuddet skal bli et effektivt virkemiddel kreves et stort økonomisk løft over statsbudsjettet.

7.4.2 Rente- og avdragsfritt lån

Med dagens regler avskrives boligtilskuddet til etablering over 20 år. Når tilskudd avskrives blir fordelen med tilskuddet større. Dette øker insentivene til å bli boende lenger enn planlagt i den aktuelle boligen.

Gjennom boligeie bygges egenkapital opp. Dette innebærer at behovet for å avskrive boligtilskuddet, og dermed øke boligkapitalen, ikke øker, men avtar over tid. Avskrivingsregelen tar ikke høyde for at tilskuddsmottaker kan få bedret sin økonomiske situasjon over tid, for eksempel gjennom sysselsetning, arv eller endret sivilstatus. Boligtilskuddets hovedfunksjon er å tilrettelegge for at vanskeligstilte skal kunne etablere seg i eid bolig, ikke bygge opp egenkapital. Dessuten vil boligkapitalen ofte bygge seg raskt opp gjennom avdragsbetalinger, boligprisvekst og inflasjon. Ved å gjøre om tilskuddet til et rent rente- og avdragsfritt lån, vil de samme midlene kunne nyttiggjøres flere ganger. Når tilskuddsmottaker flytter eller dør, tilbakeføres midlene slik at de kan redistribueres. Et rente- og avdragsfritt lån vil ikke ha de innlåsingseffektene som et tilskudd med avskriving innebærer.

7.4.3 Startlån

Selv om mange vanskeligstilte har høye nok inntekter til å bli boligeiere,71 er det en relativt liten andel som får startlån.72 Omfanget av vanskeligstilte i leiemarkedet er anslagsvis 90 00073 og omtrent hver tredje i denne gruppen har høye nok inntekter til å eie egen bolig.74 Kommunene bruker startlånet ulikt og statistikken over avslag på søknader om startlån kan indikere at kompetansen i kommunene om startlånet fortsatt kan forbedres.75

Å betale boliggjeld er en form for sparing. At vanskeligstilte skal tilbakebetale boliglånet over livsløpet er ikke et mål i seg selv. Tvert i mot vil det for de fleste bare være hensiktsmessig å spare hvis sparingen bidrar til å stabilisere konsumet over livsløpet. Problemet er at i enkelte tilfeller er løpetiden på lånet så kort at låntaker tvinges til oversparing. Normalt vil man bygge opp boligkapital også uten avdragsbetaling.

Startlån kan i dag gis med løpetid inntil 30 år. Jo lengre løpetid jo saktere bygges kapital opp, men samtidig reduseres de årlige utgiftene til avdrag slik at flere kan etableres i eid bolig. Økt løpetid på startlån kan derfor være et tiltak for å få flere i eid bolig.

Startlån kan i dag gis til refinansiering av gjeld for å kunne fortsette å beholde boligen. Personer som leier kan få startlån til kjøp av bolig, men kan ikke bruke startlånet til å refinansiere gammel gjeld i forbindelse med boligkjøpet. Ved å åpne opp for at startlån kan brukes til refinansiering av gjeld for leiere og ikke bare eiere, kan boligeie bli mulig for flere.

7.4.4 Bostøtte

Formålet med bostøtten er å gi personer eller husstander med anstrengt økonomi mulighet til å anskaffe og opprettholde en nøktern bolig. Hovedkravet for å få bostøtte er at husstanden både har lav inntekt og høye boutgifter. Bostøtte gis uavhengig av om boligen er eid eller leid. Boligeiere får dermed støtte til å dekke utgifter til renter og avdrag. Bostøtten kan bidra til å få flere i eid bolig, eksempelvis sammen med startlånet. I 2010 fikk 8 pst. av de nye startlånkundene bostøtte. Dette utgjorde omtrent 830 husstander. En styrking av bostøtten vil føre til at flere kan få mulighet til å kjøpe egen bolig ved hjelp av startlån.

7.4.5 Delt eierskap

Hovedformålet med delt eierskap er å hjelpe vanskeligstilte inn i eiemarkedet. Delt eierskap er kjent blant annet fra Storbritannia, jf. nærmere omtale i boks 7.2. Inngangsbilletten til eiemarkedet reduseres når den enkelte bare kjøper en andel.

Delt eierskap bidrar også til å redusere risikoeksponeringen. Husstanden vil i mindre grad bli rammet av renteendringer. Jo høyere andel av boligen som leies, desto større forsikring mot renteendringer. Tapsrisikoen reduseres også ved at husstanden bare hefter for den andelen den eier selv. Siden forsikringsgraden er høyere jo høyere leieandelen er, og leieandelen er høyere jo lavere inntekten er, får husstandene med lavest inntekt også mest forsikring. Delt eierskap er en forsikring mot renteøkninger og boligprisfall tilpasset den enkeltes sitt inntektsnivå.

Boks 7.2 Modeller for delt eierskap i Storbritannia

I Storbritannia har det siden 1980 blitt utviklet et bredt spekter av Low Cost Home Ownership-programmer. Disse programmene er designet med sikte på å få lavinntektsgrupper, som ikke får finansieringstilgang i private kredittinstitusjoner, inn i eiemarkedet. Målgruppene er leiere i kommunale boliger, førstegangskjøpere og offentlige ansatte som utfører spesielt viktige samfunnsoppgaver. Det kan for eksempel være politi, sykepleiere og lærere. Det eksisterer i dag flere ulike typer programmer. En modell innebærer at kjøper kan eie fra 25 – 75 pst. av boligen og betaler husleie på resten. Husleien er subsidiert og utgjør vanligvis 2 – 3 pst. av verdien på den leide andelen. Subsidieringen er behovsprøvd og vil avhenge av de utfordringer husstanden står overfor. En annen modell baserer seg på at det gis rente- og avdragsfrie lån. Rentefritaket gjelder de første fem årene, mens det deretter legges en subsidiert rente til grunn.

Shared ownership-modellene er utformet slik at tapsrisikoen er mindre for den enkelte husstanden. Ved et eventuelt boligsalg med tap hefter man bare for den delen man selv eier.

Delt eierskap praktisert som i boks 7.2 er ikke forsøkt i Norge. Regelverket er ikke til hindring for dette, og forklaringen må derfor ligge andre steder. Delt eierskap er en eieform som krever kompetanse hos begge parter. For kommunenes vedkommende kan delt eierskap kreve mer administrasjon og kostnader, eksempelvis ved at den enkeltes betjeningsevne ikke bare skal vurderes én gang, men hver gang det er aktuelt å kjøpe seg opp i boligen. Det kan også tenkes at det lett vil kunne oppstå konflikt mellom partene, eksempelvis om vedlikeholdsutgifter og oppgradering av boligen. Erfaringer fra Storbritannia har vist at delt eierskap er en ordning som er vanskelig å håndtere i praksis. Tendensen i de senere årene har vært å erstatte delt eierskap med ordninger med rente- og avdragsfrie lån kalt Homebuy.76