3 Makroøkonomisk utvikling

Internasjonal økonomi

Veksten i verdensøkonomien er fortsatt moderat, og anslås av IMF til 3,1 prosent i 2016. Mens veksten i de tradisjonelle industrilandene avtok fra 2015 til 2016, var den gjennomsnittlige veksten i framvoksende økonomier uendret. Blant de tradisjonelle industrilandene var det særlig i USA at veksten avtok i fjor, men veksten dempet seg også i euroområdet, Storbritannia og Japan. Veksttakten i Sverige gikk også ned fra 2015 til 2016. Veksten hos Norges 25 viktigste handelspartnere anslås til 2,2 prosent i 2016, ned fra 2,4 prosent i 2015.

IMF anslo i januar veksten i verdensøkonomien til 3,4 prosent i 2017. Det ventes økt vekst både i framvoksende økonomier og i de tradisjonelle industrilandene. Anslaget for 2017 er samlet sett uendret siden anslaget som ble gjort høsten 2016, men veksten er justert noe opp for de tradisjonelle industrilandene og litt ned for framvoksende økonomier. Valutafondet mener at usikkerheten rundt anslagene er størst på nedsiden.

Arbeidsledigheten har gått ned i mange land de siste årene. I USA var arbeidsledigheten i februar på 4,7 prosent av arbeidsstyrken, som er det laveste nivået siden høsten 2007. Også sysselsettingen stiger, men andelen av befolkningen som er i arbeidsstyrken er fortsatt klart lavere enn før finanskrisen. I euroområdet var arbeidsledigheten 9,6 prosent i januar, mot 10,4 prosent ett år tidligere.

Oljeprisen har tatt seg betydelig opp det siste året. Høyere oljepris bidrar til å avhjelpe situasjonen i råvareeksporterende land som Russland og Brasil, som har opplevd kraftige økonomiske tilbakeslag.

Det er nå særlig usikkerhet knyttet til konsekvensene av Storbritannias utmeldelse av EU og den økonomiske politikken i USA. Tendenser til økt proteksjonisme og mer innadvendt politikk i flere land kan bidra til lavere vekst.

Norsk økonomi

Kraftig fall i oljeprisen etter sommeren 2014 og litt inn i 2016 har forsterket fallet i etterspørselen fra petroleumsnæringen som startet i andre halvdel av 2013. Dette har bidratt til svak aktivitetsutvikling i norsk økonomi etter sommeren 2014, og nær nullvekst gjennom 2015. Veksten gjennom 2016 har vært litt høyere, men veksten i årsgjennomsnittet for BNP Fastlands-Norge falt fra 1,1 prosent i 2015 til 0,8 prosent i 2016. Dette er den laveste veksten siden finanskrisen i 2009 og under halvparten av trendvekst. BNP Fastlands-Norge per innbygger var 0,1 prosent lavere i 2016 enn året før.

Virkningen av lavere etterspørsel fra petroleumsnæringen på norsk økonomi, hvor investeringene falt med nær 15 prosent i 2015 og 2016, har blitt motvirket av svakere krone, lavere rente og ekspansiv finanspolitikk. Dette har bidratt til at veksten i etterspørselen fra Fastlands-Norge tok seg klart opp i 2016. Næringsinvesteringene på fastlandet økte med knappe 3 prosent, boliginvesteringene økte med 10 prosent, offentlig investeringer og konsum økte med henholdsvis 6 prosent og 2,7 prosent. Beskjeden sysselsettingsvekst og markert reallønnsfall bidro imidlertid til en meget svak inntektsutvikling. Konsumet i husholdningene gikk opp med bare 1,6 prosent til tross for lave renter og høy vekst i husholdningenes formue. Lav vekst i norske eksportmarkeder har sammen med mer tilfeldige forhold bidratt til at eksporten av tradisjonelle varer ifølge foreløpige tall gikk ned med over 8 prosent i 2016, til tross for bedringen i den kostnadsmessige konkurranseevnen. Det er ifølge SSB imidlertid usikkerhet knyttet til disse foreløpige tallene for tradisjonell eksport. Konkurranseevnebedringen stimulerer forøvrig norsk tjenesteeksport som turisme og norsk produksjon generelt gjennom å dempe importen.

Fra 2015 til 2016 endret både antall sysselsatte og arbeidsstyrke seg lite. Arbeidsledigheten ifølge AKU økte litt til det høyeste nivået på 20 år (4,7 prosent) mens den registrerte arbeidsledigheten var uendret fra 2015 til 2016 på 3,0 prosent. Sysselsettingsraten gikk imidlertid ned.

Utviklingen så langt i år viser at sysselsettingsraten har gått ytterligere ned til 66,8 prosent for gjennomsnittet av perioden desember til januar. Nedgangen i sysselsettingsraten var spesielt stor for yngre aldersgrupper. Likevel har arbeidsledigheten målt ved både AKU og NAV gått ned, men nedgangen i registrerte arbeidsledige og personer på tiltak var betydelig mindre enn nedgangen i arbeidsledige i AKU. De to måtene å måle arbeidsledighet på er nå nærmere hverandre enn på lenge. Arbeidsledighetsraten målt ved AKU er i januar (sesongjustert gjennomsnitt for desember-februar) 4,2 prosent, mens registrert arbeidsledighet og personer på tiltak er 3,8 prosent i februar. Den registrerte arbeidsledigheten viser også fortsatt store regionale forskjeller, men de siste månedene har det vært en nedgang i arbeidsledigheten i fylker som har nær tilknytning til petroleumsnæringen. Nedgangen i sysselsettingsraten er bredt basert. Tall fra NAV viser at antall ledige stillinger økte i 2016 og SSBs statistikk over ledige stillinger viste en liten oppgang fra 4. kvartal 2015 til 4. kvartal 2016.

Oljeprisen har tatt seg markert opp i det siste året, og har i starten av 2017 kommet opp på om lag det halve av prisnivået før fallet. Oljeprisen er ventet å holde seg på om lag dette nivået og sammen med reduserte utbyggingskostnader bidrar det til at mange potensielle petroleumsprosjekter vil være lønnsomme å gjennomføre. Fallet i petroleumsinvesteringene vil derfor trolig bremse opp gjennom 2017.

Dette vil sammen med stimulanser fra finans- og pengepolitikk, inkludert en svak krone, samt noe høyere internasjonal vekst trolig bidra til at aktivitetsveksten i økonomien samlet tar seg noe opp framover. Som årsgjennomsnitt for 2017 peker mange prognoser i retning av en vekst i BNP Fastlands-Norge litt over 1,5 prosent. Sysselsettingen ventes å øke noe mer enn i 2016, men ikke nok til at sysselsettingsraten vil ta seg opp nevneverdig. Arbeidsledigheten ventes å gå litt ned fra nivået i 2016.

3.1 Internasjonal økonomi

Om lag uendret vekst i verdensøkonomien i 2016

Veksten i verdensøkonomien holder seg moderat, men tok seg noe opp mot slutten av fjoråret og ventes å bli litt høyere fremover. Det internasjonale valutafondet (IMF) anslår veksten i globalt BNP til 3,1 prosent i 2016, mot 3,2 prosent i 2015. Det er fortsatt framvoksende økonomier som gir det største bidraget til vekst i verdensøkonomien. Den gjennomsnittlige veksten i disse økonomiene anslås til 4,1 prosent i 2016, uendret fra 2015. I land som Russland og Brasil har skatteinntekter og investeringer falt som følge av lavere priser på olje og andre råvarer. Høyere oljepris og lavere inflasjon bidrar nå til bedring i disse landene. Veksten i kinesisk økonomi er fortsatt høy, understøttet av svært ekspansiv penge- og finanspolitikk, men veksten avtok litt i fjor. I de tradisjonelle industrilandene avtok veksten i fjor, fra 2,1 prosent til 1,6 prosent. Mens veksten tiltok i Canada, gikk veksten ned i mange andre land. I USA falt veksten tilbake fra 2,6 prosent til 1,6 prosent. I Euroområdet gikk veksten ned fra 1,9 til 1,7 prosent. Lavere vekst i Sverige, Danmark og Storbritannia bidro til at veksten blant Norges handelspartnere sett under ett gikk ned, fra 2,4 prosent i 2015 til 2,2 prosent i 2016. Forholdet mellom veksten i verdenshandelen og BNP-veksten globalt har avtatt i de siste årene.

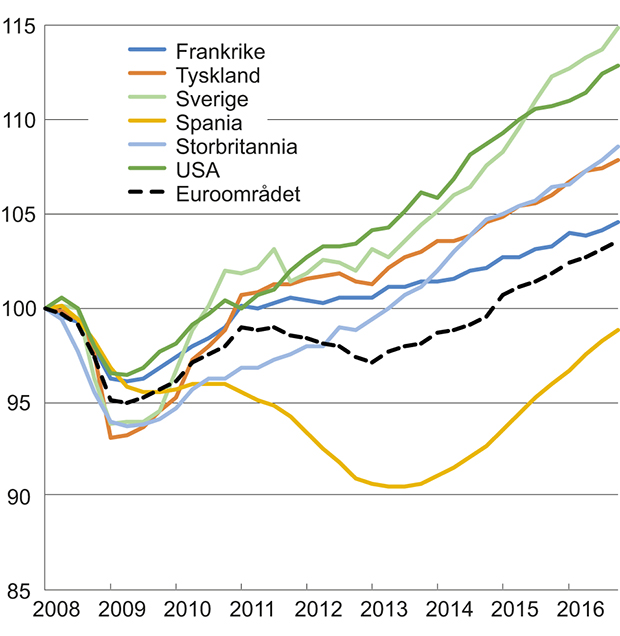

Den økonomiske utviklingen i de tradisjonelle industrilandene har vært ulik etter finanskrisen i 2008/2009. BNP-veksten i USA, Sverige og Storbritannia har vært klart høyere enn i Euroområdet. Også innad i euroområdet er det store forskjeller. Mens verdiskapingen i Spania først i fjor kom opp mot nivået fra begynnelsen av 2008, har veksten i Tyskland vært god, jf. figur 3.1. Samtidig har BNP falt betydelig i Hellas. Veksten i fjor var litt høyere i euroområdet enn i USA.

Figur 3.1 BNP, sesongjusterte volumindekser, 1. kvartal 2008 = 100

Kilde: Macrobond.

Verden var preget av krig og uro også i fjor. Konflikter i Syria og andre deler av Afrika har vedvart. Asyltilstrømmingen til EU fortsetter. Det er fortsatt grensekontroller innenfor EU for å få kontroll på menneskestrømmer. Konflikten i Ukraina fortsetter. Også i 2016 var det mange terroranslag. Konflikter og geopolitisk uro fører til økt usikkerhet og påvirker den økonomiske aktiviteten negativt.

Flere råvarepriser har tatt seg opp det siste året. Oljeprisen var i slutten av mars 51 dollar per fat, som er klart høyere enn for ett år siden. Forbruket av olje økte trolig mer enn produksjonen i 2016, selv om oljeproduksjonen i USA tok seg opp igjen i fjor høst. Ifølge IEA økte likevel lagerbeholdningen av olje i fjor. OPEC, Russland og andre produsentland inngikk før nyttår en avtale om kutt i oljeproduksjonen, som trolig har begrenset produksjonen den senere tid. Også prisene på metaller har tatt seg opp det siste året, noe som ifølge IMF trolig kan ses i sammenheng med høye investeringer i infrastruktur og bygninger i Kina.

Pengepolitikken er svært ekspansiv i de tradisjonelle industrilandene. I euroområdet, Sverige og Japan er styringsrentene nær null, og renten finansinstitusjoner får på innskudd i sentralbanken er negativ. Sentralbankene i disse landene kjøper fortsatt obligasjoner i markedet (kvantitative lettelser). I USA har derimot sentralbanken begynt å stramme inn i pengepolitikken. Federal Reserve har avsluttet sine programmer for obligasjonskjøp, og annonserte på rentemøtet i mars at styringsrenten settes opp med 0,25 prosentenheter, til et intervall fra ¾ til 1 prosent. Forrige renteendring fra banken kom i desember i fjor, da renten ble satt opp med 0,25 prosentenheter. De nye renteanslagene til komitemedlemmene i Federal Reserve innebærer at renten vil bli satt opp med ytterligere 0,50 prosentenheter i løpet av 2017.

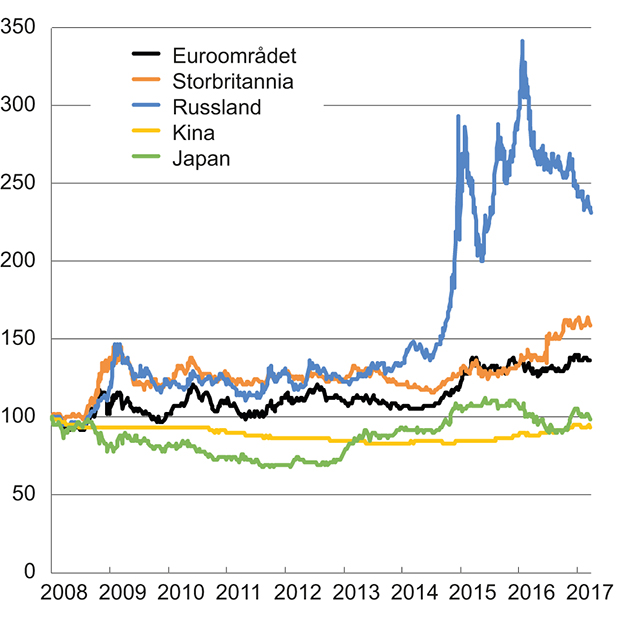

Store fall i råvarepriser har bidratt til at valutaene til land som Russland og Brasil har svekket seg betydelig mot dollar siden sommeren 2014. Oppgangen i oljeprisen det siste året har ført til at disse valutaene har styrket seg litt. Samtidig har den økonomiske utviklingen i USA vært sterkere sammenliknet med mange land de siste årene. Det har bidratt til at dollaren har styrket seg mot flere valutaer. Denne utviklingen må også ses i sammenheng med at Federal Reserve har startet på en normalisering av pengepolitikken. Pundet har svekket seg mot de fleste store valutaer siden 2008. Valutaen svekket seg ytterligere i forbindelse med folkestemningen om utmelding av EU i fjor sommer, der et flertall stemte for at Storbritannia skulle trekke seg ut av unionen. Utviklingen i valutakursene siden 2014 har bidratt til å bedre den kostnadsmessige konkurranseevnen i råvareproduserende land, i euroområdet og Storbritannia, målt mot eksportrettet næringsliv i USA, jf. figur 3.2. Samtidig har styrkingen av dollaren bedret den internasjonale kjøpekraften til lønnsmottakere og næringsliv i USA.

Figur 3.2 Nasjonal valuta mot USD i utvalgte land. Indeks, januar 2008 = 100. Stigende kurve betyr svekket valuta

Kilde: Macrobond.

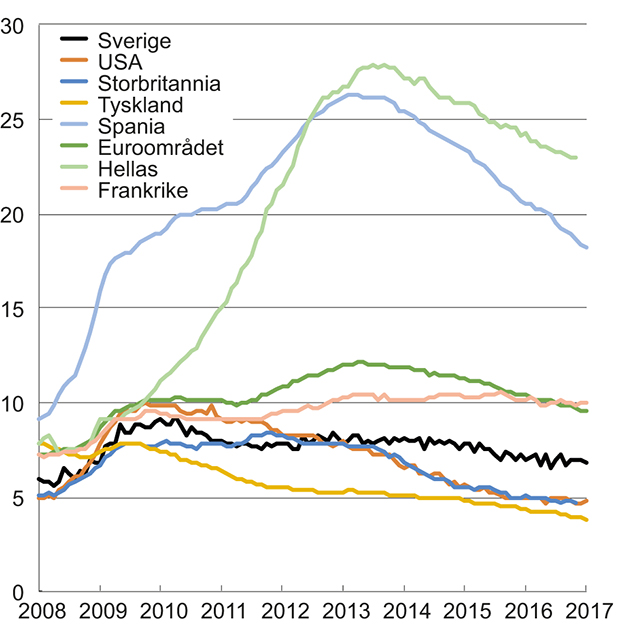

Det er bedring i arbeidsmarkedene i flere OECD-land. I USA har sysselsettingen fortsatt å øke, og arbeidsledigheten er kommet ned på nivåer vi så før finanskrisen. Andelen av befolkningen som er med i arbeidsstyrken er derimot fortsatt langt lavere enn før finanskrisen. I euroområdet er arbeidsledigheten fortsatt høy, men den har avtatt betydelig den siste tiden. Arbeidsledigheten har vært under 10 prosent siden august i fjor. Det er store forskjeller internt i euroområdet. Mens arbeidsledigheten i Tyskland var nede i 3,8 prosent i januar, utgjorde antall arbeidsledige personer 18,2 pst. av arbeidsstyrken i Spania, jf. figur 3.3. Lønnsveksten har holdt seg nokså lav både i USA og Europa. Det demper den private etterspørselen, men bidrar isolert sett til å bedre konkurranseevnen. Samtidig må den lave lønnsveksten også ses i sammenheng med at produktivitetsveksten har vært lav.

Figur 3.3 Arbeidsledighet i prosent av arbeidsstyrken

Kilde: OECD.

Veksten kan ta seg gradvis opp framover

IMF anslår i sin World Economic Outlook Update fra januar 2017 at veksten i verdensøkonomien vil ta seg litt opp, fra 3,1 prosent i 2016 til 3,4 prosent i 2017. For de tradisjonelle industrilandene anslås veksten å øke fra 1,6 prosent til 1,9 prosent. Det er særlig høyere vekst i USA som ventes å trekke opp. Også for framvoksende økonomier anslår IMF at veksten vil øke, fra 4,1 til 4,5 prosent, blant annet venter valutafondet bedring i flere råvareeksporterende land. Veksten er anslått å ta seg opp bl.a. i Russland, Brasil og i afrikanske land sør for Sahara. I Kina er veksten ventet å gradvis avta, fra 6,7 prosent i 2016 til 6,5 prosent i 2017.

Veksten globalt blir støttet av en fortsatt ekspansiv pengepolitikk. I USA er de første stegene tatt i retning av en normalisering av pengepolitikken, men renten er fortsatt lav. IMF legger til grunn at finanspolitikken i USA vil brukes mer aktivt de nærmeste årene, og at det vil trekke veksten opp. Signaler fra den nye amerikanske administrasjonen om mer ekspansiv finanspolitikk kan ha bidratt til å øke amerikanske lange renter det siste halve året. I Storbritannia, Japan og Euroområdet ventes det at pengepolitikken vil holdes ekspansiv i en lang periode fremover. Konsolideringen av offentlige finanser har avtatt i flere industriland, etter at underskuddene i mange land ble brakt ned fram mot 2015. IMF anslo i oktober at den strukturelle budsjettbalansen for industrilandene samlet gikk ned med vel 4 prosentpoeng målt mot potensielt BNP fra 2010 til 2015. Samtidig anslo IMF om lag nøytral finanspolitikk i 2017 for et gjennomsnitt av landene i euroområdet. For Storbritannia la valutafondet til grunn en reduksjon i den strukturelle budsjettbalansen på 0,7 prosentenheter målt mot potensielt BNP.

Inflasjonen i industrilandene har tatt seg opp den siste tiden, bl.a. som følge av at fallet i energiprisene har stoppet opp og snudd til vekst. I euroområdet var tolvmånedersveksten i den harmoniserte konsumprisindeksen 2,0 prosent i februar, opp fra -0,2 prosent i april i fjor. I USA var inflasjonen 2,7 prosent i februar, som er klart høyere enn den gjennomsnittlige veksten i fjor på 1,3 prosent. I flere EU-land er den underliggende inflasjonen fortsatt lav. I euroområdet var tolvmånedersveksten i den harmoniserte konsumprisindeksen utenom energi, mat, alkohol og tobakk på 0,9 prosent i februar i år. I USA og Storbritannia ligger den underliggende inflasjonen høyere. I februar var tolvmånedersveksten i konsumprisindeksen utenom energi og matvarer på 2,2 prosent i USA. I Storbritannia var tolvmånedersveksten i konsumprisindeksen utenom energi, mat, alkohol og tobakk 2,0 prosent i februar. I Kina var inflasjonen på 0,8 prosent i februar, mot 2 prosent som gjennomsnitt for 2016. Store valutakursbevegelser har påvirket prisveksten i Brasil de siste par årene. I februar i år var inflasjonen på 4,8 prosent, ned fra 10,7 prosent i februar i fjor. IMF anslår en vekst i konsumprisene i de tradisjonelle industrilandene på 1,7 prosent i 2017, mot 0,7 prosent i 2016. I framvoksende økonomier anslås inflasjonen å bli 4,5 prosent i 2017, som er uendret fra 2016.

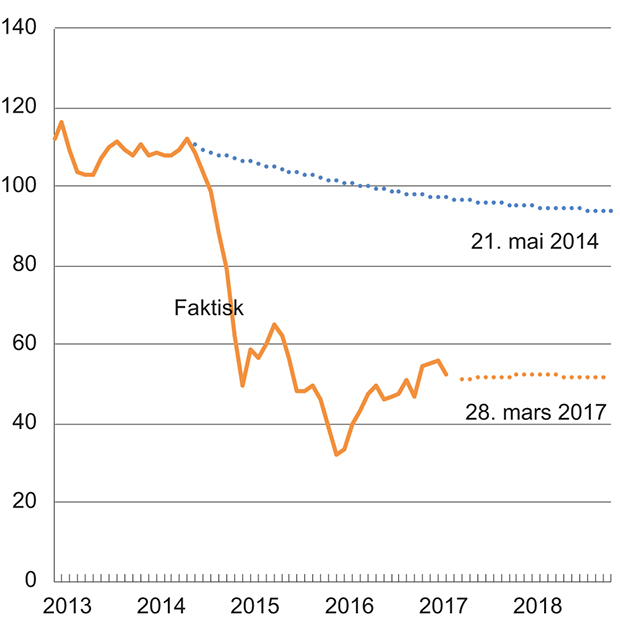

Oljeprisen har tatt seg betydelig opp det siste året. Oljeprisen var i slutten av mars 51 dollar per fat, etter å ha svingt rundt 55 dollar per fat siden desember i fjor. Oppgangen i oljeprisen kan isolert sett bidra til høyere etterspørsel fra utlandet mot norsk leverandørindustri. At oljeprisen har steget må ses i sammenheng med høyere etterspørsel etter olje. Økt produksjon i OPEC bidro til oppgang i den totale oljeproduksjonen i fjor, selv om produksjonen utenfor OPEC gikk ned. I 2. halvår i fjor økte imidlertid produksjonen i USA igjen. Mot slutten av fjoråret inngikk OPEC en avtale med Russland og andre produsentland om å begrense produksjonen. IEA anslår at tilbudet av olje øker fra land utenfor OPEC i 2017. Etterspørselen ventes å gå videre opp fra 2016 til 2017. Usikkerheten om utviklingen videre er stor både på tilbuds- og etterspørselssiden.

Figur 3.4 Utviklingen i oljepris og terminpriser framover. Brent Blend, USD/fat

Kilde: Macrobond og ICE.

Internasjonale priser på matvarer har tatt seg opp det siste året, etter å ha falt siden 2011. FNs matvareorganisasjons (FAO) prisindeks for matvarer var 17 prosent høyere i februar i år enn i februar i fjor. Det var sterkest oppgang i prisene på sukker og meieriprodukter. Til tross for oppgangen det siste året, var FAOs samleindeks fortsatt 27 prosent lavere enn i februar 2011. Ifølge FAO må prisøkningen på sukker ses i sammenheng med lavere produksjon i viktige land som Brasil og India.

Fortsatt fare for svakere utvikling i verdensøkonomien

Det videre forløpet for internasjonal økonomi er usikkert. Dersom utsiktene til økt proteksjonisme og mer innadvendt politikk materialiserer seg, vil det isolert sett trekke ned den økonomiske veksten. Samtidig er det fortsatt tegn til ubalanser i flere framvoksende økonomier.

Det er knyttet usikkerhet til hvilken økonomisk politikk den nye administrasjonen i USA vil føre, og til følgene av folkeavstemningen om EU i Storbritannia. Det er uklart både hva det framtidige avtalemessige forholdet mellom Storbritannia og EU blir og hvor lang tid det vil ta før dette blir avklart. I markedene ventes det en mer ekspansiv finanspolitikk i USA. Det kan trekke opp den økonomiske veksten på kort sikt. Samtidig har det kommet signaler om økt proteksjonisme, som vil være negativt for den økonomiske veksten i USA og i verden for øvrig.

Kredittkanalen er fortsatt svak i flere land, herunder i enkeltland i euroområdet. Det skyldes bl.a. at mange banker fortsatt har dårlige lån på sine balanser. IMF advarer om at mangel på reformer på dette feltet kan føre til lavere vekst og inflasjon.

Det er fortsatt tegn til ubalanser i flere fremvoksende økonomier. Veksten i Kina er dels drevet av en svært ekspansiv penge- og finanspolitikk. Det kan bidra til å utsette nødvendige omstillinger, og det er en fare for at den høye gjelden i privat sektor vil kunne bremse økonomien mer enn tidligere ventet. Et eventuelt økonomisk tilbakeslag i Kina vil redusere veksten i verdensøkonomien og kan gi ytterligere fall i råvarepriser og uro i finansmarkedene.

Flere økonomier sliter med ettervirkningene av fallet i prisene på råvarer som olje og metaller. Prisoppgangen det siste året bedrer situasjonen, men IMF peker på at flere av landene er sårbare overfor nye negative sjokk.

Pengepolitikken er svært ekspansiv flere steder i verden. Det er usikkerhet knyttet til hvordan det over tid påvirker verdensøkonomien, og om det kan gi grobunn for finansiell ustabilitet. Det er også usikkert hvordan finansmarkedet vil reagere etter hvert som pengepolitikken i OECD-området normaliseres.

Den geopolitiske situasjonen er spent flere steder og kan gi opphav til økt usikkerhet også andre steder i verden.

Den økonomiske utviklingen i noen land og regioner

I USA økte BNP med 1,6 prosent i 2016, ned fra 2,6 prosent året før. Veksttakten var klart høyere i 2. halvår enn i 1. halvår. Målt fra etterspørselssiden bidro særlig lavere vekst i privat konsum og i investeringene til lavere vekst i BNP i 2016. Produksjonen i oljesektoren gikk betydelig ned i 1. halvår i fjor, før den tok seg kraftig opp igjen fra september. Selv om veksten i konsumet gikk noe ned i fjor, er nivået på veksten nokså høy. IMF venter at veksten i BNP vil øke litt igjen i 2017, til 2,3 prosent. Valutafondet legger bl.a. til grunn at en mer ekspansiv finanspolitikk vil bidra til å trekke opp veksten. Pengepolitikken bidrar fortsatt til vekst, men den amerikanske sentralbanken har tatt steg i retning av en normalisering av pengepolitikken, se omtale lenger opp. I arbeidsmarkedet gikk sysselsettingen videre opp i fjor. Arbeidsledigheten har holdt seg relativt stabil som andel av arbeidsstyrken det siste året, og utgjorde i februar i år 4,7 prosent av arbeidsstyrken. Andelen av befolkningen som er i arbeidsstyrken er fortsatt lav sammenliknet med før finanskrisen.

Det moderate oppsvinget i euroområdet fortsatte i fjor. BNP økte med 1,7 prosent i 2016, ned fra 1,9 prosent i 2015. Veksten understøttes av lave renter og andre tiltak fra ESB. Men i flere land bidrar likevel stram tilgang på kreditt for bedrifter og husholdninger til lavere vekst. Utviklingen i bedriftsinvesteringene er svak. Det er store forskjeller mellom landene. Mens det er lav arbeidsledighet og høy kapasitetsutnyttelse i Tyskland, går mange ressurser ledige i land som Spania, Irland, Italia og Hellas. Flere av disse landene opplever nå bedring, bl.a. som følge av at store innstramminger i offentlige budsjetter er over. IMF anslår BNP-veksten i euroområdet til 1,6 prosent i år. I arbeidsmarkedet har arbeidsledigheten falt noe, fra 10,4 prosent av arbeidsstyrken i januar 2016 til 9,6 prosent i januar 2017. Sysselsettingen økte med 1,3 prosent i fjor. Sysselsettingsraten i euroområdet har gått opp de siste årene og var i 2015 på samme nivå som i 2006. Arbeidsledigheten har gått ned i de fleste landene i valutaområdet det siste året. Unntak er Kypros og Italia der arbeidsledigheten har økt noe. Pengepolitikken i euroområdet er svært ekspansiv. Det må ses i sammenheng med at den underliggende inflasjonen er lav og frykt for at forventningene til framtidig prisvekst skal bite seg fast på lave nivåer. Inflasjonen i februar i år var på 2,0 prosent, opp fra -0,2 prosent i februar i fjor. Høyere energipriser bidrar til oppgangen i inflasjonen, og den underliggende inflasjonen, målt ved tolvmånedersveksten i konsumprisindeksen utenom mat, energi, alkohol og tobakk, gikk opp fra 0,8 til 0,9 prosent i samme periode.

I Tyskland gikk veksten i BNP opp fra 1,5 prosent i 2015 til 1,8 prosent i 2016. Arbeidsledigheten falt videre, fra 4,4 prosent i januar 2016 til 3,8 prosent i januar i år, slik denne måles. Det er det laveste nivået siden gjenforeningen. Bedringen i arbeidsmarkedet har, sammen med lav inflasjon og økt lønnsvekst, bidratt til høy vekst i privat konsum. I tillegg var veksten i offentlig konsum høy, noe som blant annet skyldes økte utgifter til å ta i mot og bosette flyktninger. Økte investeringer i bygg og maskiner trakk også opp. Bidraget fra nettoeksporten var svakt negativt, da importen økte mer enn eksporten. IMF anslår en vekst på 1,5 prosent i Tyskland i 2017.

Veksten i Storbritannia avtok fra 2,2 prosent i 2015 til 2,0 prosent i 2016. Det største bidraget fra etterspørselssiden kom fra privat konsum, mens handelen med utlandet ga negative impulser til veksten. Det er knyttet stor usikkerhet til konsekvensene av Storbritannias kommende forhandlinger om utmeldelse fra EU. Så langt ser ikke resultatet av folkeavstemningen i fjor høst ut til å ha slått mye ut i veksten, men det britiske pundet har svekket seg betydelig både mot euro og dollar. Konsumenttilliten har falt fra de høye nivåene mot slutten av 2015, mens innkjøpssjefsindeksene for industrien og servicenæringen tok seg opp igjen mot slutten av fjoråret. Oppgangen i Storbritannia er understøttet av en ekspansiv pengepolitikk. Renten er lav og Bank of England har tatt i bruk en rekke andre virkemidler, som lavere kapitalkrav for banker og kvantitative lettelser. Arbeidsmarkedet viser fortsatt tegn til bedring og arbeidsledigheten var på 4,7 prosent av arbeidsstyrken i desember 2016, som er den laveste ledighetsraten siden august 2005. IMF anslår at veksten i BNP vil avta til 1,5 prosent i 2017.

Veksten i Sverige har dempet seg litt, men er fortsatt høy. BNP økte med 3,3 prosent i 2016, mot 4,1 prosent året før. Nedgangen i veksten må bl.a. ses i sammenheng med lavere vekstbidrag fra privat konsum og nettoeksporten. Høyere vekst i offentlig konsum trakk i motsatt retning. Veksten understøttes av en ekspansiv pengepolitikk. Riksbanken har holdt styringsrenten på -0,5 prosent siden februar i fjor. Sentralbanken har varslet at de vil trappe opp kjøpene av statsobligasjoner ytterligere i 2017 (kvantitative lettelser). Innrettingen av pengepolitikken må ses i sammenheng med at inflasjonen lenge har vært lav, men den tok seg opp mot slutten av 2016. Arbeidsledigheten har falt videre, og var 6,9 prosent i februar. Consensus Forecasts venter en vekst i svensk BNP på 2,2 prosent i 2017.

BNP-veksten i Japan gikk ned med 0,2 prosentenheter i fjor, fra 1,2 prosent i 2015 til 1,0 prosent i 2016. Omfattende revideringer av nasjonalregnskapstall, bl.a. som følge av innføring av ny regnskapsstandard, viser at veksten i 2016 og årene før var sterkere enn tidligere anslått. IMF anslår nå veksten i 2017 til 0,8 prosent, litt høyere enn sist høst. Arbeidsledigheten har falt kontinuerlig de siste fem årene. Arbeidsledigheten gikk ned fra 3,2 prosent i januar i fjor til 3,1 prosent i januar i år. Prisstigningen var i 2016 på -0,2 prosent. Bank of Japan offentliggjorde i midten av mars at de vil fortsette med -0,1 prosent rente for nye innskudd i sentralbanken. Banken vil også fortsette å kjøpe verdipapirer i markedet.

BNP-veksten i framvoksende økonomier var ifølge IMF på 4,1 prosent i 2015 og er anslått til det samme i 2016. IMF anslår at veksten vil ta seg noe opp fremover etter en lengre periode med nedgang i veksttakten. Det skyldes bl.a. at det går bedre i flere råvareproduserende økonomier, som Brasil og Russland, etter dype tilbakeslag. Oppgangen i oljeprisen bidrar til økte inntekter og høyere aktivitet i Russland. Rubelen har styrket seg betydelig det siste året. Styrkingen av valutakursen har bidratt til å trekke ned inflasjonen i landet. Økonomien påvirkes fortsatt av konflikten i Ukraina og økonomiske sanksjoner fra USA og europeiske land. IMF venter at veksten i russisk økonomi vil øke fra -0,6 prosent i 2016 til 1,1 prosent i 2017. Økonomien i Brasil er fremdeles inne i et dypt tilbakeslag. Det er ventet gradvis bedring fremover etter hvert som den politiske usikkerheten avtar og forbruk og investeringer tar seg opp igjen.

Veksten i Asia var fortsatt høy i 2016, med 6,7 prosent i Kina og 6,6 prosent i India. Mens veksten i Kina avtar, er den på vei opp i India. Veksten i Kina er understøttet av svært ekspansiv penge- og finanspolitikk, men IMF anslår at veksten vil avta betydelig i årene fremover. Det er en risiko for at høy kredittvekst og høyt gjeldsnivå i privat sektor kan føre til en sterkere oppbremsing enn ventet. Det er anslått at omstillingen mot en mer konsumdrevet økonomi også vil bidra til at veksten avtar i årene som kommer. Svakere global etterspørsel og lavere konkurransedyktighet er ventet å dempe eksporten. IMF anslår at veksten i India vil ta seg opp fra 6,6 pst. i 2016 til 7,2 pst. i 2017. Høy offentlig gjeld og oppgang i råvarepriser byr på utfordringer for landet. Høyere råvarepriser bidrar på den annen side til vekst i afrikanske land sør for Sahara, der veksten anslås å ta seg kraftig opp i år, fra 1,6 prosent i 2016 til 2,8 prosent i 2017. I Latin-Amerika og karibbien anslås det også en oppgang i BNP i år, fra -0,7 prosent i 2016 til 1,2 prosent i 2017.

Tabell 3.1 Internasjonale hovedtall. Prosentvis endring fra året før

Bruttonasjonalprodukt | Konsumprisindeksen | Arbeidsledighet (nivå) | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

2015 | 2016 | 2017 | 2015 | 2016 | 2017 | 2015 | 2016 | 2017 | |||||

OECD1 | IMF2 | CF3 | EU4 | CF | EU | CF | |||||||

Euroområdet | 1,9 | 1,7 | 1,6 | 1,6 | 1,6 | 0,0 | 0,3 | 1,7 | 1,6 | 10,9 | 10,0 | 9,6 | 9,6 |

Tyskland | 1,5 | 1,8 | 1,8 | 1,5 | 1,4 | 0,1 | 0,5 | 1,9 | 1,8 | 4,6 | 4,2 | 4,1 | - |

Frankrike | 1,2 | 1,3 | 1,4 | 1,3 | 1,3 | 0,1 | 0,2 | 1,5 | 1,4 | 10,4 | 9,9 | 9,9 | 9,5 |

Italia | 0,6 | 0,9 | 1,0 | 0,7 | 0,8 | 0,1 | -0,1 | 1,4 | 1,3 | 11,9 | 11,5 | 11,6 | 11,5 |

Spania | 3,2 | 3,2 | - | 2,3 | 2,5 | -0,6 | -0,3 | 1,9 | 2,3 | 22,1 | 19,6 | 17,7 | - |

Sverige | 4,1 | 3,3 | - | - | 2,2 | 0,9 | 1,4 | 1,76 | 1,76 | 7,4 | 6,9 | 6,5 | - |

Storbritannia | 2,2 | 2,0 | 1,6 | 1,5 | 1,7 | 0,1 | 0,7 | 2,5 | 2,6 | 5,4 | 4,9 | 5,2 | 5,1 |

USA | 2,6 | 1,6 | 2,4 | 2,3 | 2,2 | 0,1 | 1,3 | 2,4 | 2,5 | 5,3 | 4,9 | 4,6 | 4,6 |

Japan | 0,6 | 1,0 | 1,2 | 0,8 | 1,2 | 0,8 | -0,2 | 0,4 | 0,7 | 3,4 | 3,1 | 3,1 | 3,0 |

Kina | 6,9 | 6,7 | 6,5 | 6,5 | 6,5 | 1,5 | 2,0 | - | 2,3 | - | - | - | - |

Norges Handelspartnere | 2,45 | 2,2 | - | - | 2,1* | 0,9 | 1,1 | - | - | 7,0 | 6,5 | - | - |

* Consensus Forecasts gir ikke anslag for alle handelspartnerne. For Brasil er det brukt siste anslag fra IMF.

1 OECD Interim Economic Outlook, mars 2017.

2 IMF World Economic Outlook Update, januar 2017.

3 Consensus Forecasts, mars 2017. For Russland, Polen, Tyrkia og Tjekkia er anslag fra februar tatt i bruk.

4 Europakommisjonens vinterprognoser, februar 2017.

5 Justert for omlegging i nasjonalregnskapet for Irland som ga et engangsløft i BNP i 2015.

6 For prisveksten i Sverige er det seneste anslaget for vekst i KPIF fra Sveriges Riksbank lagt til grunn.

Kilde: IMF, OECD, Consensus Forecasts og Finansdepartementet.

3.2 Norsk økonomi

Internasjonale impulser påvirker utviklingen i norsk økonomi gjennom en rekke kanaler. Aktivitetsutviklingen ute er sammen med norske kostnadsforhold og valutakursen viktige faktorer bak forløpet til norsk eksport. Verdensmarkedsprisene på en rekke råvarer, aller viktigst råolje og gass, har konsekvenser for lønnsomhet og investeringer i de tilhørende næringer, og det kan igjen ha ringvirkninger til andre næringer. Valutakurs og renter bestemmes i et samspill mellom norske og utenlandske faktorer. Arbeidsmarkedet i EØS-området har innflytelse på det norske arbeidsmarkedet gjennom å påvirke arbeidsinnvandring og utvandring.

3.2.1 Den senere tids makroøkonomiske utvikling

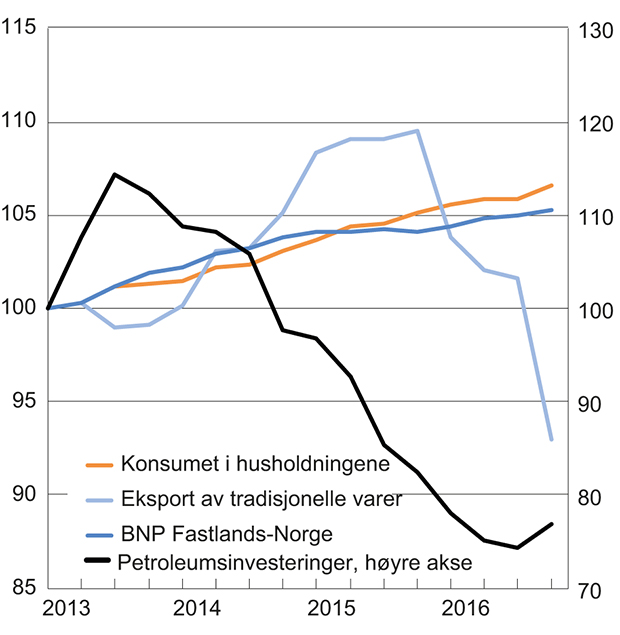

Etterspørselen fra petroleumsnæringen, som lenge hadde stimulert aktivitetsutviklingen i Norge, nådde en topp sommeren 2013 og har deretter falt. Fra sommeren 2014 har denne utviklingen blitt forsterket av et kraftig fall i oljeprisen. I 2016 gikk oljeinvesteringene ned med nær 15 prosent etter en like stor nedgang året før. Den reduserte etterspørselen fra petroleumsnæringen har bidratt til at veksten i BNP Fastlands-Norge i to og et halvt år har vært lavere enn SSBs anslåtte trendvekst på 2 prosent. Som årsgjennomsnitt økte BNP Fastlands-Norge med bare 0,8 prosent i 2016 etter en vekst på 1,1 prosent i 2015. Veksten gjennom 2016 var imidlertid noe høyere enn gjennom 2015. Figur 3.5 viser utviklingen i BNP Fastlands-Norge og noen andre nasjonalregnskapsstørrelser i de fire siste årene.

Figur 3.5 Sesongjusterte nasjonalregnskapstall i faste priser, 1. kvartal 2013 = 100

Kilde: Statistisk sentralbyrå.

Ekspansiv finanspolitikk, lavere rente og svak krone har dempet konjunkturnedgangen, mens veksten i norske eksportmarkeder har vært meget beskjeden. Den tradisjonelle vareeksporten falt markert i 2016, mens etterspørselen fra Fastlands-Norge vokste mer enn trendveksten for BNP Fastlands-Norge. Investeringene økte markert og også konsumet i offentlig forvaltning økte noe mer enn BNPs trendvekst, mens konsumet i husholdningene økte noe mindre.

Helt siden 2013 er det blitt ført en markert ekspansiv finanspolitikk. I nysalderingen av statsbudsjettet ble det strukturelle oljekorrigerte budsjettunderskuddet (SOBU) anslått til 200 milliarder kroner i 2016 som tilsvarer 7,4 prosent av BNP Fastlands-Norge og 2,7 prosent av pensjonsfondet ved inngangen til budsjettåret. Budsjettimpulsen, økningen i SOBU som andel av trenden til BNP Fastlands-Norge, er beregnet til 0,8 prosentpoeng i 2016, og 0,6 prosentpoeng året før. I 2016 økte konsumet i offentlig forvaltning med 2,3 prosent og investeringene med 6,1 prosent. Realveksten i stønadene til husholdningene kan anslås å ha økt med om lag 1 prosent. Det ble også gitt netto lettelser i beskatningen på om lag 6 milliarder kroner tilsvarende om lag 0,2 prosentpoeng av BNP Fastlands-Norge.

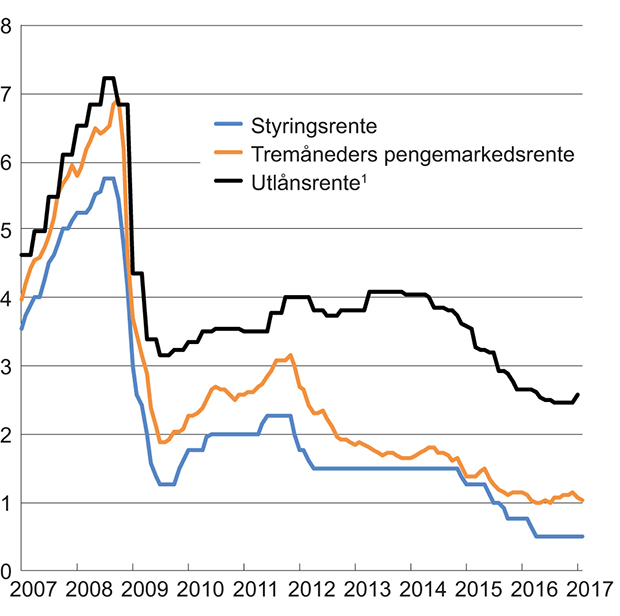

Etter at inflasjonen lå nær inflasjonsmålet på 2,5 prosent i 2014 og 2015, ble den klart høyere i 2016. Den svake utviklingen i norsk økonomi bidro til at Norges Bank likevel satte ned styringsrenta 17. mars 2016 til rekordlave 0,5 prosent. Den siste nedsettelsen kom på toppen av tre nedsettelser på til sammen 0,75 prosentpoeng fra slutten av 2014 og gjennom 2015. Ved framleggelsen av Norges Banks siste prognoser, ble det signalisert at styringsrenta mest sannsynlig vil forbli uendret i de neste to årene.

Pengemarkedsrenta har stort sett fulgt styringsrenta ned, men i litt mindre grad etter den siste nedsettelsen, jf. figur 3.6. Pengemarkedsrenta var midt i mars 2017 på 0,9 prosent, og var således om lag på samme nivå som ved inngangen til 2016. Utlånsrentene i bankene følger normalt bevegelsene i pengemarkedsrenta med et tidsetterslep. I 2014 og 2015 gikk rentene husholdningene står overfor mer ned enn pengemarkedsrenta, noe som blant annet hadde sammenheng med en slik tidsforsinkelse. Gjennomsnittlig rammelånsrente med pant i bolig, en typisk boliglånsrente, som i desember 2015 lå på 2,7 prosent, har deretter gått svakt ned fram til desember 2016. I januar 2017 økte renta med 0,1 prosentpoeng til 2,6 prosent og indikerte med det at perioden med nedgang i rentene kan være over.

Figur 3.6 Norske renter

1 Rammelån med pant i bolig.

Kilde: Norges Bank og Statistisk sentralbyrå.

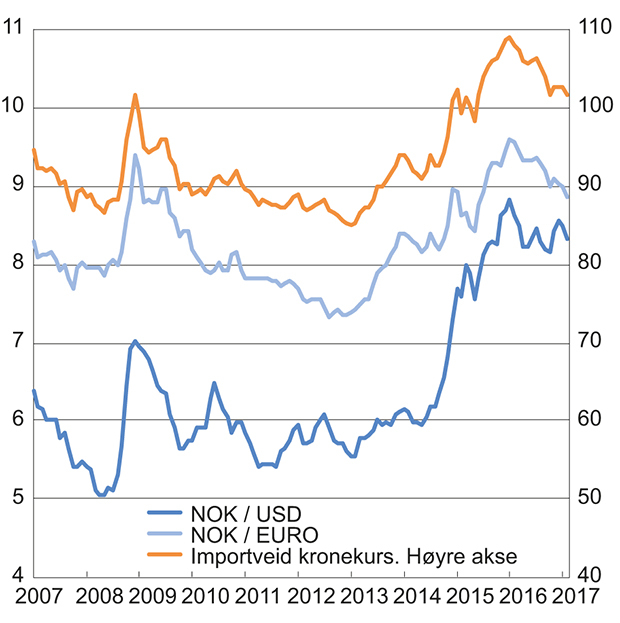

Figur 3.7 viser at kronekursen har svingt betydelig de siste ti årene. En kraftig svekkelse fra tidlig i 2013 og fram til januar 2016, har snudd. Årsgjennomsnitt av den importveide verdien av norske kroner falt likevel med knappe 2 prosent fra 2015 til 2016. I starten av 2017 fram til midten av mars har den importveide kronekursen vært rundt 3 prosent sterkere enn gjennomsnittet for 2016. I et historisk perspektiv er dette en svak krone, og den har vært rundt 10 prosent mindre verdt enn gjennomsnittet i siste ti år. Bevegelsene i oljeprisen er en viktig faktor bak utviklingen ved at krona gjerne svekkes når oljeprisen går ned og vice versa. Noe av svingningene i de siste 10 årene kan også forklares av at kronemarkedet er relativt lite likvid sammenliknet med andre valutamarkeder, og det kan føre til kraftig kronesvekkelse i perioder med finansiell uro. I vedlegg 3 er det redegjort nærmere for valutakursutviklingen.

Figur 3.7 Kronekurser

Kilde: Norges Bank.

Svak kronekurs innebærer en stimulans til den delen av næringslivet som er utsatt for konkurranse fra utlandet, men bidrar til økt inflasjon, noe som isolert sett trekker den realdisponible inntekten i husholdningene ned og demper husholdningenes etterspørsel. Modellberegninger viser imidlertid at BNP Fastlands-Norge isolert sett øker og arbeidsledigheten faller som følge av en kronesvekkelse.

Disponibel realinntekt i husholdningene falt 1,7 prosent i 2016. Nedgangen har i stor grad sammenheng med skattemotiverte utbetalinger av aksjeutbytte i 2015. Utenom aksjeutbytte økte disponibel realinntekt med 1,0 prosent i 2016. Et markert fall i gjennomsnittlig reallønn samtidig som sysselsettingen har vært nær uendret er viktige faktorer bak utviklingen. Inntektsutviklingen i husholdningene er nærmere beskrevet i kapittel 5.

Til tross for inntektsfallet økte konsumet i husholdningene med 1,6 prosent i 2016, som er noe mindre enn året før hvor økningen var 2,1 prosent. Utviklingen i konsumet følger normalt i stor grad utviklingen i husholdningenes inntekter og formue. Aksjeutbytter, spesielt når de er skattemotiverte, regnes å være lite konsummotiverende. I tillegg vil husholdningene også forsøke å glatte konsumet i forhold til tilfeldige endringer i inntekt og formue. Reduserte renter og økte boligformuer har også stimulert konsumet.

De samlede investeringene i realkapital økte med 0,5 prosent fra 2015 til 2016, etter en nedgang på 3,8 prosent året før. Investeringene i utvinning og rørtransport falt med nær 15 prosent i 2016 etter å ha falt nesten like mye året før. Høy kostnadsvekst og relativt svak lønnsomhet bidro til at nedgangen alt startet i andre halvår 2013, og denne utviklingen er blitt forsterket av det kraftige fallet i oljeprisene.

Investeringene på fastlandet økte klart i 2016. Næringsinvesteringene (bedrifter) på fastlandet steg for første gang siden 2012, men veksten på 2,8 prosent er fremdeles beskjeden. Investeringer i industri og bergverk økte med knappe 5 prosent i 2016, mens i kraftforsyning var veksten nær 13 prosent. I tjenestenæringene på fastlandet, som står for nær 2/3 av bedriftenes investeringer på fastlandet, viser de foreløpige nasjonalregnskapstallene en økning på noe under 3 prosent. Boliginvesteringene økte i fjor med 10 prosent. Stor etterspørsel etter boliger, som i stor grad kan føres tilbake til lave renter og utsikter til at rentene skal holde seg lave lenge, har gitt høy boligprisvekst og en betydelig økning i boligbyggingen. Investeringene i offentlig forvaltning økte med 6 prosent og økningen i kjøp av importerte kampfly bidro med en tredel av økningen.

Den kraftige bedringen av den kostnadsmessige konkurranseevnen som følger av kronesvekkelsen har isolert sett løftet lønnsomheten og aktiviteten i konkurranseutsatt norsk virksomhet. Volumet av tradisjonell vareeksport gikk imidlertid, ifølge foreløpige tall fra kvartalsvis nasjonalregnskap, ned med vel 8 prosent i 2016, etter en økning på nær 6 prosent året før. Fall i den internasjonale petroleumsnæringens etterspørsel er trolig den viktigste årsaken til den svake utviklingen i 2016. Eksporten av raffinerte oljeprodukter gikk kraftig ned i fjor etter en tilsvarende økning året før. Raffinerte oljeprodukter står for en tredel av nedgangen i den tradisjonelle vareeksporten og dette kan ikke tilskrives konjunkturelle forhold. Det har videre vært en klar volumnedgang i fiskeeksporten, som følge av svak produksjonsutvikling i oppdrettsnæringen og dårligere fiske enn året før. Den svake utviklingen reflekterer også at det tar tid før konkurranseevneforbedringen for alvor slår ut i eksportvolumer. SSB sier imidlertid også at det denne gang er spesielt stor usikkerhet knyttet til disse eksporttallene. Konkurranseevnebedringen stimulerer for øvrig norsk tjenesteeksport som turisme og norsk produksjon generelt gjennom å dempe importen. På grunn av globalisering og spesialisering øker eksport og import normalt mer enn BNP. Importen økte imidlertid bare med 0,3 prosent i 2016.

Overskuddet på driftsbalansen overfor utlandet endres i stor grad i takt med oljeprisen. Oljeprisfallet har bidratt til at overskuddet på driftsbalansen gradvis har gått ned fra 314 milliarder kroner i 2013 til 152,2 milliarder kroner i 2016, som tilsvarer knappe 5 prosent av BNP.

Nedgangen i etterspørselen fra petroleumsnæringen har gitt betydelige ringvirkninger mot de fleste næringer. Industrien merker oljenedturen klart og bruttoproduktet falt med 4,5 prosent i 2016 etter en om lag like kraftig nedgang året før. I tillegg til de oljerelaterte industrinæringene var det nedgang i produksjon av kjemiske råvarer og av møbler samt i næringsmiddelindustrien. I råvarebasert industri var det derimot stort sett vekst. I annen vareproduksjon økte bruttoproduktet med 2,4 prosent, og det var høy vekst i bygg og anlegg, men nedgang i fiske og akvakultur. I offentlig forvaltning var veksten med 2 prosent klart høyere enn veksten i BNP Fastlands-Norge. Bruttoproduktet i øvrig fastlandsbasert tjenesteyting økte svært beskjedent. Innen denne gruppen er det imidlertid svært store forskjeller i utviklingen. I tjenester i tilknytning til utvinning falt bruttoproduktet med 15 prosent, og det var også klar nedgang i post og distribusjon samt forretningsmessig tjenesteyting. På den annen side økte bruttoproduktet i overnatting og serveringsvirksomhet med 3,6 prosent i 2016, etter å ha økt med nær 7 prosent året før. Også i transport utenom utenrikssjøfart, finansierings- og forsikringsvirksomhet og IKT var veksten over 2 prosent.

3.2.2 Arbeidsmarkedet

Antall sysselsatte gikk litt ned mot slutten av 2015. Deretter har utviklingen snudd noe slik at den gjennomsnittlige sysselsettingen for 2016 var om lag uendret fra 2015. De to siste årene har sysselsettingsveksten vært lav og lavere enn veksten på vel én prosent i 2013 og i 2014. Siden befolkningsveksten fortsatt holder seg relativt høy, har sysselsettingsraten fortsatt å falle. Den svake utviklingen i sysselsettingen de to siste årene må ses i sammenheng med at produksjonsutviklingen har ligget under trendvekst for økonomien siden 2014.

Arbeidsstyrken var om lag uendret som årsgjennomsnitt, men gikk noe ned i 2. og 4. kvartal i forhold til perioden før. Gjennomsnittet for perioden desember til februar viser en ytterligere nedgang i arbeidsstyrken i forhold til foregående ikke overlappende periode. Ifølge Arbeidskraftsundersøkelsen (AKU) gikk arbeidsledigheten opp med 0,3 prosentpoeng fra 2015 og antall arbeidsledige som andel av arbeidsstyrken var 4,7 prosent i 4. kvartal 2016 og som gjennomsnitt over året. Dette er den høyeste arbeidsledigheten (årsgjennomsnitt) målt med AKU i de siste 20 årene. Den gjennomsnittlige arbeidsledigheten gikk ned mot slutten av fjoråret og gikk videre ned i perioden desember til februar og er nå lik 4,2 prosent. Som årsgjennomsnitt har den registrerte arbeidsledigheten i prosent av arbeidsstyrken vært uendret fra 2015 til 2016 på 3,0 prosent, og den har gått ned så langt i år sett i forhold til samme periode i fjor. Gjennomsnittet for registrert arbeidsledighet skjuler imidlertid fortsatt store regionale forskjeller.

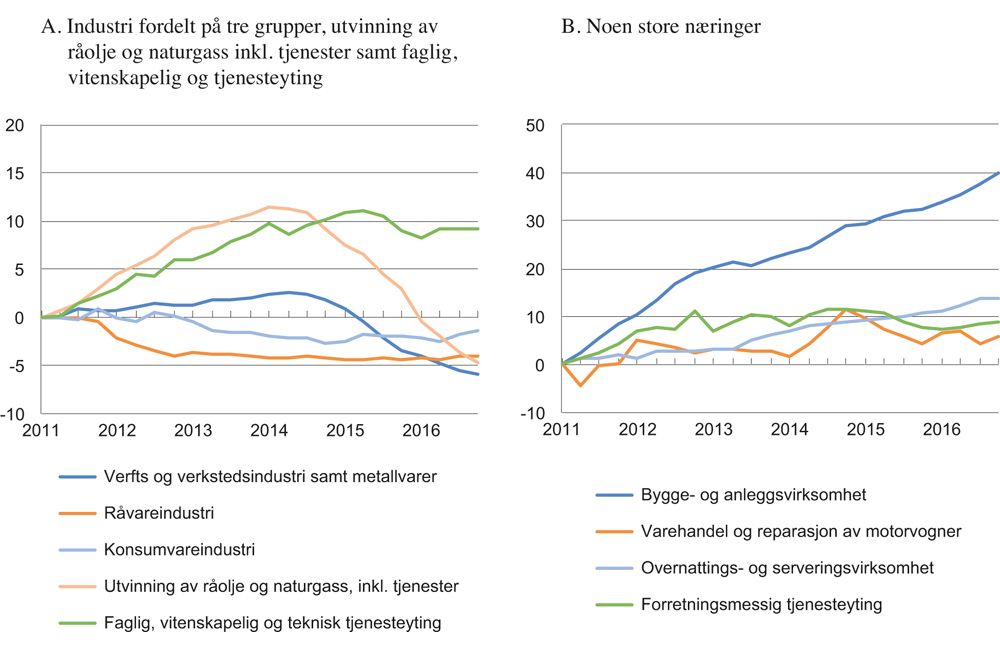

De siste årene har det vært betydelige forskjeller i sysselsettingsutviklingen mellom næringene, se tabell 3.2 og figur 3.8 A og B.1 Sysselsettingsmønsteret de siste to årene står i kontrast til utviklingen i perioden forut for dette. Det var lenge en særlig sterk sysselsettingsvekst i tjenester tilknyttet utvinning av råolje og naturgass. I løpet av de siste to årene har sysselsettingen i denne næringen falt betydelig, se figur 3.8 A. Sysselsettingen i industri som primært leverer til petroleumsnæringen, som verfts- og transportmiddelindustri samt metallvarer og reparasjon og installasjon av maskiner og utstyr, har også falt. Samlet har sysselsettingen i industrien blitt redusert med vel 4 prosent fra 2015 til 2016. Figuren viser også at sysselsettingen fra 1. kvartal 2011 har gått ned i både konsum- og råvareindustrien. Gjennom de siste fem årene har det vært en stabilt høy vekst i bygg og anlegg, noe som utgjør 40 000 personer siden 1. kvartal 2011 (se figur 3.8 B). Stats- og kommuneforvaltningen har også en jevn vekst i sysselsettingen og i 2016 økte sysselsettingen med henholdsvis 1,5 og 1,3 prosent.

Tabell 3.2 Sysselsatte og timeverk ifølge nasjonalregnskapet1

Nivå | Endring fra året før i prosent | |||||||

|---|---|---|---|---|---|---|---|---|

2016* | 2011 | 2012 | 2013 | 2014 | 2015* | 2016* | ||

Timeverk Fastlands-Norge i alt. Mill. timer | 3812 | 1,7 | 1,8 | 0,3 | 1,4 | 0,4 | 0,5 | |

Sysselsetting i alt | 2756 | 1,5 | 2,1 | 1,1 | 1,1 | 0,6 | 0,1 | |

Olje og utenriks sjøfart | 63 | 4,2 | 6,4 | 2,1 | -0,3 | -2,7 | -4,9 | |

Fastlands-Norge | 2693 | 1,4 | 2,0 | 1,0 | 1,2 | 0,7 | 0,2 | |

Industri og bergverksdrift | 238 | -0,4 | 1,2 | 0,9 | 0,5 | -2,1 | -4,3 | |

Annen vareproduksjon | 293 | 2,7 | 3,8 | 1,7 | 1,6 | 2,3 | -3,6 | |

– Primærnæringer | 70 | 0,6 | -0,8 | -1,6 | 0,6 | 1,9 | 1,2 | |

– Elektrisitetsforsyning | 14 | 0,8 | 2,4 | 0,0 | 0,8 | 0,8 | 3,0 | |

– Bygge- og anleggsvirksomhet | 227 | 3,7 | 5,6 | 2,9 | 1,9 | 2,6 | 2,5 | |

Tjenesteytende næringer ekskl. off. forvaltning | 1327 | 1,2 | 1,9 | 0,7 | 1,1 | 0,7 | 1,3 | |

– Tjenester tilknyttet utvinning av råolje og naturgass | 26 | 3,8 | 10,7 | 8,4 | 0,9 | -6,1 | -14,1 | |

– Varehandel | 373 | -0,7 | 1,3 | -0,2 | 0,0 | 0,4 | -0,3 | |

– Samferdsel (eks. utenriks sjøfart) | 120 | -0,5 | 0,3 | 1,0 | 0,7 | 1,1 | -0,6 | |

– Annen tjenesteyting | 834 | 2,4 | 2,5 | 1,1 | 1,6 | 0,7 | 2,2 | |

Offentlig forvaltning | 836 | 1,9 | 1,6 | 1,3 | 1,4 | 0,9 | 1,3 | |

– Statsforvaltningen (inklusiv helseforetakene) | 310 | 1,6 | 1,5 | 1,2 | 2,1 | 1,2 | 1,5 | |

– Kommuneforvaltningen | 526 | 2,1 | 1,6 | 1,4 | 1,0 | 0,7 | 1,3 | |

* Foreløpige tall

1 Nasjonalregnskapstallene (NR) avviker noe fra AKU, bl.a. ved at NR inkluderer utenlandske sjøfolk på norske skip og arbeidsinnvandrere på korttidsopphold (ikke-bosatte).

Kilde: Statistisk sentralbyrå.

Figur 3.8 Sysselsatte etter næring. Sesongjustert endring fra 1. kvartal 2011. 1000 personer.

Kilde: Finansdepartementet og Statistisk sentralbyrå.

Veksten i utførte timeverk justert for antall arbeidsdager var om lag på nivå med sysselsettingsveksten i fjor. Normalt faller utførte timeverk mer enn sysselsettingen i en konjunkturnedgang og øker tilsvarende i en konjunkturoppgang. I industrien falt timeverkene mer enn sysselsettingen.

Befolkningsutvikling og innvandring

Befolkningens størrelse og sammensetning endres ved at folk fødes og dør og ved at de flytter inn i og ut av landet. Den beregnede veksten i antall personer i arbeidsfør alder (aldersgruppen 15–74) var 0,85 prosent i 2016. AKU viser imidlertid en lavere vekst i arbeidsstyrken, 0,25 prosent. Arbeidsstyrken som andel av antall personer i aldersgruppen 15–74 år gikk dermed ned i 2016 som vist i figur 3.9.

Utvidelsen av EU med nye medlemsland fra Øst-Europa 1. mai 2004 førte til økt arbeidsinnvandring til Norge. Om lag 2/3 av sysselsettingsveksten siden 2004 har kommet blant innvandrere. Dette har hatt stor virkning for arbeidsmarkedet, men avspeiles i varierende og noe usikker grad i offisiell statistikk. Se boks 3.1 for en oversikt over hvordan arbeidsinnvandringen fanges opp i ulike statistikker.

Boks 3.1 Hvordan fanger statistikken opp arbeidsinnvandringen?

Sysselsettingsstatistikk fanger opp innvandringen på ulike måter:

Ordinær registerbasert befolkningsstatistikk: Dette registeret viser alle personer som er bosatt i Norge ifølge Det sentrale folkeregisteret. De bosatte er personer som forventes å oppholde seg mer enn seks måneder i Norge.

Arbeidskraftsundersøkelsen (AKU): Denne statistikken er basert på et utvalg av personer som er bosatt i Norge ifølge Det sentrale folkeregisteret.

Sysselsetting i nasjonalregnskapet: Nasjonalregnskapet viser sysselsettingen i norske bedrifter, uavhengig av om den sysselsatte er bosatt i Norge eller ikke. I nasjonalregnskapet regnes personer på korttidsopphold (ikke-bosatte) med dersom de tar arbeid i en innenlandsk bedrift, det vil si at bedriften forventes å drive produksjon i Norge i minst 12 måneder. Denne gruppen dekker personer bosatt i våre naboland og som pendler daglig eller ukentlig over grensen for å arbeide i Norge, utenlandske bosatte med arbeid på kontinentalsokkelen eller norske skip i utenriksfart og personer på asylmottak i Norge som ikke har fått oppholdstillatelse. Personer som er ansatt i en utenlandsk bedrift på oppdrag i Norge som varer under 12 måneder omtales som tjenesteytere, og inngår ikke i sysselsettingstallene i nasjonalregnskapet. Dette gjelder uavhengig av om personen regnes som bosatt eller ikke-bosatt. Produksjonen som disse bedriftene utfører i Norge regnes som import av tjenester.

Registerbasert sysselsettingsstatistikk for innvandrere: Statistikken gjelder kun dem som er registrert bosatt, det vil si at de ifølge folkeregisteret som hovedregel forventes å oppholde seg her i landet i minst seks måneder.

Annen registerbasert sysselsettingsstatistikk: Statistisk sentralbyrå har laget en spesialstatistikk hvor man forsøker å fange opp alle sysselsatte på korttidsopphold (ikke-bosatte), også tjenesteytere som ikke omfattes av nasjonalregnskapet. Foreløpig omfatter ikke tallene selvstendig næringsdrivende eller sjøfolk fra land utenfor EØS-området.

Registreringer/oppholdstillatelser fra Utlendingsdirektoratet: EØS-borgere som oppholder seg i Norge i mer enn tre måneder skal registrere seg hos utlendingsmyndighetene. Alle borgere fra land utenfor Norden og EØS/EFTA-området (tredjelandsborgere) som ønsker å ta arbeid i Norge, må søke om oppholdstillatelse. Tredjelandsborgere som er familiemedlem til en EØS-borger, plikter å søke om oppholdskort ved opphold utover tre måneder. Generelt må alle som kommer hit for å jobbe registrere seg hos norske skattemyndigheter.

Nettoinnvandringen var i 2015 og fram til 4. kvartal 2016 mer moderat sammenliknet med de seneste årene, men fortsatt høy i historisk sammenheng. I 4. kvartal i 2016 var innvandringen om lag som i 2015 (asylsøkere uten oppholdstillatelse er ikke med i denne statistikken), mens utvandringen var noe høyere. Den mer moderate arbeidsinnvandringen må ses i sammenheng med at jobbutsiktene var noe dårligere sammenliknet med tidligere år samt at fallet i kronekursen har redusert lønnsforskjellene til andre land. På den andre siden holdes innvandringen oppe ved at flere personer med statsborgerskap fra land med konflikter blir registrert som innvandret. Mange av dem som kom til Norge som asylsøkere i 2015, ble bosatt og registrert som innvandret i 2016.

Arbeidsinnvandrere som kommer til Norge, er gjerne i de mest yrkesaktive aldersgruppene. Imidlertid er sysselsettingsandelene blant bosatte innvandrere fra EØS-landene i Sentral- og Øst-Europa2 lavere enn for samme aldersgrupper i resten av befolkningen.

Arbeidsmarkedet påvirkes også av hvor mange flyktninger som får opphold i Norge og hvor raskt de integreres i arbeidsmarkedet. Tilstrømningen av flyktninger tiltok sterkt utover høsten i 2015, men stoppet opp gjennom 2016. Flyktningene som kom i 2015 vil trolig kunne begynne å påvirke arbeidstilbudet slik det fanges opp i statistikkene fra 2017.

Sysselsettingsrate

Sysselsettingsraten påvirkes av demografiske forhold, som endringer i befolkningens størrelse og sammensetning (inkludert innvandring), men også av atferdsendringer. Konjunktursituasjonen er også viktig for sysselsettingsraten fordi etterspørselen etter arbeidskraft påvirkes.

Utviklingen i sysselsettingsraten (sysselsatte som andel av befolkningen mellom 15 og 74 år) er vist sammen med tilsvarende rate for arbeidsstyrken (ifølge AKU) i figur 3.9. Sysselsettingsraten kan måles ved AKU som baserer seg på registrerte bosatte eller ved nasjonalregnskapet som også inkluderer en del sysselsatte på korttidsopphold i Norge. Dersom en skal benytte sistnevnte som indikator for utviklingen i sysselsettingsraten bør en imidlertid justere befolkningen tilsvarende.

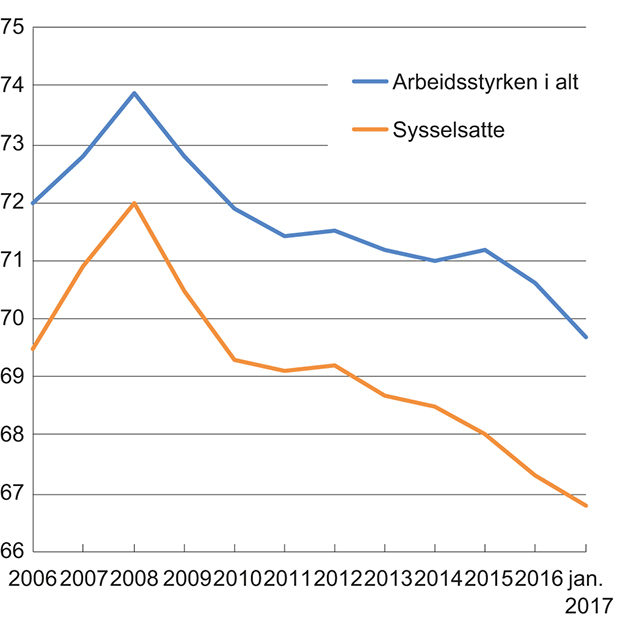

Figur 3.9 Sysselsetting og arbeidsstyrke fra AKU som andel av antall personer i alderen 15 til 74 år

Kilde: Statistisk sentralbyrå.

Nivået på sysselsettingsraten ifølge AKU er klart lavere enn før finanskrisen. Sysselsettingsraten er redusert fra 69,5 prosent i 2006 til 67,3 prosent i 2016 og ytterligere ned til 66,8 prosent i perioden desember til februar. For personer under 24 år gikk sysselsettingsraten ned fra 49,3 til 47,9, mens den gikk ned fra 70,8 til 70,6 for personer over 24 år i perioden desember til januar. Dersom sysselsettingsraten i 2016 istedenfor hadde vært 69,5 prosent ville knapt 98 000 flere personer ha vært sysselsatt. Forskjellen i sysselsettingsrate fra 2006 til 2016 påvirkes også av at alderssammensetningen har endret seg. De relativt sett flere eldre i arbeidsstyrken bidrar i noen grad til å trekke ned sysselsettingsraten i denne perioden, fordi disse har en lavere yrkesdeltagelse sett i forhold til gjennomsnittet. I 2016 er yrkesdeltagelsen for 55 til 74 år 48 prosent, mens yrkesandelen for 25 til 54 år er 82,6 prosent. Andelen personer mellom 55 og 74 år har økt fra 25,8 prosent av alle personer i 2006 til 28,3 prosent i 2016. Av den samlede sysselsettingsøkningen fra 2006 til 2016 på 285 000 personer er 122 000 over 55 år.

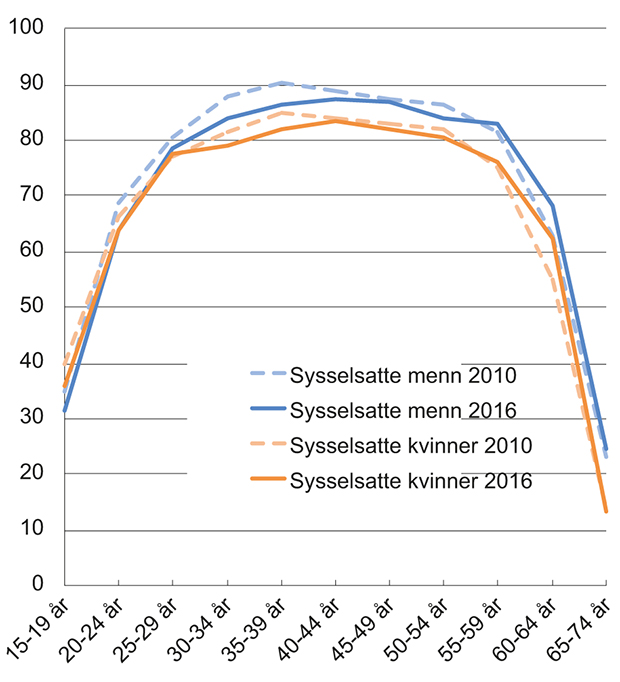

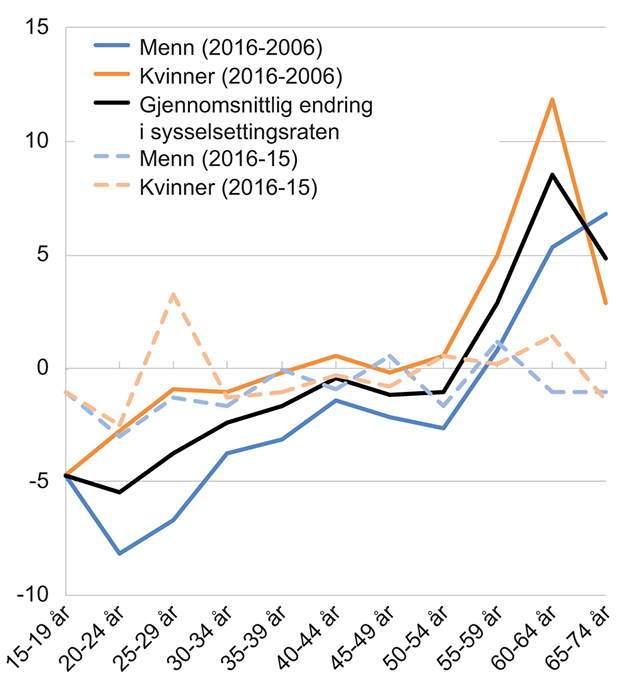

I figur 3.10 og i figur 3.11 er sysselsettingsraten basert på AKU fordelt på kjønn og aldersgrupper. Figur 3.10 viser at sysselsettingsraten er noe høyere for menn enn for kvinner, og at sysselsettingsraten i nesten alle aldersgrupper opp til 54 år har gått ned fra 2010. For de tre eldste aldersgruppene er imidlertid bildet motsatt og sysselsettingsraten har økt for både menn og kvinner. Figur 3.11 viser utviklingen fra før finanskrisen og også i denne tidsperioden har sysselsettingen for de eldste aldersgruppene økt. Dette reflekterer trolig et økt utdanningsnivå og bedre helse blant eldre, virkninger av pensjonsreformen, og arbeidet for et inkluderende arbeidsliv. For disse gruppene har de strukturelle effektene altså vært sterkere enn de konjunkturelle. Fra 2015 til 2016 var det en nedgang i sysselsettingsratene målt ved AKU samlet og for de fleste aldersgruppene. En rapport fra faggruppen for IA-avtalen trekker fram at nedgangen i sysselsettingsandelen blant ungdom i flere nedgangskonjunkturer har sammenheng med økt overgang til utdanning og at færre unge kombinerer studier med deltidsjobb.3

Figur 3.10 Sysselsettingsraten i 2010 og 2016, fordelt på aldersgrupper. Samlet og fordelt på kvinner og menn

Kilde: Statistisk sentralbyrå.

Figur 3.11 Endring i sysselsettingsraten fra 2006 til 2016, fordelt på aldersgrupper. Samlet og fordelt på kvinner og menn

Kilde: Statistisk sentralbyrå.

Arbeidsledighet

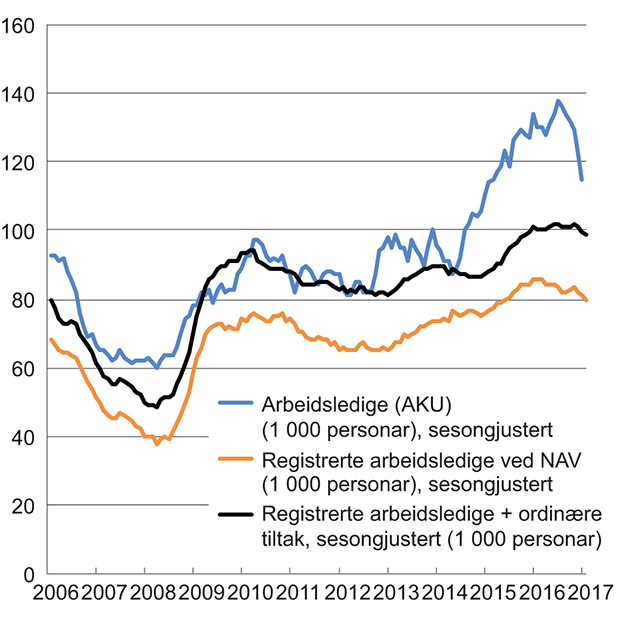

Antallet arbeidsledige har ifølge AKU økt etter 2. kvartal 2014, se figur 3.12. Arbeidsledighetsraten i 4. kvartal i 2016 var 4,7 prosent og lik gjennomsnittet for året. Det er en oppgang fra 0,3 prosentpoeng fra året før. Det var i gjennomsnitt 52 000 arbeidsledige kvinner og 80 000 arbeidsledige menn i 2016. Antall arbeidsledige kvinner har imidlertid blitt redusert med 1 000 personer fra 2015 til 2016. Det betyr at hele økningen kommer av at flere menn har blitt arbeidsledige i denne perioden. Det kan gjenspeile at flere menn jobber i næringer som er relatert til petroleumsvirksomheten der sysselsettingen har gått ned det siste året.

Figur 3.12 Antall arbeidsledige i 1000 personer. Februar 2006 til februar 2017. Sesongjustert

Kilde: Statistisk sentralbyrå og Arbeids- og velferdsetaten.

Sesongjustert arbeidsledighet viser en relativt stor nedgang de to siste observasjoner (periodene november-januar og desember-februar), slik at arbeidsledigheten er kommet ned til 4,2 prosent som gjennomsnitt for den siste tremånedersperioden.

I gjennomsnitt var det 74 000 undersysselsatte personer i 2016, se tabell 3.3. Det er en økning på 3 000 personer sammenliknet med årsgjennomsnittet for 2015. Økningen var fra personer med videregående- eller grunnskoleutdanning, mens universitets- eller høyskoleutdanning hadde like mange undersysselsatte i begge årene. Summen av alle urealiserte arbeidstimer som arbeidsledige og undersysselsatte ønsket å arbeide i 2016 svarer til 43 700 heltidsjobber, noe som er 33 prosent lavere enn i 2015. Det var også en økning i antall midlertidig ansatte i 2016. Årsaker til endringer i midlertidige ansatte vil bli nærmere undersøkt av Fafo i en egen rapport. Sluttrapport fra prosjektet kommer i 2018. Viktige elementer i Fafo sin kartlegging er tilleggsundersøkelser til AKU i 2014 (nullpunktanalyse), 2016 og 2017, samt en spørreundersøkelse til virksomheter om deres bruk av ulike tilknytningsformer som midlertidig ansettelse, innleie og bruk av underentreprise. Rapport om denne undersøkelsen og resultater fra tilleggsundersøkelse til AKU i 2016 legges fram i løpet av første halvår 2017.

Tabell 3.3 Arbeidsledige, deltidssysselsatte og midlertidig ansatte, ifølge arbeidskraftsundersøkelsen (AKU)

Nivå | Endring fra året før i tusen personer | ||||||

|---|---|---|---|---|---|---|---|

2016 | 2012 | 2013 | 2014 | 2015 | 2016 | ||

Arbeidsledige i alt, 1000 personer | 132 | 0 | 9 | 1 | 25 | 11 | |

Kvinner | 52 | -3 | 7 | 0 | 11 | -1 | |

Menn | 80 | 3 | 2 | 1 | 14 | 12 | |

Deltidssysselsatte, 1000 personer | 667 | 12 | 1 | -23 | 12 | -6 | |

Undersysselsatte1 | 74 | -3 | -1 | -4 | 9 | 3 | |

Midlertidig ansatte, 1000 personer | 214 | 15 | -1 | -10 | 5 | 18 | |

1 Undersysselsatte er definert som deltidssysselsatte personer som har forsøkt å få lengre arbeidstid ved å kontakte NAV, annonsere selv, spørre nåværende arbeidsgiver e.l. De må kunne starte med økt arbeidstid innen en måned.

Kilde: Statistisk sentralbyrå.

Tabell 3.4 Arbeidsmarkedstall fra Arbeids- og velferdsetaten, gjennomsnittlige månedstall i 1000 enheter

Nivå | Endring fra året før | |||||||

|---|---|---|---|---|---|---|---|---|

2016 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | feb. 20171 | |

Gjennomsnittlig registrert helt ledige | 83,8 | -5,2 | -3,7 | 4,0 | 5,5 | 5,3 | 3,3 | -3,8 |

Langtidsledige2 | 21,9 | -1,0 | -2,6 | 1,3 | 3,3 | 1,2 | 1,0 | |

Helt permitterte gjennomsnitt | 4,4 | -2,4 | -1,6 | -0,7 | -0,4 | 1,3 | 1,3 | |

Ordinære tiltaksdeltakere, gjennomsnitt | 17,3 | -0,5 | 1,2 | -0,5 | -3,6 | 0,2 | 4,5 | 0,6 |

Delvis ledige, gjennomsnitt | 34,1 | -2,1 | -2,6 | 0,4 | 1,4 | 3,0 | 3,7 | |

Tilgang ledige stillinger3 | 225,7 | 10,9 | -11,4 | -22,3 | -15,5 | 4,2 | 23,6 | |

1 Sesongjusterte tall ved utgangen av februar 2017 i forhold til årsgjennomsnittet for 2016.

2 Alle arbeidsledige over 26 uker og som fortsatt er arbeidsledige.

3 Total tilgang gjennom året, ikke gjennomsnitt per måned.

Kilde: Arbeids- og velferdsetaten.

NAVs statistikk for registrerte helt ledige og summen av registrerte helt ledige og personer på tiltak viser en flat utvikling gjennom 2016, se figur 3.12. Gjennomsnittlig antall helt ledige økte med 3 300 personer fra 2015 til 2016 og som andel av arbeidsstyrken er arbeidsledigheten uendret, se tabell 3.4 og tabell 3.5. Arbeidsledigheten registrert hos NAV og målt ved AKU har dermed nærmet seg hverandre i 2016 sammenliknet med 2015. Da økte arbeidsledigheten målt med AKU betydelig mer enn den registrerte arbeidsledigheten. Så langt i år har arbeidsledigheten målt med AKU falt mer enn registrert arbeidsledighet. Ved utgangen av februar 2017 var knapt 106 400 personer enten på tiltak eller registrerte helt ledige. I tillegg var det 35 800 delvis ledige.

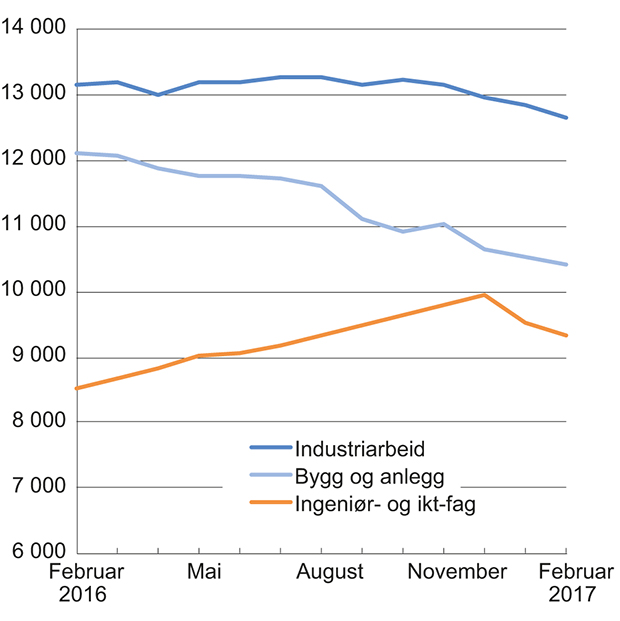

Det er en oppgang i arbeidsledigheten for flere yrkesgrupper i 2016, men det er ingeniør- og ikt-fag som hadde den klart største prosentvise økningen i arbeidsledighet, se figur 3.13. I februar 2017 ble arbeidsledigheten sesongjustert redusert noe. Antall arbeidsledige innen bygg og anleggsyrkene var uforandret fra 2015 til 2016. NAVs tall viste en liten økning i antall permitterte i 2016.

Figur 3.13 Utvikling i sesongjustert antall arbeidsledige og personer på tiltak fordelt på ingeniør- og ikt-fag, industriarbeid samt bygg og anlegg

Kilde: Arbeids- og velferdsetaten.

AKU viser at det i 4. kvartal i fjor var flere personer enn tidligere med lange arbeidsledighetsperioder. I dette kvartalet hadde 16 000 vært sammenhengende arbeidsledig over 1 år. Det er en økning på 1 000 personer i forhold til samme kvartal i 2015. I NAV regnes arbeidsledige som ikke har vært i jobb eller på arbeidsmarkedstiltak på 26 uker eller lengre som langtidsledige. I 2012 var andelen langtidsledige 23 prosent av alle arbeidsledige, mens den var vel 26 prosent i 2016. Denne definisjonen inkluderer ikke personer som i en periode har vært på arbeidsmarkedstiltak og som fortsatt er arbeidsledige etter at arbeidsmarkedstiltaket er over. Det kan dermed være vanskeligere å finne seg arbeid enn det langtidsledigheten i henhold til NAV sin definisjon kan tyde på. Alle arbeidsledige over 26 uker, inklusive personer som har deltatt på arbeidsmarkedstiltak, men som fortsatt er arbeidsledige, utgjorde om lag 46 prosent av de arbeidsledige i februar 2017, ifølge statistikken fra NAV. Andelen er 5 prosentpoeng høyere enn på samme tid i fjor. Det er en liten nedgang for de som har vært lengst arbeidsledig (dvs. 104 uker eller mer), men årsaken til nedgangen kan være at noen av disse har trukket seg ut av arbeidsmarkedet eller har sluttet å registrere seg som arbeidssøkere hos NAV.

Arbeidsledighetsutviklingen er svært forskjellig i ulike fylker, se tabell 3.5. I tabellen er fylkene rangert etter størrelsen på endringen i arbeidsledighet i prosentpoeng fra 2015 til 2016. Arbeidsledigheten har gått opp i 6 fylker og gått ned i 13 fylker. Sysselsettingsraten gikk imidlertid ned i 15 av landets 19 fylker ifølge AKU. Dette samsvarer i stor grad med utviklingen i registrert sysselsettingsstatistikk som viser at sysselsettingen gikk ned i Rogaland, Vest-Agder, Hordaland og Møre og Romsdal i samme periode. Likevel er utviklingen i arbeidsledighet en bedring sammenliknet med endringen fra 2014 til 2015, da arbeidsledigheten steg i 10 fylker. Rogaland og Hordaland, som er svært tett knyttet til petroleumsvirksomheten, har hatt spesielt stor økning i arbeidsledigheten i både 2015 og 2016. Det ser imidlertid ut som om økningen i arbeidsledigheten er i ferd med å stoppe opp, og den gikk ned i flere fylker i februar sammenliknet med samme periode i fjor. Akershus, Telemark, Sogn og Fjordane samt Sør- og Nord-Trøndelag hadde en økning i arbeidsledigheten i 2015, men en nedgang i 2016 og så langt i 2017. Arbeidsledigheten økte svakt i Vestfold i 2016 og så langt i år, men falt i 2015. Svikten i etterspørselen fra petroleumsnæringen rammer alle regioner, men altså i ulik grad. De positive impulsene fra blant annet svakere kronekurs, ekspansiv finanspolitikk og lav rente stimulerer isolert sett sysselsettingen i alle regioner. Mens ledigheten dermed øker i «petroleumsnære» fylker, kan den falle litt i fylker med liten direkte tilknytning til petroleumsnæringen. Tabellen viser også at selv om arbeidsledigheten har økt så har antallet utlyste stillinger økt også i fylker som Rogaland og Hordaland. Det kan tyde på at arbeidsmarkedet vil bli litt mindre slakt framover.

Tabell 3.5 Utvikling i registrert arbeidsledighet (helt ledige) og registrerte ledige stillinger fordelt på fylke

Arbeidsledige (i prosent av arbeidsstyrken) | Endring i arbeidsledige (prosentpoeng) | Arbeidsledige (antall) | Endring i arbeidsledige (antall) | Ledige stillinger (antall) | Ledige stillinger (endring) | ||

|---|---|---|---|---|---|---|---|

2016 | 2015–16 | Feb16–Feb 17 | 2016 | 2015–16 | 2016 | 2015–16 | |

Hele landet | 3,0 | 0 | -0,2 | 83 813 | 3 252 | 225 725 | 23 555 |

1 Rogaland | 4,5 | 1,1 | -0,2 | 11 751 | 2 958 | 18 044 | 2 488 |

2 Hordaland | 3,4 | 0,6 | 0,0 | 9 483 | 1 824 | 21 221 | 2 403 |

3 Møre og Romsdal | 3,2 | 0,6 | 0,1 | 4 471 | 846 | 10 691 | -49 |

4 Vest-Agder | 3,7 | 0,3 | -0,4 | 3 476 | 328 | 7 250 | 745 |

5 Vestfold | 3,1 | 0,1 | 0,2 | 3 908 | 206 | 9 333 | 1 245 |

6 Aust-Agder | 3,9 | 0,1 | -0,8 | 2 233 | 66 | 5 161 | 460 |

Sum endring (1–6) | 6 228 | 7 292 | |||||

7 Oppland | 2,0 | -0,1 | -0,3 | 1 913 | -131 | 7 776 | -497 |

8 Buskerud | 2,8 | -0,1 | -0,2 | 4 050 | -130 | 9 598 | 754 |

9 Sør-Trøndelag | 2,5 | -0,1 | -0,3 | 4 293 | -72 | 15 639 | 2 894 |

10 Troms | 2,1 | -0,1 | -0,2 | 1 841 | -61 | 10 168 | 767 |

11 Finnmark | 3,3 | -0,1 | -0,1 | 1 316 | -16 | 4 403 | -68 |

12 Sogn og Fjordane | 1,8 | -0,2 | -0,4 | 1 060 | -67 | 5 786 | 968 |

13 Akershus | 2,4 | -0,2 | -0,2 | 7 670 | -320 | 19 639 | 3 104 |

14 Nordland | 2,5 | -0,2 | -0,3 | 3 163 | -191 | 11 968 | 905 |

15 Østfold | 3,2 | -0,3 | -0,3 | 4 631 | -352 | 9 583 | 1 270 |

16 Oslo | 3,2 | -0,3 | -0,4 | 11 910 | -746 | 36 443 | 3 053 |

17 Telemark | 3,2 | -0,3 | -0,3 | 2 779 | -284 | 7 667 | 1 121 |

18 Hedmark | 2,2 | -0,4 | -0,2 | 2 203 | -269 | 7 767 | 898 |

19 Nord-Trøndelag | 2,3 | -0,5 | -0,4 | 1 641 | -255 | 5 352 | 798 |

Sum endring (7–19) | -2 894 | 15 967 | |||||

Kilde: Arbeids- og velferdsetaten.

Ledige stillinger

Statistisk sentralbyrå har siden 2010 publisert tall for ledige stillinger.4 Det slakere arbeidsmarkedet de senere årene gjenspeiles i at antallet utlyste stillinger har gått ned siden siden 3. kvartal 2011. Når antallet utlyste stillinger faller, kan det betraktes som at jobbutsiktene til de arbeidsledige forverrer seg. Det var imidlertid en liten oppgang i ledige stillinger fra 4. kvartal 2015 til 4. kvartal 2016. Antallet ledige stillinger utgjør imidlertid bare 1,7 prosent av summen av alle arbeidstakerforhold og ledige stillinger.

3.2.3 Utsiktene for 2017

Veksten i årsgjennomsnittet til BNP Fastlands-Norge gikk litt ned fra 2015 til 2016, men utviklingen gjennom disse årene har vært motsatt. Nær 0-vekst gjennom 2015 er avløst av en viss økning gjennom 2016. Analysene av norsk økonomi framover er nokså samstemte om at veksten vil fortsette å ta seg litt opp framover. Anslagene for veksten i årsgjennomsnittet for BNP Fastlands-Norge i 2017 ifølge Consensus Forecasts ligger i området 1,0–2,0 prosent, og anslagene fra Finansdepartement, SSB og Norges Bank ligger om lag midt i dette intervallet, jf. tabell 3.6.

Det er stor enighet om hovedbildet i utviklingen i norsk økonomi framover. Nedgangen i petroleumsinvesteringene ventes å fortsette, men med et gradvis mindre fall gjennom inneværende år. Dette gir fortsatt en kraftig negativ impuls mot økonomien som treffer noen næringer og regioner særlig kraftig, men ettersom nesten alle næringer har direkte eller indirekte leveranser til petroleumsnæringen berøres de aller fleste norske næringer. I motsatt retning bidrar finans- og pengepolitikken inkludert en svak valutakurs. Norsk tremåneders pengemarkedsrente var midt i mars 2017 nede i 0,9 prosent, litt lavere enn årsgjennomsnittet for 2016, men ventes ikke å falle ytterligere. Den kraftige svekkelsen av kronekursen i takt med oljeprisfallet ble noe reversert gjennom fjoråret, men det ventes ingen store endringer videre i 2017. Med en relativt lav lønnsvekst også i 2017 ventes mye av den kraftige bedringen av den kostnadsmessige konkurranseevnen som fant sted fram til 2015 dermed å bli opprettholdt. Norsk eksport og importkonkurrerende næringer stimuleres som følge av dette. Finanspolitikken har vært klart ekspansiv de tre siste årene, men det er lagt opp til en vesentlig mindre økning i det strukturelle budsjettunderskuddet i 2017. Finansdepartementet og SSB legger til grunn en økning i offentlig konsum på rundt 1,8 prosent i 2017 og offentlige investeringer på 5 prosent. Dette innebærer om lag samme vekst i samlet offentlig etterspørsel som Norges Banks anslag på 2,4 prosent. I tillegg er det gitt lettelser i beskatningen.

Oljeprisen, som startet å falle kraftig gjennom høsten 2014 og i januar 2016 kom ned i under 30 dollar per fat, har deretter tatt seg markert opp. I begynnelsen av 2017 har prisen ligget rundt 55 dollar per fat. Etter at nedgangen i petroleumsnæringen satte inn, ser det ut til at man har lyktes i å redusere utbyggingskostnadene kraftig, og med en oljepris på 55 dollar vil mange potensielle utbygginger på norsk sokkel være lønnsomme. Noe av innsparingstiltakene innebærer imidlertid isolert sett at etterspørselen fra petroleumsnæringen reduseres. Selv etter siste års markerte økning ligger oljeprisen fremdeles på det halve av nivået før fallet i 2014. Med oljepriser om lag på det nivået vil Statens pensjonsfond utland bare bli tilført moderate oljeinntekter framover. Det reduserer isolert sett rommet for ekspansiv finanspolitikk i tiden framover.

I prognosene til Finansdepartementet, Norges Bank og SSB er det lagt til grunn at krona som årsgjennomsnitt vil være noe sterkere i 2017 enn i 2016. I TBUs anslag for veksten i KPI har utvalget lagt til grunn at krona, importveid, vil styrkes med 2,5 prosent, jf. kapittel 2. En sterkere krone vil isolert sett redusere nettoeksporten, produksjon og sysselsetting, men øke husholdningenes inntekter og forbruk og vice versa. Valutakursen betyr mye for inflasjonen jf. kapittel 2.2. Prisprognosene referert til i tabell 3.6 har vekstrater for KPI i 2017 i området 1,8–2,4 prosent. Anslagene for årslønnsveksten ligger noe høyere enn inflasjonsanslagene slik at reallønna ventes å ta seg litt opp fra 2016 til 2017.

Tabell 3.6 Utviklingen i noen makroøkonomiske hovedstørrelser. Prosentvis endring fra året før der ikke annet fremgår

2015* | 2016* | 2017 | ||||

|---|---|---|---|---|---|---|

Regnskap | Regnskap | SSB1 | NB2 | FIN3 | CF4 | |

Konsum i husholdninger og ideelle organisasjoner | 2,1 | 1,6 | 2,2 | 1,9 | 2,1 | 1,7 |

Konsum i offentlig forvaltning | 2,1 | 2,3 | 1,7 | .. | 1,9 | .. |

Bruttoinvesteringer fast kapital i alt | -3,8 | 0,5 | 3,4 | .. | 1,3 | 1,8 |

Utvinning og rørtransport | -1,5 | -14,7 | -7,0 | -9,8 | -11,6 | .. |

Fastlandsnæringer | 0,6 | 2,8 | 4,2 | 4,7 | 4,4 | .. |

Offentlig forvaltning | 3,0 | 6,1 | 5,1 | .. | 5,0 | .. |

Boliger | 1,6 | 9,9 | 9,2 | 11,3 | 5,6 | .. |

Eksport | 3,7 | -1,2 | 0,5 | .. | 0,4 | .. |

– Tradisjonelle varer | 5,8 | -8,2 | 2,2 | 1,35 | 2,3 | .. |

Import | 1,6 | 0,3 | 2,5 | 0,3 | 2,1 | .. |

– Tradisjonelle varer | 1,9 | -0,6 | 1,5 | .. | .. | .. |

Bruttonasjonalprodukt | 1,6 | 1,0 | 1,5 | 1,09 | 0,6 | .. |

– Fastlands-Norge | 1,1 | 0,8 | 1,8 | 1,6 | 1,6 | 1,6 |

Sysselsatte personer | 0,3 | 0,1 | 0,6 | 0,6 | 0,6 | .. |

Utførte timeverk, Fastlands-Norge | 0,4 | 0,5 | 0,1 | .. | .. | .. |

Arbeidsledighetsrate – AKU (nivå) | 4,4 | 4,7 | 4,4 | 4,3 | 4,6 | .. |

Årslønn | 2,8 | 1,7 | 2,3 | 2,5 | 2,79 | 2,9 |

Konsumprisindeksen | 2,1 | 3,6 | 2,0 | 2,2 | 2,09 | 2,1 |

Driftsbalansen, mrd. kroner | 270,0 | 152,2 | 228,9 | .. | .. | 219 |

Disponible realinntekt i husholdningene | 5,2 | -1,7 | 2,0 | .. | .. | .. |

Pengemarkedsrente (nivå) | 1,3 | 1,1 | 1,0 | 1,0 | 1,09 | .. |

Importveid kronekurs6 | 10,4 | 1,8 | -3,2 | -2,2 | 1,59 | .. |

Utlånsrente, rammelån (nivå)7 | 3,2 | 2,6 | 2,6 | .. | .. | .. |

Råoljepris8 i kroner (nivå) | 430 | 379 | 469 | .. | 479 | .. |

Memo: | ||||||

Sysselsettingsrate | 68,0 | 67,3 | .. | .. | .. | |

* Foreløpige tall.

1 Anslag ifølge Statistisk sentralbyrå, Økonomiske analyser 1/2017, mars 2017.

2 Anslag ifølge Norges Bank. Pengepolitisk rapport 1/2017, mars 2017.

3 Anslag ifølge Finansdepartementet, pressemelding, mars 2017.

4 Gjennomsnitt av flere prognoseaktører ifølge Consensus Forecasts per februar 2017.

5 Inkludert reisetrafikk og andre tjenester.

6 Positivt tall innebærer svekket krone.

7 Gjennomsnitt for året. Rammelån med pant i bolig.

8 Brent Blend.

9 Anslag fra Finansdepartementet som ikke er oppdatert i mars 2017, fra Meld. St. 1 (2016–2017), september 2016

Kilde: Statistisk sentralbyrå, Norges Bank, Finansdepartementet, Beregningsutvalget og Consensus Forecasts.

Anslagene for veksten i husholdningenes forbruk i 2017 er ganske like og ligger rundt 2 prosent. Dette er litt høyere enn i 2016, men klart lavere enn gjennomsnittet for de siste 20 årene. Husholdningenes forbruk påvirkes i stor grad av utviklingen i husholdningenes inntekter. Lav vekst i reallønn og sysselsetting ventes å føre til en beskjeden realinntektsvekst i 2017, til tross for noe skattelette, men inntektsutviklingen ligger an til å bli vesentlig bedre enn i 2016, hvor gjennomsnittlig reallønn falt med 1,8 prosent.

Det er mye større volatilitet i investeringene enn i konsumet og investeringsutviklingen er viktig for konjunkturutviklingen. Også for investeringene i alt er det stor grad av enighet blant prognosemakerne om en viss vekst i 2017 til tross for fallet i investeringene i petroleumsnæringen. Forventninger om at rentene skal fortsette å være lave i lang tid samt høye bruktboligpriser fortsetter å stimulere boliginvesteringene. Lave renter stimulerer også investeringsutviklingen i næringslivet. Den svake krona og utsikter til konjunkturbedring hjemme og ute er andre forhold som trekker disse investeringene opp, men usikkerheten er stor.

Tidsforsinkede effekter av den bedrede kostnadsmessige konkurranseevnen og litt høyere vekst i norske eksportmarkeder bidrar til omslag til vekst i tradisjonell eksport i 2017. Virkningene av den økte internasjonale veksten på eksporten kan imidlertid svekkes av en fortsettelse av fallet i etterspørselen etter varer og tjenester fra den internasjonale petroleumsvirksomheten.

Sysselsettingen ventes å øke mer i 2017 enn året før, men neppe nok til at sysselsettingsratene går opp. Forskjellen mellom prognosene for arbeidsmarkedsstørrelsene er små og knyttet til utviklingen i arbeidsstyrken. Både Norges Bank og Statistisk sentralbyrå venter en nedgang i årsgjennomsnittet for arbeidsledigheten på 0,3–0,4 prosentpoeng, mens nedgangen ifølge Finansdepartementets anslag er liten.

Fotnoter

Figurene viser utviklingen i antall sysselsatte, og siden næringene er av ulik størrelse vil sysselsettingsendringer være av større eller mindre betydning for hver enkelt næring. Merk derfor også at de to figurene har ulik skala.

Bulgaria, Estland, Kroatia, Latvia, Litauen, Polen, Romania, Slovakia, Slovenia, Tsjekkia og Ungarn.

Målene om et mer inkluderende arbeidsliv – status og utviklingstrekk. Rapportering fra faggruppen for IA-avtalen, 29. juni 2016.

Statistikken baserer seg på en utvalgsundersøkelse som gjennomføres hvert kvartal. Statistikken viser nivået og utviklingen på etterspørselen etter arbeidskraft totalt og fordelt på næring. Statistikken er sammenliknbar med tilsvarende statistikk i europeiske land. Nivået fra Statistisk sentralbyrås statistikk for ledige stillinger er høyere sammenliknet med NAVs månedlige statistikk, da Statistisk sentralbyrås statistikk bl.a. også inneholder ledige stillinger som utelukkende er utlyst på bedrifters egne hjemmesider.