6 Inntektsutviklingen for utvalgte inntektstakergrupper

Lønnstakere med en årslønn og en lønnsvekst som gjennomsnittet for alle lønnstakere, har fått en nedgang i reallønn etter skatt på 1,2 prosent fra 2015 til 2016. Reallønnsnedgangen etter skatt innen de store forhandlingsområdene var mellom 0,3 og 0,8 prosentpoeng mindre enn dette.

Inntektsulikheten for samlet inntekt etter skatt i yrkesbefolkningen økte fra 2014 til 2015. En viktig årsak er at utbytteutbetalingene økte kraftig i 2015 som en tilpasning til økt skattesats på aksjeinntekter fra 2016. Ulikheten økte imidlertid også når en ser bort fra utbytte, noe som dels kan forklares med at også realiserte aksjegevinster økte i 2015. Sett over en lengre periode er fordelingen av samlet inntekt i yrkesbefolkningen sterkt preget av svingningene i utbyttene. Inntektsforskjellene i Norge er mindre enn i de fleste andre land.

Tabell 6.1 Reallønnsvekst etter skatt for typeeksempler i utvalgte forhandlingsområder.1 Vekst i prosent

2015 | 2016 | |||||

|---|---|---|---|---|---|---|

Grupper | Årslønn i 20162, kr | Lønns- vekst | Vekst i reallønn etter skatt | Lønns- vekst | Vekst i reallønn etter skatt | |

Industriarbeidere3 | 452 500 | 2,5 | 0,7 | 2,0 | -0,9 | |

Industrifunksjonærer4 | 727 800 | 2,5 | 0,8 | 2,2 | -0,7 | |

Ansatte i Virke-bedrifter i varehandel5 | 494 500 | 3,3 | 1,3 | 2,5 | -0,4 | |

Ansatte i finanstjenester6 | 631 100 | 4,37 | 2,2 | 2,5 | -0,4 | |

Statsansatte8 | 561 400 | 2,8 | 1,0 | 2,4 | -0,6 | |

Kommuneansatte | 489 500 | 3,3 | 1,3 | 2,5 | -0,4 | |

Alle9 | 528 600 | 2,8 | 0,9 | 1,7 | -1,2 | |

1 Lønnstakere i klasse 1 med gjennomsnittlig årslønn og med standard fradrag.

2 Tallene for årslønn er hentet fra tabell 1.1 og tabell 1.2.

3 Gjelder for industriarbeidere i NHO-bedrifter med gjennomsnittlig avtalefestet normalarbeidstid, for dagarbeidere betyr dette 37,5 t/uke.

4 Industrifunksjonærer i NHO-bedrifter.

5 Tall for Virke-bedrifter i varehandel er for heltidsansatte.

6 Heltidsansatte i medlemsvirksomheter (arbeidsgivermedlemmer) i Finans Norge utenom ledere. Se nærmere omtale i vedlegg 2.

7 Bonusutbetalinger trakk lønnsveksten opp i 2015.

8 Eksklusiv de statlig eide helseforetakene. Anslag for årslønnsveksten baserer seg på opplysninger fra A-ordningen.

9 Gjennomsnittet gjelder alle grupper, også de som ikke inngår i tabellen. Tallene er basert på lønnsveksten i nasjonalregnskapet.

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

6.1 Vekst i reallønn etter skatt for utvalgte lønnstakerhusholdninger

I kapittel 5.3 er husholdningenes samlede disponible realinntekt, hvor alle typer inntekter inngår (jf. boks 5.2), omtalt. I dette avsnittet er det utviklingen i reallønn etter skatt for ulike grupper som studeres. Utviklingen i reallønn etter skatt bestemmes av forløpene til lønn, skatt og prisstigning.

6.1.1 Reallønn etter skatt fra 2014 til 2016

Skattesatsen for alminnelig inntekt var 28 prosent fra 1992 til og med 2013. Fra 2014 ble denne skattesatsen redusert til 27 prosent kombinert med at trygdeavgiften ble økt fra 7,8 prosent til 8,2 prosent. Fra 2016 ble skattesatsen redusert til 25 prosent kombinert med innføringen av en ny trinnskatt til erstatning for toppskatten. Fra 2017 er skattesatsen redusert til 24 prosent. Se nærmere omtale av skatteendringer i avsnitt 6.1.2. Maksimal marginalskatt på lønn fra 1992 er gjengitt i tabell 6.1. Inntektsgrenser mv. for inntektsårene fra 2010 til 2017 framgår i tabell 4.1 i vedlegg 4.

I tabell 6.2 legger utvalget fram beregninger av utviklingen i reallønn etter skatt for de viktigste forhandlingsområdene fra 2014 til 2016. Det er tatt utgangspunkt i gjennomsnittlig nivå og vekst i årslønn som vist i tabellene 1.1 og 1.2. Det er videre sett bort fra endringer i skattemessige fradrag den enkelte måtte ha hatt utover standard fradrag.

Tabell 6.2 viser at lønnstakere som har hatt en årslønn og en lønnsvekst som tilsvarer gjennomsnittet for alle grupper, har fått en reduksjon i reallønn etter skatt på 1,2 prosent fra 2015 til 2016. Den svake utviklingen skyldes dels en lavere nominell lønnsvekst før skatt, dels høy prisvekst i 2016. Lavere skatt på lønn bidrar til å dempe virkningen av lavere lønnsvekst og høy prisvekst. Reallønnsveksten etter skatt innenfor hvert av forhandlingsområdene var høyere enn gjennomsnittet for alle lønnstakere. Endringer i fordelingen av lønnstakere på tvers av næringer bidro til dette, spesielt nedgangen i antall ansatte i oljenæringen. Se nærmere omtale i kapittel 1.

Tabell 6.2 Maksimal skatt på alminnelig inntekt og lønn. 1992–2017

År | Maksimal skatt på alminnelig inntekt. Prosent | Maksimal marginalskatt på lønnsinntekt. Prosent |

|---|---|---|

1992 | 28 | 48,8 |

1993–1998 | 28 | 49,5 |

1999 | 28 | 49,3 |

2000–2004 | 28 | 55,3 |

2005 | 28 | 51,3 |

2006–2013 | 28 | 47,8 |

2014–2015 | 27 | 47,2 |

2016 | 25 | 46,9 |

2017 | 24 | 46,7 |

Kilde: Finansdepartementet.

Beregningsutvalget har også sett på kjøpekraftsutviklingen for ulike husholdningstyper. I tabell 6.3 har en beregnet utvikling i reallønn etter skatt for lønnstakere med en lønnsinntekt i 2016 på henholdsvis 300 000 kroner, 550 000 kroner og 750 000 kroner. Beregningene er utført for enslige lønnstakere hhv. uten barn og med ett barn, for lønnstakere som forsørger ektefelle og to barn, og for ektepar med to barn der begge ektefeller er sysselsatt.

De generelle forutsetningene for beregningene er nærmere omtalt i boks 6.1. Utvalget har i beregningene i tabell 6.3 lagt til grunn en lønnsvekst på 2,8 prosent fra 2014 til 2015 og 1,7 prosent fra 2015 til 2016.

Boks 6.1 Beregninger av endringer i reallønn etter skatt

Beregningene av endringer i reallønn etter skatt i dette avsnittet bygger på følgende forutsetninger:

Inntektstakeren mottar bare én inntektsart (lønn).

Det er bare tatt hensyn til skatteregler som berører alle eller de fleste lønnstakere. Det vil bl.a. si at det kun gis standard fradrag i inntekt (personfradrag og minstefradrag).

Barnetrygd er regnet som negativ skatt. Det er ikke tatt hensyn til andre overføringer fra offentlige budsjetter, herunder kontantstøtten som ble innført f.o.m. 1. august 1998.

Det er brukt samme prisindeks (konsumprisindeksen) for alle husholdningstyper ved omregning til reallønn. Konsumprisindeksen økte med 2,1 prosent fra 2014 til 2015 og med 3,6 prosent fra 2015 til 2016.

Beregninger basert på så enkle forutsetninger som her må brukes med forsiktighet. Beregningsutvalget mener likevel av flere grunner at denne type beregninger kan ha interesse:

Resultatene indikerer i hvilken retning endringer i sentrale skatteregler isolert sett trekker.

Siden det bare forhandles om lønn, kan beregninger der en kun endrer lønnsinntekten være av særlig interesse.

Den nominelle lønnsinntekten etter skatt beregnes ved å trekke inntektsskatter og avgifter til folketrygden fra lønnsinntekten. For barnefamilier tas det også hensyn til barnetrygden. Lønnsinntekt etter skatt beregnet på denne måten gir uttrykk for hva lønnstakeren har til disposisjon av lønnsinntekten (og eventuelt barnetrygden) til betaling av gjeldsrenter og til kjøp av varer og tjenester etter at samlede skatter er betalt. Reallønn etter skatt beregnes ved å deflatere den nominelle lønnsinntekten etter skatt med endringen i konsumprisindeksen. Endringen i reallønn etter skatt blir da den prosentvise forskjellen mellom årets og fjorårets reallønn etter skatt.

Tabell 6.3 illustrerer hvordan kjøpekraften for noen utvalgte husholdningstyper, med og uten barn, påvirkes av skatteendringene de to siste årene. Med de forutsetningene som er valgt, varierer fallet i reallønnen etter skatt fra 2015 til 2016 for de utvalgte husholdningstyper fra 1,0 prosent til 1,4 prosent. Fallet i reallønn etter skatt var størst for husholdningstyper med barn. Det skyldes at barnetrygden var nominelt uendret fra 2015 til 2016.

Tabell 6.3 Beregnet vekst i reallønn etter skatt for utvalgte husholdningstyper. Vekst i prosent

2015 | 2016 | ||||

|---|---|---|---|---|---|

Lønnsinntekt i 2016 | Nominell lønnsvekst | Vekst i reallønn etter skatt | Nominell lønnsvekst | Vekst i reallønn etter skatt | |

300 000 kroner | |||||

Enslig lønnstaker uten barn1 | 2,8 | 1,0 | 1,7 | -1,0 | |

Ektepar med én inntekt og 2 barn mellom 3 og 16 år2 | 2,8 | 0,7 | 1,7 | -1,4 | |

Enslig lønnstaker med 1 barn3 | 2,8 | 0,6 | 1,7 | -1,4 | |

550 000 kroner | |||||

Enslig lønnstaker uten barn1 | 2,8 | 1,1 | 1,7 | -1,2 | |

Ektepar med én inntekt og 2 barn mellom 3 og 16 år2 | 2,8 | 0,9 | 1,7 | -1,4 | |

Enslig lønnstaker med 1 barn3 | 2,8 | 0,8 | 1,7 | -1,4 | |

Ektepar med 2 barn mellom 3 og 16 år, hvor den ene ektefellen tjener 350 000 kroner og den andre 200 000 kroner4 | 2,8 | 0,7 | 1,7 | -1,2 | |

750 000 kroner | |||||

Enslig lønnstaker uten barn1 | 2,8 | 1,0 | 1,7 | -1,1 | |

Ektepar med én inntekt og 2 barn mellom 3 og 16 år2 | 2,8 | 0,8 | 1,7 | -1,3 | |

Enslig lønnstaker med 1 barn3 | 2,8 | 0,8 | 1,7 | -1,3 | |

Ektepar med 2 barn mellom 3 og 16 år, hvor den ene ektefellen tjener 500 000 kroner og den andre 250 000 kroner4 | 2,8 | 0,8 | 1,7 | -1,2 | |

1 Enslige lønnstakere blir liknet i klasse 1.

2 Ektepar med én inntekt blir liknet i klasse 2.

3 Enslige forsørgere får barnetrygd for ett barn mer enn de forsørger og særfradrag for enslige forsørgere.

4 Ektefellene i denne husholdningstypen blir liknet særskilt i klasse 1.

Kilde: Beregningsutvalget.

6.1.2 Endringer i skatteregler for lønnstakere fra 2016 til 2017

I mai 2016 inngikk et bredt flertall på Stortinget et forlik om en rekke endringer i skattesystemet innen 2018. Blant annet skal skattesatsen på alminnelig inntekt for personer og selskaper reduseres fra 25 til 23 prosent. Dette skal delvis finansieres ved økte satser i trinnskatten. Skattesatsen på aksjeinntekter for personer økes slik at lavere selskapsskattesats ikke gir lavere samlet skatt på aksjeinntekter. Videre skal det innen 2018 innføres en verdsettingsrabatt på 20 prosent i formuesskatten for aksjer og driftsmidler. Gjeld tilordnet disse formuesobjektene skal verdsettes til 80 pst.

I 2017 ble skattesatsen på alminnelig inntekt redusert fra 25 til 24 prosent. Satsene i trinnskatten ble samtidig økt. Trinn 1 gjelder for personinntekt fra 164 100 kroner med en sats på 0,93 prosent. Trinn 2 gjelder for personinntekt fra 230 950 kroner med en sats på 2,41 prosent. Trinn 3 gjelder for personinntekt fra 580 650 kroner med en sats på 11,52 prosent. (9,52 prosent i Finnmark og Nord-Troms). Trinn 4 gjelder for personinntekt fra 934 050 kroner med en sats på 14,52 prosent. For lønnstakere med personinntekt over 230 950 kroner tilsvarer denne en netto satsreduksjon på lønn på 0,2 prosentpoeng.

Personfradraget ble oppjustert i tråd med anslått lønnsvekst på 2,7 prosent fra 2016 til 2017. Øvre grense i minstefradraget for lønn og trygd og personfradraget ble justert med 3,6 pst. fra 91 450 til 94 750 kroner. Satsen ble økt fra 43 til 44 prosent. Kilometersatsene i fradraget for reiser mellom hjem og arbeid ble økt fra henholdsvis 1,5 og 0,7 kroner til henholdsvis 1,56 og 0,76 kroner. Grensen for skattefri kilometergodtgjørelse ved yrkeskjøring med privatbil ble redusert fra 3,80 til 3,50 kroner per km. Nedre grense for å betale trygdeavgift ble økt fra 49 650 til 54 650 kroner. Enkelte beløpsgrenser holdes nominelt uendret. Det gjelder blant annet fradraget for fagforeningskontingent, det særskilte fradraget i lønnsinntekt, det særskilte fradraget i Finnmark og Nord-Troms, særskilt fradrag for enslige forsørgere mv. Også barnetrygden holdes nominelt uendret fra 2016 til 2017.

I formuesskatten økes ligningsverdiene av sekundærbolig og næringseiendom fra 80 til 90 prosent av beregnet markedsverdi. Det ble innført 10 prosent verdsettingsrabatt for aksjer og driftsmidler (unntatt næringseiendom) og tilordnet gjeld. Gjeld tilordnet sekundærbolig og næringseiendom verdsettes til 90 prosent. Bunnfradraget økes fra 1 400 000 kroner til 1 480 000 kroner (fra 2,8 mill. kroner til 2,96 mill. kroner for ektepar). Skattesatsen på skattepliktige aksjeinntekter for personer (utbytte og realiserte gevinster) ble økt fra 28,75 prosent til 29,76 prosent i 2017.

Det vises til tabell 4.1 i vedlegg 4 for en oversikt over satser, grenser og fradrag for 2011–2017.

6.2 Inntektsutviklingen for pensjonister og trygdede

I dette avsnittet redegjøres det nærmere for inntektsutviklingen for pensjonister og trygdede før og etter skatt med hovedvekt på utviklingen i pensjon. Samlede pensjons- og trygdeytelser består av pensjon og trygd fra folketrygden, ytelser fra tjenestepensjonsordninger, AFP og individuelle pensjonsordninger.

Pensjonsreformen og utviklingen ellers på pensjonsområdet med blant annet at flere kombinerer uttak av alderspensjon og arbeid tilsier en bredere beskrivelse av slike inntekter. Utvalget gir i denne rapporten typeeksempler og redegjør for noen av de tilgjengelige dataene på dette området.

Pensjonsytelsene fra folketrygden er alderspensjon og etterlattepensjon. I tillegg kommer uføretrygd og andre stønadsordninger. Hovedkomponentene i alderspensjon for de som tok ut pensjon før 2011 er grunnpensjon, særtillegg og tilleggspensjon. For alle som har tatt ut alderspensjon etter 1. januar 2011 er særtillegget erstattet med et pensjonstillegg. Fra 2016 fases den nye alderspensjonen bestående av inntektspensjon og garantipensjon gradvis inn for personer født fra og med 1954.

Fra 2015 erstattet ny uføretrygd den tidligere uførepensjonen fra folketrygden. Den nye uføretrygden utgjør 66 prosent av et beregningsgrunnlag som består av et gjennomsnitt av årsinntekten opp til 6 G for de tre beste av de fem siste årene før uførhet. Uføretrygden justeres i forhold til uføregraden.

Ved lavt eller intet beregningsgrunnlag mottas en garantert minsteytelse fra folketrygden. Størrelsen på minsteytelsen avhenger av om mottakeren er enslig eller bor sammen med ektefelle eller samboer.

Som en følge av nye reguleringsregler for alderspensjon fra 2011 fastsettes satsene for minste pensjonsnivå for alderspensjonister med et kronebeløp. Alderspensjon under utbetaling blir regulert med lønnsveksten og deretter fratrukket 0,75 prosent, mens satsene for minstenivåene blir regulert med lønnsveksten justert for effekten av levealdersjusteringen for 67-åringer i reguleringsåret. Minste pensjonsnivå for alderspensjon per 1. september 2016 utgjør 147 408 kroner for lav sats (gift med alderspensjonist med høy tilleggspensjon), 170 765 kroner for ordinær sats (gift med minstepensjonist) og 183 748 kroner for særskilt sats (enslig). Ulik regulering og uførereformen fra 2015 gjør at minsteytelsen til hhv. uføre og alderspensjonister ikke lenger utgjør samme beløp. Reguleringen skjer med virkning fra 1. mai hvert år.1 Fra 1. september 2016 fikk videre enslige minstepensjonister et tillegg i pensjonen på 4 000 kroner per år, og grunnpensjonen for gifte og samboende pensjonister ble økt fra 0,85 G til 0,9 G.

Fra og med 2015 er minsteytelsen for uføretrygdede fastsatt til 2,48 G for enslige og 2,28 G for ektefeller/samboere. Personer som er født uføre eller blir uføre i ung alder har en høyere minsteytelse.2 Uføre som forsørger barn mottar barnetillegg. Ny uføretrygd skattlegges som lønn.

Utviklingen i grunnbeløpet i folketrygden, minstepensjonene for enslige og ektepar og i pensjonene til enslige unge uføre i perioden 1.5.1995 til 30.4.2017 framgår av tabell 4.2 i vedlegg 4.

Utover pensjon fra folketrygden mottar mange også ytelser fra tjenestepensjonsordninger, AFP i privat og offentlig sektor og ytelser fra eventuell individuell pensjonsordning.

6.2.1 Utviklingen i pensjons- og trygdeytelser

Tabell 6.4 viser den nominelle og den reelle veksten i samlede overføringer fra 2005 til 2015 for personer som har hovedinntekt fra pensjon eller trygd. Overføringer inkluderer både ytelser fra folketrygden (alderspensjon, uføretrygd, arbeidsavklaringspenger mv.) og andre ytelser, herunder fra tjenestepensjonsordninger og AFP. Overføringer utgjør 86,9 prosent av gruppens samlede inntekt i 2015. Overføringenes andel av samlet inntekt er noe høyere i 2015 sammenliknet med 2005, men andelen har falt i de senere år.

Tabell 6.4 Utvikling i overføringer1 for trygdede og pensjonister2 fra 2005 til 2015 målt som andel av samlet inntekt før skatt, i prosentvise årlige vekstrater og nivå (overføringene justert til 2015-kroner). Prosent

Andel av samlet inntekt før skatt | Årlig nominell vekst i overføringer | Årlig realvekst i overføringer | Gjennomsnittlige overføringer i 2015-kroner | |

|---|---|---|---|---|

2005 | 85,7 | 4,3 | 2,7 | 216 900 |

2006 | 88,9 | 4,5 | 2,2 | 221 600 |

2007 | 86,4 | 6,3 | 5,5 | 233 900 |

2008 | 86,8 | 6,4 | 2,5 | 239 700 |

2009 | 89,8 | 5,4 | 3,2 | 247 300 |

2010 | 89,2 | 4,2 | 1,7 | 251 400 |

2011 | 88,3 | 4,6 | 3,3 | 259 700 |

2012 | 88,0 | 4,0 | 3,2 | 268 100 |

2013 | 87,6 | 3,9 | 1,7 | 272 700 |

2014 | 87,2 | 3,7 | 1,7 | 277 300 |

2015 | 86,9 | 5,0 | 2,8 | 285 000 |

1 Inkluderer både offentlig og privat tjenestepensjon.

2 Omfatter personer med hovedinntekt fra trygd/pensjon. Dette var en gruppe på 1 053 075 personer i 2005 og 1 220 121 personer i 2015.

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

Tabell 6.5 viser utvikling i grunnbeløpet, minstepensjonene, gjennomsnittlig alderspensjon og uføretrygd, samt reguleringen av løpende alderspensjon fra folketrygden.

Pensjonene for minstepensjonister har økt mer enn grunnbeløpet fordi satsen for særtillegget økte i 2008, 2009 og 2010. Minstepensjonen har i årene 2011–2015 blitt justert med G og deretter justert for effekten av levealdersjusteringen ved 67 år. Dette har gitt et fratrekk i pensjonen på 0,5 prosent per år, og minstepensjonister har i denne perioden dermed hatt en litt bedre utvikling i pensjonen enn alderspensjonister med høyere pensjon. Fra 1. september 2016 fikk enslige minstepensjonister et tillegg i pensjonen på 4 000 kroner per år. Videre ble grunnpensjonen for gifte og samboende pensjonister økt fra 0,85 G til 0,9 G fra 1. september 2016. Disse endringene førte til at minstepensjonen både for enslige og ektepar økte mer enn lønnsveksten i 2016.

Tabell 6.5 Utvikling i grunnbeløpet, pensjon og uføretrygd. Prosentvis endring fra året før og gjennomsnittlig endring per år 2006–2016

2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2006–2016 | Gj. sn. per år | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Grunnbeløp | 5,4 | 5,5 | 4,2 | 3,8 | 4,4 | 4,0 | 3,8 | 3,7 | 2,5 | 2,5 | 47,6 | 4,0 |

Minste pensjonsnivå/ alderspensjon for enslige1 | 5,4 | 11,3 | 7,9 | 5,4 | 4,6 | 3,5 | 3,2 | 3,2 | 2,0 | 2,8 | 61,2 | 4,9 |

Minste pensjonsnivå/ alderspensjon for ektepar/samboende1 | 5,4 | 11,9 | 8,2 | 5,5 | 4,6 | 3,5 | 3,2 | 3,2 | 2,0 | 2,9 | 63,0 | 5,0 |

Minstepensjon/uføre- trygd for enslige2 | 4,9 | 4,0 | 3,8 | 3,7 | 27,14 | 2,5 | – | – | ||||

Minstepensjon/uføre-trygd for ektepar2 | 5,0 | 4,0 | 3,8 | 3,7 | 26,34 | 2,5 | – | – | ||||

Alderspensjon i gjennomsnitt | 6,5 | 7,6 | 6,1 | 5,6 | 5,4 | 4,4 | 4,0 | 3,7 | 2,1 | 2,6 | 59,5 | 4,8 |

Regulering av løpende alderspensjoner | 3,9 | 3,2 | 3,0 | 2,9 | 1,7 | 1,7 | – | – | ||||

Uføretrygd i gjennomsnitt | 5,4 | 6,7 | 4,6 | 4,1 | 3,6 | 4,0 | 3,7 | 2,8 | 18,94 | 2,8 | – | 4,35 |

Memo: Samlet årslønnsvekst3 | 5,4 | 6,3 | 4,2 | 3,7 | 4,2 | 4,0 | 3,9 | 3,1 | 2,8 | 1,7 | 46,9 | 3,9 |

Memo: KPI | 0,8 | 3,8 | 2,1 | 2,5 | 1,2 | 0,8 | 2,1 | 2,0 | 2,1 | 3,6 | 21,5 | 2,1 |

1 Fra og med 1. mai 2011 er satsene for minste pensjonsnivå for alderspensjonister regulert i samsvar med lønnsveksten og deretter justert for effekten av levealdersjusteringen, mens minstepensjon for uførepensjonister er regulert i samsvar med grunnbeløpet (lønnsveksten).

2 Til og med 2010 var minstepensjonene for uføre- og alderspensjonister like.

3 Lønnsutviklingen slik den framkommer av kolonnen «Nasjonalregnskapet» i tabell 1.2.

4 Den høye nominelle veksten skyldes uførereformen fra 2015. Innføring av lønnsbeskatning av uføretrygd ble kompensert med en økning i brutto uføreytelse.

5 Gjelder perioden 2005–2014.

Kilde: Arbeids- og velferdsdirektoratet og Statistisk sentralbyrå.

Gjennomsnittlig alderspensjon har historisk økt mer enn grunnbeløpet ved at pensjonister med høy opptjening har kommet til og erstattet pensjonister med lav opptjening som har falt fra. I de siste årene har denne effekten blitt svakere ved at mange har tatt ut pensjon fra 62 år og dermed fått lavere årlig pensjon. I tillegg bidrar reglene for regulering av pensjon fra 2011 og levealdersjusteringen til en svakere utvikling i gjennomsnittlig pensjon. Den enkelte alderspensjonist har de siste årene fått sin pensjon regulert med lønnsveksten fratrukket 0,75 prosent. I 2016 var veksten i gjennomsnittlig alderspensjon om lag på nivå med veksten i grunnbeløpet.

Tabell 6.6 viser utviklingen i samlede lønns- og pensjonsinntekter i perioden 2005–2015 for ulike aldersgrupper, og for henholdsvis alle og mottakere av alderspensjon. I aldersgruppene 67 år og over mottar nesten alle alderspensjon og utviklingen er dermed ganske parallell for de to gruppene. Utviklingen var svakere i 2015 enn i tidligere år som følge av svak vekst i pensjonsinntektene. Over tid har veksten i samlede lønns- og pensjonsinntekter for aldersgruppene over 67 år vært høyere enn årslønnsveksten i økonomien, blant annet som en følge av stadig høyere pensjonsopptjening blant nye pensjonister.

Tabell 6.6 Utviklingen i samlede lønns- og pensjonsinntekter1. 2005–2015. Årlig nominell vekst. Prosent

Alle | Mottakere av alderspensjon fra folketrygden | ||||||

|---|---|---|---|---|---|---|---|

62–66 år | 67 år og eldre | 70–74 år | 62–66 år | 67 år og eldre | 70–74 år | ||

2006 | 9,8 | 5,4 | 5,6 | – | 5,4 | 5,6 | |

2007 | 10,0 | 7,2 | 7,3 | – | 7,2 | 7,4 | |

2008 | 9,3 | 8,2 | 7,7 | – | 8,3 | 7,7 | |

2009 | 4,9 | 6,3 | 5,8 | – | 6,5 | 5,8 | |

2010 | 3,6 | 6,0 | 5,8 | – | 6,0 | 5,7 | |

2011 | 10,7 | 6,3 | 5,5 | – | 6,2 | 5,5 | |

2012 | 11,2 | 5,3 | 5,1 | 11,3 | 5,2 | 5,0 | |

2013 | 8,6 | 4,9 | 5,2 | 3,8 | 4,8 | 5,1 | |

2014 | 6,8 | 4,6 | 4,7 | 2,4 | 4,5 | 4,6 | |

2015 | 5,2 | 3,0 | 2,9 | 1,5 | 3,0 | 2,9 | |

1 Summen av lønns- og pensjonsinntekter. Pensjonsinntekter omfatter alderspensjon, offentlig og privat tjenestepensjon og AFP.

Kilde: Statistisk sentralbyrå.

I aldersgruppen 62–66 år hadde de som mottok alderspensjon fra folketrygden en sterk vekst i 2012, og deretter en svakere vekst. Dette kan ha sammenheng med endret sammensetning av gruppen, som har økt fra 35 300 personer i 2011 til 89 100 i 2015. For alle har veksten i aldersgruppen 62–66 år vært sterk i årene 2012–2015, og utviklingen har sammenheng med at stadig flere i denne aldersgruppen kombinerer arbeid og alderspensjon.

Samlede lønns- og pensjonsinntekter i aldersgruppen 62–66 år er langt høyere for mottakere av alderspensjon fra folketrygden enn for alle. I 2015 hadde f.eks. mottakere av alderspensjon i aldersgruppen 62–66 år en gjennomsnittlig lønns- og pensjonsinntekt på 625 000 kroner, mens gjennomsnittet for alle i denne aldersgruppen var 379 000 kroner.

Tabell 6.7 viser sammensetningen av inntekt for alle bosatte personer som mottar alderspensjon i aldersgruppene 62–66 år, 67 år og over og 70–74 år. Tabellen viser at for alderspensjonister 67 år og eldre og 70–74 år utgjør alders- og tjenestepensjon hoveddelen av inntekten over perioden. Det er imidlertid en viss tendens til at andelen yrkesinntekt øker i begge grupper. I 2005 utgjorde yrkesinntekt 4 prosent av inntekten for pensjonister 67 år og eldre og 6 prosent for pensjonister 70–74 år. I 2015 var andelen økt til 9 prosent for begge disse gruppene. Den nominelle veksten i pensjon mv. fra 2014 til 2015 var 2,9 prosent både for personer 67 år og eldre og for personer 70–74 år. Denne veksten ligger over samlet årslønnsvekst for disse årene.

Fra 2011 ble det mulig å ta ut alderspensjon fra folketrygden for personer i aldersgruppen 62–66 år. For mottakere av alderspensjon i denne aldersgruppen utgjør yrkesinntekt en betydelig større andel av inntekten enn for de som er eldre. Dette gjenspeiler at mange i denne gruppen kombinerer uttak av alderspensjon med at de fortsetter i arbeid. Veksttallene for denne gruppen er særlig preget av at det har vært en stor tilstrømming av alderspensjonister i denne gruppen i de første årene av reformen. En stor andel består derfor av personer som kun har tatt ut pensjon deler av det aktuelle året. Dette trekker ned årsgjennomsnittet og øker veksttakten i de første årene etter reformen.

Tabell 6.7 Sammensetning av inntekt og gjennomsnittlig inntekt blant bosatte personer som mottok alderspensjon.1 Samlet inntekt i kroner og andeler i prosent av samlet inntekt

2005 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|

70–74 år | |||||

Samlet inntekt | 241 400 | 331 400 | 350 600 | 370 500 | 388 800 |

Herav andeler i prosent: | |||||

Alderspensjon | 61 | 66 | 65 | 64 | 63 |

Tjenestepensjon | 17 | 17 | 17 | 17 | 17 |

Andre overføringer2 | 1 | 1 | 1 | 1 | 1 |

Yrkesinntekt | 6 | 8 | 8 | 9 | 9 |

Kapitalinntekter | 15 | 8 | 9 | 9 | 11 |

Nominell vekst i gjennomsnittlig pensjon mv.3 | 4,8 | 4,3 | 4,5 | 4,6 | 2,9 |

67 år og eldre | |||||

Samlet inntekt | 189 200 | 314 700 | 332 000 | 348 700 | 362 400 |

Herav andeler i prosent: | |||||

Alderspensjon | 65 | 64 | 63 | 63 | 62 |

Tjenestepensjon | 17 | 17 | 17 | 17 | 17 |

Andre overføringer2 | 3 | 3 | 3 | 2 | 2 |

Yrkesinntekt | 4 | 8 | 9 | 9 | 9 |

Kapitalinntekter | 11 | 8 | 8 | 9 | 9 |

Nominell vekst i gjennomsnittlig pensjon mv.3 | 6,8 | 4,6 | 4,2 | 4,4 | 2,9 |

62–66 år | |||||

Samlet inntekt | 696 400 | 715 700 | 732 200 | 761 100 | |

Herav andeler i prosent: | |||||

Alderspensjon | 24 | 24 | 24 | 24 | |

Tjenestepensjon | 6 | 7 | 10 | 10 | |

Andre overføringer2 | 5 | 5 | 3 | 3 | |

Yrkesinntekt | 57 | 56 | 54 | 52 | |

Kapitalinntekter | 9 | 8 | 8 | 11 | |

Nominell vekst i gjennomsnittlig pensjon mv.3 | 25,7 | 7,3 | 6,8 | 2,4 | |

Memo: Samlet årslønnsvekst4 | 3,3 | 4,0 | 3,9 | 3,1 | 2,8 |

1 I 2015 var det 736 200 bosatte personer 67 år og eldre, 210 100 bosatte personer 70–74 år og 89 100 bosatte personer 62–66 år som mottok alderspensjon fra folketrygden (definert som minst en måned med alderspensjon).

2 Inkluderer AFP i offentlig og privat sektor.

3 Pensjon er her sum alderspensjon, tjenestepensjon og andre overføringer.

4 Faktisk lønnsutvikling slik den framkommer av kolonnen «Nasjonalregnskapet» i tabell 1.2.

Kilde: Statistisk sentralbyrå og Beregningsutvalget.

Tabell 6.8 viser gjennomsnittlig nivå og nominell vekst i alderspensjon fra folketrygden for ulike aldersgrupper i perioden 2006–2016.

Tabellene viser at den nominelle veksten i gjennomsnittlig alderspensjon har vært høyere enn samlet årslønnsvekst de fleste årene etter 2006, men at veksten har falt de siste årene. Utviklingen i gjennomsnittlig alderspensjon de senere årene har sammenheng med fallende lønnsvekst. I tillegg kommer at alderspensjonen fra 2011 reguleres med lønnsveksten, og deretter fratrekkes 0,75 prosent. For nye alderspensjonister bidrar levealdersjusteringen isolert sett til lavere alderspensjon og denne effekten øker for nye årskull. I tillegg får de som tar ut alderspensjon før 67 år lavere årlig pensjon.

Utviklingen i gjennomsnittlig alderspensjon har vært særlig svak i aldersgruppen 62–66 år. De som mottar alderspensjon i denne aldersgruppen har som vist i tabell 6.7 betydelige yrkesinntekter, og mange fortsetter i arbeid samtidig som de tar ut alderspensjon. Ifølge tall fra Arbeids- og velferdsdirektoratet var 56 prosent av de som mottok alderspensjon fra folketrygden under 67 år registrert i arbeid ved utgangen av 3. kvartal 2016. Gjennomsnittlig samlet inntekt for de som kombinerer arbeid og uttak av alderspensjon er høy. På den annen side får de som tar ut alderspensjon før 67 år en lavere årlig alderspensjon resten av livet enn om de hadde ventet til 67 år.

Tabell 6.8 Utvikling i gjennomsnittlig årlig alderspensjon1 fra NAV før skatt, nivå og prosentvis årlig nominell vekst

Alle mottakere | 62–66 år | 67 år og eldre | 70–74 år | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

Alders-pensjon | Årlig nominell vekst | Alders-pensjon | Årlig nominell vekst | Alders-pensjon | Årlig nominell vekst | Alders-pensjon | Årlig nominell vekst | ||||

2006 | 142 825 | 4,7 | 142 825 | 4,7 | 149 118 | 4,5 | |||||

2007 | 151 863 | 6,3 | 151 863 | 6,3 | 158 233 | 6,1 | |||||

2008 | 163 301 | 7,5 | 163 301 | 7,5 | 169 349 | 7,0 | |||||

2009 | 174 058 | 6,6 | 174 058 | 6,6 | 179 471 | 6,0 | |||||

2010 | 183 211 | 5,3 | 183 211 | 5,3 | 189 005 | 5,3 | |||||

2011 | 193 810 | 5,8 | 211 472 | 193 153 | 5,4 | 199 221 | 5,4 | ||||

2012 | 202 946 | 4,7 | 212 546 | 0,5 | 202 247 | 4,7 | 209 184 | 5,0 | |||

2013 | 210 831 | 3,9 | 213 426 | 0,4 | 210 594 | 4,1 | 218 688 | 4,5 | |||

2014 | 218 589 | 3,7 | 215 579 | 1,0 | 218 901 | 3,9 | 228 496 | 4,5 | |||

2015 | 224 140 | 2,5 | 216 930 | 0,6 | 224 952 | 2,8 | 235 662 | 3,1 | |||

2016 | 229 724 | 2,5 | 219 906 | 1,4 | 230 848 | 2,6 | 242 496 | 2,9 | |||

1 Tallene er korrigert for uttaksgrad ved at de er omregnet til 100 prosent utbetalt pensjon.

Kilde: Arbeids- og velferdsdirektoratet.

Boks 6.2 Enkelte pensjonsspørsmål

Innledning

Pensjonssystemet i Norge er i endring. Fra 2011 ble alderpensjonen i folketrygden lagt om. Det ble blant annet innført fleksibelt uttak av pensjon fra 62 år, levealdersjustering og nye regler for årlig regulering av pensjon. Samtidig ble AFP i privat sektor tilpasset den nye folketrygden ved at den ble omgjort fra en tidligpensjonsordning for alderen 62–66 år til et livsvarig tillegg til alderspensjonen fra folketrygden.

Også tjenestepensjonene er i endring. Økte kostnader og arbeidsgivernes ønske om mer forutsigbare pensjonskostnader har ført til sterk vekst i antall arbeidstakere i privat sektor som omfattes av innskuddsordninger. Ytelsesordningene, som tidligere dominerte det private tjenestepensjonsmarkedet, har i økende grad blitt avviklet eller lukket. Innføringen av obligatorisk tjenestepensjon (OTP) i 2006 medførte at antall innskuddsordninger økte kraftig, særlig blant bedrifter som ikke hadde pensjonsordning tidligere. Fra 2014 trådte den nye tjenestepensjonsloven i kraft med regler for en ny type tjenestepensjon i privat sektor, ofte kalt «hybrid» fordi den kombinerer elementer fra innskudds- og ytelsespensjon. Det er foreløpig etablert få pensjonsordninger basert på det nye regelverket for hybridpensjon.

Det er også startet en prosess med sikte på å finne en ny pensjonsløsning for offentlig ansatte. Den 17. desember 2015 la en arbeidsgruppe i Arbeids- og sosialdepartementet fram en rapport om nye pensjonsordninger for ansatte i offentlig sektor, samt overgangsordninger.

Nye uføreregler

Fra 2015 er uføreordningen i folketrygden lagt om. Uførepensjonen er erstattet av en ny uføretrygd. Uføretrygden beregnes med utgangspunkt i inntekten de siste årene før uførheten oppstår, og uføreytelsen er frikoplet fra alderspensjonssystemet. Samtidig ble skattleggingen av uføreytelsene lagt om ved at uføretrygden nå skattlegges som lønnsinntekt og ikke lenger som en pensjon. Det ble i 2011 anslått at gjennomsnittlig uføretrygd etter skatt ville være om lag tre prosent høyere for nye mottakere i 2015 enn det en videreføring av de gamle reglene ville være.

Omleggingen av uføreytelsen i folketrygden gjorde det nødvendig å tilpasse uføreytelsene fra tjenestepensjonsordningene. Ny uførepensjon fra de offentlige tjenestepensjonsordningene beregnes fra 2015 som et direkte tillegg til uføretrygden fra folketrygden og er uavhengig av størrelsen på uføretrygden. Uførepensjonen fra tjenestepensjonsordningen er summen av et kronebeløp på ¼ grunnbeløp og et beløp regnet i prosent av pensjonsgrunnlaget1 i tjenestepensjonsordningen. Økt dekning fra folketrygdytelsen og lavere marginalskatt gjør at samlet uføreytelse etter skatt for offentlig ansatte kan opprettholdes med et lavere påslag fra tjenestepensjonsordningene enn tidligere. Dette gir lavere kostnader for tjenestepensjonsordningene isolert sett, men ikke for det offentlige samlet sett.

Rammer og regler for en ny uførepensjonsordning i privat sektor trådte i kraft i 2016, med en overgangsordning på ett år for å avvikle de eksisterende ordningene. Fra 1. januar 2017 følger alle uføreordninger i privat sektor det nye regelverket. Det nye uførepensjonsproduktet i privat sektor er relativt likt den nye uførepensjonsordningen i offentlig sektor. Rammene for uføredekning innebærer at det i hovedsak vil være mulig å gi uføredekning på linje med den nye uføreordningen i offentlig sektor. Det er imidlertid fortsatt frivillig for foretak i privat sektor om de vil knytte uførepensjon til tjenestepensjonsordningen og i hvilken grad de vil utnytte rammene i loven.

Pensjonskostnader

Omleggingen av uføreordningen i folketrygden innebærer at flertallet får en høyere uføreytelse fra folketrygden etter skatt enn de ville fått med de gamle uførereglene. I tillegg får mange lavere marginalskatt på uførepensjonen fra tjenestepensjonsordningen. De nye uføreordningene i tjenestepensjonsordningene er tilpasset dette. I privat sektor vil kostnadene knyttet til uførepensjon gradvis bli redusert etter hvert som den nye uføreordningen fases inn.

I offentlig sektor er den nye uførepensjonsordningen obligatorisk. I Prop. 202 (2012–2013) anslås det at de løpende (årlige) utbetalingene på sikt vil reduseres med anslagsvis 1,35 mrd. kroner i SPK og 900 millioner kroner i KLP. Omlegging av uføreytelser i offentlig tjenestepensjon medfører at folketrygden tar en større del av samlet uføreytelse og offentlig tjenestepensjon en mindre del for nye uføre fra 2015. Reserver avsatt for fremtidige uførepensjoner i KLP er redusert i tråd med dette. Reduksjonen utgjorde drøyt 10 milliarder kroner i KLPs ordninger for kommuner, fylkeskommuner, statlige helseforetak og andre virksomheter. KLPs uføretariffer ble samtidig endret på grunn av gunstig uføreforløp gjennom 5–6 år både i kommunal sektor og i helseforetakene. Dette ga en reservereduksjon på vel 5 milliarder i KLPs ordninger til sammen. Samlet ble det reduksjon i uførereserver på 15,4 milliarder kroner i 2015, som ble disponert i forbindelse med pensjonsinnretningenes årsoppgjørsdisposisjoner. I KLP ble to tredjedeler benyttet til å øke reservene slik at man kunne redusere beregningsrenten, mens det resterende ble fordelt likt til risikoutjevningsfond og kundenes premiefond.

De kommunale tjenestepensjonsordningene er forhåndsfinansierte (fonderte). Fordi premie-fastsettingen og pensjonskostnadene i fonderte ordninger er framoverskuende, blir de økonomiske virkningene av uførereformen større på kort sikt enn når uføreordningen er løpende finansiert som i staten.

Kommunenes regnskapsmessige pensjonskostnader er i 2015 i tillegg til nye uføreregler også påvirket av flere andre faktorer, bl.a. implementering av levealdersjustering og antagelser om lengre levetid. Når disse tre faktorene «nettes» mot hverandre, gir det samlet en svak nedgang i pensjonskostnadene i kommunal sektor. Reservereduksjonene er da holdt utenom.

I vedlegg 2 vises tabeller med statistikk over utviklingen i lønnskostnader og pensjonskostnader de senere årene i enkelte næringer.

1 3 prosent av pensjonsgrunnlaget opp til 6 G og 69 prosent fra pensjonsgrunnlaget fra 6 G til 12 G.

6.2.2 Realvekst etter skatt

Pensjonistenes disponible inntekt påvirkes også av skattesystemet. Husholdninger med eldre personer har hatt en sterk samlet realvekst i inntekt etter skatt de siste tiårene.

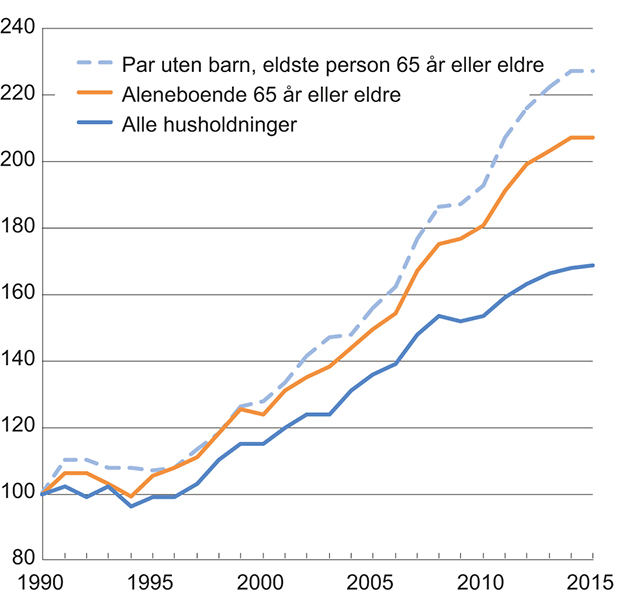

Figur 6.1 viser at at den reelle medianinntekten etter skatt økte mer for husholdninger med personer over 65 år enn for noen annen gruppe i perioden 1990–2015. Endringer i sammensetningen av gruppen er en viktig forklaring på dette. Stadig flere alderspensjonister har opptjent rettigheter til tilleggspensjon. Tall fra NAV viser at andelen med tilleggspensjon har økt fra 91,6 prosent ved utgangen av 2006 til 97 prosent i september 2016. Det er særlig blant kvinnene at andelen med tilleggspensjon øker. I tillegg er det etter pensjonsreformen blitt mer vanlig med yrkesinntekt blant mottakere av alderspensjon. Veksten i realinntekt flatet ut fra 2014 til 2015.

Figur 6.1 Median inntekt etter skatt for husholdningstyper med personer 65 år eller eldre. Indeks i faste priser (1990=100)

Kilde: Statistisk sentralbyrås inntekts- og formuesstatistikk (1990–2015).

Tabell 6.9 viser beregnet vekst i utbetalt pensjon og realvekst etter skatt i minstepensjon for enslige og ektepar og enkelte utvalgte husholdningstyper for de siste tre årene. For 2016 sett under ett økte minste pensjonsnivå med 2,8 prosent til 179 745 kroner for enslige og med 2,9 prosent til 333 070 kroner for minstepensjonistektepar. I 2016 falt minste pensjonsnivå etter skatt reelt med henholdsvis 0,8 og 0,7 prosent for enslige minstepensjonister og minstepensjonistektepar. Fallet kan i hovedsak forklares ved en betydelig økning i prisveksten i 2016 (fra 2,1 prosent i 2015 til 3,6 prosent).

Tabell 6.9 Beregnet realvekst i pensjon og trygd etter skatt for utvalgte husholdningstyper med tilleggspensjon. Høy nominell vekst.1 Vekst i prosent fra året før

2014 | 2015 | 2016 | |||||

|---|---|---|---|---|---|---|---|

Pensjon/trygd i 2016 | Nominell vekst | Realvekst etter skatt | Nominell vekst | Realvekst etter skatt | Nominell vekst | Realvekst før skatt | Realvekst etter skatt |

250 000 kroner | |||||||

Enslig | 4,5 | 1,8 | 4,6 | 2,5 | 2,9 | -0,7 | -0,8 |

550 000 kroner | |||||||

Enslig | 4,5 | 2,4 | 4,6 | 2,2 | 2,9 | -0,7 | -0,8 |

Ektepar hvor den ene har 350 000 kroner og den andre 200 000 kroner | 4,5 | 1,8 | 4,6 | 2,2 | 2,9 | -0,7 | -0,7 |

750 000 kroner | |||||||

Ektepar hvor den ene har 500 000 kroner og den andre 250 000 kroner | 4,5 | 2,2 | 4,6 | 2,3 | 2,9 | -0,7 | -0,6 |

1 Nominell vekst i gjennomsnittlig alderspensjon fra folketrygden for aldersgruppen 70–74 år er lagt til grunn, jf. tabell 6.7. Det forutsettes at ev. tjenestepensjon øker i samme takt som veksten i alderspensjon fra folketrygden.

Kilde: Beregningsutvalget.

Også for uføre med minsteytelse førte den høye prisveksten til en nedgang i realverdien på ytelsene i 2016 sammenliknet med de foregående årene. Realverdien av minsteytelsen falt med 1,1 prosent før skatt i 2016. Lavere skatt dempet imidlertid virkningen av den høye prisveksten. Etter skatt falt realverdien av minsteytelsen med 0,3 prosent for enslige og med 0,4 prosent for ektefeller.

Pensjonistenes inntektsforhold bestemmes også av tilleggspensjon (inntektspensjon i ny alderspensjon) fra folketrygden, andre pensjonsordninger og andre inntekts- og formuesforhold. Tabellen inneholder derfor også beregninger for enslige alderspensjonister med pensjon på henholdsvis 250 000 kroner og 550 000 kroner og for pensjonistektepar med en samlet inntekt på 550 000 kroner og 750 000 kroner. Det er forutsatt at de kun har alderspensjon som inntekt (inkl. tjenestepensjon) og ikke betaler skatt på formue. Dette er tilsvarende forutsetninger som ligger til grunn for tabell 6.3, jf. boks 6.1. Den nominelle veksten i grunnbeløpet korrigert for fratrekket på 0,75 prosent er lagt til grunn for beregningene. Dette svarer til den årlige reguleringen av alderspensjon fra folketrygden. I 2016 ga dette en nominell vekst før skatt på 1,7 prosent. Beregningene viser at utviklingen i realverdien på pensjonene etter skatt var betydelig svakere i 2016 enn i de foregående årene. I 2016 falt realverdien av pensjonene før skatt med 1,8 prosent. Den svake utviklingen kan forklares med den høye prisveksten i 2016. Lavere skattesatser for personlige skattytere bidro imidlertid til å dempe fallet.

Tabell 6.10 viser tilsvarende beregninger for alderspensjonister med pensjon på 250 000 til 750 000 kroner som i tabell 6.9, men hvor det er lagt til grunn en høyere nominell vekst i pensjonene. Beregningene tar utgangspunkt i den gjennomsnittlige veksten for mottakere av alderspensjon fra folketrygden i alderen 70–74 år, jf. tabell 6.7. I 2016 ga dette en nominell vekst før skatt på 2,9 prosent. Også for denne gruppen falt realverdien til pensjonene i 2016 sammenliknet med de foregående årene. I 2016 falt realverdien av pensjonene med 0,7 prosent. Skatteendringene hadde liten betydning for utviklingen for denne gruppen.

Tabell 6.10 Beregnet realvekst i pensjon og trygd etter skatt for utvalgte husholdningstyper. Vekst i prosent fra året før

2014 | 2015 | 2016 | |||||

|---|---|---|---|---|---|---|---|

Pensjon/trygd i 2016 | Nominell vekst | Realvekst etter skatt | Nominell vekst | Realvekst etter skatt | Nominell vekst | Realvekst før skatt | Realvekst etter skatt |

Enslig ufør, minsteytelse (227 515 kroner) | 3,7 | 1,7 | 27,11 | 1,8 | 2,5 | -1,1 | -0,3 |

Ektepar ufør, begge har minsteytelse (418 334 kroner) | 3,7 | 1,7 | 26,31 | 2,8 | 2,5 | -1,1 | -0,4 |

Enslig minstepensjonist (179 745 kroner) | 3,2 | 1,2 | 2,0 | -0,1 | 2,8 | -0,8 | -0,8 |

Ektepar, begge har minstepensjon (333 070 kroner) | 3,2 | 1,2 | 2,0 | -0,1 | 2,9 | -0,7 | -0,7 |

250 000 kroner | |||||||

Enslig2 | 2,9 | 0,9 | 1,7 | 0,6 | 1,7 | -1,8 | -1,5 |

550 000 kroner | |||||||

Enslig2 | 2,9 | 1,3 | 1,7 | -0,1 | 1,7 | -1,8 | -1,3 |

Ektepar hvor den ene har 350 000 kroner og den andre 200 000 kroner2 | 2,9 | 0,8 | 1,7 | 0,2 | 1,7 | -1,8 | -1,5 |

750 000 kroner | |||||||

Ektepar hvor den ene har 500 000 kroner og den andre 250 000 kroner2 | 2,9 | 1,0 | 1,7 | 0,1 | 1,7 | -1,8 | -1,5 |

1 Den høye nominelle veksten før skatt skyldes uførereformen fra 2015. Innføring av lønnsbeskatning av ny uføretrygd ble kompensert med en økning i brutto uføreytelse.

2 Nominell beregnet vekst i gjennomsnittlig grunnbeløp fratrukket 0,75 prosent er lagt til grunn i beregningen.

Kilde: Beregningsutvalget.

6.2.3 Endringer i de særskilte skattereglene for pensjonister fra 2014 til 2017

AFP- og alderspensjonister har rett til et skattefradrag i pensjonsinntekt som sikrer at de som kun lever av minstepensjon ikke betaler inntektsskatt. I 2017 utgjør skattefradraget maksimalt 29 940 kroner. Skattefradraget nedtrappes mot pensjonsinntekt. Første innslagspunkt for nedtrapping er ved pensjonsinntekt lik 188 700 kroner. Skattefradraget nedtrappes med en sats på 15,3 prosent av pensjonsinntekt over dette nivået opp til 284 350 kroner. For inntekt over dette nivået nedtrappes skattefradraget med en sats på 6,0 prosent. Skattefradraget fases ut ved en pensjonsinntekt på 539 443 kroner. Skattefradraget fastsettes uavhengig av ektefellens inntekt.

Trygdeavgiften på pensjon økte fra 4,7 til 5,1 prosent i 2014. Dette må ses i sammenheng med at skattesatsen på alminnelig inntekt samtidig ble redusert. Satsen i minstefradraget i pensjonsinntekt ble økt fra 26 til 27 prosent i 2014 og fra 27 til 29 prosent i 2015.

Skattereglene for pensjonister innebærer at en enslig pensjonist i 2017 vil begynne å betale skatt når pensjonsinntekten overstiger 190 500 kroner. Tilsvarende vil et pensjonistektepar med lik pensjon begynne å betale skatt på en samlet inntekt over 381 000 kroner. I disse beregningene er det lagt til grunn at pensjonistene kun har pensjonsinntekt og standard fradrag.

Fra og med 2015 er det innført nye skatteregler for ny uføretrygd fra folketrygden og uføreytelser fra andre ordninger, herunder tjenestepensjonsordninger. Uføreytelser skal skattlegges som lønnsinntekt. Det innebærer at skattebegrensningsregelen for uføre og særfradraget for uførhet ble avviklet fra 1.1.2015. Uføreytelsene ilegges nå en trygdeavgift på 8,2 prosent og gir rett til høyere minstefradrag.

6.3 Fordeling av inntekt

Beregningsutvalget legger i dette avsnittet fram statistikk som kaster lys over fordelingen av inntekt for individer. Det er spesielt lagt vekt på å redegjøre for enkelte trekk ved fordelingen av lønns-, nærings- og kapitalinntekt. Det er gjort nærmere rede for inntektsbegrepet som er lagt til grunn i boks 6.4.

6.3.1 Fordelingen av samlet inntekt etter skatt for yrkestilknyttede

I dette avsnittet ses det på sammensetningen og fordelingen av samlet inntekt for individer som er yrkestilknyttet. For å få en best mulig oversikt over utviklingen og sammensetningen av samlet inntekt for de personene som antas å være yrkestilknyttet på «fulltid», er det nødvendig å skille ut de personene som har reduserte stillingsbrøker (blant annet jobber mange studenter ved siden av studiene). Utvalget har valgt å definere yrkestilknyttede som de personene som har en sum av lønnsinntekt og næringsinntekt som minst utgjør 60 prosent av gjennomsnittlig industriarbeiderlønn. Samlet sett utgjør denne gruppen knapt 2,1 mill. personer i 2015. Til sammenlikning var det samlet sett om lag 2,59 mill. sysselsatte personer i 2015.

Tabell 6.11 viser sammensetningen av de ulike inntektskomponentene for yrkestilknyttede i 2005 og 2015 etter at individene er sortert etter stigende inntekt etter skatt (desiler), jf. boks 6.3. Tabellen viser at lønnsinntekt er den viktigste inntektskilden i alle desiler, og at lønnsandelen har økt for alle desiler fra 2005 til 2015. Også innad i desil 10 er lønn den viktigste inntektskilden for de fleste, men andelen faller markant med inntekten jo høyere opp i fordelingen man kommer. I 2005 var kapitalandelen høyere enn lønnsandelen for den øverste persentilen, noe som henger sammen med særskilt høye utbytteutbetalinger i årene før skattereformen 2006, jf. tabell 6.15 og boks 6.5. Også i 2015 er kapitalandelen størst for denne gruppen. Det henger sammen med særskilt høye utbytteutbetalinger i forkant av økt skattesats på utbytte for personer fra 2016.

Andelen næringsinntekt for alle yrkestilknyttede sett under ett falt fra 8,7 prosent i 2005 til 5,4 prosent i 2015. Andelen er relativt høy for desil 1 og faller så til og med desil 4. Deretter stiger næringsinntektsandelen og er høyest for desil 10.

For desil 10 betyr kapital- og næringsinntekt mye mer enn i de øvrige inntektsgruppene, noe som reduserer betydningen av lønn kraftig. Det har vært store svingninger i både lønnsandelen og andelen kapitalinntekter for desil 10 i de senere år. Blant annet falt alle kapitalinntekter unntatt utbytte for desil 10 fra 2008 til 2009. Det må ses i sammenheng med finanskrisen. Det har også vært svingninger i kapitalinntekter det siste tiåret som følge av tilpasninger til endringer av beskatning av utbytte. Dette påvirker tallene mye i både 2005 og i 2015. Tabell 6.11 viser at andelen kapitalinntekt for den øverste persentilen er høy både i 2005 (69,5 prosent) og i 2015 (56,2 prosent).

Tabell 6.11 Sammensetning av inntekt innenfor de ulike desilene for yrkestilknyttede.1 Andel i prosent av gruppens samlede inntekt før skatt der ikke annet framgår. Desilfordelt etter inntekt etter skatt. Nivå i 2015-kroner. 2005 og 2015

2005 Desil | Lønnsinntekt2 | Nærings-inntekt | Kapitalinntekt3 | Overføringer4 | Gjennomsnittlig samlet inntekt før skatt | Utlignet skatt5 | Inntekt etter skatt | |

|---|---|---|---|---|---|---|---|---|

Andel | Nivå | |||||||

1 | 91,6 | 10,1 | -3,5 | 1,8 | 100,0 | 263 100 | 26,2 | 73,8 |

2 | 91,5 | 5,0 | 0,5 | 3,0 | 100,0 | 317 800 | 24,7 | 75,3 |

3 | 92,0 | 4,2 | 0,6 | 3,3 | 100,0 | 351 300 | 25,1 | 74,9 |

4 | 91,8 | 4,0 | 0,6 | 3,5 | 100,0 | 381 100 | 25,4 | 74,6 |

5 | 91,4 | 4,3 | 0,7 | 3,6 | 100,0 | 411 900 | 25,8 | 74,2 |

6 | 91,3 | 4,4 | 0,9 | 3,4 | 100,0 | 446 300 | 26,4 | 73,6 |

7 | 91,0 | 4,7 | 1,1 | 3,3 | 100,0 | 486 300 | 27,2 | 72,8 |

8 | 89,5 | 5,8 | 1,5 | 3,2 | 100,0 | 543 800 | 28,5 | 71,5 |

9 | 86,4 | 8,2 | 2,8 | 2,6 | 100,0 | 658 700 | 31,0 | 69,0 |

10 | 46,4 | 15,8 | 36,7 | 1,0 | 100,0 | 1 667 500 | 26,1 | 73,9 |

Herav desil 10 delt opp i persentilene: | ||||||||

91/92 | 83,5 | 10,2 | 4,4 | 1,9 | 100,0 | 797 600 | 33,2 | 66,8 |

93/94 | 81,4 | 11,2 | 5,7 | 1,6 | 100,0 | 882 900 | 34,1 | 65,9 |

95/96 | 77,1 | 13,3 | 8,2 | 1,4 | 100,0 | 1 014 700 | 34,8 | 65,2 |

97/98 | 65,7 | 17,4 | 15,5 | 1,4 | 100,0 | 1 274 000 | 34,3 | 65,7 |

99 | 46,9 | 20,1 | 31,9 | 1,1 | 100,0 | 1 806 300 | 29,9 | 70,1 |

100 | 12,8 | 17,3 | 69,5 | 0,4 | 100,0 | 6 930 500 | 16,0 | 84,0 |

Alle | 77,1 | 8,7 | 11,7 | 2,5 | 100,0 | 552 800 | 26,8 | 73,2 |

2015 Desil | ||||||||

1 | 94,9 | 6,2 | -2,8 | 1,7 | 100,0 | 316 000 | 24,8 | 75,2 |

2 | 93,9 | 3,2 | 0,5 | 2,4 | 100,0 | 380 400 | 23,6 | 76,4 |

3 | 93,9 | 2,8 | 0,6 | 2,7 | 100,0 | 424 100 | 24,2 | 75,8 |

4 | 93,6 | 2,8 | 0,8 | 2,9 | 100,0 | 463 900 | 24,8 | 75,2 |

5 | 93,2 | 3,0 | 0,9 | 2,9 | 100,0 | 504 200 | 25,3 | 74,7 |

6 | 92,9 | 3,3 | 1,0 | 2,8 | 100,0 | 549 400 | 26,0 | 74,0 |

7 | 91,9 | 3,8 | 1,3 | 3,0 | 100,0 | 605 700 | 27,0 | 73,0 |

8 | 89,9 | 4,6 | 1,8 | 3,7 | 100,0 | 689 500 | 28,6 | 71,4 |

9 | 87,0 | 6,0 | 2,8 | 4,2 | 100,0 | 839 500 | 30,9 | 69,1 |

10 | 64,4 | 9,2 | 23,5 | 2,8 | 100,0 | 1 679 200 | 34,4 | 65,6 |

Herav desil 10 delt opp i persentilene: | ||||||||

91/92 | 85,1 | 7,0 | 4,0 | 3,9 | 100,0 | 999 600 | 32,8 | 67,2 |

93/94 | 83,4 | 7,9 | 4,9 | 3,8 | 100,0 | 1 092 700 | 33,7 | 66,3 |

95/96 | 80,8 | 8,9 | 6,6 | 3,7 | 100,0 | 1 232 400 | 34,8 | 65,2 |

97/98 | 75,1 | 10,7 | 10,7 | 3,5 | 100,0 | 1 503 000 | 35,9 | 64,1 |

99 | 65,4 | 12,2 | 19,6 | 2,9 | 100,0 | 2 005 000 | 36,2 | 63,8 |

100 | 33,8 | 8,9 | 56,2 | 1,1 | 100,0 | 5 131 000 | 33,5 | 66,5 |

Alle | 84,6 | 5,4 | 6,9 | 3,0 | 100,0 | 645 200 | 28,7 | 71,3 |

1 Yrkestilknyttede er definert som lønnstakere og selvstendig næringsdrivende med yrkesinntekt inkl. dagpenger på minst 60 prosent av gjennomsnittlig industriarbeiderlønn. Disse utgjorde 1 785 566 personer i 2005 og 2 082 001 personer i 2015.

2 Lønnsinntekt er definert som kontantlønn, naturalytelser, sykepenger og dagpenger ved arbeidsledighet.

3 Kapitalinntekter er her definert som brutto renteinntekter, utbytte, netto realisasjonsgevinster og inntekt ved utleie.

4 Inkluderer både offentlig og privat tjenestepensjon. Negative overføringer omfatter pensjonspremie i arbeidsforhold og betalt barnebidrag gjennom offentlige ordninger.

5 Inkluderer negative overføringer. Negative overføringer omfatter pensjonspremie i arbeidsforhold og betalt barnebidrag gjennom offentlige ordninger.

Kilde: Inntektsstatistikk for personer (2005) og inntektsstatistikk for husholdninger (2015), Statistisk sentralbyrå.

Tabell 6.12 viser hvordan de samlede inntektene fra de ulike inntektskomponentene fordeler seg på inntektsdesilene (etter skatt) i 2005 og 2015. Desilene 1–9 har høyere andeler av samlet inntekt etter skatt i 2015 enn i 2005, mens desil 10 har vesentlig lavere andel. Dette skyldes at utbyttebetalingene var en del høyere i 2005 enn i 2015. Desil 10 har en høyere andel av samlede overføringer i 2015 enn i 2005, noe som trolig har sammenheng med en økning i pensjonsuttak samtidig med full lønn. Desilens andel av samlede kapitalinntekter er derimot noe lavere i 2015 enn i 2005, noe som i all hovedsak skyldes sammensetningen av den øverste persentilen som følge av særskilt høye utbytteutbetalinger i 2005. Det er ellers en tendens til at de med høyest samlet inntekt mottar en økende andel av den samlede lønnsinntekten, men lavere andel av inntekt etter skatt. Den øverste persentilen sin andel av samlet inntekt etter skatt er redusert fra 47,3 prosent i 2005 til 31,0 prosent i 2015. Samlet sett har inntekt etter skatt for yrkestilknyttede økt med 13,7 prosent fra 2005 til 2015. Veksten trekkes ned av et fall i inntekten etter skatt på 10,5 prosent for desil 10.

Tabell 6.12 Fordelingen av ulike inntektskomponenter for yrkestilknyttede.1 Desilfordelt etter inntekt etter skatt. Andeler i prosent og nivå i 2015-priser. 2005 og 2015

2005 Desil | Lønnsinntekt2 | Nærings-inntekt | Kapitalinntekt3 | Overføringer4 | Skatt mm.5 | Inntekt etter skatt | ||

|---|---|---|---|---|---|---|---|---|

Andel | Nivå | Vekst 05–15 | ||||||

1 | 5,7 | 5,5 | -1,4 | 3,5 | 4,7 | 4,8 | 194 100 | |

2 | 6,8 | 3,3 | 0,2 | 7,0 | 5,3 | 5,9 | 239 300 | |

3 | 7,6 | 3,1 | 0,3 | 8,4 | 5,9 | 6,5 | 263 200 | |

4 | 8,2 | 3,2 | 0,4 | 9,8 | 6,5 | 7,0 | 284 400 | |

5 | 8,8 | 3,7 | 0,5 | 10,8 | 7,2 | 7,6 | 305 700 | |

6 | 9,6 | 4,0 | 0,6 | 11,2 | 7,9 | 8,1 | 328 500 | |

7 | 10,4 | 4,7 | 0,8 | 11,7 | 8,9 | 8,8 | 354 000 | |

8 | 11,4 | 6,6 | 1,3 | 12,8 | 10,4 | 9,6 | 388 900 | |

9 | 13,4 | 11,3 | 2,8 | 12,4 | 13,8 | 11,2 | 454 500 | |

10 | 18,2 | 54,7 | 94,6 | 12,5 | 29,4 | 30,5 | 1 231 700 | |

Herav desil 10 delt opp i persentilene: | ||||||||

91/92 | 17,2 | 6,2 | 1,1 | 17,4 | 12,2 | 8,6 | 532 600 | |

93/94 | 18,6 | 7,5 | 1,7 | 16,8 | 13,8 | 9,5 | 582 200 | |

95/96 | 20,2 | 10,3 | 2,7 | 16,7 | 16,2 | 10,7 | 661 300 | |

97/98 | 21,6 | 16,8 | 6,5 | 21,0 | 20,0 | 13,6 | 837 400 | |

99 | 10,9 | 13,8 | 9,4 | 11,7 | 12,4 | 10,3 | 1 266 500 | |

100 | 11,4 | 45,5 | 78,6 | 16,5 | 25,4 | 47,3 | 5 823 700 | |

Alle | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 404 400 | |

2015 Desil | ||||||||

1 | 5,5 | 5,6 | -2,0 | 2,8 | 4,2 | 5,2 | 237 600 | 22,4 |

2 | 6,5 | 3,5 | 0,4 | 4,7 | 4,8 | 6,3 | 290 800 | 21,5 |

3 | 7,3 | 3,4 | 0,6 | 5,9 | 5,5 | 7,0 | 321 500 | 22,2 |

4 | 8,0 | 3,7 | 0,8 | 6,8 | 6,2 | 7,6 | 349 100 | 22,7 |

5 | 8,6 | 4,3 | 1,0 | 7,4 | 6,9 | 8,2 | 376 600 | 23,2 |

6 | 9,3 | 5,2 | 1,3 | 7,9 | 7,7 | 8,8 | 406 600 | 23,8 |

7 | 10,2 | 6,5 | 1,8 | 9,4 | 8,8 | 9,6 | 442 000 | 24,9 |

8 | 11,4 | 9,1 | 2,8 | 13,0 | 10,6 | 10,7 | 492 400 | 26,6 |

9 | 13,4 | 14,4 | 5,2 | 17,9 | 14,0 | 12,6 | 579 900 | 27,6 |

10 | 19,8 | 44,3 | 88,1 | 24,1 | 31,1 | 24,0 | 1 101 900 | -10,5 |

Herav desil 10 delt opp i persentilene: | ||||||||

91/92 | 15,7 | 9,0 | 2,0 | 16,7 | 11,4 | 12,2 | 671 600 | 26,1 |

93/94 | 16,8 | 11,1 | 2,7 | 17,6 | 12,8 | 13,1 | 723 900 | 24,3 |

95/96 | 18,4 | 14,1 | 4,1 | 19,5 | 14,9 | 14,6 | 803 700 | 21,5 |

97/98 | 20,9 | 20,7 | 8,2 | 22,3 | 18,7 | 17,5 | 963 600 | 15,1 |

99 | 12,1 | 15,7 | 9,9 | 12,2 | 12,6 | 11,6 | 1 279 600 | 1,0 |

100 | 16,0 | 29,4 | 73,0 | 11,6 | 29,8 | 31,0 | 3 413 200 | -41,4 |

Alle | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 459 800 | 13,7 |

1 Yrkestilknyttede er definert som lønnstakere og selvstendig næringsdrivende med yrkesinntekt inkl. dagpenger på minst 60 prosent av gjennomsnittlig industriarbeiderlønn. Disse utgjorde 1 785 566 personer i 2005 og 2 082 001 personer i 2015.

2 Lønnsinntekt er definert som kontantlønn, naturalytelser, sykepenger og dagpenger ved arbeidsledighet.

3 Kapitalinntekter er her definert som brutto renteinntekter, utbytte, netto realisasjonsgevinster og inntekt ved utleie.

4 Inkluderer både offentlig og privat tjenestepensjon.

5 Inkluderer negative overføringer. Negative overføringer omfatter pensjonspremie i arbeidsforhold og betalt barnebidrag gjennom offentlige ordninger.

Kilde: Inntektsstatistikk for personer (2005) og inntektsstatistikk for husholdninger (2015), Statistisk sentralbyrå.

I vedleggstabell 4.14 er det gitt en nærmere oversikt over fordelingen av ulike kategorier kapitalinntekter for yrkestilknyttede.

6.3.2 Fordelingen av samlet inntekt etter skatt for pensjonister og trygdede

Tabell 6.13 viser desilenes andel av de ulike inntektskomponentene for pensjonister og trygdede. Samlet inntekt etter skatt har økt mer enn gjennomsnittet for desil 1 til 8 fra 2005 til 2015, mens de øvrige desilene har hatt en noe lavere vekst. Det skyldes blant annet at desil 1 til 6 har fått økt andel overføringer, de laveste desilene betaler en lavere andel utlignet skatt og at desil 10 har hatt en vesentlig svakere vekst enn øvrige grupper. En mulig forklaring på det første er at grunnpensjonen for gifte har økt i perioden, og at denne endringen utgjør en større andel av overføringene i de lavere desilene. Veksten i overføringene i de lavere desilene må også ses i sammenheng med trygdeoppgjøret i 2008, som ga en gradvis økning i særtilleggene for minstepensjonister. Lavere andel utlignet skatt for de laveste desilene kan blant annet ses i sammenheng med omleggingen av skattereglene for pensjonister fra 2011. Lavere andel kapitalinntekter i desil 10 har også hatt betydning. Samlet sett har inntekt etter skatt for pensjonister og trygdede økt med 25,8 prosent fra 2005 til 2015. Dette er vesentlig høyere enn veksten i inntekt etter skatt for yrkestilknyttede på 13,7 prosent, jf. tabell 6.12. Sammensetningen av inntekten innenfor de ulike inntektsgruppene for pensjonister framgår av vedleggstabell 4.15.

Tabell 6.13 Utvikling i overføringer1 for pensjonister og trygdede2 fra 2005 til 2015 målt i 2015-kroner og som prosentandel av samlet inntekt. Desilfordelt etter inntekt etter skatt.

I 2015- kroner | Andel av samlet inntekt før skatt | Vekst 05–15 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Desil | 2005 | 2012 | 2013 | 2014 | 2015 | 2005 | 2012 | 2013 | 2014 | 2015 | Prosent | |

1 | 106 910 | 134 712 | 136 612 | 137 760 | 141 767 | 100,7 | 100,1 | 99,6 | 100,7 | 103,8 | 32,6 | |

2 | 134 173 | 174 470 | 177 142 | 179 184 | 188 458 | 95,4 | 94,6 | 94,8 | 94,6 | 95,9 | 40,5 | |

3 | 154 470 | 197 217 | 200 174 | 203 498 | 213 564 | 95,1 | 94,2 | 94,2 | 94,4 | 95,4 | 38,3 | |

4 | 175 249 | 219 554 | 223 429 | 227 471 | 240 166 | 95,5 | 93,9 | 93,9 | 94,0 | 95,1 | 37,0 | |

5 | 194 494 | 241 809 | 245 695 | 250 496 | 262 134 | 95,2 | 93,4 | 93,3 | 93,5 | 94,6 | 34,8 | |

6 | 215 430 | 264 962 | 269 451 | 274 367 | 283 988 | 94,6 | 92,8 | 92,8 | 92,9 | 93,8 | 31,8 | |

7 | 238 920 | 291 560 | 296 601 | 301 773 | 309 644 | 94,0 | 92,2 | 92,1 | 92,2 | 93,1 | 29,6 | |

8 | 264 806 | 321 045 | 326 750 | 333 105 | 339 022 | 92,8 | 90,8 | 90,7 | 90,9 | 91,8 | 28,0 | |

9 | 299 109 | 361 134 | 368 163 | 375 364 | 379 775 | 90,3 | 88,2 | 88,0 | 88,0 | 88,8 | 27,0 | |

10 | 385 350 | 474 731 | 482 755 | 489 563 | 491 280 | 60,6 | 71,8 | 70,5 | 68,6 | 64,6 | 27,5 | |

Alle | 216 892 | 268 119 | 272 676 | 277 258 | 284 980 | 85,7 | 88,0 | 87,6 | 87,2 | 86,9 | 31,4 | |

1 Inkluderer både offentlig og privat tjenestepensjon.

2 Omfatter personer med hovedinntekt fra trygd/ pensjon. Dette var en gruppe på 1 053 075 personer i 2005 og 1 220 121 personer i 2015.

Kilde: Inntektsstatistikk for personer (2005) og inntektsstatistikk for husholdninger (2012–2015), Statistisk sentralbyrå.

I gjennomsnitt utgjør overføringer 86,9 prosent av pensjonistenes samlede inntekt i 2015, jf. tabell 6.14. Tabellen viser utviklingen i gjennomsnittlige overføringer for pensjonister fra 2005 til 2015 for de ulike inntektsdesilene. Det har vært en reell vekst i gjennomsnittlige overføringer for alle desilene. For desil 2 har veksten vært størst (40,5 prosent), mens desil 9 har hatt den laveste veksten (27,0 prosent). Veksten i overføringer skyldes først og fremst økningen i grunnbeløpet og at nye pensjonister har opptjent høyere tilleggspensjon. I tillegg har særtillegget blitt økt flere ganger i perioden. Spesielt ble særtillegget økt mye i 2008. Det har også vært en opptrapping av grunnpensjonen for gifte i denne perioden.

Overføringenes andel av samlet inntekt har falt siden 2005 for desilene 4 til 9, mens den har økt for desilene 1 til 3 og 10. Utviklingen for desil 10 kan forklares ved fallet i andelen kapitalinntekt og økt uttak av pensjon ved siden av full lønn.

Tabell 6.14 Fordelingen av ulike inntektskomponenter for pensjonister og trygdede.1 Desilfordelt etter inntekt etter skatt. Andeler i prosent og nivå i 2015-priser. 2005 og 2015

2005 Desil | Lønnsinntekt2 | Nærings-inntekt | Kapitalinntekt3 | Overføringer4 | Skatt mm.5 | Inntekt etter skatt | ||

|---|---|---|---|---|---|---|---|---|

Andel | Nivå | Vekst 05–15 | ||||||

1 | 2,8 | -11,1 | -1,0 | 4,9 | 3,2 | 4,4 | 93 600 | |

2 | 3,0 | 0,7 | 1,3 | 6,2 | 3,1 | 6,0 | 128 400 | |

3 | 3,9 | 3,0 | 1,4 | 7,1 | 3,8 | 6,9 | 147 000 | |

4 | 4,2 | 3,2 | 1,4 | 8,1 | 4,9 | 7,7 | 163 800 | |

5 | 5,3 | 3,9 | 1,5 | 9,0 | 6,4 | 8,4 | 178 700 | |

6 | 7,0 | 4,7 | 1,8 | 9,9 | 8,2 | 9,1 | 194 800 | |

7 | 8,7 | 6,1 | 2,2 | 11,0 | 10,2 | 10,0 | 213 100 | |

8 | 11,9 | 9,8 | 2,9 | 12,2 | 12,5 | 11,1 | 235 600 | |

9 | 18,5 | 17,8 | 4,3 | 13,8 | 15,4 | 12,6 | 269 500 | |

10 | 34,8 | 62,0 | 84,2 | 17,8 | 32,3 | 23,8 | 506 300 | |

Alle | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 213 100 | |

2015 Desil | ||||||||

1 | 3,5 | -4,5 | -4,6 | 5,0 | 2,0 | 4,6 | 124 400 | 32,9 |

2 | 2,8 | 0,0 | 1,3 | 6,6 | 2,7 | 6,7 | 180 600 | 40,7 |

3 | 3,4 | 0,7 | 1,7 | 7,5 | 3,8 | 7,5 | 201 300 | 36,9 |

4 | 4,2 | 1,4 | 2,0 | 8,4 | 5,6 | 8,2 | 219 100 | 33,8 |

5 | 5,1 | 2,0 | 2,3 | 9,2 | 6,9 | 8,8 | 235 700 | 31,9 |

6 | 6,6 | 3,3 | 2,8 | 10,0 | 8,3 | 9,4 | 253 000 | 29,9 |

7 | 7,8 | 4,8 | 3,4 | 10,9 | 9,9 | 10,2 | 273 100 | 28,2 |

8 | 10,3 | 8,5 | 4,5 | 11,9 | 11,9 | 11,1 | 298 200 | 26,6 |

9 | 16,3 | 17,3 | 6,7 | 13,3 | 15,1 | 12,6 | 337 400 | 25,2 |

10 | 39,9 | 66,3 | 79,8 | 17,2 | 33,8 | 20,8 | 557 600 | 10,1 |

Alle | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | 268 000 | 25,8 |

1 Omfatter trygdede og pensjonister hvor trygdeytelsene overstiger eventuell yrkesinntekt og er minst lik minstepensjon for enslige. Dette var en gruppe på 1 053 075 personer i 2005 og 1 220 121 personer i 2015.

2 Lønnsinntekt er definert som kontantlønn, naturalytelser, sykepenger og dagpenger ved arbeidsledighet.

3 Kapitalinntekter er her definert som brutto renteinntekter, utbytte, netto realisasjonsgevinster og inntekt ved utleie.

4 Inkluderer både offentlig og privat tjenestepensjon.

5 Inkluderer negative overføringer. Negative overføringer omfatter pensjonspremie i arbeidsforhold og betalt barnebidrag gjennom offentlige ordninger.

Kilde: Inntektsstatistikk for personer (2005) og inntektsstatistikk for husholdninger (2015), Statistisk sentralbyrå.

6.3.3 Utviklingen i inntektsfordelingen

Når en skal sammenlikne inntektsfordelingen i et land over tid eller inntektsfordelingen mellom land, er det vanlig å benytte Gini-koeffisienter. Se boks 6.3 for definisjon. En Gini-koeffisient på 0 innebærer at inntekten er helt likt fordelt, mens en Gini-koeffisient lik 1 betyr at én person mottar all inntekt.

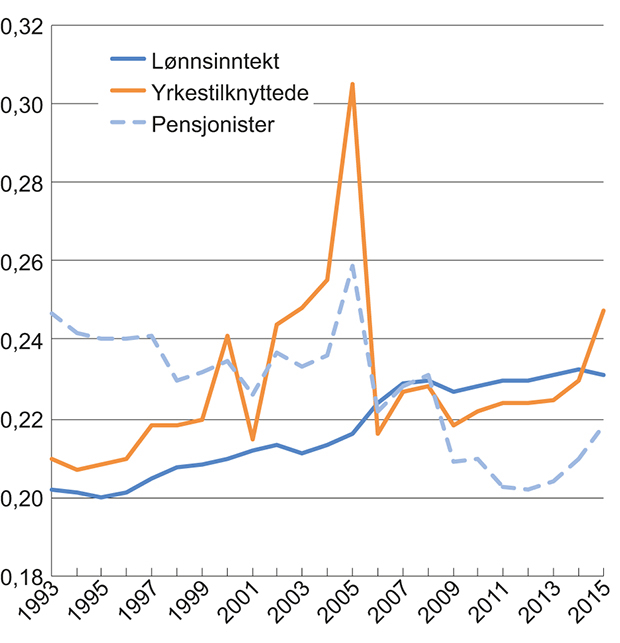

Figur 6.2 viser utviklingen i Gini-koeffisienten i perioden 1993–2015 for yrkestilknyttede og pensjonister. I tillegg viser figuren fordelingen av lønnsinntekt for lønnstakere, jf. vedleggstabell 4.16. For yrkestilknyttede og pensjonister ser vi på inntekt etter skatt, mens fordelingen av lønnsinntekt er før skatt. Figuren viser at fordelingen av samlet inntekt både for yrkestilknyttede og pensjonister er sterkt preget av store svingninger i perioden rundt 2000, 2006 og 2015, jf. boks 6.5. Dette kan i hovedsak forklares av tilpasninger til den midlertidige utbytteskatten i 2001, innføringen av utbytteskatt på avkastning utover normalavkastning i 2006 (skjermingsmetoden for aksjonærer) og at skattesatsen på skattepliktige aksjeinntekter for personer (utbytte og realiserte aksjegevinster) økte fra 27 til 28,75 prosent fra 2015 til 2016. Disse skatteendringene førte til store uttak av aksjeinntekter i forkant av regelendringene. Over tid er det imidlertid en tendens til at fordelingen blant yrkestilknyttede har blitt noe skjevere, mens fordelingen blant pensjonister har blitt jevnere.

Figuren viser også at fordelingen av lønnsinntekt før skatt har blitt noe skjevere siden midten av 1990-tallet.

Figur 6.2 Utviklingen i fordelingen av samlet inntekt etter skatt for yrkestilknyttede1 og pensjonister samt utviklingen i fordelingen av lønnsinntekt før skatt for lønnstakere2 i perioden 1993 til 2015. Målt ved Gini-koeffisienten per person

1 Yrkestilknyttede omfatter personer med yrkesinntekt over 60 prosent av gjennomsnittlig industriarbeiderlønn.

2 Lønnstakere omfatter personer med lønnsinntekt over 60 prosent av gjennomsnittlig industriarbeiderlønn. Lønnsinntekt er her definert som kontant lønn, naturalytelser og sykepenger.

Kilde: Inntektsstatistikk for husholdninger (1993–2015), Statistisk sentralbyrå.

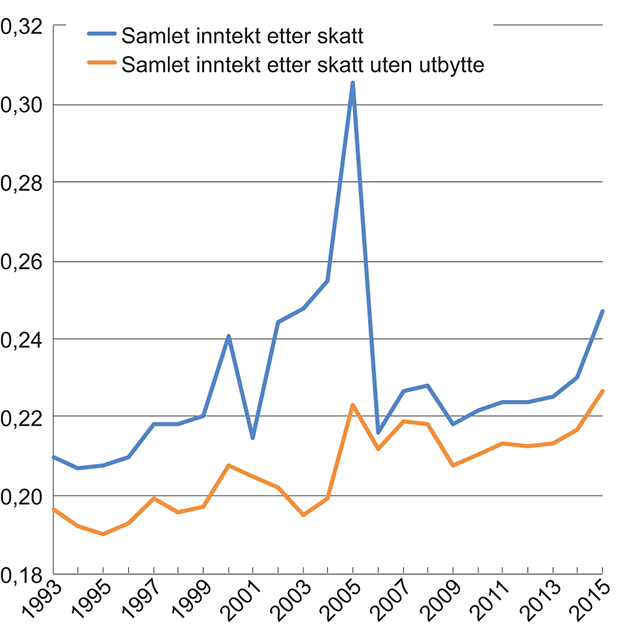

Tabell 6.15 viser utviklingen i Gini-koeffisienten (for fordelingen av inntekt etter skatt for yrkestilknyttede) hhv. med og uten utbytte i inntektsbegrepet. Når utbytte holdes utenfor, var inntektsulikheten relativt høy i 2005. En viktig forklaring på dette er at aksjegevinster, som er inkludert i inntektsbegrepet, også var høye i 2005. Ulikheten har i påfølgende år falt noe. Fallet var spesielt stort i 2009. Dette må ses i sammenheng med reduserte kapitalinntekter under finanskrisen. Fra 2014 til 2015 har ulikheten uten utbytte økt igjen, noe som igjen henger sammen med økte aksjegevinster. Ulikheten målt uten utbytte er så vidt høyere i 2015 enn i 2005.

Tabell 6.15 viser også hvilket bidrag barnetrygden har hatt på utviklingen i fordelingen av samlet inntekt etter skatt for yrkestilknyttede. Når en tar ut barnetrygden i beregningen av Gini-koeffisienten, blir fordelingen av inntekt mer ulik. Barnetrygdens bidrag til utjevning, målt i endring av Gini-koeffisienten, har falt fra 0,006 i 2005 til 0,004 i 2015. Tall for hele populasjonen (regnet ut fra inntekt etter skatt per forbruksenhet) viser også at barnetrygden over tid har hatt et fallende bidrag til utjevning, bl.a. som følge av nominell videreføring siden 1996. Den nominelle videreføringen bør ses i lys av at foreldrebetalingen i barnehager har blitt redusert og at fradraget for pass og stell av barn har blitt økt.

Tabell 6.15 Utvikling i fordeling av samlet inntekt etter skatt hhv. med og uten utbytte og med og uten barnetrygd i perioden 2005 til 2015 for yrkestilknyttede1 målt ved Gini-koeffisienter

År | Inntektsulikhet med utbytte og barnetrygd i inntektsbegrepet | Inntektsulikhet uten utbytte i inntektsbegrepet2 | Inntektsulikhet uten barnetrygd i inntektsbegrepet3 |

|---|---|---|---|

2005 | 0,305 | 0,223 | 0,311 |

2006 | 0,216 | 0,212 | 0,221 |

2007 | 0,227 | 0,219 | 0,233 |

2008 | 0,228 | 0,218 | 0,233 |

2009 | 0,218 | 0,208 | 0,224 |

2010 | 0,222 | 0,211 | 0,226 |

2011 | 0,224 | 0,213 | 0,228 |

2012 | 0,224 | 0,213 | 0,228 |

2013 | 0,225 | 0,213 | 0,228 |

2014 | 0,230 | 0,217 | 0,234 |

2015 | 0,247 | 0,226 | 0,251 |

1 Lønnstakere og selvstendig næringsdrivende med yrkesinntekt på minst 60 prosent av gjennomsnittlig industriarbeiderlønn det enkelte år.

2 Barnetrygd er med i inntektsbegrepet.

3 Utbytte er med i inntektsbegrepet.

Kilde: Inntektsstatistikk for husholdninger, Statistisk sentralbyrå.

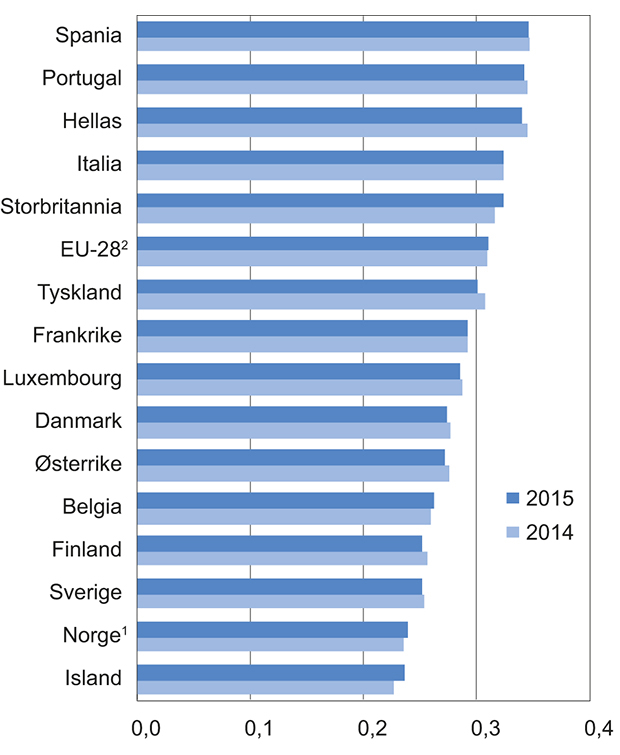

Ulikheter i fordelingen av inntekt målt ved Gini-koeffisienter varierer mellom europeiske land. Figur 6.3 viser Gini-koeffisienten i EU-28 og for enkelte land i Europa for årene 2014 og 2015. Telleenheten i utregningene av Gini-koeffisientene i figuren er den enkelte person, og hver person (også barn) har blitt tilordnet sin husholdnings disponible inntekt per forbruksenhet. Gini-koeffisientene for yrkestilknyttede og pensjonister mv. som presenteres i tabellene og figurene for øvrig i avsnitt 6.3, er derimot kun basert på inntekt per person.

Figur 6.3 viser at inntektsulikheten er målt til å være noe lavere i Norge enn i de andre nordiske landene med unntak av Island og betydelig lavere enn i EU-28. Figuren viser en Gini-koeffisient for Norge på 0,239 i 2015, som er litt høyere enn nivået i 2014. Eurostat har estimert Gini-koeffisienten for EU-28 til 0,31 i 2015.

Figur 6.3 Fordelingen av husholdningenes disponible inntekt i 2014 og 2015 per forbruksenhet i EU-282 og for enkelte land i Europa. Målt ved Gini-koeffisienten

1 Inntektsbegrepet til Eurostat er forsøkt harmonisert så langt det lar seg gjøre for å kunne foreta direkte sammenlikninger mellom land. Blant annet utelater Eurostat realisasjonsgevinster/-tap i sitt inntektsbegrep, mens dette er inkludert i den norske nasjonale inntektsstatistikken. Personer i studenthusholdninger inngår i tallene fra Eurostat.

2 Gini-koeffisienten for EU-28 er beregnet av Eurostat.

Kilde: Eurostat.

Boks 6.3 Begreper i fordelingsanalyser

Desil- og persentiltabeller

I fordelingsanalyser rangeres ofte individene etter inntekt etter skatt og grupperes deretter i like store grupper. En vanlig type gruppering er å dele antallet individer i 10 like store deler. Disse gruppene kalles ofte for desiler, hvor de 10 prosent med lavest inntekt kalles desil 1, de neste 10 prosent for desil 2 osv. til de 10 prosent med høyest inntekt, som kalles desil 10.

Individene kan også grupperes i mindre grupper. En inndeling i 100 like store grupper kalles ofte for persentiler. Den prosenten med lavest inntekt kalles persentil 1, og prosenten med høyest inntekt kalles persentil 100.

Gini-koeffisienten

I analyser av inntektsfordelinger er det behov for et summarisk mål på ulikhet som kan benyttes ved sammenlikning av inntektsfordelinger i ulike situasjoner. For eksempel kan virkninger på inntektsulikheten av endringer i skatte- og overføringsordninger belyses ved hjelp av endring i Gini-koeffisienten. Gini-koeffisienten (G) varierer mellom 0 og 1, og ulikheten er større jo større G er. Dersom G=0 er inntekten likt fordelt mellom alle individer i gruppen som studeres, mens G=1 betyr at det er en person som mottar all inntekt. Gini-koeffisienten representerer bare en av flere mulige metoder for å kvantifisere ulikhet mellom fordelinger. Det viser seg at Gini-koeffisienten vektlegger sterkest endringer som skjer i den sentrale delen av fordelingen og i mindre grad endringer som skjer i toppen og bunnen av fordelingen.

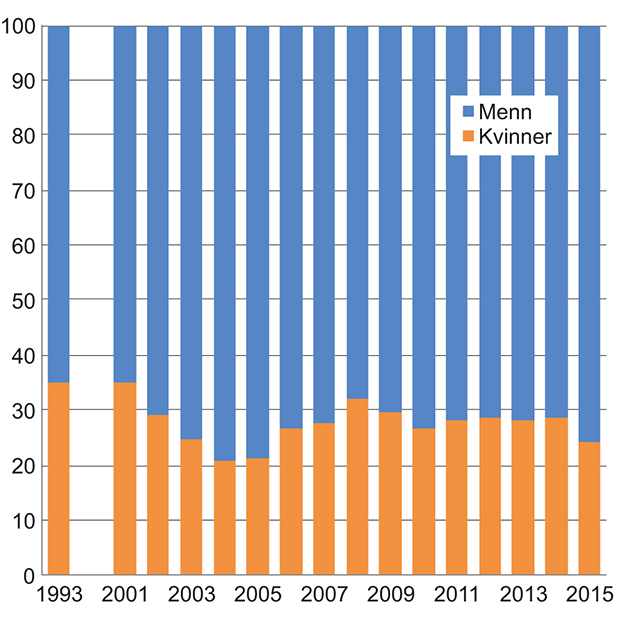

6.3.4 Fordelingen av kapitalinntekter mellom kvinner og menn

Som vist i tabell 6.11 er kapitalinntekter relativt skjevt fordelt mellom de ulike inntektsgruppene, men fordelingen av kapitalinntekter er også skjevt fordelt mellom kvinner og menn. Figur 6.4 viser at denne forskjellen økte fra 2001 til 20053. Fra 2005 til 2008 har kvinners andel av kapitalinntektene økt igjen med om lag 11 prosentpoeng. En betydelig økning i tap ved salg av aksjer i 2008 bidrar til en noe jevnere fordeling av kapitalinntektene i 2008. Kvinners andel av kapitalinntektene økte fra 28 prosent i 2007 til 32 prosent i 2008. I 2015 har kvinners andel av kapitalinntektene derimot falt til 24 prosent, noe som må ses i sammenheng med en skjev fordeling av utbytteinntekter mellom menn og kvinner.

Figur 6.4 Prosentvis fordeling av brutto kapitalinntekter1 mellom kvinner og menn. 1993–2015. Populasjonen er definert som bosatte kvinner og menn 17 år og eldre

1 Kapitalinntekter er her definert som brutto renteinntekter, utbytter og netto gevinster ved salg av aksjer.

Kilde: Skattestatistikk for personer, Statistisk sentralbyrå.

Boks 6.4 Inntektsbegrep

Inntektsbegrepet som blir lagt til grunn i hoveddelen av avsnitt 6.3, er inntekt etter skatt. Dette begrepet kommer fram på følgende måte:

Yrkesinntekt

Lønn (inkl. sykepenger og dagpenger)

Netto næringsinntekt

+ Kapitalinntekter

Renteinntekte

Aksjeutbytte

Netto realisasjonsgevinster

Andre kapitalgevinster

+ Skattepliktige overføringer

Pensjoner fra folketrygden

Tjenestepensjon mv.

+ Skattefrie overføringer

Barnetrygd

Bostøtte

Stipend

Sosialhjelp

Kontantstøtte

Barnebidrag

= Samlet inntekt

Utliknet skatt og negative overføringer

Utliknet skatt

Negative overføringer (tvungen pensjonspremie i arbeidsforhold og betalt barnebidrag administrert av det offentlige)

= Inntekt etter skatt

Nærmere om begrepet inntekt etter skatt i forhold til velferd

Inntektsstatistikken omfatter alle kontante inntekter som husholdningene mottar. Det er likevel andre forhold som også påvirker den enkeltes forbruksmuligheter og som ikke inngår i statistikken. Dette gjelder for eksempel for noen typer av naturalytelser og ikke-realiserte gevinster, verdien av alle offentlige tjenester, familieoverføringer (arv og gaver), verdien av boligtjenester og andre varige forbruksgoder mv. Flere av disse komponentene er beheftet med betydelige måleproblemer og er derfor ikke inkludert i statistikken. Heller ikke renteutgifter er inkludert i inntektsbegrepet som er lagt til grunn i denne analysen.

Boks 6.5 Gini og utbytte

I figur 6.2 vises utviklingen i fordelingen av inntekt etter skatt for yrkestilknyttede målt med Gini-koeffisienten. Utviklingen viser en betydelig variasjon i årene rundt den midlertidige utbytteskatten i 2001, innføringen av ny utbytteskatt fra 2006 og økt skattesats på utbytte fra 2016. Særlig i årene før 2006 steg Gini-koeffisienten kraftig, mens den falt kraftig fra 2006. Disse endringene henger i stor grad sammen med tilpasninger knyttet til endringer i skattereglene som synliggjør inntekter i skattestatistikken. Særlig i forkant av innføringen av skatt på aksjeinntekter for personer (utbytte og realiserte gevinster) fra 2006 var det gunstig å ta ut kapital fra bedriftene som utbytte og tilbakeføre dette som innskutt kapital. Innskutt kapital kan senere tas ut uten å bli skattlagt på personens hånd. Slike transaksjoner vil i liten grad gi endringer i den reelle fordelingen, men har stor betydning for den målte fordelingen.

Figur 6.5 viser utviklingen i Gini-koeffisienten for yrkestilknyttede med og uten utbytte. Utviklingen med utbytte er den samme som vises i figur 6.2. Figuren viser følgende: For det første er utbytte mer ujevnt fordelt enn annen inntekt (Gini-koeffisienten med utbytte ligger over Gini-koeffisienten uten utbytte). For det andre indikerer den at Gini-koeffisienten ikke gir et godt bilde på fordelingen for årene 2000 – 2006. Figuren viser også at det er variasjoner rundt de nevnte skatteendringene i Gini-koeffisienten uten utbytte. Det skyldes at det er tilsvarende variasjoner i realiserte aksjegevinster, men i mindre omfang.

Figur 6.5 Utviklingen i fordelingen av samlet inntekt etter skatt med og uten utbytte for yrkestilknyttede1 i perioden 1993 til 2015. Målt ved Gini-koeffisienten per person

1 Yrkestilknyttede omfatter personer med yrkesinntekt over 60 prosent av gjennomsnittlig industriarbeiderlønn.

Kilde: Inntektsstatistikk for husholdninger (1993–2015), Statistisk sentralbyrå.

Fotnoter

Reguleringen av G tar utgangspunkt i forventet lønnsutvikling i reguleringsåret, justert for eventuelt avvik mellom forventet og faktisk lønnsutvikling siste to år. Forventet lønnsutvikling i reguleringsåret settes lik regjeringens anslag for gjennomsnittlig årslønnsvekst for alle sektorer slik det framkommer i revidert nasjonalbudsjett. Faktisk lønnsutvikling for siste to år settes til gjennomsnittlig årslønnsvekst for lønnstakere under ett fastsatt i rapporten «Grunnlaget for inntektsoppgjørene» fra Det tekniske beregningsutvalget for inntektsoppgjørene. Faktisk lønnsutvikling er slik den framkommer av kolonnen «Nasjonalregnskapet» i tabell 1.2.

For unge uføre utgjør minsteytelsen 2,91 G for enslige og 2,66 G for ektefeller/samboere.

Kapitalinntekter er her definert som brutto renteinntekter, utbytter og netto gevinster ved salg av aksjer. Renteutgifter er ikke tatt med. Det siste må ses i sammenheng med at heller ikke verdien av boligkonsum er tatt med. I den grad det er vesentlige forskjeller mellom kjønnene i hvem som eier bolig og har renteutgifter, vil dette ikke vises i figur 6.4.