4 Utviklingen i konkurranseevnen

En svekkelse av kronen de fire siste årene samtidig med lavere lønnsvekst i Norge har bidratt til å bedre den kostnadsmessige konkurranseevnen til norsk industri. Bedringen skjer etter at forskjellen i timelønnskostnadsnivå mellom industrien i Norge og industrien hos handelspartnerne gjennomgående økte fram til 2012. At timelønnskostnadene i norsk industri målt i felles valuta lenge økte mer enn hos handelspartnerne må bl.a. ses i sammenheng med høy vekst i prisene på norske eksportprodukter og bedring av bytteforholdet mot utlandet. Nedgangen i oljeprisen siden juni 2014 og svekkelsen av bytteforholdet har imidlertid endret situasjonen. Bedringen i kostnadsmessig konkurranseevne de siste årene har derfor inntruffet i en periode med lavere vekst og stigende arbeidsledighet.

Det er en nær sammenheng mellom utviklingen i konkurranseevnen og lønnsomheten i næringslivet. Frontfagsmodellen innebærer at driftsresultatandelen er en sentral indikator for utviklingen i lønnsomheten og for fordelingen av verdiskapingen. Lønnskostnadenes andel av faktorinntektene i norsk industri har historisk svingt med konjunkturene rundt et nokså stabilt nivå. Målt ved nettotall var lønnskostnadsandelen i norsk industri i 2016 på 80 prosent, det samme som i 2015. I tiårsperioden 2007–2016 var gjennomsnittlig lønnskostnadsandel 82 prosent, mens den i 20-årsperioden 1997–2016 var 80 prosent. Det vises til kapittel 5.2 for en nærmere beskrivelse av faktorinntekt og funksjonell inntektsfordeling.

Den kostnadsmessige konkurranseevnen målt ved relative timelønnskostnader i industrien i felles valuta har bedret seg de fire siste årene, etter å ha svekket seg i årene fram til og med 2012. I 2016 bidro en svekkelse av kronen til at de relative timelønnskostnadene i felles valuta gikk ned med 2,0 prosent.

Gjennomsnittlige timelønnskostnader i norsk industri var i 2016 anslagsvis 32 prosent høyere enn et handelsvektet gjennomsnitt av våre handelspartnere i EU, 3 prosentpoeng mindre enn i året før. Nedgangen må ses i sammenheng med at kronen som årsgjennomsnitt svekket seg fra 2015 til 2016, og at lønnskostnadsveksten i Norge lå lavere enn hos handelspartnerne. At timelønnskostnadene er høyere i norsk industri enn i industrien hos våre handelspartnere reflekterer norsk økonomis høye produktivitet og inntektsnivå, samt jevnere fordeling av inntektene, men også en høyere lønnsvekst enn i utlandet fram til 2015.

Ifølge foreløpige nasjonalregnskapstall falt produktiviteten i norsk industri, målt ved bruttoprodukt per timeverk, med 0,6 prosent i fjor, etter å ha økt med 0,6 prosent i 2015. Produktivitetsveksten i norsk industri i perioden 2006–2015 var i gjennomsnitt på 1,4 prosent per år, 0,8 prosentpoeng lavere enn hos handelspartnerne. Dersom en ser på utviklingen målt ved bruttoprodukt i løpende priser per timeverk, er imidlertid bildet for norsk industri mer positivt. Dette gjenspeiler at norsk industri har hatt sterkere prisvekst på sine produkter enn industrien hos handelspartnerne.

I perioden 2006–2015 økte produktiviteten i Fastlands-Norge med i gjennomsnitt 0,7 prosent per år. Dette er om lag det samme som et vektet snitt av våre handelspartnere.

I 2015 var Norges BNP, unntatt petroleumsrenten og regnet per innbygger, 40 prosent høyere enn OECD-snittet. Nivået i Norge er blant de høyeste i OECD-området, selv når petroleumsrenten holdes utenfor.

4.1 Innledning

Omfattende deltakelse i internasjonal handel med varer og tjenester har gjort det mulig for Norge å oppnå en høyere materiell levestandard enn hva som ville vært mulig dersom norsk økonomi hadde vært mer skjermet mot utenlandsk konkurranse. Fordelene vil imidlertid bli redusert hvis Norge ikke klarer å sørge for en effektiv ressursutnyttelse, herunder full sysselsetting og en akseptabel inntektsfordeling. For å høste gevinstene ved internasjonalt varebytte, må man klare å omstille ressurser som blir ledige som følge av endringer i markedsforholdene. Land som deltar i det internasjonale vare- og tjenestebyttet må også over tid ha en rimelig balanse i utenriksøkonomien. Et lands konkurranseevne uttrykker evnen til å opprettholde en rimelig balanse i utenriksøkonomien over tid, samtidig som en har full og effektiv ressursutnyttelse og en akseptabel inntektsfordeling. Et land har ikke god konkurranseevne selv om det har balanse i utenriksøkonomien, mens for eksempel store deler av landets arbeidsstyrke er arbeidsløs. Men full sysselsetting og lav arbeidsledighet sammen med store underskudd i utenriksøkonomien, tilsier også at et land har svakere konkurranseevne enn hva som kan være bærekraftig over tid.

Det er viktig å skille mellom konkurranseevnen for enkeltnæringer og for Norge som helhet. Konkurranseevnen for en næring beror på næringens lønnsomhet og dens evne til å avlønne innsatsfaktorene. En lønnsom næring må både kunne hevde seg i konkurranse med utenlandske bedrifter på produktmarkedene, og med andre norske næringer i faktormarkedene, herunder arbeidsmarkedet. En økonomi i vekst og med en høy omstillingsgrad vil være kjennetegnet av ulik utvikling i konkurranseevnen for de enkelte næringene. I konkurransen om knappe faktorer må noen næringer trappe ned sin virksomhet, mens andre kan ekspandere i takt med økt lønnsomhet. Dersom en næring mottar subsidier i tilknytning til sin virksomhet, kan dette bedre næringens konkurranseevne, men det fører normalt til en dårligere utnyttelse av ressursene samlet sett, og dermed ikke bedre konkurranseevne i samfunnsøkonomisk forstand.

I dette kapittelet ser vi på noen utvalgte indikatorer for utviklingen i industriens konkurranseevne. Avsnitt 4.2 gir en vurdering av hva som menes med konkurranseutsatte næringer og hvordan lønnsdannelsen skal sikre disse næringenes konkurranseevne gjennom den såkalte frontfagsmodellen. I tillegg presenteres tall for lønnskostnadsandeler, som en indikasjon på utviklingen i lønnsomheten i norsk industri. Videre i avsnitt 4.3 diskuteres utviklingen i lønnskostnader. I dette avsnittet ser vi også på forskjell i lønnskostnadsnivåene i industrien i Norge og andre land. Endelig i avsnitt 4.4 gir vi en beskrivelse av utviklingen i produktiviteten. For alle indikatorene som presenteres i kapittelet sammenlikner vi Norge med et aggregat av våre viktigste handelspartnere, jf. boks 4.1.

Boks 4.1 Norges handelspartnere

For å vurdere utviklingen i konkurranseevnen til norsk næringsliv, sammenliknes gjerne ulike indikatorer i Norge med tilsvarende størrelser hos våre handelspartnere. Ved beregning av handelspartneraggregat, legger utvalget til grunn beregninger av OECD for Norges handelspartnere. Beregningsutvalget har i denne rapporten benyttet vekter fra OECD for Norges handelspartnere for perioden 1997–2013.

Vektene til OECD gjenspeiler handelsstrømmene med de enkelte landene i hvert av årene i perioden, og er derfor forskjellige for hvert år i perioden 1997–2013. Utvalget har lagt de 25 landene med størst vekter i 2013 til grunn som landsammensetning for handelspartneraggregatet. Denne landsammensetningen er benyttet for alle år, selv om det i perioder har vært variasjoner mht. hvilke 25 land som har hatt størst vekter. Basert på landsammensetningen og OECDs vekter for de ulike årene, er det beregnet et vektet handelspartneraggregat for hvert år i perioden 1997–2013. Vektene i 2013 er videreført for årene 2014–2016.

Tabell 4.1 viser landsammensetningen og vektene for 2013–2016 som er benyttet i denne rapporten. Norges største handelspartnere er Tyskland, Sverige, Storbritannia, Nederland, USA og Kina. Kina har imidlertid ikke betydning for beregningene i kapittelet, ettersom det ikke foreligger tilgjengelig statistikk for Kina på indikatorene som omtales.

Nærmere om grunnlaget for beregningen av konkurransevektene

OECD har basert sine beregninger av landvektene på omfanget av import og eksport mellom Norge og andre land av alle varer unntatt gruppe 3 i det internasjonale klassifiseringssystemet for handelsstatistikk (SITC1). Denne gruppen består av råolje, naturgass, raffinerte oljeprodukter og strøm.

OECD har gjort en del forenklinger i sine beregninger. For det første har OECD ikke inkludert handel med tjenester. I 2016 utgjorde tjenester 29 prosent av Norges eksport, og 38 prosent av Norges import. Videre har OECD ikke brutt handelsstrømmene ned til hver enkelt varetype for å kunne gi et grunnlag for å vurdere i hvilken grad det faktisk er direkte konkurranse mellom norske og utenlandske bedrifter, eller om det i stedet handles med varer det ikke er konkurranse om2.

Tabell 4.1 Sammensetning av handelspartneraggregatet. Prosent

Nr. | Land | Vekter for 2013–2016 |

|---|---|---|

1 | Tyskland | 14,8 |

2 | Sverige | 12,4 |

3 | Storbritannia | 11,0 |

4 | Nederland | 7,7 |

5 | USA | 6,8 |

6 | Kina | 5,6 |

7 | Danmark | 5,6 |

8 | Frankrike | 4,8 |

9 | Belgia | 3,8 |

10 | Polen | 3,5 |

11 | Italia | 3,4 |

12 | Russland | 2,6 |

13 | Spania | 2,3 |

14 | Sør Korea | 1,6 |

15 | Finland | 1,8 |

16 | Japan | 1,8 |

17 | Canada | 1,6 |

18 | Sveits | 1,3 |

19 | Tsjekkia | 1,2 |

20 | Singapore | 1,2 |

21 | Brasil | 1,1 |

22 | Østerrike | 1,0 |

23 | Irland | 1,0 |

24 | Tyrkia | 0,9 |

25 | Taiwan | 0,8 |

SUM | 100,00 |

Kilde: OECD og Beregningsutvalget.

1 SITC = Standard International Trade Classification

2 En enkel illustrasjon av dette kan være en hypotetisk situasjon der Norge er alene i verden om å eksportere en bestemt industrivare. Eksport av denne industrivaren vil trekke opp konkurransevekten til de landene som importerer denne varen, til tross for at dette er en vare det ikke eksisterer konkurranse om.

4.2 Faktorinntektsfordeling i konkurranseutsatte og skjermede næringer

Tradisjonelt har konkurranseutsatte næringer blitt assosiert med industrien, mens skjermede næringer som regel har blitt assosiert med tjenesteproduserende næringer (varehandel, transporttjenester, offentlig sektor, finansiell tjenesteyting, annen privat tjenesteyting etc.). Økt globalisering, sterkere internasjonal konkurranse og lavere transportkostnader har imidlertid bidratt til at stadig større deler av norsk næringsliv utsettes for konkurranse fra utlandet.

Begrepene konkurranseutsatte og skjermede næringer er nærmere drøftet i Holden III-utvalgets rapport NOU 2013: 13. Konkurranseutsatt sektor (k-sektor) består i prinsippet av bedrifter som produserer produkter som kan eksporteres/importeres, og som derfor konkurrerer mot utenlandske virksomheter. Bedrifter og virksomheter som ikke konkurrerer mot utenlandske virksomheter betegnes gjerne som skjermede, uavhengig av konkurransesituasjonen mellom slike bedrifter på det innenlandske markedet. Produktene fra skjermet sektor (s-sektor) kan det i teorien ikke handles med over landegrensene, de er lokale og må konsumeres i samme land som de produseres. Hindringen mot handel kan være politisk, men også praktisk/teknisk. Den teknologiske utviklingen har kontinuerlig økt mulighetene for handel. Skillet mellom k- og s-sektor i hovedkursteorien er stilisert. Det er nå svært få varer og tjenester som det teknisk sett ikke kan handles med, og det er lite av norsk markedsrettet virksomhet som ikke på en eller annen måte er utsatt for konkurranse fra utlandet. Størrelsen på transportkostnader kan imidlertid i praksis være et hinder.

I en utredning for Holden III utvalget har Eika m.fl. (2013) foretatt en klassifisering av norsk næringsliv etter hvor utsatt de ulike næringer er for internasjonal konkurranse. Inndelingen er basert på andelen av næringenes verdiskaping som går til eksport eller i hvilken grad de konkurrerer mot import. Selv om det er store forskjeller mellom bedrifter i samme næring, og det er mange bedrifter som er internasjonalt konkurranseutsatte også i andre næringer, er en slik inndeling nyttig, fordi den gir kunnskap om hvilke aktører som i hovedsak er internasjonalt konkurranseutsatte. Ifølge utredningen stod de fastlandsbaserte konkurranseutsatte næringene for nær 15 prosent av verdiskapingen i Norge i 2012, og 11 prosent av sysselsettingen. De konkurranseutsatte næringene i fastlandsøkonomien kan deles i tre: Leverandørvirksomhet til petroleumsvirksomheten, næringer basert på andre former for naturressurser, og såkalte ikke-stedbundne næringer, dvs. konkurranseutsatte næringer som ikke er avhengig av norske naturressurser, og dermed i større grad kan flyttes til andre land. Metallindustrien er eksempel på en næring basert på naturressurser, mens produksjon av metallvarer, elektrisk utstyr og maskiner er en ikke-stedbunden næring. I 2012 stod leverandørvirksomheten for 3 prosent av samlet sysselsetting, mens de to andre gruppene stod for rundt 4 prosent hver.

Mange konkurranseutsatte bedrifter har vridd sin produksjon mot leveranser til petroleumssektoren de senere årene og produksjonen i leverandørnæringene har økt vesentlig sterkere enn i andre næringer. Samtidig er det ikke så mange næringer der slike leveranser utgjør hoveddelen av produksjonen. Holden III-utvalget peker på at for at konkurranseutsatt sektor skal bli stor nok samlet sett, vil man ha behov for et visst omfang av ikke-stedbundne næringer. I dag er det betydelig aktivitet i slike næringer, men for at den skal være stor nok også i fremtiden, er det vanskelig å se for seg at kostnadsnivået korrigert for produktivitetsforskjeller i vid forstand kan være mye høyere i Norge enn hos våre handelspartnere.

Stadig flere deler av næringslivet møter internasjonal konkurranse. Det er dels et resultat av at teknologisk utvikling gjør det mulig, for eksempel innen regnskap og IKT, men også at virksomheter i økende grad konkurrerer i andre land, som innen transport, bygg og anlegg, og matindustrien. I flere tjenesteytende næringer ser vi økende konkurranse fra utlandet og en klar økning i importen. Holden III-utvalget peker på at denne økningen i noen grad kan henge sammen med høyere kostnader i Norge enn hos nære handelspartnere. Selv om importandelen i disse næringene samlet sett er relativt liten, er andelen betydelig høyere i deler av næringene. Samtidig er dette næringer som vokser mer enn BNP samlet sett, slik at økte importandeler her vil gi stadig større utslag i samlet import. Økende import på nye områder innebærer isolert sett at vi trenger en ytterligere økning i aktiviteten i ikke-stedbundne næringer for å sikre langsiktig balanse i utenrikshandelen, eller at eksporten fra andre næringer øker.

4.2.1 Frontfagsmodellen

Industrien har i mesteparten av etterkrigstiden vært retningsgivende for øvrige tariffområder i lønnsforhandlingene i Norge. Opplegget for forhandlingene bygger på at lønnsveksten må tilpasses det konkurranseutsatt sektor over tid kan leve med. Dette ivaretas ved at avtaleområder med stort innslag av konkurranseutsatt virksomhet både forhandler først (det såkalte frontfaget), og at resultatet fra disse danner en norm for andre avtaleområder. Frontfaget har tradisjonelt vært verkstedoverenskomsten/industrioverenskomsten ved forbundsvise oppgjør og bredere LO-NHO-områder, som industriarbeidere, ved sentrale oppgjør.

Frontfagsmodellen ble formalisert som en økonomisk modell, ofte omtalt som hovedkursteorien, da Utredningsutvalget for inntektsoppgjørene i 1966 la fram sin andre rapport høsten 1966. Hovedkursteorien beskriver de makroøkonomiske trender som vil gjelde for lønns- og prisutviklingen i Norge på lang sikt. Over tid stiller et ønske om full sysselsetting og balanse i utenriksøkonomien krav til størrelsen på konkurranseutsatt sektor som bare kan oppfylles dersom lønnsomheten i slik virksomhet ikke er dårligere i Norge enn i utlandet. Forventet avkastning på investeringer i Norge (kapitalavkastningen) må da på lang sikt være på nivå med forventet kapitalavkastning hos våre handelspartnere. Lavere forventet kapitalavkastning i Norge enn i utlandet vil føre til at investorer vil foretrekke å investere i utlandet fremfor i Norge. Dette medfører at produktreallønnskostnaden i industrien i Norge ikke kan være høyere enn det produktivitetsnivået i konkurranseutsatt sektor gir grunnlag for. Dersom reallønnen vokser raskere enn produktiviteten, vil kapitalavkastningen reduseres, og investeringene svekkes. Over tid vil lave investeringer i Norge føre til en gradvis nedbygging av konkurranseutsatt sektor. Med «hovedkurs» i Utredningsutvalgets rapport refereres det i tråd med dette til et «normalnivå» på lønnskostnadsandelen i konkurranseutsatt sektor, dvs. hvor mye av faktorinntekten som normalt går til lønnstakerne og hvor mye som går til kapitaleierne. En stabil utvikling i lønnskostnadsandelen kan indikere en stabil lønnsevne og konkurransekraft i sektoren.

Når produktivitetsveksten bestemmer utviklingen i produktreallønn over tid, må nominell lønnsvekst være lik summen av produktivitets- og prisveksten. Hvis den nominelle lønnsveksten blir høyere enn dette, slik at reallønnen vokser mer enn det produktivitetsveksten gir rom for, vil konkurranseevnen svekkes og arbeidsledigheten stige. En blanding av markedsforhold og institusjonelle mekanismer bidrar til at lønnsveksten i konkurranseutsatt sektor er normen også for lønnsveksten i resten av økonomien.

Frontfagsmodellen og hovedkursteorien reflekterer således en forståelse for at det over tid er en forbindelse mellom det som er bedriftsøkonomisk lønnsomt og det som er gunstig ut fra makroøkonomiske hensyn. Modellen hviler blant annet på erkjennelsen av at lønnsdannelsen over tid har avgjørende betydning for nivået på arbeidsledigheten, mens reallønnsutviklingen først og fremst er knyttet til produktivitetsutviklingen. Erfaringene fra Norge og andre land tilsier at høy nominell lønnsvekst uten bakgrunn i tilsvarende produktivitetsvekst i all hovedsak slår ut i høyere inflasjon og økt arbeidsledighet på lengre sikt, og ikke i høyere reallønnsvekst. Ettersom konkurranseutsatte næringer konkurrerer med skjermede næringer om arbeidskraften, må de samme betingelsene for lønnsvekst gjelde også for skjermede næringer.

Den norske lønnsforhandlingsmodellen innebærer videre stor grad av koordinering, der hovedorganisasjonene i arbeidslivet spiller en avgjørende rolle. Institusjoner som Kontaktutvalget og Det tekniske beregningsutvalget for inntektsoppgjørene støtter opp under koordineringen. Organisasjonsgraden på arbeidstakersiden i Norge var knapt 52 prosent i 2015, jf. vedlegg 5. Tariffavtaledekningen for alle arbeidstakere er anslått til 66 prosent, om lag 50 prosent i privat sektor og tilnærmet 100 prosent i offentlig sektor. Tariffavtalene benyttes imidlertid også som rettesnor i bedrifter som ikke formelt er bundet av avtalene.

Samtidig som flertallet av arbeidstakerne i Norge dermed er dekket av de sentrale forhandlingene, er det et betydelig antall som ikke er dekket av kollektive avtaler. Blant annet ledere og en stor andel av funksjonærene i industrien får sin lønn bestemt gjennom lokale lønnsforhandlinger. Dette var en viktig bakgrunn for at Kontaktutvalget den 22. januar 2003 la fram en felles erklæring om situasjonen foran mellomoppgjøret 2003. I denne erklæringen het det blant annet:

«(…) På denne bakgrunn er regjeringen og organisasjonene i arbeidslivet enige om følgende: At den samlede lønnskostnadsveksten i 2003 må tilpasses utfordringene i konkurranseutsatt næringsliv og arbeidet for full sysselsetting. I arbeidet for å nå dette målet er det avgjørende at alle grupper omfattes. Når det gjelder en nærmere vurdering av utfordringene for konkurranseutsatt sektor i årene framover vises det til det nedsatte ekspertutvalget.

Partene i arbeidslivet vil i forbindelse med mellomoppgjøret 2003: Arbeide for å få lønnsveksten i Norge mer på linje med utviklingen hos våre handelspartnere. Oppgjøret i 2003 må derfor ta utgangspunkt i den delen av næringslivet som er utsatt for konkurranse fra utlandet. Den samlede lønnsveksten som avtales sentralt og lokalt for disse sektorene må være normgivende for de rammer som forhandles i de øvrige oppgjørene.

Samtidig er det viktig at det innenfor disse rammene gis rom for endringer i relative lønninger som sikrer et velfungerende arbeidsmarked og en rettferdig lønnsutvikling. Arbeidsgiversiden i privat og offentlig sektor vil aktivt arbeide for en lønnsvekst hos lederne i virksomhetene som ligger innenfor rammene for det øvrige arbeidslivet. I kraft av sine eierposisjoner i næringslivet vil en også fra statens side arbeide for en slik utvikling.»

Regjeringen Stoltenberg II satte i 2012 ned et offentlig utvalg (Holden III) for å vurdere erfaringene med lønnsdannelsen gjennom de 12 årene som hadde gått siden handlingsregelen og inflasjonsmålet for pengepolitikken ble innført. Utvalget skulle også drøfte makroøkonomiske utviklingstrekk som kan skape utfordringer for norsk økonomi og lønnsdannelsen framover. Mandatet pekte på det høye og økende kostnadsnivået, petroleumsvirksomhetens økende betydning i norsk økonomi, at arbeidsinnvandringen fra EU/EØS-området hadde økt markert, og at veksten i produktiviteten hadde falt tilbake de senere årene. Utvalget leverte sin innstilling til Finansdepartementet den 3. desember 2013. Noen av hovedkonklusjonene til utvalget er gjengitt i boks 4.2.

Boks 4.2 Noen av hovedkonklusjonene til Holden III-utvalget

Utvalget slutter opp om frontfagsmodellen, som er en viktig bærebjelke i lønnsdannelsen i Norge. Selv om nye utviklingstrekk i økonomien og endrede retningslinjer i den økonomiske politikken har brakt inn nye mekanismer i måten økonomien virker på, gjelder de grunnleggende sammenhengene som frontfagsmodellen og hovedkursteorien bygger på også i dag. Det betyr at lønnsveksten i den sektoren som er utsatt for internasjonal konkurranse, må avspeile pris- og produktivitetsveksten i denne sektoren. Lønnsveksten i konkurranseutsatt sektor må så gjelde som en norm for lønnsveksten ellers i økonomien.

Et vesentlig høyere kostnadsnivå enn i andre land reflekterer høy produktivitet og store bytteforholdsgevinster, men innebærer samtidig en utfordring for konkurranseutsatte virksomheter. Økte priser på olje og andre viktige eksportprodukter og fallende priser på varer vi importerer, har gitt norsk økonomi store bytteforholdsgevinster på 2000-tallet. Høy og økende aktivitet i petroleumsvirksomheten og økt bruk av oljepenger over statsbudsjettet har trukket opp kostnadsnivået i Norge sammenliknet med andre land, både gjennom høyere lønnsvekst enn hos handelspartnerne og gjennom en styrking av kronen. Det høye lønnskostnadsnivået innebærer samtidig at mange har fått glede av bytteforholdsgevinsten og det høye produktivitetsnivået.

Et tilstrekkelig omfang av internasjonalt konkurranseutsatte virksomheter er nødvendig for en balansert økonomisk utvikling. For at konkurranseutsatt sektor skal være tilstrekkelig stor samlet sett, vil vi ha behov for et visst omfang av ikke-stedbundne næringer, dvs. konkurranseutsatte næringer som ikke er avhengig av norske naturressurser og dermed i større grad kan flyttes til andre land. Dette krever at det over tid er balanse mellom kostnadsnivå og produktivitetsnivå målt mot relevante handelspartnere. Også virksomheter på andre områder i økonomien blir utsatt for økende konkurranse fra utlandet, og en sterk avskalling av slike virksomheter kan svekke den underliggende balansen i utenriksøkonomien. Hvis dette oppdages for sent, kan kostnadene knyttet til en nødvendig kursendring bli store. Et høyt kostnadsnivå kan gjøre det mer krevende å starte og drive virksomheter som skal konkurrere i et internasjonalt marked.

For å redusere risikoen for en sterk nedbygging av konkurranseutsatt sektor, bør den kostnadsmessige konkurranseevnen ikke svekkes. På lengre sikt er det trolig nødvendig med en forbedring, særlig dersom oljeprisen skulle falle markert. En moderat lønnsvekst vil bidra til bedre konkurranseevne både direkte, og indirekte gjennom lavere rente og svakere kronekurs. Det vil gi tryggere grunnlag for høy sysselsetting og lav arbeidsledighet framover.

Konsekvensene for norsk økonomi vil bli vesentlig kraftigere om betydelig svakere vekst i verdensøkonomien skulle føre til et kraftig fall i oljeprisen. Det vil kunne gi en brå nedgang i oljevirksomheten både i Norge og internasjonalt, og annen norsk eksport vil også bli rammet. Arbeidsledigheten vil da stige markert. En slik utvikling vil kreve vesentlige tilpasninger både i den økonomiske politikken og i lønnsdannelsen. Norges Bank vil trolig redusere styringsrenten, kronekursen vil trolig svekkes betydelig, finanspolitikken må etter hvert strammes inn som følge av lavere vekst i fondskapitalen, og lønnstakerne må trolig godta en vesentlig svakere utvikling i kjøpekraften. Over tid vil svekkelsen av kronekursen og en lavere lønnsvekst bidra til ny vekst i tradisjonelle konkurranseutsatte næringer, og til at arbeidsledigheten etter hvert går ned igjen. Frontfagsmodellen er etter utvalgets mening godt egnet til å bidra til en tilpasning til et lavere kostnadsnivå for å bedre konkurranseevnen.

Lønnsveksten i industrien for arbeidere og funksjonærer samlet bør være normgivende for resten av økonomien. Dette er i tråd med Kontaktutvalgets uttalelse i mars 2003. Ved forbundsvise oppgjør er det Industrioverenskomsten som er frontfaget, og dermed forhandles først. Dette oppgjøret har i stor grad direkte gjennomslag i en rekke andre oppgjør. Siden utfallet av de lokale forhandlingene ikke er avklart, bør NHO, i forståelse med LO, angi en troverdig ramme for den samlede årslønnsveksten i industrien. En troverdig ramme skal verken være gulv eller tak for lønnsveksten, men en norm som andre forhandlingsområder skal forholde seg til. Ved utarbeidelsen av anslaget må det tas tilstrekkelig hensyn til de økonomiske utsiktene. Drøfting av de økonomiske utsiktene i Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) i forkant av lønnsoppgjørene vil gi grunnlag for en felles virkelighetsoppfatning blant alle parter i lønnsoppgjørene.

Utvalget ser ikke behov for å endre sammensetningen av frontfaget nå. Høy aktivitet og god lønnsomhet i oljerelatert virksomhet har ført til høy lønnsvekst i denne typen virksomheter, og for å unngå at lønnsveksten blir høyere enn det konkurranseutsatte virksomheter tåler, kan det argumenteres for at oljerelaterte virksomheter ikke bør inngå i frontfaget. Men i en vurdering av hvilke bedrifter som bør inngå i frontfaget, må det tas hensyn til hva som vil fungere som en troverdig norm for lønnsdannelsen i Norge. Frontfagets sammensetning gjenspeiler også i betydelig grad sammensetningen av konkurranseutsatt sektor. I tillegg kan økende internasjonal konkurranse innen leverandørnæringene og forventet svakere utvikling i oljeaktiviteten innebære lavere lønnsvekst i oljerelatert virksomhet i årene framover. Organisasjonsmessige forhold og tradisjon taler også for å videreføre det nåværende frontfaget.

I lys av nye utviklingstrekk siden Holden III-utvalget leverte sin rapport, satte regjeringen Solberg i mars 2016 ned et ekspertutvalg (Cappelen) som skulle vurdere utfordringer for lønnsdannelsen. De nye utviklingstrekkene er oljeprisfallet og økningen i antall personer som har søkt om asyl i Norge og Europa. I mandatet til utvalget stod det bl.a:

«Norsk arbeids- og næringsliv er inne i en krevende tid. Norsk økonomi møter utfordringer både som følge av lavere oljepris og at flere mennesker søker asyl i Norge og i våre naboland. Fremover må arbeidstakerne finne ny jobb, bedrifter vri seg mot nye markeder og innvandrere inkluderes i samfunns- og arbeidsliv. I denne situasjonen er det viktig at lønnsdannelsen fungerer best mulig (...)».

Noen av hovedkonklusjonene til utvalget er gjengitt i boks 4.3. Cappelen-utvalget leverte sin rapport til finansminister Siv Jensen den 20. september 2016.

Boks 4.3 Noen av hovedkonklusjonene til Cappelen-utvalget

Den økonomiske politikken har bidratt til å stabilisere økonomien etter fallet i oljeprisen og nedgangen i oljeinvesteringene:

Finanspolitikken har vært og er svært ekspansiv, og dette har dempet nedgangen i økonomien. Hensynet til handlingsrommet i finanspolitikken fremover tilsier imidlertid at rommet for økt ekspansjon nå er begrenset. Finanspolitikken må utformes slik at den støtter opp under nødvendige omstillinger.

Pengepolitikken har bidratt til at pengemarkedsrenten og rentenivået for typiske boliglån har kommet svært langt ned. Realrenter etter skatt er nå negative for mange aktører. Det har bidratt til å motvirke effektene av lavere etterspørsel fra petroleumsvirksomheten. Kronesvekkelsen har bedret konkurranseevnen og støttet opp under nødvendig omstilling i næringslivet. Samtidig kan svært lave renter over tid bidra til finansiell ustabilitet i økonomien slik vi opplevde på 1980-tallet.

Partene har bidratt til lav lønnsvekst selv om konsumprisveksten midlertidig har økt som følge av en svakere krone. Holden III-utvalget ga partene nyttig forståelse av mekanismene i økonomien gitt et stort og varig oljeprisfall. Oppfølgingen etter Holden III har vært god, og frontfagets normdannende rolle er fulgt opp.

Utvalget vil understreke at forbedringen i konkurranseevnen må ivaretas. Ulik lønnsevne mellom næringer kan likevel gi press i deler av arbeidsmarkedet som kan sette frontfagsmodellen på prøve. Det er viktig at modellens normdannende rolle ivaretas. Samtidig må utdannings-, sysselsettings- og arbeidsmarkedspolitikken innrettes med tanke på økonomiens strukturelle utfordringer og det store behovet for omstilling, kompetanse og økt produktivitet. Dette skaper grunnlag for fremtidig reallønnsvekst.

Holden III-utvalgets beregninger av konsekvensene av lavere oljepris for norsk økonomi har kvalitativt sett fanget godt opp de mekanismene som har gjort seg gjeldende etter fallet i prisene på olje og gass. Blant annet viser analysen i Cappelen m.fl. (2013), som ble bestilt av Holden III-utvalget, at et fall i oljeprisen ville medføre redusert lønnsvekst gjennom økt ledighet og mindre lønnssmitte fra oljesektoren. Også kvantitativt har utslagene i økonomien i rimelig grad utviklet seg i tråd med utvalgets beregninger. Det er imidlertid forskjeller. Mens de negative impulsene fra petroleumsvirksomheten i stor grad ser ut til å være godt i samsvar med beregningene som den gang ble gjort, har de motvirkende effektene i form av endret valutakurs, rente- og finanspolitikk blitt større enn antatt. Konsumet i husholdningene har likevel utviklet seg svakere enn beregnet. Samlet kan det se ut til at fallet i BNP-veksten og økningen i arbeidsledigheten ble fanget godt opp i beregningene til Holden III-utvalget, men at utslagene kom raskere enn anslått. En sammenlikning av utviklingen i norsk økonomi i denne nedgangsperioden med tidligere perioder med oljeprisfall er illustrert i figur 4.1 og 4.2 i vedlegg 4.

Flere institusjoner og mekanismer bidrar til koordinering i den norske lønnsdannelsen, både internt og mellom ulike organisasjoner, gjennom lovverk og gjennom konsensusbygging, hvor myndighetene også spiller en viktig rolle. Koordineringen skjer både i de sentrale forhandlingene og gjennom den lokale, kollektive lønnsdannelsen. Møter i Kontaktutvalget mellom regjeringen og hovedorganisasjonene i arbeidslivet og i Det tekniske beregningsutvalget for inntektsoppgjørene (TBU) bidrar til en felles forståelse av den økonomiske situasjonen og hvilke utfordringer norsk økonomi står overfor. Riksmeklingsinstituttet og Rikslønnsnemnda støtter opp under en koordinert lønnsdannelse. Koordinering av lønnsutvikling hviler på kollektive handlinger iverksatt av brede organisasjoner på arbeidstaker- og arbeidsgiversiden. Organisasjonsgraden er derfor viktig både på arbeidstaker- og arbeidsgiversiden.

4.2.2 Lønnsomheten i norsk industri

Det er en nær sammenheng mellom utviklingen i konkurranseevnen og lønnsomheten i næringslivet, jf. over. Hovedkursteorien peker på lønnskostnadsandelen som en sentral indikator for utviklingen i lønnsomheten. Høyere lønnskostnader, lavere produsentpriser og svakere produktivitetsutvikling er faktorer som isolert sett bidrar til svekket konkurranseevne og lavere lønnsomhet. En slik utvikling vil innebære at en større andel av bedriftenes overskudd tilfaller lønnstakerne og mindre kapitaleierne. Lønnskostnadsandelen vil da gå opp, mens driftsresultatandelen vil gå ned. Motsatt bidrar lavere lønnskostnader, høyere produsentpriser og sterkere produktivitetsutvikling isolert til bedret konkurranseevne og lønnsomhet. En slik utvikling vises ved en lavere lønnskostnadsandel og tilsvarende høyere driftsresultatandel.

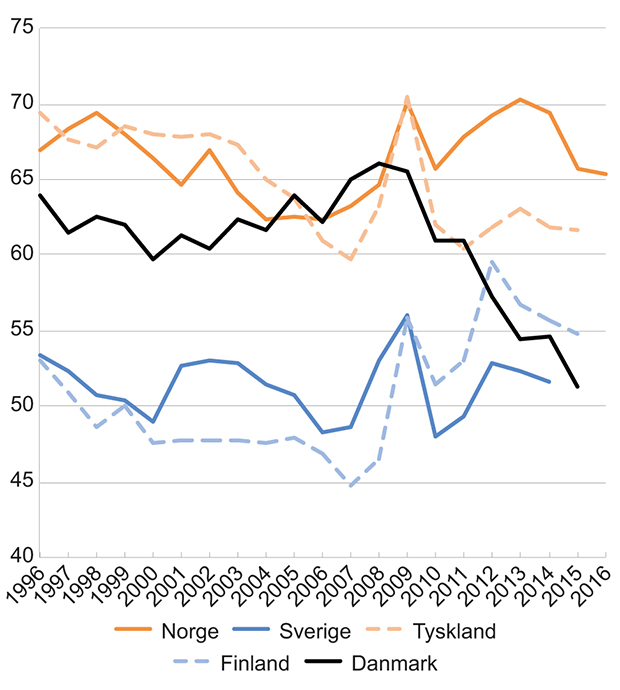

Figur 4.1 viser utviklingen i lønnskostnadene som andel av brutto faktorinntekter i industrien i Norge og våre handelspartnere siden midten av 1990-tallet. Lønnkostnadsandelen i Norge har historisk svingt med konjunkturene rundt et nokså stabilt nivå.

Figur 4.1 Lønnskostnadsandeler i industrien1

1 Lønnskostnadsandelene er beregnet ved lønnskostnader dividert på brutto faktorinntekter, dvs. at driftsresultatet ikke er justert for kapitalslit. Lønnskostnadene som inngår i beregningene er ikke korrigert for de selvstendiges arbeidsinnsats, jf. utdyping i vedlegg 6.

Kilde: Statistisk sentralbyrå, OECD, Eurostat og Beregningsutvalget.

Nedgangen i lønnskostnadsandelen på første halvdel av 2000-tallet må trolig bl.a. ses i sammenheng med den markerte bedringen i Norges bytteforhold i handelen med utlandet etter at Kina begynte å spille en større rolle i det internasjonale varebyttet. Sterk vekst i etterspørselen fra Kina og andre framvoksende økonomier har gitt betydelig oppgang i prisene på flere viktige norske eksportprodukter. Samtidig har økt import fra lavkostland bidratt til nedgang i prisene på importerte konsumvarer, noe som har bidratt til merkbar bedring i lønnstakernes kjøpekraft. Når produktivitetsveksten i tillegg har vært høy, har dette gitt grunnlag for sterk vekst både i bedriftenes overskudd og i reallønnene.

I forbindelse med finanskrisen steg lønnskostnadsandelen i norsk industri markert i 2009. Lønnskostnadsandelen falt tilbake igjen i 2010, men steg deretter de tre neste årene. De tre siste årene har lønnskostnadsandelen i industrien falt markert fra over 70 prosent i 2013, til vel 65 prosent i 2016. Nedgangen de siste årene må ses i sammenheng med fallet i oljeprisen og en svekkelse av bytteforholdet mot utlandet. Til sammenlikning har gjennomsnittet de siste ti årene vært 67 prosent, mens gjennomsnittet siden 1996 har vært på 66 prosent, jf. figur 4.1.

Figuren viser også utviklingen i Sverige, Tyskland, Finland og Danmark. Når man sammenlikner lønnskostnadsandelen med andre land, er det viktig å være oppmerksom på at ulik næringsstruktur i ulike land vil kunne gi nivåforskjeller i lønnskostnadsandelene mellom landene. I vedleggstabell 4.5 presenteres tall for brutto driftsresultatandel for Norge og utvalgte land.

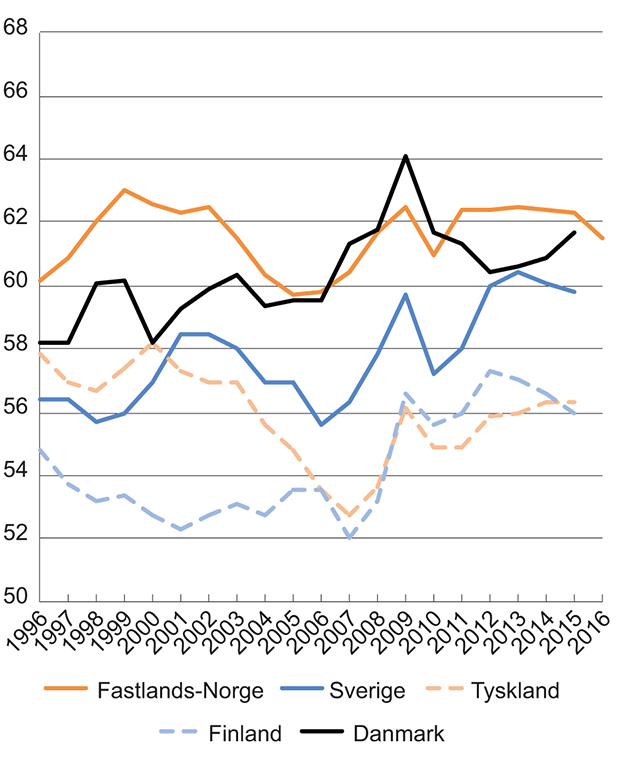

Bildet for utviklingen i lønnskostnadsandeler er i hovedsak det samme når vi ser på utviklingen i lønnskostnadsandelene for hele økonomien, jf. figur 4.2. De årlige svingningene i lønnsomheten er imidlertid noe mindre enn for industrien.

Figur 4.2 Lønnskostnadsandeler i hele økonomien

Kilde: Statistisk sentralbyrå, OECD, Eurostat og Beregningsutvalget.

4.3 Indikatorer for industriens kostnadsutvikling

Lønnskostnadene er den enkeltfaktoren som betyr mest for kostnadene i næringslivet. Lønnskostnadene kan bl.a. måles ved timelønnskostnader og lønnskostnader per produsert enhet. Svakere krone kan bedre eksportbedriftenes inntekter og bedre bedriftenes konkurransesituasjon relativt til utlandet. Foruten lønnskostnadene vil andre kostnadskomponenter som energikostnader, kapitalkostnader, transportkostnader og andre kostnader til innenlandsk produsert produktinnsats ha betydning for norske bedrifters muligheter til å kunne hevde seg i den internasjonale konkurransen. Videre vil også produktivitetsutviklingen og offentlige avgifter og subsidier være av betydning for konkurranseevnen.

Utviklingen i industriens internasjonale konkurranseevne avhenger også av produktivitets- og kostnadsutviklingen i øvrige deler av norsk næringsliv. Disse næringene leverer produktinnsats, energi og kapitalvarer til industrien. Jo billigere disse leveransene er, desto bedre blir industriens internasjonale konkurranseevne. Videre konkurrerer industrien med øvrige næringer om innsatsfaktorer som bl.a. arbeidskraft. Lavere lønninger i andre næringer kan bidra til en bedring i industriens konkurranseevne ved at det blir lettere og billigere for industrien å skaffe arbeidskraft og kapitalvarer. Kostnadsutviklingen i industrien kan derfor ikke ses uavhengig av kostnadsutviklingen i norsk økonomi for øvrig. Svakere krone trekker i retning av dyrere produktinnsats på importerte varer og tjenester. Dette svekker isolert sett lønnsomheten, men gir også insentiver til å erstatte importerte produkter med norskproduserte varer og tjenester som så vil dempe effekten på lønnsomheten igjen.

Forutsigbare og stabile rammebetingelser kan også bidra til å styrke næringslivets konkurranseposisjon.

4.3.1 Vekst i timelønnskostnader

Tabell 4.2 og figur 4.3 viser utviklingen i lønnskostnader per time for ansatte i industrien i Norge og i industrien hos våre handelspartnere målt i felles valuta.

Tabell 4.2 Timelønnskostnader i industrien. Prosent endring fra året før

Gj.snitt 2007–2016 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

Vekst i lønnskostnader per time | |||||||||||

Norge1 | 3,7 | 3,8 | 5,1 | 4,1 | 2,2 | 4,5 | 4,9 | 5,1 | 3,1 | 2,4 | 1,5 |

Handelspartnerne2 | 2,7 | 4,1 | 3,5 | 3,2 | 0,8 | 2,6 | 3,5 | 2,2 | 2,3 | 2,3 | 2,1 |

Relativ timelønnskostnadsvekst i nasjonal valuta | 1,0 | -0,3 | 1,5 | 0,9 | 1,4 | 1,9 | 1,4 | 2,8 | 0,8 | 0,1 | -0,6 |

Relativ timelønnskostnadsvekst i felles valuta | -0,3 | 1,4 | 2,1 | -2,0 | 5,8 | 3,8 | 3,0 | -0,2 | -5,0 | -9,6 | -2,0 |

Memo: Valutakurs3 | 1,3 | -1,7 | -0,5 | 2,9 | -4,2 | -1,9 | -1,6 | 3,0 | 6,1 | 10,7 | 1,4 |

1 Lønnskostnad per utførte timeverk i industrien, jf. nasjonalregnskapet.

2 Tallene for årene 2007–2015 er fra Conference Board. For 2016 benyttes tall for vekst i arbeidskraftkostnadsindekser fra Eurostat. Tall for handelspartnerne er beregnet som veide geometriske gjennomsnitt, jf. boks 4.1.

3 Industriens effektive valutakurs. Et positivt endringstall innebærer en svekkelse av norske kroner målt ved industriens effektive valutakurs. Utviklingen i industriens effektive valutakurs kan avvike betydelig fra kronens verdi mot enkeltvalutaer. Dette innebærer bl.a. at et veid gjennomsnitt ikke gir et fullstendig uttrykk for den endringen i konkurransesituasjonen de enkelte bedriftene eller bransjene står overfor.

Kilde: Conference Board, Eurostat, Statistisk sentralbyrå og Beregningsutvalget.

Tabell 4.3 Arbeidskraftkostnader i næringsvirksomhet1. Prosent endring fra året før

Gj.snitt 2007–2016 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

Vekst i lønnskostnader per time | |||||||||||

Fastlands-Norge1 | 4,0 | 6,3 | 5,9 | 4,5 | 2,2 | 4,7 | 4,7 | 5,5 | 2,9 | 2,5 | 1,3 |

Handelspartnerne2 | 2,4 | 3,4 | 3,8 | 2,6 | 2,0 | 2,6 | 2,6 | 1,5 | 1,8 | 2,2 | 1,9 |

Relativ timelønnskostnadsvekst i nasjonal valuta | 1,6 | 2,8 | 2,0 | 1,9 | 0,2 | 2,0 | 2,0 | 3,9 | 1,1 | 0,3 | -0,6 |

Relativ timelønnskostnadsvekst i felles valuta | 0,2 | 4,6 | 2,5 | -1,0 | 4,6 | 4,0 | 3,7 | 0,9 | -4,7 | -9,4 | -2,0 |

Memo: Valutakurs3 | 1,3 | -1,7 | -0,5 | 2,9 | -4,2 | -1,9 | -1,6 | 3,0 | 6,1 | 10,7 | 1,4 |

1 Unntatt offentlig virksomhet. Tallene for Fastlands-Norge er fra SSB, mens tallene for handelspartnerne er fra Eurostat. For handelspartnerne er tallene for 2016 anslått ved veksten fra 1.–3. kvartal 2015 til 1.-3. kvartal 2016.

2 Tall for handelspartnerne er beregnet som veide geometriske gjennomsnitt, jf. boks 4.1.

3 Industriens effektive valutakurs.

Kilde: Eurostat, Statistisk sentralbyrå og Beregningsutvalget.

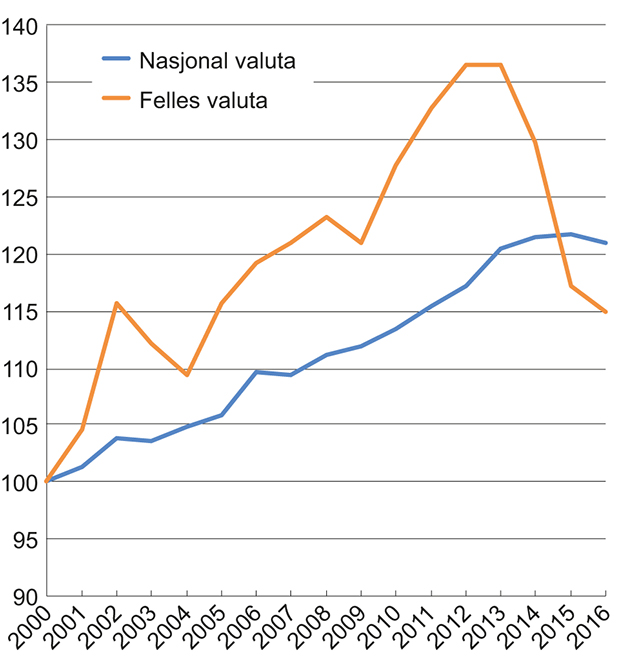

Den kostnadsmessige konkurranseevnen målt ved relative timelønnskostnader i industrien i felles valuta har bedret seg de fire siste årene, etter å ha svekket seg i årene fram til og med 2012. Samlet sett over den siste tiårsperioden har den kostnadsmessige konkurranseevnen bedret seg med i gjennomsnitt 0,3 prosent per år. Mens veksten i timelønnskostnader i norsk industri har vært høyere enn hos et vektet gjennomsnitt av handelspartnerne fram til 2015, har en svekkelse av kronen bidratt i motsatt retning.

Ifølge foreløpige nasjonalregnskapstall var veksten i timelønnskostnadene i norsk industri i 2016 på 1,5 prosent, dvs. 0,6 prosentpoeng lavere enn timelønnskostnadsveksten hos handelspartnerne. En svekkelse av kronen fra 2015 til 2016 gjorde at de relative timelønnskostnadene anslås å ha falt med 2,0 prosent dette året.

Dersom en ser utviklingen i et litt lengre perspektiv har veksten i timelønnskostnader i norsk industri vært høyere enn i industrien hos handelspartnerne, jf. figur 4.3. Utviklingen i valutakursen har variert mye fra år til år, og bidratt til at det har vært langt større svingninger i den relative timelønnskostnadsveksten målt i felles valuta enn i nasjonal valuta.

Figur 4.3 Relative timelønnskostnader i industrien. Indeks 2000 = 100

Kilde: Conference Board, Eurostat, Statistisk sentralbyrå og Beregningsutvalget.

Dersom vi går ut over industrien og ser på næringsvirksomhet i bredere forstand har den kostnadsmessige konkurranseevnen bedret seg med i gjennomsnitt 0,2 prosent per år over de siste ti årene, jf. tabell 4.3. Mens veksten i arbeidskraftkostnader i Norge har vært høyere enn hos handelspartnerne fram til 2015, har en svekkelse av kronen i perioden bidratt i motsatt retning.

4.3.2 Vekst i lønnskostnader per produsert enhet

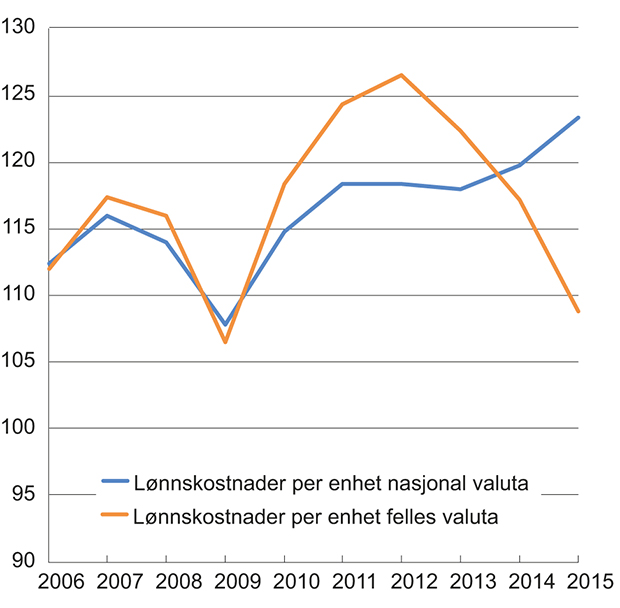

Figur 4.4 viser utviklingen i lønnskostnader per produsert enhet i industrien i Norge relativt til industrien hos våre handelspartnere.

Figur 4.4 Lønnskostnader per produsert enhet i industrien i Norge relativt til handelspartnerne. Indeks 2005 = 100

Kilde: OECD og Beregningsutvalget.

Høyere lønnsvekst i Norge enn hos handelspartnerne bidro til at lønnskostnadene per produsert enhet i norsk industri relativt til industrien hos handelspartnerne økte med 23 prosent fra 2005 til 2015, målt i nasjonal valuta. Utviklingen i valutakursen har variert mye fra år til år, og bidratt til at det har vært større svingninger i utviklingen i det relative forholdet for lønnskostnader per produsert enhet målt i felles valuta enn i nasjonal valuta. En svekkelse av kronen over perioden 2006–2015 bidro til at lønnskostnadene per produsert enhet i norsk industri økte relativt til industrien hos handelspartnerne med 9 prosent. Det foreligger ennå ikke tall for 2016, men en svekkelse av kronen fra 2015 til 2016 vil isolert sett bidra til å trekke ned nivået på lønnskostnadene per produsert enhet i norsk industri relativt til handelspartnerne.

4.3.3 Vekst i lønnskostnader per ansatt i hele økonomien

Ifølge tall fra OECD var veksten i lønnskostnader per ansatt i hele økonomien 0,9 prosentpoeng høyere i Norge enn i OECD-området i 2015. Også sammenliknet med et vektet snitt av våre handelspartnere var veksten i lønnskostnader per ansatt i Norge 0,9 prosentpoeng høyere, jf. vedleggstabell 4.4. For 2016 anslår OECD veksten i lønnskostnadene per ansatt i OECD-området til 1,9 prosent og hos et vektet snitt av våre handelspartnere til 1,8 prosent. OECD anslår videre veksten i lønnskostnadene per ansatt i 2017 til 2,8 prosent i OECD-området og til 2,5 prosent hos våre handelspartnere.

4.3.4 Lønnskostnadsnivåer i industrien

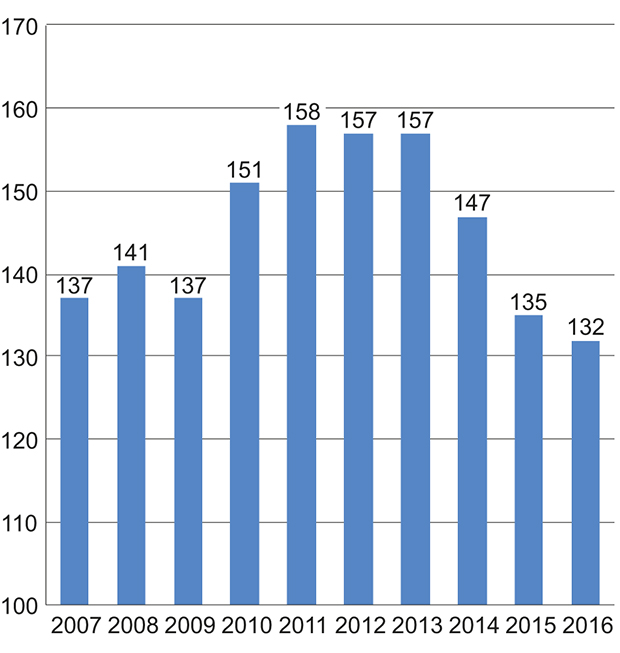

Forholdet mellom timelønnskostnadene i industrien i Norge og i industrien hos handelspartnerne i EU viste en oppadgående trend fram til 2011, jf. figur 4.5. Både høyere lønnskostnadsvekst i Norge enn hos handelspartnerne i EU og en styrking av kronen bidro. En markert svekkelse av kronen de siste årene har bidratt til at differansen mellom timelønnskostnadene i norsk industri og i industrien hos handelspartnerne i EU falt fra 57 prosent i 2012 og 2013 til 32 prosent i 2016.

Figur 4.5 Timelønnskostnader i industrien i Norge i forhold til industrien hos handelspartnerne i EU i felles valuta1. Handelspartnerne i figuren = 100

1 Tallene fra 2007 til 2015 er fra Conference Board. Nivået i 2016 er framskrevet ved å benytte Nasjonalregnskapet for Norge og arbeidskraftkostnadsindekser fra Eurostat for handelspartnerne.

Kilde: Conference Board, Eurostat, Statistisk sentralbyrå og Beregningsutvalget.

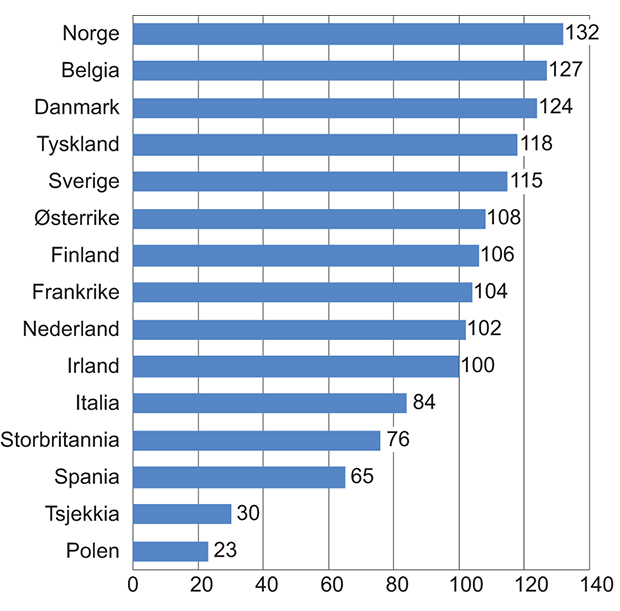

Figur 4.6 illustrerer forholdet mellom lønnskostnadene per timeverk i industrien i Norge og i industrien hos handelspartnerne i EU i 2016. Selv om forholdet mellom timelønnskostnadene i industrien i Norge og i industrien hos handelspartnerne har falt markert de siste årene, var nivået i Norge i fjor fortsatt høyere enn hos alle de andre landene i sammenlikningen. Dette reflekterer norsk økonomis høye produktivitet og inntektsnivå, samt jevnere fordeling av inntektene, men også at lønnskostnadsveksten i norsk industri i nasjonal valuta har vært høyere enn hos handelspartnerne de siste ti årene. Av handelspartnerne er det Belgia, Danmark, Tyskland og Sverige som har det høyeste lønnskostnadsnivået. Landene med lavest lønnskostnadsnivå i 2016 var Tsjekkia og Polen.

Figur 4.6 Timelønnskostnader i industrien i Norge i forhold til industrien hos handelspartnerne i EU1 i felles valuta i 2016 Handelspartnerne i figuren = 100

1 Figuren omfatter alle EU-landene i handelspartneraggregatet, jf. boks 4.1. Det vektede gjennomsnittet er beregnet ut fra Norges konkurransevekter.

Kilde: Conference Board, Eurostat, Statistisk sentralbyrå og Beregningsutvalget.

Holden III-utvalget (NOU 2013: 13) påpekte i sin innstilling som ble lagt fram i desember 2013, at høy og økende aktivitet i petroleumsvirksomheten og økt bruk av oljepenger over statsbudsjetter hadde trukket opp kostnadsnivået i Norge sammenliknet med andre land, både gjennom høyere lønnsvekst enn hos handelspartnerne og gjennom en styrking av kronen. Det høye lønnskostnadsnivået innebærer samtidig at mange har fått glede av bytteforholdsgevinsten og det høye produktivitetsnivået. Utvalget pekte samtidig på at nedtrappingen av petroleumsvirksomheten som før eller senere ville komme, ville kunne utfordre stabiliteten i norsk økonomi, og at utfordringene ville øke dersom nedgangen kom brått, f.eks. som følge av en nedgang i oljeprisen, jf. boks 4.2. Utvalget skrev bl.a. at

«En slik utvikling vil kreve vesentlige tilpasninger både i den økonomiske politikken og i lønnsdannelsen. Norges Bank vil trolig redusere styringsrenten, kronekursen vil trolig svekkes betydelig, finanspolitikken må etter hvert strammes inn som følge av lavere vekst i fondskapitalen, og lønnstakerne må trolig godta en vesentlig svakere utvikling i kjøpekraften. Over tid vil svekkelsen av kronekursen og en lavere lønnsvekst bidra til ny vekst i tradisjonelle konkurranseutsatte næringer, og til at arbeidsledigheten etter hvert går ned igjen. Frontfagsmodellen er etter utvalgets mening godt egnet til å bidra til en tilpasning til et lavere kostnadsnivå for å bedre konkurranseevnen.»

Cappelen-utvalget konkluderte i sin rapport med at Holden III-utvalgets beregninger av konsekvensene av lavere oljepris for norsk økonomi fanget godt opp de mekanismene som har gjort seg gjeldende etter fallet i prisene på olje og gass, jf. boks 4.3.

4.3.5 Sammensetningen av lønnskostnadene i industrien

Tabell 4.4 viser en summarisk oversikt over lønnskostnadenes sammensetning for industriansatte i 2015, basert på en oppsplitting på lønn for arbeidet tid, lønn for ikke-arbeidet tid og andre indirekte personalkostnader omregnet til lønnskostnader pr. time i norske kroner for 2015. Det finnes foreløpig ikke oppdatert tallmateriale fra Conference Board for 2016. I tabell 4.4 har man likevel beregnet et estimert nivå for totale lønnskostnader pr. time i 2016 for 14 europeiske konkurrentland, basert på foreløpige veksttall fra OECD og endrede valutakurser. De fleste landene har nærmet seg lønnskostnadsnivået for norske industriansatte målt i felles valuta. Veksttall for norsk industri fra 2015 til 2016 er basert på nasjonalregnskapet for Norge og OECD-framskrivninger for konkurrentlandene.

Lønn for ikke-arbeidet tid består av sykefravær, ferie og annet betalt fravær. Dette er fordelt på antall timer. For resten av de indirekte personalkostnadene er arbeidsgiveravgifter, pensjons- og forsikringsordninger de klart største bidragsyterne.

I tråd med globaliseringen kan variasjonen i innslaget av ulike kategorier av ansatte mellom land, ha stor betydning i sammenlikninger av gjennomsnittlige lønnskostnader mellom land.

Endringer i internasjonale standarder for næringsklassifisering og oppsplitting av industrienheter, har ført til at enheter som tidligere ble klassifisert som industri, er blitt flyttet til næringsgrupper utenfor industri. Årsaken til dette kan også ha sammenheng med nye og reviderte internasjonale yrkesstandarder (ISCO) som er blitt innført mer spesifikt knyttet til arbeidets innhold, og som i praksis kan være klassifisert som egne enheter, knyttet til nye næringsgrupper.

Sammenstillingen for alle landene er knyttet til kildematerialet fra Conference Board i USA. Man har estimert fordelingen for Norge på bakgrunn av Arbeidskraftskostnadsundersøkelsen i Statistisk sentralbyrå for året 2012, med tilnærmet samme spesifisering av lønnskostnadene i industrien som for de øvrige landene.

Flere av lønnskomponentene kan være anslått på usikkert grunnlag fordi kvaliteten på datamaterialet kan variere mellom land.

Tabell 4.4 Lønnskostnader pr. time for 2015, omregnet til norske kroner1 for industriansatte og fordeling i prosent2 på hhv. lønn per arbeidet time, lønn for ikke-arbeidet tid, samt andre indirekte lønnskostnader. Fremskrevet estimat for totale lønnskostnader 2016

Gjennomsnittlig lønnskostnader i kr. pr. arbeidet time | Fordeling på lønnskostnadene3 på ulike komponenter | ||||||

|---|---|---|---|---|---|---|---|

Arbeidet tid | Ikke- arbeidet tid | Arbeidet og ikke-arbeidet tid | Andre sosiale kostnader | Totalt | |||

20155 | 20166 | Prosent | Prosent | Prosent | Prosent | Prosent | |

Norge | 401 | 407 | 66,34 | 12,34 | 78,64 | 21,44 | 100 |

Belgia | 376 | 391 | 47,6 | 20,2 | 67,8 | 32,2 | 100 |

Danmark | 359 | 382 | 73,8 | 15,3 | 89,1 | 10,9 | 100 |

Tyskland | 342 | 364 | 57,3 | 21,1 | 78,4 | 21,6 | 100 |

Sverige | 336 | 355 | 58,6 | 10,7 | 69,3 | 30,7 | 100 |

Østerrike | 316 | 332 | 52,5 | 21,5 | 74,0 | 25,9 | 100 |

Finland | 310 | 325 | 59,0 | 20,6 | 79,6 | 20,3 | 100 |

Frankrike | 303 | 321 | 56,4 | 13,2 | 69,6 | 30,4 | 100 |

Nederland | 295 | 315 | 57,6 | 20,1 | 77,8 | 22,2 | 100 |

Irland | 291 | 307 | 61,2 | 22,0 | 83,2 | 16,7 | 100 |

Italia | 254 | 260 | 53,1 | 18,5 | 71,6 | 28,3 | 100 |

Storbritannia | 254 | 237 | 72,0 | 13,4 | 85,4 | 14,6 | 100 |

Spania | 191 | 199 | 54,5 | 19,9 | 74,4 | 25,7 | 100 |

Tsjekkia | 83 | 91 | 61,4 | 12,0 | 73,4 | 26,5 | 100 |

Polen | 69 | 71 | 59,4 | 23,2 | 82,6 | 17,4 | 100 |

1 Omregning til norske kroner ved gjennomsnittlige valutakurser.

2 Fordeling i prosent på ulike lønnselementer for hvert enkelt land.

3 Fordeling av 2015-nivå.

4 SSB. Fordelingen for Norge er basert på Arbeidskraftskostnadsundersøkelsen for 2012, da Norge mangler i materialet fra Conference Board.

5 Kildematerialet fra Conference Board omregnet til norske kroner.

6 Estimat for 2016 er basert på framskriving av 2015 med veksttall fra OECD brukt ellers i kapitlet.

Kilde: Conference Board, Statistisk sentralbyrå og Norges Bank.

4.3.6 Elektrisitetspriser

I tillegg til lønnskostnadene er kostnadene ved bruk av andre innsatsfaktorer og kapital viktige for industrien. Tabell 4.5 gir en oversikt over industriens priser på elektrisk kraft, som er av stor betydning for konkurranseevnen for deler av norsk industri. Kostnadene for elektrisitet er vesentlig lavere i Norge enn hos handelspartnerne. I 2015 var gjennomsnittlig pris til industrien i Norge 34 prosent av gjennomsnittsprisen hos våre viktigste handelspartnere.

Tabell 4.5 Industriens elektrisitetspriser. Øre per kWh

Gj.snitt perioden | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|---|---|---|

Norge | 29,8 | 25,0 | 25,1 | 29,1 | 29,4 | 32,3 | 33,9 | 30,6 | 32,2 | 30,8 | 29,5 |

Handelspartnerne | 72,0 | 61,1 | 62,0 | 69,3 | 74,5 | 70,8 | 71,8 | 67,0 | 75,9 | 81,4 | 87,8 |

Relative elektrisitetspriser, prosent1 | 41,3 | 40,9 | 40,5 | 42,0 | 39,5 | 45,6 | 47,2 | 45,7 | 42,4 | 37,8 | 33,6 |

1 Nivået på prisen i Norge i prosent av nivået hos handelspartnerne.

Kilde: IEA og Statistisk sentralbyrå.

Boks 4.4 Lønnsbegreper og lønnskomponenter i sammenlikningene

Lønnsbegrepene som brukes av Conference Board faller ikke helt sammen med ILOs definisjon av totale lønnskostnader (se for øvrig boks 4.5). Basis for beregningene i tabell 4.4 er arbeidet tid, i dette tilfelle arbeidet time i ulike land. Lønn for ikke-arbeidet tid (feriepenger, permisjoner, sykefravær etc. betalt av bedriften) vil komme som påslag i forhold til arbeidet tid. Fordi betaling for sykefravær har forskjellige former i de ulike landene, er slike kostnader i den internasjonale oversikten ført under andre sosiale kostnader og ikke under lønn for ikke-arbeidet tid. Det betyr at sykefraværskostnader i tabell 4.4 er med i de totale timelønnskostnadene, men er i fordelingen mellom komponentene tatt med under andre sosial kostnader, til tross for at det rent logisk i norsk sammenheng vil være lønn for ikke-arbeidet tid.

Av andre indirekte lønnskostnader vil bedriftens pensjonskostnader, enten gjennom arbeidsgiveravgifter og/eller egne spesielle ordninger utgjøre en vesentlig del. En rekke andre ordninger knyttet til arbeidsgivers bruk av arbeidskraft vil også inngå. Noen elementer av indirekte lønnskostnader er ikke med. Blant annet er rekrutteringskostnader, opplæringskostnader, arbeidsklær og bedriftsfasiliteter som f.eks. kafeteria og helsetjenestekostnader ikke med i sammenlikningen. Grunnen til dette er at det ikke finnes data over slike kostnader i alle landene, og at det derfor gir en bedre sammenlikning når man ser bort fra disse kostnadene. I de land hvor slike kostnader er tilgjengelig utgjør de utelatte kostnadene mindre enn 4 prosent av de totale lønnskostnadene. I noen land, særlig i Norden, kan de utelatte kostnadene være påbudt ved lov eller avtale (f.eks. bedriftshelsetjenesten i Norge) og påløper automatisk ved ansettelse. Slike kostnader kan i andre land være frivillige og/eller driftskostnader, ikke knyttet til lønn.

De indirekte lønnskostnadene skal i prinsippet (i tabellene) også inkludere arbeidsgivers bidrag til pensjon, uførhet og andre ordninger som innebærer innbetaling til «fond» som kommer til utbetaling nå eller senere. Dette betyr at en del av kostnadene for bedriften er relatert til et lønnsbegrep som inneholder påløpte, men ikke realiserte lønnskostnadselementer («utsatt inntekt»).

For de fleste konkurrentlandene i tabellen har tyngdepunktet i aldersfordelingen beveget seg oppover. Dette innebærer sannsynlig en økt kostnadsmessig belastning på lønnskostnadene pr. time fra pensjonsordninger. Det finnes en rekke ordninger som er svært ulike mellom land. For eksempel i Italia og Storbritannia fungerer slike ordninger vanligvis som forsikringsordninger. I slike land vil slike kostnader være lettere å plassere regnskapsmessig og innrapporteres som lønnskostnad. For andre land kan fordelingene være noe mer usikre mellom lønn og andre kostnadskomponenter. I land med ordninger som mer er baserte på arbeidstakers innbetalinger, vil sannsynligvis dette reflekteres i lønnsnivået i de respektive land.

Flere forhold taler for at nåværende pensjonskostnader bare delvis er med i tallene foran. Kildematerialet for slike kostnader er basert på undersøkelser noe tilbake i tid, samtidig som det har vært en betydelig økning i slike kostnader de siste årene (i alle fall etter årtusenskiftet) i flere land. Sannsynligvis er lønnskostnadene som følge av dette undervurdert noe i de fleste landene. Samtidig kan det være store forskjeller mellom land som ennå ikke er kommet tilsyne i de statistiske sammenlikningstallene. Utvalget vil på bakgrunn av en standardisering av lønnskostnader, særlig innenfor EØS-området, ta slike forhold med ved sammenlikning av lønnsnivå mellom land når slike opplysninger foreligger.

Et annet viktig element er bonusutbetalinger. Dette skaper stadig større usikkerhet i sammenlikningen mellom land.

Boks 4.5 Sammenlikning av lønnskostnader

Noen sentrale forhold knyttet til sammenlikninger av lønnskostnader mellom land, jf. bl.a. NOU 2000: 26, vedlegg 6:

For kostnadssammenlikninger av arbeidskraft mellom land vil kostnader per arbeidet tid være det mest relevante begrepet. I kildematerialet fra Conference Board for lønnskostnadsnivå og -vekst for ansatte i industrien hos handelspartnerne er kostnadene i prinsippet målt i forhold til arbeidet tid. For noen land kan imidlertid kostnadene være målt i forhold til betalt tid. Som eksempel på betydningen av dette forhold viste summariske oppstillinger (NOU 2000: 26) og beregninger basert på forskjellig arbeidstid pr. fulltidsårsverk i 1999 i ulike land i forhold til Norge at for eksempel Japan kunne ligge ca. 10 prosentpoeng høyere i kostnader pr. årsverk (jf. betalt tid) enn per arbeidet time. Motsatt ytterlighet var Tyskland med kort effektiv tid, hvor kostnadene per årsverk ble 10 prosent lavere enn per arbeidet time. Gjennomsnittlig vektede kostnader for alle landene var om lag de samme for betalt tid som for arbeidet tid.

4.4 Produktivitetsutviklingen

Høy produktivitetsvekst innenlands, sammen med eventuell bedring i forholdet mellom prisene på produktene til norsk industri og produktene til industrien hos handelspartnerne, kan legge grunnlag for god konkurranseevne. Produktivitetsvekst kan følge av økt kapital per arbeidstaker, teknologiske framskritt og organisatoriske forbedringer som gjør at man får mer varer og tjenester ut av samme innsats av arbeidskraft.

4.4.1 Utviklingen i produktiviteten målt ved bruttoprodukt per timeverk

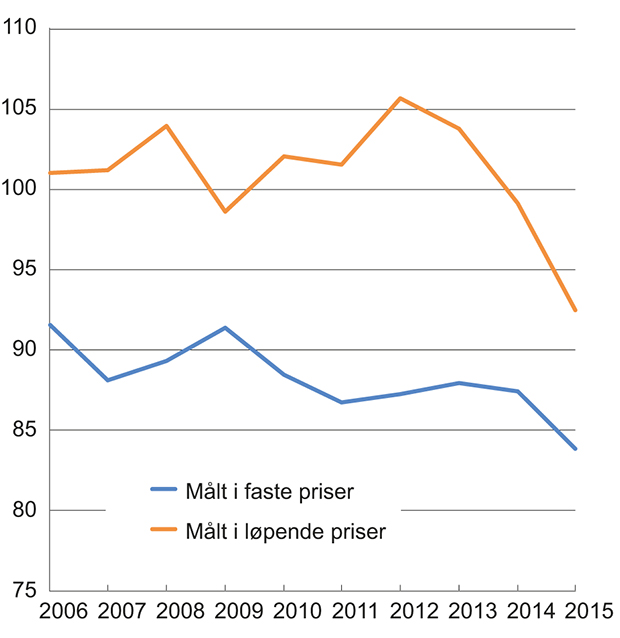

Ifølge foreløpige nasjonalregnskapstall falt produktiviteten i norsk industri, målt ved bruttoprodukt per timeverk, med 0,6 prosent i fjor, etter å ha økt med 0,6 prosent i 2015. Den relative produktiviteten mellom Norge og handelspartnerne økte kraftig i 2009. Denne økningen må trolig i noen grad ses i sammenheng med ulik næringsstruktur, og at Norge ble mindre rammet av finanskrisen enn de fleste av våre handelspartnere. I 2010 og 2011 falt den relative produktiviteten tilbake igjen, noe som i stor grad må ses i sammenheng med kraftig vekst i bruttoproduktet i Sverige og Tyskland. Etter ny oppgang i 2012 og 2013, gikk den relative produktiviteten litt tilbake igjen i 2013 og 2014. Produktivitetsveksten i norsk industri i perioden 2006–2015 var på 1,4 prosent, 0,8 prosentpoeng lavere enn et vektet snitt av handelspartnerne.

Dersom en ser på utviklingen i bruttoprodukt per timeverk i løpende priser regnet i felles valuta, har utviklingen for norsk industri vært gunstigere enn når man ser på utviklingen i faste priser, jf. figur 4.7. Dette gjenspeiler sterkere prisvekst på norske industriprodukter enn på produktene til handelspartnerne i denne perioden. Det knytter seg imidlertid generelt usikkerhet rundt dekomponeringen av verditall på volum og pris.

Figur 4.7 Bruttoprodukt per timeverk i norsk industri i forhold til bruttoprodukt per sysselsatt i industrien hos handelspartnerne. Faste priser og løpende priser i felles valuta. Indeks 2005 = 100

Kilde: OECD og Statistisk sentralbyrå.

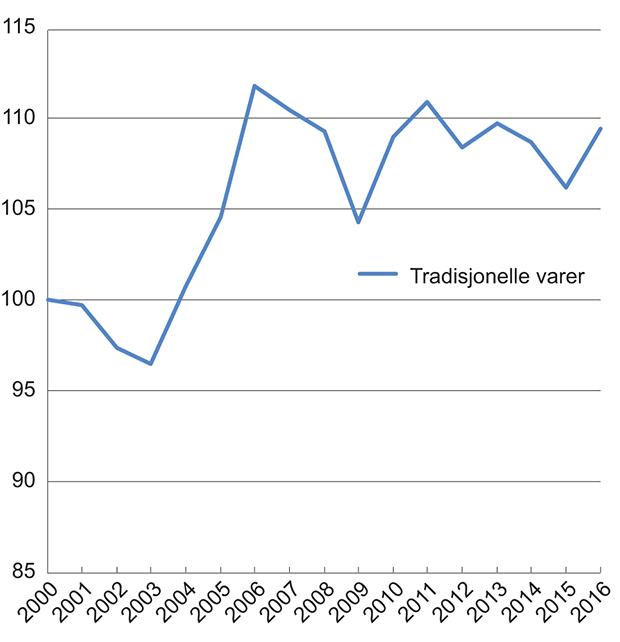

Figur 4.8 viser utviklingen i bytteforholdet for Norge. Etter å ha styrket seg mye i perioden 2003–2006 gikk bytteforholdet for tradisjonelle varer noe tilbake igjen i perioden 2007–2009. Bytteforholdet bedret seg igjen i 2010 og 2011. De siste fem årene har bytteforholdet samlet sett holdt seg om lag uendret, selv om det har vært svingninger i enkeltår. I fjor bedret bytteforholdet for tradisjonelle varer seg med 3,1 prosent.

Figur 4.8 Bytteforhold for Norge. Indeks 2000 = 100

Kilde: Statistisk sentralbyrå.

Man skal være oppmerksom på at ulik produktivitetsutvikling kan ha sammenheng med ulik industristruktur mellom land. Analyser av produktivitetsutviklingen i industrien i Norge og Sverige på et mer disaggregert nivå tyder på at dette kan være en viktig forklaringsfaktor for den relative utviklingen mellom enkeltland, jf. vedlegg 6 i Beregningsutvalgets rapport NOU 2001: 17.

Ifølge foreløpige nasjonalregnskapstall falt sysselsettingen i norsk industri med 4,4 prosent i fjor, etter å ha falt med 3,2 prosent året før. I perioden 2006–2015 falt sysselsettingen i norsk industri med i gjennomsnitt 0,1 prosent per år, mens sysselsettingen i industrien hos et vektet snitt av våre handelspartnere falt med 1 prosent per år.

Tabell 4.6 Industrien. Produktivitet (målt ved bruttoprodukt per timeverk) og sysselsetting. Prosentvis vekst

Gj.snitt 2006–2015 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Produktivitet | ||||||||||||

Norsk industri | 1,4 | -3,7 | 0,3 | 1,6 | 0,5 | 6,1 | 2,0 | 0,8 | 3,6 | 2,3 | 0,6 | -0,6 |

Handelspartnerne | 2,2 | 6,2 | 3,1 | -1,2 | -4,4 | 10,5 | 3,4 | -0,8 | 0,7 | 2,5 | 2,5 | |

Relativ produktivitet | -0,8 | -9,3 | -2,7 | 2,8 | 5,1 | -4,0 | -1,4 | 1,6 | 2,9 | -0,2 | -1,9 | |

Sysselsetting | ||||||||||||

Norsk industri | -0,1 | 6,0 | 2,2 | 1,7 | -4,4 | -4,3 | -0,4 | 1,1 | 0,9 | 0,3 | -3,2 | -4,4 |

Handelspartnerne | -1,0 | -0,7 | 0,2 | -0,3 | -6,7 | -2,7 | 0,4 | -0,1 | -0,8 | 0,1 | 0,6 |

Kilde: Statistisk sentralbyrå, OECD og Beregningsutvalget.

Dersom en ser på hele økonomien var produktivitetsveksten i Norge i perioden 2006–2015 på 0,7 prosent, dvs. om lag det samme som et vektet gjennomsnitt av våre handelspartnere, jf. tabell 4.7. Ifølge foreløpige nasjonalregnskapstall økte produktiviteten i fastlandsøkonomien med 0,1 prosent i fjor.

Tabell 4.7 Hele økonomien. Produktivitet målt ved bruttoprodukt per timeverk. Prosentvis vekst

Gj.snitt 2006–2015 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

Fastlands-Norge | 0,7 | 1,3 | 0,6 | -1,4 | 0,2 | 1,4 | 0,0 | 2,0 | 2,0 | 0,8 | 0,6 | 0,1 |

Handelspartnerne | 0,8 | 1,8 | 1,1 | -0,1 | -1,2 | 2,7 | 1,1 | 0,2 | 0,8 | 0,8 | 1,3 | |

Relativ produktivitet | -0,1 | -0,5 | -0,5 | -1,3 | 1,4 | -1,3 | -1,1 | 1,8 | 1,2 | 0,0 | -0,7 |

Kilde: Statistisk sentralbyrå, OECD og Beregningsutvalget.

4.4.2 Kjøpekraftsjustert BNP justert for petroleumsinntekter

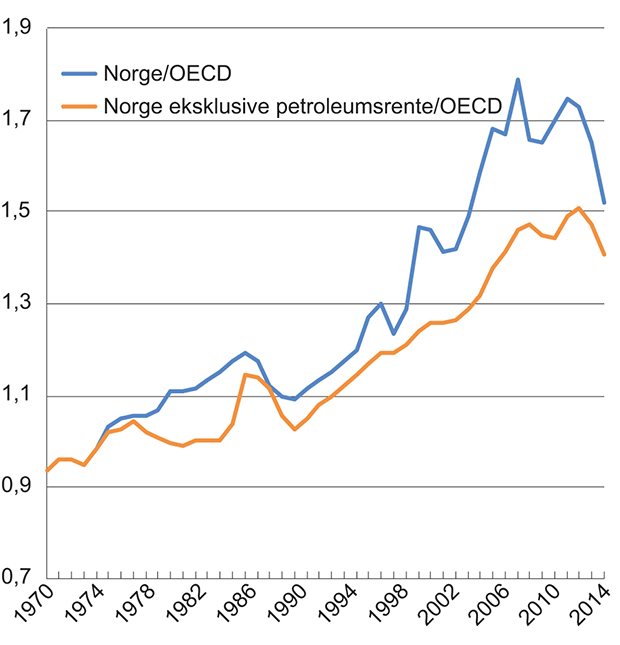

En annen metode for å sammenlikne inntekter i Norge med utviklingen i andre land er å se på tall for bruttonasjonalproduktet (BNP) per innbygger. I slike sammenlikninger er det hensiktsmessig å regne om BNP-tallene i de enkelte landene til et felles prissett ved å bruke såkalte kjøpekraftspariteter (KKP). Prisene på varer og tjenester i Norge er normalt høye når vi bruker offisielle valutakurser og sammenlikner med prisene på tilsvarende varer og tjenester i andre OECD-land. Sammenliknes landenes BNP per innbygger i felles valuta uten å ta hensyn til forskjeller i kjøpekraft, blir BNP i Norge svært høyt. Ved å bruke kjøpekraftsjusterte priser regnes verdiskapingen i Norge til internasjonale priser og ikke i norske priser slik Statistisk sentralbyrå gjør når nasjonalregnskapstallene lages. Da vil for eksempel prisen på en hamburger ikke bli verdsatt til det den koster i Norge, men hva en hamburger gjennomgående koster internasjonalt1.

Før oljealderen tok til var Norges BNP per innbygger regnet i kjøpekraftsjusterte priser og i felles valuta (USD) litt lavere enn OECD-snittet, jf. figur 4.9. Beregningene til OECD viser at Norges inntektsnivå per innbygger var 52 prosent høyere enn OECD-snittet i 2015. De norske BNP-tallene er imidlertid sterkt påvirket av petroleumsinntektene. Mye av svingningene i Norges relative inntekter målt på denne måten kan forklares med variasjoner i oljeprisen. Fallet i relativ inntekt fra et nivå på 179 i 2008 til 166 i 2009 skyldes for eksempel i stor grad fallet i norske eksportpriser under finanskrisen.

For å få et bedre grep om utviklingen i inntektsnivået i norsk økonomi relativt til i andre land, bør derfor de norske BNP-tallene justeres for den ekstraordinære avkastningen ressursinnsatsen i petroleumsvirksomheten gir. Denne ekstraordinære avkastningen kalles ofte for ressursrenten, eller petroleumsrenten. Ved å deflatere petroleumsrenten med KKP-indeksen for Norge og trekke denne fra samlet BNP regnet i KKP-verdi, får man et BNP-tall eksklusive petroleumsrenten. Deretter divideres det med antall innbyggere for å beregne BNP per innbygger eksklusive petroleumsrente. Man kan så sammenlikne dette med gjennomsnittet for OECD slik det er gjort i figur 4.9.

Figur 4.9 BNP per innbygger i Norge (i KKP) relativt til OECD-snittet og BNP i Norge eksklusive petroleumsrente (i KKP) relativt til OECD-snittet

Kilde: OECD og Statistisk sentralbyrå.

Petroleumsrenten er her satt til null før 1975 og på figuren er derfor relativ BNP per innbygger den samme fra 1970 til 1974. Fra midten av 1970-tallet begynner kurvene å sprike. Det justerte norske inntektsnivået økte relativt sett særlig mye gjennom 1990-tallet og første del av 2000-tallet. I perioden 2008 til 2011 var relativ inntekt i Norge om lag uendret i forhold til OECD-snittet. I 2012 og 2013 økte Norges BNP ekskl. petroleumsrenten og regnet per innbygger til et nivå 50 prosent høyere enn OECD-snittet. Etter markert nedgang de to neste årene var Norges BNP ekskl. petroleumsrenten 40 prosent høyere enn OECD-snittet i 2015. Samlet sett har inntektsveksten regnet som inntekt per innbygger vært meget sterk i Norge sammenliknet med andre land selv når vi holder petroleumsinntektene utenom.

Fotnoter

Den svake kronekursen i 2015 gjør imidlertid at forskjellene mellom kjøpekraftsjusterte priser og norske priser i internasjonal valuta er små.