9 Utviklingen i energibruken

Strøm og varme yter tjenester i samfunnet som gir velstand og vekst. Vi lager varer av en kvalitet, og i et omfang, som hadde vært utenkelig uten energibruk. Vi forkorter avstander med bil, båt, tog og fly. Våre hverdager blir lettere og fylt av opplevelser. Energibruk er ikke et mål, men et middel.

Vi står i en situasjon der vi skal sørge for at vi fortsatt har et stabilt energisystem, med trygg tilgang på strøm og varme, under endrede vilkår. Måten vi bruker energi på er en avgjørende faktor for å lykkes.

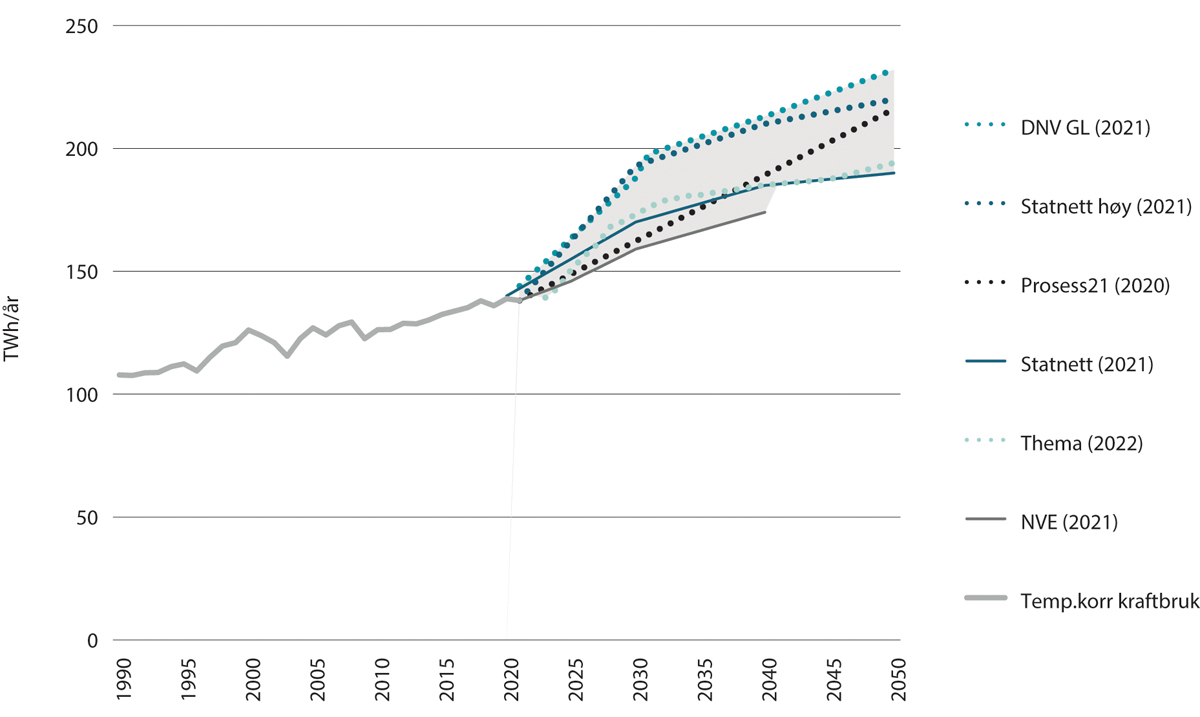

Kraftbruken i Norge er i dag rundt 138 TWh. Ifølge NVEs og Statnetts fremskrivinger vil det bli en økning i kraftbruken på 21-30 TWh mot 2030, og 36-45 TWh mot 2040, blant annet som følge av tiltak for å redusere klimagassutslipp og etablering av ny industri. Samlet kraftbruk forventes å øke raskt mot 2030, og deretter mer moderat mot 2040. Alle analysemiljøene understreker at det er stor usikkerhet knyttet til fremskrivingene.

9.1 Viktige drivere for utviklingen

En rekke drivere påvirker utviklingen i energi- og kraftbruken i Norge. Den viktigste driveren er de ambisiøse klimamålene, som påvirker det norske energisystemet både direkte og gjennom endringer i energisystemene rundt oss. Alle sektorer som benytter fossile energivarer i Norge skal erstatte disse med elektrisitet i større eller mindre grad. Ny industri som er viktig for å gjennomføre omstillingen er i fremvekst, for eksempel produksjon av batterier, hydrogen og etablering av datasentre. Det er industri som er nødvendig for å realisere mer automatisering og digitalisering, og som i seg selv kan gi en stor økning i kraftbruken.

Befolkningsvekst er en driver for økt energibruk i husholdninger og tjenesteytende sektor, der det aller meste av energibruken skjer i bygninger. Energieffektivisering begrenser forbruksveksten i bygninger, og andelen av energibruken som går til oppvarming vil over tid synke fordi boliger og næringsbygg blir mer energieffektive. Økende bruk av fjernvarme og andre varmeløsninger kan redusere bruken av elektrisk energi til oppvarming. Det er lite fossil energibruk igjen i bygningssektoren.

Transportsektoren bruker fortsatt i stor grad fossile energivarer. Den fremtidige kraftbruken i denne sektoren påvirkes av utslippsmål, virkemidler for omlegging til fornybare energivarer, og teknologisk utvikling. Omstilling av transportsektoren vil innebære mye elektrifisering. Noe av energibruken til transport kan forventes å bli dekket av energivarer som ammoniakk, hydrogen og syntetiske drivstoff, men produksjon av slike drivstoff kan gi økt etterspørsel etter elektrisitet.

Mens utviklingen i energibruk i bygninger skjer gradvis, innebærer industrietablering sprangvise forbruksøkninger. Industriens fremtidige kraftetterspørsel er den mest usikre faktoren i alle fremskrivinger av energibruken. Hvilke typer industri som kommer, og i hvilket omfang, vil være avhengig av mange faktorer, som nettkapasitet og annen infrastruktur, kraftpriser, tilgang på areal og ferskvann, kompetanse og arbeidskraft.

Fremskrivingene av energibruken som det her er referert til ble gjort i 2021. Utover høsten 2021 økte imidlertid kraftprisene kraftig, og med krigen i Ukraina ble prisveksten rask og voldsom, se kapittel 3 og 11. Denne krisen kan gi varige endringer i markedene, og skaper nye usikkerheter i vurderingene som det ikke er tatt høyde for i de langsiktige energimarkedsanalysene som forelå før krisen.

Eksempelvis tyder undersøkelsen gjort av Vista Analyse og DNV, etter oppdrag fra Olje- og energidepartementet, på at priselastisiteten er større enn tidligere antatt (DNV og Vista Analyse, 2022). Det temperaturkorrigerte elektrisitetsforbruket i husholdninger i Sør-Norge sank betydelig fra vinteren 2020/2021 til vinteren 2021/2022. Det gjorde også forbruket i fritidsboliger. Det er grunn til å tro at dette har sammenheng med det høye prisnivået i Sør-Norge.

9.2 Utfallsrom for utviklingen i kraftbruken

9.2.1 Hvor høy blir kraftbruken?

Analysemiljøene er samstemte i sine forventninger om at kraftbruken vil øke betydelig mot 2030.

NVEs siste langsiktige kraftmarkedsanalyse ble gjort i 2021 (NVE, 2021) og gjelder mot 2030 og 2040. Mot 2040 finner NVE i sitt basisscenario at kraftbruken øker fra 138 TWh i 2021 til 174 TWh.

Statnetts siste langsiktige analyse gjelder perioden 2020-2050 (Statnett, 2020) og ble oppdatert i juli 2021 (Statnett, 2021). I Statnetts basisscenario øker kraftbruken fra ca. 140 TWh i 2020 til 185 TWh i 2040. I de oppdaterte analysene fra 2021 legger Statnett til grunn EUs mål om en reduksjon i klimagassutslippene på 55 prosent innen 2030, og at Europa når utslippsmålene for 2050. De forventer at økningen i CO2-prisen vil fortsette. Mot 2050 har Statnett et større utfallsrom for utviklingen i kraftbruken, fordi forbruksplanene er mindre konkrete langt frem i tid. Utviklingen avhenger også av hvor mye aktiviteten i petroleumssektoren reduseres på sikt. I en kortsiktig kraftmarkedsanalyse (Statnett, 2022) gir Statnett en oppdatering på endringer de forventer i nær fremtid.

I figur 9.1 og tabell 9.1 vises utfallsrommet for veksten i kraftbruken. Statnetts analyse strekker seg til 2050, mens NVEs analyse stopper i 2040. Begge fremskrivingene viser en betydelig økning i kraftbruken. I figuren er også DNV GLs, Themas og Prosess21s fremskrivinger av kraftbruken representert, se også kapittel 9.2.4. DNV GLs, Prosess21s og Statnetts høy bane viser den største økningen i kraftbruken mot 2030 og mot 2050.

Figur 9.1 Utfallsrom for fremskrivinger av kraftbruk i 2030, 2040 og 2050, TWh/år

NVE (2021), Statnett (2021), Thema og Multiconsult (2022), DNV GL (2021), Prosess21 (2020).

Ulikhetene i fremskrivingene av kraftbruken er for en stor del knyttet til at analysemiljøene har ulik inngang til analysene. Noen miljøer, som NVE, har lagt vedtatte virkemidler til grunn i beregningene. Andre miljøer, som Statnett, har lagt til grunn at landene når sine utslippsmål for 2050. Om landene skal nå utslippsmålene må virkemiddelbruken forsterkes og utvikles. Det synes å være enighet om at det ikke er mulig å nå vedtatte klimamål med eksisterende virkemidler. Analysemiljøene har også ulike forventninger til hvor raskt ny industriaktivitet blir etablert, og hvor omfattende vekst vi får se.

Tabell 9.1 Fremskrivinger av kraftbruk1, TWh.

2020/2021 | 2030 | 2040 | 2050 | |

|---|---|---|---|---|

NVE (2021) | 138 | 159 | 174 | |

Statnett (2021) | 140 | 172 | 183 | 190 |

DNV GL (2021) | 144 | 188 | 213 | 232 |

Prosess21 (2021) | 134 | 216 | ||

Thema (2022) | 173 | 185 | 194 |

1 Noen av verdiene er interpolert.

NVE (2021), Statnett (2021), DNV GL (2021), Thema (2022) og Prosess21 (2020).

I etterkant av at Energikommisjonen har gått gjennom disse analysene har Statnett oppdatert sin kortsiktige markedsanalyse for 2022-27 (Statnett, 2022) og DNV har publisert Energy Transition Norway 2022 (DNV, 2022). De nye fremskrivingene viser høyere forventet forbruksvekst.

9.2.2 Hvor kommer forbruksveksten?

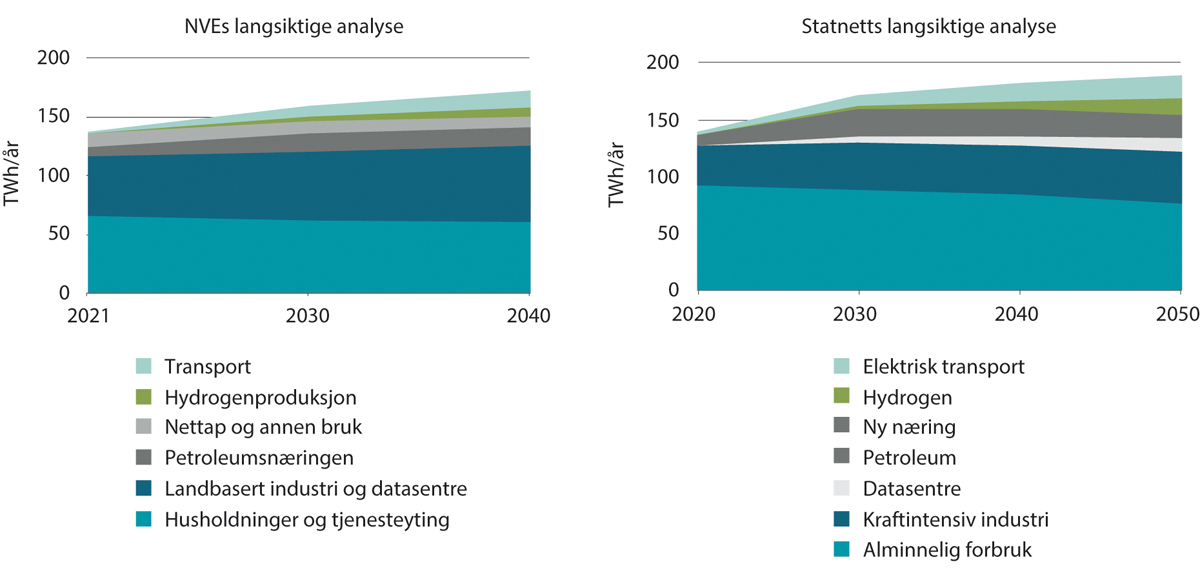

I NVEs langsiktige analyse skjer økningen i kraftbruken innenfor industri og transport. Elektrifisering av eksisterende industri og fremvekst av ny industri, som datasentre og batterifabrikker står for 16 TWh av økningen. Produksjon av hydrogen, til blant annet transport- og industriformål, står for 7 TWh. Elektrifisering av petroleumsnæringen gir ca. 6 TWh økning i kraftbruken i 2040. Kraftbruk til transport øker med 13 TWh. I bygninger går derimot kraftbruken ned med 6 TWh i 2040 i forhold til i dag.

NVE peker på at økningen i forbruket i Norge trolig vil komme fra næringer som er relatert til energiomstillingen. Veksten i både eksisterende og nye industrivirksomheter er avhengig av blant annet nasjonal og global økonomisk utvikling, tilgang på ny kraft, kraftpriser og nettkapasitet. Veksten er dermed usikker, og NVE har derfor ikke lagt inn alle lanserte planer for industriutvikling i sitt basisscenario.

I Statnetts analyse står elektrifisering av eksisterende industri, og fremvekst av ny industri, for økt kraftbruk på 22 TWh. Produksjon av hydrogen til blant annet transport- og industriformål bidrar til 8 TWh økt kraftbruk, og elektrifisering av petroleumsnæringen vil kreve ca. 7 TWh. Kraftbruk til transport øker med 12 TWh. Kraftbruken i alminnelig forsyning og bygninger går derimot ned med 7 TWh til 2040.

Figur 9.2 viser sammensetningen av forbruksveksten i NVEs og Statnetts langsiktige analyser.

Figur 9.2 NVEs og Statnetts fremskriving av kraftbruk, TWh/år

NVE (2021) og Statnett (2021).

I tabell 9.2 er forbruksendringene mot 2030 og 2040 i NVEs og Statnetts analyse oppsummert. I NVEs fremskriving øker kraftbruken med ca. 21 TWh mot 2030, mens Statnett i sin basisbane (Statnett, 2021) har en økning på over 30 TWh i samme periode.

Felles for Statnett og NVE er at de forventer en nedgang i kraftbruk i bygg/alminnelig forsyning mot 2030 og 2040, og en betydelig økning innen transport, petroleum og industri.

Tabell 9.2 Forventede endringer i kraftbruk i 2030 og 2040, TWh

2030 | 2040 | ||||

|---|---|---|---|---|---|

NVE | Statnett | NVE | Statnett | ||

Bygninger / alminnelig forbruk | - 4 | -4 | -6 | -7 | |

Transport | 7 | 7 | 13 | 12 | |

Elektrifisering petroleumssektor | 6 | 10 | 6 | 7 | |

Industri | 12 | 19 | 23 | 30 | |

Hvorav hydrogen | 4 | 3 | 7 | 8 | |

Hvorav datasentre | 3 | 5 | 6 | 8 | |

Nettap og annen bruk | -1 | ||||

SUM | 21 | 32 | 35 | 42 | |

NVE (2021) og Statnett (2021).

9.2.3 Andre fremskrivinger av kraftbruken

DNV GL publiserer årlig Energy Transition Outlook. Deres fremskriving er global og regional, og går frem til 2050. På oppdrag for Norsk Industri har de laget en særskilt fremskriving for Norge (DNV GL, 2021). Her skisserer de en økning i kraftbruken på nærmere 44 TWh mot 2030 og nærmere 90 TWh mot 2050. Norge ligger ifølge DNV GL ikke an til å nå målene om 55 prosent utslippsreduksjon i 2030 eller nullutslipp i 2050. De viser til at mye av energibruken i Norge allerede er avkarbonisert, og at det er utfordrende å avkarbonisere resten.

Thema fremskriver også kraftbruk (Thema og Multiconsult, 2022). Deres basisfremskriving er på nivå med Statnetts basisscenario, med 173 TWh i 2030 og 185 TWh i 2040. Thema forventer stor økning i energibruken i industrien.

Prosess21 har gjort et anslag på kraftbruken i 2050, og finner en økning på totalt rundt 82 TWh (Prosess21, 2020). Transport øker med ca. 19 TWh, elektrifisering av petroleumssektoren utgjør 15 TWh, eksisterende industri øker med 25 TWh og ny industri øker med ca. 25 TWh, se nærmere beskrivelse i kapittel 9.3.1. Varme og øvrig forbruk reduseres med 5 TWh.

NHO og LO peker i sin energipolitiske plattform på en mulig årlig kraftbruk i 2030 på 170-190 TWh, gitt deres ambisjoner (NHO og LO, 2022). Dette er en økning på 35-55 TWh. I deres ambisjoner ligger økning i industri, batterifabrikker, datasentre, hydrogen, transport og petroleumssektoren. Prosess21 og NHO/LO sine anslag er betydelig høyere enn hva NVE og Statnett viser i sine basisscenarioer.

9.2.4 Klimapolitikk og kutt i utslipp gir økt kraftbruk

Utfasing av fossile energivarer krever en kraftig økning i bruk av elektrisitet. Rammene for klimapolitikken er kompliserte og i endring. Det er gjort flere beregninger som illustrerer hvordan tiltakene for å kutte klimagassutslipp vil påvirke energibruken. Dette er ikke forbruksfremskrivinger, men grunnlag for å utvikle politikk for å nå målene.

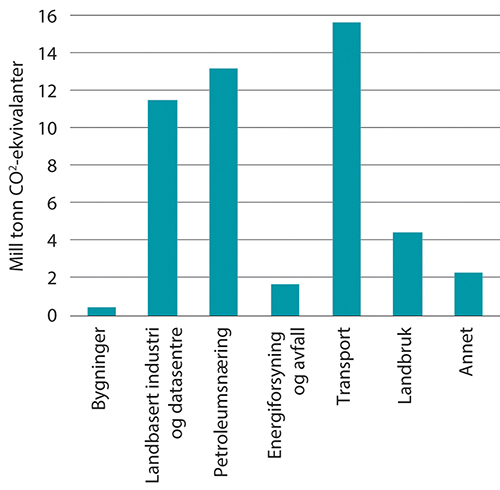

Mesteparten av de norske klimagassutslippene kommer fra industri, petroleum og transport. Figur 9.3 viser hvordan dagens klimagassutslipp er fordelt på ulike sektorer. Petroleumssektoren, inkludert virksomheten på sokkelen og den landbaserte aktiviteten, har et utslipp på rundt 13 millioner tonn CO2-ekvivalenter, for det meste på sokkelen. Utslippene i landbasert industri er på nærmere 12 millioner tonn, og kommer fra ulike typer virksomhet, hvor aluminium og jern, stål og ferrolegering er de største. Hoveddelen av utslippene i landbasert industri er prosessutslipp og en mindre andel kommer fra stasjonær forbrenning. Energiforsyning har utslipp på litt mindre enn 2 millioner tonn, det meste av dette er fra avfallsforbrenning og gass.

Figur 9.3 Utslipp av klimagasser i ulike sektorer, 2020, mill. tonn CO2-ekvivalenter

SSB (2022).

Transportsektoren står for nærmere 16 millioner tonn i utslipp. Veitrafikken står for drøyt halvparten av utslippene, og luftfart, sjøfart, fiske og motorredskaper står for resten. Utslippene fra bygninger er på 0,5 millioner tonn. Utslippene kommer fra bruk av gass og i noen grad bioenergi. I tillegg har landbruket i overkant av 4 millioner tonn utslipp og «annet» har 2 millioner tonn (avfallsdeponi, fluorgasser, løsemidler og liknende).

I Klimakur 2030 (Miljødirektoratet m.fl. 2020) ble det utredet tiltak som kunne bidra til å kutte utslipp i ikke-kvotepliktig sektor med 50 prosent innen 2030, sammenlignet med 2005. Det ble beregnet at kraftbruken ville øke med 6 TWh for å oppnå et slikt utslippskutt.

Det er satt ned et offentlig utvalg som utreder hvordan Norge skal bli et lavutslippssamfunn i 2050. Utvalget skal legge frem sin utredning innen november 2023. Miljødirektoratet har i denne sammenhengen sett på utslippsreduksjon i petroleum, industri og energiforsyning, som står for til sammen 26 millioner tonn utslipp i Norge (Miljødirektoratet, 2022). Analysen omfatter både kvotepliktige og ikke-kvotepliktige utslipp.

Miljødirektoratet viser hvordan utslippene i landbasert industri, energiforsyning og petroleumssektoren kan kuttes med opp til 67 prosent innen 2030. Tiltakene de peker på er elektrifisering, overgang til hydrogen, karbonfangst- og lagring (CCS) og bruk av biokarbon. Dersom alle tiltakene i analysen gjennomføres, beregner de at bruken av fornybar kraft vil øke med 24 TWh i forhold til i dag. Landbasert industri og energiforsyning vil øke forbruket med 14 TWh, og petroleumssektoren vil øke med 10 TWh. I tallene for petroleumssektoren er de planlagte prosjekter for elektrifisering av sokkelen inkludert.

Gjennomføring av tiltakene krever at det etableres mange nye industrielle anlegg og ny infrastruktur. Det vil kreve store investeringer og styrket klimapolitikk. Miljødirektoratet peker på at krafttilgang og kraftnett må på plass før prosjektene kan gjennomføres. Tidsbruk knyttet til dette kan skyve gjennomføring av prosjektene ut i tid. I tillegg peker de på et behov for rundt 2 millioner fastkubikkmeter skogsråstoff og geologisk lagring av 4 millioner tonn CO2 i 2030.

Det har ikke vært mulig innenfor Energikommisjonens tidsrammer å klargjøre hvor stor del av tiltakene Miljødirektoratet har sett på som er inkludert i andre kraftmarkedsanalyser. Det kan sies å være en mangel ved norsk planlegging at det ikke tas høyde for virkningene av klimapolitikken for kraftsystemet. Endringer i kraftsystemet har lang ledetid, og kraftsystemet kan bli en barriere for klimapolitikken dersom systemet ikke dimensjoneres for behovet for kraft og nett som følger av utfasingen av fossile brensler og fremveksten av ny klimavennlig næring.

Boks 9.1 Klimamål

Norge er formelt forpliktet til å redusere de nasjonale utslippene i ikke-kvotepliktig sektor og det vil gi en økning i etterspørselen etter kraft. For kvotepliktig sektor er Norge også forpliktet, men i samarbeid med EU, slik at utslippsreduksjonene kan tas i andre land dersom de norske tiltakene er de dyreste. Graden av nasjonale utslippskutt i kvotepliktig sektor påvirker økningen i etterspørselen etter kraft her hjemme. Den store europeiske omstillingen skaper i tillegg et marked for ny næring med høy kraftbruk, som blant annet battericelleproduksjon og hydrogenproduksjon.

I tråd med Parisavtalen har Norge meldt inn et forsterket klimamål. Målet ble oppdatert november 2022, og er nå å redusere klimagassutslippene med minst 55 prosent innen 2030, sammenlignet med 1990-nivå.

For 2050 har Norge mål om å bli et lavutslippssamfunn. Det er konkretisert med en reduksjon på i størrelsesorden 90 til 95 prosent av de nasjonale klimagassutslippene, jf. klimaloven § 4.

9.3 Kraftbruken øker i industrien

I alle fremskrivingene blir det pekt på at kraftbruken i industrien vil øke. Hvor mye forbruket i industrien faktisk vil øke er avhengig blant annet av hvor sterk klimapolitikken blir, hvor konkurransedyktig Norge er som vertskap for ny industri, og i hvilken grad utviklingen i kraftsektoren legger til rette for økt kraftbruk. Vi omtaler her utviklingen i ny og eksisterende industri.

9.3.1 Ny industri

Norge har gode forutsetninger for etablering av ny industri i tillegg til den eksisterende kraftintensive industrien. Fremskrivingene i de langsiktige energimarkedsanalysene peker på et økende kraftbehov fra industri og andre næringer med høy kraftbruk. Samtidig er mange av industriplanene umodne og usikre, blant annet på grunn av usikkerhet om nettilknytning. Dette gjør det utfordrende å anslå størrelsen på økningen i industriens kraftbehov.

Prosess21 har gjort et forbruksanslag for 2050, som viser en økning på rundt 82 TWh kraftbruk mot 2050 (Prosess21, 2020). Om lag 65 TWh av økningen skjer i industri og i petroleumssektoren. De anslår en økning i kraftbruken på ca. 8,5 TWh i eksisterende industri og nye anlegg i eksisterende industri. De beregner 15 TWh til hydrogen til prosessindustriformål, og ca. 1,3 TWh til CCS. I tillegg forventer de en vekst på 9 TWh til datasentre, 6 TWh til batterifabrikker og 10 TWh til syntetisk brensel. Elektrifisering av sokkel og tilhørende landanlegg vil trekke ca. 15 TWh.

NHO og LO publiserte i 2021 sin energipolitiske plattform, hvor de peker på mulig årlig kraftbruk på 170-190 TWh i 2030, gitt deres ambisjoner (NHO og LO, 2022). Dette er en økning på 35-55 TWh. De legger til grunn at Norge skal nå sine klimamål, og at Norge lykkes med ambisiøs industrisatsing i tråd med NHOs veikart for fremtidens næringsliv, «Grønne elektriske verdikjeder», Prosess21 og Konkrafts veikart.

I ambisjonene i energipolitisk plattform fordeler merbehov for kraft seg på 8-12 TWh til batterifabrikker, 10-15 TWh til grønn hydrogen/ammoniakk, 5 TWh til videreutvikling av prosessindustri og 11-13 TWh til elektrifisering av deler av olje- og gassvirksomheten. De beskriver at det i tillegg kan utløses 7-10 TWh til grønn omstilling av transport og 7-11 TWh til etablering av datasentre. Samtidig vurderer de at energieffektivisering vil kunne frigjøre inntil 10 TWh innen 2030. De peker også på behov for rask utvikling av energiinfrastruktur.

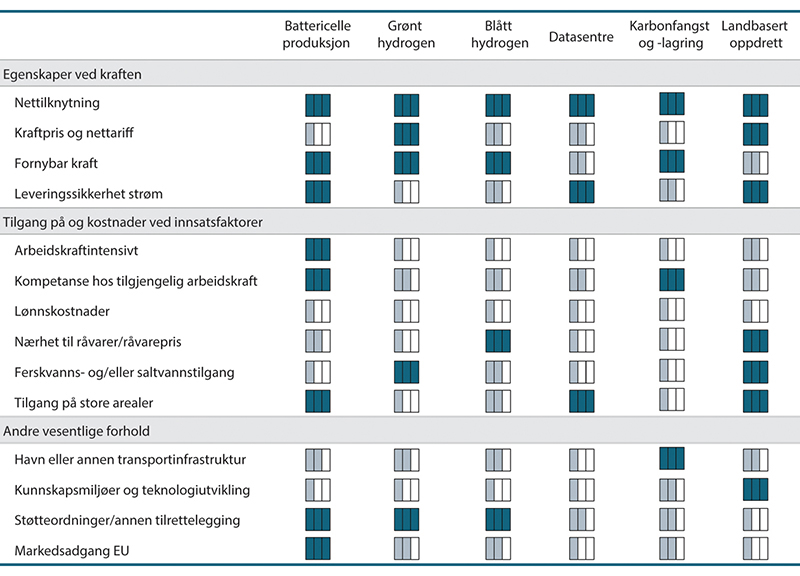

Etablering og lokalisering av ny industriell aktivitet blir påvirket av globale forhold, internasjonal og nasjonal politikkutforming, regulering og virkemiddelbruk. Det er stort sprik i anslagene for industriens fremtidige kraftbruk. For å fremskaffe et mer utfyllende grunnlag for å vurdere hva som påvirker utviklingen i kraftbehovet i industrien har Oslo Economics og Sintef på oppdrag for Energikommisjonen utredet viktige beslutningsfaktorer for industrien.

I utredningen peker Oslo Economics og Sintef på battericelleproduksjon, hydrogen- og ammoniakkproduksjon, datasentre, karbonfangst- og lagring (CCS) og landbasert oppdrett som de mest aktuelle nye næringene. Deres utredning er blant annet basert på intervjuer med industriaktører (Oslo Economics, 2022). Figur 9.4 viser hvilke momenter representanter for disse nye næringene oppgav som relevante beslutningsfaktorer. Mørke felt indikerer at en faktor er særlig viktig for at det skal være aktuelt å etablere en bestemt type industri i Norge, jo flere skraverte felt dess viktigere er faktoren. Lyse felt indikerer at faktoren er mindre viktig, og hvite felt indikerer at faktoren har liten betydning.

Figur 9.4 Viktige faktorer for etablering av industri

Oslo Economics og Sintef (2022).

Nettilknytning fremstår som den viktigste faktoren for at industriaktører skal vurdere det som aktuelt å etablere seg i Norge. De fleste peker også på at kraften må være fornybar, særlig innen battericelleproduksjon, hydrogenproduksjon og karbonfangst og -lagring.

Datasenteraktører, battericelleprodusenter og fiskeoppdrettere har pekt på god leveringssikkerhet for strøm som en særlig viktig faktor. Dette er prosesser som har liten toleranse for avbrudd. Hydrogenprodusenter har på sin side større toleranse for avbrudd, og kan posisjonere seg som en fleksibel ressurs i kraftsystemet. Samlokalisering med aktører i andre deler av verdikjeden kan være viktig. Arealene må også ha nærhet til nødvendig infrastruktur, som havn, flyplass og jernbane. Tilgang til havn/transportinfrastruktur er særlig viktig for karbonfangst og -lagring. Infrastruktur vil generelt være viktig for industri som produserer varer for salg på verdensmarkedet.

Markedsadgang til EU er særlig viktig for battericelleproduksjon, da det i EU de siste årene har vært en stor satsing på batterier. EU har identifisert batterier som en strategisk verdikjede, med et ønske om å bryte EUs avhengighet av land utenfor EU.

Kompetanse ble særlig trukket frem som viktig for battericelleproduksjon og karbonfangst og -lagring. Tilgjengelig arbeidskraft var viktigst for battericelleproduksjon. Nærmest alle var opptatt av støtteordninger og rammebetingelser, særlig battericelleproduksjon og hydrogen, som er i en tidlig fase av utviklingen. Teknologiutvikling og kunnskapsmiljøer var viktig for oppdrett.

Norge kan være attraktivt for etablering av ny kraftkrevende industri, forutsatt at det blir lagt til rette for nettilknytning og sikker leveranse av fornybar kraft. Norge har allerede en del kompetanse hos fagmiljøer og etablert industri, og en høyt utdannet arbeidsstyrke med kompetanse som kan ha overføringsverdi til ny industrivirksomhet.

Norges kyst kan gi tilgang på effektive transportmuligheter, og tilgang til arealer som kan egne seg for industrietableringer. I tillegg kan etablering i Norge gi nærhet til og tilgang til det europeiske markedet.

9.3.2 Eksisterende industri

Sluttbruken av elektrisitet i industrien har variert mellom 41 og 52 TWh helt siden 1990-tallet. Elektrifisering i eksisterende industri vil gi økt kraftbruk. Fossile energivarer som går til forbrenning kan ofte erstattes med elektrisitet, mens bruk av fossile energivarer som råstoff i prosesser i mindre grad kan erstattes ved direkte bruk av elektrisitet. Her kan hydrogen være et alternativ, noe som indirekte vil bidra til økt kraftbruk dersom den produseres gjennom elektrolyse.

Elektrifiseringen er en viktig, men ikke den eneste faktoren som påvirker kraftbruken i industrien. Store deler av industrien konkurrerer i internasjonale markeder og blir påvirket av konjunktursvingninger. Etter finanskrisen i 2008 falt etterspørselen etter varer, og kraftbruken sank med 9 TWh fra ett år til et annet. Etterspørselen steg senere gradvis og nådde i 2021 samme nivå som før finanskrisen, 49,3 TWh.

Prisen på sluttproduktene har stor betydning for aktiviteten og varierer betydelig over tid. Produsentprisindeksen for industrien samlet økte med 23 prosent fra september 2021 til september 2022 og kompenserer på denne måten i noen grad for økte energipriser. Valutakurser påvirker også norsk eksportindustri. En sterk krone gir dårligere konkurransekraft enn en svak krone.

Råvarekostnader er viktige for industrien, men råvarer handles gjerne på globale markeder, slik at konkurrentene møter samme pris. For industrien er kraft en innsatsfaktor i produksjonen. Kraftprisene varierer mellom land og betyr mye for den kraftintensive industriens konkurransedyktighet. Økte kraftpriser trenger ikke ha betydning for industriens konkurranseevne hvis konkurrentene får den samme kostnadsøkningen. Markedet kan imidlertid finne mindre kraftintensive, og billigere, produkter slik at konkurranseevnen for eksisterende industri blir påvirket indirekte. De høye strømprisene vil også bidra til en høyere energieffektivisering enn det som er lagt til grunn i fremskrivingene fra 2021. Strømstøtteordningen for næringslivet som Stortinget vedtok i september 2022, har også vilkår om å gjennomføre energieffektiviseringstiltak.

I en analyse utført på oppdrag fra Olje- og energidepartementet har DNV og Vista Analyse sett på virkningene av økte priser for næringslivet (DNV og Vista Analyse, 2022). De finner at strømbruken og aktivitetsnivået har sunket, men at det er store forskjeller mellom næringene. For enkelte næringer utgjør strømkostnader en liten del av budsjettet. Kraftintensiv industri har gjerne fastpriskontrakter og har derfor vært mindre direkte eksponert for prisøkning. Den største nedgangen i kraftbruk som følge av økte strømpriser skjedde i næringene jordbruk og skogbruk, reiseliv, kunnskapsintensive tjenester, vann og avløp, fiske, fangst og akvakultur.

DNV/Vista Analyse finner at de beregnede endringene i aktivitetsnivå er mindre enn endringene i kraftforbruk. For mange næringer vil økte strømpriser stimulere til energieffektivisering eller overgang til andre energialternativer. Resultatene tyder på at det er energieffektiviseringseffekten som er sterkest. I eksisterende kraftintensiv industri er mulighetene til å bytte energibærer begrenset.

Generelt er de politiske rammebetingelsene viktige for industrien. Norge har et stabilt og godt politisk regime som gjør landet attraktivt for industri. Høyt utdannet personell har generelt lave lønninger sammenlignet med andre land. Minstelønnen er samtidig høyere enn det som er vanlig hos konkurrentene. Elavgiften er lav. I 2022 er den alminnelige elavgiftssatsen 8,91 øre per kWh fra 1. januar til 31. mars, og 15,41 øre per kWh fra 1. april til 31. desember. Industrien har en redusert sats på 0,546 øre per kWh.

Evnen til fornying og effektivisering er viktig for å kunne konkurrere over tid. Vi har gode forsknings- og utviklingsmiljøer som samarbeider tett med industrien både om produktutvikling og effektivisering. Energieffektivisering kan begrense kraftbruken, både gjennom effektivisering av prosessene, og gjennom økt utnyttelse av overskuddsvarme, se kapittel 9.4. Eksisterende industri kan også endre aktivitet eller starte ny aktivitet. Flere store industribedrifter har rettigheter til noe økt effektuttak i nettet innenfor eksisterende avtaler med nettselskapet. De kan ha et fortrinn sammenlignet med nye industrivirksomheter som må konkurrere om knappe ledige ressurser i nettet. Hvis produksjonen utvides, kan det gi økt kraftforbruk.

9.4 Potensial for energieffektivisering

Kraftbruken i Norge er økende. Med energieffektivisering kan vi opprettholde komforten i våre bygg og produksjon i industrien og samtidig redusere energibruken. Med energieffektivisering kan vi dempe økningen i den samlede kraftbruken, og styrke både kraftbalansen og effektbalansen. Energieffektivisering vil på denne måten også begrense behovet for økt kraftutbygging med tilhørende naturinngrep.

Både husholdninger, tjenesteytende sektor og industri har muligheter til å effektivisere energibruken og samtidig bidra med fleksibilitet i kraftsystemet. Det er et stort teoretisk potensial for energieffektivisering, men det lønnsomme potensialet er mindre.

Boks 9.2 Lønnsom energieffektivisering

Det brukes flere ulike begreper for redusert energibruk. Ved energieffektivisering vil både komfort og aktivitetsnivå kunne opprettholdes, en bruker bare mindre energi for å oppnå samme resultat. Energieffektivisering kan være lønnsom for sluttbruker, men den kan også være ulønnsom. Ved energisparing kan det være aktuelt å redusere komfort og produksjon.

Energiøkonomisering (ENØK) er en annen variant av energieffektivisering, og innebærer at vi legger samme økonomiske mål på tiltak for å spare inn forbruk av energi, som på tiltak for å øke tilførselen (Generaldirektør i NVE, 1983). Dersom energiprisene representerer alle kostnadene i energisystemet, kan de legges til grunn for vurdering av det samfunnsøkonomisk lønnsomme enøkpotensialet.

Det kan være ulike grunner til å tillegge energieffektivisering en høyere samfunnsøkonomisk verdi enn det som er representert i markedsprisene. Kraftproduksjon gir naturinngrep, altså miljøkostnader, som ikke eksplisitt er reflektert i kostnadene ved kraftutbygging. Finansieringen av nettet er delvis et spleiselag der knapphet på overføringskapasitet ikke fullt ut når frem som prissignal. Sluttbrukerne klarer ikke å ha oversikt over mulighetene for, og lønnsomheten ved, energieffektivisering. At det er kostnader ved å innhente informasjon representerer en markedssvikt.

Utvikling av nye energieffektive teknologier, og gode markedsløsninger for spredning av teknologier, er nødvendig for å fremme energieffektivisering. I all teknologiutvikling er det markedssvikt i de ulike fasene av innovasjonskjeden. Kunnskap kan spres, utnyttes og videreutvikles uten at den forringes. Bedrifter som investerer i ny teknologi og kunnskap får derfor ikke selv hele gevinsten. I utviklingen av miljøteknologi er det i tillegg noen særskilte markedsimperfeksjoner. Dette innebærer at næringslivet vil investere for lite i forskning og utvikling generelt, og miljøteknologi spesielt. Det vises til nærmere omtale av Grønn skattekommisjon (NOU 2015: 15, 2015).

Samtidig er sluttbruken av elektrisitet i bygg avgiftsbelagt, det gis noe støtte til energieffektiviseringstiltak, det er FoU-aktivitet på området, og vi har reguleringer som fremmer energieffektivisering. Avgiftssatsen på elektrisitet er imidlertid langt lavere enn i våre naboland og ellers i Europa. Industrien i Norge har den laveste tillatte avgiftssatsen på sluttbruk av elektrisitet innenfor EØS-avtalen (EU, 2003).

9.4.1 Potensial i bygg

Potensialet for energieffektivisering i bygningsmassen er blitt beskrevet av mange aktører, for ulike formål og med ulike forutsetninger.

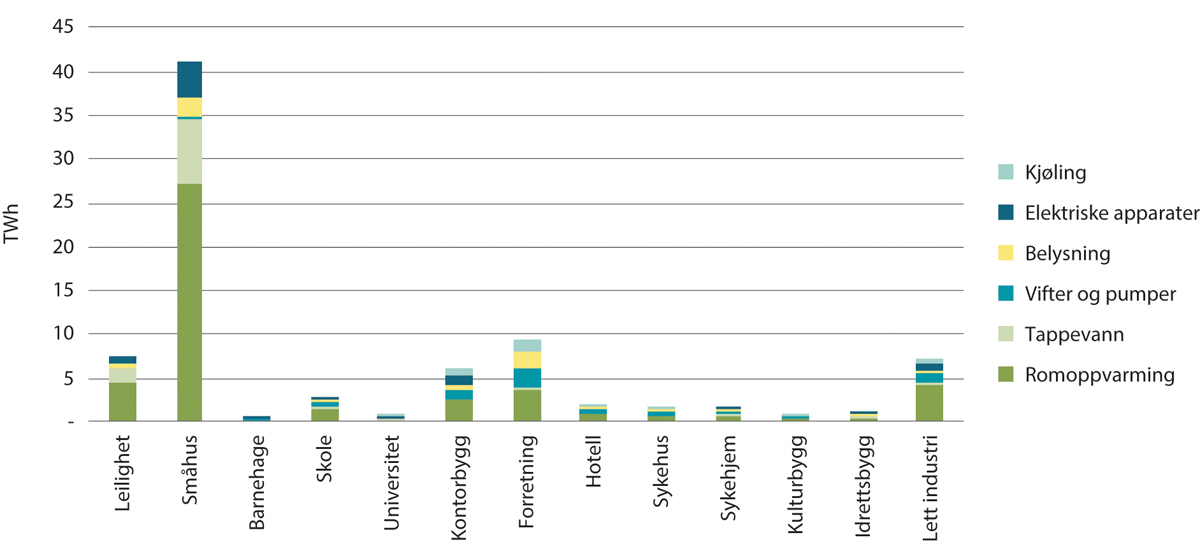

I figur 9.5 vises det hvordan energibruken fordeler seg på ulike formål i de ulike bygningskategoriene. Mye av energibruken i bygg går til varmeformål, se kapittel 5.1. Alle potensialstudier peker på mulighetene for å begrense varmebehovet i eksisterende bygg. Noen studier ser også på andre elementer, som tiltak på kjøling, vifter og pumper, elspesifikt utstyr og belysning. Potensialet for redusert energibruk gjennom bruk av varmepumper er også belyst i noen av analysene.

Figur 9.5 Energibehov i 2019 fordelt på energiformål i de ulike bygningskategoriene, TWh1

1 Fritidsboliger er ikke omfattet.

NVE (2022)

Det er begrenset statistikkgrunnlag for analyser av energieffektiviseringspotensialet i bygg, og en del av datagrunnlaget blir estimert. Beregningsmetodene varierer, men alle studier er basert på en bottom up-tilnærming. Noen gir et statisk bilde av hva som er oppnåelig dersom alle bygg løftes til en bestemt standard. Andre gir en vurdering av hvor raskt et slikt løft kan skje. I beregningene av økonomisk potensial kan kostnader, kalkulasjonsrente og prisforutsetning være ulike. Potensialberegningene som er gjort er derfor ikke sammenlignbare.

Sintef og NTNUs beregning av potensial i bygg

Sintef/NTNU har beregnet hvor mye energieffektivisering som vil komme i boliger og næringsbygg mot 2030 og 2050, gitt at dagens trender med energitiltak i bygg i forbindelse med rehabiliteringer videreføres. Trenden innebærer at 20 prosent av bygg som rehabiliteres blir energioppgradert og at renoveringstakten er én prosent per år for boliger, og 1,5 prosent for yrkesbygg. De ser kun på tiltak på bygningskroppen og forutsetter at bygg løftes til TEK10-standard når de renoveres. De antar at ytterligere energioppgradering av eksisterende bygninger, til TEK17-nivå eller bedre, er lite realistisk fordi det i større grad vil kreve ombygging av bygningenes form og funksjon. Bygg som rives, erstattes med bygg som bygges i henhold til TEK17- standard.

I denne basisfremskrivingen finner Sintef/NTNU en energieffektivisering på 3,1 TWh fra 2015 til 2030, og 7,8 TWh mot 2050. Selv om det skjer en energieffektivisering øker den samlede energibruken i bygg med 3,4 TWh i 2050, fordi det samlede bygningsarealet øker (Sandberg, 2022).

De har også sett på et scenario der alle eksisterende bygg som skal rehabiliteres oppgraderes til TEK10-standard. De finner da et effektiviseringspotensial i eksisterende bygg på 5,5 TWh i 2030 og 14,2 TWh i 2050. Halvparten av dagens eksisterende bygg har da gjennomgått rehabilitering og energioppgradering i 2050. Den samlede energibruken i bygg blir i denne studien 3,8 TWh lavere i 2050 enn i 2015. Det er her lagt til grunn at nye bygg følger strengere energikrav enn TEK17.

I et eget scenario legger de til grunn at det også kommer 16 TWh ekstra energiproduksjon fra økt bruk av varmepumper. Bygg som rehabiliteres og nye bygg får vannbåren varme og bergvarmepumper, mens alle øvrige bygg får luft til luft varmepumper. Dette gir en redusert samlet energibruk på 19,5 TWh i 2050, som er 23,5 TWh lavere enn i deres basisfremskriving.

Det er flere som har pekt på store potensial for energieffektivisering ved å ta i bruk varmepumper i større grad. Gehør Strategi og Rådgivning har beregnet et energisparepotensial fra varmepumper på 7,5 TWh per år i eksisterende bygg, utover de 10 TWh som allerede er realisert. Et slikt potensial kan realiseres i løpet av en 10-årsperiode (Grini, G. og Oksvold, I., 2019).

Sintef har på oppdrag fra Enova gjort en egen potensial- og barrierestudie for energieffektivisering i næringsbygg (Sintef, 2020). I denne studien ser de spesielt på mulighetene for å utvikle et energitjenestemarked. Det vil si at en tredjepart legger til rette for energieffektivisering i byggene. De finner et teknisk potensial for energieffektivisering på 15,9 TWh. Sintef peker på at det er noen barrierer mot å få til et slikt energitjenestemarked. De viktigste barrierene er høy økonomisk risiko for leverandørene, at byggeiere ønsker å drive bygg og anlegg selv, og at det er krevende å bli enig om fordeling av gevinsten mellom byggeier/leietaker og byggeier/leverandør av energiløsning. Det er i tillegg manglende kunnskap om markedet og manglende innkjøpskompetanse.

NVEs beregning av potensial i bygg

NVE har utviklet en egen modell for bygningsmassens energitilstand, og gjort inngående potensialberegninger. NVE har basert beregningene på tall fra blant annet energimerkeordningen for bygg. De har konkretisert ulike tiltak i 13 ulike bygningskategorier, og finner stort potensial i eksisterende bygg gjennom etterisolering av bygningskroppen, utskifting av dører og vinduer og forbedring av varmegjenvinning og ventilasjon. NVE har også sett på innføring av ulike styringssystemer, energioppfølging etc. Arbeidet er utført i samarbeid med Direktoratet for byggkvalitet (DiBK).

NVE har i tillegg gjort potensialberegninger av tiltak som kan være lønnsomme å gjennomføre, sett fra sluttbrukerens ståsted. Her blir realisme og kostnader ved konkrete energieffektiviseringstiltak i bygg vurdert (Multiconsult, 2021). Det er beregnet kostnader og energibesparelse for 13 energieffektiviseringstiltak i småhus, boligblokk og næringsbygg fordelt på 4 ulike byggeperioder og 5 klimasoner. Mange av tiltakene har langvarig effekt, er relativt enkle å gjennomføre, og bidrar til bedre komfort og mer fleksibilitet

Mulighetene for å installere varmepumper og solenergianlegg er ikke omfattet av studien. Den naturlige utskifting til mer effektive elektriske apparater er heller ikke vurdert.

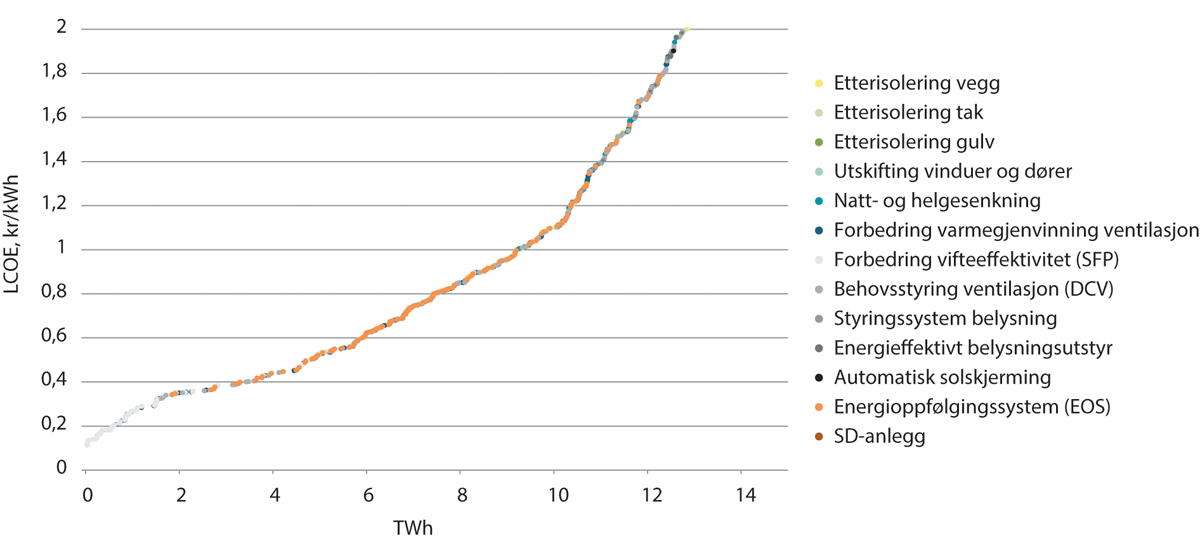

NVE la i denne studien til grunn at tiltak med kostnad under 1 kr/kWh var lønnsomme, noe som tilsvarte en representativ strømkostnad for sluttbrukerne på det tidspunktet analysen ble gjort. I småhus fant de et lønnsomt potensial på ca. 3 TWh, gitt en rente/avkastningskrav på 12 prosent. For boligblokk er potensialet mindre enn 1 TWh, med en rente på 9 prosent. Næringsbygg har det langt største potensialet, med 10 TWh, gitt en rente på 6 prosent. Til sammen er potensialet for lønnsom energieffektivisering rundt 13 TWh med disse forutsetningene.

De tiltakene som kommer ut som billigst i studien er energioppfølging, natt- og helgesenking, etterisolering av vegg og loft, styringssystem for belysning og energieffektivt belysningsutstyr, og ventilasjonstiltak (forbedring av vifteeffektivitet, behovsstyring og varmegjenvinning). De høye rentene som er lagt til grunn i kostnadsberegningene reflekterer at energieffektiviseringstiltak ofte ikke er høyt prioritert av sluttbruker. I Figur 9.6 er kostnadskurven for energieffektivisering i næringsbygg gjengitt.

Figur 9.6 Lønnsomhetskurve for energieffektiviseringstiltak i næringsbygg, LCOE, kr/kWh

NVE (2021)

NVE har også beregnet potensialet med 4 prosent rente for alle bygningsgruppene. Beregningene viser da et potensial på ca. 24 TWh til en kostnad under 1 kr/kWh.

Boks 9.3 Temperaturkorrigering av energibruk i bygg

NVE anslår at romoppvarming står for 57 prosent av energibruken i den norske bygningsmassen. Energibruk i bygg blir derfor i stor grad påvirket av utetemperaturen. NVE har tidligere pekt på at energibruken i bygningsmassen kan ha en årlig variasjon på så mye som +/– 5-6 TWh på grunn av temperaturvariasjoner. Når langsiktige trender eller potensialer skal vurderes benyttes temperaturkorrigert energibruk. Et eksempel på dette er analyse av forbrukets respons på høye kraftpriser.

Energieffektivisering i bygg i fremskrivingene

De senere årene har energibruken i bygningsmassen flatet ut. I NVEs nyeste langsiktige analyse (NVE, 2021), er utviklingen i energibruken i bygg beregnet med utgangspunkt i eksisterende virkemidler. Den samlede sluttbruken av elektrisitet i bygg reduseres ifølge NVEs analyse med 6 TWh mot 2040, sammenlignet med temperaturkorrigerte forbrukstall for 2021. Kraftprisene som ble lagt til grunn i analysene er langt lavere enn dagens priser.

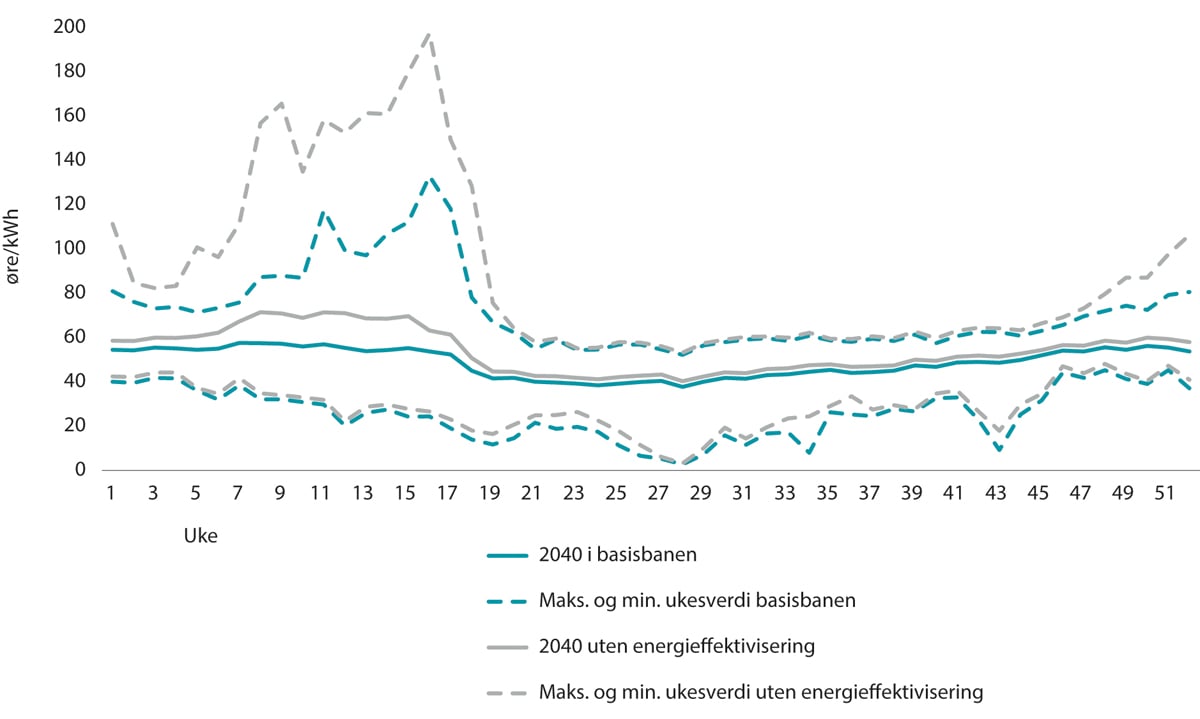

Den forventede reduksjonen i energibruken i bygg kommer til tross for at både folketallet og bygningsarealet øker. Det viser at det forventes en betydelig energieffektivisering i bygningsmassen fremover. NVE anslår at energieffektiviseringen i bygg demper strømforbruket med 8 TWh i 2040 i forhold til hva det ville vært uten effektivisering. Analysen viser at energieffektiviseringen isolert sett demper den gjennomsnittlige norske kraftprisen med 4-5 øre/kWh i 2040. Priseffekten er sterkest i årene med minst tilsig, i befolkningstette områder med stram kraftbalanse og vinterstid. I figur 9.7 vises de beregnede prisutslagene gjennom året i 2040 for ulike værår. De grå stiplede linjene viser beregnede maksimale og minimale ukesverdier for de simulerte værårene i en bane der det ikke skjer energieffektivisering. De blå stiplede linjene viser maksimale og minimale ukesverdier i en bane der det skjer energieffektivisering. De heltrukne linjene viser forskjellen i gjennomsnittspris for værårene, med og uten energieffektivisering.

Figur 9.7 Gjennomsnittlig norsk ukepris i 2040 med og uten energieffektiviseringstiltak. Maksimal og minimal ukesverdi i 30 simulerte værår i NVEs basisbane og i bane uten energieffektivisering, øre/kWh

NVE (2021)

Boks 9.4 Solkraft

Potensialet for å utnytte solenergi til kraftproduksjon er betydelig, også i Norge. Arealer på tak og vegger kan utnyttes til å montere solcellepaneler uten nye naturinngrep. Med installasjon av solenergi på bygninger kan forbrukernes behov for å kjøpe strøm fra markedet reduseres betydelig, og de kan i perioder selge strøm. Spørsmålet om solenergi oppstår ofte i sammenheng med energieffektiviseringstiltak i bygninger. Solstrøm regnes imidlertid som kraftproduksjon. Det kan bygges store solkraftanlegg der nye arealer tas i bruk, eller de kan knyttes til bygninger. Solstrøm omtales nærmere i kapittel 10.

Også Statnett venter fallende kraftbruk i alminnelig forsyning. NVEs og Statnetts analyser er ikke gjort med det formål å finne potensialet for energieffektivisering, men viser en utvikling i kraftbruk med de rammebetingelser og forventninger om kraftpriser som var aktuelle på analysetidspunktet.

9.4.2 Potensial i industrien

Industrien kan energieffektivisere ved å innføre mer effektive prosesser, eller gjennom økt utnyttelse av overskuddsvarme.

Energikostnaden er en dominerende del av produksjonskostnaden i mange av de store industribedriftene. Kraftintensiv industri har lenge jobbet aktivt med optimalisering av prosesser for å effektivisere energibruken. Potensialet for ytterligere energieffektivisering gjennom prosessforbedringer i kraftintensiv industri er begrenset gitt dagens teknologi, ifølge bransjen selv (Oslo Economics, 2022). Flere store industribedrifter arbeider med å utvikle ny teknologi for å ytterligere effektivisere sine prosesser, blant annet med sikte på redusert kraftbruk. Samtidig er det stor aktivitet for å redusere klimagassutslippene fra industrien, og flere av disse tiltakene vil innebære endret sammensetning av energibruken, med økt bruk av kraft og mindre bruk av fossile energibærere.

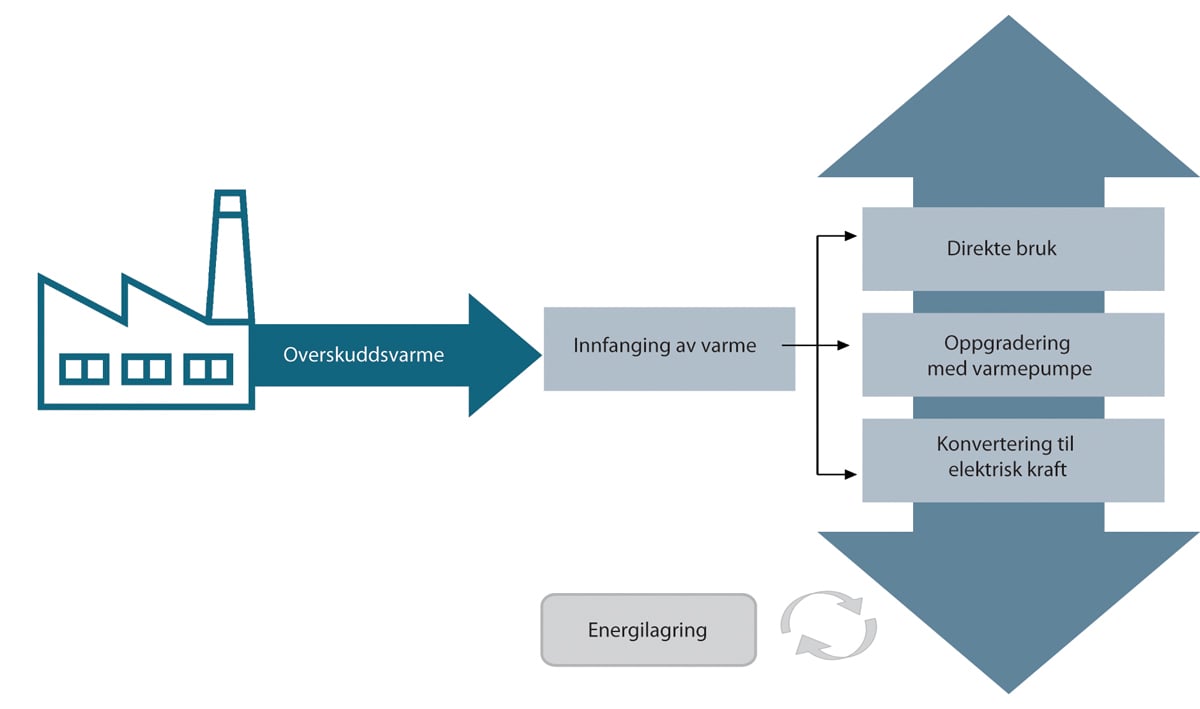

Produksjonsprosesser danner overskuddsvarme som i stor grad går tapt. Det kan være i form av varm luft, vann, damp eller avgasser. Temperaturen på overskuddsvarmen varierer fra 20 til over 300 grader. I noen tilfeller kan varmen utnyttes direkte, og i andre tilfeller kan temperaturen heves med en varmepumpe slik at den blir anvendelig for spesifikke behov, se illustrasjon i figur 9.8. Dersom temperaturen er over 300 grader, kan overskuddsvarmen brukes til å produsere elektrisk kraft. Flere ferrosilisumverk i Norge produserer i dag strøm fra overskuddsvarme, og gjenvinner på denne måten om lag en tredjedel av strømmen de bruker.

Figur 9.8 Anvendelsesområder for overskuddsvarme

Oslo Economics og Sintef (2022).

Mye av industriens behov for høytemperatur prosessvarme (100 til 200 °C) produseres av gass eller oljeprodukter, og noen benytter elektrisitet. Ved å erstatte elektriske kjeler med varmepumper vil kraftbruken kunne reduseres med mellom 60 og 75 prosent. I dag finnes det varmepumpeteknologi som kan heve temperaturen fra for eksempel 80 °C til 120 °C (Nekså & Røkke, 2019). Det testes flere varmepumpeløsninger for høyere temperaturer.

Varmen kan utnyttes internt i industrivirksomheten, i nærliggende industri med varmebehov eller i fjernvarme. Sintef anslår det tekniske potensialet for økt utnyttelse av overskuddsvarme fra industrien til i størrelsesorden 20 TWh (Oslo Economics og Sintef, 2022), hvorav halvparten er spillvarme fra ferro- og aluminiumsindustrien. Overskuddsvarme med temperatur på mellom 100 og 250 °C utgjør 6 TWh av dette. Estimatene er grove.

Den største barrieren mot å øke utnyttelsen av overskuddsvarme er mangel på avtakere. Dersom nye virksomheter etableres i nærheten av eksisterende industri, vil det legge til rette for å utnytte overskuddsvarme.

Grønn hydrogenproduksjon og datasenter er eksempler på nye aktiviteter som danner betydelige mengder overskuddsvarme, mens landbasert oppdrett og produksjon av battericeller er eksempler på aktiviteter som krever mye varme. Samlokalisering av slik næringsvirksomhet kan også åpne for å utnytte hverandres verdikjeder utover utnyttelse av overskuddsvarme. For eksempel kan gartnerier nyttiggjøre seg biologisk avfall fra landbasert oppdrett. Fjernvarmeanlegg kan distribuere overskuddsvarme fra mange ulike virksomheter.

Industrien er heterogen med mange ulike prosesser, og energieffektiviseringstiltakene må skreddersys. Det foreligger derfor ikke potensialstudier for energieffektivisering i industrien på samme måte som for bygg. Skreddersøm av tiltak må starte med en energikartlegging for å avdekke konkrete effektiviseringsmuligheter. Enova har en veiledning for energikartlegging på sin hjemmeside, først og fremst rettet mot mindre bedrifter. Dersom det i tillegg innføres energiledelse kan energibruken reduseres med opp mot 10 prosent (Kristina Haga Hopland, 2016). De kraftintensive virksomhetene har jevnt over allerede gjennomført denne typen tiltak, men det er trolig et effektiviseringspotensial hos mindre industrivirksomheter.

En bedre utnyttelse av de store overskuddsvarmeressursene krever et samspill mellom ulike industrivirksomheter. HighEff er et forskningssenter som har energieffektivisering i industri som hovedområde, med bred involvering av industrien selv. Ofte må også kommunale myndigheter involvere seg og legge til rette for næringstomter m.m. for at konkrete prosjekter skal kunne realiseres.

9.4.3 Potensial i transportsektoren

Energibruken i innenriks transport fordeler seg med omtrent 65 prosent til veitrafikk, 7 prosent til luftfart, og omtrent 27 prosent til sjøfart. Det pågår en stor elektrifisering av transportsektoren, noe som er et resultat av målrettede virkemidler for overgang fra fossile energibærere til elektrisitet. Denne teknologiovergangen innebærer i seg selv en reduksjon av energibruk til ca. en tredjedel. Energibruken i transportsektoren kan dermed reduseres, mens kraftbruken øker. Dette er inkludert i de ulike fremskrivingene av kraftbruk. Batterielektriske personbiler er i stor grad konkurransedyktige med fossile biler. Batterielektriske kjøretøy i veitransport, som for eksempel varebiler og lastebiler, ventes å bli konkurransedyktig med fossile.

Elektrifiseringen, og energieffektiviseringen, av transportsektoren har kommet lengst på personbiler, busser og ferger, og dekker først og fremst persontransportbehovet. Energibruken til persontransport blir også påvirket av hvordan våre byer er organisert med avstander mellom hjem, arbeid, skole, handelssentra og fritidsaktiviteter. Et godt kollektivtilbud og tilrettelegging for gående og syklende reduserer energibehovet. Mellom byene er kollektive løsninger aktuelt. I spredtbygde strøk er det naturlig lange avstander og vi kommer vanskelig unna individuelle transportløsninger.

Industrien er preget av et stort transportbehov for innsatsfaktorer og ferdigprodukter både nasjonalt og internasjonalt. For lastebiler er det usikkert hvilken teknologi som blir dominerende, men utviklingen ser ut til å gå mot batterielektriske motorer. Det er også usikkert hvordan utviklingen blir for fly, sjøfart og tungtransport på vei. Innen sjøfart er det trolig at det som er lett og går kort blir elektrisk, mens det som er stort og skal gå langt vil benytte andre nullutslippsteknologier, som ammoniakk og hydrogen. Innen luftfart kan det være aktuelt å elektrifisere kortbanenettet mot 2040, mens langdistansefly kan være mer aktuelle for syntetisk drivstoff.

Hydrogen, ammoniakk og syntetiske drivstoff er mer energiintensive enn elektrisitet, fordi det går med energi til omdanning. Virkningsgraden ved produksjon av grønt hydrogen og ammoniakk ligger henholdsvis på rundt 72 og 55 prosent. Virkningsgraden vil øke dersom det er avsetning for overskuddsvarmen. Mens batterielektrisk motor har en virkningsgrad på ca. 95 prosent, er tilsvarende for hydrogen og ammoniakk om lag 50 prosent og 35 prosent. Bruk av hydrogen til transport vil likevel kreve mindre tilført energi enn fossilt drivstoff i forbrenningsmotor.

Reduksjonen av energibruk i transportsektoren vil dermed avhenge av hvor mye som kan elektrifiseres, og hvilke energivarer som dekker det resterende behovet. De ulike fremskrivingene av kraftbruk peker alle på at energibruken i transport går ned, men at kraftbruken vil øke betydelig mot 2040 og 2050. Jo mer innslag det blir av ammoniakk og syntetisk drivstoff, desto høyere kan kraftbehovet bli, ettersom det kan brukes kraft i produksjon av disse. Selv om hydrogen, ammoniakk og syntetiske drivstoff har en lavere virkningsgrad enn elektrisitet, kan de få en viktig rolle i utfasing av det fossile i transportsektoren. Det er energibærere som kan produseres i perioder der det er rikelig tilgang på billig kraft, lagres, og dermed være en kilde til fleksibilitet. Det er også energibærere som kan få betydning for industriutvikling.

Boks 9.5 Indikatorer på energieffektivitet

Det blir benyttet ulike indikatorer for å måle energieffektivitet, og de har ulike fortrinn og ulemper. Slike indikatorer blir benyttet både for å sette mål om energieffektivitet og fastsette krav.

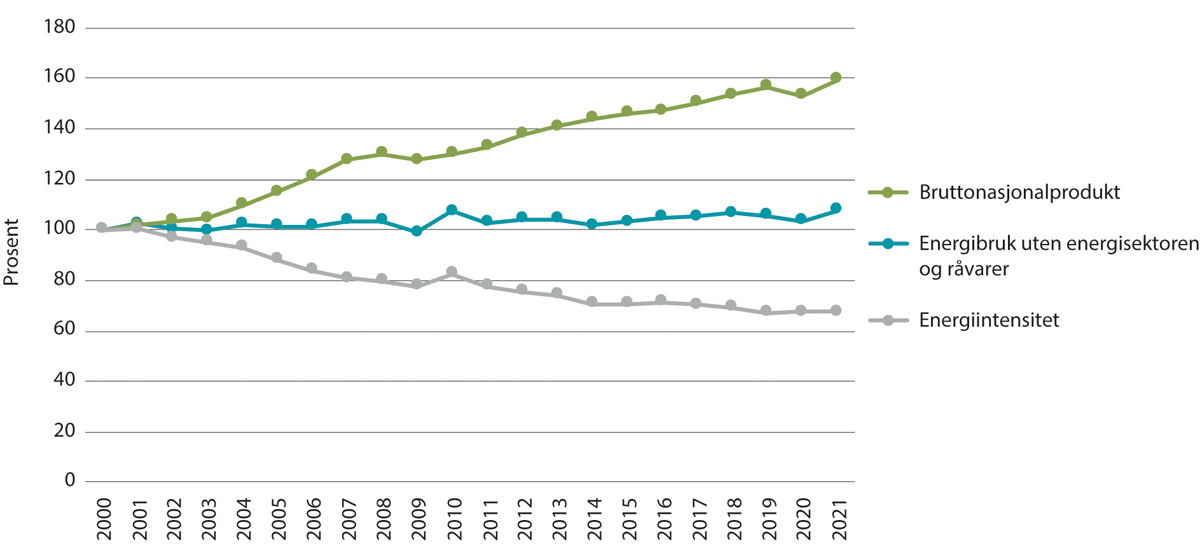

I figur 9.9 vises utviklingen i energiintensiteten i Fastlands-Norge fra 2000 til 2021. Energiintensiteten måles her som netto innenlands energibruk uten råstoff og energibruk i kraft- og vannforsyning og petroleumssektoren delt på bruttonasjonalprodukt (BNP) for Fastlands-Norge.

Figur 9.9 Utvikling i energiintensiteten i Norge 2000–2021 i prosent

SSB (2022) og Energikommisjonen.

Økonomien, målt ved bruttonasjonalprodukt, har vokst med 60 prosent de siste 21 årene, mens energibruken samlet har økt med 8 prosent. Det har redusert energiintensiteten med 32 prosent.

En slik indikator for hele økonomien skjuler flere utviklingstrekk i samfunnet. Et viktig element er at mindre energiintensive næringer har stått for mye av veksten i økonomien. SSB har gjort beregninger for ulike perioder der effekten av strukturendringer er skilt ut fra øvrige utviklingstrekk ved bruk av LMDI-metoden (indeks for dekomponering av energibruk i norsk økonomi). For perioden 1990 til 2020 har SSB funnet at ca. 55 prosent av reduksjonen i energiintensiteten må forklares med andre faktorer enn strukturendring. SSB tolker dette som en forbedret energieffektivitet (SSB, 2017). Det kan også gjøres sektorvise studier basert på LMDI-metoden, men det vil fortsatt være på et overordnet nivå. Man kan se hvilke sektorer som synes å effektivisere mest. Konkrete tiltak, som ofte står i sentrum i potensialstudier, avdekkes ikke.

Norge har i dag et mål om 30 prosent energieffektivisering i 2030 (Olje- og energidepartementet, 2016). Målet er basert på energiintensiteten i Fastlands-Norge, med utgangspunkt i 2015. Målet er etterprøvbart med offisiell statistikk.

Norge har også et sektormål for redusert energibruk i bygg på 10 TWh innen 2030. Det føres statistikk over energibruk i tjenesteytende sektor og husholdninger, og her er energibruken stort sett knyttet til bygningsmassen. Oversikter over selve energieffektiviseringen må imidlertid baseres på usikre estimater av utviklingen. Det har vært diskusjoner om hvordan målet skal forstås og hva som skal regnes med når man vurderer måloppnåelsen. I statsbudsjettet for 2023 (St.prp. nr. 1 (2022–2023)) har NVE anslått at det kan komme mellom 7 og 11 TWh energieffektivisering i eksisterende bygg i perioden 2015 til 2030 med eksisterende virkemidler.

En indikator for energieffektivitet kan også knyttes mer til selve virksomheten. For eksempel kan utviklingen i energieffektivitet i bygg måles i spesifikk energibruk, som energibruk per kvadratmeter areal. I TEK17 er det satt energirammer for hver enkelt bygningskategori basert på spesifikk energibruk. For industri finnes det flere verktøy der de kan sammenligne seg med likeartede virksomheter (benchmarking).

Man kan også ha indikatorer på komponentnivå. Det blir satt krav om energieffektivitet til flere produkter gjennom Økodesigndirektivet (NVE, 2022). For nye bygg settes det blant annet egne krav i TEK til varmegjennomgang (U-verdier) for vinduer.

9.5 Forbrukerfleksibilitet

Norge har et av verdens mest fleksible energisystemer. Vannkraften er regulerbar, forbrukssiden er blitt fleksibel etter mange år med varierende priser og vi har et robust strømnett sammenlignet med mange andre land. Likevel vil det være behov for energilagring og forbrukerfleksibilitet også i Norge, som alternativ til nettutbygging og for å balansere kraftsystemet.

Kraftbruk har både en energidimensjon og en effektdimensjon. Energidimensjonen måles i kWh (kilowatt per time) og benyttes som mål på energibruk og produksjon over en tidsperiode. Effektdimensjonen handler om hvor mye kraft som blir brukt samtidig, og måles i kW. Kilowatt brukes for å se på hvordan forbruket fordeler seg over sesonger, uker, dager, timer og innenfor timen. Effekttoppene oppstår på morgenen (07-11) og på ettermiddagen (17-19) på de kalde vinterdagene og følger forbrukstoppene i husholdninger og næringsbygg.

Vi går mot en strammere effektbalanse i 2030 (NVE, 2022). Tidligere ble kraftproduksjonen og nettet utviklet for å tilpasses forbruksveksten og -variasjonene, selv om det også var noe fleksibilitet i forbruket. Vi er nå avhengige av å finne nye kilder til fleksibilitet i systemet, og mange av løsningene finnes på forbrukssiden.

Thema og Multiconsult (2022) peker på ulike fleksibilitetstiltak som kan forbedre effektsituasjonen, herunder tiltak på forbrukssiden. Statnett, Elvia, Enova og Norsk fjernvarme har nylig utgitt en rapport, «Fremtiden er nokså elektrisk» (Systemsmart energibruk, 2022). I denne rapporten blir begrepet «Systemsmart energibruk» benyttet for å betegne forbrukssidens rolle i omstillingen.

I potensialstudier av energieffektivisering vurderes mulighetene for å redusere energibruken. Noen energieffektiviseringstiltak bidrar mer til å styrke effektbalansen enn andre, slik tilfellet er også for ulike produksjonsteknologier, se kapittel 10. Tiltak på forbrukssiden kan bidra med en bedre effektbalanse på tre ulike måter:

Med tiltak som kan gi permanent reduksjon i varmebehovet vinterstid, som effektiviseringstiltak på bygningsskallet og alternative oppvarmingsformer, som fjernvarme, grunnvarmepumper og ulike former for bioenergi.

Ved å veksle mellom bruk av elektrisitet og andre energibærere i varmesystemene i bygg og industri. Dette er en fleksibilitet som kan strekkes over sesonger, men den kan også være mer kortsiktig. Bioenergi, både i gassform og fast form, kan lagres. Varme kan sesonglagres i grunnen, og over kortere perioder i termoser, først og fremst i tilknytning til større varmeanlegg.

Med kortsiktig fleksibilitet, for eksempel ved å slå av strømmen en kort stund i et vannbårent anlegg, eller et godt isolert hus, uten at det blir merkbart temperaturfall. Elbillading og oppvarming av varmtvann i beredere kan flyttes til perioder av døgnet eller uken når effektuttaket ikke er på det høyeste. For elektrisk drevne ferger kan lading kombineres med en batteribank.

Tradisjonelle energieffektiviseringstiltak vil i seg selv bidra til en bedre effektbalanse, og mange av tiltakene legger grunnlag for en mer fleksibel etterspørselsside. Fleksibilitetstiltak omfatter mer enn effektivisering. I tabell 9.3 oppsummeres noen av de viktigste kildene til forbrukerfleksibilitet, med eksempler fra industri, bygg, elbil og skip.

Tabell 9.3 Kilder til forbrukerfleksibilitet

Type tiltak | Lasttype | Industri | Bygg | Elbil | Skip |

|---|---|---|---|---|---|

Kutte forbruk | Prosesser som kan avbrytes | Stopp i produksjon med reduserte vareleveranser | Slå av lys, TV eller annet | Ta bussen i stedet for elbilen som ikke er ladet | Slå av lys og varme på skipet |

Bytte til annen energibærer | Laster med alternative energikilder | Olje-/elkjeler Fjernvarme kan bytte mellom elkjel og andre energikilder | Olje-/elkjeler Strømaggregat Off-grid-løsninger inkl. sol, småskala vind osv. | Hybridbiler | Hybridferge: el og biodrivstoff. Skip skifter til aggregat ombord |

Flytte forbruk | Trege laster | Varme/kjøling | Oppvarming, kjøling og ventilasjon | - | - |

Laster med lager | Lager av kvernet tremasse i papirindustri Akkumulatortanker i fjernvarme | Varmtvannstanker, varmelager eller batteri | Lade- og tappe batteriet (V2G) – lite tilgjengelig i dag | Batteribank på kaien eller ombord | |

Laster med overkapasitet | Gartneri – trenger kun lys 20 av 24 timer per døgn | Tidspunkt for bruk av vaske-/oppvaskmaskin kan tilpasses | Står i ro lengre enn det som trengs for å lade, tidspunkt kan tilpasses | Dersom f.eks. en ferge ikke må lade ved alle anløp |

Multiconsult og Thema (2022).

Fleksibilitet i forbruket kan utløses på ulike måter. Produsenter, forbrukere og innehavere av energilager kan tilpasse forbruket som en respons på kraftpris og nettleie. Dette omtales som implisitt fleksibilitet. Implisitt fleksibilitet kan øke ved at det legges bedre til rette for at forbrukssiden kan delta i spot- og intradagmarkedet, og i reservekraftmarkedene, f.eks. gjennom lavere budgrenser og gjennom aggregering av bud. Lokale fleksibilitetsmarkeder som verktøy i nettdriften prøves også ut i dag. Det finnes allerede eksempler på aggregatorselskaper som sammenstiller tilbud av fleksibilitet fra flere husholdninger og/eller virksomheter. Ved eksplisitt fleksibilitet har nettselskapene kontroll på utkoblinger, og kan ha kontrakter med enkeltaktører om slik utkobling.

Lovpålagte krav om å tilby fleksibilitet til regulerte priser kan også forekomme. Det kan være alt fra krav som stilles for å koble seg på strømsystemet til særskilte bestemmelser i forbindelse med anstrengte kraftsituasjoner. Tilknytning på vilkår er et eksempel på en slik avtale, der kunden må være forberedt på å koble seg fra/redusere energibruken i visse situasjoner.

Fleksibelt forbruk vil bli viktig for å møte effektutfordringen i Norge (Statnett, 2022), både for nettutnyttelse og markedsklarering. Statnett har systemansvaret i Norge og skal sikre at det er nok strøm til enhver tid. Det er bare noen få timer i året at forbrukstoppene blir veldig høye, og nettselskapene må bygge nettet slik at de kan dekke etterspørselen i disse timene. Reguleringen av nettselskapene premierer effektivitet, de har derfor insentiver til å se etter muligheter for å utnytte nettet best mulig.

Statnett og nettselskapene har en viktig rolle i å tilrettelegge for et marked der fleksibilitetstjenestene kan omsettes. RME vil ha en rolle i å utforme reguleringer og markedsdesign som legger til rette for slike markeder. En egen ekspertgruppe har gitt anbefalinger til fremtidens organisering og ansvarsforhold i kraftsystemet (RME, 2020). Det pågår mange studier og demonstrasjonsprosjekter for å utvikle sluttbrukerfleksibilitet. Etableringen av Elhub gir også bedre muligheter for å følge opp blant annet om fleksibiliteten på sluttbrukersiden er reell.

Mange av fleksibilitetsressursene er små, og det er behov for automatisering og aggregering av laster. En av nøklene for å kunne utnytte forbrukerfleksibilitet er god instrumentering også i systemet, og kostnadene ved nødvendig utstyr er blitt lav. Utviklingen har gjort det enklere å samle inn store mengder informasjon om strømnettets tilstand i sanntid. Dette datagrunnlaget kan brukes til å identifisere behovet for, og tilgjengeligheten av, fleksibilitet i systemet. For å nyttiggjøre forbrukerfleksibilitet er det viktig med kommunikasjon mellom aktører. For nettselskaper er det satt i gang et arbeid med å sikre digital samhandling mellom nettselskapene (NVE, 2022).

9.6 Barrierer mot effektiv og fleksibel energibruk

Selv om det blir beregnet store lønnsomme potensial for energieffektivisering, blir ikke de aktuelle tiltakene alltid gjennomført. Det kan indikere at ikke alle kostnadene ved tiltakene er reflektert i lønnsomhetsvurderingene. De kostnadene som ikke er fanget opp i beregningene omtales gjerne som barrierer. Basert på innsikt i slike barrierer kan det utformes treffsikre virkemidler som bidrar til å redusere barrierene.

Beslutningsstrukturen for energieffektiviseringstiltak er annerledes enn ved bygging av kraftverk og overføringsnett, som er store enkeltbeslutninger tatt av profesjonelle aktører med spesialkunnskap. Beslutninger om å gjennomføre energieffektiviseringstiltak tas av svært mange og ofte små aktører, de fleste uten spesialkompetanse. De aktuelle tiltakene er av ulik art. Tiltak krever i mange tilfeller større utredninger og skreddersøm. I mange virksomheter, som industri, borettslag og sameier, kan beslutningsveien være lang.

Hos sluttbrukere er den økonomiske lønnsomhetsvurderingen av tiltakene bare en del av bildet når de prioriterer sine ressurser. Tiltakene må konkurrere med andre tiltak som også er viktige, både i industrien og i ulike typer bygg.

For utnyttelse av overskuddsvarme skal virksomheter som er ulike finne sammen med aktiviteter som er på siden av kjernevirksomheten. Det skal være tilgang på arealer for å samlokalisere virksomheter, og samarbeid med kommunene er viktig.

Ved energifattigdom, som innebærer at en svært høy andel av familieinntekten går til energiformål, kan mulighetene til å finansiere investeringer i energieffektiviseringstiltak være begrenset. Gjennomsnittlig budsjettandel for strøm(eksklusive alle offentlige stønader) var 6,3 prosent i befolkningen i desember 2021, mens for de 10 prosent av husholdningene med lavest inntekt utgjorde strømutgiftene 12,1 prosent (SSB, 2022). I tillegg er andelen leietakere blant bostøttemottakere 68 prosent, mot 15 prosent i befolkningen ellers.

En barriere mot energieffektivisering som det ofte blir pekt på er at de som står for planleggingen og finansieringen ikke skal bruke byggene i driftsfasen. Byggene blir solgt eller leid ut til en tredjepart. Investorene mangler derfor insentiver til å prioritere investeringer som gir reduserte energikostnader i driftsfasen.

Store deler av det økonomiske potensialet for energieffektivisering NVE har identifisert er knyttet til driften av byggene. Her peker eiere av yrkesbygg blant annet på at det er vanskelig å få levert energitjenester som er komplette, og som er enkle å iverksette uten at de må forholde seg til mange leverandører (Sintef, 2020). I andre sammenhenger fremheves det at installasjon av vannbåren varme er særlig dyrt i Norge, og at det er mange små håndverkerbedrifter med begrensede muligheter til å holde seg oppdatert på energiområdet. Det tyder på at tilbudssiden heller ikke er helt moden på alle områder.

9.7 Drivkreftene styrkes

Prisen på elektrisitet er en viktig faktor for sluttbrukers beslutninger om fleksibilitet og energieffektivitet. Forbrukerne vil se svingende strømpriser og høye vinterpriser, effektkostnader i nettariff, elavgift og merverdiavgift. En riktig pris på energi har alltid vært den mest sentrale faktoren for å sikre effektivitet både innen produksjon og bruk av energi.

Tradisjonelt har Norge hatt lavere elpriser enn nabolandene, og utenlandske gjester har reagert på at vi har et annet forhold til energi enn det de er vant til. Analysemiljøene legger til grunn at kraftprisen vil bli mellom 45 og 55 øre/kWh frem mot 2030 og 2050, og det er et høyere nivå enn det vi har sett de foregående 30 år (ca. 30 øre per kWh). Og prisene vil være langt høyere vinterstid enn om sommeren etter hvert som produksjonen i hele Europa blir mer væravhengig. Både NVEs analyse av respons på høye priser vinteren 2021/2022 (NVE, 2022), og SSBs analyse av hvor treffsikker strømstøtteordningen har vært (SSB, 2022), viser at kraftbruken gikk ned vinteren 2021/2022, i forhold til foregående år. Dette tyder på at det var en betydelig endring i adferd denne vinteren, og at høye priser gir redusert energibruk på kort sikt. Erfaringer med høye priser vil også kunne påvirke langsiktige investeringer i energieffektiviseringsløsninger, oppvarmingsløsninger og fleksibilitet.

Måling av energibruken er avgjørende for at sluttbrukerne skal kunne vurdere gevinstene ved å begrense energibruken. Innføring av avanserte måle- og styringssystemer (AMS) var blant annet et ledd i å legge til rette for energieffektivisering hos sluttbrukere. Potensialet for å utnytte AMS-målerne i arbeidet med en mer effektiv og fleksibel energibruk er stort.

Det er også drivkrefter på tilbudssiden som kan styrke takten i omstillingen av forbrukssiden. Mulighetene for å automatisere energistyringen og nettselskapenes interesse for å realisere forbruksfleksibilitet blir viktig. For energitjenesteleverandører vil det være mer lønnsomt å tilby styringssystemer og styringstjenester, og utvikle gode forretningsmodeller for dette. Bioenergi og ulike alternative varmeløsninger vil bli mer lønnsomt og det vil stimulere denne delen av energibransjen til å fremme sine løsninger.

En drivkraft som er blitt styrket de senere år er jakten på et godt omdømme. Vi ser at byggeiere ønsker bygninger som er miljøvennlige og nyskapende. Ved oppføring av nye bygg er mange opptatt av å få et godt energimerke. BREEAM-klassifiseringen er også et system for å klassifisere og løfte frem bygninger med gode miljø- og energiegenskaper, og er utviklet av markedsaktørene selv. Energieffektive bygg får i økende grad også bedre vilkår i finansmarkedene. GHG-protokollen (Greenhouse Gas Protocol) er en standard for måling og håndtering av klimagassutslipp, og er utviklet og brukt av 500 internasjonale virksomheter. Energibruk inngår i rapporteringen under GHG-protokollen.

Sirkulærøkonomi er i ferd med å bli viktig for en bærekraftig utvikling og Norge har utarbeidet en nasjonal strategi for en grønn sirkulærøkonomi (Departementene, 2020). Gjenbruk av materialer og reparerbarhet kan påvirke energibehovet indirekte. Sirkulærøkonomi krever felles reguleringer av produkter som omsettes internasjonalt, og EU tar en rolle her. Utnyttelse av overskuddsvarme inngår som en del av sirkulærøkonomien i seg selv.

EU-kommisjonen bygger opp under utviklingen med krav og standarder. Taksonomiregelverket setter konkrete krav til hva som skal regnes som bærekraftig, og vil bli lagt til grunn av institusjoner som finansierer bygg, energianlegg og industrivirksomhet. For industrien er det viktig at krav, blant annet på energiområdet, gjelder for alle virksomheter som konkurrerer i det indre markedet.

9.8 Dagens virkemidler

Selv om tiltak for energieffektivisering og økt fleksibilitet fremstår som lønnsomme for forbrukerne, kan ulike barrierer gjøre at de likevel ikke blir gjennomført. I en situasjon der energiomstillingen blir forsert av politiske prosesser, kan det forsvares å benytte særlige virkemidler mot forbrukssiden. Det handler om å realisere energiomstillingen i et høyt tempo. Det handler også om at forbrukere og næringsliv skal bli mindre eksponert for høye priser, særlig vinterstid. Virkemidlene bør rettes mot de identifiserte barrierene.

Virkemidler innrettes ulikt dersom det skal utvikles nye teknologier og nye markedsløsninger, enn i et tilfelle der teknologier er mer modne.

Norske Boligbyggelags Landsforbund (NBBL) har publisert en oversikt over eksisterende virkemidler rettet mot bygninger i et notat om energieffektivisering i bygg (NBBL, 2022). Både NVE (NVE, 2022) og NBBL skiller mellom juridiske, økonomiske og informative virkemidler. Disse virkemiddelgruppene kan utfylle hverandre.

9.8.1 Fortsatt rom for teknologiutvikling

Ikke alle markedsløsninger for å realisere en effektiv omstilling er helt på plass, og det er rom for teknologiutvikling på mange områder. Det er nylig etablert en fornyet strategi for energiforskning, Energi21. Her legges det opp til videre forskning på teknologier, også på forbrukssiden. Integrerte og effektive energisystemer blir pekt på som avgjørende for å lykkes i det grønne skiftet, herunder samspill med sluttbrukere. Det trekkes frem forskningsbehov innenfor blant annet energimarkeder, regulering, energisikkerhet, energibruk og sosial aksept (Energi21, 2022). I Olje- og energidepartementets budsjett for 2023 er det bevilget 993,5 millioner kroner til «Forskning og teknologiutvikling for fremtidens energisystem». EU har i tillegg flere initiativer for utvikling av smarte energisystemer, energieffektive bygg, industri, varme og kjøling. Det gis støtte gjennom forskningsprogrammet Horizon Europe, som har egne strategier for hvert delområde.

I en fase der teknologier og markedsløsninger skal utvikles og introduseres i markedet er virkemidlene gjerne rettet mot enkeltprosjekter og enkeltteknologier. I en fase der markedsløsninger og teknologier skal introduseres i større skala kan virkemidlene være nøytrale, det vil si med konkurranse på like vilkår mellom ulike løsninger. Konkurransen kan være en driver for videre innovasjon og utvikling. Virkemidlene blir gjerne rettet mot etterspørselssiden, med juridiske, økonomiske og pedagogiske/informative virkemidler.

På energiområdet finnes det allerede mange gode teknologier for energieffektivisering og energifleksibilitet. Flere tiår med forskning og markedsintroduksjon har gjort at vi kan bygge energieffektive bygg, ta i bruk ulike typer varmepumper og solenergi, det er etablert fjernvarmesystemer i byene, det finnes gode varmegjenvinningsmetoder, det finnes energistyringssystemer og batterikapasitet i elbiler, og det finnes gode energikartleggingsmetoder. Utfordringen er å få løsningene utbredt i markedet og redusere kostnadene ytterligere.

9.8.2 Juridiske virkemidler

Med juridiske virkemidler kan det stilles absolutte krav til energieffektivitet i produkter og bygg. Slike absolutte krav er mest aktuelt i situasjoner der teknologiene er modne, slik at aktørene er i stand til å håndtere nye reguleringer. Da regjeringen i 2012 varslet at det ville komme forbud mot bruk av mineralolje til oppvarming i 2020, hadde byggeierne god tid til å forberede seg og energibransjen kunne forberede seg på å levere løsninger. Før TEK17 ble innført, med strenge energikrav til nye bygg, hadde bransjen over flere år testet ut passivhusstandarden. Før EU vedtar økodesignreguleringer av nye produkter går det mange år med forberedelser og dialog med industrien slik at teknologien skal være tilgjengelig når reguleringen trer i kraft. Også for energimerking av produkter er det en lang periode med forberedelser.

Krav om tiltak på eksisterende bygg i plan- og bygningsloven (§ 31-2) gir kommunene mulighet til å stille krav til byggeier ved hovedombygging og vesentlig endring av eksisterende bygninger. Dette er i teorien et meget sterkt virkemiddel, som også treffer de tidspunktene der det ligger til rette for å tenke forbedring av energitilstanden. Ifølge NVE og DiBK er det knyttet usikkerhet til praktisering og håndheving av regelverket og det bør vurderes om, og hvordan, regelverket for eksisterende bygg kan forbedres (NVE, 2022).

Forskrift om energimerking av bygninger ble etablert i 2010 og er under revidering. Gjennom denne ordningen blir det stilt krav til energimerking ved salg og utleie av bygninger. Ordningen har høstet kritikk fra fjernvarmemiljøet, fordi det er vanskelig å oppnå et godt energimerke i bygg som blir tilført varme fra eksterne kilder, se kapittel 10.7.3. Det er potensial for å forbedre ordningen på flere punkter. Karakterskalaen kan tilpasses slik at flere ulike tiltak gjør det mulig å få en bedre karakter, og på den måten tilpasses eksisterende bygg på en bedre måte. Ordningen kan også premiere redusert strømbruk i høylastperioder på en bedre måte.

Et eksisterende juridisk virkemiddel rettet mot industrien er krav til energiledelse i forbindelse med utslippstillatelser etter forurensningsloven. I forskrift om CO2-kompensasjon for 2021-2030 er industri som kommer inn under ordningen pålagt å gjennomføre energikartlegging. Olje- og energidepartementet hadde i 2019 høring av en endring i energiloven og naturgassloven som stiller krav om energikartlegging i store foretak. Et forslag til forskrift var på offentlig høring i 2021. Store foretak er definert som foretak som hovedsakelig driver økonomisk aktivitet, uavhengig av selskapsform og organisering, og som har en årlig energibruk i Norge på minst 5 GWh i ett av de siste fire årene før en energikartlegging skal gjennomføres. Forslaget er foreløpig ikke fremmet for Stortinget.

I 2021 gjennomførte departementet høring av forslag til endringer i energiloven om krav til gjennomføring av nytte-kostnadsanalyser for bruk av overskuddsvarme fra energiintensive anlegg. Forslaget omfatter blant annet kraftverk, industrianlegg, avfallsforbrenningsanlegg, fjernvarmeanlegg, fjernkjøleanlegg og energiproduksjonsanlegg med over 20 MW tilført varmeeffekt eller 20 MW tilført elektrisk effekt, samt datasentre med over 2 MW tilført elektrisk effekt. Grunnen til at det er foreslått en lavere grenseverdi for datasentre enn andre anlegg er at slike sentre ofte bygges ut trinnvis. Formålet med forslaget var å bidra til at aktører som planlegger å bygge eller oppgradere anlegg som genererer overskuddsvarme blir oppmerksomme på hvilke muligheter som finnes for å utnytte varme. Forslaget er foreløpig ikke fremmet for Stortinget.

Lov om offentlige anskaffelser angir noen prinsipper som kan berøre energiområdet, selv om formuleringene er rettet mot reduksjon i skadelig miljøpåvirkning, og å fremme klimavennlige løsninger.

En rekke markedsreguleringer vil kunne påvirke energibruken i fremtiden. Innføring av et effektelement i overføringstariffen er ett eksempel på det. Arbeidet med å legge til rette for at små fleksibilitetskilder kan omfattes av markedet, er et annet. Plusskundeordningen gjør det mer lønnsomt å installere solceller.

9.8.3 Økonomiske virkemidler

Det eksisterer flere økonomiske virkemidler for energieffektivisering og forbrukerfleksibilitet i dag. Økonomiske virkemidler er vesentlig rettet mot klimagassreduksjoner, men energi er ofte involvert i prosjektene.

Enovas ordninger er rettet mot demonstrasjonsprosjekter og markedsutvikling. De følger markedet tett, kartlegger barrierer og utvikler virkemidler innenfor sitt mandat. Per i dag gis det støtte til følgende:

Energikartlegging i borettslag og boligsameier

Energitiltak i kommunale boliger

Varmesentraler basert på fornybare energikilder (industri og bygg)

Fjernvarmeinfrastruktur og vannbåren varme i bygg

Energi- og klimateknologi i industrien

Diverse tiltak i bygg, som installasjon av solcelleanlegg og solfanger, balansert ventilasjon, væske-til-vann-varmepumpe, strømstyring i boliger, smarte varmtvannsberedere, helhetlig oppgradering av bygningskroppen og varmegjenvinning av gråvann.

I en tidsbegrenset ordning innført høsten 2022 kan bedrifter med minst 3 prosent strømintensitet søke Enova om tilskudd til å betale strømregningen og til å investere i energitiltak. Bedrifter som gjennomfører energikartlegging vil kunne få dekket inntil 25 prosent av strømprisen over 70 øre for månedene oktober, november og desember 2022, mens bedrifter som i tillegg velger å investere i enøktiltak vil kunne få inntil 45 prosent av strømprisen over 70 øre dekket. I tillegg kommer støtte på inntil 50 prosent av investeringskostnaden ved energitiltak som ikke allerede er støtteberettiget. Det er vilkår om at bedrifter som mottar tilskudd ikke kan ta ut utbytte i 2023. Bedrifter med årlig strømforbruk over 100 GWh faller utenfor.

Husbanken gir lån til omfattende oppgradering av bygg som gir redusert energibruk.

Skatter og avgifter skal i utgangspunktet virke nøytralt. Avgifter kan benyttes for å synliggjøre kostnader ved miljøinngrep, for eksempel miljøskadelige utslipp. Stortinget har lagt opp til en opptrapping av CO2-avgiften i ikke-kvotepliktig sektor til 2000 kr per tonn i 2030. Det stimulerer til å utvikle, og ta i bruk teknologier som ikke har utslipp som er avgiftsbelagt, som grønt hydrogen og elbiler. Dagens elavgift har en fiskal begrunnelse, men den bidrar like fullt til at energieffektivisering blir mer lønnsomt for sluttbrukerne.

9.8.4 Pedagogiske virkemidler

Pedagogiske virkemidler kan stå alene, eller kombineres med økonomiske eller juridiske virkemidler. Det er mange steder å henvende seg dersom man ønsker veiledning og råd om energieffektivisering. Enova, DiBK, Riksantikvaren og enkelte kommuner har informasjonsvirksomhet. For eksempel gir DiBKs hjemmeside «Slik pusser du opp energismart» tips til hvordan man kan heve komforten i huset og samtidig spare energi.

Enovas hjemmeside om energiledelse «Enova kunnskap» er et verktøy for energikartlegging og energiledelse som både innehavere av næringsbygg, transportsektoren, industrien og oppdrettsnæringen kan benytte. Energikartlegging er et første skritt for å få oversikt over mulighetene for energieffektivisering som finnes i virksomheten. Dersom det gjennom energikartleggingen avdekkes muligheter som ikke er markedsmodne, kan støtteordninger være aktuelle. Energikartlegging er obligatorisk for bedrifter som søker om midler under den midlertidige støtteordningen.

Enova fører også et register over energirådgivere, og stiller kompetansekrav til disse. Forbildeprosjekter og ulike forskningsaktiviteter kan også bidra til å heve kompetansen på tilbydersiden.

Opplæring gis vesentlig gjennom videregående skole, fagskoler, høyskoler og universiteter. Det gjelder også videreutdanning av håndverkere og andre fagfolk.

De ulike bransjene utarbeider selv standarder, for eksempel i energiledelse eller for energieffektive bygg (ISO-standarder).

EU-landene har etablert egne langtidsstrategier for rehabilitering av bygg siden 2013.

9.8.5 Nye virkemidler

Norge er i ferd med å gjennomføre bygningsenergidirektivet fra 2010. Energieffektiviseringsdirektivet fra 2012 forventes også innlemmet i EØS-avtalen. I henhold til dette skal det lages en langsiktig strategi for renovering av bygningsmassen. Endringer i energiloven med krav til energikartlegging i store virksomheter og utredning av lønnsomheten ved å utnytte spillvarme i ny industrivirksomhet og datasenter har vært på høring.

EU utvikler stadig ny politikk på energibruksområdet. Norge følger prosessene, vurderer EØS-relevans og tar stilling til de ulike direktivene konkret.

EU har en sektorovergripende politikk på energiområdet, se kapittel 6.2. «Europas grønne giv» (European Green Deal). I EUs strategi REPowerEU, er det lagt frem forslag om en energisparing på 13 prosent av sluttbruken av energi innen 2030. Innenfor energieffektivisering blir medlemslandene bedt om å vurdere på hvilke områder de kan styrke virkemiddelbruken, for eksempel:

Forplikte nøkkelsektorer til energisparing (offentlige bygg, etc.)

Finansielle ordninger (lån, støtte, etc.)

Øke ambisjonene i energispareforpliktelsesordninger (hvite sertifikater)

Styrke gjennomføring av resultater fra energikartlegginger

Innføre ytterligere minimumsstandarder for energiytelse i bygninger, herunder varmesystemer

Målrettede informasjonskampanjer

Sertifisering av aktører som kan gi gratis rådgiving, gjennomføre inspeksjon, etc.

Vurdere priser (bl.a. progressive tariffer) og avgiftsfritak på fossile brensler.

EU-kommisjonen foreslår å påby å installere solenergi på tak over 250 m2 innen 2027 og alle boliger innen 2029, og har en egen strategi for dette. Etablering av lokale energisamfunn i kommuner inngår også i strategien.

Det vil også komme EU-regelverk for sektorintegrasjon, der energieffektivisering og forbrukerfleksibilitet inngår som viktige elementer. Sektorintegrasjon betyr at ulike energibærere – elektrisitet, varme, kulde, gass, faste og flytende brensler integreres med hverandre og med sluttbrukermarkedet.

9.9 Organisering av arbeidet med effektiv og fleksibel energibruk