13 Kraftmarkedets utforming og handelen med andre land

I dette kapittelet vil vi beskrive sentrale trekk ved utformingen av kraftmarkedet i Norge samt krafthandelen med andre land. Det gis en overordnet beskrivelse av hvordan dagens kraftsystem er organisert, en kort omtale av strukturelle kraftreformer som nå drøftes i andre land, og hvordan endringer i kraftsystemet fremover kan påvirke krafthandelen med andre land. For en mer detaljert beskrivelse av forbruk, produksjon og kraftbalanse, se henholdsvis kapittel 9, 10 og 11. For en nærmere beskrivelse av samspillet mellom nett og produksjon, samt den detaljerte reguleringen som sikrer markedsbalanse, viser vi til Strømnettutvalgets rapport ‘Nett i tide’ fra juni 2022.

13.1 Kraftmarkedet i Norge

I 1991 etablerte Norge et markedsbasert system for omsetning av kraft. I dag er Norge en del av et felles nordisk kraftmarked med Sverige, Danmark og Finland, som igjen er en del av det europeiske kraftmarkedet.

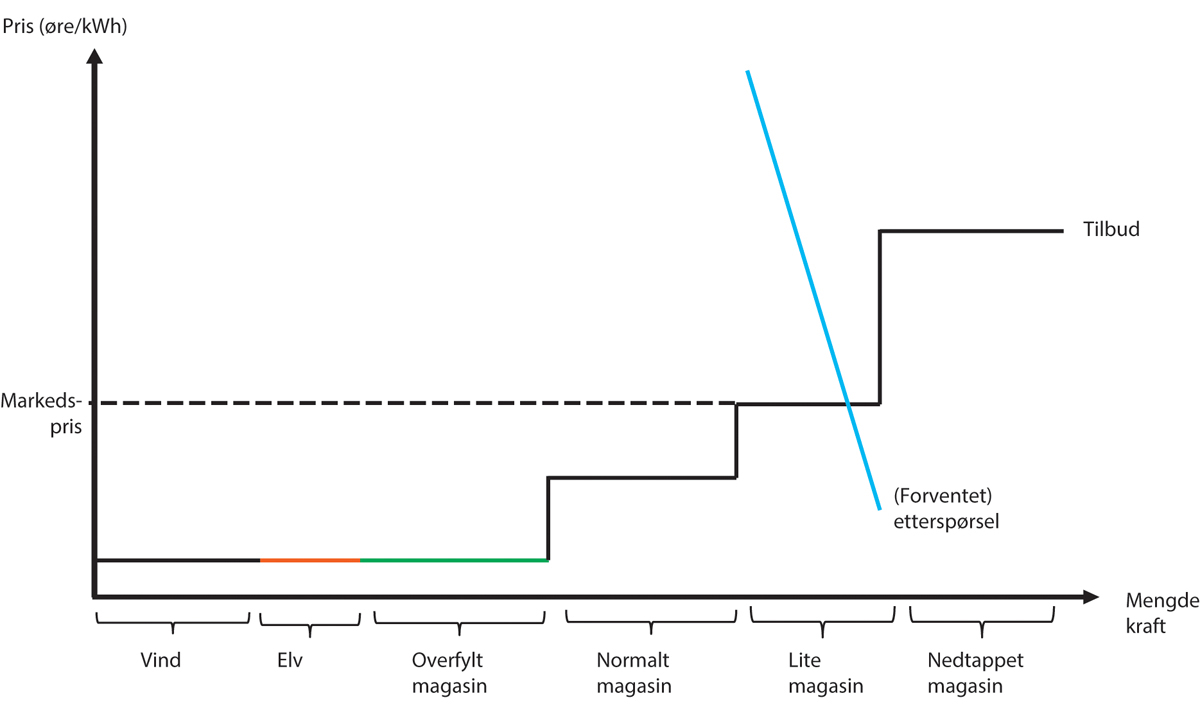

Kraftbørsen er sentral for prisdannelsen i markedet, og da særlig for det som kalles «day-ahead»-markedet (tidligere spotmarkedet). I dette markedet blir priser og elektrisitetsflyt mellom områder beregnet samtidig. Aktører på ulike sider av landegrenser legger inn sine salgs- og kjøpsbud time for time før neste dag, og behøver ikke å reservere kapasitet i nettet på forhånd. Prisdannelsen er illustrert i figur 13.1, hvor vi ikke har tatt hensyn til påvirkningen fra handelen med utlandet.

På ethvert tidspunkt finnes det ulike produsenter som kan tilby kraft. I figur 13.1 er de sortert fra venstre til høyre på den horisontale aksen, der de med lavest kostnader kommer først. På den vertikale aksen vises kostnaden ved hver av kraftkildene.

Figur 13.1 Prisdannelsen i et isolert norsk kraftmarked

Energikommisjonen.

Kraftprodusenter som baserer seg på energi fra sol, vind og vann (som ikke har magasiner) må produsere når energien er tilgjengelig. De vil derfor ønske å produsere selv til svært lave priser. For vannkraftprodusenter med magasinkapasitet stiller situasjonen seg annerledes. De kan spare vannet (energien) dersom produksjonen har en større verdi i fremtiden (en vannverdi) når prisen blir høyere.

På kraftbørsen blir budene fra alle aktører sammenstilt, illustrert ved markedskrysset i figur 13.1. Prisen blir satt lik budet fra den siste enheten som kreves for å dekke all etterspørsel. Dersom det er budt inn mye kraft med lave kostnader, blir prisen lav. Hvis det er lite kraft til lave kostnader, må man ta i bruk dyrere ressurser, og prisen blir høyere. Hvis det er flaskehalser på grensene, slik at det ikke er mulig å overføre kraft fra billige områder til dyre områder, blir prisene ulike på hver side av grensen. Dette er et system som brukes i de fleste markeder med identiske produkter, for eksempel i en rekke råvaremarkeder.

13.2 Fordeler og ulemper med dagens system

Dagens utforming av kraftmarkedet har flere fordeler.

Et slikt system bidrar til å sikre at tilbudet dekker all etterspørselen. Når prising er basert på siste enhet som kommer inn i markedet, vil det nettopp gi insentiv til å tilby produksjon i markedet helt til behovet er dekket. Systemet garanterer også at all lønnsom kraft blir produsert.

En organisering som i dag bidrar også til at produsenter med lave kostnader mobiliseres først, før produsenter med høyere kostnader. Hvis det for eksempel er lite vann i magasinene og dermed knapphet på vannkraft (hvis en antar kun et norsk marked), vet en vindkraftprodusent at det ikke er den som setter markedsprisen. Da er det viktigste for vindkraftprodusenten å ha mulighet til å selge kraft. For å sikre at den blir valgt, er det beste den kan gjøre å by inn sin kraft til en pris lik sine egne kostnader. Da er den garantert å bli valgt i alle tilfeller der det er lønnsomt å produsere.

Samtidig har kraftsystemet flere fysiske egenskaper som fører til at prisene kan bli svært høye i situasjoner med knapphet. Elektrisitet må i stor grad produseres når det forbrukes, noe som gjør at bruk av lager for å jevne ut prisene spiller en mindre rolle enn i andre markeder. I andre markeder kan også forbrukssiden tilpasse seg ved å utsette sine kjøp – ved å danne kø. Kraftbrukernes evne til å tilpasse seg er ikke like store. Til sammen gjør det at et bredt spekter av teknologier, med til dels svært ulike kostnadsstrukturer, setter prisene i kraftmarkedet.

Høye spotpriser gir en betydelig omfordeling, der enkelte produsenter oppnår en stor fortjeneste samtidig som sluttbrukerne betaler en svært høy pris. Det er nettopp den situasjonen vi har opplevd i 2022 i deler av Norge, ved at Sør-Norge har hatt svært høye priser. Samtidig har kraftprodusenter hatt en betydelig fortjeneste. En del av fortjenesten tilfaller staten gjennom grunnrenteskatten for vannkraft. En del kraftprodusenter har også inngått avtaler om prissikring for deler av produksjonen, hvilket betyr at de har mottatt en relativt lav pris sammenlignet med den høye prisen på kraftbørsen for den delen av produksjonen.

Et slikt system kan føre til store forskjeller i priser, både på tvers av områder og over tid. Det kan forklares med knapphet i visse områder eller til visse tider, og tilsvarende mye kraft tilgjengelig i andre områder eller på andre tidspunkter. Variasjoner i prisene vil bidra til at markedet klareres i det enkelte området (strømmen går ikke), men samtidig utfordrer det legitimiteten til systemet. Forskjellen i priser mellom Midt-Norge/Nord-Norge og Sør-Norge har vært betydelig i store deler av 2022, med priser nær null i Midt-Norge/Nord-Norge i lange perioder og priser til tider over 5 kr/kWh i Sør-Norge. Det har imidlertid typisk vært små prisforskjeller i perioden 1991-2021, og slik sett er det helt unikt det vi nå har opplevd. Vedvarende, betydelige prisforskjeller mellom ulike deler av landet kan bidra til å svekke systemets legitimitet og støtte i befolkningen. Vedvarende svært lave priser i enkelte områder kan på sin side være en utfordring dersom kraftprodusentene ikke får dekket sine kostnader.

En annen utfordring er at en produsent med stor produksjon kan få markedsmakt. Dette har vært tydelig i forbindelse med Russlands opptreden i gassmarkedet i Europa, som også har ført til svært høye priser i strømmarkedet. Europa har få alternativer, og det har så langt ikke vært mulig å tilfredsstille all etterspørsel uten leveranser av gass fra Russland. Når en aktør får en sterk posisjon, kan den holde tilbake produksjon og dermed fremtvinge en høyere pris, eller rett og slett sette en høy pris.

I det norske kraftmarkedet, som i alle markeder, er det behov for regler som sikrer at en unngår skadelig utnyttelse av markedsmakt. Både RME og Konkurransetilsynet overvåker kraftmarkedet, blant annet gjennom et samarbeid der de overvåker prisbevegelsene i markedet. Konkurransereglene håndheves av Konkurransetilsynet, og det er et forbud mot konkurranseskadelig samarbeid og mot misbruk av en dominerende stilling. I tillegg kan Konkurransetilsynet gripe inn mot konkurranseskadelige fusjoner og oppkjøp. Etter at Konkurransetilsynet vedtok å gripe inn mot to oppkjøp på begynnelsen av 2000-tallet, har ikke Statkraft – som er den største produsenten i det norske markedet – gjennomført noen større oppkjøp i det norske kraftmarkedet. Den gang var bekymringen at Statkraft etter et eventuelt oppkjøp kunne utnytte markedsmakt i forbindelse med flaskehalser mellom ulike områder. Konkurransetilsynet har nylig uttalt at det var eksempler på uheldig adferd i det norske kraftmarkedet i årene etter dereguleringen på 90-tallet, men at de ikke har indikasjoner på at dagens høye strømpriser skyldes brudd på konkurranseloven i Norge (Skjæveland og Søreide, 2022).

13.3 Utfordringer under dagens krise

På bakgrunn av de høye prisene i kraftmarkedet i 2021/2022 har det blitt stilt flere spørsmål ved dagens markedsutforming, og særlig om det er riktig at den marginale produsenten skal sette prisen når mye av kraftproduksjonen har betydelig lavere driftskostnader.

Hvis vi går noen få år tilbake i tid, så ble det spådd en kollaps i kraftmarkedet en gang utpå 2020-tallet (Omland, 2018). Med kollaps mentes svært lave priser i perioder. Grunnen var at det ble installert og var planer om mye uregulerbar kraft på kontinentet, og da særlig sol og vindkraft. Når vinden blåser ville det bli svært høy produksjon, og prisen kunne gå mot null. I dag opplever vi det motsatte, med svært høye priser i lange perioder. Rett nok ser vi flere eksempler på svært lave priser i noen timer med svært høy vind- og solkraftproduksjon, i tråd med det som er spådd, men snittprisen over tid har vært høy. Det er flere faktorer som kan forklare dagens situasjon.

Den viktigste årsaken er at Russland har redusert sine leveranser av gass til Europa betydelig, som omtalt i kapittel 3. Det rammet EU hardt, da de hadde gjort seg avhengig av russisk gass for å sikre sin energiforsyning. Flere andre uheldige omstendigheter har forsterket effekten av Russlands struping av gassleveranser. Nedstenging av termisk kraftproduksjon har vist seg vanskelig å reversere og det har vært driftsproblemer for kjernekraft i Frankrike. Tørke i Europa har gitt redusert produksjon, ved at båter har hatt problemer med å frakte kull til kullkraftverk på elver som har lite vannføring, og kjernekraft har hatt problemer med nedkjøling på grunn av mangel på vann.

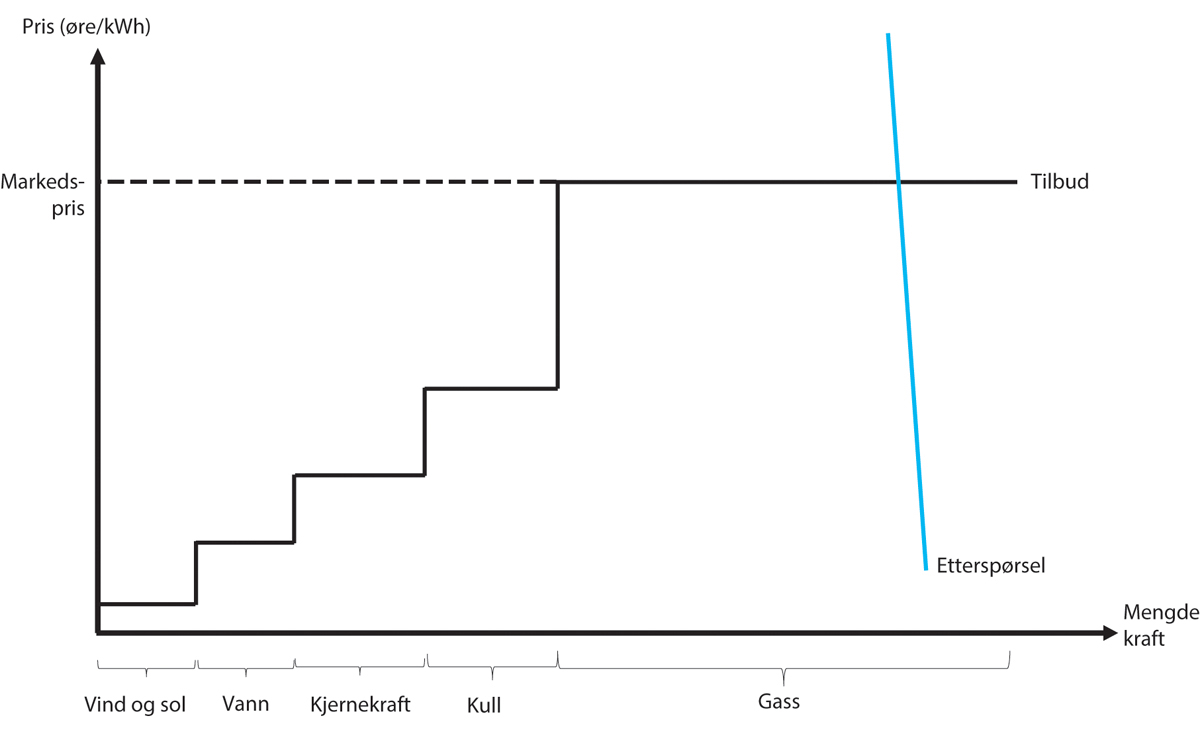

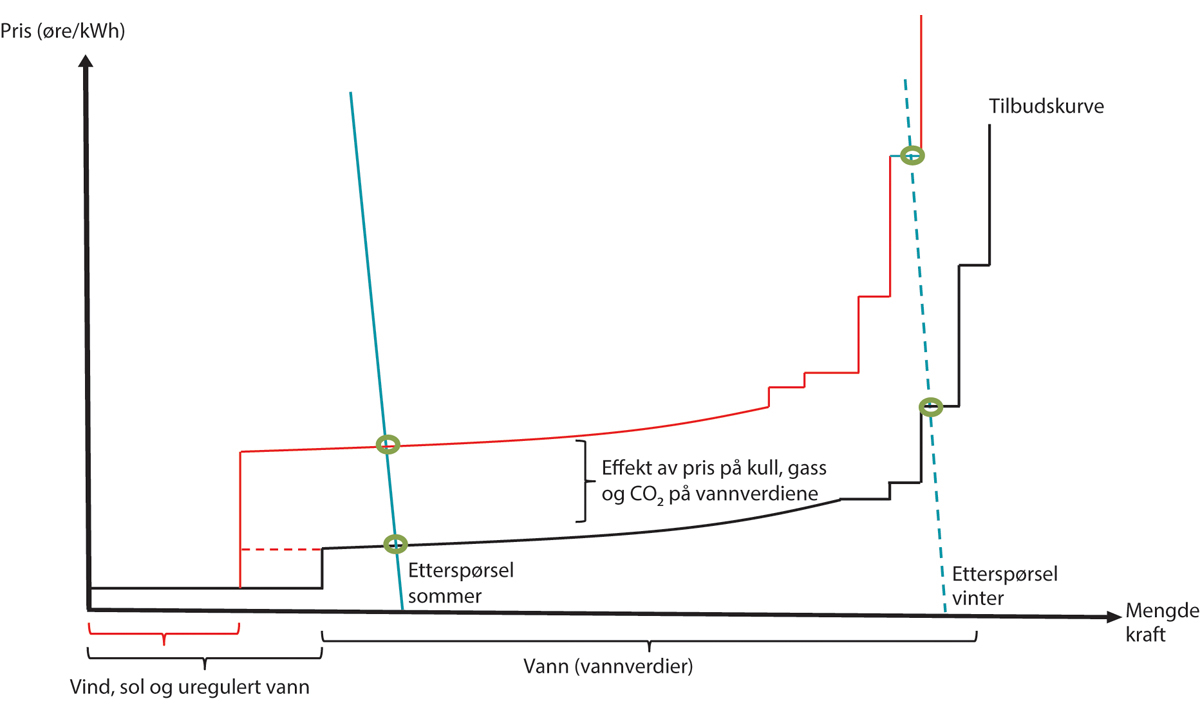

De gjenværende leveransene av russisk gass har vært helt avgjørende for å klarere markedet, og å sikre nok kraft til å dekke etterspørselen. I figur 13.2 er det illustrert hvordan gass, som benyttes til produksjon av kraft, påvirker prisdannelsen i kraftmarkedet i Europa i dag.

Figur 13.2 Prisdannelsen i det europeiske kraftmarkedet

Energikommisjonen.

De ulike energikildene har ulike kostnader. Markedsprisen som settes, er basert på budet fra den siste enheten som kommer inn i markedet. I dag er ofte den siste enheten strøm produsert ved hjelp av gass.

Høsten 2022 er Europa fortsatt avhengig av russisk gass og import av LNG (flytende gass) for å klarere kraftmarkedet. Som et svar på behovet for gass bygges det nå havner som tar imot LNG. Det bygges også økt lagringskapasitet. Noen av disse anleggene kan bli klare allerede mot slutten av 2022, men det vil likevel ta noe tid å få økt kapasiteten betydelig. Norge har økt sine gassleveranser med 8 prosent, men heller ikke det er tilstrekkelig til å kompensere for bortfallet av russisk gass. Dermed blir gassprisen bestemt av LNG til høye priser og forventninger om fremtidig gasstilgang. Knappheten på energi er en stor utfordring i Europa.

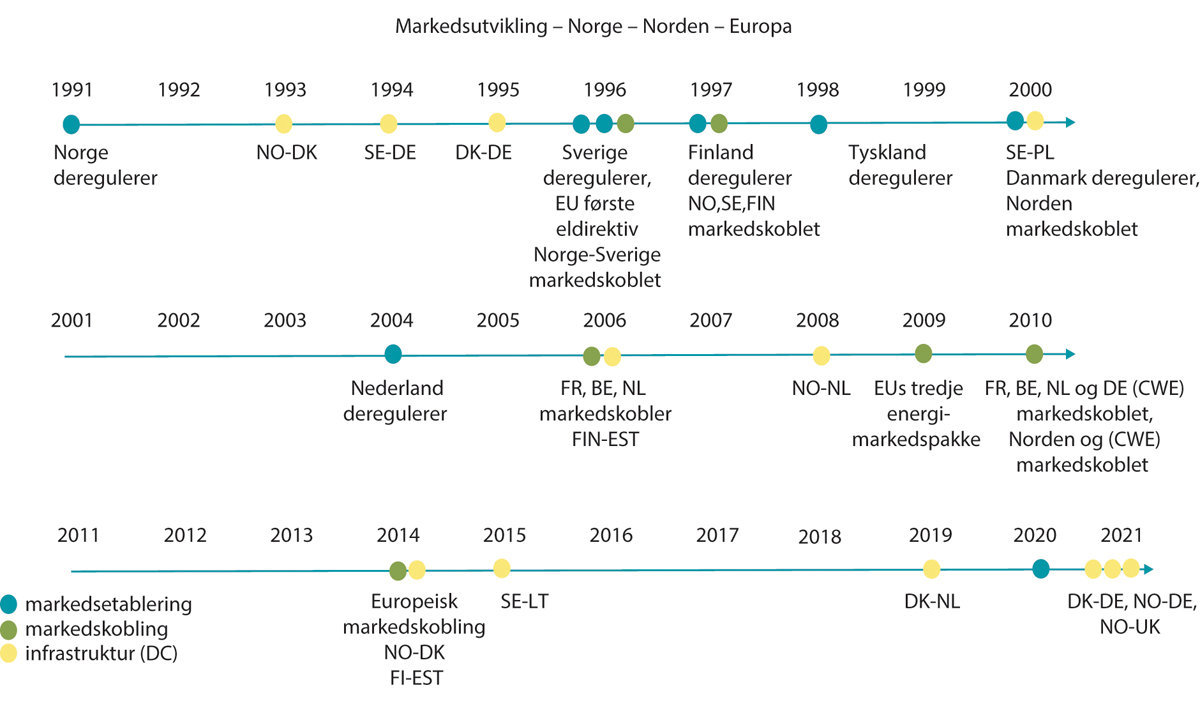

Norge er koblet til det europeiske markedet gjennom strømkabler. Den første kabelen ble satt i drift i 1960. Fra og med dereguleringen av kraftmarkedet i Norge, og etter hvert i det øvrige Europa, har Norge, Norden og Europa blitt tettere koblet sammen både markedsmessig og fysisk. Figur 13.3 viser flere av milepælene i utviklingen.

Figur 13.3 Utviklingen i integrasjonen mellom det norske, nordiske og europeiske kraftsystemet

Energikommisjonen.

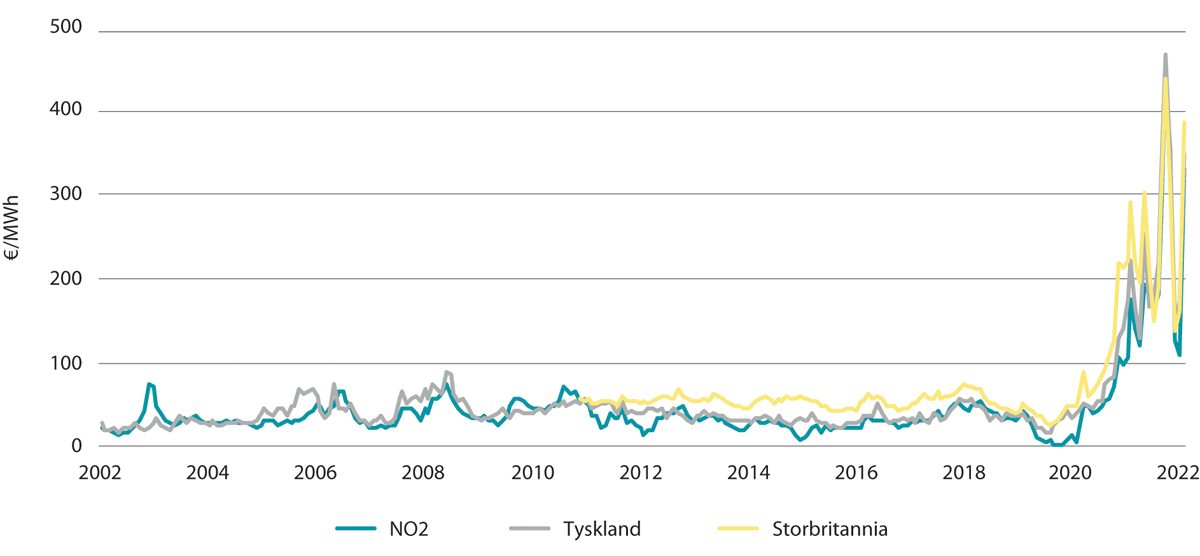

Fra 1996 ble det etablert en felles svensk-norsk kraftbørs, og dermed et felles marked. Markedet har gradvis blitt utvidet, og vi er nå en del av et europeisk strømmarked. Det oppstår til tider flaskehalser i nettet mellom ulike områder, slik at det kan være prisforskjeller mellom Norge og utlandet. Figur 13.4 viser at prisene i Sør-Norge (NO2) har samvariert med prisene i Tyskland og Storbritannia i en rekke år. Særlig har det vært en tett kobling med tyske priser.

Figur 13.4 Prisutviklingen i Norge (NO2), Tyskland og Storbritannia. 2002–2022

Statnett.

Samtidig har norske priser blitt betydelig påvirket av tørre og våte år. I tørre år er prisen gjerne høyere i Norge enn i utlandet, mens i våte år er den lavere. For eksempel var prisen i Norge betydelig høyere enn i Tyskland i 2003. Dette var et tørt år og muligheten for import var nokså begrenset. I 2020 var prisen i Norge svært lav som følge av våtår.

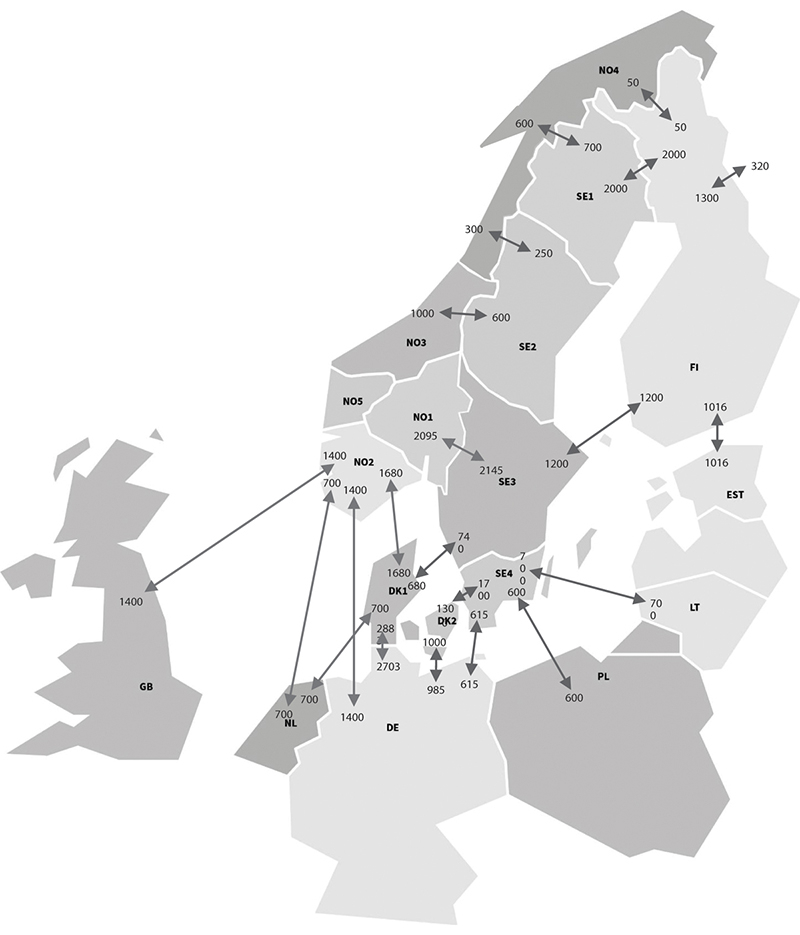

Kapasiteten på mellomlandsforbindelsene ble økt betydelig i 2021 ved åpningen av to nye kabler, henholdsvis til England og Tyskland. I figur 13.5 har vi vist samtlige mellomlandsforbindelser for Norge. De siste kablene førte til at kapasiteten på mellomlandsforbindelsene økte med nær 50 prosent.

Figur 13.5 Mellomlandsforbindelser

NVE og Energikommisjonen.

Økningen i kapasitet på mellomlandsforbindelsene har ført til at utenlandske priser i større grad enn før påvirker norske priser. Det gjelder særlig i Sør-Norge, som har størst kapasitet i forbindelsene til utlandet. I hvor stor grad de norske prisene påvirkes vil i tillegg til overføringskapasiteten på mellomlandsforbindelsene avhenge av blant annet om det er våtår eller tørrår i Norge, og prisutviklingen i våre naboland. Effekten av de to siste mellomlandsforbindelsene er vanskelig å fastslå med sikkerhet, dels fordi de er relativt nye og dels fordi de ble åpnet i en helt ekstraordinær situasjon (Statnett, 2022), (Sintef, 2022).

Figur 13.6 viser prisdannelsen i det norske kraftmarkedet, når vi også tar hensyn til koblingen til utlandet. Norske kraftpriser bestemmes av mange ulike faktorer. Nivået på etterspørselen påvirkes i stor grad av vær og sesong. Etterspørselen en sommerdag er normalt lavere enn en kald vinterdag, illustrert ved de to etterspørselskurvene. Fordi etterspørselen historisk har vært lite prisfølsom er etterspørselskurven nesten vertikal. Det betyr at høye priser bare gir en liten reduksjon i etterspørselen. Reduksjonen i kraftforbruket vi har sett det siste året kan imidlertid indikere at ved svært høye priser er etterspørselen noe mer følsom enn vist i figuren.

Figur 13.6 Norske kraftpriser påvirkes av europeiske priser

Energikommisjonen.

Tilbudskurven kan illustreres som en trapp med flere nivåer. Lengst til venstre og til lavest kostnad er vindkraft, solkraft og uregulert vannkraft. Dette er produksjon som alltid bys inn til lave/nullpriser og derfor brukes først. Ettersom produksjonen varierer med været vil tilbudskurven være ulik under ulike værforhold.

Prisen på kull, gass og CO2 bestemmer driftskostnader for kraftverk i land Norge handler med. Den varierende kostnaden påvirker norske vannverdier og flytter derfor den midterste delen av tilbudskurven opp og ned. Magasinfylling og tilsiget her hjemme bidrar også til å bestemme hvordan vannkraften prises sammenlignet med kraftverk i utlandet.

Den bratteste delen av tilbudskurven til høyre representerer topplastverk og driftskostnaden av disse. På grunn av lavere virkningsgrad har topplastverk ofte høyere driftskostnader per produserte energienhet enn andre gass- og kullkraftverk. Til tross for at disse ikke finnes i Norge, kan de sette prisen også her på tidspunkter hvor vi har for lite effekt i Norge til å dekke det norske forbruket og samtidig ha full eksport.

De grønne sirklene, der tilbud og etterspørsel krysser, viser kraftprisen. Kraftprisen kan variere mye i tid og mellom ulike prisområder.

I Norge har en stor andel sluttbrukere knyttet sin kraftpris opp mot prisen på kraftbørsen (spotprisen). Dermed slår høye priser umiddelbart inn på strømregningen til husholdninger og kan på den måten være uheldig for forbrukerne. På den annen side vil perioder med svært lave priser på kraftbørsen, som var tilfelle i hele Norge i store deler av 2020 og i Nord-Norge i store deler av 2022, også slå umiddelbart inn i prisene til husholdningene og slik sett være gunstig for forbrukerne.

En viktig lærdom fra dagens krise er at den tette integreringen med det europeiske kraftmarkedet gjør oss sårbare for situasjoner med energimangel og høye priser i våre naboland. Gitt det store innslaget av spotpriskontrakter for husholdninger og til dels næringsliv, gir en krise i våre naboland en ganske umiddelbar effekt på prisene norske forbrukere står overfor. Det er derfor behov for å gjøre systemet mer robust. Både for å dempe prisutslagene for forbrukere og for å trygge vår egen forsyningssikkerhet.

13.4 Strukturell markedsreform i andre land

Det norske kraftsystemet er unikt i den forstand at det allerede er basert på fornybar kraft, i hovedsak vannkraft. I andre land har kraftsektoren i liten grad vært fornybar. Samtidig som de avvikler kraftproduksjonen som er basert på fossil energi, må disse landene bygge opp et nytt kraftsystem for å nå målet om nullutslipp. Omstillingen fra fossil til fornybar produksjon i disse landene er dramatisk. De endrer fra et system med stabil tilførsel av kraft (termisk system) til et system der de er avhengige av uregulerbar kraft som sol- og ikke minst vindkraft. Dette kan skape store prissvingninger fra dag til dag, avhengig av om det er sol og vind.

I juli 2022 sendte britiske myndigheter på høring et notat som oppspill til en offentlig debatt om hvordan markedet skal organiseres (Ministry of Business, Energy & Industrial Strategy, 2022). EU har på sin side planer om å legge frem et forslag til en strukturell reform i løpet av vinteren 2022/2023.

Den store omstillingen mot fornybar produksjon som vi ser i bl.a. EU og Storbritannia, understreker behovet for å vurdere hvordan de store investeringene i uregulerbar fornybar kraft skal finansieres. En del av den fornybare kraften, som vindkraft, har et begrenset antall timer den kan produsere. Dersom vindkraftprodusentene får betalt i spotmarkedet kan prisen bli lav, da mye produksjon kommer inn i markedet på samme tid. Dette er bakgrunnen for at det allerede i dag eksisterer langsiktige kontrakter der vindkraftprodusentenes fremtidige inntekter er helt eller delvis frikoblet fra den daglige prisen på kraftbørsen. Noen av kontraktene er inngått på rent kommersielle vilkår, såkalte Power Purchase Agreements (PPA), mellom vindkraftprodusenter og kjøpere. I tillegg er det en rekke eksempler på såkalte differansekontrakter, særlig i Storbritannia. En variant av differansekontraktene innebærer at vindkraftprodusentene konkurrerer om å bygge ut med lavest mulig støtte fra myndighetene. Gjennom langsiktige avtaler avlaster staten produsentene for risikoen de ellers måtte påtatt seg på egen hånd. Det er et eksempel på offentlig støtte som kan bidra til å realisere investeringer i fornybar kraft til lavest mulig kostnad for samfunnet.

Omstillingen mot en stor andel uregulerbar kraft vil føre til store variasjoner i kraftproduksjonen fra dag til dag og fra time til time, særlig avhengig av om det blåser eller ikke. Det er behov for et markedsdesign som kan håndtere slike svingninger, og da må en ha en prisdannelse som tilsvarer det en har i dag der markedet klareres hver time (eller oftere). Det sikrer at kraft er tilgjengelig, men samtidig kan det gi store prissvingninger som det ikke er ønskelig fullt ut å velte over på sluttbrukerne. Av den grunn er det både i EU og Storbritannia debatt om et mulig fremtidig toprissystem som skal legge til rette for investeringer i fornybar kraft, tilbud om stabile priser til sluttbrukerne og markedsklarering.

Det er flere mulige systemer med to priser i markedet. Et slikt mulig system som har vært drøftet for kraftmarkedet, er et eget marked for uregulerbar kraft (as available) og et for regulerbar kraft (on demand). Typisk vil noen produsenter selge i det ene markedet, og andre produsenter i det andre markedet. Kjøperne kan da velge å kjøpe fra det første markedet (uregulerbar kraft), hvor det er lavere leveringssikkerhet, og da for eksempel i form av en fastpriskontrakt. Alternativt kan de kjøpe fra det andre markedet (regulerbar kraft), hvor leveringssikkerheten er høyere, men da til en pris som blir satt slik som i dagens markedssystem. I høringsnotatet fra Storbritannia omtales dette systemet kort. De peker på flere mulige fordeler med et slikt system:

Prisen i markedet for uregulerbar kraft kan frikobles fra prisen i markedet for regulerbar kraft. Om en lykkes med det, vil en unngå prissmitte og store prissvingninger fra markedet for regulerbar kraft.

Det kan avdekke etterspørselen etter fleksibilitet og det kan avdekke hvor mye kundene er villige til å betale for sikker levering i markedet for regulerbar kraft.

Det vil bidra til fleksibilitet på etterspørselssiden ved at kundene kan handle i begge markedene.

Det kan potensielt bidra til å understøtte investeringer i fornybar kraft, da markedet for uregulerbar kraft gir større mulighet for langsiktige kontrakter og dermed forutsigbarhet.

Samtidig pekes det i høringsnotatet på flere mulige ulemper med et slikt system:

Det er ikke klart hvordan et slikt system skal designes. Blant annet kan samspillet mellom markedene bli en utfordring, herunder i hvor stor grad en lykkes med å frikoble prisdannelsen i markedene fra hverandre.

Det er et åpent spørsmål hvilken merverdi et slikt helt nytt system vil frembringe. Mange av fordelene vil skyldes at forbrukerne står overfor mer finmaskede priser, nærmere bestemt mer prising av fleksibilitet. Mer fleksibilitet kan oppnås på andre måter enn gjennom en todeling av markedet.

Et toprissystem kan føre til redusert konkurranse, fordi det kan bli færre aktører i hvert av de to markedene enn i et felles marked.

En overgang til et toprissystem er en utfordring på kort sikt, da det kan føre til at investeringer blir stilt i bero i påvente av et nytt system.

Et toprissystem kan skape utfordringer for forbrukerne hvis et slikt system gir et mer komplekst og uoversiktlig marked.

I høringsnotatet vises det kort til en annen og mindre drastisk endring i markedsdesign i samme retning. Da er det imidlertid enda mer usikkert i hvor stor grad en vil lykkes med å frikoble prisen i markedet for uregulerbar kraft fra prisen i markedet for regulerbar kraft. Det påpekes også at det er usikkert om insentivene for utbygging av ny kraft heller kan oppnås gjennom PPAer (Power Purchase Agreements), det vil si langsiktige avtaler mellom kraftprodusenter og kunder.

Videre understrekes det i høringsnotatet at toprismodellen er en uprøvd, konseptuell tilnærming med flere mulige ulemper, som nevnt over.

I EU er det en lignende debatt, men på et enda tidligere stadium enn den som er i Storbritannia. Hellas har foreslått et toprissystem som mulig løsning på dagens energikrise. EU-kommisjonen har i opptakten til sin høring om markedsdesign, i et notat på et helt overordnet nivå, omtalt en mulig løsning med et toprissystem (Non-paper, 2022). Det er høyst usikkert hvordan et slikt system faktisk blir, da det så langt ikke er noen detaljert beskrivelse av forslaget. Forslaget må ses i sammenheng med den strukturelle reform for strømmarkedet i EU, som EU-kommisjonen trolig vil legge frem på høring vinteren 2022/2023.

13.5 Handel med utlandet

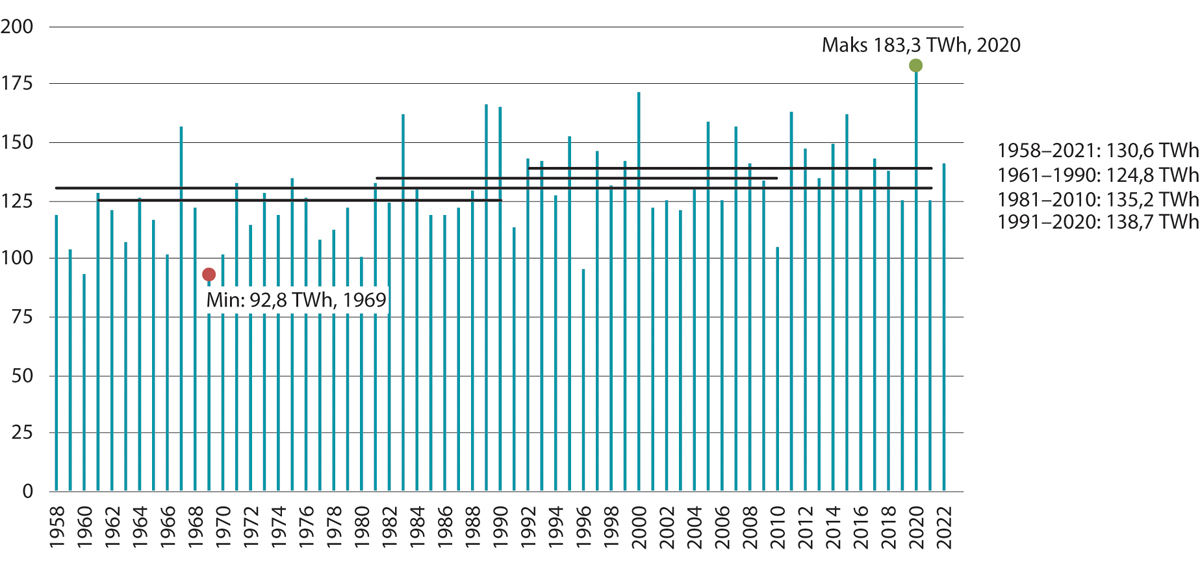

Norge er koblet til de andre nordiske landene, Tyskland, Nederland og Storbritannia gjennom utenlandsforbindelser. En viktig begrunnelse for å knytte oss til utlandet har vært å styrke forsyningssikkerheten. Denne begrunnelsen står seg også i dag, selv om vi nå ser at det i situasjoner med knapphet på energi i våre naboland kan oppstå utfordringer med å importere kraft. Utenlandsforbindelsene gjør det mulig å importere kraft i år med lite tilsig i norske vannmagasiner, og eksportere i andre år. Variasjonen i tilsig fra år til år er vist i figur 13.7, der en ser at tilsiget i 1991 var 79 TWh større enn tilsiget i 1996.

Figur 13.7 Variasjoner i tilsig fra observert vannføring i Norge. 1958–2022

NVE.

Klimaendringene gjør at en kan forvente enda større variasjoner i fremtiden, se kapittel 8. Themas prognose viser at variasjonen kan være opptil 100 TWh mellom tørrår og våtår, se kapittel 11. Hvis Norge skulle vært selvforsynt, måtte en ha bygget ut tilstrekkelig kraftproduksjon til å dekke behovet i tørrår. Det vil gi et stort kraftoverskudd i alle andre år, med lave priser. Det vil bli lite lønnsomt med kraftutbygging og energieffektivisering. Samtidig vil de lave prisene tiltrekke seg ny industri og isolert sett være gunstig også for forbrukerne. Det vil imidlertid ikke være mulig å opprettholde en kraftbalanse som sikrer oss i tørrår uten store subsidier til ny utbygging. Mye kraft vil kunne gå til spille i et slik tenkt lukket kraftsystem preget av vannkraft. Produksjonen i våtår kan bli så stor at prisen blir tilnærmet null, og det kan i tillegg være vann som ikke blir benyttet til å produsere kraft.

Utenlandskabler gir oss mulighet for å importere i tørrår, og dermed unngå å bygge ut så stor produksjon, og samtidig eksportere i våtår når vi har mye kraft tilgjengelig. Utenlandskablene benyttes også til mer kortsiktig krafthandel, der det norske vannkraftsystemet frem til nå har handlet med det termiske systemet som omgir oss. Et termisk system – som kjernekraft og kullkraft – vil typisk produsere et stabilt kvantum over døgnet. Vannkraft, derimot, er fleksibel og kan på kort varsel skru av og på produksjonen. Samspillet mellom de to systemene førte til at Norge eksporterte til utlandet på dagtid når omverdenen hadde behov for mer kraft, og importerte på nattestid når omverdenen produserte mer enn etterspørselen. Følgelig oppstod det handel som begge parter tjente på.

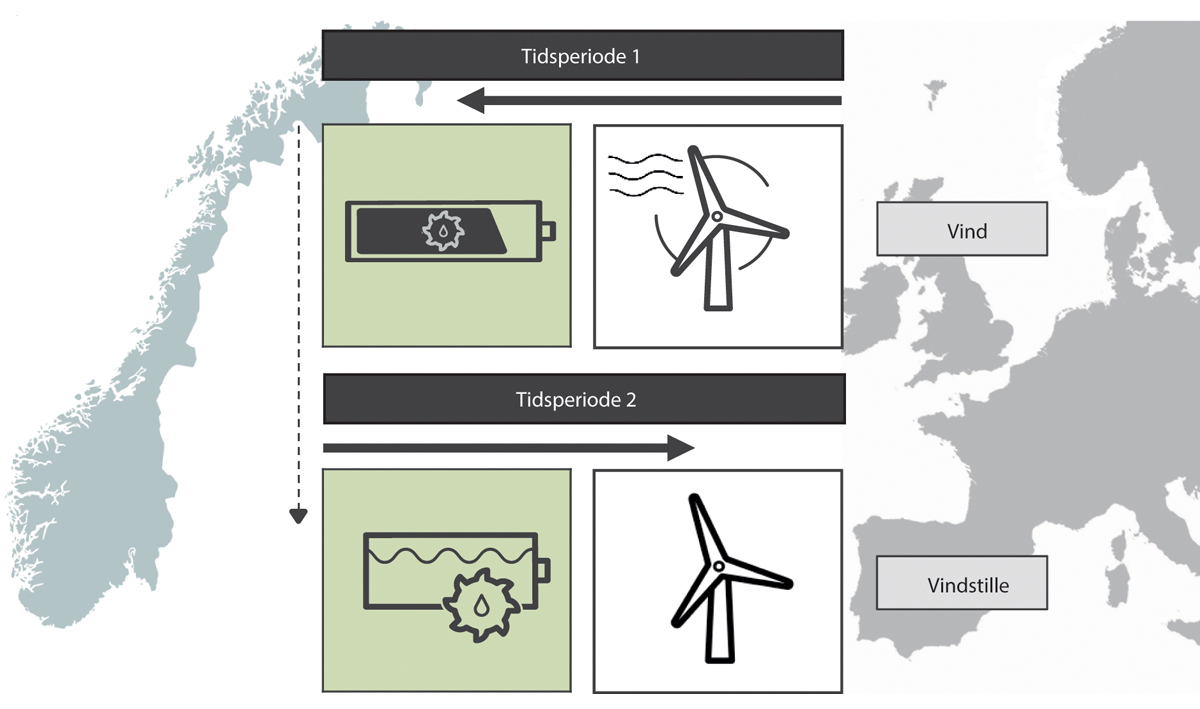

Med overgang til fornybar energi i andre land står vi overfor et helt annet samspill med landene rundt oss. Men det betyr ikke at det ikke lenger er potensial for handel som kan tjene begge parter. Norge vil fortsatt ha gevinst av å kunne importere kraft i tørrår og eksportere kraft i våtår. Det er også fortsatt potensial for kortsiktig utveksling. Dette kan illustreres ved hjelp av figur 13.8, der pilene illustrerer kraftflyten.

Figur 13.8 Illustrasjon av kortsiktig handel med utlandet

Energikommisjonen.

La oss betrakte to tidsperioder, der det i den ene perioden blåser på kontinentet (tidsperiode 1) og i den andre perioden ikke blåser på kontinentet (tidsperiode 2). Når det blåser i utlandet blir det stor produksjon fra vindkraft, og prisen blir lav. Da er det potensial for å importere til Norge til en lav pris, og selv spare på eget vann. Vannet kan spares til neste periode, når det ikke blåser i utlandet.

Det vil ikke nødvendigvis alltid være slik at norske forbrukere får like lav pris som i utlandet når det blåser. Import i perioder med mye vind betyr at vann kan spares og dermed brukes på et senere tidspunkt. Da kan det tenkes at prisen i Norge i perioden med import er høyere enn prisen i vårt naboland fordi vannkraftprodusentene finner det lønnsomt å spare på vannet til en senere periode med høyere pris. Når vann blir spart og brukt til produksjon senere, vil import til en lav pris bidra til lavere pris også i andre perioder. Slik sett vil import til en lav pris bidra til lavere gjennomsnittspris i Norge, selv om prisen på tidspunktet for import er høyere i Norge enn i utlandet. Konkurranse vil sikre at vann disponeres på en slik måte at priser helt eller delvis utjevnes. Det skyldes at i en konkurransesituasjon vil en produsent ønske å flytte sin produksjon i retning av perioden med høy pris. Dette er gunstig sett ut fra hensynet til disponeringen av magasinene, da vann blir spart for bruk i perioder med knapphet (Bye, von der Fehr, Riis og Sørgard, 2003).

13.6 Markedsdesign og utenlandshandel fremover

Det vil skje store endringer i kraftsystemet i årene som kommer, dels som følge av overgang til mer fornybar energi som respons på klimakrisen og dels som respons på den pågående energikrisen. Dette kan få stor betydning for organiseringen av vår krafthandel med utlandet, og dermed også for det norske kraftmarkedet. Gitt den store usikkerheten om hva som vil skje i landene rundt oss de nærmeste årene, er det ikke tilrådelig nå å detaljert skissere en ensidig endring i reguleringen av dagens norske kraftmarked. Vi vil derfor her kun skissere noen utfordringer fremover, og i hvilken retning systemet bør endres. Våre anbefalinger til hvilke tiltak som bør iverksettes blir gitt i kapittel 1.

Det kan være hensiktsmessig å skille mellom videreutvikling av det norske systemet som sådan, og videreutvikling av samspillet med utlandet.

13.6.1 Markedsdesign i Norge fremover

Som kort forklart over, drøftes det store strukturelle kraftmarkedsreformer i landene rundt oss. De har imidlertid helt andre utfordringer enn hva vi har i det norske kraftsystemet. De skal avvikle sin eksisterende fossile produksjon og må bygge opp en kraftsektor som i stor grad vil bli basert på uregulerbar kraft som sol- og vindkraft og nye fleksibilitetsløsninger. I Norge bygger vi videre på det vi har, i stor grad regulerbar vannkraft, der ny uregulerbar kraft blir mer et supplement enn selve grunnstammen i vårt system. Så selv om det er nyttig for oss å lære av andre lands erfaringer, må vi ta høyde for de unike egenskapene ved det norske kraftsystemet når vi skal foreta eventuelle endringer i reguleringen av vårt kraftmarked.

Selv om vannkraft også i fremtiden vil være helt sentral i det norske systemet, vil vindkraft få en stadig større andel av den totale produksjonen i Norge. På etterspørselssiden skjer det også store endringer, for eksempel ved at forbrukere lader elbiler smart og på andre måter tilpasser sitt forbruk til prisvariasjoner gjennom døgnet og gjennom uken.

De store svingningene både på kort og lang sikt krever et system for å koble på den billigste kraftkilden først på ethvert tidspunkt, og for å mobilisere nok kraft til å klarere markedet. Erfaringene fra energiloven har vist at et system med en kraftbørs i engrosmarkedet bidrar til at markedet klareres, og at det er produsentene med lavest kostnader som faktisk produserer. Erfaringene med vindkraft så langt er gode. Når det er meldt vind neste dag, byr vindkraftprodusentene inn på kraftbørsen slik at kraften blir solgt i markedet. Systemet sikrer dermed at de som produserer til lavest kostnad mobiliseres. Når det produseres vindkraft, er det mulig å holde tilbake vann i magasinene som kan brukes i senere perioder. Slik sett vil ikke mer fornybar kraft – som er uregulerbar – i seg selv tale for å endre dagens regulering av kraftmarkedet. Snarere tvert imot, dagens system gir et godt samspill mellom vind- og vannkraft. Det norske kraftsystemet med regulerbar vannkraft som samspiller godt med vindkraft vil fortsatt være unikt, når våre naboland får en overgang til et system med mye større andel uregulerbar kraft.

Med endrede forbruks- og produksjonsmønster må vi legge vekt på å fornye og videreutvikle dagens markedssystem. Det er blant annet viktig å utvikle og utnytte mer fleksibilitet på forbrukssiden. Det må utformes mekanismer og lagringsløsninger som gjør det lettere å flytte kraftforbruket til tider der det ikke er stor knapphet. Kraftforbruket må reduseres mer når prisene stiger, enn hva som er tilfelle i dag. Kapittel 9 beskriver endringer i dagens system som vil øke fleksibiliteten på forbrukssiden, mens fleksibilitet på produksjonssiden omtales i kapittel 10.

Dagens krise er i hovedsak en energikrise. En viktig lærdom er at kraftbalansen i Norge er av stor betydning for forsyningssikkerheten, og en klar indikasjon på at utbygging av fornybar kraft er avgjørende for å unngå lignende kriser i fremtiden. Kombinert med økt fleksibilitet på forbruks- og produksjonssiden, vil økt kraftproduksjon redusere faren for dramatiske utslag av en ny krise i det norske energimarkedet. Nettopp slike tiltak kan bidra til at forbrukerne, både husholdninger og næringsliv, er sikret kraft til en akseptabel pris i fremtiden. Men en dramatisk krise med stor mangel på energi kan bety høye priser også i fremtiden. Da er det viktig å dra lærdom av erfaringene fra dagens krise, og tiltakene som har blitt iverksatt. Det er for eksempel nå en diskusjon om mulige restriksjoner på magasinfyllingen for å bidra til forsyningssikkerheten, tilsvarende diskusjoner i oppfølgingen av den anstrengte kraftsituasjonen vinteren 2002 og 2003.

Norske husholdninger er, som forklart over, mer eksponert for svingninger i kraftpriser enn i de fleste andre land, fordi mange har en strømavtale der prisen er direkte knyttet til spotprisen i engrosmarkedet. Slik sett er det en mulighet for husholdninger i større grad å inngå langsiktige avtaler dersom de ønsker større forutsigbarhet om strømregningen. Samtidig bidrar fleksibilitet i forbruket til å avhjelpe både energi- og effektknapphet.

Hvis forbrukerne i dagens system skal tilbys langsiktige avtaler på kommersielle vilkår (altså ikke subsidiert), vil det ikke innebære lavere gjennomsnittspris til forbrukerne. En løsning med et toprissystem langs de linjer som drøftes blant annet i Storbritannia (se beskrivelse over), kan innebære at større kraftbrukere har langsiktige avtaler koblet opp mot for eksempel produsenter av vindkraft og i større eller mindre grad frikobles den daglige spotprisen. I hvilken grad dette er mulig i praksis, hvordan det vil fungere i det norske systemet og om det gir noen gevinster for forbrukerne og samfunnet, er det altfor tidlig å ta stilling til.

Et helt sentralt spørsmål fremover er oppbygging av tilstrekkelig fornybar produksjonskapasitet. En del av den fornybare kraften, for eksempel vindkraft, har et begrenset antall timer den kan produsere. Om det er mye vindkraft, kan det i tillegg bety at prisen den får betalt i et vanlig spotmarked er relativt lav siden mye produksjon kommer inn i markedet på samme tid. På grunn av stort innslag av regulerbar vannkraftproduksjon i Norge forventes prisene fremover å være mer stabile enn i land hvor vindkraften står for en stor andel av produksjonen. Av den grunn kan vindkraft oppnå en bedre pris i Norge enn i andre land. Flere av vindkraftprosjektene er finansiert ved hjelp av PPAer, som er en langsiktig kraftsalgsavtale. Det sikrer forutsigbarhet og dermed bedre finansieringsmuligheter for vindkraftprodusentene. Det er likevel viktig å vurdere om det er behov for nye mekanismer som kan sikre utbygging av tilstrekkelig fornybar kraft fremover. Dette er særlig aktuelt for havvind, og da spesielt flytende havvind, som har en betydelig høyere investeringskostnad enn vindkraft på land. Det kan for eksempel skje ved såkalte differansekontrakter. Dette kan bidra til å avlaste risiko og inneholder samtidig et element av statlig støtte.

Boks 13.1 Differansekontrakter

En differansekontrakt innebærer vanligvis at staten inngår en langsiktig avtale med en utbygger, for eksempel en utbygger av havvind, der utbyggeren garanteres en fast pris i en bestemt periode. En av fordelene med langsiktige kontrakter er at staten gjennom slike kontrakter direkte kan styre antall GW som bygges ut og takten på utbyggingen. I tillegg vil risikoen, og dermed finansieringskostnadene, for prosjektene kunne reduseres vesentlig, da kontraktene gir sikre inntekter (gjør prosjektene såkalt «bankable»).

En differansekontrakt innebærer at det settes en garantipris (strike price) per kWh, som utbyggeren mottar for en fastsatt periode. En to-sidig differansekontrakt innebærer at hvis prisen i markedet blir lavere, vil utbyggeren motta et støttebeløp, og hvis prisen i markedet blir høyere vil staten motta et beløp tilsvarende differansen mellom garantiprisen og markedsprisen. En mulighet er at utbyggeren får inntekten fra en andel av sin produksjon gjennom garantiprisen, og at inntekten av resten av produksjon er markedsbestemt.

Garantiprisen kan bli fastsatt administrativt eller gjennom konkurranse. Storbritannia har i en rekke prosjekter, blant annet innen bunnfast havvind, benyttet differansekontrakter, der utbyggerne byr på garantiprisen. Et slikt system gir insentiver til å konkurrere på hvilken garantipris en vil tilby. Erfaringen fra Storbritannia er at slik konkurranse over tid har bidratt til å senke garantiprisen, og dermed kostnadene.

Dersom man bruker differansekontrakter som sikrer utbygger en fast pris uavhengig av spotprisen, vil det oppstå gevinster når spotprisen er over garantiprisen og en kostnad når spotprisen er lavere enn denne prisen. Samlet kan differansekontrakter føre til en gevinst for staten (hvis spotprisen over tid er høyere enn garantiprisen) eller det kan føre til støtte fra staten til utbyggeren (hvis spotpris over tid er under garantiprisen). Alternativt kan gevinst/kostnad føres frem til forbrukerne som et påslag/fradrag i strømregningen. Hvilken pris utbyggeren er villig til å by for å bygge ut (garantiprisen) vil imidlertid ikke påvirkes av hvorvidt gevinst/kostnad videreføres til forbrukeren, og slik sett vil ikke kostnaden for samfunnet påvirkes av hvem som til slutt betaler regningen (eller får gevinsten). I EU diskuteres det å innføre differansekontrakter for å finansiere strømstøtte til forbrukerne fordi man forventer at kraftprisnivået, basert på marginalprisingsprinsippet, vil ligge over det støttebeløpet som er nødvendig for å utløse investeringer i ny fornybar kraftproduksjon. I Storbritannia er det i mange tilfeller slik at gevinst/kostnad videreføres til forbrukerne.

Et alternativ til differansekontrakter er direkte investeringsstøtte. Det sistnevnte vil typisk være mer velegnet ved umodne teknologier. Dette vil kunne være pilot- og demonstrasjonsprosjekter, der teknologirisikoen er stor og det er usikkert hvilken produksjon teknologien vil føre til (Menon, 2020), (Oslo Economics, 2022).

Et kraftsystem med mye regulerbar vannkraft er dynamisk i den forstand at vann kan flyttes fra en periode til en annen, og det er svært krevende å avdekke om produsentenes adferd er skadelig sett fra samfunnets side. Det er viktig at strukturen i markedet er slik at det er minst mulig rom for å utnytte markedsmakt. I rapporten «Kraft og makt» (Bye, von der Fehr, Riis og Sørgard, 2003) ble det konkludert med at konsentrasjonen i norsk vannkraftsektor ikke burde bli høyere, da det ville kunne føre til konkurranseproblemer. Det er naturlig at det igjen utredes nærmere om strukturen i kraftnæringen sikrer velfungerende konkurranse, i en situasjon der systemet er i endring ved blant annet økt andel fornybar kraft og der norsk regulerbar vannkraft vil spille en enda viktigere rolle enn før. Som beskrevet over er konkurranse viktig for å bidra til at vann disponeres på en gunstig måte for samfunnet. Det er ikke sikkert det er behov for store strukturelle endringer, men vi bør være føre var og vurdere mulige tiltak før det eventuelt oppstår situasjoner med skadelig utnyttelse av markedsmakt. Det er dessuten viktig for legitimiteten til systemet at en kan forklare hvordan konkurransen fungerer i dette markedet, uavhengig av om man til slutt foretar strukturelle grep eller endrer overvåkingen.

13.6.2 Handel med utlandet fremover

Slik kraftmarkedet er regulert nå, er det timeprisene på kraftbørsen som er avgjørende for handel mellom land. Dette er et handelsregime som har blitt utviklet gradvis over flere tiår. Som forklart over, gjør et slikt system oss sårbare for knapphet på kraft i våre naboland, med høye priser slik vi har sett i Sør-Norge i 2021 og 2022 som resultat. Under mer normale omstendigheter, med rikelig med kraft tilgjengelig i våre naboland, kan imidlertid et slikt handelsregime gi gevinster som også kommer norske forbrukere til gode.

Det er vanskelig å forutse hvordan energisituasjonen er i våre naboland på mellomlang og lang sikt. Ett mulig scenario, som var fremme før energikrisen 2021/22, var at det i lange perioder blir svært mye kraft tilgjengelig i våre naboland. I så fall kunne det tenkes at Norge vil importere svært billig kraft i lange perioder og redusere behovet for utbygging i Norge. Lange perioder med svært billig kraft i våre naboland kan skyldes at det har blitt bygget ut mer kraftproduksjon enn det som blir etterspurt. Prisen som blir realisert i deres markeder kan da bli så lav i snitt at det er vanskelig å oppnå en minst like lav snittpris i det norske kraftmarkedet.

En slik utvikling, med lite eller ingen kraftutbygging i Norge fremover, er problematisk av flere grunner. Uten kraftutbygging i Norge vil kraftoverskuddet reduseres og i verste fall kan vi få et kraftunderskudd. NVE anslår at jo større kraftoverskudd Norge har, desto mer sannsynlig er det med lavere priser i Norge enn i våre naboland. Kraftutbygging og dermed opprettholdelse av vårt kraftoverskudd kan dermed bidra til konkurransedyktige priser i det norske markedet. Minst like viktig er det at vi uten et kraftoverskudd i normalår vil sette oss i en svært sårbar situasjon dersom våre naboland også i fremtiden har mangel på energi.

Et annet mulig scenario er at driften av mellomlandsforbindelsene i mindre grad kobles direkte opp mot de daglige prisene på kraftbørsen. Sett fra våre nabolands ståsted, ønsker de tilgang til effekt i perioder der det ikke blåser hos dem. De kan da betale for nettopp dette, og de kan ha krav på import når et slikt behov oppstår uavhengig av de daglige prisene i markedene. Samtidig kan det fra et norsk ståsted være ønske om tilgang til billig vindkraft. Det kan også være aktuelt å få tilgang til deres fleksible kraft, i den grad de har bygget den opp, når vi er i et tørrår. Kan et slikt handelsregime, som skiller seg fra dagens handelsregime, bidra til at prisene i de to markedene i større grad frikobles, og er det gunstig at så skjer? Hvordan sikrer vi nasjonal kontroll over våre vannressurser, ikke minst i tørrår, hvis det er slik at et naboland får opsjon på å importere kraft når de selv har størst behov for det? Vi kjenner ikke til noen grundig analyse av fordeler og ulemper med et slikt scenario, men nå når det er pågående reformer i blant annet Storbritannia og EU, kan dette og lignende scenarier bli aktuelle.

Generelt er det i Norges interesse å handle både på kort sikt og på lang sikt. Fremover venter flere analysemiljøer en strammere kraftbalanse i Norge. Om det inntreffer, vil det bety større behov for import av kraft i tørrår. Samtidig kan det være gevinster forbundet med eksport i våtår, bl.a. vil vi unngå innestengt kraft og svært lave priser i visse perioder. Den kortsiktige handelen kan også være gunstig for Norge, da vi kan importere en dag det blåser på kontinentet og eksportere en dag det er stille på kontinentet.

Tilsvarende er det i andre lands interesse å handle med oss. Hvis Norge har netto kraftoverskudd i et normalår, vil vi kunne tilby relativt rimelig kraft til omverdenen. Videre har Europa behov for å selge store mengder kraft når det blåser, og behov for import når det ikke blåser. Slik sett er det potensial for en vinn-vinn-situasjon i handelen med utlandet.

Vi vet imidlertid ikke i dag hvordan handelsregimet vil se ut om få år. Gitt mulige endringer i systemet, er det viktig at Norge fremmer sine egne interesser og formidler løsninger som vi som nasjon er best tjent med. Som regel vil handel være i begge parters interesse. Det betyr at Norge har felles interesse med omverdenen om å komme frem til gode løsninger som tjener begge parter. I dagens geopolitiske situasjon med krig i Ukraina og Russlands struping av gassleveranser til Europa, er det ekstra god grunn til å være eksplisitte på at vi sammen må bli enige om eventuelle nye betingelser for handel. Da er det viktig at også andre land følger de felles reglene som vi følger. Blant annet kan det være i Norges interesse at landene vi handler med også oppretter prisområder i eget land og samtidig ikke begrenser kraftflyten fra omverdenen til Norge.