12 Forsyningssikkerhet

En god og sikker forsyning av energi er en av grunnleveransene fra myndighetene til borgerne. En pålitelig kraftforsyning er en helt grunnleggende forutsetning for samfunnets funksjoner og for vår velferd.

Kravene til forsyningssikkerhet har over tid blitt høyere. I det norske energisystemet spiller elektrisitet allerede en stor rolle, og nye sektorer skal elektrifiseres i høy fart mot 2050. Når samfunnet blir mer avhengig av elektrisitet, blir forsyningssikkerheten tilsvarende viktigere og på samme tid mer krevende å opprettholde. Energipolitikken fremover må tilrettelegge for et kraftsystem som kan håndtere både mye ny fornybar kraftproduksjon og et økende effektbehov.

Å sikre god forsyningssikkerhet krever koordinering og planlegging, både på kort og lang sikt. Myndighetene har både et ansvar og en rekke virkemidler for å sikre forsyningssikkerheten.

Olje- og energidepartementet (OED) har det overordnete ansvaret for kraftforsyningen. Ansvaret omfatter bl.a. konsesjonspolitikken, nettutvikling og organiseringen av kraftmarkedet. OED har også det overordnede ansvaret for energieffektivisering. Departementet forvalter energiloven og dermed ansvarsfordeling mellom aktørene i energisystemet og deres handlingsrom.

NVE har ansvar for konsesjonsbehandling av kraftproduksjonsanlegg, infrastruktur for strøm og fjernvarme. NVE har løpende oversikt over kraftsituasjonen og magasinfylling, og fører tilsyn med blant annet kraftforsyningsberedskapen. Den uavhengige reguleringsmyndigheten for energi (RME) sørger for at aktørene overholder regelverket, og har blant annet ansvar for å regulere nettselskapene og de fysiske kraftmarkedene.

Statnett har ansvaret for forsyningssikkerheten på alle nettnivåer. De ivaretar ansvaret for å balansere løpende bruk og produksjon (systemansvaret) i et samspill med andre nettselskaper og produsenter.

Den daglige driften av kraftsystemet er i stor grad basert på markedsløsninger, hvor prisen gir signaler om knapphet og overskudd av kraft og nett. Markedet gir et vesentlig bidrag til forsyningssikkerhet, så lenge prisen i markedet reflekterer reell knapphet på energi- og overføringsressurser.

12.1 Hva er forsyningssikkerhet?

Forsyningssikkerhet for strøm er kraftsystemets evne til å kontinuerlig levere strøm av en gitt kvalitet til sluttbrukere, og omfatter både energisikkerhet, effektsikkerhet og driftssikkerhet/leveringspålitelighet. Fleksibilitet hos sluttbrukerne har også betydning for forsyningssikkerheten for strøm. Begrepsapparatet som blir benyttet for å beskrive forsyningssikkerheten er imidlertid knyttet til kraftsystemet, med de reguleringer og systemer som må være på plass for å sikre momentane leveranser.

12.1.1 Energisikkerhet

Energisikkerhet er evnen til å dekke strømbruk over lengre tid, for eksempel gjennom en kald vinter eller et tørt år. Kraftbalansen, lagringsevnen og fyllingsgraden i magasinene, samt overføringsforbindelsene innad i Norge og mot utlandet, er viktige størrelser i vurderingen av energisikkerheten, se også kapittel 11.

Det trenger ikke være et stort kraftoverskudd i et land for å få god energisikkerhet. Utenlandsforbindelser og gode relasjoner til handelspartnere kan også trygge energisikkerheten. Norge har i dag et kraftoverskudd på 20 TWh i et normalår. I tørrår vil det likevel bli underskudd på energi, og Norge har siden 1960-tallet importert kraft fra naboland i slike år.

Thema og Multiconsult peker i sin rapport for Energikommisjonen på at energiknapphet vil materialisere seg i «vårknipa» om våren når magasinene er nedtappet etter vinteren og snøsmeltingen ikke har kommet i gang ennå. Risikoen for energiknapphet i Norge er i stor grad løst ved at vi kan importere kraft fra naboland gjennom utenlandsforbindelsene, men flerårsmagasinene spiller også en viktig rolle (Thema og Multiconsult, 2022).

Mot 2030 ventes det at kraftforbruket vil øke mer enn kraftproduksjonen, og vi vil få en strammere kraftbalanse. Det gir svakere energisikkerhet, og gjør Norge mer sårbart i tørrår (NVE, 2021).

12.1.2 Effektsikkerhet

Effektsikkerhet er kraftsystemets evne til å dekke den momentane strømbruken, det vil si på ethvert tidspunkt. God effektsikkerhet krever at det er kapasitet til å dekke etterspørselen i enkelttimer med høyt strømbruk. Knapphet på effekt kan oppstå selv om det ikke er knapphet på energi, da det er nettkapasitet og installert ytelse i kraftverkene som bestemmer den tilgjengelige effekten.

Effektuttaket i kraftsystemet varierer mye. Norge har et strømforbruk som følger sesong og temperaturer. Effekttoppene forekommer typisk om morgenen eller om ettermiddagen på de kaldeste vinterdagene, når husholdninger bruker strøm til oppvarming, matlaging og elbillading samtidig som det er full aktivitet i næringslivet.

Tilgangen på regulerbar vannkraft har gjort at Norge historisk har hatt tilgang på mer effekt enn vi har behov for. Trenden fremover er at effektuttaket i Norge øker, og at det øker hurtigere enn energibruken. Det høyeste forbruket som er målt i en enkelt time i Norge fant sted i februar 2021, og var på 25 230 MWh. Da var det samtidig en produksjon på 24 676 MWh. I den aktuelle timen ble det importert fra Danmark og eksportert til Sverige. Produksjonsrekorden i Norge på 28 170 MWh ble satt i desember 2021.

Trenden med økende effektbehov ventes å fortsette frem mot 2030. Norges effektoverskudd i dag er allerede lite. NVEs analyser (NVE, 2022) viser at effektoverskuddet ligger på rundt 0,5 GW, selv i de strammeste timene, dersom en moderat fleksibilitet i dagens forbruk legges til grunn (1,6 GW). Med en lav grad av fleksibilitet (1,1 GW), vil den laveste antatte tilgjengelige produksjonskapasiteten akkurat dekke maksimalt ufleksibelt forbruk (begge 25,8 GW), og det vil akkurat være balanse mellom effektbehov og tilgjengelig effekt i den aller strammeste situasjonen. Effektoverskuddet ventes å bli strammere både i Norge og Norden mot 2030 (NVE, 2022). Dette er en ny utfordring for Norge.

12.1.3 Driftssikkerhet og leveringspålitelighet

Driftssikkerhet er kraftsystemets evne til å unngå driftsforstyrrelser. Forsyningssikkerhet må sikres i det helt kortsiktige – strømmen skal alltid være der, og stabilt ha rett spenning og frekvens.

I driften av kraftsystemet må frekvens og spenning hele tiden holdes innenfor bestemte grenseverdier, og kraftflyt i kraftlinjer må ikke overstige linjens grenseverdier. Hendelser i kraftsystemet, som for eksempel utfall av overføringsforbindelser, ekstremvær eller feil, kan forstyrre kraftsystemet. Da må nettselskapet sette i verk tiltak. Dersom det oppstår ubalanser må Statnett som systemansvarlig nettselskap gjenopprette balansen ved å justere enten produksjon eller forbruk.

Leveringspålitelighet er knyttet til tilgjengeligheten av strøm og kan måles på antall avbrudd i strømforsyningen og avbruddenes varighet. Det er vanskelig å sikre seg mot uønskede hendelser, som for eksempel ekstremvær. Å sikre en helt avbruddsfri kraftforsyning vil kreve svært store og urealistiske investeringer i infrastruktur og produksjonsanlegg. Leveringspåliteligheten i Norge har imidlertid jevnt over vært god, over 99,96 prosent siden 1998. I 2021 var leveringspåliteligheten 99,98 prosent.

I forskrift om leveringskvalitet i kraftsystemet stilles det krav til blant annet spenningskvalitet og gjenopprettelse av forsyning uten ugrunnet opphold i tilfelle avbrudd. Gjennom inntektsrammereguleringen og KILE-ordningen (kvalitetsjusterte inntektsrammer ved ikke levert energi) gis nettselskapene økonomiske insentiver til å ta hensyn til avbruddskostnadene når de gjør lønnsomhetsvurderinger i investeringer i nett og eventuelle andre tiltak.

Den løpende driften av systemet vil bli mer utfordrende fremover. Behovet for fleksibilitet for å balansere kraftsystemet øker av flere grunner. For det første er det kommet flere store enheter i systemet, sist med Tysklandskabelen (NordLink) på 1400 MW. Statnett må ha fleksibilitetsressurser til å håndtere et plutselig utfall av slike store enheter. For det andre blir systemdriften mer uforutsigbar med økt andel uregulerbar produksjon i systemet og flere utenlandsforbindelser. En stor andel av fleksibilitetsressursene kan måtte brukes til å håndtere plutselige endringer i produksjon og flyt i systemet, og det blir mindre ressurser igjen til å håndtere et eventuelt utfall av største enhet. Mer uforutsigbar flyt og flere flaskehalser i systemet gir behov for fleksibilitetsressurser over hele landet.

En helt avbruddsfri kraftforsyning kan ikke garanteres. Aktører som er avhengig av en uavbrutt strømforsyning, slik som for eksempel sykehus, må sørge for alternativ forsyning gjennom nødstrømsaggregat eller andre løsninger. Samfunnets sårbarhet overfor avbrudd i strømforsyningen er derfor også avhengig av graden av egenberedskap hos sluttbrukere.

Vi lever i en tid med krig og urolighet i Europa, og det kan berøre driftssikkerheten i kraftsystemet. Å være forberedt til innsats for å møte ekstraordinære situasjoner som krig, store ulykker og naturkatastrofer hører med til beredskapsarbeidet.

Beredskap i kraftforsyningen reguleres gjennom forskrift om sikkerhet og beredskap i kraftforsyningen. Beredskapsforskriften omfatter blant annet krav om organiseringen av en egen beredskapsorganisasjon kalt Kraftforsyningens Beredskapsorganisasjon (KBO), som setter samarbeidsstrukturen for samordning og ledelse av kraftforsyningen. KBO skal effektivt kunne håndtere og forebygge hendelser i kraftforsyningen. KBO består av NVE, Statnett og større kraftprodusenter, nettselskaper og fjernvarmeselskaper som har anlegg med vesentlig betydning for drift eller gjenoppretting av produksjon, omforming, overføring, omsetning eller fordeling av elektrisk energi eller fjernvarme.

Boks 12.1 Endret trusselbilde for energiinfrastruktur

I september 2022 ble det registrert flere eksplosjoner ved gassrørledningene North Stream 1 og 2 som frakter naturgass fra Russland til Tyskland via Østersjøen. Kort tid etter ble det meldt om gasslekkasjer fra rørledningene. EU og flere land pekte på sabotasje som den sannsynlige årsaken.

Vi står overfor et endret trusselbilde for energiinfrastruktur som også utfordrer driftssikkerheten. Totalberedskapskommisjonen ble satt ned i 2022 og skal, som del av mandatet som omfatter hele samfunnssikkerhetsfeltet i Norge, vurdere beredskap og håndtering av uønskede hendelser knyttet til kraftforsyningen som kritisk samfunnsfunksjon. Denne kommisjonen skal levere sin utredning i juni 2023. Energikommisjonen går ikke inn på vurderinger og anbefalinger knyttet til beredskapsspørsmål. Det vises derfor til Totalberedskapskommisjonens arbeid for beskrivelse av organiseringen av beredskap i kraftsystemet, og vurderinger av hvordan dagens trusselbilde skal håndteres.

12.2 Hva styrker forsyningssikkerheten?

12.2.1 Energibruk

Det er forbrukernes og næringslivets behov som er utgangspunktet for at det investeres i energiproduksjon med tilhørende infrastruktur. Dette behovet kan endres gjennom ulike typer investeringer og tilpasninger på forbrukssiden. Det som skjer der, kan dermed også ha betydning for forsyningssikkerheten.

Energieffektiviseringstiltak kan bidra til bedre energibalanse og effektbalanse. Noen tiltak har større betydning for effektbalansen enn andre, det gjelder særlig effektivisering som senker vinterforbruket. Varme kan også lagres i bygninger, både i vannbåren varme, varmtvannstanker, gulvvarme og i bygningskroppen.

Forbruksfleksibilitet innebærer at forbruk kuttes i korte perioder eller flyttes fra topplasttimene til andre timer på døgnet. Forbrukerfleksibilitet har potensial til å bidra betydelig til forsyningssikkerheten fremover. Det vil imidlertid kreve utvikling av markeder og systemer, se kapittel 9.5.

Prisvariasjoner gir viktige signaler til forbrukerne om lønnsomheten ved å tilpasse strømforbruket. God informasjon om eget strømbruk, for eksempel gjennom smarte strømmålere (AMS), gjør det mulig for forbrukerne å beregne lønnsomheten ved å gjøre tiltak for å få en mer effektiv og fleksibel energibruk. Det er vist at manglende informasjon om pris gjør at færre husholdninger responderer på prissignaler (Statnett, 2022).

Statnett har utviklet markedsmekanismer og andre verktøy for å utnytte fleksibilitet, og flere mekanismer er under utvikling. Statnett har også allerede i dag avtaler med industrien om utkobling som er en viktig kilde til forbruksfleksibilitet i knapphetssituasjoner. En rekke demonstrasjonsprosjekter pågår for å utvikle alternativer til nettinvesteringer. Prosjektene er rettet mot alle sektorer, og omfatter mange teknologier og markedsløsninger. Også nettselskaper (DSOer) arbeider med løsninger for å unngå eller utsette nettinvesteringer. Boks 12.2 gir noen eksempler på dette.

Boks 12.2 Eksempler på gevinster ved å unngå eller utsette nettinvesteringer

I Thema-rapporten «Gevinstrealisering av DSO-rollen» (Thema, 2021) vises det til flere eksempler hvor nettselskaper har oppnådd en betydelig gevinst ved å unngå eller utsette nye nettinvesteringer. Under er noen av eksemplene som er nevnt i rapporten:

«Arva har unngått en nettinvestering i størrelsesorden 300 millioner kroner i forbindelse med tilknytning av et nytt vindkraftverk i selskapets område. Dette ble oppnådd bl.a. gjennom en avtale med Statnett om installering av systemvern, en avtale med produsenten om tilknytning med vilkår og temperaturoppgradering av en eksisterende linje.

Agder Energi Nett peker på at ordningen med tilknytning med vilkår i et konkret eksempel kan gi besparelser i hundremillionersklassen. Selskapet har et pilotprosjekt der forbruksfleksibilitet kan være et alternativ til å investere i en ny transformatorstasjon. Kontroll med håndteringen av flaskehalser i eget nett er imidlertid en forutsetning for å få til en slik løsning.

Eidsiva Nett (nå Elvia) har gjennomført en analyse som viser at en tilsvarende gevinst kunne ha blitt realisert ved å bruke fleksibelt forbruk, spesialregulering av produksjon eller batterier.

Tensio har økt kapasiteten ved å installere utstyr for å styre forbruket hos to forbrukskunder etter kapasiteten i nettet. Her er det viktigste grepet at nettselskapet tar initiativ til å finne løsninger innenfor det gjeldende regelverket. Det er imidlertid usikkert om insentivene til å maksimere utnyttelsen av nettet er sterke nok i den gjeldende reguleringen.»

Thema (2021)

12.2.2 Bytte av energibærere

Et mangfold av energibærere gir bedre forsyningssikkerhet. Strøm kan i mange sammenhenger erstattes av andre energibærere som termisk energi, biogass og biomasse. Tidligere har petroleumsprodukter og naturgass vært aktuelle substitutter til elektrisitet. Oppvarming av bygg og tappevann er eksempler på forbruk som kan dekkes av flere energibærere enn elektrisitet, og med effektive varmepumper. Vedfyring, andre bioenergiressurser og utnyttelse av spillvarme i ulike former kan også redusere strømbruken i høylastperioder. Bytte av energibærere forutsetter at det er installert alternative varmesystemer. Prisen på de ulike energikildene vil være avgjørende både for vurdering av lønnsomhet ved å installere fleksible systemer og for valg av energikilde i driftsfasen.

Klimapolitikken endrer hvilke alternativer som blir tilgjengelig. Forbudet mot fossil oljefyring i bygg er et eksempel på det. Enkelte alternativer kan falle bort, og på den måten redusere fleksibiliteten. Samtidig vil nye løsninger vokse frem og trekke i retning av økt fleksibilitet, slik som elbiler eller økt digitalisering. I kapittel 9 er effektiv og fleksibel energibruk omtalt nærmere.

12.2.3 Krafthandel

Mulighet for import fra de nordiske landene, Storbritannia og kontinentet reduserer sårbarheten for variasjon i tilsig, temperaturer og kraftforbruk. Samtidig eksponerer den tette markedskoblingen oss for sårbarheten i andre lands kraftsystemer.

EØS-avtalen og andre juridiske og politiske avtaler med EU og Storbritannia gir rammer for å forstå og sikre forsyningssikkerheten i Norge. Regelverksutviklingen i EU går raskt, og hvordan fremtidens kraftmarked vil se ut er usikkert.

12.2.4 Kraftproduksjon

Tilstrekkelig kraftproduksjon og en forsvarlig magasindisponering er viktig både for energi- og effektsikkerheten. Et større kraftoverskudd i normalår gjør det mindre sannsynlig at det kan oppstå energiknapphet i tørrår, se kapittel 11. Den regulerbare vannkraften gir mulighet til å spare vann i magasinene, og til å forskyve produksjonen mellom ulike perioder.

Kraftmarkedet legger til rette for at produsentene kan disponere vannet på en effektiv måte til det beste for samfunnet. Forventninger om høye vinterpriser motiverer vannkraftprodusentene til å holde vann tilbake i magasinene til vårknipa. Den sentrale driveren i dette er prisdannelsen i markedet og signalene det gir produsentene om verdien av vannet i magasinene. Bortsett fra krav om minstevannføring og minimum magasinnivå setter ikke myndighetene bestemte krav til hvordan magasinene skal disponeres.

Kraftverkenes størrelse og lokalisering har betydning for forsyningssikkerheten. I Norge ligger kraftverkene der naturressursen finnes, og det har gitt oss en kraftverksflåte som er geografisk fordelt over hele landet og en kraftproduksjon som er fordelt på mange kraftverk. Mange kraftverk som er spredt om i landet er positivt for forsyningssikkerheten.

Utbygging av produksjonskapasitet er basert på lønnsomhet og investeringsbeslutninger hos kommersielle aktører. Det er samtidig beliggenhet til naturressursene som avgjør hvor det er aktuelt å lokalisere nye produksjonsanlegg.

Myndighetene har i utgangspunktet begrensede muligheter til å bestemme omfang og lokalisering av ny kraftproduksjon. Omfanget har likevel i noen grad vært drevet frem gjennom ulike støtteordninger. Kraftutbygging er avhengig av at myndighetene har gitt konsesjon, og i behandlingene av konsesjoner kan ulike forhold tillegges vekt. Myndighetene vektlegger blant annet regulerbarhet og regionale underskudd for å ivareta forsyningssikkerhetshensyn. Konsesjonsbehandlingen er også underlagt politisk styring, og det påvirker både hvilken type kraftproduksjon som kommer og hvor den kommer.

12.2.5 Pris og prisområder

Markedsprisene spiller en helt sentral rolle i forsyningssikkerheten. Både produksjon og forbruk responderer på priser. De ulike analysemiljøene forventer at prisene i gjennomsnitt vil stabilisere seg på et noe høyere nivå i fremtiden enn det vi har sett de siste 30 årene, se omtale i kapittel 11. De forventer også at vi vil få større variasjoner i strømprisen over døgnet, fra dag til dag, fra sesong til sesong og fra år til år.

Priser og prisforventninger gir signaler om hvilke tiltak som bidrar mest til å trygge forsyningssikkerheten, og lønnsomheten ved ulike tilpasninger for strømbrukere og produsenter. Som omtalt i kapittel 9, kan strømkundene vurdere lønnsomme tilpasninger på kort og lang sikt på grunnlag av prisene. Produsentene kan vurdere teknologier, dimensjonering av anlegg og verdien av ulike energilagringsmuligheter på grunnlag av prisene. Riktige priser har også en avgjørende betydning for magasindisponeringen og kraftflyten mellom regioner. Aktørene i kraftsystemet legger prisene til grunn for disponeringen av kraften gjennom året, og det er derfor viktig at kraftprisene reflekterer de fundamentale forholdene i kraftsystemet.

Fordi strømnettet ikke har kapasitet til å fullstendig utjevne forskjellene i kraftoverskudd og -underskudd mellom regionene, kan landet deles inn i prisområder der det kan dannes ulike kraftpriser. Områdepriser bidrar både til håndtering av knapphet på kortere sikt, og synliggjør behovet for langsiktige tiltak.

Prisområder kan ha ulike regionale kraftsituasjoner, og i perioder kan enkelte områder være mer sårbare enn andre. Forhold som vær og tilsig, forbruksmønstre og overføringskapasitet internt og til andre områder spiller inn.

I områder med overskudd av kraft vil prisene være relativt lave, og det er muligheter for å eksportere kraft. I områder med underskudd vil det være høyere priser og behov for å importere kraft. Typisk for norske forhold er at tilbudet av kraft påvirkes av geografiske variasjoner i tilsig. Prisområder bidrar for eksempel på kort sikt til at produsenter i et område med mye tilsig ikke produserer som om overføringskapasiteten var ubegrenset.

I en knapphetssituasjon vil områdeprisen bidra til bedre forsyningssikkerhet fordi den gir insentiver til økt kraftproduksjon og redusert forbruk. I Norge, hvor energitilgangen til vannkraftverkene varierer med regionale værforhold, bidrar prisområdene til en effektiv bruk av energiressursene. På lengre sikt gir områdeprisene signaler til markedet hvor det geografisk er knapphet eller overskudd i Norge. Det bidrar til å vise hvor det vil være gunstig å lokalisere ny produksjon eller nytt forbruk, og verdien av investeringer i nettet.

Ved bruk av prisområder som reflekterer begrensninger i overføringskapasitet, vil nettbegrensningene reflekteres i kraftprisen og i hovedsak håndteres av markedet. Et alternativ til at prisene reflekterer nettbegrensningene er såkalt mothandel. Ved mothandel blir produsenter og forbrukere betalt av systemoperatøren for å regulere opp eller ned produksjon eller forbruk etter at markedet har klarert. I et område hvor det er for mye produksjon sammenlignet med forbruket, vil produsenter typisk få betalt for å redusere sin produksjon. I et system med prisområder vil derimot begrensningen i overføringskapasitet bli reflektert i prisen, og produsentene med de dyreste tilbudene vil ikke få tilslag. Mothandel innebærer dermed høye kostnader for systemoperatøren – kostnader som dekkes av nettkundene.

I Europa er det få land som er inndelt i prisområder. Tyskland har store nettbegrensninger mellom ulike regioner, men er ikke inndelt i prisområder. Det bidrar til at mothandelskostnadene er høye. For 2020 ble de anslått til om lag 1,4 mrd. euro av den tyske regulatoren Bundesnetzagentur (Bundesnetzagentur, 2021). Omtrent halvparten av kostnadene er ikke direkte til flaskehalshåndteringen, men også nettutfordringer som skyldes Tysklands innretning av støtte til fornybar kraftproduksjon. Mye av vindkraftproduksjonen i Tyskland er lokalisert nord i landet, og en prisområdeinndeling ville trolig gitt lavere priser i Nord-Tyskland enn andre områder. Det ville også ha betydd at den tyske påvirkningen på norske priser ville blitt annerledes enn i dag, og det kunne gitt noe lavere norske priser.

12.2.6 Strømnettet

Et godt utviklet strømnett er en forutsetning for sikker forsyning av kraft til forbrukerne. Sterkere nettforbindelser mellom prisområdene kan øke energifleksibiliteten, og Thema og Multiconsult har pekt på at nye vær- og handelsmønstre kan tilsi at det vil være fornuftig å styrke sentralnettet også utover Statnetts foreliggende planer (Thema og Multiconsult, 2022).

Strømnettet er et naturlig monopol, og er derfor strengt regulert. Nettselskapene er pålagt å tilknytte sluttbrukere og produsenter til nettet, og må planlegge og drifte nettet på en måte som sikrer tilstrekkelig kapasitet. For nettselskapene er utviklingen i kraftbruken i stor grad en ytre faktor, men de kan påvirke utviklingen noe gjennom tariffer og andre vilkår.

Nettet er selvfinansiert og nettselskapene er regulert slik at de skal få dekket sine kostnader og få en rimelig avkastning på investert kapital gitt effektiv drift.

På kort sikt ivaretas forsyningssikkerheten gjennom drift og vedlikehold av strømnettet, og fleksibilitet i produksjon og bruk av strøm. For eksempel har såkalte SFHB-bedrifter («Store Forbrukere med Høy Brukstid», minst 15 MW i mer enn 5 000 timer) i dag et høyt og stabilt kraftforbruk som kan bidra til å sikre tilstrekkelig kortslutningsytelse, og på den måten være gunstig for styring av kraftnettet. Statnett bygger i dag transmisjonsnettet slik at man kan tåle utfall av en enkeltkomponent uten å miste strømforsyningen. Fleksibilitet blir også utnyttet i store regulerbare kraftverk for å kunne drifte kraftsystemet effektivt.

Det tar lang tid å planlegge og bygge ut nettanlegg, og lengre tid enn å etablere nytt kraftforbruk. Samtidig er det usikkerhet rundt hvor og når det nye forbruket kommer, og i hvilken størrelse. De siste årene har det vært en betydelig økning i etterspørsel etter nettkapasitet, og det er forventet at den fortsetter å øke. Omstillingen til lavutslippssamfunnet, økt elektrifisering og etableringer av ny kraftkrevende industri gir forventninger om vesentlig økt kraftbruk, og dermed også økt behov for nett.

Det er i hovedsak de direkte reguleringene av nettselskapene, slik som tilknytningsplikt, som skal sørge for at nødvendige investeringer gjennomføres. Inntektsreguleringen skal bidra til at de investeringene som nettselskapene gjennomfører blir gjort på en effektiv måte, og at nettselskapene gjør riktige avveininger mellom tiltak i driften, slik som bedre utnyttelse av eksisterende nett, og behov for å investere i nye nettanlegg.

Strømnettutvalget ble oppnevnt i juni 2021 for å se på tiltak for å redusere tiden det tar å utvikle og konsesjonsbehandle nye anlegg, ivareta en samfunnsøkonomisk utvikling av nettet med stor usikkerhet om forbruksutviklingen og se på mulige forbedringer i systemet med tilknytningsplikt. Utvalget leverte sin utredning i juni 2022, NOU 2022: 6 «Nett i tide - om utvikling av strømnettet». Dagens situasjon, og ytterligere elektrifisering i fremtiden, tilsier at det er behov for tiltak. Strømnettutvalget har fremmet en rekke forslag for å styrke og fremskynde nettutbyggingen, gjøre det mulig med raskere og enklere tilknytning og sikre en mer samfunnsøkonomisk rasjonell nettutbygging. Gjennom tiltakene mener Strømnettutvalget at det kan bli betydelig redusert ledetid for nettanlegg, bedre utnyttelse av dagens nett og redusert behov for prioritering av køen.

12.3 Anstrengte kraftsituasjoner

Prissignaler gjør at noe forbruk blir redusert i knapphetssituasjoner, både i næringslivet og i husholdningene. På denne måten fungerer prisen som en rasjoneringsmekanisme. En god del forbruk er prisuavhengig, for eksempel en stor del av strømforbruket i de fleste husholdninger i Norge, og dette må dekkes av produksjon og import. Dersom det ikke kan dekkes, vil det oppstå en form for rasjonering hvor forbruket i det aktuelle prisområdet må avkortes.

For å redusere sannsynligheten for rasjonering er det i Norge etablert et eget regelverk for å håndtere anstrengte kraftsituasjoner. Statnett vurderer kraftsituasjonen og har ansvar for å utvikle virkemidler for å håndtere svært anstrengte kraftsituasjoner (SAKS). Statnett definerer SAKS som en situasjon med mer enn 50 prosents sannsynlighet for rasjonering, som er det fjerde nivået på en femtrinns skala:

Grønt: Normal kraftsituasjon

Gult: Stramt

Oransje: Anstrengt

Rødt: Svært anstrengt

Sort: Rasjonering av strøm

Energiloven inneholder en bestemmelse om rasjonering som kan iverksettes når ekstraordinære forhold tilsier det. NVE er rasjoneringsmyndighet og ansvarlig for planlegging og administrativ gjennomføring av tiltak i forbindelse med kraftrasjonering. NVE har en egen forskrift om rasjonering.

Statnett gjør løpende vurderinger av kraftsituasjonen. I mai 2022 endret Statnett vurderingen for Sør-Norge for kommende tappesesong fra normal (grønn) til stram (gul). En stram kraftsituasjon betyr at det er mellom 5 og 20 prosents sannsynlighet for rasjonering, før det er tatt hensyn til ekstraordinære tiltak. Statnett begrunnet sin vurdering med at den hydrologiske situasjonen i Sør-Norge var svakere enn normalt for årstiden, og en uvanlig stor usikkerhet med hensyn til muligheten for import på grunn av reduserte russiske gassleveranser til Europa. I november 2022 endret Statnett sin vurdering for Sør-Norge tilbake til normal (grønn). Årsaken var mye nedbør, lav kraftproduksjon, redusert forbruk og tilstrekkelig import.

Boks 12.3 Vurdering av fremtidige SAKS-tiltak

Statnett utredet høsten 2022 behov for fremtidige SAKS-tiltak særlig knyttet til vinteren 2022 – 2023, etter bestilling fra NVE. Frem til våren 2023 anbefalte Statnett følgende tiltak:

Opprettholde og videreutvikle oppfølgingen av produsentene for å sikre at det holdes igjen tilstrekkelig med vann gjennom tappesesongen.

Gjennomføre informasjonskampanjer for å redusere forbruket og innføre konkrete tiltak for å redusere forbruket innen offentlig virksomhet.

Inngå avtale om å kunne kjøre Energiverk Mongstad.

Inngå avtaler med industribedrifter om reduksjon i forbruk hvis faren for rasjonering øker utover vinteren (energiopsjoner).

Aktivere energiopsjoner og/eller starte produksjon ved Energiverk Mongstad.

Statnett vurderte det som prinsipielt viktig å videreføre at det er markedsaktørene, gjennom markedet, som har hovedansvaret for å minimere sannsynligheten for rasjonering. Tiltak for å forbedre situasjonen må bygge opp under og klargjøre dette prinsippet. Samtidig er det viktig at tiltak som vurderes innført, ikke svekker viktige insentiver som prissignaler og samfunnsansvar hos de som har best forutsetninger for å gjennomføre en forsvarlig magasindisponering.

12.4 Tørrårssikring er viktig

Kraftsystemet vårt påvirkes av været, og dermed påvirkes også forsyningssikkerheten. Kraftbalansen varierer med nedbørsforhold og tilsig, og det kan være store avvik mellom tørrår og våtår i Norge. Den høye vannkraftandelen i produksjonssystemet gjør at Norge har spesielle utfordringer med tanke på tørrårssikring.

De viktigste kildene til energisikkerhet og energifleksibilitet i det norske kraftsystemet i dag er flerårs- og sesongmagasiner og importkapasitet. Flerårsmagasinene er bygget slik at vi kan produsere i tørrår og fylle i våtår, og på den måten utjevne de store naturgitte variasjonene. Det norske kraftsystemet er imidlertid sårbart for lengre perioder med lite tilsig.

Det norske kraftsystemet er helt avhengig av at det kommer tilstrekkelig med tilsig til vannmagasinene. Dette i kontrast til de europeiske kraftsystemene, som har basert seg på produksjon der brenselet kan kjøpes. Flere tørrår på rad kan gi betydelig energiknapphet i Norge, som igjen kan være kritisk for forsyningssikkerheten. Energiutfordringer materialiserer seg i vårknipa i tørrår, jf. kapittel 11.

Tilknytningen til våre naboland påvirker de norske vannverdiene og magasindisponeringen. Landene rundt oss planlegger for utfasing av sin termiske produksjonskapasitet og er i gang med å bygge ut ikke-regulerbar og væravhengig fornybar produksjon. Vi går mot et mer volatilt kraftmarked og en usikker utvikling i Europa, særlig i årene som kommer. Som omtalt i kapittel 11, kan den fremtidige situasjonen i våre naboland bidra til økt forsyningssikkerhet for oss. Det kan tenkes lange perioder med tilgang på vindkraft på kontinentet, som gir stort potensiale for import og dermed mulighet for å spare vann i våre magasiner. Samtidig viser dagens situasjon at det kan være gode grunner for å tenke gjennom hvordan behovet vårt for tørrårssikring dekkes når omverdenen opplever sjokk eller gjennomgår omveltende endringer.

Regjeringens gjennomgang av kraftsituasjonen i 2021-2022 avdekket at det norske kraftsystemet er sårbart for uventede hendelser og værvariasjoner, se kapittel 3. Høsten 2022 varslet regjeringen at det var nødvendig med nye tiltak som sikrer kraftsystemet bedre mot dette, se boks 12.4.

Boks 12.4 Ny styringsmekanisme for magasindisponering

I lys av den usikre situasjonen for europeisk energiforsyning rundt oss, er sårbarheten i norsk kraftforsyning høyere enn før, for eksempel for uventede hendelser og for tilsigssvikt. Etter en gjennomgang av kraftsituasjonen i 2021-2022 varslet regjeringen høsten 2022 at de vil innføre en styringsmekanisme for å sikre den innenlandske forsyningssikkerheten for kraft.

Mekanismen skal innrettes for å sikre at det blir spart mer vann når magasinnivåene er lave. Olje- og energidepartementets arbeid med å vurdere hvordan en ny styringsmekanisme kan innrettes skjer i samarbeid med NVE. Arbeidet var ikke lagt frem da Energikommisjonen ferdigstilte sin rapport.

Vi kan ikke ta høyde for alt, men vi må ta høyde for vår sårbarhet og for at det uforutsette kan skje. Samhandlingen med våre naboland må ivareta forsyningssikkerhet for alle parter på best mulig måte. Samtidig må Norge ha et handlingsrom for å trygge nasjonal forsyningssikkerhet, spesielt knyttet til tilsigssvikt, på grunn av den særlige posisjonen vi er i som et vannkraftland. Her finnes det ulike muligheter.

12.5 Tiltak i magasindisponeringen

Normalt skal kraftmarkedet fungere på en måte som gjør at forsyningssikkerheten blir ivaretatt. Det kan likevel oppstå uventede hendelser som markedet ikke er rustet mot, og som det ikke kan forventes at produsentene forutser. Sintefs utredning av kraftsituasjonen 2021-2022 viser at høye europeiske kraftpriser og forventningen om normalisering av prisbildet litt lenger frem i tid førte til en sterk nedtapping av magasinene høsten 2021, se kapittel 3.

Mulighetene for å innføre særlige tiltak for å sikre at vi har nok vann i magasinene våre i møte med tørrår, har tidligere vært foreslått og utredet i forbindelse med ulike kraftmarkedssituasjoner. Senest har konsulentselskapene Afry og Menon vurdert magasinrestriksjoner som tiltak i forbindelse med utredningen av kraftsituasjonen. Dette er omtalt nærmere i kapittel 3 og i Olje- og energidepartementets Prop. 1 S (2022–2023).

Fra et forsyningssikkerhetsperspektiv kan midlertidig krav i vintersesongen og gjennom energikrisen i Europa være rasjonelt. En utfordring er at det er vanskelig å vite når man eventuelt skal innføre krav, og at slike krav både vil føre til spill av vann som igjen kan gi økt sannsynligheten for knapphet. Mer permanente ordninger bør heller vurderes når vi har mer kunnskap om utviklingen fremover.

En kortsiktig løsning kan også være å lempe midlertidig på krav til minstevannføring, eller midlertidige krav til minstevannstand i magasinene i tørrår utover gitte konsesjonskrav. Slike reduserte krav vil gjøre det mulig å henholdsvis spare mer vann og ha en energireserve som kan tas i bruk hvis faren for rasjonering blir akutt. Dette vil kreve lovendring, og begge alternativene må veies mot hensyn til natur og miljø, som er begrunnelsen for at slike krav er satt i utgangspunktet.

12.5.1 Regulering av krafthandel

Kraftutveksling styrker forsyningssikkerheten ved at det gir mulighet for import i tørrår eller når den underliggende kraftbalansen er svak. Får vi to eller tre tørrår på rad, er importmulighetene spesielt viktig.

Vi har hatt klare fordeler av å knytte oss til andre lands kraftsystemer, samtidig som det også øker vår eksponering for det som skjer rundt oss. Kraftsituasjonen det siste året har brakt frem en debatt med ulike problemstillinger knyttet til eksport og forsyningssikkerhet. Utviklingen i Europa gir signaler om en mindre pålitelig forsyning fremover. Samtidig gjør økt overføringskapasitet til utlandet at magasindisponeringen påvirkes, som kan være uheldig i tilfeller hvor vi har behov for å spare vann i magasinene.

Ulike former for eksportregulering har blitt utredet av Afry og Menon. Resultatene er presentert i kapittel 3 og i Prop. 1 S (2022–2023) for Olje- og energidepartementet. De mest aktuelle tiltakene som er analysert er å begrense nettoeksportkapasiteten på utenlandsforbindelsene i en bestemt kraftsituasjon. For eksempel begrensninger dersom fyllingsgraden går under et visst nivå i en viss periode eller ved sannsynlighet for rasjonering, eller å øke kostnaden ved eksport i form av en «eksportavgift».

Virkningen av eksportrestriksjoner generelt avhenger av mange forutsetninger og er svært usikker, spesielt på lengre sikt. Premisset om full eksport på alle utenlandskablene til enhver tid er for eksempel ikke til stede i virkeligheten. Innenfor perioder med nettoeksport er det også perioder med import, se også drøfting i kapittel 11. Videre har Norge til sammen mange kraftkabler, og det må antas å være krevende å få til en effektiv regulering av enkelte kabler til enkelte prisområder. Afry og Menons simuleringer av eksportbegrensninger fra Sør-Norge peker på mulige omfordelingsvirkninger, der det oppstår omfordelinger av nettoeksport over tid, til andre land og tidspunkter.

Et sentralt spørsmål er hvorvidt slike eksportrestriksjoner vil være i strid med gjeldende avtaler om frihandel. På oppdrag fra OED har Reguleringsmyndigheten for energi (RME) i august 2022 gitt en vurdering av det juridiske handlingsrommet for eventuelle ekstraordinære tiltak for å begrense kraftoverføringen til utlandet. RME vurderer blant annet at EØS-avtalen åpner for eksportrestriksjoner når relevante hensyn tilsier det, og at forsyningssikkerhet etter RMEs syn er et slikt hensyn, så lenge restriksjonen utformes i tråd med EØS-regelverkets bestemmelser (RME, 2022).

Senest i oktober 2022 fikk Sverige avslag fra EUs energibyrå Acer (Agency for the Cooperation of Energy Regulators) da de ba om unntak for forpliktelsen om at 70 prosent av kapasiteten skal kunne brukes til eksport, i tråd med krav i EUs Ren Energipakke, når det gjaldt overføringer til Danmark og Finland. I sin avgjørelse mente Acer at Sverige ikke var i en så utsatt forsyningssituasjon at unntaket kunne innvilges (Acer, 2022). Samme uke kom Acer også ut med en generell pressemelding med advarsel mot at EU-land skal begrense eksport av energi i krisetider. Acer advarte om å forfølge nasjonale, kortsiktige energiinteresser, for eksempel ved å begrense eksport, fordi andre land vil komme til å lide (Acer, 2022).

Et grunnleggende moment er også at det i enhver avtale er en motpart. Norge er tjent med å ivareta våre felles interesser med Europa. Regulering av eksport er et stort inngrep i et felles marked som påvirker andre land, og vi kan ikke utelukke mulige reaksjoner. Dette kan igjen påvirke forsyningssikkerheten i Norge negativt i kritiske perioder der vi har importbehov.

12.6 Forsyningssikkerhet i kraftsystemet i årene fremover

I årene mot 2050 er god forsyningssikkerhet fortsatt et vesentlig hensyn. Vi kan imidlertid ikke med sikkerhet vite hvordan forsyningssikkerheten utvikler seg, særlig i en tid hvor usikkerheten generelt har blitt større og mer kompleks.

Tiltak som bidrar til å styrke forsyningssikkerheten er gjerne langsiktige. Energipolitiske grep som vil ha vesentlig betydning for energi- og effektbalansen, slik som for eksempel utbygging av ny stor kraftproduksjon eller nettkapasitet, tar tid. Veivalgene i dag sier allerede noe om utsiktene for forsyningssikkerheten i årene som kommer. Vi har derfor best forutsetninger for å si noe om utviklingen mot 2030.

Utgangspunktet for en vurdering av forsyningssikkerheten fremover i tid er i hvilken grad energi-, effekt- og driftssikkerheten vil bli påvirket. Mot 2030 forventer både NVE og Statnett en strammere kraftbalanse, se omtale i kapittel 11. Den største utfordringen knyttet til energibalansen i det norske vannkraftsystemet er de store variasjonene i tilsiget mellom år, og spesielt tilgangen til tilstrekkelig energi i tørrår. En økning i vindkraft og solkraft kan bidra til å gjøre kraftsystemet noe mindre utsatt for svingninger i årlig energiproduksjon. En strammere energibalanse i årene fremover kommer også av at ledetidene for ny produksjons- og nettkapasitet er lange.

Dette bakteppet gjør muligheten for import særlig viktig for å opprettholde energibalansen og komme oss gjennom vårknipa uten knapphet. Det gjør at vi kan spare mer vann i magasinene når det er utsikter til knapphet i tørre år.

Det er forventet at også effektbalansen vil bli strammere. Årsakene er sterk forbruksvekst og lite ny, sikker effekt fra produksjon om vinteren. Energiutfordringer og effektknapphet henger tett sammen, og en positiv energibalanse kan også bidra til å redusere effektutfordringer.

For å håndtere energi- og effektutfordringer fremover er både prisdannelsen, forbrukerne og produsentenes tilpasninger til priser, disponering av flerårsmagasiner og importmulighetene sentrale. Prisdannelsen gir på kort sikt signaler til produsenter om å disponere produksjonsressursene slik at de er tilgjengelig når det er størst behov, og til forbrukerne om å endre sine forbruksmønstre. På lang sikt gir det insentiver til å investere i mer fleksibel produksjon og forbruk.

Energifleksibilitet bidrar til en bedre energibalanse og til å håndtere effektutfordringer. Totalt sett er det behov for økt fleksibilitet fra forbrukssiden for å unngå høye strømpriser og for å sikre balanse i systemet til enhver tid. Her ligger det nye og store muligheter.

12.6.1 Om mulighetene for import

Import gjennom året vil fortsatt være viktig for forsyningssikkerheten mot 2030, men situasjonen vil se annerledes ut enn i dag fordi overgangen til et mer værbasert europeisk kraftsystem gjør at utvekslingsmønstrene endres.

Til nå har Norge typisk kunnet importere når prisene er lave om natten og eksportere når prisene ute er høye om dagen. Med mer uregulerbar produksjon i andre land mot 2030, blir mulighetene heller at vi kan importere kraft til lave priser i perioder med betydelig overskudd fra vind- og solkraftproduksjon i Europa. Det betyr at sårbarheten vår for tørrår endres, men den blir ikke nødvendigvis større enn den har vært.

I årene fremover kan vi trolig fortsatt utnytte systemforskjellene mellom Norge og Europa gjennom kraftutveksling. Import fra nabolandene våre gjennom vinteren vil fortsatt være verdifullt for å øke energitilgangen i vårknipa. Det er også positivt for forsyningssikkerheten at vi vil være mindre sårbare for kortsiktige svingninger enn systemene på kontinentet, som vil ha mindre fleksibilitet de kommende årene.

Vi må likevel ta høyde for at utvekslingsmønsteret kan bli mindre regelmessig og svinge mer, og generelt bli mer uforutsigbart. Det er dette som er endringen i sårbarheten vår. Nettoimporten vi har uke for uke vil trolig variere mer, og vi må regne med at vi får netto eksport i noen uker når for eksempel vindkraftproduksjonen er lav på kontinentet og i Storbritannia, selv i perioder der vi har lav magasinfylling og behov for import for å sikre oss mot knapphet i vårknipa (Thema og Multiconsult, 2022).

Europa er imidlertid helt avhengig av å løse sine energiutfordringer. Vi kan ikke vite om klima- og energipolitikken i EU vil lykkes slik den er foreslått i dag – men det vanskelig å se for seg at myndighetene i Europa vil planlegge for en situasjon der for eksempel deler av forbruket må avkortes i lengre perioder. Europa må på sikt kompensere for bortfall av stabil, termisk kraft og svare på fleksibilitetsutfordringene. Analysene av kraftsystemene i Europa på lang sikt legger til grunn at det vil bli etablert kapasitet som kan produsere når det er lite vind- og solkraft. Entso-E, den europeiske samarbeidsorganisasjonen for systemansvarlige nettselskap, gjennomfører også jevnlige analyser og vurderinger av om kraftsystemet har tilstrekkelig med produksjonskapasitet til å dekke etterspørselen. Det fremstår som rasjonelt å legge til grunn at EU eller de enkelte medlemslandene i ytterste tilfelle vil sette i verk tiltak for å sikre energiforsyning til innbyggere og næringsliv.

Løsningen for å sikre stabilitet og reserver i Europa mot 2030 ligger trolig i lagring av overskuddsproduksjon fra vind- og solkraft i batterier og hydrogen. Eventuelt kjernekraft og/eller gasskraft (med karbonfangst og -lagring) senere, dersom det første alternativet ikke kommer på plass tidsnok eller blir for kostnadskrevende. Det er også grunn til å tro at det tilgjengelige potensialet for forbruksfleksibilitet vil øke i andre land fordi det er en sentral forutsetning for å balansere et fornybart energisystem. Det innebærer imidlertid at det spesielt frem mot 2030 blir variasjoner i både priser og ressurssituasjon (Thema og Multiconsult, 2022).

Det kan ikke utelukkes at det kan oppstå utfordringer med tilgangen til import i perioder, eller at importen blir svært dyr. I utgangspunktet vil vannkraftprodusentene ta høyde for variasjoner og risiko for perioder med lav uregulerbar produksjon i sin vanndisponering. Dagens regulering av kraftmarkedet gir produsentene insentiver til å unngå en situasjon der magasinene tappes ned slik at det ikke er vann igjen til vårknipa. Samtidig er dagens vanndisponering utviklet for dagens kraftsystem, og ikke nødvendigvis nye typer risiko. I revidert nasjonalbudsjett 2022 varslet regjeringen at de vil styrke kunnskapen og kapasiteten til å analysere kraftmarkedet og energisystemene, blant annet hvordan endringene i kraftmarkedene rundt oss og vår tilknytning til disse markedene påvirker norsk kraftforsyning.

Endringene i kraftsystemene rundt oss kan skje raskt, og føre til at det oppstår hendelser som er vanskelige å forutse og planlegge for. Også i lys av sårbarhetsvurderingene som er gjort av det norske kraftsystemet, som omtalt i kapittel 3, er det argumenter for å ha virkemidler som bedre sikrer nasjonal forsyningssikkerhet.

12.7 Endrede sårbarheter i energi- og råvaremarkedene

Overgangen fra fossile til fornybare energikilder endrer hvilke råvarer, mineraler og metaller som er etterspurt. For å kunne fremstille fornybarteknologier som vindkraftverk og solceller, men også elbiler og batterier, er man avhengig av en rekke varer som for eksempel aluminium, kobolt, kobber, stål, sink og litium.

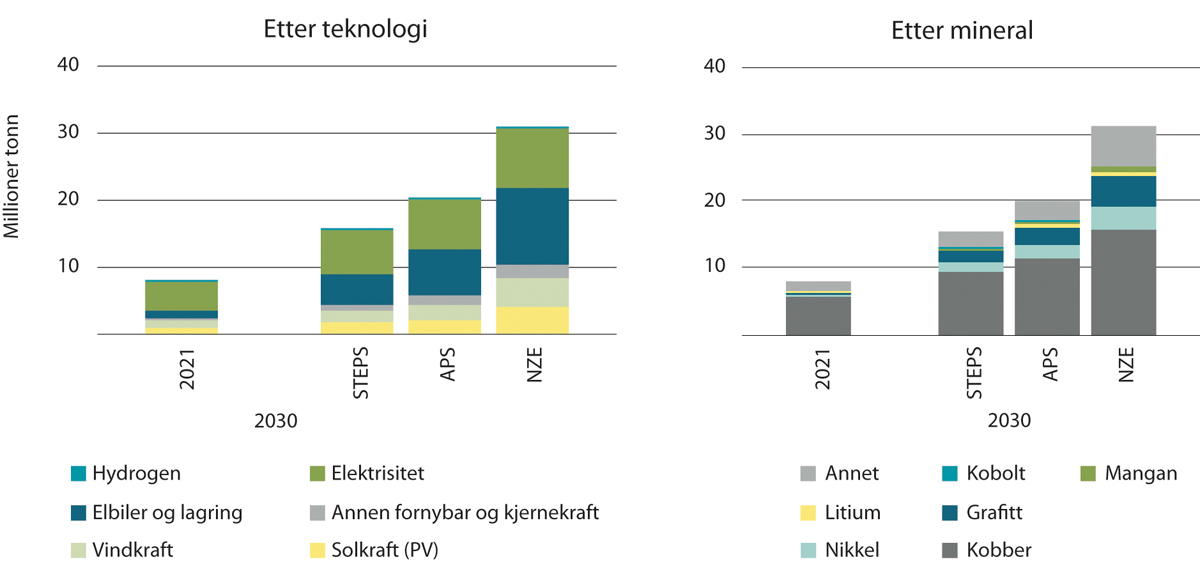

I takt med energiomstillingen globalt, har derfor behovet og etterspørselen etter slike metaller og mineraler økt betydelig de siste årene (IEA, 2021) (NGU, 2021). Fornybarsegmentet er nå det raskest voksende markedet for metaller og mineraler, og er i IEAs netto-null scenario ventet å også øke frem mot 2050, se figur 12.1 (IEA, 2021). Europas avhengighet av olje og gass i dag kan på sikt bli erstattet med en avhengighet av metaller og mineraler. Dette endrer sårbarhetene vi står overfor.

Figur 12.1 Scenarier for mineralbehov i 2030, fordelt på type mineral (høyre) og ulike teknologier (venstre)1

1 I figuren vises fremtidsprognosene STEPS (Stated Policies Scenario), som tar utgangspunkt i gjeldende politikk, APS (Announced Pledges Scenario), der klimaforpliktelser og varslet politikk legges til grunn, og NZE (Net Zero Emissions), som er et normativt scenario hvor energisektoren når nullutslipp i 2050.

IEA (2022).

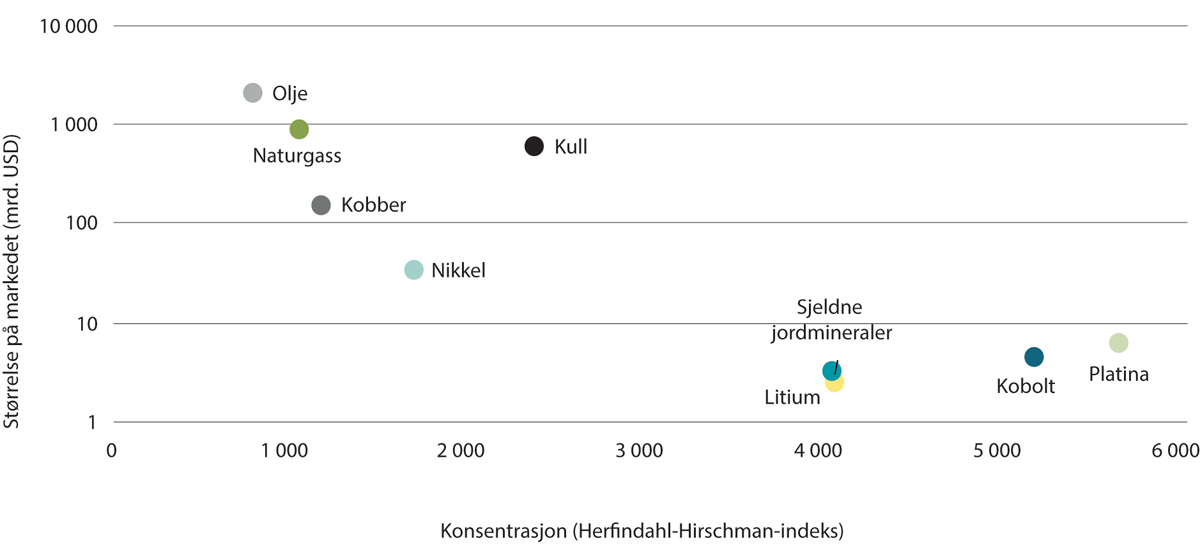

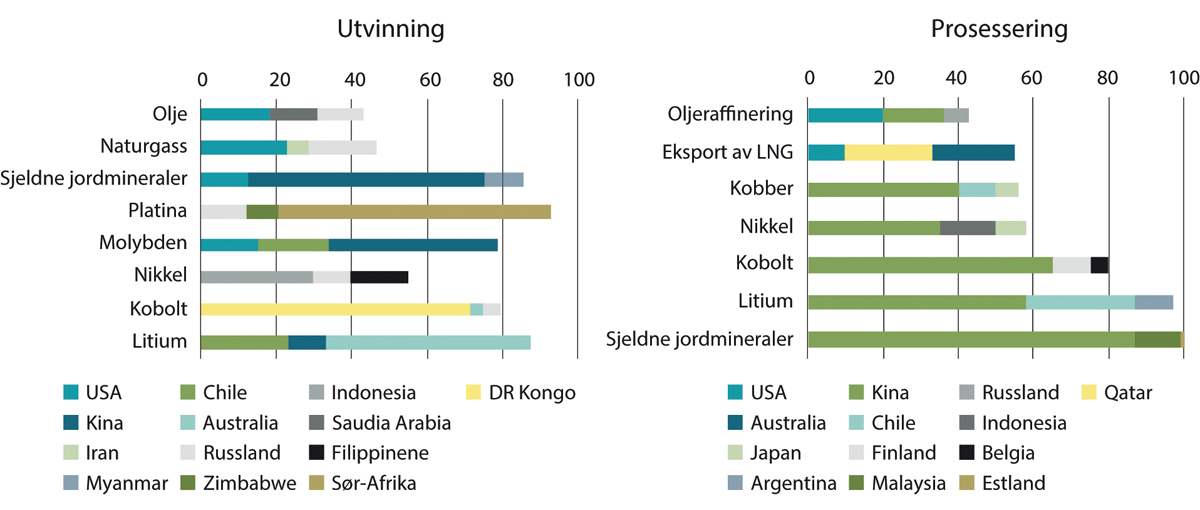

Metallene og mineralene som IEA antar vil prege fremtidens energiproduksjon, handles globalt. Dette er i seg selv ikke noe nytt, og gjelder også fossile brensler. Markedskonsentrasjonen for mineraler og metaller er likevel svært høy, også i forhold til fossile energikilder. Dette gjelder både for produksjon og for foredling, se figur 12.2 og 12.3.

Figur 12.2 Markedskonsentrasjonen for utvalgte råvarer

IEA (2021).

Figur 12.3 Ulike lands andel av utvinning (til venstre) og prosessering (til høyre) av utvalgte mineraler og fossile brensler, prosent i 2019

IEA (2022).

Ressurstilgjengeligheten avhenger ofte av nasjonale eller private monopoler i områder med varierende grad av politisk, sosial og miljømessig risiko. Handelsmønster og gjeldende politikk i produsentlandet gjør tilgangen sårbar for eksempelvis ustabilitet og eksportrestriksjoner. Markedskonkurransen er allerede skarp, og fremover kan mineraler og metaller bli enda vanskeligere å få tak i (IEA, 2021) (NGU, 2021).

Den høye markedskonsentrasjonen og sammensetningen av leverandørkjedene reiser noen nye spørsmål om tilgang og forutsigbarhet. Mineraler og metaller er helt vesentlig for at Europa skal klare å omstille energisektoren og nå sine utslippsmål. Dette er også bakgrunnen for at EU har annonsert en egen handlingsplan for å redusere egen sårbarhet og avhengighet, samt opprettet alliansen ERMA (European Raw Materials Alliance) for å oppnå målsetningene på området (ERMA, 2022) (EU-Kommisjonen, 2020). Tilgangen er også et uttalt strategisk sikkerhetsanliggende for EU, og råvarer som har stor økonomisk betydning og hvor tilgangen er forbundet med risiko, er definert som råvarer av «kritisk betydning».

Endringer i de globale energi- og råvaremarkedene gir endrede sårbarheter i fremtidens energiproduksjon. Økt markedsdiversifisering, mer fleksible og forutsigbare leverandørkjeder og en styrking av tilbudssiden på kontinentet er sentralt for å få til det grønne skiftet i Europa. Dette berører også Norge. Samtidig har Norge historisk vært en produsent av en rekke viktige metaller og industrimineraler. Norge står i dag for blant annet 6 prosent av den totale produksjonen av silisium i verden, noe som utgjør rundt 30 prosent i Europa, samt 8 prosent av all europeisk utvinning av grafitt (EU-Kommisjonen, 2020). Potensialet både i Norge og i Norden er fortsatt stort (Eilu, 2021).

12.8 Energikommisjonens vurderinger

God forsyningssikkerhet er en grunnpilar i energipolitikken. Det viktigste grepet vi kan gjøre for å sikre forsyningssikkerheten fremover, er å sørge for at veksten i forbruket motsvares av en vekst i kraftproduksjonen, og slik opprettholder en positiv kraftbalanse i normalår. Det reduserer sannsynligheten for at det blir knapphet på energi. Dersom ny produksjon i hovedsak kommer i form av uregulerbar energi, må det også investeres i tilstrekkelig effekt og produksjon som sikrer tilstrekkelig frekvensstabilitet.

Overordnet er det tre sentrale verktøy for å sikre en slik utvikling. Prismekanismen gir signaler om tilgangen på ressurser og om å tilpasse energibruken, og bidrar til å unngå at vi kommer i knapphetssituasjoner. Konsesjonspolitikken legger føringer på hvilke nye kraftverk som kan få konsesjon, mens energieffektiviseringspolitikken legger føringer for hvordan forbruket utvikler seg. Hvert av verktøyene gir viktige bidrag til forsyningssikkerhet, og må tillegges vekt i energipolitikken. Samtidig er det nødvendig å sikre at ansvars- og oppgavefordelingen hos myndighetene er godt nok utformet og innrettet mot å sikre forsyningssikkerheten best mulig. Dette gjelder spesielt i en tid hvor vi beveger oss mot en strammere energi- og effektbalanse.

I et forsyningssikkerhetsperspektiv er det særlig tørrårssikringen som er viktig i Norge. Vi må derfor ta høyde for vår sårbarhet, men også for en ny energisituasjon i Europa med endrede sårbarheter og for uforutsette hendelser så langt det lar seg gjøre.

Dette krever at Norge har et større handlingsrom for å trygge nasjonal forsyningssikkerhet enn i dag. Samtidig må vi navigere i en retning som bevarer samarbeidet med våre naboland og gagner forsyningssikkerhet for alle parter. Tiltak som evner å ivareta begges hensyn må identifiseres og utvikles.