11 Kraftbalanse og priser mot 2050

Kraftbalansen er et mål på om et område har overskudd eller underskudd av kraft. Den norske kraftbalansen er gitt av landets samlede produksjonsevne i år med normal nedbør og forbruk av kraft. Det er imidlertid store variasjoner i den observerte kraftbalansen fra år til år. I Norge skyldes dette i stor grad variasjoner i nedbør og dermed tilsig til vannmagasinene. Et land med en positiv kraftbalanse vil normalt være nettoeksportør av kraft, mens det motsatte er tilfelle for et land med en negativ kraftbalanse.

Kraftbalansen kan si noe om forsyningssikkerhet og det relative prisnivået sammenlignet med områdene rundt. Forsyningssikkerhet vil også være avhengig av kraftutvekslingen med andre land og forsyningssituasjonen der. En positiv kraftbalanse indikerer et lavere prisnivå enn i omkringliggende land, men det kan oppstå perioder med høyere priser. Negativ kraftbalanse gir heller ikke i alle situasjoner høyere priser enn i landene rundt. I dette kapitlet drøftes mulig utvikling i kraftprisene og kraftbalansen frem mot 2050.

Den langsiktige utviklingen av det norske energisystemet analyseres jevnlig av flere miljøer, bl.a. av NVE og Statnett. Langsiktige analyser av kraftmarkedet og energimarkedene bygger på en rekke forutsetninger med stor usikkerhet. Kraftmarkedsmodeller er verktøy som kan gi informasjon om hvordan ulike drivere i kraftsystemet og -markedet samvirker. Basert på dette kan man anslå utviklingen i kraftprisene. I dette kapittelet er NVEs og Statnetts siste fulle langsiktige kraftmarkedsanalyser hovedgrunnlaget for vurderingene (NVE, 2021) (Statnett, 2020). Vi beskriver primært utviklingen i utlandet samlet, og skiller dermed ikke mellom utviklingen i våre nordiske naboland og resten av Nord-Europa. Norge har imidlertid sterke nettforbindelser til våre nordiske naboer, og utviklingen innen produksjon, forbruk og strømnett i Norden vil ha en sterk påvirkning på norske priser. I tillegg, ettersom disse analysene kom før krigen i Ukraina, har kommisjonen supplert med vurderinger fra andre analysemiljøer som kan belyse noen konsekvenser av dagens situasjon for energisektoren. Det er imidlertid stor usikkerhet knyttet til dette.

Forutsetningene for modellkjøringene er viktige for resultatene. En vesentlig forskjell mellom NVEs og Statnetts analyser er at Statnett forutsetter at hele den europeiske energisektoren blir utslippsfri til 2050, mens NVE tar utgangspunkt i eksisterende og kjente nye virkemidler. Disse virkemidlene forventes imidlertid ikke å være tilstrekkelige til å nå klimamålene.

De langsiktige kraftmarkedsanalysene søker å fange opp effekter i kraftmarkedet. Den generelle økonomiske utviklingen i samfunnet påvirker imidlertid også planer om kraftforbruk og kraftproduksjon, og motsatt. De langsiktige kraftmarkedsanalysene modellerer ikke samspillet med økonomien som helhet. Det betyr at vesentlige skranker og effekter kan bli dårlig representert i analysene. Et eksempel er hvordan tilbud og etterspørsel etter ulike innsatsfaktorer samspiller.

De langsiktige analysene av utvikling i bruk og produksjon av kraft er gjennomgått i kapittel 9 og 10.

11.1 Trender

Den fremtidige kraftbalansen og kraftprisene i Norge vil være avhengig av flere faktorer. Vi kaller dem drivere for utviklingen i det norske kraftmarkedet.

På oppdrag for Energikommisjonen har Multiconsult Norge AS og Thema Consulting Group utarbeidet en rapport om drivere og usikkerhet i langsiktige energimarkedsanalyser (Multiconsult og Thema, 2022). De finner bred enighet blant analysemiljøene om drivere og usikkerhetsfaktorer for energisektoren.

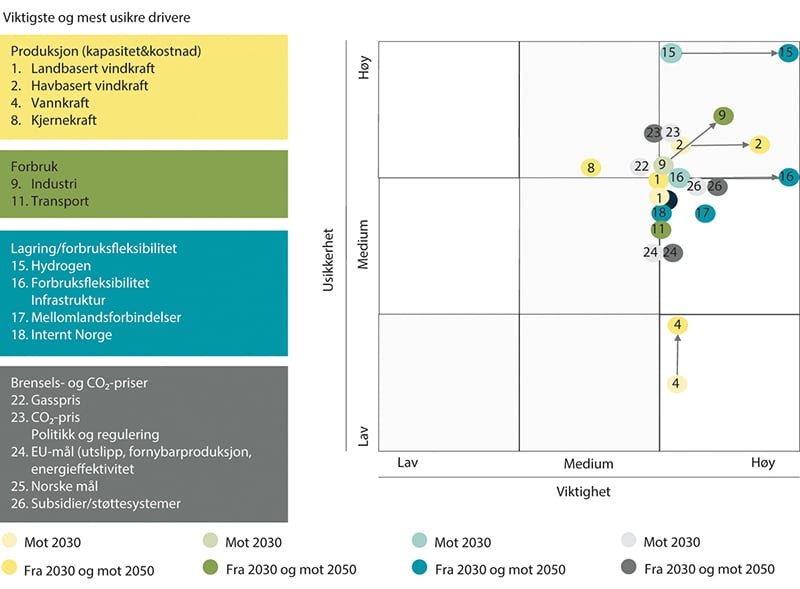

I gjennomgangen av viktige drivere er det skilt mellom produksjon, forbruk, lagring og forbrukerfleksibilitet, brenselspriser og CO2-priser. Funnene er oppsummert i figur 11.1. Tabellen til venstre viser de viktigste driverne. Disse har ulike grader av viktighet og usikkerhet, som er illustrert til høyre i figuren. Den horisontale aksen angir hvor viktig aktørene mener en driver er, mens den vertikale aksen angir usikkerheten knyttet til den samme driveren. Pilene angir hvordan analysemiljøene vurderer at usikkerhet og viktighet for de ulike driverne utvikler seg fra 2030 til 2050. Driverne omtales nærmere under.

Figur 11.1 Viktige drivere og tilhørende usikkerheter i langsiktige analyser

Multiconsult og Thema (2022).

11.1.1 Mer fornybar kraft gir større prisvariasjoner

Innretningen på europeisk og nasjonal klimapolitikk og teknologiutvikling vil ha den klart viktigste påvirkningen på endringer i kraftmarkedet frem mot 2050, ifølge de analysemiljøene Multiconsult og Thema har intervjuet. Klimaomstillingen innebærer at fossile energikilder skal erstattes med fornybar kraft. Omstillingen skapes blant annet gjennom prising av klimagassutslipp, krav om elektrifisering og tiltak for å stimulere til økt fornybar kraftproduksjon. Analysemiljøene mener at det er stor usikkerhet om utviklingen i gass- og CO2-priser fremover, samtidig som de er viktige drivere for utviklingen.

Utviklingen i Europa og Norden er avgjørende for å forstå prisutviklingen i Norge. Overføringskapasiteten internt i Norden er stor, og det er betydelig overføringskapasitet mellom Norden og Nord-Europa. Norge vil få økt prisvariasjon når landene vi handler med får en mer væravhengig kraftproduksjon. Det at vi har mulighet til å magasinere vann, kan dempe prissvingningene innenlands. Vannkraftprodusentene kan ta høyde for at det blir perioder med lav produksjon av vind- og solkraft, og andre perioder med høy kraftproduksjon. Beslutninger om magasindisponering tas under usikkerhet blant annet om fremtidige priser, se kapittel 3 om Sintefs analyser av magasindisponering høsten 2021.

11.1.2 Produksjon

Utbygging av ny produksjonskapasitet er avhengig av politiske vedtak, herunder tillatelser til utbygging og klarhet i rammebetingelser. I tillegg peker analysemiljøene på at kraftprisen og teknologiutviklingen vil være avgjørende for hvor mye som blir bygget, både for vann-, sol- og vindkraft. Etter 2030 forventes det at vindkraft vil stå for den største produksjonsveksten i Norge.

Samtidig er det usikkerhet rundt utbygging av vindkraft både på land og til havs. For landbasert vindkraft er usikkerheten særlig knyttet til konsesjonspolitikken og sosial og politisk aksept. For kraftproduksjon til havs er det knyttet usikkerhet til rammevilkår, teknologi- og kostnadsutvikling og nettløsningene, som tilknytningsland og -punkter.

Vannkraft spiller en avgjørende rolle i det norske kraftsystemet, men er viktig også i nordisk og europeisk sammenheng. Vannkraft forventes å bli en enda viktigere kilde til fleksibilitet i fremtiden, når uregulerbar kraft fra vind og sol utgjør en større andel av produksjonen.

11.1.3 Forbruk

Det er enighet om at etterspørselen etter kraft vil øke i årene fremover. Det er vurderingene av kraftetterspørselen i industrien som varierer mest i analysene. Enhver industrietablering vil legge beslag på viktige ressurser, og dermed redusere mulighetene for etablering av ytterligere industri som trenger de samme innsatsfaktorene.

Tilgangen på fornybar og relativt rimelig kraft er et fortrinn i Norge. Alt annet likt gir et høyere kraftoverskudd lavere kraftpris. Fortrinnet med lav kraftpris sammenlignet med landene rundt oss vil svekkes for hver industrietablering, og styrkes ved investeringer i kraftproduksjon og energieffektivisering. Ulike typer industri vektlegger kraftprisen forskjellig, og det er flere faktorer som påvirker om de etablerer seg i Norge, og da særlig mulighetene for nettilknytning (Oslo Economics, 2022), se kapittel 9.

Analysemiljøene forventer at eksisterende industri vil avkarbonisere og øke kraftforbruket i stor grad, enten direkte ved omlegging til elektrisitet eller indirekte gjennom bruk av hydrogen eller karbonfangst.

11.1.4 Lagring og fleksibilitet

Norge har alltid balansert kraftsystemet med vannkraftmagasinene. I fremtiden vil bl.a. batterier og hydrogen kunne spille en viktig rolle for å balansere systemet. Forbrukets tilpasning til produksjonen vil bli et veldig viktig bidrag til kraftbalansen. I tillegg vil teknologier som kan lagre energi når kraftprisen er lav, kunne levere tilbake i energisystemet i perioder med lite fornybarproduksjon og høye priser.

Frem mot 2050 ventes det at en større del av forbruket vil være fleksibelt. Ny teknologi og automatisering muliggjør og forenkler flytting av forbruk i tid. Samtidig vil flere nye forbrukskategorier være fleksible fordi det vil være lønnsomt å tilpasse seg kraftprisen, enten ved å utnytte lave kraftpriser eller ved å unngå de høyeste prisene.

11.2 Kraftbalanse

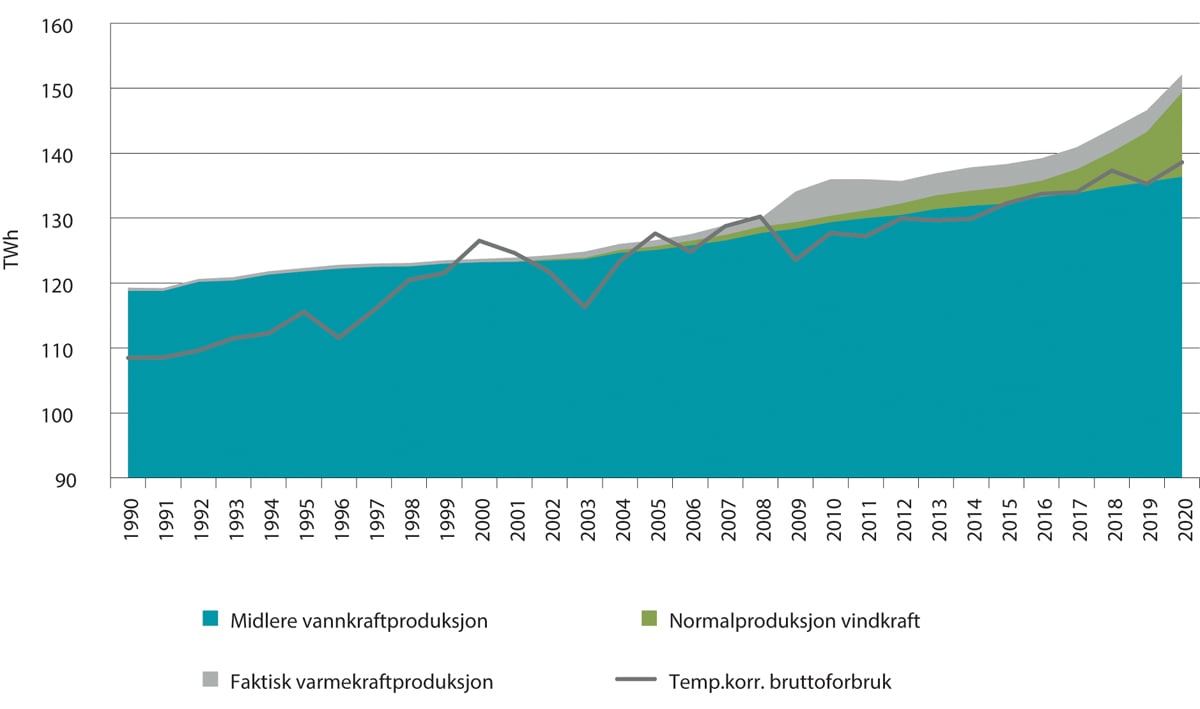

Det er store variasjoner i kraftbalansen fra år til år. Forbruket varierer med temperaturene og kraftproduksjonen varierer med tilsig og vindforhold. Investeringer på produksjonssiden og utviklingen på forbrukssiden har stor betydning for kraftbalansen. Norge er i dag nettoeksportør av kraft i normale år. Figur 11.2 viser utviklingen i kraftbalansen fra 1990 til 2020. Den mørke grå linjen viser temperaturkorrigert forbruk, mens den norske produksjonsevnen i et normalår vises i blått, grått og grønt. Den norske kraftbalansen er differansen mellom disse. Kraftoverskuddet sank i Norge fra 1990 mot 2000-tallet. Investeringer i vind- og varmekraft bidro til at det senere bygde seg opp et betydelig kraftoverskudd, til tross for at forbruket økte. I 2021 var kraftoverskuddet om lag 20 TWh.

Figur 11.2 Produksjonsevne og temperaturkorrigert forbruk 1990-2020, TWh/år

Energifakta Norge (2022).

En positiv kraftbalanse vil på kort sikt innebære at vi har et kraftoverskudd som må eksporteres. På lang sikt kan et overskudd av kraft innenlands helt eller delvis spises opp av økt forbruk hjemme, som igjen svekker kraftbalansen.

11.2.1 Kraftbalansen blir strammere

I sin 2021-analyse forventet NVE at kraftforbruket frem mot 2030 ville øke mer enn kraftproduksjonen, og at Norge dermed ville få en strammere kraftbalanse. Denne vurderingen ble delt av Statnett (2021) og Multiconsult og Thema (2022). I Statnetts siste kortsiktige markedsanalyse anslås Norge å få en negativ kraftbalanse i 2027 (Statnett, 2022). Uten ny produksjon kan underskuddet bli enda større om ikke forbruket reduseres på grunn av høyere priser i Norge enn i våre naboland. Statnett forventer at situasjonen vil snu til et overskudd på kraftbalansen etter hvert som det kommer inn betydelig mer kraftproduksjon lengre fram i tid.

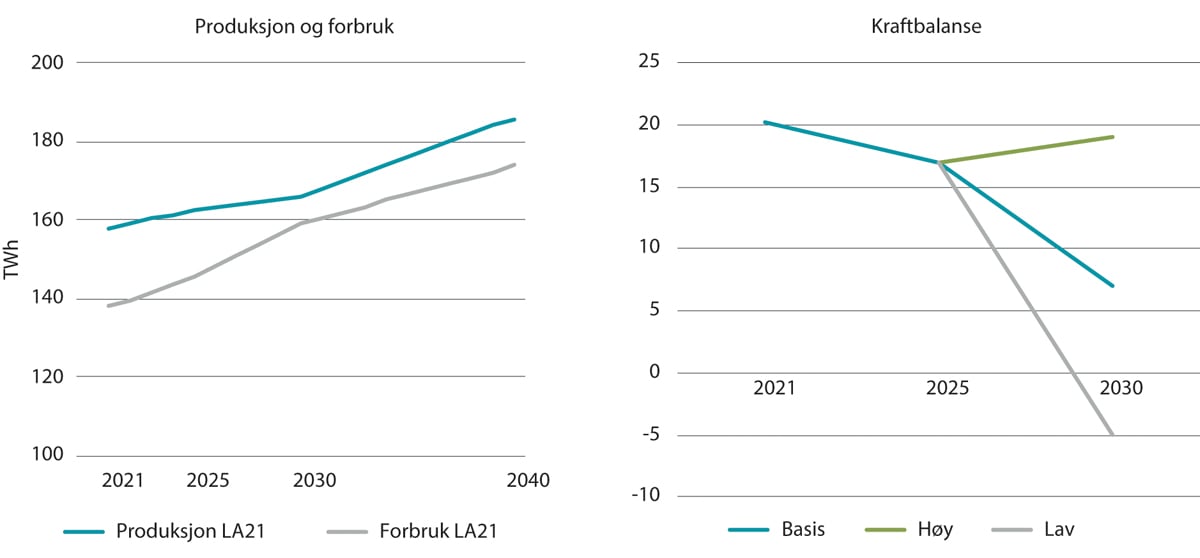

Til venstre i figur 11.3 vises NVEs anslag for utvikling i produksjon og forbruk i den siste kraftmarkedsanalysen. I sitt basisalternativ ventet NVE at kraftbalansen skulle bli strammere frem mot 2030, med 7 TWh kraftoverskudd i et normalår. Fra 2030 til 2040 har de lagt til grunn en noe høyere vekst i kraftproduksjonen enn i forbruket, slik at kraftbalansen i Norge styrkes noe.

Til høyre i figur 11.3 vises kraftbalansen fra 2021 til 2030 i NVEs analyse av sammenhengen mellom kraftbalanse og kraftpris fra august 2022, for tre ulike scenarier. Scenarioene er høyt og lavt scenario i deres analyse av kraftbalanse og priser fra august 2022, mens basisscenarioet er fra NVEs langsiktige markedsanalyse fra 2021. Høyt scenario gir et kraftoverskudd på 19 TWh i 2030. I scenarioet skyldes det høye overskuddet utbygging av mye havvind, lavere forbruksvekst og mer energieffektivisering enn i basisscenarioet. Det lave scenarioet gir en negativ kraftbalanse på 5 TWh. Kraftunderskuddet i lavt scenario følger av at det kommer 12 TWh høyere forbruksvekst enn i basisscenarioet. Forbruksveksten i det lave scenarioet kommer i lett industri, datasentre og hydrogen. Det legges også til grunn mindre energieffektivisering i bygg.

Figur 11.3 NVEs anslag for utvikling i produksjon og forbruk i Norge 2021-2040, og kraftbalanse 2021-2030 i basis, høyt og lavt scenario, TWh/år

NVE (2021) og NVE (2022).

11.2.2 Ulikheter i fremskrivinger av kraftbalansen

En sammenligning av NVEs og Statnetts analyse kan gi innsikt i hvordan kraftbalansen påvirkes av enkelte forutsetninger. Det er mange ulikheter i modellapparatene og i forutsetninger for beregningene. En sammenligning kan derfor ikke brukes til presise konklusjoner.

NVEs langsiktige markedsanalyse fra 2021 la til grunn eksisterende og vedtatt klimapolitikk og kjente virkemidler. Statnetts analyse la til grunn netto nullutslipp i 2050. For norsk industriforbruk legger både NVE og Statnett til grunn kjente planer, men med en justering for det de mener er realistisk. Statnett fremskriver en høyere og raskere vekst i forbruket enn NVE. I etterkant har Miljødirektoratet (2022) publisert en partiell analyse med tiltak som vil kutte klimagassutslippene i kvotepliktig sektor med 67 prosent utover dagens forpliktelser. Denne analysen trekker i retning av et enda høyere kraftbehov enn det NVE og Statnett har beregnet, se omtale i kapittel 9.

Både NVE og Statnett finner at det vil være et kraftoverskudd i 2030, men på ulike premisser blant annet om klimapolitikken og kraftutbygging. Normalårsproduksjonen er av NVE beregnet til om lag 157 TWh i 2022, se kapittel 5. I Statnetts analyse ventes det en økt kraftproduksjon på om lag 18 TWh i 2030, mens NVEs analyse gir en økt produksjon på om lag 9 TWh. Det er vindkraftproduksjon som utgjør størst forskjell mellom NVEs og Statnetts analyser mot 2030. I kapittel 10 er det vist til at det med dagens gitte konsesjoner kan være mulig å bygge nye kraftverk som gir om lag 9 TWh kraftproduksjon innen 2030. Dette inkluderer vann- og vindkraft.

For å opprettholde dagens kraftbalanse vil det ifølge både NVE og Statnett være behov for betydelig mer produksjon enn det er gitt konsesjoner til i dag, og betydelig mer energieffektivisering enn det de har lagt inn i analysene.

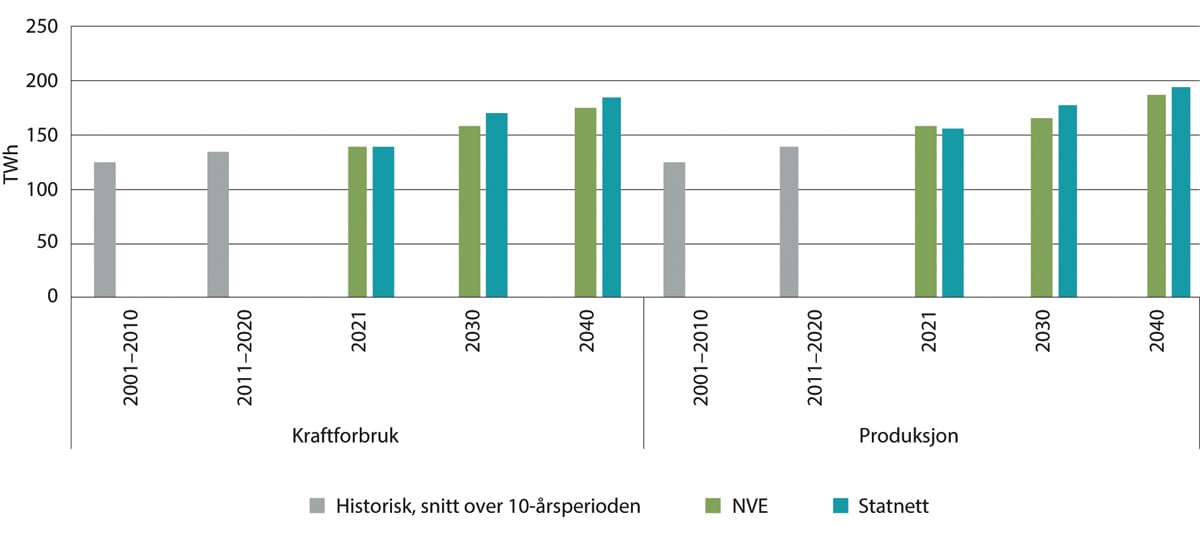

Figur 11.4 viser historisk utvikling av kraftbalansen og fremskrivingene i NVEs og Statnetts analyser. Vi ser at kraftforbruket stiger. Statnett forventer i tillegg en økning i produksjonen som er høyere enn vi har sett historisk.

Figur 11.4 Kraftforbruk og produksjon, historisk og i NVEs og Statnetts langsiktige kraftmarkedsanalyser, TWh/år

NVE (2021) og Statnett (2021).

11.2.3 Kraftutveksling i tørrår og våtår

Den største utfordringen knyttet til kraftbalansen i det norske kraftsystemet er de store variasjonene i tilsiget av vann mellom år. Selv om vi har et stort kraftoverskudd i normale år, kan det være behov for import i tørre år. Overføringskapasitet mot utlandet reduserer tørrårsutfordringen. Et stort kraftoverskudd vil gjøre oss mindre sårbare i tørrår enn om kraftbalansen er stram.

Simuleringer gjort i Themas kraftmarkedsmodell viser at det kan forventes et kraftoverskudd i Norge på omtrent 7 TWh i 2030 i et år med gjennomsnittlig vær (Thema og Multiconsult, 2022). Dette overskuddet vil bli eksportert. Den forventede utvekslingen med utlandet varierer imidlertid mye. I ekstreme tørrår vil det være et stort kraftunderskudd i Norge. Dersom produksjonskapasitet og etterspørsel etter kraft utvikler seg som i Themas fremskrivinger, vil værforhold som i det kalde og tørre året 2010 gi et kraftunderskudd på i størrelsesorden 35 TWh i 2030.

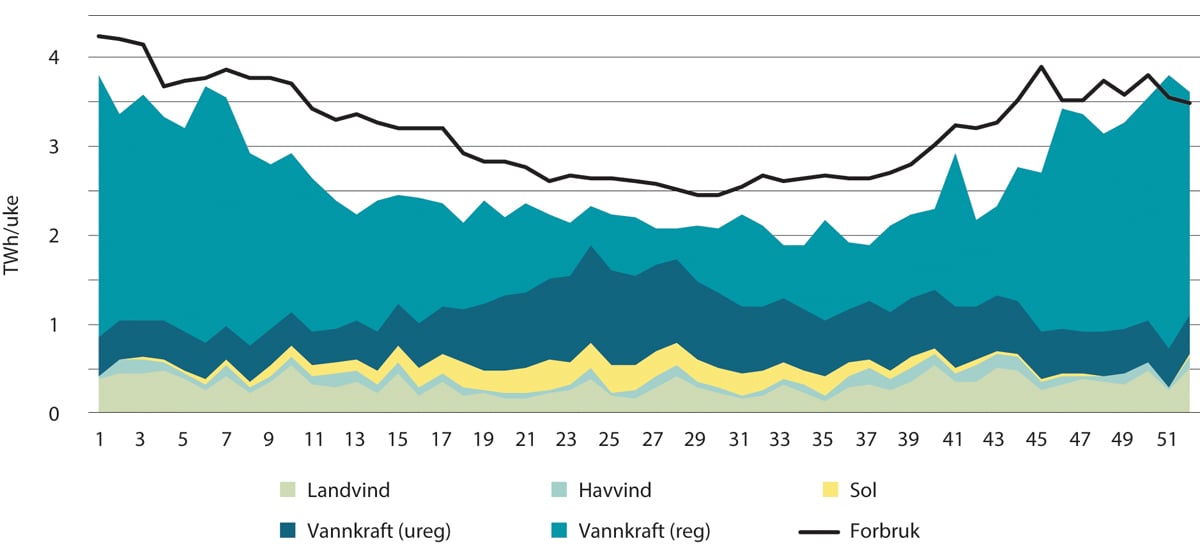

For å illustrere situasjonen i et kaldt og tørt år har Thema simulert 2030, men med forbruk som i det kalde væreåret 2010. Figur 11.5 viser forbruket gjennom året i 2030, basert på de lave temperaturene i 2010, illustrert med heltrukken linje. De fargede feltene viser produksjonen gitt at vi får et tørrår som i 2010. Norge vil ha nettoimport hver uke i dette scenarioet.

Figur 11.5 Kraftforbruk og fornybarproduksjon i et kaldt og tørt Norge i 2030, TWh/uke

Thema og Multiconsult (2022).

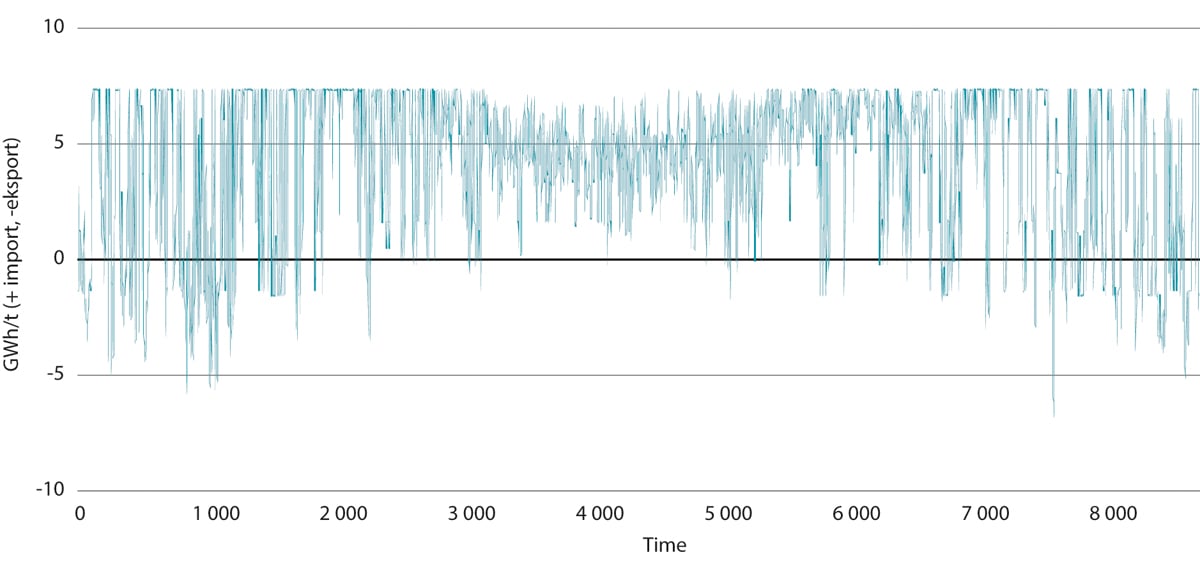

Figur 11.6 viser Themas simulering av kraftutvekslingen i 2030 med værforhold som i tørråret 2010, time for time. Den maksimale importkapasiteten på 9 GW blir i simuleringen utnyttet i mer enn 1200 timer. Det er også eksport i noen timer. Norge vil importere omtrent 1 TWh per uke i de knappeste periodene

Figur 11.6 Import og eksport av kraft i et tørrår time for time, GWh/h

Thema og Multiconsult (2022).

Energiutfordringene i et slikt tørrår oppstår typisk noen uker i mars og april. Importkapasiteten er for liten til å dekke hele etterspørselen og det er nødvendig å ha reserver på våren. Ifølge Themas analyse må vi ha 6,5 TWh kraft tilgjengelig i vårknipa, i form av magasinkraft og forbruksfleksibilitet, for å unngå rasjonering. I 2010 ble det produsert 16 TWh kraft ved å bruke vann som var lagret fra tidligere år. Importen gjennom året gjør at det blir spart vann som kan utnyttes på tampen av tappesesongen. Historisk har norske magasinfyllingsnivåer aldri kommet lavere enn om lag 16 TWh.

I et tørrår må det i tillegg påregnes høye priser til sluttbrukerne. Erfaringene fra vinteren 2021/2022 er at forbrukerresponsen kan bli av betydning i en situasjon med høye priser. Dette er omtalt nærmere i kapittel 9. Forbrukerrespons er ikke lagt inn i Themas analyse, slik at underskuddet i realiteten vil være lavere enn 35 TWh.

I simuleringene blir den maksimale importkapasiteten i et normalår bare benyttet 120 timer, og i et våtår blir den aldri benyttet. Timene med import fordeler seg gjennom året, og i alle ukene er det både timer med eksport og timer med import.

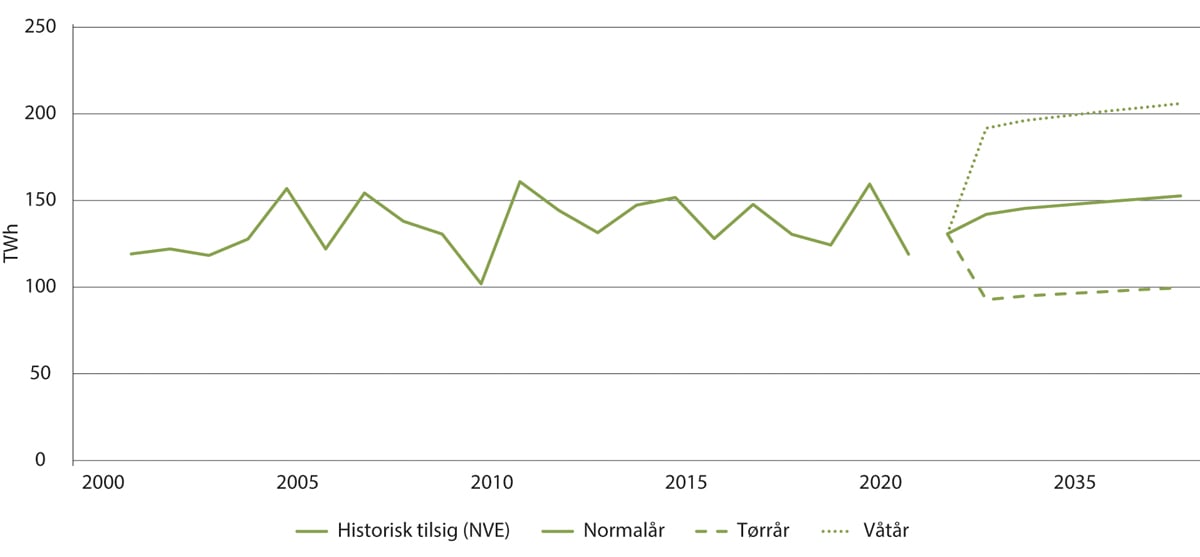

Figur 11.7 viser det historiske tilsiget fra 2000 til 2021 og Themas prognose for utviklingen fremover i normalår, tørrår og våtår. Figuren illustrerer at forskjellen mellom tilsiget i våte og tørre år forventes å bli større fremover. Utenlandsforbindelsene gir oss muligheter til å utnytte vannressursene godt i våte år gjennom å eksportere overskuddet. Med et stort kraftoverskudd får vi utnyttet mindre av det som kommer av ekstra vanntilsig i våte år, fordi mye av eksportkapasiteten blir beslaglagt av ordinær produksjon.

Figur 11.7 Historisk tilsig og prognoser for tilsig i normalår, våtår og tørrår, TWh

Thema og Multiconsult (2022).

I år med høy magasinfylling er verdien av vannet lav. Kraft blir likevel produsert, ellers er det risiko for at magasinene renner over og at vannet går tapt. Kraftprodusentene kan i slike situasjoner ikke spare vannet til et tidspunkt hvor kraftprisen er høy. Vannverdien blir dermed lavere enn når vi er i en importsituasjon og prisen blir bestemt av kostnaden for kull- og gasskraft. Brensels- og CO2-prisene får mindre innvirkning på vannverdiene og norske kraftpriser i situasjoner med høy magasinfylling.

Fremover vil et varmere og våtere klima føre til at det samlede vanntilsiget i Norge øker. Økningen i tilsig blir størst om vinteren, mens tilsiget på sommeren blir redusert på grunn av mindre snø‐ og bresmelting. Mesteparten av økningen i tilsig kan utnyttes til vannkraftproduksjon (NVE, 2019). Det vil imidlertid kunne være store regionale forskjeller.

11.3 Priser og prisvariasjon

Vannverdien spiller en sentral rolle for prisnivået, og den påvirkes av prisutsiktene i Europa, men også av kraftbalansen. Når det er mye uregulerbar kraftproduksjon i Norge kan prisene bli betydelig lavere i Norge enn i Europa. Eksportkapasiteten utnyttes da fullt ut. Tilsvarende kan vi ha høyere priser enn områdene rundt oss i tørrår når vi har stort behov for import. I enkelttimer med svært lave eller svært høye priser i områdene rundt oss, bidrar fleksibel vannkraft til at utvekslingskapasiteten utnyttes fullt ut og vi får mindre prisvariasjoner enn markedene rundt oss. Mot 2040 og 2050 vil vannverdiene fortsatt spille en sentral rolle for prisdannelsen i Norge.

I en studie av over 43 scenarier i 15 ulike nordiske kraftmarkedsanalyser viser Chen et. al. at prisnivået for kraft i de nordiske landene er forventet å være sterkt korrelert med kostnadene ved gasskraftproduksjon (gass som brensel og CO2-kostnader), (Chen, Hexeberg, Rosendahl & Bolkesjø, 2021). Over tid vil prisen i Norge dermed avhenge av forbruksvekst, produksjonskapasitet, brenselpriser, CO2-priser og utvekslingskapasitet. Prisene vil derimot i enkeltperioder variere med nedbør, temperatur og vind- og solforhold. I perioder med mye vind- og solkraftproduksjon vil prisen være lav.

11.3.1 Prisnivå i Norge

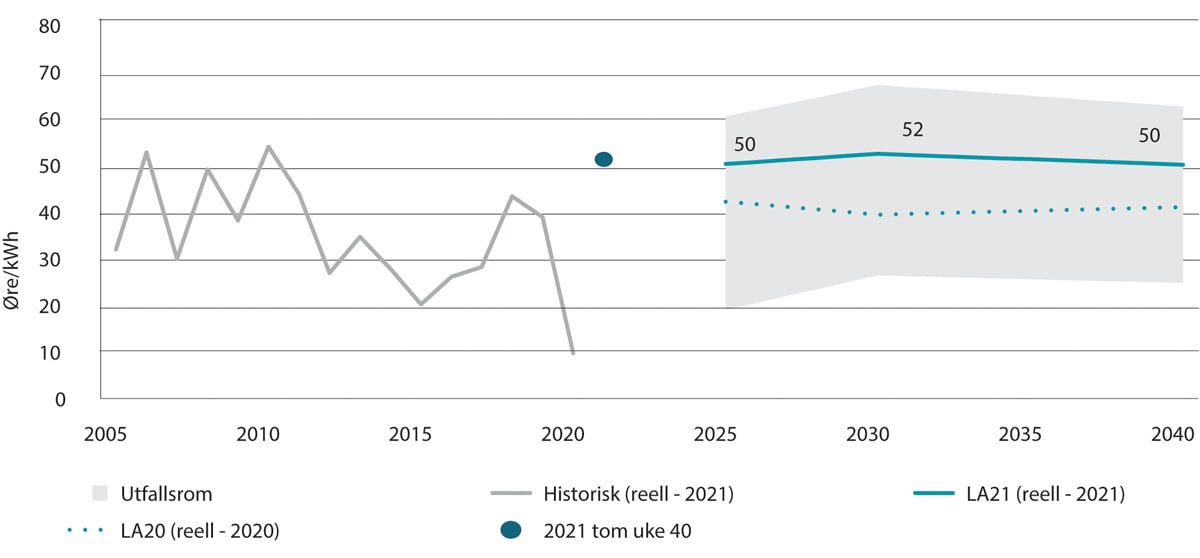

NVE anslo i sin langsiktige kraftmarkedsanalyse fra 2021 at prisene frem mot 2040 vil være betydelig høyere enn gjennomsnittet de foregående 20 årene. Bakgrunnen for dette var at de så for seg høyere CO2-pris og en økning i utvekslingskapasiteten mellom Sverige og Tyskland, og mellom Danmark og Storbritannia. Figur 11.8 viser til venstre historiske, årlige gjennomsnittspriser i Norge (grå linje). Til høyre viser figuren vektet gjennomsnittlig norsk kraftpris fra 2025 til 2040. Den heltrukne linjen er NVEs basisscenario i analysen i 2021 og den stiplede linjen er fra analysen i 2020. Utfallsrommet rundt basisbanen (skravert felt) følger av ulike antagelser om brensels- og CO2-priser. Alle priser er i 2021-kroner.

Figur 11.8 Historiske og anslåtte fremtidige kraftpriser, øre/kWh

NVE (2021).

Mot 2030 forventet NVE priser i området 45-55 øre/kWh i Norge, med et utfallsrom på 20-30 prosent. Prisene i Nord-Norge var ventet å ligge lavere, prisene i Midt-Norge i midten og Sør-Norge høyest. Mot 2040 forventet NVE at nivået skulle bli noe lavere i Sør-Norge, rett i overkant av 50 øre/kWh. Utviklingen i gass- og CO2-prisen var ventet å være sentral for prisutviklingen i årene frem mot 2030, mens det mot 2040 er utviklingen i hydrogen, batterier og utkoblingspriser for forbruk som er viktigst.

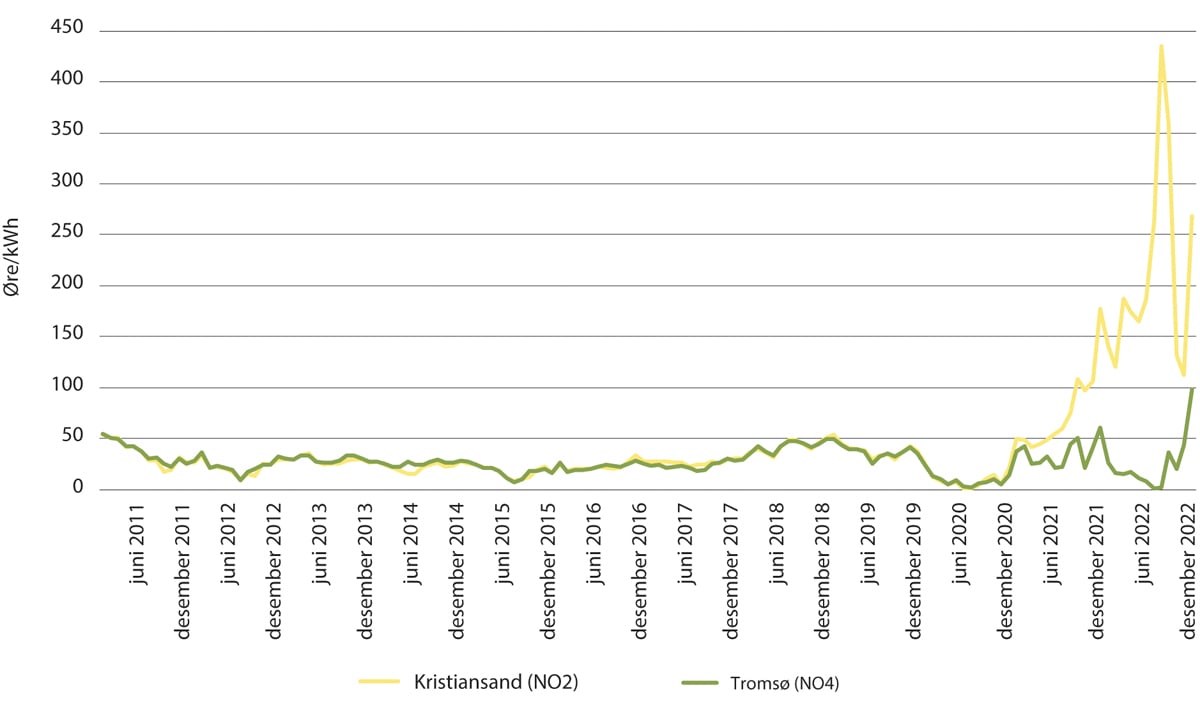

Både NVE og Statnett har lavere gjennomsnittspriser i Nord-Norge enn i Sør-Norge i sine analyser, og reduserte forskjeller mot 2040. Dette skyldes at nettkapasiteten nord-sør i Norge og Sverige ikke er høy nok til å utligne prisene. Det siste året har prisforskjellene mellom nord og sør vært betydelig større enn det vi har erfart tidligere, se figur 11.9. NVE skriver at «hvis prisnivået på kontinentet og Storbritannia øker, blir prisforskjellene mellom nord og sør i Norge større». NVEs og Statnetts analyser av prisforskjellene tok utgangspunkt i en normalsituasjon, ikke dagens ekstremsituasjon.

Figur 11.9 Spotpris i NO2 (Sør-Norge) og NO4 (Nord-Norge) 2011- 2022, øre/kWh

Nord Pool (2022).

Selv om det ikke er gjort spesifikke analyser, må det legges til grunn at flaskehalsene i nettet gjør at prisforskjellene mellom nord og sør vil være store i en tid fremover dersom dagens gass- og kraftpriser i Europa vedvarer. Over tid vil utviklingen i de regionale kraftbalansene og nettkapasitet påvirke områdeprisene. Situasjonen i Sverige påvirker også prisforskjellene i Norge. Det svenske nettet har betydelig høyere kapasitet nord-sør enn det norske. Både det norske og svenske nettet brukes dermed til å transportere kraft mellom landsdelene i Norge. Utviklingen i svenske regionale kraftbalanser blir derfor også viktig for prisutviklingen i Nord-Norge. Det er store planer for industrietablering i nord, både på svensk og norsk side. Samtidig er det gode vindressurser som kan utnyttes, som kan bygges ut på begge sider av grensen.

De høye prisene i Europa i dag er først og fremst knyttet til høye gasspriser som følge av at russisk gass i stor grad er borte fra markedet. Det reiser spørsmål om overgangen fra dagens situasjon til en ny normal, se boks 11.1.

11.3.2 Norge får lavere prisnivå enn Europa

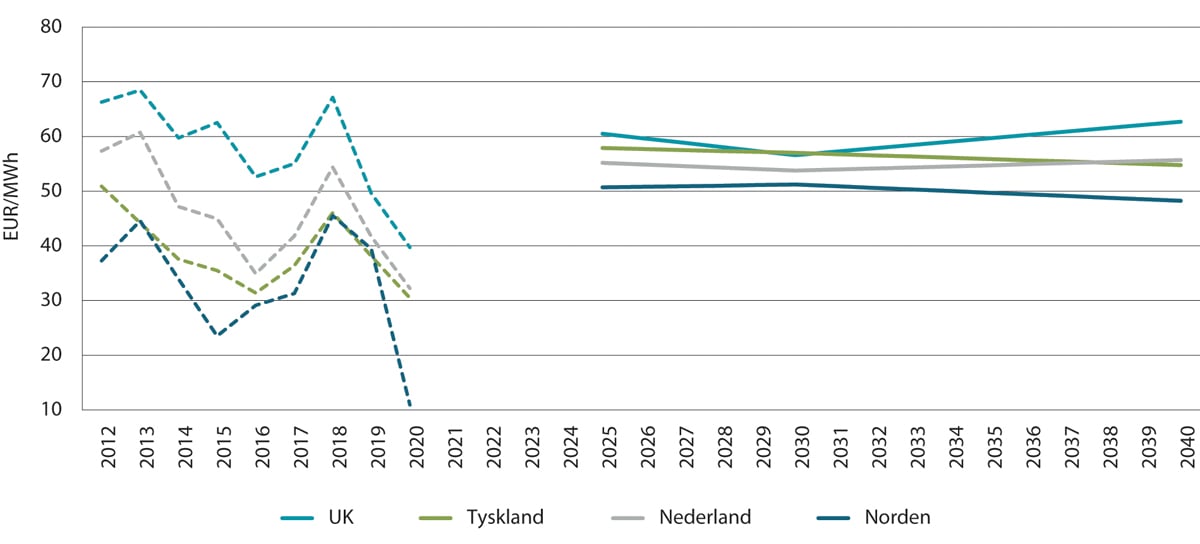

Både Statnetts og NVEs analyser viste at prisen i Norden i gjennomsnitt ville ligge på et lavere prisnivå enn i Europa, både i 2030 og 2040. I figur 11.10 vises kraftprisen i Norden, Storbritannia, Tyskland og Nederland for perioden 2010 til 2020, og NVEs simuleringer av fremtidige priser i de samme landene.

Figur 11.10 Historiske og simulerte gjennomsnittlige kraftpriser i Storbritannia, Tyskland, Nederland og Norden,1 Euro/MWh, 2021-priser

1 Historiske kraftpriser t.o.m. uke 35 i 2021.

NVE (2021).

Selv om kraftprisen i gjennomsnitt ventes å være lavere i Norden enn i de landene vi handler med, er det forventet at det også vil oppstå situasjoner der prisen i Norden blir høyere. Vind- og solkraftproduksjon har lavere brukstid enn mange av produksjonsteknologiene som er i dagens system. For å sikre en viss produksjon i perioder med lite vind og sol, vil økningen i den installerte ytelsen i Europa måtte øke mer enn det energiproduksjonen vil øke med. I perioder med gode vind- eller solforhold vil produksjonen bli svært høy, og prisene blir lave. I situasjoner med høy produksjon kan Europa få lavere priser enn Norge, og det vil skje oftere enn før. I perioder med dårlige vind- og solforhold må dyre teknologier tas i bruk, og prisen i Europa kan da bli høyere enn i Norge. Vi må også forvente at prisene i Norden fortsatt vil påvirkes av tilsig til vannmagasinene, og at de kan være høyere enn i Europa i tørrår.

11.3.3 Større prisvariasjon i Norge

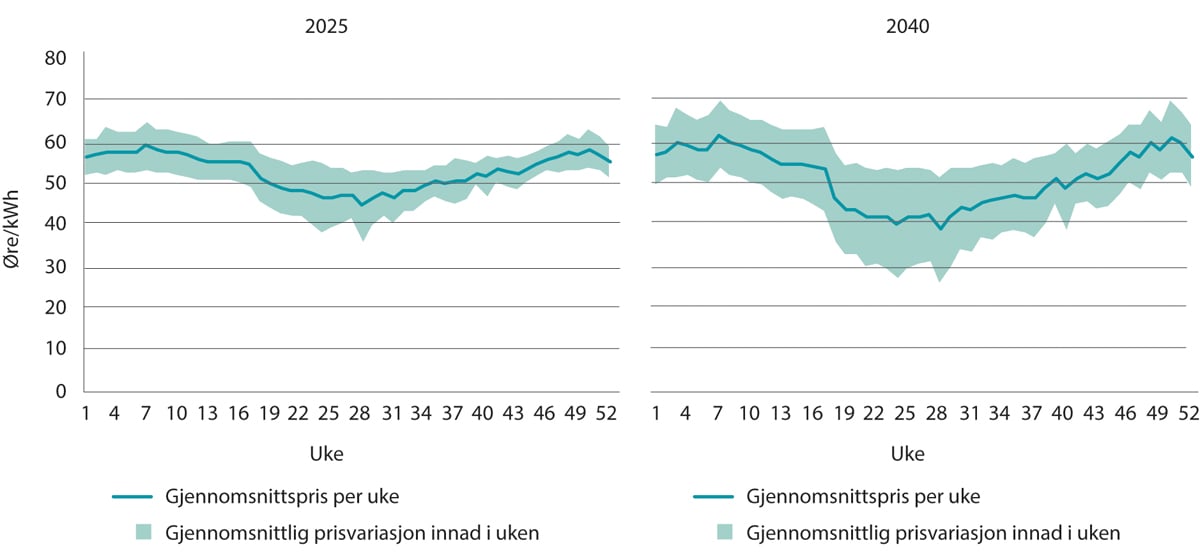

I Norge har prisene tradisjonelt variert med utetemperatur og tilsig til vannkraftverkene. Den store overgangen til mer vind- og solkraft i Europa og forventninger om høyere CO2- og brenselspriser, gjør at både Statnett og NVE venter større variasjoner i kraftprisen fremover. Fossil kraftproduksjon ventes å bli faset ut mot 2040, men vil fortsatt kunne sette prisen i perioder med lite vind. I figur 11.11 illustreres NVEs simuleringer av prisvariasjon i årene som kommer.

Figur 11.11 Simulert gjennomsnittlig kraftpris og prisvariasjon per uke i Sør-Norge (NO2) for 30 ulike værår, i 2025 (venstre) og 2040 (høyre), øre/kWh

NVE (2020).

Til venstre i figuren vises sesongvariasjonene i 2025, og til høyre vises variasjonene i 2040. Den heltrukne linjen viser ukentlige kraftpriser, mens utfallsrommet rundt linjen viser den forventede gjennomsnittlige prisvariasjonen for 30 værår. Utfallsrommet beskriver ikke ekstremtilfeller, som for eksempel nullpriser i enkelttimer om sommeren. Det er fordi figuren viser gjennomsnittlig ukesvariasjon. NVEs simuleringer viser at kraftprisene fremover vil variere mer både fra dag til dag, fra sesong til sesong og fra år til år. Prisen vil være høyest og prisvariasjonen størst om vinteren.

Statnett peker i sin analyse på at variasjonene i kraftprisene vil slå ulikt ut for ulike grupper. Industrien kan oppnå lavere priser enn snittprisene, ved at de justerer forbruket i perioder med særlig høye priser. Husholdningene, som har større forbruk på vinteren enn om sommeren, ventes derimot å stå overfor høyere priser enn gjennomsnittsprisen over året. Vannkraftprodusenter med magasiner vil oppnå en høyere pris enn produsenter med liten lagringsevne. Solkraft og elvekraft vil i Statnetts analyse oppnå nær halvparten av prisene som magasinkraftverkene mot 2040. Vindkraft oppnår høyere priser enn solkraft og elvekraft, og havvind oppnår noe lavere priser enn vindkraftverk på land, se også kapittel 10.2.2.

Boks 11.1 Overgangen til en mer normal situasjon

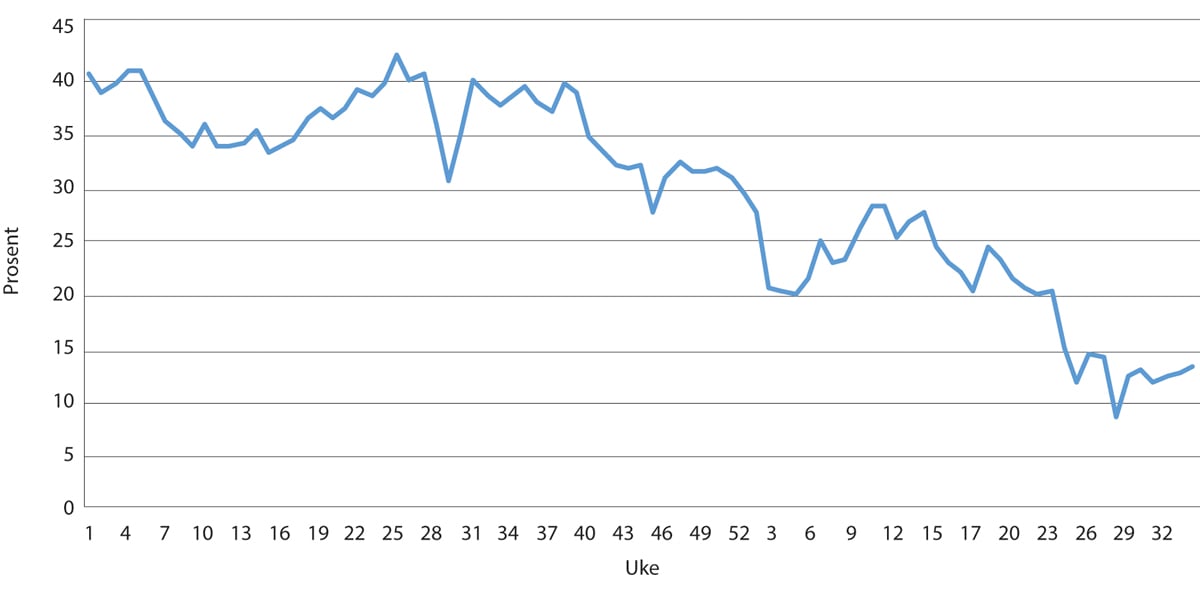

Russlands invasjon av Ukraina med påfølgende høye energipriser i Europa har skapt usikkerhet om energiprisene i Europa. Det er flere faktorer som vil påvirke energiprisene det nærmeste tiåret. Globale gasspriser og Europas tilgang til gass er blant de viktigste. I det europeiske kraftmarkedet spiller gasskraft en sentral rolle. Ettersom gasskraft ofte er den marginale produksjonsteknologien, spiller gassprisen en vesentlig rolle for den europeiske kraftprisen. Gassprisen settes til dels i et globalt marked og er påvirket av kostnadene knyttet til å utvinne og transportere gass og forventninger om fremtidig lagerbeholdning og gassforbruk. Normalt har Europa fått store deler av sin gass levert gjennom rør fra Russland og Norge. Etter at krigen i Ukraina startet har russisk gass fått en gradvis lavere andel i europeisk gassforsyning.

Figur 11.12 Russisk andel av europeisk gassimport 2021–2022

Bruegel og Entso-G (2022)

Etter hvert som den russiske andelen av Europas gassforsyning har gått ned, har Europas gassimport i større grad blitt basert på LNG. Dette er naturgass som kan transporteres i væskeform med skip. For å kunne basere seg på LNG, er det nødvendig med tilstrekkelig havneinfrastruktur og anlegg for å omgjøre væsken til naturgass igjen. Videre må gassrørledningene kunne håndtere at gassen sendes i andre retninger enn tidligere.

Det vil ta tid å bygge ut LNG-kapasitet som kan erstatte russisk rørgass, både når det gjelder gassproduksjon, transport og infrastruktur. Det er satt i gang betydelige investeringer i lagrings- og flytende regassifiseringsanlegg i Europa. Enkelte av anleggene vil stå klare allerede ved utgangen av 2022. Europa konkurrerer imidlertid med blant annet Asia om å importere LNG.

Flere analysemiljøer peker på at mer gass kan bli tilgjengelig og at transport og infrastruktur kan bygges ut utover 2020-tallet. Både Nord-Amerika og Qatar har store gassressurser, og ventes å levere store deler av sin LNG-produksjon til Europa fremover. Lavere gasspriser vil trekke europeiske kraftpriser betydelig nedover sammenlignet med de ekstraordinært høye prisene vi ser i dag. Det er også usikkert hva som vil skje med de russiske gassfeltene som historisk har levert gass til Europa. I dag er det i liten grad mulig å få transportert denne til andre områder. Over tid kan dette endre seg.

Utviklingen i gassmarkedet avhenger heller ikke bare av produksjon og transport av gass. I mange deler av Europa brukes gass til oppvarming, og en overgang til elektrisitet vil redusere gassforbruket og øke kraftetterspørselen.

I «REPowerEU» lanserer EU ambisjoner om en raskere utbygging av fornybar kraftproduksjon. Dette vil, alt annet likt, øke tilbudet og dermed bidra til lavere kraftpriser i Europa.

Også for den norske kraftprisen vil de europeiske forholdene være avgjørende. Heller ikke i Norge er det enkelt å få på plass mye ny kraftproduksjon raskt. Utviklingen i europeiske kraftpriser blir derfor viktig for Norge. I tillegg til tilsiget i vannmagasinene, er det grunn til å forvente at utviklingen i tilbudet av LNG på det globale markedet kommer til å påvirke hvor raskt norske priser kommer ned til mer normale nivåer.

Gassprisene for levering både på kort og lang sikt er i dag i en fallende trend. Til tross for historisk lav produksjon i Sør-Norge, falt strømprisene i denne delen av landet utover høsten 2022. I oktober 2022 var den gjennomsnittlige fyllingsgraden i EUs medlemsland over 92 prosent. Mildvær bidrog også til et lavere gassforbruk enn normalt. Forbedringen i tilgangen på gass førte også til en reduksjon i de europeiske strømprisene. Lavere europeiske strømpriser bidro dermed til at Sør-Norge kunne importere strøm til lavere priser. Usikkerheten om hvordan gassmarkedet vil utvikle seg fremover, er likevel stor.

11.4 Sammenheng mellom kraftbalanse og priser

Kraftbalansen gjennom året påvirker kraftprisene i Norge. Med et høyt kraftoverskudd vil det bli nettoeksport i mange timer, inkludert timer med lave priser i våre naboland. Vannverdiene blir lave, vannkraftprodusentene legger seg lavere i pris i sin budgivning, og vi får lave priser i Norge. Motsatt vil prisene i Norge bli høye i år med kraftunderskudd og bidra til tilstrekkelig kraftimport.

I et notat fra august 2022 ser NVE på sammenhengen mellom norsk kraftbalanse og prispåvirkning fra europeiske kraftpriser (NVE, 2022). De tar utgangspunkt i sin langsiktige markedsanalyse fra 2021.

NVE finner at det kreves et svært stort kraftoverskudd i Norge for at de norske kraftprisene ikke skal påvirkes av europeiske priser. Et slikt kraftoverskudd kan kun oppstå i år med svært høy kraftproduksjon, i praksis tilsvarende et våtår. Det er teoretisk mulig å bygge opp en så høy underliggende kraftbalanse at vi ikke påvirkes av europeiske priser i normale år, men da vil den norske produksjonsevnen være stor, få mindre verdi og vi må regne med at verdifullt vann går til spille. Ikke minst vil dette være tilfelle i våte år.

NVE har beskrevet en situasjon med de samme internasjonale priser som er lagt til grunn i basisfremskrivingen, se kapittel 11.3.1, og beregnet norske priser for 30 ulike værår. De har også analysert en høyprissituasjon, for å gjenskape markedssituasjonen i Europa i 2021/22. I høyprissituasjonen blir det større kortsiktig prisvariasjon enn i basistilfellet. Prisforskjellen blir særlig stor mellom timene når fornybar kraft er prissettende og timene når gasskraft er prissettende.

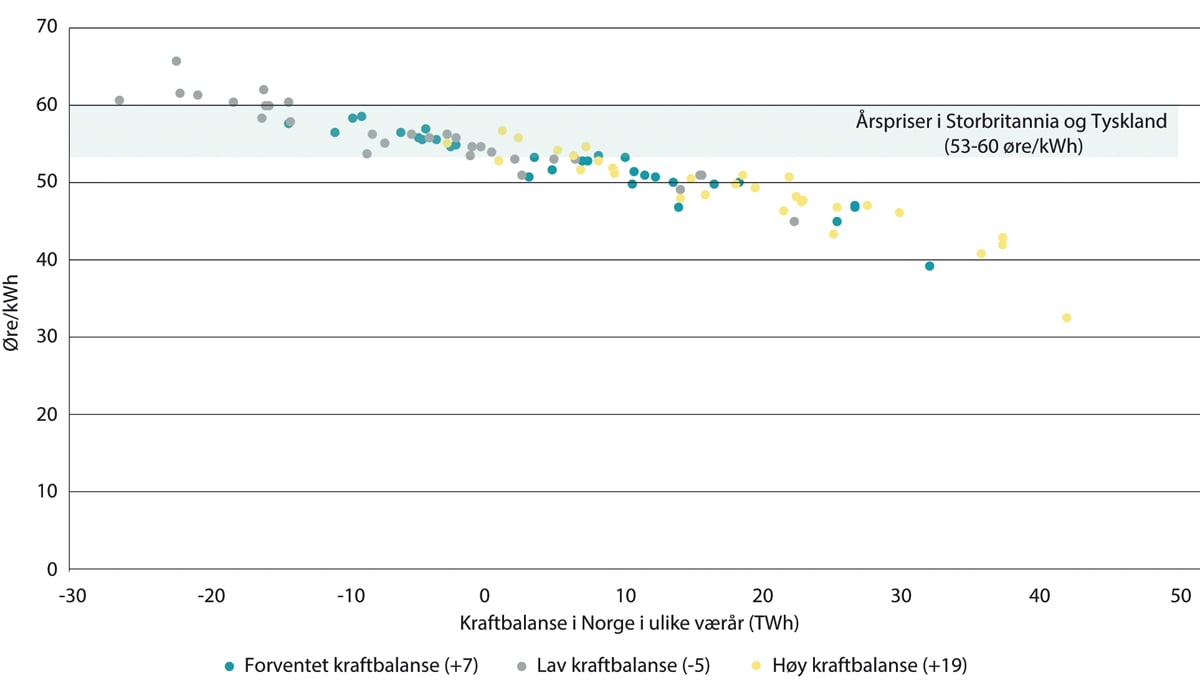

Figur 11.13 viser beregnede gjennomsnittlige årspriser i 2030 i Norge ved ulike forutsetninger om kraftbalansen. Grå prikker representer en kraftbalanse i et normalår på minus 5 TWh, blå prikker representerer forventet positiv kraftbalanse på 7 TWh, og gule prikker representerer en kraftbalanse på 19 TWh. Se også figur 11.3 for illustrasjon av de ulike kraftbalansescenariene. For hver underliggende kraftbalanse i et normalår er det 30 prikker som representerer et simulert værår og hvordan det slår ut i pris gitt de ulike kraftbalansene. Det lyseblå skraverte feltet viser spennet i den forventede kraftprisen i Tyskland og Storbritannia for ulike år. Det er en klar sammenheng mellom kraftbalansen og kraftprisen: jo lavere nasjonal kraftbalanse, desto høyere priser.

Figur 11.13 Gjennomsnittlig kraftpris i Norge (øre/kWh) i 2030 og norsk kraftbalanse (TWh) for 30 ulike værår i basisbanen (forventet kraftbalanse), lav kraftbalanse og høy kraftbalanse

NVE (2022).

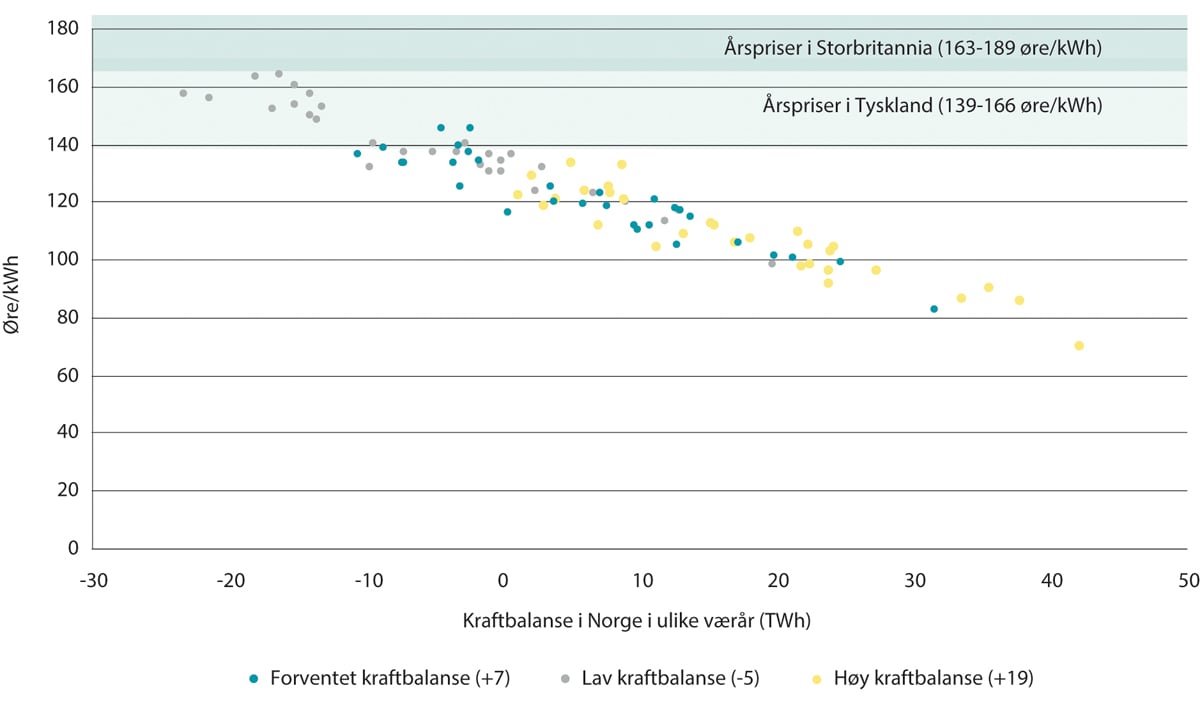

Koblingen mellom kraftprisen i Europa og kraftprisen i Norge er sterk i alle scenarier, men en høy kraftbalanse bidrar til et noe lavere prisnivå i Norge enn en lav kraftbalanse. Med lav kraftbalanse vil vi i tørrår få høyere gjennomsnittlige årspriser på kraft i Norge enn i Tyskland og Storbritannia. Dette gjelder for begge prisscenarioene, men skjer oftere i høyprissituasjonen, se figur 11.14.

Figur 11.14 Gjennomsnittlig kraftpris i Norge (øre/kWh) i 2030 og norsk kraftbalanse (TWh) for 30 ulike værår i høyprissituasjonen

NVE (2022).

I høyprissituasjonen er tilbudskurvene i de europeiske landene brattere, og prisvariasjonen større, noe som gir større prisvirkning av ulike kraftbalanser. Når prisvariasjonen i Europa er stor, kan små endringer i den norske kraftbalansen gi stor endring i prisen i Norge. Ved sterk kraftbalanse i Norge kan det bli krafteksport i mange timer av døgnet. Da vil verdien av å spare vann til fremtiden bli lavere, det vil si at de norske vannverdiene vil være lavere enn prisene i naboland. Ved lav kraftbalanse, derimot, vil det være større grunn til å spare vann til senere perioder. Da vil vannverdiene gå opp, og norske priser stige. Dermed blir det flere timer med høy pris i Norge, og mindre eksport.

Ved svært høye kraftoverskudd vil flaskehalser mot utlandet føre til at kraften blir «innelåst» i Norge, og norske priser faller betydelig under snittprisene i Europa. NVEs modellresultater viser en slik frikobling av den norske kraftprisen ved kraftoverskudd på rundt 40 TWh. I slike situasjoner ser kraftprodusentene en høy risiko for overløp og verdsetter derfor vannet lavere. År med svært høyt kraftoverskudd i Norge vil isolert sett være gunstig for norske forbrukere, som vil få betydelig lavere kraftpriser. På den andre siden vil år med store kraftoverskudd gjøre at deler av den potensielle kraftproduksjonen i Norge ikke blir anvendt, men går til spille. Etablering av et så stort kraftoverskudd vil i tillegg ha betydelige kostnader i form av naturinngrep, store investeringskostnader og reduserte offentlige inntekter.

11.5 Kommisjonens vurderinger

Det siste årets kraftpriser i Europa og Sør-Norge er uten sidestykke, og scenarier som ligner på dagens situasjon er heller ikke representert i analysene Energikommisjonen har studert. Redusert gasstilførsel skaper store utfordringer i kraftsektoren på kort sikt. Krisen i gassmarkedet kan føre til at omstillingen skjer raskere enn før. Det er stor usikkerhet om hvor stor rolle gass vil spille i det europeiske kraftmarkedet i overgangen til fornybarsamfunnet.

Klimautfordringen innebærer at regulerbar produksjon fra kull- og gasskraftverk i Europa reduseres, mens innslaget av ikke-regulerbar produksjon fra fornybare og væravhengige kilder som vind og sol øker. Det fases også ut kjernekraft i enkelte land, mens andre land øker kapasiteten. Se omtale i kapittel 7.

Fra 90-tallet og fremover var importen av kraft i tørre år hovedsakelig basert på kjernekraft, kull- og gasskraftproduksjon fra våre naboland. Denne termiske produksjonen i omkringliggende land har vært viktig for norsk forsyningssikkerhet, selv om den eksponerte oss for variasjoner i prisene på kull og gass.

Den indirekte virkningen europeiske priser har på norske priser gjennom vannverdiene vil fortsatt stå sentralt for den norske prisdannelsen. Kraftutveksling mellom det norske vannkraftsystemet og de termiske systemene har bidratt til at verdien av reguleringsevnen i vannkraften har økt. Norge har kunnet importere når prisene er lave (typisk på natt) og eksportere når prisene er høye (dag) ute. Etter hvert som andre land har fått mer uregulerbar produksjon, som for eksempel Danmark, har vannkraftprodusentene i Norge kunnet holde tilbake produksjon når det har blåst mye og produsere når det har vært vindstille. Selv om systemene rundt oss endres og utvekslingsmønsteret blir mindre regelmessig, kan vi fremdeles utnytte disse forskjellene gjennom kraftutveksling. Samtidig vil vi være mindre sårbare for kortsiktige svingninger enn systemene på kontinentet, som har mindre fleksibilitet. Selv om de etter hvert også vil få økt fleksibilitet på kontinentet, vil trolig dette være ved hjelp av betydelig dyrere teknologier som batterier, forbrukerfleksibilitet mv.

Et europeisk kraftsystem basert på uregulerbar fornybar kraft må ha større installert ytelse enn i et termisk system, på grunn av variasjonen i sol- og vindkraftproduksjon. Det innebærer at det kan oppstå perioder med betydelig overskudd i Europa og dermed økte muligheter for Norge til å importere kraft til lave priser og lagre overskuddsproduksjonen i vannkraftmagasinene.

11.5.1 Fleksibilitet for mindre sårbarhet

I et fornybart kraftsystem vil det være behov for at både produksjon og forbruk tilpasser seg periodene med lite sol og vind. Norge har et mye bedre utgangspunkt enn andre land fordi vannkraften er fleksibel med store lagringsmuligheter.

Kraftprisene i Norge er sterkt knyttet til prisene i Europa. Selv om det ikke er tatt høyde for dagens situasjon i de langsiktige kraftmarkedsanalysene, kan noen av de prinsipielle vurderingene fortsatt være gyldige. Alle analysene peker på at gass- og CO2-priser vil være viktige frem mot 2030 og at prisene på andre alternativer blir viktigere på lengre sikt. Hvor store prisforskjellene mellom ulike perioder og områder vil bli, kommer an på om det etableres fleksible teknologier som kan bruke strøm i lavprisperioder og/eller levere strøm i høyprisperioder. Endringer i nettet, både internt i Norge og til utlandet, vil også påvirke prisforskjellene. Blant annet batterier, hydrogenproduksjon og forbrukerfleksibilitet kan være fleksibilitetskilder som kan utnytte prisforskjellene i Europa. Omstillingen av energisektoren er avhengig av fleksibilitet i både produksjon og forbruk. Norsk vannkraft utnytter prisvariasjonen i dag, og vil kunne fortsette å gjøre det fremover. Fleksibilitetsressurser med lave kostnader vil gjøre at de høyeste prisene reduseres, og vil dermed både redusere prisvariasjonene og prisnivået i Europa.

11.5.2 Internasjonalt energisamarbeid for å ivareta norske interesser

Ettersom utviklingen i norske priser også i fremtiden vil bli påvirket av utviklingen i Europa, er det viktig å ivareta norske interesser i det europeiske samarbeidet. Gjennom kraftutveksling får Norge tilgang til import i tørre perioder, økt verdi av fleksibilitet i alle år, og avsetning i år hvor tilsiget er stort. Dette vil fortsatt være verdifullt fremover.

Europas svar på fleksibilitetsutfordringene vil være avgjørende for norske priser. Dette gir både muligheter og utfordringer. Mulighetene ligger i at Norge kan få en høy verdi av de fleksible ressursene. Det er da viktig at norske interesser ivaretas ved eventuelle endringer i det europeiske regelverket for kraftmarkedet. Den økte eksportkapasiteten fra Norge mot kontinentet gjør at magasinene kan tømmes raskere, samtidig som verdien av regulerbar kraft tidvis vil kunne medføre et svært høyt prisnivå i Norge, først og fremst i Sør-Norge. I sum kan dette by på utfordringer for strømprisnivået til norske strømkunder.

Det kan også tenkes at tørre år i Norge kan sammenfalle med kalde år, lite vind og begrenset med fleksible europeiske produksjonskilder. Det vil være i både norske og europeiske interesser at sårbarheten for slike situasjoner reduseres.

11.5.3 Priser som gir legitimitet i befolkningen

Energisektorens legitimitet i befolkningen påvirkes av mange ulike faktorer, deriblant også prisutviklingen. Det er viktig at prisnivået ikke blir for høyt og oppleves som uhåndterlig.

Som flere analyser viser, kan prisvolatiliteten i fremtiden bli stor. Selv om perioder med svært høye priser motsvares av perioder med lave priser, kan prisvariasjon i seg selv også være vanskelig å håndtere. Profesjonelle aktører vil trolig kunne sikre seg mot prisvariasjon, men det kan være fornuftig å legge til rette for at også husholdninger og mindre næringsliv får bedre mulighet til å sikre seg. Enten fysisk gjennom forbrukerfleksibilitet, gjennom energieffektiviseringstiltak som begrenser kraftbruken i typiske høyprisperioder, eller rent finansielt gjennom forsikringer eller fastprisavtaler. Myndighetene har flere ulike typer virkemidler tilgjengelig, både fordelingspolitiske tiltak som strømstøtte, bostøtte mv. og energipolitiske virkemidler innenfor energieffektivisering.

11.5.4 Å utnytte norske fortrinn for å bedre konkurransedyktighet

En konkurransedyktig norsk økonomi innebærer at vi klarer å utnytte våre komparative fortrinn. Gode produksjonsressurser kan være et slikt fortrinn, og utnyttelse av disse vil trolig kunne gi bedre forhold for industrivirksomheter som har et behov for en stabil kraftforsyning til priser som er lavere enn i andre land. Dersom norske produksjonsressurser kan utvikles lønnsomt, men energipolitikken er en barriere mot industriutbygging, vil det derimot bli usikkert om forbruksetableringer gjennomføres. Det kan også få innvirkning på oppnåelse av klima- og industripolitiske målsetninger.

Utfallsrommet for utviklingen i kraftbalansen og kraftprisutviklingen er imidlertid stort. Multiconsult og Themas gjennomgang av usikkerhetsfaktorer og drivere viser at utredningsmiljøene særlig peker på usikkerhet om utviklingen av havvind, hydrogen og industri. Utviklingen av den norske kraftbalansen mot 2030 og utover avhenger i stor grad av hvor rask og hvor stor forbruksveksten blir. På disse områdene spriker analysene betydelig.

Energikommisjonen mener at analysene bør legge til grunn en forbruksvekst som er i tråd med klimamålene. Den samlede forbruksveksten vil både avhenge av innretningen av klimapolitikken og øvrig industriell vekst. Gitt en stor forbruksvekst, er en positiv kraftbalanse og konkurransedyktige priser avhengig av hvor mye produksjonsøkning og energieffektivisering som blir gjennomført. NVEs og Statnetts analyser spriker med om lag 10 TWh i produksjonsøkning mot 2030, samtidig som begge analyser legger til grunn at kraftbalansen svekkes. Energikommisjonen understreker at det vil være et stort behov for produksjonsøkninger og energieffektivisering i årene fremover. Dersom kraftbalansen ikke styrkes, ved at det gjenoppbygges et betydelig produksjonsoverskudd i år med normalt tilsig, vil prisene i Sør-Norge langt på vei følge – og i verste fall overstige – det europeiske prisnivået.