4 Energiloven: Et historisk tilbakeblikk

Stortingets vedtak av energiloven i 1990 var epokegjørende. Med dette vedtaket ble organiseringen av kraftforsyningen i Norge fundamentalt endret. Stortinget og lokale myndigheter skulle ikke lenger vedta kraftprisen. Det ble et skille mellom nettvirksomhet, som var et naturlig monopol, og produksjon og salg av elektrisk energi som kunne konkurranseutsettes. Den organiseringen som ble innført i 1990 er fortsatt gjeldende.

Den gang som nå var de naturgitte forholdene et viktig utgangspunkt. Norge er et vannkraftland, et vinterland og et langstrakt land.

Erfaringene med utviklingen av kraftmarkedet og energisystemene etter innføring av energiloven må vurderes på bakgrunn av formålet med loven. Hvilke problemer skulle den bidra til å løse, og ble problemene løst? For å svare på dette er det nødvendig å gå tilbake i tid og se på hvordan kraftforsyningen var organisert før energiloven. Det er nødvendig å skille mellom de erfaringene som kan knyttes direkte til reguleringer av marked og monopol, og andre beslutninger som har påvirket utviklingen av kraftmarkedet i løpet av de 32 årene etter at energiloven ble vedtatt.

4.1 Før energiloven

De naturgitte forholdene var et viktig utgangspunkt for organiseringen av kraftsystemet. De fleste steder i landet var det mulig å finne vannkraftressurser for elektrisitetsproduksjon. Lokale myndigheter og industrien fant selv løsninger i en tidlig fase av elektrifiseringen av landet.

Elektrisitet er ikke en vanlig vare. Det er en ferskvare der leveransene må skje momentant, det er et selvbetjeningsmarked der bruken varierer både over døgnet og året, og den krever en egen infrastruktur. Gode tekniske og organisatoriske løsninger er nødvendig i alle kraftsystemer. Norge hadde en tilleggsutfordring sammenlignet med landene som baserte seg på kullkraft. Kull kan lagres og landene kan kontrollere tilgangen av energi til elektrisitetsproduksjon. I Norge var det vann som var energiressursen og tilsiget varierte mye. I perioden 1958-2016 var tilsiget av vann 76 TWh høyere i det våteste året enn i det tørreste.

Å sikre kraftforsyning over hele landet, gjennom hele året, i både våte og tørre år, sto sentralt i reguleringen av sektoren. Stortinget bestemte at visse kraftprodusenter – engrosverk – skulle sikre leveranser av elektrisitet i 27 av 30 år i avgrensede områder. Dette ansvaret kaltes oppdekningsplikt.

Etterspørselen etter elektrisitet økte, og Stortinget fikk forelagt prognoser for utviklingen. Kraftprodusentene så hen til disse prognosene og planla kraftutbygging i sine områder deretter. Denne modellen ledet til at det samlet ble produsert mer kraft i landet enn det ble etterspurt.

Ingeniørene som utviklet kraftsystemet, var opptatt av å husholdere med vannressursene og drive systemet mest mulig effektivt. Kraftutbygging var kostbart, og det var økende motstand mot nye utbygginger. Konfliktene var knyttet til naturmiljø og forholdet til etniske minoriteter.

Kraftverkene ble bygget med kapasitet til å ta unna mer enn den normale vannføringen. Det ble bygget vannmagasiner slik at produsentene kunne holde vann tilbake i magasinene og fordele produksjonen over døgnet og året. Etter hvert ble det også bygget magasiner som kunne samle vann over flere år. Kraftverk med liten eller ingen reguleringsevne, elvekraftverkene, måtte produsere når det var vannføring og andre kraftprodusenter kunne holde vann tilbake i magasinene.

Det ble også pumpet vann opp til magasinene når det var kraftoverskudd.

Den første regionale samkjøringen av kraftverk ble utviklet allerede på 1920-tallet, basert på avtaler mellom produsentene. I 1971 etablerte kraftprodusentene en landsomfattende forening, Samkjøringen av kraftverkene i Norge. Samkjøringen utviklet et marked der produsentene kunne selge og kjøpe overskuddskraft. Industri med mulighet for å veksle mellom bruk av kraft og olje eller bioenergi fikk også mulighet til å handle kraft på samkjøringsmarkedet.

Med etablering av Samkjøringen, og en børs for overskuddskraft, ble verdsettingen av vannet i magasinene satt i system. Samkjøringsprisen (pris på tilfeldig kraft), og forventinger om fremtidige priser, ga kraftprodusentene bedre muligheter for å vurdere hva vannet i magasinene var verdt (vannverdien). Det ga igjen et grunnlag for å vurdere når de skulle produsere og når de skulle holde vann tilbake. I vårflommen ville prisen typisk være lav, og produsenter med vannmagasiner kunne holde vann tilbake med forventning om høyere priser til vinteren.

Samkjøring av kraftverkene krevde overføringslinjer, og de tekniske og økonomiske mulighetene for å bygge slik infrastruktur utviklet seg over tid. Lenge ble kraftprosjekter og industrietablering planlagt under ett i områder med gode vannressurser. Et hovednett som knyttet landet sammen ble gradvis etablert, og i 1994 ble Nord-Norge knyttet til nettet som den siste landsdelen.

Lenge var det ingen overføringslinjer til utlandet. Helt frem til 1960 var produksjonen av elektrisitet i Norge lik bruken til enhver tid. Dette var mulig fordi det var overkapasitet, og vann som kunne gitt kraftproduksjon ble sluppet forbi turbinene i våte år. Dersom Norge ble knyttet til et land med kullkraft eller kjernekraft ville det være mulig å importere kraft i tørre år, og få avsetning av kraft som ellers ville gått til spille i våte år. Det ville være til gjensidig nytte for begge landene. I 1990, da energiloven ble vedtatt, hadde Norge overføringsforbindelser til Sverige, Finland, Danmark og Sovjetunionen. Lederne i de største kraftselskapene forhandlet om vilkårene for kortsiktig kraftutveksling og etablerte en oppgjørsordning der inntektene ble fordelt. Samkjøringsbørsen var sentral i organiseringen. Den enkelte produsent hadde ikke innflytelse på om det ble importert eller eksportert elektrisitet.

Vannmagasiner, pumpekraft, et hovednett som knyttet landet sammen, utenlandsforbindelser og samkjøringen av kraftverkene var med på å gi fleksibilitet til å håndtere de store variasjonene i vanntilsiget. Norge hadde utviklet et effektivt og solid kraftsystem. Systemet var likevel mindre diversifisert enn i nabolandene, der energipolitikken var mer integrert med bolig- og bygningspolitikk og byutvikling. De hadde stort innslag av fjernvarme i byer og tettsteder. I Norge var elektrisitet billigere enn i andre land og vi ble i økende grad avhengig av elektrisitet til tappevann og romoppvarming i vintersesongen, når vannføringen var lav. Landenes retningsvalg var påvirket av de naturgitte forutsetningene for energiproduksjon.

4.2 Problemet

Det var flere indikasjoner på at utnyttelsen av vannressursene kunne forbedres ytterligere. Selv om det var gode systemer for å fastsette vannverdier, var prisen til sluttbrukerne uavhengig av sesong og om det var tørre eller våte år. På slutten av 1980-tallet rant om lag 5-6 prosent vann forbi driftsklare maskiner når det var mye nedbør, fordi det ikke var avsetning for kraften. Få sluttbrukere ble motivert til å utnytte overskuddskraft eller begrense elektrisitetsbruken i tørre år. Bare deler av industrien, og land vi eksporterte til, fikk tilgang til rimelig kraft når vannverdiene var lave.

Prisen ble bestemt for ett år av gangen ut fra selvkost i de ulike forsyningsområdene. Statkraftprisen til alminnelig forsyning ble fastsatt av Stortinget og lokalt ble prisen satt av kommunestyrer. Prisen reflekterte utbyggingskostnadene og hvor mye av gjelden som var nedbetalt i selskapene. Prisen til sluttbrukere varierte mye over landet, og innenfor de enkelte fylker. Stortinget salderte Statkrafts budsjett fordi utbyggingskostnadene var økende og det var kostnadsoverskridelser. I 1978 gikk Stortinget bort fra prinsippet om å benytte selvkost ved fastsettelse av statkraftprisen og prisen ble trappet opp til over 40 øre/kWh målt i 2021-priser. Kraftintensiv industri sto i en særstilling med gamle langsiktige kraftkontrakter med lave priser.

Ettersom elektrisitetsforsyningen hadde vokst frem gjennom lokale initiativer, var det svært mange distribusjonsverk i Norge. Det var oppmerksomhet om at større enheter ville være mer effektivt og det var mange sammenslutninger, ofte som følge av kommunesammenslåinger. I året før energiloven ble vedtatt var det fortsatt 235 distribusjonsverk, og mange av disse var svært små.

4.3 Energiloven

Lovreguleringene av energisektoren var spredt og i 1990 ble lovverket samlet i «Lov om produksjon, omforming, overføring, omsetning og fordeling av energi m.m. (Energiloven)». Lovens formål var å «…sikre at produksjon, omforming, overføring, omsetning og fordeling av energi foregår på en samfunnsmessig rasjonell måte, herunder skal det tas hensyn til allmenne og private interesser som blir berørt». Etter 2002 har formålet også omfattet bruk av energi.

Det var dereguleringen av markedet, med innføring av markedsbasert kraftomsetning, som var det fundamentalt nye elementet i lovgivningen. I forarbeidene til odelstingsproposisjonen om energiloven heter det at «Stivheten i kraftomsetningen reduserer verdien av vannkraften og stiller store krav til magasinering og utveksling med utlandet» (Olje- og energidepartementet, 1990). Det var særlig måten kraften ble priset på som skapte denne stivheten. For at utnyttelsen av elektrisk kraft hos sluttbrukerne skulle bli bedre måtte prisen jevnes mer ut over landet og mellom grupper. Det ville gi mer like insentiver til energieffektivisering. Forbrukere som hadde mulighet til fleksibel utnyttelse av flere energibærere, som olje og ved, burde få motivasjon til å redusere elektrisitetsbruken ved knapphet på kraft. Det ble også pekt på at det var mulig å effektivisere selve kraftsektoren ved blant annet å bygge billige kraftverk før de dyre ressursene ble tatt i bruk, redusere antall distribusjonsverk og drive disse mer effektivt. Markedsbasert kraftomsetning og monopolkontroll med nettet skulle bidra til å skape mer fleksibilitet og effektivitet i kraftsektoren.

Trenden med deregulering var global. Mange land, herunder Storbritannia, Chile og Argentina, var også tidlig ute med å deregulere kraftmarkedet. Disse landene valgte å privatisere både kraftproduksjonsanlegg og kraftlinjer, til dels av ideologiske grunner. Noen land hadde et ønske om å tiltrekke seg utenlandsk kapital. I Norge var ikke privatisering en viktig del av debatten om deregulering.

Det var få lovbestemmelser som la grunnlag for en markedsbasert kraftomsetning. Det ble innført et krav om konsesjon for omsetning av elektrisk kraft. I hht. § 4-3 kunne det settes vilkår om

«…den interne organiseringen og regnskapsførsel i energiverket,

…tariffer for overføring og at konsesjonæren skal stille ledningsnettets ledige kapasitet og/eller overføringsevne til disposisjon for andre som forestår elektrisitetsforsyning og for produsenter og brukere av elektrisk energi».

Det ble fastslått at konsesjonæren plikter å «…gi opplysninger av teknisk og økonomisk art som er nødvendig for utøvelse av myndighet…». Det ble også fastsatt at «Uten konsesjon kan ingen andre enn staten foreta utførsel eller innførsel av elektrisk energi, jf. § 4-2».

4.4 Ti år med utvikling av markedet

Det ble signalisert en rekke oppfølgingspunkter i energilovsproposisjonen. I de ti årene som fulgte ble det gjort flere endringer i organiseringen av sektoren, og etablert regelverk for å sikre at konkurransen skulle være reell og at nettselskapene skulle effektivisere virksomheten.

Statkraft ble delt slik at Statnett SF fikk ansvaret for det landsomfattende overføringsnettet (sentralnettet) og Statkraft SF fikk ansvar for de statseide kraftverkene. Selskapene ble organisert som statsforetak etter en ny lov som var etablert for statlige selskaper, lov om statsforetak. Det innebar at selskapene kunne føre tilsvarende type regnskap som aksjeselskaper, med avskrivning av anlegg. Det ble fastsatt åpningsbalanser for selskapene, og de fikk en bedre oversikt over verdiene. De fikk større frihet i finansieringen av virksomheten. Fra 1993 måtte alle selskap i kraftforsyningen føre regnskap etter aksjelovens prinsipper, uavhengig av selskapsform.

Det var en viktig erkjennelse i forberedelsene til energiloven at strømmen i nettet ikke ble påvirket av kraftkontrakter som ble inngått mellom selgere og kjøpere. Det var fysiske lover som styrte strømmen. Når noen byttet kraftleverandør, ville den fysiske virkeligheten være uendret. Det var derfor ikke rasjonelt å basere overføringstariffer på geografisk avstand. Det ble innført et punkttariffsystem der produsenter betalte én tariff for å levere kraft på nettet, mens sluttbrukerne betalte én tariff for å ta kraft ut. Innføringen av punkttariffsystemet var en viktig regulering som sikret at kundene enkelt kunne få tilgang til nettet og bytte kraftleverandør. NVE fikk i oppgave å føre monopolkontroll med nettet.

I forskrift ble det fastsatt at kundene skulle ha adgang til nettet på ikke-diskriminerende vilkår. På sluttbrukernes strømregning ble nettleien og strømprisen synliggjort hver for seg.

Det ble satt rammer for utforming av nettariffer og for nettselskapenes inntekter. De første årene ble nettselskapenes avkastning regulert. Senere ble det utviklet en modell for å sammenligne effektiviteten i selskapene, og fra 1997 har mindre effektive selskaper fått lavere avkastning enn de mest effektive. I reguleringen blir det tatt hensyn til nettselskapenes oppgaver og ulike rammevilkår, blant annet geografiske og topografiske forskjeller. Etter hvert ble det innført en ordning der forbrukerne fikk erstatning ved lengre avbrudd i leveringen av strøm.

Det ble etablert en markedsplass for kraft slik at prisfastsettelsen ble gjennomsiktig. Samkjøringen ga et godt utgangspunkt for å lage en slik markedsplass. Statnett Marked, senere Nord Pool, ble etablert i 1993 som et datterselskap av Statnett. Det ble etablert et spotmarked der prisen ble dannet for hver time. Det var også markeder for å balansere systemet innenfor timen og for lengre standardiserte kontrakter. Disse markedene var åpne for produsenter, kraftleverandører og større sluttbrukere.

Det ble fastsatt forskrifter for måling og avregning av kraft. For husholdningskunder var det ikke rasjonelt å måle elektrisitetsbruken time for time, eller handle direkte i spotmarkedet. Egne strømleverandører fant et marked i å betjene små kunder. I mangel av timesmåling ble det lagt til rette for at husholdningskundene kunne avregnes etter en forbruksprofil som gjaldt for alle kundene i større områder. Fra 1997 kunne husholdningskunder skifte strømleverandør kostnadsfritt.

Organiseringen av utenlandshandelen ble ikke vesentlig endret de første årene etter energiloven, den kortsikte kraftutvekslingen ble videreført gjennom Statnett marked. Oppgjørsordningen for handelen ble etter hvert avviklet.

I kraftmarkedet har selve markedsdesignet og det regulatoriske rammeverket vært viktig for å sikre velfungerende konkurranse. Hovedstrukturen i reguleringene som ble innført etter energiloven har bestått, selv om det er justert og strammet inn i flere omganger. NVE har vært regulator for markedet. Konkurransetilsynet har ført tilsyn med oppkjøp og fusjoner mellom kraftleverandører. Forbrukertilsynet har ført tilsyn i henhold til markedsføringsloven, prisopplysningsforskriften og angrerettloven.

4.5 Erfaringer

Det har gått 32 år siden energiloven ble vedtatt. En vurdering av erfaringene med energiloven må gjøres på bakgrunn av de problemer den var ment å bidra til å løse. Nådde markedsprisen frem til sluttbrukerne, og ble det forbrukerrespons på prisen? Ble prisen jevnet ut mellom kundegrupper? Ble det effektiv konkurranse? Fikk vi et mer effektivt strømnett og færre selskaper? Ble kraftsektoren som sådan mer effektiv? Markedsutviklingen er blitt fulgt tett av myndighetene, forskningsmiljøer, analysemiljøer, bransjen selv, sluttbrukergrupper og interessenter som leverer produkter og tjenester.

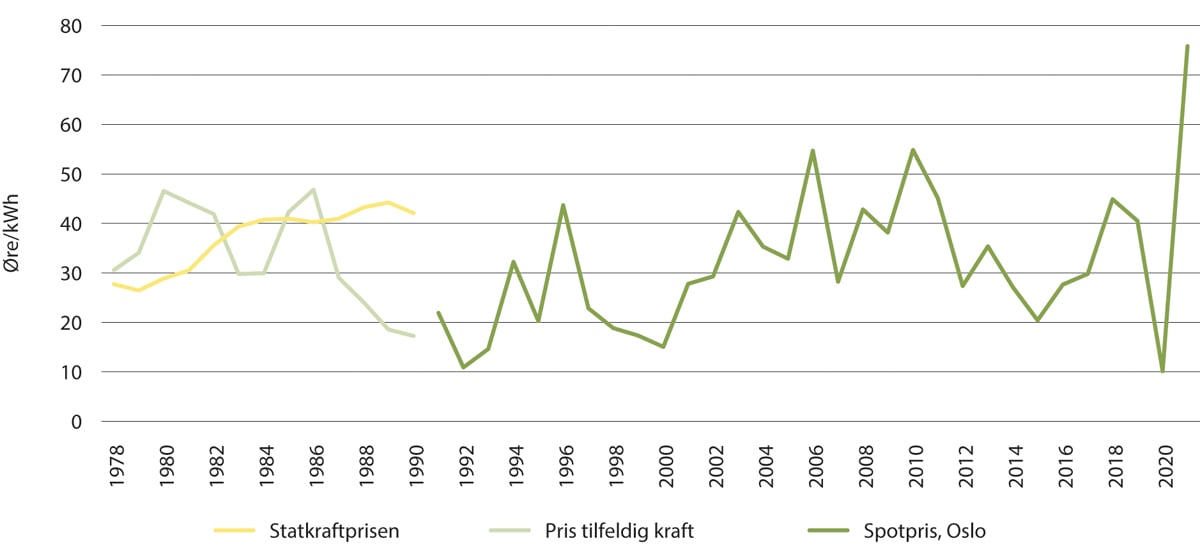

I figur 4.1 vises utviklingen i prisen på tilfeldig kraft fra 1980 til 1990 og spotprisen i Oslo fra 1991 til 2021, omregnet til faste 2021-priser. Prisen har variert omkring 33 øre/kWh i gjennomsnitt både i spotmarkedet og i markedet for tilfeldig kraft. Det har vært perioder med lite nedbør og høye priser, og andre perioder med mye nedbør og lave priser. I figuren vises også statkraftprisen fra 1980 til 1990, som gradvis ble justert opp til et nivå som skulle reflektere kostnaden ved å bygge nye anlegg. Statkraftprisen var dermed uavhengig av variasjonene i vanntilsiget. I 1990 var statkraftprisen 41 øre/kWh, mens ressurssituasjonen dette året, representert ved prisen på tilfeldig kraft, skulle tilsi en pris på ca. 17 øre/kWh. Andre år var prisen på tilfeldig kraft høyere en statkraftprisen, noe som indikerer at det var lite nedbør.

Figur 4.1 Pris på tilfeldig kraft, statkraftpris og spotpris, faste 2021-priser. Øre/kWh

Statistisk sentralbyrå og Olje- og energidepartementet.

Kraftåret 2021/2022, med uvanlig høye spotpriser i Sør-Norge, skiller seg kraftig ut fra erfaringene fra de første 30 årene med energiloven, og dette omtales særskilt i kapittel 3, 11 og 13.

4.5.1 Markedsadgang

Energiloven la opp til at alle sluttbrukere skulle få markedsadgang og mulighet til å dra nytte av de lave prisene man hadde sett i markedet for tilfeldig kraft, og stilles overfor høyere priser når ressursene var knappe. I lange perioder har spotprisen beveget seg ned mot nivået på fastprisavtalene for kraftintensiv industri og treforedling. Det ble forventet at sluttbrukerne ville senke strømbruken når prisen var høy. Dersom dette skulle bli mulig var det viktig at alle kunder hadde markedsadgang.

Markedsadgangen for sluttbrukerne ble gradvis forbedret og man kunne etter hvert skifte leverandør gebyrfritt bare ved å henvende seg til ny leverandør. Mens man før energiloven så store variasjoner i pris innenfor det enkelte fylke og over landet, ble det nå opp til sluttbrukerne selv å skaffe seg gode vilkår. En økende andel av sluttbrukerne i alminnelig forsyning har valgt å bytte leverandør og knytte prisen til spotprisen.

Elektrisitet er et homogent produkt, det er et stort antall kraftleverandører og Forbrukerrådet har ført oversikt over leverandørenes vilkår. Selv om det er tilrettelagt for markedsadgang kan det være komplisert å forholde seg til produktet strøm, særlig for husholdningskundene. Det forekommer at kraftleverandører endrer vilkår uten at forbrukerne oppfatter dette. Det er tilfeller av at kraftleverandører tar svært høy avanse, selv om det ikke er hovedregelen. Samtidig utvikler enkelte kraftleverandører tilleggsprodukter, som apper der sluttbrukerne kan følge strømbruken og priser. Det er i ferd med å komme aggregatorer i markedet som kan selge fleksibilitet fra en gruppe kunder til nettselskaper med knapp kapasitet. Energieffektivisering og fleksible varmeløsninger omtales stadig oftere i sammenheng med alternativer til nettinvesteringer og muligheter til å balansere kraftsystemet.

Arbeidet med å legge til rette for et mer velfungerende og forbrukervennlig strømmarked pågår fortsatt. Høsten 2022 ble det vedtatt endringer i prisopplysningsforskriften og forskrift om kraftomsetning og nettjenester med skjerpede krav til informasjon ved markedsføring og på fakturaen.

4.5.2 Respons på priser

Da det første tørråret (1996) kom med prisøkning i spotmarkedet, var markedet fortsatt umodent. Husholdningene og industrien hadde stort sett faste priser og prissignalene nådde i liten grad frem til sluttbrukerne. Da høsten 2002 kom med lite nedbør og høye strømpriser kom det markedsrespons utover vinteren både blant husholdninger og næringskunder. Kraftintensiv industri og treforedling med langsiktige kontrakter valgte i noen grad å videreselge kraften da prisene ble høye. Treforedlingsindustrien utnyttet også muligheten til å bruke bioenergi og olje i stedet for elektrisitet. Det var tørrår med høye priser også i 2006 og 2010. I en rapport fra 2012 konkluderer SSB med at «I alle de analysene vi har gjort, ser vi at det finnes prisrespons for etterspørselen, både på kort sikt i spotmarkedet og på litt lengre sikt i sluttbrukermarkedet» (Halvorsen, 2012). I slike år med høye priser har vi også sett at salget av oljeprodukter og bruken av ved har økt, salg av varmepumper har tatt seg opp og fjernvarmeverkene har redusert el-andelen i brenselsmiksen.

4.5.3 Konkurranse

For at energilovens intensjoner skulle oppfylles var det viktig at det kom i stand reell konkurranse i markedet. De første årene etter energiloven, da spotprisen ble svært lav, mistenkte Prisdirektoratet at strømprodusentene gjorde forsøk på å samarbeide om å få opp prisen, men det førte ikke til sanksjoner mot selskapene. Etter at det kom på plass en felles norsk-svensk kraftbørs i 1996, og flere land etter hvert sluttet seg til markedet, har den enkelte produsent fått en mindre sterk stilling og faren for skadelig utnyttelse av markedsmakt er redusert. Undersøkelser som Konkurransetilsynet fikk utført i 2017 og 2021 indikerer at bedriftene i stor grad søker å unngå å bryte konkurransereglene.

4.5.4 Effektivitet i kraftsektoren

Det er ikke gjort særskilte undersøkelser av effektiviteten i investering og drift av kraftverk og nettvirksomhet etter energiloven.

Fleksibilitet på forbrukssiden skulle bidra til at mer vann ble utnyttet ved høy vannføring fordi det kunne bli avsetning for kraften i markedet. Mindre vann skulle renne forbi driftsklare maskiner. Fleksibilitet på forbrukssiden gir et viktig bidrag til å utnytte mer av kraften når den er billig. Muligheten til å veksle mellom bruk av olje og strøm har samtidig blitt gradvis mindre i Norge, og fra 2020 ble det forbudt å bruke olje til oppvarming i bygg. Det utvikles nå nye kilder til fleksibilitet med batterier, hydrogen, lagring av varme mv. Økt utvekslingskapasitet har også i stor grad bidratt til at det har blitt avsetning på kraft i våte år.

Sammenslåing av nettselskaper har fortsatt. I 2022 er det under 100 nettselskaper i Norge, mot 235 distribusjonsverk i 1989. De studiene som er gjort viser en forbedring i produktiviteten i selskapene på i gjennomsnitt mellom 0,3 og 1,3 prosent per år (RME, 2022).

I overkant av 90 selskaper drev med omsetning av kraft i 2020, mot ca. 30 i 1997. Dette er en markant økning som delvis må tilskrives at det er blitt krav om selskapsmessig skille mellom nett og konkurranseutsatt virksomhet, og delvis at det har kommet nye uavhengige strømleverandører. I overkant av 40 selskaper drev med kun sluttbrukersalg i 2020, de øvrige var enten rene engrosverk (ca. ti stk.) eller drev både i engrosmarkedet og sluttbrukermarkedet.

Forsyningssikkerheten i kraftsystemet har vært god i Norge. Det har vært et viktig spørsmål om det deregulerte markedet ville gi tilstrekkelige signaler til nye investeringer. De første årene etter energiloven kom på plass var prisene svært lave. Samtidig var det også god produksjonskapasitet i systemet, så slik sett var det ikke behov for høye priser som skulle gi insentiver til mer utbygging. Investeringene tok seg opp utover 2000-tallet, både i nett og produksjon. Investeringene i produksjonskapasitet tok seg særlig opp etter at elsertifikatmarkedet, som var en subsidieordning, ble innført. Investeringene kom særlig i form av vind- og småkraft.

4.6 Andre beslutninger har påvirket kraftsystemet

Energiloven gav et rammeverk for deregulering av kraftsektoren. Dereguleringen innebar ikke at vi fikk en kraftsektor med mindre reguleringer, tvert imot krevde den nye markedsorganiseringen at det ble innført en rekke nye forskrifter. Markedet, og investeringer- og drift av anlegg, er mer gjennomregulert enn tilfellet var før 1990. Det er i tillegg tatt en rekke andre beslutninger som også påvirker kraftsystemet uten at det kan knyttes direkte til at det ble innført markedsbasert kraftomsetning.

Nettet er ikke konkurranseutsatt på samme måte som kraftomsetningen og må planlegges av nettselskapene, slik det ble gjort også før energiloven. Det skjer en koordinering av planleggingen gjennom regionale kraftsystemutredninger der de ulike nettselskapene er pålagt å delta. Kommunene er også involvert i kraftsystemplanleggingen. Det har vært utfordrende å få til en reell vurdering av ulike tiltak opp mot hverandre. For eksempel blir fjernvarme og andre alternative løsninger i liten grad trukket inn når man vurderer behovet for nettforsterkninger. Statnett har ansvaret for å planlegge og bygge ut transmisjonsnettet. NVE gir konsesjoner til bygging av linjer og det er ofte en tidkrevende prosess. Strømnettutvalget har gitt en rekke anbefalinger for å korte behandlingstiden for nettanlegg, og å utnytte eksisterende kapasitet bedre (Strømnettutvalget, 2022).

Knapphet på overføringskapasitet gjorde at Statnett innførte prisområder i nettet. Med prisområder ble det dannet ulike priser på de ulike sidene av flaskehalsene i nettet slik at det ble balanse mellom produksjon og forbruk. Prisområder synliggjør begrensningene i nettkapasiteten. Sverige benyttet lenge motkjøp for å håndtere flaskehalser i overføringen mellom ulike områder. Svenska Kraftnät betalte da produsenter for å øke produksjon bak flaskehalser slik at prisen falt. Utgiftene ble fordelt på nettkundene. Etter press fra Danmark, som klaget på at Sverige begrenset sin import, innførte Sverige fire prisområder for å håndtere interne flaskehalser. Danmark har på sin side innført to prissoner. De fleste land i Europa har fremdeles bare ett prisområde og benytter fortsatt utelukkende motkjøp i sin flaskehalshåndtering.

Det har jevnt over vært små forskjeller i prisen mellom prisområdene, med unntak av en periode rundt 2008 da prisen var høyere i de nordlige landsdeler enn i de sørlige. Med etableringen av nye overføringslinjer ble flaskehalsen løst opp. Utbygging av overføringslinjer krever konsesjon, og saksbehandlingen går over mange år. I 2021/2022 har nettkapasiteten mellom nord og sør vært fullt utnyttet store deler av tiden. Prisforskjellene mellom områdene har vært uvanlig store med svært lave priser i nordlige landsdeler, se kapittel 11.

Utbygging av kraftverk krever konsesjon. Det er i dag god lønnsomhet i både vannkraft og vindkraft, men det er ofte stor motstand mot utbyggingsprosjektene og konsesjonsbehandlingstiden er lang. Gasskraftverk, som kunne gitt noe fleksibilitet i systemet, har det vært stor motstand mot å bygge i Norge på grunn av klimagassutslipp. De gasskraftverkene som er bygd er nedlagt eller i ferd med å legges ned. Det vises til kapittel 10 for drøfting av produksjonsmuligheter.

Med energiloven skulle ny produksjon i utgangspunktet komme dersom den var lønnsom. Politisk var det likevel sterke ønsker om å stimulere kraftutbyggingen. Fra 2012 til 2021 ble nye produksjonsanlegg subsidiert gjennom et felles norsk-svensk elsertifikatsystem. Ordningen ble begrunnet med at Norge skulle oppnå målet om en fornybarandel på 67,5 prosent i 2020. Målet ble satt etter drøftinger med EU om å ta fornybardirektivet inn i EØS-avtalen (Utenriksdepartementet, 2011). Nye vannkraftverk og vindkraftverk har dominert i elsertifikatordningen. Forbrukere innenfor alminnelig forsyning har hatt plikt til å kjøpe sertifikater, og på den måten dekket utgiftene ved ordningen. Elsertifikatprisen har i de senere år vært lav som en følge av at vindkraften er blitt lønnsom uten sertifikater. Anlegg med en samlet normalårsproduksjon på 20,7 TWh, etablert etter januar 2012, var omfattet av elsertifikatordningen på norsk side da den ble stengt for nye anlegg ved nyttår 2022.

Det ble besluttet å etablere flere utenlandsforbindelser, senest til Tyskland og Storbritannia. Rammene for å gi konsesjon til utenlandsforbindelser følger av energiloven. Konsesjon til nye utenlandsforbindelser utenfor Norden gis av Olje- og energidepartementet. Øvrige konsesjoner gis av NVE. Økt fleksibilitet i kraftsystemet, med tilknytning til land med termisk kraftproduksjon, har vært en del av argumentasjonen for å etablere utenlandsforbindelser. Import i tørre år og eksport i våte år har vært viktig for den langsiktige forsyningssikkerheten. Med kraftutveksling gjennom døgnet har vi utnyttet vannkraftens særlig gode evne til å regulere produksjonen raskt opp og ned, og dermed utnyttet vannmagasinene bedre. Det har samtidig bidratt til at kraftprisen i Norge har blitt påvirket av prisen i de landene vi handler med. Det har også vært oppmerksomhet om miljøkonsekvensene ved mer effektkjøring av kraftverkene.

At en stor andel av oppvarmingsbehovet dekkes av elektrisk kraft preger forbruksprofilen for kraft over året i Norge, og gir et høyt effektuttak på kalde dager vinterstid. Effektmarginene har blitt mindre de siste åtte – ti årene (NVE, 2022). Rask elektrifisering av transportsektoren og industrien, ny industrivirksomhet og utvikling av effektkrevende apparater kan forklare noe av utviklingen. Endringer mot mer fornybar energi i nabolandene har også gjort at effekt er blitt mer verdifullt. Nettselskapene har oppmerksomhet på at nettet utnyttes fullt ut bare noen få timer i året når det er kaldt, og at det ellers er ledig kapasitet. Et element av effektprising av nettet er innført. Det er stor FoU-aktivitet for å skape nye former for fleksibilitet som kan møte denne utviklingen.

I 2000 ble Enova SF etablert for å stimulere til vindkraftutbygging, energieffektivisering, og å begrense bruken av elektrisitet til oppvarming. Enova fikk en fondsfinansiering og stor frihet til å arbeide langsiktig med utvikling av virkemidler og prosjekter. De konkrete målene var å bidra til utbredelse av vannbåren varme basert på fornybare energikilder (4 TWh i 2010), vindkraft som fortsatt var en umoden teknologi (3 TWh i 2010) og energieffektivisering. Enova ble etablert for å støtte opp under en «…energipolitikk som underbygger en ambisiøs miljøpolitikk» (Olje- og energidepartementet, 1999). Arbeidet skulle «…berede oss på en fremtid der energi, og særlig elektrisitet blir et knappere og mer verdifullt gode». Det er også blitt strenge energikrav til bygg og -produkter, se en nærmere gjennomgang av energibruk og energieffektivisering i kapittel 10.

Enova har bidratt til energieffektivisering, særlig utvikling av nye teknologier og markeder for energieffektiviseringstiltak. De har også bidratt til at det har kommet noe fjernvarme, men vår avhengighet av elektrisk oppvarming har tiltatt. Det har vært noe krav til fleksibel oppvarming i større bygg, men elektrisk oppvarming er likevel benyttet i stor grad.

Norge har påtatt seg ambisiøse klimaforpliktelser. Elektrifisering av transport og industri, og forbud mot å bruke olje og parafin til oppvarming, er viktige ledd i arbeidet med å nå klimaforpliktelser. Norge er i en overgangsfase der det blir stilt nye krav til raske omstillinger også i kraftsystemet. Enova er blitt et klimavirkemiddel, en pådriver og tilrettelegger for omstillingen. De støtter også blant annet vindkraft til havs og hydrogen for å utvikle nye teknologier og markeder.

En rekke skatter og avgifter er pålagt kraftprodusenter og sluttbrukere. Elavgiften har vært lavere i Norge enn i de fleste andre land, og industrien, som er omfattet av EUs unntak, har fritak. I et fornybart kraftsystem kan det oppstå grunnrente og det har gitt et godt grunnlag for beskatning. Når kraftprisen settes i markedet og alle betaler samme pris, vil alle produsenter få samme inntekt per kWh uavhengig av hvilke kostnader de har hatt ved investering og drift. Tilgangen til stedbundne ressurser som det er knapphet på, kan gi opphav til avkastning ut over det en kan forvente fra øvrige investeringer. Denne profitten kalles gjerne grunnrente. Størrelsen på grunnrenten vil variere mellom prosjekter med ulikt kostnadsnivå og mellom perioder med ulik kraftpris. I kraftsektoren er det store kostnadsforskjeller, med ulike produksjonsteknologier- og ressursgrunnlag for de ulike anleggene. I Norge skattlegges vannkraftverk gjennom flere skatter, herunder grunnrenteskatten, slik at en stor del av verdiene tilfaller fellesskapet. Statens samlede inntekter fra grunnrenteskatten har vært økende siden den ble innført i 1997, men varierer med kraftprisen. I 2018, som var et år med høye priser, var inntektene 10,7 milliarder kroner, mens i 2020 da prisen var lav, var statens inntekter fra grunnrenteskatten 2,3 milliarder kroner.

4.7 Dagens ståsted

Kraftsektoren har vært, er og vil være helt grunnleggende for å nå en rekke samfunnsmål. Energilovens formål er på denne bakgrunn fortsatt aktuell. Produksjon, omforming, overføring, omsetning, fordeling og bruk av energi skal foregå på en samfunnsmessig rasjonell måte, herunder skal det tas hensyn til allmenne og private interesser som blir berørt.

En viktig grunn til at energiloven ble innrettet med en markedsbasert løsning for kraftomsetning var de fysiske forutsetningene for kraftproduksjon i Norge. Energitilgangen varierte betydelig mellom år og over året. Vi er fortsatt vannkraftdominert, med et økende innslag av vindkraft. Begge teknologiene er avhengig av værforholdene, se kapittel 8. Markedet legger et godt grunnlag for å utnytte tilgjengelige vann- og vindressurser og koordinere vanndisponeringen i 1739 vannkraftverk (per 1.1.2022) med ulike egenskaper og ressurssituasjon.

Kraftsektoren er infrastruktur som nå skal videreutvikles for å nå samfunnets mål om det grønne skiftet. Det er nytt at kraftsektoren er blitt avgjørende for en grønn omstilling, og at omstillingen må skje så raskt. For å nå klimaforpliktelsene fordres det at fossil energi erstattes med elektrisitet både offshore, i eksisterende industri og i transportsektoren. I den omstillingen skal også grønn industriproduksjon med høyt kraftbehov gi nye arbeidsplasser.

Norge er i dag mer integrert med det europeiske kraftsystemet, med en utvekslingskapasitet på 9 GW, noe som representerer om lag 1 TWh per uke, se kapittel 11. Vi blir mer påvirket av effekt- og ressurssituasjonen i Norden og resten av Europa. Prisene som dannes i markedet reflekterer den underliggende ressurs- og markedssituasjonen. Det gir signaler om at det må investeres, og det gir også signaler om energisparing og fleksibilitet.

Samtidig erstatter Europa termiske kraftverk (kjernekraft, kullkraft og gasskraft) med kraftproduksjon basert på fornybare energikilder som i liten grad er regulerbare. Dermed får de landene vi samhandler med økende utfordringer med å balansere systemet. Kraftprisen vil bli svært lav i perioder med mye vind og sol, og svært høy i andre perioder. Dette er en betydelig endring i det europeiske kraftsystemet, som i økende grad får betydning for Norge.

Utfordringene med å omstille kraftsystemene blir store for alle land. Ingen land har en ferdig plan og regulatoriske og markedsmessige løsninger på hvordan systemet skal se ut i 2050, når det er utslippsfritt.

Med de betydelige, strukturelle endringene som skjer i energimarkedene, er utviklingen i energibalansen, effektbalansen og priser mer usikker enn i tidligere år. Ut fra dagens ståsted må det uansett ventes at kraftbruken vil øke i årene som kommer, og at nettkapasiteten vil være knapp. Noen elementer fremstår som viktige for at kraftsektoren kan bidra til å realisere viktige samfunnsmål, og samtidig beholde konkurransedyktige priser for næringslivet og bærekraftige priser for husholdninger. Å beholde en god forsyningssikkerhet er et premiss for de veivalgene som skal tas, se kapittel 12.

Noen sentrale elementer i utviklingen av fremtidens energisystem er:

Energieffektivisering, nye varmeløsninger og fleksibelt forbruk: Kraftmarkedet er fortsatt et selvforsyningsmarked. Men nye teknologier gjør det mulig å styre forbruket på en helt annen måte enn i 1990. Styring av forbruket kan bidra til balansering av effekt, bedre utnyttelse av nettkapasiteten og redusert strømforbruk. Det er mulig å effektivisere energibruken i alle sektorer, og utnytte energi som i dag går til spille i industrien. Her er det store potensialer som kan hentes ut. Se omtale i kapittel 9.

Kraftutbygging: Det er mange alternativer for kraftutbygging, inkludert vind på land og på havet, solkraft og økt vannkraft. Særlig vil regulerbar kraftproduksjon bli verdifull. Se omtale i kapittel 10.

Nettutbygging: Utnytte nettkapasiteten godt, og bygge mer kapasitet. Flaskehalser i nettet kan bygges ned. Energikommisjonen viser til NOU 2022: 6, Nett i tide, for drøfting av utvikling av strømnettet.

Samarbeid med Europa: Beslutninger som tas gjennom EU-samarbeidet og i enkeltland kan påvirke hvordan våre energiressurser blir verdsatt, om ressursene blir effektivt utnyttet og i noen tilfeller sluttbrukerprisene. Det er viktig å delta i de foraene der rammene for markedet blir avgjort. Våre strategier må tilpasses den faktiske utviklingen. Se omtale i kapittel 13.