3 Utviklingstrekk, produksjon og lønnsomhet

Etter spede forsøk med oppdrett av ulike fisk på 1960-tallet, stod næringen overfor et gjennombrudd da utsett av laks i sjøvann lyktes i 1970. Siden den gang har næringen vært i sterk utvikling og vekst. Hvordan næringen reguleres, herunder tildelingsmekanismene for konsesjoner, har også vært gjenstand for stadig endring. Denne utviklingen i havbruksnæringen ble også muliggjort gjennom målrettede investeringer i forskning og utvikling, som et viktig grunnlag for en forutsigbar industriell produksjon.

Norge er i dag verdens største oppdrettsprodusent og eksportør av atlantisk laks og regnbueørret. Det forekommer også oppdrett av torsk, kveite, røye og enkelte andre fiskearter, oppdrett av yngel til matfiskproduksjon, tang og tare og blåskjell. I tillegg foregår oppdrett av såkalt «rensefisk» som rognkjeks og ulike leppefisker.

3.1 Utviklingstrekk

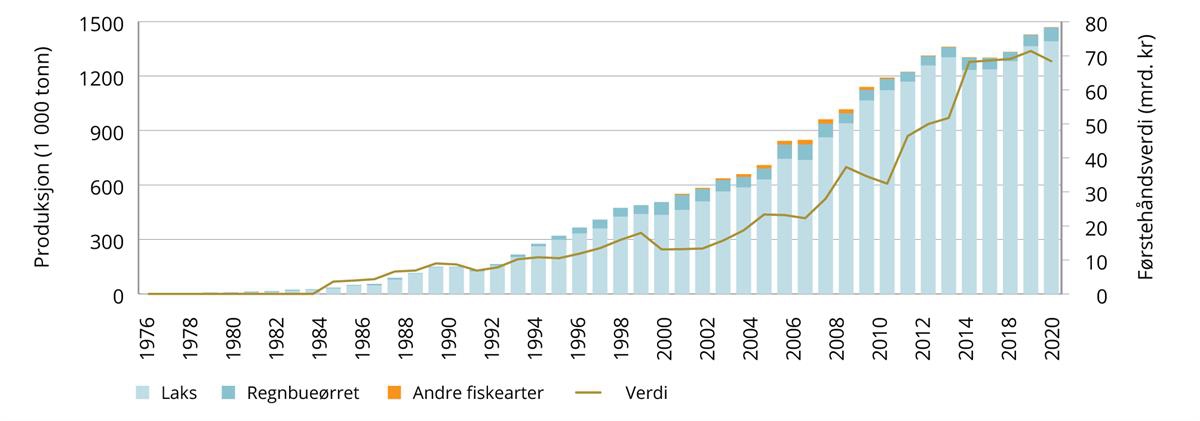

I 2020 ble det produsert og solgt rett i underkant av 1,5 mill. tonn norsk oppdrettsfisk, med en samlet førstehåndsverdi på om lag 69 mrd. kroner. Dette er verdien før eventuell videre bearbeiding, og tallet er derfor noe lavere enn eksportverdien. Til tross for lavere vekst i senere år har eksportverdien økt som følge av økt etterspørsel og lav kronekurs. Om lag 95 pst. av norsk havbruksproduksjon eksporteres, og valutakursen har derfor stor innflytelse på eksportverdien.

Figur 3.1 Årlig produksjon og førstehåndsverdi i 2020 kr. Tall for 2020 er foreløpige estimater og forutsetter uendret bearbeidingsgrad fra 2019.

Kilde: SSB og Sjømat Norge

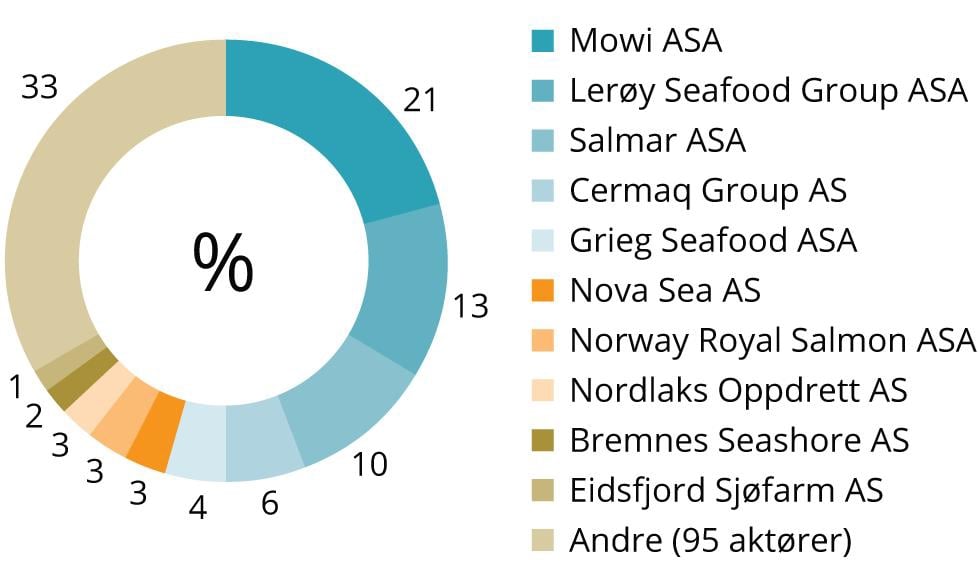

Strukturen i norsk havbruksnæring er variert. Totalt sett er det om lag 120 selskaper innen kommersiell matfiskproduksjon av laksefisk. Det er et fåtall store selskaper, og mange små og mellomstore aktører. De største selskapene kontrollerer imidlertid en stor andel av total produksjonskapasitet målt i antall kommersielle oppdrettstillatelser. Det er likevel en betydelig grad av lokalt og norsk eierskap i norsk havbruk. På samme måte som familiebedrifter utgjør ryggraden i norsk næringsliv, utgjør familiebedrifter også ryggraden i norsk havbruksnæring. Nær 75 pst av de 120 selskapene er familieeide, og vi finner familieeide selskaper i alle grupper, både store, mellomstore og små selskaper. Det er viktig for regjeringen at slik lokal forankring av eierskapet kan videreføres.

Figur 3.2 Kommersielle oppdrettstillatelser til laks og regnbueørret fordelt på selskap.

Kilde: Akvakulturregisteret.

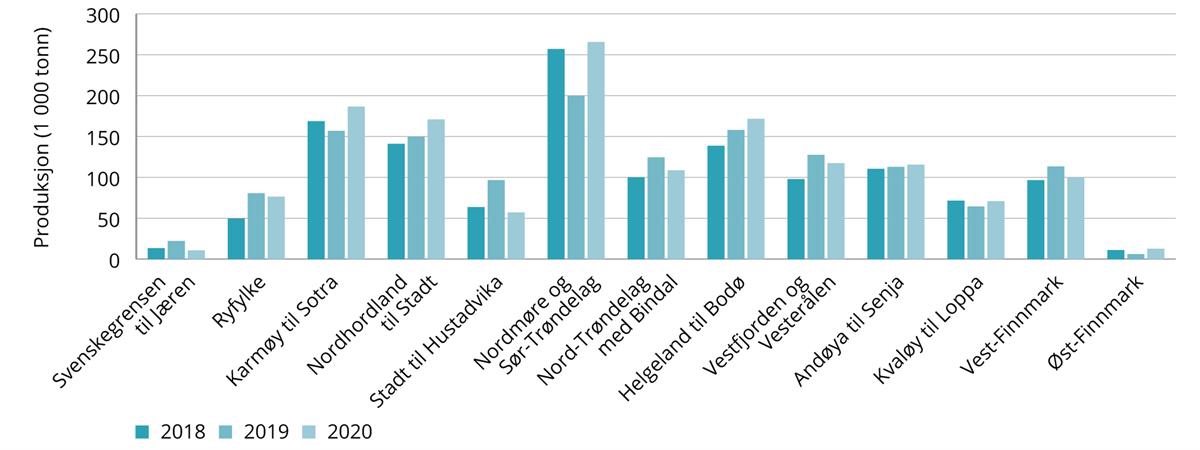

Næringen er særlig tilstede fra Vestlandskysten til Nordland. Fra 2010 har produksjonen økt mest i nord, hvor tilgangen til egnede lokaliteter er bedre, og det er færre biologiske utfordringer. I 2017 ble trafikklyssystemet innført, kysten inndelt i produksjonsområder og vekst blir tilbudt på bakgrunn av miljøsituasjonen i hvert enkelt produksjonsområde. Figur 3.3 viser produksjonen fra 2018 fordelt på produksjonsområder.

Figur 3.3 Årlig uttak av laks, ørret og regnbueørret fordelt på produksjonsområde 2018-2020.

Kilde: Fiskeridirektoratet

God fiskehelse har vært avgjørende for utviklingen av norsk oppdrettsnæring, og vil fortsette å være det i årene fremover. God fiskehelse er å betrakte som et konkurransefortrinn og en forutsetning for tilgang til andre lands markeder.

Helsestatusen i norsk lakse- og ørretoppdrett har historisk sett vært god, og har ikke vært en generell begrensende faktor for vekst i næringen. Norsk oppdrettsnæring er fri for de fleste internasjonalt listeførte sykdommene, med unntak av pankreassykdom (PD) og infeksiøs lakseanemi (ILA). Effektive vaksiner har gjort at bakterielle sykdommer er svært sjeldne i norsk lakseoppdrett.

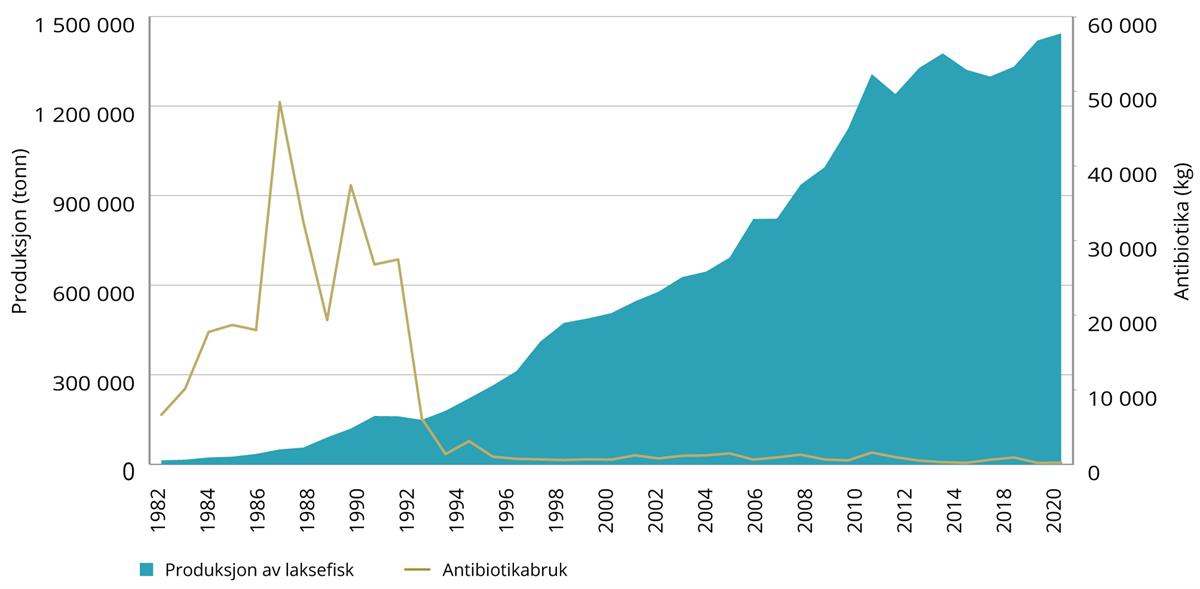

Oppdrettsnæringen har derfor hatt et minimalt forbruk av antibiotika helt siden starten av 1990-tallet. I løpet av 2010-tallet har imidlertid produksjonsveksten i norsk havbruk stagnert sammenlignet med tidligere år. Denne stagnasjonen kan i hovedsak tilskrives miljø- og helseutfordringene næringen nå står overfor, og ble lagt til grunn for videre vekst gjennom innføringen av trafikklyssystemet i 2017.

Grunnet de strenge grensene for lakselusforekomst i havbruk, har ikke lakselus i seg selv vært et fiskehelseproblem for oppdrettslaksen. Imidlertid har behovet for å redusere påvirkningen fra lakselus på vill laksefisk medført et økende behov for behandling av oppdrettsfisken. Dette har igjen ført til utvikling av legemiddelresistens og innføring av ikke-medikamentelle behandlinger. Økt håndtering, særlig i forbindelse med lusebehandling, medfører økt påkjenning på fisken og har også medført en økning i forekomsten av sår. Sårinfeksjoner er i hovedsak bakterielle, og kan derfor medføre en økende utfordring med bakterielle infeksjoner. Totalt sett går dette ut over oppdrettsfiskens velferd og er en av hovedårsakene til dødelighet av fisk i sjøfasen.

Figur 3.4 Antibiotikabruk i oppdrettsnæringen (i kg) sett opp mot produksjon av fisk (i tonn).

Kilde: Folkehelseinstituttet og SSB.

3.2 Produksjon og lønnsomhet

De klimatiske fortrinnene i norsk fiskeoppdrett gir grunnlag for en produksjon med lavere kostnader enn i mindre egnede områder. Knapphet på gode lokaliteter innebærer at næringen gir opphav til betydelig grunnrente, men setter også grenser for vekst i norske sjøområder. Høye priser på konsesjoner reflekterer en forventning om høy grunnrente også i fremtiden.

Produksjonskostnader i næringen varierer noe fra år til år. Dette er både et resultat av variasjon i prisen på ulike innsatsfaktorer, og av de utfordringer som til enhver tid er gjeldende. Import av innsatsfaktorer, særlig fôr, gjør at også valutakurser påvirker kostnadsbildet.

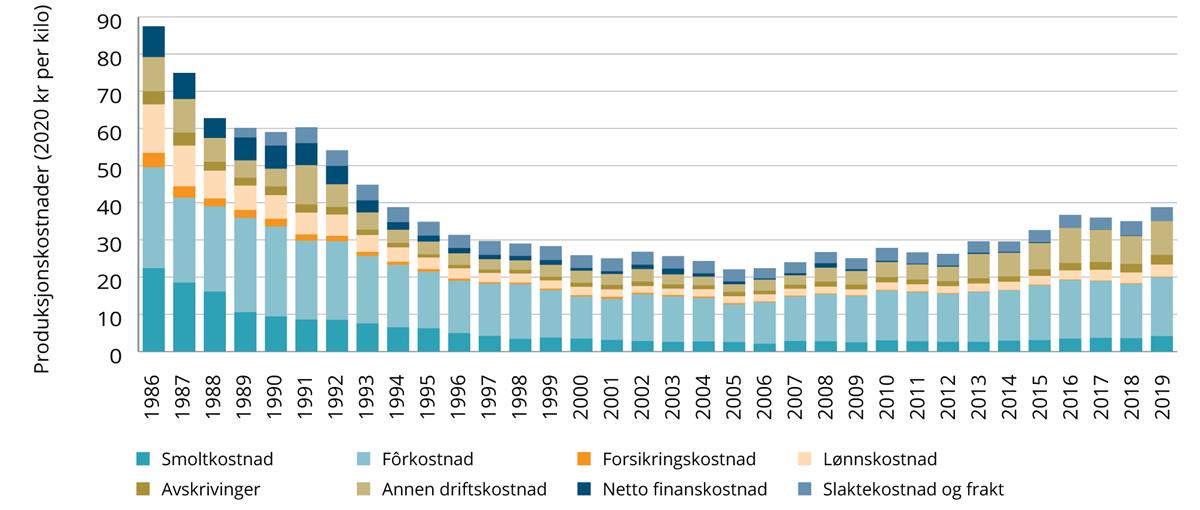

De historiske kostnadene kan oppsummeres med en kontinuerlig produksjonseffektivisering frem til bunnåret i 2005, med en påfølgende jevn kostnadsøkning til dagens nivå.

Figur 3.5 Produksjonskostnader per kilo i 2020-kroner. Slakt- og fraktkostnader før 1989 er inkludert i annen driftskostnad. Miljø- og helsekostnader vises som annen driftskostnad.

Kilde: Fiskeridirektoratet og SSB

Produksjonskostnadene i 2005 var 22,09 kroner per kilo, målt i 2020-kroner. I 2019 hadde dette økt til 38,73 kroner. De økte produksjonskostnadene skyldes hovedsakelig høyere fôrpriser og kostnader i forbindelse med miljø- og helseutfordringer. Høyere fôrkostnader skyldes generell økning i fôrprisen som følge av økt pris på innsatsfaktorer, samt svekket kronekurs. I tillegg har kostnader i forbindelse med miljø- og helseutfordringer gjort seg mer gjeldende i perioden. Disse inngår i andre driftskostnader i figuren. Også kostnader til smolt har økt noe i perioden, som følge av overgang til større smolt og økte investeringer i forbindelse med RAS-anlegg.5 I tillegg har reallønnen økt noe.

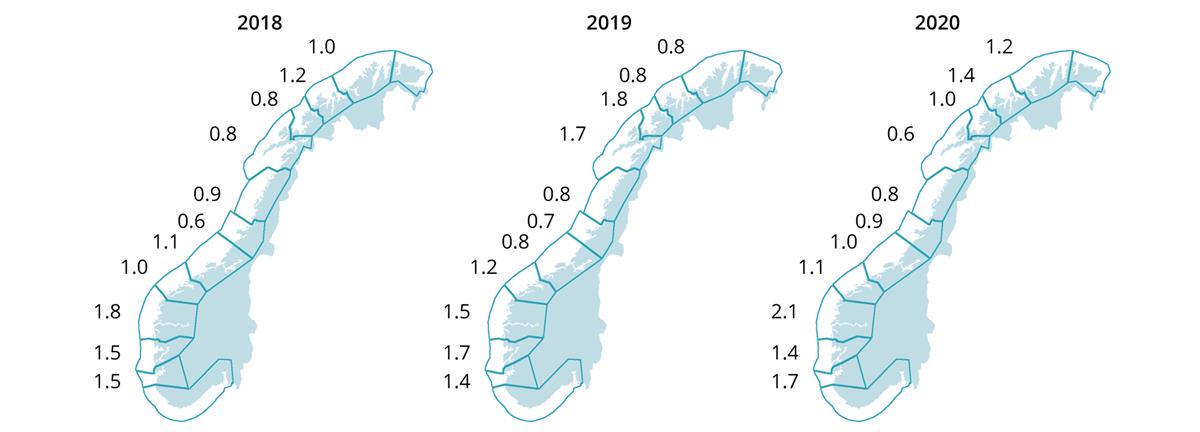

I snitt hadde næringen 2,21 kr/kg i fiskehelserelaterte kostnader i 2019, herunder tiltak for å redusere dødelighet. Kostnaden ved den reelle fiskedødelighet er implisitt inkludert i figuren over, ved at det blir færre kg å fordele produksjonskostnadene på. Figur 3.6 viser fiskedødelighet fordelt på produksjonsområdene, og illustrerer hvor de implisitte kostnadene ved dødelighet er størst.

Figur 3.6 Gjennomsnittlig andel døde oppdrettslaks per måned PO2-PO12. PO 1 og 13 er ikke inkludert på grunn av for få lokaliteter å utføre beregningene på.

Kilde: HI

I likhet med produksjonen, varierer også produksjonskostnadene mellom ulike områder. Dette skyldes varierende effektivitet mellom ulike produksjonsområder, men påvirkes også av hvor utfordringer knyttet til miljø og velferd til enhver tid gjør seg gjeldende.

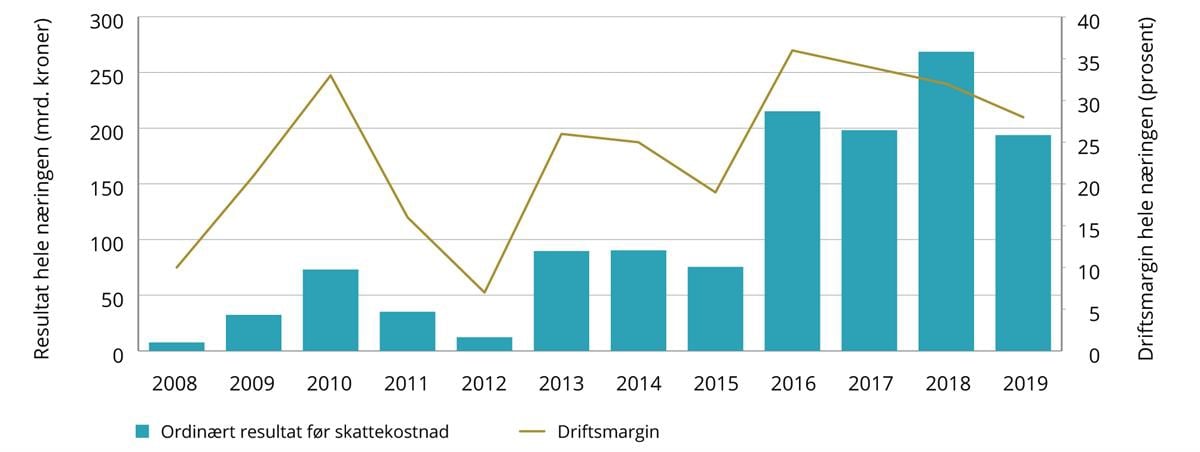

Til tross for økte kostnader siden 2005 har lønnsomheten i næringen jevnt over vært god i den samme perioden, særlig de siste årene. Dette kan tilskrives økt etterspørsel kombinert med lav kroneverdi. Figur 3.7 angir samlet resultat før skatt i næringen siden 2008, og driftsmargin som viser resultatet som en andel av omsetningen. Resultatet ligger til grunn for ordinær selskapsskatt.

Figur 3.7 Resultat og driftsmargin i havbruksnæringen samlet.

Kilde: Fiskeridirektoratet

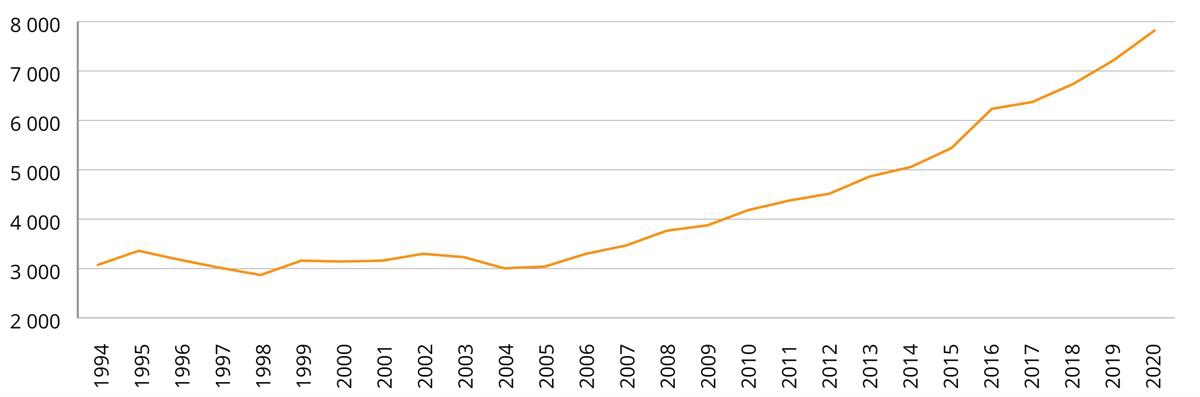

Figur 3.8 Årsverk i primærleddet akvakultur. Tallene er basert på 1700 timeverk per årsverk.

Kilde: Fiskeridirektoratet

I tråd med økningen i produksjonsvolum og gode økonomiske resultater har også sysselsettingen i havbruket økt jevnt over en rekke år.

I tillegg til direkte sysselsatte i primærleddet skaper havbruksnæringen også arbeidsplasser i form av tilknyttede aktiviteter. I 2018 utgjorde bearbeiding og slakt knappe 3000 årsverk, mens eksportvirksomhet utgjorde 900 årsverk.6

De gode resultatene har også ført til betydelige innbetalinger fra næringen i skatter og avgifter. Foruten ordinær selskapsskatt, finansierer næringen Norges sjømatråd og Fiskeri- og havbruksnæringens forskningsfinansiering (FHF) gjennom en eksportavgift. I tillegg har nye oppdrettskonsesjoner blitt svært verdifulle, som følge av begrenset tilbud av ny kapasitet, og auksjon som primær tildelingsmekanisme. Salg av disse har derfor gitt både staten, fylkeskommunene og havbrukskommuner store inntekter de siste årene. Tildelingsrunden i 2018 brakte inn i overkant av 4 mrd. kroner i vederlag for nye konsesjoner, hvorav 3 mrd. var inntekter fra auksjon. I 2020 var det samlede vederlaget nesten 6,9 mrd. kroner, hvorav 5,9 mrd. kom fra auksjon. Disse inntektene fordelte seg med 80 pst. til Havbruksfondet, mens de resterende 20 pst. tilfalt staten. Auksjonene gav gjennomsnittspriser på oppdrettstillatelser på 191.000 og 220.000 kroner per tonn, i henholdsvis 2018 og 2020.

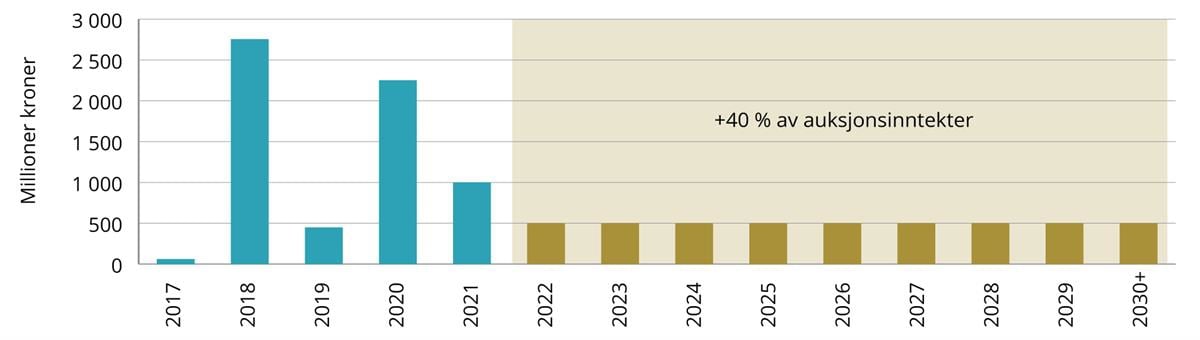

Fra 2021 er det innført en produksjonsavgift på oppdrettsvirksomhet som i sin helhet er tiltenkt havbrukskommunene og fylkeskommunene. Avgiften utgjør 40 øre per kilo produsert laks, ørret og regnbueørret. Provenyet fra denne avgiften er beregnet til 500 mill. kroner årlig, og vil bli utbetalt etterskuddsvis fra 2022. Dette skal gi havbrukskommunene økt stabilitet og langsiktighet i innbetalingene. I tillegg vil 40 pst. av fremtidige inntekter fra tildeling av ny produksjonskapasitet gå inn i Havbruksfondet.

Figur 3.9 Tidligere og fremtidige utbetalinger fra Havbruksfondet til kommuner og fylkeskommuner. Blå søyler 2017-2021 viser realiserte utbetalinger. Grønne søyler 2022-2030 viser anslåtte inntekter fra produksjonsavgiften. I tillegg kommer 40 pst av salgs- og auksjonsinntekter.

Kilde: Fiskeridirektoratet

Et stort hjemmemarked for utvikling og leveranse av utstyr, teknologi og service til havbruksnæringen sysselsetter også en stor leverandørindustri. Den spesialiserte leverandørindustrien består blant annet av fôrprodusenter, fiskehelsebedrifter, spesialiserte salgsselskaper og distributører, samt verft som bygger brønn-, slakte- og bløggebåter. Selv om slike leverandører i hovedsak leverer til aktører i Norge, eksporterer leverandørindustrien i økende grad til aktører i utlandet.7 Erfaringen viser også at norskbasert oppdrettsindustri benytter norskutviklet teknologi i sin oppdrettsproduksjon internasjonalt. En økt oppdrettsvirksomhet globalt kan derfor åpne et større marked internasjonalt for norske havbruksløsninger.