4 Konkurransedyktige og bærekraftige verdikjeder for mat

Regjeringen vil ta hele landet i bruk for å legge til rette for økt matproduksjon i takt med en økende befolknings etterspørsel. Nasjonal matproduksjon fra land og sjø skal være et fundament for nasjonal matsikkerhet. Produksjonen skal skje på en miljømessig bærekraftig måte, og så langt som mulig med grunnlag i norske ressurser som grovfôr og beite. Arealforvaltningen må forbedres, og ny kunnskap må utvikles og tas i bruk for å øke arealproduktiviteten. Den geografiske produksjonsfordelingen videreføres slik at de totale arealressursene utnyttes på en best mulig måte i hele landet – også beiteressursene.

Næringen skal fortsatt ha en god produktivitetsvekst. Det er behov for dyktige bønder, god driftsledelse og god agronomisk kompetanse. Regjeringen vil ha økt oppmerksomhet omkring utviklingen i områder med store distriktspolitiske utfordringer hvor landbruket har stor betydning. Virkemidlene skal gis en tydeligere distriktsprofil. Det skal legges til rette for en variert bruksstruktur over hele landet.

Gode inntektsmuligheter er avgjørende for investeringsevnen, for rekrutteringen til næringen og for måloppnåelsen over tid. Kapitaltilgangen skal bedres for at næringen skal kunne gjøre nødvendige investeringer i driftsbygninger og driftsmidler. Investeringsvirkemidlene skal, innenfor jordbruksavtalens ramme, gis økt prioritet. Det er foreslått flere endringer i skatteregelverket, bl.a. økte avskrivninger. Samlet skal dette bidra til økte investeringer, økt produktivitet og lønnsomhet i jordbruket.

Hensynet til konkurransedyktige verdikjeder for landbasert mat skal ivaretas. Konkurranseutfordringen er økende. Industrien må utvikle sin konkurransekraft gjennom en sunn kostnadsutvikling, innovasjon og omstilling. Den må utnytte nærhet til dagligvarehandel, konsumenter og produsenter.

Regjeringen vil

innenfor de gitte handelspolitiske rammer, legge til rette for økt produksjon av landbruksvarer som det er naturgitt grunnlag for og som markedet etterspør, slik at selvforsyningsgraden kan opprettholdes om lag på dagens nivå.

legge større vekt på innretning av virkemidlene ut fra distriktspolitiske hensyn, slik dette er målrettet gjennom de distriktspolitiske virkeområdene.

sikre utøverne i landbruket en inntektsutvikling og sosiale vilkår på linje med andre grupper. Regjeringen vil derfor videreutvikle inntekts- og velferdspolitikken i landbruket med utgangspunkt i den landbrukspolitikken som er ført etter 2005.

bruke investeringsvirkemidlene slik at de bidrar til økt lønnsomhet og produktivitet, og gjennom det bidrar til en variert bruksstruktur over hele landet.

sikre et importvern som gir beskyttelse gjennom hele verdikjeden og utnytte handlingsrommet for å føre en nasjonal landbrukspolitikk.

arbeide internasjonalt for anerkjennelse av retten til produksjon av mat for egen befolkning

ved en eventuell ny WTO-avtale, ta i bruk alle de virkemidler avtalen gir til å sikre norsk landbruksproduksjon og norsk næringsmiddelindustri. Ved en slik avtale må det gis kompensasjon for tap av inntekt.

bidra til forutsigbare rammebetingelser og invitere aktørene i matkjeden til å komme med innspill for å utforme rammebetingelser for en godt fungerende norsk matkjede med nødvendig konkurransekraft.

4.1 Nasjonale og internasjonale utfordringer

Alle stater har ansvar for å sørge for at innbyggerne har nok og trygg mat. Verdikjeden for mat vil stå overfor store utfordringer internasjonalt i årene som kommer. Utfordringene er knyttet til klimaendringer, prissvingninger, folketallsøkning og maktforhold.

Klimaendringene påvirker matproduksjon i ulike deler av verden. I tillegg til at klimaendringene over år kan gi forskyving i hvor maten blir produsert, går utviklingen også i retning av større årlige variasjoner i matproduksjonen. Som et resultat av mange sammensatte forhold er det også en tendens til større prissvingninger på matvarer internasjonalt.

Folketallsøkning gir også økte utfordringer. Antallet mennesker som lider av sult og underernæring er nesten 1 milliard. Matsikkerhet er et hovedhensyn internasjonalt. Erfaring viser at store matproduserende land prioriterer matsikkerhet for egen befolkning foran eksport av matvarer.

Det er ingen fremgang i WTO-forhandlingene, men det forhandles fram bilaterale handelsavtaler. Landbruksministrene i OECD og en rekke andre land møttes i Paris i februar 2010. Matsikkerhet var et hovedspørsmål på møtet, og vekst i produksjonen i de områdene som er rike på naturressurser for matproduksjon ble trukket fram som et viktig tiltak. Videre trakk ministrene fram klimaendringene og ressursbegrensinger som viktige utfordringer for framtidens landbruk. Veksten i landbruket må skje på en miljø- og klimavennlig måte. Landbruket er en viktig del av løsningen av klimaproblemene. Mange land er opptatt av hvordan markedsmakten er fordelt i verdikjeden og et gjennomsiktig og velfungerende marked.

FN har trappet opp sitt arbeid med matsikkerhet. I kjølvannet av matkrisen i 2008 opprettet FNs generalsekretær Ban Ki-moon et høynivåpanel med eksperter på matsikkerhetsområdet. En global handlingsplan utarbeidet av panelet fastslo at matkrisen har tydeliggjort sårbarheten i det internasjonale matvaremarkedet, og at økte investeringer i landbruket globalt, og særlig i småskala landbruk i utviklingsland, er sentralt for bedret matsikkerhet. FN sier også at det må jobbes i mange sektorer for å bekjempe den dramatiske økningen av ikke-smittsomme sykdommer, som hjerte- og karsykdommer, kreft og diabetes.

Det internasjonale arbeidet med matsikkerhet har fått ytterligere kraft ved at Verdensbanken har opprettet et eget fond for landbruksutvikling. I følge rapporten World Development Report 2008, utgitt av Verdensbanken, er investeringer i landbruket i utviklingsland flere ganger mer effektivt for fattigdomsbekjempelse en annen utviklingshjelp. En økende usikkerhet knyttet til hvordan landbruket fortsatt skal kunne brødfø en raskt voksende befolkning understreker behovet for økte investeringer.

Nasjonalt må matsektoren øke produksjonen slik at en kan møte en økende befolknings etterspørsel framover. Det konkurransemessige utgangspunktet er vanskelig med våre naturgitte vilkår og vårt særnorske kostnadsnivå. En hovedutfordring er å dekke hjemmemarkedets etterspørsel på en effektiv måte, samtidig som målsettingen om et miljømessig bærekraftig jordbruk over hele landet videreføres. Nordmenn har høy kjøpekraft, men det norske markedet er lite og det gir utfordringer både i volumproduksjon og muligheten for lønnsomme små verdikjeder. Landbrukspolitikken må alltid avveie hensynet til effektivitet i vareproduksjonen mot andre landbrukspolitiske hensyn.

Det er avgjørende at landbruket sikres gode inntektsmuligheter for å være en attraktiv næring for kompetente utøvere. Kompetansekravet øker, og den alternative verdien på arbeidskraften og graden av sysselsetting i Norge er høy. Investeringsbehovet i næringen er høyt og noen av produksjonsmiljøene i ferd med å tynnes ut. Gode inntektsmuligheter er derfor nødvendig for at landbruket skal kunne utføre sine samfunnsoppgaver.

4.2 Handel med landbruksvarer

Importvernet er en bærebjelke i norsk landbrukspolitikk. Importvernet er en avgjørende forutsetning for å kunne sikre avsetningen av norske landbruksvarer, oppnå fastsatte priser i jordbruksavtalen og gi inntektsmuligheter for landbruket. Regjeringen vil derfor arbeide internasjonalt for å sikre et importvern som gjør det mulig å oppfylle målene for norsk landbruk og norsk næringsmiddelindustri. Regjeringen forventer fortsatt internasjonalt press mot det norske importvernet for landbruksvarer i årene som kommer.

Regjeringen har i internasjonale forhandlinger om handel med landbruksvarer lagt avgjørende vekt på å sikre handlingsrom for fortsatt å kunne føre en landbrukspolitikk som ivaretar nasjonale mål for landbruket. I internasjonale forhandlinger har Norge i første rekke åpnet for import av landbruksvarer der det er liten eller ingen norsk produksjon, og der import vil være fordelaktig for norsk næringsmiddelindustri gjennom rimeligere innsatsvarer og for forbrukere gjennom økt matmangfold. De samme prinsippene om et sterkt, men fleksibelt, importvern er lagt til grunn for den løpende forvaltningen av tollvernet. Regjeringen vil videreføre politikken på dette området. Det er en viktig forutsetning for at norsk landbruk og næringsmiddelindustri kan opprettholde produksjon og konkurransekraft i det norske markedet.

Dette vil bli utfordrende framover fordi utviklingen i nasjonale og internasjonale priser på landbruksvarer er ulik, noe som i perioder setter press på importvernet. Prisutviklingen vil få betydning for soliditeten i det norske importvernet. En eventuell ny WTO-avtale vil innebære betydelige utfordringer i form av tollreduksjoner og etablering av importkvoter for viktige norske landbruksvarer der importen har vært liten eller ingen. I WTO-forhandlingene er det derfor svært viktig å få gjennomslag for et tilstrekkelig antall sensitive jordbruksprodukter og gode løsninger knyttet til budsjettstøtte.

Framover vil valg av tollsystem også kunne være viktig for sentrale norske landbruksvarer. Med dagens WTO-avtale kan vi på årsbasis velge mellom kronetoll og prosenttoll for alle viktige landbruksvarer. I landbruksmyndighetenes forvaltning av tollvernet er det til nå hovedsaklig valgt kronetoll, men for enkelte varer er det gått over til prosenttoll.

Ved en eventuell ny WTO-avtale vil Regjeringen ta i bruk alle de virkemidler avtalen gir for å sikre norsk landbruksproduksjon og norsk næringsmiddelindustri. Ved en slik avtale må det gis kompensasjon for tap av inntekt. Som en del av en eventuell WTO-avtale vil tollsatsene for norske landbruksvarer måtte reduseres. Skjerming av viktige sektorer gjennom sensitiv behandling med mindre tollkutt, kombinert med overgang til prosenttoll, vil gi et nasjonalt handlingsrom til å sikre et levedyktig norsk landbruk i alle deler av landet.

Importen av bearbeidede landbruksvarer har økt jevnt de siste 10 årene. Prispresset på norske landbruksråvarer har økt ved at næringsmiddelindustrien kontinuerlig vil være på jakt etter billige, importerte, substitutter til norske råvarer. Prisuttak på norske råvarer må derfor ikke bare vurderes i forhold til tollsatser for den respektive råvaren, men også i forhold til tollsatser og andre virkemidler overfor bearbeidede varer. Regjeringen vil sikre den norske RÅK-industrien konkurransedyktige priser i forhold til industrien hos frihandelspartnerne.

Forholdet vårt til EU på landbruksområdet er siden år 2000 ivaretatt gjennom to forhandlingsrunder for landbruksråvarer (Artikkel 19) og to forhandlingsrunder for bearbeidede landbruksvarer (Protokoll 3). Regjeringen vil videreføre handel med landbruksvarer med EU, basert på Regjeringens landbrukspolitikk og landbrukets særstilling i EØS-avtalen, jf. for øvrig omtale av innholdet i artikkel 19 i EØS-avtalen i kapittel 4.2.3.

Det er ført en ambisiøs politikk i forhold til verdens 64 fattigste land. Disse landene har nå toll- og kvotefri markedsadgang for alle varer inn til det norske markedet. Vilkår for import av kjøtt fra det sørlige Afrika vil også bli avveid i forhold til omfanget av grasbasert kjøttproduksjon i Norge. Omfanget av GSP-ordningen for Namibia, Botswana og Swaziland vil bli vurdert, jf. indikative tak for import av kjøtt av storfe og sau/lam fra disse landene.

Eksporten av norske landbruksvarer har vært meget begrenset. Dette skyldes høye norske råvarepriser, høyt kostnadsnivå og tollbeskyttelse i aktuelle mottakerland. En del av vår eksport, for eksempel ost, mottar eksportsubsidier. Noen norske varer vil imidlertid kunne være konkurransedyktige internasjonalt også uten støtte.

Samlet sett gir de internasjonale rammene utfordringer for landbruket. Samtidig gir også framtiden nye muligheter for det norske landbruket til økt produksjon på grunn av økt folketall. Regjeringen legger opp til å handtere disse utfordringene slik at det er grunnlag for vekst i det norske landbruket i årene som kommer.

4.2.1 Import og eksport av jordbruksvarer

I løpet av de siste ti årene er verdien av den årlige importen av jordbruksvarer fordoblet. Samtidig øker forbruket og, målt i energi, utgjør importerte matvarer nå rundt 50 pst. av det norske markedet for landbruksvarer. For de dominerende råvarene i norsk jordbruk begrenses importen i stor grad av et sterkt importvern, mens importkonkurransen er økende for bearbeidede jordbruksvarer, bl.a. bakervarer.

Slik det går fram av figur 4.1 har verdien av importerte matvarer, målt i verdi, økt fra om lag 16 mrd. kroner i 2000 til om lag 35 mrd. kroner i 2010. Viktige importvarer er vin, bakverk, tilberedte næringsmidler, sukker, sjokolade, soyabønner, dyrefôr og sydfrukter. I underkant av 70 pst. av importen kommer fra EU med Danmark og Sverige som de to største eksportlandene. Rundt 20 pst. av importen kommer fra GSP-land (u-land), der Brasil er dominerende. Av importen kommer 1 pst. fra de fattigste 64 landene.

Figur 4.1 Verdien av importerte matvarer i kroner og relativ fordeling av importen på grupper av land

Kilde: Statens landbruksforvaltning.

Importen fra EU er i stor grad bearbeidede jordbruksvarer. Importen fra u-landene har i større grad lav bearbeidingsverdi. Et viktig eksempel er soyabønner fra Brasil. Blokkenes andel av importen har holdt seg relativt stabil over tid til tross for den store importøkningen.

Eksporten av jordbruksvarer fra Norge er langt mer beskjeden enn importen. I 2010 eksporterte Norge landbruksvarer til en verdi av vel 4 mrd. kroner, dvs. 12 pst. av importverdien. Eksporten har vært relativt stabil på dette nivået de 10 siste årene. Viktige eksportvarer er dyrefôr, soyaolje, drikkevarer, ost, huder og skinn.

4.2.2 Verdens Handelsorganisasjon, WTO

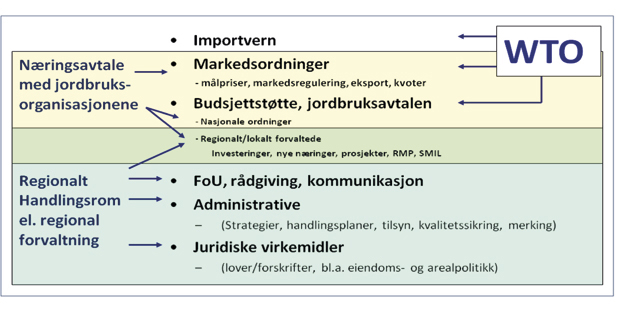

Handel med jordbruksvarer er regulert i en egen landbruksavtale i WTO. De generelle multilaterale avtalene om handel med varer gjelder også for jordbruk og jordbruksprodukter. Landbruksavtalen og de nasjonale bindingslistene legger viktige rammer for utformingen av virkemidlene i jordbrukspolitikken. Det gjelder prisnivå inkl. administrerte priser (målpris), størrelse og utforming av budsjettstøtte og mulighet for markedsregulering i form av eksport.

4.2.2.1 Eksisterende Landbruksavtale

Den 8. forhandlingsrunden i GATT, Uruguay-runden, førte til opprettelsen av Verdens Handelsorganisasjon (World Trade Organization – WTO) 1. januar 1995. Forhandlingsrunden resulterte også i egne avtaler om jordbruk (Landbruksavtalen) og om sanitære og plantesanitære forhold (SPS-avtalen). Landbruksavtalen legger viktige rammebetingelser for den nasjonale jordbrukspolitikken på tre områder: markedsadgang, internstøtte og eksportsubsidier. Det pågår nye forhandlinger om ytterligere reduksjoner av toll og subsidier, den såkalte Doha-runden. Inntil en ny landbruksavtale er ferdigforhandlet, vil Norge være bundet av forpliktelsene i eksisterende avtale.

Markedsadgang

WTOs landbruksavtale medførte at Norge, som andre medlemmer i WTO, har forpliktet seg til et maksimalt tollnivå for den enkelte toll-linjen. I tillegg forpliktet Norge og andre i-land seg til å etablere importkvoter.

Internstøtte

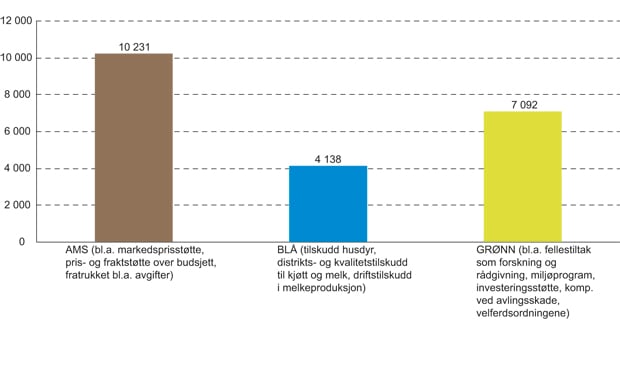

WTOs landbruksavtale skiller mellom internstøtte som er underlagt reduksjonsforpliktelser, og internstøtte som er unntatt fra dette. Unntatt fra reduksjonsforpliktelsene er støtte som ikke har noen, eller bare minimale, effekter på handel og produksjon (såkalt grønn støtte); støtte som gis under produksjonsbegrensningsordninger (såkalt blå støtte); og AMS-støtte som utgjør mindre enn 5 pst. av verdien av jordbruksproduksjonen (såkalt de minimis-støtte). Samtlige interne støttetiltak til fordel for jordbruksprodusenter som ikke er omfattet av ett av unntakene, er underlagt reduksjonsforpliktelsene. Reduksjonsforpliktelsene er uttrykt ved hjelp av et samlet mål for støtte, AMS (Aggregate Measurement of Support), også omtalt som gul støtte, se figur 4.2.

For Norges del har markedsprisstøtten utgjort storparten av AMS. Denne støtten beregnes som verdien av differansen mellom norske målpriser og faste referansepriser (fra 1986–88) multiplisert med tilhørende volumer og fratrukket omsetningsavgift. Maksimalt tillatt årlig nivå for slik støtte er 11 449 mil. kroner.

Blå støtte er støtteordninger under produksjonsbegrensende programmer som er fritatt fra reduksjonsforpliktelser dersom støtten for eksempel er basert på faste arealer eller avlinger, eller foretas for et fast antall dyr. Norge har vært blant de landene som i størst grad har benyttet seg av slike støtteordninger.

Grønn støtte er unntatt fra reduksjonsforpliktelsene. For at støtte skal kunne regnes som grønn, må den utformes i samsvar med spesifikke kriterier.

Figur 4.2 Grupper av internstøtte, notifisert til WTO for året 2009.

Eksportstøtte

WTOs landbruksavtale begrenser bruken av eksportsubsidier både målt i verdi og volum. Vareomfanget er begrenset til de varer det enkelte land påberopte seg retten til å bruke eksportstøtte for under Uruguay-runden. Norge har mulighet til å benytte eksportstøtte til bl.a. ost, kjøtt og bearbeidede landbruksvarer.

4.2.2.2 WTO-forhandlingene

Landbruksforhandlingene er en del av den brede forhandlingsrunden som ble vedtatt igangsatt på WTOs ministerkonferanse i Doha i 2001. Forhandlingsrunden har fått navnet Doha Development Agenda. Dette fremhever den vekt utviklingsaspektet og utviklingslandenes rolle tillegges i denne runden. Sentrale forhandlingsområder i denne runden er markedsadgang på landbruksvarer og industrivarer (herunder fisk) og videreutvikling av regelverket (antidumping, subsidier m.v.).

Viktigheten av å ha anerkjente og forutsigbare regler for handel over landegrensene har vært, og er, en grunnleggende holdning fra norsk side. I Doha-runden, i likhet med tidligere forhandlingsrunder, har Norge spilt en offensiv og konstruktiv rolle for å finne gode løsninger for de samlede norske interesser. Det har vært nødvendig å søke spesielle løsninger for jordbruket som gir muligheter til å oppfylle nasjonale mål. For å oppnå dette har Norge spilt en ledende rolle i gruppen av land som er nettoimportører av landbruksmatvarer, den såkalte G10-gruppen. Gruppen består av ni land, blant andre Japan, Sør Korea og Sveits.

Forhandlingene har pågått med varierende intensitet siden oppstarten høsten 2001. Selv om det på mange områder avtegner seg mulige løsninger, gjelder prinsippet om at «ingenting er vedtatt før alt er vedtatt». Basert på forslag til avtaletekster fra formennene for forhandlingsgruppene, er det blitt avholdt en rekke møter, inkludert ministermøter. Avstanden mellom enkelte av aktørene har imidlertid på sentrale punkter vært for stor til at man har kunnet finne en løsning. Det siste utkastet til avtaletekst på landbruk er fra desember 2008, og dette papiret har blitt stående som grunnlag for den videre forhandlingsprosessen.

Forhandlerne har ikke lyktes i å oppnå fremgang på de uløste spørsmålene fra forhandlingstekstene fra 2008. Det er lite som tyder på et gjennombrudd i WTO-forhandlingene i 2012. Boks 4.1 gir en oversikt over viktige forslag til nye bestemmelser i utkast til rammeavtale (modaliteter) for landbruk, som berører Norge. Forpliktelsene vil eventuelt bli gjennomført gradvis over 5 år.

Boks 4.1 Utkast til rammeavtale for landbruk av 6. desember 2008

Tollreduksjoner

For ikke-sensitive produkter vil tollsatsene reduseres som vist i tabellen under. De høyeste tollsatsene reduseres mest. I tillegg kommer effekten av maks tolltak på 100 pst..

Eksisterende tollsats | Reduksjon |

|---|---|

£ 20 % | 50 % |

> 20 % £ 50 % | 57 % |

> 50 % £ 75 % | 64 % |

> 75 % | 70 % |

Norge kan definere 6 pst. av alle toll-linjer som sensitive produkter som vil få lavere tollreduksjon. For sensitive produkter vil tollreduksjonen bli 23,3 pst. dersom eksisterende tollsats er på mer enn 75 pst. For Norge vil sensitive produkter for eksempel kunne være kjøtt, ost, egg og enkelte varer innenfor grøntsektoren.

Tollkvoter

For sensitive produkter vil det bli etablert ny markedsadgang til Norge i form av tollkvoter. Tollkvoteutvidelsen vil tilsvare om lag 5 pst. av det norske forbruket for den respektive varen. Tollsatsen innenfor de nye kvotene vil bli satt til null.

Intern støtte

Total AMS (gul støtte) for Norge vil bli redusert med 52,5 pst. fra dagens bundne nivå, noe som gir en ny øvre grense for AMS på 5 438 mill. kroner. Produktspesifikk AMS vil sette et øvre tak for bruken av slik støtte til hvert enkelt produkt. For blå boks settes et øvre tak for støtte på 3 560 mill. kroner for Norge. Kriteriene i eksisterende avtale for å kunne definere støtte under Blå boks er videreført. Det øvre tillatte nivået for summen av handelsvridende støtte (AMS, Blå boks og de minimis) vil for Norge bli om lag 9,5 mrd. kroner. Grønn boks blir videreført uten øvre tak for støttenivå. Regelverket er endret noe uten at dette får særlige følger for Norges muligheter til å benytte seg av denne typen støtte.

Eksportstøtte

Aller former for eksportstøtte vil bli avviklet innen utgangen av 2013 under forutsetning av at det foreligger en WTO-avtale innen den tid.

4.2.2.3 Handlingsrom i eksisterende og mulig ny WTO-avtale

Innenfor rammene av våre WTO-forpliktelser har Norge handlingsrom til selv å utforme en landbrukspolitikk i tråd med nasjonale prioriteringer. Den eksisterende avtalen har i første rekke medført begrensninger i utformingen av markedsordningene, samtidig som importvernet for enkelte varer over tid gir svakere beskyttelse i forhold til norsk prisnivå. En eventuell ny WTO-avtale vil forsterke dette. I tillegg vil den legge ytterligere begrensninger på bruken av internstøtte. Regjeringen anser hovedrekkene i desemberteksten fra 2008 å være nær grensen for hva Norge kan slutte seg til med utgangspunkt i våre mål for landbruks- og matpolitikken.

Importvernet

Gjennom importvernet pålegges varer som importeres en avgift for å beskytte nasjonal produksjon. Både internasjonale og nasjonale priser endres over tid, og hvor godt vern tollsatsene gir vil derfor variere med det relative forholdet mellom disse prisene. Problemstillingene som knytter seg til dette vil forsterkes med en ny WTO-avtale. Framtidig vern for sentrale norske jordbruksprodukter vil være avhengig av at Norge kan benytte sensitiv behandling med hensyn til reduksjoner i tollsatsene for disse produktene. Ved gjennomføring av Uruguay-avtalen valgte Norge å benytte seg av muligheten til å binde tollsatsene i form av både spesifikk toll (kronetoll) og prosenttoll. I tolltariffen som årlig vedtas av Stortinget, er det i all hovedsak valgt å benytte spesifikk toll. På det tidspunktet tollsatsene ble bundet, ga spesifikk og prosenttollsats likt vern. I en periode med prisstigning internasjonalt vil det over tid være bedre vern ved bruk av prosenttoll. I en situasjon med lave internasjonale priser vil spesifikk toll kunne gi bedre vern.

Norge bandt en lang rekke importkvoter i Uruguayrunden, men de aller fleste av disse var videreføring av eksisterende import fra før iverksetting av Landbruksavtalen. Den begrensede størrelsen på kvotene og tollnivået innenfor kvotene har ikke medført nevneverdige markedsforstyrrelser i år der det norske markedet har vært i balanse. Ved en ny WTO-avtale vil størrelsen på de nye tollkvotene i kombinasjon med ingen toll innenfor kvotene kunne gi en sterkere påvirkning på markedsbalansen.

I desemberteksten fra 2008 er det på ulike måter tatt hensyn til de spesielle utfordringene for norsk landbruk. Dette gjelder særlig adgangen til å definere sensitive produkter med lavere tollreduksjoner, der Norge, Sveits og Island får 6 pst. sensitive produkter, mens de fleste andre land får 4 pst.

Internstøtte

I eksisterende avtale har taket for bruken av AMS (gul støtte) representert den samlede begrensningen i bruken av internstøtte i mill. kroner. Ved en ny WTO-avtale vil man i tillegg til reduksjoner i dette nivået, måtte forholde seg til et øvre tak på bruken av blå støtte og produktspesifikke begrensninger i tillegg til regelverket som definerer støtte som blå eller grønn.

Bundet maksimalt nivå for AMS har siden år 2000 vært på 11 449 mill. kroner. Faktisk notifisert (rapportert) nivå til WTO har de fleste årene siden 2000 ligget på 90–95 pst. av tillatt nivå, noe som betyr at Norge i stor grad utnytter handlingsrommet for denne typen støtte. De årlige variasjonene har bl.a. sin årsak i avlingssvingninger.

Støtte under produksjonsbegrensende ordninger (Blå boks) har vært viktige virkemidler i landbrukspolitikken siden 1995, blant andre dyrestøtte, distriktstilskudd til kjøtt og melk og driftstilskuddet i melkeproduksjonen. I gjeldende avtale er det ingen begrensninger på nivået for slik støtte, og det har derfor vært mulig å øke nivået så lenge kriteriene har vært overholdt. Notifisert nivå på Blå boks i 2009 var 4 138 mill. kroner. Ved en ny avtale vil et tak for det totale nivået på blå støtte i kombinasjon med et tak for hvert enkelt produkt endre dette. Den nye totalrammen vil bli på 3 560 mill. kroner. Det betyr en reduksjon på om lag 600 mill. kroner fra notifisert nivå i 2009. Løsningen innebærer likevel at Norge kan videreføre langt høyere blå støtte i pst. av produksjonsverdien enn det som vil være tillatt for andre land.

Norge vil i liten grad benytte seg av tillatte nivåer for produktspesifikk de minimis-støtte. Taket for total handelsvridende støtte vil derfor i realiteten ha liten eller ingen begrensning for det faktiske støttenivået. Det vil i første rekke være forpliktelsene for de anvendte typene handelsvridende støtte, som vil legge begrensninger for utforming og nivå på virkemidlene.

Flere viktige virkemidler i landbrukspolitikken er utformet slik at de omfattes av regelverket for grønn støtte; velferdsordningene, miljøprogrammet og investeringsvirkemidler. I tillegg omfattes viktige tjenester for landbruket, som forskning, utvikling, markedsføring og rådgivningstjenester av denne kategorien støtte. Siste notifisering av støtte til WTO viser at grønn støtte utgjorde en tredel av den totale notifiserte støtten. Både med eksisterende avtale og en ny WTO-avtale vil det være muligheter for å legge nye støtteordninger inn under grønn boks. Dette vil bli utredet nærmere med sikte på å finne hensiktsmessige løsninger for norsk landbruk.

Eksportstøtte

Eksportsubsidier har i all hovedsak blitt benyttet til reguleringseksport ved overskudd i det norske markedet, samt til eksport av ost og bearbeidede landbruksvarer (RÅK-varer). Med unntak av kjøtt i år med store overskudd i det norske markedet, har begrensningene i eksisterende avtale derfor i første rekke omfattet oste- og RÅK-eksporten. De senere årene har imidlertid heller ikke disse eksportstøttemulighetene vært fullt utnyttet.

Avvikling av eksportstøtten ved implementering av en eventuell ny WTO-avtale kan i første rekke få konsekvenser for RÅK-varer og ost, men også for markedsregulering av kjøtt, smør og egg. For meierivarer vil en slik omlegging måtte innebære at melk til en bestemt anvendelse får samme vilkår innenfor prisutjevningsordningen, uavhengig av salg innenlands og til eksport. De videre konsekvenser av dette vil måtte vurderes ut fra den totale produksjons- og markedssituasjonen på dette tidspunktet.

Sektorvis vurdering

Importvernet for korn og kraftfôr gir nødvendig beskyttelse gitt dagens tollvern. Dette gjelder både for korn og kraftfôr. Ved en ny WTO-avtale er bildet mer sammensatt. Tollsatsene blir gjennomgående redusert med 70 pst. I tillegg kommer for noen toll-linjer virkningen av et eventuelt tolltak på 100 prosent. For korn vil prosenttoll gi bedre beskyttelse enn kronetoll, mens for kraftfôr vil det være motsatt. Det vil derfor bli viktig å kunne beholde både kronetoll og prosenttoll for de viktigste handelsvarene i denne sektoren. Ved en ny WTO-avtale vil det norske prisnivået på korn/kraftfôr komme under press ved lave verdensmarkedspriser. Mulige virkemidler vil være prisreduksjon innenlands eller økt budsjettstøtte over jordbruksavtalen. Ved en ny WTO-avtale vil også produktspesifikk AMS bli en reell begrensning for kornsektoren.

For meieriprodukter gir dagens tollsatser begrenset beskyttelse ved kronetoll, men klart høyere beskyttelse ved prosenttoll. Beskyttelsen for RÅK-varer som smakstilsatt yoghurt er betydelig lavere. Ved en ny WTO-avtale, der ost trolig blir behandlet som sensitiv vare, vil prosenttoll gi tilfredsstillende tollvern for ost. Ved en ny WTO-avtale må markedsordningen for melk gjennomgås på nytt blant annet på grunn av begrensinger i produktspesifikk AMS for melk. I tillegg må en gjennomgå hva som skal skje med merkevareeksporten av ost.

For kjøtt og egg gir dagens kronetollsatser et tilfredsstillende importvern med unntak av fileter av storfe. Gjennomgående gir prosenttoll et bedre vern enn kronetoll, men dette gjelder ikke for sorteringer av storfe og svin. Ved en ny WTO-avtale vil det derfor være viktig å kunne beholde både kronetoll og prosenttoll for en del toll-linjer. Med sensitiv behandling vil denne sektoren ha et tilfredsstillende importvern også etter en ny WTO-avtale. Ved en ny WTO-avtale må markedsordningene for svinekjøtt, sau/lam og egg legges om på grunn av produktspesifikke tak for AMS og på grunn av den samlede reduksjonen i AMS. Det vises her til omleggingen av markedsordningen for storfekjøtt i 2009.

For poteter, grønnsaker, frukt og bær er situasjonen allerede i dag at prisene innenlands er under press fra import. Ved en ny WTO-avtale vil konkurransesituasjonen for norsk vare bli utfordrende på grunn av omfattende tollkutt. Dette gjelder særlig for varer fra konservesindustrien. Noen grøntvarer vil få sensitiv status med lavere tollkutt. Det vil fortsatt være grunnlag for en omfattende norsk produksjon av poteter, frukt, bær og grønnsaker.

4.2.3 EØS-avtalen og handel med landbruksvarer

EØS-avtalen omfatter ikke EUs felles marked for landbruksvarer og felles landbrukspolitikk. Basis landbruksvarer som melk, kjøtt, korn og grønnsaker er unntatt fra EØS-avtalens generelle forbud mot toll og andre handelsrestriksjoner. Konkurransereglene og reglene om statsstøtte gjelder heller ikke for slike varer. Derimot er matlovgiving og veterinære forhold omfattet av EØS-avtalen, jf. kapittel 3.

Etter EØS-avtalens artikkel 19 skal avtalepartene med to års mellomrom gjennomgå vilkårene for handelen med basis landbruksvarer med sikte på en gradvis liberalisering. Forhandlingene skal skje innenfor rammen av partenes respektive landbrukspolitikk, og videre reduksjoner av handelshindringer skal skje på gjensidig fordelaktig basis. I januar 2010 ble Norge og EU enige om en ny artikkel 19 avtale. Avtalen fikk enstemmig samtykke i Stortinget i april 2011 og vil trolig bli iverksatt 1. januar 2012.

Handel med ost har vært sentrale elementer i artikkel 19-avtalene gjennom etablering av tollfrie kvoter. De gjensidige tollfrie ostekvotene ble økt til 7 200 tonn. Dette er på nivå med den faktiske osteimporten fra EU de siste årene. Det er videre gitt tollettelser eller tollfrie kvoter for enkelte kjøttvarer, frukt og grønnsaker, blomster og innsatsvarer til konserves- og fôrindustrien. For kjøtt etableres importkvoter fra EU for storfe (900 tonn), kylling (800 tonn) og gris (600 tonn). Dette er midlertidige kvoter som vil bli en del av en eventuell ny WTO-avtale.

Norsk jordbruk og matvareindustri har begrensede muligheter for eksport av landbruksvarer på grunn av høyt kostnadsnivå. Eksportkvotene Norge har til EU på kjøtt, grønnsaker og andre landbruksvarer har i begrenset grad vært utnyttet.

EØS-avtalens protokoll 3 regulerer handel med bearbeidede landbruksvarer (bakervarer, sukkervarer, supper, sauser, pizza mv.). Disse varene er underlagt EØS-avtalens generelle bestemmelser om fri bevegelse av varer, men avtalepartene kan anvende toll og prisnedskrivning på råvarene for å utjevne prisforskjeller på landbruksvarer som inngår i ferdigvarene. Ordningen skal utjevne konkurransevilkårene for produsenter av bearbeidede landbruksvarer i EØS-området og gi grunnlag for økt handel. Gjeldende protokoll 3 avtale ble iverksatt med virkning fra 1. nov. 2004. Fra EUs side er det bedt om nye forhandlinger om protokoll 3, uten at det er sett grunnlag for det fra norsk side.

Importen av bearbeidede landbruksvarer til Norge har økt med 8–10 pst. hvert år siden 2000. Ettersom de bearbeidede varene har et betydelig innhold av råvarer som melk og korn, er denne importen i praksis også en utfordring for norsk råvareproduksjon. Om lag 15 pst. av norsk melkeproduksjon inngår i bearbeidede varer. I tillegg er det en utfordring at den norske industrien vil søke å erstatte norske råvarer med importere RÅK-varer med lav toll.

4.2.4 EFTAs handelsavtaler

EFTA består i dag av Island, Liechtenstein, Norge og Sveits. Disse 4 landene, som består av ca.13 mill. innbyggere, er verdens tiende største handelspartner på varer og verdens femte største handelspartner på tjenester. På grunn av manglende fremgang i WTO-forhandlingene er det økt global interesse for regionale og bilaterale handelsavtaler. Mange av WTOs medlemmer har inngått og forhandler nye handelsavtaler. I EFTA-regi har 18 avtaler trådt i kraft, og 5 avtaler er ferdigforhandlet, men har ikke trådt i kraft. Forhandlinger pågår nå bl.a. med viktige handelspartnere som India og tollunionen Russland, Kasakhstan og Hviterussland. I tillegg forhandler Norge en egen bilateral handelsavtale med Kina.

EFTA-avtalene har som mål å styrke norsk næringsliv i et globalt marked. Handelsavtalene bidrar til å øke norsk eksport av varer og tjenester, og legger samtidig til rette for økt import til Norge. Landbruk er et viktig og krevende forhandlingsområde i EFTA-forhandlingene. For landbruksvarer har Norge betydelig toll på en rekke produkter, og mange av våre forhandlingsmotparter har forventninger om tollreduksjoner. Norge gir primært tollreduksjoner på jordbruksprodukter innen sektorene frukt, grønnsaker, blomster og bearbeidede produkter. På bearbeidede jordbruksprodukter tilbyr EFTA de samme tollreduksjoner som gis til EU. Regjeringen vil arbeide for å oppnå bedre betingelser for landbruksvarer med eksportpotensial innenfor rammen av EFTA-avtalene.

4.2.5 Handel med u-land

Norge besluttet i 1971 å iverksette et system med generelle tollpreferanser for import av varer fra utviklingsland. GSP-systemet er et akseptert unntak fra likhetsprinsippet i WTO om at alle land skal ilegges samme tollsats ved import. Industrilandene kan derfor ensidig innrømme preferansetollbehandling for produkter fra utviklingslandene.

Den 1. januar 2008 utvidet Norge listen over land som har toll- og kvotefri markedsadgang fra 50 til 64 land. I tillegg til de minst utviklede landene (MUL) er listen utvidet med 14 av lavinntektslandene på OECDs DAC-liste. Dette er lavinntektsland som er godkjent som mottakere av offisiell utviklingshjelp. Stortinget har sluttet seg til at en fra norsk side for toll- og kvotefri markedsadgang skal følge den til enhver tid gjeldende DAC-liste, slik at de minst utviklede land og land i kategorien andre lavinntektsland som har mindre enn 75 mill. innbyggere er omfattet. Den norske listen over såkalte nulltoll-land vil bli oppdatert.

Av den totale importen av jordbruksvarer på ca. 35 mrd. kroner i 2010 kom i overkant av 20 pst. fra u-landene. Soyabønner er den viktigste importvaren sammen med blomster og ulike tropiske produkter. U-landenes andel av den totale importen av landbruksvarer har økt de siste årene. Dette gjelder også den delen av u-landsimporten som kommer fra de 64 nulltoll-landene, selv om denne bare utgjør vel 1 pst. av total import. Det siste skyldes bl.a. en sterk økning i importen av blomster fra Kenya etter at landet ble innlemmet i nulltollordningen. Den økte Kenya-importen har for øvrig delvis gått på bekostning av import av blomster fra fattigere land som Etiopia og Tanzania. Dette viser at bedret markedsadgang for nye land kan påvirke konkurransesituasjonen for andre land.

For u-landene kan det være et problem å tilfredsstille EØS-kravene på det veterinære området. Regjeringen bidrar her med informasjon om ulike importkrav slik at landene kan utnytte sin markedsadgang til Norge. Norge har også gitt Namibia, Botswana og Swaziland en særordning når det gjelder handel med jordbruksvarer. Disse land har bl.a. en mulighet til tollfri eksport av 3 700 tonn storfekjøtt uten bein. Det norske markedet er svært interessant for mange u-land på grunn av høye priser. Dersom importen av jordbruksvarer medfører markedsforstyrrelser, kan Norge iverksette eksisterende sikkerhetsmekanisme innenfor GSP-ordningen. Dette har imidlertid ikke så langt blitt vurdert som nødvendig.

4.3 Rammer og utviklingstrekk

4.3.1 Dagligvarehandelen

Omsetningen av dagligvarer har gjennomgått en betydelig endring de siste 25 årene. Et sentralt utviklingstrekk er fremveksten av kjedesammenslutninger/paraplykjeder. Parallelt med dette har kjedene utviklet landsdekkende kjedekonsepter som dekket ulike markedssegmenter. Omsetningen av dagligvarer foregår i hovedsak gjennom dagligvarebutikker (80 pst.), men en økende andel av dagligvarene omsettes i kiosker, bensinstasjoner (10 pst.) og spesialforretninger (3 pst.). De senere årene har det også vært en økning i utbudet av dagligvarer, inkl. matvarer i lavprisbutikker med et svært blandet vareutvalg. Det pågår en kontinuerlig utvikling av og i salgskanaler som følge av endringer i bl.a. forbrukstrender og konkurranseforhold. Det er potensial for å øke produktmangfoldet i det norske matvaremarkedet.

Norsk matvareproduksjon og dagligvarehandel har, i større grad enn mange andre europeiske land, satset på et smalt sortiment der priskonkurransen er stor. Det betyr at Norge har en høyere andel lavprisbutikker enn for eksempel Frankrike og Storbritannia. Disse utviklingstrekkene må ses i sammenheng med at Norge er et lite marked med stor butikktetthet i forhold til folketallet. Antall butikker per 1000 innbyggere varierer fra 1,57 i Sogn og Fjordane til 0,52 i Akershus og er 0,89 i gjennomsnitt for landet. Dette har konsekvenser for hvor mange bredsortimentsbutikker det er grunnlag for i det norske markedet. Parallelt med nedgangen i antall butikker de senere årene, har vært en økning i størrelsen på butikkene og i vareutvalget.

Figur 4.3

Kilde: Foto: Nyt Norge/KSLMatmerk

4.3.1.1 Dagligvarebutikker

Omsetningskanalene som defineres som dagligvarebutikker domineres av de fire store kjedene, NorgesGruppen, Coop Norge, Rema 1000 og Ica Norge. Disse fire kjedene har hatt en stadig økende markedsandel, og stod i 2009 for så godt som 100 pst. av netto omsetning for dagligvarebutikker. Av et totalt antall på 4007 dagligvarebutikker i 2009, var det bare 11 (0,3 pst.) som ikke var tilknyttet en av de fire store kjedene.

Et sentralt element i utviklingen av paraplykjeder har vært overtakelsen av grossistfunksjonene, som bl.a. innebærer koordinering og felles adferd (grossister og detaljister) overfor leverandører. I kombinasjon med store innkjøpsvolumer har såkalt vertikal integrasjon i verdikjeden, der handelsleddet også har kontroll over distribusjon og produksjon, skapt utfordringer for råvareprodusenter og næringsmiddelbedrifter. Paraplykjedene har fått økt kjøpsmakt i matkjeden. Samtidig er konsentrasjonen på industrileddet meget høy i enkelte sektorer, men fallende.

4.3.1.2 Egne merkevarer

Innenfor dagligvarehandelen er det både en sterk satsing på egne merkevarer (EMV) og butikker med et bredt sortiment. Egne merkevarer er produkter som produseres for kjeden under kjedens eget merkenavn, og som selges utelukkende i kjedens egne butikker. EMV hadde en markedsandel på 11,1 pst. målt i verdi i 2009, mens markedsandelen målt som andel av antall produkter utgjorde om lag 20 pst.. Dette skyldes at det er en større andel EMV blant billigvarer, i tillegg til at EMV-produkter gjennomsnittlig er billigere enn tilsvarende merkevarer. Sammenlignet med andre europeiske land er EMV-andelen lav i Norge. Andelen ligger på mellom 20 og 30 pst., målt i verdi, i mange av de store landene i Europa, mens Sverige er nærmest Norge med en andel på 15–20 pst.. Blant de norske kjedene er det Coop som har størst andel EMV med om lag 20 pst.. I 2009 har EMV hatt en sterkere verdivekst enn volumvekst. Dette kommer som et resultat av at ferskvarer og kvalitetsprodukter er et satsingsområde innefor kjedenes EMV. Dette viser også at dagligvarehandelen posisjonerer seg gjennom ulike former for differensiering.

4.3.1.3 Samarbeid dagligvarekjeder og leverandører

Dagligvarekjedene har i de fleste tilfeller et langsiktig, gjensidig og forpliktende samarbeid med sine leverandører, enten i form av partnerskap eller gjennom vertikal integrasjon. I de siste årene har flere kjeder inngått nærere samarbeidsrelasjoner med sine produsenter, og dagligvarekjedene er i økende grad med på prosesser som for eksempel produktutvikling.

Detaljistkjedene er også oftere inne på eiersiden i produksjonsbedrifter enn tidligere. Coop har en lang tradisjon med eierskap i flere industribedrifter. REMA 1000 har nylig etablert REMA industri. Rema har gjennomført flere strategiske oppkjøp og eier i dag 50 pst. av flere sentrale norske matindustribedrifter. NorgesGruppen og ICA har i større grad satset på langsiktige strategiske samarbeidsavtaler med ulike produsenter. Kjedene har gradvis tatt over industriens egen distribusjon. 50 pst. av distribusjon gikk gjennom kjedenes engrosvirksomhet i 2005. I 2008/09 var den oppe i ca. 70–80 pst., og andelen er økende. Tine og bryggeribransjen er av de få aktørene som ved utgangen av 2009 fortsatt kontrollerer egne varestrømmer.

4.3.1.4 Andre salgskanaler

I løpet av 2000-tallet har det vokst fram alternative markedskanaler for omsetning av matspesialiteter, eksempelvis Bondens marked, gårds- og lokalmatbutikker og ulike spesialforretninger i byene. Utviklingen av alternative salgskanaler er spesielt viktig for småskala matprodusenter da disse kan bidra til at salg av matspesialiteter basert på lokale råvarer og lokale produksjonsmåter i større grad blir en lønnsom næringsaktivitet, jf. kapittel 8.

4.3.2 Næringsmiddelindustrien

Verdikjedene for mat er blant de få gjenværende komplette vareproduserende verdikjedene innenlands – fra produksjon av innsatsvarer og råvarer, via næringsmiddelindustri, fram til forbrukerne. Næringsmiddelindustrien omfatter alt fra enkeltpersonforetak med råvareproduksjon og foredling på gården til store børsnoterte foretak med flere tusen ansatte. Næringsmiddelindustrien i Norge har generelt et høyt kostnadsnivå sammenlignet med andre land, bl.a. knyttet til investeringskostnader, lønnskostnader og råvarekostnader. Et sterkt importvern og andre virkemidler for å være konkurransedyktige er derfor viktig. Politiske ønsker om matsikkerhet, produksjon og sysselsetting i hele landet, bevaring av biologisk mangfold, kulturlandskap og naturen sin funksjon som karbonlager er andre forhold som bidrar til høyt prisnivå på mat.

Internasjonalt er næringsmiddelindustrien karakterisert av kostnadspress og krav om effektiv produksjon. Det er samtidig en innovativ næring som forutsetter utvikling av nye produkter og ny teknologi for å kunne være konkurransedyktig. Industrien for eksempel i våre naboland har vært nødt til å tilpasse sin økonomi, sin produktivitet og sitt kostnadsnivå til internasjonal konkurranse.

Figur 4.4

Kilde: Foto: Kjell J. Merok/Nofima

Utviklingen går i retning økt internasjonal konkurranse også for den norske industrien. Importen av landbruksvarer til Norge øker år for år, særlig for bearbeidede landbruksvarer som er spesielt konkurranseutsatt. Importvernet utfordres både gjennom grensehandel og handelsavtaler. Framtidig utvikling i kostnadsnivå, renter og valuta vil således være avgjørende for å opprettholde konkurransekraften i norsk industri.

Investeringene i næringsmiddelindustrien varierer fra år til år, men de siste årene har investeringstakten vært noe lavere enn gjennomsnittet for industrien for øvrig. Det er behov for betydelige investeringer for å effektivisere produksjonen og redusere kostnadene i matindustrien i årene framover. En livskraftig verdikjede krever at det er lønnsomhet i alle ledd. Samtidig er inntekter på ett ledd en kostnad for det neste leddet.

Næringsmiddelindustrien er konjunkturavhengig, men i mindre grad enn annen industri fordi etterspørselen er stabil. Importvernet bidrar til dette. Norske bedrifter var i mindre grad enn annen industri påvirket av finans- og økonomikrisen og heller ikke rammet av de sterke internasjonale svingningene i prisene på landbruksråvarer de siste årene.

4.3.2.1 En betydelig industri med høy hjemmemarkedsandel

Næringsmiddelindustrien er landets nest største industribransje, den er lokalisert i alle deler av landet og sysselsatte 48 000 personer i 2010, inklusive fiskeindustrien som sysselsetter 7 500. Med unntak for fiskeindustrien er norsk næringsmiddelindustri i hovedsak hjemmemarkedsbasert, selv om det foregår noe merkevarebasert eksport.

Den jordbruksbaserte næringsmiddelindustrien omsetter og bearbeider norske jordbruks-råvarer. Produksjonskapasiteten er i stor grad dimensjonert ut fra tilgang på norskproduserte råvarer og salg til nasjonalt marked. Internasjonale aktører eier bedrifter i Norge, men disse bedriftene produserer i hovedsak for det norske markedet. Hjemmemarkedsandelen, målt i verdi, har vært fallende de siste ti årene, og er nå på 80 pst. iflg. NILF. Bearbeidingsgraden på matvarene som tilbys norske forbrukere øker. Spekteret av ferdigmat og halvfabrikata er langt større enn for få år siden. Industrien har de senere årene satset betydelig på innovasjon og markedsføring av nye produkter. Matindustrien produserte i 2010 mat- og drikkevarer for vel 150 mrd. kroner, en økning på 50 pst. i løpet av den siste tiårsperioden.

4.3.2.2 Større og færre bedrifter

Norsk næringsmiddelindustri består av vel 2 300 bedrifter. Antallet har sunket over mange år, men vært relativt stabilt etter 2007. Bedriftene er spredt utover hele landet, og er en viktig bidragsyter til sysselsetting i distriktene. Det har skjedd en konsolidering i markedene, dels gjennom nedleggelse av produksjonsenheter, dels gjennom oppkjøp og fusjoner. Det er bygd mer effektive produksjonsanlegg, det er skjedd vertikal koordinering i verdikjedene og industriaktørene har hatt behov for å øke sin salgsstyrke inn mot kjedene. Flere produktområder domineres av en eller noen få aktører.

Det har skjedd en rekke større strukturendringer i den jordbruksbaserte industrien de siste ti årene. Fra å være 10 meieriselskap under TINE-paraplyen, ble konsernet TINE BA etablert i 2002. Tilsvarende var det konserndannelser både av Norsk Kjøttsamvirke og Prior i 2000 og 2001, før de to fusjonerte til Nortura i 2006. Både innen samvirkeindustrien og annen industri har det vært en betydelig rasjonalisering med nedlegging og nyinvesteringer i driftsanlegg. Det er også etablert samarbeid mellom samvirkebedrifter og andre bedrifter om større slakterianlegg både på Jæren (kylling) og i Trøndelag (storfe). Hos selskap med produksjon i flere land, for eksempel bearbeidede landbruksvarer, har det vært flytting og optimalisering av produksjonen på tvers av landegrenser.

Antallet sysselsatte per bedrift øker jevnt, men antallet sysselsatte i sum har avtatt i likhet med øvrig industri. Færrest sysselsatte per bedrift er det innen korn- og bakervarebransjen, mens sjokolade- og sukkervarebransjen har flest sysselsatte per bedrift. De største strukturelle endringene har funnet sted i meierisektoren, der antall sysselsatte per bedrift er mer enn doblet fra 1993.

Nedlegging av anlegg har ført til konsentrasjon av større foredlingsanlegg i storbynære strøk. Samtidig har det vært en fremvekst av mindre bedrifter i distriktene, som gårdsysterier og småskala kjøttforedlingsbedrifter, ofte basert på foredling av lokale råvarer. Det finnes ingen samlet oversikt over omfanget av slike bedrifter og den økonomiske utviklingen for disse, men Norsk senter for bygdeforskning anslår at det er omkring tusen slike bedrifter i Norge.

4.3.3 Jordbruket

Utgangspunktet for å skape konkurransedyktige verdikjeder for volumproduksjon av mat i Norge er vanskeligere enn i mange andre land. Vi har kort vekstsesong, kaldt klima og dermed lav arealproduktivitet. Om lag 2/3 av det norske jordbruksarealet er grasarealer hvor produksjonen må foredles gjennom husdyr. De naturgitte begrensningene begrenser særlig muligheten for å dyrke energirike vekster til menneskemat. Jordbruksarealene er begrenset til 3 pst. av det samlede arealet i Norge og ligger i stor grad spredt og oppdelt, til dels langt fra store befolkningssentra. En del areal er også bratt og tungdrevet og begrenser muligheten for rasjonell drift. Vi har et høyt kostnadsnivå og samtidig gir lønnsnivået arbeidskraften høy verdi i alternativ anvendelse og sysselsettingsgraden er også høy. Det gir jordbruket utfordringer i konkurransen om kompetent arbeidskraft. Samtidig gir høy kompetanse i befolkningen og naturgitte forhold også jordbruket mulige konkurransefortrinn.

Figur 4.5

Kilde: Foto: Matprat.no

Det har i flere tiår vært et mål å utnytte arealressursene i hele landet for å dekke etterspørselen på hjemmemarkedet etter varer vi har naturgitte forutsetninger for å produsere, innenfor de gitte handelspolitiske rammer. En høy produksjon av råvarer i jordbruket forutsetter at de beste arealene brukes til de mest varmekrevende vekstene, som korn og grønnsaker, mens det grasbaserte husdyrholdet reserveres for områdene med vanskeligere vekstvilkår. Den geografiske produksjonsfordelingen er et viktig grunnlag for et omfattende norsk jordbruk, og for jordbrukets produksjon av fellesgoder for samfunnet. Denne produksjonsfordelingen kan imidlertid gi utfordringer med erosjon og næringssaltavrenning til enkelte vassdrag.

Naturgitte forutsetninger, høyt kostnadsnivå og politiske mål om matproduksjon, landbruk over hele landet og produksjon av fellesgoder bidrar til at prisnivået i Norge i absolutte termer er høyere enn i de fleste andre land. Målt i forhold til inntektsnivå er prisnivået på mat i Norge lavt.

4.3.3.1 Utviklingen i produksjonen

Det er betydelige forskjeller i utviklingen i produksjonsvolumet for de ulike sektorene over tid. Tabell 4.1 viser utviklingen de siste tiårene.

Tabell 4.1 Prosentvis endring i produksjonsvolum, tiår for tiår.1

Korn/oljefrø | Poteter | Grønnsaker | Frukt | Hagebær | Blomster | |

|---|---|---|---|---|---|---|

1969 til 1979 | 94 % | – 5 % | 12 % | – 2 % | 8 % | 20 % |

1979 til 1989 | 16 % | – 15 % | 17 % | 10 % | – 52 % | 28 % |

1989 til 1999 | 26 % | – 7 % | 9 % | – 44 % | – 32 % | 16 % |

1999 til 2009 | – 6 % | – 6 % | 19 % | – 1 % | 23 % | – 1 % |

Kumelk | Storfe | Sau | Gris | Fjørfe | Egg | |

1969 til 1979 | 9 % | 38 % | 2 % | 26 % | 98 % | 15 % |

1979 til 1989 | 4 % | 11 % | 33 % | 14 % | 95 % | 27 % |

1989 til 1999 | -9 % | 22 % | -1 % | 20 % | 92 % | -10 % |

1999 til 2009 | -9 % | -8 % | 1 % | 13 % | 133 % | 17 % |

1 Basert på tre års glidende gjennomsnitt av produksjonsdata.

Kilde: Budsjettnemnda for jordbruket.

De prosentvise endringene er basert på 3 års glidende gjennomsnitt av de årlige produksjonsvolumene. Spesielt i planteproduksjonene varierer produksjonen betydelig mellom år. Den er noenlunde stabil, eller svakt fallende i flere sektorer, men klart økende for grønnsaker og hagebær, iflg. Budsjettnemndas volumindekser. Blomster og prydvekster er en vesentlig del av hagebruket, og utgjør om lag 45 pst. av førstehåndsverdien. Samtidig foregår det en betydelig produktutvikling og innovasjon i hagebrukssektoren, jf. boks 4.3.

Figur 4.6 Produksjonenes andel av totale brutto markedsinntekter i sektoren

Kilde: Budsjettnemnda for jordbruket

Figur 4.6 viser de ulike produksjonenes andel av brutto markedsinntekter i sektoren for å gi en indikasjon på størrelsesforholdet mellom produksjonene.

Boks 4.2 Melk og storfekjøtt

Det er om lag 240 000 melkekyr og 70 000 ammekyr. Storfekjøtt produseres som en del av melkeproduksjonen eller som en egen kjøttproduksjon basert på ammekyr. Det er i overkant av 11 100 bedrifter som driver med melkekyr (brukene i samdrift teller som en bedrift) og rundt 5 200 bedrifter som driver med ammekyr. I gjennomsnitt er det henholdsvis 21 melkekyr og 14 ammekyr per bedrift. Etter en lang periode med fall i kutallet, øker nå tallet på ammekyr om lag like mye som antall melkekyr reduseres.

Det produseres om lag 1 510 mill. liter ku- og geitmelk. Produksjonen er regulert gjennom en kvoteordning, og gjennomsnittlig kvote ligger på 132 000 liter melk. Om lag 4 500 melkeprodusenter har gått sammen om produksjonen i samdrifter. Det mest vanlige er at to og to går sammen, og til sammen er det nå om lag 1700 samdrifter. Det produseres om lag 83,5 mill. kg storfekjøtt per år. Om lag 36 000 melkegeiter produserer til sammen 20 mill. liter geitmelk i året.

På grunn av fall i melkekonsumet ble produksjonen av melk redusert med 18 pst. fra 1990 til 2002, ved oppkjøp av produksjonskvoter. Senere har kumelkproduksjonen vært stabil på vel 1 500 mill. liter per år. Kjøttproduksjonen var 204 mill. kg i 1989, den økte til 262 mill. kg i 1999 og 319 mill. kg i 2008. Etterspørselen i markedet har gitt mulighet for produksjonsøkning for de kraftfôrbaserte kjøttslagene, spesielt for kylling. For storfekjøtt har produksjonen vært svakt nedadgående det siste tiåret. En hovedårsak har vært redusert antall mordyr i melkeproduksjonen og en for svak vekst i antallet ammekyr. Produksjonen av sau-/lammekjøtt er om lag den samme i 2008 som i 1999. Gjennom store deler av det siste tiåret har det vært underdekning med norskprodusert mørkt kjøtt. Prioritering av grasbasert husdyrhold i de siste jordbruksoppgjørene og reduksjon i etterspørselen under finanskrisen har bidratt til reduksjon i underdekningen, men over tid er det sannsynlig at det er potensial for økt produksjon.

4.3.3.2 Korn og kraftfôr

Korn- og kraftfôrpolitikken er sentral både i forhold til den geografiske produksjonsfordelingen, for selvforsyningsgraden og fordi mengder og priser på fôrkorn er grunnlaget for råvarekostnader i kraftfôrproduksjonen og importbehovet når kjøttproduksjonen øker.

Kornproduksjonen økte fram til tidlig på 1990-tallet, men har deretter vært nokså stabil, med stor variasjon fra år til år, jf. figur 4.4. Nye sorter og forbedrede dyrkingsteknikker har gjort det mulig med sterk vekst i matkornproduksjonen. Med dagens sorter kan 75–80 pst. av matkornbehovet dekkes. Samtidig reduseres muligheten for å betjene etterspørselen etter fôrkorn.

Figur 4.7 Utvikling i produksjonen av korn med fôrkorn- og matkornkvalitet, mill. kg

Kilde: Budsjettnemnda for jordbruket.

Etterspørselen etter fôrkorn avhenger av utviklingen i husdyrproduksjonen. Kraftfôrforbruket har økt med vel 1 pst. per år de siste årene, bl.a. som følge av økt forbruk av kylling- og svinekjøtt og økt kraftfôrandel i melkeproduksjonen. Det har gitt økt behov for import av råvarer til kraftfôr. Karbohydrater er en hovedbestanddel i kraftfôr og det er særlig karbohydratråvarer som produseres i Norge, gjennom produksjon av fôrkorn. Norskandelen har falt det siste tiåret, men varierer en del som følge av værforholdene. Været påvirker både avlinger og andelen av hveteproduksjonen som benyttes til mat, jf. tabell 4.2. Vanskelige værforhold i 2009 ga unormalt stor andel fôrkorn. Kornhøsten 2011 ble også sterk negativt påvirket av dårlig vær.

Det siste tiåret har proteininnholdet i kraftfôr økt, bl.a. som følge av økt ytelse og økt andel fjørfefôr. Norskandelen for protein har falt markant etter 2000. Forbudet mot bruk av kjøttbeinmel i fôr er en vesentlig forklaring. Fra mai 2010 ble det også forbudt å bruke fiskemel i fôr til drøvtyggere.

Tabell 4.2 Norsk andel av råvarer i kraftfôr til husdyr. Prosent

1997 | 2000 | 2003 | 2006 | 2007 | 2008 | 2009 | 2010 | |

|---|---|---|---|---|---|---|---|---|

Karbohydrat | 77 | 82 | 78 | 78 | 73 | 71 | 88 | 77 |

Fett | 100 | 87 | 72 | 61 | 54 | 58 | 66 | 50 |

Protein | 49 | 37 | 17 | 13 | 12 | 11 | 12 | 12 |

Totalt | 73 | 75 | 66 | 66 | 60 | 58 | 71 | 62 |

Kilde: Statens landbruksforvaltning

4.3.3.3 Selvforsyningsgrad – hjemmemarkedsandel

Det er flere måter å beskrive den norske matindustrien og det norske jordbrukets hjemmemarkedsandel på. Selvforsyningsgraden beskriver hvor stor andel av matvareforbruket på engrosnivå, regnet på energibasis, som kommer fra norsk produksjon av jordbruksprodukter eller fisk. Den kan, per definisjon, ikke overstige 100 pst. og den tar ikke hensyn til evt. eksport. Dekningsgraden tar hensyn til eksport, og lå i 2009 på 76 pst., særlig på grunn av den store eksporten av fisk. Næringsmiddelindustriens hjemmemarkedsandel, målt på verdibasis, er iflg. NILF om lag 80 pst., og har vært svakt fallende de siste årene.

Selvforsyningsgraden for varer produsert i jordbruket økte fra 39 til 50 pst. fra 1970 til 2010, jf. tabell 4.3. Selvforsyningsgraden er gjennomgående høy for viktige jordbruksproduksjoner. Totalt sett er den likevel lavere fordi en del energirike produkter som sukker, ris, tropiske frukter og noe matkorn importeres.

Tabell 4.3 Norskprodusert andel av matvareforbruket på energibasis, for utvalgte varer. Prosent.

1970 | 1979 | 1989 | 1999 | 2008 | 2009* | 2010** | |

|---|---|---|---|---|---|---|---|

Korn, som mel, inkl. ris | 3 | 13 | 22 | 33 | 50 | 33 | 45 |

Poteter friske | 100 | 93 | 99 | 70 | 61 | 74 | 66 |

Potetprodukter | 100 | 67 | 93 | 87 | 84 | 90 | 84 |

Grønnsaker | 87 | 72 | 73 | 75 | 50 | 49 | 49 |

Frukt og bær | 35 | 29 | 27 | 6 | 5 | 5 | 5 |

Fisk | 92 | 94 | 88 | 73 | 87 | 83 | 85 |

Kjøtt | 95 | 92 | 97 | 97 | 94 | 96 | 97 |

Egg | 98 | 100 | 100 | 97 | 97 | 99 | 97 |

Drikkemelk | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Fløte, rømme | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Ost | 99 | 97 | 97 | 95 | 89 | 89 | 91 |

Smør | 78 | 92 | 100 | 99 | 97 | 97 | 98 |

Margarin | 53 | 44 | 40 | 20 | 20 | 20 | 20 |

Norskprodusert/selvforsyningsgrad | 48 | 49 | 50 | 47 | 52 | 48 | 51 |

Produsert i norsk jordbruk | 39 | 41 | 44 | 46 | 50 | 46 | 50 |

* Foreløpig regnskap

** Anslag (budsjett)

Kilde: Helsedirektoratet/Norsk institutt for landbruksøkonomisk forskning.

Økningen i selvforsyningsgraden i perioden skyldes i hovedsak økt produksjon av matkorn. Selvforsyningsgraden for poteter og for grøntsektoren har falt. I grøntsektoren skyldes det delvis økt etterspørsel etter tropiske produkter. Blant husdyrproduktene har selvforsyningsgraden hele tiden vært relativt høy. Endringer i produksjon over tid henger derfor i stor grad sammen med endringer i etterspørsel etter produktene og endring i importkvoter som er tatt inn i markedet.

Boks 4.3 Norsk bringebæreventyr

Norsk produksjon av bringebær til ferskkonsum er de senere årene hundredoblet, fra å være nokså ubetydelig til å utgjøre nærmere en million kilo. Dette har firedoblet førstehåndsverdien av bringebærproduksjonen. For ti år siden var så å si all bringebærproduksjon bær til industrien. Gjennom innovative dyrkere, forsknings- og utviklingsarbeid hos Bioforsk – god logistikk og godt markedsføringsarbeid hos omsetningsleddene – har bringebær blitt en attraktiv ferskvare der omsetningen etter alt å dømme bare vil øke.

Figur 4.8

Kilde: Landbruks- og matdepartementet

Nye dyrkingsmetoder er tatt i bruk gjennom dyrking i veksthus og plasttuneller, og med planter som er spesielt preparerte. Dermed kan bær leveres i en mye lengre sesong, og avlingen per arealenhet mangedobles. Kunnskapen om hvordan bær skal behandles har blitt bedre i alle ledd og transporten fram til forbrukerne er effektivisert.

4.3.3.4 Utviklingen i jordbruksarealet

I perioden 1989–1999 økte det registrerte jordbruksarealet med 4,4 pst. Denne utviklingen har senere flatet ut. I perioden 1999–2010 er det registrert en reduksjon i totalt jordbruksareal på ca. 3 pst., jf. tabell 4.4 Registrert totalareal var på sitt høyeste i 2001 og er siden da redusert med om lag 3 ½ pst. Nedgangen i jordbruksareal skyldes i all hovedsak reduksjon i arealet med korn og oljevekster og andre åpenåkervekster. De siste årene har trenden vært en reduksjon i kornarealet på om lag 30 000 dekar per år. Arealet med eng og beite har økt i perioden 1999–2007, men har deretter hatt nedgang.

Fra 2005 har nytt digitalt kartgrunnlag vært tatt i bruk som kontrollgrunnlag ved søknad om produksjonstilskudd. T.o.m. 2010 er nytt kartgrunnlag tatt i bruk i 240 kommuner med 6,9 mill. dekar jordbruksareal. Tall fra Statens landbruksforvaltning (SLF) for disse kommunene innebar nytt kartgrunnlag en engangsreduksjon i arealet på i gjennomsnitt 2,5 pst. Mye av reduksjonen i arealet kan derfor skyldes bedre, eller oppdatert, registrering.

Tabell 4.4 Utviklingen i jordbruksareal fordelt på ulike vekster, 1000 dekar

1979 | 1989 | 1999 | 2009 | 2010 | Endring 1999–2010 | |

|---|---|---|---|---|---|---|

Korn- og oljevekster | 3 254 | 3 530 | 3 345 | 3 104 | 3 078 | -8,0 % |

Annen åpen åker og hage | 893 | 872 | 650 | 462 | 466 | -28,4 % |

Eng på dyrket jord | 4 211 | 4 444 | 4 876 | 4 829 | 4 764 | -2,3 % |

Sum fulldyrket jord | 8 358 | 8 846 | 8 871 | 8 395 | 8 308 | -6,3 % |

Annen eng og beite | 1 239 | 1 096 | 1 511 | 1 748 | 1 759 | 16,4 % |

Jordbruksareal i drift i alt | 9 597 | 9 942 | 10 382 | 10 143 | 10 068 | -3,0 % |

Jordbruksareal i daa/innbygger | 2,36 | 2,36 | 2,34 | 2,11 | 2,07 |

Kilde: Budsjettnemnda for jordbruket

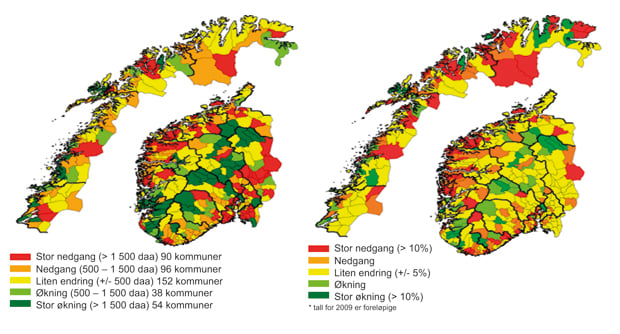

Det er relativt stor variasjon i arealutviklingen mellom kommunene. Som figur 4.5 viser, er det en økning i jordbruksareal for en rekke kommuner. Dette er i stor grad innlandskommuner, og kan sannsynligvis relateres til økning i innmarksbeitearealene. Gjennomgående er det størst arealreduksjon i kystkommunene. Nedgangen i enkelte sentralstrøk som for eksempel Østfold og Vestfold henger sammen med store veiprosjekter som har tatt betydelig jordbruksareal.

Figur 4.9 Utvikling i jordbruksareal i drift for perioden 1999–2009*, i antall dekar og i prosent

* Endringen er eksklusiv arealendring i innføringsåret for de kommunene som har gjennomført gårdskartprosessen.

Kilde: Statens landbruksforvaltning.

Fôropptak på utmarksbeite

Samlet årlig fôropptak på utmarksbeite er for 2009 beregnet til ca. 307 mill. fôrenheter, som om lag tilsvarer netto grasavling på 1 mill. dekar, jf. tabell 4.5. Norsk institutt for skog og landskap har til 2010 dokumentert beiteressursene på ca.1/3 av norsk landareal. Grove anslag viser at ca. 50 pst. av landarealet betegnes som nyttbart beite. Med fradrag av ukurante arealer for rasjonell beitebruk anslår instituttet at om lag 1/2 av den samlede praktisk nyttbare beiteressursen i utmarka ble brukt i 2009, med stor variasjon mellom fylker. Det betyr at plantedekket gir grunnlag for vesentlig økning i beitingen. For å gi tilfredsstillende tilvekst og produksjonsresultat forutsetter høsting av denne ressursen at beitedyra får utnyttet mest mulig av vekstsesongen og døgnet til beitesøk og beiting, dvs. frittgående beitedrift.

Tabell 4.5 Fôropptak på utmarksbeite og fordeling på dyreslag. Fôrenheter og pst.

Dyreslag | 1939 | 1959 | 1974 | 1996 | 2003 | 2006 | 2009 |

|---|---|---|---|---|---|---|---|

Fôropptak, mill. fôrenheter | 740 | 490 | 245 | 303 | 317 | 311 | 307 |

Sau, prosent | 31 | 46 | 70 | 70 | 69 | 67 | 67 |

Storfe, prosent | 58 | 47 | 26 | 27 | 28 | 30 | 30 |

Geit, prosent | 3 | 2 | 3 | 2 | 2 | 2 | 2 |

Hest, prosent | 8 | 5 | 1 | 1 | 1 | 1 | 1 |

Kilde: 1939–1996: T.H. Garmo og E. Skurdal, Saueboka, 1998; 2003–2009: NILF.

Fôropptaket viser en reduksjon på 3,2 pst. fra 2003 til 2009 og skyldes i hovedsak nedgangen i antall sau på utmarksbeite. Om lag 35 pst. av utmarksarealet i Norge blir brukt av organiserte beitelag. Dette omfatter ca. 80 pst. av sauen og 25 pst. av storfeet. Nedgang i antall bruk med beitedyr, større buskaper, tapssituasjonen mv. medfører utfordringer i forhold til bruk av beiteområdene, tilsyn og fellestiltak.

Boks 4.4 Frukt og grønt

Produksjonen av frukt og grønt er mangfoldig med ulike planter som dyrkes på friland eller i veksthus. Mellom 1 000 og 1 100 bedrifter dyrker grønnsaker på friland, og de har i gjennomsnitt nesten 70 dekar hver. De største produksjonene er gulrot, løk, agurk og kålrot.

2 800 bedrifter dyrker poteter, og de har i snitt 47 dekar hver. På de til sammen 132 000 dekarene dyrkes det 332 mill. kg poteter.

I Norge produseres det til sammen 12,4 mill. kg frukt. Av dette utgjør epler den absolutt største delen. Det produseres også pærer, plommer, kirsebær og moreller. Summen av jordbær, bringebær, solbær og enkelte andre bær er 12,3 mill. kg.

En rapport fra NTNU (2008) viser at det totale beitetrykket i utmark av store beitedyr (husdyr og hjortevilt) i 1999 lå på om lag 85 pst. av beitetrykket i 1949. Nedgangen i husdyrbeiting ble i stor grad kompensert med økningen av hjortevilt. Det er store regionale forskjeller i utviklingen. I kystregionen ble den totale beitingen om lag halvert i perioden, mest på grunn av redusert husdyrbeiting, mens den i fjell- og innlandsregionene gikk ned med om lag 10 pst.

4.3.3.5 Strukturutvikling og spesialisering

Mens samlet produksjon øker, drives jordbruket gjennom et avtagende antall bedrifter, mens eiendomsstrukturen er relativt stabil. Tradisjonelt har mange jordbruksbedrifter hatt flere produksjoner. Tabell 4.6 gir både uttrykk for strukturendringene de siste 30 årene og for en betydelig spesialisering. Det er særlig stor reduksjon i antall bedrifter med typiske tilleggsproduksjoner, som poteter og grønnsaker og delvis korn. Antall bedrifter som er registrert med disse produksjonene har falt sterkt over lang tid. For husdyrproduksjonene har reduksjonen i antall bedrifter med de ulike dyreslagene økt klart det siste tiåret. Det antas bl.a. å ha sammenheng med stort investeringsbehov på grunn av mye nedslitt driftsapparat, økte konsesjonsgrenser og pålegg om dyrevelferdstiltak. Antall bedrifter med melkeproduksjon er nesten halvert siden 1999, når samdrifter telles som 1 bedrift. Om lag 4.700 eiendommer har sin melkekvote i samdrift i 2010.

En økende andel av jordbruksarealet drives på leiebasis. Leid areal utgjorde 2,3 mill. dekar i 1989 (23 pst.) og har økt jevnt til om lag 4,1 mill. dekar i 2009. Det innebærer at om lag 40 pst. av arealet nå er leid og i gjennomsnitt leier hver jordbruksbedrift 85 dekar. Det er betydelig lokal variasjon. SLFs registrering av jordleiepriser viser at leieprisene for arealer til korn- og potetdyrking har økt, mens prisene ellers har holdt seg på samme nivå, eller gått ned. De høyeste leieprisene finnes i sentrale jordbruksområder i Rogaland, på Østlandet og delvis i Trøndelag. I utkantkommuner er jord til grasproduksjon og beite vanligste utleieformål. I økende grad er denne jorda gratis, og delvis blir brukerne betalt for å holde arealene i hevd.

Tabell 4.6 Utviklingen i antall registrerte jordbruksbedrifter, og bedrifter som har ulike produksjoner.

1979 | 1989 | 1999 | 2005 | 2010* | |

|---|---|---|---|---|---|

Totalt jordbruksareal, 1000 dekar | 9 600 | 9 940 | 10 380 | 10 350 | 10 090 |

Fulldyrket areal, 1000 dekar | 8 360 | 8 850 | 8 870 | 8 660 | 8 330 |

Antall jordbruksbedrifter | 125 300 | 99 400 | 70 700 | 53 000 | 46 300 |

Andel leiejord, prosent | 20 | 23 | 31 | 38 | 40 |

Bedrifter med: | |||||

melkeku1 | 38 900 | 29 100 | 22 700 | 15 900 | 11 100 |

sau/lam | 44 500 | 28 900 | 22 700 | 17 400 | 14 700 |

avlssvin | 8 900 | 5 229 | 3 700 | 2 100 | 1 460 |

høner | 14 700 | 5 900 | 4 100 | 2 500 | 1 830 |

korn | 39 500 | 33 100 | 21 900 | 16 800 | 13 550 |

poteter | 87 400 | 38 200 | 10 300 | 4 900 | 2 800 |

grønnsaker | 26 400 | 6 500 | 2 100 | 1 500 | 1 030 |

1 Samdrifter telles som 1 bedrift

Kilde: Budsjettnemnda for jordbruket

Gårdsbrukene spesialiseres innenfor de store hovedproduksjonene. Men samtidig er mange mindre produksjoner og tjenester viktige på mange bruk. Det kan være både tradisjonelle og nyere produksjoner og aktiviteter som bidrar til mangfold og et bredere inntektsgrunnlag gjennom å utnytte lokale ressurser og brukernes kompetanse. Produksjoner som honning, villsau, oppdrett av hjort og andre dyreslag, og en rekke mindre produksjoner i hagebrukssektoren, både spiselige og ikke-spiselige vil være viktige også i framtiden, jf. kapittel 8.

Boks 4.5 Sau og svin

Det produseres om lag 24 mill. kg saue- og lammekjøtt per år og 4 600 tonn ull. Det er om lag 920 000 vinterfõra sauer i Norge, noe som betyr at rundt 2 mill. sauer og lam er ute og beiter hver sommer. Det er 14 700 jordbruksbedrifter med sau, med en gjennomsnittlig størrelse på 62 vinterfôra sauer. Av sauene får vi også om lag 4 600 tonn ull.

Norsk landbruk leverer om lag 128 mill. kg svinekjøtt per år. 1 460 bedrifter står bak disse leveransene. Gjennomsnittlig besetningsstørrelse er på 65 purker.

4.3.3.6 Realinntekt, investeringer og arbeidsforbruk

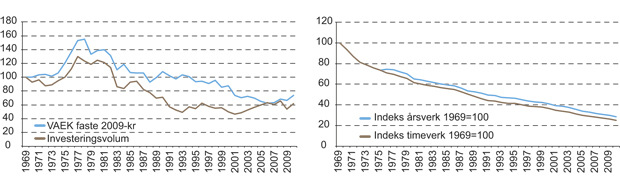

Jordbrukssektorens realinntekt (målt som vederlag til arbeid og egenkapital i Totalkalkylen) økte kraftig etter inntektsopptrappingen på slutten av 70-tallet. Deretter har realinntekten vært fallende, inntil de siste årene. Regnet per årsverk har realinntekten, med årlig variasjon, ligget på om lag samme nivå, men med en markert økning etter 2006, når verdien av jordbruksfradraget ved ligningen inkluderes, jf. figur 4.10.

Investeringsvolumet økte sterkt etter inntektsopptrappingen, for deretter å falle markant til midt på 90-tallet. Investeringsbehovet er nå høyt, både på grunn av slitasje, nye driftsmåter, og som følge av offentlige pålegg av dyrevelferdshensyn. Samtidig har byggekostnadene økt sterkt. SSBs byggekostnadsindeks har økt mer enn dobbelt så mye som generell prisvekst det siste tiåret. Mange står overfor et skift i kapitalbehovet ved investering.

Egenkapitalen i jordbruket har økt det siste tiåret iflg. Totalkalkylen. Samtidig har gjeldsøkningen vært større, slik at egenkapitalandelen har falt med 6 prosentpoeng fra 2000 til 2010. Realinntekten per bedrift har økt med 38 pst. (inkl. verdien av jordbruksfradraget). Tall fra NILFs driftsgranskinger viser at gjeld per bedrift har økt med ca. 70 pst., målt i faste kroner, til ca. 1,7 mill. kroner i 2008. Gjeldsandelen var både i 2008 og 2009 på 45 pst. Gjeldsgrad og gjeld er høyest for brukere under 35 år og faller med økende alder. Gjelda for de yngste er om lag 3 mill. kroner. Gjeld og gjeldsprosent øker med økende størrelse på bedriften.

Mens produksjonen økte med om lag 45 pst. fra 1969 til 2010, er antall utførte timeverk redusert med om lag 75 pst.. Effekten av den teknologiske utviklingen, strukturendringene og endring i driftsmåter mv., kan illustreres ved at mens jordbruksbedriftene i denne perioden, målt i arealstørrelse, har blitt nesten 3,5 ganger større, utføres det nå likevel 14 pst. mindre arbeid i hver bedrift.

4.3.3.7 Produktivitet

Sysselsettingen i jordbruket er redusert med over 40 pst. siden 1990. Samtidig har den totale produktmengden vært noenlunde konstant, kapitalinnsatsen er redusert ca. 20 pst., mens innsatsen av ikke-varige innsatsfaktorer har gått svakt ned, målt i faste priser. Alt dette har gitt en betydelig produktivitetsvekst. Målt som produktmengde i forhold til alle innsatsfaktorer, har veksten vært ca. 1,7 pst. per år i perioden 1990–2009. Dette er på linje med det som er funnet i andre land.

Figur 4.10 Realverdien av samlet vederlag til arbeid og egenkapital (VAEK) i jordbrukssektoren og utvikling i investeringsvolum og arbeidsforbruk, indekser 1969=100

Kilde: Budsjettnemnda for jordbruket

Arbeidsproduktiviteten i jordbruket økte med 3,6 pst. per år i perioden 1990–2009 iflg. NILF. Iflg. nasjonalregnskapet var økningen i arbeidskraftsproduktiviteten for private fastlandsnæringer (utenom bolig, primærnæringer og el-forsyning) i perioden 1991 til 2009 på 2,4 pst. per år. Tall fra Budsjettnemnda for jordbruket viser at jordbruket den siste tiårsperioden har hatt en årlig vekst i arbeidsproduktiviteten på 6 pst.

Boks 4.6 Egg og fjørfe

Det er nær 3 900 000 verpehøner og en produksjon på om lag 60 mill. kg egg i året i Norge. 1 800 bedrifter driver med eggproduksjon og det er i gjennomsnitt rundt 5 600 verpehøner per bedrift.

Figur 4.11

Kilde: Kai Myhre/Økoinfo

Salget av kyllingkjøtt har økt kraftig de siste årene og det produseres over 86 mill. kg fjørfekjøtt i året. Her inngår både, kylling, kalkun og and. 630 bedrifter driver med slaktekylling og de leverer hver i gjennomsnitt nesten 60 000 kyllinger til slakt hvert år.

4.3.3.8 Geografisk fordeling av produksjon og arealbruk

Tabell 4.7 og 4.8 viser endring i andel av sentrale husdyrproduksjoner og arealbruk mellom landsdeler og i bo- og arbeidsmarkedsregionene (BA-sentralitet) det siste tiåret. Endringer i den geografiske fordelingen må ses i sammenheng med produksjonsutviklingen. For produksjoner med betydelig vekst, som kylling, svin og grønnsaker, har produksjonsøkningen kommet i sentrale områder. Produksjonsøkningen for kylling har særlig kommet i Trøndelag, i Rogaland, og på Østlandet. Men det har også vært vekst i andre områder, bl.a. Nord-Østerdal. Veksten i svinekjøttproduksjonen har i størst grad kommet i Rogaland, men også i andre områder, bl.a. på Helgeland. Veksten produksjon av grønnsaker på friland har kommet på Østlandet.

For de grasbaserte produksjonene har produksjonen vært mer stabil det siste tiåret og det har vært relativt små endringer i den geografiske produksjonsfordelingen etter disse inndelingene. Den største endringen er økning i produksjonen av sau-/lammekjøtt i Rogaland, på bekostning av resten av Vestlandet. Kvoteordningen sikrer geografisk stabilitet i melkeproduksjonen, likevel har Rogaland økt sin andel av produksjonen med 1 prosentpoeng. Antall ammekyr har særlig økt på Østlandet. Hovedbildet er stort sett at for produksjoner med vekst kommer veksten i mer sentrale områder, men at produksjonen før øvrig i mindre grad flyttes.

Tabell 4.7 Endringer i prosentvis andel (prosentpoeng) noen husdyrproduksjoner fra 1999 til 2008, mellom BA-regioner og landsdeler, målt i produsert mengde.

BA-sentralitet | Melk | Storfe | Sau/lam | Svin | Kylling |

|---|---|---|---|---|---|

Storbyregioner | -0,1 % | -0,8 % | 1,0 % | 0,1 % | 0,4 % |

Mellomstore byregioner | -0,2 % | 0,0 % | 0,2 % | 0,4 % | -9,1 % |

Småbyregioner | 0,0 % | -0,1 % | -0,5 % | 0,4 % | 5,5 % |

Småsenterregioner | 0,8 % | 0,9 % | -0,1 % | -0,6 % | 3,3 % |

Spredt bosetting | -0,4 % | 0,0 % | -0,7 % | -0,3 % | -0,2 % |

Landsdel | |||||

Østlandet | 0,0 % | 0,3 % | -1,0 % | -2,6 % | -16,0 % |

Agder/Telemark | -0,4 % | 0,0 % | -1,4 % | -1,1 % | -1,3 % |

Rogaland | 1,0 % | -0,1 % | 2,1 % | 4,5 % | 5,3 % |

Vestlandet | -0,8 % | -1,2 % | -2,5 % | 0,0 % | -1,8 % |

Trøndelag | 0,2 % | 0,2 % | 0,7 % | -1,4 % | 13,8 % |

Nord-Norge | 0,0 % | 0,9 % | 2,2 % | 0,6 % | 0,0 % |

Kilde: Norsk institutt for landbruksøkonomisk forskning.

Arealutviklingen er svakest på Vestlandet. Det har vært en relativt markert reduksjon i fulldyrket areal på Vestlandet og i områder med spredt bosetting. Vestlandet har hatt reduksjon i sin andel for alle arealkategorier. Kornarealet er redusert på Østlandet, men har holdt seg mer stabilt i Trøndelag. Arealet med fulldyrket eng og beite har økt mest i sentrale områder. På Østlandet henger det sammen reduksjon i kornarealet og økning i antallet ammekyr. Arealet med annen eng og beite har økt mer i perifere områder enn i sentrale områder. Potetarealet er redusert og mer konsentrert til noen få områder. Økt areal av grønnsaker på friland har kommet i bynære områder.

Datamaterialet tyder på at grovfôrproduksjonen ekstensiveres og husdyrproduksjonen intensiveres, med økt bruk av kraftfôr, uavhengig av sentralitet. Det innebærer at husdyrproduksjonen kan økes på dagens arealgrunnlag. Antall jordbruksbedrifter er redusert med 33 pst. i perioden. En økende andel er lokalisert i Rogaland, på Østlandet og i Trøndelag. Inndelt etter BA-sentralitet er endringene mindre.

Tabell 4.8 Endringer i prosentvis andel (prosentpoeng) av arealbruk og antall jordbruksbedrifter fra 1999 til 2009, mellom ulike BA-regioner og landsdeler.

BA-sentralitet | Jordbruksareal i alt | Åpen åker og hage | Fulldyrket eng og beite | Jordbruks-bedrifter |

|---|---|---|---|---|

Storbyregioner | -0,4 % | 0,4 % | 0,5 % | 0,3 % |

Mellomstore byregioner | -0,1 % | -0,3 % | 0,6 % | 0,3 % |

Småbyregioner | -0,1 % | 1,4 % | -0,4 % | -0,2 % |

Småsenterregioner | 0,7 % | -1,0 % | -0,3 % | 0,1 % |

Spredt bosetting | 0,0 % | -0,4 % | -0,4 % | -0,5 % |

Landsdel | ||||

Østlandet | 0,1 % | 1,3 % | 2,6 % | 0,9 % |

Agder/Telemark | -0,1 % | -0,6 % | 0,1 % | -0,8 % |

Rogaland | 0,3 % | -1,0 % | 0,4 % | 1,2 % |

Vestlandet | -0,6 % | -0,3 % | -1,9 % | -1,4 % |

Trøndelag | 0,2 % | 1,4 % | -0,9 % | 0,6 % |

Nord-Norge | 0,0 % | -0,8 % | -0,2 % | -0,5 % |

Kilde: Norsk institutt for landbruksøkonomisk forskning.

4.3.3.9 Utenlandsk arbeidskraft viktig for matkjeden i Norge

Landbruket er en arbeidsintensiv næring, både i primærproduksjon og foredlingsleddene. Spesielt i vekstsesongen i planteproduksjon er det et stort behov for ekstra arbeidskraft. Behovet for sesongarbeidskraft kan ikke dekkes bare med innenlandsk arbeidskraft. Med et stramt arbeidsmarked, er det ikke tilstrekkelig fleksibilitet til å dekke slike svingninger i arbeidskraftbehovet.

Norsk matkjede har lenge hatt behov for arbeidskraft fra utlandet. I jordbruket gjaldt det inntil de siste årene først og fremst for frukt- og grøntsektoren. Omfanget av utenlandsk arbeidskraft har de senere år økt innen andre deler av jordbruket, spesielt innen melkeproduksjon. Mens omfanget av utenlandsk arbeidskraft har fortsatt å øke innen næringsmiddelindustrien de siste årene, er omfanget redusert i jordbruket.

Tabell 4.9 Andel bruk, antall arbeidsinnvandrere og arbeidsoppholdets varighet årene 2003–2009.

2003 | 2005 | 2007 | 2009 | |

|---|---|---|---|---|

Andel bruk med utenlandsk arbeidskraft i % | 9 | 14 | 17 | 17 |

Antall arbeidsinnvandrere | 18 000 | 22 000 | 27 000 | 19 000 |

Lengde på arbeidsforhold (mnd. i gjennomsnitt) | 1,9 | 2,3 | 2,5 | 2,7 |

Kilde: Norsk senter for bygdeforskning